Manual de Nota Eletrônica

20

-

Upload

dario-reis -

Category

Documents

-

view

236 -

download

0

description

Orientações para microempresários

Transcript of Manual de Nota Eletrônica

2

3

Sumário

1. Introdução pag 3

2. O que é Nota Fiscal Eletrônica pag 4 3. Empresas obrigatórias pag 5 4. Modelo operacional da NF-e pag 9

5. Cadastramento e Utilização pag 11 6. Passo a Passo pag 12

7. Obrigações do destinatário da NF-e pag 13

8. Problemas e Cancelamento das NF-e pag 14

8.1 Não poderão ser sanados erros relacionados

9. Escrituração e armazenamento pag15

9.1 A responsabilidade do emitente e do destinatário

4

5

1. Introdução

Com o objetivo de fornecer cada vez mais informação e antecipar as novas tendências e obrigações tecnológicas à Gonçalves & Associados reorganizou todo conteúdo que acerca a Nota Fiscal Eletrônica (NF-e) para torná-la mais clara a as exigência feitas pelos órgãos reguladores.

Para melhor atender a todos disponibilizamos a seguir um pequeno, mas completo manual com todas as informações necessárias para entendimento dos procedimentos realizados para cadastramento, obrigatoriedade, acompanhamento entre outros.

Todo seu conteúdo foi retirado das fontes responsáveis federais e estaduais. Seu entendimento precisa ser divulgado e sua operação organizada dentro de todas empresas, pois em breve, será a única forma de emitir notas.

A Gonçalves & Associados espera que dessa forma, a transição seja mais rápida e eficiente, para que todos se adaptem ao novo sistema brasileiro, mais moderno e menos burocrático em relação a atual administração tributária nacional. Que ainda visa economia de material utilizado, espaço físico e praticidade na sua operação.

6

2. O que é Nota Fiscal Eletrônica (NF-e)

Podemos conceituar a Nota Fiscal Eletrônica com um documento de existência apenas digital e por ser um processo eletrônico, pode ser realizada em qualquer local, desde que a NF-e seja emitida por um emissor credenciado junto a Secretaria da Fazenda e assinada digitalmente, que por sua vez, já garante sua validade fiscal e jurídica.

Essa certificação digital é emitida por Autoridade Certificadora credenciado ao ICP-BR e deve conter o CNPJ da empresa. Para isso é preciso adaptar o sistema de faturamento para emitir a NF-e ou utilizar o “Emissor de NF-e”, para casos de empresa de pequeno porte. Poderá ser utilizada pelos contribuintes do IPI e/ou ICMS.

As NF-e podem ser transmitidas em lote, mas a validação é sempre individual, nota a nota. Seu modelo é o 55 e irá substituir a atual emissão do modelo de papel 1/1a.

Sua criação visa facilitar de armazenamento, transporte e economia de espaço físico e papel. Podendo ser acompanhada integralmente em todo território nacional.

Empresas voluntárias de pequeno e médio porte também poderão se credenciar como emissoras de NF-e.

7

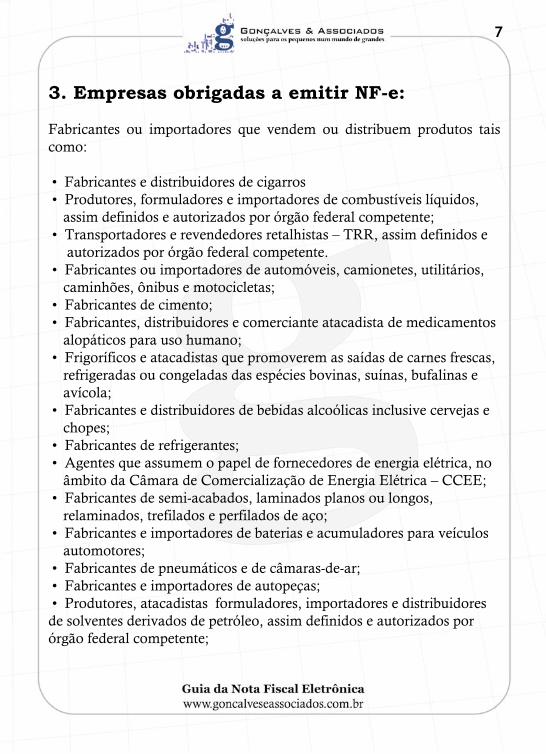

3. Empresas obrigadas a emitir NF-e:

Fabricantes ou importadores que vendem ou distribuem produtos tais como:

• Fabricantes e distribuidores de cigarros • Produtores, formuladores e importadores de combustíveis líquidos, assim definidos e autorizados por órgão federal competente; • Transportadores e revendedores retalhistas – TRR, assim definidos e autorizados por órgão federal competente. • Fabricantes ou importadores de automóveis, camionetes, utilitários, caminhões, ônibus e motocicletas; • Fabricantes de cimento; • Fabricantes, distribuidores e comerciante atacadista de medicamentos alopáticos para uso humano; • Frigoríficos e atacadistas que promoverem as saídas de carnes frescas, refrigeradas ou congeladas das espécies bovinas, suínas, bufalinas e avícola; • Fabricantes e distribuidores de bebidas alcoólicas inclusive cervejas e chopes; • Fabricantes de refrigerantes; • Agentes que assumem o papel de fornecedores de energia elétrica, no âmbito da Câmara de Comercialização de Energia Elétrica – CCEE; • Fabricantes de semi-acabados, laminados planos ou longos, relaminados, trefilados e perfilados de aço; • Fabricantes e importadores de baterias e acumuladores para veículos automotores; • Fabricantes de pneumáticos e de câmaras-de-ar; • Fabricantes e importadores de autopeças; • Produtores, atacadistas formuladores, importadores e distribuidores de solventes derivados de petróleo, assim definidos e autorizados por órgão federal competente;

8

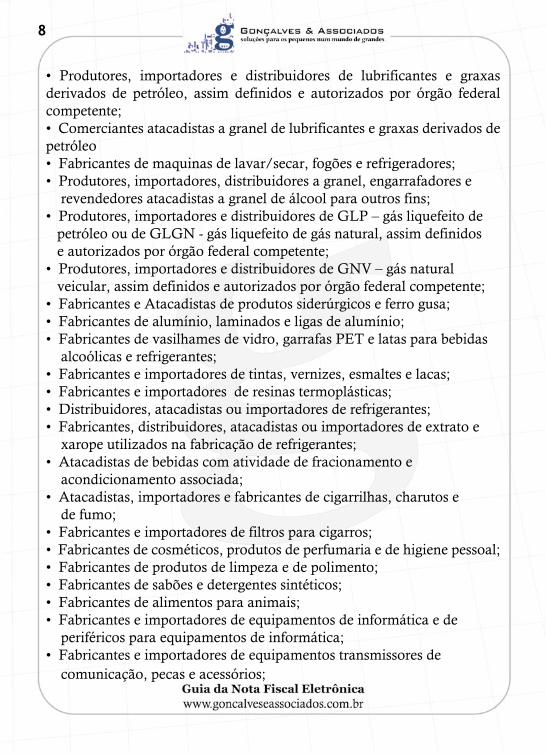

• Produtores, importadores e distribuidores de lubrificantes e graxas derivados de petróleo, assim definidos e autorizados por órgão federal competente;• Comerciantes atacadistas a granel de lubrificantes e graxas derivados de petróleo• Fabricantes de maquinas de lavar/secar, fogões e refrigeradores;• Produtores, importadores, distribuidores a granel, engarrafadores e revendedores atacadistas a granel de álcool para outros fins;• Produtores, importadores e distribuidores de GLP – gás liquefeito de petróleo ou de GLGN - gás liquefeito de gás natural, assim definidos e autorizados por órgão federal competente;• Produtores, importadores e distribuidores de GNV – gás natural veicular, assim definidos e autorizados por órgão federal competente;• Fabricantes e Atacadistas de produtos siderúrgicos e ferro gusa;• Fabricantes de alumínio, laminados e ligas de alumínio;• Fabricantes de vasilhames de vidro, garrafas PET e latas para bebidas alcoólicas e refrigerantes;• Fabricantes e importadores de tintas, vernizes, esmaltes e lacas;• Fabricantes e importadores de resinas termoplásticas;• Distribuidores, atacadistas ou importadores de refrigerantes;• Fabricantes, distribuidores, atacadistas ou importadores de extrato e xarope utilizados na fabricação de refrigerantes;• Atacadistas de bebidas com atividade de fracionamento e acondicionamento associada;• Atacadistas, importadores e fabricantes de cigarrilhas, charutos e de fumo;• Fabricantes e importadores de filtros para cigarros;• Fabricantes de cosméticos, produtos de perfumaria e de higiene pessoal;• Fabricantes de produtos de limpeza e de polimento;• Fabricantes de sabões e detergentes sintéticos;• Fabricantes de alimentos para animais;• Fabricantes e importadores de equipamentos de informática e de periféricos para equipamentos de informática;• Fabricantes e importadores de equipamentos transmissores de comunicação, pecas e acessórios;

9

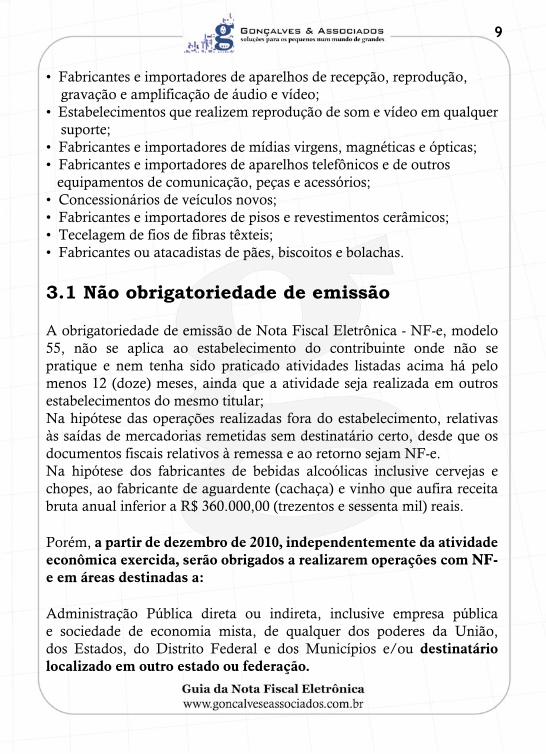

• Fabricantes e importadores de aparelhos de recepção, reprodução, gravação e amplificação de áudio e vídeo;• Estabelecimentos que realizem reprodução de som e vídeo em qualquer suporte;• Fabricantes e importadores de mídias virgens, magnéticas e ópticas;• Fabricantes e importadores de aparelhos telefônicos e de outros equipamentos de comunicação, peças e acessórios;• Concessionários de veículos novos;• Fabricantes e importadores de pisos e revestimentos cerâmicos;• Tecelagem de fios de fibras têxteis;• Fabricantes ou atacadistas de pães, biscoitos e bolachas.

3.1 Não obrigatoriedade de emissão

A obrigatoriedade de emissão de Nota Fiscal Eletrônica - NF-e, modelo 55, não se aplica ao estabelecimento do contribuinte onde não se pratique e nem tenha sido praticado atividades listadas acima há pelo menos 12 (doze) meses, ainda que a atividade seja realizada em outros estabelecimentos do mesmo titular;Na hipótese das operações realizadas fora do estabelecimento, relativas às saídas de mercadorias remetidas sem destinatário certo, desde que os documentos fiscais relativos à remessa e ao retorno sejam NF-e.Na hipótese dos fabricantes de bebidas alcoólicas inclusive cervejas e chopes, ao fabricante de aguardente (cachaça) e vinho que aufira receita bruta anual inferior a R$ 360.000,00 (trezentos e sessenta mil) reais.

Porém, a partir de dezembro de 2010, independentemente da atividade econômica exercida, serão obrigados a realizarem operações com NF-e em áreas destinadas a:

Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios e/ou destinatário localizado em outro estado ou federação.

10

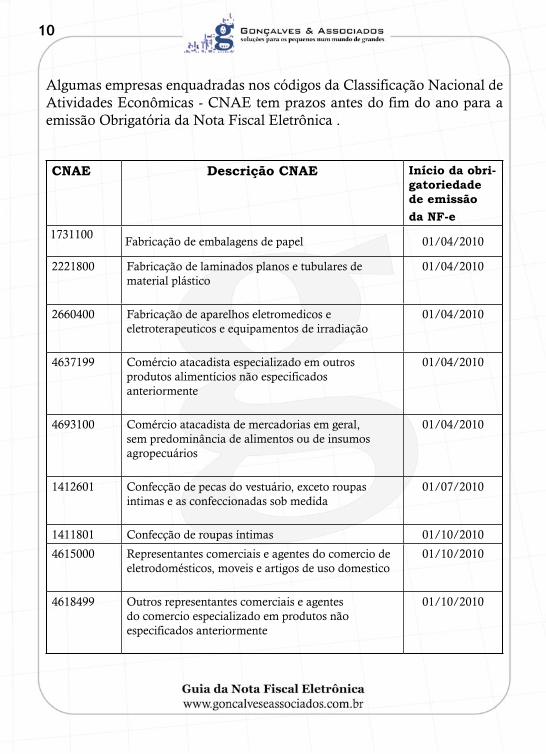

Algumas empresas enquadradas nos códigos da Classificação Nacional de Atividades Econômicas - CNAE tem prazos antes do fim do ano para a emissão Obrigatória da Nota Fiscal Eletrônica .

CNAE Descrição CNAE Início da obri-gatoriedadede emissãoda NF-e

1731100 Fabricação de embalagens de papel 01/04/2010

2221800 Fabricação de laminados planos e tubulares de material plástico

01/04/2010

2660400 Fabricação de aparelhos eletromedicos e eletroterapeuticos e equipamentos de irradiação

01/04/2010

4637199 Comércio atacadista especializado em outros produtos alimentícios não especificados anteriormente

01/04/2010

4693100 Comércio atacadista de mercadorias em geral, sem predominância de alimentos ou de insumos agropecuários

01/04/2010

1412601 Confecção de pecas do vestuário, exceto roupas intimas e as confeccionadas sob medida

01/07/2010

1411801 Confecção de roupas íntimas 01/10/2010

4615000 Representantes comerciais e agentes do comercio de eletrodomésticos, moveis e artigos de uso domestico

01/10/2010

4618499 Outros representantes comerciais e agentes do comercio especializado em produtos não especificados anteriormente

01/10/2010

11

1. O que muda para os cliente a empresa passar a utilizar NF-e em suas operações?

A principal mudança para os destinatários da NF-e, seja ele emissor ou não deste documento, é a obrigação de verificar a validade da assinatura digital e a autenticidade do arquivo digital, bem como a concessão da autorização de Uso da NF-e mediante consulta eletrônica nos sites das Secretarias de Fazenda ou Portal Nacional da Nota Fiscal Eletrônica. O emitente da NF-e é obrigado a encaminhar ou disponibilizar download do arquivo XML da NF-e e seu respectivo protocolo de autorização para o destinatário, conforme definido no Ajuste SINIEF.

4. Modelo operacional da NF-e

De maneira simplificada, a empresa emissora de NF-e gerará um arquivo eletrônico que deverá conter as informações fiscais da operação comercial e também ser assinado digitalmente pelo emitente para garantir a integridade dos dados e a autoria do emissor.

Este arquivo eletrônico correspondente a Nota Fiscal Eletrônica (NF-e), será transmitido pela Internet para a Secretaria da Fazenda do Estado em que estiver localizado o emitente que fará uma pré-validação do arquivo e devolverá uma Autorização de uso, sem a qual não poderá haver o trânsito da mercadoria.

Para acompanhar o trânsito da mercadoria será impressa uma representação gráfica simplificada da Nota Fiscal Eletrônica, intitulado DANFE (Documento Auxiliar da Nota Fiscal Eletrônica). Ele não substitui a Nota Fiscal Eletrônica e sua funções são: conter a chave de acesso de 44 dígitos para consultar as informações da NF-e código de barras unidimensional que facilitará a captura e a confirmação de informações da NF-e; permitir o acompanhamento da mercadoria em trânsito pelos Postos Fiscais de Fronteira dos demais Estados; colher a firma, destinatário/tomador

12

para comprovação da entrega das mercadorias ou prestação de serviços e auxiliar na escrituração das operações documentadas por NF-e, no caso do destinatário não ser contribuinte credenciado a emitir NF-e. O DANFE só poderá ser impresso pelo vendedor da mercadoria antes de sua circulação.

Cada NF-e possui apenas um DANFE correspondente, que pode ter uma ou mais folhas necessárias para discriminação das mercadorias. Da mesma forma, cada DANFE corresponde a uma única NF-e.A chave de acesso deve constar em todas as folhas do DANFE.Se o DANFE for impresso em mais de uma página, cada página dele deverá ser numerada, descrevendo a página atual e o total de páginas do documento (ex.: folha 2/3). Realizada a consulta descrita acima e verificada a existência e a validade da NF-e, o DANFE poderá ser utilizado como documento hábil para a comprovação documental junto ao Tribunal de Contas, em substituição às notas fiscais em papel modelos 1/1A.Contudo, a obrigação de verificar a validade da assinatura digital, a autenticidade da NF-e e a existência de autorização de uso da NF-e aplica-se a todos os destinatários, sejam eles credenciados a emitir a NF-e ou não, tratando-se de uma segurança adicional ao destinatário. Com relação às NF-e emitidas/recebidas, os contabilistas poderão requisitá-las junto a seus clientes e visualizá-las por meio do visualizador desenvolvido pela Receita Federal e disponível para download no Ambiente Nacional da NF-e.

Algumas SEFAZ (Secretaria da Fazenda) já disponibilizaram consulta através da área de acesso restrito aos seus contribuintes e respectivos contabilistas. Assim como algumas prefeituras que já possuem um modelo próprio de Nota Fiscal Eletrônica de serviços, de uso restrito aos prestadores de serviço do município que estão sujeitos ao ISS - Imposto Sobre Serviços.

13

Caso um lote de 50 NF-e tiver 3 (três) rejeitadas e as demais autorizadas, a SEFAZ retornará a autorização de uso de 47 NF-e´s e a rejeição de três.Importante: Após ter o seu uso autorizado pela SEFAZ, uma NF-e não poderá sofrer qualquer alteração, qualquer modificação no seu conteúdo invalida a sua assinatura digital.

5. Cadastramento e Utilização:

O programa para emitir as notas Fiscais Eletrônicas pode ser baixado gratuitamente no portal da Receita Federal, www.nfe.fazenda.gov.br/portal. Além de instalar o Software para Emissão de Notas Fiscais Eletrônicas é preciso instalar a última versão do Java JRE. Caso o Java já esteja instalado o sistema avisará o usuário, as configurações mínimas para sua instalação são: Processador Pentium III ou AMD K6 450 Megahertz ou superior. Memória RAM de 256 Megabytes ou superior. São recomendados 512 Megabytes.

Espaço em disco de 98 Megabytes para o Java - JRE 6 e 30 Megabytes para o Programa Emissor NF-e (sem considerar o espaço necessário ao armazenamento dos dados de cadastro e das NF-e).

Para utilização física será preciso elaborar 2 (duas) vias e comunicar ao Posto Fiscal para sua vinculação, contendo:Nome e número de inscrição estadual do CNPJ, com a seguinte declaração: “Declaro que foram inutilizados os impressos de nota fiscal relacionados, conforme a Portaria CAT-XXX/08, estando ciente de que, na eventual utilização indevida desses impressos, poderei ser responsabilizado solidariamente nos termos do artigo 9º da Lei 6.374/89”;Serie dos impressos fiscais inutilizados;Primeiro e ultimo número dos impressos de cada série;Data, nome e qualificação do signatário.

14

6. Passo a Passo:

Após a conclusão de instalação do software para emissão da Nota Fiscal Eletrônica os seguintes passos deverão ser feitos para emitir uma nota:O usuário deverá clicar no símbolo da Nota Fiscal Eletrônica, abrir uma mensagem de atualização automática do sistema. Caso o usuário esteja conectado na Internet, poderá clicar em “OK”. Se não estiver conectado na Internet, deverá clicar em “Cancel”.

Depois clicar em “run” na mensagem que será aberta ao usuário para cadastrar os dados do emitente, digitar uma nova Nota Fiscal, importar dados de nota no formato TXT ou XML do usuário já cadastrado;Validar as informações da Nota, corrigir os erros apontados pelo sistema, caso exista, assinar digitalmente com o certificado digital tipos, A1 ou A3 no padrão ICP Brasil; Transmitir a Nota para a Secretaria da Fazenda da circunscrição do contribuinte; Verificar se a Nota foi autorizada e imprimir o Documento Auxiliar da Nota – DANFE.

O tempo médio de autorização de cada NF-e é inferior à 1 (um) segundo. Cabe ressaltar que, como a NF-e é transmitida em lotes, podendo ser, inclusive, transmitidos vários lotes simultâneos, o sistema autorizador está estruturado para processar diversas NF-e de forma paralela, de modo que a empresa poderá obter a autorização de várias NF-e dentro do mesmo segundo. A série abarca a numeração 001 a 999, sendo que as séries de número 900 a 999 estão reservados às situações em que, em contingência, as NF-e forem autorizadas no Sistema de Contingência do Ambiente Nacional – SCAN.

15

7. Gerenciamento e obrigações do destinatário da NF-e

Ao receber uma NF-e, o destinatário deverá verificar a validade da assinatura digital e a autenticidade do arquivo digital da NF-e e sua concessão da Autorização de Uso, mediante consulta eletrônica na Secretaria da Fazenda. Caso o destinatário não ser contribuinte credenciado a emitir NF-e deverá ser conservado o DANFE relativo à NF-e.Para garantir praticidade e evitar demora no processo de emissão das Notas Fiscais Eletrônicas é aconselhável fazer backup (cópia de segurança).

Para realizar backup é preciso sair do emitente atual (Opção “Emitente” - “Sair do Emitente Atual”), clicar em “Sistema” – backup, selecionar o diretório em que será gravado o backup e clicar em “iniciar”.No backup será gerado um arquivo zipado com o nome “NFE_” seguido do ano, mês, dia, hora e minuto da geração. Exemplo de nome: “NFE_201006011200.zip”, indicando que o arquivo foi gerado no ano 2010, mês 06, dia 01, às 12 horas e 00 minutos. A NF-e autorizada cujo arquivo XML já foi exportado e armazenado em local seguro poderá ser excluído do programa emissor de NF-e, para não sobrecarregá-lo.

O arquivo digital transmitido ficará arquivado na Secretaria da Fazenda para consulta, identificado como “Denegada a Autorização de Uso”; porém, o arquivo digital rejeitado não será arquivado na Secretaria da Fazenda para consulta.

Em caso de constatação de irregularidade pelo Posto Fiscal, o contribuinte deverá saná-la no prazo de 7 (sete) dias contados da a partir do registro do fato.

16

8. Problemas e Cancelamento das NF-e

A transmissão para o SCAN depende de ativação prévia pela SEFAZ autorizadora, e problema na sua utilização estará relacionada na maior parte dos casos com questões técnicas na SEFAZ autorizadora (e não no ambiente da empresa emitente). Nesse caso, a empresa deverá gerar NF-e com série a partir de 900 (séries de 900 a 999 estão reservadas ao SCAN), seguindo normalmente os demais procedimentos (Não necessita impressão de DANFE em formulário de segurança).

O contribuinte emitente para realizar o cancelamento deverá ter assinatura digital, contendo o número de inscrição no CNPJ de qualquer dos estabelecimentos do contribuinte, que comprove autoria do documento digital, desde que:

a) não tenha ocorrido a circulação da mercadoria ou a prestação do serviço;

b) tenha decorrido período de tempo de no máximo 168 horas desde a concessão da Autorização de Uso da NF-e respectiva.

Caso tenha ocorrido uma de quebra de seqüência da numeração, deverá ser solicitado a inutilização do número da NF-e, até o 10° (décimo) dia do mês subseqüente aquele em que ocorrer a quebra de seqüência da numeração. Deverá ser transmitido via internet com protocolo de segurança ou criptografia, podendo a transmissão ser realizada mediante utilização do “software”, contendo, conforme o caso, o número do protocolo, a chave de acesso, o número da NF-e e a data e a hora do recebimento da solicitação pela Secretaria da Fazenda.

17

8.1 Não poderão ser sanados erros relacionados:

1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota;

2 - dados cadastrais que impliquem alteração na identidade ou no endereço do remetente ou do destinatário;

3 - à data de emissão da NF-e ou à data de saída da mercadoria;

4 - ao número e série da NF-e.

9. Escrituração e Armazenamento

O contribuinte credenciado a emitir NF-e que exerce atividade sujeita à incidência do Imposto Sobre Serviços de Qualquer Natureza - ISSQN, poderá utilizar os campos da NF-e relativos ao ISSQN, desde que a legislação municipal lhe permita. O emitente deverá disponibilizar o arquivo digital da NF-e ou o respectivo DANFE a Administração Tributária municipal, conforme o disposto na respectiva legislação.

O estabelecimento credenciado a emitir NF-e que não seja obrigado à sua emissão deverá emitir, preferencialmente, NF-e em substituição à nota fiscal em papel, modelo 1 ou 1-A.

Os aqueles obrigados a emitir NF-e, após o início da obrigatoriedade prevista na legislação, devem emitir NF-e em todas as operações em substituição do antigo modelo (salvo situações de exceção previstas na própria legislação da obrigatoriedade).

18

9.1 A responsabilidade do emitente e do destinatário

É de responsabilidade daqueles que emitem e recebem as Notas Fiscais Eletrônicas conservá-la em arquivo digital por tempo de 360 dias, referente ao regulamento do ICMS, para caso seja necessário sua apresentação ao fisco.

Sempre que utilizar a NF-e, o código “55” na escrituração deve ser apresentado para identificar o modelo.

Deverão ser escrituradas no Livro Registro de Entradas ou no Livro Registro de Saídas, sem valores monetários as informações relativas:

1 - aos números de NF-e que tiverem sido inutilizados;

2 - aos números de NF-e utilizados em arquivos digitais que tiveram a Autorização de Uso de NF-e denegada;

3 - às NF-e emitidas e posteriormente canceladas.

Fonte: Receita Federal - Portal da Nota fiscal Eletrônica

19