Manual de Utilização do Fundo...

19

Manual de Utilização do Fundo Rotativo MANUAL DE UTILIZAÇÃO DO FUNDO ROTATIVO DR-RR Orientação sobre a utilização de valores e prestação de contas de fundo rotativo Este documento apresenta as orientações a serem aplicadas aos procedimentos de concessão, utilização e prestação de contas referentes aos fundo rotativo instituído no Senac-RR.

-

Upload

hoangduong -

Category

Documents

-

view

222 -

download

1

Transcript of Manual de Utilização do Fundo...

Manual de Utilização do Fundo Rotativo

MANUAL DE UTILIZAÇÃO DO FUNDO ROTATIVO

DR-RR Orientação sobre a utilização de valores e prestação de contas de fundo rotativo

Este documento apresenta as orientações a serem aplicadas aos

procedimentos de concessão, utilização e prestação de contas

referentes aos fundo rotativo instituído no Senac-RR.

Manual de Utilização do Fundo Rotativo

Manual de Utilização do Fundo Rotativo O R I E N T A Ç Ã O S O B R E A U T I L I Z A Ç Ã O D E VA L O R E S E P R E S T A Ç Ã O D E C O N T A S D E F U N D O R O T A T I V O

APRESENTAÇÃO

O presente Manual tem como objetivo auxiliar e orientar os gestores e colaboradores quanto à

concessão, utilização e prestação de contas de valores utilizados por meio do Fundo Rotativo, instituído

pelo Senac-RR.

Este documento estabelece regras para a concessão e para a utilização dos recursos financeiros

destinados ao atendimento de pequenas despesas administrativas, que sejam indispensáveis ao

funcionamento das unidades beneficiadas e das atividades institucionais.

Ele apresenta conceitos básicos, critérios para concessão, destinação e administração do Fundo Rotativo,

bem como, prazos, responsabilidades dos portadores e documentos necessários para composição das

prestações de contas.

Este manual será atualizado sempre que necessário, não só em decorrência de alterações das normas

que o regem, mas também com o objetivo de moldá-lo continuamente às melhores práticas

administrativas, orçamentárias e financeiras.

1 CONCEITO E FINALIDADE

Fundo Rotativo consiste em processos especiais de despesa, através dos quais se coloca numerário à

disposição de um responsável, a fim de dar-lhe condições de realizar gastos que, por sua natureza, não

possam obedecer ou depender de trâmites normais.

Em síntese, um responsável é designado para responder e responsabilizar-se pela importância do Fundo

Rotativo, de cujos valores prestará contas à Contabilidade, dentro dos prazos e na forma regulamentar,

funcionando desse modo como um agente pagador.

Manual de Utilização do Fundo Rotativo

O Fundo Rotativo é um instrumento de descentralização financeira, que consiste no repasse de recursos

financeiros do orçamento do Senac-RR à Unidades Operativas e/ou Gerências, com o objetivo de dar

maior agilidade e dinamismo à realização de despesas de pequeno valor, com manutenção das

instalações e atividades institucionais.

O Fundo Rotativo foi implantado no Regional por meio da Portaria Senac nº 539/2008, de 09 de junho

de 2008.

2 JUSTIFICATIVA

Há uma necessidade de dotar o Departamento Regional de instrumentos legais, com vistas ao

desempenho racional e efetivo de suas atividades, para isso é fundamental otimizar os processos de

operacionalização dos recursos financeiros disponíveis para realizar despesas urgentes e de pronto

pagamento em setores da Administração Regional.

Sendo assim, o fundo rotativo será utilizado como instrumento administrativo cuja finalidade é assegurar

maior rapidez e objetividade às decisões, situando-as na proximidade dos fatos, pessoas ou problemas

a atender.

3 ADMINISTRAÇÃO DO FUNDO ROTATIVO

Serão selecionadas para portar e administrar fundo rotativo as Gerência e as Unidades Operativas,

de acordo com a autorização da Direção Regional.

Sempre deverão ser apresentadas justificativas para a concessão de fundo rotativo e nomeação de

portador, levando em consideração a necessidade da área.

As Gerências poderão delegar às Coordenações, se entenderem que as atividades desenvolvidas

necessitam de numerário disponível para o pagamento de despesas urgentes, sendo sempre

imprescindível a apresentação de justificativa da Gerência e autorização da Direção Regional.

Poderá a Direção Regional não conceder fundo rotativo à determinada Unidade Operativa ou

Gerência/Coordenação, se entender que não há demanda para a utilização de tal fundo.

Manual de Utilização do Fundo Rotativo

3.1 Administrador do fundo rotativo

Serão nomeados administradores do fundo rotativo no âmbito de Gerência, o Gerente, no âmbito de

Coordenação, o Coordenador e no âmbito de Unidade Operativa, o Coordenador ou Supervisor

(quando houver), sendo os mesmos, responsáveis pera operacionalização e prestação de contas do

fundo rotativo.

O Administrador do fundo rotativo será designando formalmente, por meio de Portaria assinada pelo

Presidente do Conselho Regional do Senac-RR, onde constará o valor mensal.

O administrador do fundo rotativo, poderá ser substituído a qualquer momento, devendo prestar contas

dos valores utilizados no período em que ficar responsável, ficando o numerário restante para o novo

administrador, até o final do período.

Compete ao administrador do Fundo Rotativo:

a) Receber numerário por adiantamento, na Coordenação de Contabilidade e Finanças, para

posterior prestação de contas;

b) Responder pela guarda, segurança e prestação de contas do numerário recebido;

c) Controlar os gastos, de forma que não extrapolem os limites autorizados;

d) Observar e exigir que os comprovantes das despesas atendam as prescrições de ordem legal,

fiscal e administrativa, os quais deverão conter os elementos que possibilitem a correta

classificação contábil da operação quanto a sua natureza e destinação;

e) Organizar e submeter à Coordenação de Contabilidade e Finanças, até o antepenúltimo dia

útil de cada mês, ou quando necessário, a prestação de contas do Fundo Rotativo;

f) Dar acesso às inspeções de auditoria, a qualquer tempo, em relação aos comprovantes e ao

numerário sob sua responsabilidade; e

g) Manter sob sua guarda cópia integral das prestações de contas.

Manual de Utilização do Fundo Rotativo

4 UTILIZAÇÃO DO FUNDO ROTATIVO

Os recursos do Fundo Rotativo provém de créditos consignadas no orçamento, e utilizados para

custearem despesas urgentes de pronto pagamento, sendo os mesmos alocados nos códigos

orçamentários das áreas solicitantes.

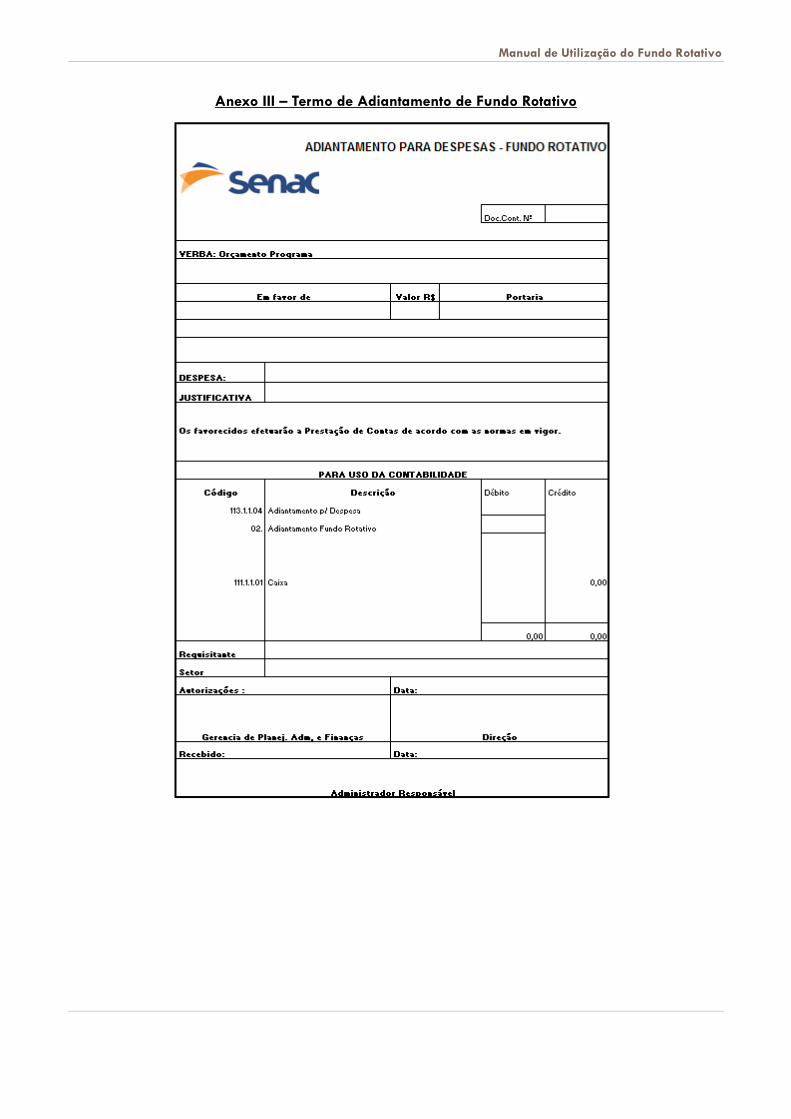

Tais recursos serão liberados até o 5º dia útil do mês, pela Coordenação de Contabilidade e Finanças,

em espécie, ao administrador do fundo que assinará o termo de adiantamento de fundo rotativo (Anexo

III).

As liberações de recursos estarão condicionadas à inexistência de pendência de prestação de contas

do Fundo Rotativo.

4.1 Valor do Fundo Rotativo

Ficam instituídos os seguintes valores do Fundo Rotativo, destinados exclusivamente ao atendimento das

despesas de urgência e de pronto pagamento nas Gerências, Coordenações e Unidades Operativas

da Administração Regional do Senac-RR:

VALORES:

R$ 2.000,00

R$ 1.000,00

R$ 500,00

R$ 400,00

Os valores acima citados, serão concedidos a critério da Direção Regional, devendo ser utilizado o

limite máximo de R$ 400,00 (quatrocentos reais) para pagamento de despesas através do Fundo de

Rotativo, por Nota Fiscal/Cupom Fiscal.

Despesas que excedam os valores autorizados para utilização do fundo rotativo, serão custeados por

meio de outras modalidades de aquisição/contratação, normatizadas em instrumento próprio.

4.2 Manutenção do Fundo Rotativo

Os recursos do Fundo Rotativo serão mantidos em cofre, onde a senha de acesso é de responsabilidade

do administrador do fundo, sendo vedada a sua transferência para terceiros.

Manual de Utilização do Fundo Rotativo

A movimentação dos valores, a guarda e zelo pelo numerário e conferência de notas/cupom e valores

utilizados, são de inteira responsabilidade do Administrador.

No caso de perda, roubo ou furto de qualquer valor, deverá o Administrador do Fundo Rotativo

registrar a ocorrência junto à autoridade policial, como prevê o Código de Contabilidade e Orçamento

– CODECO.

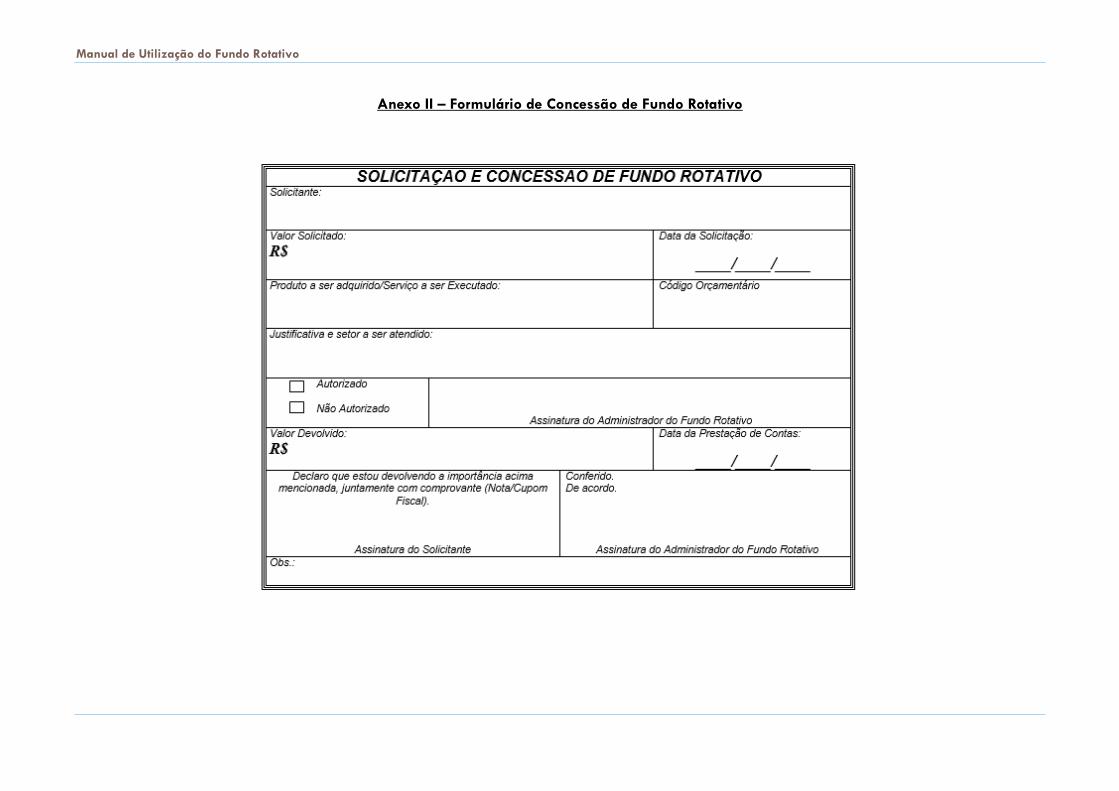

4.3 Solicitação do Fundo Rotativo

O colaborador que necessitar de recursos financeiros para realizar despesas urgentes e de pronto

pagamento em setores da Administração Regional, solicitará ao Administrador do Fundo Rotativo de

sua unidade, através de formulário próprio (Anexo II), que deverá obrigatoriamente conter as seguintes

informações:

Descrição da despesa;

Valor;

Justificativa; e

Código Orçamentário.

Cada formulário será analisado pelo administrador do fundo rotativo, que terá autonomia para solicitar

informações sobre possibilidade de utilização de fundo rotativo e ainda, deverá verificar se há a

dotação orçamentária para a execução da despesa.

Sendo possível liberará o recurso ao solicitante.

4.4 Realização e Comprovação da Despesa

As despesas executadas através de recursos do Fundo Rotativo destinam-se às aquisições de materiais

e/ou serviços que não exigem procedimento licitatório, cujo limite não ultrapasse R$ 400,00

(quatrocentos reais) por Nota ou Cupom Fiscal, conforme dispõe o item 4.1.

Poderão ser adquiridos materiais de consumo ou expediente, desde que observados os seguintes

critérios:

Manual de Utilização do Fundo Rotativo

I – inexistência comprovada do referido material em estoque no almoxarifado e caracterizada a

urgência da despesa, sob pena de paralisação dos serviços;

II – limitar-se ao atendimento das necessidades imediatas, não podendo ser adquirido com o objetivo

de estocar, qualquer que seja a finalidade;

III – não estar o material listado em contrato oriundo de processo licitatório.

Somente poderão ser contratados serviços, quando houver a impossibilidade de contratação do mesmo

por meio de processo licitatório, compra direta, dispensa e inexigibilidade, desde que limitando-se ao

atendimento das necessidades imediatas e os critérios estabelecidos neste manual, sendo

expressamente vedado o pagamento de pessoa física.

Toda aquisição de produtos ou contratação de serviços através de Fundo Rotativo, deverão ser

precedidas de Formulário (Anexo II) contendo código orçamentário da área solicitante, descrição do

produto/serviço, destinação de mercadoria ou serviço e assinatura legível do solicitante.

Ressalta-se que, tanto as despesas comprovadas por nota fiscal quanto por ticket de máquina

registradora, será obrigatória a discriminação nominal das mercadorias adquiridas, quantidades e

valores individualizados, bem como forma de pagamento, que deverá constar “em espécie”.

Empresas beneficiadas com isenção de impostos e outros benefícios fiscais não estão dispensadas da

emissão de nota ou cupom fiscal.

As notas fiscais devem apresentar todos os campos devidamente preenchidos e todos os comprovantes

de despesas deverão ser apresentados sem emendas ou rasuras que comprometam sua autenticidade,

devendo estar dentro do prazo de validade.

O administrador do fundo rotativo utilizando seu dever de controlar gastos que não extrapolem os

limites definidos, poderá verificar a autenticidades do comprovante da despesa, poderá consultar o

fornecedor, a fim de evitar fraudes.

Não serão aceitos documentos de despesa sem identificação, com alterações e/ou rasuras (notas

calçadas), com emendas ou entrelinhas que prejudiquem sua clareza ou legitimidade.

Todos os comprovantes de despesas deverão ser devidamente atestadas pelo solicitante, com os seus

respectivos códigos orçamentários e assinatura do colaborador que solicitou/utilizou o valor.

Manual de Utilização do Fundo Rotativo

Os cupons e notas fiscais devem ser apresentados dentro do mês de utilização do fundo rotativo, sendo

vedada a aceitação por parte do administrador, de nota ou cupom fiscal com data fora do mês de

competência.

O não cumprimento do prazo por parte do administrador, ou por colaborador que solicitou ou utilizou

o fundo e não apresentou documento comprobatório de utilização do numerário, culminará na

devolução do dinheiro.

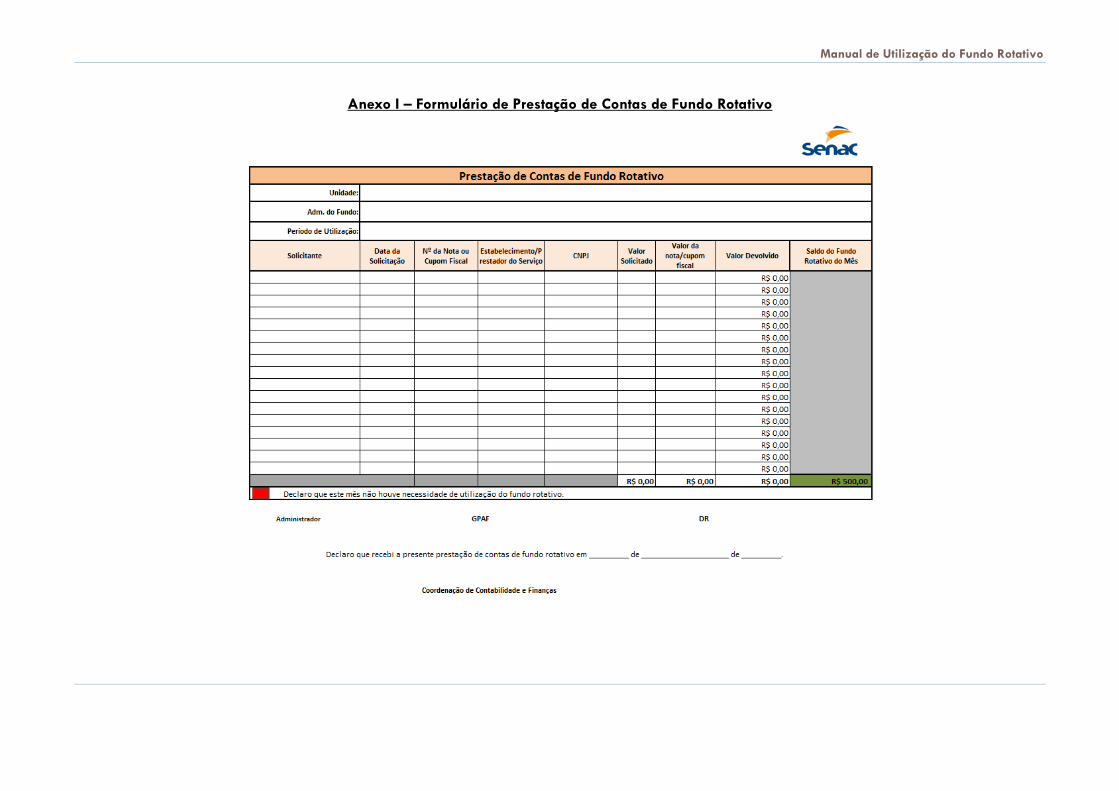

5 PRESTAÇÃO DE CONTAS

A prestação de contas dos recursos alocados no Fundo Rotativo deverá ser apresentada à Coordenação

de Contabilidade, impreterivelmente até o antepenúltimo dia útil do mês, sendo facultada, se

necessário, a apresentação de mais de uma prestação de contas no mesmo período.

O administrador do fundo rotativo, apresentará processo que deverá conter todas as notas ou tickets,

conforme o disposto no item 4.3, em formulários específicos (Anexo I), detalhando as despesas por

ordem cronológica e apresentando as notas na mesma sequência.

Todo processo de prestação de contas deverá conter capa identificadora, formulário de prestação de

contas constando a unidade do Senac-RR que utilizou o fundo, nome completo do administrador, período

de utilização, nome completo do solicitante, nº da nota ou cupom fiscal, estabelecimento no qual utilizou-

se o numerário com nº CNPJ, valor solicitado, valor da nota ou cupom fiscal, valor devolvido, e saldo

disponível do fundo rotativo do período, se houver, além das assinaturas do administrador do fundo, do

conferente (Coordenação de Contabilidade e Finanças), Gerente de Administração e Finanças e Diretor

Regional.

No processo de prestação de contas deverão estar os formulários de solicitação e concessão de fundo

rotativo, juntamente com as notas/cupons fiscais originais que comprovem a utilização do valor

solicitado.

Todas as páginas da prestação de contas deverão ser numeradas e deverá constar a rubrica do

administrador.

Os complementos de adiantamentos serão feitos pelo valor da diferença entre o montante do Fundo

Rotativo e o saldo da prestação de contas apresentada, de modo a manter-se o valor inicial.

Manual de Utilização do Fundo Rotativo

A prestação de contas de fundo rotativo que não estiver de acordo serão devolvidas ao administrador,

que deverá realizar as devidas correções para então receber o valor referente a seu adiantamento

mensal.

Em caso de não utilização do fundo rotativo, o administrador deverá mesmo assim, encaminhar o

formulário devidamente assinado, assinalando o campo “Declaro que este mês não houve necessidade

de utilização do fundo rotativo”, dentro do mês de competência.

Todos os processos de prestação de contas deverão ficar arquivados na Coordenação de

Contabilidade Finanças.

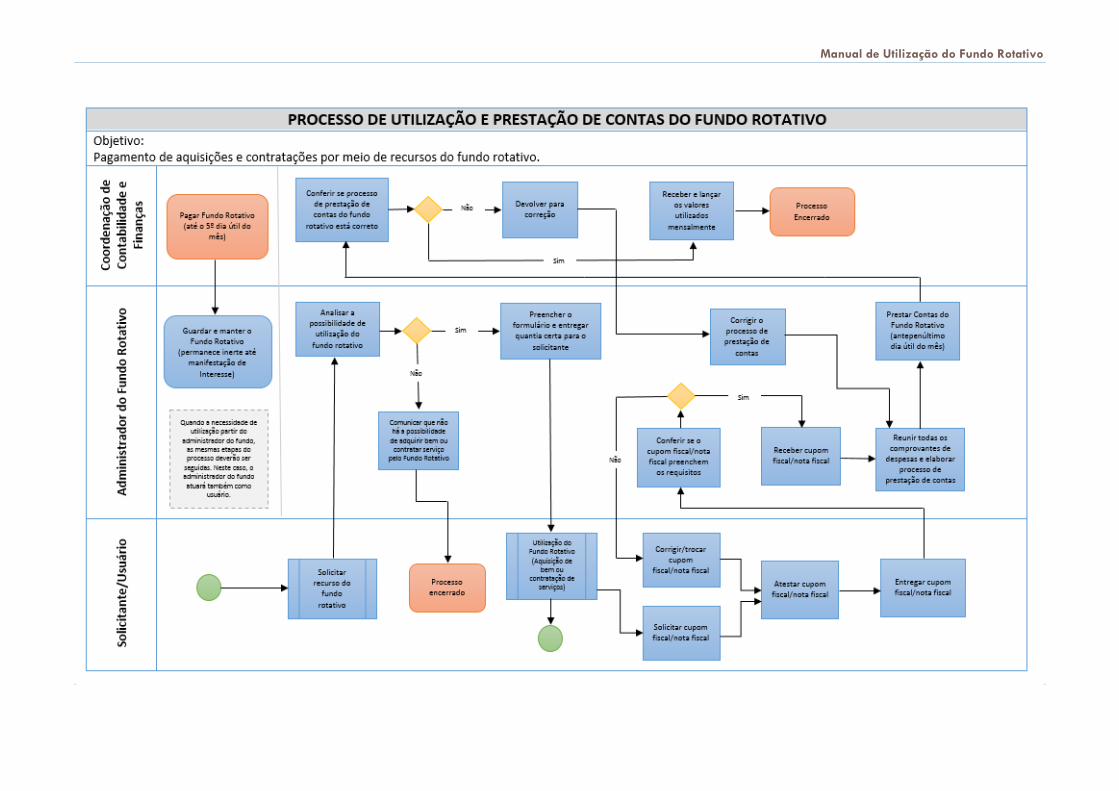

6 PROCESSO DE UTILIZAÇÃO E PRESTAÇÃO DE CONTAS DO FUNDO

ROTATIVO

O processo de utilização do fundo rotativo se inicia no ato do pagamento do numerário, ao

administrador do fundo rotativo, por parte da Coordenação de Contabilidade e Finanças.

Tal pagamento se dará no 5º (quinto) dia útil do mês subsequente e estará condicionado a

regular prestação de contas do mês anterior.

Ressalta-se que, quando se tratar do primeiro pagamento de fundo rotativo, a Coordenação de

Contabilidade e Finanças realizará o pagamento do valor estipulado após a assinatura da

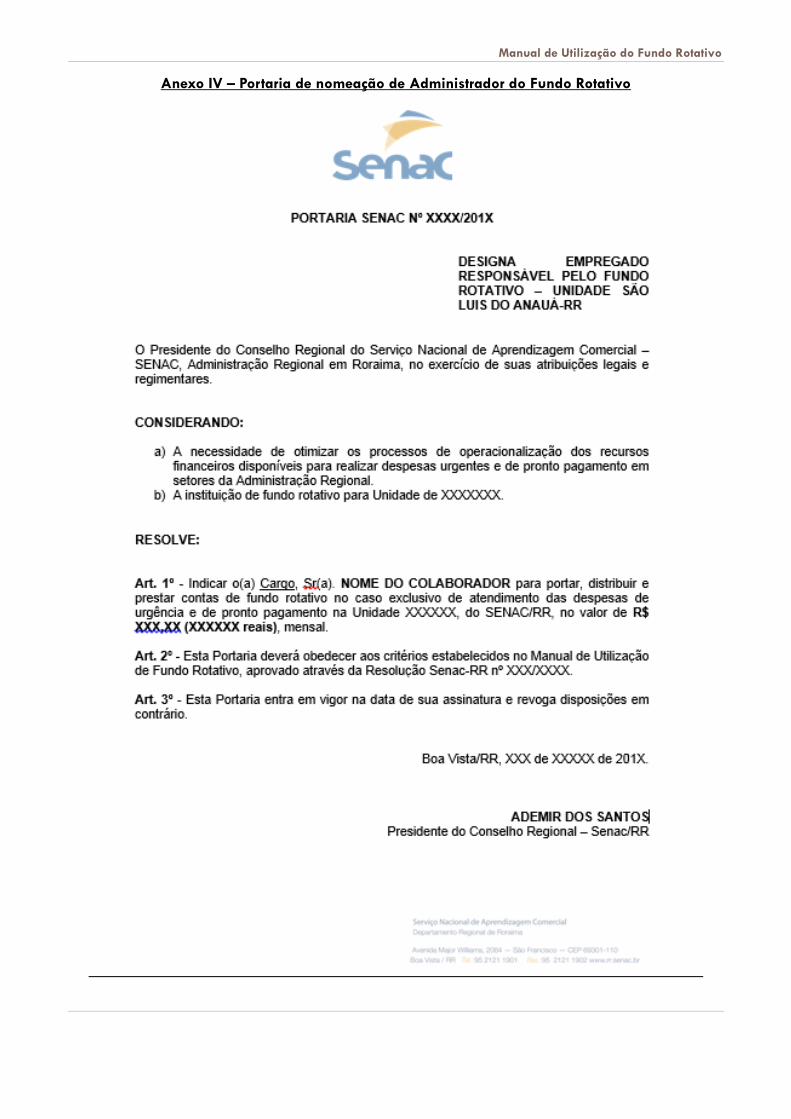

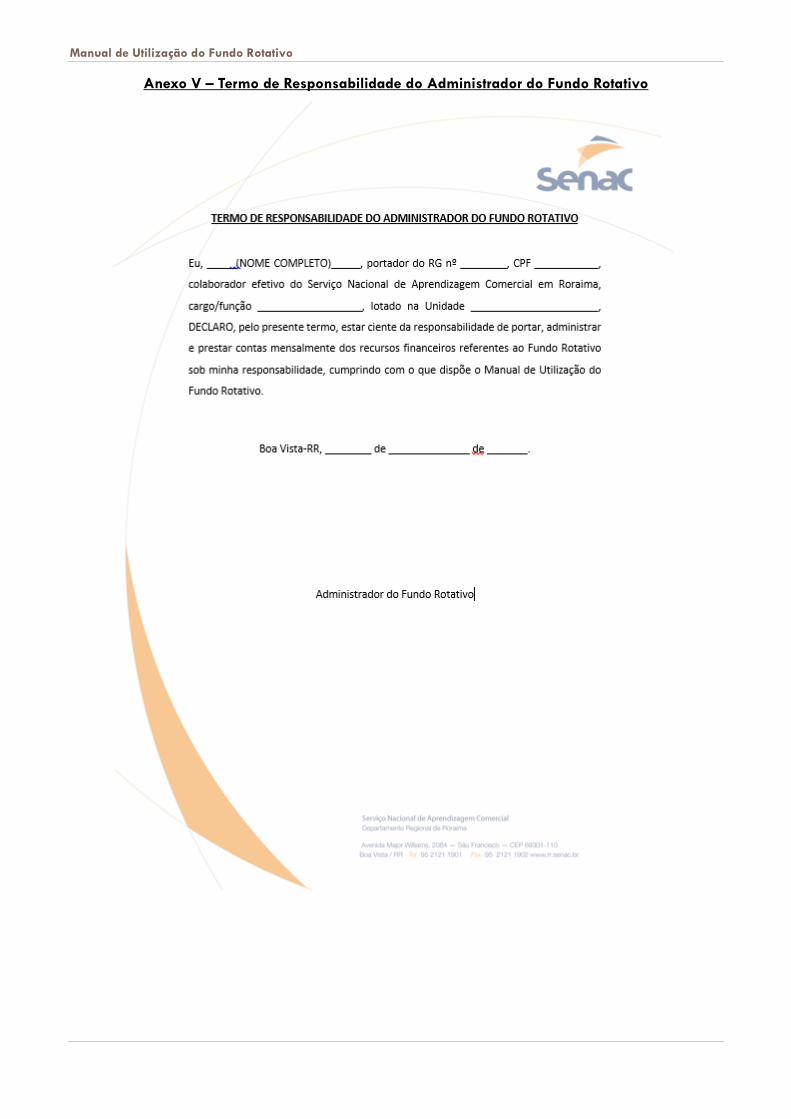

Portaria de nomeação de administrador do fundo (Anexo IV) e assinatura do termo de

responsabilidade (Anexo V).

O administrador do fundo rotativo guardará e manterá o fundo rotativo, permanecendo inerte

até a manifestação de interesse. Em algumas situações o administrador do fundo rotativo poderá

ocupar também a posição de solicitante/usuário do fundo rotativo. Nesse caso o administrador

do fundo deverá seguir os requisitos de utilização como qualquer outro solicitante, inclusive

fazendo os registros em seu nome.

Quando houver a necessidade de aquisição ou serviço de urgência, seguindo os critérios

estabelecidos neste manual, o solicitante/usuário solicitará via formulário ao administrador do

fundo, valor para realizar o pagamento de bem ou serviço.

O administrador do fundo analisará a possibilidade de utilização do fundo rotativo, todavia,

se não houver a possibilidade de utilização de numerário para a realização de tal despesa,

Manual de Utilização do Fundo Rotativo

comunicará ao solicitante da impossibilidade. Entretanto, se houver a possibilidade de utilização

do fundo rotativo, o administrador autorizará no formulário de solicitação e concessão e

entregará quantia a ser utilizada em espécies, ao solicitante.

O solicitante/usuário utilizará o fundo rotativo para a aquisição de bem ou contratação de

serviço.

Em seguida solicitará a emissão de nota ou cupom fiscal, conforme orientação deste manual.

De posse da nota ou cupom fiscal, conferirá todos detalhes do documento atestará o documento

fiscal, inserindo as informações necessárias para a correta prestação de contas.

Para finalizar, o usuário/solicitante entregará a nota ou cupom fiscal ao administrador do fundo

rotativo que conferirá as informações constantes no documento fiscal.

No caso de sobra de dinheiro, o usuário deverá restituir os valores ao administrador do fundo

no ato da entrega do documento fiscal.

O administrador do fundo rotativo conferirá se os documentos entregues preenchem os requisitos

deste Manual, no entanto, se não preencherem, os mesmos serão devolvidos ao usuário que

deverá solicitar a substituição de nota ou cupom fiscal ao fornecedor, recaindo sobre ele todas

as reponsabilidades com relação à solicitação de troca. Assim que substituído o documento fiscal,

dá-se continuidade ao processo. O administrador do fundo receberá o cupom ou nota fiscal e

lançará em seu formulário de controle, a despesas, bem como sinalizará no formulário de

solicitação assinado pelo usuário, a devida prestação de contas do numerário solicitado.

Finalizando o processo mensal, o administrador do fundo rotativo de posse do formulário de

prestação de contas do fundo rotativo finalizada, organizará as notas e cupons fiscais em forma

de processo, seguindo os passos estabelecidos neste manual.

No antepenúltimo dia útil do mês, após conferência de documentos e coleta de assinaturas, o

administrador do fundo rotativo apresentará o processo à Coordenação de Contabilidade e

Finanças, que realizará a conferência dos requisitos, devolvendo ao administrador do fundo

quando encontrar qualquer divergência, para correção. Ressalta-se que os processos que

voltarem para correção, deverão ser reenviados à CCF impreterivelmente dentro do mês de

competência, para que não haja atraso nos fechamentos dos caixas mensais. Quando não

houver divergência, a Coordenação de Contabilidade e Finanças lançará a prestação de contas

no sistema e arquivará o processo.

Manual de Utilização do Fundo Rotativo

7 DISPOSIÇÕES GERAIS

A aprovação deste Manual disciplinada por Resolução, devidamente aprovada pelo Conselho Regional

do Senac-RR, que também aprovará a revisão de suas disposições, quando necessário, visando seu

aprimoramento e atualização constantes.

O disposto neste Manual segue o que recomenda o artigo 81 do Código de Contabilidade e Orçamento

do Senac – CODECO.

Este Manual entrará em vigor após sua aprovação, devendo ser colocado à disposição para ciência de

todos os colaboradores do Senac-RR.

Manual de Utilização do Fundo Rotativo

Manual de Utilização do Fundo Rotativo

Anexo I – Formulário de Prestação de Contas de Fundo Rotativo

Manual de Utilização do Fundo Rotativo

Anexo II – Formulário de Concessão de Fundo Rotativo

Manual de Utilização do Fundo Rotativo

Anexo III – Termo de Adiantamento de Fundo Rotativo

Manual de Utilização do Fundo Rotativo

Anexo IV – Portaria de nomeação de Administrador do Fundo Rotativo

Manual de Utilização do Fundo Rotativo

Anexo V – Termo de Responsabilidade do Administrador do Fundo Rotativo