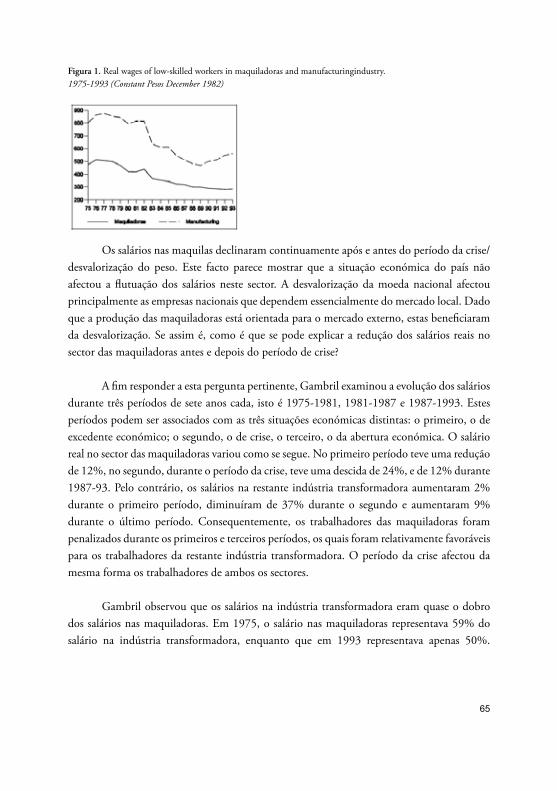

mAQUILApOLIS: CIDADE DE FáBRICAS · suas economias para a exportação dos seus recursos naturais...

132

CICLO INTEGRADO DE CINEMA, DEBATES E COLÓQUIOS NA FEUC DOC TAGV / FEUC INTEGRAÇÃO MUNDIAL, DESINTEGRAÇÃO NACIONAL: A CRISE NOS MERCADOS DE TRABALHO MAQUILAPOLIS: CIDADE DE FÁBRICAS UM FILME DE VICKY FUNARI E SÉRGIO DE LA TORRE DOCUMENTÁRIO 2006 NÓS NÃO JOGAMOS GOLFE AQUI CURTA METRAGEM DE SAUL LANDAU DOCUMENTÁRIO 2007

-

Upload

phungkhanh -

Category

Documents

-

view

212 -

download

0

Transcript of mAQUILApOLIS: CIDADE DE FáBRICAS · suas economias para a exportação dos seus recursos naturais...

CICLO INTEGRADO DE CINEmA, DEBATES E COLÓQUIOS NA FEUCDOC TAGV / FEUC

INTEGRAçãO mUNDIAL, DESINTEGRAçãO NACIONAL: A CRISE NOS mERCADOS DE TRABALhO

mAQUILApOLIS:CIDADE DE FáBRICAS

Um FILmE DE VICky FUNARI E SéRGIO DE LA TORREDOCUmENTáRIO 2006

NÓS NãO JOGAmOS GOLFE AQUICURTA mETRAGEm DE SAUL LANDAU

DOCUmENTáRIO 2007

CICLO INTEGRADO DE CINEmA, DEBATES E COLÓQUIOS NA FEUCDOC TAGV / FEUC

INTEGRAçãO mUNDIAL, DESINTEGRAçãO NACIONAL: A CRISE NOS mERCADOS DE TRABALhO

http://www4.fe.uc.pt/ciclo_int/2007_2008.htm

GLOBALIzAçãO E mERCADO DE TRABALhO:AS ASSImETRIAS NA REpARTIçãO, NACIONAL E mUNDIAL

mAQUILApOLIS: CIDADE DE FáBRICASUm FilmE DE ViCky FUnAri E sErGiO DE lA TOrrE

DOCUmEnTáriO, 2006

NÓS NãO JOGAmOS GOLFE AQUICUrTA mETrAGEm DE sAUl lAnDAU

DOCUmEnTáriO, méxiCO, 2007

DEbATE COm A pArTiCipAçãO DE:mARGARIDA ChAGAS LOpES

JORGE LEITELUíS pERES LOpES

TEATrO ACADémiCO DE Gil ViCEnTE10 DE DEzEmbrO DE 2007

Maquilapolis: City of factories © David Maung

3

CApíTUlO i. pOLITICAS NACIONAIS, GLOBALIzAçãO, DESENVOLVImENTO

i.1. A GLOBALIzAçãO COmO pROCESSO hISTÓRICO NA AméRICA LATINA: UmA SíNTESE

Montagem 1 a partir da revista International Labour and Working Class History e sobretudo do artigo de Joel Stillerman e Peter Winn 2,

“Introduction: globalization and the latin-american work force”,conjuntamente com o artigo de Mary Jordan no Washington Post.

O termo “globalização” passou a ser amplamente utilizado na história e nas ciências sociais a partir do início dos 90, tornando-se, nestes últimos anos, um termo muito divulgado pelos meios de comunicação social, e aceite como uma parte (embora controversa) das ideias dominantes da nossa época. As raízes deste processo histórico, entretanto, estão bem longe, estão vários séculos atrás, da mesma forma como o está o impacto da globalização sobre os trabalhadores e sobre o trabalho.

Na América Latina, a globalização começou com a conquista europeia há cinco séculos e com a integração desta região num sistema global de comércio e com a produção centrada na Ásia. Rigorosamente falando, esse sistema comercial só se tornou verdadeiramente

1 Agradece-se a colaboração da Biblioteca na obtenção de algums dos textos utilizados.2 Joel Stillerman e Peter Winn, 2006, “Introduction: Globalization and the Latin-American Workplace”, International Labor and Working-Class History, Vol. 70, n.º 01, Outubro, 2006, pp 1-10, disponível em http://journals.cambridge.org/action/displayIssue?jid=ILW&volumeId=70&issueId=01; Mary Jordan, 2002, ‘Mexican Workers Pay for Success: With Labor Costs Rising, Factories Depart for Asia’, Washington Post, 20 Junho, disponível em http://www.grossmont.edu/carlos.contreras/History126/Mexico_articles/Mexican%20Workers%20Pay%20for%20Success-%20maquiladoras.htm.

4

global com a incorporação da América Latina e inteiramente global em 1570, quando o Galeão Manila transportava para o México, anualmente, carregamentos com sedas chinesas e porcelanas obtidas na Ásia para os mercados europeus em troca da prata americana. O trabalho forçado circunscrito localmente e utilizado nas minas de prata do México e do Peru foi uma consequência daquela anterior fase da globalização da mesma forma que o enorme comércio de escravos forneceu a força de trabalho africana necessária para as plantações do açúcar e para a extracção do ouro no Brasil. Uma outra fase da globalização começa com a revolução industrial e com a incorporação da América Latina num sistema de comércio, de produção e de investimento centrado no Atlântico Norte durante a última parte do século XIX e no início do último século. Entre 1870 e 1930, os países da América Latina abriram os suas economias ao capital europeu, à tecnologia, às manufacturas, à imigração e orientaram as suas economias para a exportação dos seus recursos naturais – os produtos das suas minas, campos e florestas – para a Europa e para os Estados Unidos em processo de industrialização e de urbanização. Durante esta era “liberal”, as elites latino-americanas assumiram a teoria das vantagens comparativas e do laissez-faire, e colheram e transformaram essas vantagens em lucros privados e em “progresso público”. Em muitos países, o trabalho assalariado imigrante europeu e asiático substituiu o trabalho forçado local ou de origem africana. Foi esta força de trabalho, vinda de muitas partes do mundo, que pagou os custos desta fase da globalização, com salários baixos, desigualdade elevada e com difíceis condições de vida e de trabalho. Estes custos foram particularmente severos durante os períodos de recessão que se seguiam aos de crescimentos no ciclo económico do capitalismo. As economias abertas e orientadas para a exportação eram vulneráveis aos choques externos que culminaram na Grande Depressão que se seguiu ao “crash” de Wall Street de 1929, na queda no comércio global que atingiu toda a América Latina e mais dramaticamente do que em qualquer outra região do mundo, precisamente por causa da sua dependência do comércio internacional.

Como resposta, os líderes latino-americanos desenvolveram políticas projectadas para isolarem as suas sociedades de tais crises externas e promoverem “o crescimento auto-sustentado”. A partir de 1930 até 1970, as economias latino-americanas mais dinâmicas – de forma mais notável o México, a Argentina, o Brasil e o Chile – prosseguiram nas suas estratégias de industrialização assentes na substituição de importações (ISI).

O choque da Grande Depressão, com o seu drástico declínio na procura global de exportações latino-americanas de matérias-primas, conduziu muitos países na região a tentar

5

desenvolver uma base industrial nacional que poderia satisfazer a procura interna em bens de consumo e fornecer emprego para populações urbanas em franco crescimento. Muitos governos na região afastaram-se, e muito, do Liberalismo, das suas situações de economia aberta e de laissez-faire, que responsabilizaram pelo desastre da Grande Depressão, e passaram a defender uma estratégia de industrialização protegida em que o Estado desempenhava um papel activo. Em articulação com estas políticas industriais, os governos procuraram desenvolver a legislação adequada ao bem-estar social e a legitimar e a expandir as organizações sindicais como uma fonte da sustentação para estas políticas e os partidos ou as coligações também como o meio da sua sustentação e da sua promoção. Consequentemente, os países mais “desenvolvidos” da América latina criaram aproximações (em forma modesta) ao Estado Providência assente no consumo e na produção em massa que emergiu a seguir à Segunda Guerra Mundial na América do Norte e na Europa.

Durante a era ISI (industrialização por substituição de importações), muitos países da região desenvolveram uma importante capacidade industrial e de emprego, com a indústria transformadora a ser muito frequentemente a condutora do crescimento económico. Embora a classe trabalhadora urbana na América Latina tenha começado a aparecer com a criação das indústrias transformadoras ligeiras e vocacionadas para a exportação durante o período da era liberal, entre 1870 e 1930, foi durante a era ISI que uma enorme e influente classe trabalhadora surgida do funcionamento industrial assumiu papel de relevo nas cidades da região. Os salários e as condições de trabalho nestas fábricas latino-americanas evoluíram a um ritmo menor que as suas congéneres europeias e norte-americanas, mas eram geralmente superiores aos de outros empregos, e um trabalho estável, com uma forte taxa de sindicalização e de regulação estatal sobre as fábricas, transformou-se no objectivo dos habitantes pobres das cidades e dos migrantes rurais.

Estas políticas industriais, entretanto, estavam assentes fortemente nos empréstimos e investimentos estrangeiros, na tecnologia, e nos projectos de infra-estruturas e de produção, e os seus custos tornaram-se proibitivos quando “a fase fácil” da substituição de importações terminou e a estrada para o crescimento auto-sustentado requeria o desenvolvimento de indústrias mais complexas e mais intensivas em capital. Consequentemente, no final dos anos 50, o dinamismo destas indústrias começou a trepar assim como a inflação e os problemas da balança de pagamentos começaram a aparecer. Ao mesmo tempo, os governos latino-americanos tinham cada vez mais dificuldade em

6

conseguir financiar os programas sociais e as burocracias estatais criadas durante os anos dinâmicos da industrialização por substituição de importações (ISI) que se tinha tornado central para a estabilidade social e política.

Enquanto os governos dos maiores países da América Latina praticaram estas políticas de desenvolvimento, assim como as inerentes políticas neo-keynesianas, que tiveram o forte apoio da Comissão Económica para a América Latina e o Caribe (CEPAL) das Nações Unidas e como a “fase fácil” da política de substituição de importações se começou a esvanecer, então alguns economistas e autoridades governamentais começaram a questionar estas políticas como sendo demasiado proteccionistas, estatistas e demasiado Estado Providência. Esta contra-corrente vinda da teoria economia neoclássica e “liberal” era já evidente em 1956 no programa da Missão Klein-Saks do Fundo Monetário Internacional (FMI) no Chile, quando promoveu uma política de estabilização monetária e de austeridade orçamental para reduzir a inflação e que foi adoptada pelo Chile. Entretanto estas políticas não duraram muito tempo num Chile democrático, mas elas pressagiaram maiores mudanças, algumas décadas mais tarde.

Durante os anos 70 e 80, a Argentina, o Uruguai e o Chile aplicaram as políticas económicas modelizadas pelas ideias neoliberais dos economistas Milton Friedman e Arnold Harberger da Universidade de Chicago. O Chile, sob a ditadura de Augusto Pinochet, foi o país que mais avançou com estas políticas, que incluíam a privatização das empresas públicas, a desregulação da economia (incluindo o sector financeiro), a eliminação de subsídios à produção e ao consumo, as reduções de tarifas, assim como a desvalorização cambial. No final da década, o regime militar também alterou as leis laborais, os sistemas das pensões e de reforma assim como o da saúde e o do ensino público, deslocando cada uma destas áreas para o modelo do mercado baseado nos consumidores atomísticos em vez de o ser nos cidadãos, exigentes face às obrigações do Estado. Estas reformas conduziram à desindustrialização, à redução drástica dos salários reais, à perda de benefícios sociais chave e a uma dramática queda na qualidade das condições de trabalho dos trabalhadores no Chile.

Segundo Gerhard Reinecke, enquanto os economistas neoclássicos podem predizer que as economias mais abertas gerarão salários mais elevados e melhores condições de funcionamento, apesar do crescimento económico durante onze anos no Chile, conhecido como o milagre chileno, a experiência deste país com políticas neoliberais foi, no melhor

7

dos casos, decepcionante no que diz respeito à qualidade dos empregos, o mesmo se passando no resto da região. 3

Quando o Chile neoliberal era um estranho no quadro da América latina nos anos 70, o resto desta região seguiu-o, eventualmente, no quadro da resposta à crise devastadora da dívida externa que assolou esta zona e que apareceu nos anos 80. No fundo, esta crise era uma consequência dos choques petrolíferos dos anos 70 e que tiveram efeitos sísmicos em todo o mundo. Na sequência dos fortes aumentos do preço do petróleo de 1973-74, os países produtores de petróleo colocaram os seus enormes lucros nos bancos internacionais. Estes bancos emprestaram muitos destes petrodólares aos governos e às grandes empresas dos países em desenvolvimento, havendo uma grande facilidade de acesso ao crédito, e com taxas de juro variáveis que naquele tempo eram baixas mas indexadas à taxa do eurodólar. Os países latino-americanos, tais como Brasil e o México, usaram estes petrodólares para continuarem a aprofundar o seu processo de industrialização por substituição de importações e para sustentar os seus programas sociais. Esta estratégia de crescimento assente na dívida externa (modelo debt-led growth) contava com taxas de juro baixas, de tal modo que o crescimento da produção devido aos novos investimentos feitos com esses empréstimos podia bem pagar o serviço da dívida. O jogo funcionou bem até ao segundo choque petrolífero de 1979-80.

Como resposta, em 1981, Paul Volker, presidente da Reserva Federal dos Estados Unidos subiu as taxas de juro do dólar para 18% tornando insustentáveis os crescentes encargos com a dívida para muitos países da América latina. Em 1982, o México suspendeu o pagamento da dívida externa e muitos outros países da América Latina, e não só, estavam em risco de não cumprimento. Durante os anos 80, devido às taxas de juro extremamente elevadas, à baixa de exportações, à ausência de novos empréstimos pelos credores estrangeiros e à anemia do investimento estrangeiro, esta região foi sujeita a saídas líquidas de capitais. A crise latino-americana da dívida, em que a solvência dos maiores bancos internacionais esteve também em risco, sublinhou a medida em que os fluxos de capital – e a energia – se tinham tornado globais e também em que medida o sistema financeiro internacional se tinha tornado assimetricamente interdependente.

3 Ver Gerhard Reinecke, “Is Globalization Good for Workers? Definitions and Evidence from Latin America”, International Labor and Working-Class History, Vol. 70, n.º 01, Outubro, 2006, 11-34.

8

O FMI desempenhou um papel crucial ao procurar resolver a crise do sistema financeiro globalizado, “oferecendo” às nações devedoras programas de ajustamento estruturais que condicionavam a obtenção de novos empréstimos pelas instituições financeiras internacionais e pelos maiores bancos privados à adopção de políticas de mercado neoliberais com as quais se pretendia aumentar vigorosamente as exportações e reduzir os défices orçamentais, e só assim concediam aos governos as divisas que lhes permitiriam pagar os seus empréstimos. Estas políticas incluíam as privatizações, a desvalorização da moeda nacional, a redução da despesa pública e a flexibilização das leis laborais e ambientais. De facto, o FMI garantiria o seu apoio financeiro desde que os países devedores abandonassem a política de substituição de importações e as políticas do Estado Providência e em seu lugar adoptassem as políticas neoliberais.

Depois da “década perdida” do baixo crescimento económico, do desemprego elevado, da hiperinflação, da crise orçamental, os governos latino-americanos não tinham escolha e aceitaram esta troca, embora alguns países, como a Argentina e o Brasil, pudessem retardar o “dia de pagamento” até aos anos 90 utilizando “os choques heterodoxos”, através dos quais desvalorizaram as suas moedas e congelaram também os preços dos bens de consumo básicos. A conversão latino-americana ao credo neoliberal, resumida no chamado Consensus de Washington de 1990, coincidiu com as alterações do investimento global e das fontes de abastecimento das empresas transnacionais, situadas na Europa, na Ásia de Leste e na América do Norte que se transformaram em elementos centrais na aceleração complexa do processo a que académicos, jornalistas e autoridades públicas começaram a chamar de “globalização”. Tem havido debates importantes a respeito da definição e da extensão da globalização, mas preferimos definir este termo numa forma directa como a intensificação de conexões e de interacções económicas, sociais, políticas e culturais através das fronteiras nacionais e dos limites regionais.

Na América Latina, onde a defesa e a aplicação de políticas neoliberais abriu a região a todos os seus efeitos frontais de pauperização das populações, a globalização afectou crucialmente o trabalho e as condições de trabalho. As sucessivas desvalorizações, os cortes nos impostos e as zonas do comércio livre atraíram o investimento estrangeiro em unidades fabris, maquiladoras 4, também chamadas as fábricas “in-bond (cadeias de montagem, como

4 Veja-se no presente caderno o texto sobre A maquila como modelo de desenvolvimento.

9

no México, América Central e nas Caraíbas, onde as componentes dos bens de consumo, produzidas à volta do mundo nos locais onde os custos são mais baixos, são montadas a um baixo custo e enviados depois para os mercados dos Estados Unidos, da Europa ou da Ásia do Leste. Parafraseando Reinecke 5, enquanto a competição global forçou as empresas a aumentarem a sua produtividade este facto, por seu lado, tem levado frequentemente à redução do número de postos de trabalho. Mais ainda, as empresas passaram a operar num contexto de muito maior flexibilidade, incluindo a facilidade em empregar e ou em despedir, o que as leva a poder adaptar-se às flutuações económicas pela transferência da fragilidade económica para a vulnerabilidade social e esta é suportada pelos trabalhadores.

Adicionalmente os capitais de curto prazo, cada vez em maiores volumes e mais voláteis contribuem também para a maior volatilidade macroeconómica, o que, por seu lado, vem acrescer ainda mais a insegurança nos mercados de trabalho. Não há nenhuma dúvida da pressão à descida dos salários sobretudo com o desemprego a aumentar e a América Latina como um todo apresenta, de 1990 a 2005, uma subida de 2,2% na sua taxa de desemprego que ao nível do continente se situa agora em 9,3. Embora a pobreza tenha decrescido, de 48,3% da população para 39,8% em 2005 o certo é que o número de pobres neste continente aumentou de 200 milhões para 209 milhões, havendo países, como é o caso do México, em que o próprio salário mínimo real baixou drasticamente. A este movimento não será estranho o universo das maquiladoras na qual se tem assente o crescimento económico do México.

Com a globalização e ainda segundo muitos autores, aumentou consideravelmente a insegurança no trabalho em todo este continente, quer seja esta vista pelo ângulo dos contractos de trabalho ou de trabalho formal, quer seja vista pelo ângulo da segurança social, assim como a discriminação entre sexos no mercado de trabalho. Por exemplo, as maquiladoras, estas novas fábricas, empregam frequentemente mulheres porque os empregadores acreditam que estas são mais obedientes e submissas do que os homens e menos atraídas pela sindicalização e a sindicalização é um instrumento de exclusão no mercado de trabalho. Estas fábricas, as maquiladoras e a feminização dos locais de trabalho assim como a existência de baixos padrões nas condições de trabalho e ambientais são aspectos do impacto da globalização,

5 Ver Gerhard Reinecke, “Is Globalization Good for Workers? Definitions and Evidence from Latin America”, International Labor and Working-Class History, Vol. 70, n.º 01, Outubro, 2006, 11-34.

10

estudados já em muitos outros trabalhos académicos e, em cinema, veja-se, por exemplo, o documentário Maquilopolis, City of Factories 6.

Como assinala Peter Winn na recensão a este filme, no seu artigo: “Through The Camera’s Eye” na mesma revista:

Durante os anos 90 o modelo maquiladora alargou-se à América Central e Caraíbas, países com economias fracas e dependentes que recearam ser excluídas do mercado americano por causa do NAFTA privilegiar as exportações mexicanas.

Maquilopolis é um poderoso e empenhado documentário sobre um dos maiores e mais importantes fenómenos laborais neste hemisfério e é também um importante trabalho sobre a globalização” 7.

Recentes relatórios sobre o México assinalam que as maquiladoras estão a decrescer, em termos de emprego, exportações, e investimento estrangeiro, em face dos custos crescentes e da forte concorrência asiática, embora empreguem mais de um milhão de pessoas e representem metade das exportações do México.

Sobre este assunto veja-se uma síntese do que nos diz Mary Jordan, no Washington Post 8:

Ao longo da fronteira mexicana com os Estados Unidos as até agora fábricas em laboração estão a ser encerradas. Desde o final do ano 2000 já 250.000 trabalhadores choraram a perda dos seus empregos. Alguns deles foram resultado da deslocalização das fábricas de têxteis da Carolina do Norte ou das linhas de montagem de automóveis no Ohio e estão agora a deslocalizar-se para a Ásia. A razão é a mesma: trabalho mais barato.

6 Sobre o qual este mesmo número da revista International Labor and Working-Class History publica um artigo na secção Through the Camera’s Eye. Ver International Labor and Working-Class History, Vol. 70, n.º 01, Outubro, 2006.7 Fonte: Winn, Peter. “Recent Documentary Films on Latin American Workers”, Tufts University, em International Labor and Working-Class History, Vol. 70, n.º 01, Outubro, 2006.8 Fonte: Jordan, Mary (2002) “Mexicans Workers Pay for Success: With Labor Cost Rising, Factories Depart for Asia”, Washington Post, 20, Junho.

11

A perda de empregos reflecte em parte a recessão da economia americana. Mas muitos encerramentos de fábricas são o resultado da economia globalizada. As fábricas vieram para aqui para aproveitar a vantagem dos baixos salários; agora que o sucesso fez subir os salários, as fábricas fecham e vão-se embora. O México fica com um terrível legado: altos salários, mas muito poucos empregos.

Poderemos mesmo aqui acrescentar que a contradição ou o amargo da situação é ainda mais paradoxal quando no mesmo artigo se diz que a redução da diferença salarial entre o México e os Estados Unidos é um objectivo do actual governo mexicano. Muitos empregos fabris são pagos de seis a dez vezes mais nos Estados Unidos, do outro lado da fronteira para tarefas similares. O governo do México espera pois que ao subir os salários internamente poderá, talvez, reduzir a emigração ilegal para os Estados Unidos e muitos dos seus filhos mais capazes, mais empreendedores e mais ambiciosos poderão assim querer permanecer no seu país, o México. Mas a situação deste modo torna-se ainda mais grave, a pressão a passar para além da linha, da fronteira, aumenta.

Mais de 500 fábricas de cadeias de montagens de empresas estrangeiras, chamadas maquiladoras, fecharam nestes dois últimos anos, em parte porque os salários dobraram nestes últimos dez anos e deixaram de ser considerados baixos na economia mundial, na economia global. Como salário de entrada numa fábrica em Tijuana ganha-se 1.50 a 2 dólares por hora, comparado com 25 cêntimos por hora em algumas zonas da China, ou com os 15 dólares semanais no Vietname.

Nalguns casos de encerramento, à pressão para o aumento de lucros também se pode ligar a pressão gerada pela descida do preço final de venda ao consumidor. Mary Jordan, no Washington Post, refere a propósito a propósito do encerramento da Cânon em Tijuana que o preço das impressoras ali montadas tinha descido de 300 USD para 100 USD e que tal facto obriga a Canon a uma enorme pressão para a redução de custos, tornando-se a Ásia mais atractiva. Como comentário final diz uma trabalhadora da Cânon despedida: “É uma grande perda. Eu sentia esta fábrica como a minha casa. Permaneço em Tijuana porque no sul do México não há nada. Aqui é difícil, mas lá, é ainda bem pior”.

Os dados são agora demasiado eloquentes para nos merecerem outros comentários.

12

Podemos pois sem qualquer dúvida afirmar que a economia globalizada pode ser caracterizada por três pares de elementos contraditórios entre si e que são: aumento da capacidade produtiva e redução do volume de emprego; baixos salários e aumento de produtividade; fortes níveis de crescimento do comércio externo e altos níveis de desregulamentação internacional. Estes pares de elementos contraditórios da economia globalizada, quanto ao desemprego, deixa bem para traz a crise de 1929 pois nunca aquele elevado e nunca foi de tão longa duração. A contradição entre estes pares de elementos complica-se ainda mais quando face às economias desenvolvidas se contrapõem, num sistema de mercado, países de baixos salários e forte capacidade tecnológica com regras que nada têm a ver com mercado; agudiza-se ainda mais quando à opacidade activa de uns se responde com uma ainda maior desregulamentação à escala mundial pelos outros, pelas nações mais desenvolvidas. Por esta via, a divisão internacional do trabalho ganha novos contornos e a problemática dos direitos do trabalho ganha uma outra dimensão, incompatível, cremos nós, com a tese de que se pode criar mais emprego criando mais facilidade de desemprego, a menos que o neoliberalismo pense fazer do espaço mundo, um espaço de maquiladoras e que todos o aceitemos. Mesmo este espaço não resiste à brutalidade duma economia mundializada, mas com relações salariais nacionais também quase que privatizadas. Esta realidade, no plano jurídico, significa a redução do direito a favor do contrato, contrato individual de trabalho, na melhor das hipóteses.

É por tudo isso que autores como Gresser nos dizem que face à economia globalizada deve estar, em cada espaço nacional, “subjacente a criação de um contrato social novo, – organizado não tanto em torno da segurança do trabalhador como sim como um conceito “da segurança familiar” – para os trabalhadores e para as suas famílias”. Essa é a forma que os americanos vêem como resposta às contradições acima expostas, às contradições levantadas pela actual dinâmica da divisão internacional do trabalho. É pois da divisão internacional do trabalho que passamos a falar.

13

CApíTUlO ii. A GLOBALIzAçãO, A ACTUAL DIVISãO INTERNACIONAL DO TRABALhO E A CRISE NOS mERCADOS NACIONAIS DE TRABALhO

Montagem feita a partir de Harley Shaiken, “Mexico, Labor Standards, and the Global Economy”; Harley Shaiken, 2004, “Work, Development and Globalization”;

Dean Calbreath e Diane Lindquist, 2002, “Maquiladoras in Mexico are facing intense competition from Far East counterparts”; Jeffrey E. Garten, 2002,

“When Everything Is Made in China” 9

ii.1. INTRODUçãO

No centro da economia global existe hoje um paradoxo extremamente incómodo: a produtividade na indústria transformadora dos países mais desenvolvidos promete fazer subir fortemente os padrões de vida enquanto a competição por empregos desenfreada e feroz à escala mundial ameaça os níveis de salários e as condições de trabalho e de vida. Como resolver este paradoxo? A resposta não é nem curta nem fácil! O meu objectivo é mais modesto e pretende fornecer uma análise das tensões existentes entre a promessa do modelo de crescimento assente nas exportações e as pressões da globalização. Prisioneiras, no meio deste conflito, as políticas sociais e económicas relacionadas com o trabalho são, frequentemente, atingidas ainda que, contudo, estas continuem a permanecer centrais nas estratégias do desenvolvimento. Num sistema a evoluir rapidamente quer do ponto de vista

9 Harley Shaiken, “Mexico, Labor Standards, and the Global Economy”, disponível em http://www.solidaritycenter.org/files/WorkingMexicoChapter1.pdf; Harley Shaiken, 2004, “Work, Development and Globalization”, Center for Latin American Studies, Working Papers Series, n.7, Fevereiro, disponível em http://socrates.berkeley.edu:7001/Publications/workingpapers/pdffiles/Shaikenwithcover.pdf; Dean Calbreath e Diane Lindquist, 2002, “Maquiladoras in Mexico are facing intense competition from Far East counterparts”, San Diego Union Tribune, 25 de Agosto; Jeffrey E. Garten, 2002, “When Everything Is Made in China”, BusinessWeek, Economic Viewpoint, 17 de Junho, disponível em http://www.businessweek.com/magazine/content/02_24/b3787031.htm.

14

da produção quer do comércio externo, as empresas transnacionais podem prosperar numa enorme variedade das situações, desde que estejam asseguradas quer a estabilidade quer a protecção política do investimento. Para as sociedades, contudo, um mundo de diferenças separa os seus trajectos de desenvolvimento, o trajecto de uns que conduz à prosperidade largamente compartilhada e o trajecto dos outros que resulta em bolsas de pobreza com alta produtividade e altos níveis de competitividade, mas em que este seu sucesso passa ao lado dos trabalhadores e praticamente de todos os outros.

As estratégias empresariais e as políticas governamentais que promovem a inclusão social podem estimular o crescimento económico. Elas tornam possível que a procura dos consumidores cresça de forma sustentada e uma estabilidade social, por sua vez, atraia novos investimentos. É este círculo virtuoso realmente possível? Vejamos um recente estudo sobre os baixos níveis salariais nos Estados Unidos, alguns deles nas encruzilhadas da economia global10. Este estudo destaca as empresas bem sucedidas que investem fortemente na formação, na utilização de novas formas organizativas dos processos de trabalho, e na motivação dos trabalhadores com a partilha dos ganhos da produtividade. Apesar da competição feroz, os autores consideram que estas empresas podem ser bem sucedidas quando comparadas com as empresas que procuram simplesmente sobreviver com a redução dos salários e com a utilização de formas de gestão repressivas. Os empresários inovadores entretanto, necessitam do apoio sustentado e inovador do Estado e de criação de novas instituições do mercado de trabalho, em que as empresas cooperam na formação da mão-de-obra e na criação de pólos do conhecimento, quer no que se refere às novas formas organizativas do trabalho, quer na elevação das exigências quanto a competências dos trabalhadores11. Além disso, Appelbaum e seus co-autores mostram que as organizações sindicais podem ser uma parte central do sucesso no processo de concorrência que leva a que se estabeleçam “fortes normas de qualidade e da produtividade do trabalho”.

10 Appelbaum, E., A. Bernhardt, e R.J. Murnane, eds. 2003. Low Wage America. New York: The Russell Sage Foundation.11 Appelbaum, E., A. Bernhardt, e R.J. Murnane, eds. 2003; e Herzenberg 1998 Herzenberg, Stephen, John Alic e Howard Wial. 1998. New Rules for a New Economy: employment and opportunity in postindustrial America. Ithaca: IIR Press.

15

ii.2. INDúSTRIA TRANSFORmADORA, SALáRIOS E pRODUTIVIDADE: A ECONOmIA AmERICANA COmO pONTO DE REFERêNCIA

Vários estudos recentes mostraram uma queda global em termos de postos de trabalho na indústria transformadora. O volume de emprego na indústria transformadora à escala mundial decresceu mais de 11% – 22 milhões de postos de trabalho – entre 1995 e 2002, de acordo com Alliance Capital Management12. Dois importantes factores que contribuíram para esta evolução foram a introdução de novas e poderosas tecnologias assim como novas e mais eficientes formas organizativas do trabalho. Na China, os resultados têm sido mistos. Neste país houve um aumento de 2.5 milhões de postos de trabalho na indústria transformadora entre 2000 e 2003, o que é um número impressionante. Porém, antes deste aumento, o volume de emprego tinha aí caído de 98 milhões para 83 milhões entre 1995 a 2002 por efeitos de reestruturações. Neste período, o emprego ter-se-á reduzido como consequência de uma enorme reestruturação do sector da economia mais atrasado, o sector estatal menos eficiente. O emprego tem estado agora a subir baseado no sucesso das exportações chinesas.

A força de trabalho nos EUA tem atravessado uma enorme transformação, mesmo muito antes da emergência da globalização. Em termos de volume de emprego a deslocação tem sido da indústria transformadora para o sector dos serviços, reflectindo algumas grandes tendências verificadas também noutros países industrializados A imagem popular é a de um trabalhador a deslocar-se de uma loja para a economia do conhecimento. A realidade é, porém, mais complexa. No seu livro de referência, The Coming of Post Industrial Society, publicado inicialmente no início dos anos 70, Daniel Bell previu o declínio continuado da indústria transformadora nos Estados Unidos13). O Bureau of Labor Statistics (BLS) dos Estados Unidos sublinhou esta tendência, em 2001, com as suas previsões sobre o emprego, para o período de 2000 a 201014. No início deste período a economia dos Estados Unidos empregava 124 milhões de trabalhadores. Nas suas projecções sobre o volume de emprego, o BLS estimou que o crescimento do emprego nos serviços aumentaria 19% – 20.5 milhões de

12 Hilsenrath, Jon e Rebecca Buckman. 2003. Factory Employment is Falling Workwide. The Wall Street Journal, 20, Outubro.13 Bell, Daniel. 1999. The Coming of Post-Industrial Society. New York:Basic Books.14 Bureau of Labor Statistics. 2001. 2000-2010 Employment Projections. Washington D.C.: United States Department of Labor,. disponível em http://www.bls.gov/news.release/ecopro.nr0.htm.

16

postos de trabalho – enquanto o emprego na indústria transformadora aumentaria apenas de somente 3% nesta década. O peso relativo do emprego na indústria transformadora descerá assim de 13% em 2000 para 11% em 2010, de acordo com o BLS. Em termos de emprego, o BLS espera o maior crescimento nos dois extremos do espectro educacional e do rendimento. A variação esperada do volume de emprego será de 7.0 milhões de postos de trabalho enquanto só o volume de emprego no sector dos serviços aumentará em cerca de 5.1 milhões de empregos. De forma não surpreendente, as variações mais fortes de empregos – em oito dos dez principais grupos – estão, – relacionadas com computadores, em parte, porque se iniciam a partir de valores relativos muito pequenos. A profissão em que os empregos mais cresceram – engenheiros de software – duplicou durante esta década, mas ainda empregam somente 760.000 postos de trabalho. As dez profissões que mais têm feito crescer o volume de emprego são de áreas muito diversas e muitas delas são áreas de baixos salários. À frente desta lista estão os trabalhadores do serviço de restauração, uma categoria que crescerá 30%, alcançando os 2.9 milhões em 2010.

Na fraca recuperação da recessão que terminou em 2001 a tendência de longo prazo de declínio no volume de emprego na indústria transformadora acelerou acentuadamente, caindo de 17.3 milhões de postos de trabalho em 2000 para 14.6 milhões em Agosto de 2003, ou seja uma redução de 2.7 milhões de postos de trabalho. A indústria transformadora representa agora apenas 11% do volume de emprego nos EUA, número este que se atingiu sete anos antes do previsto pelo BLS. Em termos de números, desde a profunda recessão de 1958, desde há 45 anos, portanto, que o volume de emprego na indústria transformadora os EUA não era tão baixo. O aumento da produtividade, devido às novas tecnologias assim como às novas formas de organização do trabalho, explicam a maior parte desta perda relativa no volume de emprego, mas a localização da produção noutras partes do mundo é também um factor importante. Apesar de não haver uma estimativa consensual para o número de postos de trabalhos que se deslocalizaram, um estudo recente estima que perto de 1 milhão de postos de trabalho se deslocalizaram desde Março de 200115. A maioria desta perda de postos de trabalho deu-se na indústria transformadora, mas 15% já envolvem profissionais com formação universitária. “…[Ultimamente, o trabalho deslocalizado para o

15 Uchitelle, Louis. 2003. A Missing Statistic: U.S. Jobs That Have Moved Overseas. The New York Times, 5 de Outubro.

17

exterior tem subido na escala dos níveis de formação e está a incluir trabalhadores tais como coordenadores aeronáuticos, programadores de software e analistas financeiros os analistas, com a China, a Rússia e a Índia a entrarem no mercado global do trabalho com um grande stock de trabalhadores bem qualificados”, segundo o New York Times (Ibid,). O presidente de Intel Corporation, pioneira na alta tecnologia, avisou recentemente que a maioria dos postos de trabalho nas tecnologias de informação nos EUA serão vulneráveis à concorrência estrangeira nos próximos dez anos, principalmente à da China e à da Índia16. É desnecessário acrescentar, esta perda em postos de trabalho dinamizou uma forte frente política contra o comércio livre. “Um novo movimento contra o comércio livre está a emergir nos EUA, compreendendo os trabalhadores altamente qualificados que antes eram considerados como sendo os grandes ganhadores na economia globalizada, mas que afinal vêem agora os seus empregos de colarinho branco deslocalizarem-se para o estrangeiro e a um ritmo de forte crescimento,” acentuam os relatórios do Wall Street Journal17. As pressões da globalização crescente sublinham a questão crítica que os EUA e outras sociedades industriais têm enfrentado durante todo o séc. XX e que ainda hoje enfrentam: assegurarem que os ganhos na produtividade sejam largamente partilhados para que o crescimento económico se traduza em inclusão social. O papel central para tratar esta importante questão está nas políticas públicas nacionais, mas há três importantes tentativas de ligar o aumento da produtividade aos aumentos de salários que fornecem, ao nível microeconómico, uma visão histórica fascinante: a introdução por Henry Ford do salário a cinco dólares por dia em 1914; a fórmula pioneira estabelecida pela General Motors e pela United Auto Workers (UAW) em 1948; e o pacto social que ligou a segurança de emprego e a participação do trabalhador no Japão e que foi difundido por todo o mundo durante os anos 80. Estas experiências são enraizadas em contextos sociais específicos da história dos dois países industriais, mas os temas a elas subjacentes permanecem ainda hoje relevantes. Inicialmente procurou-se introduzir todos estes três esforços, mas as organizações dos trabalhadores foram essenciais para forjar a ligação entre o crescimento da produtividade e o dos salários ao longo do tempo. Por consequência, as empresas tornaram-se mais produtivas e o mercado cresceu fornecendo largos benefícios a toda a economia.

16 Schroeder, Michael e Timothy Aeppel. 2003. Skilled Workers Mount Opposition To Free Trade, Swaying Politicians. The Wall Street Journal, 10 de Outubro.17 Schroeder, Michael e Timothy Aeppel. 2003.

18

Henry Ford estabeleceu a ligação mais notável, a de que salários mais elevados podem significar lucros mais elevados. A 5 de Janeiro de 1914, estarreceu o mundo industrial, ultrajou colegas e toda a indústria automóvel e encantou os seus 12.000 empregados ao dobrar-lhes o salário prevalecente na indústria, passando-o para $5.00 por dia. A este momento de ruptura seguiu-se a difusão de novas tecnologias e de reorganização do trabalho, culminando na introdução da linha de montagem e da produção em série em 1913. Apesar de haver numerosas limitações de como e sob que circunstâncias os trabalhadores receberiam o novo salário, a maioria de trabalhadores da Ford, de facto, receberam-no. O custo projectado para o primeiro ano foi de 10 milhões dólares, ou seja, metade dos lucros estimados da companhia18. Mais tarde, num comentário, Henry Ford insistia até à exaustão que não havia “de forma alguma nenhuma caridade, qualquer que fosse a forma pela qual esta seja vista.” E sublinhava que “uma empresa assente em baixos salários era sempre um negócio inseguro e que dobrar o salário e reduzir o dia do trabalho eram uma das mais finas reduções de custos que alguma vez tinha feito”19. Em vez da bancarrota profetizada pelos seus concorrentes, a produtividade de Ford aumentou fortemente, o preço do modelo T desceu a pique e os lucros de Ford Motor Company aumentaram 20% logo no ano seguinte. A produtividade cresceu, em parte, porque houve menos rotatividade de emprego, porque se reduziu o absentismo dos trabalhadores e porque aumentou o empenho dos trabalhadores no seu próprio trabalho. O aumento da produtividade tornou possível a redução do preço do carro e esta descida fez, por sua vez, disparar as vendas deste modelo. A época do fordismo tinha nascido. Dito isto, outros fabricantes demoraram em seguir a ligação de Ford. Contudo, como as tecnologias em que foi pioneiro se difundiam no interior da indústria automóvel, os salários deste sector começaram seguramente a subir e eram, em 1928, perto de 40% mais elevados do que a média da indústria transformadora. O início da depressão, entretanto, fez com que estes salários fossem severamente corroídos.

A formação de organizações de trabalhadores durante o período mais crítico da Grande Depressão forjou, de novo, a ligação entre a produtividade e os salários. Como Henry Ford tinha mostrado, esta poderia estar na base não somente de grandes benefícios para os

18 Raff, Daniel M. e Lawrence Summers. 1987. Did Henry Ford Pay Efficiency Wages? Journal of Labor Economics, vol. 5. S68.19 Raff, Daniel M. e Lawrence Summers. 1987.

19

trabalhadores directamente envolvidos, mas para a economia como um todo ao estimular o poder de compra e a procura. Contudo, a tentativa de forjar esta ligação era turbulenta e acrimoniosa. Depois duma década de fortes negociações e de uma série de longas e duras greves, o Presidente da General Motors, Charles Wilson, propôs uma abordagem para moderar as lutas por melhores salários. Sugeriu o ajustamento do salário baseado em dois grandes princípios: primeiramente, um factor anual de crescimento que reflicta os grandes aumentos de produtividade na economia; e um segundo princípio que é o tomar como um segundo factor, a evolução do índice do custo de vida que protegesse os trabalhadores da inflação. O UAW aceitou-os e estes foram incorporados nos acordos de 1948 da negociação colectiva. Embora inicialmente relutantes, os sindicatos tornaram-se mais tarde seus entusiásticos defensores e preservaram estas regras intactas nas três décadas seguintes20. Desde então, ocorreram modificações particularmente nas épocas de crise económica, mas os princípios subjacentes estavam ainda presentes nas negociações de 2003 entre o UAW e a Ford, a General Motors, e a Daimler Chrysler. Um crítico pôde então comentar “Aha! Nós encontramos o culpado que fez com que a indústria automóvel nos Estados Unidos fosse lançada no abismo: salários bem gordos baseados em fórmulas ultrapassadas!” Mas enquanto a Ford, a General Motors, e Diamler Chrysler estavam bem mal de saúde, os seus concorrentes japoneses e alemães de longe bem mais sucedidos, pagavam geralmente salários similares nas suas operações nos EUA e competem eficazmente neste mesmo mercado. Estes dois exemplos históricos foram extraídos de um período em que a globalização não tinha nem a velocidade nem a profundidade que tem hoje. Um terceiro exemplo é mais recente e originário do Japão antes de se difundir nos Estados Unidos nos anos 1980: o pacto social que garantiu a segurança de trabalho para a “vida” em troca do empenho dos trabalhadores no crescimento da produtividade. O sucesso notável das empresas japonesas na indústria automóvel e da electrónica que utilizaram estas metodologias deu-lhe a visibilidade e lucros em todo o mundo. Quando começou a externalizar, conforme aconteceu, só aproximadamente um terço dos trabalhadores numa indústria como a do automóvel estava coberta pela segurança de trabalho para a vida no Japão e mesmo aqui a crise económica uniforme poderia eliminar estas garantias. Como o afirmou um dos autores do influente livro A máquina que mudou o mundo: “quem poderia supor que a estagnação continuada da economia japonesa nos anos

20 Katz, Harry. 1985. Shifting Gears: Changing Labor Rights in the U.S. Automobile Industry. Cambridge: The MIT Press.

20

90 levaria a que muitas empresas na electrónica e noutros sectores se retraíssem no mercado mundial, reduzissem a produção internamente e a externalizassem assentes numa base de baixos salários para se situarem, exactamente como as empresa ocidentais mais fracas” 21. Contudo, a ênfase na segurança de trabalho era real e os despedimentos ou as reduções de trabalho eram geralmente o último recurso e não a primeira linha de ataque. Com esta ênfase na segurança de trabalho, os trabalhadores estavam mais dispostos a contribuírem com sugestões para melhorar o processo de produção e para aumentar a produtividade.

ii.3. A NOVA DIVISãO INTERNACIONAL DO TRABALhO E OS DIREITOS LABORAIS

Um pouco antes das 10 horas da manhã, os motoristas que se aproximavam da Ponte da Baía de S. Francisco ficaram pasmados com uma cena notável: quatro guindastes gigantes, brancos, flutuavam lentamente sob a ponte a caminho do seu destino, o Porto de Oakland. Os guindastes, aparafusados nos seus navios de carga, especialmente construídos para o seu transporte, brilhavam sob o sol da manhã, e eram de tal forma maciços que, mesmo com os seus “braços” retraídos, tinham uma altura de 66 metros e passavam debaixo da ponte com muita dificuldade. O que os observadores maravilhados e os viajantes matutinos um pouco tardios não se apercebiam é de que o que estavam a ver eram os testemunhos de um símbolo dramático da nova economia global. Os próprios guindastes, os maiores e mais rápidos do mundo, não foram construídos em Los Angeles, em Hamburgo, ou em Tóquio, mas sim em Shanghai. Os seus tentáculos gigantes irão descarregar os navios porta-contentores cheios de produtos estampados, forjados, e montados nas cadeias internacionais, altamente integradas, da produção que estão actualmente a redefinir o carácter do comércio global.

Nesta era de globalização, as condições do trabalho no México estão crescentemente a serem redefinidas no contexto da economia global. De facto, poucos países terão estado tão perto do epicentro da globalização, como o esteve o México nas últimas décadas, nem enfrentarão tão grandes desafios nos próximos anos. As poderosas forças globais estão a transformar cidades tão

21 Womack, James e Daniel T. Jones. 2001. How the World Has Changed Since the Machine that Changed the World. Brookline: The Lean Enterprise Institute (Summer), p 3.

21

diversas e distantes como Oakland, Shanghai, e Aguascalientes 22 e estão a unir os seus mercados de trabalho em novas e importantes formas. Muita da literatura sobre a globalização baseia-se no movimento rápido dos milhões de milhões de dólares através das fronteira e nas análises feitas pelas instituições da economia global, como o Fundo Monetário Internacional (FMI), o Banco Mundial e a Organização Mundial do Comércio (OMC) 23. A literatura descreve-nos claramente, a emergência duma divisão de trabalho internacional nova – a base duma integração económica muito mais profunda –, com implicações de muito maior alcance.

A reconfiguração extensiva da produção global obriga a uma escolha importante: será que países como o México se transformam em plataformas de exportação, combinando o trabalho barato e o nível tecnológico das economias mais prósperas e mais desenvolvidas ou se transformam em economia mais prósperas e desenvolvidas então com ganhos amplamente partilhados? A resposta a esta pergunta é obviamente complexa e depende da política e da política económica e está, ao mesmo tempo, no centro do processo do desenvolvimento e na natureza da sua integração na economia global. Pensa-se que “o comércio profundo” redefine os mercados de trabalho nas indústrias básicas à escala mundial. Os trabalhadores da electrónica no México, na Malásia e nos Estados Unidos não só estão, às vezes, a produzir as mesmas peças, como também estão a trabalhar para as mesmas empresas e a competir para os mesmos empregos. Em consequência desta nova integração, os direitos internacionais do trabalho enquadrados nos acordos comerciais são uma etapa bem modesta para assegurar trajectórias mais firmes do desenvolvimento e de ganhos sociais mais difundidos, tanto para as economias desenvolvidas, como para as outras. Mais do criar obstáculos ao comércio ou servir de “proteccionismo clandestino,” os direitos dos trabalhadores podem servir para criar mercados mais robustos e melhores condições de trabalho.

ii.4. GLOBALIzAçãO: DE NOVO A QUESTãO DO SEU CONCEITO

O que entendemos exactamente por globalização? O conceito é vago, ambíguo, polémico mas, não obstante, decisivo para a compreensão da natureza do trabalho nos dias de hoje.

22 Castells, 200023 Friedman, 1999; Stiglitz, 2004, Globalização, A Grande Desilsão

22

Teóricos sociais como os britânicos Anthony Giddens e Willy Hutton descrevem a globalização como “a interacção da inovação tecnológica extraordinária combinada com a extensão mundial impulsionada pelo capitalismo global que dá à actual mudança a sua complexidade bem particular. Tem agora uma velocidade, uma inevitabilidade e uma força que não tinha antes”. Hutton conceptualiza depois uma visão um tanto mais obscura dizendo que a globalização é “um capitalismo muito mais duro, mais móvel, mais impiedoso e mais seguro daquilo que é necessário para o fazer funcionar”. Argumenta que “o seu objectivo principal é servir os interesses dos proprietários e dos accionistas e tem uma crença firme, de facto ideológica, de que todos os obstáculos à sua capacidade para o fazer, a regulamentação, os controles, os sindicatos, os impostos, a propriedade pública, etc. são injustificáveis e devem ser removidos”. Keohane e Nye escrevem que “a revolução informática está no centro da globalização económica e social. Tornou possível a organização transnacional do trabalho e a expansão dos mercados, facilitando desse modo uma nova divisão internacional do trabalho.” Citam então Adam Smith, na Riqueza das Nações, como declarando que “a divisão de trabalho é limitada pela extensão do mercado” e, naturalmente, o mercado tem agora a dimensão do globo. Thomas Frideman, um dos popularizadores mais influentes do conceito, coloca a ênfase na tecnologia de informação, indicando que a “globalização permite a cada um de nós, onde quer que vivamos, alcançar qualquer ponto por mais distante que seja, em torno do mundo, de forma mais rápida, mais profunda, e mais barata do que anteriormente”. Frideman, como muitos observadores da globalização, argumenta que o “processo é dirigido quase inteiramente pela tecnologia”. Stiglitz define o fenómeno como “a integração mais estreita dos países e dos povos que resultou da enorme redução dos custos de transporte e de comunicação e destruição das barreiras artificiais à circulação transfronteiriça de mercadorias, serviços, capitais, conhecimentos e (em menor escala) pessoas”. 24

O tema da desigualdade tem alimentado manifestações, desde Seattle a Joanesburgo, e criado um debate académico muito intenso. Dólar e Kraay, dois fortes defensores da globalização, admitem que “a nossa pesquisa mostra que os países que crescem mais rapidamente ou que são mais abertos ao comércio externo poderão, com igual probabilidade, ver a desigualdade crescer ou decrescer 25. A Conference Board, uma organização global

24 Stiglitz 2004, p.46.25 Galbraith et al, 2002, 183.

23

empresaria de referência afirma que, apesar dos ganhos, “a diferença em dólares entre o produto interno bruto per capita do mais país rico relativamente às economias mais pobres aumentou entre 1973 e 1997”26. Galbraith oferece uma vista mais crítica: “Os padrões sugerem fortemente que as forças da globalização, incluindo mais altas taxas de juro, crises da dívida, e choques provocados pela liberalização global estão associadas à crescente desigualdade nas estruturas da repartição”27. Faux mantém que “numa economia que esteja a crescer com base no seu mercado doméstico, a subida dos salários ajudam toda a gente porque aumentam o poder compra e a procura dos consumidores – que é o principal elemento de dinamização do crescimento económico numa economia moderna.” Em contraste, Faux continua, “numa economia cujo crescimento dependa dos mercados estrangeiros, a subida dos salários internos é um problema, porque se adicionam aos problemas que já se tem para competir internacionalmente”. Indica então as formas que as políticas anti-laborais, promovidas frequentemente por instituições tais como o Fundo Monetário Internacional, e as mudanças estruturais nas economias reforçam a polarização dos rendimentos. Rodrik refere que “a América Latina, a região que adoptou a agenda da globalização com o maior entusiasmo nos anos 90, sofreu uma desigualdade crescente, uma volatilidade enorme e com as taxas de crescimento económico significativamente abaixo das que teve nas décadas que se seguiram à II Grande Guerra.”

ii.5. A GLOBALIzAçãO E AS ALTERAçõES NOS FLUxOS COmERCIAIS

O crescimento rápido no comércio externo foi uma característica central da nova globalização. O comércio externo de mercadorias do mundo atingiu os 6.2 milhões de milhões de dólares em 2000. Durante as últimas décadas, o crescimento do comércio (8% ao ano) ultrapassou o do PIB (6% ao ano). O rácio do comércio externo relativamente ao PIB atingiu os 30% no ano 2000, em comparação com os 20% em década anteriores. Esta variação de 10 pontos percentuais é superior ao aumento das duas décadas anteriores combinadas.

No entanto, dificilmente se pode considerar que o comércio em rápida expansão,

26 McGuckin et al., 2000, 1.27 Galbraith e tal.., 2002, 179.

24

possa ser considerado algo de novo. Nós podemos ver um fenómeno similar naquilo a que o Banco Mundial chama “a primeira onda da integração global” nos anos que conduziram à primeira guerra mundial. As exportações quase que duplicaram entre 1870 e 1914, alcançando 8% do rendimento mundial. A produção global tem também uma história longa. A Ford Motor Company, por exemplo, começou a montar o modelo T no México em meados dos anos 20. O que hoje é novo, entretanto, é o papel dos países em desenvolvimento na exportação de bens manufacturados – brinquedos e camisas, é certo, mas também cada vez mais computadores e motores de automóvel. Na fábrica original da Ford na Cidade do México montavam-se carros a partir dos conjuntos de partes enviadas a partir de Detroit, e os modelo T eram vendidos no México; agora os carros são montados no México, a partir de linhas de abastecimento globais e vendidos para todo o mundo.

A natureza do comércio mundial mudou e de quatro maneiras fundamentais. Primeiro, as empresas transnacionais são mais importantes. As Nações Unidas estimam que as empresas transnacionais realizaram aproximadamente um quarto do PIB global em 1999, e realizam actualmente perto de dois terços do comércio global. Em segundo lugar, a indústria transformadora realiza uma parte muito maior das exportações com origem nos países em desenvolvimento, 70% no fim dos anos 90 comparados com os 20% nos anos 80. Em terceiro lugar, os países em desenvolvimento realizam agora uma percentagem muito maior das exportações de produtos transformados à escala mundial. Em conjunto, as exportações combinadas de mercadorias de China, Hong Kong, e México atingem os 618 biliões de dólares, a que corresponde quase 80% de exportações dos E.U. no ano 2001, em comparação com menos de 50% uma década antes. Finalmente, as economias em desenvolvimento estão a exportar produtos mais sofisticados. Entre 1985 e 1998, as exportações de elevada tecnologia com origem nas economias em desenvolvimento aumentaram 12 vezes. As suas exportações em material de escritório e de telecomunicações representam agora uma proporção maior do que a agricultura e minas juntas.

Uma dimensão central deste aumento de exportações é a capacidade para colocar produções tecnicamente avançadas em países em desenvolvimento. “As actividades high-tech que antes estavam fora do alcance de países em desenvolvimento podem agora aí ser colocadas” de acordo com o World Investiment Report, “porque os processos intensivos em trabalho dentro daquelas actividades podem economicamente ser separados e controlados a grandes distâncias”.As empresa transnacionais, por exemplo, aplicam primeiro novos modelos de organização do

25

trabalho nestas economias para depois as implementar posteriormente nos países de mais altos salários, mostrando como estão tão profundamente integradas estas economias nas redes de produção mundial.

ii.6. A ChINA E O NOVO SALTO Em FRENTE: A CORRIDA àS TECNOLOGIAS DO FUTURO

Se bem que Brasil e México tenham sido pioneiros nas dimensões centrais da produção global, a transformação mais importante actualmente é a emergência da China como um poderoso exportador de alta tecnologia. O peso da indústria transformadora nas suas exportações globais dobrou ao passar de 42% em 1968-70 para 88% em 1998-00. O comércio de China atingiu taxas de crescimento a dois dígitos na última década, o dobro da média mundial e aparentemente do dia para a noite. A China transformou-se no quinto maior exportador de mercadorias no mundo, já à frente do Canadá. Alguns observadores sentem que China poderá mesmo alcançar o Japão quando mais algumas empresas japonesas se deslocarem para a China. Num trabalho recente, sublinha-se que 20% de transnacionais japoneses têm intenções de deslocalizar a sua produção para a China 28. “Nós estamos a dar atenção à China não só com grande interesse, mas também como uma ameaça,” comentou Hiroshi Okuda, presidente da Toyota. As exportações de China representam quase 4% do total mundial e mais do que dobrou a sua quota-parte no comércio mundial numa só década A estrutura de indústrias de exportação em China mudou também de forma dramática. As empresas financiadas externamente passaram de menos de 2% das exportações em 1986 para quase metade em 2000 29.

A China combina três vantagens chaves na produção. Primeiramente, oferece um mercado interno enorme, inexplorado. O investimento no mercado interno é por si mesmo atractivo e gera uma rede de fornecedores da indústria e de sub-contratantes com potencial de nível mundial 30. Em segundo, as taxas de salário são um terço das do

28 UNCTAD, 2002b, 154.29 UNCTAD, 2002b, 155.30 O que não aconteceu, por exemplo, com o programa maquiladora no México.

26

México e 5% das dos Estados Unidos: Uma abundante força de trabalho excedentária e as repressivas políticas governamentais garantem virtualmente salários baixos pelo menos para os próximos anos. Finalmente, a China tem uma massa importante de trabalhadores e de engenheiros bem formados.

A composição das suas exportações está-se a tornar decididamente cada vez mais sofisticada. “Quando estão presentes as vantagens tais como o trabalho barato e um grande mercado interno no país anfitrião, as companhias americanas estão muito mais dispostas a explorar estas vantagens” argumenta Joseph P. Quinlan, um economista global na revista Foreign Affairs. “As estratégias de integração das empresas, centradas em transformar ou em montar bens manufacturados, transformar-se-ão mais complexas ao serem crescentemente transferidas as funções de alto valor acrescentado para as filiais chinesas” diz-nos ainda Quinlan que continua. “Estas empresas tornar-se-ão mais especializadas ao serem atraídas para as redes de produção global das empresas matrizes. Como consequência, crescerá a qualidade da produção destas filiais e estas tornar-se-ão internacionalmente mais competitivas 31. Actualmente as telecomunicações equipamentos e computadores representam 25% das exportações totais 32.

A indústria automóvel, como acontece com a restante indústria, desempenha um papel fundamental. As cinco principais empresas japonesas da indústria automóvel anunciaram já novos e extensos planos de fábricas para a China 33. Espera-se que o mercado interno do automóvel venha a dobrar para quase 1.3 milhões em 2005 e alguns analistas projectam que, em 2001, o mercado da China poderia ser tão grande quanto o mercado do Japão. “A China é hoje a nossa primeira prioridade geográfica em termos do desenvolvimento de mercado,” disse Carlos Ghosn, presidente da Nissan, em Beijing. “Sobre os próximos 5 a 10 anos, a China terá a taxa de crescimento mais elevada em todos nossos mercados” 34. Em Julho de 2002, a Honda anunciou planos para construir uma fábrica maior para a exportação e um mês mais tarde, a Toyota anunciou um investimento de 2.5 biliões de dólares capaz de

31 Quinlan, 2002, 122.32 UNCTAD, 2002b, 141.33 Brooke, 2002, W1.34 Brooke, 2002, W1.

27

produzir 400.000 veículos por ano à volta de 2010, ou seja, metade da produção actual de Toyota na América do Norte 35. Para não ficar atrás, a Ford anunciou algumas semanas depois que planeia abastecer-se em mais de 10 mil milhões de dólares na China.

Os investimentos na indústria transformadora avançada não estão limitados à indústria automóvel. “A China está a transformar-se numa superpotência da indústria transformadora diz, o vice-presidente para a Ásia Kenneth Courtis, da Goldman, Sachs & Co.”… e o movimento parece ser imparável”. Quatrocentas das 500 mais importantes empresas, segundo a revista Fortune, têm investido dinheiro em mais de 2000 projectos na China. O governo chinês está a trabalhar a todo o vapor para atrair estes investimentos. O governo provincial de Shenzhen ofereceu mesmo 5 biliões de dólares para fazer avançar a indústria dos circuitos integrados.

A escolaridade é particularmente importante nas redes globais da produção. As empresas high-tech que se localizaram no México descobriram que as instituições educacionais fortes e os trabalhadores bem formados eram centrais no seu sucesso, tendo estes princípios conduzido o processo de escolha da localização das suas fábricas. Os dirigentes perceberam que uma formação básica forte, entre os 6 e 12 anos de escolaridade, era fundamental para os trabalhadores das cadeias de montagem e para os trabalhos qualificados de reparação. As escolas politécnicas e os graus de formação universitária eram claramente preferidos para os cargos de directores fabris e para os trabalhos de desenho e de desenvolvimento e concepção. Dada a vasta população da China e o investimento deste país na instrução, o país tem um número importante de trabalhadores com poucas alternativas internas e estão mais do que prontos para se inserirem na economia global. A China, por cada ano que passava, dispunha adicionalmente de mais de 1 milhão de graduados universitários, segundo dados de meados de 90 36, os últimos dados disponíveis, e os cientistas conjuntamente com os engenheiros eram mais de um terço daquele valor. 37 Além disso, a China tem 200 técnicos por cada milhão de habitantes o que é apenas um pouco menos do que a Coreia (318), mas que ultrapassa bem a Malásia (32), ela própria uma

35 Bradsher, 2002, W1.36 Diz-nos o Le Monde de 2 de Agosto de 2007: “Na China, diplomam-se este ano mais de 5 milhões, ou seja, mais 20% do que no ano anterior e cinco vez mais do que em 1998. Apesar do forte crescimento económico, mais de um terço corre o risco de não encontrar emprego”.37 UNCTAD, 2002b, 167.

28

história high-tech de sucesso, assim como a Tailândia (30). As Nações Unidas concluem que “a China tem o potencial para dar um salto no próprio processo de industrialização em vez de continuar a depender da absorção de trabalho excedente nas indústrias de baixo valor acrescentado e relativamente intensivas em trabalho” 38.

ii.7. GLOBALIzAçãO E REDES INTEGRADAS DA pRODUçãO

Dois desenvolvimentos estreitamente relacionados sublinham a natureza cada vez mais integrada da produção global: o investimento estrangeiro directo (IDE) e o comércio intra-empresa nas firmas transnacionais. O papel da produção internacional na economia global está claramente em ascensão, de acordo com o World Investment Report. Os fluxos de investimento directo estrangeiro alcançaram o assombroso valor de 1.3 triliões de dólares em 2000. Admitidamente, três quartos deste investimento movem-se das economias desenvolvidas para outras economias desenvolvidas, reflectindo o facto que o IDE inclui não só os novos investimentos, como também as fusões e as aquisições que ocorrem sem qualquer dúvida nos países industrializados. Os fluxos para as economias em desenvolvimento explicam apenas 240 biliões de dólares em 2000. Este investimento tende a ser altamente concentrado. Em 1999, dez países absorviam 80% do IDE. O nordeste da Ásia representou um ponto alto para este investimento com as entradas destes capitais em Hong Kong, Formosa, Coreia e China a atingirem os 80 mil milhões de dólares. Num inquérito anual de executivos de alto nível das maiores empresas do mundo refere-se que pela primeira vez a China ultrapassou os EUA como o lugar mais desejado para os investimentos directos.

As empresas multinacionais deram forma a novos padrões de comércio internacional e actualmente estão envolvidas quer como compradoras quer como vendedoras em quase dois terços do comércio mundial, Metade deste comércio, isto é, um terço do comércio global, é intra-empresas 39. Por outras palavras, uma parte importante do comércio global é constituída por produtos da indústria transformadora e de montagem em redes da produção à escala mundial. Em 2001, o comércio entre as empresas transnacionais e as suas empresas

38 UNCTAD, 2002, 167.39 UNCTAD, 2001, 56.

29

subsidiárias foi de 526 biliões de dólares, ou seja, quase metade das importações dos EUA e de 223 biliões de dólares, ou seja, quase 30% de exportações dos EUA 40. A parte do comércio relacionado com o México representou quase 68% das exportações mexicanas para os EUA.

Dentro destas redes altamente integradas, existem fortíssimas pressões para reduzir custos, o que provoca frequentemente a ameaça ou o movimento real da deslocalização da produção para zonas de baixos salários. Estas pressões são especialmente evidentes aquando das campanhas para a organização de sindicatos nas negociações salariais como o indica os trabalhos de Bronfenbrenner. Os empregadores ameaçaram encerrar perto de 30% dos postos de trabalho de todas as campanhas ganhas para a organização de sindicatos realizadas pelo National Labor Relations Board (NLRB) para a protecção dos direitos dos trabalhadores e de facto cumpriram a ameaça em 5% dos casos em que triunfaram os sindicatos 41. Por volta dos anos 90, com a hemorragia de postos de trabalho da indústria transformadora, a taxa de ameaça nesta indústria subiu para 70% tendo a taxa de encerramento real das fábricas sido de 12% 42. Claramente, a elevada taxa de ameaça é capaz de exercer um maior efeito limitativo em campanhas de organização sindical e no próprio processo de negociação colectiva. O Canadá não está imune a este fenómeno. Navistar ameaçou a organização dos trabalhadores no Canadá, no verão de 2002, com o encerramento das suas unidades e de deslocalizá-las para o México a menos que obtivesse uma redução dos custos de 14 milhões de dólares. A empresa não obteve o que queria e só garantiu a produção no Canadá por mais um ano.

A pressão para reduzir os salários no mercado global já não é somente uma questão Norte-Sul mas, resulta cada vez mais duma forte concorrência entre as economias de baixos salários 43 Segundo Ross e Chan “esta concorrência, particularmente nos produtos intensivos em trabalho, não é tanto do norte contra o sul, mas sim dos países do sul contra países do sul”. Por exemplo, a Hyundai, pretende estabelecer uma base global da produção para um novo mini-carrro na Índia. “Nós pretendemos deslocar a base da produção de Santro na

40 Departamento do Comércio dos EUA, 2002, 1.41 Bronfenbrenner, 1997.42 Bronfenbrenner, 1997.43 Veja-se texto abaixo de Ross & Chan, 2002.

30

Coreia do Sul no último trimestre de 2003 e basear as exportações do grupo Hyundai na Índia”, afirmou B.V.R Subbu, presidente da subsidiária indiana da Hyundai.

O papel de China no mercado de trabalho global é particularmente importante, pois 80% das 500 empresas listadas na Fortune investem já na China e muitas estão a aumentar aí os seus investimentos a velocidades incríveis. Isto significa que os trabalhadores nas fábricas globais destas companhias estarão a competir directamente com os trabalhadores chineses para a obtenção da localização futura da produção e, mais precisamente, estão a competir pela obtenção ou conservação dos seus postos de trabalho, presentes ou futuros. Enquanto este tipo de concorrência for assim tão intensa, haverá imediatamente uma pressão adicional dentro da própria empresa. A Formosa emergiu como uma potência na indústria global de computadores pessoais e já começou a deslocalizar uma parte importante da sua produção para a China. Em 2001, a Formosa produziu mais de 50% de todos os computadores portáteis e cerca de 25% dos computadores de escritório e uma percentagem ainda maior de muitos produtos periféricos, tais como monitores. Porque as empresas americanas espremem os seus fornecedores da Formosa nos custos, os fornecedores da Formosa estão a deslocalizar a produção para outros locais. “O candidato óbvio é a China, com a sua vasta reserva de mão-de-obra, barata e cada vez mais bem formada. Adicionando a isto o baixo custo da energia, da água e o financiamento fácil por governos locais solícitos, as companhias da Formosa dizem que o custo em fazer negócios na China é apenas uma fracção dos custos suportados na Formosa” de acordo com o New York Times. Um indicativo da atracção de China é dado pelo segundo maior produtor de computadores na Formosa, Compal Electronics, que espera deslocalizar todas a sua produção para a China em 2004 44.

A China coloca um desafio especialmente forte para o México. “Na América Latina, é mais provável que o México enfrente a concorrência das exportações chinesas do que doutras economias, tendo em conta a proporção relativamente elevada de produtos da indústria transformadoras nas suas exportações” de acordo com o UN Trade and Development Report 45. Em particular, quer a China quer o México são fortemente dependentes do mercado dos Estados Unidos para suas exportações. A China, entretanto,

44 Landler, 2002.45 UNCTAD, 2002b, 162.

31

tem salários significativamente mais baixos do que o México embora os seus custos unitários do trabalho sejam ainda superiores aos do México, embora não necessariamente por muito tempo. 46

Sendo a ameaça a longo prazo clara, o impacto a curto prazo da deslocalização da produção do México para a China é mais ambíguo. As maquiladoras mexicanas tinham perdido quase 300.000 postos de trabalho entre o mês de Outubro de 2000 e o primeiro trimestre de 2002. A recessão nos EUA e uma moeda nacional (o peso) sobre-avaliada contribuíram para a erosão dum número significativo destes postos de trabalho, mas o papel de China está aberto a alguma discussão. A CIEMEX WEFA, uma empresa de investigação económica e de consultoria, atribuiu 60% da redução de postos de trabalho no México à recessão americana sendo os restantes explicados essencialmente por problemas nacionais como um governo local que não dá as respostas adequadas. Os administradores das maquiladoras estão mais ansiosos em apontar a China distante. Rolando Gonzalez, presidente da associação de maquiladoras do México, estima que três quartos das 277 fábricas da Baixa Califórnia que se fecharam nestes últimos três anos se deslocalizaram para a China. Alejandro Bustamante, que controla três maquiladoras da Plantronics em Tijuana, concorre por contratos com as empresas que funcionam na China. “Os seus custos de trabalho são sempre mais baixos … de metade a um terço mais baixo,” relata. “É um refrão que actualmente se ouve em todo o México, porque as fábricas enfrentam a concorrência intensa dos centros de indústria transformadora de baixos custos salariais na China,”comenta o San Diego Union-Tribune. “Da mesma forma que os trabalhadores fabris americanos se queixaram de perderem os seus empregos para os trabalhadores do México com baixos salários, os trabalhadores no México preocupam-se agora em poderem perder os seus empregos por causa da Ásia e têm boas razões para isso”. A geografia continua a ser importante embora os baixos custos salariais tendam a reduzir as distâncias geográficas. “Como regra geral, qualquer coisa mais pequena que uma caixa de guardar o pão virá da Ásia uma vez que não é demasiado caro enviá-la através do Pacífico,” de acordo com Jean-Paul de Kervor, um especialista em bens imobiliários de Tijuana que continua: “Qualquer coisa maior do que uma caixa de pão, tal como televisões ou móveis continuará provavelmente a ser feito em Tijuana.” A dimensão da diferença salarial entre a China e o México, entretanto, amplia o tamanho da hipotética caixa de pão, de acordo com Kervor.

46 A situação já está claramente a modificar-se.

32

ii.8. GLOBALIzAçãO, FLUxOS COmERCIAIS E LEIS LABORAIS

O movimento global da produção – digamos dos Estados Unidos para o México ou do México para a China ou da China para o Vietname – não é determinado pela mão invisível do mercado, mas sim por decisões empresariais conscientes. Os executivos transnacionais ponderam muitos factores quanto à decisão de onde localizar a produção: acesso aos mercados, relações políticas com os governos anfitriães, incentivos para construir uma fábrica, a estrutura fiscal, o clima de trabalho, a necessidade de conseguir a qualidade e a produtividade desejada assim como a estratégia global da empresa, entre outros elementos. Dentro desta matriz os custos salariais baixos permanecem centrais sobretudo quando é possível conseguir produtividade e qualidade elevadas. Até ao ponto em que poucos direitos do trabalho ou altos níveis de repressão se traduzam em custos unitários baixos, as empresa têm a opção de contornarem níveis de direitos mais elevados e de obterem a recompensa de níveis baixos de direitos laborais. As empresas que escolhem não seguir esta última via estão sob a pressão feroz daqueles que a seguem. Os trabalhadores de países de elevados salários e os trabalhadores de países de baixos salários podem ter muitas diferenças profundas, mas têm também um interesse comum: procurar a via mais rápida para a competitividade e assegurar a partilha dos ganhos que daí resultam. Além disso, como nós vimos, a competição sobre os salários é cada vez maior entre trabalhadores de diferentes países de baixos salários.

A estrutura emergente da produção internacional confere uma outra dimensão à determinação salarial: um grupo relativamente pequeno de empresas transnacionais opera em redes de produção global fortemente integradas. Estas redes conseguem resultados de nível mundial nas fábricas ligadas mas dispersas ao nível do globo onde o comércio consiste nas peças feitas num país, transformadas num segundo, e montadas num terceiro país. As pressões à baixa dos salários num país são transmitidas através da mesma empresa aos trabalhadores e às organizações de trabalhadores dos outros países, uma vez que, frequentemente, estes trabalhadores lutam pelos mesmos empregos. O resultado pode ser o dos salários a crescerem mais lentamente ou a decrescerem, assim como severas pressões nas negociações colectivas, factores estes que contribuem para a polarização da repartição.

As instituições que governam o comércio global dão pouca importância a esta questão e menores remédios para as pressões que os trabalhadores enfrentam. Por consequência, o direito internacional do trabalho que existe hoje em dia acaba por ser o status-quo, ou algo ainda pior.

33

É certo, a fórmula para se tornar globalmente mais competitivo é fazer com que as condições do mercado de trabalho se tornem mais “flexíveis” – uma palavra-chave para menores protecções para os trabalhadores. Este trajecto rompe o vínculo entre a competitividade e a melhoria do bem-estar dos trabalhadores. Em contraste, as empresas e os governos vêm o status-quo como sendo demasiado fraco – não muito forte – no que respeita às protecções ao investimento. De acordo com o World Investiment Report, “entre 1991 e 2000, introduziram-se nos regimes nacionais de IDE um total de 1.185 mudanças na regulação, das quais 1.121 (95%) foram no sentido de criar um ambiente mais favorável para o IDE”.

Um paradoxo chave da economia global é que hoje em dia que as condições do trabalho nas extensas redes globais da produção são governadas por sistemas de relações laborais assentes em bases nacionais. O desafio está em saber como garantir os direitos básicos dos trabalhadores neste contexto, dadas as, particularmente fortes, pressões para destruir esses mesmos direitos. Está a surgir um largo consensus quanto aos direitos básicos estabelecidos pela OIT: liberdade de associação, não discriminação, a proibição do trabalho forçado e do trabalho infantil, definem um conjunto fundamental de direitos humanos nos locais de trabalho que transcendem os níveis do desenvolvimento. Como assinala Joseph Stiglitz: “hoje, está a aumentar o reconhecimento de que os objectivos do desenvolvimento vão para além de um simplesmente aumento no PIB: estamos preocupados em promover o desenvolvimento democrático, equitativo e sustentado”. Acresce ainda que “se esse é o nosso objectivo, então é natural que devemos dar uma atenção especial ao problema de como varia a situação dos trabalhadores no decorrer do processo de desenvolvimento” 47.

A declaração final na reunião ministerial de Singapura da Organização Mundial do Comércio (OMC) parecia fazer eco destes sentimentos indicando que “nós renovamos o nosso compromisso de respeitar os direitos básicos do trabalho internacionalmente reconhecidos”. Para que não se fique com alguma ideia de que a OMC estaria a pensar empenhar-se na aplicação destes direitos a frase imediatamente a seguir sublinha imediatamente que “a Organização Internacional do Trabalho (OIT) é a instituição competente para fixar e tratar estes direitos, e nós afirmamos o nosso apoio ao seu trabalho de promoção destes

47 Stiglitz, J. (2000, Janeiro). Democratic Development as the Fruits of Labor. Keynote address for the Industrial Relations Research Association, Boston, MA.

34

direitos”. Depois continua: “recusamos que a utilização destes direitos sirva para a defesa de qualquer pretensão proteccionista e defendemos que as vantagens comparativas dos países, em particular dos países de baixos salários, nunca possam ser postas em causa”. A OIT é a instituição preferida, porque a esta faltam todos os poderes coercivos.

Serão os direitos do trabalho, de facto, proteccionistas? Esta acusação tem sido tantas vezes repetida que conseguiu a legitimidade pela força da sua repetição. A acusação é injusta e enganosa. Como o afirma o economista Richard Freeman “a maioria dos proponentes dos direitos do trabalho querem o que dizem querer: garantir até onde seja possível certos direitos básicos parta os trabalhadores de todo o mundo”.