Marcelo Bruto da Costa Correia RSP A regulação no...

21

RSP 353 Marcelo Bruto da Costa Correia Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008 A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil Marcelo Bruto da Costa Correia Introdução A regulação de serviços de utilidade pública ocupou espaço destacado nas reformas da administração pública das últimas décadas, sendo exemplares os casos de telecomunicações e energia, setores cuja exploração foi delegada à iniciativa privada em vários países, desafiando-se o caráter de monopólio natural dos serviços pela introdução de mecanismos competitivos. Entre os setores de utilidade pública, entretanto, o serviços de abasteci- mento de água e esgotamento sanitário foram dos poucos que resistiram às inovações regulatórias; salvo raras exceções, como a Inglaterra, a França e o Chile (PARLATORE, 2000), a participação privada não se estendeu aos graus de envolvimento de outros setores e tampouco lograram êxito mecanismos que procurassem reproduzir, por meio da regulação, um ambiente competitivo no setor. Não por acaso, há quem indague se estamos diante do último monopólio natural em sentido estrito (SEPPÄLLÄ, HUKKA E KATKO, 2001).

Transcript of Marcelo Bruto da Costa Correia RSP A regulação no...

RSP

353

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

A regulação no setor desaneamento: comparação entre

França, Inglaterra e Brasil

Marcelo Bruto da Costa Correia

Introdução

A regulação de serviços de utilidade pública ocupou espaço destacado nas

reformas da administração pública das últimas décadas, sendo exemplares os

casos de telecomunicações e energia, setores cuja exploração foi delegada à

iniciativa privada em vários países, desafiando-se o caráter de monopólio natural

dos serviços pela introdução de mecanismos competitivos.

Entre os setores de utilidade pública, entretanto, o serviços de abasteci-

mento de água e esgotamento sanitário foram dos poucos que resistiram às

inovações regulatórias; salvo raras exceções, como a Inglaterra, a França e o

Chile (PARLATORE, 2000), a participação privada não se estendeu aos graus de

envolvimento de outros setores e tampouco lograram êxito mecanismos que

procurassem reproduzir, por meio da regulação, um ambiente competitivo no

setor. Não por acaso, há quem indague se estamos diante do último monopólio

natural em sentido estrito (SEPPÄLLÄ, HUKKA E KATKO, 2001).

RSP

354

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

No Brasil, a despeito de já se passaremmais de 15 anos do fim formal do PlanoNacional de Saneamento – Planasa,modelo de repartição de atribuições efinanciamento implantado pelo regimemilitar na década de 70, mais de 80% dapopulação nacional permanece atendidapor concessionárias estaduais de sanea-mento básico que exploram os serviçossob, praticamente, o mesmo desenhoinstitucional do Planasa.

Nos últimos anos, contudo, inovaçõesinstitucionais como a Lei das ParceriasPúblico-Privadas (lei federal no 11.074/2004), a Lei dos Consórcios Públicos (leifederal no 11.107/2005) e, finalmente, a Leido Saneamento Básico (lei federal no

11.445/2007), aparentemente abriram umajanela de oportunidade para que os entesfederados se reorganizem em novos ar-ranjos institucionais que superem a inérciaprovocada pelo conflito federativo entreestados e municípios sobre a titularidadedos serviços em regiões metropolitanas.Esta última lei, em especial, foi aprovadaapós 15 anos de infrutífera tramitação dediversos projetos de lei que procuravamdar um novo desenho à regulação desaneamento no País.

Ao examinarmos a experiência deoutros países, em especial daqueles queprocuraram atrair a iniciativa privada parainvestir no setor, como é o caso da Françae Inglaterra, o fato inarredável é que superaro impasse da competência constitucional éapenas o início do desafio: entre os serviçosde utilidade pública, a regulação dosaneamento é das mais complexas, dadasas características político-institucionais etecnológicas que marcam o setor.

França e Inglaterra apresentam modelosregulatórios com ricas experiênciashistóricas. A primeira, por seu caráterdescentralizado, com protagonismo das

autoridades locais; a segunda, por resultarde um ambicioso processo de privatizaçãocom criação de novas regras e entidadesque tinham por objetivo reproduzir pormeio da regulação condições de mercadono setor.

O presente trabalho procurarádescrever os aspectos mais marcantes daregulação do saneamento básico na França,na Inglaterra e no Brasil, identificando asprincipais dificuldades enfrentadas poresses países para prover os referidosserviços às suas populações.

O artigo é composto de seis seções,incluindo esta introdução. A segunda seçãoidentifica as características do setor desaneamento básico que delimitam osdesafios para a regulação. As terceira, quartae quinta seções tratam da regulação,respectivamente, na França, na Inglaterra eno Brasil. Na última seção, concluímosresumindo as diferenças e dificuldades maismarcantes entre os modelos regulatórios edestacando o desafio brasileiro: superar deforma descentralizada a sub-regulação atualem prol de uma regulação efetiva.

Aspectos gerais da regulação dosaneamento

O baixo dinamismo tecnológico dosetor de saneamento o distingue de outrossetores, como telecomunicações e energia,por limitar consideravelmente a possibi-lidade de introdução de mecanismos decompetição. Como explicam Turolla,Anker e Faria (2004), um setor pode deixarde ser um monopólio natural quando asatividades associadas atingem a maturidadee se tornam completas em termos detecnologia e saturação de mercado,segregando-se diferentes segmentos deatividades que se convertem em compe-titivos. O problema, afirmam, é que o

RSP

355

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

saneamento ainda não chegou a esseestágio1. É prematuro afirmar que outrossetores, como telecomunicações e energia,superaram as características de monopólionatural. Mas é certo que, especialmente noprimeiro caso, a interconexão permitiu aintrodução de segmentos de atividadesbastante competitivos.

Não é somente a estagnação tecnoló-gica que torna o setor de saneamento aindamais complicado. Os ganhos de escala, nosetor de saneamento, se combinam comas economias de aglomeração (CORRALES,1998). O serviço só se torna economi-camente viável a partir de um determinadonúmero de consumidores, o que é especial-mente delicado quando constatamos que,em quase todo o mundo, água e esgotosão providos por autoridades locais, comjurisdição em áreas pequenas2.

O resultado é que, para as regiões semaglomeração suficiente, subsídios sãonecessários para viabilizar a exploração dosserviços. A isso se somam externalidadespositivas e negativas relacionadas à pres-tação dos serviços, referentes ao meioambiente, à saúde pública e ao uso de umrecurso escasso (água), resultando numaregulação que não é apenas econômica,mas envolve aspectos que exigem, emregra, a presença de mais de um regulador.

Enfim, outra característica é histórica epolítica. Tradicionalmente, autoridades locaisassumiram a incumbência pela prestação dosreferidos serviços, de forma que é rara apossibilidade, como ocorreu no caso inglês,de que o governo central implemente umareforma ambiciosa no setor.

A regulação do saneamentona França

Dos modelos regulatórios a quenos reportamos no presente trabalho, é o

francês que encontra suas mais longínquasorigens, de que é ilustrativo o fato de quesão francesas as maiores multinacionais dosetor de saneamento no mundo, como aLyonnaise des Eaux e a Générale des Eaux.

De fato, como expõe Reynaud (2007),o mais antigo relato de participação privadano setor de saneamento na França data de1776, quando a cidade de Paris delegoupor 15 anos para os Sieurs Perrier a explo-ração dos serviços de abastecimento de

água em sua jurisdição. Desde então ascomunidades locais têm sido responsáveispela organização dos serviços de água eesgoto no país, responsabilidade que veioa ser juridicamente reconhecida pelo Conseild’Etat ao fim do século XIX. Essa mar-cante descentralização do modelo francêsde regulação é representada pela existência,em 2003, de 29.300 serviços de sanea-mento no país entre 36.679 comunidades

“O baixo

dinamismo tecnológico

do setor de saneamento

o distingue de outros

setores por limitar

consideravelmente

a possibilidade

de introdução

de mecanismos de

inovação.”

RSP

356

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

locais, sendo 14.900 unidades de serviçosde abastecimento de água e 14.400 deserviços de esgotamento sanitário (idem).

Embora as autoridades locais francesastenham grande discricionariedade naorganização dos serviços, ainda assim têmde observar os parâmetros regulatóriosregionais, nacionais e continentais. Primei-ramente, a União Européia edita na esferacontinental várias provisões vinculantes paraos seus membros, abrangendo a proteçãoda qualidade da água e o controle dapoluição – normas cujo rigor aumentouespecialmente a partir da década de 90.3

Em âmbito nacional, mesmo após omovimento de descentralização francês doinício da década de 80 (POLLITT eBOUCKAERT, 2000), preservam-se centrali-zadas as funções essenciais de garantir ocumprimento das regras nacionais dedelegação de serviços (Loi Sapin, de 1993),especialmente a legalidade dos processos delicitação, a saúde pública, o controle depoluição, a segurança, o cumprimentode standards técnicos e o controle e gestãodo uso dos recursos hídricos por meio dasagências de água responsáveis pela regulaçãodas seis bacias hidrográficas francesas4. Estasúltimas, inclusive, cobram tarifas (redevances)dos operadores de água, subsidiando otratamento de efluentes (REYNAUD, 2007).

Dessas atividades participam os minis-térios do Meio Ambiente e da Indústria(qualidade da água distribuída e dos esgotostratados), as diretorias departamentais daAção Sanitária e Social (credenciamento delaboratórios para ações de vigilância daqualidade da água), as “agências financeirasde bacias” (gestão dos recursos hídricos),as câmaras regionais de Contas (fiscalizaçãodas contas das empresas delegatárias) ejuízes administrativos (julgamento dedenúncias sobre processos de contratação)(PARLATORE, 2000).

Há de se destacar, ainda, que o Códigodos Municípios criou regras sobre as contasdas empresas prestadoras e sua publici-dade, exigiu a instituição de comissões deControle para os casos em que a receitade funcionamento supere 500 mil francos,exigiu a presença de parlamentares daoposição nas comissões de concorrênciapública e a criação de comissão consultivados serviços delegados, com participaçãoobrigatória de representantes de usuários,nos municípios com mais de 3.500habitantes (PARLATORE, 2000).

Respeitadas as regras acima descritas5,as autoridades locais têm ampla discricio-nariedade para organizar a prestação dosserviços públicos, o que inclui a escolha daforma de prestação dos serviços, adefinição das tarifas, o estabelecimento dasregras para a entrada e a saída dosprestadores. Essa liberdade se manifesta,de forma bastante evidente, na escolha doprestador, que pode ser interno ou externoà administração.

No primeiro caso, a autoridade localpode adotar o que se chama directmanagement, outorgando a um órgão de suaadministração direta o dever de prestar osserviços; pode instituir um departamentocom autonomia orçamentária segregada daadministração direta para dirigir os serviços,o que se denomina régie autonome; ou pode,ainda, criar uma société d’économie mixte locale,uma empresa estatal sob seu controle, masde natureza privada e, portanto, com maiorflexibilidade, atribuindo-lhe a missão deprestar os serviços (HUET e SAUSSIER, 2003).

A prestação interna – através de órgão,departamento autônomo ou empresaestatal – é minoritária na França, onde 80%do mercado é controlado por prestadoresprivados, com forte concentração empre-sarial em multinacionais do porte daLyonnaise des Eaux e da Générale des Eaux.

RSP

357

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

Contudo, mesmo a forma de prestaçãoprivada é bastante variável, havendoinúmeros instrumentos jurídicos que sedistinguem de acordo com o arco deresponsabilidades e riscos transferidos doPoder Público para o operador privado.

A contratação mais aproximadada prestação interna é a gérance, na qual aoperadora recebe uma contraprestaçãofixa pelos seus préstimos. Dessa contra-tação com baixo grau de envolvimento doparticular se diferenciam as outras modali-dades enquadradas no gênero de delegatedmanagement contracts.

A primeira espécie desse gênero é arégie intéressée, cuja diferença em relaçãoà gérance consiste na remuneração docontratado, desta feita dependente de seudesempenho.

A segunda, que é a mais disseminadaentre as autoridades locais francesas, é aaffermage, caracterizada pelo compartilha-mento de investimentos entre os parceirospúblico e privado – permanecendopúblicos os investimentos mais importantes–, sendo o segundo remunerado não maispelo Poder Público contratante, mas pelosusuários dos serviços.

Enfim, a modalidade com maior graude envolvimento privado é a concessão,em que a concessionária assume um altograu de risco e a responsabilidade pelosinvestimentos durante o contrato, queapenas são revertidos para o Poder Públicoao término da concessão.

A descentralização e a liberdade paraescolher diferentes arranjos voltados àprestação dos serviços públicos são carac-terísticas marcantes do modelo francês, queforam acompanhadas por Portugal eEspanha (HUET e SAUSSIER, 2003), a nãoser por uma outra peculiaridade domodelo francês: o caráter intuitu personae dascontratações. Segundo esses autores,

embora na gérance não haja grandesdiferenças no processo licitatório – a auto-ridade pública seleciona o contratado deacordo com critérios objetivos previa-mente definidos –, nas demais modali-dades contratuais (régie interessée, affermage econcessão), após ultrapassada a etapa inicialem que é selecionado objetivamente umcerto número de interessados que preen-chem os requisitos básicos exigidos pelaautoridade local, segue-se uma fase denegociação com ampla liberdade para aautoridade pública escolher o contratadode acordo com os critérios objetivos esubjetivos que melhor lhe aprouverem.

Essa discricionariedade das autoridadeslocais, para os autores, demarca as principaiscaracterísticas do modelo francês deregulação, instrumentalizado por quatrotipos de liberdade: a de organizar os serviçossem intervenções, exceto na regulaçãotécnica (ambiental, recursos hídricos estandards de qualidade, processo licitatório),de um ente regulador nacional; a deescolher entre prestar os serviços direta-mente ou mediante a contratação de umoperador privado; a de lançar mão doarranjo contratual que melhor lhe aprouver;e a de decidir o parceiro que pretendacontratar sem estar restrito a critériosobjetivos e previamente definidos, o quese denomina o “princípio intuitu personae”6.

É evidente que, num tal modelo emque a regulação econômica é determinadapelas autoridades locais de acordo como modo de prestação que for por elasdefinido, as regras que estabelecem as obri-gações e os direitos de cada parte sãodelimitadas pelo contrato – daí por que adenominação “regulação por contrato” ou“regulação por processos” para o modelofrancês, conceituada por Corrales (1998).

A despeito da longa tradição do modelofrancês de regulação por contratos, não é

RSP

358

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

incomum a crítica à liberdade concedidaàs autoridades públicas locais para a seleçãodos contratados, cujos efeitos deletériosseriam demonstrados pela grande concen-tração de mercado entre poucos presta-dores, como as já citadas multinacionaisfrancesas, além das acusações de colusãoentre os prestadores7.

A regulação do saneamento naInglaterra8

O atual modelo regulatório inglêsencontra suas origens nas reformas daadministração pública da década de 80, emcujo contexto a Inglaterra foi uma daspioneiras na introdução de inovaçõesgerenciais. Uma das vertentes da reformainglesa foi a separação entre “compradores”e “prestadores” de serviços públicos,abrindo-se a oportunidade para a partici-pação privada na provisão de serviçospúblicos através da compulsory competitivetendering, que exigia das autoridades locais querealizassem concorrência para a prestação deserviços antes monopolizados pelos órgãosestatais (POLLITT e BOUCKAERT, 2000).

Foi nesse ambiente que, ao final dadécada de 90, quando a Inglaterra jáprivatizara empresas estatais que atuavamna produção de bens e serviços para omercado9 e introduzira a compulsory competitivetendering, as empresas estatais que atuavamno setor de abastecimento de água e esgota-mento sanitário foram privatizadas, sendoinstituído um novo marco regulatório parao setor.

Para melhor compreendermos aregulação inglesa atualmente, é relevantedestacar o histórico do setor nesse país. Em1973, passara esse por uma reforma queprocurava integrar a prestação dos referidosserviços públicos, antes explorados de formadescentralizada por inúmeros prestadores

regionais e locais, públicos e privados. Jána década de 60, como relatam Amparo eCalmon (2000), era nítido o movimentocentralizador, com vistas a se obter ganhosde escala, aprimorar a gestão dos recursoshídricos compatibilizando-os com as baciashidrográficas e reduzir a fragmentação queentão marcava o setor no país: os maisde mil operadores da década de 50 setornariam centenas na década seguinte.

A reforma de 1973 procurava conso-lidar essa tendência, tendo por marco aaprovação, neste ano, do Water Act. Atravésdele, criavam-se nove companhias regionaisde água na Inglaterra e uma no País de Gales,ficando essas entidades – conhecidas comoRegional Water Authorities – responsáveis pelagestão e controle de recursos hídricos emsuas jurisdições, que correspondiam a umabacia hidrográfica, bem como pela prestaçãodos serviços de água e esgoto.

Concomitantemente, o governo central,que controlaria essas novas entidades,ganhava poder em face das autoridadeslocais, que apenas teriam participação nosconselhos das entidades regionais. Essaparticipação foi, contudo, fulminada como Water Act de 1983, quando o Governoconservador britânico fortaleceria o carátercentralizado do setor sob a justificativa deintroduzir novas práticas comerciais queviabilizassem economicamente as compa-nhias regionais. A idéia subjacente a essamedida era a de que, ao se alijarem as auto-ridades locais da gestão do saneamento, ascompanhias regionais fortaleceriam suaautonomia gerencial, ficando libertas deinfluências políticas locais.

A despeito da centralização do controledos órgãos responsáveis pela gestão dosserviços nos operadores regionais,a reforma dos anos 70 preservou asprerrogativas dos 29 operadores privados(Statutory Water Companies) que continuariam

RSP

359

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

a ser responsáveis pelo suprimento de águaem considerável proporção dos domicíliosingleses. Esse foi o marco institucional dosetor até meados dos anos 80, quando ogoverno britânico poria na agenda políticaa privatização das autoridades regionais, quesofriam, então, com as restrições fiscais queà época se impunham sobre o Estado ecom as medidas antiinflacionárias que lhesvedavam o aumento de tarifas necessáriopara viabilizar novos investimentos.

A primeira proposta de privatizaçãodas operadoras regionais seria formaliza-da em 1986, com a apresentação deprojeto de lei que as transformava emPublic Limited Companies – PLC, cujos ativosseriam alienados na bolsa de valores paraa iniciativa privada, conservando-se asresponsabilidades dessas operadoras sobreas suas jurisdições. A essa proposta, emseguida retirada, reagiram gruposambientais, empresariais, de consumidorese a oposição trabalhista, superados,contudo, pela ratificação popular doprograma conservador nas eleições de1987, que reafirmara o propósitode privatizá-las. O novo projeto deprivatização apresentado após as eleiçõesmantinha as bases do projeto anterior,acatando, contudo, crítica dos gruposambientais, ao excluir do controle dosentes privatizados a preservação dos riose da poluição – que ficaria a cargo daNational Rivers Authority – NRA, que seriacriada para absorver essas funções –posteriormente fundida com a Her MajestyInspectorate of Pollution – HMIP, para darorigem à Environment Agency. Também seriacriada a Drinking Water Inspectorate, respon-sável pela fiscalização da qualidade da águafornecida aos usuários dos serviços de sa-neamento.

Outra inovação institucional seria acriação de um ente regulador independente

para o setor, o Water Services RegulationAuthority – OFWAT, responsável pelaregulação econômica que abrangia aproteção dos usuários e da competição, abusca pela eficiência e a fiscalização dosinstruments of appointment que disciplinavama relação entre as operadoras privadas e ogoverno inglês, representado pela Secre-taria de Estado para o Meio Ambiente.Também as 29 Statutory Water Companiespassariam incólumes pela reforma,

recebendo autorização para permanecerem operação sob o novo modelo.

Dessa forma, o modelo inglês desaneamento, denominado “regulação poragência” (CORRALES, 1998), caracteriza-se pelaatuação de órgãos governamentais centrali-zados que assumem as funções de regulaçãoeconômica (OFWAT) e regulação técnica(secretarias de Estado, Environment Agency,Drinking Water Inspectorate), respondendo a

“O modelo inglês

de saneamento

caracteriza-se pela

atuação de órgãos

governamentais

centralizados que

assumem as funções de

regulação econômica

e regulação técnica...”

RSP

360

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

primeira pela regulação de tarifas, defesa doconsumidor, promoção de eficiência ecompetição; e as segundas, pela definiçãode padrões de qualidade, fiscalização denormas ambientais e monitoramentoda qualidade da água potável produzida, emespecial, para fins de atendimento àsnormativas da Comissão Européia, crescen-temente restritivas na década de 90.

Como instrumentos para induzir aeficiência e competitividade do setor, omodelo inglês adotou dois que são marca-damente associados à experiência inglesade regulação: o price-cap, segundo o qual opreço da tarifa é definido no momentoda compra dos ativos, sendo reajustadopor um índice de preço (Retail Index Price– RIP), de que se deduz um fator deprodutividade (X) e, se for o caso, seacresce (Y) um fator representativo doadiantamento de investimentos; e oyardstick competition , ou competiçãoadministrada, pelo qual o OFWAT fiscali-za os parâmetros de eficiência de umoperador em comparação com outrosoperadores, reproduzindo, assim, umambiente competitivo num monopólionatural.

O pressuposto básico dessa combi-nação entre price-cap e competição admi-nistrada era que uma regulação capaz deintroduzir os incentivos de mercadofaltantes num monopólio natural garantiriamais incentivos do que a ordenação legaldo ente regulador (BAKER, 2003) e evitariaos altos custos transacionais requeridos parase monitorar permanentemente os custosdo regulado – o que ocorria no regime decost-plus, no qual era assegurado ao regu-lado uma taxa de retorno sobre os custospermanentemente monitorados.

O novo marco regulatório do setorseria aprovado em julho de 1989, atravésdo Water Act, viabilizando, em seguida, a

alienação dos ativos das 10 operadorasregionais para holdings privadas emnovembro de 1989.

O desenho do modelo inglês foiinfluenciado, então, pelo propósito de atrairnovos investidores para um setor que forasubmetido a fortes restrições decorrentesdas políticas monetária e fiscal do governo.Essa preocupação central do modeloregulatório provocaria, nos anos seguintes,severas críticas decorrentes dos sucessivosaumentos de tarifa acima da inflação10, doslucros obtidos pelas operadoras privadasnum ambiente econômico que melhorarasubstancialmente na década de 90 e pelosaneamento promovido pelo governo antesde alienar as empresas, em condiçõessupostamente vantajosas para os particulares.

O fato é que o governo respondeu aessas críticas com a antecipação doprocesso de revisão tarifária para 1995(quando inicialmente se previra a primeirarevisão para 1999), culminando com aredução do percentual de reajuste admitidoacima da inflação de 5% para 1%. Nessaocasião, foram incrementadas as obrigaçõesde investimentos das operadoras privadas.Ambas as medidas tinham por pressupostoque essas empresas deveriam compartilharcom os consumidores nos anos seguintes osganhos extraordinários do período 89-95.

Curiosamente, como nota Baker(2003), a regulação por incentivos pormeio do price-cap, que superaria o modelocost-plus por induzir maior eficiência ereduzir os custos com o monitoramentodas informações de custos das opera-doras, terminou por demandar o mesmotipo de processo de revisão de preços doregime cost-plus, com uma intervenção doregulador bem maior do que origina-riamente se previa; o regime, pois, sucum-bira de início: em vez da aplicação dafórmula de reajuste do price-cap, a primeira

RSP

361

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

revisão alterou as regras, diminuiu ataxa de retorno dos operadores e aindaincrementou as suas obrigações. Em vezde regulação por incentivos ocorrera umare-regulação em face da má-adaptaçãodo price-cap.

Na revisão periódica de 1999, aOFWAT iria ainda mais além, reduzindoem 2%, em média, por ano, até 2004,o preço das tarifas das operadoras, aponto de algumas delas oferecerem aosconsumidores, no período, a aquisição dapropriedade dos ativos, conservandoapenas para si a gestão (idem). Em 2004,na revisão periódica subseqüente, aOFWAT autorizaria um novo aumento,desta vez moderado, de preços (CAVE E

ERBETA, 2006).Outro aspecto de preocupação no

modelo inglês foi o processo de concen-tração das Statutory Water Companies, e atémesmo das companhias regionais de águae esgoto. As primeiras, em especial, diantede sucessivas fusões e aquisições iniciadasjá em 1989, passaram de 29, em 1989, para15, em 2007. Para agravar, parte conside-rável dos operadores é controlada pelasfrancesas Lyonnaise des Eaux e Générale desEaux, duas multinacionais atuantes nomercado internacional de saneamento(AMPARO E CALMON, 2000).

Ao risco representado pela concen-tração o governo britânico respondeu coma edição de sucessivas normas que visa-vam a impedir o uso abusivo de podereconômico pelas operadoras.

Inicialmente, o governo fez uso delicenças locais (inset appointments) que,previstas no Water Act de 1989 apenaspara áreas rurais não abastecidas pelosoperadores existentes, foram adotadassem essas limitações a partir de 1995.Consistem elas na autorização para queoperadores atuem em áreas isoladas da

jurisdição de outros operadores, contes-tando seus monopólios.

Mais recentemente, destacam-se oCompetition Act, de 1998, que dava poderespara que o OFWAT investigasse condutasanticompetitivas; e o Water Supply Licensing,criado pelo Water Act de 2003, que entrouem vigor em 2005, com o objetivo de abriruma pequena parte do mercado deabastecimento de água para a competição;segundo o OFWAT (2007), aproxima-damente 2.200 consumidores entre 23,4milhões são, hoje, elegíveis para esse regimemais competitivo.

Apesar desses esforços, o OFWAT(2007) reconhece que, mesmo após aedição do Water Supply Licensing, poucoprogresso foi alcançado, lançandopropostas para aumentar a competitividadedo setor nos próximos anos.

A despeito das críticas, os investi-mentos em saneamento na Inglaterracresceram substancialmente após as priva-tizações, superando rapidamente a médiade investimentos da década de 80. Estima-se que, até 2010, terão sido investidos 70bilhões de libras no setor, desde 1989(OFWAT, 2007).

A regulação do saneamento noBrasil

A indefinição característica da regulaçãodos serviços públicos de saneamento noBrasil é conseqüência do conflito federativosobre a titularidade dos referidos serviços.A Constituição Federal de 1988 atribuiuaos municípios, em seu art. 30, inciso V, acompetência para prestar os serviçospúblicos de interesse local; por seu turno,o art. 25, §3o, previu que lei complementarestadual disporia sobre a criação de regiõesmetropolitanas para organização deserviços públicos integrados. Desses

RSP

362

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

dispositivos nasce o imbróglio que há maisde 15 anos paralisa inúmeras tentativas deimplantação de um modelo regulatório.

Isso ocorre porque os serviços de sa-neamento são compostos por inúmeras ati-vidades concatenadas – captação, adução,tratamento e distribuição de água; coleta,tratamento e disposição final do esgoto –freqüentemente integradas, especialmentenas regiões conurbadas, em razão de osestados reclamarem sua competênciaestadual para organizar os serviços desaneamento em regiões metropolitanas,por força da preponderância do interessemetropolitano sobre o interesse local.

A definição da competência constitu-cional em áreas metropolitanas, não enfren-tada pela Lei Federal no 11.445/2007, quedispôs sobre as diretrizes nacionais para osaneamento básico – que disciplina o exer-cício da competência, mas não esclarecea titularidade dos serviços, de naturezaconstitucional –, aparentemente ficará acargo do Supremo Tribunal Federal, aojulgar as Ações Diretas de Inconstitu-cionalidade no 1.842/RJ e no 2.077/BA11.

É fato, ainda, que a herança do modeloPlanasa, instituído durante os anos 70 peloregime militar e marcado pela prestaçãodos serviços através de companhiasestaduais de saneamento – ainda predo-minante a despeito de seu fim formal –demarca as posições conflitantes entremunicípios interessados em reassumir suacompetência, sobretudo quando é viáveleconomicamente a exploração dosserviços, e estados resistentes em ceder aosmunicípios o poder de organizar e prestarserviços há tanto tempo.

Conforme relata Sanchez (2001), oenfraquecimento do regime militar no inícioda década de 80, que dava sustentaçãoaos “anéis burocráticos” que uniama Associação Brasileira de Engenharia

Sanitária e Ambiental (Abes) e as Compa-nhias Estaduais de Saneamento (CESBs),levou ao surgimento de dois novos compo-nentes organizados no setor: a AssociaçãoNacional dos Serviços Municipais de Sanea-mento (Assemae)12 – formada principal-mente pela alta burocracia dos serviços desaneamento dos municípios que não haviaaderido às CESBs – e os sindicatos, emespecial a Federação dos TrabalhadoresUrbanitários (FNU)”.

Dessa forma, para compreendermoso modelo de organização dos serviços desaneamento no Brasil, inclusive sua disci-plina a partir da Lei Federal no 11.445/2007, é imprescindível passarmos pelahistória que o precede, cujo legado estápresente nos desafios a se enfrentar.

Assim como outros setores de utili-dade pública, como rodovias e energia, osetor de saneamento é inaugurado no Brasilno fim do século XIX, com obras em SãoPaulo, no Rio de Janeiro e em Recife,através da concessão da prerrogativa deexplorar os serviços outorgada pela União– então no exercício, de fato, do poderconcedente – para empresas estrangeiras.

Nesse caminho foram prestados osserviços até a década de 30 do século XX,quando o Governo Vargas nacionaliza asconcessionárias e edita o Código de Águasem 1934, que viria a disciplinar o uso derecursos hídricos no território nacional,inclusive sua concessão.

Encerrado o período autoritário deVargas, as décadas de 40 e 50 seriammarcadas pelo processo de descentrali-zação dos serviços para estados e muni-cípios, sob o suporte do Serviço Especialde Saúde Pública do Ministério da Saúde– SESP, ulteriormente transformado naFundação Nacional de Saúde – Funasa.

Finalmente, é na década de 60, com onovo processo centralizador empreendido

RSP

363

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

pelo regime militar, que se desenharia oquadro que até hoje prevalece no setor,mesmo após seu fim formal.

Primeiramente, a reforma tributáriade 1967 concentraria receitas na UniãoFederal, conferindo-lhe a capacidade parainduzir a adesão de municípios e estadosaos arranjos por ela propostos; depois,foram criados o Banco Nacional deHabitação – BNH, o Fundo de Garantiapor Tempo de Serviço – FGTS e oSistema de Financiamento de Saneamento– SFS, estruturando-se, dessa forma, asinstituições que coordenariam e finan-ciariam a prestação dos serviços desaneamento nas décadas seguintes.

Isto feito, a União Federal criou porintermédio do Decreto-Lei no 649/1969o Plano Nacional de Saneamento –Planasa. Pela adesão ao Plano que lhesviabilizaria financiar os investimentos, osmunicípios, considerados titulares dosserviços, delegariam concessões de serviçospúblicos às companhias estaduais de sanea-mento então criadas. O afastamento dosmunicípios da regulação dos serviçostambém foi marcante no Planasa, reprodu-zindo-se ainda hoje nos locais onde asCESBs mantêm suas concessões semqualquer regulação municipal e, quandomuito, reguladas de maneira tímida poragências reguladoras estaduais.

As CESBs prestariam os serviços emjurisdição estadual, utilizando-se desubsídios cruzados para, em tese, possi-bilitar a prestação dos serviços em áreascuja viabilidade econômico-financeira nãoestivesse assegurada, com cobrança de“tarifas sociais”; dessa forma, os recursoshauridos com municípios superavitáriospermitiriam a expansão dos serviços emregiões deficitárias.

A despeito das críticas que viria aenfrentar nas décadas seguintes, o Planasa

obteve relativo sucesso até o início dadécada de 80, quando as crises da dívidaem particular e do Estado em geralcomprimiriam os recursos disponíveis parainvestimentos em infra-estrutura.

De acordo com Seroa da Motta(2004), apesar do inegável crescimento dacobertura, esta não foi incrementada deforma linear entre serviços, regiões e faixasdemográficas. Os serviços de abasteci-mento de água foram bem mais

expandidos do que os de esgotamentosanitário, o Sudeste obteve maior êxito eos economicamente mais ricos tambémforam mais beneficiados.

Além dos aspectos gerais que viriam areduzir os investimentos em infra-estruturana década de 80 – crise fiscal, manipulaçãopolítica de tarifas, tentativa de controleinflacionário, etc. –, que ficam claramentediagnosticados em publicação recente do

“...é importante

relevar que tanto a

experiência francesa

quanto os instrumentos

ingleses podem ser, em

diferentes graus,

adotados no Brasil.”

RSP

364

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

Banco Mundial (2007), o modelo Planasafoi afetado, ainda, pela ineficiênciaoperacional das CESBs13, pela descapita-lização do FGTS nos anos 80 (em decor-rência da crise econômica) e pela extinçãodo BNH (MARINHO, 2006).

O enfraquecimento do modelo seriaconsolidado com a Constituição Federal de1988, que descentralizaria recursos especial-mente para os municípios, deixando, con-tudo, de definir com clareza a competênciaconstitucional para a organização dos ser-viços em áreas metropolitanas, como jáexposto. Assim, o fim formal do Planasadeu-se em 1990, por meio da expediçãoda Resolução no 02 de 28/02/1990 peloConselho Curador do FGTS.

O fim formal, entretanto, não foiconvertido em desestruturação absoluta domodelo Planasa. Nesse período de maisde 15 anos após a promulgação da Consti-tuição Federal, o vazio regulatório nacional,políticas federais sem continuidade,ausência de consenso sobre projetos de lei,diferentes estratégias das CESBs14 e dosmunicípios e disputas judiciais entre elesnão foram suficientes para a redefiniçãodo setor de saneamento no Brasil, aindapredominantemente reprodutor dasestruturas institucionais do Planasa, semexistência de regulação, de fato, das ativi-dades prestadas pelas CESBs15 –“sub-regulado” ou “auto-regulado”,segundo as expressões de Turolla (2004)16.Seroa da Motta reporta que mais de 80%da população permanece sendo atendidasob o arranjo institucional do Planasa, comuma minoria de municípios atendidos porentidades públicas ou privadas e, ainda, doiscasos de prestação regionalizada (Regiãodos Lagos/RJ e Juturnaíba/RJ).

Entre os municípios que reassumiramsua competência, a literatura registraexperiências incipientes e cercadas de

problemas, como as de Ribeirão Preto(FERREIRA, 2005) e Limeira (WORLD BANK,2007). Ainda assim, Seroa da Motta eMoreira (2004) constataram maioreficiência e menores preços nas expe-riências municipais em comparação comas operadoras estaduais, compreendendotanto “municípios muito pequenos, commenos de 50 mil habitantes, até os grandes,com mais de 1 milhão”.

Contudo, o movimento de municípiosmais populosos e com maior potencialidadeeconômico-financeira evidentemente põe emxeque o modelo Planasa, sendo duvidosa apossibilidade de convivência da primeiratendência com o segundo arranjo, dado queeste último pressupõe uma estrutura de sub-sídios cruzados com a transferência derecursos de municípios superavitários paraaqueles deficitários. A saída dos municípiosmetropolitanos, que deverá se acentuar casoconfirmada a tendência do STF sobre acompetência dos serviços nas regiõesconurbadas, impõe a revisão do modeloinstitucional do setor, em especial do uso desubsídios cruzados, objeto de seguidascríticas17 (SEROA DA MOTTA e MOREIRA, 2004).

Apesar dos principais desafios ressal-tados – indefinição de competência,ausência de regulação, ineficiência opera-cional e subsídios cruzados – as recentesleis de parcerias público-privadas (leifederal no 11.079/2004), dos consórciospúblicos (lei federal no 11.107/2005)e do saneamento básico (lei federalno 11.445/2007) dão um alento ao disci-plinar novos instrumentos de associaçãoentre os entes da federação, entre estes e asempresas privadas, além de impor a criaçãode estruturas regulatórias para o setor,disciplinando o exercício da titularidade hátanto vítima do vazio institucional.

Tanto as PPPs (TUROLLA, 2004) quantoos consórcios públicos vêm sendo

RSP

365

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

mencionados freqüentemente como instru-mentos com aplicabilidade para o setor desaneamento. Destaque-se, a propósito, quea PPP contratada pela Empresa Baiana deSaneamento em 2006 destina-se à construçãoe operação de um emissário submarino(SHINOHARA, 2006). Já os consórcios públicosinstrumentalizam a gestão associada dosserviços públicos, a prestação regionalizadae, até mesmo, permitem a contratação pelosmunicípios titulares, com dispensa delicitação, das companhias estaduais de sanea-mento, abrindo, assim, espaço para que asCESBs permaneçam prestando os serviçosquando extintos seus prazos de concessão,desde que em um contexto de gestão dosserviços com amparo em um consórciopúblico que reúna os municípios outor-gantes e o estado controlador da CESB.

A Lei do Saneamento resulta de umacordo entre representantes de estados emunicípios. Sua aprovação, após 15 anosde tramitação de projetos de lei (semsucesso), de diferentes naturezas no Con-gresso, decorreu da reunião dos Projetosde Lei no 5.296/2005 e no 155/2005(o primeiro apresentado pela União; osegundo, pelo senador Gérson Camata) eabre perspectivas para a definição denovos modelos pelos titulares dos serviços.

O referido diploma legislativo nãorepresenta um marco regulatório – o quedeve ser desenhado pelos titulares dosserviços de acordo com os instrumentosa eles disponíveis -, mas, sim, uma disci-plina de diretrizes gerais, tendo comoprincipal mérito obrigar que os titulares dosserviços caminhem do atual modelo“sub-regulado” ou “auto-regulado” parauma efetiva regulação.

Nesse sentido, destacamos abaixo osprincipais aspectos da Lei do Saneamentoque devem orientar a política regulatóriado setor nos próximos anos:

1) Os recursos hídricos não integramos serviços de saneamento básico, estandosujeitos a outorga do direito de uso(art. 4o), mas devem ser geridos em inte-gração – que a lei enfatiza –, reunindo polí-tica de saneamento, de meio-ambientee de gestão de recursos hídricos (art. 2o VIc/c art. 43 a 46). Ainda, os planos de sanea-mento básico devem ser compatíveis comos planos das bacias hidrográficas em queestão inseridos (art. 19, § 3o) e a UniãoFederal deve adotar as bacias hidrográficascomo unidades de referência para planeja-mento de suas ações (art. 48, X), seguindoassim os modelos francês e inglês de gestãode recursos hídricos por bacias;

2) Os titulares são autorizados adelegar a organização, a regulação, a fiscali-zação e a prestação dos serviços, masobrigados a formular sua política desaneamento, inclusive definindo o enteregulador (art. 8o). Mas a delegação dosserviços a ente que não integra a adminis-tração do ente titular depende de contrato(excetuadas associações, cooperativase convênios celebrados antes de06/04/2005, quando aprovada a Lei dosConsórcios Públicos) – art. 10;

3) Reitere-se que a Lei dos ConsórciosPúblicos acresceu o inciso XXVI ao art.24 da Lei de Licitações, permitindo adispensa de licitação para celebração decontrato de programa com ente da Fede-ração ou de sua administração indireta, paraprestação de serviços públicos, conformeautorizado em consórcio ou em convêniode cooperação, abrindo, assim, espaço paraque as CESBs sejam contratadas pelostitulares dos serviços dentro de umcontrato de programa;

4) Se concedidos os serviços, asnormas regulatórias devem incluir (art. 11,§ 2o): autorização para a contratação dosserviços; metas progressivas e graduais de

RSP

366

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

expansão dos serviços, da qualidade, daeficiência e do uso racional da água, daenergia e de outros recursos naturais;prioridades de ação, compatíveis com asmetas estabelecidas; condições de susten-tabilidade e equilíbrio econômico financeiroda prestação dos serviços, em regime deeficiência, incluindo: sistema de cobrançae a composição de taxas e tarifas; sistemá-tica de reajustes e de revisões de taxas etarifas; política de subsídios; mecanismosde controle social; hipóteses de intervençãoe de retomada dos serviços;

5) A Lei prevê a desintegração verticaldos serviços, com a presença de pres-tadores de atividades interdependentes,cuja relação será regida por contrato (art.12). Neste caso, o contratante que temrelação com o usuário é obrigado adestacar, nos documentos de cobrança,o valor da remuneração dos serviçosprestados pelo contratado e de realizar arespectiva arrecadação e entrega dosvalores arrecadados (art. 12, § 3o);

6) Os titulares podem instituir fundospara universalização, que podem servircomo garantias para operações de créditoscom esse fim (art. 13);

7) É disciplinada a prestação regio-nalizada, com as seguintes características(art. 14): um único prestador do serviçopara vários municípios, contíguos ou não;uniformidade de fiscalização e regulaçãodos serviços, inclusive de sua remuneração;compatibilidade de planejamento (nãonecessariamente há um plano único – art.17). A regulação, nesse caso, pode ser feitapor órgão/ente de unidade da Federaçãoou por consórcio público (art. 15),podendo ser feita por órgão, autarquia,fundação de direito público, consórciopúblico, empresa pública, sociedade deeconomia mista (estadual ou municipal) ouempresa privada (art. 16);

8) A prestação de serviços públicos desaneamento básico observará planos, quepoderão ser específicos para cada serviço(art. 19) e editados pelos titulares, podendoser elaborados com base em estudosfornecidos pelos prestadores de cadaserviço e devendo ser revistos na perio-dicidade mínima de 4 anos, antes dos PPAs(art. 19, § 4o). Os planos deverão ser compa-tíveis com os planos das bacias hidrográficasem que estiverem inseridos (art. 19, § 3o) e adelegação de serviço de saneamento básiconão dispensa o cumprimento pelo prestadordo respectivo plano de saneamento básicoem vigor à época da delegação (art. 19,§ 6o). Perceba-se que foi vetado o art. 20,que classificava os planos como mera“referência” para os prestadores.

9) As normas que obrigam a criaçãodo ente regulador seguem o padrãoconvencionado de agências reguladoras(independência, transparência, publicidade,direito dos usuários, poder normativo etc.)– art. 21, admitindo-se a delegação dafunção regulatória a qualquer entidadedentro dos limites do estado do titular –art. 23, §1o, o que pode tornar lícita aatividade reguladora de agências estaduais,hoje exercida de maneira precária;

10) Em relação a tarifas, deixa-se claraa possibilidade de subsídios tarifários e nãotarifários para usuários e localidades (art.31),podendo ser diretos (usuário) ou indiretos(prestador); tarifários ou fiscais; internos(titular) ou entre localidades (prestaçãoregionalizada).

11) Há previsão de reajuste (na formada lei) e revisões tarifárias (ordinárias eextraordinárias – fatos não previstos nocontrato, fora do controle do prestador) –arts. 37 e 38.

12) A Lei prevê compartilhamentode ganhos/fatores de produtividade (art.38, §2o) e competição comparativa entre

RSP

367

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

prestadores dos mesmos serviços emoutras jurisdições (art. 38, § 3o), o que podeaproximar a regulação do modelo inglês,no uso de mecanismos como price cap eyardstick competition;

13) Prevê-se a possibilidade desuspensão no caso de inadimplência,mediante prévia notificação (mínimo de 30dias) – com exceções para estabelecimen-to de saúde, de educação, de internaçãocoletiva de pessoas e usuários de baixa ren-da (art. 40);

14) Os investimentos em bens rever-síveis se tornam créditos, que poderão serobjeto de garantia para investimentos noobjeto contratual (art. 42) – as leis deconcessões e PPPs já previam a possibi-lidade de cessão de recebíveis oriundos daprestação de serviços públicos delegados;mas, nesse caso, a Lei de Saneamento vaialém, permitindo que se considerem comocréditos os investimentos indenizáveis embens reversíveis.

Conclusão

A comparação empreendida nopresente trabalho evidencia, primei-ramente, o paralelo existente entre doismodelos de regulação consideradospolares (CORRALES, 1998), quais sejam, a“regulação por contrato” francesa e a“regulação por agência” inglesa.

Destaquemos que há, entre esses doispólos, um clássico debate na literatura sobreregulação. A “regulação por contrato”recebeu destaque a partir do embate entreDemsetz (1968) e Posner (1970), de umlado, e Williamson (1976) e Goldberg(1976), de outro. Os dois primeiros, emcrítica ao modelo de “regulação poragência” americano, argüiram que aconcorrência pelo mercado de utilidadespúblicas com subseqüente celebração de

contrato seria suficiente para impedirpreços de monopólio; no que foramcontestados pelos dois últimos, para osquais custos de transação ex post e a ausênciade concorrência ao fim do contratopoderiam dissipar os potenciais ganhos deeficiência que a concorrência pelo contratopotencializaria.

Nesse contexto controverso na lite-ratura a Inglaterra, no transcorrer dos anos80, desenvolveu instrumentos regulatóriosque procuravam mitigar os males aponta-dos na regulação por agência americana,como o price-cap e o yardstick competition. Osúltimos relatos da OFWAT (2007), orecente estudo de Guasch (2004) sobre oscontratos no regime price-cap na AméricaLatina e o próprio desenrolar do modeloinglês, quando o price-cap foi flexibilizadodiante dos lucros considerados exorbi-tantes das operadoras no início da década(BAKER, 2003), demonstram que tampoucoesta é uma solução perfeita. As autoridadespúblicas francesas aparentemente conse-guem dotar seus contratos de maior flexi-bilidade, mas à custa de um processolicitatório que inclui negociações poucotransparentes. Nesse aspecto a literaturaaponta um trade-off: contratos negociadose flexíveis têm maior potencial de adap-tação a contingências futuras, reduzindocustos de transação, mas são menosindutores de eficiência do que contratosrígidos no modelo price-cap (BAJARI eTADELIS, 2001).

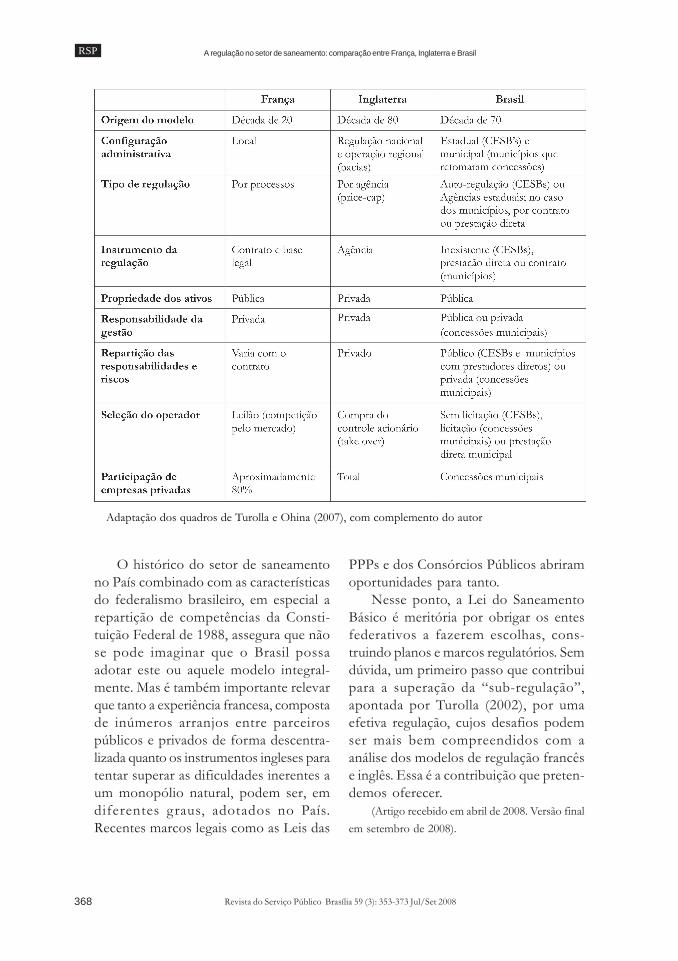

Se em ambos os casos persistemdesafios a serem enfrentados, o Brasilencontra-se numa etapa ainda mais precária,na qual sequer as principais dificuldades queo desenho regulatório pressupõe foramenfrentadas, diante de um penoso conflitofederativo. Adaptando o quadro de Turollae Ohira (2007), apresentamos comparaçãoentre os três países:

RSP

368

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

O histórico do setor de saneamentono País combinado com as característicasdo federalismo brasileiro, em especial arepartição de competências da Consti-tuição Federal de 1988, assegura que nãose pode imaginar que o Brasil possaadotar este ou aquele modelo integral-mente. Mas é também importante relevarque tanto a experiência francesa, compostade inúmeros arranjos entre parceirospúblicos e privados de forma descentra-lizada quanto os instrumentos ingleses paratentar superar as dificuldades inerentes aum monopólio natural, podem ser, emdiferentes graus, adotados no País.Recentes marcos legais como as Leis das

PPPs e dos Consórcios Públicos abriramoportunidades para tanto.

Nesse ponto, a Lei do SaneamentoBásico é meritória por obrigar os entesfederativos a fazerem escolhas, cons-truindo planos e marcos regulatórios. Semdúvida, um primeiro passo que contribuipara a superação da “sub-regulação”,apontada por Turolla (2002), por umaefetiva regulação, cujos desafios podemser mais bem compreendidos com aanálise dos modelos de regulação francêse inglês. Essa é a contribuição que preten-demos oferecer.

(Artigo recebido em abril de 2008. Versão final

em setembro de 2008).

Adaptação dos quadros de Turolla e Ohina (2007), com complemento do autor

RSP

369

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

Notas

1 Segundo Ferreira (2005): “Na provisão de serviços de água e esgotos, uma parte significativa doscustos está justamente na construção e manutenção da infra-estrutura de adução e distribuição de águae coleta e transporte de esgoto, que permanecerá, mesmo em uma estrutura desintegrada verticalmente,com traços de monopólio natural”. A experiência inglesa, como será visto, ilustra essa dificuldade.

2 De acordo com o Banco Mundial, os serviços passam a ser economicamente viáveis a partir deum mercado de 40 mil habitantes. No Brasil, menos de 120 municípios têm mais de 200 milhabitantes, de forma que em várias localidades o serviço não é economicamente viável sem subsídios(não ficou clara a relação).

3 Segundo Reynaud (2007), as principais diretivas da UE vigentes são a Water FrameworkDirective e a Urban Wastewater Treatment Directive.

4 Conforme narra Parlatore (2000), a criação das agências que disciplinam as seis bacias hidrográficasna França foi uma inovação institucional que ficaria conhecida mundialmente.

5 Ménard e Saussier (2000) resumem as restrições sobre as autoridades locais como leis quedefinem standards de qualidade; leis que as obrigam a seguir um processo transparente de contratação;e leis que protegem o ambiente e o recurso escasso.

6 É interessante notar que a doutrina jurídica brasileira não usa a expressão intuitu personae nomesmo sentido que Huet e Saussier (2003) [não está na bibliografia do artigo]. Como exemplo, videDi Pietro (2005): “Todos os contratos para os quais a lei (de licitações) exige licitação são firmadosintuitu personae, ou seja, em razão de condições pessoais do contratado, apuradas no processo delicitação”. Esse entendimento não se confunde com a idéia de escolha subjetiva do órgão licitante,que é vedada pela legislação brasileira (lei federal n. 8.666/93, art. 44).

7 Turolla e Ohira (2007), embora salientando que o modelo francês incentiva a eficiência “semimpor um ônus pesado ao Poder Público”, assim enunciam o problema: “As grandes empresas desaneamento francesas operam em estreita ligação com as lideranças dos governos locais e centrais emesmo entre si, sendo notórios os casos de corrupção e de colusão na competição pelos contratose na operação dos serviços. A forte associação entre as próprias empresas pode ser exemplificada porum leilão de concessão em uma comuna, relatado por The Economist (1997), no qual o valor de cincodas seis ofertas secretas variou apenas 0,1% entre essas”.

8 Embora nos reportemos ao modelo inglês, é preciso salientar que o sistema implantado apartir de 1989 abrangia a Inglaterra e o País de Gales.

9 Amparo e Calmon (2000) citam a privatização da Jaguar e da British Aerospace no início dadécada de 80, da British Telecom e da British Gas, respectivamente, em 84 e 86, e da British AirportsAuthority em 1987.

10 Segundo as regras previstas na época da privatização, as operadoras poderiam reajustar suastarifas no percentual de 5% acima da inflação, com vistas a financiar os ambiciosos planos de inves-timentos estabelecidos.

¹¹ A primeira foi ajuizada pelo Partido Democrático Trabalhista (PDT) contra a Lei Estadual doRio de Janeiro que criava a Região Metropolitana dos Lagos – onde hoje se exerce a gestão associadados serviços – e atribuía ao Estado competência para a disciplina de serviços públicos na novajurisdição; foram proferidos 3 votos, sendo 2 (ministros Nélson Jobim e Joaquim Barbosa) emfavor de sua procedência e 1 (ministro Maurício Corrêa) contra. A segunda foi ingressada peloPartido dos Trabalhadores (PT) contra a Emenda Constitucional no 01/99 à Constituição baiana,cuja edição atribuía ao Estado a competência para explorar serviços públicos em regiões metropolitanas;

RSP

370

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

nesta foram proferidos 4 votos (ministros Ilmar Galvão, Nélson Jobim, Joaquim Barbosa e ErosRoberto Grau) pela procedência da ação e nenhum voto contra.

12 Embora o modelo Planasa instituísse fortes incentivos para que os municípios delegassemos serviços às CESBs, como relata Ferreira (2005), mais de 1.000 municípios não aderiram ao Plano,especialmente no interior paulista, mas também em municípios como Volta Redonda, Juiz de Fora,Porto Alegre, Uberlândia, Uberaba e Caxias do Sul.

13 A respeito da ineficiência operacional das companhias estaduais, é relevante destacaro estudo de Seroa da Motta e Moreira (2005), concluindo que “uma grande quantidadede operadores regionais nos níveis mais baixos de produtividade e também os maisaltos efeitos de escala e os níveis de tarifas revelam que, nesse tipo de operador, osefeitos de escala não estão melhorando a eficiência e baixando a tarifa” e “os operadoresmunicipais, ambos autárquicos e privados, embora heterogêneos entre si, dominam osníveis mais altos de produtividade e os mais baixos de tarifas”.

14 Relata Marinho (2006) que as CESBs adotaram diferentes estratégias, por exemplo:a Sabesp (São Paulo), a Sanepar (Paraná) e a Cagece (Ceará) perseguiram mudançasorganizacionais e fortalecimento gerencial, destacando-se a primeira pela atuação compe-titiva em São Paulo (Sanchez, 2001); a Cedae (Rio de Janeiro) e a Cesan (Espírito Santo)passaram por tentativas de privatização; a Sanemat (Mato Grosso) e Cosama (Maranhão)procuraram devolver os serviços a municípios.

15 A ausência de regulação é ilustrada pelos contratos de concessão vigentes entreCESBs e municípios – sucintos, sem cláusulas de fiscalização, revisão e reajuste tarifário,resolução de conflitos etc. – e na prática se traduz numa ausência de controle sobre aprestação dos serviços, como evidenciam Seroa da Motta e Moreira (2005). Quando asagências reguladoras estaduais desempenham algum papel, fazem-no de forma precária,já que não têm delegação do município para tanto, nem marco regulatório, nem contratoque oriente sua atuação.

16 De acordo com Galvão Júnior e Monteiro (2006), os contratos de concessãocelebrados durante o Planasa e ainda hoje vigentes eram omissos quanto à regulação e àfiscalização e tampouco fixavam metas de qualidade e de atendimento. Na prática,segundo os autores, as CESBs desde então atuam como reguladoras e reguladas.

17 Para Seroa da Motta e Moreira (2005): “...os padrões de acesso a serviços desaneamento no país, os padrões de investimento e tarifário adotados no setor comlargo uso de subsídios cruzados não resultaram em uma desconcentração significativado acesso aos serviços direcionados para as áreas mais ricas das cidades. Só quandoas carências se exacerbam nas áreas pobres, programas especiais e focados são desen-volvidos. Se o objetivo for realmente garantir o abastecimento mínimo de águae coleta de esgoto para os mais pobres, então há que se focar mais a aplicação desubsídios”.

RSP

371

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

Referências bibliográficas

AMPARO, Paulo Pitanga do e CALMON, Katya Maria Nasiaseni. A experiência britânica deprivatização do saneamento. Brasília: Ipea, Texto para discussão no 701, 2000.

BAJARI, Patrick e TADELIS, Steven. Incentives versus Transaction costs: a theory ofprocurement contracts. RAND Journal of economics, 32:3, 2001.

BAKER, Karen J.. From public... to mutual? Reestructuring water supply governance inEngland and Wales. Geoforum, 34, 2003.

CAVE, Martin e ERBETA, Fabrizio. Regulation and efficiency incentives: evidence from theEngland and Wales Water and Sewerage Industry. Hermes, working paper 8, 2006.

CORRALES, Maria Elena. La regulación en períodos de transición: el caso de los serviciosde agua potable y saneamiento en América Latina. In: ¿ Que hay de nuevo en las regulaciones?:Telecomunicaciones, eletricidad y agua potable en América Latina. Argentina: EUDEBA/CLAD, 1998.

DEMSETZ, Harold. Why regulate utilities?. Journal of Law and Economics, 11:1, 1968.

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. São Paulo: Atlas, 2005.

FERREIRA, Fernanda Meirelles. Regulação por contrato no setor de saneamento: o casode Ribeirão Preto. Dissertação (Mestrado em Administração Pública e Governo). Fun-dação Getúlio Vargas. São Paulo, 2005.

GALVÃO JUNIOR, Alceu de Castro and MONTEIRO, Mario Augusto Parente. Analysis ofconcession agreements for provision of water and sewage services in Brazil. Eng. Sanit.Ambient., Oct./Dec. 2006, vol.11, no.4, p.353-361.

GOLDBERG, Victor. Regulation and administered contracts. The Bell Journal of Economics,7: 2, 1976.

GUASCH, J. Luís. Granting and renegotiating infrastructure concessions: doing it right. WashingtonD.C.: The World Bank Institution, 2004.

MÉNARD, Claude e SAUSSIER, Stéphane. Contractual choice and performance: the caseof water supply in France. Revue d’Économie Industrielle, 2000

OFWAT – Water Services Regulation Authority. Outcomes of Ofwat’s internal review of marketcompetition in water sector. OFWAT, 2007.

. Report on competition inquires and complaints: 1 abril 2006 to 31 march 2007.OFWAT, 2007.MARINHO, Maria do Socorro Japiassú. Regulação dos serviços de saneamento no Brasil(água e esgoto). Tese de doutorado apresentada no curso de desenvolvimento econômicoda Universidade Federal do Paraná. Curitiba, 2006.

PARLATORE, Antônio Carlos. Privatização do setor de saneamento no Brasil. In: A Privatizaçãono Brasil: o caso dos serviços de utilidade pública. Rio de Janeiro: BNDES, 2000.

PINHEIRO, A.C. e SADDI, J. Direito, Economia e Mercados. Rio de Janeiro: Elsevier, 2005

POLLIT, Christopher e BOUCKAERT, Geert. Public Management Reform: a comparative analysis.Oxford: Oxford University Press, 2000.

RSP

372

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

POSNER, Richard. Cable Television: The problem of local monopoly. RAND Memorandumm,RM-6309-FF, 1970.

REYNAUD, Arnauld. Social Policy and Private Sector Participation in Water Supply: the case ofFrance. UNRISD, 2007.

SANCHEZ, Adolfo Oscar. A privatização do saneamento. São Paulo: São Paulo em Perspec-tiva, 15:1, 2001.

SEPÄLLÄ, Osmo T., HUKKA, Jarmo J. e KATKO, Tapio. S.. Public-Private Partnershios inWater and sewerage services: privatization for profit or improvement of service andperformance?. Public Works Management & Policy, 6:1, 2001.

SEROA DA MOTTA, Ronaldo. As opções de marco regulatório do saneamento no Brasil.In: SALGADO, Lúcia Helena e SEROA DA MOTTA, Ronaldo. Regulação e Concorrência no Brasil:Governança, Incentivos e Eficiência. Brasília, IPEA, 2007.

. Questões regulatórias do setor de saneamento no Brasil. IPEA, NotasTécnicas 5, 2004.SEROA DA MOTTA, Ronaldo e MOREIRA, Ájax R.B.. Eficiência e Regulação no setor de saneamentono Brasil. Rio de Janeiro: IPEA, 2004.

SHINOHARA, Daniel. Parcerias Público-Privadas: um estudo de casos no Brasil. Dissertaçãode mestrado apresentada no curso de Administração da Universidade de São Paulo. SãoPaulo, 2006.

TUROLLA, Frederico Araújo. Política de saneamento básico: avanços recentes e opções futurasde políticas públicas. Brasília: IPEA, Textos para discussão no 922, 2002.

TUROLLA, Frederico Araújo e OHIRA, Thelma Harumi. Pontos para uma discussão sobreeficiência e regulação em saneamento. In: SALGADO, Lúcia Helena e SEROA DA MOTTA,Ronaldo. Regulação e Concorrência no Brasil: Governança, Incentivos e Eficiência. Brasília,IPEA, 2007.

TUROLLA, Frederico Araújo, ANKER, Tomas e FARIA, Ricardo Ferreira, Infrastructureservices in Brazil: the role of public-private partnerships (PPP) in the water & seweragesector. 2004. Disponível em SSRN: http://ssrn.com/abstract=616241

WORLD BANK. How to revitalize infrastructure in Brazil: public policies for better privateparticipation. Washington D.C.: World Bank, 2007.

WILLIAMSON, Oliver. Franchise Bidding for Natural Monopolies-in General and withRespect to CATV. The Bell Journal of Economics, 7: 1, 1976.

RSP

373

Marcelo Bruto da Costa Correia

Revista do Serviço Público Brasília 59 (3): 353-373 Jul/Set 2008

Resumo – Resumen – Abstract

A regulação no setor de saneamento: comparação entre França, Inglaterra e Brasil

Marcelo Bruto da Costa Correia

O artigo discute as características da regulação dos serviços públicos no setor de saneamento,apresentando comparativamente as formas de prestação adotadas por França, Inglaterra e Brasil – ecomo esses países disciplinam a participação privada no setor. Enquanto a França segue um padrãohistórico de regulação marcado pelo protagonismo das autoridades locais, utilizando contratoscomo instrumento por excelência de disciplina dos serviços, a Inglaterra introduziu, através deambicioso processo de privatização, marco regulatório em que agências do Governo Central são osatores principais. Ainda sem um modelo definido, o Brasil, através de inovações legais, enfrenta osdesafios de atrair investimentos privados para um setor sob a presença de conflitos federativos entreestados e municípios acerca da titularidade dos referidos serviços públicos.

Palavras-chave: Saneamento; regulação; serviços públicos.

La regulación de los servicios públicos em la industria de saneamiento

Marcelo Bruto da Costa Correia

El artículo analiza las características de la regulación de los servicios públicos en la industria desaneamiento, presentando en comparación formas de provisión aprobada por Francia, Inglaterra yBrasil – y la forma en que estos países disciplinan la participación del sector privado. Mientras queFrancia sigue una tendencia histórica de la regulación marcada por el papel de las autoridades locales,mediante contratos como un instrumento por excelencia de los servicios de la disciplina, Inglaterrapresentó a través de ambicioso proceso de privatización, el marco normativo en el que las agencias delGobierno Central son los principales actores. Aun sin un modelo definido, el Brasil, a través deinnovaciones jurídicas, se enfrenta a los desafíos de la atracción de la inversión privada de un sectorbajo la presencia de conflictos federativos entre los estados y los municipios sobre la propiedad deestos servicios públicos.

Palabras clave: Saneamiento; regulación; servicios públicos

The Regulation of Public Services in the Sanitation Industry

Marcelo Bruto da Costa Correia

The article discusses the characteristics of the regulation of public services in the sanitationindustry, presenting compared ways of providing adopted by France, England and Brazil – andhow these countries discipline the private sector participation. While France follows a historicalpattern of regulation marked by the role of local authorities, using contracts as an instrument parexcellence of the service discipline, England introduced through ambitious privatisation process,regulatory framework in which agencies of the Central Government are the main actors. Evenwithout a model defined, Brazil, through legal innovations, faces the challenges of attracting privateinvestment for a sector under the presence of federative conflicts between states and municipalitiesabout the ownership of these public services.

Key words: Sanitation; regulation; public services

Marcelo Bruto da Costa Correia

Graduado em Direito e em Administração pela Universidade Federal de Pernambuco (UFPE). Mestre e doutorandoem Administração Pública e Governo, pela Fundação Getúlio Vargas.

Contato: [email protected]