MARIA GORETI DA SISTEMAS DE INFORMAÇÃO E · PDF fileUniversidade de Aveiro Ano...

112

Universidade de Aveiro Ano 2012 Instituto Superior de Contabilidade e Administração de Aveiro MARIA GORETI DA SILVA VALENTE SISTEMAS DE INFORMAÇÃO E CONTROLO DA DESPESA PÚBLICA

Transcript of MARIA GORETI DA SISTEMAS DE INFORMAÇÃO E · PDF fileUniversidade de Aveiro Ano...

Universidade de Aveiro

Ano 2012

Instituto Superior de Contabilidade e Administração de Aveiro

MARIA GORETI DA SILVA VALENTE

SISTEMAS DE INFORMAÇÃO E CONTROLO DA DESPESA PÚBLICA

Universidade de Aveiro

Ano 2012

Instituto Superior de Contabilidade e Administração de Aveiro

MARIA GORETI DA SILVA VALENTE

SISTEMAS DE INFORMAÇÃO E CONTROLO DA DESPESA PÚBLICA

Dissertação apresentada à Universidade de Aveiro para cumprimento dos requisitos necessários à obtenção do grau de Mestre em Contabilidade e Administração Pública, realizada sob a orientação científica do Professor Doutor Carlos Alberto Lourenço dos Santos e da Professora Doutora Augusta da Conceição Santos Ferreira, ambos Professores Adjuntos do Instituto Superior de Contabilidade e Administração de Aveiro da Universidade de Aveiro

o júri

Presidente Prof. Doutora Anabela Virgínia dos Santos Flores da Rocha Professora Adjunta da Universidade de Aveiro

Prof. Doutora Maria José da Silva Fernandes Professora Coordenadora do Instituto Politécnico do Cávado e do Ave

Prof. Doutor Carlos Alberto Lourenço dos Santos Professor adjunto do Instituto Superior de Contabilidade e Administração de Aveiro, da Universidade de Aveiro

Prof. Doutora Augusta da Conceição Santos Ferreira Professora adjunta do Instituto Superior de Contabilidade e Administração de Aveiro, da Universidade de Aveiro

agradecimentos

Agradeço a todos os municípios pela contribuição e disponibilidade que tornaram possível a realização do presente estudo.

Agradeço em especial aos meus orientadores Prof. Doutor Carlos Santos e Prof. Doutora Augusta Ferreira pela orientação dada, pelo apoio moral e incentivo, bem como todos os conhecimentos que me transmitiram.

Agradeço a colaboração das pessoas que validaram o inquérito, agradeço à minha família e amigos que de alguma forma manifestaram o seu apoio e estímulo.

A todos aqueles que me ajudaram, o meu sincero agradecimento.

palavras-chave

sistemas de informação, controlo da despesa pública, autarquias, código dos contratos públicos, plataformas eletrónicas, desmaterialização

resumo

O presente estudo trata da problemática da utilização de sistemas de informação no controlo da despesa pública.

As tecnologias de informação têm vindo a assumir, ao longo dos tempos, um lugar de relevo no desenvolvimento dos serviços prestados pelo Estado, permitindo a agilização e a celeridade de processos e procedimentos, a desmaterialização, a transparência, a eficiência e a redução de custos.

Inicialmente é feito um enquadramento dos conceitos de Sistemas de Informação, da Despesa Pública e seu Controlo, bem como, o relacionamento entre estes no âmbito das práticas utilizadas na Administração Pública.

Com o objetivo de compreender e analisar os impactos atuais nas Autarquias no âmbito da aplicação do Código dos Contratos Públicos, nomeadamente, no que se refere à utilização das plataformas eletrónicas de contratação pública, aplicámos uma metodologia de recolha de dados baseada em inquérito por questionário, tendo sido posteriormente efetuado o respetivo tratamento e análise estatística dos dados recolhidos.

Os resultados permitiram-nos concluir que a implementação de plataformas eletrónicas foi bem sucedida, na medida em que a sua utilização é generalizada e responde às expetativas previstas no Código dos Contratos Públicos. Salienta-se, contudo, que ainda se verificam algumas falhas/insuficiências no que respeita à desmaterialização total dos processos aquisitivos e nos impactos da redução da despesa pública.

keywords

information systems, control public expense, municipalities, public contract code, electronic platforms, dematerialization

abstract

The present study deals with using the information systems on the control of public expense.

Information technology has been taking over the course of time, a focus place in the development of the services provided by the State, allowing a more agile and speed of processes and procedures, the dematerialization, the transparency, the efficiency and the cost reduction.

Initially is done a framing of concepts of Information Systems, public expense and their control, as well, as the relationship between these in the context of the practices used in Public Administration.

With the goal to understand and analyze the impacts current in Municipalities in the context of the implementation of the Public Contract Code, in namely as regards the use of electronic platforms for public contracting, we apply a methodology based on survey by questionnaire, having been subsequently made the respective processing and statistical analysis of the obtained results.

The results allowed us to conclude that the implementation of electronic platforms has been successful to the extent that its use is widespread and meets expectations set out in the Public Contract Code. It should be noted, however, that there are still some flaws/weaknesses regarding the dematerialization total acquisition procedures and the impact of public spending cuts.

Índice

CAPÍTULO 1 - INTRODUÇÃO ....................................................................................................................................... 1

1.1 APRESENTAÇÃO DO TEMA ................................................................................................................................................................................... 1 1.2 PROBLEMA ............................................................................................................................................................................................................ 4

1.2.1 Objetivos ........................................................................................................................................................... 4

1.3 ESTRUTURA DO TRABALHO ................................................................................................................................................................................. 5

CAPÍTULO 2 – ENQUADRAMENTO TEÓRICO ........................................................................................................ 7

2.1 SISTEMAS DE INFORMAÇÃO ................................................................................................................................................................................. 7 2.1.1 Sistemas de informação e tecnologias de informação ..................................................................................... 10

2.1.2 Tipos de SI nas organizações .......................................................................................................................... 12

2.1.3 SI na Administração Pública – tendências atuais ........................................................................................... 13

2.1.4 Sistema de informação contabilístico na Administração Pública ................................................................... 14

2.2 DESPESA PÚBLICA ............................................................................................................................................................................................. 16 2.2.1 Controlo da despesa pública ........................................................................................................................... 18

2.3 CÓDIGO DOS CONTRATOS PÚBLICOS ............................................................................................................................................................... 21 2.4 PLATAFORMAS ELETRÓNICAS PARA CONTRATAÇÃO PÚBLICA .................................................................................................................... 22 2.5 SISTEMAS DE INFORMAÇÃO E CONTROLO DA DESPESA PÚBLICA ................................................................................................................ 26 2.6 IMPACTOS DA CONTRATAÇÃO PÚBLICA ELETRÓNICA ................................................................................................................................... 29

CAPÍTULO 3 - METODOLOGIA DE INVESTIGAÇÃO ........................................................................................... 31

3.1 IDENTIFICAÇÃO E DECLARAÇÃO DO PROBLEMA ............................................................................................................................................ 31 3.2 DEFINIÇÃO DA AMOSTRA .................................................................................................................................................................................. 32 3.3 METODOLOGIA DE INVESTIGAÇÃO .................................................................................................................................................................. 34

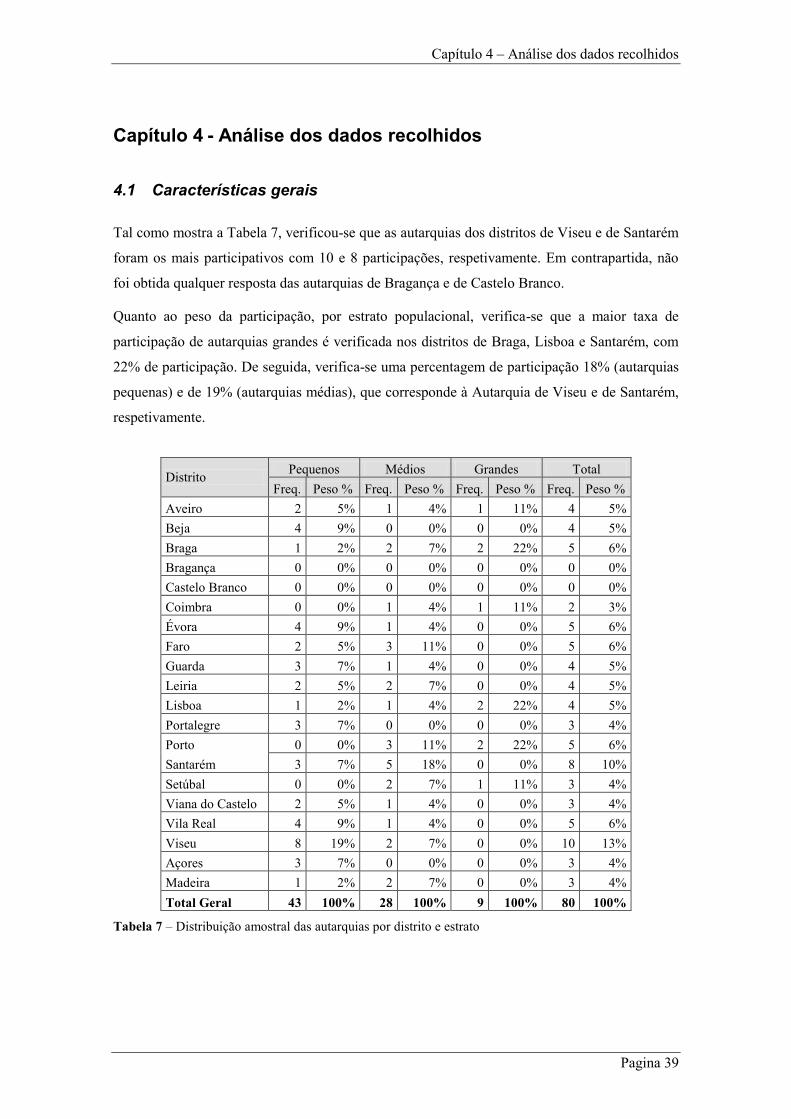

CAPÍTULO 4 - ANÁLISE DOS DADOS RECOLHIDOS ........................................................................................... 39

4.1 CARACTERÍSTICAS GERAIS................................................................................................................................................................................ 39 4.2 ANÁLISE ESTATÍSTICA DOS DADOS .................................................................................................................................................................. 40

4.2.1 Grupo I – “Recursos Humanos (RH) a desempenhar tarefas na área da contratação pública” ................. 40

4.2.1.1 Observação dos dados recolhidos (Grupo I)............................................................................................. 40

4.2.1.2 Análise crítica dos dados recolhidos (grupo I) ......................................................................................... 42

4.2.2 Grupo II – “Formação” ............................................................................................................................... 43

4.2.2.1 Observação dos dados recolhidos ............................................................................................................. 43

4.2.2.2 Análise crítica dos dados recolhidos (grupo II) ........................................................................................ 44

4.2.3 Grupo III – “Tipo de Procedimentos Concursais Adjudicados pela Autarquia” ......................................... 45

4.2.3.1 Observação dos dados recolhidos ............................................................................................................. 45

4.2.3.2 Análise crítica dos dados recolhidos (grupo III) ....................................................................................... 47

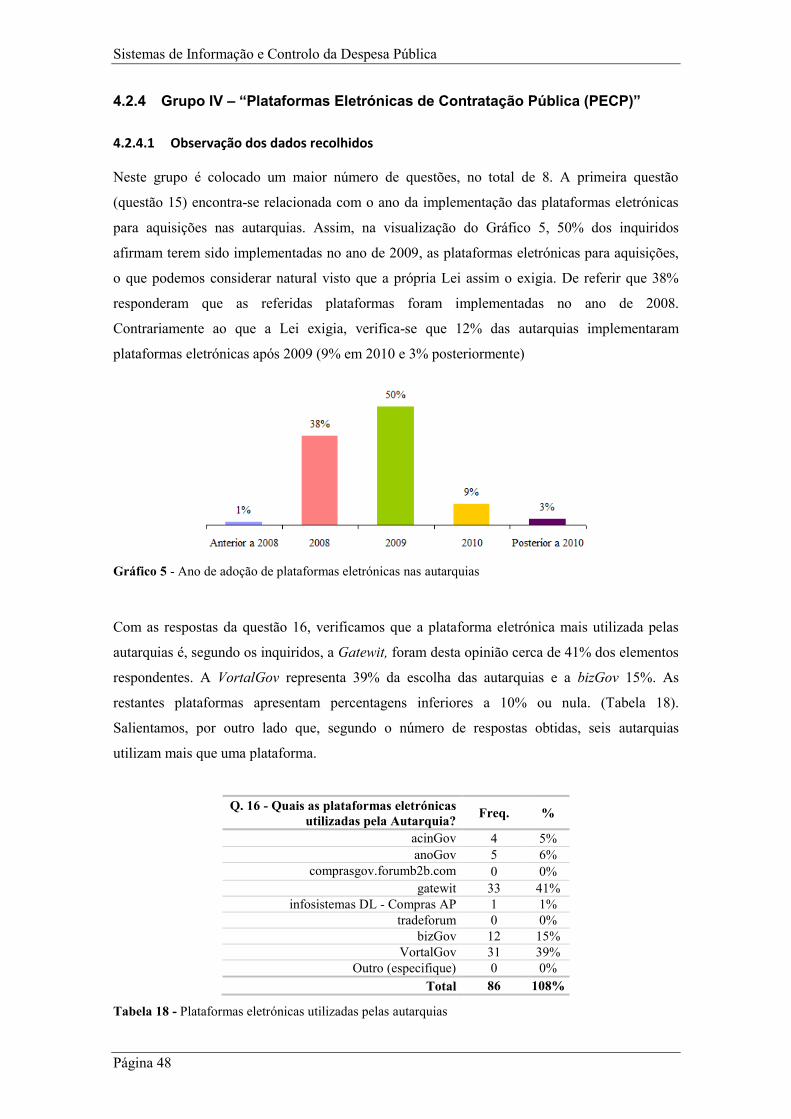

4.2.4 Grupo IV – “Plataformas Eletrónicas de Contratação Pública (PECP)” ................................................... 48

4.2.4.1 Observação dos dados recolhidos ............................................................................................................. 48

4.2.4.2 Análise crítica dos dados recolhidos (grupo IV) ....................................................................................... 52

4.2.5 Grupo V – “Custos” ..................................................................................................................................... 53

4.2.5.1 Observação dos dados recolhidos ............................................................................................................. 53

4.2.5.2 Análise crítica dos dados recolhidos (grupo V) ........................................................................................ 53

4.2.6 Grupo VI – “Desmaterialização de Processos”........................................................................................... 54

4.2.6.1 Observação dos dados recolhidos ............................................................................................................. 54

4.2.6.2 Análise crítica dos dados recolhidos (grupo VI) ....................................................................................... 56

4.2.7 Observações finais recolhidas ...................................................................................................................... 56

4.2.7.1 Observações recolhidas ............................................................................................................................ 56

4.2.7.2 Análise das observações recolhidas .......................................................................................................... 58

4.3 CONCLUSÃO DA ANÁLISE DOS DADOS ............................................................................................................................................................. 58

CAPÍTULO 5 – CONCLUSÃO, LIMITAÇÕES E PROPOSTAS DE TRABALHOS FUTUROS .......................... 61

5.1 CONCLUSÃO ........................................................................................................................................................................................................ 61 5.2 LIMITAÇÕES........................................................................................................................................................................................................ 65 5.3 PROPOSTAS DE TRABALHOS FUTUROS............................................................................................................................................................ 65

BIBLIOGRAFIA .............................................................................................................................................................. 67

ANEXO I – INQUÉRITO REMETIDO ÀS AUTARQUIAS ....................................................................................... 71

ANEXO II – RESULTADOS OBTIDOS DAS AUTARQUIAS ................................................................................... 81

Índice de Figuras

Figura 1 - Recursos de Sistemas de Informação (O’Brien 2004) ................................................................................... 8 Figura 2 - Software EpiInfo: cálculo da amostra mínima ............................................................................................. 34

Índice de Tabelas

Tabela 1 - Níveis de gestão vs tipos de sistemas (adaptado de Amaral, 1994, p.14) .................................................... 13 Tabela 2 - Áreas de intervenção dos municípios .......................................................................................................... 32 Tabela 3 - Número de municípios por categoria dimensional ...................................................................................... 33 Tabela 4 - Frequência e peso dos vários estratos da amostra mínima .......................................................................... 34 Tabela 5 - Participação das autarquias no inquérito por distrito ................................................................................... 36 Tabela 6 - Amostra mínima vs amostra recolhida ........................................................................................................ 37 Tabela 7 – Distribuição amostral das autarquias por distrito e estrato ......................................................................... 39 Tabela 8 - Identificação do cargo dos respondentes ..................................................................................................... 40 Tabela 9 – Número de colaboradores internos a desempenhar tarefas na contratação pública .................................... 41 Tabela 10 - Número de colaboradores internos por categoria ...................................................................................... 41 Tabela 11 - Número de colaboradores externos ........................................................................................................... 42 Tabela 12 – Número de respostas obtidas face aos valores de formação apresentados pelas autarquias ...................... 44 Tabela 13 - Razões da não realização de formação na área da contratação pública ..................................................... 44 Tabela 14 – Percentagem de procedimentos colocados no mercado adjudicados e não adjudicados por estrato

populacional ...................................................................................................................................................... 45 Tabela 15 - Média anual de procedimentos adjudicados .............................................................................................. 46 Tabela 16 - Média anual de procedimentos não adjudicados ....................................................................................... 46 Tabela 17 - Razões da não adjudicação de procedimentos concursais ......................................................................... 47 Tabela 18 - Plataformas eletrónicas utilizadas pelas autarquias ................................................................................... 48 Tabela 19 - Importância do uso das plataformas eletrónicas ........................................................................................ 49 Tabela 20 – De que forma os novos meios tecnológicos favoreceram os processos de funcionamento das autarquias 50 Tabela 21 – Impactos da adoção das PECP nas autarquias .......................................................................................... 51 Tabela 22 - Dificuldades atuais na utilização das plataformas eletrónicas ................................................................... 52 Tabela 23 – Impactos ao nível dos custos .................................................................................................................... 53 Tabela 24 – Fases dos processos aquisitivos que se encontram totalmente desmaterializadas ..................................... 55 Tabela 25 – Impactos da desmaterialização de processos ............................................................................................ 55

Índice de Gráficos

Gráfico 1 – Percentagem de inquéritos respondidos e não respondidos ....................................................................... 36 Gráfico 2 - Reestruturação dos RH face às funções da contratação pública ................................................................. 42 Gráfico 3 - Formação realizada de 2008 a 2011 ........................................................................................................... 43 Gráfico 4 – Percentagem de procedimentos colocados no mercado adjudicados e não adjudicados............................ 45 Gráfico 5 - Ano de adoção de plataformas eletrónicas nas autarquias ......................................................................... 48 Gráfico 6 - Aquisição de novos sistemas tecnológicos para implementação das PECP ............................................... 49 Gráfico 7 – Dificuldades na utilização das PECP ........................................................................................................ 51

Lista de Siglas

AP Administração pública

APCER Associação Portuguesa de Certificação

BCE Banco Central Europeu

CCP Código dos Contratos Públicos

CE Comissão Europeia

CEGER Centro de Gestão da Rede Informática do Governo

CPE Contratação Pública Eletrónica

CRP Constituição da Republica Portuguesa

DGO Direção Geral do Orçamento

DL Decreto-Lei

e-Gov Governo Eletrónico

ERP Enterprise Resource Planning

FMI Fundo Monetário Internacional

G2B Government2Business

G2C Government2Citizens

G2G Government2Government

LCPA Lei de Compromissos e Pagamentos em Atraso

LEO Lei do Enquadramento Orçamental

LOPTC Lei de Organização e Processo do Tribunal de Contas

OE Orçamento de Estado

PAEF Programa de Assistência Económica e Financeira

PECP Plataformas Eletrónicas de Contratação Pública

PME Pequenas e Médias Empresas

POCP Plano Oficial de Contabilidade Pública

RAFE Regime de Administração Financeira do Estado

RH Recursos Humanos

SI Sistema de Informação

SMS Short Message Service

SPA Setor Público Administrativo

SPE Setor Público Empresarial

TC Tribunal de Contas

TI Tecnologias de Informação

TIC Tecnologias de Informação e Comunicação

UE União Europeia

WAP Wireless Application Protocol

Capítulo 1 – Introdução

Pagina 1

Capítulo 1 - Introdução

1.1 Apresentação do tema

A principal finalidade da Administração Pública (AP) é o interesse público, que envolve a

existência de um dever de boa administração. O Estado, na tentativa de melhorar os seus

serviços recorre a novas tecnologias e a sistemas de informação capazes de responder às

crescentes exigências da sociedade, de forma a garantir a continuidade e o reforço dos serviços

prestados aos cidadãos. Devido ao grande volume de informações que o Estado possui, é

indispensável a utilização de Sistemas de Informação (SI) atuais e que respondam não só às suas

necessidades bem como às dos seus clientes e utentes.

A presente dissertação caracteriza SI como um conjunto de meios e procedimentos cuja

finalidade é assegurar informação útil e necessária às diversas funções e níveis das

organizações, assim como, à sua envolvente externa. Os elementos que compõem um SI podem

ser pessoas, dados, atividades ou recursos materiais em geral. Esses elementos interagem entre

si, processam informação e divulgam-na de forma adequada em função dos objetivos de uma

organização.

Quanto às Tecnologias de Informação (TI) estas são consideradas como um conjunto de

recursos, tais como hardware, software, networking e database management, que desempenham

uma ou mais tarefas de processamento do SI.

Para que os SI e as TI funcionem de forma eficaz dentro de uma organização é necessário que se

defina claramente o seu papel. Ou seja, por um lado, os SI são a estrutura de suporte ao fluxo da

informação e baseiam-se na análise da organização e do seu meio envolvente, bem como na

análise da estratégia global da organização, por outro lado, as TI fornecem o contributo

necessário para o processamento dos dados e consequentemente para satisfação das

necessidades informacionais da organização, bem como para o desenvolvimento de sistemas e

criação de vantagens competitivas para a organização, tendo em conta as prioridades fixadas na

estratégia dos SI. Estas estratégias (dos SI e TI) devem estar fortemente inter-relacionadas e em

permanente consonância com a estratégia global da organização.

A evolução das TI permitiu ultrapassar todo um conjunto de barreiras na medida em que existe

uma nova maneira de pensar pois, é possível executar determinadas tarefas que possibilitam às

empresas e organizações agirem e reagirem rapidamente aos clientes, mercados e concorrência.

Sistemas de Informação e Controlo da Despesa Pública

Página 2

Com SI estruturados e adaptados às diversas realidades do Estado é possível disponibilizar

informação necessária e útil não só para proporcionar uma visão global das diversas

situações/realidades como também para facilitar a tomada de decisão.

Neste trabalho procuramos abordar os SI em sentido geral para depois centrarmos na vertente

pública em especial na relação destes com o controlo da despesa pública.

Como exemplo da modernização administrativa no setor público, enfatizando o investimento

das tecnologias de informação e comunicação, temos a publicação do Decreto-Lei (DL) n.º

18/2008, de 29 de janeiro, que aprovou o novo Código dos Contratos Públicos (CCP). Este

código veio alterar os procedimentos de compras das entidades públicas que se baseavam no

papel e no lápis para um sistema baseado em tecnologias digitais. É sem dúvida uma aposta

inovadora em que promove a racionalização dos procedimentos, ganhos de eficiência e redução

de custos, transparência, otimização de processos e rapidez de decisão. Pretende-se uma total

desmaterialização de procedimentos, utilizando plataformas eletrónicas de compras públicas,

que passaram a ser obrigatórios a partir de 2009.

O CCP foi por nós considerado um tema que se enquadra na abordagem da presente dissertação,

por se tratar de um tema atual e porque enfatiza quer a utilização de sistemas de informação

quer a redução da despesa pública. É também um tema motivador para a realização de um

estudo a fim de se saber efetivamente quais os impactos do CCP e das Plataformas Eletrónicas

de Contratação Pública (PECP) no controlo e redução da despesa pública e da desmaterialização

dos processos nas autarquias.

A escolha do tema adveio inclusive de várias observações e análises realizadas em diversa

bibliografia consultada, da experiência profissional e da observação das circunstâncias

particulares da nossa economia, desencadeadas pela crise financeira e económica internacional.

São disso exemplo:

as novas regras do CCP, publicadas em 2008, que constituíram uma viragem fulcral

para a implementação a utilização dos SI e das TIC na otimização dos processos de

contratação pública por via eletrónica a favor da desmaterialização total dos processos;

a tentativa de, no âmbito do CCP, ocorrer uma redução de custos, após a aplicação e

utilização das plataformas electrónicas para os processos aquisitivos;

estudos realizados neste âmbito, um em 2009 e outro em 2010, a pedido do Instituto da

Construção Imobiliária – InCI, com enfoque em entidades adjudicantes e adjudicatárias,

foram realizados numa fase inicial da contratação pública eletrónica. Do estudo

realizado em 2009, concluíram que as entidades se encontravam em mudança e sem

dificuldades. Quanto ao estudo realizado em 2010, concluíram que, a maioria das

Capítulo 1 – Introdução

Pagina 3

entidades adjudicatárias e adjudicantes, reconhecem impactos positivos quanto à

transparência dos processos, à valia global das propostas e a uma mais livre e justa

concorrência. Nos impactos sobre o tempo, as opiniões encontravam-se divididas. A

nível de problemas sentidos, ambas as entidades referem problemas relacionados ao

sistema eletrónico de Contratação Publica (plataformas, assinaturas eletrónicas, selos,

etc), embora as entidades adjudicatárias o refiram em maior percentagem. Também se

concluiu que a maioria das PME não realizaram investimentos em tecnologias,

formação e contratações de pessoal;

atualmente existe uma maior maturidade e vigência do CCP, assim como, uma maior

experiência dos profissionais dessa área e, portanto, com opiniões mais concretas e

resultados mais atuais;

não existem estudos sobre a temática apresentada com enfoque apenas nos

adjudicatários, em particular na Administração Local (Municípios);

a redução de custos e o controlo da despesa pública ganha uma relevância particular na

atual conjuntura económica.

Deste conjunto de observações resultou uma série de questões que se pretendem ver

esclarecidas:

passados quatro anos de vigência do CCP, qual a opinião dos utilizadores destes

serviços no âmbito da implementação das regras aplicadas?

quais as alterações/modificações verificadas nas autarquias a nível de reestruturação dos

recursos humanos e na aquisição de equipamento informático?

como se encontra atualmente a desmaterialização dos processos aquisitivos?

haverá uma desmaterialização total desses processos nas entidades adjudicatárias?

tendo o CCP como intuito particular a redução de custos, terá existido uma efetivamente

redução?

O Estado e a sociedade portuguesa encontram-se perante uma fase de grandes constrangimentos

orçamentais mas se as tecnologias e sistemas de informação forem corretamente utilizados,

poderão, não só ajudar a que a informação da despesa pública se processe da melhor forma

possível (eficiência dos sistemas de informação), mas também poderão ser um fator importante

para a tomada de decisões dos gestores públicos.

Em face dos pontos atrás descritos e com o objetivo de conhecer e analisar os impactos nos

processos aquisitivos nas autarquias com a utilização das PECP, desenvolvemos este trabalho de

investigação em que recorremos a um questionário para recolha de dados.

Sistemas de Informação e Controlo da Despesa Pública

Página 4

Pensamos, deste modo, contribuir para a divulgação de uma temática cada vez mais importante,

que são os sistemas de informação e o controlo da despesa pública, em particular, no âmbito dos

processos das aquisições públicas.

1.2 Problema

O presente estudo surge da necessidade de investigar se os objetivos emanados no CCP

conduziram aos resultados perspetivados, nomeadamente, no que se refere à redução de custos e

desmaterialização de processos. No entanto, o inquérito desenvolvido trata também de questões

como o rigor, a transparência, a concorrência e a celeridade dos processos.

Porque o CCP foi o instrumento impulsionador da utilização dos SI e das TI para otimização

dos processos de contratação pública por via eletrónica, a favor da desmaterialização total dos

processos e, porque a redução de custos e o controlo da despesa pública tem particular

relevância na atual conjuntura económica, entendemos ser importante a escolha deste tema para

a elaboração do estudo em causa. Face às exigências de uma gestão eficaz e eficiente dos

recursos públicos, consideramos importante encontrar uma resposta ao seguinte problema:

Com a implementação do CCP, quais os efetivos impactos da desmaterialização dos

processos no controlo e na redução de despesas, nas Autarquias?

Acreditamos que a resposta ao problema formulado permitirá entender melhor o estado atual da

implementação do CCP e da utilização das PECP no setor da Administração Local, em

particular nas autarquias.

1.2.1 Objetivos

Com a formulação do problema, definimos os seguintes objetivos que nos propusemos alcançar

no presente estudo:

identificar, do ponto de vista teórico, as principais características e tendências de um SI

enquadrado na AP;

identificar, do ponto de vista teórico, as principais características da despesa pública e

respetivos mecanismos de controlo;

identificar a relação entre SI e controlo da despesa pública;

dar a conhecer os objetivos do CCP e as novas medidas adotadas;

conhecer a situação atual das autarquias no que diz respeito à elaboração e execução da

contratação pública;

Capítulo 1 – Introdução

Pagina 5

analisar o impacto da implementação do CCP e das PECP quanto à desmaterialização

de processos e controlo da despesa pública, nas autarquias;

saber em que medida os novos meios tecnológicos favoreceram os processos de

funcionamento das autarquias;

identificar as medidas implementadas pelas autarquias no que diz respeito à

reestruturação dos Recursos Humanos (RH), formação e equipamento informático;

identificar as dificuldades atuais quanto à utilização das plataformas eletrónicas;

identificar os principais elementos que favorecem ou desfavorecem a realização dos

processos aquisitivos;

observar as diversas opiniões dos utilizadores do novo CCP e das PECP.

1.3 Estrutura do trabalho

Para além desta introdução (capítulo 1), a dissertação divide-se em mais 4 capítulos. No capítulo

2 efetuamos o enquadramento teórico da temática relativa aos SI, à despesa pública, ao CCP e

às PECP assim como a relação dos SI com a despesa pública, baseada na revisão bibliográfica

efetuada. No capítulo 3 descrevemos a metodologia de investigação onde referimos a

identificação e declaração do problema, a definição da amostra e a metodologia de investigação.

No capítulo 4 apresentamos a análise dos dados obtidos e as respetivas conclusões. Por último,

no capítulo 5 são apresentadas as conclusões do presente estudo, as limitações do mesmo e

propostas de trabalho futuro.

Sistemas de Informação e Controlo da Despesa Pública

Página 6

Capítulo 2 - Enquadramento teórico

Pagina 7

Capítulo 2 – Enquadramento teórico

A realização deste trabalho de investigação é motivada pelo interesse suscitado em torno da

importância dos sistemas de informação como suporte às plataformas de compras eletrónicas e o

seu impacto no controlo da despesa pública (considerando que uma das rubricas que atinge

grandes valores na despesa pública é a aquisição de bens e serviços).

Assim, é necessário fazer uma apresentação inicial sobre o conceito e importância dos sistemas

de informação e novas tecnologias de informação e comunicação em geral, destacando em

particular alguns que têm sido utilizados pela AP.

É igualmente necessário fazer o enquadramento do conceito relativo à despesa pública e

estabelecer eventuais relacionamentos existentes entre estes e aqueles.

O CCP é aqui também referenciado como um modelo estimulador da utilização de novas

tecnologias e sistemas de informação que permitem a simplificação e desmaterialização de

processos no domínio da atividade contratual da AP. Por essa razão, é dada relevância às

plataformas electrónicas, nomeadamente, aos impactos que se têm verificado nas Autarquias

após a publicação do referido código.

2.1 Sistemas de informação

Segundo Amaral (1994) a definição mais comum de SI é descrita por Buckingham,

Hirschheim, Land & Tully (1987b) que definem um SI como um sistema que reúne, guarda,

processa e faculta informação relevante para a organização de modo a torná-la acessível e útil

para aqueles que a desejem e possam utilizar, incluindo gestores, funcionários e clientes. Assim,

um SI pode ser referido como sistema de atividade humana (social) que pode envolver ou não a

utilização de computadores.

Cada vez mais as organizações evidenciam a importância dos SI porque automatizam os

processos de negócio podendo proporcionar deste modo uma vantagem competitiva, facilitando

a análise de cenários, apoiando o processo de tomada de decisão, permitindo definir e

implementar novas estratégias organizacionais.

Numa sociedade em que a informação é predominante, as pessoas têm cada vez mais a

capacidade de gerar e armazenar a sua própria informação bem como de a disseminar e ter

acesso a informação produzida por terceiros, tendo como suportes fundamentais a relação entre:

Sistemas de Informação e Controlo da Despesa Pública

Página 8

utilizadores (pessoas); infraestrutura (meios técnicos); conteúdo (produtos e serviços);

envolvente (diversos fatores que influenciam a sociedade da informação).

Mattos (2005) defende que é importante frisar que as pessoas também são parte integrante desse

sistema, embora, por vezes, esse detalhe fique esquecido. Não basta investir grandes quantias na

aquisição de software e hardware se os colaboradores não tiverem a qualificação e a formação

necessária para aceitarem e utilizarem os recursos de forma correta e adequada. Por mais high-

tech que sejam as máquinas, o sistema como um todo não funcionará, provocando deste modo

prejuízos para a organização.

Segundo Bernus, Mertins e Schmidt, (1998, citado por Vasconcelos, Caetano, Sinogas, Mendes

e Tribolet, 2002), o principal requisito que um SI deve garantir é o da disponibilização e

manutenção do fluxo de informação integrada através da empresa. Pretende-se que a informação

certa esteja acessível quando necessária, onde for precisa com a qualidade e na quantidade

adequada.

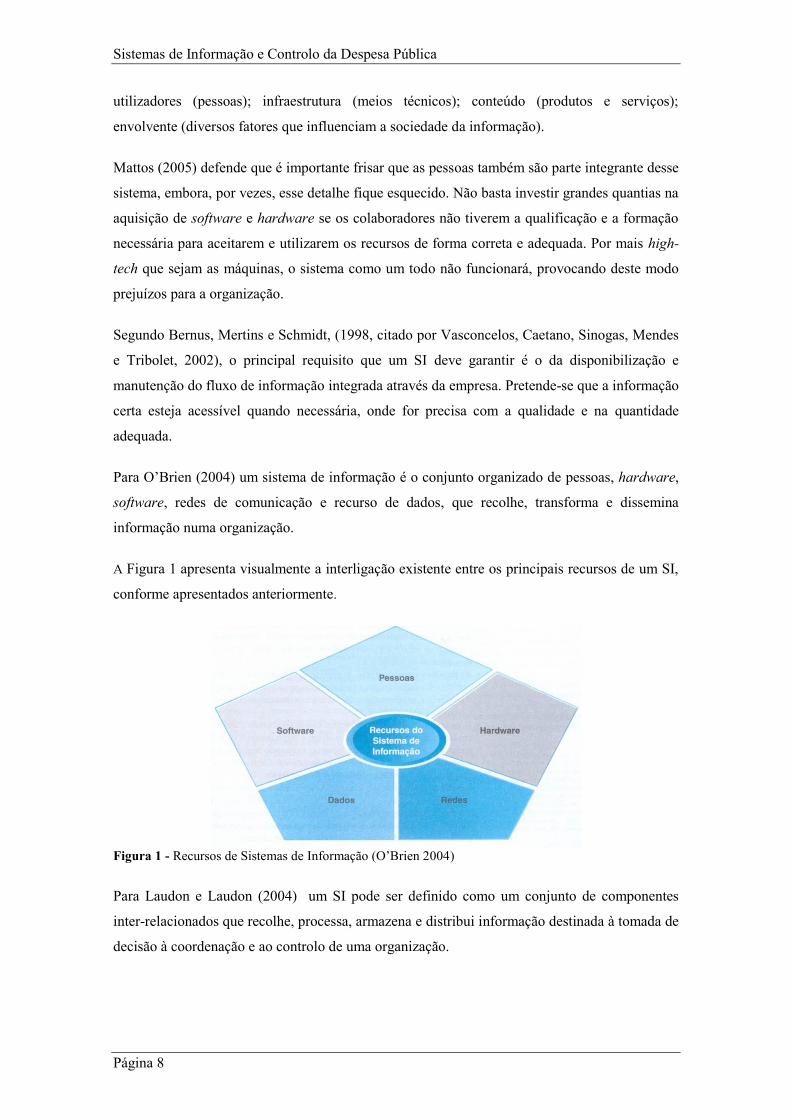

Para O’Brien (2004) um sistema de informação é o conjunto organizado de pessoas, hardware,

software, redes de comunicação e recurso de dados, que recolhe, transforma e dissemina

informação numa organização.

A Figura 1 apresenta visualmente a interligação existente entre os principais recursos de um SI,

conforme apresentados anteriormente.

Figura 1 - Recursos de Sistemas de Informação (O’Brien 2004)

Para Laudon e Laudon (2004) um SI pode ser definido como um conjunto de componentes

inter-relacionados que recolhe, processa, armazena e distribui informação destinada à tomada de

decisão à coordenação e ao controlo de uma organização.

Capítulo 2 - Enquadramento teórico

Pagina 9

Segundo os autores Gouveia e Ranito (2004) um SI é uma infraestrutura que suporta o fluxo de

informação interno e externo de uma organização, tendo como principais funções:

recolha da informação: garantir a entrada de dados no sistema;

armazenamento da informação: garantir o registo dos dados necessários ao

sistema;

processamento da informação: dar resposta às exigências de dados e informação

para suporte do sistema;

representação da informação: permitir uma perceção com qualidade dos dados e

informação disponíveis no sistema;

distribuição da informação: garantir o fluxo de dados e de informação no

sistema.(Gouveia, Luis e Ranito, 2004, p. 24)

Os mesmos autores referem que os SI numa organização que recorrem ao uso de tecnologias de

informação e comunicação devem considerar os elementos abaixo descritos, assim como,

assegurar o fluxo de dados e informação, recolhendo o conhecimento de indivíduos e grupos

envolvidos em atividades e processos de tomada de decisão:

objetivos de negócio: o(s) propósito(s) da atividade da organização;

hardware: equipamento eletrónico que garanta a capacidade de processamento,

armazenamento e comunicação de dados e informação;

software: programas de computador (a parte lógica) que controlam o hardware

para que este consiga concretizar tarefas específicas e suportar as diferentes

atividades realizadas no âmbito da organização;

procedimentos: um conjunto de regras, políticas e ações predefinidas ou passos

(usualmente bem documentados) a serem seguidos de forma a alcançar os

objetivos do negócio;

pessoas: os indivíduos que desempenham ou estão relacionados com as

atividades na organização.(Gouveia, Luis e Ranito, 2004, p. 25)

Conforme refere Amaral (1994), no âmbito do projeto FRISCO1, é frequente encontrarem-se

diferentes conceitos associados ao termo SI reconhecendo-se a sua utilização em quatro sentidos

distintos para designar de forma indiferenciado:

sistema de processamento de dados moderno estabelecido à volta de uma base

de dados e implementado com tecnologia moderna;

abstração de um sistema como o anterior onde todos os aspetos representativos

são ignorados (SI em sentido estrito);

conceção das atividades desenvolvidas numa organização para suportar e

promover a comunicação na organização (sistema de comunicação);

conceção de todas as atividades de manipulação de dados e de comunicação na

organização, incluindo como subsistemas os tipos anteriores (SI em sentido

lato) (Falkenberg e Lindgreen 1989, Falkenberg, et al.1992, citado por Amaral,

1994, p. 2, 3).

1 FRISCO é um acrónimo de "A FRamework of Information Systems COncepts" que designa o grupo de trabalho

IFIP WG 8.1 (Design and Evaluation of Information Systems) (Falkenberg e Lindgreen 1989, Falkenberg, et al.1992).

Sistemas de Informação e Controlo da Despesa Pública

Página 10

Por outro lado, autores como Verrijn-Stuart, citado por Amaral (1994), defendem que o

conceito de SI tem uma importância pragmática apenas a dois níveis:

SI em sentido lato - a totalidade das atividades de processamento e

representação de dados, formais e informais, dentro da organização, incluindo

as comunicações internas e com o mundo exterior.

SI em sentido estrito - subsistema de informação baseado em computador com a

finalidade de promover o registo e o suporte de serviços de gestão e operação da

organização. (Verrijn-Stuart, 1989, citado por Amaral, 1994, p. 3)

Segundo Land citado por Amaral (1994), é possível encontrar cinco tipos de sistemas que

identificam as diferentes componentes formais e informais de um SI:

sistema humano informal composto pelo sistema de discurso e interação entre

indivíduos e grupos que trabalham na organização;

sistema humano formal composto pelo sistema de regras, regulamentos,

fronteiras, relações e definições dos papéis a desempenhar;

sistema informático formal composto pelo conjunto de atividades suportadas

por meios informáticos, retiradas das componentes humanas originais, devido às

suas características formais e programáveis;

sistema informático informal potenciado pelos meios pessoais de computação,

que permitem a utilização de sistemas formais para suportar o tratamento e a

comunicação de informação de uma forma não estruturada;

sistema externo (formal e informal) composto pelo suporte das ligações da

organização com entidades externas. (Land e Kennedy-McGregor, 1987, p.86

citado por Amaral, 1994, p.4).

Numa perspetiva mais organizacional Amaral (1994) descreve, nessa ótica, um SI como uma

combinação de procedimentos, informação, pessoas e TI, organizadas para ajudar uma

organização a atingir os seus objetivos.

Assim, de acordo com a revisão bibliográfica feita podemos caracterizar um SI como um

conjunto de meios e procedimentos cuja finalidade é assegurar informação útil e necessária às

diversas funções e níveis das organizações, assim como à sua envolvente externa. Os elementos

que compõem um SI podem ser pessoas, dados, atividades ou recursos materiais em geral. Esses

elementos interagem entre si, processam informação e divulgam-na de forma adequada em

função dos objetivos de uma organização. O conjunto de elementos que compõem um SI deve

ser analisado como um todo.

2.1.1 Sistemas de informação e tecnologias de informação

As tecnologias de informação são consideras como um conjunto de recursos, tais como

hardware, software, networking e database management, que desempenham uma ou mais

tarefas de processamento da informação no âmbito de um SI.

Capítulo 2 - Enquadramento teórico

Pagina 11

Rezende (2001) defende que os componentes citados acima interagem mas necessitam

fundamentalmente do recurso humano. Embora este não faça parte das TI, sem ele esses

componentes não teriam nenhuma utilidade.

Ward et al. (1990) exemplificam, segundo o seu entendimento, o que são TI, enumerando da

seguinte forma:

hardware - sistemas de computação, computadores pessoais, estações de

trabalho, impressoras, digitalizadores, discos, etc.;

software de sistema - sistemas operativos, monitores de teleprocessamento,

sistemas de gestão de bases de dados, compiladores e interpretadores de

linguagens de programação, etc.;

comunicações - hardware, software e serviços de comunicações;

ferramentas de desenvolvimento - geradores de aplicações, linguagens de 4ª

geração, ferramentas CASE (Computer Aided Software/Systems Engineering),

ferramentas de prototipagem, etc.;

software de aplicação - sistemas periciais, sistemas baseados em conhecimento,

automação do escritório, processamento de texto, correio eletrónico, CAD-

CAM (Computer Aided Design - Computer Aided Manufacturing), Sistemas de

Informação de Gestão, Sistemas de Informação Executivos, Sistemas de Apoio

à Decisão, Aplicações genéricas (Folhas de cálculo, etc.), aplicações específicas

(salários, contabilidade, etc.), etc. (Ward, et al. 1990, p. 387, citado por Amaral,

1994, p. 6).

Para Cruz (2000) as TI são todo e qualquer dispositivo que tenha capacidade para tratar dados

e/ou informações tanto de forma sistémica como esporádica, quer esteja aplicado no produto

quer esteja aplicado no processo.

Segundo Albertin e Moura (2004), num cenário cada vez mais competitivo e de exigências de

muita agilidade, flexibilidade e inovação, a informação torna-se um aliado decisivo nas

estratégias implementadas pelas organizações. Com isso o papel das TI tornou-se

imprescindível para os objetivos e aplicações de uma organização e, consequentemente, como

forma de atuação e vantagem competitiva.

As TI têm como principal objetivo fomentar o progresso, isto é, inovar constantemente e atrair

novos investimentos, aumentando deste modo a riqueza das organizações. Permitem ainda,

como suporte dos SI, aumentar a eficiência, reduzir os preços bem como melhorar os serviços

ao cliente, a qualidade e a variedade dos produtos.

Segundo Zorrinho (1995) as TI são ferramentas essenciais na criação de SI integrados e

coordenados. O mesmo autor refere que a gestão da informação é uma função que conjuga a

gestão do sistema de informação e o sistema informático de suporte com a conceção dinâmica

da organização num determinado contexto envolvente.

Sistemas de Informação e Controlo da Despesa Pública

Página 12

Nos dias que correm, as organizações devem estar constantemente em alerta, tendo em conta

que o planeamento estratégico dos SI é um fator chave da criação de valor acrescentado e de

vantagens competitivas para as mesmas. Se, por um lado, ajuda a descobrir novas oportunidades

e criar vantagens competitivas, por outro lado, ajuda a defender a organização de ameaças.

A evolução das TI permitiram ultrapassar todo um conjunto de barreiras na medida em que

existe uma nova maneira de pensar pois, é possível executar determinadas tarefas que

possibilitam às empresas agirem e reagirem rapidamente às solicitações dos clientes, mercados e

concorrência.

2.1.2 Tipos de SI nas organizações

Para classificar os diferentes tipos de SI são utilizados diferentes critérios e diversas

combinações, por isso, é possível encontrar autores com inúmeras propostas sobre as

características fundamentais de cada tipo de SI. Todavia, são mais frequentes e aceites as

classificações que utilizam critérios como:

que os sistemas fazem (funções) e os componentes que integram (atributos);

os níveis de gestão que prioritariamente servem;

a era a que pertencem (simultaneamente numa base temporal e pela sua

justificação fundamental);

uma mistura de critérios. (Amaral, 1994, p. 12)

Como exemplo, Alter propõe uma classificação baseada numa mistura de critérios, ou seja, a

utilização conjunta de todos os outros tipos de critérios, dos quais identifica seis tipos de SI:

SI de processamento de transações – recolhe e mantém informação sobre

transações e controla pequenas decisões que fazem parte das transações;

SI de gestão – converte informação sobre transações em informação para a

gestão da organização;

SI de apoio à decisão – ajuda os utilizadores na tomada de decisões fornecendo-

lhes informação, modelos e ferramentas para analisar a informação;

SI executivo – fornece aos gestores, de modo muito interativo e flexível, acesso

a informação geral para a gestão da organização;

Sistemas de automatização de escritórios - aplicações que ajudam no trabalho

administrativo mantendo tarefas de comunicação e processamento de

informação;

Sistemas especializados – suporta os profissionais do desenho, diagnóstico e

avaliação de situações complexas que requerem conhecimento especializado em

áreas bem definidas. (Alter, 1992, p. 127-140, citado por Amaral, 1994, p. 12)

Pelo facto dos SI terem desempenhos e utilidades distintos para cada organização foi dada uma

significativa importância aos diversos tipos de SI. Segundo refere Amaral (1994), um dos

critérios de classificação mais adotados é o dos níveis de gestão de Anthony, ou seja, resultam

da estratificação das atividades de gestão de acordo com a natureza estratégica, tática e

Capítulo 2 - Enquadramento teórico

Pagina 13

operacional. Na Tabela 1 identificam-se os três níveis de gestão relacionados com os tipos de

sistemas correspondentes.

Níveis de gestão Tipos de sistemas

Planeamento estratégico Sistema de informação estratégico

Controlo de gestão Sistema de apoio à decisão

Controlo operacional Sistema de processamento de transações

Tabela 1 - Níveis de gestão vs tipos de sistemas (adaptado de Amaral, 1994, p.14)

De forma genérica, os SI têm como objetivo a recolha e processamento de dados de forma

precisa, concisa, simples e oportuna, com o fim de ser produzida e utilizada informação de

forma estratégica, tática e operacional, numa ou em várias organizações.

2.1.3 SI na Administração Pública – tendências atuais

A APCER - Associação Portuguesa de Certificação, defende que no mundo global em que hoje

vivemos, a inovação é o principal fator de competitividade: inovação de processos, inovação

tecnológica e inovação de serviços e produtos. A oferta de SI é cada vez mais sofisticada,

abrange cada vez mais áreas da sua gestão e tem revelado uma importância crescente para

qualquer tipo de organização. O acesso às TIC é uma forte aposta do nosso Governo para o

desenvolvimento da sociedade portuguesa.

A AP não está estagnada face à sociedade da informação, ou seja, tem-se verificado, por parte

do Estado, a realização de investimentos em equipamentos, especialistas e infraestruturas

necessárias à organização da transição para os novos ambientes digitais, substituindo

tecnologias ultrapassadas e onerosas para o Orçamento do Estado, garantindo, a continuidade e

o reforço da qualidade dos serviços prestados.

Devido às circunstâncias particulares da nossa economia, desencadeadas pela crise financeira e

económica internacional e pela recente intervenção conjunta do Fundo Monetário Internacional

(FMI), Banco Central Europeu (BCE) e Comissão Europeia (CE), o Governo Português vê-se

cada vez mais forçado a mudar o seu modo de atuação, isto porque necessita de SI capazes de

responder às crescentes exigências da sociedade, obrigando deste modo à reformulação de

processos de gestão. Para que essa reformulação aconteça com sucesso sem se afastar da

realidade é indispensável ser seletivo em determinadas atuações ou atuar de forma gradual,

seguindo esquemas participativos e pouco dirigistas, mas evidentes.

A missão para a sociedade da informação (1997) destaca que é essencial para a melhoria da

eficiência da AP desenvolver estudos e concretizar soluções de forma a demonstrarem a

Sistemas de Informação e Controlo da Despesa Pública

Página 14

viabilidade de novos procedimentos e formas de atuação, que otimizem recursos e explorem as

potencialidades que só as novas tecnologias propiciam, nomeadamente trabalho em grupo,

fontes de informação em tempo real, bases de dados capazes de gerar informação atualizada e

personalizada, e eliminação de barreiras à comunicação entre departamentos e organismos

públicos.

A mesma fonte realça ainda que as TI são uma ferramenta preciosa para a mudança “cultural”,

desempenhando um papel cada vez de maior relevância na competição entre as nações,

nomeadamente na sua capacidade de aumentar a produtividade e de se renovarem, o que

constitui um fator essencial à criação de riqueza e, consequentemente, à sua repartição entre os

cidadãos. No entanto, colocam-se alguns obstáculos à introdução de elementos de gestão na

atividade das organizações públicas, onde os aspetos políticos, por vezes, impedem uma nítida

diferenciação entre a gestão dos serviços propriamente dita e os aspetos políticos.

A principal preocupação da gestão pública prende-se com o facto de minimizar os meios ou

maximizar os resultados, ou seja, ter sempre em conta o aumento da produtividade e eficiência,

o aumento da flexibilidade e a capacidade de adaptação, o controlo da despesa pública e a

modernização das relações de controlo e de prestação de contas na hierarquia do Estado.

A avaliação da performance da AP é uma das preocupações dos responsáveis dos governos dos

diferentes países, uma vez que, não constituindo a obtenção de lucro, torna-se difícil proceder à

avaliação da gestão, porque, normalmente os indicadores utilizados são de caráter financeiro.

2.1.4 Sistema de informação contabilístico na Administração Pública

Devido à crescente globalização, internacionalização, concertação e regularização contabilística,

entre outros a contabilidade pública tem vindo a sofrer sucessivos desenvolvimentos.

O tradicional sistema de informação contabilístico, aplicado à AP portuguesa, caracterizava-se

sobretudo pela disponibilização de informação escassa e de caráter orçamental, o que

impossibilitava um rigoroso controlo dos gastos públicos. A principal preocupação da

contabilidade pública tradicional estava relacionada exclusivamente, com a prestação de contas

e o controlo da legalidade. Face à necessidade de renovação, a AP portuguesa estimulou o

benefício das atuais técnicas de gestão, refletidas, entre outras, na atual contabilidade pública.

Esta passou a ter um novo formato, tendo como principal objetivo auxiliar a tomada de decisão

dos diferentes utilizadores, ao fornecer informação de caráter económico, financeiro e de gestão,

isto é, os sistemas contabilísticos, em conjunto com os sistemas de avaliação de desempenho,

permitem a recolha, controlo e tratamento da informação necessária, estando garantida a

qualidade da mesma, para que os decisores operacionais e políticos cheguem a conclusões que

Capítulo 2 - Enquadramento teórico

Pagina 15

possibilitem a tomada de medidas corretivas, atempadamente, dos desvios apurados atendendo

aos resultados que se pretendem alcançar.

Com a introdução do RAFE2 - Regime de Administração Financeira do Estado, com início em

1990, a contabilidade pública em Portugal principiou um novo ciclo. A aprovação do POCP3 é

uma das medidas de maior impacto no processo de reformulação, agregada às contínuas

aprovações dos planos setoriais públicos. Segundo Correia (2002) a contabilidade, como

qualquer SI, não esgota a finalidade em si mesma, mas constitui um meio de comunicação, de

modo a poder ser utilizada por todos os seus destinatários.

Segundo opinião manifestada por Caiado, conforme se verifica na página da internet

http://www.algebrica.pt/Arquivo/Newsletters/eap/296/index.htm, em entrevista à revista

Algébrica (2010) “na Administração Pública os recursos são escassos, logo devem ser geridos

segundo critérios de racionalidade económica”. O autor defende ainda que a contabilidade

analítica investiga e trata as informações referentes ao que acontece no interior das entidades,

corporizadas nos custos e proveitos, ou seja, a tradução em unidades monetárias (e sua

recuperação) dos fatores sacrificados para alcançar os objetivos subjacentes à missão definida.

O progresso dos SI anda associado ao sistema financeiro e recebe dele as principais

características. É curioso verificar como a própria evolução tecnológica se ajusta às

características do sistema financeiro fomentando o seu progresso num movimento de

centralização, descentralização e funcionamento partilhado através da rede, respondendo às

necessidades do novo sistema.

Os SI usados na AP apresentam-se como uma rara oportunidade de oferecer vantagem do

aumento de produtividade e redução de custos com a utilização de tecnologias – ex. Internet.

Por outro lado, pode-se afirmar que a AP tem como principal objetivo beneficiar o cidadão da

melhor forma, rapidamente e ao menor custo possível. Sem a preciosa ajuda dos SI não seria

possível garantir esse objetivo, como também não seria possível modernizar a própria estrutura

em que esta assenta.

A missão para a sociedade da informação (Coelho, José D., Monteiro António J. S., Veiga,

Pedro, Tomé, 1997) refere que o Estado cada vez mais tende a aproximar-se do cidadão. Os

métodos de consulta à informação administrativa e a forma de diálogo entre o cidadão e o

Estado estão a ser transformados, face aos instrumentos que as novas TI oferecem. Uma

componente fundamental dessa transformação é a comunicação eletrónica com a administração

2 Decreto-Lei (DL) n.º 155/92 de 28/07 – Regime de Administração Financeira do Estado (RAFE).

3 DL n.º 232/97 de 03/09 – Plano Oficial de Contabilidade Pública (POCP).

Sistemas de Informação e Controlo da Despesa Pública

Página 16

pública e o acesso aos registos de informação de caráter público pela mesma via. Desse modo,

as empresas e os cidadãos não necessitam de passar pelo incómodo de preencher impressos para

fornecerem informação já disponível ou que possa ser transmitida eletronicamente. Isto

contribui para o aumento de produtividade da própria Administração, reduz o peso do

manuseamento de arquivos em papel e contribui para melhorar o relacionamento entre os

cidadãos, as empresas e o Estado.

Reportando-nos à mesma fonte é crucial tornar claro, no âmbito de cada serviço público o

estatuto da informação aí existente, operando uma clara distinção entre a “informação de

cidadania” (que deve ser universal e gratuita), a “informação para o desenvolvimento”,

destinada nomeadamente aos agentes económicos e sociais (que pode ser remunerada a preço

simbólico ou eventualmente gratuita) e a “informação de valor acrescentado” (a fornecer de

acordo com as regras de mercado).

No entanto, a segurança dos sistemas de informação é um aspeto crítico para a maioria das

organizações. Face à sua dependência relativamente à informação, ao desenvolvimento das TIC

e à utilização massiva da Internet e dos serviços que lhe estão associados, o número de ataques a

que a informação está sujeita é cada vez mais elevado, pelo que, a necessidade de proteger os SI

torna-se permanente.

De há uns anos a esta parte, temos verificado que o Estado tem tido uma grande participação na

difusão das TIC na sociedade e na economia, este esforço poderá, contudo, ainda não ser

suficiente. É, por isso, elementar reconhecer os pontos de resistência e criar medidas de

estímulo que tornem a AP um eixo central da sociedade da informação e do conhecimento em

Portugal.

2.2 Despesa pública

Entende-se por despesa pública o gasto ou o dispêndio de bens e/ou serviços, por parte dos entes

públicos, para criarem ou adquirirem bens e/ou serviços suscetíveis de satisfazer necessidades

públicas previstas na lei do orçamento. Concretizam o próprio fim da atividade financeira do

Estado – satisfação de necessidades.

O Orçamento do Estado (OE) prevê a realização quantitativa das despesas e qualitativa das

receitas públicas, tendo em vista a satisfação das necessidades coletivas.

O OE é um quadro, geral e básico, de toda a atividade financeira e simultaneamente uma

previsão económica ou plano financeiro das receitas e despesas do Estado para o período de um

ano. A autorização política deste plano visa garantir quer direitos fundamentais dos cidadãos,

Capítulo 2 - Enquadramento teórico

Pagina 17

quer o equilíbrio e a separação de poderes e ainda a limitação dos poderes financeiros da

Administração para o período orçamental.

A elaboração do OE está consagrada desde a 1ª Constituição Portuguesa de 1822. Segundo o

Professor Sousa Franco (2008, p.336), o Orçamento é “ uma previsão, em regra anual, das

despesas a realizar pelo Estado e dos processos de as cobrir, incorporando a autorização

concedida à Administração Financeira para cobrar as receitas e realizar despesas e, limitando os

poderes financeiros da Administração em cada período anual”.

Segundo Monteiro (1999) a despesa pública é abordada como o emprego de uma soma em

dinheiro, gasto da conta do Estado por agentes do setor público administrativo e tendente à

promoção de fins de interesse público, ou seja, para satisfação de necessidades públicas

coletivas.

Tendo em conta o mesmo autor, no que respeita à regra da “especificação das receitas e das

despesas públicas”, imposta à elaboração do documento previsional dos gastos públicos, o OE,

os gastos públicos podem ser classificados de três formas:

classificação orgânica - tem como objetivo principal distribuir e/ou agrupar as despesas

por centros de custos, por exemplo, por ministérios e respetivas divisões de capítulos,

direções-gerais e organismos equiparados, respeitando um critério de organização

administrativa e de gestão dos serviços que constituem a estrutura do Estado;

classificação funcional - Avalia a afetação dos recursos às diferentes funções do Estado,

ou seja, são as despesas distribuídas pelas grandes funções do Estado: de soberania

(serviços gerais da administração pública, defesa nacional e segurança e ordem pública),

funções sociais (educação, saúde, segurança e ações sociais, habitação e serviços

coletivos) e funções económicas (ligadas aos setor primário, secundário e terciário);

classificação económica - Identifica os tipos de transações através dos quais o Governo

cumpre as funções do Estado e o seu efeito nos mercados financeiros, de aquisição de

bens e serviços e na distribuição dos recursos. A classificação económica coloca os

gastos do estado em dois grupos, são eles: despesas correntes – são compostas pelo

consumo público (dividido remunerações e em outras despesas correntes), pelos gastos

com encargos da divida (juros), com subsídios e com transferências correntes; e

despesas de capital são constituídas pela formação bruta de capital fixo e aquisição

líquida de terrenos e pela transferência de Capital.

Segundo Franco (2008) o Orçamento Geral do Estado corresponde a uma previsão de despesas e

receitas a realizar pela AP num determinado período limitado de tempo (nos termos da Lei n.º

8/2007, de 21 de setembro, o Período Orçamental inicia-se a 1 de janeiro e termina a 31 de

Sistemas de Informação e Controlo da Despesa Pública

Página 18

dezembro de cada ano). A limitação estabelecida quanto à vigência orçamental justifica-se pela

impossibilidade de prever com rigor as despesas e receitas a realizar num futuro distante.

O OE é um documento fundamental para a Administração Financeira do Estado, uma vez que, é

em torno dele que toda a atividade financeira se desenrola.

A Direção Geral do Orçamento (DGO) é a entidade responsável por superintender na

elaboração do OE, tomando como ponto de partida as orientações de política orçamental

definidas no Documento de Estratégia Orçamental. O processo da sua elaboração envolve três

fases: trabalhos prévios; elaboração da proposta de orçamento e incorporação das alterações

aprovadas na Assembleia da República.

Conforme apresentação da página da internet (http://www.dgo.pt/dgo/Paginas/Missao-e-

Visao.aspx), da DGO, cabe a esta entidade não só superintender na elaboração do OE como

também, na gestão e execução do Orçamento, na contabilidade pública, no controlo da

legalidade, regularidade e economia da administração financeira do Estado e na elaboração das

contas públicas. A DGO ocupa uma posição de importância privilegiada no âmbito do sistema

de controlo interno da administração financeira do Estado, atuando ao nível do controlo

estratégico, de caráter horizontal relativamente a toda a administração, contribuindo para a

realização das metas traçadas nos instrumentos previsionais, designadamente no Orçamento do

Estado.

O controlo e a transparência da despesa pública são fatores que devem ser cada vez mais

aperfeiçoados para que se obtenha maior eficiência da gestão dos recursos públicos. A auditoria

auxilia esse processo ao demonstrar todo o seu potencial de utilização das normas legais com o

intuito de realizar uma gestão pública mais transparente e organizada.

2.2.1 Controlo da despesa pública

A Constituição da República Portuguesa (CRP) delimita o essencial do conteúdo e das

características do OE, bem como, aspetos essenciais da sua elaboração, aprovação, execução e

fiscalização (art. 105º a 107º).

Por sua vez, a Lei n.º 6/91, de 20 de fevereiro – Lei do Enquadramento Orçamental (LEO)4,

consagra um conjunto de regras e princípios que disciplinam o OE e estabelecem os

procedimentos relativos à sua elaboração e organização, discussão e aprovação, execução e

alteração, bem como, o correspondente controlo. No essencial, esta Lei regula, antes de mais, os

4 A Lei n.º 52/2011, de 13 de Outubro, procede à sexta alteração da Lei de Enquadramento Orçamental, aprovada

pela Lei n.º 91/2001, de 20 de Agosto, e determina a apresentação da estratégia e dos procedimentos a adotar até

2015 em matéria de enquadramento orçamental.

Capítulo 2 - Enquadramento teórico

Pagina 19

chamados princípios e regras orçamentais: anualidade, plenitude (unidade e universalidade),

equilíbrio (formal e material) e discriminação orçamental (especificação, não compensação e

não consignação).

O processo orçamental, no seu conjunto, é dominado por três fases ou funções: planeamento,

execução e acompanhamento e controlo.

Relativamente à fiscalização a Constituição refere no artigo 107.º que “a execução do

Orçamento será fiscalizada pelo Tribunal de Contas e pela Assembleia da República, que,

precedendo parecer daquele tribunal, apreciará e aprovará a Conta Geral do Estado, incluindo a

da Segurança Social.”

De acordo com o número 1 e 2 do artigo 1.º, da Lei nº 98/97, de 26 de agosto - Lei de

Organização e Processo do Tribunal de Contas (LOPTC), “O Tribunal de Contas fiscaliza a

legalidade e regularidade das receitas e das despesas públicas, aprecia a boa gestão financeira e

efetivas responsabilidades por infrações financeiras.” e “tem jurisdição e poderes de controlo

financeiro no âmbito da ordem jurídica portuguesa, tanto no território nacional como no

estrangeiro.”

O universo de entidades sujeitas à jurisdição e controlo deste Tribunal são todas as entidades

que fazem parte do Setor Público Administrativo (SPA), do Setor Público Empresarial (SPE) e

todas as entidades que gerem ou utilizam dinheiros públicos (art.º. 2º da Lei nº 98/97).

Segundo explicado no documento “O Tribunal de Contas na Atualidade” da autoria do Tribunal

de Contas (TC), as suas funções de fiscalização ou controlo financeiro compreendem o

exercício de poderes fundamentais que podem ser apresentadas do seguinte modo:

poderes de fiscalização prévia - verifica se os atos, contratos e outros instrumentos

geradores de despesa ou representativos de responsabilidades financeiras diretas e

indiretas tipificados na lei estão conformes com as leis em vigor e se os respetivos

encargos têm cabimento em verba orçamental própria;

poderes de fiscalização concomitante - acompanha a execução de atos, contratos,

orçamentos, programas e projetos e, em geral, a atividade financeira desenvolvida antes

do encerramento da respetiva gerência;

poderes de fiscalização sucessiva ou a posteriori – controlo exercido após terminado o

exercício ou a gerência e elaboradas as contas anuais.

A LOPTC consagra a auditoria como método privilegiado do exercício do controlo financeiro

das entidades sujeitas aos seus poderes de controlo. Por essa razão, foram constituídas um

conjunto de normas orientadoras que especificam os métodos e as técnicas a utilizar, bem como,

Sistemas de Informação e Controlo da Despesa Pública

Página 20

as fases a serem observadas. Desta forma garantem a sua elevada qualidade técnica e eficiência

recorrendo a diversos tipos de auditoria, nomeadamente:

auditorias financeiras;

auditorias operacionais ou de resultados;

auditorias integradas;

auditorias orientadas;

auditorias de projetos ou programas;

auditorias de sistemas;

auditorias ambientais.

Neste tema, controlo da despesa pública, é também essencial referenciar a DGO pois, esta

entidade tem como atribuições analisar, acompanhar e controlar a execução orçamental.

Segundo consta no plano de atividades de 2012, da DGO, no acompanhamento e controlo da

execução orçamental, é da sua responsabilidade realizar esforços com vista a zelar pela

conformidade legal, regularidade financeira e económica e pela eficiência e eficácia da despesa

dos serviços da Administração Central. Também é da sua responsabilidade, a receção e análise

de informação relativa à Lei n.º 8/2012, de 21 de fevereiro - Lei de Compromissos e

Pagamentos em Atraso (LCPA).

O controlo da execução orçamental e, em particular, da despesa pública é um elemento crítico

para garantir o cumprimento das metas orçamentais do Programa de Assistência Económica e

Financeira (PAEF), celebrado com a União Europeia (UE), o Fundo Monetário Internacional

(FMI) e o Banco Central Europeu (BCE). Nesse âmbito, no referido plano de atividades da

DGO, foram previstas um conjunto de mudanças cruciais que exigem uma monitorização

próxima e resultados escrutináveis, envolvendo:

o alargamento do perímetro de consolidação orçamental a um vasto conjunto de

entidades reclassificadas, até aqui exteriores às Administrações Públicas;

o processo de controlo orçamental passa a incidir na fase em que os

compromissos de despesa são assumidos, situa-se cada vez mais ao nível do

Programa Orçamental, dando prioridade à avaliação ex-ante, na perspetiva da

adoção atempada de medidas corretoras;

a disseminação integral do POCP nas AP;

a programação orçamental plurianual, que permite enquadrar as decisões numa

perspetiva de sustentabilidade;

a disponibilização da informação, alargando o seu âmbito e melhorando a

acessibilidade;

a preparação para um novo enquadramento institucional interno e externo, à luz

da Lei de Enquadramento Orçamental e do novo Tratado sobre Estabilidade,

Coordenação e Governação na U.E. (Orçamento, 2012, p.1)

Capítulo 2 - Enquadramento teórico

Pagina 21

As novas medidas de controlo da execução orçamental, implementadas pela DGO, exigem um

acompanhamento mensal sistemático das previsões de receita e de despesa para o mês n+1 para

o subsetor Estado, permitindo, desta forma, identificar antecipadamente riscos no que se refere,

ao cumprimento das metas intra-anuais do PAEF. Desta forma, será possível um controlo da

execução orçamental mais efetivo e uma simplificação do processo orçamental, no sentido de o

tornar mais eficaz e mais eficiente para o conjunto dos intervenientes.

Podemos observar na página da internet da DGO, nos serviços online de prestação de

informação (http://www.dgo.pt/servicoonline/Paginas/Prest2.aspx), os vários recursos

disponibilizados para reporte de informação permanente, mensal, trimestral e ou anual. Desta

forma a DGO usufrui de informação necessária para uma melhor gestão e controlo orçamental.

Alguns exemplos de prestação de informação são: “compromissos plurianuais”; “compromissos

assumidos – Contas da Execução Orçamental”; “fundos disponíveis”; “plano de liquidação de

pagamentos em atraso”; balancete analítico; atualização da execução física do investimento,

entre outros.

Temos também como exemplo, o instrumento legal do CCP que prossegue o objetivo de

introduzir um maior rigor e celeridade em matéria de contratação pública e de execução dos

contratos administrativos, bem como a necessidade do controlo da despesa pública. No CCP é

prevista uma maior utilização de recursos tecnológicos para centralizar a informação, torná-la

mais rápida e acessível de forma a existir um maior controlo e redução de custos.

2.3 Código dos contratos públicos

As Diretivas nºs 2004/17/CE e 2004/18/CE, ambas do Parlamento Europeu e do Conselho, de

31 de março, foram transpostas para a ordem jurídica interna pelo Decreto-Lei n.º 18/2008, de

29 de janeiro, que aprovou o CCP. As novas regras do CCP traduzem o pensamento político da

União Europeia com a aposta na potenciação da revolução das redes digitais para prosseguir

grandes objetivos, designadamente, a desburocratização e a obtenção de maiores níveis de

transparência e equidade na contratação pública, assim como, a melhoria das relações entre

cidadão e Estado, patente em iniciativas sob o lema “E-Europe” e “E-Government”.

Conforme estabelecido no n.º 1 do artigo 2.º do CCP as regras da sua aplicabilidade abrangem

todo o Setor Público Administrativo tradicional, ou seja, o Estado, as Regiões Autónomas, as

Autarquias Locais, os Institutos Públicos, as Fundações Públicas5 e as Associações Públicas e

5 Alínea e) do n.º 1 do artigo 2.º: «(...) com exceção das previstas na Lei n.º 62/2007, de 10 de setembro;», que

estabelece o regime jurídico das instituições de ensino superior, regulando designadamente a sua constituição,

atribuições e organização, o funcionamento e competência dos seus órgãos e ainda a tutela e fiscalização pública do

Estado sobre as mesmas, no quadro da sua autonomia.

Sistemas de Informação e Controlo da Despesa Pública

Página 22

privadas, desde que financiadas ou controladas por alguma das entidades referidas

anteriormente.

Sem prejuízo das exceções6, todos os contratos a celebrar por uma das entidades deste setor

passam a estar sujeitos às regras do CCP, independentemente do seu valor. Assim, os processos

de aquisição passam a ser efetuados exclusivamente por via eletrónica, mais concretamente, em

Plataformas Eletrónicas de Contratação Pública (PECP).

O CCP veio introduzir grandes alterações procedimentais na contratação pública,

nomeadamente, as que se exemplificam seguidamente:

um regime jurídico para a contratação pública - o CCP agrega o regime geral da

contratação pública, concentrando a regulação de um conjunto de matérias que

se encontrava dispersa;

uniformização e redução do número de procedimentos pré-contratuais - o CCP

uniformiza e condensa os procedimentos pré-contratuais, reconduzindo-os a

cinco tipos: ajuste direto, concurso público, concurso limitado por prévia

qualificação, procedimento de negociação e diálogo concorrencial;

desmaterialização da contratação pública - o CCP prevê que a contratação

pública deve ser totalmente desmaterializada: desde a decisão de contratar, até

que o contrato é celebrado, devem ser utilizados meios totalmente eletrónicos.

A eliminação do ato público para a abertura de propostas e candidaturas surge

como corolário da desmaterialização dos procedimentos;

elevação dos valores máximos de contratação por ajuste direto - O CCP eleva os

valores máximos até aos quais um contrato público pode ser celebrado por

ajuste direto;

aposta no desenvolvimento científico e tecnológico - O CCP adapta os

procedimentos administrativos nas instituições científicas e nas instituições de

ensino superior, possibilitando que as atividades de investigação nacionais ou

internacionais ou de acordos internacionais de cooperação científica, sejam

desenvolvidas de forma regular e, sobretudo, adequada ao próprio processo

científico e aos seus objetivos. (conforme consta da página da internet

http://www.base.gov.pt/base2/html/codigo/alteracoes.shtml).

2.4 Plataformas eletrónicas para contratação pública

As plataformas eletrónicas para contratação pública constituem uma infraestrutura informática

que serve de suporte aos procedimentos de contratação pública, desenrolando-se as várias fases

sob o comando direto da entidade adjudicante e dos interessados ou concorrentes.

6 Previstas nos artigos 4.º, 5.º e 6.º do CCP

Capítulo 2 - Enquadramento teórico

Pagina 23

A prática da contratação pública eletrónica, em Portugal, teve os seus inícios em 2002, esta

prática foi inicialmente testada em projetos-piloto promovidos na sequência da publicação do

DL n.º 104/2002, de 12 de abril7.

No âmbito da “Qualidade e Eficiência dos Serviços Públicos”, em 2003, foi traçado um Plano

de Ação para o Governo Eletrónico, desenvolvido pala Unidade de Missão, Inovação e

Conhecimento (UMIC), que tinha como objetivos definir a estratégia nacional para o Governo

Eletrónico e apresentar ações e projetos calendarizados e agrupados em eixos de atuação. Um

dos eixos de atuação era a “Gestão Eficiente de Compras”, onde se pretendia a utilização de

meios eletrónicos para o processo aquisitivo público (compras eletrónicas) com a perspetiva de

gerar poupanças estruturais e ganhos de eficiência nas compras do Estado, aumentar a

transparência e a qualidade de serviço prestado pelo Estado, assim como facilitar e alargar o

acesso das empresas às compras públicas qualquer que fosse a sua dimensão. Subjacente ao eixo

das compras eletrónicas, encontravam-se dois grandes objetivos:

dinamização das compras públicas eletrónicas na AP que contribuiria

diretamente para a redução de custos, o aumento da produtividade e o

incremento significativo da transparência nos processos de aquisição;