MARINHA DO BRASIL DIRETORIA DE ENSINO DA MARINHA EDITAL DE …

description

MARINHA DO BRASILDiretoria de Finanças

da Marinha

III Seminário - Democracia, Direito e

Gestão Pública

Autores:Capitão-de-Corveta

(IM) Anderson S. Silva Capitão-de-Corveta

(IM) Esdras C. SantanaCapitão-de-Corveta (IM) Rodrigo B.Leal

Avaliação de Desempenho e Justiça Organizacional na Gestão Pública: a Influência dos Aspectos Comportamentais na Busca da Melhoria na Qualidade do Gasto na Marinha do Brasil

1. Objetivo do Trabalho2. Revisão de Literatura3. Conceito de OMPS4. Relatório Econômico-Financeiro (REF)5. Indicadores de desempenho avaliados

no REF 6. Criação das novas faixas de normalidade

dos indicadores de desempenho7. Análises e constatações

III Seminário - Democracia, Direito e Gestão Pública

Sumário:

... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá efeitos previsíveis no processo e nos resultados da tomada de decisão.

Paul R. Kleindorfer em: E se você souber que terá que explicar aos outros as suas escolhas?

III Seminário - Democracia, Direito e Gestão Pública

Verificar se a utilização das novas faixas de desempenho, no processo de análise gerencial das OMPS, propiciou a ocorrência de resultados superiores aos obtidos na metodologia de avaliação anterior, levando-se em consideração aspectos comportamentais e motivacionais envolvidos nesse processo.

III Seminário - Democracia, Direito e Gestão Pública

Objetivo do Trabalho:

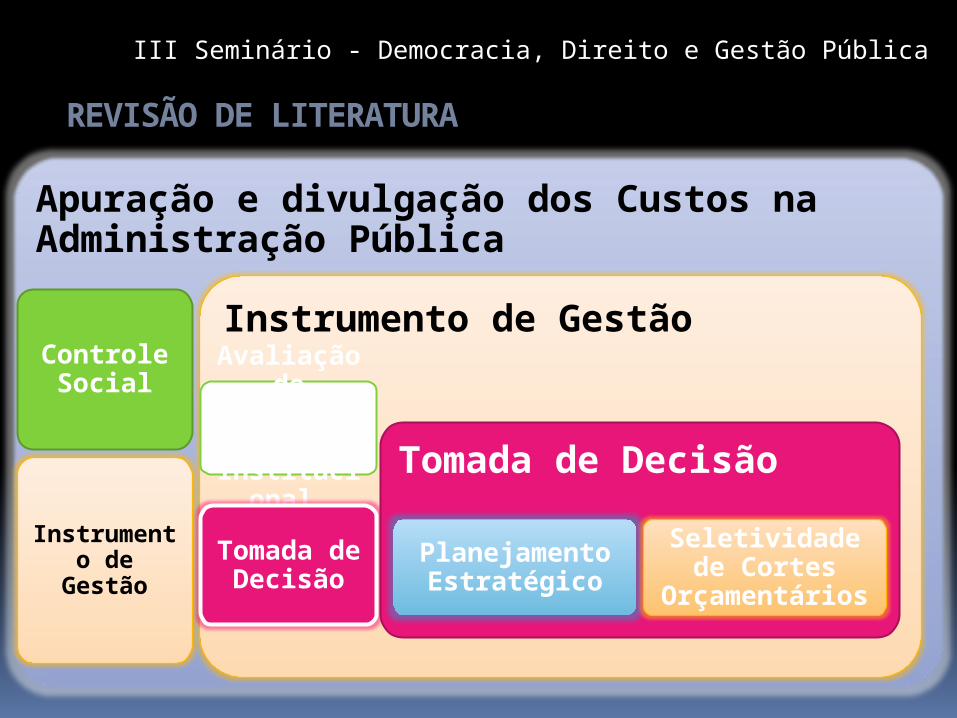

III Seminário - Democracia, Direito e Gestão PúblicaREVISÃO DE LITERATURA

Apuração e divulgação dos Custos na Administração Pública

Controle Social

Instrumento de

Gestão

Instrumento de GestãoAvaliação

do Desempe

nho Institucio

nal Tomada

de Decisão

Tomada de Decisão

Planejamento Estratégico

Seletividade de Cortes

Orçamentários

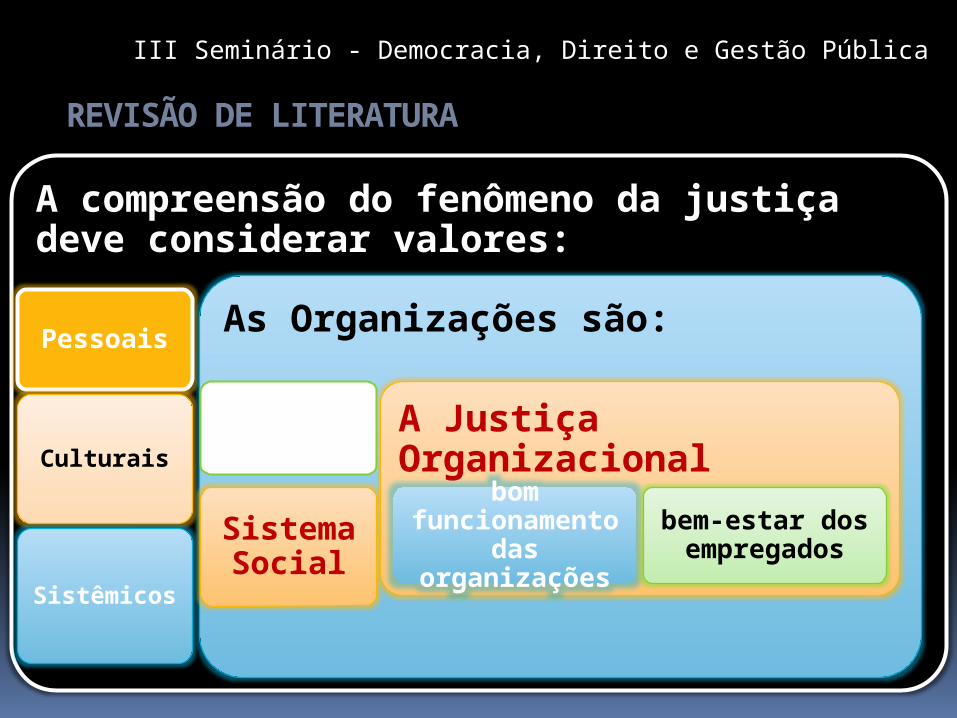

III Seminário - Democracia, Direito e Gestão PúblicaREVISÃO DE LITERATURA

A compreensão do fenômeno da justiça deve considerar valores:

Pessoais

Culturais

Sistêmicos

As Organizações são:

Sistema de

Produção

Sistema Social

A Justiça Organizacional promove: bom funcionament

o das organizações

bem-estar dos empregados

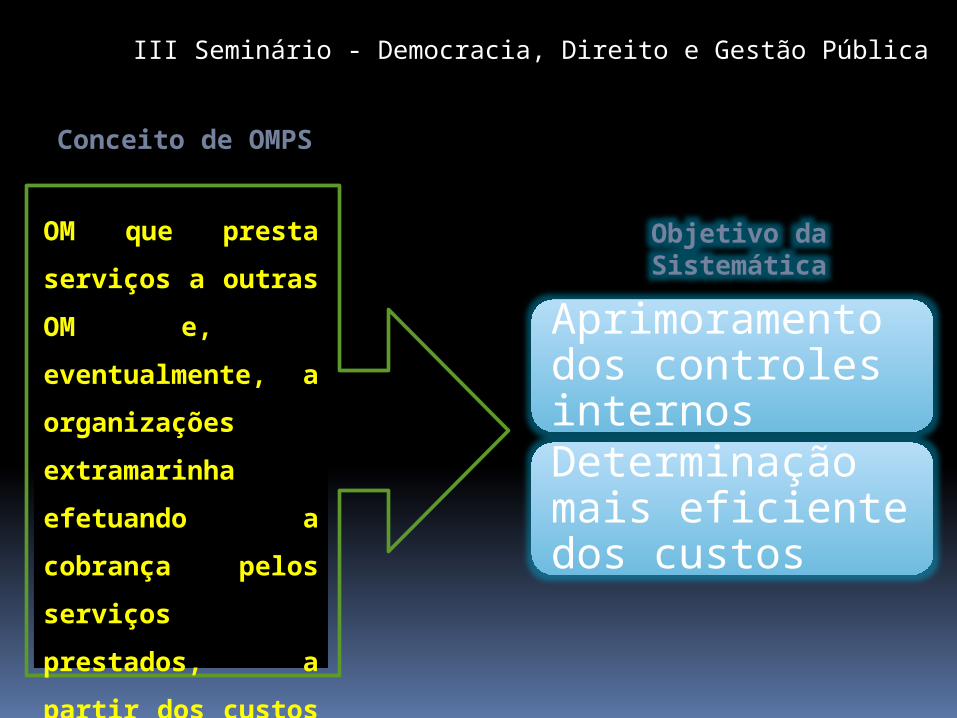

OM que presta serviços a outras OM e, eventualmente, a organizações extramarinha efetuando a cobrança pelos serviços prestados, a partir dos custos e das despesas incorridas.

III Seminário - Democracia, Direito e Gestão Pública

Aprimoramento dos controles internosDeterminação mais eficiente dos custos

Objetivo da Sistemática

Conceito de OMPS

Industrial

Pesquisa e desenvolvim

ento de ciência e

tecnologia

Hospitalar

TIPOS DE OMPS

Abastecimento

Serviços especiais

TIPOS DE OMPS

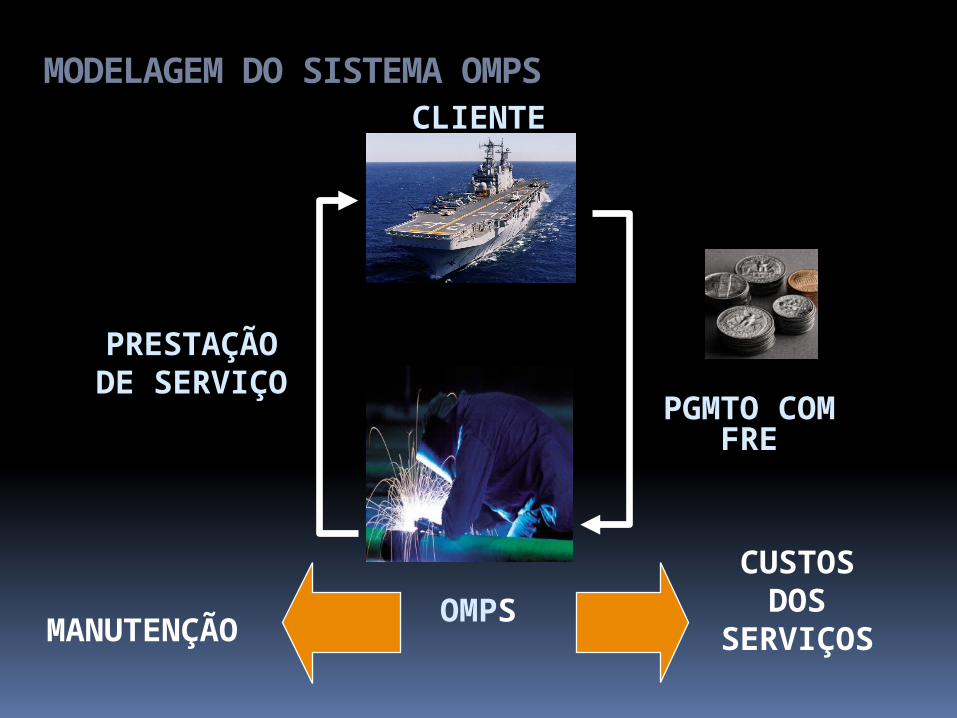

MODELAGEM DO SISTEMA OMPS

MANUTENÇÃO

CUSTOSDOS

SERVIÇOS

PGMTO COM FRE

PRESTAÇÃO DE SERVIÇO

OMPS

CLIENTE

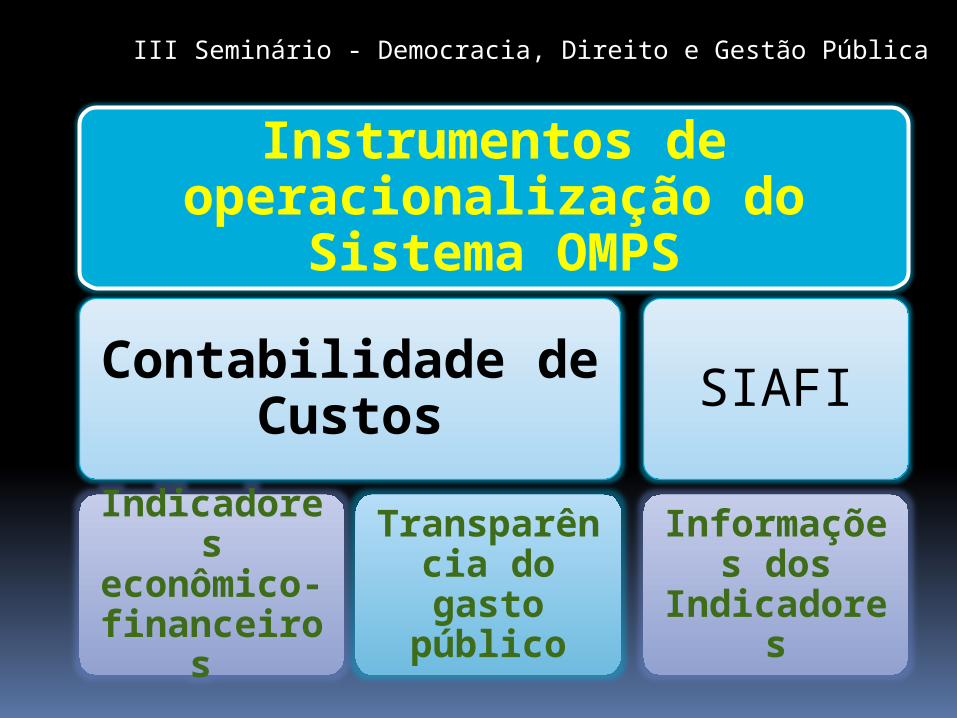

III Seminário - Democracia, Direito e Gestão Pública

Instrumentos de operacionalização do

Sistema OMPS

Contabilidade de Custos

Indicadores

econômico-

financeiros

Transparência do gasto

público

SIAFI

Informações dos

Indicadores

III Seminário - Democracia, Direito e Gestão Pública

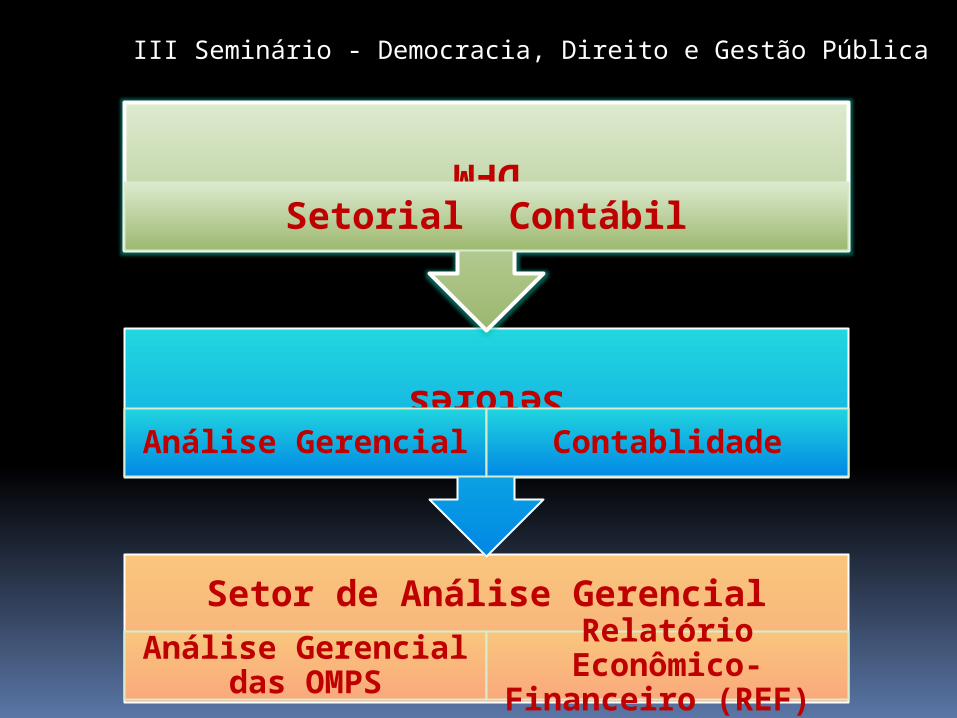

Setor de Análise GerencialAnálise Gerencial

das OMPSRelatório

Econômico-Financeiro (REF)

Setores

Análise Gerencial Contablidade

DFM

Setorial Contábil

III Seminário - Democracia, Direito e Gestão Pública

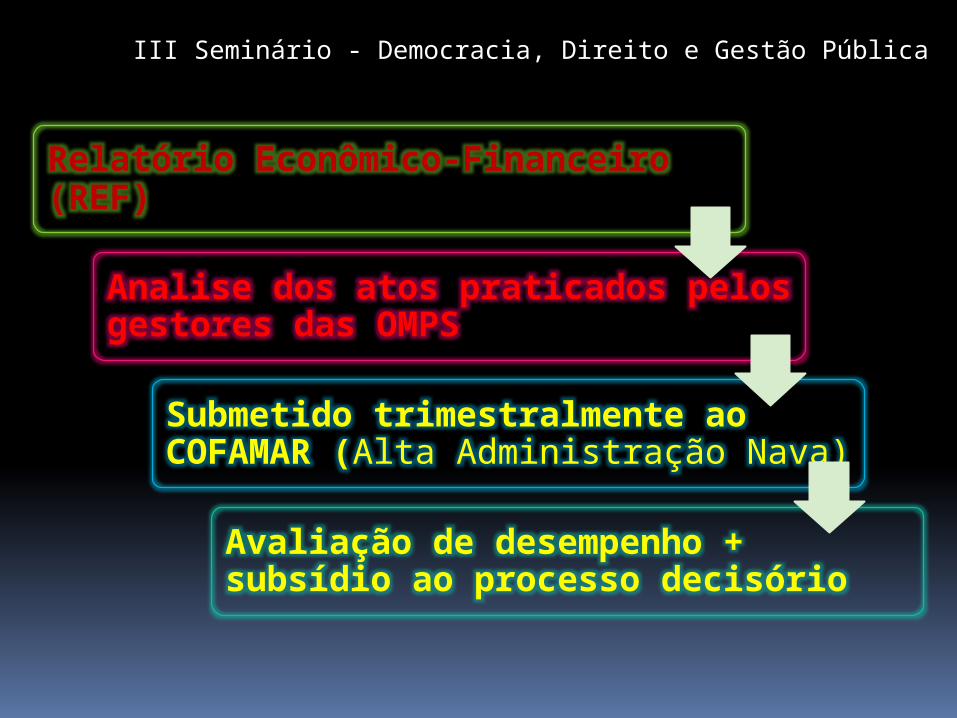

Relatório Econômico-Financeiro (REF)

Analise dos atos praticados pelos gestores das OMPS

Submetido trimestralmente ao COFAMAR (Alta Administração Nava)

Avaliação de desempenho + subsídio ao processo decisório

III Seminário - Democracia, Direito e Gestão Pública

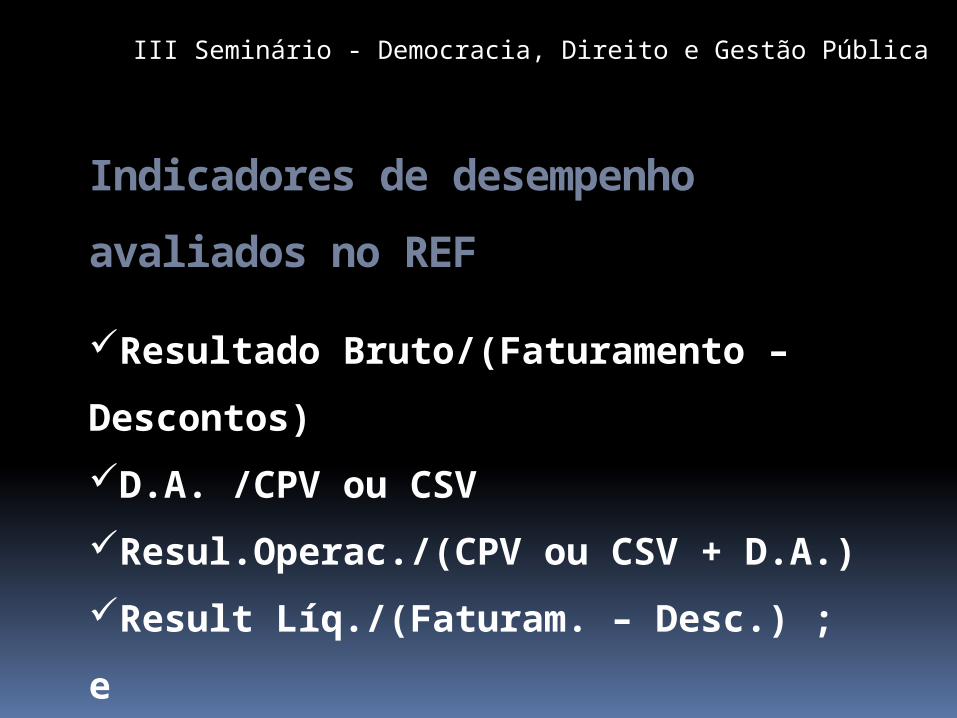

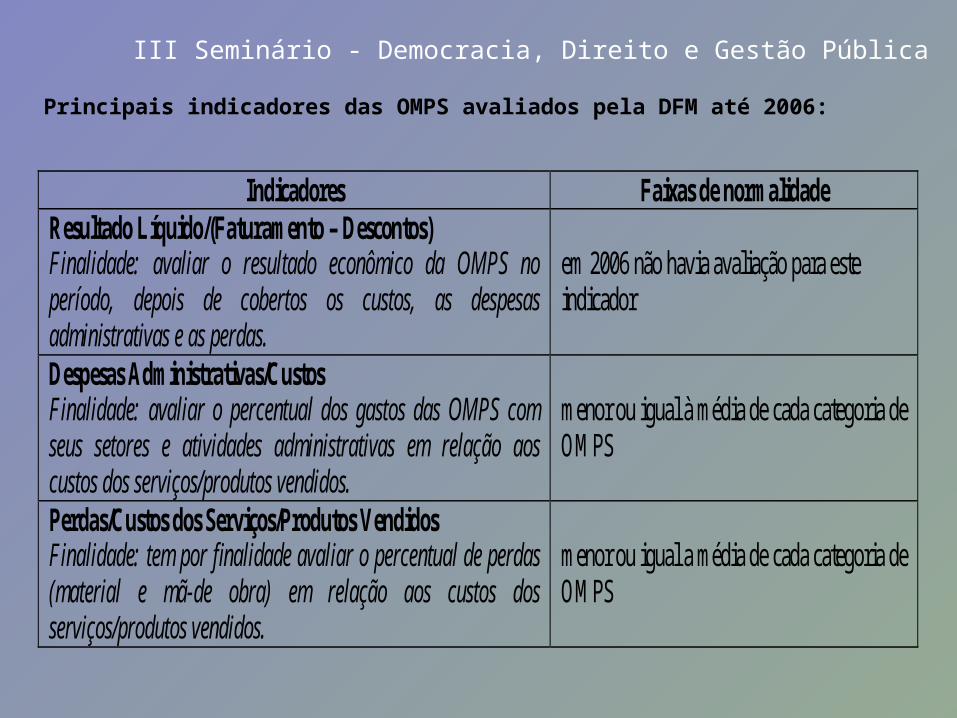

Indicadores de desempenho avaliados no REF

Resultado Bruto/(Faturamento – Descontos) D.A. /CPV ou CSV Resul.Operac./(CPV ou CSV + D.A.)Result Líq./(Faturam. – Desc.) ; e Perdas/Custos – avaliar o percentual de perdas (material e mão de obra)

III Seminário - Democracia, Direito e Gestão Pública

Indicadores Faixas de normalidade Resultado Líquido/(Faturamento – Descontos) Finalidade: avaliar o resultado econômico da OMPS no período, depois de cobertos os custos, as despesas administrativas e as perdas.

em 2006 não havia avaliação para este indicador

Despesas Administrativas/Custos Finalidade: avaliar o percentual dos gastos das OMPS com seus setores e atividades administrativas em relação aos custos dos serviços/produtos vendidos.

menor ou igual à média de cada categoria de OMPS

Perdas/Custos dos Serviços/Produtos Vendidos Finalidade: tem por finalidade avaliar o percentual de perdas (material e mã-de obra) em relação aos custos dos serviços/produtos vendidos.

menor ou igual a média de cada categoria de OMPS

Principais indicadores das OMPS avaliados pela DFM até 2006:

III Seminário - Democracia, Direito e Gestão Pública

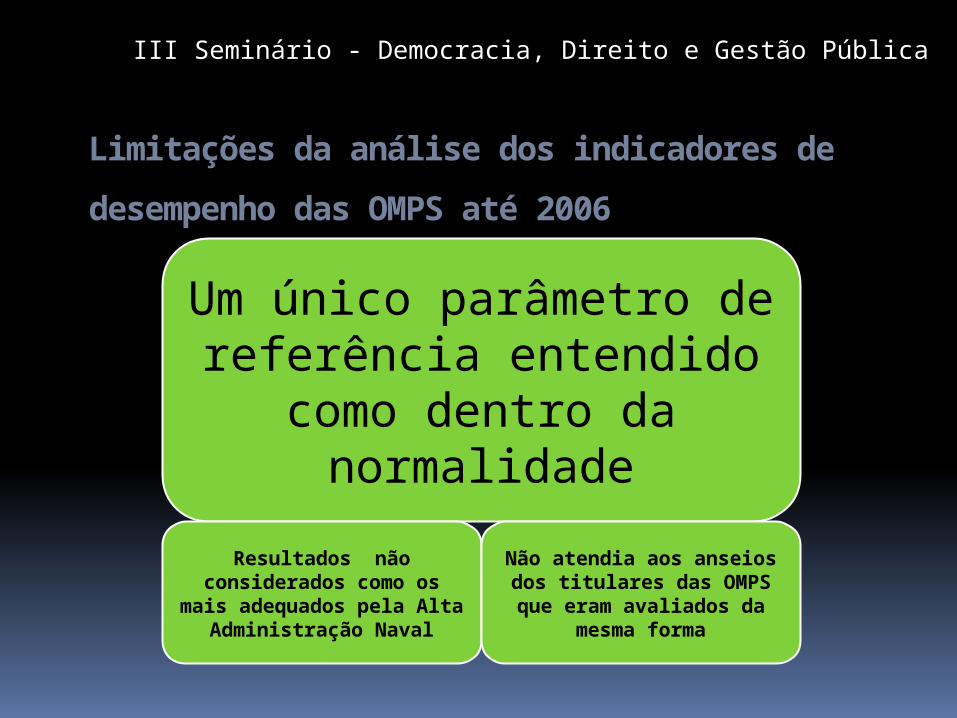

Limitações da análise dos indicadores de desempenho das OMPS até 2006

Um único parâmetro de referência

entendido como dentro da normalidade

Resultados não considerados como os mais adequados pela

Alta Administração Naval

Não atendia aos anseios dos titulares das OMPS que eram avaliados da

mesma forma

III Seminário - Democracia, Direito e Gestão Pública

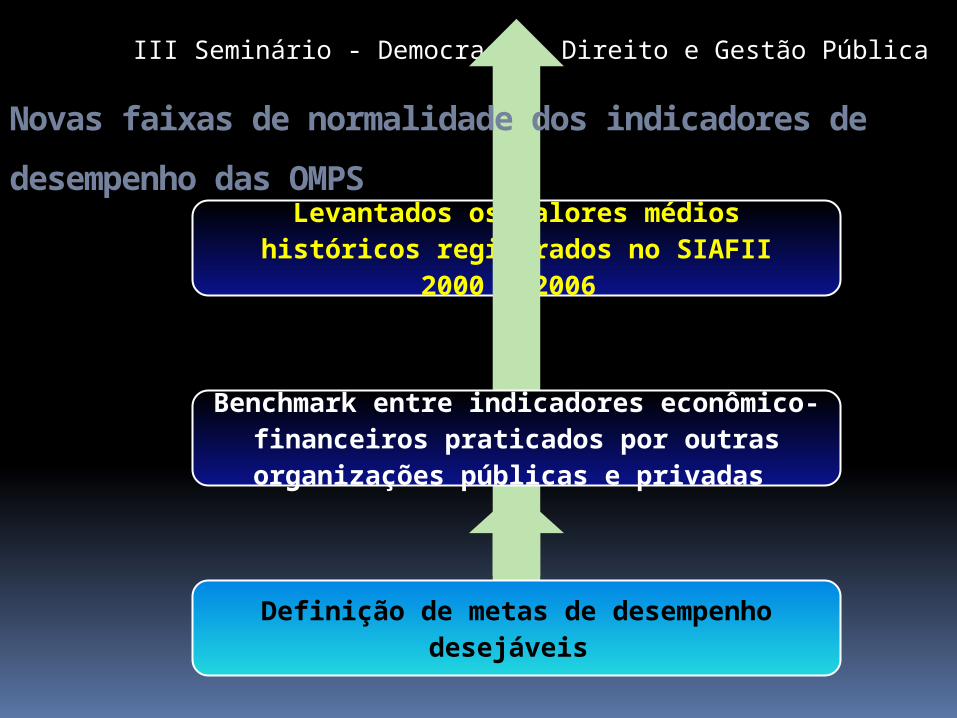

Levantados os valores médios históricos registrados no SIAFII

2000 a 2006

Benchmark entre indicadores econômico-financeiros praticados por

outras organizações públicas e privadas

Definição de metas de desempenho desejáveis

Novas faixas de normalidade dos indicadores de desempenho das OMPS

III Seminário - Democracia, Direito e Gestão Pública

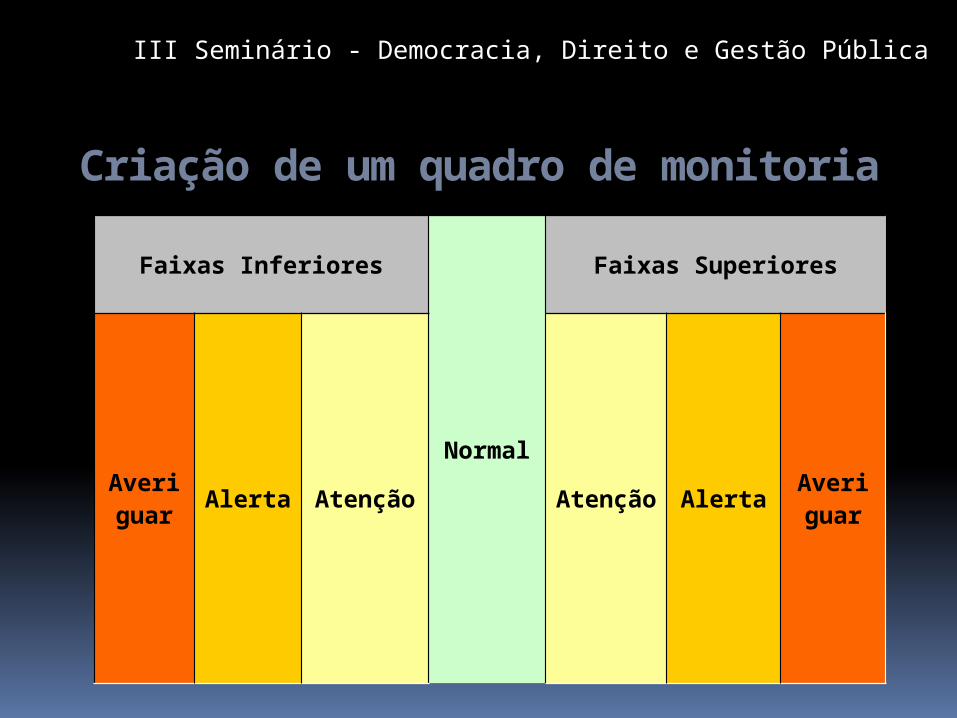

Criação de um quadro de monitoria visualFaixas Inferiores

Normal

Faixas Superiores

Averiguar Alerta Atenção Atenção Alerta Averi

guar

III Seminário - Democracia, Direito e Gestão PúblicaCriação de um quadro de monitoria

visualIndicadores Faixas Inferiores Normalidade Faixas Superiores

Averiguar Alerta Atenção Atenção Alerta Averiguar

Resultado Líquido/ (Faturamento – Descontos) x < -10% -10% < x < -5% -5% < x < 0% 0% < x < 5% 5% < x < 10% 10% < x < 15% x > 15%

Despesas Administrativas/ Custos 0% < x < 20% 20% < x < 30% 30% < x < 40% x > 40%

Perdas/Custos 0% < x < 2,5% 2,5% < x < 5% 5% < x < 10% x > 10%

III Seminário - Democracia, Direito e Gestão Pública

Adoção das novas faixas de avaliação de desempenho

Resultado Líquido / (Faturamento - Descontos• 72%

apresentaram melhora no indicador

Média do Indicador Despesas Administrativas / Custos• 60%

apresentaram melhora no indicador

Média do Indicador Perdas / Custos• 56%

apresentaram melhora no indicador

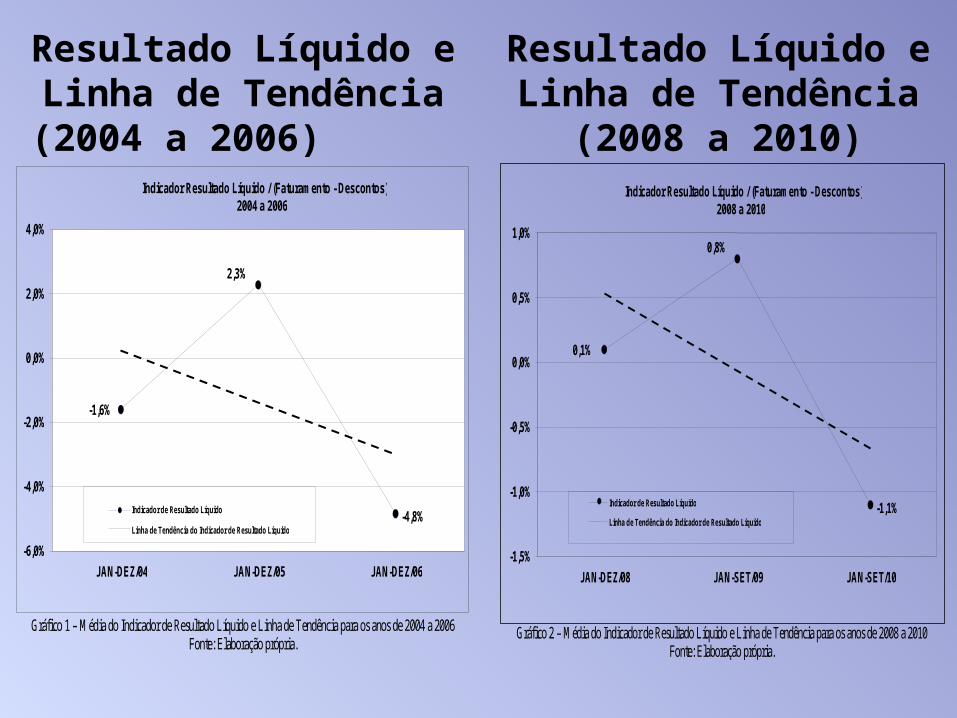

Resultado Líquido e Linha de Tendência (2004 a 2006)

Gráfico 1 – Média do Indicador de Resultado Líquido e Linha de Tendência para os anos de 2004 a 2006

Fonte: Elaboração própria.

Indicador Resultado Líquido / (Faturamento - Descontos) 2004 a 2006

-1,6%

2,3%

-4,8%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

JAN-DEZ/04 JAN-DEZ/05 JAN-DEZ/06

Indicador de Resultado Líquido Líquido Linha de Tendência do Indicador de Resultado Líquido Líquido

Gráfico 2 – Média do Indicador de Resultado Líquido e Linha de Tendência para os anos de 2008 a 2010

Fonte: Elaboração própria.

Indicador Resultado Líquido / (Faturamento - Descontos) 2008 a 2010

0,1%

0,8%

-1,1%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

JAN-DEZ/08 JAN-SET/09 JAN-SET/10

Indicador de Resultado Líquido Linha de Tendência do Indicador de Resultado Líquido

Resultado Líquido e Linha de Tendência

(2008 a 2010)

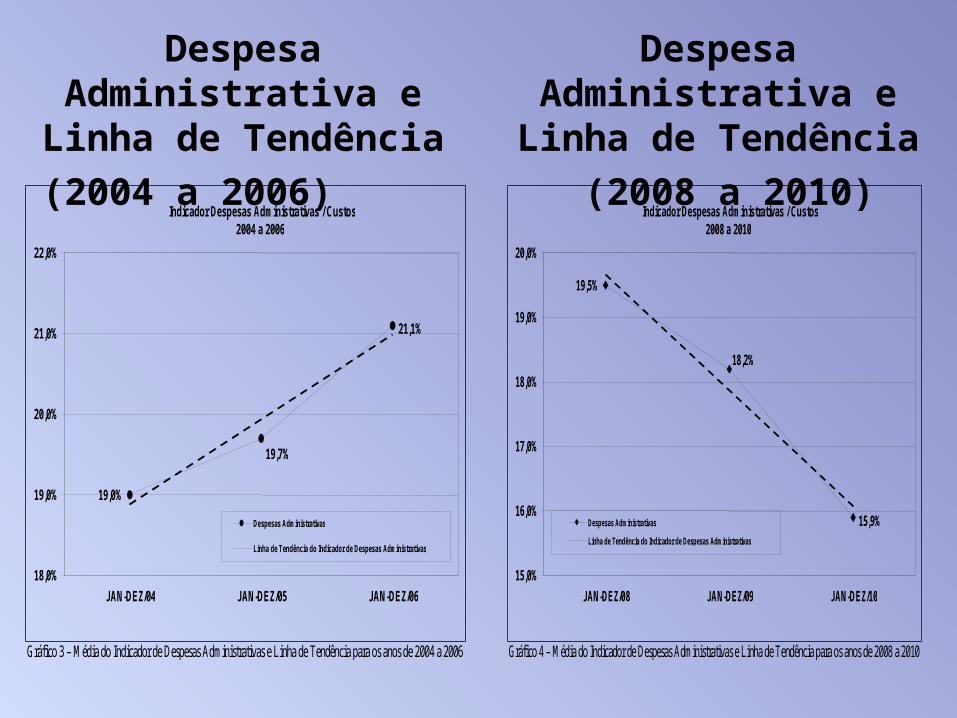

Despesa Administrativa e

Linha de Tendência (2004 a 2006)

Despesa Administrativa e

Linha de Tendência (2008 a 2010)

Gráfico 3 – Média do Indicador de Despesas Administrativas e Linha de Tendência para os anos de 2004 a 2006

Indicador Despesas Administrativas / Custos 2004 a 2006

21,1%

19,7%

19,0%

18,0%

19,0%

20,0%

21,0%

22,0%

JAN-DEZ/04 JAN-DEZ/05 JAN-DEZ/06

Despesas Administrativas Linha de Tendência do Indicador de Despesas Administrativas

Gráfico 4 – Média do Indicador de Despesas Administrativas e Linha de Tendência para os anos de 2008 a 2010

Indicador Despesas Administrativas / Custos 2008 a 2010

19,5%

18,2%

15,9%

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

JAN-DEZ/08 JAN-DEZ/09 JAN-DEZ/10

Despesas Administrativas Linha de Tendência do Indicador de Despesas Administrativas

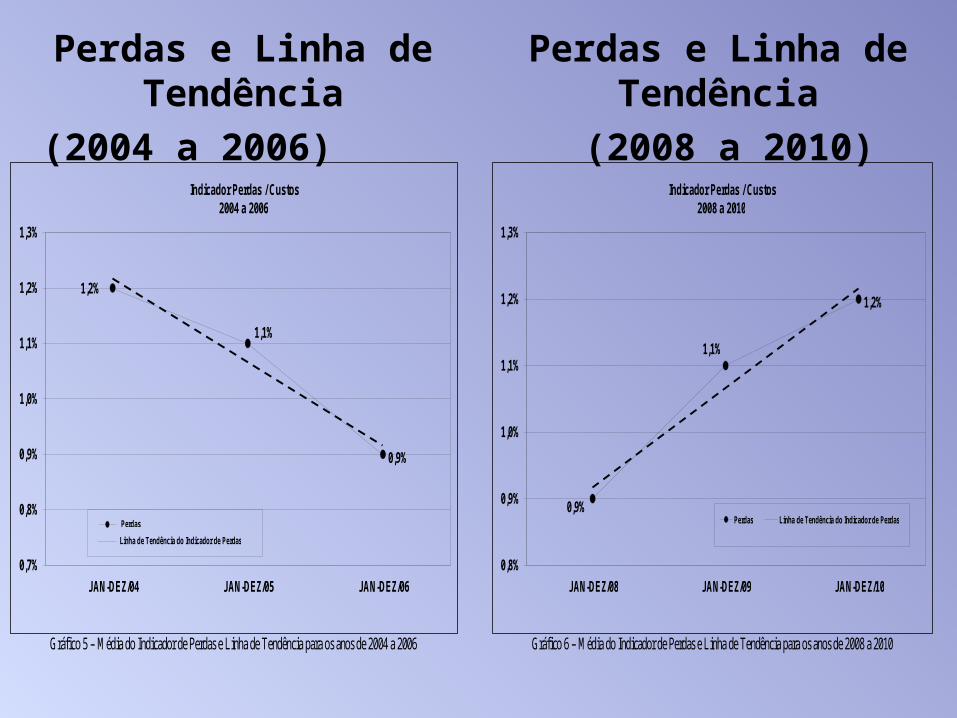

Perdas e Linha de Tendência

(2004 a 2006)

Perdas e Linha de Tendência

(2008 a 2010)

Gráfico 5 – Média do Indicador de Perdas e Linha de Tendência para os anos de 2004 a 2006

Indicador Perdas / Custos 2004 a 2006

1,2%

1,1%

0,9%

0,7%

0,8%

0,9%

1,0%

1,1%

1,2%

1,3%

JAN-DEZ/04 JAN-DEZ/05 JAN-DEZ/06

Perdas Linha de Tendência do Indicador de Perdas

Gráfico 6 – Média do Indicador de Perdas e Linha de Tendência para os anos de 2008 a 2010

Indicador Perdas / Custos 2008 a 2010

0,9%

1,1%

1,2%

0,8%

0,9%

1,0%

1,1%

1,2%

1,3%

JAN-DEZ/08 JAN-DEZ/09 JAN-DEZ/10

Perdas Linha de Tendência do Indicador de Perdas

III Seminário - Democracia, Direito e Gestão Pública

Constatações Os sistemas de avaliação de desempenho devem oferecer algo aos seus participantesA consideração os anseios dos gestores das OMPS relativos a sua avaliação contribui para a ocorrência de comportamentos mais adequados às estratégias traçadas pela Alta Administração Navalsentimento maior de justiça organizacional contribui para uma melhoria da qualidade dos gastos efetuados pela Marinha

FIMObrigado

MARINHA DO BRASILDIRETORIA DE FINANÇAS DA MARINHA

Divisão de Análise GerencialTEL: (21) 2104-5714