Phlyogeographic and phylogenetic perspectives on Hucho hucho Hucho

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Cary Sifferath al +1 (202) 789-0789.

El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados

internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EE. UU. y cuenta

con nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria,

entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta

en un valor del programa conjunto de más de $26 millones de dólares.

Market Perspectives

15 de agosto de 2019

ÍNDICE

Noticias del mercado de la Chicago Board of Trade ............................................................................. 2

Futuros de maíz de la CBOT ................................................................................................................ 4

Evolución del clima/cultivos de EE. UU. ............................................................................................... 6

Estadísticas de Exportaciones de EE. UU. ........................................................................................... 7

FOB ...................................................................................................................................................... 9

Granos secos de destilería con solubles (DDGS) ............................................................................... 10

Noticias por país ................................................................................................................................. 11

Mercados y diferencial de fletes marítimos ......................................................................................... 12

Comentarios de Fletes Marítimos ....................................................................................................... 13

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 2]

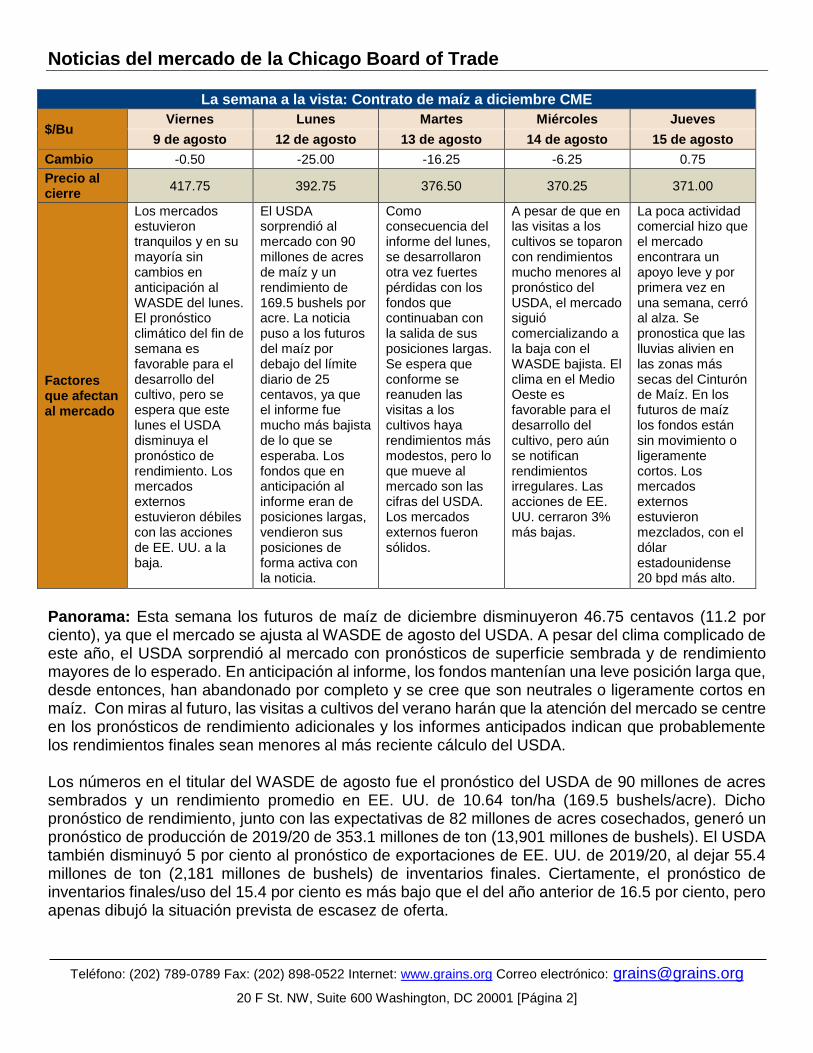

Noticias del mercado de la Chicago Board of Trade

La semana a la vista: Contrato de maíz a diciembre CME

$/Bu Viernes Lunes Martes Miércoles Jueves

9 de agosto 12 de agosto 13 de agosto 14 de agosto 15 de agosto

Cambio -0.50 -25.00 -16.25 -6.25 0.75

Precio al cierre

417.75 392.75 376.50 370.25 371.00

Factores que afectan al mercado

Los mercados estuvieron tranquilos y en su mayoría sin cambios en anticipación al WASDE del lunes. El pronóstico climático del fin de semana es favorable para el desarrollo del cultivo, pero se espera que este lunes el USDA disminuya el pronóstico de rendimiento. Los mercados externos estuvieron débiles con las acciones de EE. UU. a la baja.

El USDA sorprendió al mercado con 90 millones de acres de maíz y un rendimiento de 169.5 bushels por acre. La noticia puso a los futuros del maíz por debajo del límite diario de 25 centavos, ya que el informe fue mucho más bajista de lo que se esperaba. Los fondos que en anticipación al informe eran de posiciones largas, vendieron sus posiciones de forma activa con la noticia.

Como consecuencia del informe del lunes, se desarrollaron otra vez fuertes pérdidas con los fondos que continuaban con la salida de sus posiciones largas. Se espera que conforme se reanuden las visitas a los cultivos haya rendimientos más modestos, pero lo que mueve al mercado son las cifras del USDA. Los mercados externos fueron sólidos.

A pesar de que en las visitas a los cultivos se toparon con rendimientos mucho menores al pronóstico del USDA, el mercado siguió comercializando a la baja con el WASDE bajista. El clima en el Medio Oeste es favorable para el desarrollo del cultivo, pero aún se notifican rendimientos irregulares. Las acciones de EE. UU. cerraron 3% más bajas.

La poca actividad comercial hizo que el mercado encontrara un apoyo leve y por primera vez en una semana, cerró al alza. Se pronostica que las lluvias alivien en las zonas más secas del Cinturón de Maíz. En los futuros de maíz los fondos están sin movimiento o ligeramente cortos. Los mercados externos estuvieron mezclados, con el dólar estadounidense 20 bpd más alto.

Panorama: Esta semana los futuros de maíz de diciembre disminuyeron 46.75 centavos (11.2 por ciento), ya que el mercado se ajusta al WASDE de agosto del USDA. A pesar del clima complicado de este año, el USDA sorprendió al mercado con pronósticos de superficie sembrada y de rendimiento mayores de lo esperado. En anticipación al informe, los fondos mantenían una leve posición larga que, desde entonces, han abandonado por completo y se cree que son neutrales o ligeramente cortos en maíz. Con miras al futuro, las visitas a cultivos del verano harán que la atención del mercado se centre en los pronósticos de rendimiento adicionales y los informes anticipados indican que probablemente los rendimientos finales sean menores al más reciente cálculo del USDA. Los números en el titular del WASDE de agosto fue el pronóstico del USDA de 90 millones de acres sembrados y un rendimiento promedio en EE. UU. de 10.64 ton/ha (169.5 bushels/acre). Dicho pronóstico de rendimiento, junto con las expectativas de 82 millones de acres cosechados, generó un pronóstico de producción de 2019/20 de 353.1 millones de ton (13,901 millones de bushels). El USDA también disminuyó 5 por ciento al pronóstico de exportaciones de EE. UU. de 2019/20, al dejar 55.4 millones de ton (2,181 millones de bushels) de inventarios finales. Ciertamente, el pronóstico de inventarios finales/uso del 15.4 por ciento es más bajo que el del año anterior de 16.5 por ciento, pero apenas dibujó la situación prevista de escasez de oferta.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 3]

Fuera del mercado de maíz, el USDA aumentó a 5.3 millones su evaluación de acres sembrados de sorgo de 2019 y aumentó 10 por ciento el pronóstico de rendimiento. Estos dos cambios aumentaron 15 por ciento la producción de 2019/20, que ahora el USDA espera que sea de 7.707 millones de ton (354 millones de bushels). El organismo gubernamental aumentó sus expectativas de uso para alimento balanceado y residual, pero mantuvo sin cambios su pronóstico de exportación, lo que provocó un aumento del 23 por ciento en inventarios finales. A pesar de la acumulación de inventarios, el USDA solo bajó 10 centavos/bushel a la expectativa de precio de agricultor. El USDA realizó algunos cambios en su pronóstico de cebada de EE. UU., con un aumento de 1 por ciento tanto el rendimiento como los pronósticos, lo cual resultó en un aumento del 2 por ciento en inventarios finales. En el primer semestre del año, el precio en granja a la puerta aumentó 5 centavos/bushel porque fueron mejores a lo esperado. A pesar de los aumentos en el rendimiento del sorgo y la cebada, el USDA bajó 2 por ciento sus expectativas de rendimiento de la avena. Las bajas cifras de rendimiento y producción generaron una pequeña disminución en inventarios finales, aunque la entidad dejó sin cambios el pronóstico de precios de agricultor en $2.90/bushel. A nivel internacional, el USDA aumentó a 1,108 millones de ton el estimado de la producción mundial de maíz de 2019/20, por las mayores cosecha en EE. UU., Ucrania y la UE. Los ajustes en la UE se hicieron en gran medida por las cosechas mayores a lo esperado en el este de Europa, que compensaron la reducción de cultivos por la ola de calor en Francia, Alemania y Polonia. La agencia también aumentó los inventarios finales mundiales a 307.7 millones de ton, aunque esa cifra sigue siendo 7 por ciento menor que en 2018/19. El informe semanal de Inspecciones de Exportaciones del USDA presentó ventas netas de 56,100 ton y exportaciones de 707,900 ton. La cifra de exportaciones aumentó 2 por ciento con respecto a la semana anterior, apenas menos de lo necesario para mantener el ritmo del pronóstico más reciente del USDA. Las exportaciones del año a la fecha bajaron 11 por ciento, mientras que las contrataciones lo hicieron 17 por ciento. El USDA también hizo notar que la semana pasada se exportaron 77,000 ton de sorgo y 200 ton de cebada. Esta semana los precios en efectivo de EE. UU. son más débiles en todo el Medio Oeste, en donde el precio promedio se mueve 13 por ciento más bajo a $137.72/ton. Los precios del maíz barcaza CIF NOLA y FOB NOLA también son más bajos, las ofertas de exportación del Golfo llegan a los $164.75/ton, una disminución del 11 por ciento respecto a la semana anterior. Los precios FOB NOLA son 5 por ciento más altos que a esta misma altura del año pasado. Desde el punto de vista técnico, el maíz de diciembre se estabiliza después de la brusca venta posterior al WASDE y está cerca del principal apoyo técnico. Además, la apertura del martes dejó una brecha en la gráfica diaria cercana a los $3.90 y los mercados tienden a volver a negociar en los rangos de precio que se perdieron en las brechas de las gráficas. Esa tendencia, aunada al apoyo técnico y el fin de la liquidación de las posiciones largas, indica que el mercado podría volver de sus mínimos recientes, en especial si en las visitas de cultivos se siguen encontrando rendimientos irregulares.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 4]

Futuros de maíz de la CBOT

Fuente: Prophet X

Last*Weekly

Change

Weekly %

Change

Monthly

Change

Monthly %

Change1-Year History

Interest Rates

U.S. Prime 5.3 0.0 0.0% -0.3 -4.5%

LIBOR (6 Month) 2.1 0.0 1.6% -0.1 -5.4%

LIBOR (1 Year) 2.0 0.1 2.6% -0.2 -8.5%

S&P 500 2,847.6 -90.5 -3.1% -147.5 -4.9%

Dow Jones Industrials 25,579.2 -799.0 -3.0% -1,643.8 -6.0%

U.S. Dollar 98.1 0.5 0.5% 1.4 1.5%

WTI Crude 54.7 2.2 4.1% -0.6 -1.1%

Brent Crude 58.3 1.0 1.7% -3.6 -5.8%

Interest Rates and Macroeconomic Markets, August 15, 2019

Source: DTN ProphetX, World Perspectives, Inc.

* Last price as of 4:01 PM ET

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 5]

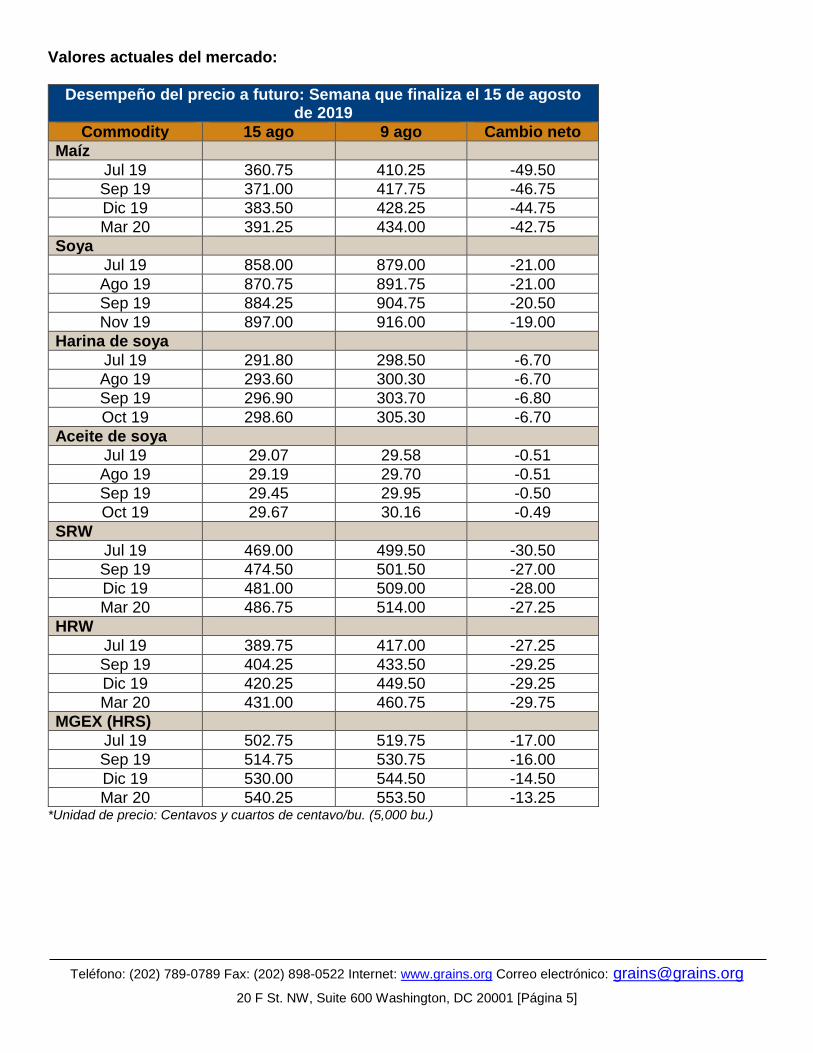

Valores actuales del mercado:

Desempeño del precio a futuro: Semana que finaliza el 15 de agosto de 2019

Commodity 15 ago 9 ago Cambio neto

Maíz

Jul 19 360.75 410.25 -49.50

Sep 19 371.00 417.75 -46.75

Dic 19 383.50 428.25 -44.75

Mar 20 391.25 434.00 -42.75

Soya

Jul 19 858.00 879.00 -21.00

Ago 19 870.75 891.75 -21.00

Sep 19 884.25 904.75 -20.50

Nov 19 897.00 916.00 -19.00

Harina de soya

Jul 19 291.80 298.50 -6.70

Ago 19 293.60 300.30 -6.70

Sep 19 296.90 303.70 -6.80

Oct 19 298.60 305.30 -6.70

Aceite de soya

Jul 19 29.07 29.58 -0.51

Ago 19 29.19 29.70 -0.51

Sep 19 29.45 29.95 -0.50

Oct 19 29.67 30.16 -0.49

SRW

Jul 19 469.00 499.50 -30.50

Sep 19 474.50 501.50 -27.00

Dic 19 481.00 509.00 -28.00

Mar 20 486.75 514.00 -27.25

HRW

Jul 19 389.75 417.00 -27.25

Sep 19 404.25 433.50 -29.25

Dic 19 420.25 449.50 -29.25

Mar 20 431.00 460.75 -29.75

MGEX (HRS)

Jul 19 502.75 519.75 -17.00

Sep 19 514.75 530.75 -16.00

Dic 19 530.00 544.50 -14.50

Mar 20 540.25 553.50 -13.25 *Unidad de precio: Centavos y cuartos de centavo/bu. (5,000 bu.)

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 6]

Evolución del clima/cultivos de EE. UU.

Condiciones del cultivo de EE. UU.: 11 de agosto de 2019

Commodity Muy mala

Mala Razonable Bueno Excelente

Maíz 3% 10% 30% 47% 10%

Sorgo 1% 5% 28% 52% 14%

Cebada 0% 6% 20% 57% 17% Fuente: USDA

Pronóstico climático del monitor de sequía de EE. UU.: Durante los próximos 5 días (del 15 al 20 de agosto de 2019) habrá fuertes lluvias de al menos 38 mm (1.5 pulg.) en el centro de las Grandes Planicies y gran parte del Medio Oeste, con el pronóstico de 76.2 a 127 mm (de 3 a 5 pulg.) desde el noroeste de Missouri y zonas adyacentes, hacia el norte por el centro y este de Iowa. También se pronostican cantidades que exceden los 38 mm (1.5 pulg.) para el delta del Mississippi y a lo largo de las costas cercanas del Golfo y el Atlántico sur. Algunas zonas a lo largo de la costa del Atlántico desde el sureste de Georgia hasta el Carolina del Norte van a recibir de 76.2 a 101 mm (de 3 a 4 pulg.). Se prevén lluvias moderadas de 12.7 mm (0.5 pulg.) o más en zonas del norte del estado de Nueva York , el norte de Nueva Inglaterra y zonas del interior cercanas a las costas del centro del Golfo y sur del Atlántico. Se esperan cantidades similares en gran parte del oeste de los Grandes Lagos, Medio Oeste, las Grandes Planicies desde Kansas hacia el centro de las Dakotas y el alto valle del Mississippi. Caerán unas cuantas décimas de pulgada en la región del Atlántico medio, el resto del centro y norte de las Grandes Planicies y el Valle del Mississippi, así como en partes del centro y norte de Texas y la adyacente Oklahoma. En el resto de los 48 estados contiguos se espera poca o nada de lluvia, como en el interior de Sureste, el valle de Ohio, el sur de Texas y la mayoría de las zonas desde las Rocallosas hacia el oeste. Las altas temperaturas diurnas van a promediar de 1.65 a 3.33ºC (de 3 a 6ºF) por debajo de lo normal en el tercio norte de las Planicies y cerca de 1.65ºC (3ºF) por debajo de lo normal en el centro-norte de Florida. En contraste, se pronostica que las máximas diarias promedien alrededor de 1.65ºC (3ºF) por arriba de lo normal en la región del Atlántico medio y de 1.65 a 5ºC (de 3 a 9ºF) localmente por arriba de lo normal desde la mitad sur de las Grandes Planicies hacia el oeste, a través de la mayoría de las Rocallosas, el Oeste de Intermontañas, la Gran Cuenca y California, lejos de la costa inmediata. El panorama extendido de seis a diez días (del 21 al 25 de agosto de 2019) favorece lluvias por arriba de lo normal en el Panhandle de Alaska, zonas del Pacífico Noroeste, el norte de las Grandes Planicies, el valle del Mississippi, el sureste de Texas, el valle del Ohio, el Sureste y la región del Atlántico medio. Mientras tanto, la mayor probabilidad de lluvias por debajo de lo normal cubre gran parte de Alaska, aunque no se indica ninguna inclinación de posibilidades hacia ninguna dirección desde la península de Kenai hacia el oeste, a través del condado de Dillingham. También son muy altas las probabilidades de lluvia por debajo de lo normal en el norte del estado de Nueva York, gran parte de Nueva Inglaterra, el centro y sur de las Grandes Planicies desde el centro de Texas a través del Suroeste de Dakota del Sur, gran parte de las Planicies Altas y las Rocallosas centrales. No se favorece ninguna precipitación extrema en otros lugares. Se favorecen temperaturas por arriba de lo normal en gran parte del país, con mayores probabilidades de temperaturas por debajo de lo normal limitadas al noroeste de Montana, la mayoría del centro y este de Alaska y el norte de la península de

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 7]

Alaska. No se favorecen anomalías de temperaturas ni positivas ni negativas en zonas del norte de las Rocallosas, ni en el valle bajo del Mississippi. Para ver los patrones climáticos actuales de EE. UU. y del mundo y el panorama a futuro, haga clic en este vínculo: Boletín del clima y cultivos.

Estadísticas de Exportaciones de EE. UU.

Ventas de exportaciones y exportaciones de EE. UU.: Semana que finaliza el 8 de agosto de 2019

Commodity Ventas brutas

(toneladas) Exportaciones

(toneladas)

Exportaciones del año a la

fecha (000 ton)

Contrataciones del año a la

fecha (000 ton)

% de cambio del acumulado

anual de embarques

programados

Trigo 480,900 636,900 4,821.2 9,848.5 18%

Maíz 210,700 707,900 47,391.2 49,984.0 -17%

Sorgo 36,600 77,000 1,589.2 1,727.6 -66%

Cebada 0 200 9.5 56.7 15% Fuente: USDA

Maíz: Aumentaron 32 por ciento las ventas netas de 56,100 ton de 2018/2019 con respecto a la semana anterior, pero disminuyeron 56 por ciento del promedio de las 4 semanas anteriores. Se notificaron incrementos para Japón (107,000 ton, que incluyen 74,800 ton que cambiaron de destinos desconocidos y disminuciones de 600 ton), México (86,000 ton que incluyen disminuciones de 42,100 ton), Nueva Zelanda (28,600 ton que incluyen 26,500 ton que cambiaron de destinos desconocidos), Costa Rica (20,000 ton) y El Salvador (16,500 ton, que incluyen 13,100 ton que cambiaron de Guatemala). Se notificaron reducciones de destinos desconocidos (151,300 ton), China (60,000 ton) y Guatemala (20,000 ton). Las ventas netas de 307,600 ton de 2019/2020 resultaron en aumentos de México (80,300 ton), de destinos desconocidos (79,300 ton), China (60,000 ton) y Japón (53,500 ton), las cuales se compensaron parcialmente por las disminuciones de Canadá (2,300 ton).

Aumentaron 2 por ciento las exportaciones de 707,900 ton con respecto a la semana anterior y 7 por ciento del promedio de las 4 semanas anteriores. Los destinos fueron principalmente México (384,800 ton), Japón (85,000 ton), Colombia (49,300 ton), Guatemala (39,700 ton) y Honduras (30,200 ton).

Origen opcional: El balance actual pendiente de 2018/19 que suma 121,000 ton es para Corea del Sur. Para 2019/2020, se notificaron 50,000 ton de nuevas ventas de origen opcional para destinos desconocidos. El balance actual pendiente de 648,600 ton es de Corea del Sur (325,000 ton), destinos desconocidos (203,600 ton) e Israel (120,000 ton).

Cebada: No se notificaron ventas netas de 2018/2019 en la semana. Las exportaciones de 200 ton fueron para Taiwán.

Sorgo: Disminuyeron 9 por ciento las ventas netas de 35,400 ton de 2018/2019 con respecto a la semana anterior, pero subieron de manera perceptible con respecto al promedio de las 4 semanas anteriores. Hubo aumentos a China (78,800 ton, que incluyen 53,800 ton que cambiaron de destinos

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 8]

desconocidos.), Japón (10,500 ton) y México (1,100 ton). Las reducciones fueron de destinos desconocidos (55,000 ton). Las reducciones de ventas netas totales de 25,000 ton de 2019/2020 fueron para China. Aumentaron sensiblemente las exportaciones de 77,000 ton con respecto a la semana anterior y al promedio de las 4 semanas anteriores. Los destinos fueron China (53,800 ton.), México (12,700 ton.) y Japón (10,500 ton.).

Inspecciones de exportaciones de EUA: Semana que finaliza el 8 de agosto de 2019

Commodity (ton)

Inspecciones de exportaciones

Mercado actual,

acumulado anual

Acumulado anual previo

Acumulado anual como porcentaje del previo

Semana actual

Semana previa

Cebada 0 0 2,938 1,516 194%

Maíz 703,183 645,675 45,630,024 54,047,741 84%

Sorgo 82,733 17,396 1,940,258 4,895,510 40%

Soya 944,238 1,032,874 42,325,866 53,952,473 78%

Trigo 688,978 416,177 4,934,971 3,866,049 128% Fuente: USDA/AMS. *El año comercial va del 1 de junio al 31 de mayo para el trigo y la cebada y del 1 de septiembre al 31 de agosto para el maíz, sorgo y soya. Los informes de semana a semana variarán debido a las condiciones notificadas por el exportador y las cancelaciones de los informes de la semana anterior.

Informe de inspecciones de granos para exportación del USDA Semana que terminó el 8 de agosto 2019

Región Maíz

amarillo % del total

Maíz blanco

% del total Sorgo % del total

Lagos 0 0% 0 0% 0 0%

Atlántico 0 0% 0 0% 0 0%

Golfo 496,000 75% 39,382 100% 76,888 93%

PNO 0 0% 0 0% 0 0%

FFCC exportación interior 167,777 25% 24 0% 5,845 7%

Total (toneladas) 663,777 100% 39,406 100% 82,733 100%

Embarques de maíz blanco por país (ton)

7,658 3,022

100 28,602

24

a Honduras a Japón a México a Nueva Zelanda a Irlanda

Total de maíz blanco (ton)

39,406

Embarques de sorgo por país (ton)

53,788 12,100 11,000 5,845

a China a México a Suráfrica a México

Total de sorgo (ton) 82,733

Fuente: USDA, World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 9]

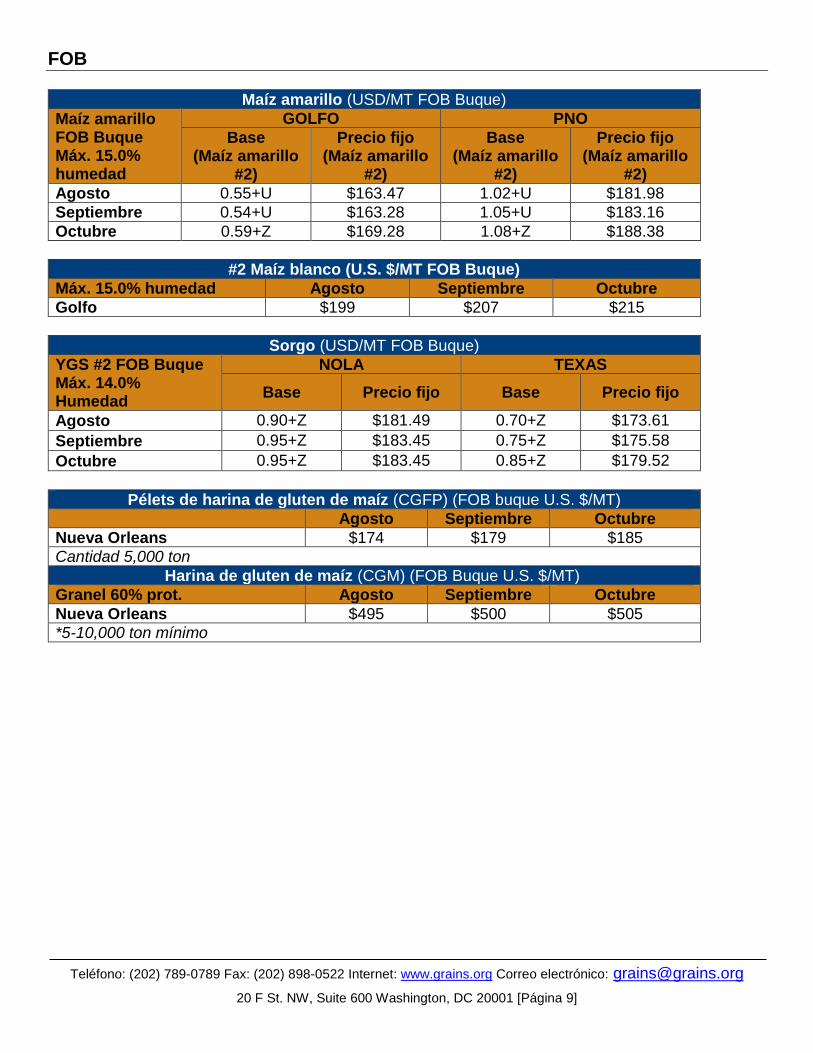

FOB

Maíz amarillo (USD/MT FOB Buque)

Maíz amarillo FOB Buque Máx. 15.0% humedad

GOLFO PNO

Base (Maíz amarillo

#2)

Precio fijo (Maíz amarillo

#2)

Base (Maíz amarillo

#2)

Precio fijo (Maíz amarillo

#2)

Agosto 0.55+U $163.47 1.02+U $181.98

Septiembre 0.54+U $163.28 1.05+U $183.16

Octubre 0.59+Z $169.28 1.08+Z $188.38

#2 Maíz blanco (U.S. $/MT FOB Buque)

Máx. 15.0% humedad Agosto Septiembre Octubre

Golfo $199 $207 $215

Sorgo (USD/MT FOB Buque)

YGS #2 FOB Buque Máx. 14.0% Humedad

NOLA TEXAS

Base Precio fijo Base Precio fijo

Agosto 0.90+Z $181.49 0.70+Z $173.61

Septiembre 0.95+Z $183.45 0.75+Z $175.58

Octubre 0.95+Z $183.45 0.85+Z $179.52

Pélets de harina de gluten de maíz (CGFP) (FOB buque U.S. $/MT)

Agosto Septiembre Octubre

Nueva Orleans $174 $179 $185

Cantidad 5,000 ton

Harina de gluten de maíz (CGM) (FOB Buque U.S. $/MT)

Granel 60% prot. Agosto Septiembre Octubre

Nueva Orleans $495 $500 $505

*5-10,000 ton mínimo

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 10]

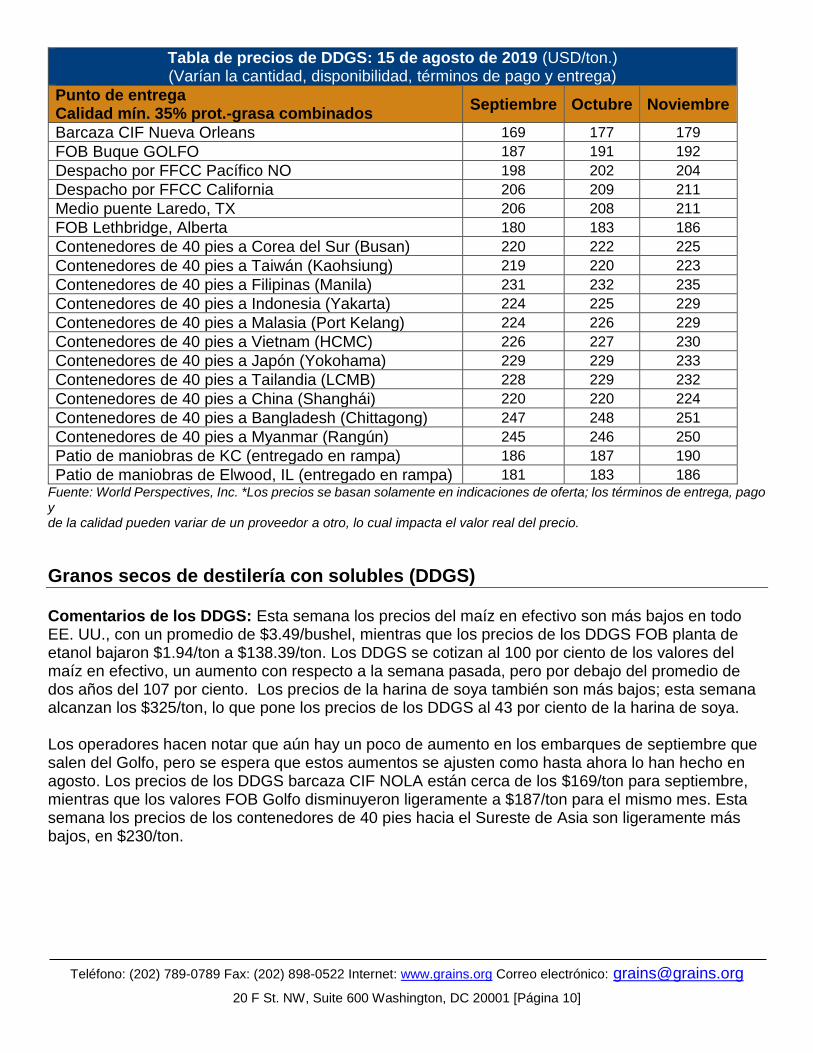

Tabla de precios de DDGS: 15 de agosto de 2019 (USD/ton.) (Varían la cantidad, disponibilidad, términos de pago y entrega)

Punto de entrega Calidad mín. 35% prot.-grasa combinados

Septiembre Octubre Noviembre

Barcaza CIF Nueva Orleans 169 177 179

FOB Buque GOLFO 187 191 192

Despacho por FFCC Pacífico NO 198 202 204

Despacho por FFCC California 206 209 211

Medio puente Laredo, TX 206 208 211

FOB Lethbridge, Alberta 180 183 186

Contenedores de 40 pies a Corea del Sur (Busan) 220 222 225

Contenedores de 40 pies a Taiwán (Kaohsiung) 219 220 223

Contenedores de 40 pies a Filipinas (Manila) 231 232 235

Contenedores de 40 pies a Indonesia (Yakarta) 224 225 229

Contenedores de 40 pies a Malasia (Port Kelang) 224 226 229

Contenedores de 40 pies a Vietnam (HCMC) 226 227 230

Contenedores de 40 pies a Japón (Yokohama) 229 229 233

Contenedores de 40 pies a Tailandia (LCMB) 228 229 232

Contenedores de 40 pies a China (Shanghái) 220 220 224

Contenedores de 40 pies a Bangladesh (Chittagong) 247 248 251

Contenedores de 40 pies a Myanmar (Rangún) 245 246 250

Patio de maniobras de KC (entregado en rampa) 186 187 190

Patio de maniobras de Elwood, IL (entregado en rampa) 181 183 186 Fuente: World Perspectives, Inc. *Los precios se basan solamente en indicaciones de oferta; los términos de entrega, pago y de la calidad pueden variar de un proveedor a otro, lo cual impacta el valor real del precio.

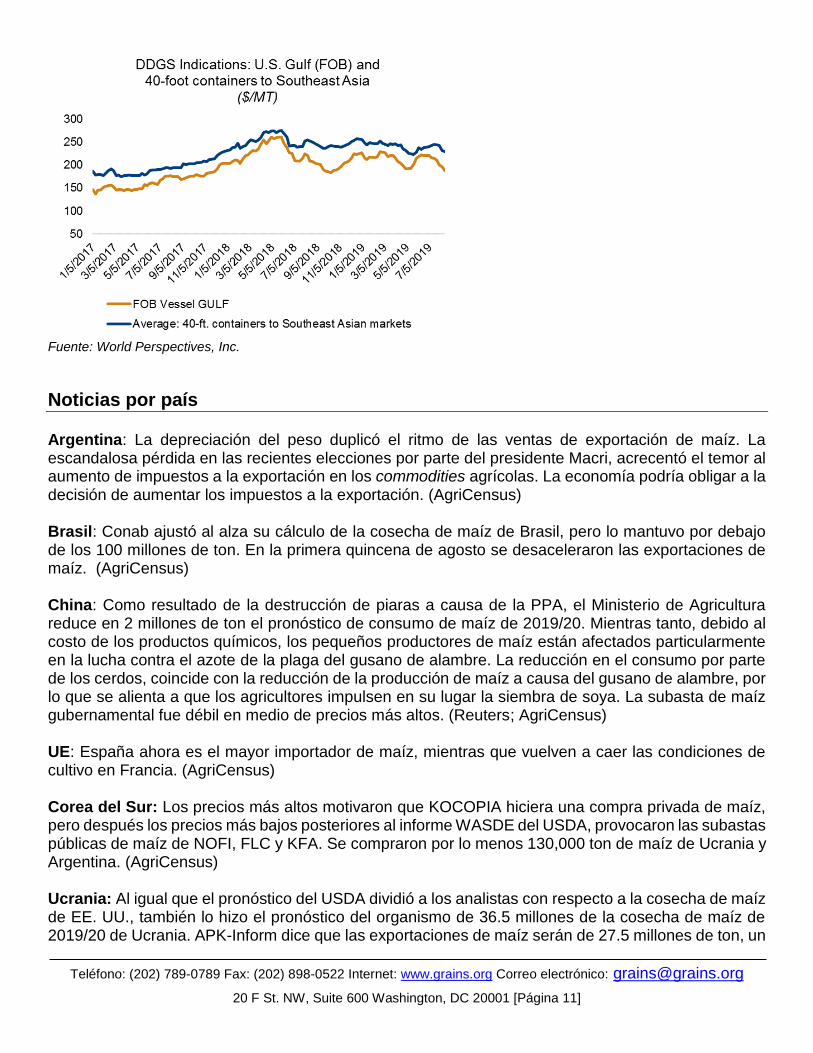

Granos secos de destilería con solubles (DDGS) Comentarios de los DDGS: Esta semana los precios del maíz en efectivo son más bajos en todo EE. UU., con un promedio de $3.49/bushel, mientras que los precios de los DDGS FOB planta de etanol bajaron $1.94/ton a $138.39/ton. Los DDGS se cotizan al 100 por ciento de los valores del maíz en efectivo, un aumento con respecto a la semana pasada, pero por debajo del promedio de dos años del 107 por ciento. Los precios de la harina de soya también son más bajos; esta semana alcanzan los $325/ton, lo que pone los precios de los DDGS al 43 por ciento de la harina de soya. Los operadores hacen notar que aún hay un poco de aumento en los embarques de septiembre que salen del Golfo, pero se espera que estos aumentos se ajusten como hasta ahora lo han hecho en agosto. Los precios de los DDGS barcaza CIF NOLA están cerca de los $169/ton para septiembre, mientras que los valores FOB Golfo disminuyeron ligeramente a $187/ton para el mismo mes. Esta semana los precios de los contenedores de 40 pies hacia el Sureste de Asia son ligeramente más bajos, en $230/ton.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 11]

Fuente: World Perspectives, Inc.

Noticias por país Argentina: La depreciación del peso duplicó el ritmo de las ventas de exportación de maíz. La escandalosa pérdida en las recientes elecciones por parte del presidente Macri, acrecentó el temor al aumento de impuestos a la exportación en los commodities agrícolas. La economía podría obligar a la decisión de aumentar los impuestos a la exportación. (AgriCensus) Brasil: Conab ajustó al alza su cálculo de la cosecha de maíz de Brasil, pero lo mantuvo por debajo de los 100 millones de ton. En la primera quincena de agosto se desaceleraron las exportaciones de maíz. (AgriCensus) China: Como resultado de la destrucción de piaras a causa de la PPA, el Ministerio de Agricultura reduce en 2 millones de ton el pronóstico de consumo de maíz de 2019/20. Mientras tanto, debido al costo de los productos químicos, los pequeños productores de maíz están afectados particularmente en la lucha contra el azote de la plaga del gusano de alambre. La reducción en el consumo por parte de los cerdos, coincide con la reducción de la producción de maíz a causa del gusano de alambre, por lo que se alienta a que los agricultores impulsen en su lugar la siembra de soya. La subasta de maíz gubernamental fue débil en medio de precios más altos. (Reuters; AgriCensus) UE: España ahora es el mayor importador de maíz, mientras que vuelven a caer las condiciones de cultivo en Francia. (AgriCensus) Corea del Sur: Los precios más altos motivaron que KOCOPIA hiciera una compra privada de maíz, pero después los precios más bajos posteriores al informe WASDE del USDA, provocaron las subastas públicas de maíz de NOFI, FLC y KFA. Se compraron por lo menos 130,000 ton de maíz de Ucrania y Argentina. (AgriCensus) Ucrania: Al igual que el pronóstico del USDA dividió a los analistas con respecto a la cosecha de maíz de EE. UU., también lo hizo el pronóstico del organismo de 36.5 millones de la cosecha de maíz de 2019/20 de Ucrania. APK-Inform dice que las exportaciones de maíz serán de 27.5 millones de ton, un

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 12]

aumento de 700,000 ton con respecto a su cálculo anterior. Sin embargo, el ritmo de exportaciones de maíz disminuye y es reemplazado por las exportaciones de cebada. (AgriCensus; Reuters) Zambia: Después de la peor sequía en cuatro décadas, el Reino Unido motiva a que las autoridades declaren la emergencia alimentaria con el fin de permitir la ayuda. Se pronostica un déficit de cereales cercano a 1 millón de ton en su mayoría de maíz. (Bloomberg)

Mercados y diferencial de fletes marítimos

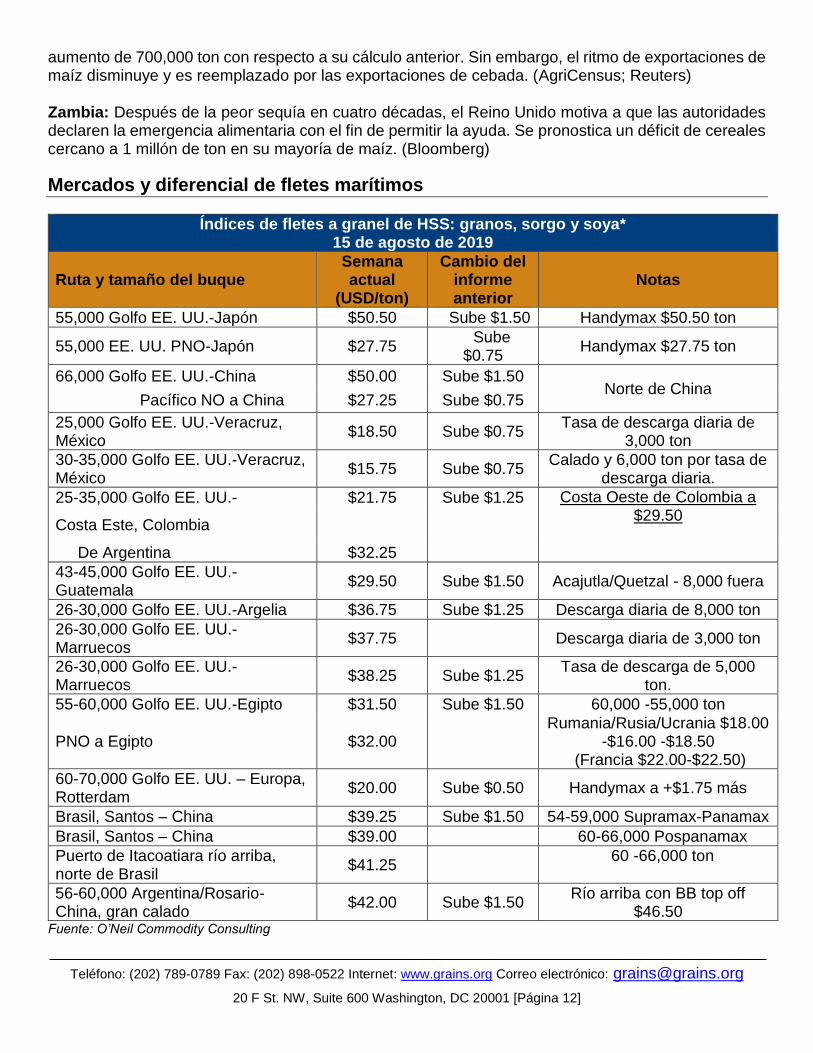

Índices de fletes a granel de HSS: granos, sorgo y soya* 15 de agosto de 2019

Ruta y tamaño del buque Semana actual

(USD/ton)

Cambio del informe anterior

Notas

55,000 Golfo EE. UU.-Japón $50.50 Sube $1.50 Handymax $50.50 ton

55,000 EE. UU. PNO-Japón $27.75 Sube $0.75

Handymax $27.75 ton

66,000 Golfo EE. UU.-China $50.00 Sube $1.50 Norte de China

Pacífico NO a China $27.25 Sube $0.75

25,000 Golfo EE. UU.-Veracruz, México

$18.50 Sube $0.75 Tasa de descarga diaria de

3,000 ton

30-35,000 Golfo EE. UU.-Veracruz, México

$15.75 Sube $0.75 Calado y 6,000 ton por tasa de

descarga diaria.

25-35,000 Golfo EE. UU.- $21.75 Sube $1.25 Costa Oeste de Colombia a $29.50

Costa Este, Colombia

De Argentina $32.25

43-45,000 Golfo EE. UU.-Guatemala

$29.50 Sube $1.50 Acajutla/Quetzal - 8,000 fuera

26-30,000 Golfo EE. UU.-Argelia $36.75 Sube $1.25 Descarga diaria de 8,000 ton

26-30,000 Golfo EE. UU.-Marruecos

$37.75 Descarga diaria de 3,000 ton

26-30,000 Golfo EE. UU.-Marruecos

$38.25 Sube $1.25 Tasa de descarga de 5,000

ton.

55-60,000 Golfo EE. UU.-Egipto $31.50 Sube $1.50 60,000 -55,000 ton

PNO a Egipto $32.00 Rumania/Rusia/Ucrania $18.00

-$16.00 -$18.50 (Francia $22.00-$22.50)

60-70,000 Golfo EE. UU. – Europa, Rotterdam

$20.00 Sube $0.50 Handymax a +$1.75 más

Brasil, Santos – China $39.25 Sube $1.50 54-59,000 Supramax-Panamax

Brasil, Santos – China $39.00 60-66,000 Pospanamax

Puerto de Itacoatiara río arriba, norte de Brasil

$41.25 60 -66,000 ton

56-60,000 Argentina/Rosario-China, gran calado

$42.00 Sube $1.50 Río arriba con BB top off

$46.50 Fuente: O’Neil Commodity Consulting

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 13]

*Los números de esta tabla se basan en valores de cierre de la noche anterior.

Comentarios de Fletes Marítimos

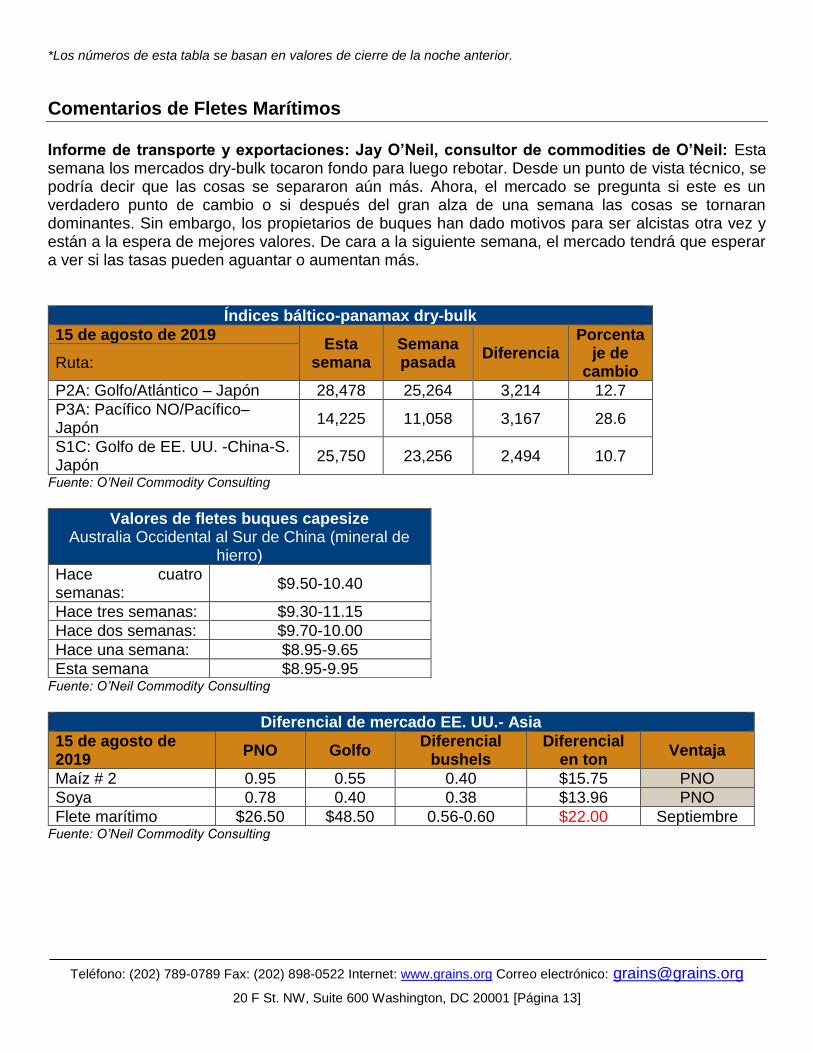

Informe de transporte y exportaciones: Jay O’Neil, consultor de commodities de O’Neil: Esta semana los mercados dry-bulk tocaron fondo para luego rebotar. Desde un punto de vista técnico, se podría decir que las cosas se separaron aún más. Ahora, el mercado se pregunta si este es un verdadero punto de cambio o si después del gran alza de una semana las cosas se tornaran dominantes. Sin embargo, los propietarios de buques han dado motivos para ser alcistas otra vez y están a la espera de mejores valores. De cara a la siguiente semana, el mercado tendrá que esperar a ver si las tasas pueden aguantar o aumentan más.

Índices báltico-panamax dry-bulk

15 de agosto de 2019 Esta

semana Semana pasada

Diferencia Porcenta

je de cambio

Ruta:

P2A: Golfo/Atlántico – Japón 28,478 25,264 3,214 12.7

P3A: Pacífico NO/Pacífico– Japón

14,225 11,058 3,167 28.6

S1C: Golfo de EE. UU. -China-S. Japón

25,750 23,256 2,494 10.7

Fuente: O’Neil Commodity Consulting

Fuente: O’Neil Commodity Consulting

Diferencial de mercado EE. UU.- Asia

15 de agosto de 2019

PNO Golfo Diferencial

bushels Diferencial

en ton Ventaja

Maíz # 2 0.95 0.55 0.40 $15.75 PNO

Soya 0.78 0.40 0.38 $13.96 PNO

Flete marítimo $26.50 $48.50 0.56-0.60 $22.00 Septiembre Fuente: O’Neil Commodity Consulting

Valores de fletes buques capesize Australia Occidental al Sur de China (mineral de

hierro)

Hace cuatro semanas:

$9.50-10.40

Hace tres semanas: $9.30-11.15

Hace dos semanas: $9.70-10.00

Hace una semana: $8.95-9.65

Esta semana $8.95-9.95

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 14]

Fuente: World Perspectives, Inc., O’Neil Commodity Consulting

0

500

1000

1500

2000

2500

Baltic Dry Index

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

20 F St. NW, Suite 600 Washington, DC 20001 [Página 15]

![“Perspectivas do Emprego” [OECD (2004), Perspectives de l’Emploi ]](https://static.fdocumentos.com/doc/165x107/5681458f550346895db27d88/perspectivas-do-emprego-oecd-2004-perspectives-de-lemploi-.jpg)