Meios Eletronicos de Pagamento Manual

40

-

Upload

kamiladomingosadm -

Category

Documents

-

view

39 -

download

2

Transcript of Meios Eletronicos de Pagamento Manual

Brasília – DFSebrae

Fevereiro/2012

MEIOS ELETRÔNICOS DE PAGAMENTOMANUAL DE CONSULTA

O papel do Sebrae, o mercado de cartões e a sua importância para as empresas de pequeno porte

© 2012 – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeTodos os direitos reservados.

A reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei nº 9.610).

Informações e contatosServiço Brasileiro de Apoio às Micro e Pequenas Empresas – SebraeUnidade de Acesso a Mercados e Serviços Financeiros – UAMSFSGAS 605 – Conjunto A – CEP: 70200-904 – Brasília, DF. Telefone: (61) 3348 7344 www.sebrae.com.br

Presidente do Conselho DeliberativoRoberto Simões

Diretor-Presidente do SebraeLuiz Eduardo Pereira Barretto Filho

Diretor-Técnico do SebraeCarlos Alberto dos Santos

Diretor de Administração e Finanças do SebraeJosé Claudio dos Santos

Gerente da Unidade de Acesso a Mercados e Serviços FinanceirosPaulo Cesar Rezende Carvalho Alvim

Gerente da Unidade de Atendimento Coletivo – Comércio Juarez de Paula

Coordenação NacionalAndré Luis da Silva DantasRaíssa Alessandra Rossiter

Consultor ConteudistaEli Moreno – EMS Soluções Financeiras

Projeto Gráfico e Editoração Eletrônicai-Comunicação

M843m Moreno, Eli.

Meios eletrônicos de pagamento: manual de consulta: o papel do Sebrae, o mercado de cartões e a sua importância para as empresas de pequeno porte / Consultor conteúdista Eli Moreno -- Brasília : Sebrae, 2012.

36 p. : il.

1. Gestão Financeira. 2. Serviço Financeiro. I.Moreno, Eli. II. Título

CDU 336.71

SUMÁRIO

Apresentação ......................................................................................................6

Introdução ...........................................................................................................8

01. Contexto dos meios de pagamento em geral ...........................................11

02. Importância das vendas por cartões nos negócios das empresas .........16

03. Como funciona o sistema de cartões ........................................................17

04. Principais agentes do mercado .................................................................19

05. Características e funções dos cartões ......................................................20

06. Tecnologias de relacionamento operacional ............................................22

07. Custos de utilização dos sistemas de cartão ...........................................24

08. Efeitos da abertura de mercado de cartões .............................................25

09. Vantagens para as empresas ....................................................................29

10. Desvantagens dos sistemas de cartões ...................................................31

11. Riscos para os estabelecimentos credenciados ......................................32

12. Como as micro e pequenas empresas podem obter mais vantagens ...33

13. Como o empresário deve proceder para uma boa contratação .............35

14. Passo a passo da contratação ...................................................................36

15. Desafios a serem enfrentados no mercado de cartões ...........................38

6

ApReSentAçãO

É prioridade estratégica do Sistema Sebrae garantir um atendimento empresarial aos Empreendedores Individuais, Microempresas e Empresas de Pequeno Porte de forma extensiva (atender mais), intensiva (cada vez melhor), continuada (relacionamento com o cliente) e com foco em resultados efetivos. Dentre as suas ações estruturantes está a sistematização de base de conteúdos e conhecimentos acumulados ao longo do tempo para utilização em todos os processos de atendimento, especialmente aqueles que nos procuram e requisitam auxílio de consultores para implantar inovações nas empresas.

Entretanto, o Sebrae seguiu o próprio conselho e decidiu inovar. Em alguns estados, os especialistas já não esperam o pedido de ajuda por parte dos empreendedores e procuram por iniciativa própria os donos de potenciais negócios inovadores. Esses funcionários são conhecidos como Agentes Locais de Inovação (ALI). Eles atendem empresas que não participam de projetos coletivos e possuem negócios localizados nas áreas, cidades e regiões abrangidas pelo Programa. Uma vez atendida, a empresa recebe uma proposta de plano de trabalho com foco em inovação cujo escopo envolveu a participação tanto do ALI como de um especialista no setor em questão. Esse especialista verifica as propostas de cada agente antes que ele a devolva ao empresário, além de poder sugerir novas ações conforme sua experiência profissional.

Por outro lado, o setor do comércio varejista é um dos mais expansivos no País. Segundo a mais recente edição da Pesquisa Mensal de Comércio do Instituto Brasileiro de Geografia e Estatística (IBGE), houve crescimento de 10,4% das vendas e de 14,4% da receita no setor nos últimos 12 meses. No Brasil, em 2010, o comércio eletrônico cresceu 40% e movimentou quase R$ 15 bilhões. O varejo também se beneficia de números como o crescimento de 62% da classe C nos

7

últimos cinco anos. Assim sendo, é exigida cada vez mais a adoção de estratégias diferenciadas para atuar nesse cenário, sendo nosso papel facilitar o acesso das micro e pequenas empresas e empreendedores individuais a informações especializadas.

Nesse contexto, este manual tem o objetivo de capacitar os Agentes Locais de Inovação para o atendimento e orientação dos clientes sobre o tema de Meios Eletrônicos de Pagamento, entendendo que estes, e em especial os cartões de pagamento (débito e crédito), são ferramentas inovadoras e importantes para o setor varejista, visto que a aceitação de cartões de crédito e débito é três vezes maior nas empresas do ramo de comércio do que nos demais segmentos e, mesmo assim, de cada dez estabelecimentos do ramo de comércio, quatro não aceitam tal modalidade de pagamento.

8

IntROdUçãO

Considerando os dados disponíveis no mercado, estimamos que aproximadamente três milhões de micro e pequenas empresas e 900 mil empreendedores individuais, além de milhões de pequenos negócios informais, ainda não utilizam os cartões de pagamento nas suas relações comerciais com clientes. Por outro lado, a prática do empresário em utilizar o cartão como instrumento de gestão empresarial com os seus fornecedores é pouco difundida, levando-os a utilizar práticas que incentivem a “mistura” dos caixas pessoais e empresariais.

Nesse contexto, dada a importância dos sistemas de cartões nos negócios empresariais, deixa-se de aproveitar as vantagens dos sistemas de vendas por cartão, especialmente diante do potencial e representatividade desse mercado. Hoje, 72% dos brasileiros já possui algum tipo de cartão1.

A exclusão pode ser justificada por dois motivos básicos: pela falta de informações sobre o funcionamento e vantagens dos sistemas de cartões, bem como pela percepção das micro e pequenas empresas sobre custos ainda elevados na utilização dessa modalidade de pagamentos. Por certo, as tarifas cobradas variam de forma inversamente proporcional ao tamanho do estabelecimento ou do volume de seus negócios.

Entretanto, fortes avanços têm ocorrido em período recente, rompendo parte importante dos gargalos que dificultavam a concorrência entre os agentes da chamada indústria de cartões e, consequentemente, impediam uma redução dos custos para os estabelecimentos comerciais em geral. Em curto prazo, foram cinco os principais pontos acolhidos pela indústria como desafios a 1 Fonte: Pesquisa Abecs Datafolha 2011.

9

serem enfrentados2: (i) abertura da atividade de credenciamento a novos participantes (quebra de exclusividade); (ii) interoperabilidade de serviços de rede e de terminais POS (captação de pagamentos de cartões de várias bandeiras); (iii) neutralidade nas atividades de compensação e de liquidação de transações originadas por intermédio de cartões de pagamento; (iv) fortalecimento de esquemas locais de cartões de débito; e (v) transparência na determinação da tarifa de intercâmbio.

Até então observou-se uma grande concentração no mercado de credenciamento, sobretudo em função das barreiras econômicas à entrada de novos participantes e da decisão estratégica da Visa de atuar no Brasil com um único credenciador, a Cielo3.

O Sebrae se empenhou em apoiar o movimento de abertura desse mercado, promovendo esforços para se estabelecer maior concorrência entre os agentes, especialmente as empresas credenciadoras de uso de bandeiras.

Em julho de 2010, com a forte intervenção do Conselho Administrativo de Defesa Econômica (CADE), foram superadas as últimas resistências à abertura do mercado de cartões no Brasil.

Após as principais credenciadoras começarem a trabalhar com multibandeiras em seus terminais de captação, a redução das tarifas para os empreendimentos credenciados passou a se constituir uma tendência. Ao lado disso, diante dos hábitos de consumo da população em geral e demanda por facilidades no pagamento, o mercado de cartões tem se comportado em franca expansão de forma a intensificar as tendências de crescimento do uso de cartões e da queda do cheque e boletos como meios de pagamento em geral nas relações de consumo.

2 Relatório sobre a Indústria de Cartões de Pagamentos Adendo Estatístico 2008/2009, Banco Central do Brasil, Secretaria de Acompanhamento Econômico – Ministério da Fazenda, Secretaria de Direito Econômico – Ministério da Justiça.

3 Idem.

10

Com a concorrência e a introdução de novas tecnologias de atendimento por parte da indústria de cartões, torna-se mais evidente a estratégia de uma maior massificação do seu uso, fato que necessariamente impacta cada vez mais na forma de relacionamento das empresas de qualquer porte com os seus clientes.

Assim, é essencial conhecer e avaliar como as vendas por cartões podem ser vantajosas para as empresas, isso tanto do ponto de vista do atendimento das necessidades dos clientes (facilidades) como vantagens que os sistemas permitem para a simplificação da vida empresarial, mas como também oferecer mobilidade, condição essencial para o mundo moderno.

Assim, com a abertura do mercado, entende o Sebrae como oportuna a tarefa de informar às micro e pequenas empresas e aos EI sobre os sistemas de cartões nas suas relações comerciais, especialmente no tocante à importância dessa modalidade de pagamentos na vida das empresas, suas vantagens e custos, como também orientá-las no que diz respeito aos riscos e à forma de negociar e contratar serviços.

Para tanto, o propósito deste documento é oferecer aos agentes multiplicadores um conjunto de informações sobre o mercado de cartões no Brasil, abordando de forma sistêmica os seus principais elementos, entre eles o contexto e as tendências de mercado, seus diversos agentes e papéis. Assim, é esperado que o presente manual e o material de apresentações (slides) possam municiar os orientadores do público final (material específico) de conteúdos e informações mais relevantes e qualificados de forma a atender de forma satisfatória as expectativas das micro e pequenas empresas e EI.

11

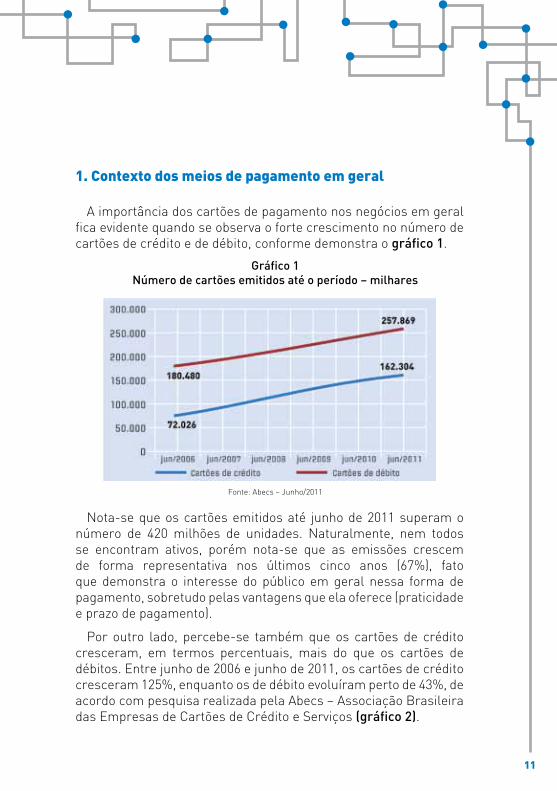

1. Contexto dos meios de pagamento em geral

A importância dos cartões de pagamento nos negócios em geral fica evidente quando se observa o forte crescimento no número de cartões de crédito e de débito, conforme demonstra o gráfico 1.

Gráfico 1Número de cartões emitidos até o período – milhares

Fonte: Abecs – Junho/2011

Nota-se que os cartões emitidos até junho de 2011 superam o número de 420 milhões de unidades. Naturalmente, nem todos se encontram ativos, porém nota-se que as emissões crescem de forma representativa nos últimos cinco anos (67%), fato que demonstra o interesse do público em geral nessa forma de pagamento, sobretudo pelas vantagens que ela oferece (praticidade e prazo de pagamento).

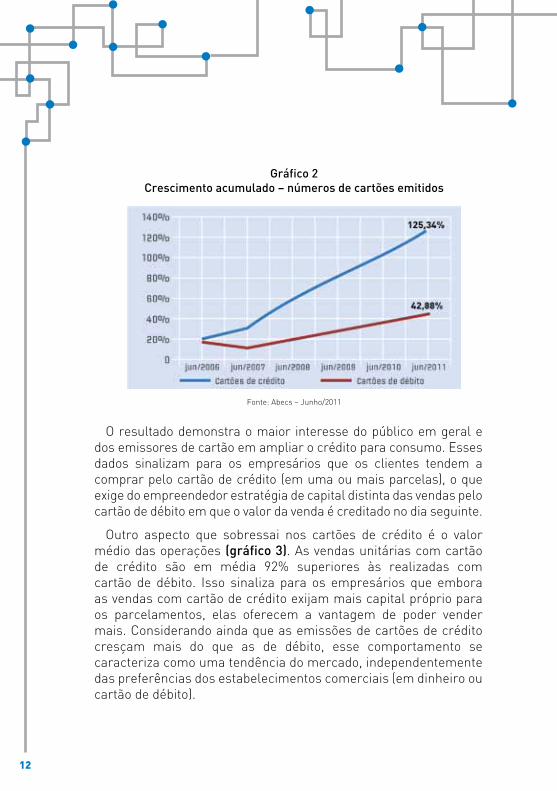

Por outro lado, percebe-se também que os cartões de crédito cresceram, em termos percentuais, mais do que os cartões de débitos. Entre junho de 2006 e junho de 2011, os cartões de crédito cresceram 125%, enquanto os de débito evoluíram perto de 43%, de acordo com pesquisa realizada pela Abecs – Associação Brasileira das Empresas de Cartões de Crédito e Serviços (gráfico 2).

12

Gráfico 2Crescimento acumulado – números de cartões emitidos

Fonte: Abecs – Junho/2011

O resultado demonstra o maior interesse do público em geral e dos emissores de cartão em ampliar o crédito para consumo. Esses dados sinalizam para os empresários que os clientes tendem a comprar pelo cartão de crédito (em uma ou mais parcelas), o que exige do empreendedor estratégia de capital distinta das vendas pelo cartão de débito em que o valor da venda é creditado no dia seguinte.

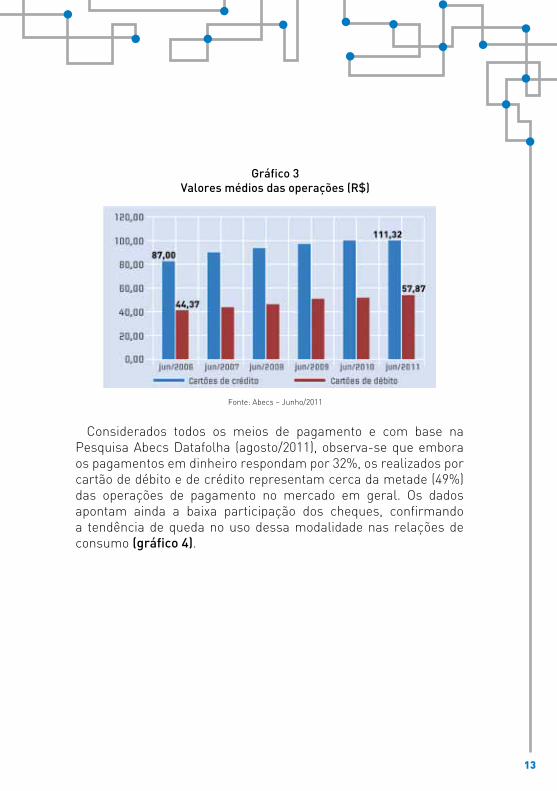

Outro aspecto que sobressai nos cartões de crédito é o valor médio das operações (gráfico 3). As vendas unitárias com cartão de crédito são em média 92% superiores às realizadas com cartão de débito. Isso sinaliza para os empresários que embora as vendas com cartão de crédito exijam mais capital próprio para os parcelamentos, elas oferecem a vantagem de poder vender mais. Considerando ainda que as emissões de cartões de crédito cresçam mais do que as de débito, esse comportamento se caracteriza como uma tendência do mercado, independentemente das preferências dos estabelecimentos comerciais (em dinheiro ou cartão de débito).

13

Gráfico 3Valores médios das operações (R$)

Fonte: Abecs – Junho/2011

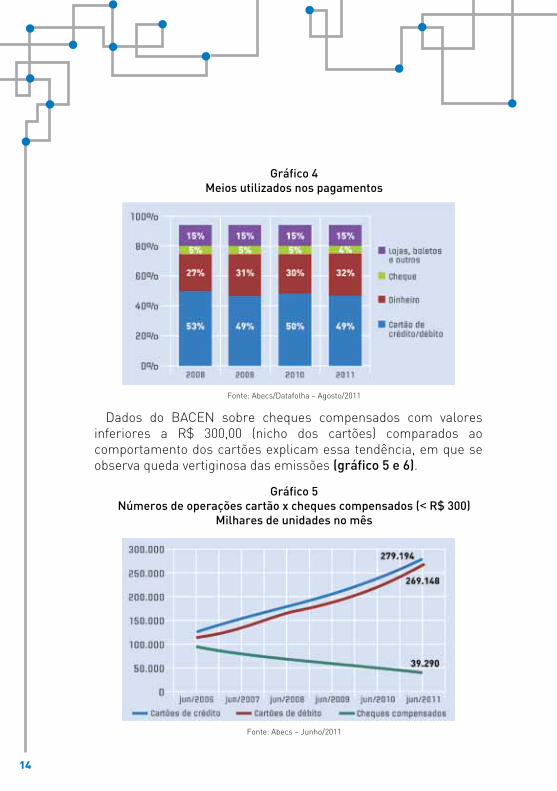

Considerados todos os meios de pagamento e com base na Pesquisa Abecs Datafolha (agosto/2011), observa-se que embora os pagamentos em dinheiro respondam por 32%, os realizados por cartão de débito e de crédito representam cerca da metade (49%) das operações de pagamento no mercado em geral. Os dados apontam ainda a baixa participação dos cheques, confirmando a tendência de queda no uso dessa modalidade nas relações de consumo (gráfico 4).

14

Gráfico 4Meios utilizados nos pagamentos

Fonte: Abecs/Datafolha – Agosto/2011

Dados do BACEN sobre cheques compensados com valores inferiores a R$ 300,00 (nicho dos cartões) comparados ao comportamento dos cartões explicam essa tendência, em que se observa queda vertiginosa das emissões (gráfico 5 e 6).

Gráfico 5Números de operações cartão x cheques compensados (< R$ 300)

Milhares de unidades no mês

Fonte: Abecs – Junho/2011

15

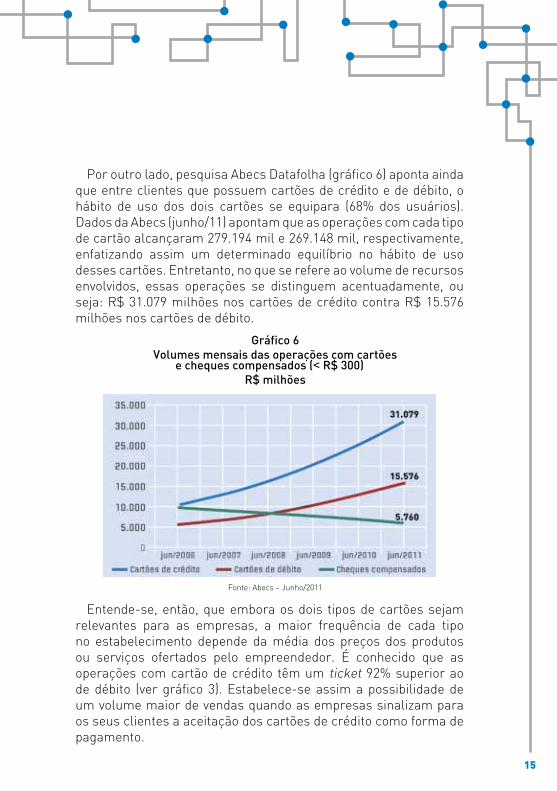

Por outro lado, pesquisa Abecs Datafolha (gráfico 6) aponta ainda que entre clientes que possuem cartões de crédito e de débito, o hábito de uso dos dois cartões se equipara (68% dos usuários). Dados da Abecs (junho/11) apontam que as operações com cada tipo de cartão alcançaram 279.194 mil e 269.148 mil, respectivamente, enfatizando assim um determinado equilíbrio no hábito de uso desses cartões. Entretanto, no que se refere ao volume de recursos envolvidos, essas operações se distinguem acentuadamente, ou seja: R$ 31.079 milhões nos cartões de crédito contra R$ 15.576 milhões nos cartões de débito.

Gráfico 6Volumes mensais das operações com cartões

e cheques compensados (< R$ 300)R$ milhões

Fonte: Abecs – Junho/2011

Entende-se, então, que embora os dois tipos de cartões sejam relevantes para as empresas, a maior frequência de cada tipo no estabelecimento depende da média dos preços dos produtos ou serviços ofertados pelo empreendedor. É conhecido que as operações com cartão de crédito têm um ticket 92% superior ao de débito (ver gráfico 3). Estabelece-se assim a possibilidade de um volume maior de vendas quando as empresas sinalizam para os seus clientes a aceitação dos cartões de crédito como forma de pagamento.

16

2. Importância das vendas por cartão nos negócios das empresas

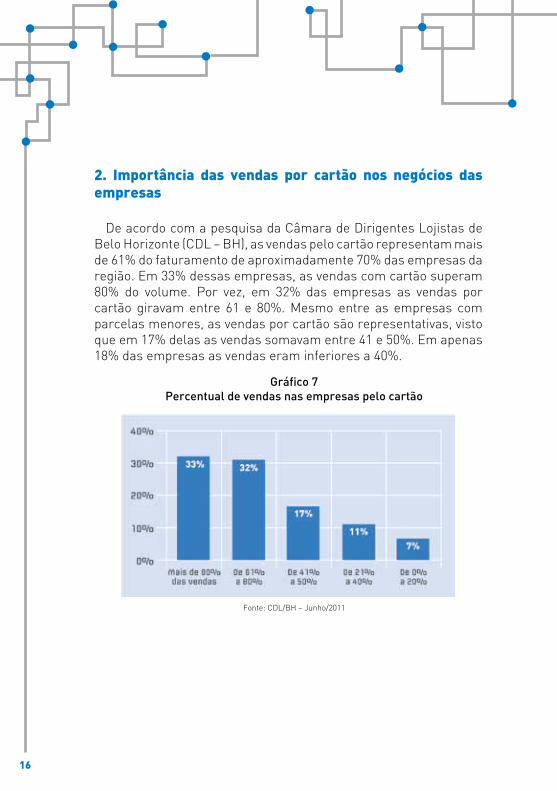

De acordo com a pesquisa da Câmara de Dirigentes Lojistas de Belo Horizonte (CDL – BH), as vendas pelo cartão representam mais de 61% do faturamento de aproximadamente 70% das empresas da região. Em 33% dessas empresas, as vendas com cartão superam 80% do volume. Por vez, em 32% das empresas as vendas por cartão giravam entre 61 e 80%. Mesmo entre as empresas com parcelas menores, as vendas por cartão são representativas, visto que em 17% delas as vendas somavam entre 41 e 50%. Em apenas 18% das empresas as vendas eram inferiores a 40%.

Gráfico 7Percentual de vendas nas empresas pelo cartão

Fonte: CDL/BH – Junho/2011

17

3. Como funciona o sistema de cartões

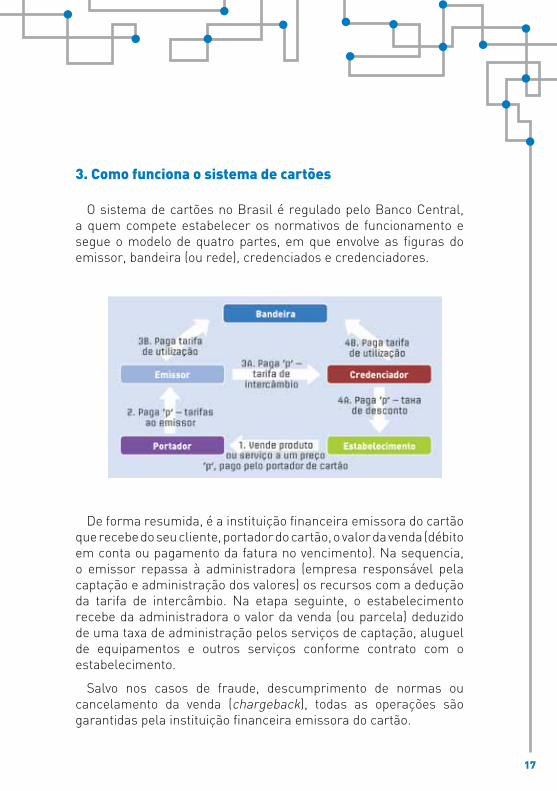

O sistema de cartões no Brasil é regulado pelo Banco Central, a quem compete estabelecer os normativos de funcionamento e segue o modelo de quatro partes, em que envolve as figuras do emissor, bandeira (ou rede), credenciados e credenciadores.

De forma resumida, é a instituição financeira emissora do cartão que recebe do seu cliente, portador do cartão, o valor da venda (débito em conta ou pagamento da fatura no vencimento). Na sequencia, o emissor repassa à administradora (empresa responsável pela captação e administração dos valores) os recursos com a dedução da tarifa de intercâmbio. Na etapa seguinte, o estabelecimento recebe da administradora o valor da venda (ou parcela) deduzido de uma taxa de administração pelos serviços de captação, aluguel de equipamentos e outros serviços conforme contrato com o estabelecimento.

Salvo nos casos de fraude, descumprimento de normas ou cancelamento da venda (chargeback), todas as operações são garantidas pela instituição financeira emissora do cartão.

18

Tanto a instituição financeira (emissora do cartão) e como a credenciadora remuneram a empresa proprietária da bandeira, a título de taxa de utilização da marca e administração da rede.

É de pouco interesse das empresas conhecer quem é quem no funcionamento dos sistemas de cartão. Entretanto, a falta de conhecimento leva o empresário a erros ou equívocos que resultam em perda de tempo e, principalmente, de oportunidade de uma boa negociação, pois são as credenciadoras as responsáveis pelo contrato com os estabelecimentos e pela prestação de todos os serviços de captação e administração dos recursos de venda.

Assim, é importante que o empresário seja orientado a procurar, preferencialmente, as empresas credenciadoras para negociar as condições de credenciamento e uso. Para isso, vale lembrar que nas relações comerciais as empresas proprietárias das bandeiras (Visa, Mastercard, Diners Club etc.) não negociam com os estabelecimentos credenciados. Entretanto, algumas bandeiras cumprem o papel também de credenciadoras.

19

4. Principais agentes do mercado

Titular do cartão:

Pessoa física ou jurídica portadora e autorizada para fazer uso do cartão em compras e pagamento de despesas.

Emissor:

É um banco ou uma instituição financeira não bancária que fornece o cartão e se relaciona com o cliente ou titular do cartão.

Credenciador, administrador ou adquirente:

Empresa especializada no credenciamento de estabelecimentos comerciais, industriais ou de serviços para uso de cartões de uma ou mais bandeiras nas operações de venda. A empresa credenciadora é também responsável pelo fornecimento e manutenção dos equipamentos de captura (base operacional), a transmissão dos dados das transações eletrônicas e os créditos em conta corrente do estabelecimento comercial.

Credenciado:

Uma empresa, Empreendedor Individual ou autônomo que utiliza do sistema de cartões com suas respectivas bandeiras nas suas vendas de bens ou serviços.

Bandeira:

Empresa que licencia sua marca para o emissor e para o adquirente e coordena o sistema de aprovação, compensação e liquidação dos créditos. Entre as grandes bandeiras podem ser citadas a Visa, Mastercard, Diner’s Club e American Express com atuação nacional. Porém, há bandeiras locais ou regionais ligadas aos sistemas cooperativos e instituições financeiras regionais.

20

5. Características e funções dos cartões

Cartão de crédito

Instrumento de pagamento de varejo que possibilita ao portador adquirir bens e serviços nos estabelecimentos credenciados mediante um determinado limite de crédito.• Permite pagamento com parcela única (também considerado

à vista), a ser honrado pelo titular no vencimento da fatura;• Pagamento parcelado pelo lojista ou empresa vendedora

em até 12 vezes. Nesse caso não há incidência de juros ou encargos ao usuário do cartão;

• Pagamento parcelado pelo emissor, no vencimento da fatura com valor mínimo 20% do saldo devedor, com incidência de juros e demais encargos ao titular do cartão (Resolução nº 3.512, do BC);

• O valor da venda em parcela única (à vista) ou da primeira parcela é creditado na conta do estabelecimento em até 30 dias; os valores das demais parcelas nos prazos subsequentes de acordo com o vencimento da fatura do cartão.

Cartão de débito

Meio eletrônico de pagamento com débito automático do valor da compra na conta do titular do cartão. O valor é creditado na conta do estabelecimento no dia seguinte.

Nas operações de venda no débito pré-datado (pouco utilizadas), o estabelecimento recebe o valor de acordo com prazo definido no momento da transação: de 2 a 60 dias.

Cartão múltiplo

É o meio eletrônico de pagamento que reúne as funções de um cartão de débito e de crédito em um único cartão plástico.

21

Cartão de loja e híbrido

É o cartão emitido por uma loja ou estabelecimento comercial para uso em compras do titular ao emissor. Podem ter também a função de um cartão de crédito tradicional (híbrido), quando a emissão é em parceria com uma instituição financeira, podendo ser utilizado nos demais estabelecimentos comerciais.

Cartão corporativo

Cartão com as funções de crédito, débito ou múltiplas, destinado às pessoas jurídicas e físicas (portadores) designadas pela empresa contratante do cartão corporativo. São destinados às atividades da empresa, como a aquisição de insumos, pagamento de fornecedores, entre outros. Também conhecido como cartão empresarial. Alguns permitem acesso a financiamento pelas instituições financeiras emissoras; exemplo: Cartão BNDES que financia compra de insumos, serviços e equipamentos com fornecedores cadastrados. São emissores do Cartão BNDES: o Banco do Brasil, Caixa Econômica Federal, Banrisul, Bradesco e o Itaú.

O Cartão BNDES trabalha com micro e pequenas empresas, com financiamentos de até R$ 1 milhão e os prazos de pagamento podem chegar até 48 meses. Para conhecer melhor acesse: www.cartaobndes.gov.br

Cartões de crédito para segmentos especiais

São cartões emitidos por instituições financeiras com limites pré-aprovados para o financiamento de produtos e serviços que exigem maiores investimentos. São mais conhecidos: o Construshop, emitido pelo Itaú em parceria com a Credicard, e o Construcard, emitido pela Caixa Econômica Federal. Os dois cartões são destinados para compra de materiais de construção.

22

6. Tecnologias de relacionamento operacional

As principais tecnologias e ferramentas de relacionamento operacional são assim conhecidas e definidas pelos operadores do mercado:

POS

Trata-se do terminal eletrônico, fixo, utilizado pelos estabelecimentos para pedir autorização, registrar operações feitas com cartão de crédito ou débito e para imprimir o comprovante de venda. Máquina de captação das operações, conectada sempre a uma linha telefônica, geralmente instalada em balcões e caixas.

POO

Refere-se ao terminal eletrônico móvel (sem fio), conectado por telefonia celular (chip). Tem as mesmas funções do POS, com as vantagens da mobilidade. São úteis para a comodidade de clientes em restaurantes, táxis, deliveries, distribuidores e outros negócios que realizam vendas fora do ponto comercial.

GPRS/Pagamentos via celular

Trata-se de uma solução inovadora que utiliza o telefone celular como máquina de captação de operação de cartão de crédito ou de débito. Há necessidade de o empreendedor instalar um aplicativo específico em seu celular para que por meio de mensagens SMS ao seu cliente possa realizar a transação de pagamento mediante confirmação do cliente. Nos moldes de um terminal POO, o sistema é vantajoso para empreendedores que necessitam de mobilidade, tais como restaurantes, táxis, deliveries, distribuidores e outros negócios que realizam vendam fora do ponto comercial.

Essa tecnologia começa avançar no Brasil. Recentemente o Banco do Brasil assinou com a OI Paggo parceria para explorar esse potencial de mercado.

23

Terminal PDV

Trata-se de um aplicativo oferecido pelas credenciadoras ou processadoras que permite integrar o sistema de recebimentos por cartões ao sistema do estabelecimento comercial. Isso facilita os processos de emissão de notas fiscais, check outs e expedição.

Ideal para redes de lojas, farmácias e supermercados de todos os tamanhos que desejam aceitar e integrar operações com cartões de crédito, débito e de benefícios, como o cartão alimentação ou combustível, por exemplo.

As processadoras oferecem três tipos de PDV:

I. PDV Discado:

Útil para estabelecimentos com um número reduzido de transações e de registros operacionais. Faz a interligação por meio de linha telefônica convencional.

II. TEF IP:

Útil para estabelecimentos de pequeno ou médio porte que possuem maior número de transações. A comunicação com a processadora é feita pela internet (ADSL) ou pelo celular (GPRS).

III. PDV Dedicado:

Para estabelecimentos de grande porte, que possuem check outs interligados em rede, com grande número de transações. Exige um link dedicado ou exclusivo para captação dos dados.

Componentes que integram o PDV:• Microcomputador;• Software TEF (Transferência Eletrônica de Fundos);• Impressora Fiscal;• Pin Pad (Equipamento leitor de cartões, específico para

automação comercial ou PDV);• Software de Automação Comercial.

24

7. Custos de utilização dos sistemas de cartão

Os preços praticados pelas operadoras/credenciadoras são livres (concorrência).

Portanto, dependem da negociação e das condições da empresa a ser credenciada a operar.

Baseiam-se nas seguintes condições:a. Volume de faturamento da empresa credenciada;b. Prazos e condições das operações realizadas;c. Quantidade e tipo de equipamentos exigidos.

Os custos envolvem:a. Aluguel das máquinas de captação (POS ou POO); b. Taxa de adesão ao sistema;c. Taxa de captação e administração dos recursos; d. Taxa de antecipação de valores a receber.

25

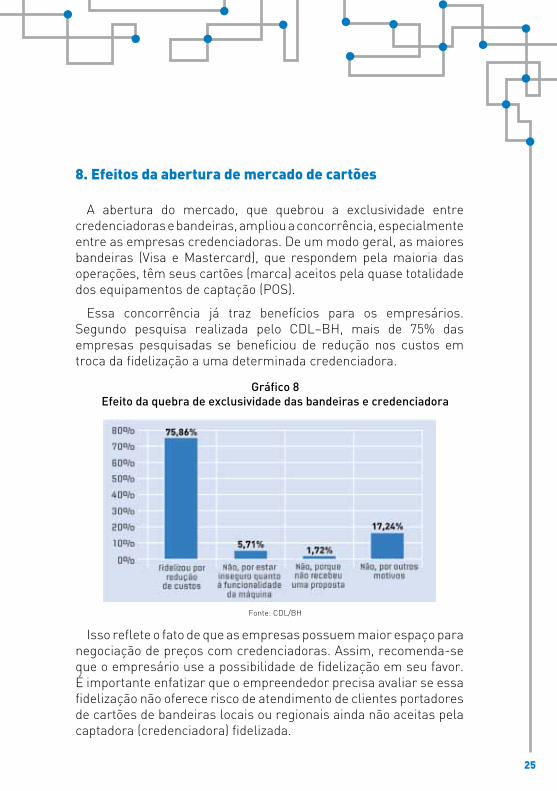

8. Efeitos da abertura de mercado de cartões

A abertura do mercado, que quebrou a exclusividade entre credenciadoras e bandeiras, ampliou a concorrência, especialmente entre as empresas credenciadoras. De um modo geral, as maiores bandeiras (Visa e Mastercard), que respondem pela maioria das operações, têm seus cartões (marca) aceitos pela quase totalidade dos equipamentos de captação (POS).

Essa concorrência já traz benefícios para os empresários. Segundo pesquisa realizada pelo CDL–BH, mais de 75% das empresas pesquisadas se beneficiou de redução nos custos em troca da fidelização a uma determinada credenciadora.

Gráfico 8Efeito da quebra de exclusividade das bandeiras e credenciadora

Fonte: CDL/BH

Isso reflete o fato de que as empresas possuem maior espaço para negociação de preços com credenciadoras. Assim, recomenda-se que o empresário use a possibilidade de fidelização em seu favor. É importante enfatizar que o empreendedor precisa avaliar se essa fidelização não oferece risco de atendimento de clientes portadores de cartões de bandeiras locais ou regionais ainda não aceitas pela captadora (credenciadora) fidelizada.

26

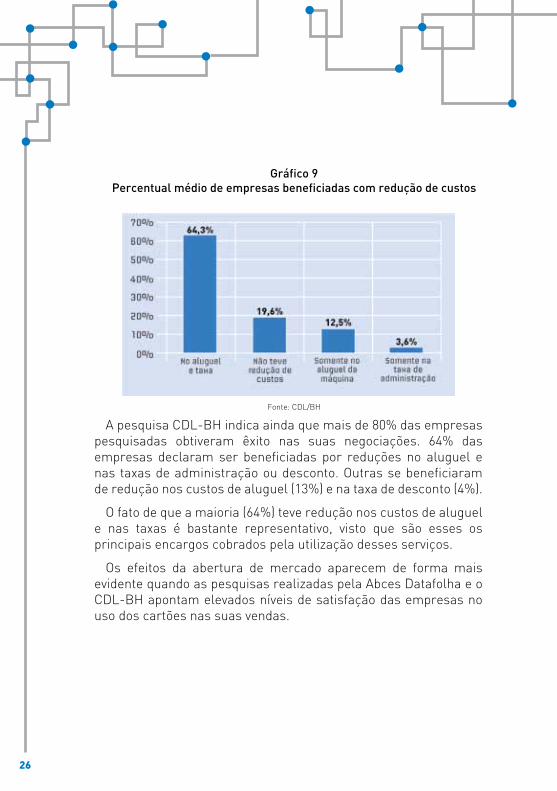

Gráfico 9Percentual médio de empresas beneficiadas com redução de custos

Fonte: CDL/BH

A pesquisa CDL-BH indica ainda que mais de 80% das empresas pesquisadas obtiveram êxito nas suas negociações. 64% das empresas declaram ser beneficiadas por reduções no aluguel e nas taxas de administração ou desconto. Outras se beneficiaram de redução nos custos de aluguel (13%) e na taxa de desconto (4%).

O fato de que a maioria (64%) teve redução nos custos de aluguel e nas taxas é bastante representativo, visto que são esses os principais encargos cobrados pela utilização desses serviços.

Os efeitos da abertura de mercado aparecem de forma mais evidente quando as pesquisas realizadas pela Abces Datafolha e o CDL-BH apontam elevados níveis de satisfação das empresas no uso dos cartões nas suas vendas.

27

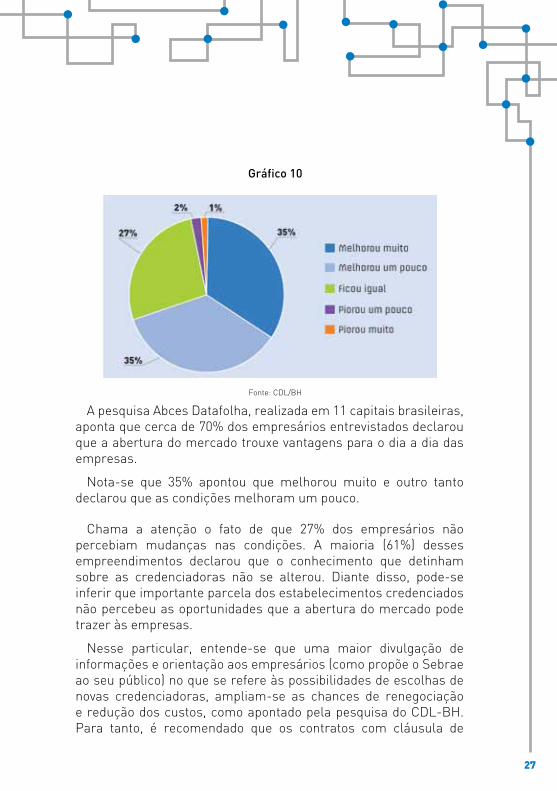

Gráfico 10

Fonte: CDL/BH

A pesquisa Abces Datafolha, realizada em 11 capitais brasileiras, aponta que cerca de 70% dos empresários entrevistados declarou que a abertura do mercado trouxe vantagens para o dia a dia das empresas.

Nota-se que 35% apontou que melhorou muito e outro tanto declarou que as condições melhoram um pouco.

Chama a atenção o fato de que 27% dos empresários não percebiam mudanças nas condições. A maioria (61%) desses empreendimentos declarou que o conhecimento que detinham sobre as credenciadoras não se alterou. Diante disso, pode-se inferir que importante parcela dos estabelecimentos credenciados não percebeu as oportunidades que a abertura do mercado pode trazer às empresas.

Nesse particular, entende-se que uma maior divulgação de informações e orientação aos empresários (como propõe o Sebrae ao seu público) no que se refere às possibilidades de escolhas de novas credenciadoras, ampliam-se as chances de renegociação e redução dos custos, como apontado pela pesquisa do CDL-BH. Para tanto, é recomendado que os contratos com cláusula de

28

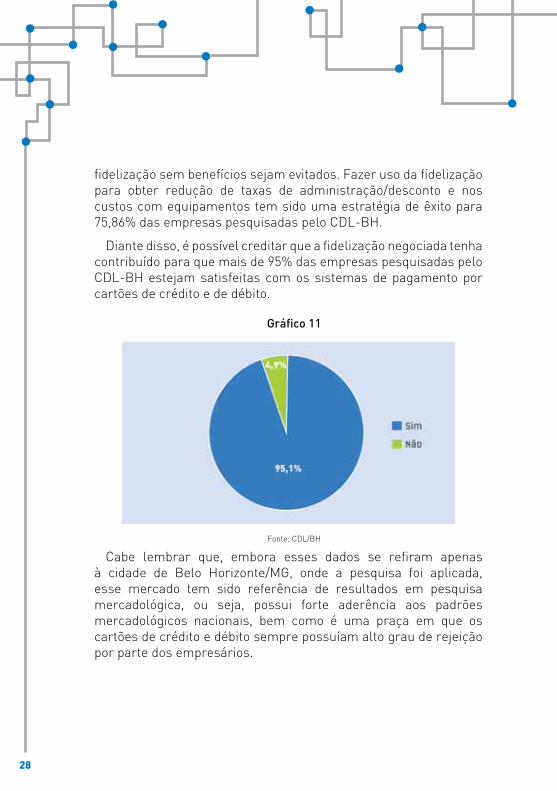

fidelização sem benefícios sejam evitados. Fazer uso da fidelização para obter redução de taxas de administração/desconto e nos custos com equipamentos tem sido uma estratégia de êxito para 75,86% das empresas pesquisadas pelo CDL-BH.

Diante disso, é possível creditar que a fidelização negociada tenha contribuído para que mais de 95% das empresas pesquisadas pelo CDL-BH estejam satisfeitas com os sistemas de pagamento por cartões de crédito e de débito.

Gráfico 11

Fonte: CDL/BH

Cabe lembrar que, embora esses dados se refiram apenas à cidade de Belo Horizonte/MG, onde a pesquisa foi aplicada, esse mercado tem sido referência de resultados em pesquisa mercadológica, ou seja, possui forte aderência aos padrões mercadológicos nacionais, bem como é uma praça em que os cartões de crédito e débito sempre possuíam alto grau de rejeição por parte dos empresários.

29

9. Vantagens para as empresas

De modo geral, vendas com cartões trazem vantagens para as empresas de todos os portes. Entretanto, empresas com maior volume de vendas podem tirar mais vantagens, pois esse é o principal critério utilizado pelas empresas credenciadoras na formação de seus preços.

Mesmo assim, as credenciadoras e os emissores de cartão já consideram as micro e pequenas empresas como o novo filão, seja como potenciais usuários de cartões corporativos (5,9 milhões empreendimentos) como também canais massificados de captação, visto que a pesquisa Abecs Datafolha identificou que 71% das empresas credenciadas possuem menos de dez empregados.

Entretanto, levantamentos do Banco Central do Brasil mostram que apesar do total de maquinas de captura de cartão (Point of Sale – POS) atingir a marca de quatro milhões, apenas 1,7 milhão de lojistas são atendidos, o que nos leva a crer que a maioria dos POS estão instalados nas grandes redes nacionais dos mais variados segmentos.

As pesquisas apresentam elevados níveis de satisfação por parte dos estabelecimentos credenciados e apontam como os principais motivos a supressão de risco de não recebimento, bem como de roubo, desvios e falta de controle das contas a receber.

Entretanto, os empresários identificam também as seguintes conveniências:

a. Os cartões atendem necessidades do cliente, especialmente no que se refere ao prazo e agilidade nas compras;

b. Portanto, as empresas que trabalham com cartões não perdem vendas e podem ampliar significativamente os seus negócios;

c. Criam comodidades aos clientes e vantagens competitivas para o empresário:

30

I. Oferecem aos clientes alternativas de pagamento à vista (parcela única), débito em conta corrente ou parcelado;

II. Máquinas sem fio permitem que sejam levadas aos clientes para efetuar os pagamentos;

III. Ofertam uma gama maior de bandeiras em âmbito nacional ou regional, inclusive em uma só máquina;

IV. Oferecem a possibilidade de venda on-line, via internet;

V. Dão maior mobilidade ao empresário e aos negócios. As máquinas captadoras podem ir ao cliente, portanto são muito úteis a deliveries (pizzarias, farmácias, floriculturas etc.), taxistas, vendedores autônomos e outros;

VI. Reduzem a necessidade de capital próprio para financiamento ao cliente;

VII. Evitam burocracia e o constrangimento ao cliente na elaboração de cadastro e avaliação de risco;

VIII. Eliminam os riscos de inadimplência (comuns nos cheques), pois a instituição financeira garante o pagamento;

IX. Reduzem os custos com controle de contas a receber;

X. Evitam perdas por fraudes com cheques e manuseios de valores;

XI. Os valores das vendas parceladas podem ser antecipados ao banco ou à credenciadora, bem como servir de garantia em financiamento de capital de giro com o banco;

XII. Os terminais recebem e administram benefícios (vale-refeição, vale-alimentação, gás eletrônico etc.);

XIII. Ampliam possibilidades de novos negócios, como recarga de celulares, vale-pedágio, gás eletrônico etc.

31

10. Desvantagens dos sistemas de cartões

Os principais pontos fracos apontados pelos estabelecimentos credenciados, segundo a pesquisa Abecs Datafolha, podem ser assim resumidos:

a. Prazos longos de parcelamento. Implicam a necessidade de mais capital de giro e/ou custos de antecipação;

b. Os custos do parcelamento (prazo e custo do capital) são sempre do estabelecimento que fez a venda. A prática de preços diferenciados nas vendas é vedada pelo Ministério da Fazenda (Portaria nº 118/1994);

c. Os custos de intermediação financeira ou desconto e uso de equipamentos ainda são elevados;

d. As taxas de antecipação de recebimento ainda são elevadas quando comparadas a outras operações de capital de giro;

e. Os riscos de fraude, embora reduzidos, exigem cuidados na identificação dos portadores no ato da compra.

32

11. Riscos para os estabelecimentos credenciados

Risco de cancelamento da operação de venda

O risco mais comum de uma venda feita com cartão de crédito é o de cancelamento da operação. No mercado isso é conhecido como chargeback e ocorre basicamente nas vendas on-line, via internet, em que as operações dispensam senhas.

O cancelamento geralmente ocorre por dois motivos: um pelo não reconhecimento da compra por parte do titular do cartão, e o outro pelo fato de a transação não obedecer às regulamentações previstas nos contratos com as credenciadoras.

As administradoras de cartão de crédito não garantem transações de vendas efetuadas pela internet.

Riscos de fraude

Os riscos de fraude ocorrem geralmente com cartões roubados ou clonados. Para que o empreendedor possa se precaver, recomenda-se que o atendente peça ao portador do cartão um documento de identificação. A depender do tipo de fraude, há risco de cancelamento do crédito pela administradora.

33

12. Como as micro e pequenas empresas podem obter mais vantagens

A quebra de exclusividade e o aumento da concorrência no mercado têm permitido melhorias significativas para as empresas de todos os portes, especialmente ganhos na redução nas taxas e aluguel de equipamentos. Entretanto, para obter mais vantagens no processo de contratação, os empresários devem ser orientados para os seguintes procedimentos:

a. AVALIAR como uma possível fidelização a uma determinada credenciadora e/ou a uma instituição financeira pode trazer vantagens para o negócio, especialmente na redução de custos com aluguel e nas taxas de administração ou desconto e financiamentos. Lembramos que mais de 75% das empresas que participaram da pesquisa do CDL-BH (ver gráfico 8) fidelizaram suas operações em troca de redução das taxas de administração e custos com equipamentos.

b. CONSIDERAR que muitos clientes efetivos ou potenciais utilizam cartões com bandeiras locais ou regionais, como os das cooperativas de crédito e outros.

c. CONHECER e APROVEITAR os benefícios da concorrência entre as empresas credenciadoras. Deve ser recomendado que se faça uma pesquisa de preços, considerando todas as necessidades da micro e pequena empresa.

d. PLANEJAR as compras e vendas de acordo com as demandas (público) e as condições do cartão de forma a evitar descasamentos nos fluxos de caixa.

e. APROVEITAR as facilidades do cartão para criar novos produtos e serviços, tais como recarga de celular, vale-pedágio, vale-gás etc.

f. INOVAR para criar vantagens competitivas, como o uso do celular para a captura de vendas e dar maior mobilidade aos negócios.

34

g. ATENTAR para as possibilidades de negociação dos recebíveis (parcelas a vencer) para reposição de capital de giro. Além dos serviços de Recebimento Antecipado de Vendas (RAV) oferecidos pelas credenciadoras, o empresário deve ser orientado para a possibilidade de uso dos recebíveis como garantia em financiamento bancário em condições mais favoráveis.

h. EXIGIR sempre melhorias nos serviços prestados (atendimento, manutenção, extratos etc.).

35

13. Como o empresário deve proceder para uma boa contratação

Os empreendedores devem ser orientados para que busquem nas negociações com as credenciadoras os melhores preços e condições de atendimento possíveis. Para tanto, devem levar em conta as seguintes possibilidades:

a. Benefícios financeiros » Menor taxa de adesão (ou isenção);

» Menor preço de aluguel dos equipamentos;

» Menores taxas de administração ou desconto;

» Menores taxas de antecipação das parcelas a prazo.

b. Melhoria nos serviços » Atendimento técnico em todos os pontos de venda;

» Rapidez na solução de problemas técnicos;

» Atualização tecnológica dos equipamentos;

» Qualidade nos serviços prestados;

» Novas soluções tecnológicas para dinamizar os negócios;

» Controle e segurança nas operações de cartão de crédito.

36

14. Passo a passo da contratação

Os empresários devem ser orientados a solicitar proposta a um maior número de credenciadoras.

a. Solicitação da proposta.

É importante que o empresário tenha em mãos dados e informações sobre as condições de seu estabelecimento, tais como:

» Volume mensal de vendas;

» Número de vendas individuais no mês;

» Valor médio de cada venda;

» Número de pontos de atendimento ou de venda;

» Número estimado de máquinas de captação;

» Avaliar a necessidade e/ou conveniência de equipamentos com e sem fio de acordo com o ramo e estratégia de negócio da empresa. Nesse caso, o empresário deve considerar a oferta de comodidade para os clientes, bem como vendas externas ou serviços de entrega sob recebimento.

b. Solicitar que na proposta sejam explicitados os preços para os seguintes serviços:

» Taxa de adesão;

» Taxa de aluguel (com e sem fio);

» Taxas de administração e de antecipação de valores a receber;

» Bandeiras envolvidas;

» Serviços de recebimento de benefícios (vale-alimentação, vale-refeição, vale-transporte etc.).

37

c. Compara os preços e as condições e busca a negociação.

Na análise dos preços, o empresário deve atentar para o custo total. Nesse caso, as taxas de administração e de antecipação podem ser preponderantes. Além disso, o empresário deve levar em conta a possibilidade de fazer uso dos valores a receber (recebíveis) como garantia em financiamento direto com o banco de seu relacionamento. Essas operações em geral possuem custos e condições mais favoráveis ao empresário.

38

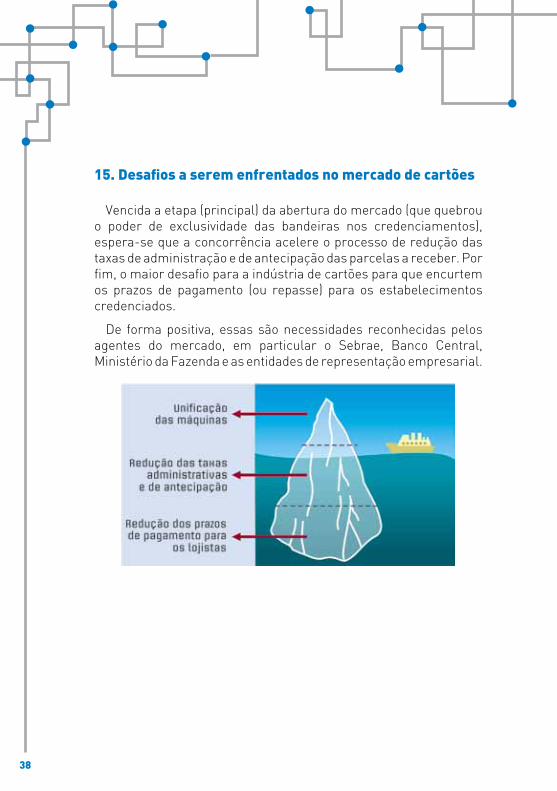

15. Desafios a serem enfrentados no mercado de cartões

Vencida a etapa (principal) da abertura do mercado (que quebrou o poder de exclusividade das bandeiras nos credenciamentos), espera-se que a concorrência acelere o processo de redução das taxas de administração e de antecipação das parcelas a receber. Por fim, o maior desafio para a indústria de cartões para que encurtem os prazos de pagamento (ou repasse) para os estabelecimentos credenciados.

De forma positiva, essas são necessidades reconhecidas pelos agentes do mercado, em particular o Sebrae, Banco Central, Ministério da Fazenda e as entidades de representação empresarial.

39