Mercado Brasileiro de Medicamentos Gen ricos: An lise do ... · GLOSSÁRIO ... patentes, a lealdade...

123

FUNDAÇÃO GETÚLIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EM GESTÃO EMPRESARIAL MERCADO BRASILEIRO DE MEDICAMENTOS GENÉRICOS: ANÁLISE DO DESEMPENHO DE UMA SUBSIDIÁRIA DE LABORATÓRIO ESTRANGEIRO DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE Rio de Janeiro, 2007 CELINA MARIA DUARTE PEREIRA PINTO

Transcript of Mercado Brasileiro de Medicamentos Gen ricos: An lise do ... · GLOSSÁRIO ... patentes, a lealdade...

FUNDAÇÃO GETÚLIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMP RESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EM GESTÃO EMPRESARIAL

MERCADO BRASILEIRO DE MEDICAMENTOS GENÉRICOS: ANÁLI SE

DO DESEMPENHO DE UMA SUBSIDIÁRIA DE LABORATÓRIO ESTRANGEIRO

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

Rio de Janeiro, 2007 CELINA MARIA DUARTE PEREIRA PINTO

ii

RESUMO

A indústria farmacêutica é um segmento dominado por grandes empresas transnacionais, sendo

que esse domínio é particularmente visível no Brasil, onde apenas três empresas nacionais

figuram no ranking das dez maiores do setor. A partir de 1970, o mercado farmacêutico mundial

sofreu profundas mudanças causadas pela elevação dos marcos regulatórios e pela queda das

patentes, que levou à entrada dos medicamentos genéricos no mercado. Em 1999, foi publicada a

lei que permitiu a introdução dos medicamentos genéricos no Brasil criando um novo mercado,

que é, atualmente, liderado por laboratórios nacionais. A proposta do presente estudo é identificar

os motivos que levaram uma subsidiária de um laboratório estrangeiro a não obter a liderança

nesse mercado. O referencial teórico aborda a questão nos âmbitos da economia política

internacional e dos negócios internacionais, ou seja, nas relações entre matriz e subsidiária, entre

empresas nacionais e transnacionais, e entre ambas e o governo. A pesquisadora, com base na

literatura disponível, apresenta quatro proposições cujas validades foram testadas a partir de

múltiplas fontes de dados. A base da pesquisa empírica foi as entrevistas realizadas com

representantes dos diversos atores envolvidos no processo, além da observação participante, que

permitiu o acesso a informações que usualmente não estariam abertas à investigação científica.

As conclusões indicam que as relações analisadas têm impacto direto no desempenho da

subsidiária ao afetarem a sua agilidade no processo de tomada de decisão, sua competitividade

em preços e a criação de um portfólio amplo de medicamentos, sendo todos esses aspectos

considerados fatores críticos de sucesso pelos respondentes. Os resultados do trabalho podem ser

utilizados em pesquisas futuras, visando ampliar o foco do estudo a respeito da dominância dos

laboratórios nacionais no mercado de medicamentos genéricos. Além disso, é sugerido o

acompanhamento da evolução dos laboratórios nacionais sob a ótica do processo de

internacionalização.

Palavras-chave: medicamentos genéricos, empresas transnacionais, subsidiária.

iii

ABSTRACT

The pharmaceutical industry is a segment that is dominated by transnational companies. This

characteristic is visible in Brazil, where there are only three domestic laboratories in the top ten

pharmaceutical companies list. From the 1970s onwards, the world pharmaceutical market went

through deep changes caused mainly to the increase of regulatory control and patent expiration

that led to the advent of generic medicaments. In 1999, it was published the law that allowed the

introduction of generic medicaments in Brazil, creating a new market that is currently dominated

by domestic laboratories. This dissertation proposes to identify the reasons for a subsidiary of

foreign laboratory does not achieve the leadership of this market. The literature is based on

international political economy and international business concepts that means, relations between

subsidiary and head office, domestic and foreign companies and government. Four propositions

are presented and tested through multiple sources of evidences. The empirical research was

mainly grounded in interviews with key persons and participant observation that allowed access

to information, which would be not available for scientific investigation. The results indicate that

the relationships considered in this study affect the subsidiary performance in generic

medicament market in regard to its ability to make decisions, price competitiveness and wide

portfolio creation. The respondents considered those three aspects as success critical factors. The

results can be used for future research, aiming to wide the focus of the study about domestic

laboratory dominance in generic medicament markets. Another suggestion is to follow this

market evolution regarding to the internationalization process of domestic laboratories.

Key words: generic medicaments, transnational company, and subsidiary.

iv

SUMÁRIO Resumo .......................................................................................... ii Abstract.......................................................................................... iii

1. INTRODUÇÃO ................................................................................................. 08 1.1. Pergunta de pesquisa ........................................................................................... 12 1.2. Objetivos ............................................................................................................. 13 1.2.1. Objetivo final ...................................................................................................... 13 1.2.2. Objetivos intermediários ..................................................................................... 13 1.3. Delimitação do estudo ........................................................................................ 14 1.4. Relevância do estudo .......................................................................................... 14 2. REFERECIAL TEÓRICO ............................................................................. 21

2.1. As empresas transnacionais ................................................................................ 21 2.1.1. Modelos de expansão internacional ..................................................................... 25 2.1.2. Globalização e empresas transnacionais ............................................................. 28 2.1.3. Expansão das empresas transnacionais e investimento externo direto ............... 30 2.2. Modelo da diplomacia triangular ........................................................................ 34 2.2.1. As relações governo-empresa ............................................................................. 37 2.2.2. As relações empresa-empresa ............................................................................. 44 2.3. Critérios de análise ............................................................................................. 49 2.3.1. Dimensão empresa-empresa ............................................................................... 50 2.3.2. Dimensão governo-empresa ............................................................................... 52 3. METODOLOGIA ............................................................................................. 54

3.1. Tipo de empresa .................................................................................................. 54 3.2. Estratégia de estudo de caso ............................................................................... 55 3.2.1. Verificação da qualidade do estudo de caso ...................................................... 56 3.2.2. Tipo de estudo de caso ....................................................................................... 57 3.2.3. Fontes de evidência ............................................................................................ 58 3.2.4. Coleta de dados .................................................................................................. 60 3.2.5. Tratamento de dados .......................................................................................... 61 3.2.6. Limitações do método ........................................................................................ 62

4. DESCRIÇÃO E ANÁLISE DO CASO .......................................................... 64

4.1. O mercado farmacêutico mundial ..................................................................... 64 4.2. O mercado farmacêutico do Brasil .................................................................... 75 4.2.1. O mercado brasileiro de medicamentos genéricos ........................................... 77 4.3. A subsidiária do laboratório estrangeiro ............................................................ 85 4.4. O laboratório nacional ...................................................................................... 91 4.5. Análise da dimensão empresa-empresa ............................................................ 93 4.6. Análise da dimensão governo-empresa ............................................................ 99 4.7. Análise final ....................................................................................................... 103 5. CONCLUSÕES E SUGESTÕES .................................................................. 107

v

REFERÊNCIAS BIBLIOGRÁFICAS ..................................................................... 111

GLOSSÁRIO ............................................................................................................... 117

ANEXOS: Roteiro de entrevista ................................................................................ 119 Anexo 1: Instituição: Subsidiária ................................................................................ 120 Anexo 2: Instituição: Pró-Genéricos ........................................................................... 121 Anexo 3: Instituição: Laboratório nacional ................................................................. 122 Anexo 4: Instituição: ANVISA ................................................................................... 123

vi

LISTA DE FIGURAS

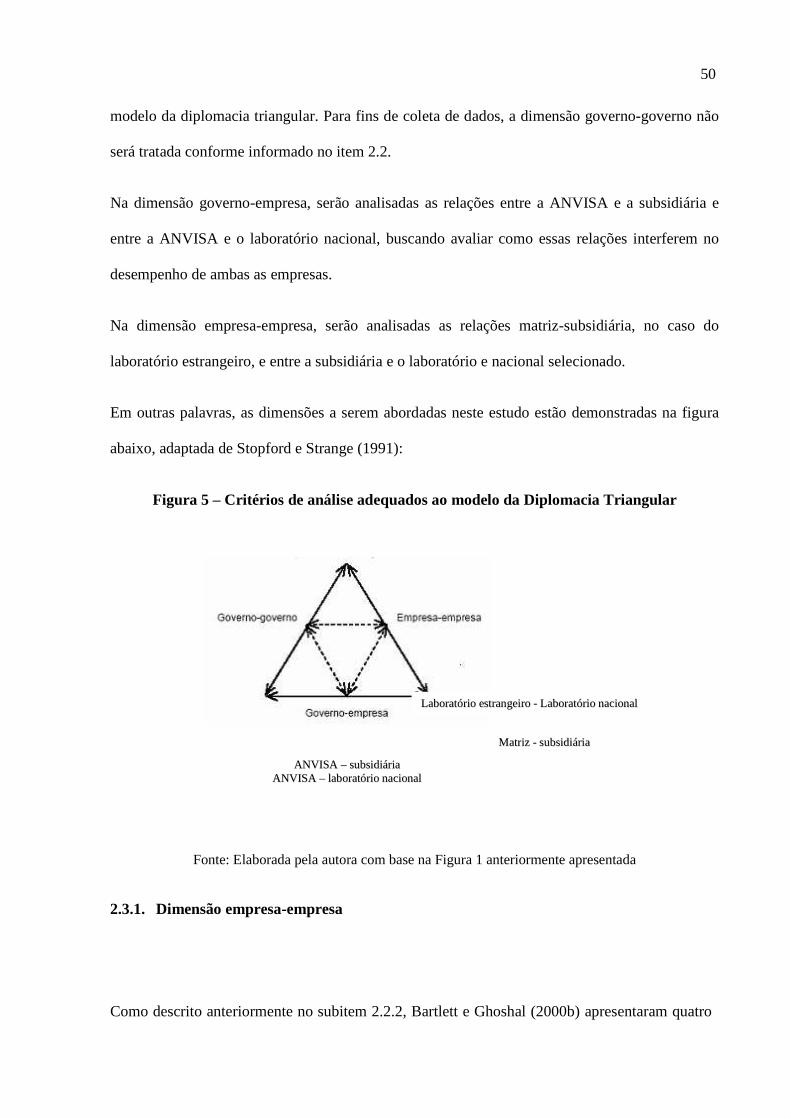

FIGURA 1: O modelo de diplomacia triangular ........................................................... 35

FIGURA 2: Sistemas de intermediação de interesses entre público e privado ............. 42

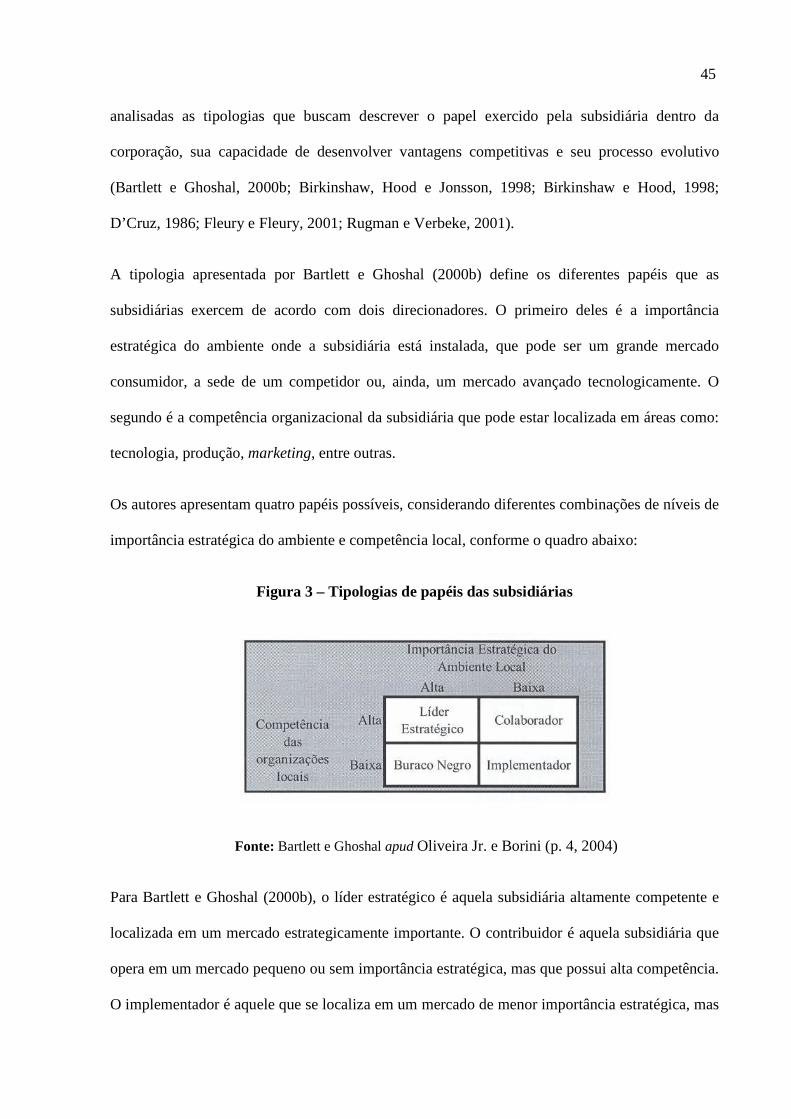

FIGURA 3: Tipologias de papéis das subsidiárias ........................................................ 45

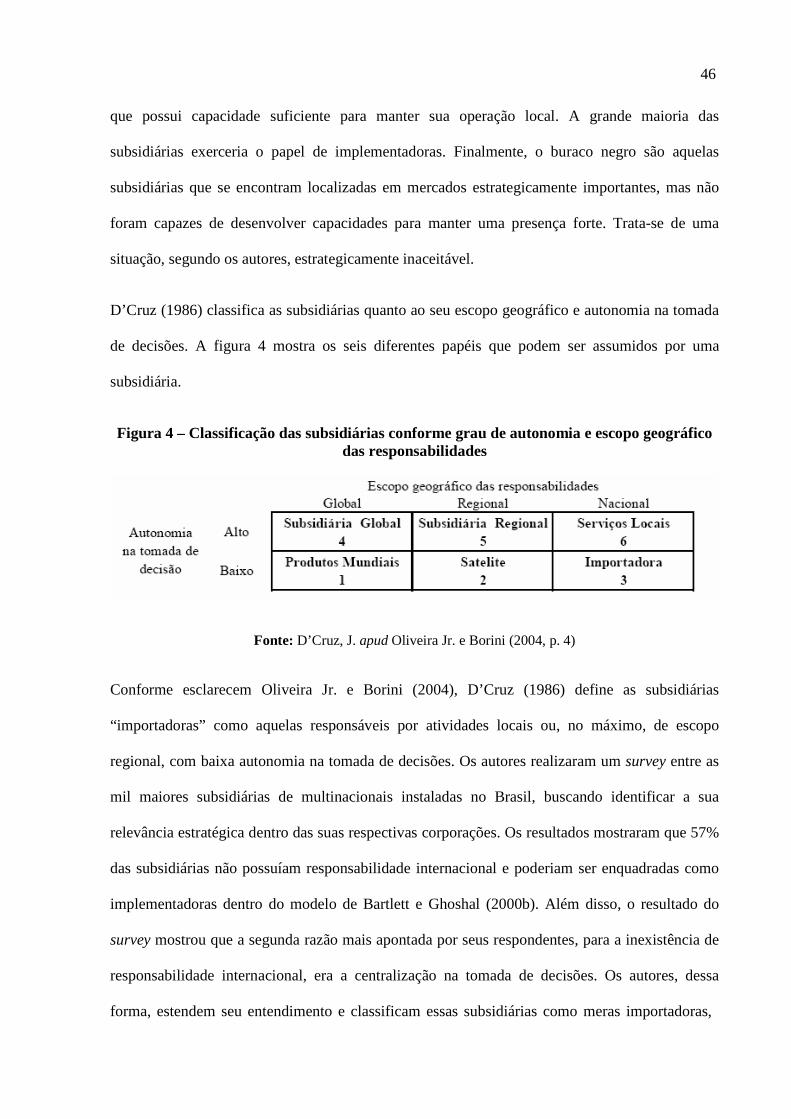

FIGURA 4: Classificação das subsidiárias conforme grau de autonomia e escopo

geográfico das responsabilidades ............................................................. 46

FIGURA 5: Critérios de análise adequados ao modelo da diplomacia triangular ........ 50

vii

LISTA DE TABELAS E GRÁFICO

TABELAS

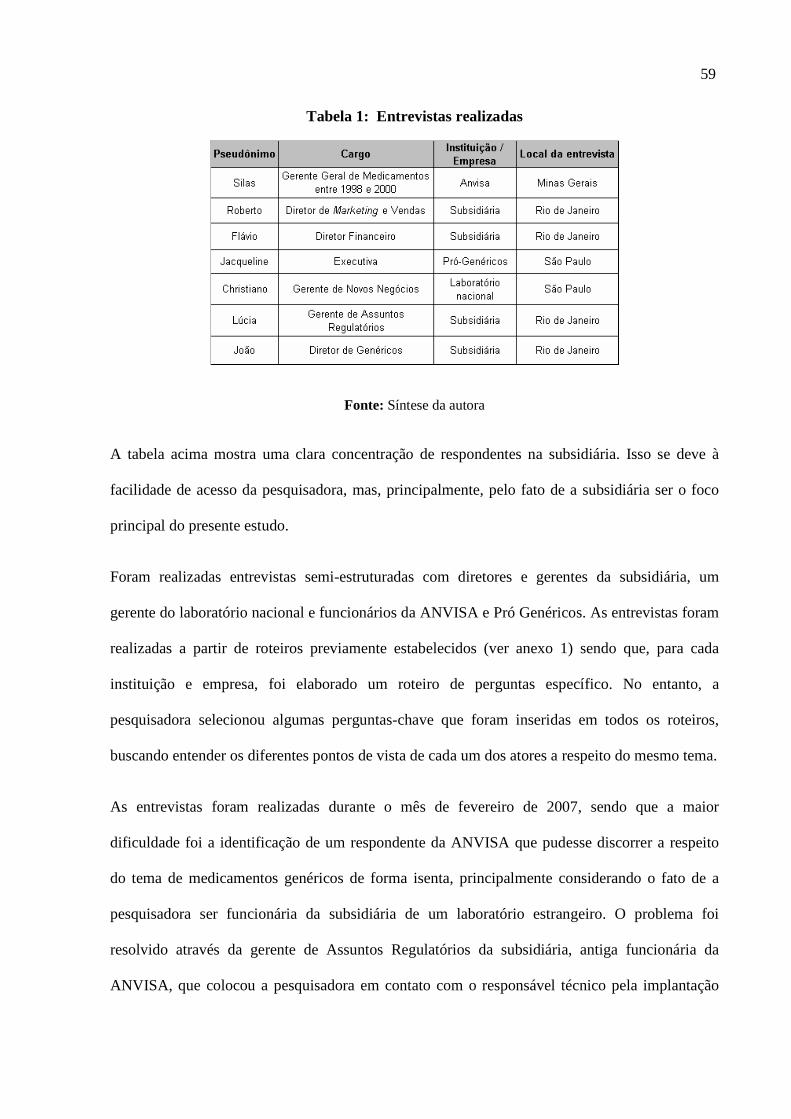

TABELA 1: Entrevistas realizadas ............................................................................... 59

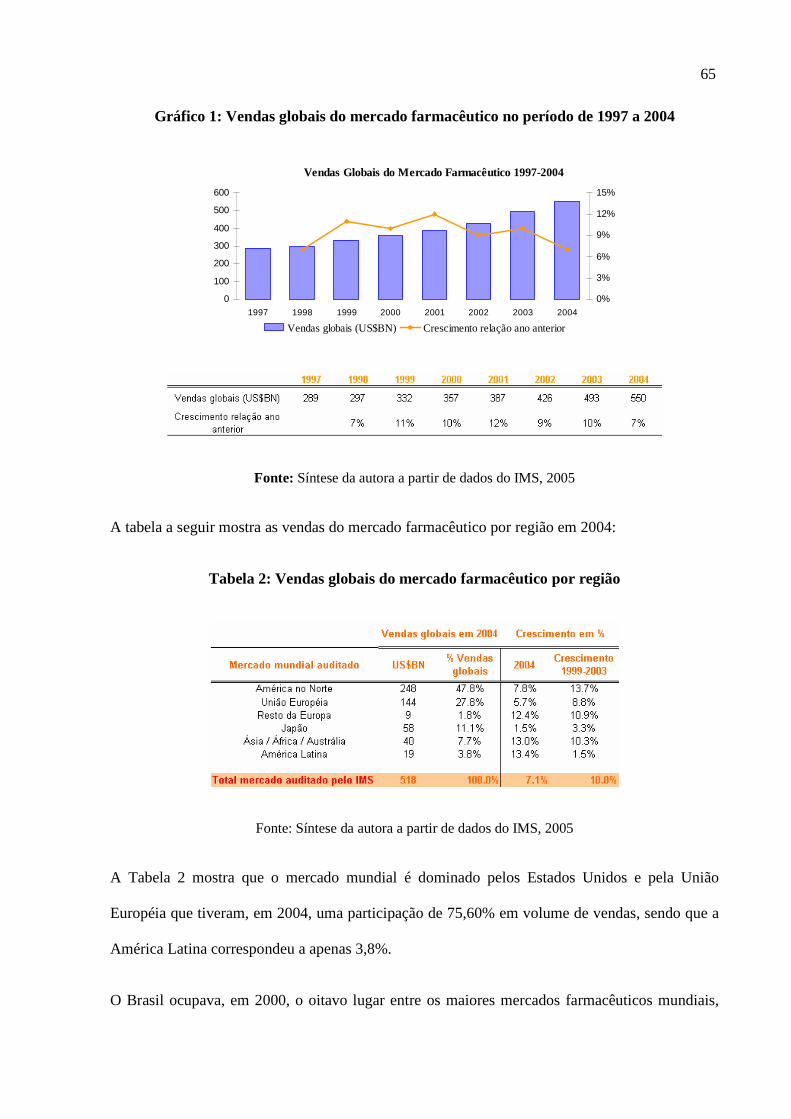

TABELA 2: Vendas globais do mercado farmacêutico por região ............................... 65

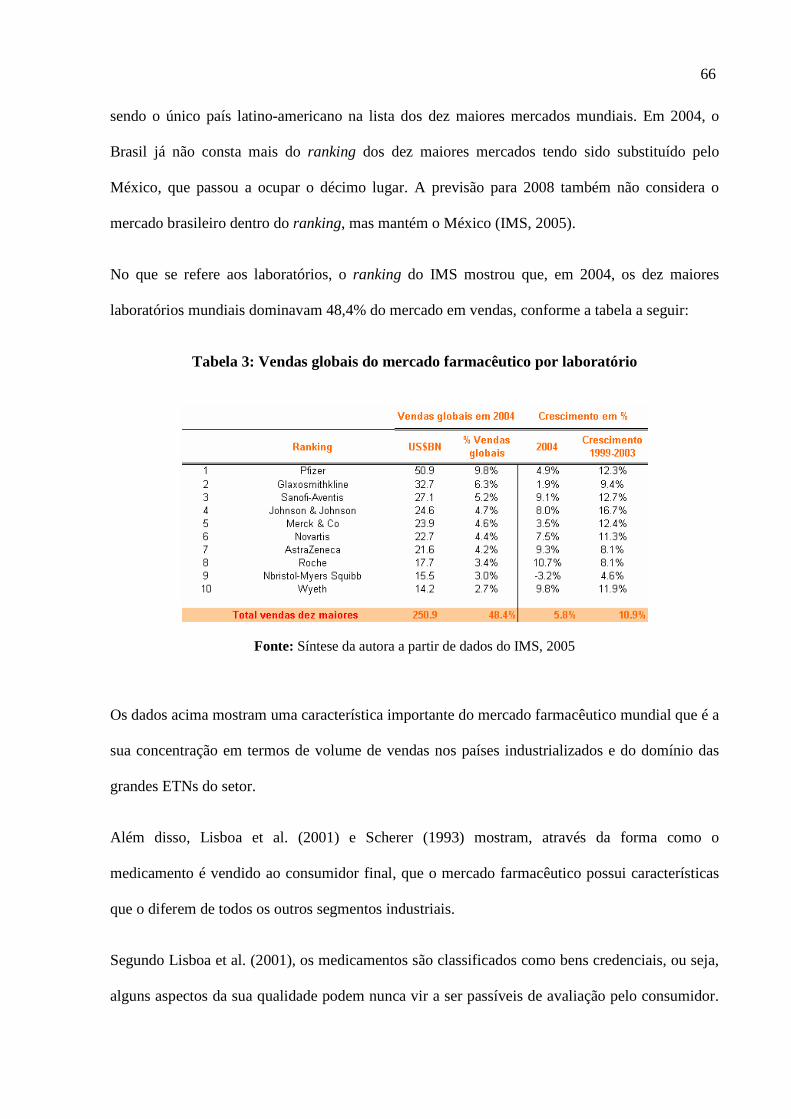

TABELA 3: Vendas globais do mercado farmacêutico por laboratório ........................ 66

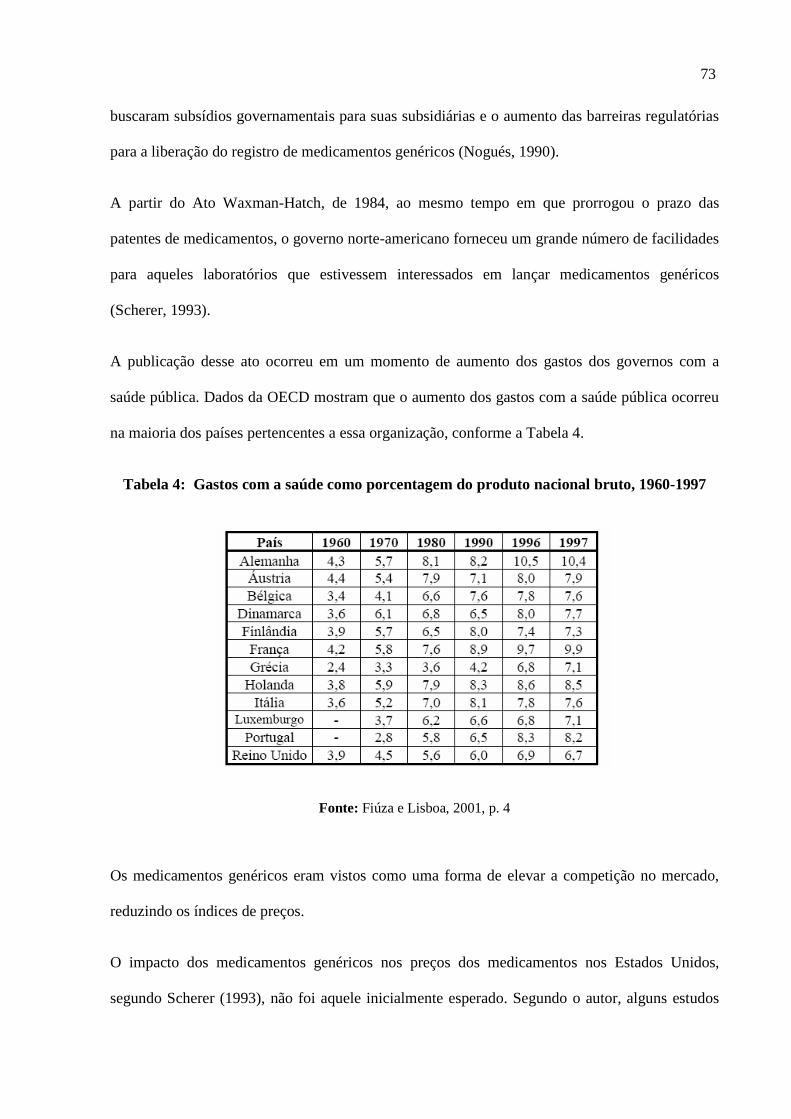

TABELA 4: Gastos com saúde como porcentagem do produto nacional

bruto, 1960- 1997 ...................................................................................... 73

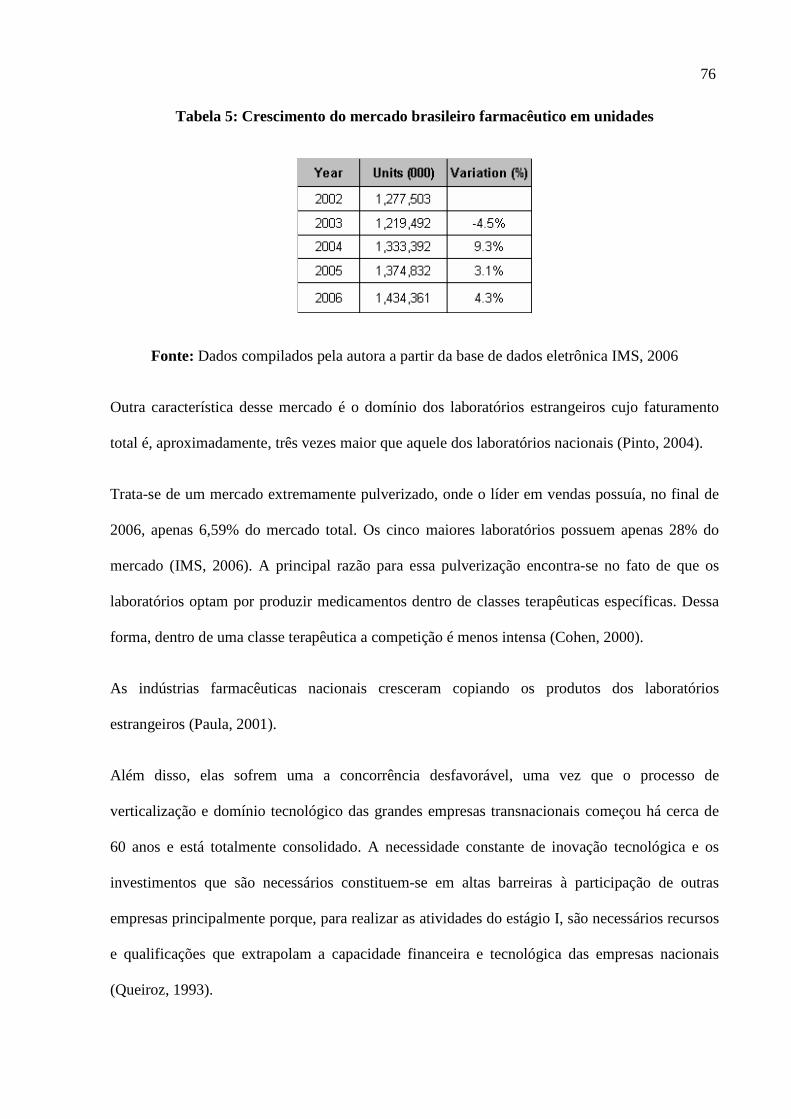

TABELA 5: Crescimento do mercado farmacêutico brasileiro em unidades vendidas .. 76

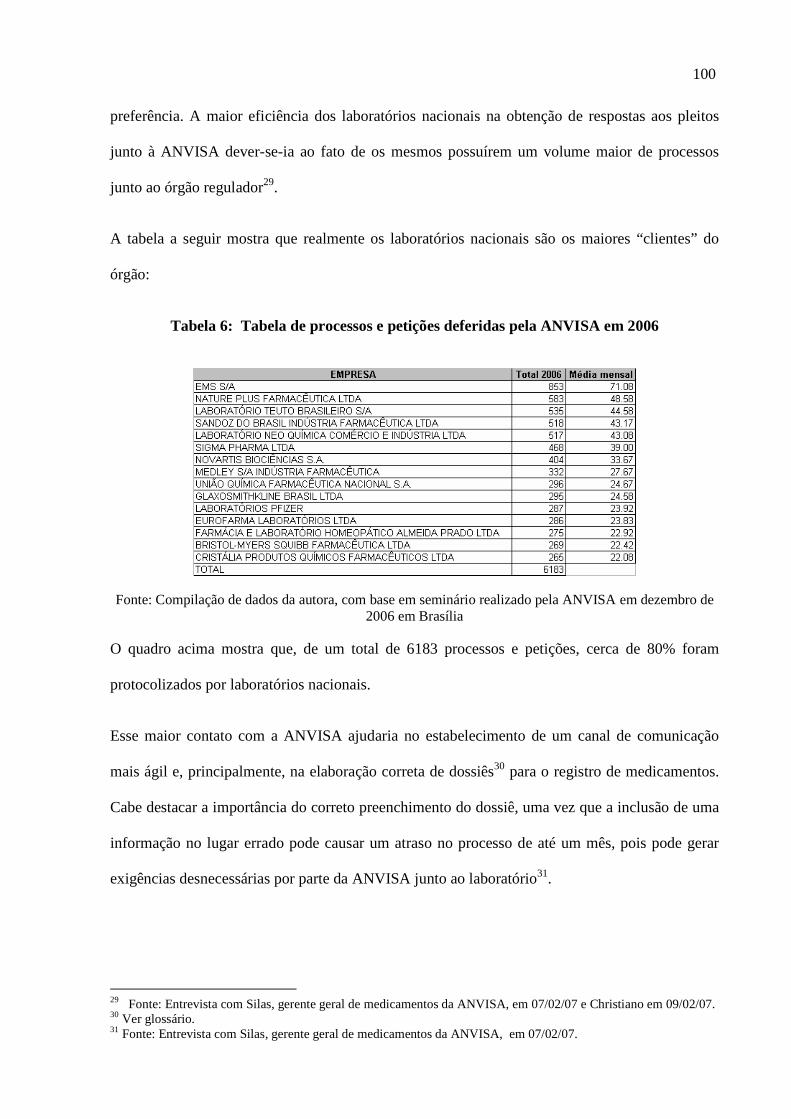

TABELA 6: Tabela de processos e petições deferidas pela ANVISA em 2006 .......... 100

GRÁFICOS

GRÁFICO 1: Vendas globais do mercado farmacêutico no período de 1997 a 2004 .... 65

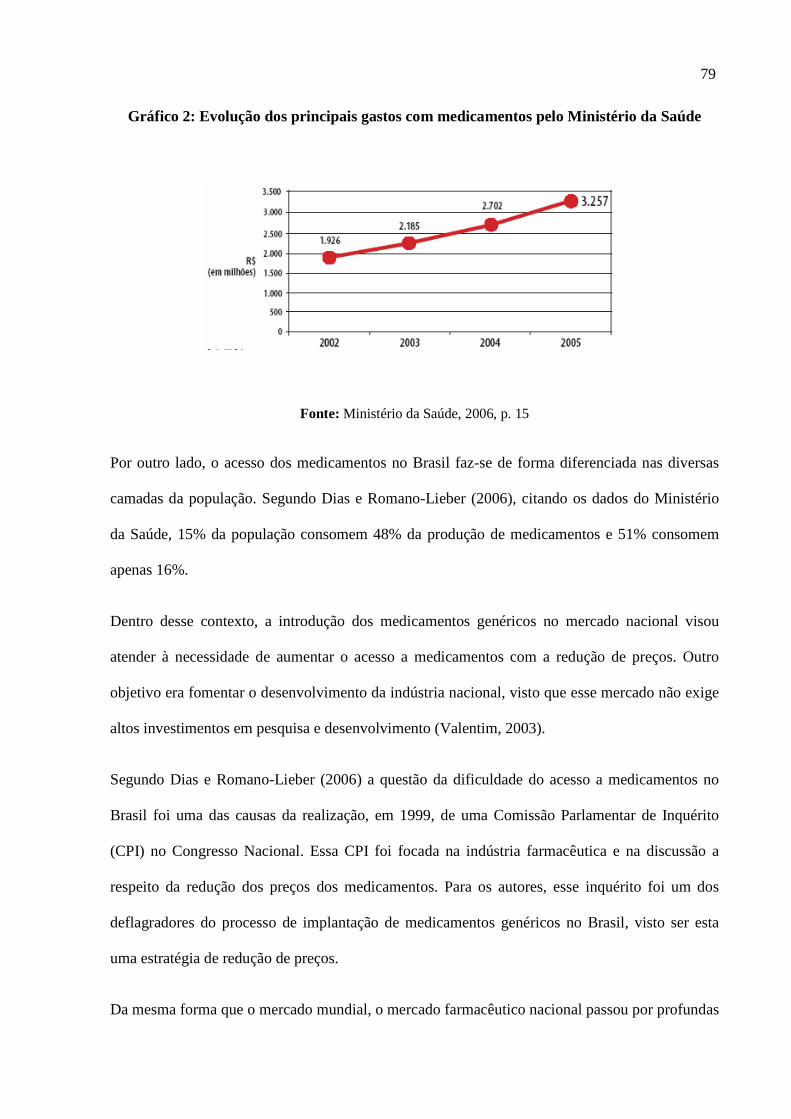

GRÁFICO 2: Evolução dos principais gastos com medicamentos pelo Ministério

da Saúde .................................................................................................. 79

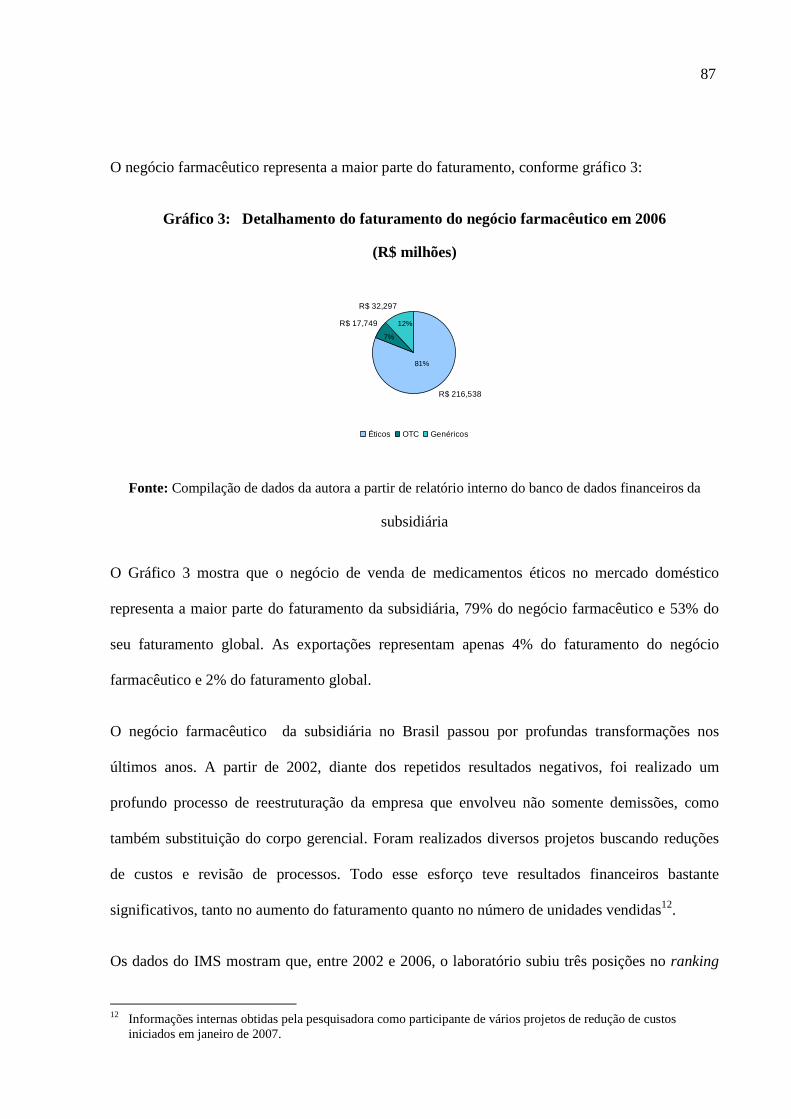

GRÁFICO 3: Detalhamento do faturamento do negócio farmacêutico em 2006 ......... 87

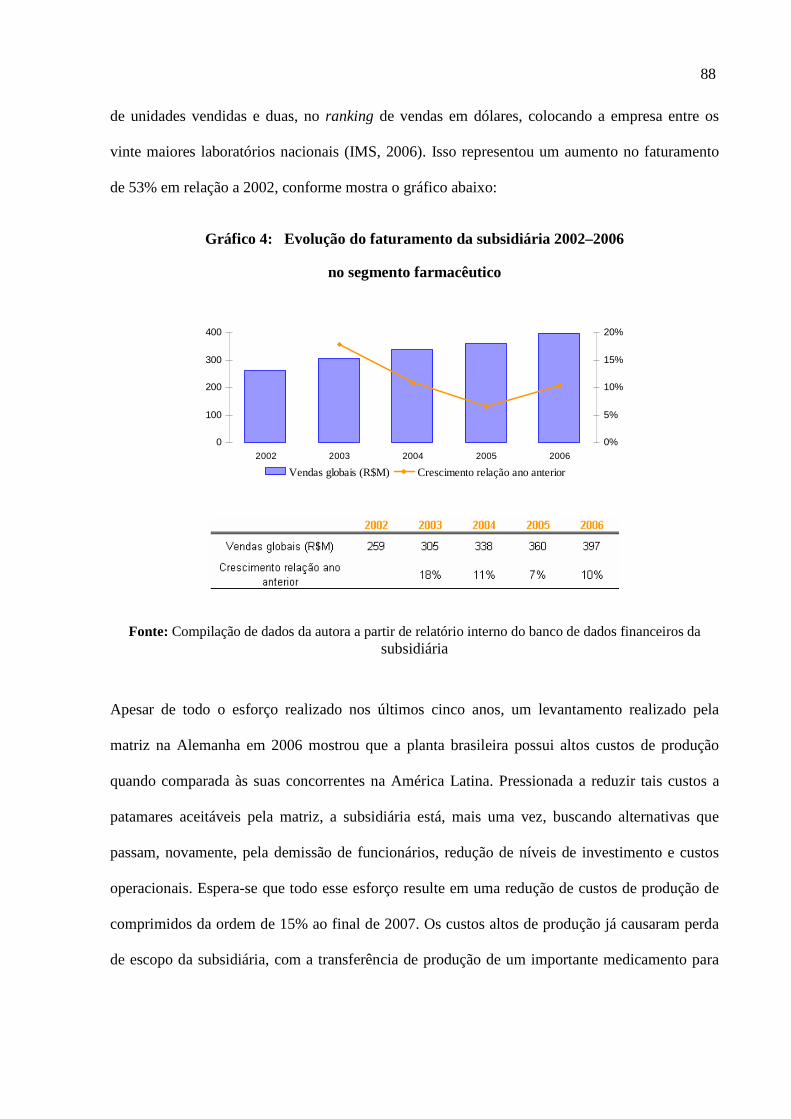

GRÁFICO 4: Evolução do faturamento da subsidiária 2002 – 2006 no segmento

farmacêutico ............................................................................................ 88

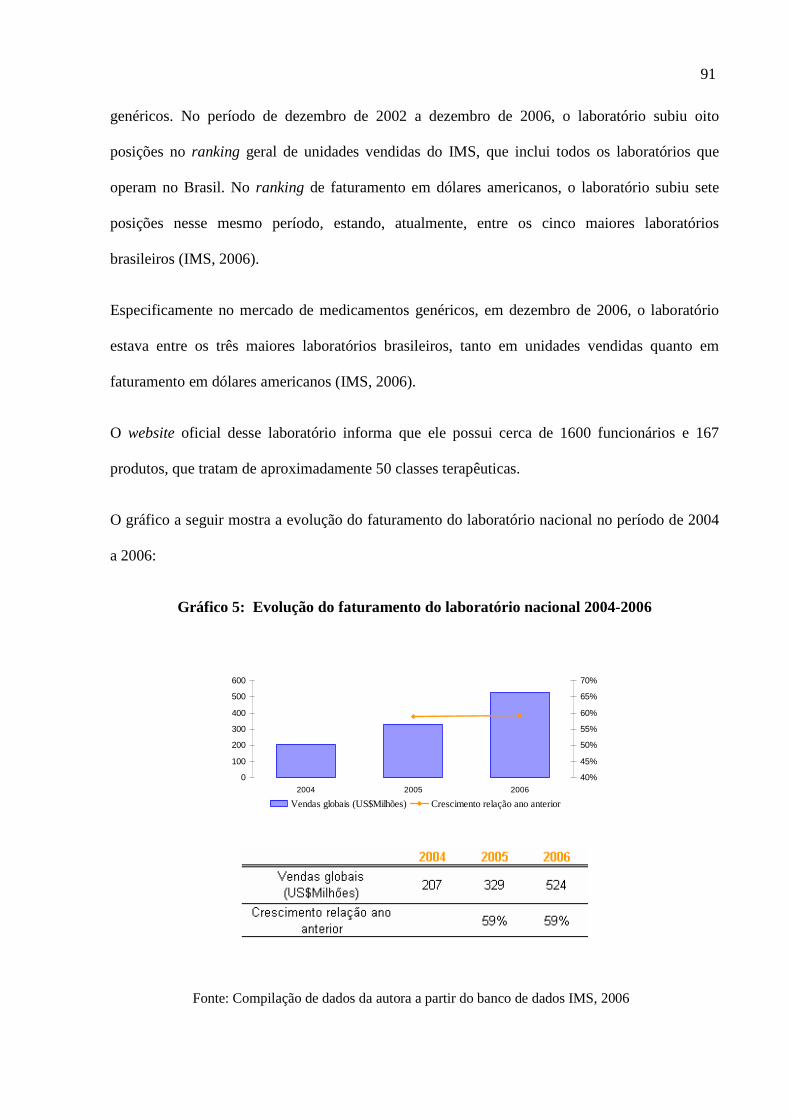

GRÁFICO 5: Evolução do faturamento do laboratório nacional 2004-2006................... 91

GRÁFICO 6: Evolução do número de unidades vendidas do laboratório

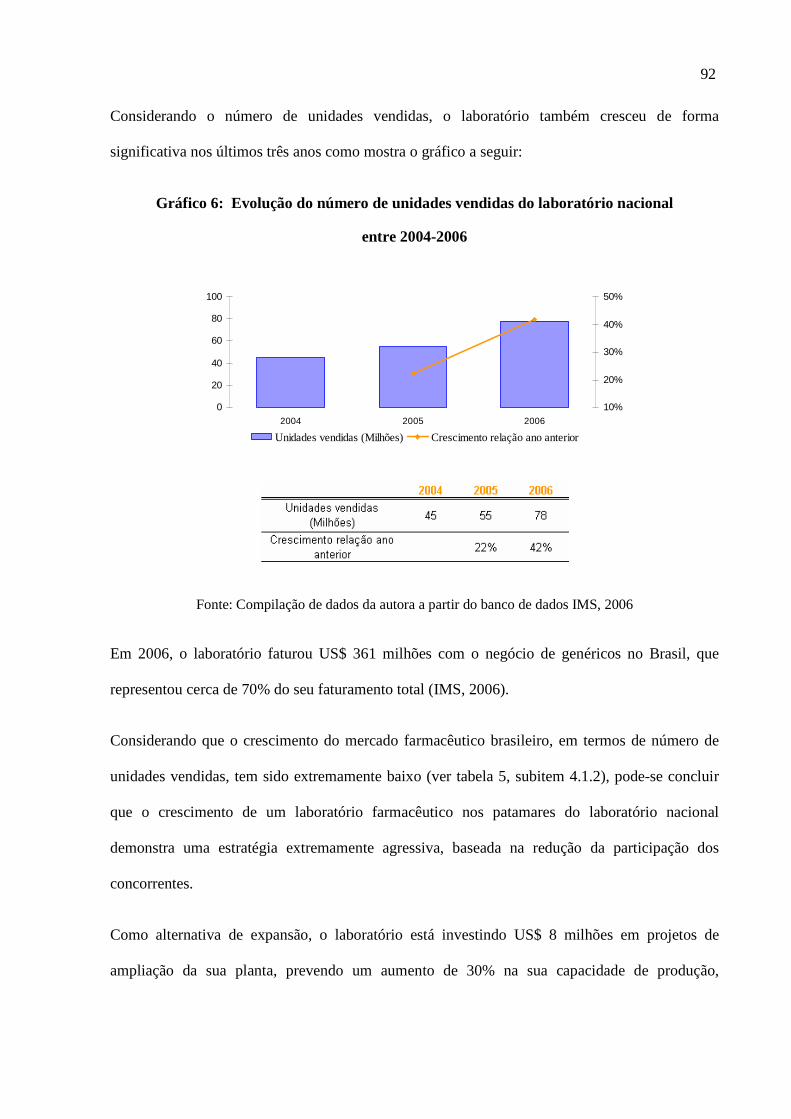

nacional 2004-2006 ................................................................................. 92

1. INTRODUÇÃO

A saúde é uma necessidade básica de todo ser humano. Para mantê-la ou recuperá-la, diversos

meios são utilizados, desde a realização de exercícios físicos, a adoção de hábitos de higiene, o

controle da alimentação até o uso de medicamentos1.

A indústria farmacêutica é, portanto, um segmento com características únicas, seja pelo seu

cunho social, ao produzir bens que estão diretamente relacionados ao bem-estar da população,

seja pelo alto impacto que representa nos gastos com a saúde pública. Essa especificidade

aumenta na medida em que se constata que esse mercado apresenta falhas, como, por exemplo, a

existência de oligopólios e monopólios de empresas transnacionais2 (ETNs), a proteção por

patentes, a lealdade a marcas, além da assimetria de informação entre fabricante, paciente,

médico e farmacêutico (Rêgo, 2000).

Apesar de sua importância, o acesso aos medicamentos ainda é restrito, como mostram os dados

de 2004 do Intercontinental Medical Statistics (IMS, 2005) em seu relatório Intelligence.360

Global Pharmaceutical Perspectives 2004. As regiões mais desenvolvidas do mundo, ou seja,

Estados Unidos, Europa e Japão, responderam, em 2004, por 88,5% do volume de vendas da

indústria farmacêutica, enquanto que a África, Ásia e Austrália responderam por 7,7% e a

América Latina, por apenas 3,8%.

Dentro dos países latino-americanos, existe uma grande diferença de consumo entre as camadas

sociais de acordo com o poder aquisitivo que resulta em uma combinação perversa de má

distribuição de renda e ausência de assistência farmacêutica por parte dos sistemas públicos de

saúde (Rêgo, 2000).

1 Ver glossário. 2 As diferentes terminologias adotadas para empresas transnacionais são tratadas no item 2.1.

9

Trata-se de um mercado dominado por grandes empresas transnacionais que possuem meios e

recursos para investir em pesquisa, desenvolvimento e marketing de seus produtos (Rêgo, 2000).

Esse domínio é particularmente visível no Brasil, onde apenas três empresas nacionais,

Laboratórios Aché, Medley e Eurofarma, figuram no ranking das dez maiores empresas do setor,

sendo que Medley e Eurofarma são laboratórios conhecidos por sua atuação do segmento de

medicamentos genéricos3 (IMS, 2006).

Esse domínio das transnacionais começou, segundo Torres (1983), a partir do final da II Guerra

Mundial, quando as multinacionais adquiriram as empresas nacionais do setor até absorverem

perto dos 85% do mercado.

A partir dos anos 1960 e 1970, o mercado farmacêutico mundial sofreu profundas mudanças

causadas, entre outros motivos, pela elevação dos marcos regulatórios, sobretudo nos Estados

Unidos, e a queda das patentes, que levou à entrada dos medicamentos genéricos no mercado

(Rêgo, 2000).

Essas mudanças foram causadas pela ocorrência de tragédias como, por exemplo, a da talidomida

aliada ao aumento dos gastos com a saúde pública. Uma das principais ações, motivada pela

queda de patentes, foi a adoção de uma política de medicamentos genéricos que busca, de um

lado, facilitar o acesso a medicamentos ao disponibilizar medicamentos mais baratos e, de outro

lado, reduzir os gastos públicos com a saúde (Godoy, Maria e Nascimento, 2004).

A indústria de genéricos nasceu nos Estados Unidos na década de 1960, mas foi somente em

1984, através de um ato legislativo, que o governo americano criou condições para a

consolidação desse mercado. Por se tratarem de medicamentos que eram cópias de patentes

expiradas e, conseqüentemente, não arcavam com os altos custos de desenvolvimento, os

genéricos rapidamente se tornaram uma alternativa de redução de custo dos tratamentos de saúde

3 Ver glossário.

10

e de ampliação do acesso da população aos medicamentos. Atualmente, nos Estados Unidos,

segundo dados de 2005 da Associação Brasileira das Indústrias de Medicamentos Genéricos ( Pró

Genéricos, 2005), 51% das prescrições médicas são emitidas utilizando o nome genérico dos

medicamentos, que já dominam 36% do mercado americano em volume.

Ainda segundo a Pró Genéricos, o mercado mundial de genéricos cresce cerca de 20% ao ano

enquanto que a indústria de medicamentos inovadores registra um crescimento médio de apenas

8%.

A introdução dos medicamentos genéricos no Brasil ocorreu três anos após o país voltar a

reconhecer o direito de patentes, a partir da publicação da Lei 9787/99, aliada à criação, no

mesmo ano, da agência reguladora do setor: a Agência Nacional de Vigilância Sanitária

(ANVISA). Ambos os fatos, a promulgação da lei e a criação da ANVISA, representaram uma

mudança significativa na política governamental sobre esse segmento e causaram grande impacto

na estrutura do mercado farmacêutico brasileiro.

Segundo a Pró Genéricos, em quatro anos, os genéricos conquistaram quase 10% do mercado

farmacêutico brasileiro, saindo de um patamar de vendas de US$ 31,653 milhões, em 2000, para

atingir US$ 404,984 milhões, em 2004. Além disso, possuem preços, em média, 45% menores

que os medicamentos inovadores correspondentes.

Apesar disso, dados de 2005 do Seminário Internacional sobre Perspectivas para o

Fortalecimento dos Mercados de Medicamentos Genéricos em Países em Desenvolvimento

(Seminário Internacional, 2005) mostram que a implantação dos medicamentos genéricos causou

uma reviravolta importante no mercado farmacêutico, mas não resolveu o problema do acesso a

medicamentos no país. Isso é devido, principalmente, ao fato de que cerca de 60% da população

brasileira ganham menos de quatro salários mínimos.

11

O outro objetivo da política de medicamentos genéricos foi criar uma nova plataforma que

permitisse a transformação da indústria farmacêutica instalada no país.

Com efeito, constata-se que, a partir de 1999, em oposição à tradicional divisão do mercado

brasileiro de medicamentos de marca, protegidos por patentes, onde as empresas transnacionais

possuem um papel predominante, o mercado de genéricos nacional mostra um claro domínio da

indústria nacional. Entre as cinco maiores empresas do segmento de genéricos, apenas uma, a

Ranbaxy, é multinacional. Em termos de unidades vendidas, 84% do mercado são dominados

pelas indústrias nacionais e, em termos de vendas, as indústrias nacionais respondem por 78% do

mercado (IMS, 2006).

Esse domínio ocorre apesar de todas as vantagens apresentadas pelas empresas transnacionais

conforme afirma Gilpin (2001, p. 284), com base na teoria de Dunning:

According to Dunning’s ecletic theory, the unique nature and extraordinary economic success of the MNC are due to particular characteristics that give the MNC important advantages over purely domestic corporations. These advantages are ownership, location, and, most important, internationalization,…

A respeito da grande vantagem das empresas transnacionais, Gilpin (2001) cita, ainda, a teoria de

Porter, segundo a qual essas empresas possuem uma grande variedade de estratégias à sua

disposição que podem ser utilizadas em qualquer ponto de sua cadeia produtiva, alocando seus

recursos da maneira mais eficiente em suas diversas filiais no mundo.

A predominância das ETNs em relação às empresas domésticas, conforme ressaltado por Gilpin

(2001), está refletida no mercado farmacêutico, conforme afirmam Rego (2000) e Torres (1983),

ambos já citados anteriormente.

Por serem as maiores detentoras de patentes dos medicamentos de referência, de quem os

medicamentos genéricos são cópias fieis, a entrada das ETNs nesse segmento deveria ser

12

acompanhada de uma vantagem competitiva adicional, além daquelas que lhes atribuem a

literatura. Essa vantagem adicional seria o completo domínio da tecnologia de fabricação do

medicamento. Conforme será apresentando no item 3.1, no caso do laboratório estrangeiro

selecionado para o presente estudo, possui mais uma vantagem que é a sua alta competitividade

no segmento de medicamentos genéricos em outros mercados. No entanto, a avaliação do

mercado de medicamentos genéricos mostra que essa não é a realidade no Brasil, onde existe um

domínio dos laboratórios nacionais (IMS, 2006).

1.1. Pergunta de pesquisa

A pergunta de pesquisa é: “Por que a subsidiária de uma empresa transnacional não lidera o

mercado farmacêutico brasileiro de medicamentos genéricos?”

A resposta para essa pergunta foi obtida por meio da realização de um estudo de caso único (Yin,

2004) para o qual foi selecionada a subsidiária brasileira de um laboratório farmacêutico, tendo

como unidades incorporadas de análise as suas relações com a matriz, com um laboratório

nacional previamente selecionado e com a agência reguladora do setor.

13

1.2. Objetivos

1.2.1. Objetivo final

O objetivo final deste projeto foi desenvolver um estudo para identificar por que a subsidiária de

uma empresa transnacional não lidera o mercado farmacêutico brasileiro de medicamentos

genéricos.

1.2.2. Objetivos intermediários

Os objetivos intermediários deste estudo são:

� analisar o papel da matriz do laboratório estrangeiro na política de genéricos desenvolvida

pela sua subsidiária no Brasil;

� identificar a influência da relação matriz-subsidiária sobre a performance desta última no

mercado doméstico de medicamentos genéricos;

� analisar como a relação com a agência reguladora do setor (ANVISA) interfere no

desempenho tanto da subsidiária quanto do laboratório nacional selecionado;

� identificar as relações existentes entre a subsidiária e os laboratórios nacionais.

14

1.3. Delimitação do estudo

O estudo limitou-se à análise de dois laboratórios farmacêuticos localizados no Brasil, que

optaram por atuar no mercado de medicamentos genéricos, sendo que um deles é uma subsidiária

de empresa transnacional e o outro, uma empresa nacional. A análise incluirá as relações da

subsidiária com a sua matriz, as relações entre os laboratórios selecionados para o estudo e de

ambos com a ANVISA no período de 2000-2006, considerando que a implantação da política de

medicamentos genéricos no Brasil iniciou-se em 1999.

Dessa forma, este estudo não abordará os laboratórios que trabalham somente com medicamentos

de marca, as relações dos laboratórios com os demais órgãos do governo federal nem mesmo com

os consumidores e a sociedade em geral. Além disso, não foi analisado o impacto das diferentes

culturas, tanto nacionais quanto organizacionais, dos laboratórios selecionados. Isso porque tais

aspectos fogem do escopo do presente projeto.

1.4. Relevância do estudo

A introdução dos medicamentos genéricos no Brasil, aliada à criação da ANVISA, ambas em

1999, representaram mudanças significativas de posicionamento do governo brasileiro frente ao

mercado oligopolista e monopolista das indústrias farmacêuticas. A primeira levou à

disponibilização de medicamentos a custos mais baixos e em condições de competir diretamente

com os medicamentos de marca. A criação da ANVISA, por outro lado, representou o aumento

da regulação e, conseqüentemente, das exigências e restrições que estão elevando o padrão do

15

mercado brasileiro de medicamentos ao nível internacional.

No entanto, esses importantes eventos ocorreram há apenas sete anos e seus reais impactos ainda

estão sendo analisados pelos diversos atores envolvidos, quais sejam: comunidade acadêmica,

governo federal, entidades de classe como, por exemplo, a Pró Genéricos e a Federação Brasileira

das Indústrias Farmacêuticas (Febrafarma), laboratórios nacionais e subsidiárias de laboratórios

estrangeiros, e o mercado consumidor de medicamentos.

Para a comunidade acadêmica, este estudo pretende contribuir para as análises feitas a respeito do

impacto da política de medicamentos genéricos no mercado farmacêutico nacional. Nesse

sentido, a produção acadêmica, a partir de 2000, foi intensa e abordou diversos aspectos do tema.

O banco de teses da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES),

bem como a relação dos trabalhos apresentados em Encontros da Associação Nacional de Pós-

Graduação e Pesquisa em Administração (EnANPAD), mostra um grande número de trabalhos

acadêmicos, dentre eles Di Battisti (2003), Godoy (2002), Godoy, Maria e Nascimento (2004),

Palmeira e Capanema (2004), Silva e Cohen (2004), Souza et al (2004) e Valentim (2003).

A dissertação de Di Battisti (2003) analisou as estratégias adotadas, após o advento dos

medicamentos genéricos no Brasil, por dois laboratórios estrangeiros estabelecidos, sendo que

um deles optou por entrar nesse novo mercado e o outro decidiu manter-se no mercado de

medicamentos de marca. A metodologia adotada foi o estudo de caso, sendo que a coleta de

dados foi feita através de entrevistas semi-estruturadas realizadas com os diretores dos

laboratórios. O referencial teórico foi baseado, principalmente, no modelo das cinco forças

competitivas de Porter e estratégicas genéricas, para analisar as diferentes decisões estratégicas

de ambos os laboratórios.

As conclusões do trabalho apontam que, apesar de cada um dos laboratórios ter posicionado-se

16

de forma diferente diante da ameaça representada pela entrada dos genéricos, não seria possível

indicar qual deles foi mais bem-sucedido. Ao contrário, a autora atesta que ambos têm obtido

bons lucros e continuam a investir no Brasil.

Godoy (2002) fez uma avaliação da indústria farmacêutica brasileira na década de 90 levando em

consideração as diversas transformações ocorridas nesse período como: o reconhecimento de

patentes, o fim da reserva de mercado, a desregulamentação dos preços e a introdução dos

genéricos. A autora, através de métodos econométricos, buscou avaliar a influência do controle

de preços no faturamento das indústrias farmacêuticas, concluindo que esse controle é efetivo no

sentido de conter aumentos de preços e, conseqüentemente, aumentar a demanda.

Dois anos depois, com o aumento da participação dos genéricos no mercado nacional, Godoy,

Maria e Nascimento (2004) analisaram o efeito da entrada do medicamento genérico sobre os

preços dos medicamentos de marca e concluíram que houve uma redução nos preços dos

medicamentos, sugerindo, como um trabalho futuro, que se mantenha o acompanhamento da

evolução dessa tendência de queda.

Souza et al. (2004) fizeram uma avaliação do comportamento dos consumidores de

medicamentos genéricos, abordando o aspecto de marketing social e alertando para a necessidade

de uma política que disponibilize informação para a população a respeito do uso de

medicamentos genéricos.

Palmeira e Capanema (2004) avaliaram a cadeia produtiva da indústria farmacêutica e o impacto

da nova política industrial implantada pelo governo federal a partir de 2004. Essa política visava

estimular a produção nacional de medicamentos genéricos mediante uma linha de crédito com

condições especiais para financiar a expansão da produção doméstica de fármacos4 e de

intermediários de síntese.

4 Ver glossário.

17

No levantamento bibliográfico, foi identificado o estudo realizado por Silva e Cohen (2004),

cujos resultados podem contribuir para a resposta da pergunta de pesquisa.

Silva e Cohen (2004) analisam o impacto do advento dos genéricos nas estratégias da indústria

farmacêutica brasileira. Os autores baseiam sua análise na teoria de Porter, segundo a qual

existem três abordagens estratégicas genéricas – liderança no custo total, diferenciação e enfoque

– que podem ser adotadas pelas empresas dentro de uma mesma indústria. Além disso, Porter cita

treze dimensões que englobariam as diversas opções estratégicas das empresas, sendo que,

aquelas que em um determinado segmento industrial optaram por adotar estratégias idênticas ou

similares, pertenceriam ao mesmo grupo estratégico. Silva e Cohen (2004) aplicaram os

conceitos de Porter à indústria farmacêutica, classificando os laboratórios em grupos estratégicos

e fazendo uma análise longitudinal, comparando os posicionamentos estratégicos nos períodos de

1995-1998 e 1999-2002, ou seja, antes e depois da implantação dos genéricos no Brasil.

Os autores identificaram o laboratório nacional selecionado para esse estudo como pertencente ao

grupo cuja estratégia é de liderança em custos. Esse grupo é composto de oito laboratórios cujas

características são a forte atuação no mercado de medicamentos genéricos, a pequena

participação no mercado de medicamentos éticos5, o baixo nível de inovação e o menor preço

médio praticado pelo mercado. Além disso, foi o grupo que mais lançou medicamentos desde o

ano de 1999, quando foi publicada a lei que institui os medicamentos genéricos no Brasil.

Em sua conclusão, os autores mostram que, dentro de um universo de trinta e oito laboratórios,

apenas quatorze mantiveram uma estratégia consistente, permanecendo dentro do mesmo grupo

estratégico. Ou seja, a maioria mudou a sua estratégia de negócio, refletindo a grande

transformação da indústria farmacêutica brasileira.

Outro ator participante e relevante é o governo, pelo importante papel que exerce de regulador,

5 Ver glossário.

18

investidor e, ao mesmo tempo, de cliente desse segmento da indústria.

Como regulador, o governo utiliza diversos instrumentos de controle e intervenção, estimulando

a prescrição de medicamentos genéricos, controlando preços e margens de lucro, atividades de

marketing e condições de segurança e eficiência dos medicamentos (Queiroz 1993).

Com relação ao papel de cliente, Paula (2001) ressalta a alta dependência dessa indústria em

relação aos gastos do setor público com a saúde, principalmente nos Estados Unidos, onde cerca

de 14% dos gastos públicos totais vão para a saúde.

No papel de investidor, Paula (2001) relata que parte dos recursos aplicados em pesquisa e

desenvolvimento vem do setor público como, por exemplo, no Japão, onde o governo participa

com 25% e na Alemanha, onde a participação é de 33%. No caso do Brasil, um exemplo do

investimento do Estado foi a política industrial implantada pelo governo federal a partir de 2004

(Palmeira e Capanema, 2004).

Dentro do contexto brasileiro de população com baixo poder aquisitivo, a introdução dos

medicamentos genéricos no mercado nacional visou atender duas questões importantes, segundo

Valentim (2003). A primeira refere-se à necessidade de aumentar o acesso a medicamentos com

redução de preços, seja diretamente, seja através da distribuição através do governo. A segunda

fomentar o desenvolvimento da indústria nacional, visto que esse mercado não exige altos

investimentos em pesquisa e desenvolvimento.

Dessa forma, a produção de trabalhos acadêmicos que visam entender o mercado de genéricos no

Brasil é relevante para o governo, uma vez que tratam de um tema que envolve os diversos

aspectos da política estratégica de gestão da saúde no Brasil.

O interesse dos laboratórios farmacêuticos advém do fato de serem atores diretamente afetados

pela concorrência dos medicamentos genéricos. Silva e Cohen (2004) analisaram o impacto do

19

advento dos genéricos na indústria farmacêutica brasileira e concluíram que a maior parte dos

laboratórios reviu sua estratégia tendo em vista o aumento da competitividade do mercado.

Os medicamentos são classificados como bens credenciais, ou seja, alguns aspectos da sua

qualidade podem nunca vir a ser passíveis de avaliação pelo consumidor. Neste caso, somente um

profissional especializado estaria apto a atestar tais aspectos. Essa assimetria de informação na

demanda por medicamentos faz com que os consumidores passem a ser uma parte integrante do

público interessado na evolução desse mercado.

O interesse do consumidor final torna-se mais relevante quando se considera que, no Brasil, a

maior parte dos medicamentos é comprada diretamente pelo consumidor final e o consumo é

concentrado nas classes A e B, que respondem por 88% do consumo total e representam apenas

47% da população (Paula, 2001). Ambos os dados acima demonstram que a maior parte da

população brasileira tem dificuldades de acesso aos medicamentos necessários para garantir seu

bem-estar.

Finalmente, entre as entidades de classe, menciona-se a Pró Genéricos, criada em janeiro de 2001

e que reúne os principais laboratórios farmacêuticos que atuam no mercado de genéricos no país.

A Pró Genéricos articula-se com diversos setores da sociedade, tanto públicos quanto privados, e

pleiteia mudanças estruturais que possibilitem o acesso da população de baixa renda aos

medicamentos. A meta dessa entidade é que os genéricos elevem o percentual das unidades de

medicamentos comercializados no Brasil dos atuais 10% para 30% até o final de 2007.

Em resumo, a relevância do presente estudo reside na importância da indústria farmacêutica para

diversas audiências. A sua importância advém do fato de produzir medicamentos diretamente

ligados ao bem-estar da população, pelas falhas de mercado que apresenta e da necessidade de

um papel atuante do governo no sentido de manter esse mercado regulado.

20

Outro aspecto relevante reside no fato de que a análise dos motivos da predominância dos

laboratórios nacionais no mercado de genéricos brasileiro em relação às subsidiárias de

laboratórios estrangeiros ainda não foi investigada à luz de um referencial teórico baseado em

Gilpin (2001), Stopford e Strange (1991) que indicam a vantagem competitiva das empresas

transnacionais frente às domésticas ao mesmo tempo em que destacam a importância das relações

do tipo governo-empresa. Dessa forma, o presente estudo contribui para a pesquisa acadêmica ao

preencher uma lacuna na literatura.

21

2. REFERENCIAL TEÓRICO

Para a fundamentação desta pesquisa foram usadas abordagens teóricas que estudam as empresas

transnacionais, suas relações com os governos e as vantagens comparativas e competitivas em

relação às empresas domésticas, nos âmbitos da economia política internacional e de negócios

internacionais. As principais referências selecionadas para compor tal referencial teórico são as

obras de Gilpin (2001) e Stopford e Strange (1991). A relevância das mesmas será evidenciada

nos tópicos a seguir.

2.1. As empresas transnacionais

Gilpin (2001) explica que as ETNs são empresas oligopolistas que operam em mercados

imperfeitos. A falta de modelos que expliquem esses mercados de forma satisfatória levaria os

economistas a adotarem atitudes ambíguas e contraditórias no que diz respeito a elas. O autor

esclarece que, muitas vezes, as imperfeições do mercado são criadas pelos próprios Estados,

interessados em atrair investimentos externos diretos (IED), que são a forma mais comum de

atuação das ETNs. Sem tais incentivos, uma ETN poderia decidir que a operação mais eficiente

seria exportar seus produtos diretamente do seu país de origem ou, ainda, licenciar a sua

tecnologia para outra empresa estrangeira. Tais decisões afetam profundamente as taxas de

crescimento econômico nas diversas regiões do mundo, ou seja, as atividades das ETNs têm

grande impacto nos negócios internacionais.

O autor esclarece, ainda, que as maiores ETNs do mundo respondem por, aproximadamente,

22

quatro quintos da produção mundial e empregam cerca de dois terços da sua força de trabalho

dentro dos seus respectivos países de origem. Para o autor, as ETNs têm papel fundamental no

fluxo de tecnologia entre as economias desenvolvidas e em desenvolvimento e, portanto, são

fundamentais no processo econômico, social e de bem-estar das populações de diversos países no

mundo.

Pode-se, portanto, concluir que as ETNs possuem uma inegável importância para a economia

mundial.

Contractor (2000) discute a questão da aplicabilidade dos termos “internacional”, “multinacional,

“global” ou “transnacional”. Segundo o autor, a palavra internacional seria aplicável às empresas

com uma perspectiva gerencial além das fronteiras de seu país. O termo multinacional estaria

relacionado a uma federação semi-autônoma de empresas sob a direção de uma matriz e cujas

ações sejam negociadas predominantemente em um país específico. Os termos global ou

transnacional seriam aplicáveis àquelas empresas que buscam ativamente uma integração global.

Gilpin (2001) também discute a questão das terminologias transnacional e multinacional, e

aponta para um entendimento de que o termo transnacional seria mais adequado, pois se trata de

empresas que adotam estratégias que alcançam diversos países.

O autor esclarece que alguns estudiosos entendem que as ETNs estão desvinculadas de seu país

de origem e tornaram-se forças independentes. Outros, no entanto, inclusive o próprio Gilpin,

entendem que as ETNs ainda estão ligadas às suas respectivas economias nacionais e que se trata

de empresas nacionais competindo entre si em diversos países do mundo. Neste sentido, as ETNs

não perderam os vínculos com seus países de origem no que diz respeito à história, à cultura e ao

sistema econômico.

No entanto, Gilpin (2001, p. 297) não adota nenhuma dessas terminologias ao afirmar que:

... I maintain that multinational, transnational, or, if you prefer, global firms,

23

are still nation firms conducting international business.

Para Scholte (1997), ambos os termos, multinacional e transnacional, não são apropriados, uma

vez que a maioria das empresas possui uma forte identidade nacional. Para o autor, os termos

global ou “transborder” seriam mais adequados.

Para Bartlett e Ghoshal (2000a), as classificações dentro das categorias “internacional”,

“multinacional”, “global” ou “transnacional” variam de acordo com a evolução do papel

estratégico das subsidiárias estabelecidas nos países hospedeiros. Essa evolução ocorre na medida

em que ocorrem mudanças tanto no comércio internacional quanto dentro da própria empresa. O

primeiro estágio seria de uma mentalidade internacional onde as subsidiárias são vistas apenas

como provedoras de aumentos incrementais de vendas e um instrumento para garantir o market

share no país hospedeiro. Neste caso, a empresa é reconhecida como uma empresa doméstica

com alguns apêndices estrangeiros.

O próximo estágio é uma mentalidade multinacional, onde a empresa, reconhecendo a

importância da subsidiária como fonte de lucro, decide investir recursos na mesma. A empresa

reconhece as diferenças entre os diversos mercados nacionais, é flexível com relação aos seus

produtos e adapta-os de acordo com o país. Esse modelo resulta em uma grande ineficiência

produtiva, visto que produtos específicos para um determinado país geram perda de eficiência em

diversos aspectos operacionais, tais como: logística, design e produção.

Uma empresa com mentalidade global busca enxergar o mundo como uma única unidade de

análise, ou seja, seus gerentes buscam seguir o pensamento do Prof. Theodore Levitt que afirmou

que as empresas devem “vender a mesma coisa, da mesma forma, em todos os lugares”.

Finalmente, a mentalidade transnacional surge na medida em que, no final da década de 1980, as

empresas passaram a enfrentar maiores demandas dos governos hospedeiros buscando maiores

investimentos, transferência de tecnologia e maior compatibilidade com os requerimentos

24

locais.Ao mesmo tempo, as empresas deveriam manter seus produtos com altos níveis de

qualidade e baixo custo, ambos os aspectos viabilizados pela mentalidade global. Assim, os

autores definem esse novo cenário, onde as empresas são cobradas por se adaptarem às

necessidades locais e, ao mesmo tempo, por manterem a sua eficiência global, como uma

mentalidade estratégica transnacional.

A fim de avaliar a real abrangência das ETNs e discutir o conceito de empresa global, Rugman

(2005) realizou um estudo das 380 maiores empresas mundiais e constatou que, para 320 delas,

cerca de 80% do seu faturamento provêm da sua região de origem. O autor adota a terminologia

“multinacional” e, a partir do fato de que o faturamento das grandes empresas provém,

dominantemente, de mercados regionais, conclui que apenas algumas multinacionais, como, por

exemplo, a IBM e a Coca-Cola, seriam realmente globais, ou seja, teriam a capacidade de vender

os mesmos produtos e serviços em diferentes lugares do mundo. Segundo o autor, é necessário

incluir um componente regional na estrutura das multinacionais para que as mesmas possam lidar

de forma apropriada com as características específicas de cada Estado.

No caso específico dos laboratórios farmacêuticos, Rugman (2005) afirma que nenhum deles

pode ser considerado global, principalmente devido às diferentes legislações que regulam o setor

nos diferentes países em todo o mundo. Além disso, o autor destaca que o aumento das

exigências para se obter o registro6 de um novo medicamento elevou os custos do

desenvolvimento e reduziu as margens de lucro. Em resumo, trata-se de um segmento que tem,

obrigatoriamente, de reconhecer os requerimentos específicos de cada país e, ao mesmo tempo,

buscar a eficiência de suas operações em um mercado cada vez mais competitivo, onde os custos

da inovação estão cada vez mais altos.

6 Ver glossário.

25

Por terem que se adaptar às exigências regulatórias locais e, ao mesmo tempo, buscar a eficiência

global para se manterem competitivos em relação aos concorrentes, a pesquisadora entende que

os laboratórios farmacêuticos podem ser classificados como empresas transnacionais, na

terminologia de Bartlett e Goshal (2000 a), sendo essa a terminologia que será adotada no

decorrer do presente estudo. No entanto, ao longo da revisão da literatura, serão respeitadas as

denominações usadas pelos autores.

2.1.1. Modelos de expansão internacional

Gilpin (2001) faz um resumo histórico das diversas teorias que buscam explicar os motivos que

levam as ETNs a se expandirem internacionalmente, iniciando em 1960 com o trabalho de

Raymond Vernon a respeito do ciclo de vida do produto. De acordo com essa teoria, todo produto

teria um ciclo de vida que se inicia com o processo de inovação, passa pela sua maturidade e cai

para um eventual processo de obsolescência. Em uma fase inicial, as empresas exportam seus

produtos de seus países de origem, mas na medida em que o produto vai tornando-se maduro, os

processos de padronização e a difusão da tecnologia estimulam outras empresas a entrarem nesse

mercado. A fim de deter o avanço dos competidores, as ETNs optam por estabelecer bases

produtivas em outros países. O IED, sob o ponto de vista de Vernon, seria um instrumento usado

pelas ETNs para manter seu poder monopolista.

Outra contribuição, segundo Gilpin (2001), foi a teoria eclética de John Dunning, cujo foco era o

papel da tecnologia no desenvolvimento das ETNs. Os avanços tecnológicos nas áreas de

comunicação e transportes tornaram viável a organização de negócios e produções em uma base

global. Além disso, a causa do sucesso das ETNs seria as características únicas que esses tipos de

26

empresa possuem, tais como: as vantagens de propriedade, a localização e, o mais importante, a

internacionalização. O processo de internacionalização, na grande maioria das vezes feito através

e IED, está relacionado ao fato de as ETNs optarem por se estabelecer através de plantas

produtivas em outros países, mesmo que essa não seja a opção economicamente mais atrativa, a

fim de garantirem vantagens monopolistas como uma marca ou uma tecnologia. A vantagem

relacionada à localização significa que as ETNs têm acesso a fatores de produção em diversos

locais do mundo e podem optar por aqueles com menores custos de mão-de-obra, por exemplo.

A terceira abordagem a respeito do tema mencionada por Gilpin (2001) é de Porter, que discute

as vantagens competitivas e entende que existe uma cadeia de valor associada às atividades de

negócios internacionais. As empresas podem escolher quais atividades dessa cadeia pretendem

realizar e onde as mesmas serão efetivadas. Segundo essa teoria, a grande vantagem das ETNs

sobre as empresas domésticas é a possibilidade de acesso a uma grande variedade de estratégias

que permitem escolher o local mais eficiente para a realização de suas atividades.

Essencialmente, as ETNs teriam uma maior variedade de opções estratégicas que aquelas

disponíveis, mesmo para as maiores empresas domésticas. Essas estratégias incluem não somente

o IED, mas, também, as alianças estratégicas, o outsourcing de produção de componentes e o

licenciamento de tecnologia.

Gilpin (2001) destaca, ainda, a visão dos economistas marxistas, que discutem as vantagens

comparativas entre países. Para Stephen Hymer o capitalismo monopolista é dominado por duas

leis. A primeira delas é de que as ETNs buscam sempre um crescimento contínuo tanto em escala

de produção como em escopo. Elas se expandem dentro e além das fronteiras nacionais sendo

que, no núcleo de sua estrutura, estão as economias capitalistas desenvolvidas e na periferia, os

países menos desenvolvidos. A segunda lei refere-se ao desenvolvimento desigual, ou seja, as

ETNs, que devido ao seu tamanho, mobilidade e poder exercem controle e exploram os países de

operação em interesse próprio. As suas atividades dividem o mundo em economias capitalistas

27

desenvolvidas ao norte e economias em desenvolvimento ao sul, sendo ambas aspectos

complementares do capitalismo internacional.

Finalmente, Gilpin (2001) cita a perspectiva estado-cêntrica das ETNs, cujos defensores (o autor

cita Paul Doremus como sendo um deles), acreditam que a importância das ETNs advém do

interesse dos Estados em manter e aumentar seu poder. Segundo ele, claramente como seguidor

dessa perspectiva estado-cêntrica, caso não houvesse consenso e cooperação entre os países

economicamente mais poderosos, as ETNs perderiam seu papel predominante na economia

mundial.

Rugman (2005) descreve, ainda, outro modelo de internacionalização, defendido pela Escola

nórdica e que afirma que as ETNs se estabelecem em países hospedeiros de forma gradual. O

modelo leva em consideração a necessidade de um período de aprendizagem no que se refere aos

mercados envolvidos.

É importante observar que todas as teorias apresentadas não abordam a relação das ETNs com os

governos dos países hospedeiros. No caso das ETNs, está claro que a sua estratégia de se

estabelecer em outros países visa atender ao interesse em manter seu poder monopolista, bem

como à necessidade de busca constante da eficiência de suas operações. Os interesses dos países

hospedeiros não foram discutidos, mas, como será visto nos próximos tópicos, existe uma relação

de barganha entre ambos, ETNs e países hospedeiros, cujas características mudaram a partir da

década de 90.

Outro aspecto importante, relacionado à expansão das ETNs, é a sua crescente influência no

comércio internacional que, por sua vez, se confunde com o fenômeno da globalização. Com

efeito, diversos autores entendem que a importância das ETNs no comércio mundial e o

fenômeno da globalização são aspectos relacionados entre si.

28

Rugman (2005) afirma que as empresas transnacionais são os principais atores e responsáveis

pela condução do processo de globalização. Na mesma linha de entendimento, segundo Gilpin

(2001), as ETNs são um aspecto fundamental dentro do processo de globalização da economia

mundial.

Dessa forma, a discussão a respeito das empresas transnacionais envolve, necessariamente, a

abordagem do tema da globalização.

2.1.2. Globalização e empresas transnacionais

Assim como as ETNs são um tema controverso no meio acadêmico, a globalização também é

objeto de intensa discussão, conforme pode ser visto a seguir.

Guedes (2005, p. 115) define globalização como “... o processo pelo qual as atividades estatais

são desagregadas em favor de uma estrutura de relações entre diferentes atores que operam em

um contexto global”. Refletindo a polêmica, afirma, ainda, que “...todos dizem saber que a

globalização existe, mas ninguém sabe dizer exatamente do que se trata”. A autora discute se se

trata de um “... acontecimento histórico real e extremamente significativo...” ou apenas uma “...

construção ideológica ou mítica de valor explicativo marginal...” (Guedes, 2005, p. 116).

Guedes (2005) apresenta dois pólos teóricos opostos que dominam a literatura sobre o assunto

com base em Held e McGrew (2000). O primeiro deles, defendido pelos céticos, que reconhece a

importância das fronteiras nacionais nos aspectos políticos, econômicos, sociais e legais

correspondentes. O segundo pólo é representado pelos globalistas que não reconhecem a

globalização como um constructo ideológico ou sinônimo de imperialismo ou colonialismo.

29

A visão dos céticos destaca os aspectos políticos do fenômeno e tem um caráter nacionalista

bastante acentuado. Por outro lado, os globalistas procuram entender a globalização como um

fenômeno que apresenta diversas facetas, não somente política, mas também social, econômica e

cultural.

Scholte (1997) apresenta três diferentes entendimentos a respeito do tema. O primeiro identifica

globalização como um aumento das relações transfronteiriças dos países, ou seja, um fenômeno

de internacionalização, representando um aumento de trocas entre países tanto no que se refere à

venda de bens e serviços, quanto a investimentos, trânsito de pessoas, mensagens e idéias. Dentro

do segundo entendimento, globalização seria um processo de abertura de fronteiras em larga

escala, na medida em que os Estados reduzem as barreiras regulatórias para o comércio

internacional. Nesse sentido, globalização é sinônimo de liberalização. O terceiro conceito aborda

a globalização como uma mudança fundamental na geografia humana, onde o autor afirma que

estamos em um mundo em processo de globalização e não em um mundo globalizado.

Para Gilpin (2001), a globalização tem lados opostos, uma vez que, enquanto a competição

econômica e os mercados financeiros estão tornando-se cada vez mais globais, a produção e os

serviços têm tornado-se cada vez mais regionais. O autor baseia sua afirmação na análise dos

fluxos de IED que mostram que 85% do total de investimento estrangeiro, em meados dos anos

1990, ocorreram entre os membros da chamada Tríade do Poder (Estados Unidos, Europa

Ocidental e Japão). Além disso, os fluxos de IED norte-americanos têm sido redirecionados para

o México, os japoneses preferem subcontratar empresas na Ásia e os alemães têm voltado seus

investimentos para os países da Europa Oriental como, por exemplo, a República Tcheca e a

Bulgária. A única exceção a esse movimento tem sido a China, devido ao seu baixo custo de

mão-de-obra e seu imenso mercado consumidor.

Rugman (2005) se manifesta de forma semelhante a Gilpin (2001) afirmando que o aspecto

30

regional deveria ser entendido como parte do processo de globalização e que as especificidades

de cada país devem ser levadas em consideração. O autor mostra que a grande maioria das

multinacionais consideradas como empresas globais poderia ser considerada apenas como

regionais. O autor menciona um estudo anterior, realizado em 2000, onde avaliou o perfil das

maiores 500 empresas do mundo, mostrando que quatrocentos e trinta delas, ou seja, 86% do

total, possuem seu centro corporativo em um dos países da chamada “Tríade do Poder”, ou seja,

Estados Unidos, Japão e Comunidade Européia.

À parte da discussão acadêmica a respeito da real dimensão das ETNs, é inegável que as mesmas

exercem um papel fundamental dentro do contexto do comércio internacional, conforme será

analisado a seguir.

2.1.3. Expansão das empresas transnacionais e investimento externo direto

Segundo Stopford e Strange (1991), a importância das ETNs no comércio internacional começou

a crescer a partir da década de 1970, quando se iniciou um processo que resultou em mudanças

estruturais, ocorridas em termos mundiais, no que se refere aos aspectos de segurança, finanças e

conhecimento. Os autores destacam a tecnologia como força direcionadora desse processo,

flexibilizando e agilizando os processos produtivos e, ao mesmo tempo, possibilitando a oferta de

novos produtos e serviços em substituição dos antigos de forma cada vez mais rápida. As ETNs

passaram a ter maior flexibilidade no momento da alocação de seus recursos nos diversos países,

com maior poder de decisão sobre os quatro principais fatores de produção: terra, trabalho,

capital e tecnologia. Por outro lado, esse mesmo avanço gerou um aumento dos riscos para as

ETNs, que se viram obrigadas a avaliar com maior critério suas opções de uso da tecnologia,

31

necessidades de mudanças de gerenciamento e formas de produção.

O entendimento da importância do papel da tecnologia no processo de evolução das ETNs é

compartilhado por diversos autores. Scholte (1997) entende que as inovações tecnológicas

contribuíram para o processo de globalização. Gilpin (2001) cita a teoria eclética de John

Dunning, segundo a qual a tecnologia é o fator de desenvolvimento das ETNs, sendo que a

revolução nos meios de comunicação e de transportes foi o que viabilizou a produção e o

gerenciamento dos negócios dentro de uma base global.

Sklair (1998) esclarece que, no passado, as ETNs buscavam manter suas bases produtivas

próximas ao mercado de consumo. No entanto, o avanço da tecnologia, com efeitos nas

telecomunicações e nos transportes, eliminou essa necessidade, na medida em que os sistemas de

informação estão conectados e a cadeia de distribuição foi expandida. Como exemplo, o autor

informa que, em 1960, a grande maioria dos países europeus possuía uma fábrica de sabão da

Unilever e, agora, a empresa opera de uma grande base produtiva localizada na Inglaterra, de

onde abastece toda a Europa.

Stopford e Strange (1991) ressaltam que outro fator de mudança foi a elevação dos custos de

inovação, de tal forma que a demora na decisão a respeito dessas mudanças poderia levar ao

fracasso e à perda de lucro. Os autores afirmam que as pressões de redução dos custos causadas

pelos gastos cada vez mais elevados em inovação, a redução do ciclo de vida dos produtos e o

aumento dos riscos do negócio tiveram um profundo impacto nas ETNs, gerando o que se chama

atualmente de competição global.

Diante de um cenário onde a tecnologia abriu possibilidades de as ETNs gerenciarem suas

plantas e produtos de forma global, mas que, ao mesmo tempo, passaram a enfrentar uma

competição cada vez mais acirrada, houve uma profunda transformação na relação entre as ETNs

e os governos dos países hospedeiros, ou seja, aqueles onde as empresas decidiram instalar suas

32

subsidiárias. Segundo Dunning (1998), a partir de meados da década de 80, as ETNs e os Estados

deixaram de se relacionar como adversários para atuarem de forma cooperativa. Esse tema será

analisado no momento da abordagem do modelo da diplomacia triangular no item 2.2.

A expansão das ETNs nos diversos países do mundo ocorre, principalmente, por meio de IED,

através do qual as ETNs buscam estabelecer-se de forma permanente em outras economias

(Gilpin, 2001).

Segundo Gonçalves (2005), a ETN é o principal agente de realização de IED, não somente pela

sua enorme capacidade de mobilização de recursos em escala global, como também pelas suas

relações com seus respectivos países de origem. O autor afirma, ainda, que o IED “...apresenta

um comportamento pró-cíclico, isto é, acompanha o ciclo de evolução da economia mundial”

(Gonçalves, 2005, p.182). Dentro desse contexto, constata-se um crescimento do IED,

alavancado pelo crescimento da economia americana, de US$ 332 bilhões em 1995 para US$

1.393 bilhão em 2000 (Gonçalves, 2005).

Gilpin (2001) informa que, entre 1985 e 1990, o IED cresceu com uma taxa de 30% ao ano, mas,

segundo o autor, os fluxos de IED não estão distribuídos de maneira uniforme entre os diversos

países, estando concentrados nos Estados Unidos e Europa. Mesmo entre os países em

desenvolvimento, essa distribuição é desigual e concentrada no Brasil, México e mercados

emergentes da Ásia, sendo que a China é o país que mais recebe IED.

O autor apresenta uma crítica ao processo de globalização e à distribuição desigual de IED entre

os países, especialmente quando se trata da África, onde se localizam os países menos

desenvolvidos do mundo:

...the least developed countries in Africa and elsewhere have received a pitifully small percentage of the total amount invested in the developing world. Need it be said that this skewed distribution does not fit the image of globalization! (Gilpin, 2001, p.289).

33

Outra característica dos fluxos de IED entre os diversos países é, segundo Walter (1998), a

relação inversamente proporcional entre o grau de liberdade para a entrada e saída de IED e a

importância do país como um local para o IED. O exemplo mais importante seria a China que

possui políticas restritivas ao IED e, ao mesmo tempo, os maiores fluxos de IED, tendo em vista

ser o maior mercado mundial.

No caso do Brasil e referindo-se, principalmente, ao processo de abertura da economia brasileira

através das privatizações na década de 1990, Gonçalves (2005) afirma que o fluxo de IED não

gerou aumento de capacidade produtiva, mas apenas a transferência de titularidade de empresas.

Uma das principais conseqüências do processo de privatização brasileiro foi, portanto, uma forte

desnacionalização da economia nacional, com o aumento da participação de ETNs na lista das

550 maiores empresas brasileiras com grande repercussão no comércio exterior brasileiro

(Gonçalves, 2005).

A partir de 2000, com o esgotamento do processo de privatização, observam-se uma tendência de

declínio do IED e um aumento do fluxo de capitais provenientes de paraísos fiscais, como:

Bermudas, Ilhas Virgens e Ilhas Caimã. Esse aumento pode ser explicado pela política de altas

taxas de juros adotada pelo governo federal (Gonçalves, 2005).

A explosão de IED na década de 1990 teve como conseqüência uma maior aproximação entre

ETNs e Estados, sendo que estes últimos passaram a enfrentar uma redução do seu poder de

controlar os acontecimentos econômicos. Essa mudança no balanço de forças entre os diversos

atores do comércio internacional motivou a criação de um modelo que tenta refletir o novo jogo

da diplomacia (Stopford e Strange, 1991).

34

2.2. Modelo da diplomacia triangular

Segundo Stopford e Strange (1991), mudanças na economia política internacional, ocorridas entre

as décadas de 70 e 80, alteraram completamente a estrutura das indústrias, bem como o balanço

das forças entre os países desenvolvidos e em desenvolvimento. Essas mudanças incluem o

desenvolvimento de novas tecnologias que permitiram uma dramática redução do custo dos

materiais, dos transportes e da comunicação, além do aumento dos níveis de automação com a

conseqüente redução do uso da mão-de-obra nos países desenvolvidos. Além disso, houve uma

elevação no custo da pesquisa e do desenvolvimento, a redução da vida útil dos produtos e o

aumento dos riscos para lançamentos de novos produtos.

Os países em desenvolvimento, que baseavam sua estratégia em oferecer mão-de-obra com custo

baixo, viram sua vantagem comparativa esvair-se na medida em que a demanda por mão-de-

obra pelos países desenvolvidos também caiu. Além disso, seu poder de controlar as forças

econômicas, bem como a produção, diminuiu, uma vez que a visão do mercado passou a ser

global e nem sempre os eventos produtivos ocorrem dentro de suas fronteiras. Assim, eles não

mais podem comandar, mas passam a ter que barganhar com as ETNs (Stopford e Strange, 1991).

Essa relação de barganha levou os governos a reverem seus critérios anteriormente rígidos,

buscando abrir seu mercado para investidores potenciais através de incentivos generosos

(Stopford e Strange, 1991).

O enfraquecimento do poder de barganha dos governos é explicado por Scholte (1997) através do

conceito de produção global, que levou a um cenário de mobilidade de capital e trabalho. Para o

autor, as ETNs são capazes de produzir globalmente, ou seja, têm o poder de decidir por instalar

suas bases de operação em qualquer lugar do mundo onde obtiverem as condições de custo e

35

regulatórias mais favoráveis e compatíveis com seus interesses.

Se por um lado, as ETNs viram aumentar sua força, as negociações com os governos não se

tornaram mais fáceis, uma vez que os mesmos mantiveram parte do seu poder. Conforme

esclarecem Stopford e Strange (1991), as ETNs não podem simplesmente ignorar os países em

desenvolvimento, uma vez que os mesmos representam um grande mercado potencial além de

serem fornecedores de matérias-primas.

A partir desse novo cenário, onde ETNs e governos se vêem obrigados a rever suas estratégias de

relacionamento, Stopford e Strange (1991) argumentam que uma nova forma de diplomacia

estaria sendo desenhada, onde governos não mais apenas negociam entre si, mas também com

empresas que, por sua vez, também interagem e formam alianças estratégicas.

Essas novas formas de interação estariam dentro de um novo modelo de diplomacia, denominado

pelos autores de diplomacia triangular (ver figura 1).

Figura 1 – Modelo de Diplomacia Triangular

Fonte: Compilação da autora a partir de Guedes (2004, p.6)

Na sua análise do modelo da diplomacia triangular, Stopford e Strange (1991) decidiram

concentrar-se no vértice da relação governo-empresa deixando as considerações a respeito das

outras interações como fatores que se modificam em circunstâncias específicas.

Anos mais tarde, Stopford (2005) reviu o modelo da figura 1 e sugeriu a inclusão de novos

36

aspectos a serem considerados no jogo da diplomacia internacional. Para o autor, a diplomacia

triangular aplicava-se a um mundo onde o poder era determinado pela soberania do governo,

mas, segundo o autor, a nova direção aponta para um mundo de integração. Dentro desse novo

contexto, há de serem considerados novos fatores de influência. O primeiro deles é a relação

entre os governos e destes com os Estados Unidos, a única superpotência da atualidade. O

segundo fator é o balanço de poder entre governos e mercados, e o terceiro, entre indivíduos e

governos. O autor acrescenta, ainda, a atuação das organizações não-governamentais (ONGs)

como outro importante aspecto a ser levado em consideração. Essas entidades atuam em três

áreas principais: relações trabalhistas, direitos humanos e meio ambiente. Em todas elas, as ETNs

são consideradas como adversárias.

Walter (1998) já apontava para a ação das ONGs que buscavam influenciar as cláusulas

referentes à mão-de-obra e ao meio ambiente no processo de negociação de acordos multilaterais

entre os Estados Unidos e os países em desenvolvimento.

Para Stopford (2005), as relações de barganha no futuro não estarão restritas à matriz de uma

empresa e à autoridade de um governo. Ao contrário, haverá uma grande variedade de

relacionamentos, envolvendo diversos atores.

Para fins do presente estudo, a dimensão governo-governo não será tratada, pois foge do escopo,

exigindo uma investigação em outro nível de análise.

37

2.2.1. As relações governo-empresa

Conforme já foi dito no item anterior, as relações entre governos e ETNs sofreram uma profunda

modificação a partir da década de 90, levando a uma redução do controle dos primeiros sobre os

eventos econômicos. A evolução tecnológica, que permitiu a mobilidade das ETNs, aumentou o

seu poder de barganha frente à imobilidade dos governos. Dessa forma, mantiveram controle

sobre a entrada em seus mercados nacionais, mas não podem mais controlar a produção, que

passa a ocorrer em bases globais, nem mesmo o fluxo de pessoas ou de idéias (Stopford e

Strange, 1991).

A relação governo – ETN é um tema dominante no estudo de política internacional, onde se

discute o choque entre a crescente interdependência na economia mundial e o desejo dos

governos de manter sua autonomia política e econômica. Ao mesmo tempo em que desejam

usufruir os benefícios do comércio livre e dos investimentos estrangeiros, os governos querem

manter seus valores culturais e sua estrutura social (Gilpin, 2001).

Gilpin (2001) aborda essa questão discutindo e criticando a visão de Ohmae. Segundo o consultor

japonês, as ETNs são uma poderosa força independente que rivaliza e, até mesmo, prevalece

sobre os Estados em termos de importância. Ohmae argumenta que as ETNs perderam as

características de seus países de origem na medida em que se viram obrigadas a estabelecer

alianças ou se unir a outras empresas de outras nacionalidades. Essas alianças são necessárias,

principalmente, para atender à necessidade de as empresas obterem acesso a mercados

estrangeiros e de dividir os custos crescentes de pesquisa e desenvolvimento.

Em oposição ao entendimento de Ohmae, ou seja, argumentando que os governos mantiveram

sua soberania, Gilpin (2001) posiciona-se como defensor da visão estado-cêntrica, segundo a qual

38

as ETNs são fortemente influenciadas pelo seu país de origem e que as diferenças encontradas

nas estratégias corporativas são explicadas a partir das estruturas institucionais, políticas,

econômicas e sociais de seus países de origem. Assim, as ETNs são empresas nacionais com

operações em outros países, mas que estão profundamente ligadas aos seus respectivos países de

origem. As alianças citadas anteriormente teriam valor na medida em que criam laços

transnacionais, mas são essencialmente instáveis, uma vez que as ETNs, fora do campo onde

concordaram em atuar em conjunto, mantêm suas atividades como empresas rivais. Para reforçar

essa visão, Gilpin (2001) cita, ainda, Porter (1990) que afirma que as ETNs continuam a ser

empresas nacionais uma vez que sua vantagem competitiva é criada e mantida em seu país de

origem.

Stopford e Strange (1991) também compartilham o entendimento de Gilpin (2001) e afirmam que

os governos têm atuação importante no jogo do comércio internacional.

Como foi explicado, a prevalência das ETNs sobre os governos no jogo de barganha da economia

internacional é tema de discussão do meio acadêmico. Um entendimento compartilhado entre

Dunning (1998), Guedes (2004) e Walter (1998) é de que os governos, buscando adequar-se ao

novo cenário de uma economia global e integrada, adotaram duas estratégias. A primeira foi

reduzir as barreiras ao investimento externo, mudando sua forma de se relacionar com as ETNs,

anteriormente repleta de antagonismo. Por outro lado, passaram a apresentar requerimentos que

exigem uma maior participação das ETNs nas suas respectivas economias nacionais.

Dunning (1998) faz uma revisão do relacionamento entre ETNs e Estados afirmando ser uma

relação difícil que pode chegar, em alguns casos, à hostilidade em situações de expropriação ou

nacionalização de bens de propriedade estrangeira. No caso dos países latino-americanos, existia

uma preocupação com o aumento da dependência econômica e perda da soberania em um cenário

de crescimento do IED. O autor mostra que, nos anos 90, a discussão entre ETNs e Estados

39

mudou para um contexto onde os últimos buscam promover ações para supervisionar as

atividades das ETNs.

Segundo Guedes (2004), os Estados perderam poder de barganha para as ETNs que controlam o

capital e a tecnologia. Diante desse novo quadro, os governantes dos países em desenvolvimento

mudaram seu discurso, anteriormente contra as ETNs, para uma linguagem mais amigável e

flexível.

Walter (1998) questiona as teorias de globalização que sugerem que Estados e cidadãos tenham

perdido poder frente às ETNs. O autor afirma que, se as ETNs tivessem realmente todo o poder

de barganha a elas atribuído, países com a China, que, segundo ele, não possui regras liberais

para investimentos estrangeiros, não receberiam fluxos significativos de IED.

Gilpin (2001) e Walter (1998) prescrevem a implantação de políticas regulatórias fortes que

incentivem a competição dentro do mercado doméstico como forma de minimizar o risco de

perda da soberania dos governos frente à grande concentração de poder econômico e político

pelas ETNs.

Na mesma linha de entendimento, no caso do Brasil, Gonçalves (2005) alerta que o efeito

negativo na balança de pagamentos, causado pelas dívidas das subsidiárias de ETNs com as suas

respectivas matrizes, bem como a grande concentração de IED na área de serviços não

comercializáveis internacionalmente, pode levar à necessidade de se impor critérios de

desempenho às ETNs. O autor alerta que, no entanto, esse tipo de ação pode criar conflitos de

interesses no país (lutas intra-estatais) e as relações entre o Brasil e outros países (relações

interestatais).

A relação governo-ETNs é, portanto, repleta de conflitos e interesses divergentes. A busca de um

entendimento entre ambas as partes implica em um processo de negociação que, conforme o

40

modelo da diplomacia triangular, envolve não somente o governo e a ETN, mas, ainda, a sua

subsidiária e até mesmo o país de origem da ETN.

O papel político das ETNs frente aos governos é discutido e duramente criticado por Sklair

(1998), que afirma que os métodos usados pelas ETNs para influenciar os governos a favor de

seus interesses têm tornado-se cada vez mais sutis, em contraposição às ações explícitas, como

aquela que derrubou o presidente chileno Salvador Allende, cuja queda teria sido articulada pela

empresa norte-americana ITT.

A partir da análise de um relatório do Observatório Europeu Corporativo (Corporate Europe

Observatory), Sklair (1998) afirma que as ETNs têm acesso aos mais altos escalões dos governos

e obtido considerável sucesso no atendimento de seus interesses. O autor questiona se essa ação

representa um risco para a democracia. Segundo ele, se, por um lado, as ETNs, como empresas

legalmente estabelecidas, têm o direito de defender seus interesses, há de se considerar que a

maior parte dos acordos de investimentos é altamente não-democrática em sua estrutura e

processo.

Grosse (2005) e Murtha e Lenway (1994) desenvolveram tipologias buscando analisar a relação

governo-empresa.

Buscando entender a dinâmica da relação entre governo e ETNs, Grosse (2005) elaborou um

modelo de três dimensões e, a partir da avaliação de diversos segmentos – bancos, petróleo e

computadores – concluiu que a mudança da condição econômica de um Estado parece ser o

principal direcionador da mudança de relacionamento entre este e uma ETN. Para Grosse (2005),

governo e ETN possuem recursos e interesses, e o contexto de barganha representa aqueles

recursos e interesses comuns. O Estado tem o direito de decidir a respeito do acesso da ETN ao

seu território e à sua mão-de-obra, bem como ao conhecimento local. A ETN, por seu lado,

possui o conhecimento proprietário, acesso a outros mercados e recursos financeiros. O poder de

41

barganha oscila de um lado para outro, dependendo dos interesses em jogo e o modelo acima

aplica-se não somente aos países em desenvolvimento, como também àqueles pertencentes à

“Tríade do Poder”.

Além disso, há de se considerarem as perdas que cada lado pode sofrer caso não se chegue a um

acordo negociado. No caso do Estado, essa perda pode envolver, ainda, uma deterioração no

relacionamento diplomático com o país de origem da ETN. Do lado da ETN, a perda está

relacionada à proibição de acesso a um determinado mercado, a recursos naturais e a outros

fatores de produção. No cenário acima descrito, na década de 90, o poder de barganha estava do

lado das ETNs, onde os Estados em desenvolvimento entraram em disputa por investimentos de

ETNs em seu território. No entanto, essa não é a regra, pois no caso de países como a China, a

perda do acesso ao maior mercado do mundo poderia trazer danos financeiros irreparáveis a uma

ETN (Grosse, 2005).

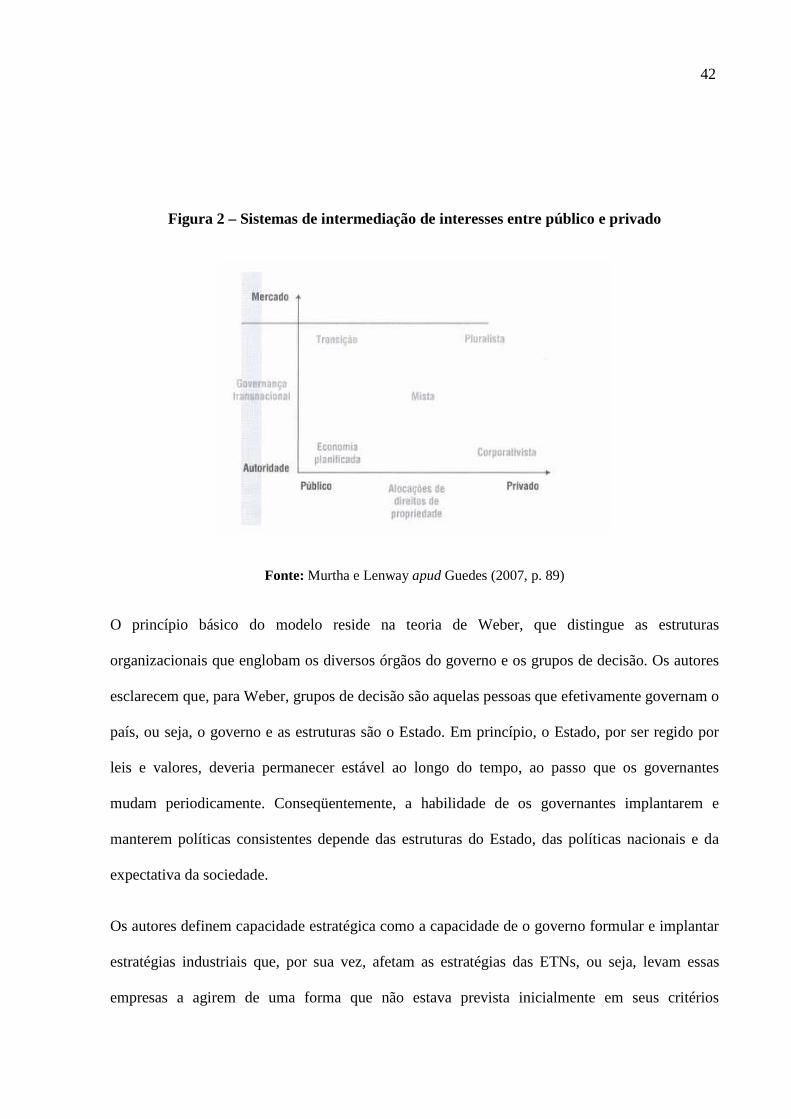

Murtha e Lenway (1994) desenvolveram um modelo a partir do qual analisaram como as

políticas implementadas pelos governos afetam as estratégias das ETNs. Baseando-se nas

variáveis de alocação dos direitos de propriedade entre público e privado e de alocação das

transações interorganizacionais, foi desenvolvido um modelo que busca refletir os diversos

aspectos da intermediação de interesses entre público e privado, conforme mostra a figura 2.

42

Figura 2 – Sistemas de intermediação de interesses entre público e privado

Fonte: Murtha e Lenway apud Guedes (2007, p. 89)

O princípio básico do modelo reside na teoria de Weber, que distingue as estruturas

organizacionais que englobam os diversos órgãos do governo e os grupos de decisão. Os autores

esclarecem que, para Weber, grupos de decisão são aquelas pessoas que efetivamente governam o

país, ou seja, o governo e as estruturas são o Estado. Em princípio, o Estado, por ser regido por

leis e valores, deveria permanecer estável ao longo do tempo, ao passo que os governantes

mudam periodicamente. Conseqüentemente, a habilidade de os governantes implantarem e

manterem políticas consistentes depende das estruturas do Estado, das políticas nacionais e da

expectativa da sociedade.

Os autores definem capacidade estratégica como a capacidade de o governo formular e implantar

estratégias industriais que, por sua vez, afetam as estratégias das ETNs, ou seja, levam essas

empresas a agirem de uma forma que não estava prevista inicialmente em seus critérios

43

estratégicos. As capacidades estratégicas são em função dos arranjos institucionais que podem

variar entre os diversos países. Tais arranjos referem-se à alocação dos direitos de propriedade

entre público e privado, bem como à alocação das transações interorganizacionais entre

instituições públicas e de mercado.

A implantação de políticas industriais depende principalmente de dois fatores. O primeiro deles é

a especificidade do alvo da política, fator que descreve o grau com que o governo é capaz de

desagregar e isolar as diversas atividades da economia como objeto de política de intervenção.

Assim, tais políticas podem atingir setores, indústrias ou empresas e, na medida em que a

especificidade aumenta, também aumenta a capacidade de o governo beneficiar empresas ou

indústrias e seus respectivos consumidores. Outro fator é a credibilidade política dos governantes

de estarem, aos olhos dos outros atores envolvidos no processo, realmente comprometidos a agir

de forma consistente com a política definida.

Os autores afirmam que a credibilidade política de um governo aumenta na medida em que

diminui a sua influência nas transações e o setor público reduz sua participação nos direitos de

propriedade.

Para fins deste estudo, o foco será no modo da intermediação corporativista, onde foi classificado

o Brasil, a partir do estudo realizado pelos autores. Nesse modo de intermediação, os órgãos de

controle das empresas privadas, como, por exemplo, as associações de indústrias e sindicatos,

trabalham de forma colaborativa com os governos. Além disso, a indústria e os trabalhadores

relacionam-se com o governo através de associações oficialmente reconhecidas para discutirem

políticas sociais e econômicas. Outro aspecto importante é que os países classificados como