MERCADO DE CAPITAIS - campossalles.edu.br · - Organograma do Sistema Financeiro Nacional. ... -...

51

MERCADO DE CAPITAIS 2 o . ANO DE CIÊNCIAS CONTÁBEIS MATERIAL DE ACOMPANHAMENTO DE AULAS PARA OS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS REFERENTE À 1 A . AVALIAÇÃO. PROFESSOR FIGUEIREDO SÃO PAULO 2006

Transcript of MERCADO DE CAPITAIS - campossalles.edu.br · - Organograma do Sistema Financeiro Nacional. ... -...

MERCADO DE CAPITAIS

2o. ANO DE CIÊNCIAS CONTÁBEIS

MATERIAL DE ACOMPANHAMENTO DE AULAS PARA OS ALUNOS DO CURSO DE CIÊNCIAS CONTÁBEIS REFERENTE À 1A. AVALIAÇÃO.

PROFESSOR FIGUEIREDO

SÃO PAULO 2006

Mercado de Capitais 2

AO ALUNO1 Este material foi elaborado com a finalidade de servir como instrumento de referência para o acompanhamento das aulas e orientação de estudo. O material apresentado refere-se às transparências e aos tópicos que serão desenvolvidos ao longo da exposição desta disciplina. A completa compreensão dos tópicos que serão apresentados requer a complementação com a pesquisa efetuada pelo aluno nos vários Sites como o da Bovespa, da BM&F, do Banco Central, da CVM, entre outros. Uma outra forma de acompanhar e se interar na disciplina, seria o aluno efetuar regularmente a leitura de jornais e algumas publicações especializadas. Este acompanhamento é primordial, pois estaremos analisando um dos segmentos do mercado financeiro que está em constante mudança e evolução. O entendimento da disciplina - mercado de capitais - pode ser muito interessante, se você for interessado e, principalmente aplicado. O entendimento da disciplina capacita-o a avaliar sistematicamente o funcionamento do mercado de ações e o mercado futuro, possibilitando a absorção de uma bagagem intelectual, necessária, tanto para sua vida profissional como pessoal. COMO ESTUDAR A DISCIPLINA Estudos superficiais às vésperas das provas provavelmente não serão bem-sucedidos em qualquer disciplina. A maioria das pessoas aprende mais efetivamente se os conceitos forem expostos de várias maneiras em um período de tempo. Desta maneira, este material possui várias atividades que possibilitam o aluno estar sempre em plena atividade, e em contato com a disciplina. Você vai aprender mais sobre o mercado de capitais e reterá melhor se você ler jornais e revistas especializadas, assistir e ouvir noticiários, e se possível, aplicar os conceitos expostos pelo professor. A possibilidade da aplicação prática é de fácil manuseio, pois a Internet possibilita-o a fazer simulações de compra e venda de ações e outros ativos financeiros, como também executar efetivamente os conceitos aprendidos em sala de aula.

1 As orientações de estudo abaixo, seguiram as abordagens de Byrns e Stone (1995), como também, as próprias orientações dadas pelo autor deste material (Prof. Figueiredo).

Mercado de Capitais 3

A UTILIZAÇÃO DO INSTRUMENTO DA LEITURA Reserve um tempo razoável para ler suas anotações, a bibliografia básica, pesquisas na Internet, leituras de jornais e revistas especializadas e, também, resolver os exercícios. Evite a preguiça sentando-se em uma cadeira confortável em frente a uma escrivaninha ou mesa. Reflita sobre o material assim que você o ler. Muitos alunos gastam horas destacando pontos importantes para estudar mais tarde, para os quais alguns deles nunca encontram tempo. Tente folhear suas anotações, juntamente com as outras fontes de pesquisa; concentrando-se nos pontos básicos e importantes. A UTILIZAÇÃO DO INSTRUMENTO DA AUDIÇÃO A maioria das aulas combina as informações dadas pelo seu próprio professor e exemplos com outros materiais, mas alguns alunos fazem conscientemente todas as anotações durante e após as aulas. A leitura das anotações antes da aula ajudará você a fazer anotações mais seletivamente, dando-lhe maior vantagem sobre seus colegas de classe. Enfoque os tópicos que seu professor der mais ênfase em sala de aula, pois, todas as questões a serem solicitadas nas avaliações, são respondidas em sala de aula. Anotações de aulas são muito importantes para o estudo do aluno. ENSINO Seus professores sabem que os alunos aprendem suas matérias, com maior profundidade, todas as vezes que as ensinam. Ensinando, você se expõe a aspectos não familiares dos tópicos porque deve conceituar e verbalizar idéias para que outras pessoas possam entendê-las. Faça grupos de estudo para a complementação dos tópicos apresentados em sala de aula. Como também, individualmente ou em grupo, o aluno pode-se deparar com técnicas de estudo para o melhor aproveitamento da disciplina. A IMPORTÂNCIA DO ESTUDO DA DISCIPLINA Muitos alunos acharão o estudo sobre o mercado de capitais uma agradável surpresa, mas desejam saber se este interessante campo é prático. O que você pode fazer com os conhecimentos adquiridos nesta disciplina, depende da sua área específica de estudo e, de seus interesses. Muitos profissionais que desejam seguir carreira na área de finanças encontrarão um arcabouço

Mercado de Capitais 4de informações que possibilitará estar integrado com a dinâmica do mercado de ações, como também do mercado futuro. O conteúdo programático apresentado tem uma praticidade que possibilitará ao profissional que esta fora da área, familiarizar-se com a dinâmica do mercado financeiro, como também para aquele que já atua, atualizar-se e praticar algumas técnicas operacionais destes mercados. O profissional da área de finanças tem uma grande notoriedade na aplicação dos conceitos econômicos, pois vivenciam diariamente a dinâmica da economia. Estes profissionais se deparam, no seu dia a dia, com situações - tanto do lado pessoal como profissional - que requer a tomada de decisões corretas e instantâneas. Não é por acaso que diante do processo de globalização econômica e financeira, a grande preocupação de vários profissionais, esta no fato de que a habilidade estratégica nos negócios e na política requer um aplicado raciocínio econômico, financeiro etc. Se o aluno seguir estas sugestões estará preparado para as avaliações a serem aplicadas na disciplina, como também, estas sugestões, se aplicam para o estudo de qualquer disciplina. O professor sabe que isto é uma tarefa difícil, mas se você conscientemente seguir estas orientações de estudo, certamente terá uma disciplina interessante e esclarecedora. O objetivo primordial é que você encontre neste texto utilidade e informações importantes, no estudo da disciplina. Melhoras e valiosas sugestões serão aceitas por alunos que usarão este texto. Se você tiver algum comentário gostaria de ouvi-lo. Professor Figueiredo

Mercado de Capitais 5 • DISCIPLINA: Mercado de Capitais • PROFESSOR: Figueiredo • OBJETIVO: oferecer uma visão da estrutura e do funcionamento do mercado financeiro, enfocando o mercado de ações e sua dinâmica operacional.

CONTEÚDO PROGRAMÁTICO RESUMIDO: 1- Política Econômica: . Objetivos; . Instrumentos de política Econômica; . Política Fiscal; . Política Monetária; . Política Cambial; . Política de rendas; . Instrumentos de Política Monetária . Depósito compulsório; . Operações de Redesconto; . Operações de Mercado aberto; . Controle e seleção de crédito. 2- Estrutura do Sistema Financeiro Nacional: . Autoridades Monetárias; . Instituições Financeiras Monetárias e não-monetárias; . Funções do CMN e do Banco Central; . O papel das outras IFs; 3- Segmentação do Mercado Financeiro: . Mercado de crédito; . Mercado monetário; . Mercado cambial; . Mercado de capitais.

Tópicos que serão solicitados na 1a. Avaliação

Mercado de Capitais 64- Mercado de Capitais: . A Bovespa; . O papel dos Bancos de Investimentos; . O papel das Sociedades Corretoras e Distribuidora de Valores Mobiliários; . Outros participantes; Mercado de Ações: . Ações/Debêntures; . Mercado Primário e Secundário; . Abertura de Capital; . Operações de Underwriting; . Direitos e proventos das ações; . O Novo Mercado da Bovespa; Modalidades Operacionais da Bovespa: . Mercado a Vista;

Tópicos que serão solicitados na 2a. Avaliação 5- Mercado de Capitais: Continuação: Modalidades Operacionais: . Mercado a Termo; . Mercado de Opções. Indicadores Nacionais: . Índice Bovespa (Ibovespa); . Outros indicadores. 6- Fundos de Investimento: . Tipos de Fundo; . Fundo de Renda Variável.

Tópicos que serão solicitados na 3a. Avaliação

Mercado de Capitais 7

BIBLIOGRAFIA: • FORTUNA, E. Mercado Financeiro - Produtos e Serviços. R. J: Qualitymark - 15ª edição, 2002. • LOZARDO, Ernesto. Derivativos no Brasil - Fundamentos e Prática. S P: BM&F, 1998. • MELLAGI FILHO, A; ISHIKAWA, S. Mercado Financeiro e de Capitais – S. P: Atlas, 2000. METODOLOGIA: aulas expositivas;

CRITÉRIOS DE AVALIAÇÃO:

- Trabalho de pesquisa/Exercícios; - Provas. TIPO DE PROVA: questões de múltipla escolha, questões discursivas,

exercícios. OBSERVAÇÕES:

- FALTAS: não há abonos de faltas por parte do professor. Qualquer Problema com relação à faltas deve ser resolvido com a secretaria; - TRABALHOS: entrega e apresentação no prazo estipulado; - SALA DE AULA: estabelecimento de regras para o bom andamento das aulas. - QUESTÕES POLÊMICAS: reunião com o representante de classe.

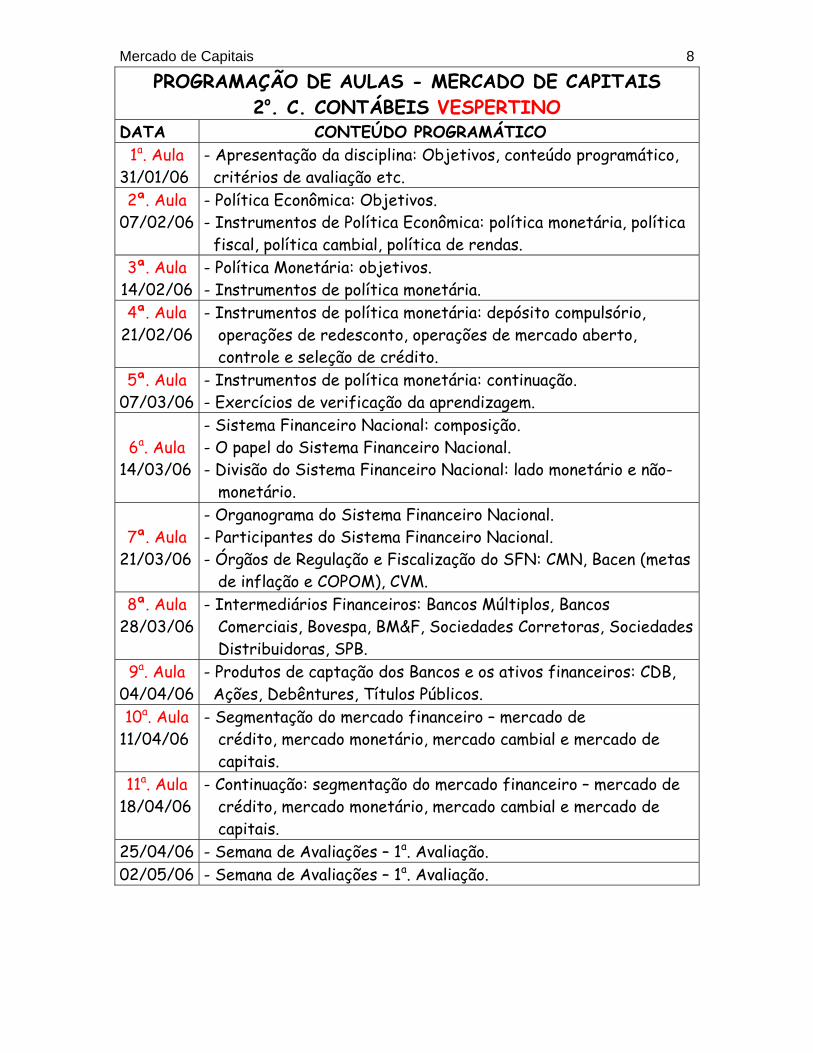

Mercado de Capitais 8

PROGRAMAÇÃO DE AULAS - MERCADO DE CAPITAIS 2o. C. CONTÁBEIS VESPERTINO

DATA CONTEÚDO PROGRAMÁTICO 1a. Aula

31/01/06 - Apresentação da disciplina: Objetivos, conteúdo programático, critérios de avaliação etc.

2ª. Aula 07/02/06

- Política Econômica: Objetivos. - Instrumentos de Política Econômica: política monetária, política fiscal, política cambial, política de rendas.

3ª. Aula 14/02/06

- Política Monetária: objetivos. - Instrumentos de política monetária.

4ª. Aula 21/02/06

- Instrumentos de política monetária: depósito compulsório, operações de redesconto, operações de mercado aberto, controle e seleção de crédito.

5ª. Aula 07/03/06

- Instrumentos de política monetária: continuação. - Exercícios de verificação da aprendizagem.

6a. Aula

14/03/06

- Sistema Financeiro Nacional: composição. - O papel do Sistema Financeiro Nacional. - Divisão do Sistema Financeiro Nacional: lado monetário e não- monetário.

7ª. Aula

21/03/06

- Organograma do Sistema Financeiro Nacional. - Participantes do Sistema Financeiro Nacional. - Órgãos de Regulação e Fiscalização do SFN: CMN, Bacen (metas de inflação e COPOM), CVM.

8ª. Aula 28/03/06

- Intermediários Financeiros: Bancos Múltiplos, Bancos Comerciais, Bovespa, BM&F, Sociedades Corretoras, Sociedades Distribuidoras, SPB.

9a. Aula 04/04/06

- Produtos de captação dos Bancos e os ativos financeiros: CDB, Ações, Debêntures, Títulos Públicos.

10a. Aula 11/04/06

- Segmentação do mercado financeiro – mercado de crédito, mercado monetário, mercado cambial e mercado de capitais.

11a. Aula 18/04/06

- Continuação: segmentação do mercado financeiro – mercado de crédito, mercado monetário, mercado cambial e mercado de capitais.

25/04/06 - Semana de Avaliações – 1a. Avaliação. 02/05/06 - Semana de Avaliações – 1a. Avaliação.

Mercado de Capitais 9

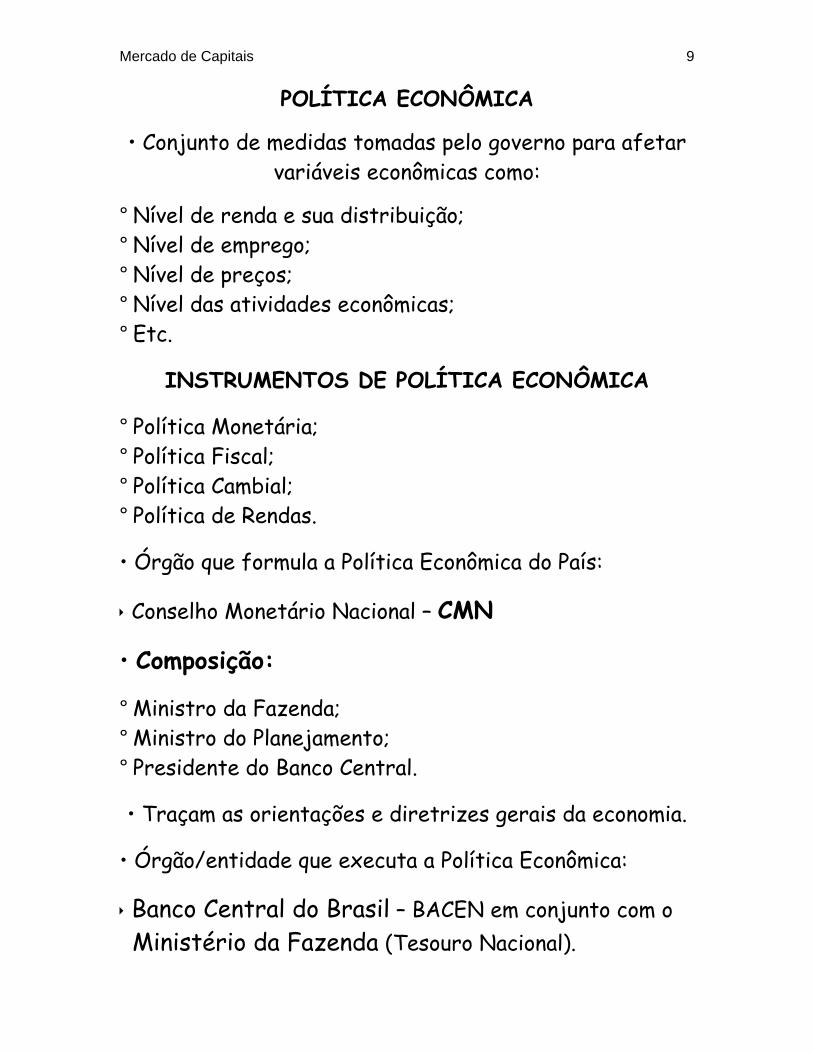

POLÍTICA ECONÔMICA

• Conjunto de medidas tomadas pelo governo para afetar variáveis econômicas como:

° Nível de renda e sua distribuição; ° Nível de emprego; ° Nível de preços; ° Nível das atividades econômicas; ° Etc.

INSTRUMENTOS DE POLÍTICA ECONÔMICA

° Política Monetária; ° Política Fiscal; ° Política Cambial; ° Política de Rendas.

• Órgão que formula a Política Econômica do País:

Conselho Monetário Nacional – CMN

• Composição:

° Ministro da Fazenda; ° Ministro do Planejamento; ° Presidente do Banco Central.

• Traçam as orientações e diretrizes gerais da economia.

• Órgão/entidade que executa a Política Econômica:

Banco Central do Brasil – BACEN em conjunto com o Ministério da Fazenda (Tesouro Nacional).

Mercado de Capitais 10

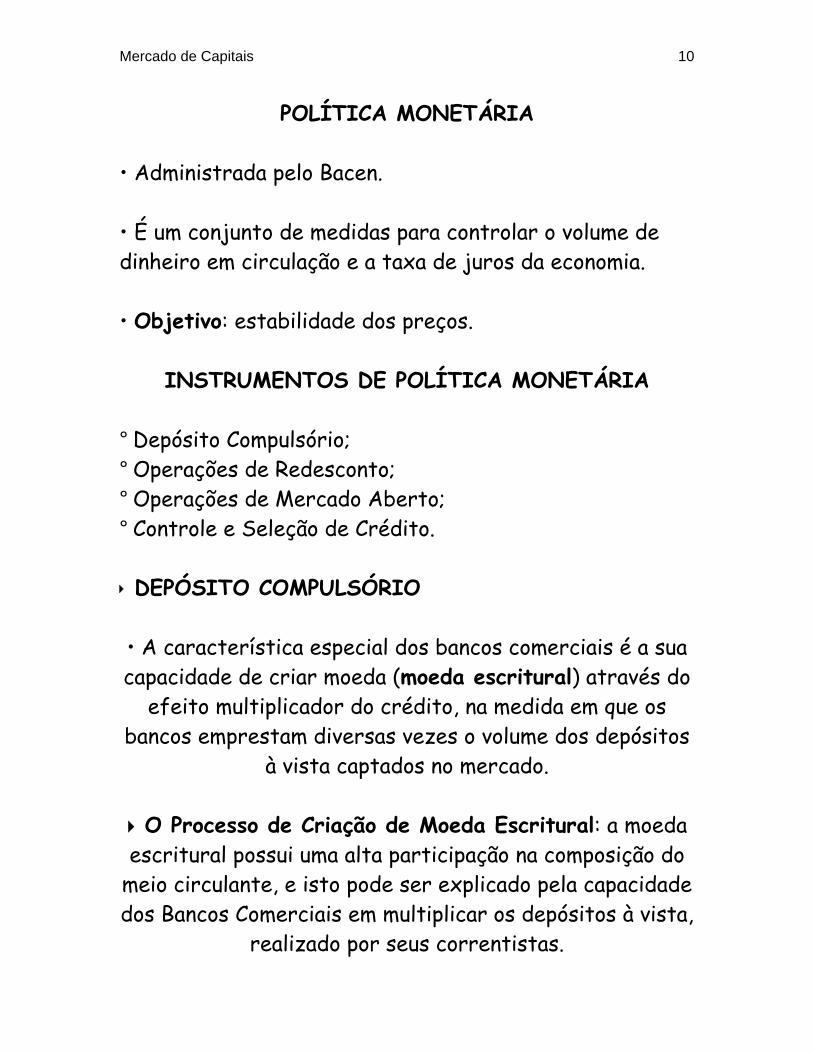

POLÍTICA MONETÁRIA • Administrada pelo Bacen. • É um conjunto de medidas para controlar o volume de dinheiro em circulação e a taxa de juros da economia. • Objetivo: estabilidade dos preços.

INSTRUMENTOS DE POLÍTICA MONETÁRIA ° Depósito Compulsório; ° Operações de Redesconto; ° Operações de Mercado Aberto; ° Controle e Seleção de Crédito. DEPÓSITO COMPULSÓRIO

• A característica especial dos bancos comerciais é a sua capacidade de criar moeda (moeda escritural) através do

efeito multiplicador do crédito, na medida em que os bancos emprestam diversas vezes o volume dos depósitos

à vista captados no mercado.

O Processo de Criação de Moeda Escritural: a moeda escritural possui uma alta participação na composição do

meio circulante, e isto pode ser explicado pela capacidade dos Bancos Comerciais em multiplicar os depósitos à vista,

realizado por seus correntistas.

Mercado de Capitais 11

É em cima dos depósitos a vista que ocorre o mecanismo de criação de moeda pelos bancos comerciais.

CONSIDERAÇÕES:

Retenção: é uma retirada de recursos realizada pelo

público, sob a forma de papel-moeda.

Encaixe técnico: são parcelas dos depósitos que os Bancos Comerciais mantêm em caixa, para segurança e

liquidez de suas atividades, no sentido de que possam ser atendidos os fluxos de retirada de depósitos ou as

eventuais perdas nas câmaras de compensação. Recolhimento Compulsório: são parcelas dos depósitos

à vista que os Bancos Comerciais são obrigados a recolher para o Banco Central.

Finalidades do Depósito Compulsório: Controlar a massa de crédito oferecida pelos Bancos

Comerciais; Manter em poder das Autoridades Monetárias um

volume de reservas imediatas capaz de garantir a liquidez do sistema como um todo; Controlar a expansão dos meios de pagamento da

economia, pela redução do impacto do efeito multiplicador da moeda escritural.

Mercado de Capitais 12

Exemplo do Processo de Criação de Moeda pelos Bancos Comerciais

Suposição: Depósito Compulsório: 25%

Encaixe Técnico: 10% Retenção: 5%

Etapas do Processo

Expansão dos dep. a vista

Dep. Compul. Encaixe Técn. Retenção

Operações de Empréstimo

Depósito inicial 1a. etapa

1.000.000

2a. etapa 3a. etapa 4a. etapa 5a. etapa 6a. etapa 7a. etapa 8a. etapa 9a. etapa 10a. etapa

“ “ “ “ N etapas Próximo de zero Próximo de zero Próximo de zero Final do Processo

Em quantas vezes os depósitos à vista foram multiplicados? Utilize a fórmula do multiplicador

Mercado de Capitais 13

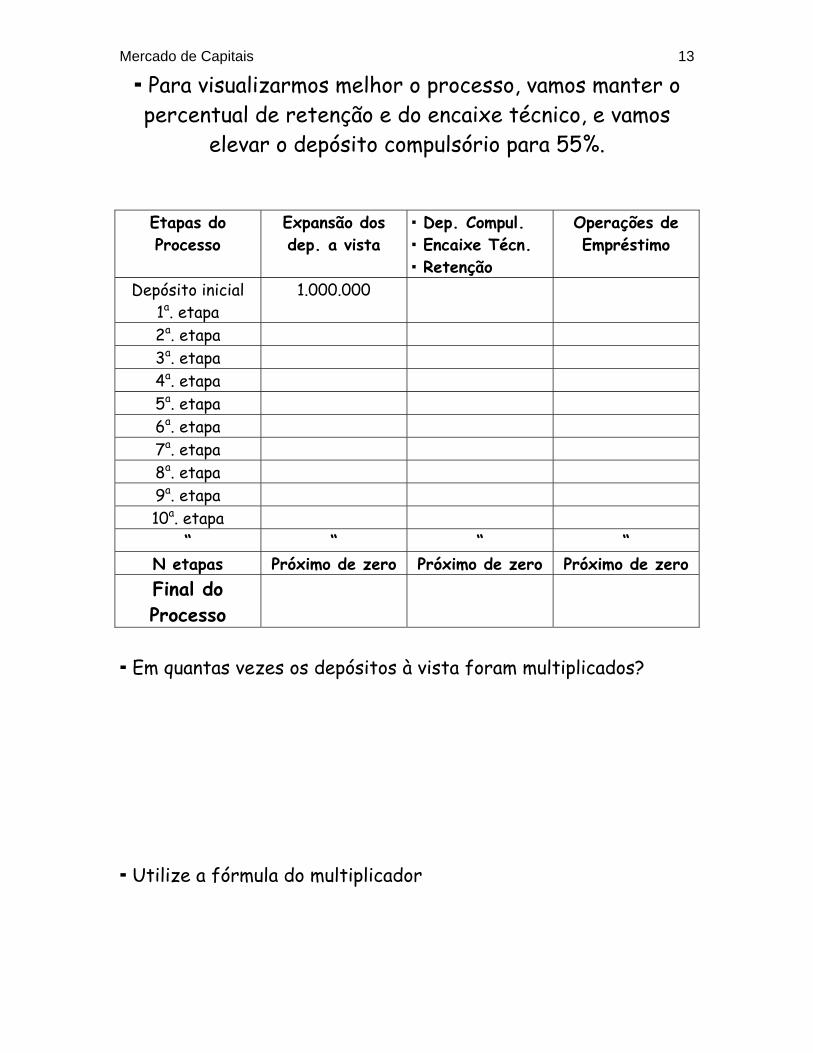

Para visualizarmos melhor o processo, vamos manter o percentual de retenção e do encaixe técnico, e vamos

elevar o depósito compulsório para 55%.

Etapas do Processo

Expansão dos dep. a vista

Dep. Compul. Encaixe Técn. Retenção

Operações de Empréstimo

Depósito inicial 1a. etapa

1.000.000

2a. etapa 3a. etapa 4a. etapa 5a. etapa 6a. etapa 7a. etapa 8a. etapa 9a. etapa 10a. etapa

“ “ “ “ N etapas Próximo de zero Próximo de zero Próximo de zero Final do Processo

Em quantas vezes os depósitos à vista foram multiplicados? Utilize a fórmula do multiplicador

Mercado de Capitais 14

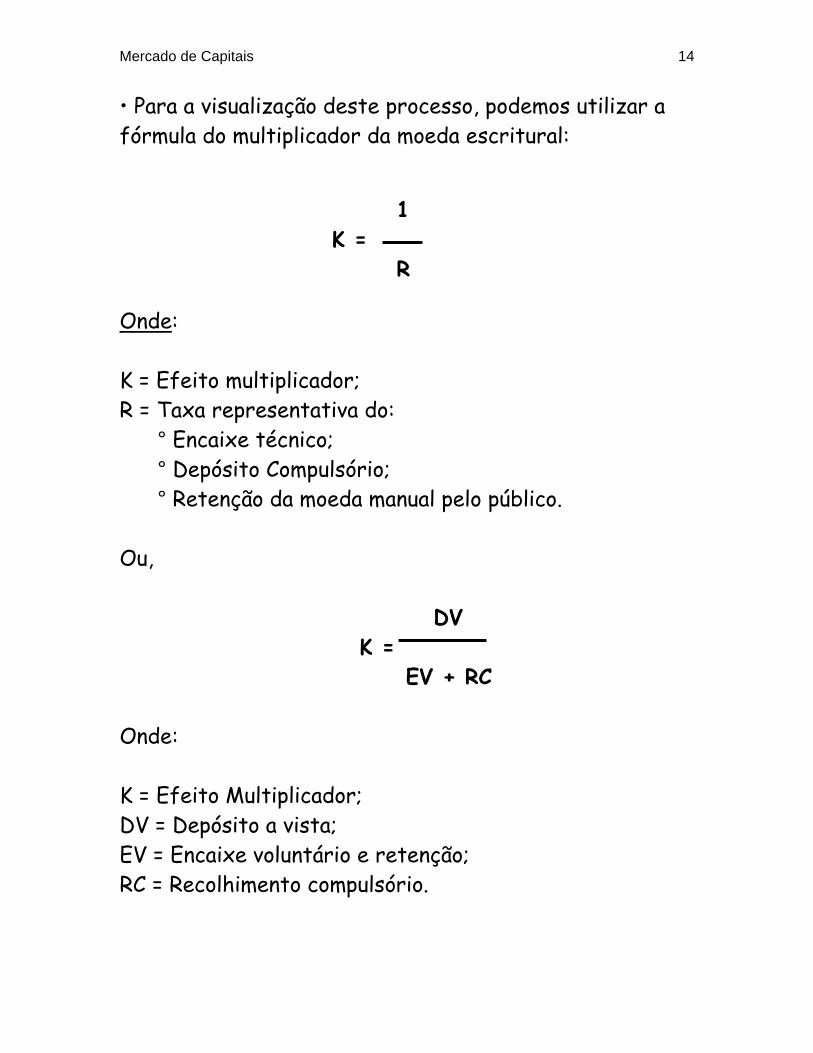

• Para a visualização deste processo, podemos utilizar a fórmula do multiplicador da moeda escritural: 1 K = R Onde: K = Efeito multiplicador; R = Taxa representativa do: ° Encaixe técnico; ° Depósito Compulsório; ° Retenção da moeda manual pelo público. Ou, DV K = EV + RC Onde: K = Efeito Multiplicador; DV = Depósito a vista; EV = Encaixe voluntário e retenção; RC = Recolhimento compulsório.

Mercado de Capitais 15

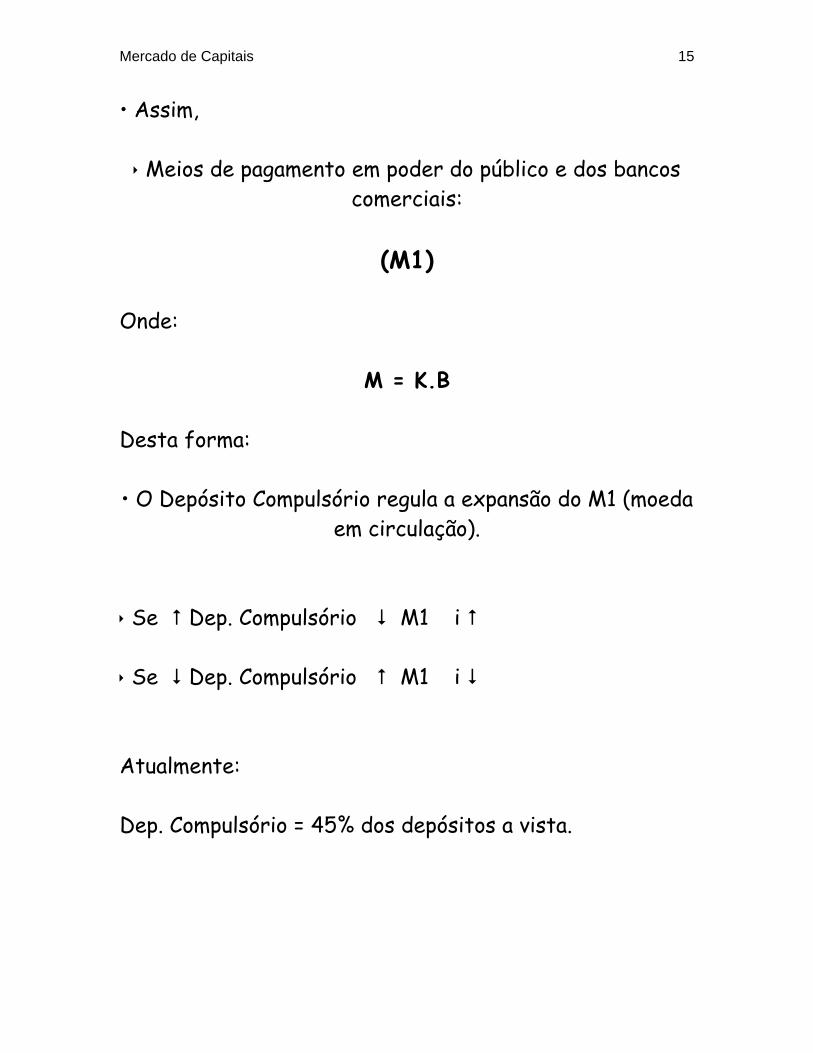

• Assim,

Meios de pagamento em poder do público e dos bancos comerciais:

(M1)

Onde:

M = K.B Desta forma: • O Depósito Compulsório regula a expansão do M1 (moeda

em circulação). Se Dep. Compulsório M1 i Se Dep. Compulsório M1 i Atualmente: Dep. Compulsório = 45% dos depósitos a vista.

Mercado de Capitais 16

MEIOS DE PAGAMENTO M1 = Papel-Moeda em poder do Público + Depósitos à Vista. M2 = M1 + Depósitos especiais remunerados (Títulos Privados) + Depósitos de Poupança + Títulos emitidos por Instituições Depositárias. M3 = M2 + Quotas de Fundo de Renda Fixa + Operações Compromissadas registradas no Selic. M4 = M3 + Títulos Públicos de Alta Liquidez.

MEIOS DE PAGAMENTO (em milhões / R$) Período M1 M2 M3 M4 K 1994 20.874 132.558 154.544 176.449 1,209 1995 26.615 178.755 225.008 261.176 1,283 1996 29.032 188.735 285.942 336.148 1,444 1997 45.612 239.777 340.210 405.946 1,413 1998 48.981 254.967 376.118 459.404 1,247 1999 59.032 274.774 468.728 551.092 1,300 2000 70.375 283.785 556.577 625.093 1,520 2001 78.943 321.612 625.057 756.181 1,494 2002 102,327 398,135 690,522 809,294 1,464 2003 109.498 412.697 838.002 958.894 1,481 2004 127.126 492.099 989.077 1.111.824 1,455 2005 144.565 582.204 1.165.458 1.311.680 1,450 Fonte: Bacen, FGV. • Encontre a evolução, em termos porcentuais, dos agregados monetários do Brasil, conforme orientação do professor.

Mercado de Capitais 17

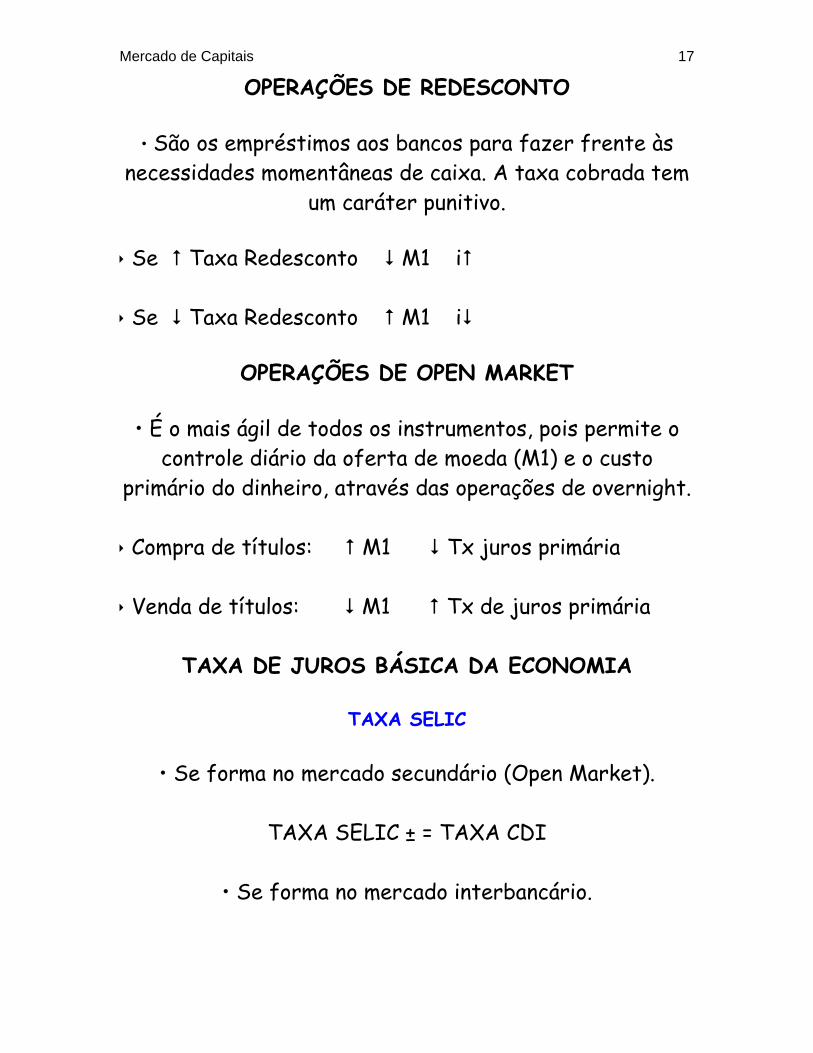

OPERAÇÕES DE REDESCONTO

• São os empréstimos aos bancos para fazer frente às necessidades momentâneas de caixa. A taxa cobrada tem

um caráter punitivo. Se Taxa Redesconto M1 i Se Taxa Redesconto M1 i

OPERAÇÕES DE OPEN MARKET

• É o mais ágil de todos os instrumentos, pois permite o

controle diário da oferta de moeda (M1) e o custo primário do dinheiro, através das operações de overnight. Compra de títulos: M1 Tx juros primária Venda de títulos: M1 Tx de juros primária

TAXA DE JUROS BÁSICA DA ECONOMIA

TAXA SELIC

• Se forma no mercado secundário (Open Market).

TAXA SELIC ± = TAXA CDI

• Se forma no mercado interbancário.

Mercado de Capitais 18

POLÍTICA FISCAL • Executada pelo Tesouro Nacional.

• É a forma como o governo arrecada (através dos impostos) e gasta seus recursos em consumo e

investimentos.

• Diante sua atuação, gastando mais do que arrecada, forma-se a dívida pública (dívida interna), que é

financiada pela emissão de Títulos Públicos.

POLÍTICA CAMBIAL • Administrada pelo Banco Central, que também guarda as

reservas internacionais do País.

• O Banco Central interfere diretamente ou indiretamente nas cotações das divisas estrangeiras que

são negociadas no mercado de câmbio.

POLÍTICA DE RENDAS • Executada pelo Governo. • Forma como o Governo exerce controle direto sobre os preços-chaves da economia como: salários, depreciação,

lucros, dividendos, produtos intermediários e finais.

Mercado de Capitais 19

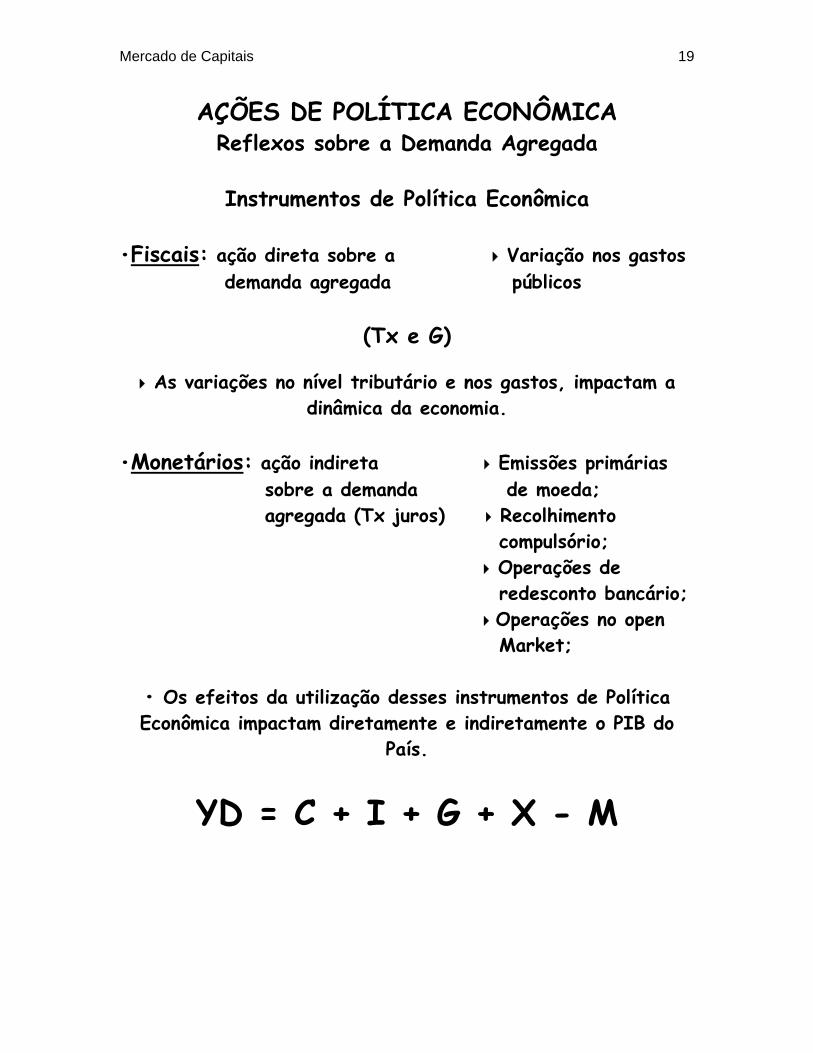

AÇÕES DE POLÍTICA ECONÔMICA

Reflexos sobre a Demanda Agregada

Instrumentos de Política Econômica •Fiscais: ação direta sobre a Variação nos gastos demanda agregada públicos

(Tx e G)

As variações no nível tributário e nos gastos, impactam a dinâmica da economia.

•Monetários: ação indireta Emissões primárias sobre a demanda de moeda; agregada (Tx juros) Recolhimento compulsório; Operações de redesconto bancário; Operações no open Market;

• Os efeitos da utilização desses instrumentos de Política Econômica impactam diretamente e indiretamente o PIB do

País.

YD = C + I + G + X - M

Mercado de Capitais 20

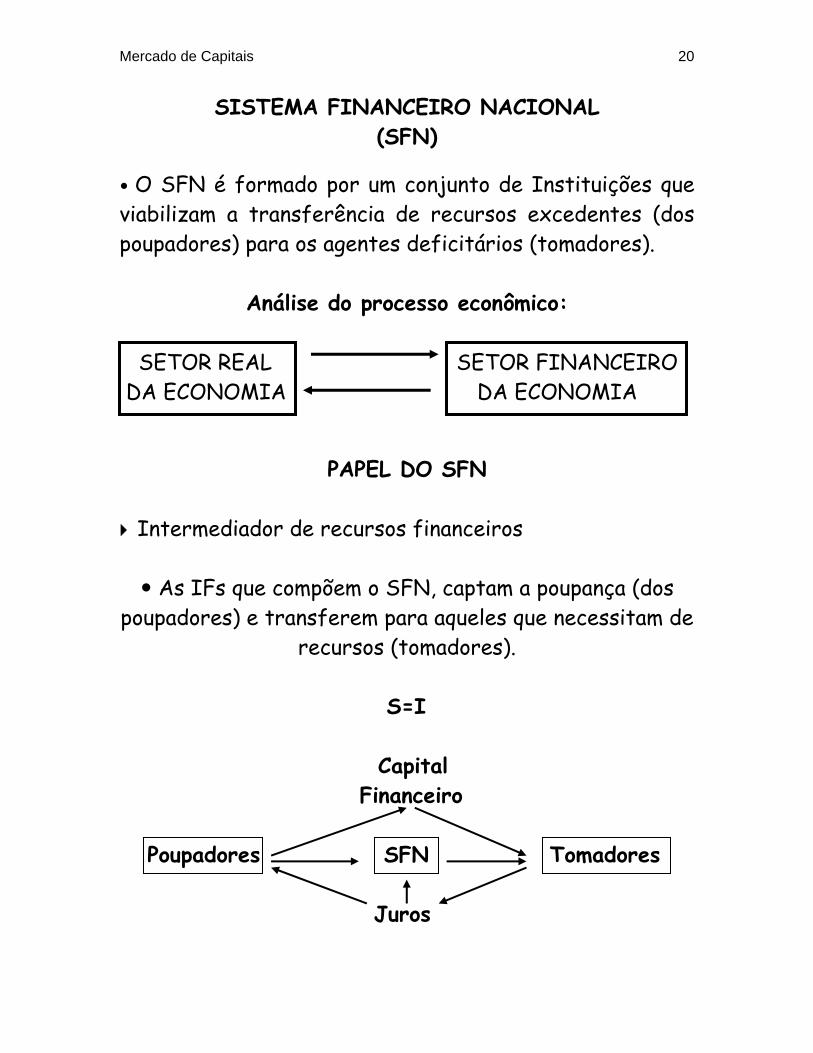

SISTEMA FINANCEIRO NACIONAL (SFN)

O SFN é formado por um conjunto de Instituições que viabilizam a transferência de recursos excedentes (dos poupadores) para os agentes deficitários (tomadores).

Análise do processo econômico: SETOR REAL SETOR FINANCEIRO DA ECONOMIA DA ECONOMIA

PAPEL DO SFN

Intermediador de recursos financeiros

As IFs que compõem o SFN, captam a poupança (dos poupadores) e transferem para aqueles que necessitam de

recursos (tomadores). S=I Capital Financeiro Poupadores SFN Tomadores Juros

Mercado de Capitais 21

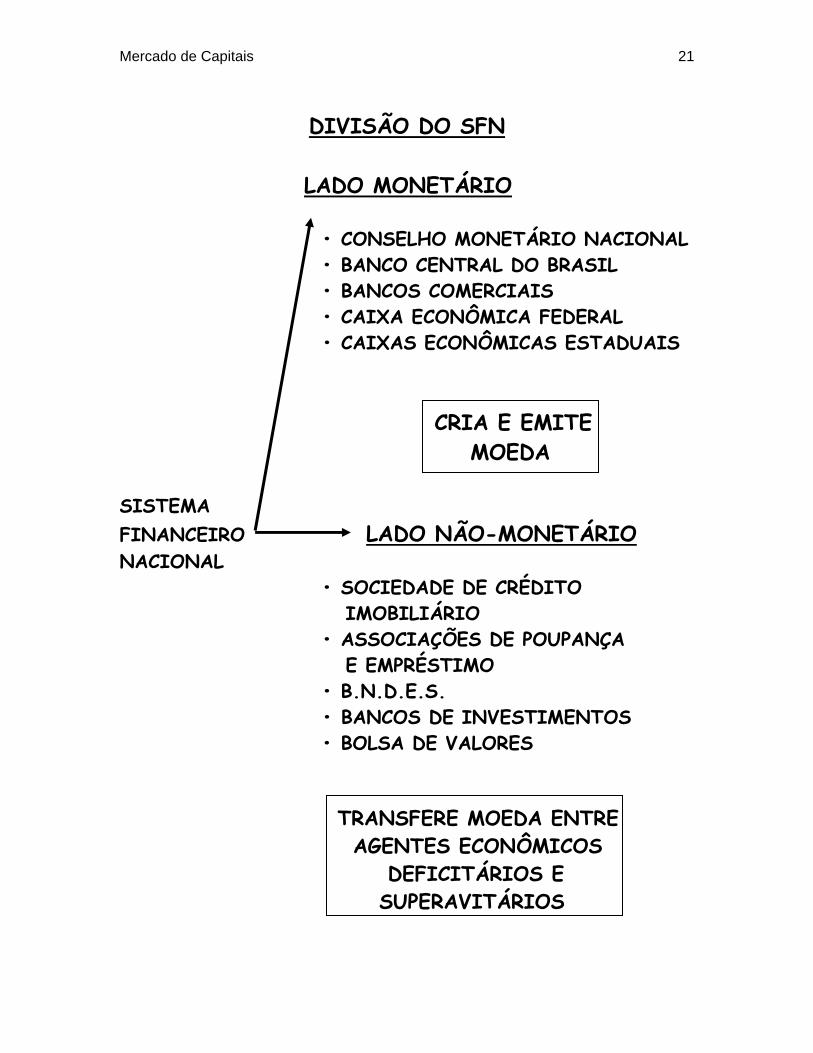

DIVISÃO DO SFN

LADO MONETÁRIO • CONSELHO MONETÁRIO NACIONAL • BANCO CENTRAL DO BRASIL • BANCOS COMERCIAIS • CAIXA ECONÔMICA FEDERAL • CAIXAS ECONÔMICAS ESTADUAIS CRIA E EMITE MOEDA SISTEMA FINANCEIRO LADO NÃO-MONETÁRIO NACIONAL • SOCIEDADE DE CRÉDITO IMOBILIÁRIO • ASSOCIAÇÕES DE POUPANÇA E EMPRÉSTIMO • B.N.D.E.S. • BANCOS DE INVESTIMENTOS • BOLSA DE VALORES TRANSFERE MOEDA ENTRE AGENTES ECONÔMICOS DEFICITÁRIOS E SUPERAVITÁRIOS

Mercado de Capitais 22

ORGANOGRAMA DO SFN

As Autoridades e Instituições abaixo relacionadas - neste organograma -, serão os componentes e participantes do mercado financeiro no qual

analisaremos.

CONSELHO MONETÁRIO NACIONAL

(CMN)

BANCO CENTRAL COMISSÃO DE DO BRASIL VALORES (BCB) MOBILIÁRIOS (CVM)

Bancos Comerciais Corretoras de Câmbio Bancos Múltiplos Bolsa de Valores Caixas Econômicas BM&F Sistema de Crédito, Bancos de Invest.

Financ. e Invest. CTVM

Sociedades de Crédito DTVM Imobiliário Clubes de Invest.

Mercado de Capitais 23

PARTICIPANTES DO SFN

O SFN é composto por várias IFs, onde podê-se dividir esta constituição em subsistema normativo

e subsistema de intermediação.

As Instituições que compõem o subsistema normativo têm a função de regular e fiscalizar o

SFN.

As Instituições do subsistema de intermediação efetuam operações de compra e venda de ativos

financeiros, no mercado financeiro.

Diante das várias IFs que realizam operações diversificadas no mercado financeiro, iremos

analisar àquelas que serão objeto de enfoque da nossa disciplina. Não podemos esquecer que o

mercado financeiro é constituído por várias outras Instituições com várias outras operações que não

estaremos abordando.

Mercado de Capitais 24

ORGÃOS DE REGULAÇÃO E FISCALIZAÇÃO DO SFN

CONSELHO MONETÁRIO NACIONAL – CMN: surgiu para ser o órgão deliberativo máximo do

SFN. Assim, tornou-se o instrumento que o governo possui para formular e implementar a política monetária, a cambial e a de crédito do país.

É a Autoridade Monetária que:

regula as condições de constituição, funcionamento e fiscalização das IFs; disciplina os instrumentos de política monetária e

cambial; estabelece as metas inflacionárias para o COPOM.

Outras Atribuições:

controlar o volume dos meios de pagamento; regular o valor interno e externo da moeda; garantir condições favoráveis ao desenvolvimento

econômico do país; buscar o aprimoramento das instituições

financeiras; regula as operações de redesconto e de mercado

aberto.

Mercado de Capitais 25

Membros do CMN:

Ministro da Fazenda; Ministro do Planejamento; Presidente do Banco Central.

BANCO CENTRAL DO BRASIL – BACEN OU BCB: é uma autarquia federal que desempenha uma função executiva no SFN. Cabe-lhe cumprir e fazer cumprir as disposições que lhe são atribuídas pela legislação em vigor e as normas emanadas do CMN.

Resumindo, o Bacen é um órgão executivo e

fiscalizador das políticas determinadas pelo CMN, junto ao SFN.

Assim, é uma Autoridade Monetária que tem

vários Objetivos: executar a política monetária; executar a política cambial; gestor e controlador do SFN; emissor de moeda; banqueiro do governo.

Mercado de Capitais 26

Como também, podê-se destacar suas Principais Atribuições:

autorizar o funcionamento das IFs; fiscalizar e aplicar penalidades as IFs; realizar e controlar operações de redesconto; controlar as operações de empréstimos dos

bancos; emitir moeda e controlar a liquidez; controlar o crédito e os capitais estrangeiros; receber os depósitos compulsórios; supervisionar os serviços de compensação de

cheques entre IFs.

METAS DE INFLAÇÃO

O chamado regime de metas para a inflação,foi adotado no Brasil em junho de 1999.

A característica principal desse regime é o

compromisso do Banco Central em manter a taxa de inflação em torno de determinado nível.

O índice de inflação adotado como meta para a

inflação é o índice de preços ao consumidor amplo (IPCA).

Mercado de Capitais 27

Assim, o CMN define a meta de inflação a ser perseguida, e o BACEN utiliza seus instrumentos de

política monetária para poder atingir a meta.

o instrumento utilizado, é a definição da taxa SELIC.

COMITÊ DE POLÍTICA MONETÁRIA - COPOM

Foi instituído em 20 de junho de 1996, com o

objetivo de estabelecer as diretrizes da política monetária e definir a taxa de juros básica da

economia.

A taxa de juros fixada na reunião do COPOM é a meta para a taxa SELIC, a qual vigora por todo o

período entre as reuniões do Comitê.

Obs: a taxa SELIC, é taxa overnight das operações de financiamento - por um dia - lastreadas em títulos públicos federais e

registradas no Sistema Especial de Liquidação e Custódia (SELIC).

a taxa CDI – Depósito Interfinanceiro, e´a taxa média ponderada das operações realizadas entre

Mercado de Capitais 28

IFs, com lastro em emissão do CDI – Certificado de Depósito Interfinanceiro, onde as operações são liquidadas em reservas bancárias no D+0, através da CETIP – Central de Liquidação e Custódia de

Títulos.

O COPOM é composto pelos oito membros da Diretoria Colegiada do Banco Central do Brasil, com direito a voto, sendo presidido pelo Presidente do

Banco Central, que tem o voto de qualidade.

Também integram o COPOM, outros chefes de departamentos do Bacen.

COMISSÃO DE VALORES MOBILIÁRIOS– CVM:

A CVM foi instituída pela Lei 6.385, de 7 de dezembro de 1976, como entidade autárquica

vinculada ao Ministério da Fazenda.

É um órgão normativo que regulamenta e fiscaliza o mercado de valores mobiliários, basicamente o

mercado de ações e debêntures.

Objetivo principal: promover medidas incentivadoras à formação de poupança e sua

Mercado de Capitais 29

aplicação em valores mobiliários. Em síntese, o fortalecimento do mercado de ações.

Outros objetivos:

• Estimular aplicações de poupança no mercado acionário.

• Assegurar o funcionamento eficiente e regular das bolsas de valores e instituições auxiliares deste mercado, corretoras e distribuidoras de valores.

• Dispõe sobre a composição e diversificação dos fundos de investimentos, junto com o BC.

• Proteger os titulares de valores mobiliários contra emissões irregulares e outros tipos de atos ilegais que manipulem os preços nos mercados primários e secundários de ações.

• Fiscalizar a emissão, o registro, a distribuição e a negociação de títulos emitidos pelas sociedades anônimas de capital aberto.

Mercado de Capitais 30

INTERMEDIÁRIOS FINANCEIROS

BANCOS MÚLTIPLOS: surgiram em 1988, como decorrência do crescimento do mercado financeiro,

na época em que a tendência era a formação de grandes conglomerados financeiros reunidos em

torno de uma mesma base decisória.

São várias empresas, podendo ser até do mesmo grupo financeiro, que se constituem em uma única

IF com personalidade jurídica própria.

Os bancos múltiplos de maior porte se caracterizam por um diversificado leque de

carteiras, o qual se desdobra num amplo conjunto de serviços e produtos oferecidos aos seus

clientes. Para se caracterizar como banco múltiplo, a

instituição deve ter, no mínimo, duas das seguintes carteiras, sendo uma delas, obrigatoriamente, a comercial ou banco de investimento: carteira comercial; carteira de investimento ou de desenvolvimento; carteira de crédito imobiliário;

Mercado de Capitais 31

carteira de crédito, financiamento e investimento; carteira de arrendamento mercantil (leasing).

Assim, quanto à captação de recursos:

os bancos múltiplos, bancos de investimentos e

bancos comerciais podem emitir CDB e RDB; os bancos múltiplos, com carteira de crédito

imobiliário podem captar recursos de poupança e emitir letras Hipotecárias. Obs: Letras hipotecárias, são títulos de emissão privativa das IFs que atuam na concessão de financiamentos com recursos do SFH, emitido com base em lastro de contratos de créditos hipotecários. os bancos múltiplos, com carteira de crédito,

financiamento e investimento (financeiras) podem emitir letras de Câmbio. Obs: Letras de Câmbio são títulos emitidos com base numa transação comercial, ou seja, quando elas emprestam algum valor para alguém, essa pessoa saca, por procuração, uma LC contra a

Mercado de Capitais 32

financeira, que a aceita e lança no mercado (ver Fortuna, 1999).

os bancos múltiplos com carteira comercial podem captar recursos através de depósito à vista.

BANCOS COMERCIAIS: são IFs que transferem recursos dos agentes superavitários, captados através dos depósitos à vista e de depósitos a prazo, para os deficitários, na forma de empréstimos de curto prazo. Os tomadores destes recursos são as pessoas físicas, como também as empresas para atender suas necessidades de capital de giro.

Em termos operacionais, os bancos comerciais possuem vários produtos de crédito, onde podem:

descontar títulos; realizar operações de abertura de crédito simples

ou em conta corrente; realizar operações especiais de crédito rural, de

câmbio e de comércio exterior; captar depósitos à vista e a prazo fixo; obter recursos junto às Instituições oficiais para

repasse aos seus clientes; adiantamentos sob caução de títulos comerciais,

cheques especiais etc.

Mercado de Capitais 33

A característica especial dos bancos comerciais é a sua capacidade de criar moeda (moeda escritural)

através do efeito multiplicador do crédito, na medida em que os bancos emprestam diversas

vezes o volume dos depósitos à vista captados no mercado.

BANCOS DE INVESTIMENTOS:

Canalizam recursos de médio e longo prazos para

suprimento de capital fixo ou de giro das empresas.

Tem a função de fortalecer o processo de capitalização das empresas, através da compra de máquinas, equipamentos e subscrição de ações e

debêntures.

Não podem manter contas correntes com seus clientes. Para fazer frente às suas operações de

financiamento, não proveniente de repasses, captam recursos por intermédio de emissões de

CDB, RDB e instrumentos de captação de recursos no exterior.

Mercado de Capitais 34

Operações de crédito praticadas pelos BI: 4 Empréstimo para financiamentos de capital fixo ou capital de giro das empresas; Repasses de recursos oficiais de crédito provenientes do BNDES;

Repasse de recursos obtidos pela emissão de títulos; Repasses de recursos provenientes do exterior para financiamento de bens de produção; Serviços: 4 Estruturação de subscrição pública de valores mobiliários (operações de Underwriting de ações e debêntures); 4 Administração de carteiras de títulos e valores mobiliários, incluindo fundos de investimentos; 4 Corporate finance (fusões e aquisições).

Mercado de Capitais 35

OUTROS INTERMEDIÁRIOS OU AUXILIARES FINANCEIROS

BOVESPA – Bolsa de Valores de São Paulo: é a

principal bolsa de valores do país, onde são realizadas a compra e venda de ações.

No recinto da bolsa de valores (pregão) os

corretores executam ordens de compra e venda dadas por seus clientes.

BM&F – Bolsa de Mercadorias e Futuros: é o Órgão onde são realizadas a compra e venda de

mercadorias como boi gordo, ouro, soja, café e/ou de contratos futuros.

A Bolsa de Mercadorias & Futuros é para o

mercado de derivativos o mesmo que a Bovespa é para o mercado de ações.

No pregão da BM&F, vários participantes se

encontram, representados por seus corretores, para comprar e vender contratos futuros, como

também de opções.

Mercado de Capitais 36

SOCIEDADES CORRETORAS - CTVM: são IFs, membros das Bolsas de Valores, credenciadas pelo Banco Central, pela CVM e pelas próprias Bolsas.

São as Instituições que atuam com exclusividade na intermediação de valores mobiliários nos

pregões de Bolsas de Valores e Mercadorias.

Diante do Título Patrimonial, adquire o direito de colocar operadores nos pregões da Bovespa, e da

BM&F.

Como Corretora de Câmbio, atuam no mercado de câmbio intermediando divisas estrangeiras.

SOCIEDADES DISTRIBUIDORAS - DTVM:

Suas atividades são mais restritas do que as

Corretoras de Valores.

Não podem atuar diretamente nos mercados de Bolsa de Valores e de Mercadorias.

Sistema de Pagamento Brasileiro – SPB: foi implantado em abril de 2002, com o objetivo de

dar mais agilidade e segurança às transações bancárias, através da transferência imediata de

dinheiro.

Mercado de Capitais 37

O SPB é o conjunto de procedimentos, regras, instrumentos e sistemas operacionais integrados

usados para transferir recursos do pagador para o recebedor e, com isso, encerrar uma obrigação.

A principal mudança para os clientes dos Bancos foi à criação do TED (Transferência Eletrônica

Disponível), onde os recursos são transferidos de uma conta corrente para outra em tempo real.

PRODUTOS DE CAPTAÇÕS DOS BANCOS

Abaixo relacionamos alguns produtos que contemplam as principais alternativas de

“investimentos”, proporcionada pelos bancos para atender às necessidades dos seus clientes.

CERTIFICADO DE DEPÓSITO BANCÁRIO – CDB: são títulos de renda fixa, representativos de depósitos a prazo, emitidos por bancos múltiplos,

de investimento e comerciais.

Mercado de Capitais 38

Formas de Remuneração:

Taxa prefixada: a taxa de remuneração é definida no ato da compra e o cliente sabe o quanto

vai receber no vencimento.

Taxa pós-fixada: também conhecido como CDB – DI, o investimento acompanha a evolução da taxa de juros básica, preservando o capital investido

contra flutuações do mercado.

Também são remunerados por outras variáveis como: TR, IGP-M, etc.

AÇÕES: são títulos emitidos por Cias. de capital aberto que representam a propriedade de uma

fração do capital social S/A, registrada na CVM.

Na prática, quem investe em ações é proprietário de uma parte da sociedade anônima, tornando-se

acionista e participando de seus resultados.

DEBÊNTURES: são valores mobiliários, representativos de dívida de médio e longo prazo

que asseguram aos seus detentores direito de crédito contra a Cia. emissora.

Mercado de Capitais 39

TÍTULOS PÚBLICOS: são títulos da dívida

pública emitidos pelos Governos, Federal, Estadual e Municipal, como forma de captação de recursos.

Os títulos emitidos pelo Tesouro Nacional estão

voltados a financiamento do déficit e antecipação de receitas orçamentárias

Tipos de títulos:

LFT – Letra Financeira do Tesouro; LTN – Letra do Tesouro Nacional; NTN-C – Notas do Tesouro Nacional – Série C; NTN –D – Notas do Tesouro Nacional – Série D.

SEGMENTAÇÃO DO MERCADO FINANCEIRO

As operações do mercado financeiro podem ser

classificadas em: Mercado de Crédito Mercado Monetário Mercado Cambial Mercado de Capitais

Mercado de Capitais 40

MERCADO DE CRÉDITO

Onde são efetuados os financiamentos a curto e médio prazos, do consumo corrente, dos bens duráveis e do capital de giro das empresas.

INSTITUIÇÕES FINANCEIRAS

Captação de Recursos

Consumo Empresas

MERCADO MONETÁRIO

Onde se realizam as operações de curto e curtíssimo prazo, para os financiamentos de

desencaixes momentâneos de caixa dos Bancos Comerciais e do Tesouro Nacional.

OVERNIGHT

Mercado de CDI Selic Compra e Venda de Títulos Públicos

Mercado de Capitais 41

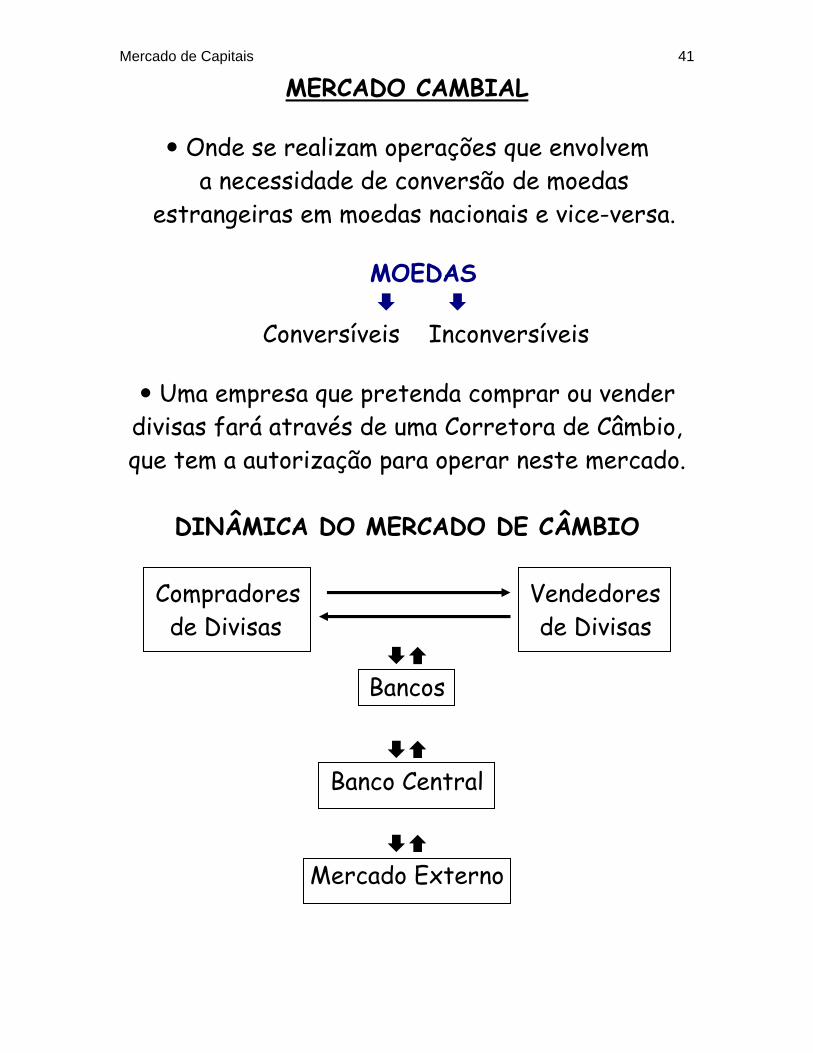

MERCADO CAMBIAL

Onde se realizam operações que envolvem a necessidade de conversão de moedas

estrangeiras em moedas nacionais e vice-versa.

MOEDAS Conversíveis Inconversíveis

Uma empresa que pretenda comprar ou vender

divisas fará através de uma Corretora de Câmbio, que tem a autorização para operar neste mercado.

DINÂMICA DO MERCADO DE CÂMBIO

Compradores Vendedores de Divisas de Divisas

Bancos

Banco Central

Mercado Externo

Mercado de Capitais 42

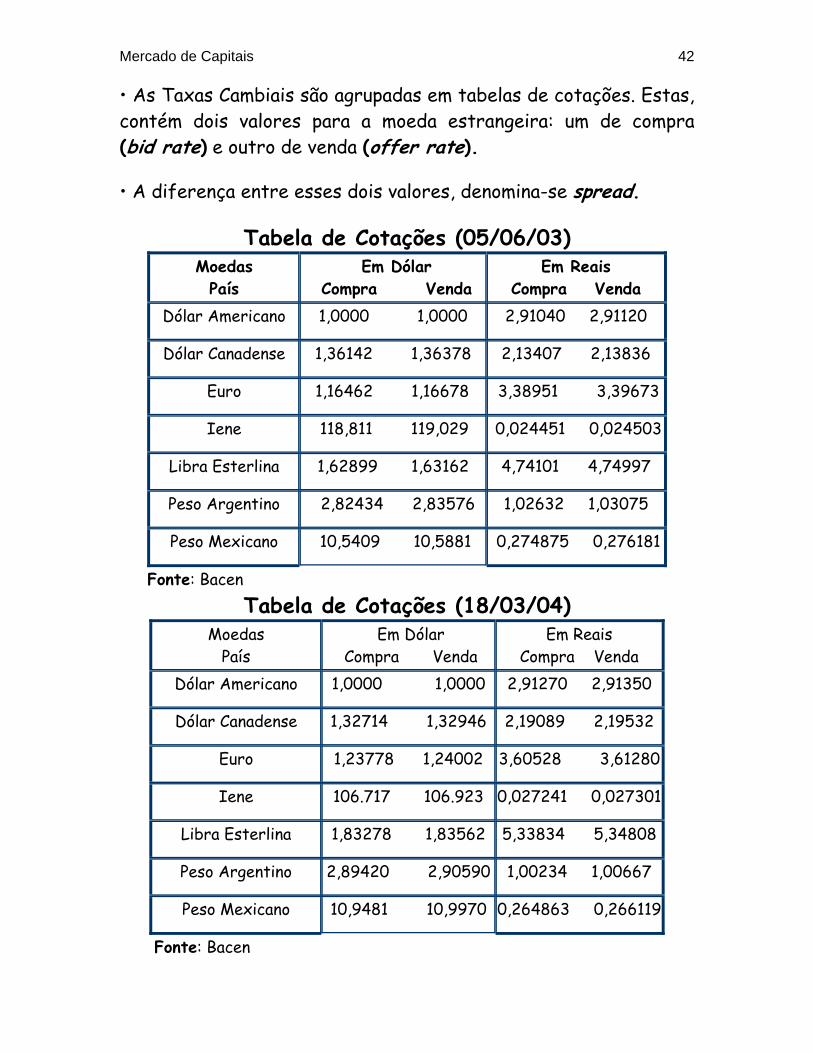

• As Taxas Cambiais são agrupadas em tabelas de cotações. Estas, contém dois valores para a moeda estrangeira: um de compra (bid rate) e outro de venda (offer rate).

• A diferença entre esses dois valores, denomina-se spread.

Tabela de Cotações (05/06/03) Moedas

País Em Dólar

Compra Venda Em Reais

Compra Venda Dólar Americano 1,0000 1,0000 2,91040 2,91120

Dólar Canadense 1,36142 1,36378 2,13407 2,13836

Euro 1,16462 1,16678 3,38951 3,39673

Iene 118,811 119,029 0,024451 0,024503

Libra Esterlina 1,62899 1,63162 4,74101 4,74997

Peso Argentino 2,82434 2,83576 1,02632 1,03075

Peso Mexicano 10,5409 10,5881 0,274875 0,276181

Fonte: Bacen Tabela de Cotações (18/03/04)

Moedas País

Em Dólar Compra Venda

Em Reais Compra Venda

Dólar Americano 1,0000 1,0000 2,91270 2,91350

Dólar Canadense 1,32714 1,32946 2,19089 2,19532

Euro 1,23778 1,24002 3,60528 3,61280

Iene 106.717 106.923 0,027241 0,027301

Libra Esterlina 1,83278 1,83562 5,33834 5,34808

Peso Argentino 2,89420 2,90590 1,00234 1,00667

Peso Mexicano 10,9481 10,9970 0,264863 0,266119

Fonte: Bacen

Mercado de Capitais 43

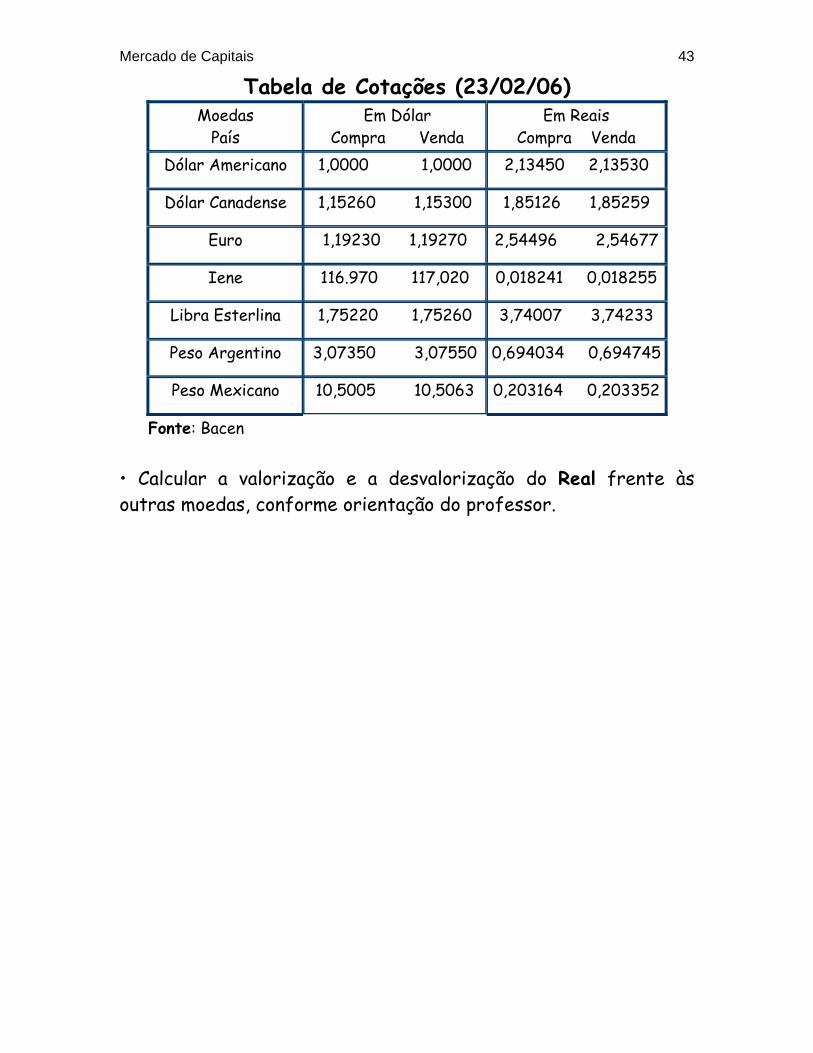

Tabela de Cotações (23/02/06) Moedas

País Em Dólar

Compra Venda Em Reais

Compra Venda Dólar Americano 1,0000 1,0000 2,13450 2,13530

Dólar Canadense 1,15260 1,15300 1,85126 1,85259

Euro 1,19230 1,19270 2,54496 2,54677

Iene 116.970 117,020 0,018241 0,018255

Libra Esterlina 1,75220 1,75260 3,74007 3,74233

Peso Argentino 3,07350 3,07550 0,694034 0,694745

Peso Mexicano 10,5005 10,5063 0,203164 0,203352

Fonte: Bacen • Calcular a valorização e a desvalorização do Real frente às outras moedas, conforme orientação do professor.

Mercado de Capitais 44

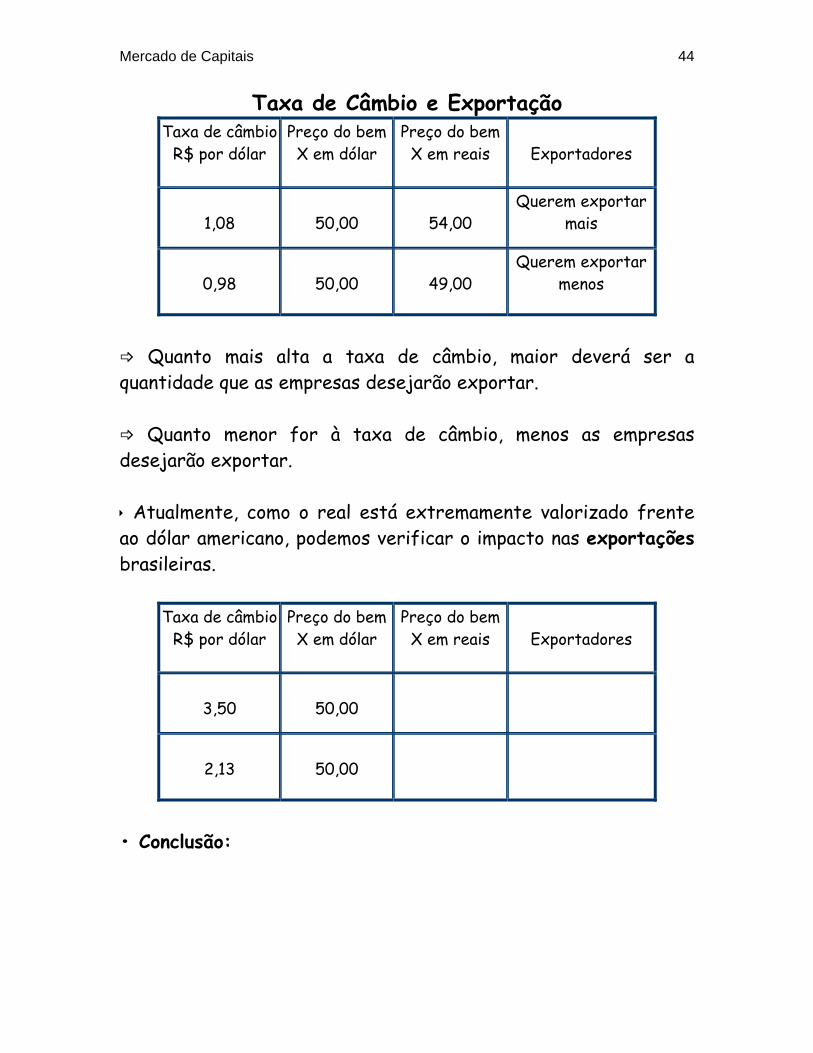

Taxa de Câmbio e Exportação Taxa de câmbio

R$ por dólar Preço do bem X em dólar

Preço do bem X em reais

Exportadores

1,08

50,00

54,00

Querem exportar mais

0,98

50,00

49,00

Querem exportar menos

Quanto mais alta a taxa de câmbio, maior deverá ser a

quantidade que as empresas desejarão exportar.

Quanto menor for à taxa de câmbio, menos as empresas desejarão exportar. Atualmente, como o real está extremamente valorizado frente ao dólar americano, podemos verificar o impacto nas exportações brasileiras.

Taxa de câmbio R$ por dólar

Preço do bem X em dólar

Preço do bem X em reais

Exportadores

3,50

50,00

2,13

50,00

• Conclusão:

Mercado de Capitais 45

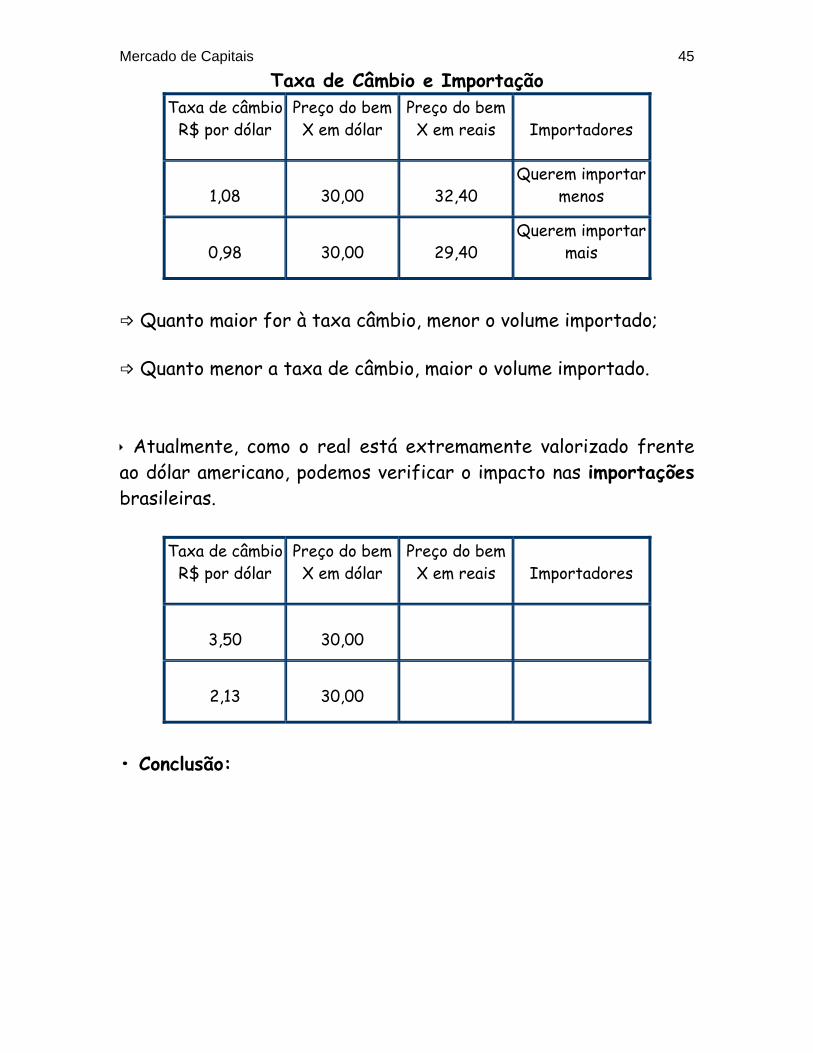

Taxa de Câmbio e Importação Taxa de câmbio

R$ por dólar Preço do bem X em dólar

Preço do bem X em reais

Importadores

1,08

30,00

32,40

Querem importar menos

0,98

30,00

29,40

Querem importar mais

Quanto maior for à taxa câmbio, menor o volume importado;

Quanto menor a taxa de câmbio, maior o volume importado.

Atualmente, como o real está extremamente valorizado frente ao dólar americano, podemos verificar o impacto nas importações brasileiras.

Taxa de câmbio

R$ por dólar Preço do bem X em dólar

Preço do bem X em reais

Importadores

3,50

30,00

2,13

30,00

• Conclusão:

Mercado de Capitais 46

MERCADO DE CAPITAIS

• Onde são efetuados os financiamentos do capital de giro e do capital fixo das empresas.

• Sistema que envolve as Bolsas de Valores e as IFs que operam com a compra e venda de ações, títulos

da dívida e papéis de longo prazo. • O mercado de capitais tem a função de canalizar

as poupanças da sociedade para a indústria, o comércio e outras atividades econômicas.

• Anteriormente, o Governo que detinha uma

grande quantidade de ações de várias estatais, também se utilizava do mercado de capitais como

forma de captação de recursos.

• Atualmente, o Governo também possui controle acionário em várias empresas, mas numa magnitude

menor do que acontecia antes de 1994, mais especificamente, antes da implantação do Plano

Real.

Mercado de Capitais 47

EXERCÍCIOS DE VERIFICAÇÃO DA APRENDIZAGEM Os exercícios propostos abaixo e nos demais tópicos, foram selecionados diante do enfoque dado pelos autores da bibliografia básica, da bibliografia complementar, como também, elaborados pelo professor. O aluno que após o acompanhamento das aulas, com suas anotações e a resolução desses exercícios, encontra uma forma de entender e fixar os conceitos abordados pelo professor em sala de aula. 1- O que é a Política Econômica governamental? 2- Quais são os instrumentos que o governo dispõe para atingir seus objetivos de Política Econômica? 3- Quando o governo utiliza a política monetária, quais são seus objetivos? 4- Quais são os instrumentos que o governo possui para fazer frente ao controle da moeda em circulação e das taxas de juros? 5- Explique de que forma o governo atinge os meios de pagamentos utilizando cada instrumento de política monetária. 6- Diante dos dados referentes aos encaixes voluntários e compulsório, apresentados abaixo, encontre o efeito multiplicador da moeda escritural.

Etapas do Processo

Expansão dos dep. a vista

Dep. Compul.: 75% Encaixe Técn.: 10% Retenção: 5%.

Operações de Empréstimo

Depósito inicial 1a. etapa

1.000.000

2a. etapa 3a. etapa 4a. etapa 5a. etapa 6a. etapa 7a. etapa

“ “ “ “ N etapas Próximo de zero Próximo de zero Próximo de zero

Final do Processo

Mercado de Capitais 48

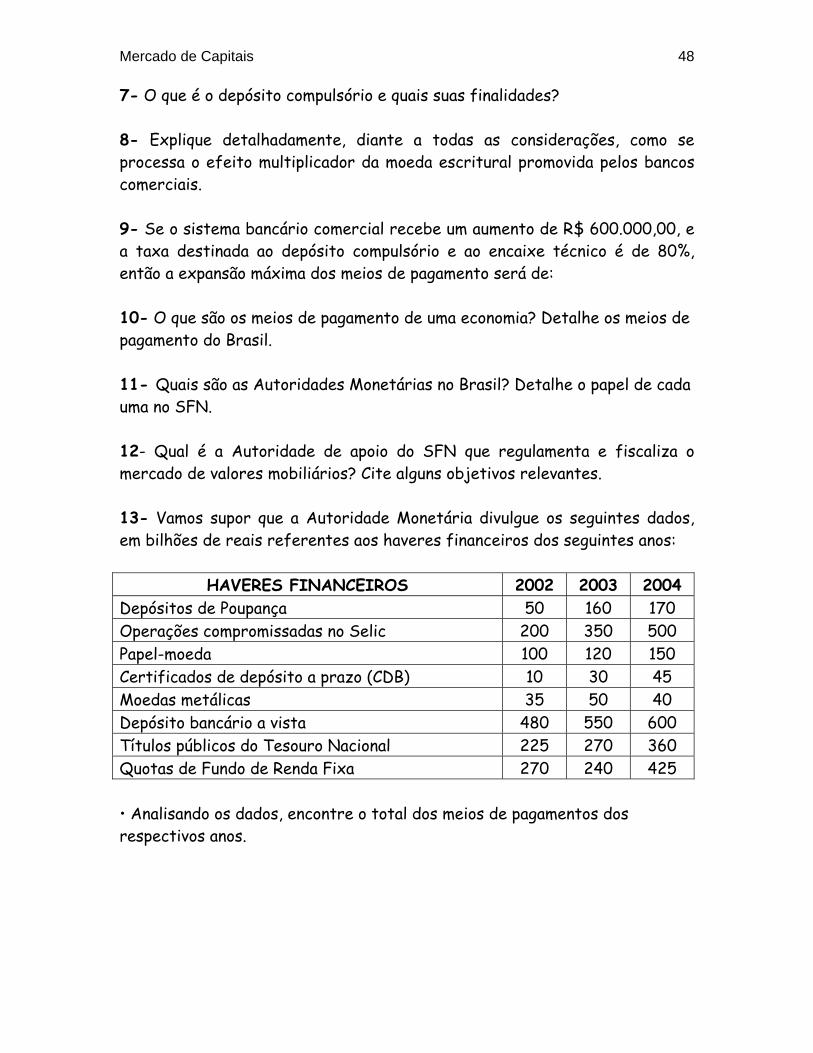

7- O que é o depósito compulsório e quais suas finalidades? 8- Explique detalhadamente, diante a todas as considerações, como se processa o efeito multiplicador da moeda escritural promovida pelos bancos comerciais. 9- Se o sistema bancário comercial recebe um aumento de R$ 600.000,00, e a taxa destinada ao depósito compulsório e ao encaixe técnico é de 80%, então a expansão máxima dos meios de pagamento será de: 10- O que são os meios de pagamento de uma economia? Detalhe os meios de pagamento do Brasil. 11- Quais são as Autoridades Monetárias no Brasil? Detalhe o papel de cada uma no SFN. 12- Qual é a Autoridade de apoio do SFN que regulamenta e fiscaliza o mercado de valores mobiliários? Cite alguns objetivos relevantes. 13- Vamos supor que a Autoridade Monetária divulgue os seguintes dados, em bilhões de reais referentes aos haveres financeiros dos seguintes anos:

HAVERES FINANCEIROS 2002 2003 2004 Depósitos de Poupança 50 160 170 Operações compromissadas no Selic 200 350 500 Papel-moeda 100 120 150 Certificados de depósito a prazo (CDB) 10 30 45 Moedas metálicas 35 50 40 Depósito bancário a vista 480 550 600 Títulos públicos do Tesouro Nacional 225 270 360 Quotas de Fundo de Renda Fixa 270 240 425 • Analisando os dados, encontre o total dos meios de pagamentos dos respectivos anos.

Mercado de Capitais 49

14- Explique a classificação do SFN com relação às IFs que compõem o lado bancário e não-bancário. 15- Qual o papel do COPOM no SFN? 16- Explique a diferença entre a taxa Selic e a taxa CDI? 17- Qual a diferença de atuação entre um banco comercial e um banco de investimento com relação à captação de moeda? 18- Explique o papel da Bovespa e da BM&F no SFN. 19- Explique a diferença operacional entre uma Corretora de Valores e uma Distribuidora de Valores com relação aos valores mobiliários. 20- Explique a diferença entre um CDB, um título público e uma ação, com relação à sua emissão e sua remuneração. 21- Como se dividem as operações no mercado financeiro diante da atuação das IFs?

Mercado de Capitais 50

TRABALHO DE PESQUISA: AVALIAÇÃO DE AÇÕES

Disciplina: Mercado de Capitais Prazo de Entrega: 24/10/05

Grupo de 4 alunos

Os grupos deverão desenvolver os itens solicitados, diante das instruções abaixo, como também, as mencionadas pelo professor em sala de aula. 1- O grupo deverá fazer uma apresentação da empresa analisada como: área de atuação, produtos, acionistas, exportação, importação, etc. 2- Cada grupo irá analisar 3 (três) empresas, já definidas pelo professor. Desta forma, o grupo irá realizar um levantamento do preço de fechamento, dia a dia, das ações escolhidas. O período de levantamento será de Janeiro/06 a Setembro/06. OBS: Para a verificação da realização do trabalho pelo grupo, todo final de mês, o professor irá fazer perguntas sobre a rentabilidade destes ativos. Isto é muito importante, pois se os grupos deixaram para realizar o trabalho com atraso, não atingirá o objetivo de acompanhamento do mercado de ações. • Calcular a rentabilidade das ações no final de cada mês, como também, a rentabilidade acumulada no período. 3- O grupo deverá fazer uma análise do desempenho das empresas escolhidas, durante o ano de 2006 (Janeiro a Setembro). Esta análise será um levantamento de estudos e reportagens, destas empresas, com as variáveis internas e externas que afetaram o comportamento de preços das ações. Em síntese, o grupo irá fazer um levantamento dos acontecimentos mais relevantes que mostram as altas e baixas das ações destas empresas. OBS1: Os grupos deverão levantar e anexar no trabalho os demonstrativos financeiros das empresas, para posteriores análises. 4- Fazer um levantamento da rentabilidade dos seguintes ativos e indicadores: IPC-FIPE; IGPM-FVG; IBOVESPA; Poupança; Dólar Comercial ou Ptax; Ouro. • O grupo deverá escolher um Fundo de Renda Fixa, Fundo DI, Fundo de Renda Variável (Fundo de ações) de um determinado Banco. Escolhido o fundo, fazer o levantamento da rentabilidade mensal e acumulada no ano.

Mercado de Capitais 51

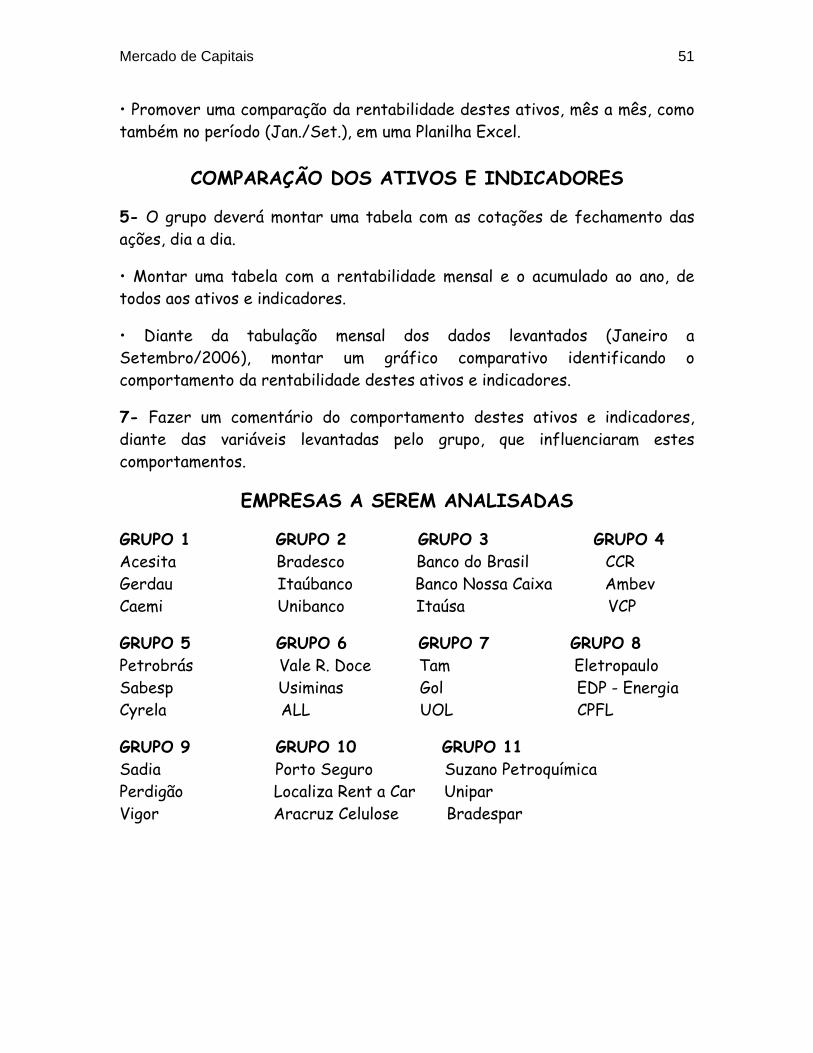

• Promover uma comparação da rentabilidade destes ativos, mês a mês, como também no período (Jan./Set.), em uma Planilha Excel.

COMPARAÇÃO DOS ATIVOS E INDICADORES

5- O grupo deverá montar uma tabela com as cotações de fechamento das ações, dia a dia.

• Montar uma tabela com a rentabilidade mensal e o acumulado ao ano, de todos aos ativos e indicadores.

• Diante da tabulação mensal dos dados levantados (Janeiro a Setembro/2006), montar um gráfico comparativo identificando o comportamento da rentabilidade destes ativos e indicadores.

7- Fazer um comentário do comportamento destes ativos e indicadores, diante das variáveis levantadas pelo grupo, que influenciaram estes comportamentos.

EMPRESAS A SEREM ANALISADAS

GRUPO 1 GRUPO 2 GRUPO 3 GRUPO 4 Acesita Bradesco Banco do Brasil CCR Gerdau Itaúbanco Banco Nossa Caixa Ambev Caemi Unibanco Itaúsa VCP

GRUPO 5 GRUPO 6 GRUPO 7 GRUPO 8 Petrobrás Vale R. Doce Tam Eletropaulo Sabesp Usiminas Gol EDP - Energia Cyrela ALL UOL CPFL

GRUPO 9 GRUPO 10 GRUPO 11 Sadia Porto Seguro Suzano Petroquímica Perdigão Localiza Rent a Car Unipar Vigor Aracruz Celulose Bradespar