MERCADO IMOBILIÁRIO...2016 2017 1S17 1S18 2016 2017 1S17 1S18 2016 2017 1S17 1S18 lançamentos...

104

MERCADO IMOBILIÁRIO Janeiro de 2019 DEPEC – Departamento de Pesquisas e Estudos Econômicos

Transcript of MERCADO IMOBILIÁRIO...2016 2017 1S17 1S18 2016 2017 1S17 1S18 2016 2017 1S17 1S18 lançamentos...

MERCADO IMOBILIÁRIO

Janeiro de 2019DEPEC – Departamento de Pesquisas e Estudos Econômicos

o Residencial: recuperação gradual de lançamentos e vendas, acompanhando melhora moderada daatividade e redução da taxa de juros ao mutuário. No 3T observamos postergação de lançamentos,que ficaram para os dois últimos meses do ano, ao passo que as vendas desaceleraram masseguiram positivas. Estoques se ajustam aos poucos. Preços nominais registraram ligeiro recuo em2018, com distinção entre as regiões. Cidades no centro-sul do País com desempenho maisfavorável, dado melhor ajuste no estoque de imóveis. Para 2019, recuperação do setor deve sermais homogênea, de forma que esperamos ligeira alta dos preços, ao menos em termos nominais.Retomada mais clara do setor depende de ganhos de confiança e retomada de emprego formal.

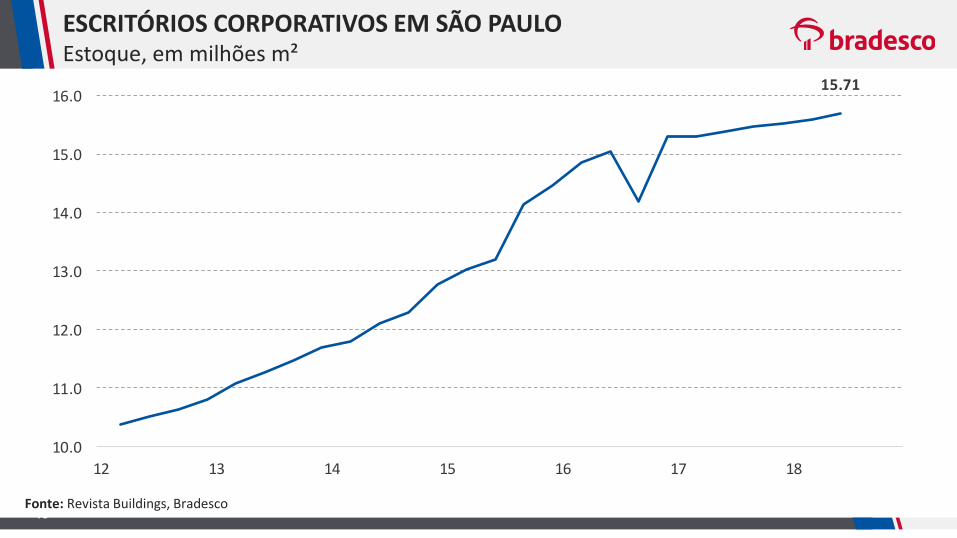

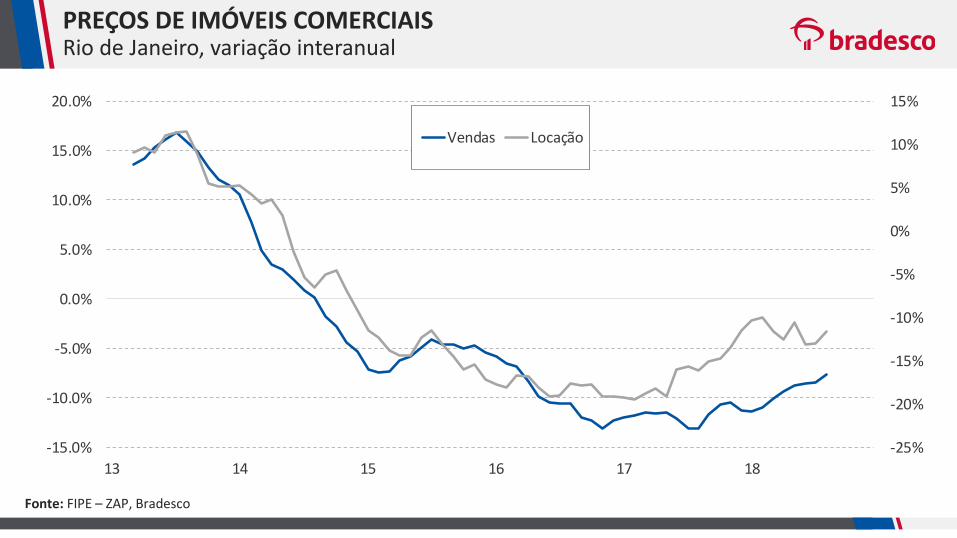

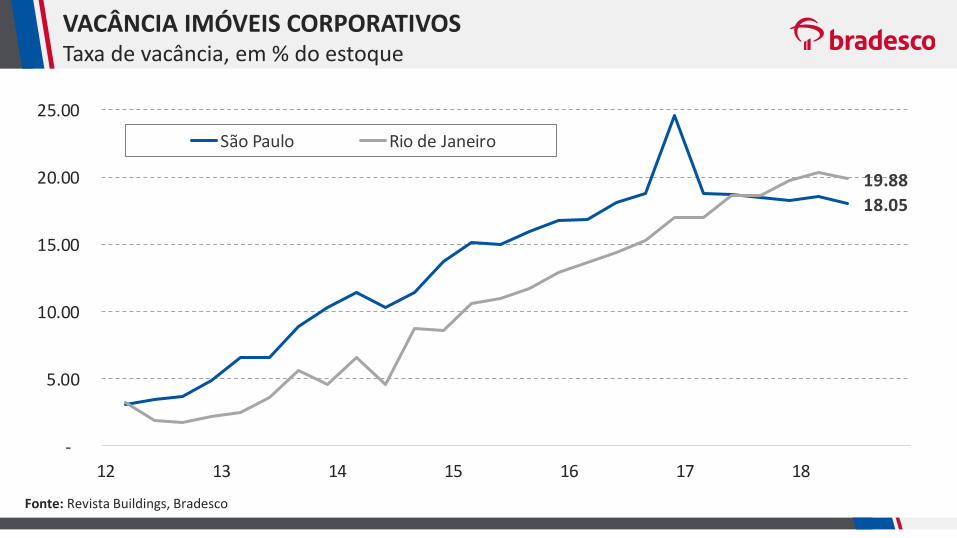

o Comercial: lançamentos e vendas ainda fragilizados, refletindo atividade econômica fraca (elevadograu de endividamento das empresas, ociosidade elevada, ajuste na quantidade de empregados).Em SP, a entrega de empreendimentos no 1S18 foi elevada, mas a tendência de queda da taxa devacância se manteve em razão da absorção positiva em SP. Preços de locação e venda em SP estãoestáveis, reforçando retomada gradual do setor. No RJ, a recuperação mais lenta da atividadeeconômica manterá vacância em elevado patamar ao longo deste ano. No 1S18 observamos forteabsorção, impulsionada especialmente por uma grande negociação na região do Porto Maravilha.Assim, mantemos cenário de que o ajuste entre oferta e demanda deverá perdurar entre 2019-2020, ou seja, os preços de venda e locação seguirão deprimidos.

DESEMPENHO DO MERCADO IMOBILÁRIO

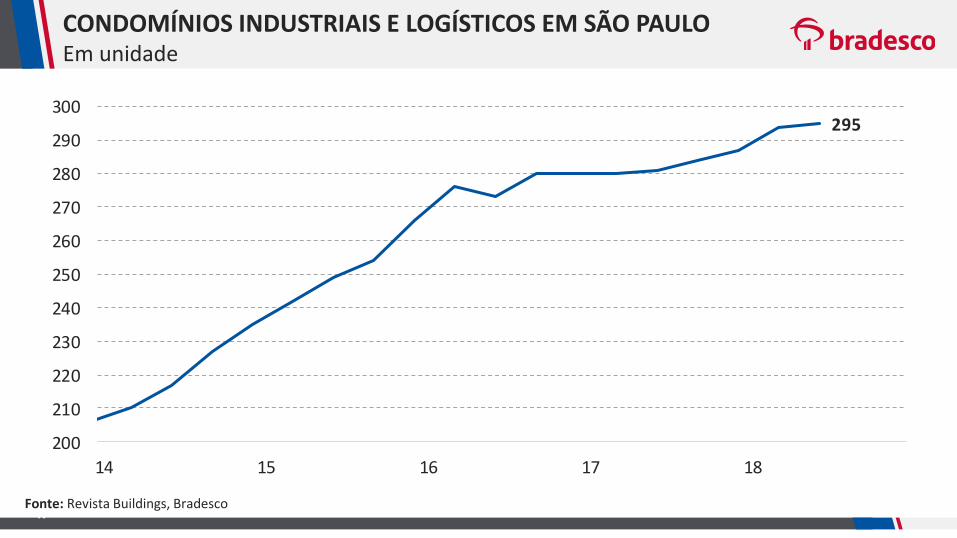

o Industrial: retomada da indústria e busca por eficiência pelas empresas favorece setor, mas ritmo deabsorção ainda será lento. Preço de locação em baixo patamar ainda reflete excesso de oferta emalgumas regiões. A entrega de projetos terá cada vez mais importância para definir preços, diante docrescimento tímido da demanda. No 1S2018, entretanto, a absorção líquida conseguiu superar aentrega de mais de 400 mil m², reduzindo a taxa de vacância no Brasil. Em SP, a taxa de vacânciapermaneceu em queda, movimento que teve início no 2T de 2017. Estados como AM, PA, RJ e SCcontinuam com taxa de vacância acima de 25%.

o Shoppings center: retomada do varejo está favorecendo o incremento das receita dasadministradoras. Natal de 2018 surpreendeu positivamente as expectativas. Grandes varejistasestão retomando os planos de expansão de forma moderada, favorecendo demanda por novosespaços. Com isso, a taxa de vacância deverá recuar gradualmente. Vale ressaltar que a taxa devacância em shoppings novos (inaugurados nos últimos quatro anos) se manterá acima deshoppings maduros, mas a trajetória de queda ocorrerá em ambos. A expectativa de inauguração deshoppings é menor neste ano, diante da elevada oferta, mas número continua expressivo em 2018 –23 unidades. Risco continua sendo o baixo patamar de confiança do consumidor observada nosúltimos meses, que limita expansão mais clara das vendas do comércio varejista, além de postergarprojetos de expansão de grandes varejistas.

DESEMPENHO DO MERCADO IMOBILÁRIO

Fonte: IBGE, Bradesco

PIB TRIMESTRAL DA CONSTRUÇÃO CIVILVariação do trimestre em relação ao mesmo trimestre do ano anterior

-0.8%

13.2%

0.8%

5.8%

16.1%

7.4%

1.2%3.3%

-2.7%

-7.3%-5.0%

-7.1%

-4.7%-1.1%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

2002

- IV

2003

- II

2003

- IV

2004

- II

2004

- IV

2005

- II

2005

- IV

2006

- II

2006

- IV

2007

- II

2007

- IV

2008

- II

2008

- IV

2009

- II

2009

- IV

2010

- II

2010

- IV

2011

- II

2011

- IV

2012

- II

2012

- IV

2013

- II

2013

- IV

2014

- II

2014

- IV

2015

- II

2015

- IV

2016

- II

2016

- IV

2017

- II

2017

- IV

2018

- II

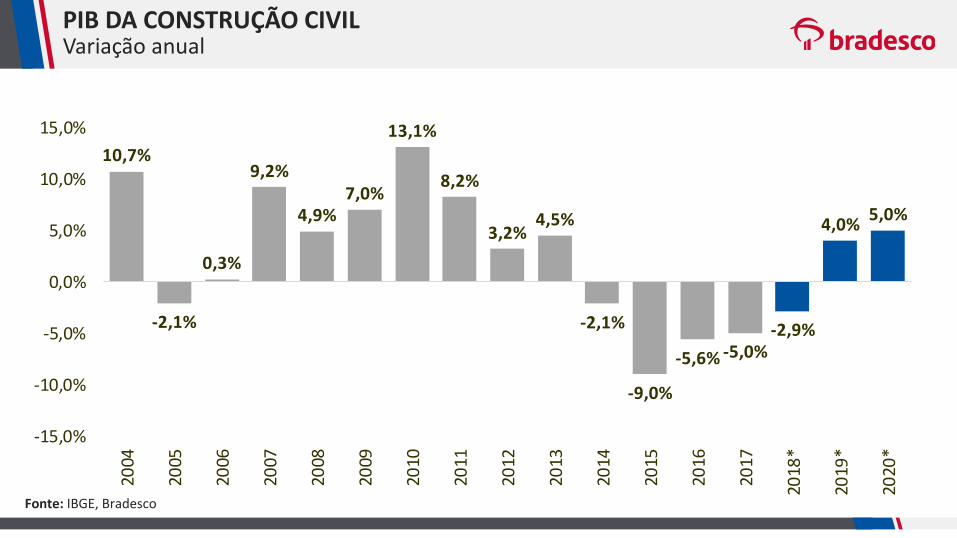

PIB DA CONSTRUÇÃO CIVILVariação anual

Fonte: IBGE, Bradesco

10,7%

-2,1%

0,3%

9,2%

4,9%7,0%

13,1%

8,2%

3,2%4,5%

-2,1%

-9,0%

-5,6% -5,0%-2,9%

4,0%5,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%20

04

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

2019

*

2020

*

VARIAÇÃO ANUAL DO PIB DA CONSTRUÇÃO CIVIL2043 - 2016 Fonte: IBGE Elaboração e Projeção: Bradesco

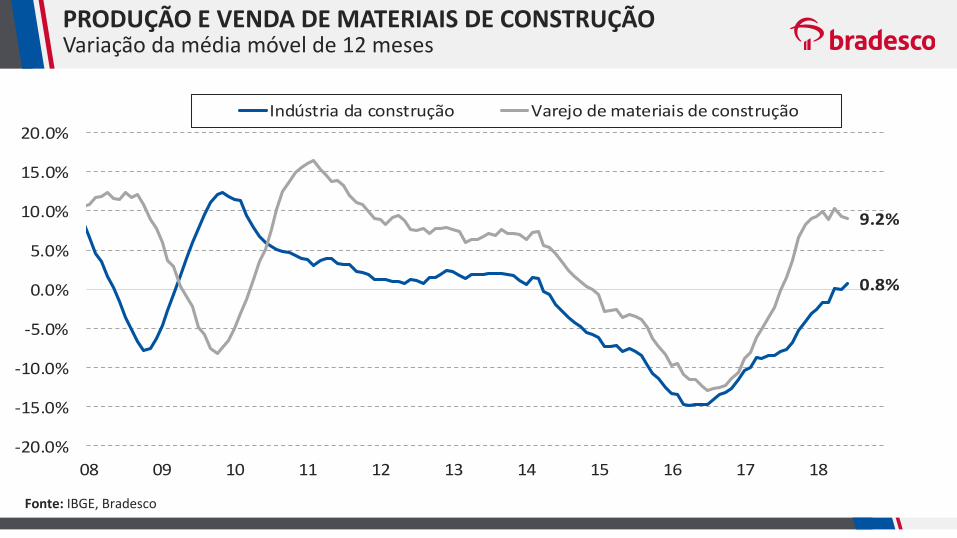

PRODUÇÃO E VENDA DE MATERIAIS DE CONSTRUÇÃO Variação da média móvel de 12 meses

0.8%

9.2%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

08 09 10 11 12 13 14 15 16 17 18

Indústria da construção Varejo de materiais de construção

PRODUÇÃO INDUSTRIAL DE INSUMOS DA CONSTRUÇÃO CIVIL E VOLUME DE VENDAS NO COMÉRCIO VAREJISTA DE MATERIAL DE

CONSTRUÇÃO - CRESCIMENTO ACUMULADO EM 12 MESES

Fonte: IBGE (PIM/PMC)Elaboração: Bradesco

Fonte: IBGE, Bradesco

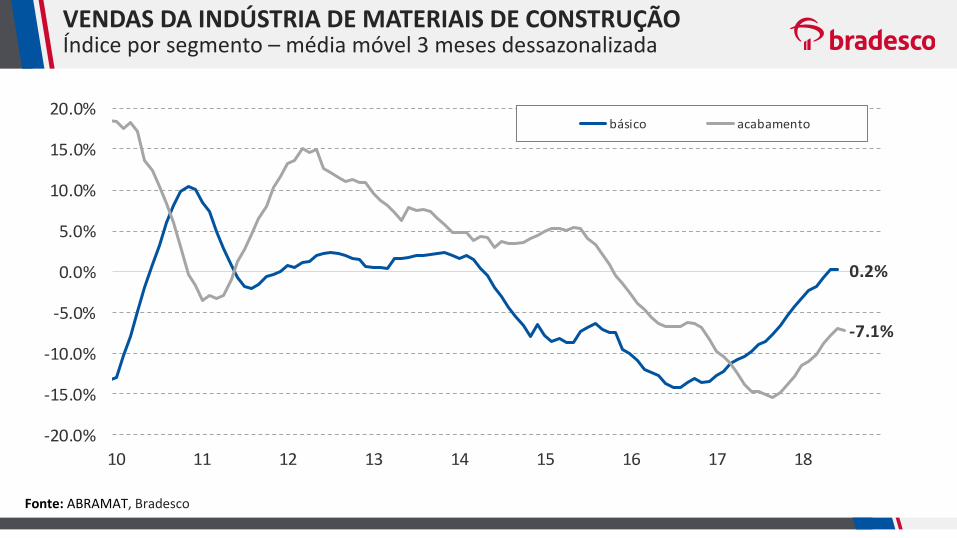

Fonte: ABRAMAT, Bradesco

VENDAS DA INDÚSTRIA DE MATERIAIS DE CONSTRUÇÃO Índice por segmento – média móvel 3 meses dessazonalizada

0.2%

-7.1%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

10 11 12 13 14 15 16 17 18

básico acabamento

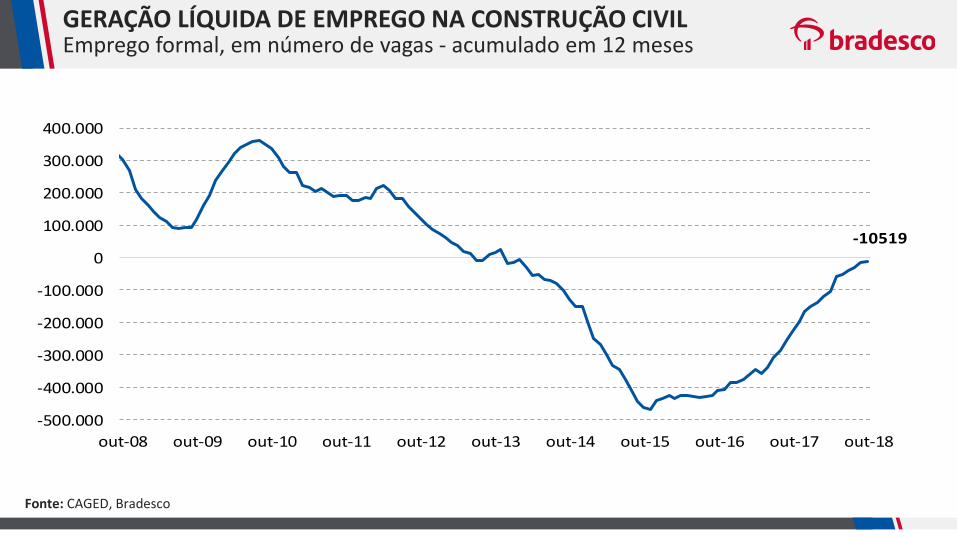

GERAÇÃO LÍQUIDA DE EMPREGO NA CONSTRUÇÃO CIVILEmprego formal, em número de vagas - acumulado em 12 meses

Fonte: CAGED, Bradesco

-10519

-500.000

-400.000

-300.000

-200.000

-100.000

0

100.000

200.000

300.000

400.000

out-08 out-09 out-10 out-11 out-12 out-13 out-14 out-15 out-16 out-17 out-18

GERAÇÃO LÍQUIDA DE EMPREGO NA CONSTRUÇÃO CIVIL Por segmento – dessazonalizados, acumulado em 3 meses

Fonte: CAGED, Bradesco

-506 -303

-59

-867

-45,000

-35,000

-25,000

-15,000

-5,000

5,000

15,000

25,000

35,000

45,000

08 09 10 11 12 13 14 15 16 17 18

Construção de Edifícios Obras de Infraestrutura Serviços Especializados para Construção Total

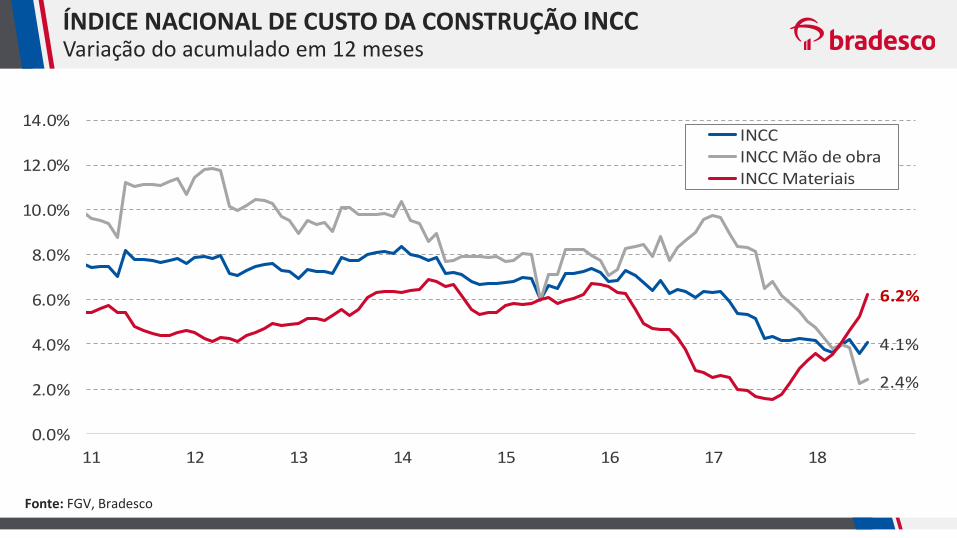

ÍNDICE NACIONAL DE CUSTO DA CONSTRUÇÃO INCC Variação do acumulado em 12 meses

Fonte: FGV, Bradesco

4.1%

2.4%

6.2%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

11 12 13 14 15 16 17 18

Título do Gráfico

INCCINCC Mão de obraINCC Materiais

CUSTO DA CONSTRUÇÃO NO ESTADO DE SÃO PAULO Base fev/07=100, padrão h8-2n

195.90

237.96

148.59

100

120

140

160

180

200

220

240

08 09 10 11 12 13 14 15 16 17 18

Global Mão-de-obra Material

Fonte: FGV, Bradesco

ÍNDICE NACIONAL DE CUSTO DA CONSTRUÇÃO INCC Variação anual

Fonte: FGV, Bradesco

9,4%

7,3%

2,7%

8,5%8,0%

9,0%

12,5%

14,8%

10,9%

6,8%

5,0%6,0%

12,0%

3,2%

7,6% 7,6%7,2%

8,1%

6,7%7,2%6,4%

4,2%3,4%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018*

Título do Gráfico

Mercado residencial

14

OFERTA POR FASE DE OBRAEm percentual da oferta total

Fonte: CBIC, Bradesco

pronto28

em construção49

planta23

dez/17

2017

pronto32

em construção49

planta19

jun/18

1S18

15

OFERTA POR FASE DE OBRAEm unidades

Fonte: CBIC, Bradesco

135,051 124,715

37,814 39,909

66,175 61,110

31,062 23,696

-

40,000

80,000

120,000

160,000

4T17 1S18 4T17 1S18 4T17 1S18 4T17 1S18

lançamentos vendas estoques

Total Prontos PlantaEm construção

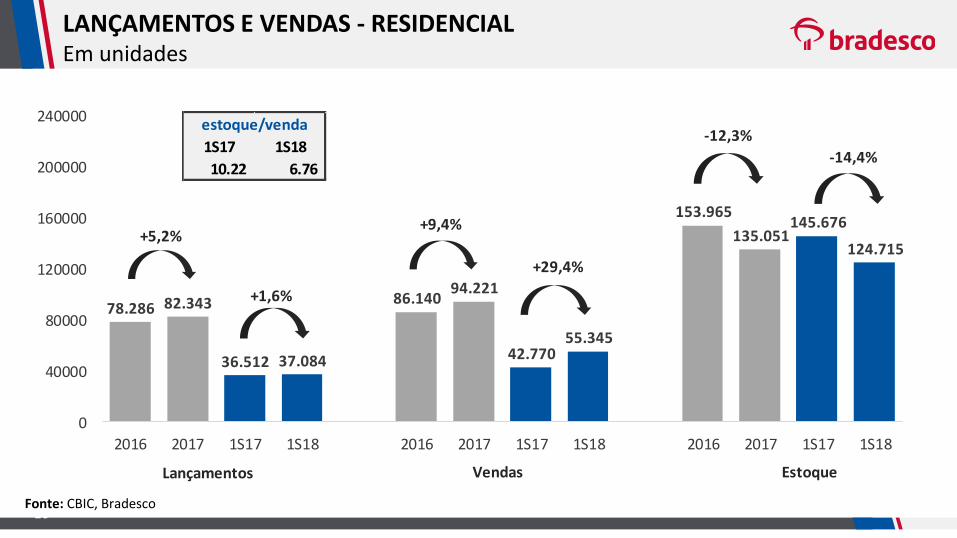

16

LANÇAMENTOS E VENDAS - RESIDENCIALEm unidades

Fonte: CBIC, Bradesco

78.286 82.343

36.512 37.084

86.14094.221

42.77055.345

153.965

135.051145.676

124.715

0

40000

80000

120000

160000

200000

240000

2016 2017 1S17 1S18 2016 2017 1S17 1S18 2016 2017 1S17 1S18

lançamentos vendas estoques

Lançamentos Vendas Estoque

+5,2%+9,4%

-12,3%

+1,6%

+29,4%

-14,4%1S17 1S18

10.22 6.76

estoque/venda

17

LANÇAMENTOS E VENDAS DE IMÓVEIS RESIDENCIAISem unidades – média em 3 meses

Fonte: Abrainc, Bradesco

11,72

9,66

7,46

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

11,00

12,00

13,00

out-14 out-15 out-16 out-17 out-18

Título do Gráfico

LANÇAMENTOS VENDAS VENDAS LÍQUIDAS

18

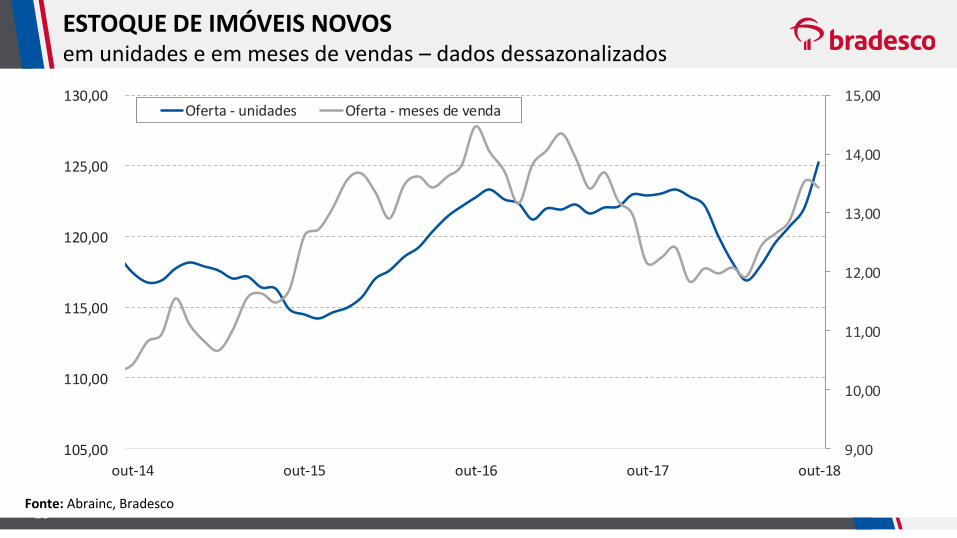

ESTOQUE DE IMÓVEIS NOVOS em unidades e em meses de vendas – dados dessazonalizados

Fonte: Abrainc, Bradesco

9,00

10,00

11,00

12,00

13,00

14,00

15,00

105,00

110,00

115,00

120,00

125,00

130,00

out-14 out-15 out-16 out-17 out-18

Mil

har

es

Oferta

Oferta - unidades Oferta - meses de venda

19

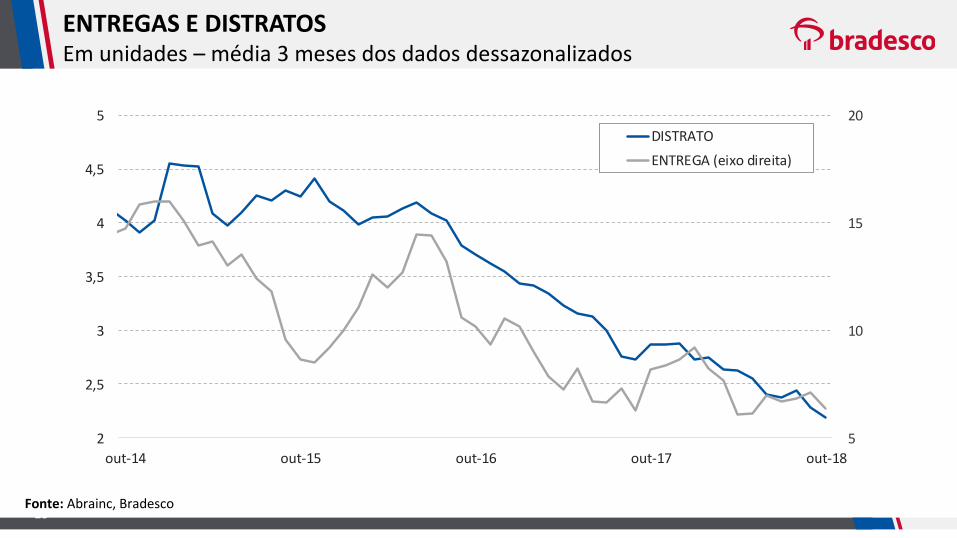

ENTREGAS E DISTRATOSEm unidades – média 3 meses dos dados dessazonalizados

Fonte: Abrainc, Bradesco

5

10

15

20

2

2,5

3

3,5

4

4,5

5

out-14 out-15 out-16 out-17 out-18

DISTRATO

DISTRATO

ENTREGA (eixo direita)

20

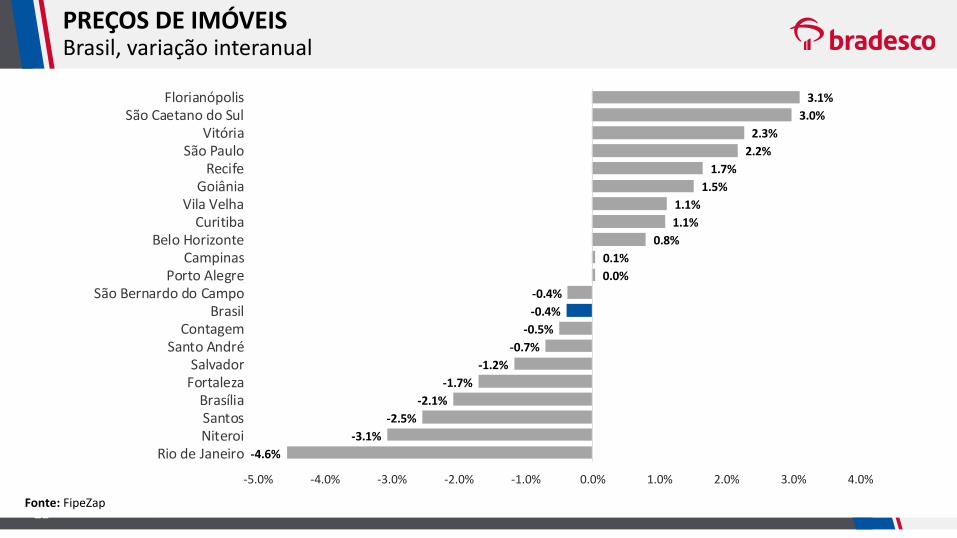

PREÇOS DE IMÓVEIS Brasil, variação interanual

Fonte: FipeZap

-0.38%

-4.7%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

13 14 15 16 17 18

YoY

nominal real

21

PREÇOS DE IMÓVEIS Brasil, variação interanual

Fonte: FipeZap

-4.6%

-3.1%

-2.5%

-2.1%

-1.7%

-1.2%

-0.7%

-0.5%

-0.4%

-0.4%

0.0%

0.1%

0.8%

1.1%

1.1%

1.5%

1.7%

2.2%

2.3%

3.0%

3.1%

-5.0% -4.0% -3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0%

Rio de JaneiroNiteroiSantosBrasília

FortalezaSalvador

Santo AndréContagem

BrasilSão Bernardo do Campo

Porto AlegreCampinas

Belo HorizonteCuritiba

Vila VelhaGoiânia

RecifeSão Paulo

VitóriaSão Caetano do Sul

Florianópolis

último

Fonte: Secovi-SP, Bradesco

VENDAS DE IMÓVEIS NOVOS EM SÃO PAULO Em mil unidades – média em 3 meses dessazonalizados

0,8

1,3

1,8

2,3

2,8

3,3

3,8

set-06 set-07 set-08 set-09 set-10 set-11 set-12 set-13 set-14 set-15 set-16 set-17 set-18

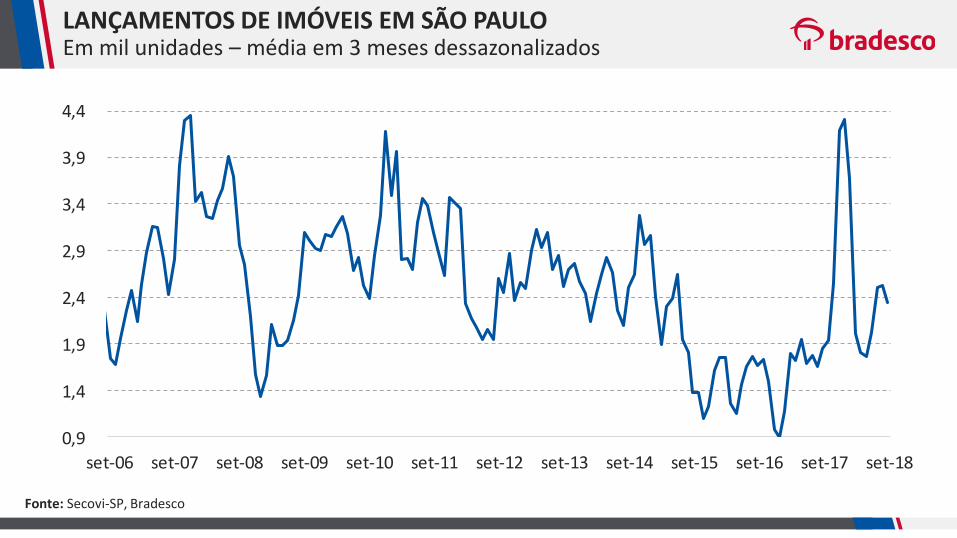

LANÇAMENTOS DE IMÓVEIS EM SÃO PAULOEm mil unidades – média em 3 meses dessazonalizados

Fonte: Secovi-SP, Bradesco

0,9

1,4

1,9

2,4

2,9

3,4

3,9

4,4

set-06 set-07 set-08 set-09 set-10 set-11 set-12 set-13 set-14 set-15 set-16 set-17 set-18

VENDAS E LANÇAMENTOS DE IMÓVEIS NOVOS EM SÃO PAULO Em mil unidades – média em 3 meses dessazonalizados

Fonte: Secovi-SP, Bradesco

0,8

1,3

1,8

2,3

2,8

3,3

3,8

4,3

4,8

set-06 set-07 set-08 set-09 set-10 set-11 set-12 set-13 set-14 set-15 set-16 set-17 set-18

Lançamento Vendas

FONTE: SECOVI

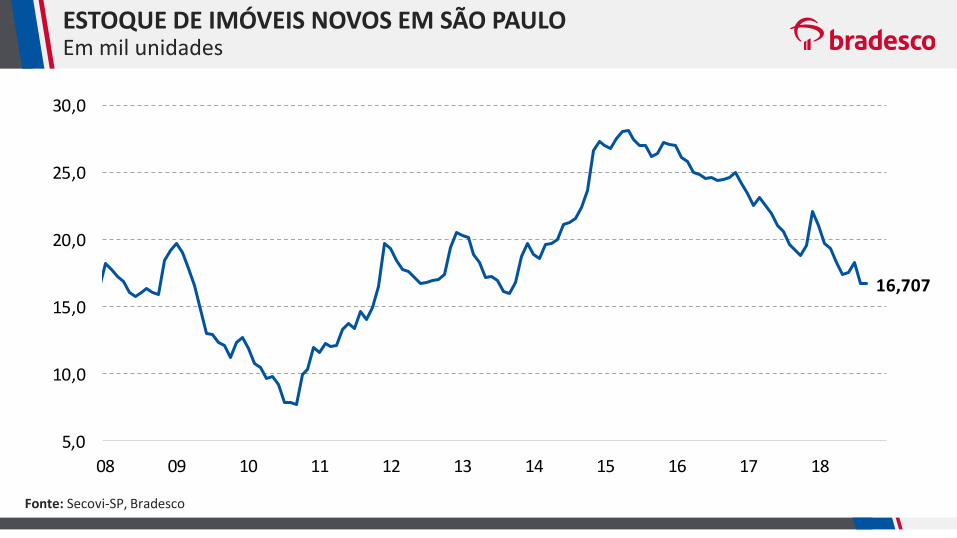

ESTOQUE DE IMÓVEIS NOVOS EM SÃO PAULOEm mil unidades

Fonte: Secovi-SP, Bradesco

16,707

5,0

10,0

15,0

20,0

25,0

30,0

08 09 10 11 12 13 14 15 16 17 18

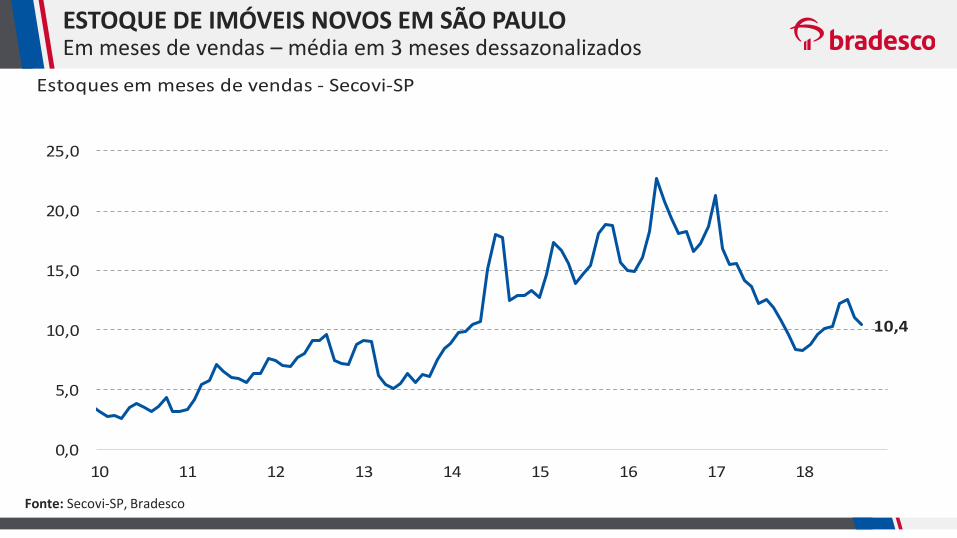

ESTOQUE DE IMÓVEIS NOVOS EM SÃO PAULO Em meses de vendas – média em 3 meses dessazonalizados

Fonte: Secovi-SP, Bradesco

10,4

0,0

5,0

10,0

15,0

20,0

25,0

10 11 12 13 14 15 16 17 18

Estoques em meses de vendas - Secovi-SP

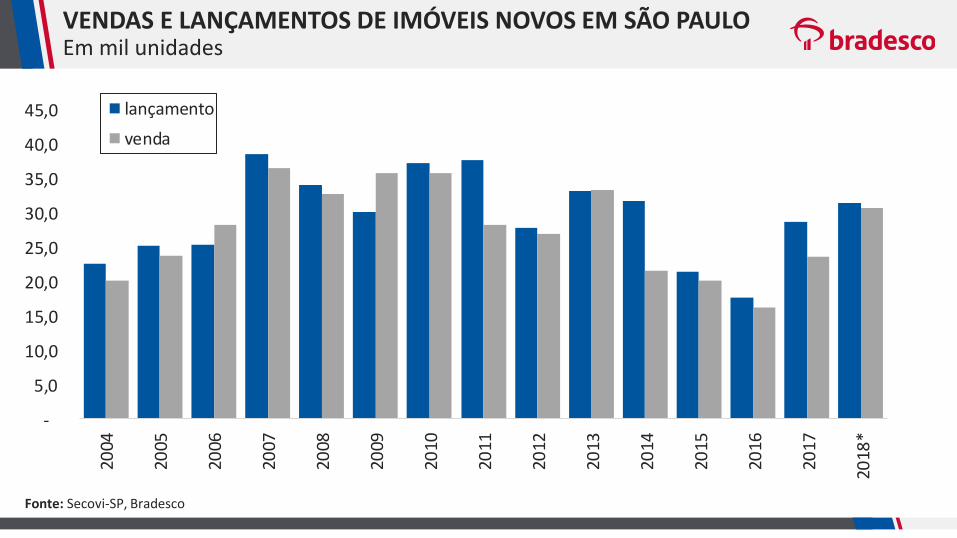

VENDAS E LANÇAMENTOS DE IMÓVEIS NOVOS EM SÃO PAULOEm mil unidades

Fonte: Secovi-SP, Bradesco

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,020

04

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

lançamento

venda

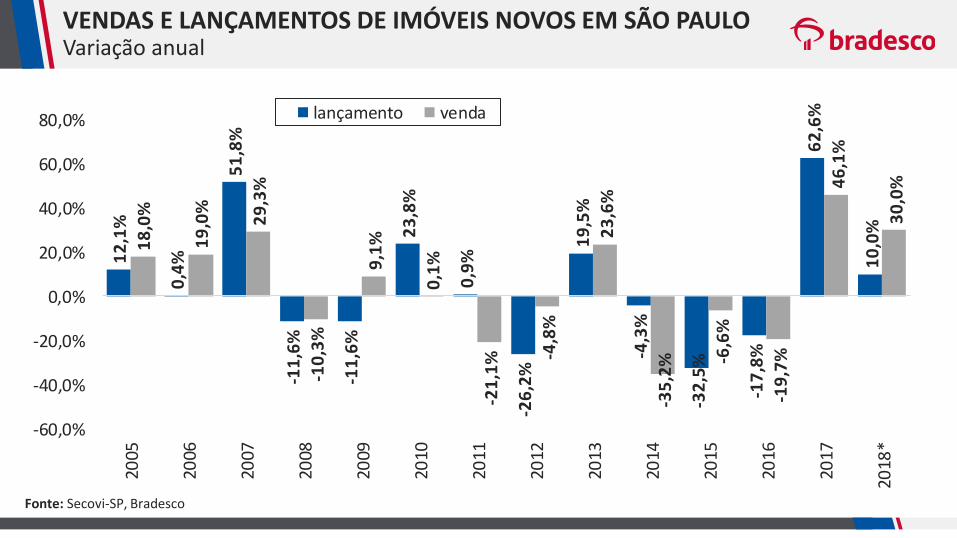

VENDAS E LANÇAMENTOS DE IMÓVEIS NOVOS EM SÃO PAULOVariação anual

Fonte: Secovi-SP, Bradesco

12

,1%

0,4

%

51

,8%

-11

,6%

-11

,6%

23

,8%

0,9

%

-26

,2%

19

,5%

-4,3

%

-32

,5%

-17

,8%

62

,6%

10

,0%

18

,0%

19

,0%

29

,3%

-10

,3%

9,1

%

0,1

%

-21

,1% -4

,8%

23

,6%

-35

,2% -6

,6%

-19

,7%

46

,1%

30

,0%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%20

05

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

lançamento venda

PREÇOS DE IMÓVEIS EM SÃO PAULOVariação interanual

Fonte: FIPE – ZAP, Bradesco

2.18%

-3.2%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

11 12 13 14 15 16 17 18

YoY

YoY YoY_Real

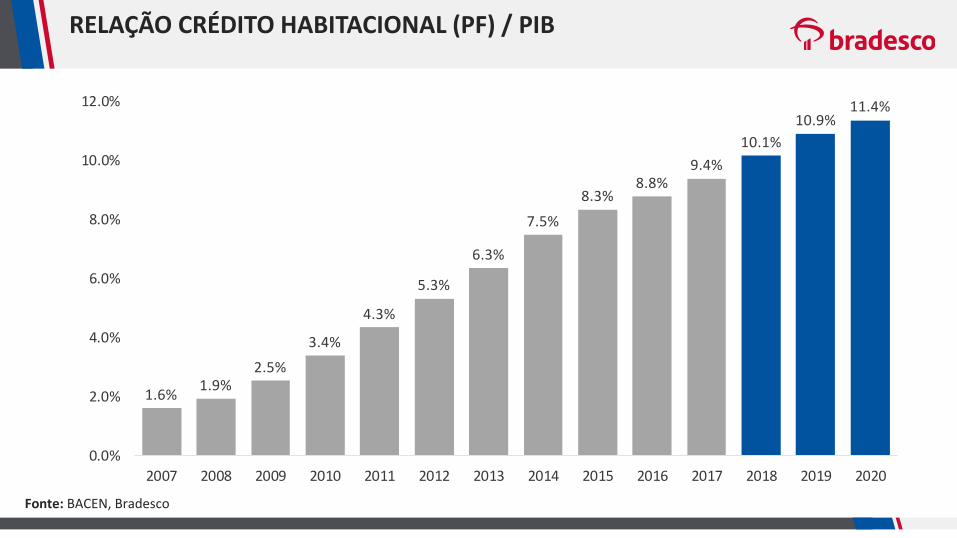

RELAÇÃO CRÉDITO HABITACIONAL (PF) / PIB

Fonte: BACEN, Bradesco

1.6%1.9%

2.5%

3.4%

4.3%

5.3%

6.3%

7.5%

8.3%8.8%

9.4%

10.1%

10.9%11.4%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

cRÉDITO IMOBILIÁRIO PF/PIB

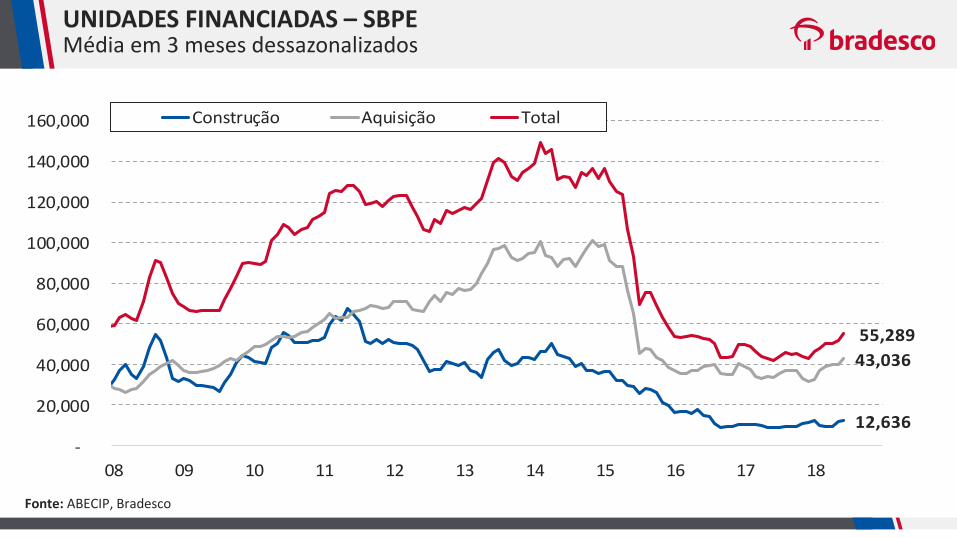

UNIDADES FINANCIADAS – SBPE Média em 3 meses dessazonalizados

Fonte: ABECIP, Bradesco

12,636

43,036

55,289

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

08 09 10 11 12 13 14 15 16 17 18

Construção Aquisição Total

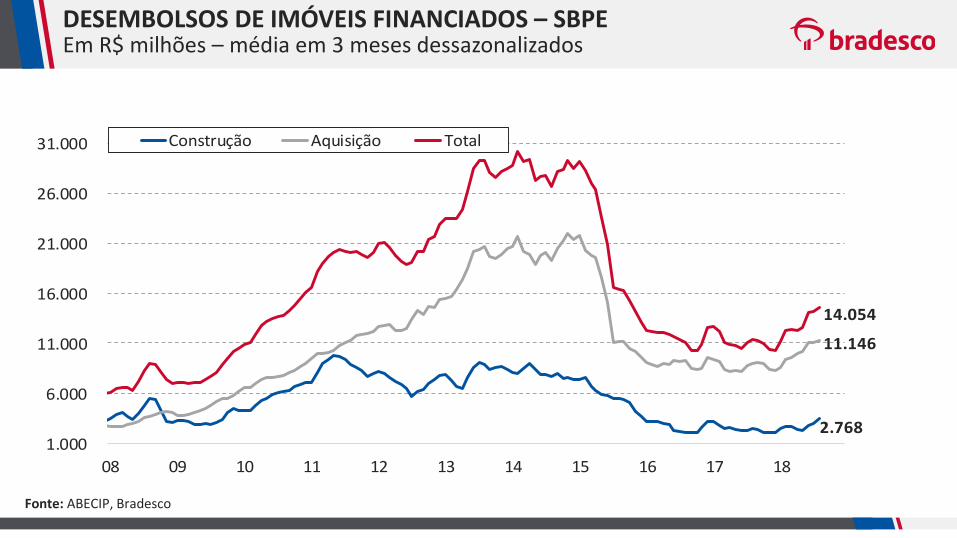

DESEMBOLSOS DE IMÓVEIS FINANCIADOS – SBPE Em R$ milhões – média em 3 meses dessazonalizados

2.768

11.146

14.054

1.000

6.000

11.000

16.000

21.000

26.000

31.000

08 09 10 11 12 13 14 15 16 17 18

Construção Aquisição Total

Fonte: ABECIP, Bradesco

Fonte: BACEN, Bradesco

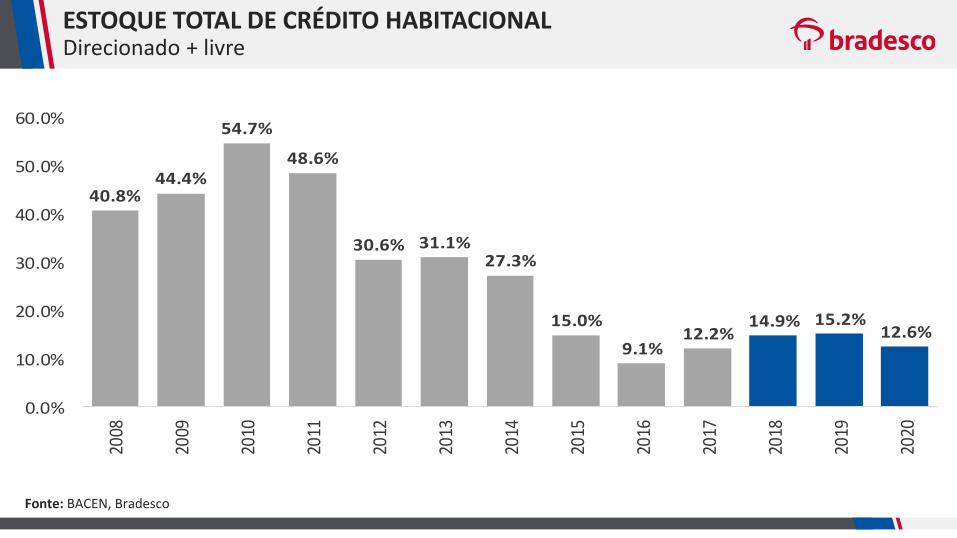

CARTEIRA DE CRÉDITO IMOBILIÁRIO PF + PJ, crescimento em doze meses

4,0%

-21,4%

-0,40

-0,20

0,00

0,20

0,40

0,60

11 12 13 14 15 16 17 18

Estoque crédito imobiliário PFvsPJ

Pessoa Física - Total

Pessoa Jurídica - Total

ESTOQUE TOTAL DE CRÉDITO HABITACIONALDirecionado + livre

40.8%44.4%

54.7%

48.6%

30.6% 31.1%27.3%

15.0%

9.1%12.2%

14.9% 15.2%12.6%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%20

08

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

CRESCIMENTO EM DOZE MESES DA CARTEIRA DE CRÉDITO IMOBILIARIO (PF + PJ)fONTE: BACEN

Fonte: BACEN, Bradesco

POTENCIAL DE DOMICÍLIOS NO BRASILEm unidades

2004 2015 2025* 2004-2015 2015 - 2025

Norte 3.598 5.095 6.308,70 1.497 1.214

Nordeste 13.374 17.837 21.820 4.463 3.983

Sudeste 23.259 29.473 34.876 6.214 5.403

Sul 8.181 10.417 12.236 2.236 1.819

Centro Oeste 3.784 5.215 6.484 1.431 1.269

Brasil 52.197 68.037 81.725 15.840 13.688

IncrementoEstoque de domicílios - em milRegiões

Fonte: IBGE, pesquisa FGV encomendada pelo Secovi, Bradesco

Escritórios comerciais

PREÇOS DE IMÓVEIS COMERCIAISComposto*, variação interanual

Fonte: FIPE – ZAP, Bradesco

-20%

-15%

-10%

-5%

0%

5%

-12.0%

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

13 14 15 16 17 18

Composto

Vendas Locação

*Composto: São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre

PREÇOS DE IMÓVEIS COMERCIAISSão Paulo, variação interanual

Fonte: FIPE – ZAP, Bradesco

-20%

-15%

-10%

-5%

0%

5%

-14.0%

-12.0%

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

13 14 15 16 17 18

São Paulo

Vendas Locação

40

ESCRITÓRIOS CORPORATIVOS EM SÃO PAULOEstoque, em milhões m²

Fonte: Revista Buildings, Bradesco

15.71

10.0

11.0

12.0

13.0

14.0

15.0

16.0

12 13 14 15 16 17 18

ESTOQUE - SP Estoque

41

ESCRITÓRIOS CORPORATIVOS EM SÃO PAULOEstoque disponível, em milhões m²

Fonte: Revista Buildings, Bradesco

2.83

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

12 13 14 15 16 17 18

ESTOQUE DISPONÍVEL - SP

PREÇOS DE IMÓVEIS COMERCIAISRio de Janeiro, variação interanual

Fonte: FIPE – ZAP, Bradesco

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

13 14 15 16 17 18

Rio de Janeiro

Vendas Locação

43

ESCRITÓRIOS CORPORATIVOS NO RIO DE JANEIROEstoque, em milhões m²

Fonte: Revista Buildings, Bradesco

9.01

4.5

5.5

6.5

7.5

8.5

9.5

12 13 14 15 16 17 18

ESTOQUE - RJ

44

ESCRITÓRIOS CORPORATIVOS NO RIO DE JANEIROEstoque disponível, em milhões m²

Fonte: Revista Buildings, Bradesco

1.79

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

12 13 14 15 16 17 18

ESTOQUE DISPONÍVEL - RJ

VACÂNCIA IMÓVEIS CORPORATIVOSTaxa de vacância, em % do estoque

Fonte: Revista Buildings, Bradesco

18.05

19.88

-

5.00

10.00

15.00

20.00

25.00

12 13 14 15 16 17 18

taxa de vacância - corporativo

São Paulo Rio de Janeiro

Condomínios e galpões industriais

47

CONDOMÍNIOS INDUSTRIAIS E LOGÍSTICOS EM SÃO PAULOEm unidade

Fonte: Revista Buildings, Bradesco

295

200

210

220

230

240

250

260

270

280

290

300

14 15 16 17 18

INDUSTRIAL - SP

48

GALPÕES INDUSTRIAIS E LOGÍSTICOS EM SÃO PAULOEstoque, em milhões m²

Fonte: Revista Buildings, Bradesco

11.96

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14 15 16 17 18

INDUSTRIAL - SP

49

GALPÕES INDUSTRIAIS E LOGÍSTICOS EM SÃO PAULOEstoque de galpões disponíveis, em milhões m²

Fonte: Revista Buildings, Bradesco

3.04

1.0

1.5

2.0

2.5

3.0

3.5

14 15 16 17 18

INDUSTRIAL - SP

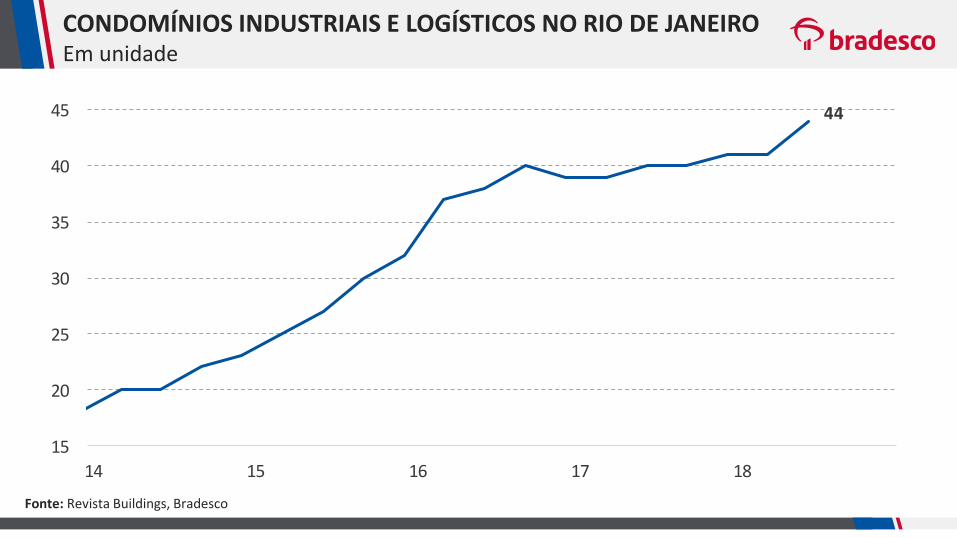

CONDOMÍNIOS INDUSTRIAIS E LOGÍSTICOS NO RIO DE JANEIROEm unidade

Fonte: Revista Buildings, Bradesco

44

15

20

25

30

35

40

45

14 15 16 17 18

INDUSTRIAL - RJ

GALPÕES INDUSTRIAIS E LOGÍSTICOS NO RIO DE JANEIROEstoque, em milhões m²

Fonte: Revista Buildings, Bradesco

2.33

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2.3

2.5

14 15 16 17 18

INDUSTRIAL - RJ

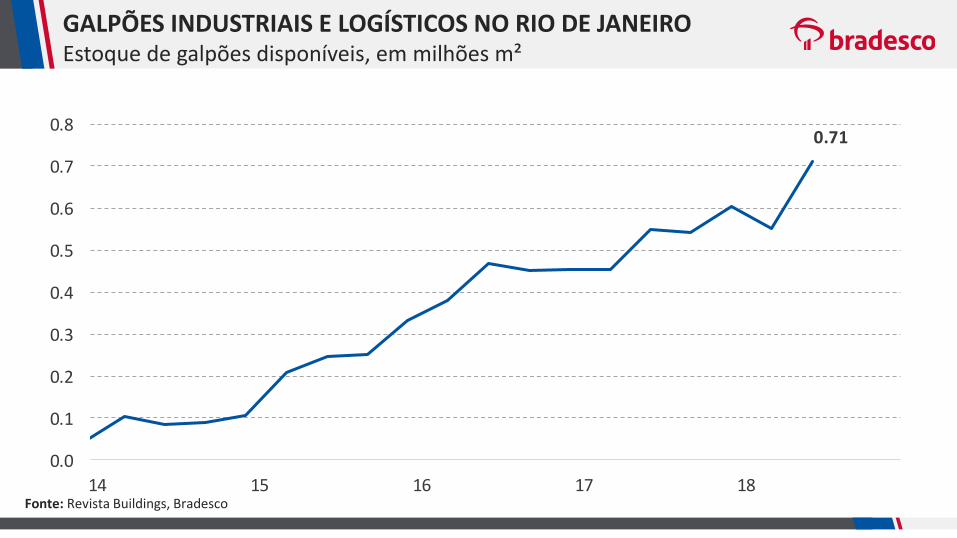

GALPÕES INDUSTRIAIS E LOGÍSTICOS NO RIO DE JANEIROEstoque de galpões disponíveis, em milhões m²

Fonte: Revista Buildings, Bradesco

0.71

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

14 15 16 17 18

INDUSTRIAL - SP

TAXA DE VACÂNCIA DE GALPÕES LOGÍSTICOSEm %

Fonte: Revista Buildings, Bradesco

24.77

25.81

5.00

10.00

15.00

20.00

25.00

30.00

14 15 16 17 18

taxa de vacância -industrial

São Paulo Rio de Janeiro

Shoppings center

NÚMERO DE SHOPPINGS CENTERSEvolução, em unidades

281 294 303 317 326 335 351 363 376 392 408430

457495

520 538 558 571594

0

100

200

300

400

500

600

70020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

Evolução do número de Shoppings centers no BrasilEm unidadesFonte: ABRASCE

Fonte: ABRASCE, Bradesco

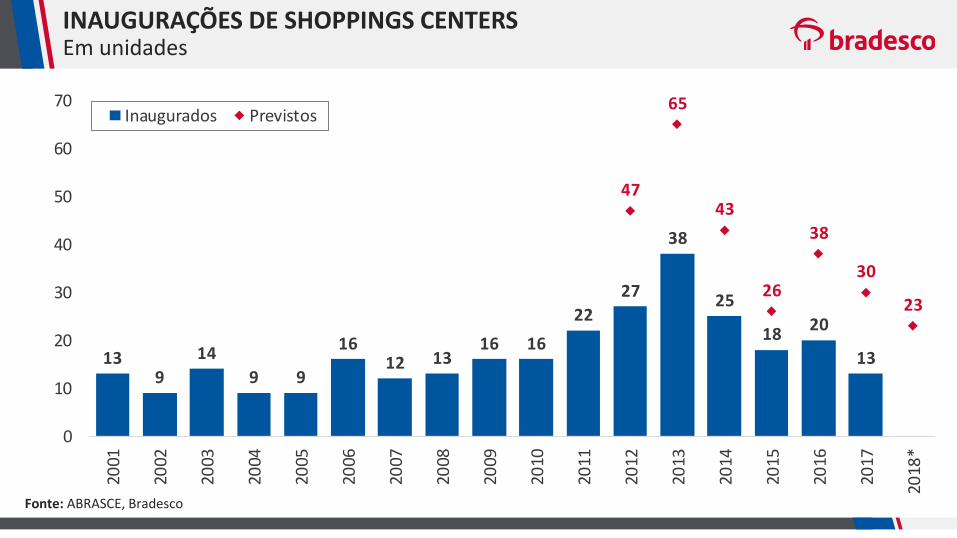

INAUGURAÇÕES DE SHOPPINGS CENTERSEm unidades

Fonte: ABRASCE, Bradesco

139

14

9 9

1612 13

16 16

22

27

38

25

1820

13

47

65

43

26

38

30

23

0

10

20

30

40

50

60

7020

01

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

Evolução do número de inaugurações no Brasil 2000 - 2016

Inaugurados Previstos

Em unidadesFonte e projeção: ABRASCE Elaboração: Bradesco

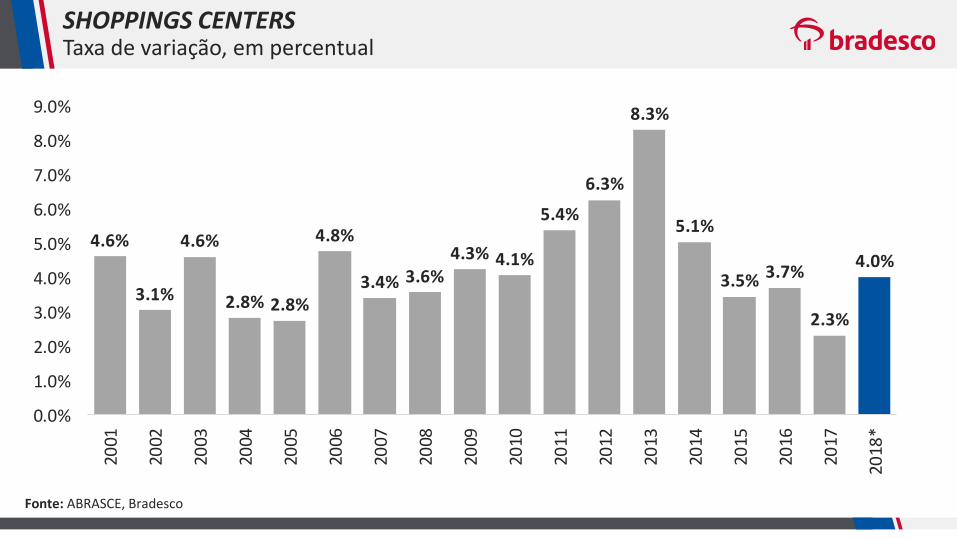

SHOPPINGS CENTERSTaxa de variação, em percentual

Fonte: ABRASCE, Bradesco

4.6%

3.1%

4.6%

2.8% 2.8%

4.8%

3.4% 3.6%4.3% 4.1%

5.4%

6.3%

8.3%

5.1%

3.5% 3.7%

2.3%

4.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%20

01

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

Fonte: ABRASCE

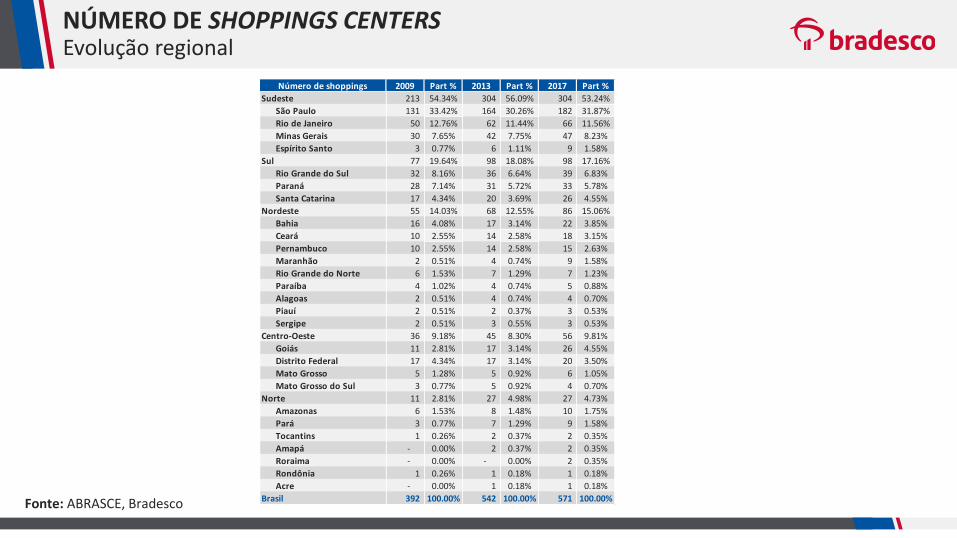

NÚMERO DE SHOPPINGS CENTERSEvolução regional

Fonte: ABRASCE, Bradesco

Número de shoppings 2009 Part % 2013 Part % 2017 Part %

Sudeste 213 54.34% 304 56.09% 304 53.24%

São Paulo 131 33.42% 164 30.26% 182 31.87%

Rio de Janeiro 50 12.76% 62 11.44% 66 11.56%

Minas Gerais 30 7.65% 42 7.75% 47 8.23%

Espírito Santo 3 0.77% 6 1.11% 9 1.58%

Sul 77 19.64% 98 18.08% 98 17.16%

Rio Grande do Sul 32 8.16% 36 6.64% 39 6.83%

Paraná 28 7.14% 31 5.72% 33 5.78%

Santa Catarina 17 4.34% 20 3.69% 26 4.55%

Nordeste 55 14.03% 68 12.55% 86 15.06%

Bahia 16 4.08% 17 3.14% 22 3.85%

Ceará 10 2.55% 14 2.58% 18 3.15%

Pernambuco 10 2.55% 14 2.58% 15 2.63%

Maranhão 2 0.51% 4 0.74% 9 1.58%

Rio Grande do Norte 6 1.53% 7 1.29% 7 1.23%

Paraíba 4 1.02% 4 0.74% 5 0.88%

Alagoas 2 0.51% 4 0.74% 4 0.70%

Piauí 2 0.51% 2 0.37% 3 0.53%

Sergipe 2 0.51% 3 0.55% 3 0.53%

Centro-Oeste 36 9.18% 45 8.30% 56 9.81%

Goiás 11 2.81% 17 3.14% 26 4.55%

Distrito Federal 17 4.34% 17 3.14% 20 3.50%

Mato Grosso 5 1.28% 5 0.92% 6 1.05%

Mato Grosso do Sul 3 0.77% 5 0.92% 4 0.70%

Norte 11 2.81% 27 4.98% 27 4.73%

Amazonas 6 1.53% 8 1.48% 10 1.75%

Pará 3 0.77% 7 1.29% 9 1.58%

Tocantins 1 0.26% 2 0.37% 2 0.35%

Amapá - 0.00% 2 0.37% 2 0.35%

Roraima - 0.00% - 0.00% 2 0.35%

Rondônia 1 0.26% 1 0.18% 1 0.18%

Acre - 0.00% 1 0.18% 1 0.18%

Brasil 392 100.00% 542 100.00% 571 100.00%

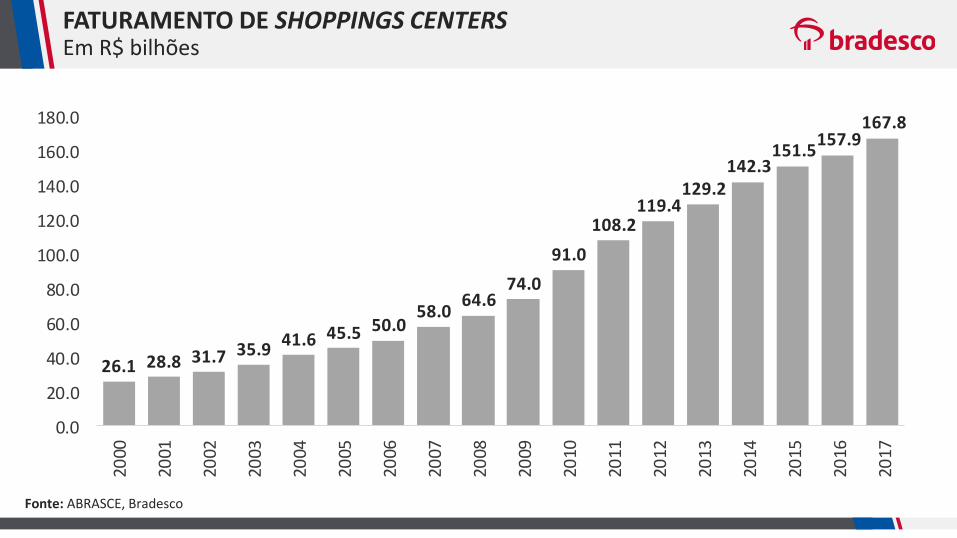

FATURAMENTO DE SHOPPINGS CENTERSEm R$ bilhões

Fonte: ABRASCE, Bradesco

26.1 28.8 31.7 35.941.6 45.5 50.0

58.064.6

74.0

91.0

108.2119.4

129.2142.3

151.5157.9

167.8

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Evolução do faturamento de Shoppings centers no BrasilEm milhões de R$Fonte: ABRASCE

FATURAMENTO DE SHOPPINGS CENTERSTaxa de variação, em percentual

Fonte: ABRASCE, Bradesco

10.0%10.3%

13.3%

15.8%

9.3% 10.0%

16.0%

11.4%

14.6%

23.0%

18.9%

10.4%

8.2%

10.1%

6.5%

4.2%

6.2%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Evolução da taxa de crescimento do faturamento de Shoppings centers no Brasil Fonte: ABRASCE

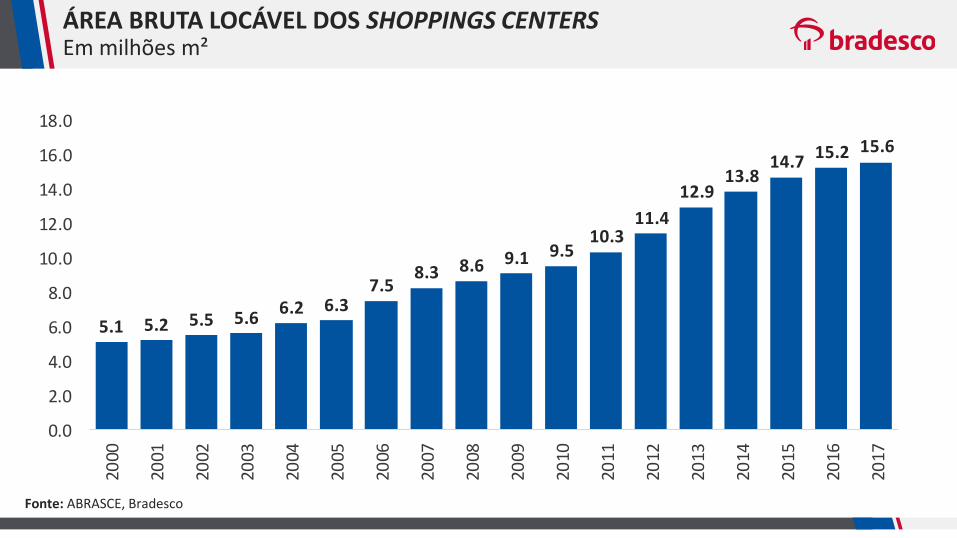

ÁREA BRUTA LOCÁVEL DOS SHOPPINGS CENTERSEm milhões m²

Fonte: ABRASCE, Bradesco

5.1 5.2 5.5 5.66.2 6.3

7.58.3 8.6 9.1 9.5

10.311.4

12.913.8

14.715.2 15.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Evolução da Área Bruta Locável - 2000 - 2008

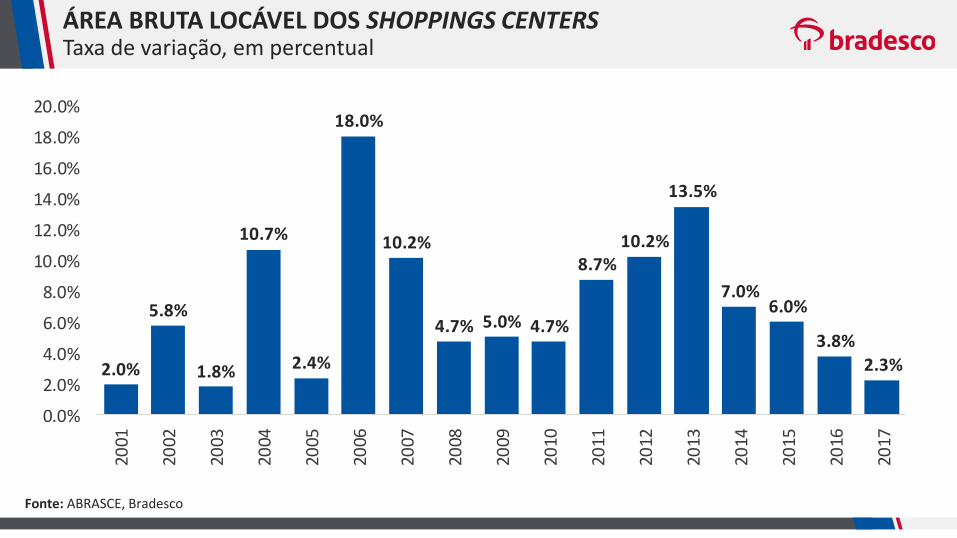

ÁREA BRUTA LOCÁVEL DOS SHOPPINGS CENTERSTaxa de variação, em percentual

Fonte: ABRASCE, Bradesco

2.0%

5.8%

1.8%

10.7%

2.4%

18.0%

10.2%

4.7% 5.0% 4.7%

8.7%10.2%

13.5%

7.0%6.0%

3.8%

2.3%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%20

01

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Evolução da taxa de crescimento da ABL de Shoppings centers no Brasil Fonte: ABRASCE

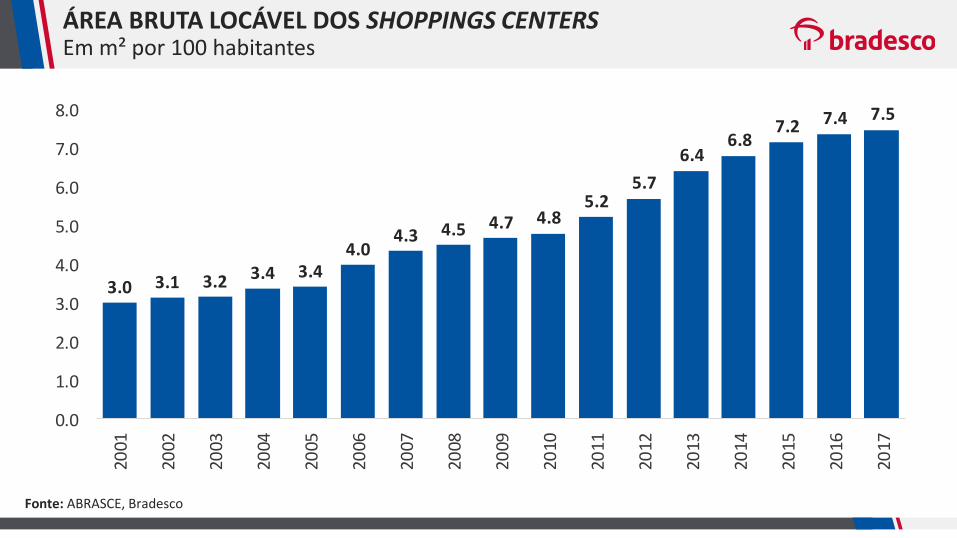

ÁREA BRUTA LOCÁVEL DOS SHOPPINGS CENTERSEm m² por 100 habitantes

Fonte: ABRASCE, Bradesco

3.0 3.1 3.2 3.4 3.44.0

4.3 4.5 4.7 4.85.2

5.7

6.46.8

7.2 7.4 7.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.020

01

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Evolução da Área Bruta Locável - 2000 - 2008

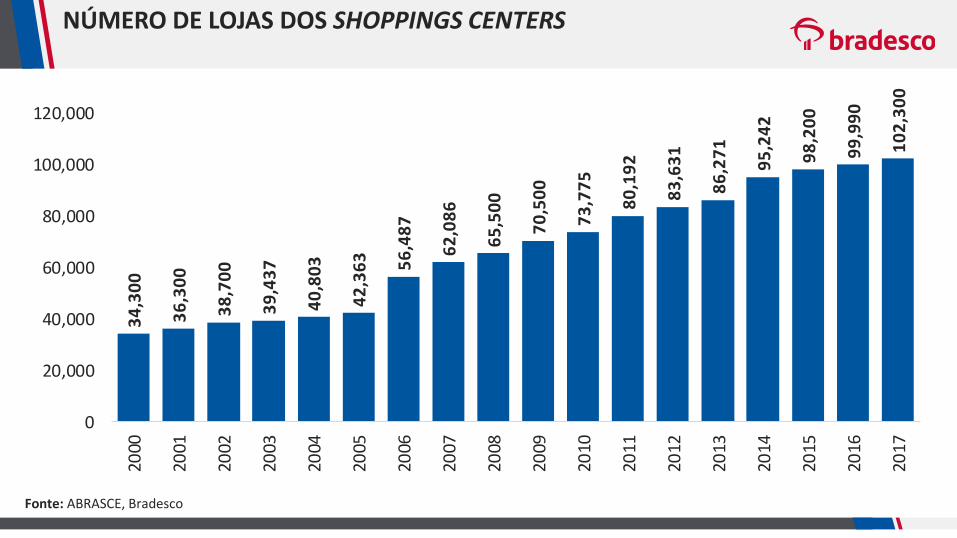

NÚMERO DE LOJAS DOS SHOPPINGS CENTERS

Fonte: ABRASCE, Bradesco

34

,30

0

36

,30

0

38

,70

0

39

,43

7

40

,80

3

42

,36

3 56

,48

7

62

,08

6

65

,50

0

70

,50

0

73

,77

5

80

,19

2

83

,63

1

86

,27

1

95

,24

2

98

,20

0

99

,99

0

10

2,3

00

0

20,000

40,000

60,000

80,000

100,000

120,00020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

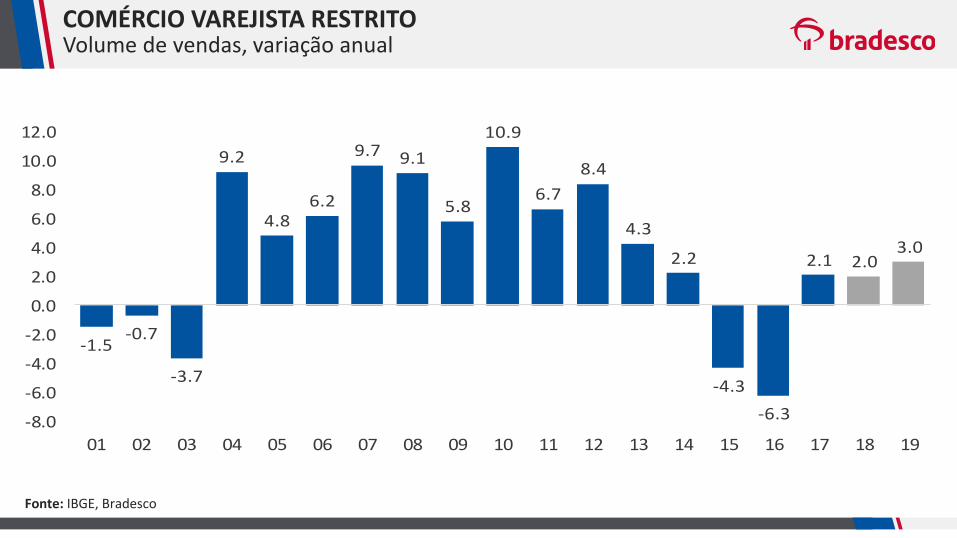

COMÉRCIO VAREJISTA RESTRITOVolume de vendas, variação anual

Fonte: IBGE, Bradesco

-1.5-0.7

-3.7

9.2

4.86.2

9.7 9.1

5.8

10.9

6.7

8.4

4.3

2.2

-4.3

-6.3

2.1 2.03.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

PMC anual

Perfil setorial

67

CADEIA PRODUTIVA DO CONSTRUBUSINESS

CONSTRUÇÃO CIVIL LEVE

OLIGOPOLIZADOS

o Cimento

o Pisos e Azulejos

o Siderurgia

o Vidros

o Tintas e Vernizes

o Tubos e Conexões

o Bens de Capital

o Louças Sanitárias

CONCORRENCIAIS

o Artefatos de Madeira e de Cimento

o Metalurgia

o Material Elétrico

o Fios e Cabos

o Gesso

o Areia

SERVIÇOS

o Terraplenagem

o Solos

o Engenharia e Arquitetura

o Fundação

Importação de materiais de construção

Importação de materiais de construção

SETOR PRIVADOo Serviços Privatizados (ferrovias, rodovias,

portos, energia, telecomunicações)

o Supermercados

o Escolas

o Estacionamentos

o Galpões

o Edificações

o Hotéis

CONSTRUÇÃO CIVIL PESADA

SETOR PÚBLICO

o Viadutos

o Rodovias

o Hospitais

o Saneamento

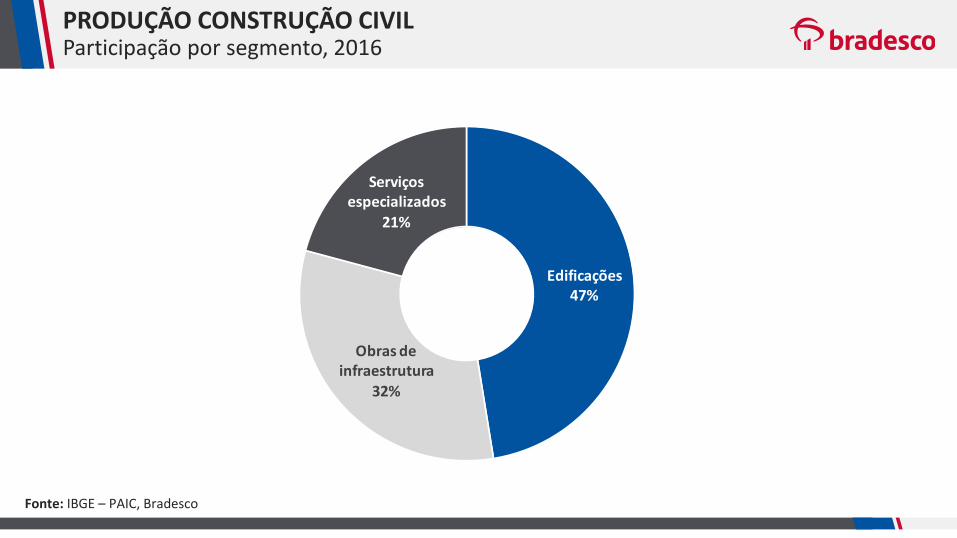

Fonte: IBGE – PAIC, Bradesco

PRODUÇÃO CONSTRUÇÃO CIVILParticipação por segmento, 2016

Edificações47%

Obras de infraestrutura

32%

Serviços especializados

21%

COMPOSIÇÃO DA CONSTRUÇÃO CIVIL SEGUNDO VALOR DAS OBRAS

o EMPREITEIRAS: trabalham por encomenda para uma empresa contratante. As obras na construção pesada (grande porte) são geralmente realizadas por empreiteiras.o Empresas de grande porte atuam em obras de hidrelétricas, rodovias, complexos

hoteleiros (construção civil pesada);o Empresas de pequeno porte atuam em obras como condomínios, edifícios, casas

e pequenos galpões comerciais e industriais (construção civil leve);o Podem executar toda a obra ou contratar uma terceira empresa para a

realização de partes específicas da obra, como pavimentação, terraplenagem, preparação de solos, fundações, projetos de arquitetura e engenharia.

o INCORPORADORAS: são as proprietárias do empreendimento. Geralmente as obras na construção leve são realizadas pelas incorporadoras.o Incorporadora/Construtora: empresa que executa a obra e é proprietária do

empreendimento;o Incorporadora: dona do empreendimento, mas contrata uma consultoria de

engenharia para realização do projeto, uma empreiteira para a execução da obra e uma imobiliária para venda das unidades.

EMPREITEIRAS x INCORPORADORAS

o Residencial: edifícios destinados à moradia.

o Comercial: lages corporativas e salas de escritório comercial.

o Galpões logísiticos: galpões destinados a centros de distribuição e logística.

o Shoppings center: empreendimentos focados no varejo de bens e em serviços

REAL ESTATESegmentação

Sazonalidade

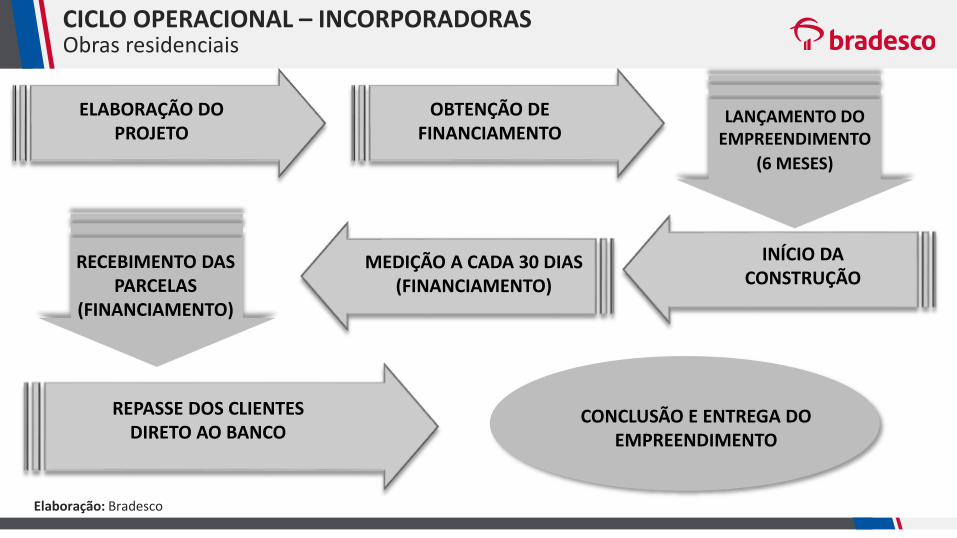

CICLO OPERACIONAL – INCORPORADORAS Obras residenciais

ELABORAÇÃO DO PROJETO

OBTENÇÃO DE FINANCIAMENTO

LANÇAMENTO DO EMPREENDIMENTO

(6 MESES)

RECEBIMENTO DAS PARCELAS

(FINANCIAMENTO)

REPASSE DOS CLIENTES DIRETO AO BANCO

CONCLUSÃO E ENTREGA DO EMPREENDIMENTO

INÍCIO DA CONSTRUÇÃO

MEDIÇÃO A CADA 30 DIAS (FINANCIAMENTO)

Elaboração: Bradesco

o O primeiro trimestre do ano é mais ameno em razão das chuvas, por isso

historicamente 60% dos lançamentos de imóveis em São Paulo são realizados no 2º

semestre do ano;

o O período de férias (janeiro e julho) são os mais fracos para a venda de imóveis.

SAZONALIDADE

Custos de produção

o A construtora é responsável pelo canteiro de obras e o transporte dos materiais de construção;

o O setor é bastante intensivo em mão-de-obra, principalmente de mão-de-obra não qualificada. De acordo com o CUB do estado de São Paulo, a mão-de-obra participa com mais de 50% dos custos da construção.

CUSTOS

IMPACTO DE TAXA DE JUROS PARA O MUTUÁRIO

Fonte: BC, IBGE, Bradesco

12.0% 11.0% 10.0% 9.0% 8.0% 7.0%

Parcela do financiamento 2,556 2,389 2,222 2,056 1,889 1,722

Renda mínima para o financiamento 8,520 7,963 7,407 6,853 6,297 5,740

Var % de renda mínima -6.5% -7.0% -7.5% -8.1% -8.8%

Famílias elegíveis ao financiamento - milhões 4.87 5.40 6.19 6.98 8.15 9.37

Famílias elegíveis ao financiamento - % 7.4% 8.1% 9.3% 10.5% 12.3% 14.1%

Financiamento de R$ 200 miltaxa de juros

Fornecedores

OLIGOPOLIZADOS

o Cimento

o Pisos e Azulejos

o Siderurgia

o Vidros

o Tintas e Vernizes

o Tubos e Conexões

o Bens de Capital

o Louças Sanitárias

CONCORRENCIAIS

o Artefatos de Madeira e de Cimento

o Metalurgia

o Material Elétrico

o Fios e Cabos

o Gesso

o Areia

SERVIÇOS

o Terraplenagem

o Solos

o Engenharia e Arquitetura

o Fundação

Regionalização

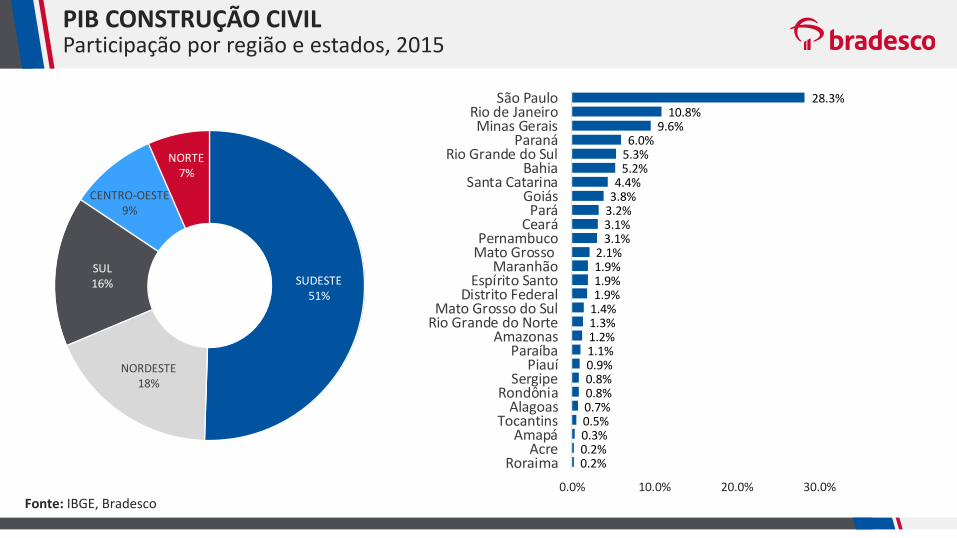

Fonte: IBGE, Bradesco

PIB CONSTRUÇÃO CIVILParticipação por região e estados, 2015

SUDESTE51%

NORDESTE18%

SUL16%

CENTRO-OESTE9%

NORTE7%

Título do Gráfico

0.2%0.2%0.3%0.5%0.7%0.8%0.8%0.9%1.1%1.2%1.3%1.4%1.9%1.9%1.9%2.1%

3.1%3.1%3.2%3.8%4.4%

5.2%5.3%6.0%

9.6%10.8%

28.3%

0.0% 10.0% 20.0% 30.0%

RoraimaAcre

AmapáTocantins

AlagoasRondônia

SergipePiauí

ParaíbaAmazonas

Rio Grande do NorteMato Grosso do Sul

Distrito FederalEspírito Santo

MaranhãoMato GrossoPernambuco

CearáPará

GoiásSanta Catarina

BahiaRio Grande do Sul

ParanáMinas Gerais

Rio de JaneiroSão Paulo

Título do Gráfico

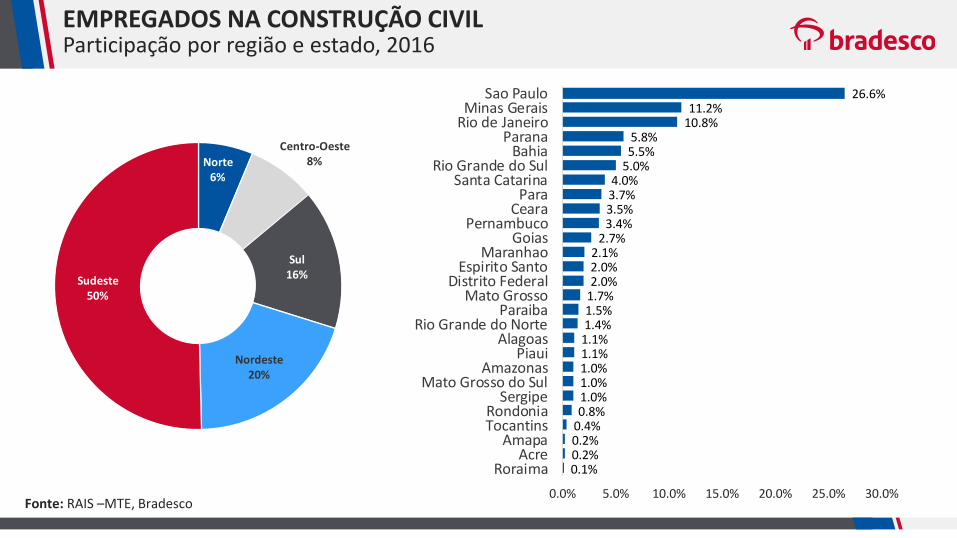

Fonte: RAIS –MTE, Bradesco

EMPREGADOS NA CONSTRUÇÃO CIVILParticipação por região e estado, 2016

Norte6%

Centro-Oeste8%

Sul16%

Nordeste20%

Sudeste50%

PARTICIPAÇÃO REGIONAL DOS EMPREGADOS NA CONSTRUÇÃO CIVIL - 2016

0.1%0.2%0.2%0.4%0.8%1.0%1.0%1.0%1.1%1.1%1.4%1.5%1.7%2.0%2.0%2.1%

2.7%3.4%3.5%3.7%4.0%

5.0%5.5%5.8%

10.8%11.2%

26.6%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0%

RoraimaAcre

AmapaTocantinsRondonia

SergipeMato Grosso do Sul

AmazonasPiaui

AlagoasRio Grande do Norte

ParaibaMato Grosso

Distrito FederalEspirito Santo

MaranhaoGoias

PernambucoCeara

ParaSanta Catarina

Rio Grande do SulBahia

ParanaRio de JaneiroMinas Gerais

Sao Paulo

Título do Gráfico

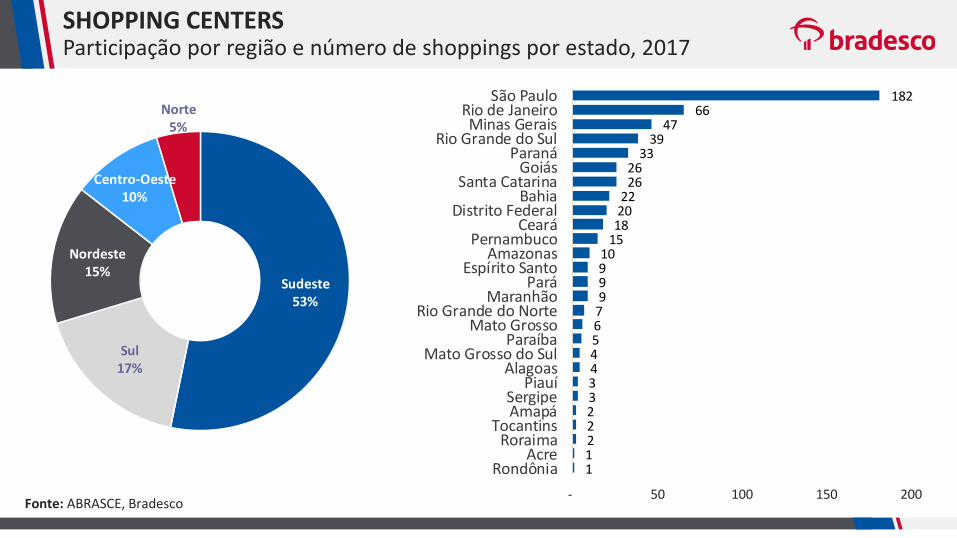

Fonte: ABRASCE, Bradesco

SHOPPING CENTERSParticipação por região e número de shoppings por estado, 2017

Sudeste53%

Sul17%

Nordeste15%

Centro-Oeste10%

Norte5%

1 1 2 2 2 3 3 4 4 5 6 7 9 9 9 10

15 18 20 22

26 26

33 39

47 66

182

- 50 100 150 200

RondôniaAcre

RoraimaTocantins

AmapáSergipe

PiauíAlagoas

Mato Grosso do SulParaíba

Mato GrossoRio Grande do Norte

MaranhãoPará

Espírito SantoAmazonas

PernambucoCeará

Distrito FederalBahia

Santa CatarinaGoiás

ParanáRio Grande do Sul

Minas GeraisRio de Janeiro

São Paulo

Distribuição geográfica do número de shoppings centers

Ranking

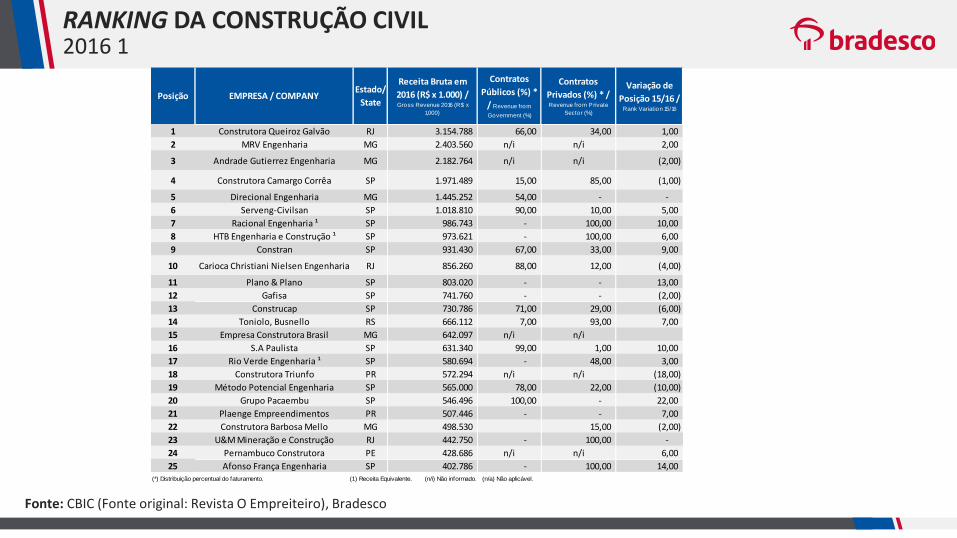

Fonte: CBIC (Fonte original: Revista O Empreiteiro), Bradesco

RANKING DA CONSTRUÇÃO CIVIL2016 1

Posição EMPRESA / COMPANY Estado/

State

Receita Bruta em

2016 (R$ x 1.000) / Gross Revenue 2016 (R$ x

1,000)

Contratos

Públicos (%) *

/ Revenue from

Government (%)

Contratos

Privados (%) * / Revenue from Private

Sector (%)

Variação de

Posição 15/16 / Rank Variation 15/16

1 Construtora Queiroz Galvão RJ 3.154.788 66,00 34,00 1,00

2 MRV Engenharia MG 2.403.560 n/i n/i 2,00

3 Andrade Gutierrez Engenharia MG 2.182.764 n/i n/i (2,00)

4 Construtora Camargo Corrêa SP 1.971.489 15,00 85,00 (1,00)

5 Direcional Engenharia MG 1.445.252 54,00 - -

6 Serveng-Civilsan SP 1.018.810 90,00 10,00 5,00

7 Racional Engenharia 1 SP 986.743 - 100,00 10,00

8 HTB Engenharia e Construção 1 SP 973.621 - 100,00 6,00

9 Constran SP 931.430 67,00 33,00 9,00

10 Carioca Christiani Nielsen Engenharia RJ 856.260 88,00 12,00 (4,00)

11 Plano & Plano SP 803.020 - - 13,00

12 Gafisa SP 741.760 - - (2,00)

13 Construcap SP 730.786 71,00 29,00 (6,00)

14 Toniolo, Busnello RS 666.112 7,00 93,00 7,00

15 Empresa Construtora Brasil MG 642.097 n/i n/i

16 S.A Paulista SP 631.340 99,00 1,00 10,00

17 Rio Verde Engenharia 1 SP 580.694 - 48,00 3,00

18 Construtora Triunfo PR 572.294 n/i n/i (18,00)

19 Método Potencial Engenharia SP 565.000 78,00 22,00 (10,00)

20 Grupo Pacaembu SP 546.496 100,00 - 22,00

21 Plaenge Empreendimentos PR 507.446 - - 7,00

22 Construtora Barbosa Mello MG 498.530 15,00 (2,00)

23 U&M Mineração e Construção RJ 442.750 - 100,00 -

24 Pernambuco Construtora PE 428.686 n/i n/i 6,00

25 Afonso França Engenharia SP 402.786 - 100,00 14,00 (*) Distribuição percentual do faturamento. (1) Receita Equivalente. (n/i) Não informado. (n/a) Não aplicável.

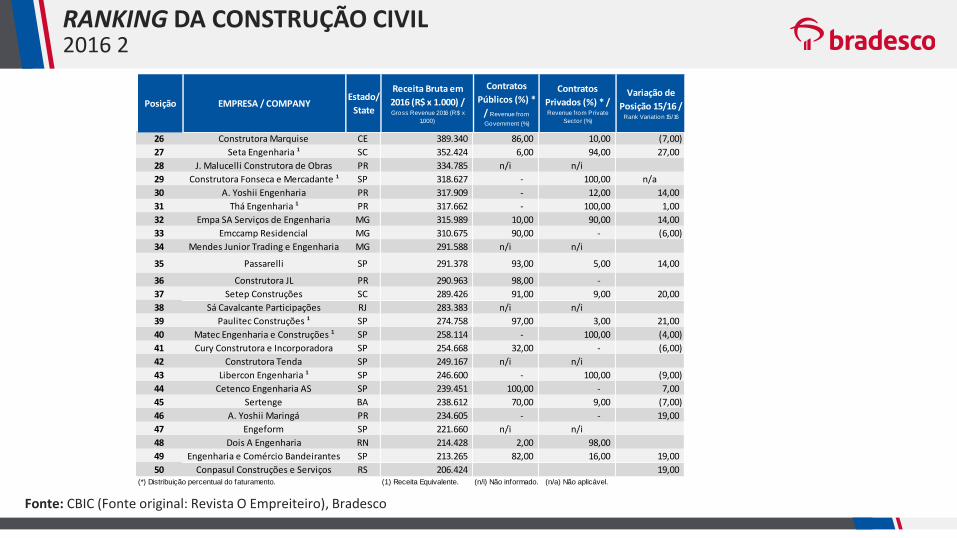

RANKING DA CONSTRUÇÃO CIVIL 2016 2

Fonte: CBIC (Fonte original: Revista O Empreiteiro), Bradesco

26 Construtora Marquise CE 389.340 86,00 10,00 (7,00)

27 Seta Engenharia 1 SC 352.424 6,00 94,00 27,00

28 J. Malucelli Construtora de Obras PR 334.785 n/i n/i

29 Construtora Fonseca e Mercadante 1 SP 318.627 - 100,00 n/a

30 A. Yoshii Engenharia PR 317.909 - 12,00 14,00

31 Thá Engenharia 1 PR 317.662 - 100,00 1,00

32 Empa SA Serviços de Engenharia MG 315.989 10,00 90,00 14,00

33 Emccamp Residencial MG 310.675 90,00 - (6,00)

34 Mendes Junior Trading e Engenharia MG 291.588 n/i n/i

35 Passarelli SP 291.378 93,00 5,00 14,00

36 Construtora JL PR 290.963 98,00 -

37 Setep Construções SC 289.426 91,00 9,00 20,00

38 Sá Cavalcante Participações RJ 283.383 n/i n/i

39 Paulitec Construções 1 SP 274.758 97,00 3,00 21,00

40 Matec Engenharia e Construções 1 SP 258.114 - 100,00 (4,00)

41 Cury Construtora e Incorporadora SP 254.668 32,00 - (6,00)

42 Construtora Tenda SP 249.167 n/i n/i

43 Libercon Engenharia 1 SP 246.600 - 100,00 (9,00)

44 Cetenco Engenharia AS SP 239.451 100,00 - 7,00

45 Sertenge BA 238.612 70,00 9,00 (7,00)

46 A. Yoshii Maringá PR 234.605 - - 19,00

47 Engeform SP 221.660 n/i n/i

48 Dois A Engenharia RN 214.428 2,00 98,00

49 Engenharia e Comércio Bandeirantes SP 213.265 82,00 16,00 19,00

50 Conpasul Construções e Serviços RS 206.424 19,00 (*) Distribuição percentual do faturamento. (1) Receita Equivalente. (n/i) Não informado. (n/a) Não aplicável.

Posição EMPRESA / COMPANY Estado/

State

Receita Bruta em

2016 (R$ x 1.000) / Gross Revenue 2016 (R$ x

1,000)

Contratos

Públicos (%) *

/ Revenue from

Government (%)

Contratos

Privados (%) * / Revenue from Private

Sector (%)

Variação de

Posição 15/16 / Rank Variation 15/16

Consumidores

o Até o início da década de 90, o principal cliente da construção civil era o setor público. Com as privatizações e concessões, o setor privado ganhou participação como demandante da construção;

o As obras encomendadas/realizadas pelo setor público respondem por 44% da construção civil, enquanto o setor privado responde por 56% das obras.

CONSUMIDORES

OBRAS E/OU SERVIÇOS NA CONSTRUÇÃOParticipação do setor público e privado

Fonte: IBGE – PAIC, Bradesco

Públicas49%

Privadas51%

EDIFICAÇÕES - 2006

Públicas21%

Privadas79%

EDIFICAÇÕES

2006 2016

COMERCIAIS E INDUSTRIAIS

SFH

SFI

TAXAS DE MERCADO

FGTS

SBPE

TAXAS DE MERCADO

CRI

RESIDENCIAIS

Elaboração: Bradesco, Bradesco

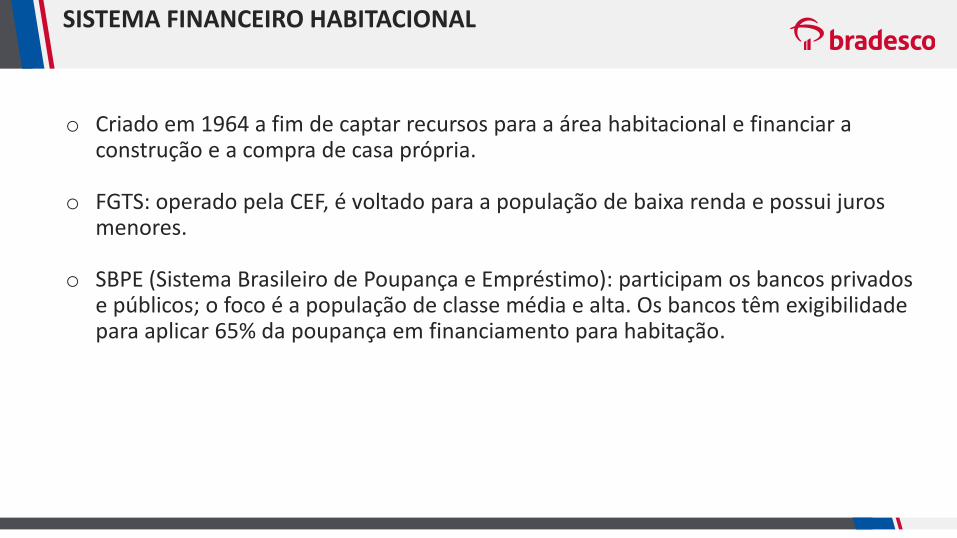

FINANCIAMENTO PARA CONSTRUÇÃO CIVIL

o Criado em 1964 a fim de captar recursos para a área habitacional e financiar a construção e a compra de casa própria.

o FGTS: operado pela CEF, é voltado para a população de baixa renda e possui juros menores.

o SBPE (Sistema Brasileiro de Poupança e Empréstimo): participam os bancos privados e públicos; o foco é a população de classe média e alta. Os bancos têm exigibilidade para aplicar 65% da poupança em financiamento para habitação.

SISTEMA FINANCEIRO HABITACIONAL

o Criado em 1997 com o objetivo de estimular o crédito imobiliário e incentivar novos empreendimentos habitacionais através da participação do Mercado.

o CRI (Certificado de Recebíveis Imobiliários): título lastreado em créditos imobiliários, com promessa de pagamento em dinheiro. Esse tipo de financiamento segrega o risco do financiamento.

SISTEMA FINANCEIRO IMOBILIÁRIO

CRÉDITO IMOBLIÁRIO AO REDOR DO MUNDOEm % do PIB, ano do dado mais recente entre parênteses

88,92

67,60

59,20 60,00

41,00 35,00

30,50

23,13 20,00

16,60 14,40 9,63 7,00 5,80

1,90

-

20,00

40,00

60,00

80,00

100,00N

ova

Ze

lân

dia

(08)

Rei

no

Uni

do (

14)

EUA

(15

)

Can

adá

(11)

Por

tuga

l (14

)

Au

strá

lia (

08)

Esp

anh

a (1

5)

Fran

ça (

15)

Ale

man

ha

(15

)

Jap

ão (

06)

Co

réia

(11

)

Hon

g K

on

g (

11)

Áfr

ica

do

Su

l (15

)

Ch

ile (

15)

Itál

ia (

15)

Pol

ôni

a (1

4)

Tailâ

ndia

(0

8)

Hun

gria

(14

)

Rep

. Ch

eca

(14

)

Ch

ina

(11

)

Méx

ico

(15)

Bra

sil (

16)

Bu

lgár

ia (

14)

Índi

a (1

2)

Turq

uia

(1

4)

Co

lôm

bia

(15

)

Rú

ssia

(14

)

Arg

enti

na

(15)

World

Média da Amostra: 30,9%

Fonte: Diversa, Bradesco

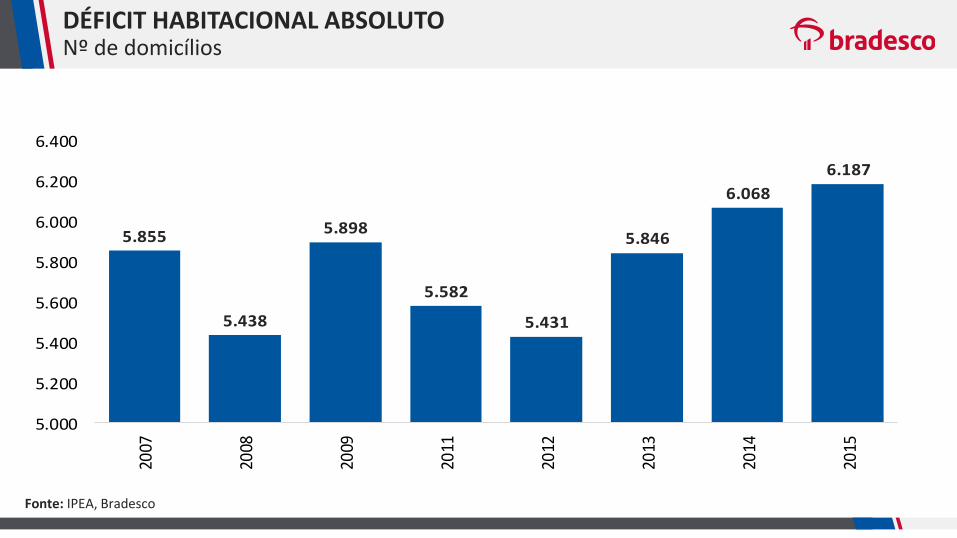

Déficit habitacional

Fonte: IPEA, Bradesco

DÉFICIT HABITACIONAL ABSOLUTO Nº de domicílios

5.855

5.438

5.898

5.582

5.431

5.846

6.068

6.187

5.000

5.200

5.400

5.600

5.800

6.000

6.200

6.40020

07

2008

2009

2011

2012

2013

2014

2015

DÉFICIT HABITACIONAL ABSOLUTONº de domicílios, 2007 – 2015

2.1562.057

615 645

383

2.430

1.924

627 698507

0

500

1.000

1.500

2.000

2.500

3.000

Sude

ste

Nor

dest

e

Nor

te Sul

Cent

ro-

Oes

te

2007 2015

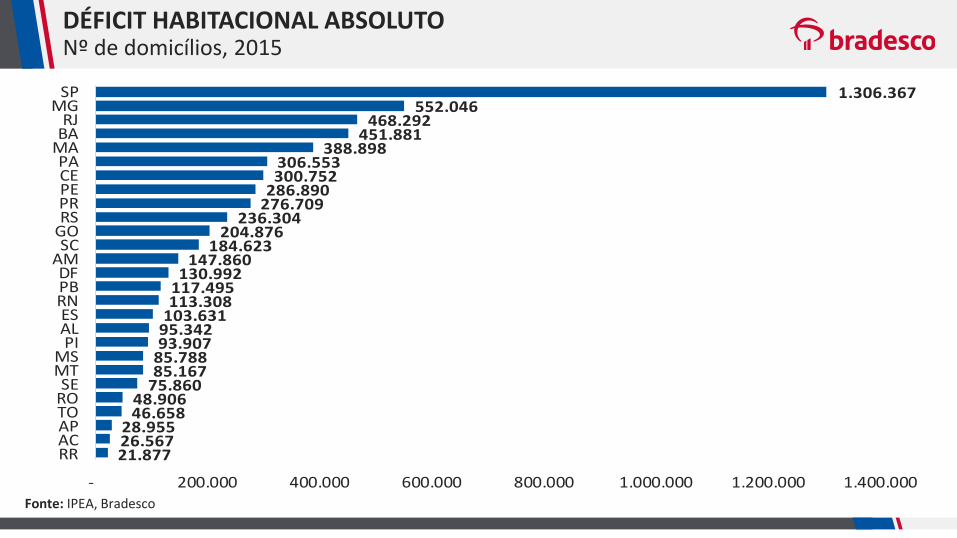

Fonte: IPEA, Bradesco

21.877 26.567 28.955

46.658 48.906

75.860 85.167 85.788 93.907 95.342 103.631 113.308 117.495 130.992

147.860 184.623

204.876 236.304

276.709 286.890 300.752 306.553

388.898 451.881

468.292 552.046

1.306.367

- 200.000 400.000 600.000 800.000 1.000.000 1.200.000 1.400.000

RRACAPTOROSE

MTMS

PIALES

RNPBDF

AMSC

GORSPRPECEPA

MABARJ

MGSP

Déficit Habitacional - ABSOLUTO Déficit HabitacionalDÉFICIT HABITACIONAL ABSOLUTONº de domicílios, 2015

Fonte: IPEA, Bradesco

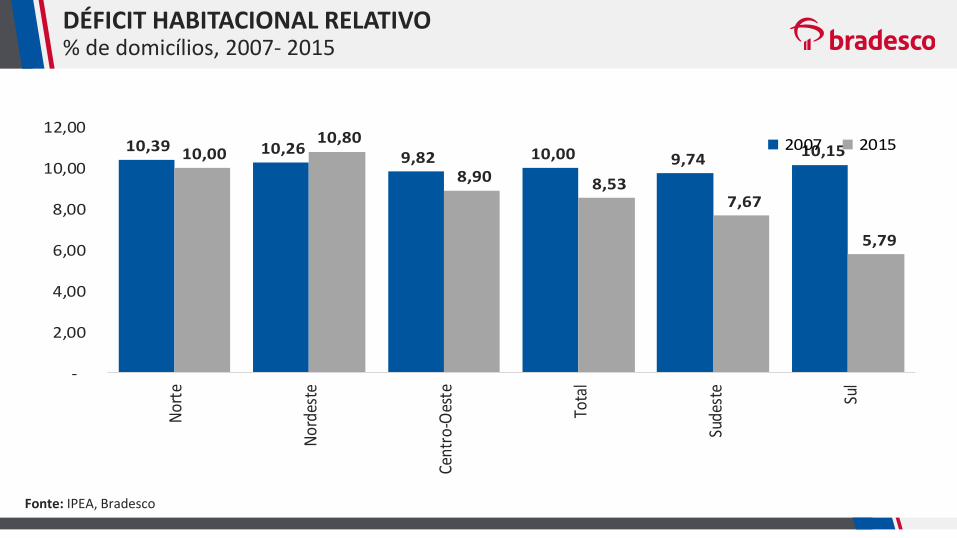

DÉFICIT HABITACIONAL RELATIVO % de domicílios, 2007- 2015

10,39 10,26 9,82 10,00 9,74

10,15 10,00 10,80

8,90 8,53 7,67

5,79

-

2,00

4,00

6,00

8,00

10,00

12,00

Nor

te

Nor

dest

e

Cent

ro-O

este

Tota

l

Sude

ste

Sul

2007 2015

Fonte: IPEA, Bradesco

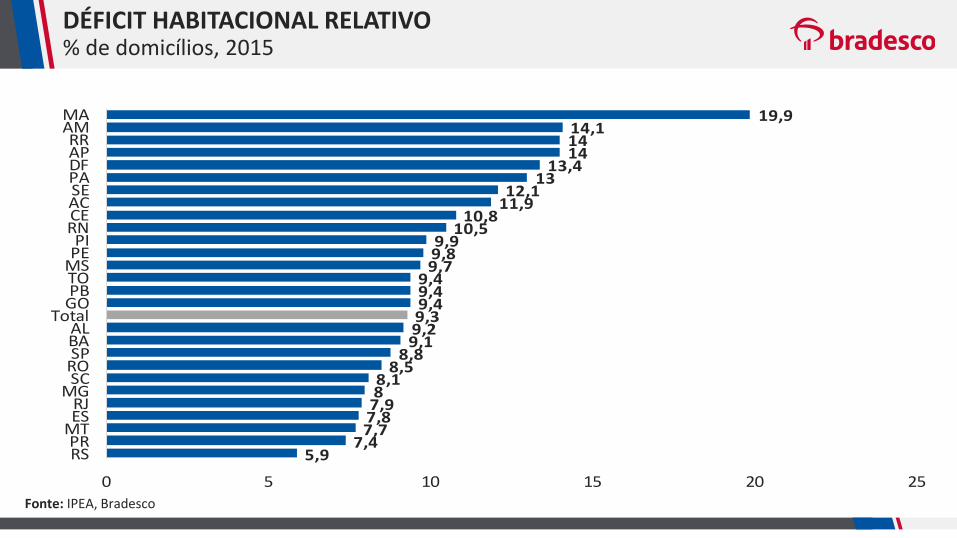

5,97,4

7,77,87,988,1

8,58,8

9,19,29,39,49,49,4

9,79,89,9

10,510,8

11,912,1

1313,4

141414,1

19,9

0 5 10 15 20 25

RSPR

MTESRJ

MGSCROSPBAAL

TotalGOPBTOMSPEPI

RNCEACSEPADFAPRR

AMMA

Déficit Habitacional - RELATIVODÉFICIT HABITACIONAL RELATIVO% de domicílios, 2015

Fonte: IPEA, Bradesco

Importância econômica do setor

PARTICIPAÇÃO NO PIB – 2016

Administração, saúde e educação

públicas17,4%

Comércio12,8%

Indústria de Transformação

11,8%

Construção Civil 5,91%

Agropecuária Total5,00%

Transportes, armazenagem e

correio 4,49%

Extrativa Mineral2,0%

Produção e Distribuição de Eletricidade, gás e

água 2,7%

Outros Serviços38,0%

Fonte: IBGE, Bradesco

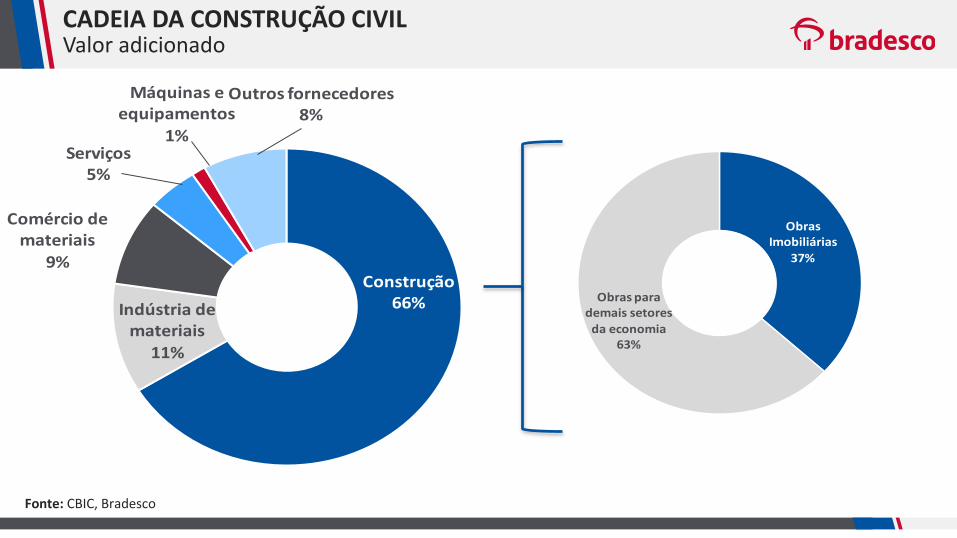

Construção66%Indústria de

materiais11%

Comércio de materiais

9%

Serviços5%

Máquinas e equipamentos

1%

Outros fornecedores8%

Composição da Cadeia Produtiva da construção civil - 2015

Fonte: CBIC, Bradesco

CADEIA DA CONSTRUÇÃO CIVILValor adicionado

Obras Imobiliárias

37%

Obras para demais setores

da economia63%

Composição da Cadeia Produtiva da construção civil - 2007

Fonte: RAIS, Bradesco

MÃO-DE-OBRA FORMAL Participação por atividade, 2016

Comércio varejista22%

Adm de imóveis, valores mobiliários

19%

Serviços de alojamento

13%

Construção civil10%

Transporte e comunicações

6%

Alimentos e bebidas5%

Serv Médicos, odont e veterinários

5%

Agropecuária5%

Comércio atacadista5% Ensino

4%

Têxtil e vestuário4%

Química2%

Estoque de emprego em 2016

Fatores de risco

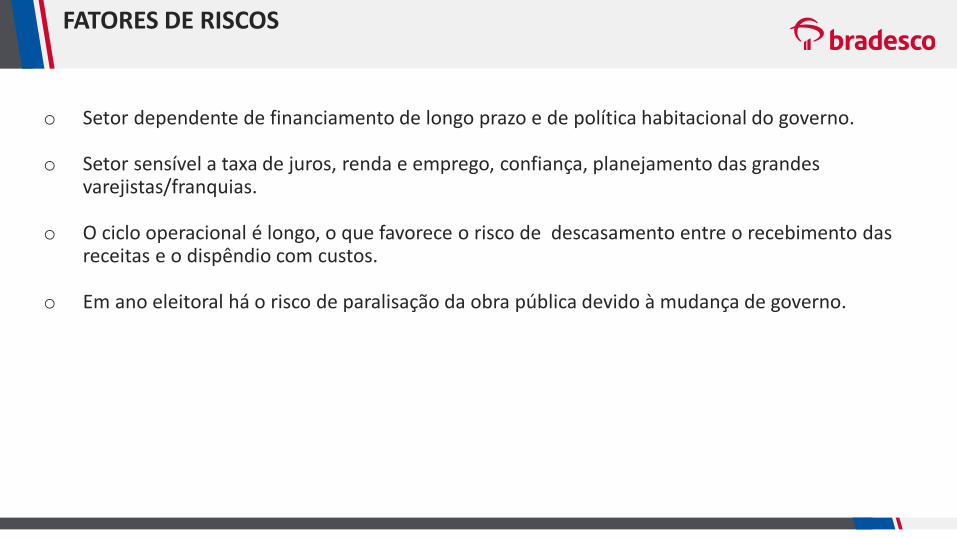

o Setor dependente de financiamento de longo prazo e de política habitacional do governo.

o Setor sensível a taxa de juros, renda e emprego, confiança, planejamento das grandes varejistas/franquias.

o O ciclo operacional é longo, o que favorece o risco de descasamento entre o recebimento das receitas e o dispêndio com custos.

o Em ano eleitoral há o risco de paralisação da obra pública devido à mudança de governo.

FATORES DE RISCOS

DEPEC-BRADESCOwww.economiaemdia.com.br

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações eprojeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamentequalificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações,julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidadespelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as açõesdecorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso.