METODOLOGIA DA BASE DE REMUNERAÇÃO … · Para o amplo entendimento dos conceitos adotados na...

45

ANEXO IV Nota Técnica nº 050/2006-SRT/ANEEL Brasília, 13 de Fevereiro de 2006 METODOLOGIA DA BASE DE REMUNERAÇÃO REGULATÓRIA ANEXO DA NOTA TÉCNICA Nº 051/2006/SRT/ANEEL

Transcript of METODOLOGIA DA BASE DE REMUNERAÇÃO … · Para o amplo entendimento dos conceitos adotados na...

ANEXO IV Nota Técnica nº 050/2006-SRT/ANEEL

Brasília, 13 de Fevereiro de 2006

METODOLOGIA DA BASE DE REMUNERAÇÃO REGULATÓRIA

ANEXO DA NOTA TÉCNICA Nº 051/2006/SRT/ANEEL

Nota Técnica no 050/2006–SRT/ANEEL Em 13 de fevereiro de 2006.

Processo nº 48500.000564/04-44 Assunto: Metodologia e critérios gerais para definição da base de remuneração de ativos para fins de revisão tarifária periódica das concessionárias de transmissão de energia elétrica.

I. DO OBJETIVO O objetivo da presente Nota Técnica é apresentar a metodologia e os critérios que serão

adotados pela ANEEL para determinar a base de remuneração no processo de revisão tarifária periódica das concessionárias de transmissão de energia elétrica, com base na experiência já adquirida pela Agência no segmento de distribuição de energia elétrica, propondo-se os devidos ajustes de acordo com as características específicas do negócio de transmissão no Brasil.

II. DOS FATOS 2. A definição dos procedimentos e da metodologia para realização das revisões tarifárias periódicas das concessionárias de transmissão de energia elétrica constitui um aspecto de extrema importância para a consolidação do marco regulatório do setor. 3. Neste sentido, a questão relativa à definição da base de remuneração – isto é, do investimento sobre o qual os investidores podem auferir uma determinada taxa de retorno – adquire especial importância ao colocar a necessidade de definição de uma metodologia específica para sua determinação. 4. Vale destacar que a receita de uma concessionária de transmissão de energia elétrica refere-se à remuneração dos serviços de transmissão e é formada por:

i. Custos Operacionais (operação e manutenção das redes elétricas, gestão comercial,

direção e administração);

ii. Remuneração sobre o capital investido pela concessionária, e

iii. Remuneração do capital (depreciação).

5. A regulação econômica dos serviços de transmissão de energia elétrica deve determinar os componentes da receita anual permitida com base nos conceitos de custos operacionais eficientes e em um adequado retorno sobre os investimentos prudentes realizados por cada concessionária.

(Fls. 2 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). Nesse sentido, é importante assegurar a consistência regulatória na determinação dos componentes da Remuneração do Capital, indicados a seguir:

i. A base de capital inicial ou “Base de Remuneração Regulatória (BRR)”;

ii. O retorno de capital (depreciação ou Quota de Reintegração Regulatória (QRR) e amortização);

iii. A forma de considerar os aumentos de capital (investimentos), realizados durante o período

tarifário. 6. A determinação racional e previsível da base de remuneração é tão importante em um sistema de regulação por incentivos quanto em um sistema de regulação tradicional pela taxa de retorno. Além de sua importância para a preservação do equilíbrio econômico-financeiro dos contratos de concessão, também visa proteger, em última instância, os consumidores da imposição de custos injustos. A tradição regulatória demonstra que há diversas abordagens possíveis para a questão e que o fator determinante na escolha do método é sua consistência com os objetivos da regulação econômica. 7. Para o amplo entendimento dos conceitos adotados na definição metodológica é necessário ter em mente a origem das parcelas utilizadas nos contratos de concessão, bem como suas definições referentes às receitas associadas às instalações da Rede Básica e das Demais Instalações de Transmissão. 8. Antes de expor as definições porém, vale lembrar que as concessionárias de transmissão detém, para fins de remuneração, três tipos de instalações:

i) As classificadas como Rede Básica, composta por instalações com tensão de 230 kV e acima, de uso compartilhado por vários agentes;

ii) As instalações com tensão de 230 kV e acima, porém classificadas como Instalações de

Conexão (de uso exclusivo de um consumidor ou de um gerador, por exemplo); e iii) As instalações com tensão menor que 230 kV, classificadas como Demais Instalações

de Transmissão. 9. Com relação às parcelas utilizadas nos Contratos de Concessão, destacamos inicialmente a origem e definições associadas às instalações iniciais da Rede Básica e Demais Instalações de Transmissão, quais sejam RBSEi e RPCi:

• A regulamentação da Rede Básica teve início no ano de 1998, com a definição das instalações pela Resolução ANEEL nº 245, e posteriormente pela Resolução nº 66/1999;

• A Resolução nº 166, de 31.05.2000, atualizou a composição da Rede Básica,

concernente às instalações de transmissão em operação até 31 de dezembro de 1999, assim como as Demais Instalações de Transmissão. A relação das instalações da Rede Básica consta no anexo da Resolução nº 166, bem como as respectivas concessionárias proprietárias;

(Fls. 3 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

• Definidas as instalações da Rede Básica e as Demais Instalações de Transmissão, bem como as proprietárias das mesmas, a Resolução nº 167, de 31.05.2000 estabeleceu as receitas anuais permitidas vinculadas às instalações de transmissão de energia elétrica componentes da Rede Básica bem como das instalações de conexão e as Demais Instalações de Transmissão;

• Esta regulamentação permitiu a assinatura dos contratos de concessão com as

respectivas transmissoras, todos firmados no mês de junho do ano de 2001. Nestes contratos, o termo RBSEi (Rede Básica do Sistema Existente) refere-se às instalações componentes da Rede Básica, definidas no anexo da Resolução nº 166/2000. O termo RPCi refere-se às instalações de conexão e às Demais Instalações de Transmissão, ambas dedicadas aos respectivos usuários; e

• A soma das duas parcelas relativas à RBSEi e à RPCi compuseram a Receita Anual

Permitida – RAP das respectivas concessionárias de transmissão, dando início ao equilíbrio econômico-financeiro dos contratos de concessão, firmados no mês de junho de 2001.

10. A partir de então, em virtude da contínua expansão do sistema de transmissão, as novas instalações e as ampliações na Rede Básica de porte considerável foram licitadas e passaram a compor novas concessões de serviço público de transmissão. 11. Entretanto, os reforços nas instalações existentes das concessionárias constantes da Resolução nº 166/2000, bem como ampliações de menor porte, como permitido pela legislação e previsto nos contratos de concessão das concessionárias em apreço, foram por elas implementadas por meio de autorizações, outorgadas pela ANEEL. 12. As RAP´s associadas a estes reforços e ampliações ficaram caracterizadas pela parcela denominada RBNII (Rede Básica Novas Instalações), que é a parcela correspondente às novas instalações autorizadas e com receitas estabelecidas por resolução específica após a publicação da Resolução ANEEL no 167/2000.

13. Assim, para contextualização do assunto abordado, é desejável a caracterização do sistema de remuneração no segmento de transmissão para os diversos contratos existentes, conforme apresentados a seguir, e que se dividem em:

i) Instalações Existentes; ii) Novas Instalações Autorizadas; iii) Novas Instalações Licitadas.

II.1.1 – Instalações de transmissão da Rede Básica existentes 14. Os contratos de concessão para transmissão de energia elétrica, celebrados entre a União e as empresas transmissoras, tratam, em cláusula específica, da receita do serviço de transmissão, especificando que na prestação do serviço público de transmissão, caracterizado pela disponibilização das

(Fls. 4 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). instalações relacionadas nos Anexos I e II do contrato de concessão, em consonância com a Resolução ANEEL nº 166/2000 e posteriores, a transmissora terá direito a receber a Receita Anual Permitida (RAP), conforme estabelecido pela Resolução ANEEL nº 167/2000 e na cláusula em questão.

15. Dispõe, ainda, que a RAP da transmissora, entre as revisões periódicas, será calculada, para cada período anual de prestação do serviço público de transmissão, utilizando-se da seguinte fórmula:

RAPi = RBSEi + RBNIi + RPCi + PAi (1)

onde: RBSE: Receita do Sistema Existente (definida pela Res. 167/2000 e reajustada anualmente pelo IGPM); RBNI: Receita das Novas Instalações autorizadas após a Res. 167/2000); RPC: Receita das Instalações de Conexão; PA: Parcela de Ajuste a ser adicionada ou subtraída à RAP para o mesmo período, de modo a compensar excesso ou déficit de arrecadação do período anterior.

III.1.2 – Instalações de transmissão da Rede Básica autorizadas por resolução específica 16. Para os empreendimentos de transmissão autorizados por resolução específica da ANEEL, conforme transcrito do contrato de concessão, tem-se uma receita anual (RBNIi), como parcela da RAPi referente às instalações de transmissão integrantes da rede básica, determinada de modo a remunerar, adequadamente, o investimento realizado na implantação de novas instalações de transmissão da rede básica, bem como, de substituições ou alterações nas instalações existentes da rede básica, recomendados pelo CCPE ou ONS, para aumento da capacidade de transmissão, ou da confiabilidade do sistema, ou ainda que resulte em alteração da configuração do siste ma interligado. 17. Portanto, na especificação dos procedimentos e critérios de remuneração dos serviços de transmissão de energia elétrica autorizados pela ANEEL, em resoluções específicas, deve-se considerar que o empreendimento será de responsabilidade da transmissora autorizada, ou seja, da concessionária responsável pelas instalações de transmissão da localidade do empreendimento. 18. Além disso, considerando que no processo de autorização de implantação de novas instalações de transmissão da rede básica, ou de substituições ou de alterações nas instalações da rede básica existentes, fica dispensada a exigência legal de licitação pela modalidade de leilão, o valor da receita anual (RBNIi) determinada para o empreendimento deverá representar a justa remuneração do investimento realizado pela transmissora. III.1.3 – Instalações de transmissão da Rede Básica licitadas na modalidade de leilão 19. Na outorga de concessão de serviço público de transmissão de energia elétrica para construção, operação e manutenção de instalações de transmissão da rede básica do sistema elétrico interligado, por meio de licitação na modalidade de leilão, a Receita Anual Permitida (RAP) da transmissora pela prestação do serviço será o valor da proposta financeira vencedora do leilão, sendo determinada a partir da disponibilização das instalações de transmissão para operação comercial até o final do prazo da concessão (30 anos), sendo objeto de reajustes de acordo com o estabelecido no contrato de concessão.

(Fls. 5 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 20. Nesse caso, a ANEEL determina os valores máximos (limites superiores) para a Receita Anual Permitida de cada lote de empreendimentos de instalações de transmissão da rede básica licitados na modalidade de leilão, considerando o perfil da RAP durante o prazo da concessão e o limite máximo para remuneração pela prestação do serviço público de transmissão de energia elétrica, compatível com o investimento a ser realizado pelo novo concessionário. 21. Feitas essas considerações, apresentam-se então os princípios gerais para definição da Base de Remuneração. Em seguida são apresentados e brevemente discutidos os possíveis métodos de definição da base de remuneração. Finalmente, apresenta-se a metodologia escolhida como mais adequada para definição do nível do investimento a ser remunerado no pro cesso de revisão tarifária periódica das concessionárias de transmissão de energia elétrica no Brasil. III. DA ANÁLISE III.1. BASE DE REMUNERAÇÃO: PRINCÍPIOS GERAIS1 22. Existe uma assimetria essencial de informação entre o regulador e as firmas reguladas, que vai além do conhecimento técnico. Não há como o regulador conhecer todas as atividades de uma firma, excetuando o caso hipotético de reproduzi-las fielmente, ou seja duplicar a firma no seu interior. O regulador tem assim a tarefa de fazer a firma cumprir objetivos sociais, distintos dos objetivos da própria firma, sem ter controle e conhecimento pleno de suas atividades. Este é um caso do problema conhecido na literatura como “Problema do Principal (regulador) e do Agente (firma)”. Para minorar o problema, muitas vezes se fazem auditorias periódicas das firmas. Entretanto, essas auditorias apenas atenuam, não eliminando a assimetria2. 23. Em conseqüência dessa assimetria, as ações do regulador podem ter conseqüências distintas das previstas. O caso mais célebre é o chamado “Efeito Averch-Johnson”: se uma firma que maximiza lucros está sujeita à regulação por custo de serviço (i.e., sua taxa de retorno sobre o investimento é fixa, e portanto seus lucros são proporcionais à Base de Capital), ela tenderá a usar tecnologias mais capital-intensivas do que seria socialmente ótimo, para aumentar a Base de Capital. Observe que não se trata de fazer o regulador aprovar investimentos inúteis ou excessivos dada sua tecnologia (o que seria um caso de risco moral). Apenas, a firma tem uma estratégia tecnológica mais capital-intensiva do que seria socialmente desejável (seleção adversa)3. A firma pode ser eficiente em termos técnicos, mas não em termos sociais. Isto pode ser um problema quando há escassez de capital para investimentos. 24. Tendo em vista estas questões, torna-se necessária uma atenção especial no caso do segmento de transmissão de energia elétrica quanto à correta definição da base de remuneração para que os objetivos da revisão tarifária possam ser alcançad os a contento. A seleção do método mais apropriado para a definição da base de remuneração é complexa e envolve diversos aspectos, sendo uma questão crítica a definição do que é o investimento. Assim, é preciso definir se o “investimento” a ser remunerado está ou não relacionado com os ativos existentes e necessários para a prestação do serviço regulado, pois a opção

1 Nota Técnica nº 148/2002-SRE/SFF/ANEEL, Brasília, junho de 2002. 2 ARAÚJO, J.L.R.H. “Regulação de monopólios e mercados: questões básicas”. I Seminário Nacional do Núcleo de Economia da Infra-estrutura, Julho, 1997. 3 Dizemos que existe risco moral quando a firma oculta ineficiências internas (produtivas), como por exemplo excesso de pessoal ou gastos suntuários. Por outro lado, seleção adversa designa o uso de informação especializada, não plenamente dominada pelo regulador, sobre alternativas de ação, para atingir os objetivos da firma. Auditorias externas em profundidade podem combater o risco moral, mas a seleção adversa é mais difícil de prevenir ou remediar.

(Fls. 6 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). resultará num valor diferente para a base de remuneração e, conseqüentemente, em valores diferentes para as tarifas que serão cobradas dos consumidores. Outra ordem de consideração diz respeito à definição do que se considera “investimento prudente” – que se trata de preocupação fundamental do órgão regulador no cumprimento de seus principais objetivos, quais sejam: i) zelar pelo equilíbrio nas relações entre consumidores e concessionárias; ii) garantir tarifas justas; iii) garantir a continuidade da prestação dos serviços; iv) zelar pela qualidade do serviço; e v) atrair investimentos. 25. A busca de uma solução regulatória para essas questões deve-se guiar pelos seguintes princípios gerais:

i. eficiência econômica;

ii. eqüidade na distribuição dos preços entre gerações de consumidores;

iii. consistência com um preço “razoável” para os consumidores;

iv. manutenção dos investimentos;

v. praticidade; e

vi. compromisso regulatório. 26. Eficiência econômica: A noção de eficiência econômica nem sempre é utilizada de forma rigorosa e pouquíssimas vezes é explicitada em seu significado preciso. Sua discussão rigorosa requer uma análise detalhada dos teoremas da Economia do Bem-Estar, tarefa que escapa ao alcance desta Nota Técnica. Para os propósitos desta Nota, é suficiente recorrer a uma discussão intuitiva. Dada a estrutura (composição) da demanda social e um conjunto de recursos produtivos (mão de obra, recursos naturais, máquinas, edifícios, infra-estrutura) afirma-se que a alocação dos recursos entre as atividades produtivas é eficiente se a demanda é atendida ao menor custo possível. Para que a situação de eficiência econômica seja alcançada, se requer que os recursos sejam alocados entre as diferentes atividades produtivas de acordo com o retorno proporcionado por cada atividade, ou seja, atendendo ao valor relativo que os consumidores atribuem aos distintos bens e serviços produzidos – situação definida como eficiência alocativa. Além disso, eficiência econômica significa também que os preços não divirjam significativamente dos custos de uma produção eficiente, levando-se em conta as potenciais reduções de custo, por redução de escopo, escala ou densidade – o que se define como eficiência produtiva. 27. Esses conceitos sugerem que a regulação de tarifas deve estimular uma maior eficiência econômica na indústria de energia elétrica – o que significa que o nível de investimento a ser remunerado mediante cobertura tarifária não deve incentivar o excesso de investimentos no setor, nem tampouco o atraso ou a interrupção dos projetos. Uma base de remuneração superavaliada pode estimular os investidores a comprometerem recursos em investimentos de longo prazo acima do que seria necessário para o atendimento da demanda, configurando uma situação de ineficiência alocativa. 28. A regulação de tarifas deve estimular também uma maior eficiência produtiva nas empresas que participam nos segmentos monopolistas da indústria – o que significa que o método escolhido para determinar a base de remuneração deve ser compatível com preços que não divirjam significativamente dos

(Fls. 7 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). custos de uma produção eficiente, levando em conta potenciais reduções de custo por economia de escopo, escala ou densidade. 29. Eqüidade na distribuição dos preços entre gerações de consumidores: O conceito de eqüidade entre gerações de consumidores está relacionado ao perfil do preço ao consumidor final ao longo do tempo. Sua aplicabilidade é especialmente importante em indústrias com ativos de longa duração, onde os pagamentos realizados pelos consumidores para retorno do investimento nestes ativos tende a ser realizado por múltiplas gerações de consumidores. Por exemplo, caso o regulador decida por um perfil de depreciação cujo efeito seja uma redução dos preços no curto e médio prazos e preços mais altos no longo prazo, os consumidores atuais serão favorecidos relativamente às gerações futuras na remuneração do mesmo investimento em ativos de longo prazo. Nesse sentido, o princípio da eqüidade na distribuição dos preços entre as gerações de consumidores significa que à medida que o valor dos ativos é consumido em cada período, os preços cobrados neste mesmo período devem refletir a proporção de “consumo” desses ativos. 30. Consistência com um preço “razoável” para os consumidores: A base de remuneração possui uma relação direta com os preços dos serviços prestados, já que é sobre esta base que será determinado o retorno sobre o capital investido pela concessionária. Assim, uma avaliação supervalorizada da base de remuneração aumentaria de forma diretamente proporcional os preços cobrados do consumidor. Do mesmo modo, dada a necessidade de reposição dos ativos ao longo dos anos (assim como a necessidade contínua da prestação de serviço adicional), uma subavaliação do investimento a ser remunerado teria o efeito de reduzir os preços nos primeiros anos, porém, no longo prazo isso se prova contraproducente, uma vez que desestimula investimentos necessários e eleva o custo do capital, tornando os preços maiores. 31. Manutenção dos investimentos: O regulador deve assegurar que a atividade regulada está apta a financiar os investimentos necessários. Na prática, significa que os investidores devem ter uma garantia razoável de que os investimentos realizados trarão retornos compatíveis. O custo do capital cresce na medida em que aumenta o risco de que isso não ocorra. Qualquer incerteza nesse campo pode resultar no adiamento de investimentos, o que traria prejuízos ao setor e aos consumidores. Ressalve-se que para os casos de investimentos ineficientes ou imprudentes, o regulador deve preferir expor os investidores ao risco de não recuperar o capital investido a fim de promover decisões eficientes de investimento. 32. Praticidade: É imperativo que o mecanismo regulatório seja de simples implementação. A regulação é uma atividade dispendiosa e a introdução de regras que compliquem a atuação dos agentes deve ser cuidadosamente analisada em relação ao seu benefício efetivo. A complexidade está geralmente associada ao aumento da subjetividade das funções regulatórias. Procedimentos regulatórios complexos, se baseados em julgamentos de valor, tendem a ser contraditórios e dificultam a atuação do regulador. 33. Compromisso regulatório: A efetividade de qualquer sistema de regulação depende crucialmente da estabilidade esperada do arcabouço regulatório. O regulador deve adotar regras claras e estáveis para o mercado regulado, com vistas a orientar corretamente o comportamento das empresas, reduzir as incertezas dos investidores e, conseqüentemente, o custo do capital. Compromissos regulatórios assumidos devem se basear em princípios econômicos e, como regra geral, serem cumpridos e mantidos inalterados. III.2. PRINCIPAIS MÉTODOS PARA DEFINIÇÃO DA BASE DE REMUNERAÇÃO

(Fls. 8 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 34. Conforme destacado anteriormente, o primeiro componente a ser determinado para se definir a remuneração do capital é a base de capital inicial ou Base de Remuneração Regulatória (BRR). A seguir são apresentados os principais métodos existentes e discutida sua aderência aos princípios regulatórios. III.2.1. Custo Histórico 35. Segundo o método do custo histórico os ativos são valorados a partir do seu valor original de compra – o que apresenta como vantagens o fato de constituir uma medida facilmente identificável e objetiva da base de remuneração. No entanto, apesar de apresentar praticidade esse método não considera o princípio da eficiência alocativa, levando a distorções como a perda da relação entre o valor do ativo regulatório e o custo que um novo participante no mercado incorreria para instalar uma rede e prestar serviços similares aos prestados pela empresa regulada. Esta distorção pode ser causada pela inflação – no caso em que o valor do ativo regulatório estaria subavaliado – ou pelo progresso tecnológico – situação em que o valor dos ativos regulatórios estariam superavaliados. III.2.2. Custo Corrente 36. O método do custo corrente constitui uma variação da abordagem anterior baseada na utilização de ajustes ao valor contábil histórico para refletir a inflação, subtraída a depreciação. É um método mais aceitável que o anterior, pois além de ser transparente e não subjetivo, preserva-se o valor do investimento e atende aos princípios de sustentabilidade financeira da concessionária e de atratividade de investimentos. Entretanto, o método de custo corrente pode conduzir a distorções na medida em que também não considera critérios de eficiência alocativa (distorção tecnológica) e os valores resultantes podem apresentar-se superavaliados em virtude da correção pela inflação. III.2.3. Custo de Reprodução 37. Por este método, determina-se o valor de um ativo a partir do correspondente a sua reposição em condições idênticas, ou seja, sem considerar inovações tecnológicas e a preços de mercado. Considera-se, assim, o estado de conservação dos ativos dedicados à prestação do serviço regulado e não se consideram eventuais efeitos do progresso tecnológico. Esse método demonstra-se particularmente interessante em setores de capital intensivos onde os investimentos são de longo prazo de maturação – como o setor de transmissão de energia elétrica – e os investidores não podem retirar investimentos já realizados com o propósito de incorporar o progresso tecnológico (sunk costs). 38. O principal inconveniente associado à sua aplicação, no caso do setor elétrico, reside em não garantir a eficiência dinâmica do mínimo custo de produção intertemporal, levando em conta que os ciclos de vida úteis tendem a ser longos e se produzem contínuas melhorias no desenvolvimento tecnológico dos equipamentos. III.2.4. Custo de Reposição ou Substituição 39. Através deste método, determina-se o valor de um ativo a partir do associado à sua reposição por outro que permite cumprir com as mesmas funções e qualidade de serviço, embora não necessariamente de idênticas características. Este método, diferentemente do anterior, avalia os ativos levando em conta a

(Fls. 9 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). melhor tecnologia disponível e os preços de mercado, os quais não necessariamente apresentam evolução de custos segundo os índices inflacionários. 40. A principal virtude conceitual deste método reside em que reflete os custos que deveria enfrentar um novo participante e, portanto, as condições de mercado. Neste sentido, é o que melhor aproxima a solução de mercado que se deseja emular através da regulação. Deste modo a base de capital fica diretamente relacionada com sua principal função, que é atender aos clientes existentes ou potenciais. 41. Além disso, os ativos que o usuário deve pagar através das tarifas do serviço regulado são os estritamente necessários (ou ainda, o que um investidor que entra no mercado teria de dispor, em tais condições). No entanto, é necessário determinar quais são esses “ativos adaptados ou ótimos”. 42. O método implica que qualquer valor superior ou inferior convergirá no longo prazo ao verdadeiro “valor de mercado”, com os acréscimos ou reduções de investimentos e depreciações que se produzam. Uma característica derivada da aplicação dos outros métodos é justamente o surgimento de iniqüidades ou quebra de isonomia ao longo do tempo, como conseqüência do desenvolvimento desse processo de convergência. 43. Os custos determinados com o método descrito se ajustam durante cada período tarifário unicamente pela inflação. Ao encerrar esse período de aplicação, procede-se a um novo cálculo dos mesmos com preços vigentes de mercado. Os índices de reajuste são utilizados exclusivamente para garantir a manutenção em termos reais dos ganhos fixados para cada período, mas o índice regulatório chave é o valor do “melhor” equipamento. Se dentro de um período tarifário a inflação for diferente da variação de preços médios do equipamento, isto se corrige ao fixar os valores a reconhecer para o período seguinte, para o qual se levarão em conta os preços de mercado, assegurando dessa forma a eficiência do processo. 44. As principais dificuldades que podem surgir na aplicação prática deste método se vinculam com a possibilidade de incorrer em critérios subjetivos na eleição da tecnologia mais eficiente e na otimização das redes, através da fixação dos parâmetros de reserva, qualidade resultante, etc. 45. A análise deste método deve ser complementada com a definição de critérios para contemplar as depreciações. A esse respeito, destaca-se que a tarifa do serviço regulado deve reconhecer o pagamento correspondente a dois conceitos:

§ o retorno de capital ou depreciação; e

§ o retorno sobre o capital ou rentabilidade. III.3. DEPRECIAÇÃO REGULATÓRIA4 46. O segundo componente da remuneração anual de cada concessionária é o “Retorno de Capital ou Depreciação”. O agente regulador deve definir um valor anual da depreciação ou Quota de Reintegração Regulatória (QRR). 47. Entendida no sentido econômico, a depreciação é a variação no valor de um ativo em um mercado. Na ausência de um mercado estabelecido, diferentes critérios podem ser utilizados. A depreciação 4 Queensland Competition Authority. Electricity Distribution: Asset Valuation, Depreciation and Rate of Return. Issues Paper. December 1999.

(Fls. 10 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). ou remuneração do capital visa avaliar a redução no potencial de uso em serviço de um ativo em conseqüência do desgaste, antiguidade ou obsolescência. O valor de muitos ativos diminui à medida que eles sejam utilizados para gerar receitas. Esse uso progressivo de um ativo é compensado pela receita que seu proprietário recebe em cada período contábil como um retorno do capital investido nesse ativo. 48. Deve-se assegurar total consistência entre os enfoques regulatórios adotados para definir a Remuneração sobre o Capital e a Remuneração do Capital ou Depreciação. Ambos os componentes se calculam a partir do valor da Base de Remuneração Regulatória (BRR) resultante do método escolhido para a avaliação dos ativos necessários para prestar o serviço. 49. Além disso, a determinação da BRR está sempre relacionada com o cálculo dos custos de operação e manutenção, os quais, por sua vez, afetam a taxa de depreciação real de um bem, ao se utilizar um enfoque de custos. Se a BRR for do tipo financeiro, a taxa de amortização é uma decisão regulatória, e sob esse enfoque, a BRR seria considerada um empréstimo que o operador concede aos usuários, e não um ativo fixo. 50. A depreciação está intrinsecamente vinculada com a avaliação de ativos, a consideração dos custos de manutenção desses ativos e a taxa de retorno. A vinculação entre esses parâmetros se explica pelos seguintes aspectos:

a) A Base de Ativos ou Base de Remuneração Regulatória (BRR) é o valor de partida para a depreciação dos ativos que a compõem. A depreciação pode ser considerada como a diferença entre o valor de um ativo no início de um período e seu valor ao final desse período. A base do ativo deve refletir o valor de mercado do negócio regulado em qualquer ponto no tempo e o valor de mercado dos ativos não deve se situar em níveis inferiores à base do ativo regulado ao longo do tempo. Assim sendo, o agente regulador tem de permitir às concessionárias de transmissão um retorno de capital a uma taxa de desconto consistente com a redução no valor econômico de seus ativos;

b) As despesas com manutenção podem afetar a taxa de depreciação do mesmo modo

como afeta a taxa para a qual um ativo se desgasta. Um ativo que apresenta uma manutenção apropriada geralmente reduzirá seu valor mais lentamente que aquele que não realiza suas manutenções no mesmo nível de qualidade;

c) O retorno sobre a base de ativo de uma empresa está relacionado com o valor não

depreciado do ativo (isto é, a parte do valor do ativo que não está retornando para o proprietário através das taxas de depreciação).

51. Existem dois métodos de se tratar redução do valor econômico do ativo:

• O enfoque de anuidade de renovação que assume que, através dos programas regulares de planejamento de manutenção e renovação, o sistema como um todo não perde seu potencial de serviço e, portanto, não precisaria ser depreciado; ou

• A consideração de uma taxa de depreciação periódica a ser alocada aos ativos. Essa taxa de depreciação periódica pode ser estabelecida através de métodos contábeis ou de depreciação econômica.

(Fls. 11 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 52. A diferença entre as duas definições se baseia no fato de que a primeira está relacionada à alocação, enquanto que a segunda se constitui em um processo de valoração. Depreciação econômica reflete a mudança periódica no valor de mercado de um ativo. Em contrapartida, depreciação contábil envolve alocação do custo de um ativo fixo ao longo de sua vida útil. Embora eles meçam duas coisas diferentes, os valores derivados dos dois enfoques podem coincidir, caso em que o valor de mercado do ativo reflete seu potencial de serviço remanescente. Cada um dos dois métodos é discutido a seguir em detalhes. a) Enfoque de anuidade de renovação 53. Nesse enfoque, os ativos são tratados de modo que o potencial de serviço como um todo é mantido em termos perpétuos em lugar de um conjunto de ativos, cada um com suas próprias características de duração e manutenção. 54. O enfoque de anuidade de renovação é geralmente considerado como sendo válido somente para ativos voltados para infra-estrutura satisfazendo as seguintes características:

a) O sistema de ativos é renovado ao invés de substituído. Em outras palavras, os componentes do sistema serão substituídos de acordo com suas próprias vidas úteis, mas a capacidade operativa do sistema, como um todo, será mantida;

b) Para o futuro previsível, a demanda é tal que garanta renovação contínua do sistema de

ativos de modo que a premissa de uma vida infinita é justificada. b) Depreciação periódica – enfoque de depreciação econômica 55. Depreciação econômica, ou o enfoque de diferença no valor econômico, mede a mudança no valor econômico da base de ativos da empresa ao longo do tempo, como se sua vida útil econômica se reduzisse. Este enfoque fornece uma estimativa da depreciação somente para o período regulatório, com recálculo da depreciação no início de cada período subseqüente. Mede-se a depreciação como a diferença em valores de ativo entre o início e o fim do período regulatório, sem referência direta com a vida útil do ativo. 56. Desse modo, a depreciação econômica se baseia nas alterações no valor de mercado dos ativos da empresa. Na prática, isto introduz um problema circular dado que o valor de mercado dos ativos regulados de infra-estrutura depende das premissas sobre o tratamento regulatório da depreciação do ativo, que se constitui em uma componente chave dos fluxos de caixa. c) Depreciação periódica – enfoque de depreciação contábil 57. A depreciação contábil deprecia os ativos ao longo do período de suas vidas úteis, de acordo com a perda progressiva do potencial de serviço de modo a possibilitar o retorno do capital investido. O procedimento mais usual é o de alocar um valor de ativo pré-determinado (menor do que qualquer valor salvado ou residual esperado) de alguma maneira ao longo da vida útil do ativo. 58. Conseqüentemente, na determinação da depreciação contábil devem ser estabelecidos os critérios descritos a seguir:

a) O tipo de método de depreciação – por exemplo linear, unidades de produção ou depreciação acelerada;

(Fls. 12 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

b) Uma avaliação da vida útil do ativo com vistas a definir um período de tempo apropriado ao longo do qual a redução do potencial de serviço deveria ser taxada.

III.4. METODOLOGIA PROPOSTA PARA DEFINIÇÃO DA BASE DE REMUNERAÇÃO REGULATÓRIA 59. Para estabelecer uma metodologia de definição da base de remuneração, deve-se definir os critérios para tratar adequadamente os seguintes aspectos:

a) Levantamento da Base de Ativos: deve-se estabelecer os procedimentos para avaliar a base física e contábil de ativos existentes da empresa;

b) Método de Valoração da Base: deve-se escolher o método mais aderente aos princípios regulatórios;

c) Perfil de Remuneração: é necessário definir a forma de tratamento da remuneração e da depreciação ao longo do período de concessão;

d) Avaliação de Investimentos: deve-se definir a forma de se considerar os investimentos em

melhorias e reforços entre os períodos revisionais. 60. Assim, os itens seguintes buscam abordar cada um desses aspectos, definindo as proposições da Agência. III.4.1. LEVANTAMENTO DA BASE DE ATIVOS5 61. O primeiro aspecto a ser abordado na definição da base de remuneração regulatória (BRR) são os critérios gerais para levantamento da base de ativos das concessionárias de transmissão de energia que irão compor a base de remuneração. 62. A base de remuneração será composta da seguinte forma:

i. ativos imobilizados em serviço vinculados à concessão do serviço público de transmissão de energia elétrica, deduzindo-se os valores de doações de consumidores6 e outros agentes, avaliados e depreciados conforme critérios estabelecidos pela ANEEL;

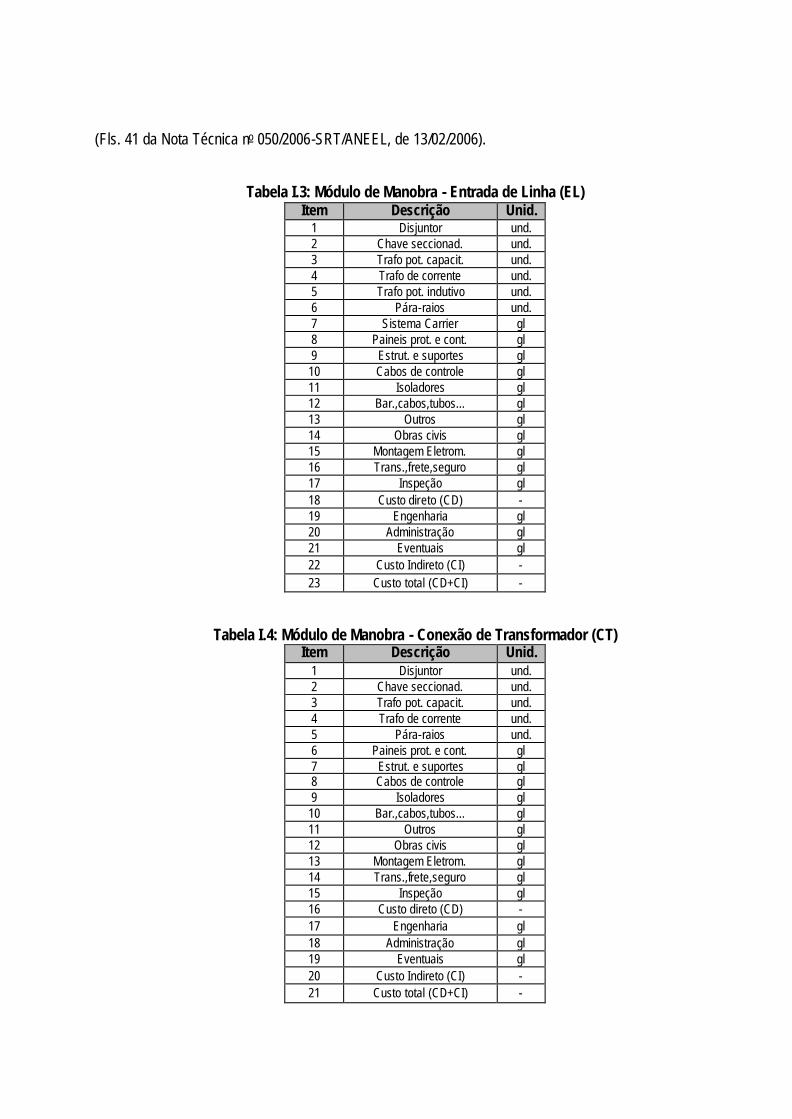

ii. almoxarifado de operação;

iii. ativo diferido;

iv. obrigações especiais, proporcionalmente ao valor do investimento da concessionária; e

v. capital de giro estritamente necessário à movimentação da concessionária.

5 Nota Técnica nº 148/2002-SRE/SFF/ANEEL, Brasília, junho de 2002. 6 Incluindo a Participação da União, Participação Financeira do Consumidor, Doações e Subvenções destinadas a Investimentos no Serviço Concedido, Participação Financeira dos Estados e Participação Financeira dos Municípios.

(Fls. 13 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 63. Para os fins da revisão tarifária periódica, deverá ser realizada a equalização da base de dados dos ativos, de forma que os dados contábeis reflitam os ativos efetivamente existentes. 64. Para efeito de apuração da base de remuneração deverão ser considerados apenas os ativos relacionados com a atividade de transmissão de energia elétrica que são subdivididos em:

i) Intangíveis; ii) Terrenos; iii) Edificações, obras civis e benfeitorias; iv) Máquinas e equipamentos; v) Veículos; vi) Móveis e utensílios.

65. Quanto aos ativos da atividade de administração, estes não são integralmente utilizados no serviço público de transmissão de energia elétrica, pois dão suporte ao funcionamento das demais atividades da concessionária. Em algumas concessionárias, a estrutura administrativa atende às atividades de geração, transmissão e/ou distribuição. Além disso, tais ativos têm características não operacionais, ou seja, não são estritamente necessários para a execução das atividades principais. Assim, para fins de sua inclusão na base de remuneração deverão ser considerados apenas os ativos utilizados nas atividades de transmissão. Além disso, considerando-se o princípio de eficiência econômica, deve-se evitar a inclusão de estruturas administrativas super dimensionadas na base de remuneração. 66. Por fim, deve-se avaliar as atividades não vinculadas ao serviço público de energia elétrica, referentes a toda e qualquer operação realizada pela concessionária que não esteja relacionada diretamente ao objeto da concessão. Os ativos vinculados a tais atividades não entram na formação da base de remuneração. Não se deve confundir atividades não vinculadas à concessão do serviço público de energia elétrica com aquelas que, realizadas com a utilização da estrutura já existente na concessionária, destinam-se a complementar e apoiar as atividades objeto da concessão. Neste caso, parcela das receitas extra-concessão deve ser apropriada pelo regulador, visando à modicidade tarifária. 67. Uma vez definida a base de remuneração inicial, a movimentação de ativos integrantes da mesma deverá ser efetuada conforme descrito no Manual de Contabilidade do Serviço Público de Energia Elétrica e de acordo com os critérios definidos em resolução específica a ser publicada. Na revisão tarifária periódica subseqüente, a base de remuneração a ser considerada incluirá as movimentações efetuadas no período anterior à data da revisão. 68. Os eventos que alteram a base de remuneração são:

i) Depreciação; ii) Adição de novos ativos (ou reavaliação de ativos existentes);

(Fls. 14 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

iii) Atualização dos valores dos ativos estabelecidos inicialme nte; e iv) Baixas de ativos.

69. Serão utilizadas as taxas de depreciação constantes da Resolução ANEEL nº 44, de 17.3.1999, a partir da data de entrada em operação do ativo, para determinar a depreciação a ser considerada no cálculo da base de ativos líquida. Esse critério permite um tratamento uniforme para todas as concessionárias, elimina a subjetividade do avaliador na determinação da vida útil remanescente do ativo, pois considera-se que o ativo sob análise irá manter sua capacidade de prestar serviço durante o período de tempo equivalente à vida útil regulamentada pela Agência, o que pressupõe sua operação e manutenção de acordo com as normas técnicas aplicáveis. Isso tem a vantagem de possibilitar abstrair-se da política de operação e manutenção efetivamente praticada pela empresa. 70. Na revisão tarifária, cabe ao regulador monitorar o planejamento de investimentos da transmissora até a próxima revisão, com vistas a assegurar que os reforços e melhorias previstos e diretamente implementados, sem a contrapartida da receita, sejam considerados prudentes. Na próxima revisão tarifária periódica, a ANEEL efetuará comparação dos valores investidos em relação aos valores de mercado e analisará eventuais discrepâncias. Nessa análise da Agência, os ativos implementados com o objetivo de possibilitar a prestação do serviço adequado pelas instalações já concedidas não deverão ser considerados individualmente, mas sim integrados às instalações às quais se vinculam, cuja avaliação é o próprio objeto da definição da Base de Remuneração Regulatória. 71. Ressalta-se, por fim, que o regulador deve utilizar mecanismos para estimular eficiência nos investimentos realizados pela empresa regulada, de forma que a base de remuneração reflita o nível de investimentos efetivamente necessários para a prestação do serviço regulado, com os níveis de qualidade exigidos. Assim, é imprescindível que o modelo para determinação da base de remuneração para fins de revisão tarifária inclua métodos que permitam a comparação dos conjuntos de ativos entre concessionárias, com o propósito de estimular eficiência nos investimentos realizados e evitar distorções na base de remuneração. A aferição e/ou análise comparativa dos resultados obtidos poderá determinar a necessidade de ajustes/expurgos nos resultados obtidos pela avaliação patrimonial a valor de mercado. 72. O fluxograma a seguir apresenta, de forma simplificada, os passos básicos para realização de uma avaliação patrimonial para fins de constituição da base de remuneração de ativos:

Figura 1: Fluxograma de Avaliação da Base de Remuneração de Ativos

Identificação dos ativos da BRR

Base de dados contábeis Base de dados física

Base de dados equalizada

ATIVO REGULATÓRIO

(Fls. 15 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). III.4.2. MODULARIZAÇÃO7 73. Para o agrupamento dos dados do levantamento físico das instalações referentes às linhas e subestações, propõe-se a adoção de uma estrutura modular. Para isso, as instalações são agrupadas segundo as Unidades Modulares (UM), conforme a descrição a seguir. III.4.2.1. Unidades Modulares de Linhas de Transmissão 74. Para as linhas de transmissão, as unidades construtivas serão compostas em função de kilômetro de linha, caracterizadas pelo tipo de corrente, classe de tensão, tipo de circuito, estruturas, fundações, cabo condutor e cabo pára-raio. Tipos de Corrente: 75. Os orçamentos foram computados de acordo com dois grupos de LT's.

§ CA - Corrente Alternada § CC - Corrente Continua

Classe de Tensão (kV) 76. São consideradas as seguintes classes de tensões, associadas aos correspondentes grupos de LT's:

§ Corrente Alternada: 69; 138; 230; 345; 440; 500; 750 kV § Corrente Contínua: 600 kV

Tipos de Circuito 77. São considerados os seguintes tipos de circuitos:

§ CS - Circuito Simples § D1 - Circuito Duplo - Um Circuito Instalado § D2 - Circuito Duplo - Instalação do Segundo Circuito § CD - Circuito Duplo

Estruturas 78. São considerados os seguintes tipos de estruturas:

§ Aço Autoportante § Aço Estaiada

7 A Descrição das Unidades Modulares são baseadas na metodologia modular amplamente usada no setor de transmissão e apóia-se nos seguintes documentos: - Revisão das Diretrizes para Elaboração de Orçamentos de Linhas de Transmissão. Acordo De Cooperação Técnica Aneel / Eletrobrás. Fevereiro, 2005. - Diretrizes para Elaboração de Orçamentos de Subestações. Acordo De Cooperação Técnica Aneel / Eletrobrás. Dezembro, 2005.

(Fls. 16 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

§ Aço Estaida Convencional § Madeira Não Urbana § Concreto Não Urbana

Fundações 79. São considerados os seguintes tipos de fundações:

§ G – Grelha § C – Concreto (Fundações em concreto contempla tubulão, sapata, bloco e/ou estacas)

Cabo Condutor 80. Os cabos condutores das LT’s padronizadas são do tipo CAA, baseadas em linhas existentes. Para as LT’s específicas deve-se selecionar outros tipos de cabos. Cabo Pára-Raios 81. Considera-se o cabo de aço galvanizado classe B como padrão. Para as LTs específicas pode-se ter outros tipos de cabos, como o CAA-Extra Forte e Alumoweld. III.4.2.2. Unidades Modulares de Subestações 82. O conceito de modulação da subestação origina-se do fato de se ter em subestações, setores bem definidos em termos funcionais, operacionais e físicos. Pode-se portanto, desmembrar uma instalação em módulos, como entrada de linha, conexões de transformador e reator e interligação de barramento. Sendo assim, é possível compor uma SE (Subestação) a partir do somatório de todos os módulos necessários a sua operacionalidade. 83. Para adoção do conceito modular são necessárias as seguintes definições:

§ Acessante: É todo agente regulado do setor elétrico e consumidor livre ligado ao SIN (Sistema Interligado Nacional)

§ Conjunto de Manobra: É denominado à instalação de módulos de manobra alinhados no

mesmo eixo longitudinal do setor.

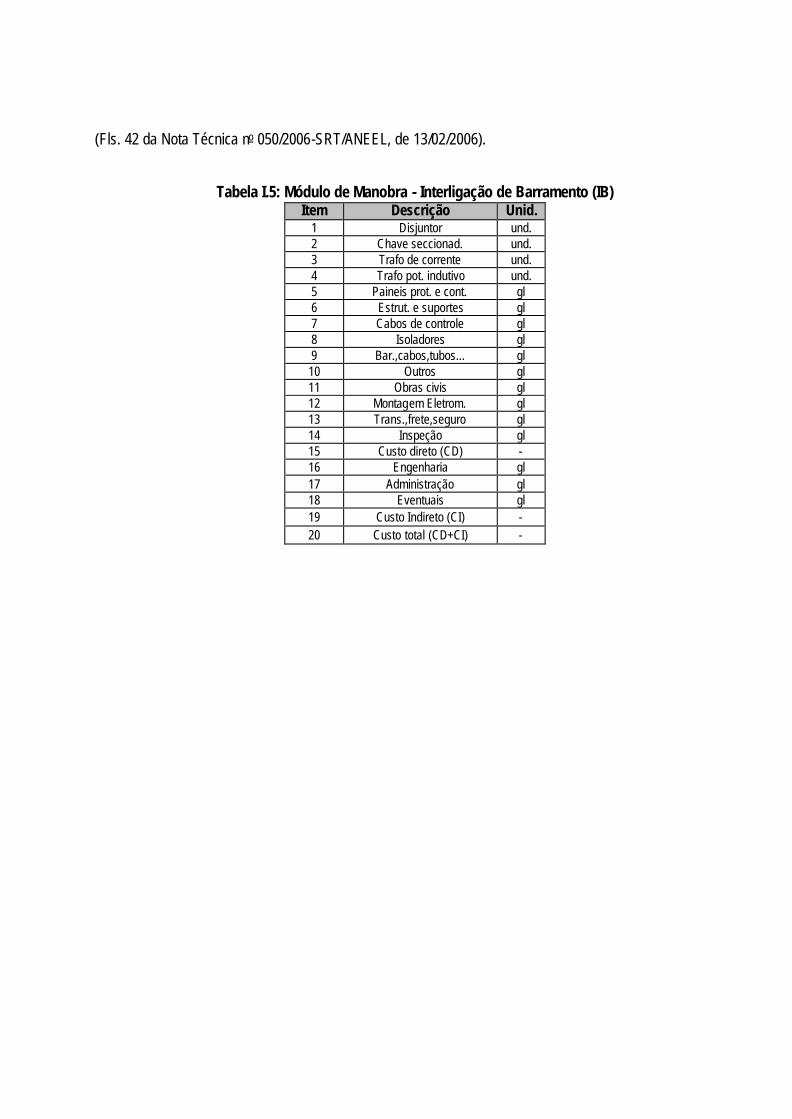

§ Módulo de Manobra: É o conjunto de toda a instalação necessária para a conexão dos principais equipamentos da SE e interligação da SE com as Linhas de Transmissão, como por exemplo: EL, CT, IB, CCP, CRB, CRL.

§ Setor de Manobra: É o conjunto de instalações de um mesmo nível de tensão.

84. Para fins de composição dos módulos, as subestações são caracterizadas segundo os seguintes parâmetros: Nível de Tensão, Arranjo Físico, Porte. Nível de Tensão

(Fls. 17 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 85. Compreende as subestações dos sistemas de transmissão e subtransmissão, com barramento aéreo, restringindo-se às tensões de 69, 138, 230, 345, 500 e 750 kV. Configuração de Barramento 86. Foram considerados os seguintes arranjos físicos: DJM, BD, BPT, BS e AN. 87. As unidades modulares consideradas, independentemente das classes de tensão e dos arranjos, são de três tipos: Módulo Geral, Módulo de Manobra e Módulo de Equipamento. 88. A seguir são descritos sucintamente cada um dos módulos sendo que no Anexo 1 são apresentadas as relações de componentes de cada módulo. a) Módulo Geral

89. Consiste no conjunto de todos os itens (bens e serviços) de infra-estrutura comuns à SE, tais como: terreno, cercas, terraplenagem, drenagem, grama, embritamento, arruamento, iluminação do pátio, proteção contra incêndio, abastecimento de água, redes de esgoto, malha de terra, canaletas principais, edificações, serviço auxiliar, área industrial, canteiro de obras. b) Módulo de Manobra 90. Consiste no conjunto de equipamentos, materiais e serviços necessários à implantação dos setores de manobra, tais como: entrada de linha (EL), conexão de transformador ou autotransformador (CT), interligação de barramentos (IB) e interligação de barramentos sem disjuntor (IBSD). c) Módulo de Equipamento 91. É composto pelos equipamentos principais da SE (transformadores, reatores, capacitores, compensadores) e os materiais e serviços necessários à sua instalação. III.4.3. DESCRIÇÃO DO MÉTODO PROPOSTO PARA VALORAÇÃO DA BASE 92. Dentre as opções analisadas para determinação da base de remuneração da atividade de transmissão de energia elétrica, a metodologia do custo de reprodução pelo valor de mercado referencial parece ser a mais consistente, sob a ótica regulatória, na medida em que demonstra ser um método aderente ao princípio de eficiência econômica, preservando os investimentos prudentes. 93. O valor de mercado referencial será dado pelo custo-padrão ANEEL na data de imobilização, no caso de linhas e subestações, e por pesquisa de mercado atual para os demais ativos. 94. Este método busca refletir o investimento efetivamente necessário para a prestação do serviço regulado que deve ser remunerado pelo consumidor. De um lado, consideram-se os ativos dedicados à prestação do serviço regulado e, de outro, não se consideram inicialmente efeitos do progresso tecnológico, visto que poderiam desestimular investimentos e elevar o custo do capital.

(Fls. 18 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 95. A base de remuneração definida segundo essa abordagem possui a vantagem adicional de não estar sujeita a critérios de avaliação subjetivos, constituindo assim uma abordagem de medição objetiva, transparente e de maior praticidade, pois os ativos vinculados à prestação do serviço regulado são facilmente identificáveis e podem ser auditados pelo regulador. Além disso, a metodologia do custo de reprodução pelo valor de mercado referencial possibilitará que a base de remuneração das concessionárias seja formada de acordo com um critério uniforme. 96. Outro aspecto importante dessa abordagem é sua consistência com o regulamento aplicável ao setor elétrico, que estabelece uma relação entre o valor do investimento para fins de reversão pelo Poder Concedente e o valor dos ativos vinculados à concessão do serviço público de transmissão de energia elétrica. A esse respeito, o art. 18 da Lei 9.427/96 estabelece que:

“(...) a ANEEL somente aceitará como bens reversíveis da concessionária ou permissionária do serviço publico de energia elétrica aqueles utilizados, exclusiva e permanentemente, para produção, transmissão e distribuição de energia elétrica.”

97. Nessa mesma direção aponta o contrato de concessão do serviço público de transmissão de energia elétrica, ao prever que:

“CLÁUSULA SEXTA – RECEITA DO SERVIÇO DE TRANSMISSÃO (...) Segunda Subcláusula – A extinção da concessão determinará, de pleno direito, a reversão ao PODER CONCEDENTE dos bens vinculados ao serviço, procedendo-se aos levantamentos e às avaliações, bem como a determinação do montante da indenização devida à TRANSMISSORA, observados os valores e as datas de sua incorporação ao sistema elétrico. (....) Quarta Subcláusula – Para atender ao interesse público, mediante lei autorizadora, o PODER CONCEDENTE poderá retomar o serviço, após prévio pagamento da indenização das parcelas dos investimentos vinculados a bens reversíveis, inclusive serviço da dívida e outros encargos, ainda não amortizados ou depreciados, que tenham sido realizados pela TRANSMISSORA para garantir a continuidade e a atualidade do serviço.”

98. É forçoso reconhecer também que é necessário o apoio dos dados reais históricos. Por isso, todo o esforço deve ser aplicado para a determinação da somatória dos custos históricos, devidamente corrigida por índice apropriado que reflita a inflação (de maneira geral) e, a seguir, depreciada pelas regras da própria ANEEL, para efeito de comparação. No entanto, a adoção desse valor sobre todos os ativos pode distorcer muito os resultados finais, servindo apenas de apoio à metodologia. 99. Assim, propõe-se a adoção do custo de reprodução pelo valor de mercado referencial para a valoração da base de remuneração atual das empresas. III.4.3.1. Definição do Custo de Reprodução 100. A avaliação através do método do custo reprodução deverá ser feita a partir da verificação dos dados de controle patrimonial existentes, de acordo com as informações disponíveis na concessionária. Assim, deve ser feita a verificação da aderência entre arquivos de controle patrimonial e de engenharia versus a realidade física.

(Fls. 19 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 101. Dessa forma, é necessário realizar a conciliação das bases de dados física e contábil dos ativos da concessionária, de forma que a base de dados contábil reflita os ativos efetivamente existentes, bem como gerar arquivos compatibilizados e atualizados para os sistemas de controle patrimonial. Especial atenção deverá ser dada aos investimentos realizados pela concessionária, aplicando-se o conceito de investimentos prudentes conforme descrição apresentada adiante, visto que somente tais investimentos deverão compor a base de remuneração. 102. O levantamento da base de remuneração bruta deverá ser feito obedecendo-se os critérios estabelecidos em resolução a ser emitida pela ANEEL. Por fim, o custo de reprodução será obtido mediante a avaliação a preços de mercado e dos custos-padrão ANEEL da base de ativos definida após a conciliação físico-contábil. III.4.4. MODELO PARA DETERMINAÇÃO DA BRR E PERFIL DE REMUNERAÇÃO 103. O segundo aspecto a se abordar na definição da base de remuneração é o perfil da remuneração ao longo do tempo. 104. Para a definição do método a ser adotado é importante reconhecer o caráter “perpétuo” do serviço elétrico. Isto significa que, uma vez conectado o usuário, o serviço é, em princípio, permanente. Por este motivo, a prestação do serviço elétrico deveria ser considerada como independente do tempo. Seguindo este critério, a tarifa, que é a contraprestação do serviço recebido pelos usuários, também deveria refletir essas condições, ou seja, ser independente do tempo. Em síntese, se considerarmos um período de tempo suficientemente longo, toda empresa alcança um “estado estacionário”, no qual a remuneração do capital é independente da taxa de crescimento. 105. Vale ressaltar que é sobre os ativos líquidos que incide a taxa de remuneração. Já a depreciação anual é despesa imputada ao custo admissível do serviço prestado. O critério tradicionalmente adotado para a depreciação é o da chamada “linha reta”, isto é, depreciação anual constante ao longo da vida útil de cada elemento (ou grupo de elementos) do ativo. Este critério em setores onde há uma concentração forte de investimentos apenas no início da concessão, como no caso da transmissão, pode conduzir a “saltos” tarifários no tempo, imputando custos diferentes entre gerações de consumidores. Além disso, em um mercado competitivo os preços não devem depender da idade dos ativos de produção e por isso as receitas e preços não devem se alterar significativamente quando os ativos forem exauridos ou repostos. 106. Para contornar este problema, considerando o caráter “perpétuo” do serviço e que o sistema de ativos vai sendo renovado de acordo com suas próprias vidas úteis, ao invés de substituído integralmente, pode-se adotar o enfoque econômico que resulta em taxas de depreciação geometricamente crescentes, de forma tal que a soma da remuneração anual sobre o ativo líquido com a parcela anual da depreciação seja constante ao longo da vida útil do ativo.

107. Na escolha do método a ser adotado, deve-se levar em consideração as seguintes questões:

i. É conveniente que o cálculo da remuneração do capital resulte independente da estimativa da taxa histórica de crescimento dos investimentos específica de cada concessionária. A eventual aplicação de um enfoque de determinação da remuneração do capital que considere a taxa de crescimento se verá afetada pelos efeitos negativos do conhecido fenômeno de assimetria de informação.

(Fls. 20 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

ii. Do ponto de vista da previsibilidade e estabilidade regulatórias, é conveniente que a tarifa

seja determinada considerando um estado estacionário. A aplicação deste critério permite também neutralizar os impactos derivados de diferenças regionais e dos intercâmbios “intergeracionais”. Isto é importante, tanto de um enfoque conceitual, como de um ponto de vista prático.

108. Resta ainda estabelecer as diferenças entre as instalações existentes (RBSE) e as novas instalações (RBNI) para fins de remuneração. As novas instalações autorizadas diretamente, referem-se a equipamentos bem definidos com data de entrada em operação e vida útil conhecida. Dessa forma, pode-se estabelecer uma receita associada a cada equipamento ou módulo construtivo (UM). Neste sentido, essas instalações se assemelham às instalações licitadas onde se pode estabelecer uma receita anual constante durante um período de tempo pré-determinado que neste caso deve coincidir com a vida útil do equipamento autorizado. 109. Já no caso das instalações existentes, não é possível conhecer detalhadamente todos os equipamentos em operação, o que dificulta estabelecer uma base de ativos líquida e uma vida útil remanescente a cada revisão periódica. Deve-se nesse caso, fixar a remuneração para o próximo período tarifário com base na informação contábil, sendo recalculado a cada revisão tarifária periódica. 110. Feitas essas colocações, são apresentados a seguir os principais elementos a serem tratados na determinação da Base de Remuneração Regulatória (BRR). III.4.4.1. Base de Ativos Bruta (BRRb) 111. As duas modalidades de determinação do valor bruto dos ativos em serviço utilizadas de forma predominante são:

§ A partir do valor situado na contabilidade da empresa prestadora do serviço, eventualmente ajustado pela inflação.

§ Através da definição do “valor de reposição a preços de mercado” dos ativos técnica e

economicamente adaptados para a prestação do serviço. 112. Desse modo, a definição da base de ativos bruta deve ser feita a partir da escolha de um dos métodos descritos anteriormente. Entende-se que, do ponto de vista regulatório, é altamente recomendável avaliar o ativo imobilizado pelo critério de seu valor de reposição a preços de mercado. Este procedimento será melhor detalhado mais adiante. 113. Essa modalidade de determinação da base de ativos apresenta significativas vantagens com respeito à avaliação realizada a partir de dados contábeis, dentre as quais, destaca-se por sua importância:

§ Evita-se o repasse às tarifas de eventuais distorções que possam existir na informação contábil ocasionadas tanto pela política adotada neste assunto por cada empresa concessionária como por desajustes nas normas de indexação contábil;

§ Assegura a coerência regulatória, permitindo que o Regulador possa exigir o cumprimento

(“enforcement”) das normas contratuais. Um aspecto essencial deste tema é que deve

(Fls. 21 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

existir uma relação clara e transparente entre o valor dos ativos reconhecidos na remuneração da empresa concessionária e os níveis de qualidade de serviço exigidos na norma aplicável.

III.4.4.2. Base de Ativos Líquida (BRRl) 114. Não obstante, com a finalidade de determinar a base de remuneração regulatória (BRR), deve-se considerar o valor líquido ou residual dos ativos em serviço. Isto conduz à necessidade de definir um nível e perfil histórico de amortização ou depreciação acumulada desses ativos, de modo de obter o “valor líquido” dos mesmos. 115. Existem na prática regulatória duas vias usadas habitualmente para estabelecer a base de ativos líquida:

• MÉTODO A: A partir da informação contábil da empresa concessionária. • MÉTODO B: De forma implícita, mediante o cálculo de anuidades determinadas utilizando

o método da anualização. 116. Com a finalidade de obter um melhor entendimento, é conveniente destacar alguns conceitos essenciais, sendo assim necessário diferenciar o que é o “valor econômico (market value)” de um ativo e o “valor normativo (book value ou regulatory asset value)” desse ativo. 117. O valor econômico de uma instalação está relacionado com a capacidade desse ativo de gerar fluxos de recursos positivos, em forma independente de como se realizou a depreciação do ativo. Assim, por exemplo, no caso de um transformador elétrico, seu valor econômico é em geral superior a seu valor contábil, já que a vida útil econômica da instalação pode estender-se por um período mais longo que 40 anos. 118. O valor normativo resulta da aplicação de uma norma contábil ou regulatória e, em conseqüência, é essencialmente discricionária. Essa norma reflete um acordo entre agentes econômicos: empresas-estado (norma contábil); empresas-regulador-usuário (norma regulatória), etc. Na prática, essa discricionariedade está demarcada pela razoabilidade econômica do valor. A respeito, é importante destacar que existem vários enfoques regulatórios em que se adota o critério de depreciação regulatória (diferente da contábil), considerando a vida útil econômica das instalações. 119. É fundamental assegurar que exista total consistência conceitual entre o método utilizado para determinar o valor do ativo líquido e a definição da depreciação que se adiciona no cálculo da remuneração anual do capital a considerar na fórmula tarifaria. Esta consistência é obtida se for observada a seguinte regra:

a) Se o valor do ativo líquido é determinado como valor econômico, no cálculo remunerativo deve-se utilizar a depreciação econômica determinada através da aplicação da depreciação implícita na anualização;

b) Se, pelo contrario, utiliza-se o “valor normativo” considerando uma regra linear, deve-se

determinar uma depreciação linear.

(Fls. 22 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 120. A Figura 2, a seguir, mostra a evolução da depreciação conforme o método adotado.

Perfis de Depreciação

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 10Anos

[ $ ]

Depreciação ConstanteDepreciação Econômica

Figura 2: Evolução da Depreciação Conforme o Método Adotado

121. O resultado da aplicação desses métodos sobre o valor da base de ativos líquida pode ser visto na Figura 3, a seguir, onde o valor econômico é representado pela “receita constante” e o valor normativo pela “depreciação constante”.

Evolução da Base de Remuneração Líquida

0

10

20

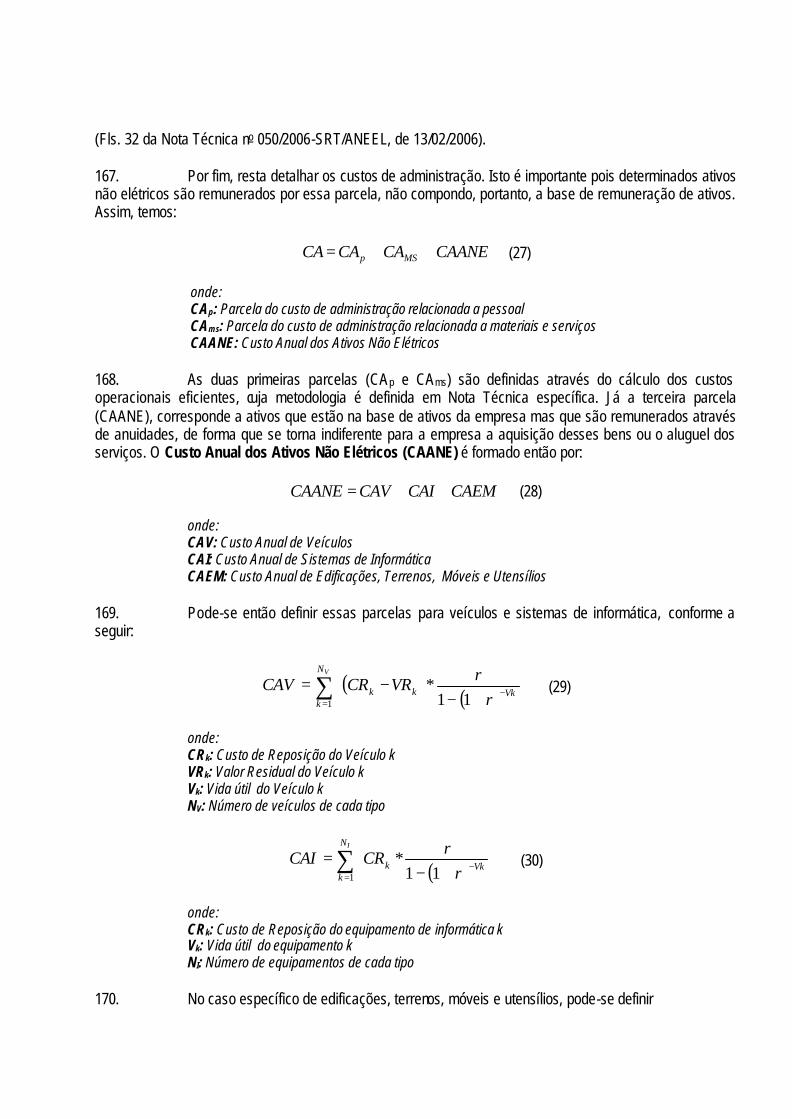

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11Anos

[ $ ]

Depreciação ConstanteDepreciação Econômica

Figura 3: Evolução da Base de Remuneração Líquida Conforme o Método Adotado

III.4.4.3. Vida Útil Regulatória 122. Para a definição da vida útil média das instalações para o cálculo da remuneração, a discussão se concentra em considerar ou não a vida econômica do bem, ou seja, o período médio no qual o ativo deve ser substituído por razões econômicas, de segurança ou puramente técnicas, ou se deve contemplar um período razoável para a recuperação do investimento. Como regra geral, investidores irão preferir um retorno de capital mais rápido e que pode não ser coerente com a vida econômica do ativo.

(Fls. 23 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 123. O negócio de transmissão de eletricidade requer o uso de numerosos tipos diferentes de ativos que podem ser geralmente classificados como ativos elétricos e não elétricos. Ativos sistêmicos incluem aqueles que são diretamente utilizados na transmissão de eletricidade (por exemplo, torres e condutores, transformadores, equipamentos de subestação). Em contrapartida, ativos não elétricos incluem aqueles não diretamente relacionados com a transmissão de eletricidade (por exemplo, bens imóveis, veículos, equipamentos de escritório e de informática, móveis e utensílio, máquinas e ferramentas). Esses últimos representam somente uma pequena proporção do valor total da base de ativos de uma concessionária. Esses dois tipos de ativos podem ser classificados em grupos e subgrupos padronizados de ativos. 124. A análise da experiência regulatória existente em países com características geográficas e climáticas, assim como nível de desenvolvimento, comparáveis com as que se tem no Brasil, mostra que o enfoque amplamente predominante consiste em se adotar valores regulatórios de vida útil econômica para grandes blocos de ativos, podendo incluir um valor único para todos os ativos. Esses valores superam em geral os 30 anos. Assim, o critério a empregar para determinar a vida útil regulatória de um ativo deveria ser tal que se aproxime o mais possível da vida útil econômica desse ativo. 125. A Resolução ANEEL nº 44, de 17.3.1999, determina as taxas de depreciação anuais para cada tipo de unidade de cadastro. Essas taxas de depreciação foram, assim, individualizadas por equipamento, por sistemas de suporte, por sistema funcional, etc. Anteriormente, as taxas de depreciação eram fixadas para toda a subestação ou toda a linha de transmissão. O Anexo 2 apresenta a tabela de taxas anuais de depreciação dos principais equipamentos de transmissão de energia elétrica, incluídos na Resolução ANEEL nº 044/1999. 126. Para efeito do cálculo da Receita Anual Permitida em autorizações e cálculo da remuneração de novas instalações (RBNI), a ANEEL utiliza uma taxa anual média de depreciação ponderada (TMDC)8 pelo custo relativo e valores individuais das taxas de depreciação dos componentes do empreendimento (unidades de cadastro), sendo necessário para tanto, a especificação dos custos de cada unidade de cadastro e que é determinada através da fórmula abaixo:

∑

∑

=

==n

ii

i

n

ii

C

CTDTMDC

1

1

x (2)

onde: TMDC: taxa anual média de depreciação da instalação de transmissão de energia elétrica, ponderada por capital; TDi: taxa anual de depreciação do componente “i” da instalação; Ci: custo do componente “i” da instalação;

127. O cálculo da taxa média de depreciação foi realizado considerando os custos diretos9 e assumindo que os demais custos indiretos (engenharia, administração, eventuais) estariam agregados aos custos diretos proporcionalmente à parcela dos custos individuais.

8 Nota Técnica no 021/2001–SRT/ANEEL, de 05 de outubro de 2001. 9 Referência: “Custos Modulares” da ELETROBRÁS.

(Fls. 24 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 128. Por fim, sabendo-se que a instalação desses equipamentos está acompanhada das respectivas conexões ou módulos de manobra, bem como do módulo geral da subestação quando se tratar de uma nova subestação, pode-se obter as taxas médias para as principais unidades modulares, conforme apresentado no Anexo 2. 129. Contudo, para o cálculo da remuneração de capital sobre os ativos existentes, será adotada a vida útil a partir da taxa média de depreciação de cada concessionária a ser fornecida pela concessionária e fiscalizada pela ANEEL. 130. Por fim, vale destacar, que é recomendável a realização de estudos mais específicos a serem desenvolvidos pela Agência para a determinação da vida útil dos ativos. III.4.4.4. Taxa de Retorno 131. Para o cálculo da taxa de retorno, a ANEEL adotará a metodologia do Custo Médio Ponderado de Capital (Weighted Average Cost of Capital – WACC), cujos detalhes serão apresentados em nota técnica específica. Esse enfoque busca proporcionar aos investidores um retorno igual ao que seria obtido sobre outros investimentos com características de risco comparáveis. III.4.4.5. Remuneração das Instalações Existentes 132. A remuneração sobre o capital investido, que deve ser incluída na receita anual da empresa, é o resultado da aplicação da taxa de retorno adequada para a atividade de transmissão no Brasil sobre o investimento a ser remunerado, ou base de remuneração. 133. Para o montante de investimento a ser remunerado – base de remuneração – deve-se considerar o valor dos ativos necessários para prestar o serviço de transmissão sendo que, no caso das instalações existentes, deve-se adotar a base líquida desses ativos, ou seja, a remuneração deve incidir sobre a parcela ainda não depreciada. 134. Deve-se ter em mente que este conjunto de ativos não se alterou significativamente desde o ano de 2000, quando foi estabelecida a Rede Básica do Sistema Existente (RBSE), visto que as novas incorporações de ativos foram feitas através de autorizações com receita associada e que passaram a compor a RBNI. No entanto, ressalta-se que nesse período ocorrem baixas de ativos além de incrementos e substituições, seja por fim de vida útil ou por melhorias e reforços no sistema. 135. Diante dessas características, considera-se que regulatoriamente é mais adequado que tais ativos sejam remunerados pelo seu capital líquido remanescente na data de revisão tarifária, que está associado diretamente à parcela não depreciada desses ativos. Dessa forma, a remuneração sobre esses ativos irá decrescer até o final de sua vida útil remanescente. 136. No entanto, deve-se impor a condição de que as substituições de ativos por fim de vida útil deverá ser autorizada pela ANEEL, passando então a fazer parte da RBNI, tendo uma receita associada em forma de anuidade, conforme o critério apresentado no item seguinte desta Nota Técnica.

(Fls. 25 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006). 137. Evidentemente, não é plausível que todos os equipamentos que forem sendo substituídos sejam autorizados, de modo que a substituição daqueles equipamentos de pequeno valor e as melhorias e reforços que não dependem de autorização, devem ser implementadas na conta da RBSE, passando a ser remunerado segundo o critério aplicado a estes ativos a partir da próxima revisão. 138. O efeito desse critério é que ao longo do tempo a RBSE vá decrescendo e, simultaneamente, aumentando a RBNI, passando a concessionária a ter uma receita constante, independentemente da idade dos ativos. É evidente, no entanto, que essa receita associada ao ativo deve estar atrelada à vida útil do mesmo, devendo ser interrompida quando o ativo estiver totalmente depreciado, pois nesse caso, o investimento já terá sido pago completamente pelo consumidor. 139. Por fim, a parcela de remuneração do capital, que é composta então pelo retorno do capital (depreciação) e o retorno sobre o capital (rentabilidade), deverá ser constante, em termos reais, durante todo o período tarifário, estabelecendo assim um perfil de remuneração em degrau ao longo do tempo, sendo calculada segundo a formulação a seguir. 140. Dessa forma, deve-se calcular o Custo Anual dos Ativos Elétricos (CAAE) mediante o cálculo da anuidade para o próximo período tarifário, que será a soma das parcelas de depreciação e rentabilidade.

)()()( tRtDtCAAESE += (3)

onde: R(t): Rentabilidade D(t): Depreciação ou Quota de Reintegração Regulatória

141. A Quota de Reintegração Regulatória (QRR), ou depreciação anual dos ativos existentes (RBSE), será dada pela seguinte relação:

( )( )RSE

RSE

tVUtBRRb

tD =)( (4)

onde: BRRb(tR): Base de remuneração regulatória bruta no ano da revisão (tR) VU: Vida útil total das instalações

142. Na prática, a parcela de depreciação é calculada através da multiplicação da taxa média de depreciação da empresa pela base de ativos bruta do sistema existente. 143. Já a rentabilidade deverá ser calculada trazendo a valor presente a rentabilidade sobre a base líquida dos ativos, considerando-se a depreciação anual nos próximos 4 anos, correspondente ao período tarifário, e posteriormente aplicando a anualização desse montante. Esse procedimento pode ser visto esquematicamente na figura abaixo, cuja formulação é apresentada na seqüência.

(Fls. 26 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

Figura 4: Fluxo de caixa simplificado de um determinado ativo

144. Matematicamente, pode-se descrever o procedimento como sendo:

( )( ) RTnrtRVPL =;;0 (5)

onde: R0: Rentabilidade anual dos ativos sobre a base líquida r : Taxa de retorno real antes dos impostos sobre a renda n: Número de anos do próximo período tarifário (em geral igual a 4 anos) RT: Montante total de rentabilidade do período tarifário

145. A rentabilidade anual pode então ser calculada através das seguintes expressões:

( )( ) Nr

rRTtR −+−

⋅=11

(6)

( ) ( )( ) ( ) N

tt r

rr

rtBRRltR −= +−

⋅

+⋅= ∑

111

4

1 (7)

onde: BRRl(t): Base de remuneração regulatória líquida das instalações no ano t

146. Logo, obtém-se o Custo Anual dos Ativos Elétricos (CAAE) pela soma das parcelas calculadas anteriormente, chegando-se a seguinte expressão:

( ) ( )( )

( )( ) ( )

+−⋅

+⋅+= −

=∑ Nt

tRSE

RSESE r

rr

rtBRRltVUtBRRb

tCAAE111

4

1 (8)

147. Para exemplificar o método aqui exposto, consideremos um ativo de valor $ 200,00 com vida útil de 20 anos e taxa anual de remuneração de 10%. Pelo método de remuneração anual decrescente, teríamos uma receita de $ 30,00 no primeiro ano e de $ 27,00 no quarto ano, sendo que no décimo segundo ano seria $ 19,00. Aplicando-se o procedimento anterior, teríamos uma receita inicial de $ 18,62 sendo no décimo segundo ano de $ 10,62. O resultado pode ser visto na figura a seguir.

RA1(1) RA1(2) RA1(3) RA1(4) RT

tR tR tR

RA0(1) RA0(2)

RA0(3) RA0(4)

(Fls. 27 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

Perfil de Receita em Degrau

Depreciação

Remuneração

O&M

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12Anos

[ $ ]

Figura 5: Perfil de Remuneração em Degrau para os Ativos Existentes

III.4.4.6. Remuneração das Novas Instalações 148. No caso de novas instalações, que podem ser licitadas ou autorizadas diretamente, por se tratarem de equipamentos bem identificados e com data de entrada em operação e vida útil conhecidas, torna-se conveniente estabelecer a remuneração através de uma anuidade que será atribuída ao ativo, ou unidade modular, durante toda sua vida útil, devendo cessar ao término desta quando o ativo tiver sido totalmente depreciado. 149. A parcela de remuneração do capital, assim como no caso anterior, é composta então pelo retorno do capital (depreciação) e o retorno sobre o capital (rentabilidade). Para isso, calcula-se o Custo Anual dos Ativos Elétricos (CAAE) mediante o cálculo da anuidade, considerando o total de capital (BRR), a taxa de desconto e a vida útil das instalações. 150. Assim, considerando-se um determinado ativo i, a formulação para o cálculo da remuneração (CAAE) é dada conforme a seguir:

)()()( tDtRtCAAEi += (9) 151. Para o ano 1, tem-se a rentabilidade e a depreciação dada por:

rBRRlR i *)1( = (10)

( )( )

( ) 11

**

1*

11)1()1()1(

−+=−

+−+

=−=ii n

ii

n

ni

ir

BRRlrrBRRl

rr

r

BRRlRCAAED (11)

152. Generalizando para o ano t, tem-se:

( ) 11*)1()( −+= trDtD (12)

(Fls. 28 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

( )( ) 11

1**)(

1

−+

+=

−

t

ti

r

rrBRRltD (13)

−= ∑−

=

1

1

)(*)(t

ti tDBRRlrtR (14)

153. Operando-se algebricamente as equações anteriores, obtém-se o Custo Anual do Ativo Elétrico i como sendo dado pela formulação clássica de anualização, sendo que neste caso a base de remuneração líquida é igual à bruta, visto se tratar de um ativo novo.

( ) iniir

rBRRbCAAE −+−

=11

* (15)

onde: CAAEi: Custo Anual do Ativo Elétrico i R(t): Rentabilidade D(t): Depreciação ou Quota de Reintegração Regulatória r : taxa de retorno real antes dos impostos sobre a renda BRRbi: Base de remuneração regulatória bruta do ativo i ni: vida útil do ativo i

154. A fórmula anterior resulta, portanto, na parcela de remuneração do capital incluindo a quota de reintegração regulatória (depreciação), sendo constante ao longo de toda vida útil do ativo, mantido os parâmetros iniciais. 155. Generalizando a formulação anterior, obtém-se o Custo Anual dos Ativos Elétricos das Novas Instalações (RBNI):

( )∑=

−

+−⋅=

UM

k

N

kVkNI

rrCRCAAE

1 11 (16)

onde: CAAENI: Custo Anual dos Ativos Elétricos das Novas Instalações (RBNI) CRk: Custo de reposição da unidade modular k NUM: Número de unidades modulares r : taxa de retorno real antes dos impostos sobre a renda BRRl i: Base de remuneração regulatória líquida do ativo i Vk: vida útil da unidade modular k

156. Para exemplificar o método aqui exposto, consideremos um ativo de valor $ 100,00 com vida útil de 10 anos e taxa anual de remuneração de 10%. Pelo método de depreciação linear, teria um custo de $ 30,00 no primeiro ano e de $ 21,00 no décimo ano, conforme mostrado na Figura 6. Já no método anterior, teria o custo constante de $ 26,27 todos os 10 anos, de acordo com a Figura 7. Evidentemente, o valor presente é de $ 100,00 em ambas as situações.

(Fls. 29 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

Perfil de Receita VariávelAbordagem de Depreciação Constante

Depreciação

Remuneração

O&M

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10Anos

[ $ ]

Figura 6: Perfil de Remuneração com Depreciação Constante

Perfil de Receita Constante

Abordagem de Depreciação Econômica

Depreciação

Remuneração

O&M

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10Anos

[ $ ]

Figura 7: Perfil de Remuneração com Receita Constante

157. Resta agora definir como deve ser recalculada a receita anual de cada ativo, ou unidade modular, por ocasião das revisões tarifárias. Dado um ativo já em parte depreciado, torna-se necessário deduzir a formulação da remuneração anual do capital em termos de sua base líquida. Assim, pode-se representar um fluxo de caixa simplificado associado a esse ativo como na figura a seguir:

Figura 8: Fluxo de caixa simplificado de um determinado ativo

onde: RAi0: Receita anual associada ao ativo i, antes da revisão

. . . . . . . . ti

tR VUi

RAi0

Bbi

RAi1

(Fls. 30 da Nota Técnica no 050/2006-SRT/ANEEL, de 13/02/2006).

RAi1: Receita anual associada ao ativo i, após a revisão VUi: Vida útil total do ativo i ti: Data inicial ou de imobilização tR: Data da revisão Bbi: Base bruta do ativo i

158. Dessa forma, a condição para estabelecer o novo valor da receita associada ao ativo i (RAi1) na data da revisão (tR) é definir a base líquida nesta data – Bl(tR), que será dada pelo valor presente das receitas futuras (RA i0) até o final da vida útil do ativo, e calcular a nova receita anual para a vida útil residual – VUR, ou seja:

( )( ) ( )Riii tBlVURrtRAVPL =;;0 (17)

onde: r : Taxa de retorno real antes dos impostos sobre a renda VURi: Vida útil residual do ativo i Bli(tR): líquida do ativo i na data da revisão

159. A receita anual após a revisão será dada então por:

( )( ) ( ) i

i

R

VUR

VU

ttt

ii

rr

r

tRARA −

= +−⋅

+= ∑

111

01 (18)

160. A vida útil residual pode ser determinada através da expressão:

VURi no ano t = ( )iti ttVU

i−−, (19)

onde: VUi,ti: Vida útil total do ativo i

161. Particularizando, no ano da revisão (tR), tem-se:

Rii tVUVUR −= (20)