Microsoft Outlook - Memorando · PDF file2 La “rareza” de l modelo español...

19

1 Julia Torrico-CenterBrok Asunto: RV: bds 19 de enero de 2016 Agréguenos a su lista blanca | Este boletín contiene publicidad Nacional Aseguradoras Mediación Internacional Entorno Prensa Buscando valor Martes, 19 de enero de 2016 Destacamos: • El Banco de España pide reformar la supervisión financiera • ¿Cuánto tiene de innovador el sector asegurador y cuánto es maquillaje? • El tipo de interés máximo para la provisión de seguros de Vida será del 1,39% en 2016 • EIOPA: “Regulación inteligente” para supervisar las conductas de negocio El Banco de España pide reformar la supervisión financiera El subgobernador apuesta por el modelo twin peaks que supondría el fin de la DGSFP El subgobernador del Banco de España, Fernando Restoy, cree que “procede reflexionar sobre cambios adicionales que contribuyan a facilitar la preservación de la estabilidad financiera, proteger adecuadamente a los inversores y a los usuarios de todo tipo de servicios financieros, asegurar el correcto funcionamiento de los mercados y permitir la gestión eficaz de las crisis financieras con el mínimo coste posible para el contribuyente”. Y, “cuando las circunstancias lo permitan”, acometer una “ambiciosa” reforma del modelo institucional de supervisión, hacia un modelo twin peaks, con una autoridad financiera y de solvencia (Banco de España) y otra de vigilancia y supervisión de conducta (CNMV). En su participación en el acto de presentación de la 'Guía del Sistema Financiero Español', elaborada por Analistas Financieros Internacionales (AFI) con el patrocinio de Funcas, Restoy ha analizado los cambios del modelo supervisor español. En nuestro país, ha recordado, “en lo que respecta a la organización de las funciones supervisoras tradicionales” permanece “un enfoque sectorial que ha sido abandonado desde hace tiempo por los principales países de nuestro entorno”.

Transcript of Microsoft Outlook - Memorando · PDF file2 La “rareza” de l modelo español...

1

Julia Torrico-CenterBrok

Asunto: RV: bds 19 de enero de 2016

Agréguenos a su lista blanca | Este boletín contiene publicidad

Nacional Aseguradoras Mediación Internacional Entorno Prensa Buscando valor

Martes, 19 de enero de 2016

Destacamos:

• El Banco de España pide reformar la supervisión financiera

• ¿Cuánto tiene de innovador el sector asegurador y cuánto es maquillaje?

• El tipo de interés máximo para la provisión de seguros de Vida será del 1,39% en 2016

• EIOPA: “Regulación inteligente” para supervisar las conductas de negocio

El Banco de España pide reformar la supervisión financiera

El subgobernador apuesta por el modelo twin peaks que supondría el fin de la DGSFP

El subgobernador del Banco de España, Fernando Restoy, cree que “procede reflexionar sobre cambios adicionales que contribuyan a facilitar la preservación de la estabilidad financiera, proteger adecuadamente a los inversores y a los usuarios de todo tipo de servicios financieros, asegurar el correcto funcionamiento de los mercados y permitir la gestión eficaz de las crisis financieras con el mínimo coste posible para el contribuyente”. Y, “cuando las circunstancias lo permitan”, acometer una “ambiciosa” reforma del modelo institucional de supervisión, hacia un modelo twin peaks, con una autoridad financiera y de solvencia (Banco de España) y otra de vigilancia y supervisión de conducta (CNMV). En su participación en el acto de presentación de la 'Guía del Sistema Financiero Español', elaborada por Analistas Financieros Internacionales (AFI) con el patrocinio de Funcas, Restoy ha analizado los cambios del modelo supervisor español. En nuestro país, ha recordado, “en lo que respecta a la organización de las funciones supervisoras tradicionales” permanece “un enfoque sectorial que ha sido abandonado desde hace tiempo por los principales países de nuestro entorno”.

2

La “rareza” del modelo español

“Este modelo de supervisión sectorial, que insisto constituye una rareza en el ámbito europeo, no incorpora las lecciones más relevantes de la crisis financiera en cuanto a la forma más adecuada de prevenir posibles conflictos de interés y de asegurar el aprovechamiento de las sinergias existentes entre las distintas funciones de vigilancia. Además, establece regímenes supervisores distintos, que implican esquemas de protección del inversor no homogéneos, sobre la comercialización de productos financieros, atendiendo a una categorización que los clasifica, a veces de modo artificioso, como valor, producto bancario o producto de seguros”, argumenta.

En particular, en su discurso se refiere al ámbito de los seguros y las pensiones, “bajo la vigilancia de un organismo con dependencia directa del Gobierno de turno, en contra de lo predicado por los estándares supervisores y las mejores prácticas internacionales”.

Asimismo, apunta a la bonanza de modelo twin peaks, predominante en Europa y bien acogido en España, cuya implantación frenó la crisis financiera y bancaria. Un modelo sobre la base de una autoridad financiera (Banco de España) y una agencia de supervisión de conducta (CNMV) que supondría el fin de la DGSFP y que, a su juicio, “tras la culminación del intenso proceso de restructuración y reforma del sistema bancario”, es el momento de volver a recuperar.

Acceso al discurso íntegro (pdf)

¿Cuánto tiene de innovador el sector asegurador y cuánto es maquillaje?

Según Enrique Dans, la industria aseguradora “carece de un cuestionamiento profundo de su actividad”

“La industria aseguradora carece de un cuestionamiento profundo de su actividad”. Así de rotundo se muestra el profesor Enrique Dans en su blog, a raíz de la lectura del artículo 'Tech and the changing face of insurance', se pregunta si una aseguradora debería destinar recursos a estudiar nuevas situaciones en las que tratar de aportar valor “aunque puedan resultar relativamente residuales en sus inicios” para, a continuación, responder afirmativamente: “Sí, y no tanto por el volumen de facturación específico que se derive de esas actividades, como por la posibilidad y la ‘gimnasia corporativa’ que supone prepararse para ello”.

Para concluir, añade que, “más allá de esos escenarios coyunturales que pueden abrir nuevas áreas de actividad y que permiten posicionar a una compañía como pionera o dotarla de la mítica first mover advantage, deberíamos tener en cuenta que hablamos de compañías en general clásicas, caracterizadas por la solidez, reguladas, intensamente procedimentadas, y en las que los procesos de isomorfismo tienden a manifestarse de forma muy reconocible”. “Si el entorno cambia a una velocidad determinada, tu compañía debería hacerlo aproximadamente a la misma velocidad, si no quiere perder competitividad, frescura y capacidad de atracción y retención de talento”.

“Una aseguradora, a día de hoy, debería estar atenta a absolutamente todas las novedades tecnológicas capaces de generar un entorno en el que desarrollar su actividad, que son prácticamente todas, y ser la primera que las estudia y se documenta en profundidad para ser capaz de estar ahí y no poner cara de sorprendida cuando las situaciones comiencen a plantearse. Todo lo demás no es innovación: es maquillaje y cumplir el expediente”, finaliza.

Tenemos abierta una encuesta en Twitter y nos gustaría conocer tu opinión.

subir

3

Buscando valor

Analizando la caída del crudo

Borja Gómez Quintanilla Director del Departamento de Análisis de Inverseguros

El inicio de este año está marcado por una gran cantidad de factores de incertidumbre. Si la semana pasada hablábamos de las fuertes muestras de debilidad que planteaba China, en esta ocasión vamos a analizar lo que está siendo la evolución reciente del precio del crudo. Y es que lleva un tiempo experimentando caídas muy notables, llegando a alcanzar niveles en el entorno de los 27 dólares el barril, lo que supone un mínimo de más de diez años. Es importante valorar en qué se basa este comportamiento y, sobre todo, las consecuencias que puede tener.

En realidad la caída del precio del crudo no es algo nuevo. De hecho, es una tendencia que ya comenzó a mediados de 2014, aunque no cabe duda que los niveles más reducidos los hemos empezado a ver en la segunda parte de 2015 y el inicio de este año. A la hora de valorar las razones de este comportamiento hay que plantear dos variables: por un lado los altos niveles de producción que se están observando y, además, unas perspectivas de demanda cada vez más reducida, apoyadas en una notable desaceleración del crecimiento en China, que impacta negativamente en la actividad global. Al final todo se traduce en una sobre-oferta notable. De esta manera, se puede observar que hay cierta relación entre el tema que estamos analizando y el que planteamos la semana pasada.

En muchas ocasiones se ha podido plantear que el mantenimiento del crudo en niveles tan reducidos puede llegar a ser un elemento favorable para el crecimiento de los países importadores. Eso es cierto en la medida que el descenso de la cotización supone una liberación de renta que puede ir destinada al consumo o la inversión. El problema de este tipo de análisis es que podemos tender a extrapolar comportamientos pasados al futuro, lo que puede dar margen al error. Y que las relaciones entre las variables no tienen porqué mantenerse, especialmente en un contexto de elevado endeudamiento privado como el que existe en la gran mayoría de las economías desarrolladas hoy en día. Esto es importante porque puede variar notablemente el uso de esa renta liberada. De esta manera, si la misma va destinada al ahorro, el efecto positivo en términos de actividad se vería reducido de forma importante.

Otro elemento que hay que valorar es la razón principal de la caída del crudo. Y es que si la misma se produce por una expectativa de menor demanda de la materia prima, por la perspectiva de una desaceleración global intensa, el saldo del efecto agregado no tiene porqué ser favorable ni mucho menos. Es por eso que los mercados financieros están centrando su mirada en la cotización de las materias primas. De tal manera que una caída de las mismas suele llevar aparejada una fuerte penalización de activos financieros como las bolsas o la renta fija privada. En realidad, lo que se está poniendo en precio son las dudas crecientes sobre la evolución del contexto económico.

4

Nacional Resolución de la DGSFP

El tipo de interés máximo para la provisión de seguros de Vida será del 1,39% en 2016

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) ha determinado, mediante Resolución de 15 de enero, que el tipo de interés máximo a utilizar en el cálculo de la provisión de seguros de Vida durante el presente ejercicio será del 1,39%.

Desde UNESPA se recuerda a las entidades asociadas que la Disposición Adicional Quinta RDOSSEAR, para los contratos de seguro de Vida celebrados antes de 1 de enero de 2016, permite que las compañías que utilicen para el cálculo de la provisión de seguros de Vida lo previsto en los apartados 1.a).1.º y 1.b).1.º del artículo 33 del Reglamento de Ordenación y Supervisión de los Seguros Privados (ROSSP), “opten por no aplicar dicho tipo de interés (1,39%) y adaptarse a la estructura pertinente de tipos de interés sin riesgo prevista en el artículo 54 del mencionado Real Decreto”, incluyendo, en su caso, “el componente relativo al ajuste por volatilidad previsto en el artículo 57 de dicho Real Decreto, siempre que, en tal caso las dotaciones adicionales se efectúen anualmente siguiendo un método de cálculo lineal, cuyo cálculo debe realizarse teniendo en cuenta lo establecido en la Resolución. El plazo máximo de adaptación será de 10 años a contar desde el 31 de diciembre de 2015.

Para los contratos de seguro de Vida celebrados a partir de enero de 2016 sujetos a los apartados 1.a).1.º y 1.b).1.º del artículo 33 del ROSSP, las entidades deberán utilizar como tipo de interés máximo el resultante de la estructura temporal pertinente de tipos de interés sin riesgo, incluyendo el componente relativo al ajuste por volatilidad. Para el resto de contratos de seguro de Vida celebrados a partir de enero las compañías seguirán utilizando como tipo de interés para el cálculo de la provisión de seguros de Vida cualquiera de los apartados del artículo 33 del ROSSP, a excepción de lo previsto en sus incisos 1.a).1.º y 1.b).1.º.

El nuevo baremo de indemnizaciones disminuirá el fraude

Según LÍNEA DIRECTA, durante la crisis los casos de fraude se han triplicado, con más de 9 millones de conductores que lo justifican

El nuevo baremo de autos, vigente desde este mes de enero, repercutirá en una disminución de los casos de fraude ya que “exige una mayor objetivación de la lesión y de mayores pruebas para indemnizar”. Así lo consideró ayer Francisco Valencia, director de Gobierno Corporativo de LÍNEA DIRECTA, durante la presentación del '3er Barómetro del Fraude en el Seguro de Autos'. No obstante, especificó que el balance de este cambio no se podrá observar hasta el próximo barómetro que realice la compañía y que analizará los ejercicios 2015 y 2016.

Lo que sí confirma este baremo es que en 2014 el fraude se ha triplicado, siendo seis de cada 100 siniestros declarados un intento de estos casos, y estimándose el coste global de estas prácticas en unos 1.190 millones de euros anuales, casi un 20% más que en el informe anterior. Esto supone una “consecuencia demoledora para el sector, ya que se produce una mutualización del fraude que a su vez repercute en un aumento de las primas y en que todos paguemos más”, de manera que se “sociabiliza el fraude”, señaló.

5

A pesar de este dato, en este barómetro "hay un punto muy positivo", indica Valencia: a pesar de que 5,2 millones de automovilistas siguen reconociendo que podrían cometer fraude si supieran que no van a ser descubiertos y de que "9 millones de conductores siguen justificando el fraude al seguro", "comienza a haber algunos síntomas que anuncian una mejora, porque la intención de estafar a las compañías ha descendido a casi la mitad". Asimismo, existe un mayor conocimiento de las consecuencias legales que conllevan estas prácticas, que los encuestados comienzan a asociar a una situación puntual de necesidad y no a un tema cultural

Otro dato destacable apunta a un aumento de la predisposición a denunciar, con un 73% de las personas que confirma que lo haría si tuviera un beneficio económico directo, como ocurre en países como Reino Unido o Estados Unidos. En este sentido, el directivo manifestó que esta circunstancia podría ser motivo de análisis y estudio en el sector y que no hay porqué descartar esta idea si los resultados van a ser positivos.

Mayor fraude en daños materiales, pero mayor coste en los corporales

Según este barómetro, el 95,5% de los intentos de fraude son relativos a los daños materiales, cuyo coste medio es de 550 euros, y el 4,5 % restante se refiere a las lesiones, aunque el importe medio de estos últimos multiplica por 30 al de los primeros, situándose en 17.400 euros. En este último punto, el informe cita que el 98% de las lesiones corporales se refiere a simulaciones o falsos agravamientos de un daño real, con el esguince cervical como caso más frecuente, mientras que el 2% restante es por enfermedad o lesión anterior al accidente.

Por tipo de estafa, cuatro de cada cinco fraudes son por daños ajenos al siniestro (77%), seguido de los montajes, que suponen un 12% de los casos, siendo estos dos los que más crecen (cuatro y dos puntos porcentuales, respectivamente). Además, el 97% de los casos de fraude se registra en los seguros de Autos, por el 3% de motocicletas.

Los meses que más se defrauda es la época previa a las vacaciones (mayo, junio y julio) y el mes de enero. Por días de la semana, el lunes es el día con más fraudes (19% de los casos) y los que menos los fines de semana (un 10% el sábado y apenas un 9% el domingo).

Perfil de conductor defraudador

Otras de las novedades sobre la que llama la atención el informe es que el fraude en empresas, especialmente en pymes, y en los jóvenes se ha ralentizado. "Puede que a causa de la crisis", según Valencia, pues muchas de estas empresas han desaparecido. Además, al margen del perfil de conductor defraudador (hombre, menor de 26 años, con empleo precario o paro, y que justifica la acción del fraude -en el que trata de incluir más daños de los que realmente tiene el vehículo- por razones de desempleo y simulando en mayor medida accidentes con contrarios), hay un colectivo que comienza a abundar: conductores de 30 a 40 años, con estudios superiores y con empleo por cuenta ajena.

Por género, los hombres defraudan más que las mujeres, se arrepienten menos de las estafas (63,5% frente al 51,7%) y presumen más de ellas, incluso ante desconocidos. Por su parte, las mujeres fingen más lesiones que los hombres, simulan más gravedad de la real en las mismas (2,6% en los hombres frente al 19,2% de las mujeres) y desconocen más las consecuencias jurídicas del fraude. En cuanto a las razones para defraudar al seguro, los hombres lo hacen para “tener el coche en perfecto estado” y las mujeres lo justifican por su “tendencia a cuidar de la economía familiar”.

Mapa del fraude en España

La cuantía media de cada intento de estafa en España ronda los 1.284 euros, un 45% más que en 2013, aunque se registran variaciones importantes entre unas provincias y otras. Huesca, Lugo y Almería son los territorios con cuantías medias más altas (4.800, 3.600, y 3.200 euros, respectivamente), frente a Segovia, Zamora y Zaragoza, en el lado contrario, es decir, las provincias que menor importe medio defraudan (230, 301, 390 euros, respectivamente).

6

En cuanto al índice ponderado del fraude 2014, las provincias de Cuenca, Murcia y Jaén son los territorios con más fraudes, mientras que Soria, Salamanca y Burgos arrojan los índices más bajos.

Datos de Inverco

Los planes de pensiones individuales rentan un 1,23% en 2015

Los planes de pensiones individuales lograron cerrar el año con rendimientos positivos para sus partícipes, a pesar del negativo comportamiento de los mercados. Concretamente, según la información facilitada ayer por Inverco, la rentabilidad media anual para el total de planes se situó en el 1,23%.

En el análisis por categorías, los productos de Renta Variable presentan rentabilidades cercanas al 5,6% en el plazo de un año, destacando también los planes de Renta Variable Mixta, con rendimientos del 2,5% anual. En el lado opuesto (ver tabla), las categorías de Renta Fija, tanto a corto como a largo plazo, han tenido pérdidas.

En el largo plazo (25 años), la rentabilidad media anual alcanza el 4,7% para el total de planes. Asimismo, en el medio plazo (5 y 10 años), presentan una rentabilidad media anual del 3,9% y 2% anual.

Aportaciones netas de 910 millones en el año

En el mes de diciembre, el sector alcanzó unas aportaciones brutas de 1.298,4 millones, mientras que las prestaciones pagadas fueron de 322 millones, con lo que el volumen de aportaciones netas del mes alcanzaría los 976,4 millones.

Para el conjunto de 2015, las aportaciones netas a planes de pensiones del Sistema Individual habría alcanzado la cifra de 910 millones de euros, “cercana a la del año anterior a pesar de la reducción del límite máximo de aportaciones que entró en vigor en 2015”, detalla la asociación.

En la elaboración de esta estadística se incluye una muestra de 1.264 planes de pensiones del Sistema Individual, que representa en torno al 99% de su patrimonio, es decir 67.999 millones de y 7,87 millones de cuentas de partícipes. Inverco anticipa que se ha incrementado el número de partícipes en planes individuales respecto al año anterior.

7

Las gestoras preparan un Libro Blanco para fomentar las pensiones privadas

Fundación Inverco está trabajando en un Libro Blanco de Pensiones que refleja la situación del sistema público y del ahorro privado. El informe, según señala Expansión, se encuentra ya en su segunda redacción de borrador después de que los patronos hayan revisado la primera y realizado sus comentarios y aportaciones.

Este Libro Blanco recoge las reivindicaciones del sector entre las que figura la mejora de la fiscalidad del ahorro previsión. La idea inicial del proyecto era lanzar el documento definitivo en la próxima primavera, coincidiendo con la toma de posesión del nuevo Gobierno tras las elecciones.

La incertidumbre política no merma el empeño de Inverco. “Hay que sembrar con independencia de los avatares políticos”, afirma Ángel Martínez-Aldama presidente de la asociación. En su opinión, la situación política no cambia la necesidad de poner las bases para fomentar el ahorro privado suficiente para complementar las pensiones públicas.

Capital Radio

Pablo Muelas (DGSFP), hoy en ‘Todos Seguros’

El programa ‘Todos Seguros’ sigue promoviendo entrevistas con profesionales que aporten una visión institucional y empresarial de lo que ha supuesto el año 2015 y lo que cabe esperar del corriente. Esta vez lo hace con un representante de la DGSFP, Pablo Muelas, subdirector general de Seguros y Regulación, una de las personas que más de cerca ha vivido los últimos cambios regulatorios y la preparación de las entidades para el nuevo marco de Solvencia II, aparte de que su competencia idiomática contribuye a su conocimiento sobre la realidad de otros mercados europeos o sobre los próximos cambios regulatorios en la Mediación. Estos y otros muchos temas los podrán escuchar en la tertulia hoy en ‘Todos Seguros’. Dirigido y producido por Miguel Benito para Capital Radio, ‘Todos Seguros’, programa sobre la seguridad de las personas, las familias, las empresas y sus patrimonios, así como de todos aquellos aspectos de interés sobre la previsión, la prevención y los seguros, se emite en la mañana de los martes, de 12 a 13 horas, a través de la 103.2 FM Madrid; 102.3 FM Barcelona; 89.2 FM Bilbao; 100.7 FM Valencia; 103.2 FM Alicante; 92.4 FM Murcia; 88.4 FM Castellón; 101.5 FM Tenerife; 101.6 FM Las Palmas de Gran Canaria; 94.1 FM Lanzarote y 100.3 FM La Gomera. Su alcance es global a través de la web de la emisora.

Breves:

• AGERS dona a Cruz Roja Española y a Fundación Tengo Hogar el importe de las colaboraciones 'non profit' de Formación. Así lo ha acordado por unanimidad el Grupo de Trabajo de Responsabilidad Social Corporativa de la asociación, compuesto por Gonzalo Iturmendi, Óscar da Pena, Pedro Tomey, Carmen Sarandeses, Mariano Blanco y Andrés Elósegui. La primera donación correspondiente al año 2015 ya ha sido efectiva.

subir

8

Datos al cierre del tercer trimestre de 2015

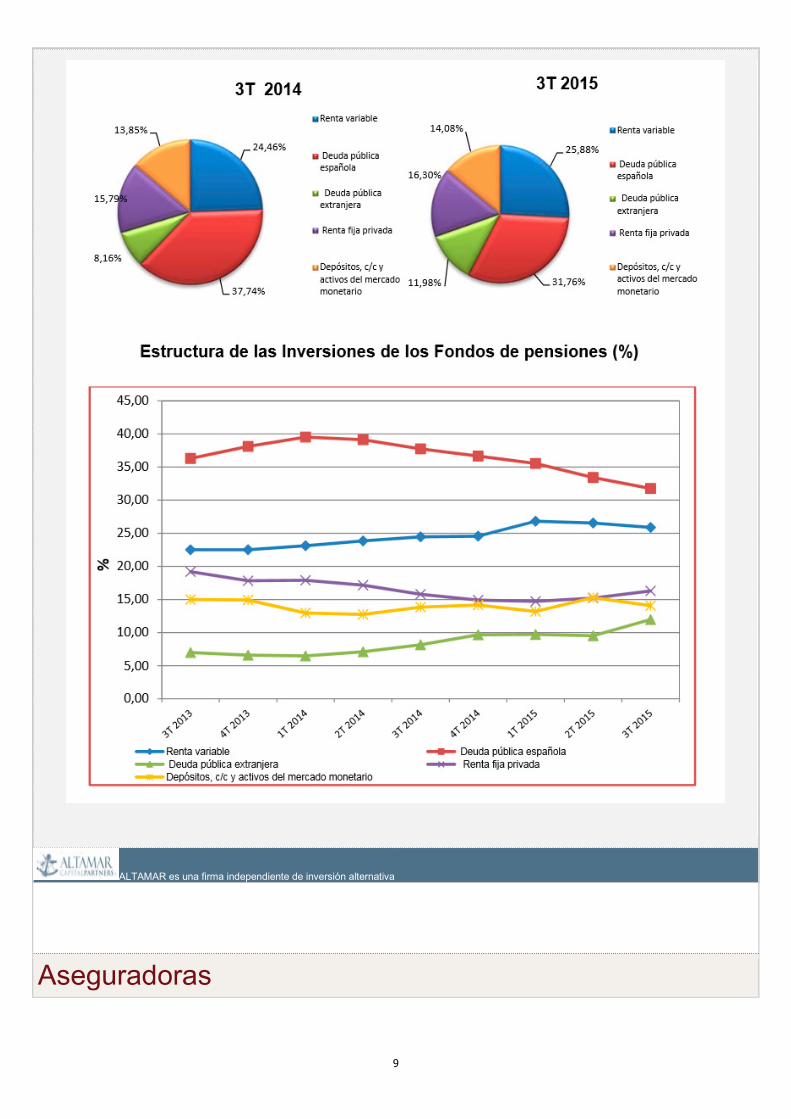

El peso de la deuda pública española en los fondos de pensiones baja 6 puntos

La renta fija representa el 60% de la cartera de los planes de pensiones al cierre del tercer trimestre del año, según refleja el ‘Boletín de Información Trimestral de Planes y Fondos de Pensiones. 3er Trimestre 2015’ de la DGSFP. Frente a este porcentaje, el peso de la renta variable sobre el total de inversiones queda en el 25,88%, mientras que aproximadamente un 14% se destina a depósitos y activos del mercado monetario.

Dentro de los activos de renta fija, la deuda pública española sigue siendo la partida de inversiones con mayor peso en las carteras, aunque se trata de una partida que ha ido disminuyendo a favor de otras. Así, en este último trimestre, se observa un incremento de la deuda pública extranjera y de la renta fija privada, que suponen el 11,98% y el 16,3%, respectivamente.

Comparando la distribución de la cartera media de los fondos de pensiones a 30 de septiembre con la de un año antes, destaca en particular la reducción de la deuda pública española, que baja 6 puntos (desde el 37,74% de septiembre de 2014 al 31,76% al término del tercer trimestre de 2015) a favor principalmente de la deuda pública extranjera, que aumenta casi 4 puntos.

9

ALTAMAR es una firma independiente de inversión alternativa

Aseguradoras

10

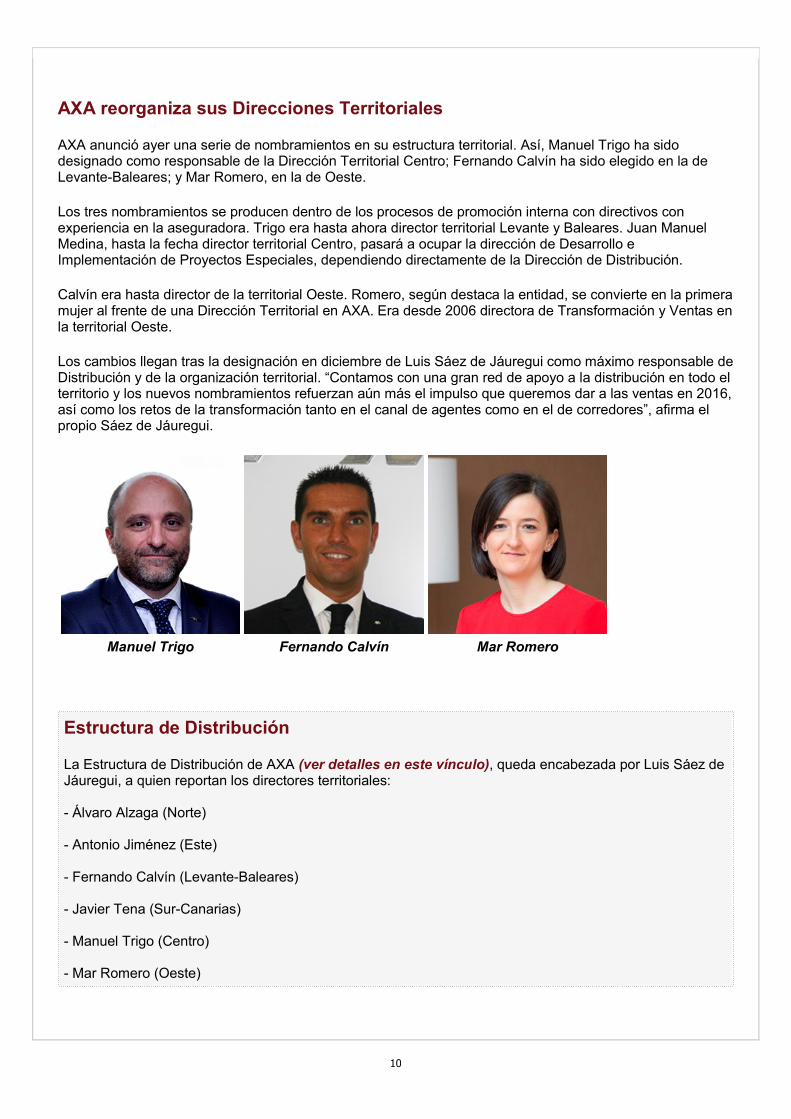

AXA reorganiza sus Direcciones Territoriales

AXA anunció ayer una serie de nombramientos en su estructura territorial. Así, Manuel Trigo ha sido designado como responsable de la Dirección Territorial Centro; Fernando Calvín ha sido elegido en la de Levante-Baleares; y Mar Romero, en la de Oeste.

Los tres nombramientos se producen dentro de los procesos de promoción interna con directivos con experiencia en la aseguradora. Trigo era hasta ahora director territorial Levante y Baleares. Juan Manuel Medina, hasta la fecha director territorial Centro, pasará a ocupar la dirección de Desarrollo e Implementación de Proyectos Especiales, dependiendo directamente de la Dirección de Distribución.

Calvín era hasta director de la territorial Oeste. Romero, según destaca la entidad, se convierte en la primera mujer al frente de una Dirección Territorial en AXA. Era desde 2006 directora de Transformación y Ventas en la territorial Oeste.

Los cambios llegan tras la designación en diciembre de Luis Sáez de Jáuregui como máximo responsable de Distribución y de la organización territorial. “Contamos con una gran red de apoyo a la distribución en todo el territorio y los nuevos nombramientos refuerzan aún más el impulso que queremos dar a las ventas en 2016, así como los retos de la transformación tanto en el canal de agentes como en el de corredores”, afirma el propio Sáez de Jáuregui.

Manuel Trigo Fernando Calvín Mar Romero

Estructura de Distribución

La Estructura de Distribución de AXA (ver detalles en este vínculo), queda encabezada por Luis Sáez de Jáuregui, a quien reportan los directores territoriales: - Álvaro Alzaga (Norte) - Antonio Jiménez (Este) - Fernando Calvín (Levante-Baleares) - Javier Tena (Sur-Canarias) - Manuel Trigo (Centro) - Mar Romero (Oeste)

11

MAPFRE comercializa su nuevo seguro de Vida Riesgo ‘CreciVida’

MAPFRE presenta ‘CreciVida’ como su seguro de Vida Riesgo “más competitivo y flexible ante cualquier imprevisto y especialmente atractiva para capitales elevados”. Esta nueva modalidad, que ofrece una revalorización anual automática del 1,5% sobre el capital asegurado, permite modificar las garantías y el capital asegurado pasado el primer año.

Junto a la cobertura principal de fallecimiento, ofrece coberturas opcionales ante situaciones como la invalidez absoluta y permanente por accidente y un capital en caso de diagnóstico de cáncer invasivo de mama.

Este seguro se puede contratar hasta los 67 años, con un capital mínimo de 25.000 euros y actualmente ofrece un descuento máximo de hasta el 15%.

MARKEL INTERNATIONAL, adjudicataria del seguro de Accidentes del personal del Instituto Nacional de Estadística

MARKEL INTERNATIONAL ESPAÑA se ha adjudicado el seguro de Accidentes del Instituto Nacional de Estadística (INE). La póliza cubre la invalidez y el fallecimiento del personal funcionario y laboral, así como de los beneficiarios de las becas de postgrado en Estadística que desarrollan su labor en este organismo público. En conjunto, un total de casi 4.000 personas.

La entidad recuerda que ha logrado el contrato a través de un concurso público, “siendo la aseguradora más valorada entre todas las presentadas tanto en la parte económica como en la técnica”.

La oferta de MARKEL obtuvo 89,93 puntos frente a los 66,17 y los 58,52 de sus competidoras, según el acta.

Carlos Rivero, nuevo responsable de Desarrollo de Negocio de HNA

Carlos Rivero se ha incorporado a HNA, MUTUALIDAD DE LOS ARQUITECTOS Y QUÍMICOS, como responsable de Desarrollo de Negocio, según publica hoy Funds People. Cuenta con más de 12 años de experiencia en la industria, casi cuatro de ellos en la plataforma de Inversis Banco, que dejó en verano de 2011.

Ha formado también parte de Ahorro Corporación, donde fue responsable de la Plataforma de Fondos Internacionales y de Desarrollo de Negocio de Banca Privada. Asimismo, fue gestor de Patrimonios en HNA y gerente de Banca Personal en Banesto.

Acciones solidarias de MUTUA LEVANTE durante las Navidades

MUTUA LEVANTE ha desarrollado durante las recientes fechas navideñas una serie de actividades solidarias. Una de estas fue la visita organizada el 16 de diciembre para los miembros del Cottolengo de

12

Valencia (comunidad integrada por enfermos incurables y sin recursos). La acción, que incluyó la entrega de una grúa hospitalaria para las instalaciones del Cottolengo, sufragada con las donaciones del personal de la aseguradora, contó también con la colaboración de los alumnos de tercero de primaria del Colegio San Vicente de Paul y de la empresa Interdulces.

Además, la mutua felicitó la navidad con postales realizadas por las personas del Centro Ocupacional Gormaget, con el mensaje ‘Ojalá la Navidad venga en forma de Solidaridad’.

Breves:

• ZURICH, MARKEL y GENERALI se hacen con la póliza Vida y Accidentes de las Cortes Valenciana. La adjudicación de este seguro colectivo, por un importe de 276.314,60 euros, se publicó ayer en el BOE.

• MAPFRE, HEVELTIA y AXA, aseguradoras de la Diputación de Almería. La primera se ha hecho con lotes correspondientes al seguro de Responsabilidad Patrimonial y el seguro de Daños Materiales; la segunda cubre la flota de vehículos y se queda con la póliza colectiva de Accidentes; y la última ha sido adjudicataria del seguro colectivo de Vida del personal de Diputación y del seguro colectivo de Vida y Accidentes de los miembros de la Diputación.

• Voluntarios de PELAYO llevan al circo a jóvenes con necesidades especiales. Por sexto año consecutivo y gracias a los empleados voluntarios de GRUPO PELAYO y sus familiares, se ha podido acompañar al Gran Circo Mundial a cerca de 100 jóvenes con necesidades especiales de Fundación Juan XXIII, Fundación Deporte y Desafío y Asociación Talismán. Esta acción se enmarca dentro de las acciones de voluntariado que la Fundación ofrece a sus empleados y su compromiso con el colectivo de personas con discapacidad con el que está muy sensibilizado.

subir

Mediación

Nuevos acuerdos con el Consejo General

CATALANA OCCIDENTE, LAGUN ARO, LLOYD’S y MGS SEGUROS se incorporan como patrocinadores del XI Congreso de Granada

El Consejo General de los Colegios de Mediadores de Seguros ha firmado varios convenios con CATALANA OCCIDENTE, LAGUN ARO, LLOYD’S y MGS SEGUROS para que sean patrocinadores del XI Congreso Nacional de Agentes y Corredores de Seguros, que se celebrará del 1 al 3 de junio de 2016 en Granada. Así, hasta la fecha, son un total de 13 las organizaciones que patrocinarán el evento.

Ya con anterioridad, se había cerrado los patrocinios de ALLIANZ, ASEFA, AXA, ARAG, FIATC, LIBERTY, MUTUA DE PROPIETARIOS, REALE y ZURICH. La institución colegial anticipa que en estos momentos existen conversaciones con otras entidades que quieren apoyar el Congreso Nacional.

13

Toma de posesión de la nueva Junta de Gobierno del Colegio de Mediadores de Alicante

Con Eusebio Climent como presidente, se adopta una nueva estructura organizativa en tres áreas (Técnica, Servicios y Comunicación)

El Colegio de Mediadores de Seguros de Alicante ha renovado sus cargos para los próximos cinco años, continuando en la Presidencia Eusebio Climent. Además, se aprobó el nuevo organigrama del Colegio (ver detalles en este vínculo) y, siguiendo con el Plan Estratégico del Colegio, se ha modernizado y adoptado una nueva estructura creando tres áreas: Técnica, Servicios y Comunicación.

Dentro del Área Técnica, a cargo de Mariano Hernanz, vicepresidente del Colegio, se incluyen las comisiones de Agentes (con Salvador Galán al frente), Corredores (Luis Mena), Formación (Mariano Hernanz) y Jornadas Técnicas (Esther Ponsoda).

Bajo el paraguas del Área Económica se inscriben las comisiones de Servicios y Convenios (Araceli Valls) y la de Ordenación de Mercado (Plácido Molina).

Finalmente, el Área de Comunicación coordina las comisiones de Comunicación (Araceli Calvo) y de Afiliación (María Montilla).

“Con esta nueva estructura se pretende reforzar las comisiones, y el contacto con los Colegiados, además de modernizar el Colegio y los servicios que se prestan”, valora la institución colegial en su comunicado.

Breves:

• Curso del CECAS sobre el baremo de Autos. El Centro de Estudios del Consejo General incorpora a su plataforma de formación un curso de 10 horas lectivas en el que se da a conocer la estructura y funcionamiento del nuevo sistema para la valoración. Está destinado a mediadores de seguros y empleados, así como otros profesionales que deseen conocer las pautas generales del baremo.

subir

14

Internacional

Estrategia de EIOPA

“Regulación inteligente” para supervisar las conductas de negocio

EIOPA ha publicado su estrategia para un marco global de la supervisión de las conductas de negocio (consultar documento aquí). El documento describe el enfoque estratégico de la autoridad, así como las herramientas que se propone utilizar para poner en práctica este marco.

Un elemento clave será la que denomina “regulación inteligente”, que se centra en los resultados que son relevantes para los consumidores y se aleja de un enfoque legalista. Esta regulación se fundamentaría en un doble enfoque: por un lado, uno basado en el riesgo, es decir, la identificación de la profundidad y magnitud de los problemas, centrando prioridades y recursos allí donde más importa; y por otro lado, uno preventivo, es decir, anticipándose de forma temprana a posibles daños al consumidor y, de ese modo, hacer frente a los problemas del futuro, más que del pasado.

Desde EIOPA se destaca que el fortalecimiento de la supervisión de las conductas de negocio es importante para los consumidores y para la economía de la UE en su conjunto. El objetivo es proteger a los consumidores de prácticas comerciales desleales y abusivas mediante la identificación de los riesgos tangibles en una etapa temprana para asegurar que se aborden adecuadamente antes de que se materialicen plenamente, promoviendo el funcionamiento ordenado de los mercados para generar igualdad de condiciones, un entorno competitivo sano, aumentar la confianza del consumidor y dotar de estabilidad financiera.

Monitorizar el mercado para anticiparse a las prácticas fraudulentas

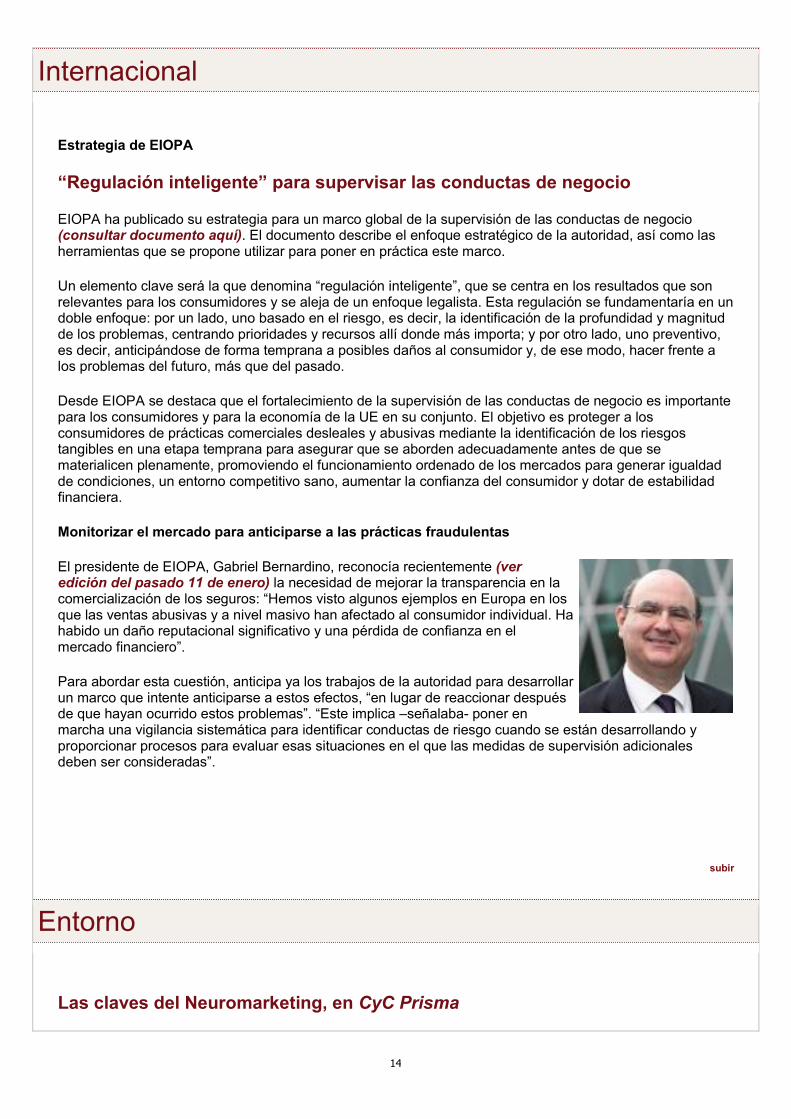

El presidente de EIOPA, Gabriel Bernardino, reconocía recientemente (ver edición del pasado 11 de enero) la necesidad de mejorar la transparencia en la comercialización de los seguros: “Hemos visto algunos ejemplos en Europa en los que las ventas abusivas y a nivel masivo han afectado al consumidor individual. Ha habido un daño reputacional significativo y una pérdida de confianza en el mercado financiero”.

Para abordar esta cuestión, anticipa ya los trabajos de la autoridad para desarrollar un marco que intente anticiparse a estos efectos, “en lugar de reaccionar después de que hayan ocurrido estos problemas”. “Este implica –señalaba- poner en marcha una vigilancia sistemática para identificar conductas de riesgo cuando se están desarrollando y proporcionar procesos para evaluar esas situaciones en el que las medidas de supervisión adicionales deben ser consideradas”.

subir

Entorno

Las claves del Neuromarketing, en CyC Prisma

15

En un mundo global interconectado, la definición de técnicas que permitan analizar y conocer íntimamente al cliente permitirá establecer relaciones duraderas que superen el primer impulso irracional de compra. Es el denominado Neuromarketing, que CRÉDITO Y CAUCIÓN analiza al detalle en el último número de su revista en CyC Prisma.

Es un tema novedoso (por ejemplo, las técnicas tradicionales desconocen que el 75% de las elecciones de compra se da en el propio establecimiento) y entre las empresas existe un profundo desconocimiento del cliente. Tanto grandes compañías como pymes disponen de cada vez más perfeccionados sistemas Big Data, “pero todavía saben poco de quienes compraron sus productos o servicios, más allá de variables demográficas o ciertas pautas de hábito”, se indica en el artículo.

El éxito radica en mantener clientes a largo plazo y en acceder a sus nuevos segmentos de mercado. “Con el auge de la tecnología y de las neurociencias en tan solo cinco años habrá más de treinta mil millones de dispositivos conectados con diferentes sistemas de medición en el que el procesamiento de datos es clave”, se anticipa.

Informe del Observatorio DKV-ECODES

Medio millón de madrileños están expuestos a niveles de ruido nocturno elevado

La contaminación acústica es uno de los principales problemas para la salud pública y el bienestar de los ciudadanos. Es una evidencia que se pone de relieve en las distintas publicaciones ha ido lanzado el Observatorio Salud y Medioambiente DKV-ECODES y que se confirman en el nuevo informe ‘Ruido y Salud en Madrid’. Un ejemplo de todo ello es que la capital de España casi 500.000 personas están expuestos a niveles de ruido nocturno elevado y más de 300.000 si se tienen en cuenta los niveles del ruido a lo largo de 24 horas.

Recientemente hemos presentado el informe ‘Ruido y Salud en Madrid’, una publicación de DKV-GAES. La alianza de ambas entidades ha dado lugar a tres informes específicos sobre este problema ambiental: “Ruido y Salud” (2012), “Ruido y Salud en Barcelona” (2013) y este sobre Madrid, que se incluyen entre las publicaciones del Observatorio Salud y Medioambiente DKV-ECODES. El Observatorio es un proyecto que nació en 2008 con el objetivo de divulgar y concienciar sobre cómo el medio ambiente puede afectar a nuestra salud. El informe –llevado a cabo con la colaboración de Gaes y DKV SEGUROS- recopila diferentes estudios y datos existentes sobre los niveles de ruido que existen en la ciudad de Madrid y los compara con los datos de otras ciudades españolas con el objetivo de sensibilizar a los ciudadanos sobre las consecuencias del ruido. El último Mapa Estratégico del Ruido de 2011 muestra mejoras leves respecto a los datos de 2006, pero tal y como concluye el informe, aún queda mucho camino por recorrer.

Las ventas de coches suben un 8,3% en la primera quincena del mes

Las matriculaciones de turismos y todoterreno subieron un 8,3% en la primera quincena de enero, hasta alcanzar las 26.992 unidades, impulsadas por el buen comportamiento de las ventas en el canal de alquiladoras y empresas, según datos del Instituto de Estudios de Automoción (IEA) para la Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios (Ganvam).

El canal de alquiladores presenta un incremento de ventas del 34,7%, hasta 2.950 unidades, mientras que las empresas no alquiladoras elevaron sus compras en un 20,3%, sumando 7.642 vehículos. Las matriculaciones de particulares se mantuvieron prácticamente estables, con 16.400 unidades comercializadas.

16

Breves:

• Análisis de la economía en China, Alemania y Estados Unidos, en el último número del ‘Weekly Export Risk Outlook’. Ya está disponible el último número del boletín que semanalmente elabora EULER HERMES, accionistas de SOLUNION junto con MAPFRE, en el que también se aborda la actualidad económica de países como Japón, Brasil o Grecia.

• Comienza el Máster en Peritaje Médico de la UAH y la Fundación Uniteco Profesional. El principal objetivo de este postgrado es desarrollar los conceptos esenciales de la peritación médica. El máster formará a sus alumnos para que realicen su trabajo teniendo en cuenta todos los aspectos que rodean a la actividad diaria del médico, para obtener una opinión precisa sobre lo acontecido cuando un juez pida el dictamen de un experto. La sesión inaugural ha sido presentada por el presidente de Fundación Uniteco Profesional, Gabriel Núñez, y el director académico del máster y la cátedra de Salud, Derecho y Responsabilidad Civil de la Universidad de Alcalá, Melchor Álvarez de Mon.

subir

Agenda POSTGRADOS

Postgrado en Solvencia II Madrid, de febrero a julio de 2016 Barcelona, de marzo a julio de 2016

CURSOS

Curso Seguro de Pérdida de Beneficios Barcelona, 25 y 26 de enero 2016

Análisis e Inspección de Riesgos y Tramitación de Siniestros de Responsabilidad Civil Madrid, 27, 28 y 29 de enero de 2016 Barcelona, 15, 16 y 17 de febrero de 2016

Taller Presentaciones en Público y Técnicas Teatrales Barcelona, 27 enero y 3 y 10 de febrero 2016

Atención al cliente en redes sociales Madrid, 28 de enero de 2016 Barcelona, 24 de febrero de 2016

Curso de Tramitación de Seguros del Automóvil Madrid, 1, 2 y 3 de febrero de 2016 Barcelona, 1, 2 y 3 de febrero de 2016

Curso de Seguro de Transporte de Mercancías

17

Barcelona, 1 y 2 de febrero de 2016

Seguros de Responsabilidad Civil de Producto y post trabajos Madrid, 4 y 5 de febrero de 2016 Barcelona, 29 de febrero y 1 de marzo

Curso El Reaseguro Barcelona 8 al 10 febrero 2016

Seguros de Crédito y Caución Barcelona, 22, 23 y 24 de febrero de 2016

Revista de prensa

Finanzas

• La morosidad de la banca baja al 10,35% en noviembre, su menor nivel desde julio de 2012. La morosidad de los créditos concedidos por los bancos, cajas y cooperativas a particulares y empresas ha caído al 10,349% en noviembre, frente al 10,55% registrado el mes anterior, con lo que se ha establecido en su nivel más bajo desde julio de 2012 (9,86%), según los datos provisionales publicados este lunes por el Banco de España. (Europa Press)

• ¿Qué bancos dependen más de las comisiones para generar ingresos? Las comisiones han aumentado su peso en el margen bruto de los bancos. En algunos casos llegan a superar el 30% de los ingresos. (Expansión)

• Bankia ingresó 640 millones en 2015 tras vender un 52% más de inmuebles. El grupo BFA-Bankia incrementó un 52% el número de inmuebles vendidos durante el año pasado. En concreto, la entidad enajenó 9.180 activos en 2015, frente a los 6.028 de 2014, con lo que ingresó un total de 640 millones de euros, según ha informado la entidad en un comunicado. (Europa Press)

• Bankinter impulsa su banca móvil con créditos y tarjetas. Bankinter impulsa su banca por móvil con créditos y tarjetas La entidad ha decidido convertir el móvil en su apuesta estratégica para este año. Su banca digital Coinc acaba de abrir su oferta de productos al crédito, y en breve introducirá las tarjetas. (Cinco Días)

• La gran banca americana podría sufrir pérdidas millonarias... La gran banca americana podría sufrir pérdidas millonarias... Con el levantamiento de las sanciones sobre Irán, el saturado mercado del crudo seguirá ahogándose en un inmenso océano de petróleo. Entre las víctimas, la gran banca estadounidense, en parte responsable de financiar el boom energético que ha revolucionado a la mayor economía del mundo. (El Economista)

• mientras que en Italia el retraso de un banco malo ahoga al sector... mientras que en Italia el retraso de un banco malo ahoga al sector Comenta Para este año los analistas tenían puestas sus miras en el sector bancario italiano a la espera de fusiones ante la fragmentación actual. Sin embargo, los problemas que atraviesa todo el segmento han hecho que el inicio de 2016 haya sido desastroso para los bancos del país. (El Economista)

• El Ibex baja de los 8.500 puntos con el freno de la banca y el petróleo. El petróleo sigue inmerso en su espiral bajista y continúa cargando contra los mercados, que parecen haber dejado a un lado las preocupaciones sobre la economía china para pasar a regirse únicamente por las normas y el ritmo que marca el crudo. El levantamiento de las sanciones económicas a Irán, que supondrá la puesta en el mercado de 500.000 nuevos barriles de oro negro al día, ha vuelto a hacer del miedo el sentimiento protagonista entre los inversores, que han acabado decantándose, una jornada más, por las ventas.

18

(Cinco Días)

Economía

• La compra de vivienda crece un 7,3% interanual en noviembre (Europa Press)

• Los productores de petróleo, forzados a una avalancha de ventas de activos (Expansión)

• Las empresas españolas, a por infraestructuras y energía en Irán (El Mundo)

• La incertidumbre frena las contrataciones (Cinco Días)

• La inversión en paraísos fiscales sube el 2.000% (El País)

• La Trinidad imposible de China que está llevando al país hacia el colapso (El Economista)

Nacional

• El Rey admite en su audiencia que será dificil la investidura (El País)

• ERC ya sopesaba plantar al Rey antes del 'no' a Forcadell (Abc)

• Susana Díaz: El PSOE no puede aceptar el derecho a la autodeterminación que plantea Podemos (Europa Press)

• Los partidos políticos fuerzan a su favor las reglas del Congreso (El País)

• El 3% sirvió para financiar a los grupos independentistas (El Mundo)

Internacional

• Así afectará el levantamiento de sanciones a Teherán (Abc)

• Dinamarca "toma las medidas necesarias" contra el Estado Islámico en Siria (Europa Press)

• Fascismo del 'tercer milenio' (El Mundo)

• Rusia responde al repunte de la crisis con nuevos recortes (El País)

Más información en www.inese.es

todo el Seguro español a un clic

Índices bursátiles (fuente: Infobolsa)

Índices Mundiales

19

Bolsas Españolas Bolsas Europeas

Bolsas EE.UU y CANADÁ

Bolsas Latinoamericanas

Divisas

Euribor Primas de Riesgo

BOLETÍN DIARIO DE SEGUROS (BDS). ISSN: 1697-4182

Todos los derechos reservados. Los contenidos de esta publicación no podrán ser reproducidos, distribuidos, ni comunicados públicamente en forma alguna sin la previa autorización por escrito de la sociedad editora

PARA CUALQUIER CONSULTA O SUGERENCIA RELACIONADA CON LOS CONTENIDOS DEL BDS: Remítanos un mensaje electrónico a [email protected]

PROBLEMAS CON LA RECEPCIÓN: Remítanos un mensaje electrónico a [email protected] comunicándonos la incidencia o póngase en contacto con INESE MADRID - 91 375 58 44.

ATENCIÓN AL SUSCRIPTOR Y CAMBIOS, ALTAS Y BAJAS DE DIRECCIONES DE ENVÍO: Remítanos un mensaje electrónico a [email protected] indicándonos los datos precisos -persona de contacto, datos de la/las cuenta/-as de correo, etc.- o póngase en contacto con INESE MADRID - 91 375 58 00. At. Cristina García

Editado en España por Wilmington Inese S.L.U.

Sus datos personales están registrados en un fichero automatizado propiedad de Wilmington Inese S.L.U. Avenida del General Perón 27, 10ª Planta, 28020-Madrid, y proceden de fuentes accesibles al público, del boletín de solicitud de información o suscripción a nuestras publicaciones o del documento firmado con nosotros para prestarle algún servicio. Podrá recibir publicidad, a través de correo, fax y/o correo electrónico, de otros servicios de Wilmington plc y/o de terceras empresas que puedan ser de interés para el desempeño de su actividad empresarial. Puede ejercitar sus derechos de acceso, rectificación, cancelación y oposición dirigiéndose por escrito a Wilmington Inese S.L.U. en la dirección arriba indicada. Wilmington Inese S.L.U. sigue un estricto procedimiento para asegurar que todos los receptores de mensajes comerciales han consentido a la recepción de información comercial por medios electrónicos.