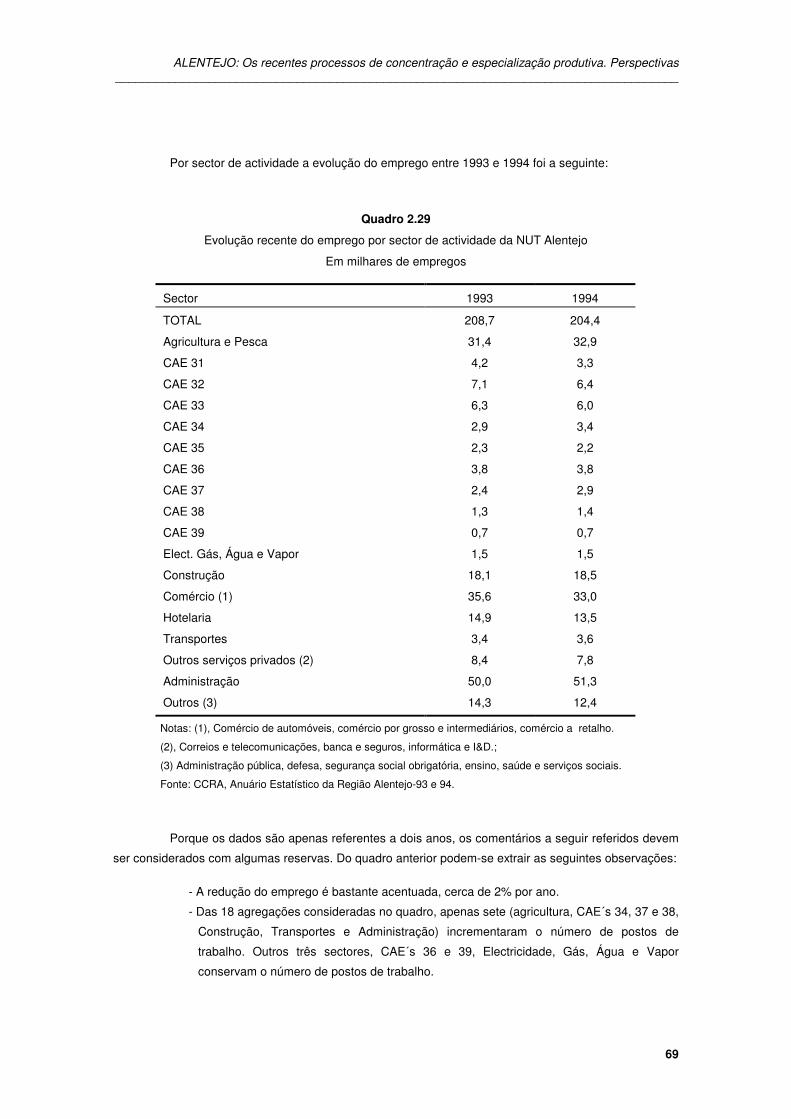

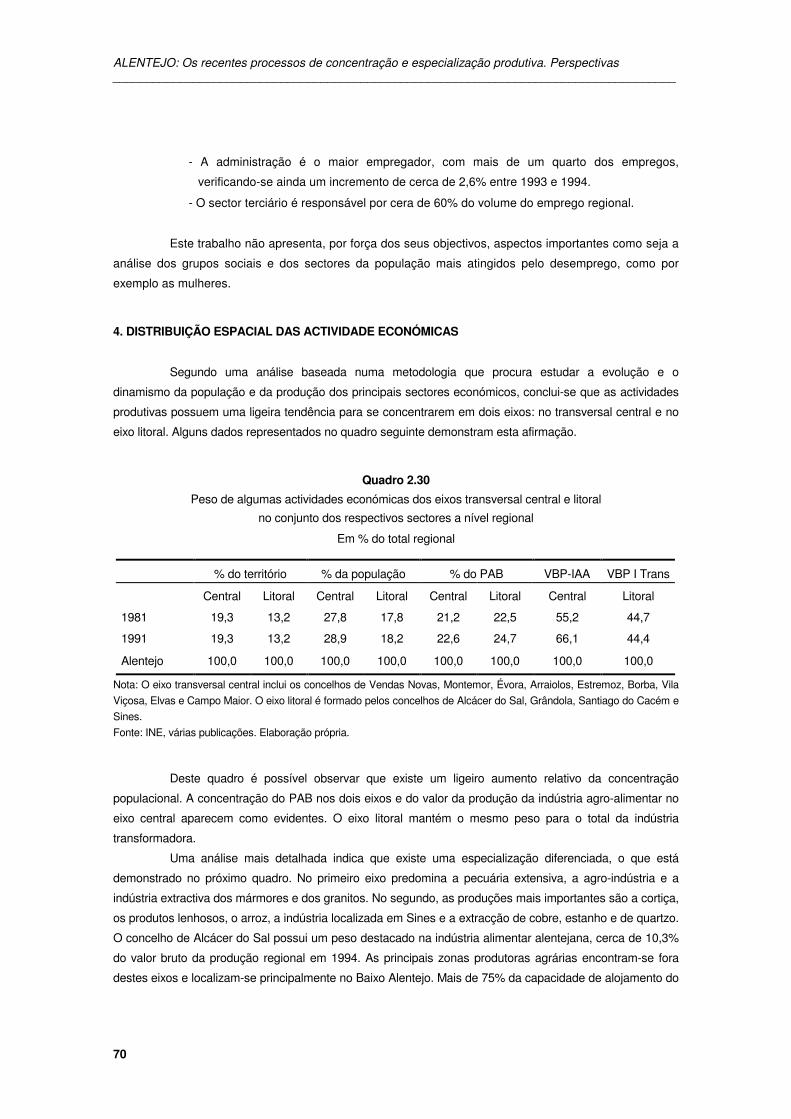

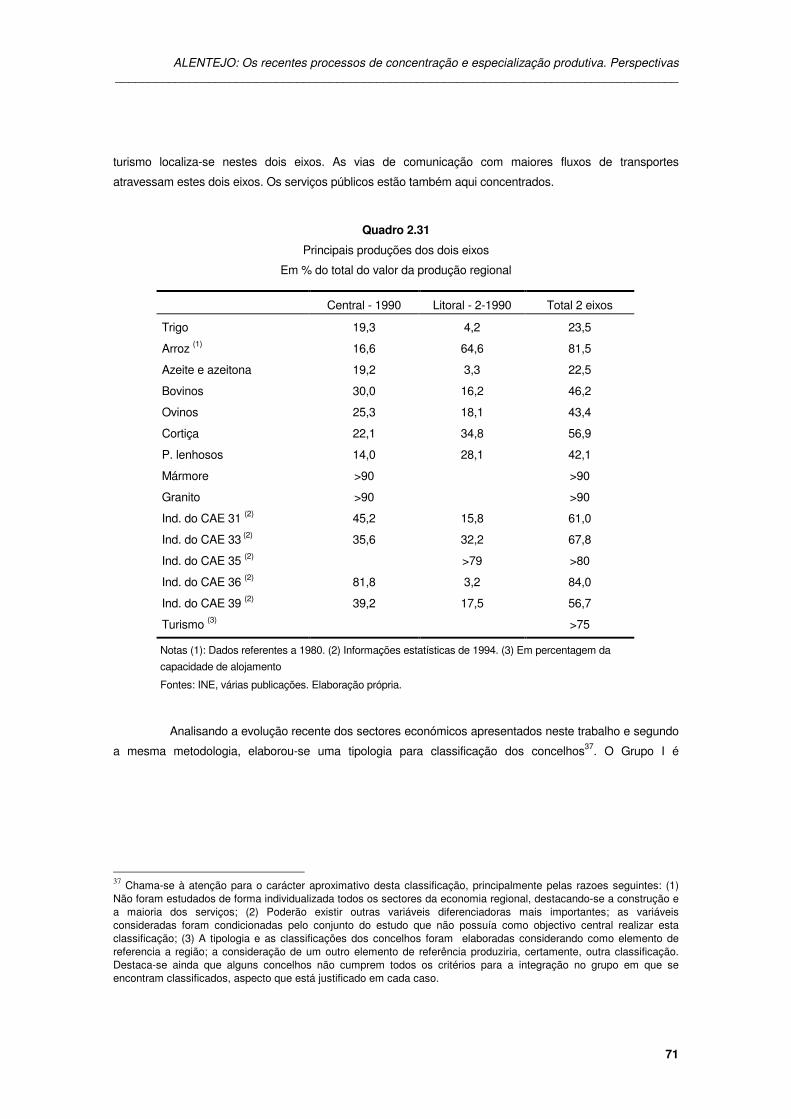

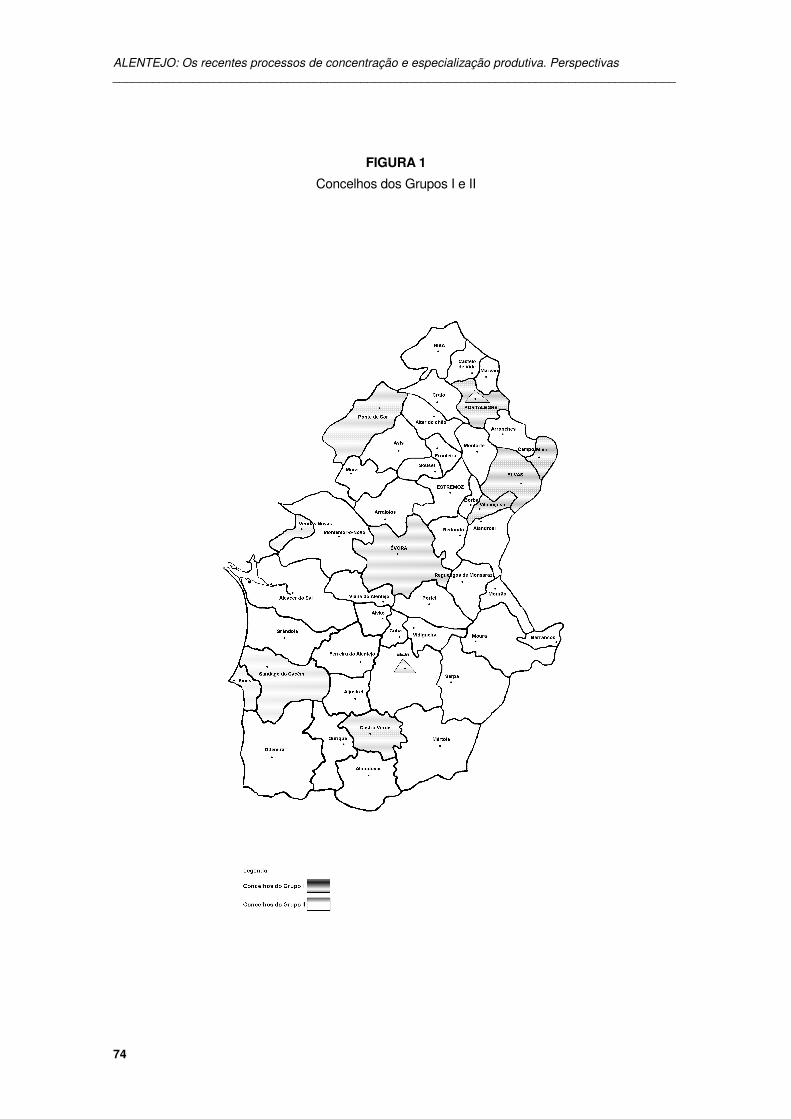

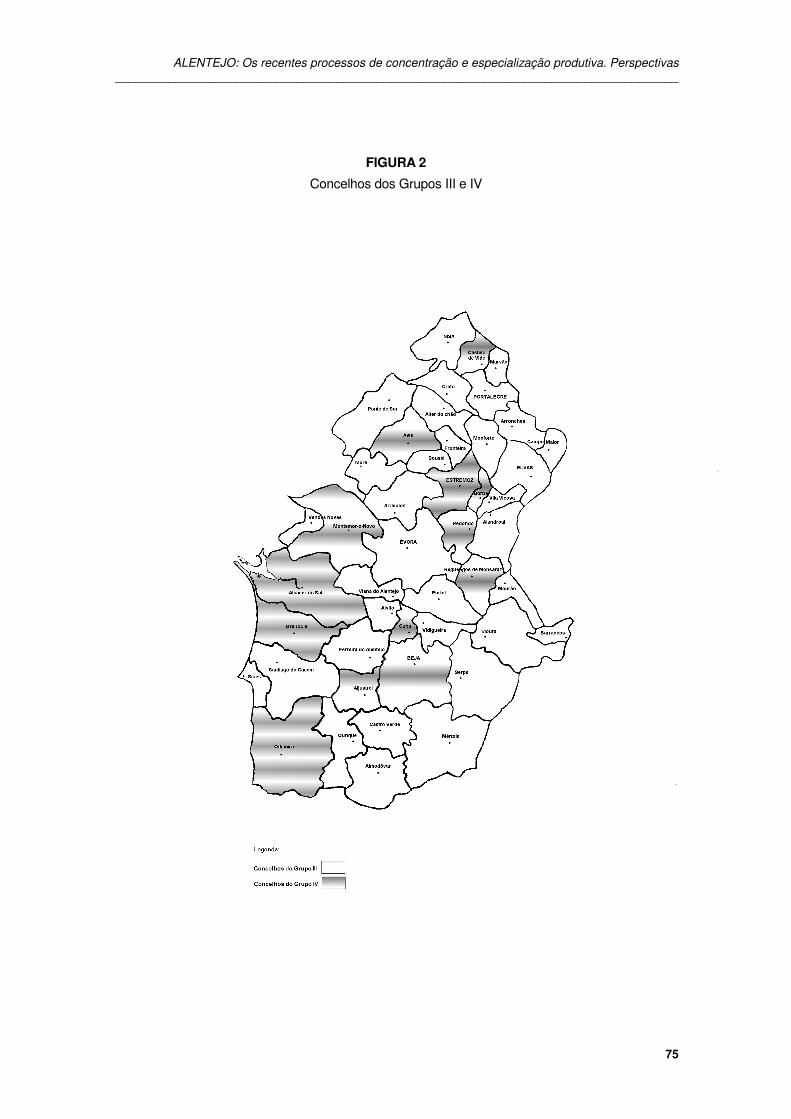

Microsoft Word Viewer 97 - texto - isa.utl.pt · - A aplicação das directivas da Nova PAC. - A...

105

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas ____________________________________________________________________________________ 1 Agradecimentos Agradeço ao Departamento de Economia Agrária e Sociologia Rural do Instituto Superior de Agronomia da Universidade Técnica de Lisboa e em especial ao Professor Doutor Fernando Oliveira Baptista pelo apoio e disponibilidade manifestada em todo o momento. Pelas mesmas razões agradeço ao Departamento de Economia, Sociologia e Políticas Agrárias da Universidade de Córdoba. Os todos os membros dos dois departamentos, apresento a minha gratidão pela simpatia e apoio que sempre prestaram em relação à minha pessoa e ao trabalho que realizava. Ao Eng.º Fernando Lourenço do Instituto Superior de Agronomia de Lisboa que me dispensou carinho, afecto e amizade durante a estadia em Lisboa e durante a realização do trabalho. A todos os responsáveis e técnicos das diferentes instituições que de forma directa e indirecta facilitaram ou participaram na recolha das informações e dos dados estatísticos, apresento os meus agradecimentos.

Transcript of Microsoft Word Viewer 97 - texto - isa.utl.pt · - A aplicação das directivas da Nova PAC. - A...

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

1

Agradecimentos

Agradeço ao Departamento de Economia Agrária e Sociologia Rural do Instituto Superior de

Agronomia da Universidade Técnica de Lisboa e em especial ao Professor Doutor Fernando Oliveira

Baptista pelo apoio e disponibilidade manifestada em todo o momento.

Pelas mesmas razões agradeço ao Departamento de Economia, Sociologia e Políticas

Agrárias da Universidade de Córdoba.

Os todos os membros dos dois departamentos, apresento a minha gratidão pela simpatia e

apoio que sempre prestaram em relação à minha pessoa e ao trabalho que realizava.

Ao Eng.º Fernando Lourenço do Instituto Superior de Agronomia de Lisboa que me dispensou

carinho, afecto e amizade durante a estadia em Lisboa e durante a realização do trabalho.

A todos os responsáveis e técnicos das diferentes instituições que de forma directa e indirecta

facilitaram ou participaram na recolha das informações e dos dados estatísticos, apresento os meus

agradecimentos.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

2

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

3

RESUMO

Um conjunto de factores e de medidas a nível nacional e internacional e a evolução recente

das economias, indicam que está em curso um profundo processo de reestruturação, reespecialização e

adaptação dessas economias à escala nacional e transnacional. As medidas de aplicação integram-se

no âmbito da compatibilização das políticas macroeconómicas que têm como uma das finalidades

principais facilitar a circulação dos recursos e do capital, e a sua operação em igualdade de condições

nos diferentes países.

O equilíbrio entre a competitividade e a manutenção do estado de bem estar na Europa

constitui um dos principais dilemas da política económica comunitária e a nível dos estados-membros,

sobretudo quando os novos cenários económicos enfrentam economias com políticas sociais muito

diferenciadas de outros continentes.

Estes e outros aspectos estão a imprimir transformações qualitativas nas economias

europeias. Existem um conjunto de novos elementos que têm cada vez uma maior importância nas

políticas económicas, seja devido aos efeitos e externalidades, positivas e negativas que lhes estão

associados, como por consequência de importantes transformações que se verificam nas sociedades.

Este trabalho tem como objectivo contribuir, através do caso do Alentejo, para o debate sobre

os processos de desenvolvimento territorial e analisar se as actuais estratégias, públicas e privadas,

conduzem os territórios e as respectivas economias a situações de maior ou menor equidade e/ou de

coesão territorial. Como elemento integrante da análise, estudam-se os actuais processos de

especialização das economias e os fenómenos de localização sectorial no contexto da globalização

económica e da internacionalização dos sectores produtivos e dos mercados. As transformações que se

estão a operar no meio rural e no sector agrário e que se enquadrem no âmbito destes objectivos

constituem o centro da investigação.

O argumento principal do trabalho defende que existe e existirá, no espaço do Mercado Único,

um processo de concentração da acumulação nos sectores económicos com tecnologias mais

avançadas que se localizam cada vez mais em redor dos grandes eixos de desenvolvimento económico

europeu e que consolidarão um padrão dominante de acumulação à escala transnacional. Como

corolário, assistir-se-á a uma redefinição da divisão internacional do trabalho que poderá localizar

determinadas actividades e/ou de funções produtivas nas periferias para o aproveitamento de

determinadas vantagens comparativas, geralmente relacionadas com os recursos naturais e/ou com

posições estratégicas.

Este cenário poderá redefinir o tecido económico e social das periferias concretizado, por um

lado, pela especialização em actividades de alguma forma associadas com os padrões de acumulação

internacionalizados e, por outro lado, por meio do aprofundamento das relações externas. Para o efeito,

as periferias deverão estar funcionalmente articuladas com os centros e com as actividades económicas

aí localizadas, e deverão operar segundo lógicas que permitam a consolidação do referido padrão de

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

4

acumulação. Paralelamente, configurar-se-ão nas periferias padrões de acumulação secundários que

desenvolverão actividades económicas e sociais para criar emprego e para garantir níveis de rendimento

que legitimem política e socialmente o modelo económico global. Neste contexto, pretende-se apresentar

os possíveis sistemas agrários com possibilidades competitivas no quadro dos novos espaços

económicos e estudar as alternativas que estão em curso no sentido de aproveitar os recursos locais e

as especificidades regionais, sejam na produção de bens como de serviços.

Para alcançar estes segundos objectivos, os poderes públicos possuem um conjunto de

programas e de acções que estimulam a participação directa das administrações locais e procuram

incentivar a iniciativa através de estímulos económicos positivamente discriminatórias. Estes processos

possuirão importantes diferenças segundo as regiões, assim como as estratégias púbicas e privadas

serão diferentes em função da heterogeneidade do espaço económico europeu.

Para o efeito, o trabalho apresenta-se estruturado em quatro capítulos. Cada capítulo divide-se

em secções. O primeiro capítulo, QUADRO TEÓRICO, apresenta e defende as hipóteses da

investigação no contexto das diferentes teorias relacionadas com o objecto do estudo. O capítulo dois,

EVOLUÇÃO RECENTE DA ECONOMIA ALENTEJANA, faz uma análise das tendências actuais dos

principais sectores económicos da região no âmbito do quadro teórico. O terceiro capítulo,

ESTRATÉGIAS E PERSPECTIVAS DE DESENVOLVIMENTO PARA O ALENTEJO, apresenta algumas

das actuais estratégias seguidas pelos sectores público e privado e que possíveis tendências se podem

prever no âmbito do desenvolvimento intra-regional, principalmente no que respeita aos processos de

concentração e especialização territorial e sectorial da economia alentejana. O objectivo central deste

capítulo é o de apresentar um conjunto de reflexões que possam contribuir para o debate e eventual

definição das estratégias de desenvolvimento regional. Finalmente, faz-se uma CONCLUSÃO, na qual se

procura responder às hipóteses da investigação.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

5

ÍNDICE

INTRODUÇÃO — JUSTIFICAÇÃO E OBJECTIVOS ................................................................................ 7

1. JUSTIFICAÇÃO E OBJECTIVOS ..................................................................................................... 9

2. METODOLOGIA .............................................................................................................................. 11

3. FONTES .......................................................................................................................................... 12

CAPÍTULO I — QUADRO TEÓRICO ....................................................................................................... 15

1. OS PRESSUPOSTOS DA ANÁLISE .............................................................................................. 17

2. QUADRO GERAL DE REFERÊNCIA ............................................................................................ 19

3. AS POLÍTICAS REGIONAIS NA CEE E NA UE ............................................................................. 24

4. A NOVA PAC .................................................................................................................................. 26

5. RESUMO ......................................................................................................................................... 32

CAPÍTULO II — EVOLUÇÃO RECENTE DA ECONOMIA ALENTEJANA ............................................. 35

1. O ALENTEJO NO CONTEXTO PORTUGUÊS E COMUNITÁRIO .................................................. 37

2. BREVE CARACTERIZAÇÃO E EVOLUÇÃO RECENTE DA ECONOMIA ALENTEJANA .............. 41

2.1 - Pontos de partida .................................................................................................................. 41

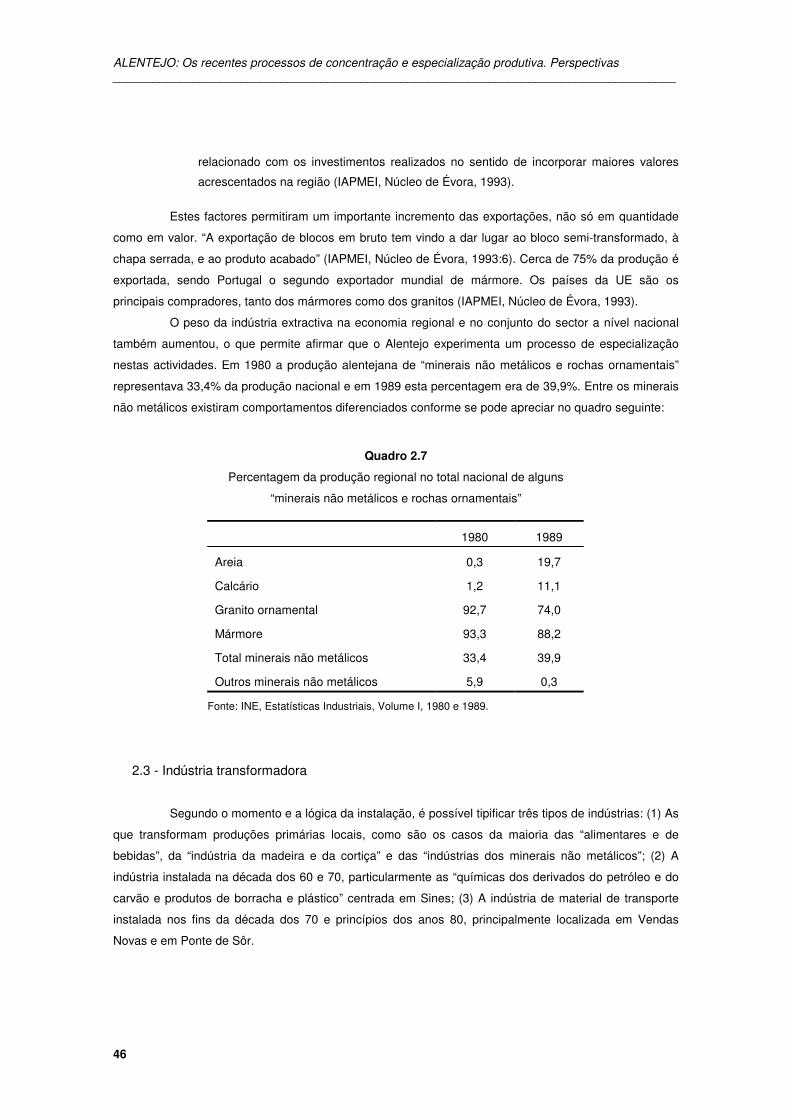

2.2 - Recursos naturais e indústria extractiva ............................................................................... 43

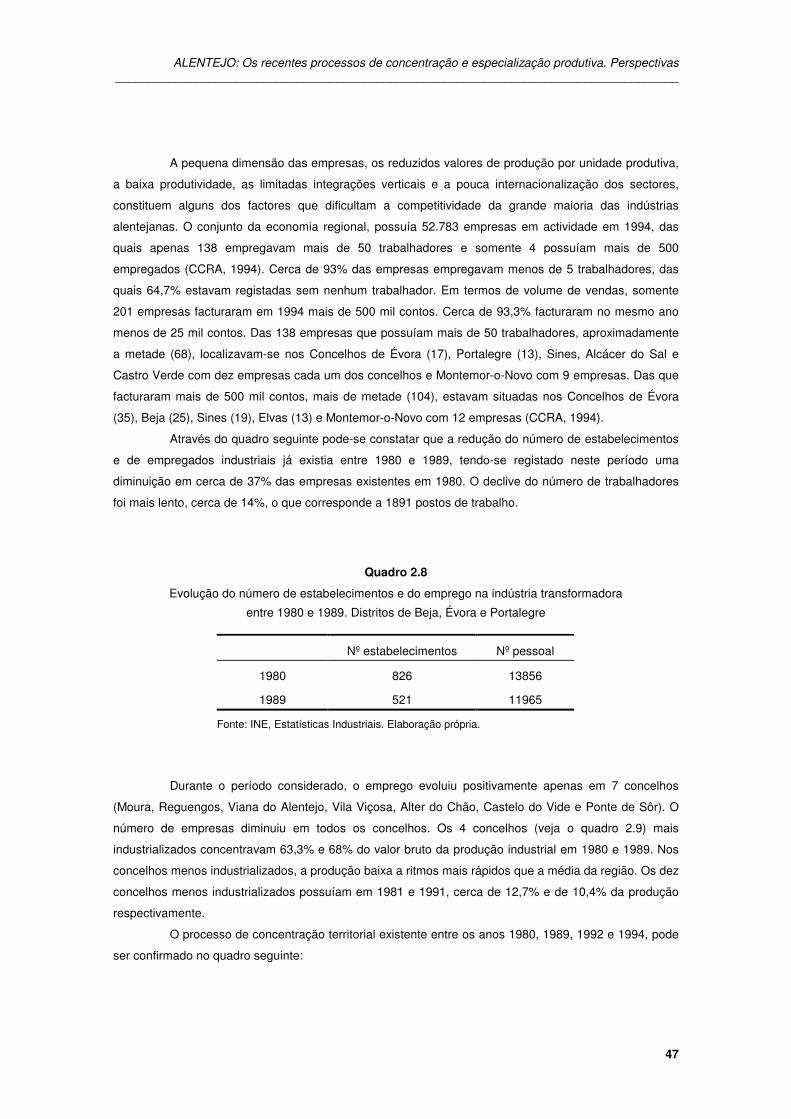

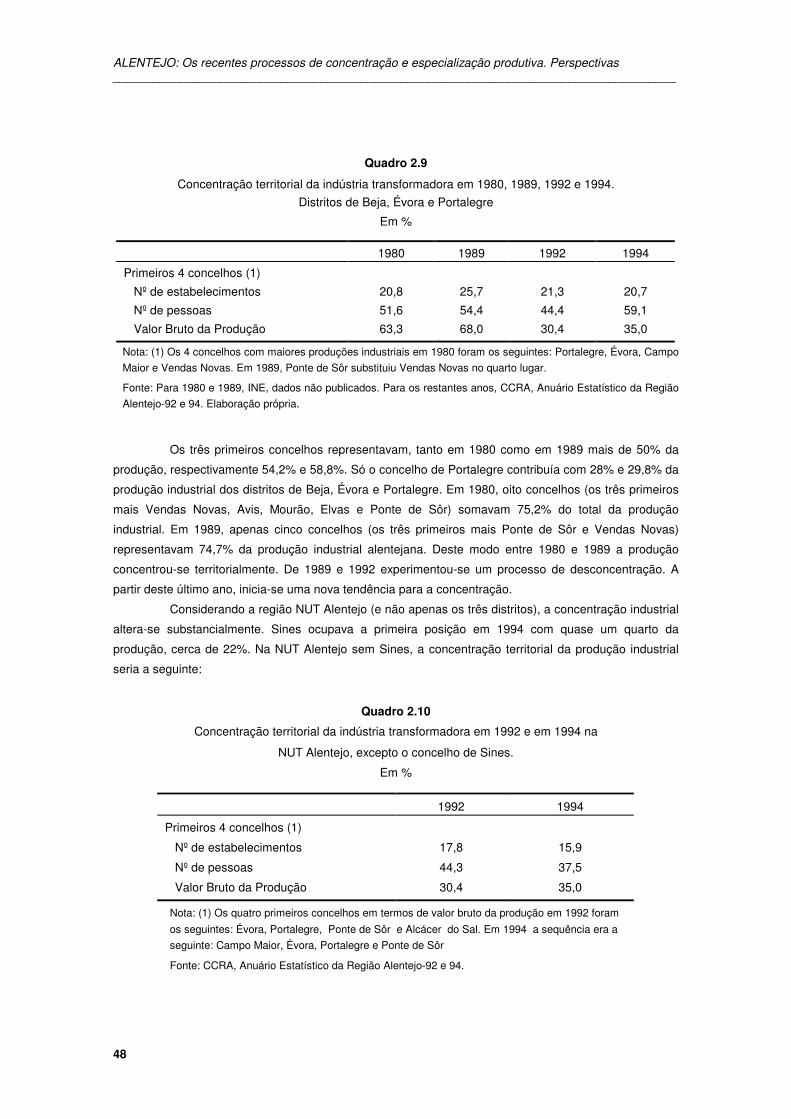

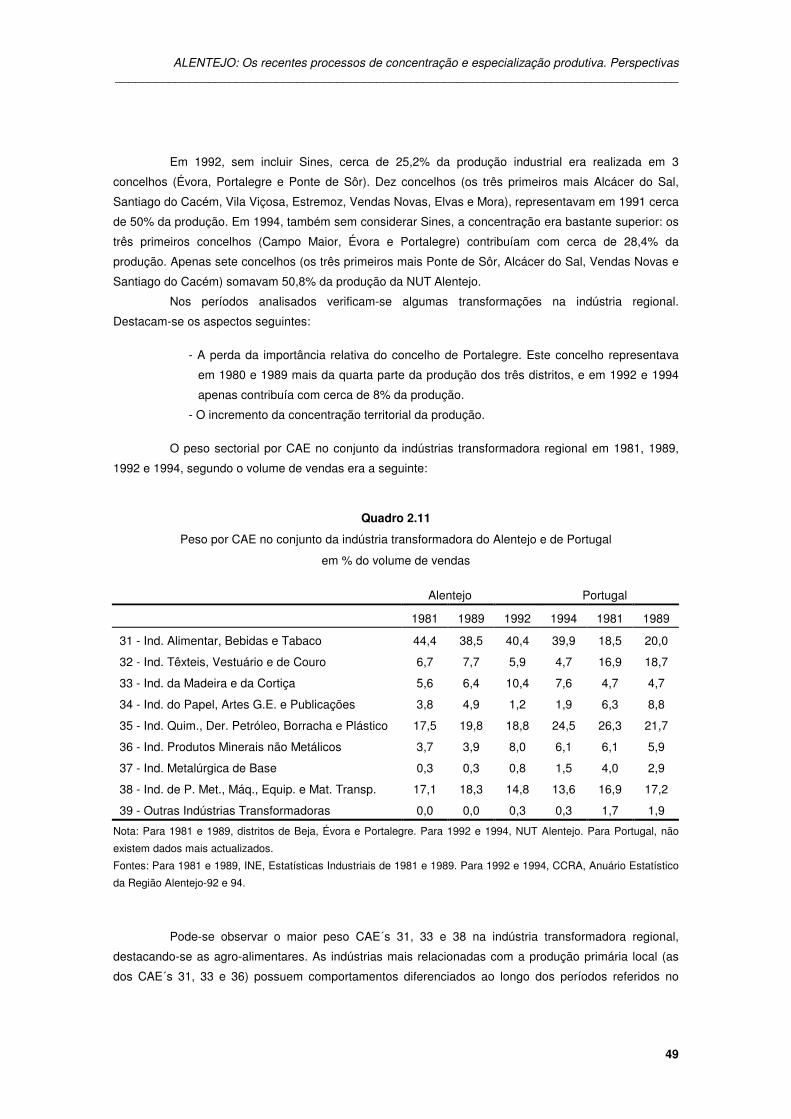

2.3 - Indústria transformadora ....................................................................................................... 46

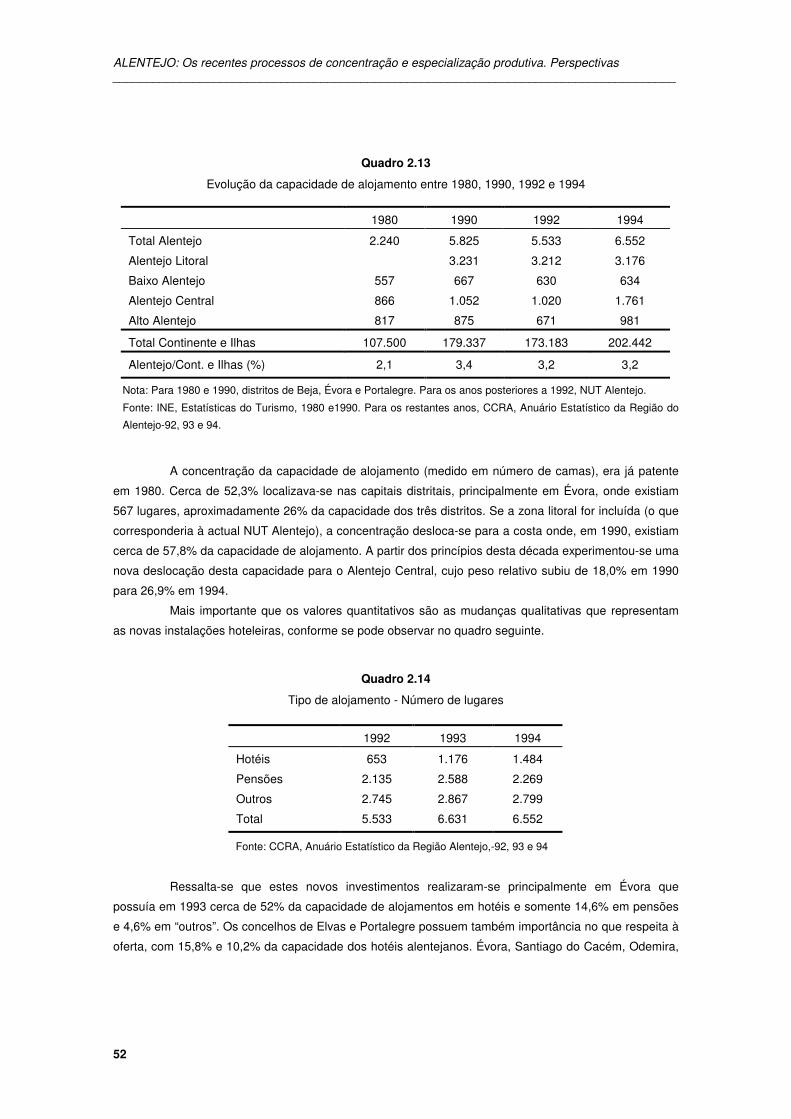

2.4 - Turismo ................................................................................................................................. 51

2.5 - O sector agrário alentejano ................................................................................................... 53

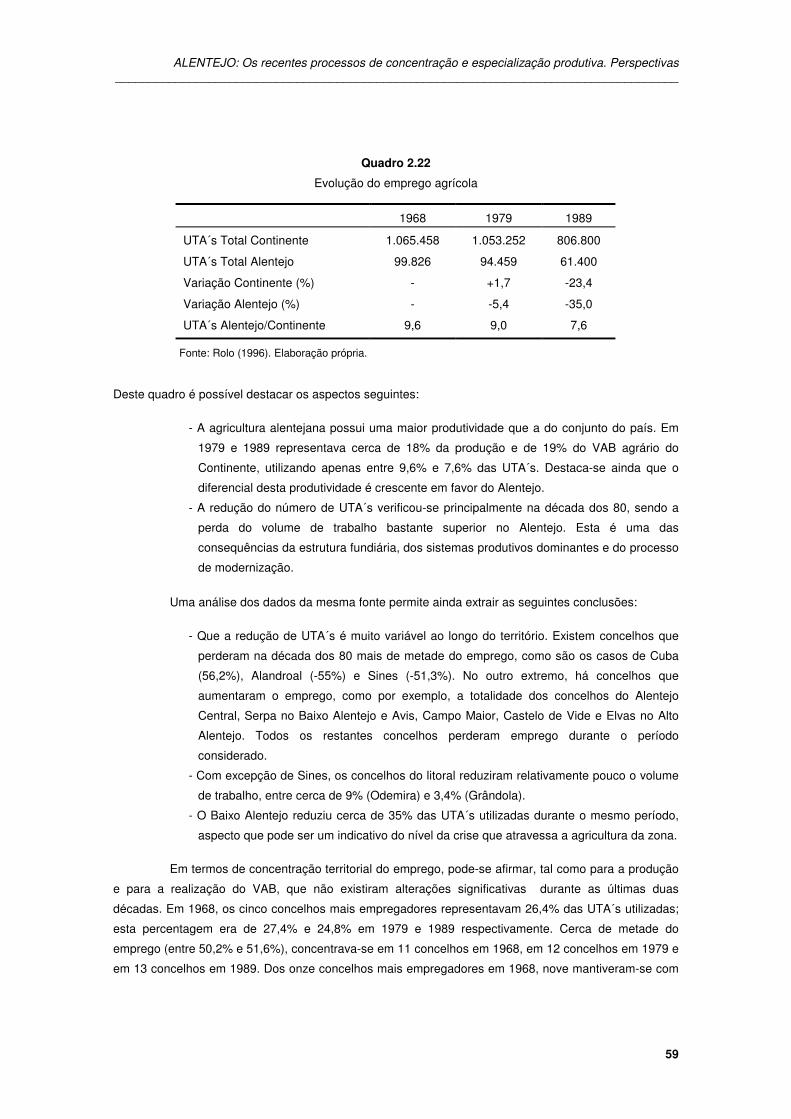

a) A agricultura alentejana .................................................................................................... 53

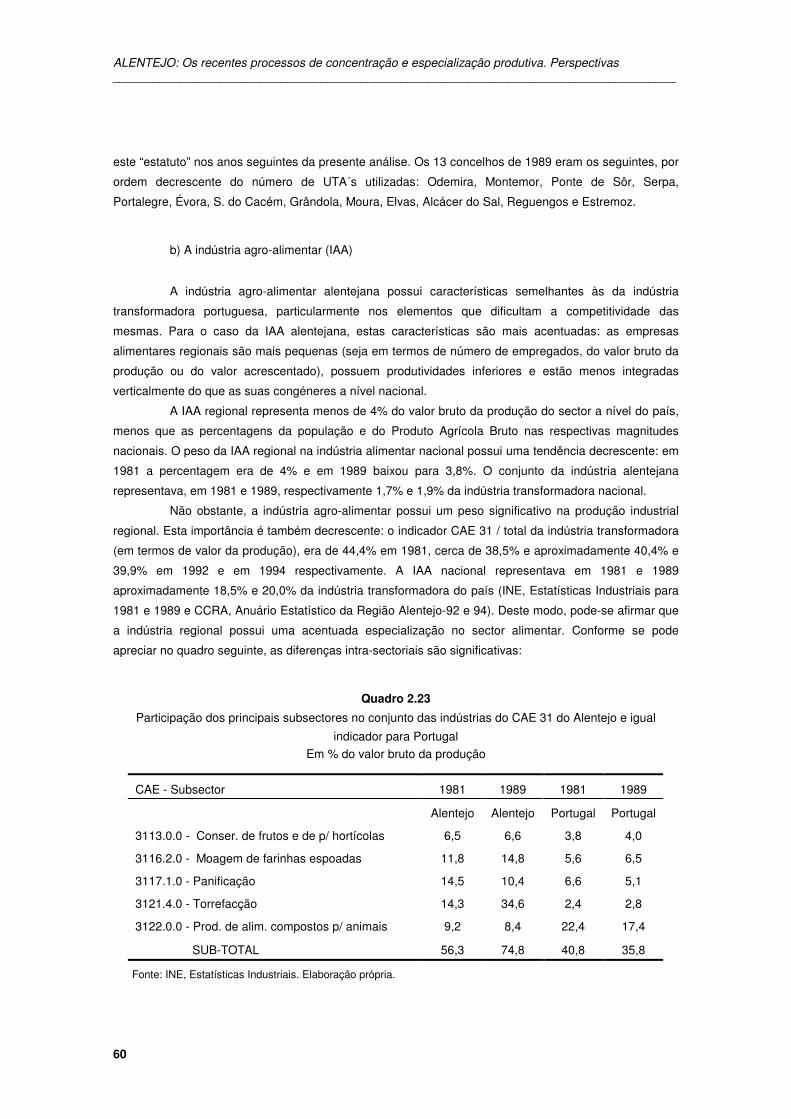

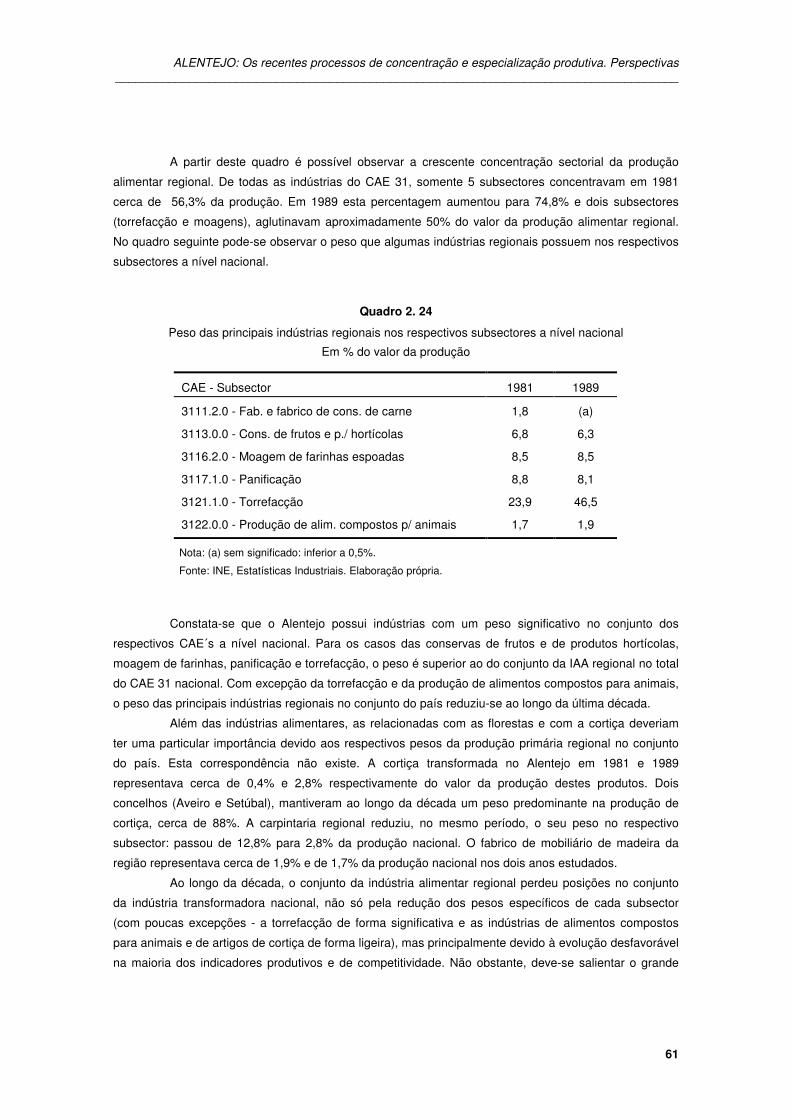

b) A indústria agro-alimentar (IAA) ........................................................................................ 60

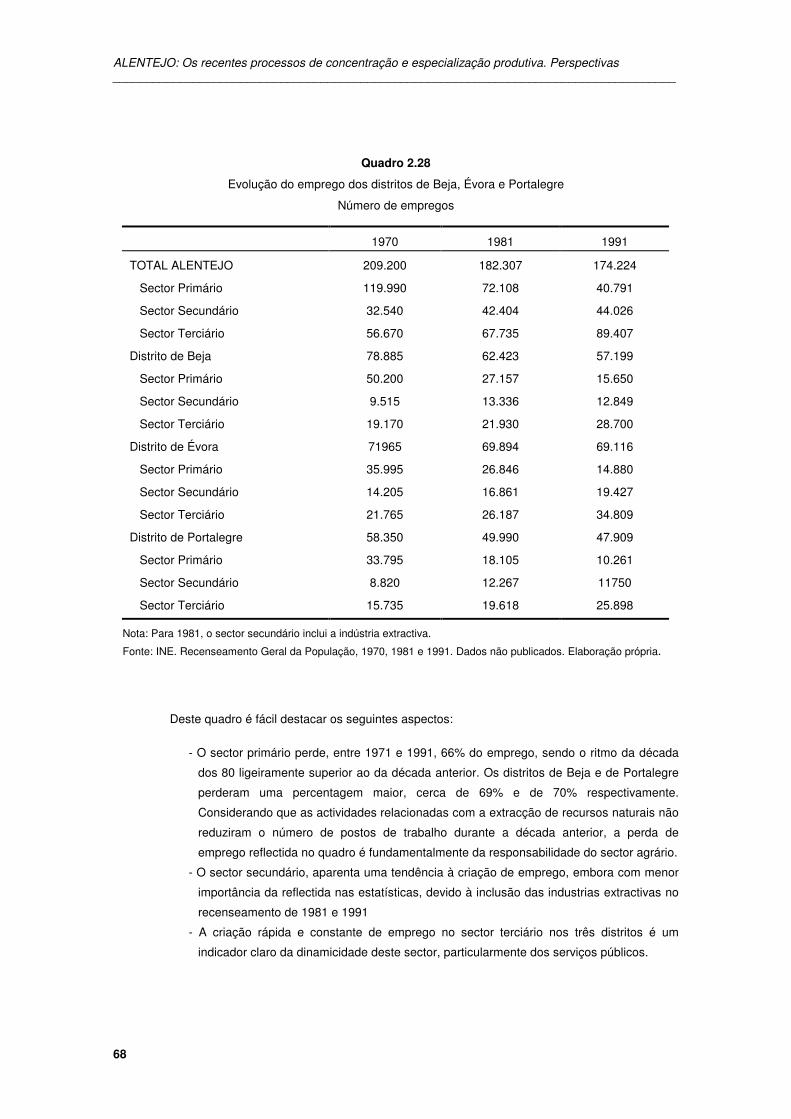

3. POPULAÇÃO E EMPREGO ........................................................................................................... 63

4. DISTRIBUIÇÃO ESPACIAL DAS ACTIVIDADES ECONÓMICAS .................................................. 70

CAPÍTULO III -ESTRATÉGIAS E PERSPECTIVAS DE DESENVOLVIMENTO PARA O ALENTEJO ... 79

1. PERSPECTIVAS SOBRE O DESENVOLVIMENTO DO ALENTEJO ............................................. 81

1.1 - Considerações gerais .............................................................................................................. 81

1.2 - Algumas reflexões sobre o desenvolvimento do Alentejo ........................................................ 83

1.3 - Possíveis cenários da agricultura alentejana — aspectos gerais ............................................ 86

2. NECESSIDADE DE ESTRATÉGIAS E DE POLÍTICAS COMBINADAS ......................................... 88

Conclusão ............................................................................................................................................... 93

Bibliografia .............................................................................................................................................. 99

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

6

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

7

INTRODUÇÃO

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

8

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

9

1. JUSTIFICAÇÃO E OBJECTIVOS

Um conjunto de factores e de medidas a nível nacional e internacional e a evolução recente

das economias, indicam que está em curso um profundo processo de reestruturação, reespecialização e

adaptação dessas economias à escala nacional e transnacional. No que respeita à Europa e em

particular às suas agriculturas e ao meio rural, destacam-se as seguintes:

- A entrada em vigor do Mercado Único Europeu no âmbito da formação da União

Económica e Monetária.

- A aplicação das directivas da Nova PAC.

- A implementação gradual das recomendações da Ronda de Uruguay.

- Os múltiplos acordos de comércio preferencial, particularmente com os países do

Magreb, com o Cornosul e com as economias do Leste da Europa.

Este conjunto de medidas integra-se no âmbito da compatibilização das políticas

macroeconómicas à escala transnacional, que têm como finalidade facilitar a circulação dos recursos e

do capital, e a sua operação em igualdade de condições nos diferentes países. Este aspecto é

considerado como um dos elementos centrais das actuais políticas económicas e têm como objectivos

os seguintes:

- Ampliar os mercados e a reprodução ampliada do capital para permitir um processo de

crescimento económico estável e de longo prazo.

- Dar maior capacidade competitiva às economias.

- Criar condições para a geração de emprego.

- Manter o estado de bem estar.

O equilíbrio entre a competitividade e a manutenção do estado de bem estar na Europa

constitui um dos principais dilemas da política económica comunitária e a nível dos estados-membros,

sobretudo quando os novos cenários económicos enfrentam economias com políticas sociais muito

diferenciadas. Estes e outros aspectos estão a imprimir transformações qualitativas nas economias

europeias. Em consequência, muitos pressupostos e modelos, teóricos e práticos, a nível macro e micro,

estão sendo reestudados. Existem um conjunto de novos elementos que têm cada vez uma maior

importância nas políticas económicas, seja devido aos efeitos e externalidades, positivas e negativas que

lhes estão associados, como por consequência de importantes transformações que se verificam nas

sociedades.

Este trabalho tem como objectivo principal contribuir, através do caso do Alentejo, para o

debate sobre os processos de desenvolvimento territorial e analisar se as actuais estratégias, públicas e

privadas, conduzem os territórios e as respectivas economias a situações de maior ou menor equidade

e/ou de coesão territorial. Como elemento integrante da análise, estudam-se os actuais processos de

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

10

especialização das economias e os fenómenos de localização sectorial no contexto da globalização

económica e da internacionalização dos sectores produtivos e dos mercados. As transformações que se

estão a operar no meio rural e no sector agrário e que se enquadrem no âmbito destes objectivos

constituem o centro da investigação. Concretamente, pretende-se responder às seguintes perguntas:

- Aspectos gerais:

* O Alentejo experimentou durante os últimos anos um desenvolvimento convergente

ou divergente em relação a Portugal e comparativamente com outras regiões da

União Europeia?

* O crescimento interno conduz o Alentejo a um maior ou menor equilíbrio, seja

territorial, como sectorial e social?.

* Como se caracterizam os actuais processos de especialização da economia regio-

nal?. Como se enquadra esta especialização no quadro das novas divisões do

trabalho à escala europeia?.

- A partir deste quadro geral estudam-se os seguintes aspectos referentes ao sector

agrário e ao meio rural:

* Como evoluiu a agricultura durante os últimos anos?.

* Qual a capacidade competitiva da agricultura alentejana?.

* Em função das actuais políticas e estratégias, públicas e privadas, quais são os

cenários previsíveis para a agricultura e para o meio rural da região?.

* As acções em curso permitem ao meio rural cumprir com as suas novas funções?.

A hipótese principal da investigação defende que existe e existirá, no espaço do Mercado

Único, um processo de concentração da acumulação nos sectores económicos com tecnologias mais

avançadas que se localizam cada vez mais em redor dos grandes eixos de desenvolvimento económico

europeu e que consolidarão um padrão dominante de acumulação à escala transnacional. Como

corolário, se assistirá a uma redefinição da divisão internacional do trabalho que poderá localizar

determinadas actividades e/ou de funções produtivas nas periferias para o aproveitamento de

determinadas vantagens comparativas, geralmente relacionadas com os recursos naturais e/ou com

posições estratégicas.

Este cenário poderá redefinir o tecido económico e social das periferias concretizado, por um

lado, pela especialização em actividades de alguma forma associadas com os padrões de acumulação

internacionalizados e, por outro lado, por meio do aprofundamento das relações externas. Para o efeito,

as periferias deverão estar funcionalmente articuladas com os centros e com as actividades económicas

aí localizadas, e deverão operar segundo lógicas que permitam a consolidação do referido padrão de

acumulação. Paralelamente, configurar-se-ão nas periferias padrões de acumulação secundários que

desenvolverão actividades económicas e sociais para criar emprego e para garantir níveis de rendimento

que legitimem política e socialmente o modelo económico global. Neste contexto, pretende-se apresentar

os possíveis sistemas agrários com possibilidades competitivas no quadro dos novos espaços

económicos e estudar as alternativas que estão em curso no sentido de aproveitar os recursos locais e

as especificidades regionais, sejam na produção de bens como de serviços.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

11

Para alcançar estes segundos objectivos, os poderes públicos possuem um conjunto de

programas e de acções que estimulam a participação directa das administrações locais e procuram

incentivar a iniciativa através de estímulos económicos positivamente discriminatórios. Estes processos

possuirão importantes diferenças segundo as regiões, assim como as estratégias púbicas e privadas

serão diferentes em função da heterogeneidade do espaço económico europeu.

Para o efeito, o trabalho apresenta-se estruturado em quatro capítulos. Cada capítulo divide-se

em secções. O primeiro capítulo, QUADRO TEÓRICO, apresenta e defende as hipóteses da investigação

no contexto das diferentes teorias relacionadas com o objecto do estudo. O capítulo dois, EVOLUÇÃO

RECENTE DA ECONOMIA ALENTEJANA, faz uma análise das tendências actuais dos principais

sectores económicos da região no âmbito do quadro teórico. O terceiro capítulo, ESTRATÉGIAS E

PERSPECTIVAS DE DESENVOLVIMENTO PARA O ALENTEJO, apresenta algumas das actuais

estratégias seguidas pelos sectores público e privado e que possíveis tendências se podem prever no

âmbito do desenvolvimento intra-regional, principalmente no que respeita aos processos de

concentração e especialização territorial e sectorial da economia alentejana. O objectivo central deste

capítulo é o de apresentar um conjunto de reflexões que possam contribuir para o debate e eventual

definição das estratégias de desenvolvimento regional. Finalmente, faz-se uma CONCLUSÃO, na qual se

procura responder às hipóteses da investigação.

2. METODOLOGIA

Existem várias metodologias e formas de cálculo para medir os níveis de especialização e de

concentração das economias, para avaliar as desigualdades entre regiões (García Greciano, 1993), para

quantificar o grau de “periferização” regional (Comisión, 1987), para a obtenção de índices sintéticos de

várias regiões (Comisión 1987), entre outras. Neste trabalho, devido às dificuldades encontradas nas

fontes de informação, optou-se por analisar apenas os níveis de especialização e de concentração

produtiva, um dos objectos centrais da investigação. Considera-se que uma região i está especializada

num sector S, comparativamente com um determinado outro território t, quando a relação entre Si/Ei e St/Et

for superior a 1. S é o PIB do sector considerado e E o PIB do conjunto da economia do território com o qual

se pretende comparar. Para o estudo da concentração foram adoptados os seguintes critérios: número de

concelhos/zonas/sectores que aglutinam 25%, 50% e em alguns casos 75% do valor da produção e/ou do

volume de vendas, e/ou do valor acrescentado, e/ou do emprego, e/ou do rendimento, etc., de um

determinado sector ou produto.

O estudo da evolução recente da economia alentejana (Capítulo 2) foi realizado com base nas

seguintes variáveis e aspectos mais importantes:

- Evolução de algumas macro-magnitudes e comparação com os mesmos indicadores a

nível nacional e para o conjunto da União Europeia, especialmente as seguintes: PIB,

rendimento per capita, emprego, e alguns indicadores sócio-económicos, de infra-

estruturas e de equipamentos sociais.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

12

- Evolução dos principais sectores na economia regional e comparação com os mesmos

indicadores relativos a Portugal e à União Europeia, com o objectivo de analisar os níveis

e a natureza da especialização produtiva regional.

- O estudo dos sectores económicos mais importantes de cada região centrou-se na

análise dos processos de concentração territorial e sectorial assim como na evolução de

alguns indicadores produtivos e de emprego. Referem-se de forma sintética algumas das

razões, especialmente os de política económica, que justificam as evoluções

apresentadas.

Na secção 5 do Capítulo 2, foram utilizados os conceitos de “concelhos com economias

dinâmicas”, “pouco dinâmicas”, e “com crise profunda” para comparar o dinamismo das economias dos

concelhos alentejanos durante os últimos anos, considerando as seguintes variáveis: evolução

demográfica; densidade populacional; evolução e peso dos concelhos na produção dos sectores mais

importantes da região; importância dos concelhos no conjunto dos serviços regionais, públicos e

privados; e, integração dos territórios nas vias de comunicação com saldos de tráfego positivos. Os

critérios de classificação são referidos no texto.

O capítulo III apresenta algumas reflexões de carácter geral sobre as possíveis estratégias e

políticas de desenvolvimento do Alentejo.

O presente estudo tem como unidade territorial de base o concelho. Considerando a

metodologia e os objectivos pretendidos, pode-se considerar que a análise efectuada, em muitos dos

seus elementos, necessitaria de um aprofundamento para tornar os resultados mais rigorosos,

sobretudo nos aspectos relacionados com os processos de concentração/desconcentração do

desenvolvimento.

3. FONTES

O volume, as séries e a acessibilidade às fontes condicionaram as metodologias utilizadas. As

principais fontes consultadas foram as seguintes:

- Trabalhos publicados sobre o Alentejo.

- Documentos das instituições, púbicas e privadas, da região e da União Europeia.

- Estatísticas oficiais, tanto das instituições especializadas (por exemplo do INE e INIA),

como das instituições regionais (principalmente da CCRA).

As principais dificuldades encontradas foram as seguintes:

- Ausência de estatísticas regionais referentes às contas nacionais, cujos indicadores são

de grande importância para a metodologia e para os objectivos da investigação.

- Diferenças importantes dos dados estatísticos segundo as instituições fornecedoras das

mesmas (em alguns casos são referidos no texto).

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

13

- As mudanças verificadas na divisão administrativa, especialmente a inclusão de antigos

concelhos de Setúbal na NUT Alentejo Litoral.

- Em consequência da baixa densidade do tecido económico alentejano, existem muitos

casos em que o segredo estatístico não permite uma análise mais desagregada de

alguns sectores produtivos afectando, deste modo, os totais sectoriais.

Existiram alterações de nomenclatura, como por exemplo, nas estatísticas agrícolas, a

utilização dos conceitos de Valor Bruto da Produção, Produto Final e o Valor da Produção Final.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

14

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

15

CAPITULO I

QUADRO TEÓRICO

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

16

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

17

1. OS PRESSUPOSTOS DA ANÁLISE

Este trabalho foi realizado partindo dos pressupostos seguintes:

- Que o recente contexto internacional e europeu estão introduzindo novas lógicas e critérios

supra-nacionais na planificação, nos modelos de desenvolvimento comunitário e na

afectação de recursos, tanto ao nível da administração como nas empresas.

- Consideram-se como realidade de fundo, os processos de aplicação de programas de

ajustamento estrutural com o objectivo de cumprir com os indicadores de convergência de

Maastricht.

- Que os actuais modelos de crescimento consideram o sector externo como uma das

principais estratégias para a dinamização e reactivação económica.

- O mercado, a inovação tecnológica e a competitividade das empresas e dos territórios

constituem os eixos centrais das políticas económicas, crescentemente compatibilizadas à

escala europeia. Esta é a hipótese principal dos actuais modelos de crescimento.

Apresentam-se a seguir de forma sintética cada um destes pontos. Primeiro, o debate entre a UE

como União de Estados ou como uma organização supra-nacional que concentrará cada vez maiores

segmentos de decisão política e, portanto, reduzirá de forma crescente a soberania dos estados-membros,

é frequentemente ultrapassado pelos factos1: a futura moeda única, o Banco Europeu, a formação do euro-

exército, a política externa e de segurança comuns, a cidadania europeia, entre muitos outros aspectos,

indicam uma tendência a largo prazo em favor da segunda opção. Deste modo, muitas das políticas,

actuações e racionalidades na afectação de recursos públicos a nível da UE e das grandes empresas

europeias, encontram coerência quando são analisadas dentro do espaço territorial comunitário e no

contexto das políticas económicas cada vez mais compatibilizadas entre os estados-membros. A Comissão

Europeia funciona, deste modo, na maioria das ocasiões, como uma administração à escala supra-nacional

e procura, em principio, a eficácia das suas actuações neste nível territorial.

Segundo, o processo de convergência europeia obriga os países do Sul da Europa à aplicação

de políticas restritivas mais severas com o objectivo de reduzir os desequilíbrios macroeconómicos e

cumprir os requisitos para a entrada na terceira fase da UEM. Existe consenso entre as diferentes correntes

de pensamento, que a uniformidade e o equilíbrio das macro-magnitudes de cada um dos estados-

membros, são condições necessárias para a compatibilização eficiente das políticas económicas, para o

funcionamento pleno do MU, para a entrada em vigor da moeda única, entre outros aspectos do programa

da terceira fase de construção da UE.

Os pontos de vista não convergentes, criticam o facto de que os indicadores da economia real

(o crescimento económico, o PIB per capita, as reformas estruturais, a inovação tecnológica, o nível de

1 O debate entre os europeístas optimistas com as forças que pretendem reformas nos objectivos e nas actuais regras defuncionamento da Comissão e com as forças contrárias à UE, é amplo e com muitas variantes. Neste trabalho considera-se que a UE seguirá o seu rumo com reforço para a burocracia de Bruxelas. Naturalmente que este percurso não serálinear e que poderão existir entradas e saídas temporárias e definitiva de países, assim como se poderão rever alguns dosobjectivos e prazos actualmente existentes. Considera-se também que dentro da burocracia da UE existem interessesmuito distintos e que estes estão desigualmente representados (no caso da agricultura este aspecto é evidente), o que sereflecte nas políticas.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

18

vida e de bem estar, as desigualdades regionais e sociais, etc.), são pouco consideradas pela burocracia

comunitária. Acrescentam que para alguns países, entre os quais España e Portugal, os ajustamentos

obrigam a custos sociais muito elevados.

Por outro lado, considera-se que os critérios de convergência nominal facilitam a poupança e o

investimento e, seguindo a sequência da lógica neoclássica, o investimento aumentará assim como o

crescimento económico e o emprego e, portanto, haverá uma melhoria no nível de vida dos cidadãos.

Deste modo, pode-se deduzir que o bom comportamento macroeconómico facilita a convergência real,

principalmente através da modernização e do aumento da competitividade empresarial que, por sua vez,

voltará a facilitar a convergência nominal. A questão importante é conhecer os ritmos de ambos os

ajustes, considerando que as economias possuem períodos de recuperação mais ou menos longos

assim como existem momentos de rigidez económica introduzidas por distorções de mercado, por

alguma legislação económica e por intervenções não acertadas do poder público.

Para outros autores, estas políticas restritivas, através dos cortes nos orçamentos públicos, do

controle da oferta monetária e das taxas de juro que lhes estão associadas, dificultam a aplicação de

medidas tendentes a imprimir maiores ritmos de crescimento para gerar emprego e reduzir as

desigualdades regionais. Segundo Delgado Cabeza (1995:97), “a convergência entendida nos termos

referidos pelo Bundesbank, isto é, em termos estritamente monetários, equivale para as periferias

europeias a políticas restritivas contrárias às actuações necessárias para resolver os problemas reais e

que as situam de novo em posições de partida desvantajosas para enfrentar o desafio do mercado

único”.

Terceiro, o mercado exterior surge como uma das estratégias para a ampliação do capital a partir

do incremento da procura que possibilita o aproveitamento das economias de escala e de aglomeração.

Este princípio considera que a procura interna aumentará muito pouco, sobretudo devido à necessidade da

contenção salarial e dos cortes nos gastos públicos, dois dos elementos considerados como importantes

nestes processos de ajustamento. Além disso, a solução da crise está concebida considerando,

principalmente outras duas estratégias: a partir da produção, através da diversificação e diferenciação da

oferta e, a segunda, muito debatida, a partir da procura, por meio de políticas de redistribuição dos

rendimentos no âmbito da consolidação do estado de bem estar.

No contexto da crescente liberalização dos mercado internacionais, a globalização é já o quadro

estratégico das grandes empresas. Um conjunto de factos verificados na década dos 80 e princípios dos

anos 90, permitiram e facilitaram a expansão do capital, o incremento do comércio e a relocalização de

determinadas actividades produtivas. Destacam-se as seguintes (ESECA, 1992): a redução dos custos de

transportes e das comunicações; a uniformização internacional dos processos produtivos e das

características dos produtos; as novas tecnologias que permitem a desintegração vertical; a sub-contratação

e a descentralização de diversas fases produtivas, flexibilizando a produção e permitindo uma maior

adaptação dos mercados crescentemente diferenciados.

Quarto, para Zuñiga e Cañada (1994), os principais factores de competitividade analisada

segundo uma perspectiva sistémica são as relações do mercado, a inovação tecnológica e o meio

ambiente. A competitividade é o objectivo central das políticas públicas e das estratégias privadas, cuja

política económica reforça-se no quadro geral dos pressupostos liberais (plasmados na actual síntese

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

19

neoclássica2). Finalmente e relacionado com este aspecto, o trabalho parte da hipótese principal que na

Europa configura-se um padrão dominante de acumulação crescentemente concentrado nos eixos mais

desenvolvidos da Comunidade, com ramificações para as periferias e que as restantes actividades formam

padrões de acumulação secundários, territorialmente localizados, mas de alguma forma articulados com o

dominante. A maioria dos sectores e territórios não competitivos serão gradualmente marginalizados e serão

necessárias medidas públicas para evitar e/ou reduzir os efeitos e as externalidades negativas, sociais e

ambientais3.

2. QUADRO GERAL DE REFERÊNCIA

Os avanços na construção da União Europeia, particularmente o Mercado Único, a Nova Política

Agrária Comum, as recomendações do GATT, o processo de liberalização das economias da Europa de

Leste e dos países em desenvolvimento, e as conquistas tecnológicas e organizativas da economia,

obrigam a reformulações teóricas e à redefinição das políticas e das estratégias, públicas e privadas.

No que respeita ao sistema agro-alimentar, Green (1992), afirma que a reestruturação do sector

assentará em três eixos teóricos fundamentais: (1) Na teoria da inovação tecnológica; (2) Na teoria da

organização industrial; e, (3) Nas teorias espaciais da economia. Nesta mesma linha, Rodríguez-Zuñiga e

Cañada (1994) definem como os principais factores de competitividade no novo contexto europeu, os

seguintes4: (1) As novas relações com o mercado; (2) Os programas I&D e a organização; e (3) O meio

ambiente.

Com a ampliação dos espaços depois da eliminação (à escala europeia) e redução (à escala

internacional) dos mecanismos proteccionistas, as regiões, os sectores e as empresas relacionadas com o

modelo dominante de acumulação, procurarão a conquista de novos mercados para o aproveitamento das

suas economias de escala e para garantir uma reprodução mais ampliada do capital5. Este processo conduz

2 Esta corrente de pensamento combina os princípios neoclássicos e pós-keynesianos e possui como pressupostofundamental que "o rendimento é determinado no sector despesa, mas depende das taxas de juro que, por sua vez,fixa o sector monetário em função do rendimento; os preços dependem do nível da procura efectiva" (Rodero yBarroso, 1991). As políticas e os instrumentos actualmente mais aplicados demonstram claramente o predomíniodesta corrente de pensamento dentro dos poderes políticos e das burocracias, destacando-se ainda, a importanteinfluência das correntes monetaristas definidas pelos bancos centrais.3 Existirão sectores e territórios que durante estes processos e por diferentes razões, adquirirão novas capacidadescompetitivas. As transformações da procura e as acções do lado da oferta podem alterar as relações de competitividade.Admite-se assim o principio da dinamicidade dos conceitos e das respectivas realidades representadas.4 Para um maior aprofundamento sobre o conceito e os factores de competitividade a vários níveis (macroeconómico,sectorial e/ou estrutural, empresarial e territorial), veja-se por exemplo, ESECA (1992), Molina Sanchez (1993), JorgeJordana (1993 e 1994) e Fernando Ramos (1995). Sobre os factores de competitividade na agricultura veja porexemplo Barceló, Compés e Avellá (1991), Ceña Delgado (1992) e Vázquez Duarte (1995). Sobre os factores decompetitividade no novo contexto do sistema agro-alimentar europeu, veja San Juan Mesonada (1991), Barceló,Compés y Avellá (1991), Langreo (1992), Green (1992), Jordana (1993 y 1994), Zuñiga y Canada (1994) e FernandoRamos (1995).5 É conhecido que existe uma grande solvência financeira nas grandes empresas transnacionais do sistema agro-alimentar. Este facto acrescido aos grandes excedentes de produtos agrários e alimentares, à ampliação dos mercados àescala europeia e à existência de mercados imperfeitos e oliglopolistas do lado da oferta, facilitará uma concorrênciaselvagem nos mercados de produtos agro-alimentares, com efeitos que poderão ser dramáticos para as economiasmais débeis (Ministério da Agricultura, 1993).

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

20

à globalização das economias e ao incremento da concentração da acumulação, marginalizando as

unidades produtivas que não estejam em condições de ser integradas na expansão desses capitais.

Neste processo configurar-se-á uma nova divisão internacional do trabalho à escala comunitária

e mundial, com a tendência dominante para a concentração produtiva e a especialização das actividades,

gerando novos processos de divergência e/ou de convergência intra e entre os territórios. As empresas

concentram as funções estratégicas de desenvolvimento (comando, investigação, desenho, etc.) nos eixos

centrais do desenvolvimento europeu e localizam as funções produtivas nos espaços onde, por razões

diversas, podem obter maiores vantagens competitivas, no centro e/ou nas periferias 6.

A este propósito, existe um vasto e divergente debate sobre as políticas e as estratégias de

desenvolvimento regional. Os neo-keynesianos indicam a necessidade da intervenção do Estado para

corrigir as distorções do mercado. Myrdal (1957), “argumentava que o livre jogo das forças do mercado

alimentava processos de causação circular acumulativa, que estimulava o desenvolvimento nos centros e,

em menor grau, nas periferias” em De Mattos (1993). Myrdal assinalava “como tais disparidades eram

maiores e tinham a tendência a aumentar nos países com um menor nível de desenvolvimento ...” em Martín

Reyes, García Lizana e Fernández Morales (1995:30). A conhecida teoria acumulativa de Myrdal referia que

as regiões mais avançadas beneficiavam-se de um duplo processo acumulativo: por um lado, o crescimento

inicial atrai a imigração aumentando a procura de consumo que exigia novos investimentos, o que originava

um novo aumento da procura; as economias de escala e de aglomeração assim como as inovações que

acompanham os investimentos aumentam a competitividade e a produtividade o que atrai a procura externa,

aumentando as exportações, repetindo-se o processo (ESECA, 1992).

Regra geral, as diferenças regionais internas estão presentes em todos os países, mas com

maior importância nos menos desenvolvidos. François Perroux (1955), faz uma análise semelhante

referindo-se sobre as consequências da expansão da grande indústria ologlopólica moderna -e, dos

complexos industriais que se formavam em volta dela - que mostravam como os impactos sobre uma

economia culminavam com a formação de pólos de crescimento, cuja gravitação também rectro-

alimentava processo de crescimento territorialmente desiguais” em De Mattos (1993).

Os autores neoclássicos consideram, por uma parte, que a primazia urbana é um fenómeno

inerente às fases iniciais de desenvolvimento e, por outra parte, que é vantajoso na medida que

maximiza as economias de aglomeração. Com o tempo, ao aumentar os rendimentos per capita, as

desigualdades inter-regionais tendiam a diminuir, seguindo uma evolução do tipo U invertido de

Williamson, J.G.(1965), ou no mesmo sentido, a que afirma que com um maior desenvolvimento se

alcançaria uma distribuição mais equitativa das cidades conforme o seu tamanho”. Argumenta-se assim

que serão as políticas globais, as que na sua função reguladora do mercado permitirão assegurar a

melhor distribuição territorial da produção, do emprego, e da população ... Só excepcionalmente se

justifica uma abordagem territorial para a gestão pública e, se necessário, os instrumentos a utilizar

deveriam ser compatíveis com o mercado, De Mattos (1993:97, 98 y 99)7. A concentração e

6 É interessante observar se a redução dos mecanismos proteccionistas reconduzem as economias para as suas"especializações tradicionais" que foram distorcidas por políticas internas intervencionistas.7 Para uma leitura resumida das diferentes teorias de desenvolvimento regional, veja em Curbelo (1990), ESECA(1992), Martín Reyes, García Lizana y Fernández Morales (1995), além dos autores mais representativos nesta áreade conhecimento (Myrdal, Perroux, Kuznets, etc). O trabalho de ESECA faz referência a alguns critérios quantitativos equalitativos para medir as diferenças de desenvolvimento regional.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

21

especialização produtiva criam, além dos processos de crescimento económico diferenciados,

comportamentos diversos das variáveis económicas em cada região e estabelecem novas relações de

troca, novos fluxos de recursos e aceleram os ritmos destas trocas e fluxos8.

Em cada uma destas regiões, geram-se e/ou aceleram-se actividades e fluxos internos

relacionados directa e indirectamente com os fluxos supra-regionais e com o modelo de acumulação

crescentemente centrado nos países do centro. De Mattos (1993:91), ao analisar a experiência da

intervenção pública nos investimentos que tinham como objectivo reequilibrar o desenvolvimento regional

observa que “as políticas de integração territorial mediante a construção de infra-estruturas de

transportes e comunicações - em principio destinadas a favorecer uma maior dispersão territorial das

actividades produtivas e da população - ao não ser acompanhadas por um maior crescimento da

produção e do emprego nas regiões periféricas, terminaram por estimular fluxos migratórios para os

subsistemas do centro”.

Nestes processos, vastas regiões, muitos sectores económicos e crescentes percentagens de

população ficam marginalizados em diferentes graus do modelo dominante de acumulação. O crescimento

desigual cria novas periferias, hierarquizadas entre elas, que neste caso, por razões económicas e não

económicas, deverão estar funcionalmente articuladas com os centros de desenvolvimento de modo a

permitir níveis de coesão social e territorial que legitimem o modelo dominante e as políticas económicas.

Deste modo, as periferias serão cada vez mais os mercados que estimulam o crescimento a partir da

procura e deverão produzir a baixos custos no quadro da especialização produtiva. Para o efeito, é

necessário aumentar os rendimentos familiares da periferia e, do lado da oferta, considera-se importante

que a especialização produtiva seja resultante da afectação dos recursos pelo mercado.

As actividades destas zonas, ou estão de alguma forma articuladas com o modelo de

acumulação dominante, ou subsistem e são fomentadas através de políticas e programas públicos e com

diferentes graus de participação privada de pequena e média dimensão. Os casos mais graves indicam que

em vastas zonas europeias existe um processo de marginalização e de desconexão importantes; nestas

condições, poucas alternativas existem aos programas assistencialistas e aos subsídios de determinadas

actividades, como forma de evitar o seu total despovoamento e desertificação.

Neste contexto, as acções em curso nas zonas periféricas da Europa demarcam-se segundo as

estratégias seguintes:

- O incremento da modernização e da produtividade nos sectores que, por circunstâncias

diversas, possam ter vantagens competitivas. Regra geral, estas actividades pertencem

maioritariamente aos sectores primários (agricultura e actividades extractivas - minas e

pescas), alguns sectores industriais e sectores de serviços (portos, transportes, turismo,

etc.). A permanência a longo prazo destas características estruturais podem induzir estas

regiões ao aprofundamento da especialização nos sectores primários para exportação e à

aceleração dos processos de terciarização vinculadas a procuras exógenas.

8 Na realidade, os fluxos de recursos, a especialização produtiva, a concentração territorial e sectorial das actividades,a concentração social dos rendimentos, a desarticulação do tecido económico nas suas relações inter-sectoriais, aseparação entre a produção e o consumo e outros fenómenos económicos são acelerados com o MU, mantendo, emgrande parte dos casos, as características "tradicionais" das estruturas económicas. O MU ao permitir a livrecirculação de recursos e ao reduzir o papel regulador das administrações, aceita a concretização mais rápida dosefeitos do mercado, positivos e negativos.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

22

- As acções financiadas pelos fundos de coesão territorial possuem como objectivo central a

construção de infra-estruturas (considerando o sentido amplo do termo), para facilitar a

circulação dos recursos e para a criação de condições competitivas regionais.

- As actividades relacionadas com o desenvolvimento rural e local9, que pretendem gerar

economias de pequena escala que contribuam para a solução (ou pelo menos para a

redução) dos principais problemas de meio rural e das zonas industriais e mineiras em

declive. O desemprego, a manutenção dos rendimentos familiares e do nível de vida,

principalmente por meio da prestação de serviços públicos, as actividades relacionadas com

o meio ambiente e a conservação dos recursos naturais, são aspectos importantes que

justificam, desde o ponto de vista não estritamente económico, as iniciativas da UE e dos

estados-membros dirigidos às zonas de objectivo 1, 2, ... 5b y 6.

Isto é, o desenvolvimento desigual e a crescente concentração das actividades relacionadas com

a hipótese principal do modelo (a modernização, o mercado e a competitividade), cria efeitos e

externalidades negativas, sociais e ambientais, que necessitam de hipóteses auxiliares com o objectivo de

internalizá-las no modelo ou de reduzir ditos efeitos e externalidades (a que correspondem os programas de

coesão e as iniciativas e fundos relacionados com as zonas desfavorecidas). Por outras palavras, a

concentração da acumulação, para ser coerente e legitimada, deverá estar acompanhada do

desenvolvimento de periferias funcional e fisicamente articuladas com o centro e com níveis de

desenvolvimento global que lhes permita desempenhar eficientemente a suas funções no quadro da nova

divisão de trabalho.

O papel do Estado continua sendo, nos fins do século XX, um dos temas com menos consenso

no âmbito das ciências sociais. Neste trabalho somente se faz referência a algumas reflexões directamente

relacionadas com o tema em estudo. As funções do Estado concentram-se, primeiro, na criação de

condições para que o capital, as empresas e os fluxos de recursos operem e circulem sem obstáculos num

ambiente macroeconómico favorável, isto é, em economias com baixa inflação, sem desequilíbrios nos

principais balanços económicos, com políticas semelhantes (principalmente as políticas monetária e fiscal),

com quadros jurídicos compatíveis e onde as administrações possuam cada vez menos influência nos

mercados. Estes são os objectivos da construção das grandes redes de infra-estruturas de transportes, de

comunicações e de energia no contexto do mercado único e dos critérios de convergência.

Por outro lado, as administrações procuram, neste contexto liberalizador, manter o estado de

bem estar, o que implica a necessidade de conciliar os critérios de eficiência e de equidade. Conforme foi

anteriormente referido, o equilíbrio entre eficiência e equidade deve ser analisada no contexto da

configuração de espaços articulados dentro de uma determinada divisão de trabalho.

Existiu um amplo debate desde a década dos 50 sobre os dilemas e/ou as complementaridades

entre crescimento e equidade (ou não equidade) social e regional, nas diferentes fases do desenvolvimento

e em diversas realidades. Dentro da teoria neoclássica, existem correntes dominantes, mas cada uma delas

com importantes diferenças no que respeita aos factores de crescimento. Uma delas defende que o

crescimento exige uma certa desigualdade inicial para poder existir um processo de igualação (desigualdade

9 Existe uma ampla y recente bibliografia sobre estes temas. Como exemplo, destacam-se os trabalhos seguintes:Baptista (1993a), Etxezarreta (1988 y 1995), Grupo Seilac (1993), Hervieu (1993), Mosca y Ramos (1995), Pisani(1994), Pérez Yruela y Giménez Guerrero (1994), Reis (1994), Ramos y Romero (1993 y 1995).

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

23

→ crescimento → igualdade); outra argumenta que o “crescimento realiza-se acompanhado de um

incremento substancial da desigualdade, a qual se reduzirá ou pela própria dinâmica do processo ou pela

actuação dos poderes públicos, só em etapas relativamente avançadas” (Martín Reyes, García Lizana y

Fernández Morales, 1995:29).

Na primeira situam-se as contribuições de Lewis, Rostow, Hirshmann entre outros. A teoria do

U de Kuznetes (crescimento → desigualdade → mecanismos exógenos ou endógenos de correcção →

igualdade), é talvez a obra mais emblemática da segunda corrente. Os estudos empíricos demonstram

as mais variadas realidades: refutam ou confirmam a totalidade ou parte da hipótese do U, por exemplo,

somente existe a contrastação do braço esquerdo do U, isto é, que existiu crescimento a partir da

desigualdade mas que ainda não se tinha iniciado o processo da igualação, ou ao contrário, nos casos

em que existiu crescimento simultaneamente que se verificaram processos de igualação (o trabalho

anteriormente referido de Martín Reyes, García Lizana y de Fernández Morales faz um resumo de

numerosos casos empíricos).

Como em muitos temas, é importante introduzir a análise diferenciada entre o curto e o longo

prazo e, neste sentido, as divergências entre as diferentes teorias reduzem-se, considerando que a longo

prazo ambos os objectivos seriam complementares e estão presentes nos modelos de crescimento. A curto

prazo podem ser independentes na medida em que o crescimento não garante necessariamente a redução

da pobreza (a menos que se as políticas sejam estabelecidas especificamente com tal fim ou que se

articulem medidas expressas para isso). Chenery (1980), por outro lado, entende que o crescimento pode

ser uma condição necessária para melhorar a situação desde o ponto de vista da equidade, mas não

suficiente” (Martín Reyes, García Lizana y Fernández Morales, 1995:38).

As correntes inspiradas em Keynes refutam um conjunto de princípios das teorias

neoclássicas, sobretudo no que respeita ao princípio de que o crescimento depende da poupança,

defendendo que a “equidade estimula o crescimento, o que não significa que a não equidade iniba

necessariamente o crescimento”. Na realidade podemo-nos deparar com diferentes posições, que vão

desde a complementaridade em termos absolutos (donde existe uma correspondência directa entre não

equidade → não crescimento e equidade → crescimento), até a situações diversas que poderíamos

classificar de semi-complementaridade, na qual actua como elemento dominante o crescimento ou a

equidade, teoricamente com todas as posições intermédias imagináveis " (Martín Reyes, García Lizana y

Fernández Morales, 1995:40).

Deve-se salientar que os documentos da UE e dos estados-membros utilizam principalmente o

conceito de coesão e não o de equidade. No quadro do presente enquadramento teórico e no contexto

das hipóteses deste trabalho, interpreta-se o objectivo da coesão económica e social, como a existência

de uma situação de estabilidade e/ou a utilização de mecanismos que preservem ou que pretendam

alcançar essa estabilidade política e social (ou, nos casos mais graves, que mantenham as crises a baixa

intensidade), e que garantam uma funcionalidade económica e uma conexão física entre os territórios de

modo a legitimar política e socialmente as políticas vigentes dentro de um estado de bem estar e de

forma que as periferias cumpram as suas funções no contexto das novas especializações produtivas

entre os territórios. Deste modo, o conceito de coesão afasta-se da equidade que pretende significar uma

situação de igualdade (ou pelo menos uma tendência à igualação), seja dos rendimentos familiares,

como do nível de vida e de bem estar ou, em termos territoriais, do nível de riqueza, de rendimentos per

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

24

capita ou de outras variáveis, económicas e não económicas, que sejam utilizadas para medir o nível de

desenvolvimento económico e o nível de vida e de bem estar da respectiva população. Segundo a

hipótese deste trabalho, a UE pretende fundamentalmente garantir a coesão nos termos anteriormente

referidos. Deste modo, o objectivo da equidade será dificilmente alcançável, pelo menos a curto e médio

prazo. Os processos de concentração dos rendimentos, seja social, sectorial e/ou territorial, conduz

quase necessariamente a maiores desigualdades sociais e territoriais a curto e médio prazo. Segundo

Francisco Villalobos (1994: 8-9) e depois de analisar a evolução das taxas de crescimento de Andaluzia e

de Espanha conclui: “Definitivamente, é bastante estéril estabelecer como objectivo prioritário a obtenção

de diferenciais de crescimento já que a longo prazo é difícil mantê-los e, além disso, as diferenças inter-

anuais tendem a compensar-se”.

Considerando que este trabalho pretende fazer algumas reflexões sobre as actuais políticas e

situação da União Europeia, a secção seguinte faz um pequeno resumo das políticas regionais

comunitárias.

3. AS POLÍTICAS REGIONAIS NA CEE E NA UE

As políticas regionais da CEE e da UE foram e são secundariazadas em relação às políticas

globais e sectoriais, mesmo considerando que a necessidade de um desenvolvimento mais equilibrado

entre as regiões e países esteja formulado no Preâmbulo do Tratado de Roma. Apresentam-se algumas das

razões que podem justificar esta secundarização:

- Durante os períodos da Europa dos 6 e dos 9 as desigualdades regionais, embora

existentes, não constituíam um problema importante10.

- As políticas europeias sempre estiveram influenciadas pelas correntes neoclássicas e

monetaristas, sobretudo devido ao predomínio de governos conservadores nos países mais

influentes da CEE, cuja concepção sobre o desenvolvimento regional foram anteriormente

expostos de forma reduzida11. Esta é possivelmente a principal razão.

A partir de 1987-88, por meio das pressões dos países menos desenvolvidos do Sul da Europa, a

problemática das zonas desfavorecidas começa a ter maior importância, mesmo que a afectação de

recursos fosse ainda muito limitada12. Em 1993, o Tratado da UE inclui a coesão territorial e social entre os

objectivos essenciais da União e foi assumido o compromisso para o aumento dos recursos destinados a

diferentes fundos relacionados com as zonas desfavorecidas. Não obstante, nem a UE nem os estados-

membros possuem até ao momento planos e estratégias globais de desenvolvimento regional.

10 As maiores desigualdades regionais surgem com a adesão dos últimos três países (Grécia, Espanha e Portugal) e coma reunificação da Alemanha. É a partir de 1989 que os fundos estruturais e sociais e posteriormente os fundos de coesãosurgem com programas e recursos de maior importância.11 O Relatório Cecchini é um dos últimos documentos da UE sobre estes temas donde se prevê, de forma mais oumenos explicita, que as regiões mais desfavorecidas poderiam ser beneficiadas com o Mercado Único (ESECA, 1992).Parece claro qual é o enquadramento teórico deste relatório.12 Segundo Gilles Bazin (1992), os fundos destinados às zonas desfavorecidas representaram em 1989, cerca de1,5% dos gastos agrícolas da União Europeia.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

25

A intervenção por parte das regiões e dos países desde a elaboração das propostas de projectos

relacionados com as zonas desfavorecidas e as suas participações no financiamento dos mesmos, é

entendida por alguns autores como a ampliação dos espaços de manobra dos estados-membros, o que

pode permitir, afirmam, o estabelecimento de políticas que facilitem a redução das desigualdades espaciais

e sociais. Pelo contrário, Perraud (1995) defende que os fundos estruturais e de coesão são aplicados a

realidades tão diferentes que terminam por contrariar os objectivos pretendidos, aprofundando as

desigualdades regionais. A maioria dos estudos indicam que as diferenças entre as regiões mais

desenvolvidas e as mais desfavorecidas aumentou desde os princípios dos anos oitenta. Delgado Cabeza

(1995) afirma que os dados da Eurostat (Statistiques Rapides Régions 1994-91), revelam como “as

regiões mais prósperas (Hamburgo, Bremen, L'Hile, Londres), se afastam da média” no outro pólo da

divergência no que é denominado “o deslizamento do desenvolvimento para a grande dorsal centro-

europeia”. Fanfani et al (1992), confirmam esta apreciação ao apreciar que ao longo da década dos 80,

as dez regiões menos desenvolvidas mantiveram as diferenças em relação às zonas mais desenvolvidas

da Europa.

Considerando que o autor assuma que estas conclusões (as de Fanfani et al e Delgado, entre

outros), sejam na maioria dos casos e a médio prazo verdadeiras, elas devem ser comentadas. O

comportamento entre as zonas desfavorecidas não é igual, assim como as variáveis económicas e sociais

podem evoluir de forma diferenciada dentro e entre as regiões (veja por exemplo, ESECA, 1992). Cada

região reage de forma distinta nos períodos de crescimento e de crise económica (ESECA, 1992, Comissão,

1994a, entre muitos). Esta evolução verifica-se na Europa (ESECA, 1992).

Não menos importante que as análises estatísticas é o estudo da distribuição dos fundos e a

natureza dos projectos. A distribuição dos fundos não favorece a redução das desigualdades a longo prazo.

Bazin (1992), concluiu que são os países e as regiões menos desenvolvidas que recebem menores

quantidades de recursos para projectos. Argumenta-se também que o tipo de projectos implementados nas

zonas desfavorecidas dificilmente poderão contribuir para a redução das desigualdades. Existem

basicamente dois tipos de projectos:

- Os relacionados com grandes objectivos a nível da UE e dos estados-membros (geralmente

infra-estruturas e equipamentos), que pretendem fundamentalmente ligar centros regionais

(capitais regionais e de alguns distritos e pólos industriais), com os eixos de

desenvolvimento nacional e europeu, secundarizando as ligações intra-regionais.

- Projectos de pequena dimensão, com tecnologias “leves” e intensivas em mão de obra,

ligadas a mercados regionais, que se concentram em actividades relacionadas com os

recursos locais e que correspondem com a especialização tradicional de cada local13.

Nas zonas desfavorecidas existem muito poucas iniciativas de investimento (privadas e/ou com

apoios públicos), em indústrias com tecnologias de ponta, intensivas em capital e com dimensões que

permitam explorar as economias de escala e de aglomeração. Consequentemente, as produtividades

relativas terão uma tendência negativa e, como consequência e para a maioria dos casos, idênticos

13 O turismo rural, o artesanato, a plantação florestal, as estruturas agrárias, as ajudas aos rendimentos, os subsídiosao desemprego, a melhora das infra-estruturas das aldeias, são os destinos principais dos recursos afectados aosprojectos locais.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

26

comportamentos terão os rendimentos familiares e do conjunto da região. A especialização produtiva será

desfavorável para as zonas menos desenvolvidas o que se reflecte nos termos de troca entre as regiões

com desvantagem para as zonas mais desfavorecidas. A teoria da troca desigual de Arghiri Emmanuel

baseia-se nas estruturas produtivas, nas tecnologias, nas produtividades e nos rendimentos entre as

economias desenvolvidas e “subdesenvolvidas”, para justificar a queda tendencial dos termos de troca entre

os dois tipos de países. Posteriormente, em 1981, o mesmo autor refuta os autores e as estratégias que

propunham “tecnologias adaptadas”, básicas” ... para os países em desenvolvimento, argumentando, na

mesma linha de pensamento, que elas perspectuariam a dependência e o sub desenvolvimento. Propunha

como alternativa, que a saída do subdesenvolvimento dependia, entre outras estratégias, da adopção de

tecnologias modernas e de ponta como uma das formas de inverter as relações desfavoráveis nas trocas

internacionais. Na mesma linha de pensamento, outros autores (por exemplo Maurice Dobb e Oskar Lange),

propunham a estratégia da instalação de indústrias pesadas para alcançar os mesmos objectivos, como

alternativa às políticas agraristas e de industrialização ligeira (principalmente a estratégia de substituição de

importações) muito em voga durante as décadas dos 60 e 70 nos países em desenvolvimento.

Isto é, por um lado, os investimentos pretendem o funcionamento da economia à escala europeia

e a conexão das regiões periféricas aos grandes eixos de desenvolvimento para tornar funcional as relações

centro-periferia (AEDENAT, 1995) e, por outro lado, pretende-se solucionar e/ou reduzir os principais

problemas de cada zona, principalmente o desemprego e os rendimentos das populações.

Deste modo, as periferias podem assumir as funções no marco da divisão de trabalho que se

sintetiza da seguinte forma: desempenhar algumas funções económicas, sociais e relacionadas com o meio

ambiente, estreitamente articuladas com o modelo dominante de acumulação e manter e elevar os

rendimentos disponíveis da população através de actividades secundárias (mas localmente importantes),

criando-se padrões de acumulação paralelos para que as zonas periféricas estimulem a produção do centro

a partir do incremento da procura.

Na próxima secção e dentro de mesmo quadro teórico, fazem-se algumas reflexões sobre as

agriculturas europeias no contexto das reformas da Política Agrária Comum (PAC).

4. A NOVA PAC

Em resumo, a Nova PAC (1992) introduz mudanças qualitativas importantes em relação à

anterior PAC. As reformas foram realizadas em resposta a pressões externas no âmbito das negociações da

Ronda de Uruguay e por importantes distorções estruturais derivadas da aplicação da PAC. Internamente,

os elevados e crescentes custos orçamentais para suportar as ajudas, as subvenções e os excedentes

agrários constituíam um dos aspectos que mais forçaram as reformas.

De uma política anterior fundamentalmente produtivista, a Nova PAC introduz critérios

ambientais, territoriais e sociais, e amplia os seus objectivos: de uma visão sectorial agrarista passa a uma

concepção territorial e articulada do desenvolvimento, onde o mundo rural é considerado como uma unidade

funcional nas suas relações económicas internas e com o conjunto da economia e da sociedade.

Com estes objectivos, a Nova PAC altera a filosofia das ajudas: passa-se das ajudas directas em

função dos volumes de produção para uma estratégia na qual os agentes económicos e sociais são

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

27

apoiados pela realização de novas funções no contexto da conservação da natureza e da oferta de novos

bens e serviços crescentemente procurados pela sociedade. Por outro lado, a Nova PAC pretende que as

agriculturas europeias sejam competitivas no contexto dos processos de liberalização dos mercados

internacionais.

Para entender a lógica e a coerência da Nova PAC é fundamental enquadrar as análises no

contexto geral deste trabalho que, de forma esquemática e em resumo, são as seguintes:

- A UE, como bloco económico, possui como grandes desafios o reforço da sua capacidade

competitiva no âmbito da crescente liberalização dos mercados, o aprofundamento do

estado de bem estar e a incorporação das variáveis meio ambientais nas políticas

económicas e nas decisões empresariais.

- A lógica das actuações públicas (as da Comissão) e das grandes empresas, consideram os

países da UE como o principal espaço económico, onde os mercados e as estratégias nem

sempre correspondem com os espaços de cada um dos estados, o que significa que é difícil

encontrar coerência nos objectivos e nas decisões da Nova PAC a partir de uma análise

com horizontes territoriais nacionais e de curto prazo.

Isto é, a Nova PAC pretende preparar as agriculturas europeias para o desafio da abertura

económica. Por estas razões, a Nova PAC não deve ser analisada tendo como âmbito apenas o sector

agro-alimentar. Os efeitos a nível macro e micro devem ser considerados. Por exemplo, que efeitos existirão

sobre o consumo e o investimento, sobre o comércio exterior, sobre os gastos públicos e sobre a eficiência

na utilização dos recursos das sociedades?. A nível das famílias, que efeitos a Nova PAC produzirá sobre o

consumo devido à baixa dos preços e sobre as contribuições fiscais dos cidadãos?.

Em termos concretos, a Nova PAC possui como hipótese principal a continuidade da

modernização e do incremento da competitividade do sector agrário, o que implica as opções principais

seguintes14:

- A diminuição do peso da agricultura no conjunto da economia europeia, como forma de

reduzir a intervenção administrativa e a carga do sector nos orçamentos da UE. Pretende-se

que os recursos da sociedade sejam utilizados nos sectores de maior produtividade e

eficiência.

- Concentrar a produção nas regiões e nos produtores que possuam vantagens competitivas

à escala europeia e internacional e, consequentemente, reduzir e/ou eliminar as produções

onde seja mais económico importar de terceiros países.

Para alcançar estes objectivos no contexto das actuais políticas económicas, continuar-se-á a

produzir um conjunto de efeitos e externalidades negativas, sociais e meio ambientais, que obrigam à

introdução de hipóteses auxiliares no sentido de reduzir e/ou eliminar estes efeitos e externalidades.

Destacam-se alguns dos efeitos e das externalidades negativas mais importantes: (1) A redução das áreas

de produção e do emprego agrário, independentemente da capacidade de absorção de mão de obra dos

14 Estes processos existem há muito tempo em todos os países da UE mas, a Nova PAC, o MU e a aplicação dasdecisões da Ronda de Uruguay, estão a acelerar os efeitos e as externalidades, positivas e negativas do modeloprodutivista da agricultura. Para uma ideia mais clara, veja os dados estatísticos publicados ordinariamente pela UE.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

28

restantes sectores económicos; (2) Consequentemente, o desemprego agrário e rural terão a tendência

para aumentar e, possivelmente, deteriorar-se-ão vastas superfícies agricultáveis mas marginais nas actuais

condições de competitividade; (3) Crescentes zonas continuarão o processo de despovoamento, o que

dificultará a sucessão geracional das propriedades e das actividades, e aumentará o risco da desertificação.

No âmbito das hipóteses auxiliares e no que respeita ao mundo rural, destacam-se as chamadas

medidas compensatórias e de acompanhamento, os programas de desenvolvimento rural e local, os

incentivos para a extensificação da produção (sobretudo nas produções em que a UE é excedentária), a

florestação, o apoio às iniciativas da produção ecológica, as reformas antecipadas dos agricultores, a

promoção da diversificação das actividades económicas, entre outras. Estas medidas e programas

pretendem aumentar e diversificar os rendimentos, criar emprego, reduzir a emigração e o risco do

despovoamento, conservar a natureza e os recursos naturais, adaptar as actividades rurais às novas

procuras da sociedade entre outros objectivos.

Em resumo, as acções relacionadas com as hipóteses auxiliares pretendem reduzir a

marginalização de zonas e de sectores económicos que vão ficando secundarizadas no padrão dominante

de acumulação e que se afastam dos principais eixos de desenvolvimento.

Desta forma, às anteriores políticas fundamentalmente produtivistas e sectoriais, a Nova PAC

tenta acrescentar políticas dirigidas para o mundo rural, com uma visão espacial, incorporando objectivos

sociais, territoriais, demográficos e meio ambientais15. Noutros termos, de uma função de produção sectorial

de maximização da produção, passa-se a uma função territorial, multi-objectivo, considerando as diferentes

variáveis anteriormente referidas (ou de parte delas).

A Nova PAC possui deste modo critérios ou objectivos aparentemente conflitivos: a

modernização e o aumento da competitividade são simultâneos com a extensificação e o meio ambiente; os

processos de globalização e especialização vertical (Fanfani et al, 1992) dos sectores produtivos são

acompanhados com iniciativas locais baseadas nas filosofias do desenvolvimento endógeno e local (Pérez

Yruela y Gimenez Guerrero, 1994) e por incentivos para a diversificação de actividades (Fanfani et al, 1992);

por um lado pensa-se que o aumento da produtividade necessita de um ajustamento e modernização das

estruturas agrárias e por outro lado procura-se manter a população no meio rural, dificultando deste modo o

mesmo ajustamento16.

Estas aparentes dualidades representam dois modelos diferentes de reprodução do capital: Uma

competitiva e rentável e outra subvencionada, pelo menos parcialmente. Estes princípios estão a

15 Segundo um trabalho de Mosca (1996, mimeografado), onde se analisar os modelos de desenvolvimento rural eagrário da Nova PAC, conclui-se que não existem novas contribuições teóricas e práticas nas actuais propostas dapolítica agrária. Existe sim, a recuperação e a adaptação de elementos de teorias desenvolvidas e aplicadas emdiversos contextos e com diferentes êxitos particularmente durante os anos 60 e 70.16 Sobre o ajustamento das estruturas agrárias, veja Vicente Barceló, Compés y Avellá (1991), Barceló (1991 e 1994).Estes autores defendem a necessidade de um ajustamento clássico para que a agricultura alcance maiores níveis decompetitividade, refutando as virtualidades das agriculturas em tempo parcial (Arnalte, 1980; Fanfani, 1992 e outros).Fanfani et al, referem-se também às limitações destas agriculturas. O debate sobre as lógicas da pequena exploraçãoe sobre o seu papel no desenvolvimento económico remonta a finais do século XIX e ainda não se encontrou umconsenso sobre o tema. São conhecidos os argumentos de Chayanov e o debate entre Preobashensky e Bukarine quesomente foi “eliminada” pela ditadura estalinista. O tema foi retomado nos anos 60 e continuou até aos anos 80, (porexemplo, a escola de Servolin e pelos sociólogos do desenvolvimento de vários países - Hamza Alavi, Norman Long,Henry Bernstein, Mintz, Harriet Friedmann, Lisovskij, Chevalier, entre muitos). Na década dos 90 este debatereaparece no quadro das novas correntes sobre a agro ecologia e o desenvolvimento sustentado. Este tema é esempre foi um dos mais debatidos nos países em desenvolvimento.

ALENTEJO: Os recentes processos de concentração e especialização produtiva. Perspectivas____________________________________________________________________________________

29

instrumentalizar-se de forma selectiva relativamente ao território, isto é, existirão (e na realidade já existem),

territórios competitivos e dinâmicos e zonas marginais e/ou desfavorecidas. As primeiras integram-se na

hipótese principal do modelo (e portanto no padrão dominante de acumulação) e dependem

fundamentalmente do mercado, e as segundas estão principalmente relacionadas com as hipóteses

auxiliares e dependentes das políticas e dos apoios públicos17. Estes modelos possuem lógicas e dinâmicas

diferenciadas e o seu desenvolvimento espacial e sectorial compartimentado conduz a processos de

concentração da produção e do rendimento agrário. Os territórios especializam-se em determinadas

produções segundo as suas condições naturais e vantagens competitivas. Estes aspectos relativos ao

sector agrário estão sincronizados com as actuais grandes tendências económicas globais que, em resumo

e segundo o presente quadro de análise, ressaltam-se as seguintes:

- Globalização das economias e a configuração de uma nova divisão do trabalho com a

consequente especialização territorial e sectorial da produção.

- Adaptação das estratégias empresariais e públicas para a obtenção de novas racionalidades

e eficiências espaciais com o consequente reforço das zonas mais desenvolvidas.

Muitas das iniciativas nas zonas desfavorecidas podem conquistar segmentos de mercado

tornando-se economicamente viáveis18. Igualmente existirão nas zonas mais dinâmicas, sectores e

produtores em declive, externalidades negativas, sociais e ambientais e, possivelmente, segundo o

processo de concentração produtiva, dos rendimentos e da população, mais zonas serão incorporadas à

categoria de desfavorecidas. Isto é, continuará a existir uma dinâmica entre os territórios cujas medidas não

podem ser compartimentadas. Deste modo, as políticas públicas deveriam ser flexíveis para contemplar as

diversidades das realidades.

Conforme foi referido anteriormente, a PAC e a sua reforma são exemplos de que em muitos

casos as lógicas na afectação racional dos recursos que devem presidir a Comissão são distorcidos, entre