MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO … · contábil: debita a conta 1.1.1.1.2.20.01 (Limite...

149

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO Análise e Regularizações Contábeis Instrutor: Cap QCO Luciano Pinho Pinho Cerqueira

Transcript of MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO … · contábil: debita a conta 1.1.1.1.2.20.01 (Limite...

MINISTÉRIO DA DEFESA

EXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS

2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

Análise e Regularizações Contábeis

Instrutor:Cap QCO Luciano PinhoPinho Cerqueira

Objetivo

Apresentar aos militares de Setor Financeiro orientações sobre análise e regularizações contábeis no âmbito da Administração Pública.

Sumário

1. INTRODUÇÃO

2. AMBIENTAÇÃO;

3. MACROFUNÇÕES ;

4. CONDESAUD;

5. OUTRAS REGULARIZAÇÕES

6. CONCLUSÃO

Legislação

Manual de Contabilidade Aplicada ao Setor Público

(MCASP) – 7ª ed;

Portaria 018 – SEF, 20 Dez 14;

Macrofunção 02.03.15 – Conformidade Contábil;

Macrofunção 02.10.06 – Manual de Regularizações

Contábeis;

Macrofunção 02.03.18 – Encerramento do Exercício

Ambientação

As ICFEx, como unidades setoriais de contabilidade e de controle interno, são órgãos diretamente subordinados à SEF, tendo por finalidades, no âmbito do Comando do Exército, realizar a contabilidade analítica sob coordenação técnica da D Cont e desenvolver atividades de auditoria e fiscalização sob a coordenação técnica do CCIEx”

Fonte: R-29 (Regulamento das ICFEx)

Ambientação

Ambientação

Compete à ICFEx, realizar a conformidade contábil dos atos e fatos da gestão orçamentária, financeira e patrimonial praticados pelos OD e responsáveis por bens públicos, à vista dos princípios e normas contábeis aplicadas ao setor público, da tabela de eventos, do plano de contas aplicado ao setor público e da conformidade dos registros de gestão da unidade gestora.

Fonte: Decreto 6976 – Sistema Federal de Contabilidade

Ambientação

Ambientação

A pergunta que não quer calar:

O treinamento trata sobre análise e regularizações contábeis, o que é que eu (tesoureiro), estou fazendo aqui ? A essa hora eu deveria estar liquidando umas NF.

Encarregado do Setor Financeiro, segundo o RAE...

Art 34. O Encarregado do Setor de Finanças, como agente especializado, é o responsável pela execução das atividades contábeis e financeiras na UG, de acordo com os preceitos deste regulamento e na forma das instruções específicas em vigor.

O que diz a Portaria 018...

Art. 17. A responsabilidade pela análise da consistência dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial efetuados em cada UG é do OD ou do Gestor Financeiro, independentemente da responsabilidade atribuída ao responsável pela conformidade dos registros de gestão.

Macrofunção SIAFI nº 02.10.03

“2.1.1 - É de responsabilidade de cada Unidade Gestora, em conjunto com sua Unidade Setorial de Contabilidade, o acompanhamento, análise e consistência dos registros e saldos das contas contábeis, bem como os reflexos causados nos respectivos demonstrativos contábeis.

Macrofunção SIAFI nº 02.10.03

“ 2.4.7 - Essa análise deve se dar de forma conjunta, sendo observados o CONDESAUD e o Balancete. Ressalta-se, também, que deverá ser registrada Conformidade Contábil “com ocorrência” sempre que as informações apresentarem imperfeições ou falta das regularizações e das classificações necessárias.”

Macrofunção SIAFI nº 02.03.15

“6.1.1 - As Setoriais de Contabilidade de UG devem acompanhar e orientar as Unidades Gestoras na regularização das ocorrências contábeis para que essas sejam efetuadas dentro dos prazos estabelecidos de forma a evitar a reincidência e o surgimento de outras inconsistências na Conformidade Contábil.”

Macrofunção SIAFI nº 02.03.15

“6.1.3 - A Conformidade Contábil registrada no SIAFI é objeto de consulta e acompanhamento dos órgãos de controle interno e externo.

6.1.4 - As ocorrências não regularizadas até o encerramento do exercício financeiro devem ser objeto de citação no Processo de Prestação de Contas Anual.”

Macrofunção SIAFI nº 02.03.18

“8.1.1.7 - As Setoriais de Contabilidade deverão envidar esforços para a correção dos problemas contábeis, durante o exercício, que ensejem no registro de ocorrencias na conformidade mensal. Havendo a permanência de ocorrências contábeis no final do exercício, estas deverão ser devidamente justificadas por meio da Declaração do Contador.”

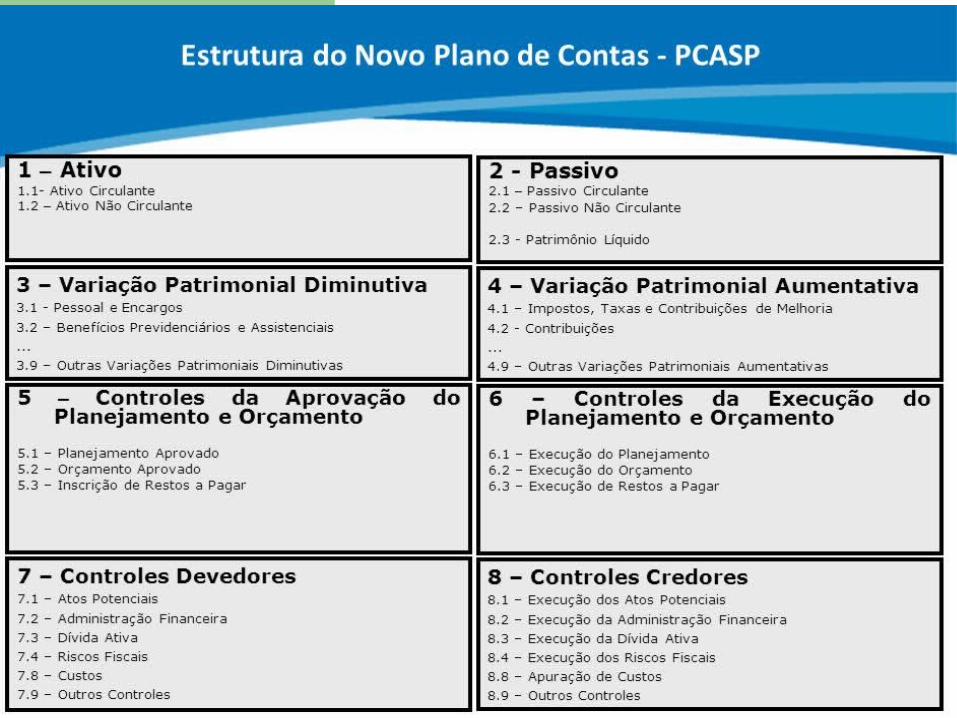

Plano de Contas da Adm Pub Federal

Análise e regularizações contábeis

COMO CONSULTAR O CONDESAUD?

CONDESAUDCONDESAUD TEM QUE SER “VISITADO” DIARIAMENTE

CÓDIGO DA UG

MÊS

As equações com restrição contábil indicadadas no CONDESAUD

devem ser regularizadas imediatamente

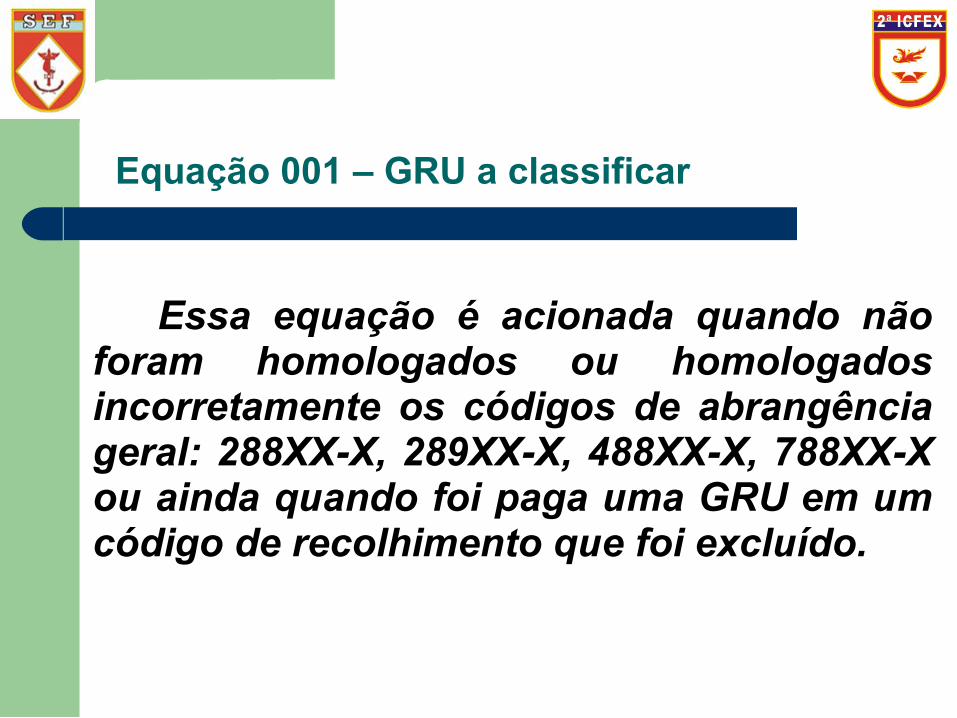

Essa equação é acionada quando não foram homologados ou homologados incorretamente os códigos de abrangência geral: 288XX-X, 289XX-X, 488XX-X, 788XX-X ou ainda quando foi paga uma GRU em um código de recolhimento que foi excluído.

Equação 001 – GRU a classificar

O saldo na conta 4.9.1.0.1.01.07 decorre do acionamento do evento de fuga 54.1.825, que faz a seguinte contabilização:

D: 1.1.1.1.2.20.01 Limite de saque, Fonte + Vinc.:

0177000000 500

C: 4.9.1.0.1.01.07 VPA bruta a classificar erro de

processamento da GRU, Código recolhimento:

99999-7

Equação 001 – GRU a classificar

Acessar o SISGRU pelo endereço: www.sisgru.tesouro.gov.br e realizar a transação RETIFICAGR, alterando o código de recolhimento para o código correto. A conta 4.9.1.0.1.01.07 VPA bruta a classificar não poderá conter saldo no fechamento do mês.

Como regularizar a equação 001 ?

Em virtude de fatos supervenientes ou por erros administrativos, eventualmente, despesas que foram pagas devem ser estornadas, sendo os credores, obrigados a devolver o numerário à União.

Ex: devoluções de salários, diárias, ajuda de custo, suprimento de fundos não aplicados e pagamentos indevidos efetuados a fornecedores.

Equação 029 – Valores recebidos por GRU

As devoluções devem ser feitas por meio de Guia de Recolhimento da União (GRU), de acordo com cada situação: 68802-9 DEVOLUÇÃO DE DIÁRIAS 68803-7 DEVOLUÇÃO DE AJUDA CUSTO 68806-1 DEVOLUÇÃO DE SALÁRIOS 68808-8 DEVOLUÇÃO SUPRIM. FUNDO 68888-6 ANULAÇÃO DESPESA NO EXERC.

Equação 029 – Valores recebidos por GRU

Todo código de recolhimento iniciado pelo número 6 aciona sempre a mesma rotina contábil: debita a conta 1.1.1.1.2.20.01 (Limite de Saque) na fonte F 0190000000 e na vinculação 987 e credita a conta 2.1.8.9.1.36.01 – GRU em trânsito para estorno de despesa, o que traz desequilíbrio à equação 029 da CONDESAUD.

Equação 029 – Valores recebidos por GRU

a) Despesa de exercício anterior Acessar o SISGRU pelo endereço: www.sisgru.tesouro.gov.br e realizar a transação RETIFICAGR, alterando o código de recolhimento para 18806-9, se o recurso for oriundo da gestão Tesouro e 28881-0, se o recurso for oriundo da gestão Fundo do Exército.

Como regularizar a equação 029 ?

b) Devolução de salários Acessar o SISGRU pelo endereço: www.sisgru.tesouro.gov.br e realizar a transação RETIFICAGR, alterando a UG favorecida para o CPEx (160063) e descrevendo no campo observação o motivo da reversão (consultar Manual 08 – CPEx).

Como regularizar a equação 029 ?

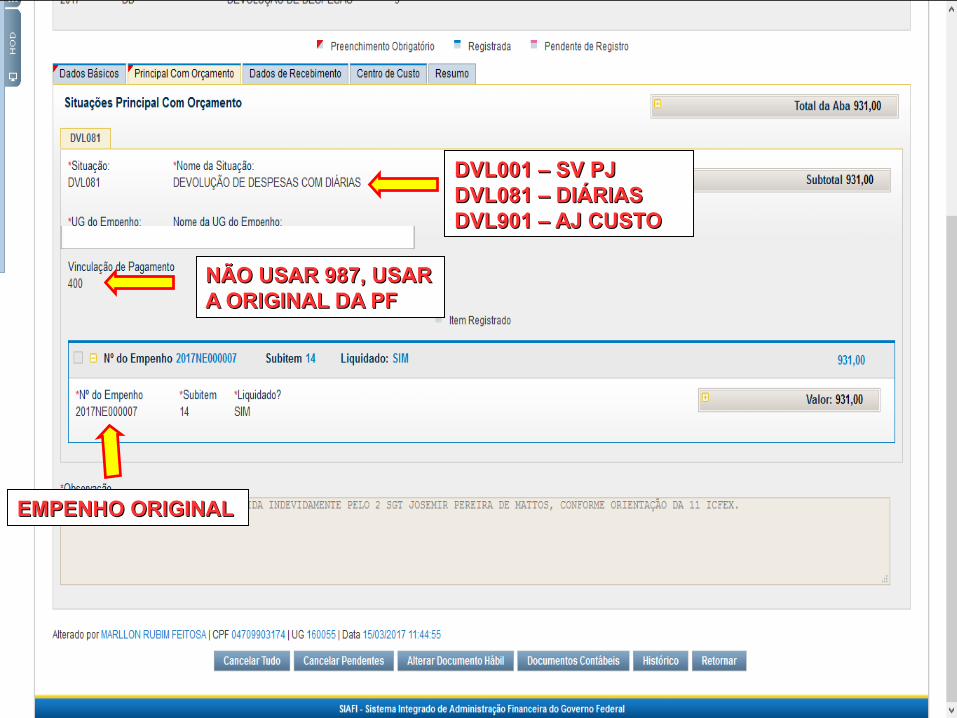

c) Demais despesas do exercício: Incluir no SIAFI-Web documento hábil "DD" ou "DU", se for suprimento de fundos:

– DLV001 - Despesas Sv PJ;– DVL081 - Diárias;– DVL323 - Ajuda de Custo;– DSF002 - Sup Fundos - Conta Tipo "B";– DSF003 - Sup Fundos - CPGF

Como regularizar a equação 029 ?

- Preencher a vinculação de pagamento com com código original da PF ( 350, 400, 412, 415, 499 ), não utilizar a vinculação 987 e o preencher o nº do empenho com o subitem, vinculado a despesa estornada ou cancelada.

- Realizar o compromisso no GERCOMP, utilizando a opção “R”

Como regularizar a equação 029 ?

Após a realização do compromisso no GERCOMP, o saldo da conta limite de saque F 0190000000 987 será ajustado para a fonte e vinculação original, o saldo da conta 2.1.8.9.1.36.01 será baixado e devolvido para a conta 6.2.2.9.2.01.01 - empenhos a liquidar.

Como regularizar a equação 029 ?

Equação 029 – GRU Estorno de DespesaCPF OU CNPJ do “devedor”CPF OU CNPJ do “devedor”

Equação 029 – GRU Estorno de DespesaDVL001 – SV PJDVL001 – SV PJ

DVL081 – DIÁRIASDVL081 – DIÁRIASDVL901 – AJ CUSTO DVL901 – AJ CUSTO

NÃO USAR 987, USAR NÃO USAR 987, USAR A ORIGINAL DA PF A ORIGINAL DA PF

EMPENHO ORIGINAL EMPENHO ORIGINAL

- Se o valor for devido, a UG deverá realizar uma nova liquidação e proceder o pagamento ao credor respectivo.

- Se o valor não for devido, a UG deverá solicitar o recolhimento e recolher o numerário à D Cont ou ao FEx e anular o empenho.

Como regularizar a equação 029 ?

A receita de alienações de bens móveis recebidas por GRU, código 22715-0, gera saldo na conta 4.9.1.0.1.01.06 – VPA bruta classificar. Essa rotina aciona a equação 040 – VPA bruta classificar e a equação 526 – VPA e dedução bruta a classificar, que devem ser regularizadas até o fechamento mensal.

Equação 040 e 526 – VPA bruta a classificar

1) Incluir o tipo de documento “PA” ;

2) Informar na aba “Outros Lançamentos”, as situações IMB034 e IMB035, registrando nas duas os mesmos valores do RA (registro de arrecadação);

3) Na opção “Bem Alienado” registrar a conta de VPA: 4.6.2.2.1.01.00 – ganho líquido na alienação de bens móveis.

Como regularizar as equações 040 e 526?

Como regularizar as equações 040 e 526?

A equação 043 é acionada quando a UG, equivocadamente, realiza apropriação de materiais de consumo com registro em uma das seguintes contas: a) 1.1.5.5.1.11.00 – Selos de controle em consignação em trânsito; b) 1.1.5.6.1.13.00 – Estoque – selos de controle Receita Federal; ou c) 1.1.5.6.1.15.00 – Selos de controle recebidos em consignação.

Essas contas são de uso privativo da Receita Federal do Brasil.

Equação 043 – Selos de controle

1) A UG deverá identificar o documento hábil em que foi registrada, equivocadamente a conta 1.1.5.5.1.11.00, 1.1.5.6.1.13.00 ou 1.1.5.6.1.15.00;

2) Se for um DH “NP”, alterar o documento, excluindo o item registrado errado na aba “Outros Lançamentos” e incluindo um novo item.

3) Se for um DH “PA”, alterar o documento, excluindo o item registrado errado na aba “Outros Lançamentos” e incluindo um novo item.

Como regularizar a equação 043?

Equação 063 – OB Cancelada

A conta 2.1.8.9.1.36.03 é acionada quando ocorre a rotina de cancelamento de OB por não ocorrer o crédito na conta bancária do beneficiário e o sistema não consegue fazer os lançamentos de estorno da OB original. O registro é feito por meio de uma OB – Ordem Bancária – do tipo “de cancelamento” ou por NS – Nota de Sistema.

Equação 063 – OB Cancelada

Essa rotina cria saldo na conta limite de saque F 0190980000 990 e na conta 2.1.8.9.1.36.03 – OB cancelada, que por sua vez gera desequilíbrio na equação 063 que deve ser regularizada até o fechamento do mês.

Como regularizar a equação 063?

1) Valor devido e pagamento imediato: realizar novo pagamento, incluindo um documento hábil do tipo “DT”, com a situação PSO002. Na aba "PRINCIPAL SEM ORÇAMENTO", informar fonte 0190980000, vinculação 990, categoria de gasto “P “ e o número da OB de cancelamento.

Como regularizar a equação 063?

1) Valor devido e pagamento imediato: realizar novo pagamento, incluindo um documento hábil do tipo “DT”, com a situação PSO002. Na aba "PRINCIPAL SEM ORÇAMENTO", informar fonte 0190980000, vinculação 990, categoria de gasto “P “ e o número da OB de cancelamento.

Como regularizar a equação 063?

2) Valor devido e aguardando regularização do domicílio bancário: Incluir documento hábil do tipo “DT”, com a situação PSO046. Na aba "Principal sem orçamento", informar fonte 0190980000, vinculação 990, categoria de gasto “P “ e o número da OB de cancelamento.

Como regularizar a equação 063?

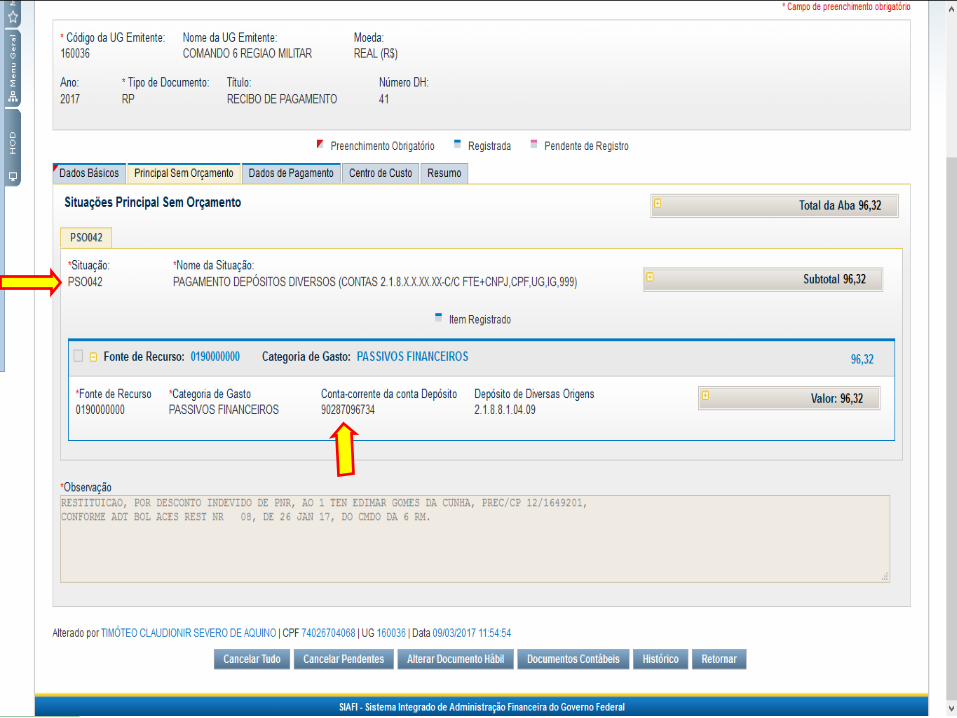

Esse procedimento tem por objetivo evitar que a conta 2.1.8.9.1.36.03 passe o mês o com saldo. A situação “PSO042” transfere o saldo à conta 2.1.8.8.1.04.47 – depósito de valores não reclamados, que por sua vez aciona a equação 187, que deve ser regularizada com brevidade.

Como regularizar a equação 063?

Caso ocorra um saque pelo portador do CPGF, sem que tenha ocorrido a liquidação da despesa, é gerada uma ordem bancária que carrega saldo na conta 1.1.3.8.1.06.07 – Saque por cartão de pagamento a classificar.

Essa “inversão” dos estágios da despesa pública aciona a equação 098, devendo o OD apurar as responsabilidades pelo fato ocorrido.

Equação 098 – Saque no CPGF a classificar

A regularização da conta deverá ser efetuada até o fechamento do mês e não deverá conter saldo no encerramento do exercício, uma vez que a conta refere-se às OB de Cartão de Pagamento do Governo Federal que foram acatadas sem a respectiva apropriação da despesa.

Equação 098 – Saque no CPGF a classificar

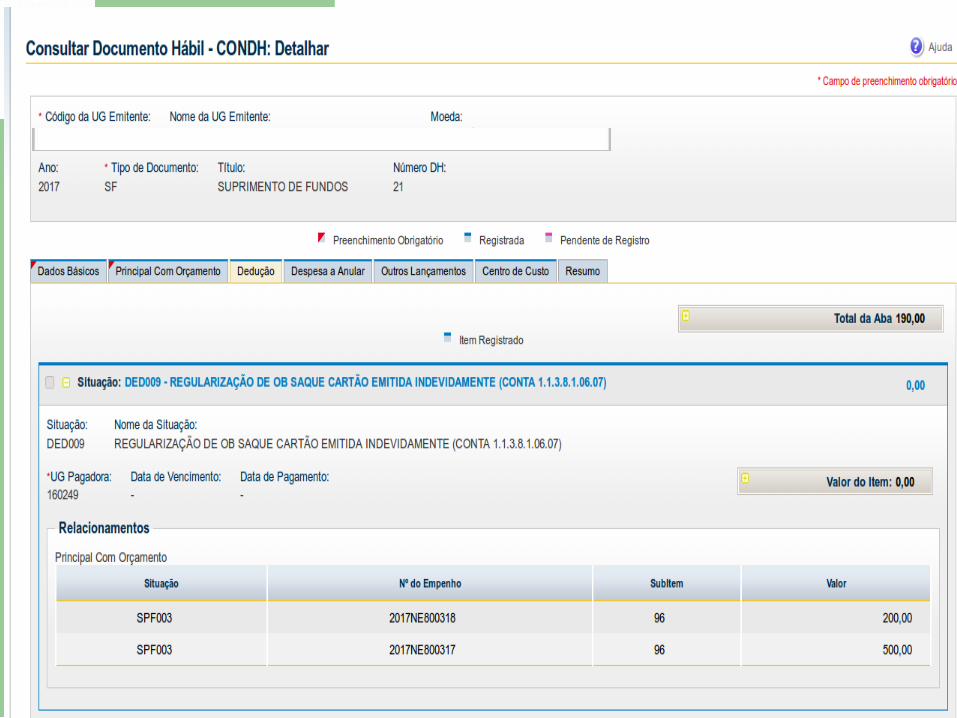

1) Incluir documento hábil do tipo SF;

2)Preencher a aba “Principal com Orçamento” com a

situação SPF003;

3) Preencher a aba “Dedução” com a situação DED009.

4) Caso já tenha ocorrido a emissão de documento

hábil SF, basta preencher a aba “Dedução” com a

situação DED009.

Como regularizar a equação 098?

1) Incluir documento hábil do tipo SF;

2)Preencher a aba “Principal com Orçamento” com a

situação SPF003;

3) Preencher a aba “Dedução” com a situação DED009.

4) Caso já tenha ocorrido a emissão de documento

hábil SF, basta preencher a aba “Dedução” com a

situação DED009.

Como regularizar a equação 098?

Equação 105 – Depósito para quem de direito

Essa equação é acionada sempre que existem valores registrados na conta 2.1.8.8.1.04.09 – Depósito de terceiros. Esses valores são decorrentes de:

a) Transferências por meio de Programação Financeira (PF) feita pelo CPEx para pagamento de inconsistências bancárias, reversões de pagamento, bloqueio de pagamento,ajuste de contas; b) Recebimento de “valores” por meio de RA no código de recolhimento 98815-4 (Depósito de Terceiros).

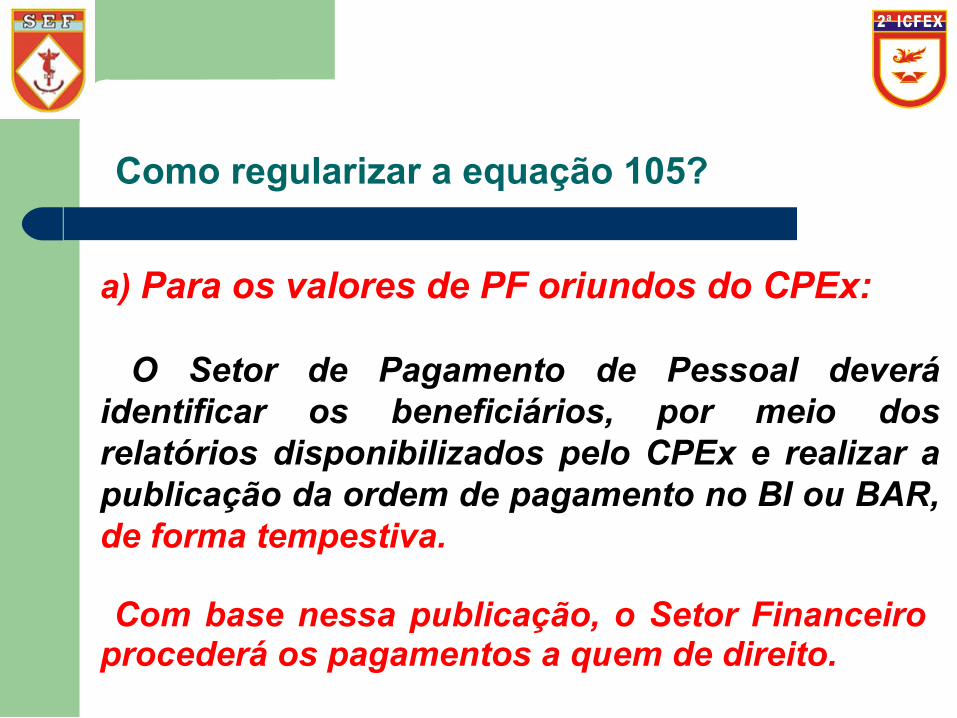

a) Para os valores de PF oriundos do CPEx:

O Setor de Pagamento de Pessoal deverá identificar os beneficiários, por meio dos relatórios disponibilizados pelo CPEx e realizar a publicação da ordem de pagamento no BI ou BAR, de forma tempestiva. Com base nessa publicação, o Setor Financeiro procederá os pagamentos a quem de direito.

Como regularizar a equação 105?

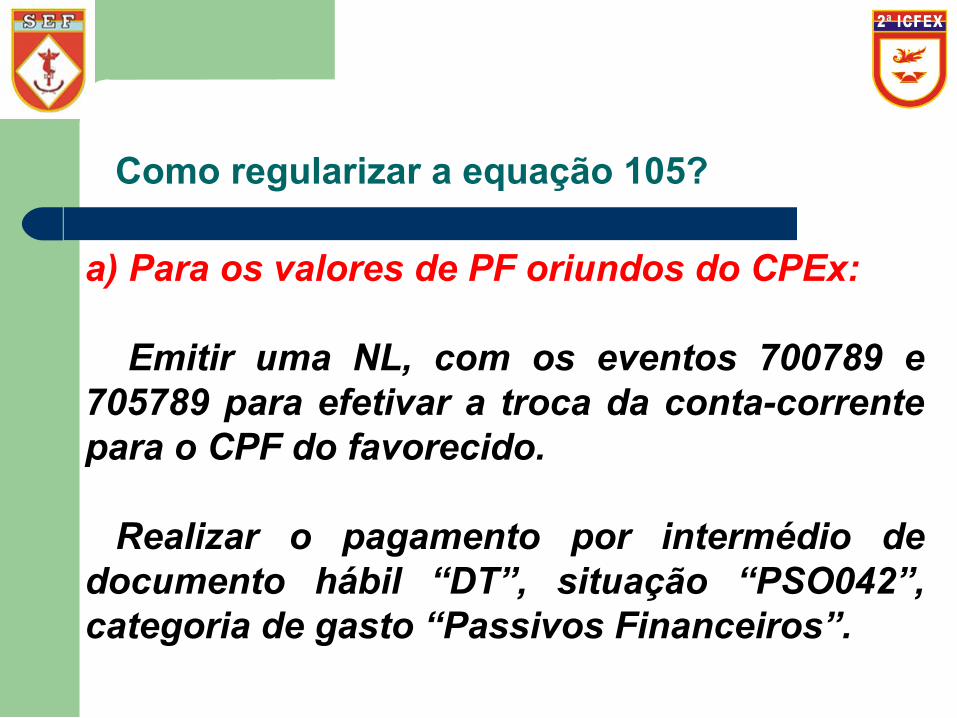

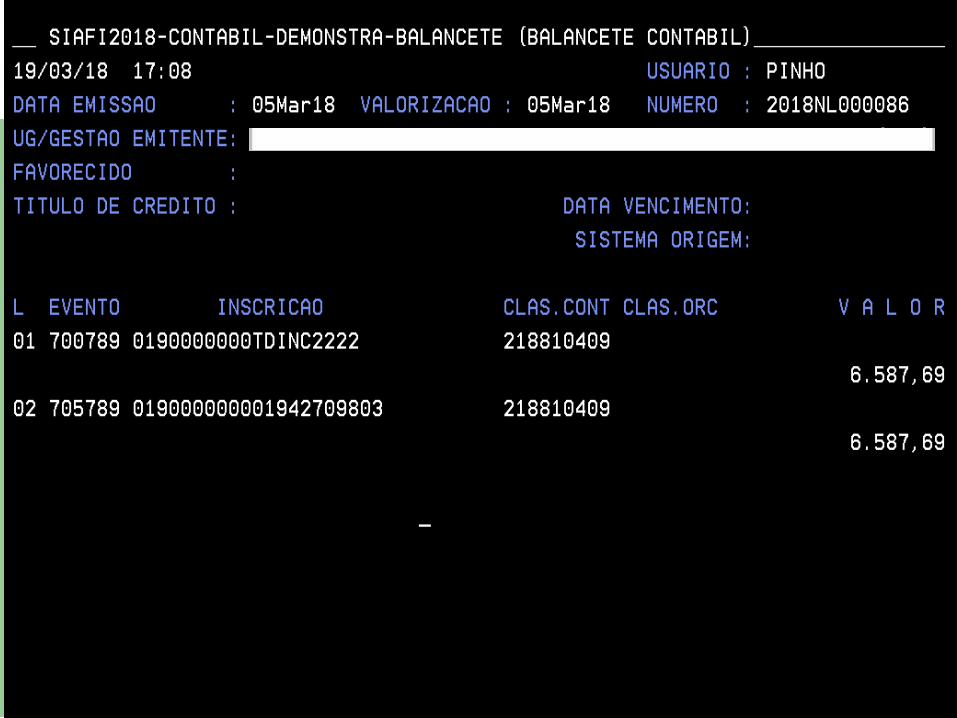

a) Para os valores de PF oriundos do CPEx:

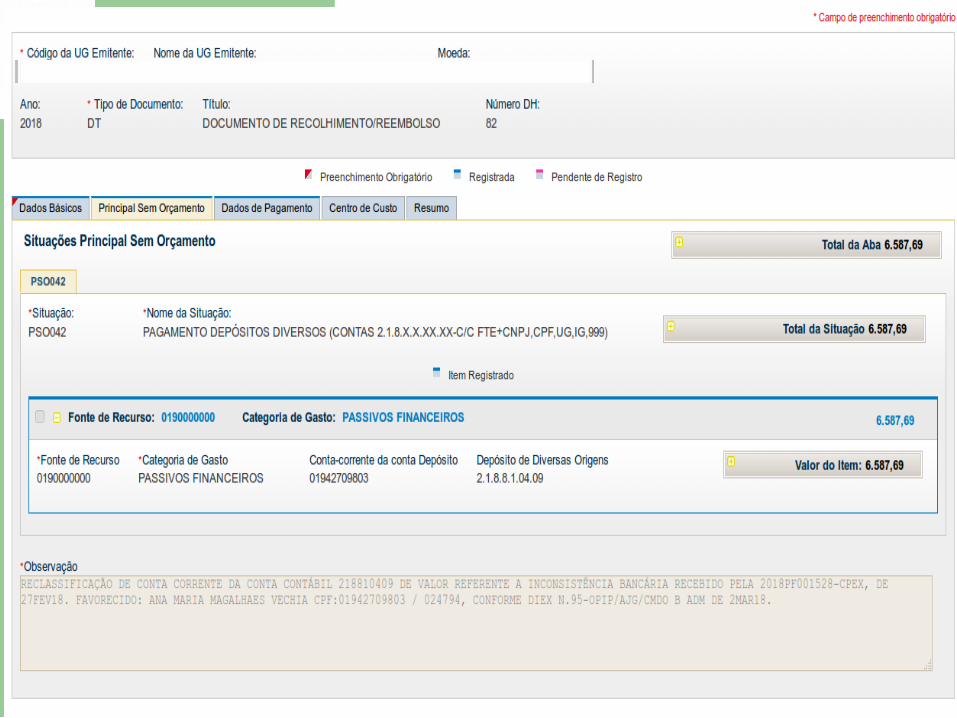

Emitir uma NL, com os eventos 700789 e 705789 para efetivar a troca da conta-corrente para o CPF do favorecido.

Realizar o pagamento por intermédio de documento hábil “DT”, situação “PSO042”, categoria de gasto “Passivos Financeiros”.

Como regularizar a equação 105?

Como regularizar a equação 105?

Como regularizar a equação 105?

Se por algum motivo não for possível realizar o pagamento no prazo de 60 (sessenta) dias, a UG procederá a devolução dos valores ao CPEx por meio da emissão uma PF, situação “TRF001”.

(*) Consultar o Manual do usuário Nr 8 - Execução Orçamentária e Financeira, disponível na intranet do CPEX:

Como regularizar a equação 105?

intranet CPEX

Como regularizar a equação 105?

intranet CPEX

TRF001 – COM PASSIVOTRF001 – COM PASSIVO

b) Para os valores oriundos de RA:

Identificar atráves da transação >RA, o recolhedor (pessoa física ou jurídica) e a origem / motivo do recolhimento.

Ex: ressarcimento de dano ao erário, devolução de valores recebidos indevidamente, pagamento de taxas, cessão de uso, etc.

Como regularizar a equação 105?

b) Para os valores oriundos de RA: Identificar o destino do numerário (D Cont, Fundo do Exército, STN, etc) e proceder a regularização por meio de “PF”, tipo “TRF001” registrando no campo DDO a conta 2.1.8.8.1.04.09 (depósito de terceiros) ou acessar o SISGRU, localizar a RA e efetuar a retificação da GRU.

Como regularizar a equação 105?

Equações 106 / 108 / 109 / 110 e 120

Essas equações decorrem do registro da “deduções” referentes aos impostos incluídas na liquidação da despesa. As retenções carregam as contas de passivo circulante 2.1.8.8.1.XX.YY – Impostos a recolher e enquanto a UG não efetuar o pagamento, as equações 106 / 108 / 109 / 110 e 120 permanecem em desequílibrio.

Equações 106 / 108 / 109 / 110 e 120

Essas equações não exigem regularização imediata, mas orienta-se que as UG, sempre que possível, registrem o documento hábil com o valor bruto da Nota fiscal ou fatura, e as retenções sejam registradas na aba “deduções”, apenas quando a UG dispor do numerário e for efetuar o pagamento.

Equação 125 – Suprimento de fundos a pagar

Na concessão de suprimento de fundos na modalidade de depósito em conta corrente (Conta Tipo “B”), se não houver a liquidação concomitante à emissão da ordem bancária, o saldo na conta 2.1.8.9.1.03.00 - Suprimentos de Fundos a Pagar, aciona a equação a equação 0125.

Efetuar a emissão da ordem bancária concomitante à liquidação nos casos de concessão de suprimento de fundos na modalidade de depósito em conta corrente (Conta Tipo “B”).

Como regularizar a equação 125?

Equação 131 – Adiant. Suprimento de fundo x controle de responsabilidade

No momento da liquidação Suprimento de Fundos (SF), em todas as situações, haverá o registro da responsabilidade do suprido nas contas 1.1.3.1.1.02.00 - Adiantamento Sup Fundos e 8.9.7.1.1.06.00 - Responsabilidade de Terceiros por SF.

Caso haja alguma divergência, motivada por algum lançamento equivocado, a equação 131 é acionada, e faz-se necessária a sua regularização.

a) se o saldo da conta 1.1.3.1.1.02.00 estiver maior que o saldo da conta 8.9.7.1.1.06.00, emitir NL utilizando o evento 54.0.029.

b) se o saldo da conta 8.9.7.1.1.06.00 estiver maior que o saldo da conta 1.1.3.1.1.02.00, incluir documento hábil “PA” no SIAFI Web, utilizando a situação LDV027.

Como regularizar a equação 131?

Equação 167 – Controle do registro no SPIUNET a classificar

Sempre que houver registro de reavaliação de bens imóveis de uso especial (conta 1.2.3.2.1.XX.YY), ocorrerá o surgimento de saldo na conta 8.9.9.9.1.24.01 – Controle do registro no SPIUNET a classificar, que por sua vez aciona desequilíbrio na equação 167.

Após confrontar e confirmar os saldos do SPIUNET com o SIAFI, A UG emitirá uma NL com o evento 54.0.762, preenchendo o campo inscrição com o RIP (Registro Imobiliário Patrimonial) do imóvel reavaliado. Esse evento de NL permitirá a transferência de saldo da conta 8.9.9.9.1.24.01 para a conta 8.9.9.9.1.24.02 - Controle do registro SPIUNET ratificado, regularizando a equação.

Como regularizar a equação 167?

Equação 187 – Depósitos de valores não reclamados

Nos casos de OBs canceladas em que o valor é devido, mas a UG necessita aguardar a regularização do domicílio bancário, o saldo da conta 2.1.8.9.1.36.03 é transferido para a conta 2.1.8.8.1.04.47 – depósitos de valores não reclamados, com a emissão de doc hab “DT”, situação PSO046, para evitar o registro da conformidade contábil com ocorrência na equação 0063.

Equação 187 – Depósitos de valores não reclamados

Ocorre que os saldos na conta 2.1.8.8.1.04.47, que é de caráter transitório, acionam a equação 187 – Depósito de valores não reclamados, assim como a equação 105 - depósito de terceiros, deve ser regularizada em até de 60 (sessenta) dias após a data do cancelamento da OB.

Após receber as informações do domicílio bancário correto, a UG no próprio documento hábil “DT”, no qual foi realizada a transferência para a conta 2.1.8.8.1.04.47, pela situação “PSO046”, preenche as informações do credor na aba “Dados de pagamento” e realiza o pagamento normalmente.

Como regularizar a equação 187?

Equação 292 – DDR em liquidação x Passivo em liquidação

Essa equação é acionada quando existe um desequilíbrio entre as contas de passivo orçamentário (classe 2) e as Disponibilidade de Recursos – DDR em liquidação (classe 8).

Equação 299 – Passivo orçamentário x execução orçamentária

Essa equação é acionada quando existe um desequilíbrio entre as contas de passivo orçamentário (classe 2) e as contas de execução orçamentária (classe 6).

Equação 691 – Controle DDR x controle orçamentário liquidado

Essa equação é acionada quando existe um desequilíbrio entre as contas de Disponibilidade de Recursos - DDR (classe 8) e as contas de execução orçamentária (classe 6).

Equação 691 – Controle DDR x controle orçamentário liquidado

Essa equação é acionada quando existe um desequilíbrio entre as contas de Disponibilidade de Recursos - DDR (classe 8) e as contas de execução orçamentária (classe 6).

Equações 292 / 299 e 691

A ocorrência do desequilíbrio das três equações se dá pelo mesmo motivo, e geralmente decorre do registro de apropriação (liquidação) de despesa com UG secundária (167XXX) como emitente, sendo que a despesa foi empenhada na UG primária (160XXX) e vice-versa.

Equações 292 / 299 e 691

É relativamente fácil rastrear o documento hábil que acionou a equação, pois as duas gestões apresentarão desequilíbrio no mesmo valor, porém com sinais opostos:EX: 160566 – 50.000,00 / 167566 – (50.000,00)

As três equações devem ter prioridade na resolução, pois se o documento hábil for “realizado”, somente a CCONT poderá regularizá-las.

Equações 292 / 299 e 691

A ocorrência do desequilíbrio das três equações se dá pelo mesmo motivo, e geralmente decorre do registro de apropriação (liquidação) de despesa com UG secundária (167XXX) como emitente, sendo que a despesa foi empenhada na UG primária (160XXX) e vice-versa.

1) Verificar o valor do desequilíbrio “acusado” no CONDESAUD, localizar o documento hábil apropriado equivocadamente.

2) Cancelar o documento hábil e emitir novo documento dentro da UG / Gestão do empenho.

Como regularizar as equações 291, 299 e 691?

Equação 298 – Conferência entre Ativo e Passivo extra-orçamentário

Essa equação é acionada quando existe um desequilíbrio entre as contas de ativo extra-orçamentário (classe 1) e passivo extra-orçamentário (classe 2):

Ativo: 1.1.1.1.2.20.01 (Limite de Saque) na fonte F 0190000000 e na vinculação 990

XPassivo: 2.1.8.8.1.04.09 (Depósito de terceiros)

Equação 696 – DDR a utilizar extra-orçamentária

Essa equação é acionada quando existe um dentro das contas de classe 8, uma previsão de utilização de passivo extra-orçamentário sem o numerário respectivo na limite de saque ou vice-versa.

O desequilíbrio dessa equação decorre do desequilíbrio da equação 298.

Equações 298 / 696

A ocorrência do desequilíbrio das duas equações se dá pelo mesmo motivo: por ocasião da transferência de numerário entre UG, por meio de documento hábil “PF”, se utiliza a situação “TRF005” que não baixa o passivo (2.1.8.8.1.xx.yy) em vez de se utilizar a situação “TRF001” que baixa o passivo (2.1.8.8.1.xx.yy).

Equações 298 / 696

““SEM PASSIVO”SEM PASSIVO”

Equações 298 / 696

É relativamente fácil rastrear o documento hábil que acionou a equação, pois as duas UG envolvidas na transferência de numerário apresentarão desequilíbrio no mesmo valor, porém com sinais opostos:

EX: 160566 – 50.000,00 / 160322 – (50.000,00)

Equação 696 – DDR a utilizar extra-orçamentária

Equação 696 – DDR a utilizar extra-orçamentária

1) Verificar o valor do desequilíbrio “acusado” no CONDESAUD, localizar a PF na qual foi realizada a transferência, de forma equivocada.

2) Solicitar a UG que “devolva” o numerário por meio de PF, utilizando a situação “TRF005” (sem passivo);

3) Emitir uma nova PF, utilizando a situação correta “TRF001).

Como regularizar as equações 298 e 696?

Como regularizar as equações 298 e 696?

““COM PASSIVO”COM PASSIVO”

Equação 403 – Outros consignatários

Mensalmente, o CPEx (UG 160063) transfere numerário às UG, por meio de PF.

Esse numerário refere-se aos descontos do pagamento do militares em favor da UG, que constam do Relatório PPP760: taxa de uso de PNR, valores de pré-escolar, valores de depósitos judiciais, dano ao erário, etc...

Equação 403 – Outros consignatários

Mensalmente, o CPEx (UG 160063) transfere numerário às UG, por meio de PF.

Esse numerário refere-se aos descontos do pagamento do militares em favor da UG, que constam do Relatório PPP760: taxa de uso de PNR, valores de pré-escolar, valores de depósitos judiciais, dano ao erário, etc...

Equação 403 – Outros consignatários

Mensalmente, o CPEx (UG 160063) transfere numerário às UG, por meio de PF.

Esse numerário refere-se aos descontos do pagamento do militares em favor da UG, que constam do Relatório PPP760: taxa de uso de PNR, valores de pré-escolar, valores de depósitos judiciais, dano ao erário, etc...

Equação 403 – Outros consignatários

Essa rotina contábil do CPEx, debita a conta 1.1.1.1.2.20.01 (Limite de Saque) na fonte F 0190000000 e na vinculação 990 e credita a conta 2.1.8.8.1.01.99 – Outros consignatários, o que traz desequilíbrio à equação 403 da CONDESAUD.

Equação 403 – Outros consignatários

.

Equação 403 – Outros consignatários

.

Como regularizar a equação 403?

A primeira medida é solicitar, ao Setor de Pagamento de Pessoal, a publicação no BI dos beneficiários e valores constantes do relatório PPP760.

Com base nessa publicação, o Setor Financeiro procederá os pagamentos a quem de direito.

Como regularizar a equação 403?

a) Valores referente a PNR

Emitir documento hábil DT, preenchendo a aba dados básicos no campo credor a UG 167XXX, na aba principal sem orçamento situação PSO042, categoria de gasto Passivos Financeiros, e código recolhimento 28804-7 – Tx indenz PNR. Na UG 167XXx emitir PF em favor do Fex (UG 167086), situação TRF005, no SIAFI-Web.

Equação 403 – Outros consignatários

CÓDIGO GRUCÓDIGO GRU

Como regularizar a equação 403?

b) Demais Valores Emitir documento hábil DT, preenchendo a aba dados básicos com o CPF/CNPJ do (s) credor (es) informado (s) pela SPP, na aba “Principal sem Orçamento” situação PSO042, categoria de gasto “Passivos Financeiros”, e no aba pré-doc informar os dados bancários do credor.

Como regularizar a equação 403?

Em alguns casos, devido a inércia da Administração, não é possível realizar as regularizações dentro do mês. Dessa forma para que a conta 2.1.8.8.1.01.99 não ultrapasse o mês com saldo, deverá ser emitida uma Nota de Lançamento (NL), com os eventos 787xxx e 787xxx, transferindo os valores para conta 2.1.8.8.1.04.09 – depósito de terceiros.

Como regularizar a equação 403?

Quando as medidas preliminares forem tomadas (publicação em BI, identificação dos beneficiários), emitir documento hábil DT, na aba principal sem orçamento situação PSO042.

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

Equação 399 – Outros benefícios a pessoal

A equação 399 é acionada sempre que os valores registrados na VPD 3.1.3.3.1.99.00 – Outros benefícios a pessoal (conta analítica), atingem um patamar superior a 10% do total da 3.1.3.3.1.00.00 – benefícios a pessoal – consolidação ( conta sintética)

As contas de VPD 3.3.1.1.1.XX.00 são carregadas por ocasião da liquidação de despesa com benefício a pessoal, por meio de doc hab “FL”, e para evitar a ocorrência da equação, recomenda-se não utilizar a VPD 3.1.3.3.1.99.00, em hipótese alguma.

Como regularizar a equação 399?

A UG deverá identificar o documento hábil em que foi registrada a VPD 3.1.3.3.1.99.00 e alterá-lo, incluindo na aba “Outros Lançamentos” ,situação “DFE023” para excluir a VPD 3.1.3.3.1.99.00 e situação “DFN023” para incluir a VPD adequada a cada caso.

Como regularizar a equação 399?

Equação 409 – Outros material de consumo

A equação 409 é acionada sempre que os valores registrados na VPD 3.1.1.1.1.99.00 – consumo de outros materiais (conta analítica), atingem um patamar superior a 10% do total da 3.1.1.1.1.00.00 – consumo de materiais – consolidação (conta sintética)

As contas de VPD 3.3.1.1.1.xx.00 são carregadas por ocasião das baixas de material de consumo, por doc hab “PA”, situação “ETQ001” e para evitar a ocorrência da equação, recomenda-se não utilizar a VPD 3.3.1.1.1.99.00, em hipótese alguma. CONFIRMAR SE É DOC PA NA BAIXA OU DOC NP NA APROPRIAÇÃO

Como regularizar a equação 409?

A UG deverá identificar o documento hábil em que foi registrada a VPD 3.3.1.1.1.99.00, alterar o documento hábil, na aba “Outros Lançamentos”, excluindo a “ETQ001” com a VPD 3.3.1.1.1.99.00 e incluindo um novo registro “ETQ001” com a VPD 3.3.1.1.1.01.00 – Consumo de material estocado em almoxarifado.

Como regularizar a equação 409?

Se a regularização for ocorrer no mês subsequente ao registro, porém antes do fechamento mensal, a data da emissão contábil registrada no doc hab deverá ser sempre o último dia do mês anterior.

Equação 410 – Outros serviços PJ

A equação 0410 é acionada sempre que os valores registrados na VPD 3.3.2.3.1.99.00 - Sv prestados diversos – PJ (conta analítica), atingem um patamar superior a 10% do total da 3.3.2.3.1.00.00 - Sv de terceiros - PJ – Consolidação (conta sintética).

As contas de VPD 3.3.2.3.1.xx.00 são carregadas por ocasião das apropriações de serviços prestados por PJ (DSP001), e para evitar a ocorrência da equação , recomenda-se não utilizar a VPD 3.3.2.3.1.99.00, em hipótese alguma.

Como regularizar a equação 410?

A UG deverá identificar o documento hábil em que foi registrada a VPD 3.3.2.3.1.99.00, alterá-lo, incluindo na aba “Outros Lançamentos” , situação “DSE001” para excluir a VPD 3.3.2.3.1.99.00 e situação “DSN001” para incluir a VPD adequada a cada caso.

Equação 520 – Bens móveis a classificar

As UG de manutenção ( Arsenais, Batalhões Logísticos e Parques de Manutenção) para realizarem a devolução do bem manutenido à UG de origem, registram um documento hábil “PA”, com situação “IMB092”, que carrega a conta 1.2.3.1.1.99.08 – Bens Móveis a Classificar da UG de origem, o que aciona a equação 520 – Bens móveis a classificar.

Como regularizar a equação 520?

A UG detentora do bem, ao identificar o saldo na conta 1.2.3.1.1.99.08 – Bens móveis a classificar e confirmar que o bem já foi recebido fisicamente, deverá emitir um doc hab “PA”, registrando na aba “Outros Lançamentos”, a situação “IMB095” , que transfere o saldo da conta Bens Móveis a Classificar para conta 1.2.3.1.1.08.01 - Estoque interno.

Equação 718 – C/C Software Tipo IS

Essa equação será acionada sempre que a UG, por ocasião da liquidação de despesa com aquisição de software (DSP216) informar 999 ou informar o CNPJ do fornecedor no campo IG – inscrição genérica do documento hábil.

Equação 718 – C/C Software Tipo IS

Essa equação será acionada sempre que a UG, por ocasião da liquidação de despesa com aquisição de software (DSP216) informar 999 ou informar o CNPJ do fornecedor no campo IG – inscrição genérica do documento hábil.

Como regularizar a equação 718?

Para regularizar a equação:

1) Acessar o siafi e criar uma IG para o software >ATUGENER;

2) Emitir no SIAFI-Web um documento hábil PA, incluindo a situação INT026 no campo inscrição genérica 999 ou CNPJ e no mesmo documento incluir a situação INT016 informando a IG criada.

Nota de Pagamento (NP)

DSP216 – Aquisição de software

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO verificar se é vida útil definida ou indefinida

CRIAR “IG” NO SIAFI >ATUGENER

124110101 – VIDA ÚTIL DEFINIDA124110201 – VIDA ÚTIL INDEFINIDA

CRIAR “IG” NO SIAFI >ATUGENER

Como regularizar a equação 718?

Outras Regularizações

Apropriação de material de consumo

A Diretoria de Contabilidade estabeleceu que as UG para escrituração do material de consumo estocado em almoxarifado deveriam utilizar exclusivamente a conta 1.1.5.6.1.01.00 – Material de consumo.

Dessa forma, a divisão por natureza ou classe do material é realizada pelo subitem da despesa.

Ex: 16 – material de expediente; 17 – material de informática; 25 – material de construção; 39 – peças de viaturas, etc...

Apropriação de material de consumo

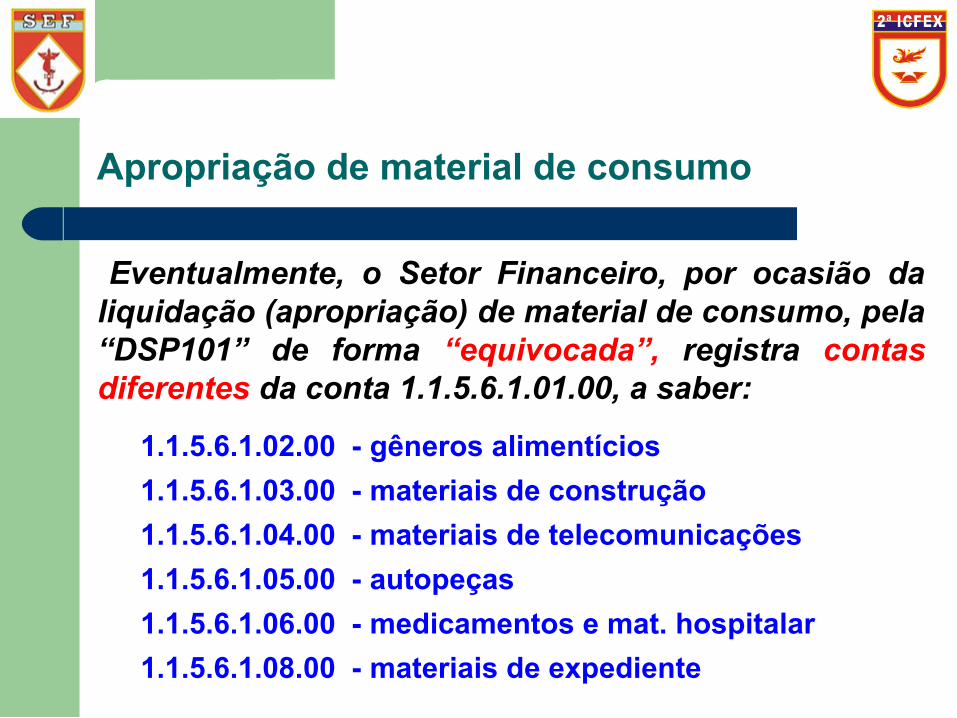

Eventualmente, o Setor Financeiro, por ocasião da liquidação (apropriação) de material de consumo, pela “DSP101” de forma “equivocada”, registra contas diferentes da conta 1.1.5.6.1.01.00, a saber:

1.1.5.6.1.02.00 - gêneros alimentícios

1.1.5.6.1.03.00 - materiais de construção

1.1.5.6.1.04.00 - materiais de telecomunicações

1.1.5.6.1.05.00 - autopeças

1.1.5.6.1.06.00 - medicamentos e mat. hospitalar

1.1.5.6.1.08.00 - materiais de expediente

Utilização de conta diferente da 115610100

- 115610200 ( Estoque de gêneros alimentícios)

- 115610300 ( Estoque de material de construção)

- 115610800 ( Estoque de material de expediente)

- 115611000 (Estoque de material sobressalente a alienar)

* Para regularização deve se usar as situações DSE / DSN

Apropriação de material de consumo

A regularização da inconsistência depende da situação do documento hábil:

a) se estiver pendente de realização, realiza-se a exclusão do item registrado com erro e inclui-se um novo item com o registro da conta 1.1.5.6.1.01.00;

b) se estiver “realizado”, inclui-se na aba “Outros Lançamentos” as situações DSE101 – conta errada e DSN101 – conta 1.1.5.6.1.01.00

Registro de contratos

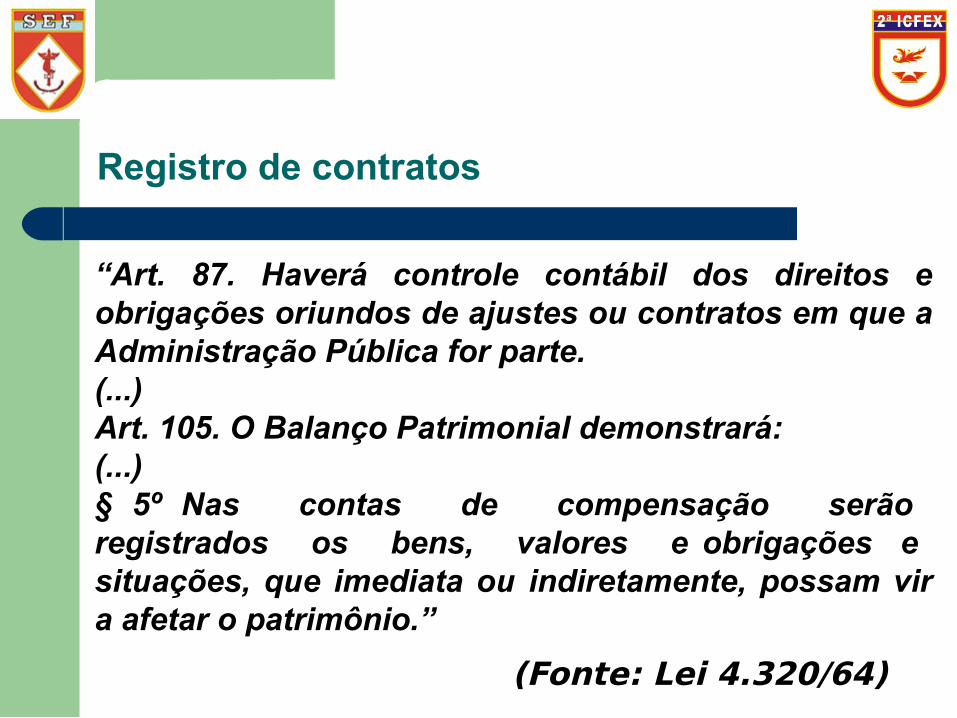

“Art. 87. Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a Administração Pública for parte.(...)Art. 105. O Balanço Patrimonial demonstrará:(...)§ 5º Nas contas de compensação serão registrados os bens, valores e obrigações e situações, que imediata ou indiretamente, possam vir a afetar o patrimônio.”

(Fonte: Lei 4.320/64)

Registro de contratos

O registro da assinatura de contratos de despesas com seguros, aluguéis, serviços, gestão ou fornecimento de bens em geral ocorrerá por meio da emissão de documento hábil “RC”, informando a situação LDV011, na aba Outros Lançamentos.

Esse procedimento não será necessário, caso a UG tenha feito o registro do contrato no SICON!

Registro de contratos

As contas para controlar contabilmente os atos potenciais oriundos de contratos registrados fora do SICON são: 81231.01.01 - Contratos de Seguros 81231.02.01 – Contratos de Serviços 81231.03.01 – Contratos de Aluguéis 81231.04.01 – Contratos de Fornecimento

Registro da EXECUÇÃO dos contratos

O registro do lançamento da execução de contrato de despesa ocorrerá pela aba Principal Com Orçamento, do documento hábil “NP”, no momento da liquidação (apropriação) da despesa, no qual se preenche o campo “ Tem Contrato?” com a opção “SIM”.

Registro da EXECUÇÃO dos contratos

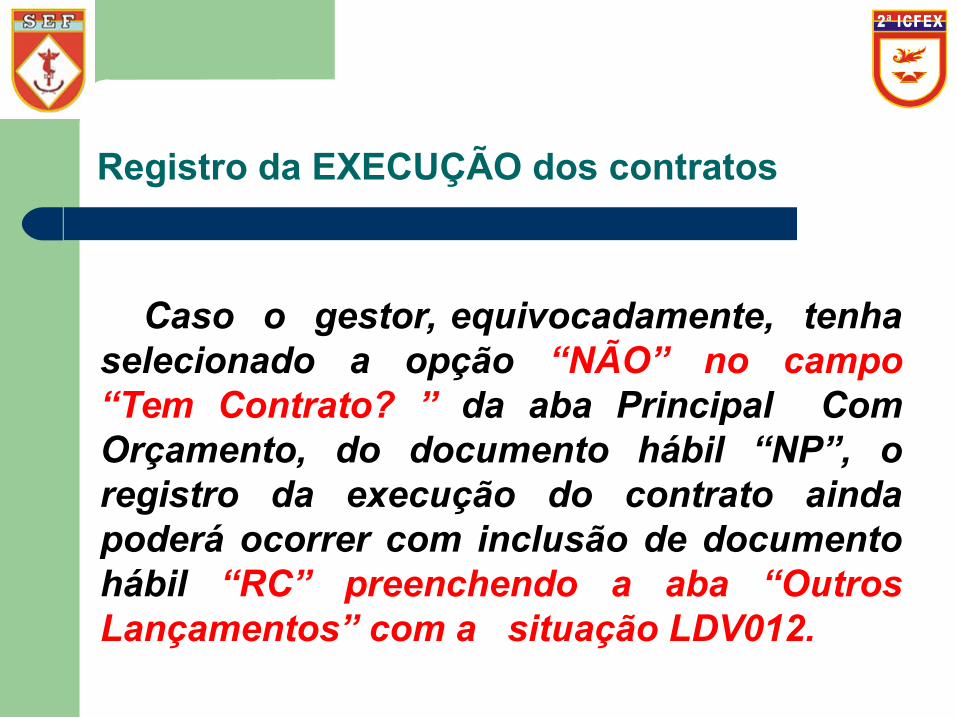

Caso o gestor, equivocadamente, tenha selecionado a opção “NÃO” no campo “Tem Contrato? ” da aba Principal Com Orçamento, do documento hábil “NP”, o registro da execução do contrato ainda poderá ocorrer com inclusão de documento hábil “RC” preenchendo a aba “Outros Lançamentos” com a situação LDV012.

Registro da BAIXA dos contratos

Na aba Outros Lançamentos, do documento hábil “RC”, informar a situação “LDV015” (Registro de baixa de contrato de despesa) para realizar a baixa de contratos de despesas, que foram registrados com a situação “LDV011” e que não serão mais executados.

Registro de Garantias contratuais

A critério da autoridade competente, em cada caso, e desde que prevista no instrumento convocatório, poderá ser exigida prestação de garantia nas contratações de obras, serviços e compras. (Art. 56 da Lei 8666/93);

Se estiver prevista deve ser cobrada do contratado e registrada no SIAFI.

Registro de Garantias contratuais

Caberá ao contratado optar por uma das seguintes modalidades de garantia:

I - caução em dinheiro ou em títulos da dívida pública;

II - seguro-garantia;

III - fiança bancária.

Registro de Garantias contratuais

a) Caução em dinheiro:

1) Receber do Caucionário o comprovante dedepósito da caução, que deve ser feito exlusivamente, na Caixa Econômica Federal;

2) Incluir o domicílio bancário, transação >ATUDOMBAN, no SIAFI operacional;

3) Incluir, no SIAFI-Web, doc hab “PA”, situação CRD130

Registro de Garantias contratuais

b) caução em títulos da dívida pública, fiança bancária ou seguro garantia:

1) O registro será feito apenas nas contas de controle (classe 8);

2) Incluir doc hab “RC”, situação “LDV053” , registrando a conta adequada para cada caso:

8.1.1.1.1.01.04 - FIANÇA A EXECUTAR 8.1.1.1.1.01.10 - SEGURO GARANTIA A EXECUTAR 8.1.1.1.1.01.13 - CAUCÃO A EXECUTAR

Baixa de Garantias contratuais

a) Caução em dinheiro:

1) O levantamento do depósito em dinheiro poderá ser feito: a) Pela UG, com autorização expressa do caucionário; b) Pelo caucionário, mediante autorização expressa do OD;

2) Incluir, no SIAFI-Web, doc hab “PA”, situação CRD135

Baixa de Garantias contratuais

b) caução em títulos da dívida pública, fiança bancária ou seguro garantia:

Incluir doc hab “RC”, situação “LDV054” , registrando a conta adequada para cada caso:

8.1.1.1.1.01.04 - FIANÇA A EXECUTAR 8.1.1.1.1.01.10 - SEGURO GARANTIA A EXECUTAR 8.1.1.1.1.01.13 - CAUCÃO A EXECUTAR

Bens Imóveis a classificar

As UG que possuem saldo na conta 1.2.3.2.1.06.01 - Obras em Andamento, após encerramento da obra , deverão transferí-lo à 2ª RM, para posterior inclusão no SPIUNET.

Essa transferência é realizada por documento hábil “PA” , situação IMB052, que carrega a conta 1.2.3.2.1.99.05 – Bens imóveis a classificar da UG de destino.

Bens Imóveis a classificar

Considerando que a conta 1.2.3.2.1.99.05 – Bens imóveis a classificar é de caráter transitório, a UG deverá realizar a regularização imediata:

a) incluindo documento hábil “PA” , situação IMB113 -Baixa de bens imóveis para posterior incorporação no SPIUNET.

b) realizando a inclusão/atualização dos valores do imóvel no SPIUNET.

Correção da aba “Centro de Custos”

Eventualmente, o Gestor Financeiro informa na aba Centro de Custos no SIAFI-Web, código de Centro de Custos em desacordo com o SIAFI.

O SAG por meio da opção Auditoria evidencia essas inconsistências e já informa o CC correto que deveria ter sido utilizado pelo Gestor.

Correção da aba “Centro de Custos”

Correção da aba “Centro de Custos”

Cancelamento de Restos a pagar processados

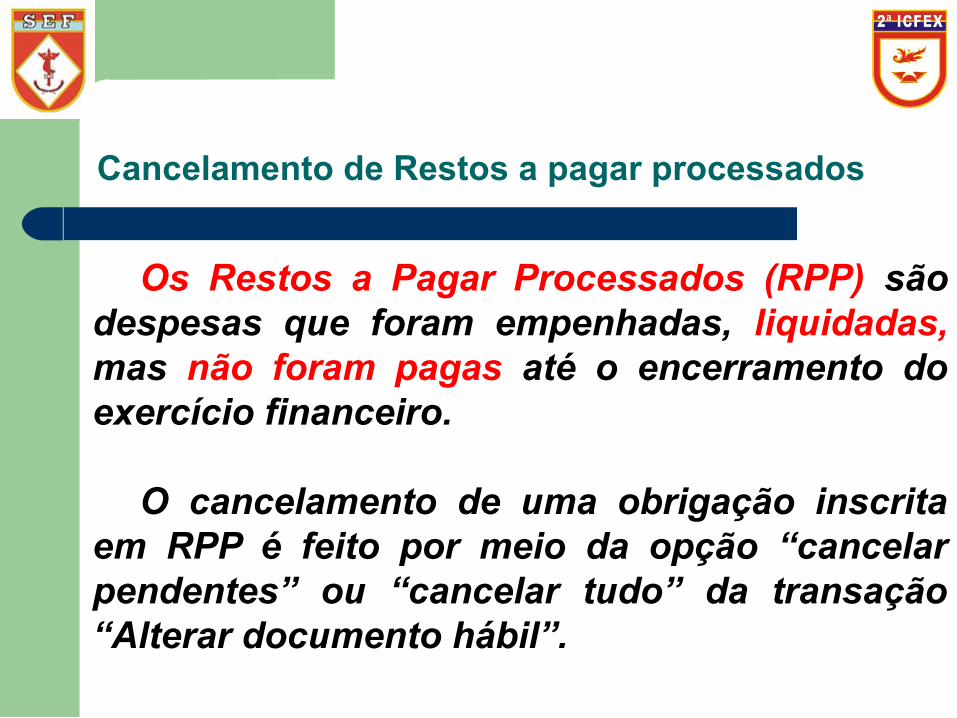

Os Restos a Pagar Processados (RPP) são despesas que foram empenhadas, liquidadas, mas não foram pagas até o encerramento do exercício financeiro.

O cancelamento de uma obrigação inscrita em RPP é feito por meio da opção “cancelar pendentes” ou “cancelar tudo” da transação “Alterar documento hábil”.

Cancelamento de Restos a pagar processados

O cancelamento do documento, não baixa a conta de passivo, o que ocorre é a transferência do Passivo tipo “F” - financeiro para Passivo “P” - Permanente. Caso o credor venha a reclamar o direito e isso for reconhecido pela UG, essa rotina possibilita a emissão de uma NE com passivo anterior para que seja quitada a obrigação.

Cancelamento de Restos a pagar processados

Caso se tenha a certeza de que o direito do credor não se sustenta, a UG deverá baixar o saldo do Passivo “P” - permanente, incluindo um documento hábil “PA”, com situação “LPA358” - Baixa de Passivo Circulante sem Suporte Orçamentário.

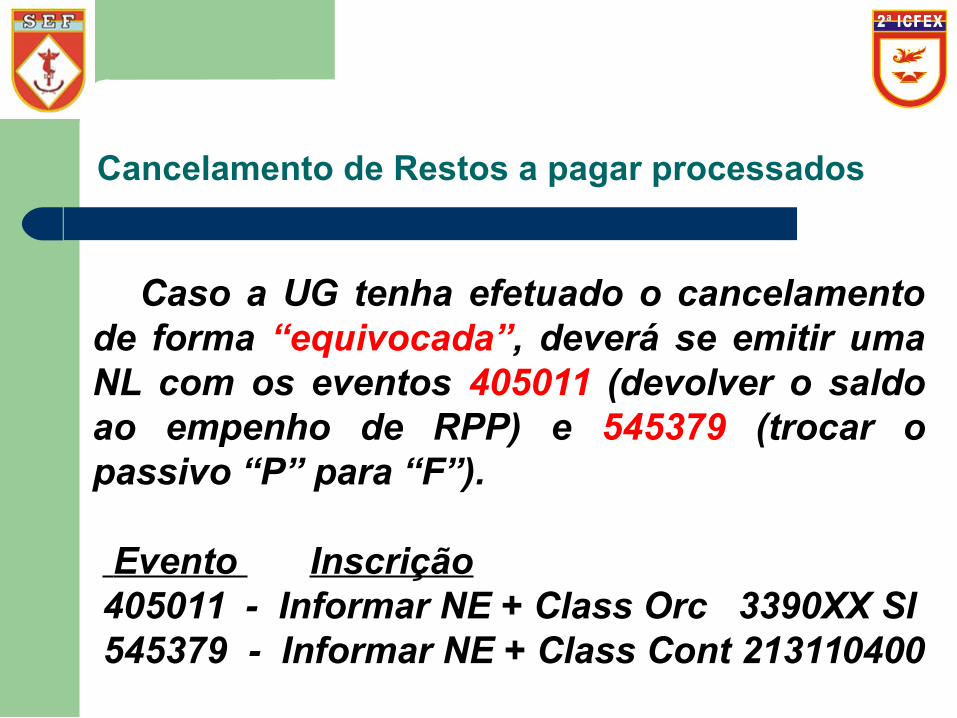

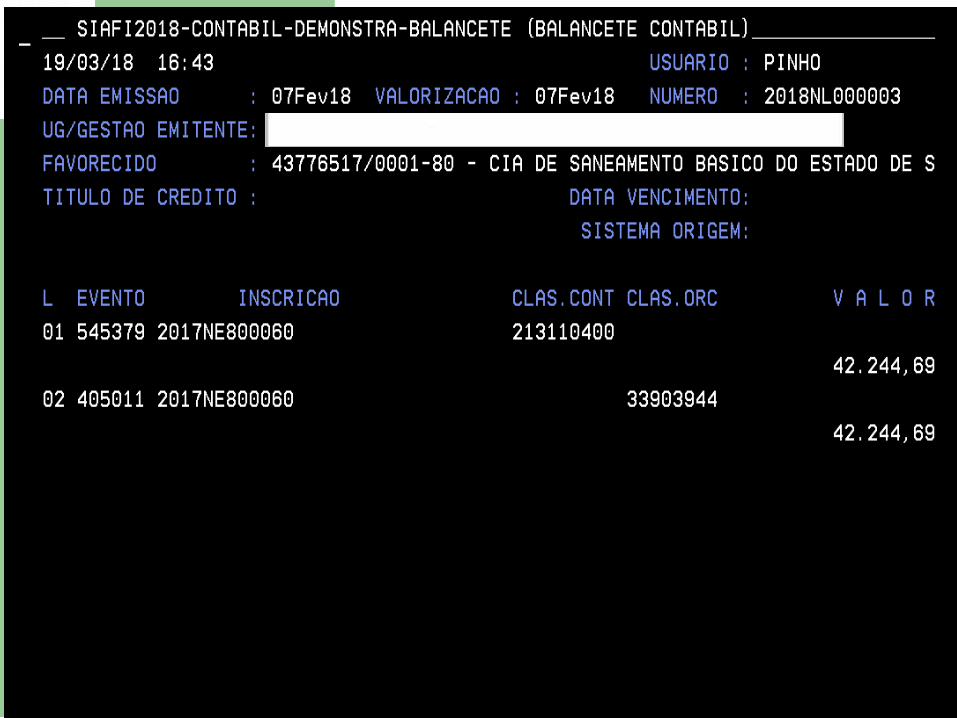

Cancelamento de Restos a pagar processados

Caso a UG tenha efetuado o cancelamento de forma “equivocada”, deverá se emitir uma NL com os eventos 405011 (devolver o saldo ao empenho de RPP) e 545379 (trocar o passivo “P” para “F”). Evento Inscrição 405011 - Informar NE + Class Orc 3390XX SI 545379 - Informar NE + Class Cont 213110400

Cancelamento de Restos a pagar processados

Caso a UG tenha efetuado o cancelamento de forma “equivocada”, deverá se emitir uma NL com os eventos 405011 (devolver o saldo ao empenho de RPP) e 545379 (trocar o passivo “P” para “F”). Evento Inscrição 405011 - Informar NE + Class Orc 3390XX SI 545379 - Informar NE + Class Cont 213110400

Cancelamento de Restos a pagar processados

Reestabelecida a obrigação, deve emitir um novo documento do mesmo tipo ( NP, FL, AV ) do original.

Na aba “Principal com Orçamento” incluir a situação BPV004 – pagamento de obrigação incluindo por outro DH.

Cancelamento de Restos a pagar processados

Havendo necessidade de efetuar deduções no DH, utilizar as situações abaixo:

“PDF011” - Retenção de Tributo em Empenho Inscrito em RPP – recolhimento por DARF“PGP011” - Retenção de INSS sobre Empenho Inscrito em RPP, recolhimento por GPS“PDR011” - Retenção de Tributo sobre Empenho Inscrito em RPP - Recolhimento por DAR “POB011” - Retenção sobre Empenho Inscrito em RPP – Recolhimento de ISS por OB.

Cap QCO Luciano Pinho CerqueiraChefe da Seção de Contabilidade / 2ª ICFEx

Especialista em Gestão Pública

e-mail: [email protected]

ramal: 6707