MINISTRO DA FAZENDA - Página inicial · 3º À Coordenação de Análise Contábil da...

58

Transcript of MINISTRO DA FAZENDA - Página inicial · 3º À Coordenação de Análise Contábil da...

MINISTRO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO-EXECUTIVO ADJUNTO Dyogo Henrique de Oliveira SUBSECRETÁRIO DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO Manuel Augusto Alves Silva SUBSECRETÁRIO ADJUNTO DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO Nerylson Lima da Silva COORDENADOR-GERAL DE ORÇAMENTO, FINANÇAS E ANÁLISE CONTÁBIL Delvan Alves Cipriano COORDENADOR DE ANÁLISE CONTÁBIL Heriberto Henrique Vilela do Nascimento EQUIPE TÉCNICA Camila Carneiro Vaz Danillo Lopes Matias Ferreira Costa Paulo Roberto Campos Moreira GRUPO DE INTERFACE PMIMF Heriberto Henrique Vilela do Nascimento - SPOA Iêda Aparecida de Moura Cagni - PGFN Lúcia Campelo da Silva - SPE Maria de Lourdes Rodrigues - COAF Paulo Roberto dos Santos - SAIN Tomaz Moreira Fernandes da Silva - SEAE Tony Hikari Yochida - ESAF Valéria de Carvalho Sobral - RFB Vinícius Mendonça Neiva - STN

GRUPO TÉCNICO PMIMF Ana Carolina Petrochi Rodrigues - ESAF Aparecida Akeme Hataka Koyama - PGFN Camila Carneiro Vaz - SPOA Carolina Auzier Bentes Couri - SPOA Danillo Lopes Matias Ferreira Costa - SPOA Heliana Aparecida de Miranda - SEAE Jeanne Andrade Wanderley - RFB Júlio Cesar Sant’Anna de Araújo - STN Lúcia Campelo da Silva - SPE Maria Cristina Matos Oliveira - PGFN Maurício Almeida Ribeiro - PGFN Paulo Alves Toledo - SPOA Paulo Roberto Campos Moreira - SPOA Paulo Roberto dos Santos - SAIN Pedro Araújo Cardoso - SAIN Renan Vianna Leal - SPOA Renata de Castro Gonçalves - SPOA Ronnan Silva Gonçalves - ESAF Vera Lucia Pinheiro Fernandes - SPOA

Informações CUSTOS/SPOA: Fone: (61) 3412-3825 Correio Eletrônico: [email protected] Página Eletrônica internet: http://www.pmimf.fazenda.gov.br/frentes-de-atuacao-do-pmimf/custos Página Eletrônica intranet: http://intraspoa.fazenda/spoa/index.php?aid=29415&coord=318&pag=coord

Impresso no Brasil/ Printed in Brazil

É livre a reprodução exclusivamente para fins não comerciais, desde que a fonte seja citada.

MINISTÉRIO DA FAZENDA SECRETARIA EXECUTIVA

SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO COORDENAÇÃO-GERAL DE ORÇAMENTO, FINANÇAS E ANÁLISE CONTÁBIL

COORDENAÇÃO DE ANÁLISE CONTÁBIL

Manual

Mensuração dos Custos do Ministério da Fazenda

Brasília-DF Dezembro/2014

PORTARIA Nº 498, DE 17 DE DEZEMBRO DE 2014.

Aprova o Manual de Mensuração dos Custos do

Ministério da Fazenda e dá outras providências.

O SUBSECRETÁRIO DE PLANEJAMENTO, ORÇAMENTO E

ADMINISTRAÇÃO DA SECRETARIA EXECUTIVA DO MINISTÉRIO DA

FAZENDA, no uso de suas atribuições que lhe foram conferidas pelo art. 8º do Anexo I do

Decreto nº 7.482, de 16 de maio de 2011, e

Considerando o disposto na Lei nº 10.180, de 6 de fevereiro de 2001, que

organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração

Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo

Federal, e dá outras providências;

Considerando a necessidade de manter sistema de custos que permita a

avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial, estabelecida

na forma do inciso XIX do art. 7º do Decreto nº 6.976, de 7 de outubro de 2009;

Considerando a Portaria STN nº 157, de 9 de março de 2011, que estabeleceu a

criação do Sistema de Custos no âmbito do Governo Federal, integrado pelo órgão central e

por órgãos setoriais; e

Considerando a importância do Sistema de Custos do Governo Federal, que

tem por objetivo proporcionar conteúdo informacional para a tomada de decisões que

conduzam à alocação mais eficiente do gasto público;

RESOLVE:

Art. 1º Aprovar o Manual de Mensuração dos Custos, de aplicação obrigatória

no âmbito do Ministério da Fazenda.

Parágrafo único. A SPOA disponibilizará versão nos endereços eletrônicos

http://www.pmimf.fazenda.gov.br e http://intraspoa.fazenda/spoa.

Art. 2º Os responsáveis pela execução orçamentária deverão observar o

disposto no Manual a que se refere o artigo 1º para alocar adequadamente as despesas

ocorridas aos seus respectivos objetos de custos e aos órgãos e unidades gestoras

beneficiadas.

Art. 3º À Coordenação de Análise Contábil da Coordenação-Geral de

Orçamento, Finanças e Análise Contábil da SPOA compete:

I - exercer as atividades de órgão setorial do Sistema de Custos do Governo

Federal no âmbito do Ministério da Fazenda;

II – alocar os custos relativos à folha de pagamento;

III - apoiar as unidades do Ministério no processo de alocação dos custos.

Art. 4º Revoga-se a Portaria SPOA nº 402, de 18 de setembro de 2014.

Art. 5º Esta Portaria entra em vigor na data de sua publicação e tem seus

efeitos aplicados a partir de 1º de janeiro de 2015.

MANUEL AUGUSTO ALVES SILVA

SUMÁRIO

APRESENTAÇÃO .......................................................................................................................... 4

GLOSSÁRIO ................................................................................................................................. 6

1 INTRODUÇÃO .......................................................................................................................... 8

1.1 Custos quanto ao aspecto normativo ......................................................................... 8

1.2 Custos quanto ao aspecto gerencial .......................................................................... 10

1.3 Sistema de Custos no âmbito do Ministério da Fazenda .......................................... 11

1.3.1 Programa de Modernização Integrada do Ministério da Fazenda .................... 12

1.3.2 Frente de Custos do PMIMF ............................................................................... 14

2 CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO ............................................... 16

2.1 Contabilidade Pública e Contabilidade de Custos .......................................................... 16

2.2 O modelo conceitual adotado na Administração Pública Federal ................................. 19

2.3 Modelo sistêmico ........................................................................................................... 20

3 OS PROCEDIMENTOS DE MENSURAÇÃO DOS CUSTOS NO MINISTÉRIO DA FAZENDA ........ 22

3.1 Definição dos objetos de custo ...................................................................................... 22

3.2 Metodologia de alocação dos custos ............................................................................. 27

3.2.1 Alocação dos custos com folha de pagamento ....................................................... 28

3.2.2 Alocação dos custos com sistemas informatizados ................................................ 29

3.2.3 Alocação dos demais custos (ex. custos administrativos) ...................................... 30

3.3 Apropriação dos custos no SIAFI-CPR ............................................................................ 33

3.3.1 Casos específicos de apropriação de custos ........................................................... 35

3.3.2 Apropriação de custos de órgãos não integrantes do Ministério da Fazenda ....... 38

3.3.3 Apropriação de despesas com inativos, aposentados e pensionistas .................... 38

3.3.4 Apropriação de despesas com juros e encargos das dívidas contratuais e

mobiliárias ........................................................................................................................ 38

3.3.5 Roteiro para alteração de centro de custo ............................................................. 38

3.3.6 Naturezas de despesas orçamentárias relacionadas com centros de custos ......... 47

ANEXO I – CADEIA DE VALOR INTEGRADA DO MF .......................................................................

ANEXO II – MODELO DE TÍTULO DA CADEIA DE VALOR ...............................................................

4

APRESENTAÇÃO

A Subsecretaria de Planejamento, Orçamento e Administração (SPOA), na condição

de órgão setorial do Sistema de Contabilidade Federal, é responsável pelo projeto “Frente

de Custos do Programa de Modernização Integrada do Ministério da Fazenda (PMIMF)”,

programa criado em 2011 e coordenado pela Subsecretaria de Gestão Estratégica, da

Secretaria Executiva do MF (SGE/SE/MF).

Com a implantação do projeto, os resultados esperados consistem na geração de

informações sobre os custos das políticas públicas e dos programas executados pelo

Ministério, permitindo fornecer subsídios para a tomada de decisões que conduzam à

alocação mais eficiente do gasto público e para avaliação dos resultados.

Vale ressaltar que a implantação do sistema de custos que permita a avaliação da

gestão pública é uma demanda antiga da legislação, tendo o embasamento no Decreto-Lei

200/1967, além da Lei Complementar nº 101/2000 (LRF), da Lei nº 10.180/2001, do Decreto

nº 6.976/2009 e da Portaria STN nº 157/2011.

No âmbito do Ministério, o tema foi abordado na Portaria GMF nº 324, de

24/07/2014, a qual estabelece que o Comitê Estratégico de Gestão (CEG), órgão colegiado

do MF, tem por competência e finalidade estabelecer políticas relacionadas à gestão de

custos, dentre outros, podendo solicitar aos órgãos integrantes da estrutura organizacional

do MF quaisquer informações necessárias para a realização dos seus trabalhos (art. 2º).

Nesse sentido, o projeto conta com a participação de representantes da Secretaria do

Tesouro Nacional (STN), Receita Federal do Brasil (RFB), Procuradoria Geral da Fazenda

Nacional (PGFN), Escola de Administração Fazendária (ESAF), Secretaria de Assuntos

Internacionais (SAIN), Secretaria de Política Econômica (SPE) e Secretaria de

Acompanhamento Econômico (SEAE), além da Secretaria Executiva, por meio da composição

de dois grupos, constituídos em 28/05/2014: o grupo de interface e o grupo técnico de

mensuração.

A primeira etapa de execução do projeto foi concluída em 25/06/2014, quando o

grupo técnico identificou, preliminarmente, os objetos de custo do Ministério, segregados

por ator.

Validados os objetos de custo, a etapa seguinte consistiu na alocação dos custos de

pessoal por unidade organizacional aos objetos identificados, conforme planilha

desenvolvida no grupo técnico de mensuração. Tal etapa teve como prazo a data de

27/08/2014.

A partir de 1º de outubro, passou-se à próxima etapa, que consistiu na execução de

um piloto por parte das UGs executoras da SPOA, as quais apropriam a maior parte dos

custos para todo o MF. Com isso, o projeto foi validado para implantação em todo o

Ministério a partir de 1º de janeiro de 2015.

5

A principal alteração no processo de execução orçamentária consiste na necessidade

de apropriação das despesas, no subsistema de Contas a Pagar e a Receber do SIAFI (CPR),

que impactam custos, a qual ensejará a inserção das informações dos valores por objeto

(centro) de custo e UG beneficiada. Isso ocorre na 5ª aba do documento hábil do CPR,

denominada “Centro de Custos”.

Dessa maneira, disponibilizamos este Manual, além de apresentação em PowerPoint

e planilhas auxiliares, nos seguintes endereços eletrônicos da internet e da intranet:

http://www.pmimf.fazenda.gov.br/frentes-de-atuacao-do-pmimf/custos/arquivos-

para-download (internet);

http://intraspoa.fazenda/spoa/index.php?aid=29415&coord=318&pag=coord

(intranet).

Dúvidas poderão ser dirimidas com a equipe técnica do projeto, composta pelos

servidores Camila Vaz, Danillo Lopes e Paulo Roberto, pelo telefone (61) 3412-3825 ou com

o Coordenador Heriberto Henrique, pelo telefone (61) 3412-3838.

Coordenação Contábil/SPOA

6

GLOSSÁRIO

CADEIA DE VALOR:

I - Conjunto de macroprocessos que se compõem em corporativos finalísticos e corporativos

de estratégia, gestão e suporte, executados de forma inter-relacionada e que criam valor

para o usuário final.

CADEIA DE VALOR INTEGRADA DO MINISTÉRIO DA FAZENDA:

Conjunto de todos os macroprocessos corporativos (finalísticos e de estratégia, gestão e

suporte) do Ministério da Fazenda, executados de forma inter-relacionada pelos órgãos

responsáveis pela entrega de valor para a sociedade.

COMITÊ ESTRATÉGICO DE GESTÃO DO MINISTÉRIO DA FAZENDA (CEG):

Órgão colegiado composto por representantes de diversos órgãos do MF, conforme disposto

em Portaria, responsáveis pela aprovação final e monitoramento das iniciativas de

modernização da gestão.

ESTRATÉGIAS CORPORATIVAS:

Conjunto de objetivos, finalidades, metas, diretrizes fundamentais e os planos para atingir os

objetivos da organização como um todo.

ESTRATÉGIAS SETORIAIS:

Conjunto de objetivos, finalidades, metas, diretrizes e os planos com os quais o setor irá

contribuir para a organização atingir seus objetivos.

MACROPROCESSO:

Conjunto de processos por meio dos quais a organização cumpre a sua missão e implementa

suas estratégias, gerando valor ao seu usuário final.

MACROPROCESSO CORPORATIVO:

É o macroprocesso pertencente à Cadeia de Valor Integrada do MF, que pode ser ou não

transversal, isto é, que pode ou não ter a participação de mais de um órgão do Ministério.

PROCESSOS:

Grupo de atividades efetuadas logicamente e que produz bens/serviços de valor para o

cliente.

PROCESSO CORPORATIVO:

É o processo pertencente ao macroprocesso corporativo do MF, que pode ou não ser

transversal, isto é, que pode ou não ter a participação de mais de um órgão do Ministério.

Pode ser de dois tipos:

I - PROCESSO CORPORATIVO FINALÍSTICO:

7

Processo associado às atividades-fim da organização ou diretamente envolvido no

atendimento às necessidades dos seus usuários finais.

II - PROCESSO CORPORATIVO DE ESTRATÉGIA, GESTÃO E SUPORTE:

Processo voltado à estratégia, gestão ou suporte aos processos corporativos finalísticos.

Representam uma atividade interna, geralmente transversal, permitindo assegurar o bom

funcionamento da organização.

PROJETO:

Esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo.

PROJETO ESTRATÉGICO CORPORATIVO (PEC):

Corresponde aos projetos estratégicos aprovados pelo Comitê Estratégico de Gestão (CEG)

do Ministério da Fazenda.

8

1 INTRODUÇÃO

O presente Manual apresenta o modelo de mensuração dos custos do Ministério da

Fazenda, desenvolvido com o objetivo de contribuir para a avaliação da eficiência das ações

empreendidas pelo Ministério e aprimoramento da qualidade do gasto público.

Para cumprimento desse objetivo, é adotada sistemática que possibilita ao usuário a

elaboração de relatórios a partir dos dados extraídos dos sistemas estruturantes do Governo

Federal, possibilitando a geração das informações sobre os custos de macroprocessos da

Cadeia de Valor Integrada do Ministério, setor, atividade, projeto, ação, natureza de

despesa, dentre outros.

É importante ressaltar que a legislação brasileira demanda a adoção de sistema de

informações de custos desde a década de 1960. Essas informações podem ser analisadas

sobre dois aspectos: o normativo e o gerencial.

1.1 Custos quanto ao aspecto normativo

Em 1964, foi publicada a Lei nº 4.320, que trata do Direito Financeiro. Dentre os seus

títulos, a referida lei elenca alguns dispositivos que devem ser observados pela

contabilidade, como os artigos 85 e 99:

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. Art. 99. Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum.

Segundo Machado (2002), o objetivo do legislador na época era determinar os custos

dos serviços industriais, como fornecimento de água ou energia, para poder fixar os preços

públicos a serem cobrados. Ainda, conforme o autor, o artigo 99 determina a manutenção

de um plano de contas especial para encontrar os custos dos serviços públicos, auxiliando na

avaliação dos resultados do período. Entende-se como resultado o produto da subtração

entre receitas e custos.

Em 1967, foi publicado o Decreto-Lei nº 200. Este documento foi editado para inserir

uma reforma administrativa no serviço público brasileiro. Em alguns dispositivos, o legislador

exige atenção aos custos dos serviços públicos. Para auxiliar no processo de gestão dos

recursos públicos, o artigo 79 do referido decreto estabelece que “a contabilidade deverá

apurar os custos dos serviços de forma a evidenciar os resultados da gestão”.

9

Em 1986, o Decreto nº 93.872 fez referências aos dispositivos do Decreto nº

200/1967, no que tange às despesas públicas, e acrescentou:

Art . 137. A contabilidade deverá apurar o custo dos projetos e atividades, de forma a evidenciar os resultados da gestão (Dec.-Iei nº 200/67, art. 69). § 1º A apuração do custo dos projetos e atividades terá por base os elementos fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro Orçamentário de Projeto/Atividade, a utilização dos recursos financeiros e as informações detalhadas sobre a execução física que as unidades administrativas gestoras deverão encaminhar ao respectivo órgão de contabilidade, na periodicidade estabelecida pela Secretaria do Tesouro Nacional. § 2º A falta de informação da unidade administrativa gestora sobre a execução física dos projetos e atividades a seu cargo, na forma estabelecida, acarretará o bloqueio de saques de recursos financeiros para os mesmos projetos e atividades, responsabilizando-se a autoridade administrativa faltosa pelos prejuízos decorrentes.

Com esses dispositivos, torna-se ainda mais evidente a atenção do legislador quanto

aos custos da administração pública. Como forma de pressionar os gestores e os contadores

para apurarem os custos dos serviços, o § 2º determina o bloqueio dos saques quando não

houver a informação desta apuração.

A Lei Complementar nº 101, conhecida como Lei de Responsabilidade Fiscal (LRF),

estabelece regras de finanças públicas, como relativas à transparência e a responsabilização

dos gestores. Dentre os seus dispositivos, encontra-se a exigência de a Administração

Pública manter “sistema de custos que permita a avaliação e o acompanhamento da gestão

orçamentária, financeira e patrimonial”.

A Lei nº 10.180, de 6 de fevereiro de 2001, que organiza e disciplina alguns sistemas

importantes para o Poder Executivo Federal, determina que o Sistema de Contabilidade

Federal deve ter como finalidade registrar e evidenciar os atos e fatos da administração

orçamentária, patrimonial e financeira, além dos “custos dos programas e das unidades da

Administração Pública Federal” (art. 15, V).

Vale ressaltar que, na esteira da avaliação da adequação legal da gestão das contas

públicas, o Tribunal de Contas da União, ao analisar as contas do Governo Federal do

exercício de 2007, expediu recomendação ao Poder Executivo no sentido do

estabelecimento de sistema de custos de que trata o § 3º do art. 50 da Lei Complementar nº

101/2000. Desde então, o Tribunal vem monitorando a implantação do sistema no âmbito

do Governo Federal e expedindo recomendações nesse sentido.

Em 2009, houve a publicação do Decreto nº 6.976, que dispõe sobre o Sistema de

Contabilidade Federal. Dentre as suas finalidades (capítulo I) e suas competências (capítulo

IV), encontra-se a manutenção do sistema de custos para avaliar e acompanhar a gestão

financeira, orçamentária e patrimonial, buscando-se a evidenciação dos custos dos

programas das unidades da administração federal.

10

Em 2010, a Secretaria do Tesouro Nacional (STN), órgão central do Sistema de

Contabilidade Federal, elaborou um sistema informatizado, através de um Data Warehouse,

que concentra as informações dos sistemas estruturantes do Governo Federal (SIAPE, SIAFI,

SIORG, entre outros), chamado Sistema de Informações de Custos do Governo Federal (SIC).

Com este sistema, a prestação de contas da Presidência, referente ao exercício de 2010,

apresentou um relatório de custos por Ministério. Apesar de terem sido classificados como

incipientes em termo de análise, pois eram protótipos, o TCU acredita que estes

documentos serão de muita utilidade na avaliação da eficiência da gestão pública.

Em 2011, a STN publicou a Portaria nº 157, que instituiu o Sistema de Custos da

Administração Pública Federal. A Portaria nº 716, do mesmo ano, definiu as competências

dos Órgãos Central e Setoriais deste sistema.

1.2 Custos quanto ao aspecto gerencial

A mensuração dos custos no setor público tem por objetivo primordial subsidiar

decisões governamentais e organizacionais que conduzam à alocação mais eficiente do gasto

público. O tema tem sido amplamente debatido no âmbito da administração pública federal,

principalmente por meio da Secretaria do Tesouro Nacional, Secretaria de Orçamento

Federal e na academia.

Segundo Machado e Holanda (2010), a introdução de uma nova abordagem de

gestão pública que prioriza a mensuração de custos no governo federal integra uma das

etapas essenciais para a transformação de paradigmas atualmente existentes sobre o papel

e importância do setor público como agente propulsor de geração de eficiência no uso de

recursos públicos e também escassos. Os administradores do setor público necessitam de

um conjunto de informações gerenciais para cumprir com eficiência, eficácia e efetividade as

políticas públicas. Nesse sentido, é fácil perceber que a utilização de informações sobre os

custos das atividades e dos bens e serviços ofertados pelas organizações públicas é relevante

para o desenvolvimento da gestão e aprimoramento da qualidade do gasto público.

Conforme documento publicado pela Câmara Técnica da Qualidade do Gasto Público,

coordenada pela SOF/MPOG1, a avaliação da qualidade do gasto abrange um extenso

conjunto de verificações que pode contemplar tanto os aspectos estratégicos da organização

quanto os operacionais. Os aspectos estratégicos dizem respeito às escolhas realizadas pela

organização, como a definição de sua área de atuação, sua missão, seus propósitos, os

clientes a serem atendidos, quais de suas necessidades serão atendidas, a estrutura

organizacional constituída para execução das tarefas, a cultura organizacional, os produtos a

1 Publicação intitulada “Sistemas de Informações de Custos no Governo Federal: Orientações para o

Desenvolvimento e Implantação de Metodologias e Sistemas de Geração e Emprego de Informações de Custos

no Governo Federal”, de setembro/2008.

11

serem oferecidos aos cidadãos, dentre outras. Evidentemente, as definições estratégicas são

as principais responsáveis pela efetividade do gasto. Uma organização pública pode ser

muito eficiente e realizar suas atividades com baixos custos e alta qualidade, mas será

ineficaz se estiver tratando do problema errado, se fizer escolhas estratégicas inadequadas

para a solução de problemas e atendimento à sociedade.

Nessas circunstâncias, é importante que o gestor público utilize as informações que

um sistema de custos disponibiliza para poder: (a) elaborar uma base segura para o processo

de planejamento orçamentário; (b) gerir os recursos públicos de maneira a encontrar a

melhor economicidade; e (c) comparar a prestação de serviços semelhantes, verificando a

eficiência do gasto público.

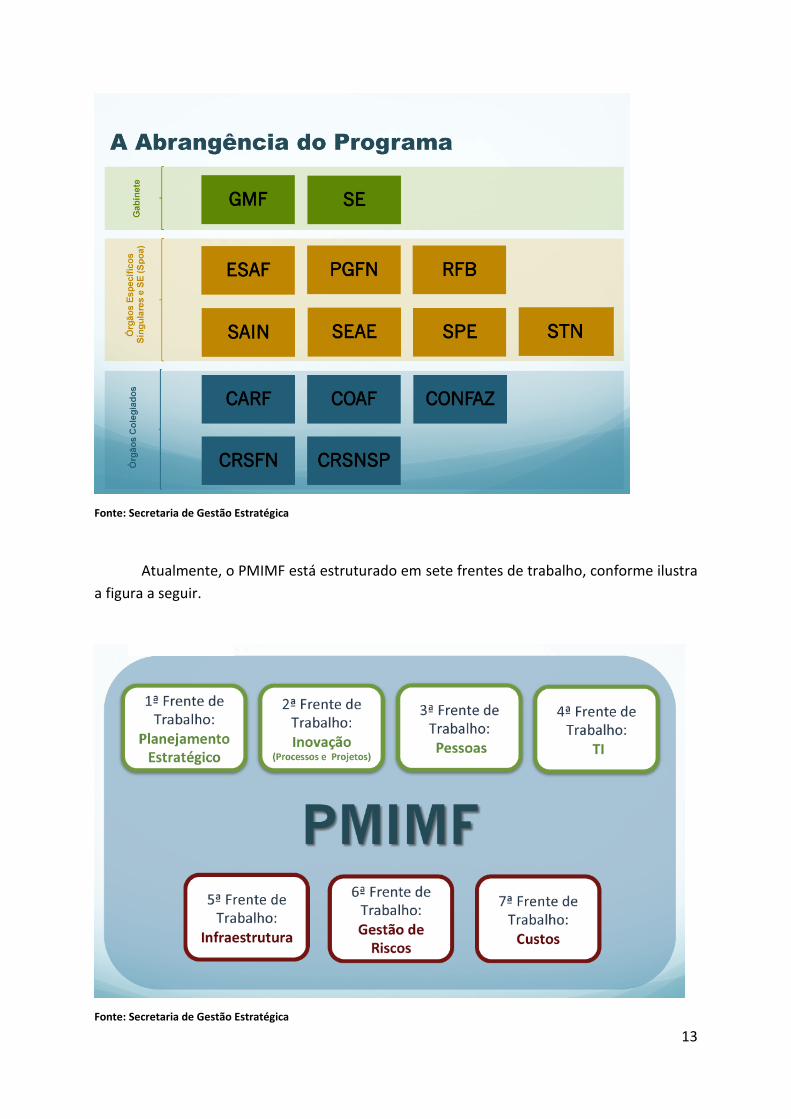

1.3 Sistema de Custos no âmbito do Ministério da Fazenda

O Ministério da Fazenda, dentre outras atribuições, tem a responsabilidade de

promover o desenvolvimento econômico sustentável, a solidez fiscal, o financiamento

público e a arrecadação federal. A estrutura de administração direta é composta por órgãos

hierarquicamente subordinados ao órgão central, divididos em três grupos: I – órgãos de

assistência direta e imediata ao Ministro de Estado; II – órgãos específicos singulares; e III –

órgãos colegiados. Segundo o Decreto nº 7.482, de 2011, a composição de cada grupo é a

seguinte:

12

1.3.1 Programa de Modernização Integrada do Ministério da Fazenda

Em 2011, foi instituído o Programa de Modernização Integrada do Ministério da

Fazenda – PMIMF. Elaborado e coordenado pela Subsecretaria de Gestão Estratégica da

Secretaria Executiva do MF (SGE/SE/MF), o PMIMF consiste em um conjunto de ações,

estruturadas ano a ano, voltadas à construção de soluções coletivas e desafios gerenciais

comuns a diversos órgãos da estrutura do Ministério, à modernização da gestão e à busca

por maior eficiência e eficácia das ações do Ministério da Fazenda no exercício de suas

funções regimentais, em prol da sociedade. A figura a seguir demonstra os órgãos que

participam do Programa.

Órgãos de assistência direta e imediata ao Ministro de Estado

•Gabinete - GMF

•Assessoria Especial do Ministro de Estado

•Corregedoria-Geral

•Secretaria Executiva - SE

Órgãos específicos singulares

•Procuradoria-Geral da Fazenda Nacional - PGFN

•Secretaria da Receita Federal do Brasil - RFB

•Secretaria do Tesouro Nacional - STN

•Secretaria de Política Econômica - SPE

•Secretaria de Acompanhamento Econômico - SEAE

•Secretaria de Assuntos Internacionais - SAIN

•Escola de Administração Fazendária - ESAF

Órgãos colegiados

•Conselho Monetário Nacional

•Conselho Nacional de Política Fazendária - CONFAZ

•Conselho de Recursos do Sistema Financeiro Nacional - CRSFN

•Conselho Nacional de Seguros Privaos

•Conselho de Recursos do Sistema Nacional de Seguros Privados, de Previdência Privada Aberta e de Capitalização - CRSNSP

•Conselho de Controle de Atividades Financeiras - COAF

•Conselho Administrativo de Recursos Fiscais - CARF

•Comitê Brasileiro de Nomenclatura

•Comitê de Avaliação de Créditos ao Exterior

•Comitê de Coordenação Gerencial das Instituições Financeiras Públicas Federais

•Comitê Gestor do Simples Nacional

•Conselho de Participação de Fundos Garantidores para Cobertura de Riscos em Operações de Projetos de Infraestrutura de Grande Vulto - CPFGIE

13

Fonte: Secretaria de Gestão Estratégica

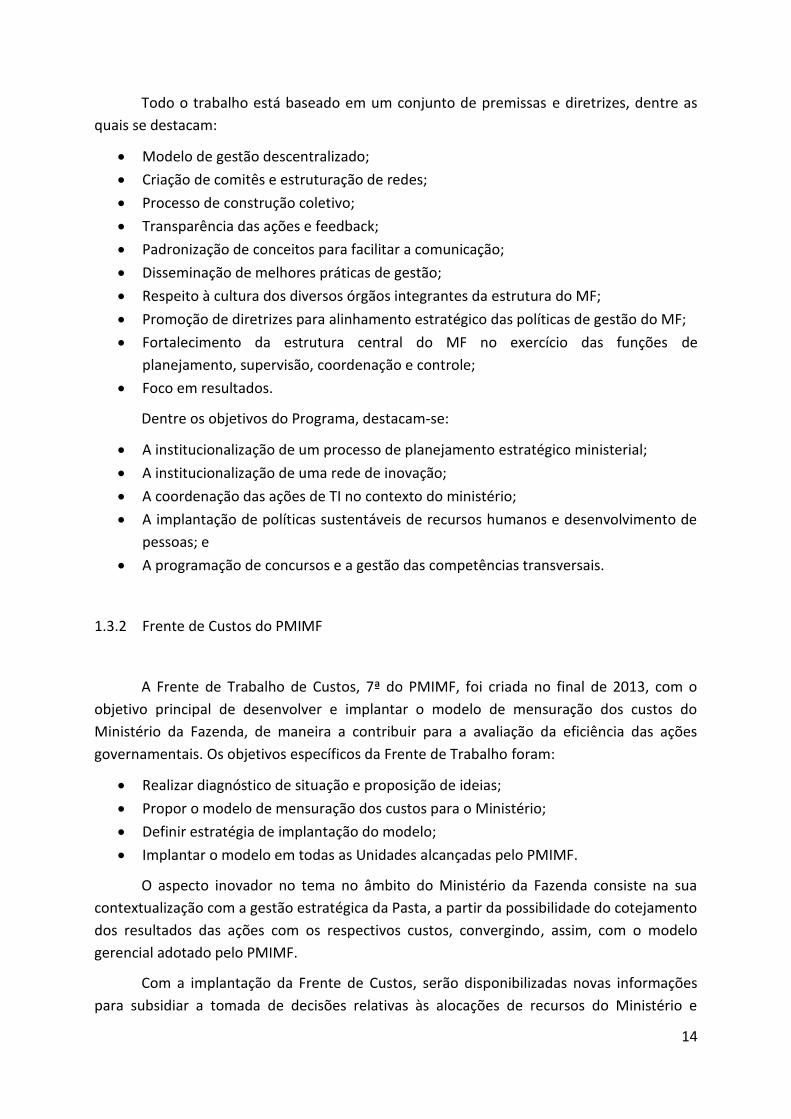

Atualmente, o PMIMF está estruturado em sete frentes de trabalho, conforme ilustra

a figura a seguir.

Fonte: Secretaria de Gestão Estratégica

14

Todo o trabalho está baseado em um conjunto de premissas e diretrizes, dentre as

quais se destacam:

Modelo de gestão descentralizado;

Criação de comitês e estruturação de redes;

Processo de construção coletivo;

Transparência das ações e feedback;

Padronização de conceitos para facilitar a comunicação;

Disseminação de melhores práticas de gestão;

Respeito à cultura dos diversos órgãos integrantes da estrutura do MF;

Promoção de diretrizes para alinhamento estratégico das políticas de gestão do MF;

Fortalecimento da estrutura central do MF no exercício das funções de

planejamento, supervisão, coordenação e controle;

Foco em resultados.

Dentre os objetivos do Programa, destacam-se:

A institucionalização de um processo de planejamento estratégico ministerial;

A institucionalização de uma rede de inovação;

A coordenação das ações de TI no contexto do ministério;

A implantação de políticas sustentáveis de recursos humanos e desenvolvimento de

pessoas; e

A programação de concursos e a gestão das competências transversais.

1.3.2 Frente de Custos do PMIMF

A Frente de Trabalho de Custos, 7ª do PMIMF, foi criada no final de 2013, com o

objetivo principal de desenvolver e implantar o modelo de mensuração dos custos do

Ministério da Fazenda, de maneira a contribuir para a avaliação da eficiência das ações

governamentais. Os objetivos específicos da Frente de Trabalho foram:

Realizar diagnóstico de situação e proposição de ideias;

Propor o modelo de mensuração dos custos para o Ministério;

Definir estratégia de implantação do modelo;

Implantar o modelo em todas as Unidades alcançadas pelo PMIMF.

O aspecto inovador no tema no âmbito do Ministério da Fazenda consiste na sua

contextualização com a gestão estratégica da Pasta, a partir da possibilidade do cotejamento

dos resultados das ações com os respectivos custos, convergindo, assim, com o modelo

gerencial adotado pelo PMIMF.

Com a implantação da Frente de Custos, serão disponibilizadas novas informações

para subsidiar a tomada de decisões relativas às alocações de recursos do Ministério e

15

avaliação dos resultados, sobretudo em um cenário de restrições orçamentárias com o qual

nos deparamos atualmente, de maneira a se aumentar a eficiência, eficácia e efetividade das

políticas públicas. Ademais, haverá o cumprimento da legislação pertinente ao assunto, além

do atendimento aos órgãos de controle interno, externo e social (promoção do

accountability no âmbito do MF).

Nesse sentido, o foco consiste na avaliação quanto aos produtos (serviços

disponibilizados para a sociedade) e não apenas quanto aos insumos. Em síntese, segue

abaixo um conjunto de alguns argumentos mais relevantes que justificam a adoção do

sistema de custos:

Permitir o conhecimento dos custos das políticas e programas executados pelo

Ministério, em comparação aos resultados obtidos, de maneira a contribuir com a

análise da eficiência das ações governamentais;

Subsidiar a discussão sobre eficiência alocativa dos recursos públicos;

Oferecer aos gestores um conjunto de informações gerenciais para cumprir com

eficiência, eficácia e efetividade as políticas públicas, gerando valor para a sociedade;

Servir como referência para desenho e implantação de um modelo de gestão para

resultados;

Permitir a comparação entre os custos de atividades ou serviços iguais produzidos

por unidades organizacionais diferentes, objetivando conhecer e estimular a

melhoria do desempenho de seus dirigentes;

Fornecer subsídio para a formulação da proposta orçamentária, a partir das

informações sobre custos, associadas aos benefícios e valores gerados pela atuação

da organização pública;

Auxiliar o Ministério da Fazenda a formular propostas para a elaboração do próximo

PPA;

Dar continuidade ao processo de implantação do Sistema de Informação de Custos

do Governo Federal no contexto do Ministério da Fazenda; e

Responder as recomendações e as determinações dos Órgãos de Controle Interno e

Externo do Poder Executivo do Governo Federal brasileiro.

Cabe ressaltar a importância da participação da alta administração na concretização

desses resultados, pois o desenvolvimento do sistema de custos tal como descrito neste

manual é voltado para a utilização dessas informações no processo de macro-avaliações e

tomada de decisões estratégicas.

16

2 CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO

Este capítulo descreve aspectos relevantes relacionados aos sistemas de custos no

setor governamental, especialmente quanto aos desafios de adequar a contabilidade pública

com a contabilidade de custos, o modelo conceitual e o modelo sistêmico.

2.1 Contabilidade Pública e Contabilidade de Custos

É sabido que havia uma dificuldade em implantar o sistema de custos no serviço

público. Muitos problemas se davam pela não compreensão de como encontrar, alocar e

entender os dados contábeis sobre custos.

A contabilidade pública, antes do processo de convergência às normas internacionais,

tinha um enfoque mais voltado ao orçamento. Consta no Manual de Contabilidade Aplicada

ao Setor Público (MCASP) que:

O orçamento público ganhou tanta importância com a lei nº 4.320/64 que as normas para registros contábeis e as demonstrações contábeis previstas por essa lei, que vigem até hoje, propiciaram interpretações muito voltadas para os conceitos orçamentários, em detrimento da evidenciação dos aspectos patrimoniais.

No entanto, para a contabilidade, como ciência, deve-se seguir o regime de

competência para o registro dos atos e fatos contábeis e suas evidenciações. Dessa maneira,

com a evolução da contabilidade rumo à adoção das normas internacionais, serão facilitadas

a geração de informações e análises sobre a gestão de custos no setor público.

Já a contabilidade de custos tem como função a produção de informações para fins

gerenciais e avaliação do desempenho da entidade. Também é utilizada no processo de

planejamento e de controle. Como é um ramo da contabilidade, a sua sistemática é de

coletar, classificar, registrar e evidenciar os dados operacionais e os dados externos das

empresas ou dos órgãos públicos. Esses dados podem ser monetários ou físicos.

Importante definir, antes de tudo, o que é custo. Segundo Martins (2001), custo é o

“gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços”. Essa

definição se relaciona com a necessidade de se saber o quanto de recursos econômicos é

preciso para a elaboração de um produto ou o fornecimento de um serviço.

Segundo o MCASP, para se encontrar o valor deste sacrifício econômico, ou o custo,

deve-se utilizar um sistema de informação de custos. Este sistema deve estar apoiado em

três elementos essenciais:

17

Sistema de acumulação: forma com que os valores de custos são acumulados

respeitando o fluxo físico operacional do processo produtivo;

Sistema de custeio: modelo de mensuração das informações de custos;

Método de custeio: método de apropriação de custos e está associado ao processo

de identificação e associação do custo ao objeto de custo.

Quanto aos métodos de custeio, tem-se os seguintes:

Custeio por absorção: é aquele que faz debitar ao custo dos produtos todos os custos

da área de fabricação sejam esses custos definidos como custos diretos ou indiretos,

fixos ou variáveis, de estrutura ou operacionais;

Custeio variável: este tipo de custeio apropria apenas os custos variáveis aos

produtos ou serviços. O custo fixo, mesmo que diretamente relacionado com a

atividade, é tratado como despesa do período.

Custeio direto: para Machado (2002), é aquele que apropria os custos diretos, fixos

ou variáveis, a quaisquer objetos de custo, sejam eles produtos, lotes de produtos,

centros de responsabilidade, sejam quaisquer outros de interesse do gestor. Cabe

ressaltar que essa apropriação não admite qualquer tipo de rateio.

Custeio baseado em atividades: também chamado de ABC (Activity Based Costing), os

recursos são atribuídos a cada atividade; em seguida, as atividades são atribuídas a

objetos de custo com base no seu uso. O custo baseado em atividades reconhece os

relacionamentos de causa dos responsáveis pelos custos das atividades. Também

ameniza as distorções provocadas pelo uso do rateio usado na tradicional lógica de

absorção dos custos.

No setor governamental, destacam-se três desafios no processo de mensuração dos

custos: (a) dificuldades de utilizar informações do sistema orçamentário, (b) regime

orçamentário diverso do regime contábil e (3) o processo de alocação dos custos.

Para o primeiro desafio, tem-se que as informações das despesas estão sempre

associadas a programas de trabalho, que remetem às ações governamentais elencadas no

orçamento. Porém, em geral essas ações são aprovadas com uma sistemática própria que

não privilegia diretamente a apuração dos custos. Como exemplo, os programas de apoio

administrativo, embora colaborem para a consecução dos objetivos dos programas

finalísticos ou de gestão de políticas públicas, não possibilitam a associação dessas despesas

a esses programas. Em decorrência, não é possível se ter conhecimento de quanto de

recurso foi consumido para se atingir os resultados dos programas finalísticos ou de gestão,

necessitando haver um ajuste para se obter os custos dos serviços.

O segundo desafio é o do regime contábil aplicado ao setor público. Os custos na

Administração Pública são representados tanto por fatos resultantes como independentes

da execução orçamentária. Isso torna mais complexa a mensuração dos custos dos serviços

públicos, pois gera a necessidade de ajustes na informação gerada pelo SIAFI. Nesse sentido,

para a mensuração dos custos, a despesa liquidada é a mais próxima do conceito de gasto.

18

Com isso, a despesa orçamentária liquidada se tornou o ponto de partida para a construção

do Sistema de Informações de Custos do Governo Federal (SIC). Esses gastos serão custos

quando forem relativos ao consumo de bens ou serviços utilizados no exercício corrente e

investimentos quando beneficiarem exercícios futuros. Os investimentos se transformam em

custos nos exercícios subsequentes quando do seu consumo (por exemplo, na depreciação

dos bens móveis).

Assim, nem toda despesa liquidada pode ser considerada custo, sendo necessário

serem procedidos os ajustes para encontrar a informação de custos que se aproxime ao

regime de competência. Conforme o MCASP, os ajustes contábeis devem ser realizados em

duas etapas:

1) Ajuste inicial, que consiste na identificação e carregamento de informações baseadas

em registros contábeis que trazem a informação orçamentária e não orçamentária,

realizando ajustes por meio de acréscimos ou exclusões de dados, conforme modelo

teórico de ajustes voltados à contabilidade de custos aplicada ao setor público.

2) Exclusão de informações aderentes ao regime de competência.

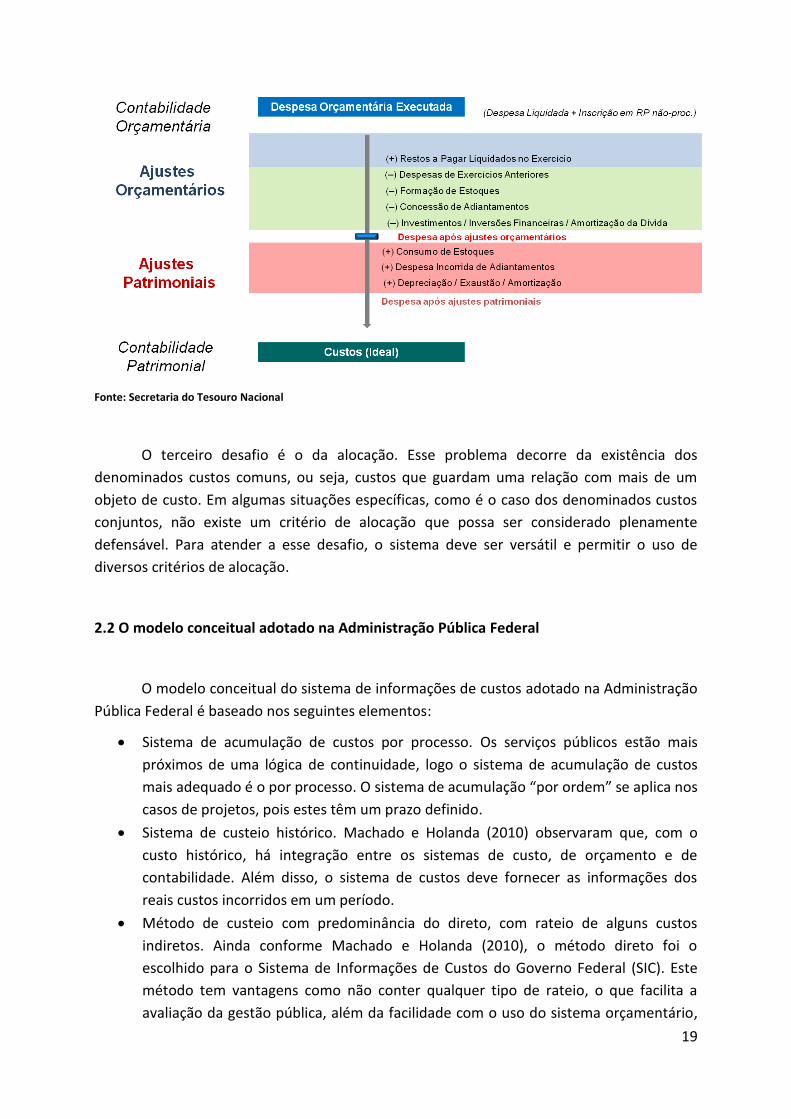

Nesse sentido, os ajustes efetuados pelo SIC seguem o modelo a seguir:

Despesa

orçamentária

liquidada

Investimento

Custo

19

Fonte: Secretaria do Tesouro Nacional

O terceiro desafio é o da alocação. Esse problema decorre da existência dos

denominados custos comuns, ou seja, custos que guardam uma relação com mais de um

objeto de custo. Em algumas situações específicas, como é o caso dos denominados custos

conjuntos, não existe um critério de alocação que possa ser considerado plenamente

defensável. Para atender a esse desafio, o sistema deve ser versátil e permitir o uso de

diversos critérios de alocação.

2.2 O modelo conceitual adotado na Administração Pública Federal

O modelo conceitual do sistema de informações de custos adotado na Administração

Pública Federal é baseado nos seguintes elementos:

Sistema de acumulação de custos por processo. Os serviços públicos estão mais

próximos de uma lógica de continuidade, logo o sistema de acumulação de custos

mais adequado é o por processo. O sistema de acumulação “por ordem” se aplica nos

casos de projetos, pois estes têm um prazo definido.

Sistema de custeio histórico. Machado e Holanda (2010) observaram que, com o

custo histórico, há integração entre os sistemas de custo, de orçamento e de

contabilidade. Além disso, o sistema de custos deve fornecer as informações dos

reais custos incorridos em um período.

Método de custeio com predominância do direto, com rateio de alguns custos

indiretos. Ainda conforme Machado e Holanda (2010), o método direto foi o

escolhido para o Sistema de Informações de Custos do Governo Federal (SIC). Este

método tem vantagens como não conter qualquer tipo de rateio, o que facilita a

avaliação da gestão pública, além da facilidade com o uso do sistema orçamentário,

20

relação custo-benefício da informação favorável, pois é de baixo custo para

treinamento e implementação e melhor acompanhamento do desempenho das

políticas públicas sem as intermináveis discussões a respeito dos custos gerais

transferidos.

2.3 Modelo sistêmico

O modelo sistêmico utilizado é o Sistema de Informações de Custos do Governo

Federal – SIC, conforme já mencionado. O SIC é um Data Warehouse que se utiliza da

extração de dados dos sistemas estruturantes da Administração Pública Federal, tal como

SIAPE, SIAFI e SIOP, para a geração de informações, conforme ilustra a figura que segue.

Fonte: Secretaria do Tesouro Nacional

A existência do SIC atende ao art. 50, § 3º, da Lei Complementar nº 101, de 04 de

maio de 2000 – Lei de Responsabilidade Fiscal (LRF), que obriga a Administração Pública a

manter sistema de custos que permita a avaliação e o acompanhamento da gestão

orçamentária, financeira e patrimonial, além da Lei nº 10.180, de 06 de fevereiro de 2001,

que organiza e disciplina o Sistema de Contabilidade Federal do Poder Executivo, segundo o

qual compete à Secretaria do Tesouro Nacional (STN) gerir o sistema de custos na

Administração Pública Federal.

Nesse sentido, a STN publicou, em 09 de março de 2011, a Portaria nº 157, que

dispõe sobre a criação do Sistema de Custos do Governo Federal, estruturado na forma de

21

um subsistema organizacional da administração pública federal brasileira e vinculado ao

Sistema de Contabilidade Federal, uma vez que se encontra sob gestão da Coordenação-

Geral de Contabilidade e Custos da União. Dessa forma, esse subsistema é composto pela

Secretaria do Tesouro Nacional, como órgão central, e pelas unidades de gestão interna do

Poder Público da União, como órgãos setoriais, os quais se tornam responsáveis pelo uso do

SIC para auxílio na gestão dos custos em suas organizações.

22

3 OS PROCEDIMENTOS DE MENSURAÇÃO DOS CUSTOS NO MINISTÉRIO DA

FAZENDA

Definidos os elementos fundamentais relacionados ao sistema de custos aplicado ao

Ministério da Fazenda (MF), tem-se a necessidade de saber como serão alocados os valores

dos custos apurados no SIAFI e integrados a esse sistema. Uma das ferramentas de

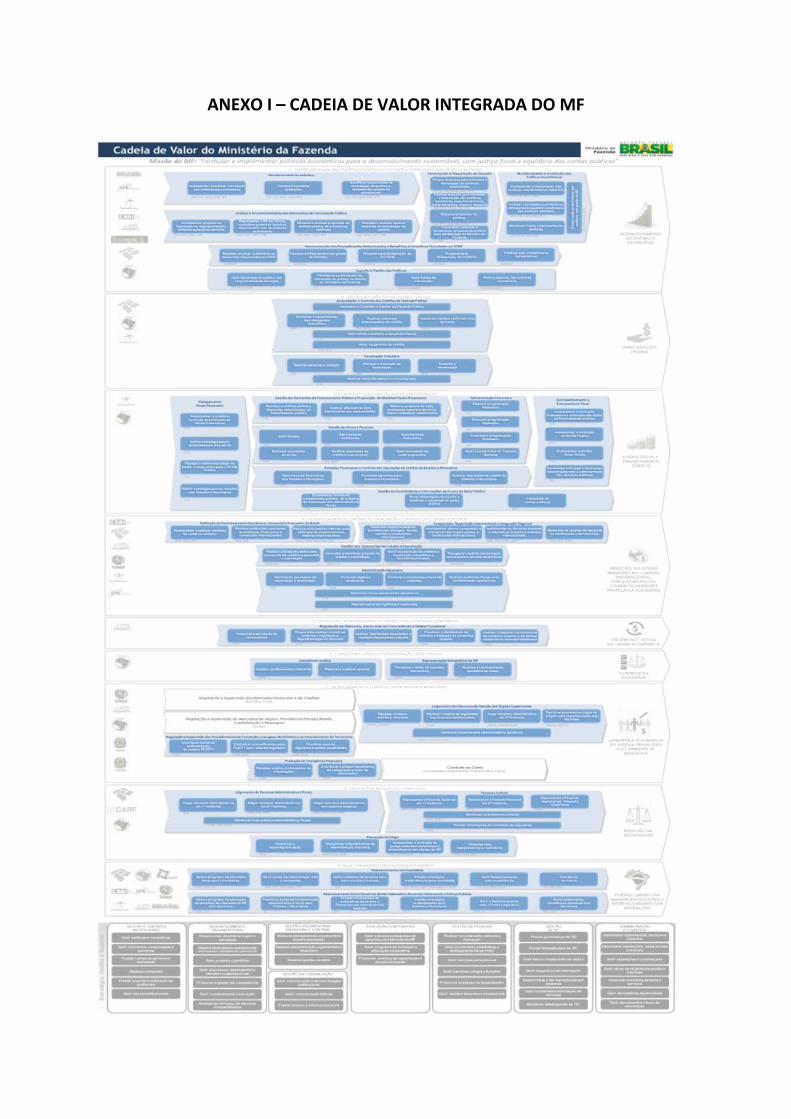

governança do PMIMF é primordial para essa alocação: a Cadeia de Valor Integrada do

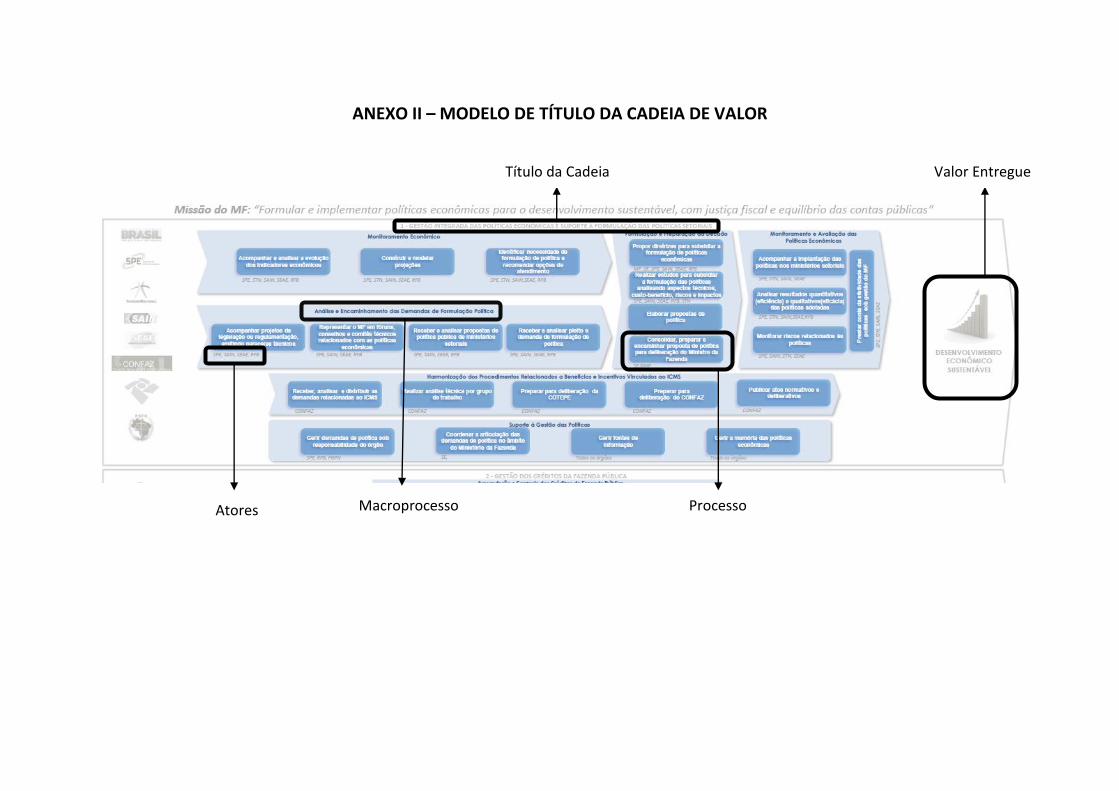

Ministério.

A Cadeia de Valor Integrada do MF foi constituída pela junção das diversas outras

cadeias de valor, a partir das responsabilidades e dos valores a serem entregues pelos

órgãos que compõem a sua estrutura. Cada cadeia é formada por macroprocessos,

processos e atividades, em ordem decrescente de detalhamento. A Cadeia ainda se

subdivide em processos finalísticos e processos de estratégia, gestão e suporte, conforme

apresentado mais adiante neste Manual. Para melhor visualização, pode-se encontrar a

Cadeia de Valor Integrada do MF no seguinte sítio do PMIMF, além dos Anexos I e II deste

Manual:

http://www.pmimf.fazenda.gov.br/frentes-de-atuacao-do-pmimf/planejamento-

estrategico/arquivos-para-download/01-cadeia-integrada-do-mf.pdf/view

Definida a Cadeia de Valor como ponto de partida para a criação dos objetos de custo

e a correspondente alocação, os tópicos a seguir abordam a definição dos objetos de custo,

a metodologia de alocação dos custos e a apropriação dos custos no SIAFI-CPR, de maneira a

possibilitar a utilização do SIC para a geração dos relatórios de informações de custos.

3.1 Definição dos objetos de custo

Objeto de custo é a unidade para a qual se deseja mensurar os custos. Conforme

mencionado, os objetos de custo do MF foram desenvolvidos a partir dos macroprocessos

da Cadeia de Valor, com o propósito de fornecer subsídios para avaliação e tomada de

decisão por parte dos gestores do Ministério.

Partindo desse pressuposto, foi desenvolvida uma codificação de associação de

números relacionados à Cadeia de Valor, de maneira que o agrupamento desses números

constitui o objeto de custo. Esse código, tal como existente no SIAFI, pode ser formado por

11 dígitos para determinar o objeto de custo, porém o projeto utiliza apenas seis dígitos. Os

demais dígitos poderão ser futuramente utilizados para atender necessidades específicas de

cada órgão, como o detalhamento dos macroprocessos em processos. Segue o modelo da

codificação, a partir de um exemplo:

23

1) O primeiro dígito identifica o tipo de cadeia, que pode finalística (número 1) ou de

estratégia, gestão e suporte (número 2).

CADEIA

1 Finalistíca

2 Suporte

2) O segundo dígito identifica o título da cadeia, relacionado ao valor que é entregue à

sociedade. Foram identificados 9 títulos para a cadeia finalística e 8 para a cadeia de

estratégia, gestão e suporte, conforme as seguintes tabelas:

IDENTIFICADOR DO TÍTULO DA

CADEIA TÍTULO DA CADEIA DE VALOR (FINALÍSTICO)

1 GESTÃO INTEGRADA DAS POLÍTICAS ECONÔMICAS E SUPORTE À FORMULAÇÃO DAS POLÍTICAS SETORIAIS

2 GESTÃO DOS CRÉDITOS DA FAZENDA PÚBLICA 3 CONTROLE FISCAL E GESTÃO DOS RECURSOS PÚBLICOS

4 DESENVOLVIMENTO ECONÔMICO E FISCALIZAÇÃO E CONTROLE DO COMERCIO EXTERIOR

5 REGULAÇÃO, MONITORAMENTO E CONTROLE DAS ATIVIDADES ECONÔMICAS 6 CONSULTORIA JURÍDICA E REPRESENTAÇÃO EXTRAJUDICIAL 7 MONITORAMENTO E CONTROLE DAS ATIVIDADES FINANCEIRAS 8 PREVENÇÃO E SOLUÇÃO DE LITÍGIO FISCAL 9 RELACIONAMENTO COM SOCIEDADE E GOVERNOS

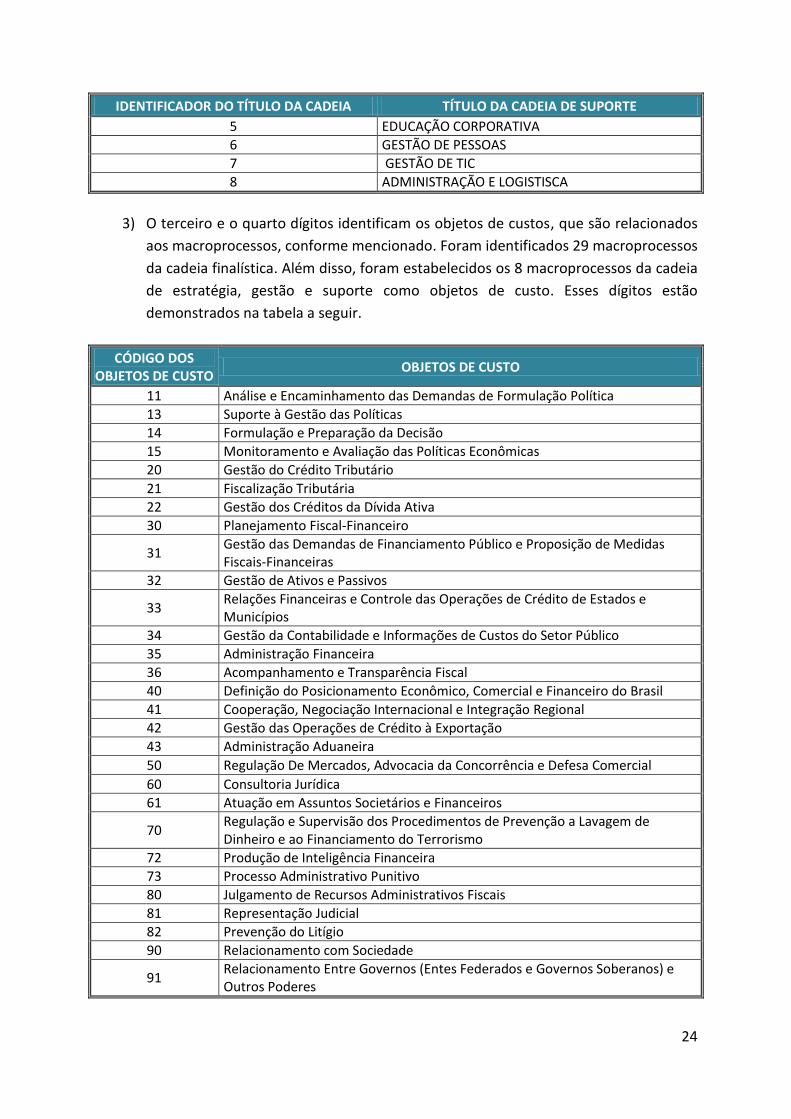

IDENTIFICADOR DO TÍTULO DA CADEIA TÍTULO DA CADEIA DE SUPORTE

1 GESTÃO E CONTROLE INSTITUCIONAL

2 DESENVOLVIMENTO ORGANIZACIONAL

3 GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL 4 GESTÃO DA COMUNICAÇÃO

24

IDENTIFICADOR DO TÍTULO DA CADEIA TÍTULO DA CADEIA DE SUPORTE

5 EDUCAÇÃO CORPORATIVA 6 GESTÃO DE PESSOAS 7 GESTÃO DE TIC 8 ADMINISTRAÇÃO E LOGISTISCA

3) O terceiro e o quarto dígitos identificam os objetos de custos, que são relacionados

aos macroprocessos, conforme mencionado. Foram identificados 29 macroprocessos

da cadeia finalística. Além disso, foram estabelecidos os 8 macroprocessos da cadeia

de estratégia, gestão e suporte como objetos de custo. Esses dígitos estão

demonstrados na tabela a seguir.

CÓDIGO DOS OBJETOS DE CUSTO

OBJETOS DE CUSTO

11 Análise e Encaminhamento das Demandas de Formulação Política 13 Suporte à Gestão das Políticas 14 Formulação e Preparação da Decisão 15 Monitoramento e Avaliação das Políticas Econômicas 20 Gestão do Crédito Tributário 21 Fiscalização Tributária 22 Gestão dos Créditos da Dívida Ativa 30 Planejamento Fiscal-Financeiro

31 Gestão das Demandas de Financiamento Público e Proposição de Medidas Fiscais-Financeiras

32 Gestão de Ativos e Passivos

33 Relações Financeiras e Controle das Operações de Crédito de Estados e Municípios

34 Gestão da Contabilidade e Informações de Custos do Setor Público 35 Administração Financeira 36 Acompanhamento e Transparência Fiscal 40 Definição do Posicionamento Econômico, Comercial e Financeiro do Brasil 41 Cooperação, Negociação Internacional e Integração Regional 42 Gestão das Operações de Crédito à Exportação 43 Administração Aduaneira 50 Regulação De Mercados, Advocacia da Concorrência e Defesa Comercial 60 Consultoria Jurídica 61 Atuação em Assuntos Societários e Financeiros

70 Regulação e Supervisão dos Procedimentos de Prevenção a Lavagem de Dinheiro e ao Financiamento do Terrorismo

72 Produção de Inteligência Financeira 73 Processo Administrativo Punitivo 80 Julgamento de Recursos Administrativos Fiscais 81 Representação Judicial 82 Prevenção do Litígio 90 Relacionamento com Sociedade

91 Relacionamento Entre Governos (Entes Federados e Governos Soberanos) e Outros Poderes

25

CÓDIGO DOS OBJETOS DE CUSTO OBJETOS DE CUSTO DA CADEIA DE SUPORTE

10 GESTÃO E CONTROLE INSTITUCIONAL 20 DESENVOLVIMENTO ORGANIZACIONAL 30 GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL 40 GESTÃO DA COMUNICAÇÃO 50 EDUCAÇÃO CORPORATIVA 60 GESTÃO DE PESSOAS 70 GESTÃO DE TIC 80 ADMINISTRAÇÃO E LOGISTISCA

4) O quinto e o sexto dígitos identificam o órgão beneficiado pelos custos ocorridos.

São os mesmos atores que integram o PMIMF, ou seja, quinze órgãos da

administração direta do Ministério da Fazenda. Deve-se observar que órgão e a

unidade gestora executora pode não ser a beneficiada de determinadas despesas,

devendo, portanto, fazer essa identificação para alocação correta dos custos.

Observar que a Secretaria Executiva (SE) abrange a Subsecretaria de Gestão

Estratégica (SGE), a Subsecretaria de Planejamento, Orçamento e Administração

(SPOA) e as Superintendências de Administração do Ministério da Fazenda (SAMFs),

logo o código para estes órgãos é o número 12.

CÓDIGO DOS ATORES ATORES

01 CARF

02 COAF

03 CONFAZ

04 CRSFN

05 CRSNSP

06 ESAF

07 GMF

08 MF

09 PGFN

10 RFB

11 SAIN

12 SE

13 SEAE

14 SPE

15 STN

Definido cada dígito do código identificador, foi elaborada uma tabela em que elenca

todos os objetos de custos da cadeia finalística por atores. A tabela para os objetos de custos

da cadeia de estratégia, gestão e suporte não foi relacionada neste Manual, pois todos os

atores utilizam-se dos macroprocessos relacionados a este tipo de cadeia. Assim, apresenta-

se uma tabela genérica para essa cadeia, alterando-se apenas o quinto e o sexto dígitos para

26

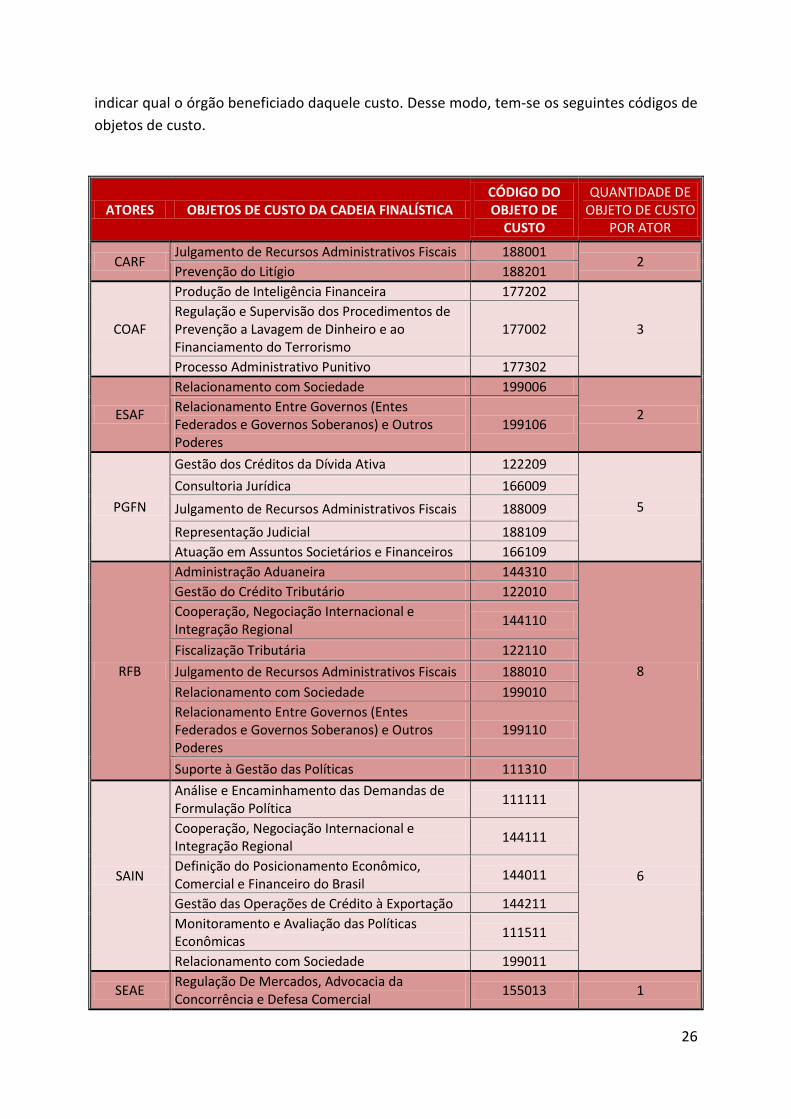

indicar qual o órgão beneficiado daquele custo. Desse modo, tem-se os seguintes códigos de

objetos de custo.

ATORES OBJETOS DE CUSTO DA CADEIA FINALÍSTICA CÓDIGO DO OBJETO DE

CUSTO

QUANTIDADE DE OBJETO DE CUSTO

POR ATOR

CARF Julgamento de Recursos Administrativos Fiscais 188001

2 Prevenção do Litígio 188201

COAF

Produção de Inteligência Financeira 177202

3 Regulação e Supervisão dos Procedimentos de Prevenção a Lavagem de Dinheiro e ao Financiamento do Terrorismo

177002

Processo Administrativo Punitivo 177302

ESAF

Relacionamento com Sociedade 199006

2 Relacionamento Entre Governos (Entes Federados e Governos Soberanos) e Outros Poderes

199106

PGFN

Gestão dos Créditos da Dívida Ativa 122209

5

Consultoria Jurídica 166009

Julgamento de Recursos Administrativos Fiscais 188009

Representação Judicial 188109 Atuação em Assuntos Societários e Financeiros 166109

RFB

Administração Aduaneira 144310

8

Gestão do Crédito Tributário 122010 Cooperação, Negociação Internacional e Integração Regional

144110

Fiscalização Tributária 122110

Julgamento de Recursos Administrativos Fiscais 188010

Relacionamento com Sociedade 199010 Relacionamento Entre Governos (Entes Federados e Governos Soberanos) e Outros Poderes

199110

Suporte à Gestão das Políticas 111310

SAIN

Análise e Encaminhamento das Demandas de Formulação Política

111111

6

Cooperação, Negociação Internacional e Integração Regional

144111

Definição do Posicionamento Econômico, Comercial e Financeiro do Brasil

144011

Gestão das Operações de Crédito à Exportação 144211 Monitoramento e Avaliação das Políticas Econômicas

111511

Relacionamento com Sociedade 199011

SEAE Regulação De Mercados, Advocacia da Concorrência e Defesa Comercial

155013 1

27

ATORES OBJETOS DE CUSTO DA CADEIA FINALÍSTICA CÓDIGO DO OBJETO DE

CUSTO

QUANTIDADE DE OBJETO DE CUSTO

POR ATOR

SPE

Análise e Encaminhamento das Demandas de Formulação Política

111114

3 Formulação e Preparação da Decisão 111414 Monitoramento e Avaliação das Políticas Econômicas

111514

STN

Acompanhamento e Transparência Fiscal 133615

7

Administração Financeira 133515

Gestão da Contabilidade e Informações de Custos do Setor Público

133415

Gestão das Demandas de Financiamento Público e Proposição de Medidas Fiscais-Financeiras

133115

Gestão de Ativos e Passivos 133215

Planejamento Fiscal-Financeiro 133015

Relações Financeiras e Controle das Operações de Crédito de Estados e Municípios

133315

OBJETOS DE CUSTO DA CADEIA DE SUPORTE CÓDIGO DA CADEIA DE

SUPORTE

GESTÃO E CONTROLE INSTITUCIONAL 2110XX

DESENVOLVIMENTO ORGANIZACIONAL 2220XX

GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL 2330XX

GESTÃO DA COMUNICAÇÃO 2440XX

EDUCAÇÃO CORPORATIVA 2550XX

GESTÃO DE PESSOAS 2660XX

GESTÃO DE TIC 2770XX

ADMINISTRAÇÃO E LOGISTISCA 2880XX

3.2 Metodologia de alocação dos custos

Foi identificada a seguinte representatividade dos custos do Ministério, no exercício

de 2013:

- Pessoal, encargos e custeio na folha de pagamento: 71,09%,

- Sistemas informatizados: 12,65%.

- Demais custos (diárias, passagens, serviços, consumo de material etc): 16,26%.

Com isso, definiram-se metodologias específicas para essas três áreas, de maneira a

possibilitar a alocação dos custos.

28

3.2.1 Alocação dos custos com folha de pagamento

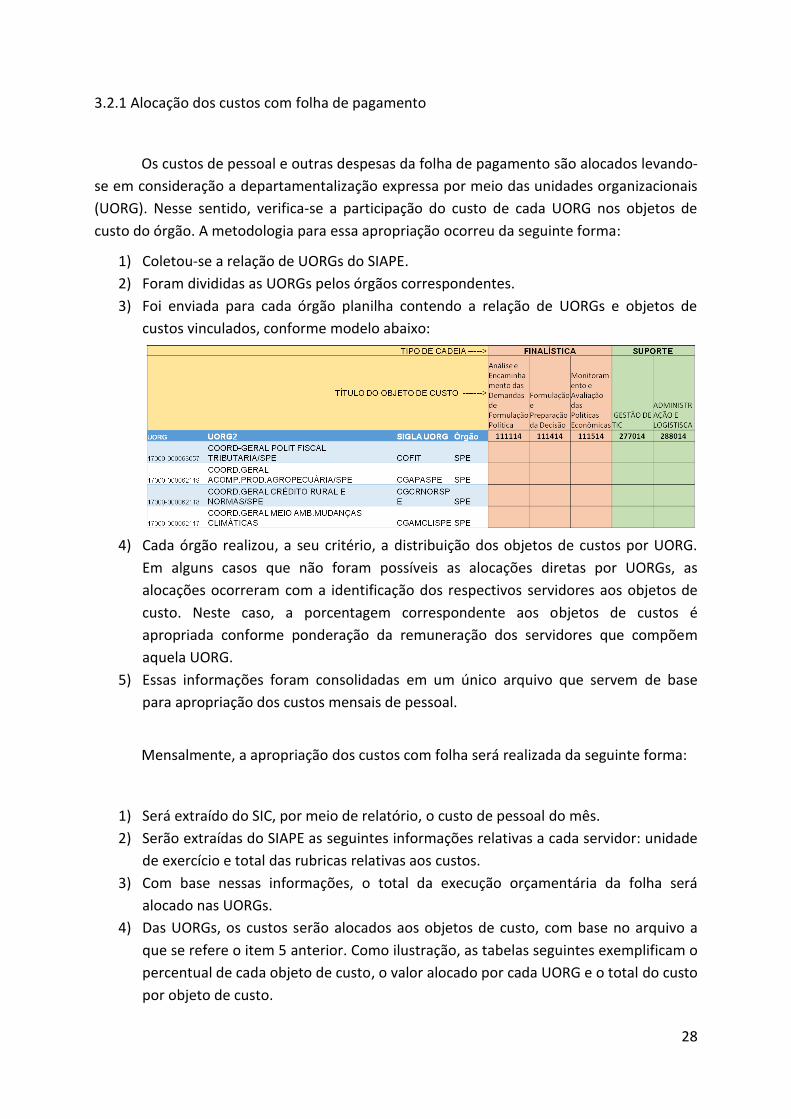

Os custos de pessoal e outras despesas da folha de pagamento são alocados levando-

se em consideração a departamentalização expressa por meio das unidades organizacionais

(UORG). Nesse sentido, verifica-se a participação do custo de cada UORG nos objetos de

custo do órgão. A metodologia para essa apropriação ocorreu da seguinte forma:

1) Coletou-se a relação de UORGs do SIAPE.

2) Foram divididas as UORGs pelos órgãos correspondentes.

3) Foi enviada para cada órgão planilha contendo a relação de UORGs e objetos de

custos vinculados, conforme modelo abaixo:

4) Cada órgão realizou, a seu critério, a distribuição dos objetos de custos por UORG.

Em alguns casos que não foram possíveis as alocações diretas por UORGs, as

alocações ocorreram com a identificação dos respectivos servidores aos objetos de

custo. Neste caso, a porcentagem correspondente aos objetos de custos é

apropriada conforme ponderação da remuneração dos servidores que compõem

aquela UORG.

5) Essas informações foram consolidadas em um único arquivo que servem de base

para apropriação dos custos mensais de pessoal.

Mensalmente, a apropriação dos custos com folha será realizada da seguinte forma:

1) Será extraído do SIC, por meio de relatório, o custo de pessoal do mês.

2) Serão extraídas do SIAPE as seguintes informações relativas a cada servidor: unidade

de exercício e total das rubricas relativas aos custos.

3) Com base nessas informações, o total da execução orçamentária da folha será

alocado nas UORGs.

4) Das UORGs, os custos serão alocados aos objetos de custo, com base no arquivo a

que se refere o item 5 anterior. Como ilustração, as tabelas seguintes exemplificam o

percentual de cada objeto de custo, o valor alocado por cada UORG e o total do custo

por objeto de custo.

29

Deve-se observar, ainda, algumas peculiaridades na apropriação de custos de

pessoal:

Os encargos patronais serão rateados na mesma proporção dos custos da UORG por

objeto de custo;

Os custos com ressarcimento de pessoal requisitado serão apropriados a partir de

um relatório de custos de pessoal requisitado por UORG.

3.2.2 Alocação dos custos com sistemas informatizados

A alocação dos custos com sistemas informatizados será realizada através da

identificação da participação destes custos em cada objeto de custo finalístico ou de

estratégia, gestão e suporte. Para a alocação, serão observados o programa de trabalho, a

ação, o plano orçamentário e a natureza de despesa detalhada.

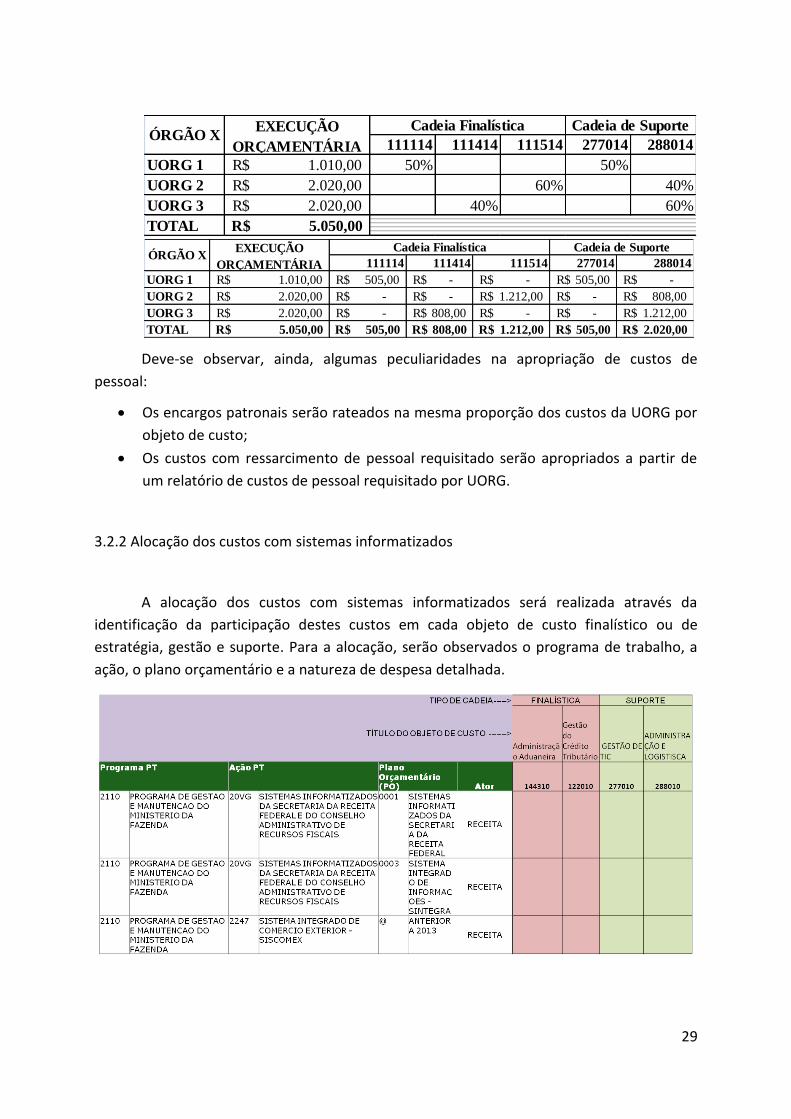

111114 111414 111514 277014 288014

UORG 1 1.010,00R$ 50% 50%

UORG 2 2.020,00R$ 60% 40%

UORG 3 2.020,00R$ 40% 60%

TOTAL 5.050,00R$

ÓRGÃO XEXECUÇÃO

ORÇAMENTÁRIA

Cadeia Finalística Cadeia de Suporte

111114 111414 111514 277014 288014

UORG 1 1.010,00R$ 505,00R$ -R$ -R$ 505,00R$ -R$

UORG 2 2.020,00R$ -R$ -R$ 1.212,00R$ -R$ 808,00R$

UORG 3 2.020,00R$ -R$ 808,00R$ -R$ -R$ 1.212,00R$

TOTAL 5.050,00R$ 505,00R$ 808,00R$ 1.212,00R$ 505,00R$ 2.020,00R$

ÓRGÃO XEXECUÇÃO

ORÇAMENTÁRIA

Cadeia Finalística Cadeia de Suporte

30

Cada unidade de TI responsável pela gestão dos sistemas informatizados deverá

informar a alocação desses custos aos objetos de custos e unidades beneficiadas, em

conjunto com as áreas de negócio respectivas.

3.2.3 Alocação dos demais custos (ex. custos administrativos)

Os custos a que se refere esta seção serão alocados conforme o benefício que a

despesa gera em relação ao objeto de custo (macroprocesso). Deve-se observar que, se

forem relativos a despesas administrativas (ex. telefone, água, energia elétrica, vigilância

etc) não serão alocados nos objetos finalísticos, mas nos objetos de estratégia, gestão e

suporte, como por exemplo “Administração e Logística”, “Gestão de TI”, dentre outros.

Quanto à UG beneficiada, a alocação deverá ser realizada observando os seguintes aspectos:

1. Analisar se a UG Executora é a própria beneficiada do custo. Exemplo: Delegacia da

RFB em Aracaju apropria despesa de energia elétrica. Nesse caso, tem-se o custo

alocado no objeto “Administração e Logística” na UG beneficiada Delegacia da RFB

em Aracaju:

2. No caso de execução por outra UG, a UGR é a UG beneficiada. Exemplo: SAMF/DF

executa contratos de vigilância da RFB, da PGFN e da própria SAMF:

31

32

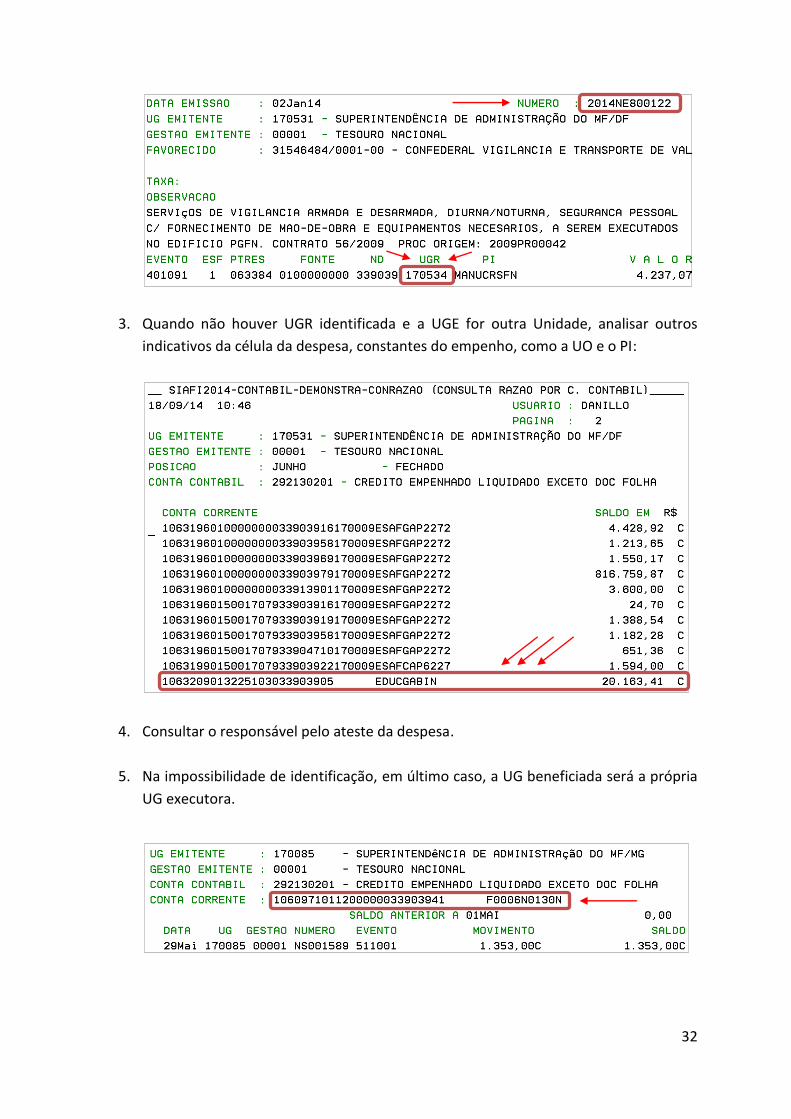

3. Quando não houver UGR identificada e a UGE for outra Unidade, analisar outros

indicativos da célula da despesa, constantes do empenho, como a UO e o PI:

4. Consultar o responsável pelo ateste da despesa.

5. Na impossibilidade de identificação, em último caso, a UG beneficiada será a própria

UG executora.

33

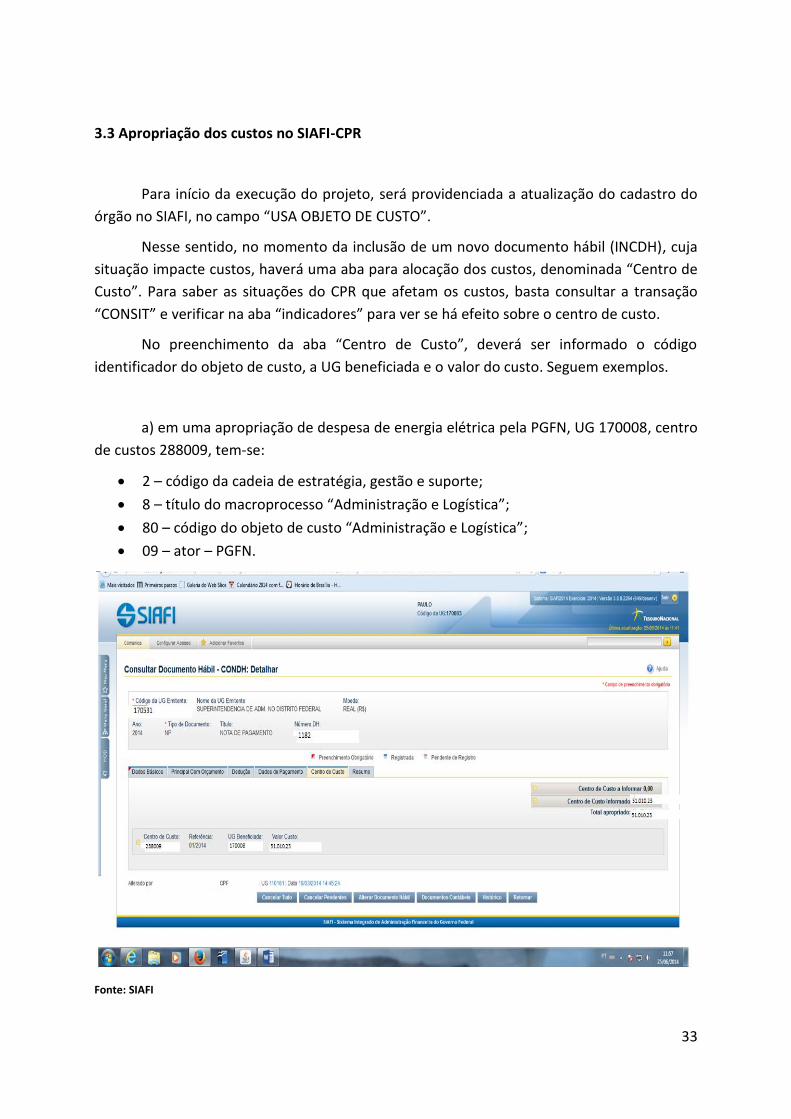

3.3 Apropriação dos custos no SIAFI-CPR

Para início da execução do projeto, será providenciada a atualização do cadastro do

órgão no SIAFI, no campo “USA OBJETO DE CUSTO”.

Nesse sentido, no momento da inclusão de um novo documento hábil (INCDH), cuja

situação impacte custos, haverá uma aba para alocação dos custos, denominada “Centro de

Custo”. Para saber as situações do CPR que afetam os custos, basta consultar a transação

“CONSIT” e verificar na aba “indicadores” para ver se há efeito sobre o centro de custo.

No preenchimento da aba “Centro de Custo”, deverá ser informado o código

identificador do objeto de custo, a UG beneficiada e o valor do custo. Seguem exemplos.

a) em uma apropriação de despesa de energia elétrica pela PGFN, UG 170008, centro

de custos 288009, tem-se:

2 – código da cadeia de estratégia, gestão e suporte;

8 – título do macroprocesso “Administração e Logística”;

80 – código do objeto de custo “Administração e Logística”;

09 – ator – PGFN.

Fonte: SIAFI

34

b) em uma apropriação de despesa com o SERPRO, pela manutenção do SIAFI, pela

STN, UG 170007, centro de custos 133515, tem-se:

1 – código da cadeia finalística;

3 – título do macroprocesso “Controle fiscal e gestão dos recursos públicos”;

35 – código do objeto de custo “Administração Financeira”;

15 – ator – STN.

c) em uma apropriação de despesa com serviços técnicos profissionais de TI, pela

SAMF/DF, UG 170531, centro de custo 277012, tem-se:

2 – código da cadeia de estratégia, gestão e suporte;

7 – título do macroprocesso “Gestão de TI”;

70 – código do objeto de custo “Gestão de TI”;

12 – ator – Secretaria Executiva - SE.

d) em uma apropriação de despesa com consultoria em gestão de processos e riscos

institucionais, pela RFB, UG 170010, centro de custo 222010, tem-se:

2 – código da cadeia de estratégia, gestão e suporte;

2 – título do macroprocesso “Desenvolvimento organizacional”;

70 – código do objeto de custo “Desenvolvimento organizacional”;

10 – ator – RFB.

e) em uma apropriação de despesa com consultoria para desenvolvimento de

sistema para a gestão dos créditos da Dívida Ativa, pela PGFN, UG 170008, centro de custo

122209, tem-se:

1 – código da cadeia finalística;

2 – título do macroprocesso “Gestão dos créditos da Fazenda Pública”;

22 – código do objeto de custo “Gestão dos Créditos da Dívida Ativa”;

09 – ator – PGFN.

f) em uma apropriação de despesa com gratificação por encargo de curso ou

concurso, caso o servidor tenha participado como colaborador em um evento do programa

de educação fiscal/fazendária para a sociedade, pela ESAF, UG 170009, centro de custo

199006, tem-se:

1 – código da cadeia finalística;

9 – título do macroprocesso “Relacionamento com sociedade e governos”;

35

90 – código do objeto de custo “Relacionamento com sociedade”;

06 – ator – ESAF.

g) em uma apropriação de despesa com gratificação por encargo de curso ou

concurso, caso o servidor tenha participado como colaborador em um evento de

capacitação e desenvolvimento, pela ESAF, UG 170009, centro de custo 255006, tem-se:

2 – código da cadeia de estratégia, gestão e suporte;

5 – título do macroprocesso “Educação corporativa”;

50 – código do objeto de custo “Educação corporativa”;

06 – ator – ESAF.

3.3.1 Casos específicos de apropriação de custos

Existem casos específicos de apropriação de custos pelo SIAFI, tais como as despesas

com folha de pagamento e as despesas com diárias e passagens. No caso das despesas com

folha de pagamento, deverá ser informado como centro de custo o código 999999, a UG

beneficiada como a UG pagadora e o valor referente ao documento. Posteriormente, a

setorial de custos do MF procederá as devidas alocações, com base em parâmetros

previamente estabelecidos. Vale ressaltar que esse é um procedimento de exceção, devido

ao peculiar processo de apropriação da folha. Logo, só quem utiliza o código de centro de

custo 999999 é a Coordenação-Geral de Gestão de Pessoas da SPOA (COGEP).

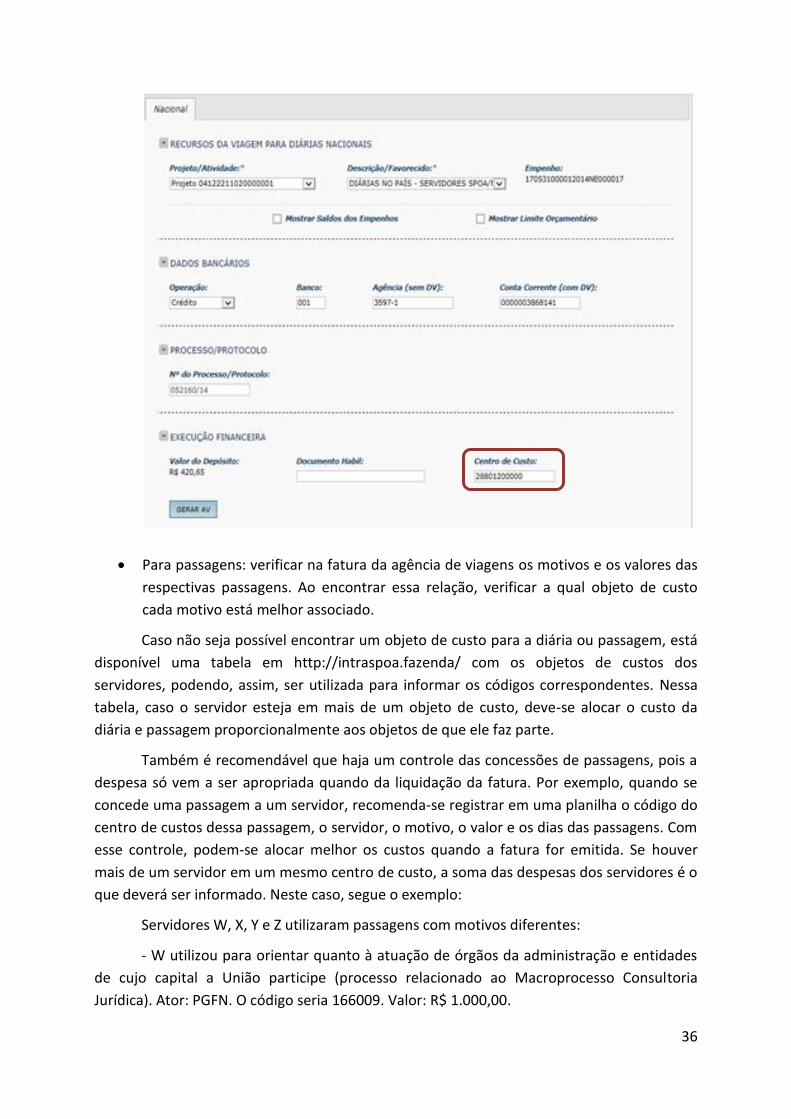

No caso das despesas com diárias e passagens, o servidor deverá:

Para diárias: informar na aba Centro de Custo o código do macroprocesso que

corresponde ao motivo da utilização de diárias. Importante destacar que, no Sistema

de Concessão de Diárias e Passagens (SCDP), também está disponível o campo centro

de custo a ser preenchido, contudo limitado a um objeto de custo. Com isso, deve-se

observar no SIAFI-CPR, na aba Centro de Custo, se o documento AV (Autorização de

Viagens) está com todas as informações corretas sobre os custos. Caso não estejam,

deve-se adequar as informações através da alteração do documento hábil. A seguir é

apresentada tela do SCDP com o respectivo campo para informação do centro de

custo.

36

Para passagens: verificar na fatura da agência de viagens os motivos e os valores das

respectivas passagens. Ao encontrar essa relação, verificar a qual objeto de custo

cada motivo está melhor associado.

Caso não seja possível encontrar um objeto de custo para a diária ou passagem, está

disponível uma tabela em http://intraspoa.fazenda/ com os objetos de custos dos

servidores, podendo, assim, ser utilizada para informar os códigos correspondentes. Nessa

tabela, caso o servidor esteja em mais de um objeto de custo, deve-se alocar o custo da

diária e passagem proporcionalmente aos objetos de que ele faz parte.

Também é recomendável que haja um controle das concessões de passagens, pois a

despesa só vem a ser apropriada quando da liquidação da fatura. Por exemplo, quando se

concede uma passagem a um servidor, recomenda-se registrar em uma planilha o código do

centro de custos dessa passagem, o servidor, o motivo, o valor e os dias das passagens. Com

esse controle, podem-se alocar melhor os custos quando a fatura for emitida. Se houver

mais de um servidor em um mesmo centro de custo, a soma das despesas dos servidores é o

que deverá ser informado. Neste caso, segue o exemplo:

Servidores W, X, Y e Z utilizaram passagens com motivos diferentes:

- W utilizou para orientar quanto à atuação de órgãos da administração e entidades

de cujo capital a União participe (processo relacionado ao Macroprocesso Consultoria

Jurídica). Ator: PGFN. O código seria 166009. Valor: R$ 1.000,00.

37

- X e Y utilizaram para participar de um treinamento em outra cidade (capacitação e

desenvolvimento). Ator: SAMF. O código seria 255012. Valor para cada um: R$ 1.000,00.

- Z utilizou para participar de um treinamento em outra cidade (capacitação e

desenvolvimento). Ator: PGFN. O código seria 255009. Valor: R$ 1.000,00.

Na fatura serão apresentados os seguintes valores:

W - R$: 1.000,00

X - R$: 1.000,00

Y - R$: 1.000,00

Z - R$: 1.000,00

TOTAL: R$: 4.000,00

No momento da inclusão do Documento Hábil, na aba centro de custo, poderemos

informar:

1º Passo (passagem de W)

DSP001 - 1000,00

CC: 166009

Mês e ano de referência: período de referência da fatura.

UG Beneficiada: 170008

2º Passo (passagens de X e Y)

DSP001 - 2000,00 (valor referente às passagens dos dois servidores)

CC: 255012

Mês e ano de referência: mesmo procedimento anterior.

UG Beneficiada: UG da SAMF.

3º Passo (passagem de Z)

DSP001 - 1000,00

CC: 255009

Mês e ano de referência

UG beneficiada: 170008

38

3.3.2 Apropriação de custos de órgãos não integrantes do Ministério da Fazenda

Existem casos em que as Superintendências de Administração do Ministério da

Fazenda (SAMF) executam as despesas de órgãos não integrantes deste Ministério, como no

caso de outros órgãos que dividem espaços nos prédios do MF e suas respectivas despesas

de manutenção (água, luz, telefone, vigilância, entre outras). Para alocar essas despesas,

orienta-se a utilização do código de centro de custos 888888 e como unidade beneficiada a

UG da própria SAMF. Com isso, não será contabilizado como custo do MF uma despesa que

não pertence a ele.

3.3.3 Apropriação de despesas com inativos, aposentados e pensionistas

Considerando que custo é o valor gasto para a produção de bens ou serviços,

entende-se que as despesas com inativos, aposentados e pensionistas não deve ser tratado

como tal. Para essas despesas, foi criado o código de centro de custo 777777, pois, ao ser

elaborado o relatório, essa informação será desconsiderada para fins de custo. A UG

beneficiada no caso será a UG pagadora. Despesas com auxílio-funeral ou serviços funerários

também devem ser alocadas a esse centro de custo.

3.3.4 Apropriação de despesas com juros e encargos das dívidas contratuais e mobiliárias

A Secretaria do Tesouro Nacional (STN) é a responsável pela apropriação dos juros,

encargos, deságios e variações cambiais das dívidas contratuais e mobiliárias. Para a

apropriação dessas despesas, foi criado o código de centro de custo 555555.

3.3.5 Roteiro para alteração de centro de custo

Atualmente, o preenchimento do centro de custo está prejudicado nos sistemas

SIASG e SCDP, pois não há como incluir mais de um código de objeto de custo, a data de

referência e a UG beneficiada. Nesse sentido, seguem orientações a respeito da alteração

dos centros de custos.

1) A alteração deve ser feita no CPR. Como o pagamento já é executado nesse

sistema, analisar a aba Centro de Custo.

39

2) Antes de realizar a alteração do documento hábil, verificar se o lançamento

do centro de custo está de acordo.

a. Para tanto, verificar se a despesa está relacionada com o centro de custo

(observar a tabela de relação encontrada no intraspoa). Por exemplo: serviço de vigilância é

administração e logística (2880XX).

b. Verificar se o ator é o mesmo que consumiu aquele recurso. Por exemplo:

serviço de vigilância no prédio (ou rateio) da PFN, mas pago pela SAMF, ator PGFN (09).

c. Verificar a data de referência, observar em que período houve o consumo

desse recurso. A data de referência pode vir na fatura ou nota fiscal para pagamento. Por

exemplo: Nota fiscal de 01/10, mas com referência ao serviço prestado no mês de setembro,

logo o mês é 09/2014.

d. Verificar a UG beneficiada. A UG beneficiada é aquela que consumiu o

recurso, onde o serviço foi prestado ou fez o uso de bens. Por exemplo: Serviço de Vigilância

na PFN da localidade X, caso saiba o código de UG que representa essa unidade da PFN,

utilizá-lo. Caso contrário, utilizar a UGR como UG beneficiada. Se mesmo assim não for

encontrada a UG beneficiada, observar as orientações constantes no Manual.

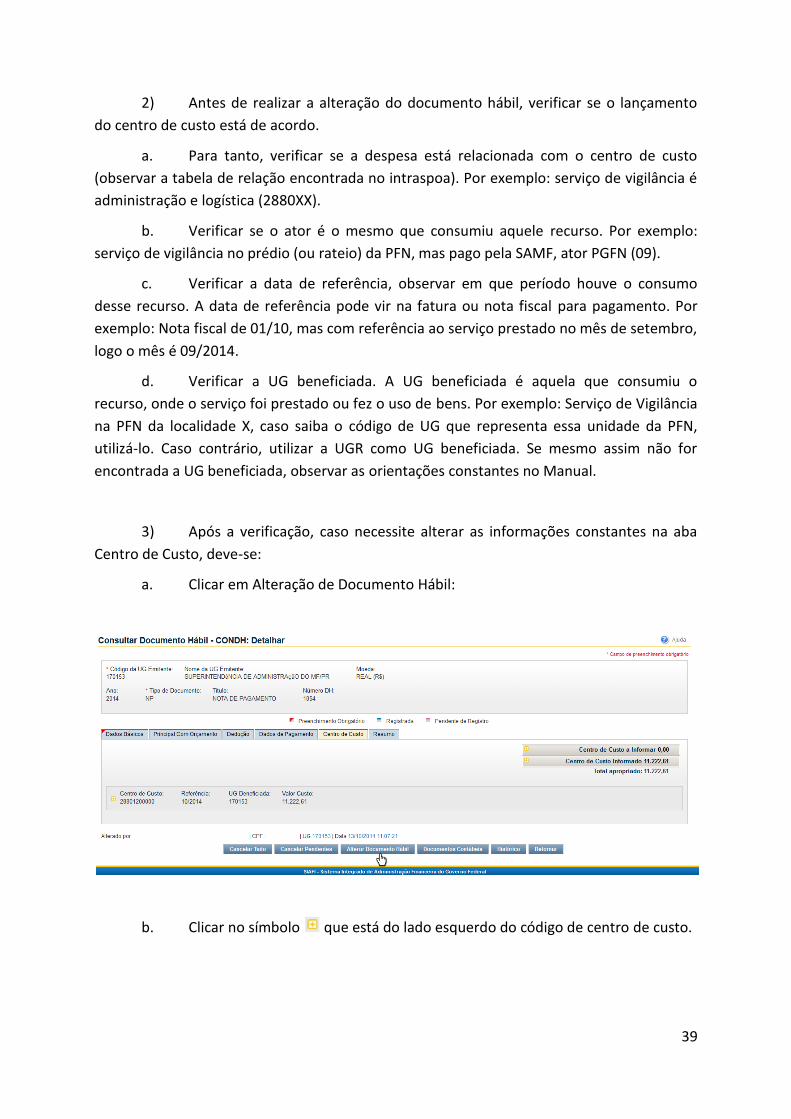

3) Após a verificação, caso necessite alterar as informações constantes na aba

Centro de Custo, deve-se:

a. Clicar em Alteração de Documento Hábil:

b. Clicar no símbolo que está do lado esquerdo do código de centro de custo.

40

c. Clicar na caixa que está do lado esquerdo da situação. No caso de mais de

uma situação, selecionar aquelas que serão alteradas.

d. Depois de selecionada a situação, indicada pelo símbolo , clicar em “Excluir

Selecionados”.

41

e. Aparecerá uma mensagem de advertência, clique em “Confirmar” para

continuar a alteração.

f. Os campos para preenchimento dos dados corretos aparecerão após

confirmar a exclusão. Observar que o campo da UG Beneficiada já vem preenchido, porém,

pode-se alterar para a UG beneficiada correta.

42

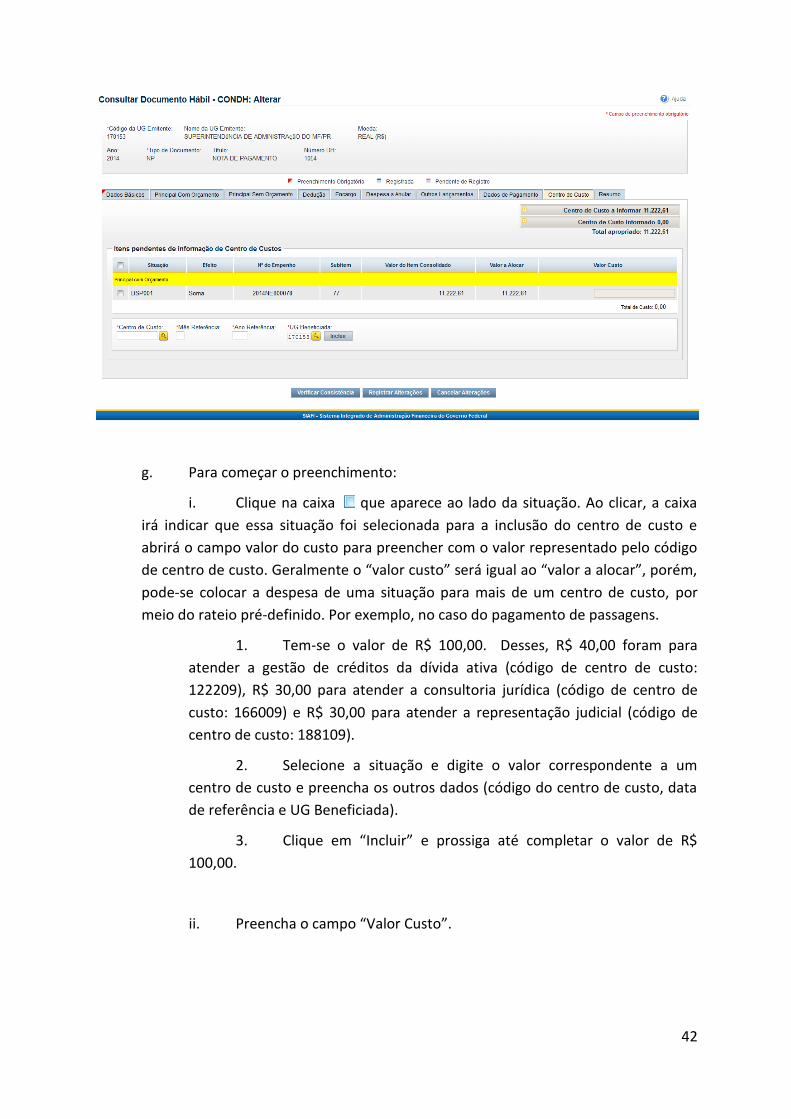

g. Para começar o preenchimento:

i. Clique na caixa que aparece ao lado da situação. Ao clicar, a caixa

irá indicar que essa situação foi selecionada para a inclusão do centro de custo e

abrirá o campo valor do custo para preencher com o valor representado pelo código

de centro de custo. Geralmente o “valor custo” será igual ao “valor a alocar”, porém,

pode-se colocar a despesa de uma situação para mais de um centro de custo, por

meio do rateio pré-definido. Por exemplo, no caso do pagamento de passagens.

1. Tem-se o valor de R$ 100,00. Desses, R$ 40,00 foram para

atender a gestão de créditos da dívida ativa (código de centro de custo:

122209), R$ 30,00 para atender a consultoria jurídica (código de centro de

custo: 166009) e R$ 30,00 para atender a representação judicial (código de

centro de custo: 188109).

2. Selecione a situação e digite o valor correspondente a um

centro de custo e preencha os outros dados (código do centro de custo, data

de referência e UG Beneficiada).

3. Clique em “Incluir” e prossiga até completar o valor de R$

100,00.

ii. Preencha o campo “Valor Custo”.

43

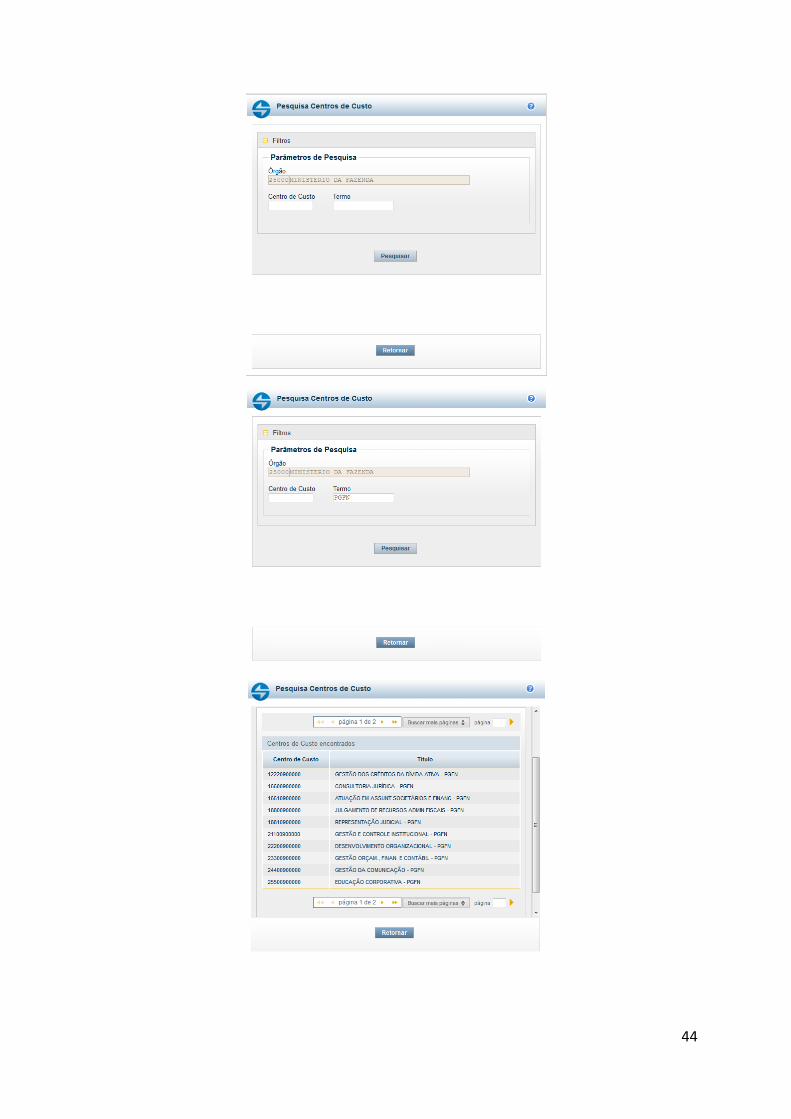

iii. Preencha os campos “Centro de Custo”, “Mês de Referência”, “Ano

Referência” e “UG Beneficiada”.

Caso não saiba qual o código de centro de custo, clique na lupa para pesquisar

qual o código que melhor se adequa.

a. Caso saiba qual o ator a ser indicado no custo, pode-se indicar no campo

“Termo” a sigla deste ator. Neste caso usaremos a PGFN como ator, pois é a despesa da

PSFN de Londrina.

44

45

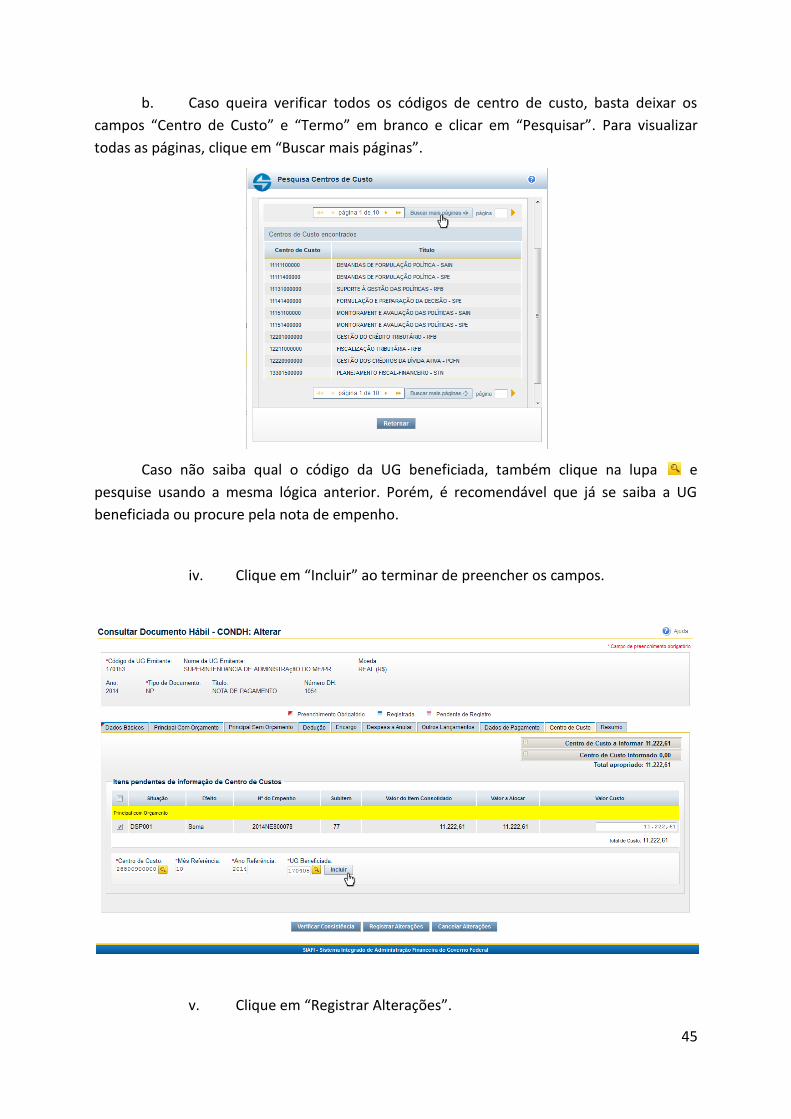

b. Caso queira verificar todos os códigos de centro de custo, basta deixar os

campos “Centro de Custo” e “Termo” em branco e clicar em “Pesquisar”. Para visualizar

todas as páginas, clique em “Buscar mais páginas”.

Caso não saiba qual o código da UG beneficiada, também clique na lupa e

pesquise usando a mesma lógica anterior. Porém, é recomendável que já se saiba a UG

beneficiada ou procure pela nota de empenho.

iv. Clique em “Incluir” ao terminar de preencher os campos.

v. Clique em “Registrar Alterações”.

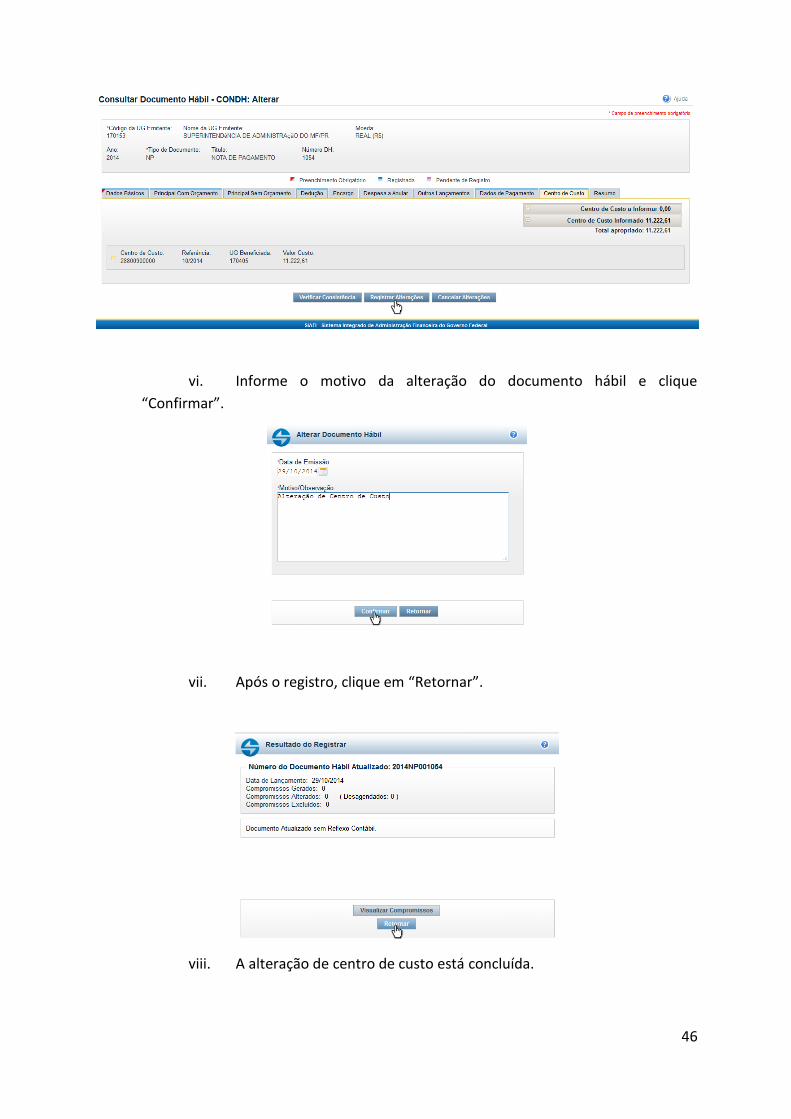

46

vi. Informe o motivo da alteração do documento hábil e clique

“Confirmar”.

vii. Após o registro, clique em “Retornar”.

viii. A alteração de centro de custo está concluída.

47

Observe que, caso haja mais de uma situação em um mesmo centro de custo com o

mesmo mês/ano referência e a mesma UG beneficiada, deve-se selecionar aquelas

pertinentes e informar os valores, o código do centro de custo, o mês e o ano de referência e

a UG beneficiada.

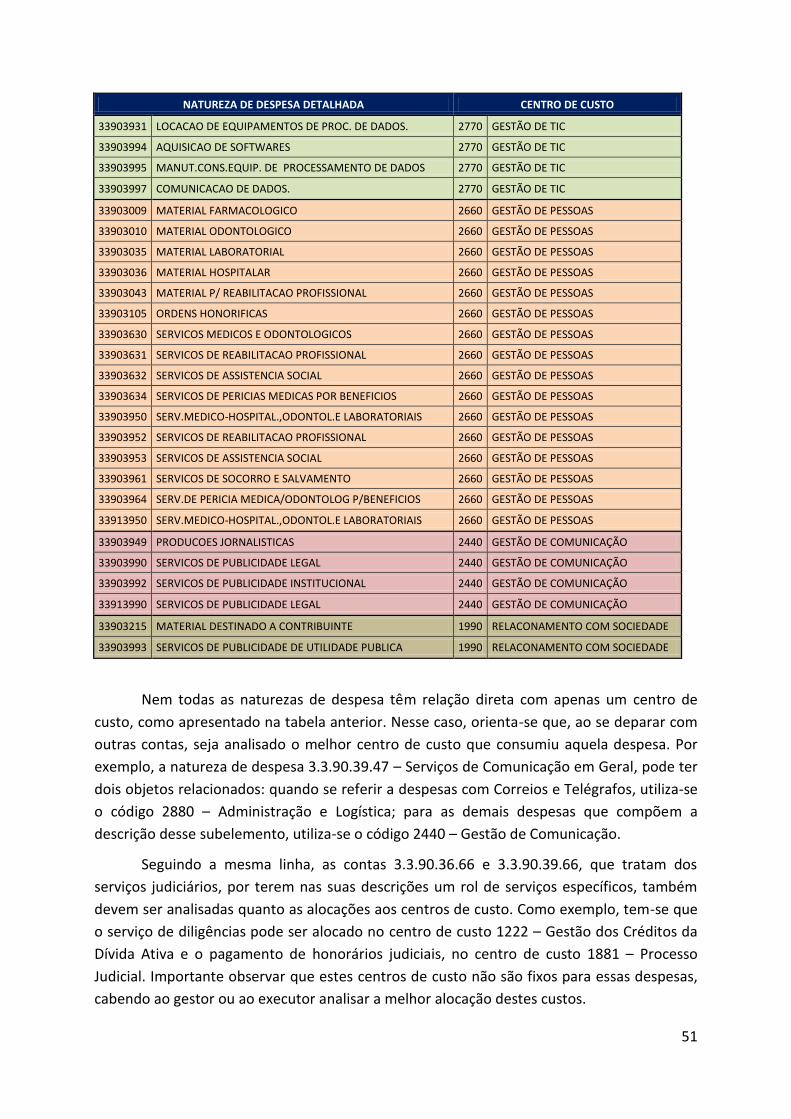

3.3.6 Naturezas de despesas orçamentárias relacionadas com centros de custos

Dentre as naturezas de despesas orçamentárias, algumas podem ser associadas com

os centros de custos. Com a finalidade de facilitar a alocação dos custos aos seus respectivos

macroprocessos, a tabela a seguir apresenta essa relação.

NATUREZA DE DESPESA DETALHADA CENTRO DE CUSTO

33903001 COMBUSTIVEIS E LUBRIFICANTES AUTOMOTIVOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903002 COMBUSTIVEIS E LUBRIFICANTES DE AVIACAO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903003 COMBUSTIVEIS E LUBRIF. P/ OUTRAS FINALIDADES 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903004 GAS E OUTROS MATERIAIS ENGARRAFADOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903005 EXPLOSIVOS E MUNICOES 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903006 ALIMENTOS PARA ANIMAIS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903007 GENEROS DE ALIMENTACAO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903008 ANIMAIS PARA PESQUISA E ABATE 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903011 MATERIAL QUIMICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903012 MATERIAL DE COUDELARIA OU DE USO ZOOTECNICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903013 MATERIAL DE CACA E PESCA 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903014 MATERIAL EDUCATIVO E ESPORTIVO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903016 MATERIAL DE EXPEDIENTE 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903017 MATERIAL DE PROCESSAMENTO DE DADOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903018 MATERIAIS E MEDICAMENTOS P/ USO VETERINARIO 2880 ADMINISTRAÇÃO E LOGÍSTICA

48

NATUREZA DE DESPESA DETALHADA CENTRO DE CUSTO

33903019 MATERIAL DE ACONDICIONAMENTO E EMBALAGEM 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903020 MATERIAL DE CAMA, MESA E BANHO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903021 MATERIAL DE COPA E COZINHA 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903022 MATERIAL DE LIMPEZA E PROD. DE HIGIENIZACAO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903023 UNIFORMES, TECIDOS E AVIAMENTOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903024 MATERIAL P/ MANUT.DE BENS IMOVEIS/INSTALACOES 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903025 MATERIAL P/ MANUTENCAO DE BENS MOVEIS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903026 MATERIAL ELETRICO E ELETRONICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903027 MATERIAL DE MANOBRA E PATRULHAMENTO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903028 MATERIAL DE PROTECAO E SEGURANCA 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903029 MATERIAL P/ AUDIO, VIDEO E FOTO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903031 SEMENTES, MUDAS DE PLANTAS E INSUMOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903032 SUPRIMENTO DE AVIACAO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903033 MATERIAL P/ PRODUCAO INDUSTRIAL 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903034 SOBRESSAL. MAQ.E MOTORES NAVIOS E EMBARCACOES 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903037 SOBRESSALENTES DE ARMAMENTO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903038 SUPRIMENTO DE PROTECAO AO VOO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903039 MATERIAL P/ MANUTENCAO DE VEICULOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903040 MATERIAL BIOLOGICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903041 MATERIAL P/ UTILIZACAO EM GRAFICA 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903042 FERRAMENTAS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903044 MATERIAL DE SINALIZACAO VISUAL E OUTROS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903046 MATERIAL BIBLIOGRAFICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903048 BENS MOVEIS NAO ATIVAVEIS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903050 BANDEIRAS, FLAMULAS E INSIGNIAS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903053 MATERIAL METEOROLOGICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903054 MATERIAL P/MANUT.CONSERV.DE ESTRADAS E VIAS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903057 MATERIAL DE MARCACAO DA FAUNA SILVESTRE 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903058 SOBRESS.PARA MAQ.E EQP.PARA PRODU.INDUSTRIAL 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903304 MUDANCAS EM OBJETO DE SERVICO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903308 PEDAGIOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903310 TAXA DE SERV. EMISSAO BILHETES NAO UTILIZADOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903391 VARIACAO CAMBIAL NEGATIVA 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903401 OUTRAS DESPESAS DE PESSOAL - TERCEIRIZACAO 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903601 CONDOMINIOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903604 COMISSOES E CORRETAGENS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903607 ESTAGIARIOS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903612 CAPATAZIA, ESTIVA E PESAGEM 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903614 ARMAZENAGEM 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903615 LOCACAO DE IMOVEIS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903616 LOCACAO DE BENS MOVEIS E INTANGIVEIS 2880 ADMINISTRAÇÃO E LOGÍSTICA

33903617 TRIBUTOS A CONTA DO LOCATARIO OU CESSIONARIO 2880 ADMINISTRAÇÃO E LOGÍSTICA