MINUTA DO FORMULÁRIO DE REFERÊNCIA

161

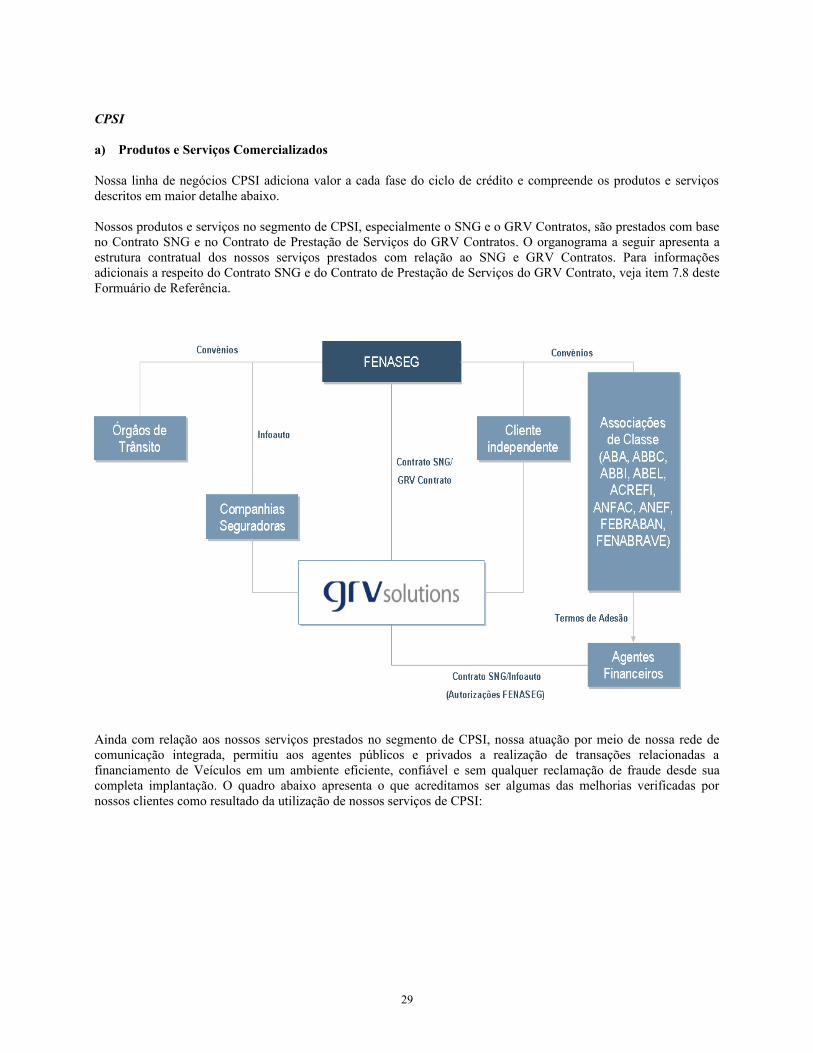

CVM - COMISSÃO DE VALORES MOBILIÁRIOS FORMUL Á RIO DE REFERÊNCIA GRV Solutions S.A. Data base: 31 de dezembro de 2009 Conforme Anexo 24 da Instrução CVM nº 480 de 7 de dezembro de 2009 Identificação da Companhia GRV Solutions S.A. Sede Av. Dr. Dib Sauaia Neto, nº 227 - Alphaville - Centro de Apoio 1, Santana de Parnaíba – SP - CEP 06541-010. Diretoria de Relações com Investidores Roberto Dagnoni Auditores Independentes da Companhia PricewaterhouseCoopers Auditores Independentes. Auditores Independentes da Sascar PricewaterhouseCoopers Auditores Independentes. Banco Escriturador Itaú Unibanco Banco Múltiplo S.A. Títulos e Valores Mobiliários Emitidos pela Companhia As Ações serão listadas na BM&FBOVESPA sob o código “GRVS3”. Jornais em que Divulga Informações A Companhia divulga informações no Diário Oficial do Estado de São Paulo e no Diário de S. Paulo. As informações sobre a oferta serão divulgadas no jornal Valor Econômico. Website da Companhia www.grvsolutions.com.br. As informações constantes do website da Companhia não integram o presente Formulário de Referência. Informações Adicionais Quaisquer informações ou esclarecimentos adicionais sobre a Companhia e a Oferta poderão ser obtidos junto à Companhia, em sua sede social, pelo telefone (11) 4152-9300, pelo fax (11) 4152-9347 ou pelo correio eletrônico [email protected].

-

Upload

hondafanatics -

Category

Documents

-

view

262 -

download

0

Transcript of MINUTA DO FORMULÁRIO DE REFERÊNCIA

CVM - COMISSÃO DE VALORES MOBILIÁRIOS

FORMUL Á RIO DE REFERÊNCIA

GRV Solutions S.A.

Data base: 31 de dezembro de 2009Conforme Anexo 24 da Instrução CVM nº 480 de 7 de dezembro de 2009

Identificação da Companhia GRV Solutions S.A.

Sede Av. Dr. Dib Sauaia Neto, nº 227 - Alphaville - Centro de Apoio 1, Santana de Parnaíba – SP - CEP 06541-010.

Diretoria de Relações com Investidores Roberto Dagnoni

Auditores Independentes da Companhia PricewaterhouseCoopers Auditores Independentes.

Auditores Independentes da Sascar PricewaterhouseCoopers Auditores Independentes.

Banco Escriturador Itaú Unibanco Banco Múltiplo S.A.

Títulos e Valores Mobiliários Emitidos pela Companhia

As Ações serão listadas na BM&FBOVESPA sob o código “GRVS3”.

Jornais em que Divulga Informações A Companhia divulga informações no Diário Oficial do Estado de São Paulo e no Diário de S. Paulo. As informações sobre a oferta serão divulgadas no jornal Valor Econômico.

Website da Companhia www.grvsolutions.com.br. As informações constantes do website da Companhia não integram o presente Formulário de Referência.

Informações Adicionais Quaisquer informações ou esclarecimentos adicionais sobre a Companhia e a Oferta poderão ser obtidos junto à Companhia, em sua sede social, pelo telefone (11) 4152-9300, pelo fax (11) 4152-9347 ou pelo correio eletrônico [email protected].

1. IDENTIFICAÇÃO DA PESSOA RESPONSÁVEL PELO CONTEÚDO DO FORMULÁRIO

1.1.Eu, Roberto Dagnoni, Diretor Vice-Presidente Financeiro e de Novos Negócios e Diretor de Relações com Investidores da GRV Solutions S.A., declaro que revi este Formulário de Referência, que todas as informações contidas neste Formulário de Referência atendem ao disposto na Instrução CVM nº 480, em especial aos artigos 14 a 19, e que o conjunto de informações contido neste Formulário de Referência é um retrato verdadeiro, preciso e completo, nesta data, da situação econômico-financeira da GRV Solutions S.A. e dos riscos inerentes às suas atividades e dos valores mobiliários por ela emitidos.

2

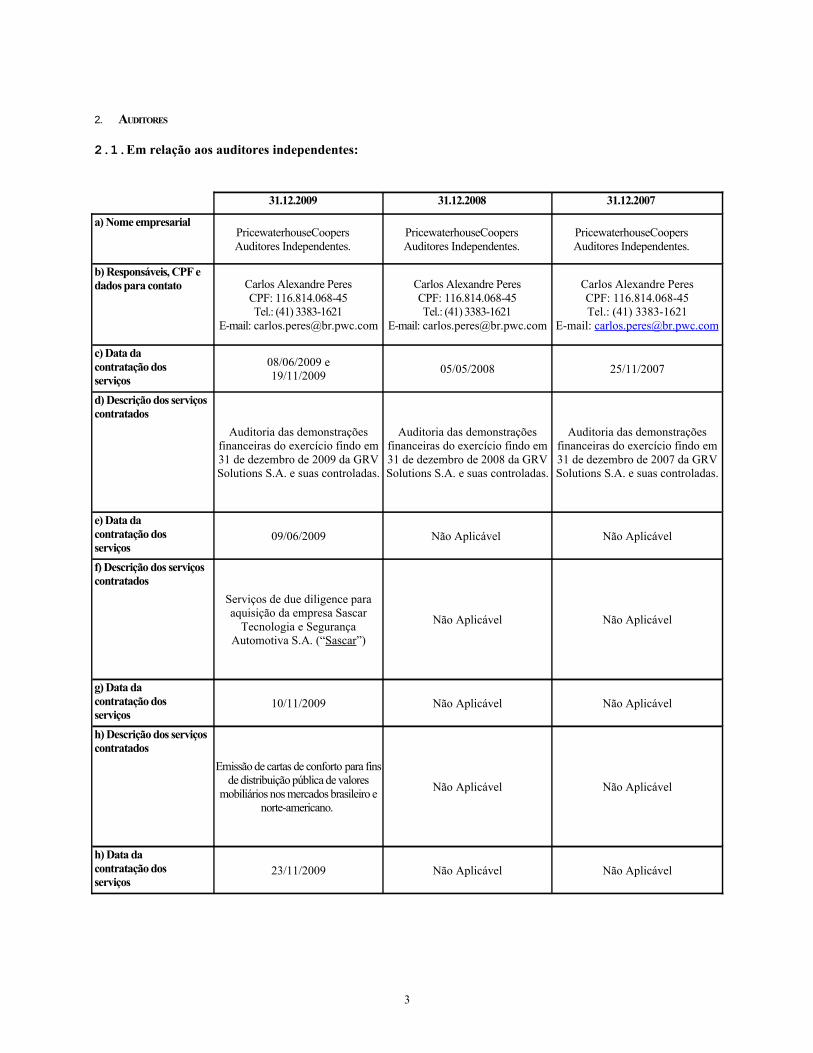

2. AUDITORES

2.1.Em relação aos auditores independentes:

31.12.2009 31.12.2008 31.12.2007

a) Nome empresarialPricewaterhouseCoopers Auditores Independentes.

PricewaterhouseCoopers Auditores Independentes.

PricewaterhouseCoopers Auditores Independentes.

b) Responsáveis, CPF e dados para contato Carlos Alexandre Peres

CPF: 116.814.068-45Tel.: (41) 3383-1621

E-mail: [email protected]

Carlos Alexandre PeresCPF: 116.814.068-45Tel.: (41) 3383-1621

E-mail: [email protected]

Carlos Alexandre PeresCPF: 116.814.068-45Tel.: (41) 3383-1621

E-mail: [email protected]

c) Data da contratação dos serviços

08/06/2009 e19/11/2009

05/05/2008 25/11/2007

d) Descrição dos serviços contratados

Auditoria das demonstrações financeiras do exercício findo em 31 de dezembro de 2009 da GRV Solutions S.A. e suas controladas.

Auditoria das demonstrações financeiras do exercício findo em 31 de dezembro de 2008 da GRV Solutions S.A. e suas controladas.

Auditoria das demonstrações financeiras do exercício findo em 31 de dezembro de 2007 da GRV Solutions S.A. e suas controladas.

e) Data da contratação dos serviços

09/06/2009 Não Aplicável Não Aplicável

f) Descrição dos serviços contratados

Serviços de due diligence para aquisição da empresa Sascar

Tecnologia e Segurança Automotiva S.A. (“Sascar”)

Não Aplicável Não Aplicável

g) Data da contratação dos serviços

10/11/2009 Não Aplicável Não Aplicável

h) Descrição dos serviços contratados

Emissão de cartas de conforto para fins de distribuição pública de valores

mobiliários nos mercados brasileiro e norte-americano.

Não Aplicável Não Aplicável

h) Data da contratação dos serviços

23/11/2009 Não Aplicável Não Aplicável

3

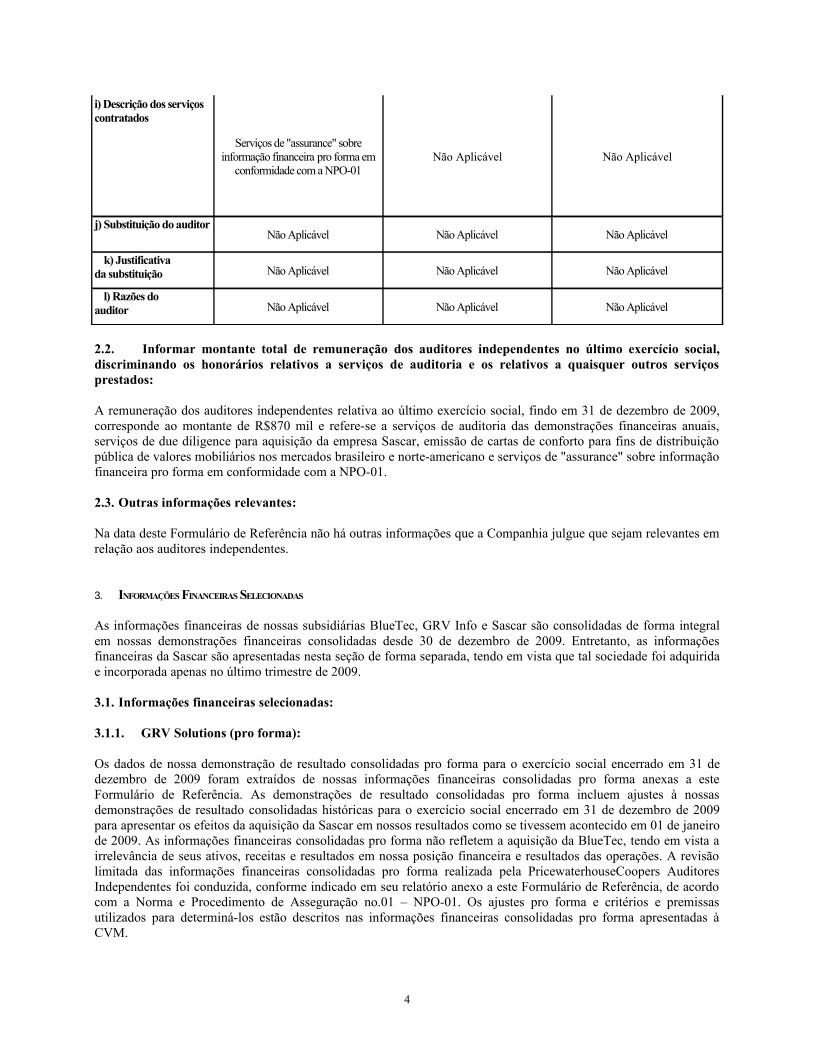

i) Descrição dos serviços contratados

Serviços de "assurance" sobre informação financeira pro forma em

conformidade com a NPO-01Não Aplicável Não Aplicável

j) Substituição do auditorNão Aplicável Não Aplicável Não Aplicável

k) Justificativa da substituição Não Aplicável Não Aplicável Não Aplicável

l) Razões do auditor Não Aplicável Não Aplicável Não Aplicável

2.2. Informar montante total de remuneração dos auditores independentes no último exercício social, discriminando os honorários relativos a serviços de auditoria e os relativos a quaisquer outros serviços prestados: A remuneração dos auditores independentes relativa ao último exercício social, findo em 31 de dezembro de 2009, corresponde ao montante de R$870 mil e refere-se a serviços de auditoria das demonstrações financeiras anuais, serviços de due diligence para aquisição da empresa Sascar, emissão de cartas de conforto para fins de distribuição pública de valores mobiliários nos mercados brasileiro e norte-americano e serviços de "assurance" sobre informação financeira pro forma em conformidade com a NPO-01.

2.3. Outras informações relevantes:

Na data deste Formulário de Referência não há outras informações que a Companhia julgue que sejam relevantes em relação aos auditores independentes.

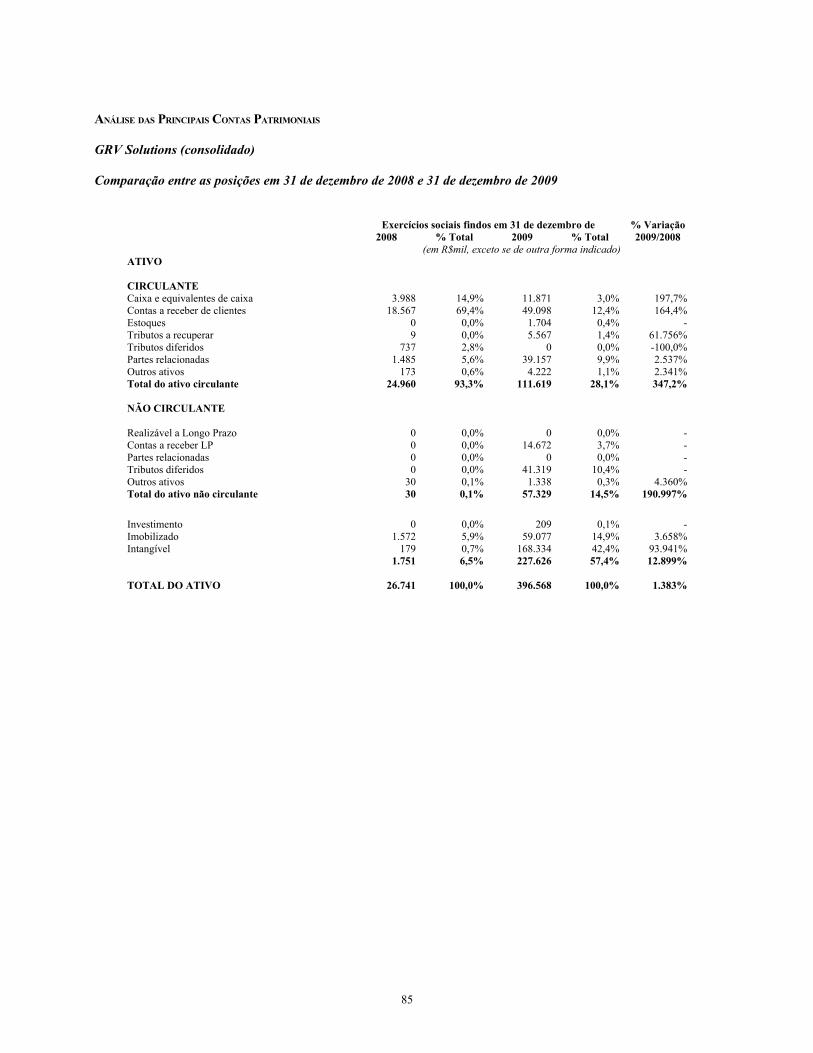

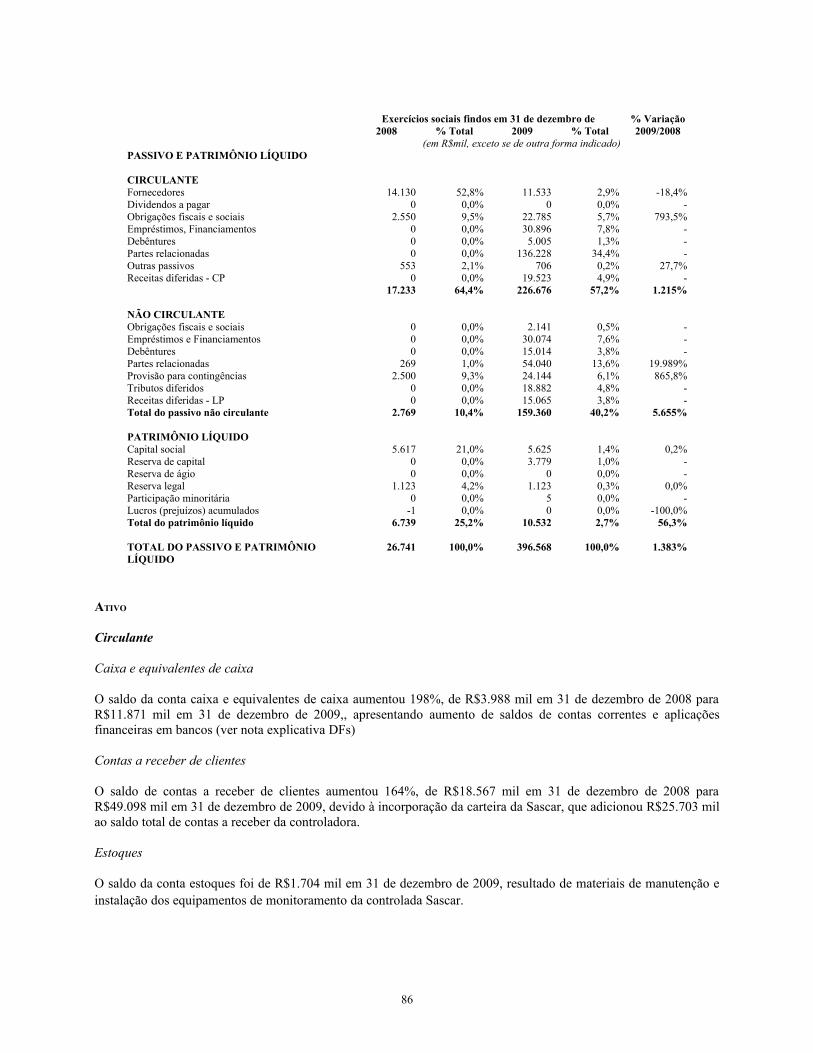

3. INFORMAÇÕES FINANCEIRAS SELECIONADAS

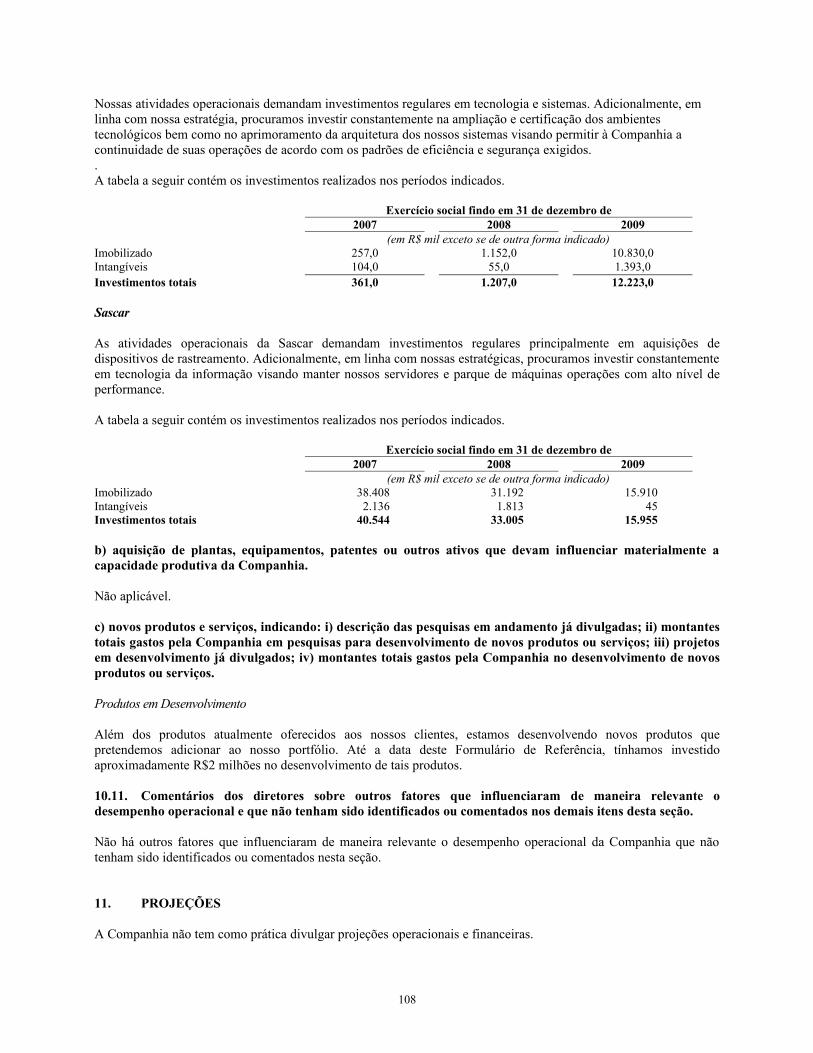

As informações financeiras de nossas subsidiárias BlueTec, GRV Info e Sascar são consolidadas de forma integral em nossas demonstrações financeiras consolidadas desde 30 de dezembro de 2009. Entretanto, as informações financeiras da Sascar são apresentadas nesta seção de forma separada, tendo em vista que tal sociedade foi adquirida e incorporada apenas no último trimestre de 2009.

3.1. Informações financeiras selecionadas:

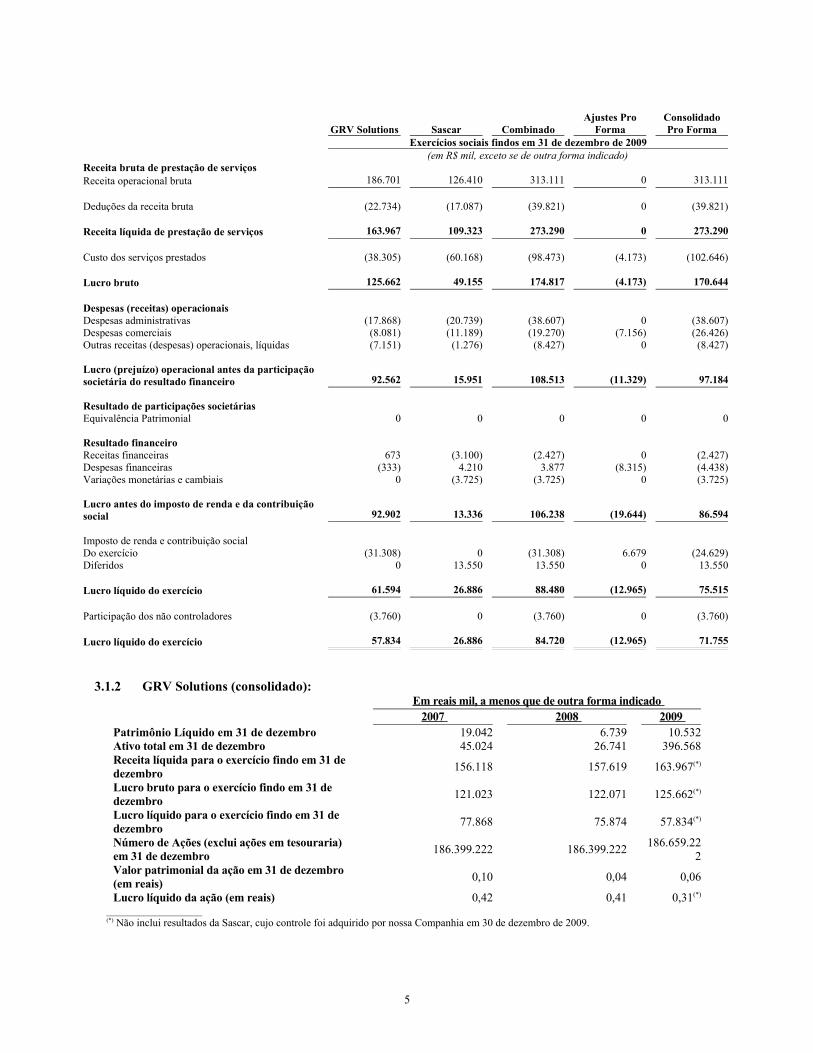

3.1.1. GRV Solutions (pro forma):

Os dados de nossa demonstração de resultado consolidadas pro forma para o exercício social encerrado em 31 de dezembro de 2009 foram extraídos de nossas informações financeiras consolidadas pro forma anexas a este Formulário de Referência. As demonstrações de resultado consolidadas pro forma incluem ajustes à nossas demonstrações de resultado consolidadas históricas para o exercício social encerrado em 31 de dezembro de 2009 para apresentar os efeitos da aquisição da Sascar em nossos resultados como se tivessem acontecido em 01 de janeiro de 2009. As informações financeiras consolidadas pro forma não refletem a aquisição da BlueTec, tendo em vista a irrelevância de seus ativos, receitas e resultados em nossa posição financeira e resultados das operações. A revisão limitada das informações financeiras consolidadas pro forma realizada pela PricewaterhouseCoopers Auditores Independentes foi conduzida, conforme indicado em seu relatório anexo a este Formulário de Referência, de acordo com a Norma e Procedimento de Asseguração no.01 – NPO-01. Os ajustes pro forma e critérios e premissas utilizados para determiná-los estão descritos nas informações financeiras consolidadas pro forma apresentadas à CVM.

4

GRV Solutions Sascar CombinadoAjustes Pro

FormaConsolidado Pro Forma

Exercícios sociais findos em 31 de dezembro de 2009(em R$ mil, exceto se de outra forma indicado)

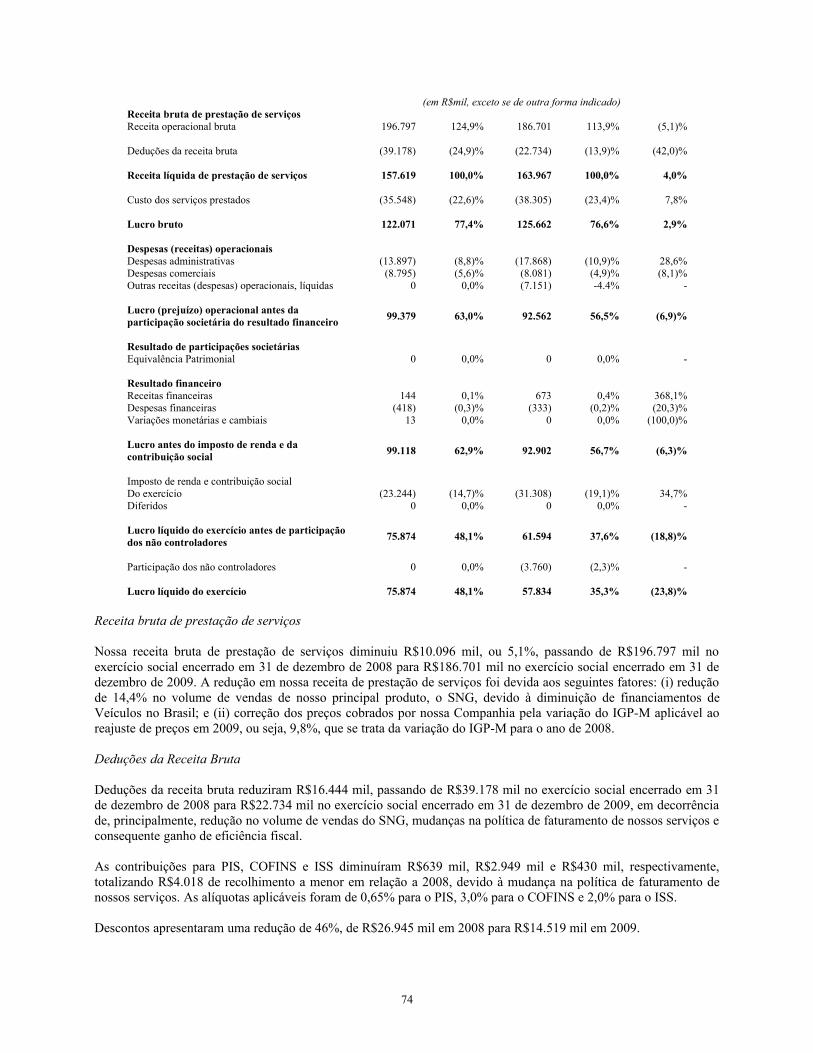

Receita bruta de prestação de serviçosReceita operacional bruta 186.701 126.410 313.111 0 313.111

Deduções da receita bruta (22.734) (17.087) (39.821) 0 (39.821)

Receita líquida de prestação de serviços 163.967 109.323 273.290 0 273.290

Custo dos serviços prestados (38.305) (60.168) (98.473) (4.173) (102.646)

Lucro bruto 125.662 49.155 174.817 (4.173) 170.644

Despesas (receitas) operacionaisDespesas administrativas (17.868) (20.739) (38.607) 0 (38.607)Despesas comerciais (8.081) (11.189) (19.270) (7.156) (26.426)Outras receitas (despesas) operacionais, líquidas (7.151) (1.276) (8.427) 0 (8.427)

Lucro (prejuízo) operacional antes da participação societária do resultado financeiro 92.562 15.951 108.513 (11.329) 97.184

Resultado de participações societáriasEquivalência Patrimonial 0 0 0 0 0

Resultado financeiroReceitas financeiras 673 (3.100) (2.427) 0 (2.427)Despesas financeiras (333) 4.210 3.877 (8.315) (4.438)Variações monetárias e cambiais 0 (3.725) (3.725) 0 (3.725)

Lucro antes do imposto de renda e da contribuição social 92.902 13.336 106.238 (19.644) 86.594

Imposto de renda e contribuição socialDo exercício (31.308) 0 (31.308) 6.679 (24.629)Diferidos 0 13.550 13.550 0 13.550

Lucro líquido do exercício 61.594 26.886 88.480 (12.965) 75.515

Participação dos não controladores (3.760) 0 (3.760) 0 (3.760)

Lucro líquido do exercício 57.834 26.886 84.720 (12.965) 71.755

3.1.2 GRV Solutions (consolidado): Em reais mil, a menos que de outra forma indicado

2007 2008 2009 Patrimônio Líquido em 31 de dezembro 19.042 6.739 10.532Ativo total em 31 de dezembro 45.024 26.741 396.568Receita líquida para o exercício findo em 31 de dezembro

156.118 157.619 163.967(*)

Lucro bruto para o exercício findo em 31 de dezembro

121.023 122.071 125.662(*)

Lucro líquido para o exercício findo em 31 de dezembro

77.868 75.874 57.834(*)

Número de Ações (exclui ações em tesouraria) em 31 de dezembro

186.399.222 186.399.222186.659.22

2Valor patrimonial da ação em 31 de dezembro (em reais)

0,10 0,04 0,06

Lucro líquido da ação (em reais) 0,42 0,41 0,31(*)

__________________(*) Não inclui resultados da Sascar, cujo controle foi adquirido por nossa Companhia em 30 de dezembro de 2009.

5

3.1.3 Sascar

Em reais mil, a menos que de outra forma indicado

2007 2008 2009

Patrimônio Líquido em 31 de dezembro 16.568 12.960 38.805

Ativo total em 31 de dezembro 73.436 91.027 148.060

Receita líquida para o exercício findo em 31 de dezembro

69.944 90.742 109.323

Lucro bruto para o exercício findo em 31 de dezembro34.738 29.890 49.155

Lucro líquido para o exercício findo em 31 de dezembro

3.296 (3.608) 26.886

Número de Ações (exclui ações em tesouraria) em 31 de dezembro

64.248.004 64.248.004 64.248.004

Valor patrimonial da ação em 31 de dezembro (em reais)

0,26 0,20 0,60

Lucro líquido da ação (em reais) 0,05 (0,06) 0,42

3.2. Medições não-contábeis

3.2.1 GRV Solutions (consolidado e pro forma):

a) Outras medidas não contábeis

2007 2008 2009 Consolidado Pro forma (2)

EBITDA para o exercício findo em 31 de dezembro 93.323 99.815 95.538 126.108

EBITDA Ajustado para o exercício findo em 31 de dezembro

97.520 104.210 100.268132.838

Margem EBITDA 60% 63% 57% 46%Margem EBITDA Ajustado 62% 66% 61% 49%

b) Conciliação do Lucro operacional antes da participação societária e do resultado financeiro com o EBITDA e com o EBITDA Ajustado

GRV Solutions SascarConsolidado Pro

forma (2)

Exercícios sociais findos em Exercícios sociais findos em

31 de dezembro de 31 de dezembro de

Exercício social findo em 31 de dezembro de

2007 2008 2009(1) 2007 2008 2009 2009Lucro (prejuízo) operacional antes da participação societária e do resultado financeiro

92.922 99.379 92.562 4.008 (4.198) 15.951 97.184

(+) Depreciação e amortização 401 436 976 14.638 19.500 16.619 28.924

EBITDA(3) 93.323 99.815 93.538 18.646 15.302 32.570 126.108

(+) Ajustes Impostos Repasse Fenaseg4.197 4.395 0 0 0 0 0

(+) Ajustes Despesas Não Recorrentes0 0 6.730 0 0 0 6.730

EBITDA Ajustado(4) 97.520 104.210 100.268 18.646 15.302 32.570 132.838

Margem EBITDA(5) 60% 63% 57% 27% 17% 30% 46%

Margem EBITDA Ajustado(6) 62% 66% 61% 27% 17% 30% 49%

6

__________________(1) Não inclui as informações financeiras e operacionais da Sascar, cujo controle foi adquirido por nossa Companhia em 30 de dezembro de

2009. Tais informações são apresentadas separadamente neste Formulário.(2) Reconhece os efeitos da aquisição da Sascar por nossa Companhia, como se tivesse ocorrido em 1° de janeiro de 2009.(3) Ver definições do EBITDA abaixo.(4) Ver definições do EBITDA Ajustado abaixo.(5) EBITDA dividido pela receita líquida.(6) EBITDA Ajustado dividido pela receita líquida.

c) explicar o motivo pelo qual entende que tal medição é mais apropriada para a correta compreensão da sua condição financeira e do resultado de suas operações:

EBITDA

O EBITDA é uma medida não-contábil por nós elaborada e corresponde ao lucro líquido antes das despesas financeiras líquidas, provisão para imposto de renda e contribuição social, depreciação e amortização, inclusive de ágio.

O EBITDA não é uma medida de acordo com o BR GAAP, nem representa o fluxo de caixa para os períodos apresentados, e não deve ser considerado como alternativa ao lucro líquido, como indicador de desempenho operacional ou alternativa ao fluxo de caixa como um indicador de liquidez. O EBITDA não possui um significado padronizado, e, portanto, a nossa definição de EBITDA pode não ser comparável à definição de EBITDA utilizado por outras empresas. Apesar de o EBITDA não ser medida de acordo com o BR GAAP dos fluxos de caixa de atividades operacionais, é utilizado pela nossa administração para medir o nosso desempenho operacional. Entendemos, ainda, que certos investidores e analistas financeiros utilizam o EBITDA como indicador do desempenho operacional de uma companhia e/ou fluxo de caixa. O EBITDA apresenta limitações que podem prejudicar a sua utilização como medida de lucratividade, em razão de não considerar determinados custos decorrentes dos nossos negócios, que poderiam afetar de maneira significativa os nossos lucros, tais como despesas financeiras, tributos, depreciação, despesas de capital e outros encargos relacionados.

EBITDA AJUSTADO

O EBITDA Ajustado é uma medida não contábil, nem representa o fluxo de caixa para os períodos apresentados, e não deve ser considerado como alternativa ao lucro líquido, como indicador de desempenho operacional ou alternativa ao fluxo de caixa como um indicador de liquidez. O EBITDA Ajustado não possui um significado padronizado, e, portanto, a nossa definição de EBITDA Ajustado pode não ser comparável à definição de EBITDA Ajustado utilizado por outras empresas. Apesar de o EBITDA Ajustado não ser medida de acordo com o BR GAAP dos fluxos de caixa de atividades operacionais, é utilizado pela nossa administração para medir o nosso desempenho operacional. Entendemos, ainda, que certos investidores e analistas financeiros utilizam o EBITDA Ajustado como indicador do desempenho operacional de uma companhia e/ou fluxo de caixa. O EBITDA Ajustado apresenta limitações que podem prejudicar a sua utilização como medida de lucratividade, em razão de não considerar determinados custos decorrentes dos nossos negócios, que poderiam afetar de maneira significativa os nossos lucros, tais como despesas financeiras, tributos, depreciação, despesas de capital e outros encargos relacionados

O EBITDA Ajustado foi definido como o EBITDA adicionado de (i) valor proporcional dos impostos incidentes sobre a parcela da receita repassada a FENASEG e (ii) valor parcial do ágio pago pela aquisição da Blue Tec, contabilizado como “Outras Despesas Operacionais”.

Sobre o item (i), até 31 de dezembro de 2008 o Contrato SNG previa o faturamento integral pela Companhia e o repasse da parcela correspondente à FENASEG, implicando na tributação também da parcela repassada. Conforme o BR GAAP o valor proporcional dos impostos incidentes sobre a parcela da receita repassada à FENASEG é contabilizado como despesa da entidade no momento em que as referidas receitas são auferidas. A partir de 1 de janeiro de 2009 o referido contrato foi repactuado de modo que a FENASEG passou a faturar sua parcela da receita diretamente aos clientes. Com o objetivo de permitir uma melhor comparação entre os períodos apresentados, eliminamos do cálculo do

7

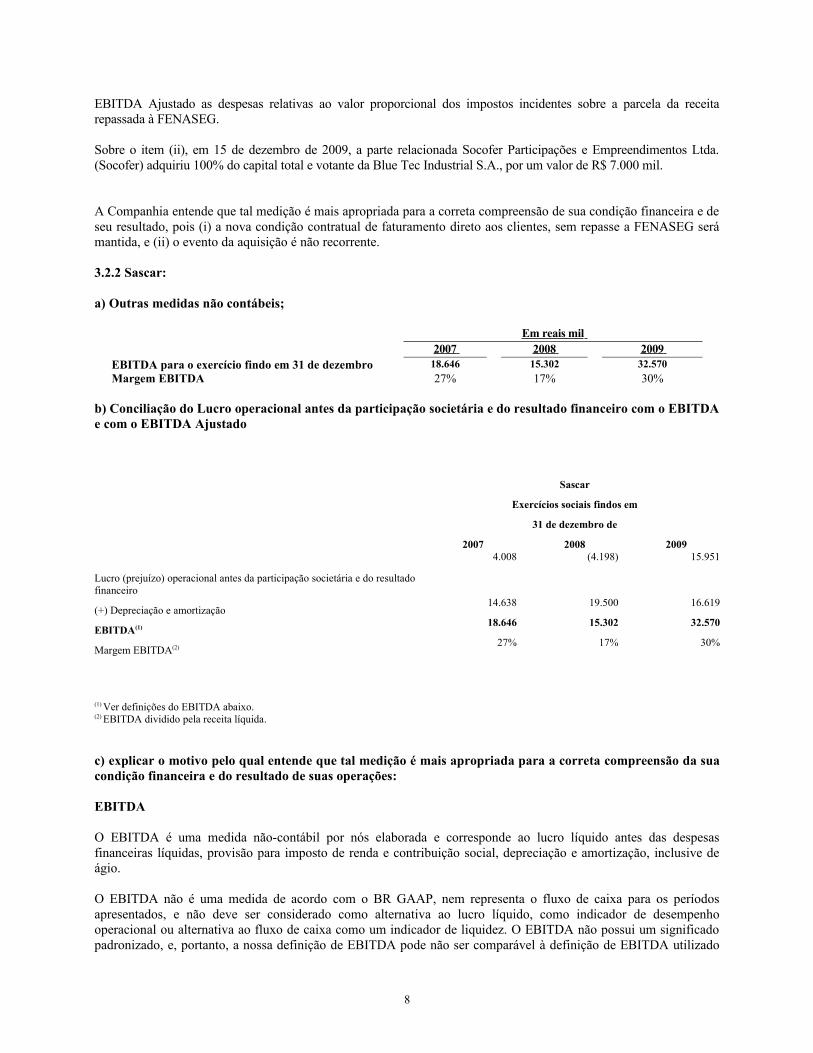

EBITDA Ajustado as despesas relativas ao valor proporcional dos impostos incidentes sobre a parcela da receita repassada à FENASEG.

Sobre o item (ii), em 15 de dezembro de 2009, a parte relacionada Socofer Participações e Empreendimentos Ltda. (Socofer) adquiriu 100% do capital total e votante da Blue Tec Industrial S.A., por um valor de R$ 7.000 mil.

A Companhia entende que tal medição é mais apropriada para a correta compreensão de sua condição financeira e de seu resultado, pois (i) a nova condição contratual de faturamento direto aos clientes, sem repasse a FENASEG será mantida, e (ii) o evento da aquisição é não recorrente.

3.2.2 Sascar:

a) Outras medidas não contábeis;

Em reais mil 2007 2008 2009

EBITDA para o exercício findo em 31 de dezembro 18.646 15.302 32.570

Margem EBITDA 27% 17% 30%

b) Conciliação do Lucro operacional antes da participação societária e do resultado financeiro com o EBITDA e com o EBITDA Ajustado

Sascar

Exercícios sociais findos em

31 de dezembro de

2007 2008 2009

Lucro (prejuízo) operacional antes da participação societária e do resultado financeiro

4.008 (4.198) 15.951

(+) Depreciação e amortização 14.638 19.500 16.619

EBITDA(1) 18.646 15.302 32.570

Margem EBITDA(2) 27% 17% 30%

(1) Ver definições do EBITDA abaixo.(2) EBITDA dividido pela receita líquida.

c) explicar o motivo pelo qual entende que tal medição é mais apropriada para a correta compreensão da sua condição financeira e do resultado de suas operações:

EBITDA

O EBITDA é uma medida não-contábil por nós elaborada e corresponde ao lucro líquido antes das despesas financeiras líquidas, provisão para imposto de renda e contribuição social, depreciação e amortização, inclusive de ágio.

O EBITDA não é uma medida de acordo com o BR GAAP, nem representa o fluxo de caixa para os períodos apresentados, e não deve ser considerado como alternativa ao lucro líquido, como indicador de desempenho operacional ou alternativa ao fluxo de caixa como um indicador de liquidez. O EBITDA não possui um significado padronizado, e, portanto, a nossa definição de EBITDA pode não ser comparável à definição de EBITDA utilizado

8

por outras empresas. Apesar de o EBITDA não ser medida de acordo com o BR GAAP dos fluxos de caixa de atividades operacionais, é utilizado pela nossa administração para medir o nosso desempenho operacional. Entendemos, ainda, que certos investidores e analistas financeiros utilizam o EBITDA como indicador do desempenho operacional de uma companhia e/ou fluxo de caixa. O EBITDA apresenta limitações que podem prejudicar a sua utilização como medida de lucratividade, em razão de não considerar determinados custos decorrentes dos nossos negócios, que poderiam afetar de maneira significativa os nossos lucros, tais como despesas financeiras, tributos, depreciação, despesas de capital e outros encargos relacionados.

3.3. Eventos subsequentes às últimas demonstrações financeiras de encerramento de exercício social que as altere substancialmente:

3.3.1 GRV Solutions:

Compra de participação minoritária na Sascar

Em 8 de fevereiro de 2010, negociamos com a OELO o exercício de opção para a compra da totalidade das ações da Sascar ainda detidas pela OELO, representativas de 40% do capital total e votante da Sascar. Como resultado, adquirimos diretamente da OELO ações representativas de 20% do capital social e votante da Sascar, e, na mesma data, firmamos com a Sascar um protocolo de justificativa de incorporação tendo por objeto a outra metade das ações da Sascar ainda detidas pela OELO, ou seja, 12.849.601 ações, representativas de 20% de seu capital total e votante. Tanto tal exercício como a incorporação de tais ações têm como condição de eficácia a conclusão de procedimento de precificação de nossas ações em processo de oferta pública de emissão. Ademais, a incorporação será proposta à nossa assembleia geral e à assembleia geral da Sascar. Caso o exercício e a incorporação das ações remanescentes da Sascar, detidas pela OELO, sejam implementadas, a Sascar passará a ser nossa subsidiária integral, e sua acionista OELO passará a deter nossas ações em substituição de metade das ações até então detidas na Sascar. O número de ações de nossa emissão a serem subscritas pela OELO em decorrência da incorporação de ações da Sascar será determinado com base no valor atribuído às nossas ações no processo de precificação cuja conclusão é condição para tal incorporação. O valor atribuído às ações da Sascar a serem incorporadas é de R$3,6032 por ação. Finalmente, caso sejam implementadas a aquisição e a incorporação das ações remanesecentes da Sascar, o saldo do preço de aquisição de 60% das ações da Sascar, atualmente devido em duas parcelas iguais, vencendo-se a primeira em 31 de dezembro de 2010 e a segunda em 31 de dezembro de 2011, será devido integralmente 30 dias após a realização de oferta pública de ações de nossa emissão, juntamente com o valor a ser pago pela aquisição direta das ações representativas de 20% do capital social da Sascar, no montante de R$ 59,7 milhões.

3.3.2 Sascar:

Contrato de compra e venda de ativos – empresa de monitoramento de ativos localizada em território brasileiro

Em 12 de janeiro de 2010, a administração da Sascar assinou Memorando de Entendimentos vinculante com os controladores de uma empresa de monitoramento de ativos localizada em território brasileiro. sujeito à conclusão satisfatória de processo de due diligence

As partes acordaram em negociar de boa-fé os termos da aquisição, pela Sascar, da totalidade dos negócios de um contrato de compra e venda de ativos e/ou, conforme o caso, de compra e venda de ações, tendo por objeto a aquisição dos ativos da atividade de monitoramento e rastreamento de veículos desenvolvidos por esta empresa..

A aquisição está sujeita a diversas condições precedentes, inclusive conclusão de processo de diligência legal, contábil e operacional, com resultados satisfatórios à Sascar. A compradora realizará diligência de avaliação das informações financeiras da vendedora, bem com avaliação completa dos ativos e passivos, de modo a confirmar informações objetivando concretizar a operação pretendida. Caso esta aquisição venha a ser concluída, a Sascar poderá pagar aos controladores vendedores um valor que pode variar de um mínimo de R$12 milhões e um máximo de R$37 milhões.

9

3.4. Política de destinação dos resultados dos três últimos exercícios sociais:

3.4.1 GRV Solutions (controladora):

Nosso Estatuto Social em vigor nos três últimos exercícios sociais não previu dividendo mínimo obrigatório, de forma que, nos termos da Lei das Sociedades por Ações, aplicou-se o mínimo de metade do lucro líquido do respectivo exercício, ajustado nos termos do artigo 202 da Lei das Sociedades Por Ações. Nossa política de destinação dos resultados dos três últimos exercícios sociais foi de maximizar a distribuição de dividendos a nossos acionistas. Em 2007, 2008 e 2009 distribuímos dividendos representando 77% do lucro líquido relativo ao exercício de 2007, 115% do lucro líquido relativo ao exercício de 2008 e 88% do lucro líquido relativo ao exercício de 2009, respectivamente.

a. regras sobre retenção de lucros:

Em 31 de dezembro de 2009 a Companhia não registrava qualquer montante a título de reservas de retenção de lucros.

b. regras sobre distribuição de dividendos:

A Lei das Sociedades por Ações exige que o estatuto social de cada companhia especifique o percentual mínimo disponível do lucro líquido ajustado a ser distribuído aos acionistas como dividendos, também conhecido como dividendo obrigatório, que pode também ser pago sob a forma de juros sobre o capital próprio.

Antes de cada Assembleia Geral Ordinária, a nossa administração deverá preparar uma proposta sobre a destinação do lucro líquido do exercício, se existente, do exercício social anterior, que será objeto de deliberação por nossos acionistas, observada a obrigação de manutenção ou constituição de Reserva Legal bem como o mínimo de 50% do saldo do lucro líquido destinado a distribuição de dividendos obrigatórios. Para fins da Lei das Sociedades por Ações, o lucro líquido é definido como o resultado do exercício deduzidos os prejuízos acumulados de exercícios sociais anteriores, a provisão para o imposto sobre a renda, a provisão para contribuição social sobre o lucro líquido e quaisquer valores destinados ao pagamento de participações estatutárias de empregados e administradores.

De acordo com nosso estatuto social em vigor na data deste Formulário de Referência, no mínimo 50% do saldo de lucro líquido do exercício social anterior, calculado conforme a Lei das Sociedades por Ações, deve ser distribuído a título de dividendo obrigatório anual. A Lei das Sociedades por Ações, no entanto, permite que se suspenda a distribuição obrigatória de dividendos de qualquer exercício social caso o conselho de administração informe à assembleia geral de acionistas que tal distribuição seria inviável dada a nossa condição financeira à época. Tal suspensão está sujeita à revisão do conselho fiscal e aprovação pela assembleia geral de acionistas. No caso de uma sociedade de capital aberto, o conselho de administração deve registrar uma justificativa para tal suspensão na CVM dentro de cinco dias da realização da assembleia geral de acionistas. Os dividendos não distribuídos por causa da suspensão devem ser destinados a uma reserva especial. Se não absorvido pelos prejuízos subsequentes, esse montante deverá ser pago na forma de dividendos assim que a condição financeira da empresa permitir.

c. periodicidade das distribuições de dividendos:

De acordo com a Lei das Sociedades por Ações, devemos realizar uma assembleia geral ordinária dentro do período de quatro meses contados do término do exercício social anterior, na qual, entre outras matérias, os acionistas devem decidir sobre a distribuição de nossos dividendos anuais. Adicionalmente, dividendos intermediários podem ser declarados pelo conselho de administração. Qualquer pagamento de dividendos intermediários deverá ser computado no valor a ser pago como dividendo mínimo obrigatório aos nossos acionistas. Qualquer titular do registro de ações no momento da declaração dos dividendos tem direito a receber tais dividendos. Os dividendos sobre ações mantidas por depositários são pagos ao depositário para distribuição aos acionistas. De acordo com a Lei das Sociedades por Ações, os dividendos devem geralmente ser pagos ao titular dentro de 60 dias depois de o dividendo ter sido declarado, exceto se os acionistas optarem por outra data de pagamento, o que, em ambos os casos, deve ocorrer antes do término do exercício social no qual tal dividendo foi declarado. Dividendos atribuídos a acionistas e não reclamados não renderão juros nem serão passíveis de correção monetária e prescreverão por decurso de prazo em nosso favor depois de decorridos três anos a partir da data em que forem colocados à disposição dos acionistas.

10

d. restrições à distribuição de dividendos impostas por legislação ou regulamentação especial aplicável ao emissor, assim como contratos, decisões judiciais, administrativas ou arbitrais:

Os contratos de financiamento celebrados pela Companhia ou suas Controladas, de maneira geral, contêm restrições quanto à distribuição de dividendos pela Companhia no caso de mora, em relação a tais financiamentos. Para informações adicionais referentes aos contratos financeiros celebrados pela Companhia, veja item 10.1(f) deste Formulário de Referência.

3.4.2 Sascar:

a. regras sobre retenção de lucros:

De acordo com a Lei das Sociedades por Ações, a assembleia geral poderá deliberar reter parcela de lucro líquido do exercício prevista em orçamento de capital. Em 31 de dezembro de 2009 a Companhia não registrava qualquer saldo de reserva de retenção de lucros.

b. regras sobre distribuição de dividendos:

A Lei das Sociedades por Ações exige que o estatuto social de cada companhia especifique o percentual mínimo disponível do lucro líquido ajustado a ser distribuído aos acionistas como dividendos, também conhecido como dividendo obrigatório, que pode também ser pago sob a forma de juros sobre o capital próprio.

Antes de cada Assembleia Geral Ordinária, a nossa administração deverá preparar uma proposta sobre a destinação do lucro líquido do exercício, se existente, do exercício social anterior, que será objeto de deliberação por nossos acionistas. Para fins da Lei das Sociedades por Ações, o lucro líquido é definido como o resultado do exercício deduzidos os prejuízos acumulados de exercícios sociais anteriores, a provisão para o imposto sobre a renda, a provisão para contribuição social sobre o lucro líquido e quaisquer valores destinados ao pagamento de participações estatutárias de empregados e administradores.

De acordo com o estatuto social da Sascar em vigor na data deste Formulário de Referência, no mínimo 50% do saldo de lucro líquido do exercício social anterior, calculado conforme a Lei das Sociedades por Ações, deve ser distribuído a título de dividendo obrigatório anual. A Lei das Sociedades por Ações, no entanto, permite que se suspenda a distribuição obrigatória de dividendos de qualquer exercício social caso o conselho de administração informe à assembleia geral de acionistas que tal distribuição seria inviável dada a condição financeira da Sascar à época. Tal suspensão está sujeita à revisão e aprovação pela assembleia geral de acionistas. No caso de uma sociedade de capital aberto, o conselho de administração deve registrar uma justificativa para tal suspensão na CVM dentro de cinco dias da realização da assembleia geral de acionistas. Os dividendos não distribuídos por causa da suspensão devem ser destinados a uma reserva especial. Se não absorvido pelos prejuízos subsequentes, esse montante deverá ser pago na forma de dividendos assim que a condição financeira da empresa permitir.

c. periodicidade das distribuições de dividendos:

De acordo com a Lei das Sociedades por Ações, a Sascar deve realizar uma assembleia geral ordinária dentro do período de quatro meses contados do término do exercício social anterior, na qual, entre outras matérias, os acionistas devem decidir sobre a distribuição de nossos dividendos anuais. Adicionalmente, dividendos intermediários podem ser declarados pelo conselho de administração. Qualquer pagamento de dividendos intermediários deverá ser computado no valor a ser pago como dividendo mínimo obrigatório aos nossos acionistas. Qualquer titular do registro de ações no momento da declaração dos dividendos tem direito a receber tais dividendos. Os dividendos sobre ações mantidas por depositários são pagos ao depositário para distribuição aos acionistas. De acordo com a Lei das Sociedades por Ações, os dividendos devem geralmente ser pagos ao titular dentro de 60 dias depois de o dividendo ter sido declarado, exceto se os acionistas optarem por outra data de pagamento, o que, em ambos os casos, deve ocorrer antes do término do exercício social no qual tal dividendo foi declarado. Dividendos atribuídos a acionistas e não reclamados não renderão juros nem serão passíveis de correção monetária e prescreverão por decurso de prazo em nosso favor depois de decorridos três anos a partir da data em que forem colocados à disposição dos acionistas.

11

d. restrições à distribuição de dividendos impostas por legislação ou regulamentação especial aplicável ao emissor, assim como contratos, decisões judiciais, administrativas ou arbitrais:

Os contratos de financiamento celebrados pela Sascar, de maneira geral, não contêm restrições quanto à distribuição de dividendos pela Companhia no caso de mora em relação a tais financiamentos. Para adicionais a respeito dos contratos financeiros celebrados pela Sascar, veja item 10.1(f) deste Formulário de Referência.

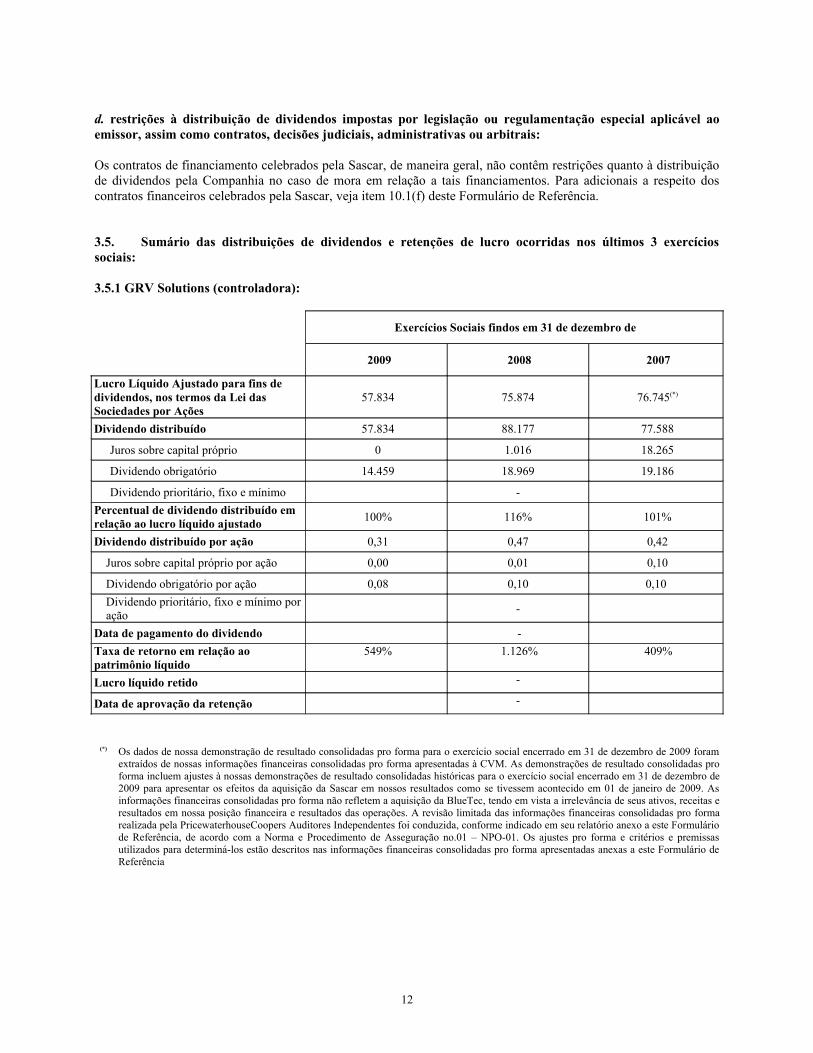

3.5. Sumário das distribuições de dividendos e retenções de lucro ocorridas nos últimos 3 exercícios sociais:

3.5.1 GRV Solutions (controladora):

Exercícios Sociais findos em 31 de dezembro de

2009 2008 2007

Lucro Líquido Ajustado para fins de dividendos, nos termos da Lei das Sociedades por Ações

57.834 75.874 76.745(*)

Dividendo distribuído 57.834 88.177 77.588

Juros sobre capital próprio 0 1.016 18.265

Dividendo obrigatório 14.459 18.969 19.186

Dividendo prioritário, fixo e mínimo -

Percentual de dividendo distribuído em relação ao lucro líquido ajustado

100% 116% 101%

Dividendo distribuído por ação 0,31 0,47 0,42

Juros sobre capital próprio por ação 0,00 0,01 0,10

Dividendo obrigatório por ação 0,08 0,10 0,10

Dividendo prioritário, fixo e mínimo por ação

-

Data de pagamento do dividendo -

Taxa de retorno em relação ao patrimônio líquido

549% 1.126% 409%

Lucro líquido retido -

Data de aprovação da retenção -

(*) Os dados de nossa demonstração de resultado consolidadas pro forma para o exercício social encerrado em 31 de dezembro de 2009 foram extraídos de nossas informações financeiras consolidadas pro forma apresentadas à CVM. As demonstrações de resultado consolidadas pro forma incluem ajustes à nossas demonstrações de resultado consolidadas históricas para o exercício social encerrado em 31 de dezembro de 2009 para apresentar os efeitos da aquisição da Sascar em nossos resultados como se tivessem acontecido em 01 de janeiro de 2009. As informações financeiras consolidadas pro forma não refletem a aquisição da BlueTec, tendo em vista a irrelevância de seus ativos, receitas e resultados em nossa posição financeira e resultados das operações. A revisão limitada das informações financeiras consolidadas pro forma realizada pela PricewaterhouseCoopers Auditores Independentes foi conduzida, conforme indicado em seu relatório anexo a este Formulário de Referência, de acordo com a Norma e Procedimento de Asseguração no.01 – NPO-01. Os ajustes pro forma e critérios e premissas utilizados para determiná-los estão descritos nas informações financeiras consolidadas pro forma apresentadas anexas a este Formulário de Referência

12

3.5.2 Sascar:

Exercícios Sociais findos em 31 de dezembro de

2009 2008 2007

Lucro Líquido Ajustado para fins de dividendos nos termos da Lei das Sociedades por Ações

26.886 (3.608) 3.296

Dividendo distribuído - - -

Juros sobre capital próprio - - -

Dividendo obrigatório - - -

Dividendo prioritário, fixo e mínimo - - -

Percentual de dividendo distribuído em relação ao lucro líquido ajustado

- - -

Dividendo distribuído por ação - - -

Juros sobre capital próprio por ação - - -

Dividendo obrigatório por ação - - -

Dividendo prioritário, fixo e mínimo por ação

- - -

Data de pagamento do dividendo - - -

Taxa de retorno em relação ao patrimônio líquido

69% (28%) 20%

Lucro líquido retido - - -

Data de aprovação da retenção - - -

3.6. Dividendos declarados a conta de lucros retidos ou reservas constituídas dos últimos 3 exercícios sociais:

3.6.1 GRV Solutions (controladora):

31.12.2009 31.12.2008 31.12.2007

Lucros Retidos (em R$ mil)0 0 0

Reservas Constituídas (em R$ mil)0 0 1.123

3.6.2 Sascar:

31.12.2009 31.12.2008 31.12.2007

Lucros Retidos (em R$ mil)0 0 0

Reservas Constituídas (em R$ mil)0 0 0

3.7. Nível de endividamento:

3.7.1 GRV Solutions (consolidado):

31.12.2009 31.12.2008 31.12.2007

a) Montante da dívida de qualquer natureza (em R$ mil) 386.036 20.002 25.982

b) índice de endividamento 97% 75% 58%

13

3.7.2 Sascar:

31.12.2009 31.12.2008 31.12.2007

a) Montante da dívida de qualquer natureza (em R$ mil)38.576 22.764 22.799

b) índice de endividamento26,1%% 25,0%% 31,0%%

3.8. Obrigações da Companhia de acordo com natureza e prazo de vencimento:

3.8.1 GRV Solutions (consolidado):

31 de dezembro de 2009

Inferior a 1 anoSuperior a 1 ano e inferior a três anos

Superior a três anos e inferior a 5

anosSuperior a 5anos Total

Flutuante (em R$ mil) - - - - 0

Real (em R$ mil) 136.228 153.484 16.820 6.306 312.838

Sem garantia (em R$ mil)

73.198 0 0 - 73.198

Total (em R$ mil) 209.426 153.484 16.820 6.306 386.036

3.8.2 Sascar:

31 de dezembro de 2009

Inferior a 1 anoSuperior a 1 ano e inferior a três

anos

Superior a três anos e inferior a 5

anosSuperior a 5anos Total

Flutuante (em R$mil) 1.117 0 0 0 1.117

Real (em R$mil) 9.026 8.415 0 0 17.441

Sem garantia (em R$mil) 36.474 54.223 0 0 90.697

Total (em R$mil) 46.617 62.638 0 0 109.255

14

3.9. Outras informações relevantes:

Na data deste Formulário de Referência não há outras informações que a Companhia julgue sejam relevantes em relação às nossas Informações Financeiras Selecionadas.

4. FATORES DE RISCO

4.1. Fatores de risco que podem influenciar a decisão de investimento em valores mobiliários de emissão da Companhia:

α) Com relação à Companhia

Dois dos nossos principais produtos dependem preponderantemente do nosso relacionamento com a FENASEG e do relacionamento da FENASEG com os Órgãos de Trânsito e com as Associações de Classe, sobre o qual não temos controle.

Nossos principais produtos no segmento CPSI, quais sejam, SNG e GRV Contratos, permitem aos Agentes Financeiros a disponibilização aos Órgãos de Trânsito, por meio eletrônico, de informações sobre inclusão, baixa e consulta de Gravames sobre Veículos e de informações necessárias ao registro, realizado exclusivamente pelos Órgãos de Trânsito, dos contratos de financiamento de Veículos com Gravames. O SNG e o GRV Contratos foram, em conjunto, responsáveis por 52% da nossa receita bruta consolidada pro forma de 2009. A prestação de serviços por meio do SNG e do GRV Contratos depende do Contrato SNG e do Contrato de Prestação de Serviços do GRV Contratos, que firmamos com a FENASEG, respectivamente, em 18 de abril de 2003, com prazo de 25 anos, e em 5 de maio de 2005, com vencimento coincidente com o Contrato SNG, bem como dos contratos firmados pela FENASEG com as Associações de Classe às quais estão vinculados os Agentes Financeiros e as seguradoras, além dos convênios firmados pela FENASEG com os Órgãos de Trânsito. Não temos controle sobre os contratos e convênios firmados pela FENASEG com as Associações de Classe, seguradoras, e com os Órgãos de Trânsito. A FENASEG, qualquer das Associações de Classe, qualquer das fontes pagadoras que firmaram contratos com a FENASEG ou qualquer dos Órgãos de Trânsito poderá, a qualquer tempo e sem razão específica, rescindir ou não renovar esses contratos. Além disso, não podemos garantir que o Contrato SNG ou o Contrato de Prestação de Serviços do GRV Contratos será renovado ou que será renovado nos mesmos termos e condições atualmente vigentes. Adicionalmente, se rescindido o Contrato SNG, não podemos garantir que a FENASEG terá capacidade de honrar a multa contratual que hoje seria de, aproximadamente, R$3,5 bilhões. Ademais, nenhum terceiro está impedido de criar um sistema próprio para disponibilizar eletronicamente informações sobre a inserção e baixa de Gravames sobre Veículos ou informações necessárias ao registro de contratos de financiamento de Veículos com Gravames aos Órgãos de Trânsito, nem de contratar com outros a utilização de sistemas para a realização de serviços semelhantes. A ocorrência de qualquer um desses fatores poderá acarretar um impacto adverso relevante em nossos negócios, resultados operacionais e situação financeira.

Nossos produtos no segmento de GRM estão sujeitos a rápida evolução tecnológica, de forma que nossos negócios podem ser adversamente afetados por eventual incapacidade ou impossibilidade de acompanharmos mudanças tecnológicas.

Nossos produtos no segmento de GRM estão sujeitos a mudanças tecnológicas significativas e rápidas, bem como à introdução de novos componentes, produtos e sistemas. Para nos mantermos competitivos, devemos continuar a melhorar e aperfeiçoar nossos sistemas e tecnologias. Para tanto, podemos ter que nos adaptar a avanços tecnológicos e realizar investimentos consideráveis na aquisição de equipamentos de última geração e no desenvolvimento de eventuais novas aplicações. Caso não tenhamos sucesso na execução de qualquer dessas medidas ou caso os custos associados a essas medidas sejam relevantes, tais fatores poderão ter impacto adverso relevante em nossos negócios, resultados operacionais e situação financeira.

Os sistemas de tecnologia da informação utilizados em nossas atividades podem falhar devido a fatores alheios ao nosso controle.

15

Nossas atividades dependem da operação eficiente e ininterrupta de nossos sistemas de tecnologia da informação, software, centros de armazenamento de informações e sistemas de telecomunicação, incluindo redes de fibras óticas, telefonia móvel e celular (GSM/GPRS). Tais sistemas podem estar expostos a danos ou interrupção por diversos fatores que estão além do nosso controle, tais como, falha humana, incêndio, desastres naturais, falta de energia, falha nos sistemas de telecomunicação, vírus ou violação dos sistemas de tecnologia da informação. Caso as medidas de segurança venham a se mostrar insuficientes e/ou inadequadas na prevenção de falhas ou atrasos nos nossos sistemas ou redes de comunicação, podemos ter de desembolsar recursos significativos para contornar tais problemas, resultando em efeitos adversos sobre nossos negócios. Nosso plano de continuidade de negócios pode não ser suficiente para impedir falhas com relação à operação, monitoramento e manutenção de nossos sistemas de computação e serviços de rede, incluindo os sistemas e os serviços relacionados ao nosso ambiente eletrônico, o que poderá resultar em um efeito adverso relevante na nossa funcionalidade e credibilidade. Além disso, os sistemas de redundância e os mecanismos preventivos que adotamos podem não ser suficientes para impedir tais falhas e/ou problemas. Essas falhas ou a degradação de sistemas podem levar as nossas fontes pagadoras a sofrerem prejuízos financeiros, fazendo-os apresentar reclamações formais, ingressar com ações judiciais contra nós ou levar órgãos reguladores a iniciar questionamentos ou processos por falha no cumprimento de leis e regulamentações aplicáveis. Quaisquer desses fatores podem ter um efeito adverso sobre nossos negócios. Os riscos acima apontados são aplicáveis tanto no caso dos sistemas e redes adquiridos e operados diretamente por nossa Companhia, quanto no caso de sistemas e redes de terceiros, nossos prestadores de serviços, sendo que no caso dos sistemas ou redes que pertençam ou sejam operados por terceiros, a sua falta ou indisponibilidade podem também afetar adversamente nossas operações. Adicionalmente, o aumento do custo dos serviços de telefonia e/ou de transmissão de dados geram elevação de custos para o mercado em que atuamos, o que pode afetar nossos negócios na medida em que não conseguirmos repassar esses custos de forma eficiente aos preços que praticamos.

Nossos sistemas de informação podem ser violados.

Os mecanismos de proteção aos nossos sistemas de informação podem não ser suficientes para evitar violações por parte de terceiros com a intenção de utilizar-se, de maneira fraudulenta, dos dados por nós custodiados ou de outra forma danificar ou causar interrupção a nossos sistemas. A ocorrência de qualquer um desses fatores poderá acarretar um impacto adverso relevante em nossa reputação, nossos negócios, resultados operacionais e situação financeira, inclusive, eventuais violações podem nos expor a riscos relativos a obrigações de reparação de danos.

Poderemos não ser capazes de realizar aquisições em condições, termos ou preços aceitáveis. Além disso, essas aquisições podem não trazer os resultados esperados, ou podemos não ser capazes de integrar as sociedades adquiridas com sucesso aos nossos negócios.

A aquisição de ativos e de outras sociedades constitui elemento importante da nossa estratégia corporativa e esperamos continuar a adquirir empresas, produtos, serviços e tecnologias. Os riscos que podemos encontrar nessas aquisições incluem os seguintes: (i) a aquisição poderá não contribuir para a nossa estratégia comercial, ou pode-se pagar por ela mais do que seu valor real; (ii) o relacionamento com os atuais e novos colaboradores, clientes e distribuidores poderá ficar prejudicado; (iii) o processo de diligência legal pode não identificar problemas técnicos, tais como questões ligadas a qualidade de produto ou estrutura dos produtos da empresa adquirida; (iv) podemos enfrentar contingências no que diz respeito a responsabilidade por produto, propriedade intelectual, divulgações financeiras e práticas contábeis ou controles internos; (v) a aquisição pode acarretar processos movidos por funcionários dispensados ou terceiros; e (vi) as aquisições podem vir a gerar ágio contábil e a amortização do mesmo terá como efeito a redução do lucro no período e, em conseqüência, a redução do valor do dividendo obrigatório. Podemos enfrentar dificuldades ou não sermos capazes de identificar aquisições que correspondam às nossas expectativas no momento em que decidirmos realizá-las, ou em termos, condições e preço que sejam aceitáveis. Podemos, ainda, precisar de capital adicional para dar continuidade à nossa estratégia de expansão e podemos enfrentar dificuldades para obter financiamento adequado para concluir potenciais aquisições. Esses fatores poderiam causar efeito prejudicial relevante sobre nossos negócios, resultados operacionais, situação financeira ou fluxos de caixa.

Adicionalmente, buscamos com as aquisições realizadas integrar nossos negócios com os negócios das companhias adquiridas e aproveitar as sinergias obtidas com esta integração. Esse processo de integração pode resultar em dificuldades de natureza operacional, comercial, financeira, contratual e tecnológica, o que pode fazer com que não consigamos aproveitar as sinergias esperadas.

16

Riscos relacionados à integração incluem os seguintes: (i) podemos enfrentar dificuldades de integração, tais como (a) custos mais altos do que o previsto para dar continuidade ao suporte e desenvolvimento de produtos e serviços; (b) incapacidade de administrar maior número de funcionários, dispersos geograficamente; e (c) incapacidade de criar e efetivamente implementar padrões, controles, procedimentos e políticas uniformes; (ii) à medida que as atividades se sobreponham, podemos ser incapazes de coordenar e integrar esforços de venda e marketing para efetivamente comunicar as possibilidades de venda combinada de produtos, vender produtos de modo cruzado e gerir com êxito a venda combinada de produtos; e (iii) o aumento da nossa receita poderá ser abaixo das expectativas, caso um número de clientes maior do que o previsto recusem-se a renovar os respectivos contratos. Ademais, poderá haver outros passivos desconhecidos e não divulgados associados à aquisição e integração.

Além disso, tais aquisições poderão causar desvios da atenção da administração dos negócios existentes, gastos com salários mais altos para novos empregados e possíveis litígios com os vendedores. Podemos não ser capazes de implementar com êxito a integração de referidas companhias ou de obter os retornos esperados sobre o investimento relativo a essas aquisições, o que poderá afetar adversamente nossos resultados operacionais e nossa situação financeira.

Podemos não conseguir executar integralmente nossa estratégia de crescimento e manter a estabilidade de nossos resultados operacionais e de nossa taxa de crescimento.

Nossa capacidade de executar nossa estratégia de negócio e manter a estabilidade de nossos resultados operacionais e nossa taxa de crescimento depende de uma série de fatores, incluindo nossa habilidade de:

• manter clientes atuais e atrair novos clientes;• estabelecer e manter parcerias;

• obter as sinergias esperadas entre as linhas de negócios CPSI e GRM e das aquisições da Sascar e da Blue Tec;

• contratar e reter mão de obra capacitada;• aumentar a capacidade de atuação em mercados existentes e expandir, rentavelmente, para novos mercados,

inclusive o mercado imobiliário;• expandir nossa atuação por meio de aquisições;• superar dificuldades técnicas, lentidão de sistemas ou interrupções; e• promover adaptações e variações na combinação dos serviços que prestamos.

A perda, mesmo que temporária, de quaisquer dessas habilidades, seja originada por dificuldades competitivas ou fatores de custos, e a nossa eventual incapacidade para equacionar riscos, incertezas e problemas, pode limitar a nossa capacidade de executar integralmente nossa estratégia de crescimento e afetar nossa capacidade de concorrer efetivamente no mercado, impactando negativamente nossos resultados.

A perda de membros da nossa alta administração, ou a nossa incapacidade de atrair e manter pessoal qualificado para o nosso negócio, pode ter um efeito adverso relevante sobre a nossa situação financeira e resultados operacionais.

Nossa capacidade de manter nossa posição competitiva depende em larga escala dos serviços da nossa alta administração. Não podemos garantir que teremos sucesso em atrair e manter pessoal qualificado para integrar a nossa alta administração. A perda dos serviços de qualquer dos membros da nossa alta administração, ou a incapacidade de atrair e manter pessoal qualificado para integrá-la pode causar um efeito adverso relevante na nossa situação financeira e nos nossos resultados operacionais.

Os interesses de nossos administradores podem ficar excessivamente vinculados à cotação das nossa ações, uma vez que sua remuneração baseia-se também em um Plano de Opção.

Nos termos Plano de Opção em vigor em relação à Companhia, o potencial ganho para seus beneficiários está vinculado à apreciação do valor de mercado de nossas ações. Nossa política de remuneração poderá, portanto, vincular os administradores que venham a deter as opções outorgadas de acordo com o Plano de Opção,

17

excessivamente a uma valoração mais imediata das cotações de nossas ações, fato que poderá não coincidir com os interesses dos nossos acionistas que tenham uma visão de investimento de longo prazo. O fato de uma parcela relevante da remuneração de nossos executivos e colaboradores estar intimamente ligada à geração de resultados da nossa Companhia e à performance de nossas ações, pode levar a nossa administração a dirigir nossos negócios e nossos colaboradores a conduzir suas atividades com maior foco na geração de resultados no curto prazo, o que poderá não coincidir com os interesses dos nossos demais acionistas que tenham uma visão de investimento de longo prazo. Para mais informações sobre nosso Plano de Ações, veja item 13.4 deste Formulário de Referência.b) com relação ao seu controlador, direto ou indireto, ou grupo de controle

Os interesses de nossos Acionistas Controladores podem entrar em conflito com os interesses dos investidores.

Nossos acionistas controladores, mesmo caso venham a ter posição acionária inferior a 50%, podem continuar a ter influência para, entre outras coisas, eleger a maioria dos membros do nosso Conselho de Administração e determinar o resultado de qualquer deliberação que exija aprovação de acionistas, inclusive nas operações com partes relacionadas, reorganizações societárias, alienações, parcerias e a época e montante do pagamento de quaisquer dividendos futuros, observadas as exigências de pagamento do dividendo obrigatório impostas pela Lei das Sociedades por Ações.

c) com relação aos seus acionistas

Na data deste Formulário de Referência, não consideramos que estamos expostos a riscos relacionads a nossos acionistas. d) com relação à suas controladas e coligadas

Na data deste Formulário de Referência, não consideramos que estamos expostos a riscos relacionados a nossas coligadas. Os riscos relacionados às nossas controladas são os mesmos que relacionados à Companhia.

e) com relação a seus fornecedores

Nossas atividades dependem da operação de redes e serviços por parte de nossos fornecedores.

Nossas atividades dependem da operação eficiente e ininterrupta de centros de armazenamento de informações e sistemas de telecomunicação, incluindo telefonia móvel e celular. O SERPRO, como prestador de serviços de tecnologia para o DENATRAN e responsável por disponibilizar os acessos à Base de Índices Nacionais, é um fornecedor de informações essenciais para as operações da Companhia, e que pode nos expor a riscos de continuidade e da qualidade dos nossos serviços, no caso de descontinuidade das suas operações ou pela não atualização das informações críticas para o nosso negócio dentro dos tempos previstos. A EMBRATEL também é um fornecedor de grande importância, pois é responsável por prover os serviços de hospedagem de um dos nossos datacenters e fornecedor de serviços de telecomunicação que estabelece a conexão dos nossos datacenters com os Órgãos de Trânsito, FENASEG, SERPRO, internet e Agentes Financeiros. A IBM, como fornecedora da principal plataforma de hardware e software que suporta as operações da Companhia e responsável por sua manutenção, também é um provedor de serviços relevante para nossas operações. Nossas atividades no segmento GRM são dependentes dos provedores de serviços de telefonia móvel e telecomunicações por satélite, tais como TIM e Claro. Os sistemas e equipamentos operadores por tais fornecedores podem estar expostos a danos ou interrupção por diversos fatores que estão além do nosso controle, tais como, falha humana, incêndio, desastres naturais, falta de energia, falha nos sistemas de telecomunicação, vírus ou violação dos sistemas de tecnologia da informação. Essas falhas ou a degradação de sistemas podem afetar adversamente nossa capacidade de prestar nossos serviços de forma contínua e eficiente, e levar as nossas fontes pagadoras a sofrerem prejuízos financeiros, fazendo-os apresentar reclamações formais, ingressar com ações judiciais contra nós. Quaisquer desses fatores podem ter um efeito adverso sobre nós.

18

f) com relação a seus clientes

Um pequeno número de clientes responde por um percentual significativo do total de nossa receita, podendo a perda de um ou mais desses clientes afetar nossos negócios significativamente.

Em nossa linha de negócios CPSI, nossos 5 maiores clientes responderam, em 2009, por 60,0% do total da receita bruta daquela divisão, sendo que nosso maior cliente respondeu por 22,0% do total de nossa receita bruta no segmento CPSI. Em nossa linha de negócios GRM, nossos 5 maiores clientes responderam, em 2009, por 31% do total de nossa receita bruta, sendo que nosso maior cliente respondeu por 11% do total de nossa receita bruta no segmento GRM.

Não possuímos contratos de longo prazo com a maioria de nossos principais clientes. Não há nenhuma garantia de que conseguiremos manter nossos principais clientes, podendo a perda de qualquer um deles produzir efeito adverso relevante sobre nossos negócios, resultados operacionais e situação financeira

g) com relação ao setor de atuação

O segmento GRM é competitivo e pulverizado de forma que em certas circunstâncias podemos perder nossa posição no mercado.

Nossos produtos no segmento de GRM enfrentam competitividade em um ambiente pulverizado, não existindo grandes barreiras que restrinjam o ingresso de novos concorrentes no mercado, incluindo concorrentes internacionais, sendo que enfrentamos concorrência em todas as nossas linhas de produtos e serviços. Neste segmento de localização e monitoramento de Veículos, enfrentamos a concorrência de empresas com atuação local, incluindo dois competidores globais, com atuação no Brasil. Se a companhia não apresentar vantagens competitivas consistentes frente aos concorrentes, sua participação de mercado e, consequentemente, sua situação financeira e resultados operacionais podem vir a ser prejudicados de maneira adversa.

O crescimento contínuo de nossas vendas está diretamente relacionado à disponibilidade de crédito para o financiamento, especialmente em relação a Veículos.

No setor em que atuamos, um dos principais vetores de crescimento é a disponibilidade de crédito para o financiamento de Veículos. Não podemos garantir que o volume de crédito disponível em geral nem o volume de crédito disponível para o financiamento de Veículos continuarão a crescer. Caso a disponibilidade de crédito de maneira geral, ou destinado especificamente ao financiamento de Veículos, não continue a crescer ou diminua, em função da continuidade ou agravamento da atual recessão global ou de futuras recessões ou crises financeiras, podemos ser adversamente afetados. h) com relação à regulação do setor de atuação

Leis e regulamentos que vierem a ser editados para regulamentar a cobrança pelo acesso a informações podem nos afetar adversamente.

Por meio do nosso produto Infoauto, permitimos, mediante a cobrança de uma tarifa, a consulta ao nosso banco de dados, visando verificar a existência ou não de Gravames sobre Veículos ou a obtenção de informações históricas sobre os proprietários e/ou os Veículos. Caso leis ou regulamentos venham a ser editados, com o intuito de regulamentar a cobrança pelo acesso a informações, podemos sofrer restrições legais para a cobrança pela consulta a informações de nosso banco de dados. O setor em que atuamos está sujeito a legislação específica e regulamentação do CONTRAN e poderá ser afetado adversamente por medidas governamentais.

O Código Civil, em seu artigo 1.361, §1º, estabelece que a propriedade fiduciária de veículo é constituída com o registro do contrato, celebrado por instrumento público ou particular, na repartição competente para o licenciamento, fazendo-se a anotação no CRV. Entretanto, tramita no Senado Federal o Projeto de Lei nº 247, de 2007, que tem por

19

objeto a alteração do artigo 1.361, §1º do Código Civil, a fim de prever que a propriedade fiduciária sobre veículos será constituída com o registro em Registro de Títulos e Documentos do domicílio do devedor. Já o artigo 6º da Lei nº 11.882 prevê que em operação de arrendamento mercantil ou qualquer outra modalidade de crédito ou financiamento a anotação da alienação fiduciária de veículo automotor no CRV, produz plenos efeitos probatórios contra terceiros, dispensado qualquer outro registro público. A disponibilização aos Órgãos de Trânsito, por meio eletrônico, de informações sobre inserções e baixas de Gravames recebidas de Agentes Financeiros, permitindo aos Órgãos de Trânsito a anotação destes Gravames nos respectivos CRVs, bem como a disponibilização, por meio eletrônico, das informações necessárias ao registro destes contratos pelos Órgãos de Trânsito, são autorizados pela Resolução CONTRAN 320 (conforme alterada). Adicionalmente, a exigência e o cronograma para que Veículos novos tenham dispositivos de rastreamento instalados decorrem da Resolução CONTRAN 245 e da Resolução CONTRAN 330, conforme alterada pela Deliberação 90. Caso estes ou outros normativos que venham a ser editadas para regulamentar estas matérias sejam alterados ou deixem de vigorar, nossos negócios e resultados operacionais no segmento GRM poderão ser adversamente afetados. Ademais, nossos negócios no segmento de CPSI podem ser afetados adversamente por alteração da legislação existente em relação ao registro de contratos de alienação fiduciária ou arrendamento mercantil, ou pela edição de novas leis, decretos ou regulamentos que confiram caráter de interesse público às atividades do setor em que atuamos ou que requeiram a obtenção de delegação por meio de autorização ou permissão para o exercício das nossas atividades.

i) com relação aos países estrangeiros

Na data deste Formulário de Referência, não consideramos que estamos expostos a riscos relacionads a países estrangeiros.

4.2. Expectativas de redução ou aumento na exposição a riscos:

Atualmente, a Companhia não espera qualquer aumento ou redução significativa dos riscos apontados neste Formulário de Referência.

4.3. Processos judiciais, administrativos e arbitrais em que a Companhia ou suas controladas são partes, discriminando entre trabalhistas, tributários, cíveis e outros: i) que não estão sob sigilo, e ii) são relevantes para os negócios da Companhia ou de suas controladas:

Nós e nossas controladas somos partes em processos judiciais e administrativos nas esferas cível, tributária e trabalhista, decorrentes do curso normal de nossos negócios. Na data deste Formulário de Referência, não há processos que a Companhia julgue relevantes para seus negócios ou de suas controladas.

4.4. Processos judiciais, administrativos e arbitrais, que não estão sob sigilo, em que a Companhia ou suas controladas são partes e cujas partes contrárias são administradores ou ex-administradores, controladores ou ex-controladores ou investidores da Companhia ou de seus controladores:

A Companhia e suas controladas não possuem processos judiciais, administrativos ou arbitrais cujas partes contrárias sejam administradores ou ex-administradores, controladores ou ex-controladores ou investidores da Companhia ou de suas controladas.

4.5. Impactos em caso de perda e valores envolvidos em processos sigilosos relevantes em que a Companhia ou suas controladas são parte:

Na data deste Formulário de Referência, não há processos sigilosos em que a Companhia ou suas controladas sejam parte que a Companhia julgue relevantes para seus negócios ou de suas controladas.

4.6. Processos judiciais, administrativos e arbitrais repetitivos ou conexos, baseados em fatos e causas jurídicas semelhantes, em que a Companhia ou suas controladas são partes, não estão sob sigilo e em conjunto são relevantes para seus negócios, discriminando entre trabalhistas, tributários, cíveis e outros:

20

Na data deste Formulário de Referência, não há processos judiciais, administrativos e arbitrais repetitivos ou conexos, baseados em fatos e causas jurídicas semelhantes, que não estejam sob sigilo e que em conjunto a Companhia julgue relevantes.

4.7. Outras contingências relevantes não abrangidas nos itens anteriores:

Na data deste Formulário de Referência, não há outras contingências relevantes não abrangidas pelos itens anteriores.

4.8. Informações sobre as regras do país de origem da Companhia e regras do país no qual os valores mobiliários da Companhia estão custodiados, identificando: i) restrições impostas aos exercícios de direitos políticos e econômico; ii) restrições à circulação e transferência dos valores mobiliários; (iii) hipóteses de cancelamento de registro; e (iv) outras questões do interesse dos investidores

Não aplicável à Companhia.

5. RISCOS DE MERCADO

5.1. Riscos de mercado a que a Companhia está exposta, inclusive em relação a riscos cambiais e a taxa de juros:

O Governo Federal exerceu e continua a exercer influência significativa sobre a economia brasileira. Essa influência, bem como a conjuntura econômica e política brasileira, podem acarretar um efeito adverso para a nossa Companhia e para o valor de mercado de nossas Ações.

O governo brasileiro poderá intervir na economia brasileira e realizar mudanças relevantes nas políticas monetária, de crédito e fiscal, dentre outras. As ações do Governo Federal para controlar a inflação e implementar outras políticas já incluíram, dentre outras medidas, aumento das taxas de juros, controle de preços e salários, desvalorização da moeda, controle de remessa de capital, limites nas importações e o congelamento de contas correntes.

Não temos controle sobre quais medidas ou políticas o Governo Federal pode vir a adotar no futuro e, tampouco, podemos prevê-las. Nossos negócios, nossa situação financeira, nossos resultados operacionais e nossas perspectivas poderão ser adversamente afetados por tais intervenções, bem como por outros fatores econômicos, tais como:

• expansão ou contração da economia global ou brasileira;• instabilidade social e política;• diminuição de liquidez dos mercados financeiro e de capitais;• políticas monetárias;• políticas fiscais e alterações na legislação tributária;• alterações nas normas trabalhistas; e• outras questões políticas, diplomáticas, sociais e econômicas no Brasil ou que afetem o Brasil.

Medidas do Governo Federal para manter a estabilidade econômica, bem como a especulação sobre eventuais atos futuros do Governo Federal, podem gerar incertezas sobre a economia brasileira e uma maior volatilidade no mercado de capitais doméstico, bem como afetar adversamente nossos negócios, nossa situação financeira e nossos resultados.

A inflação e os esforços do governo brasileiro de combate à inflação podem contribuir significativamente para a incerteza econômica no Brasil, o que pode nos afetar adversamente.

No passado, o Brasil registrou índices de inflação extremamente altos. A inflação e algumas medidas tomadas pelo governo brasileiro no intuito de controlá-la, combinada com a especulação sobre eventuais medidas governamentais a serem adotadas, tiveram efeito negativo significativo sobre a economia brasileira, contribuindo para a incerteza econômica existente no Brasil e para o aumento da volatilidade do mercado brasileiro de valores mobiliários. Mais

21

recentemente, a taxa anual de inflação medida pelo IGP-M caiu de 20,10% em 1999 para -1,72% em 2009, e o índice anual de preços, por sua vez, conforme medido pelo IPCA, caiu de 8,94% em 1999 para 4,31% em 2009. As medidas do governo brasileiro para controle da inflação frequentemente têm incluído a manutenção de política monetária restritiva com altas taxas de juros, restringindo assim a disponibilidade de crédito e reduzindo o crescimento econômico. Como consequência, as taxas de juros têm flutuado de maneira significativa. Por exemplo, as taxas de juros oficiais no Brasil no final de 2007, 2008 e 2009 foram de 11,25%, 13,75% e 8,75% ao ano, respectivamente, conforme estabelecido pelo COPOM. Na data deste Formulário de Referência, a taxa básica de juros, conforme estabelecida pelo COPOM, é 8,75% ao ano.

Futuras medidas do governo brasileiro, inclusive redução das taxas de juros, intervenção no mercado de câmbio e ações para ajustar ou fixar o valor do Real poderão desencadear aumento da inflação. Se o Brasil experimentar inflação elevada no futuro, talvez não sejamos capazes de reajustar os preços que cobramos de nossos clientes para compensar os efeitos da inflação sobre a nossa estrutura de custos, o que poderá resultar em aumento de nossos custos e nos afetar adversamente.

Eventos políticos, econômicos e sociais e a percepção de risco em outros países podem afetar adversamente a economia brasileira e o valor de mercado dos valores mobiliários brasileiros, incluindo as nossas Ações.

O mercado brasileiro de valores mobiliários é influenciado pelas condições econômicas e de mercado no Brasil e, em graus variados, pelas condições de mercado em outros países, incluindo países da América Latina, e outros países de economia emergente e os Estados Unidos. Ainda que as condições econômicas sejam diferentes em cada país, a reação dos investidores aos acontecimentos em um outro país pode ter um efeito negativo no valor de mercado dos valores mobiliários de companhias brasileiras. Crises em outros países, o agravamento da atual recessão global ou mudanças das políticas econômicas de outros países podem diminuir o interesse de investidores nos valores mobiliários de companhias brasileiras, inclusive nas Ações.

No passado recente, eventos políticos, econômicos e sociais em países de economia emergente, incluindo os países da América Latina, afetaram adversamente a disponibilidade de crédito para empresas brasileiras no mercado externo, resultando em saída significativa de recursos do País e na diminuição na quantidade de moeda estrangeira investida no País. A crise financeira originada nos Estados Unidos no terceiro trimestre de 2008 resultou em um cenário recessivo em escala global, com diversos reflexos que, direta ou indiretamente, afetaram, e afetam, de forma negativa, o mercado acionário e a economia do Brasil, tais como oscilações nas cotações de valores mobiliários de companhias abertas, falta de disponibilidade de crédito, redução de gastos, desaceleração generalizada da economia mundial, instabilidade cambial e pressão inflacionária.

Qualquer dos acontecimentos acima mencionados poderá nos afetar adversamente, além de dificultar o nosso acesso ao mercado de capitais e ao financiamento de nossas operações no futuro em termos aceitáveis.

5.2. Política de gerenciamento de riscos de mercado da Companhia, incluindo objetivos, estratégias e instrumentos:

A Companhia não busca proteção contra riscos específicos de mercado e não faz uso de instrumentos financeiros de proteção patrimonial.

f) estrutura organizacional de controle de gerenciamento desses riscos; g) adequação da estrutura operacional e controles internos para verificação da efetividade da política adotada

A Companhia gerencia seus riscos de forma contínua, avaliando se as práticas adotadas na condução das suas atividades estão em linha com as políticas preconizadas pela administração.

5.3. Alterações significativas nos principais riscos de mercado em que a Companhia está exposta ou na política de gerenciamento de riscos adotada no último exercício social:

No último exercício social não houve alterações significativas nos principais riscos de mercado, bem como no monitoramento de riscos adotado pela Companhia.

22

5.4. Outras informações relevantes:

Na data deste Formulário de Referência, não há outras informações relevantes referentes a riscos de mercado que tenham efeito sobre a Companhia não abrangidas pelos itens anteriores.

6. HISTÓRICO DA COMPANHIA

6.1. Constituição da Companhia:

Data 24.06.2002

Forma Constituída sob a forma de sociedade limitada

País de Constituição Brasil

6.2. Prazo de duração:

Indeterminado.

6.3. Breve histórico da Companhia:

Começamos a atuar em 1996 por meio de um consórcio formado entre a Megadata, empresa do Grupo IBOPE, e a Datasystem, empresa do Grupo JCR, com o objetivo de desenvolver um sistema privado de registro eletrônico de Gravames. Em 1998, esse consórcio manteve as tratativas com a FENASEG e outras entidades representativas de Agentes Financeiros e Órgãos de Trânsito para desenvolvimento e customização do SNG e prestação de serviços relacionados.

Em junho de 2002, as atividades empreendidas pelo consórcio formado entre a Megadata e a Datasystem foram assumidas por nós, na forma de uma sociedade limitada denominada Megadata-Datasystem Processamento de Dados Ltda., tendo como sócios a Megadata e a Datasystem, detentores, cada um, de 50% do nosso capital social. Em 19 de agosto de 2002, nossa denominação foi alterada para Gravames.Com Processamento de Dados Ltda.

Em 10 de abril de 2003, celebramos com a FENASEG e a Megadata, o Contrato SNG, por meio do qual a Megadata nos cedeu o direito exclusivo de sublicenciar à FENASEG os direitos de comercialização do Programa de Computador SNG. Para informações adicionais sobre tal contrato, veja item 7.8 neste Formulário de Referência.

Em 14 de julho de 2007, foi aprovada a nossa transformação em sociedade por ações e passamos a operar sob a denominação de Gravames.Com Processamento de Dados S.A.

Em 28 de maio de 2008, Megadata e GRV Info, tendo a FENASEG como interveniente anuente, firmaram Instrumento Particular de Cessão Contratual em que a Megadata cedeu à GRV Info todos os direitos e obrigações decorrentes do contrato firmado em 1º de julho de 1994 entre Megadata e FENASEG, que tinha como objeto a prestação, pela Megadata, de serviços de processamento de dados e a disponibilização, pela FENASEG, de acesso a banco de dados público e privado, através do sistema denominado SNVA – Sistema Nacional de Veículos Automotores. Em 1 de setembro de 2008, as partes firmaram termo para extensão de prazo para viabilizar operacionalmente a cessão dos direitos e obrigações decorrentes do referido contrato. Em 28 de novembro de 2008 a Megadata cedeu à GRV Info a propriedade do sistema SNVA. Em 20 de março de 2009, GRV Info e FENASEG firmaram termo com ajuste de condições contratadas em º de julho de 1994 e através dos aditivos realizados, bem como, com ajuste de preço.

Em 09 de outubro de 2009 foi finalizada a aquisição, pela GRV Monitor, sociedade então detida pelos nossos acionistas, de ações representativas de 60% do capital social total e votante da Sascar, com opção de compra e venda

23

da parcela remanescente de 40%. Após a reorganização societária descrita no item 6.5 abaixo, passamos a deter diretamente 60% do capital social total e votante da Sascar.

Em outubro de 2009, com objetivo de implementar um planejamento de marketing para todas as sociedades de nosso grupo, nossa denominação foi alterada para GRV Solutions S.A.

Em 17 de dezembro de 2009, adquirimos a totalidade das quotas representativas do capital social da Socofer, então detentora da totalidade do capital social da BlueTec. A Blue Tec é uma empresa que presta serviços de monitoramento de veículos e telemetria. Finalmente, em 17 de dezembro de 2009 a Socofer foi incorporada por nossa Companhia, a qual se tornou, por consequencia, única acionista da BlueTec.

A linha abaixo apresenta, resumidamente, nosso histórico de operação:

Breve Histórico da Sascar

A Sascar iniciou suas atividades em 1999 com foco na prestação de serviços para segurança automotiva através da tecnologia de pager. Acreditamos que a Sascar foi pioneira ao lançar, no início de 2001, o primeiro sistema de segurança automotivo do Brasil com tecnologia celular (TDMA). Em seguida, acreditamos que foi pioneira, também, no lançamento de sistema de segurança com tecnologia GSM/GPRS. Em 2001 estruturou a rede de vendas e de assistência técnica em 21 Estados iniciando a construção do que seria a maior rede de assistência técnica no Brasil.

Em 2006 realizou de investimentos em pesquisa e desenvolvimento de produtos, modernização de portfólio, expansão de sua sede em São José dos Pinhais, Paraná, e novas instalações no Centro de Controle de Operações. Nesse período, a empresa também ampliou seu core business e passou a atuar no segmento de gerenciamento de frotas e cargas, com produtos e serviços para gestão operacional de segurança e logística (Sascarga e SascargaSat).

Ainda em 2006 foi eleita pela revista Exame PME e consultoria Deloitte como uma das empresas que mais cresceu no Brasil entre 2001 e 2003. Também em 2006 conquistou o prêmio Performance como Destaque em Monitoramento em Transporte de Cargas pela Revista Cobertura.

Atualmente a Sascar é uma das empresas líderes nos serviços relacionados a dispositivos de segurança veicular e soluções para monitoramento e gerenciamento de frotas e cargas com tecnologias GSM/GPRS e por satélite, além de possuir diversificada linha de produtos, instalados em mais de 117 mil dispositivos de localização e monitoramento

24

de ativos. Sua rede de vendas conta com, aproximadamente, 321 representantes comerciais e possui a maior rede de assistência técnica no Brasil, com, aproximadamente, 271 pontos de atendimento em todos os estados brasileiros.

6.4. Data de registro na CVM:

Protocolamos nosso pedido de registro de companhia aberta junto à CVM em 11 de fevereiro de 2010.

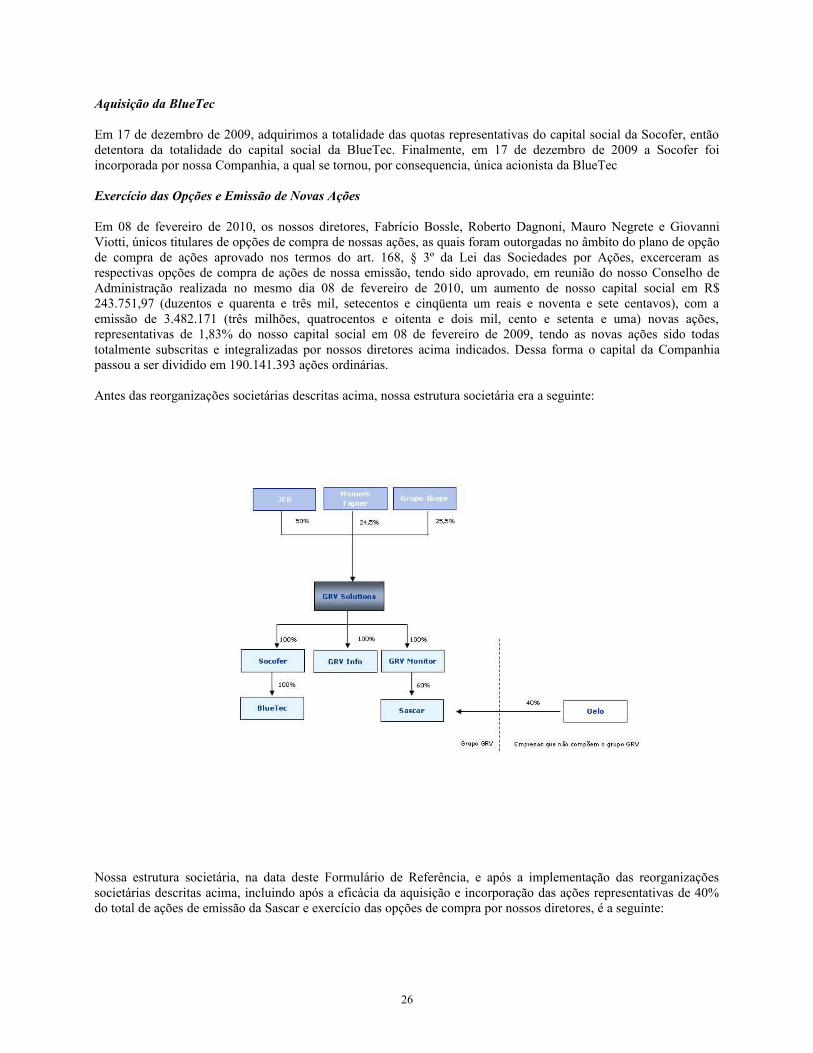

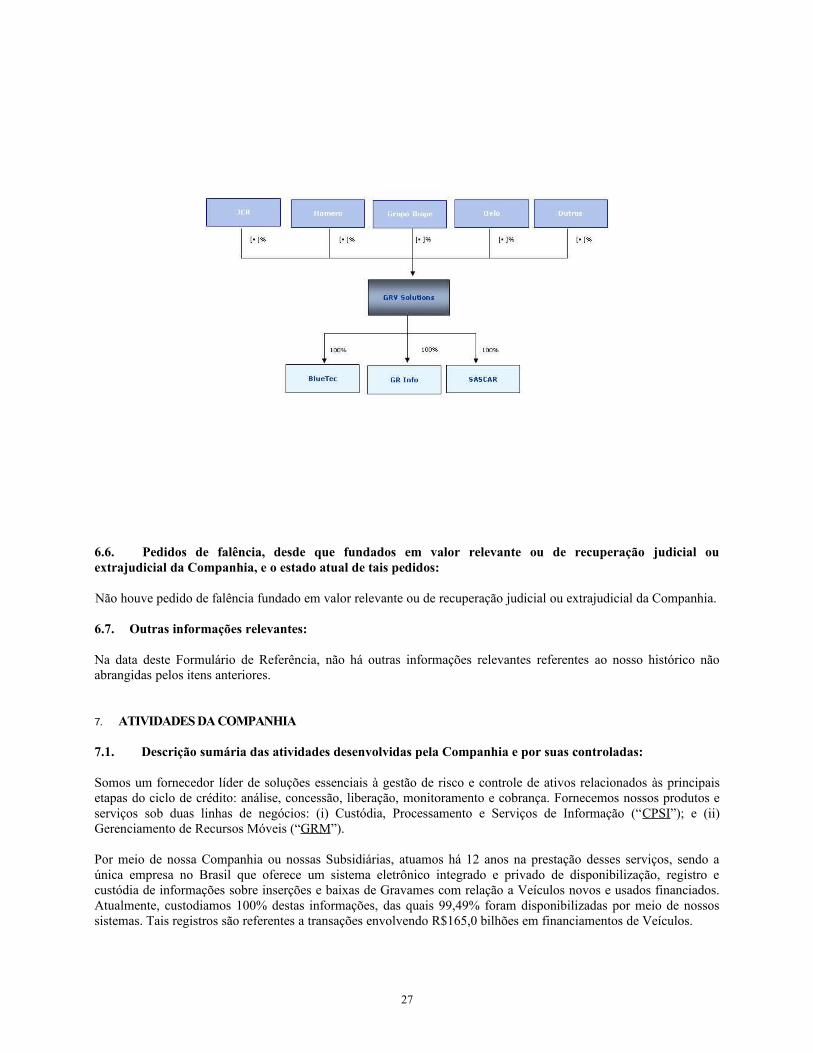

6.5. Principais eventos societários, tais como incorporações, fusões, cisões, incorporações de ações, alienações e aquisições de controle societário, aquisições de ativos importantes, pelos quais tenham passado a Companhia ou qualquer de suas controladas ou coligadas, indicando: (a) evento; (b) principais condições do negócio; (c) sociedades envolvidas; (d) efeitos resultantes da operação no quadro acionário, especialmente sobre a participação do controlador, de acionistas com mais de 5% do capital social e dos administradores da Companhia; (e) quadro societário antes e depois da operação.

Aquisição da Sascar e Reorganização Societária

Em 30 de setembro de 2009, a GRV Monitor celebrou o Instrumento Particular de Contrato de Compra e Venda de Ações (“Contrato de Compra e Venda da Sascar”), pelo qual a GRV Monitor, adquiriu da OELO ações, representando 60% do capital social da Sascar, com a possibilidade de aquisição da participação de 40% remanescente.