miolo foco setembro 2012 - Principal - ANS · Ressalte-se que, embora em um ano ... que dispõe, em...

58

2012 Setembro

-

Upload

duongthuan -

Category

Documents

-

view

214 -

download

0

Transcript of miolo foco setembro 2012 - Principal - ANS · Ressalte-se que, embora em um ano ... que dispõe, em...

2012Setembro

Apresentação

Em sua terceira edição, o FOCO – SAÚDE SUPLEMENTAR aponta que os gastos com assistência à saúde representaram, em 2008/2009, 7,2% na despesa de consumo das famílias. Os gastos com planos de saúde corresponderam a cerca de 30% dessa despesa, tendo variado positivamente em relação a 2002/2003. Ressalte-se que, embora em um ano (junho/2011 a junho/2012), quase três milhões de novos beneficiários tenham sido incorporados ao mercado de saúde suplementar, o crescimento anual do número de beneficiários mantém-se baixo. Em planos exclusivamente odontológicos, o crescimento é o menor desde 2002, enquanto o crescimento do número de beneficiários em planos de assistência médica supera apenas o crescimento dos anos de 2002 e 2003. No último trimestre, o não cumprimento dos prazos máximos de atendimento estabelecidos pela RN 259/2011 destaca-se novamente como principal causa da tendência de alta no Índice de Reclamações. No total, foram mais de 10 mil reclamações com esse tema. Por essa razão, a partir de outubro, a ANS suspendeu por três meses, a comercialização de 301 planos de saúde de 38 operadoras.

Foco Saúde Suplementar - Setembro 2012

Foco Saúde Suplementar - Setembro 2012

ANS

A Agência Nacional de Saúde Suplementar (ANS) é a agência reguladora, vinculada ao Ministério da Saúde, responsável pelo setor de planos privados de saúde no Brasil. Criada pela Lei n° 9.961/2000, a ANS tem por finalidade institucional promover a defesa do interesse público na assistência suplementar à saúde, em um processo de regulação marcado tanto pela perspectiva econômica, objetivando a organização do mercado e o estímulo à concorrência, como pela assistencial, voltada para à garantia dos interesses dos consumidores nesse mercado que, em junho de 2012, atingiu a marca de 66,3 milhões de contratos assinados.

Foco Saúde Suplementar - Setembro 2012

Novas Regras

RN nº 301Altera a RN nº 48, que dispõe sobre o processo administrativo para apuração de infrações e aplicação de sanções no âmbito da ANS, a RN nº 85, que dispõe sobre a concessão de Autorização de Funcionamento das Operadoras de Planos de Assistência à Saúde, a RN nº 124, que dispõe sobre a aplicação de penalidades para as infrações à legislação dos planos privados de assistência à saúde, e a RN nº 197, que dispõe sobre o Regimento Interno da ANS.

RN nº 303Acrescenta parágrafos ao art. 26 da RN nº 295, que dispõe, em especial, sobre a geração, a transmissão e o controle de dados cadastrais de beneficiários do Sistema de Informações de Beneficiários - SIB/ANS.

RN nº 304Dispõe sobre o encaminhamento da Nota Técnica de Registro de Produtos - NTRP para planos coletivos empresariais e altera a RDC nº 28

Mais informações em: http://www.ans.gov.br/index.php/legislacao/busca-de-legislacao

Foco Saúde Suplementar - Setembro 2012

Participação da Sociedade Câmara de Saúde Suplementar - CAMSSÓrgão consultivo formado por todos os segmentos da sociedade que representam as relações no setor. Criada pela Lei nº 9.656/98, desde então a CAMSS se reúne periodicamente. Veja a listagem completa dos representantes da sociedade na CAMSS, o calendário e as atas das reuniões em http://www.ans.gov.br/index.php/participacao-da-sociedade/camara-de-saude-suplementar

COPISS - Comitê de Padronização das Informações em Saúde SuplementarTem por finalidade propor à ANS o aprimoramento do Padrão TISS; revisar os termos de representação de conceitos em saúde e analisar as solicitações de inclusões na TUSS; promover a divulgação e acompanhar a adoção do Padrão TISS; analisar os sistemas de informação da saúde suplementar, visando a adequação do padrão TISS; promover e recomendar estudos relativos à informação e comunicação em saúde. Veja a listagem completa dos representantes da sociedade, o calendário e as atas das reuniões emhttp://www.ans.gov.br/index.php/participacao-da-sociedade/copiss

COGEP - Comitê Gestor do QUALISSO COGEP é uma instância colegiada, de caráter consultivo, prevista na RN 267/2011. Este colegiado tem como finalidade promover o desenvolvimento e o aperfeiçoamento do Programa de Divulgação da Qualificação dos Prestadores de Serviços na Saúde Suplementar (instituído pela RN 267/2011) e do Programa de Monitoramento da Qualidade dos Prestadores de Serviços na Saúde Suplementar (instituído pela RN 275/2011), buscando ampliar a participação democrática dos diversos agentes econômicos do setor de saúde suplementar na defesa do interesse público.Veja a composição do COGEP, o calendário e as atas das reuniões em http://www.ans.gov.br/index.php/participacao-da-sociedade/cogep

Câmara Técnica de Hierarquização dos Procedimentos Médicos Discute a necessidade e a forma adequada de regulação da hierarquização dos procedimentos e eventos em saúde, tendo como principal referência o grau de capacitação, a complexidade técnica e o tempo de execução requeridos em cada procedimento.

Foco Saúde Suplementar - Setembro 2012

Câmara Técnica sobre Mecanismos de RegulaçãoDiscute os mecanismos de regulação utilizados pelas operadoras de planos de saúde, tendo em vista que um dos compromissos assumidos pela Agência na Agenda Regulatória 2011/2012, no âmbito da Garantia de Acesso e Qualidade Assistencial, é reavaliar os critérios de mecanismos de regulação estabelecidos pela Resolução CONSU nº 08/1998. Grupo Técnico de Assistência FarmacêuticaCom o objetivo de evitar gastos futuros com reinternações e procedimentos mais complexos, decorrentes do tratamento inicial adequado, a ANS discute a oferta de medicamentos para pacientes em tratamento ambulatorial, principalmente os portadores de doenças crônicas que fazem uso contínuo de medicação. O GT é composto por servidores da ANS e representantes de operadoras, associações de indústria e empresas especializadas.

Consulta Pública 49 - Oferta de medicação de uso domiciliar pelas operadoras de planos de assistência à saúdeDispõe sobre os princípios para a oferta de medicação de uso domiciliar pelas operadoras de planos de saúde.

Consulta Pública 50 - Obrigatoriedade de instituição de unidade organizacional específica de ouvidoria por parte das operadoras de planos de assistência à saúde.Dispõe sobre a obrigatoriedade de Ouvidoria por parte das operadoras de planos de assistência à saúde.

Consulta Pública 51 - Regulamentação da prestação de informação aos beneficiários acerca da negativa de autorização dos procedimentos solicitados pelo médico assistente.Dispõe sobre a prestação de informação sobre as negativas de autorização para procedimentos médicos, como exames consultas e cirurgias, que deverão ser feitas por escrito pelas operadoras de planos de saúde, sempre que solicitadas pelo beneficiário.

Mais informações em: http://www.ans.gov.br/index.php/participacao-da-sociedade/camaras-e-grupos-tecnicos

Participação da Sociedade

Foco Saúde Suplementar - Setembro 2012

Foco Saúde SuplementarMINISTÉRIO DA SAÚDEAgência Nacional de Saúde Suplementar (ANS)Diretoria de Desenvolvimento Setorial (DIDES)Av. Augusto Severo, 84, GlóriaCEP: 20021-040, Rio de Janeiro – RJTel.: +5521 2105 0000Disque ANS: 0800 701 9656http://www.ans.gov.br [email protected]

Diretoria Colegiada da ANSDiretoria de Desenvolvimento Setorial - DIDESDiretoria de Fiscalização - DIFISDiretoria de Gestão - DIGESDiretoria de Normas e Habilitação das Operadoras - DIOPEDiretoria de Normas e Habilitação dos Produtos - DIPRO

Gerência-Geral de Informação e Sistemas - GGISS/DIDES

CoordenaçãoMarcia Elizabeth Marinho da Silva - DIDES

Elaboração:Suriêtte Apolinário dos Santos, Kelly de Almeida Simões, Daniel Sasson, Maria Antonieta Almeida Pimenta - Gerência de Produção e Análise da Informação, Tatiana Lima, Bruno Cortat - DIDES

ColaboraçãoAndré Almeida Magalhães, Bruno Santoro Morestrello, Graziella da Silva Bomfim - DIPROMarcio Nunes de Paula, Oswaldo Gomes de Souza Junior, Luis Carlos Pereira Jelba Boluda - DIOPE

Projeto gráficoGerência de Comunicação Social - GCOMS/DICOL

Fotografia (capa)Thinkstock PhotosImpresso no Brasil / Printed in Brazil

Sumário

1. Conjuntura econômica

2. Beneficiários

3. Operadoras e planos de saúde

4. Atenção à saúde

9

15

35

51

Foco Saúde Suplementar - Setembro 2012

Foco Saúde Suplementar - Setembro 2012 9

1 Conjuntura econômica

Foco Saúde Suplementar - Setembro 2012 10

10,03%9,59%

5,20%

2,87%

1,34%

3,25% 3,16%

1,94%2,27%

3,65%

2,18% 2,07%

1,37%

0,78%

1,34%1,59%

1,31%0,87%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

ago 2011/jul2012

mai/jul 2011 ago/out 2011 nov/jan 2012 fev/abr 2012 mai/jul 2012

Serviços médicos e dentários

Serviços laboratoriais ehospitalares

Índice Geral IPCA

Fonte: IBGE

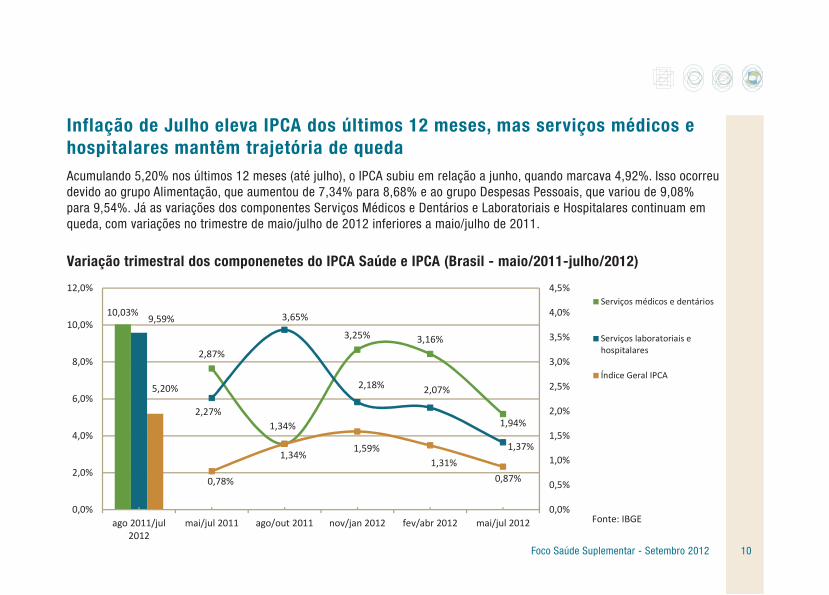

Inflação de Julho eleva IPCA dos últimos 12 meses, mas serviços médicos e hospitalares mantêm trajetória de queda Acumulando 5,20% nos últimos 12 meses (até julho), o IPCA subiu em relação a junho, quando marcava 4,92%. Isso ocorreu devido ao grupo Alimentação, que aumentou de 7,34% para 8,68% e ao grupo Despesas Pessoais, que variou de 9,08% para 9,54%. Já as variações dos componentes Serviços Médicos e Dentários e Laboratoriais e Hospitalares continuam em queda, com variações no trimestre de maio/julho de 2012 inferiores a maio/julho de 2011.

Variação trimestral dos componenetes do IPCA Saúde e IPCA (Brasil - maio/2011-julho/2012)

Foco Saúde Suplementar - Setembro 2012 11

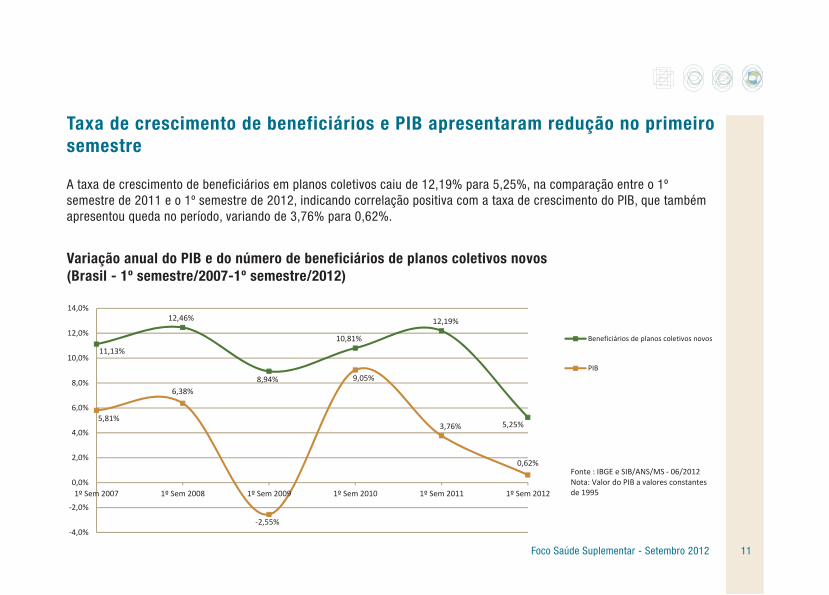

Taxa de crescimento de beneficiários e PIB apresentaram redução no primeiro semestre

A taxa de crescimento de beneficiários em planos coletivos caiu de 12,19% para 5,25%, na comparação entre o 1º semestre de 2011 e o 1º semestre de 2012, indicando correlação positiva com a taxa de crescimento do PIB, que também apresentou queda no período, variando de 3,76% para 0,62%.

Variação anual do PIB e do número de beneficiários de planos coletivos novos (Brasil - 1º semestre/2007-1º semestre/2012)

11,13%

12,46%

8,94%

10,81%

12,19%

5,25%5,81%

6,38%

‐2,55%

9,05%

3,76%

0,62%

‐4,0%

‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

1º Sem 2007 1º Sem 2008 1º Sem 2009 1º Sem 2010 1º Sem 2011 1º Sem 2012

Beneficiários de planos coletivos novos

PIB

Fonte : IBGE e SIB/ANS/MS ‐ 06/2012Nota: Valor do PIB a valores constantes de 1995

Foco Saúde Suplementar - Setembro 2012 12

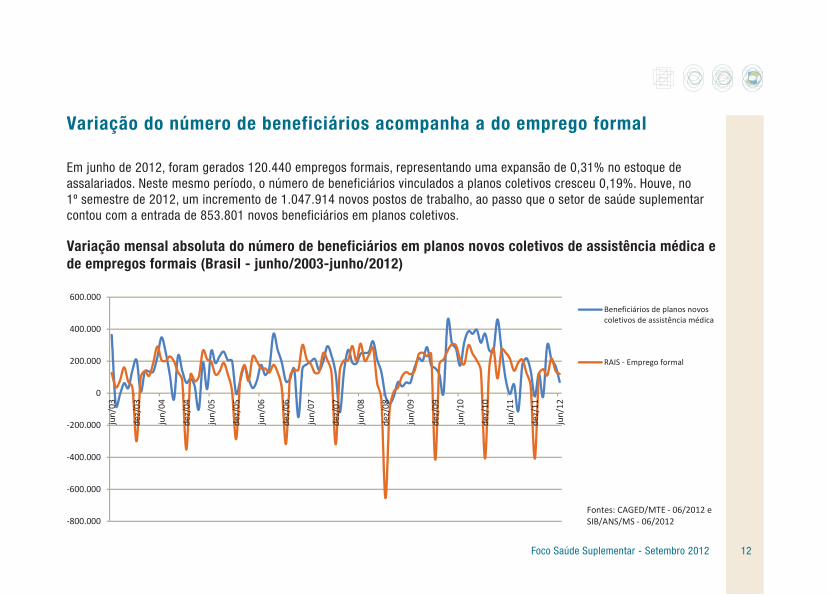

Variação do número de beneficiários acompanha a do emprego formal Em junho de 2012, foram gerados 120.440 empregos formais, representando uma expansão de 0,31% no estoque de assalariados. Neste mesmo período, o número de beneficiários vinculados a planos coletivos cresceu 0,19%. Houve, no 1º semestre de 2012, um incremento de 1.047.914 novos postos de trabalho, ao passo que o setor de saúde suplementar contou com a entrada de 853.801 novos beneficiários em planos coletivos.

Variação mensal absoluta do número de beneficiários em planos novos coletivos de assistência médica e de empregos formais (Brasil - junho/2003-junho/2012)

‐800.000

‐600.000

‐400.000

‐200.000

0

200.000

400.000

600.000

jun/03

dez/03

jun/04

dez/04

jun/05

dez/05

jun/06

dez/06

jun/07

dez/07

jun/08

dez/08

jun/09

dez/09

jun/10

dez/10

jun/11

dez/11

jun/12

Beneficiários de planos novoscoletivos de assistência médica

RAIS ‐ Emprego formal

Fontes: CAGED/MTE ‐ 06/2012 e SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 13

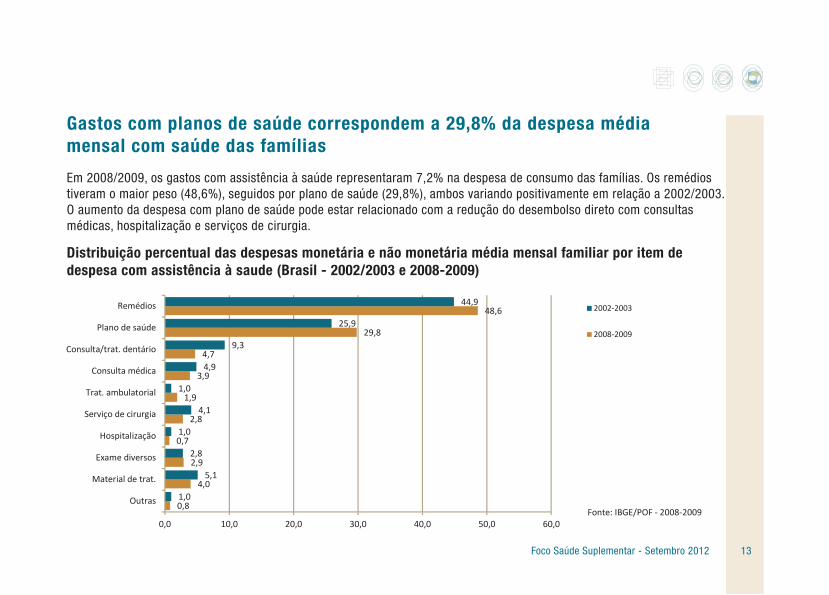

Gastos com planos de saúde correspondem a 29,8% da despesa média mensal com saúde das famílias

Em 2008/2009, os gastos com assistência à saúde representaram 7,2% na despesa de consumo das famílias. Os remédios tiveram o maior peso (48,6%), seguidos por plano de saúde (29,8%), ambos variando positivamente em relação a 2002/2003. O aumento da despesa com plano de saúde pode estar relacionado com a redução do desembolso direto com consultas médicas, hospitalização e serviços de cirurgia.

Distribuição percentual das despesas monetária e não monetária média mensal familiar por item de despesa com assistência à saude (Brasil - 2002/2003 e 2008-2009)

0,8

4,0

2,9

0,7

2,8

1,9

3,9

4,7

29,8

48,6

1,0

5,1

2,8

1,0

4,1

1,0

4,9

9,3

25,9

44,9

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Outras

Material de trat.

Exame diversos

Hospitalização

Serviço de cirurgia

Trat. ambulatorial

Consulta médica

Consulta/trat. dentário

Plano de saúde

Remédios 2002‐2003

2008‐2009

Fonte: IBGE/POF ‐ 2008‐2009

Foco Saúde Suplementar - Setembro 2012

Foco Saúde Suplementar - Setembro 2012 15

2 Beneficiários

Foco Saúde Suplementar - Setembro 2012 16

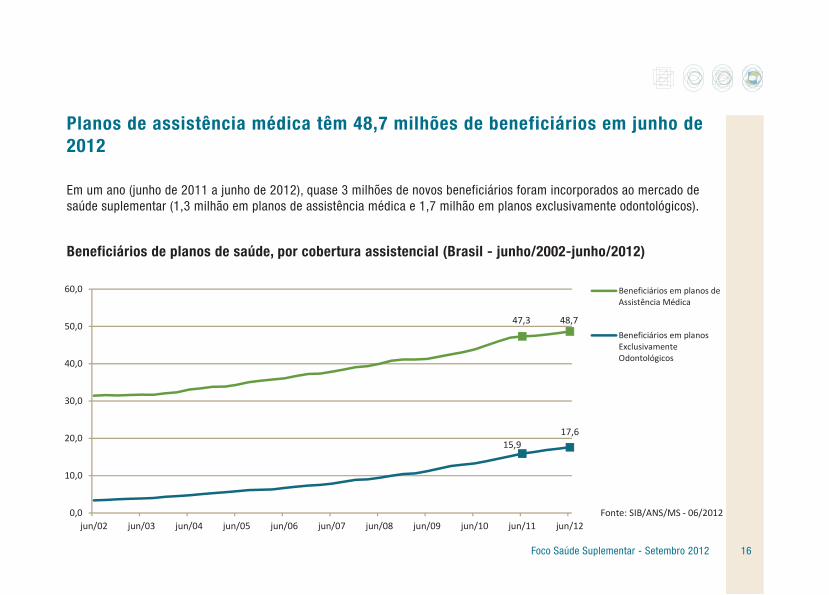

Planos de assistência médica têm 48,7 milhões de beneficiários em junho de 2012

Em um ano (junho de 2011 a junho de 2012), quase 3 milhões de novos beneficiários foram incorporados ao mercado de saúde suplementar (1,3 milhão em planos de assistência médica e 1,7 milhão em planos exclusivamente odontológicos).

Beneficiários de planos de saúde, por cobertura assistencial (Brasil - junho/2002-junho/2012)

47,3 48,7

15,917,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

jun/02 jun/03 jun/04 jun/05 jun/06 jun/07 jun/08 jun/09 jun/10 jun/11 jun/12

Beneficiários em planos deAssistência Médica

Beneficiários em planosExclusivamenteOdontológicos

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 17

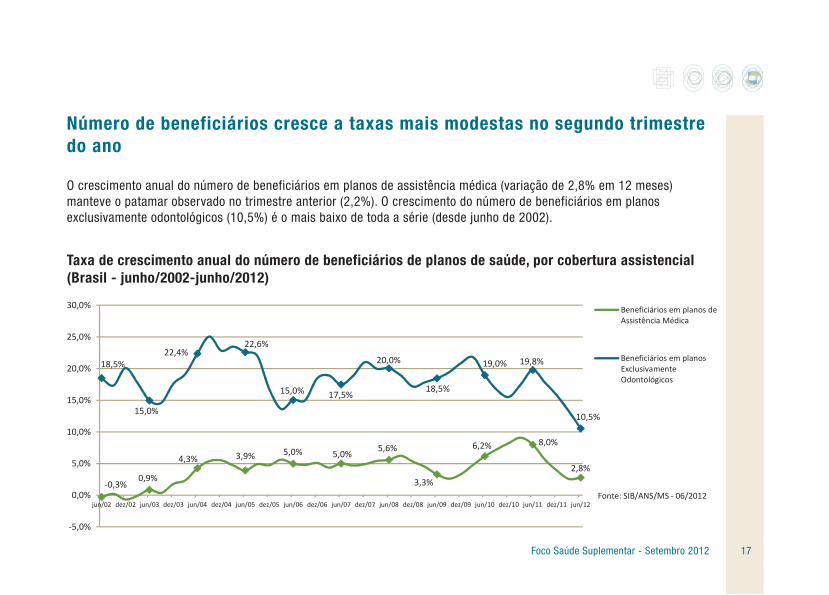

Número de beneficiários cresce a taxas mais modestas no segundo trimestre do ano

O crescimento anual do número de beneficiários em planos de assistência médica (variação de 2,8% em 12 meses) manteve o patamar observado no trimestre anterior (2,2%). O crescimento do número de beneficiários em planos exclusivamente odontológicos (10,5%) é o mais baixo de toda a série (desde junho de 2002).

Taxa de crescimento anual do número de beneficiários de planos de saúde, por cobertura assistencial (Brasil - junho/2002-junho/2012)

‐0,3%0,9%

4,3% 3,9% 5,0% 5,0% 5,6%

3,3%

6,2% 8,0%

2,8%

18,5%

15,0%

22,4%22,6%

15,0% 17,5%

20,0%

18,5%

19,0% 19,8%

10,5%

‐5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun/02 dez/02 jun/03 dez/03 jun/04 dez/04 jun/05 dez/05 jun/06 dez/06 jun/07 dez/07 jun/08 dez/08 jun/09 dez/09 jun/10 dez/10 jun/11 dez/11 jun/12

Beneficiários em planos deAssistência Médica

Beneficiários em planosExclusivamenteOdontológicos

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 18

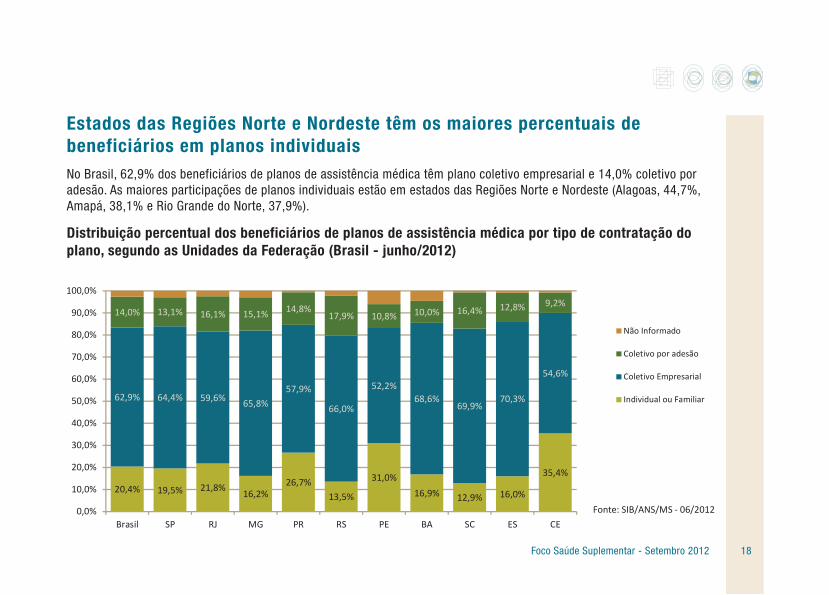

Estados das Regiões Norte e Nordeste têm os maiores percentuais de beneficiários em planos individuaisNo Brasil, 62,9% dos beneficiários de planos de assistência médica têm plano coletivo empresarial e 14,0% coletivo por adesão. As maiores participações de planos individuais estão em estados das Regiões Norte e Nordeste (Alagoas, 44,7%, Amapá, 38,1% e Rio Grande do Norte, 37,9%).

Distribuição percentual dos beneficiários de planos de assistência médica por tipo de contratação do plano, segundo as Unidades da Federação (Brasil - junho/2012)

20,4% 19,5% 21,8% 16,2%26,7%

13,5%

31,0%16,9% 12,9% 16,0%

35,4%

62,9% 64,4% 59,6% 65,8%57,9%

66,0%

52,2%68,6%

69,9%70,3%

54,6%

14,0% 13,1% 16,1% 15,1% 14,8%17,9% 10,8% 10,0% 16,4% 12,8% 9,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Brasil SP RJ MG PR RS PE BA SC ES CE

Não Informado

Coletivo por adesão

Coletivo Empresarial

Individual ou Familiar

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 19

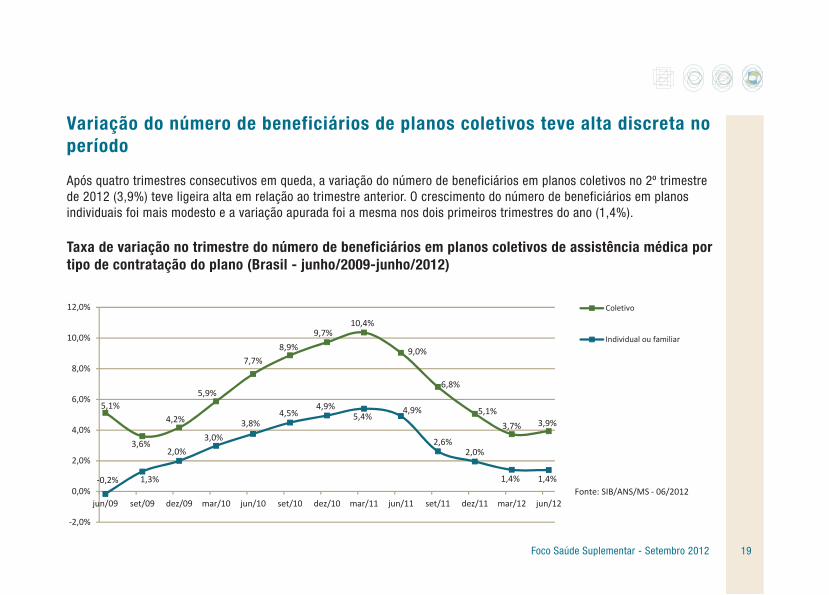

Variação do número de beneficiários de planos coletivos teve alta discreta no período

Após quatro trimestres consecutivos em queda, a variação do número de beneficiários em planos coletivos no 2º trimestre de 2012 (3,9%) teve ligeira alta em relação ao trimestre anterior. O crescimento do número de beneficiários em planos individuais foi mais modesto e a variação apurada foi a mesma nos dois primeiros trimestres do ano (1,4%).

Taxa de variação no trimestre do número de beneficiários em planos coletivos de assistência médica por tipo de contratação do plano (Brasil - junho/2009-junho/2012)

5,1%

3,6%

4,2%

5,9%

7,7%8,9%

9,7%10,4%

9,0%

6,8%

5,1%3,7% 3,9%

‐0,2% 1,3%

2,0%3,0%

3,8%4,5%

4,9%5,4%

4,9%

2,6%2,0%

1,4% 1,4%

‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Coletivo

Individual ou familiar

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 20

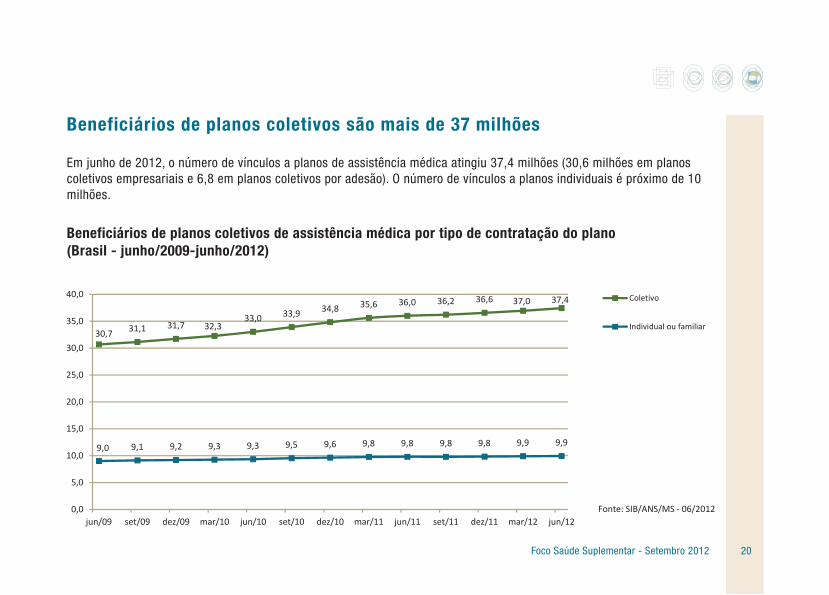

Beneficiários de planos coletivos são mais de 37 milhões

Em junho de 2012, o número de vínculos a planos de assistência médica atingiu 37,4 milhões (30,6 milhões em planos coletivos empresariais e 6,8 em planos coletivos por adesão). O número de vínculos a planos individuais é próximo de 10 milhões.

Beneficiários de planos coletivos de assistência médica por tipo de contratação do plano(Brasil - junho/2009-junho/2012)

30,7 31,1 31,7 32,333,0 33,9 34,8 35,6 36,0 36,2 36,6 37,0 37,4

9,0 9,1 9,2 9,3 9,3 9,5 9,6 9,8 9,8 9,8 9,8 9,9 9,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

jun/09 set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Coletivo

Individual ou familiar

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 21

Planos coletivos por adesão têm redução de beneficiários

Desde dezembro de 2008, os planos coletivos por adesão tiveram redução de 4,6%, ao passo que os coletivos empresariais tiveram crescimento de 22,9%. Desta forma, os planos coletivos por adesão reduziram sua participação (entre os coletivos) de 23,4% para 18,1%.

Número-índice de beneficiários de planos coletivos de assistência médica por tipo de contratação do plano (Brasil – dezembro/2008-junho/2012)

122,9

131,4

95,495,0

100,0

105,0

110,0

115,0

120,0

125,0

130,0

135,0

Coletivo

Coletivo empresarial

Coletivo por adesão

Fonte: SIB/ANS/MS ‐ 06/2012Base:dezembro/2008 = 100

Foco Saúde Suplementar - Setembro 2012 22

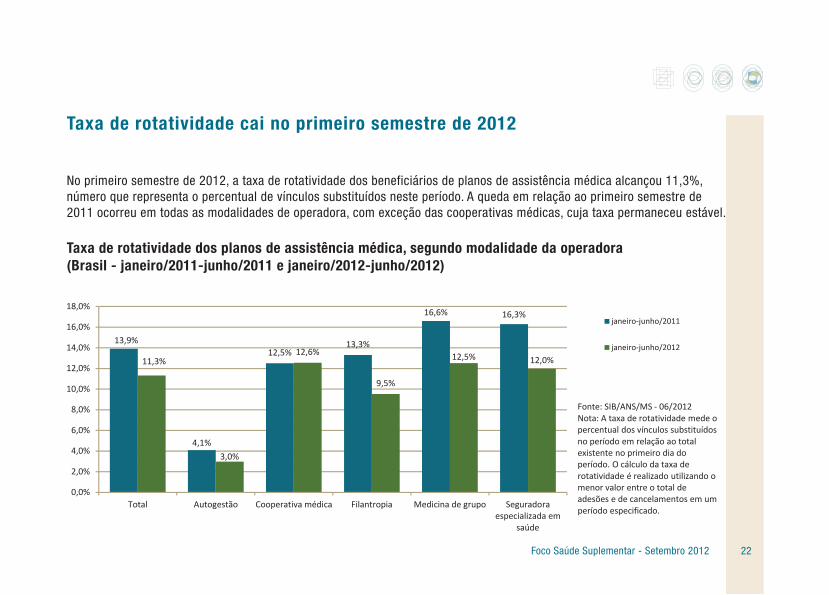

Taxa de rotatividade cai no primeiro semestre de 2012

No primeiro semestre de 2012, a taxa de rotatividade dos beneficiários de planos de assistência médica alcançou 11,3%, número que representa o percentual de vínculos substituídos neste período. A queda em relação ao primeiro semestre de 2011 ocorreu em todas as modalidades de operadora, com exceção das cooperativas médicas, cuja taxa permaneceu estável.

Taxa de rotatividade dos planos de assistência médica, segundo modalidade da operadora(Brasil - janeiro/2011-junho/2011 e janeiro/2012-junho/2012)

13,9%

4,1%

12,5%13,3%

16,6% 16,3%

11,3%

3,0%

12,6%

9,5%

12,5% 12,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Total Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradoraespecializada em

saúde

janeiro‐junho/2011

janeiro‐junho/2012

Fonte: SIB/ANS/MS ‐ 06/2012Nota: A taxa de rotatividade mede o percentual dos vínculos substituídos no período em relação ao total existente no primeiro dia do período. O cálculo da taxa de rotatividade é realizado utilizando o menor valor entre o total de adesões e de cancelamentos em um período especificado.

Foco Saúde Suplementar - Setembro 2012 23

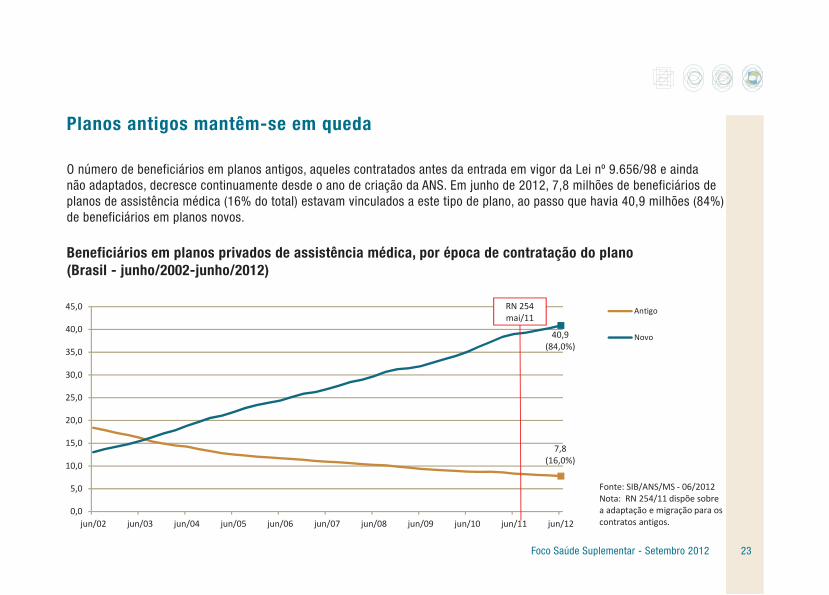

Planos antigos mantêm-se em queda

O número de beneficiários em planos antigos, aqueles contratados antes da entrada em vigor da Lei nº 9.656/98 e ainda não adaptados, decresce continuamente desde o ano de criação da ANS. Em junho de 2012, 7,8 milhões de beneficiários de planos de assistência médica (16% do total) estavam vinculados a este tipo de plano, ao passo que havia 40,9 milhões (84%) de beneficiários em planos novos.

Beneficiários em planos privados de assistência médica, por época de contratação do plano(Brasil - junho/2002-junho/2012)

7,8(16,0%)

40,9(84,0%)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

jun/02 jun/03 jun/04 jun/05 jun/06 jun/07 jun/08 jun/09 jun/10 jun/11 jun/12

Antigo

Novo

Fonte: SIB/ANS/MS ‐ 06/2012Nota: RN 254/11 dispõe sobre a adaptação e migração para os contratos antigos.

RN 254mai/11

Foco Saúde Suplementar - Setembro 2012 24

2,6(14,1%)

0,6(8,1%)

2,3(12,6%)

1,7(22,1%)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

(Milhões)

Até 9 anos

60 anos ou mais

Fonte: SIB/ANS/MS ‐ 06/2012

Aumenta a participação de beneficiários idosos em planos antigos

O número de beneficiários idosos (60 anos ou mais) em planos antigos caiu 26% em dez anos, passando de 2,3 milhões, em junho de 2002, para 1,7 milhão, em junho de 2012. Entretanto, a participação percentual de beneficiários nesta faixa etária cresceu de 12,6% para 22,1% no período. A participação de jovens de até 9 anos caiu de 14,1%, em junho de 2002, para 8,1%, em junho de 2012, com a redução de aproximadamente 2 milhões de beneficiários nesta faixa etária.

Beneficiários em planos antigos de assistência médica por faixa etária (Brasil - junho/2002-junho/2012)

Foco Saúde Suplementar - Setembro 2012 25

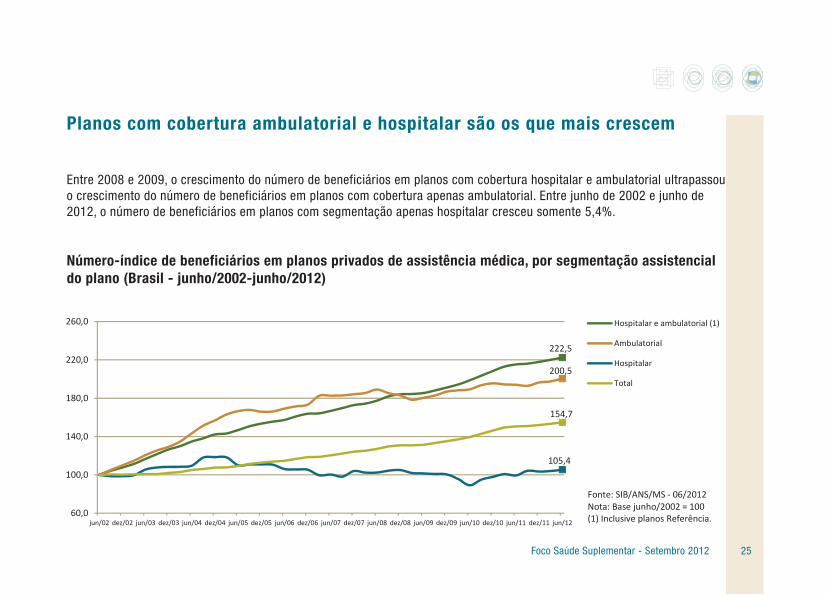

Planos com cobertura ambulatorial e hospitalar são os que mais crescem

Entre 2008 e 2009, o crescimento do número de beneficiários em planos com cobertura hospitalar e ambulatorial ultrapassou o crescimento do número de beneficiários em planos com cobertura apenas ambulatorial. Entre junho de 2002 e junho de 2012, o número de beneficiários em planos com segmentação apenas hospitalar cresceu somente 5,4%.

Número-índice de beneficiários em planos privados de assistência médica, por segmentação assistencial do plano (Brasil - junho/2002-junho/2012)

222,5

200,5

105,4

154,7

60,0

100,0

140,0

180,0

220,0

260,0

jun/02 dez/02 jun/03 dez/03 jun/04 dez/04 jun/05 dez/05 jun/06 dez/06 jun/07 dez/07 jun/08 dez/08 jun/09 dez/09 jun/10 dez/10 jun/11 dez/11 jun/12

Hospitalar e ambulatorial (1)

Ambulatorial

Hospitalar

Total

Fonte: SIB/ANS/MS ‐ 06/2012Nota: Base junho/2002 = 100(1) Inclusive planos Referência.

Foco Saúde Suplementar - Setembro 2012 26

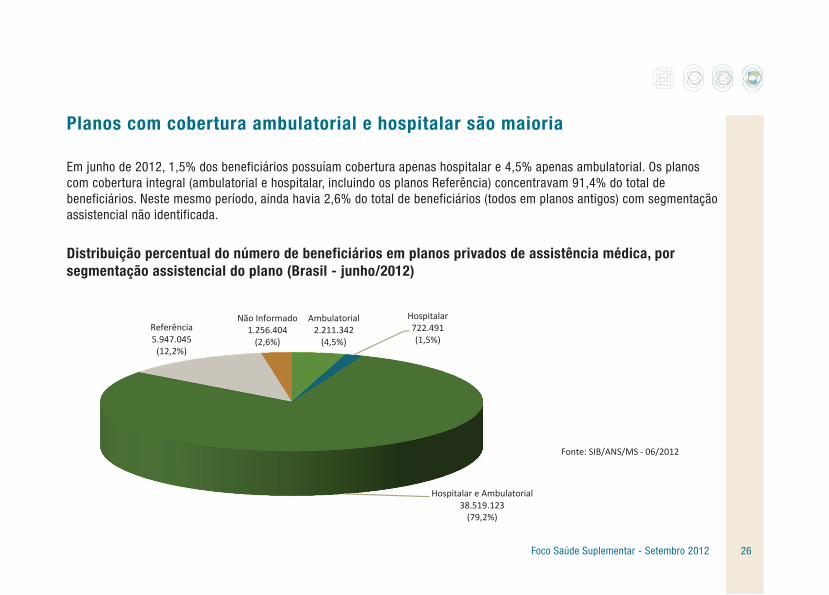

Planos com cobertura ambulatorial e hospitalar são maioria

Em junho de 2012, 1,5% dos beneficiários possuíam cobertura apenas hospitalar e 4,5% apenas ambulatorial. Os planos com cobertura integral (ambulatorial e hospitalar, incluindo os planos Referência) concentravam 91,4% do total de beneficiários. Neste mesmo período, ainda havia 2,6% do total de beneficiários (todos em planos antigos) com segmentação assistencial não identificada.

Distribuição percentual do número de beneficiários em planos privados de assistência médica, por segmentação assistencial do plano (Brasil - junho/2012)

Ambulatorial2.211.342(4,5%)

Hospitalar722.491(1,5%)

Hospitalar e Ambulatorial38.519.123(79,2%)

Referência5.947.045(12,2%)

Não Informado1.256.404(2,6%)

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 27

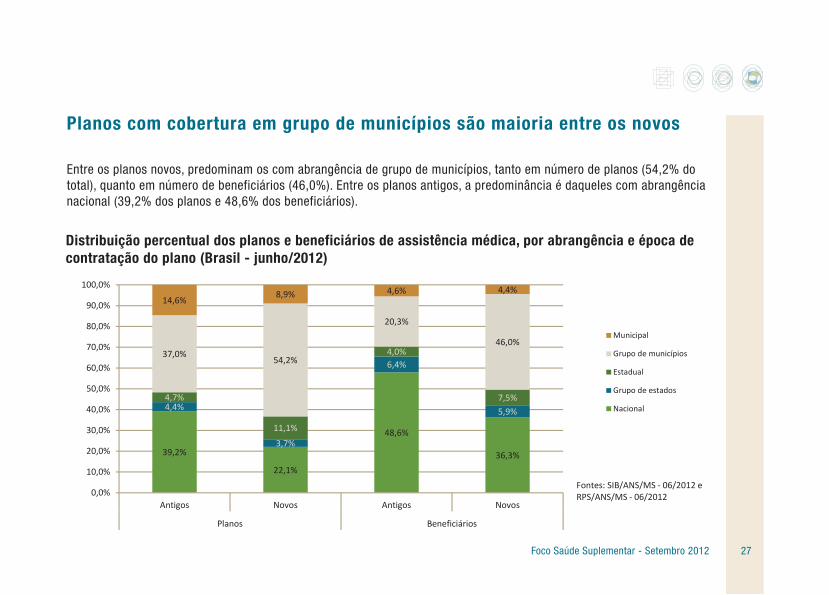

Planos com cobertura em grupo de municípios são maioria entre os novos

Entre os planos novos, predominam os com abrangência de grupo de municípios, tanto em número de planos (54,2% do total), quanto em número de beneficiários (46,0%). Entre os planos antigos, a predominância é daqueles com abrangência nacional (39,2% dos planos e 48,6% dos beneficiários).

Distribuição percentual dos planos e beneficiários de assistência médica, por abrangência e época de contratação do plano (Brasil - junho/2012)

39,2%

22,1%

48,6%

36,3%

4,4%

3,7%

6,4%

5,9%4,7%

11,1%

4,0%

7,5%

37,0%54,2%

20,3%

46,0%

14,6%8,9% 4,6% 4,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Antigos Novos Antigos Novos

Planos Beneficiários

Municipal

Grupo de municípios

Estadual

Grupo de estados

Nacional

Fontes: SIB/ANS/MS ‐ 06/2012 e RPS/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 28

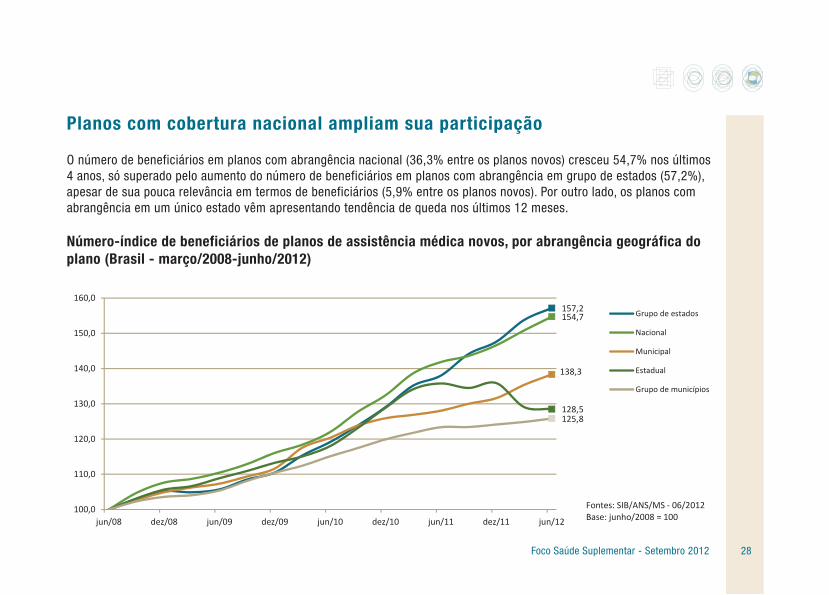

Planos com cobertura nacional ampliam sua participação

O número de beneficiários em planos com abrangência nacional (36,3% entre os planos novos) cresceu 54,7% nos últimos 4 anos, só superado pelo aumento do número de beneficiários em planos com abrangência em grupo de estados (57,2%), apesar de sua pouca relevância em termos de beneficiários (5,9% entre os planos novos). Por outro lado, os planos com abrangência em um único estado vêm apresentando tendência de queda nos últimos 12 meses.

Número-índice de beneficiários de planos de assistência médica novos, por abrangência geográfica do plano (Brasil - março/2008-junho/2012)

157,2154,7

138,3

128,5125,8

100,0

110,0

120,0

130,0

140,0

150,0

160,0

jun/08 dez/08 jun/09 dez/09 jun/10 dez/10 jun/11 dez/11 jun/12

Grupo de estados

Nacional

Municipal

Estadual

Grupo de municípios

Fontes: SIB/ANS/MS ‐ 06/2012Base: junho/2008 = 100

Foco Saúde Suplementar - Setembro 2012 29

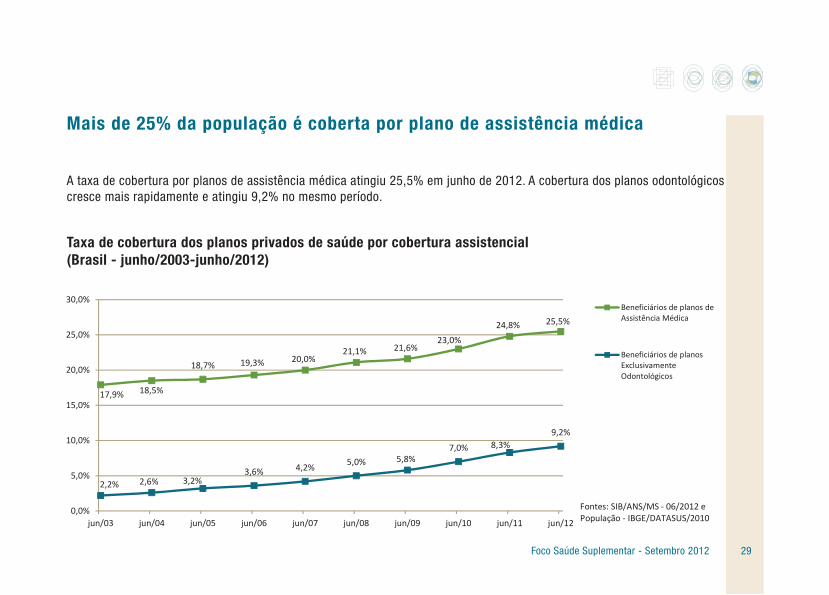

Mais de 25% da população é coberta por plano de assistência médica

A taxa de cobertura por planos de assistência médica atingiu 25,5% em junho de 2012. A cobertura dos planos odontológicos cresce mais rapidamente e atingiu 9,2% no mesmo período.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial(Brasil - junho/2003-junho/2012)

17,9% 18,5%

18,7% 19,3% 20,0%21,1% 21,6%

23,0%

24,8% 25,5%

2,2% 2,6% 3,2%3,6% 4,2% 5,0% 5,8%

7,0% 8,3%9,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun/03 jun/04 jun/05 jun/06 jun/07 jun/08 jun/09 jun/10 jun/11 jun/12

Beneficiários de planos deAssistência Médica

Beneficiários de planosExclusivamenteOdontológicos

Fontes: SIB/ANS/MS ‐ 06/2012 e População ‐ IBGE/DATASUS/2010

Foco Saúde Suplementar - Setembro 2012 30

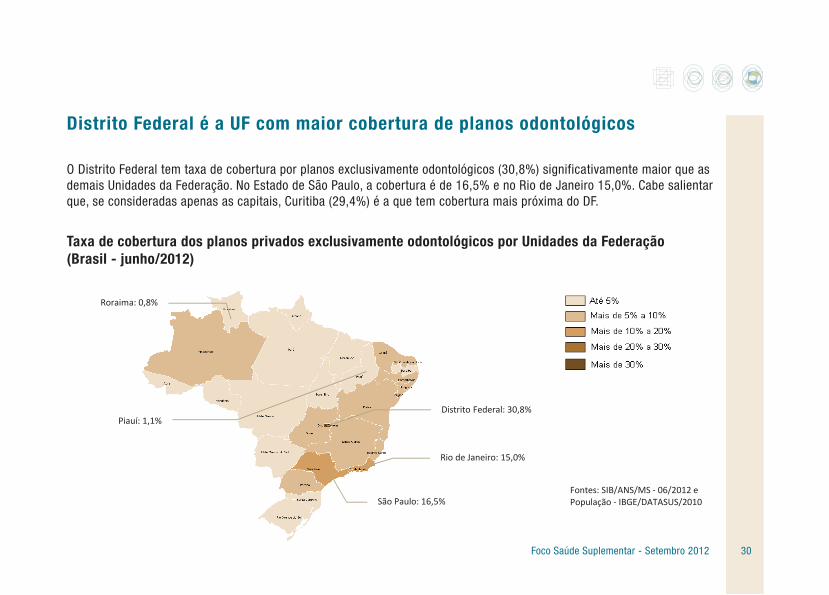

Distrito Federal é a UF com maior cobertura de planos odontológicos

O Distrito Federal tem taxa de cobertura por planos exclusivamente odontológicos (30,8%) significativamente maior que as demais Unidades da Federação. No Estado de São Paulo, a cobertura é de 16,5% e no Rio de Janeiro 15,0%. Cabe salientar que, se consideradas apenas as capitais, Curitiba (29,4%) é a que tem cobertura mais próxima do DF.

Taxa de cobertura dos planos privados exclusivamente odontológicos por Unidades da Federação(Brasil - junho/2012)

Fontes: SIB/ANS/MS ‐ 06/2012 e População ‐ IBGE/DATASUS/2010São Paulo: 16,5%

Distrito Federal: 30,8%Piauí: 1,1%

Roraima: 0,8%

Rio de Janeiro: 15,0%

Foco Saúde Suplementar - Setembro 2012 31

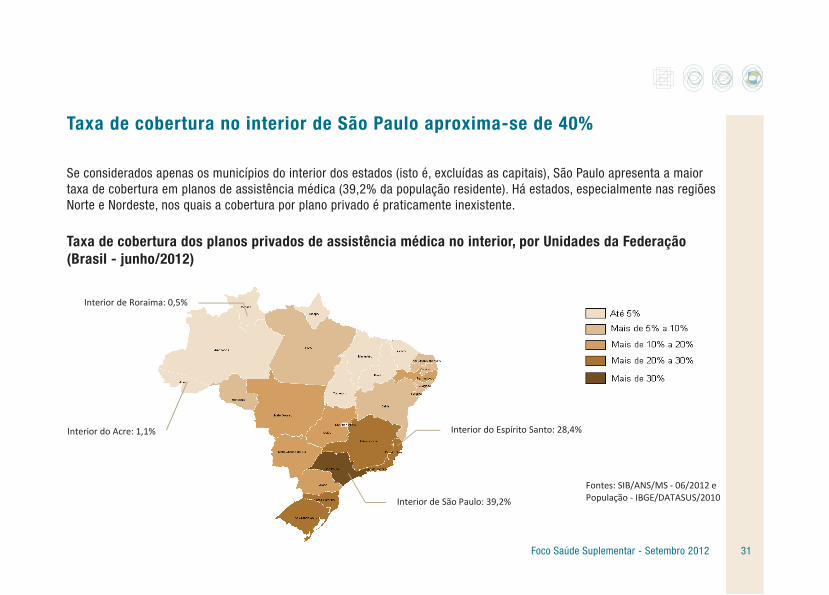

Taxa de cobertura no interior de São Paulo aproxima-se de 40% Se considerados apenas os municípios do interior dos estados (isto é, excluídas as capitais), São Paulo apresenta a maior taxa de cobertura em planos de assistência médica (39,2% da população residente). Há estados, especialmente nas regiões Norte e Nordeste, nos quais a cobertura por plano privado é praticamente inexistente.

Taxa de cobertura dos planos privados de assistência médica no interior, por Unidades da Federação (Brasil - junho/2012)

Fontes: SIB/ANS/MS ‐ 06/2012 e População ‐ IBGE/DATASUS/2010Interior de São Paulo: 39,2%

Interior do Acre: 1,1%

Interior de Roraima: 0,5%

Interior do Espírito Santo: 28,4%

Foco Saúde Suplementar - Setembro 2012 32

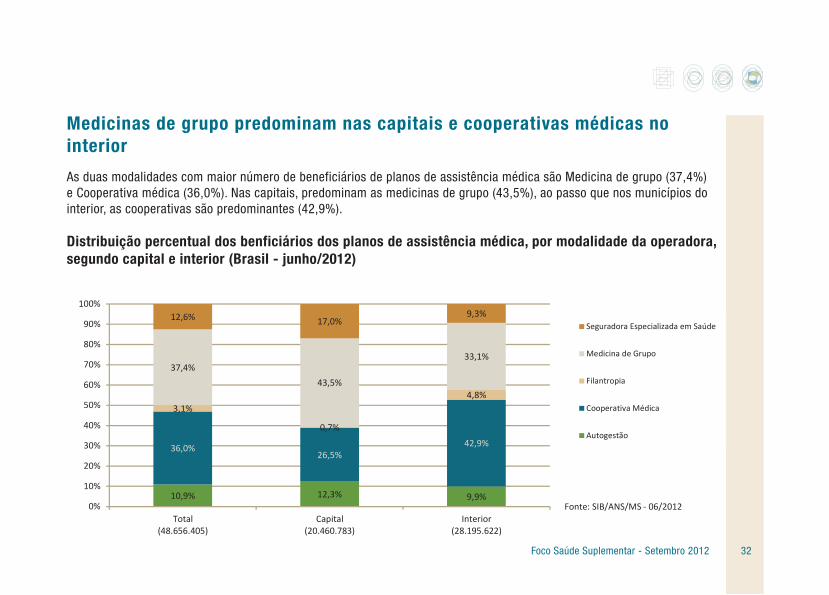

Medicinas de grupo predominam nas capitais e cooperativas médicas no interior

As duas modalidades com maior número de beneficiários de planos de assistência médica são Medicina de grupo (37,4%) e Cooperativa médica (36,0%). Nas capitais, predominam as medicinas de grupo (43,5%), ao passo que nos municípios do interior, as cooperativas são predominantes (42,9%).

Distribuição percentual dos benficiários dos planos de assistência médica, por modalidade da operadora, segundo capital e interior (Brasil - junho/2012)

10,9% 12,3% 9,9%

36,0%26,5%

42,9%

3,1%

0,7%

4,8%

37,4%43,5%

33,1%

12,6% 17,0%9,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Total(48.656.405)

Capital(20.460.783)

Interior(28.195.622)

Seguradora Especializada em Saúde

Medicina de Grupo

Filantropia

Cooperativa Médica

Autogestão

Fonte: SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 33

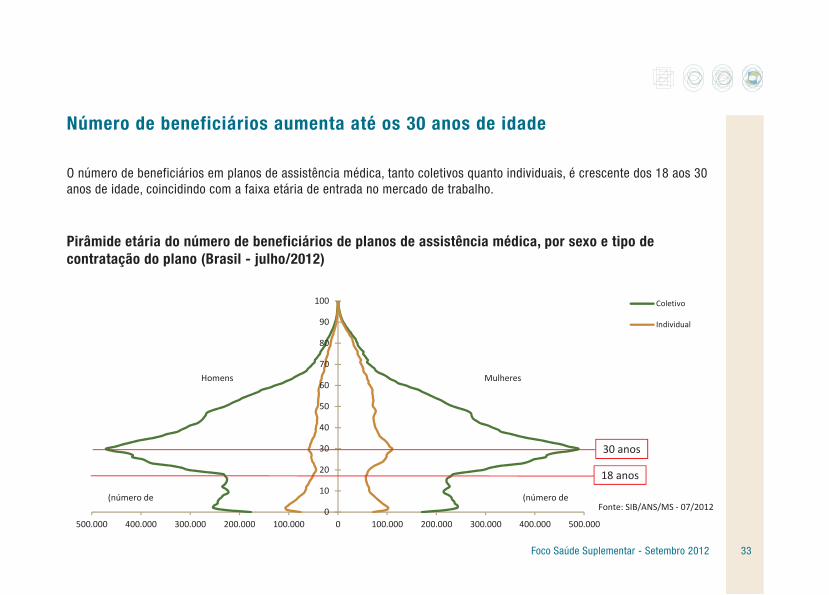

Número de beneficiários aumenta até os 30 anos de idade O número de beneficiários em planos de assistência médica, tanto coletivos quanto individuais, é crescente dos 18 aos 30 anos de idade, coincidindo com a faixa etária de entrada no mercado de trabalho.

Pirâmide etária do número de beneficiários de planos de assistência médica, por sexo e tipo de contratação do plano (Brasil - julho/2012)

0

10

20

30

40

50

60

70

80

90

100

500.000 400.000 300.000 200.000 100.000 0 100.000 200.000 300.000 400.000 500.000

Coletivo

Individual

Homens Mulheres

Fonte: SIB/ANS/MS ‐ 07/2012(número de (número de

18 anos

30 anos

Foco Saúde Suplementar - Setembro 2012 34

Percentual de crianças e idosos é maior em planos individuais

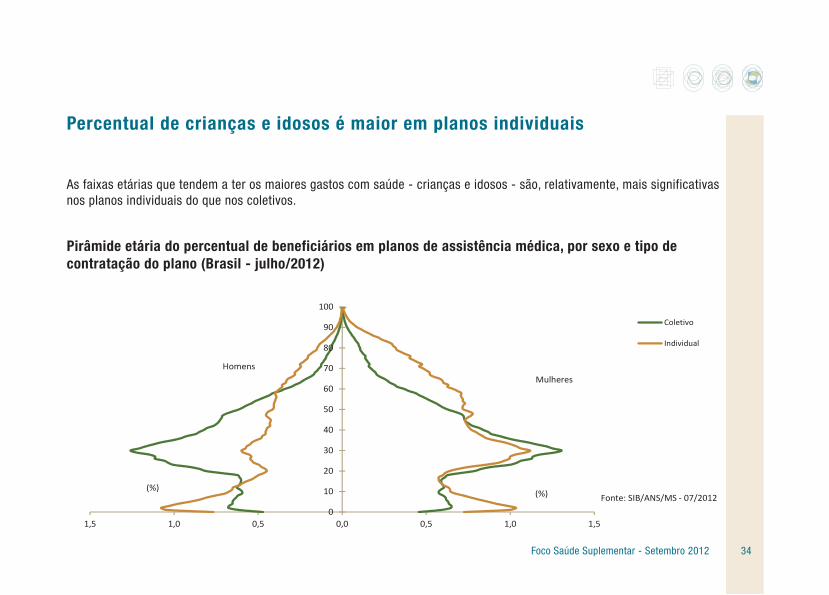

As faixas etárias que tendem a ter os maiores gastos com saúde - crianças e idosos - são, relativamente, mais significativas nos planos individuais do que nos coletivos.

Pirâmide etária do percentual de beneficiários em planos de assistência médica, por sexo e tipo de contratação do plano (Brasil - julho/2012)

0

10

20

30

40

50

60

70

80

90

100

1,5 1,0 0,5 0,0 0,5 1,0 1,5

Coletivo

Individual

HomensMulheres

(%)(%) Fonte: SIB/ANS/MS ‐ 07/2012

Foco Saúde Suplementar - Setembro 2012 35

3 Operadoras e planos de saúde

Foco Saúde Suplementar - Setembro 2012 36

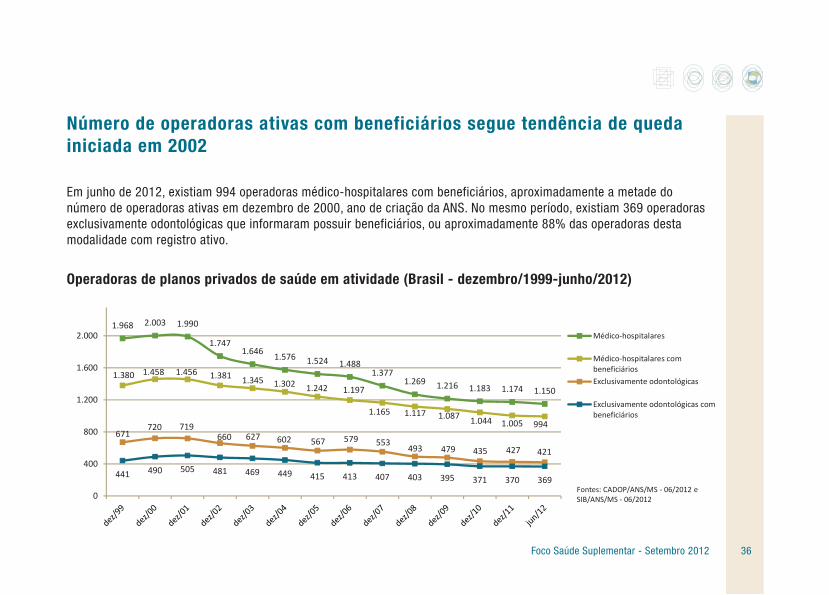

Número de operadoras ativas com beneficiários segue tendência de queda iniciada em 2002

Em junho de 2012, existiam 994 operadoras médico-hospitalares com beneficiários, aproximadamente a metade do número de operadoras ativas em dezembro de 2000, ano de criação da ANS. No mesmo período, existiam 369 operadoras exclusivamente odontológicas que informaram possuir beneficiários, ou aproximadamente 88% das operadoras desta modalidade com registro ativo.

Operadoras de planos privados de saúde em atividade (Brasil - dezembro/1999-junho/2012)

1.968 2.003 1.990

1.7471.646 1.576 1.524 1.488

1.3771.269 1.216 1.183 1.174 1.150

1.380 1.458 1.456 1.381 1.345 1.302 1.242 1.197

1.165 1.117 1.087 1.044 1.005 994671

720 719660 627 602 567 579 553

493 479 435 427 421

441 490 505 481 469 449 415 413 407 403 395 371 370 369

0

400

800

1.200

1.600

2.000

2.400

Médico‐hospitalares

Médico‐hospitalares combeneficiáriosExclusivamente odontológicas

Exclusivamente odontológicas combeneficiários

Fontes: CADOP/ANS/MS ‐ 06/2012 e SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 37

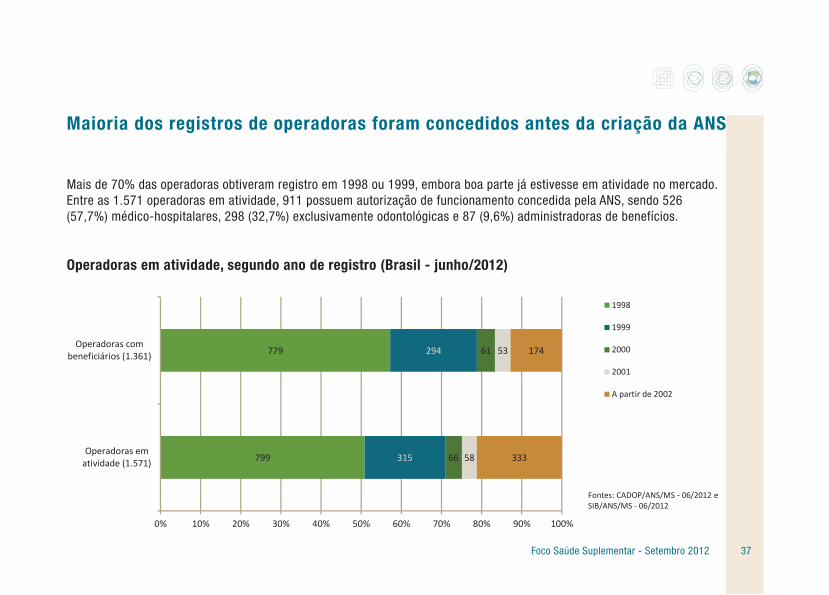

Maioria dos registros de operadoras foram concedidos antes da criação da ANS

Mais de 70% das operadoras obtiveram registro em 1998 ou 1999, embora boa parte já estivesse em atividade no mercado. Entre as 1.571 operadoras em atividade, 911 possuem autorização de funcionamento concedida pela ANS, sendo 526 (57,7%) médico-hospitalares, 298 (32,7%) exclusivamente odontológicas e 87 (9,6%) administradoras de benefícios.

Operadoras em atividade, segundo ano de registro (Brasil - junho/2012)

799

779

315

294

66

61

58

53

333

174

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Operadoras ematividade (1.571)

Operadoras combeneficiários (1.361)

1998

1999

2000

2001

A partir de 2002

Fontes: CADOP/ANS/MS ‐ 06/2012 e SIB/ANS/MS ‐ 06/2012

Foco Saúde Suplementar - Setembro 2012 38

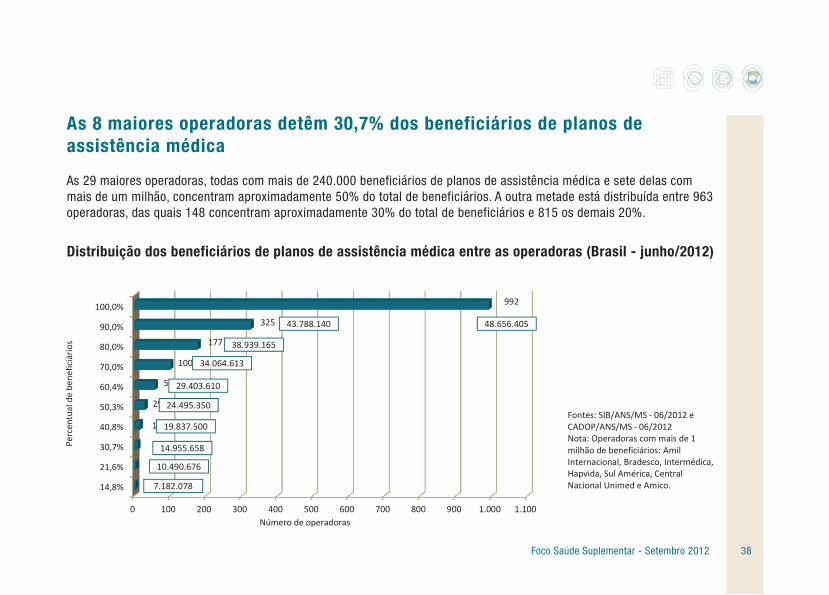

As 8 maiores operadoras detêm 30,7% dos beneficiários de planos de assistência médica

As 29 maiores operadoras, todas com mais de 240.000 beneficiários de planos de assistência médica e sete delas com mais de um milhão, concentram aproximadamente 50% do total de beneficiários. A outra metade está distribuída entre 963 operadoras, das quais 148 concentram aproximadamente 30% do total de beneficiários e 815 os demais 20%.

Distribuição dos beneficiários de planos de assistência médica entre as operadoras (Brasil - junho/2012)

0 100 200 300 400 500 600 700 800 900 1.000 1.100

14,8%

21,6%

30,7%

40,8%

50,3%

60,4%

70,0%

80,0%

90,0%

100,0%

2

4

8

15

29

57

100

177

325

992

7.182.078

10.490.676

14.955.658

19.837.500

29.403.610

34.064.613

38.939.165

48.656.405

24.495.350

Número de operadoras

Percen

tual de be

neficiário

s

43.788.140

Fontes: SIB/ANS/MS ‐ 06/2012 e CADOP/ANS/MS ‐ 06/2012Nota: Operadoras com mais de 1 milhão de beneficiários: Amil Internacional, Bradesco, Intermédica, Hapvida, Sul América, Central Nacional Unimed e Amico.

Foco Saúde Suplementar - Setembro 2012 39

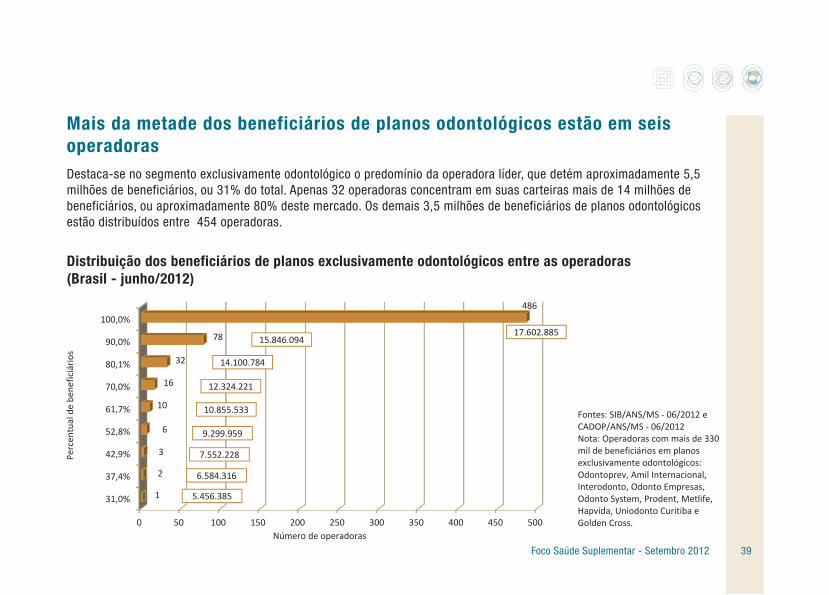

Mais da metade dos beneficiários de planos odontológicos estão em seis operadorasDestaca-se no segmento exclusivamente odontológico o predomínio da operadora líder, que detém aproximadamente 5,5 milhões de beneficiários, ou 31% do total. Apenas 32 operadoras concentram em suas carteiras mais de 14 milhões de beneficiários, ou aproximadamente 80% deste mercado. Os demais 3,5 milhões de beneficiários de planos odontológicos estão distribuídos entre 454 operadoras.

Distribuição dos beneficiários de planos exclusivamente odontológicos entre as operadoras(Brasil - junho/2012)

0 50 100 150 200 250 300 350 400 450 500

31,0%

37,4%

42,9%

52,8%

61,7%

70,0%

80,1%

90,0%

100,0%

1

2

3

6

10

16

32

78

486

5.456.385

6.584.316

7.552.228

10.855.533

12.324.221

17.602.885

9.299.959

Número de operadoras

Percen

tual de be

neficiário

s

14.100.784

Fontes: SIB/ANS/MS ‐ 06/2012 e CADOP/ANS/MS ‐ 06/2012Nota: Operadoras com mais de 330 mil de beneficiários em planos exclusivamente odontológicos: Odontoprev, Amil Internacional, Interodonto, Odonto Empresas, Odonto System, Prodent, Metlife, Hapvida, Uniodonto Curitiba e Golden Cross.

15.846.094

Foco Saúde Suplementar - Setembro 2012 40

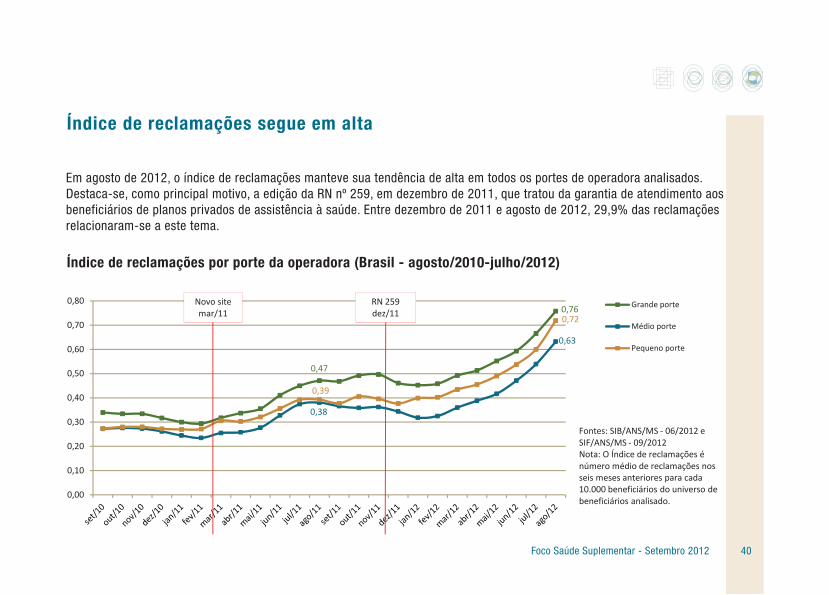

Índice de reclamações segue em alta

Em agosto de 2012, o índice de reclamações manteve sua tendência de alta em todos os portes de operadora analisados. Destaca-se, como principal motivo, a edição da RN nº 259, em dezembro de 2011, que tratou da garantia de atendimento aos beneficiários de planos privados de assistência à saúde. Entre dezembro de 2011 e agosto de 2012, 29,9% das reclamações relacionaram-se a este tema.

Índice de reclamações por porte da operadora (Brasil - agosto/2010-julho/2012)

0,47

0,76

0,38

0,63

0,39

0,72

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80 Grande porte

Médio porte

Pequeno porte

Fontes: SIB/ANS/MS ‐ 06/2012 e SIF/ANS/MS ‐ 09/2012Nota: O Índice de reclamações é número médio de reclamações nos seis meses anteriores para cada 10.000 beneficiários do universo de beneficiários analisado.

RN 259dez/11

Novo sitemar/11

Foco Saúde Suplementar - Setembro 2012 41

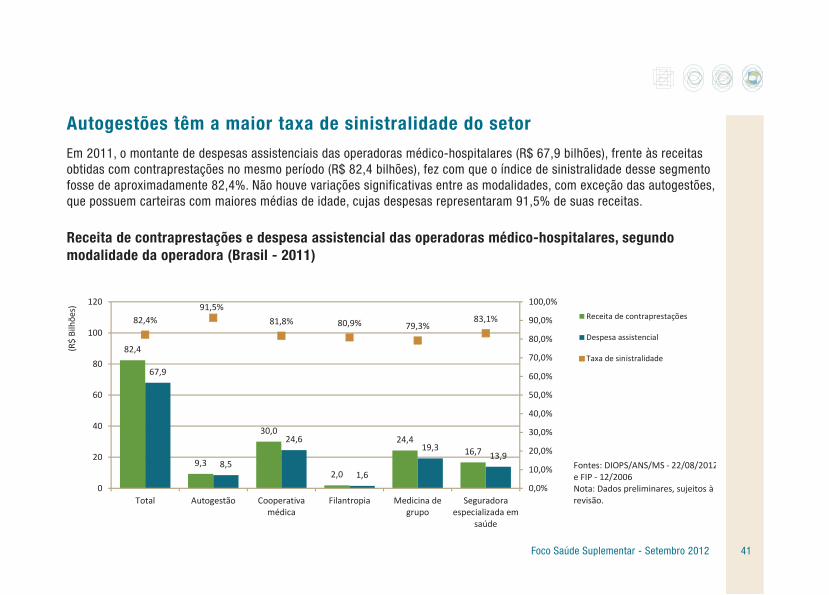

Autogestões têm a maior taxa de sinistralidade do setor

Em 2011, o montante de despesas assistenciais das operadoras médico-hospitalares (R$ 67,9 bilhões), frente às receitas obtidas com contraprestações no mesmo período (R$ 82,4 bilhões), fez com que o índice de sinistralidade desse segmento fosse de aproximadamente 82,4%. Não houve variações significativas entre as modalidades, com exceção das autogestões, que possuem carteiras com maiores médias de idade, cujas despesas representaram 91,5% de suas receitas.

Receita de contraprestações e despesa assistencial das operadoras médico-hospitalares, segundo modalidade da operadora (Brasil - 2011)

82,4

9,3

30,0

2,0

24,416,7

67,9

8,5

24,6

1,6

19,313,9

82,4%91,5%

81,8% 80,9% 79,3%83,1%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0

20

40

60

80

100

120

Total Autogestão Cooperativamédica

Filantropia Medicina degrupo

Seguradoraespecializada em

saúde

(R$ Bilhõe

s)

Receita de contraprestações

Despesa assistencial

Taxa de sinistralidade

Fontes: DIOPS/ANS/MS ‐ 22/08/2012 e FIP ‐ 12/2006Nota: Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Setembro 2012 42

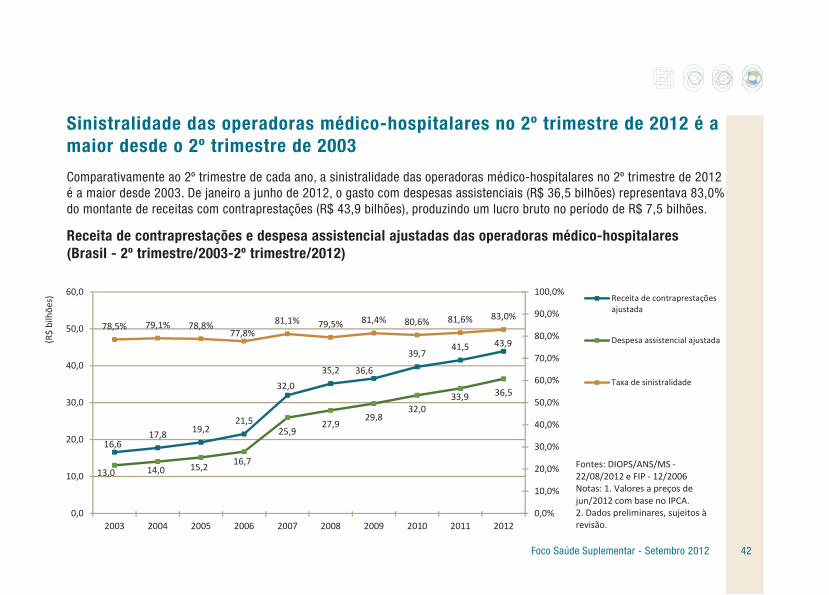

Sinistralidade das operadoras médico-hospitalares no 2º trimestre de 2012 é a maior desde o 2º trimestre de 2003

Comparativamente ao 2º trimestre de cada ano, a sinistralidade das operadoras médico-hospitalares no 2º trimestre de 2012 é a maior desde 2003. De janeiro a junho de 2012, o gasto com despesas assistenciais (R$ 36,5 bilhões) representava 83,0% do montante de receitas com contraprestações (R$ 43,9 bilhões), produzindo um lucro bruto no período de R$ 7,5 bilhões.

16,617,8 19,2

21,5

32,0

35,2 36,6

39,741,5 43,9

13,0 14,0 15,2 16,7

25,927,9

29,832,0

33,9 36,5

78,5% 79,1% 78,8%77,8%

81,1% 79,5% 81,4% 80,6% 81,6% 83,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(R$ bilhõe

s) Receita de contraprestaçõesajustada

Despesa assistencial ajustada

Taxa de sinistralidade

Fontes: DIOPS/ANS/MS ‐22/08/2012 e FIP ‐ 12/2006Notas: 1. Valores a preços de jun/2012 com base no IPCA. 2. Dados preliminares, sujeitos à revisão.

Receita de contraprestações e despesa assistencial ajustadas das operadoras médico-hospitalares(Brasil - 2º trimestre/2003-2º trimestre/2012)

Foco Saúde Suplementar - Setembro 2012 43

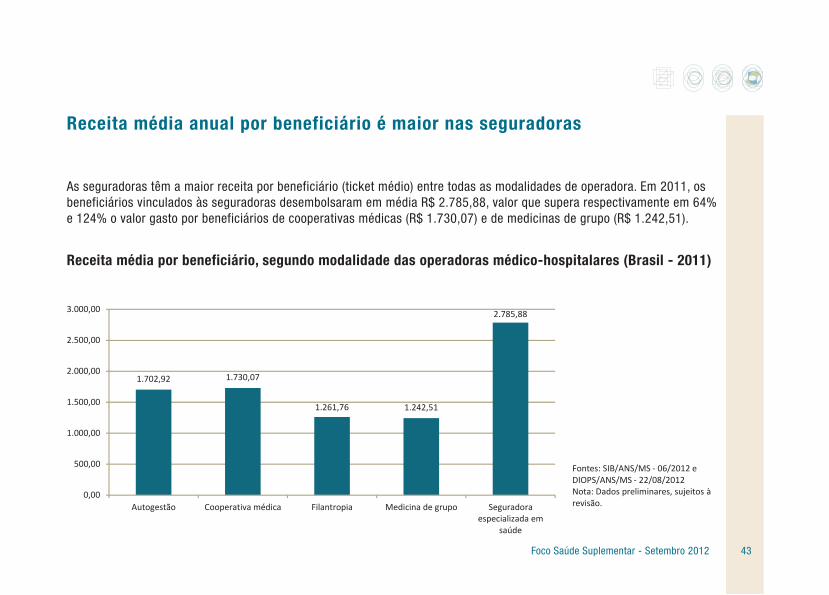

Receita média anual por beneficiário é maior nas seguradoras

Receita média por beneficiário, segundo modalidade das operadoras médico-hospitalares (Brasil - 2011)

As seguradoras têm a maior receita por beneficiário (ticket médio) entre todas as modalidades de operadora. Em 2011, os beneficiários vinculados às seguradoras desembolsaram em média R$ 2.785,88, valor que supera respectivamente em 64% e 124% o valor gasto por beneficiários de cooperativas médicas (R$ 1.730,07) e de medicinas de grupo (R$ 1.242,51).

1.702,92 1.730,07

1.261,76 1.242,51

2.785,88

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradoraespecializada em

saúde

Fontes: SIB/ANS/MS ‐ 06/2012 e DIOPS/ANS/MS ‐ 22/08/2012Nota: Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Setembro 2012 44

Liquidez corrente das operadoras médico-hospitalares tem ligeira alta no segundo trimestre de 2012

No 2º trimestre de 2012, a liquidez corrente das operadoras médico-hospitalares, após período de relativa estabilidade entre junho de 2011 e março de 2012, teve alta e atingiu a marca de 1,22. No mesmo período, a liquidez corrente das operadoras exclusivamente odontológicas teve queda e retornou ao patamar apresentado no 4º trimestre de 2010 e no 3º trimestre de 2011.

Liquidez corrente por cobertura assistencial das operadoras (Brasil - setembro/2009-junho/2012)

1,491,43

1,51

1,18

1,17 1,19 1,221,17 1,16 1,18 1,16

1,22

1,63

1,21

1,26

1,63

2,00

1,72

1,81 1,79

1,74

1,811,90

1,73

1,00

1,20

1,40

1,60

1,80

2,00

2,20

set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Médico‐hospitalares

Exclusivamenteodontológicas

Fonte: DIOPS/ANS/MS ‐ 09/2012Nota: Liquidez Corrente = Ativo Circulante / Passivo Circulante

Foco Saúde Suplementar - Setembro 2012 45

Endividamento das operadoras médico-hospitalares em queda no segundo trimestre de 2012

O endividamento das operadoras médico-hospitalares recuou no segundo trimestre do ano e fechou o mês de junho de 2012 em 56,1%, abaixo da média apurada no último ano (61,1%). No segmento odontológico, o endividamento das operadoras teve sua segunda alta consecutiva e atingiu sua maior marca desde o 3º trimestre de 2009 (36,3%).

Endividamento por cobertura assistencial das operadoras (Brasil - setembro/2009-junho/2012)

64,2% 63,1% 61,3% 60,4% 60,3% 60,0% 60,2% 60,6% 61,3% 61,1% 61,6%56,1%

40,9%

34,8%29,8% 28,9%

32,5%30,0% 31,7% 30,9% 32,8% 33,1% 34,3% 36,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Médico‐hospitalares

Exclusivamenteodontológicas

Fonte: DIOPS/ANS/MS ‐ 09/2012Nota: Endividamento = (Passivo Circulante + Passivo Não Circulante) / Ativo Total

Foco Saúde Suplementar - Setembro 2012 46

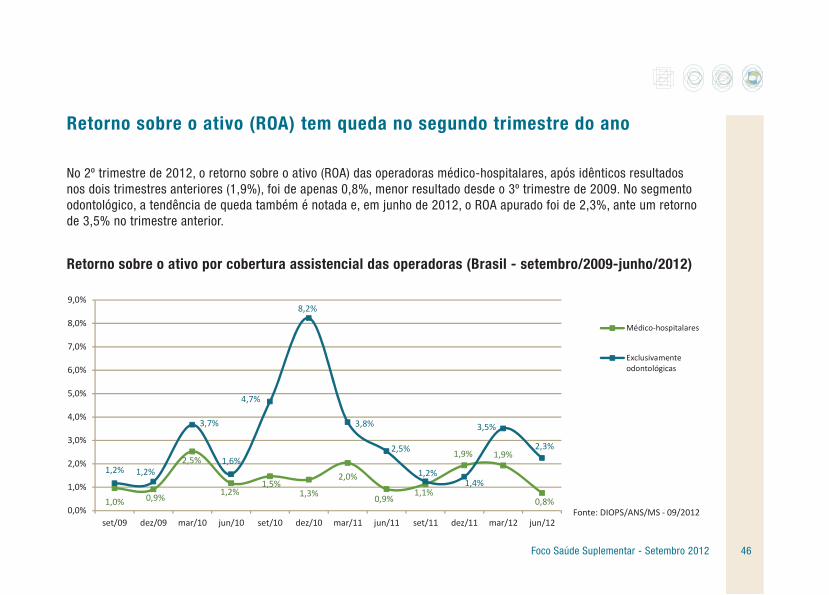

Retorno sobre o ativo (ROA) tem queda no segundo trimestre do ano

No 2º trimestre de 2012, o retorno sobre o ativo (ROA) das operadoras médico-hospitalares, após idênticos resultados nos dois trimestres anteriores (1,9%), foi de apenas 0,8%, menor resultado desde o 3º trimestre de 2009. No segmento odontológico, a tendência de queda também é notada e, em junho de 2012, o ROA apurado foi de 2,3%, ante um retornode 3,5% no trimestre anterior.

1,0% 0,9%

2,5%

1,2%1,5%

1,3%

2,0%

0,9%1,1%

1,9% 1,9%

0,8%

1,2% 1,2%

3,7%

1,6%

4,7%

8,2%

3,8%

2,5%

1,2%1,4%

3,5%

2,3%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Médico‐hospitalares

Exclusivamenteodontológicas

Fonte: DIOPS/ANS/MS ‐ 09/2012

Retorno sobre o ativo por cobertura assistencial das operadoras (Brasil - setembro/2009-junho/2012)

Foco Saúde Suplementar - Setembro 2012 47

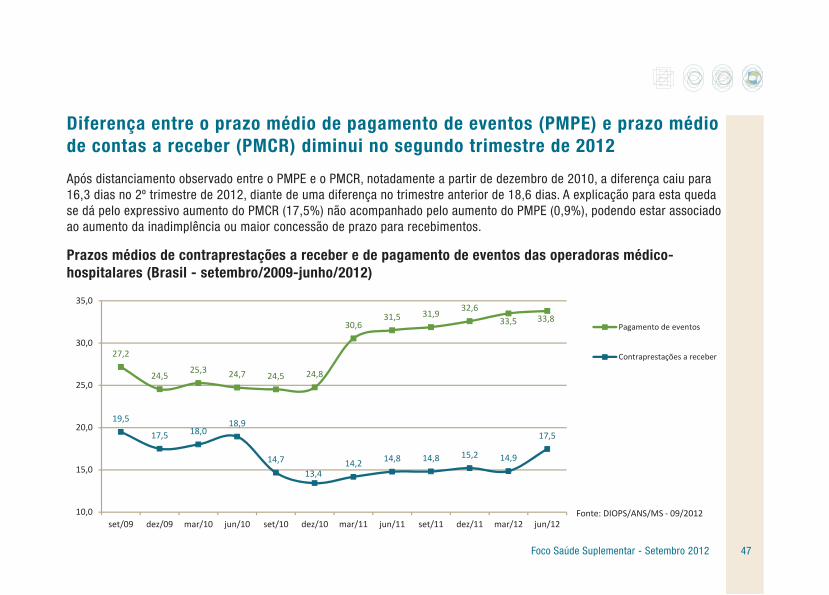

Diferença entre o prazo médio de pagamento de eventos (PMPE) e prazo médio de contas a receber (PMCR) diminui no segundo trimestre de 2012

Após distanciamento observado entre o PMPE e o PMCR, notadamente a partir de dezembro de 2010, a diferença caiu para 16,3 dias no 2º trimestre de 2012, diante de uma diferença no trimestre anterior de 18,6 dias. A explicação para esta queda se dá pelo expressivo aumento do PMCR (17,5%) não acompanhado pelo aumento do PMPE (0,9%), podendo estar associado ao aumento da inadimplência ou maior concessão de prazo para recebimentos.

Prazos médios de contraprestações a receber e de pagamento de eventos das operadoras médico-hospitalares (Brasil - setembro/2009-junho/2012)

27,2

24,525,3 24,7 24,5 24,8

30,631,5 31,9

32,633,5 33,8

19,5

17,5 18,018,9

14,713,4

14,2 14,8 14,8 15,2 14,9

17,5

10,0

15,0

20,0

25,0

30,0

35,0

set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Pagamento de eventos

Contraprestações a receber

Fonte: DIOPS/ANS/MS ‐ 09/2012

Foco Saúde Suplementar - Setembro 2012 48

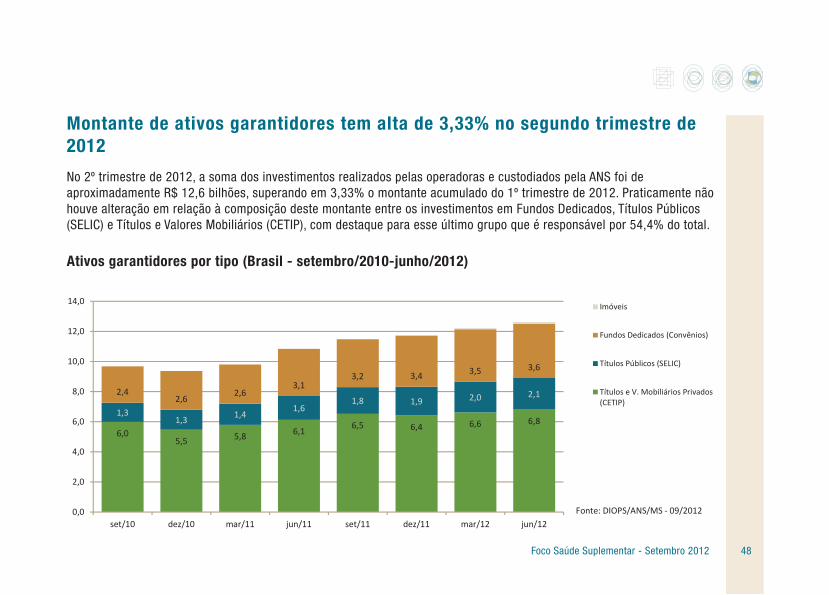

Montante de ativos garantidores tem alta de 3,33% no segundo trimestre de 2012

No 2º trimestre de 2012, a soma dos investimentos realizados pelas operadoras e custodiados pela ANS foi de aproximadamente R$ 12,6 bilhões, superando em 3,33% o montante acumulado do 1º trimestre de 2012. Praticamente não houve alteração em relação à composição deste montante entre os investimentos em Fundos Dedicados, Títulos Públicos (SELIC) e Títulos e Valores Mobiliários (CETIP), com destaque para esse último grupo que é responsável por 54,4% do total.

Ativos garantidores por tipo (Brasil - setembro/2010-junho/2012)

6,05,5 5,8 6,1 6,5 6,4 6,6 6,8

1,31,3 1,4

1,61,8 1,9 2,0 2,12,4

2,62,6

3,13,2 3,4 3,5 3,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12

Imóveis

Fundos Dedicados (Convênios)

Títulos Públicos (SELIC)

Títulos e V. Mobiliários Privados(CETIP)

Fonte: DIOPS/ANS/MS ‐ 09/2012

Foco Saúde Suplementar - Setembro 2012 49

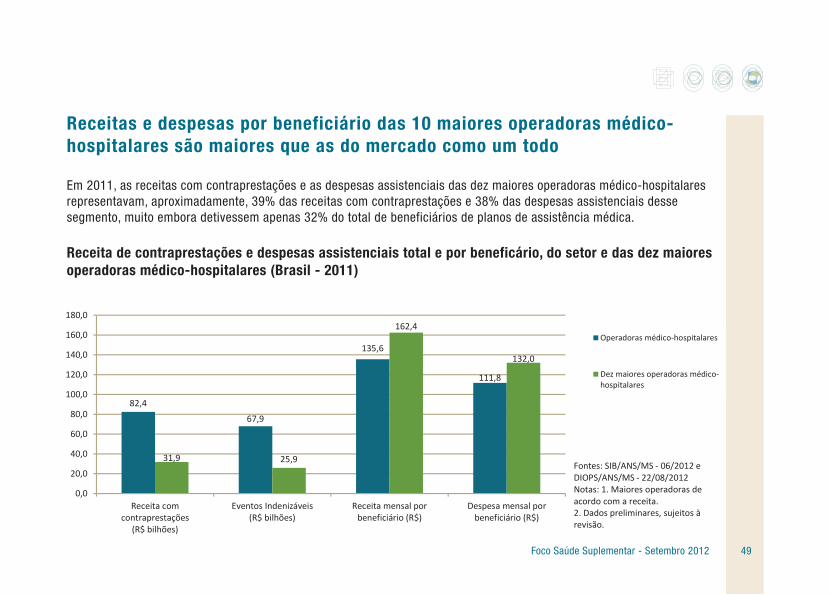

Receitas e despesas por beneficiário das 10 maiores operadoras médico-hospitalares são maiores que as do mercado como um todo

Em 2011, as receitas com contraprestações e as despesas assistenciais das dez maiores operadoras médico-hospitalares representavam, aproximadamente, 39% das receitas com contraprestações e 38% das despesas assistenciais desse segmento, muito embora detivessem apenas 32% do total de beneficiários de planos de assistência médica.

Receita de contraprestações e despesas assistenciais total e por beneficário, do setor e das dez maiores operadoras médico-hospitalares (Brasil - 2011)

82,4

67,9

135,6

111,8

31,9 25,9

162,4

132,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

Receita comcontraprestações

(R$ bilhões)

Eventos Indenizáveis(R$ bilhões)

Receita mensal porbeneficiário (R$)

Despesa mensal porbeneficiário (R$)

Operadoras médico‐hospitalares

Dez maiores operadoras médico‐hospitalares

Fontes: SIB/ANS/MS ‐ 06/2012 e DIOPS/ANS/MS ‐ 22/08/2012 Notas: 1. Maiores operadoras de acordo com a receita.2. Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Setembro 2012 50

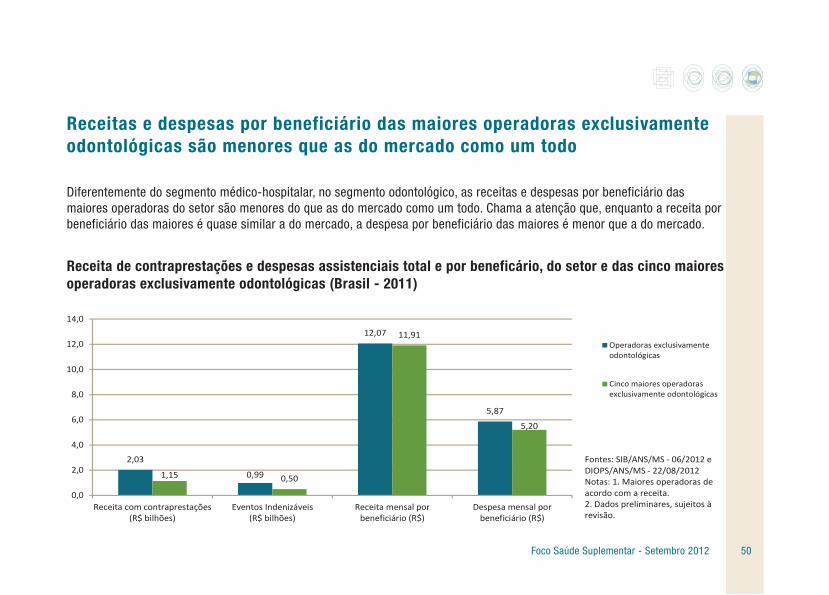

Receitas e despesas por beneficiário das maiores operadoras exclusivamente odontológicas são menores que as do mercado como um todo

Diferentemente do segmento médico-hospitalar, no segmento odontológico, as receitas e despesas por beneficiário das maiores operadoras do setor são menores do que as do mercado como um todo. Chama a atenção que, enquanto a receita por beneficiário das maiores é quase similar a do mercado, a despesa por beneficiário das maiores é menor que a do mercado.

Receita de contraprestações e despesas assistenciais total e por beneficário, do setor e das cinco maiores operadoras exclusivamente odontológicas (Brasil - 2011)

2,03

0,99

12,07

5,87

1,15 0,50

11,91

5,20

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Receita com contraprestações(R$ bilhões)

Eventos Indenizáveis(R$ bilhões)

Receita mensal porbeneficiário (R$)

Despesa mensal porbeneficiário (R$)

Operadoras exclusivamenteodontológicas

Cinco maiores operadorasexclusivamente odontológicas

Fontes: SIB/ANS/MS ‐ 06/2012 e DIOPS/ANS/MS ‐ 22/08/2012 Notas: 1. Maiores operadoras de acordo com a receita.2. Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Setembro 2012 51

4 Atenção à saúde

Foco Saúde Suplementar - Setembro 2012 52

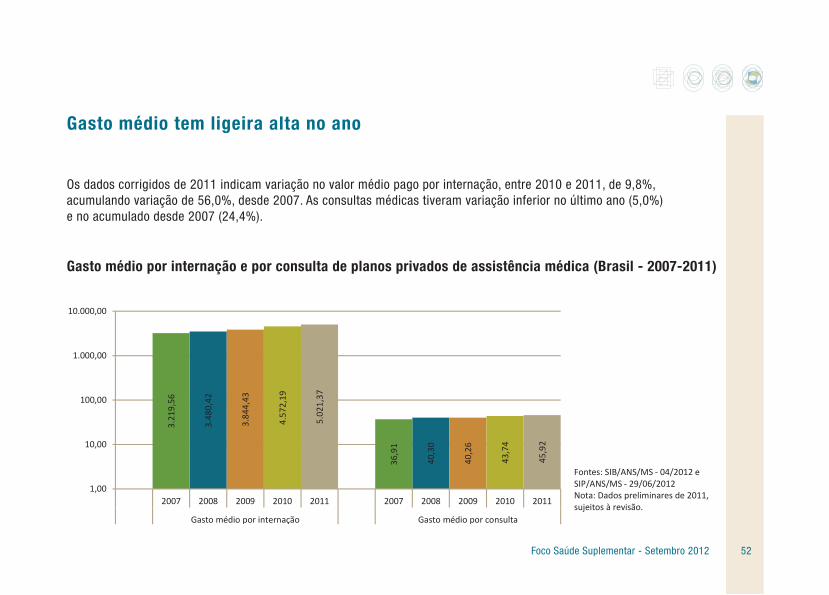

Gasto médio tem ligeira alta no ano

Os dados corrigidos de 2011 indicam variação no valor médio pago por internação, entre 2010 e 2011, de 9,8%, acumulando variação de 56,0%, desde 2007. As consultas médicas tiveram variação inferior no último ano (5,0%)e no acumulado desde 2007 (24,4%).

Gasto médio por internação e por consulta de planos privados de assistência médica (Brasil - 2007-2011)

3.21

9,56

3.48

0,42

3.84

4,43

4.57

2,19

5.02

1,37

36,91

40,30

40,26

43,74

45,92

1,00

10,00

100,00

1.000,00

10.000,00

2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

Gasto médio por internação(R$)

Gasto médio por consulta(R$)

Fontes: SIB/ANS/MS ‐ 04/2012 e SIP/ANS/MS ‐ 29/06/2012Nota: Dados preliminares de 2011, sujeitos à revisão.

Foco Saúde Suplementar - Setembro 2012 53

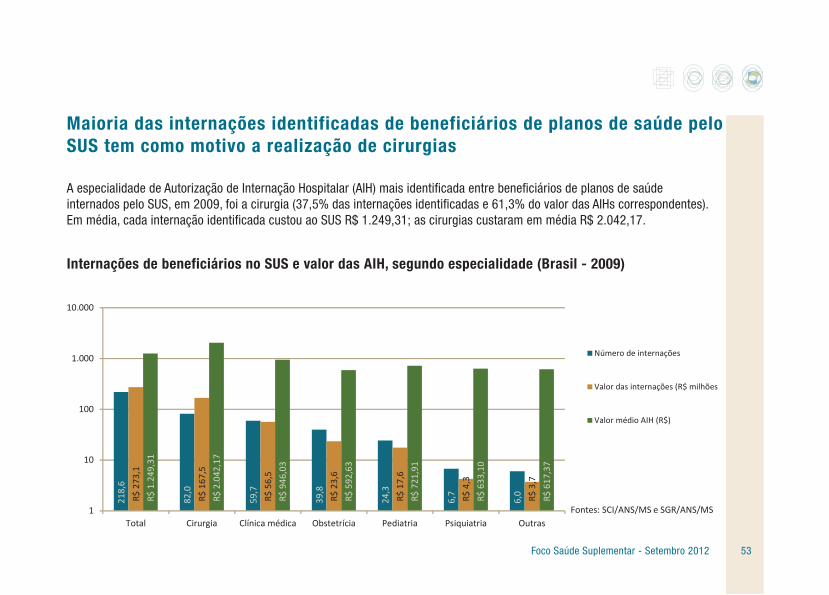

Maioria das internações identificadas de beneficiários de planos de saúde pelo SUS tem como motivo a realização de cirurgias

A especialidade de Autorização de Internação Hospitalar (AIH) mais identificada entre beneficiários de planos de saúde internados pelo SUS, em 2009, foi a cirurgia (37,5% das internações identificadas e 61,3% do valor das AIHs correspondentes). Em média, cada internação identificada custou ao SUS R$ 1.249,31; as cirurgias custaram em média R$ 2.042,17.

Internações de beneficiários no SUS e valor das AIH, segundo especialidade (Brasil - 2009)

218,6

82,0

59,7

39,8

24,3

6,7

6,0R$ 273

,1

R$ 167

,5

R$ 56,5

R$ 23,6

R$ 17,6

R$ 4,3

R$ 3,7

R$ 1.249

,31

R$ 2.042

,17

R$ 946

,03

R$ 592

,63

R$ 721

,91

R$ 633

,10

R$ 617

,37

1

10

100

1.000

10.000

Total Cirurgia Clínica médica Obstetrícia Pediatria Psiquiatria Outras

Número de internações

Valor das internações (R$ milhões)

Valor médio AIH (R$)

Fontes: SCI/ANS/MS e SGR/ANS/MS

Foco Saúde Suplementar - Setembro 2012 54

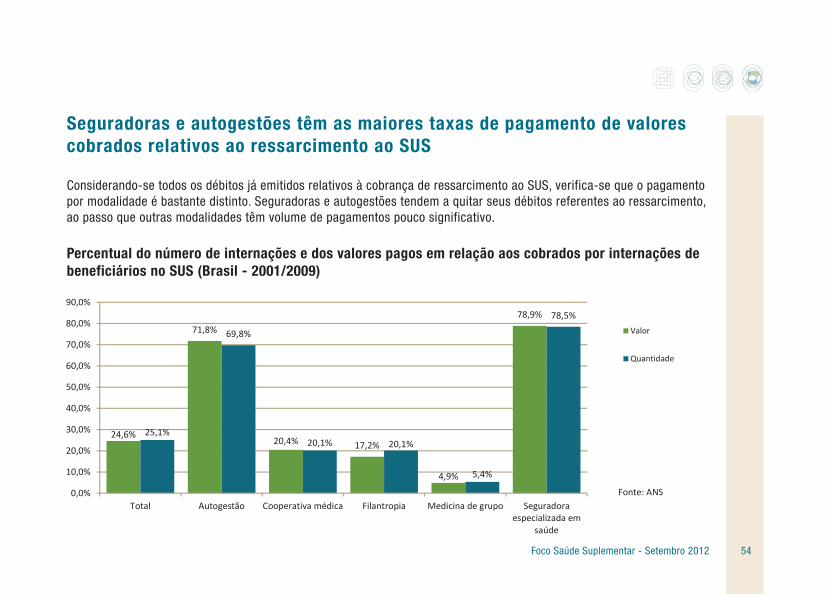

Seguradoras e autogestões têm as maiores taxas de pagamento de valores cobrados relativos ao ressarcimento ao SUS

Considerando-se todos os débitos já emitidos relativos à cobrança de ressarcimento ao SUS, verifica-se que o pagamento por modalidade é bastante distinto. Seguradoras e autogestões tendem a quitar seus débitos referentes ao ressarcimento, ao passo que outras modalidades têm volume de pagamentos pouco significativo.

Percentual do número de internações e dos valores pagos em relação aos cobrados por internações de beneficiários no SUS (Brasil - 2001/2009)

24,6%

71,8%

20,4% 17,2%

4,9%

78,9%

25,1%

69,8%

20,1% 20,1%

5,4%

78,5%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

Total Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradoraespecializada em

saúde

Valor

Quantidade

Fonte: ANS

Foco Saúde Suplementar - Setembro 2012 55

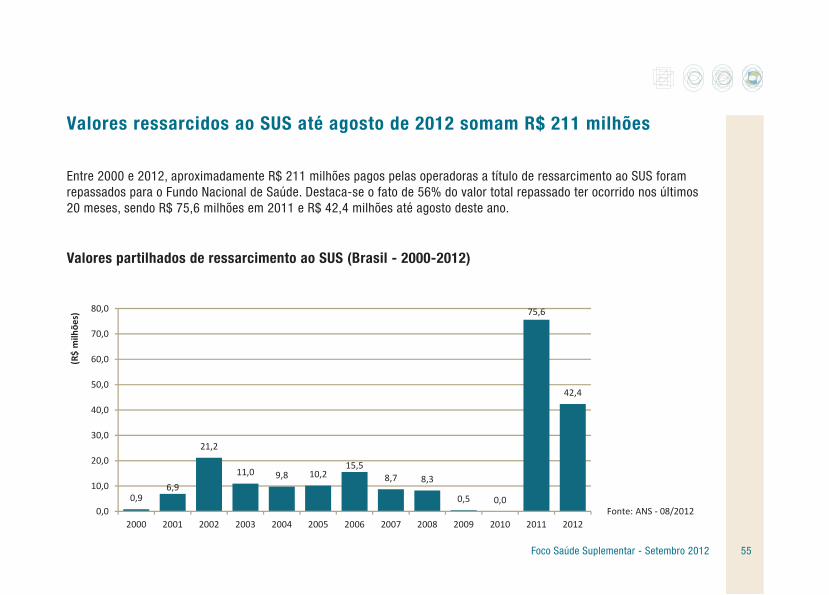

Valores ressarcidos ao SUS até agosto de 2012 somam R$ 211 milhões

Entre 2000 e 2012, aproximadamente R$ 211 milhões pagos pelas operadoras a título de ressarcimento ao SUS foram repassados para o Fundo Nacional de Saúde. Destaca-se o fato de 56% do valor total repassado ter ocorrido nos últimos20 meses, sendo R$ 75,6 milhões em 2011 e R$ 42,4 milhões até agosto deste ano.

0,96,9

21,2

11,0 9,8 10,215,5

8,7 8,3

0,5 0,0

75,6

42,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(R$ milh

ões)

Fonte: ANS ‐ 08/2012

Valores partilhados de ressarcimento ao SUS (Brasil - 2000-2012)

Foco Saúde Suplementar - Setembro 2012 56

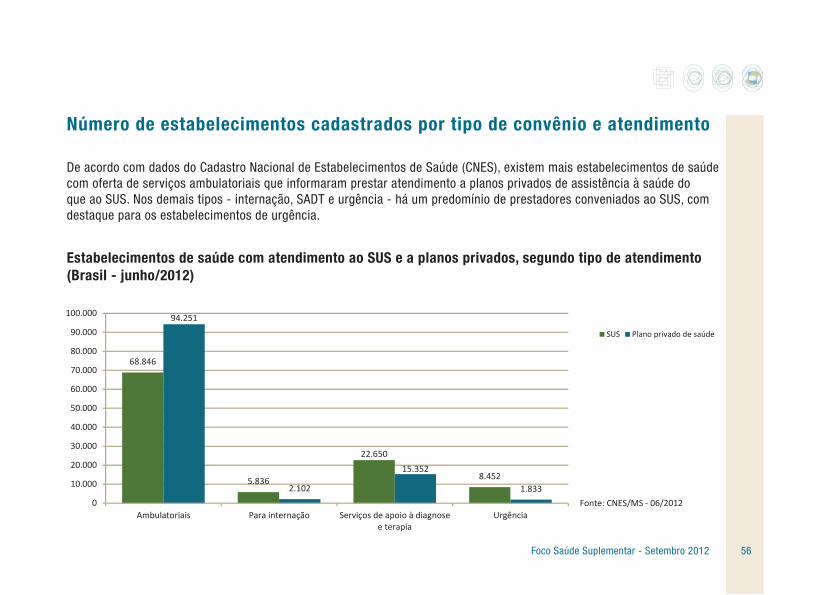

Número de estabelecimentos cadastrados por tipo de convênio e atendimento

De acordo com dados do Cadastro Nacional de Estabelecimentos de Saúde (CNES), existem mais estabelecimentos de saúde com oferta de serviços ambulatoriais que informaram prestar atendimento a planos privados de assistência à saúde do que ao SUS. Nos demais tipos - internação, SADT e urgência - há um predomínio de prestadores conveniados ao SUS, com destaque para os estabelecimentos de urgência.

68.846

5.836

22.650

8.452

94.251

2.102

15.352

1.8330

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

Ambulatoriais Para internação Serviços de apoio à diagnosee terapia

Urgência

SUS Plano privado de saúde

Fonte: CNES/MS ‐ 06/2012

Estabelecimentos de saúde com atendimento ao SUS e a planos privados, segundo tipo de atendimento (Brasil - junho/2012)

Núcleo Endereço AbrangênciaBelém/PA Rua Dom Romualdo de Seixas, nº 1.560, Edifício

Connext Offi ce, 7º pavimento, Espaços corporativos 4 e 5. Bairro Umarizal, CEP 66055-200

Amapá, Amazonas, Pará e Roraima

Belo Horizonte/MG Rua Paraíba, 330 - 11º andar Sala 1104 (Edifício Seculus)Bairro: Funcionários CEP: 30130-917

Minas Gerais (com exceção da Mesorregião do Triângulo Mineiro, Alto Paranaíba, Sul e Sudoeste de Minas Gerais) e Espírito Santo

Brasília/DF SAS Quadra 1, lote 2, Bloco N, 1º andar, Ed. Terra Brasilis - CEP: 70070-941

Distrito Federal, Goiás, Tocantis

Cuiabá/MT Av Historiador Rubens de Mendonça, 1894 - Salas 102,103 e 104 Av do CPA - Centro Empresarial MaruanãBairro Bosque da Saúde CEP: 78050-000

Acre, Mato Grosso, Mato Grosso do Sul e Rondônia

Curitiba/PR Alameda Dr. Carlos de Carvalho, 373 Conjunto 902 - Bairro: Centro - CEP: 80410-180

Paraná e Santa Catarina

Fortaleza/CE Av. Santos Dumont, 2122 - 17º andar - Salas 1708-1710 - Bairro: Aldeota - CEP: 60150-161

Ceará, Maranhão, Piauí e Rio Grande do Norte

Porto Alegre/RS Rua dos Andradas, n.º 1276 - 6º andar - Sala 602 - Bairro: Centro - CEP: 90020-008

Rio Grande do Sul

Recife/PE Av. Lins Pettit, nº 100, 9º andar - Empresarial Pedro Stamford. - Bairro: Ilha do LeiteCEP: 50070-230

Alagoas, Paraíba e Pernambuco

Ribeirão Preto/SP Rua São Sebastião, 506 - 2º andar - Salas 209 a 216 - Edifício BradescoBairro: CentroCEP: 14015-040

Ribeirão Preto, Mesorregião do Triângulo Mineiro, Alto Paranaíba, Sul e Sudoeste de Minas Gerais, Araçatuba, Araraquara, Assis, Bauru, Marília, Piracicaba, Presidente Prudente, Ribeirão Preto e São José do Rio Preto

Rio de Janeiro/RJ Rua Teixeira de Freitas, 31 / 5º andar - Edifício Unisys - Bairro: Lapa - CEP: 20021-35

Rio de Janeiro

Salvador/BA Av. Antonio Carlos Magalhães, 771 - Salas 1601-1604 e 1607-1610 - Edifício Torres do ParqueBairro Itaigara - CEP: 41.825-000

Bahia e Sergipe

São Paulo/SP Av. Bela Cintra, 986 - 5º andar - Ed. Rachid Saliba - Bairro: Jardim Paulista CEP: 01415-000

São Paulo, com exceção das Mesorregiões de Araçatuba, Araraquara, Assis, Bauru, Marília, Piracicaba, Presidente Prudente, Ribeirão Preto e São José do Rio Preto.

Veja o endereço da ANS mais próximo de você: