MOBILIDADE - portalidc.com · procurou identificar a maturidade das organizações nacionais na...

29

MOBILIDADE: COMO CRIAR VALOR PARA O SEU NEGÓCIO? IDC TECH INSIGHTS 2020 Estudo sobre as principais tendências tecnológicas em Portugal

Transcript of MOBILIDADE - portalidc.com · procurou identificar a maturidade das organizações nacionais na...

MOBILIDADE:COMO CRIAR VALOR PARA O SEU NEGÓCIO?

IDC TECH INSIGHTS 2020Estudo sobre as principais tendências tecnológicas em Portugal

1

SUMÁRIO EXECUTIVO

Este estudo, desenvolvido com o apoio da NOS no âmbito do Portugal Tech Insights 2020,

procurou identificar a maturidade das organizações nacionais na adoção da mobilidade e as

perspectivas de evolução nos próximos anos, assim como identificar os passos necessários para

que as organizações portuguesas possam criar valor neste novo paradigma tecnológico.

Os resultados deste estudo, assim como dos diferentes estudos realizados pela IDC a nível

mundial, indicam que a generalidade dos responsáveis de negócio e de TI estão conscientes que

as soluções de mobilidade são fatores críticos para aumentar a produtividade dos colaboradores,

melhorar a experiência e formas de relacionamento com clientes e parceiros, e inovar os modelos

de negócio. Contudo, os estudos da IDC evidenciam também que grande parte das organizações

ainda não investiram o suficiente na implementação de processos de gestão, de tecnologias e de

um conjunto de competências que são necessárias para alcançar a generalidade dos objetivos

relacionados com a mobilidade.

A multiplicidade de opções tecnológicas e o conjunto de competências necessárias torna difícil a

criação de prioridades na atribuição dos recursos aos projetos de mobilidade. O desafio que se

coloca é o de definir e atuar sobre aquilo que as organizações necessitam para alinhar os

objetivos de negócio com os investimentos em tecnologia móvel. No entanto, a maioria das

organizações ainda não endereçaram os requisitos tecnológicos, de recursos humanos e de

processos necessários para capitalizar os ativos móveis e para optimizar as decisões

operacionais, tácticas e estratégicas.

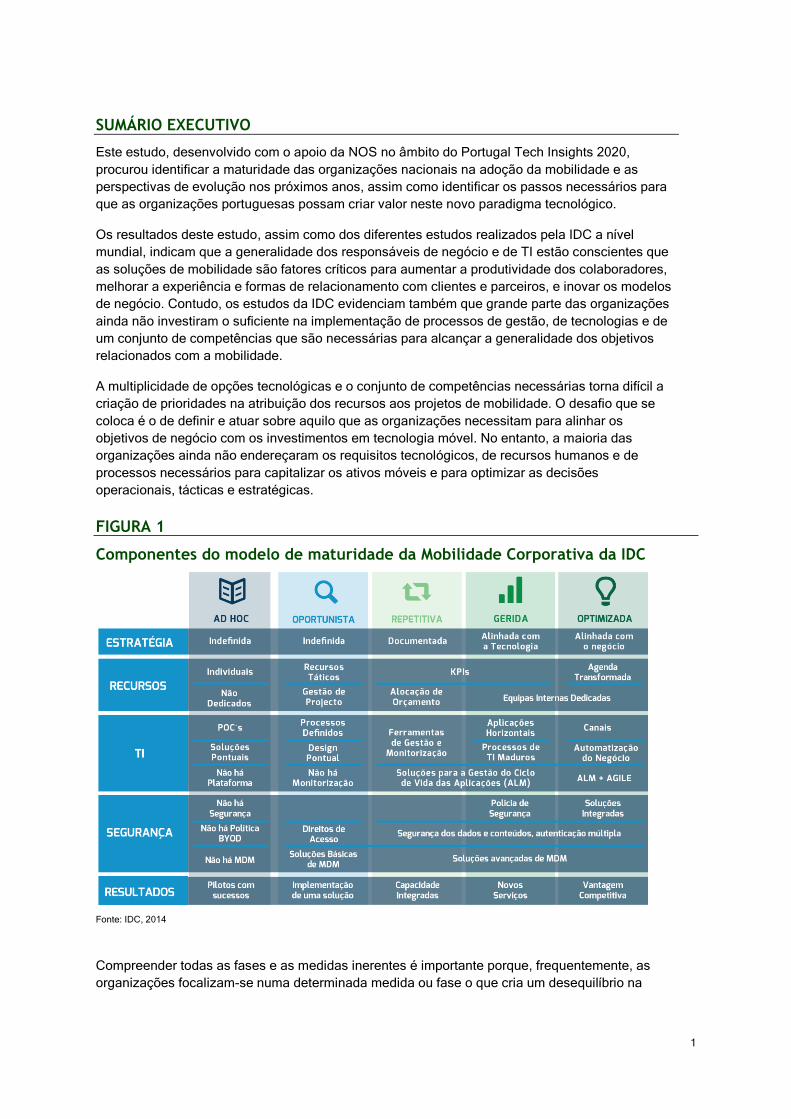

FIGURA 1

Componentes do modelo de maturidade da Mobilidade Corporativa da IDC

Fonte: IDC, 2014

Compreender todas as fases e as medidas inerentes é importante porque, frequentemente, as

organizações focalizam-se numa determinada medida ou fase o que cria um desequilíbrio na

2

capacidade das organizações de suportar ou automatizar os processos de decisão relativos à sua

estratégia de mobilidade. As organizações com elevadas competências tecnológicas podem

descobrir que estão pouco preparadas para os esforços necessários para alterar o seu

comportamento; aquelas que possuem uma ampla experiência de gestão da mudança podem

descobrir a existência de carências nas competências tecnológicas para, de um modo efetivo,

avaliar, selecionar e suportar as tecnologias móveis.

Na medida em que esta é uma área dinâmica e em constante mudança para as equipas

tecnológicas e corporativas, a amplitude limitada da experiência móvel na gestão de topo torna a

execução móvel um desafio adicional devido à disponibilidade limitada de equipas com

conhecimentos. Estas realidades de mercado sublinham a necessidade de criar um programa de

mobilidade equilibrado que enderece as quatro capacidades principais (estratégia, pessoas,

processos e tecnologia) e as medidas associadas ao modelo de maturidade.

Este estudo foi desenvolvido como base no framework metodológico da IDC que combina

informações de diversas fontes de todo o mundo. De forma a atualizar o grau de maturidade e

tendências da Mobilidade Corporativa em Portugal, a IDC lançou durantes os meses de Janeiro e

Fevereiro de 2015 um inquérito às médias e grandes organizações nacionais. Mais concretamente a

IDC analisou uma amostra de 361 organizações, a partir de 3.567 organizações (2.500 selecionadas

entre as maiores empresas por volume de negócios, incluindo instituições financeiras, e 1.067

organismos da Administração Pública).

Algumas das conclusões obtidas no inquérito:

Mais de 42% das organizações inquiridas já adotaram modelos de colaboração flexíveis,

nomeadamente a possibilidade de trabalhar em casa a tempo parcial ou ad hoc, assim

como mais de um terço das organizações inquiridas já adotou trabalho nómada.

Contudo a percentagem de organizações que já procederam à adoção de uma estratégia

corporativa de mobilidade ainda é reduzida (23%), o que evidencia a relativa imaturidade

destas tecnologias nas organizações nacionais.

Apesar de poucas organizações portuguesas terem um estratégia formal de mobilidade

definida, a maioria das organizações inquiridas (53%) já estabeleceu prioridades para as

suas iniciativas de mobilidade. Por outro lado, apenas pouco mais de um terço das

organizações inquiridas já procedeu à implementação de soluções de gestão do ciclo de

vida das aplicações móveis, assim como alterou processos, fluxos de trabalho e funções

com o objetivo de incorporar serviços móveis. Por último, um número diminuto de

organizações já possui um orçamento de mobilidade, assim como procedeu à criação de

equipas focalizadas em aplicações móveis ou à definição de KPI e à adoção de métricas

para esta nova realidade.

Os dados compilados pela IDC Portugal permitem-nos ainda constatar que as

organizações nacionais vão aumentar o investimento em tecnologias e soluções móveis

com o objectivo de manter ou reforçar a sua competitividade no território nacional. Com

efeito, a maioria das organizações inquiridas refere que vai aumentar (40%) ou aumentar

significativamente (12%) a sua despesa com iniciativas de mobilidade, enquanto somente

2% das organizações referem que a despesa com estas iniciativas vai diminuir.

A responsabilidade do orçamento para iniciativas de mobilidade é variável consoante as

iniciativas em curso. Os dados recolhidos permitem-nos constatar que o orçamento

destinado a iniciativas de mobilidade de colaboradores é maioritariamente controlado pelo

departamento de TI, enquanto o orçamento destinado a aplicações para clientes está

mais disperso pela organização.

3

Apesar da maioria das organizações consagrar ainda menos de 10% do orçamento anual

de TI com estas tecnologias, a percentagem de organizações que consagra mais de 10%

do orçamento anual com tecnologias móveis tem vindo a aumentar significativamente nos

últimos anos.

Os dados compilados pela equipa da IDC Portugal permitem-nos constatar que mais de

92% das organizações inquiridas já utilizam soluções de email móvel.

Por outro lado, a análise dos dados recolhidos permite-nos ainda sublinhar que um

conjunto substancial das organizações inquiridas (37%) já procederam à implementação

de aplicações móveis para clientes, enquanto um terço dos inquiridos revela que já

procedeu à implementação de soluções móveis de suporte às equipas de vendas. De

salientar ainda que mais de um terço das organizações inquiridas já procederam à

implementação de aplicações móveis para clientes em smartphones e em tablets.

Contudo apenas uma minoria dos inquiridos procederam à adopção de aplicações de

acesso móvel às aplicações financeiras da organização e à implementação de soluções

móveis M2M (Machine-to-Machine).

Por outro lado, e no que diz respeito às políticas adoptadas pelas organizações nacionais,

apenas 39% das organizações inquiridas já adoptou políticas de normalização dos

equipamentos móveis, assim como procedeu à adopção de estratégias de segurança

móvel.

Importa assinalar que a implementação de soluções de gestão de dispositivos móveis e a

adopção de politicas de BYOD (Bring Your Own Device) ainda têm uma expressão

reduzida nas organizações nacionais, apenas 21% já implementaram.

A maioria dos inquiridos refere o investimento e manutenção de diferentes plataformas e a

arquitetura de proteção e segurança da informação como os principais desafios que se

colocam ao desenvolvimento destas iniciativas. Por outro lado, um conjunto significativo

de organizações refere ainda o desenvolvimento para múltiplas plataformas, o ritmo de

mudança tecnológica nesta área e a as qualificações dos recursos humanos como

desafios importantes na implementação destas iniciativas.

4

SITUAÇÃO ATUAL

Um novo paradigma tecnológico

A indústria de tecnologias de informação (TI) tem enfrentado uma mudança de paradigma com

intervalos de 20 anos. Numa primeira fase de evolução da indústria de TI - a dos sistemas

centralizados baseados em sistemas mainframe e em terminais ‘não inteligentes’ - estas

tecnologias suportavam apenas alguns milhões de utilizadores a nível mundial e estavam

disponíveis somente em alguns milhares de aplicações. Numa segunda fase de desenvolvimento

desta indústria - marcada pelo aparecimento dos computadores pessoais, das redes locais e pela

emergência das arquiteturas cliente/servidor - estas tecnologias passaram a suportar centenas de

milhões de utilizadores e assiste-se à proliferação de dezenas de milhares de aplicações no

mercado mundial. Presentemente, a emergência da 3ª Plataforma de Inovação TI - suportada

pelas tecnologias móveis, pelas aplicações sociais, soluções de Big Data e de analítica de

negócio e pelos serviços de Cloud Computing - vai ser o motor do crescimento e da inovação da

indústria de TI nos próximos 20 anos e vai alterar significativamente o modo como as

organizações a nível mundial disponibilizam serviços de TI aos seus utilizadores. Neste novo

contexto, as tecnologias de informação têm que ter condições para suportar milhares de milhões

de utilizadores, assim como suportar o aparecimento de milhões de aplicações disponíveis.

A esta nova realidade podemos ainda adicionar biliões de outros sistemas inteligentes (IoT -

Internet of Things) conectados a esta nova infraestrutura de comunicação e de partilha de

informação. Em resultado desta nova realidade, temos vindo a assistir ao rápido desenvolvimento

de várias tecnologias como seja o caso do Wearable Computing, dos Drones, da Robótica, da

Impressão 3D, dos Sistemas Cognitivos, da Biologia Sintética, dos Interfaces Naturais de

Computação, etc, que, certamente, vão ser responsáveis pela criação de oportunidades de

transformação das organizações a nível mundial.

5

A IDC designa este novo paradigma como Economia Inteligente e terá um impacto profundo na

generalidade dos sectores de atividade. A Figura 2 sintetiza esta nova realidade.

FIGURA 2

Digitalização das atividades económicas

Fonte: IDC, 2014

O efeito conjugado da globalização das atividades económicas, do crescimento da concorrência a

nível mundial nomeadamente com o aparecimento de concorrentes de economias emergentes, da

(des)regulamentação das atividades económicas a nível mundial, do abrandamento do

crescimento económico nos países mais desenvolvidos, veio alterar significativamente o cenário

competitivo da generalidade das organizações. Tal, traduziu-se numa maior agressividade

comercial dos concorrentes, no aparecimento de clientes mais informados e defensivos, na

consolidação de sectores, no desenvolvimento de ecossistemas mais competitivos e na descida

dos preços e das margens de comercialização. A crise financeira internacional, a que se seguiu a

recessão das atividades económicas a nível mundial, veio agudizar esta realidade.

Neste contexto, as organizações viram-se confrontadas com a necessidade de reduzir custos e,

em simultâneo, encontrar novas fontes de receitas e de tornar a inovação sustentável. Nos últimos

anos, devido ao impacto da recessão da economia a nível mundial, as organizações a nível

mundial procederam à redução da despesa com tecnologias de informação. Paralelamente, a

crescente complexidade da infraestrutura tecnológica que suporta o negócio das organizações

tem vindo a contribuir para o abrandamento da produtividade destas tecnologias no interior das

organizações. O efeito conjugado destas duas realidades - diminuição dos orçamentos de TI e

crescente complexidade tecnológica - tem vindo a traduzir-se na diminuição da capacidade de

entregar serviços de TI aos utilizadores finais.

6

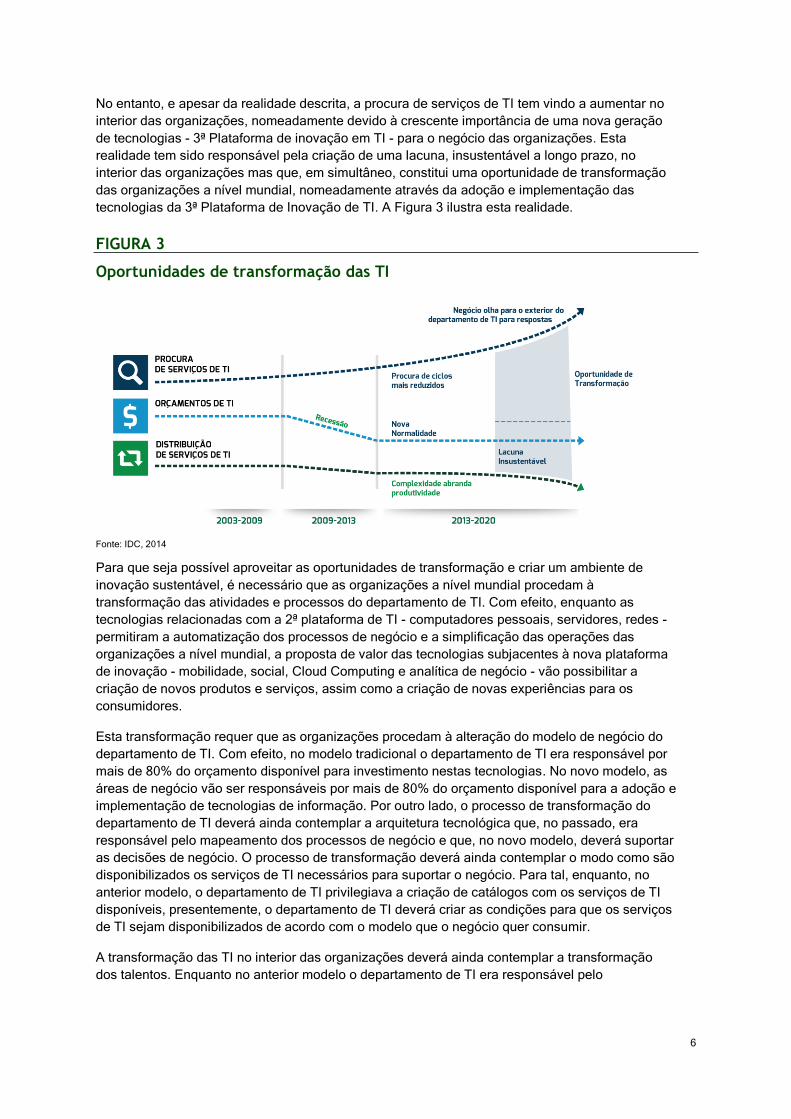

No entanto, e apesar da realidade descrita, a procura de serviços de TI tem vindo a aumentar no

interior das organizações, nomeadamente devido à crescente importância de uma nova geração

de tecnologias - 3ª Plataforma de inovação em TI - para o negócio das organizações. Esta

realidade tem sido responsável pela criação de uma lacuna, insustentável a longo prazo, no

interior das organizações mas que, em simultâneo, constitui uma oportunidade de transformação

das organizações a nível mundial, nomeadamente através da adoção e implementação das

tecnologias da 3ª Plataforma de Inovação de TI. A Figura 3 ilustra esta realidade.

FIGURA 3

Oportunidades de transformação das TI

Fonte: IDC, 2014

Para que seja possível aproveitar as oportunidades de transformação e criar um ambiente de

inovação sustentável, é necessário que as organizações a nível mundial procedam à

transformação das atividades e processos do departamento de TI. Com efeito, enquanto as

tecnologias relacionadas com a 2ª plataforma de TI - computadores pessoais, servidores, redes -

permitiram a automatização dos processos de negócio e a simplificação das operações das

organizações a nível mundial, a proposta de valor das tecnologias subjacentes à nova plataforma

de inovação - mobilidade, social, Cloud Computing e analítica de negócio - vão possibilitar a

criação de novos produtos e serviços, assim como a criação de novas experiências para os

consumidores.

Esta transformação requer que as organizações procedam à alteração do modelo de negócio do

departamento de TI. Com efeito, no modelo tradicional o departamento de TI era responsável por

mais de 80% do orçamento disponível para investimento nestas tecnologias. No novo modelo, as

áreas de negócio vão ser responsáveis por mais de 80% do orçamento disponível para a adoção e

implementação de tecnologias de informação. Por outro lado, o processo de transformação do

departamento de TI deverá ainda contemplar a arquitetura tecnológica que, no passado, era

responsável pelo mapeamento dos processos de negócio e que, no novo modelo, deverá suportar

as decisões de negócio. O processo de transformação deverá ainda contemplar o modo como são

disponibilizados os serviços de TI necessários para suportar o negócio. Para tal, enquanto, no

anterior modelo, o departamento de TI privilegiava a criação de catálogos com os serviços de TI

disponíveis, presentemente, o departamento de TI deverá criar as condições para que os serviços

de TI sejam disponibilizados de acordo com o modelo que o negócio quer consumir.

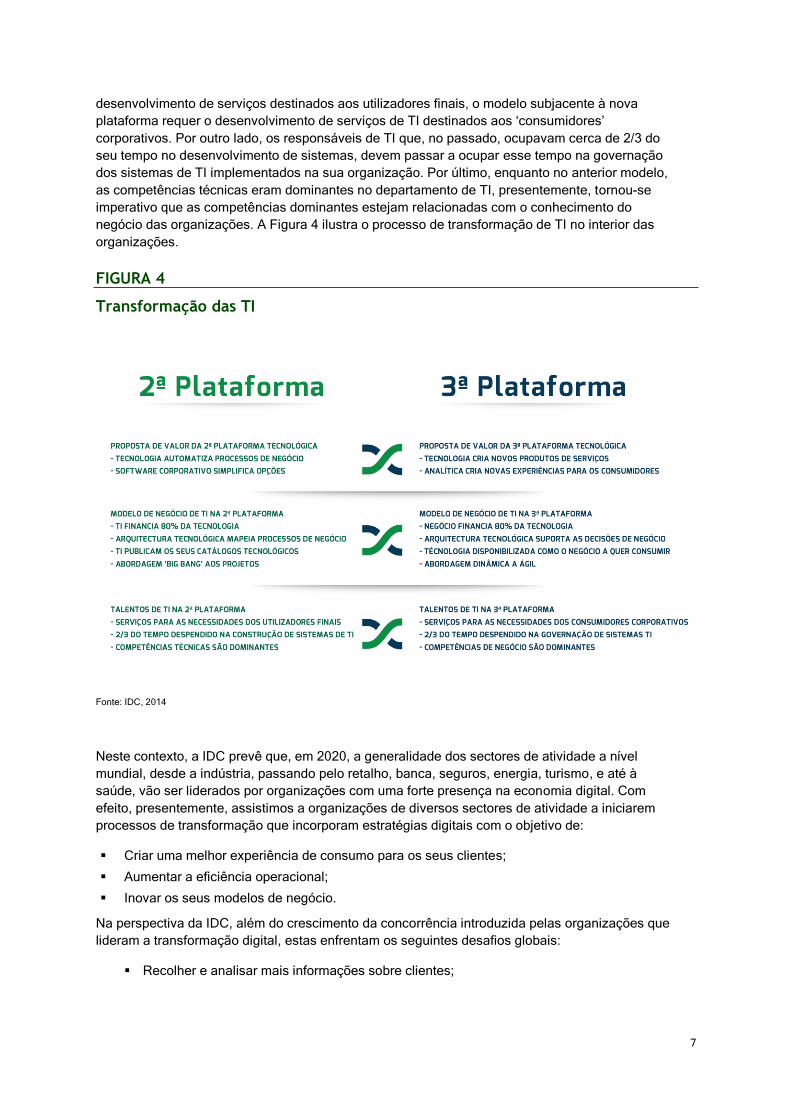

A transformação das TI no interior das organizações deverá ainda contemplar a transformação

dos talentos. Enquanto no anterior modelo o departamento de TI era responsável pelo

7

desenvolvimento de serviços destinados aos utilizadores finais, o modelo subjacente à nova

plataforma requer o desenvolvimento de serviços de TI destinados aos ‘consumidores’

corporativos. Por outro lado, os responsáveis de TI que, no passado, ocupavam cerca de 2/3 do

seu tempo no desenvolvimento de sistemas, devem passar a ocupar esse tempo na governação

dos sistemas de TI implementados na sua organização. Por último, enquanto no anterior modelo,

as competências técnicas eram dominantes no departamento de TI, presentemente, tornou-se

imperativo que as competências dominantes estejam relacionadas com o conhecimento do

negócio das organizações. A Figura 4 ilustra o processo de transformação de TI no interior das

organizações.

FIGURA 4

Transformação das TI

Fonte: IDC, 2014

Neste contexto, a IDC prevê que, em 2020, a generalidade dos sectores de atividade a nível

mundial, desde a indústria, passando pelo retalho, banca, seguros, energia, turismo, e até à

saúde, vão ser liderados por organizações com uma forte presença na economia digital. Com

efeito, presentemente, assistimos a organizações de diversos sectores de atividade a iniciarem

processos de transformação que incorporam estratégias digitais com o objetivo de:

Criar uma melhor experiência de consumo para os seus clientes;

Aumentar a eficiência operacional;

Inovar os seus modelos de negócio.

Na perspectiva da IDC, além do crescimento da concorrência introduzida pelas organizações que

lideram a transformação digital, estas enfrentam os seguintes desafios globais:

Recolher e analisar mais informações sobre clientes;

8

Aumentar a produtividade dos colaboradores, hoje com maior mobilidade que nunca, e

espalhados por várias geografias;

Desenvolver melhores previsões nas várias áreas de negócio com o objetivo de reduzir o

ciclo de tomada de decisão e tomarem decisões mais assertivas;

Aumentar a eficiência dos processos internos e externos de negócio;

Identificar e explorar novos modelos de negócio.

Adopção de tecnologias de mobilidade no território nacional

Nos últimos anos, e em resultado da alteração das condições de trabalho e do desenvolvimento

de soluções e tecnologias móveis, assistiu-se ao crescimento do número de colaboradores

móveis a nível mundial. Este crescimento está a ser impulsionado pelo facto de que cada vez mais

tarefas podem ser desenvolvidas fora do local de trabalho devido aos múltiplos desenvolvimentos

ocorridos na tecnologia móvel, na expansão das redes wireless e ao ritmo de inovação das

aplicações móveis.

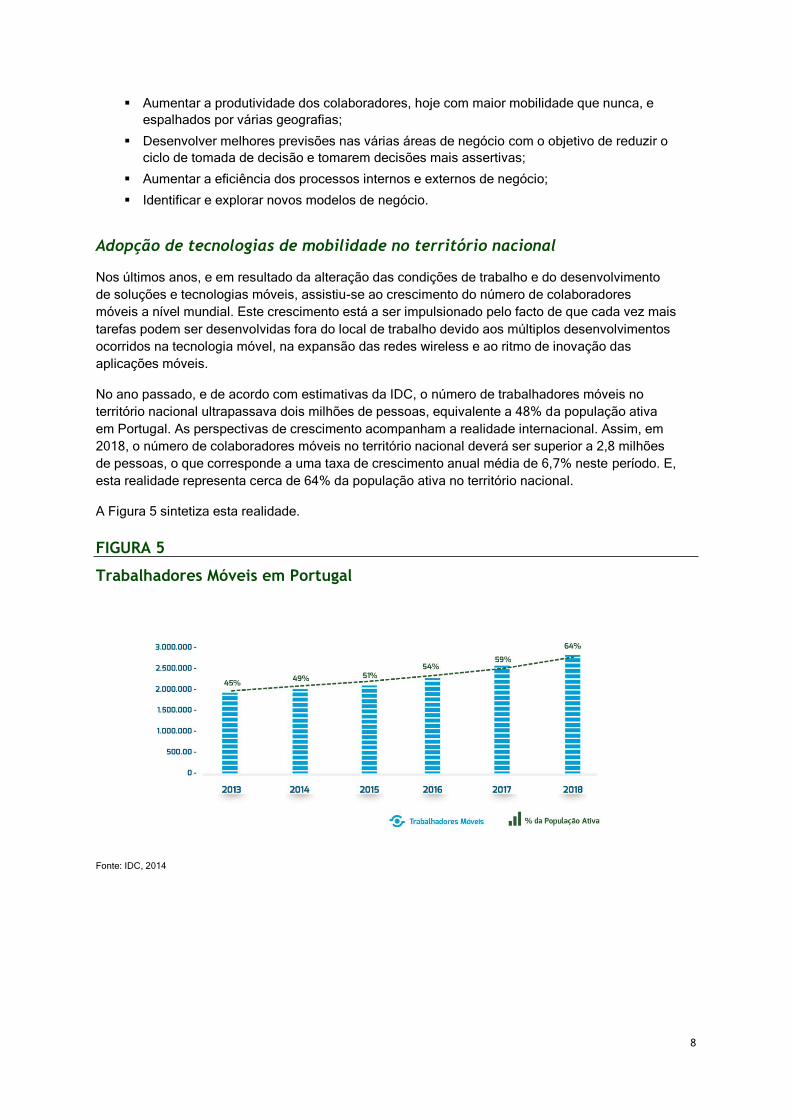

No ano passado, e de acordo com estimativas da IDC, o número de trabalhadores móveis no

território nacional ultrapassava dois milhões de pessoas, equivalente a 48% da população ativa

em Portugal. As perspectivas de crescimento acompanham a realidade internacional. Assim, em

2018, o número de colaboradores móveis no território nacional deverá ser superior a 2,8 milhões

de pessoas, o que corresponde a uma taxa de crescimento anual média de 6,7% neste período. E,

esta realidade representa cerca de 64% da população ativa no território nacional.

A Figura 5 sintetiza esta realidade.

FIGURA 5

Trabalhadores Móveis em Portugal

Fonte: IDC, 2014

9

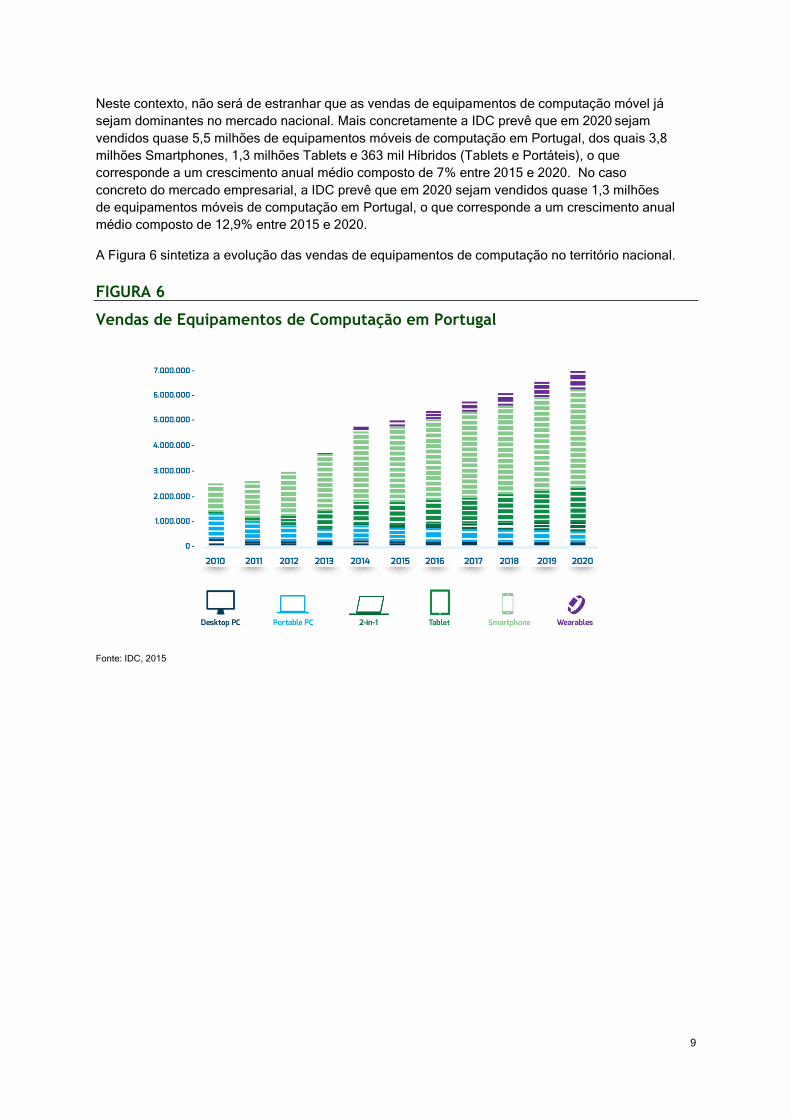

Neste contexto, não será de estranhar que as vendas de equipamentos de computação móvel já

sejam dominantes no mercado nacional. Mais concretamente a IDC prevê que em 2020 sejam

vendidos quase 5,5 milhões de equipamentos móveis de computação em Portugal, dos quais 3,8

milhões Smartphones, 1,3 milhões Tablets e 363 mil Híbridos (Tablets e Portáteis), o que

corresponde a um crescimento anual médio composto de 7% entre 2015 e 2020. No caso

concreto do mercado empresarial, a IDC prevê que em 2020 sejam vendidos quase 1,3 milhões

de equipamentos móveis de computação em Portugal, o que corresponde a um crescimento anual

médio composto de 12,9% entre 2015 e 2020.

A Figura 6 sintetiza a evolução das vendas de equipamentos de computação no território nacional.

FIGURA 6

Vendas de Equipamentos de Computação em Portugal

Fonte: IDC, 2015

10

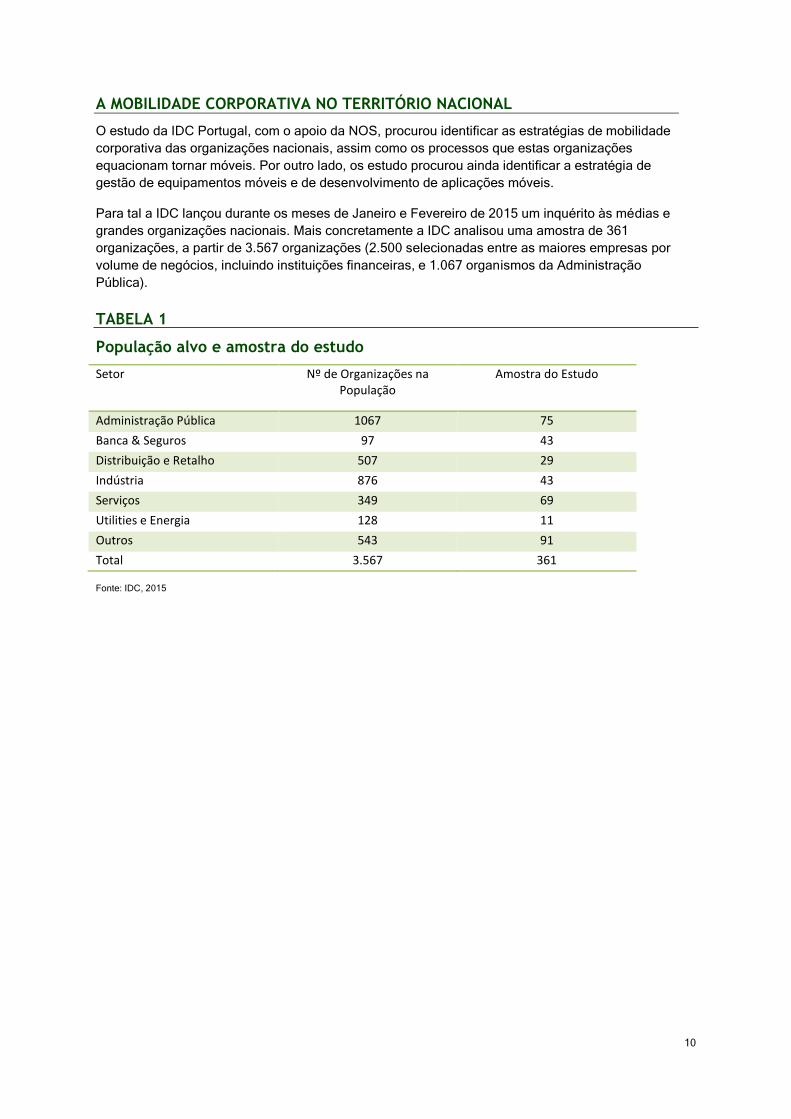

A MOBILIDADE CORPORATIVA NO TERRITÓRIO NACIONAL

O estudo da IDC Portugal, com o apoio da NOS, procurou identificar as estratégias de mobilidade

corporativa das organizações nacionais, assim como os processos que estas organizações

equacionam tornar móveis. Por outro lado, os estudo procurou ainda identificar a estratégia de

gestão de equipamentos móveis e de desenvolvimento de aplicações móveis.

Para tal a IDC lançou durante os meses de Janeiro e Fevereiro de 2015 um inquérito às médias e

grandes organizações nacionais. Mais concretamente a IDC analisou uma amostra de 361

organizações, a partir de 3.567 organizações (2.500 selecionadas entre as maiores empresas por

volume de negócios, incluindo instituições financeiras, e 1.067 organismos da Administração

Pública).

TABELA 1

População alvo e amostra do estudo

Setor Nº de Organizações na População

Amostra do Estudo

Administração Pública 1067 75

Banca & Seguros 97 43

Distribuição e Retalho 507 29

Indústria 876 43

Serviços 349 69

Utilities e Energia 128 11

Outros 543 91

Total 3.567 361

Fonte: IDC, 2015

11

Importância e estratégia para a Mobilidade Corporativa

Os dados recolhidos permitem-nos ainda constatar a importância da mobilidade corporativa no

interior das organizações nacionais. A maioria das organizações inquiridas sublinha a importância

da mobilidade para a sua estratégia de atuação. No entanto, as organizações inquiridas

consideram ser mais importante o suporte à mobilidade interna do que o suporte à mobilidade de

clientes e parceiros. A Figura abaixo sintetiza a importância da mobilidade para a estratégia das

organizações nacionais.

FIGURA 7

Importância da mobilidade nas organizações nacionais

Fonte: IDC, 2015

Nota: Escala de 1 a 5, onde 1 é nenhuma importância e 5 muita importância

12

Tal fica a dever-se ao elevado número de colaboradores móveis existentes no interior das

organizações nacionais, assim como à expansão da utilização de equipamentos móveis. Com

efeito, os dados compilados pela IDC Portugal permitem-nos constatar que 43% das organizações

inquiridas já adotaram modelos de colaboração flexíveis, nomeadamente a possibilidade de

trabalhar em casa a tempo parcial ou ad hoc, assim como mais de um terço das organizações

inquiridas já adotou trabalho nómada.

FIGURA 8

Modelos de trabalho móvel nas organizações nacionais

Fonte: IDC, 2015

13

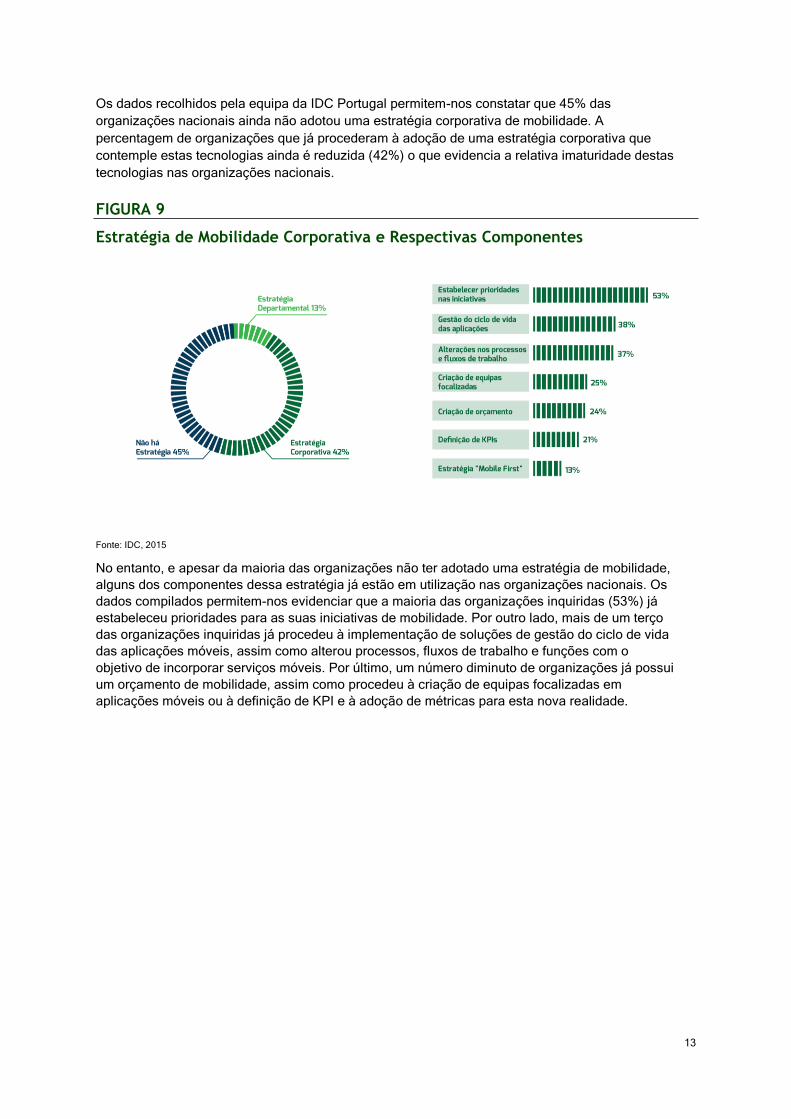

Os dados recolhidos pela equipa da IDC Portugal permitem-nos constatar que 45% das

organizações nacionais ainda não adotou uma estratégia corporativa de mobilidade. A

percentagem de organizações que já procederam à adoção de uma estratégia corporativa que

contemple estas tecnologias ainda é reduzida (42%) o que evidencia a relativa imaturidade destas

tecnologias nas organizações nacionais.

FIGURA 9

Estratégia de Mobilidade Corporativa e Respectivas Componentes

Fonte: IDC, 2015

No entanto, e apesar da maioria das organizações não ter adotado uma estratégia de mobilidade,

alguns dos componentes dessa estratégia já estão em utilização nas organizações nacionais. Os

dados compilados permitem-nos evidenciar que a maioria das organizações inquiridas (53%) já

estabeleceu prioridades para as suas iniciativas de mobilidade. Por outro lado, mais de um terço

das organizações inquiridas já procedeu à implementação de soluções de gestão do ciclo de vida

das aplicações móveis, assim como alterou processos, fluxos de trabalho e funções com o

objetivo de incorporar serviços móveis. Por último, um número diminuto de organizações já possui

um orçamento de mobilidade, assim como procedeu à criação de equipas focalizadas em

aplicações móveis ou à definição de KPI e à adoção de métricas para esta nova realidade.

14

O efeito conjugado da proliferação de equipamentos móveis, nomeadamente smartphones e, de

um modo crescente tablets, e da alteração das condições da atividade no interior das

organizações nacionais, nomeadamente com o crescimento do trabalho nómada, tem vindo a

colocar uma pressão adicional nos orçamentos de TI das organizações nacionais. Assim, os

dados compilados pela IDC Portugal permitem-nos ainda constatar que as organizações nacionais

vão aumentar o investimento em tecnologias e soluções móveis com o objectivo de manter ou

reforçar a sua competitividade no território nacional. Com efeito, a maioria das organizações

inquiridas refere que vai aumentar (40%) ou aumentar significativamente (12%) a sua despesa

com iniciativas de mobilidade, enquanto somente 2% das organizações referem que a despesa

com estas iniciativas vai diminuir. As restantes organizações referem que vão manter os níveis de

investimento nos próximos 12 meses.

FIGURA 10

Evolução prevista para a despesa com tecnologias e soluções móveis em 2015

Fonte: IDC, 2015

Neste contexto, a responsabilidade do orçamento para iniciativas de mobilidade é variável

consoante as iniciativas em curso. Os dados recolhidos permitem-nos constatar que o orçamento

destinado a iniciativas de mobilidade de colaboradores é maioritariamente controlado pelo

departamento de TI, enquanto o orçamento destinado a aplicações para clientes está mais

disperso pela organização, normalmente no marketing e nas áreas de negócio. Os dados

compilados permitem-nos ainda evidenciar que apenas uma minoria das organizações inquiridas

possui um orçamento corporativo destinado a iniciativas de mobilidade, em particular no que diz

respeito às iniciativas destinadas a clientes.

Apesar da dispersão do orçamento por diferentes departamentos, a maioria das organizações

recorre ao desenvolvimento de casos de negócio para justificar a despesa com estas soluções.

Contudo, a construção do caso de negócio não é da responsabilidade de uma única unidade de

negócio. Mais de 45% das organizações inquiridas refere que a justificação do investimento é

realizada pelas áreas de negócio, enquanto mais de um terço das organizações inquiridas esta

justificação é realizada pelo departamento de TI. Apenas 21% dos inquiridos referem que não

15

procedem ao desenvolvimento de casos de negócio para a justificação da despesa com estas

tecnologias.

Os resultados do inquérito permitem ainda evidenciar que o peso da despesa com estas

tecnologias tem vindo a aumentar no decorrer dos últimos anos. Assim, e apesar da maioria das

organizações consagrar menos de 10% do orçamento anual de TI com estas tecnologias, a

percentagem de organizações que consagra mais de 10% do orçamento anual com tecnologias

móveis tem vindo a aumentar significativamente nos últimos anos. A Figura abaixo sintetiza a

evolução desta realidade no interior das organizações nacionais.

FIGURA 11

Percentagem do orçamento de TI consagrada a iniciativas de mobilidade

Fonte: IDC, 2015

16

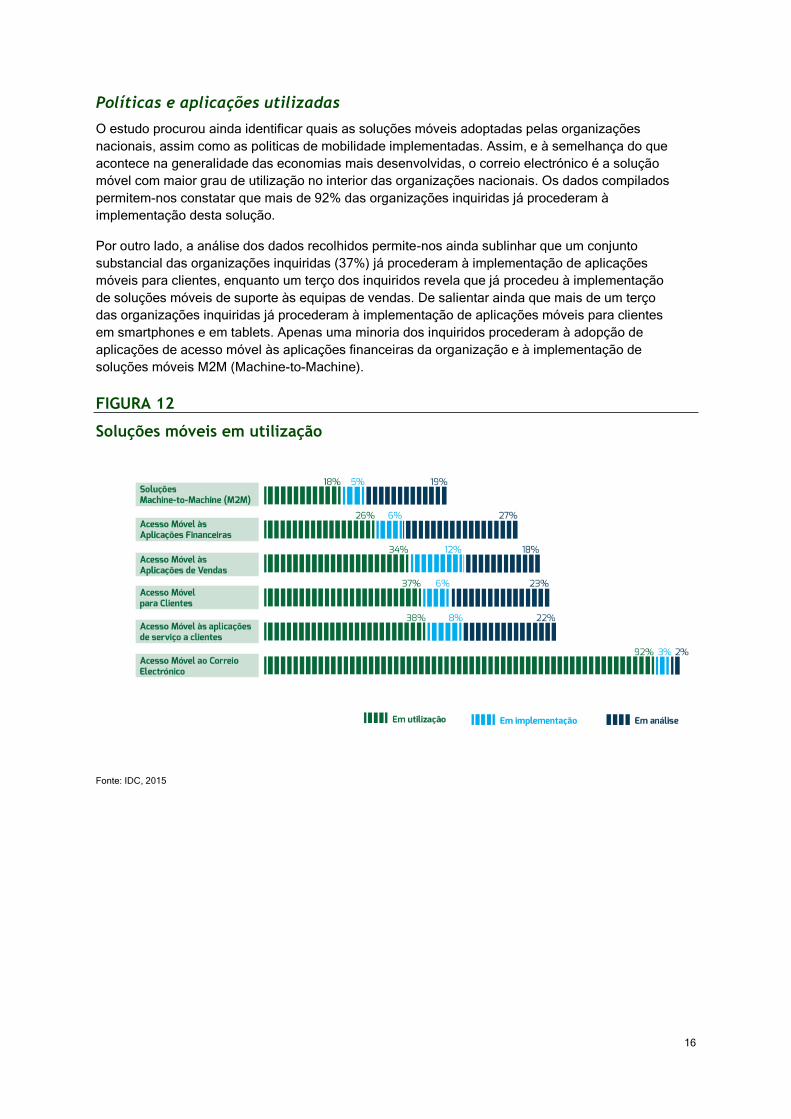

Políticas e aplicações utilizadas

O estudo procurou ainda identificar quais as soluções móveis adoptadas pelas organizações

nacionais, assim como as politicas de mobilidade implementadas. Assim, e à semelhança do que

acontece na generalidade das economias mais desenvolvidas, o correio electrónico é a solução

móvel com maior grau de utilização no interior das organizações nacionais. Os dados compilados

permitem-nos constatar que mais de 92% das organizações inquiridas já procederam à

implementação desta solução.

Por outro lado, a análise dos dados recolhidos permite-nos ainda sublinhar que um conjunto

substancial das organizações inquiridas (37%) já procederam à implementação de aplicações

móveis para clientes, enquanto um terço dos inquiridos revela que já procedeu à implementação

de soluções móveis de suporte às equipas de vendas. De salientar ainda que mais de um terço

das organizações inquiridas já procederam à implementação de aplicações móveis para clientes

em smartphones e em tablets. Apenas uma minoria dos inquiridos procederam à adopção de

aplicações de acesso móvel às aplicações financeiras da organização e à implementação de

soluções móveis M2M (Machine-to-Machine).

FIGURA 12

Soluções móveis em utilização

Fonte: IDC, 2015

17

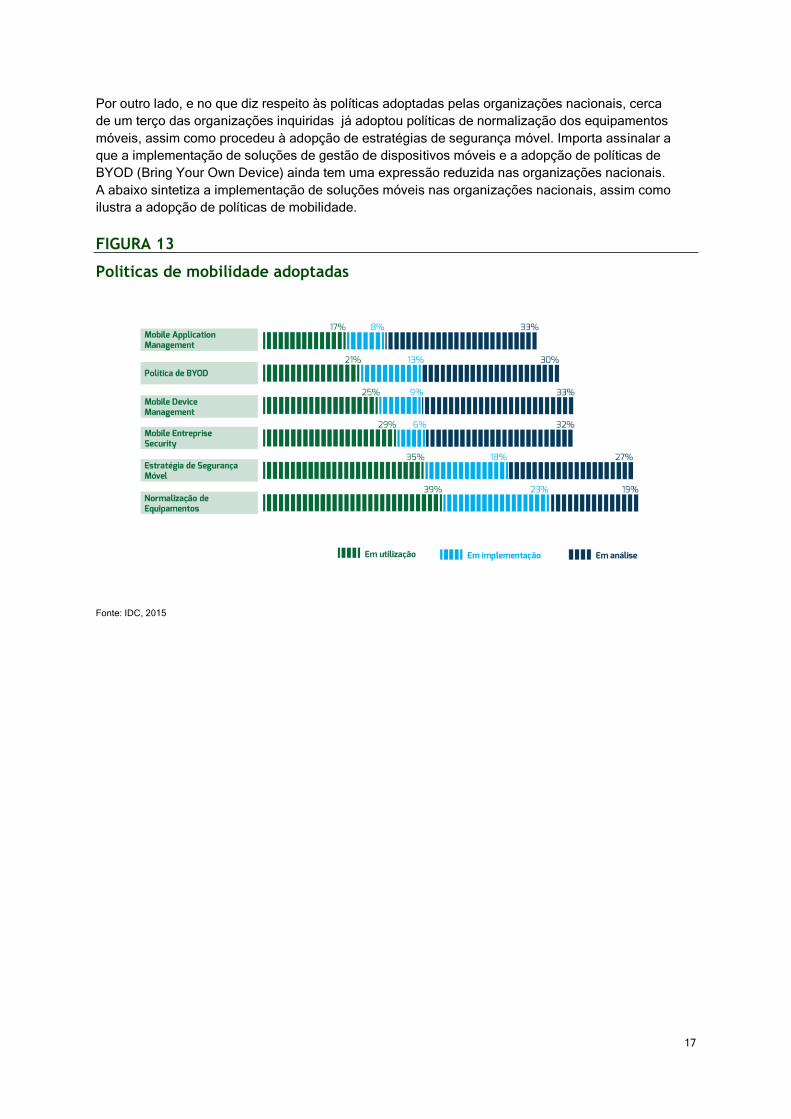

Por outro lado, e no que diz respeito às políticas adoptadas pelas organizações nacionais, cerca

de um terço das organizações inquiridas já adoptou políticas de normalização dos equipamentos

móveis, assim como procedeu à adopção de estratégias de segurança móvel. Importa assinalar a

que a implementação de soluções de gestão de dispositivos móveis e a adopção de políticas de

BYOD (Bring Your Own Device) ainda tem uma expressão reduzida nas organizações nacionais.

A abaixo sintetiza a implementação de soluções móveis nas organizações nacionais, assim como

ilustra a adopção de políticas de mobilidade.

FIGURA 13

Politicas de mobilidade adoptadas

Fonte: IDC, 2015

18

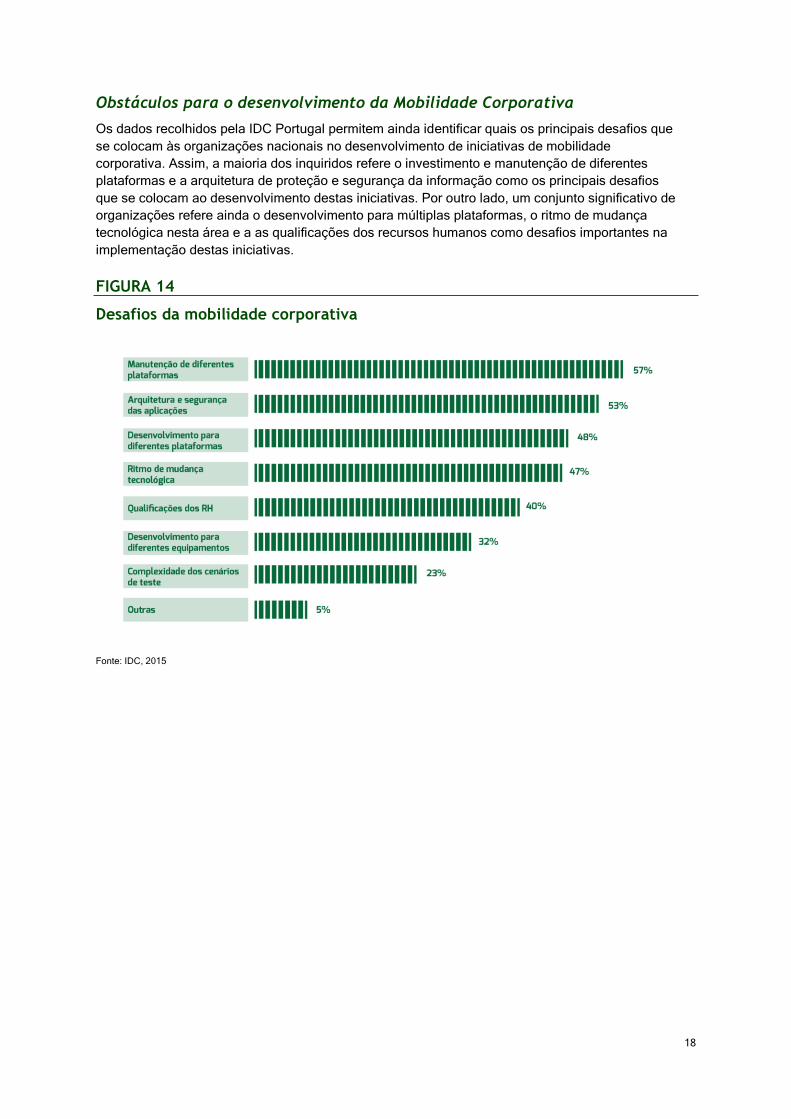

Obstáculos para o desenvolvimento da Mobilidade Corporativa

Os dados recolhidos pela IDC Portugal permitem ainda identificar quais os principais desafios que

se colocam às organizações nacionais no desenvolvimento de iniciativas de mobilidade

corporativa. Assim, a maioria dos inquiridos refere o investimento e manutenção de diferentes

plataformas e a arquitetura de proteção e segurança da informação como os principais desafios

que se colocam ao desenvolvimento destas iniciativas. Por outro lado, um conjunto significativo de

organizações refere ainda o desenvolvimento para múltiplas plataformas, o ritmo de mudança

tecnológica nesta área e a as qualificações dos recursos humanos como desafios importantes na

implementação destas iniciativas.

FIGURA 14

Desafios da mobilidade corporativa

Fonte: IDC, 2015

19

MODELO DE MATURIDADE DE MOBILIDADE CORPORATIVA DA IDC

Para auxiliar as organizações na avaliação das suas capacidades atuais e na avaliação das

barreiras existentes para alcançar níveis mais elevados de maturidade e competência, a IDC

desenvolveu um modelo de maturidade que identifica cinco fases e quatro medidas críticas a ter

em consideração, na medida em que o modelo disponibiliza ainda ações e resultados necessários

para que as organizações se movimentem através das diferentes fases do modelo de maturidade.

A seguinte resume as cinco fases de maturidade e as suas características principais, assim como

identifica os objetivos e os resultados a alcançar em cada fase.

Compreender todas as fases e as medidas inerentes é importante porque, frequentemente, as

organizações focalizam-se numa determinada medida ou fase, o que cria um desequilíbrio na

capacidade das organizações de suportar ou automatizar os processos de decisão relativos à sua

estratégia de mobilidade. As organizações com elevadas competências tecnológicas podem

descobrir que estão pouco preparadas para os esforços necessários para alterar o seu

comportamento; aquelas que possuem uma ampla experiência de gestão da mudança podem

descobrir a existência de carências nas competências tecnológicas para, de um modo efetivo,

avaliar, selecionar e suportar as tecnologias móveis. E, na medida em que esta é uma área

dinâmica e em constante mudança para as equipas tecnológicas e corporativas, a amplitude

limitada da experiência móvel na gestão de topo torna a execução móvel um desafio adicional

devido à disponibilidade limitada de equipas com conhecimentos. Estas realidade de mercado

sublinham a necessidade de criar um programa de mobilidade equilibrado que enderece as quatro

capacidades principais e as medidas associadas ao modelo de maturidade.

FIGURA 15

Modelo de maturidade de Mobilidade Corporativa da IDC

Fonte: IDC, 2014

20

As seções que se seguem descrevem as diferentes fases e sublinham os resultados fundamentais

de cada fase.

Fase 1: Ad Hoc

Esta fase é largamente experimental e reativa, com o departamento de TI a responder a iniciativas

de concorrentes ou a sucumbir à procura dos colaboradores. Normalmente, as implementações

nesta fase estão focalizadas num subconjunto dos empregados e são executados como projetos-

piloto.

Iniciativas de BYOD (Bring You Own Dvice) que muitas organizações implementaram são um bom

exemplo desta fase, nas quais o departamento de TI foi pressionado para permitir a utilização de

equipamentos pessoais para aceder ao correio electrónico corporativo, às redes e aplicações

(mas sem uma estratégia de segurança dos equipamentos, das aplicações e dos conteúdos). Esta

realidade expõe as organizações e a sua infraestrutura de TI a maiores riscos regulatórios.

Fase 2: Oportunista

O departamento de TI começa a definir os requisitos dos utilizadores e a abordagem é mais

estruturada e com um programa de gestão atribuído para assegurar uma entrega bem sucedida. O

departamento de TI começa a envolver-se com os principais ‘stakeholders’ para compreender as

suas necessidades e requisitos.

O departamento de TI procura mitigar os riscos de segurança criados no decorrer da fase ad hoc,

incluindo a definição de direitos de acesso, a segurança da transmissão de dados e a segurança

dos dados nos equipamentos.

As duas primeiras fases de maturidade da mobilidade estão focalizadas nos equipamentos em

vez das aplicações e dos empregados. Como tal, não vão vai trazer um ROI positivo, com

exceção da redução de custos.

Fase 3: Repetitiva

A mobilidade assume um papel mais estratégico e possui o compromisso dos principais

‘stakeholders’, incluindo as áreas de negócio e a estratégia corporativa. Os ‘stakeholders’ vão

procurar aproveitar a mobilidade para criar valor para o negócio através da simplificação dos

processos de negócio, da melhoria da experiência dos clientes, da criação de novas fontes de

receita e da redução e custos. Nesta fase, as iniciativas de mobilidade bem sucedidas são

responsáveis pela criação de um ROI positivo.

Os departamentos de TI vão adotar uma abordagem mais estruturada à gestão do ciclo de vida

das aplicações móveis, o que vai conduzir a à melhoria da adoção e da usabilidade das

aplicações na organização. No entanto, vai estar largamente dependente de parceiros externos

para competências e conhecimento no desenvolvimento e lançamento de soluções móveis mais

complexas.

Fase 4: Gerida

Nesta fase, a mobilidade é utilizada para criar diferenciação competitiva através da

implementação de aplicações vocacionadas para processos de negócio específicos e para

determinados perfis de utilizadores.

Esta é uma abordagem mais estruturada, na qual são aproveitados os recursos internos. O

departamento de TI inicia o investimento na infraestrutura e plataformas móveis na tentativa de

21

desenvolver capacidades móveis flexíveis e escaláveis. Os ‘stakeholders’ vão colaborar no

desenvolvimento de governação corporativa da mobilidade.

Fase 5: Optimizada

Nesta fase, as organizações procuram mobilizar não só os seus empregados, como os

fornecedores, distribuidores e clientes.

As organizações nesta fase implementaram estratégias ágeis do ciclo de vida das aplicações,

abrangendo o levantamento de requisitos, estratégias de redesenho dos processos de negócio,

rápido desenho e implementação de funcionalidades e procedimentos robustos de garantia de

qualidade e de suporte.

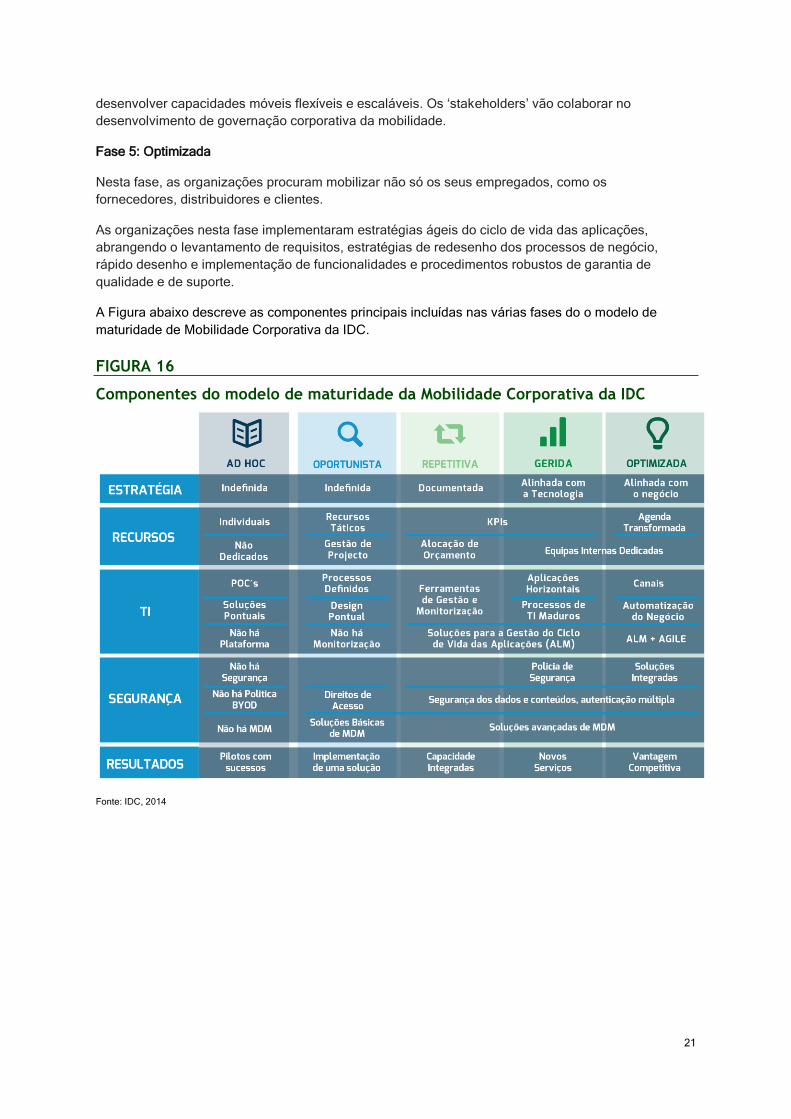

A Figura abaixo descreve as componentes principais incluídas nas várias fases do o modelo de

maturidade de Mobilidade Corporativa da IDC.

FIGURA 16

Componentes do modelo de maturidade da Mobilidade Corporativa da IDC

Fonte: IDC, 2014

22

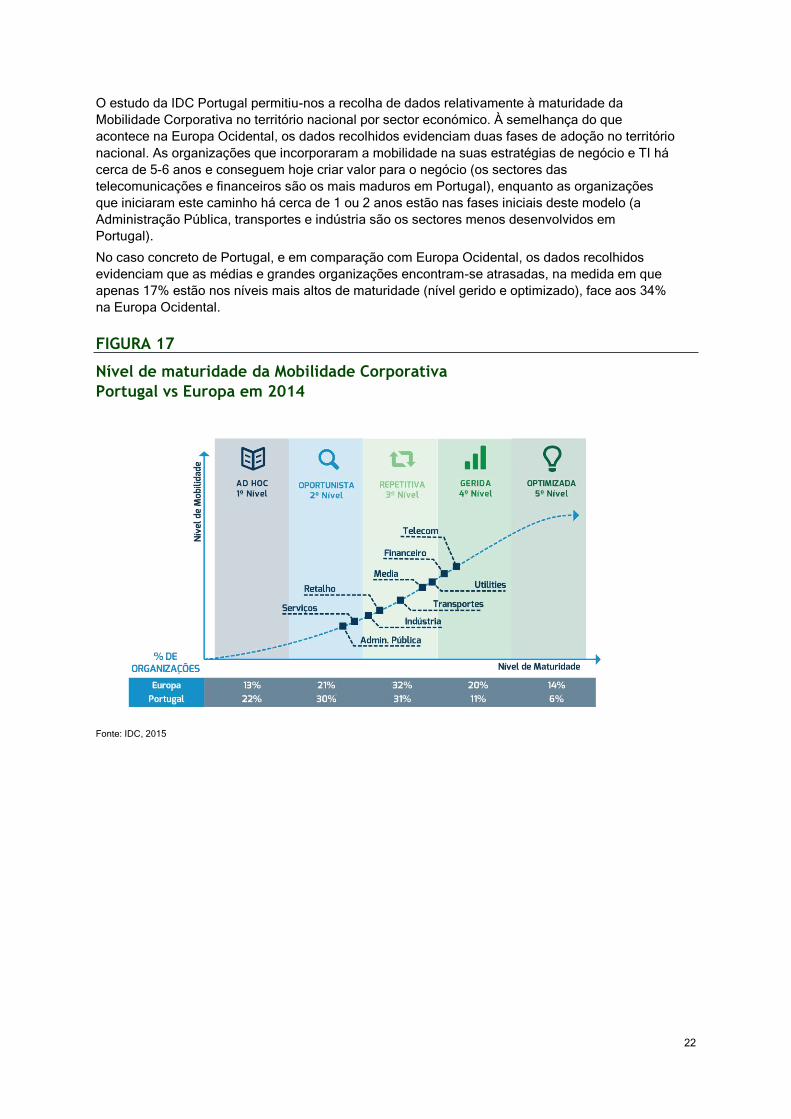

O estudo da IDC Portugal permitiu-nos a recolha de dados relativamente à maturidade da

Mobilidade Corporativa no território nacional por sector económico. À semelhança do que

acontece na Europa Ocidental, os dados recolhidos evidenciam duas fases de adoção no território

nacional. As organizações que incorporaram a mobilidade na suas estratégias de negócio e TI há

cerca de 5-6 anos e conseguem hoje criar valor para o negócio (os sectores das

telecomunicações e financeiros são os mais maduros em Portugal), enquanto as organizações

que iniciaram este caminho há cerca de 1 ou 2 anos estão nas fases iniciais deste modelo (a

Administração Pública, transportes e indústria são os sectores menos desenvolvidos em

Portugal).

No caso concreto de Portugal, e em comparação com Europa Ocidental, os dados recolhidos

evidenciam que as médias e grandes organizações encontram-se atrasadas, na medida em que

apenas 17% estão nos níveis mais altos de maturidade (nível gerido e optimizado), face aos 34%

na Europa Ocidental.

FIGURA 17

Nível de maturidade da Mobilidade Corporativa

Portugal vs Europa em 2014

Fonte: IDC, 2015

23

Framework da Mobilidade Corporativa

À medida que as organizações embarcam na sua caminhada móvel, típicamente começam na

fase 1 (ver Figura abaixo). As implementações iniciais tendem a ser uma resposta à procura dos

utilizadores ou a movimentações dos concorrentes e não são realizadas com uma estratégia de

mobilidade adequada ou tendo em conta os riscos de segurança. Esta abordagem reativa

contribuiu para baixos níveis de satisfação, com apenas 24% das organizações satisfeitas com as

suas implementações móveis. Adicionalmente, esta ausência de estratégia leva a que as

organizações invistam em soluções pontuais que satisfazem uma necessidade imediata em vez

de disponibilizar uma plataforma de crescimento. A IDC recomenda que as organizações deem

um passo atrás para a Fase 0 para definir os seus objetivos de mobilidade e identifiquem o

caminho para alcançar os objetivos.

FIGURA 18

Framework da Mobilidade Corporativa

Fonte: IDC, 2015

Fase 1: Definição da estratégia de mobilidade. Antes de implementar soluções de

mobilidade corporativa, as organizações devem assegurar que a estratégia foi desenhada e

os riscos potenciais foram endereçados. Estrategicamente, as organizações necessitam de

entender os perfis de utilizadores e desenhar roteiros de equipamentos e soluções que

assegurem benefícios de negócio tangíveis. Na segurança, as organizações devem ter uma

abordagem holística endereçando os aspetos cruciais discutidos anteriormente.

Fase 2: Mobilização das pessoas. A mobilização das pessoas envolve o desenvolvimento

de soluções que possibilitem o acesso que os utilizadores requerem em qualquer local, em

qualquer altura e em qualquer equipamento a todos os colaboradores. Independentemente

de disponibilizar um único equipamento para todos os colaboradores, estimular uma

abordagem “escolha o seu modelo” (Choose-Your-Own, CYOD) ou lançar uma iniciativa

BYOD, o objetivo é idêntico — disponibilizar aos utilizadores acesso básico

independentemente de onde estão e do equipamento que estão a utilizar. Quando realizado

24

corretamente, esta fase estabelece a fundação para as fases seguintes. No entanto, com

frequência, as organizações estão enfraquecidas nesta fase e sem estratégia para passar

para a fase seguinte — a mobilização dos processos.

À superfície, tal parece não ser um grande problema. Contudo, as organizações vão

entender que esta fase não disponibiliza benefícios de negócio tangíveis para suportar

os custos. Se a organização mobiliza os seus colaboradores, vai ter que financiar

custos adicionais, incluindo o financiamento de uma solução MDM para gestão dos

equipamentos; custos de segurança para mitigar os riscos crescentes; suportar custos

da gestão dos equipamentos, soluções e utilizadores, assim como custos de

comunicações se autorizarem acesso BYOD à sua rede de comunicações.

Fase 3: Mobilização dos processos. A mobilização dos processos acontece assim que a

fundação subjacente foi estabelecida. Mobilizar os processos envolve a optimização dos

processos de negócio existentes para equipamentos móveis. Por exemplo, as vendas

podem utilizar aplicações CRM optimizadas para equipamentos móveis para registar a

interação com smartphones ou tablets, o que vai aumentar a produtividade e a eficiência e

deve ser correlacionado com o crescimento das vendas.

Os desafios da mobilização dos processos são de dois tipos. Em primeiro lugar,

quando uma organização procura mobilizar os seus processos, os ‘stakeholders’

devem ser envolvidos. Para lá do departamento de TI, devem envolver as áreas de

negócio, utilizadores finais, financeiro, estratégia e recursos humanos, apenas para

mencionar alguns. Na primeira fase, mobilização das pessoas, o departamento de TI

pode tomar as decisões. Contudo, quando procura alterar um fluxo de negócio crítico

ou um processo de negócio, é necessário o envolvimento dos ‘stakeholders’.

Em segundo lugar, a mobilização de processos de negócio pode ser um desafio

técnico complexo. Requer a aquisição de soluções de software adicionais ou a

reengenharia das existentes ou, em alguns casos, ambas. As decisões devem ser

tomadas tendo em conta a viabilidade da mobilização dos sistemas tradicionais

versus o investimento em novas soluções e se essas soluções devem ser geridas

internamente ou em ‘hosting’. O impacto potencial na infraestrutura de TI não deve ser

subestimado, devido ao impacto nos processos de negócio, na gestão e no suporte ao

cliente.

Fase 4: Mobilização do canal. A mobilização do canal envolve a colaboração entre a

organização e os seus parceiros na cadeia de valor. Tal é muito semelhante com a fase 3,

mas a complexidade técnica e organizacional é muito superior devido ao número de

participantes, que incluem fornecedores, distribuidores e parceiros. Contudo, o retorno da

mobilização do canal pode ser elevado se devidamente implementado e pode levar a

vantagens competitivas. A mobilização do canal pode simplificar as operações da cadeia de

valor, possibilitando a entrada no mercado mais rápida e a resolução das questões antes de

se tornarem problemas.

A IDC acredita que a mobilização do canal pode ser alcançada por qualquer sector de

atividade. No entanto, alguns sectores como a indústria e a logística têm a vida

facilitada na mobilização dos seus canais do que os sectores que possuem uma

estrutura de canal mais ambígua, como seja o caso do sector educativo e o governo.

Todavia, a mobilização do canal é possível em sectores com canais menos definidos

desde que utilizem uma abordagem parceiro a parceiro e trabalhem com parceiros

que possam disponibilizar um retorno do investimento elevado através da mobilidade.

25

ORIENTAÇÕES ESSENCIAIS

As organizações vão continuar a estabelecer as prioridades de investimento em mobilidade e

acelerar a transição através das diferentes fases de maturidade da mobilidade corporativa. As

restrições regulamentares, os sistemas tradicionais complexos e as organizações estruturadas em

silos vai atrasar o progresso em muitos dos casos, mas acreditamos que a importância estratégica

da mobilidade vai ser um imperativo para muitas organizações e os obstáculos serão corrigidos

atempadamente. Neste contexto, acreditamos que os departamentos de TI vão proceder ao

outsourcing, não apenas a gestão operacional da sua solução de mobilidade, mas também mas

também as fases preliminares da sua da implementação tecnológica, incluindo consultoria,

implementação e integração de redes.

À medida que as organizações migram para níveis de maturidade mais elevados, os

investimentos em tecnologia vão alterar-se passando o foco dos equipamentos móveis para as

aplicações. As organizações vão dedicar especial atenção ao desenvolvimento e transformação

dos processos de negócio, assim como melhorando o compromisso com clientes internos e

externos e com parceiros através da mobilidade. Tal envolve um melhor alinhamento entre o

departamento de TI e as áreas de negócio e a criação de um quadro de governação (e.g., para as

politicas e normas da arquiteturas, para a gestão do ciclo de vida das aplicações, para a qualidade,

para o desempenho, etc.) que assegure projetos bem sucedidos no futuro.

A IDC recomenda que as organizações definam um roteiro de mobilidade com marcos

fundamentais como parte da sua estratégia global para os próximos três a cinco anos. O Modelo

de Maturidade da Mobilidade Corporativa disponibiliza os componentes para o desenvolvimento

de um roteiro para a mobilidade corporativa e pode auxiliar as organizações a movimentarem-se

através das diferentes fases. A IDC disponibiliza as seguintes orientações aos departamentos de

TI:

Identifique o estado da sua estratégia de mobilidade, investimentos tecnológicos e

implementações móveis relativamente ao Modelo de Maturidade desenvolvido pela IDC.

Defina um roteiro que permita à sua organização a movimentação através das cinco fases

de maturidade da transformação móvel e definir prioridades dos meios para alcançar o

progresso.

Inicie, lidere e coordene os projetos de mobilidade. As áreas de negócio devem olhar para

o departamento de TI como um facilitador e não como um obstáculo. Se as áreas de

negócio virem o departamento de TI como um obstáculo, vão encontrar formas de o

contornar.

Selecione fornecedores de acordo com a sua capacidade para o guiar em direção ao

desenvolvimento de uma arquitetura móvel para as TI corporativas. As especificidades

vão depender das circunstâncias individuais das organizações mas podem implicar, por

exemplo, competências em serviços de TI como integração de sistemas de ‘back-end’.

Tenha em consideração serviços geridos como um meio de progredir mesmo com

constrangimentos de orçamento.

Desenvolva um conjunto de KPI ou métricas de desempenho para avaliar o sucesso das

etapas em cada fase do modelo de maturidade.

Para progredir ao longo das fases do modelo de maturidade corporativa, a IDC recomenda:

Concentrar-se em cada uma das medidas do modelo em concertação com as restantes;

Utilizar um conjunto de KPI ou medidas de desempenho para definir o sucesso de cada

uma das fases;

Assegurar que existe um progresso coordenado nas quatro medidas;

26

Por exemplo, uma organização pode estar na fase gerida na tecnologia, mas apenas na fase

oportunista no estádio dos processos. Este tipo de desequilíbrio nas competências e maturidade

nas quatro medidas pode ser um obstáculo para um sucesso sustentável dos esforços de

mobilidade.

Para maximizar o valor o Modelo de Maturidade da Mobilidade na sua organização,

disponibilizamos as seguintes orientações:

Presentemente: Inventário das oportunidades potenciais. Avalie as necessidades de

recursos/competências no negócio e nas TI. Envolva os parceiros e os fornecedores.

Conduza projetos-piloto e provas de conceito. Utilize o sucesso dos projetos para

demonstrar o potencial, defina novos processos de negócio e desenvolva modelos de

ROI. Crie competências. Inicie o desenvolvimento de uma estratégia de mobilidade.

Um a dois anos (próximo ciclo de orçamento): Amplie os projetos; inicie a definição e a

implementação de uma arquitetura. Atribua precedência à segurança, plataforma,

qualidade de software e governação de politicas. Alinhe unidades de negócio e as TI e

estabeleça um programa de mobilidade transversal. Estabeleça o orçamento.

Três a cinco anos: Adapte a estratégia à evolução das oportunidades de mobilidade.

Aprofunde a integração. Gira ativamente as KPI. Respeite rigorosamente as estruturas de

governação e as politicas. Orçamente para projetos planeados e oportunistas.

27

SOBRE O IDC TECH INSIGHTS 2020

A IDC, com o apoio da NOS, lançou o projeto Portugal Tech Insights 2020, mais concretamente este projeto tem como objectivos:

Identificar as principais tendências tecnológicas até 2020 em Portugal;

Analisar como as organizações portuguesas podem ganhar vantagem competitiva neste novo contexto económico e tecnológico;

Apoiar as organizações portuguesas na transformação digital.

Poderá encontrar mais informações no website:

http://www.idc.pt/TechInsights2020.html

SOBRE A NOS

A NOS é o maior grupo de comunicações e entretenimento em Portugal. Oferece soluções fixas e móveis de última geração, televisão, internet, voz e dados para todos os segmentos de mercado. É líder na TV por subscrição, em serviços de banda larga de nova geração e na distribuição e exibição cinematográfica em Portugal.

No mercado empresarial posiciona-se como uma alternativa sustentada nos segmentos Corporate e Mass Business, oferecendo um portefólio alargado de produtos e serviços, com soluções à medida de cada setor e de negócios de diferentes dimensões, complementando a sua oferta com serviços ICT e Cloud.

O cliente é a nossa prioridade

Acompanhamos os clientes com rigor e dedicação, em todas as etapas do seu negócio. Só assim construímos uma relação de proximidade e confiança.

Inovamos no desenho das soluções que propomos

Criamos e disponibilizamos de forma consistente produtos e serviços com elevados padrões de qualidade e fiabilidade.

Temos a maior robustez tecnológica

Oferecemos comunicações fixas e móveis nas redes mais inteligentes e avançadas do país, ligadas entre si numa só estrutura, robusta e transversal – tudo para que os nossos clientes tenham o serviço mais rápido, seguro e inovador do mercado.

Os nossos serviços adaptam-se às necessidades reais das empresas

Asseguramos um serviço de excelência no aconselhamento das melhores soluções, na gestão dos projetos de implementação e no seu acompanhamento dedicado e exclusivo. Garantimos, assim, que os nossos clientes beneficiam de todas as vantagens das comunicações integradas e convergentes.

Assumimos as nossas responsabilidades de cidadania

Deixamos a nossa marca a nível social, económico e tecnológico, e acreditamos numa atuação de cidadania e envolvimento com toda a sociedade.

http://www.nosempresas.pt

28

SOBRE A IDC

A International Data Corporation (IDC) é a empresa líder mundial na área de "market intelligence", serviços de consultoria e organização de eventos para os mercados das Tecnologias de Informação, Telecomunicações e Electrónica de Consumo. A IDC ajuda os profissionais de Tecnologias de Informação, decisores empresariais e investidores a tomarem decisões sobre tecnologia e estratégias de negócio baseadas em factos.Mais de 1000 analistas da IDC fornecem conhecimento profundo sobre oportunidades, tendências tecnológicas e evolução dos mercados a nível global, regional e local em mais de 110 países. Há 50 anos que a IDC fornece informação estratégica para ajudar os seus clientes a atingirem os objectivos de negócio.

IDC Portugal Centro Empresarial Torres de Lisboa Rua Tomás da Fonseca, Torre G 1600-209 Lisboa, Portugal Tel:+351 21 723 06 22 Fax:+351 21 723 06 75 http://www.idc.com https://www.facebook.com/IDC.Portugal

INFORMAÇÃO SOBRE DIREITOS DE AUTOR

Divulgação Pública de Informação e Dados da IDC — Qualquer informação da IDC a ser utilizada em

publicidade, notas de imprensa ou materiais promocionais requer a aprovação prévia por escrito do

respectivo Vice-presidente ou Diretor-geral nacional da IDC. Um rascunho do documento proposto deve

acompanhar tal pedido. A IDC reserva-se, por qualquer razão, o direito de negar a aprovação de utilização

externa.

Direitos de autor 2015 IDC. A reprodução sem autorização prévia é totalmente proibida.