Modelo de TCC para o Curso de Ciência da ... - Univalisiaibib01.univali.br/pdf/Paulo Eduardo...

91

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE CIÊNCIAS TECNOLÓGICAS DA TERRA E DO MAR CURSO DE CIÊNCIA DA COMPUTAÇÃO USO DE REDES NEURAIS ARTIFICIAIS PARA PREDIÇÃO DA BOLSA DE VALORES por Paulo Eduardo Krieger Itajaí (SC), novembro de 2012

Transcript of Modelo de TCC para o Curso de Ciência da ... - Univalisiaibib01.univali.br/pdf/Paulo Eduardo...

UNIVERSIDADE DO VALE DO ITAJAÍ

CENTRO DE CIÊNCIAS TECNOLÓGICAS DA TERRA E DO MAR

CURSO DE CIÊNCIA DA COMPUTAÇÃO

USO DE REDES NEURAIS ARTIFICIAIS PARA PREDIÇÃO DA

BOLSA DE VALORES

por

Paulo Eduardo Krieger

Itajaí (SC), novembro de 2012

UNIVERSIDADE DO VALE DO ITAJAÍ

CENTRO DE CIÊNCIAS TECNOLÓGICAS DA TERRA E DO MAR

CURSO DE CIÊNCIA DA COMPUTAÇÃO

USO DE REDES NEURAIS ARTIFICIAIS PARA PREDIÇÃO DA

BOLSA DE VALORES

Área de Inteligência Artificial

por

Paulo Eduardo Krieger

Relatório apresentado à Banca Examinadora

do Trabalho Técnico-científico de Conclusão

do Curso de Ciência da Computação para

análise e aprovação.

Orientador: Rafael de Santiago, M.Sc.

Itajaí (SC), novembro de 2012

“Sou do tamanho daquilo que vejo e não do tamanho da minha altura.”

-Carlos Drummond de Andrade.

AGRADECIMENTOS

Agradeço a:

Minha família, pelo grande incentivo dado durante a vida estudantil, essencial para

a conclusão do curso.

Todos os colegas do curso Ciência da Computação sem os quais muitos

conhecimentos deixariam de ser aprendidos, em especial ao Alexandre Corsi, Elcio

Arthur Cardoso, Filipe Bernardi, Marcus Simas e Matheus Weber da Conceição.

Orientador Rafael de Santiago que foi bastante requisitado por sugestões e criticas

durante a realização do projeto.

RESUMO

KRIEGER EDUARDO, Paulo. Uso de Redes Neurais Artificiais para Predição da Bolsa de

Valores. Itajaí, 2012. 91 folhas. Trabalho Técnico-científico de Conclusão de Curso

(Graduação em Ciência da Computação) – Centro de Ciências Tecnológicas da Terra e do Mar,

Universidade do Vale do Itajaí, Itajaí, 2012.

Descobrir futuras cotações das ações na bolsa de valores é um grande desafio, nem mesmo

especialistas em técnicas de investimento conseguem prever com precisão os movimentos dos

preços. Como interpretar movimento destas ações e conseguir segurança nos investimentos?

Neste contexto, foi construída uma rede neural artificial para a predição da ação BVMF3 da

Bolsa de Valores de São Paulo (BM&FBOVESPA), com o objetivo de avaliar se o uso de redes

neurais possui capacidade de predizer o futuro fechamento da ação escolhida. Após a

finalização do treinamento, foi utilizada a mesma topologia de rede neural nas ações GETI4 e

PETR4, com propósito de descobrir se esta topologia serve para outras ações. O modelo

escolhido foi a TLFN focada (focused time lagged feed-forward network) e o algoritmo de

treinamento foi a backpropagation with momentum. Esta escolha foi baseada em análises de

trabalhos similares, artigos e pesquisas. Os dados selecionados para entrada da rede foram o

fechamento das ações, Ibovespa e indicadores técnicos. Para determinar a eficácia dos

resultados, foram realizadas comparações do resultado da RNA com as cotações reais e médias

móveis triplas. Os resultados obtidos na ação BVMF3 foram considerados satisfatórios,

principalmente no primeiro mês no qual a rede por várias vezes chegou a fechar no mesmo

preço da cotação real. Na ação GETI4, os resultados não foram satisfatórios devido as

constantes oscilações e a queda de 15% do preço no período estudado. Na ação PETR4, foi

necessária realizar ajustes na camada intermediária da rede e no momentum para se chegar a

resultados satisfatórios. Portanto, conclui-se que cada ação possui suas particularidades e que

não existe uma topologia que sirva para todas as ações. Há indícios que a camada intermediária

deva possuir entre 28 a 32 neurônios e o termo momentum entre 0,4 e 0,6. Com isto, é possível

concluir que as redes neurais podem ser utilizadas para predição de ações, auxiliando

investidores que prezam seus investimentos a curto prazo, sem a interferência de fatores

externos.

Palavras-Chave: Redes Neurais. Bolsa de Valores. TLFN focada.

ABSTRACT Discover future share prices on the stock market is a big challenge, even experts in investment

techniques can accurately predict price movements. How to interpret the movements of the

share and achieve investment security? In this context, we constructed a neural network model

for the prediction of BVMF3 stock from Bolsa de Valores de Sao Paulo (BM&FBOVESPA),

with the aim of evaluating whether the use of neural networks is capable of predicting the future

closing of the chosen share. After completion of the training, we used the same neural network

topology in the GETI4 and the PETR4 shares, with the purpose of find out if this topology is

suitable for other shares. The model chosen was the TLFN (focused team lagged feed-forward

network) and the training algorithm was backpropagation with momentum. This choice was

based on analyzes of similar assignments, articles and research. The data selected for the input

of the network were closing share, Ibovespa and technical indicators. To determine the

effectiveness of the results, we compared the outcome of the RNA with real quotations and triple

moving averages. The results in action BVMF3 were considered satisfactory, especially in the

first month in which the network several times came close to the real quote price. In the GETI4

share, the results were not satisfactory due to constant fluctuations and a 15% price drop in

the period studied. In the PETR4 action was necessary to make adjustments in the middle tier

of the network and in the momentum to achieve satisfactory results. Therefore, we conclude

that every share has its peculiarities and that there isn't a topology that fits them all. There is

evidence that the intermediate layer should have between 28-32 neurons and the momentum

term between 0.4 and 0.6. With this, we conclude that neural networks can be used to predict

shares values in the stock market, helping investors who value their investments in the short

term, without the interference of external factors.

Keywords: Neural Network. Stock Exchange. TLFN focused.

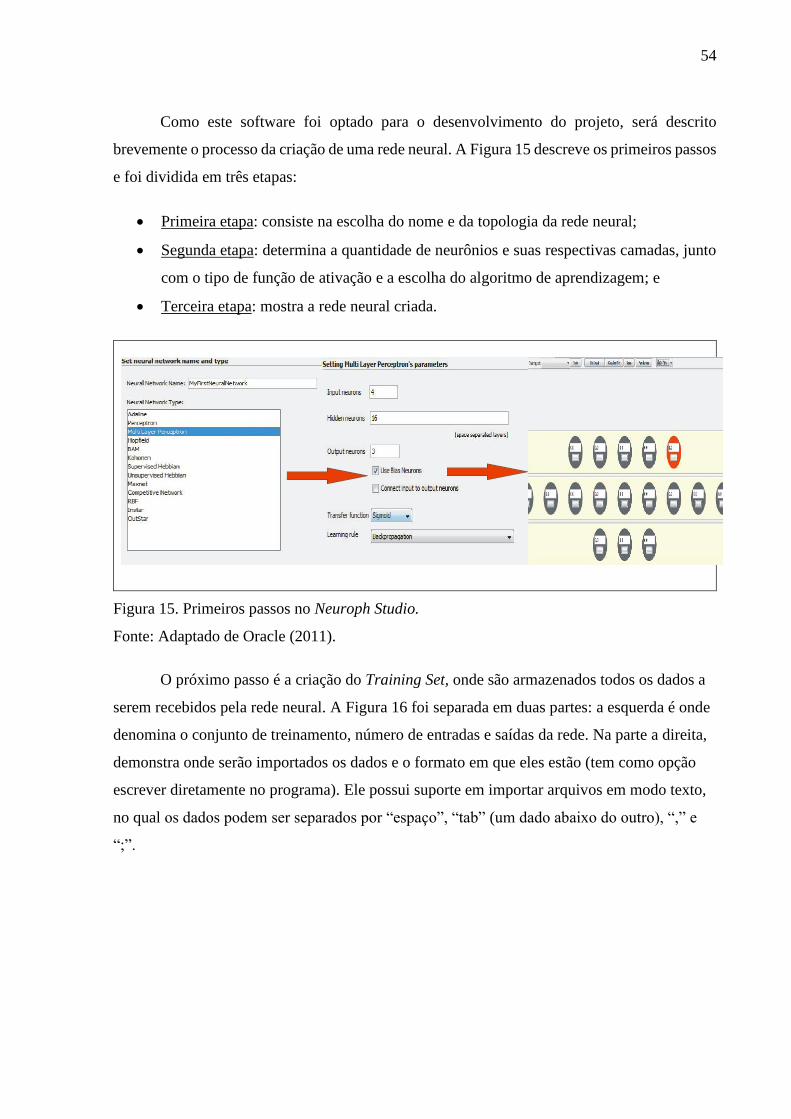

LISTA DE FIGURAS

Figura 1. Resistência e Suporte no preço das ações ................................................................. 33

Figura 2. Neurônio Biológico. .................................................................................................. 35 Figura 3. Modelo de um Neurônio Artificial. ........................................................................... 35 Figura 4. Gráficos das Funções de Ativação ............................................................................ 37 Figura 5. RNA feed-forward de camada única.................... ..................................................... 38 Figura 6. RNA feed-forward de multicamadas.. ...................................................................... 39

Figura 7. Focused Time Lagged Feed-forward Network. . ...................................................... 40 Figura 8. Exemplo de uma Rede Neural Recorrente.. .............................................................. 41 Figura 9. Rede de Elman. ......................................................................................................... 42

Figura 10. Aprendizagem Supervisionada ............................................................................... 44 Figura 11. Funcionamento do Algoritmo BackPropagation. ................................................... 45 Figura 12. Visão Geral do JavaNNS.. ...................................................................................... 51 Figura 13. Criação de uma Rede Neural através de Linhas de Comando no Matlab. .............. 52

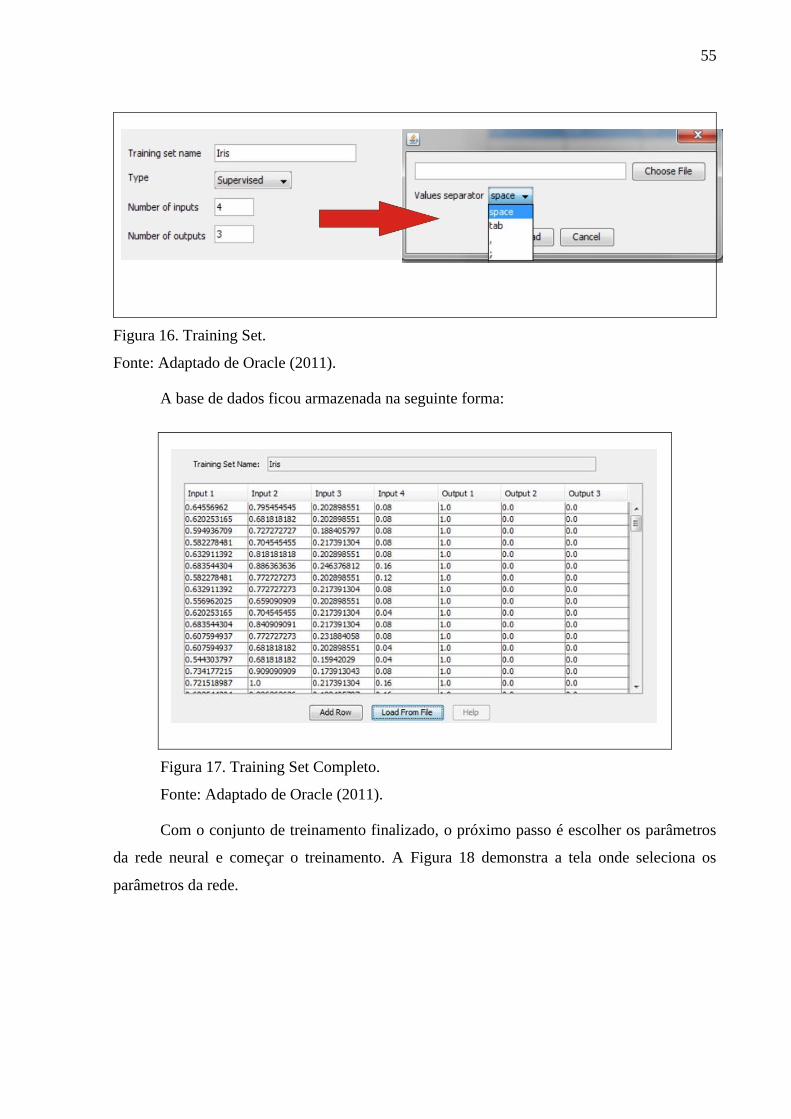

Figura 14. Interface Gráfica no Matlab. ................................................................................... 53 Figura 15. Primeiros passos no Neuroph Studio ...................................................................... 54 Figura 16. Training Set. ............................................................................................................ 55 Figura 17. Training Set Completo. ........................................................................................... 55

Figura 18. Parâmetros de Aprendizagem da Rede Neural. ...................................................... 56 Figura 19. Gráfico da Evolução do Erro................................................................................... 56

Figura 20. Entrada de Dados na Rede Neural: (a) Dados sem normalização; (b) Dados com

Normalização -1 a 1; (c) Dados com Normalização -0.5 a 0.5. ....................................... 60 Figura 21. Dados de treinamento importados no Neuroph Studio. .......................................... 61

Figura 22. Dados importados para o Neuroph Studio. ............................................................. 62

Figura 23. Gráficos com fechamentos de 1 mês da ação BVMF3. .......................................... 63 Figura 24. Gráfico com média móvel simples de 10 dias da ação BVMF3. ............................ 64 Figura 25. Visão da RNA criada. ............................................................................................. 65

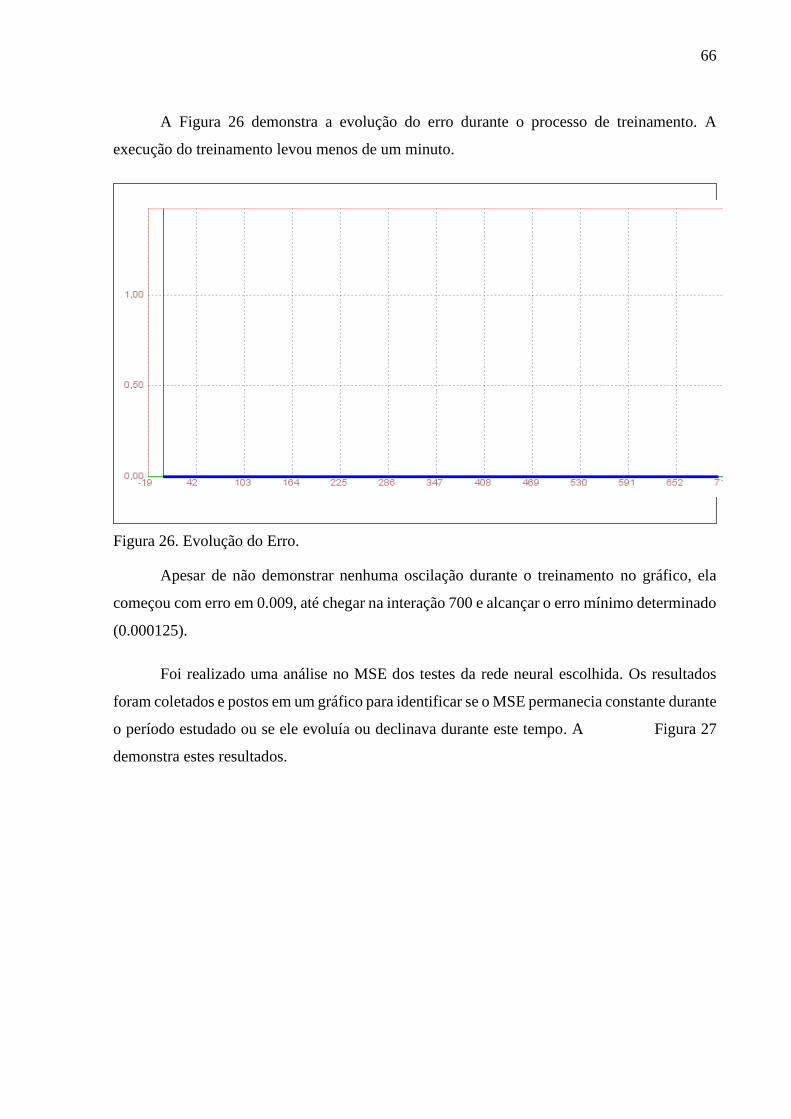

Figura 26. Evolução do Erro. ................................................................................................... 66 Figura 27. Evolução do MSE. .................................................................................................. 67 Figura 28. Utilização de Média Móvel Tripla. ......................................................................... 68

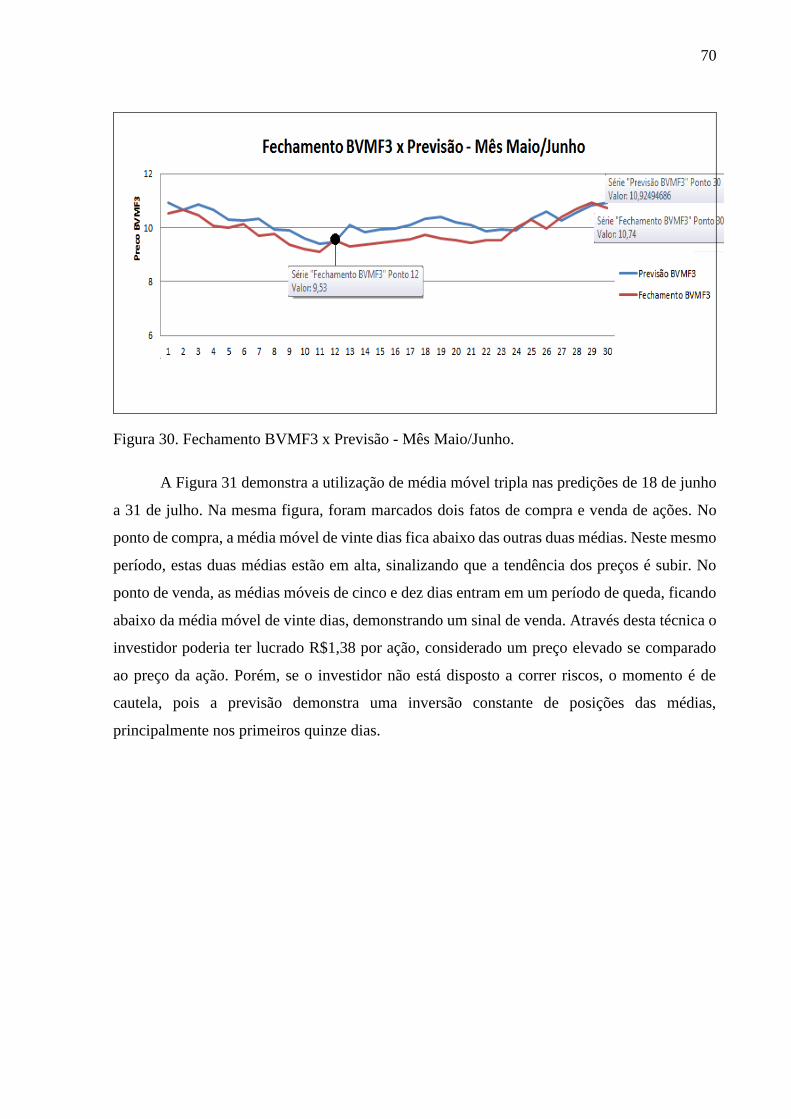

Figura 29. Comparação Previsão x Fechamento BVMF3. ....................................................... 69 Figura 30. Fechamento BVMF3 x Previsão - Mês Maio/Junho. .............................................. 70

Figura 31.Predição Junho/Julho com Média Móvel Tripla utilizando normalização -0,5 a 0,5.

.......................................................................................................................................... 71 Figura 32.Comparação Dados Rede x Dados Reais - Mês de Agosto com normalização -0,5

a 0,5: (a) Dados obtidos pela rede neural; (b) Fechamento BVMF3. ............................... 72

Figura 33.Comparação Dados Rede x Dados Reais - Mês de Setembro com normalização -0,5

a 0,5: (a) Dados obtidos pela rede neural; (b) Fechamento BVMF3. ............................... 73 Figura 34. Evolução do MSE usando Normalização -1 a 1...................................................... 74

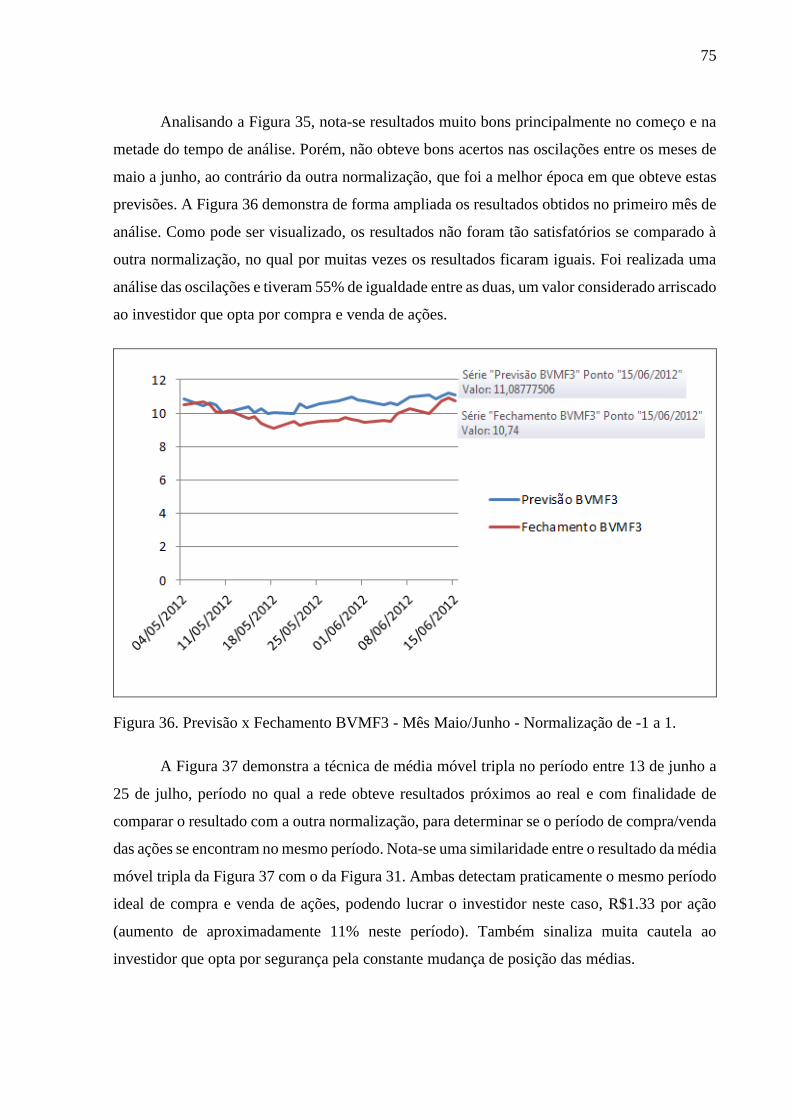

Figura 35. Previsão Rede x Fechamento BVMF3 utilizando normalização de -1 a 1. ............ 74 Figura 36. Previsão x Fechamento BVMF3 - Mês Maio/Junho - Normalização de -1 a 1. ..... 75 Figura 37. Predição Junho/Julho utilizando Média Móvel Tripla. Normalização -1 a 1. ........ 76

Figura 38. Comparação Dados Rede x Dados Reais - Mês de Agosto com normalização -1 a

1: (a) Dados obtidos pela rede neural; (b) Fechamento BVMF3. .................................... 77 Figura 39. Comparação Dados Rede x Dados Reais - Mês de Setembro com normalização -1 a

1: (a) Dados obtidos pela rede neural; (b) Fechamento BVMF3. .................................... 78 Figura 40. Comparação dos resultados entre as normalizações. .............................................. 79 Figura 41. Previsão x Fechamento GETI4. .............................................................................. 79

Figura 42. Análise das duas semanas iniciais GETI4. .............................................................. 80 Figura 43. Previsão x Fechamento PETR4. Topologia 5-11-11-8-1. ....................................... 81

Figura 44. Previsão x Fechamento PETR4. Topologia 5-15-10-5. .......................................... 82 Figura 45. Predição Agosto com Média Móvel Tripla da ação PETR4. .................................. 83 Figura 46. Comparação Dados Rede x Dados Reais: (a) Dados obtidos pela rede neural; (b)

Fechamento PETR4. ......................................................................................................... 84

LISTA DE QUADROS

Quadro 1. Mercado das Ações Ordinárias. ............................................................................... 23

Quadro 2. Mercado das Ações Preferenciais. ........................................................................... 23 Quadro 3. Tipos de Ordens. ...................................................................................................... 25 Quadro 4. Comparação entre os Trabalhos Similares. ............................................................. 49 Quadro 5. Quadro comparativo dos resultados. ....................................................................... 65

LISTA DE EQUAÇÕES

Equação 1 ................................................................................................................................. 32

Equação 2 ................................................................................................................................. 32 Equação 3 ................................................................................................................................. 32 Equação 4 ................................................................................................................................. 33 Equação 5.............................................................. ................................................................... 36 Equação 6 ................................................................................................................................. 36

Equação 7............................................................................................................. .................... 37 Equação 8 ................................................................................................................................. 37 Equação 9 ................................................................................................................................. 37

Equação 10 ............................................................................................................................... 46 Equação 11 ............................................................................................................................... 58 Equação 12 ............................................................................................................................... 58 Equação 13............................................................................ ................................................... 58

Equação 14 ............................................................................................................................... 58

LISTA DE ABREVIATURAS E SIGLAS

BM&FBOVESPA Bolsa de Mercadorias & Futuros e Bolsa de Valores de São Paulo

BNDES Banco Nacional do Desenvolvimento

IN Índice de Negociabilidade

JAVANNS Java Neural Network Simulator

LTA Linha de tendência de alta

LTB Linha de tendência de baixa

MLP Multilayer Perceptron

MSE Mean Square Error

RNA Redes Neurais Artificiais

RSI Relative Strenght Index

ROC Rate of Change

SNNS Stuttgart Neural Network Simulator

TL Tendência Lateral

TTC Trabalho Técnico-Científico de Conclusão de Curso

TLFN Time-Lagged Feed-Forward Network

UFSC Universidade Federal de Santa Catarina

USP Universidade de São Paulo

UNIVALI Universidade do Vale do Itajaí

SUMÁRIO

1 INTRODUÇÃO ................................................................................................ 15

1.1 PROBLEMATIZAÇÃO ............................................................................. 16

1.1.1 Formulação do Problema ........................................................................ 17

1.1.2 Solução Proposta ...................................................................................... 17

1.2 OBJETIVOS ................................................................................................ 17

1.2.1 Objetivo Geral .......................................................................................... 17

1.2.2 Objetivos Específicos ............................................................................... 18

1.3 METODOLOGIA ....................................................................................... 18

1.4 ESTRUTURA DO TRABALHO ............................................................... 19

2 FUNDAMENTAÇÃO TEÓRICA ................................................................... 20

2.1 MERCADOS DE CAPITAIS ..................................................................... 20

2.1.1 Bolsa de Valores ....................................................................................... 20

2.1.2 Técnicas de Análise de Investimento ...................................................... 29

2.2 REDES NEURAIS ARTIFICIAIS ............................................................ 34

2.2.1 Função de Ativação (ou Transferência) ................................................. 36

2.2.2 Topologia da Rede Neural ....................................................................... 38

2.2.3 Aprendizagem ........................................................................................... 43

2.2.4 Algoritmo BackPropagation (Retropropagação) .................................. 44

2.2.5 Desempenho das Redes Neurais Artificiais ........................................... 45

2.3 TRABALHOS SIMILARES ...................................................................... 46

2.3.1 Uso de Mineração de Dados na Bolsa de Valores ................................. 46

2.3.2 Redes Neurais Artificiais para Previsão de Séries Temporais no

Mercado Acionário ............................................................................................ 47

2.3.3 Aplicação de Redes Neurais Artificiais na Análise de Séries

Temporais Econômico-Financeiras ................................................................. 47

2.3.4 A Neural Network Approach to Predicting Stock Exchange

Movements Using External Factors (Redes Neurais para Predição de

Movimentos da Bolsa de Valores Utilizando Fatores Externos) .................. 48

2.3.5 Análise Comparativa ............................................................................... 48

2.4 FERRAMENTAS DE REDES NEURAIS ARTIFICIAIS ...................... 50

2.4.1 JavaNNS ................................................................................................... 50

2.4.2 Matlab ...................................................................................................... 51

2.4.3 Neuroph Studio ....................................................................................... 53

3 DESENVOLVIMENTO .................................................................................. 57

3.1 MODELAGEM ........................................................................................... 57

3.1.1 Arquitetura e Algoritmo ........................................................................ 57

3.1.2 Entrada de Dados .................................................................................... 58

3.1.3 Normalização dos Dados ........................................................................ 59

3.2 TREINAMENTO ........................................................................................ 61

3.3 ANÁLISE DOS RESULTADOS ................................................................ 67

3.3.1 Análise de Resultados: BVMF3 ............................................................. 69

3.3.2 Análise de Resultados: GETI4 ............................................................... 79

3.3.3 Análise de Resultados: PETR4 .............................................................. 81

4 Conclusões........................................................................................................ 85

15

1 INTRODUÇÃO

Pode se chamar de mercado financeiro o conjunto de instituições ocupadas com o fluxo

de recursos monetários entre os agentes econômicos. É o mercado de emprestadores e

tomadores de empréstimos, sendo que o valor da remuneração desses empréstimos é chamado

de juros (SECURATO, 2001). No Brasil, como decorrência do período inflacionário e da

amplitude geográfica do país, o mercado financeiro tem-se caracterizado por elevados

investimentos em tecnologia e é considerada referência internacional entre países emergentes e

até entre países mais desenvolvidos (BRITO, 2005).

As ações constituem-se em títulos representativos da menor fração do capital social de

uma empresa (sociedade anônima, sociedade por ações ou companhia) (NETO, 2003).

Podem-se classificar as ações em dois tipos: ordinárias e preferenciais. Ações ordinárias

são as que comandam a assembleia de acionistas de uma empresa, conferindo ao seu titular o

direito de voto. As preferenciais, não atribuem a seu titular o direito de voto, porém conferem

preferências, como prioridade no recebimento de dividendos (parte dos resultados da empresa,

determinada em cada exercício social e distribuída aos acionistas sob forma de dinheiro) e

prioridade no reembolso da capital na hipótese de dissolução da empresa (NETO, 2003).

A BM&FBOVESPA é uma companhia de capital brasileiro formada, em 2008, a partir

da integração das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias &

Futuros. Como principal instituição brasileira de intermediação para operações do mercado de

capitais, a companhia desenvolve, implanta e provê sistemas para a negociação de ações,

derivativos de ações, títulos de renda fixa, títulos públicos federais, derivativos financeiros,

moedas à vista e commodities agropecuárias (BM&FBOVESPA, 2012).

O índice Bovespa (IBOVESPA) é o mais importante indicador do desempenho médio

das cotações do mercado de ações brasileiro. Sua relevância advém do fato do Ibovespa retratar

o comportamento dos principais papéis negociados na BM&FBOVESPA e também de sua

tradição, pois o índice manteve a integridade de sua série histórica e não sofreu modificações

metodológicas desde sua implementação em 1968 (BM&FBOVESPA, 2012).

Atualmente já existem algumas ferramentas para auxílio ao investidor, no qual a mais

conhecida é o Home Broker. É o sistema que possibilita a negociação de ações através da

Internet. Através dele terá acesso ao recebimento de ordens executadas, evolução da carteira de

16

ações e cotações em tempo real (INVESTPEDIA, 2009). Este sistema é disponibilizado pelas

companhias aos seus clientes.

Para aumentar os lucros no mercado de ações, à ajuda de uma ferramenta pode ser útil.

Porém, segundo Berenstein (2009), a previsibilidade no mercado acionário é muito difícil de

ser traçada, mesmo com um especialista da área com anos de experiência. O mercado pode

sofrer diversas interferências, como fatores da economia, situações dos países, noticias

relevantes, fatores psicológicos dos investidores, [...], tornando impossível fazer previsões

100% corretas.

O trabalho realizado por O’Connor e Madden (2005), demonstra que os usos de redes

neurais artificiais para predição de valores futuros nas ações podem dar certo. O’Connor e

Madden (2005) avaliaram a eficácia do uso de indicadores externos, com o preço das

commodities e do câmbio de taxas na predição da bolsa de Dow Jones, e obtiveram um retorno

sobre investimento de 23,5% ao ano, durante um período quando o índice Dow Jones cresceu

13,03% ao ano.

As redes neurais artificiais (RNAs) são modelos matemáticos que se assemelham ás

estruturas neurais biológicas e que têm capacidade computacional adquirida por meio de

aprendizado e generalização. O aprendizado em RNAs está normalmente associado à

capacidade de as mesmas adaptarem os seus parâmetros como consequência da sua interação

com o meio externo (REZENDE, 2005).

Portanto, foi desenvolvida uma ferramenta que estabelecerá previsões do papel BVMF3

(BMFBOVESPA) da bolsa de valores BM&FBOVESPA, através de índices técnicos de

análise. Para a criação de rede neural, foi usado o programa Neuroph Studio, usando o algoritmo

backpropagation. Segundo Rezende (2005), este algoritmo se baseia na retro propagação dos

erros para realizar os ajustes de pesos das camadas intermediária.

Além desta ação, foram avaliadas as ações GETI4 (AES Tietê) e a PETR4 (Petrobrás),

para poder verificar se a mesma configuração de rede neural criada para a ação BVMF3 poderá

servir para outras ações.

1.1 PROBLEMATIZAÇÃO

A problematização do trabalho será abordada através da: (i) Formulação do problema e

(ii) Solução proposta.

17

1.1.1 Formulação do Problema

Fazer previsões sempre foi um desafio para todas as áreas de conhecimento,

principalmente no mercado de ações, na qual envolvem inúmeras variáveis. Até mesmo

especialistas na área de investimento de ações, com anos de experiência, não conseguem

identificar padrões nestes movimentos e consequentemente não conseguem prever os

movimentos dos preços das ações.

Estes movimentos são influenciados por diversos fatores. Como descrito no site da

BM&FBOVESPA (2010), a movimentação pode se dar através das notícias sobre a companhia,

fatores econômicos, situação de outros países, comportamento histórico dos preços, entre

outros.

1.1.2 Solução Proposta

Com o avanço das tecnologias de informação, se tornou possível desenvolver métodos

mais apurados no sentido de aproximar as previsões. Para tentar melhorar a qualidade dos

resultados, são utilizados as Redes Neurais Artificiais, capazes de processar grande quantidade

de informações e identificar tendências, facilitando a tomada de decisões. Muitos

estabelecimentos financeiros estão usando esta tecnologia para identificar tendências muito

complexas, com objetivo de aumentar a lucratividade.

A solução proposta por esse trabalho esta na área da Inteligência Artificial,

especificamente em Redes Neurais Artificiais, para a predição do papel BVMF3, pertencente

ao mercado acionário BM&FBOVESPA. Para esta predição, serão utilizados índices técnicos

e técnicas de normalização de dados.

1.2 OBJETIVOS

Os objetivos do trabalho serão abordados através do: (i) Objetivo Geral, (ii) Objetivos

Específicos, (iii) Metodologia e (iv) Estrutura do Trabalho.

1.2.1 Objetivo Geral

Modelar e treinar uma rede neural artificial para predição de valores futuros no papel

BVMF3(BMFBOVESPA) da bolsa de valores BM&FBOVESPA.

18

1.2.2 Objetivos Específicos

Definir que leituras o sistema de predição deverá fazer para poder prever o preço,

através de índices técnicos de análise;

Concluir modelo de rede neural a ser utilizado pelo sistema de predição;

Finalizar etapa de treino da rede; e

Determinar a eficácia do sistema de predição.

1.3 Metodologia

Para desenvolver este trabalho, foi necessário dividi-lo em seis etapas: (i)

fundamentação do projeto; (ii) pesquisas por ferramentas para modelar e treinar a rede neural;

(iii) modelagem da rede neural; (iv) treinamento da rede neural; (v) análise dos resultados; (vi)

documentação do TTC.

Na primeira etapa, foram pesquisadas e conceituadas todas as informações necessárias

para a realização deste projeto, na área de mercado de capitais e redes neurais artificiais. As

informações foram extraídas principalmente em trabalhos de conclusão, dissertações de

mestrados, livros, artigos e sites.

Na segunda etapa, foi realizada análise nas ferramentas para realizar a criação da rede

neural. Os programas pesquisados foram o Neuroph Studio (escolhido para desenvolver o

projeto), Matlab e o JavaNNS.

Na terceira etapa, foi realizada a modelagem da rede neural. Foi definida a topologia

que será utilizada e os dados que serão inclusos na rede.

Na quarta etapa, foram realizados vários treinamentos a fim de encontrar a rede neural

que obtenha bons resultados.

Na quinta etapa, foi realizada a análise dos resultados a partir dos resultados obtidos

pelos treinamentos.

Na última etapa, foi registrado todo o projeto, ou seja, foi descrito toda a fundamentação

e as etapas de modelagem do trabalho, acompanhado pelas conclusões.

19

1.4 Estrutura do trabalho

A estrutura deste trabalho é composta por quatro seções: Introdução, Fundamentação

Teórica, Desenvolvimento e Conclusões.

A Introdução aborda o trabalho como um todo, explicando o problema, mostrando os

objetivos alcançados e a solução realizada.

A Fundamentação Teórica descreve os conceitos de Bolsa de Valores e o de Redes

Neurais Artificiais. No final descrevem-se as ferramentas que são utilizadas para criação de

uma rede neural e projetos similares. A fundamentação pode ser dividida em quatro sessões:

Bolsa de Valores: abordada os conceitos necessários da área e toda a análise de

investimentos;

Redes Neurais Artificiais: são explicados os conceitos e o funcionamento de redes

neurais, detalhando em algumas partes o que será empregado neste projeto;

Ferramentas para criação de Redes Neurais: definição das principais ferramentas

encontradas, mostrando em detalhes o funcionamento de cada uma; e

Trabalhos Similares: é descrito trabalhos científicos que usaram técnicas da

Inteligência Artificial na Bolsa de Valores.

O Desenvolvimento foca na realização do projeto, e está dividida em três seções:

Modelagem: descreve todos os procedimentos necessários antes de se iniciar os

treinamentos;

Treinamento: descreve todo o processo de treinamento realizado; e

Análise de dados: descreve os resultados da rede neural, junto com análises

realizadas para saber quando se deve comprar ou vender ações.

As Conclusões relatam todas as dificuldades encontradas, resultados alcançados, a

importância deste trabalho e trabalhos que possam dar continuidade a este estudo.

20

2 FUNDAMENTAÇÃO TEÓRICA

Para levantar as informações necessárias para o desenvolvimento deste projeto, foram

realizadas buscas em livros, trabalhos científicos, sites relacionados a investimentos e artigos

envolvidos com os conceitos relacionados aos temas deste TTC: Mercado de Capitais e Redes

Neurais Artificiais.

No contexto de Mercado de Capitais, são abordados principalmente os temas: Bolsa de

Valores e Mercado de Ações. Após isto, é explicado o funcionamento de Redes Neurais

Artificiais, entrando no contexto das topologias, aprendizagem, entre outros. Por fim, é

apresentada uma análise comparativa entre este projeto e similares.

2.1 Mercados de Capitais

O mercado de capitais é um sistema de distribuição de valores mobiliários que visa

proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu processo de

capitalização, método que determina o capital aplicado, que produz juros ao fim de um tempo

de aplicação. É constituído pelas bolsas, corretoras e outras instituições financeiras autorizadas

(BMFBOVESPA, 2009).

A principal função do mercado de capitais é canalizar a poupança da sociedade para o

comércio, indústria e para o governo (INFOMONEY, 2012). Os principais títulos negociados

neste mercado são os representativos do capital de empresas (ações) ou de empréstimos

tomados, via mercado, empresas, debêntures conversíveis em ações, bônus de subscrição e

commercial papers (BMFBOVESPA, 2009).

2.1.1 Bolsa de Valores

As Bolsas de Valores são um mercado organizado onde se negociam ações de mercado

aberto e outros instrumentos financeiros. Tem como sua principal função manter transparente

e adequado o local para negociação de ações (WIKIPEDIA, 2012). De acordo com o

Portaldoinvestidor (2012), as Bolsas de Valores possuem os seguintes benefícios para economia

e a sociedade:

21

Levantar capital para negócios: repassar às companhias um bom ambiente para

vendas de ações para os acionistas, para aumentar seu capital e expandir suas

atividades;

Mobilizar poupança em investimentos: quando as pessoas alocam o dinheiro

investido em poupanças à bolsa de valores, estão contribuindo no crescimento da

companhia. O dinheiro é redirecionado e promovem novos negócios, beneficiando

vários setores da economia e aumentando o nível de produtividade;

Facilitar o crescimento das companhias: quando há aquisições e/ou fusões de

companhias, as bolsas de valores servem como um intermediário para que estas

transações sejam mais transparentes e permitindo uma maior valorização da

companhia, por causa da divulgação de informação entre os agentes envolvidos

(companhia e investidores);

Redistribuir a renda: a bolsa de valores dá oportunidade a pessoas em investir nas

companhias e aumentar sua fonte de renda. Com isso, ajudando um país a reduzir

suas desigualdades na distribuição de renda;

Aprimorar a governança corporativa: com o crescimento no número de acionistas,

as regras da Bolsa de Valores e do próprio governo para as companhias estão cada

vez mais rígidas, consolidando o padrão de administração e eficiência.

Cria oportunidade para pequenos investidores: o investimento em ações é aberto

para qualquer pessoa, mesmo para pequenos investidores, diferentes de outros

mercados. Mesmo investindo um valor baixo, a pessoa se torna um sócio minoritário

da companhia e não fica fora do mercado, consequentemente abrindo mais uma

fonte de renda;

Termômetro da Economia: as ações oscilam seu preço dependendo do estado atual

da economia. Com isso, consegue-se identificar crescimento, estabilidade ou

momentos de crise na economia através dos preços das ações na Bolsa de Valores,

tornando-se um bom indicador nas tendências econômicas do país; e

22

Ajudar no financiamento de projetos: existem projetos de grande infraestrutura que

necessitam de muitos recursos financeiros, onde as companhias ou os investidores

não tem condição de financiar todo este processo, e necessitam da ajuda do governo

para sua realização. Consequentemente, o governo emite títulos para levantamento

de recursos privados para venda na Bolsa de Valores, eliminando a necessidade de

sobretaxarem a população, e ajudando indiretamente no financiamento do

desenvolvimento.

2.1.1.1 Ações

À medida que a economia cresce, mais relevante se apresenta o sistema de distribuição

de valores mobiliários como fator de multiplicador da riqueza nacional. O sucesso dos

investimentos produtivos está cada vez mais dependente da participação dos acionistas, cujos

interesses de participação nos resultados impulsionam o crescimento das empresas (NETO,

2003).

As ações podem ser emitidas sobe cautelas ou certificados, que comprovam a existência

e a posse de certa quantidade especificada de ações, mantendo o controle das ações em contas

de depósitos, vinculada ao nome de seus titulares, em uma instituição depositária (NETO,

2003).

2.1.1.2 Tipos de Ações

As ações são classificadas em dois tipos, ordinárias e preferenciais. As ordinárias

proporcionam ao acionário a participação nos resultados da empresa e conferem ao acionista o

direito de voto nas assembleias (BMFBOVESPA, 2009).

Cada ação ordinária equivale a um voto e seu poder de decisão concentra-se no

investidor (ou grupo de investidores) que detêm a maior quantidade de ações. Sociedades que

possuem ações ordinárias concentradas nas mãos de um número reduzido de investidores tem

seu controle bastante identificado, dificultando as livres negociações de mercado e os

movimentos dos preços (NETO, 2003).

O Quadro 1 demonstra as ações ordinárias nas possíveis situações de mercado,

diferenciando estas situações de mercados em desenvolvimento e mercados desenvolvidos.

23

Situação Mercados em Desenvolvimento

Mercados Desenvolvidos

Controle acionário Grandes capitais (mais de 50%).

Capitais menores (podem chegar a menos de 5%)

Perda de Controle Não interessa a perda de controle do papel, pois pode influenciar negativamente nos preços.

Gera influencias na formação dos preços das Ordinárias.

Efeito sobre cotações Não se paga um preço pelo controle acionário.

Com recursos relativamente pequenos, a disputa pelo controle acionário eleva o preço.

Atratividade das ordinárias Pequena: preços ficam deprimidos.

Grande: preços atraentes.

Quadro 1. Mercado das Ações Ordinárias.

Fonte: Cavalcante e Misumi (2002).

As ações preferenciais garantem ao acionista a prioridade no recebimento de dividendos

(algumas vezes em percentual mais elevado que o atribuído às ações ordinárias) e no reembolso

de capital, em caso de dissolução da sociedade (BMFBOVESPA, 2009).

Estas ações são mais atraentes em pequenos mercados, onde não existe uma maior

diluição do capital votante (ordinário), caindo o interesse por estes valores com o crescimento

do mercado, tornando mais disputado o controle de uma empresa (NETO, 2003).

O Quadro 2 demonstra o funcionamento das ações preferenciais.

Mercados em Desenvolvimento Onde não há disputa pelo controle acionário as ordinárias são menos atraentes. Preferenciais significam participação no resultado e geralmente possuem mais liquidez.

Quando o Mercado Evoluí Diminui a atratividade das Preferenciais, e em alguns casos, a garantia de dividendos cumulativos pode aumentar a atratividade.

Nas operações de garantia Em algumas operações como o BNDES e bancos de desenvolvimento, dividendos cumulativos (se não pagos num exercício, são devidos cumulativamente nos seguintes) são necessários para reforçar garantia.

Em Mercados Desenvolvidos Cai o interesse por Preferenciais.

Quadro 2. Mercado das Ações Preferenciais.

Fonte: Cavalcante e Misumi, 2002.

24

Comparando o Quadro 1 e o Quadro 2, nota-se que em mercados desenvolvidos há

maior interesse por ações ordinárias. Um dos principais motivos deve-se ao fato as pessoas

queiram participar da gestão da companhia e partilhar os resultados. Já em mercados em

desenvolvimento, as pessoas somente querem tomar parte dos resultados financeiros da

companhia.

2.1.1.3 Fórmula de Circulação das Ações

Quanto à forma de circulação, segundo Cavalcante e Misumi (2002), podem ser

classificadas de duas formas, ações nominativas e ações escriturais.

As ações nominativas são emitidas em títulos de propriedades, denominados de cautelas.

A cautela identifica a companhia, o proprietário, o tipo de ação, forma de emissão e os direitos

já exercidos. Caso o acionista deseja se desfazer de suas ações, transferindo-as para outro

proprietário, a transferência é realizada no Livro de Transferência das Ações Nominativas, na

qual necessita da assinatura do Cedente e do Cessionário (CAVALCANTE; MISUMI, 2002).

Atualmente as ações escriturais são mais utilizadas. Elas têm o seu controle executado

por uma instituição fiel depositária das ações da companhia, a qual mantém uma conta de

depósito em nome de seus proprietários, e as movimentações com essas ações ocorrem

mediante á extratos bancários emitidos pelas instituições depositárias (NETO, 2003).

2.1.1.4 Compra e Venda

O investidor que deseja comprar ações de companhias através das Bolsas de Valores

emite uma ordem de compra ou venda à sua corretora que irá executar esta ordem através de

algum de seus representantes (operadores), ou autorizar o investidor a registrar suas ordens no

Sistema Eletrônico de Negociação, utilizando o Home Broker da corretora (CAVALCANTE;

MISUMI, 2002).

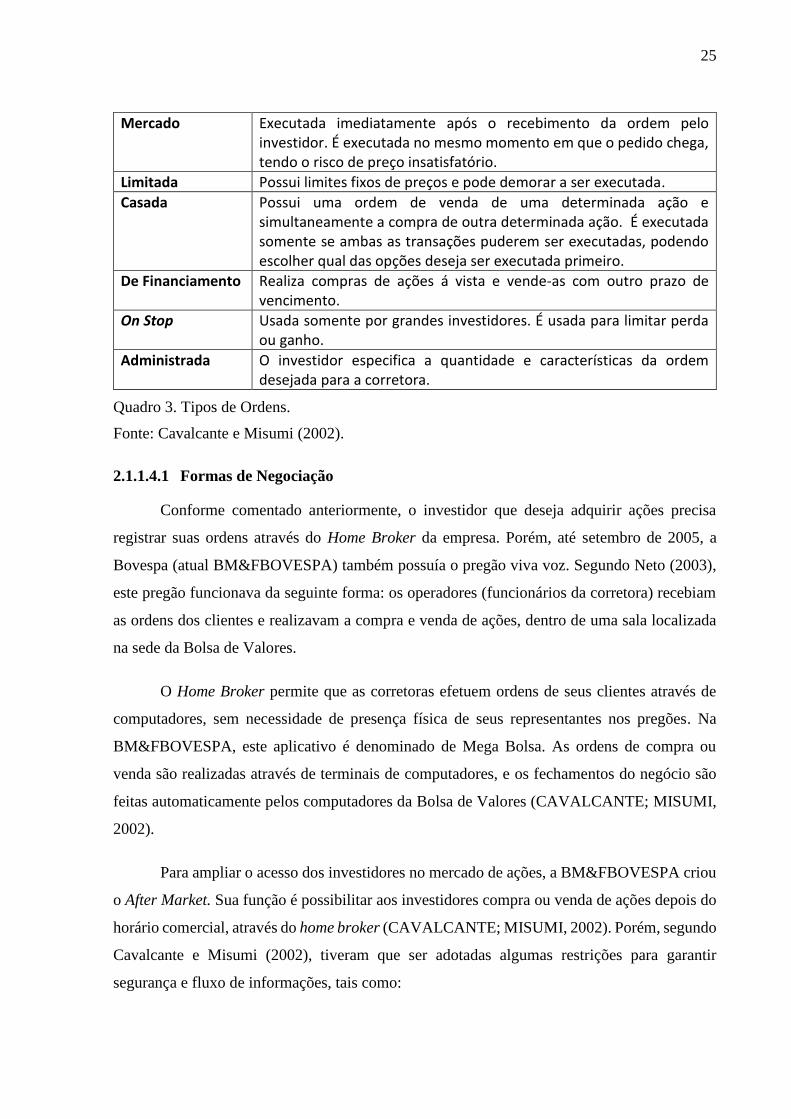

Segundo Cavalcante e Misumi (2002), quem deseja investir na Bolsa de Valores podem

emitir vários tipos de ordens de compra ou venda de ações. No Quadro 3, estará explicado o

funcionamento dos tipos de ordens.

25

Mercado Executada imediatamente após o recebimento da ordem pelo investidor. É executada no mesmo momento em que o pedido chega, tendo o risco de preço insatisfatório.

Limitada Possui limites fixos de preços e pode demorar a ser executada.

Casada Possui uma ordem de venda de uma determinada ação e simultaneamente a compra de outra determinada ação. É executada somente se ambas as transações puderem ser executadas, podendo escolher qual das opções deseja ser executada primeiro.

De Financiamento Realiza compras de ações á vista e vende-as com outro prazo de vencimento.

On Stop Usada somente por grandes investidores. É usada para limitar perda ou ganho.

Administrada O investidor especifica a quantidade e características da ordem desejada para a corretora.

Quadro 3. Tipos de Ordens.

Fonte: Cavalcante e Misumi (2002).

2.1.1.4.1 Formas de Negociação

Conforme comentado anteriormente, o investidor que deseja adquirir ações precisa

registrar suas ordens através do Home Broker da empresa. Porém, até setembro de 2005, a

Bovespa (atual BM&FBOVESPA) também possuía o pregão viva voz. Segundo Neto (2003),

este pregão funcionava da seguinte forma: os operadores (funcionários da corretora) recebiam

as ordens dos clientes e realizavam a compra e venda de ações, dentro de uma sala localizada

na sede da Bolsa de Valores.

O Home Broker permite que as corretoras efetuem ordens de seus clientes através de

computadores, sem necessidade de presença física de seus representantes nos pregões. Na

BM&FBOVESPA, este aplicativo é denominado de Mega Bolsa. As ordens de compra ou

venda são realizadas através de terminais de computadores, e os fechamentos do negócio são

feitas automaticamente pelos computadores da Bolsa de Valores (CAVALCANTE; MISUMI,

2002).

Para ampliar o acesso dos investidores no mercado de ações, a BM&FBOVESPA criou

o After Market. Sua função é possibilitar aos investidores compra ou venda de ações depois do

horário comercial, através do home broker (CAVALCANTE; MISUMI, 2002). Porém, segundo

Cavalcante e Misumi (2002), tiveram que ser adotadas algumas restrições para garantir

segurança e fluxo de informações, tais como:

26

Limite máximo de R$900.000 de operações por CPF;

Apenas negociar em mercados à vista (não pode negociar derivativos, por exemplo);

Somente ações que foram negociadas durante o pregão podem ser negociadas; e

Os preços das ordens de compra e venda podem variar somente 2% em relação ao

valor de fechamento das ações no horário normal;

2.1.1.5 Direitos conferidos aos acionários

As companhias propiciam benefícios aos seus acionistas, sob forma de proventos

(dividendos), direito de preferência na aquisição de novas ações, distribuições gratuita de ações

(geralmente quando ocorre aumento de capital ou incorporação de reservas) e juros sobre

capital próprio (CONEXAOBR, 2009). Estes benefícios dependem de vários fatores ligados ao

desempenho da companhia, das condições atuais de mercado e a evolução geral da economia

(NETO, 2003).

Os dividendos são partes dos lucros da companhia, distribuído em dinheiro por cada

ação possuída (CONEXAOBR, 2009). Todos os acionistas possuem direito de receber

dividendos, tendo como percentual mínimo obrigatório de 25% sobre o lucro líquido ajustado

do período (NETO, 2003).

Os direitos de subscrição dão preferência na aquisição de novas ações. Para elevação de

seu capital, a companhia emite e oferece para subscrição novas ações aos seus investidores.

Primeiramente são oferecidos a todos os acionistas da empresa, e este direito possuí um prazo

para obtenção de normalmente trinta dias, e após passar este período, estas ações são ofertadas

para o mercado. A aquisição é efetuada pelo preço definido da subscrição, e para possuir um

bom atrativo normalmente é inferior ao valor de mercado (NETO, 2003).

A bonificação são ações distribuídas gratuitamente aos acionistas para aumento de

capital, para incorporação de reservas ou lucros em suspenso. O acionista recebe esta

bonificação dependendo de quantas ações ele possui. Não envolve captação de recursos e é

proveniente da incorporação de reservas acumuladas ao capital, portanto não promove qualquer

alteração na estrutura e na economia financeira da companhia, não ocorrendo variações em seu

preço de mercado (ONDEINVESTIR, 2012).

Juros sobre Capital Próprio é uma remuneração em forma de dinheiro aos seus

acionistas, e são baseados na reserva de lucro da empresa. O acionista recebe um valor referente

27

à quantidade de ações que possui, porém há uma dedução de 15% referente ao Imposto de

Renda Retido na Fonte (IRRF). É semelhante aos dividendos, porém não possuem essa dedução

de impostos porque já foi tributado na apuração do lucro líquido da empresa. A grande

vantagem para as companhias em distribuírem esta remuneração a seus acionistas está na

questão fiscal, pois este benefício é contabilizado como “despesa” ou “custos” na declaração

do imposto de renda, fato que gera a companhia a pagar menos tributos (VIEIRA, 2011).

2.1.1.6 Formação do Preço

As ações são títulos de renda variável que podem gerar lucros ou perdas ao investidor,

baseando-se no comportamento dos seus preços no mercado (NETO, 2003). Segundo o site

BM&FBOVESPA(2010), existem alguns fatores que influenciam este preço, tais como:

Perspectivas futuras da companhia;

Fluxo de oferta e procura do papel;

Política de dividendos;

Notícias sobre a companhia; e

Comportamento histórico dos preços.

2.1.1.7 BM&FBOVESPA

A BM&FBOVESPA é uma companhia de capital brasileiro formada, em 2008, a partir

da integração das operações da Bolsa de Valores de São Paulo e da Bolsa de Mercadorias &

Futuros. Como principal instituição brasileira de intermediação para operações do mercado de

capitais, a companhia desenvolve, implanta e provê sistemas para a negociação de ações,

derivativos de ações, títulos de renda fixa, títulos públicos federais, derivativos financeiros,

moedas à vista e commodities agropecuárias (BM&FBOVESPA, 2009).

Por meio de suas plataformas de negociação, realiza o registro, a compensação e a

liquidação de ativos e valores mobiliários transacionados e a listagem de ações e de outros

ativos, bem como divulga informação de suporte ao mercado. A companhia também atua como

depositária central dos ativos negociados em seus ambientes, além de licenciar softwares e

índices (BM&FBOVESPA, 2009).

28

2.1.1.7.1 Índices

Os índices da Bolsa de Valores são os valores que medem o desempenho médio dos

preços de um conjunto de papéis, refletindo o comportamento do mercado em um determinado

intervalo de tempo (NETO, 2003). No Brasil, o principal índice é o Ibovespa, responsável por

medir o índice da BM&FBOVESPA. Este índice é uma suposta carteira de ações, que em

conjunto chega a 80% do volume transacionado nos 12 meses anteriores da formação

(BM&FBOVESPA, 2009).

Segundo Neto (2003), esta carteira é composta pelos papéis que atenderam

cumulativamente nos últimos 12 meses os seguintes critérios:

Boa participação em termos de volume (superior a 0,1% do total);

Estar incluída em uma relação de papéis que somados chegam a 80% do volume

negociado no mercado à vista; e

Ter sido negociada em mais de 80% pregões do período.

2.1.1.7.2 Empresas

Atualmente, a BM&FBOVESPA possui 522 empresas para negociação em mercado de

bolsa. O foco deste trabalho está em três delas: BM&FBOVESPA (BVMF3), já detalhado

anteriormente, AES TIETÊ (GETI4) e a PETROBRÁS (PETR4).

AES TIETÊ (GETI4): empresa pertencente ao grupo AES Brasil. É responsável na

geração de energia, possuindo um parque gerador composto por nove usinas

hidrelétricas no estado de São Paulo e 10 PCHs (pequenas centrais hidrelétricas) nos

estados de Minas Gerais e São Paulo. São responsáveis por gerar 21% da energia

em São Paulo e 2,3% do mercado nacional (AES BRASIL, 2012).

PETROBRÁS (PETR4): sociedade anônima de capital aberta, possuindo como

acionista majoritário (possui maior numero de ações) o governo Brasileiro. Atua

como empresa de energia nos setores de: exploração, produção, refino,

comercialização, transporte de gás e óleo natural, petroquímica, energia elétrica,

biocombustíveis e outras fontes renováveis de energia (PETROBRÁS, 2012).

29

2.1.1.7.3 Cenário Atual

Esta seção merece destaque, pois o campo deste projeto está em descobrir perspectivas

futuras, então o cenário atual em que a BM&FBOVESPA se encontra deve ser considerado.

Abaixo serão descritas notícias sobre a Bolsa retirada do site Exame, divulgadas em Janeiro de

2012, sobre o resultado das operações na Bolsa em 2011:

O valor de mercado das empresas listadas na BM&FBOVESPA caiu 10,5% em

2011, totalizando 2,29 trilhões de reais e referentes a 373 companhias. Em 2010, o

valor era de 2,56 trilhões e referentes a 381 empresas;

182 empresas integrantes dos Níveis Diferenciados de Governança Corporativa

(sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo acionistas,

cotistas, diretoria, Auditoria Independente, Conselho de Administração e Fiscal),

representavam 64,87% do valor de mercado no final de 2011. Em 2010, representava

65,65%, quando havia 167 empresas nestes níveis;

Em 2011, a média diária do volume financeiro movimentado na Bolsa ficou em 6,49

bilhões, um recorde histórico. Em 2010, a média foi de 6,48 bilhões de reais;

O volume financeiro total também atingiu um recorde histórico de 1,61 trilhões de

reais, superando a marca de 2010, que foi de 1,60 trilhão;

O número total de negócios atingiu a marca histórica de 141,2 milhões no ano

passado, superando 2010, que foi de 106,4 milhões; e

A média diária de negócios também bateu novo recorde, 567,2 mil, superando os

430,8 mil em 2010.

2.1.2 Técnicas de Análise de Investimento

Este item é de extrema importância para o entendimento do projeto, pois os conceitos e

análises que serão utilizados no projeto serão detalhados aqui.

Ao se decidir investir em ações, é necessária uma análise de expectativas nos

rendimentos a serem recebidos a longo prazo e também na valorização que possa ocorrer nas

ações. A principal tarefa do investidor é centrada na avaliação do retorno esperado de seu

dinheiro aplicado, no qual deverá ser condizente com o risco assumido. Estas análises tendem

projetar o comportamento futuro dos papéis, formulando previsões em relação às variações de

seus preços no mercado. São adotados dois tipos de critérios: análise técnica e fundamentalista

(NETO, 2003).

30

2.1.2.1 Análise Técnica

A análise técnica ou análise gráfica se define como “arte de prever o futuro analisando

o passado”, isto é, sua função é estabelecer projeção sobre o comportamento das ações através

de padrões de desempenho observados no passado (LAMEIRA, 2005). Seu principal argumento

diz que as variações nos preços guardam uma relação entre si, descrevendo tendências no

mercado. Desta forma, pelas movimentações passadas é possível explicar suas futuras

evoluções, não havendo preocupação com ás causas que determinam as oscilações nos preços

das ações (NETO, 2003).

O principal instrumento de avaliação são os gráficos. Eles descrevem as oscilações nas

cotações e tendências nos preços, possibilitando estabelecer as melhores oportunidades nas

transações (NETO, 2003).

Segundo o site Insidenews (2009), existem algumas vantagens e desvantagens no uso

desta técnica, na qual são citadas as mais relevantes abaixo:

Vantagens:

o Indicar tendências e números importantes a curto prazo;

o Compreender o que aconteceu e o que está acontecendo com o papel, para poder

estabelecer estratégias; e

o Orientar o investidor para saber quando, onde e como investir;

Desvantagens:

o Não considera as companhias e sim o movimento dos investidores;

o A ilusão de adivinhar o futuro pode causar certas incertezas, podendo causar

grandes prejuízos;

o Ela é pouco útil quando o investidor não consegue liquidar toda a sua posição

em poucas ordens, ou seja, não é útil para grandes investidores; e

o Perde para a análise fundamentalista quando se pensa em longo prazo.

2.1.2.2 Análise Fundamentalista

A análise fundamentalista é baseada no desempenho econômico e financeiro de uma

companhia, processando avaliações e comparações, através de análises das variáveis internas e

externas da empresa, as quais exerceram influencias sobre o seu desempenho (NETO, 2003).

31

Portanto, em contraposição a análise técnica, a análise fundamentalista não se baseia no

estudo das cotações e seus movimentos, e sim nos fundamentos da empresa, através de

principais demonstrativos financeiros como: fluxo de caixa, balanço patrimonial, demonstrativo

de resultados, entre outros. Este tipo de análise tem como objetivo tentar antecipar o

comportamento no futuro de uma determinada companhia no mercado (WIKIPEDIA, 2012).

Segundo o site Insidenews (2009), existem algumas vantagens e desvantagens no uso

desta técnica, na qual são citadas as mais relevantes abaixo:

Vantagens:

o Capaz de detectar setores mais e menos beneficiados pelo ambiente econômico;

o Aponta companhias que possuem diferenciais competitivos relevantes;

o Consegue antecipar tendências;

o Acompanhar o movimento das empresas; e

o Visão de longo prazo é garantia de ganhos no futuro.

Desvantagens:

o Esta análise não serve para curto prazo, pois o fato de uma companhia estar

gerando lucros não significa que ela vá crescer rapidamente, e nem o fato dela

estar passando por um momento difícil, significa que ela não possui um

potencial de grande valorização;

o Quando há crises, os preços das ações oscilam muito, podendo espantar os

investidores que pautam seus investimos a longo prazo; e

o É necessário muito tempo e estudo para distinguir boas opções de grandes

ilusões.

Portanto, este trabalho será baseado em análise técnica, utilizando algumas fórmulas

indicadoras. As fórmulas que serão utilizadas neste projeto serão detalhadas abaixo.

Índice de Negociabilidade

Este índice é composto pela Equação 1:

32

𝐼𝑁 = √𝑛𝑖

𝑁𝑋𝑣𝑖

𝑉 Equação 1

Onde ni é a quantidade de negócios realizados pelo papel, N a quantidade de negócios

realizados na Bolsa de Valores, vi o volume financeiro do papel, e V o volume financeiro

da Bolsa de Valores.

Esta equação mede a importância do papel no mercado quanto ao volume financeiro e

o número de negócios. Portanto, quanto maior o resultado, maior liquidez tem esse papel.

Através desta equação são determinados os papéis que irão fazer parte do índice Ibovespa

(MARANGONI, 2010).

ROC (Rate of Change)

Este índice é composto pela Equação 2:

𝑅𝑂𝐶(𝑛) = [𝑝(𝑡)−𝐵𝐴(𝑡−𝑛)]

[𝑝(𝑡)+𝐵𝐴(𝑡−𝑛)] Equação 2

Onde p(t) é o valor do fechamento da ação no dia, n o número de dias para indicar o

grau de mudança e BA é a média móvel (técnica para analisar dados em um intervalo de

tempo) das ultimas cinco cotações.

Este indicador mostra a média das oscilações dos preços em n dias anteriores, ou seja,

mostra que cotações anteriores tem uma relevância com os futuros resultados (MARANGONI,

2010).

RSI (Relative Strenght Index)

Este índice é composto pela Equação 3:

𝑅𝑆𝐼(𝑡) = 100 −100

1+𝑅𝑆(𝑡) Equação 3

Onde RS(t) é a média dos valores que fecharam em alta ou baixa em um período t dias.

Quando o resultado deste indicador resulta em mais de 50, significa que a tendência do

mercado é alta, e ao contrário, significa que é baixa (RAO, 1995).

%R (Percentual R)

Este índice é composto pela Equação 4:

33

%𝑅(𝑡) = 100 (max(𝑡)−preço(n)

max(𝑡)−min(𝑡)) Equação 4

Onde max(t) é o maior valor e min(t) o menor valor da ação em um determinado período

e preço(n) o valor do fechamento da ação no dia.

Quando o resultado deste indicador são valores baixos, significam que está próxima a

resistência, e quando são valores altos, estão perto do suporte (RAO, 1995). A Figura 1 possui

um exemplo do funcionamento de resistência e suporte:

Figura 1. Resistência e Suporte no preço das ações.

Fonte: Iniciantenabolsa (2007).

Analisando a Figura 1, quando os valores das ações chegam a um suporte ou resistência,

tendem a bater e voltar. Segundo o site Nelogica (2012), eles possuem as seguintes

características:

Quando o valor chega perto da região de suporte, o interesse de compra é grande e,

consequentemente, a tendência de queda é parar; e

Quando o valor chega perto da região de resistência, o interesse de venda é grande

e, consequentemente, a tendência de crescimento tende a parar.

34

2.2 Redes Neurais Artificiais

Segundo Haykin (2001, p. 28), Rede Neural pode ser definida como:

Uma máquina que é projetada para modelar a maneira como o cérebro realiza

uma tarefa particular ou função de interesse. A rede é normalmente

implementada utilizando-se componentes eletrônicos ou simulada por

programação digital. Para alcançarem bom desempenho, as redes neurais

empregam uma interligação maciça de células computacionais simples

denominadas neurônios ou unidades de processamento.

Para o melhor entendimento do conceito de Redes Neurais Artificiais, primeiramente é

necessário entender o funcionamento dos neurônios no cérebro humano, que é formado por

aproximadamente de 10 bilhões de neurônios. São compostos por alguns elementos, segundo

(TECMUNDO, 2009):

Dendritos: responsáveis pela captação de informações do ambiente ou de outras

células;

Sinapses: são pontos de contatos entre neurônios onde há passagem de

neurotransmissores (são capazes de criar até dez mil sinapses com outros

neurônios);

Corpo celular (ou soma): processa as informações; e

Axônios: distribuem as informações processadas para outros neurônios ou células

do corpo.

Um neurônio envia sinais através de vários dendritos, nos quais são enviados e

ponderados para o axônio, podendo ou não seguir a diante. Na passagem por um neurônio, o

sinal tem chance de ser amplificado ou atenuado, dependendo do dendrito de origem, pois cada

condutor está ligado a um peso pelo qual o sinal é multiplicado. A memória são os pesos, que

são estabelecidos por meio de treinamento que é recebido pelo cérebro durante sua vida útil,

processo denominado de memorização (LUDWIG JR.; MONTGOMERY, 2007).

Segundo Haykin (2001), as redes neurais são semelhantes ao cérebro humano em dois

aspectos:

O conhecimento é adquirido pela RNA a partir do seu ambiente, por meio de um

processo de aprendizagem; e

O conhecimento adquirido é armazenado nas sinapses.

35

A Figura 2 ilustra um neurônio biológico apontando cada elemento descrito

anteriormente.

Figura 2. Neurônio Biológico.

Fonte: Barreto (2002).

Nos neurônios artificiais (ou matemáticos), a forma, comportamento e as funções são

similares a um neurônio biológico. Os dendritos são substituídos pelas entradas, ligados a um

corpo celular artificial através de um elemento chamado de peso (similar à sinapse). Os

estímulos captados são processados pela função de soma (processa estímulos ponderados pelos

pesos recebidos) conduzindo até a saída de um neurônio, que é obtida através da função de

ativação (transferência) (TAFNER, 1998). O funcionamento desta função será detalhado na

seção 2.2.1. A Figura 3 demonstra um desenho de um neurônio artificial.

Figura 3. Modelo de um Neurônio Artificial.

Fonte: Tafner (1998).

A Equação 5 demonstra a fórmula de um neurônio artificial, segundo Haykin (2001):

36

Yk= φ (∑ xi𝑤ki𝑛𝑖=1 ) Equação 5

Onde Yk seria a saída do neurônio, φ a função de ativação, e dentro dos parênteses um

somatório da multiplicação de xi com wki . xi são sinais de entrada do neurônio e wki seriam

os pesos sinápticos do neurônio em questão.

Combinando neurônios artificiais, formam-se as Redes Neurais Artificiais (RNA)

(TAFNER, 1998). A RNA tem como característica pegar o comportamento do cérebro humano

através de neurônios artificiais utilizando algoritmos de aprendizagem. Quando aplicado esses

algoritmos sobre os dados de entrada, necessita-se um processamento dos dados através de

função de ativação e alvos pré-definidos. Após isso, a rede retorna valores esperados e os

respectivos erros (MARANGONI, 2010).

2.2.1 Função de Ativação (ou Transferência)

A função de ativação funciona da seguinte forma: restringir o valor recebido pela

Função de Soma em um intervalo unitário fechado de [0,1] ou [-1,1] (HAYKIN, 2001).

Portanto, elas possuem duas funções: manter a unidade de neurônio ativa, ou próxima

de um, quando as entradas fornecidas forem corretas e manter a unidade de neurônio inativa,

ou próxima de zero, quando as entradas fornecidas forem incorretas (RUSSEL; NORVIG,

1995).

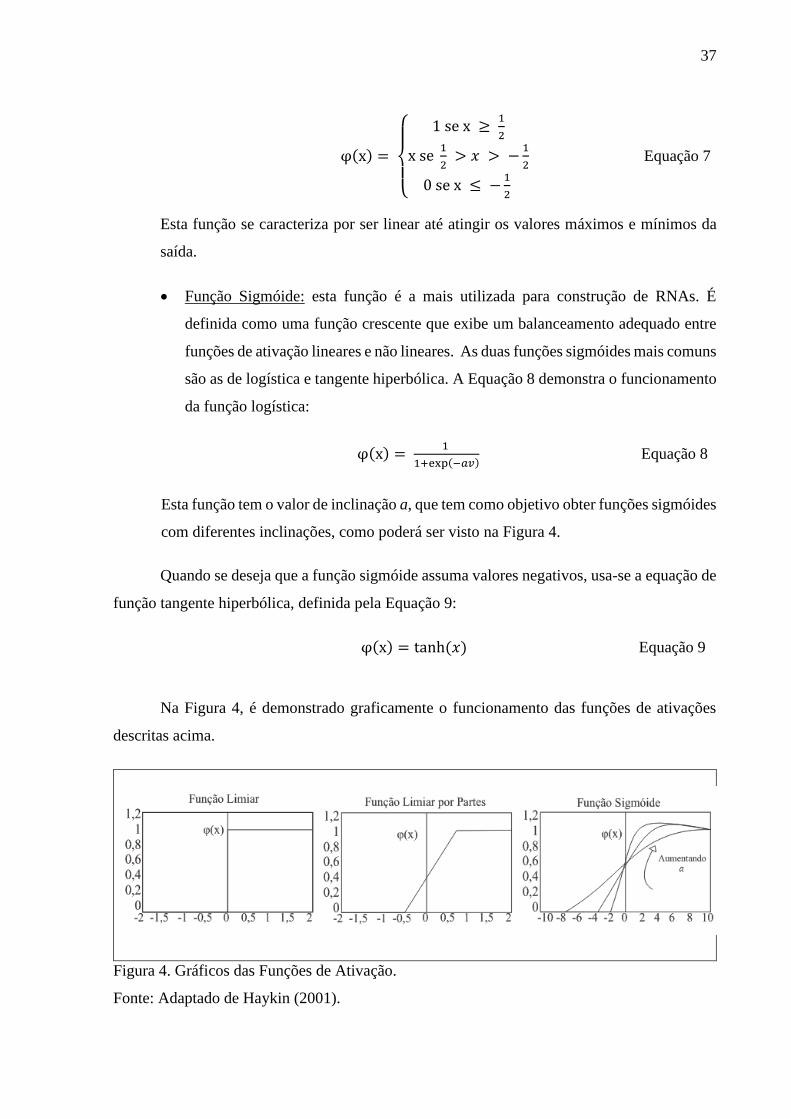

Existem várias funções de ativação, no qual Haykin (2001) cita os três mais básicos e

utilizados:

Função de Limiar (threshold): a Equação 6 demonstra o funcionamento desta função

de ativação:

φ(x) = {1 se x > 00 se x ≤ 0

Equação 6

Esta função se caracteriza como se fosse “tudo ou nada”. A saída do neurônio assume o

valor 1 se o campo local induzido x for positivo, e 0 se for menor ou igual à zero. Este

neurônio é conhecido como modelo de McCulloch-Pitts;

Função Linear por Partes: a Equação 7 demonstra o funcionamento desta função de

ativação:

37

φ(x) =

{

1 se x ≥

1

2

x se 1

2 > 𝑥 > −

1

2

0 se x ≤ −1

2

Equação 7

Esta função se caracteriza por ser linear até atingir os valores máximos e mínimos da

saída.

Função Sigmóide: esta função é a mais utilizada para construção de RNAs. É

definida como uma função crescente que exibe um balanceamento adequado entre

funções de ativação lineares e não lineares. As duas funções sigmóides mais comuns

são as de logística e tangente hiperbólica. A Equação 8 demonstra o funcionamento

da função logística:

φ(x) = 1

1+exp(−𝑎𝑣) Equação 8

Esta função tem o valor de inclinação a, que tem como objetivo obter funções sigmóides

com diferentes inclinações, como poderá ser visto na Figura 4.

Quando se deseja que a função sigmóide assuma valores negativos, usa-se a equação de

função tangente hiperbólica, definida pela Equação 9:

φ(x) = tanh (𝑥) Equação 9

Na Figura 4, é demonstrado graficamente o funcionamento das funções de ativações

descritas acima.

Figura 4. Gráficos das Funções de Ativação.

Fonte: Adaptado de Haykin (2001).

38

2.2.2 Topologia da Rede Neural

Segundo Russel e Norvig (1995), existem duas maneiras fundamentais de conectar os

neurônios para formar uma rede neural. Podem ser classificadas de redes feed-forward

(alimentadas á frente) e recurrent network (redes recorrentes).

2.2.2.1 Feed-Forward

As redes feed-forward são dispostas em camadas, podendo conter uma ou mais de uma

camada (múltiplas camadas). A diferença entre as duas é que, nas redes de múltiplas camadas,

existem uma ou mais camadas intermediárias, denominadas de camadas ocultas (RUSSEL;

NORVIG, 1995). Sobre estas camadas, Ludwig Jr. e Montgomery (2007) definem:

Camada de entrada ou distribuição: sua única função é representar a distribuição de

informações de entrada para cada neurônio na camada seguinte;

Camadas Ocultas: são constituídas por um ou vários neurônios ocultos. A função

deste neurônio é capacitar a rede em extrair estatísticas. Quanto maior o número de

camadas intermediárias, maior a complexidade do problema, porém, um número

excessivo pode levar a resultados insatisfatórios; e

Camada de Saída: contêm as classificações ou as predições da rede.

Esta rede é considerada acíclica, pois o sinal de entrada é propagado somente em

direção à saída da rede. Existem dois tipos de redes feed-forward, os perceptrons (camada

única) e multilayers perceptron (multicamadas). As redes MLP (multilayer perceptron) são

mais robustas que os perceptrons, pois são capazes de extrair informações de ordem elevada.

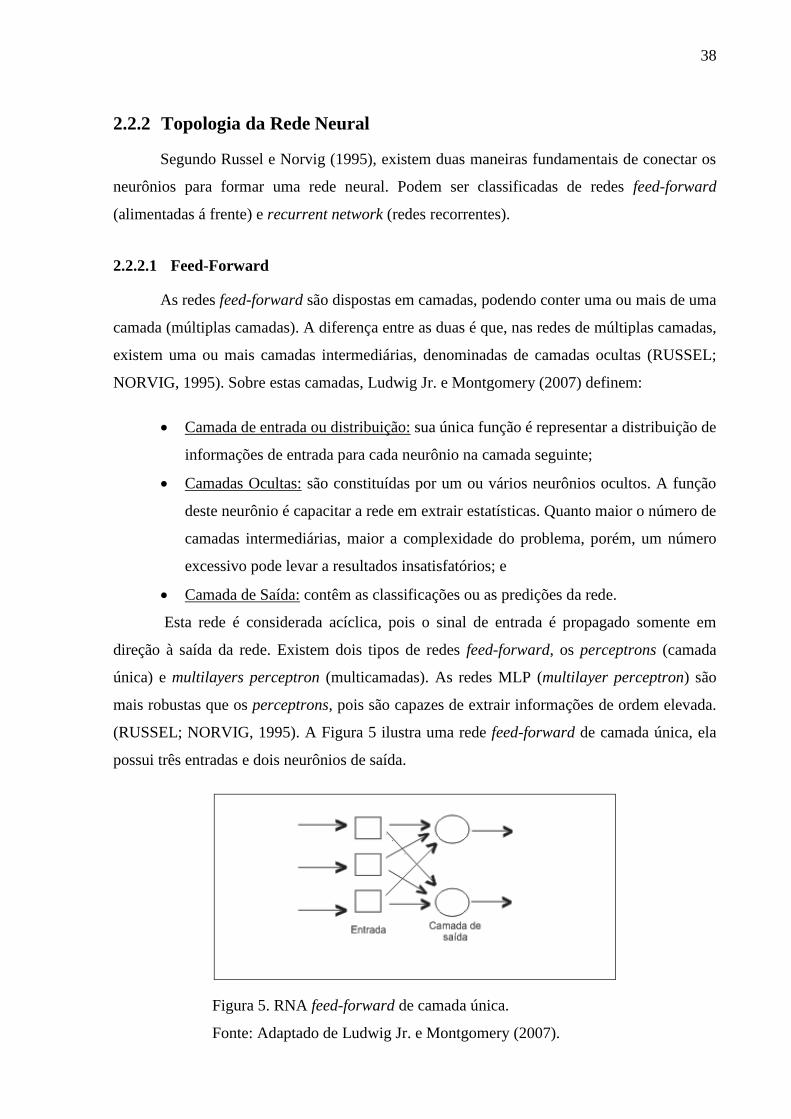

(RUSSEL; NORVIG, 1995). A Figura 5 ilustra uma rede feed-forward de camada única, ela

possui três entradas e dois neurônios de saída.

Figura 5. RNA feed-forward de camada única.

Fonte: Adaptado de Ludwig Jr. e Montgomery (2007).

39

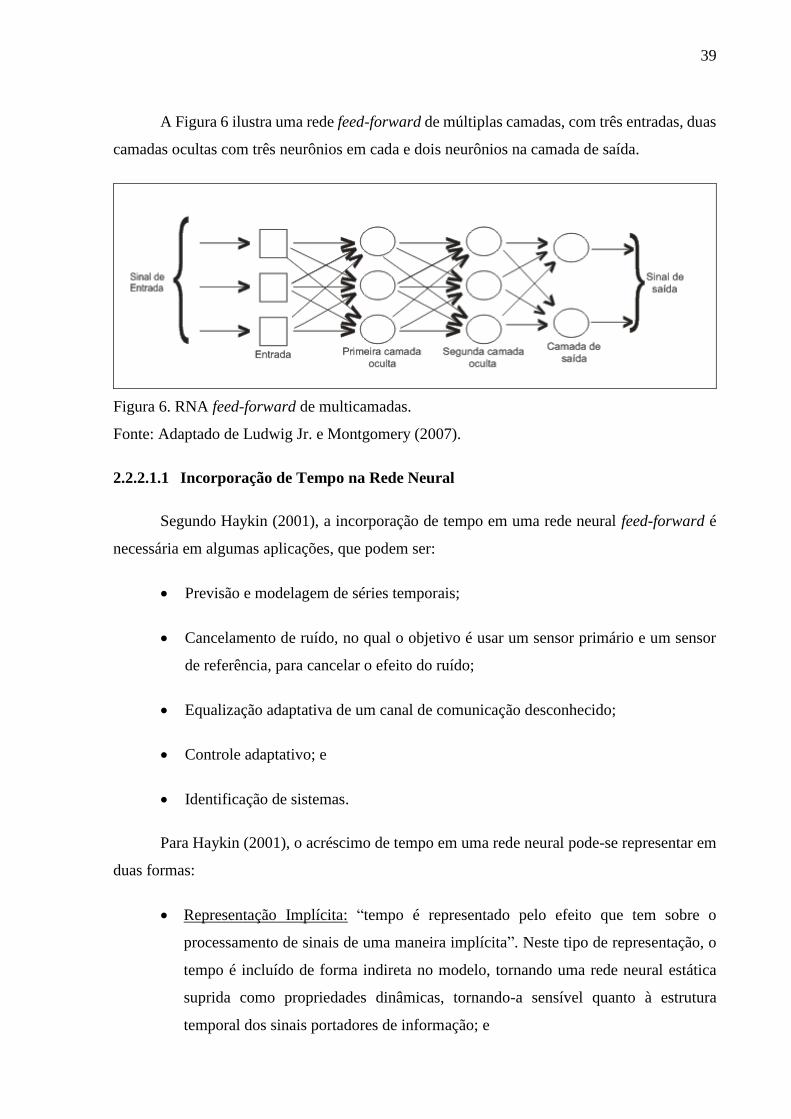

A Figura 6 ilustra uma rede feed-forward de múltiplas camadas, com três entradas, duas

camadas ocultas com três neurônios em cada e dois neurônios na camada de saída.

Figura 6. RNA feed-forward de multicamadas.

Fonte: Adaptado de Ludwig Jr. e Montgomery (2007).

2.2.2.1.1 Incorporação de Tempo na Rede Neural

Segundo Haykin (2001), a incorporação de tempo em uma rede neural feed-forward é

necessária em algumas aplicações, que podem ser:

Previsão e modelagem de séries temporais;

Cancelamento de ruído, no qual o objetivo é usar um sensor primário e um sensor

de referência, para cancelar o efeito do ruído;

Equalização adaptativa de um canal de comunicação desconhecido;

Controle adaptativo; e

Identificação de sistemas.

Para Haykin (2001), o acréscimo de tempo em uma rede neural pode-se representar em

duas formas:

Representação Implícita: “tempo é representado pelo efeito que tem sobre o

processamento de sinais de uma maneira implícita”. Neste tipo de representação, o

tempo é incluído de forma indireta no modelo, tornando uma rede neural estática

suprida como propriedades dinâmicas, tornando-a sensível quanto à estrutura

temporal dos sinais portadores de informação; e

40

Representação Explícita: “tempo é representado na sua própria representação

particular”. Para entender melhor esta definição, cita-se o sistema de eco localização

de um morcego, onde ele opera emitindo um curto sinal de frequência modulada

(variação de frequência pelo sinal de informação). Com isso, são realizadas

comparações entre as frequências codificadas através de um receptor auditivo, para

extrair a informação sobre a distância até o alvo. Quando este alvo emite um eco,

um sinal casado com uma linha de atraso é recebido, fornecendo uma estimativa do

alcance do alvo.

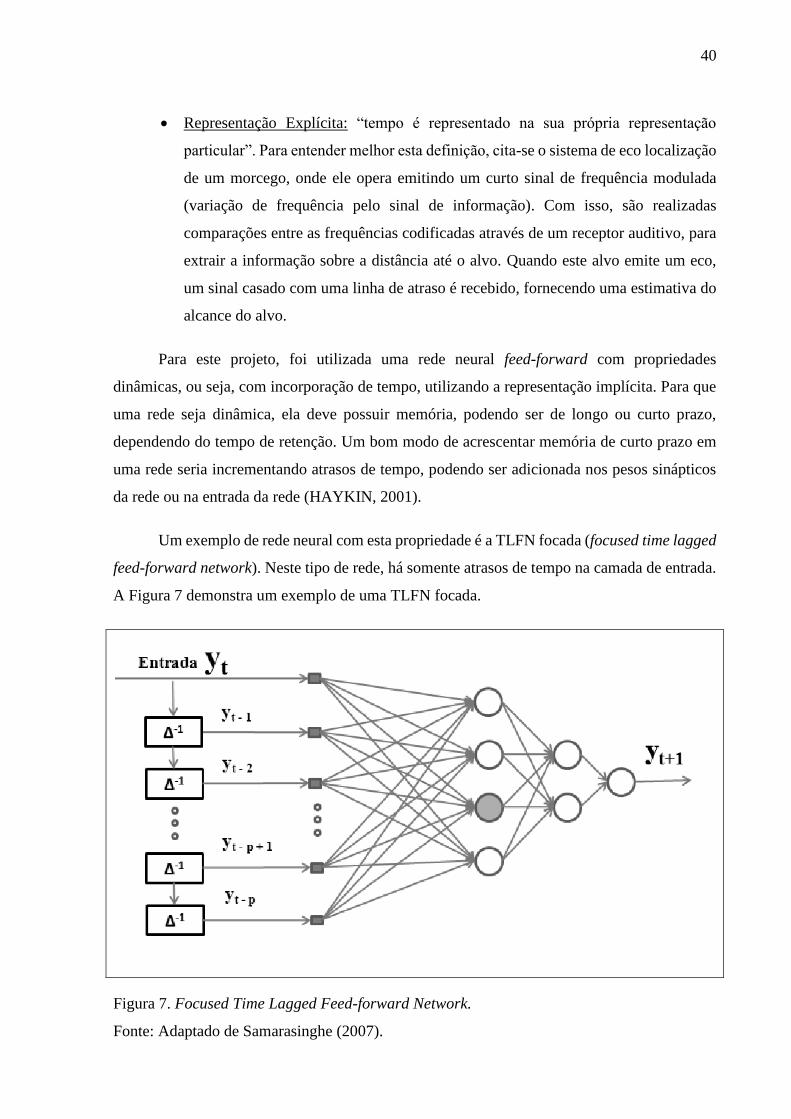

Para este projeto, foi utilizada uma rede neural feed-forward com propriedades

dinâmicas, ou seja, com incorporação de tempo, utilizando a representação implícita. Para que

uma rede seja dinâmica, ela deve possuir memória, podendo ser de longo ou curto prazo,

dependendo do tempo de retenção. Um bom modo de acrescentar memória de curto prazo em

uma rede seria incrementando atrasos de tempo, podendo ser adicionada nos pesos sinápticos

da rede ou na entrada da rede (HAYKIN, 2001).

Um exemplo de rede neural com esta propriedade é a TLFN focada (focused time lagged

feed-forward network). Neste tipo de rede, há somente atrasos de tempo na camada de entrada.

A Figura 7 demonstra um exemplo de uma TLFN focada.

Figura 7. Focused Time Lagged Feed-forward Network.

Fonte: Adaptado de Samarasinghe (2007).

41

As entradas apresentadas a rede no instante t é apresentada novamente no instante t+1,

porém com um atraso de tempo. Este procedimento é repetido até atingir o número p de atraso

desejado, fazendo com o que a rede guarde na memória a auto correlação dos dados externos

(SAMARASINGHE, 2007).

A rede TLFN é necessária para este projeto, pois os dados deverão ser apresentados a

rede de forma sequencial, ao contrário das feed-forward onde são apresentados de forma

aleatória (SAMARASINGHE, 2007).

2.2.2.2 Recorrentes

As redes feedback (recorrentes) se diferenciam das redes feed-forward por haver um ou

mais laços de realimentação, causando um efeito dinâmico à rede. Este laço, é a saída de um

neurônio que pode ser a entrada para outro de uma camada anterior, e no caso da auto

realimentação, para o próprio neurônio, diferenciando-se de uma rede neural feed-forward

dinâmica, onde não possui este ciclo. (HAYKIN, 2001).

Esta rede é indicada para sistemas que possuem altas complexidades, pois exigem a

presença de mais ligações e assim, aumentando o tempo de processamento computacional

(RUSSEL; NORVIG, 1995). A Figura 8 ilustra o funcionamento de uma rede neural recorrente.

Figura 8. Exemplo de uma Rede Neural Recorrente.

Fonte: Adaptado de Haykin (2001).

42

Na Figura 8, nota-se o uso do operador 𝑧−1. São os atrasos de tempo e sua

funcionalidade é igual ao que acontece nas redes feed-forwards dinâmicas. Um exemplo de

RNA recorrente é a rede de Elman. A realimentação desta rede ocorre da saída de cada neurônio

da camada oculta para todos os neurônios desta mesma camada. Ela possui uma camada

denominada de Camada de Contexto (que também é oculta) que são compostas por unidades

de contexto e simula a memória da rede.

O processamento desta rede funciona da seguinte forma: no instante t inicial, esta rede

irá se comportar que nem uma rede feed-forward, pois as unidades de contexto inicializadas

com a saída da camada oculta são iniciadas com o valor zero. Ainda neste instante t, os

neurônios ocultos irão ativar os neurônios da camada de contexto, armazenando a saída desta

iteração que será utilizada no próximo ciclo. Após a finalização, é executado o algoritmo

backpropagation, que será detalhada no tópico 2.2.4, para a correção dos pesos sinápticos. No

próximo ciclo, os neurônios ocultos serão ativados pelas unidades de entrada e de contexto, que

possuem o valor da saída dos neurônios ocultos do primeiro ciclo (GARCIA, 2006).

A Figura 9 demonstra o funcionamento de uma rede de Elman, onde possuem três

neurônios de entrada, dois neurônios ocultos, duas unidades de contexto e três neurônios de

saída.

Figura 9. Rede de Elman.

Fonte: Garcia (2006).

43

A escolha da topologia adequada se baseia principalmente na experiência que o

desenvolvedor da rede possui, pois não existem regras para definir que topologias usar, e sim

indicações, como o número de neurônios na cada intermediaria nunca deve ser inferior ao

número de neurônios nas camadas de entrada e saída. Uma boa metodologia para escolha da

topologia é utilizar o método de “tentativa e erro”, que foi utilizado neste trabalho. Seria testar

as topologias de redes, alterar a quantidade de neurônios e o número de camadas, até conseguir

que a rede neural consiga uma boa convergência. (MANTOVANI, 2011).

2.2.3 Aprendizagem

Haykin (2001, p. 75) define aprendizagem no contexto de redes neurais como:

Um processo pelo qual os parâmetros livres de uma rede neural são adaptados

através de um processo de estimulação pelo ambiente no qual a rede está

inserida. O tipo de aprendizagem é determinado pela maneira pela qual a

modificação dos parâmetros ocorre.

Haykin (2001) também define que este processo de aprendizagem implica algumas

sequências de eventos:

1. RNA é estimulada pelo ambiente;

2. Com esta estimulação, a RNA modifica o resultado; e

3. Responde de uma maneira nova ao ambiente, devido a estas modificações ocorridas

na sua estrutura interna.

Portanto, o processo de aprendizagem é um dos fatores mais importantes de uma rede

neural, pois evoluí a inteligência da rede. A melhoria desta inteligência ocorre através de ajustes

aplicados em seus pesos (treinamento). Concluindo isto, cada iteração realizada neste processo

torna a rede cada vez mais instruída (HAYKIN, 2001).

2.2.3.1 Paradigmas de Aprendizado

Segundo Ludwig Jr. e Montgomery (2007), o processo de aprendizado de uma RNA

pode se dar de duas formas, o aprendizado supervisionado ou não supervisionado.

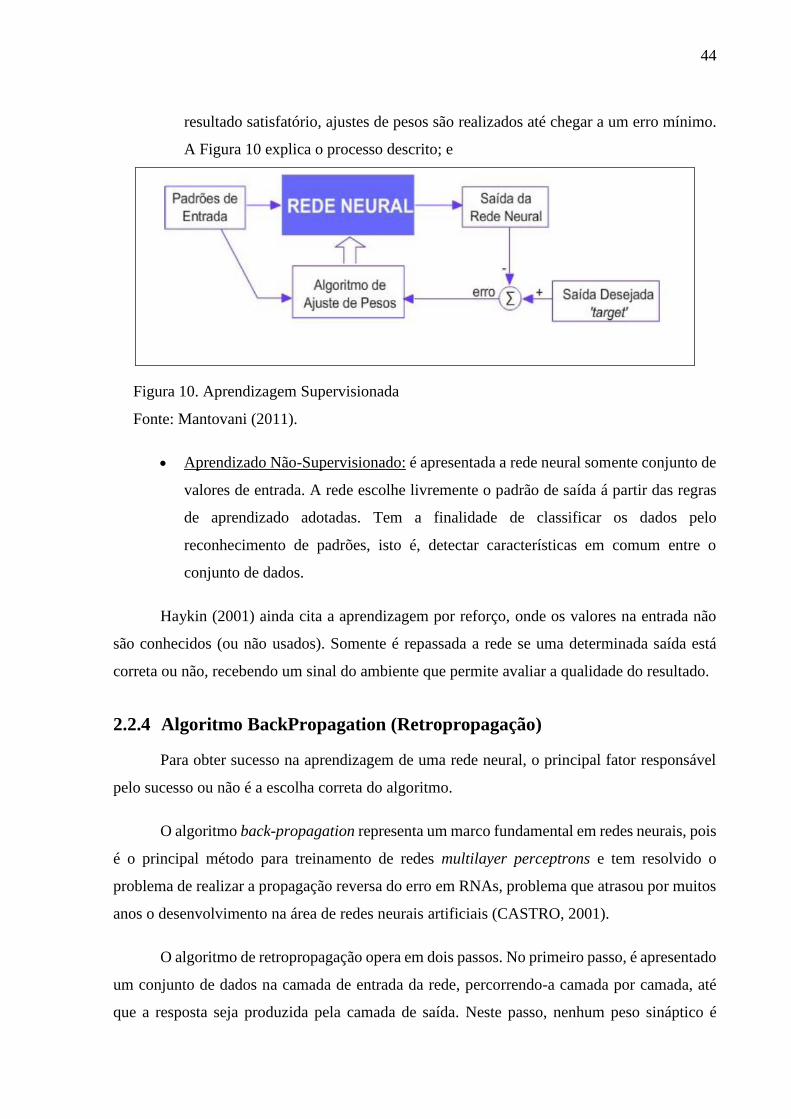

Aprendizado Supervisionado: é apresentada a rede neural um conjunto de valores

de entrada e saída. A partir da entrada, a rede realiza o seu processamento e a saída

obtida é comparada com a saída esperada. Caso esta comparação não tenha um

44

resultado satisfatório, ajustes de pesos são realizados até chegar a um erro mínimo.

A Figura 10 explica o processo descrito; e

Figura 10. Aprendizagem Supervisionada

Fonte: Mantovani (2011).

Aprendizado Não-Supervisionado: é apresentada a rede neural somente conjunto de

valores de entrada. A rede escolhe livremente o padrão de saída á partir das regras

de aprendizado adotadas. Tem a finalidade de classificar os dados pelo

reconhecimento de padrões, isto é, detectar características em comum entre o

conjunto de dados.

Haykin (2001) ainda cita a aprendizagem por reforço, onde os valores na entrada não

são conhecidos (ou não usados). Somente é repassada a rede se uma determinada saída está

correta ou não, recebendo um sinal do ambiente que permite avaliar a qualidade do resultado.

2.2.4 Algoritmo BackPropagation (Retropropagação)

Para obter sucesso na aprendizagem de uma rede neural, o principal fator responsável

pelo sucesso ou não é a escolha correta do algoritmo.

O algoritmo back-propagation representa um marco fundamental em redes neurais, pois

é o principal método para treinamento de redes multilayer perceptrons e tem resolvido o

problema de realizar a propagação reversa do erro em RNAs, problema que atrasou por muitos

anos o desenvolvimento na área de redes neurais artificiais (CASTRO, 2001).

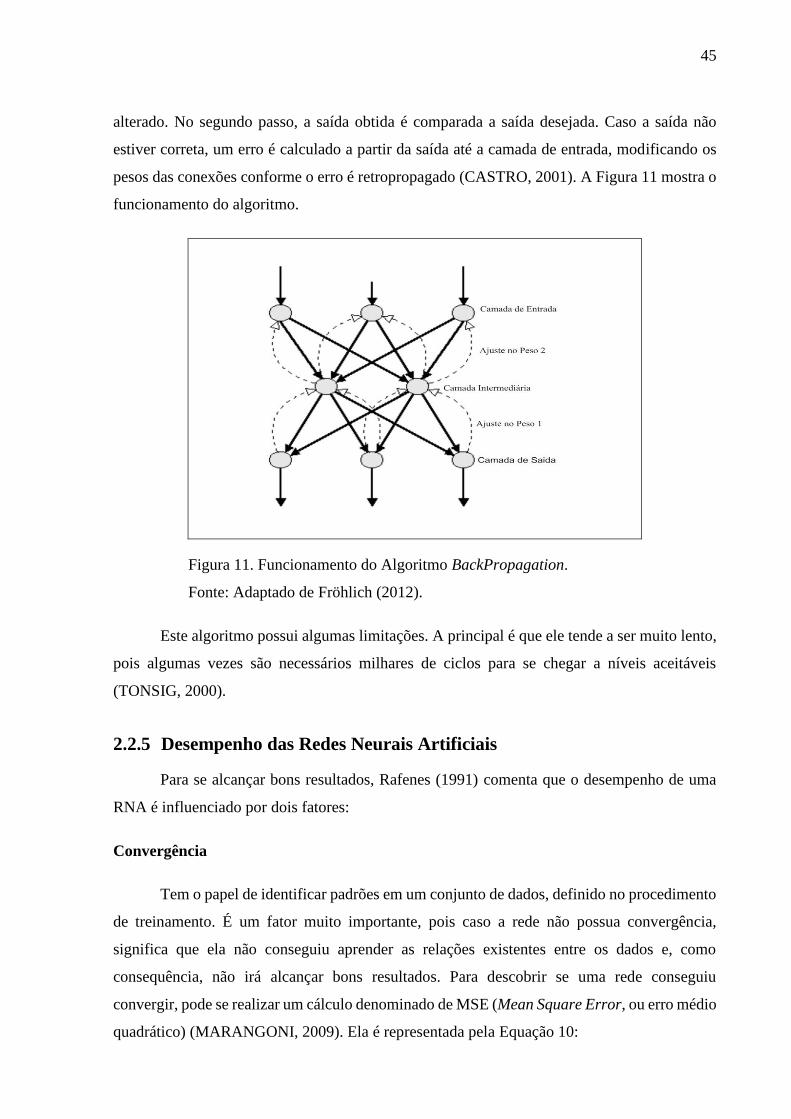

O algoritmo de retropropagação opera em dois passos. No primeiro passo, é apresentado

um conjunto de dados na camada de entrada da rede, percorrendo-a camada por camada, até

que a resposta seja produzida pela camada de saída. Neste passo, nenhum peso sináptico é

45

alterado. No segundo passo, a saída obtida é comparada a saída desejada. Caso a saída não

estiver correta, um erro é calculado a partir da saída até a camada de entrada, modificando os

pesos das conexões conforme o erro é retropropagado (CASTRO, 2001). A Figura 11 mostra o

funcionamento do algoritmo.

Figura 11. Funcionamento do Algoritmo BackPropagation.

Fonte: Adaptado de Fröhlich (2012).

Este algoritmo possui algumas limitações. A principal é que ele tende a ser muito lento,

pois algumas vezes são necessários milhares de ciclos para se chegar a níveis aceitáveis

(TONSIG, 2000).

2.2.5 Desempenho das Redes Neurais Artificiais

Para se alcançar bons resultados, Rafenes (1991) comenta que o desempenho de uma

RNA é influenciado por dois fatores:

Convergência

Tem o papel de identificar padrões em um conjunto de dados, definido no procedimento

de treinamento. É um fator muito importante, pois caso a rede não possua convergência,

significa que ela não conseguiu aprender as relações existentes entre os dados e, como

consequência, não irá alcançar bons resultados. Para descobrir se uma rede conseguiu

convergir, pode se realizar um cálculo denominado de MSE (Mean Square Error, ou erro médio

quadrático) (MARANGONI, 2009). Ela é representada pela Equação 10:

46

𝑀𝑆𝐸 = 1

𝑛 ∑ (𝑎𝑙𝑣𝑜𝑡

𝑛𝑡=1 − 𝑠𝑎í𝑑𝑎𝑡)² Equação 10

Onde n é o número de padrões apresentados.

Generalização

Tem o papel de encontrar padrões não existentes nos dados de treinamento, aspecto

determinante para encontrar valores fora do padrão (MARANGONI, 2009).

Segundo Haykin (2001), para uma rede neural poder generalizar de forma satisfatória,

depende da arquitetura da rede (parâmetros da rede) e o conjunto de treinamento. Geralmente,

reduzindo o número de conexões aumenta a probabilidade de generalização, porém pode

empobrecer o resultado final da previsão.

2.3 Trabalhos Similares

Os subitens a seguir descrevem trabalhos que utilizam alguma técnica de Inteligência

Artificial para a predição de um ou vários ativos da Bolsa de Valores, fazendo no final uma

análise comparativa entra eles.

2.3.1 Uso de Mineração de Dados na Bolsa de Valores

Trabalho de Conclusão de Curso proposto por Marcelo Berenstein da Universidade do

Vale Itajaí (UNIVALI) onde usa a técnica de Mineração de Dados para a predição de 17 papéis

negociados na Bolsa de Valores. A escolha destes 17 papéis foram os que possuem maior

liquidez e possuem maior observação pelos investidores.

Para a realização deste TCC, foi escolhida a ferramenta Weka. Foi realizado testes com