Modelos de Custeio - Autenticação racional, considera-se que a actividade normal é de 7 000 unid...

22

Modelos de Custeio Tipos de custos Renda das Instalações Ordenado do Director Geral Amortizações de um equipamento dedicado Salários FIXOS o centro de custo incorre neles mesmo quando a actividade é nula Manutenção Electricidade (contador geral) Matérias Primas Mão de Obra Directa Electricidade (contador próprio) VARIÁVEIS resultam da existência de actividade no centro de custos em questão INDIRECTOS não inequivocamente associados a um dado centro DIRECTOS inequivocamente associados a um dado centro Podem ainda ser reais (calculados "a posteriori") ou previsionais ou "standard" ( calculados "a priori").

Transcript of Modelos de Custeio - Autenticação racional, considera-se que a actividade normal é de 7 000 unid...

6-1

Modelos de Custeio

Tipos de custos

Renda das InstalaçõesOrdenado do Director

Geral

Amortizações de um equipamento dedicado

Salários

FIXOSo centro de custo incorre neles mesmo quando a actividade é nula

ManutençãoElectricidade (contador

geral)

Matérias PrimasMão de Obra Directa

Electricidade (contador próprio)

VARIÁVEIS resultam da existência de actividade no centro de custos em questão

INDIRECTOSnão inequivocamente associados a um dado

centro

DIRECTOSinequivocamente associados a um

dado centro

Podem ainda ser reais (calculados "a posteriori") ou previsionais ou "standard" ( calculados "a priori").

6-2

Elementos de custo em processos industriais

q matérias primas directas (incluem desperdícios e perdas); q matérias subsidiárias (não incluídas no produto ou usadas

em quantidades não significativas); q mão-de-obra directa; q mão-de-obra indirecta (manutenção, limpeza da oficina,

etc.); q custos de engenharia directos;

q custos de engenharia indirectos;q "overheads" directos (amortizações, despesas de

distribuição;q promoção e vendas atribuíveis ao produto);q "overheads" indirectos (amortizações, despesas de

distribuição, promoção e vendas não atribuíveis directamente ao produto).

Modelos de Custeio

q Custeio completo ou total q Custeio parcial (que inclui o custeio variável)q Custeio racional q Custeio "standard”q Activity based costing

6-3

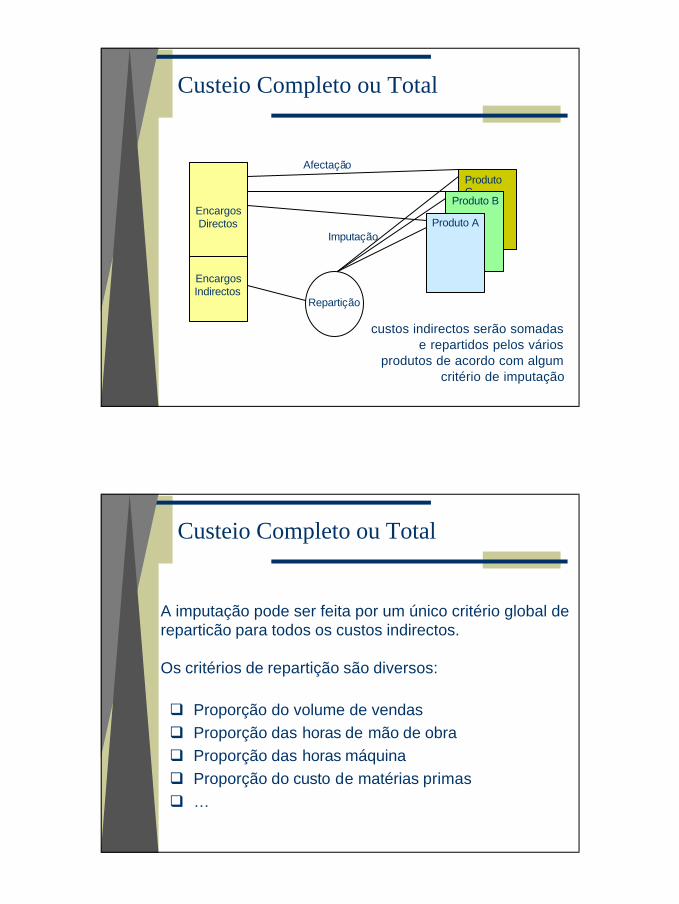

Custeio Completo ou Total

Produto C

Produto B

Produto AEncargos Directos

Encargos Indirectos

Repartição

Afectação

Imputação

custos indirectos serão somadas e repartidos pelos vários

produtos de acordo com algum critério de imputação

Custeio Completo ou Total

A imputação pode ser feita por um único critério global de reparticão para todos os custos indirectos.

Os critérios de repartição são diversos:

q Proporção do volume de vendasq Proporção das horas de mão de obraq Proporção das horas máquinaq Proporção do custo de matérias primasq …

6-4

Custeio Completo ou Total

Exemplo:

Custos Indirectos = 1.000.000 UMCritério de repartição: Volume de vendas

--300.000300.000--100.000100.000MargemMargem

400.000400.000600.000600.000Custos IndirectosCustos Indirectos

700.000700.000700.000700.000Custos DirectosCustos Directos

800.000800.0001.200.0001.200.000Volume de VendasVolume de Vendas

Produto BProduto BProduto AProduto A

Aparentemente ambos os produtos são deficitários …

Custeio Completo ou Total

Exemplo:

--400.000400.00000MargemMargem

500.000500.000500.000500.000Custos IndirectosCustos Indirectos

700.000700.000700.000700.000Custos DirectosCustos Directos

800.000800.0001.200.0001.200.000Volume de VendasVolume de Vendas

Produto BProduto BProduto AProduto A

… mas se o critério de repartição for realizada com base nos custos directos …

6-5

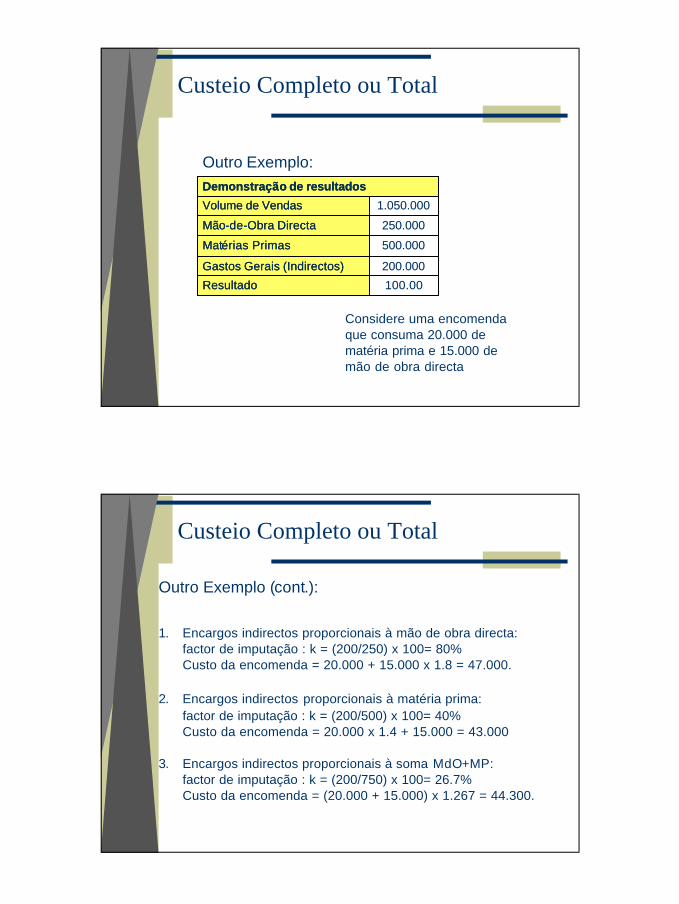

Custeio Completo ou Total

Outro Exemplo:

200.000200.000Gastos Gerais (Indirectos)Gastos Gerais (Indirectos)

100.00100.00ResultadoResultado

500.000500.000MatMatéérias Primas rias Primas

250.000250.000MãoMão--dede--ObraObra Directa Directa

1.050.0001.050.000Volume de VendasVolume de Vendas

DemonstraDemonstraççãoão de de resultadosresultados

Considere uma encomenda que consuma 20.000 de matéria prima e 15.000 de mão de obra directa

Custeio Completo ou Total

Outro Exemplo (cont.):

1. Encargos indirectos proporcionais à mão de obra directa:factor de imputação : k = (200/250) x 100= 80% Custo da encomenda = 20.000 + 15.000 x 1.8 = 47.000.

2. Encargos indirectos proporcionais à matéria prima:factor de imputação : k = (200/500) x 100= 40%Custo da encomenda = 20.000 x 1.4 + 15.000 = 43.000

3. Encargos indirectos proporcionais à soma MdO+MP: factor de imputação : k = (200/750) x 100= 26.7%Custo da encomenda = (20.000 + 15.000) x 1.267 = 44.300.

6-6

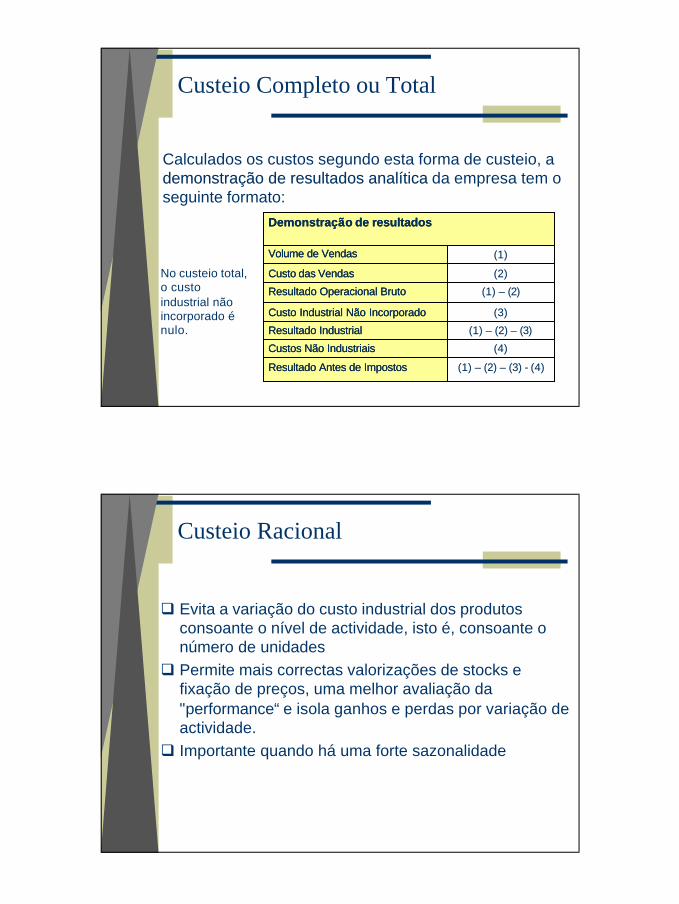

Custeio Completo ou Total

Calculados os custos segundo esta forma de custeio, a demonstração de resultados analíticademonstração de resultados analítica da empresa tem o seguinte formato:

(4)(4)Custos Não IndustriaisCustos Não Industriais

(1) (1) –– (2) (2) –– (3)(3)Resultado IndustrialResultado Industrial

(3)(3)Custo Industrial Não IncorporadoCusto Industrial Não Incorporado

(1) (1) –– (2) (2) –– (3) (3) -- (4)(4)Resultado Antes de ImpostosResultado Antes de Impostos

(1) (1) –– (2)(2)Resultado Operacional BrutoResultado Operacional Bruto

(2)(2)Custo das VendasCusto das Vendas

(1)(1)Volume de VendasVolume de Vendas

DemonstraDemonstraççãoão de de resultadosresultados

No custeio total, o custo industrial não incorporado é nulo.

Custeio Racional

q Evita a variação do custo industrial dos produtos consoante o nível de actividade, isto é, consoante o número de unidades

q Permite mais correctas valorizações de stocks e fixação de preços, uma melhor avaliação da "performance“ e isola ganhos e perdas por variação de actividade.

q Importante quando há uma forte sazonalidade

6-7

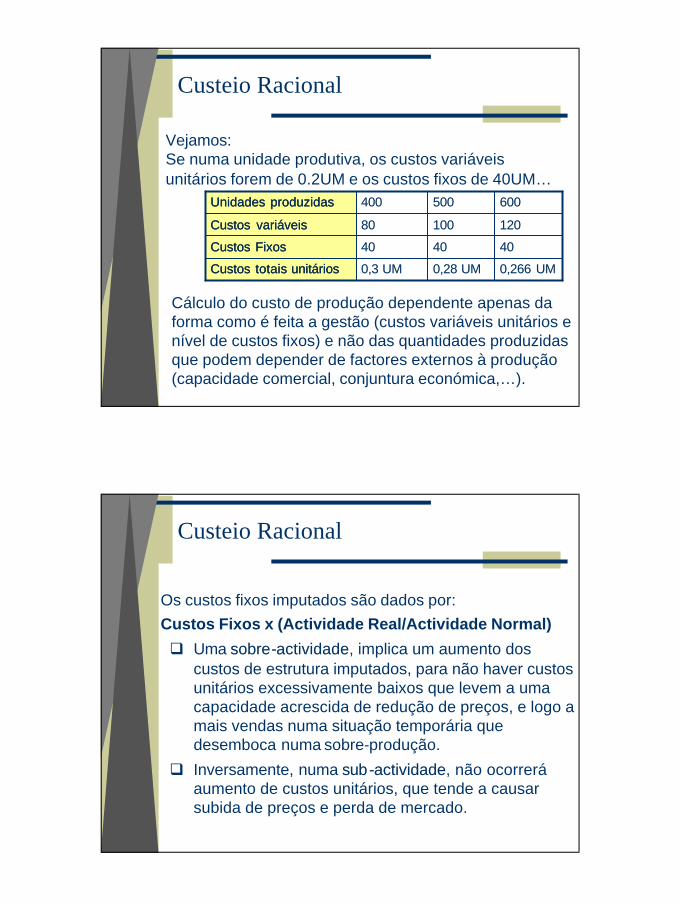

Custeio Racional

Vejamos:Se numa unidade produtiva, os custos variáveis unitários forem de 0.2UM e os custos fixos de 40UM…

1201201001008080CustosCustos variáveisvariáveis

404040404040CustosCustos FixosFixos

0,266 UM0,266 UM0,28 UM0,28 UM0,3 UM0,3 UMCustosCustos totaistotais unitáriosunitários

600600500500400400UnidadesUnidades produzidasproduzidas

Cálculo do custo de produção dependente apenas da forma como é feita a gestão (custos variáveis unitários e nível de custos fixos) e não das quantidades produzidas que podem depender de factores externos à produção (capacidade comercial, conjuntura económica,…).

Custeio Racional

Os custos fixos imputados são dados por:Custos Fixos x (Actividade Real/Actividade Normal)

q Uma sobresobre--actividadeactividade, implica um aumento dos custos de estrutura imputados, para não haver custos unitários excessivamente baixos que levem a uma capacidade acrescida de redução de preços, e logo a mais vendas numa situação temporária que desemboca numa sobre-produção.

q Inversamente, numa subsub--actividadeactividade, não ocorrerá aumento de custos unitários, que tende a causar subida de preços e perda de mercado.

6-8

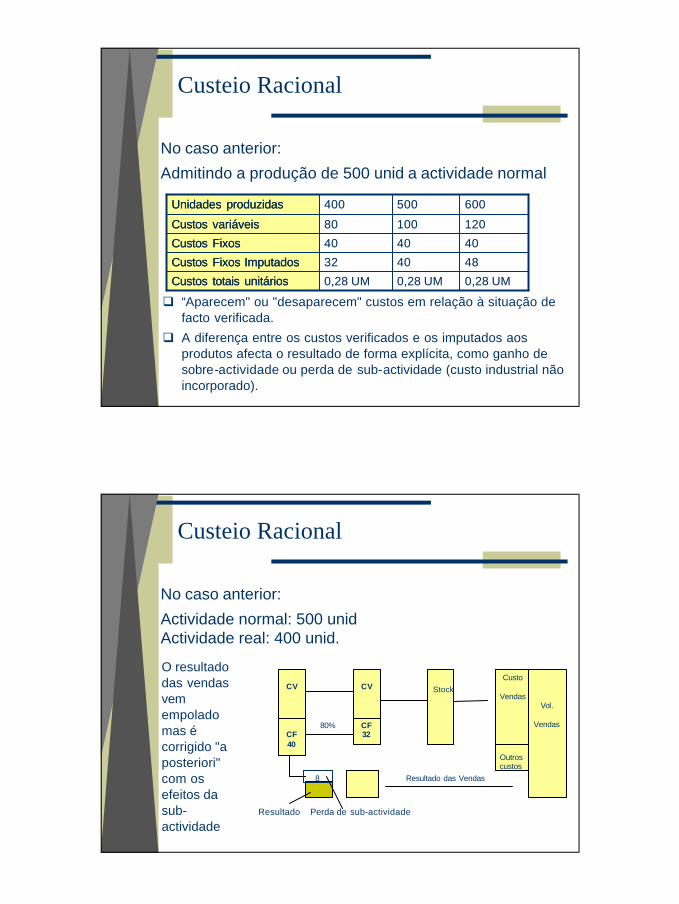

Custeio Racional

No caso anterior:

Admitindo a produção de 500 unid a actividade normal

484840403232CustosCustos FixosFixos ImputadosImputados

1201201001008080CustosCustos variáveisvariáveis

404040404040CustosCustos FixosFixos

0,28 UM0,28 UM0,28 UM0,28 UM0,28 UM0,28 UMCustosCustos totaistotais unitáriosunitários

600600500500400400UnidadesUnidades produzidasproduzidas

q “Aparecem" ou "desaparecem" custos em relação à situação de facto verificada.

q A diferença entre os custos verificados e os imputados aos produtos afecta o resultado de forma explícita, como ganho de sobre-actividade ou perda de sub-actividade (custo industrial não incorporado).

Custeio Racional

No caso anterior:

Actividade normal: 500 unidActividade real: 400 unid.

CV

CF40

CV

CF32

Custo

VendasStock

Vol.

Vendas

Resultado das Vendas

80%

Outros custos

8

Resultado Perda de sub-actividade

O resultado das vendas vem empolado mas é corrigido "a posteriori" com os efeitos da sub-actividade

6-9

Custeio Racional

No caso anterior:

Actividade normal: 500 unid.Actividade real: 600 unid.

O resultado das vendas vem diminuidomas é corrigido "a posteriori" com os efeitos da sobre-actividade

CV

CF40

CV

CF48

Custo

VendasStock

Vol.

Vendas

Resultado das Vendas

120%

Outroscustos

8

Resultado

Ganho de sobre-actividade

Exercício

Uma empresa produz 2 diferentes produtos: A e B. No inicio do período (trimestre) existem em stock 200 unid de A e 250 de B, valorizados a 42 UM e 47 UM / unid, respectivamente. É utilizado o custeio racional, considera-se que a actividade normal é de 7 000 unid por trimestre e imputam-se os custos fixos com base no número de unid produzidas.

No final do período produziram-se 4000 unid de A e 3800 de B.

Produto A BMatérias –primas 10.000 8.000

Componentes 2.000 2.100 H de produção (15 UM/h) 1.200 1.000

H de produção (50 UM/h) 2.200 2.000

Custos indirectos de produção

Custos indirectos de distribuição e vendas

Custos administrativos

50.000

20.000

10.000

É utilizado o sistema FIFO de valorização de stocksVenderam-se no período 3 800 unidde A ao preço de 45 UM/unid e 4 000 de B a 48 UM/unid.

6-10

Exercício

Qual o custo unitário de cada produto e qual o custo total de produção?

Qual o resultado antes de impostos?

Se o sistema de valorização dos stocks fosse o LIFO o que alteraria na demonstração de resultados analítica?

Repita o processo admitindo como modelo de custeio o custeio total

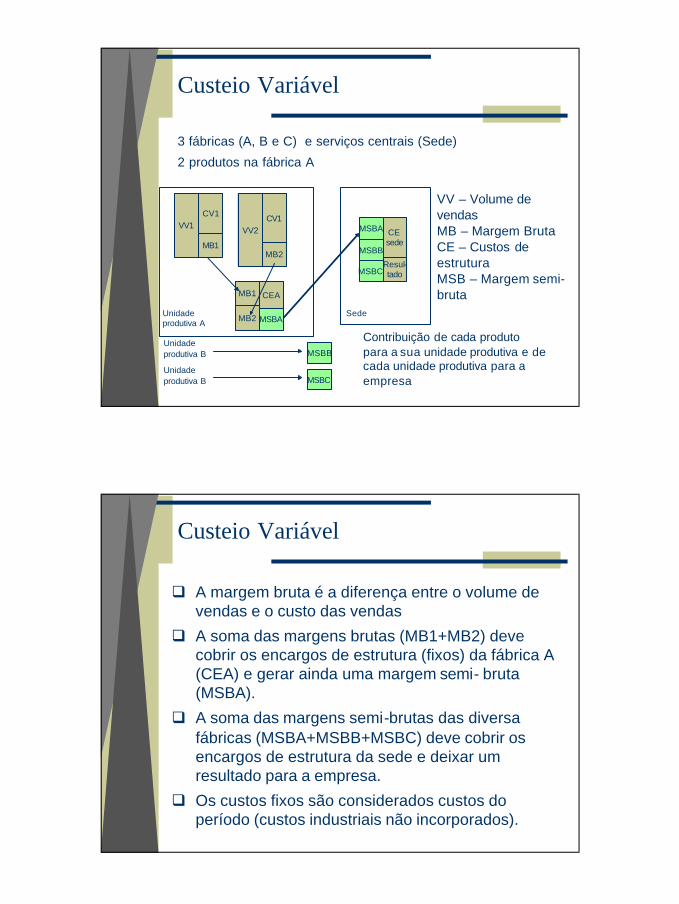

Custeio Variável

No custeio total e no racional os custos fixos são incorporados (no todo ou em parte) no custo dos produtos e no orçamento dos centros. Em custeio variável distingue-se entre:q custos de estrutura (fixos, directos ou indirectos)

q de actividade (variáveis, directos ou indirectos).

A actividade resulta em proveitos e custos variáveis. A diferença (margem) suporta os custos fixos (de estrutura) das organizações.

Aos produtos afectam-se os custos variáveis directos e os variáveis indirectos são imputados após repartição

6-11

Custeio Variável

Contribuição de cada produtopara a sua unidade produtiva e de cada unidade produtiva para a empresa

VV1CV1

MB1

VV2CV1

MB2

MB1

MB2

CEA

MSBAUnidadeprodutiva A

Unidadeprodutiva B

Unidadeprodutiva B

MSBB

MSBC

MSBA

MSBB

MSBC

CE sede

Resul-tado

Sede

3 fábricas (A, B e C) e serviços centrais (Sede)

2 produtos na fábrica A

VV – Volume de vendasMB – Margem BrutaCE – Custos de estruturaMSB – Margem semi-bruta

Custeio Variável

q A margem bruta é a diferença entre o volume de vendas e o custo das vendas

q A soma das margens brutas (MB1+MB2) deve cobrir os encargos de estrutura (fixos) da fábrica A (CEA) e gerar ainda uma margem semi- bruta (MSBA).

q A soma das margens semi-brutas das diversa fábricas (MSBA+MSBB+MSBC) deve cobrir os encargos de estrutura da sede e deixar um resultado para a empresa.

q Os custos fixos são considerados custos do período (custos industriais não incorporados).

6-12

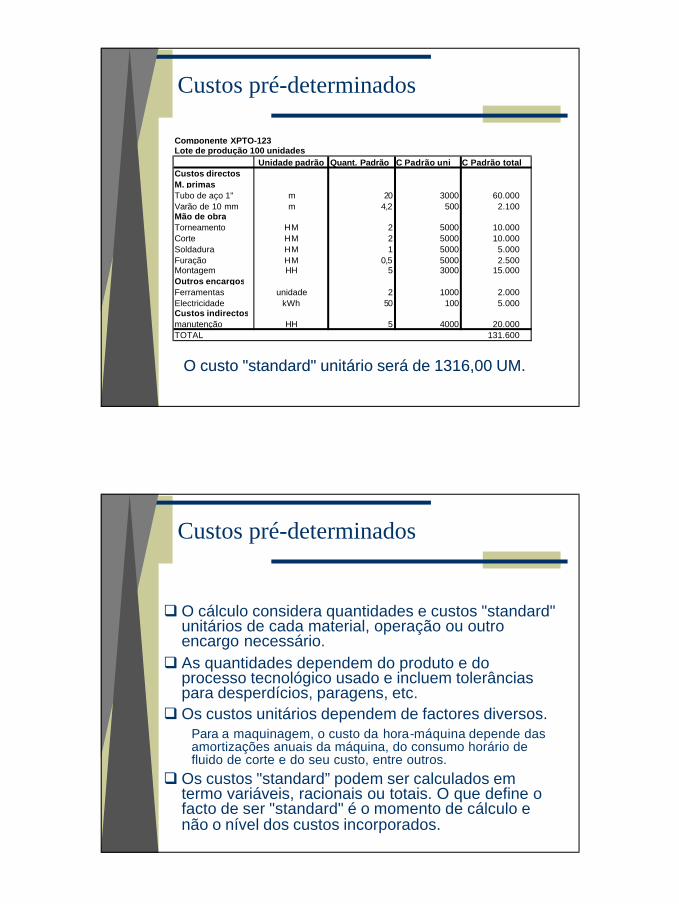

Custos pré-determinados

Componente XPTO-123Lote de produção 100 unidades

Unidade padrão Quant. Padrão C Padrão uni C Padrão totalCustos directosM. primasTubo de aço 1" m 20 3000 60.000 Varão de 10 mm m 4,2 500 2.100 Mão de obraTorneamento HM 2 5000 10.000 Corte HM 2 5000 10.000 Soldadura HM 1 5000 5.000 Furação HM 0,5 5000 2.500 Montagem HH 5 3000 15.000 Outros encargosFerramentas unidade 2 1000 2.000 Electricidade kWh 50 100 5.000 Custos indirectosmanutenção HH 5 4000 20.000 TOTAL 131.600

O custo "standard" unitário será de 1316,00 UM.O custo "standard" unitário será de 1316,00 UM.

Custos pré-determinados

q O cálculo considera quantidades e custos "standard" unitários de cada material, operação ou outro encargo necessário.

q As quantidades dependem do produto e do processo tecnológico usado e incluem tolerâncias para desperdícios, paragens, etc.

q Os custos unitários dependem de factores diversos.Para a maquinagem, o custo da hora-máquina depende das amortizações anuais da máquina, do consumo horário de fluido de corte e do seu custo, entre outros.

q Os custos "standard” podem ser calculados em termo variáveis, racionais ou totais. O que define o facto de ser "standard" é o momento de cálculo e não o nível dos custos incorporados.

6-13

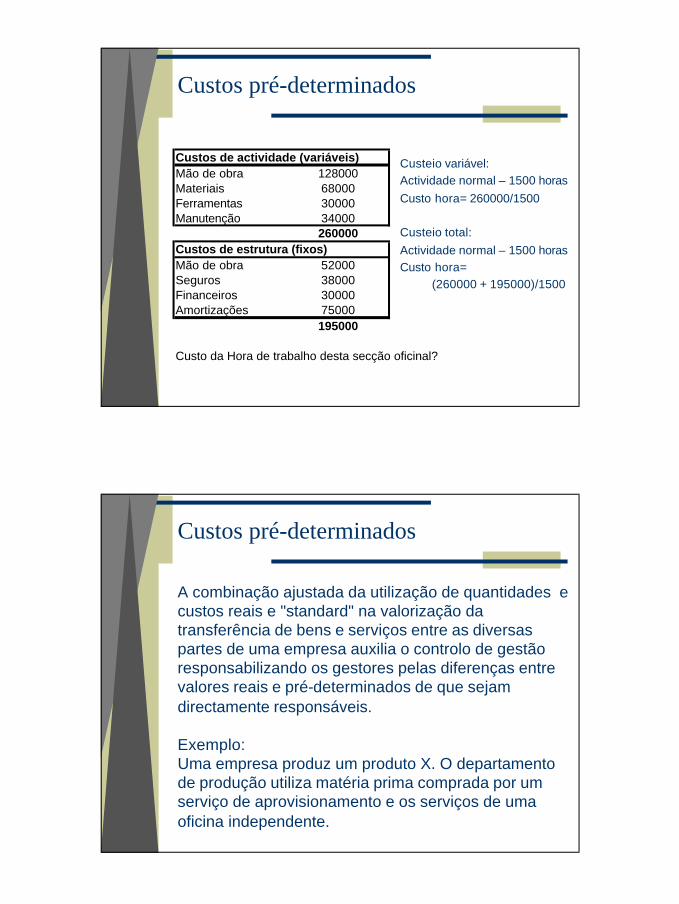

Custos pré-determinados

Custos de actividade (variáveis)Mão de obra 128000Materiais 68000Ferramentas 30000Manutenção 34000

260000Custos de estrutura (fixos)Mão de obra 52000Seguros 38000Financeiros 30000Amortizações 75000

195000

Custo da Hora de trabalho desta secção oficinal?

Custeio variável:Actividade normal – 1500 horasCusto hora= 260000/1500

Custeio total:Actividade normal – 1500 horasCusto hora=

(260000 + 195000)/1500

Custos pré-determinados

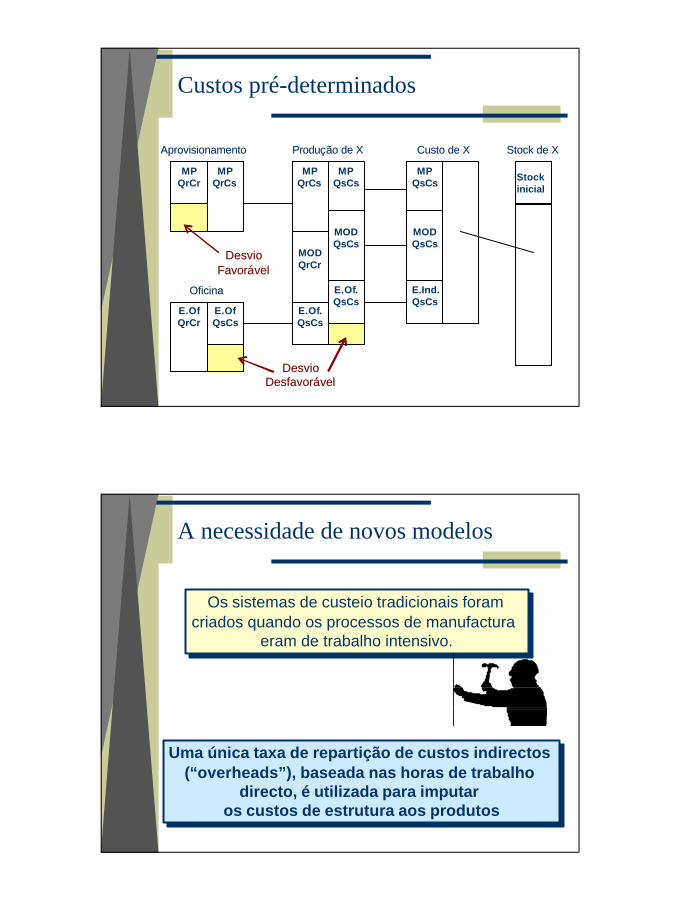

A combinação ajustada da utilização de quantidades e custos reais e "standard" na valorização da transferência de bens e serviços entre as diversas partes de uma empresa auxilia o controlo de gestão responsabilizando os gestores pelas diferenças entre valores reais e pré-determinados de que sejam directamente responsáveis.

Exemplo:Uma empresa produz um produto X. O departamento de produção utiliza matéria prima comprada por um serviço de aprovisionamento e os serviços de uma oficina independente.

6-14

Custos pré-determinados

MPQrCr

MPQrCs

Desvio Desvio FavorFavoráávelvel

AprovisionamentoAprovisionamento

E.OfQrCr

E.OfQsCs

OficinaOficina

MPQrCs

MODQrCr

E.Of.QsCs

MPQsCs

MODQsCs

E.Of.QsCs

Desvio Desvio DesfavorDesfavoráávelvel

ProduProduçção de Xão de X

MPQsCs

MODQsCs

E.Ind.QsCs

Custo de XCusto de X Stock de XStock de X

Stockinicial

A necessidade de novos modelos

Os sistemas de custeio tradicionais foram criados quando os processos de manufactura

eram de trabalho intensivo.

Os sistemas de custeio tradicionais foram criados quando os processos de manufactura

eram de trabalho intensivo.

Uma única taxa de repartição de custos indirectos (“overheads”), baseada nas horas de trabalho

directo, é utilizada para imputar os custos de estrutura aos produtos

Uma única taxa de repartição de custos indirectos (“overheads”), baseada nas horas de trabalho

directo, é utilizada para imputar os custos de estrutura aos produtos

6-15

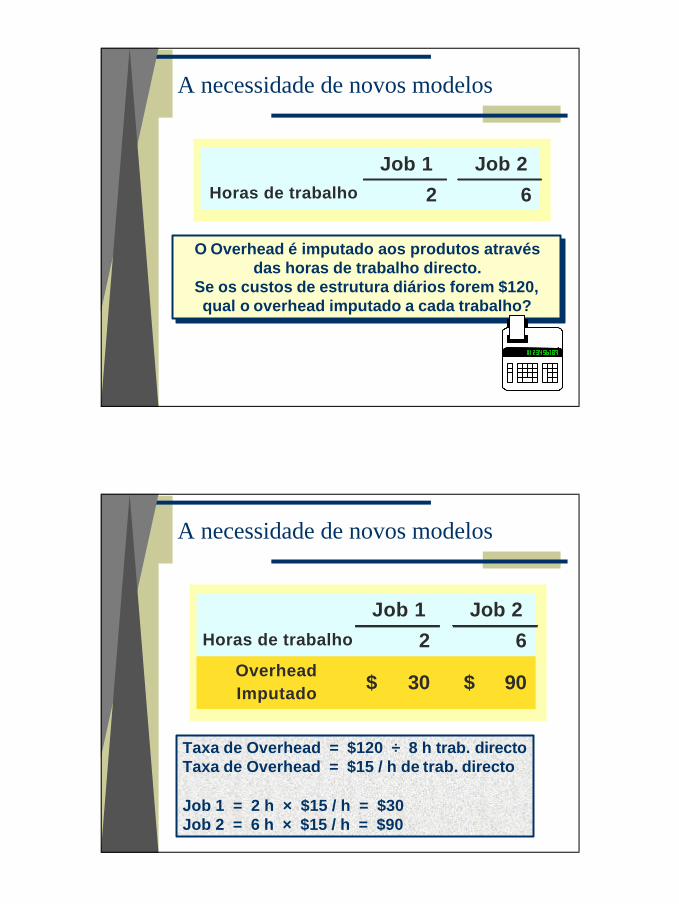

A necessidade de novos modelos

O Overhead é imputado aos produtos através das horas de trabalho directo.

Se os custos de estrutura diários forem $120, qual o overhead imputado a cada trabalho?

O Overhead é imputado aos produtos através das horas de trabalho directo.

Se os custos de estrutura diários forem $120, qual o overhead imputado a cada trabalho?

Job 1 Job 2Horas de trabalho 2 6

A necessidade de novos modelos

Job 1 Job 2Horas de trabalho 2 6

Overhead Imputado 30$ 90$

Taxa de Overhead = $120 ÷ 8 h trab. directoTaxa de Overhead = $15 / h de trab. directo

Job 1 = 2 h × $15 / h = $30Job 2 = 6 h × $15 / h = $90

6-16

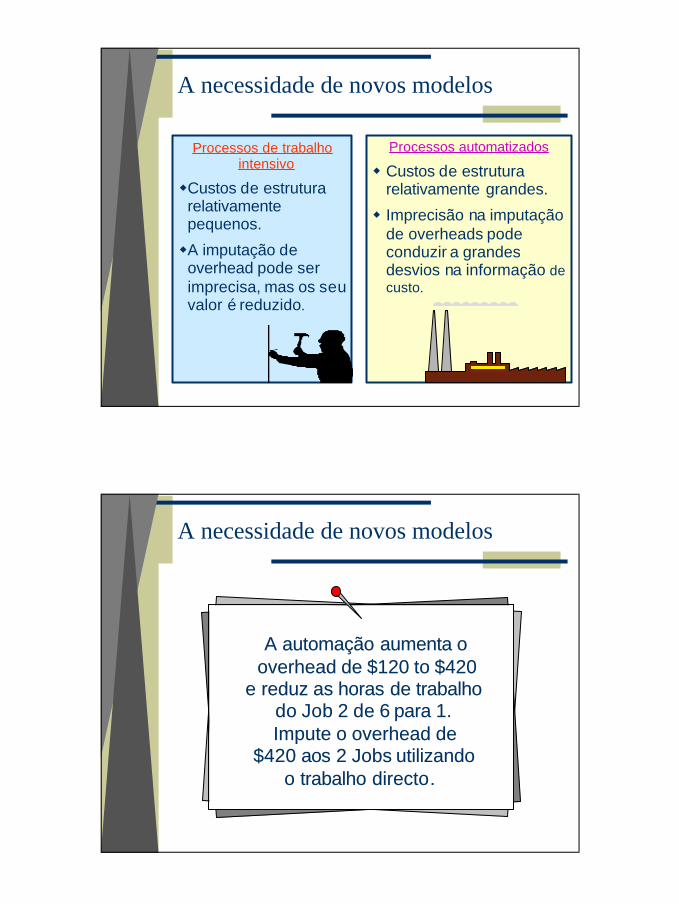

A necessidade de novos modelos

Processos de trabalhointensivo

wCustos de estruturarelativamentepequenos.

wA imputação de overhead pode ser imprecisa, mas os seuvalor é reduzido.

Processos automatizados

w Custos de estruturarelativamente grandes.

w Imprecisão na imputaçãode overheads podeconduzir a grandesdesvios na informação de custo.

A necessidade de novos modelos

A A automaçãoautomação aumentaaumenta oooverhead de $120 to $420overhead de $120 to $420

e e reduzreduz as as horashoras de de trabalhotrabalhodo Job 2 de 6 do Job 2 de 6 parapara 1. 1. Impute o overhead de Impute o overhead de

$420 $420 aosaos 2 Jobs 2 Jobs utilizandoutilizandoo o trabalhotrabalho directodirecto. .

6-17

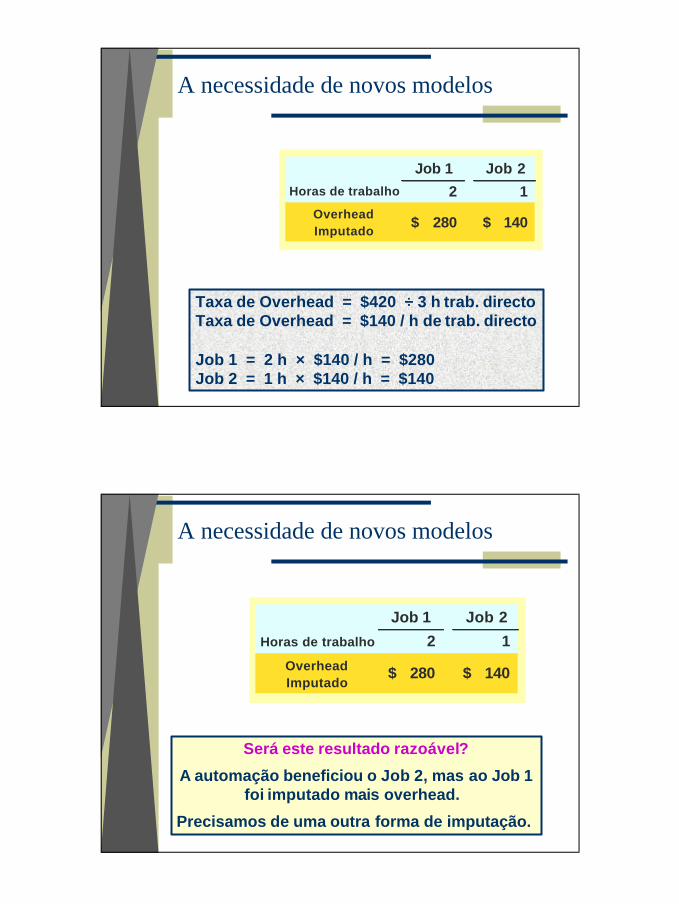

A necessidade de novos modelos

Job 1 Job 2Horas de trabalho 2 1

Overhead Imputado

280$ 140$

Taxa de Overhead = $420 ÷ 3 h trab. directoTaxa de Overhead = $140 / h de trab. directo

Job 1 = 2 h × $140 / h = $280Job 2 = 1 h × $140 / h = $140

Será este resultado razoável?

A automação beneficiou o Job 2, mas ao Job 1foi imputado mais overhead.

Precisamos de uma outra forma de imputação.

A necessidade de novos modelos

Job 1 Job 2

Horas de trabalho 2 1

Overhead Imputado

280$ 140$

6-18

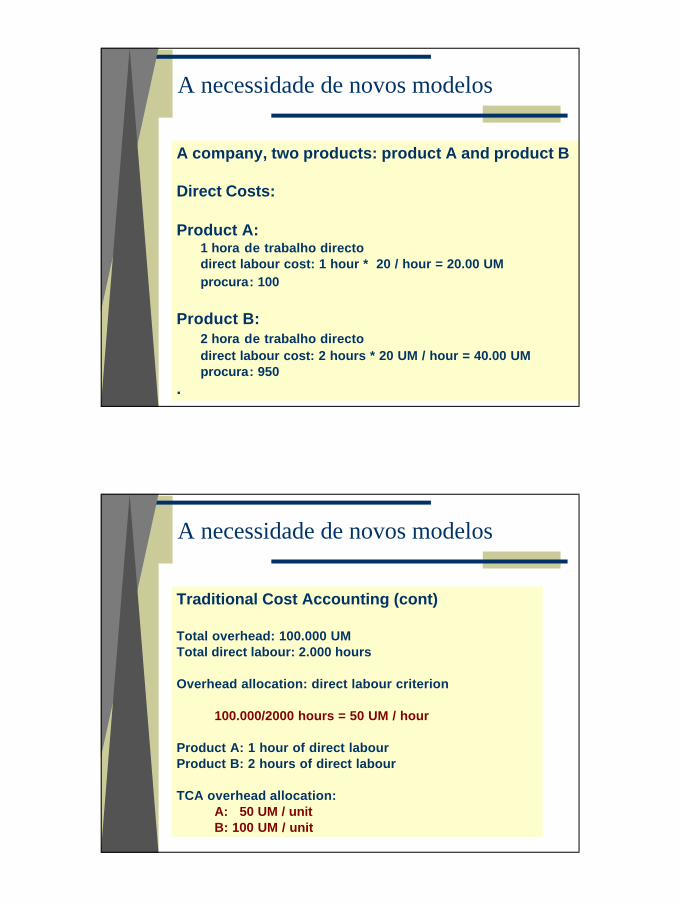

A company, two products: product A and product B

Direct Costs:

Product A: 1 hora de trabalho directodirect labour cost: 1 hour * 20 / hour = 20.00 UM procura: 100

Product B: 2 hora de trabalho directodirect labour cost: 2 hours * 20 UM / hour = 40.00 UMprocura: 950

.

A necessidade de novos modelos

Traditional Cost Accounting (cont)

Total overhead: 100.000 UM Total direct labour: 2.000 hours

Overhead allocation: direct labour criterion

100.000/2000 hours = 50 UM / hour

Product A: 1 hour of direct labour Product B: 2 hours of direct labour

TCA overhead allocation: A: 50 UM / unit B: 100 UM / unit

A necessidade de novos modelos

6-19

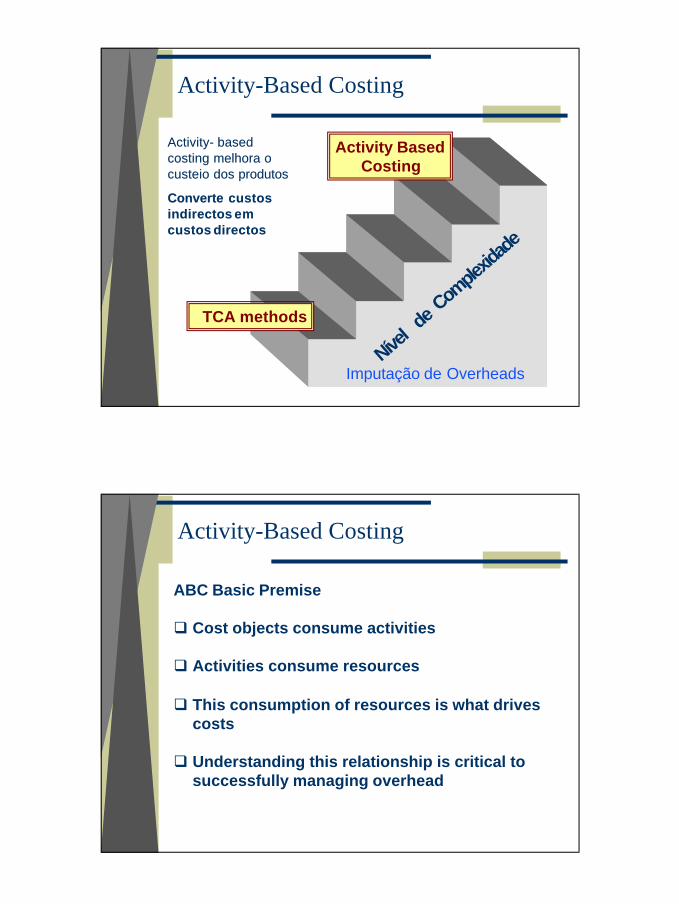

Activity-Based Costing

Nível de

Com

plexid

ade

Imputação de Overheads

TCA methods

Activity BasedCosting

ActivityActivity-- based based costing costing melhoramelhora o o custeiocusteio dos dos produtosprodutos

ConverteConverte custoscustosindirectosindirectos ememcustoscustos directosdirectos

Activity-Based Costing

ABC Basic Premise

q Cost objects consume activities

q Activities consume resources

q This consumption of resources is what drives costs

q Understanding this relationship is critical to successfully managing overhead

6-20

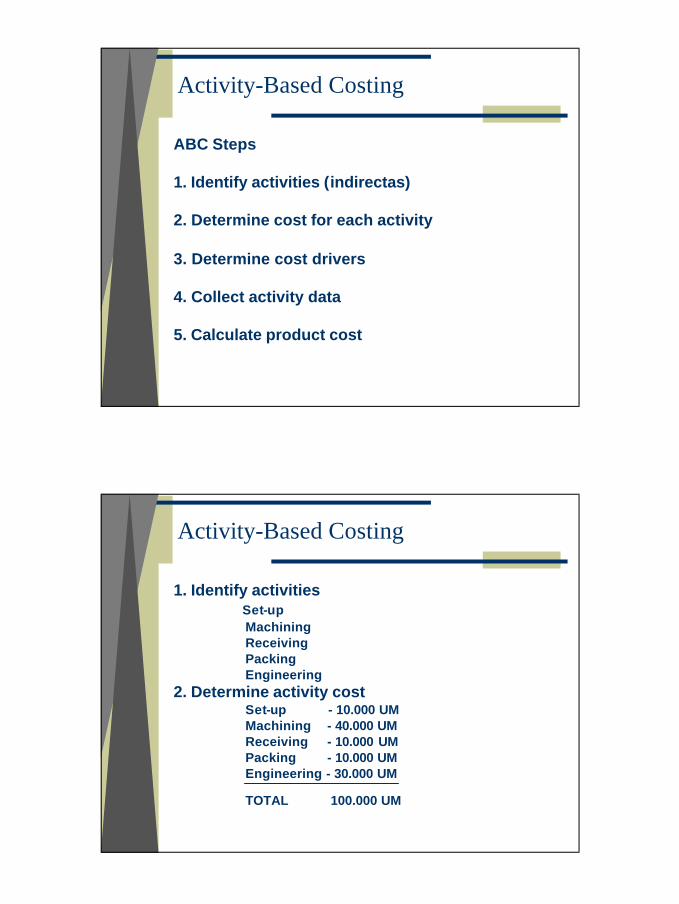

Activity-Based Costing

ABC Steps

1. Identify activities (indirectas)

2. Determine cost for each activity

3. Determine cost drivers

4. Collect activity data

5. Calculate product cost

Activity-Based Costing

1. Identify activitiesSet-up Machining Receiving Packing Engineering

2. Determine activity costSet-up - 10.000 UM Machining - 40.000 UMReceiving - 10.000 UMPacking - 10.000 UMEngineering - 30.000 UM

TOTAL 100.000 UM

6-21

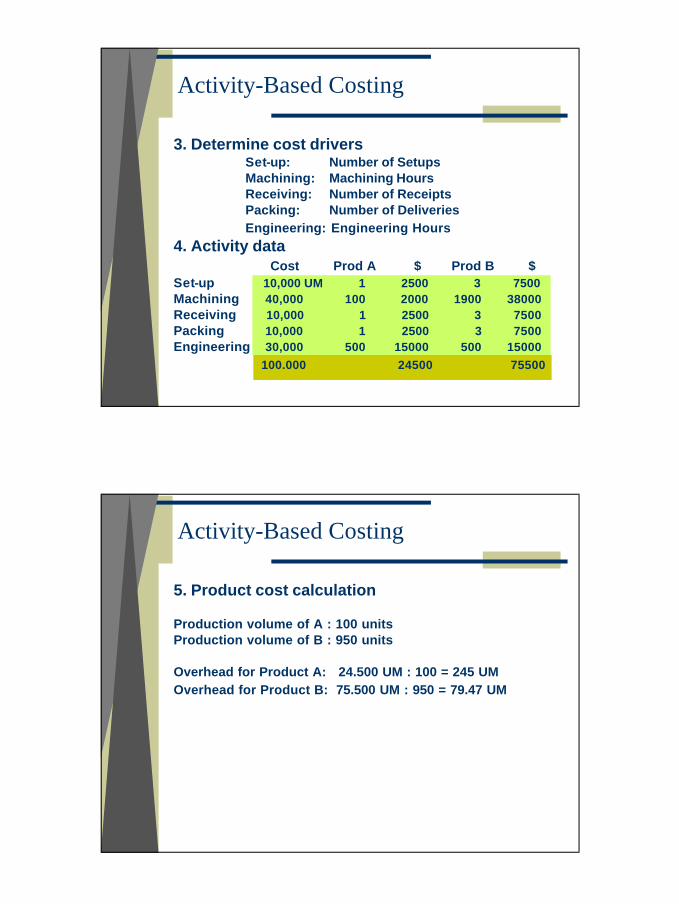

Activity-Based Costing

3. Determine cost driversSet-up: Number of Setups Machining: Machining Hours Receiving: Number of Receipts Packing: Number of Deliveries Engineering: Engineering Hours

4. Activity dataCost Prod A $ Prod B $

Set-up 10,000 UM 1 2500 3 7500Machining 40,000 100 2000 1900 38000Receiving 10,000 1 2500 3 7500Packing 10,000 1 2500 3 7500Engineering 30,000 500 15000 500 15000

100.000 24500 75500

Activity-Based Costing

5. Product cost calculation

Production volume of A : 100 unitsProduction volume of B : 950 units

Overhead for Product A: 24.500 UM : 100 = 245 UM Overhead for Product B: 75.500 UM : 950 = 79.47 UM

6-22

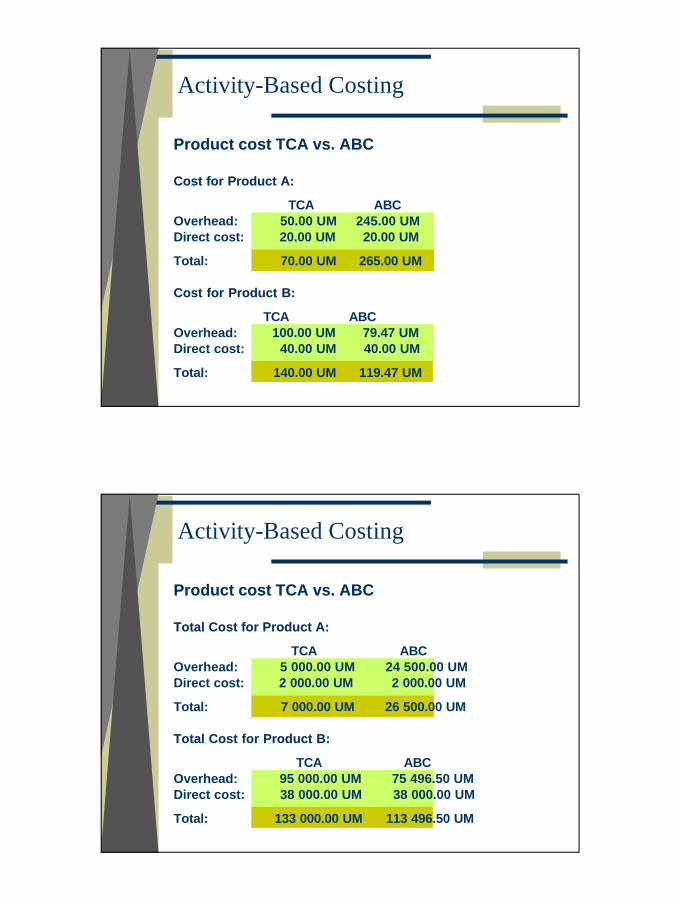

Activity-Based Costing

Product cost TCA vs. ABCProduct cost TCA vs. ABC

Cost for Product A: Cost for Product A:

TCA ABCOverhead: 50.00 UM 245.00 UMDirect cost: 20.00 UM 20.00 UM

Total: 70.00 UM 265.00 UM

Cost for Product B:Cost for Product B:

TCA ABCOverhead: 100.00 UM 79.47 UMDirect cost: 40.00 UM 40.00 UM

Total: 140.00 UM 119.47 UM

Activity-Based Costing

Product cost TCA vs. ABCProduct cost TCA vs. ABC

Total Cost for Product A: Total Cost for Product A:

TCA ABCOverhead: 5 000.00 UM 24 500.00 UMDirect cost: 2 000.00 UM 2 000.00 UM

Total: 7 000.00 UM 26 500.00 UM

Total Cost for Product B:Total Cost for Product B:

TCA ABCOverhead: 95 000.00 UM 75 496.50 UMDirect cost: 38 000.00 UM 38 000.00 UM

Total: 133 000.00 UM 113 496.50 UM

![Método dos Dias Fixos [apresentação]](https://static.fdocumentos.com/doc/165x107/58ee8cbd1a28ab7f748b45d9/metodo-dos-dias-fixos-apresentacao.jpg)