Modelos de Defasagens Distribuídas - eco.unicamp.br · Modelos de Defasagens Distribuídas -...

12

Modelos de Defasagens Distribuídas CE 731 – Econometria II Prof. Alexandre Gori Maia Instituto de Economia - UNICAMP 1 Ementa Defasagens no Regressor e Regressando Modelos de Defasagens Distribuídas - Estimação Ad-hoc Modelos de Defasagens Geométricas – Transformação de Koyck Bibliografia Gujarati, D. Econometria Básica, 2006, pp. 529-541 (Cap. 17 – 17.5). Hill, R. C.; Griffiths, W. E.; Judge, G. G. Econometria, 2003, pp. 369-381 (Cap. 15 - 15.4.1). Pindyck, R. S.; Rubinfeld, D. L. Econometria, 2004, p. 263-271 (Cap. 9 – 9.1.1).

Transcript of Modelos de Defasagens Distribuídas - eco.unicamp.br · Modelos de Defasagens Distribuídas -...

Modelos de Defasagens DistribuídasCE 731 – Econometria II

Prof. Alexandre Gori Maia

Instituto de Economia - UNICAMP

1

Ementa

Defasagens no Regressor e Regressando

Modelos de Defasagens Distribuídas - Estimação Ad-hoc

Modelos de Defasagens Geométricas – Transformação de Koyck

Bibliografia

Gujarati, D. Econometria Básica, 2006, pp. 529-541 (Cap. 17 – 17.5).

Hill, R. C.; Griffiths, W. E.; Judge, G. G. Econometria, 2003, pp. 369-381 (Cap. 15 - 15.4.1).

Pindyck, R. S.; Rubinfeld, D. L. Econometria, 2004, p. 263-271 (Cap. 9 –9.1.1).

Modelos com Defasagens

2

Exemplos modelos com variáveis defasada:

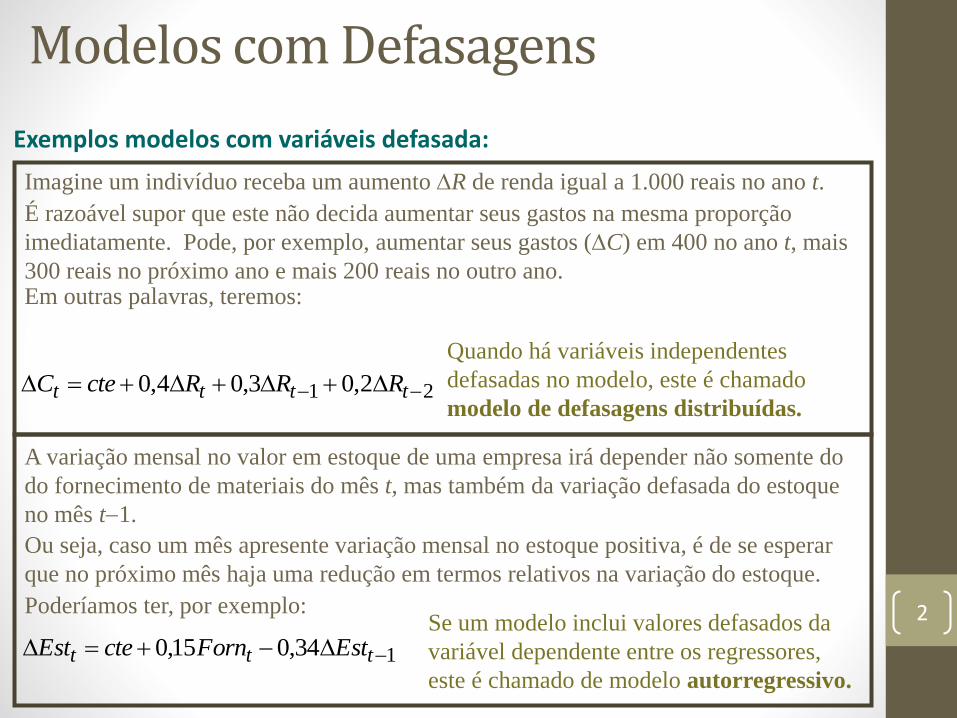

Imagine um indivíduo receba um aumento R de renda igual a 1.000 reais no ano t.

21 2,03,04,0 tttt RRRcteC

Quando há variáveis independentes

defasadas no modelo, este é chamado

modelo de defasagens distribuídas.

É razoável supor que este não decida aumentar seus gastos na mesma proporção

imediatamente. Pode, por exemplo, aumentar seus gastos (C) em 400 no ano t, mais

300 reais no próximo ano e mais 200 reais no outro ano.Em outras palavras, teremos:

134,015,0 ttt EstForncteEstSe um modelo inclui valores defasados da

variável dependente entre os regressores,

este é chamado de modelo autorregressivo.

A variação mensal no valor em estoque de uma empresa irá depender não somente do

do fornecimento de materiais do mês t, mas também da variação defasada do estoque

no mês t1.

Poderíamos ter, por exemplo:

Ou seja, caso um mês apresente variação mensal no estoque positiva, é de se esperar

que no próximo mês haja uma redução em termos relativos na variação do estoque.

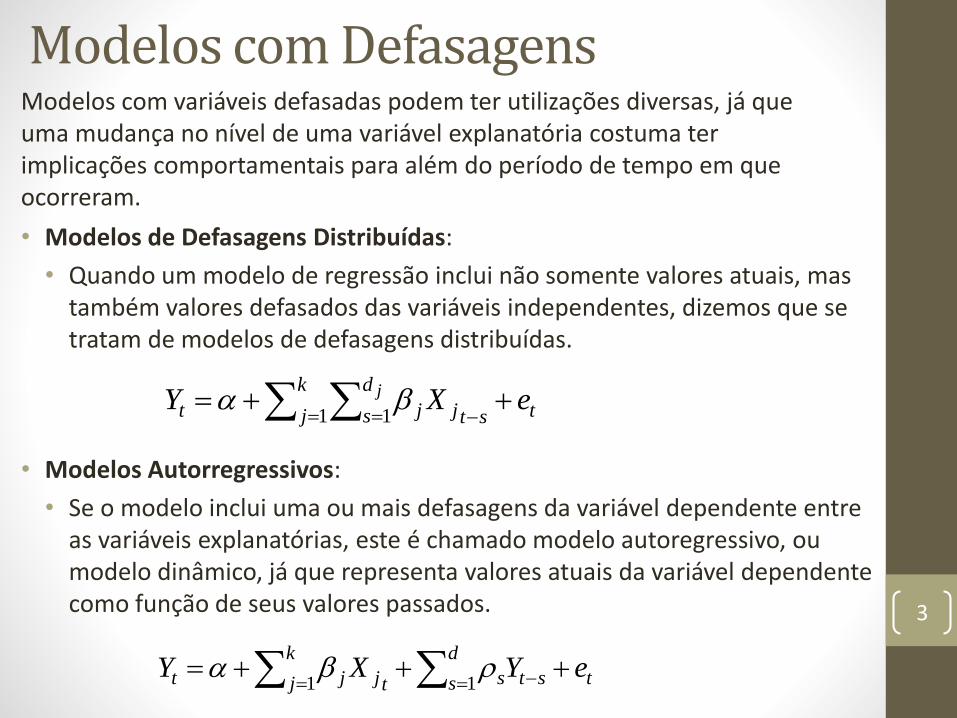

Modelos com DefasagensModelos com variáveis defasadas podem ter utilizações diversas, já que uma mudança no nível de uma variável explanatória costuma ter implicações comportamentais para além do período de tempo em que ocorreram.

3

• Modelos de Defasagens Distribuídas:

• Quando um modelo de regressão inclui não somente valores atuais, mas também valores defasados das variáveis independentes, dizemos que se tratam de modelos de defasagens distribuídas.

• Modelos Autorregressivos:

• Se o modelo inclui uma ou mais defasagens da variável dependente entre as variáveis explanatórias, este é chamado modelo autoregressivo, ou modelo dinâmico, já que representa valores atuais da variável dependente como função de seus valores passados.

t

k

j

d

s stjjt eXY j 1 1

t

d

s sts

k

j tjjt eYXY 11

Tempo

Co

nsu

mo

$

consumo final

t0

$400

$300

$200

consumo anterior

t1 t2

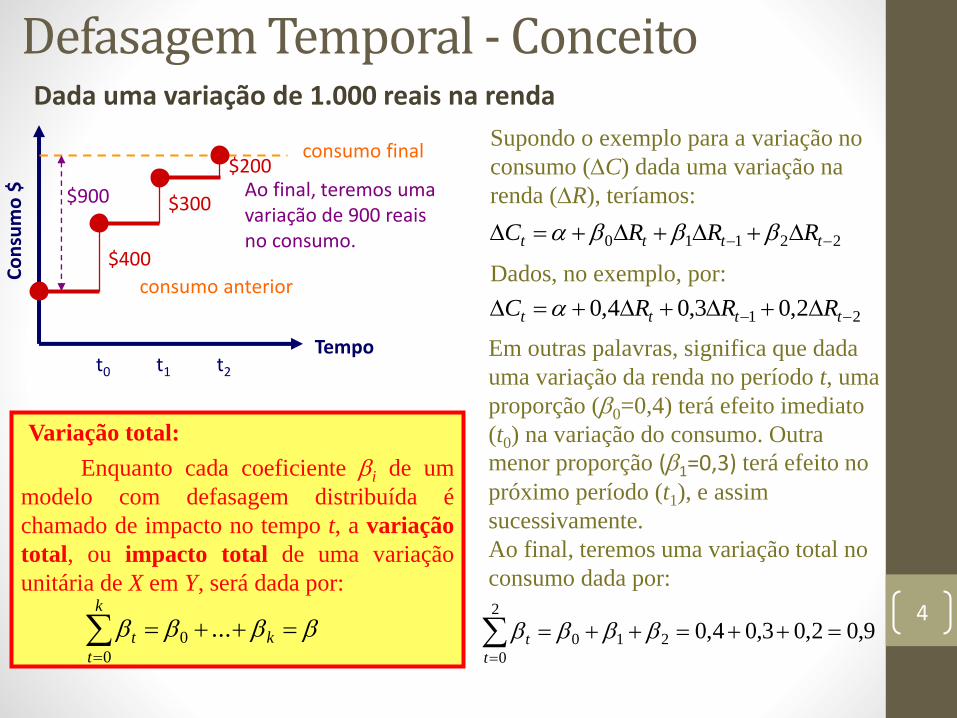

Supondo o exemplo para a variação no

consumo (C) dada uma variação na

renda (R), teríamos:

21 2,03,04,0 tttt RRRC

22110 tttt RRRC

Dados, no exemplo, por:

Dada uma variação de 1.000 reais na renda

Ao final, teremos uma variação de 900 reais no consumo.

$900

Em outras palavras, significa que dada

uma variação da renda no período t, uma

proporção (0=0,4) terá efeito imediato

(t0) na variação do consumo. Outra

menor proporção (1=0,3) terá efeito no

próximo período (t1), e assim

sucessivamente.

Ao final, teremos uma variação total no

consumo dada por:

9,02,03,04,0210

2

0

t

t

Variação total:

Enquanto cada coeficiente i de um

modelo com defasagem distribuída é

chamado de impacto no tempo t, a variação

total, ou impacto total de uma variação

unitária de X em Y, será dada por:

k

k

t

t ...0

0

Defasagem Temporal - Conceito

4

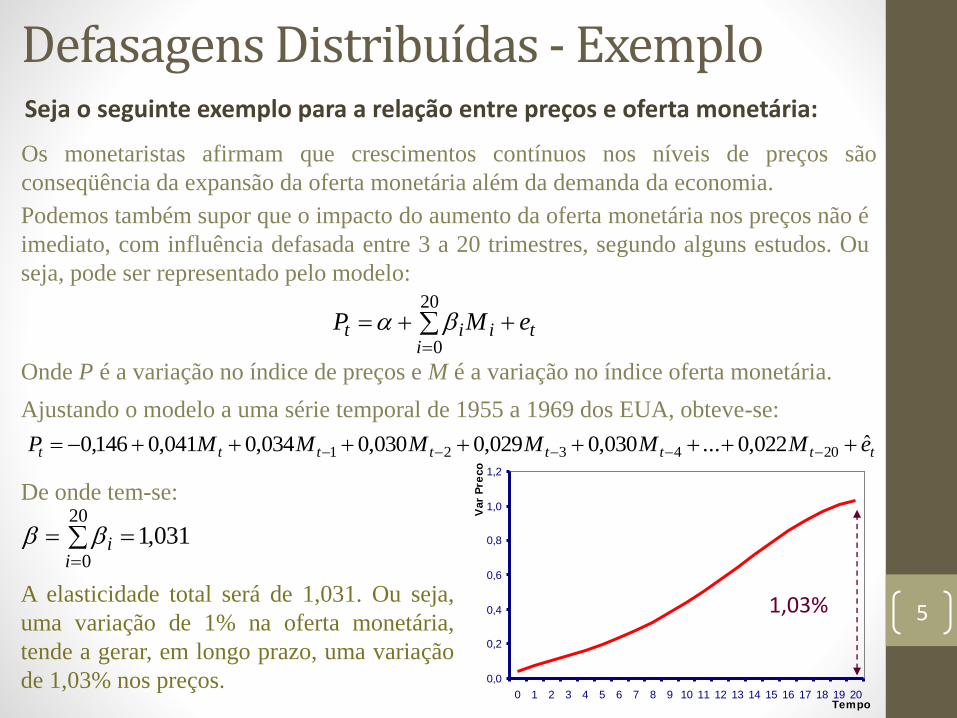

Seja o seguinte exemplo para a relação entre preços e oferta monetária:

Os monetaristas afirmam que crescimentos contínuos nos níveis de preços são

conseqüência da expansão da oferta monetária além da demanda da economia.

Podemos também supor que o impacto do aumento da oferta monetária nos preços não é

imediato, com influência defasada entre 3 a 20 trimestres, segundo alguns estudos. Ou

seja, pode ser representado pelo modelo:

ti

iit eMP

20

0

Onde P é a variação no índice de preços e M é a variação no índice oferta monetária.

Ajustando o modelo a uma série temporal de 1955 a 1969 dos EUA, obteve-se:

tttttttt eMMMMMMP ˆ022,0...030,0029,0030,0034,0041,0146,0 204321

031,120

0

i

i

De onde tem-se:

A elasticidade total será de 1,031. Ou seja,

uma variação de 1% na oferta monetária,

tende a gerar, em longo prazo, uma variação

de 1,03% nos preços. 0,0

0,2

0,4

0,6

0,8

1,0

1,2

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20Tempo

Var

Pre

co

1,03% 5

Defasagens Distribuídas - Exemplo

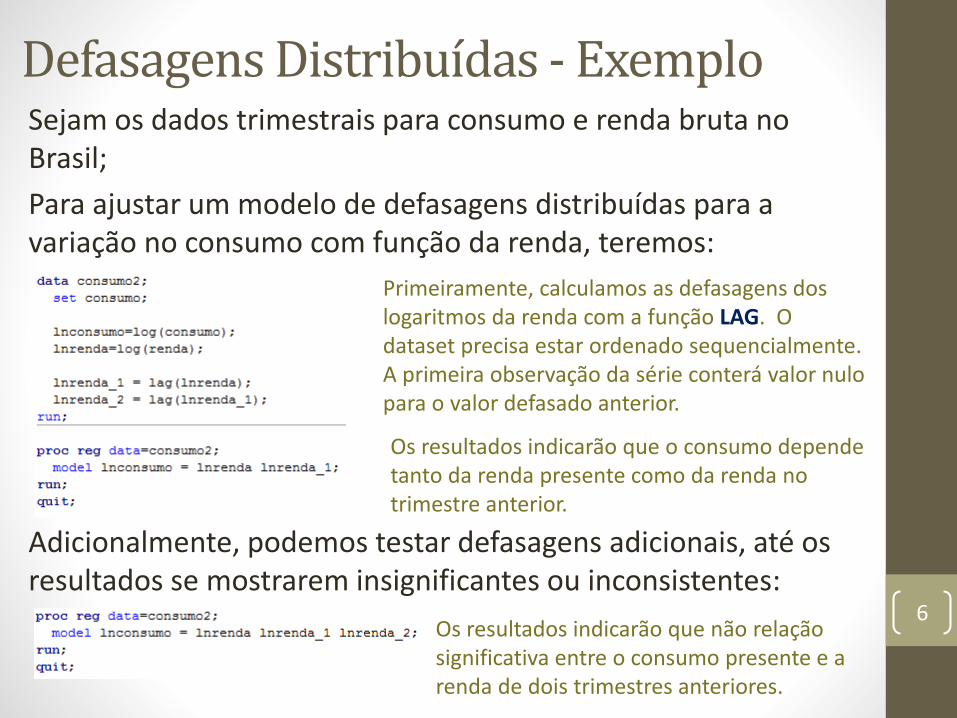

Defasagens Distribuídas - ExemploSejam os dados trimestrais para consumo e renda bruta no Brasil;

Para ajustar um modelo de defasagens distribuídas para a variação no consumo com função da renda, teremos:

6

Primeiramente, calculamos as defasagens dos logaritmos da renda com a função LAG. O dataset precisa estar ordenado sequencialmente. A primeira observação da série conterá valor nulo para o valor defasado anterior.

Adicionalmente, podemos testar defasagens adicionais, até os resultados se mostrarem insignificantes ou inconsistentes:

Os resultados indicarão que o consumo depende tanto da renda presente como da renda no trimestre anterior.

Os resultados indicarão que não relação significativa entre o consumo presente e a renda de dois trimestres anteriores.

Estimação Ad Hoc

• É uma solução simples para a solução de equações com defasagens distribuídas. São realizadas simulações sequenciais, incluindo-se em cada simulação uma defasagem adicional, até que o coeficiente da última inserida torne-se insignificante (teste t), ou haja inversão no sinal dos parâmetros, o que pode ser um sinal de inconsistência;

• O grande problema da estimação Ad Hoc é que as sucessivas defasagens temporais tendem a apresentar uma forte colinearidade, tornando as estatísticas pouco confiáveis, já que a multicolinearidade tende a inflacionar a variância dos parâmetros;

• No exemplo anterior, poderia ocorrer do efeito defasado ir além de apenas 1 período anterior, mas a multicolinearidade existente no modelo, associado ao pequeno número de observações, impede que efeitos anteriores sejam estimados com precisão.

7

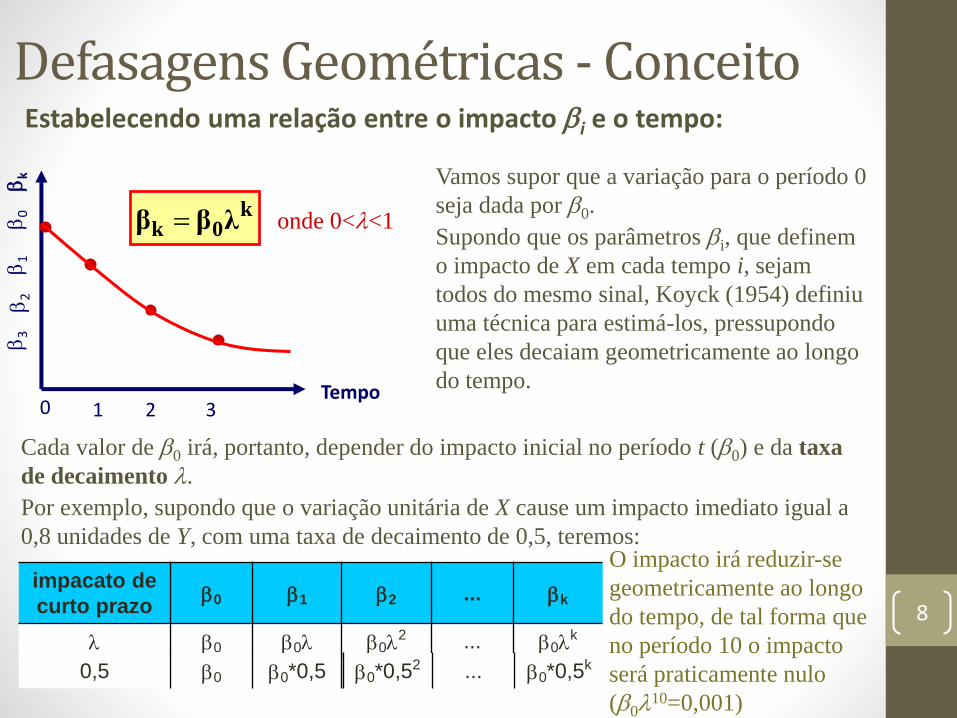

Estabelecendo uma relação entre o impacto i e o tempo:

Tempo

k

1 2 3

Vamos supor que a variação para o período 0

seja dada por 0.k0k λββ

0

0

1

2

3

Supondo que os parâmetros i, que definem

o impacto de X em cada tempo i, sejam

todos do mesmo sinal, Koyck (1954) definiu

uma técnica para estimá-los, pressupondo

que eles decaiam geometricamente ao longo

do tempo.

Cada valor de 0 irá, portanto, depender do impacto inicial no período t (0) e da taxa

de decaimento .

Por exemplo, supondo que o variação unitária de X cause um impacto imediato igual a

0,8 unidades de Y, com uma taxa de decaimento de 0,5, teremos:O impacto irá reduzir-se

geometricamente ao longo

do tempo, de tal forma que

no período 10 o impacto

será praticamente nulo

(010=0,001)

onde 0<<1

impacato de

curto prazo0 1 2 ... k

0 0 02 ... 0

k

0,5 0 0*0,5 0*0,52 ... 0*0,5k

Defasagens Geométricas - Conceito

8

Transformação de Koyck

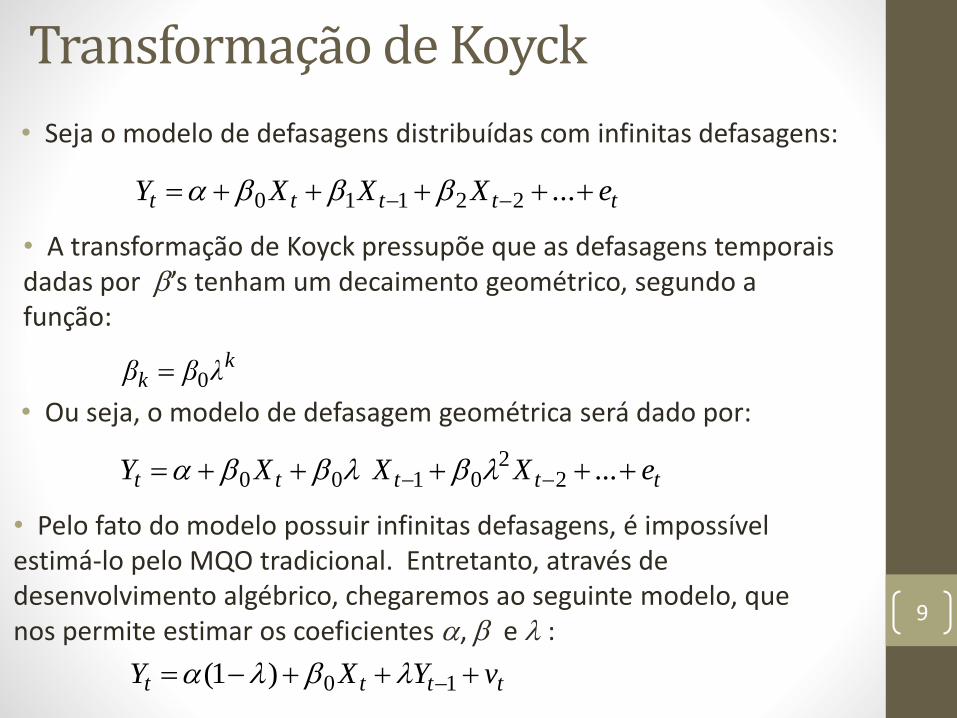

• Seja o modelo de defasagens distribuídas com infinitas defasagens:

9

ttttt eXXXY ...22110

kk λββ 0

ttttt eXXXY ...22

0100

• A transformação de Koyck pressupõe que as defasagens temporais dadas por ’s tenham um decaimento geométrico, segundo a função:

• Ou seja, o modelo de defasagem geométrica será dado por:

• Pelo fato do modelo possuir infinitas defasagens, é impossível estimá-lo pelo MQO tradicional. Entretanto, através de desenvolvimento algébrico, chegaremos ao seguinte modelo, que nos permite estimar os coeficientes , e :

tttt vYXY 10)1(

10

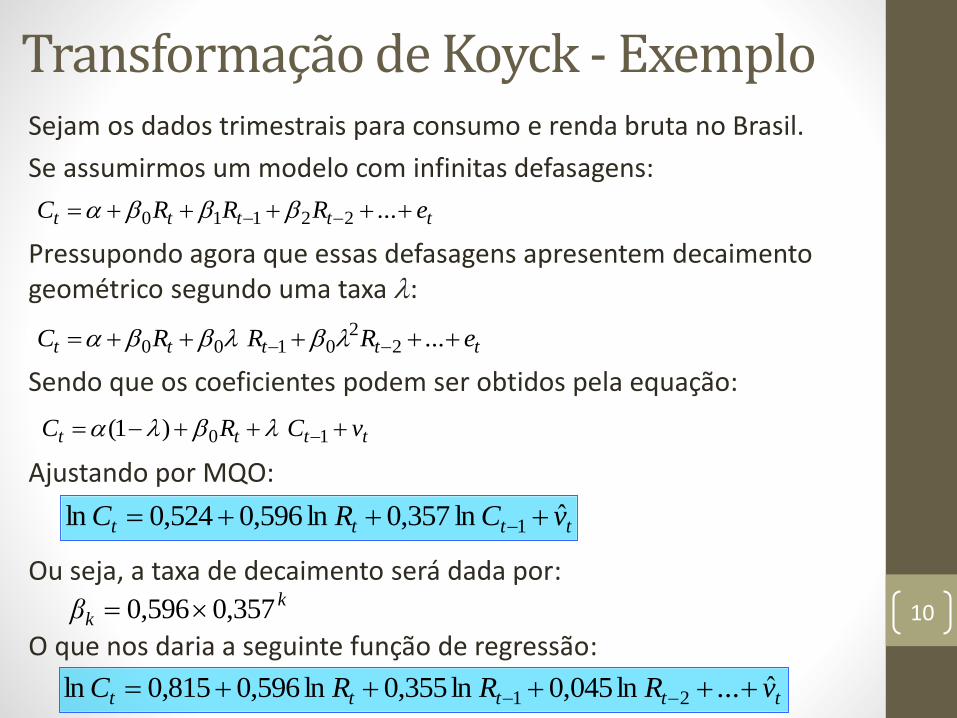

Transformação de Koyck - ExemploSejam os dados trimestrais para consumo e renda bruta no Brasil.

Se assumirmos um modelo com infinitas defasagens:

ttttt eRRRC ...22110

Pressupondo agora que essas defasagens apresentem decaimento geométrico segundo uma taxa :

Sendo que os coeficientes podem ser obtidos pela equação:

tttt vCRC 10)1(

ttttt eRRRC ...22

0100

Ajustando por MQO:

Ou seja, a taxa de decaimento será dada por:k

kβ 357,0596,0

tttt vCRC ˆln357,0ln596,0524,0ln 1

O que nos daria a seguinte função de regressão:

ttttt vRRRC ˆ...ln045,0ln355,0ln596,0815,0ln 21

Exercício

11

1) O arquivo Dados_InvestimentoPrivado.XLS contém informações sobre investimento privado, vendas totais de produtos manufaturados e taxa de juros nos EUA entre 1960 e 1999.

a) Verifique a relação entre os logaritmos do investimentoprivado (regressor) e vendas (regressando), controlando pela taxa de juros;

b) Aplique a estimação Ad Hoc para verificar a existência de relação com as defasagens do investimento;

c) Aplique a transformação de Koyck para verificar a existência de decaimento geométrico na relação;

Exercício

12

2) Obtenha no site do World Data Bank informações sobre o investimento direto estrangeiro no Brasil, consumo de energia e PIB.

a) Verifique a relação entre os logaritmos do investimentodireto (regressor) e PIB (regressando), controlando pelo consumo de energia;

b) Aplique a estimação Ad Hoc para verificar a existência de relação com as defasagens do investimento;

c) Aplique a transformação de Koyck para verificar a existência de decaimento geométrico na relação;