Modelos Viáveis para o Financiamento da Saúde · Amil Assistência Médica Internacional Ltda....

43

Transcript of Modelos Viáveis para o Financiamento da Saúde · Amil Assistência Médica Internacional Ltda....

Modelos Viáveis para o

Financiamento da Saúde

Privada no Brasil

Sandro Leal Alves

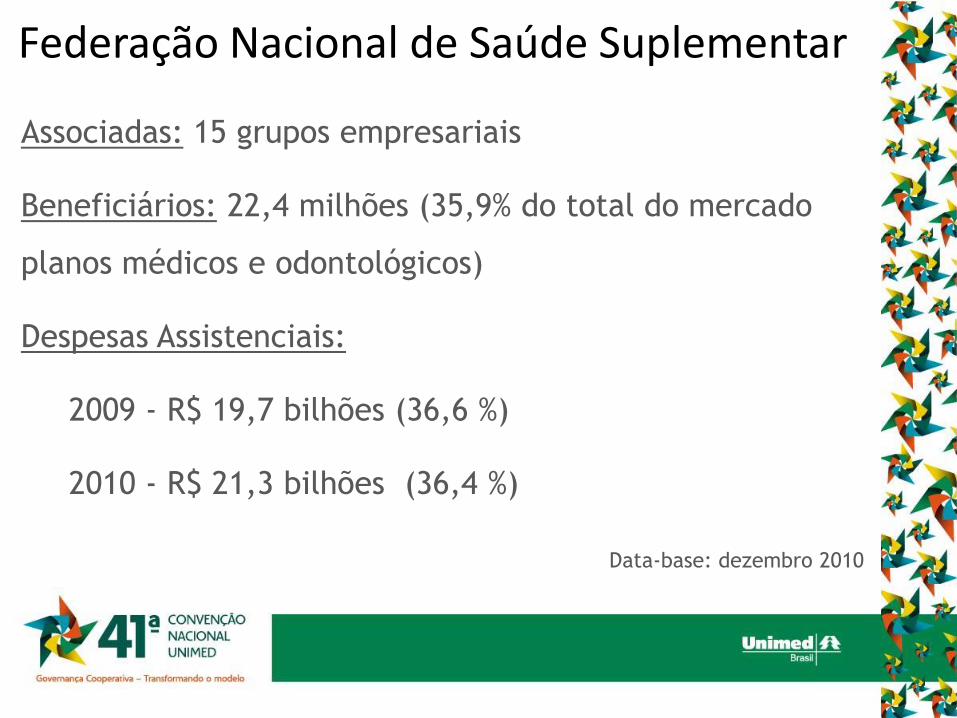

Associadas: 15 grupos empresariais

Beneficiários: 22,4 milhões (35,9% do total do mercado

planos médicos e odontológicos)

Despesas Assistenciais:

2009 - R$ 19,7 bilhões (36,6 %)

2010 - R$ 21,3 bilhões (36,4 %)

Data-base: dezembro 2010

Federação Nacional de Saúde Suplementar

Allianz Saúde S.A.

Amico Saúde Ltda.

Amil Assistência Médica Internacional Ltda.

Amil Planos por Administração Ltda.

Amil S/A

Bradesco Saúde S/A

Brasilsaúde Companhia de Seguros

Care Plus Medicina Assistencial Ltda.

Excelsior Med Ltda.

Gama Saúde Ltda.

Golden Cross Assistência Internacional de Saúde Ltda.

Intermédica Sistema de Saúde S/A

Interodonto Sistema de Saúde Odontológica Ltda.

Itauseg Saúde S/A

Marítima Saúde Seguros S/A

Medservice Administradora de Planos de Saúde S/A

Metlife Planos Odontológicos Ltda.

Notre Dame Seguradora S/A

Odontoprev S/A

Omint Serviço de Saúde Ltda.

Porto Seguro - Seguro Saúde S/A

Sul América Companhia de Seguro Saúde

Sul América Seguro Saúde S/A

Sul América Serviços de Saúde S/A

Tempo Saúde Seguradora S/A

Unimed Seguros Saúde S/A

Associadas à FenaSaúde

Agenda

•Envelhecimento

•Impactos

•Financiamento do Mutualismo

•Plano Híbrido

Envelhecemos Como indivíduos

Como sociedade

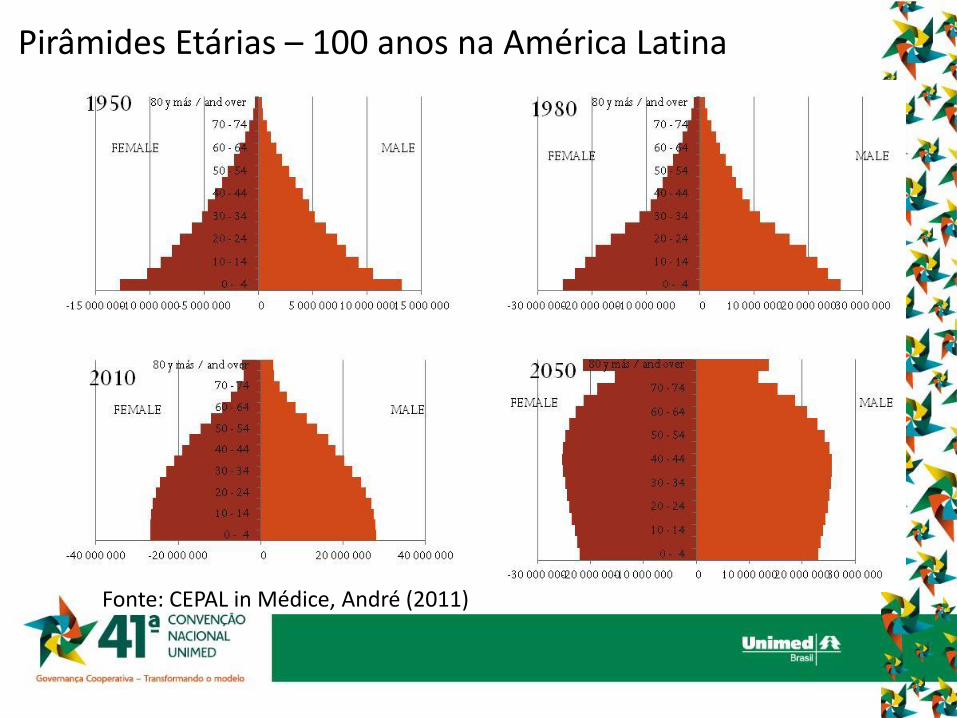

Pirâmides Etárias – 100 anos na América Latina

Fonte: CEPAL in Médice, André (2011)

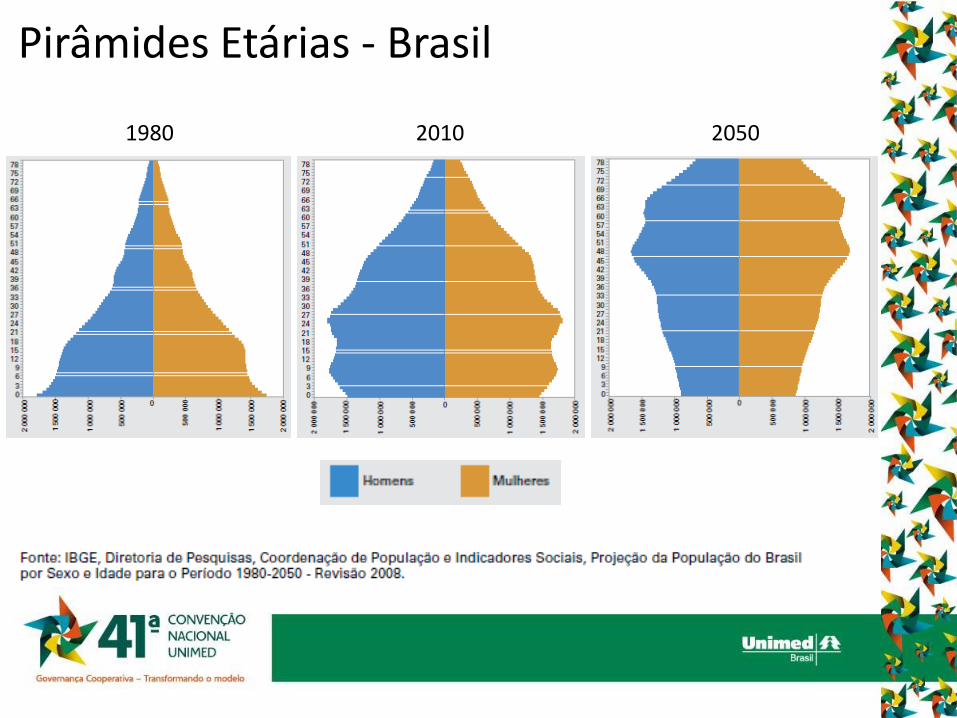

1980 2010 2050

Pirâmides Etárias - Brasil

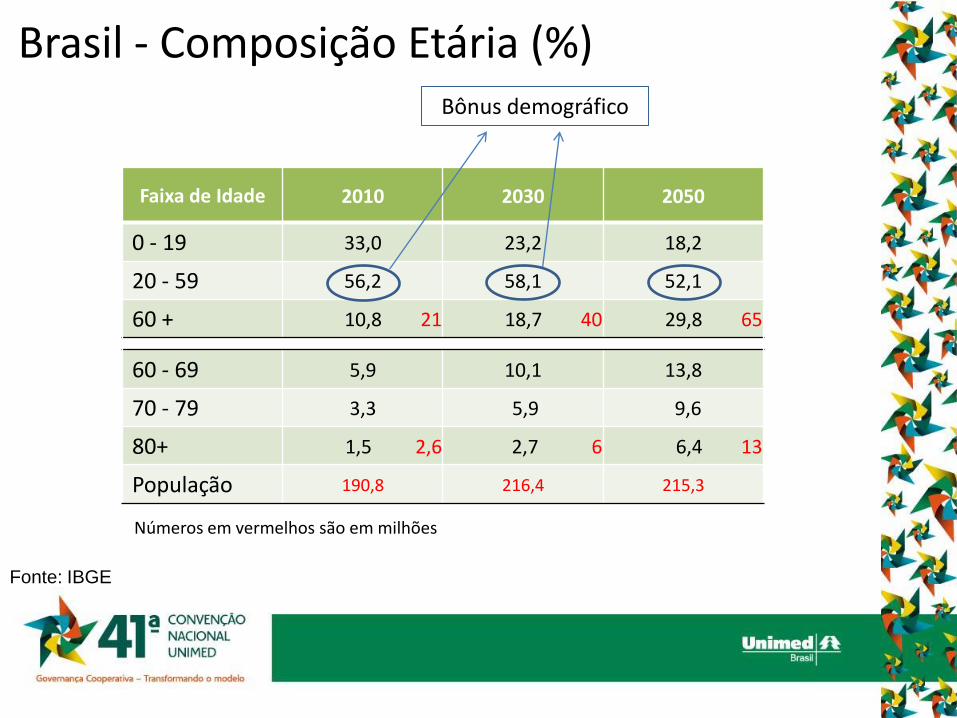

Faixa de Idade 2010 2030 2050

0 - 19 33,0 23,2 18,2

20 - 59 56,2 58,1 52,1

60 + 10,8 21 18,7 40 29,8 65

60 - 69 5,9 10,1 13,8

70 - 79 3,3 5,9 9,6

80+ 1,5 2,6 2,7 6 6,4 13

População 190,8 216,4 215,3

Bônus demográfico

Números em vermelhos são em milhões

Fonte: IBGE

Brasil - Composição Etária (%)

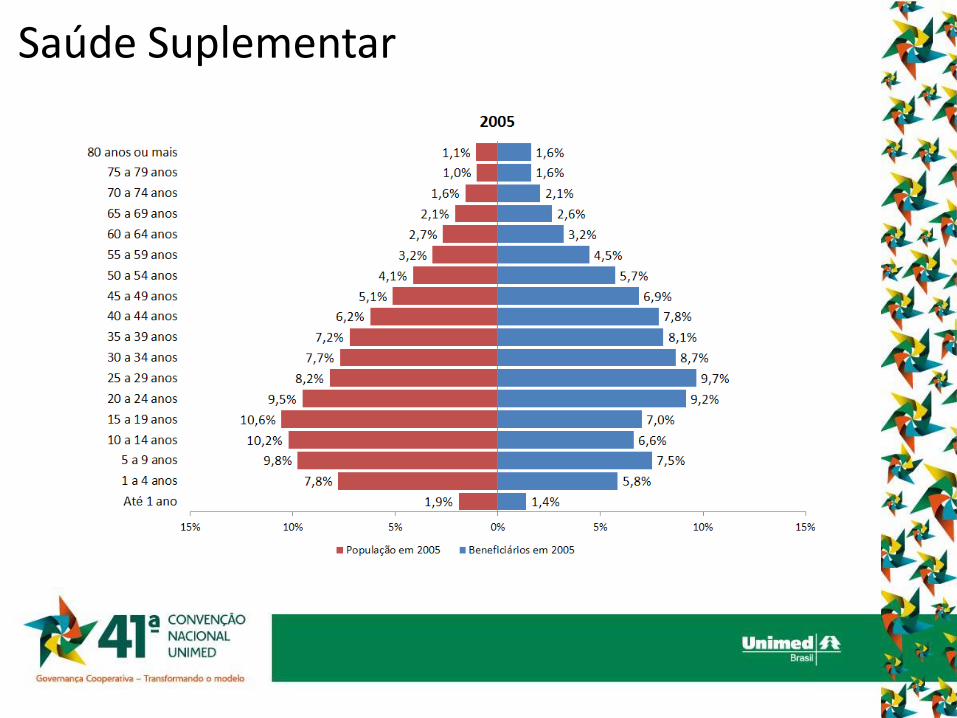

Saúde Suplementar

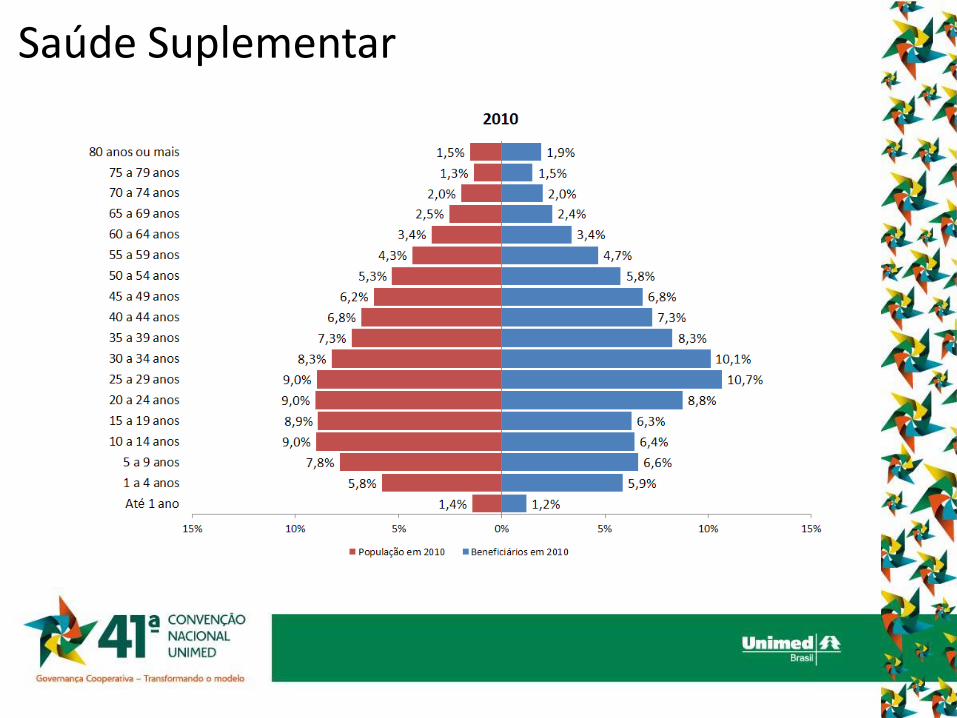

Saúde Suplementar

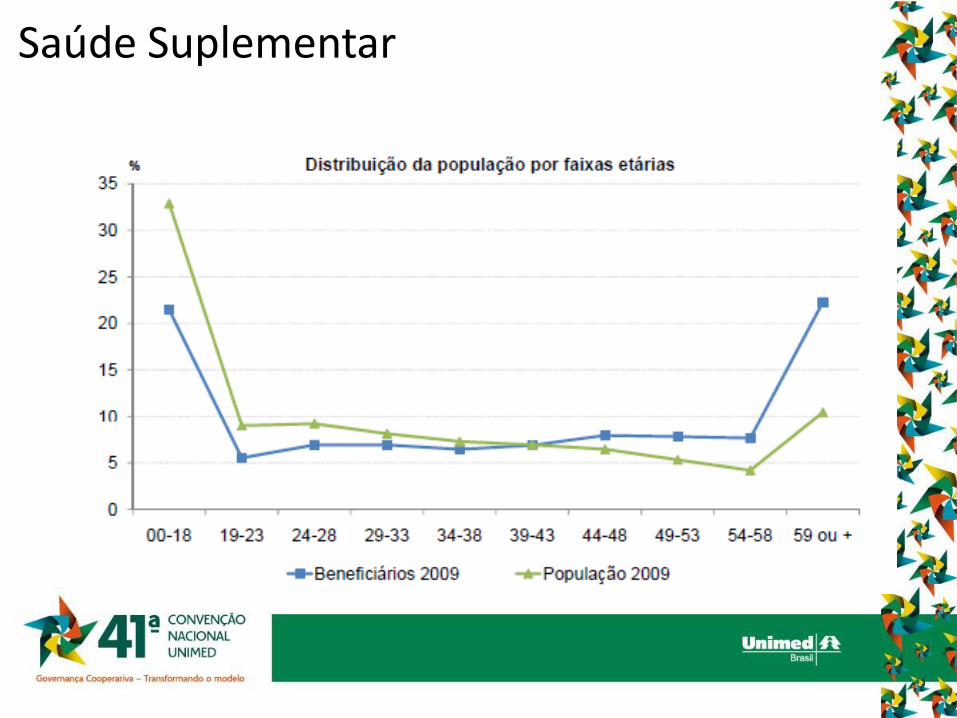

Saúde Suplementar

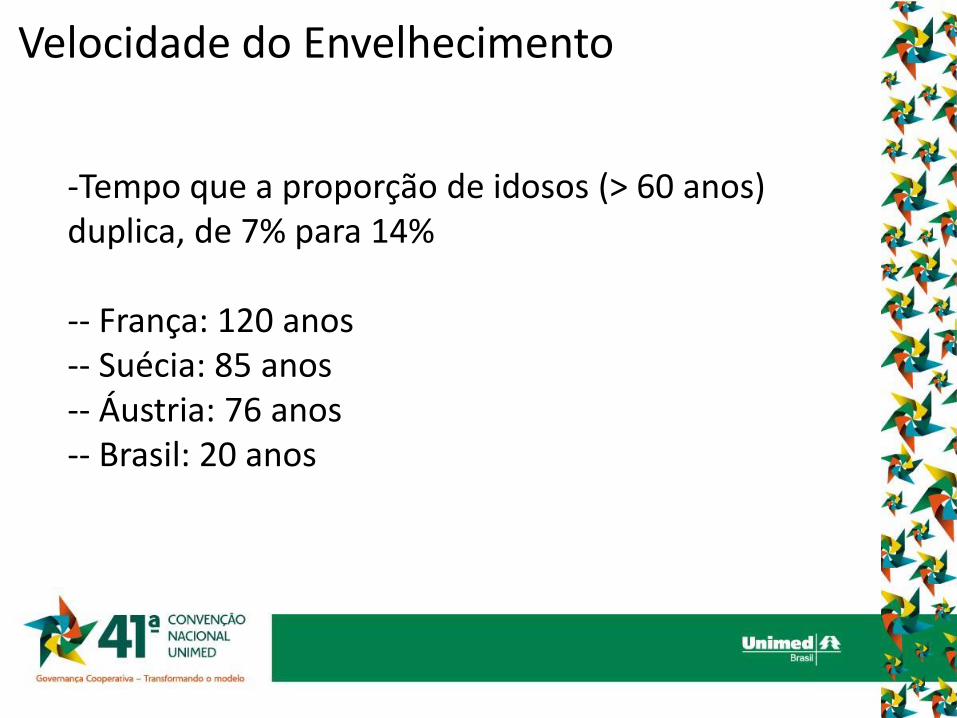

Velocidade do Envelhecimento

-Tempo que a proporção de idosos (> 60 anos) duplica, de 7% para 14%

-- França: 120 anos -- Suécia: 85 anos -- Áustria: 76 anos -- Brasil: 20 anos

Saúde na Idade

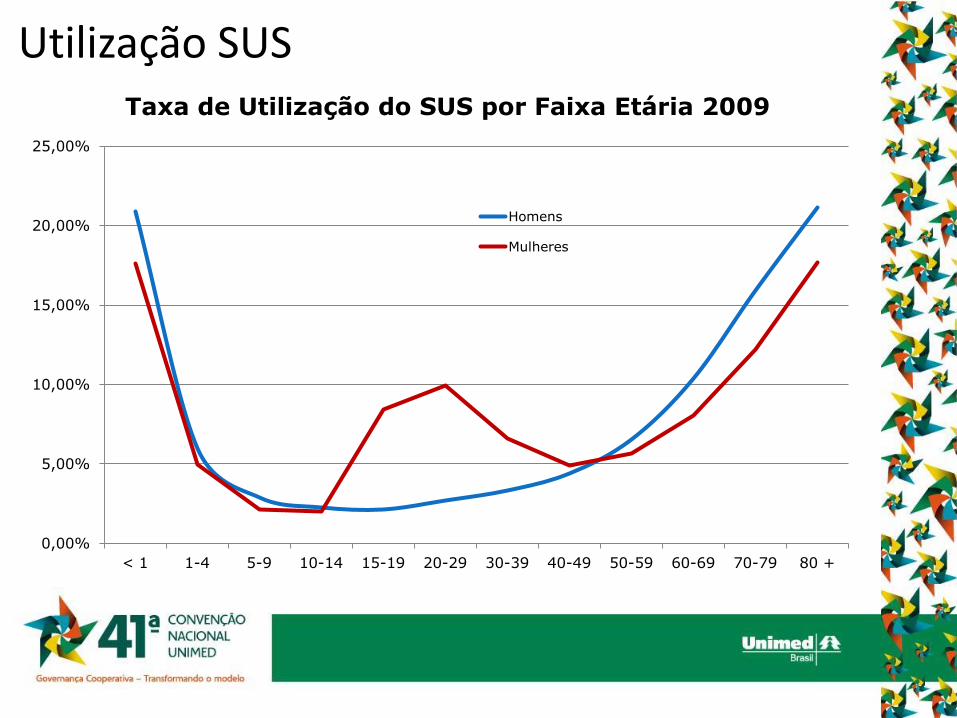

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

< 1 1-4 5-9 10-14 15-19 20-29 30-39 40-49 50-59 60-69 70-79 80 +

Taxa de Utilização do SUS por Faixa Etária 2009

Homens

Mulheres

Utilização SUS

16

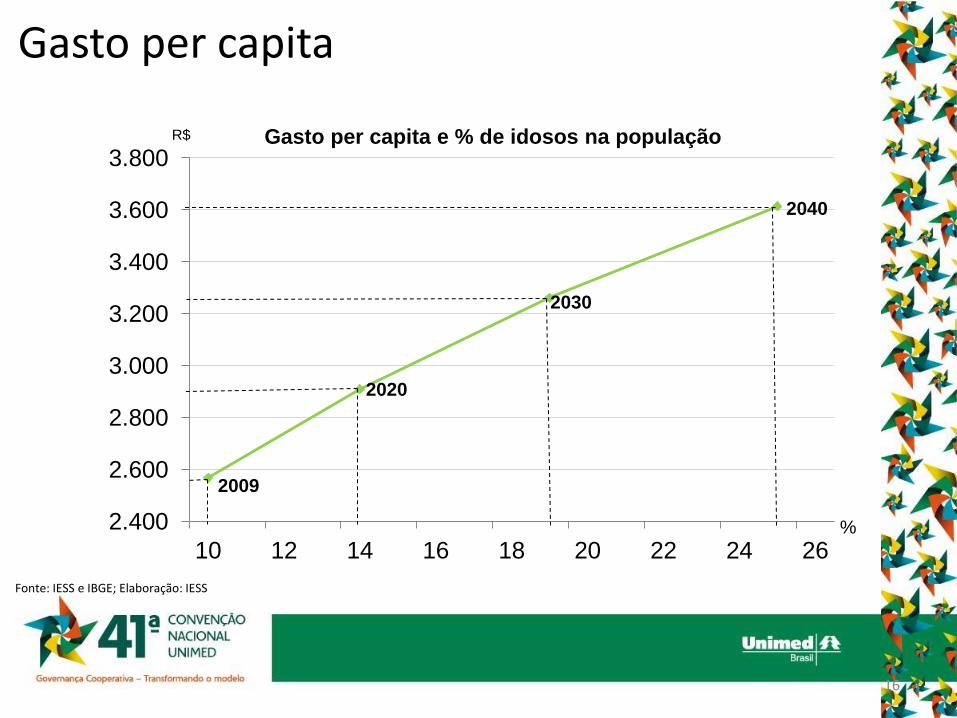

2.400

2.600

2.800

3.000

3.200

3.400

3.600

3.800

10 12 14 16 18 20 22 24 26

Gasto per capita e % de idosos na população

2009

2020

2030

2040

R$

%

Fonte: IESS e IBGE; Elaboração: IESS

Gasto per capita

17

Fonte: IESS e IBGE; Elaboração: IESS

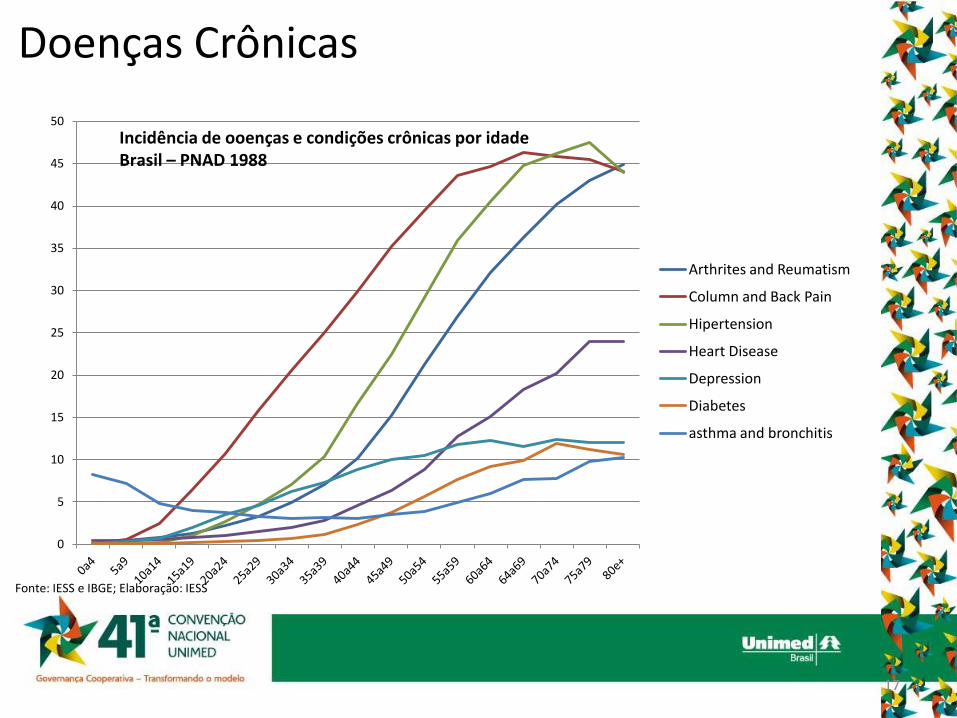

Doenças Crônicas

0

5

10

15

20

25

30

35

40

45

50

Arthrites and Reumatism

Column and Back Pain

Hipertension

Heart Disease

Depression

Diabetes

asthma and bronchitis

Incidência de ooenças e condições crônicas por idade Brasil – PNAD 1988

Impactos

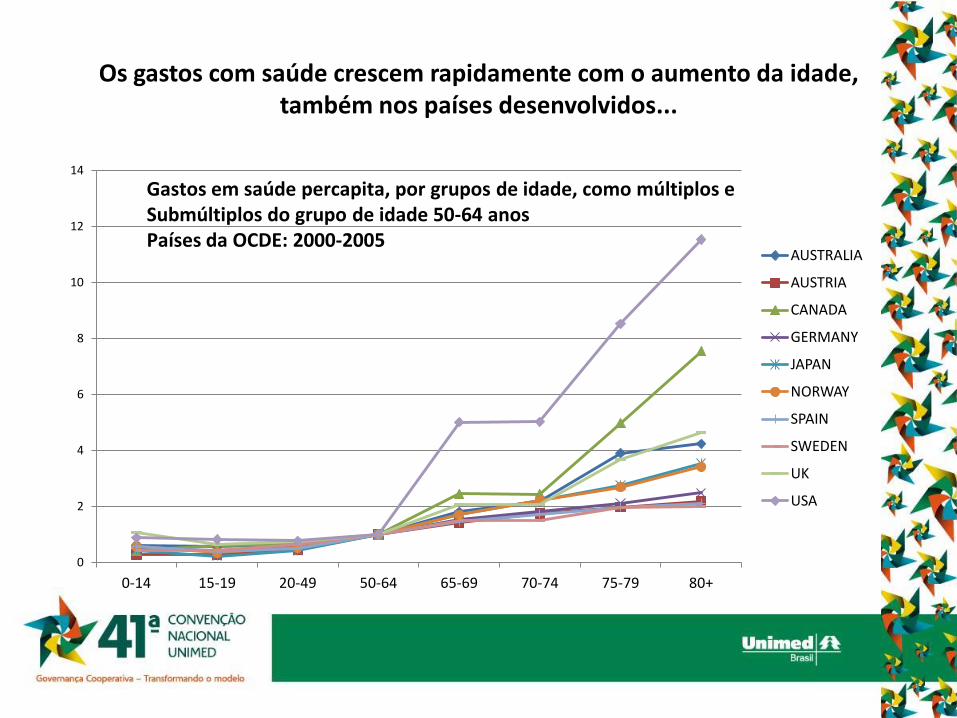

Os gastos com saúde crescem rapidamente com o aumento da idade, também nos países desenvolvidos...

0

2

4

6

8

10

12

14

0-14 15-19 20-49 50-64 65-69 70-74 75-79 80+

AUSTRALIA

AUSTRIA

CANADA

GERMANY

JAPAN

NORWAY

SPAIN

SWEDEN

UK

USA

Gastos em saúde percapita, por grupos de idade, como múltiplos e Submúltiplos do grupo de idade 50-64 anos Países da OCDE: 2000-2005

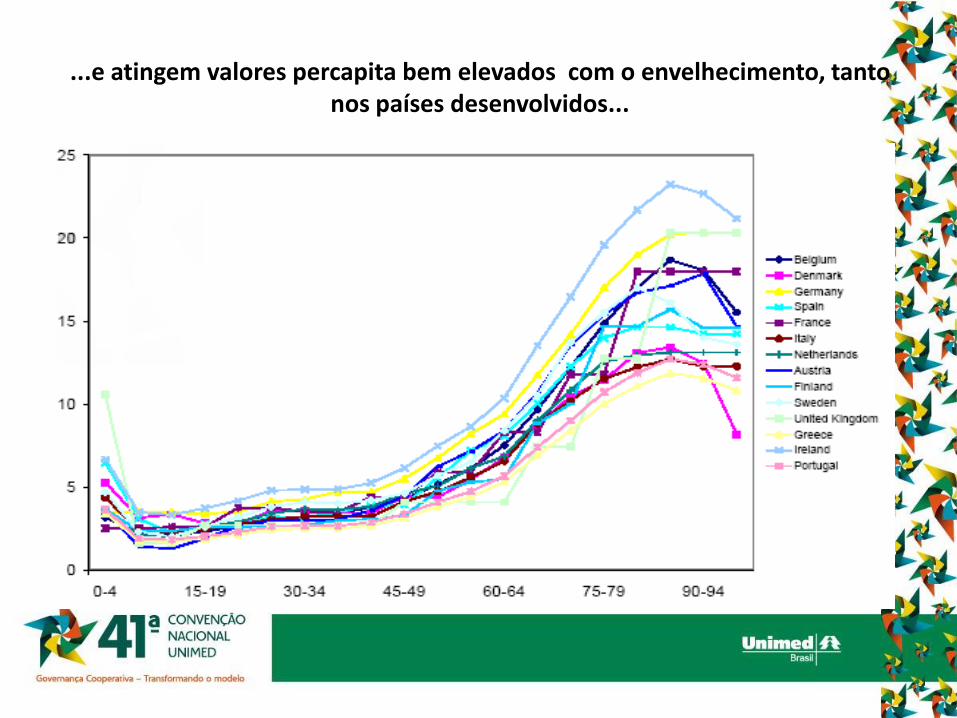

...e atingem valores percapita bem elevados com o envelhecimento, tanto nos países desenvolvidos...

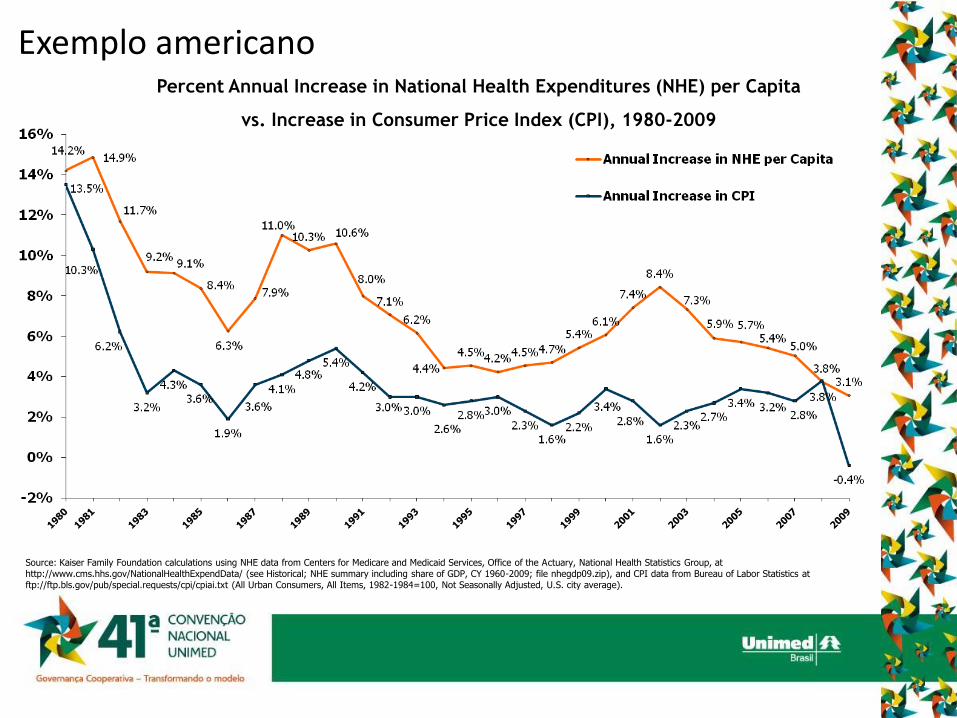

Source: Kaiser Family Foundation calculations using NHE data from Centers for Medicare and Medicaid Services, Office of the Actuary, National Health Statistics Group, at http://www.cms.hhs.gov/NationalHealthExpendData/ (see Historical; NHE summary including share of GDP, CY 1960-2009; file nhegdp09.zip), and CPI data from Bureau of Labor Statistics at ftp://ftp.bls.gov/pub/special.requests/cpi/cpiai.txt (All Urban Consumers, All Items, 1982-1984=100, Not Seasonally Adjusted, U.S. city average).

Percent Annual Increase in National Health Expenditures (NHE) per Capita

vs. Increase in Consumer Price Index (CPI), 1980-2009

Exemplo americano

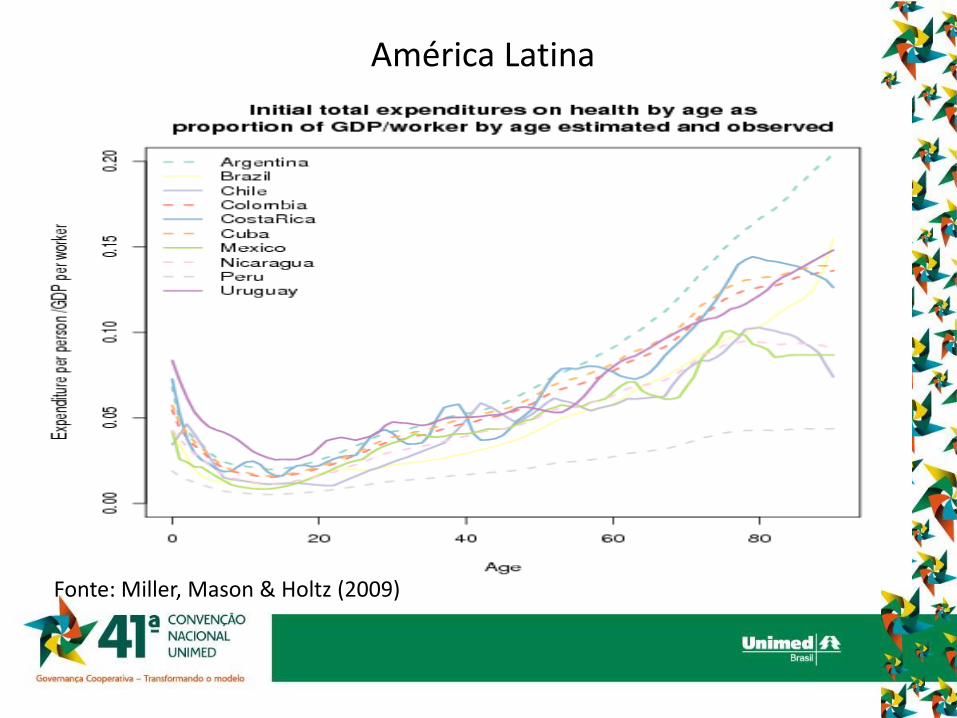

América Latina

Fonte: Miller, Mason & Holtz (2009)

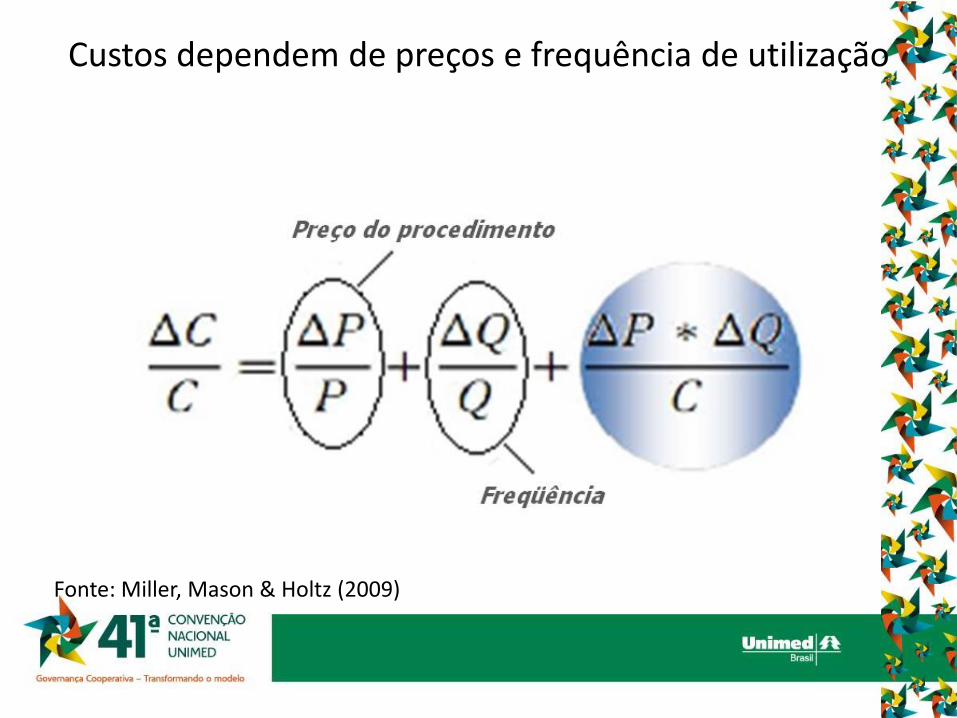

Custos dependem de preços e frequência de utilização

Fonte: Miller, Mason & Holtz (2009)

Freqüência

• Aumento da expectativa de vida/envelhecimento.

• Indução da demanda pela oferta (marketing; fee-for-service).

• Maior incidência de doenças crônicas/transição epidemiológica.

• Cultura de utilização do usuário (uso excessivo dos recursos e baixo auto-cuidado).

• Ampliação do Rol de Procedimentos cobertos.

Preços

• Velocidade e custos médios da inovação tecnológica

(tratamentos intensivos em tecnologia).

• Incorporação acrítica das novas tecnologias e tratamentos.

• Dificuldade de comparação dos produtos (ex: mercado de órteses e próteses - OPME).

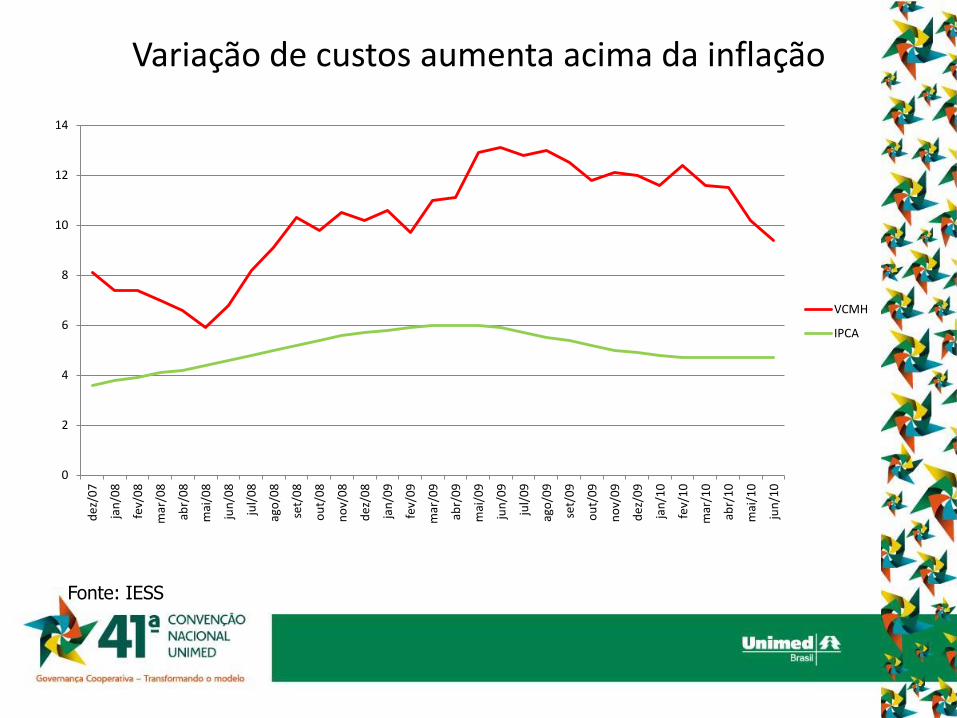

Variação de custos aumenta acima da inflação

0

2

4

6

8

10

12

14

dez

/07

jan

/08

fev/

08

mar

/08

abr/

08

mai

/08

jun

/08

jul/

08

ago

/08

set/

08

ou

t/0

8

no

v/0

8

dez

/08

jan

/09

fev/

09

mar

/09

abr/

09

mai

/09

jun

/09

jul/

09

ago

/09

set/

09

ou

t/0

9

no

v/0

9

dez

/09

jan

/10

fev/

10

mar

/10

abr/

10

mai

/10

jun

/10

VCMH

IPCA

Fonte: IESS

Financiamento da Mutualidade

28

Mutualismo

Mutualismo:

Grupo solidário com todos contribuindo com suas mensalidades para fundo comum.

A contribuição individual custeia as despesas do próprio indivíduo (se necessário) e as de todas as pessoas do grupo que necessitarem.

Não há, portanto, acumulação

29

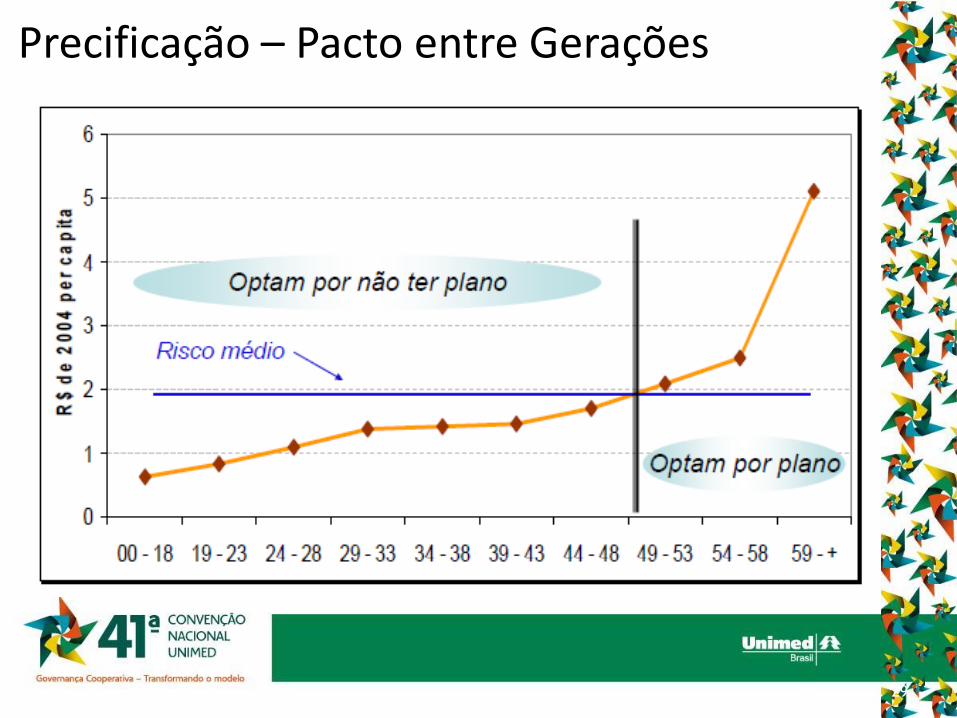

Precificação – Pacto entre Gerações

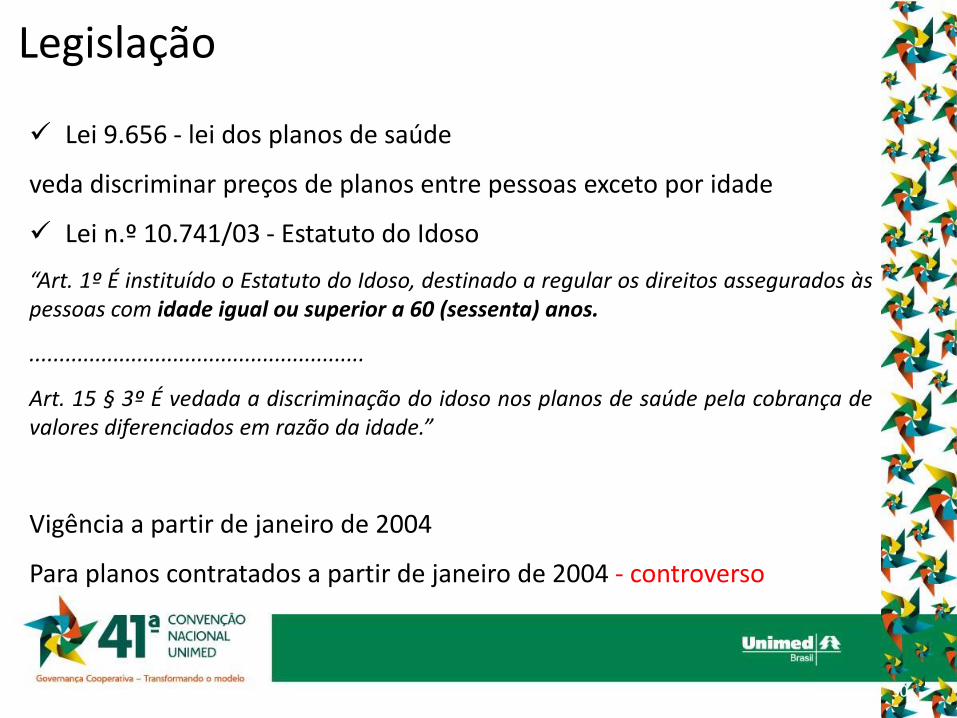

Lei 9.656 - lei dos planos de saúde

veda discriminar preços de planos entre pessoas exceto por idade

Lei n.º 10.741/03 - Estatuto do Idoso

“Art. 1º É instituído o Estatuto do Idoso, destinado a regular os direitos assegurados às pessoas com idade igual ou superior a 60 (sessenta) anos.

........................................................

Art. 15 § 3º É vedada a discriminação do idoso nos planos de saúde pela cobrança de valores diferenciados em razão da idade.”

Vigência a partir de janeiro de 2004

Para planos contratados a partir de janeiro de 2004 - controverso

30

Legislação

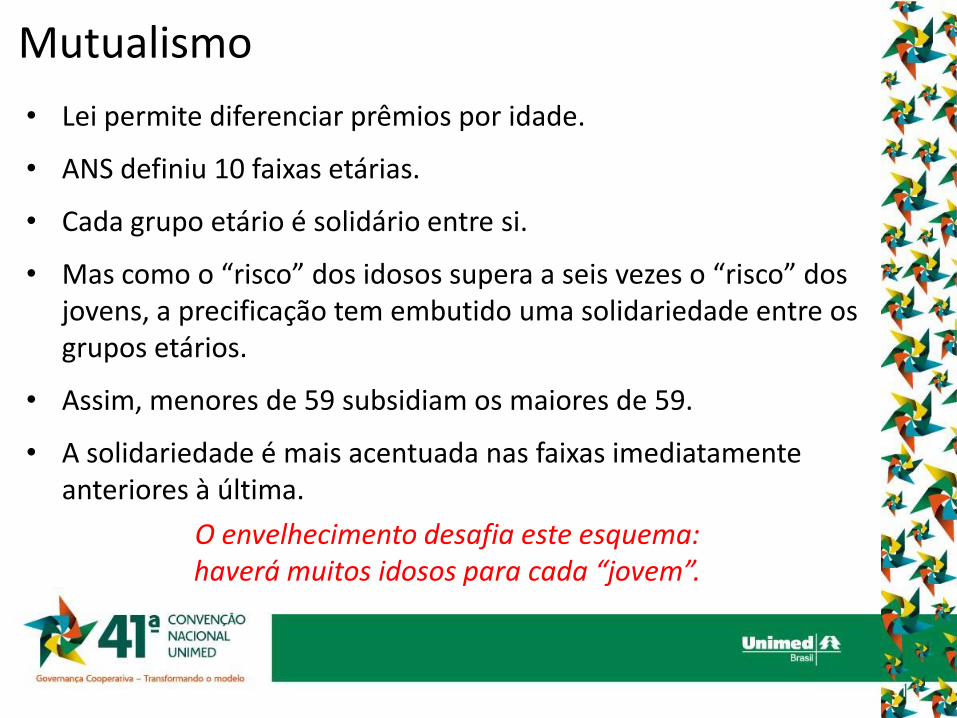

• Lei permite diferenciar prêmios por idade.

• ANS definiu 10 faixas etárias.

• Cada grupo etário é solidário entre si.

• Mas como o “risco” dos idosos supera a seis vezes o “risco” dos jovens, a precificação tem embutido uma solidariedade entre os grupos etários.

• Assim, menores de 59 subsidiam os maiores de 59.

• A solidariedade é mais acentuada nas faixas imediatamente anteriores à última.

O envelhecimento desafia este esquema: haverá muitos idosos para cada “jovem”.

31

Mutualismo

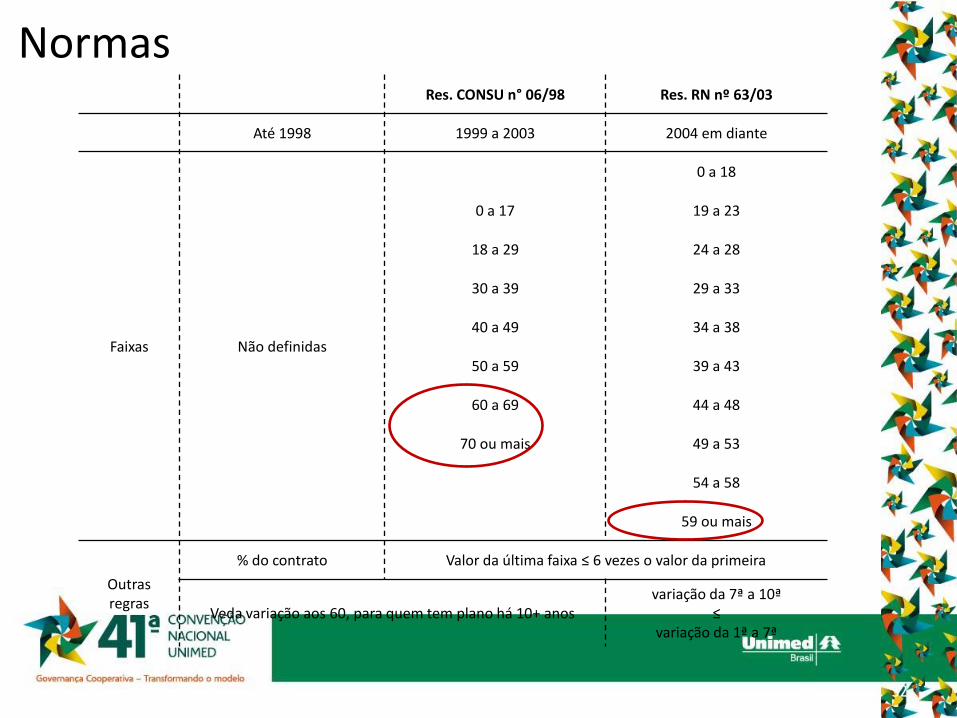

Res. CONSU n° 06/98 Res. RN nº 63/03

Até 1998 1999 a 2003 2004 em diante

Faixas Não definidas

0 a 18

0 a 17 19 a 23

18 a 29 24 a 28

30 a 39 29 a 33

40 a 49 34 a 38

50 a 59 39 a 43

60 a 69 44 a 48

70 ou mais 49 a 53

54 a 58

59 ou mais

Outras regras

% do contrato Valor da última faixa ≤ 6 vezes o valor da primeira

Veda variação aos 60, para quem tem plano há 10+ anos variação da 7ª a 10ª

≤ variação da 1ª a 7ª

32

Normas

33

0

1

2

3

4

5

6

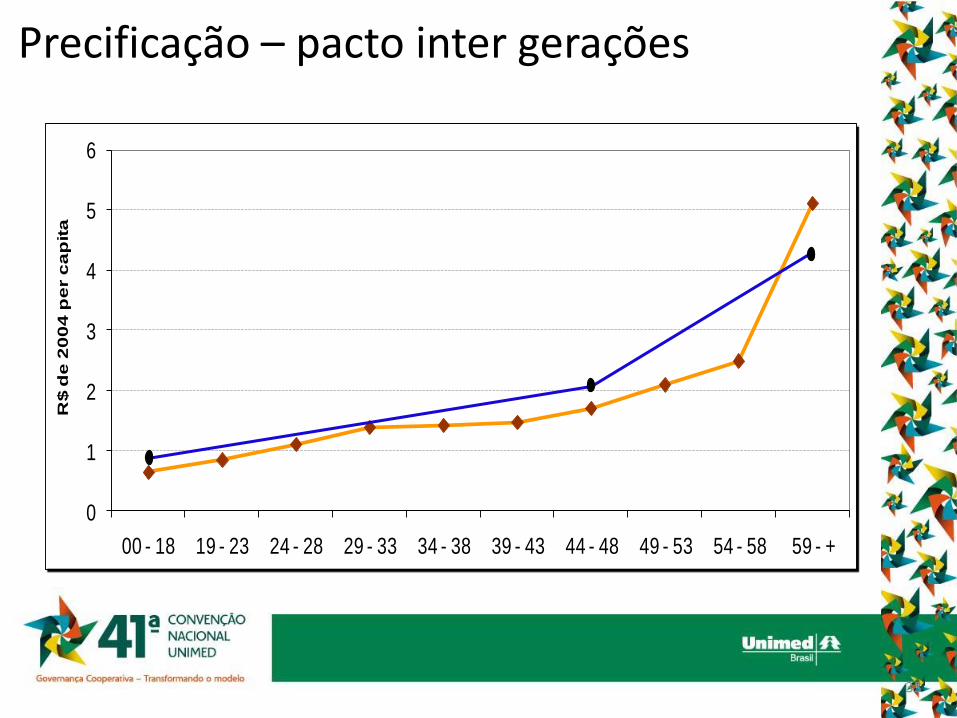

00 - 18 19 - 23 24 - 28 29 - 33 34 - 38 39 - 43 44 - 48 49 - 53 54 - 58 59 - +

R$

de

20

04

pe

r c

ap

ita

Precificação – pacto inter gerações

34

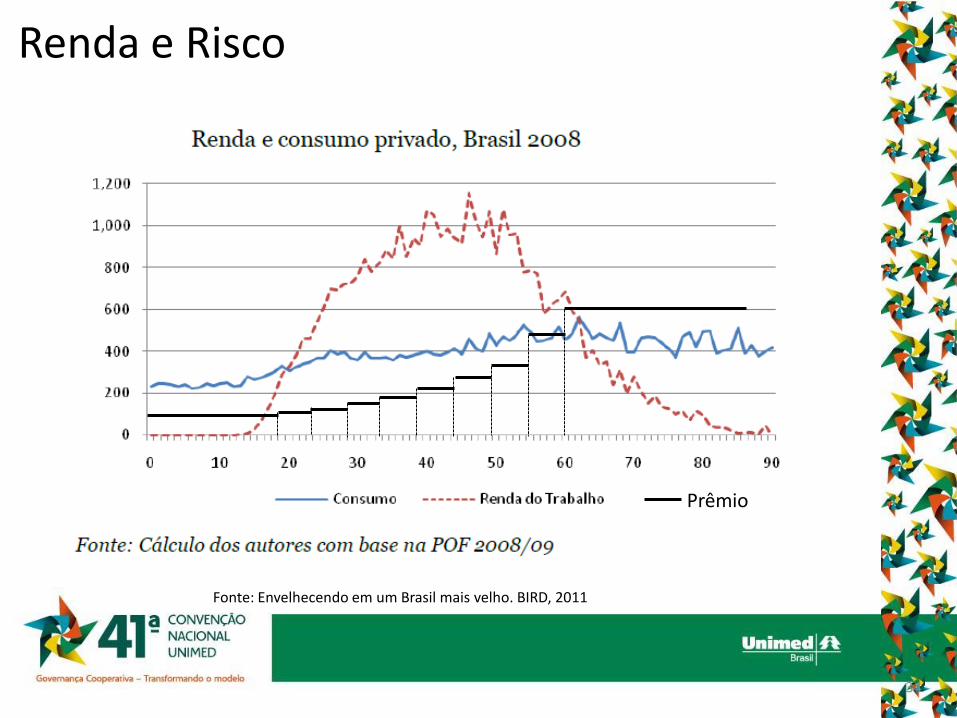

Fonte: Envelhecendo em um Brasil mais velho. BIRD, 2011

Prêmio

Renda e Risco

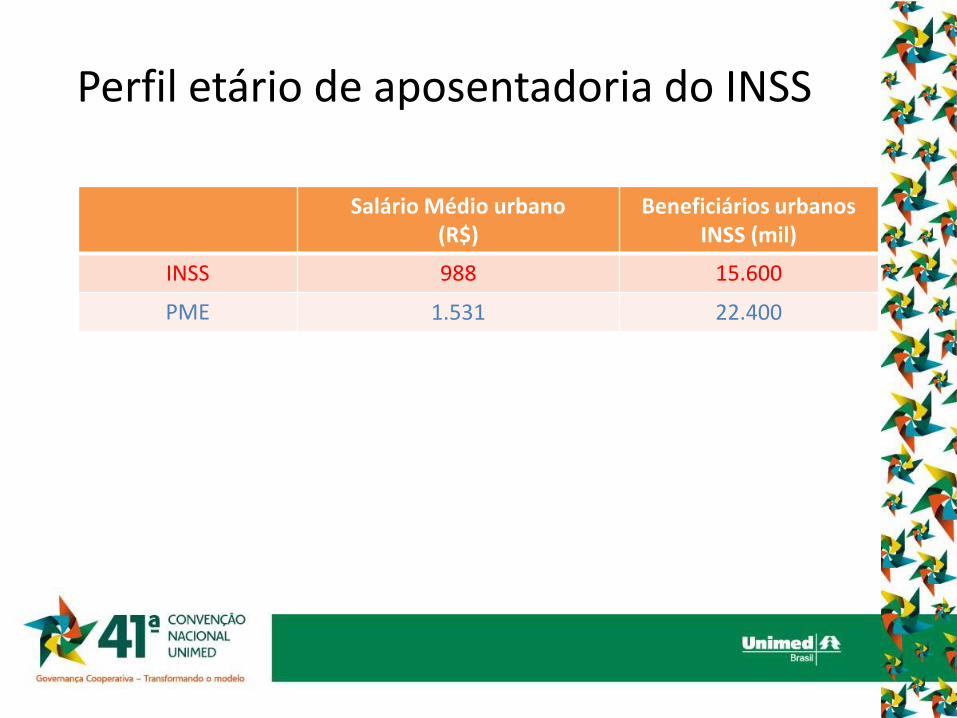

Salário Médio urbano (R$)

Beneficiários urbanos INSS (mil)

INSS 988 15.600

PME 1.531 22.400

Perfil etário de aposentadoria do INSS

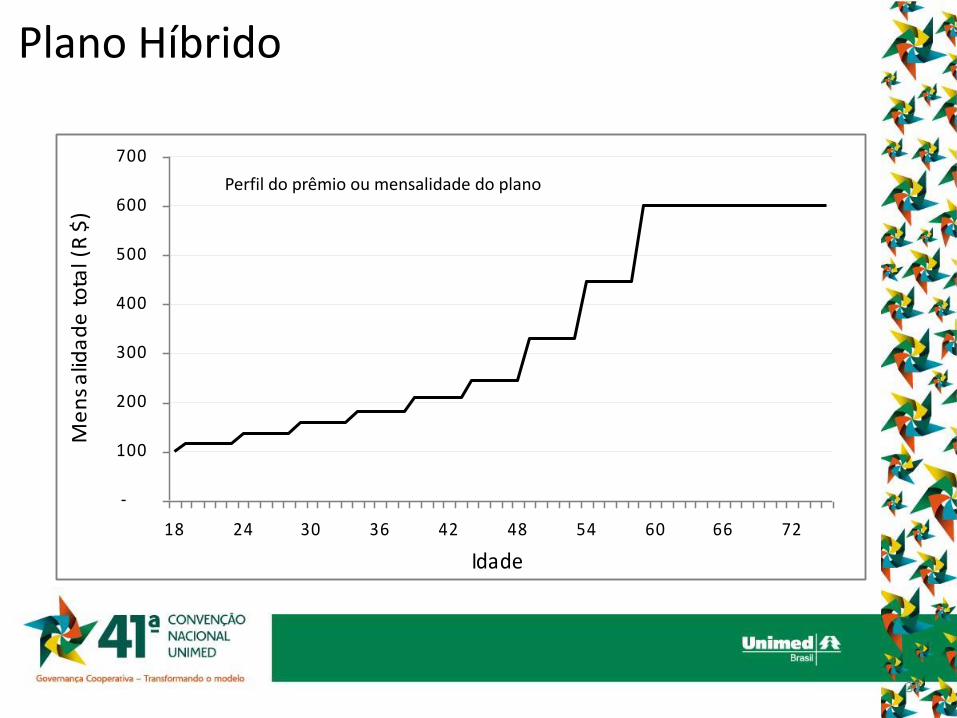

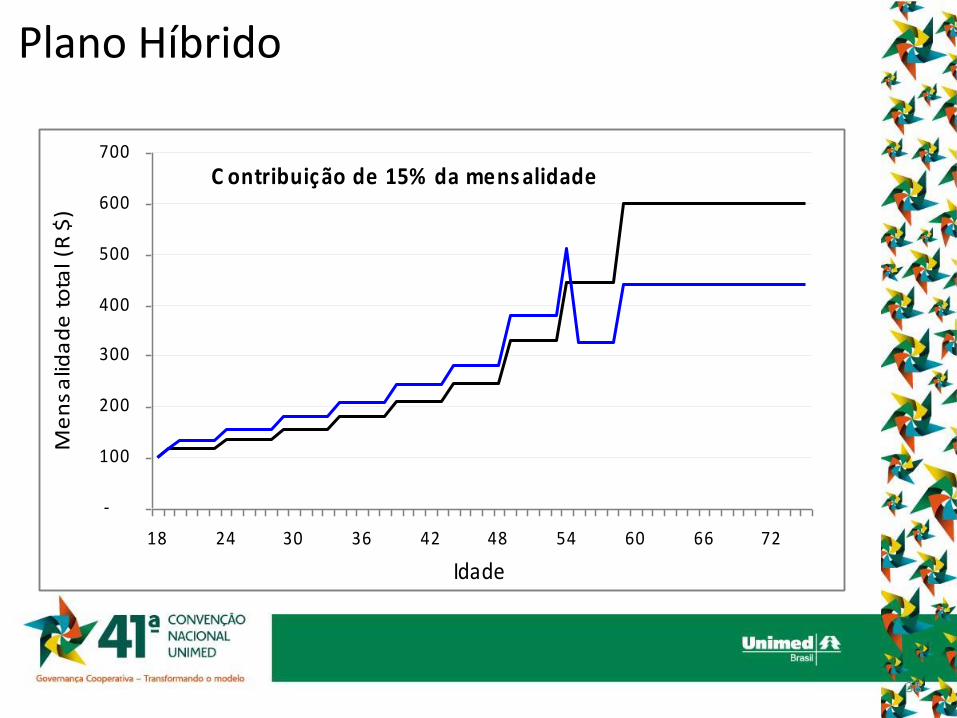

Plano Híbrido

37

C ontribuição de 15% da mens alidade

-

100

200

300

400

500

600

700

18 24 30 36 42 48 54 60 66 72

Idade

Me

ns

alid

ad

e t

ota

l (R

$)

Perfil do prêmio ou mensalidade do plano

Plano Híbrido

38

C ontribuição de 15% da mens alidade

-

100

200

300

400

500

600

700

18 24 30 36 42 48 54 60 66 72

Idade

Me

ns

alid

ad

e t

ota

l (R

$)

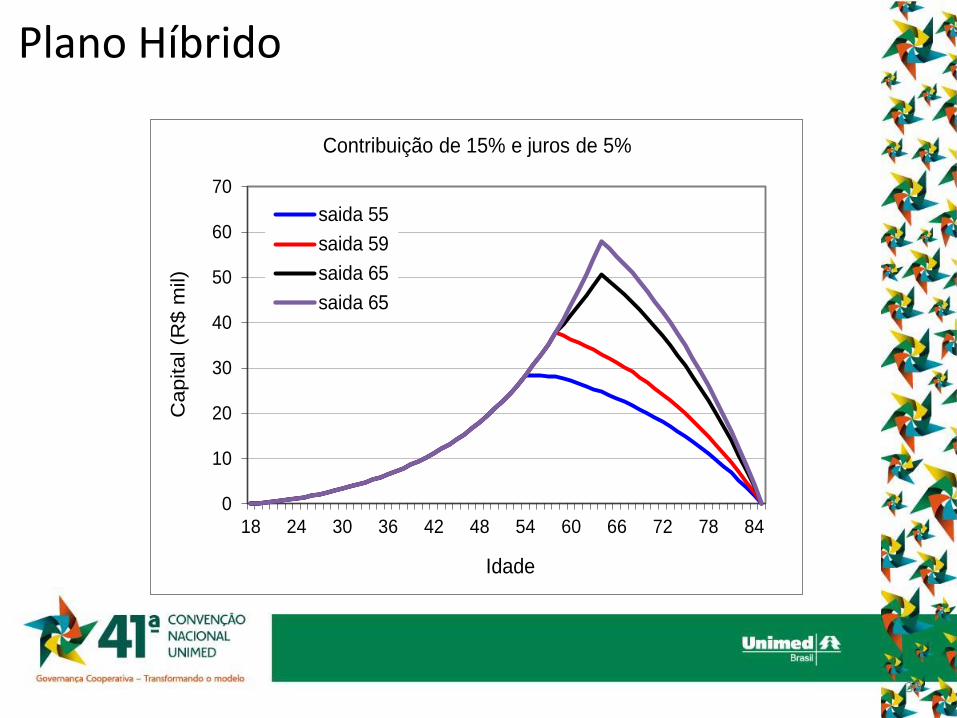

Plano Híbrido

39

0

10

20

30

40

50

60

70

18 24 30 36 42 48 54 60 66 72 78 84

Ca

pita

l (R

$ m

il)

Idade

Contribuição de 15% e juros de 5%

saida 55

saida 59

saida 65

saida 65

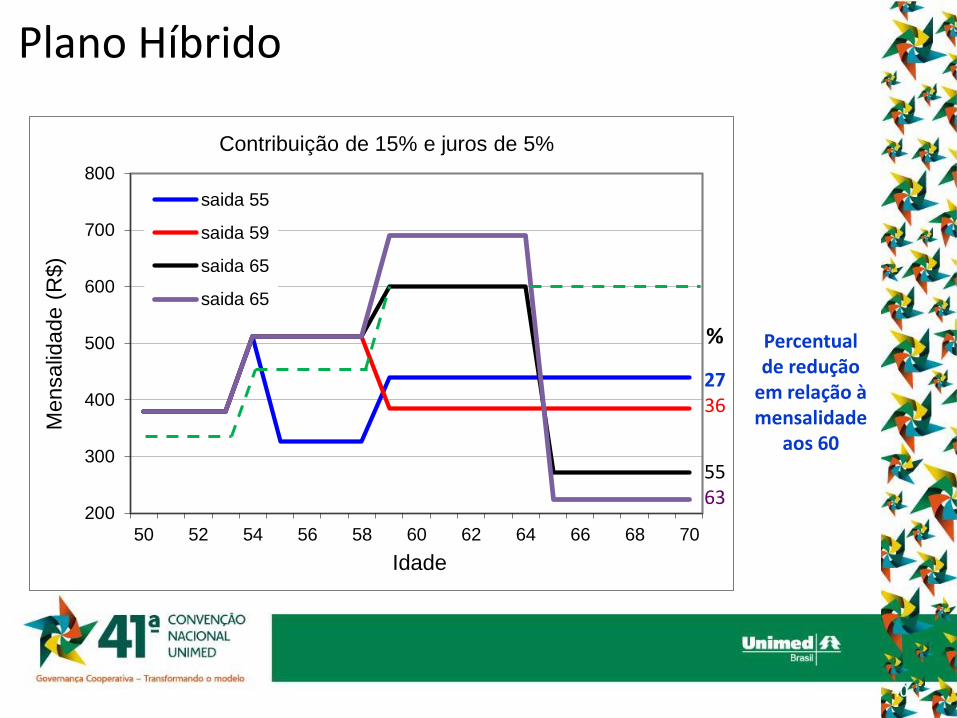

Plano Híbrido

40

200

300

400

500

600

700

800

50 52 54 56 58 60 62 64 66 68 70

Men

sa

lidad

e (

R$

)

Idade

Contribuição de 15% e juros de 5%

saida 55

saida 59

saida 65

saida 65

%

27 36

55 63

Percentual de redução

em relação à mensalidade

aos 60

Plano Híbrido

41

Plano Híbrido - exemplificando

-15% de contribuição sobre a mensalidade (dos 20 aos 65 anos) - Renda R$ 1.100 -- Preço do Plano R$ 600 -- Pagamento direto R$ 220 -- Pagamento pelo plano híbrido R$ 380 -- redução de 63% na mensalidade

Economista e mestre em economia pela USU. Doutorando em economia pela PUC-Rio (trancado).

Gerente-técnico da Federação Nacional de Saúde Suplementar (Fenasaúde) desde 2007, consultor associado da Silcon Estudos

Econômicos.

Assessor de saúde da Federação Nacional das Empresas de Seguros Privados e de Capitalização (Fenaseg), de 2005 a 2007.

Consultor da Diretoria de Normas e Habilitação das Operadoras da ANS, de 2000 a 2005.

Chefe do departamento de análise econômica do mercado de bens não duráveis na Secretaria de Acompanhamento

Econômico, de 1998 a 2000.

Pesquisador do Centro de Estudos de Reforma do Estado da FGV, de 1997 a 1998.

Duas vezes (2007 e 2009) premiado com o 1º lugar no concurso de monografias sobre regulação econômica da Secretaria de

Acompanhamento Econômico do Ministério da Fazenda.

Autor do livro “Análise econômica da regulamentação da saúde suplementar”, publicado pela Funenseg em 2004. Co-autor do

livro “Planos odontológicos: uma abordagem econômica no contexto regulatório”, publicado pela ANS em 2003, além de

diversos capítulos de livros e artigos publicados em revistas especializadas.

Integra o Conselho Editorial da Revista Brasileira de Risco e Seguros e da revista Cadernos de Seguro. Membro da Associação

Internacional de Economia da Saúde

Membro do conselho de administração da Organizacão Nacional de Acreditação (ONA) e do comitê científico do Comitê

Brasileiro de Acreditação (CBA) ligado à Joint Commission.