Na ponta do lápis - gestorfp.com.br · rotativo do cartão de crédito que, se fossem...

6

166 BIANCHINI | novembro 2012 Na ponta do lápis finan ças Seja qual for o tamanho do sonho, ele sempre pode caber dentro do orçamento. Com alguns apertos no cinto, e os conselhos dos profissionais que consultamos, você aprenderá como conquistar seu grande sonho! POR THIAGO RIBEIRO

Transcript of Na ponta do lápis - gestorfp.com.br · rotativo do cartão de crédito que, se fossem...

166 BIANCHINI | novembro 2012

Na pontado lápis

finanças

Seja qual for o tamanho do sonho, ele sempre pode caber dentro do orçamento. Com alguns apertos no cinto, e os conselhos dos profissionais que consultamos, você aprenderá como conquistar seu grande sonho! Por THIAGo rIBEIro

167BIANCHINI | novembro 2012

FoTo

: shu

tter

stoc

k.co

m/T

omas

Sko

pal

Prestações a perder de vista fazem os olhos de muita gente brilhar, mas quem se deixa impressionar pelas facilidades de crédito que a economia brasileira tem proporcionado pode se dar mal. Ou melhor, já se deu. Segundo levantamento da empresa de pesquisas sobre consumos Kantar Worldpanel, 27% da população brasileira terminou 2011 sem poder receber o Papai Noel para um café: estavam enforcados financeiramente.

A desinformação dos brasileiros e a banalização dos empréstimos são dois dos grandes fatores que contribuem para a construção desse cenário em que a conta está sempre negativa, analisa o consultor empresarial Roberto Barretto de Carvalho, autor dos livros Salve-se Quem Souber e Enxergando o Óbvio. “Os bancos incentivam financiamentos que, muitas vezes, levam a prejuízos financeiros e endividamento”. O resultado é que 25% dos brasileiros se enquadram na categoria endividados equilibrados, 23%, equilibrados saudáveis e 25%, afortunados, ainda conforme relatório da Kantar.

Chegar a esse ponto, contudo, não é culpa apenas do carro que você comprou e dividiu em um trilhão de vezes ou dos juros do rotativo do cartão de crédito que, se fossem transformados em milhas, dariam para você dar a volta ao mundo. O problema começa lá atrás, na forma como seus pais se relacionavam com o dinheiro. O administrador de empresas e coach Adenias Gonçalves, pós-graduado em finanças, acredita que “hábitos e comportamentos em relação ao uso do dinheiro provém também da herança emocional recebida dos pais”. A cultura brasileira, por outro lado, não incentiva o diálogo sobre finanças em família nem nas escolas – um tabu que precisa ser trabalhado.

É por isso que Roberto Barretto defende a inclusão da educação financeira no currículo escolar. De fato, uma pesquisa encomendada pela empresa de cartão de créditos Visa com jovens entre 13 e 18 anos de vários países, inclusive o Brasil, mostra que 20% dos adolescentes que trabalham ou recebem mesada gastam parte da quantia recebida para saldar dívidas feitas com os próprios pais. Adilson Bonvino, especialista em planejamento financeiro pessoal e familiar, é categórico: “Dificilmente, uma criança que não recebeu limites em sua tenra idade saberá por limites na hora de gastar, quando se tornar adulto.”

DIFIculDADES No orÇAMENToPara não fazer parte das estatísticas de quem está no

vermelho, a administradora de empresas Márcia Nogueira, 27 anos, é cautelosa. Recém-casada, ela está em busca de realizar seu próximo sonho: comprar um carro. “Eu poderia pagar as prestações de um financiamento, mas, para isso, teria que me apertar muito, ficar sem comprar tudo o que gosto”, conta. Dos 1.650 reais líquidos que recebe, pelo menos 400 são gastos em cosméticos, roupas e jantares. Mas não é só o sonho que está obrigando Márcia a rever seus gastos. Com o casamento, seu orçamento deixou de ser pessoal para ser familiar.

Bonvino observa que a dificuldade nacional em lidar com o

orçamento é resultado de um processo mais antigo que o próprio consumismo atual. “O Brasil tem um passado de exploração, desde o seu descobrimento. Isso e outros fatores, como desigualdade de classes, colaboram para um perfil de consumidor ‘imediatista’. Em outros países, onde seus povos já tiveram que poupar até mesmo o alimento, há uma bagagem de educação que prioriza a espera, o saber a hora certa de comprar”.

Isso bem que foi ensinado pelos pais da designer Cristina Oliveira, de 23 anos. Em 1998, quando tinha nove anos, seu pai abriu um restaurante, em Sorocaba, que só passou a cobrir as próprias dívidas depois de um ano. “Nesse período de dificuldade, mesmo criança, eu aprendi a não gastar mais do que tinha”, lembra. Durante os dois anos seguintes, a família de Cristina viveu uma situação financeira favorável até que a sociedade do restaurante foi desfeita, e os problemas relacionados a dinheiro voltaram. Mais dois anos de dificuldades até a criação da nova empresa, que atualmente paga todas as contas da família. Ainda que a engorda e o emagrecimento da carteira tenha ensinado Cristina a não gastar mais do que seu salário fixo de 1.565 reais permite, ela confessa não saber administrar bem o próprio orçamento para atingir seu sonho de consumo, a compra de um apartamento.

Sonho tem tamanho?“Os sonhos têm que ter o tamanho de quem os sonha”.

A sentença é do especialista em finanças Adilson Bonvino. Segundo ele, a grande dificuldade para alcançá-los é as pessoas perceberam que o maior obstáculo são elas mesmas: “Uma coisa a se pensar é que muitos dizem que saíram do orçamento ou não conseguem segui-lo, quando, na verdade, nunca fizeram um”. Adenias Gonçalves concorda: “O autoconhecimento de como lidamos com nossas finanças é o caminho para a independência financeira”. Comprometer-se consigo mesmo, estabelecer objetivos claros e definir estratégias pode mudar a relação com o dinheiro.

Foi trilhando esse caminho que o administrador de empresas José Rubens Rodrigues, de Indaiatuba, conseguiu se recuperar de uma grande crise nos negócios, em 2008. Depois da terrível bolha imobiliária americana naquele ano, ele viu sua agência de marketing digital, há onze anos no mercado, perder mais de cem mil reais de faturamento. “Com a crise, as verbas publicitárias foram reduzidas e os projetos para internet, adiados. Mas a nossa principal derrota foi ter que reduzir a equipe de 15 pessoas para somente cinco”, se recorda, pesaroso. Para se recuperar, foi preciso apertar o cinto e passar por um drástico processo de readaptação. Durante 2009, Rodrigues reviu sua programação financeira, teve contato com uma consultoria de

168 BIANCHINI | novembro 2012

finançasfranchising e transformou sua empresa em um projeto de franquias. “Percebemos que as pequenas agências tinham uma lucratividade maior do que as médias e, para nos adequarmos, cumprimos a risca o planejamento”. O resultado é um crescimento anual de 20 a 30% e a recontratação de funcionários. Com uma equipe de 12 pessoas, o faturamento atual é quatro vezes maior do que o anterior a 2008.

Embora aparentemente incomparáveis, os sonhos de driblar uma crise na empresa e comprar um imóvel são muito mais parecidos do que se imagina. Ambos exigem sacrifícios em prol de objetivos maiores. “O caminho do planejamento financeiro não envolve mágica”, afirma o consultor Roberto Barretto, sem medo de acabar com alguns sonhos. O problema é que nem mesmo quem procura profissionais especialistas em ajudar a conquistar sonhos está pronto para ouvir (duras) realidades como esta. Adilson Bonvino sabe bem como é essa situação. Sonhadores menos dispostos a abdicar de suas regalias não saem muito satisfeitos de seu escritório. “Em alguns casos, quando você monta um plano financeiro, o cliente fica bravo porque foi sugerida a venda de um carro financiado, ou mesmo aconselhado a não comprar um nessa condição, ou, ainda, que pare de usar o cartão de crédito”, revela. E se engana quem acha que isso só acontece com quem tem a carteira mais magrinha. Ele garante: bolsos gordos também podem não saber lidar com dinheiro.

Eu quEro ou Eu PrEcISo?Se os brasileiros soubessem responder a esta pergunta,

dificilmente estariam com um quarto da renda comprometida para pagar dívidas, conforme divulga o Banco Central. Contudo, por mais estranho que possa parecer, nem todo endividamento é ruim. “Se estiver endividado porque utilizou o dinheiro para investir em algo e o investimento gerou renda, é uma dívida que auxiliou a pessoa”, diz Adilson Bonvino.

É justamente para investir na própria carreira que a estudante de jornalismo Aline Fonseca, de 26 anos, pretende estudar, durante um ano, no Canadá, depois de terminar a faculdade. Estagiária, Aline possui uma renda fixa de 670 reais e já está se planejando para o intercâmbio. Ela gasta menos do que ganha e, com alguns trabalhos extras, consegue poupar de 200 a 300 reais. Decidida a realizar a viagem, a jovem está disposta até a “vender” seu sonho anterior: “Comprar meu carro foi um sonho realizado, então, se for para vendê-lo para poder fazer o intercâmbio, não me incomodarei, estarei apenas mudando de sonho”.

À pedido da BIANCHINI, a administradora de empresas e consultora financeira Ana Carolina Paiffer, da Paiffer Investimentos, analisou minuciosamente o orçamento – e os sonhos – de Márcia, Cristina e Aline. Ela indica o caminho mais adequado, mas não sem algumas pedras, entre o presente e a grande conquista.

Cristina Oliveira24 anos, designer, solteira, mora com os pais

SONHO um apartamento de 100 mil reais

RENDA 1.565 reais líquidos e fixos + cerca de 2 mil reais esporádicos de freela

RECEItA

tRANSpORtE

DESpESAS COm ANImAISDE EStImAçãO

DívIDAS fIxAS

SupERmERCADO

jANtARES, ROupASE COSmétICOS

tOtAl DOS gAStOS

R$ 1.565,00

R$ 240,00

R$ 50,00

R$ 300,00

R$ 200,00

R$ 775,00

R$ 1.565,00

% gAStOS

15,34%

3,19%

19,17%

12,78%

49,52%

100%

ANálISE DE pERfIl Metade do orçamento gasto com jantares, cosméticos e

roupas é muita coisa! comece guardando cem reais e aumente gradativamente. outra dica é comprar o imóvel na planta dando uma entrada. como a taxa de juros vem caindo com dinheiro em caixa, provavelmente no futuro, conseguirá uma taxa baixa para financiar seu imóvel.

Investimentos adequadosNotas do Tesouro Nacional série B são

atreladas à inflação. Você ganha um fixo + a inflação. Não corre risco de perder dinheiro e é mais seguro que a poupança.

Fundo de ações (compra de empresas através da bolsa de valores) ou fundo multimercado (compra de ações. A renda é fixa, como os títulos do governo).

*

*

importante!Não leve em consideração a receita variável. Ela deve ser aplicada em investimentos.

pOupANçA/INvEStImENtOS

1 mil reais, não depositatodos os meses

?ValE a pENa fINaNcIar? Se tiver dinheiro para comprar à vista, mas deixá-lo aplicado por uma taxa mais alta do que paga no financiamento, sim,

vale à pena. Você paga o financiamento com o salário e deixa seu dinheiro aplicado.

170 BIANCHINI | novembro 2012

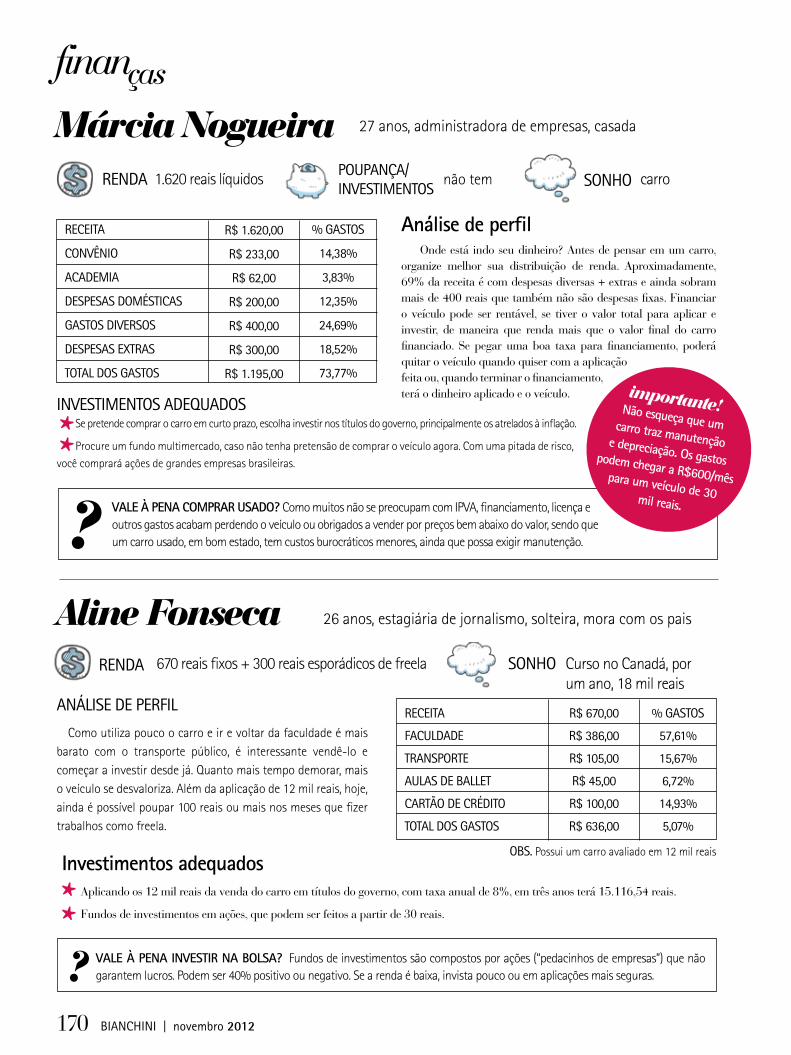

finançasMárcia Nogueira 27 anos, administradora de empresas, casada

SONHO carro

RECEItA

CONvÊNIO

ACADEmIA

DESpESAS DOméStICAS

gAStOS DIvERSOS

DESpESAS ExtRAS

tOtAl DOS gAStOS

R$ 1.620,00

R$ 233,00

R$ 62,00

R$ 200,00

R$ 400,00

R$ 300,00

R$ 1.195,00

% gAStOS

14,38%

3,83%

12,35%

24,69%

18,52%

73,77%

análise de perfil Onde está indo seu dinheiro? Antes de pensar em um carro,

organize melhor sua distribuição de renda. Aproximadamente, 69% da receita é com despesas diversas + extras e ainda sobram mais de 400 reais que também não são despesas fixas. Financiar o veículo pode ser rentável, se tiver o valor total para aplicar e investir, de maneira que renda mais que o valor final do carro financiado. Se pegar uma boa taxa para financiamento, poderá quitar o veículo quando quiser com a aplicação feita ou, quando terminar o financiamento, terá o dinheiro aplicado e o veículo.

INvEStImENtOS ADEquADOSSe pretende comprar o carro em curto prazo, escolha investir nos títulos do governo, principalmente os atrelados à inflação.

Procure um fundo multimercado, caso não tenha pretensão de comprar o veículo agora. com uma pitada de risco,

você comprará ações de grandes empresas brasileiras.

? ValE à pENa comprar usado? como muitos não se preocupam com IPVA, financiamento, licença e outros gastos acabam perdendo o veículo ou obrigados a vender por preços bem abaixo do valor, sendo que um carro usado, em bom estado, tem custos burocráticos menores, ainda que possa exigir manutenção.

pOupANçA/INvEStImENtOS

não temRENDA 1.620 reais líquidos

**

importante! Não esqueça que um carro traz manutenção e depreciação. os gastos podem chegar a r$600/mês para um veículo de 30 mil reais.

Aline Fonseca 26 anos, estagiária de jornalismo, solteira, mora com os pais

SONHO curso no canadá, porum ano, 18 mil reais

RENDA 670 reais fixos + 300 reais esporádicos de freela

ANálISE DE pERfIl

como utiliza pouco o carro e ir e voltar da faculdade é mais barato com o transporte público, é interessante vendê-lo e começar a investir desde já. quanto mais tempo demorar, mais o veículo se desvaloriza. Além da aplicação de 12 mil reais, hoje, ainda é possível poupar 100 reais ou mais nos meses que fizer trabalhos como freela.

Investimentos adequadosAplicando os 12 mil reais da venda do carro em títulos do governo, com taxa anual de 8%, em três anos terá 15.116,54 reais.

Fundos de investimentos em ações, que podem ser feitos a partir de 30 reais.**

? ValE à pENa INVEstIr Na bolsa? Fundos de investimentos são compostos por ações (“pedacinhos de empresas”) que não garantem lucros. Podem ser 40% positivo ou negativo. Se a renda é baixa, invista pouco ou em aplicações mais seguras.

RECEItA

fACulDADE

tRANSpORtE

AulAS DE BAllEt

CARtãO DE CRéDItO

tOtAl DOS gAStOS

R$ 670,00

R$ 386,00

R$ 105,00

R$ 45,00

R$ 100,00

R$ 636,00

% gAStOS

57,61%

15,67%

6,72%

14,93%

5,07%

OBS. Possui um carro avaliado em 12 mil reais

172 BIANCHINI | novembro 2012

finançasconquiste seu sonho

liste todas as despesas mensais fixas e variáveis, assim você saberá por onde o dinheiro está “escoando”.

Faça reservas mensais de 5 a 10% dos seus rendimentos. Isso é importante para que, caso surjam imprevistos, você não precise

se endividar.

cuidado com financiamentos para aquisição de bens de consumo, como eletrodomésticos. Guarde mensalmente uma parcela para adquiri-los à vista.

caso tenha filhos pequenos, incentive o uso do cofrinho. A criança estará sendo educada financeiramente e se

* familiarizando com os métodos da caderneta de poupança e das aplicações financeiras.

Não se esqueça de focar no consumo consciente, sem desperdícios. Essa também é uma maneira de economizar.

Pesquise sobre investimentos. Se não consegue sozinha, procure ajuda de um profissional.

crie um plano para conquistar seus sonhos e se comprometa com ele.

Aproveite as várias fases da vida. Nada adianta levar 30 anos para conquistar um sonho, se os anos de conquista não foram vividos.

*

*

* *

*

*

*

coMPorTAMENTo EM rElAÇão Ao DINHEIroAssinale sua concordância ou discordância com as afirmativas listadas. Em seguida, some os pontos, verifique em que perfil se enquadra e confira as orientações do consultor financeiro e autor do teste, Rodrigo guerra leone, doutor em otimização e professor da faculdade de Economia e finanças IBmEC-Rj e da universidade potiguar, em Natal/RN.

SEmpRE

10

0

10

10

0

ÀS vEZES

6

1

6

6

1

RARAmENtE

1

40

1

1

40

NuNCA

0

150

0

0

150

quando vou ao shopping, compro algo mesmo que não seja necessário no momento

Busco diminuir minhas despesas atuais para poupar para uma eventual necessidade futura

comporto-me como se o dinheiro fosse o símbolo extremo do sucesso

Se não posso pagar à vista, recorro sempre ao cartão de crédito ou a um parcelamento sem entrada

Preocupo-me com não ter dinheiro suficiente para viver confortavelmente quando eu me aposentar

perfil e orientaçõesaté 5 poNtos Você é econômica e tem consciência da necessidade de poupar. Procure balancear o presente para que sua jornada até um futuro de tranquilidade financeira não seja muito sacrificante. ENtrE 6 E 20 poNtos Você se preocupa em poupar para o futuro, mas não consegue ser econômica sempre. De vez em quando, dá uma “escorregada” e gasta por impulso. Não há problema, desde que se mantenha dentro do orçamento.ENtrE 21 E 32 poNtos Seu perfil consumista lhe impede de poupar. É preciso mudar esse hábito. comece anotando suas despesas de forma a conseguir priorizá-las e evitar o desperdício.ENtrE 33 E 83 poNtos Você é mais econômica do que consumista, mas não se preocupa em poupar, talvez porque tenha algumas dívidas acumuladas. Se esse for o caso, faça um esforço para quitá-las e iniciar um processo de acúmulo de poupança.ENtrE 84 E 98 poNtos Você não se preocupa muito com eventualidades futuras nem com a aposentadoria, mas tampouco gasta sem controle.

Apesar de gostar de consumir, não é compulsiva e tenta ponderar a real necessidade do que vai comprar. que tal aproveitar essa semente de controle para planejar uma poupança?ENtrE 99 E 153 poNtos Você é mais consumista do que econômica e não dá tanta importância a poupar. Sua relação fugaz com o dinheiro impede o melhor uso de sua renda. Você sabe que poderia ter uma relação melhor com ele, então, mãos à obra!ENtrE 155 E 193 poNtos Você é econômica, mas quase não economiza. De que adianta gastar menos do que ganha, se você não define um destino adequado para as eventuais sobras no final do mês? Direcione suas economias mensais para um investimento.ENtrE 194 E 303 poNtos Sua relação com o dinheiro é de imediatismo e não há preocupação com seu futuro financeiro. Além disso, facilidades de crédito e hábitos financeiros lhe levam a consumir de forma exagerada e inconsequente. Avalie urgentemente sua situação, trace objetivos de longo prazo e reveja sua postura financeira.

174 BIANCHINI | novembro 2012

1 conheço as despesas que tenho durante o mês e, portanto, sei quanto e com o que estou gastando.1 anoto as despesas que tenho durante o mês para saber quando devo parar de gastar.1 anoto as despesas que tenho durante o mês para classificá-las em ordem de prioridade e saber se posso evitar essa ou aquela despesa.1 anoto as despesas que tenho durante o mês para saber se vai sobrar algum dinheiro para poupar ou investir.0 Não anoto as despesas que tenho durante o mês.0 Não tenho dinheiro aplicado.5 tenho dinheiro aplicado e acompanho a rentabilidade de minhas aplicações.0 tenho dinheiro aplicado, mas não acompanho a rentabilidade de minhas aplicações.10 meu dinheiro está aplicado em produtos financeiros (caderneta de poupança, cdb, fundos de investimentos, previdência privada, ações etc.) que respeitam o horizonte de tempo dos meus objetivos (viajar, comprar um carro, comprar minha casa própria, ter uma renda na aposentadoria etc.)

PErFIl E orIENTAÇõES:NENhum poNto Você não dispõe de uma reserva financeira, não está tomando medidas para criá-la nem tem organização financeira para tanto. Caso seja consumista e despreocupada com o futuro, sua situação financeira é crítica e não há previsão de melhora sem mudanças.

ENtrE 1 E 4 poNtos Você não tem dinheiro aplicado, mas se preocupa em organizar seu dia a dia financeiro, anotando as despesas e gerando alguma informação para a tomada de decisão. Se for consumista, é bem provável que essa seja a razão para você não ter dinheiro aplicado. Conhecer as despesas, mas continuar consumindo, não vai lhe ajudar a criar essa poupança.

5 poNtos Você tem dinheiro aplicado e acompanha a rentabilidade, mas não tem organização para saber se e quanto pode aplicar todo mês nem escolheu suas aplicações em conformidade com seus objetivos. Esse último ponto é crítico, pois, quando as aplicações não estão associadas a objetivos, nossa motivação em poupar/investir é menor, o

acompanhamento da rentabilidade fica sem parâmetro e, muitas vezes, as aplicações têm riscos que não condizem com nosso perfil.

ENtrE 6 E 9 poNtos Você tem dinheiro aplicado e acompanha a rentabilidade. Além disso, busca entender suas despesas para poder reduzi-las e conhecer sua capacidade mensal de poupança. Só lhe resta associar essas aplicações a seus objetivos: quando as aplicações não estão associadas a objetivos, nossa motivação em poupar/investir é menor e o acompanhamento da rentabilidade e do montante depositado mensalmente fica sem parâmetro (não sabemos se é suficiente para o alcance do objetivo).

10 poNtos Você tem dinheiro aplicado em produtos que respeitam seus objetivos, mas não vem acompanhando a rentabilidade nem se esforça para conhecer sua capacidade mensal de poupança. Isso é grave na medida em que, sem essas informações, você não consegue avaliar se, com os produtos financeiros escolhidos, depositando um valor aleatório, conseguirá atingir seus objetivos.

ENtrE 11 E 14 poNtos Você tem dinheiro aplicado em produtos que respeitam seus objetivos e organização para conhecer sua capacidade mensal de poupança, mas não vem acompanhando a rentabilidade das aplicações. Isso é importante para avaliar se, com os produtos financeiros escolhidos, você conseguirá atingir seus objetivos. Esse acompanhamento também é importante para lhe mostrar se você está com os produtos certos e se precisa economizar mais para depositar mais.

15 poNtos Você tem dinheiro aplicado em produtos que respeitam seus objetivos e vem acompanhando a rentabilidade de suas aplicações, mas não tem organização para conhecer sua capacidade mensal de poupança. Sem essa informação, você não sabe se pode depositar mais um pouco ou se o depósito que está fazendo está prejudicando seu orçamento mensal. Muitas pessoas separam um valor mensal para poupança sem esse conhecimento e terminam pagando juros bancários com dinheiro em poupança.

ENtrE 16 E 19 poNtos Você está fazendo tudo direitinho! É preciso anotar as despesas para ter informações como: quanto posso poupar ou o que posso cortar. Além disso, é imprescindível ter objetivos financeiros para guiar seus investimentos e acompanhar a rentabilidade das aplicações.

teste

marque as afirmativas que retratam seu dia a dia financeiro. Em seguida, some os pontos, verifique em que perfil se enquadra e confira as orientações do prof. Dr. Rodrigo guerra leone, consultor financeiro da Blue Numbers Consultoria Empresarial.

disciplina em relação ao dinheiro