Correlação do Gasto Social, Gasto com Segurança Pública com a

Gasto Federalizado

1

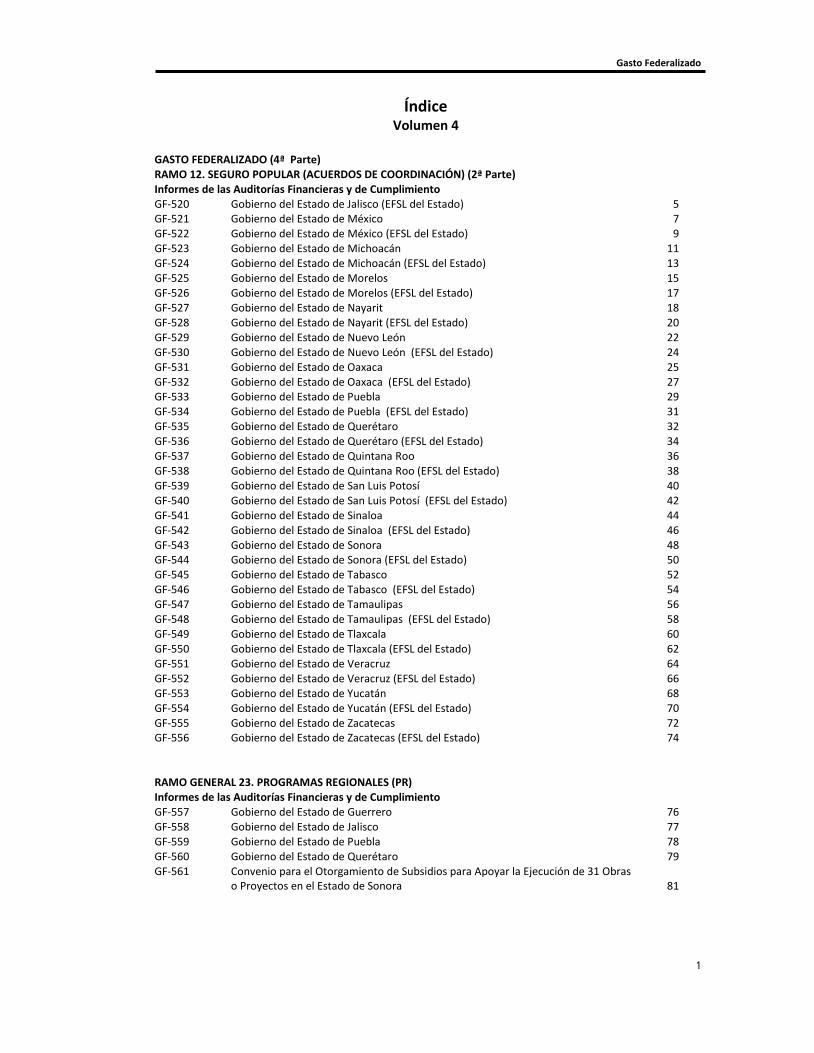

Índice Volumen 4

GASTO FEDERALIZADO (4ª Parte) RAMO 12. SEGURO POPULAR (ACUERDOS DE COORDINACIÓN) (2ª Parte) Informes de las Auditorías Financieras y de Cumplimiento GF-520 Gobierno del Estado de Jalisco (EFSL del Estado) 5 GF-521 Gobierno del Estado de México 7 GF-522 Gobierno del Estado de México (EFSL del Estado) 9 GF-523 Gobierno del Estado de Michoacán 11 GF-524 Gobierno del Estado de Michoacán (EFSL del Estado) 13 GF-525 Gobierno del Estado de Morelos 15 GF-526 Gobierno del Estado de Morelos (EFSL del Estado) 17 GF-527 Gobierno del Estado de Nayarit 18 GF-528 Gobierno del Estado de Nayarit (EFSL del Estado) 20 GF-529 Gobierno del Estado de Nuevo León 22 GF-530 Gobierno del Estado de Nuevo León (EFSL del Estado) 24 GF-531 Gobierno del Estado de Oaxaca 25 GF-532 Gobierno del Estado de Oaxaca (EFSL del Estado) 27 GF-533 Gobierno del Estado de Puebla 29 GF-534 Gobierno del Estado de Puebla (EFSL del Estado) 31 GF-535 Gobierno del Estado de Querétaro 32 GF-536 Gobierno del Estado de Querétaro (EFSL del Estado) 34 GF-537 Gobierno del Estado de Quintana Roo 36 GF-538 Gobierno del Estado de Quintana Roo (EFSL del Estado) 38 GF-539 Gobierno del Estado de San Luis Potosí 40 GF-540 Gobierno del Estado de San Luis Potosí (EFSL del Estado) 42 GF-541 Gobierno del Estado de Sinaloa 44 GF-542 Gobierno del Estado de Sinaloa (EFSL del Estado) 46 GF-543 Gobierno del Estado de Sonora 48 GF-544 Gobierno del Estado de Sonora (EFSL del Estado) 50 GF-545 Gobierno del Estado de Tabasco 52 GF-546 Gobierno del Estado de Tabasco (EFSL del Estado) 54 GF-547 Gobierno del Estado de Tamaulipas 56 GF-548 Gobierno del Estado de Tamaulipas (EFSL del Estado) 58 GF-549 Gobierno del Estado de Tlaxcala 60 GF-550 Gobierno del Estado de Tlaxcala (EFSL del Estado) 62 GF-551 Gobierno del Estado de Veracruz 64 GF-552 Gobierno del Estado de Veracruz (EFSL del Estado) 66 GF-553 Gobierno del Estado de Yucatán 68 GF-554 Gobierno del Estado de Yucatán (EFSL del Estado) 70 GF-555 Gobierno del Estado de Zacatecas 72 GF-556 Gobierno del Estado de Zacatecas (EFSL del Estado) 74 RAMO GENERAL 23. PROGRAMAS REGIONALES (PR) Informes de las Auditorías Financieras y de Cumplimiento GF-557 Gobierno del Estado de Guerrero 76 GF-558 Gobierno del Estado de Jalisco 77 GF-559 Gobierno del Estado de Puebla 78 GF-560 Gobierno del Estado de Querétaro 79 GF-561 Convenio para el Otorgamiento de Subsidios para Apoyar la Ejecución de 31 Obras

o Proyectos en el Estado de Sonora

81

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

2

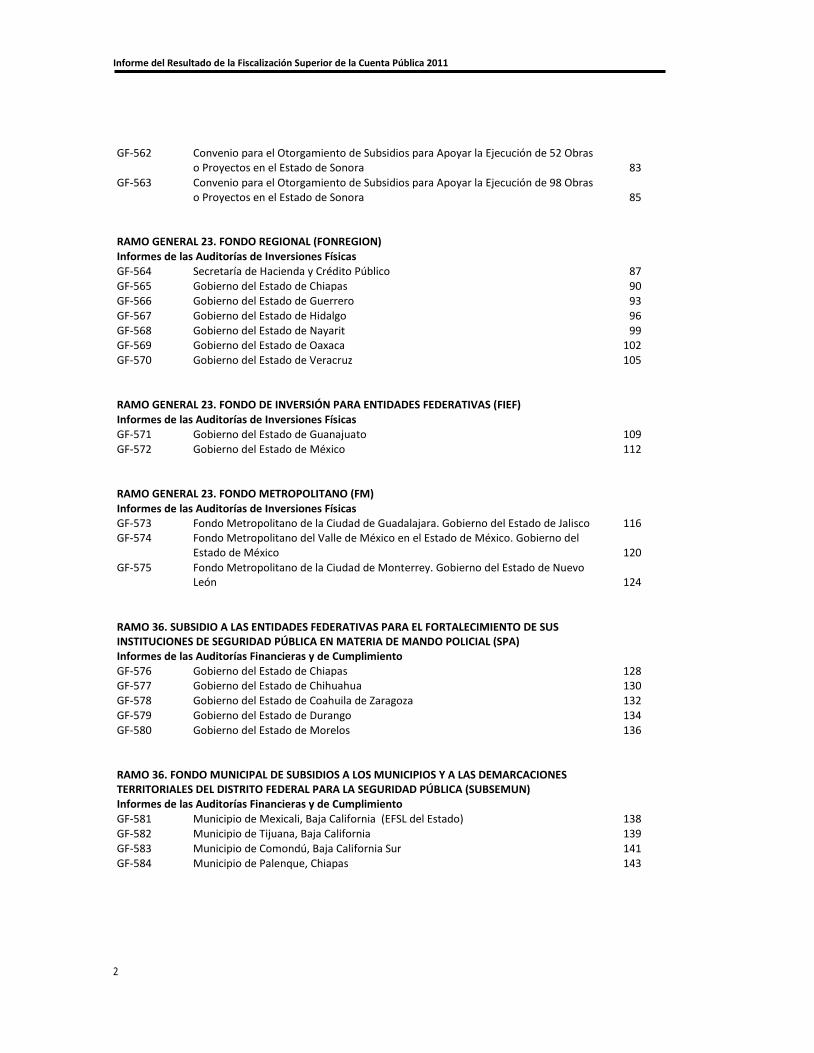

GF-562 Convenio para el Otorgamiento de Subsidios para Apoyar la Ejecución de 52 Obras

o Proyectos en el Estado de Sonora

83 GF-563 Convenio para el Otorgamiento de Subsidios para Apoyar la Ejecución de 98 Obras

o Proyectos en el Estado de Sonora

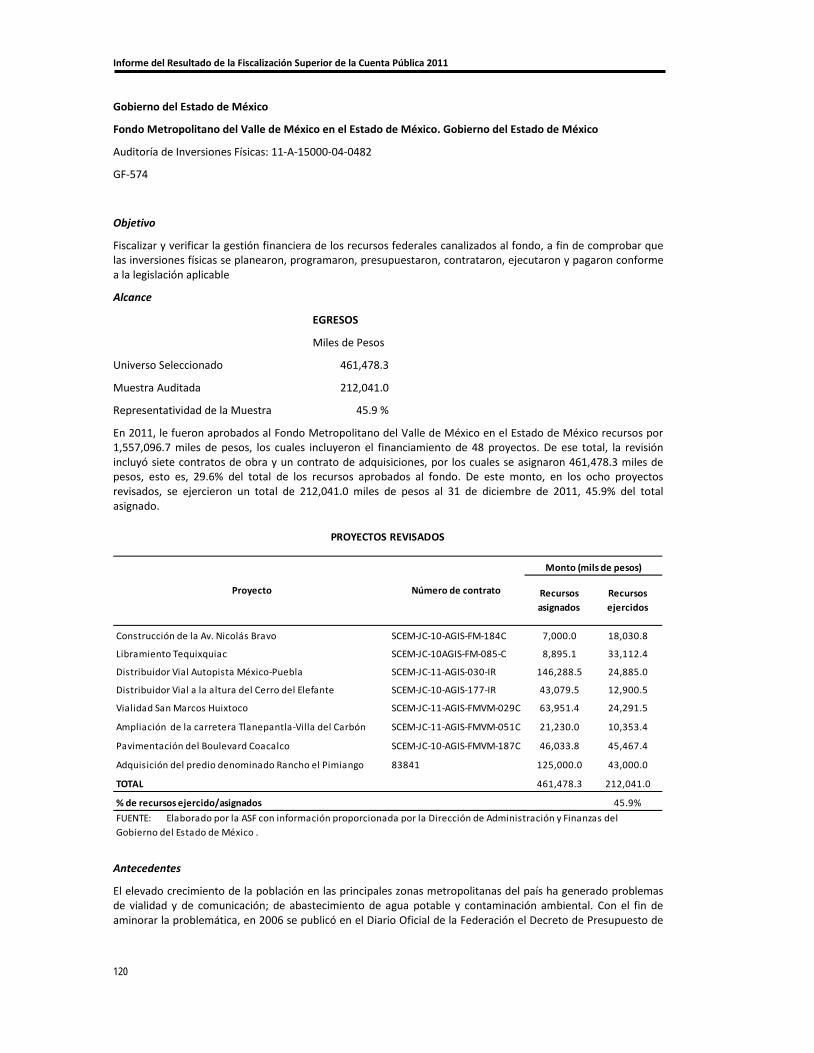

85 RAMO GENERAL 23. FONDO REGIONAL (FONREGION) Informes de las Auditorías de Inversiones Físicas GF-564 Secretaría de Hacienda y Crédito Público 87 GF-565 Gobierno del Estado de Chiapas 90 GF-566 Gobierno del Estado de Guerrero 93 GF-567 Gobierno del Estado de Hidalgo 96 GF-568 Gobierno del Estado de Nayarit 99 GF-569 Gobierno del Estado de Oaxaca 102 GF-570 Gobierno del Estado de Veracruz 105 RAMO GENERAL 23. FONDO DE INVERSIÓN PARA ENTIDADES FEDERATIVAS (FIEF) Informes de las Auditorías de Inversiones Físicas GF-571 Gobierno del Estado de Guanajuato 109 GF-572 Gobierno del Estado de México 112 RAMO GENERAL 23. FONDO METROPOLITANO (FM) Informes de las Auditorías de Inversiones Físicas GF-573 Fondo Metropolitano de la Ciudad de Guadalajara. Gobierno del Estado de Jalisco 116 GF-574 Fondo Metropolitano del Valle de México en el Estado de México. Gobierno del

Estado de México

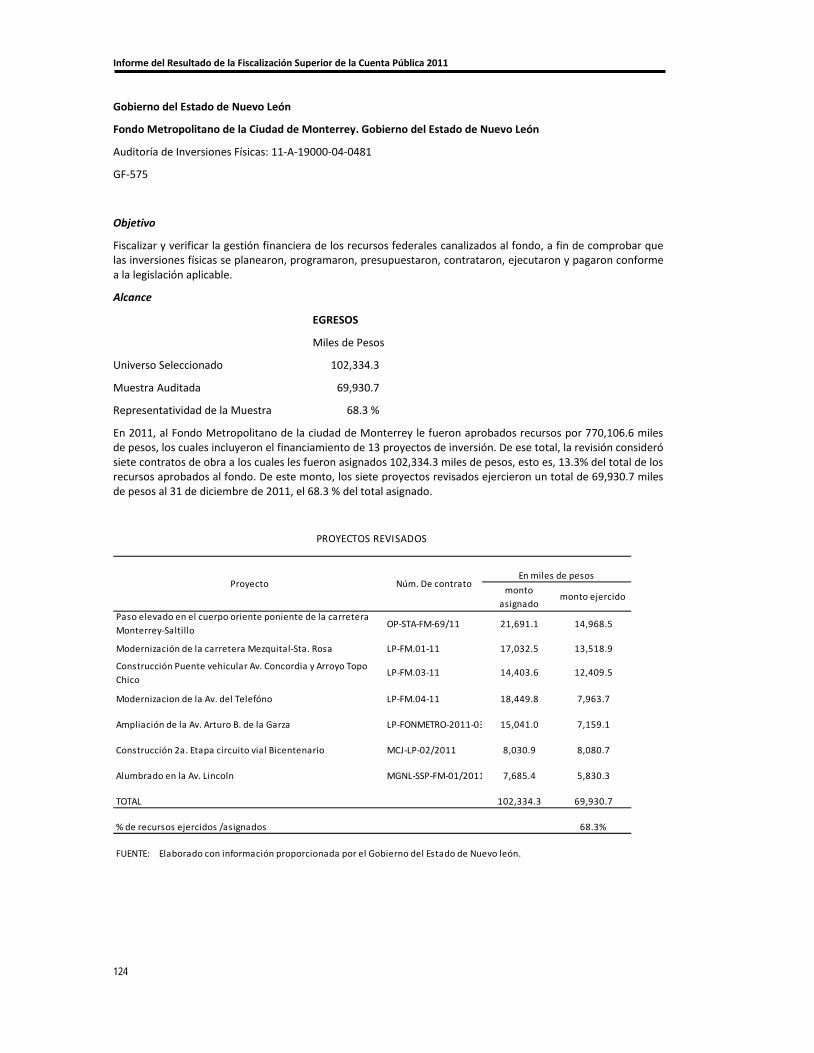

120 GF-575 Fondo Metropolitano de la Ciudad de Monterrey. Gobierno del Estado de Nuevo

León

124 RAMO 36. SUBSIDIO A LAS ENTIDADES FEDERATIVAS PARA EL FORTALECIMIENTO DE SUS INSTITUCIONES DE SEGURIDAD PÚBLICA EN MATERIA DE MANDO POLICIAL (SPA)

Informes de las Auditorías Financieras y de Cumplimiento GF-576 Gobierno del Estado de Chiapas 128 GF-577 Gobierno del Estado de Chihuahua 130 GF-578 Gobierno del Estado de Coahuila de Zaragoza 132 GF-579 Gobierno del Estado de Durango 134 GF-580 Gobierno del Estado de Morelos 136 RAMO 36. FONDO MUNICIPAL DE SUBSIDIOS A LOS MUNICIPIOS Y A LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL PARA LA SEGURIDAD PÚBLICA (SUBSEMUN)

Informes de las Auditorías Financieras y de Cumplimiento GF-581 Municipio de Mexicali, Baja California (EFSL del Estado) 138 GF-582 Municipio de Tijuana, Baja California 139 GF-583 Municipio de Comondú, Baja California Sur 141 GF-584 Municipio de Palenque, Chiapas 143

Gasto Federalizado

3

GF-585 Municipio de Juárez, Chihuahua 145 GF-586 Municipio de San Pedro, Coahuila de Zaragoza 147 GF-587 Municipio de Tecomán, Colima 149 GF-588 Delegación Álvaro Obregón, Distrito Federal (EFSL del Distrito Federal) 151 GF-589 Delegación Coyoacán, Distrito Federal (EFSL del Distrito Federal) 152 GF-590 Delegación Cuauhtémoc, Distrito Federal 153 GF-591 Delegación Tlalpan, Distrito Federal 155 GF-592 Delegación Venustiano Carranza, Distrito Federal 157 GF-593 Municipio de Irapuato, Guanajuato 159 GF-594 Municipio de León, Guanajuato (EFSL del Estado) 161 GF-595 Municipio de Pachuca de Soto, Hidalgo 162 GF-596 Municipio de Guadalajara, Jalisco (EFSL del Estado) 164 GF-597 Municipio de Nezahualcóyotl, Estado de México 166 GF-598 Municipio de Tepic, Nayarit 167 GF-599 Municipio de Monterrey, Nuevo León (EFSL del Estado) 169 GF-600 Municipio de Oaxaca de Juárez, Oaxaca 170 GF-601 Municipio de Puebla, Puebla (EFSL del Estado) 172 GF-602 Municipio de Querétaro, Querétaro (EFSL del Estado) 173 GF-603 Municipio de Matehuala, San Luis Potosí 174 GF-604 Municipio de Mazatlán, Sinaloa 176 GF-605 Municipio de Comalcalco, Tabasco 178 GF-606 Municipio de Tlaxcala, Tlaxcala 180 GF-607 Municipio de Coatzacoalcos, Veracruz 182 GF-608 Municipio de Xalapa, Veracruz 184 GF-609 Municipio de Zacatecas, Zacatecas 186 FIDEICOMISO PARA COADYUVAR AL DESARROLLO DE LAS ENTIDADES FEDERATIVAS Y MUNICIPIOS (FIDEM)

Informes de las Auditorías Financieras y de Cumplimiento GF-610 Municipio de Bella Vista, Chiapas 187 GF-611 Municipio de Tzimol, Chiapas 189 GF-612 Municipio de Mineral del Chico, Hidalgo 190 GF-613 Municipio de Nicolás Flores, Hidalgo 192 GF-614 Municipio de Oaxaca de Juárez, Oaxaca 194 GF-615 Municipio de San Pedro y San Pablo Ayutla, Oaxaca 195 GF-616 Municipio de Villa de Tututepec de Melchor Ocampo, Oaxaca 196 GF-617 Municipio de Querétaro, Querétaro 198 GF-618 Municipio de Chichimila, Yucatán 199 GF-619 Municipio de Conkal, Yucatán 200 GF-620 Municipio de Dzemul, Yucatán 202 GF-621 Municipio de Hunucmá, Yucatán 203 GF-622 Municipio de Maxcanú, Yucatán 205 GF-623 Municipio de Motul, Yucatán 207 GF-624 Municipio de Muna, Yucatán 209 GF-625 Municipio de Panabá, Yucatán 211 GF-626 Municipio de Sotuta, Yucatán 213 GF-627 Municipio de Timucuy, Yucatán 215

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

4

GF-628 Municipio de Tixcacalcupul, Yucatán 217 GF-629 Municipio de Valladolid, Yucatán 219 CONVENIOS DE REASIGNACIÓN Y DESCENTRALIZACIÓN Informes de las Auditorías Financieras y de Cumplimiento GF-630 Convenio de Reasignación de Recursos 2011 "Construcción del Centro de

Convenciones, Primera Etapa Peñasco Expo Center". Gobierno del Estado de Sonora

221 GF-631 Convenio de Reasignación de Recursos 2011 "Convenio de Apoyo a Olimpiada

Nacional". Gobierno del Estado de Yucatán

223 GF-632 Convenio de Reasignación de Recursos 2011 "Programa de Atención de

Contingencias Climatológicas PACC". Gobierno del Estado de Yucatán

225

GF-633 Recursos Asignados a través de Convenios de Coordinación en Materia de Reasignación. Gobierno del Estado de Sinaloa

227

GF-634 Recursos Federales Transferidos en 2011, a través del Convenio para Coordinar el Establecimiento del Colegio de Bachilleres en el Estado de Chiapas. Gobierno del Estado de Chiapas

229 GF-635 Recursos Federales Transferidos en 2011, a través del Convenio para Coordinar

el Establecimiento del Colegio de Bachilleres en el Estado de Guerrero. Gobierno del Estado de Guerrero

231 GF-636 Recursos Federales Transferidos en 2011, a través del Convenio para Coordinar

el Establecimiento del Colegio de Bachilleres en el Estado de Sinaloa. Gobierno del Estado de Sinaloa

232 GF-637 Recursos Asignados a través de Convenios de Coordinación en Materia de

Descentralización. Gobierno del Estado de Hidalgo

234 GF-638 Recursos Federales Transferidos en 2011, a través del Convenio de Coordinación

para la Creación, Operación, Cambio y Apoyo Financiero del Colegio de Bachilleres del Estado de Jalisco. Gobierno del Estado de Jalisco

235

GF-639 Recursos Federales Transferidos en 2011, a través del Convenio Marco de Coordinación para Promover y Prestar Servicios Educativos de Tipo Medio Superior Dentro del Sistema Nacional de Bachillerato, así como para Fortalecer la Formación para el Trabajo en el Estado de Oaxaca. Gobierno del Estado de Oaxaca

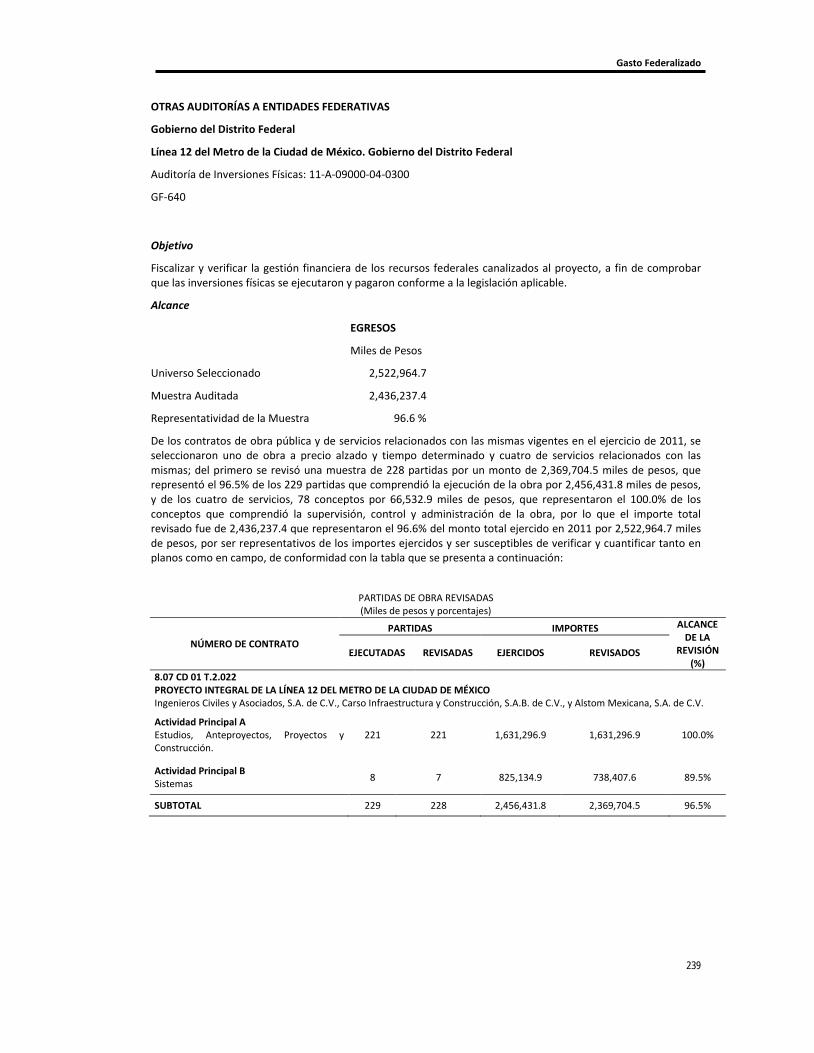

237 OTRAS AUDITORÍAS A ENTIDADES FEDERATIVAS Informe de la Auditoría de Inversiones Físicas GF-640 Línea 12 del Metro de la Ciudad de México. Gobierno del Distrito Federal 239

Gasto Federalizado

5

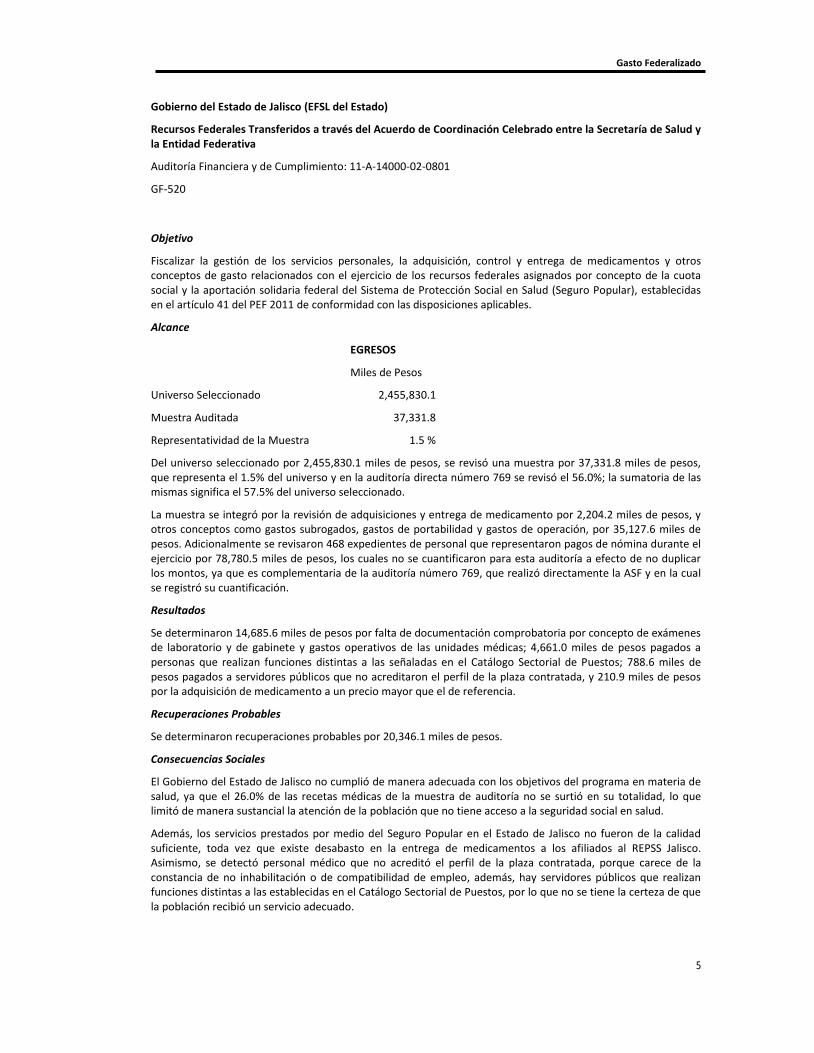

Gobierno del Estado de Jalisco (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-14000-02-0801

GF-520

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 2,455,830.1

Muestra Auditada 37,331.8

Representatividad de la Muestra 1.5 %

Del universo seleccionado por 2,455,830.1 miles de pesos, se revisó una muestra por 37,331.8 miles de pesos, que representa el 1.5% del universo y en la auditoría directa número 769 se revisó el 56.0%; la sumatoria de las mismas significa el 57.5% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 2,204.2 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 35,127.6 miles de pesos. Adicionalmente se revisaron 468 expedientes de personal que representaron pagos de nómina durante el ejercicio por 78,780.5 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 769, que realizó directamente la ASF y en la cual se registró su cuantificación.

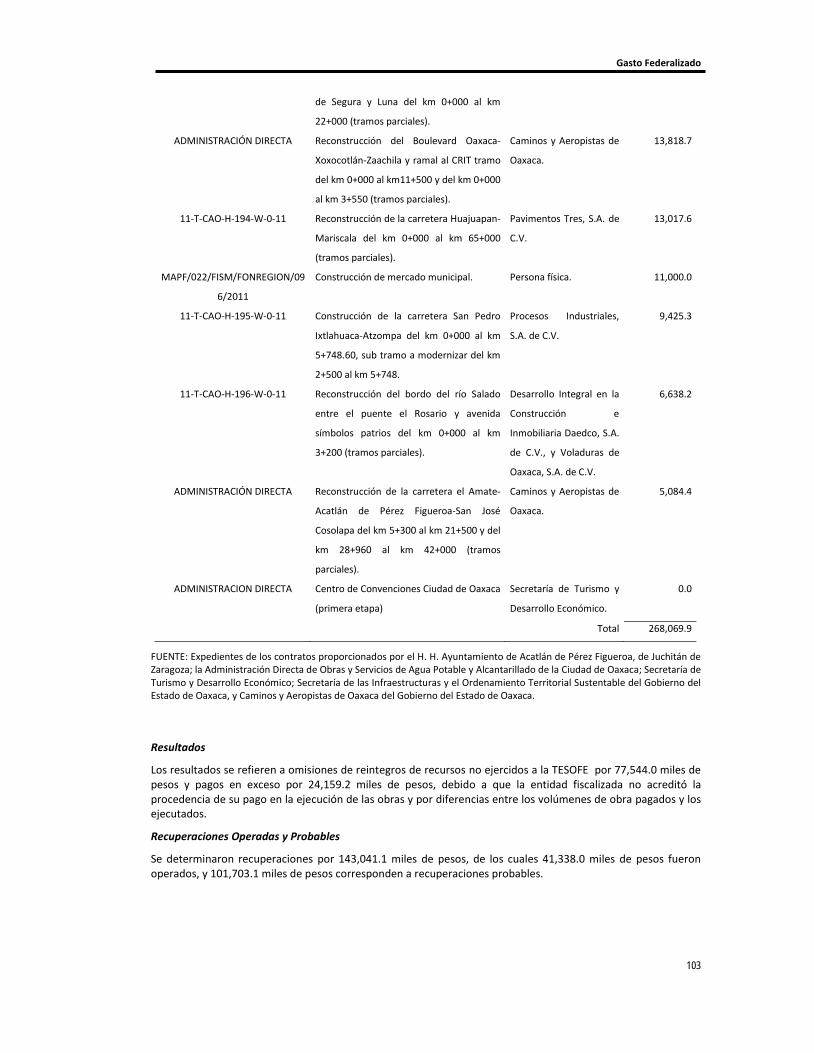

Resultados

Se determinaron 14,685.6 miles de pesos por falta de documentación comprobatoria por concepto de exámenes de laboratorio y de gabinete y gastos operativos de las unidades médicas; 4,661.0 miles de pesos pagados a personas que realizan funciones distintas a las señaladas en el Catálogo Sectorial de Puestos; 788.6 miles de pesos pagados a servidores públicos que no acreditaron el perfil de la plaza contratada, y 210.9 miles de pesos por la adquisición de medicamento a un precio mayor que el de referencia.

Recuperaciones Probables

Se determinaron recuperaciones probables por 20,346.1 miles de pesos.

Consecuencias Sociales

El Gobierno del Estado de Jalisco no cumplió de manera adecuada con los objetivos del programa en materia de salud, ya que el 26.0% de las recetas médicas de la muestra de auditoría no se surtió en su totalidad, lo que limitó de manera sustancial la atención de la población que no tiene acceso a la seguridad social en salud.

Además, los servicios prestados por medio del Seguro Popular en el Estado de Jalisco no fueron de la calidad suficiente, toda vez que existe desabasto en la entrega de medicamentos a los afiliados al REPSS Jalisco. Asimismo, se detectó personal médico que no acreditó el perfil de la plaza contratada, porque carece de la constancia de no inhabilitación o de compatibilidad de empleo, además, hay servidores públicos que realizan funciones distintas a las establecidas en el Catálogo Sectorial de Puestos, por lo que no se tiene la certeza de que la población recibió un servicio adecuado.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

6

Resumen de Observaciones y Acciones

Se determinó(aron) 15 observación(es) la(s) cual(es) generó(aron): 15 Recomendación(es).

Lo anterior se realizó con el propósito de que la EFSL dé seguimiento a lo observado para atender las recomendaciones de la ASF.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social, y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior del Estado de Jalisco considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Jalisco, mediante el Organismo Público Descentralizado Servicios de Salud Jalisco, no cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 14,685.6 miles de pesos por falta de documentación comprobatoria por concepto de exámenes de laboratorio y de gabinete y gastos operativos de las unidades médicas; 4,661.0 miles de pesos pagados a personas que realizan funciones distintas a las señaladas en el Catálogo Sectorial de Puestos; 788.6 miles de pesos pagados a servidores públicos que no acreditaron el perfil de la plaza contratada, y 210.9 miles de pesos por la adquisición de medicamento a un precio mayor que el de referencia.

Gasto Federalizado

7

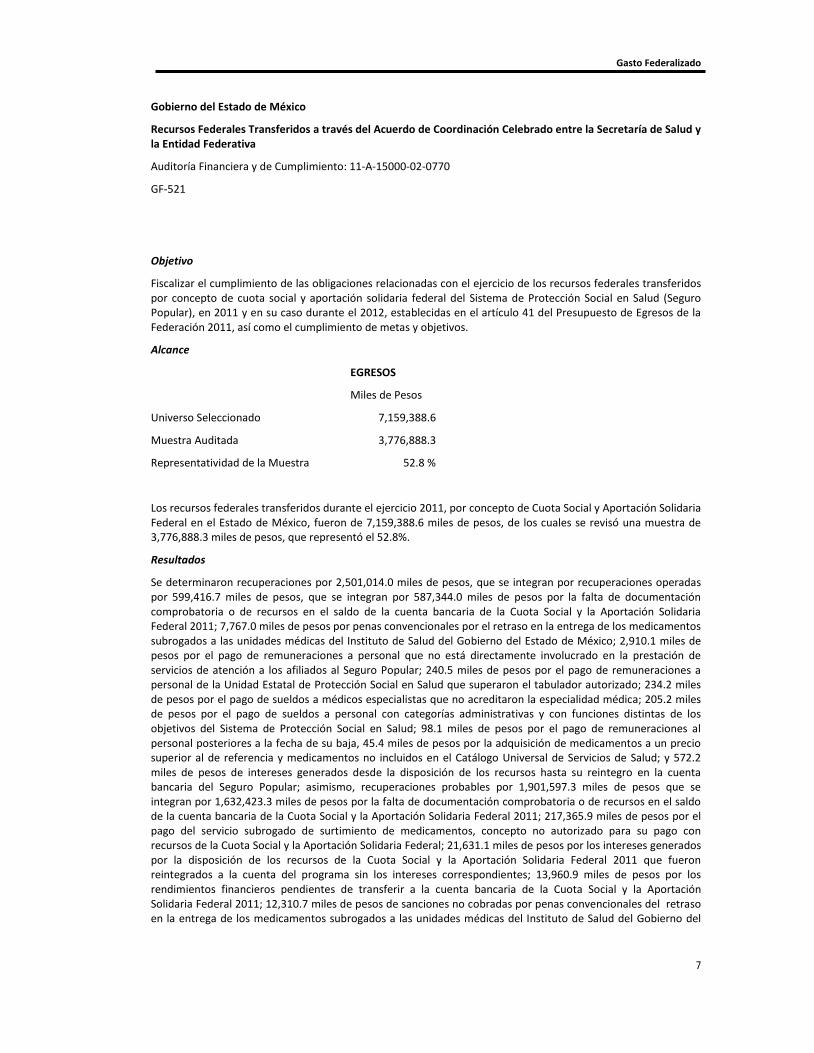

Gobierno del Estado de México

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-15000-02-0770

GF-521

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 7,159,388.6

Muestra Auditada 3,776,888.3

Representatividad de la Muestra 52.8 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social y Aportación Solidaria Federal en el Estado de México, fueron de 7,159,388.6 miles de pesos, de los cuales se revisó una muestra de 3,776,888.3 miles de pesos, que representó el 52.8%.

Resultados

Se determinaron recuperaciones por 2,501,014.0 miles de pesos, que se integran por recuperaciones operadas por 599,416.7 miles de pesos, que se integran por 587,344.0 miles de pesos por la falta de documentación comprobatoria o de recursos en el saldo de la cuenta bancaria de la Cuota Social y la Aportación Solidaria Federal 2011; 7,767.0 miles de pesos por penas convencionales por el retraso en la entrega de los medicamentos subrogados a las unidades médicas del Instituto de Salud del Gobierno del Estado de México; 2,910.1 miles de pesos por el pago de remuneraciones a personal que no está directamente involucrado en la prestación de servicios de atención a los afiliados al Seguro Popular; 240.5 miles de pesos por el pago de remuneraciones a personal de la Unidad Estatal de Protección Social en Salud que superaron el tabulador autorizado; 234.2 miles de pesos por el pago de sueldos a médicos especialistas que no acreditaron la especialidad médica; 205.2 miles de pesos por el pago de sueldos a personal con categorías administrativas y con funciones distintas de los objetivos del Sistema de Protección Social en Salud; 98.1 miles de pesos por el pago de remuneraciones al personal posteriores a la fecha de su baja, 45.4 miles de pesos por la adquisición de medicamentos a un precio superior al de referencia y medicamentos no incluidos en el Catálogo Universal de Servicios de Salud; y 572.2 miles de pesos de intereses generados desde la disposición de los recursos hasta su reintegro en la cuenta bancaria del Seguro Popular; asimismo, recuperaciones probables por 1,901,597.3 miles de pesos que se integran por 1,632,423.3 miles de pesos por la falta de documentación comprobatoria o de recursos en el saldo de la cuenta bancaria de la Cuota Social y la Aportación Solidaria Federal 2011; 217,365.9 miles de pesos por el pago del servicio subrogado de surtimiento de medicamentos, concepto no autorizado para su pago con recursos de la Cuota Social y la Aportación Solidaria Federal; 21,631.1 miles de pesos por los intereses generados por la disposición de los recursos de la Cuota Social y la Aportación Solidaria Federal 2011 que fueron reintegrados a la cuenta del programa sin los intereses correspondientes; 13,960.9 miles de pesos por los rendimientos financieros pendientes de transferir a la cuenta bancaria de la Cuota Social y la Aportación Solidaria Federal 2011; 12,310.7 miles de pesos de sanciones no cobradas por penas convencionales del retraso en la entrega de los medicamentos subrogados a las unidades médicas del Instituto de Salud del Gobierno del

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

8

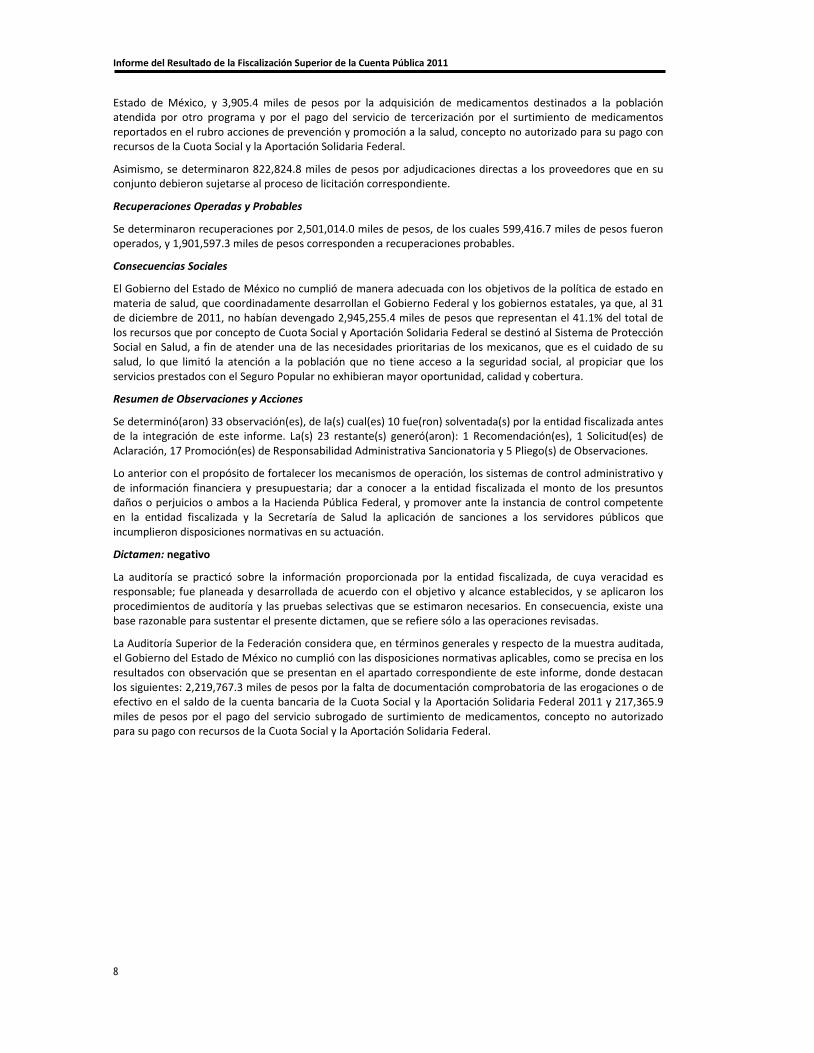

Estado de México, y 3,905.4 miles de pesos por la adquisición de medicamentos destinados a la población atendida por otro programa y por el pago del servicio de tercerización por el surtimiento de medicamentos reportados en el rubro acciones de prevención y promoción a la salud, concepto no autorizado para su pago con recursos de la Cuota Social y la Aportación Solidaria Federal.

Asimismo, se determinaron 822,824.8 miles de pesos por adjudicaciones directas a los proveedores que en su conjunto debieron sujetarse al proceso de licitación correspondiente.

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 2,501,014.0 miles de pesos, de los cuales 599,416.7 miles de pesos fueron operados, y 1,901,597.3 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del Estado de México no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que coordinadamente desarrollan el Gobierno Federal y los gobiernos estatales, ya que, al 31 de diciembre de 2011, no habían devengado 2,945,255.4 miles de pesos que representan el 41.1% del total de los recursos que por concepto de Cuota Social y Aportación Solidaria Federal se destinó al Sistema de Protección Social en Salud, a fin de atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de su salud, lo que limitó la atención a la población que no tiene acceso a la seguridad social, al propiciar que los servicios prestados con el Seguro Popular no exhibieran mayor oportunidad, calidad y cobertura.

Resumen de Observaciones y Acciones

Se determinó(aron) 33 observación(es), de la(s) cual(es) 10 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 23 restante(s) generó(aron): 1 Recomendación(es), 1 Solicitud(es) de Aclaración, 17 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 5 Pliego(s) de Observaciones.

Lo anterior con el propósito de fortalecer los mecanismos de operación, los sistemas de control administrativo y de información financiera y presupuestaria; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal, y promover ante la instancia de control competente en la entidad fiscalizada y la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de México no cumplió con las disposiciones normativas aplicables, como se precisa en los resultados con observación que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 2,219,767.3 miles de pesos por la falta de documentación comprobatoria de las erogaciones o de efectivo en el saldo de la cuenta bancaria de la Cuota Social y la Aportación Solidaria Federal 2011 y 217,365.9 miles de pesos por el pago del servicio subrogado de surtimiento de medicamentos, concepto no autorizado para su pago con recursos de la Cuota Social y la Aportación Solidaria Federal.

Gasto Federalizado

9

Gobierno del Estado de México (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-15000-02-0802

GF-522

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 7,159,388.6

Muestra Auditada 581,451.8

Representatividad de la Muestra 8.1 %

Del universo seleccionado por 7,159,388.6 miles de pesos, se revisó una muestra por 581,451.8 miles de pesos, que representa el 8.1% del universo y en la auditoría directa número 770 se revisó el 52.8%, la sumatoria de las mismas significa el 60.9% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 434,517.3 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 146,934.5 miles de pesos. Adicionalmente se revisaron 124 expedientes de personal que representaron pagos de nómina durante el ejercicio por 32,636.0 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 770, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

En una de las ocho unidades médicas visitadas, existe desabasto de medicamento, por lo que las recetas no se surtieron en su totalidad.

Consecuencias Sociales

No hubo el suficiente abasto de medicamento a la población, ya que de la muestra revisada de recetas, el 2.5% no fueron surtidas de forma completa, por lo que afectó a la población debido a que tuvieron que adquirir el medicamento por su cuenta.

Resumen de Observaciones y Acciones

Se determinó(aron) 2 observación(es) la(s) cual(es) generó(aron): 2 Recomendación(es).

Lo anterior se realizó con el propósito de que la EFSL dé seguimiento a lo observado para atender las recomendaciones de la ASF.

Dictamen: limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

10

con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

El Órgano Superior de Fiscalización del Estado de México considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de México, por medio de la Secretaría de Finanzas y el Instituto de Salud del Estado de México, cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado.

Gasto Federalizado

11

Gobierno del Estado de Michoacán

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-16000-02-0771

GF-523

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 2,091,012.2

Muestra Auditada 1,844,569.9

Representatividad de la Muestra 88.2 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social y la Aportación Solidaria Federal en el estado de Michoacán, fueron de 2,091,012.2 miles de pesos, de los cuales se revisó una muestra de 1,844,569.9 miles de pesos, que representó el 88.2%.

Resultados

Se determinaron recuperaciones probables por 1,352,654.0 miles de pesos, que se integran por 1,141,230.9 miles de pesos por la transferencia de recursos a otros fondos o programas, lo que ocasionó un faltante de efectivo y de rendimientos financieros en la cuenta bancaria del Seguro Popular 2011 utilizada por la Secretaría de Finanzas y Administración del Gobierno del estado de Michoacán y por reintegros realizados por los Servicios de Salud de Michoacán que no están disponibles en la cuenta bancaria; 163,100.7 miles de pesos por el pago de remuneraciones a prestadores de servicios del cual no se proporcionó el documento contractual que permita verificar que las actividades para las que fueron contratados están previstas por el Seguro Popular; 43,569.3 miles de por el pago del servicio de tercerización por el surtimiento de medicamentos, concepto no autorizado para su pago con recursos de la Cuota Social y la Aportación Solidaria Federal; 1,773.8 miles de pesos por el pago de sueldos que superaron el tabulador autorizado; 1,727.0 miles de pesos por el pago de acciones de fortalecimiento de la infraestructura física que no están registradas en el Plan Maestro de Infraestructura; 947.4 miles de pesos por el pago de sueldos a personal durante comisiones sindicales, concepto no autorizado para su pago con recursos del Seguro Popular y tiempo en el que dejaron de brindar atenciones a los afiliados al Sistema de Protección Social en Salud; 207.0 miles de pesos por el pago de remuneraciones a personal que no está directamente involucrado en la prestación de servicios de atención a los afiliados del Sistema de Protección Social en Salud y 97.9 miles de pesos por el pago de remuneraciones a personal médico especialista que no acredito su especialidad médica.

Asimismo, se determinaron observaciones no recuperables por 101,079.6 miles de pesos que se integran por 95,446.5 miles de pesos por concepto de Impuesto sobre la Renta no enterado a la Secretaría de Hacienda y Crédito Público y 5,633.1 miles de pesos por cuotas al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado pendientes de enterar a la instancia recaudadora y 23,038.6 miles de pesos de errores y omisiones de la información financiera.

Recuperaciones Probables

Se determinaron recuperaciones probables por 1,352,654.0 miles de pesos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

12

Consecuencias Sociales

El Gobierno del estado de Michoacán no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que coordinadamente desarrollan el Gobierno Federal y los gobiernos estatales, ya que, al 31 de diciembre de 2011, no había devengado 673,526.2 miles de pesos, monto que representa el 32.2% del total de los recursos que por concepto de Cuota Social y la Aportación Solidaria Federal se destinó al Sistema de Protección Social en Salud, a fin de atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de su salud, lo que limitó la atención a la población que no tiene acceso a la seguridad social, al propiciar que los servicios prestados con el Seguro Popular no exhibieran mayor oportunidad, calidad y cobertura.

Resumen de Observaciones y Acciones

Se determinó(aron) 32 observación(es), de la(s) cual(es) 13 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 19 restante(s) generó(aron): 2 Promoción(es) del Ejercicio de la Facultad de Comprobación Fiscal, 9 Promoción(es) de Responsabilidad Administrativa Sancionatoria, 8 Pliego(s) de Observaciones y 1 Denuncia(s) de Hechos.

Lo anterior se realizó con el propósito de fortalecer los mecanismos de operación, los sistemas de control administrativo y de información financiera y presupuestaria; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal; promover ante la instancia de control competente en la entidad fiscalizada y la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación, y promover ante la autoridad tributaria que audite a la entidad fiscalizada a fin de constatar el cumplimiento de sus obligaciones.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Michoacán no cumplió con las disposiciones normativas aplicables, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 1,141,230.9 miles de pesos por la transferencia de recursos a otros fondos o programas distintos del Seguro Popular, lo que ocasionó un faltante de efectivo y de rendimientos financieros en la cuenta bancaria del Seguro Popular 2011 utilizada por la Secretaría de Finanzas y Administración del Gobierno del estado de Michoacán y por reintegros realizados por los Servicios de Salud de Michoacán que no están disponibles en la cuenta bancaria; 163,100.7 miles de pesos por el pago al personal de honorarios, sin tener evidencia de los contratos que amparen la relación laboral, lo que impidió verificar que las actividades contratadas están previstas por el Seguro Popular, y 43,569.3 miles de pesos por pagar el servicio del suministro de medicamentos (tercerización), concepto no autorizado para su pago con dichos recursos.

Gasto Federalizado

13

Gobierno del Estado de Michoacán (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-16000-02-0803

GF-524

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 2,091,012.2

Muestra Auditada 225,975.6

Representatividad de la Muestra 10.8 %

Del universo seleccionado por 2,091,012.2 miles de pesos, se revisó una muestra por 225,975.6 miles de pesos, que representa el 10.8% del universo y en la auditoría directa número 771 se revisó el 88.2%, la sumatoria de las mismas significa el 99.0% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 132,455.4 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 93,520.2 miles de pesos. Adicionalmente se revisaron 100 expedientes de personal que representaron pagos de nómina durante el ejercicio por 20,466.7 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 771, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

El Régimen Estatal de Protección Social en Salud (REPSS) pagó 2,177.4 miles de pesos a seis médicos especialistas que no cuentan con la cédula profesional que avala su especialidad o del registro ante la Dirección General de Profesiones de la SEP.

Recuperaciones Probables

Se determinaron recuperaciones probables por 2,177.4 miles de pesos.

Consecuencias Sociales

El Régimen Estatal de Protección Social en Salud del Estado de Michoacán no cumplió con los objetivos de la política en materia de salud, que de manera coordinada desarrollan el Gobierno Federal y los Gobiernos Estatales, ya que al 31 de diciembre de 2011 no había ejercido el total de los recursos programados para la compra de medicamento, ni se surtieron completas las recetas médicas; estos recursos no se aplicaron para atender una de las necesidades prioritarias de los michoacanos, que es el cuidado de su salud, con lo que se limitó la atención a la población que no tiene acceso a la seguridad social.

Resumen de Observaciones y Acciones

Se determinó(aron) 6 observación(es), de la(s) cual(es) 3 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 3 restante(s) generó(aron): 3 Recomendación(es).

Lo anterior se realizó con el propósito de que la EFSL dé seguimiento a lo observado para atender las recomendaciones de la ASF.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

14

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior del Estado de Michoacán considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Michoacán de Ocampo por medio del Régimen Estatal de Protección Social en Salud cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente a 2,177.4 miles de pesos por pagos a médicos especialistas que no acreditaron el perfil de la plaza que ocupan por que no disponen de la cédula que avala su especialidad y la falta de aplicación de penas convencionales por el atraso en la entrega de medicamentos.

Gasto Federalizado

15

Gobierno del Estado de Morelos

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-17000-02-0772

GF-525

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos

por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro

Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la

Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 881,880.8

Muestra Auditada 603,029.6

Representatividad de la Muestra 68.4 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social y Aportación Solidaria Federal en el estado de Morelos, fueron de 881,880.8 miles de pesos, de los cuales se revisó una muestra de 603,029.6 miles de pesos, monto que representó el 68.4%.

Resultados

Se determinaron recuperaciones por 104,773.6 miles de pesos, que se integran por recuperaciones operadas por 4,094.6 miles de pesos correspondientes a 3,380.2 miles de pesos por no transferir los rendimientos financieros de los recursos de la Cuota Social y la Aportación Solidaria Federal 2011 por parte de la Secretaría de Finanzas y Planeación al Régimen Estatal de Protección Social en Salud; 354.6 miles de pesos por pagos de servicios que los beneficiarios del programa pagaron por su cuenta y por el pago de 12 proveedores que no contaron con el contrato correspondiente; 337.8 miles de pesos de medicamentos fuera del Catálogo Universal de Servicios de Salud y con precio superior al de referencia; y 22.0 miles de pesos por intereses generados desde su disposición hasta su reintegro a la cuenta del Seguro Popular 2011 y recuperaciones probables por 100,679.0 que se integran por 53,022.2 miles de pesos por el pago de medicamentos no incluidos en el Catálogo Universal de Servicios de Salud y con un precio superior al de referencia; 27,333.2 miles de pesos por el pago de las aportaciones patronales al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y a los Sistemas de Ahorro para el Retiro - Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, conceptos no pactados para su pago con recursos del Seguro Popular; 15,571.4 miles de pesos por pagos en exceso al porcentaje autorizado para remuneraciones al personal y 4,752.2 miles de pesos por el pago de 45 empleados que no están directamente involucrados en la prestación de servicios de atención médica a los beneficiarios del Seguro Popular.

Asimismo, se determinaron 3,330.0 miles de pesos de errores y omisiones de la información financiera.

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 104,773.6 miles de pesos, de los cuales 4,094.6 miles de pesos fueron operados, y 100,679.0 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del estado de Morelos no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que de manera coordinada desarrollan el Gobierno Federal y los gobiernos estatales a fin de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

16

atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de la salud, ya que al 31 de diciembre de 2011 no había ejercido 147,206.4 miles de pesos, que representan el 16.7% del total de los recursos por concepto de Cuota Social y Aportación Solidaria Federal, con lo que se limitó de manera sustancial la atención de la población que no tiene acceso a la seguridad social en salud, al propiciar que los servicios prestados por medio del Seguro Popular no fueran de mayor calidad.

Resumen de Observaciones y Acciones

Se determinó(aron) 26 observación(es), de la(s) cual(es) 11 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 15 restante(s) generó(aron): 1 Recomendación(es), 10 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 5 Pliego(s) de Observaciones.

Lo anterior se realizó con el propósito de fortalecer los mecanismos de operación, los sistemas de control administrativo y de información financiera y presupuestaria; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal, y promover ante la instancia de control competente en la entidad fiscalizada y en la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Morelos no cumplió con las disposiciones normativas, como se precisa en los resultados con observación que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 53,022.2 miles de pesos de medicamentos no incluidos en el Catálogo Universal de Servicios de Salud y con un precio superior al de referencia; 15,571.4 miles de pesos en exceso al monto autorizado para remuneraciones al personal, y 13,860.9 miles de pesos por el pago de aportaciones patronales al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, concepto no autorizado para su pago con recursos del Seguro Popular.

Gasto Federalizado

17

Gobierno del Estado de Morelos (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-17000-02-0804

GF-526

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 881,880.8

Muestra Auditada 40,562.6

Representatividad de la Muestra 4.6 %

Del universo seleccionado por 881,880.8 miles de pesos, se revisó una muestra por 40,562.6 miles de pesos, que representa el 4.6% del universo y en la auditoría directa número 772 se revisó el 68.4%, la sumatoria de las mismas significa el 73.0% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 0.0 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 40,562.6 miles de pesos. Adicionalmente se revisaron 4 expedientes de personal que representaron pagos de nómina durante el ejercicio por 123.5 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 772, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

Los cuatro servidores públicos revisados pagados con la Cuota Social (CS) y la Aportación Solidaria Federal (ASF) acreditan el perfil de la plaza contratada; el Régimen de Protección Social en Salud realizó pagos en nómina a médicos con categorías y puestos que desempeñan funciones a las establecidas en el Catálogo Sectorial de Puestos; las adquisiciones realizadas mediante los diferentes procedimientos de adjudicación con recursos del fondo, se ajustaron a los montos autorizados y se garantizaron las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes.

Dictamen: limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior del Estado del Estado de Morelos considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Morelos, mediante la Secretaría de Salud del Estado de Morelos, los Servicios de Salud de Morelos, el Régimen de Protección Social y el Hospital del Niño Morelense, cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

18

Gobierno del Estado de Nayarit

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-18000-02-0773

GF-527

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 334,700.7

Muestra Auditada 203,463.3

Representatividad de la Muestra 60.8 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social en el estado de Nayarit, fueron de 334,700.7 miles de pesos, de los cuales se revisó una muestra de 203,463.3 miles de pesos que representó el 60.8%.

Resultados

Se determinaron recuperaciones probables por 70,954.4 miles de pesos, que se integran por 45,710.9 miles de pesos, por financiar otros programas, que no corresponden pagar con recursos de la Cuota Social 2011; 15,213.4 miles de pesos destinados al pago de facturas que amparan la adquisición de medicamentos, material de curación y mantenimiento y conservación de vehículos del programa Caravanas de la Salud, que fueron devengados en los ejercicios fiscales 2009 y 2010, de los cuales los Servicios de Salud de Nayarit no presentaron evidencia de que hubieran sido contabilizados, comprometidos oportunamente y autorizado su pago; 4,167.9 miles de pesos, por destinar recursos para el pago de bonos al personal de honorarios, concepto no autorizado para financiarse con recursos del Seguro Popular 2011 y, además, no se pactó su pago en el contrato de prestación de servicios; por otra parte, no proporcionaron evidencia de la entrega de vales a los empleados; 2,209.9 miles de pesos, para el pago de nómina de 24 empleados adscritos a áreas de trabajo que no prestan servicios de atención directa a los afiliados al Sistema de Protección Social en Salud; 2,056.3 miles de pesos, por el pago de servicios subrogados sin contar con el contrato o convenio correspondiente; la comprobación de prestación de servicios no cuenta con el documento prescrito por el médico (referencia del paciente) dirigido al prestador de servicios, y por el pago en exceso al precio pactado en el contrato; 1,410.3 miles de pesos, por haber destinado recursos en exceso de lo autorizado para el pago de remuneraciones de personal directamente involucrado en la prestación de servicios de atención médica a los beneficiarios del Sistema de Protección Social en Salud; 117.0 miles de pesos, para el pago de nómina de dos trabajadores que no acreditaron la formación académica requerida, y 68.7 miles de pesos, de rendimientos financieros que no fueron transferidos a los Servicios de Salud de Nayarit.

Adicionalmente, se determinaron errores y omisiones de la información financiera por 36,960.4 miles de pesos, de los cuales 17,077.8 miles de pesos corresponden a la omisión de registro contable de cuentas por pagar generadas al 31 de diciembre de 2011, y 19,882.6 miles de pesos por diferencias no conciliadas entre los registros contables y los presupuestarios.

Recuperaciones Probables

Se determinaron recuperaciones probables por 70,954.4 miles de pesos.

Gasto Federalizado

19

Consecuencias Sociales

El Gobierno del estado de Nayarit no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que de manera coordinada desarrollan el Gobierno Federal y los gobiernos estatales a fin de atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de la salud, ya que al 31 de diciembre de 2011 no se habían devengado 51,043.6 miles de pesos, que representaron el 15.3% del total de los recursos por concepto de Cuota Social, y el 35.0% de las quejas recibidas por los Servicios de Salud de Nayarit fue porque no se proporcionó completo el medicamento prescrito, con lo que se limitó de manera sustancial la atención de la población que no tiene acceso a la seguridad social en salud, al propiciar que los servicios prestados por medio del Seguro Popular no fueran de mayor calidad.

Resumen de Observaciones y Acciones

Se determinó(aron) 30 observación(es), de la(s) cual(es) 7 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 23 restante(s) generó(aron): 5 Recomendación(es), 10 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 8 Pliego(s) de Observaciones.

Lo anterior con el propósito de fortalecer los sistemas de control administrativo y de información financiera y presupuestaria para apoyar el cumplimiento de la normativa aplicable al SPSS (Seguro Popular) y mejorar el cumplimiento de los objetivos del programa; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal, y promover ante la instancia de control competente en la entidad fiscalizada y la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Nayarit no cumplió con las disposiciones normativas aplicables, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 45,710.9 miles de pesos, para financiar otros programas, que no corresponden pagar con recursos de la Cuota Social 2011, y 15,213.4 miles de pesos destinados al pago de facturas que amparan la adquisición de medicamentos, material de curación y mantenimiento y conservación de vehículos del programa Caravanas de la Salud, y que adicionalmente fueron devengados en los ejercicios fiscales 2009 y 2010, de los cuales los SSN no presentaron evidencia de que hubieran sido contabilizados, comprometidos oportunamente y autorizado su pago.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

20

Gobierno del Estado de Nayarit (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-18000-02-0805

GF-528

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 334,700.7

Muestra Auditada 14,918.0

Representatividad de la Muestra 4.5 %

Del universo seleccionado por 334,700.7 miles de pesos, se revisó una muestra por 14,918.0 miles de pesos, que representa el 4.5% del universo y en la auditoría directa número 773 se revisó el 60.8%, la sumatoria de las mismas significa el 65.2% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 9,895.0 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 5,023.0 miles de pesos. Adicionalmente se revisaron 100 expedientes de personal que representaron pagos de nómina durante el ejercicio por 28,816.9 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 773, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

Los principales resultados se refieren a 10,190.0 miles de pesos por pagos improcedentes o en exceso en las adquisiciones, servicios y gastos operativos; 9.8 miles de pesos por falta de aplicación de penas convencionales por incumplimiento en el plazo de entrega de los medicamentos adquiridos, y 261.3 miles de pesos por medicamento caduco.

Recuperaciones Probables

Se determinaron recuperaciones probables por 10,461.1 miles de pesos.

Consecuencias Sociales

El Gobierno del Estado de Nayarit no cumplió de manera adecuada con los objetivos en materia de salud, debido a que existió desabasto de medicamentos, con lo que se limitó de manera sustancial la atención de la población que no tiene acceso a la seguridad social en salud, al propiciar que los servicios prestados por medio del Seguro Popular no fueran de la calidad suficiente.

Resumen de Observaciones y Acciones

Se determinó(aron) 21 observación(es), de la(s) cual(es) 13 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 8 restante(s) generó(aron): 8 Recomendación(es).

Lo anterior se realizó con el propósito de que la EFSL dé seguimiento a lo observado para atender las recomendaciones de la ASF.

Gasto Federalizado

21

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que se refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

El Órgano de Fiscalización Superior del Estado de Nayarit considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Nayarit, mediante los Servicios de Salud de Nayarit, no cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 10,190.0 miles de pesos por pagos improcedentes o en exceso en las adquisiciones, servicios y gastos operativos; 9.8 miles de pesos por falta de aplicación de penas convencionales por incumplimiento en el plazo de entrega de los medicamentos adquiridos, y 261.3 miles de pesos por medicamento caduco.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

22

Gobierno del Estado de Nuevo León

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-19000-02-0774

GF-529

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 876,131.5

Muestra Auditada 463,418.8

Representatividad de la Muestra 52.9 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social y Aportación Solidaria Federal en el estado de Nuevo León, fueron de 876,131.5 miles de pesos, de los cuales se revisó una muestra de 463,418.8 miles de pesos, que representó el 52.9%.

Resultados

Se determinaron recuperaciones por 7,323.9 miles de pesos, que se integran por recuperaciones operadas por 2,305.3 miles de pesos, de los cuales 2,234.4 miles de pesos corresponden al pago de nóminas sin documentación comprobatoria y 70.9 miles de pesos de intereses generados desde la disposición de los recursos hasta su reintegro a la cuenta del programa; y recuperaciones probables por 5,018.6 miles de pesos que se integran por 3,115.2 miles de pesos por el pago de aportaciones patronales de personal regularizado; 1,100.6 miles de pesos por el pago de remuneraciones a 11 personas que no están directamente involucradas en la prestación de servicios de atención a los afiliados al Sistema de Protección Social en Salud; 548.0 miles de pesos por el atraso en la entrega de los recursos del Seguro Popular 2011, lo cual originó intereses que están pendientes de transferir a los Servicios de Salud de Nuevo León por parte de la Secretaría de Finanzas y Tesorería General del estado de Nuevo León; 186.3 miles de pesos por el pago de remuneraciones a personal de honorarios, lo cuales excedieron los tabuladores autorizados; 68.5 miles de pesos por el pago de remuneraciones a tres trabajadores con categoría de médico especialista, los cuales no acreditaron la especialidad médica correspondiente.

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 7,323.9 miles de pesos, de los cuales 2,305.3 miles de pesos fueron operados, y 5,018.6 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del Estado de Nuevo León no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que coordinadamente desarrollan el Gobierno Federal y los gobiernos estatales, ya que, al 31 de diciembre de 2011, no habían devengado 174,686.2 miles de pesos que representan el 19.9% del total de los recursos que por concepto de Cuota Social y Aportación Solidaria Federal se destinaron al Sistema de Protección Social en Salud, a fin de atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de su salud, lo que limitó la atención a la población que no tiene acceso a la seguridad social, al propiciar que los servicios prestados con Seguro Popular no exhibieran mayor oportunidad, calidad y cobertura.

Gasto Federalizado

23

Resumen de Observaciones y Acciones

Se determinó(aron) 24 observación(es), de la(s) cual(es) 16 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 8 restante(s) generó(aron): 1 Recomendación(es), 2 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 5 Pliego(s) de Observaciones.

Lo anterior se realizó con el propósito de fortalecer los mecanismos de operación, los sistemas de control administrativo y de información financiera y presupuestaria; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal, y promover ante la instancia de control competente de la entidad fiscalizada y de la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación.

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Nuevo León cumplió con las disposiciones normativas aplicables, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente a 3,115.2 miles de pesos por el pago de aportaciones patronales de seguridad social, concepto no pactado para su pago con recursos del Seguro Popular, y 2,234.4 miles de pesos que corresponden al pago de nóminas sin documentación comprobatoria.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

24

Gobierno del Estado de Nuevo León

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-19000-02-0806

GF-530

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 876,131.5

Muestra Auditada 30,633.2

Representatividad de la Muestra 3.5 %

Del universo seleccionado por 876,131.5 miles de pesos, se revisó una muestra por 30,633.2 miles de pesos, que representa el 3.5% del universo y en la auditoría directa número 774 se revisó el 52.9%, la sumatoria de las mismas significa el 56.4% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 30,633.2 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 0.0 miles de pesos. Adicionalmente se revisaron 50 expedientes de personal que representaron pagos de nómina durante el ejercicio por 12,095.8 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 774, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

El informe de auditoría presentó dos resultados donde se destacó la falta de documentación, los cuales se solventaron antes de la elaboración del informe.

Resumen de Observaciones y Acciones

Se determinó(aron) 2 observación(es) la(s) cual(es) fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe.

Dictamen: limpio

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidos en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecido, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior del Estado de Nuevo León considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Nuevo León, mediante los Servicios de Salud de Nuevo León, cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado.

Gasto Federalizado

25

Gobierno del Estado de Oaxaca (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-20000-02-0775

GF-531

Objetivo

Fiscalizar el cumplimiento de las obligaciones relacionadas con el ejercicio de los recursos federales transferidos por concepto de cuota social y aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), en 2011 y en su caso durante el 2012, establecidas en el artículo 41 del Presupuesto de Egresos de la Federación 2011, así como el cumplimiento de metas y objetivos.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 2,166,097.3

Muestra Auditada 1,258,153.6

Representatividad de la Muestra 58.1 %

Los recursos federales transferidos durante el ejercicio 2011, por concepto de Cuota Social y Aportación Solidaria Federal en el estado de Oaxaca, fueron de 2,166,097.3 miles de pesos, de los cuales se revisó una muestra de 1,258,153.6 miles de pesos, que representó el 58.1%.

Resultados

Se determinaron recuperaciones por 161,625.0 miles de pesos, integradas por recuperaciones operadas por 7,937.8 miles de pesos correspondientes a 5,685.3 miles de pesos por el pago de medicamentos que no se encuentran dentro del listado nominal de medicamentos esenciales del Catálogo Universal de Servicios de Salud y por adquirir medicamento con un precio superior al de referencia; 1,480.9 miles de pesos por el pago de recargos y actualizaciones por no realizar en tiempo y forma los enteros de las cuotas al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE); 293.4 miles de pesos por rendimientos financieros generados durante el traspaso temporal de recursos a otros programas; 60.5 miles de pesos por el pago de una plaza de médico especialista sin tener la cédula profesional que lo acredita y 417.7 miles de pesos por intereses generados desde su disposición hasta su reintegro a la cuenta del Seguro Popular 2011 y recuperaciones probables por 153,687.2 miles de pesos que se integran por 124,520.9 miles de pesos por el pago de servicio de administración, distribución y dispensación de medicamentos; 24,095.4 miles de pesos por el pago de aportaciones patronales de Seguridad Social, conceptos no autorizados para su pago con recursos del Seguro Popular y 5,070.9 miles de pesos por el pago de personal que no está directamente involucrado en la prestación de servicios de atención médica a los afiliados del Seguro Popular. Asimismo, se determinaron 7,586.6 miles de pesos de errores y omisiones de la información financiera.

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 161,625.0 miles de pesos, de los cuales 7,937.8 miles de pesos fueron operados, y 153,687.2 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del estado de Oaxaca no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que de manera coordinada desarrollan el Gobierno Federal y los gobiernos estatales, ya que al 31 de diciembre de 2011 no había ejercido 411,954.0 miles de pesos, que representan el 19.0% del total de los recursos por concepto de Cuota Social y Aportación Solidaria Federal, recursos que no se aplicaron para cuidar la salud, lo cual limitó la atención a la población que no tiene acceso a la seguridad social, al propiciar que los servicios prestados por medio del Seguro Popular no se otorgaron con mayor calidad.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

26

Resumen de Observaciones y Acciones

Se determinó(aron) 23 observación(es), de la(s) cual(es) 17 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 6 restante(s) generó(aron): 1 Recomendación(es), 2 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 3 Pliego(s) de Observaciones.

Lo anterior con el propósito de fortalecer los mecanismos de operación, los sistemas de control administrativo y de información financiera y presupuestaria; dar a conocer a la entidad fiscalizada el monto de los presuntos daños o perjuicios o ambos a la Hacienda Pública Federal, y promover ante la instancia de control competente de la Secretaría de Salud la aplicación de sanciones a los servidores públicos que incumplieron disposiciones normativas en su actuación.

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Oaxaca no cumplió con las disposiciones normativas, como se precisa en los resultados que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 124,520.9 miles de pesos por el pago de servicio de administración, distribución y dispensación de medicamentos, concepto no autorizado para su pago con recursos del Seguro Popular; 24,095.4 miles de pesos por el pago de aportaciones patronales de Seguridad Social, concepto no pactado para su pago con recursos del Seguro Popular, y 5,070.9 miles de pesos por el pago de personal que no está directamente involucrado en la prestación de servicios de atención médica a los afiliados del Seguro Popular.

Gasto Federalizado

27

Gobierno del Estado de Oaxaca (EFSL del Estado)

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-20000-02-0807

GF-532

Objetivo

Fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011 de conformidad con las disposiciones aplicables.

Alcance

EGRESOS

Miles de Pesos

Universo Seleccionado 2,166,097.3

Muestra Auditada 165,707.4

Representatividad de la Muestra 7.7 %

Del universo seleccionado por 2,166,097.3 miles de pesos, se revisó una muestra por 165,707.4 miles de pesos, que representa el 7.7% del universo y en la auditoría directa número 775 se revisó el 58.1%, la sumatoria de las mismas significa el 65.7% del universo seleccionado.

La muestra se integró por la revisión de adquisiciones y entrega de medicamento por 74,844.1 miles de pesos, y otros conceptos como gastos subrogados, gastos de portabilidad y gastos de operación, por 90,863.3 miles de pesos. Adicionalmente se revisaron 100 expedientes de personal que representaron pagos de nómina durante el ejercicio por 26,207.9 miles de pesos, los cuales no se cuantificaron para esta auditoría a efecto de no duplicar los montos, ya que es complementaria de la auditoría número 775, que realizó directamente la ASF y en la cual se registró su cuantificación.

Resultados

Los principales resultados corresponden a 12,667.0 miles de pesos por pagos improcedentes o en exceso a médicos que no disponen en su expediente de la cédula que avala su especialidad; compra de medicamentos que no se encuentran incorporados en el Catálogo Universal de Servicios de Salud o medicamentos adquiridos a un precio superior al 20.0% de referencia, y 6,224.9 miles de pesos, por pagos de servicios de subrogación proporcionados por terceros y de gastos operativos de limpieza del ejercicio 2010.

Recuperaciones Probables

Se determinaron recuperaciones probables por 18,891.9 miles de pesos.

Consecuencias Sociales

La entidad ejerció 3,524.0 miles de pesos en pagos a médicos especialistas que no cuentan con la cédula que avala la especialidad, además de que no se encuentran registrados en la página de Internet de la Dirección General de Profesiones (SEP); asimismo, se adquirieron medicamentos por 7,756.6 miles de pesos, que no se encuentran incorporados en el (CAUSES), y medicamentos con un precio superior al de referencia por 1,386.4 miles de pesos.

Resumen de Observaciones y Acciones

Se determinó(aron) 25 observación(es) la(s) cual(es) generó(aron): 25 Recomendación(es).

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

28

Lo anterior se realizó con el propósito de que la EFSL dé seguimiento a lo observado para atender las recomendaciones de la ASF.

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo que refiere a fiscalizar la gestión de los servicios personales, la adquisición, control y entrega de medicamentos y otros conceptos de gasto relacionados con el ejercicio de los recursos federales asignados por concepto de la cuota social y la aportación solidaria federal del Sistema de Protección Social en Salud (Seguro Popular), establecidas en el artículo 41 del PEF 2011, de conformidad con las disposiciones aplicables; asimismo, fue realizada con el alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las observaciones revisadas.

La Auditoría Superior del Estado de Oaxaca considera que, en términos generales y respecto de la muestra auditada, el Gobierno del Estado de Oaxaca cumplió con las disposiciones normativas aplicables, en lo relativo al objetivo antes citado, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente a 12,667.0 miles de pesos por pagos improcedentes o en exceso y a 6,224.9 miles de pesos por falta de autorización de las erogaciones.

Gasto Federalizado

29

Gobierno del Estado de Puebla

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa

Auditoría Financiera y de Cumplimiento: 11-A-21000-02-0776

GF-533

Objetivo