NORMAS BRASILEIRAS DE CONTABILIDADEfiles.arquivocontabilidadeufmt.webnode.com.br/200000049... ·...

278

MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO PRÓ-REITORIA DE ENSINO DE GRADUAÇÃO COORDENAÇÃO DE ENSINO EM CIÊNCIAS CONTÁBEIS DISCIPLINA: FUNDAMENTOS E NORAMAS DE AUDITORIA PROF. MSc VANDER DA SILVEIRA MELO

Transcript of NORMAS BRASILEIRAS DE CONTABILIDADEfiles.arquivocontabilidadeufmt.webnode.com.br/200000049... ·...

MINISTÉRIO DA EDUCAÇÃOUNIVERSIDADE FEDERAL DE MATO GROSSO

PRÓ-REITORIA DE ENSINO DE GRADUAÇÃOCOORDENAÇÃO DE ENSINO EM CIÊNCIAS CONTÁBEIS

DISCIPLINA: FUNDAMENTOS E NORAMAS DE AUDITORIA

PROF. MSc VANDER DA SILVEIRA MELO

MARÇO/2012

INTRODUÇÃO:

Com a evolução do sistema capitalista, as empresas tornaram-se mais competitivas e, conseqüentemente, tiveram que ampliar suas instalações fabris e administrativas, investir em novas tecnologias e aprimorar os controles e procedimentos internos, principalmente na redução de custos para que seus produtos pudessem ser mais competitivos no mercado.

Para atender toda essa mudança seria necessário grande volume de recursos, impossível de se obter por intermédio de sua atividade operacional ou por parte dos seus proprietários. No entanto, a empresa buscou captar esses recursos junto a terceiros por intermédio de Empréstimos bancários, a longo prazo, ou através do público com abertura do capital social para novos acionistas.

Entretanto, os futuros investidores necessitavam conhecer a posição patrimonial e financeira da empresa, sua capacidade de gerar lucros etc. , para que pudessem avaliar a segurança, liquidez e rentabilidade do seu futuro investimento.

Em conseqüência da evolução do sistema capitalista através do surgimento das grandes empresas, abertura de capital em busca de novos acionistas etc., impulsionou o surgimento e evolução da Auditoria Externa ou Auditoria Independente, pelo fato dos novos investidores necessitarem de informações seguras de pessoas independentes, ou seja, que não possuíssem nenhuma relação direta ou indireta com a organização, com intuito de evitar manipulação de informações.

As Demonstrações Financeiras(contábeis) passaram ter uma importância muito grande para os futuros aplicadores de capitais, pelo fato de representarem a base onde seriam extraídas as informações necessárias para as tomadas de decisões. Para isso, haveria necessidade de um profissional que entendesse do sistema contábil, para fazer as análises necessárias e emitir sua opinião. Esse profissional é o Auditor Externo ou Auditor Independente, função exclusiva do Contador.

Sendo a base da Auditoria Independente ou Externa o controle interno e o sistema contábil utilizado pelas empresas, onde, através de procedimentos próprios serão detectados se as mesmas elaboraram as suas Demonstrações Financeiras(contábeis) de acordo com as normas contábeis, pressupostos contábeis, a lei das sociedades anônimas(Lei das S/A) e agora a lei nº 11.638/2007, que significa que o Brasil passou a adotar as IRFS(International Financial Reporting Standards), cujo objetivo é a TRANSPARÊNCIA, fazendo com que as empresas divulguem as informações necessárias e relevantes para conhecimento dos usuários.

CAPÍTULO I

EVOLUÇÃO HISTÓRICA.

1.1 – Evolução Histórica no Mundo

A história da auditoria não registra o nome do primeiro auditor, por que o perdeu. Registre-se que o mercado acionário, pode-se dizer, iniciou-se no século XIV, na cidade de Bruges, Bélgica quando os comerciantes locais se reuniam para fazer negócios.

Supõe-se que a auditoria surgiu como profissão quando um especialista deixou de praticar Contabilidade para assessorar outros profissionais, transformando-se em consultor público liberal por volta do século XV ou XVI na Itália.Os mercados acionários são os grandes mercados de trabalhos dos Auditores, devido as grandes organizações industriais, comerciais e prestadores de serviços terem capitais próprios, originados de recursos obtidos junto ao público.

A prática de auditoria também ocorreu na Itália(Veneza), onde em 1581 foi constituído o primeiro Colégio de Contadores, para cuja admissão o candidato tinha de completar aprendizado de seis anos como contador praticante e submeter-se a exame.Quadro 1.1 Origem e evolução.1

Devido a seqüência de acontecimentos, como a revolução industrial na Inglaterra, até hoje é reconhecida como real na identificação:

a) DAS ORIGENS DA AUDITORIA:

Aparecimento das grandes empresas; Necessidade de credibilidade nos registros contábeis; Surgimento das empresas de capitais. Grandes companhias inglesas de comércio e navegação.

b) DA EVOLUÇÃO:

Primeiramente, em contas públicas, na Inglaterra (1314);

Com efeito, a Enciclopédia Britânica faz o seguinte registro a respeito de auditoria e auditor ( tradução livre ):

1 MAGALHÃES, Antonio de Deus F., LUNKES, Irtes Cristina, MULHER, Aderbal Nicola . Auditoria das Organizações. Pág. 17

Expansão de atividades demanda de capital.

Auditor Contador Público. Contabilidade Pública (auditoria)

Gera relatórios sobre integridade e resultados econômicos dos empreendimentos.

“AUDITORIA E AUDITOR. Auditoria é o exame das contas feito pelos funcionários financeiros de um Estado, companhias e departamentos públicos, ou pessoas físicas, e a certidão de sua exatidão. Nas Ilhas Britânicas as contas públicas eram examinadas desde há muito tempo, embora, até o reinado da Rainha Elizabeth, de maneira não muito sistemática. Anteriormente a 1559 esse serviço era executado, às vezes, por auditores especialmente designados, e outras por auditores da receita pública, ou pelo auditor do tesouro, cargo criado por volta de 1314. Mas em 1559 um esforço foi feito para sistematizar a auditoria das contas públicas, pela indicação de dois auditores para examinarem os pagamentos a servidores públicos.” ( grifamos )

Em 1880 foi criada a Associação dos Contadores Públicos Certificados (Institute of Chartered Accountants in England and Wales), na Inglaterra.

Nos Estados Unidades, em 1886, foi criada a AICPA (American Institute of Certified Public Accountants – Instituto Americano dos Contadores Públicos Certificados).

Com o desenvolvimento do capitalismo, a partir de 1900, a profissão do auditor tomou novo impulso, tornando-se uma profissão propriamente dita.

Em 1934, com a criação do SEC, Security and Exchange Comission nos Estados Unidos, uma espécie de Comissão de Valores Mobiliários, a profissão do auditor tomou um novo impulso, tendo em vista que as empresas que negociavam ações na Bolsa de Valores foram obrigadas a utilizar-se dos serviços de auditoria, para dar maior fidedignidade às suas demonstrações financeiras.

1.2 – Evolução Histórica no Brasil

Com as instalações de grandes companhias multinacionais no Brasil na década de 1940, vieram também as firmas de auditoria.

O desenvolvimento da auditoria no Brasil foi influenciado pelos seguintes fatores:1. instalação de filiais e subsidiárias de empresas estrangeiras;2. obtenção de financiamento concedido por empresas estrangeiras às empresas

nacionais;3. Formalização por parte do governo da profissão de auditor e exigida principalmente

após a publicação da Lei n° 4.728, de 14/07/1965 (primeira lei do mercado de capitais);

4. O Banco Central do Brasil tornou-se obrigatória a auditoria externa ou independente em quase todas as entidades integrantes do Sistema Financeiro Nacional em 1972, através da Circular n° 179 que baixou Normas Gerais de Auditoria e Princípios e Normas de Contabilidade, simultaneamente à Resolução n° 321/72 do Conselho Federal de Contabilidade.

5. Criação da CMV (Comissão de Valores Mobiliários) através da Lei n° 6.385, de 7 de dezembro de 1.976 e da Lei das Sociedade Anônimas (Lei das S/As), através da Lei n° 6.404, de 15 de dezembro de 1976.

6. A Lei 6.404/76 determinou que as companhias abertas, além de observarem as normas expedidas pela CVM, serão obrigatoriamente auditadas por auditores externos ou independentes registrados naquela comissão, passando a ser o elemento fundamental na evolução da Auditoria no Brasil.

7. A lei nº 11.638/97 determinou que as Sociedades de Grande Porte, terão as suas demonstrações financeiras auditadas por Auditores Independentes.

1.3 Formas de Auditoria.

Representa a operacionalização dos procedimentos de auditoria de acordo com a confiança obtida no controle interno e normas contábeis utilizadas pela organização.

a) Quanto a extensão: Geral, quando engloba todas as unidades operacionais. de acordo com o grau de confiança obtido pelo auditor em relação ao sistema

de contábil e de controle interno poderá variar a profundidade , exigindo exame integral ou por amostragem. Por ser mais completa a extensão poderá atender várias finalidades:

interesse de acionistas e investidores; assessoramento aos órgãos de decisão da empresa; cumprimentos de normas legais do mercado acionário. Parcial, quando envolver determinadas unidades operacionais. Atendendo os

usuários externos quanto os internos, tais como: Analisar o custeio; Analisar a solvência; Identificar desvios, erros, fraudes.etc. Por amostragem, após análise do controle interno.

b) Quanto a profundidade:a. Integral, requer um exame mais criterioso dos documentos, registros contábeis,

do sistema de controle interno e das informações finais fornecidas pelo sistema.b. Por revisão analítica, entende-se como uma auditoria prenunciativa, onde,

através de índices, quocientes etc., leva aos usuários,informações confiáveis acerca da entidade.

b) Quanto a tempestividade:a. Permanente, podendo ser constante ou sazonal, porém é feita todos os anos.b. Eventual, não é executada todos os anos.

1.4 FINALIDADES.

Basicamente, as finalidades da Auditoria são:a) Atendimento ao usuário externo:a. Interesse dos acionistas preferenciais (minoritários);b. Interesse dos fornecedores de capitais;c. Interesse do Estado.b) Atendimento ao usuário interno:a. Acionistas ordinários;b. Atendimento a estratégias de investimentos de relevância, em determinados

projetos.

Tipos de Auditoria.

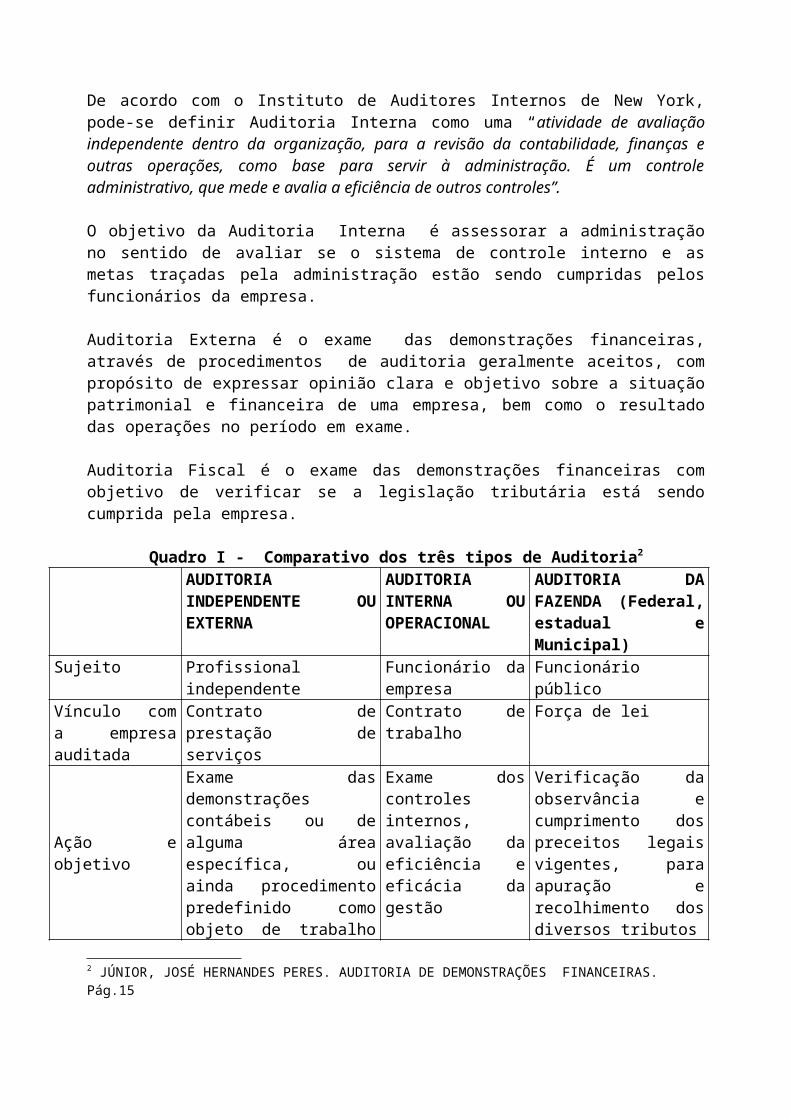

Auditoria pode ser classificada em três tipos: Auditoria Interna, Auditoria Externa e Auditoria Fiscal.

De acordo com o Instituto de Auditores Internos de New York, pode-se definir Auditoria Interna como uma “atividade de avaliação independente dentro da organização, para a revisão da contabilidade, finanças e outras operações, como base para servir à administração. É um controle administrativo, que mede e avalia a eficiência de outros controles”.

O objetivo da Auditoria Interna é assessorar a administração no sentido de avaliar se o sistema de controle interno e as metas traçadas pela administração estão sendo cumpridas pelos funcionários da empresa.

Auditoria Externa é o exame das demonstrações financeiras, através de procedimentos de auditoria geralmente aceitos, com propósito de expressar opinião clara e objetivo sobre a situação patrimonial e financeira de uma empresa, bem como o resultado das operações no período em exame.

Auditoria Fiscal é o exame das demonstrações financeiras com objetivo de verificar se a legislação tributária está sendo cumprida pela empresa.

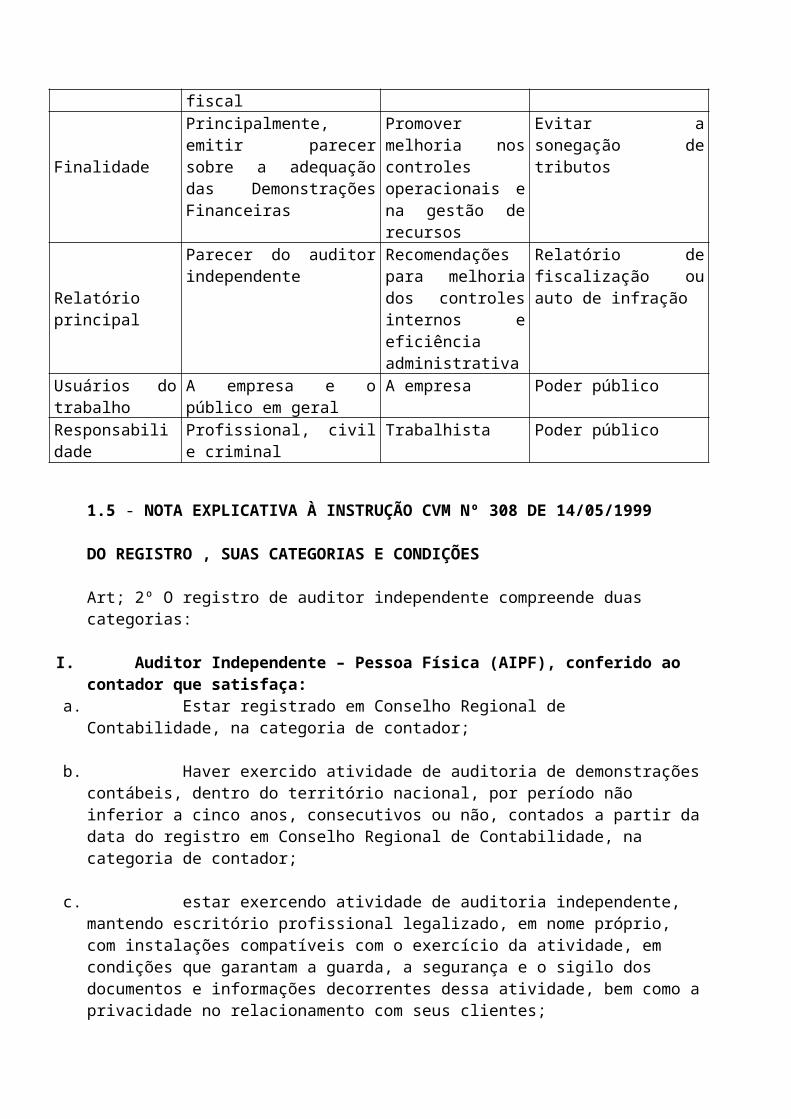

Quadro I - Comparativo dos três tipos de Auditoria2

AUDITORIA INDEPENDENTE OU EXTERNA

AUDITORIA INTERNA OU OPERACIONAL

AUDITORIA DA FAZENDA (Federal, estadual e Municipal)

Sujeito Profissional independente Funcionário da empresa

Funcionário público

Vínculo com a empresa auditada

Contrato de prestação de serviços

Contrato de trabalho Força de lei

Ação e objetivo

Exame das demonstrações contábeis ou de alguma área específica, ou ainda procedimento predefinido como objeto de trabalho fiscal

Exame dos controles internos, avaliação da eficiência e eficácia da gestão

Verificação da observância e cumprimento dos preceitos legais vigentes, para apuração e recolhimento dos diversos tributos

Finalidade

Principalmente, emitir parecer sobre a adequação das Demonstrações Financeiras

Promover melhoria nos controles operacionais e na gestão de recursos

Evitar a sonegação de tributos

Relatório principal

Parecer do auditor independente

Recomendações para melhoria dos controles internos e eficiência administrativa

Relatório de fiscalização ou auto de infração

Usuários do trabalho

A empresa e o público em geral

A empresa Poder público

Responsabilidade Profissional, civil e criminal Trabalhista Poder público

2 JÚNIOR, JOSÉ HERNANDES PERES. AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS. Pág.15

1.5 - NOTA EXPLICATIVA À INSTRUÇÃO CVM Nº 308 DE 14/05/1999

DO REGISTRO , SUAS CATEGORIAS E CONDIÇÕES

Art; 2º O registro de auditor independente compreende duas categorias:

I. Auditor Independente – Pessoa Física (AIPF), conferido ao contador que satisfaça:a. Estar registrado em Conselho Regional de Contabilidade, na categoria de

contador;

b. Haver exercido atividade de auditoria de demonstrações contábeis, dentro do território nacional, por período não inferior a cinco anos, consecutivos ou não, contados a partir da data do registro em Conselho Regional de Contabilidade, na categoria de contador;

c. estar exercendo atividade de auditoria independente, mantendo escritório profissional legalizado, em nome próprio, com instalações compatíveis com o exercício da atividade, em condições que garantam a guarda, a segurança e o sigilo dos documentos e informações decorrentes dessa atividade, bem como a privacidade no relacionamento com seus clientes;

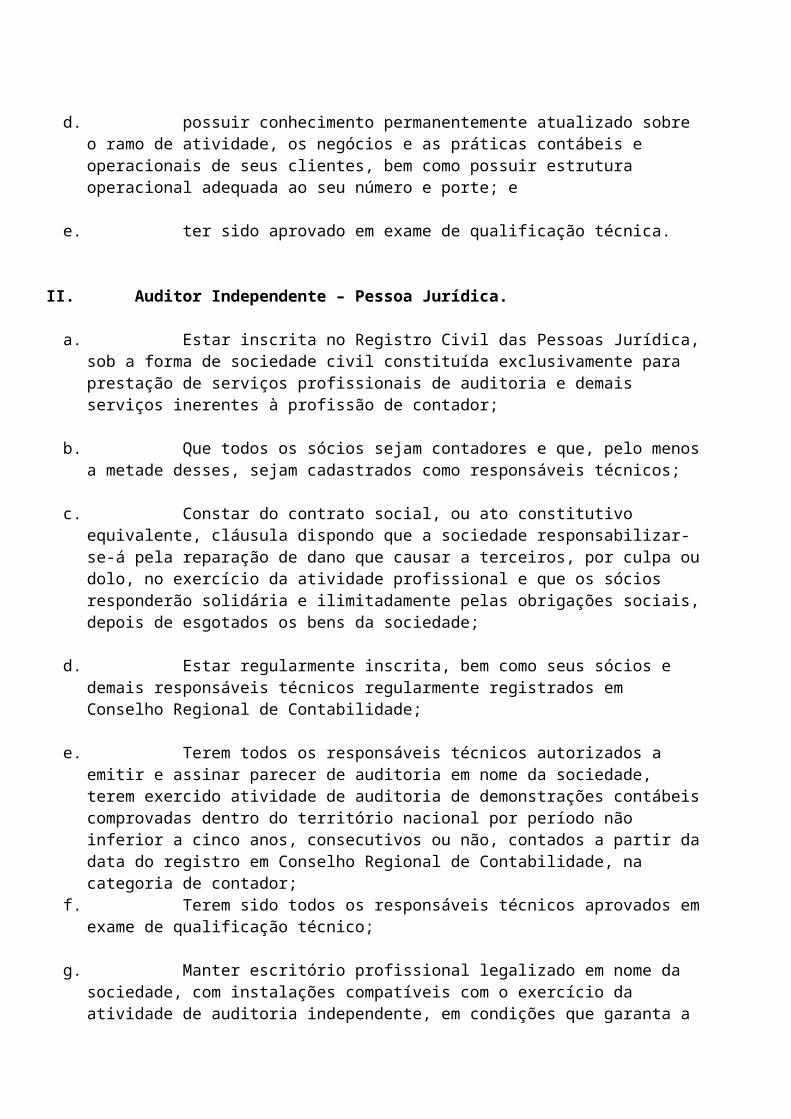

d. possuir conhecimento permanentemente atualizado sobre o ramo de atividade, os negócios e as práticas contábeis e operacionais de seus clientes, bem como possuir estrutura operacional adequada ao seu número e porte; e

e. ter sido aprovado em exame de qualificação técnica.

II. Auditor Independente – Pessoa Jurídica.

a. Estar inscrita no Registro Civil das Pessoas Jurídica, sob a forma de sociedade civil constituída exclusivamente para prestação de serviços profissionais de auditoria e demais serviços inerentes à profissão de contador;

b. Que todos os sócios sejam contadores e que, pelo menos a metade desses, sejam cadastrados como responsáveis técnicos;

c. Constar do contrato social, ou ato constitutivo equivalente, cláusula dispondo que a sociedade responsabilizar-se-á pela reparação de dano que causar a terceiros, por culpa ou dolo, no exercício da atividade profissional e que os sócios responderão solidária e ilimitadamente pelas obrigações sociais, depois de esgotados os bens da sociedade;

d. Estar regularmente inscrita, bem como seus sócios e demais responsáveis técnicos regularmente registrados em Conselho Regional de Contabilidade;

e. Terem todos os responsáveis técnicos autorizados a emitir e assinar parecer de auditoria em nome da sociedade, terem exercido atividade de auditoria de demonstrações contábeis comprovadas dentro do território nacional por período não inferior a cinco anos, consecutivos ou não, contados a partir da data do registro em Conselho Regional de Contabilidade, na categoria de contador;

f. Terem sido todos os responsáveis técnicos aprovados em exame de qualificação técnico;

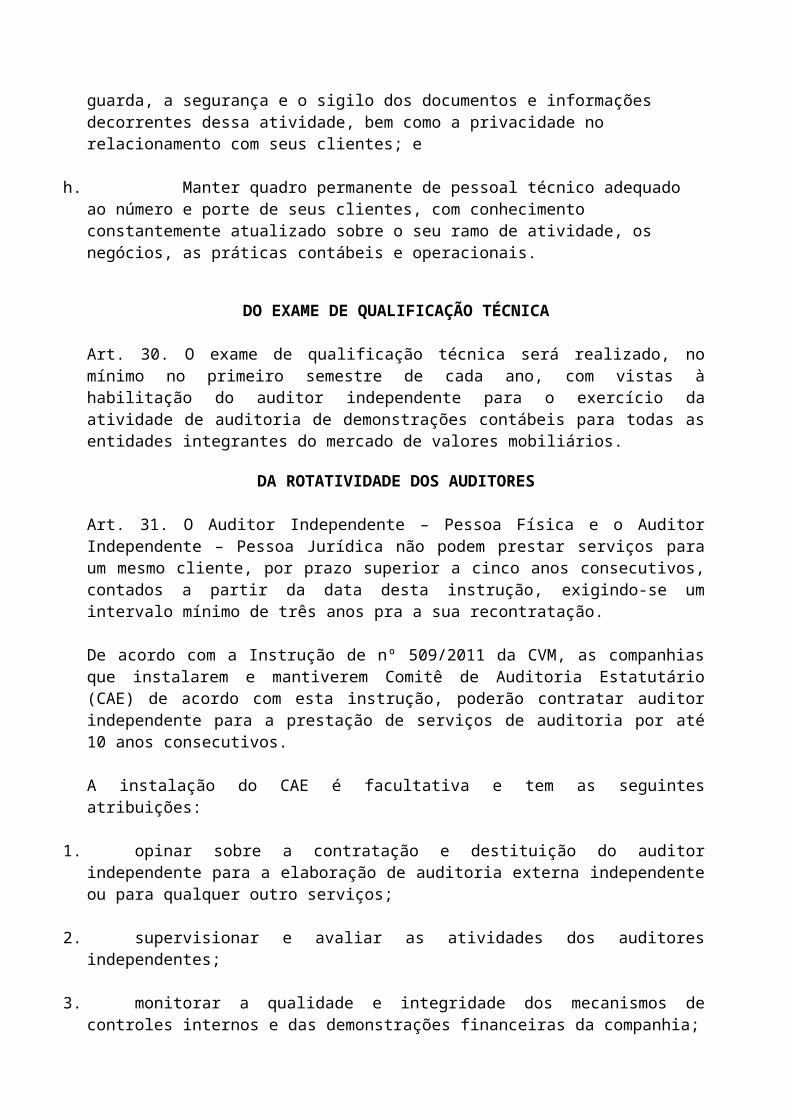

g. Manter escritório profissional legalizado em nome da sociedade, com instalações compatíveis com o exercício da atividade de auditoria independente, em condições que garanta a guarda, a segurança e o sigilo dos documentos e informações decorrentes dessa atividade, bem como a privacidade no relacionamento com seus clientes; e

h. Manter quadro permanente de pessoal técnico adequado ao número e porte de seus clientes, com conhecimento constantemente atualizado sobre o seu ramo de atividade, os negócios, as práticas contábeis e operacionais.

DO EXAME DE QUALIFICAÇÃO TÉCNICA

Art. 30. O exame de qualificação técnica será realizado, no mínimo no primeiro semestre de cada ano, com vistas à habilitação do auditor independente para o exercício da atividade de auditoria de demonstrações contábeis para todas as entidades integrantes do mercado de valores mobiliários.

DA ROTATIVIDADE DOS AUDITORES

Art. 31. O Auditor Independente – Pessoa Física e o Auditor Independente – Pessoa Jurídica não podem prestar serviços para um mesmo cliente, por prazo superior a cinco anos consecutivos, contados a partir da data desta instrução, exigindo-se um intervalo mínimo de três anos pra a sua recontratação.

De acordo com a Instrução de nº 509/2011 da CVM, as companhias que instalarem e mantiverem Comitê de Auditoria Estatutário (CAE) de acordo com esta instrução, poderão contratar auditor independente para a prestação de serviços de auditoria por até 10 anos consecutivos.

A instalação do CAE é facultativa e tem as seguintes atribuições:

1. opinar sobre a contratação e destituição do auditor independente para a elaboração de auditoria externa independente ou para qualquer outro serviços;

2. supervisionar e avaliar as atividades dos auditores independentes;

3. monitorar a qualidade e integridade dos mecanismos de controles internos e das demonstrações financeiras da companhia;

4. avaliara e monitorar as exposições de risco da companhia.

DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 41. O exame de qualificação técnica, previsto no art. 30, não era exigido dos auditores independentes que já estiverem registrados nesta CVM, na data em que esta Instrução entrar em vigor.

1.6 - Órgãos relacionados com os auditores

Os principais relacionados com os auditores são os seguintes: - CVM;- Instituto Brasileiro de Contadores – Ibracon;- CFC e Conselhos Regionais de Contabilidade – CRC; Instituto dos Auditores Internos do Brasil – Audibra.

1.6.1 CVM

A Comissão de Valores Mobiliários (CVM), criada pela Lei nº 6.385/76, é uma entidade autárquica e vinculada ao Ministério da Fazenda. Ela funciona como um órgão fiscalizador do mercado de capitais no Brasil. o auditor externo ou independente, para exercer atividades no mercado de valores mobiliários (companhias abertas e instruções, sociedade ou empresas que integram o sistema de distribuição e intermediação de valores mobiliários), está sujeito a prévio registro na CVM. Segundo a Instrução nº 04/78 da CVM, o auditor externo, para obter o registro nesta, deve comprovar cumulativamente: - Estar registrado no CRC;- Haver exercido atividade de auditoria por um período não inferior a cinco anos, contado a partir da data de registro no CRC;- Estar exercendo atividade de auditoria, mantendo escritório profissional legalizado, em nome próprio, com instalações compatíveis com o exercício da atividade de auditoria independente. A CVM também estabelece regras para os auditores independentes e normas de contabilidade a serem seguidas pelas citadas sociedades. Exemplos de normas emitidas: - Avaliação de investimentos pelo método de equivalência patrimonial; - Consolidação de demonstrações financeiras;- Reavaliação de ativos.

1.6.2 Ibracon

O Instituto dos Auditores Independentes do Brasil (Ibracon), foi fundado em 13-12-1971. O Ibracon é uma pessoa jurídica de direito privado sem fins lucrativos. Os principais objetivos desse Instituto são os seguintes: Fixar princípios de contabilidade; Elaborar normas e procedimentos relacionados com auditoria (externa e interna) e perícias contábeis.

O Ibrancon está dividido em seis câmaras, denominadas como segue: Câmara de Auditores Independentes; Câmara de Auditores Internos; Câmara de Peritos Judiciais; Câmara de Contadores da Área Privada; Câmara de Contadores da Área Pública; Câmara de Professores.

O Ibracon tem as categorias de associados, membros e estudantes.

O membro deverá estar registrado no CRC e atuando na área profissional correspondente à câmara em que deseja participar. O estudante deverá comprovar que está estudando no curso de Ciências Contábeis. O Ibracon, a exemplo da CVM, também emite normas de contabilidade, a seguir exemplificadas: Empréstimo compulsório à Eletrobrás; Contabilização de variações cambiais; Receitas e despesas – resultados; Investimentos; Estoques; Consolidação; Contratos de construção, fabricação ou serviços; Contingências; Imobilizado; Ativo diferido; Ativo diferido; Imposto de renda diferido; Reavaliação de ativos.

Vale destacar que a CVM, sempre que julga necessário aos interesses do mercado, referenda em ato próprio as normas emitidas pelo Ibracon.

1.6.3 CFC e CRC

O Conselho Federal de Contabilidade e os Conselhos Regionais de Contabilidade (CFC e CRC) foram criados pelo Decreto-lei nº 9.295, de 27-5-1946. Esses conselhos representam entidades de classe dos contadores, ou seja, é o local onde o aluno, após concluir o curso de Ciências Contábeis na universidade, presta um exame de suficiência e registra-se na categoria de contador. A finalidade principal desses conselhos é o registro e a fiscalização do exercício da profissão de contabilista.

1.6.4 Audibra

O Instituto dos Auditores Internos do Brasil (Audibra), fundado em 20-11-1960, é uma sociedade civil de direito privado e não tem fins lucrativos. O principal objetivo do Audibra é promover o desenvolvimento da auditoria interna, mediante o intercâmbio de idéias, reuniões, conferencias, intercâmbio com outras instituições, congressos, publicações de livros e revistas e divulgação da importância da auditoria interna junto a terceiros. Os membros da Audibra constituem-se de três classes, conforme mencionadas a seguir:

Membros efetivos Para esta classe somente são aceitos auditores internos.

Membros associados

Auditores independentes, educadores, escritores e outros, desde que se ocupem de assuntos relativos a auditoria e correlatos, mas não possam qualificar-se como membros efetivos.

Membros honorários

Esta classe é composta de pessoas que, por grandes serviços prestados à auditoria interna ou ao Instituto, mereçam

distinção por recomendação unânime da diretoria e aprovação do conselho deliberativo.

1.7 O que leva uma empresa a contratar um auditor externo

Os principais motivos que levam uma empresa a contratar um auditor externo ou independente são os seguintes: Obrigação legal (companhias abertas, fundos de pensão, seguradoras e quase todas as entidades integrantes do SFN);. Como media de controle interno tomada pelos acionistas, proprietários ou administradores da empresa; Imposição de um banco para ceder empréstimo; Imposição de um fornecedor para financiar a compra de matéria-prima; A fim de atender às exigências do próprio estatuto ou contrato social da companhia ou empresa; Para efeito de compra da empresa (o futuro comprador necessita de uma auditoria a fim de determinar o valor contábil correto do patrimônio líquido da empresa a ser comprada); Para efeito de incorporação da empresa (é a operação pela qual a empresa é absorvida por outra, que lhe sucede em todos os direitos e obrigações); Para efeito de fusão de empresas (é a operação pela qual se unem duas ou mais empresas para formar uma nova sociedade, que lhes sucede em todos os direitos e obrigações); Para fins de cisão da empresa (é a operação pela qual a empresa transfere parcelas de seu patrimônio para uma ou mais sociedade, constituídas para esse fim ou já existentes, extinguindo-se a empresa cindida, se houver versão de todo seu patrimônio, ou dividindo-se seu capital, se parcial a distribuição); Para fins de consolidação das demonstrações contábeis (a consolidação é obrigatória para a companhia aberta que tiver mais de 30% do valor de seu patrimônio líquido representado por investimentos em sociedades controladas).

1.8 Responsabilidade sobre as demonstrações financeiras e na descoberta de irregularidades

A empresa é responsável pela implantação de sistemas de controle interno de modo a permitir que as demonstrações contábeis ou financeiras reflitam sua posição patrimonial e financeira, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos. As demonstrações financeiras, elaboradas pela empresa, são de sua inteira responsabilidade, mesmo no caso em que o auditor as tenha preparado totalmente ou em parte. O auditor externo é um profissional contratado pela empresa para opinar sobre suas demonstrações financeiras, que representam informações contábeis fornecidas por esta; conseqüentemente, a responsabilidade do auditor externo restringe-se a sua opinião ou parecer expresso sobre essas demonstrações financeiras. O auditor externo deve examinar as demonstrações contábeis de acordo com as normas de auditoria geralmente aceitas; portanto, não é seu objetivo principal detectar irregularidades (roubos, erros propositais etc.), conquanto estas possam vir a seu conhecimento durante a execução do serviço de auditoria. Se o auditor externo fosse dirigir seu trabalho no sentido de detectar irregularidades, o preço de seu serviço

seria muito alto; mesmo assim, ele não poderia assegurar-se de que todas as irregularidades foram descobertas, devido ao fato de que é muito difícil detectar irregularidades não registradas (como, por exemplo: o comprador da empresa recebe uma comissão por fora e a nota fiscal de compra sai pelo valor correto), roubos em conluio etc. Cumpre ressaltar que durante a execução do serviço de auditoria o auditor externo tem acesso a muitas informações confidenciais da empresa (salários, sistema de apuração de custos, sistema de produção, política de vendas etc.). Como qualquer outro profissional, o auditor externo deve manter sigilo dessas informações, mesmo dentro da própria empresa. Como medida de sigilo profissional, o auditor externo não deve permitir que terceiros tenham acesso a seus papéis de trabalho sobre a empresa.

CAPÍTULO II

2 FUNDAMENTOS DE AUDITORIA DAS DEMONSTRAÇÕES FINANCEIRAS

2.1 Objetivos da auditoria das demonstrações financeiras

O objetivo do exame normal de auditoria das demonstrações financeiras é expressar uma opinião sobre a propriedade das mesmas, e assegurar que elas representem adequadamente a posição patrimonial e financeira, o resultado de suas operações e as origens e aplicações de recursos correspondentes aos períodos em exame, de acordo com os princípios de contabilidade aplicados com uniformidade durante os períodos.O exame de auditoria deve ser efetuado de acordo com as normas de auditoria, inclusive quanto às provas nos registros contábeis e aos procedimentos de auditoria julgados necessários nas circunstâncias. Dessa forma, o objetivo principal da auditoria pode ser descrito, em linhas gerais, como sendo o processo pelo qual o auditor se certifica da veracidade das demonstrações financeiras preparadas pela companhia auditada. Em seu exame, o auditor, por um lado, utiliza os critérios e procedimentos que lhe traduzem provas que assegurem a efetividade dos valores opostos nas demonstrações financeiras e, por outro lado, cerca-se dos procedimentos que lhe permitem assegurar a inexistência de valores ou fatos não constantes das demonstrações financeiras que sejam necessários para seu bom entendimento. As demonstrações financeiras, de modo geral, precisam ser preparadas de forma que exprimam com clareza a real situação da empresa em termos de seus direitos, obrigações e resultados das operações realizadas no período em exame, incluindo-se nesta preparação os critérios e procedimentos contábeis adotados em sua elaboração e segundo os princípios de contabilidade, de forma que proporcionem interpretação uniforme e facilidade de compreensão. Os procedimentos aplicados no exame das demonstrações financeiras são aqueles que, a juízo do auditor, permitem uma conclusão quanto à razoabilidade das operações e aos seus reflexos nas demonstrações financeiras. Os procedimentos aplicados em uma auditoria e a extensão de sua aplicação são determinados pelo julgamento do auditor que deve considerar a natureza e os problemas da empresa e observar a qualidade e eficiência de seus procedimentos contábeis e seus controles internos. Os procedimentos de auditoria são selecionados e aplicados em conformidade com as normas de auditoria que exigem que o exame de auditoria seja executado com o devido cuidado profissional, que o exame de auditoria seja planejado e supervisionado convenientemente, incluindo-se o estudo e avaliação dos controles internos, conclusivos quantos aos elementos comprobatórios suficientes e adequados que permitam a formulação da opinião do auditor sobre as demonstrações financeiras em exame. A seleção e a extensão dos procedimentos de auditoria exigem o exercício do julgamento pessoal e profissional do auditor, que considerará todos os fatos relevantes quando tomar decisões, que variam de acordo com a complexidade dos problemas e pontos que mereçam atenção por parte do auditor naquela empresa em exame. De qualquer forma, os procedimentos e extensão aplicados em um trabalho incluem todos aqueles necessários à formação de sua opinião sobre a adequação das demonstrações financeiras e que sejam restritos à obtenção de tal objetivo com a maior eficiência possível. A aplicação do conceito de relevância e a aceitação de certo grau de risco servem para maximizar a eficiência e melhorar a qualidade do trabalho, dirigindo a atenção do auditor para os aspectos mais importantes e vitais da empresa em exame.

2.2 Roteiro sintético da realização da auditoria

O objeto da auditoria é o exame de demonstrações financeiras, as quais não existem por si só, mas dependem de uma multiplicidade de fatores internos e externos e de um fluxo de informações que as canalizem por meio de sistemas de controles internos. Os serviços de auditoria são normalmente solicitados pela administração da empresa, pelo conselho de administração, pela diretoria executiva ou pelo conselho fiscal, não havendo compulsoriamente a obrigação de todas empresas serem auditadas, exceto aquelas que por determinação legal, estatutária ou por força de contratos ou de empréstimos sejam compelidas a fazê-lo.Os auditores iniciam suas verificações pelo conhecimento dos procedimentos internos e pelos sistemas de controles internos utilizados pelas empresas para poderem avaliar o grau de confiança que estes inspiram. O grau de confiança depende da maior ou menor possibilidade que as operações têm de serem executadas e não serem escrituradas nos registros contábeis. Estabelecendo o grau de confiança dos controles internos, a aplicação da auditoria se faz por testes, provas seletivas, amostragens estatísticas que objetivam a obtenção de provas e evidências necessárias para a formação da opinião do auditor acerca das demonstrações financeiras.Todos os trabalhos executados, testes efetuados, provas e evidências são, a seu turno, registrados em papéis de trabalho que serão os elementos de prova da execução do trabalho do auditor e a base para a emissão de seu parecer de acordo com normas de auditoria. Para que isso se cumpra, há uma série de etapas a serem vencidas pela auditoria que podem ser assim resumidas: Etapa inicial de auditoria Solicitação dos serviços de auditoria por empresa interessada; Dimensionamento dos trabalhos de auditoria; Carta-proposta dos serviços de auditoria.

Etapa da execução da auditoria Planejamento do trabalho; Estudo e avaliação dos sistemas de controles internos; Testes de procedimento de controles internos; Seleção e programa de trabalho da auditoria; Aplicação dos procedimentos de auditoria; Evidenciação dos exames efetuados. Etapa de conclusão da auditoria Avaliação das evidencias obtidas; Emissão do Relatório de auditoria; Elaboração dos relatórios de auditoria.

2.2.1 Etapa inicial da auditoria

2.2.1.1 Solicitação dos serviços de auditoria por empresa interessada

Os auditores no dever de manter a soberania de sua independência não podem angariar nem aliciar a contratação de clientes. Assim, quem normalmente solicita a execução de auditoria é a empresa interessada.

2.2.1.2 Dimensionamento dos trabalhos de auditoria

Consiste na identificação do volume de trabalho de auditoria a ser realizado em razão dos procedimentos de auditoria a serem aplicados para a determinação dos honorários a serem propostos.O dimensionamento é normalmente realizado com base nos dados e informações fornecidos pela empresa, por ocasião de visita dos auditores, que, entre outros, podem ser: Tipo e dimensão da empresa; Ramo de atividade e linha de produtos; Quantidade de funcionários; Locais existentes e armazenamento de inventários; Volume de faturamento e de clientes existentes; Estatuto social e organogramas; Volume de lançamentos contábeis e das principais operações; Sistema contábil existente; Principais aspectos de controle internos mantidos.

2.2.1.3 Carta-proposta dos serviços de auditoria

Uma vez identificado o dimensionamento dos trabalhos de auditoria, traduzido em volume de horas, o auditor encaminha carta-proposta especificando a prestação de serviços. Aceitas as condições da carta-proposta, é configurado o contrato de serviços determinando direitos e obrigações das partes.

2.2.2 Etapa da execução da auditoria

2.2.2.1 Planejamento do trabalho

O planejamento do trabalho é parte preponderante para que se determine o momento da realização de cada uma das tarefas de auditoria. Constitui a previsão dos trabalhos a serem executados e o momento da aplicação dessas provas, para atingir-se os objetivos, sendo, na medida do possível, indicados os principais procedimentos de auditoria por área de atuação.Durante a fase de planejamento da auditoria, é necessário prever a época da execução dos trabalhos, pois empresas que possuem um adequado sistema de controles internos permitem a realização dos trabalhos de auditoria em múltiplas datas, considerando-se, principalmente: a. Exame preliminar, que é a época que antecede o encerramento do exercício social e das demonstrações financeiras, para efetuar determinados procedimentos de auditoria que, entre outros, podem ser: Conhecimento dos controles internos instituídos; Realização de testes de procedimentos; Contagens físicas de estoques e outras necessárias; Inspeção física de bens do imobilizado; Seleção de contas a serem confirmadas; Exames de auditoria de determinadas contas patrimoniais e de resultado. b. Exame final, que é a época subseqüente ao encerramento do exercício social e, por conseqüência, quando as demonstrações financeiras estão praticamente finalizadas para: Complementação de exames iniciados na fase preliminar;

Exame de variações de saldos e pesquisa de transações incomuns; Acompanhamento e exame das confirmações selecionadas e respondidas; Acompanhamento das contagens físicas realizadas e a correspondência nas demonstrações financeiras; Conclusão dos trabalhos.

2.2.2.2 Estudo e avaliação dos sistemas de controles internos

Analogamente podemos considerar que o sistema de controles internos constitui o “sistema nervoso” de uma organização e o sistema de informações contábeis, constitui a “memória” da empresa. O “sistema nervoso”, traduzido por um adequado sistema de controle interno, permite o desenvolvimento das atividades da empresa com fluidez e nos tempos devidos. Na “memória”, entendida pelo sistema de informações contábeis, ficam registrados os dados das operações realizadas cumulativamente. Mantido um eficiente “sistema nervoso”, é de se pressupor que haverá boa “memória”. O estudo e a avaliação dos sistemas de controles internos é imprescindível para que o auditor possa constatar: A sistemática pela qual as informações passam pelos diversos compartimentos; A regularidade das operações; e Adequação dos registros contábeis e de controles.

2.2.2.3 Testes de procedimentos e controles internos

Os testes de procedimentos de controles internos são executados para determinar que as informações obtidas pelo estudo e avaliação dos controles internos estão vigentes, são reais e permitem que todas as transações de igual natureza tenham idênticos processos e registros.

2.2.2.4 Seleção e programa de trabalho da auditoria

A indicação da efetividade dos controles internos por intermédio dos testes procedimentais é passo seguinte de determinação dos procedimentos de auditoria a serem aplicados para a obtenção da razoabilidade das operações e seus reflexos nas demonstrações financeiras. É o mo mento em que se determinam, por meio de um programa detalhado de trabalho por área a ser coberta, os procedimentos de auditoria, considerando-se: A natureza, entendida como o tipo ou espécie de procedimento de auditoria a aplicar; A extensão correspondente à quantidade de itens de uma mesma operação a examinar; A profundidade, compreendida como a quantidade de dados de um item a serem examinados.

A aplicação dos procedimentos precisa levar em conta o processo de validação das provas, que depende da fonte e da forma de obtenção. Nesse caso, a prova obtida de fonte externa tem mais validade do que aquela obtida internamente. Quando as provas são conseguidas direta e pessoalmente pelo auditor, têm maior validade do que aquelas recebidas indiretamente.

2.2.2.5 Evidenciação dos exames efetuados

As evidências são aquelas oriundas dos procedimentos de auditoria que Irão permitir a formação e a fundamentação da opinião do auditor. Tais trabalhos precisam ser claramente expostos e registrados nos papéis de trabalho que irão se constituir em elementos de prova de sua conclusão.

2.2.3 Etapa de conclusão da auditoria

2.2.3.1 Avaliação das evidências obtidas

Por intermédio das informações obtidas e documentadas em seus papéis de trabalho, o auditor, com a aplicação e o exercício de seu julgamento profissional, realiza a avaliação das provas e da validade dos dados submetidos e julgamento.

2.2.3.2 Emissão do Relatório de auditoria

Considerada a avaliação, o auditor determina o tipo de parecer de auditoria a ser emitido em relação ao conjunto das demonstrações financeiras e as notas explicativas que as acompanham.A redação do parecer de auditoria obedece a um padrão instituído pelas normas de auditoria o normalmente contém cinco parágrafos.

2.2.3.3 Elaboração dos relatórios de auditoria

O relatório de auditoria, em relação ao exame das demonstrações financeiras, contempla as mesmas, suas notas explicativas e o parecer do auditor.Podem existir relatórios de auditoria complementares, indicado exames realizados por área de trabalho, revisões e detalhamento de informações úteis à administração e de melhorias de controles internos.

EXERCÍCIOS

1. Responda com “V” a frase verdadeira e com “F” a frase falsa.

1 ( )Pelo balanço patrimonial o futuro investidor pode avaliar a capacidade da empresa de gerar recursos 2 ( )Uma das melhores formas de o futuro investidor avaliar uma empresa é por meio de suas demonstrações contábeis. 3 ( )O auditor externo é o profissional que examina as demonstrações contábeis da empresa e emite sua opinião. 4 ( )O auditor externo, para dar sua opinião, tem de examinar todos os lançamentos contábeis da empresa. 5 ( )Quando o sistema de controle interno é bom, o auditor faz maior volume de testes 6 ( )O auditor interno é um empregado da empresa auditada.7 ( )É uma das funções do auditor interno elaborar as demonstrações contábeis8 ( )Em uma organização, o Departamento de Auditoria deveria estar subordinado à gerência financeira. 9 ( )O auditor interno normalmente testa um maior volume de transações do que o auditor externo.

10 ( )Uma das funções do auditor interno é verificar se as normas internas estão sendo seguidas pelos empregados da empresa. 11 ( )O Ibracon tem como finalidade principal a fiscalização do mercado de capitais no Brasil. 12 ( )O auditor externo, na fase preliminar do serviço de auditoria, emite sua opinião sobre as demonstrações contábeis. 13 ( )O principal elemento de custo de uma empresa de auditoria é pessoal. 14 ( )O objetivo principal do auditor externo é detectar todas as irregularidades da empresa.

2. Assinale com “X” a resposta mais correta.

1 O principal objetivo do auditor externo é: ( ) a. verificar a necessidade de novas normas. ( ) b. examinar o balanço patrimonial. ( ) c. examinar as demonstrações contábeis e emitir sua opinião. ( ) d. verificar se as normas internas estão sendo seguidas pelos empregados da empresa.

2 Para auditar uma companhia aberta, o auditor externo deve registrar-se obrigatoriamente no seguinte órgão: ( ) a. Ibracon ( ) c. Banco do Brasil ( ) b. Audibra ( ) d. CVM

3 Um dos principais objetivos do auditor interno é: ( ) a. verificar a necessidade de aprimorar as normas internas vigentes ( ) b. examinar a demonstração do resultado do exercício e emitir seu parecer. ( ) c. examinar as demonstrações contábeis e emitir sua opinião ( ) d. descobrir todos os roubos realizados

4 Um dos itens que diferencia o auditor interno do externo é: ( ) a. forma de avaliar o sistema de controle interno ( ) b. volume de testes ( ) c. forma de se portar na empresa( ) d. forma de preparar os papéis de trabalho

5 Para fins de registro do auditor, a CVM faz a seguinte exigência em termos de número de anos de experiência na execução de serviços de auditoria: ( ) a. 5 anos ( ) c. 3 anos ( ) b. 4 anos ( ) d. 6 anos

6 Um dos objetivos do Ibracon é: ( ) a. emitir normas de controle interno ( ) b. fixar práticas administrativas ( ) c. fixar princípios de contabilidade ( ) d. congregar os auditores internos

7 Um dos objetivos do Audibra é: ( ) a. fixar normas de contabilidade ( ) b. fixar normas de auditoria ( ) c. congregar os auditores independentes

( ) d. congregar os auditores internos

8 Um dos motivos que levam uma empresa a contratar o serviço de um auditor externo é o seguinte: ( ) a. aumentar os lucros ( ) b. arranjar novos mercados para seus produtos ( ) c. promover melhor política de administração de pessoal ( ) d. atender às exigências estatuárias

9 Outro motivo que leva uma empresa a contratar um auditor externo é o seguinte: ( ) a. para detectar todas as irregularidades ocorridas ( ) b. imposição de um fornecedor para financiar a compra de matéria-prima ( ) c. para melhorar o processo de produção ( ) d. para uma reorganização administrativa

10 A responsabilidade pelo preparo das demonstrações financeiras é: ( ) a. do acionista ( ) b. da administração da empresa ( ) c. do auditor externo ( ) d. do auditor interno

CAPÍTULO III

3 - CONTROLE INTERNO Almeida, Marcelo Cavalcanti de

O auditor independente executa os seguintes passos na avaliação do controleinterno:

- levanta o sistema de controle interno;

- verifica se o sistema levantado é o que está sendo seguido na prática;- avalia a possibilidade de o sistema revelar de imediato erros e irregularidades;- determina tipo, data e volume dos procedimentos de auditoria.

O auditor está interessado em valores significativos, referentes a erros ou irregularidades, que afetam as demonstrações financeiras, podendo conduzir os leitores a terem um entendimento erróneo sobre estas demonstrações. Um bom sistema de controle interno funciona como uma "peneira" na detectação desses erros ou irregularidades. Portanto, o auditor pode reduzir o volume de testes de auditoria na hipótese de a empresa ter um sistema de controle interno forte; caso contrário, o auditor deve aumentá-lo. No Quadro 3.1, é dado um exemplo ilustrativo da relação da avaliação do controle interno com o volume de testes de auditoria. Nesse quadro, a nota O (zero) representa que não existem controles e a nota 8 (máxima) significa que o controle interno é excelente. Observe que o auditor sempre executa testes, mesmo no caso de o sistema de controle interno ser excelente.

3.2 DEFINIÇÃO

O controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.Os dois primeiros objetivos representam controles contábeis e o último, controles administrativos.São exemplos de controles contábeis:

- sistemas de conferência, aprovação e autorização;- segregação de funções (pessoas que têm acesso aos registros contábeis não podem custodiar

ativos da empresa);- controles físicos sobre ativos; - auditoria interna.

São exemplos de controles administrativos:- análises estatísticas de lucratividade por linha de produtos;- controle de qualidade;- treinamento de pessoal;- estudos de tempos e movimentos; :

- análise das variações entre os valores orçados e os incorridos;- controle dos compromissos assumidos, mas ainda não realizados economicamente.

O objetivo principal do auditor externo ou independente é emitir uma opinião sobre as demonstrações financeiras auditadas. Logo, o auditor deve somente avaliar os controles relacionados com estas demonstrações, que são, no caso, os controles contábeis. Evidentemente, se algum controle administrativo tiver influência nos relatórios da contabilidade, o auditor deve considerar também a possibilidade de avaliá-lo.

3.3 PRINCÍPIOS FUNDAMENTAIS DOS CONTROLES CONTÁBEIS

A administração da empresa é responsável pelo estabelecimento do sistema de controle interno, pela verificação de se está este sendo seguido pêlos funcionários, e por sua modificação, no sentido de adaptá-lo às novas circunstâncias.

3.3.1 Responsabilidade

As atribuições dos funcionários ou setores internos da empresa devem ser claramente definidas e limitadas, de preferência por escrito, mediante o estabelecimento de manuais internos de organização.

As razões para se definirem as atribuições são:

- assegurar que todos os procedimentos de controles sejam executados;- detectar erros e irregularidades;- apurar as responsabilidades por eventuais omissões na realização das transações da empresa.

Apresentaremos a seguir alguns exemplos de tarefas internas de controle, para as quais precisam ser definidos os empregados responsáveis:

- aprovação de aquisição de bens e serviços;- execução do processo de aquisição (cotação de preços, seleção do fornecedor e formalização

da compra);- certificação do recebimento de bens ou prestação dos serviços;

- habilitação do documento fiscal do fornecedor para pagamento (confronto da nota fiscal do fornecedor com contrato, ordem de compra etc.);

- programação financeira do pagamento;- guarda de talonários de cheques em branco;- preenchimento dos cheques para pagamento; .- assinatura de cheques;- pagamento ao fornecedor; - aprovação de venda; - preparo da nota fiscal de venda, f atura e duplicata; - controle de cobrança de vendas a prazo; - programação financeira do recebimento; - recebimento de numerário; - preparo do recibo de depósito; - depósito do numerário em banco;- controle dos registros de empregados; - determinação dos valores a pagar aos empregados; - pagamentos aos empregados; - controle físico sobre os ativos (dinheiro em caixa, cautelas de títulos, estoques etc.);- registro contábil das operações da empresa.

3.3.2 Rotinas internas

A empresa deve definir no manual de organização todas as suas rotinas internas.Essas rotinas compreendem:

- formulários internos e externos, como, por exemplo:• requisição de aquisição de material ou serviços;• formulário de cotação de preços (para solicitar preços aos fornecedores);• mapa de licitação (para selecionar o fornecedor que ofereceu as melhores condições

comerciais);

• ordem de compra (para formalizar a compra junto ao fornecedor);• aviso de recebimento de material (evidência do recebimento de bens comprados);• mapa de controle de programação financeira;• fichas de lançamento contábil;• boletim de fundo fixo (para fins de prestação de contas dos valores pagos através do

caixa);carta de comunicação com os bancos;

• formulário de devolução de material;• pedido de vendas; • adiantamento para viagem; relatório de prestação de contas de adiantamento para viagem;

- instruções para o preenchimento e destinações dos formulários internos e externos;- evidências das execuções dos procedimentos internos de controle (assinaturas, carimbos etc.);- procedimentos internos dos diversos setores da empresa, como, por exemplo:

• compras no país e no exterior; • contas a pagar;• programação financeira; • controle de faturamento;• créditos e cobrança; • vendas;

• fiscal; • almoxarifado; • controladoria.

3.3.3 Acesso aos ativos

A empresa deve limitar o acesso dos funcionários a seus ativos e estabelecer controles físicos sobre esses. O acesso aos ativos da empresa representa:

- manuseio de numerário recebido antes de ser depositado em conta corrente bancária;- emissão de cheque sozinho (única assinatura); - manuseio de cheques assinados;- manuseio de envelopes de dinheiro de salários; - custódia de ativos (dinheiro em caixa, cautelas de títulos, estoques, imobilizado etc.).

São exemplos de controles físicos sobre ativos:

- local fechado para o caixa;- guarda de títulos em cofre;

- a fábrica deve ser totalmente cercada e na saída os funcionários ou terceiroscom embrulhos e carros devem ser revistados (poderiam estar levando indevidamente bens da empresa).

Cabe destacar que o acesso aos ativos pode ser de forma direta (fisicamente) ou de forma indireta, por meio da preparação de documentos que autorizam sua movimentação.

3.3.4 Segregação de funções

A segregação de funções consiste em estabelecer que uma mesma pessoa não pode ter acesso aos ativos e aos registros contábeis, devido ao fato de essas funções serem incompatíveis dentro do sistema de controle interno.

Os registros contábeis compreendem o razão geral e os registros inicial, intermediário e final. O acesso a esses registros representa as pessoas que os preparam ou manuseiam informações que servem de base para sua elaboração, em circunstâncias que lhes permitem modificar os dados desses registros. Por exemplo, caso o funcionário tivesse acesso aos ativos e registros contábeis, ele poderia desviar fisicamente o ativo e baixá-lo contabilmente para despesa, o que levaria a ocultar permanentemente essa transação.

3.3.5 Confronto dos ativos com os registros

A empresa deve estabelecer procedimentos de forma que seus ativos, sob a responsabilidade de alguns funcionários, sejam periodicamente confrontados com os registros da contabilidade. O objetivo desse procedimento é detectar desfalque de bens ou até mesmo registro contábil inadequado de ativos.

São exemplos desse confronto:

- contagem de caixa e comparação com o saldo do razão geral;- contagem física de títulos e comparação com o saldo da conta de investimentos do razão

geral;- conciliações bancárias (reconciliação, em determinada data-base, do saldo da conta corrente

bancária segundo o razão da contabilidade, com o saldo pelo extrato enviado pelo banco);- inventário físico dos bens do estoque e do ativo imobilizado, confronto com os registros

individuais e comparação do somatório dos saldos desses registros com o saldo da respectiva conta do razão geral.

Se a empresa não adota o procedimento de comparar os ativos com os registros contábeis, fica em aberto a possibilidade de o funcionário custodiante apoderar-se indevidamente do ativo sem que esse fato seja descoberto por muito tempo.

Cumpre ressaltar que esse procedimento de controle deve ser efetuado por funcionários que não têm acesso aos ativos. Esse fato é evidente, já que o funcionário custodiante poderia desviar o bem e informar à administração da empresa que os ativos existentes concordam com os registros contábeis.

3.3.6 Amarrações do sistema

O sistema de controle interno deve ser concebido de maneira que sejam registradas apenas as transações autorizadas, por seus valores corretos e dentro do período de competência. Esse fato exige uma série de providências, tais como:

- conferência independente do registro das transações contábeis, como, por exemplo:• transporte dos valores dos documentos para os registros iniciais;• transporte dos valores dos registros iniciais para os registros intermediários;• transporte dos valores dos registros intermediários para os registros finais;• transporte dos valores dos registros finais para o razão geral;• somas do razão geral e dos registros iniciais, intermediários e finais;

- conferência independente dos cálculos, como, por exemplo:

• cálculos da valorização das quantidades de estoques transferidas ou baixadas (matéria-prima transferida para produtos em processo, produtos em processo transferidos para produtos acabados e produtos acabados baixados para custo dos produtos vendidos);

• cálculos das depreciações;• cálculos das provisões (imposto de renda, férias, 13º salário etc.);• cálculos de atualização de dívidas em moeda estrangeira;• cálculos de elaboração das notas fiscais de vendas;

- conferência da classificação contábil de todos os registros finais (ficha de lançamento ou voucher') por um contador experiente;

- estabelecimento de controles sequenciais sobre as compras e vendas, de forma a assegurar que essas transações sejam contabilizadas na época devida. Deve ser centralizado o recebimento e aposta uma numeração sequencial nas notas fiscais de aquisição dos fornecedores. A contabilidade deve exercer um controle sobre a numeração sequencial das notas fiscais de compras e vendas, observando se elas estão sendo contabilizadas dentro do regime de competência;

- as rotinas internas de controle devem ser determinadas de modo que uma área controle a outra. Por exemplo, em um sistema de compras e pagamentos, a empresa teria as seguintes áreas e rotinas envolvidas:

• setor requisitante: informa ao setor de compras, por meio de um formulário de requisição, que necessita de determinado bem;

• setor de compras: verifica se a requisição do setor requisitante foi devidamente aprovada segundo os limites de competência estabelecidos nas normas internas da empresa, seleciona os possíveis fornecedores com base em seu cadastro, faz cotação de preços junto a estes, seleciona o fornecedor que ofereceu as melhores condições comerciais e efetua a compra;

• setor de recepção: recebe os bens e a nota fiscal do fornecedor e dá o "certifico", indicando as quantidades recebidas e que os bens estão em bom estado;

• setor de contabilidade: recebe a nota fiscal do setor de recepção, faz o lançamento contábil (débito em estoque e crédito em fornecedores) e o envia para processamento no setor de computador;

• setor de computador: processa o lançamento contábil e remete os relatórios contábeis para o setor de contabilidade;

• setor de contas a pagar: recebe do setor de contabilidade a nota fiscal, verifica se foi devidamente certificada pelo setor de recepção, confronta-a com o instrumento formalizador da compra (ordem de compra ou contrato), enviado diretamente pelo setor de compras, e habilita-a para pagamento;

. setor financeiro: recebe do setor de contas a pagar a nota fiscal, verifica se foi devidamente habilitada por esse setor e processa o pagamento;

• setor de contabilidade: recebe o processo de pagamento do setor financeiro,verifica se todos documentos estão em ordem, faz o lançamento contábil(débito em fornecedores e crédito em bancos) e envia para processamentono setor de computador. .

Agora, vamos analisar a possibilidade de algum dos setores supramencionados colocar um documento falso no sistema, no sentido de se beneficiar a posteriori do produto do pagamento:

• setor requisitante: é impossível incluir em qualquer fase do sistema um documento falso, já que esse setor não tem acesso à nota fiscal do fornecedor no processo normal de compra e pagamento;

• setor de compras: a mesma situação do setor requisitante;• setor de recepção: o setor de contas a pagar detectaria, devido ao fato de que existiria uma

nota fiscal sem que o setor de compras tivesse enviado o instrumento formalizador da aquisição;

• setor de contabilidade: o mesmo caso do setor de recepção;• setor de computador: a mesma situação do setor requisitante;

• setorde contas apagar: o documento falso poderia até ser pago; entretanto, o setor de contabilidade descobriria essa irregularidade por ocasião da análise• da conta de fornecedores, já que não existiria o crédito (registrado pela contabilidade

quando do recebimento do bem) para eliminar o débito pelo pagamento;• setor financeiro: a mesma situação do setor de contas a pagar.

3.3.7 Auditoria interna

Não adianta a empresa implantar um excelente sistema de controle interno sem que alguém verifique periodicamente se os funcionários estão cumprindo o que foi determinado no sistema, ou se o sistema não deveria ser adaptado às novas circunstâncias. Os objetivos da auditoria interna são exatamente esses, ou seja:

- verificar se as normas internas estão sendo seguidas;- avaliar a necessidade de novas normas internas ou de modificação das já existentes.

3.3.8 Custos do controle x benefícios

O custo do controle interno não deve exceder aos benefícios que dele se espera obter. Isso quer dizer que os controles mais sofisticados (normalmente maisonerosos) devem ser estabelecidos para transações de valores relevantes, enquanto os controles menos rígidos devem ser implantados para as transações menos importantes. Exemplificando, uma empresa poderia estabelecer os seguintes procedimentos para a área de compras: VALOR PROCEDIMENTOS Até l salário mínimo Não necessita de licitação.De 2 a 10 salários mínimos Licitação por telefone com no mínimo dois fornecedores. Acima de 11 salários mínimos Licitação por meio de formulário próprio com no mínimo três

fornecedores.

3.3.9 Limitações do controle interno

As limitações do controle interno são principalmente com relação a:

- conluio de funcionários na apropriação de bens da empresa;- os funcionários não são adequadamente instruídos com relação às normas internas;

- funcionários negligentes na execução de suas tarefas diárias.

Devido aos pontos relatados, mesmo no caso de a empresa ter um excelente sistema de controle interno, o auditor externo deve executar procedimentos mínimos de auditoria.

3.4 DESFALQUES TEMPORÁRIOS E PERMANENTES

Para um funcionário praticar um desfalque, ele tem de ter acesso aos ativos da empresa. Os desfalques podem ser temporários ou permanentes. O desfalque temporário ocorre quando um funcionário se apossa de um bem da empresa e não altera os registros da contabilidade (transferindo o ativo roubado para despesas).

São exemplos de desfalques temporários:

- o funcionário apodera-se do dinheiro recebido de clientes, proveniente de vendas aprazo, antes do registro contábil do recebimento. Como consequência, fica em aberto na conta de duplicatas a receber um valor já pago pelo cliente. Esse fato seria descoberto pelo confronto das duplicatas ainda não recebidas com a conta de duplicatas a receber da contabilidade ou pela confirmação de saldo junto aos clientes;

- o funcionário assenhoreia-se do dinheiro recebido de clientes, após o registro contábil do recebimento. Conseqüentemente, foi dado um débito à conta de bancos no razão geral; entretanto, o dinheiro não foi efetivamente depositado. Esse desfalque seria descoberto por meio da reconciliação bancária;

- o funcionário apoderou-se de um ativo da empresa (dinheiro de caixa, cautelas de títulos, estoques, imobilizado etc.). Como resultado, o ativo continua registrado no razão geral; no entanto, o bem não existe mais fisicamente na empresa. Esse desfalque seria descoberto pelo confronto dos ativos existentes fisicamente com os registros contábeis.

O desfalque permanente ocorre quando um funcionário desvia um bem da empresa e modifica os registros contábeis, de forma que os ativos existentes concordem com os valores registrados na contabilidade. Para que suceda esse tipo de desfalque, é necessário que o funcionário tenha acesso aos ativos e aos registros contábeis. O funcionário poderia utilizar os seguintes artifícios para modificar os registros contábeis:

- debitar despesa ou receita e creditar a conta do ativo correspondente;- subavaliar os débitos ou superavaliar os créditos na conta do ativo correspondente e subavaliar

os créditos em conta de receita ou superavaliar os débitos em conta de despesa ou provisão:• mediante erros de somas ou transporte de valores desde o documento-su-porte da transação

até o razão geral;• mediante erros de somas na apuração do saldo das contas do razão geral.

A seguir, apresentaremos exemplos de desfalques permanentes:

- o funcionário é responsável pêlos recebimentos de clientes e pelo preparo dos registros contábeis de vendas e recebimentos: ele desvia um recebimento de vendas a prazo e baixa a duplicata correspondente contra vendas (débito na conta de vendas e crédito na conta de duplicatas a receber);

- o funcionário é responsável pelas matérias-primas e pela elaboração de lançamentos contábeis: ele rouba uma matéria-prima e baixa o bem correspondente para despesa (débito na conta de despesas diversas e crédito na conta de matéria-prima);

- o funcionário é responsável pêlos recebimentos de vendas a prazo e pelo registro contábil das vendas: ele desvia recebimentos de R$ 1.000 e registra as vendas do mês (débito em duplicatas a receber e crédito em vendas) deduzidas desse valor (erros de soma ou de transporte de valores);

- o funcionário é responsável pêlos recebimentos e pela baixa das duplicatas inco-bráveis: ele desvia recebimentos de R$ 5.000 e registra as duplicatas incobráveis baixadas (débito na provisão para devedores duvidosos e crédito na conta de duplicatas a receber) acrescidas desse valor (erros de soma ou de transporte de valores);

- o funcionário manuseia recebimentos de vendas a vista para fins de depósito bancário, após o registro contábil inicial, e é responsável pela escrituração do razão geral: ele desvia recebimentos de R$ 10.000, reduz o saldo da conta de bancos (de forma a concordar com o saldo real na conta corrente bancária) e o saldo de uma conta de receita ou aumenta o saldo de uma conta de despesa. Cabe destacar que essa alteração nos registros contábeis é feita mediante apuração errónea dos saldos das contas do razão geral (débito - crédito = saldo).

3.5 LEVANTAMENTO DO SISTEMA DE CONTROLE INTERNO

As informações sobre o sistema de controle interno são obtidas das seguintes formas:

- leitura dos manuais internos de organização e procedimentos;- conversa com funcionários da empresa;- inspeção física desde o início da operação (compra, venda, pagamentos etc.) até o registro no

razão geral.

As informações obtidas sobre o controle interno são registradas pelo auditor independente de uma ou do conjunto de duas ou três das formas exemplificadas a

- memorandos narrativos; - questionários padronizados;- fluxogramas.

Normalmente, as empresas de auditoria preparam questionários-padrões de controle interno para serem preenchidos pêlos auditores. Esses questionários funcionam como um guia, no sentido de evitar que o auditor omita a avaliação de uma parte importante das operações da empresa e, também, servem para padronizar a forma de descrição do sistema.

3.6 TESTES DE OBSERVÂNCIA DO SISTEMA DE CONTROLE INTERNO

Os testes de observância consistem em o auditor se certificar de que o sistema de controle interno levantado é o que realmente está sendo utilizado. Acontece com frequência que uma empresa tem um excelente sistema de controle interno descrito em seu manual de procedimentos; entretanto, na prática, a situação é totalmente diferente. Caso o sistema em uso seja diferente do descrito nos manuais internos, o auditor deve alterar as informações sobre o sistema, anteriormente levantadas, de forma a ajustá-las à situação real existente. Isso quer dizer que o auditor deve avaliar o sistema que efetivamente está sendo praticado no controle dos ativos da empresa e na produção de dados contábeis confiáveis. O auditor normalmente cumpre esse procedimento mediante a observação da execução dos trabalhos pêlos funcionários e da inspeção de documentos e registros contábeis.

3.7 AVALIAÇÃO DO SISTEMA DE CONTROLE INTERNO E DETERMINAÇÃO DOS PROCEDIMENTOS DE AUDITORIA

A avaliação do sistema de controle interno compreende:

- determinar os erros ou irregularidades que poderiam acontecer; - verificar se o sistema atual de controles detectaria de imediato esses erros ou irregularidades;- analisar as fraquezas ou falta de controle, que possibilitam a existência de erros ou

irregularidades, a fim de determinar natureza, data e extensão dos procedimentos de auditoria;

- emitir relatório-comentário dando sugestões para o aprimoramento do sistema de controle interno da empresa.

A seguir, apresentaremos um exemplo da avaliação do sistema de controle interno relacionado com vendas:

- um tipo de erro que poderia ocorrer seria as vendas serem contabilizadas fora da época devida;- o segundo passo seria verificar se existem controles que assegurem que todas as vendas sejam

imediatamente registradas na contabilidade, como por exemplo:• emissão de nota fiscal por ocasião da venda de mercadoria e envio de cópia desta para a

contabilidade;• funcionário na contabilidade controlando a sequência numérica das notas fiscais e

verificando se todas foram devidamente contabilizadas;• guardas no portão da fábrica observando se existe nota fiscal para toda mercadoria que sai;

- caso não existam controles que eliminem a possibilidade de erro mencionada, o auditor deve estudar com mais detalhe a situação. Se nessa análise ficar evidenciado que a contabilidade não registra a venda no período de sua competência em função de atraso no envio de notas fiscais por parte do setor emitente destas, o auditor deve efetuar o seguinte procedimento de auditoria: obter na data do balanço o número da última nota fiscal emitida junto ao setor emissor e verificar se essa nota e as de numeração anterior foram registradas nas demonstrações financeiras sob exame;

- posteriormente, o auditor deveria fazer sugestões à administração da empresa, por meio de seu relatório-comentário, no sentido de sanar essa falha de controle interno.

3.8 QUESTIONÁRIO DE CONTROLE INTERNO

A seguir, apresentaremos um modelo resumido de questionário de controle interno abrangendo algumas das principais operações da empresa.

3.8.1 Geral

- As atribuições e responsabilidades dos funcionários, seções, divisões, departamentos, gerência e/ou filiais estão claramente definidas nos manuais internosde organização?

- Os procedimentos sobre as principais atividades da empresa (vendas, recebimentos, compras, pagamentos, salários, registros contábeis etc.) estão também definidos nos manuais internos da organização?

- A empresa utiliza um manual de contabilidade (estrutura das contas, quando cada conta deve ser debitada e creditada, modelos padronizados das demonstrações contábeis e relatórios gerenciais internos e as práticas contábeis utilizadas) a fim de permitir o registro ordenado e consistente de suas transações?A empresa usa um sistema orçamentado (receitas, despesas, compras de maté-rias-primas e bens do imobilizado etc.)?Os valores incorridos são comparados com os orçados, sendo analisadas as variações anormais e/ou significativas?

As transações e os controles estão sujeitos a uma verificação periódica por parte de um setor de auditoria interna?

3.8.2 Vendas

- É feito um estudo para concessão do crédito ao cliente antes de ser processada a venda a prazo (a fim de minimizar as perdas de contas a receber com clientes duvidosos)?

- As informações nas notas fiscais (quantidades, preços, cálculos, impostos, nome e endereço do cliente etc.) são conferidas de forma a reduzir a possibilidade de ocorrência de erros?

- Existem controles que assegurem que todas as vendas sejam imediatamente contabilizadas? Considere:• as notas fiscais são numeradas sequencialmente?• as notas fiscais são emitidas por ocasião da venda?• os guardas no portão da fábrica impedem que saiam mercadorias sem as correspondentes

notas fiscais?• uma cópia das notas fiscais é enviada para a contabilidade?• a contabilidade confere a sequência numérica das notas fiscais, verificando se todas foram

recebidas e devidamente contabilizadas?- Os custos das vendas são registrados de forma a não permitir que uma venda seja

contabilizada sem seu custo correspondente? Considere:• os custos das vendas são contabilizados concomitantemente ao lançamento de vendas

(apuração dos custos das vendas com base nas quantidades de produtos vendidos mencionadas nas notas fiscais de vendas)?

• o lucro bruto por produto é analisado em base mensal?

3.8.3 Recebimentos

- Os controles atuais asseguram que sejam tomadas providências para as contas a receber em atraso (análise das contas em base mensal por idade de vencimento)?

- Os controles existentes garantem que os recebimentos de vendas a prazo sejam imediatamente depositados na conta corrente bancária da empresa? Considere:• é limitado o acesso dos funcionários aos recebimentos?• são segregadas as funções de manuseio de recebimentos e registros contábeis?. os recebimentos são controlados independentemente por outras pessoas que não os

manuseiam (custódia independente das duplicatas; conferência da sequência numérica de recibos pré-numerados e checagem de seus valores com os numerários efetivamente depositados; abertura de envelopes de valores recebidos pelo correio por duas pessoas etc.);

• os cheques recebidos são imediatamente cruzados para depósito?• todos os recebimentos em espécie são logo depositados em conta corrente bancária, ou

seja, não são utilizados para efetuar pagamentos?- Existem controles adequados sobre as vendas a vista? Considere:

• são utilizadas caixas registradoras observáveis pêlos clientes ou recibos pré-numerados?• funcionário, independente daquele que manuseia os recebimentos, verifica se o valor total

da fita da caixa registradora ou do somatório dos recibos (deve conferir a sequência numérica) concorda com os valores efetivamente depositados na conta corrente bancária da empresa?

- Os controles atuais garantem que os recebimentos sejam contabilizados na época devida? Considere:• os recibos pré-numerados ou fitas de caixas registradoras são enviados para

a contabilidade?• a contabilidade controla as fitas e a sequência numérica dos recibos e checa com os recibos

de depósitos bancários?• a contabilidade elabora conciliações bancárias em base mensal (poderia detectar um

recebimento não depositado - recibo de depósito falso - e até mesmo omissão ou erro de contabilização)?

3.8.4 Compras

- O sistema de controles assegura que sejam formalizadas apenas as compras previamente aprovadas e nas melhores condições de mercado? Considere:• os setores internos da empresa emitem requisição de bens ou serviços pré-numerada e

devidamente aprovada e a remete para o setor de compras?• o setor de compras confere a sequência numérica das requisições e a aprovação?• o setor de compras tem um cadastro de fornecedores atualizado por natureza de bem ou

serviço?

• é feita cotação de preços junto aos fornecedores, a fim de obter as melhores condições comerciais?

. a formalização da compra é realizada por escrito (ordem de compra, contrato etc.)?- Os controles internos garantem que os bens que passam a ser de propriedade da empresa ou os

serviços a ela prestados sejam as obrigações resultantes dessas transações imediatamente contabilizadas? Considere:. existe centralização no recebimento das notas fiscais dos fornecedores?• no momento da chegada do bem à empresa ou da prestação de serviços, é dada nas notas

fiscais uma sequência numérica pelo setor centralizador de seu recebimento (emitindo um documento interno de recebimento pré-nu-merado ou aplicando sobre a nota fiscal um carimbo datador-numerador) ?

- O funcionário da contabilidade, que emite o voucher de lançamento contábil, confere a sequência numérica dada nas notas fiscais?

3.8.5 Pagamentos

- Existe segurança de que somente as compras efetivamente recebidas e de acordo com seus instrumentos formalizadores são liberadas para pagamento? Considere:• é dada evidência no verso da nota fiscal de que o bem foi recebido ou de que o serviço foi

prestado?• existe um setor de contas a pagar, cujo objetivo é habilitar notas fiscais para pagamento?• esse setor, antes de liberar a nota fiscal para pagamento, confere o documento fiscal

(incluindo somas, multiplicações etc.) com ordem de compra ou contrato e inspeciona evidência do recebimento dos bens ou da prestação dos serviços?

- Os controles internos asseguram que os documentos sejam pagos na época devida? Considere: • os vouchers de lançamento contábil são emitidos em sequência numérica?• a área financeira controla a sequência numérica dos vouchers?

- Existem controles adequados na guarda, preparo e assinatura de cheques? Considere:

• os talonários de cheques são mantidos em lugar seguro (cofre, por exemplo) ?. os talonários de cheques são acessíveis apenas às pessoas que os utilizam no curso normal

de suas funções?• os cheques são emitidos somente para os documentos habilitados para pagamento pelo

setor de contas a pagar?todos os cheques são nominativos?

• os cheques são assinados por dois funcionários categorizados?• os documentos comprobatórios dos pagamentos (ordem de compra, nota fiscal, fatura,

evidência do recebimento do bem ou da prestação do serviço etc.) acompanham os cheques quando de sua assinatura?

• ambos os signatários examinam a documentação comprobatória dos pagamentos antes de assinarem os cheques?

• os signatários cancelam todos os documentos comprobatórios (rubricando-os, por exemplo) quando da assinatura do cheque, a fim de evitar sua reapre-sentação?

- Os controles internos asseguram que os pagamentos sejam contabilizados em seu período de competência? Considere:• todo o processo de pagamento é enviado para a contabilidade?• a contabilidade exerce controle sobre a sequência numérica dos cheques?

3.8.6 Folha de pagamento

- As funções relativas à folha de pagamento estão claramente definidas e segregadas? Considere:• recrutamento e seleção (recrutar e selecionar pessoas adequadas para o desempenho das

funções exigidas pela empresa); • cargos e salários (determinar os cargos e salários dos novos funcionários dentro da

estrutura organizacional e política da empresa, calcular os novos salários dos funcionários antigos, manter atualizado o manual interno de cargos e salários etc.);

• registros internos (manter atualizados e de acordo com as normas internas e legislação trabalhista os registros de empregados);

• folha de pagamento (preparo dos relatórios necessários para determinar osvalores a serem pagos aos funcionários, tais como folha de pagamento, cartade crédito bancária etc.).

- Existem controles que assegurem a não-superavaliação dos salários pagos? Considere:• as alterações da folha de pagamento (admissões, demissões, horas extras, aumentos

salariais etc.) são previamente aprovadas?• os empregados marcam cartão de ponto (evidência de que estão trabalhando

naempresa)?

• as folhas de pagamento são preparadas com base nas informações dos registros de empregados?

• as informações e os cálculos das folhas de pagamentos e outros relatórios que determinam as quantias a pagar aos funcionários são conferidos?

• um funcionário, independente da área de salários, reconcilia o total da folha de pagamento do mês com o do mês anterior e analisa as diferenças, com o objetivo de comprovar se todas as alterações da folha de pagamento são autênticas e foram devidamente aprovadas (a falta desse procedimento permitiria que os funcionários envolvidos na área de salários colocassem funcionários fictícios, aumentassem seus salários ou até mesmo incluíssem seus nomes em duplicidade na folha de pagamentos)?

- Os controles internos garantem que as folhas de pagamentos sejam contabilizadas em seu período de competência? Considere:• um resumo da folha é enviado para contabilidade?• mensalmente as contas do razão geral de salários, descontos e encargos sociais a pagar são

analisadas, sendo qualquer diferença, entre o valor provisionado e o efetivamente pago, imediatamente investigada?

3.8.7 Outros assuntos

Outros assuntos poderiam ser incluídos em um questionário de controle interno. Como exemplo, citamos os seguintes:

- controles físicos sobre os ativos;- segregação das funções de registro contábil e acesso aos ativos;- segurança na elaboração dos registros contábeis;- sistema de conferência de cálculos e conceitos na avaliação de ativos e passivos;- confronto de ativos e registros contábeis;- controles sobre os registros contábeis processados pelo computador.

EXERCÍCIOS

1. Marque com "X" a resposta mais correta.

l O principal objetivo do auditor independente na avaliação do controle interno é:( ) a. determinar se a empresa é lucrativa ( ) b. estabelecer o volume de testes de auditoria ( ) c. verificar se não houve roubo ( ) d. observar se os empregados são competentes

2 Responsável pela implantação do sistema de controle interno na empresa: ( ) a. contador ( ) c. administração da empresa ( ) b. auditor interno ( ) d. CVM

3 O conceito de responsabilidade para fins do controle interno representa: ( ) a. conferir todos os cálculos( ) b. limitar o acesso de funcionários aos ativos da empresa ( ) c. estabelecer os fluxos internos de documentos ( ) d. definir as atribuições de cada funcionário na organização

4 Representa um dos objetivos do princípio de responsabilidade:( ) a. identificar funcionários omissos na execução de seus deveres ( ) b. tornar mais racional as linhas de produção da fábrica ( ) c. determinar as necessidades internas de treinamento de pessoal ( ) d. captar maior volume de recursos junto ao mercado financeiro

5 A aprovação da aquisição de um bem representa: ( ) a. evidenciar que o bem chegou na empresa

( ) b. autorizar o gasto com a compra de um bem( ) c. indicar que a nota fiscal do fornecedor concorda com a ordem de compra( ) d. programar a nota fiscal do fornecedor para pagamento

6 O procedimento de programação financeira representa: ( ) a. conferir fisicamente o bem ( ) b. processar a aquisição( ) c. liberar a nota fiscal do fornecedor para pagamento( ) d. providenciar e/ou reservar recursos para o pagamento da nota fiscal do fornecedor

7 O formulário de cotação de preços é utilizado para: ( ) a. formalizar a compra junto ao fornecedor( ) b. solicitar ao fornecedor as condições comerciais dos materiais a serem adquiridos( ) c. o setor requisitante informar a área de compras que necessita de determinado serviço( ) d. autorizar o fornecedor a prestar o serviço