Nota Técnica Coopera - final 3 semvinc - ANEEL · 6. Informações mais detalhadas da metodologia...

14

SUPERINTENDÊNCIA DE REGULAÇÃO ECONÔMICA Nota Técnica 368/2013-SRE/ANEEL Brasília, 20 de agosto de 2013 PRIMEIRO CICLO DE REVISÕES TARIFÁRIAS DAS PERMISSIONÁRIAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Cooperativa Pioneira de Eletrificação - Coopera CICLO 2012 – 2015 FINAL Agência Nacional de Energia Elétrica Superintendência de Regulação Econômica SGAN 603 / Módulo “I” – 1º andar CEP: 70830-030 – Brasília – DF Tel: + 55 61 2192-8695 Fax: + 55 61 2192-8679

Transcript of Nota Técnica Coopera - final 3 semvinc - ANEEL · 6. Informações mais detalhadas da metodologia...

S U P E R I N T E N D Ê N C I A D E REGULAÇÃO ECONÔMICA

Nota Técnica 368/2013-SRE/ANEEL Brasília, 20 de agosto de 2013

P R I M E I R O C I C L O D E R E V I S Õ E S T A R I F Á R I A S D A S P E R M I S S I O N Á R I A S D E

D I S T R I B U I Ç Ã O D E E N E R G I A E L É T R I C A

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . C o o p e r a t i v a P i o n e i r a d e E l e t r i f i c a ç ã o - C o o p e r a

C I C L O 2 0 1 2 – 2 0 1 5

FINAL

Agência Nacional de Energia Elétrica Superintendência de Regulação Econômica SGAN 603 / Módulo “I” – 1º andar CEP: 70830-030 – Brasília – DF Tel: + 55 61 2192-8695 Fax: + 55 61 2192-8679

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

Nota Técnica no 368/2013–SRE/ANEEL

Em 20 de agosto de 2013.

Processo n.º 48500.000737/2012-60 Assunto: Revisão tarifária da Cooperativa Pioneira de Eletrificação – Coopera relativa ao Primeiro Ciclo de Revisões Tarifárias Periódicas – 1CRTP das permissionárias de distribuição de energia elétrica.

I. OBJETIVO

Apresentar o cálculo da revisão tarifária periódica da Cooperativa Pioneira de Eletrificação – Coopera relativa ao Primeiro Ciclo de Revisão Tarifária das Permissionárias (1CRTP) do serviço de distribuição de energia elétrica. II. DOS FATOS 2. O Contrato de Permissão nº 018/2008, que regula a exploração dos serviços públicos de distribuição de energia elétrica na área de permissão da Coopera define a data de 28 de setembro de 2012 como a data em que deverá ser processada a primeira revisão tarifária periódica. 3. Contudo, pela ausência de metodologia em tempo hábil para a realização do 1CRTP, foi editada a Resolução Normativa nº 471, de 20 de dezembro de 2011, onde foram estabelecidos os procedimentos a serem adotados nos processos de revisão tarifária das concessionárias e permissionárias de distribuição de energia elétrica, a título provisório, até a publicação das correspondentes metodologias.

4. Nesse sentido, foi emitida a Nota Técnica nº 309/2012-SRE/ANEEL, de 6 de setembro de 2012, propondo a prorrogação da vigência das tarifas de fornecimento de energia elétrica da Coopera, constantes na Resolução Homologatória nº 1.214, de 20 de setembro de 2011, até o processamento definitivo da revisão tarifária periódica da permissionária. Além disso, a referida nota técnica sugeriu a fixação dos valores das tarifas de serviços cobráveis e da quota anual da CCC e a aprovação do montante a partir do qual a Diferença Mensal de Receita – DMR seria custeada com recursos provenientes da CDE. 5. Com o estabelecimento da metodologia do 1CRTP das Permissionárias em 05 de março de 2013, considerados os aperfeiçoamentos metodológicos determinados na deliberação da Diretoria da ANEEL na 21ª Reunião Ordinária realizada em 11 de junho de 2013 é processada a 1CRTP da Coopera com data de competência correspondente a 28 de setembro de 2012. As tarifas determinadas serão utilizadas como referencial para a apuração de diferenças positivas ou negativas em relação às tarifas efetivamente praticas desde aquela data, cabendo à aplicação de eventuais ajustes nos processos tarifários ordinários que forem realizados futuramente.

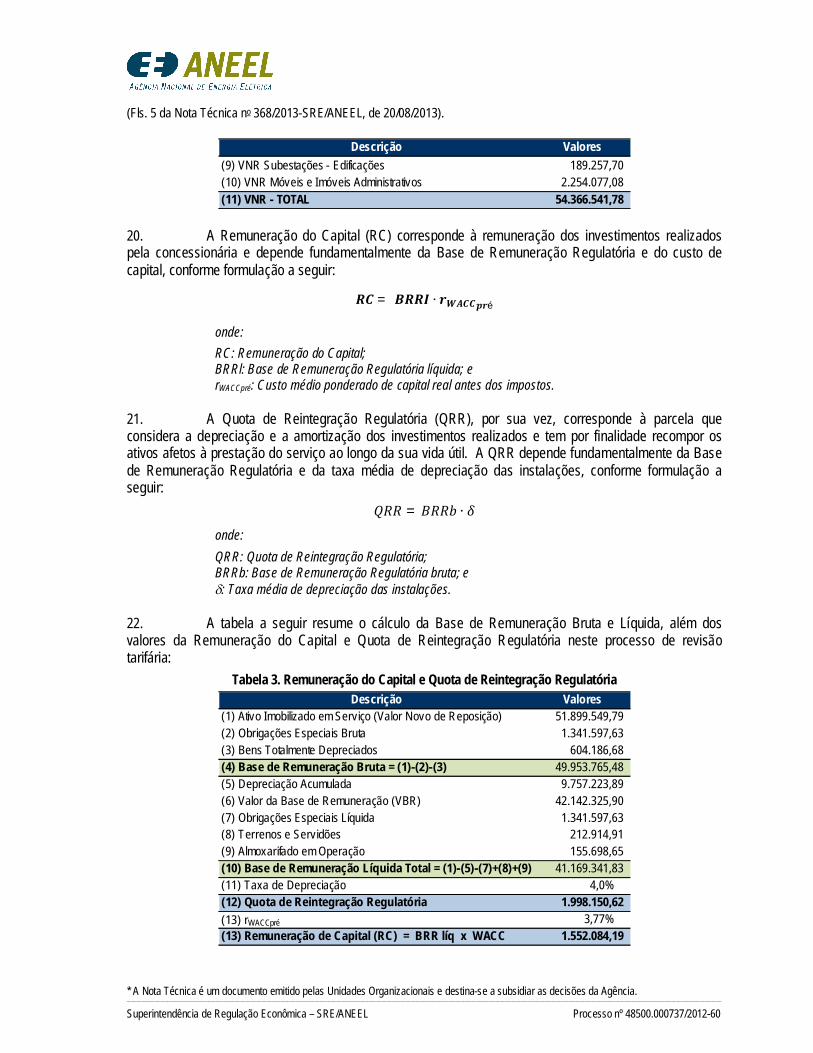

(Fls. 2 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

6. Para a realização da presente Revisão Tarifária procedeu-se à Audiência Pública nº 075/2013, onde foram apresentadas contribuições sobre a aplicação da metodologia e sobre os dados utilizados, cuja análise consta do Anexo desta nota técnica. III. ANÁLISE 7. Esta Seção descreve o cálculo da revisão tarifária periódica, compreendendo o cálculo da Receita Verificada, Parcela A, Parcela B, Outras Receitas, Componentes Financeiros e Fator X. 2. O reposicionamento tarifário econômico proposto para a revisão tarifária da Coopera é de -19,11% calculado conforme equação a seguir:

푹푻 =푹푹 −푶푹

푹푽 − ퟏ × ퟏퟎퟎ

onde:

RT: Reposicionamento Tarifário Médio (%); RR: Receita Requerida; OR: Outras Receitas; e RV: Receita Verificada.

3. A Receita Requerida é calculada para o período de referência, considerando os ganhos potenciais de produtividade no período de vigência das tarifas estabelecidas na revisão, conforme a fórmula a seguir:

푹푹 = 푽푷푨 + 푽푷푩 ∙ (ퟏ− 푷풎)

onde:

RR: Receita Requerida; VPA: Valor da Parcela A; VPB: Valor da Parcela B; Pm: Fator de Ajuste de Mercado;

4. A Receita Verificada é a receita anual de fornecimento, de suprimento, de consumo de energia elétrica e de uso dos sistemas de distribuição, calculada considerando-se as tarifas econômicas homologadas no último reajuste tarifário e o Mercado de Referência. 5. O Mercado de Referência compreende os montantes de energia elétrica, de demanda de potência e de uso do sistema de distribuição faturados no Período de Referência1 a outras concessionárias e permissionárias de distribuição, consumidores, autoprodutores e centrais geradoras que façam uso do mesmo ponto de conexão para importar ou injetar energia elétrica, bem como pelos montantes de demanda de potência contratada pelos demais geradores para uso do sistema de distribuição. 6. Informações mais detalhadas da metodologia empregada nesta revisão tarifária podem ser encontradas no Submódulo 8.1 dos Procedimentos de Regulação Tarifária – PRORET, homologada por meio da Resolução Normativa nº 537, de 5 de março de 2013, e na REN nº 471/2011.

1 O Período de Referência corresponde ao período de 12 (doze) meses imediatamente anterior ao mês da Revisão Tarifária Periódica.

(Fls. 3 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

III.A. RECEITA VERIFICADA

7. A apuração da Receita Verificada se dá através de informações de mercado no período de referência (de setembro/2011 a agosto/2012), declaradas pela Permissionária no sistema SAMP.

Tabela 1. Receita Verificada Descrição Energia (MWh) Receita (R$)

A4 126.731,07 33.623.042,73 BT 70.956,24 20.009.140,23

TOTAL 197.687,31 53.632.182,96 III.B. PARCELA A 8. Conforme procedimentos estabelecidos pela REN nº 471/2011, a apuração da Parcela A se deu de maneira a preservar a mesma proporção que a mesma possuía na Receita Requerida no processo tarifário anterior (2011). Ao refletir a referida proporção em RA0 2012 é captado o efeito de crescimento de mercado verificado no período 2011/2012 e refletido linearmente no custo de energia, demanda e encargos tarifários. 9. Como também estabelecido na resolução supracitada não será definido no presente processo o nível de desconto na TUSD e TE a ser observado ao longo do 1CRTP.

III.B.1. Compra de Energia

10. A energia requerida é obtida a partir do mercado de venda da permissionária, adicionado das perdas regulatórias. 11. O limite de perdas regulatórias admissíveis é um valor fixo definido para todo o ciclo de revisão tarifária, obtido com base no histórico das perdas de energia verificadas e na avaliação das perdas de energia da permissionária. A avaliação das perdas de energia pode ser realizada através da aplicação de um procedimento simplificado, utilizando-se valores de referência de perdas somadas às perdas no sistema de alta tensão, ou através da aplicação da metodologia de Cálculo das Perdas na Distribuição, conforme estabelecido no Módulo 7 dos Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional – PRODIST. 12. Como a permissionária não encaminhou os dados requeridos para o cálculo de perdas, conforme o Módulo 7 do PRODIST, será considerado o percentual de 7,58% em relação à energia injetada, obtido por meio do procedimento simplificado de cálculo para o período de junho/2011 a março/2012.

13. Para a valoração da Compra da Energia Requerida, conforme já exposto, preservou-se a participação percentual que a mesma possuía na definição da Receita Requerida em 2011, em linha com a metodologia de apuração da própria Parcela A, resultando no valor de R$ 8.379.904,21. III.B.2. Custo com o Uso do Sistema de Distribuição. 14. Na definição do Custo com Uso de Sistemas de Distribuição utilizou-se a mesma metodologia de projetar sobre a receita atualizada (RA0) o mesmo percentual que esse custo representava no IRT 2011, resultando no valor de R$ 6.984.671,79.

(Fls. 4 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

III.B.3. Encargos Setoriais 15. Os Encargos Setoriais foram estabelecidos conforme a mesma metodologia utilizada para a apuração dos componentes Energia e Demanda, ao se projetar sobre a receita atualizada (RA0) o mesmo percentual que tais custos representavam no IRT 2011, resultando no valor de R$ 8.127.395,21. III.C. PARCELA B 16. A Parcela B compreende os custos relativos à atividade de distribuição de energia elétrica. Tratam-se, basicamente, dos custos operacionais, remuneração e depreciação dos investimentos feitos, que foram calculados obedecendo à metodologia do PRORET, conforme Resolução nº 537, de 19 de março de 2013.

푉푃퐵 = 퐶퐴푂푀 + 푅퐶 + 푄푅푅 + 퐶퐴퐼푀퐼

onde:

CAOM corresponde aos custos de administração, operação e manutenção; RC é a Remuneração do capital, incluindo a remuneração líquida de capital e tributos; QRR é a quota de reintegração regulatória (depreciação); e CAIMI: custo anual das instalações móveis e imóveis (Anuidades).

III.C.1. Remuneração do Capital e Quota de Reintegração Regulatória 17. Os cálculos da Remuneração do Capital e da Quota de Reintegração Regulatória dependem da Base de Remuneração Regulatória - BRR. 18. A BRR foi calculada obedecendo à metodologia do PRORET, conforme Resolução nº 537, de 19 de março de 2013, é composta pelos seguintes itens:

Ativo Imobilizado em Serviço (AIS), avaliado e depreciado (ou amortizado conforme caso

específico); Almoxarifado em Operação; e Obrigações Especiais.

19. O cálculo da BRR depende da apuração do Valor Novo de Reposição (VNR) definido como o valor do bem novo, equivalente ao avaliado, obtido a partir do banco de preços referenciais e do laudo de ativos encaminhado pela permissionária, conforme metodologia descrita no Submódulo 8.1 do PRORET. A tabela a seguir apresenta os valores de VNR apurados nesta revisão:

Tabela 2. Base de Remuneração Regulatória Descrição Valores

(1) VNR Medidores 1.226.590,52 (2) VNR Redes de Distribuição - Condutores 15.363.019,51 (3) VNR Redes de Distribuição - Estruturas 15.242.464,99 (4) VNR Redes de Distribuição - Equipamentos 15.146.774,53 (5) VNR Linhas de Distribuição - Condutores - (6) VNR Linhas de Distribuição - Estruturas - (7) VNR Subestações - Equipamentos 4.731.442,54 (8) VNR Subestações - Terrenos 212.914,91

(Fls. 5 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

Descrição Valores(9) VNR Subestações - Edificações 189.257,70 (10) VNR Móveis e Imóveis Administrativos 2.254.077,08 (11) VNR - TOTAL 54.366.541,78

20. A Remuneração do Capital (RC) corresponde à remuneração dos investimentos realizados pela concessionária e depende fundamentalmente da Base de Remuneração Regulatória e do custo de capital, conforme formulação a seguir:

푹푪 = 푩푹푹푰 ∙ 풓푾푨푪푪풑풓é

onde:

RC: Remuneração do Capital; BRRl: Base de Remuneração Regulatória líquida; e rWACCpré: Custo médio ponderado de capital real antes dos impostos.

21. A Quota de Reintegração Regulatória (QRR), por sua vez, corresponde à parcela que considera a depreciação e a amortização dos investimentos realizados e tem por finalidade recompor os ativos afetos à prestação do serviço ao longo da sua vida útil. A QRR depende fundamentalmente da Base de Remuneração Regulatória e da taxa média de depreciação das instalações, conforme formulação a seguir:

푄푅푅 = 퐵푅푅푏 ∙ 훿

onde:

QRR: Quota de Reintegração Regulatória; BRRb: Base de Remuneração Regulatória bruta; e : Taxa média de depreciação das instalações.

22. A tabela a seguir resume o cálculo da Base de Remuneração Bruta e Líquida, além dos valores da Remuneração do Capital e Quota de Reintegração Regulatória neste processo de revisão tarifária:

Tabela 3. Remuneração do Capital e Quota de Reintegração Regulatória Descrição Valores

(1) Ativo Imobilizado em Serviço (Valor Novo de Reposição) 51.899.549,79 (2) Obrigações Especiais Bruta 1.341.597,63 (3) Bens Totalmente Depreciados 604.186,68 (4) Base de Remuneração Bruta = (1)-(2)-(3) 49.953.765,48 (5) Depreciação Acumulada 9.757.223,89 (6) Valor da Base de Remuneração (VBR) 42.142.325,90 (7) Obrigações Especiais Líquida 1.341.597,63 (8) Terrenos e Servidões 212.914,91 (9) Almoxarifado em Operação 155.698,65 (10) Base de Remuneração Líquida Total = (1)-(5)-(7)+(8)+(9) 41.169.341,83 (11) Taxa de Depreciação 4,0%(12) Quota de Reintegração Regulatória 1.998.150,62 (13) rWACCpré 3,77%(13) Remuneração de Capital (RC) = BRR líq x WACC 1.552.084,19

(Fls. 6 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

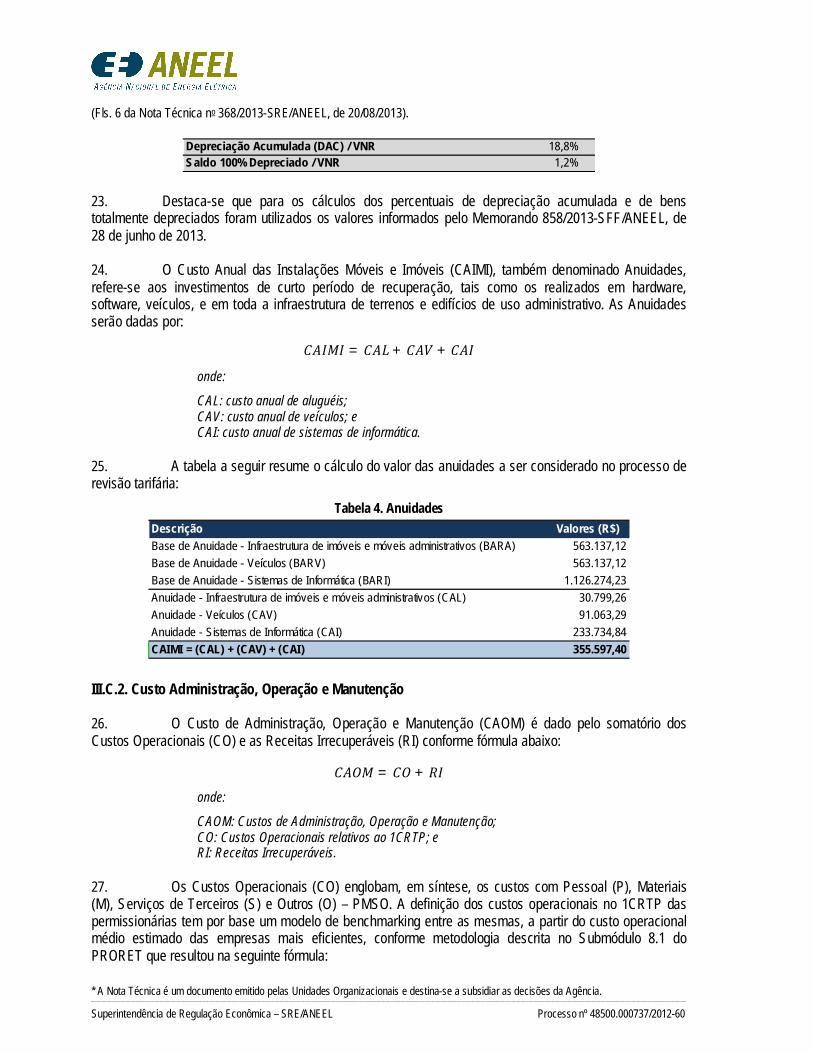

Depreciação Acumulada (DAC) / VNR 18,8%Saldo 100% Depreciado / VNR 1,2%

23. Destaca-se que para os cálculos dos percentuais de depreciação acumulada e de bens totalmente depreciados foram utilizados os valores informados pelo Memorando 858/2013-SFF/ANEEL, de 28 de junho de 2013. 24. O Custo Anual das Instalações Móveis e Imóveis (CAIMI), também denominado Anuidades, refere-se aos investimentos de curto período de recuperação, tais como os realizados em hardware, software, veículos, e em toda a infraestrutura de terrenos e edifícios de uso administrativo. As Anuidades serão dadas por:

퐶퐴퐼푀퐼 = 퐶퐴퐿+ 퐶퐴푉 + 퐶퐴퐼 onde:

CAL: custo anual de aluguéis; CAV: custo anual de veículos; e CAI: custo anual de sistemas de informática.

25. A tabela a seguir resume o cálculo do valor das anuidades a ser considerado no processo de revisão tarifária:

Tabela 4. Anuidades Descrição Valores (R$)Base de Anuidade - Infraestrutura de imóveis e móveis administrativos (BARA) 563.137,12Base de Anuidade - Veículos (BARV) 563.137,12Base de Anuidade - Sistemas de Informática (BARI) 1.126.274,23Anuidade - Infraestrutura de imóveis e móveis administrativos (CAL) 30.799,26Anuidade - Veículos (CAV) 91.063,29Anuidade - Sistemas de Informática (CAI) 233.734,84CAIMI = (CAL) + (CAV) + (CAI) 355.597,40

III.C.2. Custo Administração, Operação e Manutenção 26. O Custo de Administração, Operação e Manutenção (CAOM) é dado pelo somatório dos Custos Operacionais (CO) e as Receitas Irrecuperáveis (RI) conforme fórmula abaixo:

퐶퐴푂푀 = 퐶푂 + 푅퐼

onde:

CAOM: Custos de Administração, Operação e Manutenção; CO: Custos Operacionais relativos ao 1CRTP; e RI: Receitas Irrecuperáveis.

27. Os Custos Operacionais (CO) englobam, em síntese, os custos com Pessoal (P), Materiais (M), Serviços de Terceiros (S) e Outros (O) – PMSO. A definição dos custos operacionais no 1CRTP das permissionárias tem por base um modelo de benchmarking entre as mesmas, a partir do custo operacional médio estimado das empresas mais eficientes, conforme metodologia descrita no Submódulo 8.1 do PRORET que resultou na seguinte fórmula:

(Fls. 7 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

퐶푂 = (598,43푥0,9999886 푥0,994537 / )푥푈퐶

onde:

UC: Número de Unidades Consumidoras da permissionária no 6º (sexto) mês anterior ao mês da revisão tarifária; e

UC/km:: Número de unidades consumidoras por quilômetro de rede total no 6º (sexto) mês anterior ao mês da revisão tarifária. 28. A tabela a seguir resume o cálculo do valor de custos operacionais a ser considerado no processo de revisão tarifária:

Tabela 5. Custos Operacionais Descrição ValoresNúmero de unidades consumidoras 9.288Extensão das redes de distribiução (km) 570,61Custos Operacionais (R$) 5.076.154,74

29. Para o cálculo das Receitas Irrecuperáveis (RI) são definidos percentuais regulatórios por classe de consumo. Estes percentuais são os mesmos estabelecidos na metodologia utilizada para as concessionárias distribuidoras classificadas no Grupo 3 (menor porte), conforme Submódulo 2.2 do PRORET. 30. O valor de receitas irrecuperáveis da receita foi definido conforme a equação abaixo:

푉 =푅푅

(1 −%퐼퐶푀푆 − %푃퐼푆 − 퐶푂푁퐹퐼푁푆) × (휌 × 푅퐼 )

onde:

푉 : Parcela de receitas irrecuperáveis associada à receita; 푅푅: Receita requerida líquida sem encargos, ou seja, subtraindo os encargos setoriais; 휌 : Participação da classe de consumo C na receita total verificada no ano teste; 푅퐼 : Percentual de receitas irrecuperáveis regulatória, relativa à classe C, do grupo 3 das concessionárias duitribuidoras.

31. A tabela a seguir resume o cálculo do valor de receitas irrecuperáveis a ser considerado no processo de revisão tarifária:

Tabela 6. Receitas Irrecuperáveis Descrição ValoresBase de Cálculo das Receitas Irrecuperáveis (R$) 10.754.993,38 Nível Regulatório de Receitas Irrecuperáveis 0,12%Receitas I rrecuperáveis (R$) 13.018,92

III.C.3. Resumo Parcela B

32. A Parcela B, expressa pela soma dos componentes acima, resultou em R$ 20.855.519,52 cujos componentes estão detalhados nas tabelas a seguir:

(Fls. 8 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

Tabela 7. Parcela B Descrição Valores Custo de Administração, Operação e Manutenção (CAOM) 9.717.744,60 Custos Operacionais (CO) 9.690.120,60 Receitas Irrecuperáveis (RI) 27.624,00 Custo Anual dos Ativos (CAA) 3.905.832,20 Remuneração do Capital (RC) 1.552.084,19 Quota de Reintegração Regulatória (QRR) 1.998.150,62 Custo anual das instalações móveis e imóveis (CAIMI) 355.597,40 Parcela B (VPB) 13.623.576,81 Parcela B em RA0 30.140.211,76 Parcela B com limite de +/- 30% 21.098.148,23 Variação da Parcela B -30,0%Fator de Ajuste de Mercado (Pm) 1,15%VPB * (1-Pm) 20.855.519,52

III.D. FATOR X 33. Na apuração do Fator X no processo de revisão tarifária da Coopera foi observada a metodologia descrita no Submódulo 8.1 do PRORET, com os aprimoramentos determinados nos processos referidos acima, obtendo-se parâmetros observados no cálculo.

Tabela 8. Fator X Fator X 3,15%Componente Pd 1,15%Componente T 2,00%

III.E. OUTRAS RECEITAS 34. Para efeito de modicidade tarifária, as receitas adicionais obtidas pela permissionária (Outras Receitas – OR) serão deduzidas da receita requerida calculada no momento da revisão, exceto aquelas provenientes de ultrapassagem de demanda e excedente de reativos, que terão tratamento específico. Portanto, a OR corresponderá à soma das receitas presumidas de cada serviço, onde esta deve levar em conta uma análise do faturamento de cada empresa. A relação das OR da Coopera, além dos respectivos valores que irão para modicidade tarifária, estão apresentados na tabela a seguir:

Tabela 9. Outras Receitas Descrição Valores (R$)Serviços Cobráveis 469.844,11 Compartilhamento de Infraestrutura 441.099,63 Convênios 51.574,68 Outras Receitas 962.518,42

III.F. COMPONENTES FINANCEIROS 35. O valor da tarifa de fornecimento de energia elétrica encerra um conceito de custo econômico. Entretanto, foram criados componentes tarifários financeiros que não fazem parte da base tarifária, ou seja,

(Fls. 9 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

não fazem parte da tarifa econômica, pois se referem a valores pagos pelos consumidores em cada período de 12 meses subsequentes aos reajustes ou revisões tarifárias. 36. O componente financeiro, a ser considerado nesta revisão tarifária, refere-se no ressarcimento dos custos reconhecidos regulatoriamente referente a implementação do Manual de Controle Patrimonial do Setor Elétrico, de acordo com o art.3º da Resolução Normativa nº 367, de 2 de junho de 2009. Portanto está sendo considerado, nesta revisão de R$ 120.267,16. III.G. RESULTADOS DA REVISÃO TARIFÁRIA 37. Aplicando-se as metodologias definidas no Submódulo 8.1 do PRORET em relação à Coopera resultaram nos seguintes parâmetros que serão observados na definição das tarifas de referência no período outubro/2012 a setembro/2013.

Tabela 10. Resultados da Revisão Tarifária Coopera RA0 Revisão Var.% RTP/RA0 Impacto RTPParcela A (VPA) = CE + CT + ES 23.491.971,20 23.491.971,20 0,00% 0,00%Parcela B = VPB * (1-Pm) 30.140.211,76 20.855.519,52 -30,81% -17,31%Outras Receitas 962.518,42 -1,79%Revisão Tarifária (Econômico) 53.632.182,96 43.384.972,30 -19,11% -19,11%Financeiros 120.267,16 0,27%Revisão Tarifária (Econômico+Financeiros) -18,84%

38. O reposicionamento tarifário de -18,84% resulta da composição de um índice econômico de -19,11% – onde o reajuste da Parcela A é de 0,0% e o da Parcela B é de -30,81% (impacto de -17,31%), além das Outras Receitas (impacto de -1,79%) e de um componente financeiro de 0,27%. 39. A Neutralidade de Encargos Tarifários deverá ser apurada de maneira consolidada 2011/2012 e 2012/2013 por ocasião do reajuste tarifário de 2013 por conveniência metodológica.

40. O resultado final pode ser assim representado:

Figura 1. Efeito do Processo de Revisão Tarifária sobre a Receita

22,0 23,5 23,5

28,330,1

20,9

- 5

10 15 20 25 30 35 40 45 50 55

Reajuste 2011 RA0 2012 Resultado Revisão

R$ (M

hilõ

es)

Parcela B (R$) Parcela A (R$)

(Fls. 10 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

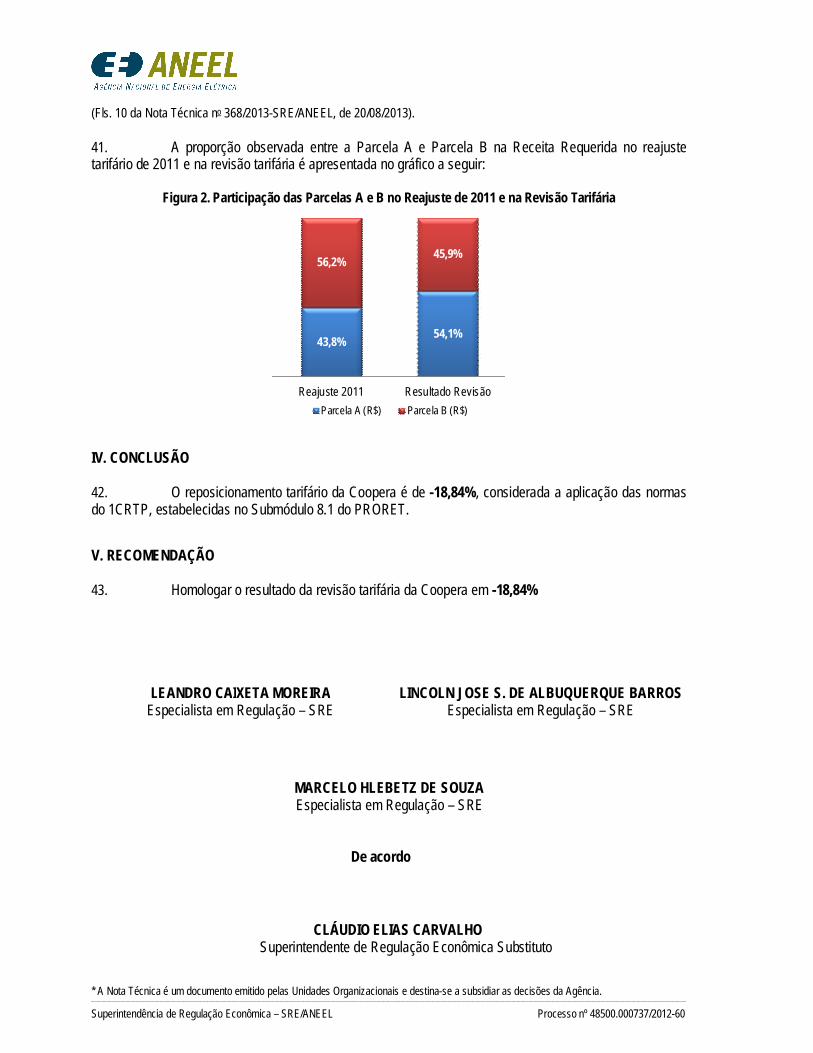

41. A proporção observada entre a Parcela A e Parcela B na Receita Requerida no reajuste tarifário de 2011 e na revisão tarifária é apresentada no gráfico a seguir:

Figura 2. Participação das Parcelas A e B no Reajuste de 2011 e na Revisão Tarifária

43,8% 54,1%

56,2% 45,9%

Reajuste 2011 Resultado RevisãoParcela A (R$) Parcela B (R$)

IV. CONCLUSÃO

42. O reposicionamento tarifário da Coopera é de -18,84%, considerada a aplicação das normas do 1CRTP, estabelecidas no Submódulo 8.1 do PRORET. V. RECOMENDAÇÃO 43. Homologar o resultado da revisão tarifária da Coopera em -18,84%

LEANDRO CAIXETA MOREIRA Especialista em Regulação – SRE

LINCOLN JOSE S. DE ALBUQUERQUE BARROS Especialista em Regulação – SRE

MARCELO HLEBETZ DE SOUZA Especialista em Regulação – SRE

De acordo

CLÁUDIO ELIAS CARVALHO

Superintendente de Regulação Econômica Substituto

(Fls. 11 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

ANEXO I RELATÓRIO DE ANÁLISE DAS CONTRIBUIÇÕES REVISÃO TARIFÁRIA

O presente anexo apresenta as respostas e esclarecimentos da ANEEL referentes às

contribuições recebidas na AP 075/2013 relativa à metodologia a ser adotada para o cálculo da Revisão Tarifária Periódica das Permissionárias de distribuição de energia elétrica.

As contribuições estão apresentadas sob a forma de extratos retirados dos textos integrais

apresentados na citada audiência pública com o objetivo de apresentar sucintamente a mensagem principal do autor da contribuição. Cabe ressaltar que a contribuição em sua forma integral pode ser acessada no endereço www.aneel.gov.br no link Audiências/Consultas/Fórum. Ao início de cada comentário é identificado seu autor. As contribuições estão agregadas por temas. Para cada tema, são apresentadas todas as contribuições que o abordaram. A resposta da SRE será única por tema, e buscará contemplar todos os pontos levantados pelas contribuições de forma direta ou indireta, explicitando, quando for o caso, sobre sua incorporação ou não na decisão final

Manual de Controle Patrimonial Patrimonial do Setor Elétrico - MCPSE Contribuição da Coopera

“Considerar como componente financeiro no reposicionamento tarifário os valores pagos pela COOPERA para empresas de desenvolvimento de softwares na adaptação dos mesmos, e remuneração dos nossos colaboradores das horas dispensadas, ambos em trabalhos de implantação do Manual de Controle Patrimonial – Resolução Normativa ANEEL 367/2009. Os valores contabilizados em ODS para este fim resultam no valor de R$ 120.267,16”

Resposta da ANEEL

A contribuição foi incorporada na proposta final. Conforme o art. 3º da Resolução Normativa nº 367, de 2 de junho de 2010, serão reconhecidos regulatoriamente, no âmbito do processo de revisão tarifária das permissionárias, os custos relacionados à implementação das Instruções Gerais de Controle Patrimonial – IG e das Instruções de Cadastro Patrimonial – ICAD, constantes nos itens 6 e 7 do MCPSE e das respectivas tabelas anexas ao Manual.

Os custos fiscalizados e aprovados pela Superintendência de Fiscalização Econômica e Financeira – SFF, conforme informações prestadas pela permissionária foram de R$ 120.267,16. Certificação ISO Contribuição da Coopera

“Considerar como componente financeiro no reposicionamento tarifário os valores pagos pela COOPERA para empresas de consultoria no desenvolvimento dos trabalhos de implantação e certificação do sistema de gestão da qualidade através da norma NBR ISO 9001:2008 no que tange a coleta e apuração dos indicadores de continuidade do fornecimento de energia elétrica e também no tratamento de reclamações dos consumidores. Os valores contabilizados pela COOPERA durante o período compreendido entre a celebração do contrato de permissão e a data da RTP resultam em R$ 84.551,12”

Resposta da ANEEL

(Fls. 12 da Nota Técnica no 368/2013-SRE/ANEEL, de 20/08/2013).

* A Nota Técnica é um documento emitido pelas Unidades Organizacionais e destina-se a subsidiar as decisões da Agência. ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Superintendência de Regulação Econômica – SRE/ANEEL Processo nº 48500.000737/2012-60

A contribuição não foi incorporada na proposta final. As despesas referentes a certificação do processo de coleta dos dados e de apuração dos indicadores individuais e coletivos, com base nas normas da Organização Internacional para Normalização (International Organization for Standardization) ISO 9000, conforme consta no Módulo 8 dos Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional – PRODIST são custos vinculados à Parcela B.

A regulação aplicada, para a Parcela B, às distribuidoras no país, é conhecida como preço limite ou preço teto (price cap), este método consiste em determinar um preço máximo (calculado nas revisões tarifárias) por um período regulatório e ao longo deste período, as tarifas são ajustadas (calculado nos reajustes tarifários) conforme um indicador de inflação da economia, além de um índice de produtividade das empresas (Fator X). Portanto qualquer alteração no preço teto (no caso, a parcela B das distribuidoras) apenas é realizada nas revisões tarifárias.

O Submódulo 8.1 do PRORET estabelece os conceitos gerais, as metodologias aplicáveis e os procedimentos a serem utilizados no Primeiro Ciclo de Revisões Tarifárias Periódicas das permissionárias de serviço público de distribuição de energia elétrica e não é previsto ressarcimentos referentes a adequação das distribuidoras no processo de coleta dos dados e de apuração dos indicadores individuais e coletivos conforme o Módulo 8 do PRORET. O Módulo 8 do PRORET também não apresenta dispositivos que garantam o repasse destes custos. Portanto não há nenhum regramento que prevê alteração da Parcela B em função do reconhecimento regulatório de ditos custos.

![Submódulo 12.2 Instalação do sistema de medição para ...1].2_v8.0.pdf · Endereço na Internet: Submódulo 12.2 Instalação do sistema de medição para faturamento Rev. Nº.](https://static.fdocumentos.com/doc/165x107/5be58ef409d3f247448baf2b/submodulo-122-instalacao-do-sistema-de-medicao-para-12v80pdf.jpg)