Número Interno do Documento - adufpi.org.br · TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2 1...

22

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2 1 Acórdão 5008/2010 - Segunda Câmara Número Interno do Documento AC-5008-31/10-2 Grupo/Classe/Colegiado GRUPO II / CLASSE II / Segunda Câmara Processo 020.372/2006-2 GRUPO II – CLASSE II – Segunda Câmara TC 020.372/2006-2 [Apensos: TC 006.799/2006-8, TC 009.579/2004-1 e TC 016.665/2003-3] Natureza: Prestação de Contas - Exercício: 2005 Entidade: Universidade Federal do Piauí - MEC Responsáveis: Luiz de Sousa Santos Júnior, Reitor (065.945.653-20); Antônio Silva do Nascimento, Vice-Reitor (041.754.923-72); Ordônio Moita Filho, Pró-Reitor de Administração (091.579.133-15); Nicolau Alves de Meneses, Coordenador Financeiro (078.494.433-49); Francisco Alberto de Brito Monteiro, Diretor de Projetos e Obras (095.954.063-68); Francisco das Chagas Soares, Gestor de Patrimônio (077.790.463-20); Francisco Carlos Lopes da Silva (200.410.633-68); Antônio Pádua Carvalho (013.782.443-20); Belchior da Silva Martins (338.808.833-00); Fabio Napoleão do Rego Paiva Dias (004.907.077-00); Francisco Lopes de Oliveira (181.247.713-91); Francisco de Assis Craveiro Almeida (105.253.433-34); Maria de Lourdes Ferreira Rodrigues Nogueira (132.851.063-87); Maria dos Passos Vasconcelos Almeida (066.728.093- 68); e Solimar Moreira Mendes de Carvalho (066.224.293-91). Advogado constituído nos autos: não há. SUMÁRIO: PRESTAÇÃO DE CONTAS. EXERCÍCIO 2005. AUDIÊNCIAS. OCORRÊNCIAS INAPTAS A MACULAR A GESTÃO DOS RESPONSÁVEIS. CONTAS REGULARES COM RESSALVA DE ALGUNS RESPONSÁVEIS. REGULARES AS DE OUTROS. DETERMINAÇÕES. RELATÓRIO Examina-se a prestação de contas da Universidade Federal do Piauí relativa ao exercício de 2005. 2. A Secretaria de Controle Externo no estado do Piauí, após adotar as medidas tendentes ao saneamento dos autos, realizou minudente exame acerca dos atos de gestão levados a efeito pela IFES,

-

Upload

duongtuyen -

Category

Documents

-

view

213 -

download

0

Transcript of Número Interno do Documento - adufpi.org.br · TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2 1...

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

1

Acórdão 5008/2010 - Segunda Câmara

Número Interno do Documento

AC-5008-31/10-2

Grupo/Classe/Colegiado

GRUPO II / CLASSE II / Segunda Câmara

Processo

020.372/2006-2

GRUPO II – CLASSE II – Segunda Câmara TC 020.372/2006-2 [Apensos: TC 006.799/2006-8, TC 009.579/2004-1 e TC 016.665/2003-3] Natureza: Prestação de Contas - Exercício: 2005 Entidade: Universidade Federal do Piauí - MEC Responsáveis: Luiz de Sousa Santos Júnior, Reitor (065.945.653-20); Antônio Silva do Nascimento, Vice-Reitor (041.754.923-72); Ordônio Moita Filho, Pró-Reitor de Administração (091.579.133-15); Nicolau Alves de Meneses, Coordenador Financeiro (078.494.433-49); Francisco Alberto de Brito Monteiro, Diretor de Projetos e Obras (095.954.063-68); Francisco das Chagas Soares, Gestor de Patrimônio (077.790.463-20); Francisco Carlos Lopes da Silva (200.410.633-68); Antônio Pádua Carvalho (013.782.443-20); Belchior da Silva Martins (338.808.833-00); Fabio Napoleão do Rego Paiva Dias (004.907.077-00); Francisco Lopes de Oliveira (181.247.713-91); Francisco de Assis Craveiro Almeida (105.253.433-34); Maria de Lourdes Ferreira Rodrigues Nogueira (132.851.063-87); Maria dos Passos Vasconcelos Almeida (066.728.093-68); e Solimar Moreira Mendes de Carvalho (066.224.293-91). Advogado constituído nos autos: não há.

SUMÁRIO: PRESTAÇÃO DE CONTAS. EXERCÍCIO 2005. AUDIÊNCIAS. OCORRÊNCIAS INAPTAS A MACULAR A GESTÃO DOS RESPONSÁVEIS. CONTAS REGULARES COM RESSALVA DE ALGUNS RESPONSÁVEIS. REGULARES AS DE OUTROS. DETERMINAÇÕES. RELATÓRIO

Examina-se a prestação de contas da Universidade Federal do Piauí relativa ao exercício de 2005.

2. A Secretaria de Controle Externo no estado do Piauí, após adotar as medidas tendentes ao saneamento dos autos, realizou minudente exame acerca dos atos de gestão levados a efeito pela IFES,

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

2

bem como examinou as razões de justificativa apresentadas pelos responsáveis em decorrência de alguns achados presentes nos autos (fls. 716/770).

3. Dessa forma, manifestou-se conclusivamente sobre as audiências realizadas, bem como acerca do mérito das presentes contas, nos termos do excerto a seguir consignado.

Irregularidade:

“[...] realização de despesas com obras e serviços de engenharia, no Campus Ministro Petrônio Portela e no Campus da Socopo, por meio de dispensa de licitação, com base no inciso I do art. 24 da lei n.º 8.666/93, quando seria cabível o respectivo procedimento licitatório, o que contrariou o disposto no art. 23, § 5º, da Lei 8.666/93. São as que se seguem:

a) Obras e serviços de engenharia realizadas no Campus Ministro Petrônio Portela - FUFPI.

Objeto N.º Emp. Data Valor(R$)Serviço de Ampliação de Sala no SG - 02 900933 16/06/2005 8.540,00Serviço de Reforma do Núcleo de Pesquisa em PlantasMedicinais 901183 20/07/2005 14.850,00

Serviço Recuperação de Sistema Viário e Outros 901193 20/07/2005 14.580,00Serviço de Calha e Beiral SG - 2,3 e SG – 3,4 901425 24/08/2005 9.290,00Serviço de Recuperação de Estrutura Metálica doPosto Médico 901560 15/09/2005 14.890,00

Serviço de Adaptação da Rótula Central do Sistema Viário 901735 25/10/2005 14.220,00

Serviço de Manutenção do Auditório do CCHL 901736 25/10/2005 14.570,00Serviço de Adaptação de Espaço do Centro deConvivência 901738 25/10/2005 13.781,23

Serviço de Manutenção e Reparação do Salão Nobre da Reitoria 901860 04/11/2005 14.873,17

Serviço de Mão de Obra na Ampliação de 01 Banheiro 902275 14/12/2005 14.597,30Serviço de Recuperação de Cobertura da Quadra Polivalente 902353 16/12/2005 14.565,70

Serviço de Construção do Abrigo do Ar Condicionadodo Auditório do CCA 902355 16/12/2005 3.111,82

Total 151.869,22

b) Obras e serviços de engenharia realizados no Campus da Socopo (Colégio Agrícola de Teresina)

Objeto N.º Empenho Data Valor - R$ Reforma na Clínica dos Animais 901039 27/06/2005 14.760,34 Serviço de Pintura Geral 902230 12/12/2005 14.739,90 Reforma do Núcleo de Suínos e Capivara 902253 13/12/2005 5.882,20 Reforma do Núcleo de Suínos e Capivara 902254 13/12/2005 8.018,84 Serviço de Manutenção no Secador de Grãos 902346 16/12/2005 2.986,84

Total 46.388,12

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

3

[...]”

Razões de justificativa - Sr. Luiz de Sousa Santos Júnior (Reitor) e Sr. Ordônio Moita Filho (Pró-Reitor de Administração) – fls. 622/631 – volume 2:

159. Os responsáveis, em suas razões de justificativa, apenas encaminharam as justificativas apresentadas pelo Sr. Francisco Alberto de Brito Monteiro, Diretor da Diretoria de Projetos e Obras – DIPRO da FUFPI, setor responsável pela realização de obras e serviços naquela entidade.

Análise:

160. Tendo em vista que os responsáveis, a título de razões de justificativa, apenas encaminharam os esclarecimentos prestados pelo Sr. Francisco Alberto de Brito Monteiro, último responsável ouvido em audiência por esta Secex-PI em face da irregularidade neste ponto apresentada, considera-se aqui transcrita a análise realizada por esta Unidade Técnica a respeito da defesa por este último apresentada.

Razões de justificativa - Sr. Francisco Alberto de Brito Monteiro (Diretor da Diretoria de Projetos e Obras da FUFPI – DIPRO):

161. O responsável, em suas razões de justificativa (v. fls. 632/640 – volume 3), apresentou esclarecimentos a respeito da execução individual de cada obra apontada no ofício de audiência, realizadas por meio de dispensa de licitação fundamentada no art. 24, inciso I, da Lei n.º 8.666-1993. São os que se seguem:

a) obras e serviços de engenharia realizadas no campus Ministro Petrônio Portela – FUFPI:

Serviço de Ampliação de Sala no SG - 02:

“Construção de sala destinada à acomodação de professores que retornando de cursos de mestrado e doutorado necessitavam de espaço para o desenvolvimento de suas respectivas teses e preparação de atividades acadêmicas necessárias à realização de trabalhos em sala de aula.

Tendo a maioria esmagadora dos professores do CCN vínculo com esta IES em regime de Dedicação Exclusiva de 40 horas semanais, não há como acomodá-los sem a ampliação dos prédios daquele Centro. Esta Diretoria também não dispõe de meios para planejar a ampliação de tais áreas, uma vez que a previsão de conclusão dos cursos de pós-graduação não é comunicada pelos professores à Universidade, em razão das peculiaridades das pesquisas por eles desenvolvidas e por imposições de órgãos financiadores e patrocinadores desses cursos.”

Serviço de Reforma do Núcleo de Pesquisas em Plantas Medicinais:

“Os serviços de Reforma do Núcleo de Plantas Medicinais foram motivados pela necessidade e pela urgência em preparar aquele Núcleo para vistoria a ser realizada por membros da FINEP (Ver Memo 24/05 - Processo N.º 23108523/05-21) com vistas à instalação de cursos de pós-graduação no Centro de Ciências da Saúde.

Enfatizamos aqui o fato de que a citada vistoria por não ter data marcada impossibilitava a sua inclusão juntamente com outros serviços a serem realizados no Campus Ministro Petrônio Portela.”

Serviço de Recuperação do Sistema Viário e Outros:

“A contratação desses serviços deveu-se à necessidade iminente de recuperação da via principal de acesso ao Campus Ministro Petrônio Portela, que se encontrava totalmente interditada devido à abertura de crateras motivadas pela ação erosiva das chuvas e de obstruções em tubulações e caixas do sistema de drenagem pluvial do referido Campus. Tal necessidade decorreu da ausência de manutenção da rede de drenagem pluvial e seus componentes por administrações anteriores.

Da forma como se encontrava o trecho do sistema viário onde foram realizados os serviços, não existia outra providência a ser tomada que não a execução dos serviços, fosse para viabilizar o acesso ao Campus e como para barrar o processo erosivo ali instalado. O retardamento na realização de tais serviços

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

4

além manter impossibilitada a passagem de carros e pedestres somente ocasionaria maior prejuízo a esta IES quando da sua contratação.”

Serviço de Calha e Beiral do SG-2,3 e SG-3,4:

“A realização destes serviços em regime emergencial deveu-se à necessidade premente de recuperação dos suportes de apoio e da substituição das calhas localizadas nos pontos de conexão dos galpões tipo SG com seus respectivos anexos tipo Módulo de Engate.

Em vistoria realizada nos locais das obras, constatou-se a total obstrução das calhas de captação de águas pluviais dos telhados e o acentuado estado de oxidação nos seus suportes, ocasionando o risco de desabamento, não apenas das calhas, como também das estruturas metálicas dos galpões, uma vez que tais ocorrências manifestavam-se nas proximidades dos aparelhos de apoio das tesouras das coberturas dos galpões SG-2 e SG-3.

Estes serviços foram visitados por auditores da Controladoria Geral da União onde foi verificada in loco a sua necessidade, bem como constatada a quantidade de serviços contratados e a sua qualidade.”

Serviço de Recuperação de Estrutura Metálica do Posto Médico:

“Os serviços de recuperação da estrutura do galpão onde funciona o Posto Médico da UFPI foram ocasionados pelo risco de colapso a que estava submetido aquele prédio, em face ao acentuado estado de oxidação dos componentes das tesouras de sua cobertura.

Sobre a realização deste serviço ressaltamos também, a necessidade de funcionamento ininterrupto do Posto Médico, uma vez que o mesmo presta serviços tanto aos servidores da UFPI como aos estudantes carentes que residem no Campus. A vistoria realizada naquela unidade desta IES constatou que além do risco a que às pessoas que frequentavam estavam submetidas havia também a possibilidade de perda de equipamentos médicos e odontológicos ali abrigados.”

Serviço de Adaptação da Rótula Central do Sistema Viário:

“Por sua localização topográfica no sistema viário do Campus Ministro Petrônio Portela é a rótula central ponto obrigatório para o trânsito de pessoas e veículos, estando também nela localizados diversos componentes dos sistemas de abastecimento d’água, esgoto sanitário, drenagem pluvial, eletricidade e telefonia da UFPI. Em face à presença destes componentes, deveriam ser lá obrigatoriamente realizados constantes serviços de manutenção preventiva por administrações passadas o que não ocorreu certamente em face de ausência de recursos trazendo perigo de acidente a pedestres que ali circulavam e constantes interrupções no funcionamento dos sistemas de utilidades desta IES. Aquela rótula como se encontrava não possuía iluminação nem drenagem suficiente para dar vazão às águas de chuvas que lá se acumulavam. Além de completa escuridão haviam os buracos e caixas sem tampa como ameaça constante as pessoas que lá circulavam.

Com a realização dos serviços foram contemplados não apenas a execução de iluminação eficiente mas também a construção de canteiros onde estão localizados materiais com as características técnicas necessárias ao escoamento das águas que lá se acumulavam além de completa sinalização como requer o pesado tráfego de veículo lá existente.

Também motivaram a intervenção naquela rótula, as constantes inserções na mídia, de notícias referentes ao ataque de estudantes por vândalos, que se aproveitavam da falta de iluminação, e idéia de abandono por parte da direção da Universidade.”

Serviço de Manutenção do Auditório do CCHL:

“Os serviços realizados nesse auditório foram motivados pelo fato de ser o mesmo o único local para realização de eventos como seminários, conferências e jornadas a servir o maior Centro dessa IES, que agrega inúmeros cursos acadêmicos.

Em vistoria realizada naquele auditório foi constatada a total paralisação do sistema de climatização ambiental, o adiantado estado de deterioração do revestimento para isolamento acústico

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

5

de seu forro com possibilidade de desprendimento de placas sobre pessoas, além de um grande número de cadeiras sem encosto e assento.”

Serviço de Adaptação de Espaço do Centro de Convivência:

“Os serviços foram executados para possibilitar o funcionamento de livraria destinada à comercialização de publicações realizadas por diversas universidades do país, que se encontravam estocadas de forma incorreta, expostos a infiltrações e a ação de cupins. Diante da possibilidade de perda de todo este material literário optou esta Diretoria pela adaptação de local para a estocagem dos livros o funcionamento da livraria. Pensamos assim estarmos não apenas preservando o patrimônio público mas também patrocinando a difusão do conhecimento que é o objetivo precípuo desta Instituição de Ensino Superior.”

Serviço de Manutenção e Reparação do Salão Nobre da Reitoria:

“A realização da recuperação do Salão Nobre da Reitoria em caráter emergencial deu-se em virtude da carência de espaço capaz de acomodar toda a equipe da Administração Superior da UFPI. Sem a possibilidade de utilização do Salão Nobre ficava inviabilizada a interação dos membros da Administração Superior que ali se reúnem para as ações de gerenciamento, além da realização das sessões dos diversos Conselhos dessa IES e de licitações de grande porte.”

Serviço de Mão de Obra na Ampliação de 01 Banheiro:

“A construção de um banheiro no SG-16 era requisito necessário para a celebração de convênio na área de entomologia, convénio este de caráter internacional e de fundamental importância para o desenvolvimento de estudos referentes a doenças tropicais.

O período entre a constatação da necessidade do banheiro e a data de celebração do referido convénio inviabilizava a realização de processo licitatório, uma vez que a sua tramitação implica sempre em respeito a prazos legalmente fixados o que retardaria o início e conclusão das obras.”

Serviço de Recuperação de Cobertura da Quadra Polivalente:

“Os serviços realizados nessa Unidade da UFPI eram necessários para a realização de atividades fundamentais do Programa Seriado de Ingresso a Universidade - PSIU, que não poderiam ser realizadas em outro local dessa IES, considerando o elevado número de candidatos e o cumprimento de datas previamente fixadas em edital de convocação.”

Serviço de Construção do Abrigo do Ar Condicionado do Auditório do CCA:

“Em vistoria realizada no Campus da Socopo para detectar as razões para o precário funcionamento do sistema de refrigeração do Auditório daquele Campus foi constatado que a permanente exposição das Unidades Condensadoras ao sol, a poeira e a chuva estava a ocasionar as paralisações indesejadas no funcionamento daquelas máquinas. Após contactar a assistência técnica do fabricante e a montadora do sistema, decidimos pela construção dos abrigos como solução única para a necessária correção das falhas e proteção do patrimônio desta Universidade.

Acresça-se a isso a precaução em relação ao período chuvoso que já se iniciava, o que tornaria as centrais mais vulneráveis, sujeitas a deterioração e ao colapso total.”

b) Obras e serviços de engenharia realizados no Campus da Socopo (Colégio Agrícola de Teresina):

Reforma na Clínica dos Animais:

“A contratação dos serviços na Clínica de Animais teve como motivação principal o fato daquela unidade de tratamento animal encontrar-se fechada e sem possibilidade de atendimento a constante demanda de cirurgias requeridas por professores e usuários do Hospital Veterinário.

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

6

Em vistoria realizada por técnicos desta Diretoria na Clínica, foram constatados problemas no funcionamento da monovia para o transporte de animais de grande porte após os procedimentos de sedação e anestesia. A impossibilidade de funcionamento da monovia estava inviabilizando totalmente a realização de procedimentos cirúrgicos e ocasionando a perda de diversos animais de maior porte e valor.

Lembramos ainda que a manutenção do fechamento daquela unidade também causava na ocasião, prejuízos às atividades acadêmicas vez que os alunos dos cursos de Medicina Veterinária e Zootecnia do CCA encontravam-se impedidos de práticas em atividades pertinentes as suas futuras áreas de atuação.”

Serviço de Pintura Geral:

“Os serviços realizados naquela unidade de ensino médio desta IES, tiveram como principal motivação a reparação de defeitos e falhas apresentadas nos revestimentos de suas paredes envoltórias externas. Na vistoria realizada por esta Diretoria ao CAT, foi constatado que o acentuado grau de decomposição de seu revestimento de paredes, bem como a presença de umidade ascendente no seu baldrame, estava por tornar insalubre o ambiente onde habitam dezenas de menores internos sob a responsabilidade da direção do Colégio e por extensão também pela Administração Superior da UFPI.

Nas dependências do Colégio Agrícola de Teresina era constante o aparecimento e a propagação de doenças respiratórias e alérgicas entre os alunos que lá residiam. Não dispondo a UFPI de outro local para instalação dos alunos, optou-se pela realização dos serviços em caráter emergencial não apenas pela urgência requerida, mas também por tratar-se de despesa com valor inferior ao limite de R$ 15.000,00.”

Reforma do Núcleo de Suínos e Capivara:

“Os serviços realizados no Núcleo de Suínos e Capivaras tiveram fontes de recursos distintas (Convénio EMBRAPA/PRODETAB/PROJETO N.º 080/2004 e Recursos Próprios desta Universidade), isto porque inicialmente planejado e solicitado pelo autor do projeto professor João Batista Lopes teve seu valor orçado a menor em R$ 5.882,20. Diante da impossibilidade de conclusão do projeto com o valor inicialmente calculado e diante da responsabilidade para com o Convênio celebrado com a EMBRAPA/PRODETAB optou a Administração Superior pelo aporte de mais R$ 8.018,84 oriundos de Recursos Próprios da Universidade.

Chamamos atenção também para o fato de ser o Núcleo de Suínos e Capivaras localizado em local mais afastado e de difícil acesso impossibilitando assim a inclusão destes serviços com outros realizados no Campus da Socopo.”

Serviço de Manutenção no Secador de Grãos:

“Serviços de manutenção corretiva da área destinada a secagem de grãos que encontrava-se danificada e impossibilitada de operar ocasionando o desperdício e consequente perda de material estocado. A exemplo dos serviços anteriormente citados, a localização do Secador de Grãos inviabilizava a sua inclusão em algum pacote com outros serviços do Campus da Socopo.”

162. O responsável assinalou, ainda, em relação aos processos administrativos de dispensa de licitação, baseados no art. 24, inciso I, da Lei n.º 8666/1993, que em decorrência da posse da atual Administração daquela entidade, ocorrida no final do exercício de 2004, houve uma grande demanda por serviços que, por sua origem e característica de urgência, não puderam se submeter ao processo de elaboração do planejamento, o que inviabilizou a realização de um único processo licitatório.

163. Ressaltou que sua atuação buscou o pronto atendimento e o zelo com a coisa pública, argumentando que o tempo de espera para a realização das obras em um único processo licitatório certamente agravaria a situação física das edificações, o que prejudicaria as atividades de ensino, pesquisa e extensão – objetivos da Fundação Universidade Federal do Piauí – FUFPI.

164. Salientou, adiante, que o limite de 10% (dez por cento) do valor estipulado para a realização de licitação na modalidade convite, em relação a obras e serviços de engenharia, foi observado, tendo sido atendidas as exigências legais.

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

7

165. E, em seguida, assinalou que o objeto das contratações não se referia a parcela de mesma obra ou serviço de engenharia, obras ou serviços de mesma natureza, obras ou serviços realizados no mesmo local que pudessem ser realizados conjunta e concomitantemente.

166. Ressaltou que teria sido demonstrado que as obras objeto dos questionamentos apresentados teriam caráter de urgência, apresentaram valores inferiores ao limite a partir do qual seria exigível a licitação, foram realizadas em unidades de ensino diferentes, foram solicitadas por diferentes membros da comunidade universitária e, em sua maioria, iniciaram após a conclusão de sua predecessora.

167. O responsável aduziu que a contratação de tais serviços foi embasada em solicitação de propostas de empresas devidamente habilitadas no SICAF, de comprovada idoneidade, realizada a preços inferiores aos valores orçados pela Diretoria, após consulta ao número mínimo de 3 (três) propostas de empresas diferentes.

168. Por fim, argumentou que, quando da realização dos serviços, foram obedecidos os princípios da legalidade, moralidade e, acima de tudo, a busca pela proposta mais vantajosa para a Administração.

169. Requer, assim, sejam acatadas as razões de justificativa por ele apresentadas e reconhecido por este Tribunal que a regra geral é a de que as contratações realizadas pela Administração Pública devem ser precedidas de licitação; não obstante, em algumas situações, é dispensável o procedimento licitatório, se conveniente ao interesse público, seja porque se constata inviabilidade de competição, seja por exclusividade de fornecimento.

Análise:

170. O responsável, em suas razões de justificativa, tenta afastar a irregularidade que lhe foi imputada apontando a necessidade e urgência de realização das obras apontadas no ofício de audiência.

171. Esclareça-se, porém, que esta Secex-PI não questionou, no referido expediente, a necessidade de realização das obras.

172. Com efeito, os fundamentos que motivaram a realização das obras e serviços de engenharia são válidos e perfeitamente compatíveis com a realidade vivenciada pela entidade.

173. Não obstante, a forma adotada pela FUFPI para contratação de tais obras e serviços de engenharia é que se mostrou viciada, porquanto a entidade dispensou a licitação, com base no inciso I do art. 24 da lei n.º 8.666/93, quando deveria ter realizado o respectivo procedimento licitatório, o que contrariou o disposto no art. 2º da Lei 8.666/93 c/c o art. 37, inciso XXI, da Constituição Federal de 1988.

174. De igual modo, não merece prosperar o argumento segundo o qual a urgência teria dado ensejo à dispensa de licitação, quando da contratação das obras e serviços de engenharia apontados no ofício de audiência, eis que, nos respectivos processos administrativos de dispensa de licitação, a contratação direta foi baseada no art. 24, inciso I, da Lei n.º 8666/1993, que trata da dispensa de licitação quando o valor da obra ou serviço contratado não atingir 10% (dez por cento) do limite, estabelecido pelo referido ato normativo, para a realização de convite, qual seja, R$ 15.000,00.

175. Por outro lado, ainda que se admitisse a urgência na contratação direta das obras e serviços de engenharia apontados no ofício de audiência, não foram inseridos nos respectivos processos de dispensa de licitação, bem assim nestes autos, elementos que pudessem comprovar as situações emergenciais, apontadas pelos responsáveis, que teriam motivado as contratações diretas.

176. Esclareça-se que este Tribunal, em consulta formulada, em tese, pelo Ministério dos Transportes, no âmbito do processo n.º TC-009.248/1994-3, sobre a caracterização dos casos de emergência ou de calamidade pública, firmou o seguinte entendimento:

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

8

“[...]

a) que, além da adoção das formalidades previstas no art. 26 e seu parágrafo único da Lei n.º 8.666/93, são pressupostos da aplicação do caso de dispensa preconizado no art. 24, inciso IV, da mesma Lei:

a.1) que a situação adversa, dada como de emergência ou de calamidade pública, não se tenha originado, total ou parcialmente, da falta de planejamento, da desídia administrativa ou da má gestão dos recursos disponíveis, ou seja, que ela não possa, em alguma medida, ser atribuída à culpa ou dolo do agente público que tinha o dever de agir para prevenir a ocorrência de tal situação;

a.2) que exista urgência concreta e efetiva do atendimento a situação decorrente do estado emergencial ou calamitoso, visando afastar risco de danos a bens ou à saúde ou à vida de pessoas;

a.3) que o risco, além de concreto e efetivamente provável, se mostre iminente e especialmente gravoso;

a.4) que a imediata efetivação, por meio de contratação com terceiro, de determinadas obras, serviços ou compras, segundo as especificações e quantitativos tecnicamente apurados, seja o meio adequado, efetivo e eficiente de afastar o risco iminente detectado;

b) que, tratando-se de caso efetivamente enquadrável no art. 24, da Lei n.º 8.666/93:

b.1) nada obsta, em princípio, sejam englobados, numa mesma aquisição, os quantitativos de material entendidos adequados para melhor atender à situação calamitosa ou emergencial de que se cuida;

b.2) tal procedimento, contudo, não deve ser adotado, se verificado não ser o que melhor aproveita as peculiaridades do mercado, tendo em vista o princípio da economicidade (arts. 15, IV, e 25, § 2º, da Lei n.º 8.666/93);

b.3) se o material se destinar à aplicação em contrato vigente de obra ou serviço, cujo valor inclua o relativo a material que devesse ser adquirido pelo contratado, devem ser adotadas as seguintes cautelas:

b.3.1) consignar em termo aditivo a alteração acordada;

b.3.2) cuidar para que, no cálculo do valor acumulado do contrato, para fins de observância ao limite de acréscimo fixado no art. 55, § 1º, do revogado DL n.º 2.300/86 ou no art. 65, §§ 1º e 2º, da Lei n.º 8.666/93, seja incluído também o preço do material que antes integrava o valor do contrato e que passou a ser adquirido pela própria Administração;

[...]”

177. Nos casos em análise, as obras e serviços de engenharia apontados no ofício de audiência, sem exceção, poderiam ter sido previamente planejados pela instituição.

178. De igual modo, não foi demonstrada, nos respectivos processos de dispensa de licitação, a urgência concreta e efetiva do atendimento a situação decorrente do estado emergencial, visando afastar risco de danos a bens ou à saúde ou à vida de pessoas, bem assim que o risco, além de concreto e efetivamente provável, teria se mostrado iminente e especialmente gravoso.

179. Por fim, não restou comprovado, nos casos de dispensa de licitação apontados, que a imediata efetivação, por meio de contratação com terceiro, de determinadas obras, serviços ou compras, segundo as especificações e quantitativos tecnicamente apurados, seria o meio adequado, efetivo e eficiente de afastar o risco iminente detectado.

180. Não merece prosperar, ainda, o argumento segundo o qual a posse da atual Administração daquela entidade teria dado ensejo às referidas contratações. Com efeito, a substituição de dirigentes da entidade em nada inviabiliza a obediência ao planejamento previamente realizado pela entidade, mesmo que durante a gestão de seu antecessor. Conforme já demonstrado,

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

9

não há que se falar em urgência na realização das obras e serviços de engenharia apontados no expediente de audiência.

181. De igual modo, não procede a assertiva de que o tempo de espera para a realização das obras e serviços de engenharia em um único processo licitatório agravaria a situação física das edificações. Com efeito, a necessidade de realização de obras e serviços de engenharia pela entidade não pode dar causa à contratação pela entidade em desacordo com os dispositivos legais atinentes à matéria. Nesse sentido, ausentes os pressupostos necessários à caracterização da situação emergencial, não é dado ao administrador público contratar diretamente sob o fundamento de que o tempo de realização de um procedimento licitatório agravaria a situação física das edificações.

182. No que se refere ao argumento de que o limite de 10% (dez por cento) do valor estipulado para a realização de licitação na modalidade convite, em relação a obras e serviços de engenharia, teria sido observado, cabe esclarecer que a dispensa de licitação baseada no art. 24, inciso I, da Lei n.º 8666/1993, não pode ser invocada quando se referirem a parcelas de uma mesma obra ou serviço ou ainda para obras e serviços da mesma natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente. No caso concreto, as obras e serviços de engenharia contratados pela entidade poderiam, perfeitamente, em cada campus universitário, ser realizados de forma conjunta e concomitante, o que certamente seria mais vantajoso para a Administração Pública.

183. Ademais, em nada afasta a irregularidade apontada a assertiva de que as obras e serviços de engenharia foram realizados em unidades de ensino diferentes, foram solicitados por diferentes membros da comunidade universitária e teriam sido iniciadas após a conclusão de sua predecessora, eis que tais situações não afastam a obrigatoriedade de realização de um único procedimento licitatório, por campus, para as contratações pretendidas.

184. Por oportuno, o fato de que a contratação de tais serviços foi embasada em solicitação de propostas de empresas devidamente habilitadas no SICAF, de comprovada idoneidade, realizada a preços inferiores aos valores orçados pela Diretoria, após consulta ao número mínimo de 3 (três) propostas de empresas diferentes, não tem o condão de afastar a exigência legal de realização do pertinente procedimento licitatório, como quer fazer valer o responsável.

185. Esclareça-se que, salvo o serviço de adaptação da rótula central do sistema viário e o serviço de construção do abrigo do ar-condicionado do auditório do CCA, que, devido às suas especificidades, poderiam ser objeto de contratação específica, os demais serviços foram realizados por apenas três empresas, o que reforça a tese de fracionamento de despesas na entidade, a saber: Contak Construções (CNPJ n.º 35.139.286/0001-75), Construtora F. Ramalho (CNPJ n.º 06.668.248/0001-01) e M. H. G. Empreendimentos (CNPJ n.º 02.674.253/0001-76).

186. Não procede, outrossim, o argumento segundo o qual teria sido obedecido o princípio da legalidade, porquanto, conforme já apontado nesta instrução, verificou-se o desrespeito aos dispositivos legais que regem a matéria.

187. Em relação ao argumento de que teria agido em busca da proposta mais vantajosa para a Administração, é razoável supor que a realização de um único procedimento licitatório, por campus, para a contratação das obras e serviços de engenharia apontados no ofício de audiência, seria mais vantajosa para a Administração Pública, eis que os custos decorrentes da mobilização e desmobilização, administração da obra, transporte de materiais e outros, seriam assumidos pela empresa contratada em um único contrato, o que permitiria a formação de um preço mais reduzido do que aqueles efetivamente contratados pela entidade.

188. Ante o exposto, não merecem prosperar as razões de justificativa neste ponto apresentadas pelo responsável, eis que insuficientes para elidir a irregularidade que lhe foi imputada.

Irregularidade:

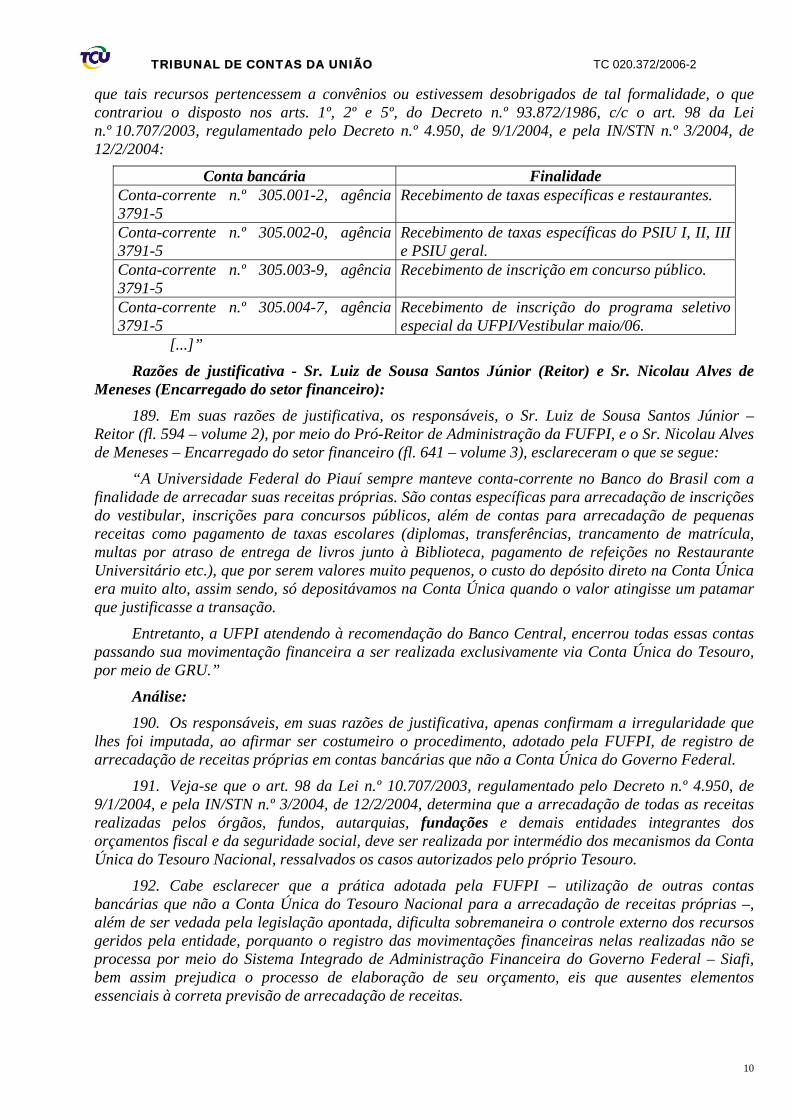

“[...] Movimentação de recursos da Fundação Universidade Federal do Piauí, no exercício de 2005, em contas bancárias que não a Conta Única do Tesouro Nacional, abaixo identificadas, sem

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

10

que tais recursos pertencessem a convênios ou estivessem desobrigados de tal formalidade, o que contrariou o disposto nos arts. 1º, 2º e 5º, do Decreto n.º 93.872/1986, c/c o art. 98 da Lei n.º 10.707/2003, regulamentado pelo Decreto n.º 4.950, de 9/1/2004, e pela IN/STN n.º 3/2004, de 12/2/2004:

Conta bancária Finalidade Conta-corrente n.º 305.001-2, agência 3791-5

Recebimento de taxas específicas e restaurantes.

Conta-corrente n.º 305.002-0, agência 3791-5

Recebimento de taxas específicas do PSIU I, II, III e PSIU geral.

Conta-corrente n.º 305.003-9, agência 3791-5

Recebimento de inscrição em concurso público.

Conta-corrente n.º 305.004-7, agência 3791-5

Recebimento de inscrição do programa seletivo especial da UFPI/Vestibular maio/06.

[...]”

Razões de justificativa - Sr. Luiz de Sousa Santos Júnior (Reitor) e Sr. Nicolau Alves de Meneses (Encarregado do setor financeiro):

189. Em suas razões de justificativa, os responsáveis, o Sr. Luiz de Sousa Santos Júnior – Reitor (fl. 594 – volume 2), por meio do Pró-Reitor de Administração da FUFPI, e o Sr. Nicolau Alves de Meneses – Encarregado do setor financeiro (fl. 641 – volume 3), esclareceram o que se segue:

“A Universidade Federal do Piauí sempre manteve conta-corrente no Banco do Brasil com a finalidade de arrecadar suas receitas próprias. São contas específicas para arrecadação de inscrições do vestibular, inscrições para concursos públicos, além de contas para arrecadação de pequenas receitas como pagamento de taxas escolares (diplomas, transferências, trancamento de matrícula, multas por atraso de entrega de livros junto à Biblioteca, pagamento de refeições no Restaurante Universitário etc.), que por serem valores muito pequenos, o custo do depósito direto na Conta Única era muito alto, assim sendo, só depositávamos na Conta Única quando o valor atingisse um patamar que justificasse a transação.

Entretanto, a UFPI atendendo à recomendação do Banco Central, encerrou todas essas contas passando sua movimentação financeira a ser realizada exclusivamente via Conta Única do Tesouro, por meio de GRU.”

Análise:

190. Os responsáveis, em suas razões de justificativa, apenas confirmam a irregularidade que lhes foi imputada, ao afirmar ser costumeiro o procedimento, adotado pela FUFPI, de registro de arrecadação de receitas próprias em contas bancárias que não a Conta Única do Governo Federal.

191. Veja-se que o art. 98 da Lei n.º 10.707/2003, regulamentado pelo Decreto n.º 4.950, de 9/1/2004, e pela IN/STN n.º 3/2004, de 12/2/2004, determina que a arrecadação de todas as receitas realizadas pelos órgãos, fundos, autarquias, fundações e demais entidades integrantes dos orçamentos fiscal e da seguridade social, deve ser realizada por intermédio dos mecanismos da Conta Única do Tesouro Nacional, ressalvados os casos autorizados pelo próprio Tesouro.

192. Cabe esclarecer que a prática adotada pela FUFPI – utilização de outras contas bancárias que não a Conta Única do Tesouro Nacional para a arrecadação de receitas próprias –, além de ser vedada pela legislação apontada, dificulta sobremaneira o controle externo dos recursos geridos pela entidade, porquanto o registro das movimentações financeiras nelas realizadas não se processa por meio do Sistema Integrado de Administração Financeira do Governo Federal – Siafi, bem assim prejudica o processo de elaboração de seu orçamento, eis que ausentes elementos essenciais à correta previsão de arrecadação de receitas.

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

11

193. Não obstante, tendo em vista que os responsáveis informaram ter adotado as medidas cabíveis no sentido de evitar o procedimento até então adotado na entidade, encerrando as referidas contas e passando a movimentar os recursos exclusivamente por meio da Conta Única do Governo Federal, bem assim considerando a baixa materialidade dos valores envolvidos, frente ao montante total gerido no exercício de 2005 pela FUFPI, aliado ao fato de que a citada irregularidade não resultou em débito aos cofres da entidade, entende-se possível relevar a falha neste ponto tratada, acolhendo-se as razões de justificativa apresentadas.

Irregularidade:

“[...]

Ausência, no exercício de 2005, de inventário físico anual de bens móveis da entidade, o que contrariou o disposto no item 8 da IN/SEDAP n.º 205/88.

[...]”

Razões de justificativa - Sr. Luiz de Sousa Santos Júnior (Reitor)

194. O responsável, por meio do Pró-Reitor de Administração da FUFPI, em suas razões de justificativa (fl. 592 – volume 2), esclareceu o que se segue:

“No exercício de 2005, a UFPI fez o inventário físico-financeiro dos bens móveis adquiridos exclusivamente naquele exercício. No tocante ao inventário físico de todos os bens da UFPI, não foi possível realizar devido a uma série de dificuldades, como a falta de pessoal disponível, distância dos campi do interior (Parnaíba, Picos, Floriano e Bom Jesus), acúmulo de bens em desuso, bens inservíveis, em fim [sic] um trabalho difícil e árduo para se fazer à mão, pois na época não tínhamos ainda o sistema implantado via computador.

No entanto, fizemos um esforço gigantesco e conseguimos realizar o inventário físico-financeiro de todos os bens da UFPI, que se encontra dividido em quatro períodos: até 2004, 2005, 2006 e 2007.”

Análise:

195. No que diz respeito à ausência de inventário físico dos bens da entidade, o responsável apenas confirma a irregularidade apontada ao justificar que sua omissão decorreu, entre outras razões, de falta de pessoal, distância das suas unidades, acúmulo de bens em desuso, bens inservíveis e não implantação de software específico para tal finalidade.

196. Veja-se que a Lei n.º 4.320/1964, em seus arts. 94 a 96, a respeito dos registros de bens móveis e imóveis, assim dispõe:

“Art. 94. Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

Art. 95. A contabilidade manterá registros sintéticos dos bens móveis e imóveis.

Art. 96. O levantamento geral dos bens móveis e imóveis terá por base o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade.”

197. Consoante os dispositivos legais retro mencionados, os registros sintéticos dos bens móveis e imóveis, pela contabilidade, devem ter por base o inventário analítico da FUFPI.

198. Por sua vez, a IN/SEDAP n.º 205/1988, em seu item 8, em relação ao inventário físico, estabelece:

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

12

“8. Inventário físico é o instrumento de controle para a verificação dos saldos de estoques nos almoxarifados e depósitos, e dos equipamentos e materiais permanentes, em uso no órgão ou entidade, que irá permitir, dentre outros:

a) o ajuste dos dados escriturais de saldos e movimentações dos estoques com o saldo físico real nas instalações de armazenagem;

b) a análise do desempenho das atividades do encarregado do almoxarifado através dos resultados obtidos no levantamento físico;

c) o levantamento da situação dos materiais estocados no tocante ao saneamento dos estoques;

d) o levantamento da situação dos equipamentos e materiais permanentes em uso e das suas necessidades de manutenção e reparos; e

e) a constatação de que o bem móvel não é necessário naquela unidade.”

199. E, mais adiante, em seu item 8.2, o referido ato normativo, a respeito dos elementos necessários à perfeita caracterização dos materiais, dispõe:

“8.2. No inventário analítico, para a perfeita caracterização do material, figurarão:

a) descrição padronizada;

b) número de registro;

c) valor (preço de aquisição, custo de produção, valor arbitrado ou preço de avaliação);

d) estado (bom, ocioso, recuperável, antieconômico ou irrecuperável);

e) outros elementos julgados necessários.”

200. Resta evidenciada, no caso concreto, com base nos dispositivos legais retro mencionados, a obrigatoriedade de realização de inventário físico anual dos bens móveis e imóveis pela FUFPI, a fim de que sua contabilidade possa evidenciar a correta situação patrimonial da entidade.

201. Por oportuno, a irregularidade apontada já foi objeto de determinação por parte desta Corte de Contas, quando, no subitem 2.6 do Acórdão 200/1993 - Segunda Câmara, este Tribunal determinou àquela FUFPI que realizasse o inventário anual dos seus bens móveis, em observância ao disposto no art. 96 da Lei n.º 4.320/64.

202. Não obstante, tão-somente em 24.9.2008, no expediente de fl. 592 – volume 2, no qual o responsável encaminha suas razões de justificativa para a irregularidade neste ponto tratada, a FUFPI apresentou o inventário físico-financeiro de seus bens, em meio magnético, referente ao exercício de 2005.

203. Note-se que, embora tendo trazido aos autos o inventário físico-financeiro do exercício de 2005, o responsável não foi capaz de afastar a irregularidade a ele imputada, eis que o referido documento só foi elaborado no exercício de 2008, com aproximadamente 3 (três) anos de atraso, razão pela qual não merecem prosperar as razões de justificativa neste ponto analisadas.

Razões de justificativa – Sr. Francisco das Chagas Soares (Gestor de Patrimônio):

204. O responsável, embora tendo tido conhecimento do expediente de audiência em 15.9.2008, conforme documento de fls. 586/588 – volume 2, não apresentou suas razões de justificativa a este Tribunal, razão pela qual deve ser considerado revel, nos termos do disposto no art. 202, § 8º, do Regimento Interno desta Corte de Contas.

Análise:

205. Cabe esclarecer que, embora o responsável seja considerado revel por este Tribunal, nos termos do disposto no art. 202, § 8º, do Regimento Interno desta Corte de Contas, a defesa apresentada pelo Sr. Luiz de Sousa Santos Júnior (Reitor) será aqui aproveitada, em face do disposto

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

13

no art. 161, do referido Regimento Interno. Desse modo, considera-se aqui transcrita a análise realizada por esta Unidade Técnica a respeito das razões de justificativa apresentadas por meio do expediente de fl. 592 – volume 2.

CONCLUSÃO:

206. Em face do resultado da análise dos documentos e informações apresentados pela Fundação Universidade Federal do Piauí – FUFPI, em resposta à diligência a ela encaminhada, bem assim pelos demais órgãos e entidades diligenciados, não foram constatadas irregularidades que sirvam de fundamento para a realização de nova audiência ou mesmo a citação dos responsáveis envolvidos.

207. No que diz respeito às audiências realizadas por esta Secretaria, merecem ser acolhidas apenas as razões de justificativa referentes à movimentação de recursos em contas bancárias que não a Conta Única do Governo Federal, uma vez que, no tocante às demais irregularidades, os responsáveis não trouxeram aos autos razões de justificativa aptas a refutá-las, razão pela qual entende-se pertinente, em relação a estes últimos, julgar irregulares as contas, aplicando-lhes a multa prevista no art. 58, inciso I, da Lei n.º 8.443, de 16 de julho de 1992.

208. Por fim, em relação às demais falhas e irregularidades tratadas no presente processo, entende-se pertinente tão-somente propor determinações à entidade, a fim de que adote providências com vistas à correção das falhas nele apontadas.

PROPOSTA DE ENCAMINHAMENTO:

209. Propõe-se:

a) acolher parcialmente as razões de justificativa apresentadas pelo Sr. Luiz de Sousa Santos Júnior (Reitor da Fundação Universidade Federal do Piauí – FUFPI);

b) acolher as razões de justificativa apresentadas pelo Sr. Nicolau Alves de Meneses (Encarregado do Setor Financeiro da FUFPI);

c) rejeitar as razões de justificativa apresentadas pelos Srs. Ordônio Moita Filho (Pró-Reitor de Administração da FUFPI), Francisco Alberto de Brito Monteiro (Diretor da Diretoria de Projetos e Obras da FUFPI – DIPRO) e Francisco das Chagas Soares (Gestor de Patrimônio);

d) com fundamento nos arts. 1º, inciso I, 16, inciso III, alínea “b”, e 19, parágrafo único, da Lei n.º 8.443, de 16 de julho de 1992, sejam julgadas irregulares as contas dos Srs. Luiz de Sousa Santos Júnior (Reitor da Fundação Universidade Federal do Piauí – FUFPI), Ordônio Moita Filho (Pró-Reitor de Administração da FUFPI), Francisco Alberto de Brito Monteiro (Diretor da Diretoria de Projetos e Obras da FUFPI – DIPRO) e Francisco das Chagas Soares (Gestor de Patrimônio);

e) com fundamento no art. 58, inciso I, da Lei n.º 8.443/1992, seja aplicada multa individual aos Srs. Luiz de Sousa Santos Júnior (Reitor da Fundação Universidade Federal do Piauí – FUFPI), Ordônio Moita Filho (Pró-Reitor de Administração da FUFPI), Francisco Alberto de Brito Monteiro (Diretor da Diretoria de Projetos e Obras da FUFPI – DIPRO) e Francisco das Chagas Soares (Gestor de Patrimônio), fixando-lhes o prazo de 15 (quinze) dias, a contar da notificação, para que comprovem, perante o Tribunal, na forma do art. 214, inciso III, alínea “a”, do Regimento Interno do TCU, o recolhimento das dívidas aos cofres do Tesouro Nacional, atualizadas monetariamente, após o término do prazo estabelecido, até a data do efetivo recolhimento, na forma da legislação em vigor;

f) com fundamento no art. 28, inciso I, da Lei n.º 8.443/1992, seja determinado à Fundação Universidade Federal do Piauí – FUFPI que, caso não atendida, pelos responsáveis, a notificação para que efetuem e comprovem o recolhimento de suas dívidas, efetue o desconto integral ou parcelado das referidas quantias nos vencimentos, salários ou proventos dos responsáveis, observados os limites previstos na legislação pertinente;

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

14

g) com fundamento no art. 28, inciso II, da Lei n.º 8.443/1992, seja, desde logo, autorizada a cobrança judicial das dívidas por intermédio do Ministério Público junto ao Tribunal, em caso de não recolhimento destas;

h) com fundamento nos arts. 1º, inciso I, 16, inciso II, 18 e 23, inciso II, da Lei n.º 8.443/1992, sejam julgadas regulares com ressalva as contas do Sr. Antônio Pádua Carvalho, da Sra. Solimar Moreira Mendes de Carvalho, do Sr. Fábio Napoleão do Rego Paiva Dias, do Sr. Nicolau Alves de Meneses e da Sra. Maria dos Passos Vasconcelos Almeida, dando-lhes quitação;

i) com fundamento nos arts. 1º, inciso I, 16, inciso I, 17 e 23, inciso I, da Lei n.º 8.443/1992, sejam julgadas regulares as contas dos demais responsáveis arrolados às fls. 2/6 do volume principal, dando-lhes quitação;

j) nos termos do disposto no art. 71, inciso IX, da Constituição Federal, c/c o art. 45 da Lei n.º 8.443/1992, seja assinado prazo para que a FUFPI adote as providências necessárias ao exato cumprimento do disposto nos arts. 121 e 125 da Lei n.º 8.112/1990, promovendo a anulação do ato que determinou o arquivamento do processo administrativo instaurado para apurar a conduta irregular praticada pelo Sr. Macário Galdino de Oliveira, baseado no fato de já haver sido instaurado processo na 1ª Vara Federal, Seção Judiciária do Estado do Piauí, destinado a verificar a ausência intencional do referido docente, eis que o servidor responde civil, penal e administrativamente pelo exercício irregular de suas atribuições, sendo possível a cumulação das sanções a serem eventualmente aplicadas, por serem independentes entre si;

k) determinar à Fundação Universidade Federal do Piauí – FUFPI que:

k.1) abstenha-se de contratar instituição financeira para a arrecadação de receitas próprias oriundas da realização de concursos vestibulares, devendo utilizar-se, para tal finalidade, dos mecanismos de arrecadação de recursos próprios por meio da Conta Única do Tesouro Nacional, nos termos do disposto no art. 98 da Lei n.º 10.707/2003, regulamentado pelo Decreto n.º 4.950, de 9/1/2004, e pela IN/STN n.º 3/2004, de 12.2.2004;

k.2) faça constar das próximas contas anuais todos os documentos e informações obtidos e produzidos pela comissão nomeada para apurar a divergência de R$ 329.090,76 entre o saldo de inventário de material de consumo no almoxarifado, no valor de R$ 465.893,98, levantado pela comissão que procedeu à Tomada de Contas da Divisão de Almoxarifado/PRAD, e o saldo da conta contábil 11318.01.00 – Material de Consumo, registrado no Siafi, no valor de R$ 136.803,22, apontada pela CGU no Relatório de Auditoria n.º 175102, relativo à prestação de contas do exercício de 2005;

k.3) adote mecanismos de controle aptos a identificar e corrigir, periodicamente, as divergências eventualmente apuradas entre o saldo de inventário de material de consumo no almoxarifado e aquele registrado no Siafi, na conta contábil 11318.01.00 – Material de Consumo;

k.4) apresente mensalmente aos cessionários, discriminado por parcela remuneratória e servidor, o valor a ser reembolsado em virtude da cessão de seus servidores, e, constatada a ausência de reembolso, no mês subseqüente, pelo referido órgão ou entidade cessionários, notifique pessoalmente aqueles servidores para que se apresentem à instituição de origem, comunicando-lhes acerca do término da cessão, nos termos do disposto no art. 4º, §§ 1º e 2º, do Decreto n.º 4.050, de 12.12.2001;

k.5) adote, se ainda não o fez, as medidas administrativas internas com vistas ao imediato reembolso, no prazo máximo de 30 dias, por parte dos órgãos cessionários, dos valores relativos à remuneração, acrescido dos respectivos encargos sociais, dos servidores cedidos pela entidade no exercício de 2005, abaixo relacionados, sob pena de instauração do competente processo de tomada de contas especial, em caso do não atendimento, nos termos do disposto no art. 1º, § 3º, da Instrução Normativa-TCU n.º 56, de 5 de dezembro de 2007:

Nome Cessionário

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

15

Antônio Ferreira de Sousa Sobrinho

Estado do Piauí - Secretaria Estadual da Educação e Cultura.

José de Ribamar de Sena Rosa Estado do Piauí – Ministério Público do Estado do Piauí. Herbert Barros Liarth Estado do Piauí – Ministério Público do Estado do Piauí. Roberto John Gonçalves Dias Estado do Piauí – Representação do Estado do Piauí em

Brasília.

k.6) abstenha-se de conceder parcelamento, aos órgãos e entidades cessionários, de valores devidos em virtude do não reembolso da remuneração e encargos sociais pagos aos servidores cedidos pela entidade, por total ausência de previsão legal, adotando, quando verificada a ausência de reembolso, as providências necessárias ao imediato retorno do servidor, mediante notificação, nos termos do disposto no art. 10 do Decreto n.º 4.050, de 12.12.2001;

k.7) adote, se ainda não o fez, as providências necessárias ao imediato retorno dos servidores adiante relacionados, mediante notificação, para o desempenho de suas atividades na FUFPI, em face da ausência de reembolso de sua remuneração, e respectivos encargos sociais, por parte do cessionário, alertando-os para o fato de que o não atendimento à notificação implicará suspensão do pagamento da remuneração, a partir do mês subseqüente, nos termos do disposto no art. 10, parágrafo único, do Decreto n.º 4.050, de 12.12.2001:

Nome Cessionário Antônio Ferreira de Sousa Sobrinho

Estado do Piauí - Secretaria Estadual da Educação e Cultura.

José de Ribamar de Sena Rosa Estado do Piauí – Ministério Público do Estado do Piauí.

Herbert Barros Liarth Estado do Piauí – Ministério Público do Estado do Piauí.

Roberto John Gonçalves Dias Estado do Piauí – Representação do Estado do Piauí em Brasília.

k.8) doravante, dê publicidade, na imprensa oficial, aos atos de cessão de seus servidores para outro órgão ou entidade dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, como requisito necessário à sua validade, comprovando a adoção de tal procedimento no respectivo processo administrativo instaurado para esse fim, em consonância com o princípio da publicidade, insculpido no art. 37, caput, da Constituição Federal;

k.9) no prazo de 60 (sessenta) dias, com base nos documentos apresentados pela Fundape, à vista do posicionamento do setor técnico competente, manifeste sua opinião a respeito da aprovação, ou não, das prestações de contas relativas aos Convênios PSIU-2004, “Funcionamento do LIB” e “Conclusão das obras do Hospital Universitário”, e instaure, caso se verifique a ocorrência de dano aos cofres da entidade, o competente processo de tomada de contas especial, com vistas à apuração dos fatos, identificação dos responsáveis e quantificação do dano;

k.10) nos termos do disposto no art. 4º, incisos V e VI, da Instrução Normativa TCU n.º 56, de 5.12.2007, encaminhe à Controladoria-Geral da União, se já não o fez, o processo n.º 23111.002300/08-66, referente à tomada de contas especial instaurada na entidade em decorrência de irregularidades na execução do Convênio n.º 10/2003 – Execução das 1ª, 2ª e 3ª Etapas do Programa Seriado de Ingresso na Universidade – PSIU/2003, a fim de que seja nele inserido o competente certificado de auditoria emitido pelo órgão de controle interno, acompanhado do respectivo relatório, com o posterior envio dos autos a esta Corte de Contas, após o pronunciamento do ministro de estado supervisor da área, na forma do art. 52 da Lei 8.443/1992;

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

16

k.11) instaure, se ainda não o fez, processo de sindicância para apurar o desaparecimento do projetor multimídia (data show), marca SONY, adquirido com recursos do Convênio – Curso de Mestrado em Ciências da Saúde da FUFPI (CCS);

k.12) após esgotadas as providências administrativas internas, não havendo o ressarcimento do dano causado aos cofres da Fundação Universidade Federal do Piauí, respeitados os princípios do contraditório e da ampla defesa, consolide os débitos dos eventuais responsáveis apontados nos processos de tomada de contas especiais já encaminhados a esta Corte de Contas, relativos aos convênios informados no subitem 9.1.2 do Acórdão n.º 1.388/2006-TCU-Plenário, a seguir indicados, em um mesmo processo de tomada de contas especial, nos termos do disposto no art. 5º, § 3º, da IN-TCU n.º 56/2007, encaminhando-o posteriormente ao TCU, constituído de todas as peças necessárias à sua correta formalização, nos termos do disposto nos arts. 3º, § 1º, 5º, §§ 1º, inciso III, e 3º, todos da mencionada instrução normativa:

a) Convênio “Curso de Mestrado em Ciências da Saúde da UFPI (CCS)”;

b) Convênio “Concurso PRODATER/PI”;

c) Concurso Público para o Colégio Agrícola de Bom Jesus-PI;

d) Convênio n.º 01/2004 – Concurso da STRANS;

e) Convênio “Curso de Capacitação de Conselheiros Municipais de Saúde”;

f) Convênios n.º 08/2002 – Curso Básico de Espanhol - 1º Semestre/2002;

g) Convênio n.º 50/2002 – Curso Básico de Espanhol 2º Semestre/2002;

h) Convênio n.º 18/2003 – Curso Básico de Espanhol 2º Semestre/2003;

i) Convênio n.º 10/2004 – Curso Básico de Espanhol 1º Semestre/2004;

j) Convênio n.º 07/2002 – Curso de Especialização em História do Brasil;

k) Convênio n.º 05/2002 - Curso de Especialização em Gestão de Sistemas e Serviços de Saúde;

l) Convênio “Curso de Mestrado em Educação da UFPI”;

m) Convênio n.º 04/2003 - Curso de Francês no 1º Semestre de 2003;

n) Convênio n.º 01/2001 - Curso de Licenciatura Plena em Pedagogia – Magistério das séries iniciais do ensino fundamental para professores da rede municipal de Duque Bacelar-MA;

o) Convênio n.º 38/2001 – Aquisição de equipamentos para o Hospital Veterinário;

p) Convênio n.º 06/2004 – Curso de Mestrado em Letras;

q) Convênio n.º 44/2003 – Reforma dos Blocos Administrativos e do Refeitório do Colégio Agrícola de Floriano-PI;

r) Convênio n.º 45/2003 – Reforma dos Blocos 1 e 2 das salas de aula do Colégio Agrícola de Bom Jesus-PI;

s) Convênio n.º 46/2003 – Reforma do Alojamento 1 do Colégio Agrícola de Teresina-PI; e

t) Convênio Encontro de Pesquisa em Educação – Convênio II.

k.13) faça constar das próximas contas anuais informações a respeito da situação do Processo n.º 2006.40.00.005899-9, do Tribunal Regional Federal da 1ª Região, no qual está sendo discutida a determinação constante do subitem 9.1.2 do Acórdão n.º 2564/2006 – TCU – Segunda Câmara;

k.14) faça constar das próximas contas anuais todos os documentos e informações obtidos e produzidos pela comissão nomeada para apurar a acumulação irregular de cargos, no exercício de 2005, por parte do Sr. Washington Trindade de Oliveira;

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

17

k.15) abstenha-se de emitir, quando do encerramento do exercício, notas de lançamento, utilizando-se do evento 54.0.757, para o registro de recursos a receber por transferência de órgãos integrantes dos Orçamentos Fiscal e de Seguridade Social, porquanto os registros contábeis a ele associados já são realizados pelo respectivo órgão concedente, quando da emissão de notas de lançamento nas quais são utilizados os eventos 54.0.894 e 54.0.899, nos termos do disposto no subitem 2.2.2 da macrofunção n.º 02.03.18 do Manual Siafi;

k.16) adote providências com vistas ao ajuste nas contas contábeis eventualmente afetadas quando dos registros indevidos do evento 54.0.757, no encerramento do exercício de 2005, bem assim nos exercícios subseqüentes, caso tal procedimento tenha sido nestes igualmente adotado, a fim de que os demonstrativos contábeis da entidade reflitam adequadamente sua situação patrimonial;

k.17) nos casos de licitação na modalidade convite, não se obtendo o número legal mínimo de três propostas aptas à seleção, promova a repetição do ato, com a convocação de outros possíveis interessados, ressalvadas as hipóteses previstas no parágrafo 7º do art. 22 da Lei n.º 8.666/93, nos termos da Súmula n.º 248, do Tribunal de Contas da União;

l) determinar à Secretaria do Tesouro Nacional – STN que oriente os órgãos e entidades usuários do Siafi a respeito dos procedimentos a serem por eles adotados quando do registro de recursos a liberar e a receber por transferência, decorrentes de convênios ou outros instrumentos congêneres celebrados com órgãos ou entidades integrantes do Governo Federal, nos termos do disposto no art. 5º, inciso I, do Decreto n.º 3.589, de 6.9.2000;

m) determinar à Secretaria de Fiscalização de Pessoal do TCU que analise os documentos apresentados pela FUFPI quando da ciência dos Acórdãos/TCU n.ºs 213/2005 – Primeira Câmara, 331/2005 – Primeira Câmara, 2002/2005 – Primeira Câmara, 2003/2005 – Primeira Câmara, 2075/2005 – Primeira Câmara, 2587/2005 – Primeira Câmara, pronunciando-se a respeito da legalidade dos atos de pessoal objeto dos r. Acórdãos, à vista dos novos elementos encaminhados pela entidade.

4. Por seu turno, o representante do Ministério Público expressou opinião diversa sobre os fatos presentes no processo, exarando o seu parecer da forma que se segue (fls. 771/2).

2. Na instrução de fls. 716/770, a Secex/PI analisou detidamente as respostas às diligências encaminhadas e as razões de justificativa apresentadas pelos responsáveis ouvidos em audiência, em razão da realização de despesas com obras por meio de dispensa de licitação, fundadas no inciso I do artigo 24 da Lei n.º 8.666/93, pela movimentação de recursos em contas bancárias e não na conta única do Tesouro Nacional e, por fim, em razão da ausência, no exercício de 2005, de inventário físico anual da entidade (fls. 568/591, vol. 2).

3. Ressalte-se que as diligências propostas, dentre outros esclarecimentos, objetivaram atestar o cumprimento pela entidade de determinações exaradas por este Tribunal por meio dos Acórdãos n.ºs 2.564/2006-2ª Câmara, 692/2005-Plenário e 1.388/2006-Plenário.

4. Em suas conclusões, a unidade técnica propõe uma série de determinações à entidade, bem como acolhe as razões de justificativa apresentadas pelo Sr. Nicolau Alves de Meneses, Encarregado do Setor Financeiro; acata parcialmente as razões de justificativa apresentadas pelo Sr. Luiz de Sousa Santos Júnior, Reitor; e rejeita as apresentadas pelos Srs. Ordônio Moita Filho, Pró-Reitor de Administração; Francisco Alberto de Brito Monteiro, Diretor de Projetos e Obras; e Francisco das Chagas Soares, Gestor de Patrimônio; e sugere o julgamento pela irregularidade das contas dos responsáveis supracitados, exceto o primeiro, com a respectiva aplicação da multa prevista no artigo 58, inciso I, da Lei n.º 8.443/92.

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

18

5. Assim, em que pese concordar com as determinações sugeridas, ao ver deste MP/TCU, as irregularidades imputadas aos responsáveis não se revestem de gravidade suficiente para macular as contas dos mesmos.

6. A realização de despesas com obras por meio de dispensa de licitação, com base no inciso I do artigo 24 da Lei n.º 8.666/93, embora possa indicar fracionamento de despesas, fuga ao procedimento licitatório, além da ausência de planejamento da entidade, envolvem valores de pequena monta, que somados não alcançam R$ 200.000,00. Além disso, não há qualquer indicação de que ocorreu algum dano ao Erário. Frise-se que os gestores informaram que adotaram cautelas para as referidas contratações, como a elaboração de orçamentos prévios e a busca de, no mínimo, três propostas no mercado.

7. Nesse sentido, entendo mais adequado para o caso acolher, excepcionalmente, as razões de justificativa apresentadas pelos gestores e sugerir determinação corretiva para o caso.

8. Quanto à outra irregularidade motivadora de apenação, a ausência do inventário físico anual da entidade em 2005, concluído apenas em 2008, entendo que as determinações sugeridas (itens k.2 e k.3, fl. 767), no momento, são suficientes para resolução do caso. Tal deficiência já foi identificada por este Tribunal em outras universidades, sendo um problema crônico, tanto em razão da carência de pessoal, como pela carência de instrumentos mais modernos de controle.

9. Ante o exposto, considerando os elementos constantes dos autos, o MP/TCU acolhe as razões de justificativa apresentadas pelos Srs. Luiz de Sousa Santos Júnior Ordônio Moita Filho, Francisco Alberto de Brito Monteiro e Francisco das Chagas Soares, para no mérito propor o julgamento das contas dos referidos responsáveis regulares com ressalva, nos termos dos artigos 1º, inciso I, 16, inciso II, 18 e 23, inciso II, da Lei n.º 8.443/92, sem prejuízo das determinações sugeridas pela unidade técnica, bem como que se determine à Fundação Universidade Federal do Piauí – FUFPI que planeje adequadamente suas aquisições, obras e serviços de modo a evitar o fracionamento de despesas e a dispensa indevida de licitação.

É o Relatório.

VOTO

Cuida-se da prestação de contas da Universidade Federal do Piauí relativa ao exercício de 2005. 2. A unidade instrutiva opinou pela rejeição das justificativas prestadas em decorrência da realização de despesas, com dispensa de licitação, para a execução de obras e serviços de engenharia e da não realização do inventário dos bens móveis no exercício. Propôs, via de consequência, a irregularidade das contas dos responsáveis por tais fatos, sem prejuízo de sugerir o endereçamento das determinações corretivas enumeradas no relatório precedente. 3. Por seu turno, o representante do Ministério Público dissentiu da unidade técnica quanto ao mérito das contas, pugnando pela regularidade com ressalva das contas dos responsáveis, e endossou a sugestão de encaminhar as determinações alvitradas. 4. Tenho por razoáveis as ponderações aduzidas pelo parquet para respaldar sua proposição. Seguem os motivos. 5. Vejo que foram em número de três as ocorrências motivadoras das audiências promovidas junto aos responsáveis, duas das quais calçam a proposta da Secex/PI em virtude do não acolhimento das justificativas apresentadas. 6. Em relação às contratações realizadas, verifica-se que as mesmas tiveram por objeto, precipuamente, a realização de reformas, manutenção e recuperação de edificações localizadas em dois de seus campi, com valores compreendidos entre R$ 2,9 mil a 14,8 mil, efetivadas no período de junho a dezembro. Foram os ditos contratos precedidos de orçamentos prévios, ocorreu a cotação de preços junto a, no mínimo, três empresas, todas com habilitação junto ao SICAF, e se deram em valores inferiores aos

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

19

orçados, os quais são de pequena monta. Aliado a isso, não se verificou a ocorrência de prejuízo ou dano ao erário, ou mesmo a inadequação dos preços contratados. 7. Já no que tange ao recebimento, em contas específicas, de receitas oriundas de algumas pequenas taxas (p.e. diplomas, multas por atraso na entrega de livros, trancamento de matriculas e refeições de seu restaurante) e as advindas de inscrições de candidatos em concursos e vestibulares creio que as justificativas apresentadas, dando conta que tais valores eram transferidos para a conta única ao atingir um patamar que justificasse a transação, bem como a notícia do encerramento de todas essas contas e o recebimento das aludidas receitas, exclusivamente, por intermédio da conta única, podem ser, excepcionalmente, acolhidas. Nesse ponto, os pareceres são concordantes. 8. Por último, quanto a não-realização do inventário dos bens, deve ser mencionado que os responsáveis, mesmo que a destempo, realizaram o reclamado procedimento. Admitem, contudo, que, à época, somente foram inventariados os bens adquiridos no exercício, isso, como alegado, em virtude da falta de pessoal e da distância existente entre os campi. Nessa circunstância, creio cabível o encaminhamento de determinação hábil a suprir a falha observada. 9. Diante desse cenário, entendo que as ocorrências apontadas, em face de todo o contexto da gestão sob exame, não são aptas, por si só, a macular as contas dos responsáveis, razão pela qual penso que podem ser as mesmas julgadas regulares com ressalva, endereçando à instituição de ensino as determinações sugeridas pelos pareceres, com os ajustes que tenho por cabíveis. Pelo exposto, acompanho o parecer do Ministério Público e VOTO pela adoção da deliberação que ora submeto à apreciação deste Colegiado.

TCU, Sala das Sessões Ministro Luciano Brandão Alves de Souza, em 31 de agosto

de 2010.

JOSÉ JORGE Relator

ACÓRDÃO Nº 5008/2010 – TCU – 2ª Câmara

1. Processo n.º TC 020.372/2006-2. 1.1. Apensos: 006.799/2006-8; 009.579/2004-1; 016.665/2003-3 2. Grupo II – Classe II – Assunto: Prestação de Contas 3. Responsáveis: Luiz de Sousa Santos Júnior, Reitor (065.945.653-20); Antônio Silva do Nascimento,

Vice-Reitor (041.754.923-72); Ordônio Moita Filho, Pró-Reitor de Administração (091.579.133-15); Nicolau Alves de Meneses, Coordenador Financeiro (078.494.433-49); Francisco Alberto de Brito Monteiro, Diretor de Projetos e Obras (095.954.063-68); Francisco das Chagas Soares, Gestor de Patrimônio (077.790.463-20); Francisco Carlos Lopes da Silva (200.410.633-68); Antônio Pádua Carvalho (013.782.443-20); Belchior da Silva Martins (338.808.833-00); Fabio Napoleão do Rego Paiva Dias (004.907.077-00); Francisco Lopes de Oliveira (181.247.713-91); Francisco de Assis Craveiro Almeida (105.253.433-34); Maria de Lourdes Ferreira Rodrigues Nogueira (132.851.063-87); Maria dos Passos Vasconcelos Almeida (066.728.093-68); e Solimar Moreira Mendes de Carvalho (066.224.293-91).

4. Entidade: Universidade Federal do Piauí - MEC. 5. Relator: Ministro José Jorge. 6. Representante do Ministério Público: Subprocurador-Geral Paulo Soares Bugarin. 7. Unidade: Secretaria de Controle Externo no Estado do Piauí (SECEX-PI). 8. Advogado constituído nos autos: não há. 9. Acórdão:

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

20

VISTOS, relatados e discutidos estes autos de Prestação de Contas da Universidade Federal do Piauí, referente ao exercício de 2005.

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão da 2ª Câmara, em:

9.1. com fundamento nos arts. 1º, inciso I, 16, inciso II, 18 e 23, inciso II, da Lei n.º 8.443/1992, c/c os arts. 1º, inciso I, 208 e 214, inciso II, do Regimento Interno, em julgar regulares com ressalvas as contas dos responsáveis Luiz de Sousa Santos Júnior, Ordônio Moita Filho, Francisco Alberto de Brito Monteiro, Francisco das Chagas Soares, Antônio Pádua Carvalho, Solimar Moreira Mendes de Carvalho, Fábio Napoleão do Rego Paiva Dias, Nicolau Alves de Meneses e Maria dos Passos Vasconcelos Almeida, dando-lhes quitação;

9.2. com fundamento nos arts. 1º, inciso I, 16, inciso I, 17 e 23, inciso I, da Lei n.º 8.443/1992, c/c os arts. 1º, inciso I, 207 e 214, inciso I, do Regimento Interno, em julgar regulares as contas dos demais responsáveis, dando-lhes quitação plena;

9.3. determinar à Universidade Federal do Piauí que: 9.3.1. adote medidas com vistas ao adequado planejamento de suas aquisições e da execução

de suas obras e serviços, de modo a evitar o fracionamento de despesas, atentando para a modalidade licitatória que satisfaça a integralidade dos fornecimentos necessários, com a fiel observância do § 5º do art. 23 e do inciso II do art. 24 da Lei n.º 8.666/1993;

9.3.2. utilize, exclusivamente, a Conta Única do Tesouro Nacional para a arrecadação de suas receitas, em observância ao estipulado no Decreto n.º 4.950, de 9/1/2004;

9.3.3. adote providências de forma a viabilizar a elaboração anual do inventário físico de seus bens móveis até o término de cada exercício financeiro;

9.3.4. adote, tempestivamente, as providências necessárias para apurar responsabilidade nos casos de desaparecimento de bens, consoante disposições do art. 84 do Decreto-lei n.º 200/67, e dos subitens 6.5, 6.5.1 e 10.5 da IN/SEDAP n.º 205/88, observando, se for o caso, que a baixa deverá ocorrer em consonância com o Decreto n.º 99.658/1990, com designação de uma comissão para a avaliação de tais bens, nos termos do art. 19 do referido diploma legal;

9.3.5. adote mecanismos de controle aptos a identificar e corrigir, periodicamente, as divergências eventualmente apuradas entre o saldo de inventário de material de consumo no almoxarifado e aquele registrado no Siafi, na respectiva conta contábil;

9.3.6. informe, nas próximas contas anuais, as conclusões obtidas pela comissão nomeada para apurar a divergência verificada entre o saldo de inventário de material de consumo no almoxarifado, o levantado pela comissão que procedeu à Tomada de Contas da Divisão de Almoxarifado/PRAD e o constante da devida conta contábil, apontada pela CGU no Relatório de Auditoria n.º 175102, relativo à prestação de contas do exercício de 2005;

9.3.7. adote as medidas necessárias para o reembolso da remuneração dos servidores cedidos, acrescida dos respectivos encargos sociais, promovendo, na hipótese de insucesso, o retorno do servidor aos seus quadros, de acordo com o ditames do Decreto n.º 4.050, de 12/12/2001;

9.3.8. atenda ao princípio da publicidade quando da edição dos atos de cessão de seus servidores, requisito essencial à sua validade;

9.3.9. apresente, no prazo de 60 (sessenta) dias, manifestação conclusiva sobre a prestações de contas relativas aos Convênios PSIU-2004, “Funcionamento do LIB” e “Conclusão das obras do Hospital Universitário”, adotando, caso se verifique a ocorrência de dano aos cofres da entidade, as medidas administrativas tendentes à reparação do mesmo;

9.3.10. nos termos do disposto no art. 4º, incisos V e VI, da Instrução Normativa TCU n.º 56, de 5.12.2007, encaminhe à Controladoria-Geral da União, se ainda não o fez, o processo n.º 23111.002300/08-66, referente à tomada de contas especial instaurada em decorrência de irregularidades na execução do Convênio n.º 10/2003 – Execução das 1ª, 2ª e 3ª Etapas do Programa Seriado de Ingresso na Universidade – PSIU/2003;

9.3.11. mostradas infrutíferas as providências administrativas internas tendentes aos devidos ressarcimentos, consolide os débitos dos responsáveis apontados nos processos de tomada de contas especiais já encaminhados a esta Corte de Contas, relativos aos convênios informados no subitem 9.1.2

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

21

do Acórdão n.º 1.388/2006-TCU-Plenário, em um mesmo processo de tomada de contas especial, nos termos do disposto no art. 5º, § 3º, da IN-TCU n.º 56/2007, encaminhando-o posteriormente ao TCU, constituído de todas as peças necessárias à sua correta formalização, nos termos do disposto nos arts. 3º, § 1º, § 5º, §§ 1º, inciso III, e 3º, todos da mencionada instrução normativa:

9.3.12. ao realizar licitação na modalidade convite, proceda à repetição do certame sempre que não for atingido o número mínimo de três propostas válidas, com a convocação de outros possíveis interessados, nos termos da Súmula n.º 248 deste Tribunal de Contas da União;

9.3.13. atente, com a devida acurácia, para os procedimentos a serem adotados quando do registro de recursos a liberar e a receber por transferência, decorrentes de convênios ou outros instrumentos congêneres celebrados com órgãos ou entidades integrantes do Governo Federal, nos termos do disposto no art. 5º, inciso I, do Decreto n.º 3.589, de 6.9.2000;

9.3.14. abstenha-se de emitir, quando do encerramento do exercício, notas de lançamento, utilizando-se do evento 54.0.757, para o registro de recursos a receber por transferência de órgãos integrantes dos Orçamentos Fiscal e de Seguridade Social, porquanto os registros contábeis a ele associados já são realizados pelo respectivo órgão concedente;

9.3.15. adote providências com vistas ao ajuste nas contas contábeis eventualmente afetadas quando dos registros indevidos do evento 54.0.757, no encerramento do exercício de 2005, bem assim nos exercícios subsequentes, caso tal procedimento tenha sido nesses igualmente adotado;

9.3.16. realize as apurações das condutas irregulares perpetradas por parte dos seus administrados, tendo em conta que a existência de procedimento instaurado em outra instância não constitui óbice ao prosseguimento do devido processo administrativo, ressalvada a previsão constante do art. 126 da Lei n.º 8.112/90;

9.3.17. informe, nas próximas contas anuais, acerca das conclusões obtidas pela comissão nomeada para apurar a acumulação irregular de cargos no exercício de 2005;

9.3.18. faça constar das próximas contas anuais informações a respeito da situação do Processo n.º 2006.40.00.005899-9, instaurado no âmbito do Tribunal Regional Federal da 1ª Região, no qual está sendo discutida a determinação constante do subitem 9.1.2 do Acórdão n.º 2564/2006-TCU-2ª Câmara;

9.4. determinar à Controladoria Geral da União que noticie, nas próximas contas, as providências adotadas pelo ente jurisdicionado com vistas ao cumprimento da presente deliberação.

10. Ata n° 31/2010 – 2ª Câmara. 11. Data da Sessão: 31/8/2010 – Extraordinária. 12. Código eletrônico para localização na página do TCU na Internet: AC-5008-31/10-2. 13. Especificação do quorum: 13.1. Ministros presentes: Aroldo Cedraz (na Presidência), Raimundo Carreiro e José Jorge (Relator). 13.2. Auditor convocado: Augusto Sherman Cavalcanti. 13.3. Auditor presente: André Luís de Carvalho.

(Assinado Eletronicamente) AROLDO CEDRAZ

(Assinado Eletronicamente) JOSÉ JORGE

na Presidência Relator

Fui presente:

(Assinado Eletronicamente) CRISTINA MACHADO DA COSTA E SILVA

Subprocuradora-Geral

TRIBUNAL DE CONTAS DA UNIÃO TC 020.372/2006-2

22