O Balanced Scorecard aplicado à recolha de Resíduos ... · Figura 2 – Esquema ilustrativo do...

100

O Balanced Scorecard aplicado à recolha de Resíduos Sólidos Urbanos Bernardo Maria Empis de Vasconcelos Guimarães Dissertação para obtenção do Grau de Mestre em Engenharia Civil Júri Presidente: Prof. Doutor José Alvares Pereira Antunes Ferreira Orientador: Prof. Doutor Rui Domingos Ribeiro da Cunha Marques Vogais: Prof. Doutor João Torres de Quinhones Levy Dezembro de 2009

Transcript of O Balanced Scorecard aplicado à recolha de Resíduos ... · Figura 2 – Esquema ilustrativo do...

O Balanced Scorecard aplicado à recolha de Resíduos Sólidos Urbanos

Bernardo Maria Empis de Vasconcelos Guimarães

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri

Presidente: Prof. Doutor José Alvares Pereira Antunes Ferreira Orientador: Prof. Doutor Rui Domingos Ribeiro da Cunha Marques Vogais: Prof. Doutor João Torres de Quinhones Levy

Dezembro de 2009

I

RESUMO

O mercado dos resíduos sólidos urbanos tem evoluído significativamente nas últimas décadas

levando à criação de novas entidades e de novos modelos de gestão. Contudo, no que tocou ao

utilizador e habitante municipal as alterações nesse sentido foram reduzidas. A recolha continua a

ser feita maioritariamente pelas câmaras municipais e a parcela que o utilizador paga acaba por

ser muito reduzida relativamente aos custos sofridos pela entidade que recolhe. Este facto leva à

entrada de dinheiros públicos no sistema e à criação de enormes ineficiências tanto no serviço

como financeiras. O presente estudo pretende introduzir uma metodologia já experimentada

noutros sectores (o Balanced Scorecard) para reduzir essas ineficiências e preparar estas

entidades para um mercado regulado e independente. Após uma extensa revisão do sector em

Portugal, a metodologia é apresentada e descrita. Focando-se mais na implementação do que na

estratégia da metodologia, é proposto um único grupo de indicadores de desempenho a

implementar nos diferentes tipos de entidades a operar nesta área em Portugal: Empresas

Municipais, serviços municipalizados, empresas de capitais mistos e Câmaras Municipais. De

seguida é exemplificada a aplicação através de 4 entidades, uma de cada tipo. O resultado é uma

proposta implementável e maleável às várias entidades em Portugal.

Palavras-chave: Balanced Scorecard (BSC); Resíduos Sólidos Urbanos; Avaliação de

Desempenho; Entidades Gestoras; Portugal

II

ABSTRACT

The urban solid waste market has been evolving significantly in the last decades, leading to the

creation of new entities and new business models. However, very few things have changed for the

user and municipal inhabitant. The local waste pick-up remains mainly in charge of the local

authorities and the charges attributed to the user are very low compared to the service costs in the

managing entity. This forces the entry of public monies into the system and to the creation of

enormous inefficiencies in the financial and in the service side. The present study pretends to

introduce a well-known methodology in other sectors (the Balanced Scorecard) in order to reduce

those inefficiencies and prepare these entities to a regulated and independent market. Following a

comprehensive revision of the sector in Portugal, the methodology is presented and described.

Focusing rather in the implementation than in the strategy, a sole set of performance indicators is

proposed to implement in the different types of entities in Portugal: municipal companies,

municipalized services, mixed companies and Municipalities. This implementation is then

exemplified through 4 entities, one for each type. The result is an implementable and flexible

proposal for the various entities operating in Portugal.

Keywords: Balanced Scorecard (BSC); Urban Solid Waste; Performance Measurement;

Operators; Portugal

III

AGRADECIMENTOS

Uma dissertação é um trabalho que não se faz sem o apoio tanto das pessoas que nos são mais

chegadas como das pessoas que são especialistas na área de estudo em questão. A busca por

conhecimento é uma viagem que por um lado nos leva ao prazer de conhecer pessoas cultas e

experientes na sua área, por outro nos propõe cada vez mais obstáculos e esforços que não são

possíveis de suportar sem o apoio daqueles que conhecem o nosso percurso mais solitário para

chegar ao destino.

Como não poderia deixar de ser, apesar da distância geográfica com que o apoio foi dado,

atravessando o oceano Atlântico para corrigir vírgulas, gostaria aqui de agradecer profundamente

ao meu professor e orientador, o Prof. Doutor Rui Cunha Marques. Os comentários acertados,

correcções essenciais e orientação estratégica no decorrer do trabalho levaram à conclusão do

projecto “tese”.

Ao IRAR, principalmente na pessoa do Dr. Edgar Carvalho e do Eng.º Miguel Nunes que, ao

apresentarem o sistema e darem o apoio nas questões até por telefone, deram uma enorme ajuda,

não só na descrição do sector como também na compreensão do mesmo e de como é regulado.

À Eng.ª Carla Fernandes dos SMAS de Loures, que esticou os seus dias de trabalho encolhendo

as suas férias para me enviar os dados tão essenciais à finalização dos casos de estudo.

Agradeço também ao Eng.º Carlos Vitória e à Eng.ª Ana Timóteo, pelo fornecimento de todos os

dados que tinham disponíveis na CM VFX num muito curto espaço de tempo e por me receberem

simpaticamente na sede da Divisão de Qualidade Ambiental. Agradeço vivamente ao Eng.º João

Lopes da Tavira Verde, que tomou uma boa parte da sua manhã para não só explicar-me como

funciona a Tavira Verde como também por me mostrar como funciona o seu dia-a-dia nesta

empresa. Essencial também para a recolha de dados foi a Patrícia Fava da EMARP, que no

próprio dia encontrou disponibilidade para me fornecer aqueles dados em falta que não constavam

nos relatórios e contas.

Do foro pessoal, agradeço aos meus colegas de curso e mais chegados amigos, João Nunes de

Almeida, Pedro Fino, Stefano Nigra, Pedro Sanches e António Dominguez, que em Portugal foram

as minhas mãos e braços, tomando parte do seu precioso tempo para me ajudarem.

Neste sentido, deixo aqui uma palavra de agradecimento à Teresa Montalvão, Mariana D’Orey,

Diogo Araújo e José Maria Medeiros, pela presença diária naquele que foi um longo curso e

naquela que foi uma longa dissertação. Ainda neste parágrafo, uma palavra especial à Inês de

Almeida pelos seus apontamentos irrepreensíveis e essenciais para o meu sucesso universitário.

Agradeço à minha família, mãe, pai, irmã e irmão, por me proporcionarem todas as oportunidades

que alguém pode querer, não só para concluir um curso superior, como para ser feliz ao fazê-lo.

IV

Finalizando os agradecimentos pessoais, fica uma palavra muito especial para a Rosarinho

Holstein, que apesar de pouco saber da matéria me ensinou grande parte daquilo que foi preciso

ter e saber para concluir esta tese de dissertação.

A todos os meus outros colegas de curso e amigos, mais e menos chegados, a toda a minha

família mais afastada, e a todo o corpo docente do Instituto Superior Técnico um enorme obrigado

por tudo aquilo que sem saber e mas com esforço fizeram para ajudar neste projecto.

Chego ao fim deste projecto e de todo o Mestrado Integrado com uma forte sensação de

realização pessoal, com a certeza que muito tenho pela frente e que nem um minuto gasto foi

perdido.

V

ÍNDICE

1. INTRODUÇÃO 1

1.1. Introdução 1

1.2. Objectivos 2

1.3. O que é o Balanced Scorecard 2

1.4. Estrutura 3

2. DESCRIÇÃO DO SECTOR DOS RESÍDUOS SÓLIDOS 5

2.1. Introdução e desenvolvimento histórico do sector 5

2.2. Organização do sector 6

2.2.1. Introdução 6

2.2.2. Organização do sector em alta 8

2.2.3. Organização do sector em baixa 14

2.2.4. Regulação do sector de RSU 18

2.2.5. Tarifação 22

2.2.6. Participação de capitais privados 26

2.2.7. Operadores e grandes números 28

3. ESTADO DA ARTE 32

3.1. Introdução 32

3.2. Objectivo dos estudos 33

3.3. Técnicas adoptadas 35

3.4. Aplicação no sector privado 35

3.5. Aplicação no sector público 38

4. APLICAÇÃO DO BALANCED SCORECARD 42

4.1. Estratégia 42

4.1.1. Missão 42

4.1.2. Mapa estratégico 43

4.2. Selecção dos indicadores de desempenho 44

VI

4.2.1. Introdução 44

4.2.2. Perspectiva do Cliente: Como somos vistos pelos nossos clientes? 45

4.2.3. Perspectiva Financeira: Como respondemos às necessidades dos

nossos accionistas? 47

4.2.4. Perspectiva Interna das Operações: Onde devemos concentrar os nossos

esforços? 49

4.2.5. Perspectiva de Inovação e Aprendizagem: Podemos continuar a melhorar e a

criar valor? 54

4.3. Informação contextual 55

4.4. Implementação 56

5. CASOS DE ESTUDO 60

5.1. Introdução 60

5.2. Tavira Verde, EM 60

5.2.1. Breve descrição da entidade 60

5.2.2. Identificação do ano base 62

5.2.3. Metas 64

5.2.4. Resultados anuais 65

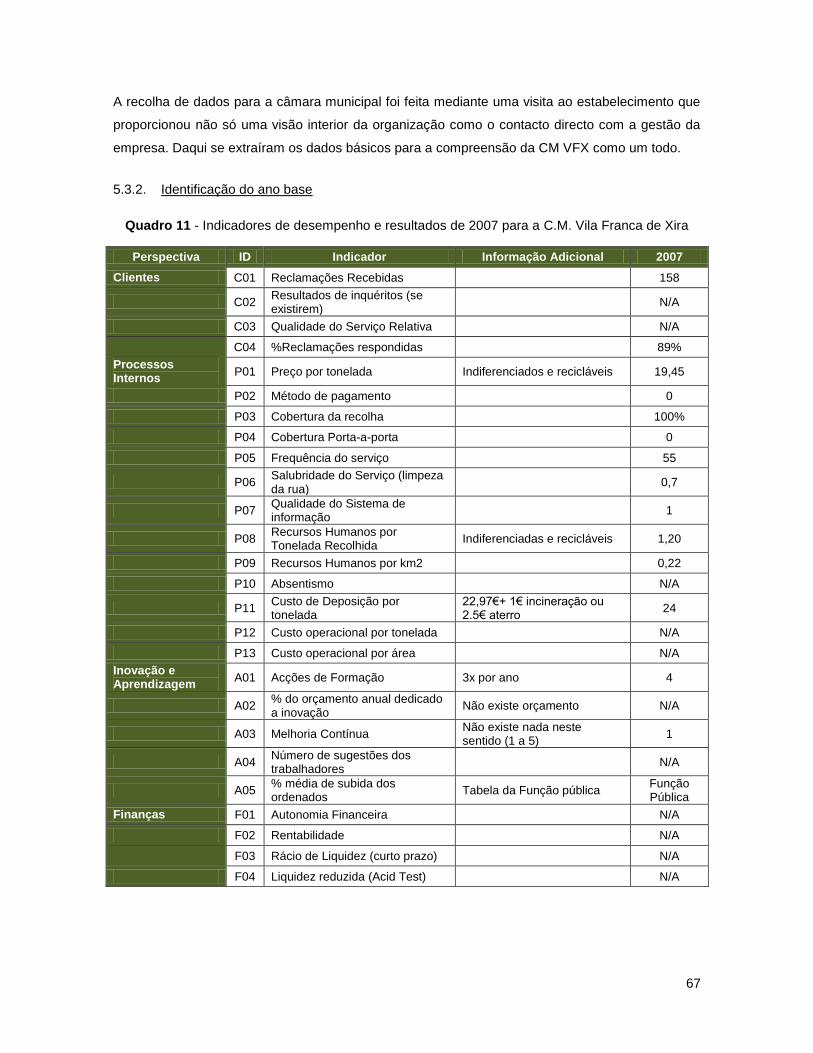

5.3. Câmara Municipal de Vila Franca de Xira 66

5.3.1. Breve descrição da entidade 66

5.3.2. Identificação do ano base 67

5.3.3. Metas 68

5.3.4. Resultados anuais 68

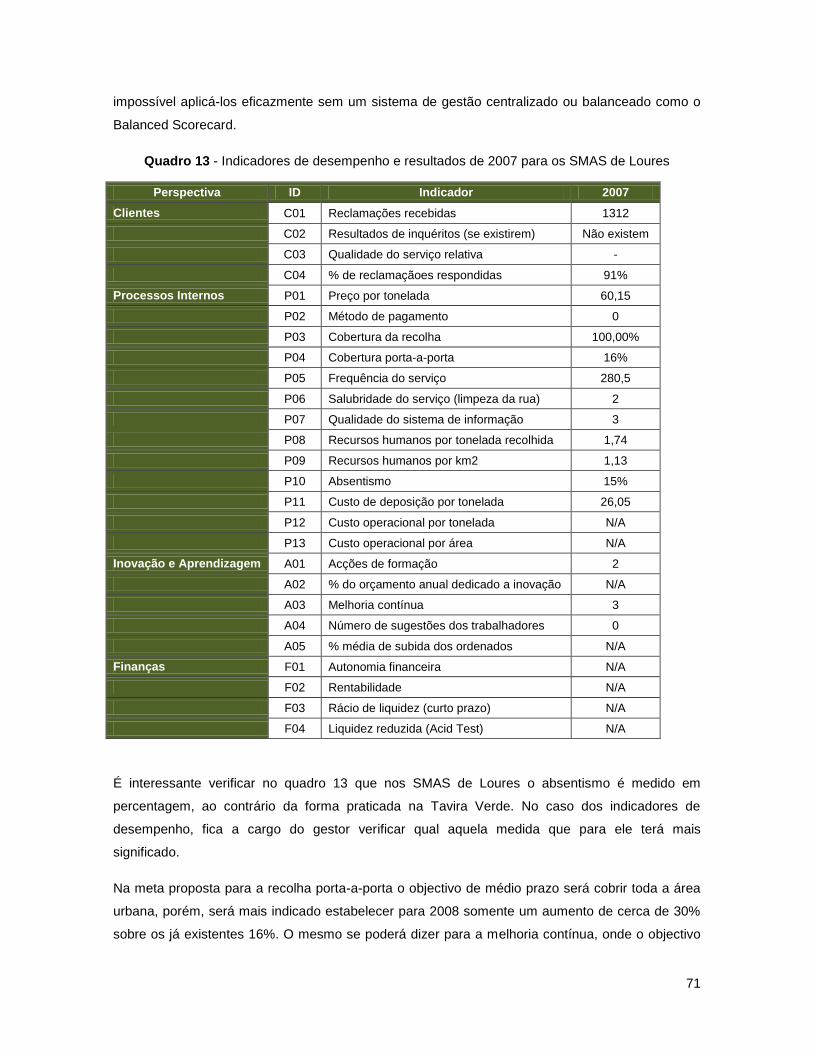

5.4. SMAS Loures 69

5.4.1. Breve descrição da entidade 69

5.4.2. Identificação do ano base 70

5.4.3. Metas 70

5.4.4. Resultados anuais 72

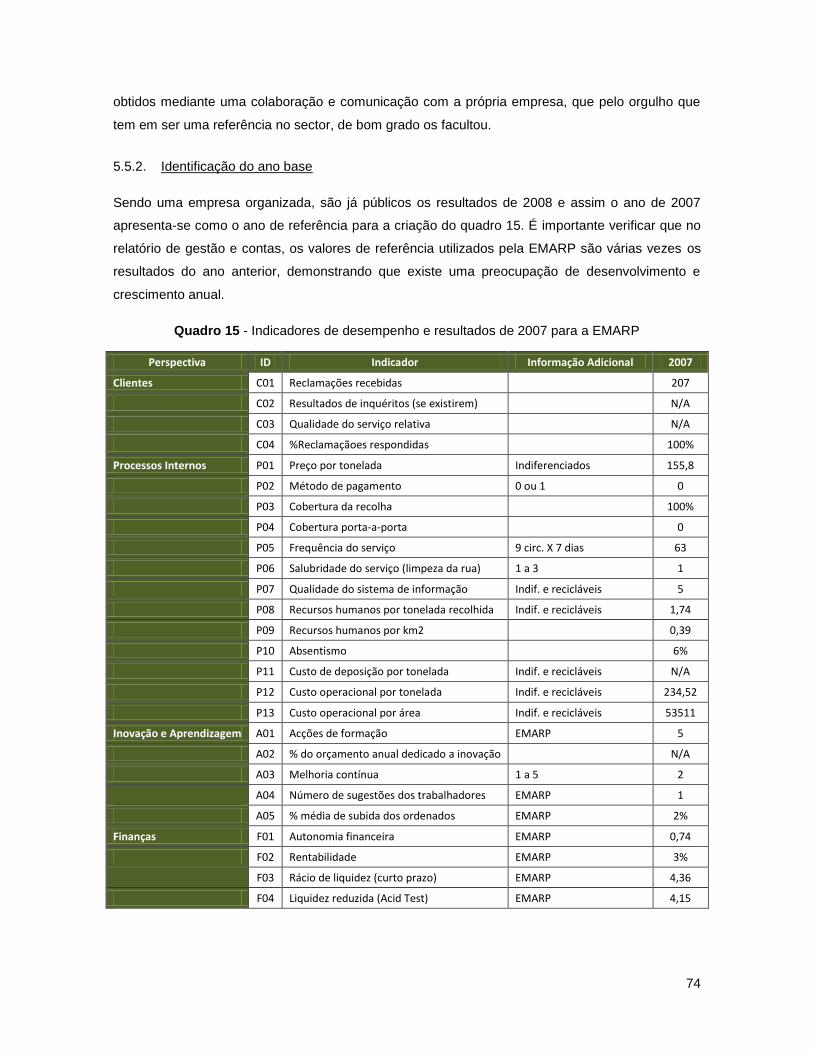

5.5. Empresa Municipal de Águas e Resíduos de Portimão (EMARP) 73

5.5.1. Breve descrição da entidade 73

VII

5.5.2. Identificação do ano base 74

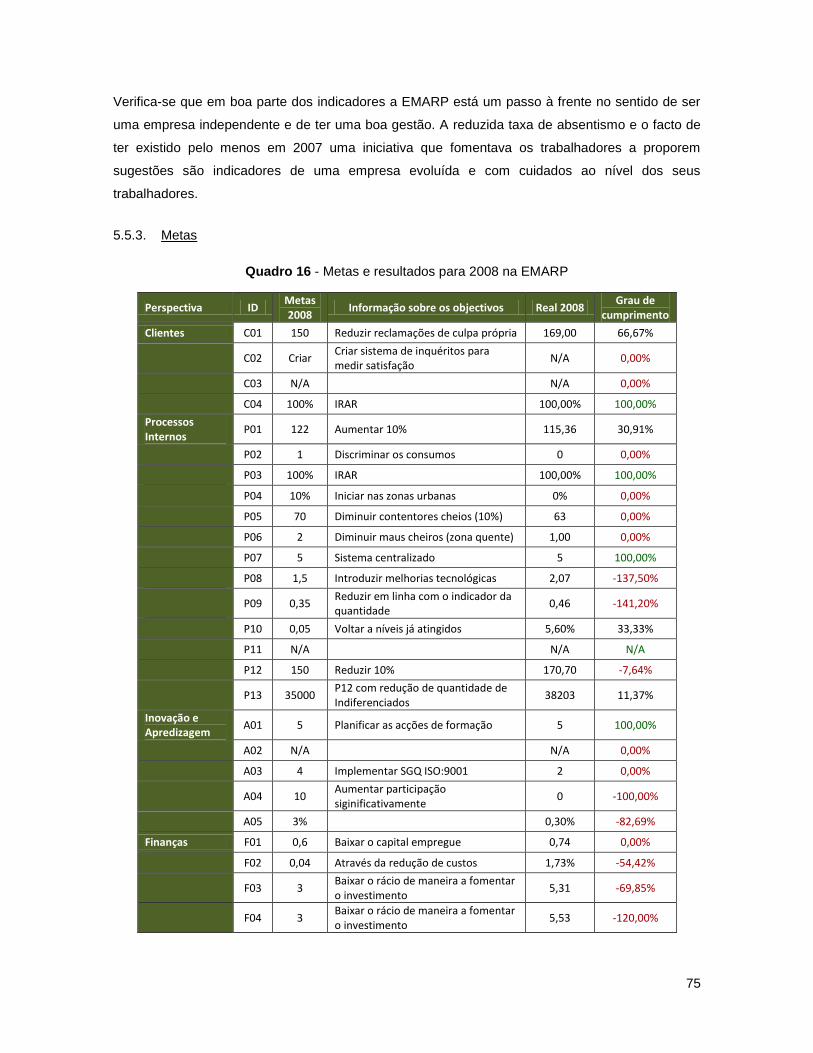

5.5.3. Metas 75

5.5.4. Resultados Anuais 76

6. CONCLUSÕES 77

6.1. Síntese Conclusiva 77

6.2. Recomendações para estudos futuros 80

BIBLIOGRAFIA 81

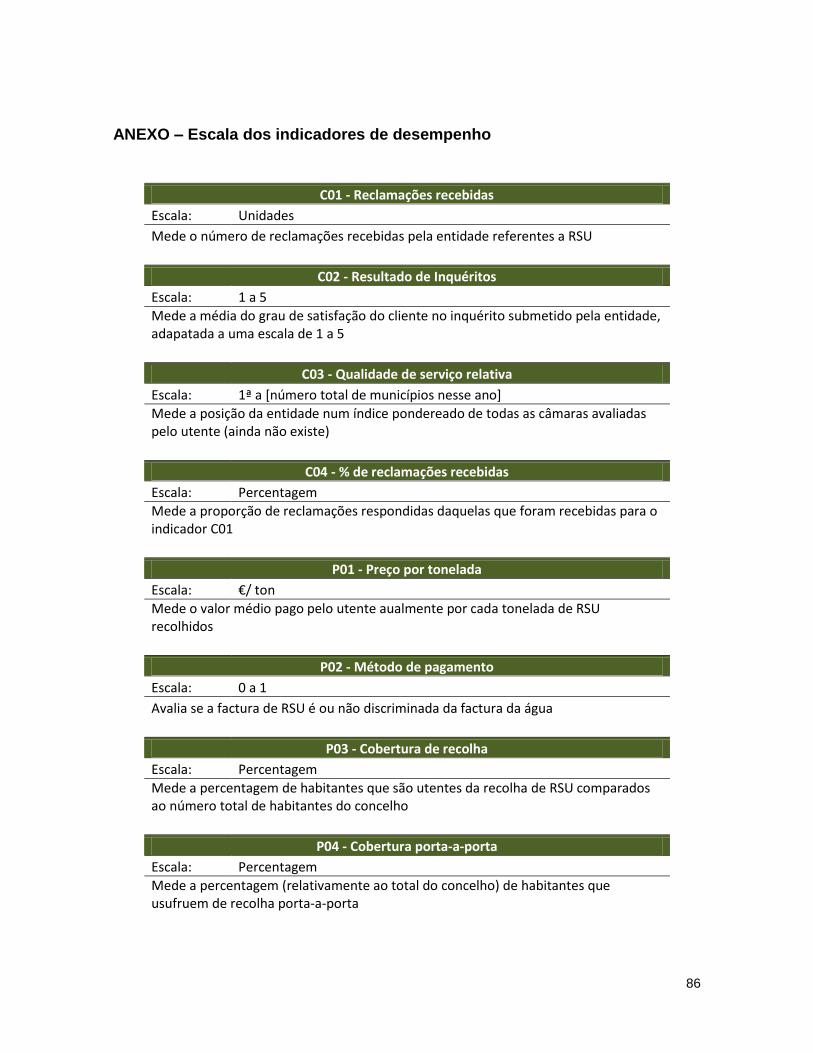

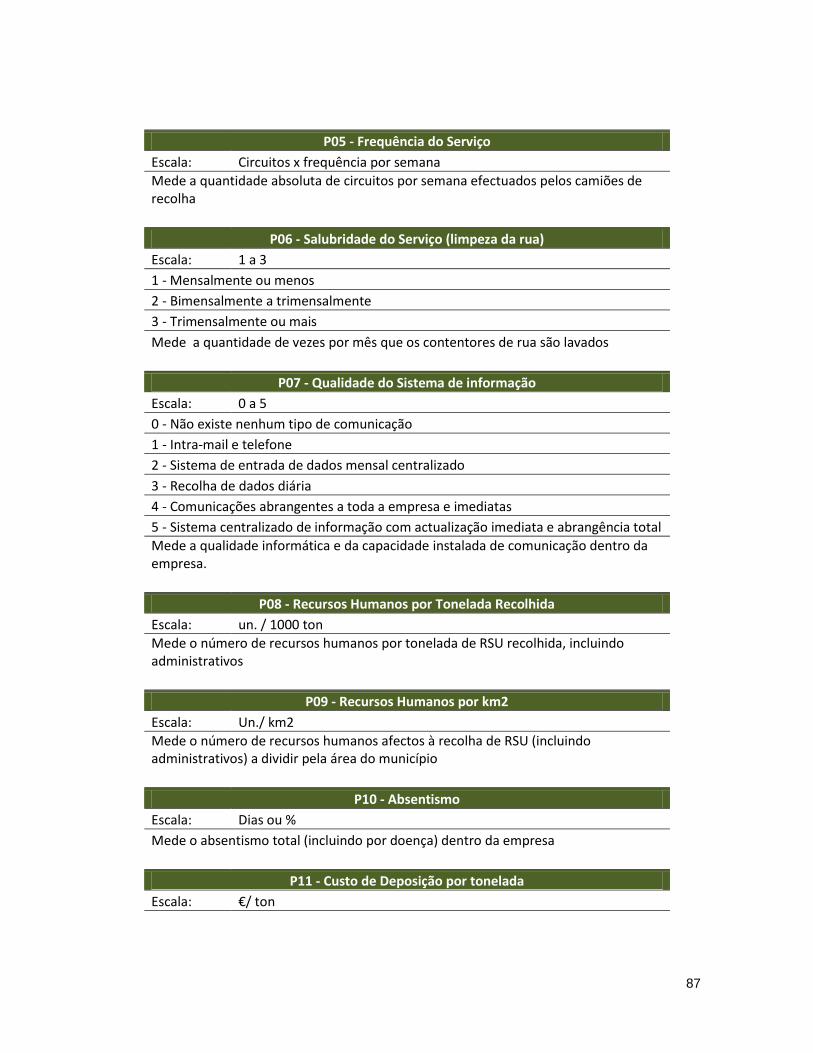

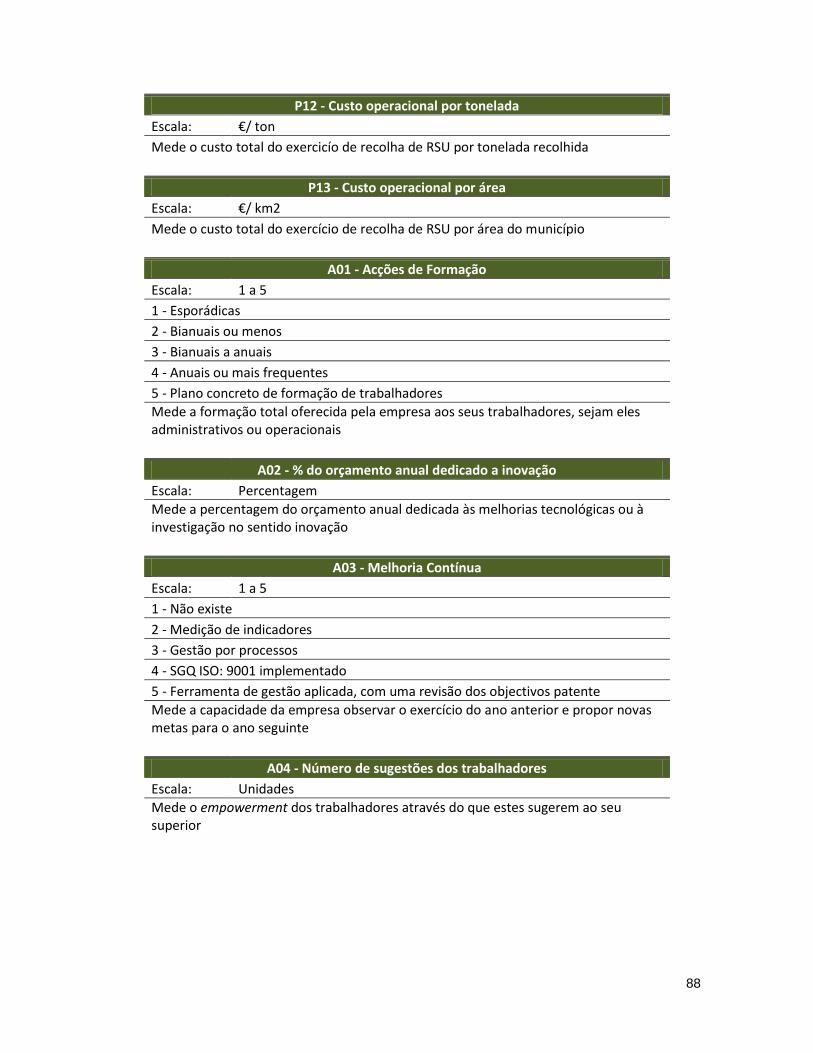

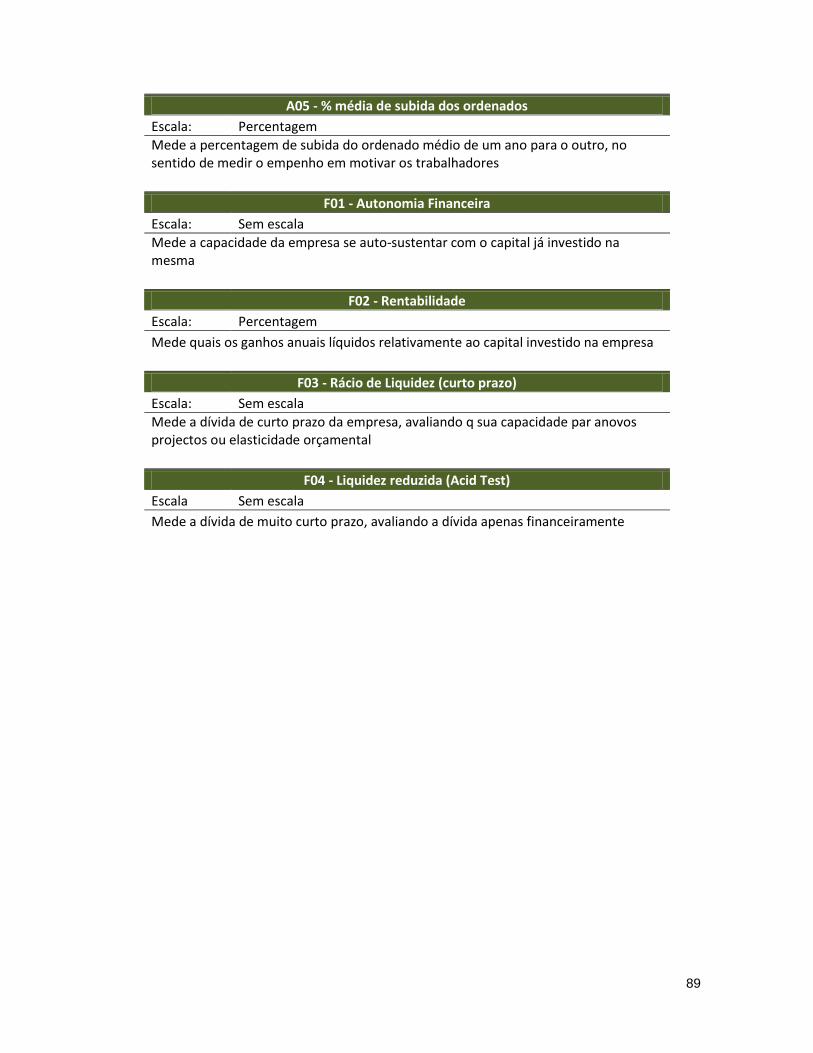

ANEXO – Escala dos indicadores de desempenho 86

VIII

ÍNDICE DE QUADROS

Quadro 1 – Modelo de gestão das entidades a operar em alta em Portugal Continental 9

Quadro 2 – Equipamentos existentes e em construção em Portugal 14

Quadro 3 – Empresas municipais públicas ou público-privadas em Portugal Continental 16

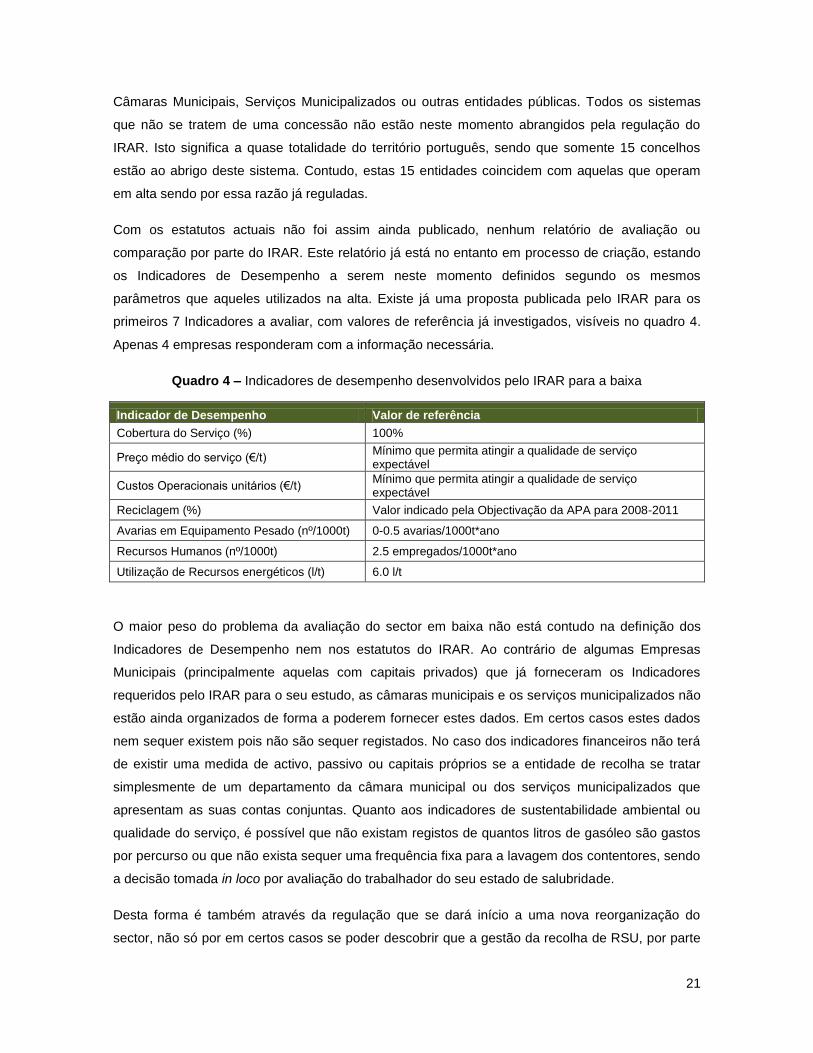

Quadro 4 – Indicadores de desempenho desenvolvidos pelo IRAR para a baixa 21

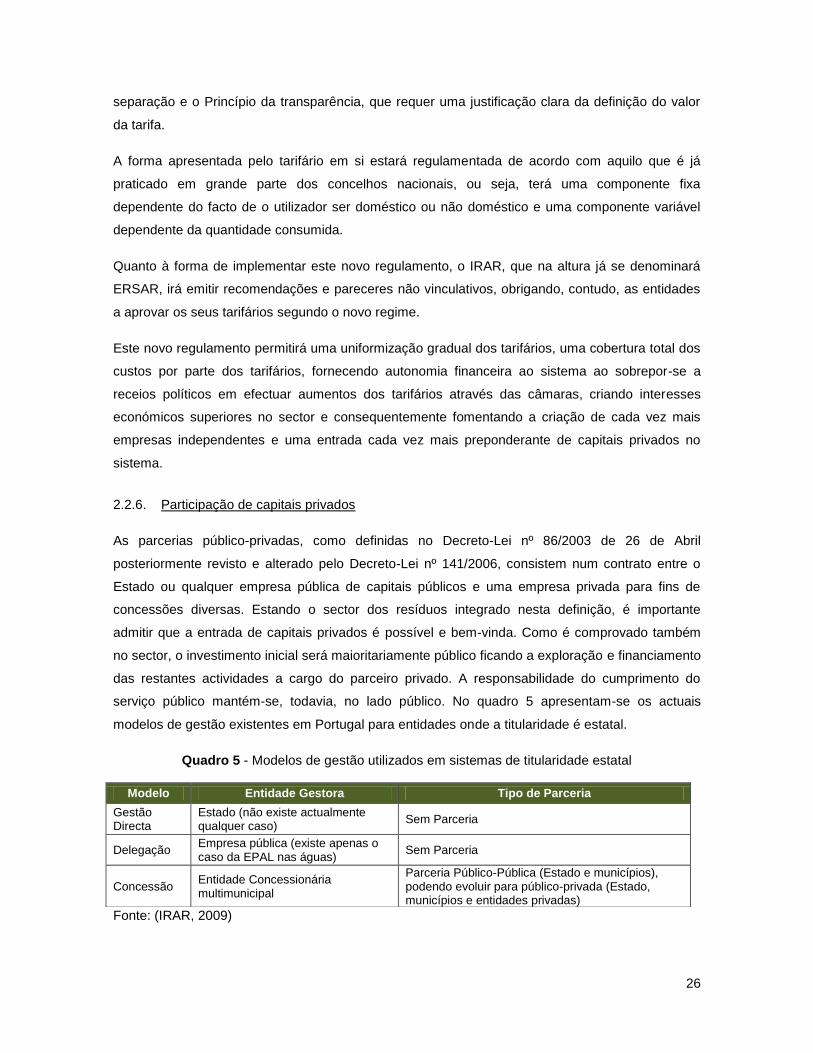

Quadro 5 - Modelos de gestão utilizados em sistemas de titularidade estatal 26

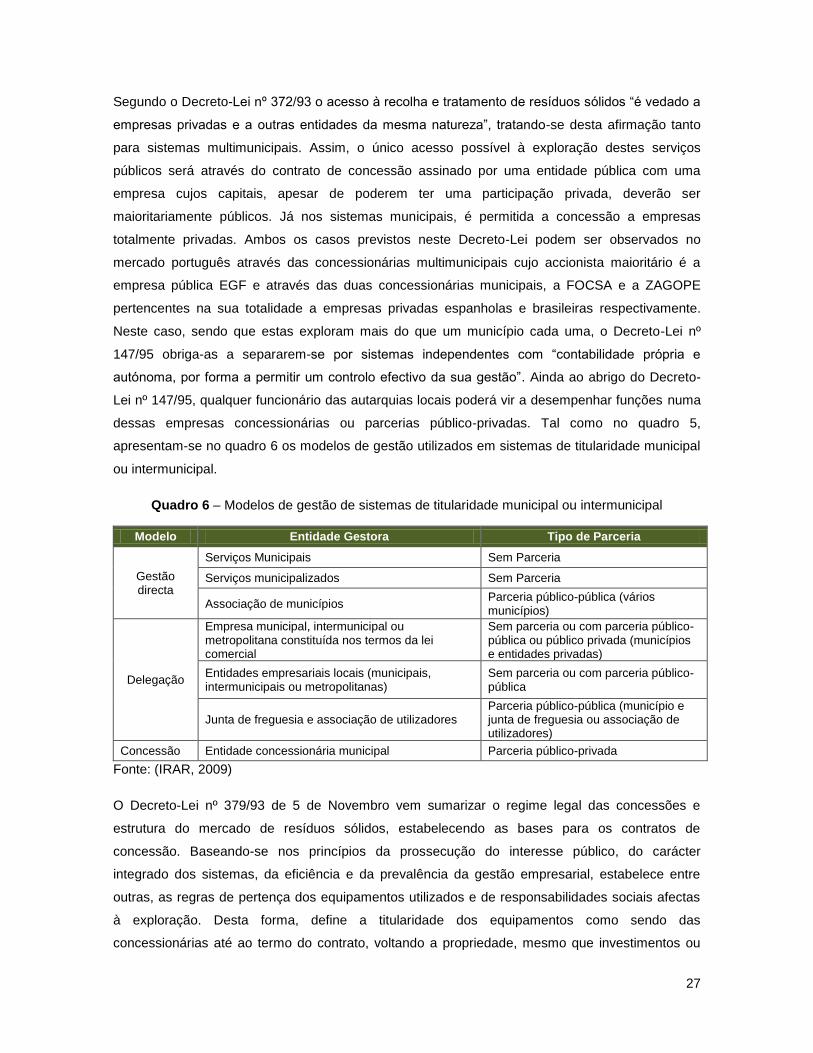

Quadro 6 – Modelos de gestão de sistemas de titularidade municipal ou intermunicipal 27

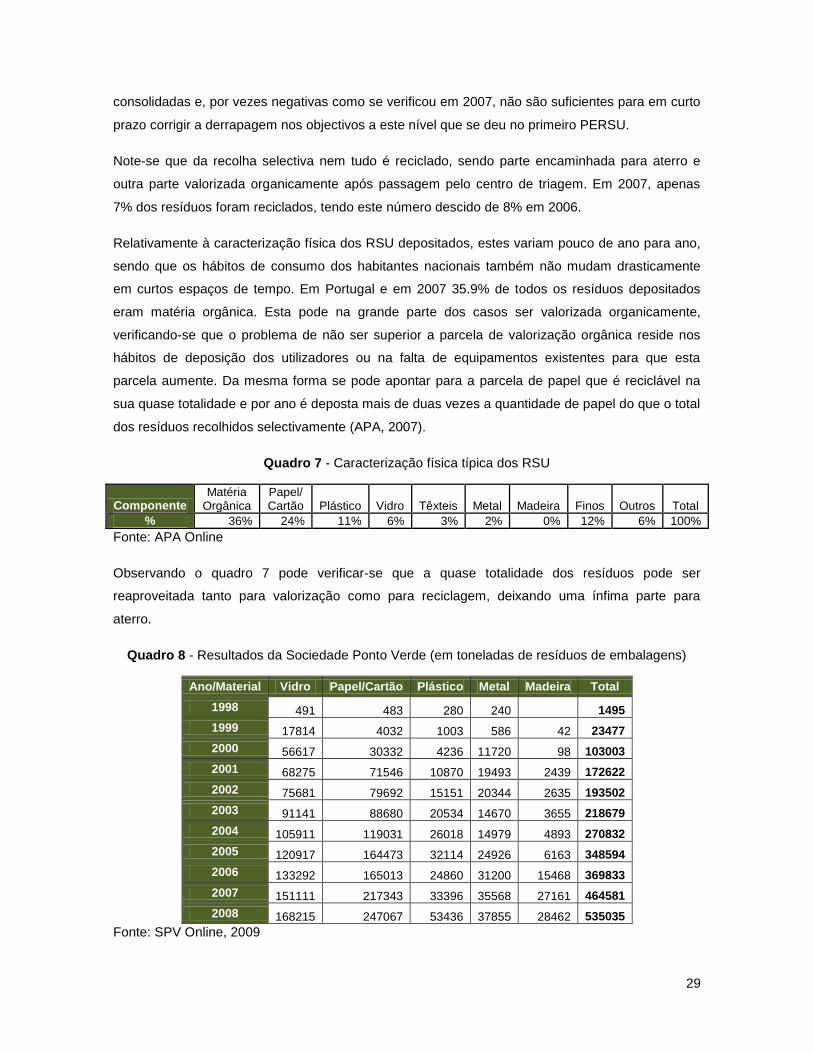

Quadro 7 - Caracterização física típica dos RSU 29

Quadro 8 - Resultados da Sociedade Ponto Verde (em toneladas de resíduos de embalagens) 29

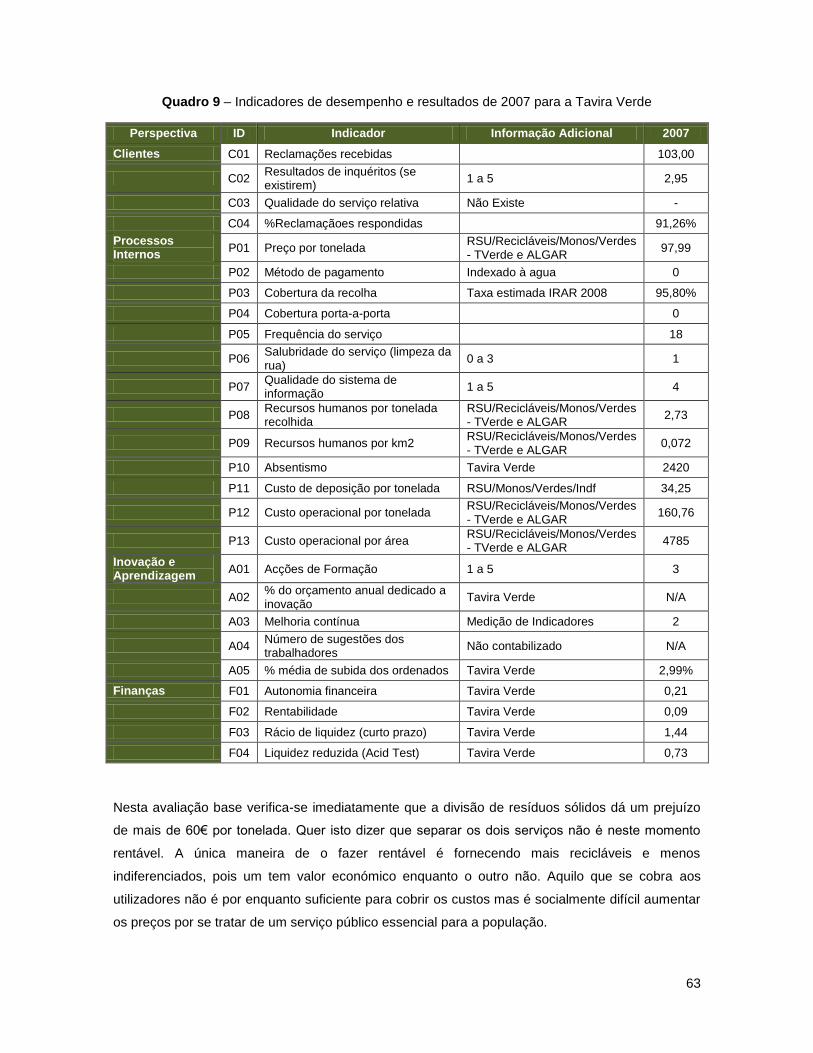

Quadro 9 – Indicadores de desempenho e resultados de 2007 para a Tavira Verde 63

Quadro 10 – Metas e resultados para 2008 na Tavira Verde 64

Quadro 11 - Indicadores de desempenho e resultados de 2007 para a C.M. VFX 67

Quadro 12 - Metas e resultados para 2008 na C.M. Vila Franca de Xira 69

Quadro 13 - Indicadores de desempenho e resultados de 2007 para os SMAS de Loures 71

Quadro 14 - Metas e resultados para 2008 nos SMAS de Loures 72

Quadro 15 - Indicadores de desempenho e resultados de 2007 para a EMARP 74

Quadro 16 - Metas e resultados para 2008 na EMARP 75

IX

ÍNDICE DE FIGURAS

Figura 1 - Arquitectura do Balanced Scorecard simplificada 3

Figura 2 – Esquema ilustrativo do ciclo de vida dos RSU indiferenciados 11

Figura 3 – Esquema ilustrativo do ciclo de vida dos RSU recicláveis 12

Figura 4 – Comparação das metas do PERSU I com as verificadas no ano projectado 13

Figura 5 – Avaliação do IRAR para uma concessionária multimunicipal 20

Figura 6 – Factura tipo dos SMAS de Loures 23

Figura 7 – Distribuição do modo de tarifação por utilizador em Portugal 24

Figura 8 – Distribuição das tarifas nos utilizadores por município 25

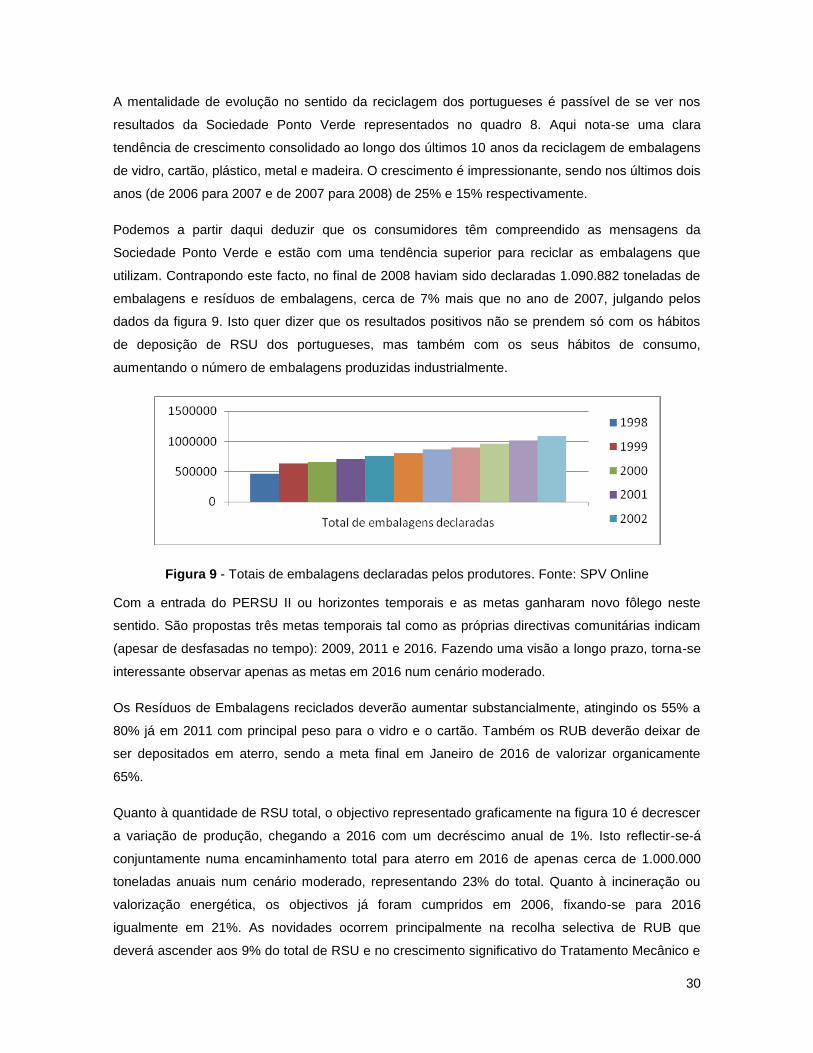

Figura 9 - Totais de embalagens declaradas pelos produtores 30

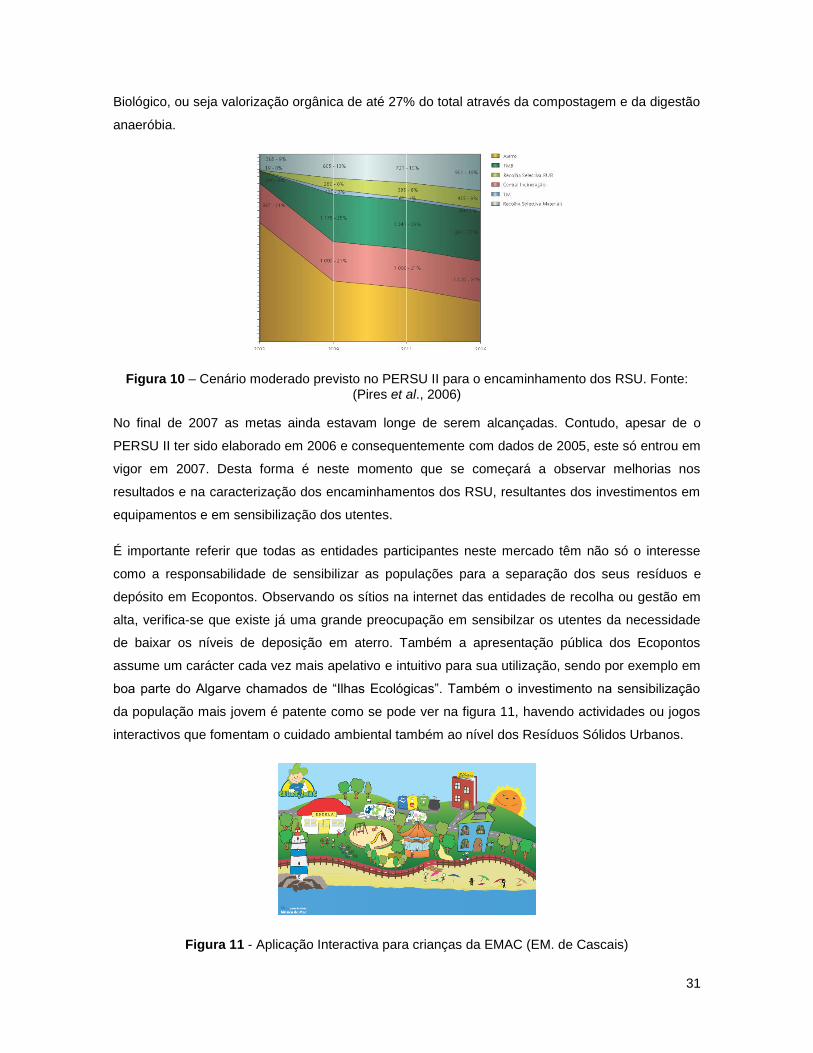

Figura 10 – Cenário moderado previsto no PERSU II para o encaminhamento dos RSU 31

Figura 11 - Aplicação Interactiva para crianças da EMAC (EM. de Cascais) 31

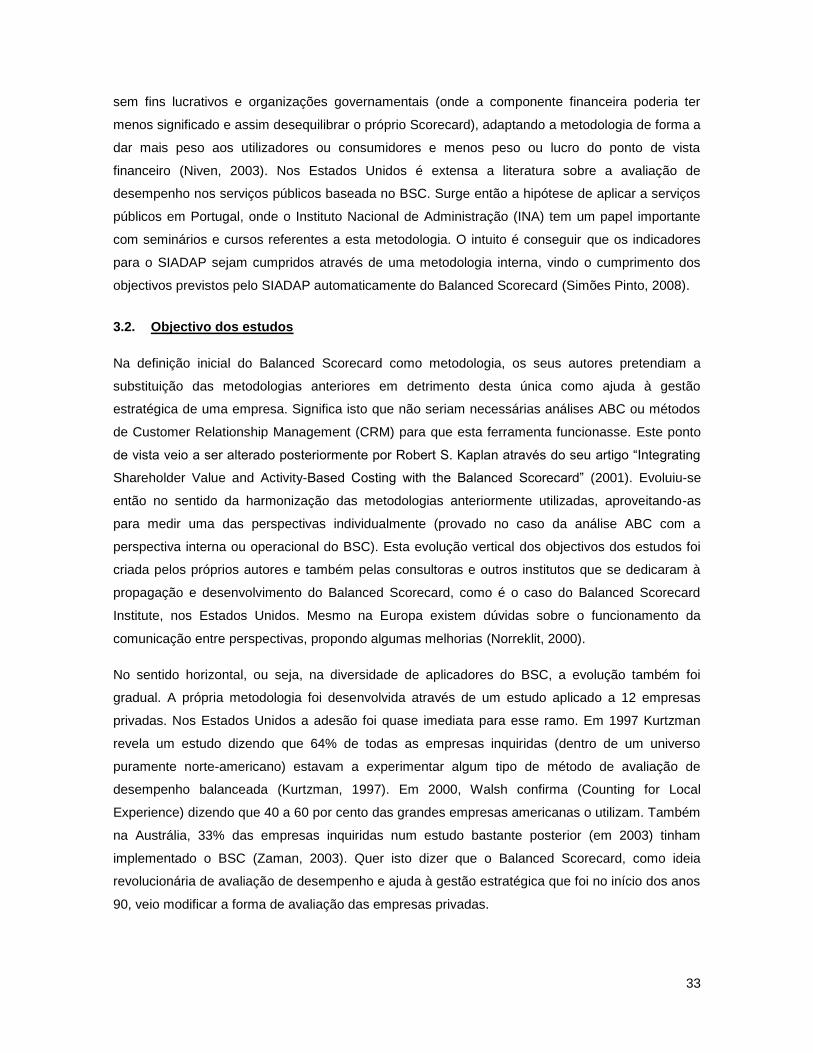

Figura 12 – Evolução da utilização do BSC e da satisfação dos clientes pela Consultora Bain 32

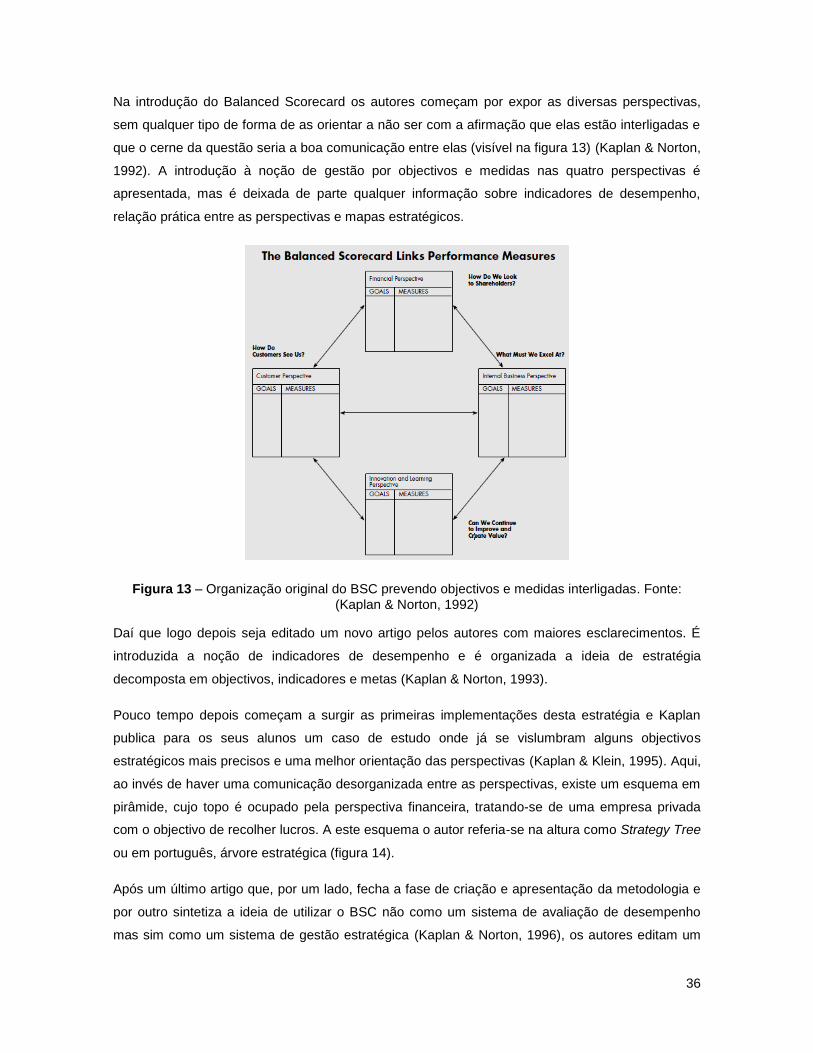

Figura 13 – Organização original do BSC prevendo objectivos e medidas interligadas 36

Figura 14 – Objectivos estratégicos do BSC para o banco químico. 37

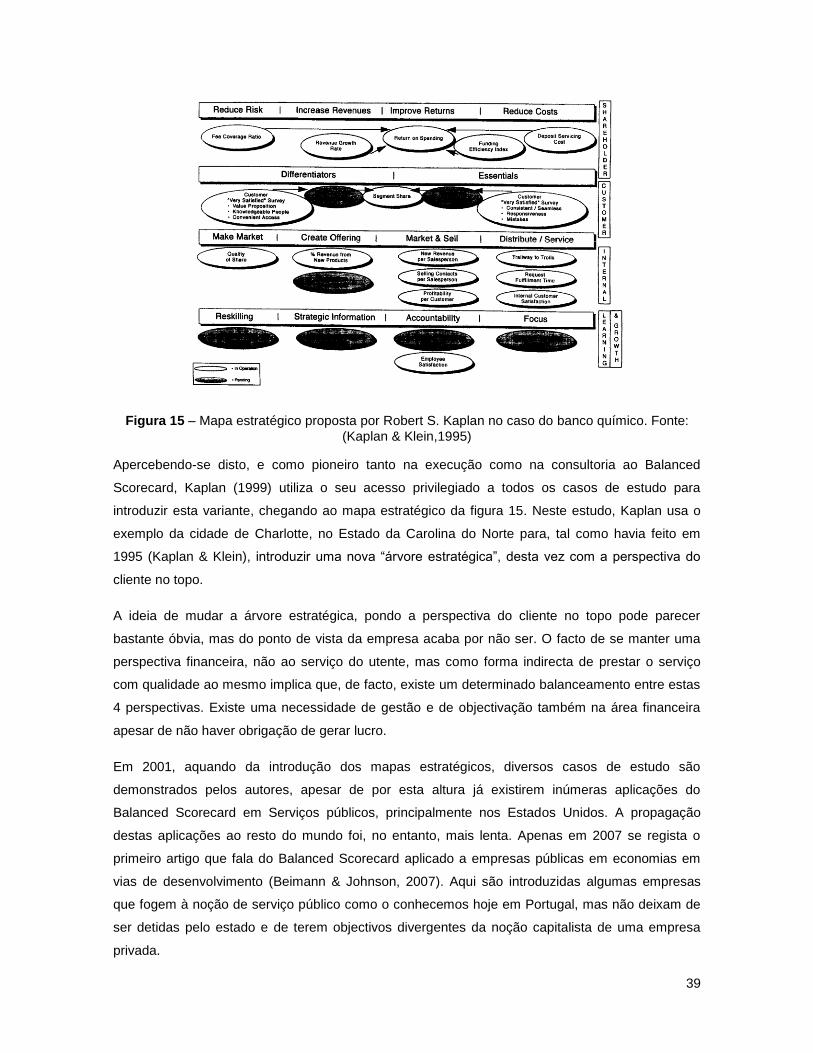

Figura 15 – Mapa estratégico proposta por Robert S. Kaplan no caso do banco químico 39

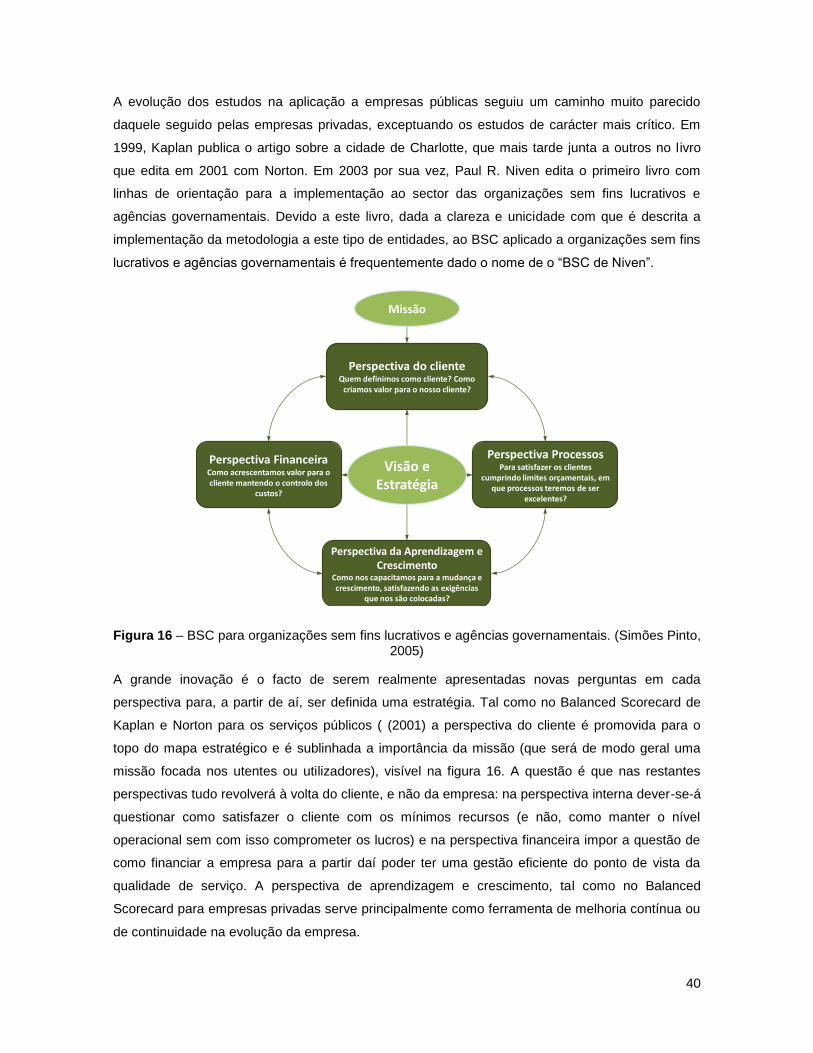

Figura 16 – BSC para organizações sem fins lucrativos e agências governamentais. 40

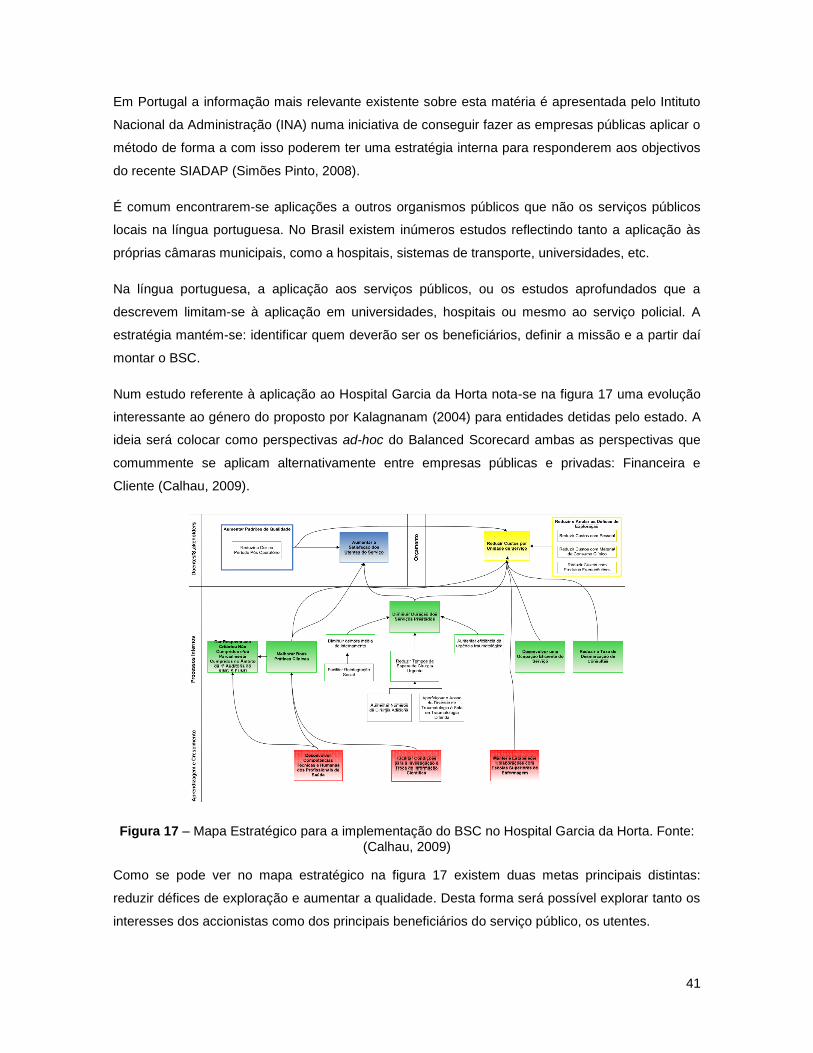

Figura 17 – Mapa Estratégico para a implementação do BSC no Hospital Garcia da Horta 41

Figura 18 – Árvore estratégica a aplicar nos organismos estudados 44

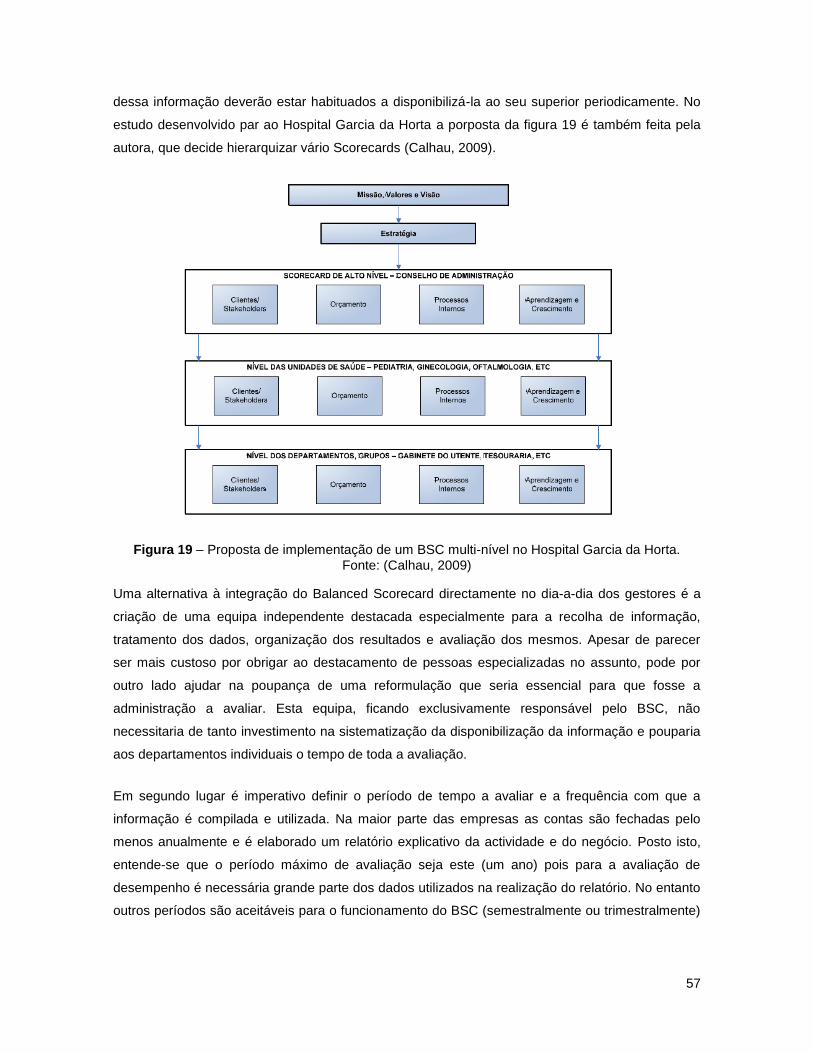

Figura 19 – Proposta de implementação de um BSC multi-nível no Hospital Garcia da Horta. 57

Figura 20 – Esquema de implementação do Balanced Scorecard 59

X

LISTA DE ABREVIATURAS

ABC - Activity-Based Costing

AdP - Águas de Portugal

AM - Associação de Municípios

APA - Agência Portuguesa do Ambiente

BSC - Balanced Scorecard

CCAS - Conselho de Coordenação da Avaliação de Serviços

CM - Câmara Municipal

CRM - Customer Relationship Management

EGF - Empresa Geral de Fomento

EIM - Empresa Intermunicipal

EM - Empresa Municipal

EMARP - Empresa Municipal de Águas e Resíduos de Portimão

ERSAR - Entidade Reguladora de Serviços de Águas e Resíduos

EU - União Europeia

FCC - Fomento de Construcciones y Contratas

HPEM - Higiene Pública, Empresa Municipal

INA - Instituto Nacional da Administração

INE – Instituo Nacional de Estatística

INR - Instituto Nacional dos Resíduos

IRAR - Instituto Regulador de Águas e Resíduos

MIRR - Mapa Integrado de Registo de Resíduos

PERH - Plano Estratégico dos Resíduos Hospitalares

PERSU - Plano Estratégico de Resíduos Sólidos Urbanos

PESGRI - Plano Estratégico de Gestão de Resíduos Industriais

RARSARP - Relatório Anual do Sector de Águas e Resíduos em Portugal

REEE - Resíduos de Equipamentos Eléctricos e Electrónicos

RH - Resíduos Hospitalares

RI - Resíduos Industriais

RIB - Resíduos Industriais Banais

RIP - Resíduos Industriais Perigosos

RSU - Resíduos Sólidos Urbanos

SAP – Sistema de avaliação de performance

SIADAP - Sistema Integrado de Gestão e Avaliação de Desempenho da Administração Pública

SIEG - Serviço de Interesse Económico Geral

SIRER - Sistema Integrado de Registo Electrónico de Resíduos

SMAS - Serviços Muncipalizados de Águas e Saneamento

SPV - Sociedade Ponto Verde

VFX – Vila Franca de Xira

1

1. INTRODUÇÃO

1.1. Introdução

A noção de país evoluído é para as pessoas muito difícil de avaliar. Na maior parte das viagens

efectuadas ao estrangeiro um bom sistema de transportes, bom serviço e bom alojamento ditam a

percepção que qualquer viajante ocasional tem da qualidade de vida dos habitantes daquele país.

Contudo, os verdadeiros problemas de um habitante poderão não ser nenhum desses e residir

dentro de sua casa, que está longe dos olhos de um visitante exterior. Dentro de sua casa os

habitantes de países evoluídos requerem inconscientemente determinados serviços que, apesar

de custosos, aos olhos deles são imprescindíveis. Trata-se neste caso do abastecimento de água,

de saneamento das águas residuais, de electricidade, de aquecimento ou, mesmo junto à porta de

casa, da recolha de resíduos sólidos urbanos.

A existência deste tipo de serviços dependeu de grandes investimentos em infra-estruturas feitos

pelos governos centrais e municipais à medida que estes sistemas foram evoluindo. Desta forma,

estes serviços essenciais nasceram como públicos e agora os habitantes dos países

desenvolvidos querem-nos por direito social.

O problema nasce no forte crescimento da capitação destes serviços aliado à incremental

densidade populacional que se faz sentir nos centros urbanos. Aplicado ao sector dos resíduos

sólidos urbanos, passou a não ser só a forma de os extrair desses centros urbanos, mas também

um problema ambiental e de espaço físico de deposição. Para responder a esta crescente

questão, uma nova rede infra-estrutural foi construída e a articulação entre as infra-estruturas e os

utilizadores passou a ser o novo problema dividido em três vertentes: custos financeiros, custos

ambientais e logística.

Através de regulamentos separou-se o sistema em duas componentes, onde uma trata da

operação das infra-estruturas e a outra toma conta do atendimento ao utilizador (ou utente). Este

processo moroso está neste momento plenamente concluído em Portugal, naquele que foi um

enorme passo na definição deste país como um dos evoluídos.

A forma encontrada para gerir o enorme investimento feito pelo estado em infra-estruturas foram

concessões, criando um mercado semi-liberalizado onde um único regulador tem um papel

preponderante. Esta solução obriga a determinados padrões de eficiência, preço, serviço e

cuidados ambientais que as entidades concessionárias acabam por cumprir, melhorando a

qualidade de gestão em geral deste sector.

2

Os problemas aparecem do lado do utilizador, onde a falta de regulação mais rigorosa, a grande

parcela de gestão pública e a falta de contas e medidas levam a ineficiências graves na gestão das

empresas. O estudo que se propõe vem introduzir uma solução para parte deste sistema

imperfeito, não do ponto de vista regulatório mas do ponto de vista da empresa em si.

1.2. Objectivos

O presente estudo pretende propor uma solução viável para mitigar as ineficiências que se

verificam nas entidades de recolha de resíduos sólidos em Portugal.

Através de uma metodologia aplicada habitualmente a empresas privadas (o Balanced Scorecard),

pretende primeiro identificar-se mutações possíveis à metodologia base para posteriormente criar

uma aplicação que serviria de ponto de partida para muitas outras aplicações nesta área.

Baseando-se na metodologia original, toma-se como objectivo identificar através de uma revisão

extensa da literatura como aplicar este método a empresas que não façam parte da sua área de

actuação, os serviços públicos locais.

Identificadas as alterações passar-se-á a uma fase de criação, onde a metodologia será, de facto,

aplicada de uma forma geral a empresas que actuem neste sector. Passando por todas as fases

de implementação que os seus criadores sugerem, criar-se-á um Balanced Scorecard aplicado ao

sector.

O objectivo final será endereçado no final do estudo, dando como exemplo quatro casos de estudo,

representando cada um um modelo de gestão existente em Portugal: empresas municipais,

serviços municipalizados, empresas semi-privadas e serviços municipais. Estas quatro variantes

diferem principalmente na integração que tanto o lado financeiro como o lado operacional destes

serviços tem na câmara municipal, sendo por vezes difícil avaliar este serviço independentemente

de outros que sejam feitos pela mesma equipa de trabalho ou de gestão.

Pretende-se assim uma solução exequível e estruturada na aplicação prática do Balanced

Scorecard nos serviços públicos locais referidos, diferenciando-se este estudo de qualquer visão

teórica sobre este tema.

1.3. O que é o Balanced Scorecard

Ao contrário da maior parte dos métodos de avaliação de desempenho utilizados nos Resíduos

Sólidos Urbanos, o Balanced Scorecard pretende não só analisar a eficiência do serviço prestado

aos utilizadores como também proteger a sustentabilidade das empresas que o asseguram.

Tratando-se de uma ferramenta de gestão integrada, pretende avaliar e ligar quatro perspectivas

3

de observar o desempenho numa empresa: Finanças, Clientes, Processos Internos e Inovação e

Aprendizagem.

Esta metodologia foi desenvolvida por Robert S Kaplan e David P. Norton em 1992 com o intuito

de criar um sistema de avaliação que integrasse os objectos de estudo de sistemas anteriores.

Uma análise financeira que demonstrasse bons resultados poderia esconder uma organização

deficiente e assim um futuro pouco promissor. Por outro lado, fazer melhorias a nível operacional

ou uma análise “ABC” (Activity-Based Costing) para melhorar a eficiência não quereria

imediatamente significar melhores resultados futuros ou a satisfação dos clientes ou utilizadores.

Assim estes reconhecidos professores da Harvard Business School publicaram uma Introdução ao

Balanced Scorecard que consistia na definição dos objectos de análise e na ligação destes entre

si. Assentando num modelo de gestão por objectivos, o Balanced Scorecard inclui assim medições

tanto nos indicadores financeiros para avaliar desempenhos passados como observa as operações

actuais através da perspectiva dos clientes, processos internos e cuidados na inovação e

aprendizagem dos trabalhadores, relacionando-os tal como demonstra a figura 1.

Perspectiva da Inovação e

Aprendizagem

Perspectiva dos Clientes

Perspectiva dos Processos Internos

Perspectiva Financeira

Visão e Estratégia

Figura 1 - Arquitectura do Balanced Scorecard simplificada Fonte: (Kaplan & Norton,1992)

1.4. Estrutura

O estudo está estruturado em 6 capítulos, dos quais se destacam a organização do sector, a

revisão do estado de arte, a aplicação da metodologia e explicação dos Indicadores de

Desempenho, os casos de estudo e por último as considerações finais, discutindo a exequibilidade

e propondo novas áreas de implementação do Balanced Scorecard e soluções para a melhoria do

sector dos resíduos sólidos em Portugal.

4

O primeiro capítulo, de carácter introdutório, pretende lançar a ideia e os objectivos do trabalho,

introduzindo brevemente o Balanced Scorecard e uma explicação sustentável para a criação do

estudo.

No segundo capítulo é efectuada uma revisão extensa de todo o sector, sendo identificados os

vários intervenientes no mercado dos resíduos sólidos urbanos. Aqui são introduzidos todos os

termos técnicos utilizados no sector e é também revista a legislação existente.

Entrando no mundo da metodologia em si, o terceiro capítulo pretende fazer um levantamento dos

estudos efectuados sobre o Balanced Scorecard e as suas aplicações. Partindo da sua criação e

caminhando no sentido da possibilidade da sua implementação no sector dos resíduos sólidos

descrito anteriormente, pretende encontrar soluções para o problema proposto.

No quarto capítulo aproveita-se toda a investigação feita nos dois capítulos que lhe antecedem:

desenvolve-se um método à medida do sector baseado nos estudos que haviam sido feitos. O

resultado passa por uma proposta de implementação prática nunca antes feita na literatura para

este sector.

Esta proposta terá então de ser exemplificada para mais facilmente ser lida e compreendida pelos

intervenientes deste sector. O capítulo cinco contém quatro casos estudos que se dirigem

especificamente a todos os modelos de gestão existentes em Portugal. Nestes é possível efectuar

uma leitura de quais os dados em falta e quais os procedimentos pelos quais se terá de atravessar

para que esta metodologia seja implementada. Os casos de estudo são feitos em contacto com 4

entidades: Câmara Municipal de Vila Franca de Xira, SMAS de Loures, EMARP (Portimão) e Tavira

Verde. Foram contactadas também outras entidades, nomeadamente a HPEM de Sintra e a

Câmara Municipal de Oeiras, mas logo após contacto inicial, no caso de Oeiras, e após uma

reunião inicial e vários telefonemas, no caso de Sintra, foi demonstrada incapacidade ou

desinteresse em prestar a informação necessária.

No capítulo seis, discutem-se os problemas que poderão ser resolvidos pelo método e quais os

resultados e dificuldades que potencialmente se encontrarão na aplicação do método nos

diferentes tipos de gestão, deixando uma porta aberta para desenvolvimentos que se poderão e

deverão fazer tanto no sector dos resíduos sólidos urbanos como na aplicação do Balanced

Scorecard.

5

2. DESCRIÇÃO DO SECTOR DOS RESÍDUOS SÓLIDOS

2.1. Introdução e desenvolvimento histórico do sector

Na ausência de gestão sobre o sector dos resíduos, os habitantes das povoações e cidades em

geral transportavam os seus resíduos para lixeiras sem qualquer preocupação ambiental. Com o

crescimento das cidades e da sua densidade populacional, cada vez mais resíduos iam sendo

produzidos e levados para lixeiras a curta distância das cidades, ou em certos casos até mesmo

nos arredores das mesmas. Estas cresceram em número e tamanho, tornando-se insustentável do

ponto de vista ambiental e da saúde pública a ausência de apoio na resolução deste problema.

Ao passar a responsabilidade da limpeza e gestão para os municípios, novas dificuldades se

ergueram, sendo que para arranjar uma solução alternativa às enormes lixeiras eram necessários

níveis de investimento dos quais as câmaras municipais não dispunham.

Assim, com as crescentes pressões da União Europeia, a reforma em toda a Europa acabou por

ter lugar. Foi criada a Agência Europeia do Ambiente (EEA) que iniciou o exercício de funções em

1993 com o intuito de dar apoio e conselho ao tratamento dos resíduos e manutenção da

qualidade do ar em 32 países (que incluem os 27 membros da União Europeia).

Em Portugal foi também nesta altura que se deu início à reforma do sector. A partir da

Administração Central, com uma enorme pressão causada pelas dimensões do problema e da

própria União Europeia, foram encerradas as lixeiras para dar lugar a aterros sanitários e estações

de separação. Posteriormente, já à entrada do novo milénio, foi criado o primeiro Plano Estratégico

de Resíduos Sólidos Urbanos (PERSU). O PERSU publicado pelo Instituto Nacional de Resíduos

(INR) em 1996 estabeleceu uma ponte entre o passado e o presente, definindo metas para 2000 e

2005 ao nível das infra-estruturas, da sustentabilidade económica e da organização gestionária,

tanto na recolha como na deposição e tratamento. Ao abrigo deste plano criaram-se as

associações intermunicipais para deposição, tratamento, triagem, compostagem e valorização dos

RSU, como é o caso da Valorsul a actuar na Região de Lisboa e da Lipor na Região do Porto.

Resolvido o ponto de vista das responsabilidades surge então um novo problema: Sendo que a

recolha e tratamento seriam serviços públicos geridos pelas câmaras ou por concessões, os

utilizadores ficariam sujeitos e desprotegidos do monopólio natural criado pela distribuição

geográfica das entidades gestoras. Surge então através do Decreto-Lei nº 230/97 o Instituto

Regulador de Águas e Resíduos que visa monitorizar além das águas, a qualidade do serviço aos

utilizadores na recolha dos resíduos sólidos.

6

Com a concretização em grande escala dos objectivos previstos no PERSU, foi então criado um

seguimento, o PERSU II, que visa perseguir uma “optimização global e integrada, e de um cada

vez menor recurso à deposição em aterro através da maximização da reciclagem e (…)

valorização.” Pretende ainda apostar na “prevenção da produção” de resíduos e na redução dos

gases com efeito de estufa emitidos. Estes objectivos serão atingidos mediante uma maior

responsabilização das entidades gestoras e dos cidadãos em geral com horizonte estabelecido de

2007 a 2016. (Pires et al., 2006)

É neste período que se insere esta investigação, onde os intervenientes estão bem definidos e as

responsabilidades e necessidades dos utilizadores assumem um carácter crescente.

2.2. Organização do sector

2.2.1. Introdução

O sector em si surge após definidos os vários tipos de resíduos existentes. Já no Decreto-Lei

239/97 de 9 de Setembro e posteriormente reiterado no Decreto-Lei nº178/2006 de 5 Setembro

resíduos são “quaisquer substâncias ou objectos de que o detentor se desfaz ou tem intenção ou

obrigação de se desfazer (…)”. Esta definição abrange uma enorme quantidade de matéria na qual

os Resíduos Sólidos Urbanos se inserem segundo a seguinte definição também proposta no

Decreto-lei 239/97: “resíduos domésticos ou outros resíduos semelhantes, em razão da sua

natureza ou composição, nomeadamente os provenientes do sector de serviços ou de

estabelecimentos comerciais ou industriais e de unidades prestadoras de cuidados de saúde,

desde que, em qualquer dos casos, a produção diária não exceda 1100 l por produtor.”

Definem-se também outros tipos de resíduos, cuja identificação deriva imediatamente do seu

nome. São estes os resíduos industriais, hospitalares e perigosos.

Os Resíduos Hospitalares (RH) carecem de cuidados adicionais por serem aqueles que mais põem

em risco a saúde pública através das doenças ou bactérias gravemente transmissíveis que possam

ser transmissores. Assim o Decreto-Lei nº 242/96 de 13 de Agosto classifica os Resíduos

Hospitalares em quatro grupos dos quais dois destes são considerados perigosos e os restantes

dois não o são.

Os RH considerados não perigosos (Grupos I e II) consideram-se equiparados a RSU e assim

deverão ser depositados no sistema local de RSU para serem tratados de igual forma. Por sua vez

os resíduos perigosos do grupo III, que perfazem 80% de todos os perigosos, são tratados por via

química e térmica,os restantes 20%, pertencentes ao grupo IV são na maior parte dos casos

incinerados, sendo as cinzas volantes resultantes desta incineração acumuladas e posteriormente

exportadas por não existirem em Portugal locais apropriados para a sua deposição. A pequena

7

parte que não é incinerada corresponde aos instrumentos utilizados nos hospitais. Esta parte

poderá ser desinfectada quimicamente ou autoclavada para posteriormente ser deposta como RSU

ordinário. (Levy et al., 2002) Em qualquer dos casos o Decreto-Lei nº 178/2006 de 5 de Setembro

atribui a responsabilidade da correcta gestão e destino final ao produtor.

Muito semelhante à classificação feita para os RH é aquela feita para os Resíduos Industriais (RI).

Estes separam-se entre Resíduos Industriais Perigosos (RIP), Banais ou não-perigosos (RIB) e

Inertes (usualmente considerados RIB). O destino final destes resíduos passa pela sua

valorização, deposição em aterro ou incineração. Em caso de deposição, os Resíduos Industriais

Banais são depositados em aterros para RSU autorizados à excepção daqueles que estão ao

abrigo da área de influência do único aterro especializado neste tipo de resíduos (o CITRI, em

Setúbal). O destino dos RIP é semelhante ao dos banais, sendo porém mais comum a sua

incineração e sendo os aterros para a sua deposição exclusivos e especializados. Existe também

um movimento transfronteiriço significativo com Resíduos Industriais, sendo Portugal

principalmente interessado na exportação por falta de capacidade de tratamento dos mesmos.

(Levy et al., 2002)

A responsabilidade do destino final destes Resíduos é do Produtor por pré-definição podendo esta

ser transferida para outra empresa ou entidade que queira celebrar um contrato de gestão dos

resíduos com a entidade industrial produtora (Instituto dos Resíduos, 2001).

Tanto para os Resíduos Hospitalares como para os Resíduos Industriais foram criados planos

semelhantes ao PERSU nas respectivas áreas. Foi criado o Plano Estratégico dos Resíduos

Hospitalares (PERH) aprovado pelo Despacho Conjunto nº761/99 de 31 de Agosto dos Ministérios

da Saúde e Ambiente para determinar objectivos para 2005 na área dos RH, encontrando-se

consequentemente sob revisão. Os RI têm os seus objectivos traçados através do Plano

Estratégico de Gestão de Resíduos Industriais (PESGRI) elaborado em 1999 e revisto em 2000 e

2001.

A Lista de Resíduos Perigosos aprovada por decisão da Comissão Europeia (Decreto-Lei

nº239/97) define em grande parte aquilo que são considerados os Resíduos Perigosos, que por

sua vez são tratados de forma semelhante aos Resíduos Industriais Perigosos. (Levy et al., 2002)

O sector dos Resíduos Sólidos Urbanos, tal como o sector de águas residuais e abastecimento de

águas, é comummente dividido entre a “alta” e a “baixa”. A baixa é a designação utilizada para a

parcela do sistema que serve directamente o utilizador. No caso dos RSU trata-se da recolha feita

maioritariamente através de camiões e inclui tanto a recolha porta-a-porta como a recolha de

contentores públicos de deposição de resíduos domésticos. Estes camiões depositam os resíduos

directamente nos centros de tratamento ou em estações de transferência pertencentes já às

concessionárias intermunicipais. A alta considera-se todo o sistema que se segue na “vida” dos

8

RSU. A partir da deposição por parte das entidades de recolha, a alta engloba a separação e a

valorização, reciclagem ou deposição em aterro ou local apropriado.

Enquanto à actividade em baixa corresponde por vezes a designação de mercado primário, a

actividade em alta pode ser repartida entre o mercado secundário e o mercado terciário. O

mercado secundário corresponde à aceitação dos resíduos provenientes da baixa, à sua triagem,

deposição em aterro, incineração, valorização orgânica e redução. A reciclagem fica a cargo do

mercado terciário. Este engloba a retoma de materiais recicláveis, a reciclagem em si, que consiste

no reaproveitamento e reabilitação de materiais recicláveis, e reintrodução dos materiais no

mercado.

2.2.2. Organização do sector em alta

Seguindo o primeiro PERSU foi necessário definir uma estrutura de destino a dar aos RSU. Neste

entendimento, seria necessário criar uma rede de empresas que dessem o tratamento necessário

aos Resíduos, seguindo os objectivos definidos nesse mesmo PERSU (Lobato Faria et al., 1996).

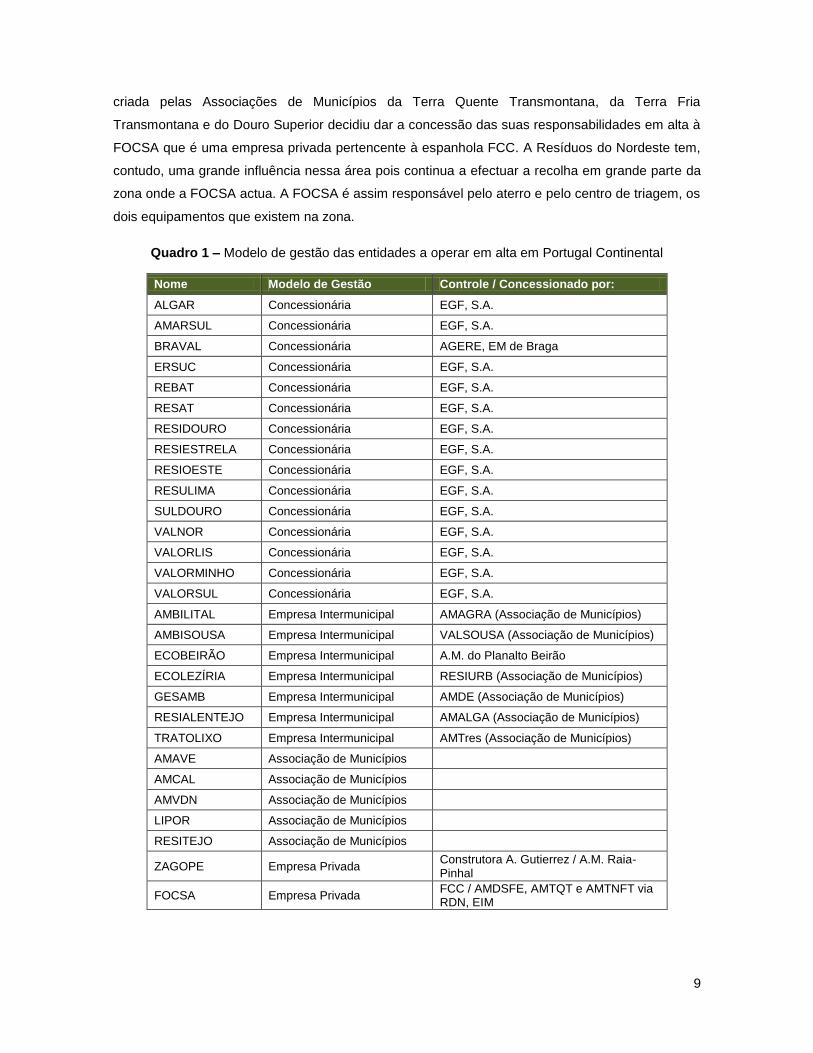

O resultado foi a criação de sistemas plurimunicipais que gerissem a alta dos resíduos. Existem

neste momento 29 sistemas plurimunicipais que se separam em concessionárias multimunicipais,

Associações de Municípios, concessões municipais celebrados entre Associações de Municípios e

Empresas Privadas e Empresas Intermunicipais.

As quinze concessões multimunicipais existentes são celebradas entre a Administração Central e

as empresas. Estas, por sua vez, são controladas (detendo um mínimo de 51%) indirectamente

pela Águas de Portugal (AdP), empresa composta a 100% por capitais públicos, através da sua

sub-holding a Empresa Geral do Fomento, EGF, S.A. A RESIESTRELA veio em Julho de 2008 tirar

o lugar à excepção existente que era o caso das Águas do Zêzere e do Côa cuja posição

controladora pertencia directamente à AdP. O restante capital accionista pertence aos municípios

abrangidos pelos serviços prestados por essas entidades. A única concessionária que não é

controlada pela AdP é a Braval,S.A. que é controlada pela AGERE, Empresa Municipal de Braga.

A AGERE entrou recentemente numa fase de alienação de capitais públicos, criando assim a

primeira das concessionárias multimunicipais que virá a ser controlada por uma empresa de

capitais mistos. Neste momento é detida em 49% pela empresa Geswater. Ainda que o controle

final se mantenha público, este foi um passo importante na entrada de capitais privados no sistema

em alta.

As Empresas Intermunicipais são o segundo maior grupo destes sistemas plurimunicipais, sendo

um total de oito a operar directamente nesta área. Estas são detidas por Associações de

Municípios e têm em alguns casos capitais privados na sua estrutura accionista. A única Empresa

Intermunicipal que não efectua o serviço por inteiro é a Resíduos do Nordeste. Esta Empresa

9

criada pelas Associações de Municípios da Terra Quente Transmontana, da Terra Fria

Transmontana e do Douro Superior decidiu dar a concessão das suas responsabilidades em alta à

FOCSA que é uma empresa privada pertencente à espanhola FCC. A Resíduos do Nordeste tem,

contudo, uma grande influência nessa área pois continua a efectuar a recolha em grande parte da

zona onde a FOCSA actua. A FOCSA é assim responsável pelo aterro e pelo centro de triagem, os

dois equipamentos que existem na zona.

Quadro 1 – Modelo de gestão das entidades a operar em alta em Portugal Continental

Nome Modelo de Gestão Controle / Concessionado por:

ALGAR Concessionária EGF, S.A.

AMARSUL Concessionária EGF, S.A.

BRAVAL Concessionária AGERE, EM de Braga

ERSUC Concessionária EGF, S.A.

REBAT Concessionária EGF, S.A.

RESAT Concessionária EGF, S.A.

RESIDOURO Concessionária EGF, S.A.

RESIESTRELA Concessionária EGF, S.A.

RESIOESTE Concessionária EGF, S.A.

RESULIMA Concessionária EGF, S.A.

SULDOURO Concessionária EGF, S.A.

VALNOR Concessionária EGF, S.A.

VALORLIS Concessionária EGF, S.A.

VALORMINHO Concessionária EGF, S.A.

VALORSUL Concessionária EGF, S.A.

AMBILITAL Empresa Intermunicipal AMAGRA (Associação de Municípios)

AMBISOUSA Empresa Intermunicipal VALSOUSA (Associação de Municípios)

ECOBEIRÃO Empresa Intermunicipal A.M. do Planalto Beirão

ECOLEZÍRIA Empresa Intermunicipal RESIURB (Associação de Municípios)

GESAMB Empresa Intermunicipal AMDE (Associação de Municípios)

RESIALENTEJO Empresa Intermunicipal AMALGA (Associação de Municípios)

TRATOLIXO Empresa Intermunicipal AMTres (Associação de Municípios)

AMAVE Associação de Municípios

AMCAL Associação de Municípios

AMVDN Associação de Municípios

LIPOR Associação de Municípios

RESITEJO Associação de Municípios

ZAGOPE Empresa Privada Construtora A. Gutierrez / A.M. Raia-Pinhal

FOCSA Empresa Privada FCC / AMDSFE, AMTQT e AMTNFT via RDN, EIM

10

Sintetizado no quadro 1 está o presente panorama da organização das entidades onde são

depostos os resíduos pelos organismos de recolha.

São seis as Associações de Municípios que decidiram ficar com a responsabilidade da reciclagem,

tratamento e deposição definitiva dos resíduos. Contudo, uma delas decidiu dar a concessão a

uma empresa privada. Assim, enquanto cinco Associações de Municípios estão encarregues das

suas estações de triagem, aterros sanitários ou centrais de valorização energética e orgânica, a

Associação de Municípios Raia Pinhal decidiu concessionar estes equipamentos à empresa

privada ZAGOPE para que a gestão em alta dos RSU ficasse a cargo dela.

Quanto ao funcionamento destas empresas individualmente a principal diferença está no facto de

estarem responsáveis ou não pela recolha selectiva nos concelhos onde operam. Boa parte destas

empresas actua no sector da recolha selectiva em baixa, além das suas responsabilidades em alta.

Na execução das suas tarefas em alta as suas actividades só diferem na inclusão de uma estação

de transferência, na existência de um centro de valorização ou não ou obviamente na quantidade

de Resíduos a processar. Estas empresas operam todas exclusivamente no mercado secundário,

não estando qualquer uma delas encarregadas da reciclagem.

O sistema dos RSU pode também separar-se verticalmente em indiferenciados e recicláveis, ou,

no caso da recolha, em recolha indiferenciada e recolha selectiva. Os resíduos indiferenciados têm

um percurso de vida simples. Passada a recolha, estes “entram” no sistema de entidades

plurimunicipais através das estações de transferência (existentes no caso de se justificar

economicamente) ou directamente nas centrais de tratamento e valorização e aterros. A distinção

entre qual o destino a dar aos resíduos indiferenciados é feita consoante a capacidade da infra-

estrutura pertencente à entidade plurimunicipal encarregue e os resíduos em questão. O sistema

seguido implica também uma separação dos resíduos recolhidos, tal como os recicláveis. Os RSU

são encaminhados consoante a sua composição para a Valorização Orgânica, para a Valorização

Energética ou Incineração ou directamente par aterro. Da Valorização Orgânica, os resíduos que

possam ser aproveitados energeticamente são encaminhados para a Valorização Energética, os

restantes são encaminhados para aterro. Os dejectos da Valorização Energética por sua vez são

imediatamente encaminhados para aterro, sendo porém estudado o aproveitamento das cinzas

resultantes para misturar no betão (Kokalj & Samec, 2006). Apesar de por vezes poder parecer

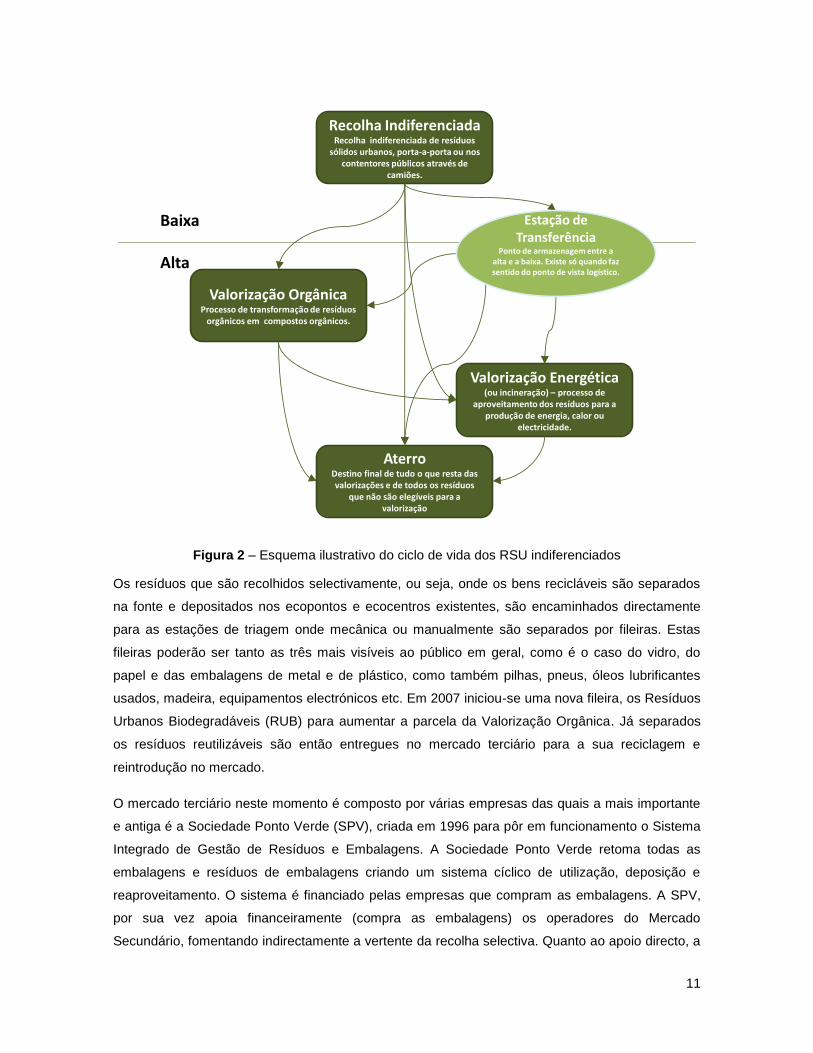

complexo, na figura 2 fica esquematizado o funcionamento, enaltecendo as entradas e saídas de

cada fase do sistema para os diferentes destinos finais.

11

Recolha IndiferenciadaRecolha indiferenciada de resíduos

sólidos urbanos, porta-a-porta ou nos contentores públicos através de

camiões.

AterroDestino final de tudo o que resta das valorizações e de todos os resíduos

que não são elegíveis para a valorização

Valorização OrgânicaProcesso de transformação de resíduos

orgânicos em compostos orgânicos.

Valorização Energética (ou incineração) – processo de

aproveitamento dos resíduos para a produção de energia, calor ou

electricidade.

Estação de Transferência

Ponto de armazenagem entre a alta e a baixa. Existe só quando faz sentido do ponto de vista logístico.

Baixa

Alta

Figura 2 – Esquema ilustrativo do ciclo de vida dos RSU indiferenciados

Os resíduos que são recolhidos selectivamente, ou seja, onde os bens recicláveis são separados

na fonte e depositados nos ecopontos e ecocentros existentes, são encaminhados directamente

para as estações de triagem onde mecânica ou manualmente são separados por fileiras. Estas

fileiras poderão ser tanto as três mais visíveis ao público em geral, como é o caso do vidro, do

papel e das embalagens de metal e de plástico, como também pilhas, pneus, óleos lubrificantes

usados, madeira, equipamentos electrónicos etc. Em 2007 iniciou-se uma nova fileira, os Resíduos

Urbanos Biodegradáveis (RUB) para aumentar a parcela da Valorização Orgânica. Já separados

os resíduos reutilizáveis são então entregues no mercado terciário para a sua reciclagem e

reintrodução no mercado.

O mercado terciário neste momento é composto por várias empresas das quais a mais importante

e antiga é a Sociedade Ponto Verde (SPV), criada em 1996 para pôr em funcionamento o Sistema

Integrado de Gestão de Resíduos e Embalagens. A Sociedade Ponto Verde retoma todas as

embalagens e resíduos de embalagens criando um sistema cíclico de utilização, deposição e

reaproveitamento. O sistema é financiado pelas empresas que compram as embalagens. A SPV,

por sua vez apoia financeiramente (compra as embalagens) os operadores do Mercado

Secundário, fomentando indirectamente a vertente da recolha selectiva. Quanto ao apoio directo, a

12

própria SPV é a principal responsável pelas campanhas publicitárias encorajadoras da deposição

dos RSU em Ecopontos por parte dos utilizadores domésticos. A própria estrutura accionista da

SPV revela os interesses por detrás da reutilização dos materiais das embalagens, sendo

composta por entidades fabricantes de embalagens, entidades embaladoras, entidades de

distribuição de embalagens, Câmaras Municipais e outras empresas de peso no sector. A SPV faz

parte da Organização Internacional Pro Europe que criou esta estrutura de mercado terciário que

está neste momento implementada em 31 países. O principal sucesso deste sistema deve-se

também à transferência da responsabilidade dos resíduos para a própria SPV, que livra o produtor

(como preconizado do Decreto-lei 178/2006) deste peso.

Dentro do mercado terciário apareceram já no novo milénio sistemas equivalente ao SIGRE

noutras fileiras, como é o caso do SGPU para os pneus, gerido pela Valorpneu, a SIPAU para as

pilhas gerido pela Ecopilhas, ou o Sistema de Gestão de Resíduos de Equipamentos Eléctricos e

Electrónicos (REEE) gerido pela ERP, entre outros.

Este sistema fomenta assim a reciclagem de outras fileiras que não as embalagens, reduzindo os

níveis de deposição em aterro como previsto nos Planos estratégicos já existentes. Na figura 3 é

ilustrado esquematicamente o funcionamento da recolha selectiva em Portugal.

Recolha SelectivaRecolha selectiva de resíduos sólidos

urbanos, porta-a-porta ou nos ecopontos e ecocentros.

Estação de TriagemApesar de recolhidos selectivamente,

este ponto intermédio serve para a separação dos resíduos pelas

diferentes fileiras.

EmbalagensPapel/ Cartão

PilhasVidro

ReciclagemProcesso de lavagem, autoclavagem e outros tipos de

reaproveitamento de materiais despojados para os preparar para a reutilização.

ReutilizaçãoOs materiais voltam a ser

introduzidos nas mãos dos consumidores para um novo ciclo de

vida. Aterro

RefugoMaterial que não

foi possível reciclar.

Figura 3 – Esquema ilustrativo do ciclo de vida dos RSU recicláveis

13

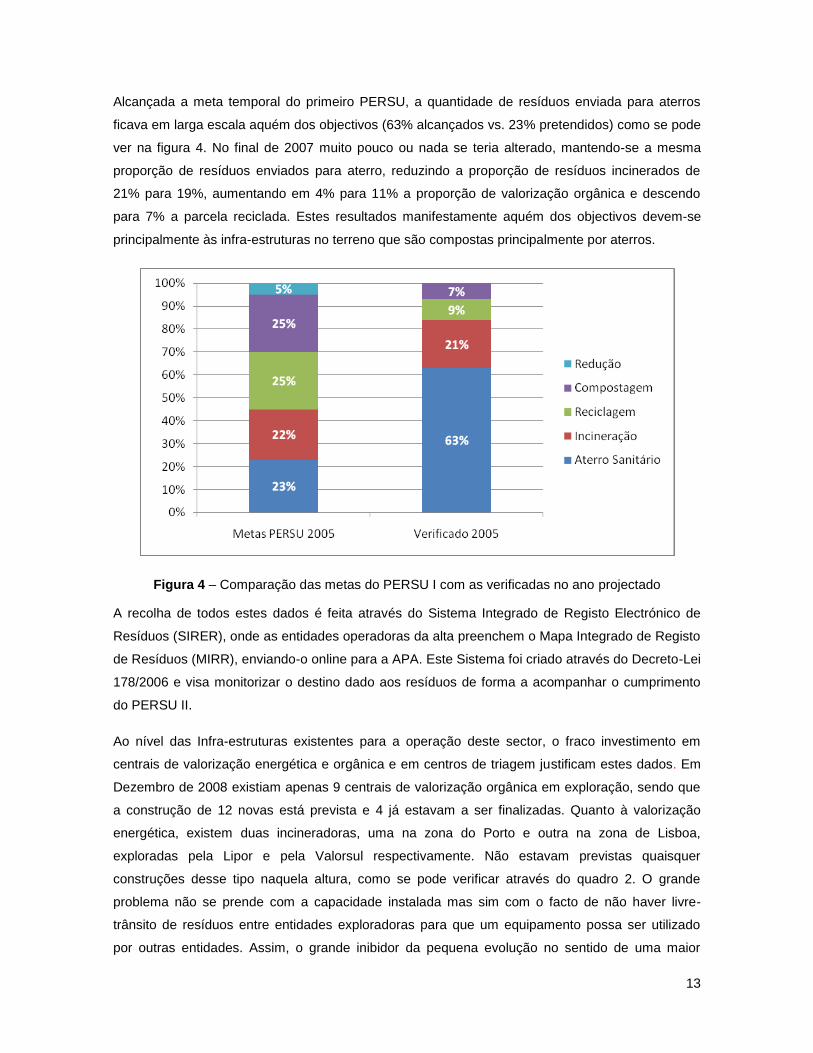

Alcançada a meta temporal do primeiro PERSU, a quantidade de resíduos enviada para aterros

ficava em larga escala aquém dos objectivos (63% alcançados vs. 23% pretendidos) como se pode

ver na figura 4. No final de 2007 muito pouco ou nada se teria alterado, mantendo-se a mesma

proporção de resíduos enviados para aterro, reduzindo a proporção de resíduos incinerados de

21% para 19%, aumentando em 4% para 11% a proporção de valorização orgânica e descendo

para 7% a parcela reciclada. Estes resultados manifestamente aquém dos objectivos devem-se

principalmente às infra-estruturas no terreno que são compostas principalmente por aterros.

Figura 4 – Comparação das metas do PERSU I com as verificadas no ano projectado

A recolha de todos estes dados é feita através do Sistema Integrado de Registo Electrónico de

Resíduos (SIRER), onde as entidades operadoras da alta preenchem o Mapa Integrado de Registo

de Resíduos (MIRR), enviando-o online para a APA. Este Sistema foi criado através do Decreto-Lei

178/2006 e visa monitorizar o destino dado aos resíduos de forma a acompanhar o cumprimento

do PERSU II.

Ao nível das Infra-estruturas existentes para a operação deste sector, o fraco investimento em

centrais de valorização energética e orgânica e em centros de triagem justificam estes dados. Em

Dezembro de 2008 existiam apenas 9 centrais de valorização orgânica em exploração, sendo que

a construção de 12 novas está prevista e 4 já estavam a ser finalizadas. Quanto à valorização

energética, existem duas incineradoras, uma na zona do Porto e outra na zona de Lisboa,

exploradas pela Lipor e pela Valorsul respectivamente. Não estavam previstas quaisquer

construções desse tipo naquela altura, como se pode verificar através do quadro 2. O grande

problema não se prende com a capacidade instalada mas sim com o facto de não haver livre-

trânsito de resíduos entre entidades exploradoras para que um equipamento possa ser utilizado

por outras entidades. Assim, o grande inibidor da pequena evolução no sentido de uma maior

14

valorização é a fraca distribuição destes equipamentos pelo país e não a sua capacidade instalada

total.

Quadro 2 – Equipamentos existentes e em construção em Portugal

Infra-estrutura Previstos Obra Exploração Total

Equipamentos de Recolha Indiferenciada

Aterro 6 1 34 41

Valorização Orgânica 12 4 9 24

Valorização Energética 0 0 2 2

Estações de Transferência

1 1 77 79

Equipamentos de Recolha Selectiva

Estações de Triagem 1 0 27 28

Ecocentros 8 0 184 192

Ecopontos N/A N/A 30276 30276

Relativamente ao sector de recicláveis, o principal factor do fraco crescimento não reside na alta

onde existem 27 centros de triagem e com a previsão da construção de um novo em Mirandela,

nem na quantidade de habitantes por Ecoponto existentes, que ascende em média de Portugal

Continental aos 301 utilizando um total de 30276 Ecopontos em exploração. Este número muito

inferior aos 500 previstos no PERSU II poderia sofrer melhorias principalmente caso a adesão à

reciclagem por parte dos utilizadores crescesse conforme o objectivado, mas a verdadeira causa

dos fracos níveis de reciclagem é um elevado défice nessa adesão.

2.2.3. Organização do sector em baixa

Apoiando-se no sistema de empresas plurimunicipais para deposição dos RSU, as entidades

responsáveis pela recolha são aquelas que têm em geral maior exposição pública. O sector de

baixa considera-se toda a parcela do sistema que se prende com a recolha dos resíduos

indiferenciadamente ou selectivamente e a sua deposição nas empresas que actuam em alta. Esta

deposição pode ser efectuada ou directamente nos aterros, num estação de transferência, em

centros de triagem, em centros de valorização orgânica ou energética ou, no caso da recolha

selectiva, directamente nos retomadores.

A organização do sector no sentido dos operadores existentes complica-se bastante, não só

devido à actual falta de regulação estrutural como também devido à quantidade de municípios

existentes e consequente variabilidade geográfica e demográfica. Existem neste momento seis

tipos de entidades que efectuam a recolha dos indiferenciados nos municípios. São eles os

Serviços Municipais, que são meramente divisões de Ambiente das Câmaras Municipais, Serviços

Municipalizados que têm autonomia financeira e administrativa mas não jurídica das Câmaras

15

Municipais, Empresas Municipais, ou seja, empresas independentes mas de capitais

maioritariamente ou totalmente municipais, Associações de Municípios, Empresas Intermunicipais

e Concessionárias Multimunicipais. Marginalmente existe um sistema de Concessionária Municipal,

tal como na alta, para o contrato de concessão com a FOCSA no Nordeste Transmontano. Os

municípios da Terra Quente Transmontana alargam o contrato de concessão à baixa, deixando a

Resíduos do Nordeste, EIM directamente tratar da recolha nos restantes municípios. Só o concelho

de Freixo-de-Espada-à-Cinta mantém o serviço de baixa centralizado na própria câmara municipal.

A diferença que existe entre as Concessões Municipais e as Multimunicipais prende-se com o facto

de as concessões terem sido dadas pelas próprias câmaras ou pela Associação de Municípios que

as une e terem sido dadas pelo Estado respectivamente. Outra grande diferença é que as

concessões multimunicipais são atribuídas directamente pelo estado, enquanto as Concessões

Municipais obrigam à realização de um concurso público.

A maior parte da recolha de RSU no país está a cargo das Câmaras Municipais através dos

Serviços Municipais. Em termos de população abrangida, 76% da população vê os seus resíduos

indiferenciados serem recolhidos pela Câmara Municipal, 5% tem este serviço assegurado pelos

serviços municipalizados e os restantes habitantes de Portugal Continental recaem sobre as

Empresas (público-privadas ou não).

Destas empresas, existem apenas duas Concessionárias Multimunicipais, a ERSUC e a RESAT

que juntam sob o mesmo contrato de concessão às suas responsabilidades em alta a recolha de

RSU. A ERSUC contudo não o faz em todos os municípios em que actua em alta, efectuando a

recolha de indiferenciados apenas em Mira, Montemor-o-Velho, Alvaiázere e Estarreja.

Da mesma forma, a Resíduos do Nordeste como Empresa Intermunicipal também recolhe os RSU

na área de responsabilidade do sector em alta (concessionada à FOCSA), excepto nos municípios

pertencentes à Associação de Municípios do Douro Superior, que por sua vez juntamente com a

AM do Vale do Ave constituem as únicas duas Associações de Municípios que efectuam a recolha

indiferenciada nos seus municípios. A outra Empresa Intermunicipal é a ECOBEIRÃO que dos

municípios pertencentes à AM do Planalto Beirão só não recolhe os indiferenciados em Viseu e em

Mangualde.

Quanto às Empresas Municipais, sumarizadas no quadro 3, estas poderão ser separadas em dois

tipos: as compostas por capitais totalmente públicos ou aquelas com uma contribuição privada. Em

qualquer dos casos, o controlo capitalista é sempre da Câmara Municipal onde actua. A criação

destas empresas requer a aprovação de várias entidades. No caso de Alcácer do Sal, o tribunal de

contas não aprovou a recolha de indiferenciados por parte da EMSUAS, empresa detida a 100%

pela Câmara. Desta forma continua a ser a CM de Alcácer do Sal a recolher os indiferenciados,

recolhendo a AMBILITAL os recicláveis e tendo a EMSUAS responsabilidades só ao nível da

16

limpeza urbana e manutenção de edifícios. É contudo o objectivo, torná-la responsável pela

recolha de RSU na zona de Alcácer do Sal.

Quadro 3 – Empresas municipais públicas ou público-privadas em Portugal Continental

Entidade Município Estrutura Accionista

AGERE Braga Câmara Municipal 51%, Geswater, SGPS 49%

Águas da Covilhã Covilhã Câmara Municipal 51%, AGS e Hidurbe 49%

EMAC Cascais C.M. Cascais

EMARP Portimão C.M. Portimão

EPMAR Vieira do Minho C.M. Vieira do Minho

Esposende Ambiente Esposende C.M. Esposende

FAGAR Faro Câmara Municipal 51%, AGS 33, Hidurbe 16%

HPEM Sintra C.M. Sintra

INOVA Cantanhede C.M. Cantanhede

MAIAMBIENTE Maia C.M. Maia

Tavira Verde Tavira Câmara Municipal 51%, AGS 37%, Hidurbe 12%

TROFÁGUAS Trofa C.M. Trofa

A forma como estas entidades operam segue um percurso simplificado. A recolha é efectuada por

camiões que organizados por turnos e percursos percorrem todos os contentores do município com

uma frequência que depende da capacidade dos contentores e da produção por parte dos utentes.

Anexamente existe em grande parte dos municípios um serviço de recolha porta-a-porta nas zonas

mais densamente populadas, evitando assim a colocação de demasiados contentores numa via

pública já de si congestionada. Os camiões seguem então para o seu local de deposição já

pertencendo à entidade do mercado secundário que poderá ser uma estação de transferência

(existente caso compense economicamente a construção da mesma) ou directamente nos centros

de triagem, aterros ou centros de valorização. A partir daqui os RSU são da responsabilidade da

alta.

Os resíduos indiferenciados por não poderem ser reaproveitados excepto para a sua incineração

têm um valor económico negativo. A sua deposição em aterro tem custos não só de operação,

como também de investimento imobiliário e até sociais. O destino a dar aos RSU passa assim de

um problema logístico na alta para um problema económico na baixa. Isto significa que

administrativamente a única interface que existe entre as entidades em baixa e as entidades em

alta é um contrato de compra e venda de RSU acordado entre as duas entidades, que segue um

tarifário também contratado. Neste caso o comprador é a entidade de recolha, pois estará pagar

pelo serviço de deposição prestado pela entidade de tratamento.

17

O mercado primário inclui a recolha selectiva que em vários casos é gerida pelas mesmas

entidades que efectuam a recolha indiferenciada. Por sua vez, por estar intimamente ligada com a

triagem e consequentemente com os equipamentos utilizados pelas concessionárias

multimunicipais é feita na vasta maioria do território pelas entidades que operam em alta. Desta

forma poupa-se uma etapa no processo administrativo, não sendo necessária a etapa de venda

dos recicláveis. A mesma entidade que está responsável por posteriormente revender os

recicláveis ao mercado terciário também efectua a recolha dos mesmos. No caso de serem

empresas separadas a fazê-lo, o sentido do contrato compra e venda é inverso ao dos RSU. Neste

caso, por haver interesse económico nos recicláveis e reutilizáveis, a compra é feita pela entidade

de mercado secundário que os irá revender já organizados por fileiras aos operadores do mercado

terciário.

A limpeza dos Ecopontos contudo pouco ou nada tem a ver com a alta, sendo a entidade que

usualmente trata da limpeza dos contentores de indiferenciados em grande parte do país a

responsável por isso. Este gesto reflecte-se num abaixamento do preço a final a pagar pela

deposição dos indiferenciados.

Em qualquer um dos sistemas acima descritos em 42% de todos os serviços de recolha selectiva e

indiferenciada são subcontratadas empresas especializadas na recolha para efectuar este serviço.

Isto não retira a responsabilidade social de efectuar o serviço com qualidade e eficácia às

entidades apontadas pelas câmaras como responsáveis (incluindo as próprias câmaras). É

também importante referir que isto não se trata de um contrato de concessão mas sim de um

contrato de prestação de serviços, ou seja, a recolha que é efectuada pelas empresas contratadas

não assume nenhum carácter de direito de exploração, responsabilidade social ou obrigação para

com os utentes. A tarefa das empresas é efectuarem um serviço que a entidade responsável

pagará.

Existem 21 empresas prestadoras de serviços agrupadas muitas vezes em consórcios ou contendo

entre si empresas que pertencem umas às outras como é o caso da maior, a SUMA, que é dona da

SERURB, STL e NOVAFLEX. Outros operadores de carácter importante no mercado são a

CESPA, ECOAMBIENTE, DIAS VERDES e RUMOFLEX, restando apenas 13% do mercado de

prestação de serviços atribuído a empresas de menor escala.

O mercado para estas empresas é de dimensões preponderantes e lucrativo, tendo os contratos

de prestação de serviço durações muito curtas que podem ir de 1 a 7 anos. Sendo contratos curtos

e em certos casos muito abrangentes em termos populacionais, os valores contratados podem ser

muito altos. As empresas prestadoras de serviços terão assim uma grande experiência, permitindo-

lhes serem muito eficientes. Contratando diversos concelhos, a sua facturação anual pode

ascender aos vários milhões de euros anuais, abrangendo mais de 2 milhões de habitantes.

18

2.2.4. Regulação do sector de RSU

A gestão de Resíduos Sólidos Urbanos faz parte dos Serviços de Interesse Económico Geral

(SIEG) (IRAR, 2004). Por não haver hipótese de criar aqui um mercado liberalizado ou mesmo por

ser essencial que estes serviços sejam desempenhados, constituem monopólios naturais.

Tratando-se de um monopólio natural, a regulação do sector é determinante na garantia de

condições aceitáveis para os utilizadores, para o estado (principal investidor) e para o ambiente

pois caso contrário os incentivos a uma melhoria na gestão, ambiente ou qualidade do serviço

seriam nulos. Ademais, com a construção dos aterros sanitários, das centrais de incineração e

outros equipamentos pagos com dinheiros estatais e com a concessão destes mesmos (aprovada

pelo Decreto-Lei nº 379/93), a regulação torna-se no único controlo directo do estado sobre o seu

investimento. Foi também neste sentido que em 1995 se criou a Comissão de Acompanhamento

das Concessões (somente dos sistemas multimunicipais) que emitia pareceres sobre os planos de

investimento e tarifários a praticar pelas mesmas. Mais tarde alargou-se o âmbito da regulação não

só no sentido das reguladas (adicionou-se as concessões municipais à lista de entidades

observadas) como no sentido da regulação em si, que passou a contar também com um processo

de benchmarking. A entidade que ficaria encarregue deste alargamento era o Observatório

Nacional dos Sistemas Multimunicipais e Municipais que nunca existiu, prevendo-se na altura para

breve a criação de um novo sistema.

Com a introdução do Decreto-Lei nº 230/97 criou-se o Instituto Regulador de Águas e Resíduos

(IRAR) que viu os seus estatutos serem aprovados em 1998 sendo posteriormente alterados

através do Decreto-Lei nº 151/2002. Neste momento é uma entidade que se assume como pessoa

colectiva de direito público e que apesar de ter património e gestão financeira próprios, vê o

Conselho Directivo ser aprovado em Conselho de Ministros. Isto demonstra também o facto de

estar sob a tutela do Ministério do Ambiente, não querendo com isto dizer que o próprio IRAR não

tenha a capacidade de “emitir instruções vinculativas” (Decreto-Lei nº 362/98). Os seus poderes

sancionatórios e punitivos são, contudo, reduzidos, optando assim por uma regulação passiva que

no entanto tem tido muito efeito.

O IRAR começou a operar em 2000 mas só a partir de 2002, com a aprovação dos seus actuais

estatutos, foi possível dar início ao processo de regulação. No segmento em alta da gestão de

resíduos sólidos urbanos, o IRAR assume um papel preponderante, dando directamente parecer

sobre as tarifas das concessões multimunicipais. Quanto à modus operandi em si o IRAR utiliza

uma regulação do tipo sunshine que consiste na apresentação dos resultados publicamente,

causando um sentimento de quase vergonha na gestão das empresas quando certos resultados

estão abaixo dos padrões expectáveis. É claro que pressões políticas e sociais também têm um

peso importante na vontade de melhoria, apesar de não existirem ordens directas de desses

grupos.

19

Estes resultados são medidos através de 20 indicadores de desempenho que reúnem em si uma

avaliação extensa da eficiência energética e económica, da qualidade de serviço e da

sustentabilidade ambiental e económico-financeira. As concessionárias são obrigadas a prestar os

dados ao IRAR através das variáveis necessárias para o cálculo destes indicadores, que

posteriormente são publicados no seu relatório anual. A representação dos resultados é, em si, um

dos factores determinantes para a eficácia deste sistema: Dependendo do grau de cumprimento

dos objectivos, é atribuída uma bola verde, amarela ou vermelha ao serviço da concessionária.

Esta representação é clara, concisa e directa, criando imediatamente uma situação de desconforto

pelo facto de ser tornado publica uma má prestação das equipas de gestão. Torna-se assim um

objectivo melhorar os resultados naquele indicador, melhorando assim também o output para os

utilizadores da entidade.

No sentido da defesa dos interesses dos utilizadores, a qualidade de serviço e a acessibilidade dos

utilizadores são os dois parâmetros a analisar. Nesse sentido os 4 indicadores medem a

abrangência do serviço e a qualidade do serviço em si (como sendo a resposta a reclamações

escritas).

Quanto à sustentabilidade da entidade gestora, esta é medida primeiramente do ponto de vista da

infra-estrutura existente, avaliando a quantidade de resíduos recolhidos por tipo e contrapondo-os

com a capacidade de encaixe nos aterros. Em segundo lugar mede-se a sustentabilidade

economico-financeira através de rácios usuais de gestão no balanço anual ou no sentido

operacional, como é o caso do indicador “Rácio de cobertura de custos operacionais”, que mede

qual a percentagem da cobertura dos gastos operacionais através das tarifas aplicadas aos

utentes. As outras três medidas de sustentabilidade recaem sobre a visão operacional da empresa,

mais precisamente as avarias que acontecem, a caracterização dos resíduos e os recursos

humanos que dela fazem parte.

Uma última medida é a sustentabilidade ambiental, que mede o respeito que a empresa tem pelo

ambiente em todas as vertentes: ar, água e terra. Estas medidas compreendem entre outras a

análise aos lixiviados, a qualidade das emissões aéreas e os gastos energéticos totais (incluindo

camiões).

20

Figura 5 – Avaliação do IRAR para uma concessionária multimunicipal Fonte: (IRAR, 2009)

O IRAR actua ainda como regulador no sentido da organização estrutural do sector, procurando

horizontalmente manter uma quantidade aceitável de entidades por área geográfica e mercado e

fomentando verticalmente as sinergias que se podem encontrar em operadores que se alinham na

cadeia de recolha, tratamento e deposição.

Em 2004 publicou o primeiro Relatório Anual do Sector de Águas e Resíduos em Portugal

(RASARP) onde publicou os resultados das suas medições. A representação dos resultados em si

é feita de duas formas: a primeira representação é por indicador, incluindo uma explicação breve

do indicador, os resultados de todas as reguladas concentrados em gráficos de barras e a

definição (e sua justificação) dos intervalos correspondentes à bola verde, amarela ou vermelha,

apresentada na figura 5. A segunda representação é por entidade, onde são sintetizados todos os

indicadores, seus valores de referência, resultados e bolas coloridas de avaliação após uma curta

apresentação da empresa, área de exploração e equipamentos em actividade.

Com a entrada do novo Decreto-Lei nº 207/2006 é proposta a alteração de nome do IRAR para

Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR). Esta alteração dará entrada

assim que for aprovado o novo diploma orgânico do IRAR que lhe dará maior autoridade

principalmente na regulação do sector em baixa. Até este ser aprovado os poderes regulatórios do

IRAR são muito limitados pelo facto de o seu estatuto não lhe dar poder sobre a gestão das

21

Câmaras Municipais, Serviços Municipalizados ou outras entidades públicas. Todos os sistemas

que não se tratem de uma concessão não estão neste momento abrangidos pela regulação do

IRAR. Isto significa a quase totalidade do território português, sendo que somente 15 concelhos

estão ao abrigo deste sistema. Contudo, estas 15 entidades coincidem com aquelas que operam

em alta sendo por essa razão já reguladas.

Com os estatutos actuais não foi assim ainda publicado, nenhum relatório de avaliação ou

comparação por parte do IRAR. Este relatório já está no entanto em processo de criação, estando

os Indicadores de Desempenho a serem neste momento definidos segundo os mesmos

parâmetros que aqueles utilizados na alta. Existe já uma proposta publicada pelo IRAR para os

primeiros 7 Indicadores a avaliar, com valores de referência já investigados, visíveis no quadro 4.

Apenas 4 empresas responderam com a informação necessária.

Quadro 4 – Indicadores de desempenho desenvolvidos pelo IRAR para a baixa

Indicador de Desempenho Valor de referência

Cobertura do Serviço (%) 100%

Preço médio do serviço (€/t) Mínimo que permita atingir a qualidade de serviço expectável

Custos Operacionais unitários (€/t) Mínimo que permita atingir a qualidade de serviço expectável

Reciclagem (%) Valor indicado pela Objectivação da APA para 2008-2011

Avarias em Equipamento Pesado (nº/1000t) 0-0.5 avarias/1000t*ano

Recursos Humanos (nº/1000t) 2.5 empregados/1000t*ano

Utilização de Recursos energéticos (l/t) 6.0 l/t

O maior peso do problema da avaliação do sector em baixa não está contudo na definição dos

Indicadores de Desempenho nem nos estatutos do IRAR. Ao contrário de algumas Empresas

Municipais (principalmente aquelas com capitais privados) que já forneceram os Indicadores

requeridos pelo IRAR para o seu estudo, as câmaras municipais e os serviços municipalizados não

estão ainda organizados de forma a poderem fornecer estes dados. Em certos casos estes dados

nem sequer existem pois não são sequer registados. No caso dos indicadores financeiros não terá

de existir uma medida de activo, passivo ou capitais próprios se a entidade de recolha se tratar

simplesmente de um departamento da câmara municipal ou dos serviços municipalizados que

apresentam as suas contas conjuntas. Quanto aos indicadores de sustentabilidade ambiental ou

qualidade do serviço, é possível que não existam registos de quantos litros de gasóleo são gastos

por percurso ou que não exista sequer uma frequência fixa para a lavagem dos contentores, sendo

a decisão tomada in loco por avaliação do trabalhador do seu estado de salubridade.

Desta forma é também através da regulação que se dará início a uma nova reorganização do

sector, não só por em certos casos se poder descobrir que a gestão da recolha de RSU, por parte

22

das Câmaras ou Serviços municipalizados, é insustentável como directamente através da

regulação de carácter estrutural que IRAR assume.

2.2.5. Tarifação

A tarifação em alta é neste momento regulada pelo IRAR. O valor de referência apontado pelo

IRAR deve “corresponder ao custo mínimo possível para o utilizador que permita o integral

cumprimento dos objectivos de qualidade de serviço (valor de custo-eficácia) numa perspectiva de

longo prazo” (IRAR, 2009). Sendo impossível avaliar convenientemente o cumprimento desta

noção, o IRAR organizou para o RASARP de 2007 os preços médios por percentis, não atribuindo

classificação às entidades reguladas como o faz para os restantes indicadores.

Este aspecto é no sentido da regulação de tarifas pouco importante, pois quanto às concessões

multimunicipais o IRAR tem o poder de interferir na definição das tarifas anuais. Desta forma, a

definição das tarifas é feita mediante uma proposta da concessionária ao Ministério do Ambiente,

do Ordenamento do Território e do Desenvolvimento Regional (MAOTDR), previamente discutida

com o IRAR. Nesta discussão, o valor resultante baseia-se nos custos operacionais estimados, nos

investimentos propostos para o ano em questão, e na remuneração esperada pelos accionistas

aquando da criação do contrato de concessão, tal como preconizado no Decreto-Lei nº 147/95 de

21 de Junho. Isto significa que os resultados líquidos deverão ser sempre positivos e supondo uma

remuneração pré-contratada para os accionistas da entidade concessionária exploradora. Este é já

um passo importante para a total autonomia financeira do sistema, seguindo um princípio do

consumidor – pagador, retirando a entrada de dinheiro público pelo menos nas concessionárias

multimunicipais.

Para as duas concessionárias municipais (FOCSA e ZAGOPE) as tarifas aplicadas constam no

contrato de concessão bem como as suas actualizações, sendo assim negociadas com o

concedente, não tendo o IRAR qualquer influência.

Em baixa o sistema assume um carácter bastante mais complexo pela dificuldade de avaliar quem

é o consumidor quando a recolha não é efectuada porta-a-porta. Assim, na maior parte dos casos

abrangendo 8.4 milhões de habitantes a tarifa de resíduos sólidos vem indexada à factura de

saneamento ou abastecimento de água mesmo que a entidade responsável não seja a mesma,

como é o caso da HPEM, EM de Sintra que efectua a recolha de RSU e os SMAS Sintra que

abastecem o município de água e efectuam o seu saneamento. A factura é apresentada como um

serviço integrado, onde a parcela de Resíduos Sólidos é usualmente composta por uma parte fixa

cujo valor depende da disponibilidade ou não e do facto de o utilizador ser doméstico ou não

doméstico e um parte variável que é usualmente uma percentagem do preço total pago pelo

consumo de água ou o equivalente em escalão e unidades por escalão ao consumo de água (com

23

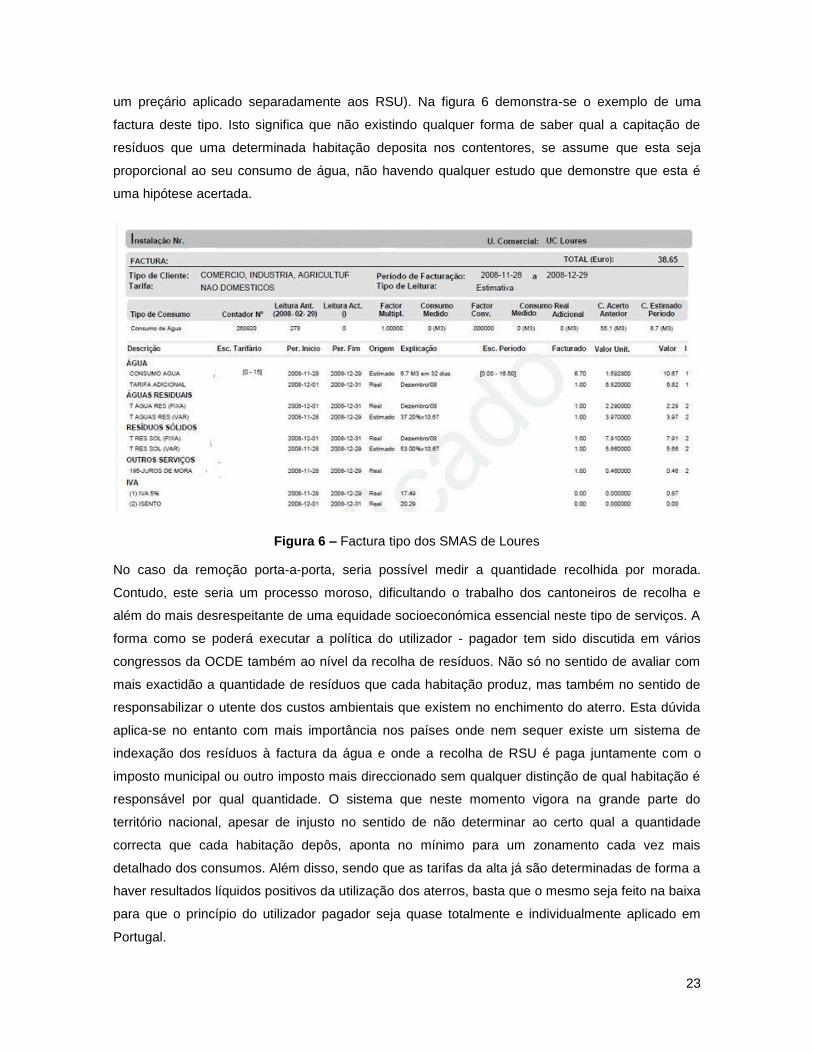

um preçário aplicado separadamente aos RSU). Na figura 6 demonstra-se o exemplo de uma

factura deste tipo. Isto significa que não existindo qualquer forma de saber qual a capitação de

resíduos que uma determinada habitação deposita nos contentores, se assume que esta seja

proporcional ao seu consumo de água, não havendo qualquer estudo que demonstre que esta é

uma hipótese acertada.

Figura 6 – Factura tipo dos SMAS de Loures

No caso da remoção porta-a-porta, seria possível medir a quantidade recolhida por morada.

Contudo, este seria um processo moroso, dificultando o trabalho dos cantoneiros de recolha e

além do mais desrespeitante de uma equidade socioeconómica essencial neste tipo de serviços. A

forma como se poderá executar a política do utilizador - pagador tem sido discutida em vários

congressos da OCDE também ao nível da recolha de resíduos. Não só no sentido de avaliar com

mais exactidão a quantidade de resíduos que cada habitação produz, mas também no sentido de

responsabilizar o utente dos custos ambientais que existem no enchimento do aterro. Esta dúvida

aplica-se no entanto com mais importância nos países onde nem sequer existe um sistema de

indexação dos resíduos à factura da água e onde a recolha de RSU é paga juntamente com o

imposto municipal ou outro imposto mais direccionado sem qualquer distinção de qual habitação é

responsável por qual quantidade. O sistema que neste momento vigora na grande parte do

território nacional, apesar de injusto no sentido de não determinar ao certo qual a quantidade

correcta que cada habitação depôs, aponta no mínimo para um zonamento cada vez mais

detalhado dos consumos. Além disso, sendo que as tarifas da alta já são determinadas de forma a

haver resultados líquidos positivos da utilização dos aterros, basta que o mesmo seja feito na baixa

para que o princípio do utilizador pagador seja quase totalmente e individualmente aplicado em

Portugal.

24

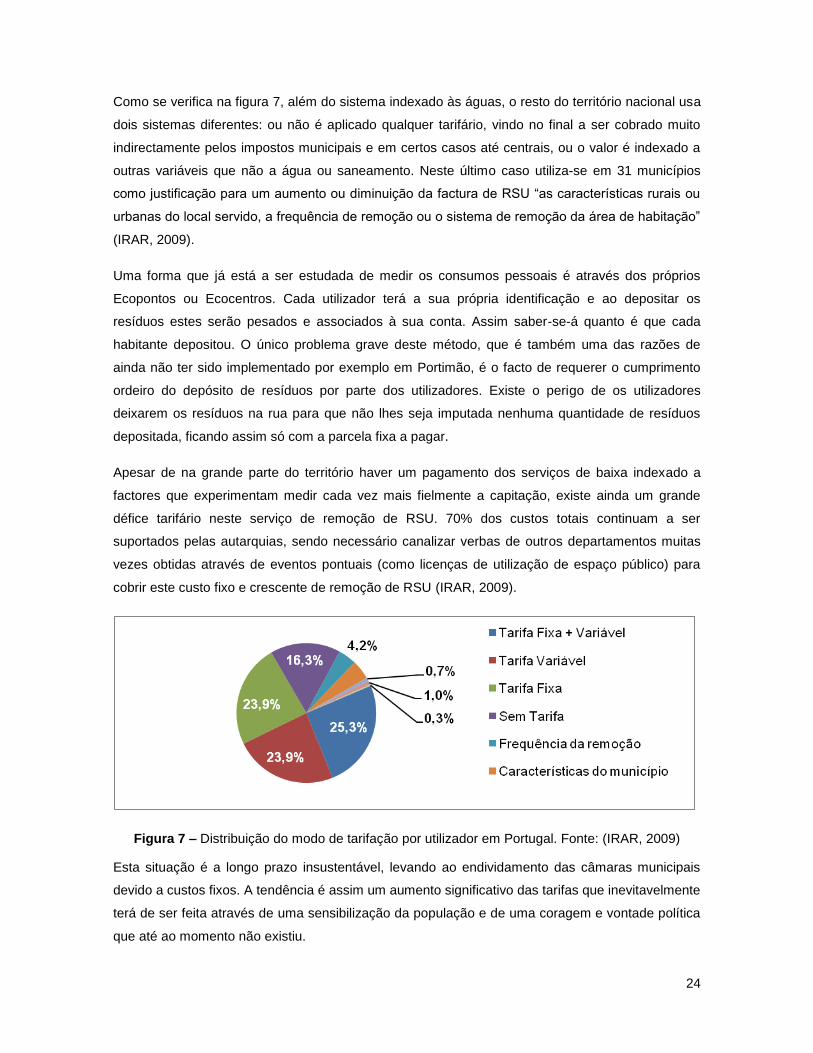

Como se verifica na figura 7, além do sistema indexado às águas, o resto do território nacional usa

dois sistemas diferentes: ou não é aplicado qualquer tarifário, vindo no final a ser cobrado muito

indirectamente pelos impostos municipais e em certos casos até centrais, ou o valor é indexado a

outras variáveis que não a água ou saneamento. Neste último caso utiliza-se em 31 municípios

como justificação para um aumento ou diminuição da factura de RSU “as características rurais ou

urbanas do local servido, a frequência de remoção ou o sistema de remoção da área de habitação”

(IRAR, 2009).

Uma forma que já está a ser estudada de medir os consumos pessoais é através dos próprios

Ecopontos ou Ecocentros. Cada utilizador terá a sua própria identificação e ao depositar os

resíduos estes serão pesados e associados à sua conta. Assim saber-se-á quanto é que cada

habitante depositou. O único problema grave deste método, que é também uma das razões de

ainda não ter sido implementado por exemplo em Portimão, é o facto de requerer o cumprimento

ordeiro do depósito de resíduos por parte dos utilizadores. Existe o perigo de os utilizadores

deixarem os resíduos na rua para que não lhes seja imputada nenhuma quantidade de resíduos

depositada, ficando assim só com a parcela fixa a pagar.

Apesar de na grande parte do território haver um pagamento dos serviços de baixa indexado a

factores que experimentam medir cada vez mais fielmente a capitação, existe ainda um grande

défice tarifário neste serviço de remoção de RSU. 70% dos custos totais continuam a ser

suportados pelas autarquias, sendo necessário canalizar verbas de outros departamentos muitas

vezes obtidas através de eventos pontuais (como licenças de utilização de espaço público) para

cobrir este custo fixo e crescente de remoção de RSU (IRAR, 2009).

Figura 7 – Distribuição do modo de tarifação por utilizador em Portugal. Fonte: (IRAR, 2009)

Esta situação é a longo prazo insustentável, levando ao endividamento das câmaras municipais

devido a custos fixos. A tendência é assim um aumento significativo das tarifas que inevitavelmente

terá de ser feita através de uma sensibilização da população e de uma coragem e vontade política

que até ao momento não existiu.

25

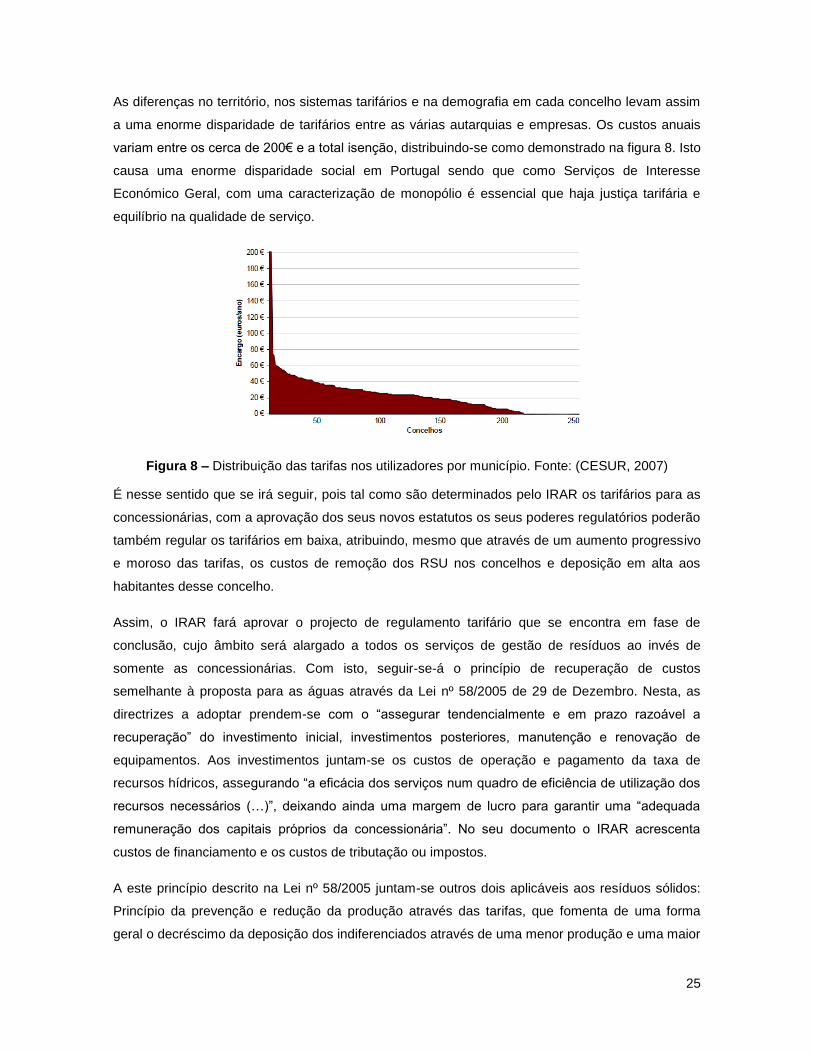

As diferenças no território, nos sistemas tarifários e na demografia em cada concelho levam assim

a uma enorme disparidade de tarifários entre as várias autarquias e empresas. Os custos anuais

variam entre os cerca de 200€ e a total isenção, distribuindo-se como demonstrado na figura 8. Isto

causa uma enorme disparidade social em Portugal sendo que como Serviços de Interesse

Económico Geral, com uma caracterização de monopólio é essencial que haja justiça tarifária e

equilíbrio na qualidade de serviço.

Figura 8 – Distribuição das tarifas nos utilizadores por município. Fonte: (CESUR, 2007)

É nesse sentido que se irá seguir, pois tal como são determinados pelo IRAR os tarifários para as

concessionárias, com a aprovação dos seus novos estatutos os seus poderes regulatórios poderão

também regular os tarifários em baixa, atribuindo, mesmo que através de um aumento progressivo

e moroso das tarifas, os custos de remoção dos RSU nos concelhos e deposição em alta aos

habitantes desse concelho.

Assim, o IRAR fará aprovar o projecto de regulamento tarifário que se encontra em fase de

conclusão, cujo âmbito será alargado a todos os serviços de gestão de resíduos ao invés de

somente as concessionárias. Com isto, seguir-se-á o princípio de recuperação de custos

semelhante à proposta para as águas através da Lei nº 58/2005 de 29 de Dezembro. Nesta, as

directrizes a adoptar prendem-se com o “assegurar tendencialmente e em prazo razoável a