![mec 2013_metas curriculares, ciências físico-químicas do 3º ciclo [discussão pública 25 março]](https://static.fdocumentos.com/doc/165x107/577cdffe1a28ab9e78b27303/mec-2013metas-curriculares-ciencias-fisico-quimicas-do-3o-ciclo-discussao.jpg)

mec 2013_metas curriculares, ciências físico-químicas do 3º ciclo [discussão pública 25 março]

Joaquim Liberalquino

E-mail: [email protected]

O Ciclo da Gestão Pública: Planos

Plurianuais, Orçamento e

Execução Orçamentária

LIVRO GBRSP

O livro oferece uma abordagem

didática para auxiliar na implantação

de uma prática de gestão pública que

busque e se oriente pelos resultados

da ação pública.

Foi elaborado com 13 capítulos que

discute idéias que vão desde os

ciclos orçamentários, passando pela

gestão de pessoas até o sentido mais

amplo da gestão baseada em

resultados.

Homenagem

Ao

Estimado Mestre Francisco Ribeiro (Chico)

Professor, Contador e Cientista Social, que lutou e

contribuiu de forma inovadora para que a Contabilidade

fosse reconhecida como uma ciência única,

independente do ramo em que fosse aplicada, devendo

na área pública ter com função social a

instrumentalização do controle social e que os

contabilistas fossem os agentes dessas mudanças.

Contabilidade Aplicada ao

Setor Público

• Ressignificando a Contabilidade como Ciência Social:

CONSENSO

Nas ciências sociais não há verdade

absoluta.

Os conceitos e suas aplicações são

consensuados, a partir de valores e

circunstâncias vivenciadas pelos

sujeitos, em cada época.

Joaquim Liberalquino

Contabilidade Aplicada ao

Setor Público

• Conceito:

• É o ramo da ciência contábil que aplica, no processo gerador de

informações, os Princípios de Contabilidade e as normas contábeis

direcionados ao controle patrimonial de entidades do setor público.

• Objetivo:

• Fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao

processo de tomada de decisão; a adequada prestação de contas; e o

necessário suporte para a instrumentalização do controle social.

Contabilidade Aplicada ao

Setor Público

• Instrumentalização do Controle Social:

• Compromisso fundado na ética profissional, que pressupõe o exercício

cotidiano de fornecer informações que sejam compreensíveis e úteis aos

cidadãos no desempenho de sua soberana atividade de controle do uso de

recursos e patrimônio público pelos agentes públicos.

• Função Social:

• Refletir, sistematicamente, o ciclo da administração pública para evidenciar

informações necessárias à tomada de decisões, à prestação de contas e à

instrumentalização do controle social.

Contabilidade Aplicada ao

Setor Público

• Demonstração Contábil:

• Técnica contábil que evidencia, em período determinado, as informações

sobre os resultados alcançados e os aspectos de natureza orçamentária,

econômica, financeira e física do patrimônio de entidades do setor público e

suas mutações.

• Requisitos Essenciais das Demonstrações Contábeis:

• As demonstrações contábeis devem ser acompanhadas por anexos, por

outros demonstrativos exigidos por lei e pelas notas explicativas.

Contabilidade Aplicada ao

Setor Público

• Requisitos Essenciais das Demonstrações Contábeis:

• As demonstrações contábeis apresentam informações extraídas dos

registros e dos documentos que integram o sistema contábil da entidade.

• A divulgação das demonstrações contábeis e de suas versões

simplificadas é o ato de disponibilizá-las para a sociedade e compreende,

entre outras, as seguintes formas

• (a) publicação na imprensa oficial em qualquer das suas modalidades;

• (b) remessa aos órgãos de controle interno e externo, a associações e a

conselhos representativos;

• (c) a disponibilização das Demonstrações Contábeis para acesso da sociedade

em local e prazos indicados;

• (d) disponibilização em meios de comunicação eletrônicos de acesso público.

Contabilidade Aplicada ao

Setor Público

• Melhoria da Qualidade da Informação Contábil

• Utilizar além do viés financeiro, aspectos físicos e qualitativos das alterações no patrimônio e da gestão.

• Exemplo 1:

• Olhar Atual (Financeiro)

• Orçamento e Execução de um Hospital de Emergência:

• Valor Fixado na Ação: Assistência Hospitalar: R$ 10.000.000,00

• Valor Executado na Ação: Assistência Hospitalar: R$ 10.000.000,00

• Resultado da Execução Orçamentária: 100% Executado

• Informação e Conclusão: ??

Contabilidade Aplicada ao

Setor Público

• Melhoria da Qualidade da Informação Contábil

• Utilizar além do viés financeiro, aspectos físicos e qualitativos das alterações no patrimônio e da gestão.

• Introdução de Dados Físicos (Quantitativos)

• O valor planejado para de Assistência Médica do Hospital de Emergência era para atender 100.000 pacientes/ano e só atendeu a 50.000.

• Informação e Conclusão: ??

Contabilidade Aplicada ao

Setor Público

• Melhoria da Qualidade da Informação Contábil

• Utilizar além do viés financeiro, aspectos físicos e qualitativos das alterações no patrimônio e da gestão.

• Exemplo 2: • Olhar Atual (Financeiro)

• Balanço Orçamentário – Coluna Despesa

• Informação e Conclusão: ??

DESPESA FIXADA EMPENHADA DIFERENÇA

Créditos Orçamentários e

Suplementares

10.000.000,00 10.000.000,00 -0-

Créditos Especiais 1.000.000,00 1.000.000,00 -0-

Créditos Extraordinários 500.000,00 500.000,00 -0-

SOMA 11.500.000,00 11.500.000,00 -0-

SUPERÁVIT -0- 800.000,00 -800.000,00

TOTAL 11.500.000,00 12.300.000,00 -800.000,00

Contabilidade Aplicada ao

Setor Público

• Melhoria da Qualidade da Informação Contábil

• Perguntas Fundamentais: ??

• Gastou mais ou menos na Saúde do que estava planejado?

• Os gastos aplicados em saúde são relevantes ou irrelevantes?

• O valor gasto no atendimento de um paciente do setor público é maior ou menor que o setor privado?

• Qual a qualidade do atendimento do paciente na área pública? Pesquisa de satisfação.

Contabilidade Aplicada ao

Setor Público

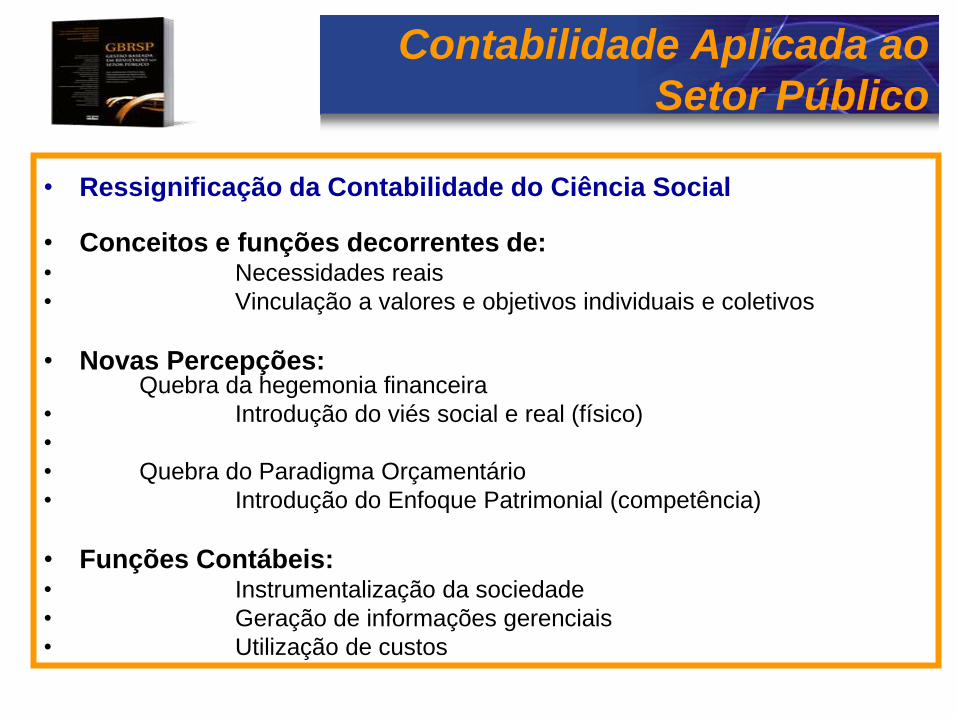

• Ressignificação da Contabilidade do Ciência Social

• Conceitos e funções decorrentes de:• Necessidades reais

• Vinculação a valores e objetivos individuais e coletivos

• Novas Percepções:Quebra da hegemonia financeira

• Introdução do viés social e real (físico)

•

• Quebra do Paradigma Orçamentário

• Introdução do Enfoque Patrimonial (competência)

• Funções Contábeis: • Instrumentalização da sociedade

• Geração de informações gerenciais

• Utilização de custos

O Ciclo de Gestão e o Controle

Social

• Dimensões

• Curto Prazo:

• Medida através da elaboração, aprovação, execução e avaliação dos

orçamentos , materializados através da LOA e da LDO.

• Médio Prazo:

• Medida através da elaboração, aprovação, revisão , execução e avaliação do

PPA, que contempla todos os objetivos, programas e metas de uma gestão

governamental de quatro anos, materializados através do PPA.

• Acompanhamento dos Ciclos:

• O acompanhamento dos ciclos deve revelar:

• A LDO e a LOA, como desdobramento desse pacto firmado entre o candidato e

a sociedade.

• .

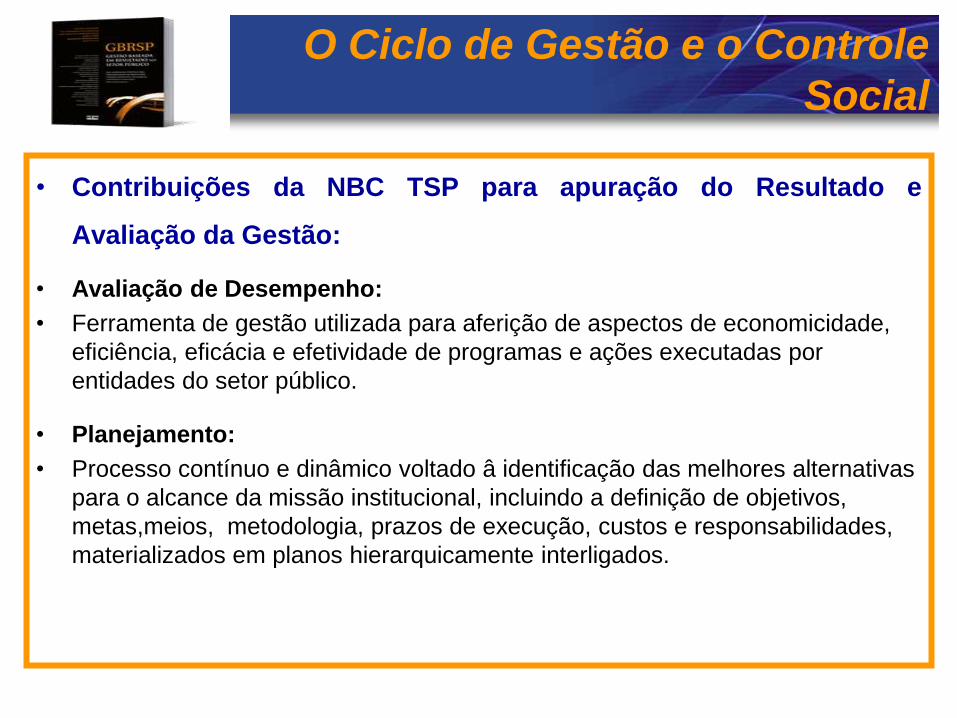

O Ciclo de Gestão e o Controle

Social

• Contribuições da NBC TSP para apuração do Resultado e

Avaliação da Gestão:

• Avaliação de Desempenho:

• Ferramenta de gestão utilizada para aferição de aspectos de economicidade,

eficiência, eficácia e efetividade de programas e ações executadas por

entidades do setor público.

• Planejamento:

• Processo contínuo e dinâmico voltado â identificação das melhores alternativas

para o alcance da missão institucional, incluindo a definição de objetivos,

metas,meios, metodologia, prazos de execução, custos e responsabilidades,

materializados em planos hierarquicamente interligados.

O Ciclo de Gestão e o Controle

Social

• Contribuições da NBC TSP para apuração do Resultado e

Avaliação da Gestão:

• Avaliação de Desempenho:

• Ferramenta de gestão utilizada para aferição de aspectos de economicidade,

eficiência, eficácia e efetividade de programas e ações executadas por

entidades do setor público.

• Planejamento:

• Processo contínuo e dinâmico voltado â identificação das melhores alternativas

para o alcance da missão institucional, incluindo a definição de objetivos,

metas,meios, metodologia, prazos de execução, custos e responsabilidades,

materializados em planos hierarquicamente interligados.

O Ciclo de Gestão e o Controle

Social

• Contribuições da NBC TSP para apuração do Resultado e

Avaliação da Gestão:

• Plano Hierarquicamente Interligado:

• Conjunto de documentos elaborados com a finalidade de materializar o

planejamento por meio de programas e ações, compreendendo desde o nível

estratégico até o nível operacional, bem como propiciar a avaliação e a

instrumentalização do controle social.

• Os Planos Hierarquicamente Interligados no Brasil:

• Foram estabelecidos pelo art. 165 da CF-88, compreendendo os Planos

Nacioniais, Regionais e Setoriais e os instrumentos de Planejamento, que são:

PPA, LDO e LOA.

O Ciclo de Gestão e o Controle

Social

• Contribuições da NBC TSP para apuração do Resultado e

Avaliação da Gestão:

• Avaliação Desejada:

• Comparativo entre as metas físicas e financeiras, dos programas e ações do

PPA, durante toda a gestão, definindo o grau de eficiência, eficácia e

efetividade, destacando em notas explicativas:

• Relação entre o programado e executado;

• Os custos das ações;

• As razões do não cumprimento;

• Os objetivos alcançados e o impacto para a cidade e a população, etc..

.

O Ciclo de Gestão e a Manutenção

do Estado

• Mudança de Enfoque:

• Finanças Públicas:

• No Estado contemporâneo, as finanças públicas vão além do objetivo de

assegurar os meios de manutenção do Estado, são mecanismos de regulação

e intervenção na economia, através da política tributária, fiscal, monetária e

cambial, promovendo:

• Desenvolvimento sustentável;

• Distribuição de renda;

• Relações comerciais com outros governos;

• Incentivando setores e regiões, etc.

• Evidenciação:

• Como o Estado distribui a carga tributária, entre empresas, pessoas, regiões,

setores, etc., para ampliar a justiça fiscal e tributária.

• .

.

Demonstração do Resultado

Econômico

• Conceito:

• Demonstrativo para avaliar o nível de eficiência dos programas e do ciclo de

gestão da administração pública, através da comparação entre o custo da ação

e o custo de oportunidade dessa ação, gerando informações para os gestores e

a sociedade sobre decisões de manutenção da ação direta ou não para o

Estado.

• Receita Econômica dos serviços prestados e dos bens ou dos produtos

fornecidos:

• É o valor apurado a partir de benefícios gerados à sociedade pela ação pública,

obtido por meio da multiplicação da quantidade de serviços prestados, bens ou

produtos fornecidos pelo custo de oportunidade.

Demonstração do Resultado

Econômico

• Custos e despesas identificados com a execução da ação pública:

• São todos os custos diretos e indiretos que se pode apropriar ao serviço

prestados ou aos bens e produtos fornecidos pela entidade, que extrapolam os

custos orçamentários.

• Resultado Econômico:

• É a diferença existente entre a receita econômica deduzidos os custos e

despesas identificados com a ação pública.

• Custo de Oportunidade:

• É o valor que seria desembolsado na alternativa desprezada de menor valor

entre aquelas consideradas possíveis para a execução da ação pública.

"Educai as crianças, para que não seja

necessário punir os adultos."

(Pitágoras)

Mensagem Final