O dono tem a força - Capital Aberto · companhias no mercado de capitais está longe de ser tema...

64

SEM SUITABILITY FUNDAÇÕES IGNORAM PERFIL DE RISCO, E BENEFICIÁRIOS VEEM SUA POUPANÇA SUMIR DEZ ANOS DE IPO RANKING ELEGE AS MELHORES OFERTAS PÚBLICAS INICIAIS DE AÇÕES DESDE 2004 O dono tem a força FUSÃO DE OI E PORTUGAL TELECOM INAUGURA FÓRMULA PARA ACIONISTAS CONTROLADORES APROVAREM TRANSAÇÕES QUE OS PRIVILEGIAM EM PREJUÍZO DOS MINORITÁRIOS CAPITAL ABERTO • ANO 11 • NÚMERO 129• MAIO 2014

Transcript of O dono tem a força - Capital Aberto · companhias no mercado de capitais está longe de ser tema...

SEM SUITABILITYFUNDAÇÕES IGNORAM PERFIL DE RISCO, E BENEFICIÁRIOS VEEM SUA POUPANÇA SUMIR

DEZ ANOS DE IPORANKING ELEGE AS MELHORES OFERTAS PÚBLICAS INICIAIS DE AÇÕES DESDE 2004

O dono tem a forçaFUSÃO DE OI E PORTUGAL TELECOM INAUGURA FÓRMULA PARA ACIONISTAS CONTROLADORES APROVAREM TRANSAÇÕES QUE OS PRIVILEGIAM EM PREJUÍZO DOS MINORITÁRIOS

CA

PIT

AL

AB

ERTO

• A

NO

11

• N

ÚM

ERO

129

• M

AIO

20

14

E d i t o r i a l

04 CAPITAL ABERTO Maio 2014

Marketing e Circulação Roberta Palma Publicidade Érica Olbera (11) 3775-1623 e (11) 98109-6419 Debora Manzano (11) 3775-1619 e (11) 99689-2686 Silzer Draghi (11) 3775-1617 e (11) 98610-2459Viviane Martos (11) 3775-1620 e (11) 99601-0842 International sales Sales Multimedia, Inc. (USA) +1-407-903-5000 – [email protected] Assinaturas (11) 3775-1602 [email protected]

Primeiras décadas são um oportuno convite a retrospectivas. Há exatos dez anos, o mercado de capitais brasileiro assistia ao IPO da Natura sem saber que aquela seria uma fronteira histórica: empresários e investidores iniciavam ali uma nova maneira de relacionar-se entre si. A partir de então, faria sentido para os primeiros levantar recursos emitindo ações e, se fosse o caso, até abrir mão do controle acionário; para os segundos, o Brasil e suas companhias, sob um guarda-chuva de boas normas de governança chamado Novo Mercado, emergiam como destino atraente no farto cenário de liquidez mundial que se aproximava.

Não poderíamos, pois, deixar de celebrar a efeméride na capital aberto e aproveitá-la para fazer um exercício: uma centena e meia de IPOs depois daquele maio de 2004, quais teriam sido os mais bem-sucedidos? Que ban-cos e escritórios de advocacia foram responsáveis por trazer as melhores companhias ao mercado? Pensamos em algumas métricas para eleger essas empresas e pedimos a ajuda do Insper para calculá-las. Os resultados podem ser conferidos a partir da página 19.

A transformação em uma década foi grande, porém o ingresso das companhias no mercado de capitais está longe de ser tema bem resolvido. No quadro de investidores muito seletivos no ambiente internacional, e de um mercado interno ainda inibido por taxas de juros elevadas e baixo volume de poupança, o principal obstáculo é a sustentação de demanda para emissores dos mais variados portes. Atrair empresas médias e peque-nas, que se interessam por ofertar ações mas não estão dispostas a fazê-lo a qualquer preço, é certamente um desafio para os próximos dez anos. A boa notícia é que, assim como em 2004, o mercado está munido de uma série de iniciativas para alcançar esse objetivo. No Círculo de Debates desta edição, especialistas trocam opiniões sobre o potencial e o alcance delas.

A reportagem de capa mostra que, embora ainda não acessível a em-presas de todos os tamanhos, o mercado de capitais estabeleceu-se como via de crescimento para as companhias. Na esperta modelagem societária desenhada para unir Oi e Portugal Telecom, os acionistas controladores desagradam os minoritários da telefônica brasileira. Somente conseguirão viabilizar o conjunto da reestruturação, no entanto, se puderem contar com investidores daqui e de fora numa bilionária oferta pública de ações. O projeto é criar, ao final, uma companhia de base acionária dispersa, lis-tada no Novo Mercado. Bem diferente dos tempos em que a maioria das reorganizações terminava em fechamento de capital.

Simone Azevedo

Editora executiva Simone Azevedo [email protected] Tanoue [email protected] de texto e produçãoBruno [email protected]órteresBruna [email protected] Yokoi [email protected] ColaboradoresCamila HesselJoão Carlos de OliveiraLuciana Del CaroMariana SegalaRoberto RockmannColunistasAlexandre Di Miceli da SilveiraMarta Barcellos Ney CarvalhoPeter JancsoArticulistas desta edição Bruno BastitEdison FernandesEliseu MartinsProjeto e direção de arte Beto Nejme e Marco ManciniGrau 180DiagramaçãoGrau 180 Rodrigo Monteiro IlustraçõesBeto NejmeEric PeleiasMarco Mancini Impressão Duograf Gráfica e EditoraCirculaçãoDPA Consultores Editoriais [email protected]: (11) 3935-5524Distribuição nacionalFernando Chinaglia Comercial e DistribuidoraTiragem desta edição 6.000 exemplares Data de fechamento27/3/2014

Nota aos leitores As opiniões expressas nos artigos e boletins customizados são as de seus autores e não, necessariamente, as da capital aberto. É proibida a reprodução ou transmissão de textos e imagens desta publicação sem autorização prévia. Para receber um exemplar como cortesia, acesse a seção Exemplar Cortesia, em www.capitalaberto.com.br.

ANO 10 - NÚMERO 129 - MAIO 2014

A Capital Aberto é uma publicação mensal da Editora Capital Aberto Ltda. Endereço Rua Wisard, 305 – sala 54 – Vila Madalena – São Paulo, SP – CEP 05434-080 Contatos: (11) 3775-1600 – fax (11) 3775-1604 [email protected]

Bem diferente

Circulação auditada:

S u m á r i o

Maio 2014 CAPITAL ABERTO 05

14 CAPAOi e PT inauguram fórmula para controladores aprovarem transações em benefício próprio

19 Dez anos de abertura de capitalEm parceria com Insper, capital aberto elege os IPOs mais bem-sucedidos desde 2004

28 Círculo de DebatesEspecialistas analisam medidas em curso para incentivar o mercado de acesso

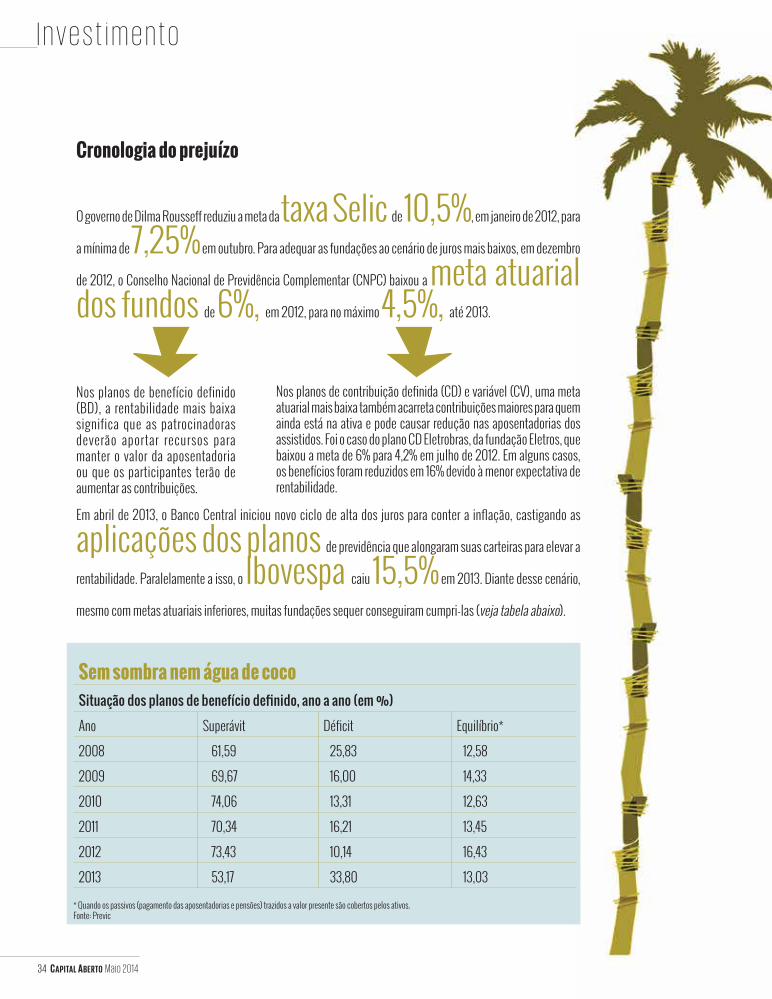

32Acabou a tranquilidade Fundos de pensão registram prejuízo e consumem recursos dos aposentados

38 Conselhos de administraçãoDiversidade etária ainda engatinha, mas tendência é os jovens ganharem espaço

42 Mercados emergentesAinda não foi desta vez que eles aproveitarama deixa dos desenvolvidos para brilhar

44Energia elétricaDepois da Lei 12.783, foi a vez de São Pedro causar um curto-circuito nas cotações

4 Editorial

6 Mural do Leitor

7 Seletas

8 capital aberto n@ Web

9 + n@ Web

10 Relevo Emílio Fugazza

12 Adiante

48 Alta&Baixa Azul: Porto SeguroVermelho: Locamerica

50 Notas Internacionais

53 ArtigoOs minoritários precisam acelerar o passo do ativismo no Brasil

54 Antítese A contabilidade deve deixar de ser tratada na lei?

56 Histórias

57 GovernançaOs malefícios da crescente “financeirização” das companhias

58 RetratoPedro Parente

61 PrateleiraHistórias do lobo mau

62 Saideira

SEÇÕES

Maio 2014

M u r a l d o L e i t o r

06 CAPITAL ABERTO Maio 2014

Diego Aubin Miguita, advogado do Vaz, Barreto, Shingaki & Oioli Advogados

CÍRCULO DE DEBATESÉ extremamente necessário modernizar e atualizar a legislação que regulamenta os fundos de investimento, de forma a criar alternativas atraentes para o mercado in-vestidor e permitir maior competitividade entre os fundos (“Ajustes para modernizar”, ed. 128). As medidas em debate, contudo, devem ser acompanhadas por uma legis-lação tributária igualmente moderna e inteligente. É preciso: tornar claro, para os a investidores leigos, o mecanismo de apuração e tributação efetiva; e criar so-luções simétricas a investimentos que, por sua natureza, mereçam ser equiparados do ponto de vista fiscal. Não havendo medidas fiscais indutoras em linha com a moderni-zação regulatória, os esforços empreendidos perderão um pouco de sua força.

Lélio Lauretti, conselheiro honorário da Abrasca

ADIANTEIniciativas como esta (“Nova 476 promete ampliar emissões de ações”, ed. 128, abril) reconhecem as limitações de nosso mercado de capitais. A simplificação é o apoio de que os fatores macro precisam para convertê-lo em legítima alternativa ao financeiro. A Austrália tem mais de 2 mil empresas lista-das, sendo 80% pequenas e médias. Bolsas com esse perfil são o alicerce de economias equilibradas, especialmente no que diz res-peito a risco. Os EUA aprenderam as lições do passado: só neste primeiro trimestre de 2014 realizaram 68 IPOs!

Bruno Salotti, professor da FEA-USP

BLOG: ELISEU MARTINSO texto “O Iasb nos traindo” (28 de março) deu uma aula de forma simples e objetiva. Infelizmente não tenho nenhuma ideia que nos faça sair dessa situação, mas não posso deixar de destacar o aspecto político da contabilidade, nesse caso se sobrepondo ao aspecto técnico. E ainda por cima tem gente que diz que contabilidade é uma ciência exata…

ERRATADiferentemente do publicado na matéria “É com você investidor” (ed. 128, abril), a impossibilidade de arbitragem de preço entre espécies de ação não foi um risco mencionado pela diretora da CVM, Ana Novaes, em seu voto. Ele foi apontado por outras fontes ouvidas na reportagem.

S e l e t a s

Maio 2014 CAPITAL ABERTO 07

Ordem na casa

Está em análise na CVM o novo sistema de intermediação criado pela BM&FBovespa. Caso ele seja aprovado, as corretoras passarão a ser classificadas em dois grupos: as que tiverem direito a negociar nos segmentos Bovespa ou BM&F estarão na categoria participante de negociação pleno (PNP); as que atuarem por meio de corretoras PNP para acessar esses dois ambientes serão classificadas como participante de negociação (PN). A mudança trará mais segurança ao investidor final, uma vez que, nas duas categorias, os intermediários ficarão ao alcance da Bovespa Supervisão de Mercado (BSM). Estarão, portanto, sob o chapéu do Mecanismo de Ressarcimento de Prejuízos (MRP), uma espécie de colchão que garante indenização ao investidor caso ele seja prejudicado por falha do intermediário. No modelo atual, apenas o cliente da corretora plena tem esse benefício.

Mais um

Eike Batista entrou para o rol de investigados criminalmente pela prática de insider trading. Após apuração, a CVM concluiu que o empresário e outros administradores da OGX sabiam da inviabilidade dos principais campos de petróleo desde outubro de 2012, mas só deram a má notícia aos acionistas em julho de 2013. Poucos meses antes, Eike vendeu parte de suas ações no mercado. Em nota, a EBX, holding controladora do grupo, afirmou que não houve má-fé do empresário ao negociar os papéis. Em face do indício de crime, a CVM levou o caso ao Ministério Público. Até agora, só um episódio rendeu condenação penal por insider trading no Brasil. Executivos da Sadia foram punidos por terem negociado, em 2006, ações da empresa tendo a informação privilegiada de que ela faria uma oferta para comprar a Perdigão.

Dinheiro à vista

O BNDES vai investir R$ 1 bilhão para incentivar o in-gresso de companhias no Bo-vespa Mais, segundo anúncio feito no congresso da ABV-Cap, em abril. A BNDESPar investirá os recursos nas ofer-tas públicas de companhias menores, atuando, inclusive,

como investidor-âncora. O banco po-derá garantir até 20% da subscrição, desde que a oferta seja majoritariamente primária, e selecionará um gestor para o Fundo de Investimento para o Mer-cado de Acesso, no qual poderá aportar até 30% do patrimônio. O objetivo é o fundo alcançar R$ 250 milhões e auxiliar empresas a abrir o capital.

Por Yuki Yokoi

Vender ou vender

O Conselho Administrativo de Defesa Econômica (Cade) determinou que a CSN venda as ações que detém da Usiminas. Por meio de uma escalada em bolsa, em 2011, a siderúrgica nacional acumulou 17,43% do capital da concorrente (14,13% em ações ordinárias e 20,71% em preferenciais). A fatia lhe rendeu um assento no conselho de administração e, segundo o órgão antitruste, acesso privilegiado a informações da Usiminas. O Cade já estava de olho no negócio, tanto que havia suspendido o exercício dos direitos políticos das ações até a decisão final ser tomada. O órgão antitruste não divulgou o prazo para a venda, nem a quantidade de ações que devem retornar ao mercado.

Impedido

No dia 15 de abril, Ati-lano Oms Sobrinho, controlador da Ine-par, foi sentenciado a cinco anos de ina-bilitação para o car-go de administrador de companhia aberta. A CVM constatou que o empresário, junta-mente com outros executivos também punidos, usou a hold- ing IAP para usurpar oportunidades de investimentos de suas controla-das — entre elas a Inepar Indústria e Construções (IIC), que abriga a base de acionistas minoritários. No ano passa-do, Sobrinho já havia sido condenado a outros cinco anos de inabilitação por inflar o balanço da empresa com títulos da dívida pública federal avaliados a preços irreais, entre outras irregulari-dades. Nos dois casos, cabe recurso ao Conselhinho. Se as sanções forem man-tidas, o empresário terá que pendurar as chuteiras por dez anos.

C A P I TA L A B E R T O n @ W e b

08 CAPITAL ABERTO Maio 2014

Por Yuki Yokoi

Conselho bom

Cada vez mais, o conselheiro de ad-ministração deve mostrar que está comprometido com a proteção dos interesses dos acionistas. No artigo “Conselheiro em ação”, publicado exclu-sivamente no site, Lynn Morgen, sócia-fundadora da MBS Value Partners, dá dicas para um board que deseja garantir sua independência.

Do acervo

Com a notícia de que o STF, no dia 2 de abril, decidiu proibir as doações de empresas a partidos políticos, a matéria “Doa- ções veladas”, publicada na edição 113 (janeiro de 2013), foi rememorada e fez su-cesso nas redes sociais. A reportagem mostrou a falta de transparência das companhias abertas sobre doações políticas. Pelo Facebook, o consultor Re-nato Chaves comentou: “Depois que três empresas de capital aberto alimentaram o valerioduto, era a decisão mais sensata”.

Mais liberdade

No mês passado, perguntamos, em nossa enquete, se os FIPs deveriam investir em empresas que não são sociedade anôni-ma. Para a maioria dos internautas (86%), a possibilidade de comprar participações em limitadas parece uma boa ideia. Há, no entanto, um possível preço a pagar pela liberdade. “Creio que o maior problema pode estar na falta de transparência da administração sobre o desempenho da companhia”, observou Paulo Lima, pelo Facebook.

Artigo

86% 14%

BlogsRedação

Sem informações

Em abril, a RJCP divulgou uma nova versão do seu formulário de referência. No documento, é possível ver que, desde dezembro, a fatia de ações detidas por Marcelo Bastos, controlador da com-panhia, caiu de 50,14$ para 33,54%. O problema é que nenhum dos informes exigidos pela Instrução 358 foi feito. A RJCP também está devendo suas demonstrações financeiras. Até o fechamento da edição, a companhia não havia entregado o balanço de 2013.

É miragem

A moeda virtual bitcoin ganhou um crítico de peso. Em entrevista à rede americana CNBC, Warren Buffett afirmou que ela é apenas mira-gem e fez um alerta: “Fi-

que longe disso”. As palavras do famoso investidor repercutiram. Marc Andreessen, cofundador da Netscape, disse que Buffett era um velho critican-do uma tecnologia que sequer entende.

Roberto Teixeira da Costa

A China é aqui Sempre antenado ao cenário internacional, Ro-berto Teixeira da Costa fez um post totalmente dedicado à presença da China na América Latina. De acordo com o China-Latin America Finance Database, um banco de dados online, os financia-mentos chineses destinados à região atingiram US$ 20,1 bilhões em 2013, mais que o triplo do ano anterior. O Brasil está entre os maiores bene-ficiários. “Esses números atestam a importância da China para nossa região e indicam a grande sensibilidade das economias latino-americanas ao comportamento da economia chinesa”.

+ n @ W e b

Maio 2014 CAPITAL ABERTO 09

Por Bruna Maia Carrion

http://on.fb.me/1l43pZzDiscrição em primeiro lugar

Abilio Diniz adora dar lições de vida e empreendedorismo na sua página no Facebook. Eike Batista, antes da derrocada das empresas X, também era assíduo usuário da rede social. Há um empresário, contudo, que ninguém esperava ver nesse ambiente: Jorge Paulo Lemann. Discretíssimo, ele nunca concede entrevistas. Por isso mesmo, ninguém imaginaria ver uma fan page oficial sua no Facebook. Lemann não apenas está na rede social como já recebeu quase 30 mil curtidas. Não espere dos textos dele, entretanto, o mesmo teor dos escritos por Diniz. Sua página é voltada a mostrar iniciativas das fundações Lemann e Estudar, e a compartilhar ideias sobre educação. O tom das postagens é impessoal — aparentemente, não são redigidas pelo próprio empresário.

http://on.fb.me/1hqf532Vida sem café vale a pena? A página da CVM se esforça para educar investidores e incen-tivá-los a poupar. Em abril, explicou como economias simples podem ter grande impacto no futuro. Citou, por exemplo, o cafezinho de cada dia: os R$ 0,70 gastos com uma singela xícara, se poupados e investidos, poderiam resultar em mais de R$ 20 mil ao fim de 30 anos. A postagem fez sucesso, com quase 30 compartilhamentos. Mas não passou sem polêmica; afinal, mexeu com uma paixão nacional. “Quanto vale uma vida sem tomar cafezinho?”, perguntou um seguidor. A autarquia logo disse que não seria problema manter o café e cortar outros custos.

http://bit.ly/1k7EVgEAs aparência não enganam, não

Se a empresa não vai bem, até a aparência do CEO pode ser criticada. É o que está acontecendo na Lululemon, marca de roupas esportivas voltadas à prática de yoga. As ações da companhia eram negociadas a US$ 85 há menos de um ano e agora têm cotação inferior a US$ 50 na Nasdaq. Laurent Potdevin, presidente da Lululemon, resolveu fazer uma apresentação a investidores para falar sobre o futuro da empresa, mas eles não gostaram do que ouviram e o consideraram muito vago. Além disso, observaram que estava gordinho e desleixado. “Será que ele precisa fazer yoga?”, questionaram alguns maldosos no Twitter. Outros alfinetaram Potdevin dizendo que ele não personificava os valores da empresa, de uma vida saudável e equilibrada. Se as ações estivessem subindo, será que alguém se importaria com a barriguinha do CEO?

http://bit.ly/1iO96tJO Brasil falhouO famoso gestor de fundos de mercados emergentes Mark Mobius, da Franklin Templeton, esteve no Brasil em abril e escreveu sobre o País no blog da asset. Em sua opinião, o governo brasileiro tem gastado muito nos últimos anos e falhou ao gerar crescimento, o que fez a Standard & Poor’s rebaixar o rating do País de BBB para BBB-. O texto também criticou as enormes dívidas da Petrobras. Apesar disso, Mobius deixou claro que há salvação: “O Brasil está enfrentando ventos contrários, mas acreditamos que reformas significativas para facilitar os investimentos do setor privado podem ajudar o País a voltar a um rumo positivo”.

http://bit.ly/QzvjRSPague um drink

A rixa entre Carl Icahn e Bill Ackman não é novidade. Os in-vestidores-celebridades tiveram uma briga épica por divergências em relação à Herbalife. A discussão foi transmitida ao vivo, durante um telejornal do canal americano CNBC, em janeiro de 2013. Em uma entrevista dada à mesma rede, em abril, no entan-to, Icahn parecia bem mais amigável ao falar do rival. O motivo? Uma taça de, aparentemente, vinho branco que

bebe durante a conversa, numa sala cheia de livros. “Nunca disse

que ele não era um cara esperto”, afirmou, um tanto relaxado. O blog

Dealbreaker surfou na onda da suposta embriaguez de Icahn. Listou uma série de ocasiões em que o investidor pegou pesado com Ackman e fez a piadinha: “Se você quiser um elogio de Icahn, ofereça-lhe um drink; se quiser uma carta de recomendação para Princeton, dê-lhe uma garrafa de martíni”.

R e l e v o

10 CAPITAL ABERTO Maio 2014

Emílio Fugazza

Diretor financeiro e de relações com investidores da Eztec, Emílio Fugazza pode-se dizer sortudo. Trabalha numa das únicas companhias abertas do setor imobiliário a exibir bom desempenho. Em 2013, a ação da Eztec valorizou-se 15,7%, enquanto os papéis de algumas incorporadoras chegaram a cair cerca de 60%. Isso não significa que a companhia esteja totalmente imune à tormenta que atinge o segmento. De janeiro a 24 de abril, a ação caiu 6,8%. “Quando você abre o jornal, fatalmente se depara com notícias sobre bolha de imóveis ou cancelamentos de vendas. Apesar de estarmos indo bem, a percepção setorial não depende da Eztec, mas das large caps.” A seguir, os principais trechos da entrevista concedida por Fugazza à capital aberto.

Retorno para o acionista“O retorno sobre o patrimônio líqui-do do setor em 2013 foi de 12%. Num cenário em que a taxa Selic está em 11%, o segmento, infelizmente, não faz nenhum sentido. Na Eztec, entre-tanto, esse indicador atingiu 35%, e o lucro líquido do ano passado foi 75,6% maior que o de 2012. Se conseguirmos manter esse resultado, já vai ser uma vitória, porque este ano lidamos com dificuldades adicionais, como a Copa e as eleições. Até por isso ainda não divulgamos guidance de lançamentos.”

Corporations“Quando dizem que a Eztec deu certo porque é uma empresa familiar e pos-sui acionista majoritário, que sente no bolso cada vez que um empreendimento dá errado, é verdade. Mas isso também vale para um acionista relevante de uma companhia pulverizada. O importante, em qualquer um desses modelos, é ha-ver alinhamento de interesse entre os executivos e os acionistas. E o conselho de administração tem papel fundamen-tal aí. Somos dez diretores na Eztec, com cabeças e interesses distintos. Quem nos converge é o conselho.”

Família no comando“O Ernesto Zarzur [fundador da Eztec] tem seis filhos, dos quais quatro traba-lham na companhia. Mas, se as decisões aqui fossem tomadas como numa famí-lia, não teríamos esse resultado, porque isso significaria decisões privilegiadas, em detrimento de filosofia de traba-lho, conceito e número final — tudo o que prezamos.”

Foco absoluto“Quanto mais diversificado é o merca-do de atuação, mais difícil é o estabele-cimento de parcerias com clientes, fun-cionários e fornecedores, e o controle de tudo. Devido a esse entendimento, ao contrário de muitas incorporadoras, optamos por atuar somente na cidade de São Paulo. Nossos empreendimen-tos também são focados num único segmento social: a classe média. Até podemos construir algum empreendi-mento voltado à alta ou à baixa renda, mas eles nunca serão o core business da companhia.”

Bolha imobiliária“Quem fala em bolha acredita que a alta dos imóveis não corresponde à

capacidade de pagamento das pessoas. É preciso lembrar, no entanto, que em 2007 os apartamentos tinham 100 m2 e o preço do metro quadrado era, em média, de R$ 3 mil. Hoje, esses imóveis medem 60 m2 e são vendidos a R$ 7 mil o metro quadrado. Isso significa que as pessoas estão pagando o dobro por metragem, mas não pelo imóvel. No todo, elas estão desembolsando de 20% a 30% a mais.”

Margens apertadas“Mesmo com o incremento no pre-ço dos imóveis, a margem bruta das construtoras de capital aberto dimi-nuiu: passou de 39%, em 2007, para 28%, em 2013. Isso porque houve um forte aumento do custo de produção e dos terrenos. A Eztec é uma das úni-cas incorporadoras que, no ano pas-sado, registrou a mesma margem de 2007. Então, se houver uma queda de preço generalizada dos apartamentos, como algumas pessoas imaginam, ela acontecerá uma única vez: as incor-poradoras vão vendê-los e não lança-rão novos, porque não terão dinheiro para adquirir terrenos que reponham esses empreendimentos. ”

Exceção à regra Por Luciana Tanoue

Foto:

Clau

dio Be

lli / V

alor E

conô

mico

/Folha

press

SUA MELHOR ESCOLHA

Visite nosso site

Uma das Big 5

Líder no middle market

18 escritórios no Brasil

Audit | Tax | Advisory

www.facebook.com/bdobrazil

www www.bdobrazil.com.br

www.twitter.com/bdobrazil

www.instagram.com/bdo_brazil

Aplicativo BDO BRAZIl

A d i a n t e

12 CAPITAL ABERTO Maio 2014

Por anos, a Petrobras ostentou o título de maior companhia aberta do País. O cenário atual, no entanto, em nada lembra seus tempos de glória. Na BM&FBovespa, as cotações da petro-leira despencaram tanto que seu valor de mercado passou a ser quase a metade do patrimonial: no pregão de 25 de abril, as ações somavam R$ 202,3 bilhões, ante um patrimônio líquido de R$ 349,3 bi-lhões. Não é à toa que a companhia tem visto sua base acionária minguar.

A fuga está concentrada nos inves-tidores profissionais. De acordo com o formulário de referência da Petro-bras, desde 2010 o número de fundos e clubes de investimentos com ações da petrolífera despencou 32,9% (de 10.797 para 7.245). O grupo dos insti-tucionais, que abriga fundos de pensão e seguradoras, caiu 27,5% no mesmo período (de 1.905 para 1.381). A queda mais discreta é a de acionistas pessoas físicas, com uma redução de 10,% nos últimos quatro anos.

O reinado da Petrobras na carteira do Ibovespa também está prestes a acabar. Como o índice leva em conta critérios de liquidez e volumes de negociação, as duas prévias divulgadas até o fechamen-to desta edição indicavam que, a partir de maio, a petroleira será ultrapassada pelo setor financeiro. As preferenciais do Itaú Unibanco e do Bradesco ten-dem a ocupar o maior espaço da cesta, com 9,5% e 7,6%, respectivamente; a Petrobras PN ficará na terceira posição, ocupando 7,1% da carteira.

“Havia uma grande expectativa de crescimento a partir da descoberta do petróleo da camada pré-sal [anunciada em 2008], mas a companhia não extraiu valor dessa base de ativos”, avalia Ro-berto Altenhofen, da Empirius. Nesse período, a Petrobras não aumentou sua produção de forma expressiva, mantendo-se na faixa dos 2,5 milhões de barris ao dia. Ao mesmo tempo, sua dívida disparou de R$ 65 bilhões para R$ 223 bilhões nos últimos quatro anos,

Investidores institucionais fogem da Petrobras

mesmo levando em conta a capitaliza-ção feita em 2010, no valor de US$ 120 bilhões — em reais, atualmente, esse montante equivale a cerca de R$ 268 bilhões, mais que o valor de mercado da companhia.

Para piorar a situação, uma série de escândalos deteriora qualquer perspec-tiva positiva em relação à petroleira. Em abril, veio à tona o caso Pasadena. A Petrobras pagou US$ 360 milhões pela aquisição de 50% da refinaria america-na, com uma cláusula que a obrigava a adquirir os 50% restantes em caso de desentendimento com o outro sócio, a belga Astra Oil. Foi o que acabou acontecendo. Com isso, a brasileira desembolsou ao todo US$ 1,25 bilhão pela refinaria, que havia sido comprada pelos belgas por valor ao menos quatro vezes menor, um ano antes. O caso ganhou ainda mais repercussão porque o negócio foi aprovado pelo conselho de administração, na época coman-dado pela presidente da República, Dilma Rousseff.

Ilustrações: Eric Peleias

A Petrobras também é alvo da Ope-ração Lava Jato, deflagrada em março. A Polícia Federal investiga uma or-ganização suspeita de usar postos de combustível para lavar dinheiro, além de movimentar R$ 10 bilhões em câmbio ilegal, corrupção de agentes públicos e outros crimes. Devido ao possível envolvimento com a quadrilha, Paulo Roberto Costa, ex-diretor de refino e abastecimento da Petrobras, foi preso em março. Uma Comissão Parlamentar de Inquérito (CPI) também será instala-da para investigar irregularidades.

O intenso noticiário depreciou de tal forma as ações que alguns gestores que deixaram a companhia nos últimos meses cogitam voltar. “Foi uma pena termos zerado nossa posição no fim do ano passado”, lamentou um gestor. Segundo ele, com a montanha-russa das cotações no mês passado, inclusive ao sabor das pesquisas de intenção de voto nas eleições presidenciais, os lucros seriam certeiros, ao menos no curto prazo. (Yuki Yokoi)

Maio 2014 CAPITAL ABERTO 13

Até o fim do primeiro semestre, uma série de projetos de lei para estimular os investimentos em empresas jovens (venture capital) deve começar a trami-tar na Câmara dos Deputados. Desde setembro, o assunto é alvo de discussão no Centro de Estudos e Debates Estra-tégicos (Cedes), órgão da casa composto de 11 parlamentares.

Entre as propostas consideradas prioritárias, está a que amplia o escopo do Simples (regime tributário simplifi-cado para micro e pequenas empresas) para abarcar as sociedades anônimas de pequeno porte. Atualmente, apenas as limitadas podem participar. “Enten-demos que o modelo de S.A. é o mais interessante e transparente para quem realiza investimentos em companhias nascentes, [em veículos] como os FIPs [fundos de investimento em participa-ções]. Mas, para receber o aporte, uma empresa não deveria ser obrigada a dei-xar o Simples para se tornar uma S.A.”,

Legislativo discute projetos para estimular venture capital

avalia Marcos Pineschi Teixeira, con-sultor legislativo envolvido no projeto.

Outro tema em análise pelo Cedes são os efeitos da desconsideração de personalidade jurídica. Nas empresas investidas, esse instrumento pode com-prometer o patrimônio de um investi-dor, especialmente em questionamen-tos trabalhistas. “Ainda falta formatar o projeto de lei a respeito, mas ele deve prever o acionamento de mecanismos de alerta antes de o Judiciário bloquear os bens”, diz o advogado Rodrigo Me-nezes, sócio do escritório Derraik & Menezes e coordenador do Comitê de Empreendedorismo e Venture Capital da ABVCap.

A possibilidade de criar modelos tributários que permitam ao fundo usar as eventuais perdas com um investi-mento para reduzir o imposto a pagar naqueles em que houver ganhos — algo semelhante ao que já ocorre com as apli-cações acionárias em bolsa — também é

um item em discussão. O deputado José Humberto, do PSD de Minas Gerais, é o relator do estudo. Os primeiros pro-jetos de lei devem ser apresentados ao público em um seminário promovido pelo Cedes na Câmara, em 22 de maio. No total, estima-se que entre quatro e seis propostas legislativas sejam enca-minhadas. (Mariana Segala)

A Câmara de Arbitragem do Mercado (CAM) se diversifi-cou. Dos 38 procedimentos arbitrais que já passaram ou estão sob sua análise, apenas 7 (18%) envolvem companhia listada nos segmentos de governança corporativa da BM&FBovespa. A maioria dos litígios se dá entre outros participantes do mercado, como empresas fora dos níveis especiais e fundos de investimentos.

O cenário é bastante diferente daquele que se projetava quando a CAM foi lançada, em 2001. Na época, a Bolsa se pro-pôs a oferecer um foro especializado para solucionar os con-flitos entre companhias abertas, com o intuito de tornar sua adesão obrigatória para os emissores interessados em se listar nos recém-criados Nível 2, Novo Mercado e Bovespa Mais. Atualmente, há, inclusive, empresas de capital fechado que prevêem a CAM como tribunal para resolução de conflitos.

Segundo Roberto Teixeira da Costa, presidente da CAM, a diversificação dos casos aconteceu de forma natural.

A Câmara nunca foi restrita às companhias listadas. Ao mes-mo tempo, não houve um trabalho para expandir sua atu-ação. A chancela da BM&FBovespa pode ter ajudado a des-pertar o interesse do mercado, mas os custos, menores do que os cobrados em outras câmaras, constituem um atrati-vo. Para arbitrar um litígio de até R$ 2 bilhões, a CAM cobra cerca de R$ 36 mil. Na concorrência, a despesa pode passar de R$ 1 milhão.

A CAM recebeu seu primeiro caso em 2010. Desde então, 17 procedimentos foram encerrados, num prazo médio de 10,4 meses, e outros 21 estão em andamento. Os conflitos comerciais foram os mais frequentes até agora. No total, a CAM soma 14 casos que envolvem situações como descum-primento de contratos e concorrência desleal. Os de natureza societária — decorrentes, por exemplo, de operações de venda de controle e descumprimento de acordo de acionistas — somam 11. (Yuki Yokoi)

Câmara de Arbitragem vai além do mercado

R e t r a n c a

14 CAPITAL ABERTO Maio 2014 Ilustr

ação

: Beto

Nejm

e / Gr

au 18

0

C a p a

Maio 2014 CAPITAL ABERTO 15

Há situações em que a justiça esbarra na lei. A fusão da Oi com a Portugal Telecom (PT) é uma delas. Desde outubro, a companhia conduz uma elaborada transação com a telefô-nica portuguesa que enfureceu acionistas minoritários e chegou à Comissão de Valores Mobiliários (CVM). O regulador foi chamado para decidir se os atuais controladores da Oi poderiam votar na assembleia que deliberou — e, ao final, aprovou — a avaliação dos bens da Portugal Telecom. Os ativos serão incorporados à Oi e, alguns passos adiante, as duas companhias serão uma só, com o nome de CorpCo. No fim de março, por maioria, os diretores da CVM permitiram o voto dos controladores, em decisão que abriu um

precedente significativo para acionistas aprovarem transações que lhes outorgam privilégios não acessíveis aos demais.

O veredito do colegiado contrariou não apenas os minoritários que afirmam terem sido lesados como a interpretação da própria área técnica da autarquia. Antes de expor os argumentos dos dois lados, cabe resumir o desenho da fusão anunciada pelas operadoras brasileira e portuguesa. São três etapas. Na primeira, a Portugal Telecom injeta R$ 4,5 bilhões nas holdings dos controladores da Oi, adquirindo debêntures conversíveis em ações. Os recursos quitam a dívida que atormentava a extensa lista de donos da telefônica: LF Tel (família Jereissati), AG Telecom (Andrade Gutierrez), BNDESPar, os fundos de previdência Funcef, Previ, Petros e Fundação Atlântico, além da própria Portugal Telecom,

Abuso legalizado

Por Yuki Yokoi e Simone Azevedo

Com a bênção da CVM, fusão de Oi e Portugal Telecom desvenda caminho dentro da lei para acionistas controladores aprovarem transações que lhes conferem privilégios

C a p a

16 CAPITAL ABERTO Maio 2014

Desenho da fusão

inova ao isolar

as vantagens

dos acionistas

controladores no

primeiro estágio da

transação

todos unidos na holding Telpart. Na segunda etapa, será feito um aumento de capital gigantesco, de até R$ 17 bilhões. Nele, a PT aportará R$ 5,7 bilhões com seus próprios ativos; os controladores da Oi, junto com o BTG Pactual, outros R$ 2 bilhões; e os minoritários, o restante. No terceiro e último estágio, todos os acionistas trocarão seus papéis por ações da CorpCo.

Na visão dos investidores e da área técnica da CVM, a arquitetura da transação possibilita aos controladores receber um prêmio por suas ações a que os demais acionistas não terão direito. O privilégio estaria disfarçado na primeira etapa, em que a dívida dos majoritários da Oi é quitada. Somado, o passivo dos controladores supera o valor total de sua participação acionária na Oi (de 48,5%). Assim, ao liquidar as dívidas, a PT deveria apossar-se de 100% do bloco de controle, mas isso não acontece: a Portugal Telecom deterá apenas 72,49% da fatia dominante, continuando os demais acionistas com o resto. Aí está, portanto, o prêmio atribuído às ações — afirmam os minoritários, a área técnica da CVM e a diretora da autarquia Luciana Dias, único voto do colegiado favorável ao impedimento de voto dos donos da Oi. Outro defensor desse argumento foi o ex-diretor da CVM e atual sócio da Gávea Investimentos Marcos Pinto. Em parecer contratado pela gestora Polo Capital, ele sintetiza: “Se não houvesse prêmio, os atuais controladores da Oi, com exceção da Portugal Telecom, não ficariam com nenhuma ação”.

A superintendência de empresas da autarquia calculou, inclusive, o sobrepreço: cerca de 12 vezes as cotações em bolsa. Com base nas estimativas divulgadas no comunicado da transação, entre elas a de que a Portugal Telecom alcan-çará uma fatia de 38,1% da CorpCo, a área técnica presumiu que as ações ordinárias e preferenciais da Oi detidas pelos controladores estão sendo avaliadas, em média, a R$ 53 e R$ 49. No pregão, os papéis custavam, respectivamente, R$ 4,37 e R$ 4,03 antes do anúncio da fusão.

Identificado e calculado o prêmio, os técnicos entende-ram que os controladores não poderiam votar na assembleia que aprovaria o ingresso dos ativos da PT, realizada em 27 de março. De acordo com o artigo 115 da Lei das S.As., o acionista é impedido de votar em deliberações que possam beneficiá-lo de modo particular. Insatisfeita e discordando dos cálculos da SEP, a Oi recorreu ao colegiado. E venceu. Dois dias antes da assembleia, os diretores da autarquia decidiram não haver elementos suficientes para caracterizar uma situação de benefício particular que impedisse o voto. Segundo a manifestação vencedora, da diretora Ana Novaes — acompanhada por Roberto Tadeu e pelo presidente Leonardo Pereira, que não apresentaram relatórios próprios —, para que se evidencie, o benefício particular “teria de se corporificar na assembleia em questão ou ser diretamente decorrente da decisão assemblear”.

Desenho táticoA observação da diretora a respeito do tema da assembleia joga luz sobre a característica mais surpreendente desta tran-sação. Ao contrário de outros casos avaliados pela CVM, em que o voto do acionista controlador gerava diretamente um benefício a ele próprio ou o colocava em condição de conflito de interesses com a companhia — duas hipóteses previstas no artigo 115 para impedir o voto —, a fusão entre Oi e PT isola os privilégios dos controladores no primeiro estágio da operação. Apenas os acionistas que comandam a Oi estão envolvidos nessa etapa. Depois, a transação é conduzida ao segundo e ao terceiro estágios, nos quais a companhia aberta Oi é a protagonista, mas os passos societários não implicam nenhum privilégio direto aos controladores. Na etapa dois, a PT e os demais acionistas incorporam seus ativos para subscrever o aumento de capital; no terceiro momento, as ações de todos são trocadas por papéis da CorpCo, a uma razão muito próxima de um para um, conforme sugerem as melhores práticas. Nenhum benefício especial, portanto, nesses dois estágios.

Os minoritários argumentam, entretanto, que a operação deveria ser avaliada pela CVM como um todo. Até porque, conforme o comunicado de Oi e PT, a operação depende da

Maio 2014 CAPITAL ABERTO 17

conclusão dos três estágios para acontecer, e sob determi-nadas condições. O memorando de entendimentos entre as telefônicas deixa claro que os portugueses só confirmarão a injeção de recursos no aumento de capital se seus ativos forem avaliados entre 1,9 e 2,1 bilhões de euros, o que significa uma fatia de ao menos 36,6% na CorpCo. Da mesma forma, os acionistas da Telpart afirmam que não aceitarão a transação se a participação da PT ultrapassar 39,6%. Esses detalhes, argumentam os investidores, fornecem a segunda evidência de que a operação não é justa com todos os acionistas: além de conferir um prêmio exclusivamente aos controladores na etapa um, ela divide a conta com as minorias na etapa dois, ao incorporar os ativos da PT.

Pulo do gatoO prêmio pago pela PT aos donos da Oi ao quitar a dívida é compensado, segundo os minoritários, com a sobrevaloriza-ção dos ativos da companhia portuguesa. Pelos cálculos da gestora Tempo Capital, a PT valeria, na mais conservadora das hipóteses, R$ 3,8 bilhões. São quase R$ 2 bilhões a menos que os R$ 5,7 bilhões computados no laudo de avaliação elaborado pelo Santander, cujo resultado ficou em linha com a condição previamente estabelecida pela PT. Provar a sobrevalorização dos ativos, contudo, é tarefa complicada, que não entra na sea-ra da CVM. Por isso nem a área técnica nem a diretora Luciana

Dias questionaram o laudo em seus pareceres. Os minoritários, porém, são categóricos em afirmar: o sobrepreço da PT, estabelecido a partir de uma conta de chegada, vai diluí-los injustamente. Na assembleia do dia 27 de março, dedicada a aprovar a incorporação dos ativos da companhia portuguesa no aumento de capital, a PT não votou — nesse caso, o benefício particular era direto e evidente. Mas os controladores da Oi votaram e aprovaram a transação, munidos do passe verde conferido pela CVM.

Forma ou essência?Em seu voto, a diretora Ana Novaes fez uma crítica à argumentação da colega Luciana Dias. Afirmou que Luciana alargou o conceito de benefício particular, “confundindo-o, sem em-basamento legal e sem suporte na jurisprudência deste colegiado, com vantagens indiretas que determinados acionistas podem experimentar em decorrência de determinada operação”. Sua leitura do tema foi apoiada pela opinião de advogados renomados. Marcelo Trindade, ex-presidente da CVM, afirmou em um dos pareceres contratados pela Oi que o benefício

União na berlindaO impedimento de voto rende discussões acaloradas, mas também acontecimentos inusitados. Pela primeira vez, a Comissão de Valores Mobiliários (CVM), uma autarquia federal, está processando a própria União. O motivo é o fato de o governo ter votado na assembleia da Eletrobras, realizada em 3 de dezembro de 2012. O tema da pauta era a renovação das concessões de energia, sob o impacto da Medida Provisória (MP) 579. Editada pela presi-dente Dilma Rousseff, a norma mudou as regras do setor. Para reduzir o custo da energia para o consumidor final, o governo antecipou a renovação dos contratos, reduziu as margens que as companhias obtinham com as tarifas e alterou as regras de indenização dos concessionários pelos investimentos não depreciados.

De acordo com uma proposta da administração da própria Eletrobras, divulgada na época, a MP teria impacto substancial. Somente as novas tarifas reduziriam em 70% a receita da empresa. Ainda assim, a União, acompanhada do BNDES e da BNDESPar, votaram pela adesão às novas regras — os minoritários foram contrários à proposta. Para a CVM, no entanto, a União (diretamente, o governo detém cerca de 54,45% das ordinárias) não deveria ter votado por estar em situação de conflito de interesses, previsto no artigo 115 da Lei das S.As. Na visão da superintendência de empresas (SEP), autora do termo de acusação, o governo, além de ser autor da medida que pautava a assembleia, votou em interesse contrário ao da companhia.

O caso da Eletrobras é a soma de dois assuntos polêmicos: o impedimento de voto e a presença de sociedades de economia mista no mercado de capitais. A própria Lei das S.As., no artigo 238, admite que o controlador da companhia de capital misto oriente as atividades da companhia “de modo a atender o interesse público que justificou sua criação”. Em sua peça de defesa, a União garante ter cumprido o estatuto, inclusive porque faz parte de seu objeto social “cooperar com o ministério ao qual se vincule, na formulação da política energética do País”.

Tão inusitado quanto o fato de uma autarquia federal acusar a própria União pode ser o desfecho do caso. O governo fez uma proposta de termo de compromisso em que se compromete a realizar um evento de interesse do mercado de capitais, com abertura do Ministro da Fazenda. A oferta chegou ao colegiado da CVM no último dia 18 de fevereiro, quando a diretora Luciana Dias pediu vistas do processo. (Y. Y.)

C a p a

18 CAPITAL ABERTO Maio 2014

particular do artigo 115 “não deve ser confun-dido com vantagens ou proveitos indiretos que acionistas possam ter em uma deliberação”. Na mesma linha seguiram os demais juristas convocados pela companhia: Nelson Eizirik, Luiz Alberto Colonna e José Alexandre Tavares Guer-reiro. “A lei que restringe direitos deve ser inter-pretada de forma também restritiva”, comenta o advogado Erasmo Valadão França. Segundo ele, tirar o voto de um acionista é medida extrema que só deve ser levada a cabo quando há total certeza da existência do benefício. Na dúvida, diz, o poder de voto deve ser preservado.

O fato de a Lei das S.As. não definir o conceito de benefício particular dá margem para advoga-dos e reguladores fazerem suas próprias inter-pretações. A omissão, contudo, foi proposital. A exposição de motivos da lei afirma que, por tratar-se de “matéria delicada”, o diploma deverá “deter-se em alguns padrões necessariamente genéricos, deixando à prática e à jurisprudência margem para a defesa do minoritário”.

A decisão da CVM acabou, entretanto, refe-rendando uma vantagem dos controladores e uma diluição dos minoritários que, na essência, a lei e ela própria reprimem. O efeito econômi-co que a atual fusão gera para os minoritários não é diferente daquele que a mesma Oi, antes chamada Telemar, tentou impor na reorga-nização anunciada em 2006. Naquela época, a operadora de telecomunicações já almejava enxugar sua cadeia societária e migrar para o Novo Mercado, como uma companhia sem controlador definido — os mesmos objetivos apresentados para a atual CorpCo, que não terá nenhum sócio individual com mais de 10% das ações e deverá ser listada não só no segmento máximo de governança da BM&FBovespa, como também na Nyse Euronext de Lisboa e na Bolsa de Nova York. A relação de troca proposta há oito anos deixaria os preferencialistas, donos de 54,6% da companhia, com apenas 36,3%. Em resposta, a CVM editou o Parecer 34, orien-tando o impedimento do voto de toda a espécie ou classe de ações beneficiada por uma relação de troca mais vantajosa em circunstâncias de incorporação. Sem esperanças de que os minori-tários aceitassem a proposta, a Telemar cancelou a reorganização.

Em 2009, a autarquia seguiu a mesma lógica. Diante da proposta de incorporação da Duratex pela Satipel, que atri-buía aos donos da primeira uma relação de troca 16,67% mais proveitosa que a oferecida aos minoritários, a CVM barrou o voto do controlador. Em ambas as situações, a autarquia combateu o argumento de que as ações do controlador podem valer mais. Em sua jurisprudência consolidou o entendimento de que esse sobrepreço só deve ser validado quando existe uma terceira parte disposta a pagá-lo, como em alienações de controle — tanto na reorganização da Oi de 2006 como na da Duratex, o prêmio havia sido definido pelos próprios beneficiados.

Outra circunstância emblemática de voto impossibilita-do envolveu a Tractebel Energia, que recorreu, ela própria, ao colegiado da CVM, em 2010. Na ocasião, o voto da GDF Suez, controladora da Tractebel, foi vetado na deliberação sobre a compra da Suez Energia Renovável, outra de suas controladas. Por estar nas duas pontas do negócio, o conflito do controlador ficou patente: ao mesmo tempo em que tinha interesse em obter o melhor preço na venda do ativo, estava obrigado a fazer a melhor compra. A mudança na composição do colegiado da CVM, cujos diretores têm mandato de cinco anos, certamente explica a diferença na maneira de avaliar a pertinência do impedimento do voto. Todos os diretores que decidiram os eventos citados já deixaram a autarquia.

Interessante notar que a ausência do controlador na votação nem sempre é razão para a operação naufragar; ao contrário, pode ser entendida como uma forma de aprová--la com mais legitimidade. No caso de Duratex e Satipel, o negócio foi autorizado pelos minoritários, dando origem à maior companhia de painéis de madeira da América Latina. Na Tractebel, a aquisição da controlada também foi aprovada pelos investidores.

Próximos passosPara a fusão de Oi e Portugal Telecom acontecer, restarão os passos dois e três da transação. O aumento de capital de-pende de um aporte de nada menos que R$ 5 bilhões a R$ 6 bilhões dos minoritários. E um detalhe: os recursos levantados terão a finalidade exclusiva de pagar dívidas de Oi, Portugal Telecom e outras empresas do grupo. Somente o passivo da PT soma R$ 5,5 bilhões, quantia suficiente para cobrir os R$ 4,8 bilhões (em valor atualizado) gastos para quitar a dívida dos controladores da Oi. No fim, portanto, a conta desse pas-sivo bilionário cairá sobre os investidores que aceitarem par-ticipar do aumento de capital. Até o fechamento desta edição, a perspectiva para a oferta era positiva, devido ao interesse dos estrangeiros. Eles querem ingressar em uma gigante multina-cional, repleta de sinergias e ganhos de escala a capturar.

R e p o r t a g e m e s p e c i a l

Maio 2014 CAPITAL ABERTO 19

Há dez anos, a bolsa de valores era um terreno seco. Com-panhias não viam o mercado acionário como uma opor-tunidade de captar recursos; poucos investidores se arris-cavam a colocar sua poupança nele. Novos ventos, porém,

começaram a soprar: mudanças regu-latórias, aprimoramento na governança das empresas e crescimento econômi-co (no ano anterior, o Ibovespa havia valorizado 91%) alteraram o cenário. Em 26 de maio de 2004, a Natura abriu o capital e trouxe ânimo: levantou R$ 768 milhões em seu IPO, atraindo 5,5 mil novos acionistas. Foi a deixa para o mercado florescer. Depois da fabricante de produtos de beleza, outras 150 companhias se listaram na BM&FBovespa e milhares de inves-tidores foram às compras na bolsa. “Desde então, houve momentos piores e melhores, mas o mercado nunca mais se fechou como antes”, resume José Olympio Pereira, diretor-executivo do Credit Suisse no Brasil.

Para comemorar a safra de IPOs, a capital aberto elaborou, em parce-ria com o professor Antonio Zoratto Sanvicente, do Insper, uma seleção das ofertas públicas iniciais mais bem--sucedidas dos últimos dez anos. Nas páginas a seguir, confira quais são essas empresas e relembre os fatos que transformaram o mercado acionário em um veículo de financiamento para as companhias nacionais.

A década que mudou os pregões

R e p o r t a g e m e s p e c i a l

20 CAPITAL ABERTO Maio 2014

Os melhores IPOs Educação, saúde

e consumo. Esses foram os setores cujas ofertas deram mais retorno e liquidez para o acionista

As efemérides são uma boa oportuni-dade de fazer balanços. E balanços, invariavelmente, sugerem listas. Nesta década de 151 IPOs, quais fo-ram os melhores? Que companhias mais prosperaram em suas ofertas iniciais, oferecendo aos investidores e empreendedores bons padrões de

retorno e liquidez? A primeira dificuldade para chegar a esses

nomes foi definir os critérios. Com o apoio do professor Antonio Zoratto Sanvicente, do Ins-per, chegamos a três variáveis que, combinadas, resumem os desdobramentos de uma oferta: o retorno da ação (excedente ao certificado de de-pósito interbancário) desde o IPO até 4 de abril; o volume de negociações dos papéis em pregão; e a cobertura de analistas — esta, como indicadora do interesse do mercado. As companhias cujas pontuações ficaram abaixo da mediana dos 151 IPOs analisados em qualquer um dos três itens foram excluídas. Com isso, sobraram 22 com-panhias, que foram então ordenadas conforme a soma das pontuações obtidas em cada quesito (veja tabela na página 21).

A rede de ensino superior Estácio aparece em primeiro lugar. Seu retorno alcançou 31,65% desde a abertura de capital, em julho de 2007, e a liqui-dez das ações é a maior de todas as analisadas. Não

Por Bruna Maia Carrion

Maio 2014 CAPITAL ABERTO 21

A nata

Companhias que fizeram as ofertas públicas iniciais mais bem-sucedidas dos últimos dez anos

Colocação Companhia Assessor jurídico no Brasil

Coordenador líder

1 Estácio Mattos Filho UBS Pactual

2 Raia Drogasil Mattos Filho Itaú BBA

3 Localiza Pinheiro Neto Credit Suisse

4 Kroton Mattos Filho Morgan Stanley

5 Hypermarcas Mattos Filho Citigroup

6 Anhanguera Mattos Filho Credit Suisse

7 BR Malls BM&A UBS Pactual

8 Arezzo Souza, Cescon Itaú BBA

9 Mills Mattos Filho Itaú BBA

10 Cetip Mattos Filho Itaú BBA

11 Odontoprev Mattos Filho Itaú BBA

12 Even Souza, Cescon Itaú BBA

13 Arteris BM&A Unibanco

14 Qualicorp Mattos Filho Merrill Lynch

15 BR Properties Mattos Filho Itaú BBA

16 Minerva Pinheiro Neto Credit Suisse

17 Totvs Mattos Filho Itaú BBA

18 Multiplus Machado Meyer BTG Pactual

19 BM&FBovespa BM&A Bradesco BBI e Credit Suisse

20 Natura Mattos Filho UBS

21 Cosan Souza, Cescon Morgan Stanley

22 Magazine Luiza Mattos Filho Itaú BBA

Fontes: Insper, Economatica, Bloomberg, Rio Bravo, BM&FBovespa

à toa, 14 analistas cobrem seus papéis. O potencial da Estácio, contudo, de-morou a ser reconhecido pelo mercado.

Na época do IPO, a empresa de educação pretendia vender suas units (papéis que empacotam ações ordiná-rias e preferenciais) entre R$ 32,50 e R$ 42,50, mas conseguiu apenas R$ 22,50. Tampouco nos meses seguin-tes ela cativou o investidor. As ações foram se desvalorizando no pregão até serem negociadas a cerca de R$ 9,60, em março de 2008. As coisas só começaram a melhorar quando a Estácio firmou, em maio daquele ano, uma parceria com a gestora de private equity GP. A empresa de participações comprou 20% da companhia e prometeu interfe-rir na gestão, com o objetivo de turbinar os negócios. Dois meses depois, a Está-cio anunciou a renúncia a sua estrutura de units e a migração do Nível 2 para o Novo Mercado, segmento que permite apenas ações com direito a voto. Desde então, até 20 de abril, o valor da ação subiu quase 220%. Em 2013, a GP se desfez de sua participação, vendendo a R$ 17,61 as ações ordinárias que havia comprado por R$ 5,50.

No site: Veja as pontuações que originaram o ranking e outras infografias exclusivas em www.capitalaberto.com.br

R e p o r t a g e m e s p e c i a l

22 CAPITAL ABERTO Maio 2014

Para o bolso do sócioDez IPOs com maior oferta secundária

Companhia Volume (em R$ milhões)

Maior acionista ofertante

BB Seguridade 11.475 Banco do Brasil

Cielo (ex-Visanet) 8.397 Columbus Holdings (Bradesco)

Bovespa 6.625 Bancos e corretoras

BM&F 5.983 Bancos e corretoras

Redecard 4.222 Citbank e Itaucard

Nossa Caixa 954 Estado de São Paulo

Dufry 850 DTravel S.A.

Cetip 773 FIP Advent e Itaú Unibanco

Natura 768 Lisis Participações (de Antônio Seabra) e Utopia Participações (de Guilherme Leal)

Qualicorp 731 BHCS FIP e Heráclito de Brito Gomes Júnior

Fonte: BM&FBovespa e prospectos definitivos da oferta

Só tristezaAs companhias com pior retorno desde o IPO

Empresa Retorno Volume captado (em R$ milhões)

Assessor jurídico brasileiro

Coordenador líder

HRT Petróleo -52,37% 2.481 Mattos Filho Credit Suisse

OSX Brasil -46,93% 2.450 Mattos Filho Credit Suisse

Springs -29,35% 656 BM&A e Pinheiro Neto Credit Suisse

OGX Petróleo -28,84% 6.711 Mattos Filho UBS Pactual

Time For Fun -27,94% 503 Mattos Filho Credit Suisse

Lupatech -26,78% 453 Machado Meyer Pactual

Positivo Informática -20,34% 604 BM&A UBS

Nutriplant -18,62% 21 Souza, Cescon HSBC

Metalfrio -18,51% 453 Mattos Filho UBS Pactual

Fontes: BM&FBovespa e Rio Bravo

Maio 2014 CAPITAL ABERTO 23

Uma parte desse resultado pode ser creditada ao setor de atuação da Estácio. A maioria dos grupos educacionais ficou bem posicionada no ranking dos melhores IPOs: a Kroton e a Anhanguera estão, respectivamente, na quarta e na sexta colocação. Os motivos são simples: elas atendem uma demanda reprimida por mui-to tempo e contam com incentivos do governo federal. O auxílio fornecido pelo Financiamento Estudantil (Fies) e pelo Programa Universidade para Todos (Prouni) permitiu que o número de estudantes universitários entre 18 e 24 anos pulasse de 27% para 51% entre 2001 e 2011. O au-mento se refletiu em mais geração de caixa para as empresas de ensino superior e, consequen-temente, em mais interesse do investidor pelas ações delas. Isso explica a intensa cobertura do segmento por analistas. De acordo com dados da Bloomberg, 14 profissionais analisam a Estácio, 15 observam a Anhanguera e 17 acompanham a Kroton.

Benesses setoriaisO incremento da renda e a expansão do crédito observados na última década beneficiaram a área educacional, mas não somente ela. Também se deram bem outros segmentos ligados ao aqueci-mento do mercado interno. Por isso, destacaram--se no ranking Localiza, Minerva, Arezzo, Natura, Magazine Luiza, Raia Drogasil, Odontoprev e Qualicorp. O setor de construção civil, entre-tanto, amplamente favorecido pela expansão do crédito, não teve presença forte na seleção. Das 20 construtoras e incorporadoras que abriram o capital de 2004 para cá, apenas a Even surge entre as melhores ofertas, na 12a colocação. Algu-mas tropeçaram nas próprias pernas; tentaram crescer rápido demais e tiveram sérios problemas de fluxo de caixa. Foi o que aconteceu com Gafisa e PDG Realty.

Não basta ser bomPor mais que estar no setor certo e na hora certa ajude, outros fatores são determinantes para uma companhia se destacar no pregão no longo prazo. José Olympio Pereira, do Credit Suisse, resume o sucesso em bolsa a dois fatores principais. “A empresa tem que ter substância e se comunicar bem com o mercado”, argumenta. Uma coisa não funciona sem a outra.

Talvez por isso, nenhuma empresa pré-operacional apa-reça no ranking. Embora algumas tenham mantido intenso contato com o mercado (no caso da OGX, não faltaram avisos, fatos relevantes e postagens de Eike Batista no Twitter), a maioria não cumpriu o que alardeou aos quatro ventos. Aos investidores, o empresário dizia que o futuro de sua petroleira OGX seria grandioso. Só que o petróleo não jorrou: em julho de 2013, a companhia anunciou a inviabilidade de quatro campos que explorava, acelerando a derrocada dos papéis.

Para alguns aplicadores, porém, a OGX não foi um grande mico. Em outubro de 2010, a ação da petroleira era cotada a R$ 23,27, 105% a mais do que na estreia. Só depois disso é que elas rolaram ladeira abaixo — hoje valem pouco mais de R$ 0,20. “Quem vendeu o papel na hora certa ganhou muito dinheiro”, observa Pereira. O Credit Suisse, banco comandado por ele, foi um dos coordenadores da oferta. Sérgio Spinelli, sócio do Mattos Filho, também não mostra arrependimentos em ter assessorado o IPO. “Sem dúvida, eu faria essa oferta de novo; os riscos estavam muito claros no prospecto.”

Outro setor que não aparece no ranking é o bancário, que irrigou com crédito as empresas de consumo. Desde 2004, foram 13 IPOs de bancos — com exceção de Santander e BTG Pactual, todos de instituições de médio porte. Segundo Fer-nando Bevilacqua e Fanchin, analista da Rio Bravo, o princi-pal motivo dessa ausência é a perda de rentabilidade do segmento, explicada pela queda dos spreads que sucedeu a pressão governamental por juros menores e por maior com-petição. Embora os lucros nominais venham se elevando, o retorno em relação ao patrimônio caiu, o que atinge os ban-cos médios com mais força do que os grandes. Além disso, o setor sofreu um baque com a descoberta de fraudes como a do Cruzeiro do Sul e a do Panamericano.

R e p o r t a g e m e s p e c i a l

24 CAPITAL ABERTO Maio 2014

Por Bruna Maia Carrion e Yuki Yokoi

Muito se aprendeu sobre IPOs no Brasil desde maio de 2004. Banqueiros, advogados e reguladores, entre outros agentes do mercado, depararam--se com situações nunca antes vivenciadas. Soluções criativas foram postas em prática, mas nem todas se provaram sustentáveis: algumas foram reprimidas pelo regulador; outras, de-sestimuladas pelo próprio mercado. Exageros

revelaram-se maléficos a certa altura e tiveram de ser revis-tos. Aberturas de capital estreladas viraram grandes fiascos. Brechas na regulamentação foram descobertas, aproveitadas, e depois eliminadas.

Uma delas permitia uma situação sui generis: companhias brasileiras foram capazes de captar recursos no País sem se submeter às leis e às regras locais. A lacuna possibilitava ofertas de companhias que, apesar de operarem no Bra-sil, diziam-se estrangeiras. Ao criar holdings sediadas em paraísos fiscais, elas não só obtinham vantagens tributárias como se livravam da maior parte das normas impostas às brasileiras, inclusive a Lei das S.As. A primeira a trilhar esse caminho foi a gestora de recursos GP, em 2006. No ano se-guinte, vieram Wilson Sons, Tarpon, Agrenco e Laep.

Foi também em 2007 que o fantasma da arbitragem regula-tória ficou evidente. Naquele ano, a Cosan decidiu fazer uma reorganização societária e convidou os acionistas a trocarem suas ações ordinárias, protegidas pela Lei das S.As. e pelo regulamento do Novo Mercado, por BDRs da holding Cosan Limited. Sediada em Bermudas, arquipélago conhecido pela maleabilidade de sua lei corporativa, a holding possuía ações com pesos de voto distintos, algo proibido no Brasil. Para os minoritários, foram oferecidos papéis do tipo ONA, com poder de voto dez vezes menor que o das ações em posse do contro-

Tropeços no caminho Das pré-operacionais

que não vingaram às falsas estrangeiras, dos equity kickers às poison pills envenenadas demais, os erros e os consertos que marcaram a década de IPOslador (ONB). A proposta indignou o mercado. Pressionada, a Cosan reformulou-a, igualando o poder político das ações.

A abertura foi eliminada com a edição, em 2010, da Instrução 480 da Comissão de Valores Mobiliários (CVM). Entre outras coisas, a norma trouxe novos critérios para identificar emis-sores estrangeiros. O regulador passou a levar em conta nessa análise a localização dos ativos da companhia, e não apenas a origem de suas receitas. Assim, se uma empresa tem mais de 50% dos bens no País, ela é brasileira aos olhos da CVM.

Chute para foraSituações de conflito de interesses também foram criadas. Tornou-se comum os bancos “dourarem o ativo” antes de ofertá-lo. Por meio de uma prática conhecida como “equity kicker”, a instituição financeira faz um empréstimo à futura emissora em troca de participação acionária. Com o dinheiro do financiamento em caixa, a empresa ganha robustez para fazer aquisições, por exemplo, e se tornar elegível a um IPO.

O incentivo, no entanto, tem um efeito adverso: posicionar o banco muito mais ao lado do emissor que do investidor. Como o pagamento dos recursos emprestados depende do sucesso da

Maio 2014 CAPITAL ABERTO 25

operação, é conveniente para o coordenador que a emissão saia a preços elevados. “Esse foi o auge do conflito de interesses nas ofertas”, recorda Fernando Bevilacqua e Fanchin, da gestora Rio Bravo.

Ainda assim, os resultados não foram de todo ruins. Entre as diversas companhias que usaram o instrumento, algumas aparecem bem colocadas no ranking, a exemplo de Kroton, Hypermarcas e BRMalls. Outras, como Cruzeiro do Sul e Paname-ricano, acabaram se revelando péssimos negócios. Embora o uso do equity kicker, por si só, não seja indício de problema, os investidores se tornaram cada vez mais desconfiados da prática, o que a fez perder espaço. Eliana Chimenti, sócia do escritó-rio Machado Meyer, diz que os próprios bancos passaram a achar esses financiamentos arriscados.

Feitiço contra o feiticeiroOutra novidade da era do IPO que teve de ser modelada com o passar dos anos foi a poison pill. Quando se listou na BM&FBovespa, em 2004, a Natura foi pioneira não apenas na realização de uma abertura de capital, mas também no uso de uma cláusula estatutária desenhada para evitar aquisições hostis de controle. O dispositivo firmado pela fabricante de cosméticos previa que qualquer sócio ou grupo de sócios que adquirisse 15% do capital social fosse obrigado a fazer uma oferta pública de aquisição de ações (OPA) aos demais acionistas. A OPA deveria conceder-lhes um prê-mio de 50% sobre o maior dos três valores: cotação mais alta da ação nos 12 meses anteriores à oferta; maior preço pago pelo acionista comprador por uma ação ou lote delas; ou 12 vezes o Ebitda médio da empresa, dividido pelo número total de papéis. Hoje, o gatilho da companhia é de 25%, e o prêmio de 50% não é mais exigido.

Nessa época, algumas pílulas também ganharam a companhia de famigeradas cláusulas pétreas, que obrigavam o acionista que votar a favor da supressão da poison pill a fazer ele próprio a OPA obrigatória. Tantas defesas, no entanto, revelaram--se perniciosas. Quando a crise financeira de 2008 estourou, o mercado começou a perceber que as aquisições poderiam ser a salvação de empresas incapazes de sobreviver à turbulência. Mas com as cláusulas irremovíveis do estatuto e os preços estratosféricos que elas impunham, as ofertas não apareciam. “A poison pill travou negócios interessantes”, recorda Henrique Lang, advogado da área de mercado de capitais do Pinheiro Neto.

“O mercado não pensou direito quando resolveu adotar essas medi-das”, comenta Antonio Felix de Araujo Cintra, sócio do Tozzini Freire Advogados. Idealizador da poison pill da Natura e sócio do Mattos Filho, Sérgio Spinelli defende a criação: “As pílulas quebraram o medo de muitos empreendedores de serem surpreendidos por uma oferta de aquisição hostil”.

Atualmente, vários estatutos convivem com as poison pills, mas com doses de veneno mais modestas. Elas são acionadas com gatilhos maio-res, entre 20% e 30% — no passado, companhias como M. Dias Branco e Positivo Informática chegaram a estabelecer que a OPA obrigatória seria acionada a partir da compra de 10% do capital. Já as cláusulas pétreas foram cimentadas pela CVM em junho de 2009, com o Parecer de Orientação 36. Nele, a autarquia esclareceu que não puniria acionistas que votassem pela modificação ou supressão de cláusulas de dispersão acionária e não reali-zassem a OPA prevista. Segundo dados do último Anuário de Governança Corporativa das Companhias Abertas, publicado pela capital aberto em 2013, da amostra de companhias que possuíam poison pill, 20,5% adotavam a cláusula pétrea. Na edição de 2012, a proporção era de 26%.

Arranhões profundosEntre os equívocos desta década de IPOs, as companhias pré-operacio-nais ocupam lugar de destaque. No período de 2006 a 2010, o mercado presenciou ofertas iniciais de dez companhias enquadradas nessa quali-ficação, ou seja, sem geração de caixa e sem história para contar. Quem comprou os papéis delas pagou por promessas. A maioria, entretanto, não as cumpriu. Nosso levantamento mostra que o retorno da maioria dos IPOs de pré-operacionais foi negativo (veja tabela acima).

O empresário Eike Batista se tornou o principal ícone da ascensão e da queda das pré-operacionais em bolsa. Ele levou nada menos que quatro emissoras desse tipo ao pregão: MMX, MPX, OGX e OSX. As duas últi-mas captaram um total de R$ 9,15 bilhões e falharam epicamente; hoje, estão em recuperação judicial. A MPX mudou de nome para Eneva e tem

Fiasco totalO retorno da maioria das pré-operacionais que abriu o capital foi negativo

Retorno excedente

Assessor jurídico

Coordenador líder

Renova Energia 57,31% Souza, Cescon Santander

MMX -0,56% Mattos Filho Pactual

BrasilAgro -1,83% Mattos Filho Credit Suisse

Nutriplant -18,62% Souza, Cescon HSBC

OGX -28,84% Mattos Filho UBS Pactual

OSX -46,93% Mattos Filho Credit Suisse

HRT -52,37% Mattos Filho Credit Suisse

Fontes: Ecomatica e Insper

R e p o r t a g e m e s p e c i a l

26 CAPITAL ABERTO Maio 2014

atualmente o controle compartilhado com o grupo alemão E.ON. A MMX vendeu muitos de seus ativos e terminou 2013 com prejuízo de mais de R$ 2 bilhões. Outra pré-operacional que se revelou um fiasco foi a petroleira HRT, fundada pelo geólogo Márcio Mello. Dos 28 milhões de barris que garantiu extrair em 2013, não entregou uma gota. Somente em 2014, vendeu alguma coisa: 233 mil barris.

Outro caso dramático é o da Vanguarda Agro. A empresa se listou na BM&FBovespa em novembro de 2006, com o nome de Brasil Ecodiesel. Na época, captou R$ 379 milhões, vendendo suas ações a R$ 12 cada. Hoje, elas valem pouco mais de R$ 3 e possuem baixíssima liquidez. Entre o IPO e 24 de junho deste ano, o papel despencou 95,7%, enquanto o Ibovespa subiu 24,6% no mesmo período.

Uma pré-operacional que fugiu ao destino da frustra-ção foi a Renova. Voltada à geração de energia elétrica renovável, listou-se na bolsa em julho de 2010, captando R$ 160 milhões, principalmente entre pessoas físicas qualifi-cadas nacionais. Vem cumprindo o que prometeu — entregou parques eólicos, vendeu energia e deu lucro de R$ 6 milhões em 2013 —, e suas units subiram de R$ 15 para quase R$ 40 desde o IPO até 17 de abril. O aumento foi fundamental para a Renova obter o primeiro lugar no quesito de retorno aos acionistas, no levantamento feito pela capital aberto e pelo Insper, com 57,31%. A baixa liquidez da ação, contudo, a desqualificou para o ranking final.

Na visão de Pereira, do Credit Suisse, uma empresa com resultados brilhantes não deve ser o suficiente para convencer o mercado a voltar a investir em pré-operacionais. “Não vejo interesse por companhias nesse estágio no horizonte, e isso é uma tendência mundial”, diz.

Embora essas ofertas sejam, inicialmente, exclusivas a investidores qualificados, supostamente conhecedores dos riscos, elas se tornam acessíveis a pessoas físicas após 18 meses. No caso da OGX, os aplicadores foram atraídos pelos fatos relevantes entusiasmados de Eike Batista que, mais tarde, se mostrariam uma falácia. “Esses e outros excessos causaram ranço em boa parte dos investidores. Graças a isso, a bolsa, que é um canal de poupança, continua sendo vista como um veículo de apostas”, lamenta Fanchin.

Além das pré-operacionais micadas, houve casos graves de fraudes, como as dos bancos Panamericano e Cruzeiro do Sul. O primeiro registrou um rombo de R$ 2,5 bilhões em seu resultado de 2010, causado pela manutenção no patrimônio de créditos que já haviam sido vendidos. O segundo foi alvo de intervenção do Banco Central em junho de 2012, devido a uma série de irregularidades que incluía desde balanços inflados a créditos falsos. Ocorreram ainda histórias de companhias que acabaram esquecidas, sem liquidez e sem pares, como as pequenas Renar Maçãs e Nutriplant. As duas captaram ape-nas R$ 16 milhões e R$ 20,7 milhões, respectivamente, bem

abaixo das demais. A captação média em um IPO brasileiro é de cerca de US$ 693 milhões, um das mais altas do mundo.

Os tropeços, no entanto, são necessários para que o mer-cado evolua. A partir deles as regras se ajustam, os profissio-nais do mercado ganham sabedoria, os investidores aprendem a separar o joio do trigo e os empresários passam a empreen-der suas ofertas num ambiente de soluções testadas. Falta muito a ser feito para o mercado acionário brasileiro alcançar o dinamismo dos desenvolvidos. Mas quem abrir o capital nos próximos dez anos o fará, seguramente, em um ambien-te de negócios muito mais avançado que o de 2004.

Alicerces fortes O sucesso da onda de IPOs da última década se deve, em grande parte, a regras criadas antes desse período. O principal exemplo é a Instrução 400, que regula as emissões de valores mobiliários e foi editada pela CVM em 2003. A norma substituiu as Instruções 13 e 88, editadas na década de 1980.

Algumas das novidades apresentadas pela Instrução 400 se tornaram tão cotidianas que fica até difícil imaginar como o mercado funcionava sem elas. Foi a partir de sua introdução que as incumbências de intermediários de uma oferta se tornaram mais claras. Eles passaram a ser responsabilizados, juntamente com a companhia, pela veracidade das informações apresentadas aos investidores. Antes, esse dever era apenas do emissor.

A Instrução 400 também introduziu o formato atual do pros-pecto, baseado nas recomendações da International Organization of Securities Commissions (Iosco). A mudança aumentou a quantidade e a qualidade das informações prestadas e ajudou a internacionalizar o mercado local de IPOs. Outro mérito da norma foi regular questões operacionais. Estabeleceu-se o direito de prioridade aos antigos acionistas na subscrição das ações ofertadas; a coleta de intenções de investimentos, conhecida como “bookbuilding”, passou a ser expressamente autorizada.

As iniciativas de autorregulação também fortaleceram o am-biente das ofertas públicas. A principal delas foi o surgimento dos níveis diferenciados de governança corporativa da BM&FBovespa, em 2000, que suscitou ainda outras medidas. O Código de Melhores Práticas para Ofertas Públicas, originalmente lançado em 1998 pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), passou a exigir dos associados o compromisso de só participar de operações que se destinassem, no mínimo, ao Nível 1. Hoje, a Bolsa está perto de chegar à marca de 200 companhias listadas nos segmentos especiais.

CAPTAÇÕES

O boletim CAPTAÇÕES é um informativo bimestral produzido por BM&A (www.bmalaw.com.br) e veiculado com exclusividade pela CAPITAL ABERTO. As opiniões aqui expressas são as do escritório e não, necessariamente, as da revista.

O mercado brasileiro de debêntures tem apresentado crescimento substancial. Apenas entre 2010 e 2013, foram registradas 65 ofertas públicas pela Comis-

são de Valores Mobiliários (CVM), em montante próximo a R$ 80 bilhões. Mudanças no cenário macroeconômico, alterações regulamentares (como a edição da Instrução 476, de 2009), incentivos fiscais, entre outros fatores, têm proporcionado às companhias oportunidades de captação para a alavancagem de seus negócios, assim como para o alongamento de seu perfil de endividamento.

No que se refere ao segundo objetivo, destaca-se o in-teresse pela adoção do mecanismo conhecido como “ex-change offer”, pelo qual a empresa emissora oferta novas debêntures em troca de debêntures em circulação. Esse mecanismo é amplamente difundido nos Estados Unidos, onde a legislação trata de forma específica o assunto. Lá, a exchange offer é realizada por meio do Formulário S-4 (uma espécie de prospecto para esse tipo de operação) e re-gistrada nos termos do Securities Act de 1933, observando o disposto no Securities Exchange Act de 1934. No Brasil, a troca opera-se por meio de uma dação em pagamento, instituto previsto no artigo 356 e nos artigos seguintes do Código Civil; os investidores utilizam os créditos de suas debêntures para integralizar novos títulos.

A exchange offer não é novidade no Brasil — já foi uti-lizada em reestruturações de dívidas entre 2004 e 2005. Citamos, como exemplo, a quarta emissão de debêntures da Net Serviços de Comunicação S.A. Os títulos foram integra-lizados com créditos de debêntures de emissões anteriores visando ao reequacionamento de dívidas.

O contexto atual das exchange offers é diverso do meio da década passada, pois envolve companhias em busca de novos financiamentos e oportunidades para alterar seu per-

A adoção de mecanismos de exchange offer tende a beneficiar companhias e investidores em diversos aspectos, como captação e remuneração

fil de endividamento. Assim, temos visto uma mescla de “di-nheiro novo” e exchange offer. Nesse momento, a exchange offer configura uma alternativa à tradicional estrutura em que a emissora emprega parte dos recursos de uma nova emissão para resgatar ou recomprar debêntures emitidas.

A grande vantagem para a utilização do referido me-canismo é a faculdade, atribuída aos credores, de aceitar a nova oferta e migrar voluntariamente para o novo título, ou decliná-la, permanecendo com suas debêntures. Como resultado, há a redução imediata da dívida anterior, uma vez que as debêntures dadas em pagamento são automati-camente canceladas.

A adoção da exchange offer tende a beneficiar com-panhias emissoras e investidores, nos seguintes aspectos: 1. definição de covenants mais flexíveis; 2. condições de re-muneração, garantias e benefícios mais atraentes; 3. menor custo de captação, se comparado a outras modalidades de financiamento; 4. conhecimento prévio da emissora, incluindo aspectos de solvência e práticas de governança corporativa; e 5. alteração do portfólio de investimento sem a necessidade de novos desembolsos.

Em suma, a exchange offer pode representar uma estru- tura alternativa para companhias que buscam readequar seu perfil de endividamento em condições de mercado mais favoráveis.

Exchange offer: opção para mudar o perfil da dívida

Atademes Branco Pereira e Carlos Abdalla

28 CAPITAL ABERTO Maio 2014

Onda de incentivos

O mercado de capitais brasileiro não é receptivo às pequenas e médias empresas (PMEs). Entre as principais bolsas do mundo, a BM&FBovespa tem um dos mais elevados valores médios de ofertas públicas de ações: US$ 693 milhões, atrás apenas da bolsa suíça, com US$ 1,3 bilhão. Nosso número é mais de sete vezes maior do que os US$ 99,3 milhões captados na National Stock Exchange of India (NSE) e esmagadoramente superior aos US$ 11 milhões que as empresas levantam na polonesa Warsaw Stock Exchange, que possui um dos mercados de acesso mais bem-sucedidos do mundo. Desde que a abertura de capital se tornou uma opção viável para as companhias brasileiras, em 2004, apenas quatro tiveram a coragem de fazer uma listagem levantando menos de R$ 100 milhões. A última delas foi a desenvolvedora de softwares Senior Solution, que captou R$ 57 milhões em março de 2013. Os principais agentes do mercado brasileiro — bancos de investimento, escritórios de advocacia, reguladores e bolsa de valores — querem que ofertas como essa deixem de ser exceção. Desde 2012, quando se uniram para criar o Comitê Técnico de Ofertas Menores (COM), eles vêm estudando soluções e buscando apoio político para mudar a situação. O amplo conjunto de medidas, descrito no quadro da página 31, foi discutido no Círculo de Debates promovido em 16 de abril na redação da CAPITAL ABERTO, com o tema: “Incentivos à listagem de empresas médias: estamos no rumo certo?” Confira os melhores trechos a seguir.

Por Bruna Maia Carrion e Simone Azevedo

Maio 2014 CAPITAL ABERTO 29

CAPITAL ABERTO: Luciana, qual é a visão da CVM sobre o acesso das PMEs à bolsa?

Luciana Dias: Analisamos mercados internacionais e o brasileiro e percebemos que o ponto mais sensível é a demanda. Nesses outros mercados, ela era local, e não de investidores estrangeiros. Temos que criar uma de-manda local que não existe hoje, por várias razões. Pri-meiro porque a cultura é di-ferente. Mesmo os veículos que investem em ações no Brasil não estão prepara-dos. Às vezes, eles têm um mandato que os impede de

comprar uma ação menos líquida, porque os volumes que eles se autoimpõem dificultam a participação nesse tipo de oferta. O resultado dessa análise foi a alteração das Instruções 391 e 409, para estimular a compra desses ativos. A grande diferença, entretanto, virá se houver um incentivo tributário. É que, de um lado, a alteração da 409 traz flexibilidades, mas, de outro, obriga o investimento no mercado de acesso. Não acho que seja um produto tão popular sem estímulo fiscal.

Bernardo Gomes: Ao apre-sentar nossa oferta, senti-mos que muitos veículos gostaram do segmento, da empresa, do plano, das pers-pectivas... mas, na hora de fazer o investimento, tinham restrições e não podiam participar. Então, de todas as medidas que estamos avaliando aqui, talvez a mais importante seja abrir a possi-bilidade para que novos veí-culos façam investimentos nesse tipo de oferta.