O MODELO DE PRECIFICAÇÃO PARA FUNDOS...

64

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ADMINISTRAÇÃO O MODELO DE PRECIFICAÇÃO PARA FUNDOS IMOBILIÁRIOS UTILIZANDO A LÓGICA FUZZY LEONARDO ROTTA VIEGAS ORIENTADORA: MARIA AUGUSTA SOARES MACHADO Rio de Janeiro, 28 de setembro de 2012.

-

Upload

vuongkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of O MODELO DE PRECIFICAÇÃO PARA FUNDOS...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

O MODELO DE PRECIFICAÇÃO PARA FUNDOS IMOBILIÁRIOS UTILIZANDO A

LÓGICA FUZZY

LLEEOONNAARRDDOO RROOTTTTAA VVIIEEGGAASS

ORIENTADORA: MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 28 de setembro de 2012.

O MODELO DE PRECIFICAÇÃO PARA FUNDOS IMOBILIÁRIOS UTILIZANDO A LÓGICA FUZZY

�

�

�

�

����������������� �

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração em geral

ORIENTADOR: MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 28 de setembro de 2012.

O MODELO DE PRECIFICAÇÃO PARA FUNDOS IMOBILIÁRIOS UTILIZANDO

A LÓGICA FUZZY

�

�

����������������� �

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração em geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professora Maria Augusta Soares Machado (Orientador) Instituição: Faculdades Ibmec

_____________________________________________________

Professor Edson Jose Dalto Instituição: Faculdades Ibmec

_____________________________________________________

Professor Jesus Domech More Instituição: Estácio de Sá

Rio de Janeiro, 28 de setembro de 2012.

FICHA CATALOGRÁFICA Viegas, Leonardo Rotta O modelo de precificação para fundos imobiliários utilizando

a lógica fuzzy / Leonardo Rotta Viegas – Rio de Janeiro: Faculdades Ibmec. 2012

Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós – Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração e Finanças.

Área de concentração: Administração Geral.

1. Fundos Imobiliários. 2. Lógica Fuzzy. 3. MAPE.

v

DEDICATÓRIA

À minha esposa, meus pais e meus irmãos pelo incentivo e apoio que me deram nesta etapa da vida. Sem a ajuda deles o Mestrado Profissionalizante não seria possível.

vi

AGRADECIMENTOS

Agradeço aos meus amigos por terem me estimulado e me apoiado, nesses anos investidos no

Mestrado Profissionalizante.

À professora Doutora Maria Augusta Soares Machado, pela orientação nesta dissertação e,

pela disponibilidade ao longo de todo este trabalho.

Ao corpo docente do Ibmec, Instituição na qual me graduei e na qual concluo este Mestrado

Profissionalizante, responsável, em grande parte, pelo sucesso da minha trajetória

profissional.

Aos meus colegas de turma de Mestrado e também aos colegas de trabalho que colaboraram

ao meu desenvolvimento profissional e técnico.

vii

RESUMO

O presente trabalho tem como objetivo ajudar investidores na aquisição de fundos

imobiliários, através de um modelo desenvolvido com base na Lógica Fuzzy. Compara-se a

precificação dos ativos imobiliários no mercado com o resultado gerado pelo modelo.

A amostra é composta por diversos fundos imobiliários dos três principais bancos

administradores deste produto. O modelo criado utilizou os fatores Patrimônio Líquido do

fundo, Localização do Imóvel, Rentabilidade do aluguel pago pelo inquilino frente o preço de

emissão da cota do fundo, banco administrador, prazo da locação e índice de reajuste do

aluguel como variáveis independentes. A variável dependente utilizada no modelo foi a

valorização da cota.

Especialistas na área ajudaram a atribuir os pesos para cada critério que influenciou na criação

do modelo. Para validação do modelo, utilizou-se o erro médio da amostra (MAPE),

comparando a cotação dos fundos em novembro de 2011 com a cotação gerada pelo modelo.

O modelo obteve êxito pelo fato de ter atingido um MAPE de 5,5%, sendo totalmente

satisfatório para o tipo de ativo analisado.

Palavras Chave: Lógica Fuzzy, Fundos Imobiliários, MAPE

viii

ABSTRACT

This study aims helping the investors in deciding on the acquisition of Real Estate Investment

Trust, through a model that was created using the fuzzy logic to support on the decision,

comparing the price of these assets in the market versus the price that the model generated.

The sample consists of several Real Estate Investments Trusts from the three main banks. The

model created uses the Net Asset Value of the fund, Location of the real estate, Interest of the

rent paid by the renter using the issue price of the share of the fund, the bank that is

administrating, the lease term and the rent adjustment index as being the independent

variables. The dependent variable for this model is the appreciation of the fund quota.

Specialists from the area studied, helped to assign different weights for each criteria that

influenced in the creation of the model. To validate the propose model, it was used the mean

absolute percentage error (MAPE), comparing the price of the funds quotas at November

2011 with quotas given from the model.

The model was successful, because it generated a MAPE of 5,5%, being totally acceptable for

the type of investment analyzed.

Key Words: Fuzzy logic, Real Estate Investment Trust, MAPE

ix

LISTA DE FIGURAS

Figura 1 – Sistema de Inferência Fuzzy................................................................................ 12�

Figura 2 - Variáveis de risco e retorno.................................................................................. 35�

Figura 3 - Entradas e Saídas do Sistema Fuzzy..................................................................... 38�

Figura 4 - Características da variável de entrada valor do aluguel......................................... 39�

Figura 5 - Base de Regras .................................................................................................... 40�

Figura 6 - Cenários do sistema ............................................................................................. 41�

x

LISTAS DE GRÁFICOS

Gráfico 1 – Conjunto Clássico ............................................................................................... 9�

Gráfico 2 – Conjunto Nebuloso............................................................................................ 10�

Gráfico 3 - Volume de crédito imobiliário por ano no Brasil ................................................ 15�

Gráfico 4 - Participação do crédito imobiliário sobre o PIB dos países ................................. 16�

Gráfico 5 - Taxa de desemprego........................................................................................... 17�

Gráfico 6 - Evolução no comprometimento da renda com crédito do brasileiro .................... 18�

Gráfico 7 - Composição da capitalização do mercado por classe de imóvel .......................... 21�

Gráfico 8 - Taxa de vacância em São Paulo para escritórios A e A+..................................... 27�

Gráfico 9 - Taxa de vacância no Rio de Janeiro para escritórios A e A+............................... 28�

Gráfico 10 - Taxa de Vacância por região no Rio de Janeiro ................................................ 28�

Gráfico 11 - Taxa de vacância trimestral para imóveis industriais no Brasil em percentual... 29�

Gráfico 12 - Volume de inventário por região em m² e taxa de vacância em percentual........ 30�

Gráfico 13 - Volume financeiro negociado no mercado secundário ...................................... 31�

xi

LISTA DE TABELAS

Tabela 1 - Valores utilizados em algumas variáveis linguísticas ........................................... 10�

Tabela 2 - Variáveis linguísticas para Patrimônio Líquido.................................................... 11�

Tabela 3 - Variáveis de influência na aquisição de um FII.................................................... 34�

Tabela 4 - Questionário respondido pelos especialistas......................................................... 36�

Tabela 5 - Valores utilizados por subcategoria ..................................................................... 37�

Tabela 6 - Cotação dos fundos no mercado versus cotação do sistema.................................. 43�

Tabela 7 - Erro da amostra dos fundos imobiliários.............................................................. 43�

xii

LISTA DE ABREVIATURAS

ABECIP Associação Brasileira das entidades de crédito imobiliário e poupança

ABNT Associação Brasileira de Normas Técnicas

ANPAD Associação Nacional de Pós-Graduação e Pesquisa em Administração

CVM Comissão de Valores Mobiliários

FED Federal Reserve, na língua portuguesa, Banco Central Americano

FII Fundo de Investimento Imobiliário

IBGE Instituto Brasileiro de Geografia e Estatística

IGP-M Índice Geral de Preços do Mercado

IPCA Índice de Preços ao Consumidor Amplo

PIB Produto Interno Bruto

REIT Real Estate Investment Trust, na língua portuguesa, Fundo Imobiliário

SELIC Sistema Especial de Liquidação e de Custódia

xiii

SUMÁRIO

�� �����������������������������������������������������������������������������������������������������������������������

�� ������������������������� ���������������������������������������������������������������������������

���� ������ ������������������������������������������������������������������������������������������������������������������� ��

���� � ������������������ ������������������������������������������������������������������������������������� ��

���� ����������������� �� ������������������������������������������������������������������������������������� ��

�� �����������������������������������������������������������������������������������������������������������������

���� ������ ���������������������������������������������������������������������������������������������������������������� ��

������ �������� ��������������������������������������������������������������������������������������������������� ���

������ ���������������������������������������������������������������������������������������������������������� ���

���� �������������� ����� ��� ������������������������������������������������������������������������������ ���

������ ������������ ������������������������������������������������������������������������������������������������������ ���

������ ������ ������������������������������������������������������������������������������������������������������ ���

������ ����������!�������� �������������������������������������������������������������������������������������� ���

����"� #��������������������������������������������������������������������������������������������������������������� �"�

���� �����!"����������������� ��� ����������������������������������������������������������������������� ���

�� ��� �������������������������������������������������������������������������������������������������������������

���� � ���� �!#�����������������$������������������������������������������������������������ ���

���� ��������!#������� ���������$��� ������������������������������������������������������������ �%�

���� ���$���������� ������������������������������������������������������������������������������������������� ���

���� ������������������!#������ �������������&�����������'������

��(���� ��������������������������������������������������������������������������������������������������������������������� ���

xiv

���� ��$��������)�������������������������������������������������������������������������������������������� �*�

��*� �������������������!#����� ��� ��������$�� �������������������������������������� �+�

�� ����������� �����������������������������������������������������������������������������������������������������������

���� ���� ����������� ����������������������������������������������������������������������������������������������� ���

���� ��������� ����������������������������������������������������������������������������������������������������� ���

���� �����!#���������� ������������������������������������������������������������������������������������������ ���

�� �������� ���!���������������������������������������������������������������������������������������������������

�� ������ ����������� ���������������"�������������������������������������������������������������

��!��#� �������������!� �� �������������������������������������������������������������������������������������������

1

� ���������

O mercado imobiliário sempre foi uma das primeiras opções que os investidores buscam ao

alocar seus recursos. Nos últimos cinco anos o mercado imobiliário brasileiro ficou em grande

evidência pela valorização de seus imóveis. Um dos instrumentos criados pelo mercado

financeiro para auxiliar investidores a entrar neste mercado foi os fundos de investimentos

imobiliários (FII). Este foi originado nos Estados Unidos, em 1960, através do nome de REIT

( Real Estate Investment Trust), pelo presidente Dwigth D. Eisenhower, que assinou a lei,

originando esta nova ferramenta para o mercado financeiro. Atualmente este instrumento

possui um valor de mercado acima de 200 bilhões de dólares no mercado financeiro

americano, segundo a Bloomberg.

Os fundos imobiliários (FII) foram constituídos no Brasil pela lei nº 8.668 em 25/06/1993.

Essa mesma lei também dava poder para a comissão de valores monetários (CVM) de

autorizar, fiscalizar a constituição e a administração deste tipo de investimento. Em janeiro de

1994, a CVM publicou a instrução nº 205 e 206, onde dispõe sobre a constituição, o

funcionamento e a administração do FII e também sobre as normas contábeis aplicáveis às

demonstrações financeiras dos FII. No entanto, no início, os fundos imobiliários não

alcançaram sua principal finalidade, que era de captar recursos de investidores para o mercado

imobiliário, e muitos fundos foram destinados ao planejamento tributário. Porém, em janeiro

de 1999, o governo cria a Lei nº 9779, e começa a taxar ganhos auferidos pelos fundos em

2

aplicações financeiras. Nesse momento, o governo conseguiu direcionar o instrumento para o

seu objetivo de fato. Com isso, em novembro de 1999 cria-se o primeiro FII com o objetivo

de aquisição de imóveis. O FII Shopping Pátio Higienópolis inicia a historia deste mercado

com uma captação de 40 milhões de reais, adquirindo 25% do shopping.

Em novembro de 2005, um novo capítulo é criado para os FIIs. O governo aprova a Lei nº

11.196 que isenta de imposto de renda os rendimentos distribuídos desta estrutura para os

investidores pessoas físicas que são cotistas de fundos que possuem mais de 50 cotistas.

Em 31 de outubro de 2008, a CVM muda mais uma política dos FIIs, alterando a Lei nº 205

após 14 anos, introduzindo a instrução nº 472. Nela autoriza os FIIs a investir também em

outros ativos ligados ao setor imobiliário.

Os FIIs possuem um incentivo tributário, dado a importância que tem o setor imobiliário na

economia de um país.

Os rendimentos e ganho de capital auferidos pelos Fundos de Investimento

Imobiliário ficam isentos do Imposto sobre Operações de Crédito, Câmbio e

Seguro, assim como do Imposto sobre a Renda e Proventos de Qualquer

Natureza (VALOR ECONOMICO, ROBERTS, 2003, p.3)

As vantagens de investir através de um FII em relação ao investimento direto em imóveis são

inúmeras, sendo elas: (i) acesso a empreendimentos de qualidade. Os fundos unem vários

investidores, que somados, representam um volume financeiro expressivo, possibilitando

adquirir empreendimentos antes não acessíveis para o investidor pessoa física. (ii) Acesso a

inquilinos de primeira linha: os fundos imobiliários são proprietários de grandes

empreendimentos em importantes regiões no país, que alugam seus ativos para grandes

corporações e varejistas ( Ex: FII Torre Almirante, alugado para a Petrobras ; FII Max Retail,

3

alugado para as lojas americanas. (iii) A praticidade do investimento pois as cotas dos fundos

imobiliários são adquiridas através da Bovespa tendo como intermediador uma corretora de

valores, evitando preocupação com custos de ITBI, cartório, certidões, etc... (iv)

Fracionamento: Possibilita o investidor comprar ou vender apenas o montante desejado,

diferente de um imóvel, no qual é necessário a compra ou venda de todo o ativo.

Dadas as características de fracionamento e facilidade de investimentos, de

retorno acima do ativo livre de risco, da baixa volatilidade e da correlação

negativa com outros ativos financeiros de livre negociação de bolsas de

valores, os fundos imobiliários são uma excelente alternativa de

diversificação de portfólio, capazes de melhorar significativamente a

fronteira eficiente do investidor. (VISCONTI, 2006, p.11)

Os primeiros FIIs criados no Brasil tiveram como foco os investidores institucionais ( Ex:

fundo de pensão). No entanto, em 2004 o governo criou a lei nº 11.033/04 que isenta a

cobrança de imposto de renda retido na fonte e na declaração de ajuste anual sobre os

rendimentos distribuídos pelos FIIs aos investidores pessoa física, desde que atendessem

certas condições ( mínimo 50 cotistas, cotas negociadas na bolsa de valores). Aliado ao

aquecimento do mercado imobiliário no país, os fundos imobiliários começaram a gerar uma

grande procura dos investidores, movimentando grandes volumes na Bovespa e estimulando a

estruturação de novos FIIs.

4

� ��������������������������

��� �������

O objetivo geral deste trabalho é criar um modelo utilizando a Lógica Fuzzy para auxiliar os

investidores na aquisição de cotas de fundo imobiliário, precificando o ativo através de

algumas variáveis vagas e imprecisas.

A precificação ajudará saber se a cota do fundo está depreciada ou apreciada, potencializando

o retorno do investidor. O modelo também poderá ser utilizado nas novas emissões de FIIs, e

que ainda estão em período de captação, isso porque o investidor conseguirá colocar as

variáveis no modelo para quantificar a possível valorização ou desvalorização da cota de um

determinado fundo quando o mesmo for a mercado. No entanto, os estruturadores dos fundos

também serão beneficiados com o modelo, já que poderão simular quantificando as variáveis

que influenciam na precificação da cota pelo mercado, e assim moldar um fundo que possua

maior aceitação pelos investidores. Com isso, poderão gerar uma maior oferta de FIIs com

base na demanda do mercado

��� �� ��������������������

O estudo em Fundo Imobiliário foi escolhido por se tratar de um instrumento relativamente

novo no mercado financeiro Brasileiro. Ele trouxe benefícios para todos os investidores, já

5

que os fundos normalmente compram grandes imóveis em excelentes localizações. Estes tipos

de imóveis, por terem preços elevados, eram adquiridos somente por grandes investidores,

empresas ou fundos de pensão.

Diversos estudos sobre este assunto foram feitos no mundo acadêmico, no entanto a maioria

não se tornaram viáveis no mercado brasileiro pela diferença cultural e econômica. Cada país

possui suas peculiaridades em relação à cultura econômica, impactando de forma distinta a

visão da população de cada nação em relação a investimentos imobiliários. Muitas vezes, em

um próprio país, a população pode possuir diferentes aspectos culturais impactando em sua

decisão.

Atualmente existem poucas ferramentas que auxiliam os investidores na tomada de decisão

para a aquisição de um fundo imobiliário.

A intenção no final desta dissertação é assessorar os investidores na escolha do fundo com o

maior potencial de valorização de cota, otimizando seu retorno total com base no modelo

criado. E também ajudar os funcionários dos bancos que estruturam o produto FII a montar

uma estrutura que seja mais demandada pelos investidores, fazendo com que haja uma maior

chance na colocação do produto e na valorização da cota do FII após o lançamento no

mercado.

��� ���������������� ��� ��

Inicialmente, foi feito um levantamento com investidores de Fundos Imobiliários no Rio de

Janeiro sobre as variáveis que mais influenciam na cotação deste ativo. A pesquisa foi feita

com quinze investidores e nela perguntada “Quais eram as seis variáveis que mais

influenciavam na aquisição de um fundo imobiliário?”.

6

Após a coleta de dados, foi evidenciado que as variáveis de maior influencia são: Patrimônio

Líquido do fundo, Localização do Imóvel, Rentabilidade paga pelo inquilino, banco

administrador, prazo da locação e índice de reajuste do aluguel.

Subitens foram criados com base nestas variáveis. Cada variável foi dividida entre três a cinco

subcategorias. Um novo questionário foi redigido, no qual especialistas do produto

responderam em cima de 729 diferentes situações, variando nestes subitens as características

das variáveis de maior influencia dos FIIs.

Inseriram-se todos os dados coletados junto aos especialistas utilizando a ferramenta fuzzy no

programa MATLAB, convertendo informações vagas e incompletas em dados numéricos,

tornando mais simples a análise dos dados.

Posteriormente, a validação do modelo foi feita utilizando seis fundos imobiliários listados no

mercado introduzindo as características dos mesmos e verificando a precificação no modelo.

Comparou-se a precificação do modelo versus o valor de mercado do fundo utilizando o erro

médio da amostra (MAPE) para quantificar o erro do novo sistema.

Para coleta de dados referente à teoria sobre fundos imobiliários e da Lógica Fuzzy foram

utilizadas revistas especializadas, sites especializados, livros, artigos publicados, jornais, etc.

7

� ���������������������

Os investidores e os especialistas em investimentos sempre tomam suas decisões de alocação

através de uma lógica. Segundo Irving, Copi, 1977, “A lógica é uma ciência do raciocínio”.

Está ligada à organização das nossas idéias e raciocínios, sendo elas corretas ou incorretas,

chegando ao resultado final, que é o entendimento sobre o assunto.

A lógica clássica foi descrita como tendo três princípios fundamentais:

• Princípio da Identidade

• Principio da não contradição

• Principio do Terceiro Excluído

Neste trabalho, utilizou-se a Lógica Fuzzy. Trata-se de um estilo de lógica que possui uma

linha de pensamento diferente da clássica, pelo fato de ter algumas características que não

coincidem.

No mundo real, grande parte dos problemas não são solucionados pela lógica clássica. Ao

contrario da lógica clássica, a Fuzzy não possui definição exata, podendo ter respostas com

grau de pertinência que variam.

8

��� ������������

Conforme Oliveira Junior, 2007, “A lógica fuzzy tem por finalidade o estudo dos princípios

formais do raciocínio aproximado”

A Lógica Fuzzy foi elaborada em 1965, pelo professor Lotfi A. Zadeh da Universidade de

Berkely, Estados Unidos, que criou uma nova teoria dos conjuntos. A teoria clássica dos

conjuntos define de forma bem rígida a diferença entre uma classe e outra. Já a Lógica Fuzzy,

é implementada em situações na qual a diferença entre uma classe e outra é feita de uma

forma suave.

A teoria clássica dos conjuntos é determinada pela função abaixo, na qual:

���

=∈

∉

AXsesomenteese

AXsesomenteese

X1

0

)(Aµ

Nesta função tradicional, a premissa é que o conjunto A em um universo x pertence ou não

pertence ao conjunto 0 ou 1. Portanto, o conjunto é dividido em duas partes ( 0 ou 1) com

fronteiras bem definidas. Por exemplo, pode-se concluir pela teoria tradicional que a “nota é

baixa” pelo modelo abaixo, no qual a variável N refere-se à nota que o aluno tirou na prova.

{ }70:NA,NA ≤≤∈=⊆ xxonde

O conjunto pode ser definido pela equação acima, onde os parâmetros utilizados representam

todas as possíveis notas que o aluno pode tirar. Esta equação discrimina que o conceito “nota

9

baixa” é dado para alunos que obtiveram notas entre 0 e 7. Caso o aluno tenha tirado notas

fora deste intervalo, ele não é considerado nota baixa com certeza total.

Pelo conceito clássico, o aluno que tirou até 7 na prova seria considerado nota baixa. No

entanto, este modelo gera algumas distorções nas informações. Neste exemplo, um aluno que

tirou 7 na prova foi considerado nota baixa , porem o aluno é considerado nota alta caso tenha

tirado 7,1, representado pelo gráfico abaixo.

Gráfico 1 – Conjunto Clássico

Fonte: Elaborado pelo autor

Analisando o gráfico acima, pode-se observar que é necessária a criação de uma teoria mais

ampla que cria graus de pertinência além de {0,1} ou “nota baixa” ou não.

Zadeh propôs uma teoria mais abrangente, onde o objeto pode fazer parte parcialmente de um

conjunto. Generalizou a função característica para que pudesse utilizar qualquer número real

entre [0,1], sendo 0 o objeto que não pertence totalmente ao conjunto e 1 o objeto que

pertence estritamente. A função de pertinência auxilia a definir o grau de pertinência e é

expressa pela equação:

µA(x) : U � [0, 1]

Onde A é o conjunto fuzzy e U é o Universo.

10

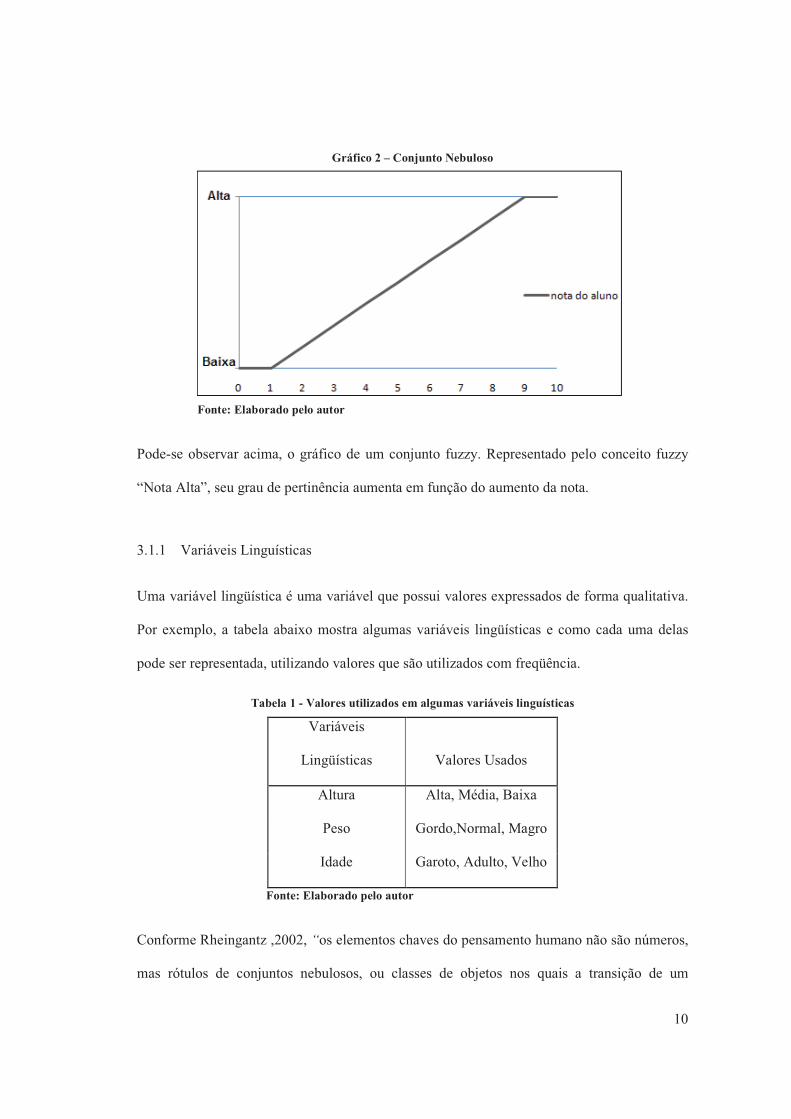

Gráfico 2 – Conjunto Nebuloso

Fonte: Elaborado pelo autor

Pode-se observar acima, o gráfico de um conjunto fuzzy. Representado pelo conceito fuzzy

“Nota Alta”, seu grau de pertinência aumenta em função do aumento da nota.

3.1.1 Variáveis Linguísticas

Uma variável lingüística é uma variável que possui valores expressados de forma qualitativa.

Por exemplo, a tabela abaixo mostra algumas variáveis lingüísticas e como cada uma delas

pode ser representada, utilizando valores que são utilizados com freqüência.

Tabela 1 - Valores utilizados em algumas variáveis linguísticas

Variáveis

Lingüísticas Valores Usados

Altura Alta, Média, Baixa

Peso Gordo,Normal, Magro

Idade Garoto, Adulto, Velho

Fonte: Elaborado pelo autor

Conforme Rheingantz ,2002, “os elementos chaves do pensamento humano não são números,

mas rótulos de conjuntos nebulosos, ou classes de objetos nos quais a transição de um

11

membro pertinente ao conjunto para um membro não pertinente é gradual em vez de abrupta”

faz com que as variáveis lingüísticas sejam importantes para quantificar os dados e se torna

uma maneira mais lógica de expressar conceitos na linguagem humana.

A Lógica Fuzzy consegue capturar as informações da linguagem humana e transformá-las

para um formato numérico, modelando de uma forma matemática as diferentes circunstancias

da vida real. O auxilio de um especialista é primordial para definir as variáveis lingüísticas, e

em que domínio de valores cada variável ficará.

Dando como exemplo, os especialistas definiram como variáveis lingüísticas ( Alto, Médio,

Baixo) o Patrimônio Liquido do fundo, conforme figura abaixo:

Tabela 2 - Variáveis linguísticas para Patrimônio Líquido

Patrimônio Líquido Em milhões de Reais

Baixo 0 a 150 milhões

Médio 150 a 300 milhões

Alto 301 a 450 milhões

Fonte: Elaborado pelo autor

3.1.2 Função de Pertinência

A função de pertinência é um conceito fundamental para a Lógica Fuzzy, ela estabelece a

divisão dos subgrupos em um dado universo. Por exemplo, a rentabilidade de um fundo pode

ser muito alta, alta e média. Porém, as pessoas, por estarem em ambientes sócios econômicos

e possuírem culturas díspares, podem estabelecer funções de pertinências diferentes por terem

interpretações distintas. Um brasileiro utilizaria funções de pertinências diferentes em relação

à rentabilidade frente ao americano. Isso porque para o americano uma rentabilidade de 10%

ao ano é muito alta, já que a taxa de juros praticada pelo governo americano está em 0,25% ao

12

ano, conforme relatório do FED (2012). Entretanto, para um cidadão brasileiro uma

rentabilidade de 10% acaba sendo não tão expressiva, visto que a taxa SELIC em fevereiro de

2012 praticada pelo governo brasileiro está em 9,75% (Banco Central 2012). Dependendo do

grupo envolvido as funções de pertinências podem ser diferentes.

��� � ��� ���������������������

Os sistemas de Inferência Fuzzy são utilizados para auxiliar a tomada de decisão

principalmente quando os dados coletados possuem alguma imprecisão ou são vagos.

Algumas variáveis que são de suma importância para a tomada de decisão podem ser não

numéricas, tornando-as imprecisas e dificultando um julgamento. Neste caso, o sistema de

inferência torna-se uma excelente ferramenta para a análise dos dados.

O sistema é composto por cinco componentes, sendo eles a fuzzificação, base de dados, base

de regras, um método de inferência e finalmente a defuzzificação.

Figura 1 – Sistema de Inferência Fuzzy

Fonte: Machado (2007) – Inteligência Computacional

13

3.2.1 Fuzzificação

A fuzzificação tem como objetivo transformar os valores numéricos, que são as variáveis de

entrada, em saída com valores de pertinência. Conforme Vargas 2008, “a fuzzificação é um

mapeamento do domínio de números reais ( discretos, em geral) para o domínio fuzzy.” O

processo enquadra as variáveis de entrada em uma função de pertinência com um determinado

grau de pertinência. Por exemplo, uma pessoa que pese 120 Kilogramas poderia ser

considerada, quando fuzzificado, na variável peso, como sendo “gorda” com um grau de

pertinência de 0,8.

3.2.2 Base de Regra

A base de regra do sistema de inferência é criada através dos conhecimentos dos especialistas

do assunto que está sendo estudado. O conhecimento do especialista sobre o tema é

transmitido através de todas as regras geradas por ele no sistema.

A base de regra é uma das principais etapas para que o modelo fuzzy gere resultados corretos,

portanto é de suma importância a criação de variáveis lingüísticas condizentes ao sistema

nebuloso.

As regras são criadas através do sistema “se- então”, sendo o “se” o antecedente da regra e o

“então” a conseqüência.

3.2.3 Processo de Inferência

O processo de Inferência avalia todas as bases de regras criadas pelos especialistas e produz

um conjunto de saída também fuzzy. Conforme Machado (2007), “O processo de inferência,

também de lógica de tomada de decisão, é o responsável por avaliar as variáveis de entrada

14

aplicando as regras da base de conhecimento e atribuindo respostas ao processamento consiste

em três etapas : avaliação de premissas, implicação; e agregação de conseqüências”

3.2.4 Defuzzificação

A defuzzificação é o processo de conversão da resposta adquirida no processo de inferência

para valores numéricos. O processo de inferência gera um conjunto fuzzy como resposta e

muito das vezes é necessário uma resposta precisa, tornando a defuzzificação necessária.

Existem diversos métodos de defuzzificação, no entanto o aplicativo do MATLAB oferece

duas opções, sendo o Mamdani e o Sugeno. O método utilizado neste trabalho foi o Mandani.

��� ��������� ��������������������

A primeira aplicação do modelo ocorreu em Londres em 1970 por Ebrahim Mamdani, cinco

anos depois da apresentação dos conceitos Fuzzy , utilizado para controlar um gerador a vapor

em uma indústria.

No entanto, foi após 1980, no Japão, que o conceito foi difundido ao ser introduzido de forma

mais ampla na indústria. Como a aplicação feita pela empresa Fuji Eletric, que em 1983,

utilizou a Lógica Fuzzy para o tratamento de água em uma planta da empresa.

Após isso, o conceito começou a ser muito utilizado também nos Estados Unidos, até que em

1996, mais de 1100 aplicações utilizando Lógica Fuzzy haviam sido publicadas.

O controle executado pela lógica fuzzy imita um comportamento baseado em regras ao invés de um controle explicitamente restrito a modelos matemáticos como equações diferenciais. O objetivo da lógica fuzzy é gerar uma saída lógica a partir de um conjunto não preciso, com ruídos ou até mesmo faltantes. (Junges, 2006)

15

� ��� ����������������

�� ����� ����!��������������������"����

O custo do crédito imobiliário sempre foi uma das principais barreiras para o crescimento

imobiliário no país. Atualmente os bancos no Brasil estão com taxas de crédito imobiliário no

seu menor nível frente ao histórico, ajudando a impulsionar o aumento da demanda por ativos

imobiliários. No entanto, o Brasil esta longe de ter juros para estes tipos de financiamentos tão

atrativos quanto os dos países desenvolvidos. Pode-se observar no gráfico abaixo, que de

acordo com a Abecip, o crédito imobiliário cresceu 13 vezes de 2005 a 2010, saindo de R$ 4

bilhões para R$ 57 bilhões de reais.

Gráfico 3 - Volume de crédito imobiliário por ano no Brasil

Fonte: Abecip

16

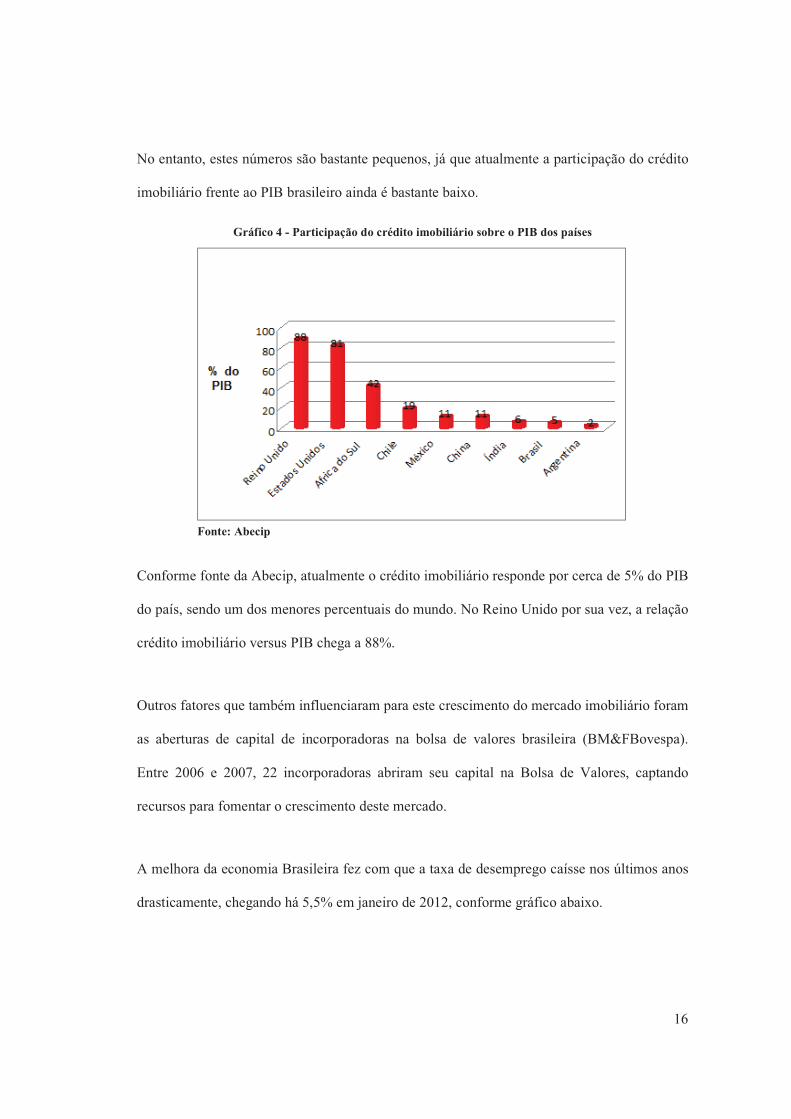

No entanto, estes números são bastante pequenos, já que atualmente a participação do crédito

imobiliário frente ao PIB brasileiro ainda é bastante baixo.

Gráfico 4 - Participação do crédito imobiliário sobre o PIB dos países

Fonte: Abecip

Conforme fonte da Abecip, atualmente o crédito imobiliário responde por cerca de 5% do PIB

do país, sendo um dos menores percentuais do mundo. No Reino Unido por sua vez, a relação

crédito imobiliário versus PIB chega a 88%.

Outros fatores que também influenciaram para este crescimento do mercado imobiliário foram

as aberturas de capital de incorporadoras na bolsa de valores brasileira (BM&FBovespa).

Entre 2006 e 2007, 22 incorporadoras abriram seu capital na Bolsa de Valores, captando

recursos para fomentar o crescimento deste mercado.

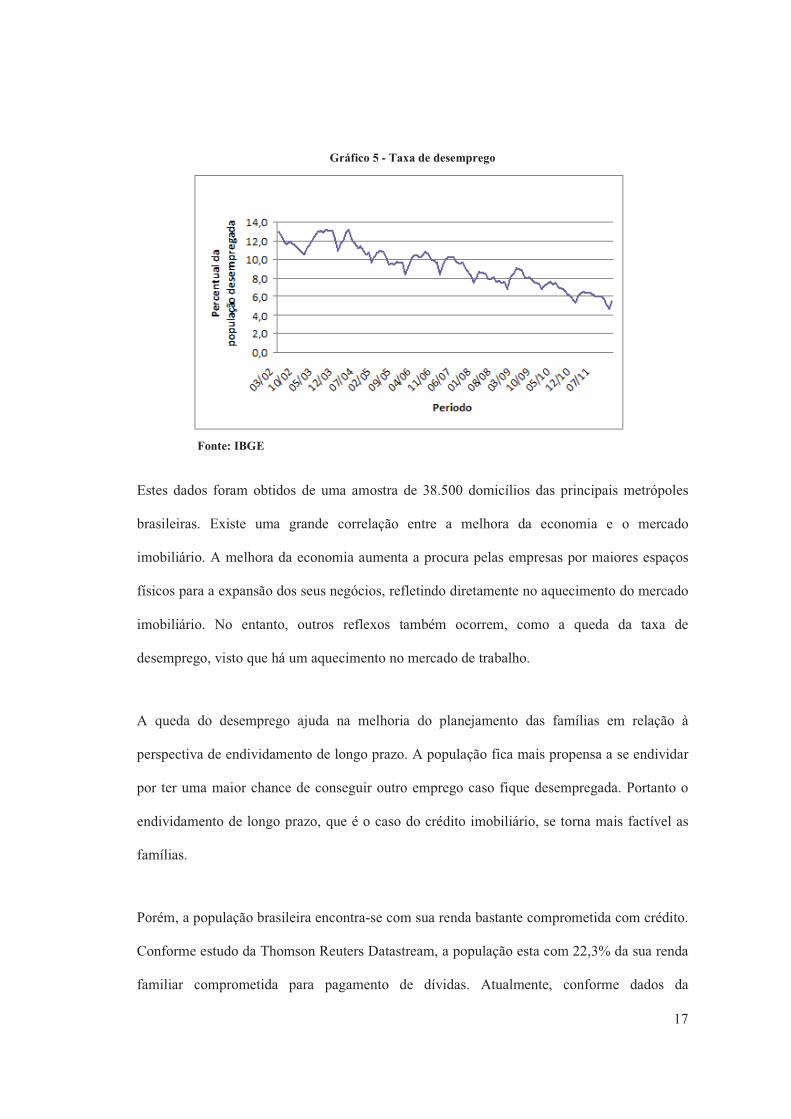

A melhora da economia Brasileira fez com que a taxa de desemprego caísse nos últimos anos

drasticamente, chegando há 5,5% em janeiro de 2012, conforme gráfico abaixo.

17

Gráfico 5 - Taxa de desemprego

Fonte: IBGE

Estes dados foram obtidos de uma amostra de 38.500 domicílios das principais metrópoles

brasileiras. Existe uma grande correlação entre a melhora da economia e o mercado

imobiliário. A melhora da economia aumenta a procura pelas empresas por maiores espaços

físicos para a expansão dos seus negócios, refletindo diretamente no aquecimento do mercado

imobiliário. No entanto, outros reflexos também ocorrem, como a queda da taxa de

desemprego, visto que há um aquecimento no mercado de trabalho.

A queda do desemprego ajuda na melhoria do planejamento das famílias em relação à

perspectiva de endividamento de longo prazo. A população fica mais propensa a se endividar

por ter uma maior chance de conseguir outro emprego caso fique desempregada. Portanto o

endividamento de longo prazo, que é o caso do crédito imobiliário, se torna mais factível as

famílias.

Porém, a população brasileira encontra-se com sua renda bastante comprometida com crédito.

Conforme estudo da Thomson Reuters Datastream, a população esta com 22,3% da sua renda

familiar comprometida para pagamento de dívidas. Atualmente, conforme dados da

18

Bloomberg, 11% da renda familiar americana esta comprometida com crédito, valor bem

abaixo do da população brasileira.

O volume de crédito para pessoa física nos Estados Unidos é muito maior que no mercado

brasileiro, no entanto trata-se de um crédito de longo prazo produzindo prestações menores,

ajudando no planejamento familiar pelo fato de não impactar de maneira mais substancial na

renda do tomador do crédito.

Este nível de endividamento da população brasileira vem aumentando consideravelmente,

saindo de 15,6% no final de 2004 para 22,3% em 2011, conforme gráfico abaixo.

Gráfico 6 - Evolução no comprometimento da renda com crédito do brasileiro

Fonte: Thomson Reuters Datastream

Estes valores só computam o endividamento registrado no sistema financeiro nacional.

Lembrando que o Brasil possui tipos de financiamentos que não são registrados no sistema

financeiro, como os cheques pré - datados.

19

Acredita-se que este endividamento dos brasileiros possa frear o crescimento mais forte no

volume de crédito imobiliário concedido, afetando negativamente o mercado imobiliário.

Uma maneira de reverter esta situação seria o alongamento do prazo médio dos

financiamentos da população reduzindo a relação prestação renda.

�� ��� ������!���� ������ ��������"��� ��

A variedade dos fundos imobiliários aumentou no decorrer dos anos, por isso podemos

classificar estes ativos utilizando dois diferentes critérios: classe de ativos ou tipo de imóveis.

Classe de ativos

Imóveis – São os fundos que possuem uma política de compra de bens reais. Compram

parcelas ou a totalidade de imóveis prontos, em construção ou até mesmo projetos em fase de

desenvolvimento. Estes imóveis podem estar locados como podem estar vagos.

Renda Fixa – São os fundos que possuem uma política de compra de títulos de renda fixa que

utilização lastros imobiliários. São eles; letra de credito imobiliária, certificado de credito

imobiliário, letra hipotecária, etc.

Renda Variável – São os fundos que possuem uma política de compra de ativos de renda

variável, como ações de empresas do mercado imobiliário, cotas de fundos de investimento

em participações.

No entanto, a classe de ativo mais utilizado para fundos imobiliários é a lastreada em imóveis.

Este será o ativo utilizado como objeto do estudo. Este tipo de FII pode comprar vários tipos

de imóveis sendo eles:

20

Industrial – Prédios, terrenos, armazéns que são utilizados por indústrias não sendo necessário

ser uma estrutura de produção, mas também podendo ser áreas de apoio a atividade industrial,

como um estacionamento de uma fabrica.

Hospedagem – Prédios, casas que são utilizadas para hospedar pessoas por um período

temporário. São eles hotéis, resorts, apart-hoteis.

Residencial – Estruturas residências, tais como prédios e casas para residir pessoas por

períodos mais longos do que o de hospedagem.

Armazenagem – São imóveis utilizados para apoiar a armazenagem de bens. Podendo ser

prédios, galpões, terrenos ou até projetos para a construção destes.

Escritórios – Estruturas imobiliárias utilizadas para a acomodação de pessoas nos momentos

que exercem suas atividades profissionais. Podendo ser prédios, lajes corporativas ou até salas

comercias.

Escolar – Instituições de ensinos ou equipamentos para o funcionamento dos mesmos.

Varejo – Lojas comerciais individuais, shopping centers, galerias incluindo espaços de apoio

e estacionamento.

Diversificado – Trata-se de FII que possui dois ou mais tipos de categorias de imóveis

apresentada acima.

21

Gráfico 7 - Composição da capitalização do mercado por classe de imóvel

Fonte: Uqbar

O tipo de imóvel mais utilizado nas estruturações de fundos imobiliários é o escritório,

conforme dados da Uqbar, 57,7% de todos os fundos que foram distribuídos no mercado são

atrelados a salas ou lajes corporativas. Acredita-se que este tipo de ativo é o mais utilizado por

conta do baixo nível de vacância para esta classe de ativo alem de conseguir uma

rentabilidade sobre o patrimônio investido acima dos outros ativos. Logo após vem o varejo

com 17,8%, que engloba lojas comerciais ou shopping centers. Este é um mercado também de

grande expansão no país, no entanto possui uma taxa de vacância um pouco mais elevada que

a de escritórios.

�� ���"�� ����������������

Uma pesquisa foi feita com quinze investidores, de forma aleatória, para saber quais as seis

variáveis que mais influenciam na aquisição de um fundo imobiliário. Estas informações

foram utilizadas para definir as variáveis utilizadas na base de regras do modelo Fuzzy.

Patrimônio Líquido do fundo

22

O Patrimônio Líquido é calculado através do valor da última negociação do fundo,

multiplicado pela quantidade de cotas que o fundo possui. Estes dados levam ao valor do

patrimônio líquido do fundo, que nada mais é que o valor de mercado do fundo imobiliário.

Normalmente, quanto maior o patrimônio líquido maior é a liquidez. A maior liquidez ajuda o

investidor a negociar o ativo, tornando mais fácil a negociação tanto de saída quanto de

entrada do fundo.

Localização

A localização do imóvel é um fator importante para aquisição do fundo, quanto melhor a

localização mais atrativo fica o imóvel para futuras negociações com inquilinos. A boa infra-

estrutura, segurança e a facilidade de acesso são quesitos fundamentais. O imóvel que possui

uma localização estratégica torna-se mais requisitado pelo mercado. Portanto o proprietário de

um imóvel em uma boa localização mitiga seus riscos, por ter uma chance menor de vacância.

Outro fator que afeta é o potencial de apreciação que o local possui, pois muitas vezes a

região adquirida possui uma excelente perspectiva para o longo prazo.

Índice de reajuste

Os reajustes nos contratos de locação atualizam a receita do investidor frente ao fluxo mensal

recebido pelo inquilino. Estes reajustes acontecem normalmente uma vez ao ano. O índice

mais utilizado nos contratos de locação de imóveis é o IGP-M, Índice Geral de Preços

Mercado, que é medido pela Fundação Getulio Vargas. No entanto, muitas das vezes os

fundos imobiliários podem ter clausulas que impeçam estes ajustes nos primeiros anos de

contrato de locação, ou ate mesmo utilizar outro índice de reajuste como o IPCA, Índice

Nacional de Preços ao consumidor Amplo. A maneira que estes reajustes são feitos pode

ampliar ou reduzir o ganho do investidor, portanto foi um dos fatores explicitados .

23

Prazo de locação

O prazo de locação do imóvel gera uma maior segurança tanto para o inquilino quanto para o

proprietário do imóvel. Isso porque o inquilino sabe que não poderá ser despejado do imóvel

antes de vencer o contrato de aluguel. E o proprietário do imóvel tem a segurança de que até o

final do prazo de locação o inquilino não poderá sair do imóvel, a não ser que o mesmo pague

uma multa para a quebra do contrato. Com isso, o maior prazo de locação garante ao

proprietário o fluxo mensal recorrente proveniente do aluguel, reduzindo o risco do não

recebimento dos rendimentos mensais ou até mesmo de aportes feitos para manutenção de um

imóvel não alugado.

Rentabilidade paga pelo inquilino

A rentabilidade sobre o patrimônio investido é a porcentagem que o inquilino paga para o

proprietário por estar utilizando o bem de terceiros. Ela é calculada em cima do valor de

mercado do fundo imobiliário frente ao rendimento que o aluguel gerou nos últimos 12 meses.

Este cálculo é feito utilizando os últimos 12 meses, já que muitos fundos possuem

rendimentos não lineares dificultando a análise da rentabilidade apenas em cima do último

rendimento mensal distribuído.

Administrador do fundo

O administrador do fundo é a instituição autorizada pela CVM que trabalha para a

manutenção do fundo. Também é responsável em constituir o fundo e passar informações

sobre o mesmo para a CVM. O administrador é encarregado de gerenciar os seguintes

serviços:

• Custodia dos ativos

• Contratação da auditoria independente

24

• Escrituração das cotas do fundo

• Serviços de tesouraria para os títulos atrelados ao fundo.

� � ��� ������� ������!����������������������#��� ����� ���$��� ������% ��� �

Há diversas empresas que classificam a qualidade de edifícios de escritórios e indústrias.

Como em qualquer mercado, a não existência de uma única empresa avaliadora é vista por

uma perspectiva bastante positiva, pela não monopolização permitindo a população comparar

os diferentes relatórios de classificação sobre o ativo em estudo.

No mercado imobiliário brasileiro, as principais empresas que emitem classificação são:

• Bolsa de Imóveis do Estado de São Paulo

• Brazil Realty

• CB Richard Ellis

• Colliers International

• Cushman & Wakefield

• Jones Lang LaSalle

• Tishman Speyer

No entanto, cada empresa utiliza nomes de referências diferentes para classificação, como

também limites para cada referencia. Utilizou-se a escala da Colliers International como

balizador para este trabalho, por se tratar de uma empresa líder global no ramo de consultoria

imobiliária e ter mais de 500 escritórios no mundo inteiro lançando mão de toda a experiência

dos escritórios ao redor do mundo para gerar uma melhor qualidade no serviço de consultoria

prestado aos clientes, conseqüentemente todo este know how tende a criar um modelo de

classificação mais autentico.

25

Para a análise dos ativos, foram levantados os atributos físicos da edificação no ponto de vista

do usuário, fazendo um estudo sobre os atributos que impactam no desempenho das

atividades do usuário do empreendimento em questão. Portanto, variáveis não físicas, como a

administração predial, não impactam na classificação.

Após um período, pode ser feita uma reanálise do ativo, em função da depreciação ou das

melhorias sobre o prédio, e também das evoluções que possam ocorrer no mercado brasileiro

de edifícios de escritórios e indústrias.

Anteriormente, a Colliers International do Brasil, utilizava um sistema de classificação de

edifícios de escritórios igual para toda a América latina. Este sistema não se adequava ao

território brasileiro por diferenças culturais, ambientais, tecnológicas, econômicas, entre

outras. Levando a empresa a criar um sistema único de analise dos ativos brasileiros. A escala

utilizada pela Colliers é definida em quatro categorias, sendo elas:

• Classe A+

• Classe A

• Classe B

• Classe C

As definições das classes são:

Classe A+ – Lajes Corporativas; excelente localização, acessibilidade e integração com os

meios de transporte; excelente conectividade, oferecendo serviços de fibra ótica e radio, por

exemplo; sistemas prediais completos e de ultima geração; capacidade de receber novas

tecnologias (adaptabilidade); sistema de ar-condicionado configurável de acordo com a

necessidade do ocupante; segurança predial e patrimonial com monitoramento 24 horas.

26

Classe A – Menor adaptabilidade tecnológica em relação aos edifícios A+; sistemas prediais

parcialmente completos ou menos atualizados em relação aos edifícios A+; localização menos

privilegiada ou acesso menos funcional aos meios de transporte; inexistência de piso elevado

ou piso elevado com altura inferior a 10 centímetros; menor relação de vagas por metro

quadrado.

Classe B – Mais Antigos e ainda menos adaptáveis as necessidade de ocupação dos usuários;

conectividade padrão, sistemas prediais básicos ou inexistentes; ar-condicionado não

configurável; baixa relação de vagas de garagem por metro quadrado; localização ruim ou

acesso prejudicado.

Classe C – Prédios antigos ou mal conservados, sem ar-condicionado central, sem capacidade

de receber novas tecnologias construtivas, oferecendo pouco ou nenhum conforte ao usuário.

�& ��"�� ������'��������������

Os fundos imobiliários na grande maioria das vezes adquirem imóveis na região sudeste,

principalmente no eixo Rio – São Paulo. Grande parte deste movimento acontece por que as

duas cidades são os principais pólos da economia brasileira. Outro fator que vem

influenciando muito a aquisição pelos fundos de imóveis neste eixo é a taxa de vacância.

Segundo Smith 1974, a taxa de vacância é a proporção entre área desocupada e estoque

existente. Conforme dados da Colliers International, empresa especializada na analise do

mercado imobiliário, a taxa de vacância dos escritórios A e A+ na cidade de São Paulo

chegou a 1,6% no final do ano de 2011.

27

Gráfico 8 - Taxa de vacância em São Paulo para escritórios A e A+

Fonte: Colliers International

As empresas estão buscando escritórios e espaços indústrias, no entanto o mercado

imobiliário não consegue suprir este forte aumento de demanda, pela demora no processo de

aquisição, licenciamento e construção dos empreendimentos.

Segundo relatório da empresa RB capital, o equilíbrio do mercado imobiliário ocorre quando

a taxa de vacância fica entre 10% e 12%. Neste patamar, as empresas conseguem se instalar

com uma relativa liberdade de escolha sobre o ativo imobiliário. No mercado brasileiro atual,

principalmente no eixo Rio-São Paulo, observa-se vacâncias próximas de zero, pressionando

os preços dos ativos pela escassez de produtos ofertados.

Em relação à taxa de vacância na cidade do Rio de Janeiro para escritórios A e A+, observa-se

uma maior taxa de vacância frente a São Paulo, conforme gráfico abaixo.

28

Gráfico 9 - Taxa de vacância no Rio de Janeiro para escritórios A e A+

Fonte: Colliers International

A taxa saiu de 2,8% em 2010 e chegou a 4,6% no primeiro semestre de 2011, segundo a

Colliers International. Este aumento ocorreu por conta da entrega de alguns empreendimentos

na Barra da Tijuca, que estão com um alto nível da sua área locável desocupada. Estes novos

empreendimentos representam 11% do total do estoque de escritórios A e A+ no Rio de

Janeiro.

Gráfico 10 - Taxa de Vacância por região no Rio de Janeiro

Fonte: Colliers International

29

A vacância da Barra da Tijuca saltou de 4,2% em 2010 para 20,1% em 2011. No entanto,

conforme esperado, o nível de vacância das demais regiões da cidade caiu entre um ano e

outro, chegando a zero em algumas localidades.

A instalação de novas indústrias nacionais e internacionais tem aquecido o mercado

imobiliário para este segmento. Os fatores mais importantes para este nicho é a localização

do imóvel, sendo primordial o fácil acesso as principais rodovias, e a área para armazenagem.

Atualmente as empresas para melhorarem a produtividade das suas operações, estão buscando

cada vez áreas que consigam otimizar sua capacidade de armazenagem. A taxa de vacância

neste segmento vem apresentando queda desde 4 trimestre de 2010, chegando ao menor nível

no 3 trimestre de 2011.

Gráfico 11 - Taxa de vacância trimestral para imóveis industriais no Brasil em percentual

Fonte: Colliers International

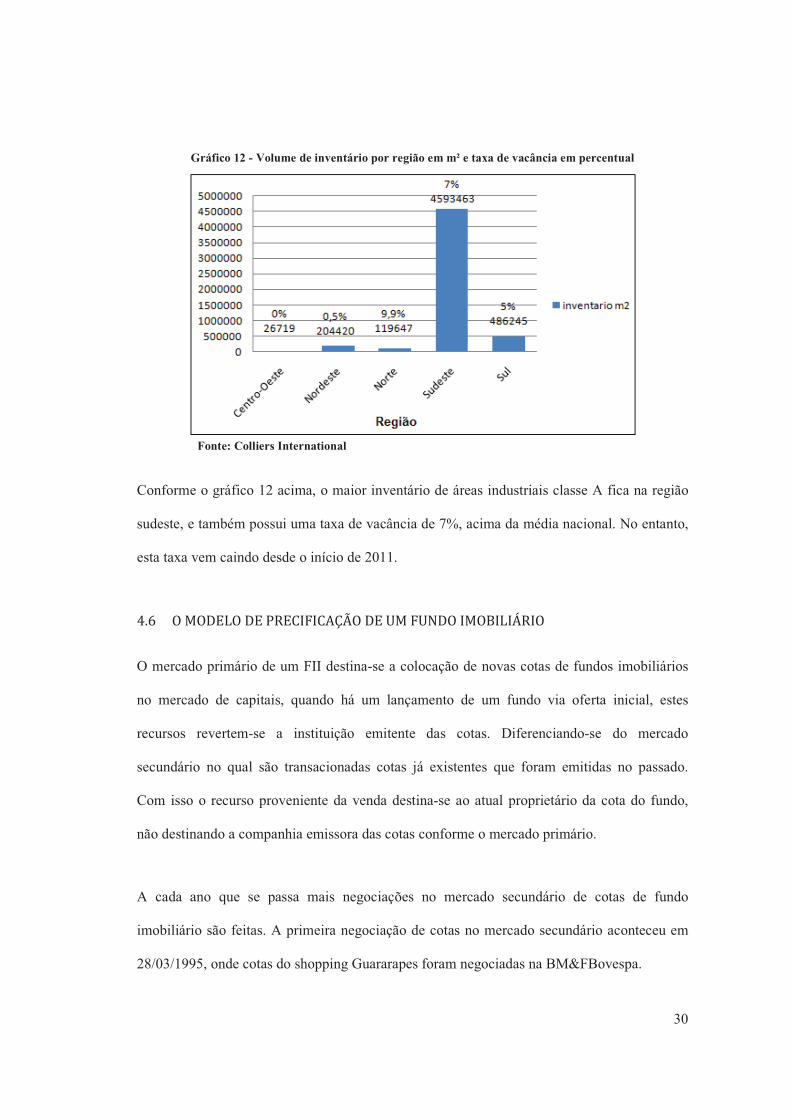

30

Gráfico 12 - Volume de inventário por região em m² e taxa de vacância em percentual

Fonte: Colliers International

Conforme o gráfico 12 acima, o maior inventário de áreas industriais classe A fica na região

sudeste, e também possui uma taxa de vacância de 7%, acima da média nacional. No entanto,

esta taxa vem caindo desde o início de 2011.

�( ����������������������!���������������������"�����

O mercado primário de um FII destina-se a colocação de novas cotas de fundos imobiliários

no mercado de capitais, quando há um lançamento de um fundo via oferta inicial, estes

recursos revertem-se a instituição emitente das cotas. Diferenciando-se do mercado

secundário no qual são transacionadas cotas já existentes que foram emitidas no passado.

Com isso o recurso proveniente da venda destina-se ao atual proprietário da cota do fundo,

não destinando a companhia emissora das cotas conforme o mercado primário.

A cada ano que se passa mais negociações no mercado secundário de cotas de fundo

imobiliário são feitas. A primeira negociação de cotas no mercado secundário aconteceu em

28/03/1995, onde cotas do shopping Guararapes foram negociadas na BM&FBovespa.

31

Aos poucos, houve um aumento na quantidade de negociações, principalmente por conta do

aumento no numero de fundos listados na Bolsa de Valores e também pelo maior

entendimento dos investidores frente a este ativo.

No entanto, foi apenas em novembro de 2005, após a aprovação da lei n 11.196 isentando o

pagamento de imposto de renda para investidores pessoas físicas sobre os rendimentos

distribuídos pelo FII, que o mercado secundário teve um grande impulso no volume de

negociações.

Outro fator que impulsionou o mercado destes fundos foi a entrada dos grandes bancos

comerciais na distribuição dos mesmos, estes ajudaram a aumentar o entendimento dos

investidores pessoa física. Poucos investidores alocavam nas suas carteiras de investimento

por não saber sobre o FII. Porém nos últimos dois anos os bancos comerciais, com sua grande

capilaridade passaram a alocar esforços na distribuição de cotas de Fundos Imobiliários na sua

vasta base de clientes. Em conseqüência disso, o mercado secundário ganhou uma maior

liquidez.

Gráfico 13 - Volume financeiro negociado no mercado secundário

Fonte: BM&F Bovespa - *até maio

32

O volume negociado pelo mercado secundário na BM&FBovespa saiu de R$ 229 milhões em

2009 para R$ 928 milhões apenas nos cinco primeiros meses de 2012. O número crescente no

volume negociado dos FIIs no mercado secundário demonstra também o apetite dos

investidores pelo produto. Este aumento no volume ajuda a minimizar o risco de falta de

liquidez sobre o ativo, quesito de muita preocupação pelos investidores. O segmento de FII

que obtêm maior liquidez é o de escritórios, muito pelo fato que a maior fatia de novas

emissões de FIIs são de imóveis destinados a escritórios.

O mesmo movimento é visto sobre o numero de negociações em um trimestre. No último

trimestre de 2011, foram negociados um volume cinco vezes maior do que a media trimestral

de 2009, conforme relatório da UBQUAR. Este aumento nas negociações ajuda na menor

distorção dos preços das cotas, por refletir um valor mais condizente a realidade atual.

O modelo de precificação utiliza o preço atual da cota do fundo, sendo o valor da ultima

negociação ocorrida no mercado secundário. Este seria o preço mais real do ativo, por se

tratar da cotação da ultima negociação feita no mercado. E com base neste preço, coletado na

ultima negociação feita no mês de novembro de 2011, que foi feita a validação do modelo

gerado.

33

� ������������

&�� �� ��� �����������

Inicialmente foi feita uma pesquisa de campo com vinte e três investidores com

conhecimentos em fundos imobiliários, indagando quais seriam as variáveis de maior

influencia na cotação do ativo. O questionário da pesquisa foi simples e direto, com apenas

duas perguntas.

A primeira pergunta foi objetiva, no qual relatava o nível de conhecimento do entrevistado

sobre o produto.

“Qual é o seu nível de conhecimento sobre fundo de investimento imobiliário?”

Sabe-se que muitas pessoas investem em ativos e não possuem conhecimento apropriado do

mesmo. Muitas vezes a confiança no seu consultor financeiro é tão grande que mesmo não

conhecendo sobre o ativo o investidor acaba alocando parte dos seus recursos, pelo fato que

seu consultor sugeriu a alocação.

Portanto, excluíram-se os entrevistados que possuíam conhecimento abaixo de “conhecimento

médio”, já que poderiam gerar algum peso nas variáveis designadas do modelo, sem os

34

mesmos possuírem conhecimento adequado sobre o assunto. Após a exclusão, quinze

entrevistados restaram para responder a segunda pergunta.

A segunda pergunta foi feita de forma bem ampla, para extrair todas as idéias dos

entrevistados. Às vezes idéias já mais pensadas podem influenciar na aquisição do ativo,

portanto foi optado por utilizar um sistema de pergunta ampla. Abaixo a pergunta feita para os

entrevistados.

“Quais eram as seis variáveis que mais influenciavam na aquisição de um fundo

imobiliário?”

A tabela abaixo expõe a quantidade de entrevistados que responderam cada variável

escolhida.

Tabela 3 - Variáveis de influência na aquisição de um FII

Variáveis Número de

entrevistados Rentabilidade paga pelo Inquilino 15 Localização 15 Prazo de Locação 11 Indice de reajuste do Aluguel 10 Patrimônio Líquido do fundo 10 Banco Administrador 8 Fonte: Elaborado pelo autor

Estas seis variáveis mais respondidas pelos entrevistados foram escolhidas para ser utilizadas

no modelo de precificação.

Pode-se observar que muitas variáveis influenciam na aquisição de um fundo. As duas mais

respondidas pelos entrevistados foram rentabilidade paga pelo inquilino e localização. Sabe-se

35

que estes dois fatores são a base para o modelo risco-retorno, sendo o risco a localização e o

retorno a rentabilidade paga pelo inquilino.

Em qualquer investimento existem diferentes tipos de riscos que são analisados pelo

investidor para a tomada de decisão na compra de um ativo. A localização é uma das

principais variáveis para mitigação de riscos, ela influência na liquidez caso o imóvel fique

vago. Normalmente, quanto melhor o local do imóvel mais fácil é para alugá-lo. Outras

variáveis como prazo de locação, patrimônio líquido e banco administrador estão no quesito

risco.

Na característica de retorno, a rentabilidade paga pelo inquilino e o índice de reajuste de

aluguel foram as variáveis relacionadas pelos os entrevistados.

Figura 2 - Variáveis de risco e retorno

Fonte: Elaborado pelo autor

&�� � ���������� ��

Um sistema nebuloso foi implementado para criação do modelo de precificação para Fundos

Imobiliários. Após o auxílio dos quinze investidores, as seis variáveis de entrada do modelo

foram escolhidas.

36

A variável de saída, rentabilidade, foi escolhida desde o início do projeto. Trata-se do

componente que estimulou a criação deste modelo. A variável rentabilidade é o preço que o

Fundo Imobiliário deveria estar sendo negociado no mercado secundário. Portanto, o FI é

considerado barato e em um bom preço para compra, caso esteja abaixo do preço indicado

pelo modelo.

Com base nestas seis variáveis de entrada, um questionário com 729 situações foi criado,

retratando possíveis subcategorias para cada variável, que estão na tabela a seguir:

Tabela 4 - Questionário respondido pelos especialistas

Valor do Aluguel

Prazo do Aluguel

Banco Administrador

Patrimônio Líquido Localização

Índice Reajuste Rentabilidade

baixo pequeno Banco A pequeno regular Regular muito prejuizo baixo pequeno Banco A medio boa Alto regular baixo pequeno Banco B grande boa Alto regular baixo pequeno Banco C pequeno boa Baixo pouco prejuizo baixo medio Banco A pequeno regular Regular pouco prejuizo medio pequeno Banco A pequeno regular Alto regular medio pequeno Banco B grande regular Medio regular medio pequeno Banco B grande regular Alto pouco ganho medio pequeno Banco C grande boa Baixo pouco prejuizo medio medio Banco A grande boa Alto pouco ganho medio alto Banco A medio boa Alto muito ganho Alto pequeno Banco A pequeno regular Regular pouco ganho Alto pequeno Banco B pequeno regular Alto pouco ganho Alto pequeno Banco B grande regular Alto pouco ganho Alto medio Banco A pequeno boa Medio muito ganho Alto medio Banco B pequeno boa Medio muito ganho Alto Alto Banco C grande ruim Baixo regular Alto Alto Banco C grande boa Alto muito ganho

Fonte: Elaborado pelo autor

Este questionário foi criado com diferentes situações para que os especialistas transmitissem o

peso de importância de cada variável de influência, através das suas respostas para cada

cenário gerado. Utilizou-se três especialistas para responder o questionário. A decisão de

utilizar mais de um especialista foi feita para que o modelo desenvolvido através deste

trabalho não ficasse enviesado.

37

Tabela 5 - Valores utilizados por subcategoria

Variável de Entrada Valores Usados

Valor do Aluguel ( em % ano) Baixo - 5 a 7,33

Médio – 7,34 a 9,67 Alto – 9,68 a 12

Prazo de Aluguel Baixo – até 60 meses

Médio – 61 a 180 meses Alto – 181 a 240 meses

Banco Administrador

Banco A – maior volume Administrado de FII do mercado

Banco B – Segundo maior volume Administrado de FII do mercado

Banco C – Terceiro maior volume Administrado de FII do mercado

Patrimônio Líquido Pequeno – 0 a 150 milhões Médio – 151 a 300 milhões Grande – 301 a 450 milhões

Índice de Reajuste

Baixo – Não reajustável nos primeiros 3 anos ou mais

Regular – Reajustável pelo IGPM ou pelo IPCA, porem com renovatórias de aluguel em 5 anos ou

mais Alto – Reajuste anual pelo IGPM ou pelo IPCA e também com renovatórias de aluguel com menos

de 5 anos.

Localização Ruim

Regular Boa

Fonte: Elaborado pelo autor

Os valores utilizados para dividir cada subcategoria foi determinado através de dados

coletados pela empresa BM&FBovespa, encontrados em relatórios da entidade em dezembro

de 2011, e também a ajuda de especialistas para parametrizar cada subcategoria.

Inicialmente foi feita uma pesquisa utilizando a base de dados da BM&FBovespa, principal

instituição brasileira intermediadora deste tipo de ativo. Já que, a mesma, também possui a

38

atividade de divulgar informações de suporte ao mercado. Com base nestas informações,

estipulou-se a amplitude de cada variável, observando o valor mínimo e o valor máximo de

cada uma.

Após a coleta dos dados, especialistas estabeleceram o valor utilizado para cada subcategoria

das variáveis numéricas. No caso das variáveis não numéricas, os especialistas auxiliaram

desde a criação da amplitude até as subcategorias.

Após a escolha das subcategorias das variáveis inseridas no modelo de precificação, houve o

inicio da criação do modelo utilizando o sistema do Matlab. Na figura 3, pode-se observar a

primeira etapa de inclusão das variáveis de entrada e de saída no sistema Matlab. No qual as

seis variáveis de entrada estão no lado esquerdo da figura e a variável de saída no lado direito.

Figura 3 - Entradas e Saídas do Sistema Fuzzy

Fonte: Sistema Fundo Imobiliário

39

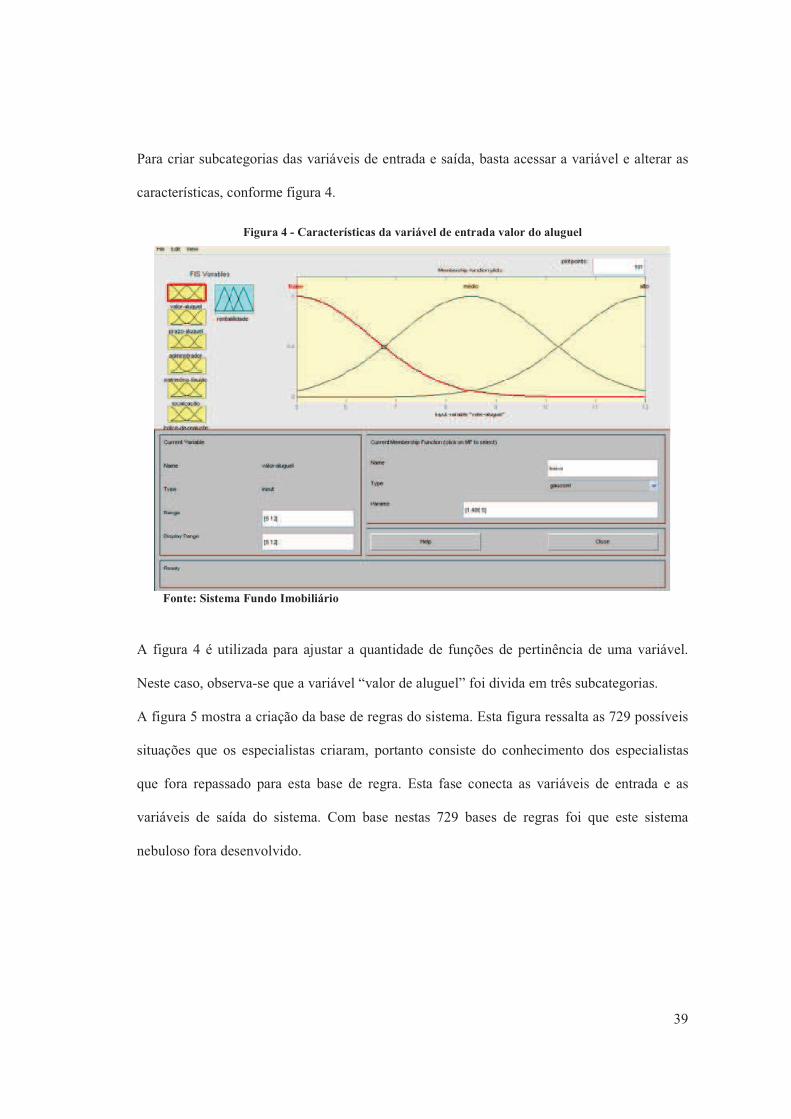

Para criar subcategorias das variáveis de entrada e saída, basta acessar a variável e alterar as

características, conforme figura 4.

Figura 4 - Características da variável de entrada valor do aluguel

Fonte: Sistema Fundo Imobiliário

A figura 4 é utilizada para ajustar a quantidade de funções de pertinência de uma variável.

Neste caso, observa-se que a variável “valor de aluguel” foi divida em três subcategorias.

A figura 5 mostra a criação da base de regras do sistema. Esta figura ressalta as 729 possíveis

situações que os especialistas criaram, portanto consiste do conhecimento dos especialistas

que fora repassado para esta base de regra. Esta fase conecta as variáveis de entrada e as

variáveis de saída do sistema. Com base nestas 729 bases de regras foi que este sistema

nebuloso fora desenvolvido.

40

Figura 5 - Base de Regras

Fonte: Sistema Fundo Imobiliário

Em seguida, foi feito um teste para detectar se a base de regra era robusta. Esta etapa é

importante, visto que examina se algum ruído pode interferir nos valores das variáveis de

saída. Uma base de regra bastante robusta não sofre impacto caso alguma informação

inconsistente seja inserida pelos especialistas. Portanto, foi utilizado o método de inclusão de

um ruído aleatório e assim observou-se a alteração na variável de saída. Após inserir este

ruído foi notado que não houve alteração na variável de saída, suportando a premissa que este

conjunto de base de regras é bastante robusto.

41

Figura 6 - Cenários do sistema

Fonte: Sistema Fundo Imobiliário

A figura 6 reflete um possível cenário do sistema. É com base nesta ferramenta, que se

chegou à precificação da cota do fundo. Esta ferramenta possibilita a alteração de cada

variável de entrada, criando diferentes cenários, impactando no resultado da variável de saída.

Nesta figura, pode-se observar que todas as variáveis de entrada foram colocadas no meio da

variação de cada uma delas, gerando um resultado de – 0,00343. Portanto caso as variáveis de

entrada tivessem estas características, o preço justo do fundo deveria ser o valor da cota de

sua emissão subtraído 0,00343%.

Para achar o preço justo de cada fundo imobiliário analisado, foi inserido os valores de cada

variável de entrada, gerando um valor de rentabilidade. Este processo foi repetido para cada

fundo analisado.

42

O valor que o sistema produziu para cada fundo foi confrontado com o valor de fechamento

dos mesmos em novembro de 2011. Após esta etapa, iniciou-se o processo de validação do

sistema.

&�� ������!����� � ����

O processo de validação do sistema é necessário para caracterizar se o modelo criado pode ser

aceito na prática ou não. Caso a validação não seja aprovada, subentendi-se que o modelo foi

falho e que o objetivo do projeto não teve êxito. Para validar o sistema de precificação

utilizou-se o MAPE ( Mean Absolute Percentage Error). O MAPE mede a acurácia na serie de

dados, e é definido pela formula:

Onde At é o valor atual e Ft é o valor que o sistema gerou.

O MAPE, conforme a formula acima é a média aritmética do modulo dos erros em percentual.

Quanto mais próximo de zero, mais preciso é a série de dados. Às vezes um outlier

(observação que esteja bem distante das demais observações da serie), pode aumentar o valor

do MAPE de forma considerável. Portanto séries com muitas observações, ou a retirada dos

outliers podem reduzir o valor do MAPE. Conforme especificado anteriormente, foi utilizada

uma série de seis observações. No caso deste trabalho cada fundo imobiliário é considerado

uma observação. Como foram utilizados seis fundos diferentes, portanto são seis observações.

Pode-se considerar que um MAPE de 5% é muito preciso para um ativo como o Fundo de

Investimento Imobiliário, já que o valor real da cotação não é totalmente preciso pela falta de

uma maior liquidez neste mercado. Na figura abaixo, pode-se observar o valor da cotação de

cada fundo em Novembro de 2011 e o valor que o sistema gerou. Metade dos MAPEs ficaram

43

abaixo dos 5%. Sendo apenas o do Fundo Parque Dom Pedro Shopping Center com um valor

acima de 10%.

Tabela 6 - Cotação dos fundos no mercado versus cotação do sistema

Fundo

cotação

Nov 2011

cotação do

sistema MAPE

MAPE em

Modulo

MAPE

em %

Parque Dom Pedro

Shopping Center R$1260 R$1110,5 0.118650794 0.118650794 11,87%

Anhanguera Educacional R$125,5 R$127,1 -0.012749 0.012749004 1,28%

Max Retail R$1025,5 R$1103 -0.07557289 0.075572891 7,56%

CHSG Real State R$1378 R$1392 -0.01015965 0.010159652 1,02%

CHSG JHSF Prime R$1155 R$1212,4 -0.04969697 0.04969697 4,97%

Presidente Vargas R$1120 R$1049,2 0.063214286 0.063214286 6,32%

Fonte: Elaborado pelo Autor

Tabela 7 - Erro da amostra dos fundos imobiliários

Erro total 0,33004

Erro total / numero

amostra 0,05500

Erro em % 5,5%

Fonte: Elaborado pelo Autor

O erro médio da amostra foi de 5,5%, valor baixo, validando o sistema criado. Este erro

poderia ser menor caso os dados do Fundo Parque Dom Pedro Shopping Center não fossem

inseridos na base, isso porque somente este ativo gerou um erro de 11,86%.

44

� �������������������

O objetivo deste trabalho foi desenvolver uma ferramenta utilizando a lógica nebulosa para

precificar a cota dos Fundos de Investimentos Imobiliários. Cada vez mais, estes tipos de

ferramentas serão utilizados no mundo dos negócios, isso porque o custo em um sistema de

tentativa e erro pode ser bastante alto e conseqüentemente pode gerar prejuízos

incomensuráveis para uma organização. Portanto nos próximos anos, sistemas de ferramentas

utilizando a lógica nebulosa serão mais fomentados para casos no qual existam informações

vagas e não numéricas.

A ferramenta criada neste trabalho se mostrou precisa, já que o erro médio da amostra ficou

em 5,5% levando o trabalho ao êxito. Este erro seria menor caso dois fundos, que possuem

como ativo lojas comerciais, não estivessem na amostra. Isso porque o rendimento deste tipo

de fundo é não linear, pois parte da remuneração paga ao locador é em cima do faturamento

das lojas. Sabe-se que existem épocas no qual há um aumento das vendas no comércio. Pode-

se dar como exemplo o mês de Dezembro, trata-se de período no qual a população recebe o

décimo terceiro salário e também época das festas natalinas.

Portanto, este setor possui sazonalidade nas vendas, impactando a remuneração paga ao

investidor do fundo imobiliário. No caso do Max Retail (fundo que possui como ativo seis

lojas da Lojas Americanas, um supermercado Bom Preço e um Carrefour), os meses de

45

Fevereiro e Agosto são períodos que a remuneração distribuída para o investidor é maior pelo

fato que há um aumento de receita do fundo no mês de Dezembro e Junho, já que a receita

que o fundo recebe só é repassada para o investidor após dois meses do fechamento do mês

citado.

Com isso, esta não linearidade da receita mensal torna a cota do fundo mais volátil do que os

fundos que possuem rendimentos lineares. Este fato ocorre porquê parte dos investidores

acabam analisando o rendimento que o fundo distribui em períodos curtos, apreciando o valor

da cota do fundo imobiliário quando o rendimento aumenta e depreciando a cota quando o

rendimento cai. Caso exclui-se este dois fundos, o erro médio da amostra cairia para 3,4%.

Após a criação da ferramenta, pôde-se constatar que o maior peso de influência na valorização

das cotas de um fundo imobiliário é a capacidade do ativo remunerar os seus investidores;

portanto seria a rentabilidade distribuída mensalmente oriunda do pagamento do aluguel do

imóvel. Já era de imaginar que esta variável seria a de maior influência no resultado do

modelo, pelo fato dos investidores sempre analisarem o retorno do ativo antes para depois

verificarem os riscos envolvidos.

46

����������������������������������!�������

O modelo criado neste trabalho possui algumas limitações, melhorias podem ser feitas nesta

dissertação gerando novos trabalhos. Segue abaixo algumas melhorias que podem ser

desenvolvidas para tornar o modelo mais completo:

1) Expandir a base geográfica dos investidores que responderam o questionário

para escolha das variáveis. Sabe-se que as pessoas de diferentes regiões no país não

possuem os mesmos costumes. As variáveis escolhidas foram em cima das respostas

de investidores da cidade do Rio de Janeiro. Estas variáveis não necessariamente

seriam escolhidas caso este questionário fosse introduzido em todo território nacional.

2) Utilizar mais variáveis no modelo. Utilizou-se seis variáveis de entrada neste

trabalho, porém outras questões influenciam na cota de um Fundo Imobiliário (

variável de saída). Gerar um modelo com mais variáveis tornará-lo mais completo.

3) Gerar um modelo no qual a taxa de juros influencie a precificação da cota

(variável de saída). Este trabalho teve como referencia uma taxa Selic de 11% ao ano,

valor utilizado pelo Banco Central no final de 2011. Sabe-se que quanto menor a taxa

de juros maior será o apetite do investidor por estruturas como as de um Fundo

Imobiliário. Isso porque o seu custo de oportunidade cai quando a taxa de juros baixa.

47

REFERÊNCIAS BIBLIOGRÁFICAS

ABECIP: Associação Brasileira de Entidades de Crédito Imobiliário e Poupança. Banco de

dados. Disponível em <http://www.abecip.org.br/>. Acesso em: 20 jul. 2012

ALENCAR, C. T.; ROCHA LIMA JR., J. Os atributos do mercado brasileiro de

empreendimentos de base imobiliária para captar recursos de investidores estrangeiros. Real

Estate: Economia & Mercados, São Paulo, v.2, n.2, p. 73 – 114, jul./dez. 2005.

ALTENFELDER, R. Desenvolvimento sustentável. Gazeta Mercantil, São Paulo, 06 mai.

2004. P.A3.

AMATO, F.B. Arbitragem de valor: uma rotina de analise para empreendimentos de

base imobiliária. 2001. 110p. Dissertação (Mestrado) – Escola Politécnica, Universidade de

São Paulo. São Paulo, 2001

AKITOBY, B., STRATMAN, T. Fiscal Policy and Financial Markets. Texto para discussao

06/16 . Washington: International Monetary Fund, 2006.

BACEN. Histórico das taxas de juros fixadas pelo Copom e evolução da taxa

Selic.Disponível em: <http://www.bcb.gov.br/?COPOMJUROS>. Acesso em: 10 mai. 2012

BELLUZZO, L.G.M. Peripécias e percalços da liquidez financeira. Valor Econômico, São Paulo, 13 jan. 2011. P.A9.

BENJAMIN, John D.; NORMAN, Emily J.; SIRMANS, G. Stacy (1995) “The historical environment of Real Estate returns” In: The Journal of Real Estate Portfolio Management v. 1, n. 1, p. 1-24, 1995.

48

BRADY, P.J., CONLIN, M. E. The performance of REIT – owned Properties and Impact of REIT Market Power. Journal of Real Estate Finance and Economics, 2004

BRUEGGEMAN, W. B.; CHEN, A. H.; THIBODEAU, T. G. (1984) “Real Estate Investment Funds: Performance and Portfolio Considerations” In: AREUEA Journal, v.12, n.3, p. 333-354, 1984.

BOVESPA: Bolsa de Valores de São Paulo. Banco de Dados. Disponível em

<http://www.bmfbovespa.com.br/>. Acesso em: 15 mai. 2012

CAIXA ECONOMICA FEDERAL. Prospecto de distribuição publica de quotas do Fundo

de Investimento Imobiliário Edifício Almirante Barroso. Rio de Janeiro, 59p. 2002.

Disponível em <http://www.ourinvest.com.br/>. Acesso em: 15 mai. 2011

COLLIERS INTERNATIONAL. Market Report - Relatório de mercado. Disponível em: <

http://www.colliers.com.br/website/knowledgeReport/>. Acesso em: 17 mar. 2012

CVM. Ofertas registradas. Comissão de Valores Mobiliários. Disponível em <http://www.cvm.gov.br/>. Acesso em: 11 jan. 2012

ELTON, Edwin J.; GRUBER, Martin J.; BROWN, Stephen J.; GOETZMANN, William N.

Moderna Teoria de Carteiras e Análise de Investimentos. São Paulo, Editora Atlas, 2004.

EUN, Cheol S; RESNICK, Bruce G. Internacional Financial Management, 3ª edição.Boston:

Irwin/McGraw Hill, 2003.

FED: Federal Reserve. Banco de dados. Disponível em <http://www.federalreserve.gov>.

Acesso em: 15 ago. 2012

GORDON, J. N., CANTER, T. A, WEBB, J.R. The Effect of International Real Estate

Securities on Portfolio Diversification. Journal of Real Estate Portfolio Management, 1998.

IBGE: Instituto Brasileiro de Geografia e Estatística. Banco de dados. Disponível em <

http://www.ibge.gov.br/home/ >. Acesso em: 23 abr. 2012

JUNGES, Luís C. D. Introdução a Lógica Fuzzy.Universidade Tecnológica de Santa Catarina, Departamento de Automação de Sistema, 2006.

49

LEE, Stephen; STEVENSON, Simon (2005) “The Case for REITs in the Mixed-Asset

Portfolio” In: Journal of Real Estate Portfolio Management, v.011, n.1, p.55-80, 2005.

LIM, L.C., MCGREAL, S., WEBB, J.R. Perception of Real Estate Investment

Opportunities in Central/ South America and Africa. Journal of Real Estate Portfolio

Management, 2006.

MACHADO, M.; SOUZA, R.; TANSCHEIDT, R. Inteligência computacional aplicada à

administração, economia e engenharia em MATLAB®. São Paulo: Thompson Learning,

2007

MAURER, Raimond; REINER, Frank; SEBASTIAN, Steffen (2004) “Characteristics of

German Real Estate Return Distributions: Evidence from Germany and Comparison to the

U.S. and U.K.” In: Journal of Real Estate Portfolio Management, v.010, n.1, p. 59-76,

2004.

NATIONAL ASSOCIATION OF REAL ESTATE INVESTMENT TRUSTS (Overview).

Disponível em: <http://www.nareit.com/library/domestic/overview.cfm>. Acesso em: 7 mai.

de 2011.

ROBERTS, A. A securitização cresce e se sofistica. Valor Econômico, São Paulo, 29 out.

2003. p.D3.

SECURATO, J.R. Decisões financeiras em condições de risco. São Paulo, Atlas, 1996.

244p.