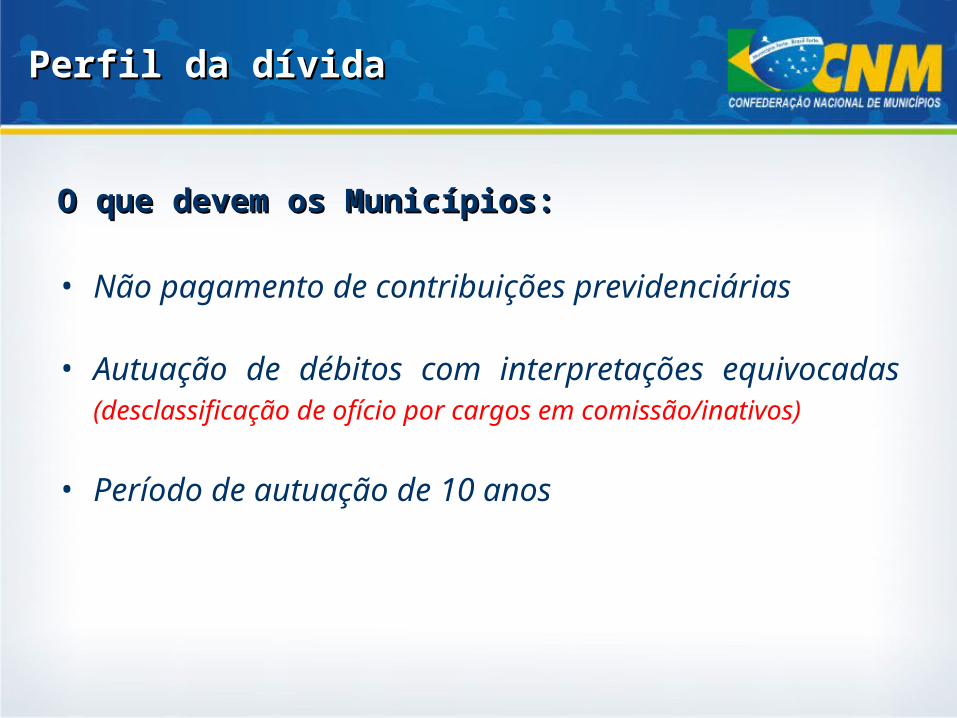

O que devem os Municípios: Não pagamento de contribuições previdenciárias

25

description

Perfil da dívida. O que devem os Municípios: Não pagamento de contribuições previdenciárias Autuação de débitos com interpretações equivocadas (desclassificação de ofício por cargos em comissão/inativos) Período de autuação de 10 anos. Quanto é esta dívida?. R$ 22.212.831.435. - PowerPoint PPT Presentation

Transcript of O que devem os Municípios: Não pagamento de contribuições previdenciárias

O que devem os Municípios:O que devem os Municípios:

• Não pagamento de contribuições previdenciárias

• Autuação de débitos com interpretações equivocadas (desclassificação de ofício por cargos em comissão/inativos)

• Período de autuação de 10 anos

Perfil da dívidaPerfil da dívida

R$R$ 22.212.831.43522.212.831.435

Quanto é esta dívida?Quanto é esta dívida?

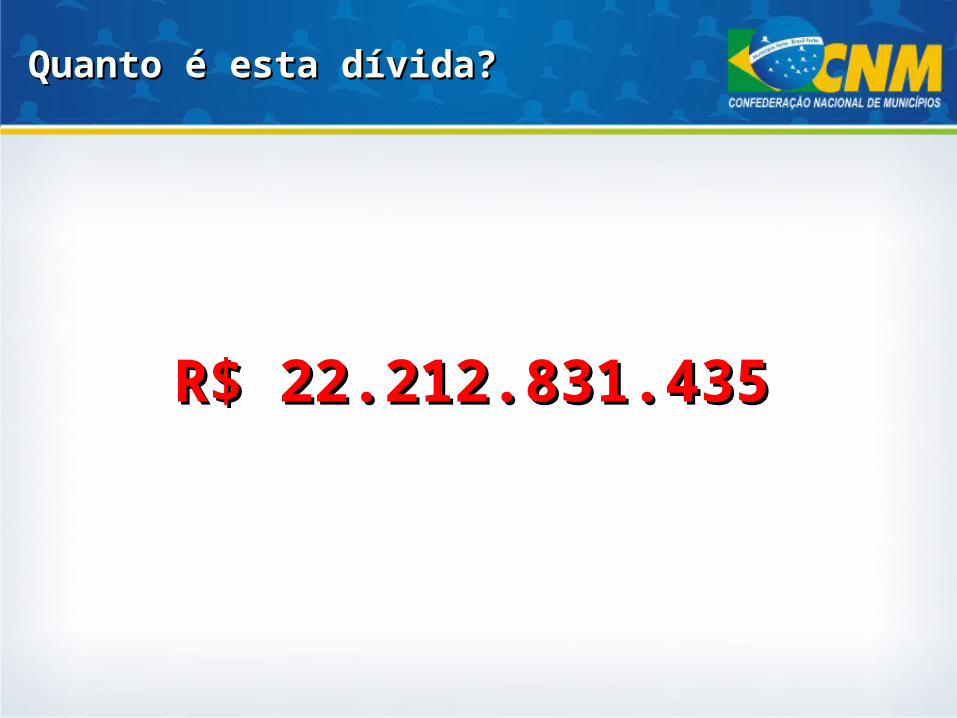

Tipos de Parcelamento:Tipos de Parcelamento:

Montante da Dívida Municipal Parcelada

Fonte: Secretaria da Receita Federal – Fev/2009

Tipos de Dívidas Valor(R$)

Convencional 2.132.416.409

Especial 20.080.415.025

Total 22.212.831.435

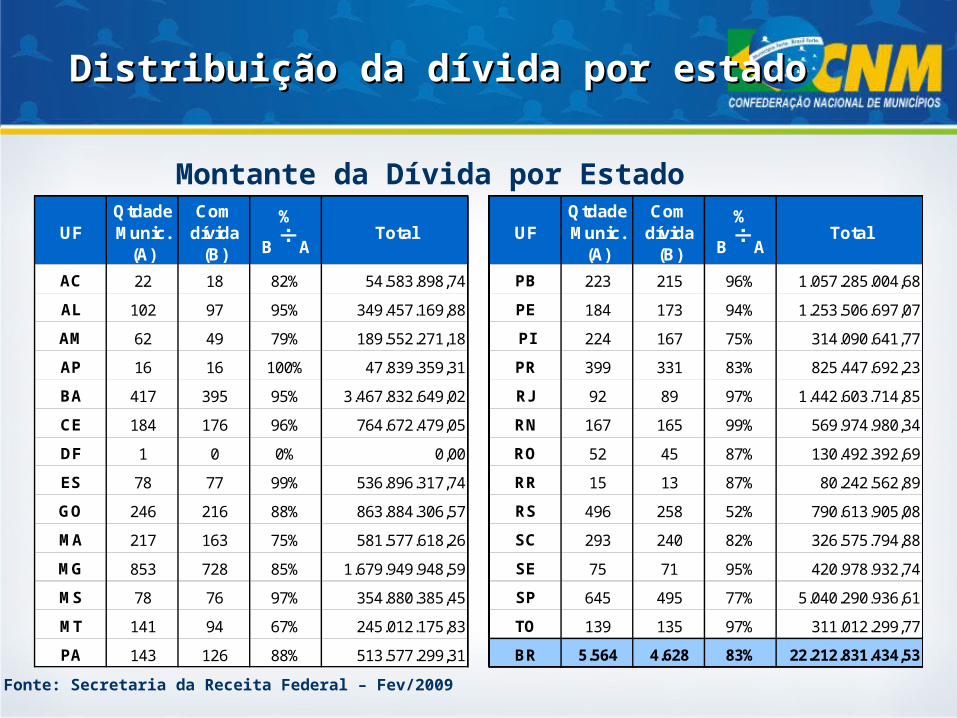

Distribuição da dívida por estadoDistribuição da dívida por estado

Montante da Dívida por Estado

Fonte: Secretaria da Receita Federal – Fev/2009

UFQtdade Munic.

(A)

Com dívida

(B)

%

B A Total UFQtdade Munic.

(A)

Com dívida

(B)

%

B A Total

AC 22 18 82% 54.583.898,74 PB 223 215 96% 1.057.285.004,68

AL 102 97 95% 349.457.169,88 PE 184 173 94% 1.253.506.697,07

AM 62 49 79% 189.552.271,18 PI 224 167 75% 314.090.641,77

AP 16 16 100% 47.839.359,31 PR 399 331 83% 825.447.692,23

BA 417 395 95% 3.467.832.649,02 RJ 92 89 97% 1.442.603.714,85

CE 184 176 96% 764.672.479,05 RN 167 165 99% 569.974.980,34

DF 1 0 0% 0,00 RO 52 45 87% 130.492.392,69

ES 78 77 99% 536.896.317,74 RR 15 13 87% 80.242.562,89

GO 246 216 88% 863.884.306,57 RS 496 258 52% 790.613.905,08

MA 217 163 75% 581.577.618,26 SC 293 240 82% 326.575.794,88

MG 853 728 85% 1.679.949.948,59 SE 75 71 95% 420.978.932,74

MS 78 76 97% 354.880.385,45 SP 645 495 77% 5.040.290.936,61

MT 141 94 67% 245.012.175,83 TO 139 135 97% 311.012.299,77

PA 143 126 88% 513.577.299,31 BR 5.564 4.628 83% 22.212.831.434,53

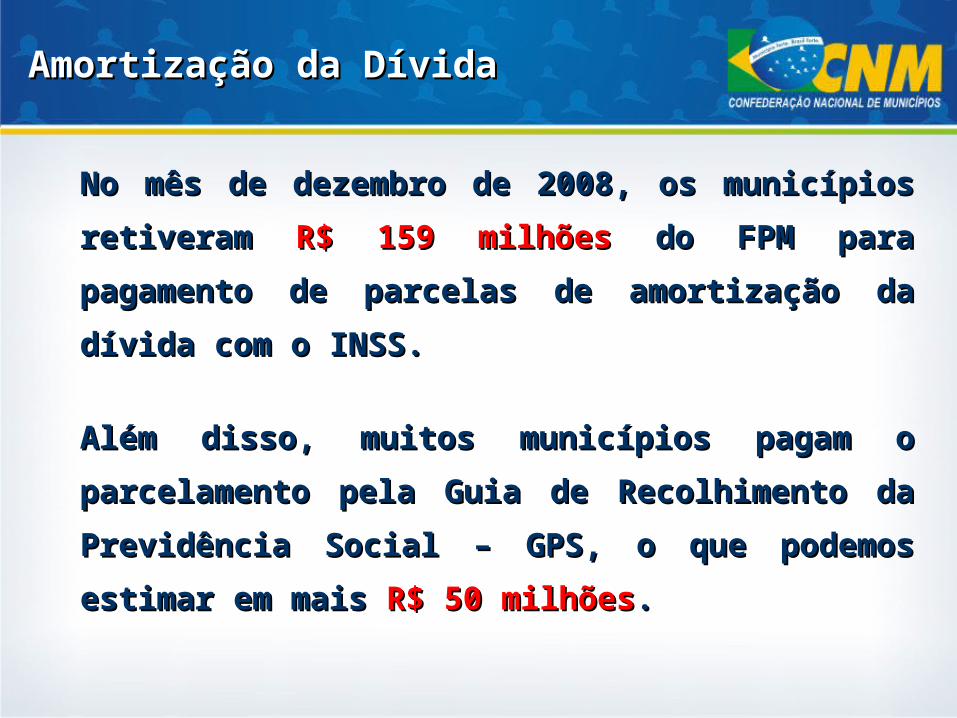

No mês de dezembro de 2008, os municípios retiveramNo mês de dezembro de 2008, os municípios retiveram

R$R$ 159 milhões159 milhões do FPM para pagamento de parcelas do FPM para pagamento de parcelas de amortização da dívida com o INSS.de amortização da dívida com o INSS.

Além disso, muitos municípios pagam o parcelamento Além disso, muitos municípios pagam o parcelamento pela Guia de Recolhimento da Previdência Social – pela Guia de Recolhimento da Previdência Social – GPS, o que podemos estimar em mais GPS, o que podemos estimar em mais R$ 50 milhõesR$ 50 milhões..

Amortização da DívidaAmortização da Dívida

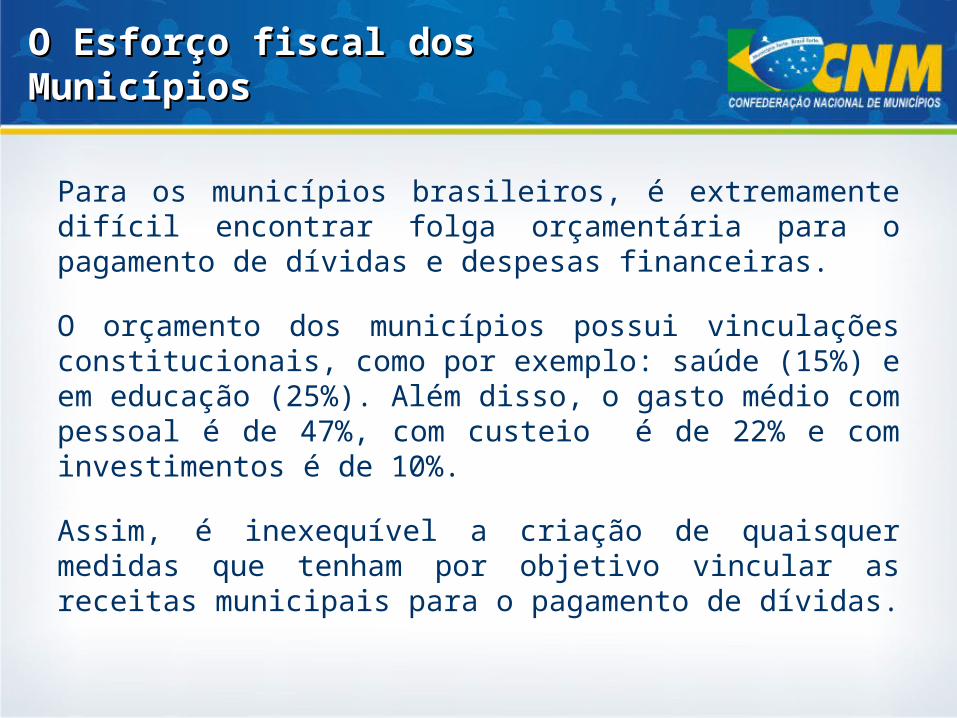

Para os municípios brasileiros, é extremamente difícil encontrar folga orçamentária para o pagamento de dívidas e despesas financeiras.

O orçamento dos municípios possui vinculações constitucionais, como por exemplo: saúde (15%) e em educação (25%). Além disso, o gasto médio com pessoal é de 47%, com custeio é de 22% e com investimentos é de 10%.

Assim, é inexequível a criação de quaisquer medidas que tenham por objetivo vincular as receitas municipais para o pagamento de dívidas.

O O EEsforço fiscal dos Municípiossforço fiscal dos Municípios

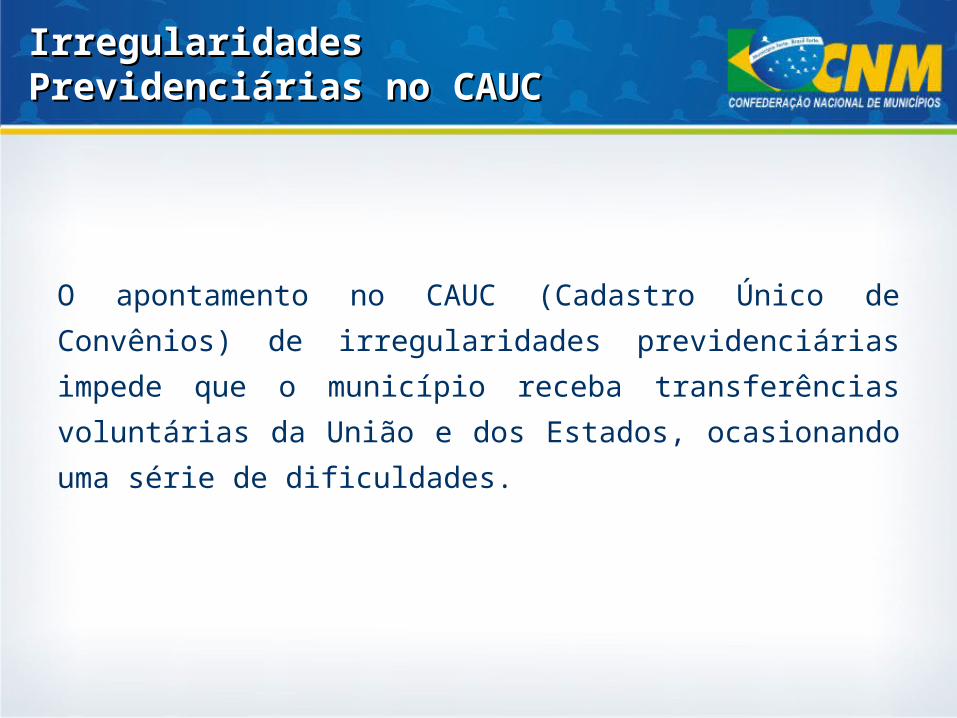

O apontamento no CAUC (Cadastro Único de Convênios) de irregularidades previdenciárias impede que o município receba transferências voluntárias da União e dos Estados, ocasionando uma série de dificuldades.

Irregularidades Previdenciárias no Irregularidades Previdenciárias no CAUCCAUC

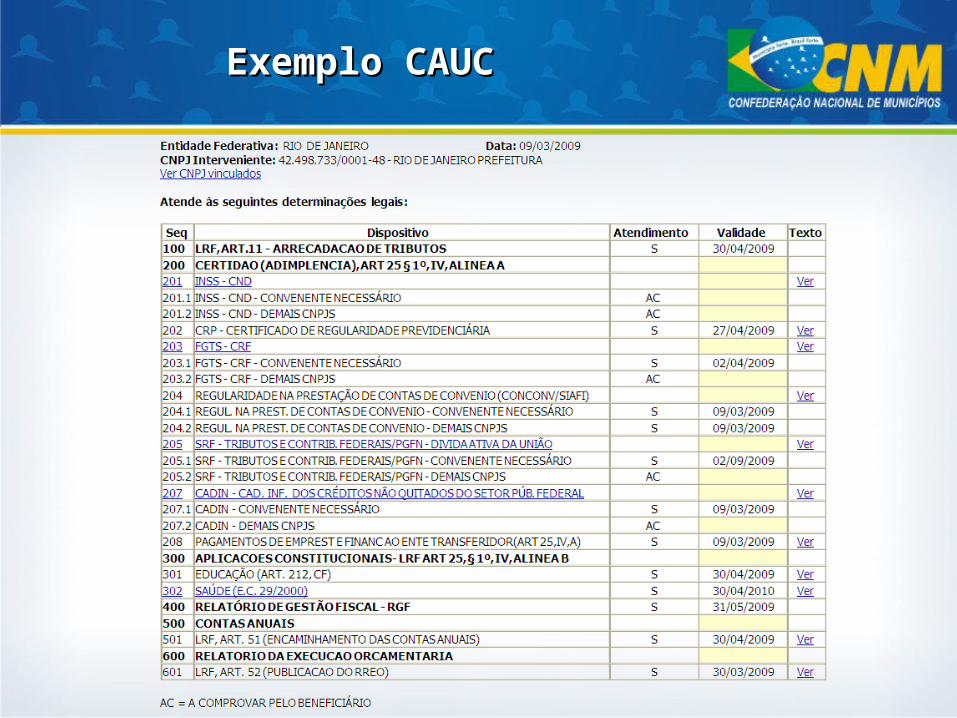

Exemplo CAUCExemplo CAUC

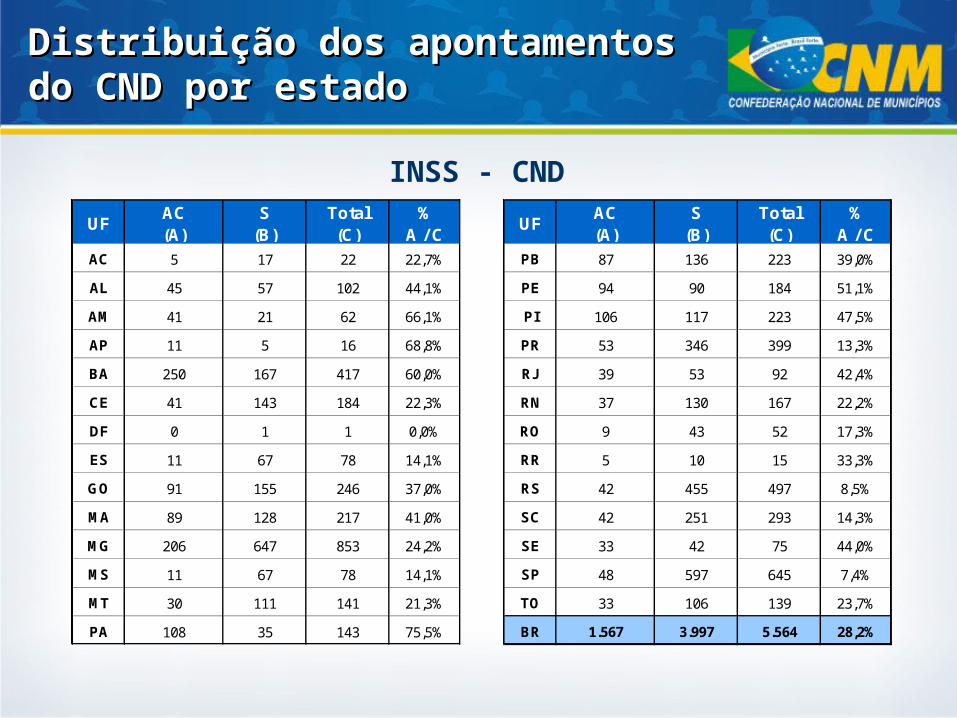

Distribuição dos apontamentos do Distribuição dos apontamentos do CND por estadoCND por estado

UF AC(A)

S(B)

Total(C)

%A / C UF AC

(A)S

(B)Total(C)

%A / C

AC 5 17 22 22,7% PB 87 136 223 39,0%

AL 45 57 102 44,1% PE 94 90 184 51,1%

AM 41 21 62 66,1% PI 106 117 223 47,5%

AP 11 5 16 68,8% PR 53 346 399 13,3%

BA 250 167 417 60,0% RJ 39 53 92 42,4%

CE 41 143 184 22,3% RN 37 130 167 22,2%

DF 0 1 1 0,0% RO 9 43 52 17,3%

ES 11 67 78 14,1% RR 5 10 15 33,3%

GO 91 155 246 37,0% RS 42 455 497 8,5%

MA 89 128 217 41,0% SC 42 251 293 14,3%

MG 206 647 853 24,2% SE 33 42 75 44,0%

MS 11 67 78 14,1% SP 48 597 645 7,4%

MT 30 111 141 21,3% TO 33 106 139 23,7%

PA 108 35 143 75,5% BR 1.567 3.997 5.564 28,2%

INSS - CND

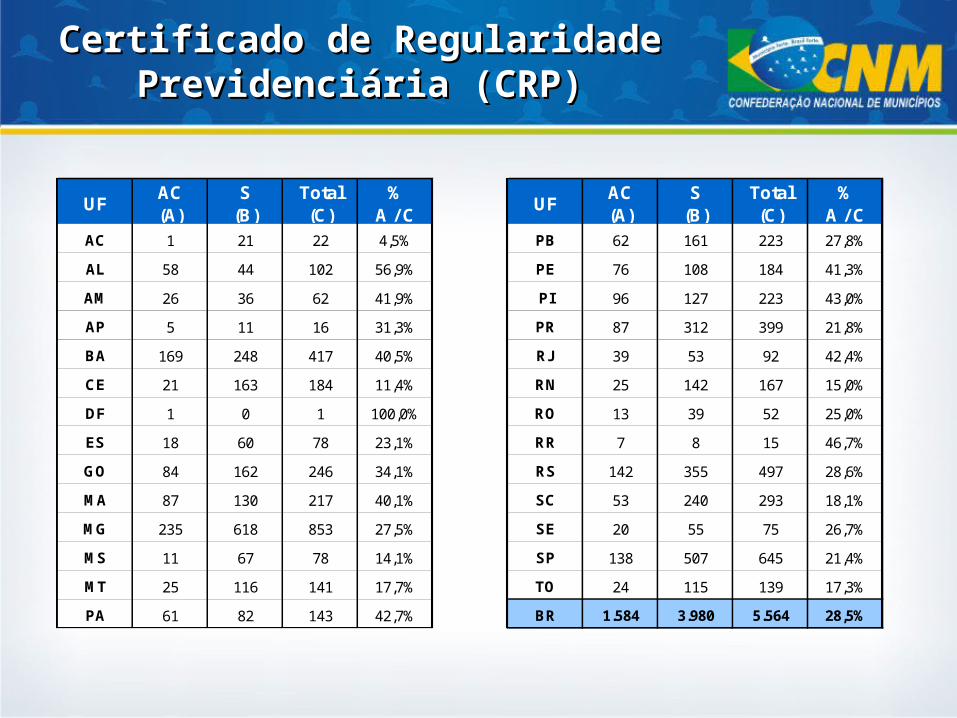

Certificado de Regularidade Certificado de Regularidade Previdenciária (CRP)Previdenciária (CRP)

UF AC(A)

S(B)

Total(C)

%A / C UF AC

(A)S

(B)Total(C)

%A / C

AC 1 21 22 4,5% PB 62 161 223 27,8%

AL 58 44 102 56,9% PE 76 108 184 41,3%

AM 26 36 62 41,9% PI 96 127 223 43,0%

AP 5 11 16 31,3% PR 87 312 399 21,8%

BA 169 248 417 40,5% RJ 39 53 92 42,4%

CE 21 163 184 11,4% RN 25 142 167 15,0%

DF 1 0 1 100,0% RO 13 39 52 25,0%

ES 18 60 78 23,1% RR 7 8 15 46,7%

GO 84 162 246 34,1% RS 142 355 497 28,6%

MA 87 130 217 40,1% SC 53 240 293 18,1%

MG 235 618 853 27,5% SE 20 55 75 26,7%

MS 11 67 78 14,1% SP 138 507 645 21,4%

MT 25 116 141 17,7% TO 24 115 139 17,3%

PA 61 82 143 42,7% BR 1.584 3.980 5.564 28,5%

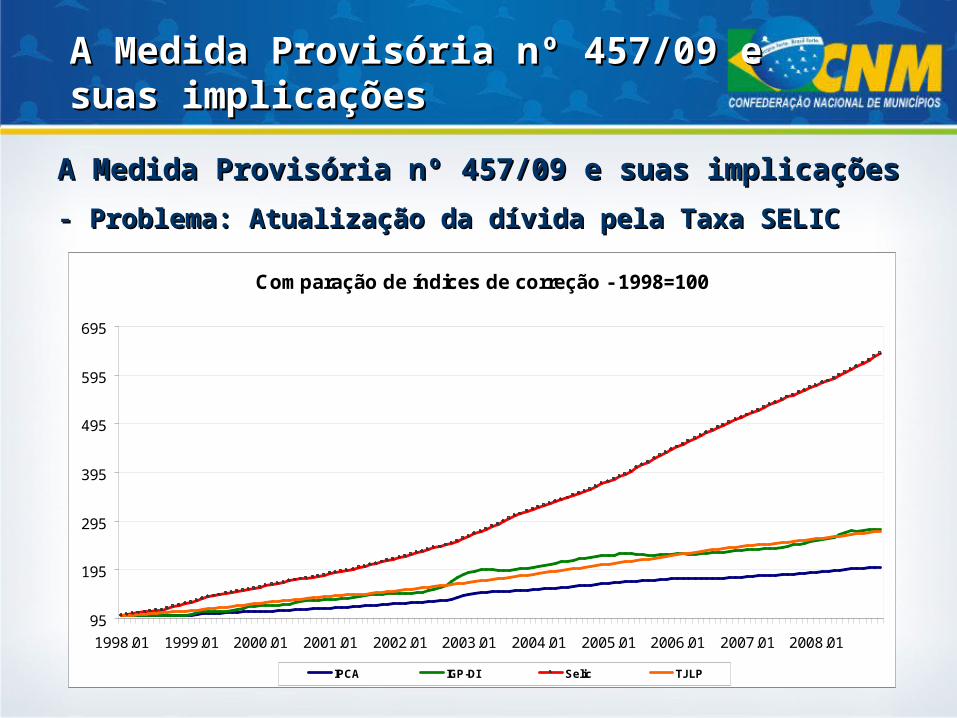

A Medida Provisória nº 457/09 e suas implicaçõesA Medida Provisória nº 457/09 e suas implicações- Problema: Atualização da dívida pela Taxa SELIC- Problema: Atualização da dívida pela Taxa SELIC

A Medida Provisória nº 457/09 e suas A Medida Provisória nº 457/09 e suas implicaçõesimplicações

Comparação de índices de correção - 1998=100

95

195

295

395

495

595

695

1998.01 1999.01 2000.01 2001.01 2002.01 2003.01 2004.01 2005.01 2006.01 2007.01 2008.01

IPCA IGP-DI Selic TJLP

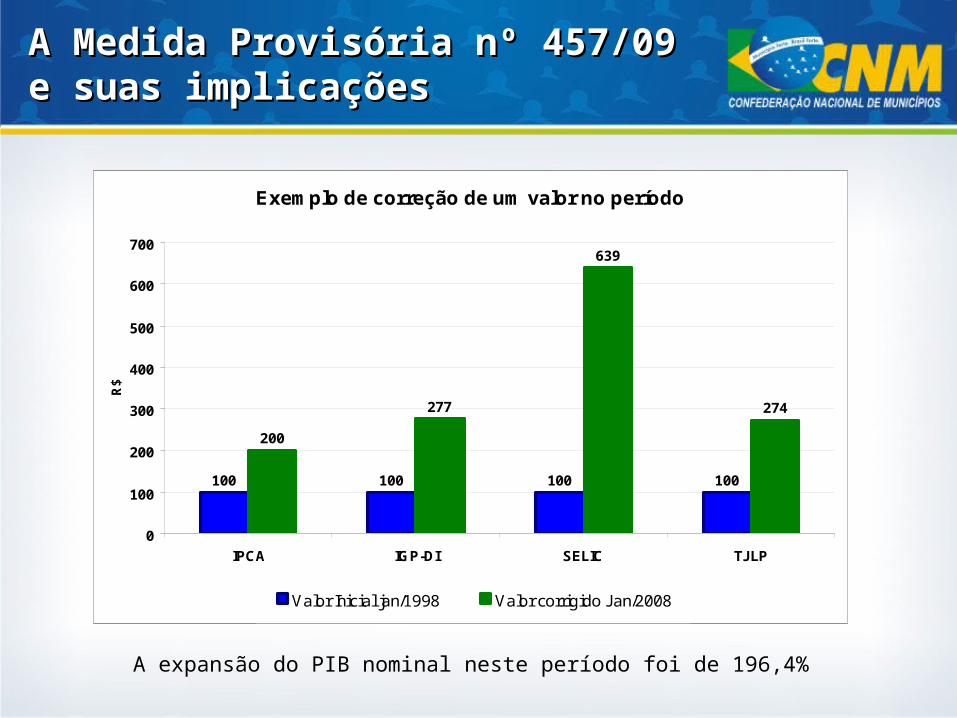

A Medida Provisória nº 457/09 e suas A Medida Provisória nº 457/09 e suas implicaçõesimplicações

Exemplo de correção de um valor no período

100 100 100 100

200

277

639

274

0

100

200

300

400

500

600

700

IPCA IGP-DI SELIC TJLP

R$

Valor Inicial jan/1998 Valor corrigido Jan/2008

A expansão do PIB nominal neste período foi de 196,4%

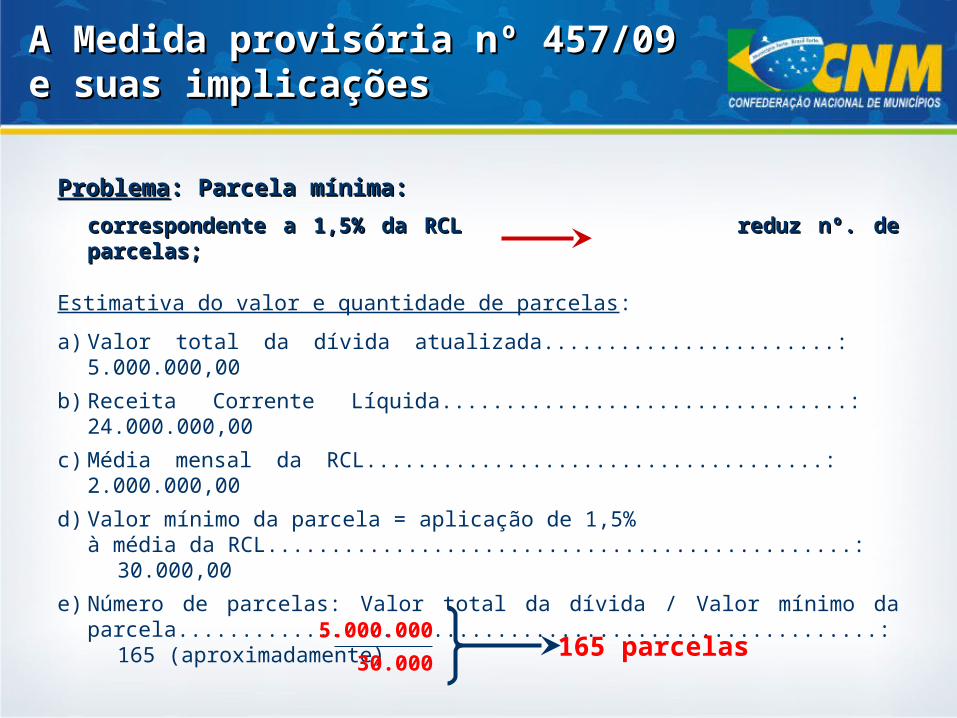

ProblemaProblema: Parcela mínima: : Parcela mínima: correspondente a 1,5% da RCL reduz nº. de parcelas;correspondente a 1,5% da RCL reduz nº. de parcelas;

Estimativa do valor e quantidade de parcelas:

a) Valor total da dívida atualizada.......................: 5.000.000,00b) Receita Corrente Líquida................................: 24.000.000,00c) Média mensal da RCL....................................: 2.000.000,00d) Valor mínimo da parcela = aplicação de 1,5%

à média da RCL..............................................: 30.000,00e) Número de parcelas: Valor total da dívida / Valor mínimo da

parcela.......................................................: 165 (aproximadamente)

A Medida provisória nº 457/09 e suas A Medida provisória nº 457/09 e suas implicaçõesimplicações

165 parcelas5.000.00030.000

Relação dos municípios com a Receita FederalRelação dos municípios com a Receita Federal

• Demora na regulamentação da MP 457/09;

• Desrespeito à Súmula Vinculante nº 8;

- Não devolução dos valores pagos indevidamente (prescritos).

• Desrespeito à Resolução do Senado Federal nº. 26 (Agentes Políticos);

• Não aplicação dos descontos previstos na MP 449/08.

• Falta de Transparência- Informações desencontradas

Relação dos municípios com a Receita Relação dos municípios com a Receita FederalFederal

O outro lado da moedaO outro lado da moeda

Créditos dos municípios com o INSSCréditos dos municípios com o INSS

• Agentes políticos

• Compensação previdenciária

• Súmula Vinculante nº 8

• Multas e Juros da dívida

• Outros

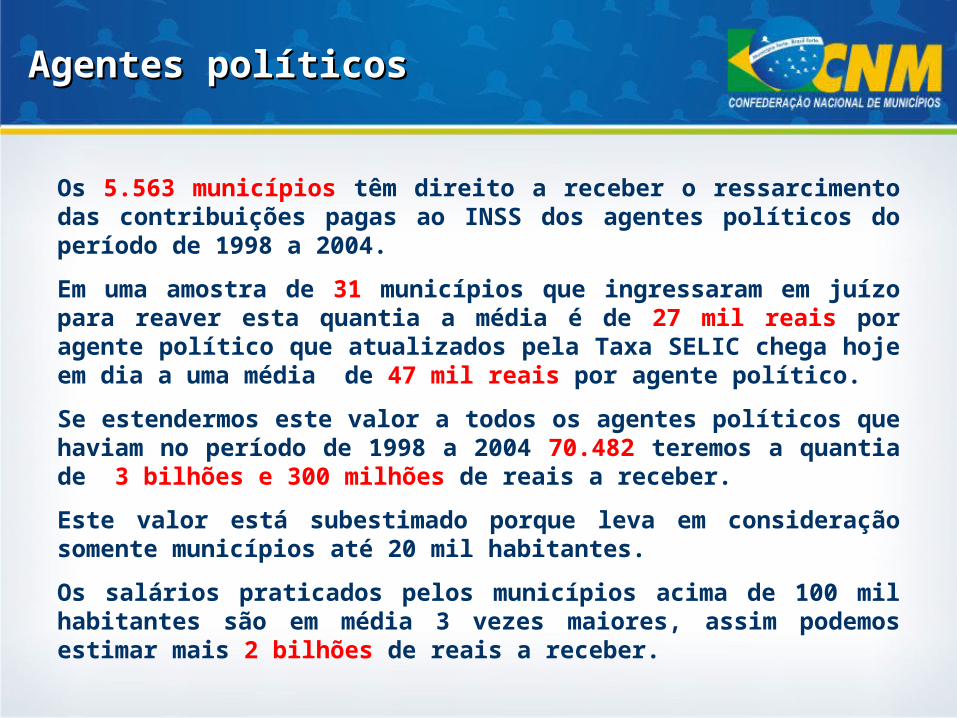

Agentes políticosAgentes políticos

Os 5.563 municípios têm direito a receber o ressarcimento das contribuições pagas ao INSS dos agentes políticos do período de 1998 a 2004.

Em uma amostra de 31 municípios que ingressaram em juízo para reaver esta quantia a média é de 27 mil reais por agente político que atualizados pela Taxa SELIC chega hoje em dia a uma média de 47 mil reais por agente político.

Se estendermos este valor a todos os agentes políticos que haviam no período de 1998 a 2004 70.482 teremos a quantia de 3 bilhões e 300 milhões de reais a receber.

Este valor está subestimado porque leva em consideração somente municípios até 20 mil habitantes.

Os salários praticados pelos municípios acima de 100 mil habitantes são em média 3 vezes maiores, assim podemos estimar mais 2 bilhões de reais a receber.

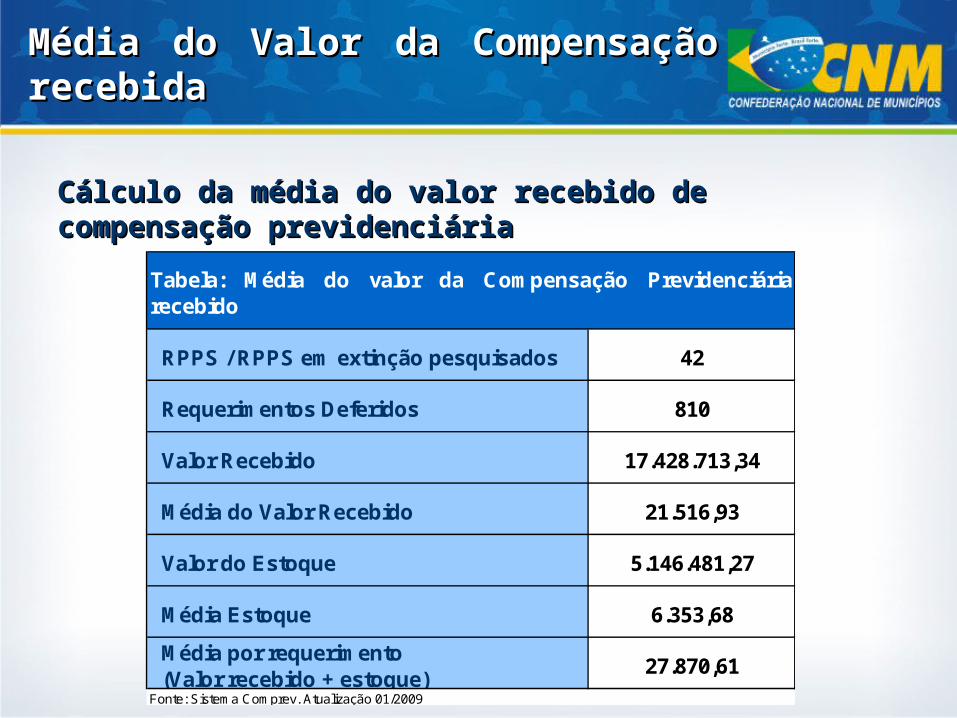

Cálculo da média do valor recebido de compensação Cálculo da média do valor recebido de compensação previdenciáriaprevidenciária

Média do Valor da Compensação Média do Valor da Compensação recebidarecebida

RPPS / RPPS em extinção pesquisados 42

Requerimentos Deferidos 810

Valor Recebido 17.428.713,34

Média do Valor Recebido 21.516,93

Valor do Estoque 5.146.481,27

Média Estoque 6.353,68

Média por requerimento(Valor recebido + estoque) 27.870,61

Fonte: Sistema Comprev. Atualização 01/2009

Tabela: Média do valor da Compensação Previdenciáriarecebido

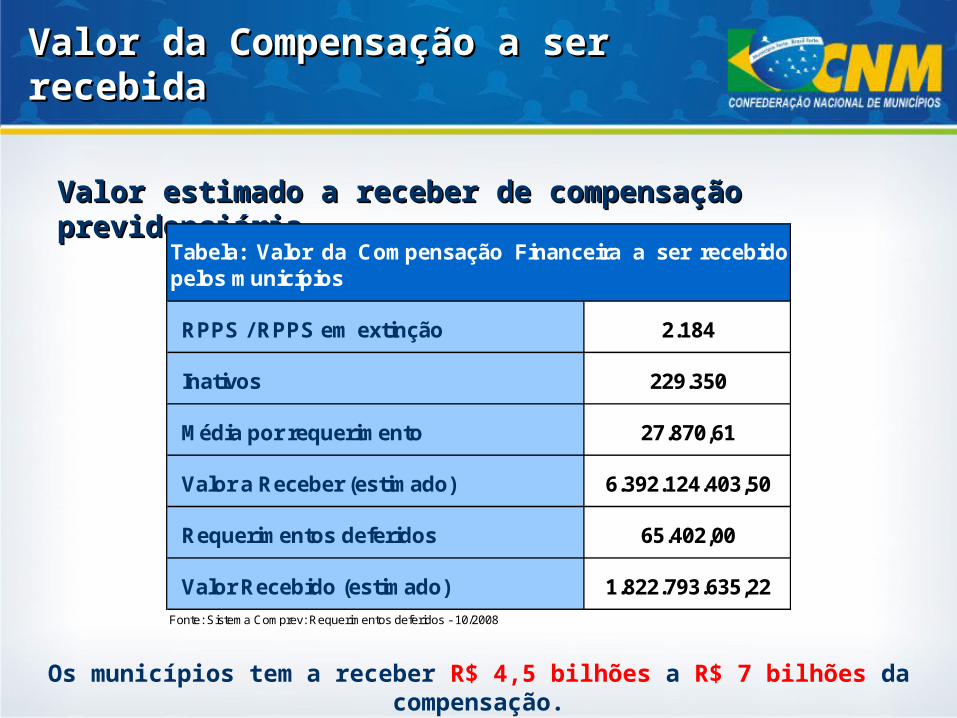

Valor estimado a receber de compensação previdenciáriaValor estimado a receber de compensação previdenciária

Valor da Compensação a ser recebidaValor da Compensação a ser recebida

Os municípios tem a receber R$ 4,5 bilhões a R$ 7 bilhões da compensação.

RPPS / RPPS em extinção 2.184

Inativos 229.350

Média por requerimento 27.870,61

Valor a Receber (estimado) 6.392.124.403,50

Requerimentos deferidos 65.402,00

Valor Recebido (estimado) 1.822.793.635,22Fonte: Sistema Comprev: Requerimentos deferidos - 10/2008

Tabela: Valor da Compensação Financeira a ser recebidopelos municípios

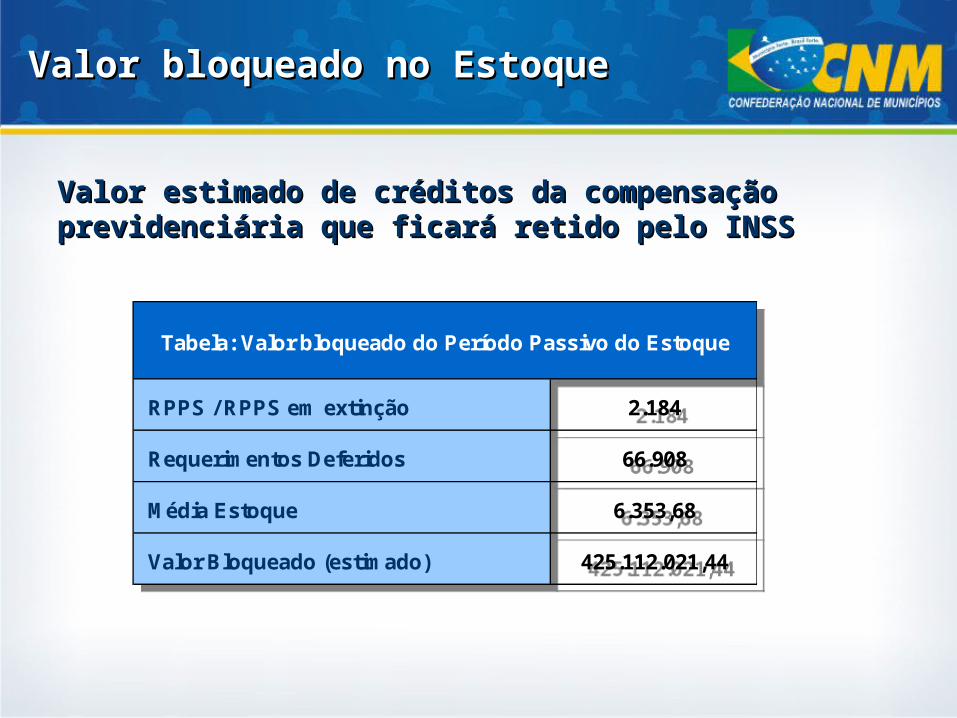

Valor estimado de créditos da compensação previdenciária Valor estimado de créditos da compensação previdenciária que ficará retido pelo INSSque ficará retido pelo INSS

Valor bloqueado no EstoqueValor bloqueado no Estoque

RPPS / RPPS em extinção 2.184

Requerimentos Deferidos 66.908

Média Estoque 6.353,68

Valor Bloqueado (estimado) 425.112.021,44

Tabela: Valor bloqueado do Período Passivo do Estoque

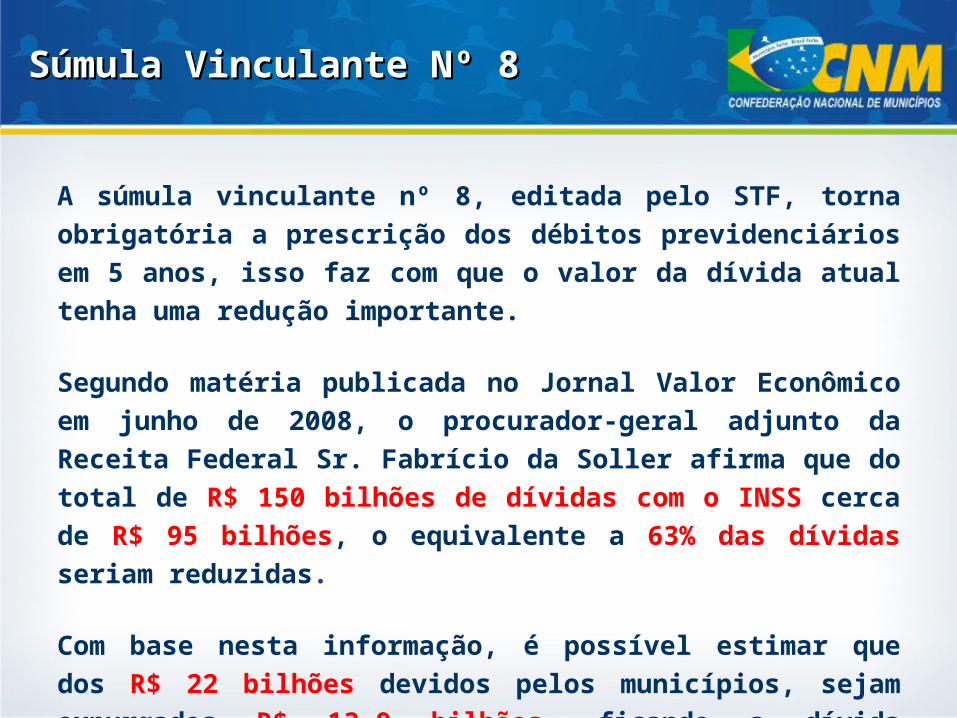

A súmula vinculante nº 8, editada pelo STF, torna obrigatória a prescrição dos débitos previdenciários em 5 anos, isso faz com que o valor da dívida atual tenha uma redução importante.

Segundo matéria publicada no Jornal Valor Econômico em junho de 2008, o procurador-geral adjunto da Receita Federal Sr. Fabrício da Soller afirma que do total de R$ 150 bilhões de dívidas com o INSS cerca de R$ 95 bilhões, o equivalente a 63% das dívidas seriam reduzidas.

Com base nesta informação, é possível estimar que dos R$ 22 bilhões devidos pelos municípios, sejam expurgados R$ 13,9 bilhões, ficando a dívida reduzida a cerca de R$ 8,2 bilhões.

Súmula Vinculante Nº 8Súmula Vinculante Nº 8

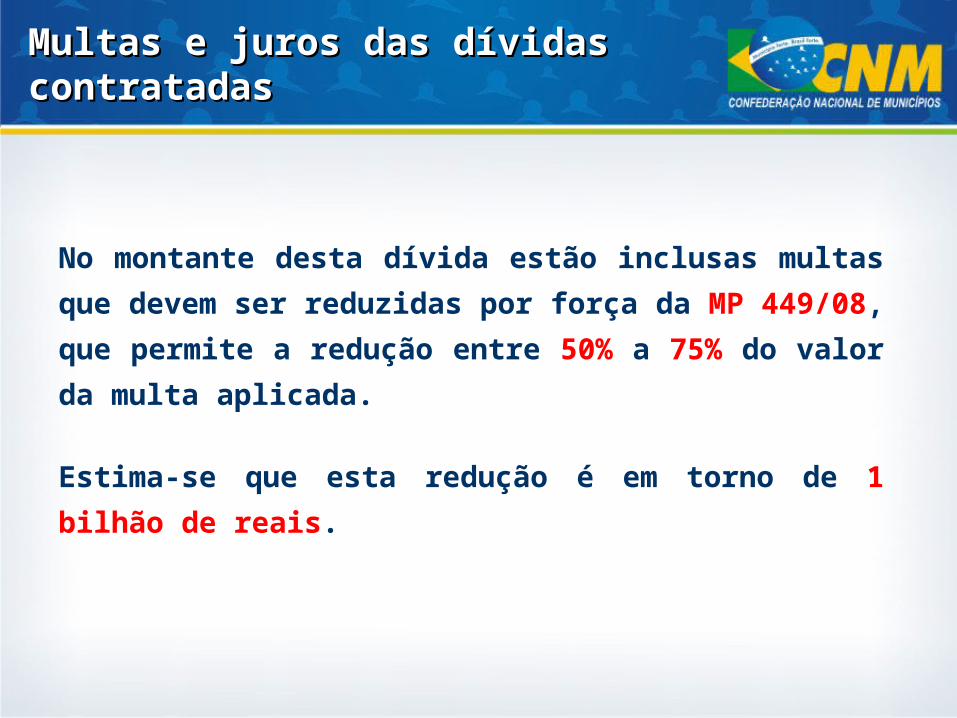

No montante desta dívida estão inclusas multas que devem ser reduzidas por força da MP 449/08, que permite a redução entre 50% a 75% do valor da multa aplicada.

Estima-se que esta redução é em torno de 1 bilhão de reais.

Multas e juros das dívidas contratadas Multas e juros das dívidas contratadas

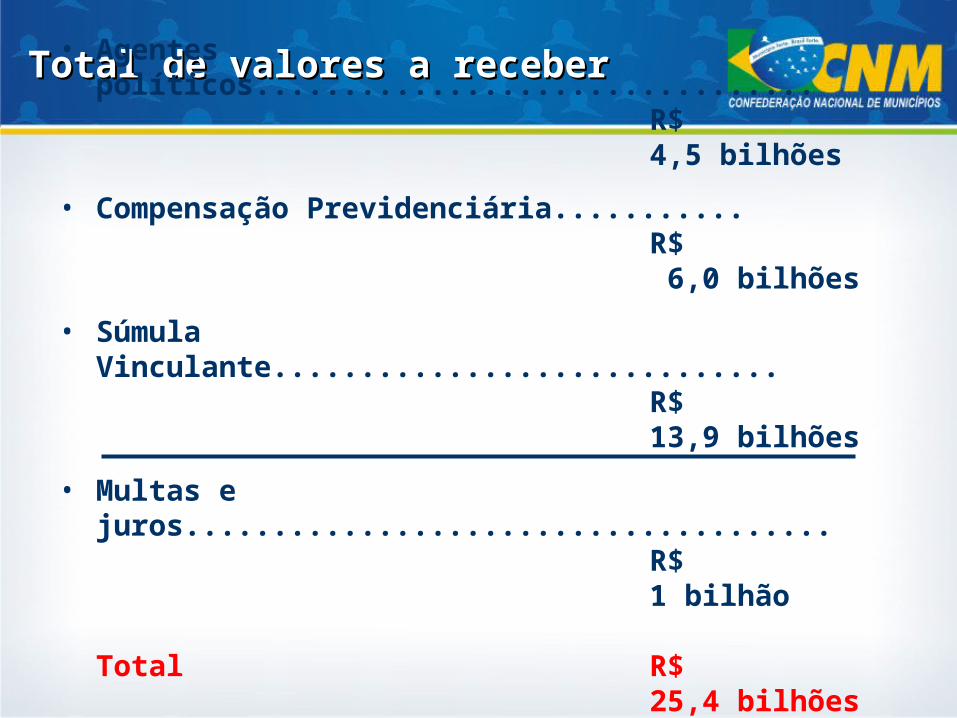

Total de valores a receber Total de valores a receber Créditos dos municípios com o INSSCréditos dos municípios com o INSS

• Agentes políticos................................ R$4,5 bilhões

• Compensação Previdenciária........... R$ 6,0 bilhões

• Súmula Vinculante............................. R$13,9 bilhões

• Multas e juros..................................... R$1 bilhão

Total R$25,4 bilhões

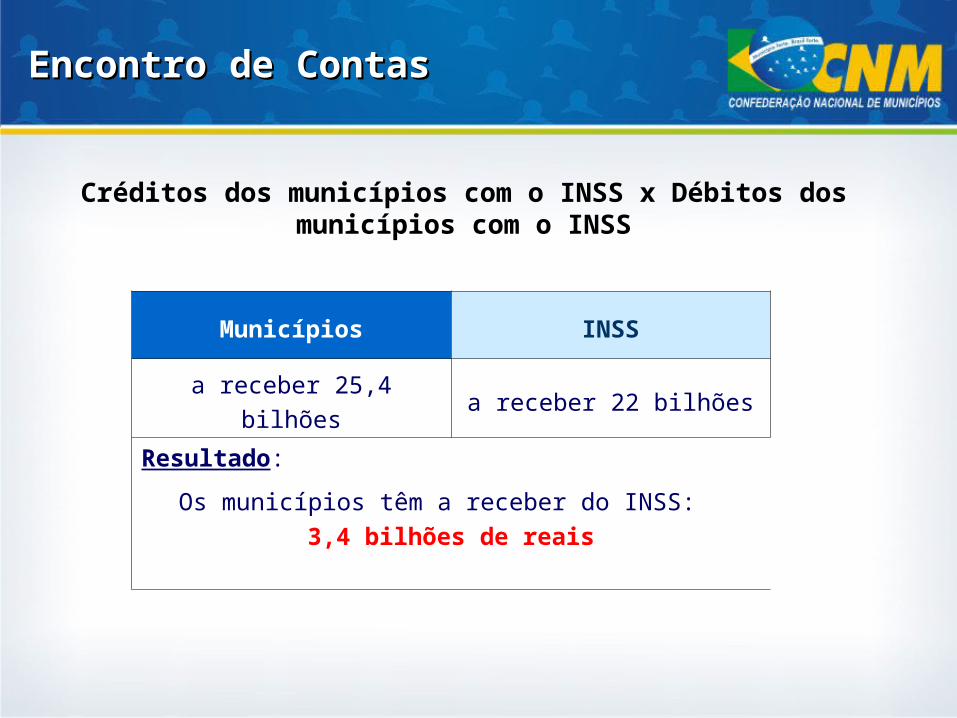

Créditos dos municípios com o INSS x Débitos dos municípios com o INSS

Encontro de ContasEncontro de Contas

Municípios INSS

a receber 25,4 bilhões a receber 22 bilhões

Resultado:

Os municípios têm a receber do INSS:3,4 bilhões de reais

Presidente da CNM:Presidente da CNM:

Paulo ZiulkoskiPaulo Ziulkoski

Muito Obrigado!Muito Obrigado!