O SETOR DE TELECOMUNICAÇÕES - oliverwyman.com · sumÁrio executivo 1 o setor de...

39

O SETOR DE TELECOMUNICAÇÕES SÉRIE PANORAMA BRASIL Ana Carla Abrão Costa Alessandro Jorge

Transcript of O SETOR DE TELECOMUNICAÇÕES - oliverwyman.com · sumÁrio executivo 1 o setor de...

O SETOR DE TELECOMUNICAÇÕES SÉRIE PANORAMA BRASIL

Ana Carla Abrão Costa Alessandro Jorge

Coordenação técnicaAna Carla Abrão Costa, Oliver WymanAlessandro Jorge, Oliver Wyman

Coordenação geralGabriela Bertol, Oliver Wyman

Autores e equipe PANORAMA BRASILCarolina Ferraresi, Marina Gontijo, Priscila Matuda, Rafael Thosi, Rodrigo Morelli e Simone Pai.

Este relatório faz parte da série PANORAMA BRASIL, que contém uma coleção de dados e evidências empíricas para o diagnóstico dos desafios para o futuro do Brasil. Este documento contou com a colaboração de diversas pessoas da Oliver Wyman. Em particular, gostaríamos de agradecer ao Rodolfo Macarrein, Antonio Pimentel, Bruno Santos, David Aranow, Felipe Jorge, Gabriel Guerra, Luiz Bento, Matheus do Vale, Vinicius Castelo e Wilson Fiuza; ao time de design, Mark Angel, Nicole Priese, Anna Lach, Julia Kusiak e Karin Löffler; a Jung Kim e Natalia Castro pelo suporte ao longo de todo processo.

SUMÁRIO EXECUTIVO 1

O SETOR DE TELECOMUNICAÇÕES NO BRASIL 3

DIFICULDADES E DESAFIOS DO SETOR 8

PARA UM SETOR MAIS EFICIENTE E ÁGIL 27

CONSIDERAÇÕES FINAIS 30

APÊNDICE:

NOTAS 32

BIBLIOGRAFIA 35

CONTEÚDO

Brasil, 1994: só 35 em cada 100 habitantes têm acesso à telefonia fixa. Brasil, 1999: tendo a mesma centena de usuários como referência, o número de acessos sobe para 65. Não é por acaso que esse crescimento se deu após a privatização do Sistema Telebrás em 1998 e a consequente possibilidade de exploração do mercado, estimulando empresas a fecharem contratos desse tipo com duração até 2025.

SUMÁRIO EXECUTIVO

2

As concessões para exploração de telefonia abriram esse mercado à competição e trouxeram a esperada e necessária universalização dos serviços de telefonia fixa para a população brasileira.

Ela foi bem-sucedida para a telefonia fixa. Para os outros serviços de telecomunicações que foram ganhando espaço ao longo do tempo, ela ainda não aconteceu. Ao menos não como deveria, devido ao descompasso com as mudanças tecnológicas e demanda por novos serviços.

A banda larga, por exemplo, tem penetração baixa (apenas 12,9 acessos por 100 habitantes) e patina por falta de incentivos que promovam o investimento para melhorar a infraestrutura.

Quanto à regulação vigente, além de ser antiga – a Lei Geral das Telecomunicações (LGT) é de 1997 –, ela se limita ao direcionamento de escassos recursos para a telefonia pública e fixa. Além disso, apesar do setor contar com três fundos alimentados em conjunto pelas próprias empresas, apenas 8% desses recursos foram utilizados conforme previsto inicialmente.

Por fim, a reversibilidade de bens, o número excessivo de indicadores de qualidade (que ainda não demonstram uma melhoria nos serviços) e penalidades usualmente desproporcionais completam um cenário de baixo resultado e pouco aderente às demandas da sociedade.

A verdade é que não podemos esperar até 2025, quando expira o acordo celebrado em 1997 e renovado em 2005 para encaminhar mudanças fundamentais. A população não tem mais interesse em telefone público ou fixo. Quer, isso sim, banda larga, mas não tem acesso. Desprovida de infraestrutura, a indústria não consegue evoluir e adotar as inovações tecnológicas necessárias para prover os serviços que atendem à demanda atual.

Há que se focar, portanto, na revisão do marco regulatório de forma a incentivar que os necessários investimentos estejam alinhados à demanda de uma sociedade que depende cada vez mais de velocidade e qualidade de infraestrutura de telecomunicações para garantir ganhos de produtividade.

O SETOR DETELECOMUNICAÇÕESNO BRASIL

Em 1997, o serviço de telefonia era prestado em regime de monopólio estatal, reconhecidamente ineficiente na sua capacidade em promover a expansão do serviço para toda a população. O custo para se ter uma linha telefônica à época era equivalente a R$5.400.1 Além do custo, havia também uma fila de espera de 2,4 milhões de pedidos, o que significava uma espera de cerca de 3 anos para se adquirir uma nova linha.

4

Foi nesse contexto que se deu a aprovação da Lei Geral das Telecomunicações (LGT) e a criação da Anatel (Agência Nacional de Telecomunicações), órgão reguladordesse mercado. A Anatel foi responsável por implementar a política nacional do setor e propor um Plano Geral de Metas para Universalização dos Serviços (PGMU).

O mercado mudou de vez em 1998. Nesse ano, realizou-se uma série de privatizações, dentre as quais a do Sistema Telebrás. Foi a maior operação do gênero no país, seu leilão arrecadou R$22 bilhões à época, com um ágio de 63% sobre o preço mínimo estipulado.2 A estatal foi desmembrada em doze empresas que teriam o direito de concessão por sete anos: oito de telefonia móvel, três de fixa e uma de longa distância. Após ter sido renovado, o acordo expira em dezembro de 2025.

Com o objetivo de ampliar o acesso a telefonia fixa para população, uma das condições para essas empresas vencedoras no leilão era o cumprimento do PGMU. Ele, previa uma série de obrigações, como metas e prazos de instalação de acessos a telefonia fixa, quantidade mínima de terminais urbanos públicos (TUP, mais conhecidos como orelhões) por habitante, dentre outros. Para incorporar atualizações da demanda da sociedade, como mudanças de mercado e outros fatores não antecipados, a lei previa revisões quinquenais do PGMU.

Figura 1: Universalização da telefonia fixa no Brasil

Fonte: Anatel e IBGE.

1994 1999 2014

Até 30 De 30 a 50 De 50 a 70 De 70 a 90 Mais de 90 Média de nº acessos por 100 domicílios

65

35

70

5

84

16

72

28

86

14

Móvel Fixo

1996 2006 2014

Esse modelo permitiu reduzir imediatamente o gap de serviços de telecomunicações. Em 1999, logo no primeiro ano após a privatização, a cobertura de telefonia fixa, que em 1994 era de apenas 35 acessos por 100 domicílios, passou a 65 acessos por 100 domicílios, um aumento de 86%. (Figura 1)

Para incentivar as concessionárias a acelerarem a universalização da telefonia fixa, o Plano de Aceleração de Metas (PAM) previa que essas empresas poderiam prestar outros serviços de telecomunicações em regime de autorização, como ligação de longa distância e serviço de telefonia móvel, caso atingissem a meta de universalização antes de 2003.

Em 2001, elas realizaram investimentos para ampliar a instalação de telefonia fixa, conseguindo cumprir o que era para ser alcançado até 2003.3 Outros serviços básicos, como saneamento, não tiveram a mesma ampliação de cobertura de municípios que a telefonia fixa. Atualmente mais de 40% dos domicílios brasileiros não têm acesso a tratamento de esgoto via rede coletora e 15% – mais de30 milhões de pessoas – não possuem acesso à água tratada via rede geral.4

A privatização rapidamente cumpriu o seu objetivo inicial, mas o comportamento do consumidor mudou por conta das evoluções tecnológicas no setor, impondo uma demanda crescente por telefonia móvel e dados, e não mais pela telefonia fixa. (Figura 2) Atualmente, a densidade de serviço de voz de telefonia móvel no Brasil supera a média mundial com 119 acessos por 100 habitantes versus 102 no resto do mundo.5

Figura 2: Uso de telefonia móvel versus fixa Percentual do total de acessos no Brasil

Fonte: Telebrasil, Teleco.

6

Acessos em 2000 CAGR 2000–2017 Acessos em 2017

Banda larga 0,1 2939%

Móvel 23 23615%

Fixo 31 412%

TV 3 1811%

Nota: Do inglês, compounded average growth rates. Fonte: Telebrasil e Anatel.

Adicionalmente, a banda larga passou a ser o motor da evolução do setor, crescendo 39% ao ano desde 2000. Ela sim tem sido o grande vetor de transformação do presente, sendo o chassi da infraestrutura para trafegar dados de uma forma geral.

Apesar do crescimento, o acesso à banda larga ainda é baixo (41 milhões) se comparado ao da telefonia fixa (29 milhões) e móvel (230 milhões). (Figura 3)

Figura 3: Acesso por serviço de telecomunicações e taxa composta de crescimento anual Em milhões e percentual

7

Norte

Nordeste

Sul

Centro Oeste

Sudeste

76,7

74,7

71,3

62,4 56,6

69,3

Brasil

Fonte: IBGE, PNAD contínua de 2016.

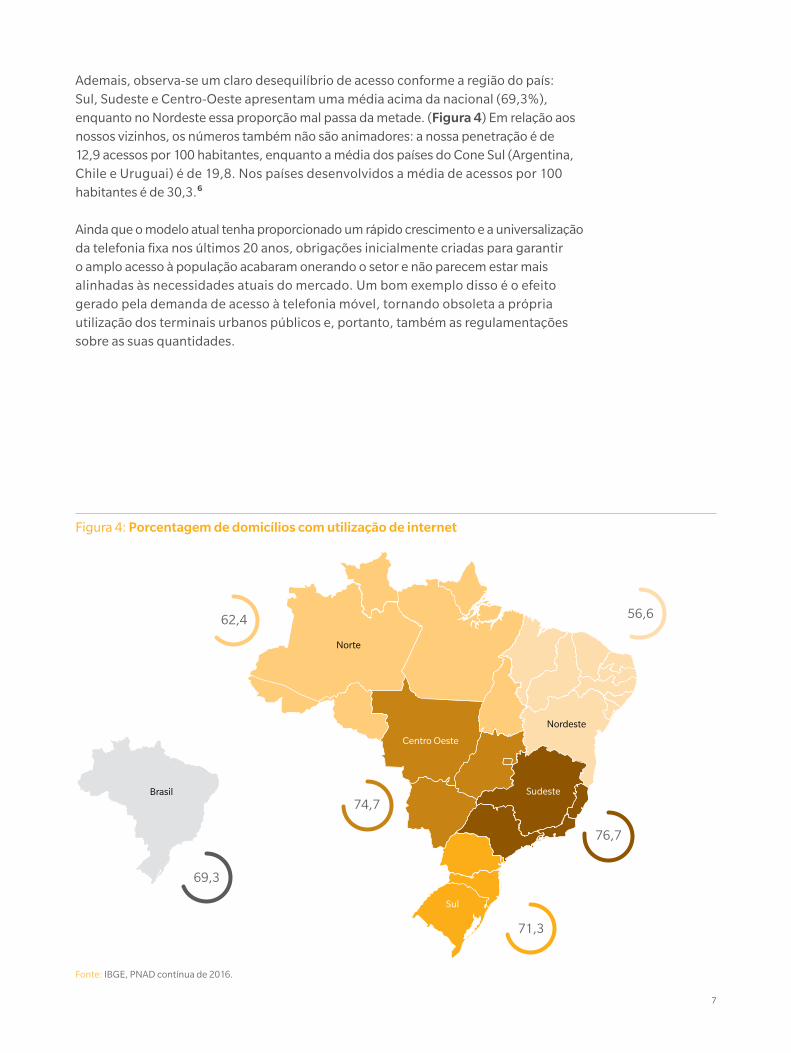

Ademais, observa-se um claro desequilíbrio de acesso conforme a região do país: Sul, Sudeste e Centro-Oeste apresentam uma média acima da nacional (69,3%), enquanto no Nordeste essa proporção mal passa da metade. (Figura 4) Em relação aos nossos vizinhos, os números também não são animadores: a nossa penetração é de 12,9 acessos por 100 habitantes, enquanto a média dos países do Cone Sul (Argentina, Chile e Uruguai) é de 19,8. Nos países desenvolvidos a média de acessos por 100 habitantes é de 30,3.6

Ainda que o modelo atual tenha proporcionado um rápido crescimento e a universalização da telefonia fixa nos últimos 20 anos, obrigações inicialmente criadas para garantir o amplo acesso à população acabaram onerando o setor e não parecem estar mais alinhadas às necessidades atuais do mercado. Um bom exemplo disso é o efeito gerado pela demanda de acesso à telefonia móvel, tornando obsoleta a própria utilização dos terminais urbanos públicos e, portanto, também as regulamentações sobre as suas quantidades.

Figura 4: Porcentagem de domicílios com utilização de internet

DIFICULDADESE DESAFIOS DO SETOR

O contexto atual evidencia algumas dificuldades que o setor enfrenta e que têm representado obstáculos para o seu crescimento no Brasil. Nesta seção, apresentaremos esses gargalos e como os outros países lidaram com esses desafios.

9

Os investimentos no setor não acompanharam a mudança de perfil de consumo da população, que não tem mais tanto interesse em serviço de voz, mas sim em serviço de dados. A falta de eficiência da alocação é reflexo principalmente das obrigações ligadas ao modelo de concessão e da falta de incentivos em investimentos em infraestrutura de banda larga e outras limitações como alta carga tributária, volume de multas e alto número de indicadores de qualidade. (Figura 5)

ESGOTAMENTO DO MODELO DE CONCESSÃO

Serviços de telecomunicações podem ser explorados de duas formas: sob outorga de concessão ou sob autorização.

Sob o modelo de concessão, o governo delega ao setor privado a operação de um serviço público sob regras estritas que podem incluir o monitoramento do controle de preços, a obrigação de expansão da rede e observação de indicadores específicos de qualidade sob pena de multa contratual em casos de não cumprimento. Modelos de concessão são particularmente relevantes nas situações em que não há um mercado competitivo desenvolvido. Nesses casos, o regulador atua de forma a gerar condições similares às que seriam observadas num ambiente competitivo.

Figura 5: Gargalos do modelo atual

Problemas Causas Evidências

Esgotamento do regime concessão

Revisões distorcidas do PGMU

Reversibilidade de bens

• Apenas 3 de uma amostra de 50 países ainda têm modelo concessão

• Dos 8 países que já utilizaram (ou ainda utilizam) concessões, apenas 2 (incluindo Brasil) têm reversibilidade. Não houve caso aplicado de reversão de ativos

• São 54 indicadores de qualidade. Só de telefonia fixa, são 16Quantidade excessiva de indicadores de qualidade

Infraestrutura de banda larga

Obrigação de investimentos dedicados (direcionados) à telefonia fixa, a despeito da banda larga

• A densidade da banda larga no Brasil é de 12,9 acessos por 100 habitantes, enquanto a média dos países desenvolvidos é pelo menos 2x maior, com 30 acessos

Outras limitações Carga tributária excessiva não tem se traduzido em investimentos no setor

• Apenas 8% dos fundos setoriais foram revertidos em investimentos no setor

Multas excessivas potencializadas e desproporcionais

• O teto para penalidades no Brasil é de R$50mi, equivalente a 4,5x maior que o 2º país (Espanha)

• A ANATEL é a 3ª maior emissora de multas entre agências reguladoras do país

10

No Brasil, o regime de concessão adotado há duas décadas, teve como objetivo suprir a demanda não atendida de telefonia fixa e foi essencial para garantir a universalização desse serviço.

À medida que o mercado se desenvolve, cai a necessidade de intervenção direta do regulador, que passa a ter um papel mais estratégico e menos de definições operacionais. Um ambiente de fato competitivo é mais eficaz e ágil em atender às demandas dos usuários. Nesses casos, observa-se uma clara tendência de migração do modelo de concessão para o de autorização, mais apropriado para situações de competição e com menor custo regulatório. Não por acaso, em uma amostra de 50 países apenas 8 adotaram o modelo de concessão, sendo que, atualmente, só 3 permanecem nesse modelo: Brasil, Peru e Turquia. Os outros 5 avaliados (Portugal, Espanha, Hungria, Estônia e Macau) tiveram a migração para a autorização realizada em um prazo médio de 4 anos, ao passo que o Brasil está há 20 no modelo de concessão. (Figura 6)

De forma muito tímida, o Brasil está tomando medidas para acompanhar essa evolução. O Projeto de Lei da Câmara nº 79 (PLC 79/2016), atualmente em tramitação, tem como objetivo alterar a modalidade de prestação de serviço de telefonia fixa (STFC – serviço de telefonia fixa comutado) do regime de concessão para autorização, alterando a LGT, que apenas prevê a modalidade de concessão.

27

25

9

16 16

24

Brasil Portugal Espanha Macau Estônia Hungria

3,8 anos

Abertura do mercado

Fim real daconcessão

Fim planejado

1998

–

2025

2000

2013

2025

1998

2003

2022

2012

2013

2021

2001

2001

2017

2002

2002

2018

Fim real da concessão Fim planejado da concessão

Figura 6: Tempo entre a abertura do mercado e fim da concessão Em anos

Nota: Média não considera Brasil. Macau: Migração parcial – concessão residual continua em paralelo com a autorização.Fonte: Pesquisas NERA e Oliver Wyman.

11

A mudança que o PLC 79/2016 traz para o modelo está condicionada ao cumprimento dos seguintes requisitos:

1. Manutenção da prestação de serviço nas áreas sem competição adequada;

2. Obrigações de investimento equivalentes ao saldo da migração, em razão da diferença entre as obrigações de universalização previstas desde o primeiro PGMU e a mudança de metas dos planos seguintes. As concessionárias com saldo devedor do PGMU devem manter obrigações de investimento em caso de migração para modelo de autorização. Enquanto a concessão prevê apenas obrigações de investimento em telefonia fixa, o PLC 79/2016 prevê investimentos para implantação de infraestrutura de rede de alta capacidade de comunicação de dados (backhaul);

3. Permissão da migração voluntária da concessão para a autorização do sistema de telefonia fixa comutado – STFC. Para as operadoras que optarem por não migrar, o PLC permite a renovação da concessão por 20 anos renováveis. Autorizações de frequência e de posição orbital também passarão a ser renováveis automaticamente a cada 20 anos. Atualmente, elas são concedidas por um período de 15 anos, renovável apenas uma vez por mais 15 anos. Após esse período, para a operadora manter suas frequências e posições orbitais atuais, deve comprá-las novamente em um novo leilão. O PLC 79/2016 permite a renovação automática por períodos de 20 anos mediante o pagamento de uma taxa de renovação. Essa medida deve mitigar a falta de incentivo em investir próximo ao fim do término do contrato. Por outro lado, ela dificulta a entrada de novos players no mercado, uma vez que não haverá leilão de frequência e posição orbital já concedidas.

Dependendo do rumo da PLC 79/2016, três questões fundamentais do modelo de concessão ainda permanecerão abertas, que são o PGMU e suas revisões, a devolução dos bens e ativos considerados públicos que estão sendo usados na concessão (chamada de reversibilidade de bens) e os fundos setoriais.

REVISÕES DISTORCIDAS DO PGMU

O PGMU tem o objetivo de fomentar a expansão e universalização da oferta de serviços de telefonia fixa prestados no regime público em todo o país através de metas que as concessionárias devem cumprir. O PGMU deve ser revisado a cada 5 anos para incorporar as evoluções do setor.

Para a definição dessas metas, a Lei Geral das Telecomunicações definiu que a Anatel deve elaborar uma proposta a ser apreciada em caráter opinativo e sem poder decisório pelo conselho consultivo da agência (formado por doze membros, que representamo governo, consumidores, organizações da sociedade civil e as empresas). Após essa apreciação, o plano deve ser aprovado pelo Conselho Diretivo da Anatel e então segue para o Poder Executivo. Este, por sua vez, aprova e divulga sob a forma de decreto.

A primeira definição ocorreu em 1998, com a assinatura do PGMU I. Nos anos de 2005 e 2011, foram aprovados PGMU II e PGMU III, respectivamente. O PGMU IV estava previsto para 2015, mas ainda não obteve consenso no Conselho Consultivo e permanece em aberto.

12

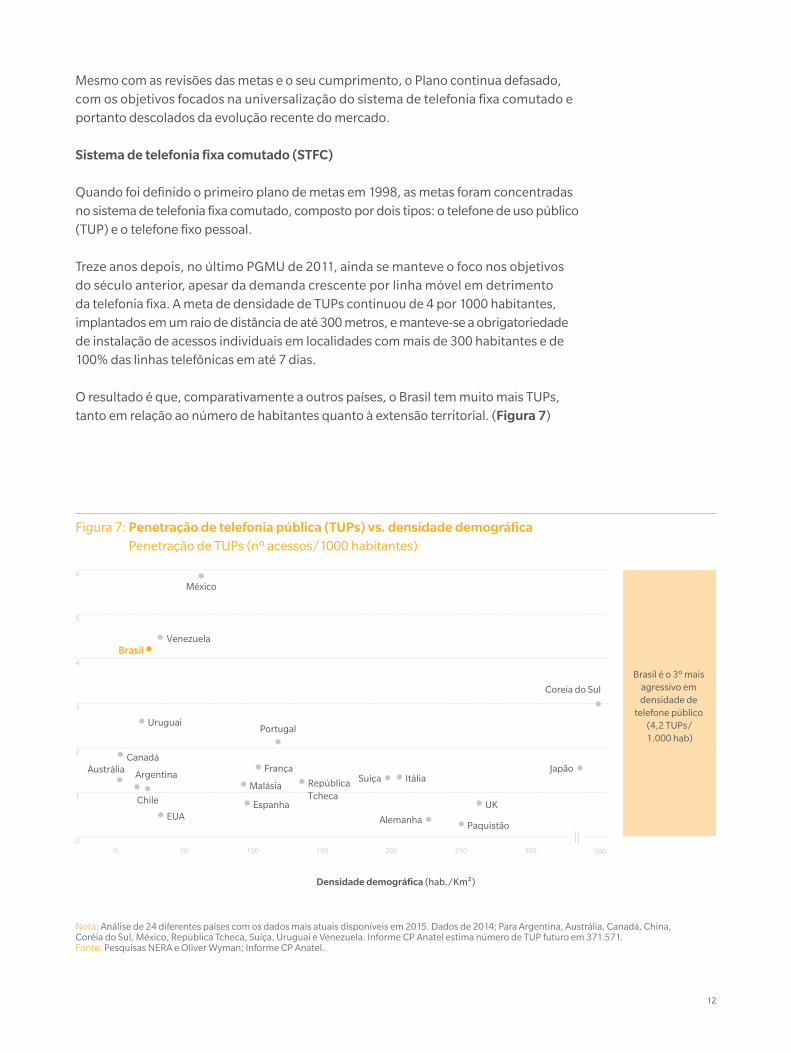

Nota: Análise de 24 diferentes países com os dados mais atuais disponíveis em 2015. Dados de 2014; Para Argentina, Austrália, Canadá, China, Coréia do Sul, México, República Tcheca, Suíça, Uruguai e Venezuela. Informe CP Anatel estima número de TUP futuro em 371.571. Fonte: Pesquisas NERA e Oliver Wyman; Informe CP Anatel.

Mesmo com as revisões das metas e o seu cumprimento, o Plano continua defasado, com os objetivos focados na universalização do sistema de telefonia fixa comutado e portanto descolados da evolução recente do mercado.

Sistema de telefonia fixa comutado (STFC)

Quando foi definido o primeiro plano de metas em 1998, as metas foram concentradas no sistema de telefonia fixa comutado, composto por dois tipos: o telefone de uso público (TUP) e o telefone fixo pessoal.

Treze anos depois, no último PGMU de 2011, ainda se manteve o foco nos objetivos do século anterior, apesar da demanda crescente por linha móvel em detrimento da telefonia fixa. A meta de densidade de TUPs continuou de 4 por 1000 habitantes, implantados em um raio de distância de até 300 metros, e manteve-se a obrigatoriedade de instalação de acessos individuais em localidades com mais de 300 habitantes e de 100% das linhas telefônicas em até 7 dias.

O resultado é que, comparativamente a outros países, o Brasil tem muito mais TUPs, tanto em relação ao número de habitantes quanto à extensão territorial. (Figura 7)

Figura 7: Penetração de telefonia pública (TUPs) vs. densidade demográfica Penetração de TUPs (nº acessos/1000 habitantes)

Densidade demográfica (hab./Km2)

0 50030025020015010050

Brasil é o 3º mais agressivo em densidade de

telefone público (4,2 TUPs/1.000 hab)

1

0

2

3

5

4

6

BrasilVenezuela

México

Coreia do Sul

Japão

UK

PaquistãoAlemanha

ItáliaSuíçaRepública Tcheca

Portugal

França

Malásia

EspanhaEUA

Austrália

Uruguai

Canadá

Chile

Argentina

13

Fonte: Febratel.

Os investimentos necessários para cumprir as metas de telefonia fixa têm atualmente baixo retorno. Em São Paulo, por exemplo, 75% dos orelhões não foram utilizados e 24% tiveram menos de 20 minutos de utilização. (Figura 8)

A irrelevância do foco em telefonia fixa aparece também em indicadores de telefonia fixa pessoal:

1. Em 20% (3,9 mil) das localidades (cidades, aldeias indígenas e vilas), não há nenhum assinante, ou seja, as operadoras são obrigadas a manter a instalação de telefone fixo disponível, mesmo sem o interesse do consumidor;

2. Em 37% (7,2 mil) das localidades, há no máximo 10 usuários por serviço.

O modelo vigente considera serviço de voz fixa como serviço essencial, mas a população tem cada vez menos interesse por esse tipo de serviço. Consequentemente, a obrigatoriedade de investimento em linha fixa tem gerado retorno econômico e social baixo e vem mobilizando um alto volume de recursos que poderia estar sendo direcionado à telefonia móvel e dados. Observa-se uma demanda crescente por esses segmentos, entretanto o modelo atual não prevê obrigações para investimento nesse serviço e desperdiça recursos em serviços de pouca ou nenhuma utilidade.

Figura 8: Porcentagem de TUP por utilização de crédito mensal (1 crédito ~ 2 minutos)

Nenhum crédito 75

Até 10 créditos 23,7

11 a 50 créditos 1,2

Acima de 50 créditos 0,1

14

REVERSIBILIDADE DE BENS

Bens reversíveis são aqueles usados pelas concessionárias e necessários à continuidade da prestação do serviço do regime público. Há um amplo debate hoje em dia de como eles serão devolvidos à União ao término dos contratos de concessão.7

O modelo de regulação da telefonia no Brasil foi elaborado em uma lógica de monopólio natural e de elevadas economias de escala, tendo como princípio a necessidade de continuidade da prestação dos serviços, conceito legítimo e necessário. Para garantir a transição da prestação de serviço em regime público para o privado sem interrupção, o governo cedeu a infraestrutura (bens essenciais) para as concessionárias.8 Com isso, os bens essenciais à prestação do serviço devem ser devolvidos ao Poder Público após o término do contrato de concessão, que será em 2025.

A reversibilidade é um instrumento que impõe, contudo, algumas complicações e que tem gerado insegurança jurídica. Existem incertezas conceituais e operacionais, como a definição do que é propriedade pública e o que é propriedade da concessionária e não deve ser revertido ao final da concessão. Além disso, o inventário de bens reversíveis está desatualizado, o que gera falta de clareza no valor desses ativos.

O regulamento de bens e serviços é de 2006 e, desde o início, não houve controle de bens por parte da Anatel. Ademais, não existe uma definição clara acerca da categorização de bens multisserviços. Isso implica que a separação da infraestrutura compartilhada de serviços prestados sob regime público e sob regime privado não é trivial e está longe de ser resolvida.

Quando olhamos para outros países, de uma amostra de 50 países, apenas 8 países adotaram o modelo de concessão e somente 2 ainda têm reversibilidade, Brasil e Turquia. (Figura 9)

Figura 9: Modelos de reversibilidade Quantidade de países

Notas: Considera concessões de telefonia fixa nos 50 maiores países do mundo por PIB. Concessionária obrigada a vender ou leiloar bens relacionados ao serviço ao final da concessão, porém não revertem ao estado.Fonte: Pesquisas NERA e Oliver Wyman.

BrasilTurquia

MacauPeru

EspanhaPortugalEstôniaHungria

50 Maiores países(por PIB)

Nunca foi concessão

Concessões atuaise ex-concessões

Concessão continua, com reversibilidade

Reversibilidade parcial

Reversibilidade retirada

8 2

2

4

50 42

15

INFRAESTRUTURA DE BANDA LARGA

O mundo mudou de forma rápida e substancial. As demandas de 20 anos atrás, quando foram definidas as metas de universalização, são diferentes das atuais . A regulação do setor de telefonia não acompanhou essa evolução e, hoje, não mais reflete as demandas do mercado. O resultado é que, apesar do grande apetite por banda larga, o serviço não está universalizado. Existe atualmente uma enorme dispersão nos números de penetração em diferentes estados: o número de acessos varia entre 10 e 60 por 100 domicílios e é altamente correlacionado com o poder aquisitivo do estado. (Figura 10)

Quando comparamos a universalização aos outros países, o número de acesso à banda larga fixa no Brasil é de apenas 12,9 por 100 habitantes, enquanto em outros países este número é maior que 30. (Figura 11)

Em relação à qualidade do serviço, a velocidade média é de 6,8 Mbps, um pouco melhor que a dos países latino americanos e caribenhos, com média de 6,2 Mbps, mas muito inferior à média dos países da OECD, em 15,4 Mbps. (Figura 12)

Figura 10: Penetração de banda larga fixa vs. renda média mensal Penetração Banda Larga (Acessos/100 domicílios)

Figura 11: Número de acesso à banda larga fixa por 100 habitantes

Figura 12: Velocidade media de banda larga Em Mbps

Fonte: IBGE, rendimento nominal mensal domiciliar per capita da população residente por estado 2014; Anatel, número de assinantes por 100 domicílios, dez/15.

Renda média mensal (R$)

400 2.1001.000 1.100 1.200 1.300 1.400900800700600500

10

0

20

30

50

40

70

60

DF

RR

PE

SE

RO

BATO

PI

PB

RN

AM

AP

PAMA

AL

CE AC

SP

RS

SC

MS

GO

MTMG

ES

PRRJ

16

O mundo mudou de forma rápida e substancial. As demandas de 20 anos atrás, quando foram definidas as metas de universalização, são diferentes das atuais . A regulação do setor de telefonia não acompanhou essa evolução e, hoje, não mais reflete as demandas do mercado. O resultado é que, apesar do grande apetite por banda larga, o serviço não está universalizado. Existe atualmente uma enorme dispersão nos números de penetração em diferentes estados: o número de acessos varia entre 10 e 60 por 100 domicílios e é altamente correlacionado com o poder aquisitivo do estado. (Figura 10)

Quando comparamos a universalização aos outros países, o número de acesso à banda larga fixa no Brasil é de apenas 12,9 por 100 habitantes, enquanto em outros países este número é maior que 30. (Figura 11)

Em relação à qualidade do serviço, a velocidade média é de 6,8 Mbps, um pouco melhor que a dos países latino americanos e caribenhos, com média de 6,2 Mbps, mas muito inferior à média dos países da OECD, em 15,4 Mbps. (Figura 12)

Figura 10: Penetração de banda larga fixa vs. renda média mensal Penetração Banda Larga (Acessos/100 domicílios)

Figura 11: Número de acesso à banda larga fixa por 100 habitantes

Figura 12: Velocidade media de banda larga Em Mbps

Fonte: ITU (International Telecommunication Union), 2016.

40,5Coréia do Sul

32,5Portugal

12,9Brasil

16,5Argentina

26,2Itália

26,8Uruguai

30,4Espanha

30,6Austrália

42,7França

33,0EUA

36,9Canadá

38,3Reino Unido

39,1Alemanha

45,1Suíça

Nota: O agrupamento foi feito com base na população de 2016, valor mais recente da série utilizada. Fonte: Akamai 2017 Fonte: Anatel, 2015.

Rank

México 54 7,5

Coréia do Sul 1 28,6

EUA 10 18,7

Quênia 36 12,2

Rússia 37 11,8

Uruguai 42 9,5

Vietnã 43 9,5

Chile 44 9,3

China 52 7,6

Turquia 53 7,6

Emergentes 55 7,4

Brasil 58 6,8

África do Sul 60 6,7

Índia 61 6,5

Argentina 62 6,3

ALC 63 6,2

Colômbia 67 5,5

Paraguai 77 1,4

17

Nota: Assume acesso simultâneo na mesma conexão domiciliar.Fonte: PNAD 2014; Síntese de Indicadores Sociais, Análise NERA e Oliver Wyman.

Casal com filhos(43% dos domicílios)

• 2 Adultos + 2 crianças

• Com televisão

• Até 2 Celulares e/ou 1 PC/Tablet

Domicílio típico brasileiro (PNAD)

1,0 Mbps

1,0 Mbps

1,5 Mbps

5,0 Mbps

8,5 Mbps

Este cenário mostra que é necessário ampliar os investimentos em infraestrutura da banda larga no Brasil, para prover acesso universalizado à internet com mínimo de qualidade.

Adicionalmente a evolução da internet também possibilita o desenvolvimento de inovações tecnológicas relacionadas, como a internet das coisas, over the top (OTT), streaming de vídeo em 4K, e alinhadas com as novas demandas da sociedade. Isso requer, cada vez mais, uma disponibilidade de conectividade rápida em todos os lugares e em quaisquer dispositivos.

Fornecer acesso universalizado à banda larga, além de suprir a demanda por conectividade, tem impactos positivos na economia. Um estudo do Banco Interamericano de Desenvolvimento9 revela correlação entre aumento da penetração da banda larga e PIB per capita, produtividade e emprego. A amostra inclui 24 países latino americanos e caribenhos e conclui que um aumento da penetração de banda larga de 10% está relacionado a um aumento de, 3,2% do PIB per capita; 2,6% da produtividade; e 0,5% do nível de emprego.

Apesar dos benefícios à economia de um país conectado à internet, o Brasil ainda tem muito trabalho pela frente, pois carece de investimentos no setor, principalmente com seus recursos competindo com a necessidade de cumprimento de obrigações menos eficientes como é o caso da telefonia fixa.

A velocidade média de 6,8 Mbps é baixa se considerarmos a simulação de utilização de uma família que usa a internet simultaneamente no dia-a-dia para assistir filmes na TV, vídeo no tablet ou computador, acessar redes sociais e estudar ou trabalhar no computador. Nesse cenário, a estimativa de velocidade ideal é de 8,5 Mbps. (Figura 13)

Figura 13: Simulação de consumo da internet Simulação de uso em hora de pico (Assumindo 100% da família conectada)

1818

Internet das coisas (Internet of things – IoT)10A internet das coisas está em todo lugar. E ela veio para facilitar a vida de toda forma possível e criativa. Wearables ou tecnologias portáteis e outros acessórios relacionados à saúde estão entre os primeiros a aparecer: pulseiras, relógios, balanças e outros rastreadores de atividade – como Withings, Fitbit e Jawbone – são sucesso de vendas. No mercado, inúmeros objetos – carros, panelas de pressão, máquinas de lavar roupa, refrigeradores, lâmpadas, medidores, termostatos, malas, lixeiras, remédios e até mesmo o corpo humano – estão se conectando. O mesmo se aplica a máquinas, ferramentas, frotas de veículos, aviões, edifícios e muitas outras áreas de negócios e vida cotidiana. (Figura 14)

Figura 14: Revolução da internet da coisas e esferas da vida

Lar

Construção

Máquina

Cidade

Mobilidade

AmbienteAgricultura

Indústria

Construção

Utilidades

Varejo

Telecomunicação

Serviços financeiros,seguros

Lazer

SaúdeTransporte

1919

Figura 15: Projeção de número de objetos conectados

Fonte: Gartner, Cisco, Morgan Stanley, IDC, Siemens, CrunchBase, TechCrunch, 451 Research, Montaigne Institute no Relatório da Oliver Wyman: “The internet of things – disrupting traditional business models”

Morgan Stanley Cisco IDC Siemens Gartner

2012 2014 2016 202020180

25

50

75

Mais do que apenas aparelhos modernos, a internet das coisas está desencadeando uma verdadeira revolução no modelo de negócios, baseada em dados e serviços. Ela permite reduzir custos, aumentar a eficiência operacional e a oferta de serviços inovadores, revolucionando a experiência do consumidor.

Este contexto implica numa disponibilidade crescente de objetos conectados e integrados, com uma demanda crescente por acesso. Em 2012, estimava-se que havia cerca 10 bilhões de objetos conectados, ou seja, uma quantidade maior que a população mundial estimada à época, em 7 bilhões11. As projeções para 2020, apesar da dispersão de estimativas, apontam, entre 25 e 75 bilhões de objetos conectados, representando um rápido crescimento no curto prazo. (Figura 15)

Isso significa que cada pessoa terá, em média, entre 3 a 9 objetos conectados em 2020.12

20

FUNDOS SETORIAIS E TELECOMUNICAÇÕES

Com a finalidade de arrecadar recursos para investimento no setor, foram criados fundos destinados a apoiar os principais pilares para o seu desenvolvimento: universalização dos serviços, fiscalização e desenvolvimento tecnológico. Com isso, em 1996 surgiu o FISTEL (Fundo de Fiscalização das Telecomunicações, revisado em 1997 para incorporar o papel da Anatel) e, em 2000, surgiram o FUST (Fundo de Universalização dos serviços de Telecomunicações) e o FUNTTEL (Fundo para o Desenvolvimento Tecnológico das Telecomunicações).

Todos esses fundos são financiados por contribuições e impostos pagos pelos consumidores e repassados pelas operadoras. Esses tributos contribuem para a alta carga tributária do setor, que recolhe ICMS (imposto sobre circulação de mercadoria e serviços), ISS (imposto sobre serviços), PIS (programa de integração social) e COFINS (contribuição para o financiamento da seguridade social). Atualmente, a carga tributária de telefonia fixa é de 43%, a maior dentre uma amostra de 18 países representativos de América Latina, Emergentes e Desenvolvidos. (Figura 16)

Figura 16: Tributos sobre receita líquida na prestação de serviços de telefonia fixa (%)

Fonte: Documento Teleco 2014: “O Desempenho Comparado das Telecomunicações do Brasil – Preços dos Serviços de Telecomunicações”.

43Brasil

26Argentina

25Colômbia

21Portugal

20Itália

20Peru

20França

19Chile

19México

18Rússia

18Reino Unido

16Espanha

13EUA

12Índia

10Austrália

10Coréia

5Japão

3China

21

Quando comparamos a carga tributária paga em outros setores de atividade no Brasil, a carga de telefonia fixa ainda é mais alta que a dos outros serviços de utilidade pública, em 39%, e a do total, em 28%. (Figura 17)

Essa elevada carga tributária gera algumas distorções. O preço maior em razão de impostos desestimula o uso e, no limite, impede o acesso por parte da população com menor poder aquisitivo. No mais, como veremos ao longo desta seção, os recursos dos fundos não estão sendo canalizados para investimentos no setor, gerando um alto custo de oportunidade.

Figura 17: Carga tributária por setores de atividade

Fonte: Firjan (Federação das Indústrias do Estado do Rio de Janeiro), com dados da Receita Federal e IBGE, dados de 2015.

47

43

39

37

23

14

6

28

Indústria de transformação

Serviço de telefonia fixa

Serviços industriais de utilidade pública

Comércio

Serviços

Construção

Agropecuaria &extrativa

Total

22

FISTEL

O FISTEL foi criado para prover recursos para cobrir despesas do Governo Federal com a fiscalização de serviços de telecomunicações, tanto para a execução quanto para a melhoria dos processos.

Esse fundo é sustentado pelas taxas de fiscalização de instalação e de funcionamento. O Tribunal de Contas da União (TCU) investigou a arrecadação e aplicação do fundo e constatou que dos R$ 85 bilhões arrecadados entre 1997 e 2016, R$ 79,3 bilhões foram gastos (equivalente a 93% das receitas), porém não necessariamente com telecomunicações. Deste montante, boa parte foi para o Tesouro (81%). Dessa parcela, não foi possível mapear o destino de 52% dos recursos e 20% foi utilizado para pagamento de benefícios previdenciários e assistência social.13

FUST

O objetivo do FUST é cobrir a parcela de custo exclusivamente atribuível ao cumprimento das obrigações de universalização de serviços de telecomunicações, aquela que não pode ser recuperada com a exploração eficiente do serviço.

Os recursos do fundo são provenientes de contribuição obrigatória de todas as prestadoras de serviços de telecomunicações. Sua alíquota é de 1% da receita operacional bruta mensal, excluídos ICMS, PIS e COFINS.

Apesar da falta de clareza na destinação dos recursos, a utilização tem sido comprometida por problemas na formulação das políticas e dos projetos, como programas sem metas, ausência de avaliação de custo e benefício e falta de integração das instituições (pouco envolvimento do Ministério das Comunicação e da Casa Civil, por exemplo).14

O resultado é que, apesar de o fundo ter acumulado um patrimônio de R$ 20 bilhões entre 2001 e 2016, apenas R$ 341 mil (ou 0,002%) foram utilizados com o objetivo de universalização dos serviços.15

Com isso, os recursos do FUST foram direcionados para despesas de finalidades diversas às de sua criação. A maior parte foi utilizada para pagamento da dívida pública mobiliária interna e pagamento de benefícios previdenciários através de desvinculação dos recursos para fazer frente à crise fiscal que o país vive.

23

FUNTTEL

O FUNTTEL foi criado para estimular a inovação tecnológica no setor de telecomunicações, incentivar a capacitação de recursos humanos, fomentar a geração de empregos e promover o acesso de pequenas e médias empresas a recursos de capital com objetivo de aumentar sua competitividade.

A contribuição para o FUNTTEL é de 0,5% sobre o faturamento líquido das empresas prestadoras de serviços de telecomunicações e contribuição de 1% sobre a arrecadação bruta de eventos participativos realizados por meio de ligações telefônicas.

Assim como FUST, apenas 23% do total arrecadado foi destinado ao uso originalmente previsto em lei (nº 10.052/2000). Os recursos foram desvinculados e utilizados para pagamento da dívida pública mobiliária interna e benefícios de previdência, comprometendo os investimentos em pesquisa e desenvolvimento (P&D) e seus resultados em produtividade e acesso.16

Com os recursos desvinculados, apenas uma parcela pequena do montante arrecadado foi destinado aos objetivos originalmente previstos em lei ou resolução. (Figura 18)

Figura 18: Percentual de utilização dos fundos arrecadados e aplicados na finalidade originalmente prevista

Fonte: Relatório de auditoria do TCU de 12/04/17 a pedido do Congresso Nacional sobre a arrecadação e aplicação dos fundos do setor de telecomunicações.

Utilizado0,002%

FUSTFundo de serviços universais

R$ bi2001–2016

Apenas 8% desses fundos foram utilizados em seus objetivos originalmente previstos

Utilizado23%

Utilizado4%

FISTELFundo de inspeção

R$ bi1997–2016

FUNTTELFundo de tecnologia

R$ bi2001–2016

85,5 20,6 7,2

24

OUTRAS LIMITAÇÕES

REGULAMENTO DE GESTÃO DE QUALIDADE (RGQ)

Com o intuito de garantir qualidade dos serviços prestados pelo setor de telecomunicações, a Anatel definiu o regulamento de gestão de qualidade (RGQ) para banda larga fixa, telefonia móvel (ambas em 2011), telefonia fixa em 2012 e o plano geral de metas de qualidade para TV por assinatura em 2005. Atualmente são 54 indicadores que todas as empresas, independente do regime público ou privado e do serviço prestado, devem cumprir. (Figura 19)

As obrigações variam de acordo com o porte da operadora (nº de clientes) e a região de atuação. As operadoras têm conseguido cumprir as metas, principalmente no que tange TV por assinatura (88,5%) e telefonia fixa (78,6%). Entretanto, metas facilmente cumpridas não se traduzem em melhoria da qualidade dos serviços.

Figura 19: Número de indicadores de qualidade do RGQ

Fonte: Anatel, 2018

FixoMóvelBanda larga fixa

Nº de indicadores

Critérios

Exemplos

Grau de cumprimentoCumprimento de Metas

(Jan–Dez 2017)

TV

161414 + + + =10 54

• Reação do usuário

• Rede

• Atendimento

• Reação do usuário

• Rede

• Conexão de dados

• Atendimento

• Rede

• Reação do usuário

• Atendimento

• Qualidade

• Atendimento

• Cobrança

• Continuidade

Taxa de reclamações recebidas na prestadora pelo total de acessos em serviço deve ser menor que 2%

Mensagens de Texto entregues ao usuário em até 60 segundos em pelo menos 95% dos casos

Meta de atendimento telefônico em até 20 segundos em pelo menos 90% das ligações

Atendimentos presenciais realizados em até 20 minutos em pelo menos 95% dos casos

Indicadores

64,2% 70,0% 78,6% 88,5%

25

Mais uma vez, a evolução natural do setor é a atualização dos indicadores de acordo com as novas demandas da sociedade. Para isso, em 2017, a Anatel divulgou um edital de consulta pública para coletar opiniões sobre a proposta de reduzir de 54 para 10 indicadores de qualidade.

Segundo o edital, o acompanhamento de indicadores deve garantir que haja atingimento de padrão mínimo de qualidade e que seja considerado aspectos como percepção do usuário e competição. Além disso é importante que haja redução de custos operacionais, através do foco na gestão da qualidade na resolução dos problemas identificados em detrimento de atividades que dão pouco retorno na melhoria da qualidade do serviço prestado.17

A mudança deve otimizar os esforços e recursos das operadoras, que poderão focar em serviços que necessitam de mais atenção, como o cumprimento das metas para os indicadores de banda larga fixa e telefonia móvel (que hoje apresentam um nível mais baixo de grau de cumprimento).

PENALIDADES

Entre 2000 e 2016, a Anatel emitiu 59,1 mil multas – 10 multas por dia – equivalentes a R$ 5,2 bilhões em termos financeiros.18 As multas aplicadas ao setor de telecomunicações, entretanto, não têm eficácia em mudar a conduta das operadoras.

As multas são muito elevadas e as operadoras acabam recorrendo à Justiça para reavaliação.19 Na prática, o que ocorre é que o processo se prolonga por anos e o desembolso não acontece, com custo para o Sistema como um todo. O valor máximo da multa no Brasil é de R$ 50 milhões, quase cinco vezes maior que o segundo maior colocado, a Espanha. (Figura 20)

Adicionalmente, as penalidades são desproporcionais. Há casos em que o motivo da penalidade é comprovadamente irrisório, mas a multa financeira muito alta (Figura 21), gerando desperdício e alocação ineficiente de recursos, onerando as operadoras mas, acima de tudo, o consumidor.

É preciso que as multas sejam proporcionais ao dano, de forma que sejam aplicadas de forma justa. Caso contrário, não haverá incentivos de investimento ao setor.

26

Obstrução de inspeção

1,3 milhão

por ter entregue informações à Anatel em PDF ao invés de PDF editáveis

Implementação de acessos individuais de STFC

25 milhões

por falha no atendimento a uma área, sujeita a proibição de construção de

infraestrutura por medidas legais. Seria configurado invasão de propriedade

se instalasse acesso a telefone fixo

Implementação de acessos individuais de STFC

1,9 milhão

por falha no atendimento a uma comunidade indígena, à qual tinha um acordo com a

FUNAI onde firmaram o desinteresse em receber o serviço de telecomunicações

DGU (Direitos de Garantias dos Usuários)

19 milhões

por antecipação de um dia da finalização do contrato de usuários de STFC

(que não mais utilizavam o serviço); Penalidade ~ 350x maior que o dano

R$R$

R$R$

Fonte: Anatel, 2015.

Figura 20: Comparação de valores máximos de penalidade Em R$ milhões

R$

Brasil

Chile

Mexico

Espanha

9,1

1,7

1,7

50,0

x5,5

R$ R$

R$R$

R$

R$

R$

Figura 21: Exemplos de multas emitidas pela Anatel Em R$

PARA UM SETORMAIS EFICIENTE E ÁGIL

28

O modelo atual prevê o fim dos contratos de concessão em dezembro de 2025. São 27 anos de um modelo que se iniciou com uma marca de dinamismo e pioneirismo, mas que não acompanhou as inovações tecnológicas que vêm acontecendo e, mais do que isso, pouco se atualizou. Questões como o imbróglio da revisão do Plano Geral de Metas de Universalização e a necessidade de mudança do modelo de concessão (o Projeto de Lei da Câmara nº 79/2016, em tramitação no Congresso, prevê mudança do modelo de concessão para autorização) resultaram numa situação em que as empresas são obrigadas a investir recursos em serviços obsoletos, comprometendo investimentos em serviços atualmente mais relevantes, como os de banda larga. Adicionalmente, as penalidades pelo descumprimento de obrigações ligadas a serviços obsoletos são ineficientes, pois incentivam o direcionamento de recursos para investimentos de baixo impacto econômico e social. Ou seja, o cenário exige mudanças urgentes.

O regulador tem papel fundamental como catalisador de mudanças que estimulem o papel central que o setor de telecomunicações pode vir a ter no desenvolvimento econômico e social do Brasil. Por outro lado, se desconectado do momento atual, o regulador também pode representar uma âncora, atrasando o desenvolvimento do setor.

Com o cumprimento da meta de universalização dos serviços de telefonia, o regulador precisa revisar sua atuação, cobrando do setor privado planos que preencham a necessidade de fornecimento de serviços efetivamente demandados pela população de forma competitiva e justa.

O regime privado permite que investimentos sejam incentivados por não possuírem as limitações da reversibilidade de bens e tempo determinado de contrato. Esperar até 2025, quando os contratos de concessão terminam, é continuar apostando no atraso e na inércia. Há que se reformar antes disso para garantir um maior desenvolvimento do setor com relação a três questões principais:

1. Modernização da estrutura legal e regulatória

− Estimular a competição e a sustentabilidade: serviços passíveis de melhor exploração com regulação mais eficiente e alinhada com as necessidades da população. A resolução da Anatel sobre regulamento de qualidade dos serviços de telecomunicações, que esteve em consulta pública, se implantada, deve trazer uma melhoria na eficiência das empresas e ainda garantir padrão mínimo de qualidade;

− Evolução do modelo regulatório de telefonia fixa, que permita a migração de modelo concessão para o modelo de autorização, através da aprovação do PLC nº 79/2016;

− Manutenção das obrigações em áreas não competitivas, com foco nas desigualdades regionais, como requisito do PLC nº 79/2016 e do Plano Geral de Metas de Competição (PGMC). Esta é uma forma de buscar ampliação de serviços em todas as regiões;

− Prestação de serviço em regime privado e garantia de qualidade e de cobertura, desde que devidamente cercada de instrumentos que vinculem compromissos às operadoras e deem ferramentas de atuação à agência reguladora.

29

2. Massificação de serviços de telecomunicações

− A banda larga deve ser foco da política pública, incentivando operadoras a investir em infraestrutura, de modo a permitir o acesso à banda larga e a inclusão digital. Neste contexto, o plano nacional de conectividade (PNC) que propõe diretrizes para políticas públicas de expansão de banda larga fixa e móvel, recentemente colocado em consulta pública pelo governo, desempenhará um papel fundamental para direcionar os investimentos para o desenvolvimento dessa infraestrutura.20

− Os fundos setoriais precisam ser utilizados de forma efetiva, eficaz e não ter sua utilização travada, onde apenas 8% do seu valor arrecadado foi utilizado conforme previsto em lei em vigor. O PNC prevê uso do FUNTTEL, fundo que teve apenas 23% de utilização do seu total arrecadado.

− O Plano Geral de Metas de Competição (PGMC), como intuito de fomentar a competição, por meio da divisão de áreas no Brasil dependendo do nível de competitividade do mercado, deve focar incentivos e obrigatoriedade de investimentos nas áreas com menor competição, menor oferta.

3. Modernização tecnológica

− Medidas que permitam a sustentabilidade dos investimentos em tecnologia, como incentivos ao desenvolvimento de projetos inovadores – internet das coisas, 5G, over the top (OTT) e streaming de vídeo 4K –, que serão a base para o crescimento do país no futuro e dependem fortemente da indústria de telecomunicações.

CONSIDERAÇÕES FINAIS

31

O modelo de concessão, consequência do processo de privatização do Sistema Telebrás, surgiu para transformar o setor de telecomunicações, então marcado por um monopólio estatal ineficiente. O foco principal era a universalização da telefonia fixa, em um momento em que havia falta de acessos e de investimentos.

Vinte anos se passaram e a meta de universalização da telefonia fixa foi cumprida, mas agora o setor precisa evoluir para atender às novas demandas da sociedade e assegurar uma solução economicamente viável para as operadoras com foco no atendimento da população. O modelo atual encarece a telefonia fixa, não atende a demanda por banda larga e possui uma infraestrutura deficitária.

Adicionalmente, a alta carga tributária, que deveria se traduzir em investimentos no setor, não vem cumprindo esse papel. Os impostos e contribuições pagos pela população alimentam os fundos setoriais, mas não são revertidos em investimentos no setor. A utilização dos recursos é engessada por excessivos requerimentos e vem sofrendo com a necessidade de financiar o déficit fiscal.

Os representantes do governo e do setor já demonstraram vontade para colocar o assunto em discussão, e o Projeto de Lei da Câmara nº79/2016 – em tramitação no Congresso – visa a resolver algumas dessas questões. É fundamental que o resultado da discussão leve a uma modernização da legislação do setor de modo a gerar maior sustentabilidade do negócio e, acima de tudo, políticas públicas que permitam investimentos em infraestrutura de banda larga para a sua massificação e aumento da velocidade.

A implementação da banda larga reforçará o desenvolvimento de outras inovações tecnológicas relacionadas, como a internet das coisas e a implantação do 5G.Desse modo, buscar modernização legislativa/regulatória, tecnológica e massificação da banda larga é fundamental para que o setor de telecomunicações tenha mais que uma correlação positiva com o PIB per capita, mas que possa ter papel de catalisador do crescimento econômico sustentável.

NOTAS

33

1 Fonte: Reuters, “Comprar telefone demorava 3 anos na era estatal”, 01/07/08. Valores da época em R$ 1.100, corrigidos pelo IGP-M do período (janeiro de 1997 a fevereiro de 2018) através da calculadora do cidadão do Banco Central.

2 O valor equivale hoje é de R$98 bilhões (corrigidos pelo IGP-M entre julho de 1998 e fevereiro de 2018).

3 Fonte: Teleco.

4 Fonte: Dados da PNAD de 2015 para saneamento. Leia sobre universalização de outros setores no artigo sobre infraestrutura desta série.

5 A densidade de telefonia é medida em número de telefone (acesso) por 100 habitantes. Fonte: ITU (International Telecommunication Union), 2016.

6 Fonte: ITU (International Telecommunication Union), 2016. Maiores detalhes na seção “Infraestrutura de Banda Larga”.

7 Definição segundo Anatel. O controle de bens reversíveis é feito através da resolução nº 447 de 19 de outubro de 2006.

8 Em vez de esperar a maturação dos investimentos privados em infraestrutura das empresas que estavam entrando no setor, o governo cedeu seus bens e ativos essenciais para a prestação de serviços de telefonia fixa, com a restrição de que elas devolvessem ao governo após o término do contrato.

9 Fonte: Zaballos and López-Rivas (2012) em “Socioeconomic Impact of Broadband in Latin American and Caribbean Countries”, BID.

10 Para mais informações, leia o relatório da Oliver Wyman: “The internet of Things – disrupting traditional business models”.

11 Fonte: Nações Unidas.

12 Considera população mundial de 7,8 bilhões em 2020, segundo estimativas das Nações Unidas, através do critério de fertilidade constante.

13 Fonte: Relatório de auditoria do TCU de 12/04/17 a pedido do Congresso Nacional sobre a arrecadação e aplicação dos fundos do setor de telecomunicações.

14 Fonte: Relatório de auditoria do TCU de 12/04/17 a pedido do Congresso Nacional sobre a arrecadação e aplicação dos fundos do setor de telecomunicações.

15 Lei nº 9.998/2000.

16 Com a desvinculação de receitas, os recursos passam a ter livre destinação.

17 Fonte: Consulta pública Anatel nº 29/2017 disponível no Sistema de Acompanhamento de Consultas Públicas, que ficou aberta para comentários até 8 de abril de 2018.

18 Fonte: Relatório Anual da Anatel de 2016, página 74.

19 Do total de R$ 5,2 bilhões em multas entre 2000 e 2016, apenas R$ 732 milhões foram pagas, equivalente a 14%.

20 Fonte: Telesíntese.

BIBLIOGRAFIA

35

AKAMAI. State of the internet, 2017.

ANATEL. Consulta pública Anatel nº 29/2017 de 7 de novembro, disponível no Sistema de Acompanhamento de Consultas Públicas, que ficou aberta para comentários até 8 de abril de 2018.

ANATEL, Relatório Anual da Anatel de 2016.

BANCO CENTRAL DO BRASIL, Calculadora do cidadão. Disponível em: <https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores>

BID. Zaballos and López-Rivas. Socioeconomic Impact of Broadband in Latin American and Caribbean Countries, 2012.

BRASIL. Lei nº 9.998 de 17 de agosto de 2000, que institui o Fundo de Universalização dos Serviços de Telecomunicações, Diário Oficial da República Federativa do Brasil.

BRASIL. Lei Geral das Telecomunicações nº 9.472 de 16 de julho de1997, Diário Oficial da República Federativa do Brasil.

CÂMARA. Projeto de Lei da Câmara nº 79/2016, lida em Plenário em 30 de novembro de 2016.

FEBRATEL. Novo Marco Legal das Telecomunicações, 21 de julho de 2017.

FIRJAN. Publicações Sistema Firjan, Pesquisas e Estudos Socioeconômicos – Conjuntura Econômica, novembro de 2016.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Pesquisa Nacional por Amostra de Domicílios (PNAD), 2015.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Acesso à Internet e à televisão e posse de telefone móvel celular para uso pessoal 2016 em Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) de 2016, publicado em 2018.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Rendimento nominal mensal domiciliar per capita da população residente por estado, 2014.

INTERNATIONAL COMMUNICATION UNION. Fixed-broadband subscription 2000–2016.

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA, INOVAÇ~IES E COMUNICAÇÕES. Apoio técnico à consulta pública sobre diretrizes para o setor de telecomunicações, Centro de Gestão de Estudos Estratégicos do Ministério da Ciência, Tecnologia, Inovações e Comunicações, dezembro de 2017, em Telesíntese.

NAÇÕES UNIDAS. World Population Prospects: The 2017 Revision.

OLIVER WYMAN. The internet of Things – disrupting traditional business models, 2015.

RECEITA FEDERAL. Carga Tributária no Brasil 2016, Análise por Tributos e Bases de Incidência, Receita Federal, dezembro de 2017.

REUTERS. Comprar telefone demorava 3 anos na era estatal, 1º de julho de 2008. Disponível em: < https://br.reuters.com/article/companyNews/idBRN2241391920080701>. Acesso em: 21 de março de 2018.

TELECO. Análise da eficiência do modelo Básico de Assinatura face a Universalização, acesso em 2 de maio de 2018.

TELECO E TELEBRASIL. O Desempenho Comparado das Telecomunicações do Brasil – Preços dos Serviços de Telecomunicações, 2014.

TELECO E TELEBRASIL. O Desempenho Comparado das Telecomunicações do Brasil – Preços dos Serviços de Telecomunicações, 2015.

TELECO E TELEBRASIL. O Desempenho Comparado das Telecomunicações do Brasil – Preços dos Serviços de Telecomunicações, 2016.

TELETIME. Dividida, Anatel ainda deve demorar a deliberar sobre o PGMU, de 1 de dezembro de 2017. Disponível em: <http://teletime.com.br/01/12/2017/dividida-anatel-ainda-deve-demorar-deliberar-sobre-o-pgmu/> Acesso em 11 de abril de 2018

TRIBUNAL DE CONTAS DA UNIÃO. Relatório de auditoria do TCU a pedido do Congresso Nacional sobre a arrecadação e aplicação dos fundos do setor de telecomunicações, em Acórdão 749/2017 – TCU – Plenário, 12 de abril de 2017.

Copyright © 2018 Oliver Wyman

SOBRE A OLIVER WYMAN A Oliver Wyman é uma empresa líder mundial em consultoria de gestão. Com escritórios em mais de 50 cidades em 26 países, a Oliver Wyman combina profundo conhecimento da indústria com expertise especializada em estratégia, operações, gestão de risco e transformação da organização. Os 3.700 profissionais da empresa auxiliam seus clientes a otimizar seus negócios, melhorar suas operações e seu perfil de risco e acelerar seu desempenho organizacional para aproveitar as oportunidades mais atrativas. A Oliver Wyman é subsidiária integral da Marsh & McLennan Companies (NYSE: MMC), uma equipe mundial de empresas de serviços profissionais que oferecem aos seus clientes consultoria e soluções nas áreas de risco, estratégia e capital humano. Com 65.000 funcionários mundialmente e receitas anuais superiores a US$ 10 bilhões, a Marsh & McLennan Companies é também a empresa matriz da Marsh, líder mundial na corretagem de seguros e gestão de riscos; Guy Carpenter, líder mundial na prestação de serviços intermediários de riscos e resseguro; e Mercer, líder mundial em consultoria de recursos humanos e serviços relacionados.

CONTATOS Ana Carla Abrão Costa | [email protected] | +55 11 5501-1100 Alessandro Jorge | [email protected] | +55 11 5501-1100

A Oliver Wyman não se responsabiliza perante terceiros em relação a este relatório ou quaisquer ações ou decisões tomadas em consequência dos resultados, recomendações ou conselhos aqui expressos.

As informações fornecidas por terceiros, sobre as quais o inteiro teor deste relatório ou parte deles, são considerados confiáveis, porém não foram verificados de forma independente, salvo indicação expressa em contrário. Nenhuma garantia é dada quanto à precisão de tais informações. Informações públicas e dados da indústria e estatísticas são de fontes que a Oliver Wyman julga serem idôneas, no entanto, a Oliver Wyman não presta qualquer declaração quanto à exatidão ou completude dessas informações e aceitaram essas informações sem realizar verificação adicional. Os resultados contidos neste relatório podem conter previsões baseadas em dados atuais e tendências históricas. Todas essas previsões estão sujeitas a riscos e incertezas inerentes. A Oliver Wyman não se responsabiliza pelos resultados efetivos ou eventos futuros.

As opiniões contidas neste relatório são válidas apenas para os fins aqui indicados e na data deste relatório. Nenhuma obrigação é assumida no sentido de revisar este relatório a fim de refletir as mudanças, eventos ou condições que vierem a ocorrer após a presente data.