O SISTEMA NACIONAL DE FOMENTO - Líderes Públicos · geração de emprego e renda. FOMENTO PARANÁ...

38

-

Upload

nguyendiep -

Category

Documents

-

view

217 -

download

0

Transcript of O SISTEMA NACIONAL DE FOMENTO - Líderes Públicos · geração de emprego e renda. FOMENTO PARANÁ...

O SISTEMA NACIONAL DE FOMENTO

Bancos Públicos Federais

Bancos de Desenvolvimento (controlados por entes

públicos).

Bancos Cooperativos

Bancos Públicos Comerciais com

Carteira de Desenvolvimento

Agências de Fomento

SEBRAE IFDs FINEP

Demais Agências

São Sociedades Anônimas de capital fechado.

Recursos Próprios ourepasses deinstituições financeiras, governos e órgãos bilaterais.

Cada unidade federativa pode ter apenas uma agência de fomento.

Financiam projetos de investimento fixo ou giro somente na UF onde estãosediadas.

Não podem captar depósitos à vista

(não têm correntistas)

São instituições

estaduais com fins

específicos.

AGÊNCIAS DE FOMENTO

AGÊNCIAS DE FOMENTO

A criação da Fomento Paraná foi autorizada pela Lei Estadual 11.741/97.

É a única instituição financeira genuinamente paranaense.

Tem por finalidade o apoio financeiro aos empreendedores na

implantação ou na ampliação de suas atividades, para estimular a

geração de emprego e renda.

FOMENTO PARANÁ

MISSÃO

“Promover o desenvolvimento sustentável através

do apoio técnico e financeiro voltado às

necessidades da sociedade paranaense.”

DESEMPENHO

Única Agência de Fomento Premiada (2015 e 2016)

2º menor endividamento (8,5%)

2ª maior liquidez (19,49%)

10º maior Patrimônio Líquido (R$ 1,392 bilhão)

DESEMPENHO

Vencedora do Prêmio Citi Melhores Microempreendimentos – 2016(categoria Gestão Inovadora para Instituições de Microfinanças)

PORTFÓLIO

Financiamento ao Setor Privado

SFM

Financiamento ao Setor Público

Quotista Fundos de ParticipaçãoCapital Semente

FAR

Gestão de Fundos

FDE FEM

FGP/PR

DESEMPENHO

Carteira de Crédito (R$ milhões)

594624

654604

669714 718

17 22 3370

184214

283

2010 2011 2012 2013 2014 2015 1º sem/2016

Setor Público Setor Privado

SETOR PÚBLICO

Itens Financiáveis:

Pavimentação e recape de vias urbanas;

Construção de terminais rodoviários, centros comunitários, creches, escolas, postos de bombeiros, hospitais, postos de saúde, ginásio de esportes, praças, ciclovias, biblioteca, etc.

Aquisição de terrenos para conjunto habitacional;

Equipamentos Rodoviários;

Projetos de modernização administrativa.

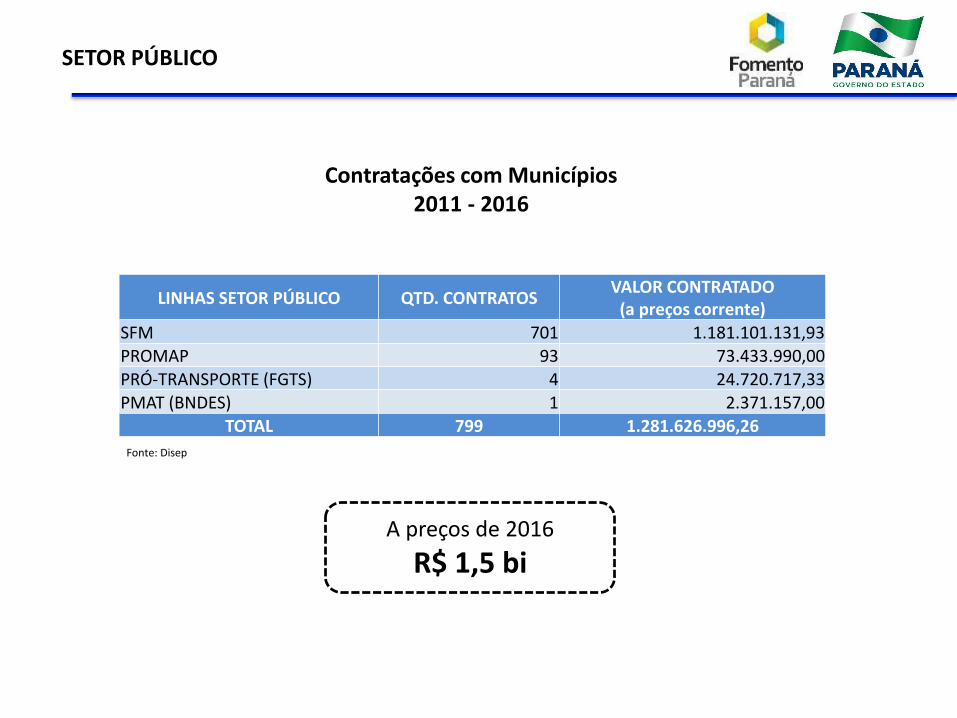

Contratações com Municípios2011 - 2016

LINHAS SETOR PÚBLICO QTD. CONTRATOSVALOR CONTRATADO

(a preços corrente)SFM 701 1.181.101.131,93PROMAP 93 73.433.990,00

PRÓ-TRANSPORTE (FGTS) 4 24.720.717,33PMAT (BNDES) 1 2.371.157,00

TOTAL 799 1.281.626.996,26

SETOR PÚBLICO

A preços de 2016

R$ 1,5 bi

Fonte: Disep

FINANCIAMENTO AO SETOR PRIVADO

Inovacred e Inovacred Expresso

- Paraná Juro Zero- Banco de Empreendedor:

MicrocréditoTaxistaTransporte Escolar e TurismoMicro e Pequena EmpresaEnergia

Linhas e Programas diversos (BNDES Automático, FINAME, Progeren...)

O INVESTIMENTO

O Investimento, realizado numa economia, promove ao menos os seguintes benefícios:

a) Movimenta economia no curto prazo;

c) Garante a manutenção/ampliação da oferta de Bens e Serviços no futuro.

b) Gera/mantém emprego e renda;

O CRÉDITO

A importância do crédito na economia

Crédito orientado ≠ Crédito livre

No Brasil, o montante de crédito no mercado equivale a 50,8% do PIB (Bacen)

O CRÉDITO

Algumas atividades econômicas nunca serão

substituídas pela Indústria de produção

em massa.

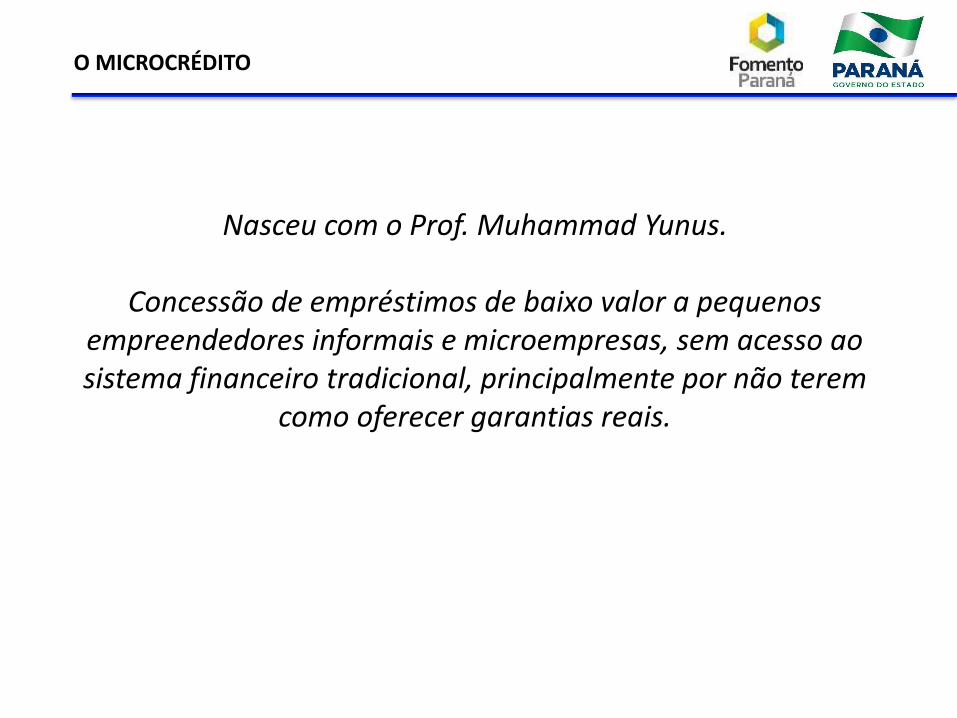

O MICROCRÉDITO

Nasceu com o Prof. Muhammad Yunus.

Concessão de empréstimos de baixo valor a pequenos empreendedores informais e microempresas, sem acesso ao sistema financeiro tradicional, principalmente por não terem

como oferecer garantias reais.

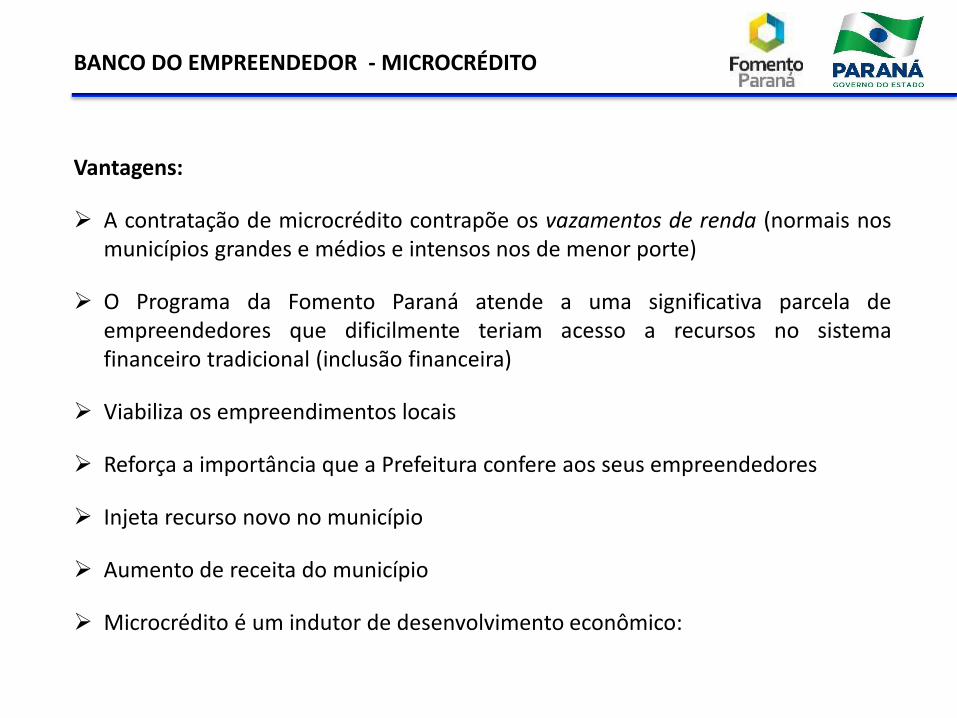

BANCO DO EMPREENDEDOR - MICROCRÉDITO

Vantagens:

A contratação de microcrédito contrapõe os vazamentos de renda (normais nosmunicípios grandes e médios e intensos nos de menor porte)

O Programa da Fomento Paraná atende a uma significativa parcela deempreendedores que dificilmente teriam acesso a recursos no sistemafinanceiro tradicional (inclusão financeira)

Viabiliza os empreendimentos locais

Reforça a importância que a Prefeitura confere aos seus empreendedores

Injeta recurso novo no município

Aumento de receita do município

Microcrédito é um indutor de desenvolvimento econômico:

Raquel Guimarães,Profª Dra.

Estudo científico realizado em 2016 identificou que entre 2010 e 2013 para cada 1% de aplicação em microcrédito, houve um impacto de 0,32% no

PIB dos municípios analisados.

Richer de A. MatosProfº Msc.

Mário Figueiredo, Profº Dr.

Mauro MagalhãesEconomista

BANCO DO EMPREENDEDOR - MICROCRÉDITO

BANCO DO EMPREENDEDOR - MICROCRÉDITO

BANCO DO EMPREENDEDOR - MICROCRÉDITO

Público-Alvo:

Pessoas físicas

Micro Empreendedor Individual – MEI

Empresas com faturamento anual de até R$ 360 mil

Objeto: Financiamento a “projetos” ou “máquinas e equipamentos”.

Itens Financiáveis:

Móveis

Construção e reformas (inclusive mão-de-obra)

InformatizaçãoEquipamentos e Matéria-Prima

BANCO DO EMPREENDEDOR - MICROCRÉDITO

14% 16%33%

45% 45% 47% 51%

338%

SELIC Microcrédito(a partir de)

Desconto deDuplicatas

Capital deGiro

AntecipaçãoCartão de

Crédito

Desconto deCheques

ContaGarantida

ChequeEspecial

Vantagens:

Fonte: Bacen e Fomento Paraná.

Comparativo de Taxas de Juros – ao ano(Pessoa Jurídica)

BANCO DO EMPREENDEDOR - MICROCRÉDITO

BANCO DO EMPREENDEDOR - MICROCRÉDITO

77%

23%

Contratação por tipo de cliente

Pessoa Jurídica Pessoa Física

COMÉRCIO; REPARAÇÃO DE

VEÍCULOS AUTOMOTORES E MOTOCICLETAS

37%

INDUSTRIAS DE TRANSFORMACAO

16%

OUTRAS ATIVIDADES DE

SERVIÇOS12%

ALOJAMENTO E ALIMENTAÇÃO

8%

CONSTRUÇÃO8%

OUTROS19%

Contratação por tipo de atividade

Panorama 2016Contratos firmados de

Microcrédito pela Fomento Paraná

BANCO DO EMPREENDEDOR - MICROCRÉDITO

Faixa 1 - Até 9.999 hab.

505.910,00 Pato Bragado

436.000,00 São Jorge d'Oeste

359.500,00 Quinta do Sol

Faixa 2 - Entre 10.000 e 19.999 hab.

1.351.788,67 Engenheiro Beltrão

1.211.271,06 Querência do Norte

995.247,67 Alto Piquiri

Faixa 3 - Entre 20.000 e 29.999 hab.

2.018.016,08 Ortigueira

383.213,35 Santa Helena

367.458,27 Altônia

Faixa 4 - Entre 30.000 e 49.999 hab.

2.862.853,27 Marechal Cândido Rondon

1.559.706,91 Cornélio Procópio

1.058.875,30 Bandeirantes

Faixa 5 - Entre 50.000 a 99.999 hab.

1.797.061,09 Pato Branco

1.321.126,37 Cianorte

1.250.667,00 Francisco Beltrão

Faixa 6 - Entre 100.000 a 199.999 hab.

1.314.907,00 Arapongas

904.801,79 Apucarana

887.639,66 Guarapuava

Faixa 7 - Acima de 200.000 hab.

1.451.986,54 Foz do Iguaçu

1.207.027,82 Londrina

806.080,00 Curitiba

692.079,86 Maringá

Municípios que mais contrataram Microcrédito - Nov/15 a Out/16

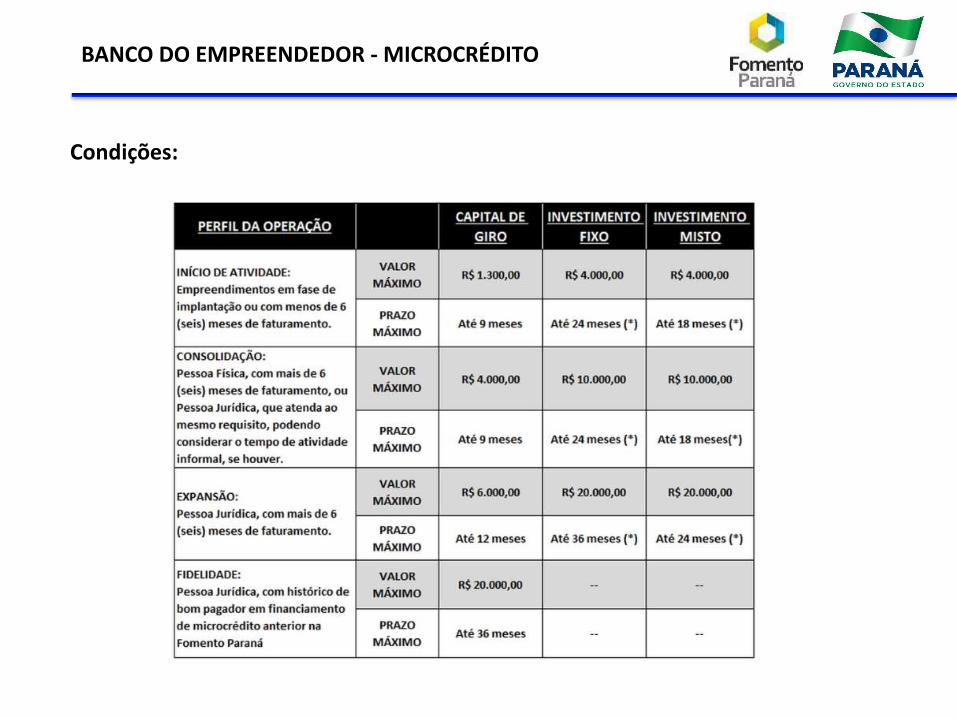

Condições:

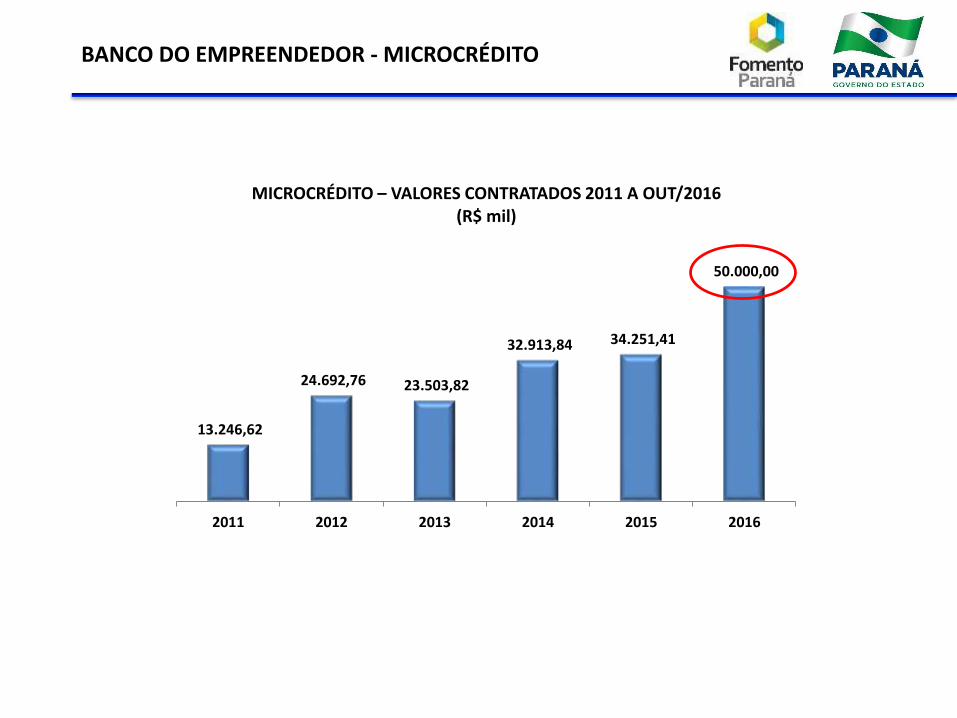

BANCO DO EMPREENDEDOR - MICROCRÉDITO

13.246,62

24.692,76 23.503,82

32.913,84 34.251,41

50.000,00

2011 2012 2013 2014 2015 2016

MICROCRÉDITO – VALORES CONTRATADOS 2011 A OUT/2016 (R$ mil)

BANCO DO EMPREENDEDOR - MICROCRÉDITO

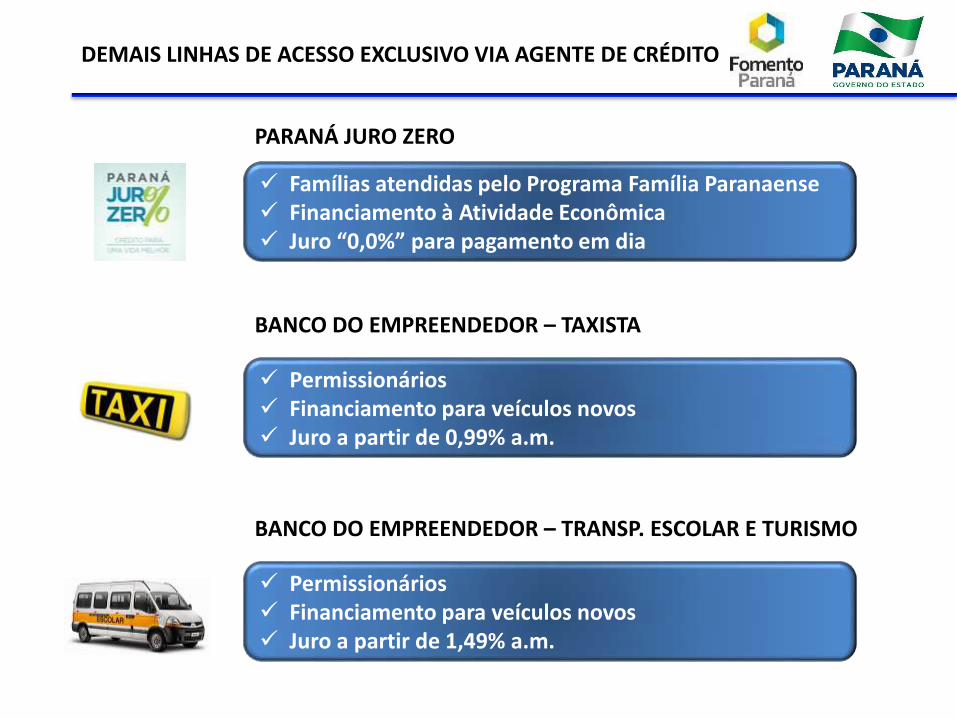

DEMAIS LINHAS DE ACESSO EXCLUSIVO VIA AGENTE DE CRÉDITO

Famílias atendidas pelo Programa Família Paranaense Financiamento à Atividade Econômica Juro “0,0%” para pagamento em dia

PARANÁ JURO ZERO

Permissionários Financiamento para veículos novos Juro a partir de 0,99% a.m.

BANCO DO EMPREENDEDOR – TAXISTA

Permissionários Financiamento para veículos novos Juro a partir de 1,49% a.m.

BANCO DO EMPREENDEDOR – TRANSP. ESCOLAR E TURISMO

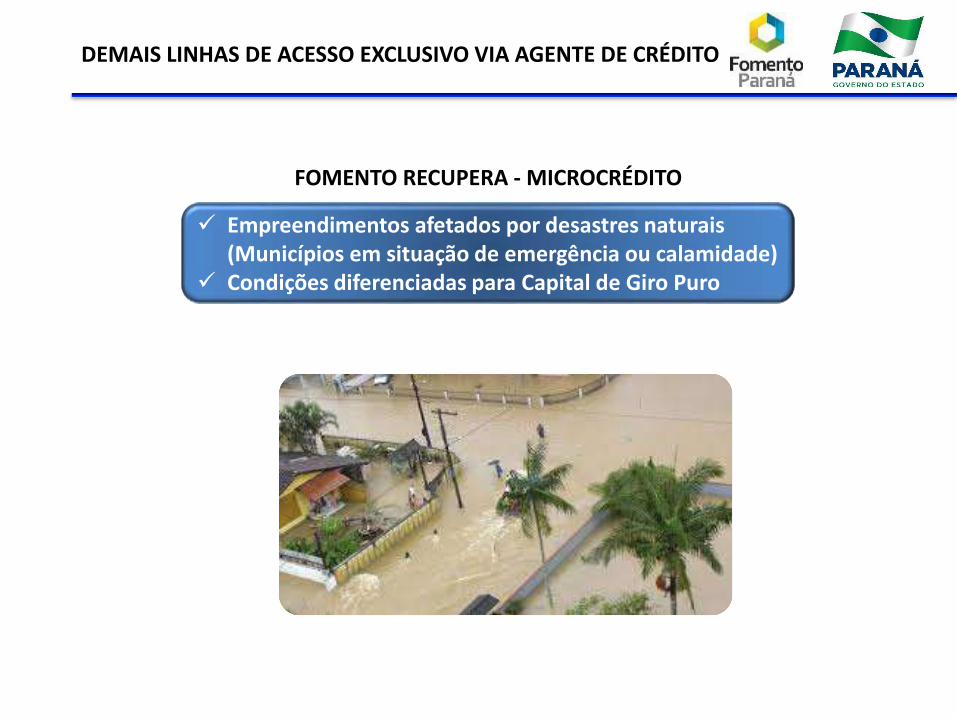

DEMAIS LINHAS DE ACESSO EXCLUSIVO VIA AGENTE DE CRÉDITO

Empreendimentos afetados por desastres naturais (Municípios em situação de emergência ou calamidade)

Condições diferenciadas para Capital de Giro Puro

FOMENTO RECUPERA - MICROCRÉDITO

O AGENTE DE CRÉDITO

Agente de crédito é um agente de transformação

Atua como um interlocutor (canal para o desenvolvimento local) entre os empreendedores do município e a Fomento Paraná

Importante: Prefeitura não é avalista das operações

O AGENTE DE CRÉDITO

Perfil dos agentes “campeões” :

Dedicação integral do tempo

Infraestrutura mínima disponível (sala, computador, telefone, impressora...)

Ter atitudes empreendedoras (perfil intraempreendedor)

Atuação continuada

Estar integrado com a política de desenvolvimento do município (ambiente de negócios)

O QUE FAZER PARA TER UM AGENTE DE CRÉDITO EM MEU MUNICÍPIO

1. Assinar o convênio com a Fomento Paraná (maiores informações no stand daFomento Paraná);

2. Designar um colaborador para ser treinado pela Fomento Paraná

Conteúdo à distância conduzido pela Fomento Paraná;

Treinamento presencial ministrado pelo Sebrae (polos regionais);

3. O agente de crédito assina termo de responsabilidade;

4. Fomento Paraná emite chave de acesso e Agente começa a operar.

Obs: Necessário que o colaborador esteja com situação cadastral regular.

O QUE FAZER PARA TER UM AGENTE DE CRÉDITO EM MEU MUNICÍPIO

Previsão de cursos para treinamento de Agentes 2017:

Fev/2017 CURITIBA

Mar/2017 LONDRINA

Abr/2017 CASCAVEL

Ago/2017 PONTA GROSSA

Set/2017 MARINGÁ

Out/2017 PATO BRANCO

NOVIDADE!!!