O Valor da empresa e a Contabilidade Responsabilidade ... · JORNAL DE CONTABILIDADE N.º 358 •...

40

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 1 Ano XXXI ~ N.º 358 Janeiro 2007 Publicação Mensal ~ ISSN 0870-8789 (Distribuição Gratuita aos Associados) Preço Avulso - € 4,25 (I.V.A. Incluído) O Valor da empresa e a Contabilidade Responsabilidade Social Partes de Capital – Valorização Normalização Contabilística – 30 Anos do POC XIII Jornada de Contabilidade e Fiscalidade Campanha “30 Anos APOTEC”

Transcript of O Valor da empresa e a Contabilidade Responsabilidade ... · JORNAL DE CONTABILIDADE N.º 358 •...

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 1

Ano XXXI ~ N.º 358Janeiro 2007

Publicação Mensal ~ ISSN 0870-8789

(Dis

trib

uiçã

o G

ratu

ita a

os A

ssoc

iado

s)

Pr

eço

Avul

so -

€ 4

,25

(I.V

.A. I

nclu

ído)

O Valor da empresa e a Contabilidade

Responsabilidade Social

Partes de Capital – Valorização

Normalização Contabilística – 30 Anos do POC

XIII Jornada de Contabilidade e Fiscalidade

Campanha “30 Anos APOTEC”

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 20072

Mensagem de Ano NovoMensagem de Ano Novo

Índice2 Mensagem de Ano Novo

3 Editorial

4 Questões Terminológicas eConceituais

6 A propósito de: “AContabilidade não dá ovalor da empresa”, umcontributo

9 Responsabilidade Social eInformação Contabilística:Breve cotejo

17 Valorização Contabilísticadas Partes de Capital

31 A Verdade a que TemosDireito

32 Síntese Económica

33 Consultório

38 Bibliografia

39 Noticiário

Separatas:

Centro de Estudos de História daContabilidade

FormaçãoLisboa

PortoCoimbraFunchal

Nascida no ano de 1977, a APOTEC completará nopróximo mês de Março, a bonita idade de 30 anos.

Percorreu um caminho sempre orientado com vista a queos seus associados sentissem o apoio necessário ao efectivocumprimento da profissão.

Recordamos com emoção todos os que passam e deixaramna APOTEC a sua marca de competência, ética e honestidade.

Agradecemos aos amigos da APOTEC a disponibilidadee a forma positiva com que têem respondido às váriassolicitações.

O livre associativismo é isto mesmo, o desapego a bensmateriais, mas tendo sempre em conta o proporcionar aosoutros, os conhecimentos que os conduzem a uma vida maischeia de saber.

A APOTEC assume a responsabilidade de continuar adefender e a ajudar os seus associados, quer sejam individuaisou colectivos.

Esteja atento ao programa de festejos do 30.º aniversário.

Saiba ainda mais em www.apotec.pt

Feliz ano de 2007, são os votos da APOTEC!

Ficha Técnica: Director: Severo Praxedes Soares • Directora-Adjunta: Maria Teresa O. Dias Neto • Coordenação: Isabel Maria Cipriano • Revisão:Cristina Moura Mendes • Mensário Técnico, fundado por Martim Noel Monteiro • Propriedade e Edição da Associação Portuguesa de Técnicos deContabilidade – APOTEC (Instituição de Utilidade Pública) • Redacção e Administração: Rua Rodrigues Sampaio, 50, 3.º - Esq. – 1169-029 LISBOA •Telefone: 213552900 • Telefax: 213552909 • http://www.apotec.pt • [email protected] • Tiragem: 8 200 exs. • Depósito Legal: 53873/92 •Registo n.º 105076 ICS • Assessores: Económico: Rogério Fernandes Ferreira – Contabilístico: Brito Nascimento; António José Neves Casaca – Fiscal: CarlosC. Antunes; José de Oliveira Sales Pires – Jurídico: Isabel Amado; Graça Lopes – Jurídico-Fiscal: João Filipe Gonçalves Pinto • Composição e impressão:PENTAEDRO – Tel. 21 844 43 40 – 1700-249 Lisboa • Os originais recebidos para publicação são aceites na condição de que nem eles, nem qualquertradução deles, tenham sido "adquiridos" ou publicados, e que não tenham sido apresentados para publicação em qualquer parte e que, seráautorizada a sua livre publicação na nossa revista. • Os artigos publicados são da responsabilidade dos seus autores e não vinculam a APOTEC.

ÍndiceManuel Patuleia

Presidente da Direcção Central da APOTEC

Mensagem deAno Novo

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 3

EditorialEditorial

Imbuída no espírito natalício, a que a publicidade em2006 cedo nos apelou, com telemóveis, PC portáteis,PDA’s e toda uma parafernália de novas tecnologias desom e imagem digital, fui a uma das mais conhecidas redede lojas do país para me actualizar acerca da matéria.

No meio de uma variedade impressionante de apelos aodespesismo, em que involuntariamente somos obrigados atentarmo-nos convencer da sua necessidade, encontreiuma novidade que realmente me chamou à atenção, peloseu carácter versátil e de possível futura dupla utilização.

Na secção de som foi-me demonstrado o PinnacleSoundBridge Home Music, que não é mais que um sistemasem fios que nos permite ouvir todos os ficheiros de somdigital (Mp3, WMA, etc.) a partir de um PC ou de um Macnum sistema áudio de colunas, igualmente sem fios.

Como formadora que sou, imediatamente comecei aimaginar-me a tirar partido das suas potencialidades demobilidade nas minhas acções de formação, não tanto paraouvir música (pois é este o principal argumento comercialagora apresentado), mas para reproduzir ficheiros de som,especialmente em acções de formação à distância – oe-learning.

Dias passaram e esta ideia não me abandonou o espíri-to, até que num determinado fim de tarde, cansada e semqualquer vontade de ler a letra miudinha do Diário daRepública, onde vinha um diploma que me era necessáriono dia seguinte, para tomar conjuntamente com outraspessoas (que também teriam de ler o tal D.R.) algumasdecisões fiscais, me surgiu a seguinte ideia: como seriabom se o site da Imprensa Nacional Casa da Moeda nosfornecesse também o Diário da República em ficheiro Mp3e naquela altura todos os interessados pudessem ouvir o taldecreto-lei necessário e sobre ele discutir algumas infor-mações, numa animada reunião de fim de tarde.

Um sonho de ano novo...As novas tecnologias ao serviçoda contabilidade...A Administração a facilitar a vidados TOC...

Foi então que me lembrei do tal Pinnacle SoundBridgeHome Music, que me havia sido mostrado e lhe acrescenteimais uma possibilidade de utilização, que poderá sertambém um óptimo instrumento diário de formação, espe-cialmente nas empresas ou departamentos, onde há anecessidade constante de estar actualizado em relação àlegislação que vem sendo publicada no D.R..

Bastarão uns minutos diários para que os interessados,mesmo que estejam instalados nos seus postos de trabalho,não necessariamente localizados na mesma sala, possamdesfrutar, com toda a comodidade, mesmo durante umintervalo para o cafézinho, das últimas novidadeslegislativas.

Nada mais cómodo e motivador, especialmente para asinstituições que primam pela formação e informação cons-tante dos seus colaboradores.

Tudo isto será possível e muito interessante, se a INCMpuser à nossa disposição, por assinatura, o D.R. tambémem formato áudio digital. Assim, poderíamos “matar doiscoelhos com a mesma pancada” e daríamos igualmente umpasso largo em frente, para fazer face às dificuldades dosinvisuais, reagindo aos apelos recentemente feitos pelonosso Presidente da República.

Eu, por mim já enviei à INCM a sugestão de tam-bém editar o D.R. em formato áudio digital e poder colo-car estas novas tecnologias ao serviço dos Técnicos deContabilidade, de Fiscalidade, Gestores e interessados emgeral.

Quando isto for possível, penso que estes sistemas deáudio digital poderão ser óptimos instrumentos de traba-lho, também.

Afinal os TOC também necessitam de comodidade, nãoé só mais e mais responsabilidades e trabalho...

Por ora, foi só um sonho...

Cristina Moura MendesJornal de Contabilidade

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 20074

Professor Doutor Rogério Fernandes FerreiraPresidente do Centro de Estudos de História

da Contabilidade da APOTEC

Questões Terminologicas e Conceituais

SENTIDOS DA EXPRESSÃO INVESTIMENTO (NAECONOMIA E NA CONTABILIDADE)

Os contabilistas, entre nós, consideraram há muito tempoque a expressão Investimentos poderia ou deveria usar-se nosentido de Imobilizações (nas unidades de produção). Porém,influências de literatura anglo-saxónica fizeram evoluir aterminologia contabilística. Assim, no actual POC, utiliza-sea expressão Investimento em sinonímia com Aplicações deCapitais. As acções e quotas adquiridas por uma empresa comfins de participação e/ou de controlo de outras empresas (asparticipadas) apelidam-se de Investimentos Financeiros (cf.POC, conta 41).

Considerando o que se aponta, entende-se convir sublinharque quando na Economia de Empresa se estudam as matériasde investimento, se usa esta expressão com os sentidos seguin-tes:

– Lato sensu, investimento corresponde a total de valoresactivos(1) da empresa ou, dizendo de outro modo equiva-lente, aplicações nos activos que contrabalançam osfinanciamentos existentes na empresa.

– Stricto sensu, investimento é todo ou qualquer bem do“imobilizado contabilístico” adquirido pela empresaconsiderada com vista à realização de suas actividadesou produções.

Do ponto de vista da natureza dos investimentos podemdistinguir-se: investimentos materiais (terrenos, edifícios,materiais e utensílios) e investimentos intelectuais (formaçãodo pessoal, reorganização da empresa, estudos com finsplurianuais).

Os chamados investimentos intelectuais aceitam-se nopressuposto de que são despesas ocorridas de que se esperamefeitos plurianuais. Haver efeitos plurianuais de despesasefectuadas é questão controversa, nem sempre fácil de justifi-car, em particular à data do processamento da despesa.

Este problema é debatido em sedes várias. No tocante agastos de entidades públicas debate-se por exemplo se as suasdespesas com a educação das populações se pode considerarinvestimento nacional ou pura despesa do Estado. Em relaçãoa entidades privadas o problema põe-se igualmente.

Já tem sido também debatido como considerar os gastosrelativos a despedimentos com pessoal em excesso. Unsassinalam tratar-se de puro gasto, mas outros poderão concluirque é Activo, que são gastos efectuados para viabilizar aempresa no futuro, propiciar-lhe viabilização ou maiorrendibilidade. Questão que também se discute muito agora

devido à decorrência das Normas Internacionais de Contabi-lidade, é a de saber como devem qualificar-se os gastos deconstituição e de estruturação de empresas em criação. SeráActivo (incorpóreo) ou Custo do Exercício?(2)

Apresenta também interesse apreciar os investimentos pon-derando se são primeiros investimentos, investimentos desubstituição, de expansão, de inovação, de estratégia. Investi-mentos avultados ou muito relevantes devem ser sempreprecedidos de estudos demonstrativos da receita estimada,duração do empreendimento, rendibilidade, efeitos directos eindirectos na economia nacional, ambiente, etc.

Obviamente que de estimação de rendimentos futuros deeconomia alcançáveis, de encargos resultantes do investimen-to; do financiamento, despesa financeira que originarendibilidade a alcançar, nada necessária para realizar esseinvestimento apurando a rendibilidade que o investimentovirá a consentir.

O “tempo” será elemento essencial na apreciação do valordas receitas a obter e das despesas a efectuar. A determinaçãoprevisional da rendibilidade apresenta, sempre, um grau deincerteza, tanto maior quanto mais longo for o período decálculo.

Nas empresas de maior dimensão existe geralmente umadefinição de objectivos a longo prazo associada às decisões deinvestimento, com agentes responsáveis pela elaboraçãodos respectivos projectos, segundo técnicas e métodos apro-priados.

** *

Passamos a questões de pormenor que têm gerado contro-vérsia. Será, por exemplo, o caso da existência de activida-des empresariais de gestão imobiliária (como indica a legis-lação sobre as SGII) e de gestão de participações sociais(como indica a legislação sobre as SGPS). Diz-se que taisactividades são de fruição ou inorgânicas, em contraponto àsactividades ditas orgânicas ou de exploração (compra, produ-ção, venda).

Arrolam-se, aqui, alguns aspectos particulares de interesse:

i) Um é o da catalogação contabilística de participaçõessociais nas sociedades de gestão de participações sociais(sgps).

A generalidade dos comentadores aponta o entendimentode que também estas participações sociais cabem nas subcontasdo desdobramento da conta 41 Investimentos Financeiros.

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 5

Que tais participações são efectivamente Imobilizações,valores a registar necessariamente na classe 4, não oferecedúvidas. Só que nos desenvolvimentos da classe 4 não existe,para participações sociais destinadas aos fins das SGPS,menções ou observações acerca de qualquer outra rubrica queespecificamente se utilizasse para a inclusão de tais participa-ções, salvo a menção à dita subconta de Investimentos Finan-ceiros.

Com efeito, a conta 41 Investimentos Financeiros desdo-bra-se na subconta 411 Partes de Capital e ninguém temhesitado em contabilizar as participações ou partes de capitalnesta rubrica, que aliás até está desdobrada, o que mais reforçaque é aí e só aí que movimentos relativos a partes de capitalse terão de registar.

Assim está sucedendo, como se vê em balanços publica-dos. Poder-se-ia discordar desse entendimento, porquanto ascontas de Investimentos Financeiros são destinadas a activi-dades inorgânicas ou não operacionais das empresas em geralpelo que, sendo a actividade financeira a actividade operacional,o respectivo movimento de exploração já não caberia na citadaconta. Eis uma posição que se foca, mas alerta-se que não setem visto aparecer contemplada por ninguém. Ora, usosinterpretativos têm muita força, incluindo a da inércia.

Porconseguinte: não figura, no POC, na classe 4, qual-quer outra opção para movimentação das Participações So-ciais Operacionais, isto é, das Participações afectas à activida-de orgânica das SGPS. A classe 4 não contém alternativa,pois, outras rubricas, além das contidas na 41, são paraImobilizações Corpóreas (contas de 42 – onde não cabem asParticipações Sociais), para Imobilizações Incorpóreas (con-tas de 43 – onde também não cabem as Participações Sociais,no sentido tradicional e no actual do POC), etc.

Em face do referido, dir-se-á existirem incongruências noPOC relativamente à qualificação contabilística das Participa-ções Sociais.

ii) Outra questão com algumas similitudes será a de apre-ciar, contabilisticamente, como catalogar Prédios Urbanosafectos por dada empresa ao seu objecto social, à sua activi-dade operacional, quando esta é exactamente a da exploraçãodos prédios, a sua colocação em situações de arrendamento ouassimiladas?

A esse respeito, tanto quanto observámos, repete-se que,tal como na questão i) supra os comentadores estão a preten-der retirar do POC um sentido restricto de actividadesoperacionais. Ou seja, só entendem que se contabilizem em42 Imobilizações Corpóreas, na rubrica 422 Edifícios e Ou-tras Construções, os valores que «respeitam aos edifíciosfabris, comerciais, administrativos e sociais, compreendendoas instalações fixas que lhes sejam próprias (água, energiaeléctrica, aquecimento, etc.), e não os edifícios dados dearrendamento em empresas cuja actividade operacional sejaexactamente esta. Tem, de facto, de reparar-se que o legisladorquis excluir prédios arrendados visto que no descritivo suprada conta 422 não se incluem prédios habitacionais, porqueprédios com esses fins, a pertencerem às empresas e a estaremarrendados para esse fim, seriam tratados como investimentofinanceiro – não está admitida assim outra hipótese.

Pessoalmente, consideramos tudo isto cheio de ilogismos.E o primeiro começa por derivar da abstrusa solução do POC

de considerar que os prédios se possam considerar investimen-to financeiro. É opção que não aparece, por exemplo, no PlanoFrancês nem no Plano Espanhol e poder-se-ia até dizer que ésolução que contraria a 4.ª Directiva Comunitária. Não obstante,admite-se, nesta fase, ser difícil contraditar eventualmenteopiniões divergentes de quem for ouvido no âmbito da CNC(Comissão de Normalização Contabilística). Será assim umremar contra a maré.

É que essa maré constitui uma aceitação da lei, o que é,obviamente, perspectiva meritória. E também é um facto quesubjaz uma outra questão derivada de se ter permitido que searvorem em «autores materiais» de leis pessoas que não estãosuficientemente habilitadas, em termos culturais genéricos,para se ocuparem de questões com estas relevâncias, e queprocuram estabelecer soluções complicativas e que se mos-tram desadequadas e não de todo lógicas.

Contudo, acentuamos:– Se concluímos, firmemente, que nesta matéria se optou

no POC por má solução, devemos acatá-la?Lembra-se que lei é lei, dura lex sed lex;o filósofo grego

(Sócrates) acatou a lei e bebeu a cicuta. Não é este o procedi-mento comum – o procedimento comum é «mandar convicta-mente às urtigas aquilo que se entende que é desadequado (eprejudica)».

Por tudo isto, não se estranha que a opção que na prática estáa seguir-se de considerar para os prédios das empresas cujaactividade (operacional ou orgânica ou objecto social) seja oarrendamento de prédios que a contabilização destes não seregista na conta 42 Imobilizações Corpóreas, 421 Terrenos eRecursos Naturais e 422 Edifícios e Outras Construções e queas respectivas rendas recebidas não se processem na conta 72Prestações de Serviços (Rendimentos de Prédios) e sim, respec-tivamente, em conta 41 Investimentos Financeiros (411 Partesde Capital) e 78 Proveitos e Ganhos Financeiros.

Observa-se, todavia, que pelos mecanismos do art.º 44.º doCódigo do IRC e do art.º 18.º do EBF se qualificam e bemEdifícios Urbanos arrendados como imobilizações corpóreaspara os efeitos daqueles artigos. E no cômputo das mais-valiasaplicam-se-lhes os coeficientes de desvalorização monetária(o que não sucede ou pelo menos nem sempre terá sucedidoem qualificações de alguns outros activos também ditos finan-ceiros, monetários e não monetários).

iii) Como última questão, observa-se que o POC terá con-signado a designação de Investimento para o chamado Investi-mento Financeiro por influência anglo-saxónica (cf. IAS 25,Investment Properties), mas está a utilizar-se a expressão inves-timento algo paradoxalmente, ou seja, designa-se por Investi-mento exactamente o que só o é de modo indirecto, enquanto sedeixa de utilizar a expressão naquilo que é, directamente,Investimento – Investimento em Meios de Produção.

Refere Lopes de Sá que nos Planos Oficiais de Contas setêm omitido diferenciações. Começa-se por observar que queraquele Autor quer nós próprios temos assinalado em muitosdos nossos escritos que um Plano Oficial de Contas poderiaser um guia, uma esquematização, uma arrumação no tocantea terminologia, classificação de contas, sua movimentação,com enunciação dos princípios contabilísticos gerais e indica-ções sobre bases de valorimetria.

(continua na página 8)

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 20076

Contabilidade FinanceiraContabilidade Financeira

Na revista de Abril de 2006 da APOTEC, o ilustre Profes-sor Doutor Rogério Fernandes Ferreira tece algumas conside-rações sobre a suposta insuficiência da contabilidade em “daro valor da empresa”. Nesta breve reflexão, o autor alerta paraos riscos de “alterar o conceito do balanço tradicional paraenglobar nele, como património e capital próprio da empresa,potencialidades futuras de ganhos ou valorizações das pessoasque na empresa estejam a exercer as actividades” e deixatransparecer claras reservas sobre a adequação das normasinternacionais e a motivação daqueles que as defendem.

A leitura deste texto levantou-nos algumas interrogaçõese, sobretudo, despertou em nós o desejo de debater, directa eabertamente, a questão com o autor.

A actualidade do tema e a pertinência dos comentários nãonos deixou indiferentes, motivando-nos para o aprofundamentoda questão. Tratando-se duma questão que consideramos fun-damental na contabilidade, o primeiro pensamento que inva-diu as nossas mentes, quando nos sentamos para discutir asnossas ideias e comentar a posição do autor, foi a percepçãode que esta questão é tão ampla que não pode ser analisadasem a devida contextualização. Na verdade, a problemática dovalor da empresa é mais do que uma questão, é um campo deinvestigação que exige, a quem nele se move, a clarificaçãodos conceitos e a delimitação objectiva do tema: “A contabi-lidade não dá o valor da empresa”: Que Contabilidade? Quevalor? E para quem?

O objectivo que nos norteia ao abordar assunto tão vastoquanto complexo é apenas o de concorrer, dentro dos limitesdas nossas possibilidades, para o debate e esclarecimento depontos de vistas. No artigo em causa, o autor refere-se, emborasem especificar, à Contabilidade Financeira.

Nos últimos anos, a Contabilidade Financeira tem sidoobjecto de profunda reestruturação a nível internacional, nãosó no campo normativo mas também, ou principalmente, nocampo conceptual. Fruto da globalização económica as nor-mas internacionais impõem-se como o instrumento privile-giado de promover a tão necessária, quanto contestada,homogeneização da informação a nível internacional, respon-dendo ao desejo de criação duma linguagem comum aosvários agentes dos mercados financeiros. Segundo Pereda(2002), a linha de orientação desta reforma é claramente a decaminhar de um sistema baseado no controlo para um sistemabaseado na previsão, o que implica uma profunda mudança de

A propósito de: “A Contabilidade nãodá o valor da empresa”, um contributo

Amélia Ferreira da SilvaProfessora Adjunta da ESTF

Maria Hélder Martins CoelhoProfessora Coordenadora do ISCAP

mentalidades, sobretudo nos países latinos. Neste contexto, osagentes económicos que actuam nos mercados financeirosaparecem como os destinatários privilegiados desta “contabi-lidade financeira internacional”. É, pois, neste âmbito quepretendemos dar o nosso contributo para o esclarecimento daproblemática do valor da empresa.

O conceito de valor da empresa é amplamente estudado emtodas as ciências económicas. De acordo com Callén e Gadea(2004), as medidas contabilísticas que têm recebido maisatenção na investigação sobre a relevância da informaçãocontabilística são a cifra de resultado e o valor contabilísticoda entidade.

Marques (2000) sintetiza as várias figurações do valor daempresa na seguinte representação gráfica:

O VALOR DA EMPRESA

Fonte: Marques (2000), Contributos para uma nova Metodologia de AnáliseFinanceira da Empresa”, Revista de Contabilidade e Comércio, n.º 226, VOL.LVII, 2000, p. 215-239.

O Valor Substancial corresponde ao valor actual dos cash--flows que se espera que a empresa venha a gerar no futuro.Para o autor, este é o autêntico valor da empresa, ou seja,aquele que, em condições ideais, deveria servir como basepara o seu diagnóstico financeiro. Contudo, tal como o autorreconhece, avaliar uma empresa é dar uma opinião e nãorealizar um cálculo.

Na verdade, por detrás da objectividade da expressãomatemática do valor substancial da empresa esconde-se ainterpretação, naturalmente subjectiva, da vasta e complexa

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 7

Contabilidade FinanceiraContabilidade Financeira

realidade económica e financeira da empresa, do seu potencialde criação de riqueza, do seu risco financeiro. Este exercíciode avaliação envolve a previsão do comportamento de umagrande diversidade de variáveis que afectam os fluxos decaixa da empresa e o respectivo risco.

Valor de Mercado corresponde ao valor de mercado dasacções das empresas. Quando as empresa são cotadas, a suacapitalização bolsista constitui o indicador mais imediato efiável disponível para os agentes financeiros. Contudo, avolatilidade deste valor e o facto do valor de mercado reflectirnão apenas as expectativas dos investidores face ao desenvol-vimento da empresa, ao seu valor e risco específico, mastambém as expectativas sobre a evolução do mercado e riscodo mercado, retiram à cotação bolsista a relevância que seriade esperar, principalmente quando o que está em causa é aavaliação da empresa numa perspectiva de longo prazo.

O Valor Patrimonial está estritamente ligado ao conceitojurídico de propriedade. Nesta perspectiva, o valor da empresacorresponde ao somatório do valor de mercado dos seusactivos individualmente considerados deduzido do somatóriodo valor dos seus passivos exigíveis. Este conceito parte dopressuposto de que o valor do todo é igual à soma das partese, quando assim é, a hipótese de liquidação/encerramento daempresa deve de facto ser equacionada. Desta forma, o valorda empresa será igual ao valor de mercado do seu patrimóniolíquido. Trata-se dum conceito extremamente limitado na suautilidade pois ignora a capacidade de criação de riqueza daempresa, o potencial daquela combinação de activos e, sobre-tudo, ignora o valor dos seus activos intangíveis que, emboranão sejam propriedade da empresa, são activos que lhe estãosubjacentes.

O Valor Contabilístico afasta-se do Valor Patrimonial es-sencialmente porque o valor dos activos e passivos é determi-nado em função de um conjunto de regras e princípioscontabilísticos e não em função do valor de mercado. Preva-lece igualmente o princípio de que o valor do todo é igual àsoma das suas partes. Contudo, as mais recentes reformas daContabilidade vão no sentido de reconhecer o Goodwill comouma parte integrante do Balanço da empresa, proporcionando,à partida, uma aproximação do Valor Contabilístico da empre-sa ao seu Valor Substancial.

Envolvendo os diversos conceitos de Valor da Empresaexpostos anteriormente, existe um vasto conjunto de métodosde avaliação de empresas que Farinha (1993)(1) agrupa daseguinte forma: (i) Métodos de Rendimentos; (ii) MétodosPatrimoniais; (iii) Métodos Dualistas; (iv) Métodos Compara-tivos; (v) Método das Médias. Embora seguindo uma aborda-gem diferente, grosso modo, os métodos reconhecidos peloautor são basicamente os mesmos que foram identificados atrás.Para além da exposição minuciosa dos fundamentos e procedi-mentos de cálculo subjacentes a cada método, o autor tecealgumas considerações críticas, das quais destacamos aquelasque se referem aos métodos baseados em grandezascontabilísticas. Por exemplo, quando confrontado o valor actualdos cash-flows futuros com o valor actual dos resultados líqui-dos enquanto métodos alternativos de avaliação de empresas, oautor comenta que o “valor actual dos resultados líquidos daempresa sofre de sérias e irremediáveis limitações.

Por um lado, prende-se com uma realidade contabilísticacujo cálculo é sujeito a critérios arbitrários e que terá, como

se viu, escassa ou mesmo nenhuma relação com aquilo queverdadeiramente confere valor a uma empresa, isto é, a suacapacidade de geração de fluxos de tesouraria […]”

Na verdade, são vários os autores que consideram o lucrocontabilístico (resultado líquido) como indicador muito insu-ficiente na avaliação de empresas. A generalidade das críticasaponta para a arbitrariedade e a consequente perda de compa-rabilidade a que está exposto o cálculo do lucro contabilístico,nomeadamente:

1. Subjectividade na aplicação dos critérios de amortizações;2. Subjectividade na criação de provisões;3. Diversidade dos critérios de valorimetria das saídas;4. Diversidade dos sistemas de custeio;5. Método de consolidação de contas;6. Tratamento dos custos e proveitos diferidos.

A estas críticas juntam-se as vozes que consideram algunsdos princípios contabilísticos como desajustados à realidadeempresarial, nomeadamente a:

– Utilização de “princípio do custo histórico”;– Não contabilização de grande parte dos intangíveis.

Sem deixarmos de reconhecer a fundamentação destascríticas convirá esclarecer que o cash-flow é um conceitoessencialmente financeiro e o resultado contabilístico é umconceito essencialmente económico. Ora, por norma, osfenómenos económicos precedem os fenómenos financeiros.Por exemplo, a venda precede o recebimento do cliente, aprestação do trabalho precede o pagamento aos trabalhadores,etc.. Desta forma, o resultado contabilístico é naturalmentemenos exacto que o cash-flow, pois este último refere-se aoque efectivamente foi recebido e pago. Embora as críticas àinsuficiência do Resultado Líquido sejam fundamentadas, háque ter em conta que, quando estamos a avaliar uma empresa,os cash-flows relevantes são os do futuro e não os do passado,logo incertos por natureza. A sua estimação é, por norma,baseada num conjunto de pressupostos e expectativas subjec-tivas ou, pelo menos, discutíveis.

De tudo o que atrás se expôs, fica a convicção de que nãoé possível reduzir o valor da empresa a uma mero exercíciotécnico. Em quaisquer circunstâncias seremos sempre con-frontados com a subjectividade do sujeito avaliador, a finali-dade da avaliação e as circunstâncias que rodeiam o próprioprocesso de avaliação. Exigir à Contabilidade que ultrapasseestas questões é pretender substituir a Contabilidade Criativapela Contabilidade Mágica.

Não obstante, podemos falar numa dualidade de posições:– por um lado, a da contabilidade financeira, onde domina

a perspectiva de que “o valor da empresa é igual à somado valor das partes”, ou seja, a soma do valor de cadauma das componentes patrimoniais. E onde são reco-nhecidos essencialmente os activos tangíveis.

– por outro, a abordagem empresarial, onde predomina aperspectiva de que “o valor da empresa é maior que asoma das partes”, é a interacção entre as partes quedistingue uma empresa da outra na sua capacidade decriar riqueza. Sendo valorizados os activos tangíveis eintangíveis.

A reforma da Contabilidade Financeira vai precisamenteno sentido de promover o encontro de posições. O movimento

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 20078

no sentido do reconhecimento dos intangíveis como activos daempresa, preconizado na IAS 38, é um bom exemplo daestratégia seguida pelos organismos internacionais de Conta-bilidade no sentido de diminuir o fosso entre o valorcontabilístico e o valor de mercado das empresas, ainda queisso implique abdicar da objectividade em favor da relevância.

BIBLIOGRAFIA

CALLÉN, Y. Fuertes e GADEA, A. Laínez, “Deficiencias y alternativasde la información contable actual”, Partida Doble, n.º 152, FEV.2004,p. 62-73.

FARINHA, J. B. R. B., “A Avaliação de Empresas”, Revista de Contabi-lidade e Comércio, n.º 197, VOL. L, n.º 1, 1993, p. 15-59.

MARQUES, Manuel O., “Contributos para uma nova Metodologia deAnálise Financeira da Empresa (Parte II)”, Revista de Contabilidadee Comércio, n.º 234/5, VOL. LIX, 2003, p. 255-286.

MARQUES, Manuel O., “Contributos para uma nova Metodologia deAnálise Financeira da Empresa”, Revista de Contabilidade e Comér-cio, n.º 226, VOL. LVII, 2000, p. 215-239.

PEREDA, J. Tua, “El Marco conceptual y la reforma contable”, PartidaDoble, n.º 136, SET.2002, p.52-59.

INTERNATIONAL ACCOUNTING STANDARDS BOARD, IAS 38 –– “International Accounting Standards 38 – Activos Intangíveis”(versão transcrita pela Câmara dos Técnicos Oficiais de Contas –– CTOC).

(1) Farinha (1993) apresenta o seguinte conceito de valor substancial: “o valorlíquido contabilístico dos activos e passivos da empresa, normalmentesujeito a uma correcção por via de reavaliações dos activos imobilizados,eliminação de provisões excessivas (ou aumentos se estas forem insufi-cientes) ou outros ajustamentos, nomeadamente aqueles que sejam reco-mendados por auditorias com o objectivo de fazer com que o balanço dasociedade dê uma imagem “fiel” da realidade”. Conceito diferente doexposto por Marques (2000).

Como todos sabem, os procedimentos contabilísticosestandardizados mais usuais entre os anglo-saxónicos vão oujá estão a ser adoptados na União Europeia e, claro, emPortugal. É mudança (*) que suscitará problemas variados quese espera sejam objecto de desenvolvimento, inclusive emestudos nossos.

(1) Por vezes excluem-se as disponibilidades (valores monetários por inves-tir).

(2) Cf. nosso Estudo “Despesas de Constituição – Custo do Exercício ouActivo”, Cap. XXVII de Análises de Fiscalidade e Contabilidade, ed.PublisherTeam.

(*) Atente-se por exemplo em novos conceitos que se lêem nas NIC (NormasInternacionais de Contabilidade) ou NIRF (Normas Internacionais deRelato Financeiro):

NIC 16 – Activos Fixos Tangíveis...5. Uma entidade deve aplicar esta Norma a propriedades que estejam a serconstruídas ou desenvolvidas para futuro uso como propriedades deinvestimento, mas que não satisfaçam ainda a definição de propriedade de

investimento constante da IAS 40 Propriedades de Investimento. Uma vezque esteja concluída a construção ou o desenvolvimento, a propriedadetorna-se propriedade de investimento e exige-se à entidade que aplique aIAS 40. A IAS 40 também se aplica a propriedades de investimento queestejam a ser novamente desenvolvidas para uso futuro continuado comopropriedades de investimento. Uma entidade que use o modelo de custopara propriedade de investimento em conformidade com a IAS 40 deveusar o modelo de custo desta Norma.

NIC 40 – Propriedades de Investimento...– Propriedade de investimento é a propriedade (terreno ou um edifício - ouparte de um edifício - ou ambos) detida (pelo dono ou pelo locatário numalocação financeira) para obter rendas ou para valorização do capital oupara ambas, e não para:(a) uso na produção ou fornecimento de bens ou serviços ou para finali-dades administrativas;ou(b) venda no curso ordinário do negócio.Propriedade ocupada pelo dono é a propriedade detida (pelo dono ou pelolocatário segundo uma locação financeira) para uso na produção oufornecimento de bens ou serviços ou para finalidades administrativas.Eis, nesse texto, chorrilhos de termos e redacções, inapropriados que secomentarão tão cedo se possa.

(continuação da página 4)

Aula Inaugural no ISCALÀ semelhança dos anos anteriores, o Instituto Superior de Contabilidade e Administração de Lisboa promoveu a

Sessão Solene de Abertura do ano lectivo 2006/2007, no passado dia 15 de Novembro, pelas 15 horas no Auditório I.

A palestra desta Aula Inaugural esteve a cargo do Doutor José Manuel Tribolet, Professor Catedrático do InstitutoSuperior Técnico e Presidente do INESC – Instituto de Engenharia de Sistemas e Computadores, abordando atemática “Arquitectura Empresarial; Engenharia organizacional e Auditoria em tempo real”.

Ainda no decorrer desta sessão foram entregues os prémios aos melhores alunos do ano lectivo 2005/2006, nosquais a APOTEC teve o grato prazer de se associar, distinguindo o esforço e iniciativa destes alunos.

A concluir, decorreu mais uma actuação da Tuna Iscalina, seguindo-se ainda o tradicional cocktail.

Contabilidade FinanceiraContabilidade Financeira

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 9

INTRODUÇÃO

A Responsabilidade Social das empresas tem sido um temade destaque na sociedade actual sendo crescente o movimentopela procura ética da Responsabilidade Social. Empresários,governo e sociedade civil perceberam a importância dasacções socialmente responsáveis para o progresso e o desen-volvimento do país.

Talvez de uma forma inconsciente não se perceba que seestá a lidar com um tema deveras complexo e que exigeprofundo entendimento. Quando se fala de ResponsabilidadeSocial deve-se observar diferentes aspectos, em particular, apoluição do meio ambiente; uma postura cívica em conformi-dade com as regras sociais; o bem-estar social e empresarial;uma conduta comportamental de equilíbrio para com os ou-tros.

Os autores Melo Neto e Froes (2001, 39-42) afirmam quea melhor maneira de analisar a prática e o conceito de respon-sabilidade social é identificar as diferentes visões a seu respei-to e apontam as seguintes: “A responsabilidade social comoatitude e comportamento empresarial ético e responsável,como um conjunto de valores, como postura estratégica em-presarial, de relacionamento, de marketing institucional, devalorização das acções da empresa (agregação de valor), derecursos humanos, de valorização dos produtos e serviços, deinserção na comunidade, de desenvolvimento da comunidade,como promotora da cidadania individual e colectiva, comoexercício da consciência ecológica, como exercício da capa-citação profissional, como estratégia de integração social...”.

ENQUADRAMENTO DA RESPONSABILIDADESOCIAL EM PORTUGAL

Hoje a palavra Responsabilidade Social circula em Portu-gal com a mesma frequência e intensidade que as expressões:salário mínimo e governo. Mas nem sempre foi assim. Há 10anos atrás, praticamente ninguém a conhecia, desde então,tem-se difundido entre nós com uma enorme rapidez. Talparece dever-se a vários factores: à globalização, e à concor-rência mais acérrima; à eleição de um novo partido político;e/ou à necessidade das empresas de exportarem para paísesdesenvolvidos que muitas vezes exigem que a empresa expor-

Responsabilidade Social e InformaçãoContabilística: Breve cotejo

Maria José da Silva FariaDocente do Instituto Superior da Maia – ISMAI

Pós graduação em ciências empresariais na FEP – Universidade do PortoMestranda em ciências empresariais – especialização em contabilidade na FEP – UP

tadora seja responsável socialmente e cumpra os direitoshumanos.

Portugal e o mundo dos séculos XX e XXI têm enfrentadograndes transformações económicas, que se reflectem especi-almente na conjuntura social, provocando o surgimento deinúmeras desigualdades e a exclusão social de milhares decidadãos.

Diante das transformações ocorridas, pode-se mencionardois grandes marcos históricos que ajudaram a definir osnovos rumos que a economia mundial segue hoje: primeira-mente, a Revolução Industrial(1), que caracterizou a passagemda manufactura à indústria mecânica, bem como pela transfor-mação das relações sociais, introduzindo duas novas classessociais: o empresário(2) e o operário(3). Em segundo lugar,pode-se citar o processo de globalização(4), fenómeno querepresentou a quebra do Estado-Nação e dos limites territoriaise limitou a soberania dos países.

PRINCIPAIS CONCEITOS DE RESPONSABILIDADESOCIAL

Depreende-se que a prática da Responsabilidade Socialnão é nova mas o seu conceito é uma concepção emergente.Assim, dada a importância e actualidade deste tema surgemmúltiplas definições de Responsabilidade Social como as quea seguir servem de exemplo:

Oded Grajew (2000, 39-40) caracteriza a Responsabilida-de Social Empresarial: “... Como uma questão estratégica quenão se resume apenas a dar dinheiro a quem precisa. A RS éa soma das acções internas e externas de uma companhia, oproduto daquilo que se faz dentro e fora dos portões. Do ladode fora hoje as empresas colaboram com escolas, creches eaté organismos públicos, (...) do lado de dentro da empresa aRS pode ser traduzida pelo cuidado que se tem com osfuncionários. Uma empresa socialmente responsável respeitaos seus funcionários, considera as suas característicasindividuais e anseia o seu desenvolvimento. (...) cultiva umambiente em que a credibilidade e a confiança são tãofundamentais que se tornam um meio para o desenvolvimentodos negócios”.

Com esta definição fica implícito que a ResponsabilidadeSocial Empresarial é função da sua performance, que pode ter

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 200710

como resposta o lucro, a imagem, a produtividade e as vendas.Esta abordagem está vinculada ao conceito de Responsabili-dade Social Corporativa que um dos presidentes da Shell,David Pirret, define como: “...um compromisso da empresa deque as suas acções se traduzam em benefícios económicos,sociais e ambientais para as comunidades em que actuamalém da maximização da sua performance e do fornecimentode produtos e serviços de qualidade aos seus consumidores”(Revista Brasil Sempre, 2000, 16)

Para o vice-presidente do império das comunicações bra-sileiras, as Organizações Globo, José Roberto Marinho, aResponsabilidade Social Empresarial: “Deve ser compreendi-da como numa atitude ética permanente e pró-activa doempresariado consciente do seu papel na transformação dasociedade e no desenvolvimento economicamente sustentáveldo país”. (idem)

Para um dos presidentes da General Motors, André Beer,a Responsabilidade Social corporativa resume-se a: “...umaconduta ética e legalmente correcta em relação a todos oselementos sociais para os quais ela convive e no desafio deprocurar o equilíbrio ecológico, respeitar o ser humano,procurar melhorar o nível de produtividade, lidar com pres-sões e procurar, equilibrar a ética com a função económica daempresa, e conceber e implementar parcerias sociais”. (Re-vista Brasil Sempre, 2000, 17)

Bowen(5) (1943) refere que se trata de uma: “… Obrigaçãodo empresário de tomar decisões e acompanhar linhas deacção desejáveis e adoptar políticas sociais, segundo osobjectivos e valores da comunidade e sociedade”.

Petit(6) (1976) é de opinião que a: “Ética do lucro, dá lugarà ética da responsabilidade social: procuras sociais que nãopodem ser satisfeitas pelas técnicas tradicionais de gestãoempresarial, ou seja, com funções especificamente econó-micas”.

Friedman(7) (1970) defende que:“Responsabilidade socialé um comportamento anti-maximização de lucros, assumidopara beneficiar outros que não os accionistas da empresa.Portanto, existe somente uma responsabilidade da empresa:utilizar os seus recursos e organizar as suas actividades como objectivo de aumentar os seus lucros, seguindo as regras dojogo de mercado”.

Kugel(8) (1973) advoga que: “O desenvolvimento do con-ceito de responsabilidade social: acompanhou a própria evo-lução dos programas sociais estabelecidos pelas empresasamericanas. Os executivos passaram a aceitar a necessidadede realizar certas acções e procuraram fazer com que fossemcomponentes regulares das operações das empresas”.

Zenisek(9) (1979) relata a: “Responsabilidade social comouma preocupação das empresas com as expectativas do públi-co. Seria, então, a utilização de recursos humanos, físicos eeconómicos para fins sociais mais amplos, e não simplesmen-te para satisfazer interesses de pessoas ou organizações emparticular”.

Para o Instituto Ethos de Empresas e ResponsabilidadeSocial (2002a), a Responsabilidade Social é uma forma deconduzir os negócios da empresa de tal maneira que a tornaparceira e co-responsável pelo desenvolvimento social. Aempresa socialmente responsável é aquela que possui a capa-cidade de ouvir os interesses das diferentes partes (accionis-tas, funcionários, prestadores de serviço, fornecedores, con-

sumidores, comunidade, governo e meio-ambiente) e conse-gue incorporá-los no planeamento das suas actividades, pro-curando atender às procuras de todos e não apenas dos accio-nistas ou proprietários.

O conceito aferido pelo Instituto Ethos implica a necessi-dade da empresa assumir a co-responsabilidade pela áreasocial, apesar de, segundo afirma Kanitz (2001, 23), acrescetambém “a noção de que a responsabilidade social no fundoé do ser humano, do indivíduo, por meio do trabalho volun-tário, da filantropia e, das fundações criadas por accionistasdas grandes empresas”.

Para Rabaça (2001,1), a Responsabilidade Social das em-presas deve-se expressar num conjunto de decisõesque transcendam as acções filantrópicas, pois acredita que:“Uma empresa socialmente responsável é aquela que temem conta os problemas sociais existentes no país em queopera; que entende que a incorporação de populaçõesrelegadas ou excluídas do mercado é necessária parao próprio desenvolvimento empresarial; que assume os desa-fios do desenvolvimento, praticando e melhorando a capa-cidade do seu corpo de gestão; que contribui para criarum marco institucional democrático, transparente e confiá-vel; que cria práticas que reflictam as preocupações e osvalores da empresa em todos os níveis hierárquicos; quepromove a conservação dos recursos naturais e que estimulaa participação dos níveis executivos e de gestão na vidada comunidade; que respeita e preserva a boa relação comos consumidores, fornecedores e clientes de modo geral;que atenta para a prática de princípios e valores nos negó-cios”.

Rabaça (2001, 2) entende a Responsabilidade Social como“um instrumento de trabalho com atitudes consolidadasde respeito a quem participa na cadeia de produção, desdeo presidente da empresa ao mais simples dos trabalhado-res”. Surge novamente a questão ética, que exige que se sigauma linha de coerência entre a acção e o discurso, justamentepor ser a ética a base da Responsabilidade Social, expressanos princípios e valores adoptados pela organização empresa-rial.

De acordo com Camargo, Franco & Maymi (2000, 92) aResponsabilidade Social é um conceito: “Adoptado para or-ganizações privadas socialmente responsáveis, refere-se àsestratégias de sustentabilidade a longo prazo das empresasque, na sua lógica de desempenho e lucro, passam a contem-plar a preocupação com os efeitos sociais e/ou ambientais dassuas actividades, com o objectivo de contribuir para o bemcomum e para melhorar a qualidade de vida das comunida-des”.

O novo modelo de negócios baseado na prática da respon-sabilidade social corporativa concretiza-se, ainda segundoos autores Camargo et al. (2000, 93), por meio de “atitudes,comportamentos e práticas positivas e construtivas, que con-tribuem para concretizar o bem comum e elevar a qualidadede vida de todos”, ou seja, implica o estreitamento do vínculodas empresas com a comunidade, por meio de acções quesupram as suas necessidades.

De acordo com a anterior sistematização das opções dosautores para o conceito de Responsabilidade Social, é possívelconcluir:

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 11

A GESTÃO DA RESPONSABILIDADE SOCIAL

Se o exercício da Responsabilidade Social organizacionalestá a crescer e a ganhar visibilidade, é preciso que as empre-sas saibam gerir com eficiência e eficácia as suas acçõessociais. Autores como Melo Neto e Froes (2001, 79) afirmamque “o que falta às empresas é uma prática de gestão bemestruturada, inovadora e condizente com a procura social dehoje”. Do mesmo modo refere Grajew (2001, 30): “ A respon-sabilidade social empresarial é a gestão da empresa baseadaem princípios e valores, expressos formalmente no seu códigode ética e que devem nortear todas as suas relações, planos,programas e decisões. A empresa precisa abranger todos ospúblicos confinados nas suas actividades (funcionários, cli-entes, fornecedores, governo, comunidade, accionistas, meioambiente, concorrentes e credores) e traduzir os seus valoresem normas que limitam as relações”.

Costa (2002, 35) é de opinião semelhante, advogando que:“ A responsabilidade social interna tem como foco trabalharo público interno da organização, desenvolver um modelo degestão participativa e de reconhecimento dos seus emprega-dos, promovendo comunicações transparentes, motivando-ospara um desempenho óptimo. Este modelo de gestão internacompreende acções dirigidas aos empregados e dependentes,aos funcionários de empresas contratadas…”

Para criar Responsabilidade Social interna mais eficienteCosta (2002) descreve algumas das acções que a empresapode começar a implementar, visando melhorar a prática daResponsabilidade Social interna:

• Cuidar da qualidade de vida do empregado e investir nasinstalações sanitárias;

• Atender às necessidades básicas dos empregados forne-cendo o básico para os seus dependentes e realizandoobras de infra-estrutura, como por exemplo a criação deum refeitório para o público interno;

• Criar o hábito do uso de uniforme, contribuindo paramelhorar as condições de higiene e segurança no trabalho;

• Procurar ter um Plano de Saúde e assistência para osempregados e familiares;

• Cuidar das condições de habitabilidade dos empregados;• Implementar sistemas de incentivos baseado num Plano

de Cargos e Salários;• Investir na qualificação dos empregados através de pro-

gramas de capacitação e prática, internos e/ou externos,visando a sua melhor qualificação profissional e a obten-ção da escolaridade mínima.

Todavia, como já foi afirmado anteriormente, algumasempresas preferem investir no exercício da ResponsabilidadeSocial externa, que tem como foco a comunidade. As suasacções concentram-se em áreas como a educação, a saúde, aassistência social e a ecologia.

Ainda de acordo com Costa (2002) a realização de acçõesde Responsabilidade Social externa pode ocorrer através de:

• Doações de produtos, equipamentos e materiais em geral;• Transferência de recursos em regime de parceria para

órgãos públicos, beneficiando escolas públicas, visandouma educação de qualidade, viabilizando cursos técni-cos, estágios e a formação de futuros profissionais;

• Prestação de serviços voluntários para a comunidadepelos empregados da organização, reformando creches elares;

Comportamentos anti-maximização delucros;Beneficia outros que não os accionistas;Maior atenção ao aspecto filantrópico evoluntário;Entendem a responsabilidade social comoum meio para atingir os fins (é uminstrumento).

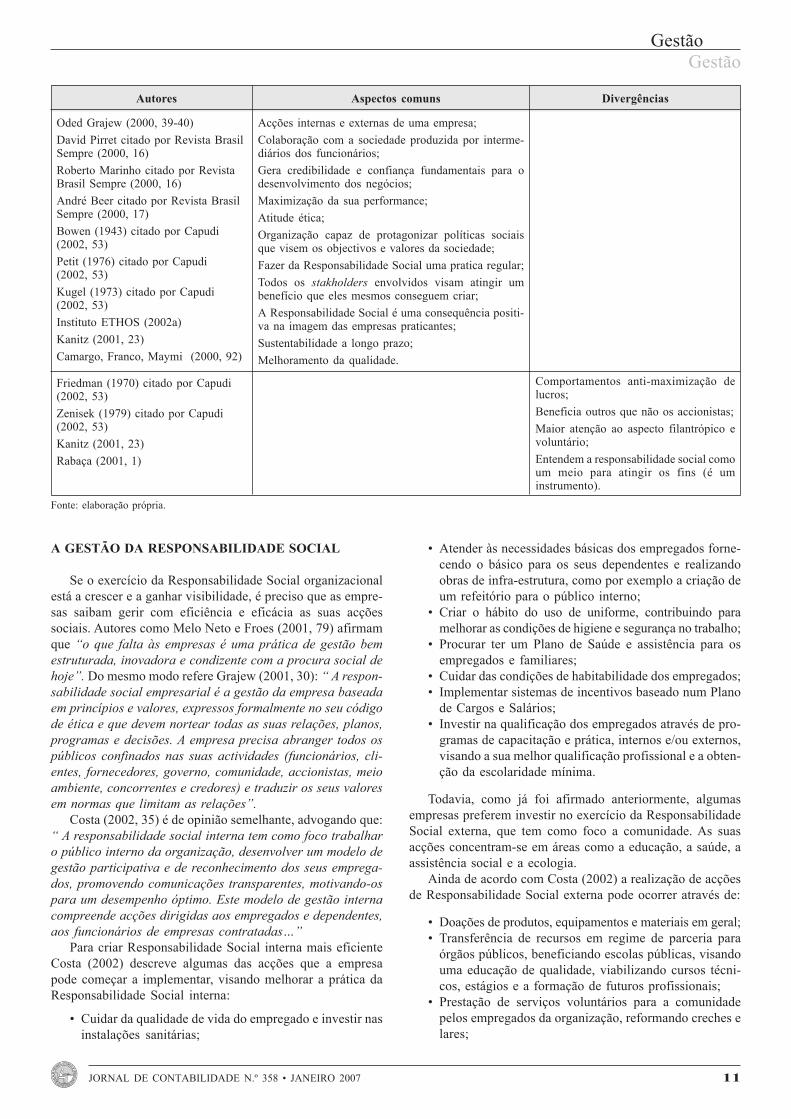

Autores Aspectos comuns Divergências

Oded Grajew (2000, 39-40)David Pirret citado por Revista BrasilSempre (2000, 16)Roberto Marinho citado por RevistaBrasil Sempre (2000, 16)André Beer citado por Revista BrasilSempre (2000, 17)Bowen (1943) citado por Capudi(2002, 53)Petit (1976) citado por Capudi(2002, 53)Kugel (1973) citado por Capudi(2002, 53)Instituto ETHOS (2002a)Kanitz (2001, 23)Camargo, Franco, Maymi (2000, 92)

Friedman (1970) citado por Capudi(2002, 53)Zenisek (1979) citado por Capudi(2002, 53)Kanitz (2001, 23)Rabaça (2001, 1)

Acções internas e externas de uma empresa;Colaboração com a sociedade produzida por interme-diários dos funcionários;Gera credibilidade e confiança fundamentais para odesenvolvimento dos negócios;Maximização da sua performance;Atitude ética;Organização capaz de protagonizar políticas sociaisque visem os objectivos e valores da sociedade;Fazer da Responsabilidade Social uma pratica regular;Todos os stakholders envolvidos visam atingir umbenefício que eles mesmos conseguem criar;A Responsabilidade Social é uma consequência positi-va na imagem das empresas praticantes;Sustentabilidade a longo prazo;Melhoramento da qualidade.

Fonte: elaboração própria.

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 200712

• Aplicação de recursos em actividades de preservação domeio ambiente, reciclando o lixo da empresa ou atravésda colecta selectiva;

• Patrocínio para projectos sociais do governo;• Investimento directo em projectos sociais criados pela

própria organização;• Investimento em programas culturais.

Cada uma destas acções pode parecer subjectiva se incidirem observações pessoais, assim para suprir tal deficiênciadesenvolveram-se métodos para medir e avaliar as praticas deResponsabilidade Social.

AS FERRAMENTAS DE MENSURAÇÃO E DEAVALIAÇÃO

A prática tem demonstrado que uma empresa que adoptapolíticas de Responsabilidade Social precisa avaliar constan-temente as suas acções. A vontade política e a cultura daResponsabilidade Social são essenciais, mas não suficientes.

A empresa deve submeter-se a uma autoavaliação quepossa indicar onde é necessário melhorar as suas directrizes e,a partir desta, estabelecer um cronograma de acções a seremrealizadas pela empresa.

Em função da forte pressão em prol da transparência dasacções empresariais, há hoje disponível no mercado umaexpressiva quantidade de códigos de conduta, princípios,técnicas de auditoria e critérios de avaliação. Nos últimosanos, algumas instituições criaram mecanismos e padrões demedição das suas acções e resultados, a partir de modelosdesenvolvidos especificamente para avaliar e divulgar infor-mações.

No início, as informações restringiam-se aos aspectosfinanceiros e, de forma superficial, ao meio ambiente, mas apromoção da transparência exigiu das empresas informaçõesmais concisas e bem mais complexas. Foi preciso incluir asacções do campo social e, assim, contemplar dados referentesao tripé do desenvolvimento sustentável, abrangendo o níveleconómico, o ambiental e o social.

Sachs citado por Campos (2001) apresenta cinco dimen-sões do que se pode chamar desenvolvimento sustentável:

A sustentabilidade social – que se entende como a criaçãode um processo de desenvolvimento sustentado por umacivilização com maior equidade na distribuição do rendimentoe dos bens, de modo a reduzir o abismo entre os padrões devida dos ricos e dos pobres.

A sustentabilidade económica – que deve ser alcançadaatravés da gestão e a locação mais eficiente dos recursos e deum fluxo constante de investimentos públicos e privados.

A sustentabilidade ecológica – que pode ser alcançadaatravés do aumento da capacidade de utilização dos recursos,limitação do consumo de combustíveis fósseis e de outrosrecursos e produtos que são facilmente esgotáveis, redução dacriação de resíduos e de poluição, através da conservação deenergia, de recursos e da reciclagem.

A sustentabilidade espacial – que deve ser dirigida paraa obtenção de uma configuração rural-urbana mais equilibra-da e uma melhor distribuição territorial dos ajustamentoshumanos e das actividades económicas.

A sustentabilidade cultural – incluindo a procura porraízes endógenas de processos de modernização e de sistemasagrícolas integrados, que facilitem a formação de soluçõesespecíficas para o local, o ecossistema, a cultura e a área.

A partir desta argumentação, foram criados instrumentospara medir e avaliar as acções de responsabilidade socialcorporativa. Um desses instrumentos é o balanço social.

NASCIMENTO E PRINCIPAIS BENEFICIÁRIOS DOBALANÇO SOCIAL

No fim da década de 60, nos EUA, surge a preocupaçãopor parte das empresas em prestar informações ao públicosobre as suas actividades no campo social. De forma a reagiràs pressões da sociedade que exigia uma nova postura ética, asempresas passaram a prestar contas das suas acções justifican-do o seu objectivo social com o intuito de melhorar a imagemjunto dos consumidores, accionistas e do público em geral. Apressão dos cidadãos através de associações, sindicatos eclubes de investidores, teve a sua resposta nas empresasaquando da elaboração e divulgação dos relatórios com infor-mações de carácter social, que resultou no que se chamabalanço social.

Embora os americanos tenham sido os pioneiros na criaçãodo balanço social, foram os franceses que o tornaram obrigató-rio na década de 70. Em pano de fundo estiveram as pressõessociais e os movimentos estudantis, que levaram as empresasfrancesas, desde 1977, à obrigatoriedade da apresentação destapeça contabilística. Este foi o primeiro passo para que diversospaíses da Europa seguissem os andamentos pioneiros da Fran-ça. Hoje países como a Alemanha, Holanda, Suécia, ReinoUnido e Portugal elaboram o tão popular balanço social(10).

País Balanço Social – EnfoqueEstados Unidos Ênfase nos consumidores e clientes e na socieda-

de em geral, na qualidade dos produtos, nocontrolo da poluição, na contribuição da empre-sa às obras culturais, transportes colectivos, be-nefícios à colectividade, abordagem de carácterambiental.

Holanda Ênfase nas informações sobre as condições detrabalho.

Suécia Ênfase nas informações aos empregados.

Alemanha Ênfase nas condições de trabalho e aos aspectosambientais.

Reino Unido Ênfase no conceito de stakeholder e relatóriosabrangentes.

França Ênfase nas informações aos empregados, nívelde emprego, condições de trabalho e formaçãoprofissional.

Fonte: adaptado de Luca, 2001.

O balanço social favorece todos os grupos que interagemcom a empresa. Aos dirigentes fornece informações úteis àtomada de decisão no que se refere aos programas sociais,dado que se trata de um instrumento de gestão. Os indicadoresdo balanço social estimulam a participação voluntária dosempregados na escolha dos programas sociais da empresa, o

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 13

que acarreta um elevado grau de integração nas relações entredirigentes e funcionários. Aos fornecedores e investidoresinforma como a empresa encara as suas responsabilidadescom os recursos humanos, o que é um bom indicador da formacomo a empresa é administrada. Para os consumidores dá umaideia da mentalidade dos dirigentes da empresa, o que pode serassociado à qualidade do produto ou serviço que a empresaoferece. Ao Estado ajuda entre outros aspectos na formulaçãodas políticas públicas.

A importância e utilidade desta peça contabilística é subli-nhada por diferentes autores designadamente Menegasso (2001,131) que refere: “ o balanço social passa a ser cada vez maisutilizado como um indicador de qualidade empresarial, e comisso a empresa passa a fazer direito do slogan “empresacidadã””.

Para o próprio Ibase (2002),“O balanço social é umdemonstrativo publicado anualmente pela empresa reunindoum conjunto de informações sobre os projectos, benefícios eacções sociais dirigidas aos empregados, investidores, ana-listas de mercado, accionistas e à comunidade. É também uminstrumento estratégico para avaliar e multiplicar o exercícioda responsabilidade social”.

Seguindo esta mesma linha de raciocínio, Bueno (2002, 1)afirma que: “O balanço social foi criado para ser um instru-

mento de análise, catalisação e divulgação do trabalho socialpara os públicos internos e externos com os quais as empresasse relacionam. Por meio do balanço social, fica transparentea maneira como a empresa encara a responsabilidade públicae o retorno que oferece à sociedade”.

Para Torres (2002,1) “A função principal do balanço soci-al é tornar pública a responsabilidade social da empresa”.Afirma ainda que “faz parte do processo de pôr ascartas na mesa e mostrar com transparência para o públicoem geral, para os atentos consumidores e para os accionistase investidores o que a empresa está a fazer na área social”.

Assim, a publicação do balanço social implica tornarconhecido o investimento privado no aprimoramento do bempúblico. Segundo Menegasso (2001, 14): “No plano interno,as informações devem reflectir aquelas iniciativas que contri-buem para a qualidade de vida e promoção humana dos seusempregados, tais como: educação profissional e formal, saú-de, segurança no trabalho, alimentação e transporte. Noplano externo, o balanço social deve informar os investimen-tos em educação, cultura, desporto, meio ambiente (reflores-tamento, despoluição, gastos com a introdução de métodosnão poluentes e outros)”.

Em síntese pode-se afirmar que o balanço social apresentaas seguintes vantagens e desvantagens:

Não é um documento que esteja padronizado nanormalização contabilística da empresaNão reúne um consenso quanto à forma de elaboraçãoestrutural e conteúdo informativoNão é muito utilizado em Portugal

Autores Vantagens Desvantagens

Menegasso (2001)Gonçalves (1980)Melo Neto & Froes (1999)

Ibase (2002b)Bueno (2002)Freire & Malo (1999)Tinoco (1984)Gonçalves (1980)Menegasso (2001)Kroetz (1998)

Opiniões da autora

Farias (2004)Ribeiro & Lisboa (1999)Gonçalves (1980)

Indicador da qualidade empresarial

Demonstração contabilística anual, pública da infor-mação de Responsabilidade SocialInstrumento de gestão estratégico e estruturado

Explica e mede a preocupação da empresa com aspessoas e a vida no planeta

Fonte: elaboração própria.

INDICADORES DE RESPONSABILIDADE SOCIAL

Para Jannuzzi (2001,11), “os Indicadores Sociais deixa-ram de figurar apenas nos diagnósticos e relatórios governa-mentais ganhando um papel mais relevante nesta virada deséculo”. No entanto, o autor faz uma ressalva, afirmando queo estudo aprofundado e científico sobre os Indicadores Sociaisocorreu somente em meados dos anos 60, diante da necessi-dade de organizar sistemas abrangentes direccionados para oacompanhamento das transformações sociais e para a avalia-

ção do impacto das políticas sociais nas sociedades desenvol-vidas e subdesenvolvidas.

Entre os factores que contribuíram para a difusão do usodos Indicadores Sociais, Jannuzzi (2001) cita factores denatureza político-institucional, exemplificados por meio doavanço da democratização política nas últimas décadas, domaior acesso a fontes de informação pela sociedade, dosurgimento de organizações sociais mais comprometidas, dapressão popular por uma maior transparência e efectividadesocial dos gastos públicos. Além destes, existem os factores de

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 200714

natureza económico-social, traduzidos pela persistência dosproblemas sociais e históricos da pobreza e da desigualdade,pelo aumento do risco de desemprego e de exclusão social.

A formulação de Indicadores Sociais segue critérios queacabam por classificá-los segundo a área temática da realida-de social a que se referem. Os mais conhecidos são osindicadores de saúde, os indicadores educacionais, os indica-dores do mercado de trabalho, os indicadores demográficos,os indicadores habitacionais, os indicadores de segurançapública e justiça, os indicadores de infra-estrutura urbana e osindicadores de desigualdade.

Porém, na denominação dos Sistemas de Indicadores So-ciais existem ainda classes temáticas mais agregadas, comopor exemplo os Indicadores Socioeconómicos, de Condiçõesde Vida, de Qualidade de Vida e de Desenvolvimento Humanoou os Indicadores Ambientais. Há, entretanto, situações emque o mesmo indicador aparece classificado em mais do queuma área temática. Jannuzzi (2001) cita como exemplo a taxade mortalidade infantil, que é simultaneamente um indicadordemográfico e também de saneamento básico. Em função doexposto, verifica-se que a classificação dos indicadores so-ciais em muito dependerá da prática de pesquisa e das propri-edades intrínsecas do indicador a ser utilizado.

Aliados aos indicadores estão um conjunto de instituiçõesque a seguir se expõem, que se dedicam ao seu estudo, criação,cálculo e indicação de formatos de apresentação.

GLOBAL REPORTING INITIATIVE

A Global Reporting Initiative (GRI)(11) foi constituída em1997, pela Coalition for Environmentally ResponsibleEconomies (CERES) em parceria com o Programa de Desen-volvimento das Nações Unidas. A GRI tem por objectivoequiparar relatórios sociais e de sustentabilidade aos relatóri-os financeiros, bem como construir uma base comum sobre aqual se possa instituir uma estrutura consistente para a divul-gação de informações sobre as dimensões económicas,ambientais e sociais. Sugere 103 indicadores diferentes, osquais são agrupados nos termos das três dimensões que con-vencionalmente definem o desenvolvimento sustentável: aeconómica, a ambiental e a social.

A aplicação dos indicadores da GRI requer informaçõesextremamente detalhadas. É, certamente, uma avaliação com-plexa que resulta num diagnóstico minucioso e preciso daactuação das empresas.

Este Guia está estruturado em seis partes e, em síntese éuma ferramenta valiosa no processo de tomada de decisão atrês níveis: operacional, do conselho de administração e dacomunicação empresarial.

A nível operacional, as Directrizes proporcionam umaestrutura lógica para aplicar o conceito de sustentabilidade aofuncionamento, serviços e produtos das organizações. Tam-bém dá orientação quanto à criação de sistemas de recolha dedados e informação para estimular e controlar os progressosem relação a objectivos económicos, ambientais e sociais;

A nível do Conselho de Administração, as Directrizes sãoum veículo interno para avaliar a consistência entre as políti-cas e o desempenho actual em termos económico, ambientale social da organização. Conseguir uma maior uniformidade

na elaboração dos relatórios mediante a utilização das Direc-trizes ajudará as organizações a compararem-se com outras ea serem reconhecidas para a melhoria contínua do seu desem-penho;

A nível da comunicação empresarial, as Directrizes cons-tituem um marco para promover o diálogo e o intercâmbio deinformação entre as partes interessadas, internas e externas.

INSTITUTO BRASILEIRO DE ANÁLISES SOCIAIS EECONÓMICAS

O Ibase foi criado no ano de 1981 por exilados políticosque retornavam ao país, tendo como objectivo inicial demo-cratizar a informação. Porém, diante das transformações polí-ticas da década de 80, este instituto começou a desenvolverdiferentes acções de pressão política e campanhas públicas,além de actividades de monitoramento de processos legislativose políticas públicas.

A título de conhecimento, o Ibase(12) “é uma organizaçãonão-governamental, supra partidária, sem fins lucrativos esem vinculação religiosa, reconhecida como de utilidadepública” (Ibase, 2002). A missão do Ibase (2002) é “actuarestrategicamente no desenvolvimento de uma sociedade ple-namente democrática, sem miséria, pobreza, desigualdade,negação dos direitos humanos ou quaisquer outras formas deexclusão social”.

Percebe-se que o Ibase é uma entidade que actua na esferapública e que as suas estratégias de acção incluem a pesquisa,a comunicação, o debate público e a defesa de causas quebeneficiem a sociedade, sempre de forma articulada, atravésde parcerias, formando redes e fóruns de discussão. O Ibasedesenvolve Programas de Acção com os seguintes focos:Políticas Públicas e Globalização, Processos Sociais de Inclu-são, Participação e Desenvolvimento Local Sustentável, alémda Transparência e Responsabilidade Social.

Uma das suas prioridades políticas é, justamente, estimularo exercício da Responsabilidade Social, não apenas nas empre-sas, mas também no Estado e nos cidadãos. Para tal, o ProgramaTransparência e Responsabilidade Social objectiva “sensibili-zar empresas, governos e sociedade a fazer face à pobreza e àsdesigualdades, através da transparência no orçamento públicoe no balanço social das empresas” (Ibase, 2002).

OS INDICADORES ETHOS DE RESPONSABILIDADESOCIAL EMPRESARIAL

O Instituto Ethos de Empresas e Responsabilidade So-cial(13), fundado em 1998, por iniciativa de um grupo deempresários, foi criado para auxiliar as empresas a compreen-der e incorporar o conceito de Responsabilidade Social noquotidiano da sua gestão, como prática caracterizada pelapermanente preocupação com a qualidade das relações paracom os seus diferentes públicos ou stakeholders.

Os Indicadores Ethos de Responsabilidade Social podemajudar as empresas a definir o caminho da responsabilidadesocial corporativa, pois uma empresa que se associe ao Insti-tuto Ethos passa automaticamente a ter acesso a informaçõesactualizadas sobre acções empresariais socialmente responsá-

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 2007 15

veis e recebe apoio técnico na gestão dos seus negócios. Naverdade, “a entidade tem como missão(14) mobilizar, sensibili-zar e ajudar as empresas a gerirem os seus negócios de formasocialmente responsável, tornando-as parceiras na constru-ção de uma sociedade mais próspera e justa” (Ethos, 2002c).

O Instituto Ethos desenvolveu um conjunto de indicadoresque quando adoptados e avaliados permitem que a empresaidentifique a sua performance em relação a práticas social-mente responsáveis. Os indicadores são apresentados emforma de um questionário de avaliação da empresa, divididoem sete grandes temas(15), que são avaliados por meio de doisgrupos de controlo: o grupo de benchmark(16) ou referência ea empresa focalizada.

De acordo com Grajew (2001) os indicadores têm porobjectivo principal apresentar para o sector empresarial e asociedade em geral o que é a Responsabilidade Social, de-monstrar a sua abrangência e profundidade. Assim, antes deser uma ferramenta de avaliação, é um instrumento didácticoque visa inserir, definitivamente, as práticas socialmenteresponsáveis na agenda das organizações.

Assim, por meio dos Indicadores Ethos de Responsabilida-de Social, a empresa pode não só avaliar mas também planearas suas acções de Responsabilidade Social visando a excelên-cia e a sustentabilidade dos seus negócios. Torna-se possívelverificar o estádio em que se encontram as práticas de Respon-sabilidade Social na empresa e aprimorá-las se for necessário.

CONSEQUÊNCIAS DA FALTA DERESPONSABILIDADE SOCIAL

Podemos ressaltar as manifestações da sociedade em detri-mento de algumas empresas que sofreram denuncias porintermédio dos meios de comunicação social, recebendo otítulo de não responsáveis ou não éticas a categoria que acabapor nascer ao mesmo tempo que o seu oposto: Responsabili-dade Social das empresas, Responsabilidade Social corporativaou empresa socialmente responsável.

As empresas pouco responsáveis têm sido acusadas entrediversas questões de destruir o meio ambiente e de utilizarmatérias-primas que não se adequam à preservação da vida noplaneta, de aparecerem relacionadas com algum tipo de viola-ção dos direitos humanos, de se encontrarem ligadas à utiliza-ção de trabalho escravo, à falta de liberdade associativa, de seencontrarem a explorar a miséria de determinados povos ou,principalmente, de estarem relacionadas com a utilização dotrabalho infantil, de que é exemplo a exploração de mão-de--obra de crianças e jovens na Ásia e na África. Em termosambientais como acontecimentos recentes recorde-se o casoda companhia de petróleo Shell, na Nigéria em 1995 e, o damarca de material desportivo Nike, durante o campeonato domundo de 1998 na França.

A gigante anglo-holandesa Royal Dotch Shell sofreu umenorme boicote nos EUA, na segunda metade dos anos 90.Algumas entidades realizaram campanhas para que os seusmotoristas não abastecessem os seus veículos nos postosShell, por esta se encontrar envolvida e a apoiar a tortura e amorte de duas lideranças na Nigéria (Ken Saro-Wiwa e JohnKpuinen), que por questões ambientais e étnicas se opunhamà permanência da empresa petroleira naquele país africano.

Outro caso mais recente foi o boicote sofrido pela Nike,uma empresa de material desportivo, que teve a sua marcaassociada à exploração de trabalho infantil na Ásia, durante osjogos do campeonato de futebol. As entidades de defesa dosdireitos humanos denunciavam que as bolas e as chuteirasfeitas para o campeonato francês de 98 eram fabricadas porcrianças na Indonésia em condições sub humanas. Desdeentão a Nike enfrenta denúncias de que explora trabalhoinfantil no continente asiático. Assim, tudo indica que não foisimplesmente por acaso que em 1999 o jogador de futebolbrasileiro conhecido como “Ronaldinho”, patrocinado pelaNike e, o principal núcleo de marketing dessa marca em todoo mundo, assumiu o cargo de embaixador da Unicef para ascrianças do planeta.

A comunicação e a informação são a chave de todo esteprocesso. A partir do momento em que novas acções(17) ediscursos começaram a aumentar e se tornaram significativas,surgiu a necessidade e, obviamente o interesse, de as tornarpúblicas, dando assim maior visibilidade e publicidade àsacções sociais e ambientais realizadas pelas empresas. Por issocomeçaram a ser utilizados relatórios regulares. Alguns dessesdocumentos de periodicidade anual foram chamados de relató-rios de actividades sociais. Posteriormente alguns deles evoluí-ram em forma e conteúdo com uma clara alusão ao balançocontabilístico e financeiro da empresa (balanço social).

CONCLUSÕES

Por meio dos registos bibliográficos, verificou-se que asacções de caridade e de filantropia foram-se aperfeiçoandocom o passar dos anos, no entanto, sempre fizeram parte dahistória do desenvolvimento do homem. No passado, taispráticas caracterizavam-se por acções humanitárias simples,realizadas esporadicamente e sem qualquer acompanhamento,planeamento ou avaliação. Na verdade eram acções isoladasda sociedade civil, fundamentadas em princípios religiosos.Hoje as acções de caridade e de filantropia parecem perpetuar--se para o futuro.

Há indícios de que a participação da sociedade civil eposteriormente do empresário nas questões sociais ocorreu emgrande parte por causa da diminuição da presença do Estadona área social: os serviços públicos tradicionais tornaram-sedeficitários e insuficientes no modelo socioeconómico dopaís.

Gradualmente, as empresas foram pressionadas a intervirnas questões sociais e por conseguinte assumiram mais estaatribuição. É preciso ressaltar que não é responsabilidade daempresa assumir o papel do Estado no que diz respeito àprodução de serviços públicos, mas sim ser uma parceira naco-produção do bem público. Actualmente, além das empre-sas necessitarem de alcançar a excelência dos seus produtos eserviços, devem ser reconhecidas pelas suas acções de respon-sabilidade social, postura ética e transparente no mercado.

Todavia, é preciso mencionar que a responsabilidade so-cial diz respeito a um estádio mais avançado do exercício dasacções de filantropia, pois caracteriza-se como uma opçãocolectiva, da promoção da cidadania que requer o planeamen-to e avaliação frequente das suas práticas. A prática da respon-sabilidade social implica a participação de todos os membros

GestãoGestão

JORNAL DE CONTABILIDADE N.º 358 • JANEIRO 200716

da organização e o desenvolvimento de sistemas capazes degarantir a sua efectiva gestão. Para tal socorrem-se de indica-dores sociais e outros instrumentos de relato e mensuraçãopara os quais existem modelos formalizados que permitem ahomogeneização da elaboração de informação e também a suacomparabilidade, por exemplo o balanço social.

REFERÊNCIAS BIBLIOGRÁFICAS

BUENO, Ary Silveira (2002) O Balanço Social em 3 enfoques. Disponí-vel em: <http://www.expressodanoticia.com.br/conteudo.asp?Codigo=571>. Acesso em: 20 Set. 2002.

CAMARGO, Mariângela; FRANCO, Suzuki; MAYMI, Fabiana (2000)Gestão do Terceiro Sector no Brasil: estratégia de captação de recursospara organizações sem fins lucrativos. 2. Ed. São Paulo: Futura.

CAMPOS, L. M. S. (2001) SGADA – Sistema de gestão e avaliação dedesempenho ambiental: uma proposta de implementação. Tese (Dou-torado em Engenharia da Produção) – Universidade Federal de SantaCatarina. Florianópolis.

CAPUDI, Roseli (2002) Programa de Responsabilidade Social Corporativapara SESI/SC, Orientador Gilson Karkotli - Biguaçu/SC. Conclusãode Curso (administração) - Univali.

COSTA, Tânia Maria Zambelli de Almeida (2002) Organização e Res-ponsabilidade Social.

GRAJEW, O. (2000) negócios e responsabilidade social. São Paulo, ÁxisMundi, Brasil, pp. 39-40

GRAJEW, O. (2001) Custos e ganhos da responsabilidade social. Dispo-nível em: <http://www.valoronline.com.br>. Acesso em: 29 Janeiro,2002.

INSTITUTO BRASILEIRO DE ANÁLISES SOCIAIS E ECONÔMICAS(2002a) Balanço Social. Disponível em: <http://www.balancosocial.org.br/imp25.html>. Acesso em: 23 Setembro 2002.

_____ (2002) O Ibase. Disponível em: <http://www.ibase.org.br/paginas/ibase.html>. Acesso em: 23 Setembro, 2002.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA (2002) AcçãoSocial das Empresas. Disponível em: <http://www.ipea.gov.br/asocial/resultadoscorporativos.htm>. Acesso em: 14 Agosto, 2002.

INSTITUTO ETHOS DE EMPRESAS E RESPONSABILIDADE SO-CIAL (2002) Responsabilidade Social das Empresas: a contribuiçãodas universidades. São Paulo, Peirópolis, Brasil.

_____ (2002a) Perguntas Freqüentes. Disponível em: <http://www.ethos.org.br/docs/institucional/perguntas.shtml>. Acesso em: 16 Agosto,2002.

_____ (2002b) O novo contexto económico e a responsabilidade socialdas empresas. Disponível em: <http://www.ethos.or.br/docs/conceitos_praticas/indicadores/default.htm>. Acesso em: 13 Setem-bro, 2002.

_____ (2002c) Informações. Disponível em: <http://www.ethos.org.br/docs/empresas_entidades/associese/index.shtml>. Acesso em: 19 Se-tembro, 2002.

JANNUZZI, Paulo de Martino (2001) Indicadores Sociais no Brasil:Conceitos, Fontes de Dados e Aplicações. São Paulo: Alínea.

KARKOTLI, Gilson e ARAGÃO, Sueli.D (2004) Responsabilidadesocial: uma contribuição à gestão transformadora das organizações.Petrópolis: Editora Vozes.

LUCA, Márcia de (2001) Demonstração de valor adicionado: do calculoda riqueza criada pela empresa ao valor do PIB. São Paulo, Atlas.

MELO NETO, Francisco Paulo de; FROES, César (2001) Gestão daResponsabilidade Social Corporativa: o caso brasileiro. Rio de Janei-ro: Qualitymark.

MENEGASSO, Maria Ester (2001) Responsabilidade social das empre-sas: um desafio para o Serviço Social, Revista Katálysis. Florianópolis:Ufsc, n. 5, p. 63-71, Julho/Dezembro.

RABAÇA, Carlos Alberto (2001) Empresas socialmente responsáveis.Disponível em: <http://www.akatu.com.br/emnpresas/responsabilidade_artigo_empresas.asp?subme u=1>. Acesso em: 17 Julho, 2001.

REVISTA BRASIL SEMPRE (2000) Rio de Janeiro: CEBDS, Ano 1,n.2, Dezembro 1999/Janeiro 2000.

ROBBINS, S., COULTER, M. (1998) Responsabilidade social e ética daadministração. São Paulo: Prentice-Hall, Brasil.

TORRES, Ciro (2002) Um pouco da história do Balanço Social. Dispo-nível em: <http://www.balancosocial.org.br/historico.html>. Acessoem: 23 Setembro de 2002.

Outros elementos de consulta:www.globalreporting.org -Acesso em 1 de Janeiro de 2006.www.sa-intl.org – Acesso em 1 de Janeiro de 2006-01-02.www.accountability.org.uk/ - Acesso em 1de Janeiro de 2006.

(1) Teve início na Inglaterra em meados do século XVIII.(2) Constituído pelos proprietários do capital.(3) Formado pelos trabalhadores assalariados e possuidores da força de

trabalho.(4) Cabe mencionar que, embora o termo globalização tenha adquirido visi-

bilidade na década de 80, há uma grande controvérsia em estabelecer umaperiodização para o mesmo. Deve-se considerar que, para alguns estu-diosos, o processo de globalização estabeleceu-se em três etapas: aprimeira é caracterizada pela expansão mercantilista (de 1450 a 1850) e asegunda pelo expansionismo indústrial-imperalista e colonialista (de 1850a 1950), enquanto a última etapa, a chamada globalização recente, se vêconfigurada com o surgimento da era cibernética, tecnológica e associativa(após 1989).

(5) Citado por Capudi (2002, 53).(6) Citado por Capudi (2002, 53).(7) Citado por Capudi (2002, 53).(8) Citado por Capudi (2002, 53).(9) Citado por Capudi (2002, 53).(10) No âmbito internacional, o balanço social, surgiu pela diminuição do

crescimento económico mundial, pela diminuição de vários tipos deaquisições sociais, pela intensificação da globalização da economia, pelaabertura das fronteiras e pela exploração da mão-de-obra barata. A suafinalidade é possibilitar às empresas, empregados, agentes externos egovernos locais e internacionais, tomar decisões de cunho social a nívellocal e internacional.Como a prática da Responsabilidade Social se popularizou inicialmentenos Estados Unidos e em seguida na Europa, naturalmente o primeiroregisto de balanço social haveria de surgir nestes territórios, e foi exacta-mente o que aconteceu. Em 1972, na França, consolidou-se, através daempresa SINGER, o primeiro balanço social da história das empresas.