OFERTA DE ETANOL NO BRASIL: UMA ESTIMAÇÃO DA … · Tal relação foi verificada por meio das...

115

UNIVERSIDADE FEDERAL DE SÃO CARLOS CENTRO DE CIÊNCIAS E TECNOLOGIAS PARA A SUSTENTABILIDADE CAMPUS DE SOROCABA PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA FERNANDA RODRIGUES DE OLIVEIRA OFERTA DE ETANOL NO BRASIL: UMA ESTIMAÇÃO DA FUNÇÃO DE LUCRO TRANSLOG Sorocaba 2015

Transcript of OFERTA DE ETANOL NO BRASIL: UMA ESTIMAÇÃO DA … · Tal relação foi verificada por meio das...

UNIVERSIDADE FEDERAL DE SÃO CARLOS

CENTRO DE CIÊNCIAS E TECNOLOGIAS PARA A SUSTENTABILIDADE

CAMPUS DE SOROCABA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

FERNANDA RODRIGUES DE OLIVEIRA

OFERTA DE ETANOL NO BRASIL: UMA ESTIMAÇÃO DA FUNÇÃO DE LUCRO

TRANSLOG

Sorocaba

2015

UNIVERSIDADE FEDERAL DE SÃO CARLOS

CENTRO DE CIÊNCIAS E TECNOLOGIAS PARA A SUSTENTABILIDADE

CAMPUS DE SOROCABA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

FERNANDA RODRIGUES DE OLIVEIRA

OFERTA DE ETANOL NO BRASIL: UMA ESTIMAÇÃO DA FUNÇÃO DE LUCRO

TRANSLOG

Dissertação apresentada ao Programa de Pós-

Graduação em Economia, para obtenção do

título de mestre em Economia.

Orientação: Prof. Dr. José César Cruz Júnior

Sorocaba

2015

Rodrigues de Oliveira, Fernanda

Oferta de etanol no Brasil: uma estimação da função de lucro translog /Fernanda Rodrigues de Oliveira. -- 2015. 109 f. : 30 cm.

Dissertação (mestrado)-Universidade Federal de São Carlos, campusSorocaba, Sorocaba Orientador: José César Cruz Júnior Banca examinadora: Carlos Eduardo Osório Xavier, Daniel HenriqueDario Capitani Bibliografia

1. Elasticidade (Economia). 2. Álcool como combustível. I. Orientador.II. Sorocaba-Universidade Federal de São Carlos. III. Título.

Ficha catalográfica elaborada pelo Programa de Geração Automática da Biblioteca campus Sorocaba (B-So).

DADOS FORNECIDOS PELO(A) AUTOR(A)

DEDICATÓRIA

Aos meus pais, Anizio e Célia.

AGRADECIMENTOS

Agradeço primeiramente a Deus por todas as graças, bênçãos e dons concedidos na

minha vida. Sei que sou uma pessoa privilegiada por esta conquista e por isso não posso

deixar de agradecer Àquele que me proporcionou tudo isso.

Agradeço também aos meus pais, Anizio e Célia, por não medirem esforços para que

eu consiga alcançar meus objetivos, seja pelo apoio financeiro, seja pela paciência, mas

principalmente pelos valores a mim ensinados e pelo amor incondicional que me fazem

sentir tanto orgulho dos pais que tenho.

Gostaria de registrar também o meu carinho pelos meus irmãos, Netinho, Érika, Lipe e

Talini (a irmã que a vida me deu) por acompanharem cada etapa desta conquista.

Agradeço imensamente pelo apoio, compreensão e confiança.

À minha família, em especial minha avó Salete, por sempre torcerem pelo meu

sucesso e intercederem por mim através de suas orações. Muito obrigada por todo carinho.

À minha amiga e irmã do coração, Carol, pela amizade sincera desde sempre. É com

muita alegria que compartilho mais este momento com uma pessoa tão especial.

Às minhas amigas, Amanda e Malú, que aceitaram, assim como eu, enfrentar este

desafio e que me deram toda a ajuda e suporte fundamentais para a conquista deste sonho.

À minha amiga Paty que, mesmo de longe, soube compreender as dificuldades e os

momentos de ausência. Obrigada pelo incentivo, pela motivação e confiança.

Ao professor César, que mais uma vez se dispôs a trabalhar comigo e a me orientar.

Muito obrigada por todo apoio, paciência e principalmente por dedicar/conciliar parte do

seu tempo para me atender durante todos estes meses de trabalho. Agradeço de coração.

Ao professor Carlos Xavier, que desde o início se colocou à disposição para ajudar no

que fosse preciso. Obrigada pela assistência e participação no desenvolvimento da

pesquisa.

Ao professor Adelson, pelo auxílio e reuniões concedidos.

Ao professor Danilo, pela oportunidade de ingressar no programa de mestrado.

À UFSCar e a todos os professores, pelo suporte e ensinamentos.

A CAPES pelo apoio financeiro.

2

RESUMO

OLIVEIRA, Fernanda Rodrigues de. Oferta de etanol no Brasil: uma estimação da função de

lucro translog. 2015. 109 f. Dissertação (Mestrado em Economia) – Centro de Ciências e

Tecnologias para Sustentabilidade, Universidade Federal de São Carlos, Sorocaba, 2015.

Diante da crescente demanda mundial por combustíveis renováveis e da capacidade de

produção de etanol brasileira, este trabalho buscou verificar o comportamento da produção de

tal produto no país. Tal relação foi verificada por meio das elasticidades-preço direta e

cruzada da oferta do produto e da demanda de fatores, obtidas a partir da estimação de uma

função de lucro translog por meio do método SUR (Seemingly Unrelated Regression). A

função de lucro translog foi descrita pelas variáveis: i) quantidade produzida e preço do

açúcar; ii) quantidade produzida e preço do etanol; iii) terra (área) para a produção de cana

própria e custo com arrendamento; iv) quantidade e custo do ATR da cana-de-açúcar de

fornecedor; e v) número de funcionários e gasto médio com salários urbanos por ano. Foram

identificadas também as possíveis diferenças tecnológicas e/ou regionais existentes entre as

usinas analisadas, de modo a verificar a influência de características específicas no

comportamento da amostra. A base de dados utilizada foi obtida por meio da pesquisa de

campo realizada pelo PECEGE-ESALQ/USP e compreende 53 usinas na safra 2012/2013

localizadas nas regiões Centro-Sul Tradicional, Expansão e Nordeste. Diferentemente do que

se esperava, o resultado encontrado foi uma elasticidade-preço direta da oferta de etanol

negativa (-1,4072). Uma possível explicação para este resultado foi a clara indicação de que a

produção de açúcar foi mais rentável que a produção de etanol, já diferenciações tecnológicas

e regionais, bem como de eficiência econômica entre usinas, não foram suficientes para

determinar o resultado esperado. Finalmente, foi estimado um modelo restrito às 31 usinas

que apresentaram um comportamento de mercado (isto é, com uma menor participação do

etanol em seu lucro). A estimativa para a elasticidade-preço da oferta de etanol foi igual a

0,2643, porém não significativa estatisticamente. Como conclusão, os resultados sugerem a

compreensão das estratégias das usinas brasileiras no período analisado: i) para uma dada

capacidade de produção, algumas usinas podem alterar seu mix de produção para o produto

mais rentável no curto prazo, a fim de ter maiores ganhos, e seguir o comportamento do

mercado; e ii) a curto prazo, a maioria das usinas mantém a sua produção, mesmo com perdas

econômicas. Uma melhor compreensão das estratégias das usinas somente será possível com

uma análise de longo prazo da elasticidade-preço da oferta para o etanol.

Palavras-chave: Oferta de etanol. Função de lucro translog. Elasticidade da oferta.

3

ABSTRACT

During the most recent years the world population has become more conscious about the use

of non-renewable fuels, and for this reason, the demand for renewable fuels increased

significantly. Since Brazil is one the main ethanol producers, this research aims to identify

the main factors affecting the country’s supply of this important biofuel. We estimated a profit

function for a group of mills using the Seemingly Unrelated Regression (SUR) method. Then,

using duality, we were able to calculate price elasticities of supply for ethanol and sugar, price

elasticities of demand for inputs, as well as cross-price elasticities. We specified a translog

profit function using i) ethanol price and quantity produced; ii) sugar price and quantity

produced; iii) land (area) used to produce the own sugarcane and the cost of agricultural land

rental; iv) quantity and cost of Total Recoverable Sugar (ATR) bought from suppliers; v)

number of employees and average annual urban wages. Different technology possibilities and

regional characteristics were tested among mills in order to identify differences in the sample.

We used primary data obtained with a survey realized by the PECEGE-ESALQ/USP during

the 2012/2013 crop season. A total of 53 mills located in three different regions (Traditional

Central-South, Expansion Central-South, and Northeast) were surveyed. Contrary to our

expectations, we found a negative price elasticity of supply for ethanol (-1.4072). A possible

explanation for this result is that there was a clear indication that the production of sugar was

more profitable than the production of ethanol, as characteristics such as technological and

regional differences, as well as economic efficiency restrictions among mills where not

sufficient to determine a price elasticity of supply for ethanol that is coherent with the

Microeconomic Theory. Finally, we estimated another model restricted to the 31 plants that

were more market driven (i.e. with the smallest share of ethanol on their profit). The estimate

for the price elasticity of supply for ethanol, for the subsample of mills, was 0.2643, however,

it was not statistically different from zero. As a conclusion, the results suggest some

understanding of Brazilian sugarcane mills strategy during the analyzed period: i) for a given

capacity of production, some mills can change their mix of production towards the most

profitable product in the short term in order to have more gains, and follow the market

behavior; and ii) in the short run, most of the mills keep their production, even with economic

loss. A better understanding of sugarcane mills strategies will be possible only with a long-

term analyzes of price elasticity of supply for ethanol.

Keywords: Ethanol supply; Translog profit function; Elasticity of supply.

4

LISTA DE FIGURAS

Figura 1. Evolução da produção brasileira de cana-de-açúcar, por safra 19

Figura 2. Área plantada e área colhida de cana-de-açúcar, por ano 21

Figura 3. Evolução dos principais produtores mundiais de cana-de-açúcar, por ano 22

Figura 4. Evolução da produção brasileira de etanol, por safra 23

Figura 5. Distribuição do ATR por produto final (açúcar e etanol), por safra 24

Figura 6. Evolução do consumo de etanol no Brasil, por ano 26

Figura 7. Evolução dos preços da gasolina 28

Figura 8. Evolução dos preços do etanol hidratado 29

Figura 9. Projeção da demanda interna por etanol até 2022 29

Figura 10. Volume de etanol exportado pelo Brasil, por ano 31

Figura 11. Evolução mensal das exportações de etanol pelo Brasil nas

safras 2012/2013 e 2013/2014 32

Figura 12. Evolução das exportações brasileiras de etanol para os EUA, por ano 33

Figura 13. Volume de etanol importado pelo Brasil, por ano 34

Figura 14. Projeção da demanda total por etanol brasileiro até 2022 35

Figura 15. Comparativo da proporção de usinas representativas de

cada região entre a amostra de dados utilizada e a população de

agroindústria no Brasil na safra 2012/13 54

Figura 16. Distribuição da produtividade agroindustrial do etanol hidratado

na safra 2012/13 63

Figura 17. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da quantidade de açúcar produzida pelas usinas

da amostra (por região) 66

Figura 18. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da quantidade de etanol produzida pelas usinas

da amostra (por região) 66

Figura 19. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do preço do açúcar recebido pelas usinas

da amostra (por região) 67

Figura 20. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do preço do etanol recebido pelas usinas

5

da amostra (por região) 68

Figura 21. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da terra utilizada pelas usinas

da amostra para a produção de cana própria (por região) 69

Figura 22. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do preço pago pela terra utilizada pelas usinas

da amostra para a produção de cana própria (por região) 69

Figura 23. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da quantidade de ATR da cana de açúcar de fornecedor

utilizada pelas usinas da amostra (por região) 70

Figura 24. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do preço do ATR da cana de açúcar de fornecedor pago

pelas usinas da amostra (por região) 71

Figura 25. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do gasto anual com mão de obra urbana nas usinas

da amostra (por região) 72

Figura 26. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil do salário médio pago aos funcionários urbanos

nas usinas da amostra (por região) 72

Figura 27. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da receita total com a produção de açúcar nas

usinas da amostra (por região) 73

Figura 28. Representação do valor mínimo, primeiro quartil, mediana e

terceiro quartil da receita total com a produção de etanol nas

usinas da amostra (por região) 74

Figura 29. Distribuição dos grupos de tecnologia agrícola entre as

regiões da amostra 75

Figura 30. Distribuição dos grupos de tecnologia industrial entre as

regiões da amostra 76

Figura 31. Custos de produção do açúcar branco e VHP por região 81

Figura 32. Custos de produção do etanol anidro e hidratado por região 81

Figura 33. Comparativo entre o custo de produção da cana própria e

seu preço potencial 83

6

LISTA DE TABELAS

Tabela 1. Preço final de faturamento do ATR por produto – Modelo Consecana SP

- valores médios para o Estado de São Paulo (R$/kg de ATR) 15

Tabela 2. Crescimento planejado da produção (por meio de expansões e greenfields)

de etanol pelos grupos econômicos entrevistados (em bilhões de litros) 16

Tabela 3. Produção de cana-de-açúcar por região/UF nas safras 2005/2006 e

2013/2014 20

Tabela 4. Número de plantas e capacidade de produção autorizada por região 25

Tabela 5. Evolução da frota de autoveículos leves (Ciclo Otto*) 27

Tabela 6. Principais produtores de etanol (bilhões de litros) 30

Tabela 7. Comparativo mensal das exportações brasileiras de etanol por

destino na safra 2013/2014 32

Tabela 8. Ranking de importação de etanol pelo Brasil por país de origem em 2014 35

Tabela 9. Os maiores 20 prejuízos líquidos entre as mil maiores empresas do Brasil,

por setor 36

Tabela 10. Função estimada da oferta de etanol no período de 2001 a 2009 44

Tabela 11. Comparativo da amostra de dados utilizada em relação à

população de agroindústria em cada região do Brasil na safra 2012/13 54

Tabela 12. Resultados da estimativa das equações de parcelas de receita e custo 77

Tabela 13. Resultados das estimativas das elasticidades-preços diretas e

cruzadas da oferta dos produtos e demanda de fatores 78

Tabela 14. Preço pago pela cana (R$/t) conforme sua alocação de produção e região 80

Tabela 15. Resumo das estatísticas e elasticidades-preço diretas da oferta de

etanol para as amostras específicas 86

Tabela 16. Composição das amostras original e restrita 87

Tabela 17. Resultados da estimativa das equações de parcelas de receita e

custo para a amostra restrita 87

Tabela 18. Resultados das estimativas das elasticidades-preços diretas e cruzadas

da oferta dos produtos e demanda de fatores para a amostra restrita 89

7

LISTA DE QUADROS

Quadro 1. Problemas e alternativas para a cadeia produtiva do etanol 39

Quadro 2. Fatores de transformação 58

Quadro 3. Resumo dos dados utilizados e unidades de medida 58

8

LISTA DE ABREVIATURAS, SIGLAS E SÍMBOLOS

ANP - Agência Nacional do Petróleo

ATR - Açúcar Total Recuperável

BEN - Balanço Energético Nacional

BNDES - Banco Nacional de Desenvolvimento Econômico e Social

CCT - Corte, carregamento e transporte

CES - Constant Elasticity of Substitution

CNA - Confederação da Agricultura e Pecuária do Brasil

COE - Custo operacional efetivo

CONAB - Companhia Nacional de Abastecimento

CONSECANA - Conselho dos Produtores de Cana-de-Açúcar, Açúcar e Etanol do Estado de

São Paulo

CPO - Condição de Primeira Ordem

CT - Custo total

DEP - Depreciações

EIA - Energy Information Administration

EISA - Energy Independence and Security Act

EPE - Empresa de Pesquisa Energética

EPI – Equipamento de Proteção Individual

ESALQ/USP - Escola Superior de Agricultura “Luiz de Queiroz” da Universidade de São

Paulo

GEE - Gases de efeito estufa

ICMS - Imposto Sobre Circulação de Mercadorias e Serviços

MAPA - Ministério da Agricultura, Pecuária e Abastecimento

MQG - Mínimos Quadrados Generalizados

MQO - Mínimos Quadrados Ordinários

PDE - Plano Decenal de Expansão de Energia 2022

PECEGE - Programa de Educação Continuada em Economia e Gestão de Empresas

Pró-Ácool - Programa Nacional do Álcool

RC - Remuneração do capital

RFS2 - Renewable Fuel Standart Program

RT - Remuneração da terra

SUR - Seemingly Unrelated Regressions

9

Translog - Transcendental logarítmica

UNICA - União da Indústria de Cana-de-açúcar

VHP - Very High Polarization

10

SUMÁRIO

1. INTRODUÇÃO

12

1.1 OBJETIVOS

17

1.2 HIPÓTESES

17

1.3 JUSTIFICATIVA

18

2. CANA-DE-AÇÚCAR

19

3. ETANOL

23

3.1 PRODUÇÃO E CONSUMO

23

3.2 ENTRAVES DO SETOR SUCROENERGÉTICO 35

4. REVISÃO DE LITERATURA

41

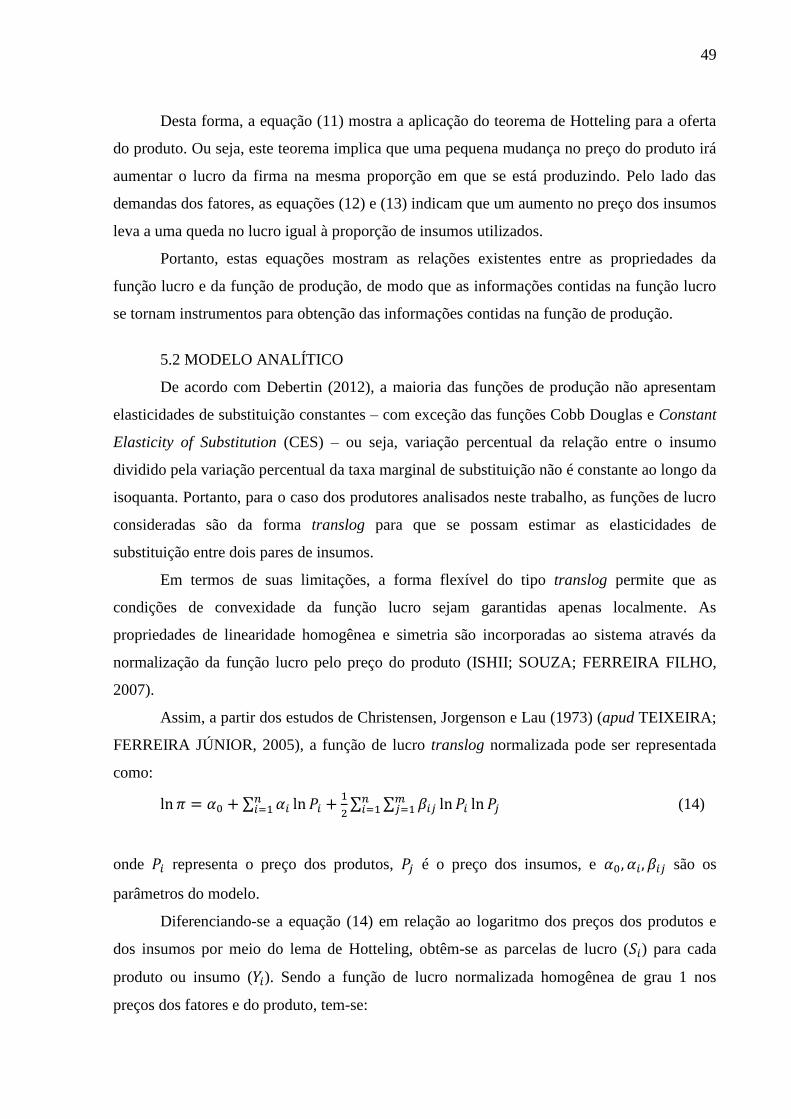

5. METODOLOGIA

46

5.1 REFERENCIAL TEÓRICO

46

5.2 MODELO ANALÍTICO

49

5.2.1 Método

51

5.2.2 Dados

53

5.2.3 Descrição das variáveis

55

5.2.4 Estimativas do modelo

58

5.2.5 Classificação das usinas

62

6. ANÁLISE DESCRITIVA DAS VARIÁVEIS

65

7. RESULTADOS 77

7.1 ELASTICIDADES DIRETAS E CRUZADAS

77

7.2 ELASTICIDADES DIRETAS E CRUZADAS: AMOSTRA RESTRITA

85

8. CONCLUSÕES 91

REFERÊNCIAS 94

ANEXO A: Base de Dados

101

11

ANEXO B: Classificação das usinas por nível de eficiência

105

APÊNDICE A: Parcelas observada para a amostra original

107

APÊNDICE B: Parcelas estimadas para a amostra original

109

12

1. INTRODUÇÃO

Desde o choque do petróleo, em 1973, economias do mundo inteiro vêm buscando

fontes alternativas de energia para substituir os combustíveis fósseis (não renováveis) por

combustíveis mais competitivos no que diz respeito aos custos de produção, benefícios

econômicos e benefícios ambientais, principalmente em termos da redução de gases do efeito

estufa (BAJAY; NOGUEIRA; SOUSA, 2013).

No Brasil, esta busca teve início com uma mudança no perfil de consumo de

combustíveis, onde políticas públicas – como a restrição na oferta de gasolina, a inovação

tecnológica e o crescimento do consumo de etanol hidratado – foram introduzidas pelo

Programa Nacional do Álcool (Pró-Ácool), em 1975. Estas medidas foram tomadas com o

objetivo de alterar a matriz energética brasileira, incorporando um maior uso de

biocombustíveis através de incentivos à produção de etanol, pela importação de carros

movidos a álcool e, mais recentemente, pela criação dos carros flex-fuel1 (ANDRADE;

CARVALHO; SOUZA, 2009). Desta forma, a retomada dos investimentos na produção de

álcool foi favorecida, de modo a torná-lo competitivo frente à gasolina em todo o território

nacional, já que a demanda por etanol hidratado saltou de aproximadamente 4,8 bilhões de

litros em 2004, para 16,5 bilhões em 2009 (Balanço Energético Nacional - BEN, 2012).

Aliado ao aquecimento da demanda interna promovido pelo crescimento da frota de

veículos flex-fluel existe ainda a perspectiva de crescimento das exportações deste

combustível via programas como a Norma de Combustíveis Renováveis dos EUA

(Renewable Fuel Standard Program - RFS2). Este programa avalia os impactos de um

aumento na produção de etanol, distribuição e uso de combustíveis renováveis suficientes

para atender aos volumes estabelecidos pelo Energy Independence and Security Act, de 2007

(EISA)2. O EISA determina que estes volumes devem ser supridos, em parte, pela importação

de combustíveis renováveis.

Portanto, o aumento na demanda por etanol tanto no contexto nacional quanto

internacional configura-se em uma oportunidade para o setor sucroalcooleiro no Brasil, tendo

em vista o potencial de expansão agrícola e a maturidade da indústria neste setor.

1 De acordo com as projeções da Empresa de Pesquisa Energética (EPE, 2013), a participação de

veículos bicombustíveis deverá saltar de 48% em 2011, para aproximadamente 75% da frota total

circulante de veículos leves em 2021. 2 Para maiores informações referentes à RFS2 e EISA ver Renewable Fuel Standard Program (RFS2)

Regulatory Impact Analysis (2010).

13

Neste contexto, a Empresa de Pesquisa Energética (EPE, 2013) realizou um Plano

Decenal de Expansão de Energia 2022 (PDE) para projetar a oferta de etanol no Brasil para os

próximos anos e verificou-se que o setor está em recuperação após a crise econômica em

2008, que levou à falta de investimentos em tratos culturais e em renovação dos canaviais, De

acordo com as projeções desenvolvidas, o percentual de cana-de-açúcar total destinado para a

produção de etanol poderá variar de 52,9%, em 2013, a 62,1% em 2022.

Quanto à oferta de etanol do Brasil, a mesma pesquisa aponta que a produção deste

biocombustível passará de 26,7 bilhões de litros, em 2013, para 43,8 bilhões de litros, em

2017. Considerando-se a realização de novos investimentos no setor, o que permitirá um novo

ciclo de expansão, estima-se que a produção de etanol atingirá 53,8 bilhões de litros, em 2022.

Além disso, admitiu-se que será necessário realizar pequenas importações deste produto para

atender a demanda esperada.

No entanto, estas projeções sobre a oferta nacional de etanol estão baseadas em

algumas premissas como a expansão da capacidade industrial, ou seja, aumento da eficiência

na área industrial proporcionada pela utilização de uma melhor tecnologia, a implantação de

novas usinas, e a expansão da capacidade nominal de moagem das usinas já instaladas. Para

incentivar tal expansão e viabilizar novos investimentos, a pesquisa considerou a redução nos

custos de produção e alterações na tributação do etanol, tornando-o mais competitivo (EPE,

2013).

É preciso destacar ainda que, apesar da sua recente reestruturação, o setor

sucroenergético nacional enfrenta alguns problemas que dificultam o planejamento e

desenvolvimento da produção. Entre estes problemas está a perda competitividade do etanol

frente ao seu principal substituto no mercado de combustíveis, a gasolina, em decorrência da

política que desencadeou uma redução na participação do álcool no ciclo Otto3, saindo de

44,7%, em 2008, para 33,7%, em 2013 (MARKESTRAT, 2013). Adicionalmente, não houve

como repassar o aumento nos custos de produção gerados pela crise internacional, em 2008,

para o preço do etanol, uma vez que o preço da gasolina permaneceu estável e o

biocombustível apenas é competitivo quando seu preço atinge até 70% do preço da gasolina.

Portanto, todos estes fatores levaram à redução de margem e ao endividamento de algumas

empresas do setor.

3 De acordo com ANDRADE (2007), motores de ciclo Otto são aquele que promovem uma combustão interna,

ou seja, aqueles que operam pela transformação da entalpia de combustão resultante do processo de oxidação do

combustível em energia mecânica através da expansão dos gases. A combustão em um motor do ciclo Otto é

inicia na fase de compressão de um combustível em uma câmara fechada e provoca-se a queima da mistura ar-

combustível através da ignição gerada pela centelha. Para maiores detalhes, ver ANDRADE (2007).

14

Outros fatores que impactaram negativamente foram a questão climática, a expansão

do cultivo para áreas menos produtivas, o envelhecimento dos canaviais e as pragas e doenças

que promovem uma queda na produtividade da cana-de-açúcar, acarretando em aumento nos

custos de produção do setor. O rendimento da matéria prima apresentou uma queda de 6%,

cerca de 10 kg de ATR por tonelada de cana na safra 2013/2014 em relação à safra anterior.

Logo, foi necessário o processamento de uma maior quantidade de cana-de-açúcar por

tonelada de produto final, cujos preços foram mais elevados para a indústria do que nas safras

anteriores, ocasionando uma queda de 62% na rentabilidade da agroindústria por tonelada de

cana processada (MARKESTRAT, 2013).

Portanto, o aumento nos custos de produção e a diminuição da rentabilidade também

contribuíram para o endividamento crescente no setor nos últimos anos, bem como para a

retração dos investimentos para construção de novas unidades industriais e para manutenção

das que estão em funcionamento. Na safra 2013/2014, este endividamento chegou a cerca de

US$ 30 bilhões, o equivalente a US$50,00 por tonelada de cana processada, e o nível de

investimento industrial e agrícola reduziram-se em 75% e 25%, respectivamente

(MARKESTRAT, 2013).

Segundo Milanez et al. (2013), a baixa rentabilidade do etanol aliado ao crescimento

do custo de produção tornam-se um desestímulo aos investimentos em novas unidades. De

acordo com os autores, havia, no Brasil, 30 novas unidades em operação e 18 projetos

contratados pelo BNDES para a construção de novas usinas na safra 2008/2009. Estes

números reduziram-se para 10 novas unidades e apenas 4 projetos contratados na safra

2010/2011, até alcançar o nível de 3 novas unidades em operação e nenhum projeto

financiado pelo BNDES na safra 2011/2012.

Desta forma, a análise sobre a oferta de etanol pode ser influenciada por diversos

fatores que envolvem desde o comportamento do mercado até as estratégias da usina quanto

ao uso dos fatores de produção disponíveis. Neste sentido, vale ressaltar que a dinâmica de

produção de etanol possui inter-relações com outros mercados, tal como a produção de

açúcar.

No que diz respeito à demanda, o etanol e o açúcar são independentes do ponto de

vista do consumidor, já que competem em mercados diferentes. Porém, pelo lado da oferta,

ambos os produtos são provenientes da mesma matéria prima, a cana-de-açúcar, e por isso se

tornam competitivos pela concepção do produtor (FARINA; VIEGAS; PEREDA; GARCIA,

2013).

15

Neste caso, é importante ressaltar que o aumento internacional dos preços do açúcar

nos últimos anos tem contribuído para o aumento na produção desta commodity em

detrimento à produção de etanol. Dado que a maioria das usinas no Brasil é mista4, ou seja,

pode direcionar sua matéria prima para ambos ou apenas um dos produtos, o mix5 de

produção acaba sendo fortemente influenciado pela remuneração destes produtos no mercado.

De acordo com a Tabela 1, o açúcar vem sendo mais bem remunerado que o etanol desde a

safra 2008/2009.

Tabela 1. Preço final de faturamento do ATR por produto – Modelo Consecana SP -

valores médios para o Estado de São Paulo (R$/kg de ATR)

Produto 2007/2008 2008/2009 2009/2010 2010/2011

Preço médio para safra 0,2443 0,2782 0,3492 0,4022

Preço médio - cana para açúcar1

0,2284 0,2785 0,3982 0,4408

Preço médio - cana para etanol2

0,2582 0,2781 0,3070 0,3663

Produto 2011/2012 2012/2013 2013/2014 2014/20153

Preço médio para safra 0,5018 0,4728 0,4572 0,4654

Preço médio - cana para açúcar1

0,5280 0,5027 0,4470 0,4540

Preço médio - cana para etanol2

0,4698 0,4371 0,4679 0,4777 Fonte: UNICA (2014) com base em Consecana - SP.

Nota: 1preço médio da cana-de-açúcar destinada à produção de açúcar;

2preço médio da cana-de-açúcar destinada à produção de etanol;

3Para a safra 2014/2015, utiliza-se o mix de produção e a curva de comercialização

provisórios; e os preços médios do kg do ATR divulgados na última circular

(agosto/2014).

Nos estudos de Milanez et al. (2013), os autores puderam obsevar, a partir de uma

amostra onde as usinas representavam 40,5% da capacidade de moagem nacional, que este

mix de produção voltado para o açúcar levou a uma capacidade ociosa nas fábricas deste

produto igual a 13% na safra 2011/2012. Tal valor representa menos da metade da taxa média

de ociosidade nas destilarias de etanol no mesmo período (29%).

4 No Brasil há 387 usinas cadastradas no Departamento da Cana-de-Açúcar e Agroenergia, dentre elas

245 usinas são denominadas unidades mistas (que produzem tanto açúcar como etanol), 96 produzem

somente etanol e 14 unidades se dedicam à produção de açúcar (MAPA, 2013). 5 O mix de produção refere-se ao volume de ATR (Açúcar Total Recuperável) que será destinado à

produção de açúcar e o volume destinado à produção de etanol (FARINA; VIEGAS; PEREDA;

GARCIA, 2013).

16

Tabela 2. Crescimento planejado da produção (por meio de expansões e greenfields)

de etanol pelos grupos econômicos entrevistados (em bilhões de litros)

2010 2011 2012 2013 2014 2015

Capacidade de produção instalada 13,0 14,6 16,7 19,9 21,9 23,6

Produção efetiva 9,1 10,3 12,8 15,6 17,0 18,2

Capacidade ociosa de produção (%) 30,0 29,0 23,0 22,0 22,0 23,0 Fontes: MILANEZ, NYKO, GARCIA, REIS (2013).

Farina et al. (2013) analisam que a decisão sobre o mix de produção pode ser

influenciada por alguns fatores como: (i) preços relativos do etanol e do açúcar; (ii)

características técnicas; (iii) rentabilidade relativa de ambos os produtos; e (iv) o custo de

estoque de etanol. Somado a estes fatores, o produtor deve considerar ainda o potencial

competitivo do etanol hidratado frente à gasolina, dados a sua eficiência energética relativa e

o crescimento da frota de veículos flex-fuel.

A análise destas influências pode ser feita por meio da teoria microeconômica, onde os

indicadores de elasticidades evidenciam a sensibilidade da produção da usina em relação aos

fatores citados anteriormente. Logo, para o caso do etanol, pode-se avaliar a reação da oferta

deste combustível a partir de sua elasticidade-preço direta e cruzada, onde se espera que tal

oferta responda positivamente às alterações no preço do álcool, enquanto variações no preço

do açúcar e dos custos de produção promovem uma variação da oferta de álcool no sentido

contrário, ou seja, aumentos destas variáveis levam à redução da oferta de etanol. É possível

verificar ainda se as diferenças tecnológicas e/ou regionais existentes entre as usinas

interferem nas relações de oferta de etanol e seu respectivo concorrente na cadeia produtiva, o

açúcar, e seus fatores de produção.

A dificuldade na obtenção de dados sobre o processo produtivo das usinas,

principalmente no que diz respeito aos custos de produção, acabaram limitando o

desenvolvimento deste tipo de estudo, pois envolve a participação das usinas e sua

colaboração em fornecer as informações relacionadas aos seus fatores de receita e custo

dentro da cadeia produtiva. Porém a estimação da oferta nacional de etanol, bem como o

entendimento sobre como as variáveis tais como as descritas por Farina et al. (2013)

influenciam a produção final de uma usina, são de extrema importância para o planejamento

da oferta de etanol não apenas para o produtor, mas também para o governo no que diz

respeito à formulação de políticas públicas assertivas, dado que são instrumentos para

direcionar a produção e os investimentos, e importantes estratégias para garantir a viabilidade

do suprimento do mercado interno.

17

Logo, a partir das relações encontradas, será possível responder à seguinte questão:

como a oferta de etanol brasileira se comporta frente às alterações dos preços de mercado de

etanol e açúcar, assim como dos custos de produção?

1.1 OBJETIVOS

O objetivo geral deste trabalho é estudar os efeitos dos preços do açúcar e do etanol,

bem como os efeitos dos custos de produção de etanol, sobre a oferta de álcool no Brasil.

Pretende-se ainda avaliar a existência de possíveis semelhanças e vantagens tecnológicas e/ou

regionais entre as usinas, e de que modo estas características afetam a capacidade da oferta de

etanol no Brasil.

Desta forma, faz-se necessária uma análise microeconômica da elasticidade-preço da

oferta, da elasticidade cruzada e dos custos de produção para avaliar os impactos de mudanças

destas variáveis sobre a quantidade total ofertada de etanol.

Como objetivos específicos, pretende-se:

- estimar uma função de lucro para diferentes usinas produtoras de etanol na safra

2012/13;

- estimar as elasticidades preço da oferta, elasticidades cruzadas e dos custos de

produção, para o grupo de usinas selecionadas;

- avaliar o impacto de variações nos preços de etanol e açúcar, bem como nos custos

de produção na oferta de etanol;

- verificar o impacto de diferenças regionais e tecnológicas na oferta de etanol através

da estimação da elasticidade preço da oferta para grupos selecionados de usinas.

1.2 HIPÓTESES

Neste contexto, as hipóteses deste trabalho são:

- a oferta de etanol responde positivamente às alterações no preço do etanol, enquanto

variações no preço do açúcar e dos custos de produção levam à redução na oferta deste

produto;

- as diferenças tecnológicas e/ou regionais existentes entre as usinas interferem nas

relações de oferta de etanol e seu respectivo concorrente na cadeia produtiva, o açúcar, e seus

fatores de produção.

18

1.3 JUSTIFICATIVA DO TRABALHO

O tema estudado no presente trabalho foi o comportamento da oferta de etanol no

Brasil frente às variações no preço de seu principal concorrente na cadeia produtiva, o açúcar,

bem como as variações nos fatores de produção neste setor. Tal análise foi feita sob uma

abordagem da teoria microeconômica, onde foram avaliadas as elasticidades preço direta e

cruzada da oferta de álcool no Brasil.

O intuito desta abordagem foi promover um melhor entendimento do comportamento

da oferta nacional deste produto e como esta é influenciada pelas variáveis citadas acima a

fim de auxiliar a tomada de decisão do produtor do que diz respeito ao seu mix de produção.

Além disso, os resultados encontrados por este trabalho buscaram auxiliar o entendimento do

setor e sua dinâmica para amparar a formulação de políticas públicas e privadas no sentido de

desenvolver e superar os gargalos atualmente existentes na indústria sucroalcooleira nacional,

principalmente no que diz respeito ao direcionamento de investimentos para a melhor

utilização da capacidade produtiva já instalada, bem com o para a criação de novas unidades.

Tal análise torna-se importante também diante de um cenário propício para o

desenvolvimento de um projeto nacional de incentivo à produção de etanol no Brasil devido a

alguns fatores como: i) o aumento dos preços do petróleo, que melhora a competitividade do

etanol face à gasolina; ii) a redução das emissões de gases de efeito estufa proporcionada pelo

uso do etanol proveniente da cana-de-açúcar para substituir gasolina; iii) a grande

disponibilidade de terras aptas para o cultivo da cana no país (o que inclui a recuperação de

áreas de pastos degradados), sem necessidade de avançar sobre os principais biomas naturais

remanescentes; e iv) elevada produtividade, em termos de energia de biomassa por unidade de

área, apresentada pela cana-de-açúcar e que ainda pode ser melhorada consideravelmente com

o incremento do aproveitamento energético do bagaço e da palha.

Tendo em vista a escassez de trabalhos neste sentido, o presente estudo buscou ainda

suprir a falta deste tipo informação tão relevante para o entendimento deste setor. De maneira

específica, o trabalho dá continuidade à pesquisa feita por Randow et al (2013) que estimou

uma função de demanda e uma função de oferta para este produto no Brasil, no período de

2001 a 2009. A partir de uma abordagem e metodologia diferentes, o presente trabalho buscou

também complementar a análise feita por Randow et al (2013) e, assim, promover um debate

mais robusto sobre a oferta de etanol no Brasil.

19

2. CANA-DE-AÇÚCAR

O Brasil é um dos maiores e mais antigos produtores de cana-de-açúcar no mundo e,

graças ao desenvolvimento deste setor, tornou-se também o líder na geração de energia

renovável a partir desta matéria-prima. De acordo com o BEN (2012), a cana-de-açúcar é

responsável por 15,7% do total na geração de energia no país dentro de sua matriz energética,

que inclui outras fontes como petróleo (38,6%), carvão e gás natural (15,7%),

hidroeletricidade (14,7%) e outros (15,3%)6.

Segundo análises da União da Indústria de Cana-de-Açúcar (UNICA, 2015) e da

Companhia Nacional de Abastecimento (CONAB, 2015), a produção nacional de cana-de-

açúcar cresceu expressivamente de 1980 a 2014, passando de, aproximadamente, 123,7

milhões de toneladas para 634,76 milhões (Figura 1).

Figura 1. Evolução da produção brasileira de cana-de-açúcar, por safra

Fonte: UNICA, CONAB (2015). Nota: previsão para 2015, estimativa feita em abril/2015.

Esta produção conta com a significativa participação da região Centro-Sul do Brasil,

onde se concentram os maiores produtores de cana-de-açúcar do país. Para constatar tal

relevância, observa-se que, na safra 2005/2006, a região Centro-Sul colheu um total de 374,4

milhões de toneladas, enquanto as demais regiões totalizaram apenas 62,4 milhões. Após

quase 10 anos, a safra 2013/2014 mostra que não houve uma mudança significativa deste

cenário, já que a produção da região Centro-Sul continuou representando mais de 85% da

produção total nacional (Companhia Nacional de Abastecimento, CONAB, 2005; 2014).

Entre os estados da maior região produtora do país, destaca-se o estado de São Paulo,

6 Relatório final do Balanço Energético Nacional (BEN, 2012), disponível em

<https://ben.epe.gov.br/downloads/Resultados_Pre_BEN_2012.pdf>.

0

100

200

300

400

500

600

700

Mil

hõ

es d

e to

nel

ad

as

20

responsável por cerca de 62% da produção total da região a qual pertence (CONAB, 2014).

Estes dados estão resumidos na tabela a seguir (Tabela 3).

Tabela 3. Produção de cana-de-açúcar por região/UF nas safras 2005/2006 e

2013/2014

Região/UF

Produção cana-de-açúcar (em mil t)

Safra

2005/2006 2013/2014

Norte 1.011,8 3.698,2

AC - 88,9

AM 235,6 268,4

PA 503,2 818,6

RO - 188,3

TO 273,0 2.334,0

Nordeste 61.369,1 53.014,6

MA 1.969,9 2.206,10

PI 649,9 851,6

CE 1.786,5 128,6

RN 2.227,9 2.158,2

PB 4.814,5 5.283,1

PE 17.213,6 14.402,3

AL 25.276,7 22.454,6

SE 1.417,5 2.321,3

BA 6.012,6 3.208,8

Centro-Oeste 38.807,1 120.462,29

MT 13.460,2 16.948,51

MS 9.799,0 41.496,04

GO 15.547,9 62.017,74

Sudeste 305.380,4 439.342,97

MG 28.217,3 60.759,48

ES 4.273,4 3.769,98

RJ 7.576,4 2.007,61

SP 265.543,3 372.805,91

Sul 30.012,8 42.304,20

PR 28.504,9 42.230,96

SC 601,7 -

RS 906,2 73,24

Norte/Nordeste 62.380,9 56.712,8

Centro-Sul 374.400,3 602.109,45

Brasil 436.781,2 658.822,25

Fonte: CONAB (2005; 2014).

21

É possível observar ainda que, de acordo com a Figura 1, a produção nacional de cana-

de-açúcar apresentou uma queda significativa entre as safras 2010/2011 e 2011/2012. Neste

período, a produção caiu em aproximadamente 10% em relação à safra anterior, promovendo

uma ruptura no crescimento observado desde a safra 2005/2006. A queda na produção da

região Centro-Sul foi o principal fator para este resultado, já que o volume produzido passou

de 556,9 milhões de toneladas de cana-de-açúcar, para 493,2 milhões. Por outro lado, ainda

que a taxa de crescimento tenha sido inferior à taxa do período anterior, a região Norte-

Nordeste manteve o ritmo de produção, passando de 63,5 milhões para 66,1 milhões de

toneladas. A retomada do patamar de produção nacional ocorreu apenas na safra 2013/2014,

quando se atingiu um volume de 653,5 milhões de toneladas de cana-de-açúcar.

Tal retomada no crescimento da produção de cana-de-açúcar pode ser explicado em

parte pelo acréscimo na área destinada à plantação deste produto. Os últimos relatórios

divulgados pela Conab (2014) mostram que este acréscimo foi equivalente a 326,43 mil

hectares na safra de 2013/2014 – um aumento de 3,8% em relação à safra anterior – como

resultado de investimentos realizados nas lavouras da região Centro-Sul. Estes dados

reforçam a atuação do estado de São Paulo como o maior produtor nacional, com 51,7%

(4.552 mil hectares) da área plantada, seguido por Goiás com 9,3% (818,4 mil hectares),

Minas Gerais com 8,9% (779,8 mil hectares), Mato Grosso do Sul com 7,4% (654,5 mil

hectares), Paraná com 6,7% (586,4 mil hectares), Alagoas com 4,7% (417,5 mil hectares) e

Pernambuco com 3,2% (284,6 mil hectares) (CONAB, 2014). A figura a seguir mostra a

evolução da área de plantação da cana-de-açúcar no Brasil nos últimos 30 anos.

Figura 2. Área plantada e área colhida de cana-de-açúcar, por ano

Fonte: UNICA, CONAB (2015). Nota: previsão para 2015, estimativa feita em abril/2015.

0

2

4

6

8

10

12

Áre

a e

m m

ilh

ões

de

hec

tare

s

Área Plantada Área Colhida

22

Em relação à produção mundial de cana-de-açúcar, o Brasil destaca-se entre os

principais países produtores. Este potencial pode ser observado pelos dados do Ministério da

Agricultura, Pecuária e Abastecimento (MAPA, 2012) em que a produção de cana no Brasil

ficou em primeiro lugar (37,22%) em volume de milhões de toneladas entre os 15 principais

produtores mundiais, em 2010. Neste mesmo ano, a Índia aparece em segundo lugar,

responsável apenas por 16,5% da produção mundial.

Figura 3. Evolução dos principais produtores mundiais de cana-de-açúcar, por ano

Fonte: MAPA (2012).

*Os valores de 2001 a 2009 ano civil, de 1980 a 2000 ano-safra.

0

100

200

300

400

500

600

700

198

0

198

1

198

2

198

3

198

4

198

5

198

6

198

7

198

8

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

Mil

hõ

es d

e to

nel

ad

as

Brasil* Índia China Tailândia México Paquistão

23

3. ETANOL

3.1 PRODUÇÃO E CONSUMO

O uso do etanol na matriz energética brasileira teve início em julho de 1935, quando

foi estabelecida a adição de até 5% do produto à gasolina comercializada no país (FARINA;

RODRIGUES; SOUSA, 2013). Entretanto, este biocombustível ganhou relevância apenas em

1975, com o estabelecimento do programa Pró-Álcool. Em um primeiro momento, o

programa incentivou a produção de etanol anidro para ser utilizado em uma mistura de até

20% com a gasolina, e posteriormente passou a promover também o uso de etanol hidratado

como combustível veicular. Tal estratégia estava ligada ao expressivo aumento do preço do

petróleo no mercado mundial – que passou de US$49,37/barril, em 1978, para

US$102,62/barril em 1980 (FARINA; RODRIGUES; SOUSA, 2013) – e à necessidade

brasileira de importação do produto para atender ao consumo interno.

Portanto, as medidas tomadas durante este período permitiram que o etanol fosse

introduzido na matriz energética nacional não apenas como um complemento à gasolina, no

caso do etanol anidro, mas também como um substituto ao combustível fóssil, no caso do

etanol hidratado.

Deste modo, desde a implementação do programa Pró-Álcool, é possível observar um

aumento significativo na produção de etanol no Brasil. De 1975 a 2015, esta produção

apresentou expressivo aumento, como é verificado a partir da Figura 4, a seguir.

Figura 4. Evolução da produção brasileira de etanol, por safra

Fonte: MAPA (2012); UNICA (2015); CONAB (2015).

Nota: previsão para 2015, estimativa feita em abril/2015.

0

5

10

15

20

25

30

35

Mil

ões

de

met

ros

cúb

ico

s

Anidro Hidratado

24

Até os anos setenta, a maior parte da produção de cana-de-açúcar era destinada para a

produção de açúcar. Nesse período, a produção de açúcar respondia por cerca de 80% do

Açúcar Total Recuperável (ATR), enquanto que a produção de etanol representava os outros

20% (MAPA, 2012). Com o Pró-Álcool e o uso de etanol como combustível ou aditivo, a

importância do etanol cresceu expressivamente, sobretudo até o final dos anos oitenta,

período em que chegou a representar aproximadamente 80% do ATR total. Apesar de, durante

os anos noventa, o açúcar ter recuperado parte de sua importância, o etanol ainda representa

50% ou mais do ATR. Observando-se a Figura 5 pode-se verificar a evolução do mix de

produção favorável à produção de etanol nos últimos anos. A decisão do mix muitas vezes é

justificada pelo crescimento no consumo deste biocombustível proporcionado pelo aumento

da frota de veículos flex-fuel, como será analisado mais adiante.

Figura 5. Distribuição do ATR por produto final (açúcar e etanol), por safra

Fonte: MAPA (2012); CONAB (2013, 2014, 2015).

*Parâmetros utilizados: 1 quilograma (kg) de açúcar = 1,0495kg ATR

1 litro (l) de anidro = 1,812kg ATR

1 litro de hidratado = 1,7412kg ATR

Assim como no caso da produção de cana-de-açúcar, a produção de etanol mostra-se

concentrada em algumas regiões do Brasil, sendo a região Centro-Sul responsável por

aproximadamente 90% da produção total de etanol (anidro e hidratado) do país, onde 66% do

etanol produzido é proveniente da região Sudeste. De acordo com a Conab (2014), a produção

de etanol total na safra 2012/2013 foi de 23,64 bilhões de litros, enquanto que na safra

0%

20%

40%

60%

80%

100%

Po

rcen

tag

em d

e A

TR

% ATR Açúcar % ATR Etanol

25

2013/2014 a produção foi de 27,96 bilhões de litros (11,82 bilhões de litros de etanol anidro e

16,13 bilhões de litros de etanol hidratado), ou seja, um aumento de 18,26%. Nesta safra, a

produção de etanol continua concentrada na Região Centro-Sul, com 93,1% do total

produzido no país, principalmente em São Paulo (50,9%), Goiás (14,9%), Minas Gerais

(9,3%), Mato Grosso do Sul (7,9%), Paraná (5,3%) e Mato Grosso (3,9%).

No primeiro levantamento de informações sobre a safra 2014/2015 (CONAB, 2014)

estima-se que a produção de etanol total para a safra 2014/15 será de 28,37 bilhões de litros

(12,85 bilhões de litros de etanol anidro e 15,51 bilhões de litros de etanol hidratado),

representando um aumento de apenas 1,47%. Portanto, pode-se considerar uma manutenção

dos números da safra anterior.

De acordo com o Boletim do Etanol elaborado pela Agência Nacional do Petróleo,

Gás Natural e Biocombustíveis (ANP, 2014), existem atualmente 376 plantas produtoras de

etanol, correspondendo a uma capacidade total autorizada de 197.961 m³/dia de produção de

etanol hidratado e 101.293 m³/dia de produção de etanol anidro. Adicionalmente, 6 plantas de

etanol já receberam a autorização para operação definitiva, totalizando uma capacidade de

7.080 m³/dia de produção de etanol hidratado e 2.900 m³/dia de produção de etanol anidro. A

capacidade total das 382 plantas produtoras de etanol autorizadas está descrita na tabela a

seguir. Observa-se ainda que, do total de usinas, 214 se concentram na região Sudeste, ou

seja, 146 plantas a mais que a segunda maior região produtora do Brasil, o Centro-Oeste.

Tabela 4. Número de plantas e capacidade de produção autorizada por região*

Região

Etanol Anidro1

(m³/d)

Etanol Hidratado2

(m³/d)

Número de

Plantas

Norte 1.310 2.380 5

Sul 5.613 12.691 32

Nordeste 12.162 18.554 63

Centro-Oeste 22.256 52.937 68

Sudeste 62.852 118.479 214

Total 104.193 205.041 382 Fonte: Agência Nacional do Petróleo (ANP, 2014).

* Esta tabela inclui as plantas com ratificação de titularidade e autorizadas para operação. 1

Capacidade de produção de etanol anidro considerando a capacidade máxima de projeto de

equipamentos. 2

Capacidade de produção de etanol hidratado considerando a capacidade máxima de projeto

de equipamentos.

26

Em relação ao consumo de etanol no Brasil, a demanda está relacionada

principalmente ao abastecimento de uma frota de veículos movidos a álcool. Buscando

reduzir a dependência do país relacionada à importação de combustíveis para atendimento do

consumo interno, o programa Pró-Álcool iniciou uma estratégia de incentivo não apenas para

a produção de etanol, como também para o consumo deste biocombustível. Como a proporção

de consumo entre etanol hidratado e gasolina era determinada basicamente pelas vendas de

veículos – onde a escolha do consumidor entre a compra de um carro movido a álcool ou a

gasolina definia a demanda futura por cada combustível – o governo dispunha de alguns

instrumentos para influenciar tal escolha. Entre estas medidas, Farina et al. (2013) citam que,

no caso do etanol, o crescimento da frota era estimulado pela isenção de impostos como IPI e

ICM para veículos movidos a álcool, pelo controle da conversão de veículos movidos a

gasolina para a utilização de etanol hidratado, pelas condições de financiamento favoráveis

para a compra de veículos a etanol, pelos valores diferenciados para a Taxa Rodoviária Única,

e pela manutenção de um preço de bomba favorável ao etanol hidratado em comparação à

gasolina.

Ou seja, enquanto o governo detinha a exploração de petróleo e a produção de

derivados, o mesmo possuía o controle dos preços nas bombas de combustíveis, definia os

preços pagos aos produtores de etanol e estabelecia cotas de produção para as unidades

industriais, gerenciando também o suprimento de combustíveis.

Figura 6. Evolução do consumo de etanol no Brasil, por ano

Fonte: MAPA (2012); UNICA (2015).

*Dados computados até Junho/2014.

0

5000

10000

15000

20000

25000

Co

nsu

mo

de

eta

no

l (m

ilh

ões

de

litr

os)

Anidro Hidratado

27

Essa dinâmica foi alterada a partir dos anos 1990 com a queda do preço do petróleo no

mercado mundial, e com as transformações na estrutura de mercado e na esfera regulatória

associada ao setor de combustíveis no Brasil, principalmente a desregulamentação do setor

sucroenergético e o afastamento do Estado. No início dos anos 2000, tais mudanças levaram à

queda no consumo de etanol hidratado, influenciado também pelo pequeno número de carros

dedicados ao etanol vendidos e ao sucateamento da frota movida pelo biocombustível

(FARINA; RODRIGUES; SOUSA, 2013).

Entretanto, este cenário começou a mudar significativamente devido ao lançamento

dos veículos flex no Brasil. De acordo com a União da Indústria de Cana-de-açúcar (UNICA,

2013), a frota de carros flex cresceu geometricamente desde o seu lançamento em 2003,

quando o país apresentava 1,1 milhão de carros dessa categoria em circulação. Em 2012, este

número já atingia 18 milhões de veículos. Desta forma, em 2008, tal crescimento da frota de

veículos flex, aliado a uma política que obriga a mistura de 20% a 25% de etanol na gasolina

consumida no país, fez com que o consumo deste biocombustível superasse o consumo da

gasolina no Brasil (UNICA, 2013). Vale destacar, porém, que a comercialização de veículos

flex-fuel foi uma iniciativa da indústria automotiva e dos produtores de etanol, sem a

participação governamental, ao contrário do que ocorreu em 1975, quando o Pró-Álcool foi

inteiramente conduzido pelo governo.

Tabela 5. Evolução da frota de autoveículos leves (Ciclo Otto*)

Ano Flex Fuel Gasolina Etanol Elétrico** Frota Total

2006 2.603.914 15.541.077 2.032.710 - 20.177.701

2007 4.586.512 15.085.856 1.845.330 - 21.517.698

2008 6.878.189 14.555.523 1.670.508 - 23.104.220

2009 9.467.825 13.991.052 1.508.263 - 24.967.140

2010 12.244.937 13.455.428 1.358.358 - 27.058.723

2011 14.944.734 12.995.272 1.220.419 - 29.160.425

2012 17.895.425 12.421.215 1.093.995 117 31.410.752

2013 20.772.995 11.761.194 978.439 608 33.513.236

jan/14 21.010.115 11.707.695 969.283 701 33.687.794 Fonte: UNICA (2014)

*Ciclo Otto não inclui os veículos movidos a diesel.

**Veículos elétricos abrangem as versões elétrico/fonte externa, elétrico/fonte interna e

híbrido (combustível líquido/elétrico).

28

Atualmente, os carros flex representam quase 90% das vendas anuais de veículos leves

no Brasil e, mais especificamente, 60% dos veículos que circulam no país pertencem à

categoria flex-fuel. Ou seja, caso seja mantido o ritmo de crescimento das vendas, esta parcela

representará aproximadamente 80% até 2020 (UNICA, 2013).

Nesta nova configuração, a relação de preços entre o etanol hidratado e a gasolina na

bomba passou a ser fundamental para a determinação da demanda desses produtos, já que a

decisão do proprietário do veículo flex deixou de ser concebida no momento de compra do

carro e passou a ser realizada a cada abastecimento. Ou seja, a demanda por etanol passa a se

alterar mais rapidamente em função de mudanças nos preços relativos dos combustíveis

(FARINA; RODRIGUES; SOUSA, 2013). A evolução dos preços da gasolina e do etanol

hidratado está representada abaixo nas Figuras 7 e 8, respectivamente.

Figura 7. Evolução dos preços da gasolina.

Fonte: ANP (2014)

*Média até Maio/2015

0

0,5

1

1,5

2

2,5

3

3,5

2007 2008 2009 2010 2011 2012 2013 2014 2015*

R$

/lit

ro

Preço ao Consumidor Preço Distribuidora

29

Figura 8. Evolução dos preços do etanol hidratado.

Fonte: ANP (2014)

*Média até Maio/2015

Desta forma, com base no aumento crescente da demanda interna, o PDE 2022 (EPE,

2013) mostra graficamente a evolução desta demanda como é exposto na figura a seguir

(Figura 9).

Figura 9. Projeção da demanda interna por etanol até 2022

Fonte: EPE (2013).

No caso do etanol hidratado, o período analisado estima um crescimento de 11,2% ao

ano na demanda deste biocombustível, chegando a um volume de 32,8 bilhões de litros.

Quanto à demanda interna por etanol anidro, estima-se que, no período decenal, a taxa média

0

0,5

1

1,5

2

2,5

2007 2008 2009 2010 2011 2012 2013 2014 2015*

R$

/lit

ro

Preço ao Consumidor Preço Distribuidora

0

5000

10000

15000

20000

25000

30000

35000

2013 2017 2022

Dem

an

da

eta

no

l (m

ilh

ões

de

litr

os)

Etanol Anidro

Etanol Hidratado

30

de crescimento desta demanda será de 6,1% ao ano, de modo que o volume demandado de

etanol anidro atingirá o valor de 14,3 bilhões de litros (EPE, 2013).

No que diz respeito ao mercado internacional, a produção de etanol encontra-se

difundida em vários países e pode ser obtida a partir diferentes fontes de matéria-prima além

da cana-de-açúcar, como o milho, o trigo, a mandioca, a beterraba e o capim. Os principais

países produtores são Brasil e Estados Unidos, representando cerca de 70% da produção

mundial, seguidos pela China e a União Europeia e outros produtores menores (Tabela 6). No

caso do Brasil e EUA, a produção de etanol é destinada principalmente para consumo como

combustível, enquanto que os demais países citados destinam o etanol para a indústria

química e para a fabricação de bebidas. Porém, cabe destacar que é crescente a destinação do

etanol para combustível nesse mercado, o que sinaliza a importância do produto no mercado

internacional (CHAGAS, 2012).

Tabela 6. Principais produtores de etanol (bilhões de litros)

2003 2004 2005 2006 2007 2008 2009 2010

EUA 10,62 12,90 14,76 18,38 24,55 34,97 40,60 50,08

Brasil 12,14 13,54 13,81 16,70 20,00 24,20 23,92 24,90

China 0,80 1,00 1,20 1,68 1,70 2,00 2,05 2,05

União Européia 0,47 0,61 0,90 1,58 1,79 2,76 3,59 3,94

Mundo 24,34 28,51 31,33 39,24 49,55 66,06 72,83 86,86 Fonte: CHAGAS (2012).

De acordo com os dados levantados pelo MAPA (2012) em seu Anuário Estatístico da

Agroenergia 2012, o Brasil é um dos maiores exportadores de etanol no mundo. De acordo

com os dados apresentados na Figura 10, as exportações brasileiras apresentaram uma

trajetória aproximadamente crescente de 1989 a 2008, quando o país atingiu o maior volume

exportado, com 5,124 milhões de metros cúbicos.

31

Figura 10. Volume de etanol exportado pelo Brasil, por ano

Fonte: MAPA (2012); UNICA (2014).

* Valores atualizados até 2014/2015

Com a crise financeira internacional ao final de 2008, seu aprofundamento nos últimos

anos e possíveis desdobramentos futuros, o mercado mundial de etanol tornou-se mais

sensível às variações de preço de modo que o volume exportado reduziu-se mês a mês quando

comparadas às duas últimas safras, 2012/2013 e 2013/2014. Tal análise mensal mostra que a

maior queda ocorreu em dezembro de 2013/2014, quando as exportações brasileiras de etanol

sofreram uma redução igual a 79% em comparação com o mesmo período da safra anterior.

Outra perda significativa ocorreu em fevereiro de 2014, quando a exportação nacional de

etanol passou de 208,13 mil m³ da safra anterior (2012/2013) para 65,692 mil m³, ou seja,

uma variação negativa de 68% (UNICA, 2014). Estas variações mensais podem ser

observadas na Figura 11, a seguir.

0

1000

2000

3000

4000

5000

6000

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4*

Eta

no

l e

xp

ort

ad

o (

mil

m³)

32

Figura 11. Evolução mensal das exportações de etanol pelo Brasil nas safras

2012/2013 e 2013/2014

Fonte: UNICA (2014).

Em relação ao mercado potencial para o consumo de etanol, aquele caracterizado

pelos países ricos e industrializados, os EUA, Coréia do Sul, União Européia e Japão

destacam-se como os principais importadores do etanol brasileiro.

Tabela 7. Comparativo mensal das exportações brasileiras de etanol por destino na

safra 2013/2014*

Países Volume (m³) Participação (%)

1 Estados Unidos 1.395.369 55,19%

2 Coréia do Sul 432.609 17,11%

3 Países Baixos (Holanda) 123.639 4,89%

4 Japão 120.195 4,75%

5 Nigéria 79.769 3,16%

6 Filipinas 68.475 2,71%

7 Emirados Árabes Unidos 65.569 2,59%

8 Arábia Saudita 45.514 1,80%

9 Taiwan 43.391 1,72%

10 Índia 25.873 1,02%

Outros 127.911 5,06%

Total 2.528.314 100% Fonte: UNICA (2014).

*Valores acumulados de abril até fevereiro da safra 2013/2014

0

100.000

200.000

300.000

400.000

500.000

600.000

Met

ros

cúb

ico

s

2012/2013

2013/2014

33

Porém, estes mercados são altamente protegidos, sendo necessária uma maior

negociação para a abertura destes países. Nos Estados Unidos, por exemplo, uma política de

subsídios destinada à produção local, bem como tarifas impostas à importação, atuam como

uma reserva de mercado aos produtores deste país. Como reflexo destes incentivos, a

capacidade de produção americana aumentou de 900 milhões de galões em 1990 para 14,9

bilhões de galões em 2012 (RFS2, 2012).

Ainda assim, a obrigação de adição de etanol à gasolina, a não renovação da tarifa de

importação em dezembro de 2010 e a quebra na safra de milho em 2012 nos EUA – quando

uma grande seca atingiu a região produtora de milho, gerando uma quebra da safra 2012/2013

e, consequentemente, aumentando o preço da matéria-prima do etanol americano – têm

contribuído para assegurar um mercado potencial ao etanol brasileiro (CHAGAS, 2012). A

demanda de biocombustíveis planejada pelos EUA poderá atingir, de acordo com a Energy

Information Administration (EIA), cerca de 136 bilhões de litros em 2022, abrindo

possibilidade para o direcionamento da produção nacional para este mercado. Desta forma, os

Estado Unidos pretendem consumir aproximadamente 80 bilhões de litros de etanol

avançado7, dos quais 15 bilhões podem ser atendidos pelo produto brasileiro (MILANEZ;

NYKO; GARCIA; REIS, 2013).

Figura 12. Evolução das exportações brasileiras de etanol para os EUA, por ano

Fonte: UNICA (2014).

*Valores acumulados de janeiro a maio de 2014.

7 Um combustível é considerado “avançado” quando reduz a emissão de dióxido de carbono ( ) em pelo

menos 50% em relação à gasolina. De acordo com os critérios adotados pela EPA, o etanol de cana-de-açúcar

reduz a emissão de ( ) em 61% quando comparado à gasolina (BNDES; MILANEZ; NYKO; GARCIA;

REIS, 2013).

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2010 2011 2012 2013 2014*

Mil

lit

ro

s

34

Assim como na análise das exportações, o Anuário de Agroenergia (MAPA, 2012)

mostra também a evolução das importações de etanol pelo Brasil entre 1989 e 2011 (Figura

17). O maior volume deste biocombustível importado pelo país concentra-se nos anos 90,

quando a política de incentivo à produção sofreu algumas mudanças de legislação como

citado anteriormente. Com a retomada da política voltada para a mudança na matriz

energética e a introdução de carros flex em 2003, a produção de álcool cresceu

significativamente (Figura 4), atingindo a máxima produção e exportação em 2008 (Figura

10). Desta forma, durante os anos 2000, o Brasil teve a menor taxa de crescimento das

importações.

Figura 13. Volume de etanol importado pelo Brasil, por ano

Fonte: MAPA (2012); UNICA (2014).

*Valores acumulados de janeiro a maio de 2014.

Nos últimos anos, este cenário sofreu algumas alterações devido às diferenças entre a

demanda crescente proporcionada pela expansão da frota de veículos flex, e a estagnação da

oferta potencial de álcool devido à ausência de investimentos no setor sucroenergético. Neste

sentido, houve importação de mais de 400 milhões de litros de etanol para garantir o

abastecimento do mercado doméstico na entressafra de 2010-2011 (MILANEZ; NYKO;

GARCIA; REIS, 2013).

Em 2011, o Brasil importou 1,136 bilhão de litros de álcool, volume 1.405% superior

ao mesmo período de 2010, sendo 1,099 bilhão de litros importados diretamente dos EUA

(CHAGAS, 2012). Neste mesmo ano, os Estados Unidos alcançaram seu ápice de produção

0

200

400

600

800

1000

1200

1400

1600

198

9

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4*

Eta

no

l im

po

rta

do

(m

il m

³)

35

de etanol e se tornaram exportadores líquidos do combustível, exportando cerca de 4,5 bilhões

de litros (MILANEZ; NYKO; GARCIA; REIS, 2013). Desta forma, os Estados Unidos é o

país que mais exporta etanol para o Brasil, como pode ser constatado pelo levantamento

realizado pela UNICA (2014) (Tabela 8).

Tabela 8. Ranking de importação de etanol pelo Brasil por país de origem em 2014*

Países Volume (mil litros) Participação (%)

1 Estados Unidos 285.944 95,0%

2 Reino Unido 12.807 4,3%

3 Paraguai 2.161 0,72%

4 Polônia 74 0,025%

5 Jamaica 52 0,017%

Outros 37 0,01%

Total 301.076 100% Fonte: UNICA (2014).

*Valores acumulados de janeiro a maio de 2014.

3.2 ENTRAVES DO SETOR SUCROENERGÉTICO

Como discutido no item anterior, o Brasil apresenta uma demanda potencial por etanol

tanto no mercado interno quanto no mercado externo, de acordo com as projeções realizadas

pela EPE (2013) representadas na figura a seguir (Figura 14).

Figura 14. Projeção da demanda total por etanol brasileiro até 2022

Fonte: EPE (2013).

36

Porém, apesar das vantagens comparativas do país na produção deste biocombustível,

a evolução da oferta de etanol não acompanhará o crescimento de tal demanda devido a

alguns problemas enfrentados pelo Brasil, como a ausência de investimentos em capacidade

produtiva nova (expansões e greenfields) e em produção agrícola de cana-de-açúcar,

provocada principalmente pela crise financeira internacional de 2008. Estes fatores

contribuíram para a redução de margem, e para a recuperação judicial e/ou falência de

algumas empresas do setor. Até o fim de 2012, 21 unidades industriais (com capacidade de 33

milhões de toneladas de cana) estavam em dificuldade financeira, e outras 65 unidades (com

capacidades de moagem de 86 milhões de toneladas) suspenderam suas operações desde 2008

devido à insolvência do grupo empresarial, à ociosidade das usinas ou à elevação dos custos

de produção (EPE, 2013).

A pesquisa de Milanez et al. (2013) levantou dados sobre os vinte maiores prejuízos

do setor sucroenergético entre as mil maiores empresas do Brasil. De acordo com a Tabela 8,

em 2007 e 2008, não havia nenhuma empresa deste setor entre as vinte com maiores prejuízos

líquidos no país. Porém, após a crise financeira, sete empresas passaram a fazer parte do

grupo de empresas que apresentaram os vinte maiores prejuízos líquidos em 2009.

Tabela 9. Os maiores 20 prejuízos líquidos entre as mil maiores empresas do Brasil,

por setor

Setores 2007 2008 2009 2010

Açúcar e etanol 0 0 7 1

Infraestrutura 12 6 4 6

Bens de consumo 4 3 3 2

Serviços 3 0 2 5

Insumos básicos 0 11 2 5

Outros 1 0 2 1

Total 20 20 20 20 Fonte: (MILANEZ; NYKO; GARCIA; REIS, 2013).

Milanez et al. (2013) afirmam ainda que, após a crise, a redução no preço dos ativos e

a fragilidade financeira levaram os grupos econômicos a intensificarem o processo de fusão e

aquisição no setor. Ou seja, ao invés vez de construir capacidade produtiva, muitas empresas

optaram por comprar e/ou fundir-se com outras empresas já estabelecidas.

Outros gargalos típicos de mercados altamente competitivos e com margens estreitas

também pesam contra o setor sucroenergético brasileiro, sobretudo aqueles que podem ser

37

controlados pelos agentes do setor, como custos logísticos, capacitação de recursos humanos e

pesquisa e desenvolvimento. Neste sentido, Chagas (2012) discute a importância de

investimentos em alcooldutos e estruturas portuárias para exportação – ou seja, o escoamento

da produção através de dutos de distribuição que integrem os mercados, e também através dos

portos – afirmando que o transporte por estrada e caminhões reduz os ganhos de

produtividade da cana e seu impacto ambiental positivo. No mesmo sentido, o autor afirma

ainda que a padronização de contratos para o etanol e sua cotação em bolsa contribuiria para

tornar o produto uma commodity e aumentar sua competitividade.

O relatório “A Dimensão do Setor Sucroenergético” desenvolvido pelo Centro de

Pesquisa e Projetos em Marketing e Estratégia (MARKESTRAT, 2014) sintetizou os

principais problemas que prejudicam a competitividade do setor sucroenergético. Sob a

perspectiva de atuação do setor público, o relatório cita: i) manutenção do preço da gasolina

para o controle da inflação, mesmo diante do aumento nos custos de produção das refinarias;

ii) extinção da CIDE na importação e comercialização da gasolina; iii) alto custo de produção

industrial do açúcar, etanol e bioeletricidade provocado pela valorização do real e pela

elevada carga tributária nacional; iv) insuficiência de recursos de longo prazo para financiar a

modernização das usinas; v) ausência de políticas de incentivo para a instalação de usinas em

regiões brasileiras que ainda não apresentam a atividade e que estão contempladas no

zoneamento agroecológico da cana-de-açúcar; vi) difícil acesso à linhas de financiamento

para ampliação de cultivo e investimento em maquinário por parte de produtores

independentes; vii) insuficiência de recursos direcionados à Pesquisa e Desenvolvimento; viii)

queda no consumo do etanol e aumento no consumo da gasolina; ix) encerramento das

operações de, aproximadamente, 50 unidades na região Centro-Sul entre as safras 2007/2008

e 2013/2014; entre outros.

No que diz respeito aos problemas identificados no âmbito privado, tem-se: i) falta de

renovação dos canaviais, além da deficiência nos tratos culturais devido à falta de recursos e

consequente envelhecimento; ii) plantios em época desfavorável, utilizando variedades em

proporções inadequadas, bem como plantios feitos em solos não corrigidos e pobres,

priorizando rapidez na implantação, o que ocasionou redução de produtividade; iii) reduzidos

investimentos em irrigação; iv) a falta de incorporação de novas tecnologias; v) sub-

aproveitamento do bagaço e palha da cana de açúcar; vi) baixo nível de compartilhamento de

ativos produtivos e dificuldade na redução de custos com a otimização dos menos; vii)

elevado custo de mão de obra; viii) pragas de difícil controle; ix) produtividade suscetível às

variações climáticas, que vem se mostrando menos favoráveis; x) uso de métodos

38

padronizados que desconsidera diferenças regionais entre usinas de um mesmo grupo

reduzindo a eficiência da operação; xi) produtores com visão de custo por tonelada de ATR,

ao invés de geração de renda por hectare; xii) desperdícios com gastos em transporte por falta

de integração entre as usinas, que oneram o custo da matéria prima pelas longas distâncias

transportadas; xiii) pouca flexibilidade para direcionar a fabricação do produto que apresentar

melhor rentabilidade na safra; e xiv) aumento dos custos de manutenção e da capacidade de

produção ociosa (MARKESTRAT, 2014).

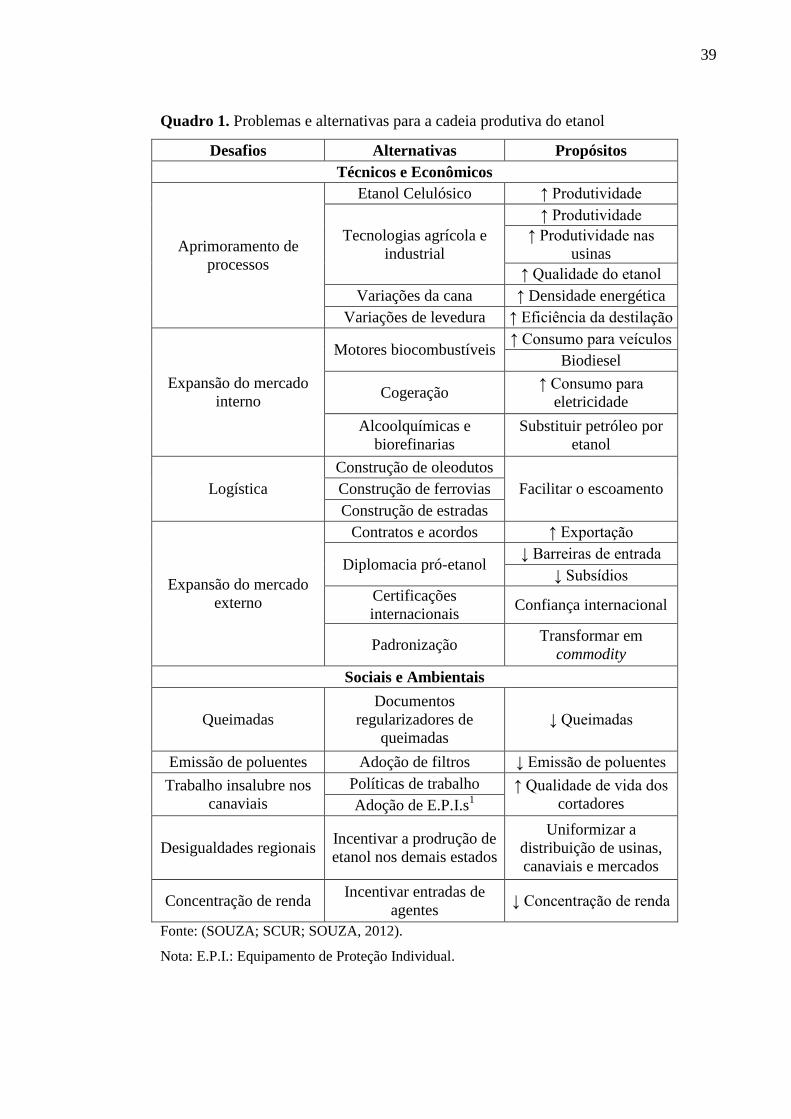

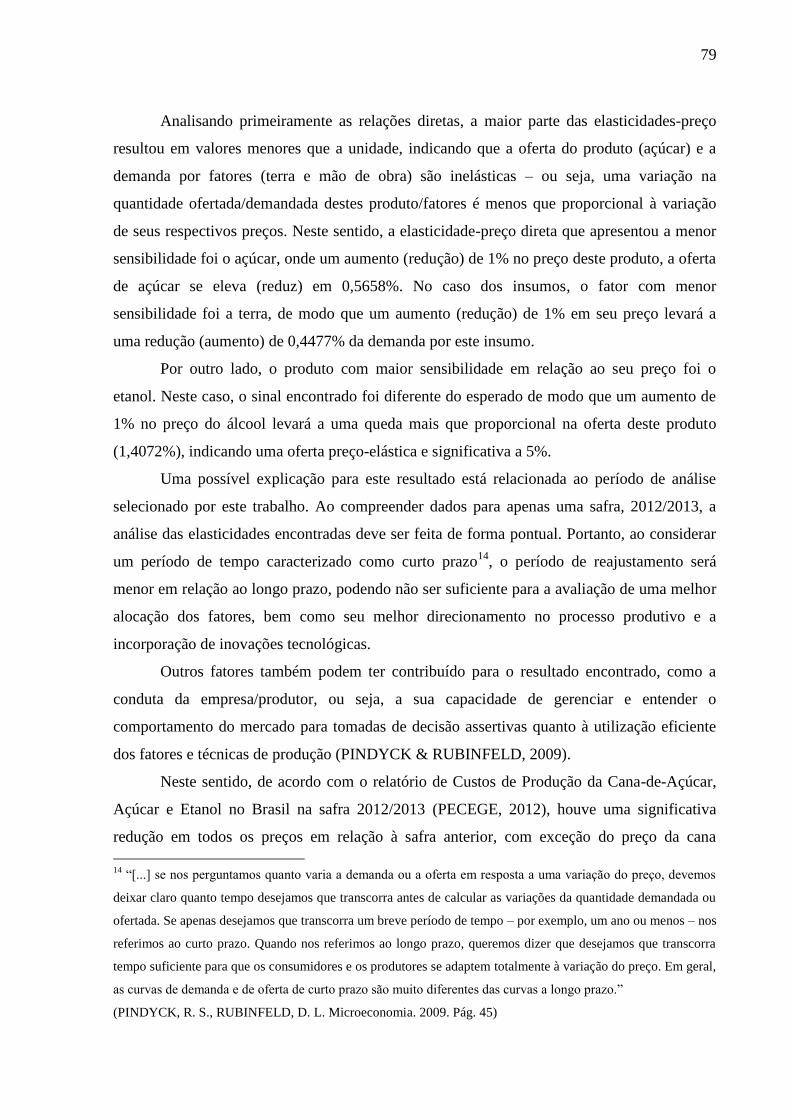

O trabalho descritivo de Souza et al. (2012) também apresentou os principais

problemas e possíveis alternativas encontradas nas diferentes etapas da cadeia brasileira de

etanol. Entre os problemas citados estão: i) a manutenção da competitividade dos produtores

de álcool viabilizada por investimentos em tecnologia; ii) a logística nacional ainda muito

falha; iii) a falta de incentivo na co-geração de energia elétrica a partir dos resíduos da

produção de etanol; e iv) barreiras à entrada do álcool brasileiro (SOUZA, SCUR, SOUZA,

2012). Tais problemas estão resumidos no Quadro 1 a seguir.

Em relação à atuação do governo, Chagas (2012) acredita que este pode assegurar a

competitividade do etanol frente à gasolina, contribuindo para um melhor planejamento do

setor. Desta forma, o autor afirma que

“Uma política de alteração automática do porcentual de adição de etanol à gasolina poderia

reduzir as incertezas, em momentos de aumento no custo de produção vis-à-vis à

manutenção dos preços da gasolina. Nesse caso, sempre que o custo de produção, em

relação ao preço da gasolina, ultrapasse determinado patamar de aumento, o porcentual de

etanol na gasolina seria alterado. Para evitar manipulação nos dados de custo, os mesmos

poderiam ser acompanhados a partir de metodologias de custos padrão (benchmark). Essa

política de alteração automática ainda teria o potencial benéfico de reduzir a margem de

manobra política sobre a mesma (a definição do porcentual a cada período), haja vista que

sua definição atual, de maneira discricionária, fica sempre sujeita às pressões conjunturais,

nem sempre ligadas a preocupações com o longo prazo.”

(CHAGAS, A. L. S. Economia de baixo carbono: avaliação de impactos de restrições e

perspectivas tecnológicas. 2012. Pág. 57)

39

Quadro 1. Problemas e alternativas para a cadeia produtiva do etanol

Desafios Alternativas Propósitos

Técnicos e Econômicos

Aprimoramento de

processos

Etanol Celulósico ↑ Produtividade

Tecnologias agrícola e

industrial

↑ Produtividade

↑ Produtividade nas

usinas

↑ Qualidade do etanol

Variações da cana ↑ Densidade energética

Variações de levedura ↑ Eficiência da destilação

Expansão do mercado

interno

Motores biocombustíveis ↑ Consumo para veículos

Biodiesel

Cogeração ↑ Consumo para

eletricidade

Alcoolquímicas e

biorefinarias

Substituir petróleo por

etanol

Logística

Construção de oleodutos

Facilitar o escoamento Construção de ferrovias

Construção de estradas

Expansão do mercado

externo

Contratos e acordos ↑ Exportação

Diplomacia pró-etanol ↓ Barreiras de entrada

↓ Subsídios

Certificações

internacionais Confiança internacional

Padronização Transformar em

commodity

Sociais e Ambientais

Queimadas

Documentos

regularizadores de

queimadas

↓ Queimadas

Emissão de poluentes Adoção de filtros ↓ Emissão de poluentes

Trabalho insalubre nos

canaviais

Políticas de trabalho ↑ Qualidade de vida dos

cortadores Adoção de E.P.I.s1

Desigualdades regionais Incentivar a prodrução de

etanol nos demais estados

Uniformizar a

distribuição de usinas,

canaviais e mercados

Concentração de renda Incentivar entradas de

agentes ↓ Concentração de renda

Fonte: (SOUZA; SCUR; SOUZA, 2012).

Nota: E.P.I.: Equipamento de Proteção Individual.

40

O relatório do centro de pesquisa Markestrat (2013) mostra ainda que o governo

passou a controlar, de forma artificial, os preços da gasolina com o intuito de conter os

impactos da crise no Brasil. A manutenção do preço deste combustível sem reajustes durante

sete anos e a isenção da CIDE8 para a gasolina em 2012 prejudicaram a comercialização do

etanol hidratado, diminuindo a diferenciação tributária da gasolina em relação ao etanol.

Desta forma, o etanol perdeu sua competitividade perante a gasolina, de modo que as vendas

de álcool no país retraíram em 16% no período de 2009 a 2013, enquanto as vendas de

gasolina tiveram um aumento de 74% (MARKESTRAT, 2014).