Oferta de Exportação de Café do Brasil no período de...

16

Santa Maria - RS, 30 de julho a 03 de agosto de 2017. SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural Oferta de Exportação de Café do Brasil no período de 2002 a 2015 Murilo Mazzotti Silvestrini 1 , Dallas Kelson Francisco de Souza 2 , Luisa Rasera Raniro 3 , Adelson Martins Figueiredo 4 Grupo de Pesquisa: Comércio Internacional Resumo O objetivo deste estudo é analisar o mercado do café construindo um modelo para a oferta de exportação de café do Brasil, no período de janeiro de 2002 a dezembro de 2015. Foi desenvolvido um Modelo Vetorial de Correção de Erro (VECM). As variáveis utilizadas foram o volume exportado de café em grão (café verde), o preço de exportação do café, o preço doméstico do grão, a taxa de câmbio e a relação entre importações mundiais totais e PIB do Brasil como proxy de renda relativa. Os parâmetros estimados indicaram a existência de relação de longo prazo entre as variáveis do modelo. O preço de exportação do café, a taxa de câmbio e preço interno de café apresentaram comportamentos condizentes com o modelo teórico. Portando, os resultados dessa pesquisa possibilitaram inferir que essas variáveis são determinantes importantes da oferta de exportação de café do Brasil. Palavras-chave: Oferta de Café, Exportação, Modelo vetorial de correção de erros. Brazilian Export Coffee Supply from 2002 to 2015 Abstract The purpose of this paper is to analyze the coffee market by estimating a model for the Brazilian export supply of coffee, from January 2002 to December 2015. Hence, it has been estimated a vector error-correction model (VECM) using the variables exported volume of coffee beans (green coffee), the coffee export prices measured in Brazil, the exchange rate and global income. The results had been shown the existence of a long-term relationship among variables used in the analysis. The coffee export prices, the exchange rate and the domestic prices of coffee showed consistent behavior with the theoretical model. Therefore, the results of this research allowed to infer that exchange rate, export prices and domestic prices of coffee are important determinants of the Brazilian export coffee supply. Keywords: Coffee supply, Exportation, Vector error-correction model. 1 Mestrando em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email: [email protected]. 2 Mestrando em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email: [email protected]. 3 Mestranda em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email: [email protected]. 4 Professor do Programa de Pós Graduação em Economia da Universidade Federal de São Carlos – campus Sorocaba, email: [email protected].

Transcript of Oferta de Exportação de Café do Brasil no período de...

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Oferta de Exportação de Café do Brasil no período de

2002 a 2015

Murilo Mazzotti Silvestrini1, Dallas Kelson Francisco de Souza2, Luisa Rasera Raniro3,

Adelson Martins Figueiredo4

Grupo de Pesquisa: Comércio Internacional

Resumo

O objetivo deste estudo é analisar o mercado do café construindo um modelo para a oferta de

exportação de café do Brasil, no período de janeiro de 2002 a dezembro de 2015. Foi

desenvolvido um Modelo Vetorial de Correção de Erro (VECM). As variáveis utilizadas

foram o volume exportado de café em grão (café verde), o preço de exportação do café, o

preço doméstico do grão, a taxa de câmbio e a relação entre importações mundiais totais e

PIB do Brasil como proxy de renda relativa. Os parâmetros estimados indicaram a existência

de relação de longo prazo entre as variáveis do modelo. O preço de exportação do café, a taxa

de câmbio e preço interno de café apresentaram comportamentos condizentes com o modelo

teórico. Portando, os resultados dessa pesquisa possibilitaram inferir que essas variáveis são

determinantes importantes da oferta de exportação de café do Brasil.

Palavras-chave: Oferta de Café, Exportação, Modelo vetorial de correção de erros.

Brazilian Export Coffee Supply from 2002 to 2015

Abstract

The purpose of this paper is to analyze the coffee market by estimating a model for the

Brazilian export supply of coffee, from January 2002 to December 2015. Hence, it has been

estimated a vector error-correction model (VECM) using the variables exported volume of

coffee beans (green coffee), the coffee export prices measured in Brazil, the exchange rate

and global income. The results had been shown the existence of a long-term relationship

among variables used in the analysis. The coffee export prices, the exchange rate and the

domestic prices of coffee showed consistent behavior with the theoretical model. Therefore,

the results of this research allowed to infer that exchange rate, export prices and domestic

prices of coffee are important determinants of the Brazilian export coffee supply.

Keywords: Coffee supply, Exportation, Vector error-correction model.

1 Mestrando em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email:

[email protected]. 2 Mestrando em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email:

[email protected]. 3 Mestranda em Economia Aplicada pela Universidade Federal de São Carlos – campus Sorocaba, email:

[email protected]. 4 Professor do Programa de Pós Graduação em Economia da Universidade Federal de São Carlos – campus

Sorocaba, email: [email protected].

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

1. INTRODUÇÃO

As exportações do agronegócio desempenham um papel importante no processo de

ajustamento das contas externas da economia brasileira, contribuindo significativamente para

equilibrar a balança comercial. Esta relevância aumentou substancialmente desde o início

século XXI até o ano de 2016, no qual o saldo da balança comercial do setor agropecuário

passou de 14,8 bilhões de dólares em 2000 para 71,3 bilhões dólares em 2016, um aumento de

380,33% no período, consolidando a importância do agronegócio no Brasil (AGROSTAT,

2017). O café se destaca entre as commodities do agronegócio brasileiro uma vez que o país

é o maior produtor e exportador mundial de café com produção de 51,4 milhões de sacas e

exportação de 34,2 milhões de sacas do produto na safra de 2016 (CECAFE, 2016). A

complexidade da cafeicultura mostra-se na diversidade da produção e na comercialização dos

produtos derivados do café. A produção do café no Brasil diferencia-se principalmente entre

dois tipos de café: o café arábica (Coffea arabica) e o café robusta ou café conilon (Coffea

cannephora), categorizados como cafés verdes. A partir destes dois tipos principais, surgem

os chamados cafés verdes industrializados que são os cafés torrado e moído e os solúveis. O

Brasil conta com todos estes tipos de café em sua pauta de exportações, porém o café arábica

é o mais representativo em relação aos outros tipos, sendo responsável por 87% das

exportações brasileiras de café de janeiro a dezembro de 2016, seguido pelo café solúvel com

11,3%, em seguida aparece o café robusta com 1,7% e, finalmente, o café torrado e moído

com 0,1% no mesmo período (CECAFE, 2016).

O grão é comercializado como café torrado, café verde e como extratos de café e

sucedâneos do café. O café brasileiro é exportado para diversos países, sendo o Bloco

Europeu e os Estados Unidos os principais mercados consumidores (ICO, 2017). Em 2016 a

receita proveniente das exportações do café chegou a 5,47 bilhões de dólares, representando

6,44% do total do valor exportado pelo agronegócio, sendo o quinto produto com maior peso

nas exportações do Brasil (AGROSTAT, 2017).

A importância de uma investigação mais detalhada sobre o funcionamento do

complexo cafeeiro brasileiro reside na relevância da comercialização do grão tanto no

contexto doméstico como no internacional. No mercado nacional a cafeicultura é importante

com expressivo impacto econômico e social por ter sua produção distribuída em quase todos

os estados e seu mercado caracterizado com um dos maiores do mundo. No contexto

internacional, além do valor expressivo de divisas geradas com as exportações, o café

brasileiro, em 2016, foi consumido por 127 países (ICO, 2016). Além disso, o estudo do

mercado do café, buscando avaliar impactos sobre o volume de exportações ainda é pouco

investigado pela literatura especializada.

Dado o exposto, o presente trabalho tem como objetivo estimar uma função de oferta

de exportação do café brasileiro, tendo como determinantes variáveis como a renda relativa,

taxa de câmbio, preço doméstico e preço de exportação. Especificamente pretende-se avaliar

o impacto dessas variáveis sobre o volume de exportações brasileiras do grão. Para isso,

utilizou-se a metodologia de séries temporais multivariadas. As séries econômicas utilizadas

como dados do trabalho foram coletadas para o período de janeiro de 2002 a dezembro 2015,

com periodicidade mensal e o recorte de tempo se deu pela disponibilidade de dados.

Além desta introdução, o trabalho está estruturado em mais quatro seções. Na seção

dois realiza-se uma caracterização da cafeicultura brasileira. Na seção três explora-se os

referenciais teóricos, na quarta seção, são apresentados os procedimentos econométricos e a

descrição e fontes de dados. Os resultados e discussões são apresentados na seção cinco.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

2. CARACTERIZAÇÃO DO CAFÉ BRASILEIRO

Além de maior produtor e exportador, o Brasil é o segundo maior consumidor

mundial de café e possui um parque cafeeiro estimado em 2,25 milhões de hectares. Existem

aproximadamente 287 mil produtores da cultura no país localizados em aproximadamente

1.900 municípios. Com dimensões continentais, o Brasil possui uma variedade de climas e

relevos que permitem a produção de uma ampla gama de tipos e qualidades de cafés (MAPA,

2016).

O café é uma planta perene pertencente ao gênero Coffea que inclui mais de 105

espécies, das quais apenas duas são economicamente importantes, a Coffea arábica,

conhecida como café arábica, respondendo pela maior produção mundial, e a Coffea

canephora, comumente descrita como café robusta, constituindo a parcela restante da

produção mundial (LOPES, 2000). O café arábica possui maior valorização no mercado

devido ao seu aroma agradável e pela pequena quantidade de cafeína. Segundo a ICO (2016),

o Brasil é o maior ofertante do tipo Natural, café beneficiado por via seca, submetido ao

processo de beneficiamento seco ao sol. O café robusta tem sabor mais amargo e forte em

relação ao arábica e possui uma alta concentração de cafeína. Essa espécie de café é mais

resistente a pragas e apresenta maior produtividade, resultando em uma redução dos custos de

produção; porém esses atributos, menor custo de produção e menor qualidade, resultam em

uma menor valorização no mercado. O Brasil é o segundo maior produtor do café robusta,

atrás somente do Vietnã (ICO, 2016).

Apesar da posição de segundo maior produtor mundial do café robusta, de acordo

com Nishijima, Saes e Postali (2012), a participação do Brasil no mercado internacional é

muito pequena e volátil, pois a variedade é destinada majoritariamente como insumo para

fabricação de café solúvel no mercado interno. Assim, segundo os autores, as exportações

brasileiras do café verde tratam-se fundamentalmente do tipo arábica.

2.1 Produção

Segundo levantamento realizado pela Conab (2016), em 2015, a produção brasileira

alcançou 43,23 milhões de sacas de 60 quilos, sendo 32,04 milhões do café arábica e 11,18

milhões do café robusta. Para o ano de 2016, estima-se um aumento de 18,8% na produção

total, chegando a 51,37 milhões de sacas de 60 quilos produzidas, havendo um aumento

significativo de 35,4% na produção do arábica e uma queda de 28,6% na produção do robusta.

No ano de 2016 o café arábica representou 84,4% da produção brasileira total, sendo Minas

Gerais o maior estado produtor. Espírito Santo, Rondônia e Bahia são, respectivamente, o

primeiro, segundo e terceiro estados com maiores produções do café robusta.

Um dos fatores que mais influencia a produtividade da cafeicultura é o ciclo bienal

da produção. Esta característica da cultura do café refere-se à alternância anual de frutificação

alta e baixa, ou seja, em uma safra a quantidade de frutos aumenta e na safra seguinte diminui.

Conforme Bacha (1998), o ciclo bienal é explicado pela ocorrência simultânea em um mesmo

ramo da planta das funções vegetativas e reprodutivas. Como a planta do café não consegue

produzir reservas suficientes para frutificação e crescimento ao mesmo tempo, em um ano as

reservas são utilizadas para os frutos, o que aumenta a produtividade. Porém, neste ano, não

há alimento suficiente para o crescimento dos ramos, fazendo com que a produção de frutos

seja baixa no ano seguinte. Assim, de forma intercalada, o cafeeiro cresce em um ano e dá

frutos no outro.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

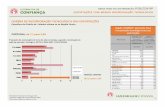

As condições climáticas favoráveis nas principais regiões produtoras do café arábica,

aliadas ao ciclo de bienalidade positiva (alta produção da planta), estimularam o ganho de

produtividade das lavouras na maioria dos estados em 2016. Os estados de São Paulo, com

aumento de produtividade de 46,7%, Mato Grosso com 39,4% e Minas Gerais com 32,2%,

obtiveram os maiores ganhos de produtividade no café arábica. O café robusta apresentou

perda de 22,2% na produtividade e os principais estados produtores, Espírito Santo, Rondônia

e Bahia, que juntos somam cerca de 94% da produção de robusta, apresentaram reduções de

produtividade de 26,4%, 5,6% e 46,4%, respectivamente. No total a produtividade média no

Brasil em 2016 foi de 26,33 sacas/ha, um ganho de 17,1% em relação à safra anterior

(CONAB, 2016).

2.2 Preços do Café

Os preços do café são cotados para o mercado físico, à vista, e mercado futuro, para os

dois tipos de grãos produzidos no país. No mercado futuro mundial a principal bolsa de

valores que comercializa o café arábica é a bolsa de Nova Iorque (Ice Futures), e para o café

robusta, bolsa de Londres (Liffe). No Brasil a BM&F Bovespa é a principal bolsa responsável

pela comercialização dos contratos futuros do café. No mercado físico o Centro de Estudos

Avançados em Economia Aplicada-Cepea/Esalq é um dos principais órgãos que realiza os

levantamentos de preços do arábica e robusta.

Existe um alto grau de risco do preço no mercado físico do café, o que, de forma

indireta, traduz o risco da renda para os diversos segmentos presentes no fluxo de

comercialização agropecuário, como produtores rurais, indústrias, exportadores, varejistas e

consumidores. Essa forte variabilidade de preços dificulta o processo de planejamento da

produção e provoca a instabilidade no abastecimento, ou seja, abarca grandes incertezas

quanto à continuidade sustentada da atividade cafeeira (LAMOUNIER, 2003).

Martins (2005) destaca que em razão da característica sazonal dos produtos agrícolas

e, em especial do café, os preços dos produtos comercializados sofrem os reflexos dos

períodos de safra e entressafra. O período da safra brasileira do café arábica, em condições

climáticas normais, ocorre nos meses de maio a agosto, ao passo que a entressafra incide nos

últimos meses do ano (de setembro a dezembro), e nos primeiros meses do ano seguinte (de

janeiro a abril). A entressafra brasileira ocorre concomitantemente com o inverno nos países

do hemisfério norte, período em que se observa uma típica elevação no consumo do café.

Esse fato explica as altas de preços em geral, verificadas no mercado internacional nos meses

de dezembro a maio.

A Figura 1 caracteriza a evolução dos preços físicos do café arábica e robusta no

período de janeiro de 2002 a dezembro de 2015. Segundo Nogueira (2005), o mercado de café

caracteriza-se por possuir uma rede complexa de produtores, processadores, traders e

consumidores que se influenciam mutuamente. Tais influências recíprocas respeitam padrões

decorrentes das relações de mercado, podendo refletir na integração entre os preços dos dois

tipos de café comercializados.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Figura 1: Séries de preços físicos do café arábica e de café robusta no Brasil

Fonte: Cepea/Esalq Usp (2017). Adaptado pelos autores.

*Reais por saca de 60 kg líquido, bica corrida, tipo 6, bebida dura para melhor, valor descontado o Prazo de

Pagamento pela taxa da NPR, posto na cidade de São Paulo.

**Reais por saca de 60 kg líquido, à vista, tipo 6, peneira 13 acima, com 86 defeitos, valor descontado o Prazo

de Pagamento pela taxa da NPR, a retirar na origem, Espírito Santo.

2.1. Exportação

O Brasil lidera o posto de maior exportador mundial de café com participação de

aproximadamente 30,9% no mercado internacional na safra 2015/2016, seguido pelo Vietnã

que representou 22,1% das exportações no mesmo período, em terceiro lugar está a Colômbia,

com 10,3% de participação (ICO, 2017). Os principais destinos do café brasileiro em 2016

foram a Alemanha, que absorveu 19,3% da exportação brasileira, seguida pelos Estados

Unidos, com 18,24%, da Itália, com 8,43%, do Japão, com 7,47% e da Bélgica, com 6,25%

das exportações de café brasileiro (CECAFE, 2017).

Entre as safras de 2012/2013 e 2015/2016, o Brasil teve um aumento de 26,0% nas

suas exportações, enquanto as exportações mundiais cresceram 8,6% no mesmo período. Este

crescimento, tanto das exportações brasileiras como das exportações mundiais, foi

acompanhado por um aumento expressivo do consumo mundial de café, que cresceu apenas

1,9% nesse período (ICO, 2017).

O café é o quinto produto mais exportado do agronegócio brasileiro, representando

6,44% das exportações, como mencionado anteriormente e ficando atrás do complexo da soja,

carnes, complexo sucroalcooleiro e produtos florestais. Em 2016, foram exportadas 31,97

milhões de sacas de 60 kg, gerando receita de 5,47 bilhões de dólares, uma queda de 8,2% em

termos de quantidade exportada e de 11,1% em termos de receita em relação ao ano de 2015

(AGROSTAT, 2017). A evolução das quantidades em sacas de 60 kg e dos valores em

dólares das exportações de café do Brasil podem ser visualizados na Figura 2. A quantidade

exportada de café apresentou grande volatilidade no período de 2002 a 2015 e não é possível

traçar uma tendência clara de crescimento. Em relação aos valores de exportação pode-se

observar uma leve tendência de crescimento até meados de 2010, ano em que houve uma forte

elevação dos valores de exportação seguido rapidamente por uma forte queda no final de

2011, mas fazendo com que os valores assumissem um patamar mais elevado em relação ao

período anterior a 2010. No período de 2009/2010, ano considerado de baixa produção do

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

café, houve a recuperação dos preços internacionais do café afetados pela crise econômica

mundial de 2008.

Figura 2: Evolução da quantidade e valor exportado de café do Brasil

Fonte: AgroStat a partir dos dados da Secex/MDIC (2017). Adaptado pelos autores.

3. REFERENCIAL TEÓRICO

3.1 Abordagem Teórica

Em escala mundial, a oferta de café é o resultado das quantidades não absorvidas

internamente pelos países produtores, ao passo que a oferta de exportação de café do Brasil é

a parcela da produção do grão não consumida internamente pelo mercado. A oferta de

exportação inicia-se a partir da condição de equilíbrio interno entre oferta e demanda do país

exportador e só há incentivos para a exportação se o preço internacional for superior ao

doméstico (CASTRO; TEIXEIRA; LIMA, 2005).

É possível citar três pressupostos básicos que podem ser adotados para a estimativa da

oferta de exportação. Um deles considera que o preço e quantidade exportada são

determinados simultaneamente pela interação entre a oferta de exportação e a demanda por

importação, ambas com elasticidade preço finita. Outro pressuposto considera uma função de

oferta perfeitamente elástica5 e a função de demanda por importação com elasticidade preço

finita6. Neste caso, especifica-se apenas da função de demanda. O terceiro pressuposto

consiste na adoção da hipótese de país pequeno, no sentido de que suas exportações não sejam

capazes de afetar os preços internacionais e, portanto, a demanda externa é perfeitamente

elástica e os exportadores são tomadores de preço. Neste caso, a estimativa resume-se apenas

na equação da oferta de exportação (BARROS; BACCHI; BURNQUIST, 2002;

CAVALCANTI; RIBEIRO, 1998).

5 Pressupõe-se a existência de capacidade ociosa na produção doméstica e/ou de tecnologias de produção com

retorno crescente ou constante à escala. 6 Considera-se que a exportação afeta os preços internacionais e/ou produção de bens não substitutos perfeitos.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

A Figura 3 representa o equilíbrio no mercado internacional no caso de um país

pequeno. O preço que equilibra o mercado doméstico é o resultado da interação entre

oferta e demanda domésticas, sendo que os preços internacionais acima de viabilizam as

exportações. Dado que o preço do país importador é maior que o preço de equilíbrio

( ), o país exportador aumentará sua produção até o preço determinado pela oferta e

demanda mundial (ponto E), onde o preço doméstico se iguala ao preço mundial.

Figura 3: Equilíbrio no mercado internacional

Fonte: Elaboração própria com base em Castro, Teixeira e Lima (2005).

3.2 Abordagem Empírica

Diversos estudos foram feitos buscando associar o mercado agrícola brasileiro ao

mercado internacional, visando principalmente investigar o comportamento das curvas de

oferta de exportação brasileiras para diversos produtos. Nesse sentido, Barros, Bacchi e

Burnquist (2002), buscaram estimar equações de oferta de exportação de produtos

agropecuários brasileiros para o período de 1995 a 2000. Utilizando a metodologia de

Mínimos Quadrados Ordinários (MQO) com a inclusão de um termo de correção de erros e

considerando o Brasil como sendo um país pequeno no contexto internacional, os autores

mostraram que as exportações do agronegócio brasileiro são fortemente influenciadas pelo

crescimento econômico do país, no sentido de que um crescimento econômico mais

contido leva ao aumento dos volumes exportados de produtos agrícolas. Os dados

utilizados no estudo incluíram preços e quantidades exportadas de soja, farelo e óleo,

açúcar, frango, café e carne bovina.

Alves e Bacchi (2004), investigaram a oferta de exportação brasileira de açúcar no

período de 1995 a 2002. O objetivo dos autores foi estimar uma função de oferta de

exportação do açúcar brasileiro por meio de um modelo VAR. Considerando que a oferta

de exportação de açúcar do Brasil depende da diferença entre a oferta e a demanda

internas, o estudo concluiu que o preço do produto e a renda doméstica são determinantes

da oferta de exportação, de modo que há incentivo à exportação de açúcar quando o real

(R$) sofre desvalorização em relação ao dólar (US$).

Mais recentemente, Favro, Caldarelli e Camara (2015) conduziram um estudo com

o objetivo de analisar a oferta de exportação do milho do Brasil no período de 2001 a 2012.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Por meio de um Modelo Vetorial de Correção de Erros (VEC), os autores consideraram

variáveis de exportação do milho, preço internacional do grão, abate de aves, preço de soja

e PIB mundial para explicar a oferta de exportação do milho brasileira. Os resultados

indicaram relações positivas entre as exportações do milho e um choque não previsto no

preço da soja, bem como relação negativa entre as exportações e um choque não previsto

no abate de aves. Com relação aos preços internacionais do milho, o estudo verificou que

um choque nos preços tem impacto negativo nas exportações brasileiras do milho.

Outros estudos foram realizados com o objetivo de determinar a equação de oferta

de exportação de produtos agrícolas brasileiros como Castro e Rossi-Júnior (2000), Satolo

e Bacchi (2006). Além disso, Cardoso e Dornbusch (1980), Cavalcanti e Ribeiro (1998),

Morais, Ness e Batisti (2011) fazem análises sobre a oferta de exportação de produtos

manufaturados brasileiros considerando a hipótese de país pequeno.

4. METODOLOGIA

4.1 Fontes e tratamento de dados

As exportações de café são referentes a quantidade mensal exportada em sacas de 60

kg de café obtidas na base de dados da plataforma AgroStat a partir do levantamento realizado

pela SECEX (2017). A taxa de câmbio (média comercial mensal de compra) utilizada foi a

disponibilizada pelo Instituto de Pesquisa em Economia Aplicada (IPEA, 2016). A renda

relativa é calculada dividindo o valor das importações mundiais em dólares, referentes aos

dados do Banco Mundial (WORLD BANK, 2017), pelo PIB do Brasil em dólares.

Os preços de exportação do café foram obtidos a partir da divisão do valor mensal

exportado em dólares pela quantidade mensal de sacas de 60 kg exportada pelo Brasil e

convertidos em reais a partir de dados da taxa de câmbio nominal divulgados pelo Banco

Central do Brasil disponíveis na base de dados do IPEA. Os dados foram obtidos junto a base

de dados do Agrostat. Os preços internos do café utilizados neste trabalho foram do café

arábica em reais por saca de 60 kg líquido, bica corrida, tipo 6, bebida dura para melhor, valor

descontado o prazo de pagamento pela taxa da NPR, posto na cidade de São Paulo, divulgado

pelo Centro de Estudos Avançados em Economia Aplicada da Escola Superior de Agricultura

Luiz de Queiroz (CEPEA, 2017).

Todos os dados foram coletados para o período de janeiro de 2002 a dezembro de

2015 e os testes estatísticos e as estimativas que são apresentados neste trabalho foram

obtidos por meio do software Stata 13.

4.2 Modelo Econométrico

Como em Alves e Bacchi (2004), propõe-se neste trabalho utilizar a metodologia

econométrica de séries temporais, no caso, um Vetor Auto Regressivo (VAR), que segundo os

autores, além de permitir que as variáveis incluídas sejam tratadas como endógenas, admitem

também análises dos efeitos dinâmicos das alterações das variáveis inseridas no modelo.

De acordo com Lütkepohl e Krätzig (2004), dado um conjunto de séries temporais

, o modelo VAR consegue captar as interações dinâmicas entre essas

variáveis. Em sua forma básica o VAR pode ser representado por:

(4.2.1)

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Onde os ´s são as matrizes de coeficientes e é um vetor

de perturbações aleatórias com propriedades de ruído branco. Em outras palavras, os ´s são

vetores estocásticos independentes com

Para um modelo estável, tem-se que:

(4.2.2)

De acordo com a equação (4.2.2), o polinômio definido pelo determinante do operador

auto-regressívo não tem nenhuma raiz dentro ou sobre o círculo unitário. Se o polinômio tiver

uma raiz unitária (o determinante é zero para z=1), então todas ou algumas variáveis serão

integradas (LÜTKEPOHL e KRÄTZIG, 2004). Os procedimentos para verificação da ordem

de integração de séries temporais na literatura são conhecidos como testes de raiz unitária e

sua necessidade deve-se à invalidade da inferência estatística tradicional no caso de uma

regressão espúria7.

A partir da década de 70 surgiram diversos testes de raiz unitária, dentre eles estão

Dickey e Fuller (1979 e 1981) e Phillips e Perron (1988). Dickey e Fuller partem de um

processo auto-regressívo:

(4.2.3)

onde, , é um número real e e não autocorrelacionado, com distribuição normal,

média zero e variância . Se converge a série é estacionária e . Se , a série

é não estacionária e segue um passeio aleatório. No caso de , a série é não estacionária

e a variância cresce exponencialmente a medida que t aumenta. Subtraindo de (4.2.3),

tem-se (DICKEY & FULLER, 1979):

(4.2.4)

em que, a hipótese nula é equivalente a testar sendo que, neste caso, a

distribuição do teste não é a convencional, t de Student.

Dickey e Fuller recalcularam o valor do teste t, que é realizado a partir da estatística

(tau). Phillips e Perron (1988) fizeram uma correção não paramétrica no teste de Dickey e

Fuller, permitindo que ele seja válido mesmo na presença de variáveis defasadas dependentes

e correlação serial nos erros. No caso de as séries serem não estacionárias, o teste de raiz

unitária é repetido nas diferenças das séries temporais até que se possa rejeitar a hipótese de

não estacionariedade.

Porém, de acordo com Canti, Garcia e Perron (1999), a presença de valores atípicos

nas series econômicas diminuem o poder dos testes Dickey e Fuller e Phillips e Perron. Por

esse motivo outros testes foram desenvolvidos, um deles é o teste KPSS desenvolvidos por

Kwiatkowski, Phillips, Schmidt e Shin (1992), em que a hipótese nula é de não existência de

presença de raiz unitária no processo contra a hipótese alternativa da presença de raiz unitária.

Outro teste complementar é conhecido com teste HEGY desenvolvido por Hyllaberg, Engle,

Granger e Yoo (1990), mais comumente utilizado para a existência de raízes unitárias

7 Apesar da obtenção de testes estatísticos significativos, os resultados não têm significado econômico.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

sazonais. Como uma das características de algumas séries utilizadas no presente trabalho é a

presença de comportamentos sazonais, optou-se por utilizar o os testes KPSS e HEGY.

Outro conceito importante diz respeito à ordem de integração, ou seja, ao número de

diferenças que deve ser aplicado à série para torná-la estacionária. Se as variáveis são

integradas de mesma ordem é possível que elas “caminhem” juntas ao longo do tempo, ou

seja, que exista um equilíbrio de longo prazo entre as variáveis, neste caso, interpreta-se que

as variáveis são co-integração. Na presença de co-integração das variáveis, os resíduos de

uma regressão entre elas devem ser estacionários. O conceito de co-integração preocupa-se,

então, com dois pontos fundamentais: o primeiro é testar os resíduos para constatar se se trata

de uma variável estacionária; o segundo é, dado que as séries são estacionárias, usar essa

informação para ajustar o modelo VAR. A partir daí, pode ser necessário incorporar o erro de

equilíbrio, e assim, tem-se um modelo Vetorial de Correção de Erros - VECM (BUENO,

2011).

No caso de mais de duas variáveis explicativas, o teste mais adequado para identificar

a existência de co-integração é sugerido por Johansen (1988) que se baseia em uma versão

reparametrizada de um modelo VAR (ALVES; BACCHI, 2004).

5. RESULTADOS E DISCUSSÕES

Nesta seção apresenta-se a análise do comportamento da oferta das exportações de

café a partir da abordagem do modelo de séries temporais.

O número de defasagens dos modelos foi escolhido a partir dos critérios de Akaike e

Schwarz, optando-se pela utilização da menor defasagem indicada pelo teste de Schwarz. A

Tabela 1 apresenta os resultados dos testes KPSS de raiz unitária para as séries exportação de

café, taxa de câmbio, renda relativa, preço de exportação e preço doméstico. Nos testes KPSS

a hipótese nula admite a que a série é estacionária e, sob a hipótese alternativa, é integrada de

ordem um.

Tabela 1: Resultados dos testes KPSS para identificação de ausência de raiz unitária.

p Exportação de

Café

Taxa de

Câmbio

Renda

Relativa

Preço de

Exportação

Preço

Doméstico

0 0,149** 3,04*** 2,26*** 2,75*** 0,773***

1 0,0922 1,55*** 1,18*** 1,4*** 0,399***

2 0,072 1,06*** 0,816*** 0,944*** 0,275***

3 0,0626 0,808*** 0,629*** 0,719*** 0,214**

4 0,0583 0,660*** 0,519*** 0,584*** 0,178**

5 0,0564 0,562*** 0,445*** 0,495*** 0,154**

6 0,056 0,492*** 0,393*** 0,431*** 0,138*

7 0,0567 0,440*** 0,354*** 0,384*** 0,126*

*, **, *** Significativo a nível de 10%, 5% e 1% respectivamente.

Fonte: Elaborada pelos autores a partir dos dados da pesquisa.

Os testes KPSS ( = série não possui raiz unitária), rejeitou para as variáveis

em nível. Exceto para a série Exportações de Café, todos os demais testes foram significativos

a 1%, 5% ou 10% de significância em p defasagens. Para as Exportações de Café o teste foi

significativo apenas a 5% de significância quando se considera zero defasagens na equação do

teste, mostrando certa dificuldade em classificar a série como não estacionária no nível.

A partir do teste de raiz unitária constatou-se que, excluindo “exportação de café”,

todas as demais séries avaliadas não foram estacionárias em nível, porém passaram a ser

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

estacionárias em primeira diferença, logo são integradas de ordem um, I(1). Procurando

aumentar o poder de precisão uma vez que, possivelmente, há sazonalidade nos dados,

empregou-se também o teste Hegy, proposto por Hylleberg et al. (1990), para testar a

presença de raízes sazonais e não sazonais. Os resultados são apresentados na Tabela 2, sendo

possível afirmar que todas as séries em nível possuem uma raiz unitária na frequência zero.

Para as primeiras diferenças das séries utilizadas é possível inferir que todas elas são

estacionárias, pois rejeita-se a hipótese de raiz unitária na frequência zero ou não sazonal.

Tabela 2: Resultados dos testes Hegy para presença de raiz unitária.

Variáveis Modelos com variáveis em nível

Modelos com

variáveis na

primeira diferença

Exportação de Café -1,127 -4,375**

Taxa de Câmbio -0,75 -2,498*

Renda Relativa -1,654 -3,549**

Preço de Exportação -2,258 -3,550**

Preço Doméstico -1,336 -3,731**

Valores críticos

-3,26 * -3,26 *

-2,70** -2,70**

-2,41*** -2,41***

*, **, *** Significativo a nível de 10%, 5% e 1% respectivamente.

Fonte: Elaborada pelos autores a partir dos dados da pesquisa.

O teste de cointegração de Johansen (1988) é baseado no teste do Traço e no teste de

Máximo Autovalor. Os testes apontaram para a existência de dois e um vetor de cointegração,

respectivamente. O resultado do teste da raiz máxima é apresentado na Tabela 3. Os

resultados indicam que existe um vetor de cointegração. Assim, pode-se considerar que essas

variáveis, em virtude de sua dinâmica comum, apresentam equilíbrio de longo prazo, podendo

ser consideradas cointegradas. Portanto, o modelo foi ajustado de modo a considerar um vetor

de correção de erros, passando a estimar um Modelo de Correção de Erro (VEC).

Tabela 3: Resultados do teste de cointegração de Johansen (teste do máximo autovalor).

Hipótese Nula Hipótese Alternativa Ha Autovalor

Raiz

Máxima

Estatística traço

1% 5%

r ≤ 0 r = 1 0,40642 86,5836*** 33,46 38,77

r ≤ 1 r = 2 0,22260 41,7979*** 27,07 32,24

r ≤ 2 r = 3 0,09659 16,8628 20,97 25,52

r ≤ 3 r = 4 0,01618 2,7072 14,07 18,63

r ≤ 4 r = 5 0,00445 0,74 3,76 6,65

*** Significativo a nível de 1%.

Fonte: Elaborada pelos autores a partir dos dados da pesquisa.

A partir dos resultados obtidos no teste foi possível estimar um modelo VEC para a

oferta de exportação do café brasileiro (equação 5.1).

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

(5.1)

Os valores das estimativas dos coeficientes de curto e longo prazo do modelo VEC

são apresentados na Tabela 4. As estimativas dos parâmetros de longo prazo estão

relacionadas à variável “quantidade exportada” de café normalizada.

Tabela 4: Estimativas do modelo VEC

Variável Estimativas dos coeficientes de

curto prazo

Transmissão de longo prazo

isolando a exportações no VEC(1)

Exportação de Café 0,7690*** 1,000

Taxa de Câmbio 0,0287 1,859***

Renda Relativa -0,1377*** -0,440***

Preço de Exportação -0,1385*** 1,620***

Preço Doméstico -0,1356*** -1,502***

Constante - 11,596

*** Significativo a nível de 1%.

Fonte: Elaborada pelos autores a partir de dados da pesquisa.

Nota: (1) os coeficientes de transmissão podem ser obtidos dividindo o parâmetro de longo prazo do VEC na

equação 5.1 pelo parâmetro das exportações (0,5379).

O coeficiente para a variável “taxa de câmbio” foi o que apresentou a maior

elasticidade de transmissão sobre o volume das exportações de café. Isso indica que um

choque inesperado de 1% na taxa de câmbio transmite aproximadamente 1,86% desta

variação para o volume das exportações de café. Este resultado sinaliza a influência das

cotações do dólar sobre o comércio internacional de café brasileiro.

A variável “renda relativa” foi a que obteve a menor elasticidade de transmissão e

sinal contrário ao esperado. Uma possível explicação para isso está no fato de se usar o valor

das importações mundiais como uma proxy para renda mundial. O uso dessa proxy se deu

pela não disponibilidade da variável renda mundial mensal.

Em relação ao resultado da variável “preço de exportação”, verificou-se que,

mantidas as demais variáveis constantes, um acréscimo de 1% no preço de exportação deve

aumenta a quantidade exportada em 1,62%. A elasticidade de transmissão da variável “preço

doméstico” indica que um aumento de 1% no preço doméstico do café resultará na redução de

aproximadamente 1,5% na oferta de exportação de café brasileiro. Por outro lado, o

decréscimo de 1% no preço doméstico ocasionará no aumento de 1,5% nas exportações do

grão.

Os coeficientes de curto prazo descrevem a velocidade de ajustamento de curto prazo

das variáveis em direção ao equilíbrio de longa prazo. Em um desequilíbrio transitório (de

curto prazo), o coeficiente apresentando valor elevado indica que a velocidade de ajuste será

rápida em direção ao equilíbrio de longo prazo. Em contrapartida, um coeficiente

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

apresentando valor mais baixo, demonstra que a velocidade de uma transição da situação de

desequilíbrio de curto prazo para uma de equilíbrio no longo prazo tenderá a ser corrigida

mais lentamente. Assim, os resultados das estimativas dos coeficientes de curto prazo

possibilitam determinar que desequilíbrios transitórios para a variável “exportação de café”

são corrigidos a uma velocidade de 0,769, ou seja, em menos de dois meses.

Os desequilíbrios tendem a ser corrigidos a aproximadamente uma mesma

velocidade de 0,13 para as variáveis “renda relativa”, “preço de exportação” e “preço

doméstico”, ou seja, para que a renda relativa, preço doméstico e o preço de exportação

retornem ao equilíbrio, o horizonte temporal é de aproximadamente 7 meses. Em relação a

variável “taxa de câmbio” o valor estimado de 0,0287 indica que em casos de desequilíbrios

de curto prazo essa variável não contribui para o ajustamento, sendo fracamente exógena, pois

o parâmetro de ajustamento não é significativo.

As funções impulso-resposta (FIR) são apresentadas na Figura 4 e mostram

ajustamentos temporários (no curto prazo) da exportação de café quando há um choque no

nível da taxa de câmbio, renda relativa, do preço de exportação e do preço doméstico.

As funções da Figura 4 mostram que um choque não esperado de desvalorização na

taxa de câmbio equivalente a um desvio padrão no logaritmo do câmbio se estabiliza cerca de

dez meses depois com um efeito de aproximadamente 0,9 desvios positivos no logaritmo das

exportações de café.

Figura 4: Funções de resposta do lnExp ao impulso em lnTxC, lnRr, lnPe e lnPa.

Fonte: Elaborada pelos autores a partir de dados da pesquisa.

6. CONSIDERAÇÕES FINAIS

O estudo buscou estimar a oferta de exportação do café brasileiro, especificamente

o café em grão (café verde), entre o período de janeiro de 2002 a dezembro de 2015, a partir

da análise das séries do preço de exportação do café, a taxa de câmbio, renda relativa, preço

de exportação e preço doméstico. A principal contribuição desse trabalho é avançar na analisa

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

das exportações do café brasileiro com o avanço na compreensão das variáveis que impactam

o processo de comercialização do grão.

Para o referido trabalho foi realizada uma análise econométrica de séries temporais

considerando as propriedades de cointegração das séries. Os resultados obtidos a partir dos

testes de cointegração possibilitaram concluir que as variáveis possuem vetor de cointegração,

sustentando a existência de uma relação linear de longo prazo entre elas e permitindo o

ajustamento de um VECM.

A partir da estimação do VECM, concluiu-se pela maior influência da taxa de câmbio

sobre o volume de exportações de café dentre as demais variáveis utilizadas. Como a teoria

econômica constata, a taxa de câmbio tem forte influência no volume exportado de

determinados produtos, refletindo a relevância do valor da moeda local frente a moeda

internacional. O Brasil, além de ser o maior produtor e exportador de café, também é um dos

maiores consumidores do produto, portanto, o mercado nacional absorve grande parte da

produção e as variações na taxa de câmbio influenciam significativamente a quantidade

exportada.

O preço do café comercializado pelo Brasil no mercado internacional tem forte

impacto sobre a oferta das exportações do grão, sinalizando a importância de averiguar a

demanda mundial de café junto a produção na safra brasileira, considerando o país um

importante player no mercado internacional. A renda relativa não apresentou a influência

esperada sobre as exportações, indica que a proxy de renda utilizada pode não ser adequada. O

preço doméstico apresentou impacto significativo sobre a oferta de exportação, indicando que

aumentos dos preços domésticos resultam em uma menor oferta de grão para o mercado

internacional. Conclui-se, portanto, que a taxa de câmbio é um forte influenciador no volume

exportado café, somado às variáveis preço de exportação e preço doméstico.

A partir destes resultados, sugere-se como temas de novas investigações, a alteração

da proxy de renda mundial no processo de estimação da oferta de exportação de café; a

inserção de variáveis ligadas ao processo produtivo da cafeicultura que podem servir como

variáveis deslocadoras que auxiliaram em uma melhor identificação da oferta.

7. REFERÊNCIAS BIBLIOGRÁFICAS

ADAMI, A. C. DE OLIVEIRA. Risco e retorno de investimento em citros no Brasil.Tese

(Doutorado em Economia Aplicada) – Escola Superior de Agricultura “Luiz de Queiroz”,

Universidade de São Paulo, Piracicaba - SP, 2010.

AGROSTAT. Estatística de Comércio Exterior do Agronegócio Brasileiro, Ministério da

Agricultura, Pecuária e Abastecimento. Disponível em:

<http://indicadores.agricultura.gov.br/agrostat/index.htm>. Acesso em: 9 jan. 2017.

ALVES, L. R. A.; BACCHI, M. R. P. Oferta de exportação de Açúcar do Brasil. Revista de

Economia e Sociologia Rural, v. 42, n. 1, p. 9–33, 2004.

BACHA, C. J. C. A Cafeicultura Brasileira nas Décadas de 80 e 90 e suas Perspectivas.

Preços agrícolas: mercado e negócios agropecuários, v. 12, n. 142, p. 14–22, 1998.

BARROS, G. S. D. C.; BACCHI, M. R. P.; BURNQUIST, H. L. Estimação de equações de

oferta de exportação de produtos agropecuários para o brasil (1992/2000): Texto para

discussão, Brasília: IPEA, N.865, 2002. Disponível em:

<http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=4408>.

Acesso em: 12 ago. 2016.

BUENO, R. D. L. DA S. Econometria das Séries Temporais. 2o ed. São Paulo - SP: Cegage

Learning, 2011.

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

CASTRO, E. R. DE; TEIXEIRA, E. C.; LIMA, J. E. DE. Efeito da desvalorização cambial na

oferta, no preço de insumos e na relação entre os fatores na cultura do café. Revista de

Economia e Sociologia Rural, v. 43, n. 3, p. 421–441, 2005.

CATI, R. C.; GARCIA, M. G. P.; PERRON, P. Unit roots in the presence of abrupt

governmental interventions with an application to Brazilian data. Journal of Applied

Econometrics, v. 14, n. 1, p. 27-56, 1999.

CAVALCANTI, M. A. F. H.; RIBEIRO, F. J. As exportações brasileiras no período 1977/96:

desempenho e determinantes: Texto para discussão, Rio de Janeiro: IPEA, n. 545, 1998.

Disponível em:

<http://www.ipea.gov.br/portal/index.php?option=com_content&view=article&id=3817>.

Acesso em: 2 jan. 2017.

CONSELHO DOS EXPORTADORES DE CAFÉ DO BRASIL. Relatório mensal, 2016.

Disponível em: < http://www.sapc.embrapa.br/arquivos/consorcio/informe_estatistico/CECAFE_Relatorio_Me

nsal_DEZEMBRO2_2016.pdf>. Acesso em 13 fev. 2017.

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA. Disponível em:

<http://www.cepea.esalq.usp.br/br/indicador/cafe.aspx>. Acesso em: 10 jan. 2017.

COMPANHIA NACIONAL DE ABASTECIMENTO. Disponível em:

<http://www.conab.gov.br>. Acesso em: 15 dez. 2016.

DICKEY, D. A.; FULLER, W. A. Distribution of the Estimators for Autoregressive Time

Series With a Unit Root. Journal of the American Statistical Association, v. 74, n. 366, p.

427–431, 1979.

DICKEY, D. A.; FULLER, W. A. Likelihood Ratio Statistics For Autoregressive Time Serie

With a Unit Root. Econométrica, v. 49, n. 4, p. 1057–1072, 1981.

FAVRO, J.; CALDARELLI, C.E.; CAMARA, M.R.G. Modelo de Análise da Oferta de

Exportação de Milho Brasileira: 2001 a 2012. Revista de Economia e Sociologia Rural,

Brasília, v. 53, n. 3, p. 455-476, 2015.

HYLLEBERG, Svend et al. Seasonal integration and cointegration. Journal of econometrics,

v. 44, n. 1, p. 215-238, 1990.

INTERNATIONAL COFFEE ORGANIZATION. Disponível em: <http://www.ico.org>.

Acesso em 9 jan 2017.

_________. Disponível em <http://www.ico.org/historical/1990%20onwards/PDF/1e-

exports.pdf>. Acesso em 9 jan 2017.

INSTITUTO DE PESQUISA EM ECONOMIA APLICADA. Disponível em

<http://www.ipeadata.gov.br/Default.aspx>. Acesso em: 15 dez. 2016.

_________. Disponível em: < http://ipeadata.gov.br/ExibeSerie.aspx?serid=38389>. Acesso

em 15 fev 2017.

JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economic Dynamics

and Control, v. 12, n. 2–3, p. 231–254, 1988.

KWIATKOWSKI, D. et al. Testing the null hypothesis of stationarity against the alternative

of a unit root. Journal of Econometrics, North-Holland, v. 54, p. 159-178, 1992.

LAMOUNIER, W. Comportamento dos preços no mercado spot de café no Brasil:

análise nos domínios do tempo e da freqüência. São Paulo - SP: Bolsa de Mercadorias &

Futuros, 2013.

LOPES, L. M. V. Avaliação da qualidade de grãos crus e torrados de cultivares de

cafeeiro.2000. 95p. Dissertação (Mestrado em Ciências dos Alimentos) – Universidade

Federal de Lavras, Lavras- MG, 2000. Disponível em:

<http://www.sbicafe.ufv.br/handle/123456789/234>. Acesso em: 25 dez. 2016

Santa Maria - RS, 30 de julho a 03 de agosto de 2017.

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

LÜTKEPOHL, H.; KRÄTZIG, M. Applied Time Series Econometrics. New York:

Cambridge University Press, 2004.

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABAASTECIMENTO. Disponível em:

<http://www.agricultura.gov.br/>. Acesso em: 15 dez. 2016.

MARTINS, C. M. F. A volatilidade nos preços futuro do café brasileiro e seus principais

elementos causadores.2005. 154 p. Dissertação (Mestrado em Administração) -

Universidade Federal de Lavras, Lavras - MG, , 2005.

NISHIJIMA, M.; SAES, M. S. M.; POSTALI, F. A. S. Análise de concorrência no mercado

mundial de café verde. Revista de Economia e Sociologia Rural, v. 50, n. 1, p. 69–82, 2012.

NOGUEIRA, F. T. P. Integração dos mercados internos e externos de café.2005. 120 p.

Tese (Doutorado em Economia Aplicada) – Universidade Federal de Viçosa, Viçosa - MG, ,

2005.

PHILLIPS, P. C. B.; PERRON, P. Testing for a Unit Root in Time Series Regressions.

Biometrika, v. 75, n. 2, p. 335–346, 1988.

SECRETARIA DE COMÉRCIO EXTERIOR. Disponível em:

<http://aliceweb.mdic.gov.br//index/home>. Acesso em: 10 jan. 2017.

THE WORLD BANK. Disponível em: < http://data.worldbank.org>. Acesso em: 10 jan.

2017.