OPERACIONALIZAÇÃO DA HP-12C · IMPORTANTE: O último dígito, que aparece na parte do visor da...

38

PROFESSOR PAULO CÉSAR

Transcript of OPERACIONALIZAÇÃO DA HP-12C · IMPORTANTE: O último dígito, que aparece na parte do visor da...

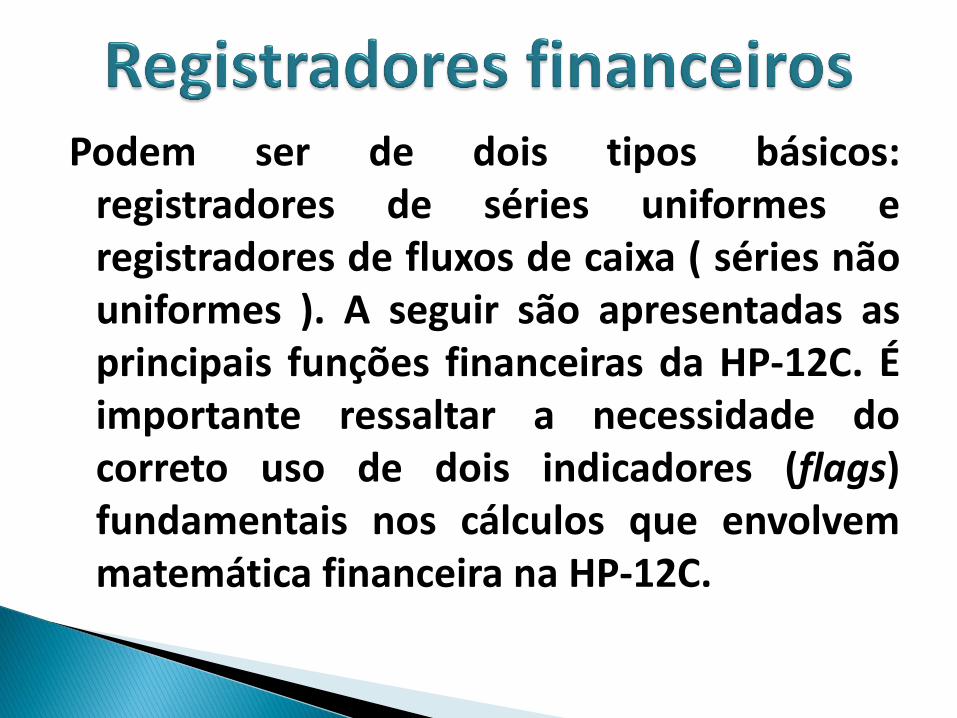

Podem ser de dois tipos básicos:registradores de séries uniformes eregistradores de fluxos de caixa ( séries nãouniformes ). A seguir são apresentadas asprincipais funções financeiras da HP-12C. Éimportante ressaltar a necessidade docorreto uso de dois indicadores (flags)fundamentais nos cálculos que envolvemmatemática financeira na HP-12C.

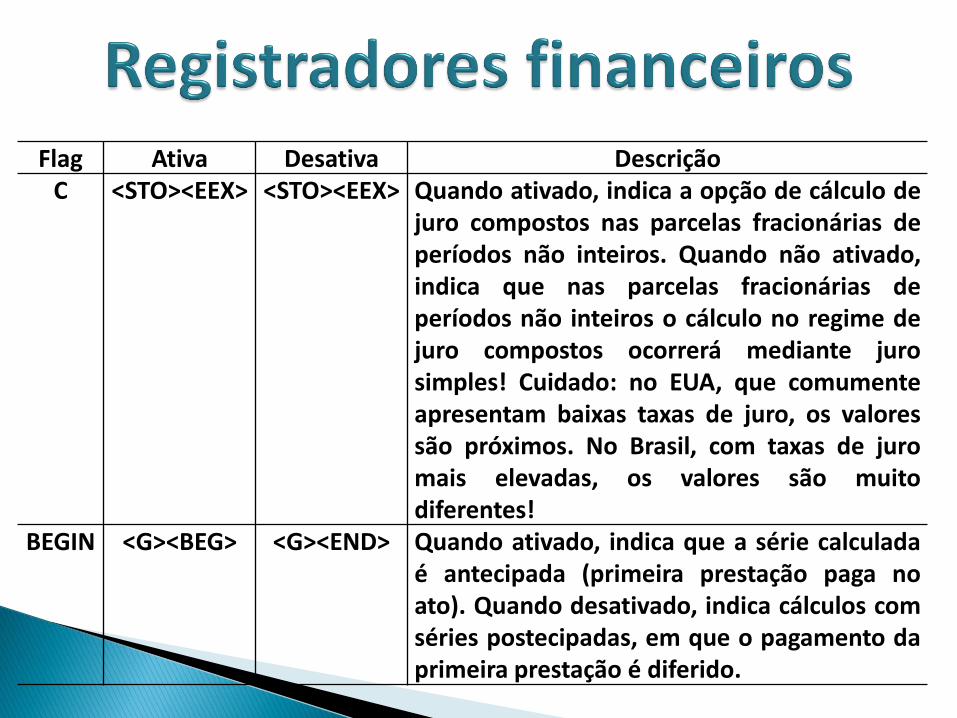

Flag Ativa Desativa DescriçãoC <STO><EEX> <STO><EEX> Quando ativado, indica a opção de cálculo de

juro compostos nas parcelas fracionárias deperíodos não inteiros. Quando não ativado,indica que nas parcelas fracionárias deperíodos não inteiros o cálculo no regime dejuro compostos ocorrerá mediante jurosimples! Cuidado: no EUA, que comumenteapresentam baixas taxas de juro, os valoressão próximos. No Brasil, com taxas de juromais elevadas, os valores são muitodiferentes!

BEGIN <G><BEG> <G><END> Quando ativado, indica que a série calculadaé antecipada (primeira prestação paga noato). Quando desativado, indica cálculos comséries postecipadas, em que o pagamento daprimeira prestação é diferido.

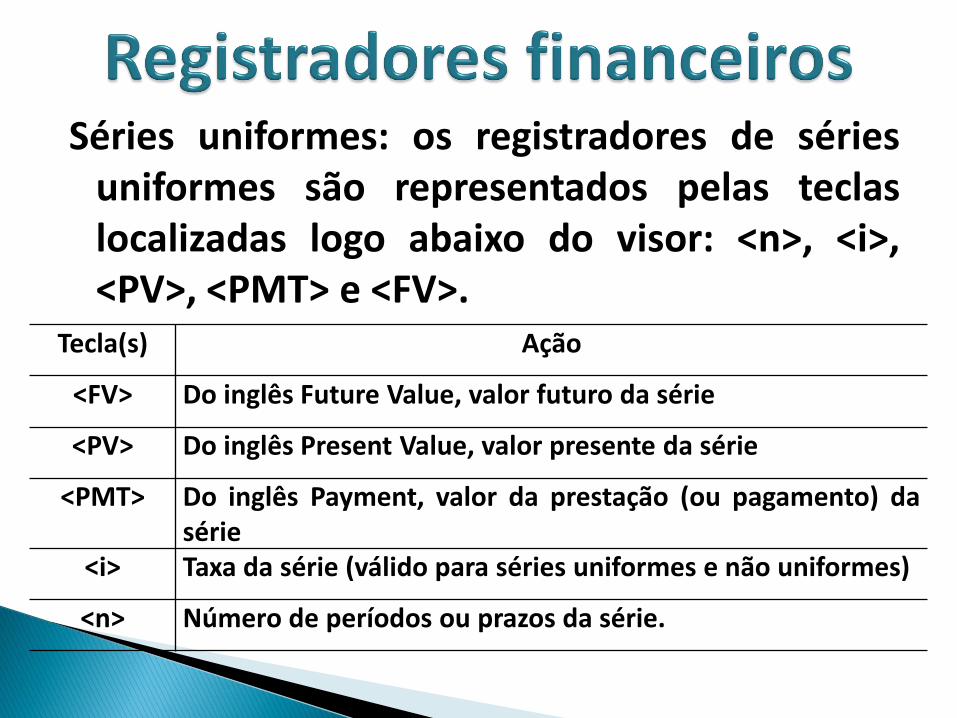

Séries uniformes: os registradores de sériesuniformes são representados pelas teclaslocalizadas logo abaixo do visor: <n>, <i>,<PV>, <PMT> e <FV>.

Tecla(s) Ação

<FV> Do inglês Future Value, valor futuro da série

<PV> Do inglês Present Value, valor presente da série

<PMT> Do inglês Payment, valor da prestação (ou pagamento) dasérie

<i> Taxa da série (válido para séries uniformes e não uniformes)

<n> Número de períodos ou prazos da série.

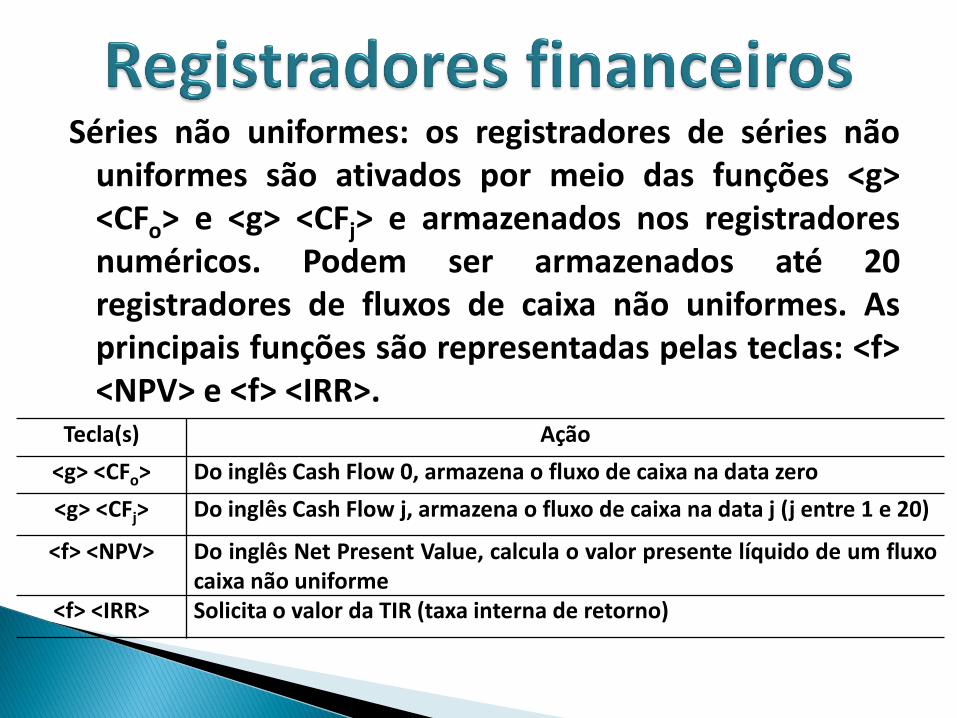

Séries não uniformes: os registradores de séries nãouniformes são ativados por meio das funções <g><CFo> e <g> <CFj> e armazenados nos registradoresnuméricos. Podem ser armazenados até 20registradores de fluxos de caixa não uniformes. Asprincipais funções são representadas pelas teclas: <f><NPV> e <f> <IRR>.

Tecla(s) Ação

<g> <CFo> Do inglês Cash Flow 0, armazena o fluxo de caixa na data zero

<g> <CFj> Do inglês Cash Flow j, armazena o fluxo de caixa na data j (j entre 1 e 20)

<f> <NPV> Do inglês Net Present Value, calcula o valor presente líquido de um fluxocaixa não uniforme

<f> <IRR> Solicita o valor da TIR (taxa interna de retorno)

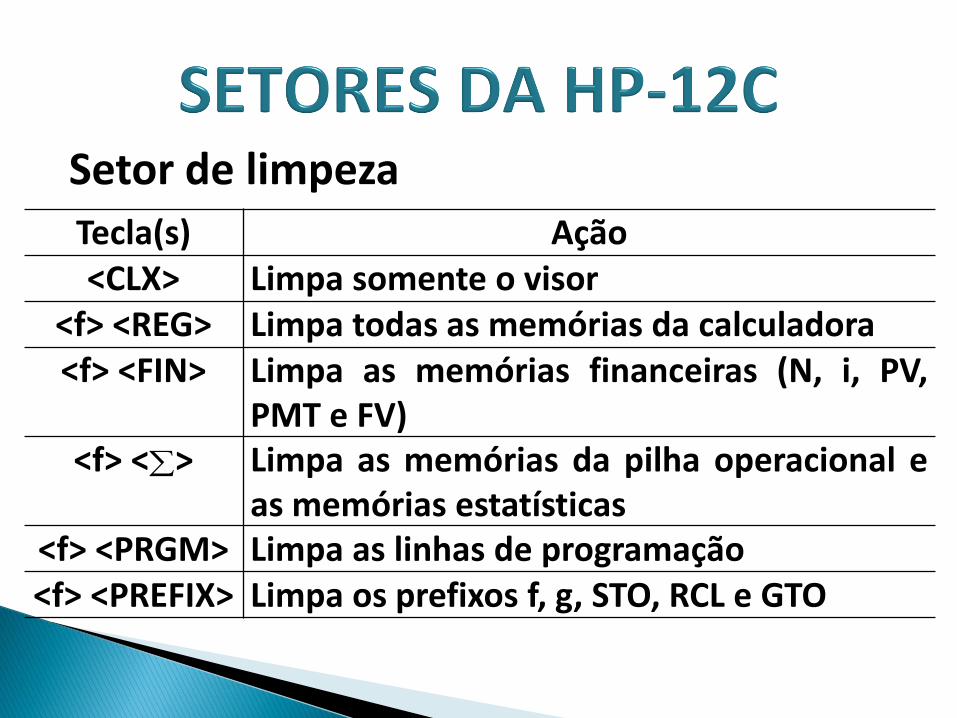

Setor de limpeza

Tecla(s) Ação<CLX> Limpa somente o visor

<f> <REG> Limpa todas as memórias da calculadora<f> <FIN> Limpa as memórias financeiras (N, i, PV,

PMT e FV)<f> < > Limpa as memórias da pilha operacional e

as memórias estatísticas<f> <PRGM> Limpa as linhas de programação<f> <PREFIX> Limpa os prefixos f, g, STO, RCL e GTO

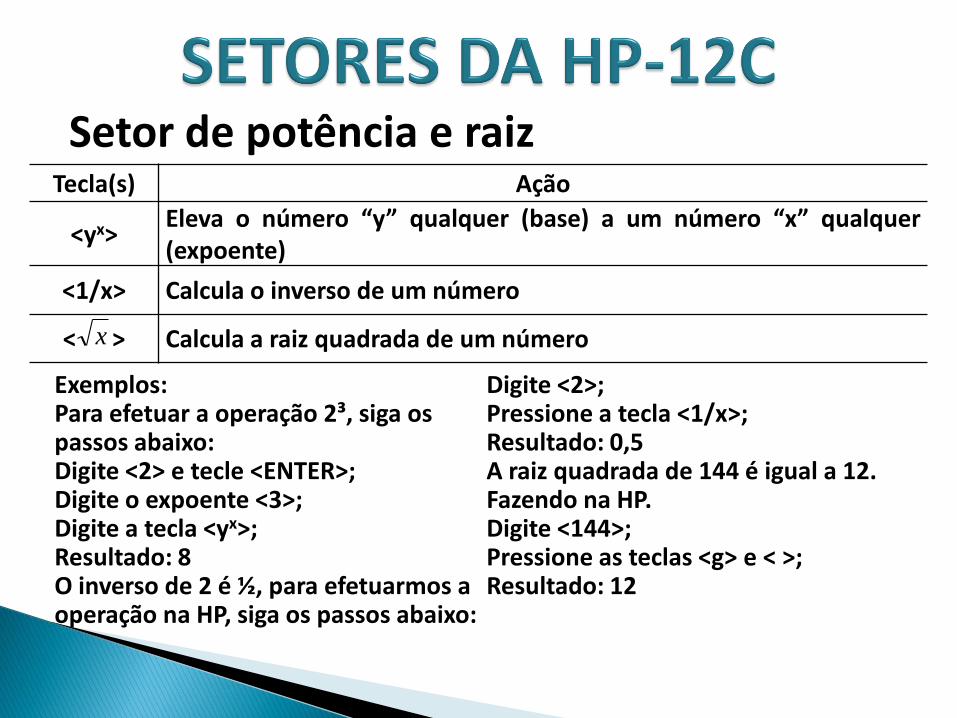

Setor de potência e raizTecla(s) Ação

<yx>Eleva o número “y” qualquer (base) a um número “x” qualquer(expoente)

<1/x> Calcula o inverso de um número

< > Calcula a raiz quadrada de um númerox

Exemplos:Para efetuar a operação 2³, siga os passos abaixo:Digite <2> e tecle <ENTER>;Digite o expoente <3>;Digite a tecla <yx>;Resultado: 8O inverso de 2 é ½, para efetuarmos a operação na HP, siga os passos abaixo:

Digite <2>;Pressione a tecla <1/x>;Resultado: 0,5A raiz quadrada de 144 é igual a 12. Fazendo na HP.Digite <144>;Pressione as teclas <g> e < >;Resultado: 12

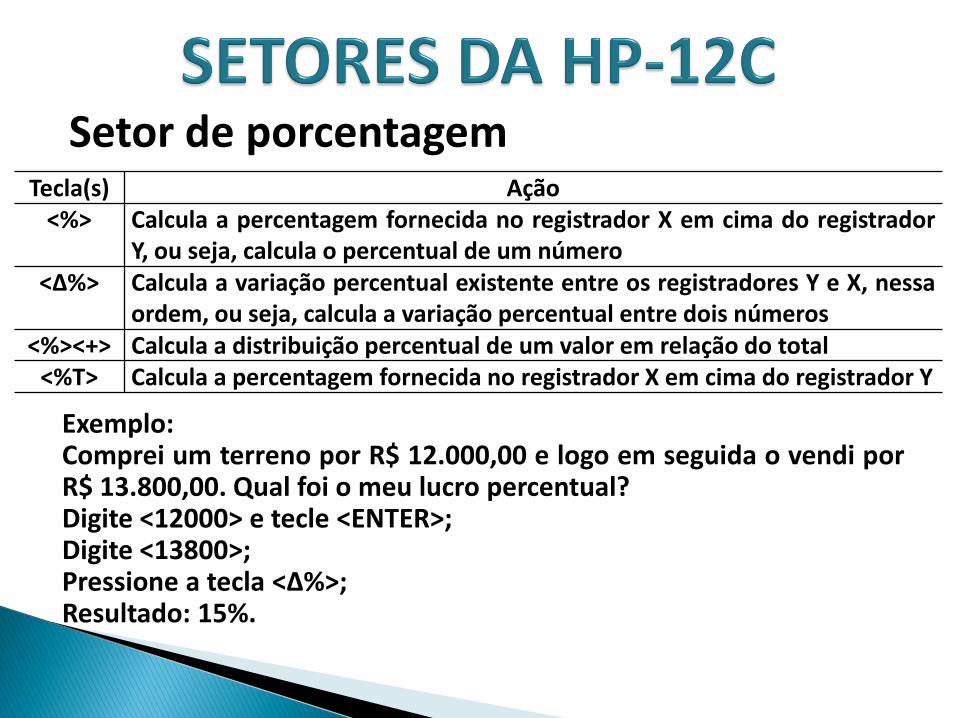

Setor de porcentagemTecla(s) Ação

<%> Calcula a percentagem fornecida no registrador X em cima do registradorY, ou seja, calcula o percentual de um número

<Δ%> Calcula a variação percentual existente entre os registradores Y e X, nessaordem, ou seja, calcula a variação percentual entre dois números

<%><+> Calcula a distribuição percentual de um valor em relação do total<%T> Calcula a percentagem fornecida no registrador X em cima do registrador Y

Exemplo:Comprei um terreno por R$ 12.000,00 e logo em seguida o vendi porR$ 13.800,00. Qual foi o meu lucro percentual?Digite <12000> e tecle <ENTER>;Digite <13800>;Pressione a tecla <Δ%>;Resultado: 15%.

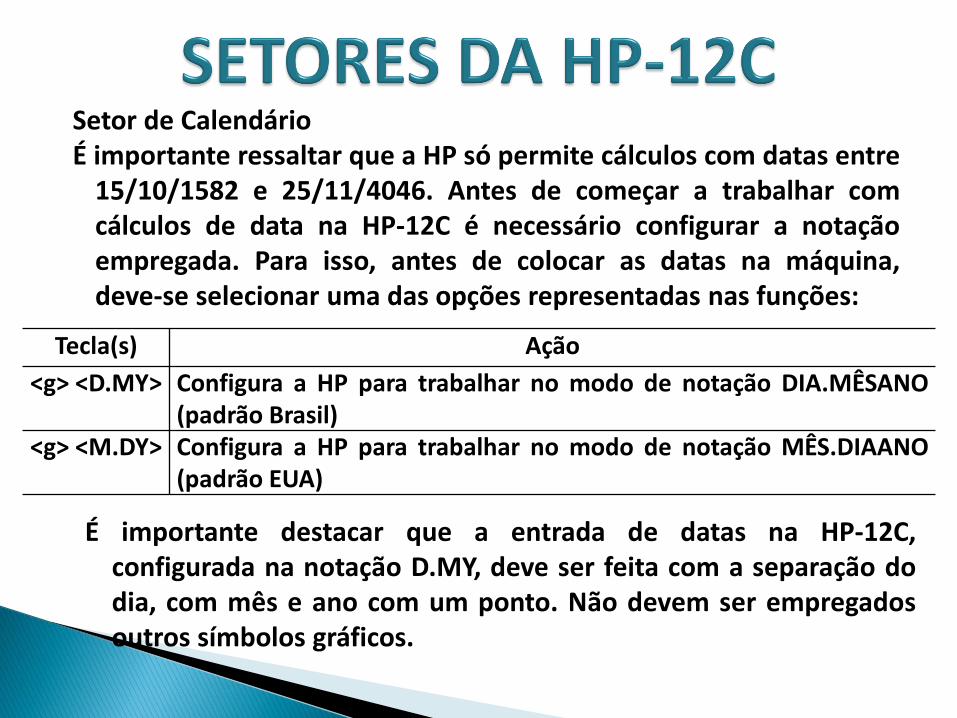

Setor de CalendárioÉ importante ressaltar que a HP só permite cálculos com datas entre

15/10/1582 e 25/11/4046. Antes de começar a trabalhar comcálculos de data na HP-12C é necessário configurar a notaçãoempregada. Para isso, antes de colocar as datas na máquina,deve-se selecionar uma das opções representadas nas funções:

Tecla(s) Ação

<g> <D.MY> Configura a HP para trabalhar no modo de notação DIA.MÊSANO(padrão Brasil)

<g> <M.DY> Configura a HP para trabalhar no modo de notação MÊS.DIAANO(padrão EUA)

É importante destacar que a entrada de datas na HP-12C,configurada na notação D.MY, deve ser feita com a separação dodia, com mês e ano com um ponto. Não devem ser empregadosoutros símbolos gráficos.

Exemplo:

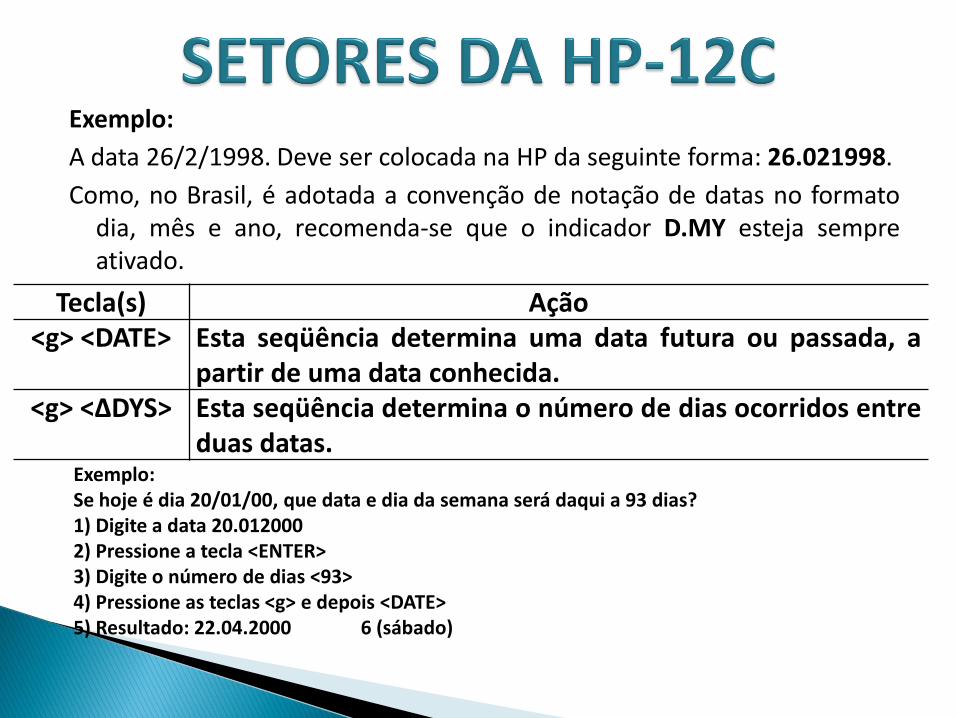

A data 26/2/1998. Deve ser colocada na HP da seguinte forma: 26.021998.

Como, no Brasil, é adotada a convenção de notação de datas no formatodia, mês e ano, recomenda-se que o indicador D.MY esteja sempreativado.

Exemplo:Se hoje é dia 20/01/00, que data e dia da semana será daqui a 93 dias?1) Digite a data 20.0120002) Pressione a tecla <ENTER>3) Digite o número de dias <93>4) Pressione as teclas <g> e depois <DATE>5) Resultado: 22.04.2000 6 (sábado)

Tecla(s) Ação<g> <DATE> Esta seqüência determina uma data futura ou passada, a

partir de uma data conhecida.<g> <∆DYS> Esta seqüência determina o número de dias ocorridos entre

duas datas.

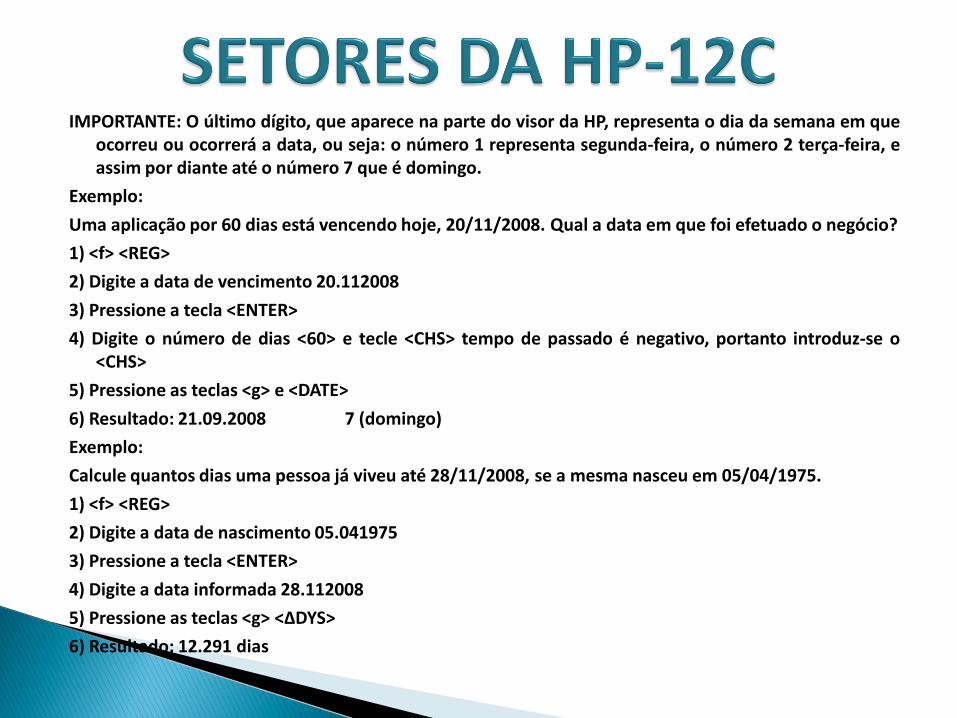

IMPORTANTE: O último dígito, que aparece na parte do visor da HP, representa o dia da semana em queocorreu ou ocorrerá a data, ou seja: o número 1 representa segunda-feira, o número 2 terça-feira, eassim por diante até o número 7 que é domingo.

Exemplo:

Uma aplicação por 60 dias está vencendo hoje, 20/11/2008. Qual a data em que foi efetuado o negócio?

1) <f> <REG>

2) Digite a data de vencimento 20.112008

3) Pressione a tecla <ENTER>

4) Digite o número de dias <60> e tecle <CHS> tempo de passado é negativo, portanto introduz-se o<CHS>

5) Pressione as teclas <g> e <DATE>

6) Resultado: 21.09.2008 7 (domingo)

Exemplo:

Calcule quantos dias uma pessoa já viveu até 28/11/2008, se a mesma nasceu em 05/04/1975.

1) <f> <REG>

2) Digite a data de nascimento 05.041975

3) Pressione a tecla <ENTER>

4) Digite a data informada 28.112008

5) Pressione as teclas <g> <∆DYS>

6) Resultado: 12.291 dias

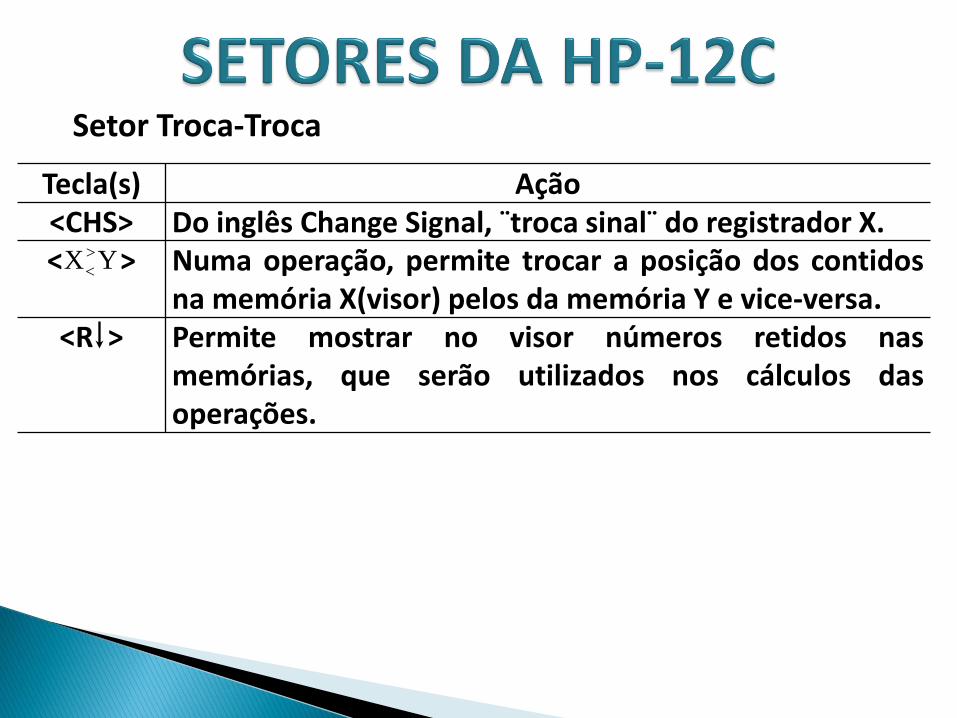

Setor Troca-Troca

Tecla(s) Ação<CHS> Do inglês Change Signal, ¨troca sinal¨ do registrador X.< > Numa operação, permite trocar a posição dos contidos

na memória X(visor) pelos da memória Y e vice-versa.<R > Permite mostrar no visor números retidos nas

memórias, que serão utilizados nos cálculos dasoperações.

YX

CONCEITO DE FLUXO DE CAIXA

Qualquer problema de matemática financeira pode ser facilmente demonstrado por meio de um diagrama de fluxo de caixa, que consiste na representação gráfica das entradas e saídas de recursos (dinheiro) ao longo do tempo. O diagrama de fluxo de caixa pode ser construído sob a ótica do cliente ou sob a ótica da Instituição Financeira.

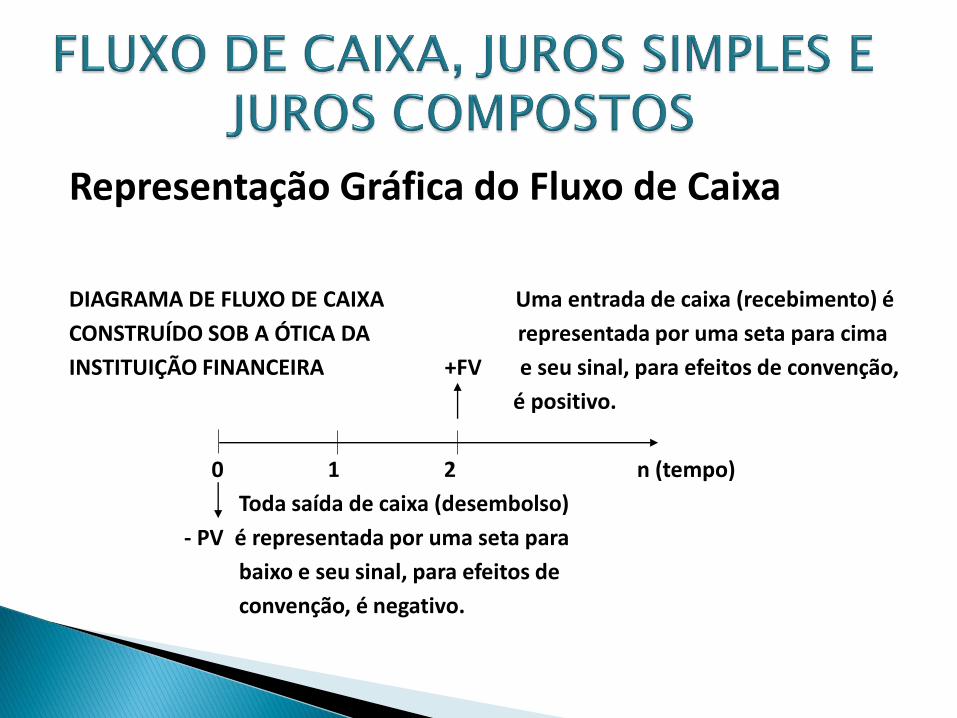

Representação Gráfica do Fluxo de Caixa

DIAGRAMA DE FLUXO DE CAIXA Uma entrada de caixa (recebimento) é

CONSTRUÍDO SOB A ÓTICA DA representada por uma seta para cima

INSTITUIÇÃO FINANCEIRA +FV e seu sinal, para efeitos de convenção,

é positivo.

0 1 2 n (tempo)

Toda saída de caixa (desembolso)

- PV é representada por uma seta para

baixo e seu sinal, para efeitos de

convenção, é negativo.

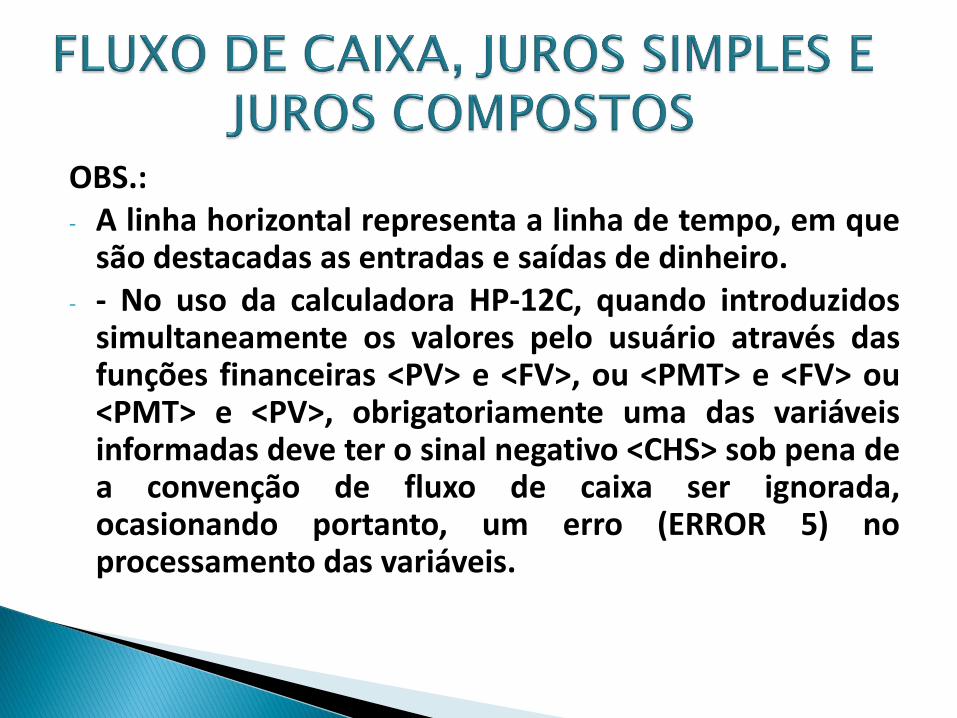

OBS.:- A linha horizontal representa a linha de tempo, em que

são destacadas as entradas e saídas de dinheiro.- - No uso da calculadora HP-12C, quando introduzidos

simultaneamente os valores pelo usuário através dasfunções financeiras <PV> e <FV>, ou <PMT> e <FV> ou<PMT> e <PV>, obrigatoriamente uma das variáveisinformadas deve ter o sinal negativo <CHS> sob pena dea convenção de fluxo de caixa ser ignorada,ocasionando portanto, um erro (ERROR 5) noprocessamento das variáveis.

Fórmula básica para cálculo de juros simples:

J = Cin

J – juros

C – Capital

i – taxa de juros

n – prazo ou período

IMPORTANTE:

- Na capitalização simples, somente o juro é calculadocom as teclas financeiras. O capital, o prazo e ataxa devem ser calculados utilizando o modelomatemático.

- No cálculo do juro simples, sempre o n (prazo ouperíodo) é expresso em dias e a taxa ( i ) é sempre“percentual anual”.

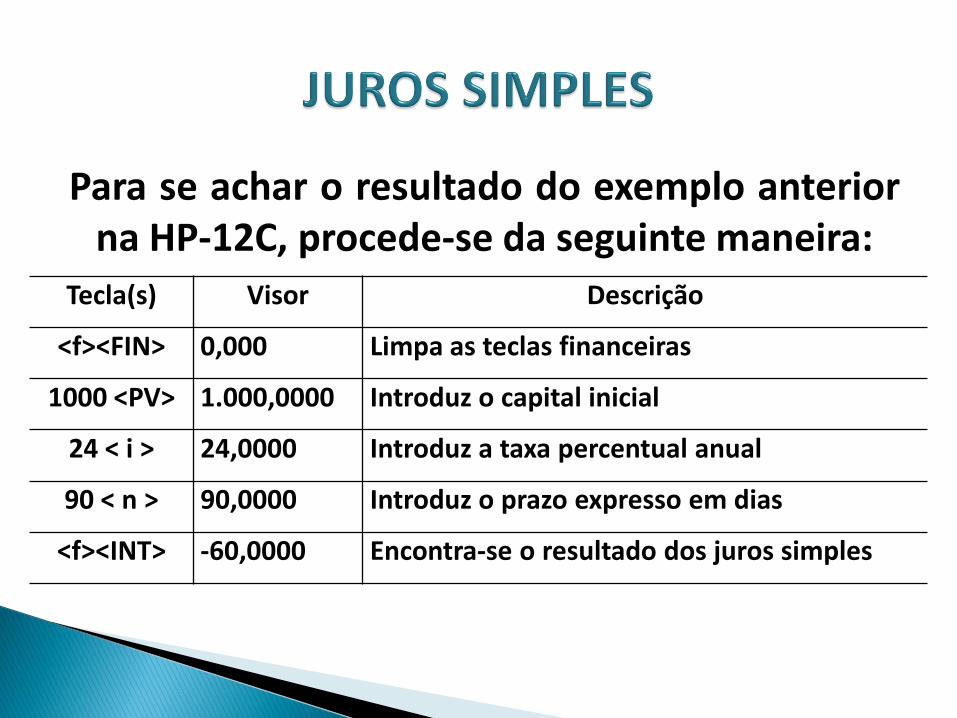

Para se achar o resultado do exemplo anteriorna HP-12C, procede-se da seguinte maneira:

Tecla(s) Visor Descrição

<f><FIN> 0,000 Limpa as teclas financeiras

1000 <PV> 1.000,0000 Introduz o capital inicial

24 < i > 24,0000 Introduz a taxa percentual anual

90 < n > 90,0000 Introduz o prazo expresso em dias

<f><INT> -60,0000 Encontra-se o resultado dos juros simples

O resultado apresentado foi negativo, pois foiconsiderado o valor inicial positivo (entrada) e oresultado final negativo (saída). Caso se queira aresposta com sinal positivo, basta entrar com <PV>negativo, isto é, 1000 <CHS><PV>.

OBS.: É conveniente observar que os juros podem ser:Exatos: quando se emprega na unidade de tempo o

calendário civil (ano com 365 ou 366 dias).Ordinários: quando se emprega na unidade de tempo o

calendário comercial (ano com 360 dias). Dos dois jurosapresentados, o mais usual em transações comerciaissão os juros ordinários.

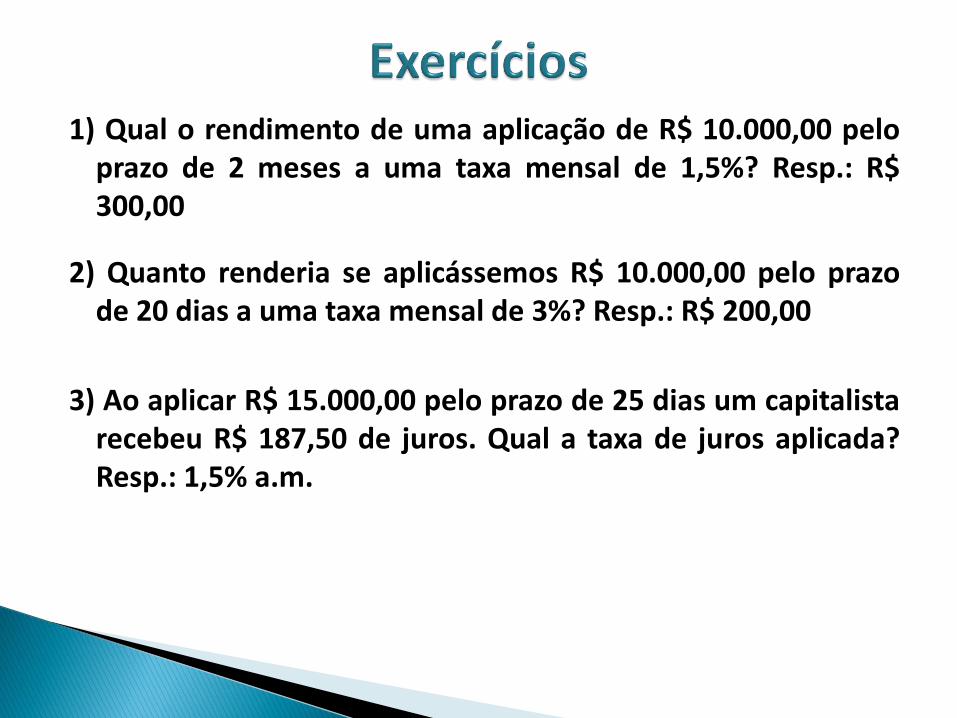

1) Qual o rendimento de uma aplicação de R$ 10.000,00 peloprazo de 2 meses a uma taxa mensal de 1,5%? Resp.: R$300,00

2) Quanto renderia se aplicássemos R$ 10.000,00 pelo prazode 20 dias a uma taxa mensal de 3%? Resp.: R$ 200,00

3) Ao aplicar R$ 15.000,00 pelo prazo de 25 dias um capitalistarecebeu R$ 187,50 de juros. Qual a taxa de juros aplicada?Resp.: 1,5% a.m.

Tecla(s) Visor Descrição

<g><D.M:Y> * D.MY CONFIGURAR PARA FORMATO DE DATA, SE JÁ NÃO O ESTIVER

15.042007><ENTER> 15,04 INTRODUZIR A DATA MAIS ANTIGA

20.082007 20,082007 INTRODUZIR A DATA MAIS RECENTE

<g><∆DYS> 127,00 CALCULAR O NÚMERO DE DIAS DECORRIDOS ENTRE AS DATAS(TEMPOEXATO)

<STO> 1 127,00 ARMAZENAR NO REGISTRADOR 1

< ><n> 125,00 DETERMINAR O NÚMERO DE DIAS APROXIMADO (ANO COMERCIAL) EARMAZENAR EM n

1200<CHS><PV> -1.200,00 INTRODUZIR O VALOR DO CAPITAL , CONVERTENDO-O, ANTES, EMNEGATIVO

36<i> 36,00 INTRODUZIR A TAXA, NA FORMA PERCENTUAL E ANUAL

<f> <INT> 150,00 DETERMINAR OS JUROS SIMPLES ORDINÁRIO

<RCL> 1 <n> 127,0 RECUPERAR O TEMPO EXATO E ARMAZENAR EM n

<f> <INT> 152,40 DETERMINAR OS JUROS SIMPLES PELA REGRA DOS BANCOS

360 <x> 365 <÷ > 150,31 Modificar da base anual, para cálculo dos juros exatos

YX

No regime de juros compostos, os juros obtidos emcada período são incorporados ao capital, formandoum montante, que passará a produzir juros para operíodo seguinte, e assim sucessivamente. Daí seremchamados juros capitalizados.

De outra forma, nós podemos dizer que, juroscompostos ou juros capitalizados, ou ainda, jurosacumulados, são juros que no fim de cada períodosão somados ao capital constituído no início, paraproduzirem novos juros no período seguinte.

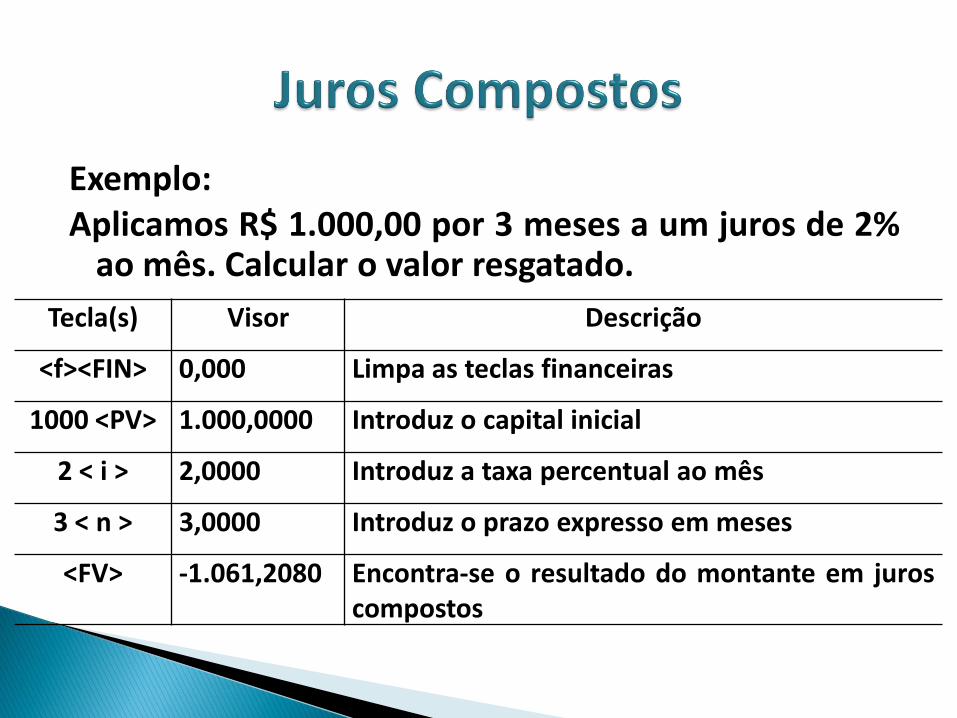

Exemplo:Aplicamos R$ 1.000,00 por 3 meses a um juros de 2%

ao mês. Calcular o valor resgatado.

Tecla(s) Visor Descrição

<f><FIN> 0,000 Limpa as teclas financeiras

1000 <PV> 1.000,0000 Introduz o capital inicial

2 < i > 2,0000 Introduz a taxa percentual ao mês

3 < n > 3,0000 Introduz o prazo expresso em meses

<FV> -1.061,2080 Encontra-se o resultado do montante em juroscompostos

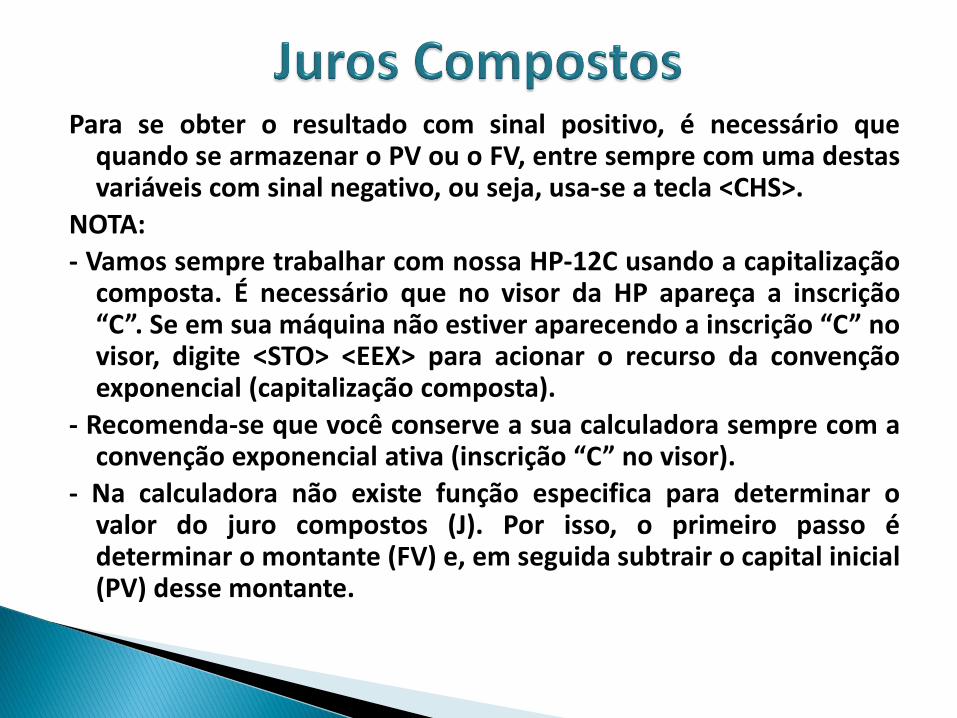

Para se obter o resultado com sinal positivo, é necessário quequando se armazenar o PV ou o FV, entre sempre com uma destasvariáveis com sinal negativo, ou seja, usa-se a tecla <CHS>.

NOTA:

- Vamos sempre trabalhar com nossa HP-12C usando a capitalizaçãocomposta. É necessário que no visor da HP apareça a inscrição“C”. Se em sua máquina não estiver aparecendo a inscrição “C” novisor, digite <STO> <EEX> para acionar o recurso da convençãoexponencial (capitalização composta).

- Recomenda-se que você conserve a sua calculadora sempre com aconvenção exponencial ativa (inscrição “C” no visor).

- Na calculadora não existe função especifica para determinar ovalor do juro compostos (J). Por isso, o primeiro passo édeterminar o montante (FV) e, em seguida subtrair o capital inicial(PV) desse montante.

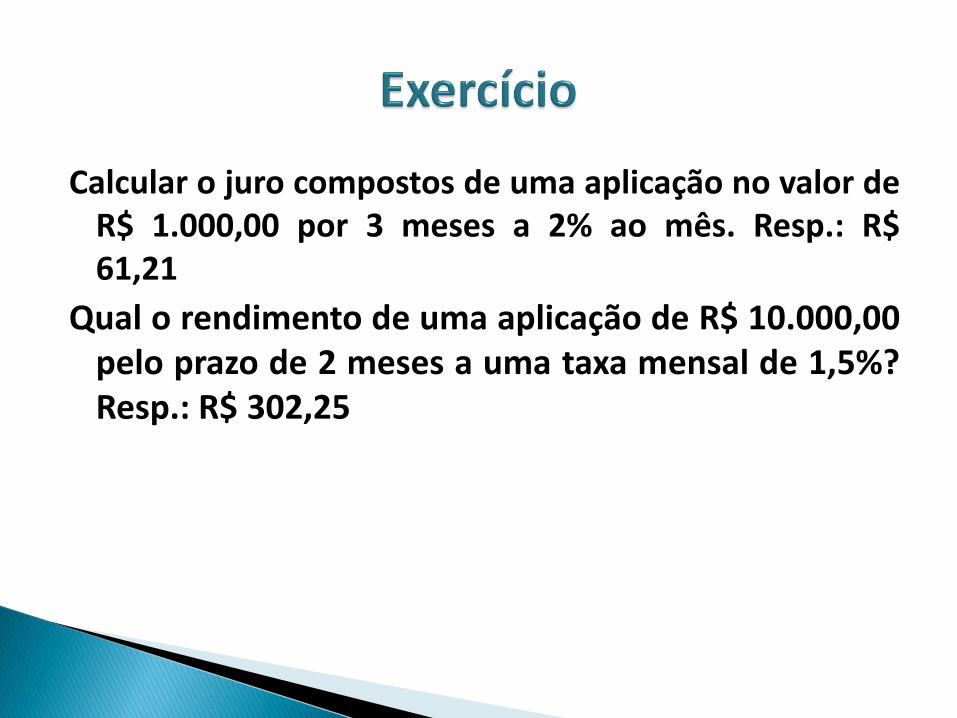

Calcular o juro compostos de uma aplicação no valor deR$ 1.000,00 por 3 meses a 2% ao mês. Resp.: R$61,21

Qual o rendimento de uma aplicação de R$ 10.000,00pelo prazo de 2 meses a uma taxa mensal de 1,5%?Resp.: R$ 302,25

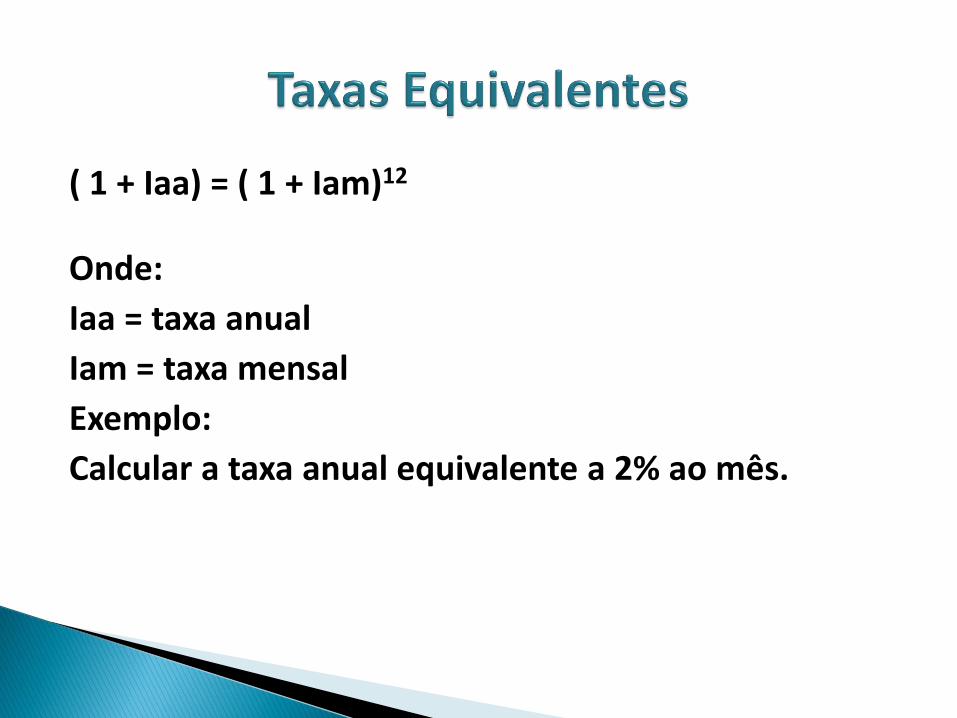

Duas taxas são equivalentes, quando aplicadas sobreum mesmo valor presente, produzem no mesmoespaço de tempo e no fim dele igual valor futuro.

É muito comum nós pensarmos que 2% ao mês é umataxa equivalente a 24% ao ano, quando narealidade não é, pois se aplicássemos um mesmocapital, num período, verificamos que os valoresfuturos não são iguais.

Para encontrar a taxa equivalente, a seguinte fórmuladeverá ser usada:

( 1 + Iaa) = ( 1 + Iam)12

Onde:

Iaa = taxa anual

Iam = taxa mensal

Exemplo:

Calcular a taxa anual equivalente a 2% ao mês.

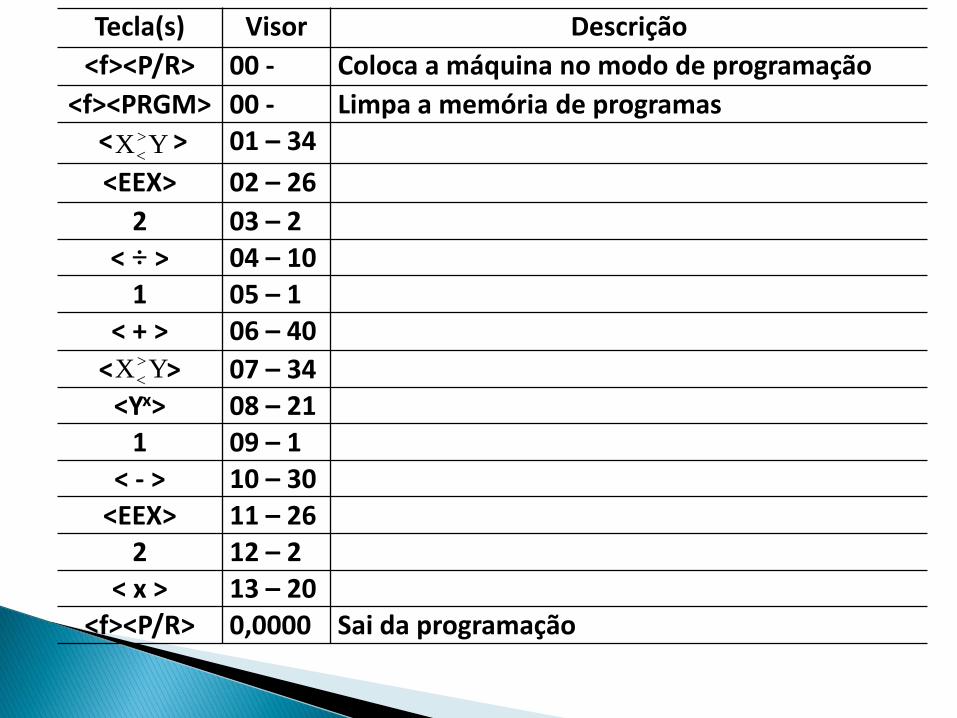

Programa para efetuar cálculo de taxasequivalentes em juro compostos na HP-12C:

Tecla(s) Visor Descrição

<f><P/R> 00 - Coloca a máquina no modo de programação

<f><PRGM> 00 - Limpa a memória de programas

< > 01 – 34

<EEX> 02 – 26

2 03 – 2

< ÷ > 04 – 10

1 05 – 1

< + > 06 – 40

< > 07 – 34

<Yx> 08 – 21

1 09 – 1

< - > 10 – 30

<EEX> 11 – 26

2 12 – 2

< x > 13 – 20

<f><P/R> 0,0000 Sai da programação

YX

YX

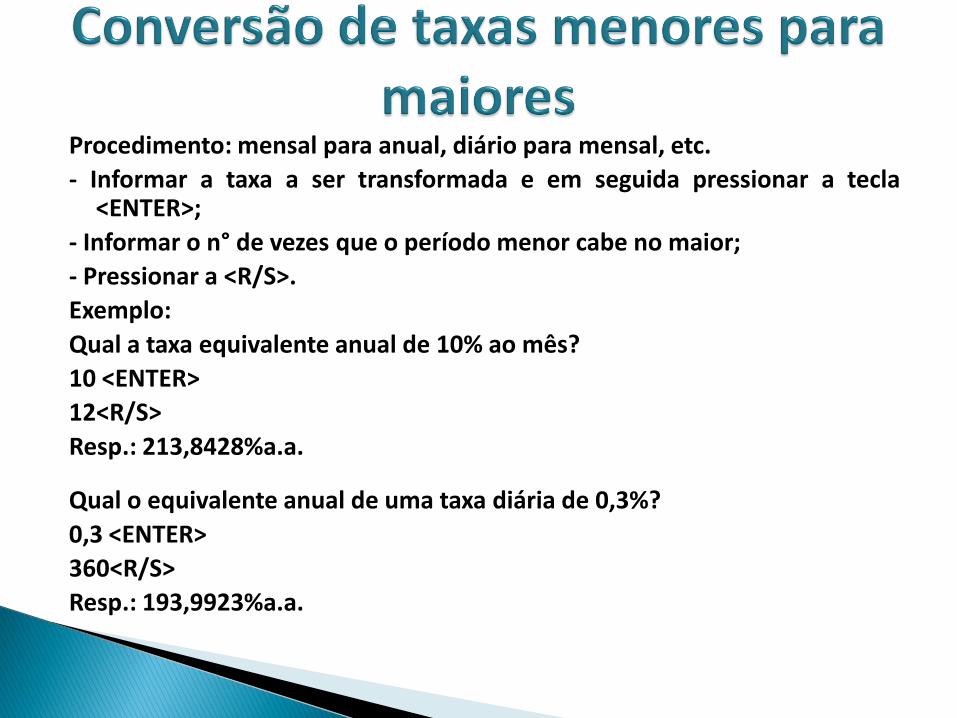

Procedimento: mensal para anual, diário para mensal, etc.

- Informar a taxa a ser transformada e em seguida pressionar a tecla<ENTER>;

- Informar o n° de vezes que o período menor cabe no maior;

- Pressionar a <R/S>.

Exemplo:

Qual a taxa equivalente anual de 10% ao mês?

10 <ENTER>

12<R/S>

Resp.: 213,8428%a.a.

Qual o equivalente anual de uma taxa diária de 0,3%?

0,3 <ENTER>

360<R/S>

Resp.: 193,9923%a.a.

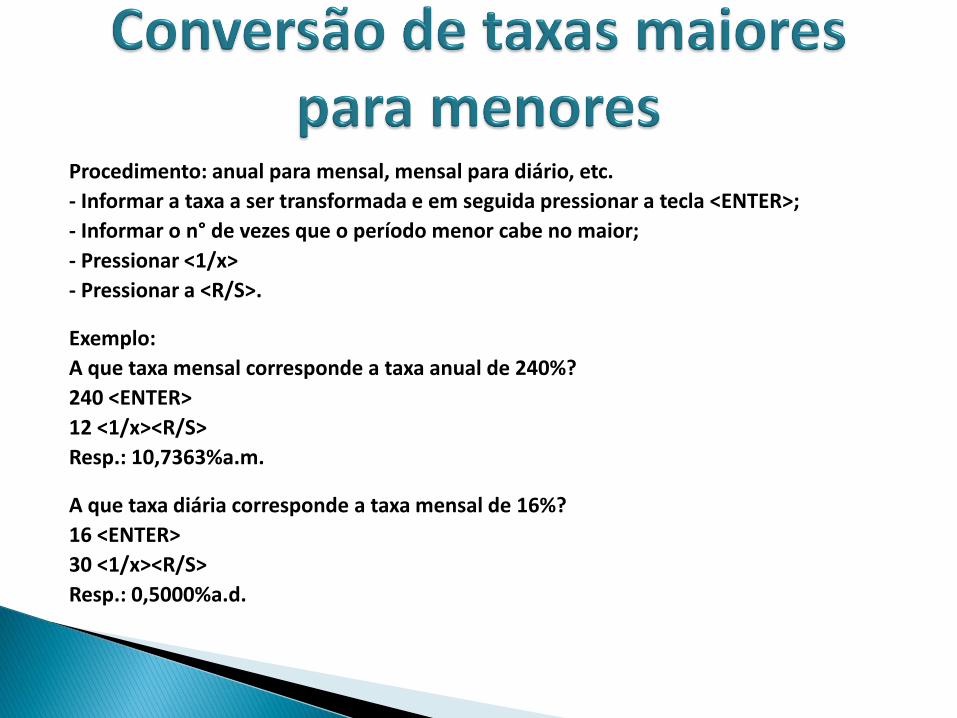

Procedimento: anual para mensal, mensal para diário, etc.

- Informar a taxa a ser transformada e em seguida pressionar a tecla <ENTER>;

- Informar o n° de vezes que o período menor cabe no maior;

- Pressionar <1/x>

- Pressionar a <R/S>.

Exemplo:

A que taxa mensal corresponde a taxa anual de 240%?

240 <ENTER>

12 <1/x><R/S>

Resp.: 10,7363%a.m.

A que taxa diária corresponde a taxa mensal de 16%?

16 <ENTER>

30 <1/x><R/S>

Resp.: 0,5000%a.d.

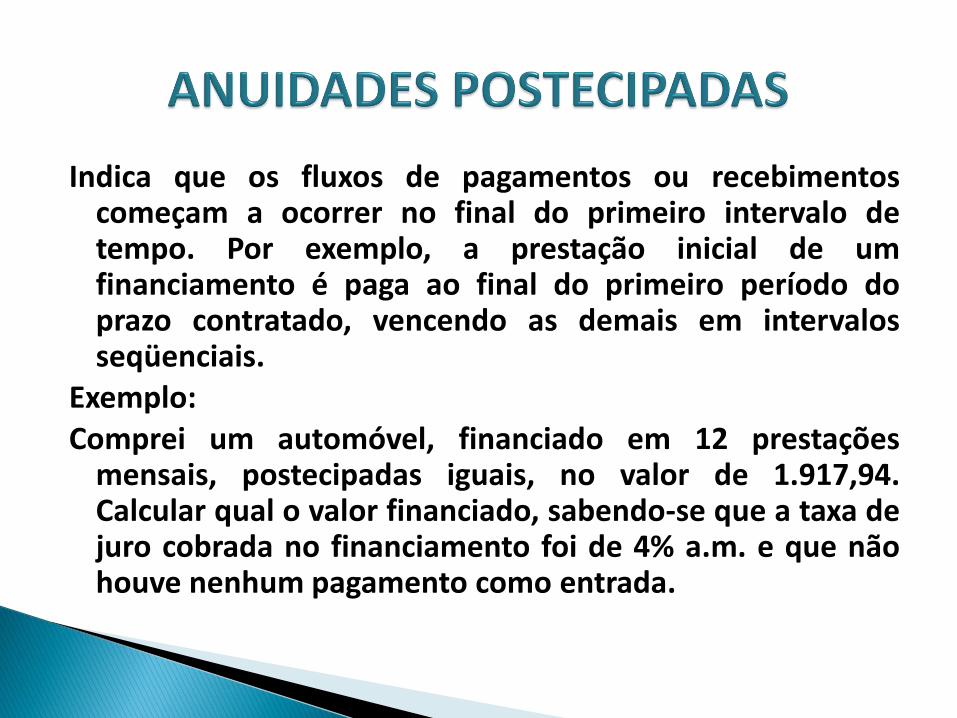

Indica que os fluxos de pagamentos ou recebimentoscomeçam a ocorrer no final do primeiro intervalo detempo. Por exemplo, a prestação inicial de umfinanciamento é paga ao final do primeiro período doprazo contratado, vencendo as demais em intervalosseqüenciais.

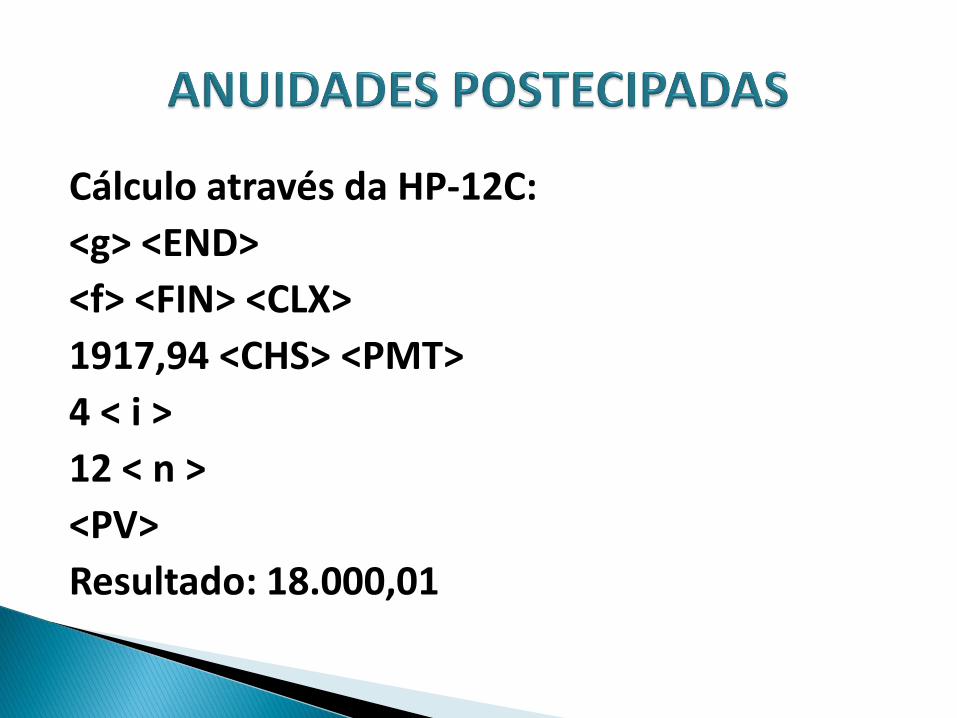

Exemplo:Comprei um automóvel, financiado em 12 prestações

mensais, postecipadas iguais, no valor de 1.917,94.Calcular qual o valor financiado, sabendo-se que a taxa dejuro cobrada no financiamento foi de 4% a.m. e que nãohouve nenhum pagamento como entrada.

Cálculo através da HP-12C:

<g> <END>

<f> <FIN> <CLX>

1917,94 <CHS> <PMT>

4 < i >

12 < n >

<PV>

Resultado: 18.000,01

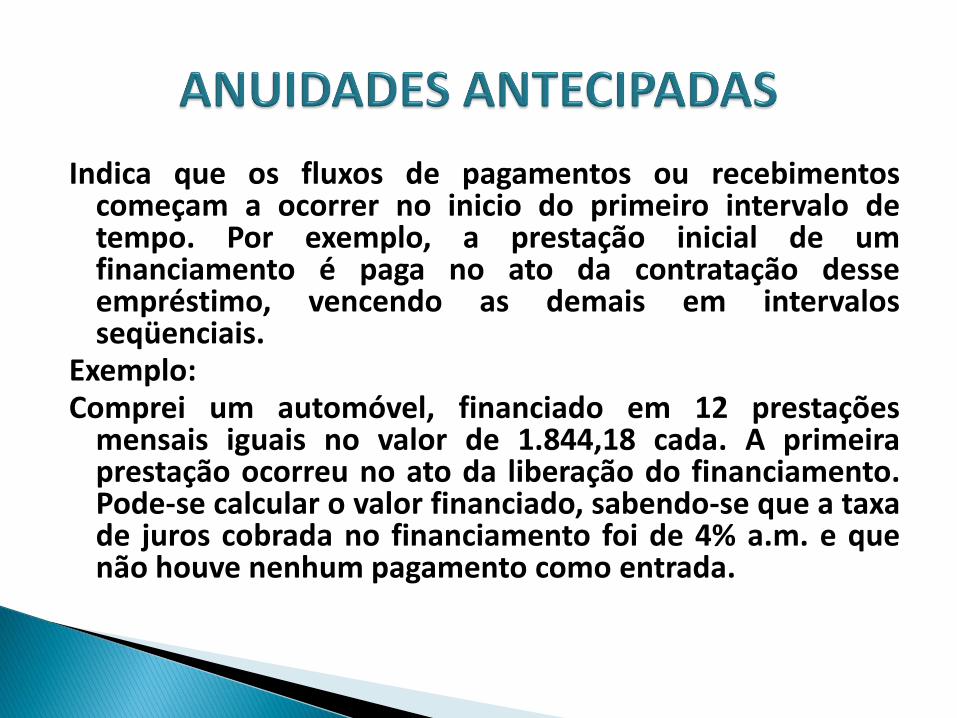

Indica que os fluxos de pagamentos ou recebimentoscomeçam a ocorrer no inicio do primeiro intervalo detempo. Por exemplo, a prestação inicial de umfinanciamento é paga no ato da contratação desseempréstimo, vencendo as demais em intervalosseqüenciais.

Exemplo:Comprei um automóvel, financiado em 12 prestações

mensais iguais no valor de 1.844,18 cada. A primeiraprestação ocorreu no ato da liberação do financiamento.Pode-se calcular o valor financiado, sabendo-se que a taxade juros cobrada no financiamento foi de 4% a.m. e quenão houve nenhum pagamento como entrada.

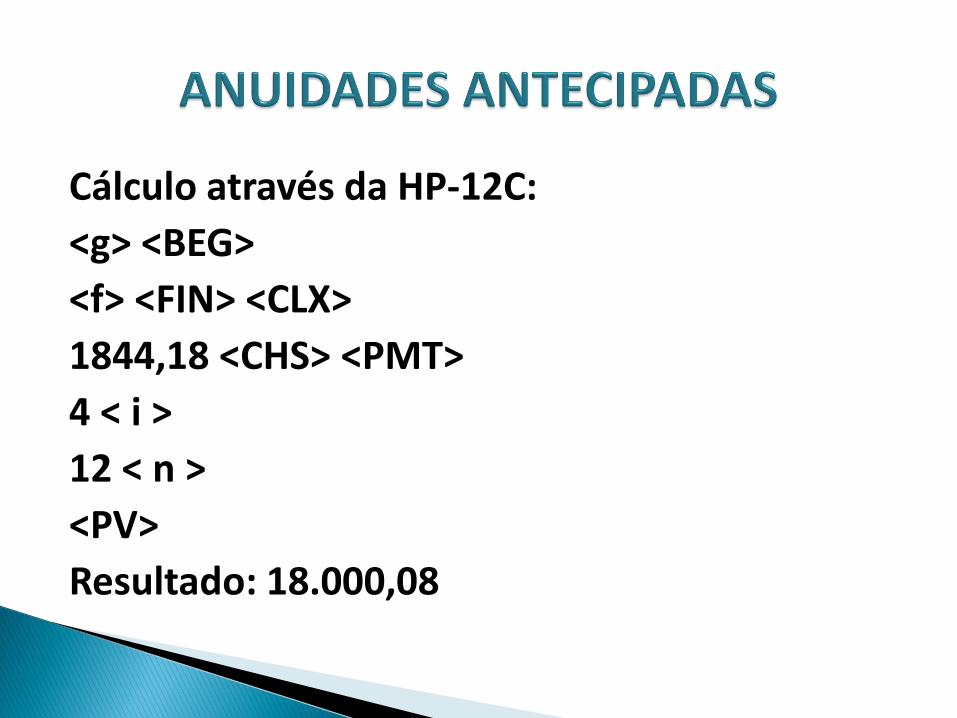

Cálculo através da HP-12C:

<g> <BEG>

<f> <FIN> <CLX>

1844,18 <CHS> <PMT>

4 < i >

12 < n >

<PV>

Resultado: 18.000,08

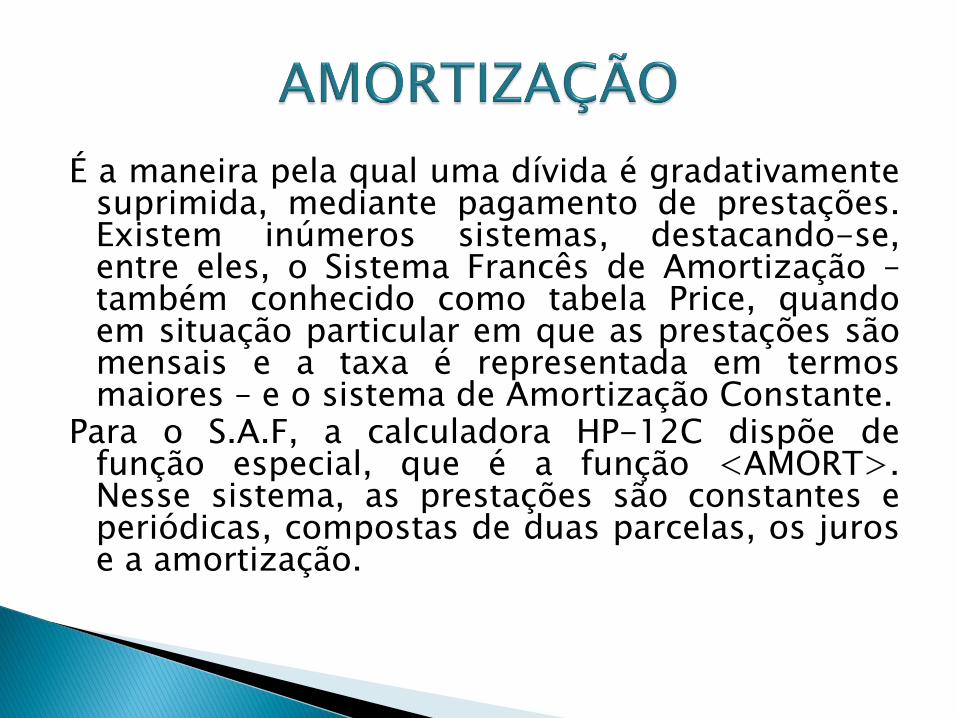

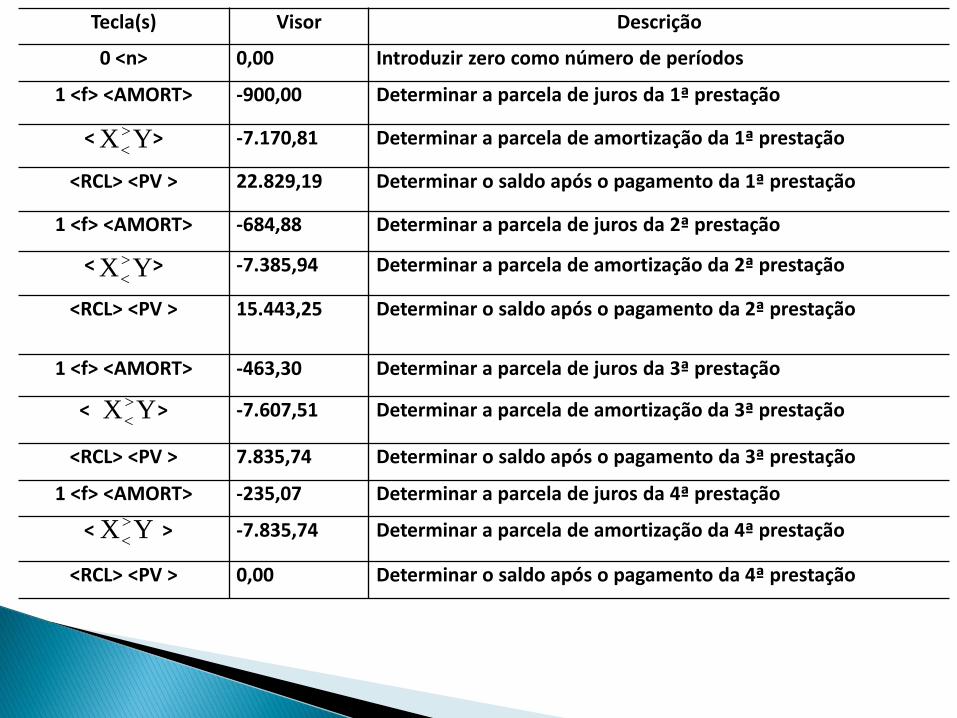

É a maneira pela qual uma dívida é gradativamentesuprimida, mediante pagamento de prestações.Existem inúmeros sistemas, destacando-se,entre eles, o Sistema Francês de Amortização –também conhecido como tabela Price, quandoem situação particular em que as prestações sãomensais e a taxa é representada em termosmaiores – e o sistema de Amortização Constante.

Para o S.A.F, a calculadora HP-12C dispõe defunção especial, que é a função <AMORT>.Nesse sistema, as prestações são constantes eperiódicas, compostas de duas parcelas, os jurose a amortização.

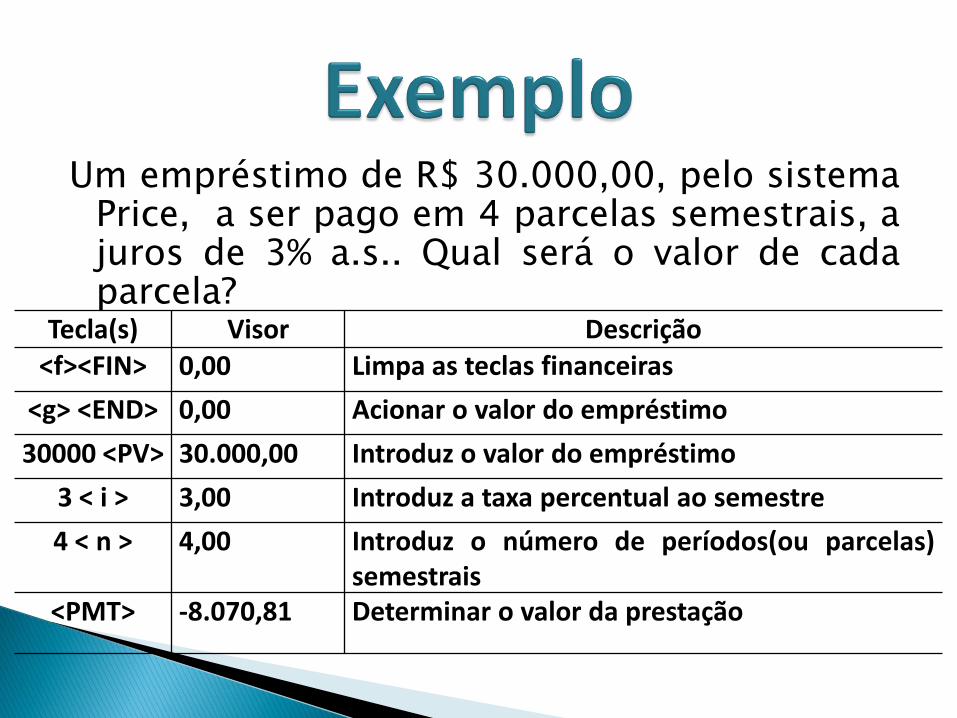

Um empréstimo de R$ 30.000,00, pelo sistemaPrice, a ser pago em 4 parcelas semestrais, ajuros de 3% a.s.. Qual será o valor de cadaparcela?

Tecla(s) Visor Descrição

<f><FIN> 0,00 Limpa as teclas financeiras

<g> <END> 0,00 Acionar o valor do empréstimo

30000 <PV> 30.000,00 Introduz o valor do empréstimo

3 < i > 3,00 Introduz a taxa percentual ao semestre

4 < n > 4,00 Introduz o número de períodos(ou parcelas)semestrais

<PMT> -8.070,81 Determinar o valor da prestação

Tecla(s) Visor Descrição

0 <n> 0,00 Introduzir zero como número de períodos

1 <f> <AMORT> -900,00 Determinar a parcela de juros da 1ª prestação

< > -7.170,81 Determinar a parcela de amortização da 1ª prestação

<RCL> <PV > 22.829,19 Determinar o saldo após o pagamento da 1ª prestação

1 <f> <AMORT> -684,88 Determinar a parcela de juros da 2ª prestação

< > -7.385,94 Determinar a parcela de amortização da 2ª prestação

<RCL> <PV > 15.443,25 Determinar o saldo após o pagamento da 2ª prestação

1 <f> <AMORT> -463,30 Determinar a parcela de juros da 3ª prestação

< > -7.607,51 Determinar a parcela de amortização da 3ª prestação

<RCL> <PV > 7.835,74 Determinar o saldo após o pagamento da 3ª prestação

1 <f> <AMORT> -235,07 Determinar a parcela de juros da 4ª prestação

< > -7.835,74 Determinar a parcela de amortização da 4ª prestação

<RCL> <PV > 0,00 Determinar o saldo após o pagamento da 4ª prestação

YX

YX

YX

YX