Operação de Crédito, Dívida Pública, Resultado Primário e...

85

2015 Operação de Crédito, Dívida Pública, Resultado Primário e Nominal

Transcript of Operação de Crédito, Dívida Pública, Resultado Primário e...

2015

Operação de Crédito, Dívida Pública, Resultado Primário e

Nominal

Programa do Módulo

Operações de Créditos, Dívida Consolidada, Resultado Primário e Nominal.

CH: 06 h

Conteúdo:

1. Diferença entre Dívida e Endividamento. 2. Conceito de dívidaconsolidada. 3. Limites (Resolução 40/2001) e recondução aoslimites. 4. Conceito de operação de crédito. 5. Limites (Resolução43/2001), processo de autorização e recondução aos limites. 6.Antecipação de Receita Orçamentária - ARO. 7. Garantias e Contra-garantias. 8. Vedações. 9. Regra de Ouro. 10 .Necessidades deFinanciamento do Setor Público: Financiamento da Despesa Pública;Necessidade de Financiamento do Setor Público – NFSP. 11.Resultado Primário. 12. Resultado Nominal. 13. ResultadoOperacional14. Metodologias de Apuração: Acima da Linha/Abaixoda Linha. 15. Apuração do Resultado Fiscal pela Secretaria doTesouro Nacional (Acima da Linha). 16. Apuração do Resultado Fiscalpelo Banco Central do Brasil (Abaixo da Linha).

2015

Operação de Crédito e Dívida Pública

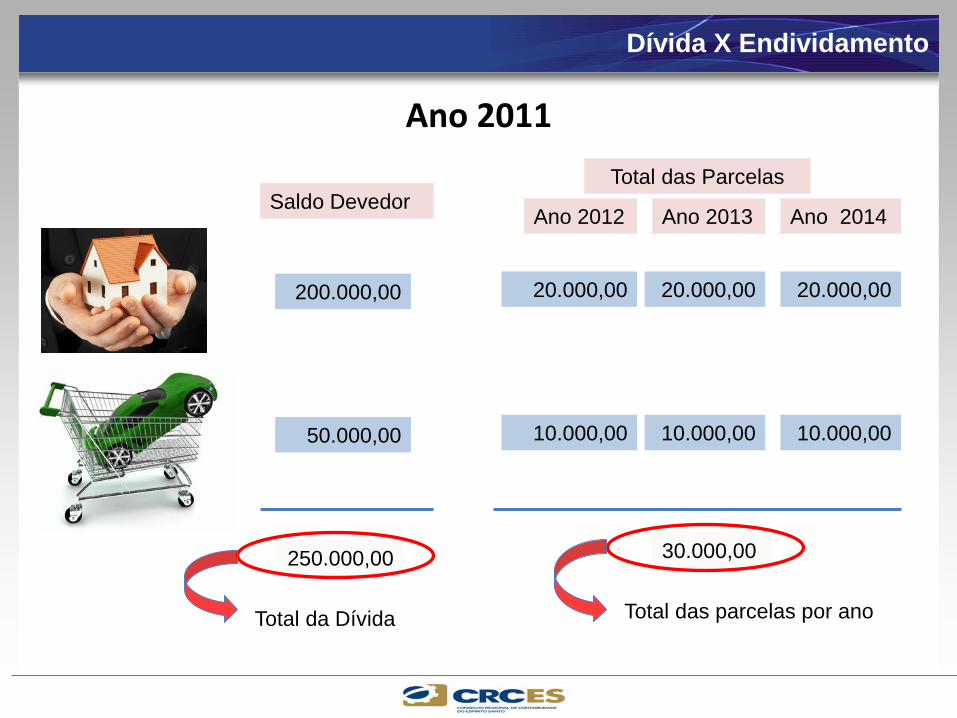

Dívida X Endividamento

Existe diferença entre dívida e

endividamento???

O estoque, o saldo,

o quanto se deve.

O fluxo, o quanto a dívidaaumentou (limitado pelacapacidade de pagamento).

Endividamento

Dívida X Endividamento

Dívida

250.000,00 30.000,00

Total das parcelas por anoTotal da Dívida

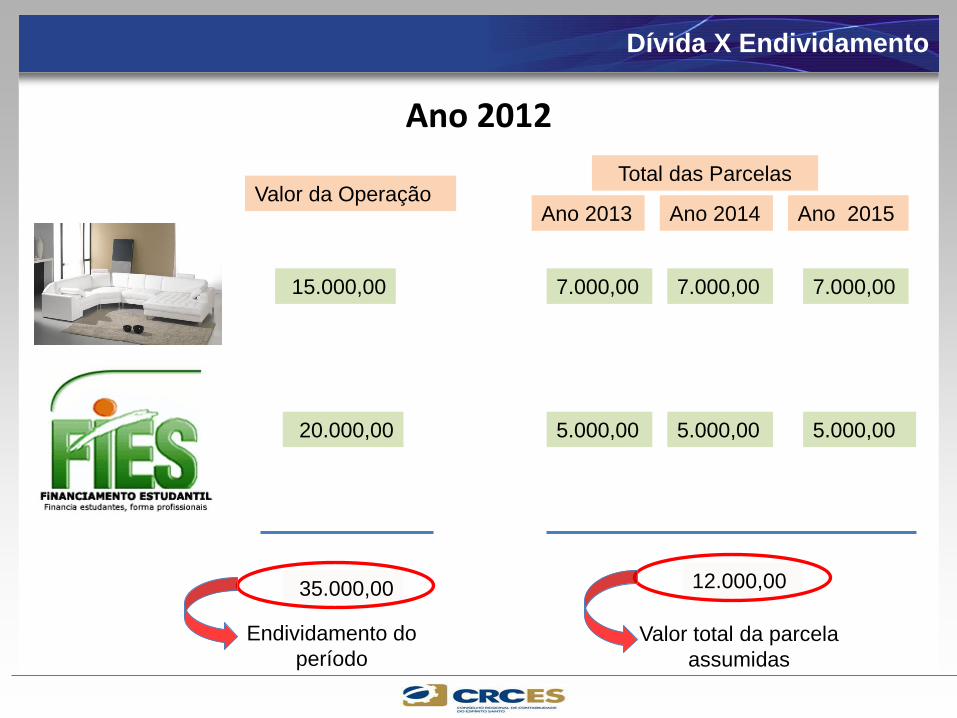

Dívida X Endividamento

Ano 2011

Saldo Devedor

Total das Parcelas

200.000,00

50.000,00

Ano 2012 Ano 2013 Ano 2014

20.000,00

10.000,00

20.000,00

10.000,00

20.000,00

10.000,00

Valor da Operação

15.000,00 7.000,00 7.000,00 7.000,00

20.000,00 5.000,00 5.000,00 5.000,00

35.000,00 12.000,00

Valor total da parcela

assumidas

Endividamento do

período

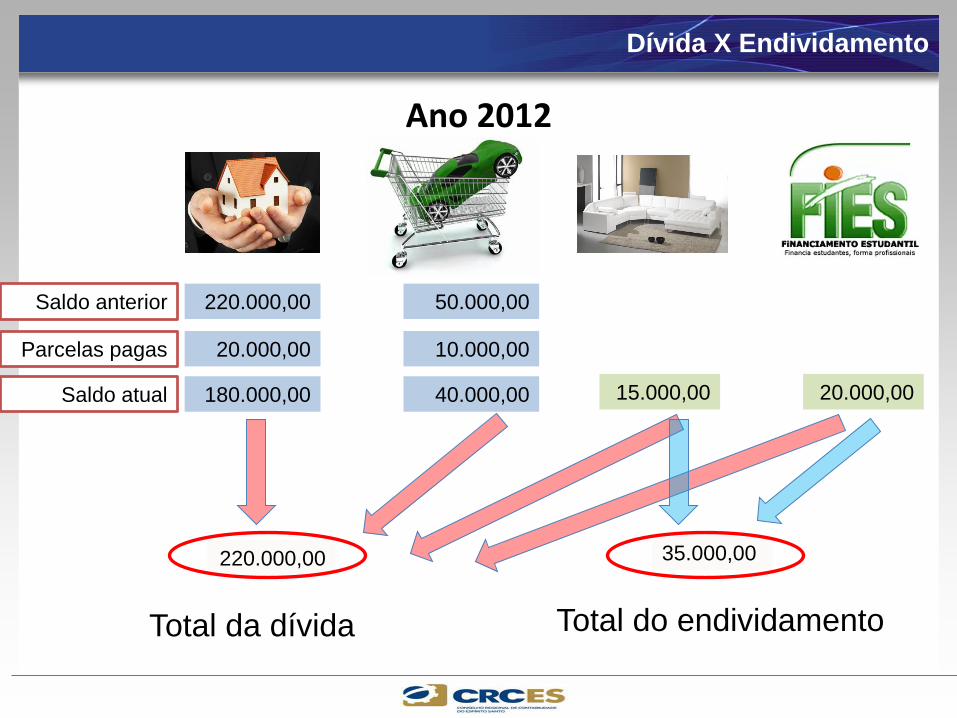

Dívida X Endividamento

Total das Parcelas

Ano 2013 Ano 2014 Ano 2015

Ano 2012

220.000,00 35.000,00

Total do endividamentoTotal da dívida

Dívida X Endividamento

Ano 2012

220.000,00 50.000,00

15.000,00 20.000,00

20.000,00 10.000,00

Saldo anterior

Parcelas pagas

Saldo atual 180.000,00 40.000,00

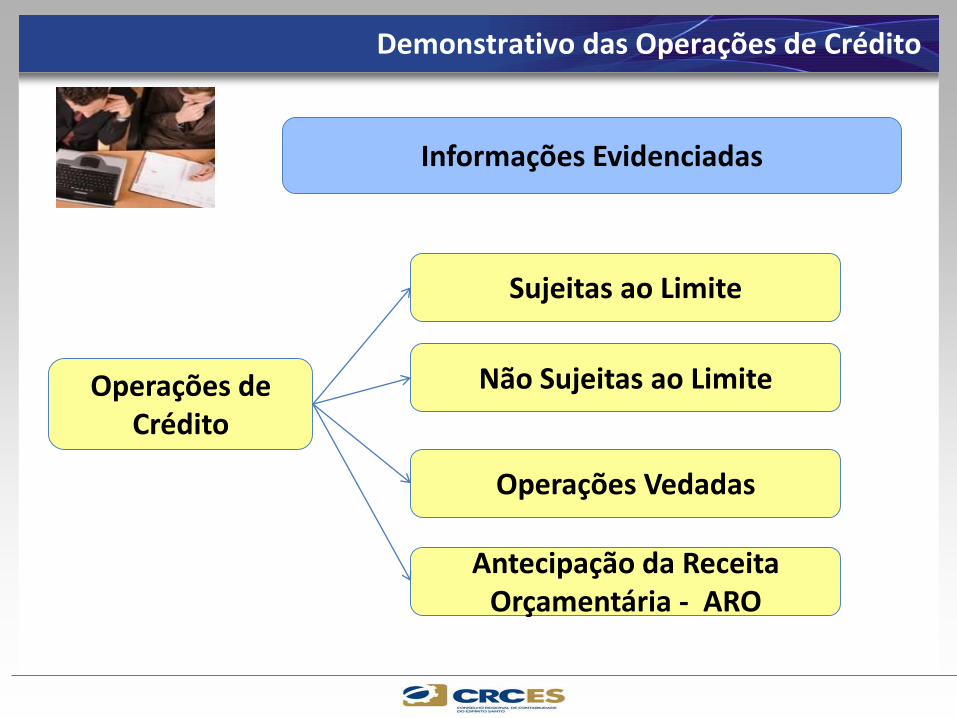

Objetivo do Demonstrativo de Operações de Crédito

Evidenciar todas operações de crédito realizadas pelo ente ao longo do

exercício.

Verificar o cumprimento do limite estabelecido pelo Senado Federal.

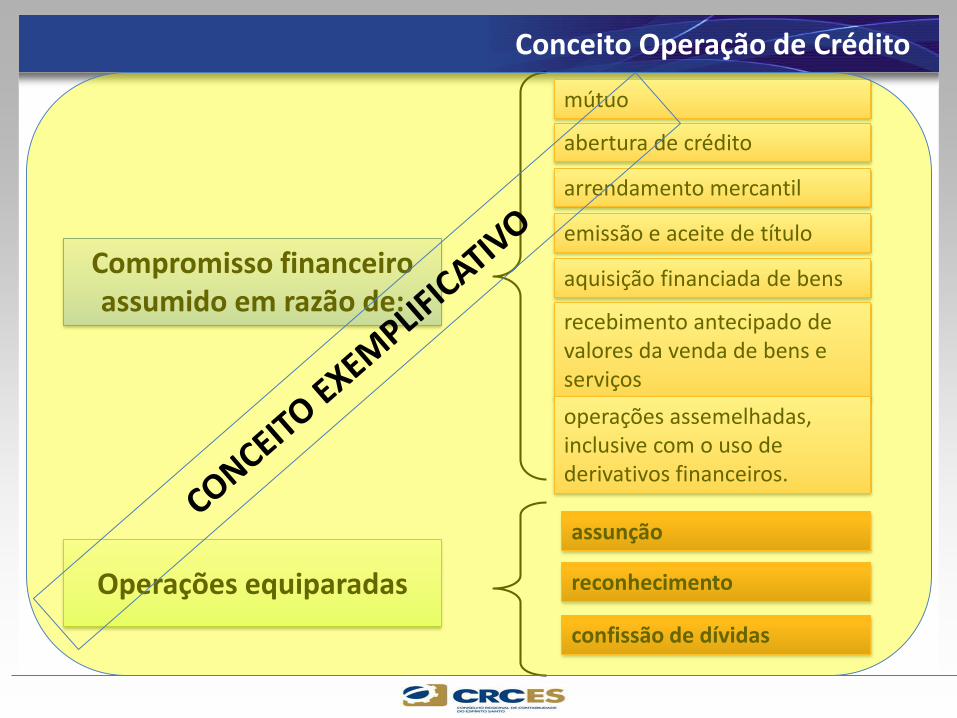

Conceito Operação de Crédito

Compromisso financeiro assumido em razão de:

abertura de crédito

emissão e aceite de título

aquisição financiada de bens

recebimento antecipado de valores da venda de bens e serviços

arrendamento mercantil

operações assemelhadas, inclusive com o uso de derivativos financeiros.

assunção

reconhecimento

confissão de dívidas

Operações equiparadas

mútuo

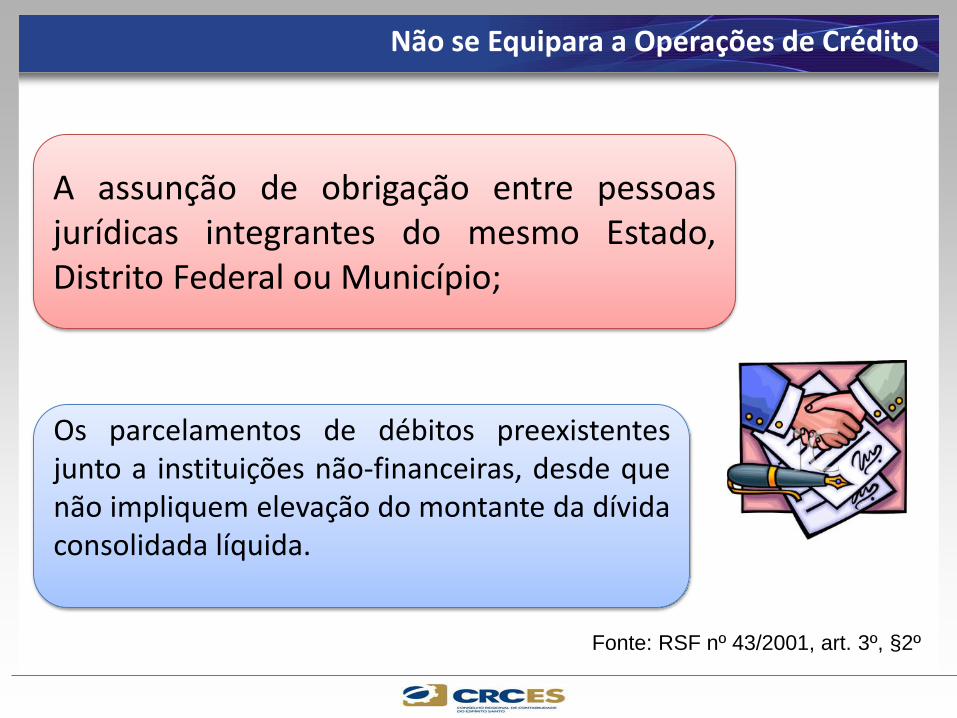

Não se Equipara a Operações de Crédito

A assunção de obrigação entre pessoasjurídicas integrantes do mesmo Estado,Distrito Federal ou Município;

Os parcelamentos de débitos preexistentesjunto a instituições não-financeiras, desde quenão impliquem elevação do montante da dívidaconsolidada líquida.

Fonte: RSF nº 43/2001, art. 3º, §2º

Fundamentos Legais - LRF

Obrigatoriedade Legal

Art. 55. O relatório conterá:

I - comparativo com os limites de (...), dos seguintes montantes:

b) dívidas consolidada e mobiliária;

d) operações de crédito, inclusive por antecipação de receita;

PeriodicidadeAté 30 (trinta dias) após o encerramentode cada quadrimestre / semestral.

Responsabilidade de Publicação

Titulares dos Poderes e Órgãos: Poder Executivo

Características comuns de uma Operação de Crédito

Diferimento no tempo = Recebimento de Recursos financeiros,bens, ou prestação de serviços

Impactos: - incorporação de uma dívida a ser quitada emmomento futuro.

Existência de risco de não adimplemento de obrigações =Cobrança de juros explícitos ou implícitos,deságio e demais encargos financeiros

Impactos : - redução do Patrimônio Líquido do ente =aumento do valor original da dívida.

Reconhecimento de um passivo = Aumento do endividamento

Impactos : - montante da dívida pública - capacidade de endividamento do ente

1

2

3

Demonstrativo das Operações de Crédito

Informações Evidenciadas

Operações de Crédito

Sujeitas ao Limite

Não Sujeitas ao Limite

Operações Vedadas

Antecipação da Receita Orçamentária - ARO

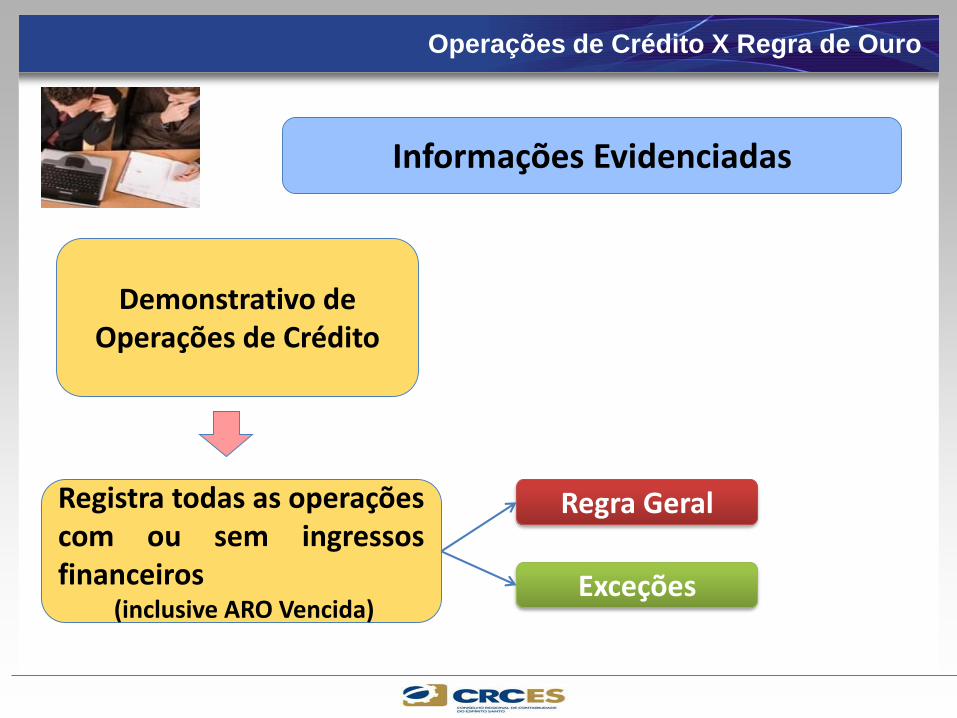

Operações de Crédito X Regra de Ouro

Demonstrativo deOperações de Crédito

Demonstrativo das Receitas de Operações de Crédito e

Despesas de Capital “Regra de Ouro”

Registra todas as operaçõescom ou sem ingressosfinanceiros

(inclusive ARO vencida)

Registra todas as operaçõescom ingressos financeirosque constem no orçamento

(inclusive ARO vencida)

Informações Evidenciadas

Operações de Crédito X Regra de Ouro

Demonstrativo deOperações de Crédito

Registra todas as operaçõescom ou sem ingressosfinanceiros

(inclusive ARO Vencida)

Informações Evidenciadas

Regra Geral

Exceções

Demonstrativo de Operações de Crédito

Registro das Informações

Regra Geral

Exceções

Valor liberado da operação no exercíciofinanceiro de referência.

Valor previsto no contrato ou em outroinstrumento equivalente.Exemplos: assunção, o reconhecimento oua confissão de dívida.

Registro pelo saldo devedor existente paraverificação do cumprimento do limite, nocaso específico de ARO.

Demonstrativo de Operações de Crédito

Registro das Informações

Regra Geral

Exceções

Valor liberado da operação no exercíciofinanceiro de referência.

Valor previsto no contrato ou em outroinstrumento equivalente.Exemplos: assunção, o reconhecimento oua confissão de dívida.

Registro pelo saldo devedor existente paraverificação do cumprimento do limite, nocaso específico de ARO.

Registro do valor das operações no Demonstrativo

Regra Geral

Exceções:

Receita Orçamentária

Não é Receita Orçamentária

Receita extra Orçamentária –ARO

Registro Orçamentário Demonstrativo

Receita Orçamentária

Não é Receita Orçamentária

Receita extra Orçamentária –ARO

Registro das Operações de Crédito

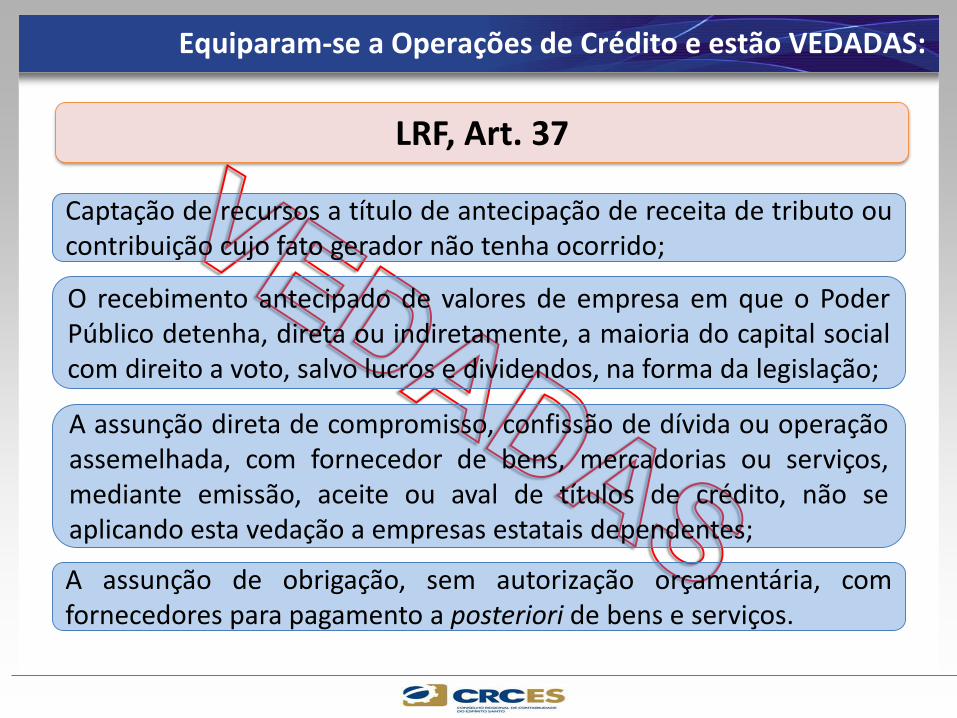

Equiparam-se a Operações de Crédito e estão VEDADAS:

LRF, Art. 37

Captação de recursos a título de antecipação de receita de tributo oucontribuição cujo fato gerador não tenha ocorrido;

O recebimento antecipado de valores de empresa em que o PoderPúblico detenha, direta ou indiretamente, a maioria do capital socialcom direito a voto, salvo lucros e dividendos, na forma da legislação;

A assunção direta de compromisso, confissão de dívida ou operaçãoassemelhada, com fornecedor de bens, mercadorias ou serviços,mediante emissão, aceite ou aval de títulos de crédito, não seaplicando esta vedação a empresas estatais dependentes;

A assunção de obrigação, sem autorização orçamentária, comfornecedores para pagamento a posteriori de bens e serviços.

Outras Vedações

Resolução SF nº 43/2001, Art. 15 (Regra de Final do Mandato)

É vedada a contratação de operações de crédito nos 120 diasanteriores ao final do mandato do Chefe do Poder Executivo.

Exceção:

a) Refinanciamento da dívida mobiliária

b) Operações de crédito autorizadas pelo SF ou MF, até 120dias antes do final do mandato do Chefe do PoderExecutivo

c) Operações de crédito destinadas ao financiamento deinfraestrutura para a realização da Copa do Mundo FIFA2014 e dos Jogos Olímpicos e Paraolímpicos de 2016,autorizados pelo CMN

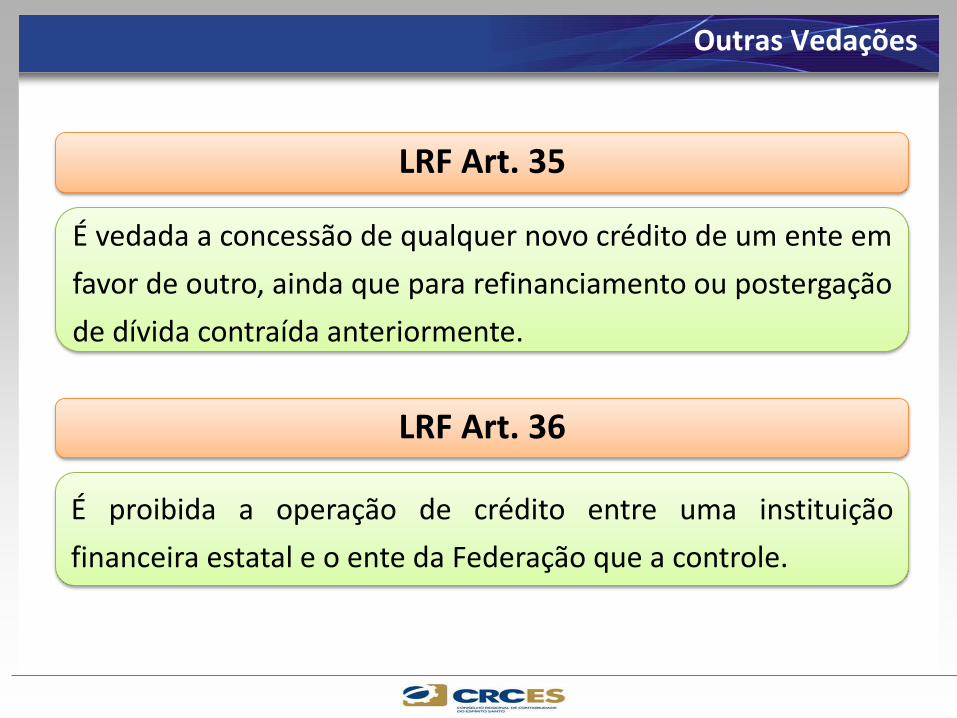

Outras Vedações

LRF Art. 35

É vedada a concessão de qualquer novo crédito de um ente em

favor de outro, ainda que para refinanciamento ou postergação

de dívida contraída anteriormente.

LRF Art. 36

É proibida a operação de crédito entre uma instituição

financeira estatal e o ente da Federação que a controle.

Outras Vedações

Resolução nº 43, de 2001, do Senado Federal, art. 5º, V

Concessão de qualquer subsídio ou isenção, redução da base

de cálculo, concessão de crédito presumido, incentivos,

anistias, remissão, reduções de alíquotas e quaisquer outros

benefícios tributários, fiscais ou financeiros, não autorizados

na forma de lei específica que regule exclusivamente as

matérias retro enumeradas ou o correspondente tributo ou

contribuição.

Outras Vedações

Resolução nº 43, de 2001, do Senado Federal, art. 5º, IV

Realizar operação de crédito que represente violação

dos acordos de refinanciamento firmados com a

União;

Outras Vedações

Resolução nº 43, de 2001, do Senado Federal, art. 5º, VI

Em relação aos créditos decorrentes do direito dos Estados, dos Municípios e

do Distrito Federal, de participação governamental obrigatória, nas

modalidades de royalties, participações especiais e compensações financeiras,

no resultado da exploração de petróleo e gás natural, de recursos hídricos para

fins de energia elétrica e de outros recursos minerais no respectivo território,

plataforma continental ou zona econômica exclusiva :

Ceder direitos relativos a período posterior ao do mandato do chefe do Poder

Executivo, exceto para capitalização de Fundos de Previdência ou para

amortização extraordinária de dívidas com a União;

Dar em garantia ou captar recursos a título de adiantamento ou antecipação,

cujas obrigações contratuais respectivas ultrapassem o mandato do chefe do

Poder Executivo.

Outras Vedações

Resolução nº 43, de 2001, do Senado Federal, art. 5º, § 1º

Constatando-se infração às vedações impostas pelo Senado

Federal, e enquanto não promovido o cancelamento ou

amortização total do débito, as dívidas serão consideradas

vencidas para efeito de apuração de limites e a entidade

mutuária ficará impedida de realizar operações de crédito.

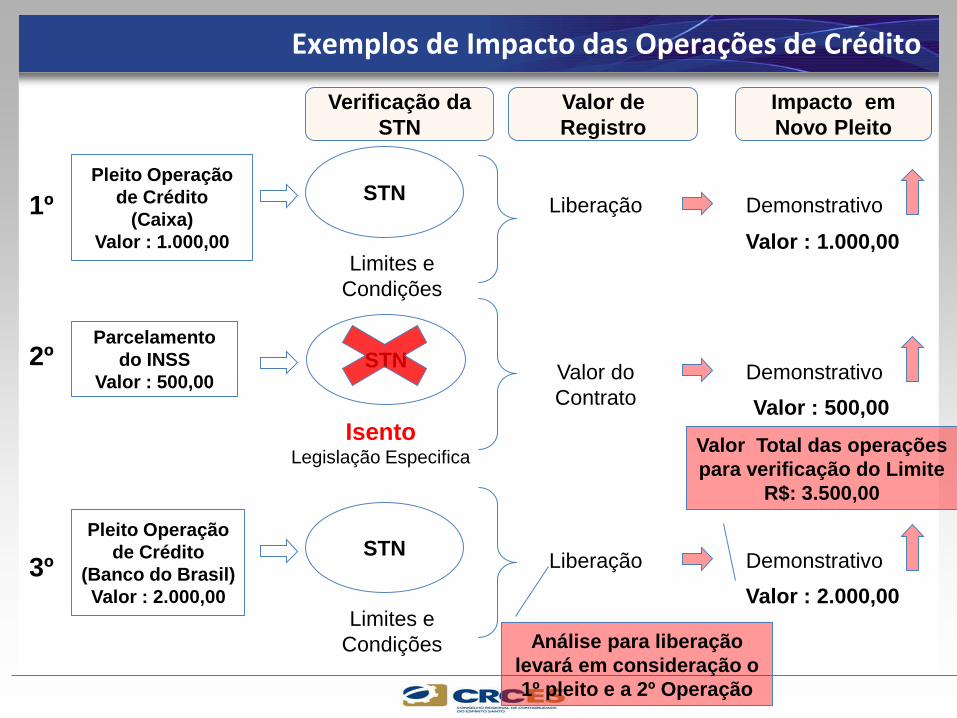

Pleito Operação

de Crédito

(Caixa)

Valor : 1.000,00

STN

Limites e

Condições

Liberação Demonstrativo

Parcelamento

do INSS

Valor : 500,00STN

Isento Legislação Especifica

Valor do

Contrato

Demonstrativo

Pleito Operação

de Crédito

(Banco do Brasil)

Valor : 2.000,00

STN

Limites e

Condições

Liberação Demonstrativo

Impacto em

Novo Pleito

Valor de

Registro

Verificação da

STN

Valor : 1.000,00

Valor : 500,00

Análise para liberação

levará em consideração o

1º pleito e a 2º Operação

1º

2º

3ºValor : 2.000,00

Valor Total das operações

para verificação do Limite

R$: 3.500,00

Exemplos de Impacto das Operações de Crédito

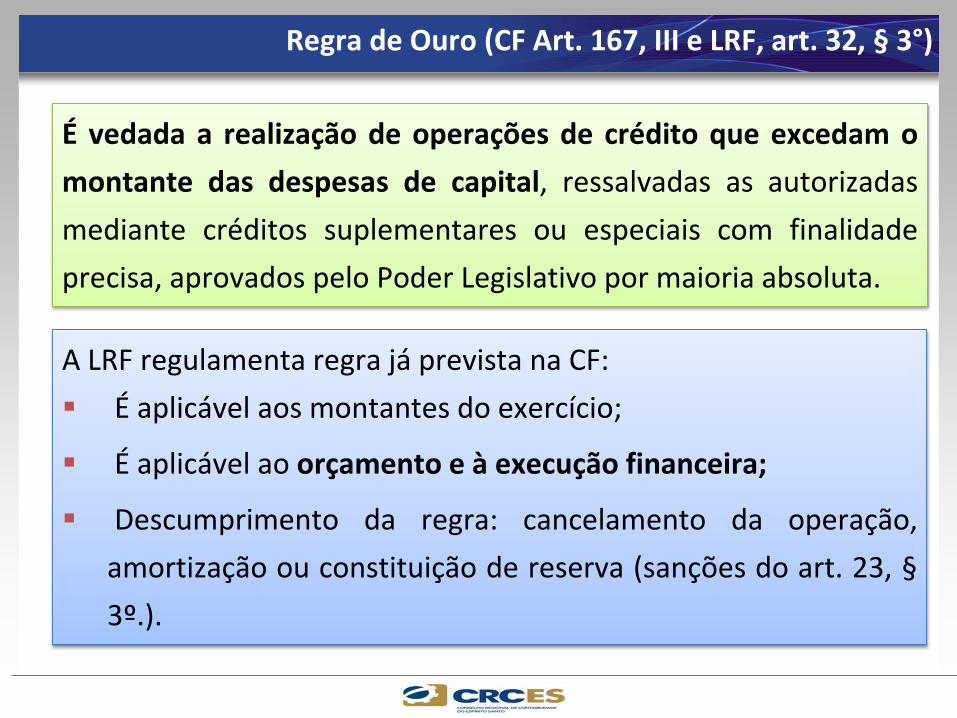

A LRF regulamenta regra já prevista na CF:

É aplicável aos montantes do exercício;

É aplicável ao orçamento e à execução financeira;

Descumprimento da regra: cancelamento da operação,

amortização ou constituição de reserva (sanções do art. 23, §

3º.).

Regra de Ouro (CF Art. 167, III e LRF, art. 32, § 3°)

É vedada a realização de operações de crédito que excedam o

montante das despesas de capital, ressalvadas as autorizadas

mediante créditos suplementares ou especiais com finalidade

precisa, aprovados pelo Poder Legislativo por maioria absoluta.

IMPORTANTE: A regra de ouro, por força constitucional, diz respeito apenas a

operações de crédito que envolvem o ingresso de receitas orçamentárias.

Regra de Ouro (CF Art. 167, III e LRF, art. 32, § 3°)

Objetivo

Evitar que sejam realizadosempréstimos para financiar despesascorrentes como pagamento defuncionários, despesas administrativase, principalmente, juros;

VerificaçãoO descumprimento da regra só éverificado ao final do exercíciofinanceiro.

Abrangência

Não proíbe que seja realizada operaçãode crédito para financiar despesascorrentes: A vedação se refere amontantes totais em um exercício e nãoa cada operação realizada

Operação de crédito que se destina a atender insuficiência de caixa

durante o exercício financeiro.

Entre 10/01 e 10/12 de cada ano;

Abertura de crédito junto à instituição financeira vencedora, em

processo competitivo eletrônico;

Não será autorizada se forem cobrados outros encargos que não a

taxa de juros da operação;

Vedada enquanto existir outra ARO em aberto; e

Vedada no último ano de mandato do Chefe do Poder Executivo.

Antecipação de Receitas Orçamentárias (ARO)

LRF, Art. 38:

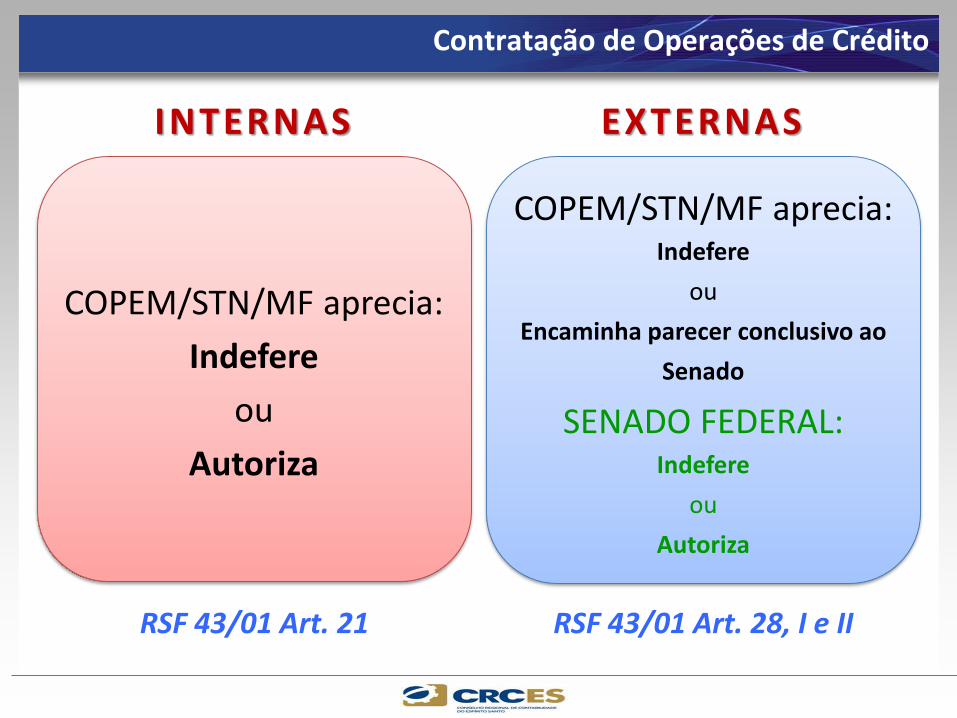

INTERNAS

COPEM/STN/MF aprecia:

Indefere

ou

Autoriza

COPEM/STN/MF aprecia:Indefere

ou

Encaminha parecer conclusivo ao

Senado

SENADO FEDERAL:Indefere

ou

Autoriza

RSF 43/01 Art. 21 RSF 43/01 Art. 28, I e II

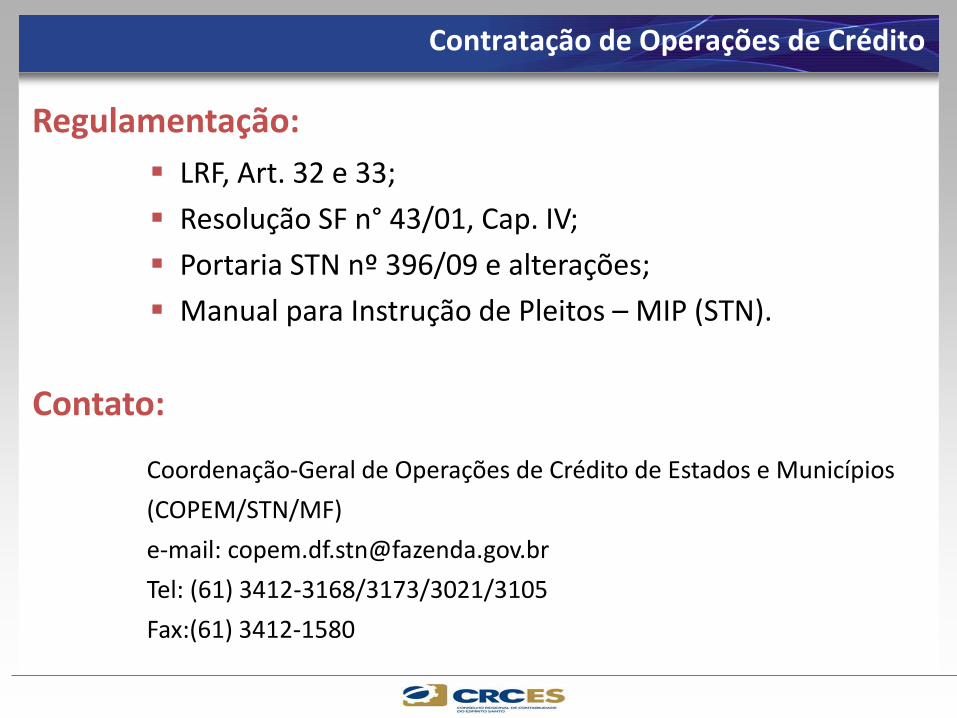

Contratação de Operações de Crédito

EXTERNAS

LRF, Art. 32 e 33;

Resolução SF n° 43/01, Cap. IV;

Portaria STN nº 396/09 e alterações;

Manual para Instrução de Pleitos – MIP (STN).

Coordenação-Geral de Operações de Crédito de Estados e Municípios

(COPEM/STN/MF)

e-mail: [email protected]

Tel: (61) 3412-3168/3173/3021/3105

Fax:(61) 3412-1580

Contratação de Operações de Crédito

Regulamentação:

Contato:

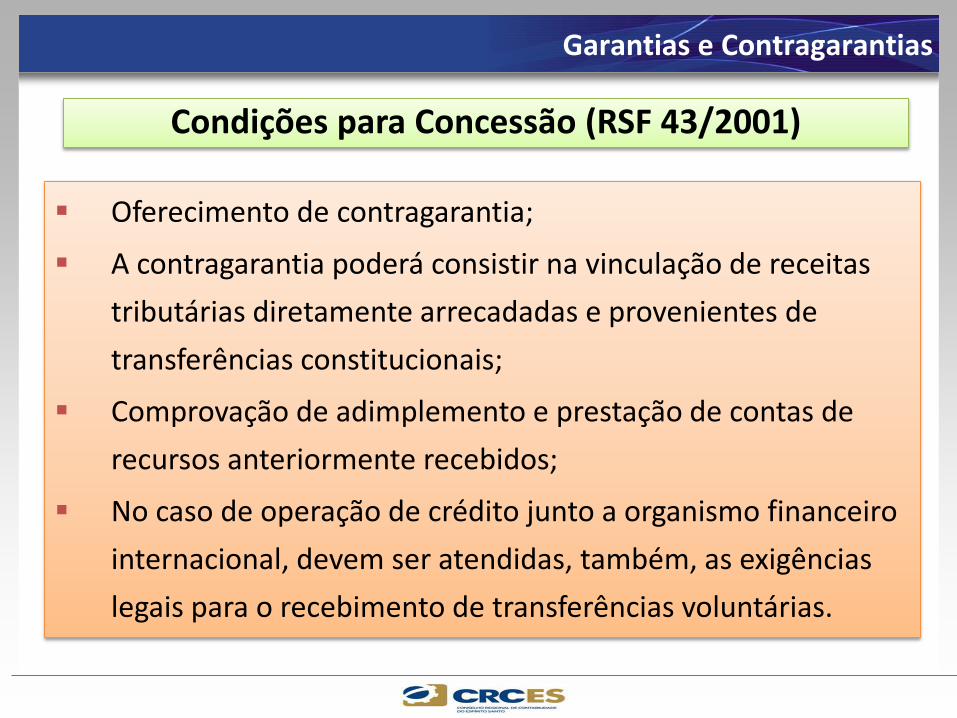

Garantias e Contragarantias

Condições para Concessão (RSF 43/2001)

Oferecimento de contragarantia;

A contragarantia poderá consistir na vinculação de receitas

tributárias diretamente arrecadadas e provenientes de

transferências constitucionais;

Comprovação de adimplemento e prestação de contas de

recursos anteriormente recebidos;

No caso de operação de crédito junto a organismo financeiro

internacional, devem ser atendidas, também, as exigências

legais para o recebimento de transferências voluntárias.

Garantias e Contragarantias

Vedações (RSF 43/2001)

É vedado às entidades da administração indireta conceder

garantias, exceto quando a concessão for feita por:

1. empresa controlada a sua subsidiária ou controlada;

2. instituição financeira a empresa nacional, nos termos da lei

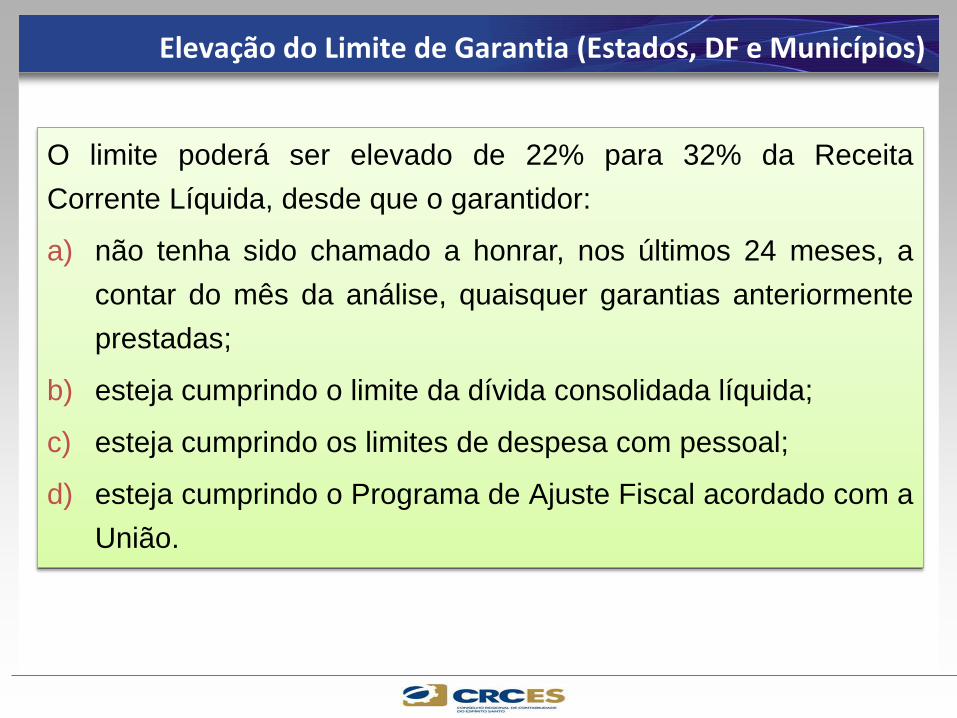

Elevação do Limite de Garantia (Estados, DF e Municípios)

O limite poderá ser elevado de 22% para 32% da Receita

Corrente Líquida, desde que o garantidor:

a) não tenha sido chamado a honrar, nos últimos 24 meses, a

contar do mês da análise, quaisquer garantias anteriormente

prestadas;

b) esteja cumprindo o limite da dívida consolidada líquida;

c) esteja cumprindo os limites de despesa com pessoal;

d) esteja cumprindo o Programa de Ajuste Fiscal acordado com a

União.

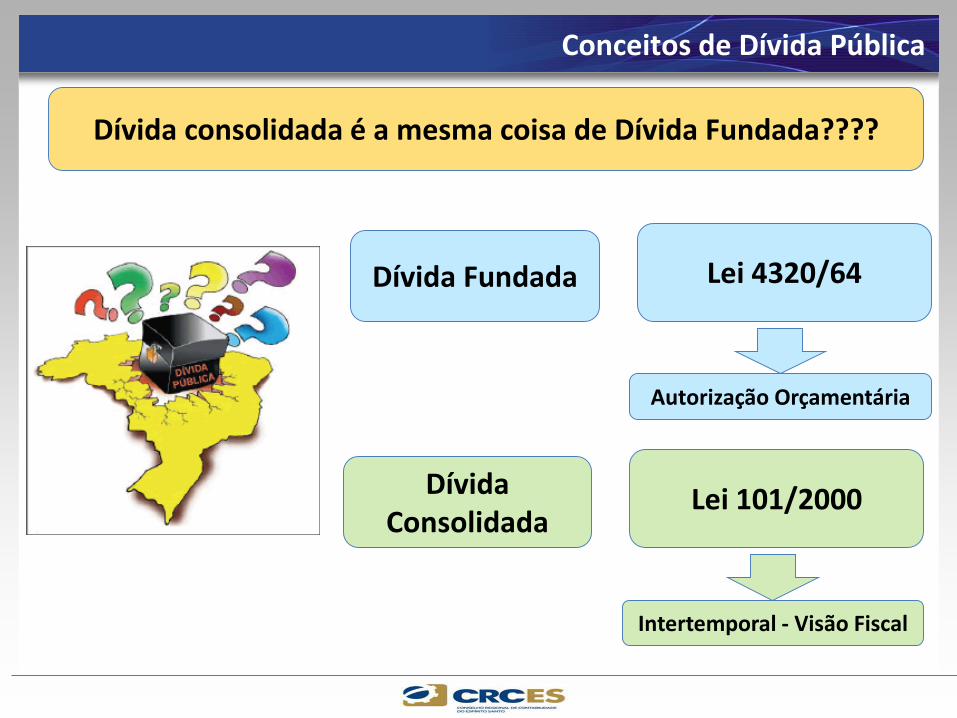

Conceitos de Dívida Pública

Dívida consolidada é a mesma coisa de Dívida Fundada????

Dívida Fundada Lei 4320/64

Autorização Orçamentária

Dívida Consolidada

Lei 101/2000

Intertemporal - Visão Fiscal

Conceito de Dívida Consolidada

Conceitos de Dívida Pública

Montante total, apurado sem duplicidade, das obrigações financeiras do Ente

da Federação assumidas em virtude de leis, contratos, convênios, tratados e da

realização de operações de crédito, para amortização em prazo superior a doze

meses. (LRF Art. 29, I)

DCObrigações Financeiras

> 12 meses

§ 2o Será incluída na dívida pública consolidada da União a relativa à emissãode títulos de responsabilidade do Banco Central do Brasil.

§ 3o Também integram a dívida pública consolidada as operações de créditode prazo inferior a doze meses cujas receitas tenham constado do orçamento

Emissão de Títulos pelo

BC

União

Operações de Crédito< 12 meses

(Receita conste no orç.)

Visão Fiscal da Dívida Consolidada

Visão de Longo Prazo

Divida Fundada Lei 4.320/64 (Revogada)

Art. 98. A divida fundadacompreende os compromissos deexigibilidade superior a doze meses

Visão de Curto Prazo

Dívida Consolidada ou Fundada

DC Obrigações Financeiras> 12 meses

Operações de Crédito< 12 meses

( Receita conste no orç.)

Conceitos de Dívida Pública

DC Obrigações Financeiras

Operações de Crédito> 12 meses

Operações de Crédito< 12 meses

( Receita conste no orç.)

Dívida Consolidada ou Fundada

A dívida consolidada necessariamente deve ser lançada no passivo

permanente?

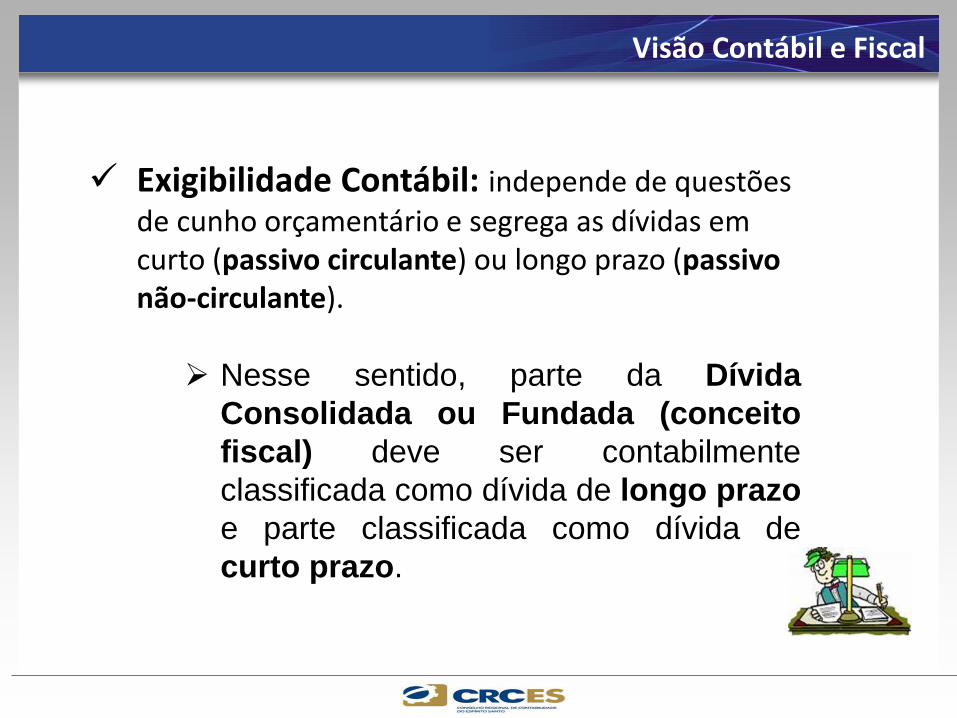

Visão Contábil e Fiscal

Contábil

Fiscal

Visão Contábil e Fiscal

Poderão ser classificadas no PassivoFinanceiro e no Passivo Permanente

Foco da sua classificação: comautorização orçamentária ou não

Últimos meses de pagamento:classificação unicamente no curtoprazo.

Contábil

Visão Contábil e Fiscal

Fiscal

Visão intertemporal da dívida pública,preocupação com o curto e longo prazo.

Foco da classificação é a origem:continuará sendo dívida consolidada atéseu pagamento total.

Dívida consolidada será o valor doprincipal mais os juros previstos.

Visão Contábil e Fiscal

Exigibilidade Contábil: independe de questões de cunho orçamentário e segrega as dívidas em curto (passivo circulante) ou longo prazo (passivo não-circulante).

Nesse sentido, parte da Dívida

Consolidada ou Fundada (conceito

fiscal) deve ser contabilmente

classificada como dívida de longo prazo

e parte classificada como dívida de

curto prazo.

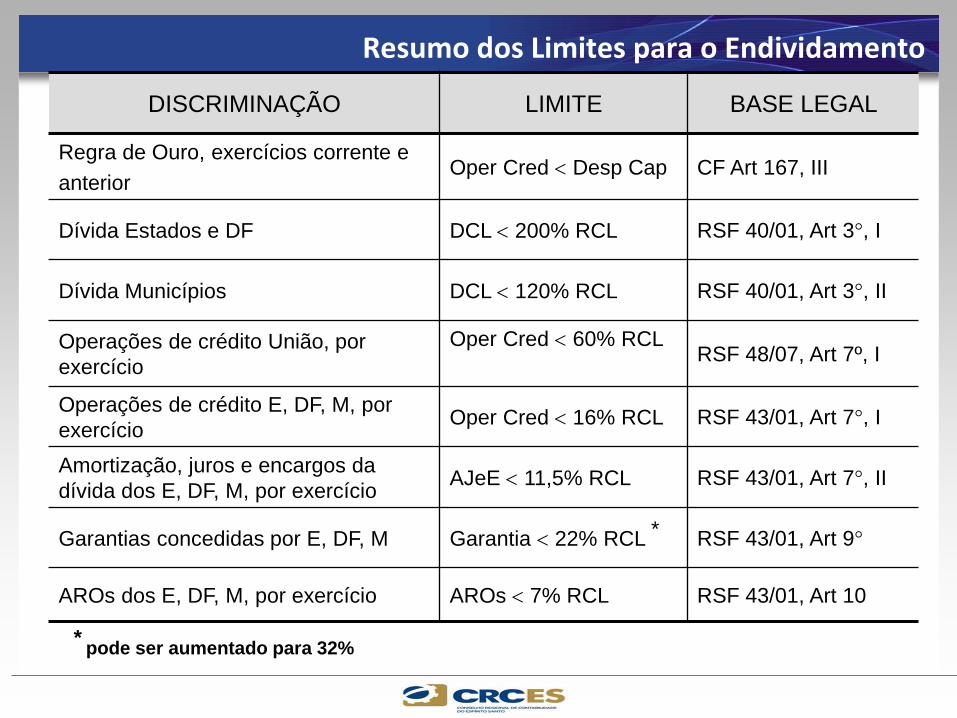

DISCRIMINAÇÃO LIMITE BASE LEGAL

Regra de Ouro, exercícios corrente e

anteriorOper Cred Desp Cap CF Art 167, III

Dívida Estados e DF DCL 200% RCL RSF 40/01, Art 3°, I

Dívida Municípios DCL 120% RCL RSF 40/01, Art 3°, II

Operações de crédito União, por

exercício

Oper Cred 60% RCLRSF 48/07, Art 7º, I

Operações de crédito E, DF, M, por

exercícioOper Cred 16% RCL RSF 43/01, Art 7°, I

Amortização, juros e encargos da

dívida dos E, DF, M, por exercícioAJeE 11,5% RCL RSF 43/01, Art 7°, II

Garantias concedidas por E, DF, M Garantia 22% RCL * RSF 43/01, Art 9°

AROs dos E, DF, M, por exercício AROs 7% RCL RSF 43/01, Art 10

*pode ser aumentado para 32%

Resumo dos Limites para o Endividamento

Recondução aos Limites Máximos da DCL

Regra Transitória (RSF n°40/2001, Art. 4º):

Se aplica aos entes que estavam desenquadrados

no final do exercício de 2001;

Retorno ao limite máximo em até 15 anos, à razão

de 1/15 ao ano;

Se o ente descumprir a trajetória, ficará vedada a

realização de operação de crédito, inclusive ARO,

exceto para o refinanciamento de dívida mobiliária.

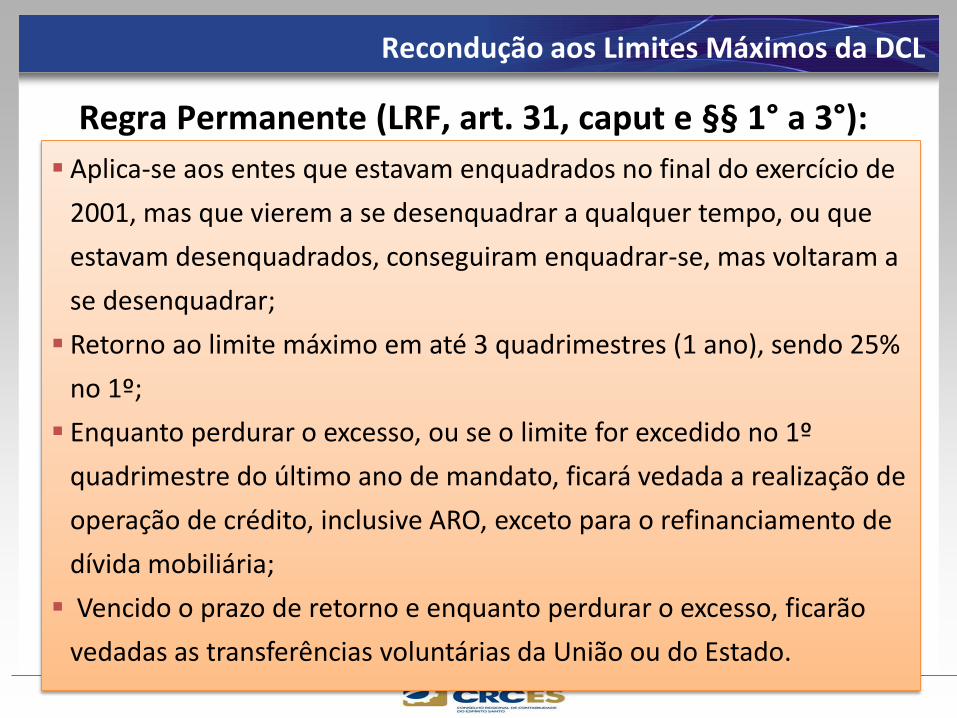

Recondução aos Limites Máximos da DCL

Regra Permanente (LRF, art. 31, caput e §§ 1° a 3°):

Aplica-se aos entes que estavam enquadrados no final do exercício de

2001, mas que vierem a se desenquadrar a qualquer tempo, ou que

estavam desenquadrados, conseguiram enquadrar-se, mas voltaram a

se desenquadrar;

Retorno ao limite máximo em até 3 quadrimestres (1 ano), sendo 25%

no 1º;

Enquanto perdurar o excesso, ou se o limite for excedido no 1º

quadrimestre do último ano de mandato, ficará vedada a realização de

operação de crédito, inclusive ARO, exceto para o refinanciamento de

dívida mobiliária;

Vencido o prazo de retorno e enquanto perdurar o excesso, ficarão

vedadas as transferências voluntárias da União ou do Estado.

Operações de Crédito Excluídas dos Limites

Com a finalidade de financiamento de projetos de

investimento para a melhoria da administração das receitas e

da gestão fiscal, financeira e patrimonial, no âmbito proposto

pelo poder Executivo Federal (PMAT, PNAFM)

Contratadas no âmbito do Programa Nacional de Iluminação

Pública Eficaz – RELUZ

RSF 43/01 Art. 7°, § 3°

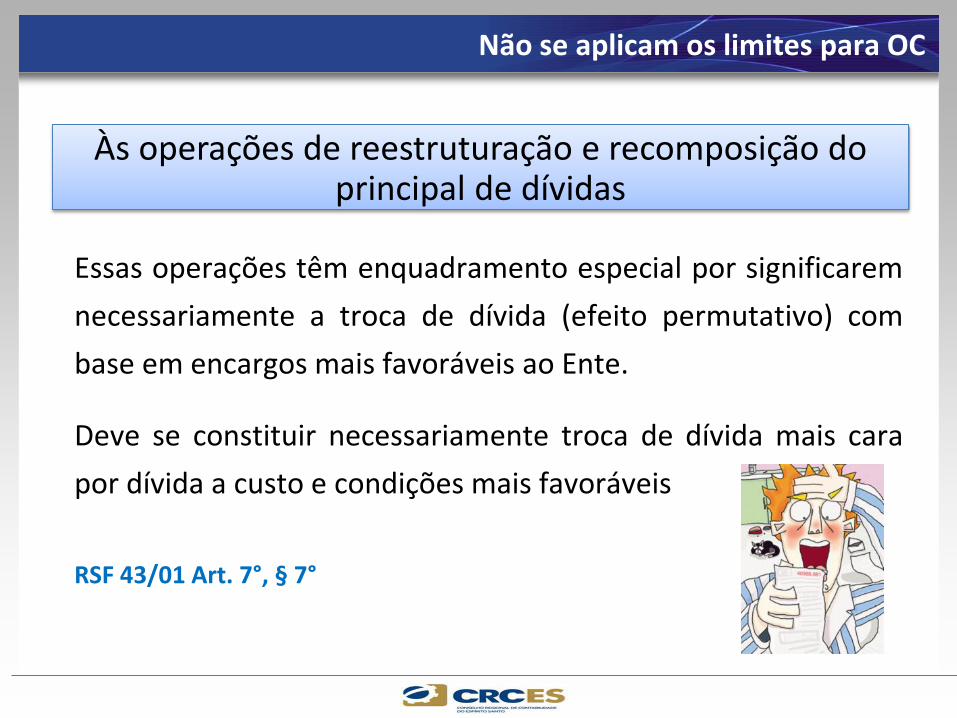

Não se aplicam os limites para OC

Às operações de reestruturação e recomposição do principal de dívidas

Essas operações têm enquadramento especial por significarem

necessariamente a troca de dívida (efeito permutativo) com

base em encargos mais favoráveis ao Ente.

Deve se constituir necessariamente troca de dívida mais cara

por dívida a custo e condições mais favoráveis

RSF 43/01 Art. 7°, § 7°

BASE

LEGALASSUNTO COMENT PRAZO

Lei

7976/89

Refinanc. pela U da dívida

externa dos E, DF, M

– 20 a

Lei

8212/91

Organização da Seguridade

Social

Art. 58: refinanc. dív. E,

DF, M com INSS

20 a

Lei

8727/93

Reescalon. pela U das dívidas

internas dos E, DF, M

Art. 1° §1°: pode incluir

dív. externa

20 a

Lei

9496/97

Refinanc. pela U da dívida

mobiliária dos E, DF

– 30 a

MP 2192-

70/01

Privatização das instituições

financeiras estaduais

Art. 3°, III: financ. dívida

pela U

30 a

MP 2185-

35/01

Refinanc. pela U da dívida

interna e externa dos M

– 30 a

Reestruturação e Refinanciamento de Dívidas

Demonstrativo

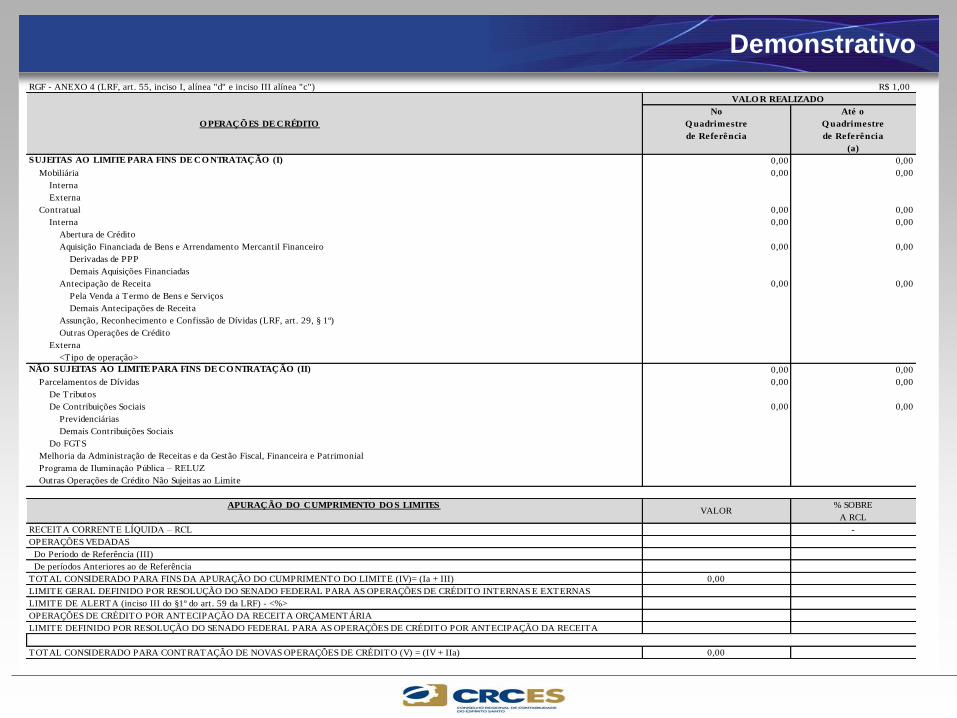

RGF - ANEXO 4 (LRF, art. 55, inciso I, alínea "d" e inciso III alínea "c") R$ 1,00

No Até o

Q uadrimestre Q uadrimestre

de Referência de Referência

(a)

SUJEITAS AO LIMITE PARA FINS DE CO NTRATAÇÃO (I) 0,00 0,00

Mobiliária 0,00 0,00

Interna

Externa

Contratual 0,00 0,00

Interna 0,00 0,00

Abertura de Crédito

Aquisição Financiada de Bens e Arrendamento Mercantil Financeiro 0,00 0,00

Derivadas de PPP

Demais Aquisições Financiadas

Antecipação de Receita 0,00 0,00

Pela Venda a Termo de Bens e Serviços

Demais Antecipações de Receita

Assunção, Reconhecimento e Confissão de Dívidas (LRF, art. 29, § 1º)

Outras Operações de Crédito

Externa

<Tipo de operação>

NÃO SUJEITAS AO LIMITE PARA FINS DE CO NTRATAÇÃO (II) 0,00 0,00

Parcelamentos de Dívidas 0,00 0,00

De Tributos

De Contribuições Sociais 0,00 0,00

Previdenciárias

Demais Contribuições Sociais

Do FGTS

Melhoria da Administração de Receitas e da Gestão Fiscal, Financeira e Patrimonial

Programa de Iluminação Pública – RELUZ

Outras Operações de Crédito Não Sujeitas ao Limite

% SOBRE

A RCL

-

Do Período de Referência (III)

De períodos Anteriores ao de Referência

0,00

LIMITE DE ALERTA (inciso III do §1º do art. 59 da LRF) - <%>

0,00

O PERAÇÕ ES DE CRÉDITO

LIMITE GERAL DEFINIDO POR RESOLUÇÃO DO SENADO FEDERAL PARA AS OPERAÇÕES DE CRÉDITO INTERNAS E EXTERNAS

OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DA RECEITA ORÇAMENTÁRIA

OPERAÇÕES VEDADAS

TOTAL CONSIDERADO PARA FINS DA APURAÇÃO DO CUMPRIMENTO DO LIMITE (IV)= (Ia + III)

LIMITE DEFINIDO POR RESOLUÇÃO DO SENADO FEDERAL PARA AS OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DA RECEITA

TOTAL CONSIDERADO PARA CONTRATAÇÃO DE NOVAS OPERAÇÕES DE CRÉDITO (V) = (IV + IIa)

VALO R REALIZADO

RECEITA CORRENTE LÍQUIDA – RCL

APURAÇÃO DO CUMPRIMENTO DO S LIMITESVALOR

2015

Resultado Primário e Nominal

O que é Resultado Primário?

Qual o impacto

deste Resultado

Primário na minha

vida?

Em janeiro, estados e municípios

fizeram superávit de R$ 10,5 bilhões.

Fonte: G1 - 27.02.2015

Metade dos Estados tem rombo

fiscal.

Fonte: Folha de São Paulo - 17.02.2014

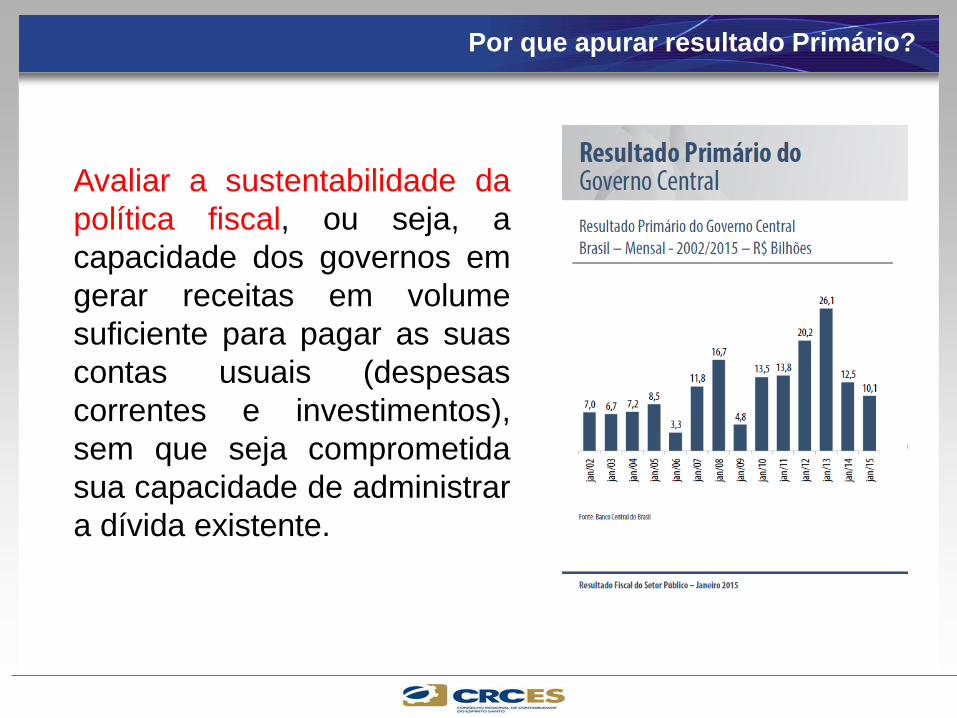

Por que apurar resultado Primário?

Avaliar a sustentabilidade da

política fiscal, ou seja, a

capacidade dos governos em

gerar receitas em volume

suficiente para pagar as suas

contas usuais (despesas

correntes e investimentos),

sem que seja comprometida

sua capacidade de administrar

a dívida existente.

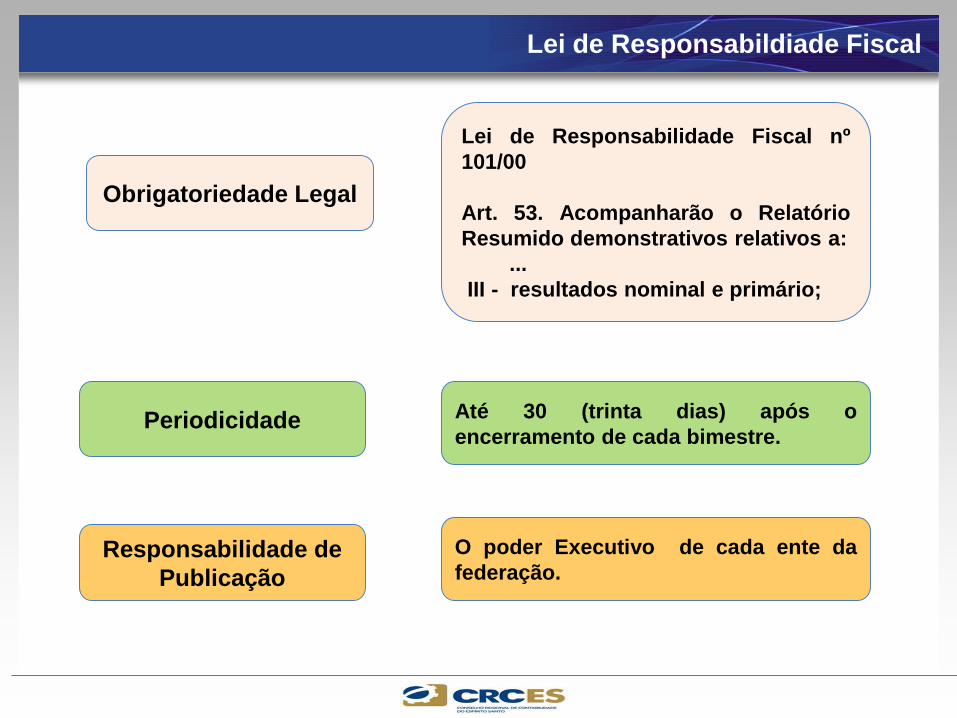

Lei de Responsabildiade Fiscal

Obrigatoriedade Legal

Lei de Responsabilidade Fiscal nº

101/00

Art. 53. Acompanharão o Relatório

Resumido demonstrativos relativos a:

...

III - resultados nominal e primário;

Periodicidade Até 30 (trinta dias) após o

encerramento de cada bimestre.

Responsabilidade de

Publicação

O poder Executivo de cada ente da

federação.

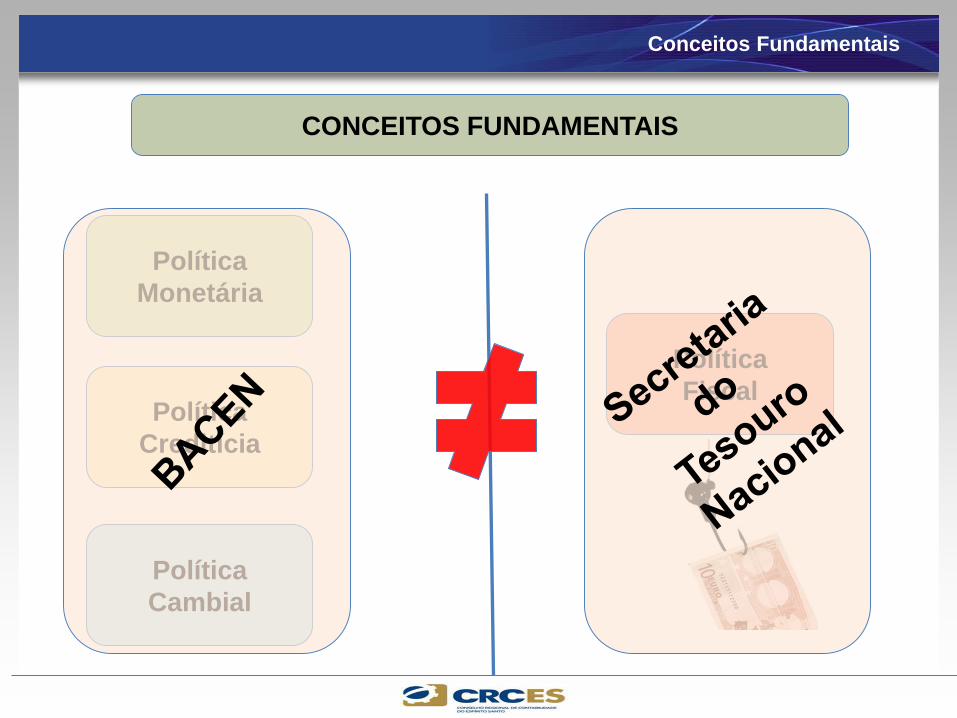

Conceitos Fundamentais

Política

Fiscal

Política

Cambial

Política

Creditícia

Política

Monetária

CONCEITOS FUNDAMENTAIS

Conceitos Fundamentais

Política

Fiscal

Política

Cambial

Política

Creditícia

Política

Monetária

CONCEITOS FUNDAMENTAIS

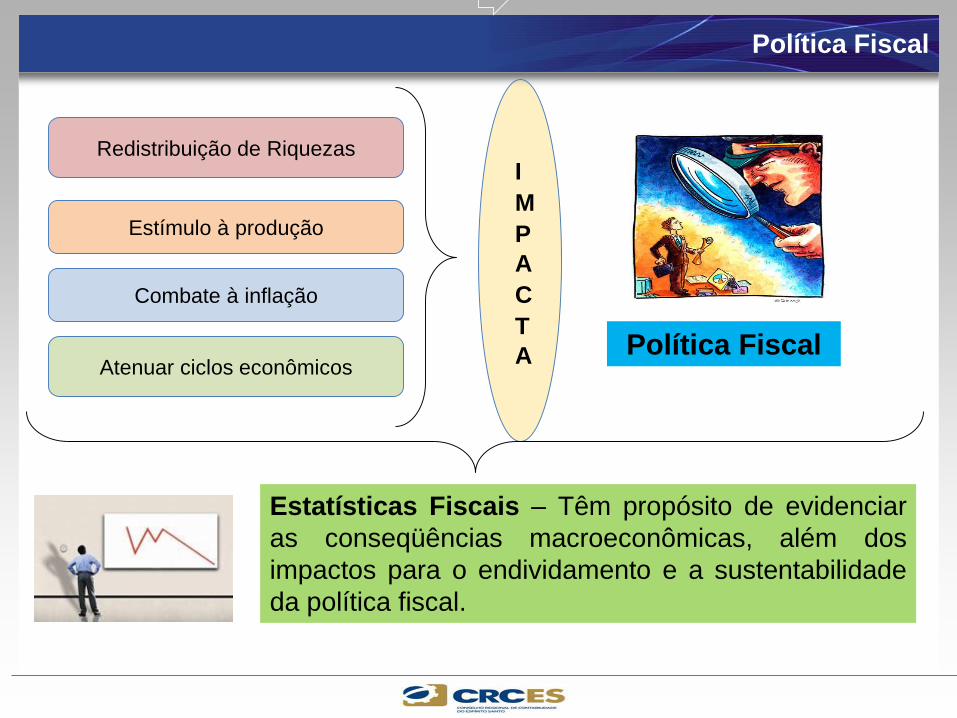

Política Fiscal

Política Fiscal

I

M

P

A

C

T

A

Estatísticas Fiscais – Têm propósito de evidenciar

as conseqüências macroeconômicas, além dos

impactos para o endividamento e a sustentabilidade

da política fiscal.

Redistribuição de Riquezas

Estímulo à produção

Combate à inflação

Atenuar ciclos econômicos

Estatísticas Fiscais

Existem diversas metodologias que são utilizados para o apuração do

Resultado Fiscal do Governo.

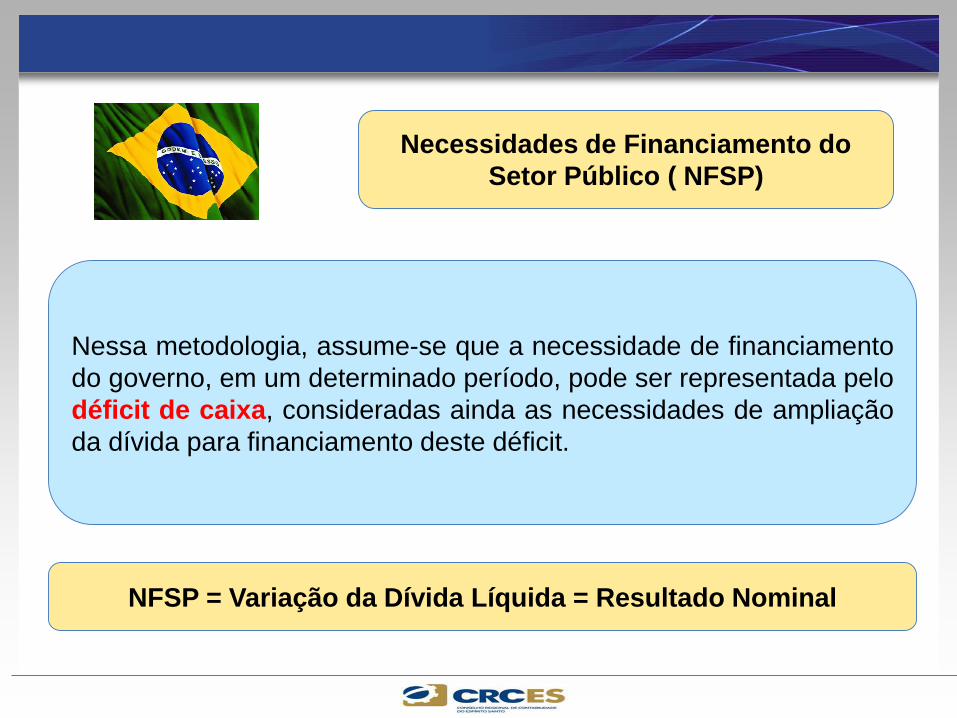

Necessidades de Financiamento do

Setor Público ( NFSP)

Necessidades de Financiamento do

Setor Público ( NFSP)

NFSP = Variação da Dívida Líquida = Resultado Nominal

Nessa metodologia, assume-se que a necessidade de financiamento

do governo, em um determinado período, pode ser representada pelo

déficit de caixa, consideradas ainda as necessidades de ampliação

da dívida para financiamento deste déficit.

Resultado Primário

Resultado Nominal

Dívida Líquida

Necessid

ad

es d

e F

inan

cia

men

to d

o

Se

tor

Pú

blic

o (

NF

SP

)

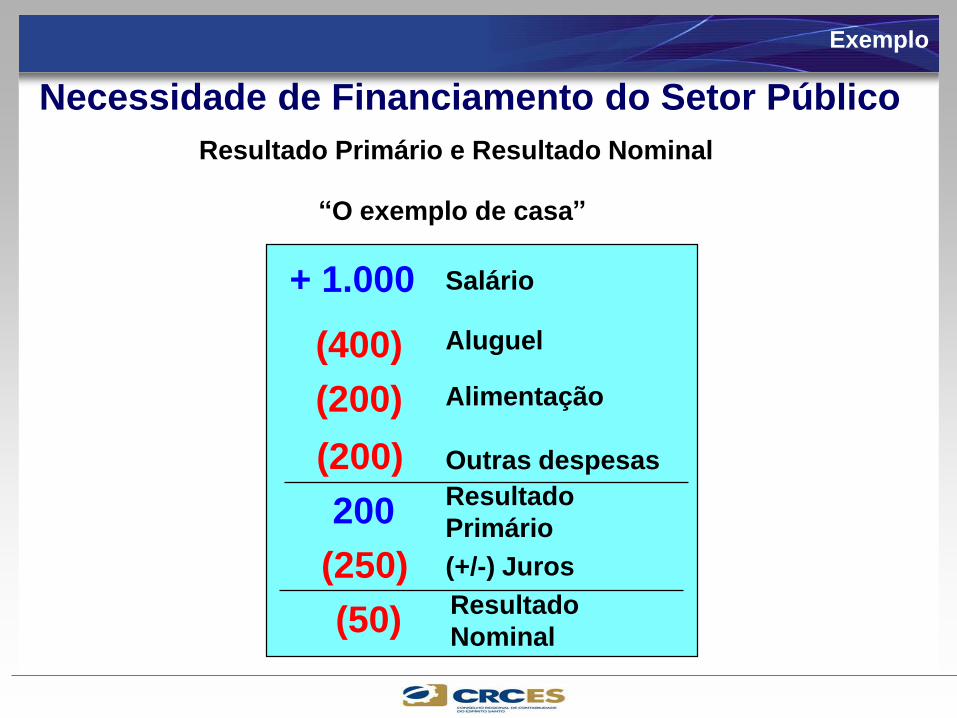

Necessidade de Financiamento do Setor Público

Resultado Primário e Resultado Nominal

“O exemplo de casa”

Salário

Aluguel

Alimentação

Outras despesas

+ 1.000

(400)

(200)

(200)

200Resultado

Primário

(250) (+/-) Juros

(50)Resultado

Nominal

Exemplo

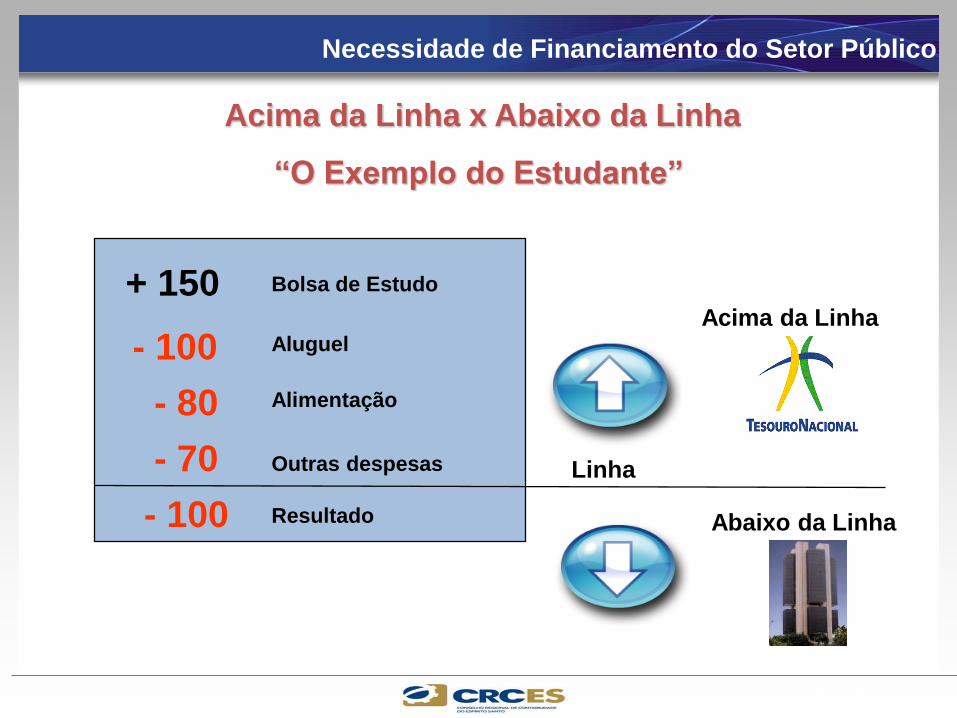

Acima da Linha x Abaixo da Linha

“O Exemplo do Estudante”

Bolsa de Estudo

Aluguel

Alimentação

Outras despesas

+ 150

- 100

- 80

- 70

- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Capítulo 2

Necessidade de Financiamento do Setor Público

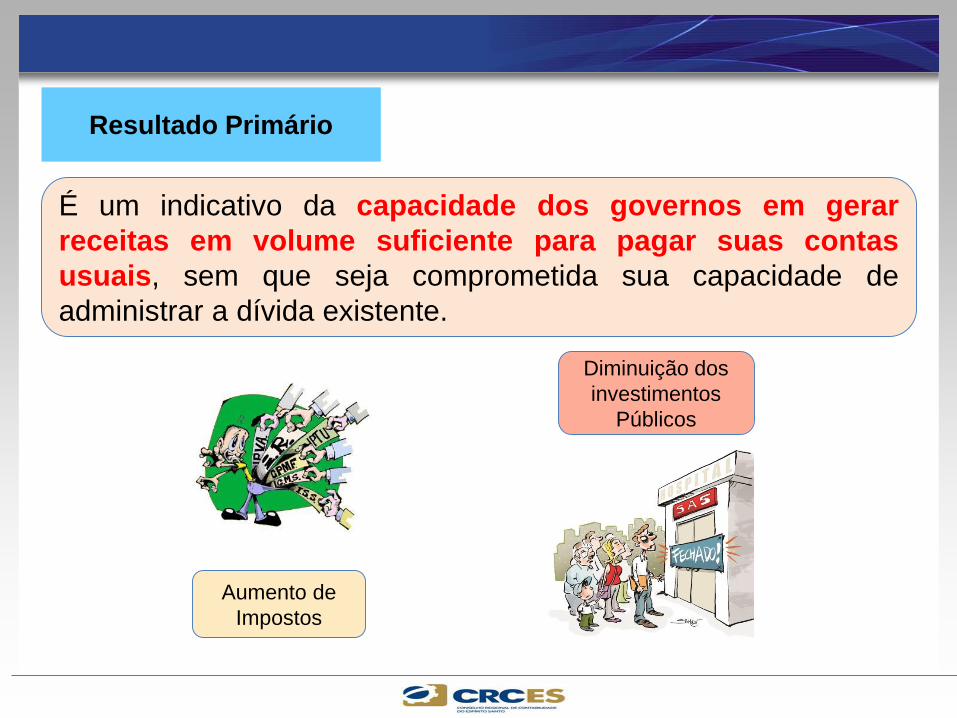

Resultado Primário

É um indicativo da capacidade dos governos em gerar

receitas em volume suficiente para pagar suas contas

usuais, sem que seja comprometida sua capacidade de

administrar a dívida existente.

Aumento de

Impostos

Diminuição dos

investimentos

Públicos

Conceito do Resultado Primário

De acordo com Manual de Demonstrativos Fiscais:

Resultado primário representa a diferença entre as

receitas e as despesas primárias.

O que são

receitas e

despesas

primárias?

Receitas

Fonte Primária /

Não Financeira

Fonte Não Primária

/ Financeira

Qualquer receita que o

governo obtenha e não amplie

sua dívida ou não diminua

seus ativos

Receita que o governo obtém

através do endividamento

público ou da diminuição do

Ativo Imobilizado.

Despesas

Despesa Primária

/ Não Financeira

Despesa Não

Primária / Financeira

Conjunto de gastos que

possibilita a oferta de

serviços públicos à

sociedade, deduzidas às

despesas financeiras.

Conjunto com operações

financeiras tais como

empréstimos, concessão de

empréstimos, amortizações e

juros.

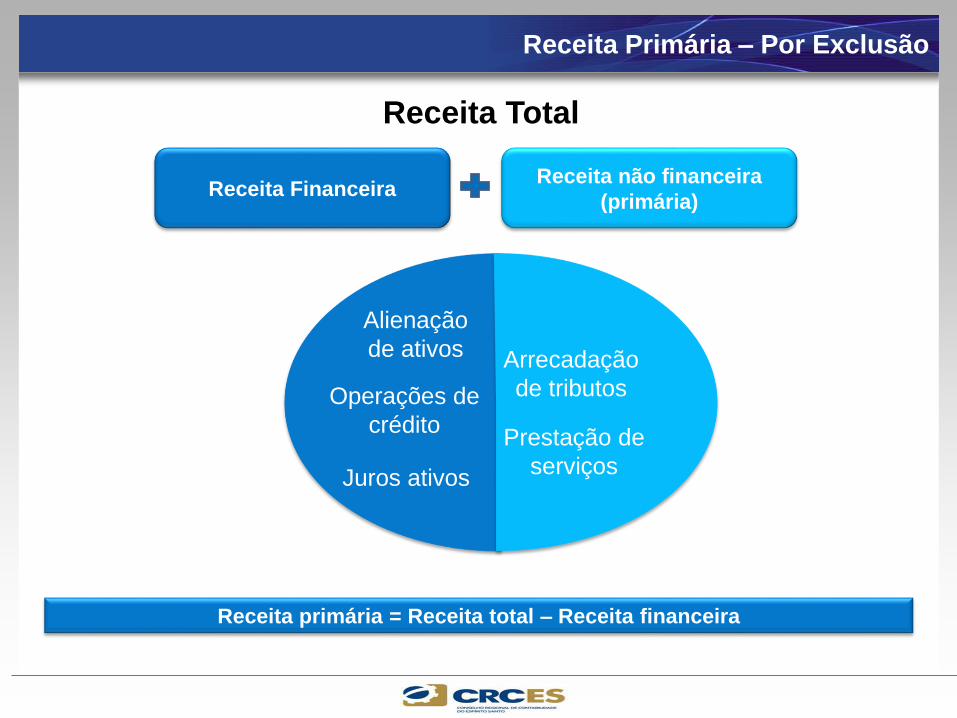

Receita Financeira

Receita Total

Receita primária = Receita total – Receita financeira

Receita não financeira

(primária)

Alienação

de ativos

Juros ativos

Operações de

crédito

Arrecadação

de tributos

Prestação de

serviços

Receita Primária – Por Exclusão

Despesa Financeira

Despesa Total

Despesa Primária = Despesa Total – Despesa Financeira

Despesa não financeira

(primária)

Amortização

de

Dívidas

Juros passivos

Concessão de

Empréstimos

Pagamento de

Pessoal

Manutenção

Investimento

Despesa Primária

Resultado Primário - RP

RESULTADO PRIMÁRIO

RECEITAS PRIMÁRIAS / NÃO

FINANCEIRAS

DESPESAS PRIMÁRIAS /NÃO

FINANCEIRAS

receitas arrecadadas

no exercício

–receitas de operações

de crédito

–

receitas de privatização

–receitas de aplicações

financeiras

total de despesas

-

Apropriação dos juros e amortização da

dívida

+despesas de

concessão de empréstimos com

retorno garantido ao ente federado

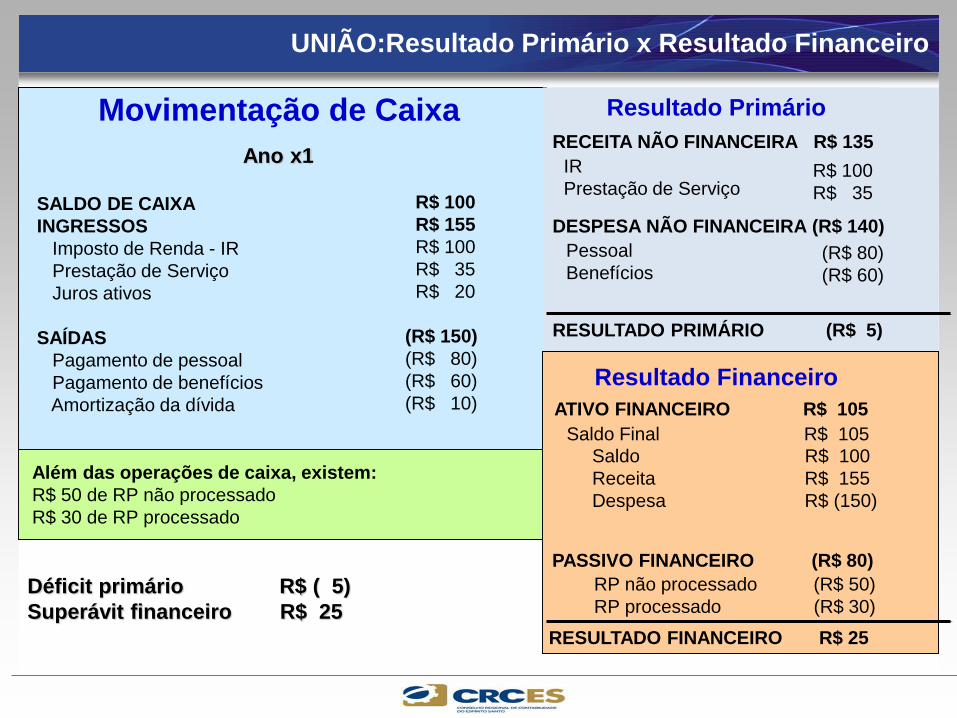

UNIÃO:Resultado Primário x Resultado Financeiro

Além das operações de caixa, existem:

R$ 50 de RP não processado

R$ 30 de RP processado

SALDO DE CAIXA

INGRESSOS

Imposto de Renda - IR

Prestação de Serviço

Juros ativos

SAÍDAS

Pagamento de pessoal

Pagamento de benefícios

Amortização da dívida

Movimentação de Caixa

Ano x1

R$ 100

R$ 155

R$ 100

R$ 35

R$ 20

(R$ 150)

(R$ 80)

(R$ 60)

(R$ 10)

Resultado Primário

IR

Prestação de ServiçoR$ 100

R$ 35

RECEITA NÃO FINANCEIRA R$ 135

DESPESA NÃO FINANCEIRA (R$ 140)

Pessoal

Benefícios (R$ 80)

(R$ 60)

RESULTADO PRIMÁRIO (R$ 5)

Resultado Financeiro

ATIVO FINANCEIRO R$ 105

Saldo Final R$ 105

Saldo R$ 100

Receita R$ 155

Despesa R$ (150)

PASSIVO FINANCEIRO (R$ 80)

RP não processado (R$ 50)

RP processado (R$ 30)

RESULTADO FINANCEIRO R$ 25

Déficit primário R$ ( 5)

Superávit financeiro R$ 25

Particularidades do Demonstrativo

Transferências para o

Fundeb

Todas as contribuições :

RPPS, RGPS, PIS E PASEP.

Receitas e Despesas Intra

INCLUÍDAS EXCLUÍDAS

Demonstrativo

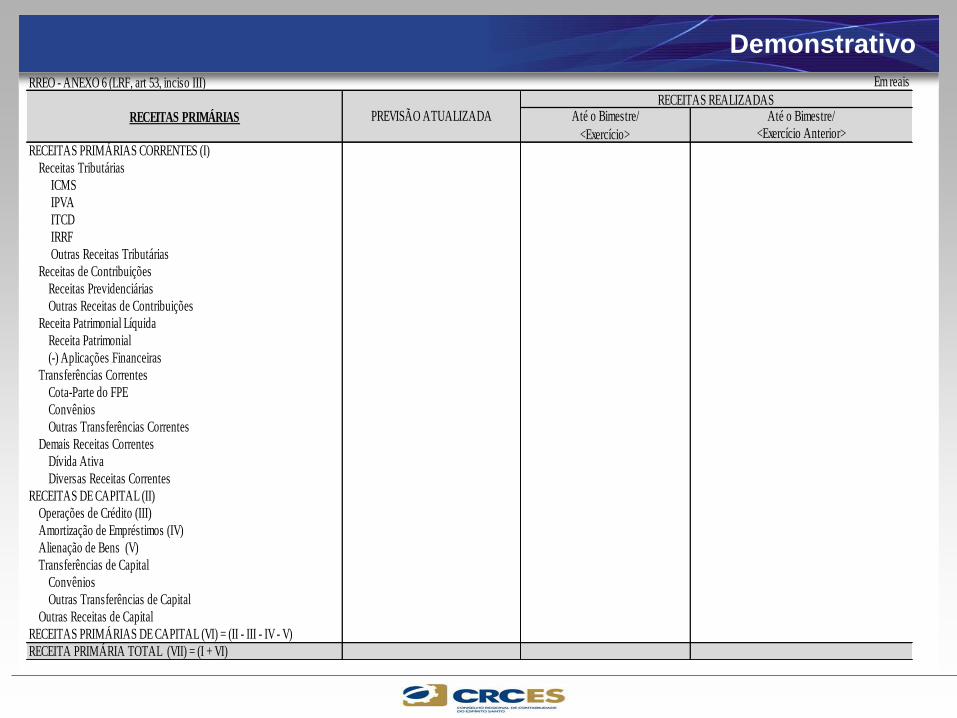

RREO - ANEXO 6 (LRF, art 53, inciso III) Em reais

RECEITAS PRIMÁRIAS

RECEITAS PRIMÁRIAS CORRENTES (I)

Receitas Tributárias

ICMS

IPVA

ITCD

IRRF

Outras Receitas Tributárias

Receitas de Contribuições

Receitas Previdenciárias

Outras Receitas de Contribuições

Receita Patrimonial Líquida

Receita Patrimonial

(-) Aplicações Financeiras

Transferências Correntes

Cota-Parte do FPE

Convênios

Outras Transferências Correntes

Demais Receitas Correntes

Dívida Ativa

Diversas Receitas Correntes

RECEITAS DE CAPITAL (II)

Operações de Crédito (III)

Amortização de Empréstimos (IV)

Alienação de Bens (V)

Transferências de Capital

Convênios

Outras Transferências de Capital

Outras Receitas de Capital

RECEITAS PRIMÁRIAS DE CAPITAL (VI) = (II - III - IV - V)

RECEITA PRIMÁRIA TOTAL (VII) = (I + VI)

Até o Bimestre/

<Exercício>

Até o Bimestre/

<Exercício Anterior>

PREVISÃO ATUALIZADARECEITAS REALIZADAS

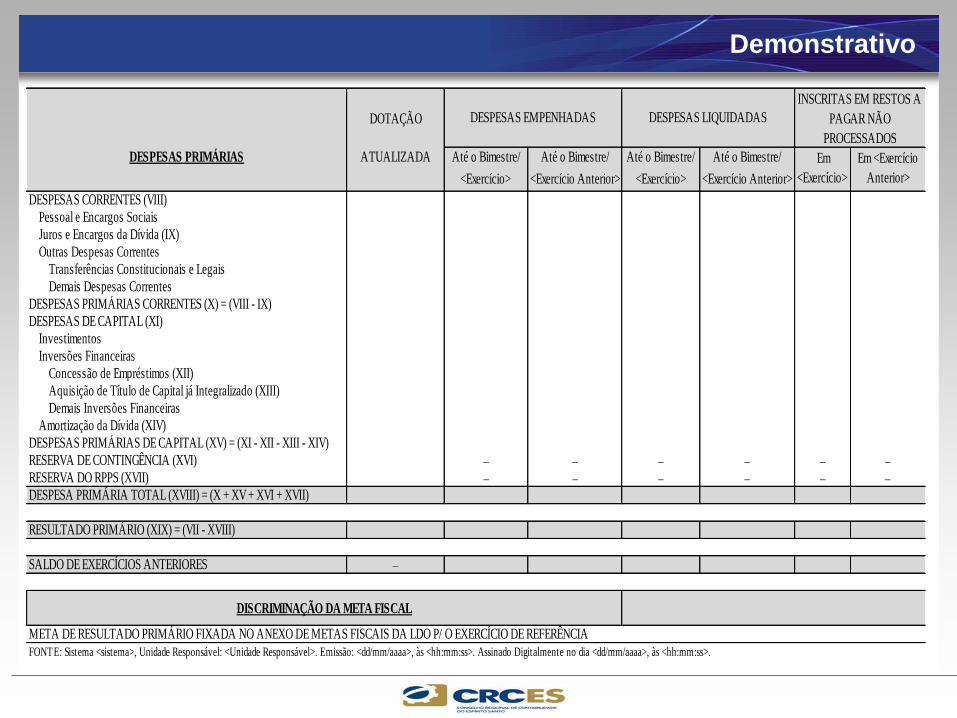

Demonstrativo

DOTAÇÃO

DESPESAS PRIMÁRIAS ATUALIZADA Até o Bimestre/ Até o Bimestre/ Até o Bimestre/ Até o Bimestre/

<Exercício> <Exercício Anterior> <Exercício> <Exercício Anterior>

DESPESAS CORRENTES (VIII)

Pessoal e Encargos Sociais

Juros e Encargos da Dívida (IX)

Outras Despesas Correntes

Transferências Constitucionais e Legais

Demais Despesas Correntes

DESPESAS PRIMÁRIAS CORRENTES (X) = (VIII - IX)

DESPESAS DE CAPITAL (XI)

Investimentos

Inversões Financeiras

Concessão de Empréstimos (XII)

Aquisição de Título de Capital já Integralizado (XIII)

Demais Inversões Financeiras

Amortização da Dívida (XIV)

DESPESAS PRIMÁRIAS DE CAPITAL (XV) = (XI - XII - XIII - XIV)

RESERVA DE CONTINGÊNCIA (XVI) – – – – – –RESERVA DO RPPS (XVII) – – – – – –DESPESA PRIMÁRIA TOTAL (XVIII) = (X + XV + XVI + XVII)

RESULTADO PRIMÁRIO (XIX) = (VII - XVIII)

SALDO DE EXERCÍCIOS ANTERIORES –

META DE RESULTADO PRIMÁRIO FIXADA NO ANEXO DE METAS FISCAIS DA LDO P/ O EXERCÍCIO DE REFERÊNCIA

DISCRIMINAÇÃO DA META FISCAL

INSCRITAS EM RESTOS A

PAGAR NÃO

PROCESSADOS

DESPESAS EMPENHADAS

FONTE: Sistema <sistema>, Unidade Responsável: <Unidade Responsável>. Emissão: <dd/mm/aaaa>, às <hh:mm:ss>. Assinado Digitalmente no dia <dd/mm/aaaa>, às <hh:mm:ss>.

DESPESAS LIQUIDADAS

Em

<Exercício>

Em <Exercício

Anterior>

Objetivo do Resultado Nominal

De acordo com Manual de Demonstrativos Fiscais:

O objetivo da apuração do Resultado Nominal é medir a

evolução da Dívida Fiscal Líquida

Objetivo do Resultado Nominal

O que o que o

resultado nominal

me dirá de

importante?

Avaliar

Déficit Fiscal

Superávit

Fiscal

Volume de Recursos

financiados junto ao mercado

Volume de Recursos utilizado

para abater o montante da

dívida e disponibilidade de

caixa.

Objetivo do Resultado Nominal

O que o que o

resultado nominal

me dirá de

importante?

Avaliar

Déficit Fiscal

Superávit

Fiscal

Volume de Recursos

financiados junto ao mercado

Volume de Recursos utilizado

para abater o montante da

dívida e disponibilidade de

caixa.

(1.000,00)

(500,00)

10.000,00

(5.000,00)

Exemplo Resultado Nominal

Exemplo Familiar

Receita da Família 10.000,00

Custos Gerais 5.000,00

Educação 1.000,00

Impostos 500,00

Limite Cheque

Especial 2.000,00

Juros cheque

especial500,00

Juros de Aplicação

Financeira300,00

Apuração do Resultado

3.500,00 Resultado(500,00)

300,00

Resultado dos

Juros

3.300,00 Resultado

(2.000,00)

1.200,00 Disponível em

caixa

(1.500,00)

(500,00)

10.000,00

(7.000,00)

Exemplo Resultado Nominal

Exemplo Familiar

Receita da Família 10.000,00

Custos Gerais 7.000,00

Educação 1.500,00

Impostos 500,00

Limite Cheque

Especial3.000,00

Juros cheque

especial1.500,00

Juros de Aplicação

Financeira000,00

Apuração do Resultado

1.000,00 Resultado(1.500,00)

000,00

Resultado dos

Juros

(500,00) Resultado

(3.000,00)

(3.500,00) Aumento do

endividamento

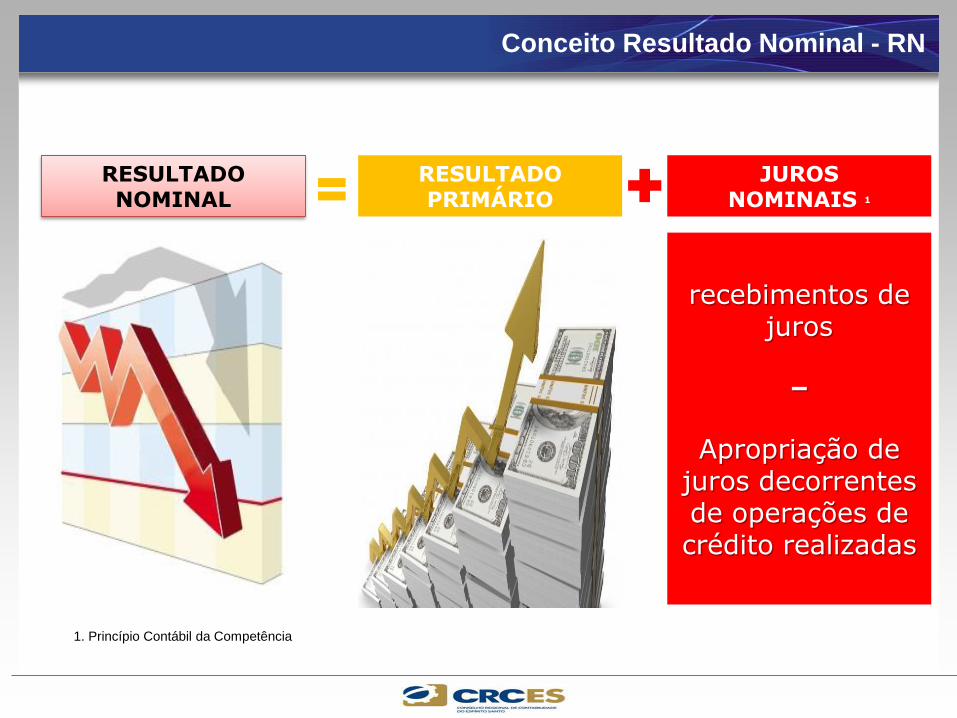

Conceito Resultado Nominal - RN

RESULTADO PRIMÁRIO

RESULTADO NOMINAL

JUROS NOMINAIS 1

recebimentos de juros

–

Apropriação de juros decorrentes de operações de crédito realizadas

1. Princípio Contábil da Competência

SUPERÁVIT NOMINAL

DÉFICIT NOMINAL

Resultado Primário >

Conta de juros

Resultado Primário <

Conta de juros

Avaliação do Resultado Nominal

CONTA DE JUROS = Valor dos Juros Nominais a crédito –

Valor dos juros nominais a débito

Demonstrativo

RREO - ANEXO 5 (LRF, art 53, inciso III) Em Reais

DÍVIDA FISCAL LÍQUIDA

DÍVIDA CONSOLIDADA (I)

DEDUÇÕES (II)

Disponibilidade de Caixa bruta

Demais Haveres Financeiros

(-) Restos a Pagar Processados (Exceto precatórios)

DÍVIDA CONSOLIDADA LÍQUIDA (III) = (I - II)

RECEITA DE PRIVATIZAÇÕES (IV)

PASSIVOS RECONHECIDOS (V)

DÍVIDA FISCAL LÍQUIDA (VI) = (III + IV - V)

RESULTADO NOMINAL No Bimestre Até o Bimestre

(VIc -VIb) (VIc - VIa)

VALOR

META DE RESULTADO NOMINAL FIXADA NO ANEXO DE METAS FISCAIS DA LDO P/ O EXERCÍCIO DE REFERÊNCIA

PERÍODO DE REFERÊNCIA

DISCRIMINAÇÃO DA META FISCAL VALOR CORRENTE

Em 31/Dez/<Exercício Anterior> Em <Bimestre Anterior> Em <Bimestre>

(a) (b) (c)

SALDO

Conceitos Adicionais

Serão registrados nessa linha, por exemplo, valores a receber líquidos e

certos (devidamente deduzidos das respectivas provisões para perdas

prováveis reconhecidas nos balanços) como empréstimos,

financiamentos e outros créditos a receber.

os valores inscritos em Dívida Ativa e outros

valores que não representem créditos a receber

os adiantamentos concedidos a fornecedores de

bens e serviços.

Demais Haveres Financeiros

Não serão

Considerados como

Haveres Financeiros

Valor contratado subtraído das despesas de vendas (imposto de renda sobre

a operação, comissão de venda e gastos com avaliação e reestruturação da

empresa) e acrescido das dívidas transferidas identificadas no sistema

financeiro.

RECEITA DE PRIVATIZAÇÕES

Compreendendo Conceitos

Objetivo de expurgar os efeitos que não

guardam relação com a situação fiscal

Compreendendo Conceitos

PASSIVOS RECONHECIDOS

São as dívidas incorporadas, os chamados “esqueletos”, correspondem às

dívidas juridicamente devidas, de valor certo, reconhecidas pelo governo e

representativas de déficits passados, tais como: parcelamentos de dívida junto ao

INSS, FGTS e RPPS.

“Ninguém conhece tudo,

Ninguém ignora tudo,

Ninguém jamais conhecerá tudo,

Ninguém jamais ignorará tudo,

Por isso a vida é um eterno aprender.”

Paulo Freire (Com adaptações)

Frase retirada do livro de Contabilidade Pública –

Prof. Francisco Glauber Lima Mota.

Prof. Alex Fabiane

(61) 9200-4291