Oportunidades de Interação Entre a Universidade e o Setor ... 1... · Eletrônica: Setor com o...

48

Oportunidades de Interação Entre a Universidade e o Setor Produtivo na Área de TIC Semana da Qualidade no Ensino, Pesquisa e Extensão FEI São Bernardo do Campo, 29 de janeiro de 2013

Transcript of Oportunidades de Interação Entre a Universidade e o Setor ... 1... · Eletrônica: Setor com o...

Oportunidades de Interação Entre a Universidade e o Setor Produtivo na Área de TIC

Semana da Qualidade no Ensino, Pesquisa e Extensão

FEI São Bernardo do Campo, 29 de janeiro de 2013

1. O Desafio da Inovação

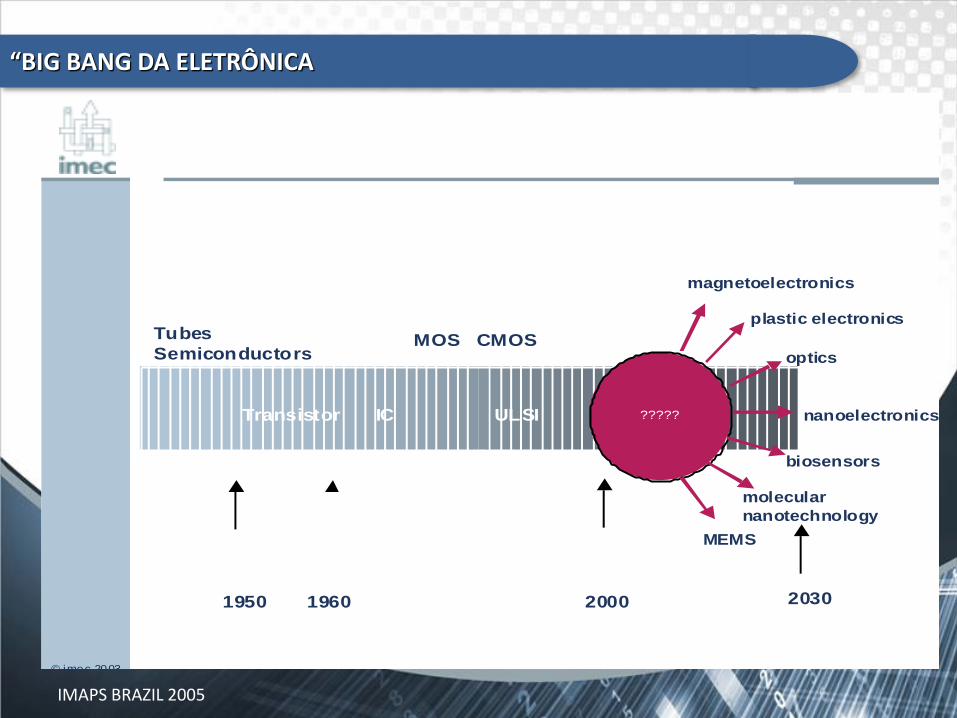

IMAPS BRAZIL 2005

© imec 2003

Tubes

SemiconductorsMOS CMOS

Transistor IC ULSI ?????

1950 1960

2000

plastic electronics

optics

nanoelectronics

MEMS

biosensors

molecular

nanotechnology

magnetoelectronics

2030

“BIG BANG DA ELETRÔNICA

Fronteira da Competitividade:

• Produtividade (anos 70)

• Qualidade (anos 80)

• Flexibilidade (anos 90)

• Inovação (hoje…)

14 MÚSICAS

30 MÚSICAS

250 MÚSICAS

+ 1500 MÚSICAS

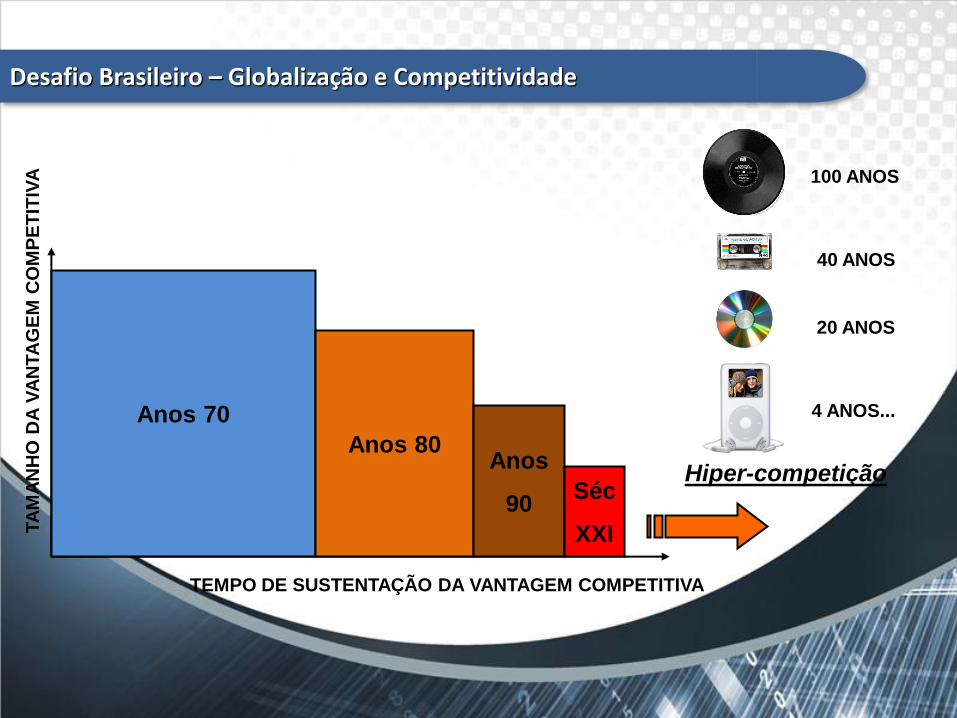

Desafio Brasileiro – Globalização e Competitividade

Anos 70

Anos 80 Anos

90 Séc

XXI

Hiper-competição

TA

MA

NH

O D

A V

AN

TA

GE

M C

OM

PE

TIT

IVA

TEMPO DE SUSTENTAÇÃO DA VANTAGEM COMPETITIVA

100 ANOS

40 ANOS

20 ANOS

4 ANOS...

Desafio Brasileiro – Globalização e Competitividade

2. O Mercado Mundial de TI

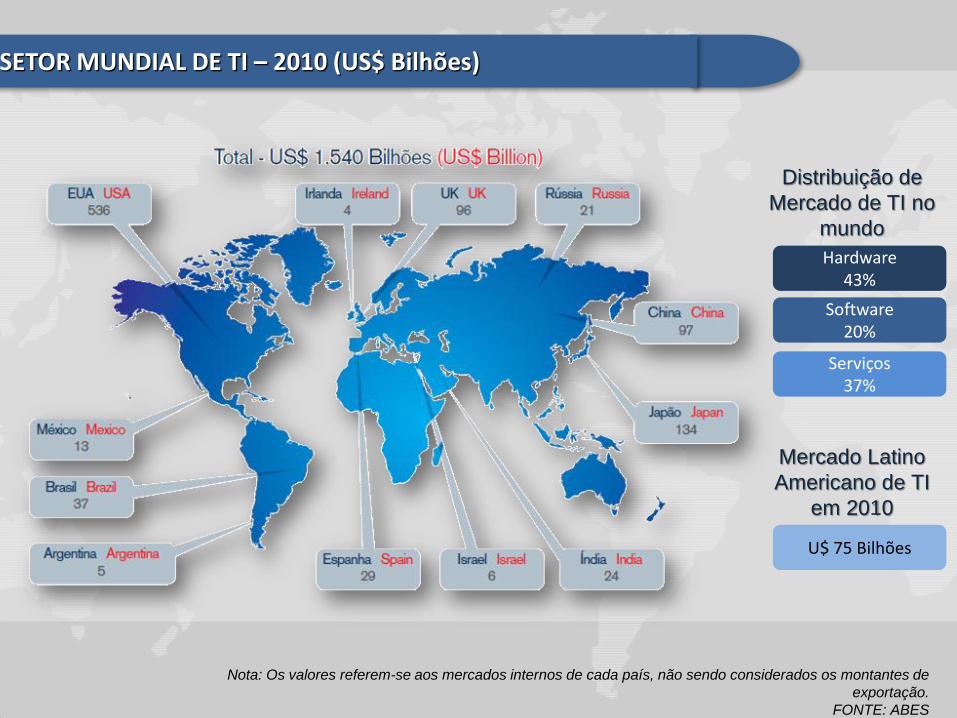

Nota: Os valores referem-se aos mercados internos de cada país, não sendo considerados os montantes de

exportação.

FONTE: ABES

Distribuição de

Mercado de TI no

mundo

Hardware 43%

Software 20%

Serviços 37%

Mercado Latino

Americano de TI

em 2010

U$ 75 Bilhões

O SETOR MUNDIAL DE TI – 2010 (US$ Bilhões)

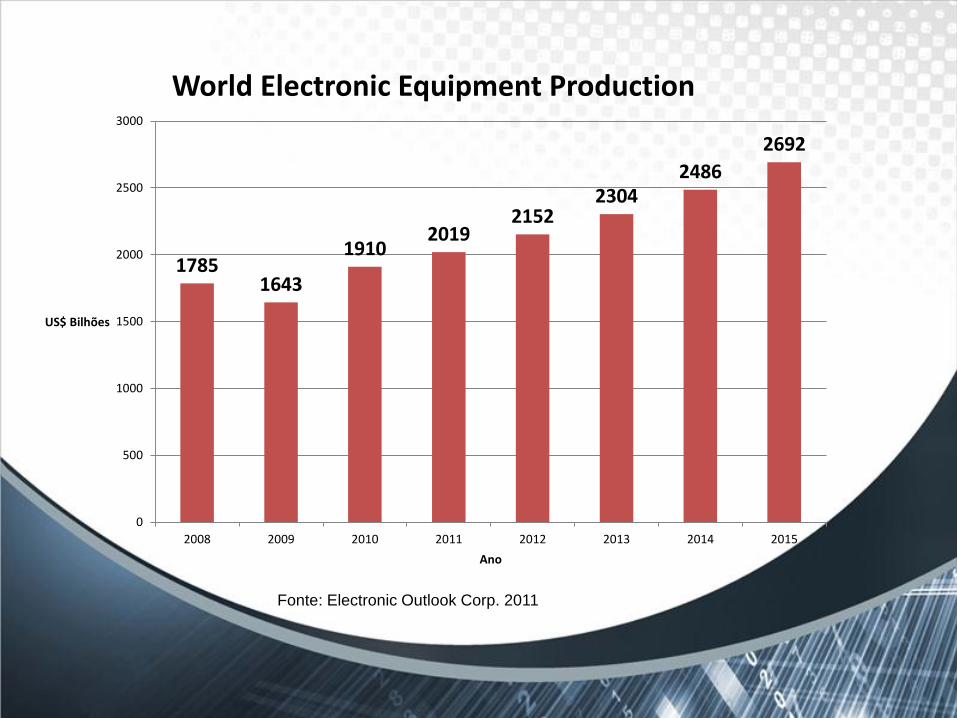

1785 1643

1910 2019

2152 2304

2486

2692

0

500

1000

1500

2000

2500

3000

2008 2009 2010 2011 2012 2013 2014 2015

US$ Bilhões

Ano

World Electronic Equipment Production

Fonte: Electronic Outlook Corp. 2011

A Indústria Global de Semicondutores fatura aproximadamente US$ 300 Bilhões/ano, com presença nos mais diversos mercados e aplicações

Estimativas apontam para um

mercado global de

semicondutores de US$300 Bi

em 2012

Os circuitos integrados

encontram suas principais

aplicações nas seguintes

indústrias

Telecomunicações

Informática/Computação

Eletrônica de Consumo

Sua aplicação também é

difundida em vários outros

setores, estando presente em

quase todas as atividades da

vida humana moderna

Soluções de automação

Saúde/Medicina

Segurança/Defesa

Educação/Serv. Públicos

etc...

Principais Mercados

(%)

40,14,0

6,7

9,7 1,3

17,4

20,8

Computação

Comunicação

Eletrônica de Consumo

Dados

Automotivo

Industrial

Defesa & AeroespacialFonte: UBS, Dados 2010

Ademais, é esperado um significativo crescimento no uso de dispositivos eletrônicos nos próximos anos, muito além dos equipamentos de hoje: a chamada “internet das

coisas”

Fonte: Adaptado de Morgan Stanley, Nov 2009

Drivers para crescimento no uso de tecnologias ao longo das décadas

(1960 a 2020E)

Com o desenvolvimento

tecnológico dos

componentes eletrônicos e

redes de telecomunicações

onipresentes, espera-se um

crescimento exponencial no

uso de eletrônica, muito

além dos equipamentos de

hoje:

Internet das coisas

Previsão: explosão no uso

de componentes

semicondutores, uma vez

embarcados em roupas,

eletrodomésticos, carros,

dispositivos de segurança,

equipamentos médicos,

controles de tráfego, clima

etc.

3. O Mercado Brasileiro de TI

NORTE

CENTRO- OESTE

NORDESTE

SUDESTE

SUL

São Paulo

Campinas

São José dos

Campos

Sorocoba e

Jundiai/SP

Belo Horizonte e Santa Rita do Sapucaí/MG

Ilhéus/BA

Manaus/AM

PARANÁ

SANTA CATARINA

RIO GRANDE DO

SUL

Localização da Indústria de TIC no País

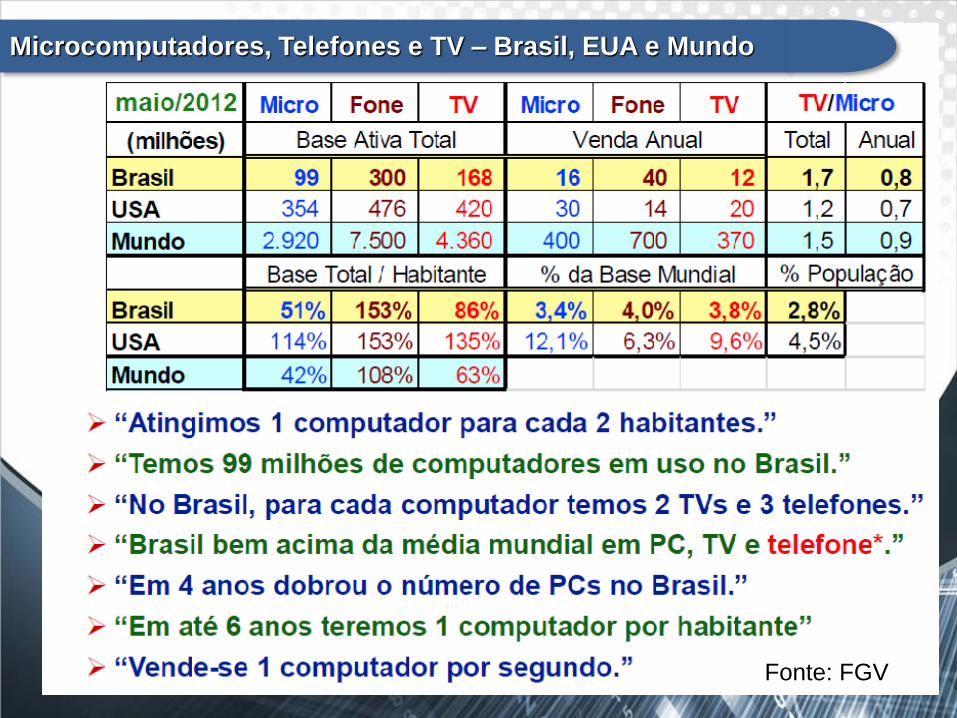

Microcomputadores, Telefones e TV – Brasil, EUA e Mundo

Fonte: FGV

Tecnologia da Informação

Telecom

Eletrônica de consumo

Transporte e Autopeças

Produção local e/ou Operações de P&D

4º maior mercado de aparelhos celulares

5º lugar no mercado de Automotivos (5,58 Milhões)

3º maior mercado em Computadores (atrás de EUA e China - IDC 2011)

55 M de lares com TVs (16 M de acessos - TV a cabo)

Tamanho do Mercado (comparação Mundo)

3,63 M de automóveis e comerciais leves comercializados em 2012

14 M de unidades de TV produzidas em 2012 (Previsão)

Base instalada de 261,78 Milhões de linhas móveis em 2012

Mercado de 15 M computadores em 2012 (Previsão)

Mercado crescente para componentes e produtos de TIC ......

Automação & Equipamentos

Médicos

2 º maior mercado em ATMs e 5º em Equipamentos Médicos

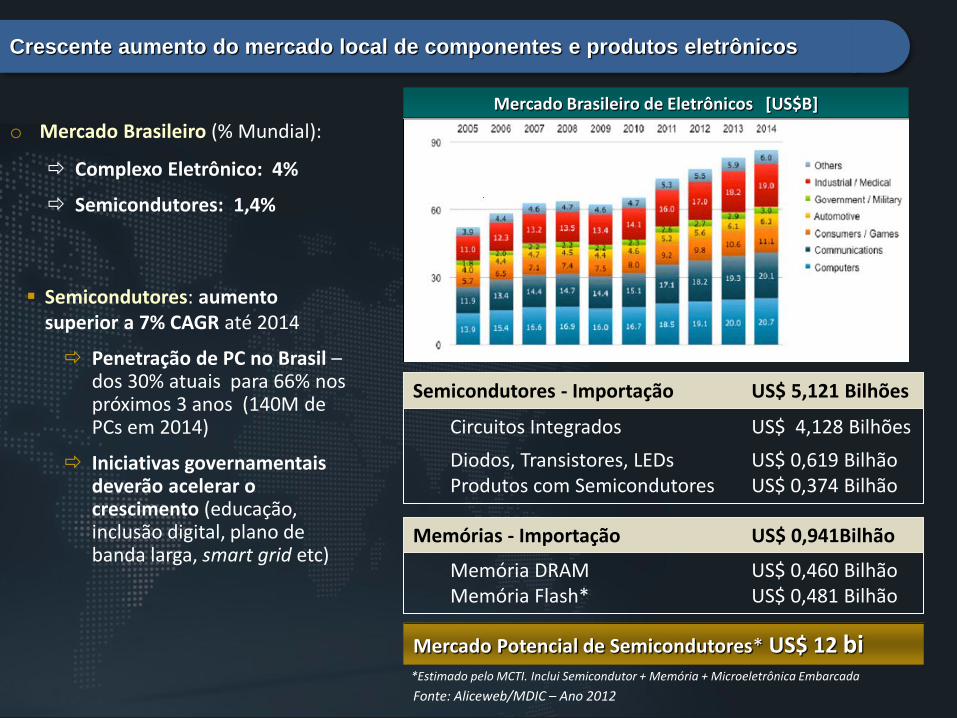

Crescente aumento do mercado local de componentes e produtos eletrônicos

Semicondutores: aumento superior a 7% CAGR até 2014

Penetração de PC no Brasil – dos 30% atuais para 66% nos próximos 3 anos (140M de PCs em 2014)

Iniciativas governamentais deverão acelerar o crescimento (educação, inclusão digital, plano de banda larga, smart grid etc)

Mercado Brasileiro de Eletrônicos [US$B]

Circuitos Integrados US$ 4,128 Bilhões

Diodos, Transistores, LEDs US$ 0,619 Bilhão Produtos com Semicondutores US$ 0,374 Bilhão

Semicondutores - Importação US$ 5,121 Bilhões

Memória DRAM US$ 0,460 Bilhão Memória Flash* US$ 0,481 Bilhão

Memórias - Importação US$ 0,941Bilhão

Mercado Potencial de Semicondutores* US$ 12 bi *Estimado pelo MCTI. Inclui Semicondutor + Memória + Microeletrônica Embarcada Fonte: Aliceweb/MDIC – Ano 2012

o Mercado Brasileiro (% Mundial):

Complexo Eletrônico: 4%

Semicondutores: 1,4%

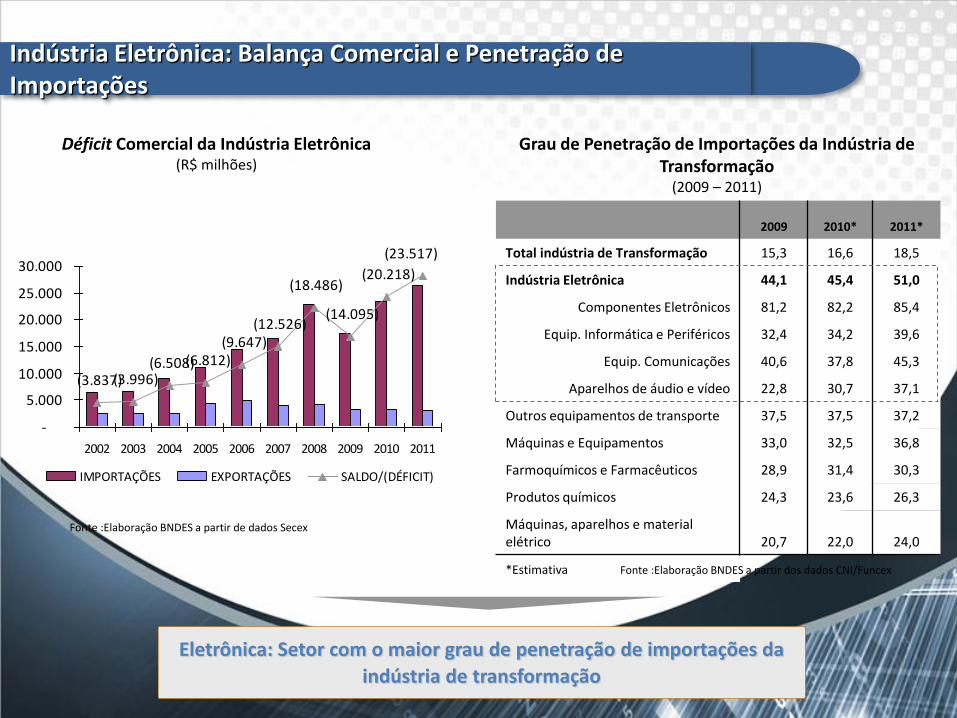

Eletrônica: Setor com o maior grau de penetração de importações da

indústria de transformação

Grau de Penetração de Importações da Indústria de Transformação

(2009 – 2011)

(3.837)(3.996)(6.508)(6.812)

(9.647)(12.526)

(18.486)

(14.095)

(20.218)

(23.517)

-

5.000

10.000

15.000

20.000

25.000

30.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

IMPORTAÇÕES EXPORTAÇÕES SALDO/(DÉFICIT)

2009 2010* 2011*

Total indústria de Transformação 15,3 16,6 18,5

Indústria Eletrônica 44,1 45,4 51,0

Componentes Eletrônicos 81,2 82,2 85,4

Equip. Informática e Periféricos 32,4 34,2 39,6

Equip. Comunicações 40,6 37,8 45,3

Aparelhos de áudio e vídeo 22,8 30,7 37,1

Outros equipamentos de transporte 37,5 37,5 37,2

Máquinas e Equipamentos 33,0 32,5 36,8

Farmoquímicos e Farmacêuticos 28,9 31,4 30,3

Produtos químicos 24,3 23,6 26,3

Máquinas, aparelhos e material elétrico 20,7 22,0 24,0

*Estimativa

Déficit Comercial da Indústria Eletrônica (R$ milhões)

Fonte :Elaboração BNDES a partir de dados Secex

Fonte :Elaboração BNDES a partir dos dados CNI/Funcex

Indústria Eletrônica: Balança Comercial e Penetração de Importações

Ações e Medidas para promoção do Setor de TIC no Brasil

1. Incentivos

3. P&D e Apoio a projetos 4. Atração de

Investimentos e Promoção de Exportações

5. Propriedade Intelectual

2. Recursos Humanos

6. Poder de compra,

Fomento e Financiamento

Setor de TIC

Lei de Informática

Plano P&D

IPI

P&D e PPB

Credenciamento

Proj Fabricação

P&D e PPB

IPI, IR e CAP

Controle das Importações

Lei 11.077 30.dez.2004

Lei 7.232 29.out.1984

Lei 10.176 11.jan.2001

Lei 8.248 23.out.1991

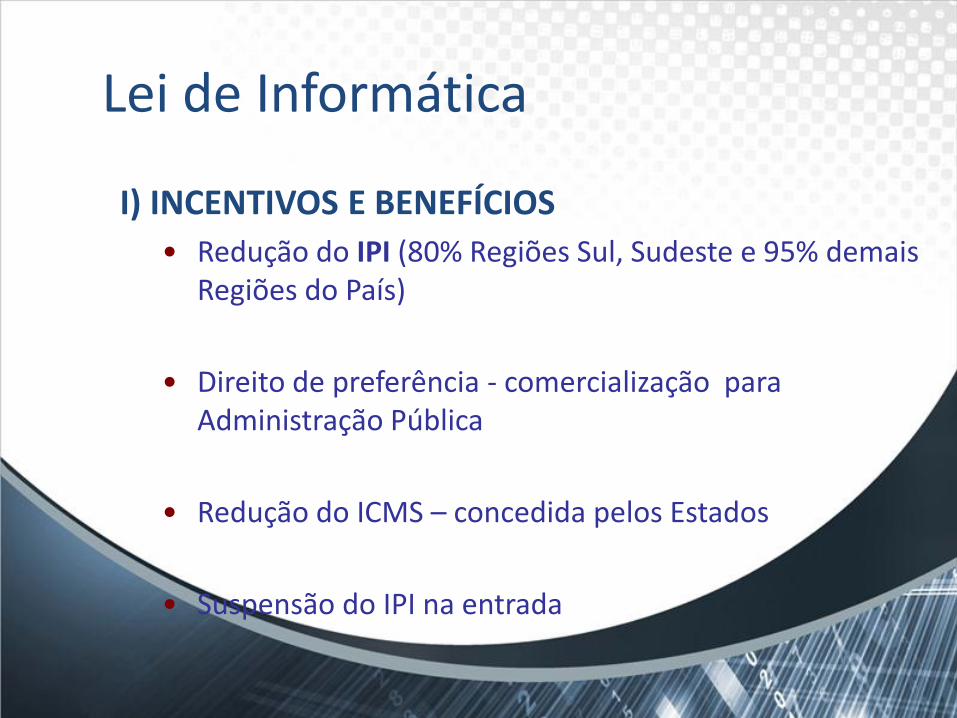

Lei de Informática

I) INCENTIVOS E BENEFÍCIOS

• Redução do IPI (80% Regiões Sul, Sudeste e 95% demais Regiões do País)

• Direito de preferência - comercialização para Administração Pública

• Redução do ICMS – concedida pelos Estados

• Suspensão do IPI na entrada

Lei de Informática

II) CONTRAPARTIDAS

• Investimentos em P&D (em TIC)

• Produção com cumprimento do PPB

• Implantação Sistema da Qualidade

• Programa de participação dos trabalhadores nos

lucros ou resultados da empresa

Lei de Informática

III) ABRANGÊNCIA

• Computadores e equipamentos de TI

• Equipamentos de telecomunicações, automação bancária, automação comercial, automação industrial

• Componentes eletrônicos/semicondutores

• Serviços Técnicos

• Programas de Computador

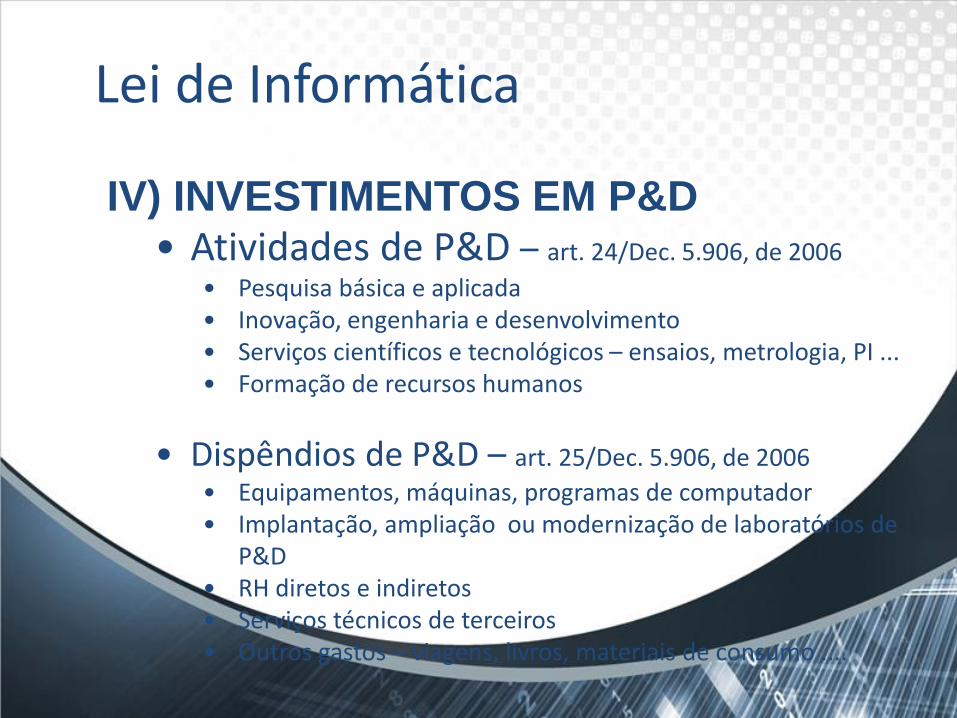

Lei de Informática

IV) INVESTIMENTOS EM P&D • Atividades de P&D – art. 24/Dec. 5.906, de 2006

• Pesquisa básica e aplicada • Inovação, engenharia e desenvolvimento • Serviços científicos e tecnológicos – ensaios, metrologia, PI ... • Formação de recursos humanos

• Dispêndios de P&D – art. 25/Dec. 5.906, de 2006

• Equipamentos, máquinas, programas de computador • Implantação, ampliação ou modernização de laboratórios de

P&D • RH diretos e indiretos • Serviços técnicos de terceiros • Outros gastos – viagens, livros, materiais de consumo ....

Lei de Informática

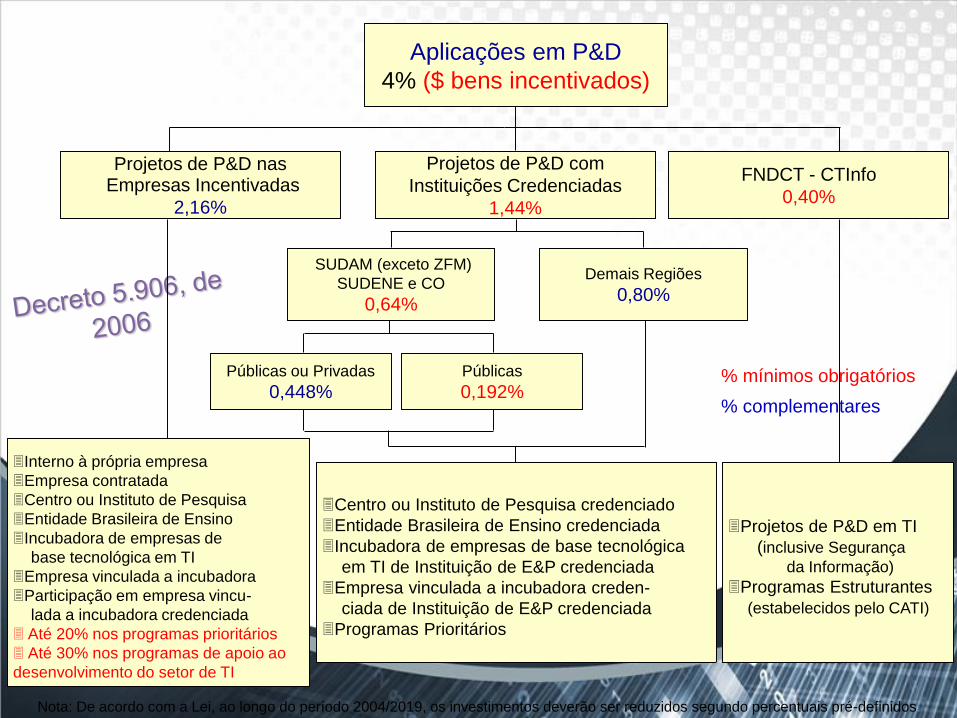

Nota: De acordo com a Lei, ao longo do período 2004/2019, os investimentos deverão ser reduzidos segundo percentuais pré-definidos.

Projetos de P&D com

Instituições Credenciadas

1,44%

Projetos de P&D nas Empresas Incentivadas

2,16%

FNDCT - CTInfo

0,40%

Projetos de P&D em TI

(inclusive Segurança

da Informação)

Programas Estruturantes

(estabelecidos pelo CATI)

Centro ou Instituto de Pesquisa credenciado

Entidade Brasileira de Ensino credenciada

Incubadora de empresas de base tecnológica

em TI de Instituição de E&P credenciada

Empresa vinculada a incubadora creden-

ciada de Instituição de E&P credenciada

Programas Prioritários

Demais Regiões

0,80%

SUDAM (exceto ZFM)

SUDENE e CO

0,64%

Aplicações em P&D

4% ($ bens incentivados)

Interno à própria empresa

Empresa contratada

Centro ou Instituto de Pesquisa

Entidade Brasileira de Ensino

Incubadora de empresas de

base tecnológica em TI

Empresa vinculada a incubadora

Participação em empresa vincu-

lada a incubadora credenciada

Até 20% nos programas prioritários

Até 30% nos programas de apoio ao

desenvolvimento do setor de TI

% complementares

% mínimos obrigatórios Públicas ou Privadas

0,448% Públicas

0,192%

LEI DE INFORMÁTICA - Empresas beneficiárias

Fonte: SEPIN/MCTI

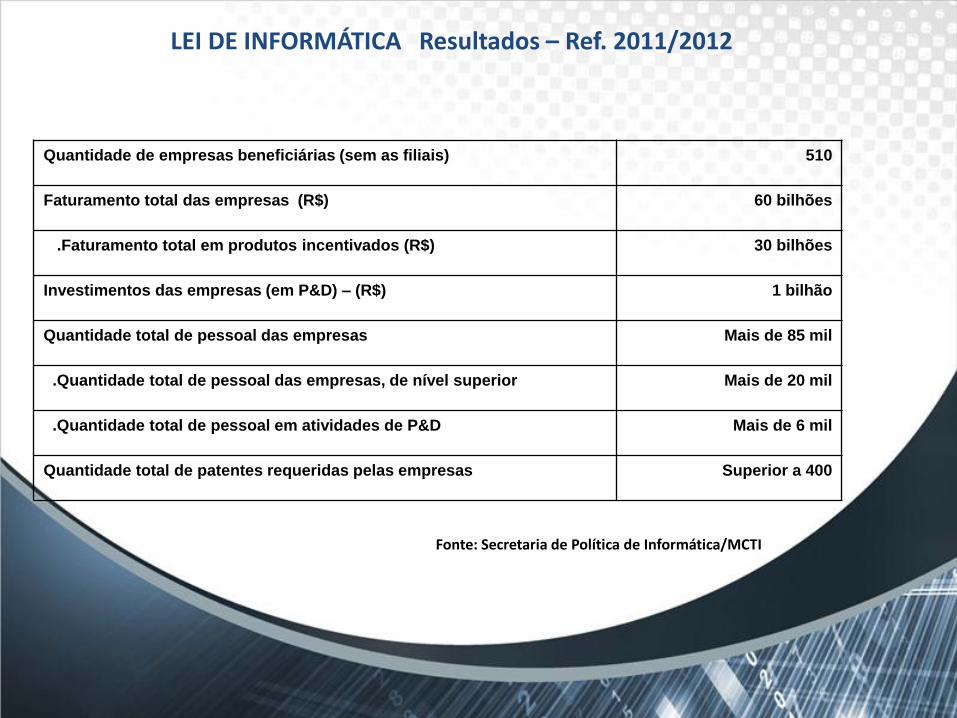

LEI DE INFORMÁTICA Resultados – Ref. 2011/2012

Quantidade de empresas beneficiárias (sem as filiais) 510

Faturamento total das empresas (R$) 60 bilhões

.Faturamento total em produtos incentivados (R$) 30 bilhões

Investimentos das empresas (em P&D) – (R$) 1 bilhão

Quantidade total de pessoal das empresas Mais de 85 mil

.Quantidade total de pessoal das empresas, de nível superior Mais de 20 mil

.Quantidade total de pessoal em atividades de P&D Mais de 6 mil

Quantidade total de patentes requeridas pelas empresas Superior a 400

Fonte: Secretaria de Política de Informática/MCTI

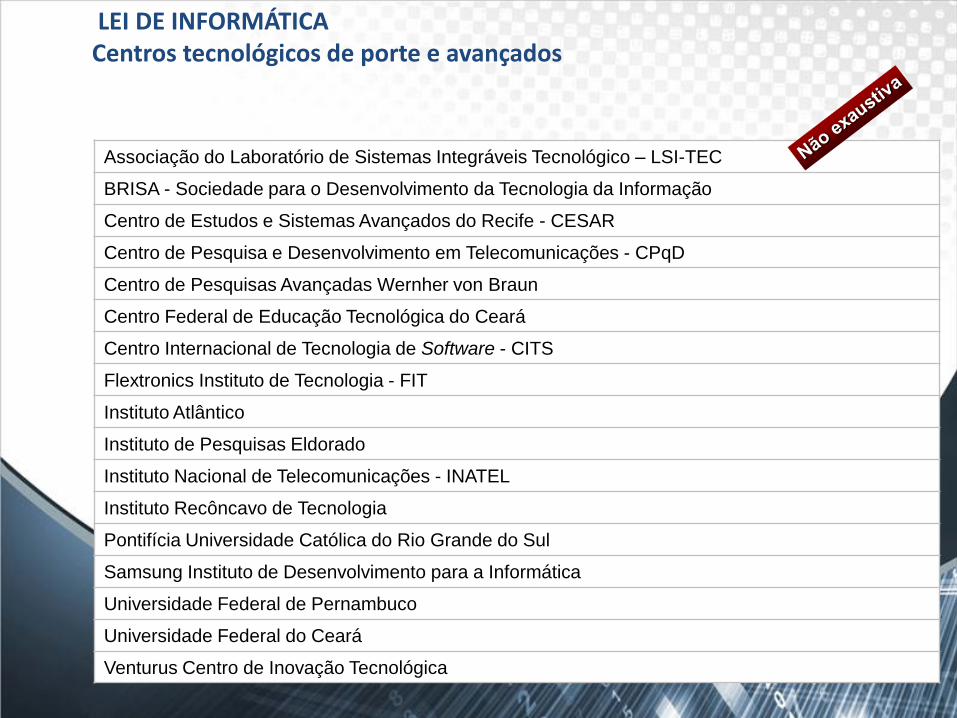

LEI DE INFORMÁTICA Centros tecnológicos de porte e avançados

Associação do Laboratório de Sistemas Integráveis Tecnológico – LSI-TEC

BRISA - Sociedade para o Desenvolvimento da Tecnologia da Informação

Centro de Estudos e Sistemas Avançados do Recife - CESAR

Centro de Pesquisa e Desenvolvimento em Telecomunicações - CPqD

Centro de Pesquisas Avançadas Wernher von Braun

Centro Federal de Educação Tecnológica do Ceará

Centro Internacional de Tecnologia de Software - CITS

Flextronics Instituto de Tecnologia - FIT

Instituto Atlântico

Instituto de Pesquisas Eldorado

Instituto Nacional de Telecomunicações - INATEL

Instituto Recôncavo de Tecnologia

Pontifícia Universidade Católica do Rio Grande do Sul

Samsung Instituto de Desenvolvimento para a Informática

Universidade Federal de Pernambuco

Universidade Federal do Ceará

Venturus Centro de Inovação Tecnológica

Programa de Apoio ao Desenvolvimento Tecnológico

da Indústria de Semicondutores e

Mostradores - PADIS

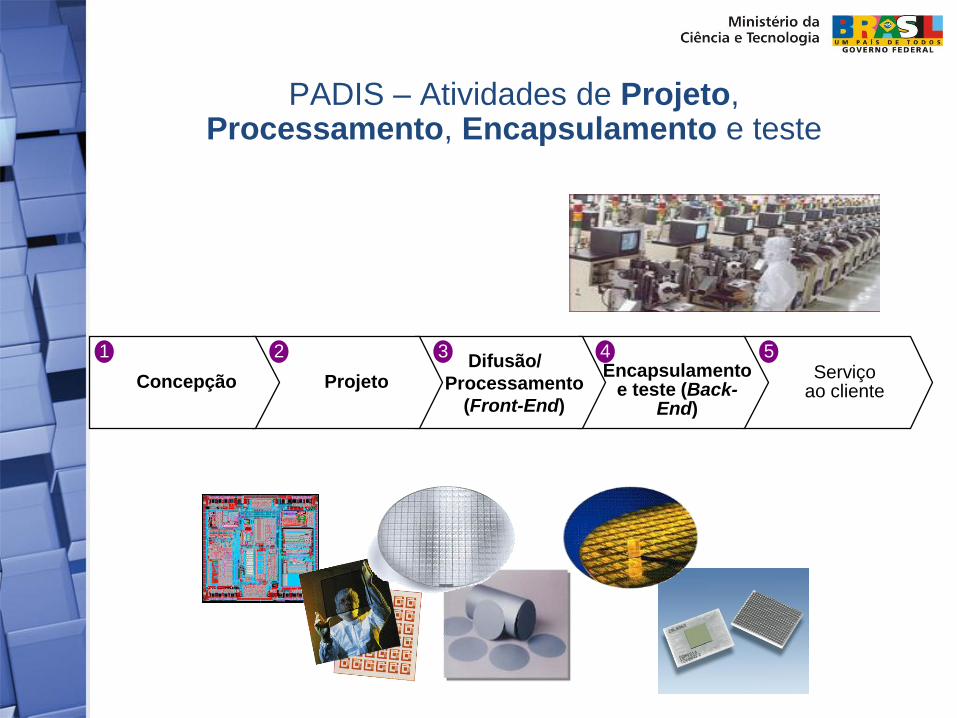

PADIS – Atividades de Projeto, Processamento, Encapsulamento e teste

Serviço ao cliente

Encapsulamento e teste (Back-

End)

Difusão/

Processamento

(Front-End)

Projeto Concepção

4 1 2 3 5

Plano P&D

P&D

PIS/COFINS e IPI

Desoneração de Investimentos

Lei 11.484 31.mai.2007

PADIS

Benefícios e incentivos: PADIS (Lei Federal de 2007)

DIFUSÃO E PROCESSAMENTO FÍSICO-QUÍMICO (FRONT END)

ENCAPSULAMENTO E TESTE (BACK END)

Empresas de Semicondutores e Displays que investem em P&D e realizam as seguintes atividades no Brasil:

Lucro

IPI e PIS/Cofins > 21%

Alíquota do Imposto de Renda → 15%

Companhias que podem candidatar-se ao PADIS

Até Março de 2007 Hoje

Comercialização

Imposto de Importação (II)

Variável (média de 10%)

0%

Impostos e Tributos

CONCEPÇÃO E PROJETO (Design)

CIDE Alíquota do Imposto →

10%

INSUMOS E EQUIPAMENTOS COM PPB

Empresas Incentivadas

– SMART - Memórias DRAM (back-end) - SP

– HT Micron (Hana Micron & Teikon): memórias DRAM e Flash (back-end) - RS

– CEITEC S.A. – Front-end e projeto de CI - RS

– SiliconReef – Projeto de CI - PE

– CBS – Front-End – MG

– FlexIC – Componentes Filme Fino –

SP

– Idea - Projeto de CI - SP

Clean room: infraestrutura para a produção de pequenas séries e prototipagem Class100

CEITEC S.A (DH e front-end)

PADIS

IC Design Houses

Objetivo: promover o desenvolvimento de um ecossistema de microeletrônica no Brasil e propiciar a inserção no mercado de semicondutores

Apoio financeiro

– Infraestrutura CPU, servidores e software EDA

– Treinamento nas ferramentas de projeto

– Bolsas para projetistas

– Projetos de CI

Resultados

– RHs: 500 designers em atividade

– Produtos: Biblioteca de IP´s e 21 CIs comerciais concluídos e 28 em andamento

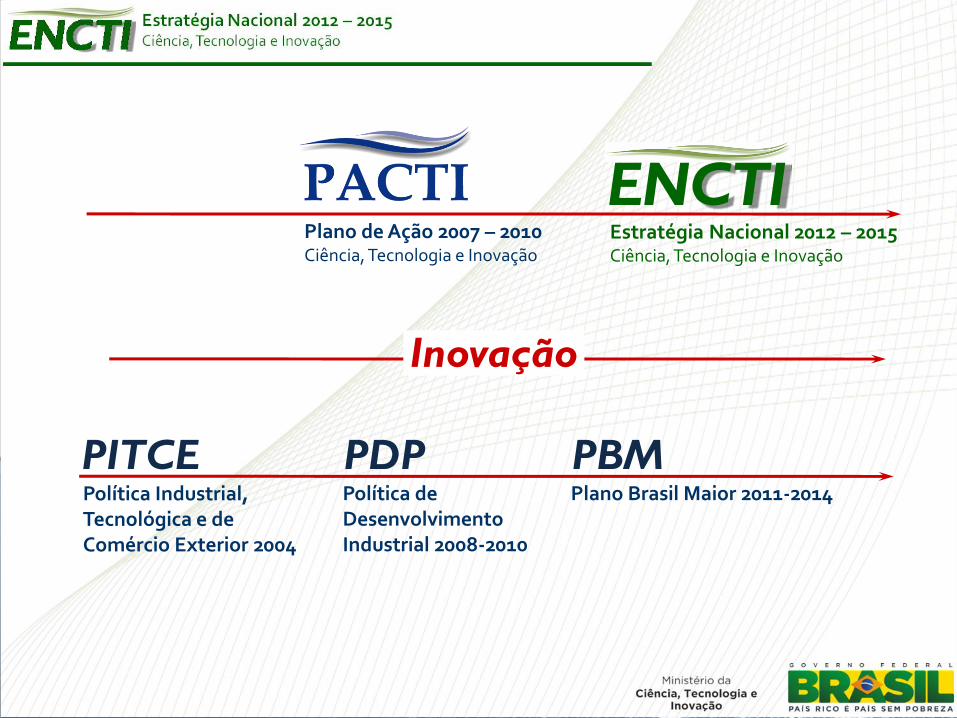

Políticas Públicas de Suporte à Pesquisa, Desenvolvimento e Inovação

- Estratégia Nacional de Ciência, Tecnologia e

Inovação – ENCTI

- Plano Brasil Maior

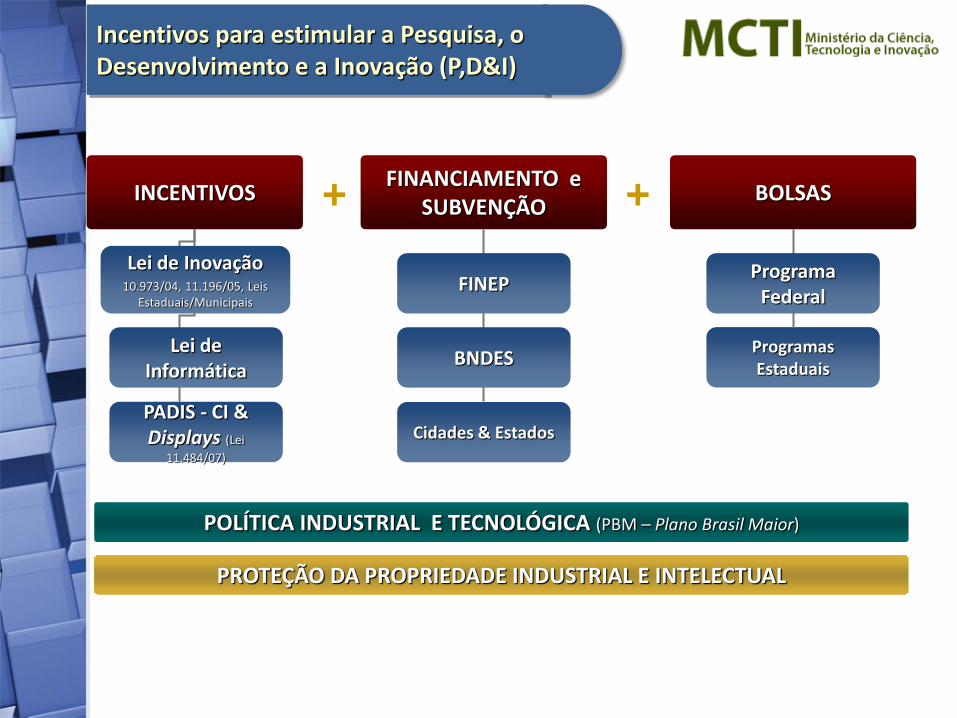

Incentivos para estimular a Pesquisa, o Desenvolvimento e a Inovação (P,D&I)

INCENTIVOS FINANCIAMENTO e

SUBVENÇÃO BOLSAS

Programas Estaduais

Lei de Informática

Lei de Inovação 10.973/04, 11.196/05, Leis

Estaduais/Municipais

PADIS - CI & Displays (Lei

11.484/07)

FINEP

+ +

Programa Federal

Cidades & Estados

BNDES

PROTEÇÃO DA PROPRIEDADE INDUSTRIAL E INTELECTUAL

POLÍTICA INDUSTRIAL E TECNOLÓGICA (PBM – Plano Brasil Maior)

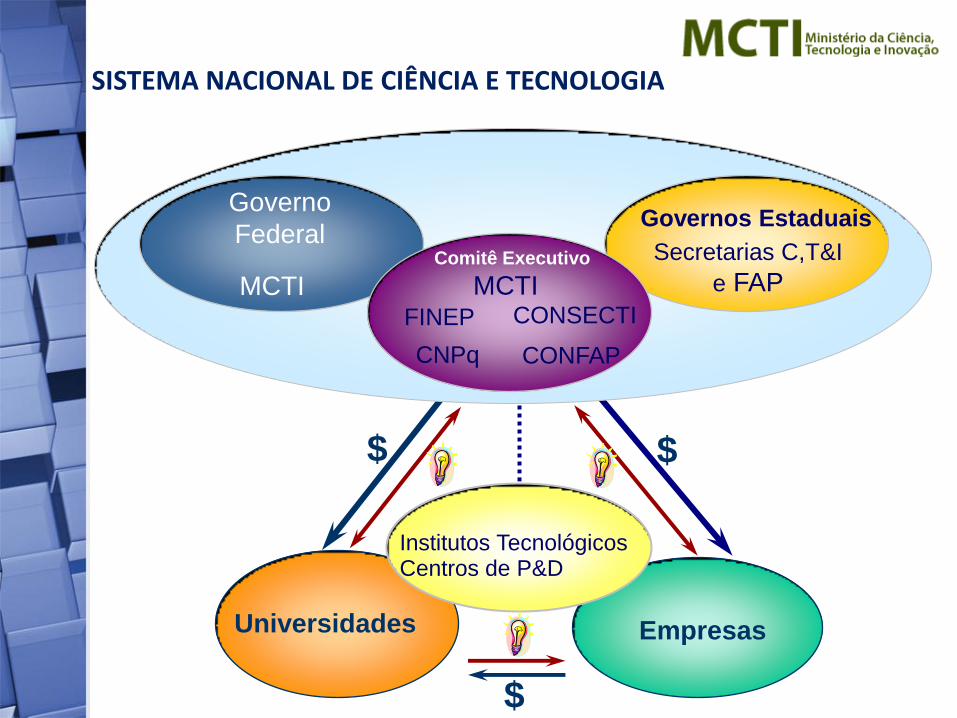

Empresas Universidades

Institutos Tecnológicos Centros de P&D

$

$ $

MCTI

Governo

Federal Secretarias C,T&I

e FAP

Governos Estaduais

MCTI

CONFAP CNPq

CONSECTI FINEP

Comitê Executivo

SISTEMA NACIONAL DE CIÊNCIA E TECNOLOGIA

Plano de Ação 2007 – 2010 Ciência, Tecnologia e Inovação

Estratégia Nacional 2012 – 2015 Ciência, Tecnologia e Inovação

ENCTI

Política Industrial, Tecnológica e de Comércio Exterior 2004

PITCE PDP PBM Política de Desenvolvimento Industrial 2008-2010

Plano Brasil Maior 2011-2014

Inovação

Prédio nº 1 - 9.600 m2

2.000 m2 Sala Limpa: produção, treinamento e P&D

Prédio nº 2 - 5.100 m2

Design Center Marketing

Engenharia de Processo Incubadora

Area de Treinamento - Facilities

1

2

CEITEC S.A. – Foundry e Centro de Projeto

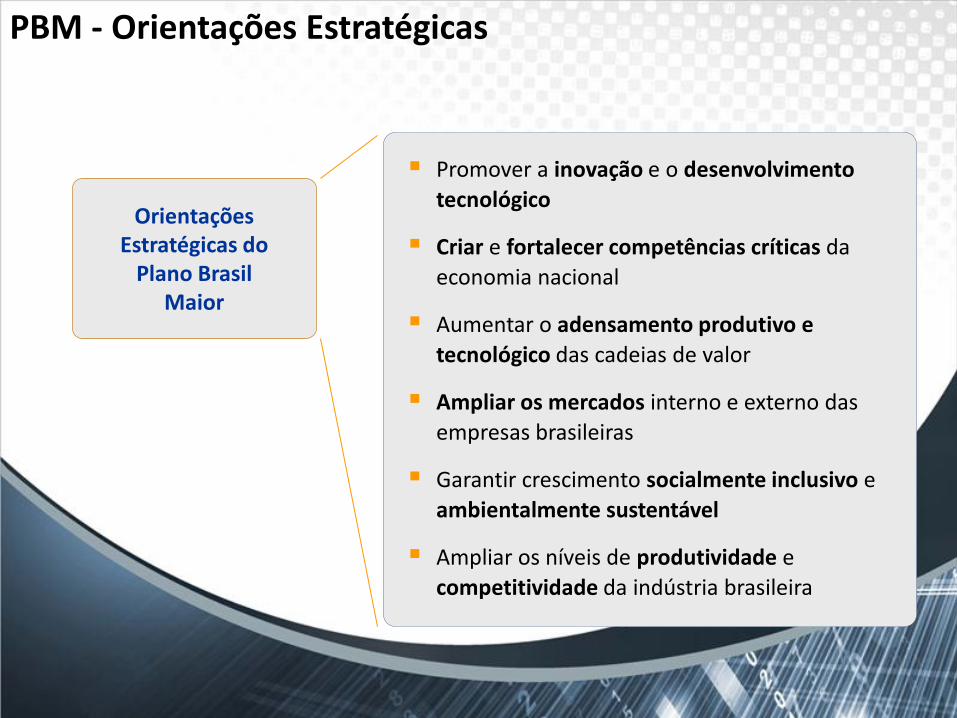

Plano Brasil Maior 2011/2014 Inovar para competir. Competir para crescer.

TIC e Eletroeletrônicos

Organização Setorial - PBM

PBM - Orientações Estratégicas

Promover a inovação e o desenvolvimento

tecnológico

Criar e fortalecer competências críticas da

economia nacional

Aumentar o adensamento produtivo e

tecnológico das cadeias de valor

Ampliar os mercados interno e externo das

empresas brasileiras

Garantir crescimento socialmente inclusivo e

ambientalmente sustentável

Ampliar os níveis de produtividade e

competitividade da indústria brasileira

Orientações Estratégicas do

Plano Brasil Maior

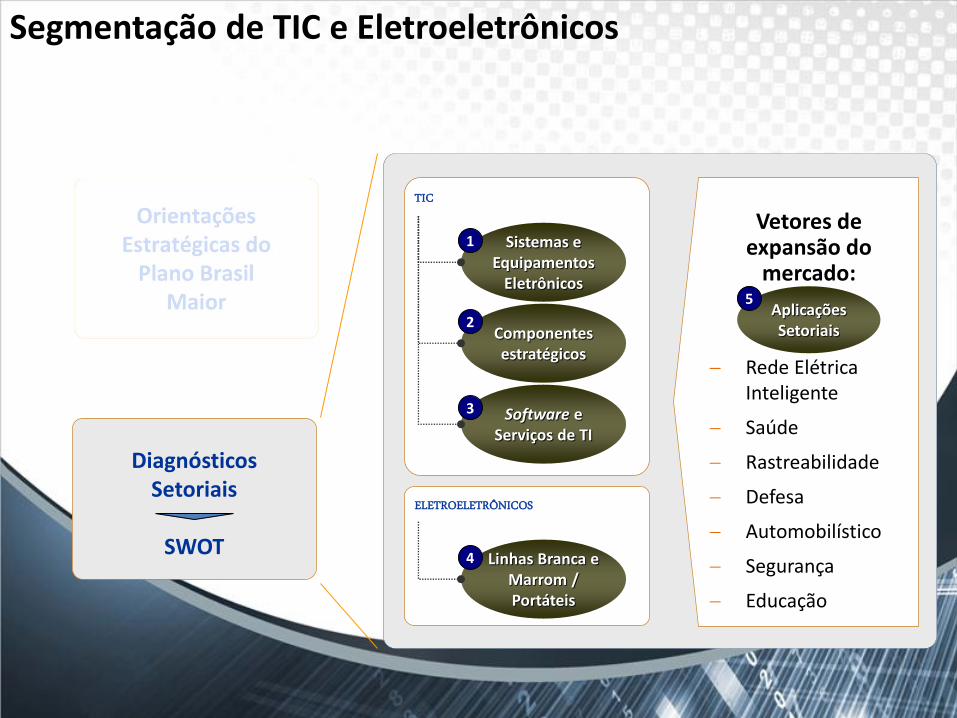

Segmentação de TIC e Eletroeletrônicos

Componentes estratégicos

Linhas Branca e Marrom / Portáteis

Software e Serviços de TI

Sistemas e Equipamentos

Eletrônicos

TIC

ELETROELETRÔNICOS

1

2

3

4

Vetores de expansão do

mercado:

Rede Elétrica Inteligente

Saúde

Rastreabilidade

Defesa

Automobilístico

Segurança

Educação

Diagnósticos Setoriais

SWOT

Aplicações Setoriais

5

Conclusão

Resumindo ..... A Economia Brasileira é altamente diversificada e o mercado interno é muito

importante para o setor de TIC/Complexo Eletrônico

No entanto, é condição obrigatória “pensar” sempre no mercado mundial; o mercado global é fator chave para estimular a inovação, a produtividade e a competitividade

Existem variados incentivos e benefícios para que o setor privado seja estimulado a realizar atividades de P,D&I no País; renúncia fiscal, poder de compra, financiamento, participação acionária e recursos para P,D&I não reembolsáveis

As instituições de ensino e pesquisa podem e devem interagir com o setor produtivo (Lei de Informática, PADIS, Lei do Bem, Leis de Inovação Estaduais) e captarem recursos destinados às atividades de P,D&I junto aos órgãos e agências de fomento (nacionais e estaduais)

São estimuladas a formação de redes (ICT e IES), bem como a cooperação internacional

IMAPS BRAZIL 2005

© imec 2003

Tubes

SemiconductorsMOS CMOS

Transistor IC ULSI ?????

1950 1960

2000

plastic electronics

optics

nanoelectronics

MEMS

biosensors

molecular

nanotechnology

magnetoelectronics

2030

“Big Bang”

Supporting smart society

Power plant House

Building

factory

Home

Hospital

Nursing home

Home

Food

IT

Security

Natural

environment

Bridge

Building

Agriculture

High-way Town

Car

Energy Network

IT Network

Security

Authentication

Disaster prevention

Environmental monitoring

Traffic control

Energy control

Health Medical

Nursing

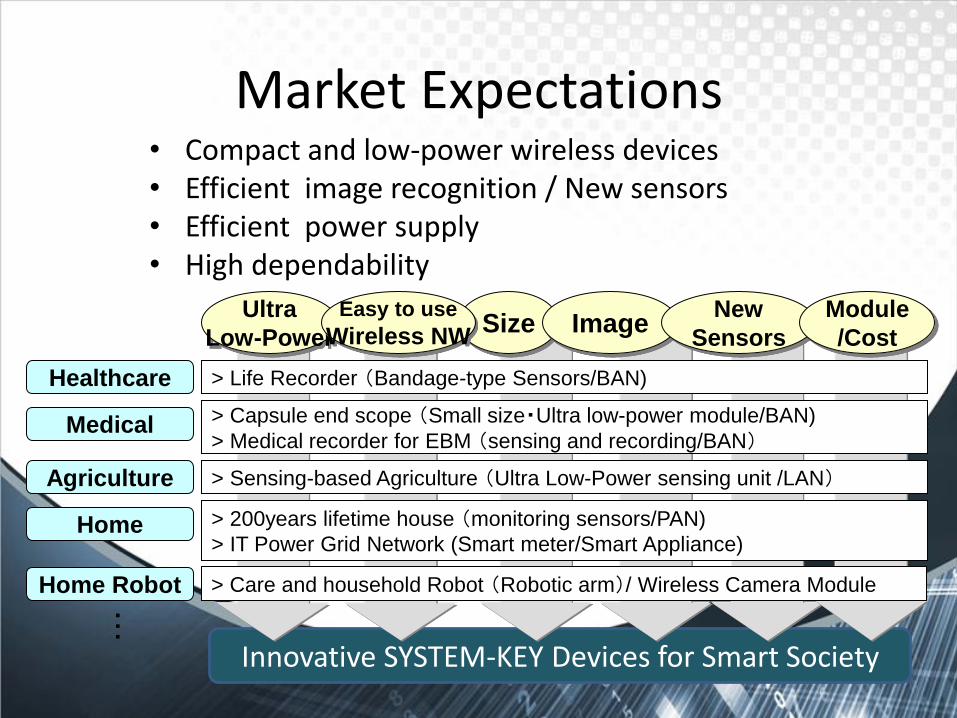

Market Expectations

Innovative SYSTEM-KEY Devices for Smart Society

> Life Recorder (Bandage-type Sensors/BAN) Healthcare

Medical > Capsule end scope (Small size・Ultra low-power module/BAN)

> Medical recorder for EBM (sensing and recording/BAN)

Agriculture > Sensing-based Agriculture (Ultra Low-Power sensing unit /LAN)

Home > 200years lifetime house (monitoring sensors/PAN)

> IT Power Grid Network (Smart meter/Smart Appliance)

Home Robot > Care and household Robot (Robotic arm)/ Wireless Camera Module

Ultra

Low-Power

・・・

Size Easy to use

Wireless NW Image

New

Sensors

Module

/Cost

• Compact and low-power wireless devices • Efficient image recognition / New sensors • Efficient power supply • High dependability