Orçamento de Materiais e Estoques Orçamento de Despesas Gerais

Upload

duongnguyetCategory

view

217download

0

1

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

MESTRADO PROFISSIO AL EM CO TROLADORIA

PAULO ROGÉRIO PARODI DE SOUZA

ORÇAME TO BASE ZERO (OBZ) COMO

I STRUME TO DE GESTÃO

Fortaleza 2008

2

PAULO ROGÉRIO PARODI DE SOUZA

ORÇAMENTO BASE ZERO (OBZ) COMO INSTRUMENTO DE

GESTÃO

Dissertação apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Controladoria. Orientador: Prof. Livre Docente Francisco de Assis Soares.

Fortaleza 2008

3

PAULO ROGÉRIO PARODI DE SOUZA

ORÇAME TO BASE ZERO (OBZ) COMO I STRUME TO DE GESTÃO

Dissertação submetida à Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Mestre em Controladoria.

Aprovada em ____/____/____

BANCA EXAMINADORA

Prof. Livre Docente Francisco de Assis Soares (Orientador) Universidade Federal do Ceará - UFC

Prof. Dr. João Mário Santos de França Universidade Federal do Ceará - UFC

Profª Dra. Maria Naiula Monteiro Pessoa Universidade Federal do Ceará - UFC

4

AGRADECIME TOS

À Deus, pela força e por sempre me guiar pelo melhor caminho. Ao meu orientador Prof. Francisco de Assis Soares, pelas valiosas contribuições que ajudaram a enriquecer o meu conhecimento.

Á minha esposa Rita de Kássia Cunha Martins, pelo apoio contínuo e companheirismo nos momentos mais difíceis.

Aos meus filhos Hibrael e Gabriel por aturarem meus momentos de stress.

Ao meu amigo Pedro Elder Silva Lima, que foi o maior incentivador a fazer este mestrado.

Aos meus pais que sempre me incentivaram a estudar.

A Dra Sandra Maria dos Santos pelas orientações sobre metodologia.

À Dnyse, Lucielma e Cláudia Reis parceiras incansáveis nos trabalhos acadêmicos.

À Josi Dourado por contribuir de forma importante para a realização desta obra.

Aos professores da Universidade Federal do Ceará pela acolhida durante a realização do mestrado

5

“Tudo vale a pena quando a alma não é pequena”

Fernando Pessoa

6

RESUMO

O orçamento constitui-se numa ferramenta indispensável de controle e gestão estabelecendo a conectividade entre os diversos setores da empresa funcionando como elemento que liga o planejamento estratégico, o controle dos recursos e o sistema de medidas de desempenho e recompensas. O trabalho visa avaliar os impactos da implantação de uma técnica orçamentária denominada Orçamento Base Zero (OBZ) na eficiência de custos e no processo de controle gerencial. Esta técnica se baseia na identificação e avaliação detalhada de todas as atividades, alternativas e custos para a realização dos planos sem considerar as ineficiências do passado. Para atingir os objetivos propostos, foi realizado um estudo de caso único, utilizando-se de pesquisa documental e coleta de informações junto ao site institucional da empresa, com o objetivo de compor a base de dados para análise em conjunto com o acervo de conhecimento agregado como observador participante vivenciado na empresa objeto do estudo. A análise dos resultados demonstra que o OBZ é a base do planejamento de uma das alavancas estratégicas da empresa denominada eficiência de custos e propicia um profundo conhecimento sobre as atividades e fatores de custo da empresa permitindo com isto que estes sejam reduzidos de forma racional. A sistemática do OBZ está alinhada com os valores, metas e crenças da empresa que o reconhece formalmente como parte de sua cultura e possui a contribuição de todos os colaboradores que individual ou coletivamente também participam do controle orçamentário. Constatou-se também que o processo de avaliação de desempenho dos colaboradores está relacionado com o desenvolvimento de carreira e a remuneração variável, sujeito ao cumprimento de metas orçamentárias como premissa condicionante para postular promoções e bônus. Ao final, concluiu-se que o OBZ provocou uma ruptura capaz de impulsionar uma reversão de resultados indesejáveis, contribuindo de forma efetiva enquanto ferramenta de controle de gestão e tornando-se um modelo de controle orçamentário nas unidades da empresa objeto do estudo no exterior.

Palavras-chave: Orçamento. OBZ. Estratégia. Controle. Gestão. Desempenho. Recompensa. Cultura. Eficiência. Metas. Atividades.

7

ABSTRACT

The budget is an indispensable tool of control and management for establishing connectivity between the various sectors of company, also acting as the element that connects strategic planning, the control of resources and the system of measures of performance and rewards. The study aims to evaluate the impacts of deploying a budget technique called Zero Base Budget (ZBB) in the cost-efficiency and in the management control process. This technique is based on identification and detailed evaluation of all activities, alternatives and costs for implementing the plans without considering the inefficiencies of past. In order to achieve the proposed objectives, a single case study was conducted using data searching and collecting information from the company web site, with the goal to complete the data bank to analyze together with the knowledgment acquired as an active observer lived at the studied company. The analysis of the results shows that the ZBB is the basis of planning one of strategic levers of the company called cost-effectiveness and provides a thorough understanding of the activities and cost facts of the company so that these are reduced in a rational way. The ZBB systematic is aligned with the values, goals and beliefs of the company that formally recognizes it as part of their culture and has the contribution of all employees who also participate individually or collectively of the budget control. It was also discovered that employees performance assessing process is related to the career development and to variable remuneration, subject to compliance with budgetary targets as a premise constraint to postulate promotions and benefits. At the end, one coud conclude that the OBZ caused a rupture capable of driving a reversal of undesirable results, contributing effectively as a tool of management control and becoming a model of budgetary control in the analyzed company's units abroad. Keywords: budget, ZBB, strategy, control, management, performance, reward, culture, efficiency, goals, activities.

8

LISTA DE FIGURAS Figura 1............................................................................................................................... Etapas do processo de gestão estratégica

23

Figura 2............................................................................................................................... Conceituação geral da função controle e avaliação

24

Figura 3............................................................................................................................... Sistemas de Controle Gerencial.

26

Figura 4............................................................................................................................... Fluxograma do Planejamento Estratégico

38

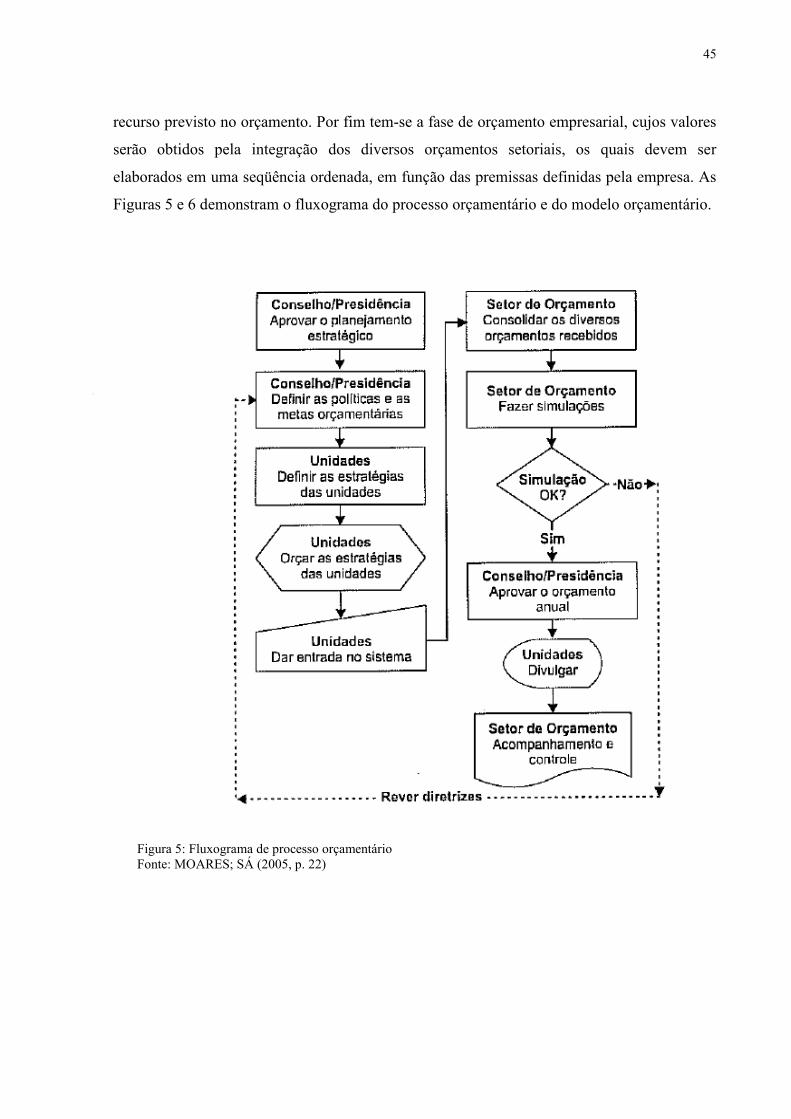

Figura 5............................................................................................................................... Fluxograma de processo orçamentário

45

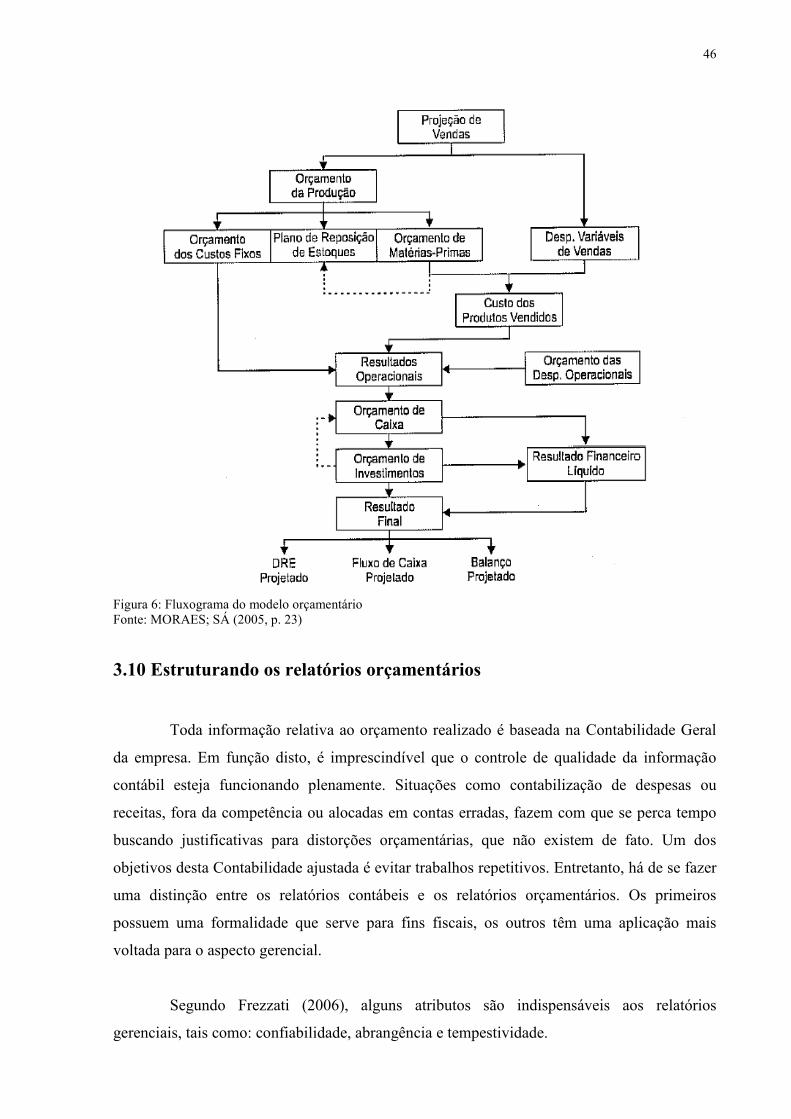

Figura 6............................................................................................................................... Fluxograma do modelo orçamentário

46

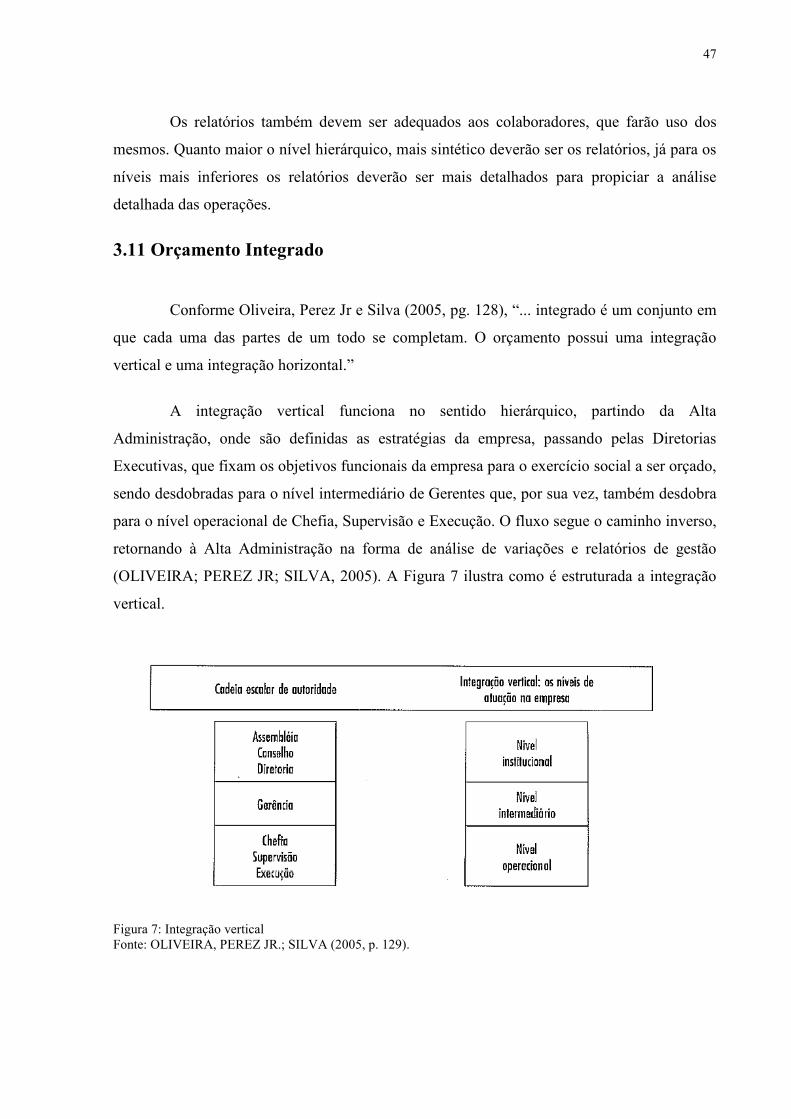

Figura 7............................................................................................................................... Integração vertical

47

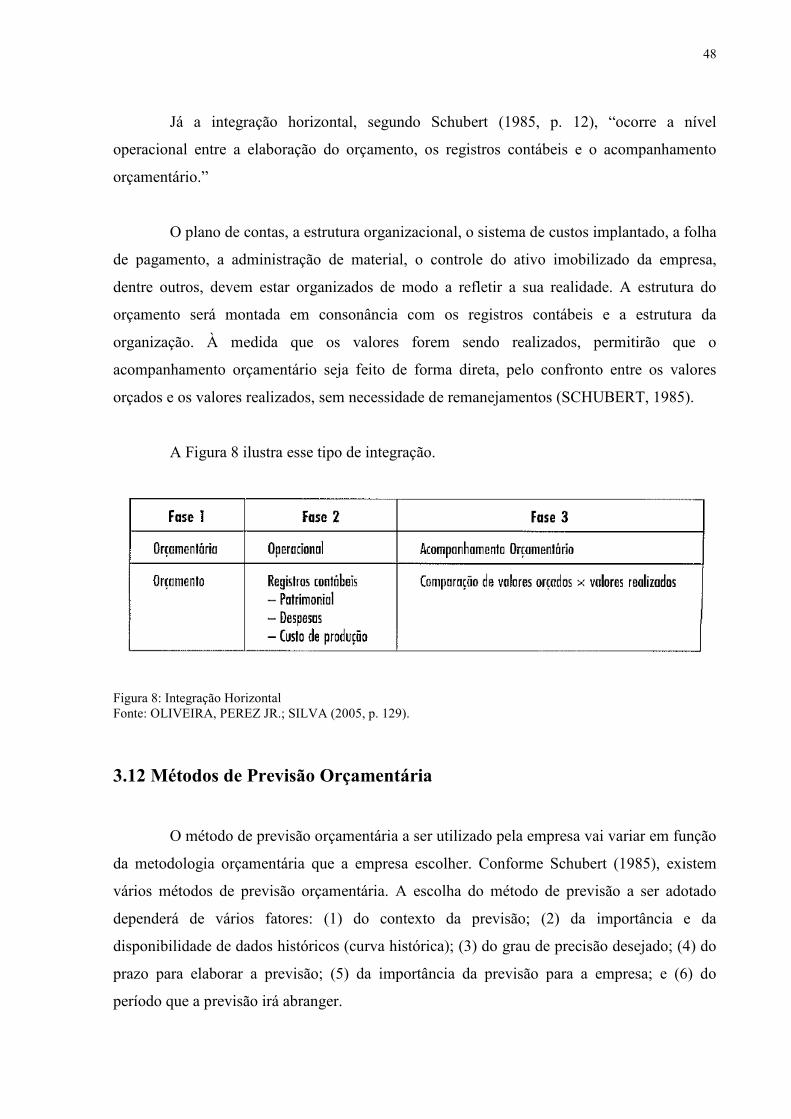

Figura 8............................................................................................................................... Integração Horizontal

48

Figura 9............................................................................................................................... Orçamento mestre

50

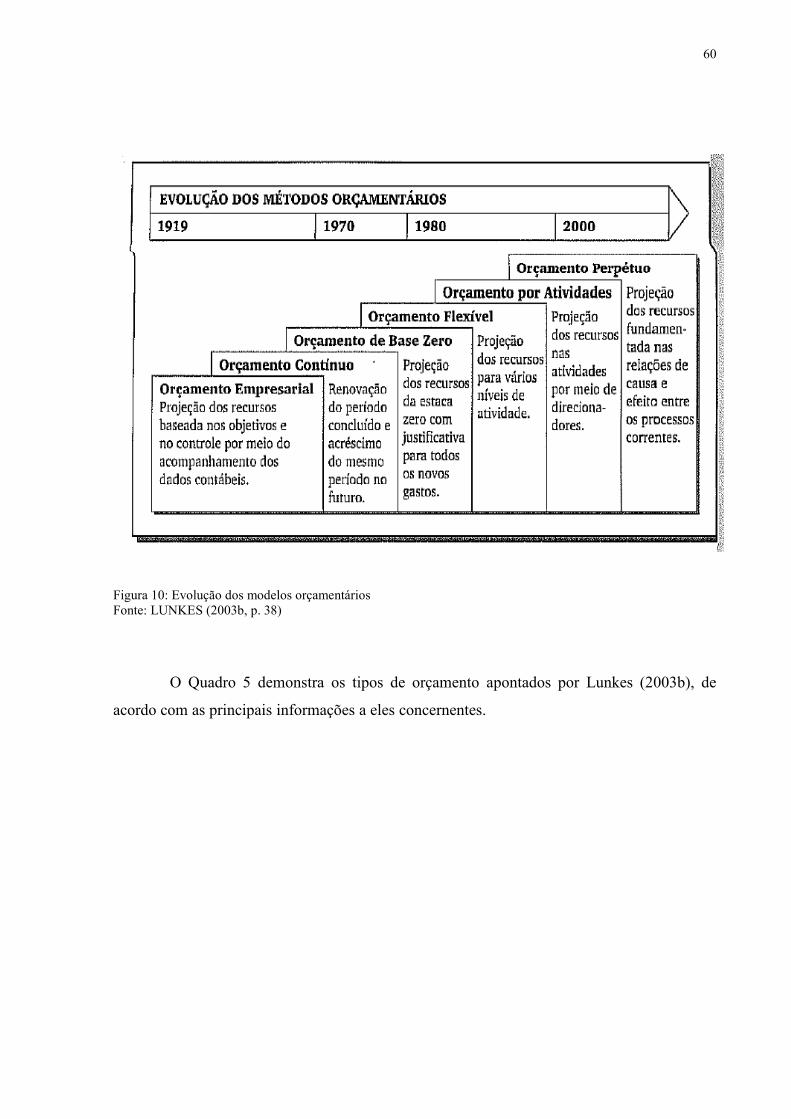

Figura 10............................................................................................................................. Evolução dos modelos orçamentários

60

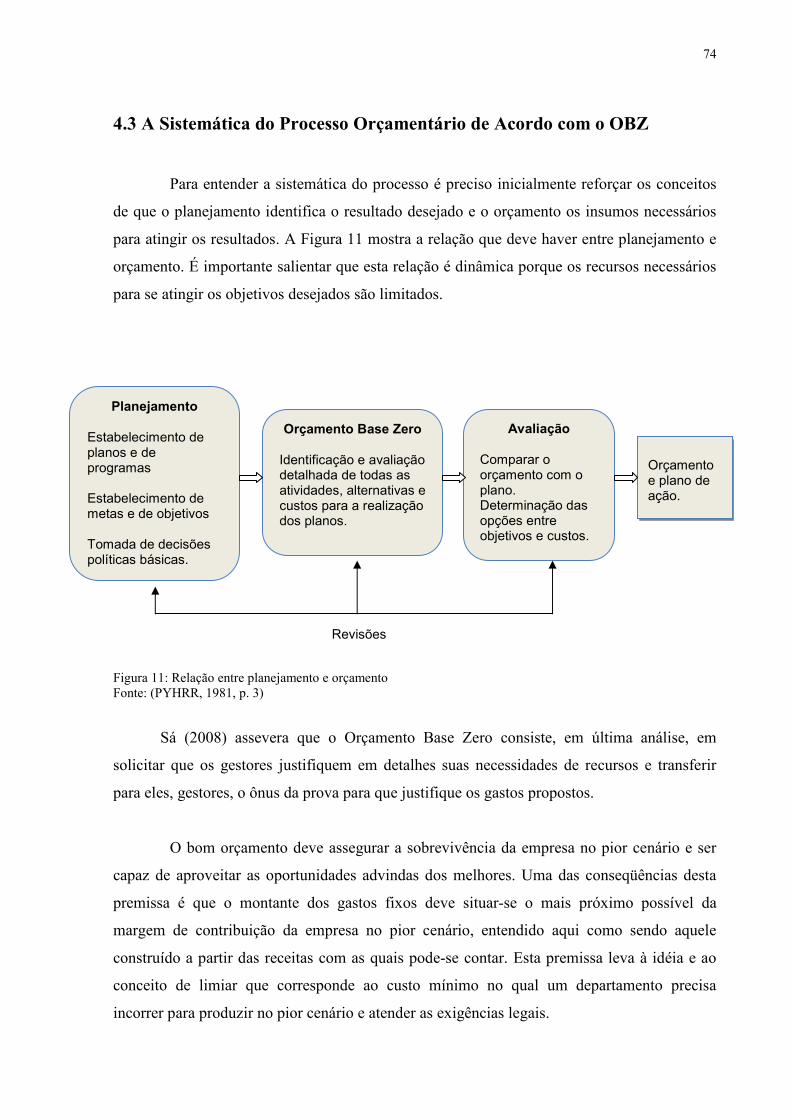

Figura 11............................................................................................................................. Relação entre planejamento e orçamento

74

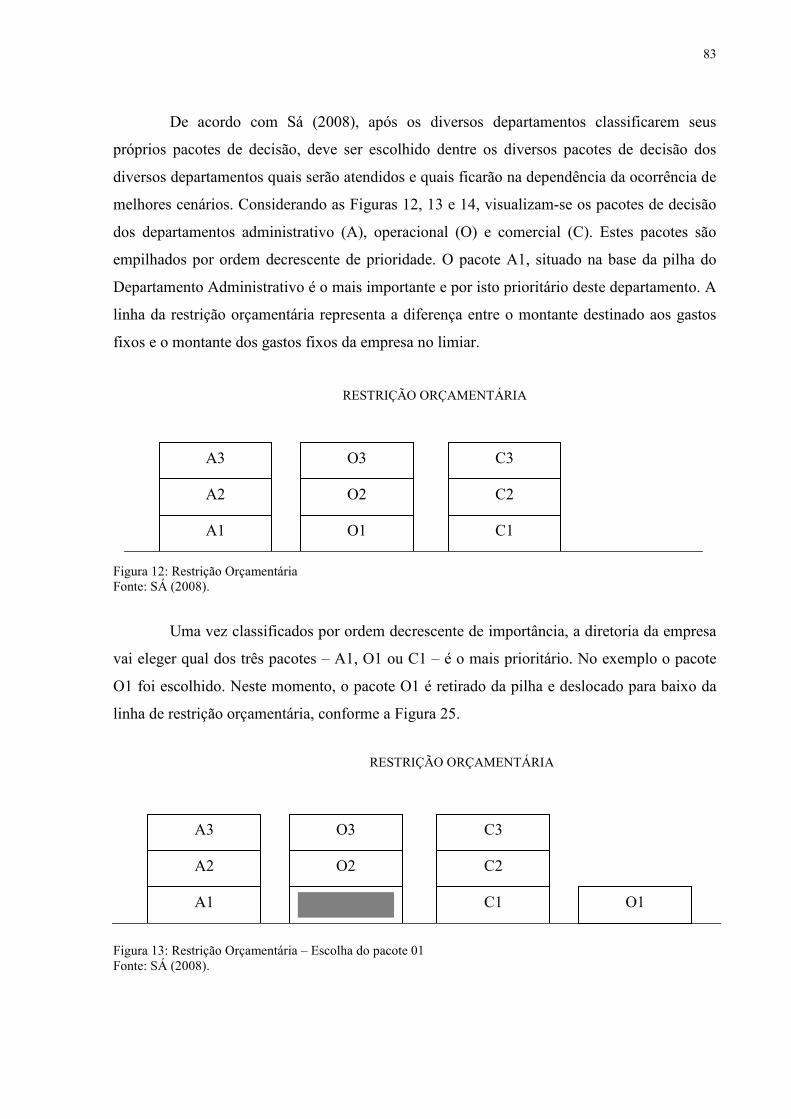

Figura 12............................................................................................................................. Restrição orçamentária

83

Figura 13............................................................................................................................. Restrição Orçamentária – Escolha do pacote 01

83

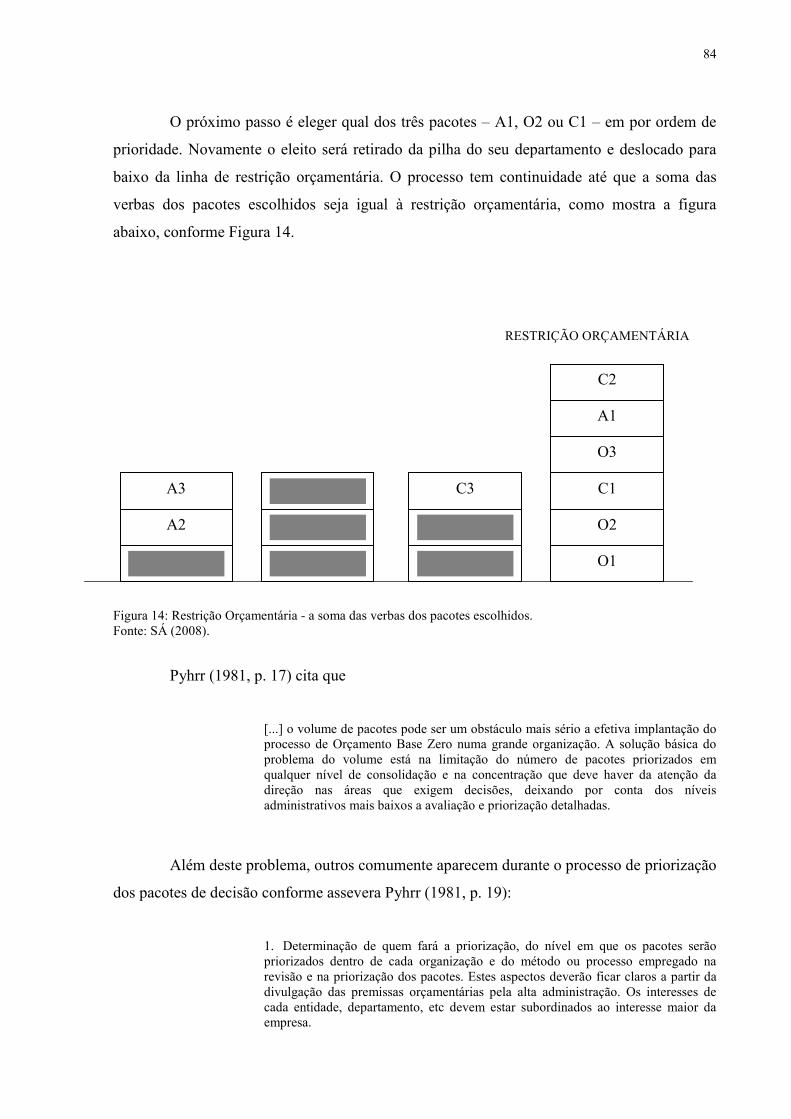

Figura 14............................................................................................................................. Restrição Orçamentária - a soma das verbas dos pacotes escolhidos.

84

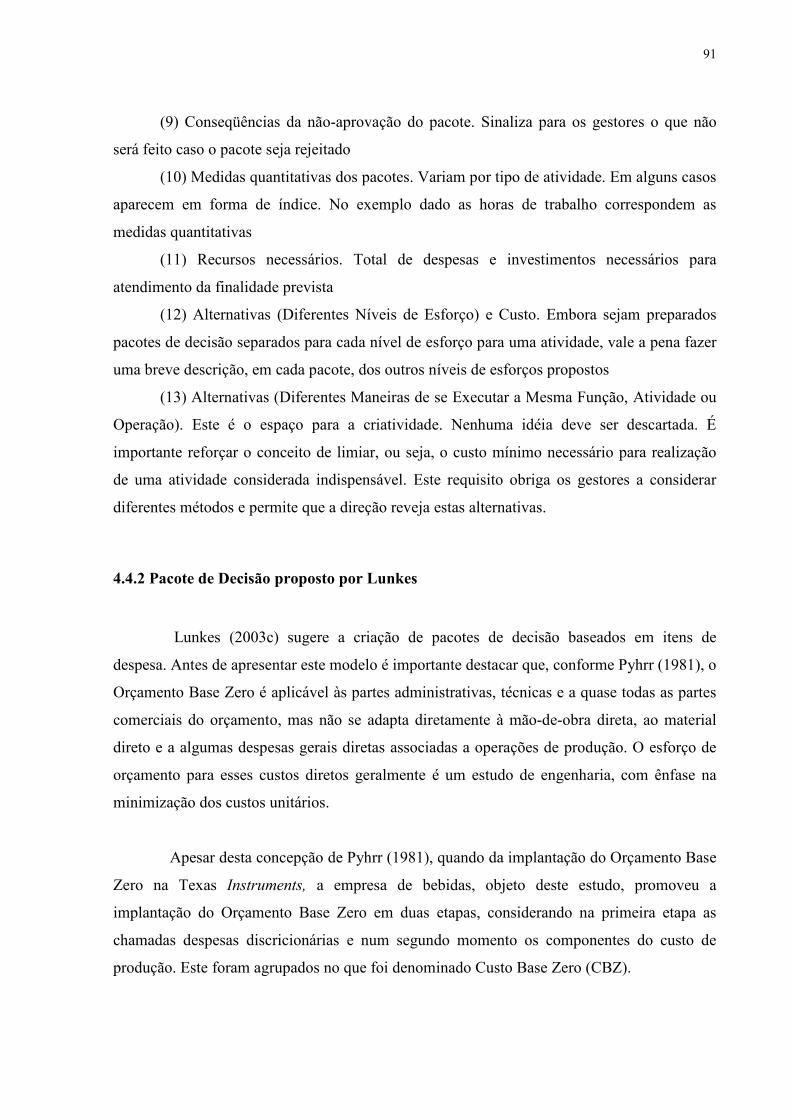

Figura 15............................................................................................................................. Exemplo da subdivisão dos pacotes de decisão

92

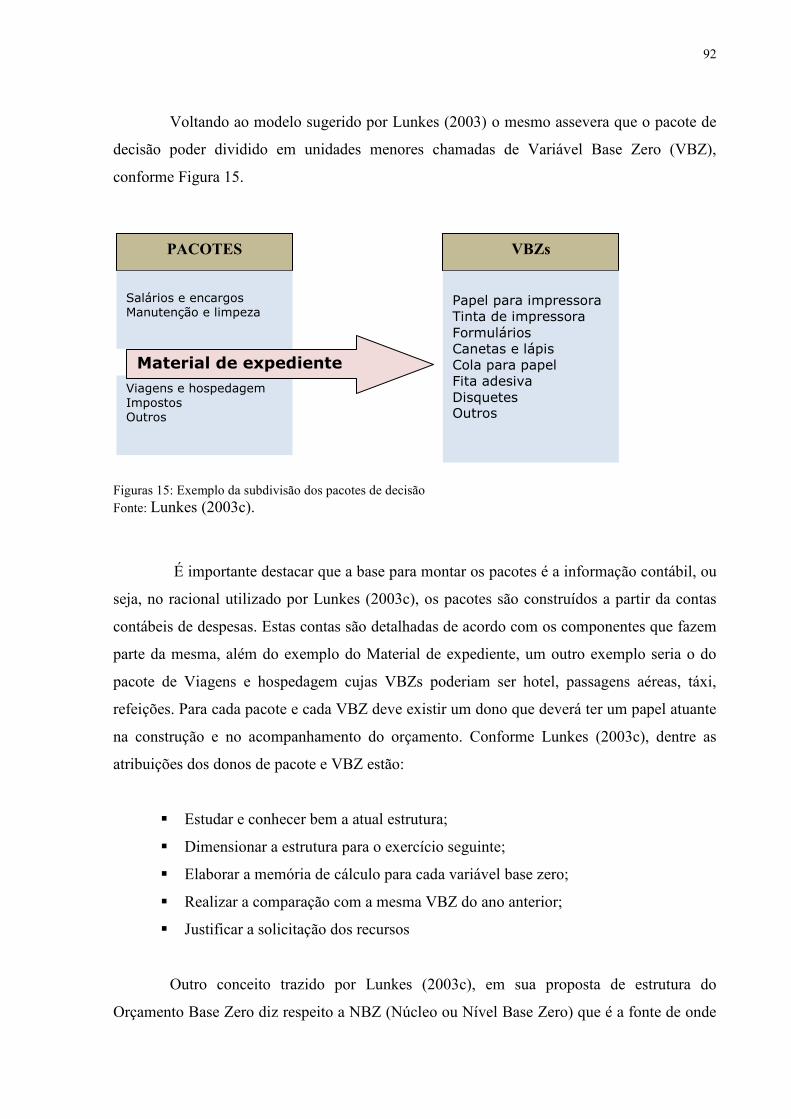

Figura 16........................................................................................................................... Unidades de negócio (UDN) de uma empresa

93

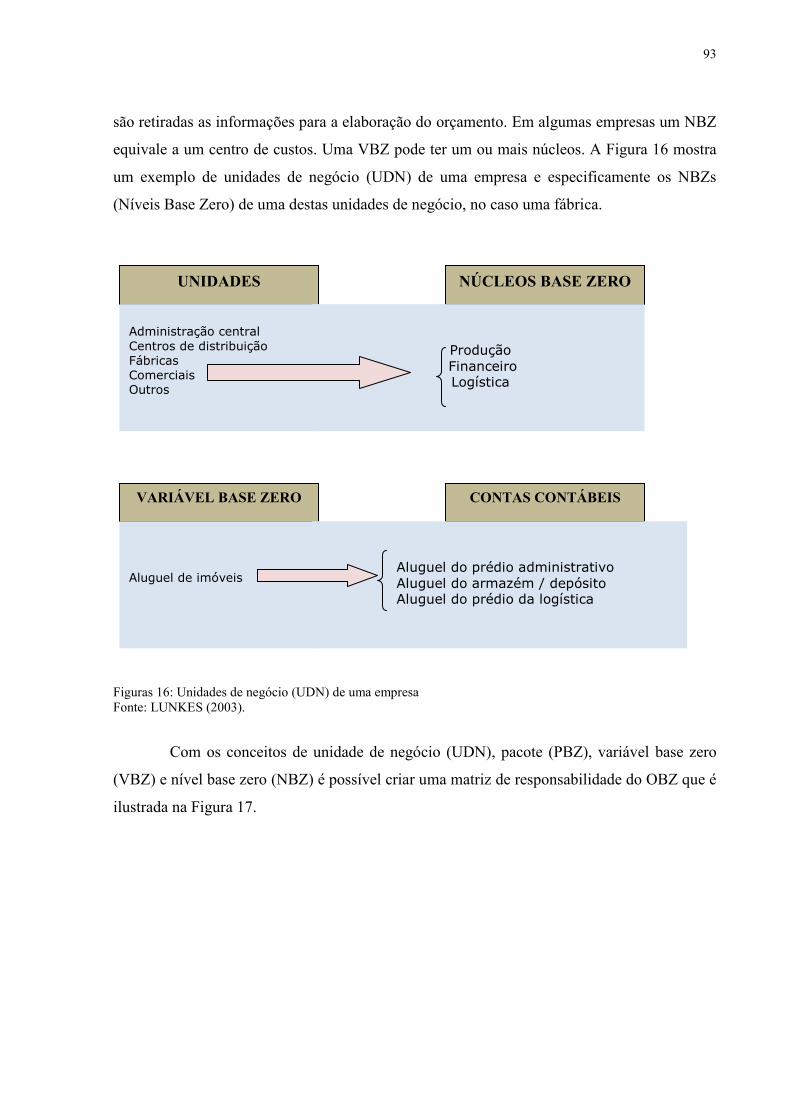

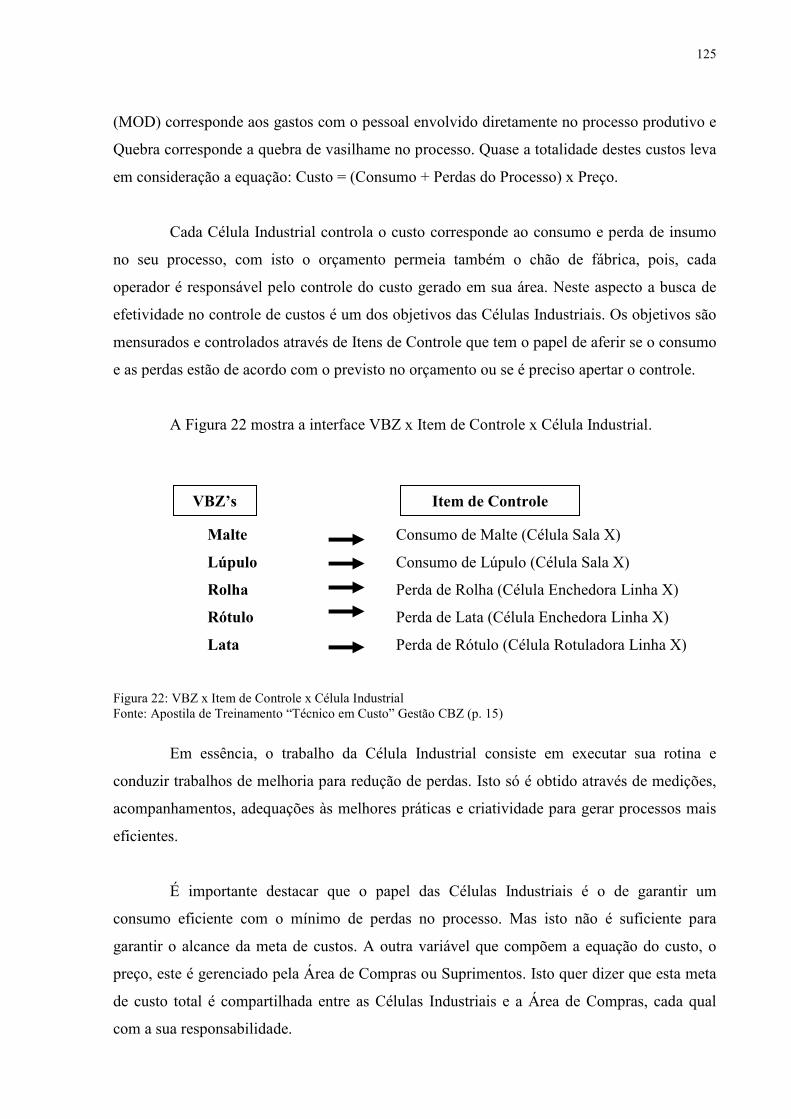

Figura 17............................................................................................................................. Matriz de responsabilidade do OBZ

94

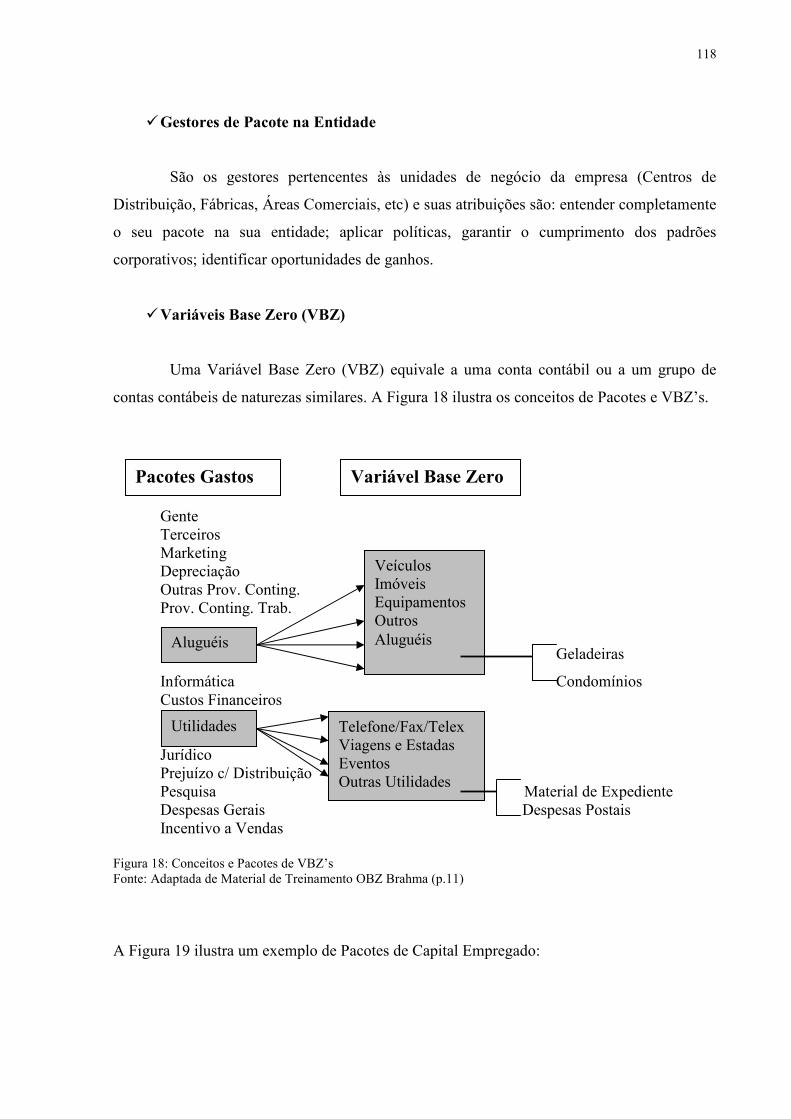

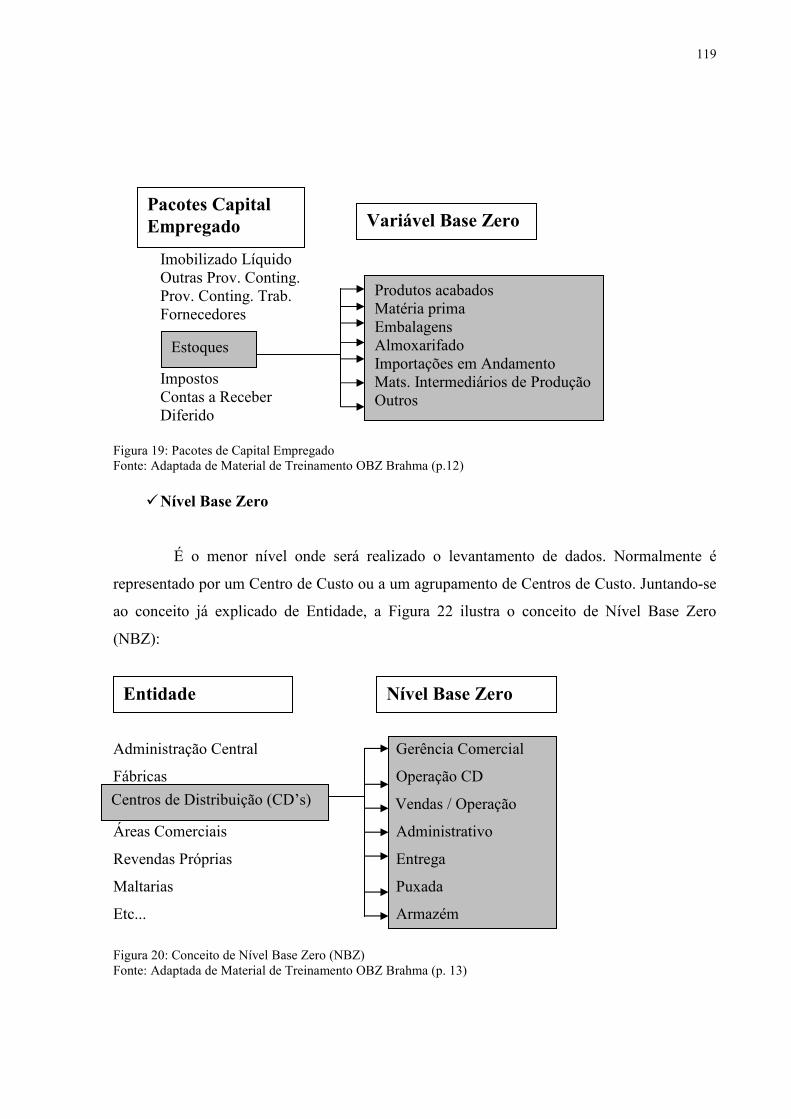

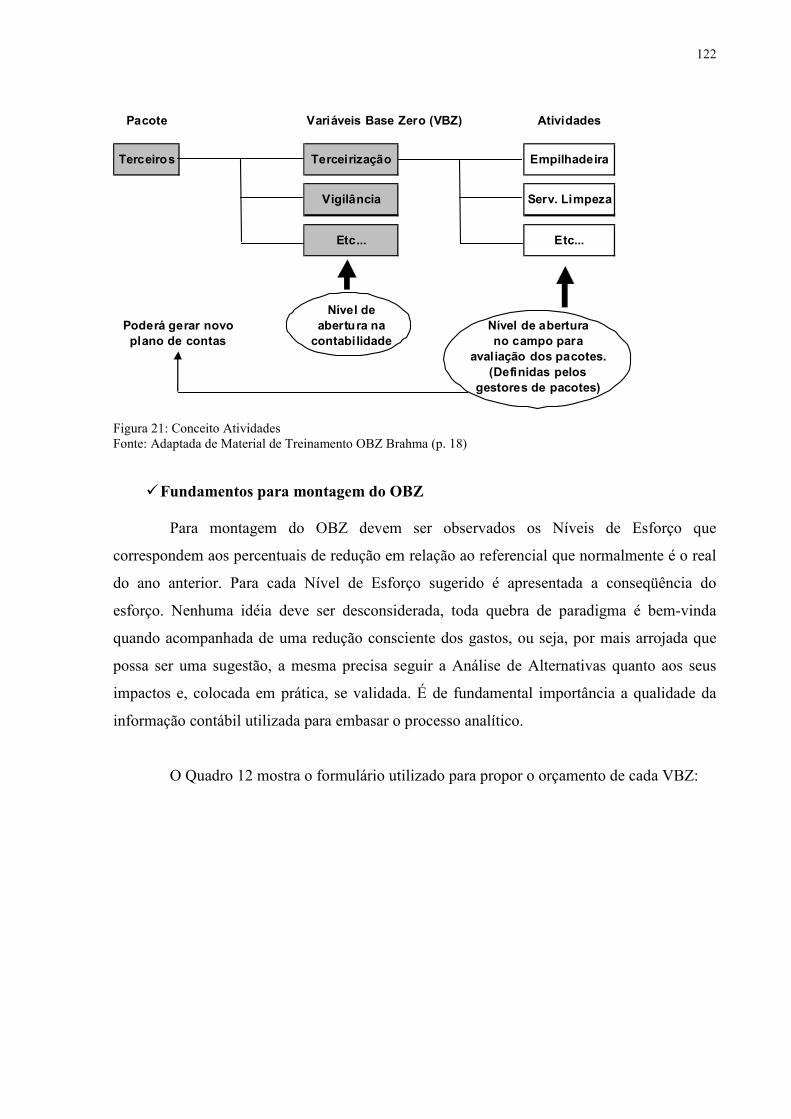

Figura 18 ............................................................................................................................ 118 Conceitos e Pacotes de VBZ’s Figura 19 ............................................................................................................................ 119 Pacotes de Capital Empregado Figura 20 ............................................................................................................................ Conceito de Nível Base Zero (NBZ) Figura 21 ............................................................................................................................

119 122

Conceito de Atividades Figura 22 ............................................................................................................................ VBZ x Item de Controle x Célula Industrial Figura 23 ............................................................................................................................

125 126

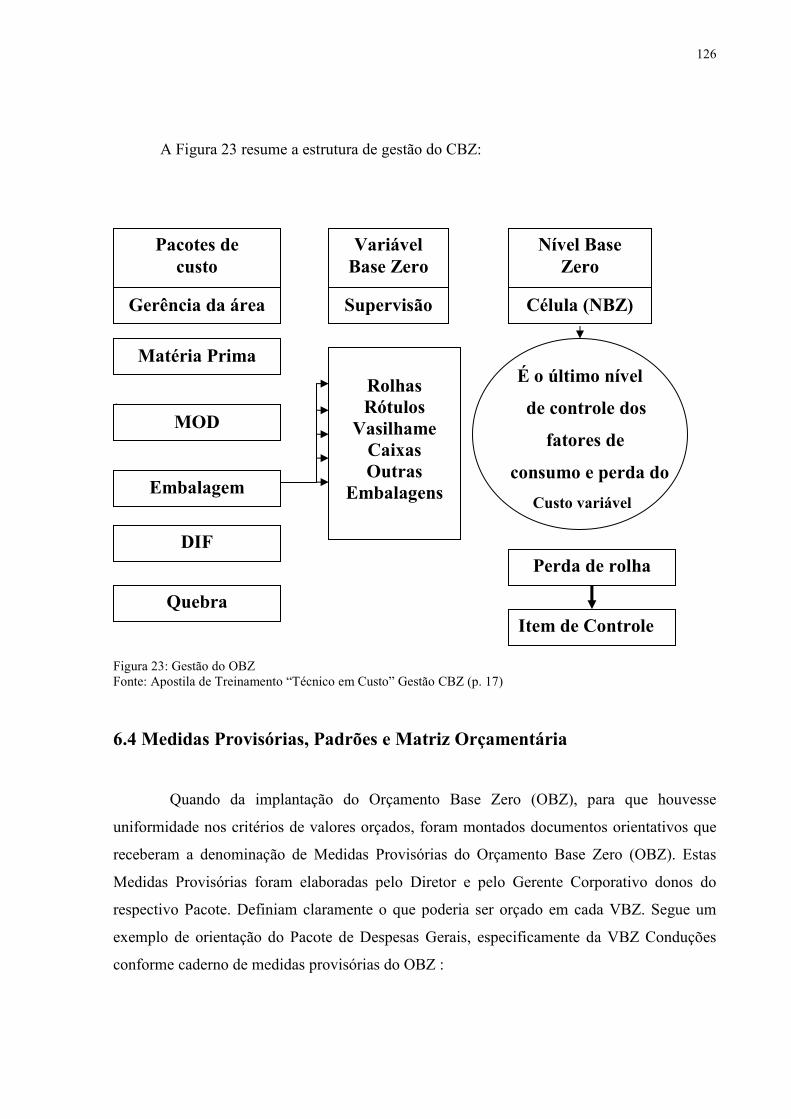

Gestão do OBZ

9

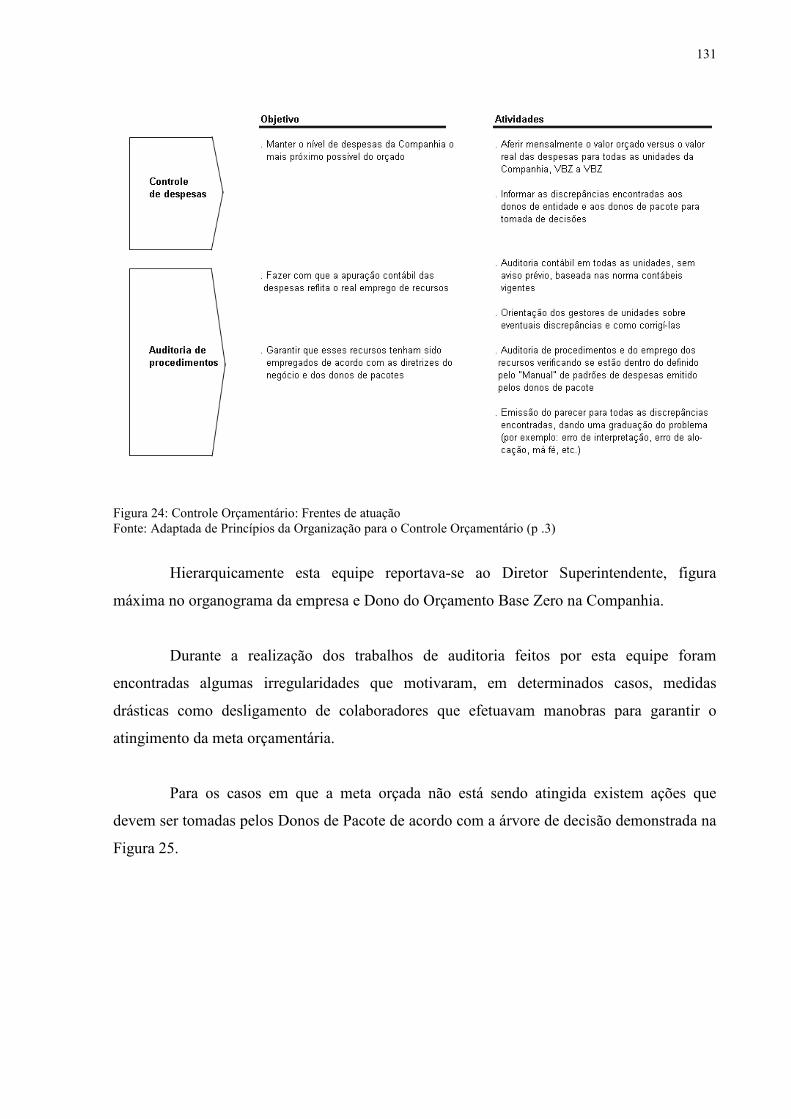

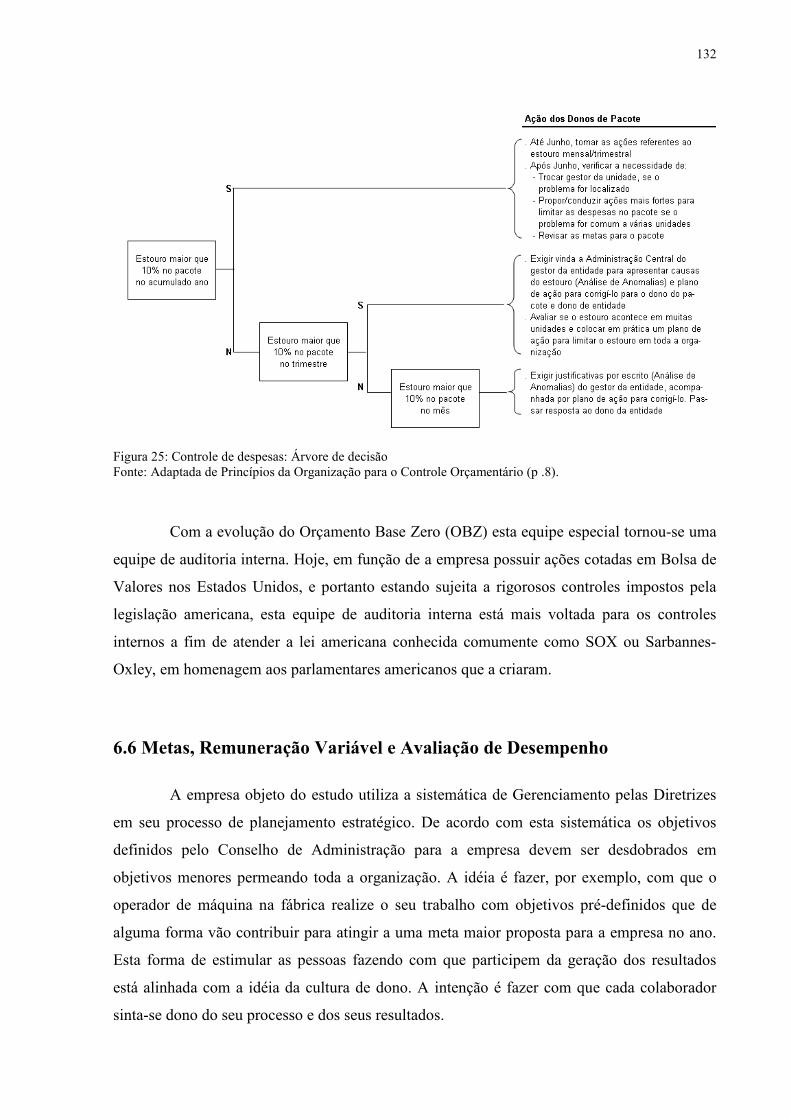

Figura 24 ............................................................................................................................ 131 Controle orçamentário: frentes de atuação Figura 25 ........................................................................................................................... 132 Controle de despesas: Árvore de decisão

10

LISTA DE QUADROS

Quadro 1 .......................................................................................................................... Tipos de planejamento e características

22

Quadro 2............................................................................................................................ Tipos de culturas organizacionais

29

Quadro 3............................................................................................................................. Premissas básicas que caracterizam o orçamento

41

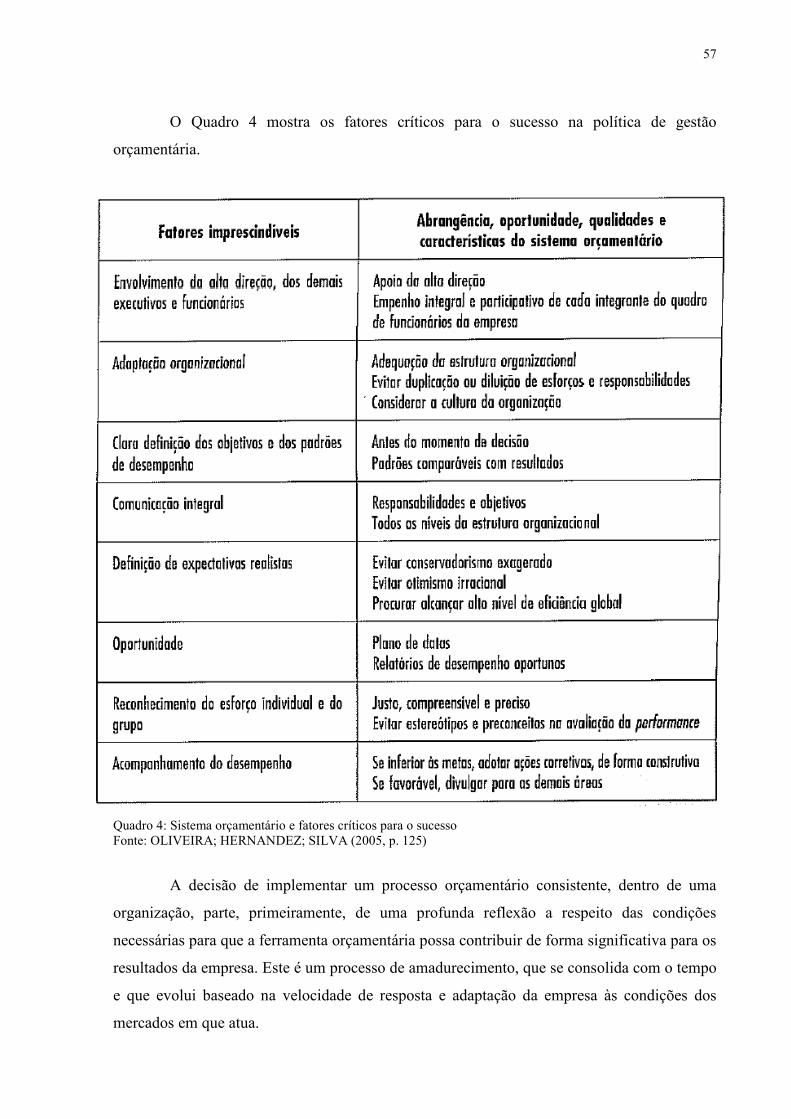

Quadro 4............................................................................................................................. Sistema orçamentário e fatores críticos para o sucesso

57

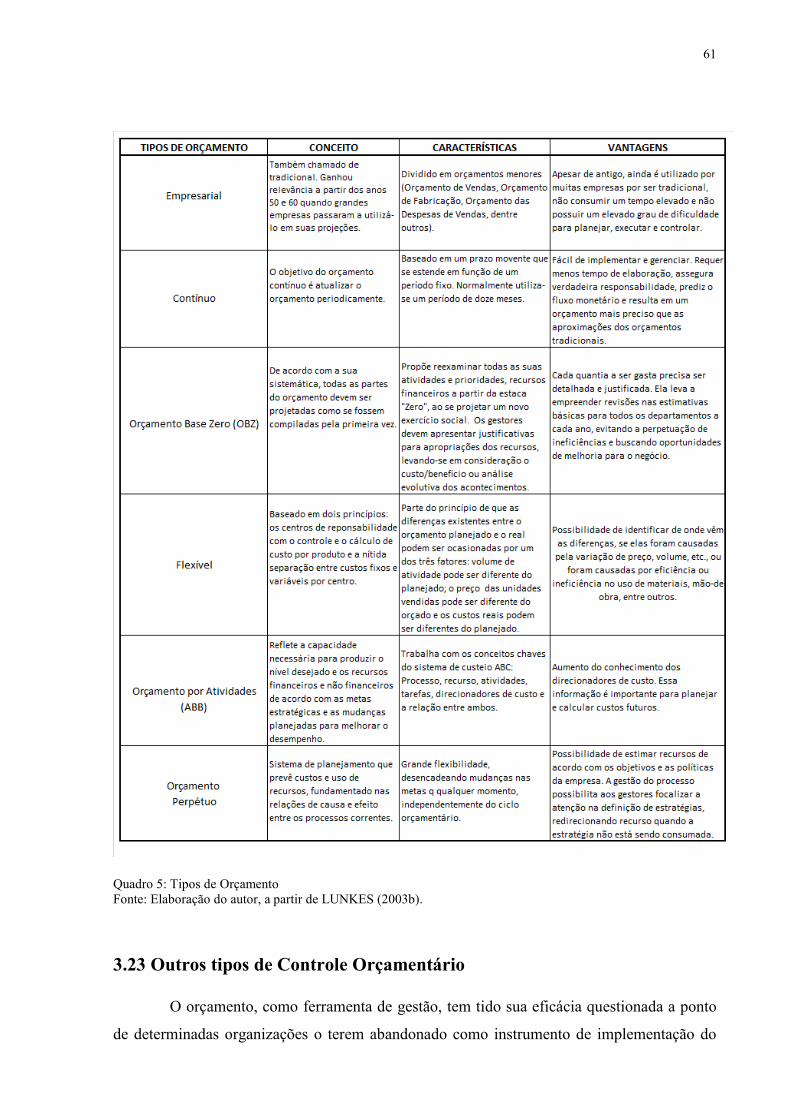

Quadro 5 .......................................................................................................................... Tipos de orçamento

61

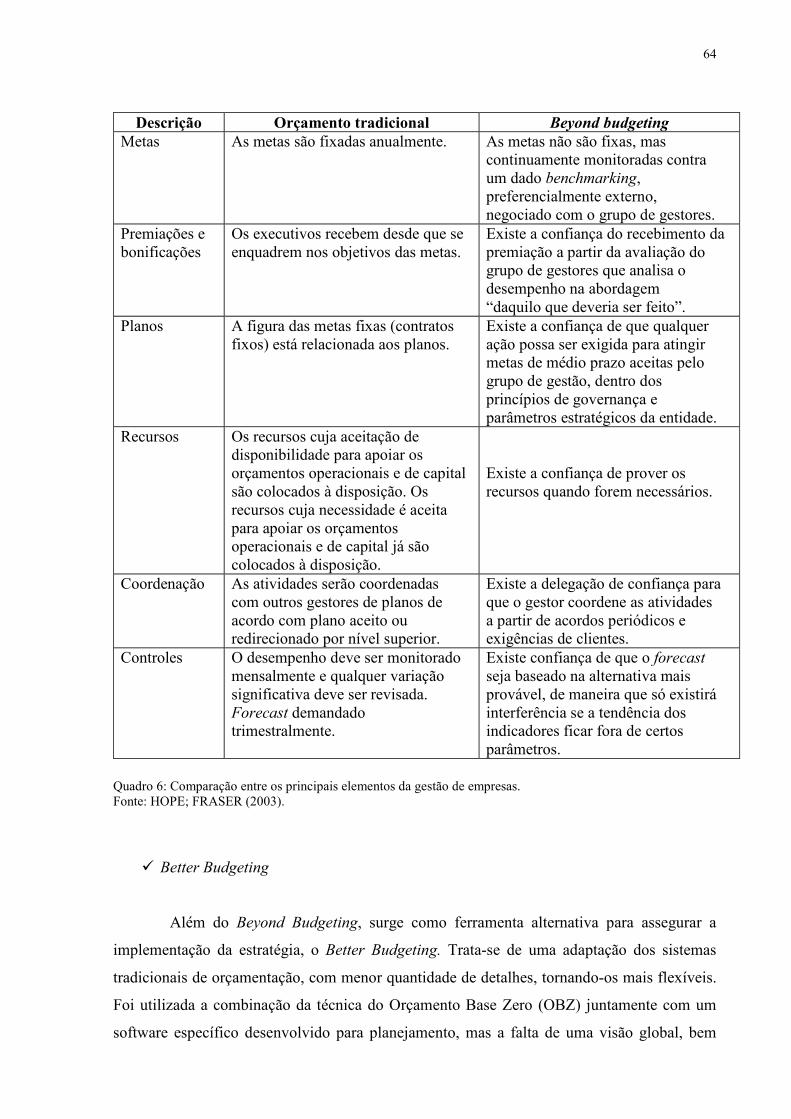

Quadro 6............................................................................................................................ Comparação entre os principais elementos da gestão de empresas

64

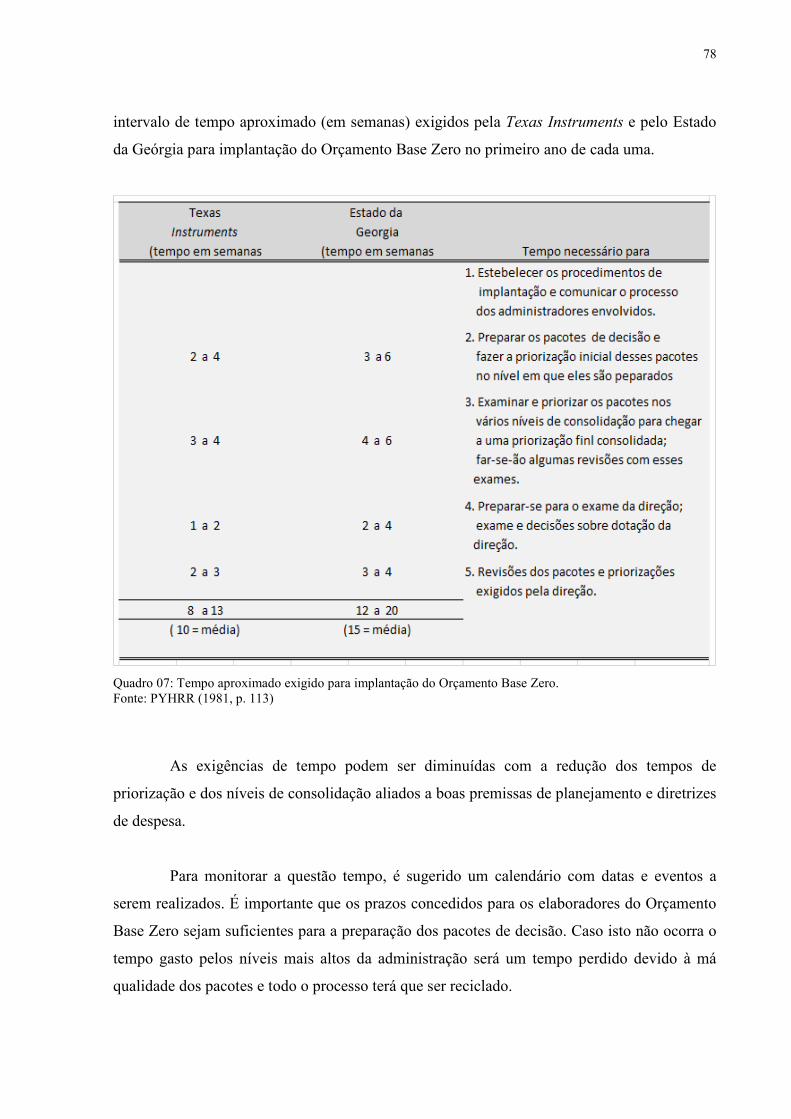

Quadro 7............................................................................................................................. Tempo aproximado exigidos para implantação do Orçamento Base Zero

78

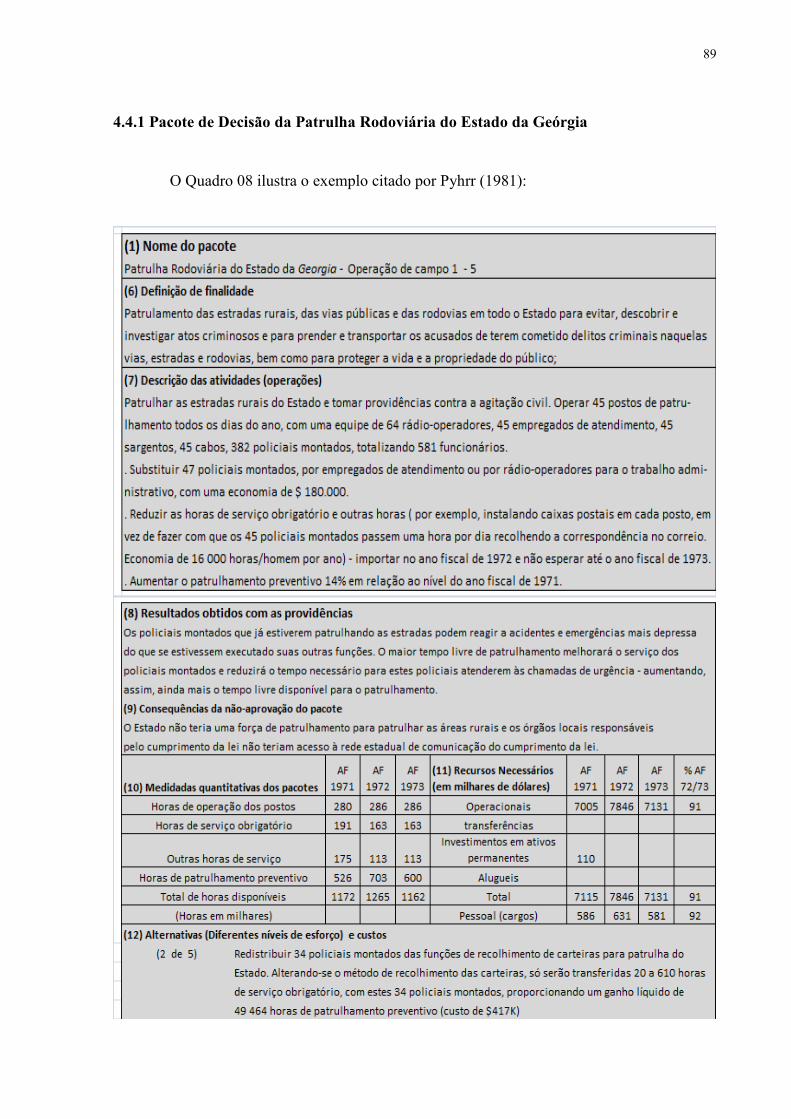

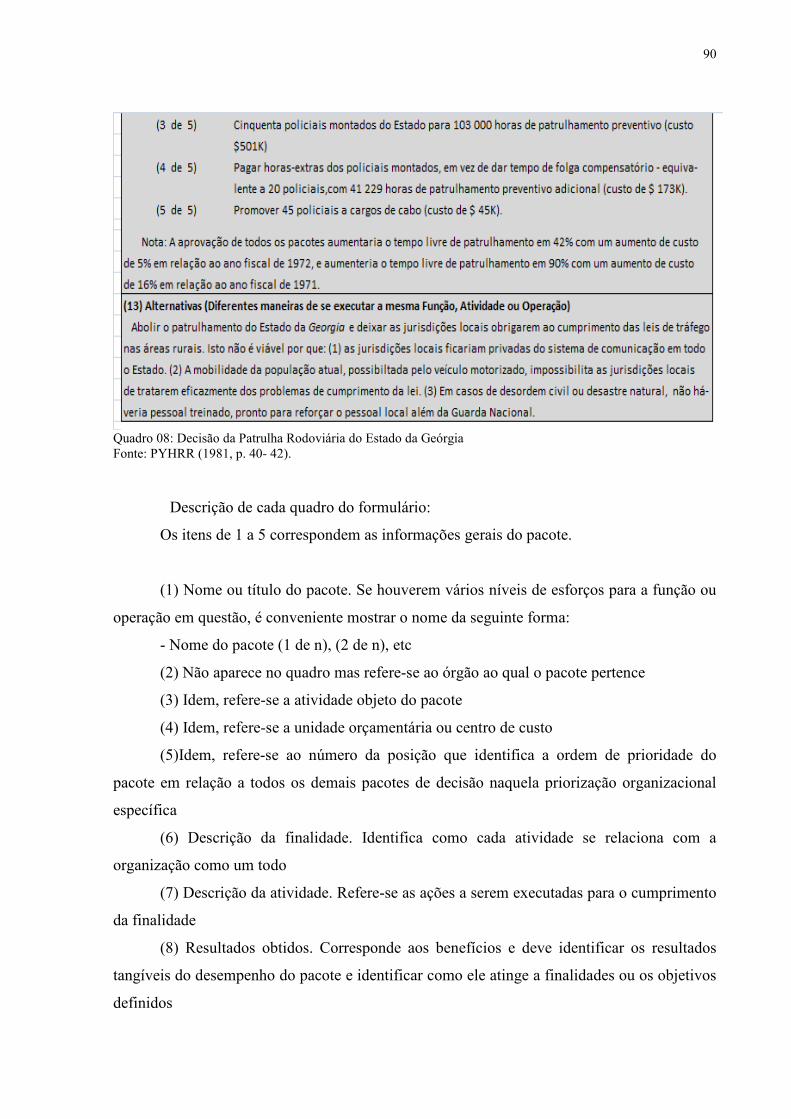

Quadro 8............................................................................................................................. Decisão da Patrulha Rodoviária do Estado da Geórgia

90

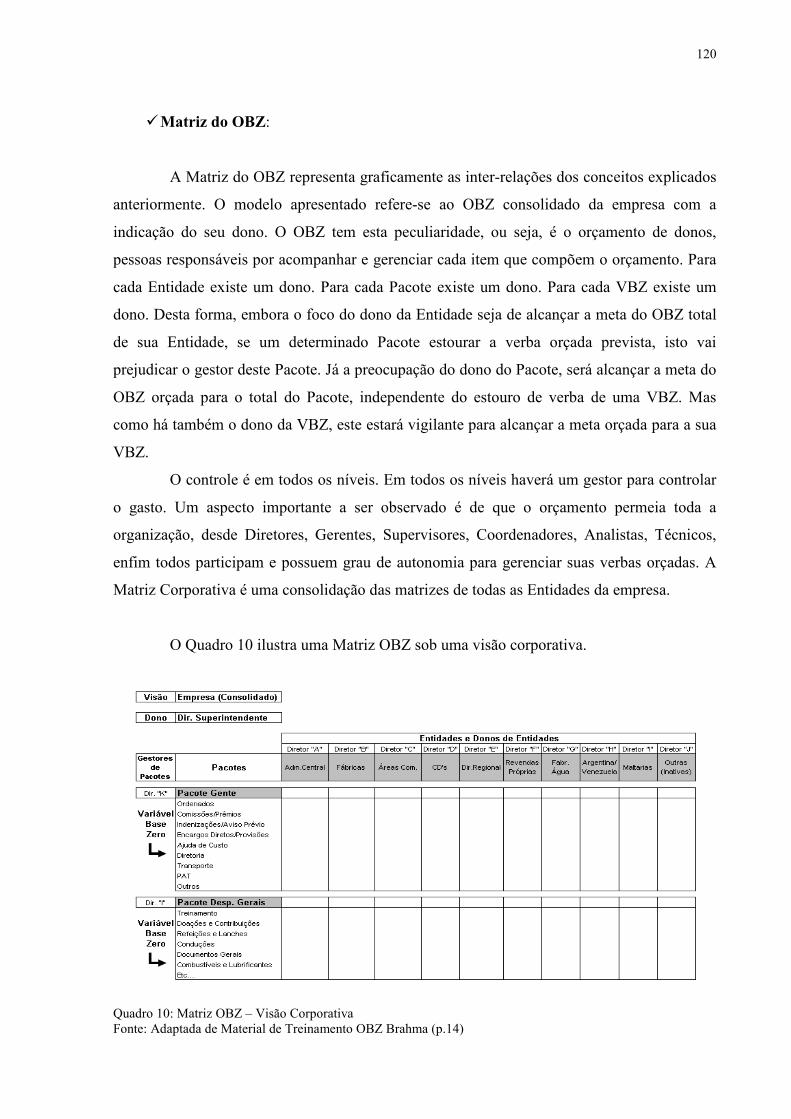

Quadro 9 ............................................................................................................................ 102 Situações relevantes para diferentes estratégias de pesquisa Quadro 10 ......................................................................................................................... 120

Matriz OBZ – Visão Corporativa Quadro 11 ......................................................................................................................... 121

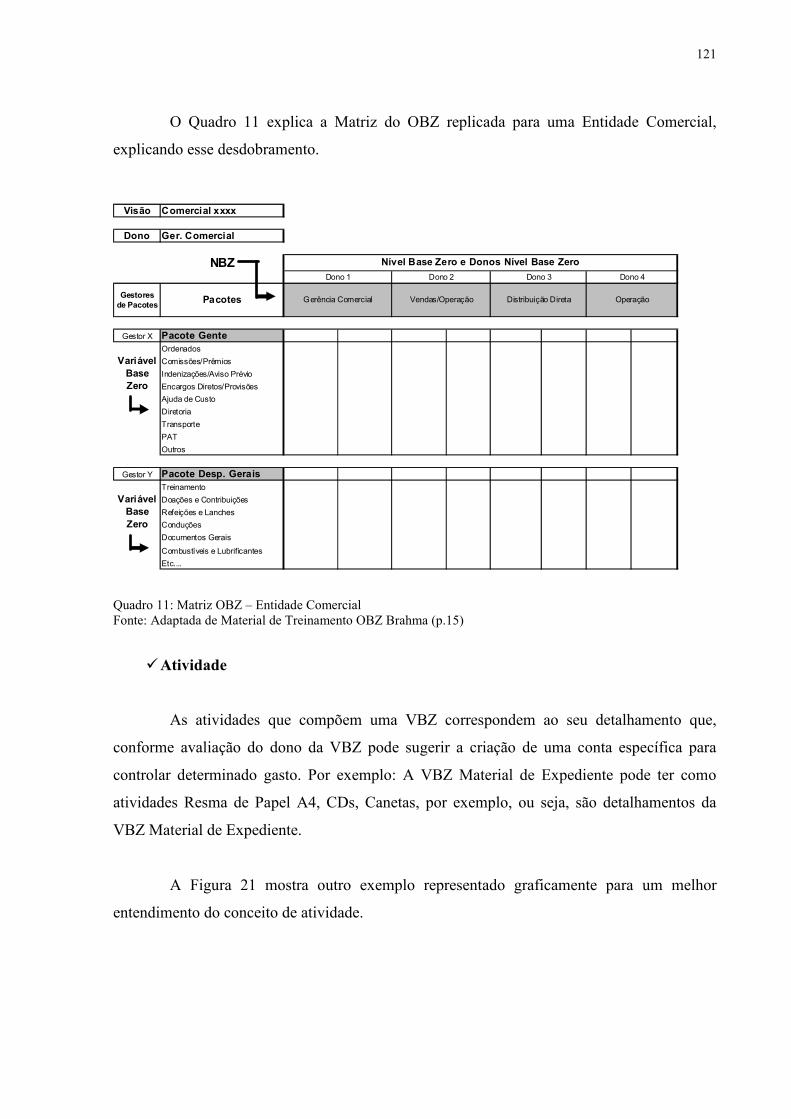

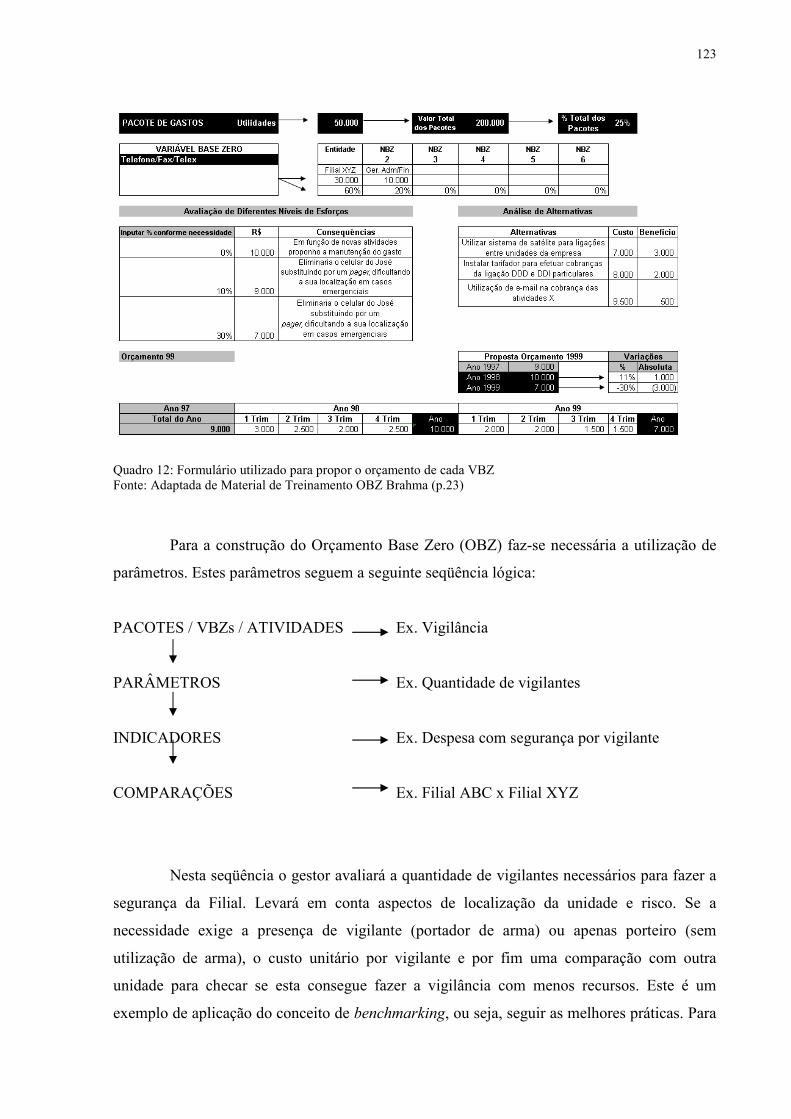

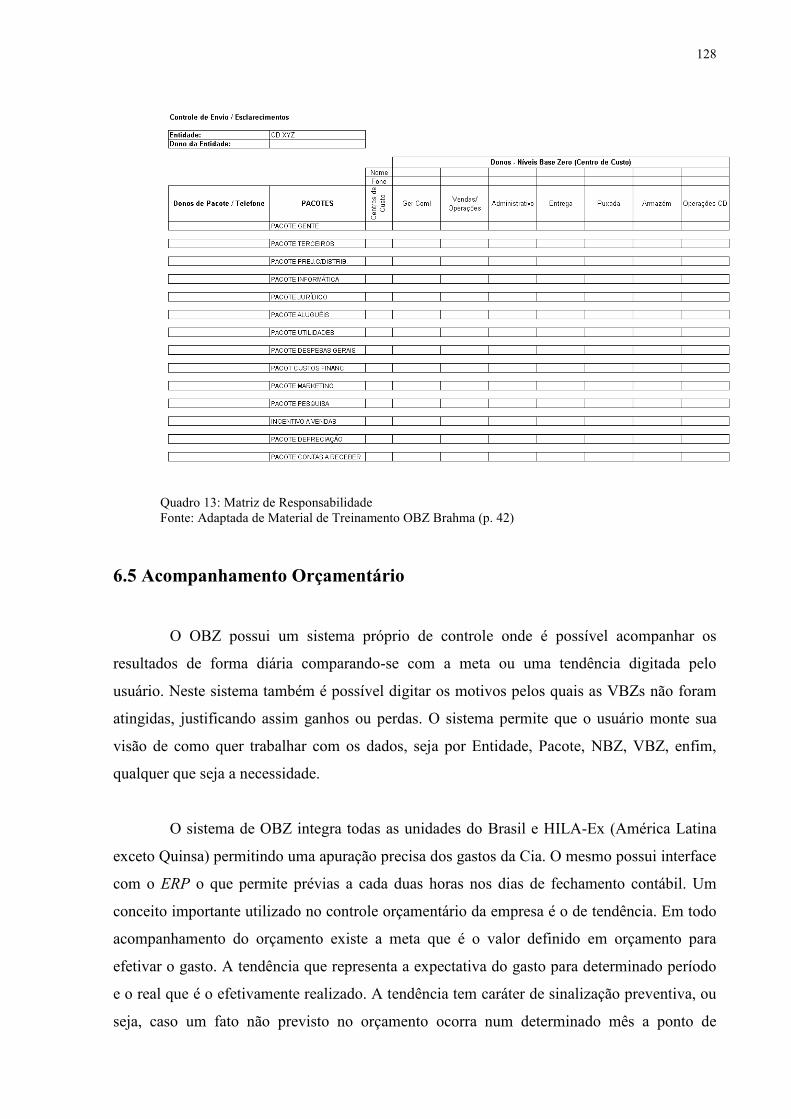

Matriz OBZ – Entidade Comercial Quadro 12 ......................................................................................................................... 123 Formulário utilizado para propor o orçamento de cada VBZ Quadro 13 .........................................................................................................................

128

Matriz de Responsabilidade Quadro 14 .........................................................................................................................

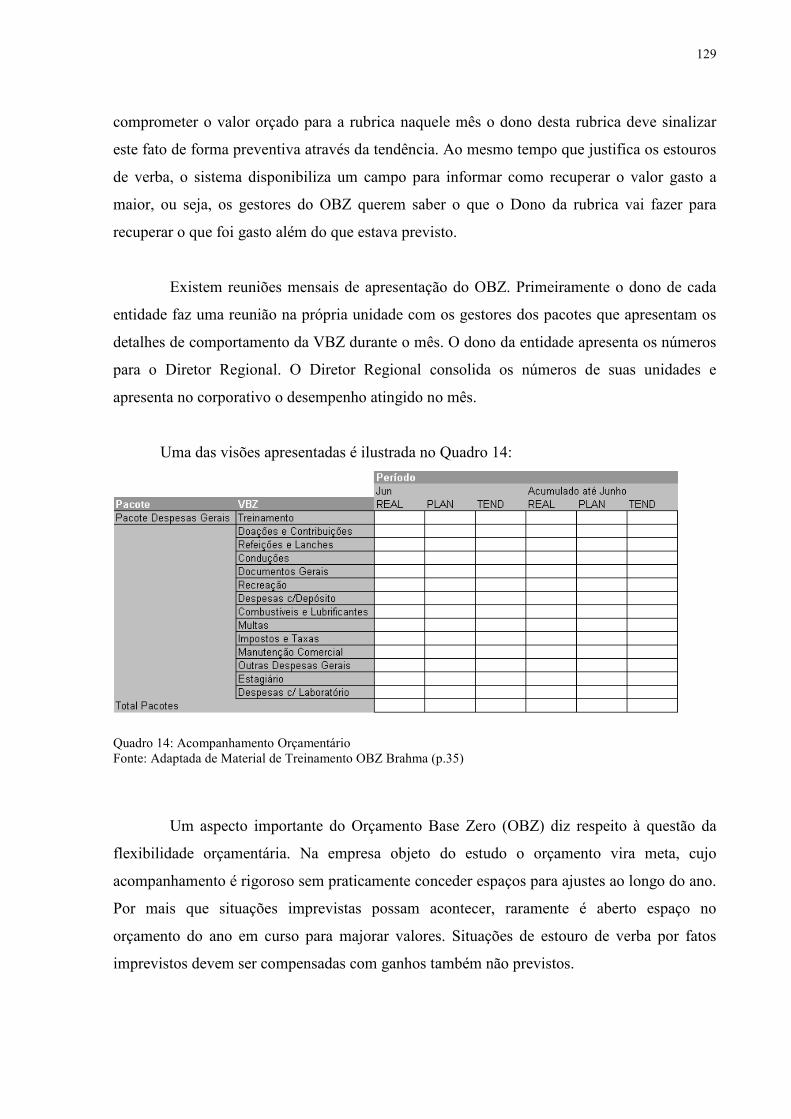

129

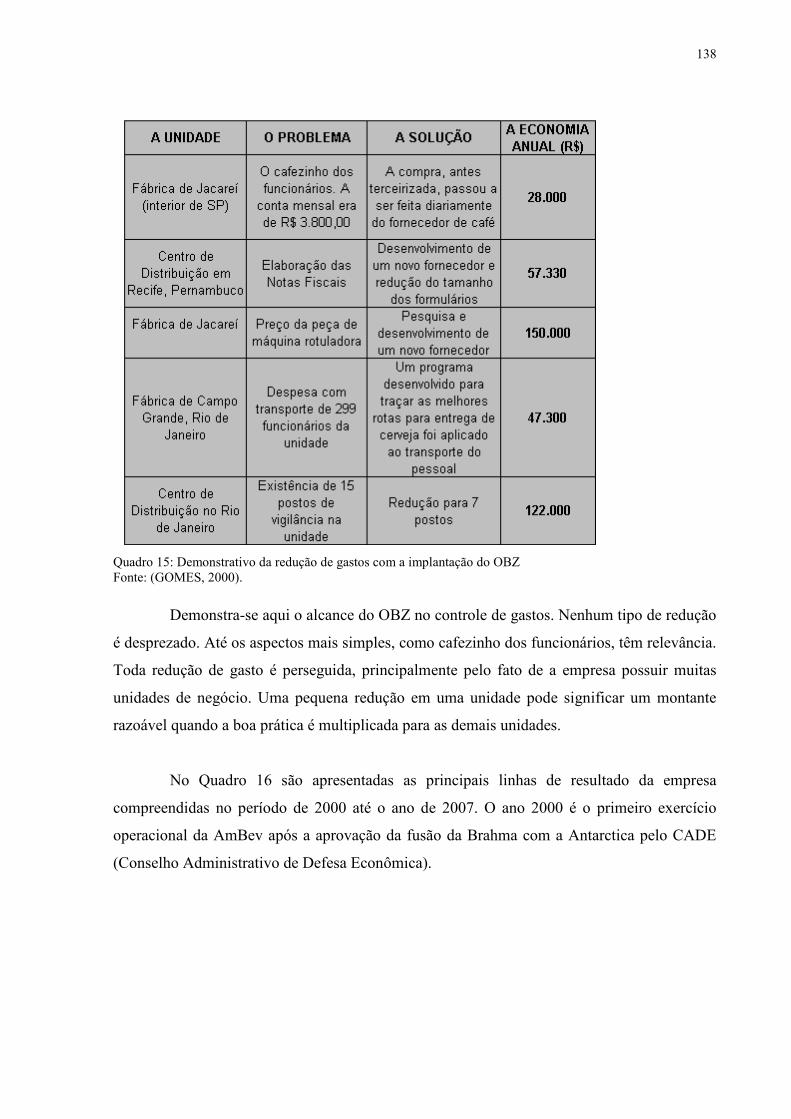

Acompanhamento Orçamentário Quadro 15 .........................................................................................................................

138

Demonstrativo da redução de gastos com a implantação do OBZ Quadro 16 ......................................................................................................................... 139 Destaques Financeiros Consolidados AmBev (Valores Ajustados pelo IPCA, Base100=dez/2004)

11

SUMÁRIO

LISTA DE FIGURAS ............................................................................................................... 8

LISTA DE QUADROS ........................................................................................................... 10

SUMÁRIO ............................................................................................................................... 11

1 I TRODUÇÃO ................................................................................................................... 14

1.1 Justificativa e Problematização ....................................................................................... 14 1.2 Objetivos ......................................................................................................................... 18 1.2.1 Objetivo Geral ........................................................................................................... 18 1.2.2 Objetivos Específicos ............................................................................................... 18

1.3 Limitações ....................................................................................................................... 19 1.4 Estrutura do Trabalho ...................................................................................................... 19

2 O PLA EJAME TO ESTRATÉGICO ........................................................................... 21

2.1 Abordagem geral sobre Estratégia .................................................................................. 21 2.2 Elaboração do Planejamento Estratégico ........................................................................ 22 2.3 Implementação do Planejamento Estratégico ................................................................. 25 2.4 Fatores Comportamentais no Controle de Gestão ........................................................... 26 2.4.1 Ética .......................................................................................................................... 27 2.4.2 Cultura ...................................................................................................................... 28 2.4.3 Estilo de Gerenciamento e Aprendizagem Organizacional ...................................... 29

2.5 Sistemas de Recompensa e Mensuração de Desempenho .............................................. 30 2.5.1 Tipos de Planos de Recompensa como Incentivo ..................................................... 31 2.5.2 Avaliação de Desempenho ........................................................................................ 32

2.6 Controle Financeiro ......................................................................................................... 34 2.6.1 Descentralização ....................................................................................................... 34 2.6.2 Contabilidade por Responsabilidades ....................................................................... 35

3 O CO TROLE ORÇAME TÁRIO ................................................................................. 37

3.1 Relação entre o Orçamento e o Planejamento Estratégico .............................................. 37 3.2 Histórico de Orçamento .................................................................................................. 39 3.3 As Razões do Orçamento ................................................................................................ 40 3.4 Natureza e características do Orçamento ........................................................................ 41 3.5 Período de tempo do orçamento ...................................................................................... 42 3.6 A Criação da nova mentalidade ...................................................................................... 42 3.7 Pré-Requisitos para Implantação do Orçamento ............................................................. 43 3.8 Definição de Responsabilidades...................................................................................... 43 3.9 Fases do orçamento ......................................................................................................... 44 3.10 Estruturando os relatórios orçamentários ...................................................................... 46 3.11 Orçamento Integrado ..................................................................................................... 47 3.12 Métodos de Previsão Orçamentária............................................................................... 48 3.13 Etapas Operacional e Financeira da montagem do orçamento ..................................... 49 3.14 Aprovação e Comprometimento com o Orçamento ...................................................... 51 3.15 Manual de Orçamento ................................................................................................... 51 3.16 Controle Orçamentário .................................................................................................. 51 3.17 Aspectos Comportamentais Relacionados ao Orçamento ............................................. 53 3.17.1 Motivação e Conflito de Agentes ........................................................................... 53 3.17.2 Grau de Dificuldade das Metas Orçamentárias ...................................................... 54

12

3.17.3 Resistência e Orientação Para Cumprimento de Objetivos .................................... 55 3.18 Flexibilidade Orçamentária ........................................................................................... 55 3.19 Limitações e Fatores Críticos Relacionados ao Processo de Controle Orçamentário... 56 3.20 Utilização de Benchmarking na Elaboração do Orçamento .......................................... 58 3.21 Problemas Éticos na Elaboração do Orçamento ........................................................... 58 3.22 Tipos de Orçamentos ..................................................................................................... 59 3.23 Outros tipos de Controle Orçamentário ........................................................................ 61 3.24 A escolha da Metodologia Orçamentária ...................................................................... 65

4 O ORÇAME TO BASE ZERO (OBZ) ............................................................................ 67

4.1 Considerações gerais a respeito do OBZ......................................................................... 67 4.2 Fundamentos do Orçamento Base Zero (OBZ)............................................................... 70 4.3 A Sistemática do Processo Orçamentário de Acordo com o OBZ .................................. 74 4.3.1 Onde implantar o Orçamento Base Zero .................................................................. 75 4.3.2 Como o processo deve ser administrado e comunicado ........................................... 76 4.3.3 Tempo necessário para se implantar o Orçamento Base Zero .................................. 77 4.3.4 Diretrizes da Alta Administração ............................................................................. 79 4.3.5 Problemas que podem acontecer na implantação do Orçamento Base Zero ............ 79 4.3.6 Os Dois Passos Básicos do Orçamento Base Zero ................................................... 80 4.3.7 Preparando os Pacotes de Decisão ............................................................................ 85

4.4 Uma proposta para definição dos pacotes de decisão ..................................................... 88 4.4.1 Pacote de Decisão da Patrulha Rodoviária do Estado da Geórgia ............................ 89 4.4.2 Pacote de Decisão proposto por Lunkes ................................................................... 91

4.5 O Orçamento Base Zero e suas interações com o processo administrativo .................... 94 4.6 O Orçamento Base Zero num ambiente em rápida transformação ................................. 95 4.7 Auditoria operacional e a melhoria contínua de operações e lucro ................................. 96 4.8 A continuidade do Orçamento Base Zero ....................................................................... 97

5 ASPECTOS METODOLÓGICOS .................................................................................. 100

5.1 Estratégia de pesquisa: estudo de caso .......................................................................... 102 5.2 Limitações e dificuldade do método de pesquisa .......................................................... 104

6 CO CEPÇÃO DO ORÇAME TO BASE ZERO A AMBEV .................................. 106

6.1 Influência Cultural e Orçamento ................................................................................... 106 6.2 Controle Orçamentário .................................................................................................. 109 6.2.1 A Origem do Orçamento Base Zero (OBZ) ............................................................ 110 6.2.2 Os Primeiros Passos na Implantação do OBZ ........................................................ 113 6.2.3 Metodologia do OBZ: Conceitos Importantes ........................................................ 115

6.3 Custo Base Zero (CBZ) ................................................................................................. 124 6.4 Medidas Provisórias, Padrões e Matriz Orçamentária .................................................. 126 6.5 Acompanhamento Orçamentário................................................................................... 128 6.5.1 Controle Orçamentário – Frentes de Atuação ......................................................... 130

6.6 Metas, Remuneração Variável e Avaliação de Desempenho ........................................ 132 6.6.1 Metas coletivas e Metas individuais ....................................................................... 133 6.6.2 Sistemática de remuneração variável ...................................................................... 133 6.6.3 Avaliação de desempenho....................................................................................... 134

7 RESULTADOS E IMPACTOS DO OBZ ....................................................................... 136

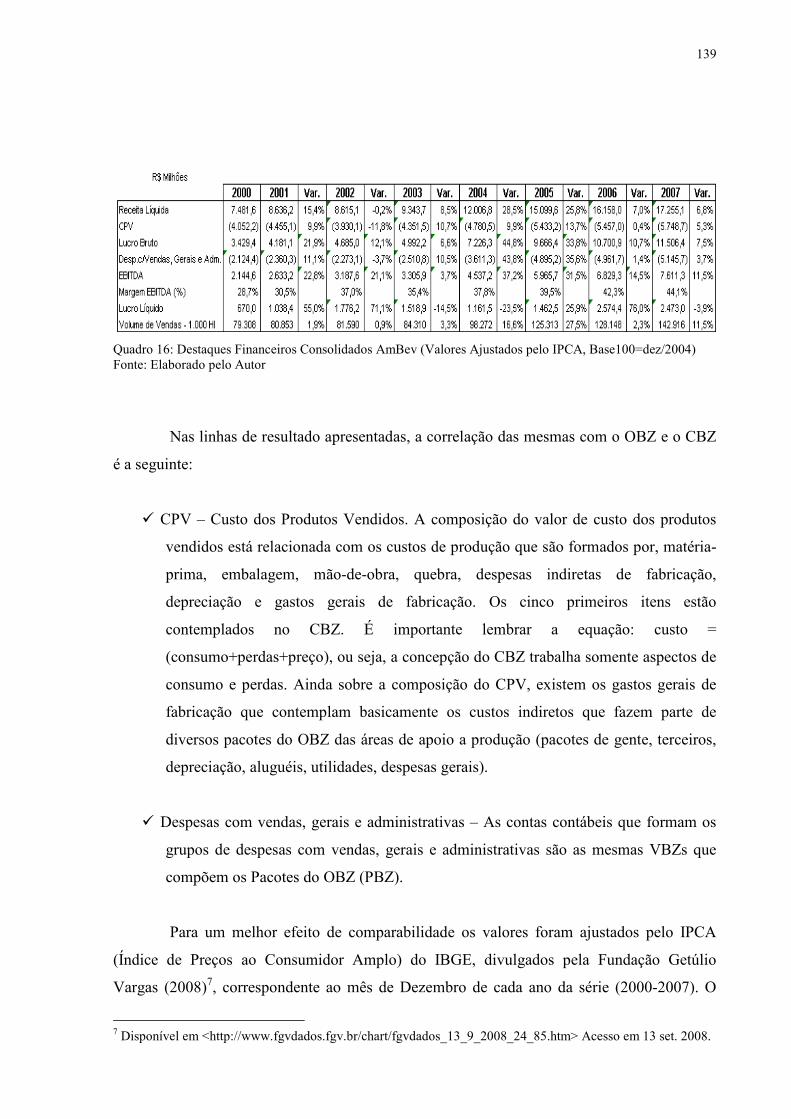

7.1 A Eficiência de Custos e o OBZ/CBZ .......................................................................... 136 7.2 Capturas do OBZ e Resultados ..................................................................................... 137 7.3 Análise dos Resultados da Pesquisa .............................................................................. 143

13

7.3.1 Integração do OBZ com aspectos relevantes da cultura empresarial ..................... 143 7.3.2 As contribuições do OBZ para alcançar a eficiência em custos ............................. 146 7.3.3 Os impactos do OBZ no processo de avaliação de desempenho ............................ 149

8 CO CLUSÕES E RECOME DAÇÕES ....................................................................... 151

9 REFERÊ CIAS BIBLIOGRÁFICAS ............................................................................ 154

APÊ DICE A ....................................................................................................................... 158

14

1 I TRODUÇÃO

O objetivo deste capítulo é abordar os aspectos introdutórios desta dissertação,

contemplando a justificativa e a problematização do tema, o objetivo geral e objetivos

específicos do trabalho, a relevância do estudo, as limitações da pesquisa, a metodologia do

trabalho e a estrutura do estudo.

1.1 Justificativa e Problematização

As condições da atividade empresarial no século XXI tornaram-se mais complexas e

variadas. O processo de globalização acirrou a concorrência fez com que as empresas se

preocupassem não só com seus competidores nacionais, mas também com os competidores

internacionais. Este movimento de mundialização dos mercados tem provocado ondas de

fusões e aquisições de empresas entre países diferentes, cujo resultado é o domínio destes

mercados globais.

As mudanças do ambiente das organizações produtivas começaram em ritmo

acelerado, com o crescimento exponencial de novos produtos, serviços e tecnologia, a partir

da década de 1960, cujas conseqüências foram:

1. Uma dificuldade crescente de antecipação suficiente da mudança para planejar com antecedência uma resposta oportuna. 2. A necessidade de velocidade maior na implantação da resposta 3. A necessidade de flexibilidade e resposta oportuna a surpresas, que não podiam ser antecipadas (ANSOFF; MCDONNEL, 1993, p. 31-32)

Para que uma empresa possa sobreviver nestas condições de mercado, ela precisa

desenvolver uma estratégia competitiva que, conforme assevera Porter (1986), em essência, é

o desenvolvimento de uma fórmula para o modo como uma empresa irá competir e quais

deverão ser as suas metas e políticas necessárias para atingí-las.

Ademais, a empresa precisa se antecipar aos seus concorrentes e também às

necessidades de seus clientes e consumidores, direcionando seus recursos para o atendimento

destas necessidades.

15

Para competir neste cenário, a empresa precisa estar estruturada com colaboradores e

gestores qualificados, sistema de informação ágil e preciso e, principalmente, controle da

eficiência e eficácia de suas operações. Nesse sentido,

Através da análise dos ambientes interno e externo da organização a mesma cria consciência de suas oportunidades, ameaças, pontos fortes e fracos para o cumprimento de sua missão e, através desta consciência, estabelece o propósito de direção que a organização deverá seguir para aproveitar as oportunidades e evitar riscos, este é em síntese o conceito de Planejamento Estratégico (ALMEIDA; FISCHMANN, 1991, p. 25).

No entanto, a implementação do Planejamento Estratégico pode não ser tão simples,

pois existem algumas barreiras a serem superadas, como, por exemplo, a disponibilidade de

informação de forma relevante e adequada, peça fundamental para o processo de

Planejamento Estratégico. Neste contexto, sobressai o orçamento como um dos mecanismos

utilizados, que pode assegurar o sucesso da implementação da estratégia, porque os objetivos

e metas propostos no Planejamento Estratégico devem ser traduzidos no orçamento da

organização.

O orçamento, como importante ferramenta de controle e gestão, deve ser preciso, de

fácil entendimento e de rápido acesso. O orçamento deve permitir ao gestor identificar suas

metas, os resultados alcançados, as variações entre o que foi previsto e o que foi realizado.

Deve também propiciar análises que levam ao entendimento das causas das eventuais

variações e assim, permitir que se aja preventiva ou corretivamente (FREZATTI, 2006).

O orçamento, mesmo sendo um componente-chave para o sucesso do Planejamento

Estratégico, tem sido alvo de muitas críticas, pois, desde que começou a ser aplicado, evoluiu

muito pouco e não acompanhou o ritmo de mudanças ocorridas no mundo e nos mercados

(NASCIMENTO, 2002). Constata-se que

[...] atualmente o orçamento é usado para atingir metas financeiras pré-definidas, o que contraria o pensamento dominante de criar sinergia e criatividade nas pessoas para melhorar continuamente as estratégias e processos orientados para o cliente (LUNKES, 2003b, p. 18).

Apesar das críticas, o orçamento estabelece a conectividade entre os diversos setores

da empresa. É o elemento que liga o Planejamento Estratégico, o planejamento de recursos, o

sistema de medidas de desempenho e recompensas. É a “bússola” que norteia os caminhos a

16

serem seguidos pela organização. É fundamental para qualquer empresa, independente do

tamanho, segmento ou natureza.

Sendo assim, esta ferramenta indispensável de gestão e controle, pode tornar-se um

diferencial competitivo a fim de atender as demandas do mundo globalizado, que muda em

ritmo frenético diariamente. O orçamento não é um fim, mas um meio importante para

direcionar e mensurar se o que foi planejado está sendo executado.

O mundo e os desafios empresariais estão em constantes transformações e, com eles,

os desafios orçamentários. Por isso, a técnica orçamentária também precisa evoluir e agregar

componentes que possam tornar-se diferenciais competitivos. Hope (1999, apud LUNKES,

2003) sugere algumas iniciativas simultâneas que são indispensáveis numa concepção de

orçamento moderno: relacionar estratégia e orçamento; ampliar sua gama de informações;

construir um sistema dinâmico de controle; integrar o orçamento à cultura e aprendizado

organizacional e torná-lo mais flexível. As diversas metodologias de construção orçamentária

contemplam ou pelo menos procuram contemplar as iniciativas citadas pelo autor.

O Orçamento Base Zero (OBZ) é uma técnica de elaboração orçamentária e é o

objeto de estudo desta dissertação. Criado por Peter A. Pyhrr, esta metodologia foi implantada

inicialmente no setor privado, na empresa Texas Instruments, Estados Unidos, no ano de

1970, num primeiro momento apenas na divisão de Assessoria e Pesquisa. Posteriormente foi

implantado no setor público, no Estado da Geórgia, Estados Unidos, no ano fiscal de 1973.

A escolha do Orçamento Base Zero (OBZ), como tema deste estudo, está relacionada

ao fato de experiência advinda de se ter participado do projeto de implantação deste tipo de

orçamento em uma empresa de bebidas brasileiras, aliada à escassez de referências

bibliográficas no Brasil sobre o assunto.

Alguns elementos são fundamentais para que uma metodologia orçamentária seja

implantada e possa surtir resultados desejados pela alta administração, como, por exemplo,

uma cultura organizacional bem definida, conhecida e praticada pelos colaboradores da

empresa. A integração do orçamento à cultura e ao aprendizado organizacional merece um

destaque especial neste estudo face à singularidade da cultura da empresa, objeto do estudo

que é focada em alguns pilares como: meritocracia, perpetuação do negócio, motivação,

17

postura de dono do negócio e a disciplina de execução, que é o que vai garantir o

cumprimento do que foi planejado e dar a credibilidade suficiente para que todos acreditem

no orçamento como um sério instrumento de gestão e avaliação de resultados.

De acordo com Atkinson et al. (2000, p. 776), “... as empresas, freqüentemente, não

percebem que seu maior ativo são as pessoas que elas contratam”. São estas pessoas que vão

garantir o êxito daquilo que foi planejado. Sem a sua contribuição, o melhor dos

planejamentos está fadado ao fracasso.

Ainda conforme Atkinson et al. (2000, p. 776):

[...] pesquisas indicam que o benefício, igualmente importante, da participação do funcionário na tomada de decisão pode conduzir a uma motivação maior, a uma maior satisfação pela tarefa, à melhoria no moral e a um comprometimento maior nas decisões.

Sendo assim, é possível afirmar que sistemas, processos e recursos financeiros e

tecnológicos são importantes, mas, sem as pessoas não se consegue atingir os resultados

necessários para vencer os desafios que o mundo competitivo e globalizado impõem as

organizações de um modo geral.

Pode-se ressaltar a relevância do estudo pelo conjunto de fatores descritos abaixo:

a) Importância do Orçamento Base Zero (OBZ) como ferramenta de controle de

gestão que busca:

Servir como diferencial competitivo;

Alinhar da melhor forma possível orçamento a estratégia;

Entender e gerenciar os custos com profundidade buscando a redução

contínua dos mesmos;

b) Contribuição teórica e prática com base nos seguintes fatores:

Acréscimo a literatura orçamentária abordando de forma específica o

Orçamento Base Zero (OBZ);

18

Apresentação detalhada do processo de implantação e

acompanhamento de resultados do Orçamento Base Zero (OBZ) e suas

interações com o pessoal e a cultura da empresa;

Abordagem do Orçamento Base Zero (OBZ) a partir do estudo na

organização que tornou-se referência no Brasil sobre esta ferramenta;

c) Abordagem de uma técnica de controle orçamentário que é utilizada por

grandes empresas no país de setores diferentes da economia. Alguns exemplos:

Pão de Açúcar, Gafisa, Lojas Colombo, Eletrolux, Telemar , Sadia, etc. Além

disto, com o processo de internacionalização da empresa objeto do estudo, o

Orçamento Base Zero (OBZ) passou a ser implementado nas demais unidades

do grupo, no exterior.

Diante do exposto, o estudo desenvolvido apresenta como problema central a

seguinte questão: quais os impactos na eficiência de custos quando da aplicação do

Orçamento Base Zero (OBZ), como ferramenta no processo de controle gerencial?

1.2 Objetivos

1.2.1 Objetivo Geral

Verificar os impactos da implantação do Orçamento Base Zero (OBZ), enquanto

ferramenta de controle gerencial na eficiência de custos.

1.2.2 Objetivos Específicos

a) Demonstrar o processo de implantação e acompanhamento do Orçamento Base Zero

(OBZ) na indústria de bebidas objeto do estudo;

b) Verificar os impactos e a integração do Orçamento Base Zero (OBZ) com os aspectos

relevantes da cultura empresarial da organização;

c) Identificar a contribuição do Orçamento Base Zero (OBZ) como instrumento para

alcançar a eficiência em custos;

19

d) Analisar os impactos do Orçamento Base Zero (OBZ) no processo de avaliação de

desempenho dos colaboradores da indústria de bebidas objeto do estudo.

1.3 Limitações

A metodologia do Orçamento Base Zero (OBZ) foi implantada nos Estados Unidos

tanto no setor privado como no setor público. Este estudo aborda apenas a implantação do

Orçamento Base Zero (OBZ) em uma empresa do setor privado no Brasil e, portanto, não é

adequada para efetuar generalizações de cunho estatístico, pois, este não é o objetivo do

estudo. Cada empresa possui sua cultura, seus valores, seu estilo de gestão e atua em

segmentos específicos de negócio. Estes fatores têm uma relação direta com a metodologia

orçamentária a ser utilizada e com o seu sucesso ou fracasso. Estes fatores também acabam

caracterizando limites deste estudo, muito embora seja possível efetuar generalizações

analíticas para outras organizações, a partir das observações feitas sobre os resultados

alcançados de acordo com as teorias vigentes.

1.4 Estrutura do Trabalho

O trabalho está estruturado em oito capítulos que são brevemente comentados a

seguir:

O capítulo I tem caráter introdutório e faz uma apresentação geral da temática

estudada.

O capítulo II apresenta uma abordagem geral sobre estratégia e sobre o

Planejamento Estratégico, contempla os componentes principais que vão desde a elaboração

do planejamento até o controle financeiro, passando pelos aspectos humanos e

comportamentais.

O capítulo III aborda o controle orçamentário e a sua relação com o Planejamento

Estratégico. É feita uma ampla abordagem sobre os tipos de orçamento e os seus respectivos

conteúdos.

20

O capítulo IV versa sobre a metodologia do Orçamento Base Zero (OBZ). O capítulo

descreve o conceito e os fundamentos da técnica que foi implementada nos Estados Unidos,

no setor privado, na empresa Texas Instruments, e no setor público, Governo do Estado da

Geórgia. Trás também algumas adaptações propostas para adequar a metodologia aos dias de

hoje e a realidade brasileira.

O capítulo V aborda os aspectos metodológicos utilizados na pesquisa

O capítulo VI apresenta o estudo de implantação da metodologia do Orçamento

Base Zero (OBZ) numa empresa brasileira e mostra a sua relação com o Planejamento

Estratégico, cultura da empresa e participação dos colaboradores.

O capítulo VII contempla os principais resultados financeiros da AmBev no período

de 2000 até 2007 e os impactos do OBZ sobre a eficiência de custos, a cultura empresarial e a

participação dos colaboradores no processo.

O capítulo VIII apresenta as conclusões e recomendações para futuros trabalhos.

21

2 O PLA EJAME TO ESTRATÉGICO

Este capítulo aborda as etapas de planejamento, execução e controle. Primeiramente,

buscar-se-á um entendimento sobre o que é estratégia e como esta pode ajudar no dia a dia das

empresas. Posteriormente discutir-se-á sobre a evolução do planejamento e sua

implementação, bem como a interação dos colaboradores no processo através dos fatores

comportamentais e sistemas de mensuração de desempenho e recompensa. Com o objetivo de

dar um embasamento técnico ao estudo, serão trazidos elementos que compõem o

Planejamento Estratégico. Estes elementos são importantes para a compreensão e o

encadeamento lógico do Ciclo de Planejamento.

2.1 Abordagem geral sobre Estratégia

A palavra estratégia conforme Steiner (1969, apud Oliveira, 1996, p. 172) “...

significa, literalmente, ‘a arte do general’, e deriva da palavra grega strategos, que significa

estritamente general”. Em uma empresa, a estratégia está relacionada à arte de otimizar os

recursos disponíveis buscando sempre minimizar os problemas e maximizar as oportunidades,

levando em consideração os fatores internos e externos da organização, ou seja, sua interação

com o meio ambiente.

Segundo Oliveira (1996, p. 172), “a finalidade das estratégias é estabelecer quais

serão os caminhos, os cursos, os programas de ação que devem ser seguidos para que possam

ser alcançados os objetivos e desafios estabelecidos”.

Determinados elementos são fundamentais para o delineamento das estratégias. A

perspectiva em que esta é construída leva em consideração uma análise de fatos do passado,

do presente e qual a expectativa de futuro. O planejamento, para construção deste futuro, leva

em conta aspectos internos como pontos fracos, pontos neutros, pontos fortes e os aspectos do

ambiente no qual a empresa está inserida, tais como oportunidades e ameaças. É através da

análise e correlação destes elementos que será traçado o caminho voltado para os futuros

objetivos e desafios (OLIVEIRA, 1996).

22

Identificado os aspectos internos e externos, a empresa deflagra o processo de

planejamento. A atividade de planejar é complexa, funciona através de um processo contínuo

de pensamento sobre o futuro, de estados futuros desejados e a avaliação de cursos de ação

alternativos a serem seguidos para que tais estados sejam alcançados (OLIVEIRA, 1996)

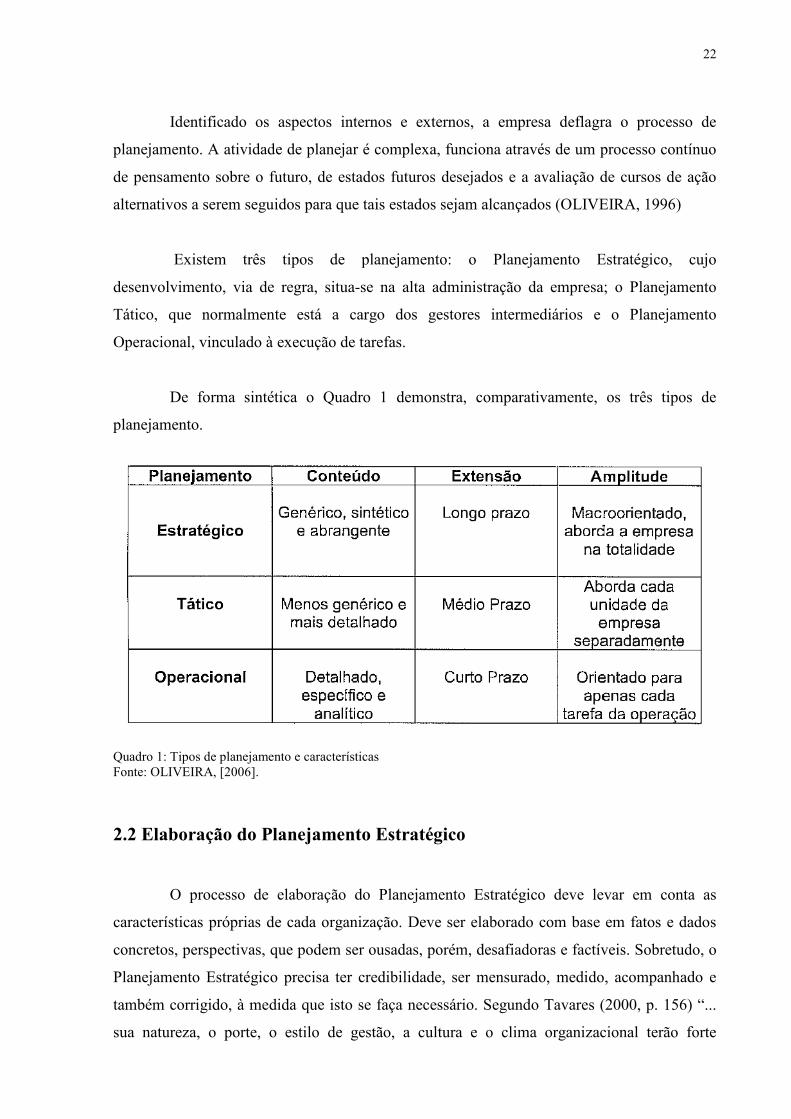

Existem três tipos de planejamento: o Planejamento Estratégico, cujo

desenvolvimento, via de regra, situa-se na alta administração da empresa; o Planejamento

Tático, que normalmente está a cargo dos gestores intermediários e o Planejamento

Operacional, vinculado à execução de tarefas.

De forma sintética o Quadro 1 demonstra, comparativamente, os três tipos de

planejamento.

Quadro 1: Tipos de planejamento e características Fonte: OLIVEIRA, [2006].

2.2 Elaboração do Planejamento Estratégico

O processo de elaboração do Planejamento Estratégico deve levar em conta as

características próprias de cada organização. Deve ser elaborado com base em fatos e dados

concretos, perspectivas, que podem ser ousadas, porém, desafiadoras e factíveis. Sobretudo, o

Planejamento Estratégico precisa ter credibilidade, ser mensurado, medido, acompanhado e

também corrigido, à medida que isto se faça necessário. Segundo Tavares (2000, p. 156) “...

sua natureza, o porte, o estilo de gestão, a cultura e o clima organizacional terão forte

23

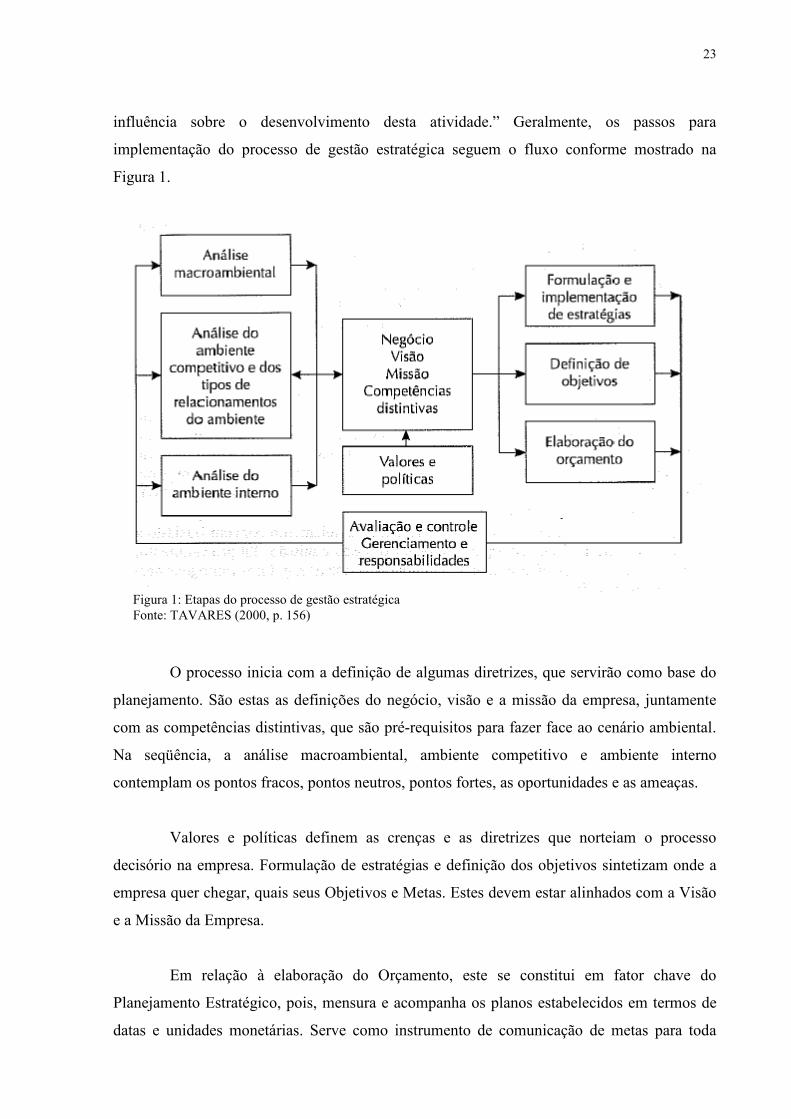

influência sobre o desenvolvimento desta atividade.” Geralmente, os passos para

implementação do processo de gestão estratégica seguem o fluxo conforme mostrado na

Figura 1.

O processo inicia com a definição de algumas diretrizes, que servirão como base do

planejamento. São estas as definições do negócio, visão e a missão da empresa, juntamente

com as competências distintivas, que são pré-requisitos para fazer face ao cenário ambiental.

Na seqüência, a análise macroambiental, ambiente competitivo e ambiente interno

contemplam os pontos fracos, pontos neutros, pontos fortes, as oportunidades e as ameaças.

Valores e políticas definem as crenças e as diretrizes que norteiam o processo

decisório na empresa. Formulação de estratégias e definição dos objetivos sintetizam onde a

empresa quer chegar, quais seus Objetivos e Metas. Estes devem estar alinhados com a Visão

e a Missão da Empresa.

Em relação à elaboração do Orçamento, este se constitui em fator chave do

Planejamento Estratégico, pois, mensura e acompanha os planos estabelecidos em termos de

datas e unidades monetárias. Serve como instrumento de comunicação de metas para toda

Figura 1: Etapas do processo de gestão estratégica Fonte: TAVARES (2000, p. 156)

24

organização. Representa um instrumento vital de avaliação de desempenho sob o aspecto

financeiro. O alinhamento do Planejamento Estratégico com o Orçamento é vital, pois a

elaboração deste último visa estabelecer os recursos financeiros e tornar visível a execução

dos objetivos da empresa (CAGGIANO; FIGUEIREDO, 2006).

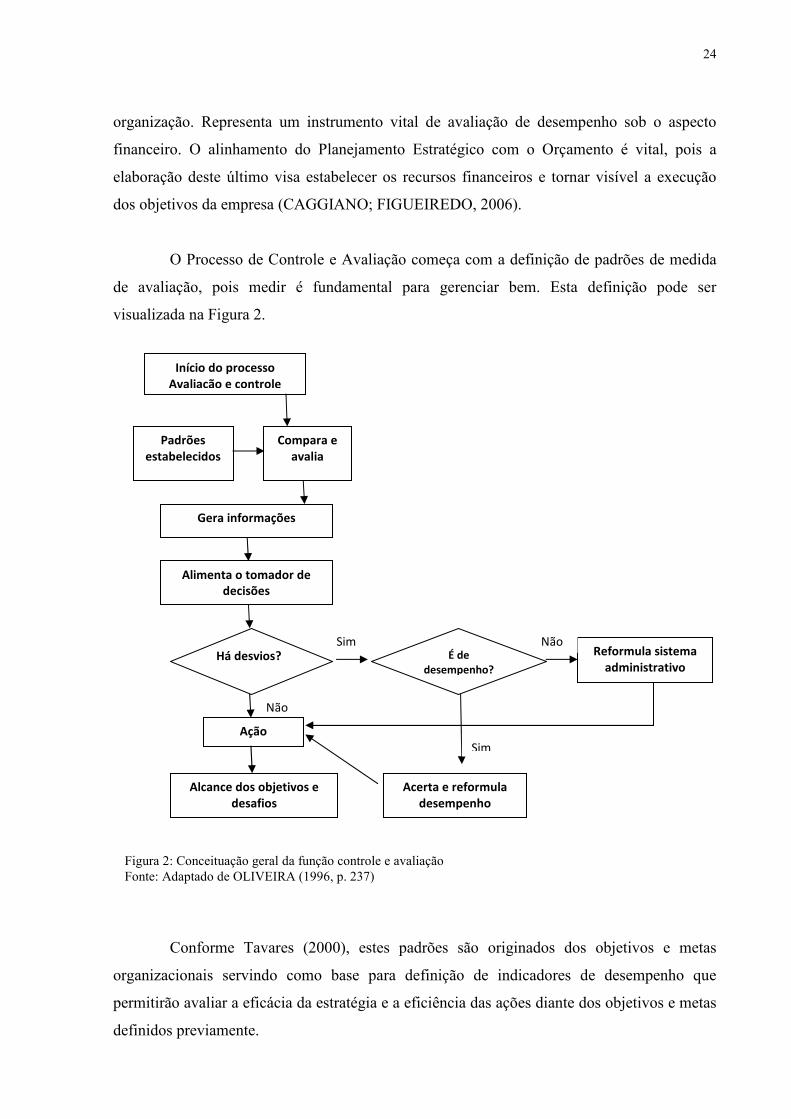

O Processo de Controle e Avaliação começa com a definição de padrões de medida

de avaliação, pois medir é fundamental para gerenciar bem. Esta definição pode ser

visualizada na Figura 2.

Conforme Tavares (2000), estes padrões são originados dos objetivos e metas

organizacionais servindo como base para definição de indicadores de desempenho que

permitirão avaliar a eficácia da estratégia e a eficiência das ações diante dos objetivos e metas

definidos previamente.

Figura 2: Conceituação geral da função controle e avaliação Fonte: Adaptado de OLIVEIRA (1996, p. 237)

Não

Ação

Acerta e reformula desempenho

Alcance dos objetivos e desafios

Alimenta o tomador de decisões

Início do processo Avaliação e controle

Padrões estabelecidos

Compara e avalia

Gera informações

Há desvios? Reformula sistema administrativo

É de desempenho?

Não Sim

Sim

25

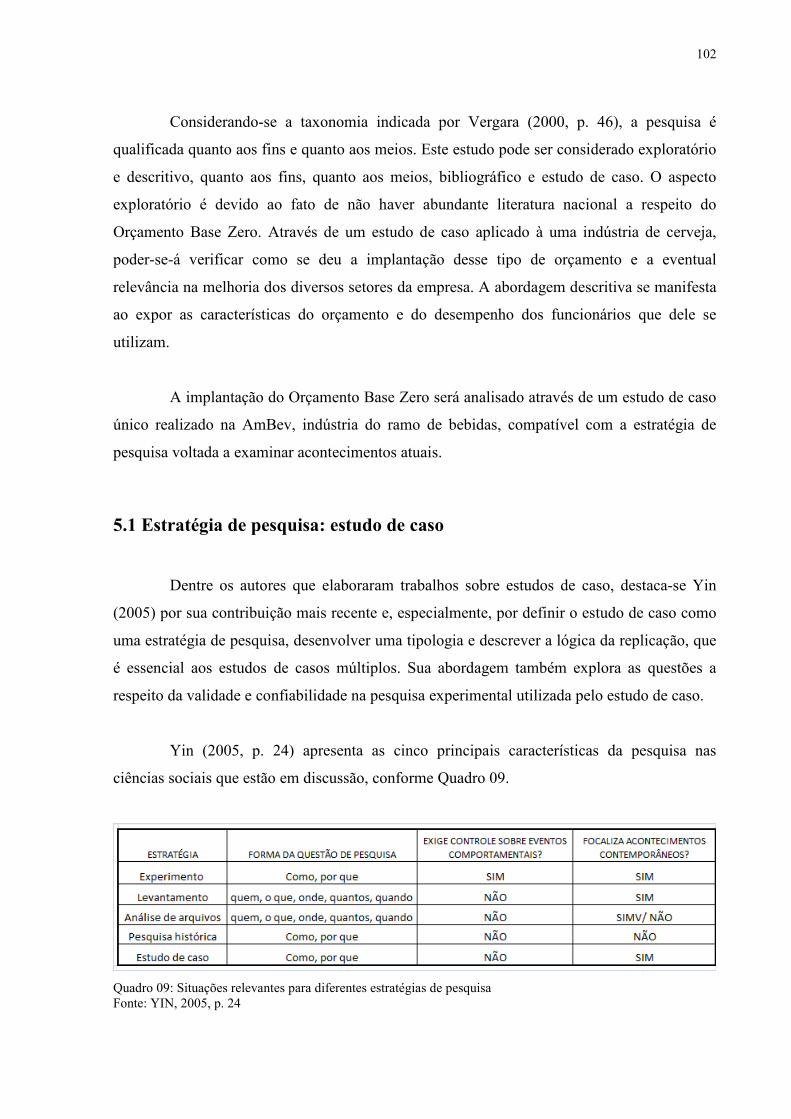

Para Certo e Peter (1993), o fluxo se encerra com a criação de um Sistema de

Gerenciamento e responsabilidades. Informações precisas e no menor espaço de tempo

possível são fundamentais para que a empresa possa tomar ações preventivas e corretivas e se

constituem, portanto, em um item crítico do controle estratégico. Outro aspecto importante diz

respeito à atribuição de responsabilidades a todos os níveis envolvidos para a implantação do

processo. Um objetivo só está plenamente definido quando possui um prazo (meta), uma

medida e um responsável.

2.3 Implementação do Planejamento Estratégico

A implementação é o processo de pôr em prática o plano, ou seja, fazer com que

aconteça aquilo que foi planejado. O horizonte de um plano estratégico é realmente, para a

maioria das atividades, de longo prazo, mas isto não implica que este plano não possa ser

refeito todos os anos.

Embora o Planejamento Estratégico seja conduzido pela alta administração, esta deve

preocupar-se com a sua divulgação no âmbito de toda a organização. Comumente, os

colaboradores desconhecem os objetivos e metas da empresa e tampouco, sabem como foi

montando o Planejamento Estratégico da organização. Sem este conhecimento, fica difícil aos

colaboradores darem a sua parcela de contribuição para a consecução destes objetivos e

metas.

Outro aspecto importante diz respeito à preparação da organização para implementar

o Planejamento Estratégico. Além de um bom sistema de informação, a empresa precisa

treinar seus colaboradores e motivá-los a trabalhar em prol do Planejamento Estratégico. Esta

tarefa é facilitada com a integração dos Planos Estratégico, Tático e Operacional (ALMEIDA;

FISCHMANN, 1991).

Por fim, o processo se completa com a avaliação e o controle da implementação com

intuito de assegurar o cumprimento da estratégia estabelecida.

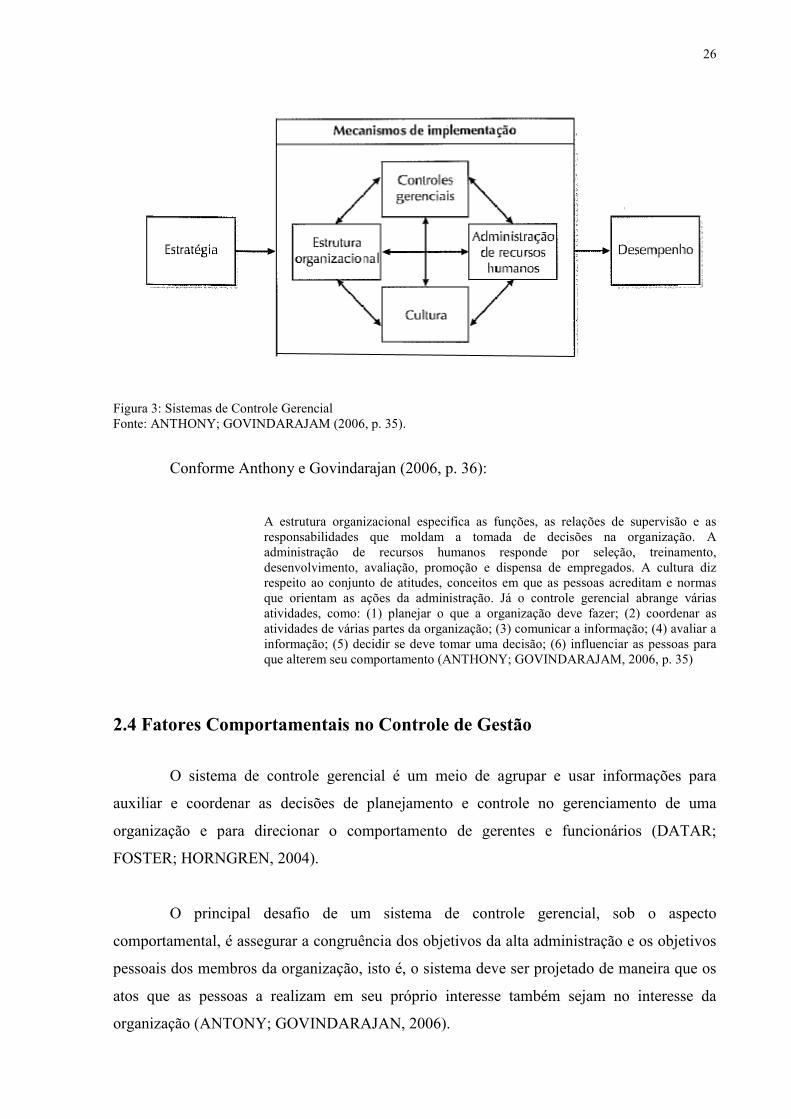

Para garantir que uma estratégia será executada, faz-se necessário o desenvolvimento

de uma estrutura para implementação de estratégias conforme demonstrado na Figura 3.

26

Figura 3: Sistemas de Controle Gerencial Fonte: ANTHONY; GOVINDARAJAM (2006, p. 35).

Conforme Anthony e Govindarajan (2006, p. 36):

A estrutura organizacional especifica as funções, as relações de supervisão e as responsabilidades que moldam a tomada de decisões na organização. A administração de recursos humanos responde por seleção, treinamento, desenvolvimento, avaliação, promoção e dispensa de empregados. A cultura diz respeito ao conjunto de atitudes, conceitos em que as pessoas acreditam e normas que orientam as ações da administração. Já o controle gerencial abrange várias atividades, como: (1) planejar o que a organização deve fazer; (2) coordenar as atividades de várias partes da organização; (3) comunicar a informação; (4) avaliar a informação; (5) decidir se deve tomar uma decisão; (6) influenciar as pessoas para que alterem seu comportamento (ANTHONY; GOVINDARAJAM, 2006, p. 35)

2.4 Fatores Comportamentais no Controle de Gestão

O sistema de controle gerencial é um meio de agrupar e usar informações para

auxiliar e coordenar as decisões de planejamento e controle no gerenciamento de uma

organização e para direcionar o comportamento de gerentes e funcionários (DATAR;

FOSTER; HORNGREN, 2004).

O principal desafio de um sistema de controle gerencial, sob o aspecto

comportamental, é assegurar a congruência dos objetivos da alta administração e os objetivos

pessoais dos membros da organização, isto é, o sistema deve ser projetado de maneira que os

atos que as pessoas a realizam em seu próprio interesse também sejam no interesse da

organização (ANTONY; GOVINDARAJAN, 2006).

27

Esta congruência de objetivos é afetada por processos informais que incluem vários

aspectos, como valores compartilhados, lealdade, compromisso mútuo entre os membros da

empresa, cultura da empresa, ética de trabalho e estilo gerencial. Também os sistemas formais

que incluem regras, procedimentos, medidas de desempenho e planos de incentivo tem

impacto nesta congruência.

Os sistemas eficazes de controle gerencial devem, também, motivar gerentes e

funcionários. Motivação é o desejo de alcançar um objetivo selecionado em combinação com

o empenho resultante da busca do objetivo (DATAR; FOSTER; HORNGREN, 2004).

Esta motivação advém das recompensas por resultados alcançados que podem ser

financeiras e não-financeiras como, por exemplo, a participação e autonomia dos funcionários

no projeto e melhoria do sistema de controle gerencial, e também na educação contínua para

compreender como o sistema funciona (ATKINSON et al, 2000).

2.4.1 Ética

Um sistema de controle gerencial deve conter os princípios do Código de Conduta

Ética da empresa, pois, estabelecem os limites definindo o que pode e o que não pode ser feito

para alcançar os objetivos propostos. Esta definição de limites é muito importante, pois, os

objetivos e metas oriundos do planejamento normalmente estão atrelados à avaliação de

desempenho dos colaboradores e os meios que estes utilizam para atingir estes objetivos e

metas não podem exceder os limites impostos pelos Códigos de Conduta e Ética da empresa.

Um sistema de controle ético deve conter os valores da empresa, os limites do que é

aceito e do que não é aceito em termos de atitudes dos colaboradores, se possível com

exemplos claros para que estes possam relacioná-los com as tarefas individuais.

Para que este Código seja seguido por todos, é fundamental que a alta administração

tenha um comportamento em suas funções e conduta nos negócios de forma exemplar, pois as

palavras convencem, o exemplo, arrasta.

Os Códigos de Conduta e Ética devem ser amplamente divulgados e os

colaboradores incentivados a denunciar práticas não éticas, sem sofrer qualquer tipo de

represália. Por fim, devem ser estabelecidas providências para a criação de uma auditoria

28

interna contínua da eficácia do sistema de Controle Ético da empresa (ATKINSON et al.,

2000).

2.4.2 Cultura

Segundo Antony e Govindarajan (2006, p. 142), “... a cultura de uma organização

abrange convicções, atitudes, normas, relacionamentos e presunções comuns aceitas implícita

ou explicitamente e evidenciados em toda a organização.”

A cultura da empresa é refletida em suas tomadas de decisões, no seu jeito de fazer

as coisas, na velocidade de execução do planejamento e na sua postura frente aos desafios

impostos pelo mercado, ou seja, o próprio grau de competitividade do mercado em que está

inserida afeta de forma significativa a sua cultura.

a essência da cultura organizacional é representada por percepções compartilhadas de práticas diárias. Embora os valores dos fundadores e líderes-chaves moldem as culturas organizacionais, a forma como cada cultura afeta os membros de cada organização é mediante práticas compartilhadas. Os valores dos líderes fundadores tornam-se práticas dos membros (FONSECA, 1999, p. 63).

Quanto maior for a aderência dos colaboradores à cultura da empresa, maior será a

probabilidade de êxito dos resultados do planejamento. Esta assertiva carrega a idéia de que

cada colaborador deve se sentir dono da empresa, com autonomia para decidir e assumir

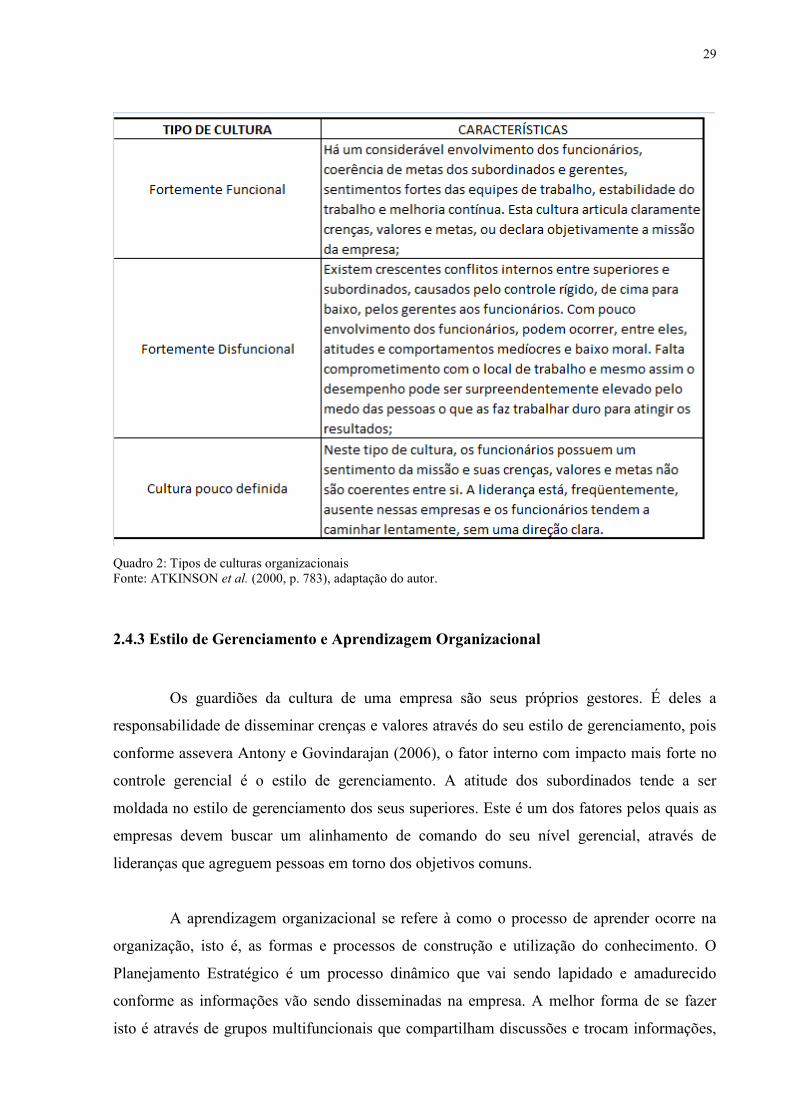

responsabilidade pelos resultados.

Embora as culturas possam variar muito, Atkinson et al. (2000, p. 783) sugerem três

tipos gerais de cultura organizacional conforme demonstrado no Quadro 2.

29

Quadro 2: Tipos de culturas organizacionais Fonte: ATKINSON et al. (2000, p. 783), adaptação do autor.

2.4.3 Estilo de Gerenciamento e Aprendizagem Organizacional

Os guardiões da cultura de uma empresa são seus próprios gestores. É deles a

responsabilidade de disseminar crenças e valores através do seu estilo de gerenciamento, pois

conforme assevera Antony e Govindarajan (2006), o fator interno com impacto mais forte no

controle gerencial é o estilo de gerenciamento. A atitude dos subordinados tende a ser

moldada no estilo de gerenciamento dos seus superiores. Este é um dos fatores pelos quais as

empresas devem buscar um alinhamento de comando do seu nível gerencial, através de

lideranças que agreguem pessoas em torno dos objetivos comuns.

A aprendizagem organizacional se refere à como o processo de aprender ocorre na

organização, isto é, as formas e processos de construção e utilização do conhecimento. O

Planejamento Estratégico é um processo dinâmico que vai sendo lapidado e amadurecido

conforme as informações vão sendo disseminadas na empresa. A melhor forma de se fazer

isto é através de grupos multifuncionais que compartilham discussões e trocam informações,

30

pois, informação é o ponto de partida para o processo de aprendizagem (GARVIN, 1993 apud

PERIN, 2001).

A simples coleta de informações não significa o cumprimento de uma etapa de

aprendizagem. Esta informação precisa ser de uso potencial pela organização ou suas

unidades (HUBER, 1991 apud PERIN 2001).

Especificamente, na etapa do Planejamento Estratégico, correspondente à elaboração

do orçamento, o processo de aprendizagem organizacional se intensifica, pois, através das

informações utilizadas para construção do orçamento, os gestores têm a oportunidade de

aprofundar a análise de processos e buscar oportunidades de melhorias operacionais. Isto

reflete na habilidade das organizações em tomar decisões rápidas e executá-las com

eficiência.

2.5 Sistemas de Recompensa e Mensuração de Desempenho

Um elemento que compõe o processo de controle gerencial é o Sistema de

Recompensa, que tem como objetivo principal manter a motivação do indivíduo. Segundo

Atkinson et al.(2000), o papel importante da motivação é alinhar os interesses do indivíduo

aos da empresa. Este também é o objetivo da política de recompensa. Segundo os autores, a

prática da recompensa convencional enfoca a ligação das recompensas dos funcionários aos

resultados que a empresa valoriza (lucros, número de boas unidades de produto, dentre

outros).

Quanto mais alto for mensurado o resultado, maior será a recompensa do

funcionário, este é um dos fundamentos ligados ao conceito de meritocracia, que se dá pela

criação de metas para tudo.

[...] O primeiro passo, para a empresa, é identificar quais resultados ela deseja. O passo seguinte é determinar o vínculo entre a empresa e o funcionário, projetando um sistema que recompense os funcionários pelos resultados que a empresa deseja, porque eles produzem os resultados desejados (ATKINSON et al., 2000, p. 718).

Existem dois tipos de recompensa. As recompensas intrínsecas estão relacionadas ao

sentimento interno de satisfação do indivíduo ao executar uma tarefa e a possibilidade de

crescimento que esta propicia. As recompensas extrínsecas são impessoais e reforçam a noção

31

de que o funcionário é especial para a empresa. Alguns exemplos de recompensas extrínsecas

são: refeições, viagens, gratificações em dinheiro, gratificações em ações e reconhecimento

no boletim informativo da empresa e em placas (ATKINSON et al., 2000).

A recompensa pelo desempenho tem que estar baseada em regras claras e ser o mais

objetiva possível. Quando uma empresa desenvolve um sistema para recompensar

desempenho, obviamente que deseja criar um fator que aumente a motivação dos

colaboradores. Porém se esta sistemática não for bem divulgada e transparente, o efeito pode

ser contrário.

Para assegurar o êxito de um sistema de mensuração de desempenho e recompensa,

Atkinson et al. (2000) sugere seis atributos-meta necessários para motivar os colaboradores:

� Primeiro – Os funcionários devem entender o propósito do seu trabalho e o sistema de recompensas, além de terem a crença naquilo que é medido para controlar e contribuir com a empresa. Tem que ser clara para o funcionário, a relação entre esforço, desempenho e resultado; � Segundo – Quando os produtos refletem as circunstâncias e condições que estão além do controle do funcionário, a expectativa entre os esforços dos indivíduos e os resultados mensurados são reduzidos e diminuem a motivação causada pelo sistema de recompensa. � Terceiro – Os elementos de desempenho, que são monitorados pelo sistema, e as recompensas deveriam refletir os fatores críticos de sucesso da empresa. Assegura que o sistema de desempenho é pertinente e motivador. � Quarto – Os sistemas de recompensa devem fixar padrões claros de desempenho para serem aceitos pelos funcionários. Para ter credibilidade, o sistema precisa ser justo e os funcionários têm de estar convictos disto. � Quinto – O sistema de mensuração de desempenho deve ser sistemático e preciso para valorizar os objetos. Este atributo assegura que o sistema de mensuração de desempenho estabelece uma relação clara entre desempenho e resultado. � Sexto – Os sistemas de recompensa deveriam recompensar o desempenho em grupo, ao invés de individualmente. Isto reforça o “espírito de equipe” e agrega as pessoas em torno de objetivos comuns (ATKINSON et al., 2000, p. 723-725).

2.5.1 Tipos de Planos de Recompensa como Incentivo

Os planos de recompensa podem ser individuais ou coletivos. As recompensas

individuais decorrem dos resultados da avaliação de desempenho de cada colaborador e do

grau de atingimento das metas que lhe foram propostas. As recompensas coletivas são

normalmente fruto do resultado de um grupo de trabalho. Uma forma de premiação coletiva

são os Programas de Excelência, que visam avaliar e premiar células de trabalho, áreas ou

departamentos, unidades de negócio, etc.

32

As formas de incentivo mais comum conforme Atkinson et al. (2000) são:

o Gratificação em dinheiro ou pagamento por mérito é uma espécie de prêmio

baseado em alguma medida de desempenho. Este prêmio não é incorporado

ao salário do funcionário.

o Participação nos lucros. Trata-se de um plano de compensação como incentivo

ao desempenho de curto prazo, cuja base de remuneração é o lucro atingido

pela empresa.

o Planos de opções sobre ações que permite aos colaboradores adquirirem ações

da empresa geralmente a preços inferiores aos de mercado

Existe uma grande quantidade de modelos e instrumentos que têm como finalidade

vincular o desempenho a um sistema de reconhecimento, mas talvez um dos mais importantes

deles seja a remuneração variável, pois esta é tida como a alternativa que melhor vincula a

busca de resultados com a recompensa e que, desta maneira, tem em si um forte potencial de

fortalecer o compromisso entre indivíduos e organizações (KALLÁS; COUTINHO, 2005).

2.5.2 Avaliação de Desempenho

A Avaliação de Desempenho é uma atividade essencial à gestão de pessoas, porque

dela decorrem conseqüências importantes para a motivação e progressão na carreira dos

funcionários. Além disto, a avaliação de desempenho constitui-se em um mecanismo que

apresenta maior eficiência e eficácia na busca por uma força de trabalho íntegra e

comprometida com a organização, desde que adequadamente adaptado às particularidades e

cultura das pessoas e organizações.

Um dos pontos polêmicos relativos à avaliação de desempenho diz respeito à sua

vinculação com a remuneração variável. Conceitualmente, conforme assevera Caggiano e

Figueiredo (2006), os objetivos da Avaliação de Desempenho estão relacionados com a

eficiência de desempenho dos gestores, com a identificação de áreas onde devem ocorrer

ações corretivas, com a motivação dos gestores relativa aos objetivos da organização e com a

identificação de oportunidades de melhorias nas áreas. Tudo isso pode ficar relegado a um

segundo plano principalmente, se a avaliação do colaborador excluir o mesmo da

remuneração variável.

33

A avaliação de desempenho é, antes de tudo, um instrumento para reflexão do

avaliador e do avaliado, no sentido de orientar os aspectos que devem ser melhorados ou

aperfeiçoados pelo colaborador. A avaliação também pode delinear as perspectivas de

crescimento profissional do colaborador dentro da empresa, de acordo com suas competências

e sua performance. Conforme assevera Moura (2007), quando isto não acontece, esse mesmo

sistema passa a ser o principal ponto de insegurança, insatisfação e sentimento de injustiça das

pessoas, gerando profundas frustrações naqueles que são vítimas do processo.

O processo de avaliação parte do princípio de que o desempenho de um

departamento ou de uma estrutura da organização depende do desempenho individual e da

atuação desta pessoa na equipe. Da Avaliação de Desempenho resultam três conseqüências

principais: a identificação de necessidades de qualificação, a determinação de potencial e a

gestão de remuneração do funcionário.

De acordo com Moura (2007)

[...] a sistemática de avaliação de mérito empregada atualmente, na maioria das organizações, sejam públicas ou privadas, foca a atuação numa série de observações, registradas com periodicidade anual em fichas de conceito preenchidas pelos superiores imediatos e posteriormente, revisadas e avalizadas por uma espécie de revisor. Essas fichas, de modo geral, contêm uma lista de parâmetros de desempenho e atributos pessoais e profissionais, seguidos de uma gradação em escalas das mais variadas, onde se procura retratar o desempenho de um indivíduo de forma quantitativa e qualitativa. [...] Os dados são tabulados, avaliados e separados em categorias: ótimos, que correspondem a uma minoria, assim como os péssimos, e os normais, que se subdividem em bons, normais e regulares (MOURA, 2007, p. 1-2)

Alguns problemas podem ocorrer com esta forma de avaliação. O primeiro é a

vinculação da avaliação de desempenho com a remuneração variável. O segundo é a limitação

do número de pessoas que receberão a remuneração variável, que é a diferença do montante

que cada beneficiado receberá com a remuneração variável. Por exemplo: os colaboradores

avaliados com o conceito bom recebem uma remuneração “x” e os colaboradores avaliados

com o conceito ótimo recebem uma remuneração “x+1”.

Outro aspecto importante diz respeito à periodicidade com que as avaliações de

desempenho são feitas. Caso sejam feitas num espaçamento de tempo muito grande entre uma

e outra, deixam muitos pontos que poderiam ser melhorados, em curto prazo, serem revistos

de forma tardia.

34

Um bom sistema de avaliação deve atender a dois universos importantes dentro de

uma organização: pessoas e processos. Com relação a pessoas, o sistema deve atender a três

objetivos principais conforme Moura (2007):

� Prover e prever um mecanismo de realimentação (feedback) que forneça aos avaliados uma clara e precisa idéia do que se espera deles, informando-os de como está o seu desempenho, ou como pode melhorar os aspectos em que ainda não atingiu a performance esperada; � Permitir o registro permanente, confiável e acumulativo dos dados de desempenho; e � Prover os altos escalões da organização de meios de avaliação que permitam selecionar, com base em fatos, os que apresentam melhor potencial para o desempenho de outras funções de maior responsabilidade futuramente (MOURA (2007, p. 4-5).

2.6 Controle Financeiro

Segundo Atkinson et al. (2000, p. 613), “o assunto controle financeiro envolve o uso

da informação financeira para controle da empresa com a finalidade de monitorar, avaliar e

melhorar as operações.”

Este tipo de controle utiliza os dados financeiros para efetuar o Controle Gerencial.

Este pode ser feito de forma centralizada ou descentralizada. Sua estrutura baseia-se em

centros de responsabilidade.

2.6.1 Descentralização

Conforme Hansen e Mowen (2001), descentralização é a prática de se delegar ou

descentralizar a autoridade de tomadas de decisões para níveis inferiores. Algumas

organizações são muito centralizadas: as decisões são tomadas pelo chefe, cabendo aos

subordinados apenas cumprirem as determinações emanadas daquelas decisões. As

organizações militares são exemplos deste tipo de organização (MAHER, 2001). Nas

organizações descentralizadas o poder de decisão se distribui pela organização. A tendência

atual, segundo Garrison e Noreen (2001), é o predomínio da descentralização.

As empresas descentralizadas geralmente classificam seus segmentos em centros de

custo, receita, lucro e investimento, dependendo das responsabilidades dos respectivos

gerentes, para que se possa avaliar o desempenho de equipes e gestores destes centros de

responsabilidade (GARRISON; NOREEN, 2001).

35

2.6.2 Contabilidade por Responsabilidades

De acordo com Hansen e Mowen (2001), há uma forte ligação entre a estrutura de

uma organização e seu sistema de contabilidade por responsabilidade. Teoricamente, os

sistemas de contabilidade por responsabilidade espelham e apóiam a estrutura de uma

organização, que é organizada seguindo linhas de responsabilidade. Estas linhas de

responsabilidade consolidam os centros de responsabilidade. Segundo Anthony e

Govindarajan (2006), o objetivo dos centros de responsabilidade é apoiar a administração na

implantação das estratégias definidas.

Existem quatro tipos de centros de responsabilidade: Centro de custo, Centro de

receita, Centro de lucro e Centro de Investimento.

� Centro de Custo: São unidades organizacionais responsáveis apenas por custos.

Conforme Maher (2001), em centros de custos, os gerentes são responsáveis pelo

custo de uma atividade para qual existe um relacionamento bem definido entre

recursos disponíveis e resultados obtidos. Para Garrison e Noreen (2001), dos gerentes

de centros de custo, esperam-se a minimização dos custos e, ao mesmo tempo, que

forneçam o nível de serviços ou produtos exigidos pelas demais partes da organização.

� Centro de Receita: Normalmente este tipo de centro de responsabilidade congrega a

área responsável pelas vendas, podendo também contemplar custos diretamente

relacionados a esta, como impostos diretos e comissão do pessoal de vendas.

Segundo Atkinson et al. (2000, p. 624), “... nesses centros, a receita mede a maioria de

suas atividades que adicionam valor e indica, de modo geral, como eles podem

conduzir melhor suas atividades.”

� Centro de Lucro: Conforme Garrrison e Noreen (2001, p. 387), “... o centro de lucro

é qualquer segmento do negócio cujo gerente tem controle sobre custo e receita.

Geralmente não tem controle sobre os recursos para investimento”.

� Centro de Investimento: Centros de investimento são responsáveis por lucros e por

investimentos em ativos. Normalmente este centro possui recursos elevados e sua

avaliação vincula-se ao retorno sobre investimento realizado. Conforme Maher (2001,

36

p. 699), “... a avaliação de centros de investimento baseia-se em alguma medida que

leve em consideração tanto lucro gerado pelo centro como o investimento nele

realizado.”

37

3 O CO TROLE ORÇAME TÁRIO

Este capítulo traz uma abordagem geral sobre o processo de controle orçamentário

discorrendo a respeito das principais etapas e conceitos pertinentes ao assunto, abordando

desde o planejamento até o acompanhamento das dispersões orçamentárias. O capítulo

contempla também aspectos relacionados à interação do orçamento com a cultura empresarial

e as pessoas. Por fim são relacionadas às principais metodologias utilizadas para efetuar o

controle orçamentário das organizações.

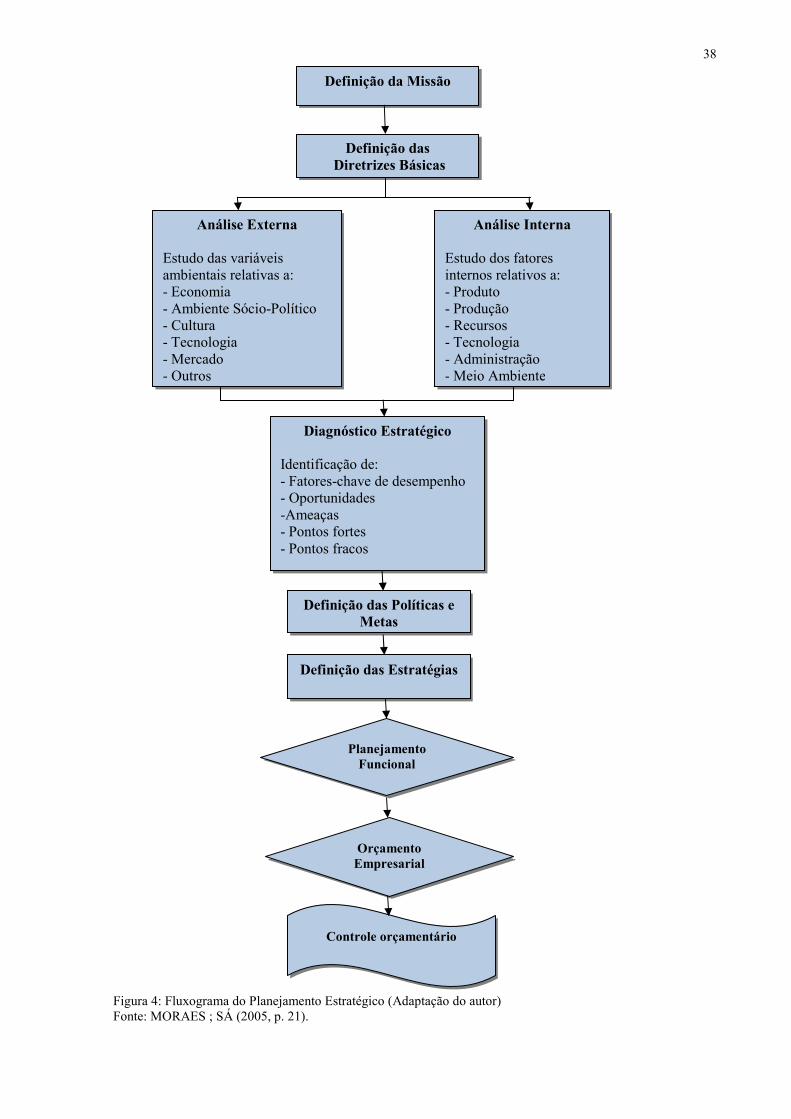

3.1 Relação entre o Orçamento e o Planejamento Estratégico

O Planejamento Estratégico é o instrumento que agrupa os vários projetos definidos

pela alta administração para pôr em prática suas estratégias. Como as empresas trabalham

com recursos limitados, faz-se necessário o uso de uma ferramenta de cunho financeiro para

viabilizar a implantação destas estratégias. Desta forma, o Planejamento Estratégico antecede

ao orçamento e orienta a elaboração deste último, quanto à prioridade na alocação de

recursos.

Segundo Garrison e Noreen (2001), o orçamento está associado ao controle, que

envolve todos os passos da administração para assegurar que todas as partes da organização

funcionem de acordo com as políticas da empresa, ao contrário de somente objetivos de

departamentos ou divisões (CAGGIANO; FIGUEIREDO, 2006).

Tanto o Planejamento Estratégico, como o orçamento, incluem atividades de

planejamento, mas os tipos de atividades são diferentes para os dois processos, conforme

asseveram Anthony e Govindarajan (2006). O horizonte de tempo do Planejamento

Estratégico é de longo prazo e o do orçamento é, em geral, de um ano.

A Figura 4 demonstra a dimensão exata das etapas do Planejamento Estratégico e de

como este acaba tornando-se o ponto de partida para o processo orçamentário.

38

Figura 4: Fluxograma do Planejamento Estratégico (Adaptação do autor) Fonte: MORAES ; SÁ (2005, p. 21).

Definição das Diretrizes Básicas

Definição da Missão

Análise Externa

Estudo das variáveis ambientais relativas a: - Economia - Ambiente Sócio-Político - Cultura - Tecnologia - Mercado - Outros

Análise Interna

Estudo dos fatores internos relativos a: - Produto - Produção - Recursos - Tecnologia - Administração - Meio Ambiente

Diagnóstico Estratégico

Identificação de: - Fatores-chave de desempenho - Oportunidades -Ameaças - Pontos fortes - Pontos fracos

Controle orçamentário

Orçamento Empresarial

Planejamento Funcional

Definição das Estratégias

Definição das Políticas e Metas

39

3.2 Histórico de Orçamento

O termo orçamento tem origem na França, onde era conhecido como bouge ou

bougette, e deriva do latim bulga. Durante o século XV, o termo bougette começou a fazer

parte do vocabulário na Inglaterra (LUNKES, 2003b).

No início do século XVIII, o primeiro ministro apresentava ao parlamento os planos

de despesas envoltos em uma grande bolsa de couro. Este evento era denominado opening of

the budget, ou abertura do orçamento. A palavra budget veio a substituir o termo bolsa e, em

1800, incorporou-se ao dicionário Inglês. A maioria das políticas, procedimentos e práticas

hoje conhecidas teve seu desenvolvimento no século XIX durante o governo de Napoleão,

cujo objetivo era obter um maior controle sobre todas as despesas, inclusive as do exército

(LUNKES, 2003b).

Mais recentemente, nos Estados Unidos (início do século XX), foram desenvolvidos

conceitos e uma série de práticas para planejamento e administração financeira voltadas para

o orçamento público. Em 1907, Nova York foi a primeira cidade a implementar o orçamento

público, que veio a tornar-se obrigatório a partir do ano de 1921. O Congresso estabelecia

para o presidente a exigência de submeter proposta de orçamento anual ao congresso,

cobrindo todas as receitas e despesas federais durante o próximo ano fiscal (LUNKES,

2003b).

Segundo Zdanowicz (1983 apud Lunkes, 2003b), a primeira empresa a utilizar o

orçamento, no setor privado, foi a americana Du Pont, em 1919. No Brasil, o orçamento foi

introduzido por intermédio do setor público. Um dos marcos foi a implantação do orçamento-

programa instituído através da Lei 4320/64, que estatui Normas Gerais de Direito Financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios

e do Distrito Federal. No setor privado, um evento importante que estabeleceu normas sobre

demonstrações financeiras e balanço patrimonial foi a criação da Lei das Sociedades

Anônimas, nº 6404/76. Muito embora a lei não obrigue as empresas a montar o seu

orçamento, ela disciplina a apuração das demonstrações financeiras e isto facilita a

elaboração, nas empresas, de acordo com o espírito do orçamento-programa (SCHUBERT,

1985).

40

O orçamento alcançou seu apogeu, no Brasil, a partir de 1970. As grandes empresas

privadas e as empresas públicas começaram a implantar sistemas de contabilidade e custos

integrados que, aliados ao processamento eletrônico e ao sistema de orçamentos, com os

princípios do orçamento-programa, apresentavam uma massa de informações gerenciais de

primeira linha (SCHUBERT, 1985).

Com o advento da escalada inflacionária nos anos de 1980, o orçamento perdeu

força, principalmente por conta das inúmeras atualizações que se faziam necessárias em

decorrência da perda de poder aquisitivo da moeda. Obviamente que, como um esforço para

expurgar os efeitos inflacionários do orçamento, fazia-se o mesmo em versões indexadas

atreladas ao dólar ou a algum índice que refletisse os efeitos da inflação. Com a recente

estabilização da inflação, o processo operacional para a construção orçamentária tornou-se

menos trabalhoso e o orçamento mais factível como instrumento de gestão.

3.3 As Razões do Orçamento

O orçamento é uma ferramenta indispensável ao desenvolvimento dos modelos de

gestão estratégica. Além de ser a quantificação dos objetivos e metas definidos no

Planejamento Estratégico, é o instrumento que identifica onde e como os recursos disponíveis

devem ser gastos. O grande desafio das empresas é a conexão do controle orçamentário com a

implementação da estratégia. Neste aspecto, reside a importância de a empresa escolher uma

metodologia orçamentária que melhor atenda a esta necessidade de conexão entre ambos.

As atividades empresariais sempre contam um determinado processo de

planejamento, mesmo de natureza elementar, para atingirem seus objetivos. As mudanças

significativas, nos aspectos teórico e prático da administração empresarial, fizeram crescer de

forma acelerada a aplicação de novas técnicas orçamentárias.

Algumas dessas mudanças são citadas por Tung (1994): (1) maior gama de técnicas

de orcamentação, cada uma com suas respectivas vantagens particulares em relação a

problemas específicos; (2) maiores graus de complexidade alcançados pelas estruturas

empresariais; (3) necessidade crescente de previsões sujeitas a alterações, de acordo com as

circunstâncias que vierem a surgir durante a implementação do orçamento; (4) há um aumento

crescente da consciência das empresas quanto à necessidade de controle efetivo das bases

41

onde estão assentadas as previsões feitas e; (5) necessidade de previsões compatíveis coma

promoção da sobrevivência e expansão da empresa, em médio e longo prazo, face às

constantes mudanças do mercado em que opera.

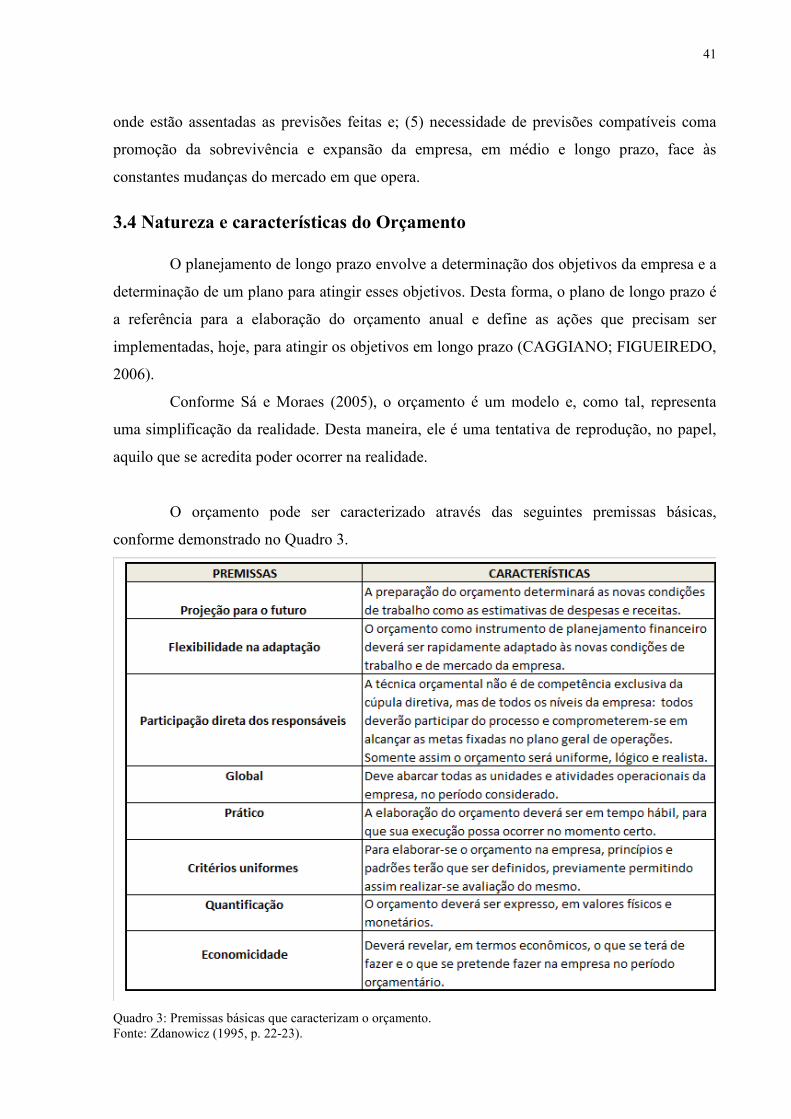

3.4 atureza e características do Orçamento

O planejamento de longo prazo envolve a determinação dos objetivos da empresa e a

determinação de um plano para atingir esses objetivos. Desta forma, o plano de longo prazo é

a referência para a elaboração do orçamento anual e define as ações que precisam ser

implementadas, hoje, para atingir os objetivos em longo prazo (CAGGIANO; FIGUEIREDO,

2006).

Conforme Sá e Moraes (2005), o orçamento é um modelo e, como tal, representa

uma simplificação da realidade. Desta maneira, ele é uma tentativa de reprodução, no papel,

aquilo que se acredita poder ocorrer na realidade.

O orçamento pode ser caracterizado através das seguintes premissas básicas,

conforme demonstrado no Quadro 3.

Quadro 3: Premissas básicas que caracterizam o orçamento. Fonte: Zdanowicz (1995, p. 22-23).

42

Segundo Tung (1994, p. 39), o orçamento também deve possuir “... um grau de

acerto aceitável, adaptabilidade ao ciclo operacional da empresa e capacidade de demonstrar

com rapidez pontos problemáticos indicando decisões corretivas.”

3.5 Período de tempo do orçamento

De acordo com Tavares (2000), para que os números do orçamento possam ser

comparados com os resultados reais, o período de abrangência do orçamento é de um ano e

normalmente corresponde ao ano fiscal da empresa. Os acompanhamentos normalmente são

feitos em bases mensais, com a presença dos gestores responsáveis por cada parte do

orçamento. Nestas reuniões de acompanhamento, normalmente verifica-se o período realizado

e a tendência para os meses seguintes. A tendência para os meses seguintes pode ser diferente

da meta orçada. Se o gestor responsável pela verba já tiver ciência de algum fator que

implicará em gasto ou receita menor ou maior que o orçado, já deve sinalizar isto

antecipadamente para que as devidas ações corretivas sejam efetuadas.

Algumas empresas dividem seu ano orçamentário em quatro trimestres. O primeiro

trimestre é dividido em meses, e os números do orçamento mensal são estabelecidos (esses

valores de curto prazo podem ser estabelecidos com considerável precisão). Os demais três

trimestres figuram no orçamento apenas pelo total. À medida que o ano avança, as cifras do

segundo trimestre são decompostas em valores mensais, depois as do terceiro trimestre e

assim, sucessivamente.