Orçamento do Estado 2017 - AEPortugal - OE 2017... · do capital social, criando o Programa...

19

Orçamento do Estado 2017 Lei n.º 42/2016, de 28/12 Análise e efeitos do orçamento de Estado para 2017 A análise ao OE para 2017 é efectuada por tipologia de imposto e dentro de cada imposto fez- se uma subdivisão: ponto A – com a análise dos efeitos genéricos do OE sobre todas as empresas, e um ponto B – com a análise dos efeitos do OE sobre empresas de sectores específicos. Ao nível dos incentivos fiscais ao investimento, o Orçamento de Estado concretiza medidas já previstas em programas emblemáticos do Governo, nomeadamente no Plano Nacional de Reformas, Capitalizar, Programa Nacional de Coesão Territorial, StarUp Portugal, estabelecendo incentivos à capitalização de empresas através da remuneração convencional do capital social, criando o Programa Semente e um regime de incentivo à instalação de empresas em territórios do interior, reforçando o Regime fiscal de apoio ao investimento – RFAI e o Sistema de incentivos fiscais em investigação e desenvolvimento empresarial – SIFIDE II. Ao nível do IVA, finalmente uma medida reivindicada há décadas pelo empresariado português, a do tratamento do IVA na importação nos mesmos moldes que o demais IVA interno, com liquidação e dedução simultânea na declaração mensal do IVA. Ao nível do Imposto Municipal sobre Imóveis (IMI), a consagração do imposto “Mortágua”, com a criação do “Adicional ao imposto municipal sobre imóveis” (Ad.IMI) (Não se analisaram alterações que incidem sobre pessoas singulares sem efeitos nas empresas, como sejam, por exemplo, entre outras, deduções em sede de IRS …). ÍNDICE 1 - Imposto sobre o Rendimento das Pessoas Singulares (IRS) .................................................2 2 - Imposto sobre o Rendimento das Pessoas Coletivas (IRC) ...................................................4 3 - Imposto sobre o Valor Acrescentado (IVA) ..........................................................................6 4 - Imposto sobre o Património (IMI, IS) ...................................................................................7 5 - Imposto sobre a Mobilidade (IUC, ISV) ................................................................................9 6 - Imposto sobre o Consumo (IEC, ISV) ....................................................................................9 7 - Benefícios Fiscais (CFI, EBF) ............................................................................................... 10 8 - Garantias e regimes processuais (LGT, CPPT, RGIT) ........................................................... 13 9 - Segurança Social ................................................................................................................ 14 10 - Regimes fiscais diversos .................................................................................................. 15 Setores Específicos – alterações diversas ............................................................................... 17 (versão retificada: 05/01/2017)

Transcript of Orçamento do Estado 2017 - AEPortugal - OE 2017... · do capital social, criando o Programa...

Orçamento do Estado 2017

Lei n.º 42/2016, de 28/12 Análise e efeitos do orçamento de Estado para 2017

A análise ao OE para 2017 é efectuada por tipologia de imposto e dentro de cada imposto fez-

se uma subdivisão: ponto A – com a análise dos efeitos genéricos do OE sobre todas as

empresas, e um ponto B – com a análise dos efeitos do OE sobre empresas de sectores

específicos.

Ao nível dos incentivos fiscais ao investimento, o Orçamento de Estado concretiza medidas já

previstas em programas emblemáticos do Governo, nomeadamente no Plano Nacional de

Reformas, Capitalizar, Programa Nacional de Coesão Territorial, StarUp Portugal,

estabelecendo incentivos à capitalização de empresas através da remuneração convencional

do capital social, criando o Programa Semente e um regime de incentivo à instalação de

empresas em territórios do interior, reforçando o Regime fiscal de apoio ao investimento –

RFAI e o Sistema de incentivos fiscais em investigação e desenvolvimento empresarial – SIFIDE

II.

Ao nível do IVA, finalmente uma medida reivindicada há décadas pelo empresariado

português, a do tratamento do IVA na importação nos mesmos moldes que o demais IVA

interno, com liquidação e dedução simultânea na declaração mensal do IVA.

Ao nível do Imposto Municipal sobre Imóveis (IMI), a consagração do imposto “Mortágua”,

com a criação do “Adicional ao imposto municipal sobre imóveis” (Ad.IMI)

(Não se analisaram alterações que incidem sobre pessoas singulares sem efeitos nas empresas, como sejam, por exemplo, entre outras, deduções em sede de IRS …).

ÍNDICE

1 - Imposto sobre o Rendimento das Pessoas Singulares (IRS) ................................................. 2 2 - Imposto sobre o Rendimento das Pessoas Coletivas (IRC) ................................................... 4 3 - Imposto sobre o Valor Acrescentado (IVA) .......................................................................... 6 4 - Imposto sobre o Património (IMI, IS)................................................................................... 7 5 - Imposto sobre a Mobilidade (IUC, ISV) ................................................................................ 9 6 - Imposto sobre o Consumo (IEC, ISV) .................................................................................... 9 7 - Benefícios Fiscais (CFI, EBF) ............................................................................................... 10 8 - Garantias e regimes processuais (LGT, CPPT, RGIT) ........................................................... 13 9 - Segurança Social ................................................................................................................ 14 10 - Regimes fiscais diversos .................................................................................................. 15 Setores Específicos – alterações diversas ............................................................................... 17

(versão retificada: 05/01/2017)

1 - Imposto sobre o Rendimento das Pessoas Singulares (IRS)

A – Com efeitos sobre todas as empresas

O que se mantêm:

Ajudas de custo (DL 106/98 e DL 137/2010) Sem alteração quanto aos valores limite de isenção.

Pagamento fracionado dos subsídios de Natal e de férias (OE 2017 - artº 274.º) Mantém-se para 2017 o pagamento fracionado (em duodécimos) dos subsídios de férias e de Natal, regime que pode ser afastado por manifestação expressa do trabalhador, a exercer no prazo de cinco a contar desde 1 de janeiro de 2017. O subsídio de férias deve ser pago em 50% antes do início do período de férias e os restantes 50% em duodécimos ao longo de 2015. O subsídio de Natal deve ser pago em 50% até 15 de dezembro de 2015 e a outra metade em duodécimos ao longo do ano. Regime de retenção: Os pagamentos destes subsídios em duodécimos são objecto de retenção autónoma, não podendo, para cálculo do imposto a reter, ser adicionados às remunerações dos meses em que são pagos ou postos à disposição do trabalhador. Contratos de trabalho a termo e dos contratos de trabalho temporário: No caso dos contratos de trabalho a termo e dos contratos de trabalho temporário, a adoção de um regime de pagamento fracionado dos subsídios de Natal e de férias depende de acordo escrito entre as partes.

O que altera com o OE 2017:

Subsídio de refeição (OE 2017 - artº 20º) O valor do subsídio de refeição é atualizado para 4,52 €/dia a partir de 1 de janeiro e para 4,77 €/dia a partir de 1 de agosto. (Portª 1553-D/2008, de 31/12 alterada pela Portª 1458/2009, de 31/12). Porém, por força do previsto no n.º 1 do artº 195.º do OE 2017, para efeitos de IRS (artº 2 nº 3 al.b) nº 2 C.IRS) e de Taxa Social Única, (alínea l) n.º 2 e n.º 3 artº 46.º CCSS) o limite de isenção ao longo de todo o ano de 2017 é de:

4,52 €/dia; (e não 4,77 €/dia a partir de 1/08/2017, como seria expetável)

7,23 €/dia (i.e., 4,52 €/dia acrescido de 60%), se o subsídio for atribuído em vales ou títulos de refeição.

Afetação de imóvel habitacional à obtenção de rendimentos da cat. F (OE 2017 - artº 190º) Foi aditado um nº 9 ao artº 3.º determinando que a afetação de bem imóvel habitacional à obtenção de rendimentos da categoria F (rendimentos prediais) não é considerado transferência sujeito a mais-valias. (artº 3.º C.IRS)

Pagamentos efetuados a pessoas singulares ou coletivas residentes fora de Portugal, e aí submetidas a um regime fiscal mais favorável (OE 2017 - artº 190º)

São efectuadas adaptações de redacção em vários artigos - artº 33º, 43ª, 73º - à nova redacção do artº 63º-D da Lei Geral Tributária, que importa ter em consideração. (artº 33º, 43ª, 73º C.IRS)

Taxas (OE 2017 - artº 190º) São atualizadas em 0,8 % as taxas gerais nos vários escalões do IRS. (artº 68.º C.IRS)

Dedução do “adicional ao IMI” (OE 2017 - artº 190º) É considerado nas “deduções à coleta” o novo imposto designado “adicional ao imposto municipal sobre imóveis” regulado no artigo 135.º-I do Código do Imposto Municipal sobre Imóveis. (artº 78.º C.IRS)

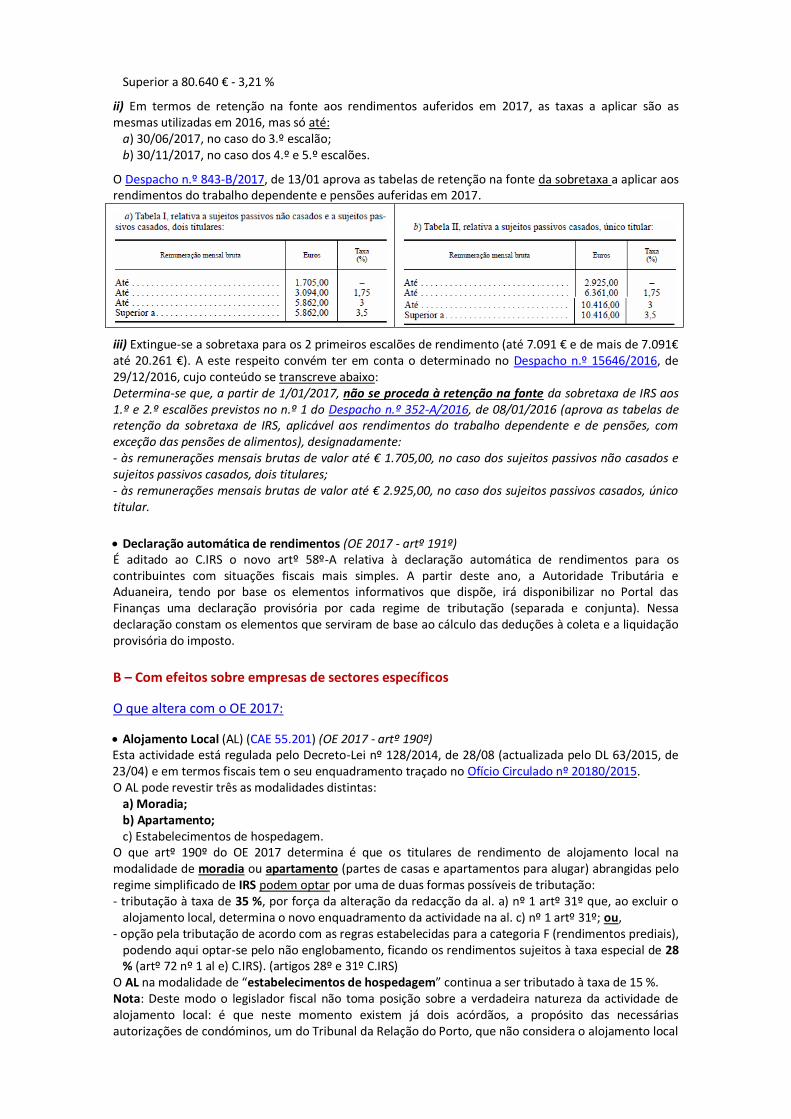

Sobretaxa de IRS (OE 2017 - artº 194º) i) Para os sujeitos passivos que aufiram em 2017 rendimentos que excedam o limite superior do 2.º escalão (20.261 €), são aplicáveis as seguintes taxas (%):

De mais de 20.261 € até 40.522 € - 0,88 % De mais de 40.522 € até 80.640 € - 2,75 %

Superior a 80.640 € - 3,21 %

ii) Em termos de retenção na fonte aos rendimentos auferidos em 2017, as taxas a aplicar são as mesmas utilizadas em 2016, mas só até:

a) 30/06/2017, no caso do 3.º escalão; b) 30/11/2017, no caso dos 4.º e 5.º escalões.

O Despacho n.º 843-B/2017, de 13/01 aprova as tabelas de retenção na fonte da sobretaxa a aplicar aos rendimentos do trabalho dependente e pensões auferidas em 2017.

iii) Extingue-se a sobretaxa para os 2 primeiros escalões de rendimento (até 7.091 € e de mais de 7.091€ até 20.261 €). A este respeito convém ter em conta o determinado no Despacho n.º 15646/2016, de 29/12/2016, cujo conteúdo se transcreve abaixo: Determina-se que, a partir de 1/01/2017, não se proceda à retenção na fonte da sobretaxa de IRS aos 1.º e 2.º escalões previstos no n.º 1 do Despacho n.º 352-A/2016, de 08/01/2016 (aprova as tabelas de retenção da sobretaxa de IRS, aplicável aos rendimentos do trabalho dependente e de pensões, com exceção das pensões de alimentos), designadamente: - às remunerações mensais brutas de valor até € 1.705,00, no caso dos sujeitos passivos não casados e sujeitos passivos casados, dois titulares; - às remunerações mensais brutas de valor até € 2.925,00, no caso dos sujeitos passivos casados, único titular.

Declaração automática de rendimentos (OE 2017 - artº 191º) É aditado ao C.IRS o novo artº 58º-A relativa à declaração automática de rendimentos para os contribuintes com situações fiscais mais simples. A partir deste ano, a Autoridade Tributária e Aduaneira, tendo por base os elementos informativos que dispõe, irá disponibilizar no Portal das Finanças uma declaração provisória por cada regime de tributação (separada e conjunta). Nessa declaração constam os elementos que serviram de base ao cálculo das deduções à coleta e a liquidação provisória do imposto.

B – Com efeitos sobre empresas de sectores específicos

O que altera com o OE 2017:

Alojamento Local (AL) (CAE 55.201) (OE 2017 - artº 190º) Esta actividade está regulada pelo Decreto-Lei nº 128/2014, de 28/08 (actualizada pelo DL 63/2015, de 23/04) e em termos fiscais tem o seu enquadramento traçado no Ofício Circulado nº 20180/2015. O AL pode revestir três as modalidades distintas:

a) Moradia; b) Apartamento; c) Estabelecimentos de hospedagem.

O que artº 190º do OE 2017 determina é que os titulares de rendimento de alojamento local na modalidade de moradia ou apartamento (partes de casas e apartamentos para alugar) abrangidas pelo regime simplificado de IRS podem optar por uma de duas formas possíveis de tributação: - tributação à taxa de 35 %, por força da alteração da redacção da al. a) nº 1 artº 31º que, ao excluir o

alojamento local, determina o novo enquadramento da actividade na al. c) nº 1 artº 31º; ou, - opção pela tributação de acordo com as regras estabelecidas para a categoria F (rendimentos prediais),

podendo aqui optar-se pelo não englobamento, ficando os rendimentos sujeitos à taxa especial de 28 % (artº 72 nº 1 al e) C.IRS). (artigos 28º e 31º C.IRS)

O AL na modalidade de “estabelecimentos de hospedagem” continua a ser tributado à taxa de 15 %. Nota: Deste modo o legislador fiscal não toma posição sobre a verdadeira natureza da actividade de alojamento local: é que neste momento existem já dois acórdãos, a propósito das necessárias autorizações de condóminos, um do Tribunal da Relação do Porto, que não considera o alojamento local

(temporário) uma “prestação de serviços”, mas tão só um subarrendamento; outro, do Tribunal da Relação de Lisboa, que considera o alojamento local uma verdadeira “prestação de serviços”.

Bombeiros (CAE 84.250) (OE 2017 - artº 190º) Passam a ser tributadas à taxa da de 10 % as compensações e subsídios, referentes à atividade voluntária, postos à disposição dos bombeiros, pelas associações humanitárias de bombeiros, até ao limite máximo anual, por bombeiro, de três vezes o indexante de apoios sociais (1.263,96 €). (artigos 72º C.IRS)

2 - Imposto sobre o Rendimento das Pessoas Coletivas (IRC)

A – Com efeitos sobre todas as empresas

O que se mantêm:

Tributações autónomas (OE 2017 - artº 197º) Não obstante as alterações de redacção em vários nºs do artº 88º C.IRC, na substância nada muda. (artº 88º C.IRC)

RETGS – Regime Especial de Tributação dos Grupos de Sociedades (OE 2017 - artº 198 nº 1, idêntico ao artº 136.º OE 2016)

Mantém-se para 2017 a norma transitória na RETGS que permitia ser incluído no lucro tributável do grupo, relativo ao primeiro período de tributação que se inicie em ou após 1/01/2017, 1/4 dos resultados internos que tenham sido eliminados ao abrigo do anterior regime de tributação pelo lucro consolidado, em vigor até à alteração promovida pela Lei n.º 30-G/2000, de 29/12, ainda pendentes, no termo do período de tributação com início em ou após 1/01/2016. Mantém-se também a obrigação de um pagamento por conta autónomo, sobre o valor dos resultados internos incluídos no lucro tributável do grupo resultantes da inclusão acima prevista.

O que altera com o OE 2017:

Período de tributação: coincidência entre exercício social e fiscal (OE 2017 - artº 197º) Embora se mantenha a possibilidade da opção por um período de tributação não coincidente com o ano civil, o período de tributação fiscal passa a ter de coincidir com o período social de prestação de contas, devendo a opção ser mantida durante os cinco períodos de tributação imediatos. (artº 8.º C.IRC)

Pagamentos efetuados a pessoas singulares ou coletivas residentes fora de Portugal, e aí submetidas a um regime fiscal mais favorável (OE 2017 - artº 197º)

São efectuadas adaptações da redacção de vários artigos - artº 23º-A, 88º - à nova redacção do artº 63º-D da Lei Geral Tributária, que importa ter em consideração. (artº 23º-A, 88º C.IRC)

Reinvestimento dos valores de realização quando sejam “propriedades de investimento” (são imóveis para arrendamento) (OE 2017 - artº 197º)

É introduzido um novo nº 10 ao artº 48º (regime da redução em 50 % do valor das + valias a considerar para efeitos de determinação do lucro tributável quando reinvestidas) retirando o benefício concedido neste artigo às “propriedades de investimento”, ainda que reconhecidas como ativo fixo tangível.

Pagamento Especial por Conta (PEC) (OE 2017 - artº 197º) É reduzido o limite mínimo do PEC de 1.000 € para 850 €. Reduz-se ainda o âmbito do “volume de negócios” para este efeito, passando este a corresponder ao valor das vendas e dos serviços prestados geradores de rendimentos sujeitos e não isentos. Nota: O OE 2017 prevê ainda que o limite mínimo de PEC seja reduzido progressivamente até 2019, sendo substituído por um regime adequado de apuramento da matéria coletável através da aplicação de coeficientes técnico-económicos por atividade económica. (artº 106.º C.IRC)

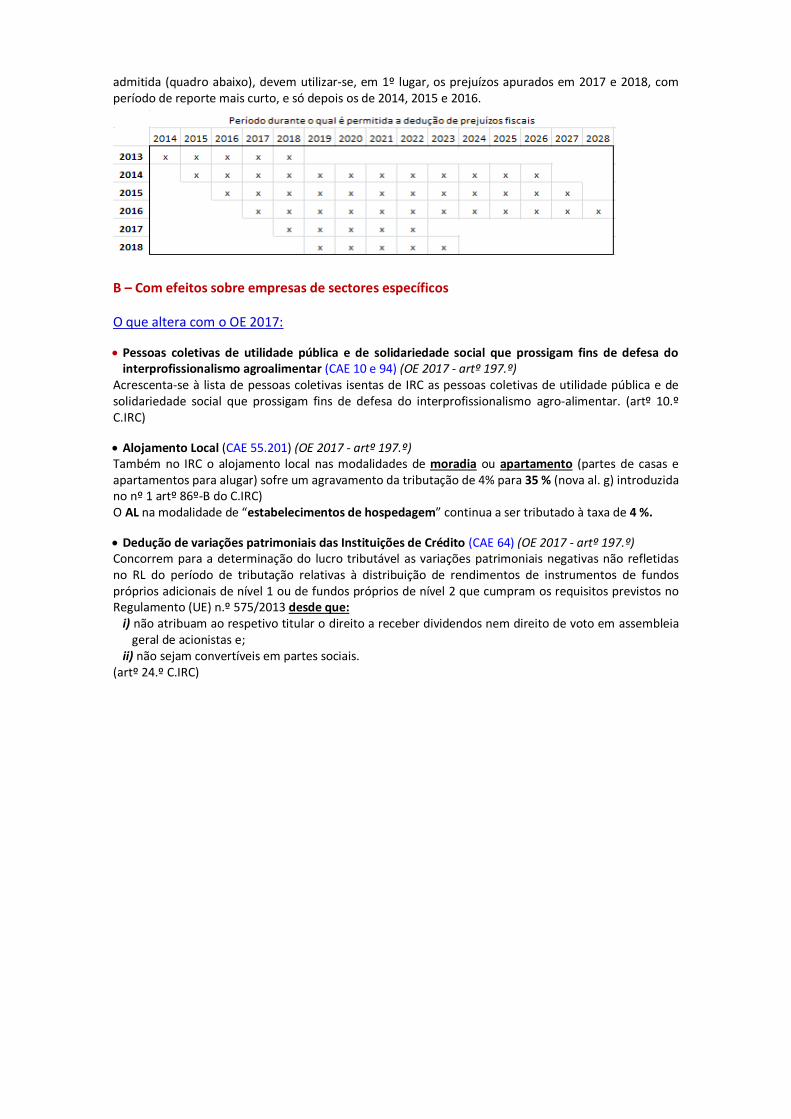

Prejuízos Fiscais - revogação do critério FIFO (First-In; First-Out) (OE 2017 - artº 199.º) São revogados o n.º 15 artº 52.º e n.º 6 artº 71.º do C. IRC que impunham o critério FIFO (First-In; First-Out) na dedução dos prejuízos fiscais. Agora, face ao regime diferenciado na duração de dedução

admitida (quadro abaixo), devem utilizar-se, em 1º lugar, os prejuízos apurados em 2017 e 2018, com período de reporte mais curto, e só depois os de 2014, 2015 e 2016.

B – Com efeitos sobre empresas de sectores específicos

O que altera com o OE 2017:

Pessoas coletivas de utilidade pública e de solidariedade social que prossigam fins de defesa do interprofissionalismo agroalimentar (CAE 10 e 94) (OE 2017 - artº 197.º)

Acrescenta-se à lista de pessoas coletivas isentas de IRC as pessoas coletivas de utilidade pública e de solidariedade social que prossigam fins de defesa do interprofissionalismo agro-alimentar. (artº 10.º C.IRC)

Alojamento Local (CAE 55.201) (OE 2017 - artº 197.º) Também no IRC o alojamento local nas modalidades de moradia ou apartamento (partes de casas e apartamentos para alugar) sofre um agravamento da tributação de 4% para 35 % (nova al. g) introduzida no nº 1 artº 86º-B do C.IRC) O AL na modalidade de “estabelecimentos de hospedagem” continua a ser tributado à taxa de 4 %.

Dedução de variações patrimoniais das Instituições de Crédito (CAE 64) (OE 2017 - artº 197.º) Concorrem para a determinação do lucro tributável as variações patrimoniais negativas não refletidas no RL do período de tributação relativas à distribuição de rendimentos de instrumentos de fundos próprios adicionais de nível 1 ou de fundos próprios de nível 2 que cumpram os requisitos previstos no Regulamento (UE) n.º 575/2013 desde que:

i) não atribuam ao respetivo titular o direito a receber dividendos nem direito de voto em assembleia geral de acionistas e;

ii) não sejam convertíveis em partes sociais. (artº 24.º C.IRC)

3 - Imposto sobre o Valor Acrescentado (IVA)

A – Com efeitos sobre todas as empresas

O que altera com o OE 2017:

IVA na importação (artºs 27º e 28º C.IVA) (OE 2017 - artº 200.º)

i) Os sujeitos passivos vão poder optar pelo pagamento do imposto devido pelas importações de bens nos mesmos termos que nas aquisições internas (liquidação e dedução na Declaração IVA) desde que:

a) Se encontrem abrangidos pelo regime de periodicidade mensal (al.a) n.º 1 artº 41.º C.IVA); b) Tenham a situação fiscal regularizada; c) Pratiquem exclusivamente operações sujeitas e não isentas ou isentas com direito à dedução, sem

prejuízo da realização de operações imobiliárias ou financeiras que tenham caráter meramente acessório;

d) Não beneficiem, à data em que a opção produza efeitos, de diferimento do pagamento do IVA relativo a anteriores importações previsto nas als. a) e b) nº 3 artº 28º C.IVA abaixo transcritas).

a) diferimento do pagamento do IVA no prazo de 60 dias contados da data do registo de liquidação, quando o diferimento for concedido isoladamente para cada montante de imposto objecto daquele registo; b) Até ao 15.º dia do 2.º mês seguinte aos períodos de globalização do registo de liquidação ou do pagamento previstos na regulamentação aduaneira aplicável.

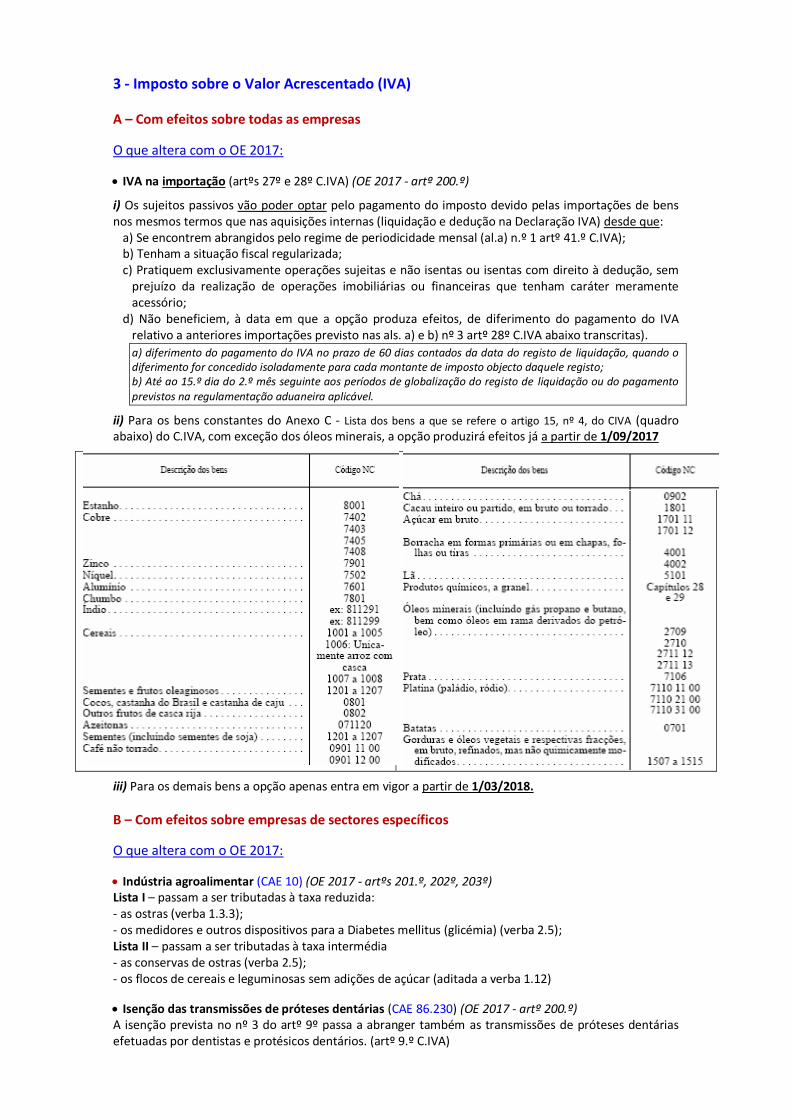

ii) Para os bens constantes do Anexo C - Lista dos bens a que se refere o artigo 15, nº 4, do CIVA (quadro abaixo) do C.IVA, com exceção dos óleos minerais, a opção produzirá efeitos já a partir de 1/09/2017

iii) Para os demais bens a opção apenas entra em vigor a partir de 1/03/2018.

B – Com efeitos sobre empresas de sectores específicos

O que altera com o OE 2017:

Indústria agroalimentar (CAE 10) (OE 2017 - artºs 201.º, 202º, 203º) Lista I – passam a ser tributadas à taxa reduzida: - as ostras (verba 1.3.3); - os medidores e outros dispositivos para a Diabetes mellitus (glicémia) (verba 2.5); Lista II – passam a ser tributadas à taxa intermédia - as conservas de ostras (verba 2.5); - os flocos de cereais e leguminosas sem adições de açúcar (aditada a verba 1.12)

Isenção das transmissões de próteses dentárias (CAE 86.230) (OE 2017 - artº 200.º) A isenção prevista no nº 3 do artº 9º passa a abranger também as transmissões de próteses dentárias efetuadas por dentistas e protésicos dentários. (artº 9.º C.IVA)

4 - Imposto sobre o Património (IMI, IS)

Imposto Municipal sobre Imóveis (IMI)

Adicional ao imposto municipal sobre imóveis (Ad.IMI) (resumo abaixo) (OE 2017 - artº 219º) São aditados ao C.IMI os artigos 135.º-A a 135.º-K, com o regime do novo imposto designado «Adicional ao imposto municipal sobre imóveis» (Ad.IMI)

Incidência objetiva: O Ad.IMI incide sobre a soma dos valores patrimoniais tributários (VPT) dos prédios urbanos de que o sujeito passivo seja titular, com exclusão dos classificados como «comerciais, industriais ou para serviços» e «outros» (als. b) e d) do n.º 1 artº 6.º C.IMI)

Incidência subjetiva: São sujeitos passivos do Ad.IMI: i) pessoas singulares, ii) pessoas colectivas, iii) quaisquer estruturas ou centros de interesses coletivos sem personalidade jurídica, e iv) heranças indivisas representadas pelo cabeça de casal (podem estar excluídas se reunirem as

condições das als. a) e b) nº 1 artº 135º-E) que sejam proprietários, usufrutuários ou superficiários de prédios urbanos situados em Portugal.

Valor tributável i) O valor tributável corresponde à soma dos valores patrimoniais tributários, reportados a 1 de janeiro

do ano a que respeita o Ad.IMI, dos prédios que constam nas matrizes prediais na titularidade do sujeito passivo, com exclusão do valor dos prédios que no ano anterior tenham estado isentos ou não sujeitos a tributação em IMI.

ii) Ao valor tributável são deduzidas as seguintes importâncias: a) 600.000 €, quando o sujeito passivo é uma pessoa singular; b) 600.000 €, quando o sujeito passivo é uma herança indivisa.

Para as empresas não é aplicável a dedução de 600.000 €. São estabelecidas regras especiais para sujeitos passivos casados ou em união de facto

Taxas i) a taxa aplicável às pessoas coletivas é de 0,4 %; ii) a taxa aplicável às heranças indivisas é de 0,7 %; iii) a taxa aplicável às pessoas singulares é de 0,7 %, a que acresce a taxa marginal de 1 % quando valor

tributável seja superior a um milhão de euros (existe critério especial para sujeitos passivos casados ou em união de facto).

iv) a taxa aplicável aos prédios detidos por pessoas colectivas afetos a uso pessoal dos titulares do respectivo capital, dos membros dos órgãos sociais ou de quaisquer órgãos de administração, direção, gerência ou fiscalização ou dos respetivos cônjuges, ascendentes e descendentes, é de 0,7 %, a que acresce a taxa marginal de 1 % para a parcela do valor que exceda um milhão de euros.

v) a taxa aplicável aos prédios que sejam propriedade de entidades sujeitas a um regime fiscal mais favorável, é de 7,5 %.

Dedução à coleta

Dedução em IRS O Ad.IMI é dedutível à coleta do IRS devido pelos sujeitos passivos que detenham rendimentos imputáveis a prédios urbanos sobre os quais incida, até à concorrência: a) da parte da coleta do IRS proporcional aos rendimentos líquidos da categoria F, no caso de

englobamento; ou b) da coleta obtida por aplicação da taxa prevista na al. e) n.º 1 artº 72.º do C.IRS, nos demais casos. É igualmente aplicável, com as necessárias adaptações, a sujeitos passivos de IRS titulares de rendimentos da Categoria B obtidos no âmbito de atividade de arrendamento ou hospedagem. Esta dedução não é considerada para o limite previsto no n.º 7 do artigo 78.º do C.IRS.

Dedução em IRC Os sujeitos passivos podem optar por deduzir à coleta apurada nos termos da al. a) n.º 1 artº 90.º do C.IRC, e até à sua concorrência, o montante Ad.IMI pago durante o exercício a que respeita o imposto, limitada à fração correspondente aos rendimentos gerados por imóveis, a ele sujeitos, no âmbito de atividade de arrendamento ou hospedagem. Esta opção prejudica a dedução deste adicional na determinação do lucro tributável em sede de IRC.

Esta dedução é feita nos mesmos termos da dedução prevista na al. c) n.º 2 artº 90.º do C.IRC, salvo quanto à aplicação do limite previsto no n.º 1 do artº 92.º do do C.IRC Esta dedução não é aplicável quando os imóveis sejam detidos, direta ou indiretamente, por entidade com residência ou domicílio em país, território ou região sujeito a um regime fiscal claramente mais favorável.

Liquidação e Pagamento A liquidação é efetuada no mês de junho e o pagamento no mês de setembro, do ano a que o mesmo respeita.

Reconhecimento não automático das isenções de IMI sobre prédios de reduzido VPT pertencentes a sujeitos passivos não residentes (OE 2017 - artº 218º)

As isenções de IMI relativas a imóveis de reduzido valor patrimonial de sujeitos passivos de baixos rendimentos pertencentes a sujeitos passivos não residentes deixa de ser automática. (artº 11º-A.º C.IMI)

Redução do majorativo dos elementos de qualidade e conforto no IMI (Lei n.º 40/2016) Embora não resulte do OE para 2017, importa invocar aqui a recentemente publicada Lei n.º 40/2016 (de 19/12/20106) que altera o Decreto-Lei n.º 41/2016, de 1/08, que por sua vez tinha alterado o Código do IMI. Relembremos a situação da polémica: o Decreto-Lei n.º 41/2016 determinou um aumento do majorativo dos elementos de qualidade e conforto (por exemplo, para situações de melhor orientação ou maior exposição solar, que tanta polémica causou): em agosto 2016 o majorativo passou de até 5% para até 20%. Agora é introduzido um novo nº 4 no artº 43.º do Código do IMI Pela presente Lei n.º 40/2016 é introduzido um limite a essa majoração caso o produto do valor base do prédio edificado, pela área bruta de construção mais a área excedente à área de implantação, seja inferior a € 250 000: o limite do coeficiente de localização e operacionalidade relativas da Tabela I reduziu-se para 0,05 (já não é de 0,2).

Imposto do Selo

Propriedade, usufruto ou direito de superfície de prédios urbanos com VPT => 1.000.000 € (OE 2017 - artº 210)

É revogada, com efeitos a 31/12/2016, a verba 28 do C.IS, bem como as regras do C.IS que regulavam a sujeição a IS da propriedade, usufruto ou direito de superfície de prédios urbanos cujo valor patrimonial tributário fosse igual ou superior a 1.000.000 €.

5 - Imposto sobre a Mobilidade (IUC, ISV)

Imposto Único de Circulação (IUC) (Lei n.º 22-A/2007)

O que se mantêm:

Adicional em sede de imposto único de circulação (OE 2017 - artº 236) Mantém-se em vigor em 2017 o adicional de IUC previsto no artigo 216.º da Lei n.º 82-B/2014, de 31/12, aplicável sobre os veículos a gasóleo enquadráveis nas categorias A e B previstos nas alíneas a) e b) do n.º 1 do artigo 2.º do Código do IUC, aprovado pela Lei n.º 22-A/2007, de 29/06.

O que altera com o OE 2017:

Isenções (OE 2017 - artº 222) Criada nova isenção de IUC para veículos da categoria B que possuam um nível de emissão de CO2 até 180g/km, mediante pedido efectuado nos termos do nº 5 do artº 5º do C.IUC, aplicável aos veículos matriculados em território nacional, após 01/01/2017. (artº 5º C.IUC)

Taxas (OE 2017 - artº 222) São actualizadas as taxas relativas a todas as categorias de veículos, em média entre 0,78 % e 0,81%. (artº 9º A 15º C.IUC)

Imposto Sobre Veículos (ISV) (Lei n.º 22-A/2007)

O que altera com o OE 2017:

Taxas (OE 2017 - artº 217) As alterações ao ISV destinam-se, essencialmente, ao agravamento das taxas normais, quer na componente cilindrada quer na ambiental, em ambos os tipos de combustível nos veículos ligeiros (artº 7º) pesados (artº 11º), ou nos motociclos, triciclos e quadriciclos (artº 10º) (vários artsº C.ISV)

6 - Imposto sobre o Consumo (IEC, ISV)

Impostos Especiais de Consumo

Fat tax (OE 2017 - artº 212) Passam a estar sujeitos a IEC as bebidas não alcoólicas adicionadas de açúcar ou de outros edulcorantes, bem como os concentrados, sob a forma de xarope ou pó, destinados à preparação daquelas bebidas nas instalações do consumidor final ou de retalhista. (novos artºs 87º-A a 87º-F e alteração dos artºs C.IEC com ele relacionados) Nota: Atenção ao período transitório (artº 215 OE 2017) Os sujeitos passivos que a 1/01/2017 exerçam a atividade de produção ou armazenagem deste tipo de bebidas devem, previamente à realização de introduções no consumo, apresentar junto da estância aduaneira competente o pedido de aquisição do respetivo estatuto fiscal. Os comercializadores destas bebidas que a 1/01/2017 detenham no seu estabelecimento esses produtos, devem contabilizar e comunicar à AT as respetivas quantidades, dispondo até 31/03/2017 para a sua comercialização a consumidores finais, findo o qual o imposto se torna exigível. Portaria n.º 32/2017, de 18/01/2017, procede à regulamentação do regime de produção, armazenamento e circulação de bebidas não alcoólicas nos termos previstos nos artigos 87.º-D e 87.º-E do Código dos Impostos Especiais de Consumo (CIEC).

Tabaco e álcool (OE 2017 - artº 211) As restantes alterações ao C.IEC destinam-se, principalmente, a prever o agravamento do IEC sobre produtos com tabaco e álcool.

Majoração dos subsídios ao gasóleo colorido os pequenos agricultores (CAE 01) (OE 2017 - artº 216) Durante 2017, os pequenos agricultores que utilizam gasóleo colorido e marcado com um consumo anual até 1.000 litros têm direito a uma majoração dos subsídios de € 0,03 por litro sobre a taxa reduzida prevista na alínea c) do n.º 3 do artigo 93.º do C. IEC.

7 - Benefícios Fiscais (CFI, EBF)

Código Fiscal do Investimento (Decreto-Lei n.º 162/2014) (OE 2017 - artº 243)

Regime fiscal de apoio ao investimento – RFAI (artº 23º CFI) Foi aumentado o limite máximo do investimento realizado (apenas nas regiões norte, centro, Alentejo, Açores e Madeira) que confere o benefício da dedução à coleta atribuído aos sujeitos passivos de IRC abrangidos pelo RFAI: i) 25 % das aplicações relevantes, relativamente ao investimento realizado até ao montante de

10.000.000 € (antes era de 5.000.000 €); ii) 10 % das aplicações relevantes, relativamente à parte do investimento realizado que exceda o

montante de 10.000.000 € (antes era de 5.000.000 €); Nota: Podem ser considerados no período de tributação subsequente investimentos realizados no período de tributação que se inicie em ou após 1 de janeiro de 2016, desde que não tenham sido anteriormente integrados em qualquer um dos períodos. (OE 2017 - artº 244)

Sistema de incentivos fiscais em investigação e desenvolvimento empresarial – SIFIDE II - projectos

de conceção ecológica de produtos (artº 37º CFI) São majoradas em 10 % as despesas que digam respeito a atividades de investigação e desenvolvimento associadas a projectos de conceção ecológica de produtos. Porém, é exigido um duplo requisito:

i) submissão prévia do projeto de conceção ecológica do produto à Agência Portuguesa do Ambiente, para efeitos de demonstração do benefício ambiental associado, devendo o pedido ser instruído com declaração ambiental de produto, patente ou rótulo ecológico, se existirem.

ii) submissão do projecto à auditoria tecnológica determinada pela comissão certificadora no âmbito do sistema de incentivos fiscais em investigação e desenvolvimento empresarial.

Estatuto dos Benefícios Fiscais (Decreto-Lei n.º 162/2014) (OE 2017 - artºs 224 e 225)

Incentivos à capitalização de empresas - remuneração convencional do capital social (artº 41.º-A EBF)

São agora concretizadas algumas das medidas de apoio à recapitalização das empresas previstas em 2 programas do Governo - Plano Nacional de Reformas e Programa Capitalizar - através da remuneração convencional do capital social, com os seguintes contornos:

i) alarga-se o regime a todo o tipo de empresas (benefício antes limitado às micro e PME)

ii) alarga-se o regime a todo o tipo de sócios (benefício antes limitado às pessoas singulares, sociedades de capital de risco ou investidores de capital de risco)

iii) alarga-se o regime à conversão de suprimentos ou de empréstimos de sócios em aumento do capital social realizados a partir de 1/01/2017 (benefício antes limitado às entradas realizadas por entregas em dinheiro)

iv) aumenta-se para 7% a taxa de remuneração aceita (antes era de 5%)

v) alarga-se o período do benefício aos 5 períodos de tributação seguintes ao da realização (benefício antes limitado aos 3 períodos de tributação seguintes)

vi) impõe-se, como limite ao benefício, por exercício, o valor de 2.000.000 € às entradas realizadas por entregas em dinheiro ou através da conversão de suprimentos ou de empréstimos de sócios (antes não estava fixado qualquer limite);

vii) impõe-se como condição que a sociedade beneficiária não reduza o seu capital social com restituição aos sócios, quer no período de tributação em que sejam realizadas as entradas relevantes para efeitos da remuneração convencional do capital social, quer nos 5 períodos de tributação seguintes.

viii) É reduzido a 25 % o limite de dedutibilidade dos gastos de financiamento líquidos para a determinação do lucro tributável (o artº 67º nº 1 al b) C.IRC determina uma redução de 30 % para os restantes casos)

ix) estabelece-se a inaplicabilidade deste regime quando, no mesmo período de tributação ou num dos 5 períodos de tributação anteriores, este benefício seja ou haja sido aplicado a sociedades que detenham direta ou indiretamente uma participação no capital social da empresa beneficiária, ou

sejam participadas, direta ou indiretamente, pela mesma sociedade, na parte referente ao montante das entradas realizadas no capital social daquelas sociedades que haja beneficiado do presente regime. (antes não existia esta restrição)

x) Às entradas e aumentos de capital realizados até 1/01/2017 continua a aplicar-se, relativamente às importâncias aplicadas até essa mesma data, o disposto no artº 41ºA na redação anteriormente em vigor.

Incentivo à instalação de empresas em territórios do interior (novo artº 41.º-B EBF) É criado um novo incentivo à instalação de empresas no interior do país, com os seguintes contornos:

Incidência subjetiva: São abrangidas pelo benefício as micro e PME previstas no DL 372/2007.

Incidência objetiva: As empresas têm de exercer, diretamente e a título principal, uma atividade económica de natureza agrícola, comercial, industrial ou de prestação de serviços em territórios do interior, a definir por portaria do Governo.

Benefício Aplicação de taxa de IRC de 12,5 % aos primeiros 15.000 € de matéria colectável, benefício não cumulativo com outros benefícios de idêntica natureza, não prejudicando a opção por outro mais favorável, e sujeito às regras europeias aplicáveis em matéria de auxílios de minimis, não podendo o montante do benefício exceder o limiar de minimis.

Condições para beneficiar a) exercer a atividade e ter direção efetiva nas áreas beneficiárias; b) não ter salários em atraso; c) a empresa não resultar de cisão efetuada nos 2 anos anteriores à usufruição dos benefícios; d) a determinação do lucro tributável ser efectuada com recurso a métodos diretos de avaliação ou no

âmbito do regime simplificado de determinação da matéria coletável.

Programa Semente (novo artº 43.º-A EBF) A criação de um regime fiscal mais favorável para os três F que tipicamente investem em startups na fase inicial: Family, Friends and Fools – estava já previsto em 3 programas do Governo - StartUp Portugal, Plano Nacional de Reformas e Programa de Coesão do Território Nacional – mas apenas agora é criado com os seguintes contornos:

Incidência subjetiva: São abrangidas pelo benefício apenas os sujeitos passivos IRS.

Incidência objetiva: A incidência objectiva depende da verificação de condições relativas ao i) tipo de entradas e ao ii) tipo de beneficiários: i) tipo de entradas: Investimentos elegíveis fora do âmbito de atividades geradoras de rendimentos empresariais e profissionais, traduzidos em entradas em dinheiro efetivamente pagas em razão da subscrição de participações sociais, desde que reúnam cumulativamente as seguintes condições:

a) a sociedade participada seja uma micro ou pequena empresa que não tenha sido formalmente constituída há mais de cinco anos;

b) sejam de montante > a 10.000 €, por sociedade; c) a participação social detida pelo subscritor, após a subscrição e durante os 3 anos subsequentes,

não corresponda a mais de 30 % do capital ou dos direitos de voto da sociedade; d) a participação social subscrita seja mantida durante, pelo menos, 48 meses; e) a percentagem do capital e dos direitos de voto detida por sociedades e outras pessoas coletivas,

quer na data da subscrição quer nos 3 anos anteriores, seja < a 50 %; e f) as entradas sejam efetivamente utilizadas, até ao fim do terceiro período de tributação posterior ao

da subscrição, em despesas de investigação ou desenvolvimento na aquisição de ativos intangíveis ou na aquisição de ativos fixos tangíveis, com exceção de terrenos, edifícios, viaturas ligeiras de passageiros ou mistas, mobiliário e equipamentos sociais.

ii) tipo de beneficiários: investimentos realizados em empresas que reúnam cumulativamente os seguintes requisitos:

a) sejam qualificadas como micro ou pequena empresa nos termos do DL 372/2007 b) não tenham mais do que 20 trabalhadores e não detenham bens e direitos sobre bens imóveis cujo

valor global exceda 200.000 €;

c) não estejam cotadas em mercado regulamentado ou não regulamentado de bolsa de valores; d) tenham a sua situação fiscal e contributiva regularizada; e) sejam certificadas pela Rede Nacional de Incubadoras.

Benefício Dedução à coleta do IRS, até ao limite de 40 % desta, de um montante correspondente a 25 % do montante dos investimentos elegíveis efetuados em cada ano, que não podem ser > a 100.000 €. A importância que não possa ser deduzida por exceder os limites de 40 % ou 25 %, pode sê-lo nos 2 períodos de tributação subsequentes. A este benefício não se aplicam os limites previstos no n.º 7 artº 78.º do C.IRS (limites de dedução à coleta em IRS). Este benefício está sujeito às regras europeias aplicáveis em matéria de auxílios de minimis, não podendo o montante dos investimentos elegíveis exceder o limiar de minimis. As mais-valias que resultem da alienação onerosa das participações sociais correspondentes a investimentos elegíveis que tenham beneficiado da dedução, desde que detidas durante, pelo menos, 48 meses, não são consideradas no saldo a que se refere o n.º 1 artº 43.º C.IRS, caso o sujeito passivo reinvista, no ano da realização ou no ano subsequente, a totalidade dos respectivos valores de realização em novos investimentos elegíveis.

Certificação biológica de explorações (OE 2017 - artº 225) É criada uma majoração correspondente a 140 % das despesas de certificação biológica de explorações com produção em modo biológico, incorridas por sujeitos passivos de IRC e IRS, com contabilidade organizada. (novo artº 59.º-E EBF)

Benfício da redução de IMI por questões ambientais (OE 2017 - artº 224) Aumenta-se para 25 % a redução de IMI que os municípios podem fixar para aplicar aos prédios urbanos com eficiência energética. (antes o benefício era de 15%) (artº 44.º-B EBF)

Reconhecimento automático da isenção de IMI (OE 2017 - artº 224) Estabelece-se o reconhecimento automático da isenção de IMI na aquisição onerosa de prédios ou parte de prédios urbanos habitacionais construídos, ampliados, melhorados ou adquiridos a título oneroso, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, cujo rendimento colectável, para efeitos de IRS, no ano anterior, não seja > a 153.300 €. (artº 46.º nº 1 EBF)

Incentivo ao transporte rodoviário de passageiros e de mercadorias (OE 2017 - artº 224) Este benefício não é aplicável, nos períodos de tributação que se iniciem em ou após 1/01/2017, aos gastos suportados com a aquisição de combustíveis que tenham beneficiado do regime de reembolso parcial para gasóleo profissional. (artº 70.º EBF)

Prorrogação de benefícos fiscais (OE 2017 - artº 226) São prorrogadas por um ano as normas que consagram os benefícios fiscais que caducariam a 1/01/2017, constantes dos seguintes artigos do EBF: 19.º - Criação de emprego 20.º - Conta poupança-reformados 26.º - Planos de poupança em acções 28.º - Empréstimos externos e rendas de locação de equipamentos importados 29.º - Serviços financeiros de entidades públicas 30.º - Swaps e empréstimos de instituições financeiras não residentes 31.º - Depósitos de instituições de crédito não residentes 47.º - Prédios integrados em empreendimentos a que tenha sido atribuída a utilidade turística 50.º - Parques de estacionamento subterrâneos 51.º - Empresas armadoras da marinha mercante nacional 52.º - Comissões vitivinícolas regionais 53.º - Entidades gestoras de sistemas integrados de gestão de fluxos específicos de resíduos 54.º - Colectividades desportivas, de cultura e recreio 63.º - Deduções à colecta do imposto sobre IRS relativo a donativos 64.º - Imposto sobre o valor acrescentado - Transmissões de bens e prestações de serviços a título gratuito

8 - Garantias e regimes processuais (LGT, CPPT, RGIT)

Lei Geral Tributária (Decreto-Lei n.º 398/98)

Prazo de caducidade (OE 2017 - artº 228) Alarga-se o período de suspensão do prazo de caducidade para além dos seis meses após a notificação, com o acréscimo do período em que esteja suspenso o prazo para a conclusão do procedimento de inspeção. (artº 46.º LGT)

Países, territórios ou regiões com um regime fiscal claramente mais favorável (OE 2017 - artº 228) É acrescentada à lista dos países, territórios ou regiões com regime claramente mais favorável prevista no nº 1 (*) artº 63º-D LGT um novo nº 5 com uma segunda lista em que passam a ser, igualmente, considerados países, territórios ou regiões com regime claramente mais favorável aqueles que, ainda que não constem da lista referida no n.º 1, não disponham de um imposto de natureza idêntica ou similar ao IRC ou, existindo, a taxa aplicável seja inferior a 60 % da taxa de imposto prevista no n.º 1 artº 87.º do C.IRC, sempre que, cumulativamente:

i) Os códigos e leis tributárias o refiram expressamente; ii) Existam relações especiais, nos termos do n.º 4 artº 63.º C. IRC, entre pessoas ou entidades aí

residentes e residentes em território português Este nº 5 não é aplicável quando os países, territórios ou regiões correspondam a Estado membro da União Europeia ou a Estado membro do Espaço Económico Europeu. (artº 63.º-D LGT)

(*)Nota: A lista dos países, territórios e regiões com regimes de tributação privilegiada claramente mais favoráveis foi publicada na Portaria 150/2004, e actualizada pela Portaria 345-A/2016, de 30/12.

Informações vinculativas de carácter urgente (OE 2017 - artº 228) Reduz-se o tempo de resposta da AT nas informações vinculativas de carácter urgente de 90 dias para 75 dias. (artº 68.º-D LGT)

Procedimento e Processo Tributário (CPPT) (Decreto-Lei n.º 433/99)

Pagamento em prestações de dívidas exigíveis em processo executivo (OE 2017 - artº 229) São aumentados os limites abaixo dos quais são permitidas as dispensadas de prestação de garantias para pagamento em prestações de dívidas exigíveis em processo executivo:

i) nas pessoas singulares, é dispensada a prestação de garantia quando, à data do pedido, o devedor tenha dívidas fiscais, legalmente não suspensas, de valor inferior a 5.000 € (antes era 2.500 €)

ii) nas pessoas coletivas, é dispensada a prestação de garantia quando, à data do pedido, o devedor tenha dívidas fiscais, legalmente não suspensas, de valor inferior a 10.000 € (antes era 5.000 €) (artº 198.º CPPT)

Garantia prestada para suspender o processo de execução fiscal: caducidade (OE 2017 - artº 230) Estabelece-se agora que a garantia prestada para suspender o processo de execução fiscal caduca se na ação de impugnação judicial ou de oposição o garantido obtiver decisão integralmente favorável em 1.ª instância, cabendo o seu cancelamento ao órgão de execução fiscal, oficiosamente, no prazo de 45 dias após a notificação da decisão judicial. (novo artº 183º-B CPPT) No caso de sentenças proferidas até 31/12/2016, este prazo é de 120 dias (OE 2017 - artº 230)

Regime Geral das Infrações Tributárias (RGIT) (Lei n.º 15/2001)

Sanções acessórias: perda do montante total (OE 2017 - artº 232) O montante de dinheiro líquido objeto da infração prevista no n.º 6 artº 108.º (quem, à entrada ou saída do território nacional, violar o dever legal de declaração de montante de dinheiro líquido => a € 10.000, transportado por si e por viagem) que permite, a título de sanção acessória, a perda do montante total que exceda aquele quantitativo, passa de 150.000 € para 10.000 €. (artº 28.º RGIT)

Contrabando (OE 2017 - artº 232)

É adicionado ao crime de contrabando uma nova prática punida, a de quem, por qualquer meio, omitir, à entrada ou saída de Portugal, a declaração de dinheiro líquido, quando esse montante seja > a 300.000 € e não seja, de imediato, justificada a sua origem e destino. (artº 28.º RGIT)

9 - Segurança Social

Majoração do montante do subsídio de desemprego e do subsídio por cessação de actividade – continuidade da medida iniciada com o OE para 2013 (OE 2017 - artº 100º)

O montante diário do subsídio de desemprego e do subsídio por cessação de actividade, calculado de acordo com as normas em vigor, é majorado em 10 %, mediante requerimento e prova das condições de atribuição, nas situações seguintes: a) quando, no mesmo agregado familiar, ambos os cônjuges ou pessoas que vivam em união de facto

sejam titulares do subsídio de desemprego ou de subsídio por cessação de atividade e tenham filhos ou equiparados a cargo - a majoração de 10 % aplica-se para cada um dos beneficiários;

b) quando, no agregado monoparental, o parente único seja titular do subsídio de desemprego ou de subsídio por cessação de actividade (considera-se o conceito de agregado monoparental previsto no artº 8.º-A do Decreto-Lei nº 176/2003, (versão consolidada) de 2/08)

Medida extraordinária de apoio aos desempregados de longa duração - continuidade da medida

iniciada com o OE para 2016 (OE 2017 - artº 101º) Aos desempregados de longa duração que tenham cessado o período de concessão do subsídio social de desemprego inicial ou subsequente é atribuída, durante um período de 180 dias, uma prestação pecuniária mensal de valor igual a 80 % do montante do último subsídio social de desemprego pago, desde que se verifiquem as seguintes condições de atribuição: a) terem decorrido 360 dias após a data da cessação do período de concessão do subsídio social de

desemprego; b) estarem em situação de desemprego involuntário; c) terem capacidade e disponibilidade para o trabalho e com inscrição ativa no centro de emprego; d) preencherem a condição de recursos legalmente prevista para acesso ao subsídio social de

desemprego.

Atualização extraordinária de pensões (OE 2017 - artº 103º) Atualização extraordinária de pensões no valor de 10 € por pensionista, em agosto de 2017, cujo montante global de pensões seja =< a 1,5 vezes o valor do IAS (631,98 €). Porém, aos pensionistas que recebam, pelo menos, uma pensão cujo montante fixado tenha sido atualizado no período entre 2011 e 2015, a atualização prevista apenas corresponde a 6 €. São abrangidas pela atualização as pensões de invalidez, velhice e sobrevivência atribuídas pela segurança social e as pensões de aposentação, reforma e sobrevivência do regime de proteção social convergente atribuídas pela CGA, I. P..

10 - Regimes fiscais diversos

O que se mantêm:

Unidade de Conta processual (UC) (OE 2017 - artº 266) Mantém-se para 2017 o valor da unidade de conta processual (UC) em 102 €. A UC é o referencial utilizado para a determinação do valor das custas judiciais, entre outras.

Incentivo fiscal ao abate de veículos em fim de vida (OE 2017 - artº 241) Volta a reduzir o incentivo à introdução de veículos novos, eléctricos e híbrido plug-in, sendo agora apenas de 562,5 € (era de 2.250 €, para os veículos elétricos e de 1.125 €, para veículo híbrido plug-in). (artº 25ºLei 82-D/2014

Contratos de aquisição de serviços (OE 2017 - artº 49º) Mantém-se aplicáveis a todas as empresas que prestem serviços ao Estado e organismos públicos as reduções remuneratórios previstas no n.º 1 do artigo 2.º da Lei n.º 75/2014, de 12/09. Esta redução é aplicável aos valores pagos por contratos de aquisição de serviços que, em 2017, venham a renovar-se ou a celebrar-se com idêntico objeto e ou contraparte de contrato vigente em 2016.

O que altera com o OE 2017:

Orçamento Participativo Portugal e Orçamento Participativo Jovem Portugal (OE 2017 - artº 3) É criado o Orçamento Participativo Portugal (OPP) e o Orçamento Participativo Jovem Portugal (OPJP), que constituem uma forma de democracia participativa, facultando aos cidadãos o poder de decisão direta sobre a utilização de verbas públicas. A verba destinada ao OPP para 2017 é de € 3 000 000, dos quais 10 % deverão ser atribuídos a projetos do OPJP, caso existam, distribuída por grupos de projetos da seguinte forma:

a) € 375 000 para grupo de projetos de âmbito nacional; b) € 375 000 por cada um dos cinco grupos de projectos de âmbito territorial NUT II; c) € 375 000 para cada um dos dois grupos de projectos das regiões autónomas.

A operacionalização do OPP e do OPJP é regulamentada através de resolução do Conselho de Ministros

Prorrogação do prazo do regime transitório das amas familiares da seg. social (OE 2017 - artº 30) O prazo do regime transitório das amas familiares da segurança social previsto no n.º 1 do artigo 41.º do Decreto-Lei n.º 115/2015, de 22/06, é prorrogado por um ano além do previsto.

Representação da segurança social nos processos especiais de recuperação de empresas e insolvência e nos processos especiais de revitalização (OE 2017 - artº 90)

Nestes processos previstos no Código da Insolvência e da Recuperação de Empresas, aprovado pelo Decreto-Lei n.º 53/2004, (versão consolidada) de 18/03, compete ao IGFSS, I. P., definir a posição da segurança social, cabendo ao ISS, I. P., assegurar a respectiva representação. No Decreto-Lei n.º 198/2012 (OE 2017 - artº 245)

Comunicação de faturas (artº 3º) Altera-se o prazo de comunicação das faturas à AT, passando do dia 25 para dia 20 do mês seguinte ao da emissão da fatura.

Na Lei n.º 34/2015 (Estatuto das Estradas da Rede Rodoviária Nacional) (OE 2017 - artº 259)

Taxas pagas pelo acesso às estradas da rede rodoviária nacional (artº 4º) Altera-se o artº 4º para determinar que a regularização dos acessos às estradas da rede rodoviária nacional se fará sem custos administrativos para os titulares dos imóveis onde se localizam os acessos a regularizar, suspendendo-se, simultaneamente, a aplicação e cobrança das taxas previstas na Portaria n.º 357/2015, de 14/10.

IAS – Indexante dos apoios sociais Embora não sendo efeito do OE, é importante referir que a Portaria 45/2017, de 3/01, actualiza o valor do IAS para 421,32 € em 2017 (era 419,22 €).

Autorizações legislativas e “promessas” equivalentes Tarifa social para o fornecimento de serviços de águas (OE 2017 - artº 67) Autorização para criar um regime que vise a atribuição de tarifas sociais para a prestação dos serviços de águas pelo município territorialmente competente e a aplicar a clientes finais com contrato de fornecimento de serviços de águas com carência económica (que tem por referência as pessoas beneficiárias de, nomeadamente, complemento solidário para idosos, rendimento social de inserção, subsídio social de desemprego, abono de família, pensão social de invalidez, pensão social de velhice ou cujo agregado familiar tenha um rendimento anual =< a € 5 808, acrescido de 50 % por cada elemento do agregado familiar que não aufira qualquer rendimento, até ao máximo de 10)

Regime contributivo dos trabalhadores independentes (OE 2017 - artº 96) Autorização para introduzir alterações ao regime contributivo dos trabalhadores independentes, com o seguinte sentido e extensão: a) Rever as regras de enquadramento e produção de efeitos do regime dos trabalhadores

independentes; b) Consagrar novas regras de isenção e de inexistência da obrigação de contribuir; c) Alterar a forma de apuramento da base de incidência contributiva, rendimento relevante e cálculo

das contribuições; d) Determinar que as contribuições a pagar têm como referência o rendimento relevante auferido nos

meses mais recentes, de acordo com períodos de apuramento a definir, considerando-se no máximo 3 meses;

e) Determinar que o montante anual de contribuições a pagar é o resultado da aplicação de taxas contributivas ao rendimento relevante anual;

f) Prever a existência de um montante mínimo mensal de contribuições, até ao máximo de 20 €, de modo a assegurar uma proteção social efetiva, sem lacunas ou interrupções na carreira contributiva, de modo a prevenir situações de ausência de prazo de garantia na atribuição de prestações sociais imediatas e mediatas, resultantes de grandes oscilações de faturação;

g) Efetuar a revisão do regime de entidades contratantes; h) Estabelecer regras transitórias de passagem para o novo regime contributivo dos trabalhadores

independentes.

Taxa social única – isenções e reduções (OE 2017 - artº 97) Promessa de iniciar em 2017 o processo de avaliação das atuais isenções e reduções da taxa contributiva para a segurança social, com vista à sua revisão.

Revisão do regime geral das taxas das autarquias locais (OE 2017 - artº 86) Promessa a executar durante o primeiro semestre de 2017, no sentido de as taxas das autarquias locais apenas poderem assentar na prestação concreta de um serviço público local, na utilização privada de bens do domínio público e privado das autarquias locais ou na remoção de um obstáculo jurídico ao comportamento dos particulares.

Publicitação e comparação das taxas municipais no Portal de Transparência Municipal (OE 2017 - artº 87)

Promessa de no ano de 2017 concretizar a publicitação no Portal de Transparência Municipal das taxas municipais aplicadas pelos municípios, em termos que permitam a comparabilidade entre taxas equivalentes.

Publicitação, das taxas devidas pela prestação de serviços por entidades públicas ou concessionárias de serviços públicos (OE 2017 - artº 187)

Promessa de no ano de 2017 garantir que todas as taxas e demais contribuições financeiras em vigor devidas pela prestação de qualquer serviço por entidades públicas ou concessionárias de serviços públicos devem ser elencadas e identificadas no Portal do Cidadão, em secção própria.

Lei das Comunicações Eletrónicas (OE 2017 - artº 85) Promessa de no 1º semestre de 2017 rever a Lei das Comunicações Eletrónicas aprovada pela Lei nº 5/2004 (versão consolidada)

Registo dos profissionais do setor das actividades artísticas, culturais e de espectáculo (OE 2017 - artº 129)

Promessa de no 1º semestre de 2017 criar o registo dos profissionais do setor das atividades artísticas, culturais e de espetáculo. de acordo com os artigos 3º e 21º-F da Lei n.º 4/2008, (versão consolidada) de 7/02, que aprovou o regime dos contratos de trabalho dos profissionais de espectáculos.

Combate às contraordenações rodoviárias (OE 2017 - artº 152) Promessa de no ano de 2017 estabelecer a interconexão de dados entre os serviços da AT e os serviços com competências na área do direito contraordenacional rodoviário, por forma a facilitar o acesso aos dados registados na administração fiscal que sejam relevantes para instauração e tramitação dos processos.

Setores Específicos – alterações diversas

Indústria farmacêutica (CAE 21)

Contribuição sobre a indústria farmacêutica (CAE 21) (OE 2017 - artº 235) É mantido em vigor durante o ano de 2017 o regime de contribuição extraordinária sobre a indústria farmacêutica, aprovado pelo artigo 168.º da Lei n.º 82-B/2014, de 31/12, nos termos do qual “Estão sujeitas à contribuição as entidades que procedam à 1ª alienação a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas titulares de autorização, ou registo, de introdução no mercado, ou seus representantes, intermediários, distribuidores por grosso ou apenas comercializadores de medicamentos ao abrigo de autorização de utilização excecional, ou de autorização excecional, de medicamentos”.

Setor Energético Nacional (CAE 35)

Adicional às taxas do imposto sobre os produtos petrolíferos e energéticos (OE 2017 - artº 237) Mantém-se em vigor em 2017 o adicional às taxas do imposto sobre os produtos petrolíferos e energéticos, no montante de € 0,007/l para a gasolina e de € 0,0035/l para o gasóleo rodoviário e o gasóleo colorido e marcado.

Regime da contribuição extraordinária sobre o setor energético (OE 2017 - artº 264) São alterados os artigos 3.º, 5.º, 6.º, 7.º, 11.º e 13.º do regime da contribuição extraordinária sobre o setor energético, aprovado pelo artigo 228.º da Lei n.º 83-C/2013, de 31/12.

Novo prazo para a extinção das tarifas transitórias (OE 2017 - artº 171) Fixa 31/12/2020 como novo prazo para a extinção das tarifas transitórias para fornecimento de eletricidade aos clientes finais de baixa tensão normal, prevista para 31/12/2017, de acordo com o artº 5.º da Portaria n.º 97/2015, de 30/03.

Operador logístico de mudança de comercializador (OE 2017 - artº 172) O Governo vai criar, no âmbito do sistema elétrico nacional e do sistema nacional de gás natural, o operador logístico de mudança de comercializador (OLMC), previsto no Decreto-Lei n.º 29/2006, (versão consolidada) de 15/02, e no Decreto-Lei n.º 30/2006, (versão consolidada) de 15/02, com as funções necessárias à mudança de comercializador de electricidade e gás natural pelo consumidor final, a seu pedido, bem como as de colaborar na transparência dos mercados de eletricidade e de gás natural, disponibilizando aos consumidores finais o acesso fácil à informação a que têm direito.

Reestruturação do setor energético (OE 2017 - artº 173 a 175) O Governo vai proceder à reestruturação do setor energético: i) concentrando as atuais competências dispersas entre a ASAE, a ENMC, E. P. E. e a DGEG numa

entidade fiscaliza dora especializada para o setor energético. ii) extinguindo a Entidade Nacional para o Mercado de Combustíveis (ENMC, E. P. E)., transferindo as

suas competências para a DGEG. Regulação do setor do gás de petróleo liquefeito, dos combustíveis derivados do petróleo e dos biocombustíveis

iii) sujeitando à regulação da ERSE o setor do gás de petróleo liquefeito (GPL) em todas as suas categorias, nomeadamente engarrafado, canalizado e a granel, e os setores dos combustíveis derivados do petróleo e dos biocombustíveis.

Setor da Distribuição (CAE 46)

Circuitos curtos de comercialização (OE 2017 - artº 188) O Governo pretende apresentar e desenvolver no ano de 2017 uma estratégia com o objetivo de estimular os mercados de proximidade e os circuitos curtos de comercialização.

Setor Bancário (CAE 64)

Contribuição sobre o setor bancário (OE 2017 - artº 238) Mantém-se em vigor em 2017 a contribuição sobre o setor bancário, cujo regime foi aprovado pelo artigo 141.ºda Lei n.º 55 -A/2010, de 31/12.

Sistema Nacional de Ensino (CAE 85)

Gratuitidade dos manuais escolares no 1.º ciclo (OE 2017 - artº 156) É estendido o regime de gratuitidade dos manuais escolares previsto no artigo 127.º da Lei n.º 7-A/2016, de 30/03 (OE 2016), (inicialmente só ao 1.º ano do 1.º ciclo do ensino básico) com a distribuição gratuita dos manuais escolares a todos os alunos do 1.º ciclo do ensino básico da rede pública no início do ano letivo de 2017/2018.

Apoio acrescido à aquisição de manuais escolares nos ensinos básico e secundário (OE 2017 - artº 157)

Aos alunos beneficiários do escalão 3 do abono de família é atribuído um auxílio económico para aquisição de manuais escolares, correspondente a 25 % do escalão A da ação social escolar, com os seguintes valores:

a) Alunos do 2.º ciclo do ensino básico: € 29,5; b) Alunos do 3.º ciclo do ensino básico:

i) 7.º ano: € 44; ii) 8.º e 9.º anos: € 33,5;

c) Alunos do ensino secundário: € 36,75.

Apoios da ação social escolar às visitas de estudo (OE 2017 - artº 158) É reposta a comparticipação para as visitas de estudo programadas no âmbito das atividades curriculares, a nível de Ação Social Escolar no ensino não superior, aos estudantes que sejam beneficiários dos escalões 1 e 2 do abono de família, correspondentes aos escalões A e B da ação social escolar, respetivamente em 100 % e 50 % do valor total.

Reforço da oferta e qualidade das refeições escolares (OE 2017 - artº 159) Durante as interrupções escolares do Natal e da Páscoa, os estabelecimentos de educação e ensino públicos integrados no Programa dos Territórios Educativos de Intervenção Prioritária (TEIP) mantêm em funcionamento os serviços de refeições escolares, com as mesmas condições de pagamento do restante ano letivo, para os alunos beneficiários da ação social escolar.

Suspensão do regime de atualização do valor das propinas (OE 2017 - artº 160) No ano letivo 2017/2018, como medida excecional, é suspensa a aplicação do regime de atualização das propinas no ciclo de estudos conducente ao grau de licenciado no ensino superior público, constante do n.º 2 do artº 16.º da Lei n.º 37/2003, de 22/08, (alteradas pelas Leis n.º 49/2005, de 30/08 e 62/2007, de 10/09), mantendo-se em vigor os valores mínimo e máximo da propina fixados para o ano letivo de 2016/2017.

Alunos com incapacidade igual ou superior a 60 % (OE 2017 - artº 161) A partir do ano letivo 2017/2018, os alunos inscritos no ensino superior que demonstrem, comprovadamente, possuir um grau de incapacidade => a 60 % são considerados elegíveis para efeitos de atribuição de bolsa de estudo.

Título de transporte passe [email protected] (OE 2017 - artº 162) O Governo vai proceder às alterações legislativas necessárias para que o passe mensal [email protected] (com um desconto de 25 % sobre o preço dos passes mensais em vigor) abranja todos os estudantes universitários, com idade igual ou inferior a 23 anos, a partir do início do ano letivo 2017/2018.

Apresentação e entrega de dissertações, trabalhos de projetos, relatórios e teses em formato digital (OE 2017 - artº 163)

A apresentação e entrega de dissertações, trabalhos de projetos, relatórios e teses destinados à admissão de provas é efectuada em formato digital, sendo a produção, publicação, transmissão e armazenamento daqueles documentos em suporte digital nas instituições do ensino superior realizada em norma aberta, nos termos do previsto na Lei n.º 36/2011, de 21/06, que estabelece a adoção de normas abertas nos sistemas informáticos do Estado.

Sistema Nacional de Saúde (CAE 86)

Revogação do artigo 8.º-A - Contraordenação pelo não pagamento de taxas moderadoras devidas pela utilização dos serviços de saúde (OE 2017 - artº 135)

É revogado o artigo 8.º -A Artigo 8.º-A - Contraordenação pelo não pagamento de taxas moderadoras devidas pela utilização dos serviços de saúde - do Decreto-Lei n.º 113/2011, (versão consolidada) de 29/11, que regula o acesso às prestações do SNS por parte dos utentes no que respeita ao regime das taxas moderadoras e à aplicação de regimes especiais de benefícios.

Alteração os valores devidos pelo pagamento de atos das autoridades de saúde e de serviços prestados por outros profissionais de saúde pública (OE 2017 - artº 136)

Altera as taxas cobradas pelos serviços prestados por juntas médicas previstas no capítulo II do anexo ao Decreto-Lei n.º 8/2011, de 11/01, (alterado pelo DL 106/2012) que aprova os valores devidos pelo pagamento de atos das autoridades de saúde e de serviços prestados por outros profissionais de saúde.

Mercado Laboral

Combate às infrações laborais (OE 2017 - artº 151) O Governo vaio estabelecer a interconexão de dados entre os serviços da AT, da segurança social e da ACT, por forma a facilitar o acesso aos dados registados na administração fiscal e na segurança social relevantes para a realização das inspeções laborais, com o objetivo de assegurar o controlo do cumprimento do normativo laboral no âmbito das relações laborais e a promoção da SST em todos os setores de atividade.

Mecanismos de proteção contra a precariedade (OE 2017 - artº 153) O Governo vai apresentar à AR propostas de alterações à legislação laboral, para: a) Limitar o recurso abusivo a modalidades precárias de emprego, alargando o âmbito da Lei n.º

63/2013, de 27/08, (mecanismos de combate à utilização indevida do contrato de prestação de serviços em relações de trabalho subordinado) a todas as formas de dissimulação do contrato de trabalho e criando um mecanismo de proteção dos trabalhadores contra o despedimento no decurso da ação especial de reconhecimento do contrato de trabalho;

b) Reforçar os mecanismos de controlo e fiscalização das situações de precariedade, inclusive através da criação de postos de trabalho nos mapas de pessoal daquela Autoridade, bem como pela abertura de concursos públicos necessários ao seu provimento (artº 40º)

AEP / Paulo Moreira 03/01/2017