OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA … · meio de reflexões para a responsabilidade...

21

Versão On-line ISBN 978-85-8015-075-9 Cadernos PDE OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA PERSPECTIVA DO PROFESSOR PDE Produções Didático-Pedagógicas

Transcript of OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSE NA … · meio de reflexões para a responsabilidade...

Versão On-line ISBN 978-85-8015-075-9Cadernos PDE

OS DESAFIOS DA ESCOLA PÚBLICA PARANAENSENA PERSPECTIVA DO PROFESSOR PDE

Produções Didático-Pedagógicas

1

FICHA PARA IDENTIFICAÇÃO

PRODUÇÃO DIDÁTICO-PEDADÓGICA

TURMA – PDE/2013

Título: DESEJOS DE CONSUMO x LIMITE PARA A REALIZAÇÃO DESSES DESEJOSAutor: Marlene Hoeldtke de Abreu Disciplina/Área (ingresso do PDE) Matemática Escola de Implementação do Projeto e sua localização

Colégio Estadual Professora Sirley Jagas

Município da escola Ponta GrossaNúcleo Regional de Educação Ponta GrossaProfessor Orientador João Luiz Domingues RibasInstituição de Ensino Superior Universidade Estadual de Ponta Grossa Resumo A Educação Financeira prepara nossos jovens

para uma vida de autonomia responsável e valores solidários, fazendo-os refletir e a evitar as armadilhas da supervalorização do dinheiro em suas vidas. Diante disso, esta Unidade Didática tem como objetivo lidar com a percepção dos desejos de consumo e definir limites para a realização desses desejos, além de estimular o controle de seus impulsos imediatistas.

Palavras-chave Educação Financeira. Autonomia Responsável. Consumismo.

Formato do Material Didático Unidade DidáticaPúblico Alvo 6° ano do Ensino Fundamental

APRESENTAÇÃO

O presente material é resultado de pesquisa e estudos realizados dentro do

Programa de Desenvolvimento Educacional – PDE, enquanto política de formação

continuada e de valorização dos Professores – da Rede Pública Estadual de Ensino

do Estado do Paraná.

Os Parâmetros Curriculares Nacionais (BRASIL,1997) indicam que a

Educação Financeira deve ser voltada ao cotidiano do aluno, relacionando o com o

seu dia a dia para que se sintam envolvidos pelo tema.

Na busca de incentivar os alunos a refletirem sobre o uso do dinheiro e do

sistema financeiro a favor de uma vida saudável com responsabilidade e consciência

crítica evitando as armadilhas da supervalorização do dinheiro em suas vidas. Esta

produção, que será uma unidade didática possibilitará o trabalho em sala de aula de

reflexões referentes à Educação Financeira, promovendo um trabalho que enfoque

situações em que é necessário o conhecimento básico de matemática financeira por

meio de reflexões para a responsabilidade social e ética que precisam estar sempre

presentes no ganho e no uso do dinheiro, levando o aluno a ter uma melhor

qualidade de vida. A Educação Financeira tem como objetivo transformar o ato de

consumo em uma prática permanente de cidadania.

Observar, ouvir, conhecer e aprender são passos determinantes para os

alunos mudarem a sua atitude e analisarem o dinheiro de outra perspectiva.

A introdução da Educação Financeira no Ensino Fundamental poderá levar a

grandes mudanças de atitudes dos jovens em relação ao dinheiro, abrindo novos

horizontes para esses e seus familiares.

Esta Unidade Didática será implementada no primeiro semestre do ano de

2014, no Colégio Estadual Professora Sirley Jagas, em Ponta Grossa com os alunos

do 6° ano do Ensino Fundamental.

3

MATERIAL DIDÁTICO

Capítulo 1

HISTÓRIA DO DINHEIRO

Há séculos e séculos atrás tudo era feito a base de troca. Como a civilização,

o dinheiro também passou por uma grande evolução.

A troca de mercadoria por outra mercadoria era chamada de escambo. Essa

foi a primeira forma de relação comercial no início da Humanidade. As pessoas

trocavam uma coisa que tinham por outra que gostariam de ter. Mas nem sempre

essas relações eram bem sucedidas. Tal obstáculo levou a encontrar uma maneira

de dar valor às mercadorias. Com isso surgiram as moedas de troca ou moedas

mercadorias.

Algumas mercadorias, como o boi, pedras e metais, passaram a ser mais

procurados do que outros, o que fez com que se tornassem moedas mercadorias. O

gado foi uma mercadoria muito utilizada como dinheiro. Em latim, gado se chama

“pecus”. Dessa palavra surgiu a expressão “valores pecuniários” que até hoje

significa “valores em dinheiro”. O sal também foi usado como dinheiro em

determinada época da história. Os soldados romanos eram pagos em sal. Daí a

origem da palavra salário para definir o pagamento que os trabalhadores recebem

dos seus patrões. Com o tempo as mercadorias perecíveis se tornaram

inconvenientes às transações comerciais, porque o valor oscilava muito e não era

possível acumular riquezas. Nesse momento, começa a ser comercializado o metal,

que tinha diferentes valores e podia ser transportado e guardado em casa. No inicio,

o metal era comercializado em barras ou em formas de objetos e jóias. Devido à

valorização dos instrumentos confeccionados em metal, passou a ser usado como

moeda e circulava como dinheiro.

As primeiras moedas cunhadas em ouro e prata surgiram na Lídia (Túrquia),

no século VII a.C.. Eram parecidas com as de hoje.

Durante a Idade Média, as pessoas começaram a guardar os seus valores

com um ourives. Com garantia, ele entregava a elas um recibo. Com o tempo, esses

documentos passaram a ser utilizados como dinheiro de papel. Os primeiros papéis

moeda europeus foram emitidos na Suécia, em 1661 e depois na Inglaterra. No

começo, as notas eram escritas à mão. Só mais tarde começam a ser impressas.

Nos dias de hoje, a confecção de cédulas utiliza papel especialmente preparado e

diversos processos de impressão, o que garante a segurança e condições das notas

e moedas.

ATIVIDADES

Objetivo:

Conhecer a história do dinheiro e os acontecimentos mais marcantes a

respeito de sua origem.

1- Após a leitura do livro “O que é o dinheiro”, montar uma linha do tempo

relacionando o dinheiro com outros fatos importantes da história.

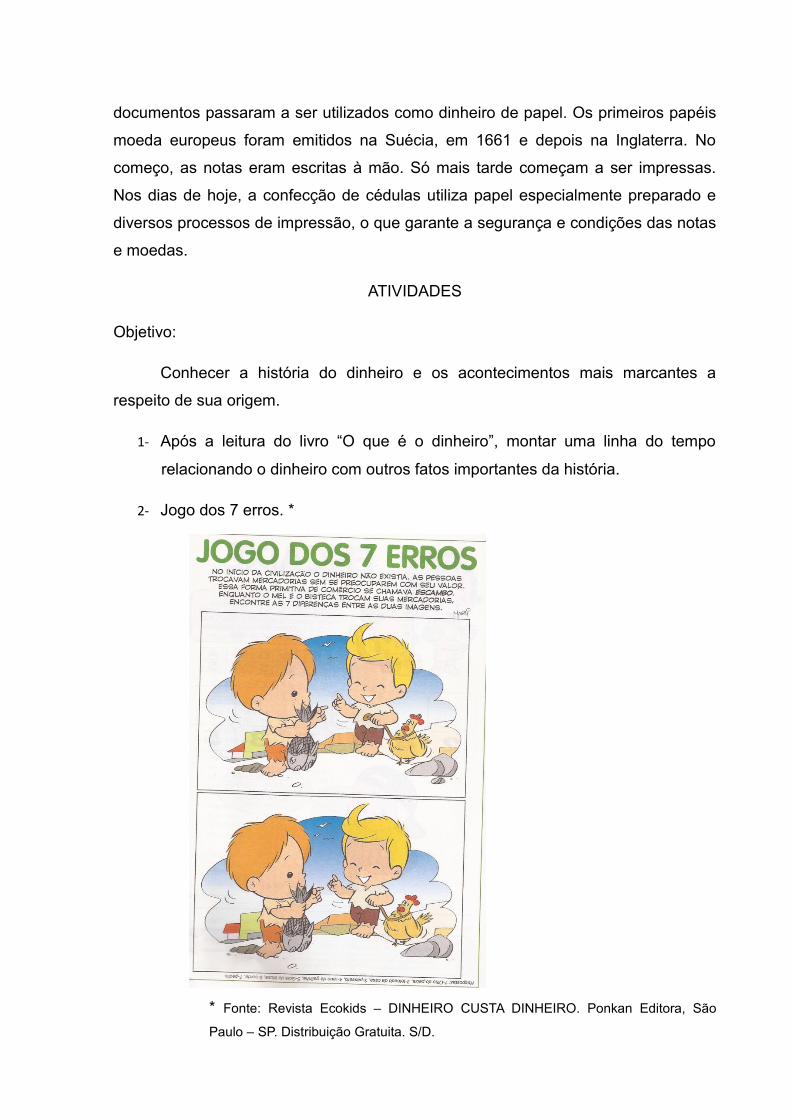

2- Jogo dos 7 erros. *

* Fonte: Revista Ecokids – DINHEIRO CUSTA DINHEIRO. Ponkan Editora, São

Paulo – SP. Distribuição Gratuita. S/D.

5

3- Depois de identificar quando uma nota é verdadeira, escreva algo sobre a

vida das personalidades presentes nas notas atuais.

Capítulo 2

OS BANCOS, CHEQUES, CARTÕES E INVESTIMENTOS

A palavra “Banco” vem do alemão “Bank”, que significa “Banco de madeira”,

usado por aqueles que se dedicavam ao ofício de trocar e emprestar dinheiro. Os

primeiros bancos reconhecidos oficialmente surgiram na Suécia em 1656 e na

Inglaterra, em 1694. No Brasil surgiu em 1808.

Os Bancos são instituições financeiras que aceitam depósitos e concedem

empréstimos. Suas principais funções atualmente são:

• Depósitos: são as contas correntes ou poupanças realizadas

pelos correntistas;

• Transações: aceite de cheques, transferências entre contas

correntes e pagamentos;

• Empréstimos;

• Cofres: guarda de valores para seus clientes;

• Câmbio: troca de moedas estrangeiras.

As formas de pagamento são meio que as pessoas usam para pagar o que

compram e o que devem. Para realizar essas operações, as pessoas usam moedas,

cédulas, cheques, cheques de viagem (travellerchecks), cartões de crédito, cartões

de débito, dinheiro eletrônico e outros instrumentos de pagamento.

O cartão de débito é o cartão que as pessoas usam para pagar o que

compram ou para sacar dinheiro no caixa automático, mas neste caso, a quantia

gasta ou retirada é descontada da conta de poupança ou da conta corrente que a

pessoa tem no banco.

O cartão de crédito é o cartão que as pessoas usam para pagar o que

compram ou para sacar dinheiro no caixa automático, mas neste caso, o pagamento

ou o saque são feitos de um valor dado como crédito pela administradora do cartão

ou pelo banco.

7

Investir é deixar de comprar alguma coisa hoje para comprar no futuro.

Quando você poupa, receberá no futuro os rendimentos dessa aplicação, mesmo

que seja pouco. Existem vários tipos de investimento, por exemplo: caderneta de

poupança, certificado de deposito bancário (CDBs), os fundos de investimento e as

ações.

Sugestão para leitura: http://veja.abril.com.br/especiais/investimento/p_050.html

ATIVIDADES

Objetivos:

Conhecer os profissionais que trabalham numa agência bancária, os termos

mais comuns e os serviços oferecidos à população.

1- Em duplas, confeccionar um mini dicionário sobre vocabulários financeiros

(mínimo 15 palavras)

2- Quais as funções das pessoas que trabalham em uma agência bancária?

3- Diferenciar cartão de crédito e cartão de débito

4- Preencher o cheque. Não esqueça de assinar.

Fonte: Autora

9

CAPÍTULO 3

A MESADA, QUERER x PRECISAR E ORÇAMENTO

Mesada é a quantia de dinheiro que é dado no mês.

O que fazer com a mesada?

Para começar a cuidar do seu dinheiro é importante planejar e definir

objetivos, etapas, prazos e maneiras para sua realização.

O que você ganha chamamos de renda ou receita. O que você gasta são as

despesas.

Consumir com consciência é dar valor ao dinheiro. Saber ganhar, gastas,

poupar e doar. É pensar sobre as consequências dos gastos.

Como planejar os gastos?

Fazendo um orçamento, uma previsão de receitas e despesas. Para fazer um

orçamento, você pode usar uma tabela com receitas, despesas e saldo. Cuidar do

orçamento é pensar sobre sua vida, escolher o que é mais importante e ser

consciente na hora de gastar.

Qual a diferença entre o “Querer” e o “Precisar”?

Querer é ter a intenção ou vontade de, e Precisar é ter a necessidade de,

carecer.

Ao comprar alguma coisa, que acha imprescindível e que deseja muito reflita:

Eu quero ou eu preciso? Que benefícios isso irá me trazer? Serão ao longo

ou curto prazo? Vale a pena?

Há uma frase clássica que diz: “Dinheiro não cai do céu, não nasce em

árvores e muito menos voa até a porta de casa”. Portanto para ter dinheiro é preciso

ganhar e para isso é necessário trabalho, esforço e dedicação.

É importante entender a diferença entre o desejado e o necessário, pois

dinheiro é uma coisa que acaba e é necessário saber usar, poupar mesmo em

pequenas quantias, priorizando as escolhas para poder alcançar seus objetivos e

realizar seus sonhos, sempre valorizando o que se tem.

Importante:

• Nem tudo o dinheiro pode comprar, muitas coisas precisam ser

conquistadas, como os valores pessoais e o respeito.

• As coisas mais importantes da vida podem estar nas pequenas coisas.

O dinheiro não compra tudo.

• Dinheiro deve ser sinônimo de cooperação, de agregar valores a vida e

não de competição e arrogância.

• A vida mais feliz não é sinônimo de riqueza material, e sim de uma vida

equilibrada em seus vários aspectos não só o financeiro.

ATIVIDADES

Objetivos:

- Refletir sobre as formas de ganhar dinheiro e de gasta ló, conscientizando se

a respeito da melhor maneira de lidar com ele.

- Entender a noção do valor, comparando os produtos que são essenciais e os

que são supérfluos.

- Aprender a poupar e a administrar o dinheiro.

1- Elabore junto com seus pais uma lista de despesas que sua família tem

todos os meses por ordem de prioridades.

2- Responda as seguintes questões e no final discuta com o seu colega

ao lado

a) Se você recebesse 40 reais por mês, o que faria com o dinheiro?

b) O que vocês acham que deveria ser pago com a mesada?

11

c) O que consideram dever dos pais?

d) O que fariam se a mesada acabasse antes do prazo previsto?

e) É uma boa ideia gastar toda mesada em doces?

3- Completar a planilha, descrevendo entrada e saídas durantes uma

semana. No final de uma semana, analisar suas despesas e fazer uma reflexão

sobre o que foi gasto, a necessidade de consumo e os valores pagos.

Período de ..../..../ 2014 à .../..../2014

DESCRIÇÃO ENTRADA(R$)

SAÍDA(R$)

SALDO

SALDO FINAL:

13

4. Confeccionar um painel:

• O que eu quero/ o que eu preciso

CAPÍTULO 4

CONSUMO CONSCIENTE E DESENVOLVIMENTO SUSTENTÁVEL

Consumo é a utilização, gasto ou aplicação de algum produto ou serviço, por

um indivíduo ou empresa para suprir suas necessidades. Segundo o dicionário

Aurélio, consumo é o ato ou efeito de consumir; gasto.

Há vários tipos de consumidores:

• Consumidor individualista: é aquele que compra pelo desejo e prazer

de ter o que quer;

• Consumir eficiente: é o que costuma pesquisar preços antes de

comprar, zela pela qualidade do produto ou do serviço, cuida do seu bolso

e do seu gosto.

• Consumidor consciente: acredite na possibilidade de contribuir para

mudanças locais e planetárias por meio de seu ato de consumo;

• Consumidor responsável: leva em consideração as informações

recebidas sobre produtos e empresas.

Consumo consciente é consumir levando em consideração os impactos

provocados pelo consumo. O consumo não pode prejudicar o meio ambiente, deve

ser de forma consciente, refletindo sobre as consequências que poderão trazer no

futuro.

É importante pensar a respeito do que é consumo.

• O que é consumir?

• Por qual motivo consumir?

• De quem consumir?

• Como consumir?

• Quando consumir?

15

• Como descartar?

O consumir consciente deve buscar o equilíbrio entre sua realização pessoal

e a sustentabilidade do planeta, o individual respeitando o coletivo.

A conscientização em relação ao consumo deve começar desde cedo, pois

ainda novas, as ponderações que o ato de consumir deve implicar, fazendo com que

mais tarde, na vida adulta, torne-se um cidadão responsável e comprometido.

ATIVIDADES

Objetivos:

Refletir a respeito dos hábitos de consumo e de como ser um bom

consumidor.

Desenvolver habilidades para lidar com as finanças, diferenciando o que é

necessário do que não é.

1- Em grupo, debata com os seus colegas as seguintes questões:

a) O que é consumismo?

b) O que é a compra por impulso?

c) Você é um consumir consciente ou consumista?

d) Você já ouviu o ditado: “Tempo é dinheiro”? O que você entende com este ditado

popular? Como você aproveita o seu tempo?

e) O que você faria se encontrasse uma carteira ou um pacote de dinheiro no

chão?

2- Em grupo de no máximo 5 alunos, 1 desses alunos deverá apresentar um

problema financeiro e os outros alunos deverão sugerir soluções. Depois montar um

painel com o problema e suas soluções.

17

ORIENTAÇÔES METODOLÓGICAS

Serão formados grupos, discussões e construções dos trabalhos durante as

aulas de Matemática.

A execução da Unidade Didática se dará em quatro etapas em que serão

realizadas as leituras dos textos selecionados, e a reflexão sobre os temas

abordados de forma a integra-los ao cotidiano dos alunos, ensinando-os a

administrar o dinheiro, combatendo o consumo excessivo e estabelecendo assim, a

mudança de costumes e hábitos, proporcionando uma melhor qualidade de vida.

Serão realizadas atividades de incentivação e fixação com os temas em

discussão tais como:

-pesquisa de preços, identificação de propaganda enganosa, relação entre

preço x peso x marca x validade;

-finalidade de uso do produto a ser comprado para ensinar os alunos a evitar

o consumo exagerado;

-simulações de situações cotidianas;

Para tratar desses temas, serão utilizados recursos didáticos pedagógicos tais

como:

-teatros de fantoches, filmes, cartazes, uso do laboratório de informática,

simulação de situações reais, entre alunos.

19

REFERÊNCIAS

BANCO CENTRAL DO BRASIL.O que é o dinheiro?Série Educativa. Cadernos

BC. BCB, 2002.

Banco Central do Brasil.Programa de Educação Financeira. Disponível em

http://www.bcb.gov.br .Acesso em 06/12/2013.

BRASIL. Ministério da Educação e do Desporto.Parâmetros Curriculares

Nacionais:Matemática.Brasília: MEC/SEF,1997,142p.

Casa da Moeda.Origem do Dinheiro.Disponível em

http://www.casadamoeda.gov.br. Acesso em 06/12/2013.

CERVENY, C. M. de Oliveira. Educação financeira na família. São Paulo: Roca,

2012.

D’AQUINO, Cássia. Educação financeira. São Paulo: Elsevier, 2007.

D’AQUINO,Cássia. Educação

Financeira.http://www.educacaofinanceira.com.br .Visitado em 03/11/2013.

LUCCI,C.; ZERRENNER,S.;VERRONE,M.:SANTOS,S. A influência da educação

financeira nas decisões de consumo e investimento dos indivíduos. IX SEMEAD,

São Paulo,2006.

VILHENA,Bernadette.Pedagogia Econômica.Disponível em

http://dinheirama.com. Acesso em 06/12/2013.