Os desafios do mercado da energia - relop.org II_Setor de... · que o modelo inicial a implementar...

23

Os desafios do mercado da energia XI Conferência da RELOP, Brasília, 21 de maio de 2018 Alexandre Santos

-

Upload

nguyendang -

Category

Documents

-

view

215 -

download

0

Transcript of Os desafios do mercado da energia - relop.org II_Setor de... · que o modelo inicial a implementar...

Os desafios do mercado da energia

XI Conferência da RELOP,Brasília, 21 de maio de 2018

Alexandre Santos

• Portugal é caracterizado por não ter jazidas de gás natural, ou seja, não há produção de gás natural em território nacional. O aprovisionamento de gás natural para o mercado português é efectuado através de contratos "take-or-pay" de longo prazo em que os principais países fornecedores de gás natural são a Argélia e a Nigéria.

A organização do Sistema Nacional de Gás Natural (SNGN) assenta fundamentalmente na exploração da rede pública de gás natural, constituída pela Rede Nacional de Transporte, Instalações de Armazenamento e Terminais de GNL e pela Rede Nacional de Distribuição de Gás Natural.

A disponibilização do gás natural, por se tratar do acesso a um bem essencial, está sujeita a obrigações de serviço público, da responsabilidade de todos os intervenientes do setor, e de entre as quais se destacam: (i) a segurança, a regularidade e a qualidade do abastecimento; (ii) a garantia da universalidade de prestação do serviço; (iii) a garantia da ligação de todos os clientes às redes; (iv) a proteção dos consumidores designadamente quanto a tarifas e preços; (v) a promoção da eficiência energética e a proteção do ambiente.

Aos agentes que intervêm no setor são assegurados os seguintes direitos: (i) liberdade de acesso ao exercício das atividades; (ii) não discriminação; (iii) igualdade de tratamento e de oportunidades; (iv) imparcialidade nas decisões; (v) transparência e objetividade das regras e decisões; (vi) acesso à informação e salvaguarda da confidencialidade da informação comercial considerada sensível e (vii) liberdade de escolha do comercializador de gás natural.

Neste contexto, a atividade de regulação, exercida pela ERSE, tem por finalidade contribuir para assegurar a eficiência e a racionalidade das atividades em termos objetivos, transparentes, não discriminatórios e concorrenciais, através da sua contínua supervisão e acompanhamento, integrada nos objetivos de realização do mercado interno e da liberalização do setor.

Estão sujeitas a regulação as atividades de receção, armazenamento e regaseificação de GNL, de armazenamento subterrâneo, de transporte, de distribuição e de comercialização de último recurso de gás natural, bem como a de operação logística de mudança de comercializador.

A intervenção da ERSE no exercício das suas atribuições relativamente ao setor do gás natural, desenvolve-se, de entre outras, nas seguintes áreas: (i) Liberalização do setor do gás natural; (ii) Criação do Mercado Ibérico de Gás Natural (MIBGAS); (iii) Monitorização das atividades e dos agentes do setor; (iv) Definição de tarifas e preços para as atividades reguladas; (v) Promoção de níveis adequados de qualidade de serviço; (vi) Elaboração de regulamentos; (vii) Disponibilização de um suporte gráfico e numérico através de factos e números, e (viii) Realização de inspeções e auditorias.

• A criação e desenvolvimento do mercado ibérico do gás natural assume particular relevância para os consumidores e comercializadores. Tendo em conta a importância da capacidade de recepção de gás natural liquefeito (GNL) da Península Ibérica nos contextos europeu e mundial é possível perspectivar a afirmação do Mercado Ibérico de Gás Natural (MIBGAS) como mercado de referência a nível internacional. Com efeito, segundo dados de 2006, este mercado é constituído por cerca de 7,3 milhões de consumidores (6,4 milhões em Espanha e 0,9 milhões em Portugal) envolvendo vendas anuais de cerca de 446000 GWh, o que o situa como o quarto mercado em termos de vendas na União Europeia. O Gás Natural Liquefeito (GNL) importado pelo mercado ibérico corresponde a mais de metade do volume total de GNL importado pela Europa.

• Considera-se assim que a integração dos sistemas do sector do gás natural de Espanha e de Portugal é benéfica para os consumidores de ambos os países.

• O acesso a todos os agentes em condições de igualdade de tratamento, de transparência e de objectividade deverá ser assegurada no MIBGAS. O quadro jurídico para o seu desenvolvimento deve ser estável, e estar em consonância com a legislação e regulamentação europeia aplicável. A criação do MIBGAS tem os seguintes objectivos:

• Aumentar a segurança de fornecimento através da integração dos mercados e da coordenação de ambos os sistemas do sector do gás natural e reforço das interligações.

• Aumentar o nível de concorrência, reflectindo a maior dimensão do mercado e o aumento do número de participantes. • Simplificar e harmonizar o quadro regulatório de ambos os países. • Incentivar a eficiência das actividades reguladas e liberalizadas, bem como a transparência do mercado. • O processo de harmonização e construção do MIBGAS tem sido desenvolvido de forma gradual e de mútuo acordo entre Espanha e Portugal,

estando subjacente uma contribuição activa de ambos os países na concretização de um mercado europeu de gás natural.• Com o objectivo de coordenar os trabalhos de harmonização regulatória, necessários ao desenvolvimento do Mercado Ibérico de Gás Natural, foi

proposta a criação de um Comité de Coordenação do MIBGAS, constituído pelas entidades reguladoras de Espanha e de Portugal (CNE e ERSE), podendo ser convocados, a fim de serem ouvidos mas sem direito de voto, os operadores dos sistemas de gás natural (ENAGAS e REN), assim como os representantes dos sujeitos que actuam no mercado ibérico de gás natural. As atribuições deste Comité visam a elaboração de propostas de regulação e de recomendações necessárias ao desenvolvimento do MIBGAS.

No desenvolvimento do MIBGAS deverão ser utilizadas as melhores práticas de transparência, procurando-se o envolvimento de todos os interessados, através da utilização sistemática de processos de consulta pública.

• Em julho de 2014 a ERSE e a CNMC realizaram de forma coordenada uma nova consulta pública sobre modelos de integração dos mercados de gás natural de Portugal e de Espanha adequados à criação de um mercado organizado de forma a garantir a liquidez e competitividade necessária à região ibérica. Resultou da consulta pública que o modelo inicial a implementar seria o de alocação implícita de capacidade. Na consulta foram apresentados 3 modelos:

• Área de Mercado - Este modelo consiste na criação de uma única área de mercado, através da integração das redes de transporte num único sistema de entrada e saída, com uma única zona de balanço. Neste modelo, existe um ponto virtual, que é o ponto de compra e venda grossista de gás natural, independentemente da sua localização física ou da sua proveniência.

• Mercado regional - Neste modelo também as redes de transporte de gás natural são integradas num único sistema de entrada e saída, mas tem por principal diferença com o modelo anterior a coexistência de duas áreas de balanço.

• Mercado integrado com alocação implícita de capacidade - Este modelo está focado no desenvolvimento de uma bolsa comum, permitindo em simultâneo a alocação de capacidade nas interligações e a venda de gás natural, entre duas áreas de balanço. Desta forma, a alocação de capacidade e a compra e venda de gás seguirão os sinais de mercado.

• Nesta página disponibiliza-se igualmente o documento de Auto-avaliação do estado do Mercado de gás natural em Portugal, que resultou de um compromisso assumido pelos reguladores no âmbito dos trabalhos do documento "Bridge to 2025" da ACER, bem como do Gas Target Model 2.0 (GTM), de apresentar pública e periodicamente os resultados da monitorização do bom desenvolvimento do mercado grossista de gás natural. Neste documento são apresentados os principais marcos do MIBGAS e a caracterização do estado atual do mercado visando a concretização do modelo de alocação implíta de capacidade.

Para a sociedade – grandes tendênciasPara o setor da energiaPara a regulação da energia

o setor do gás natural em Portugal

Os desafios do mercado da energia

Desafios para a sociedade – grandes tendências

Recentração no indivíduo, no social, na partilha, acompanhadas de mudanças demográficas e sociais

Crescentes preocupações com pobreza e desigualdade, com as alterações climáticas, degradação do ambiente e escassez de recursos

Num contexto de enorme e rápida inovação tecnológica e globalização, de urbanização acelerada introduzindo mudanças no equilíbrio de poder mundial

Objetivos da ONU - Agenda para o Desenvolvimento sustentável 2030 incluiGarantir acesso a fontes de energia fiáveis, sustentáveis e modernas para todosConstruir infraestruturas resilientes, promover a industrialização inclusiva e sustentável e fomentar a inovaçãoTornar as cidades e comunidades inclusivas, seguras, resilientes e sustentáveisGarantir padrões de consumo e de produção sustentáveisAdotar medidas urgentes para combater as alterações climáticas e os seus impactosProteger, restaurar e promover o uso sustentável de ecossistemas terrestres, gerir de forma sustentável as florestas, combater a desertificação, travar e reverter a degradação dos solos e travar a perda de biodiversidade

Os desafios para o setor da energia – 6 forças transformadoras

Inovação tecnológica

Descarbonização e alterações climáticas

Atomização dos atores

Globalização e atenção sobre o

preço

Segurança abastecimento,

fiabilidade e qualidade

Alteração da cadeia de valor

Contadores e redes inteligentes Produção fotovoltaica

Redução da intensidade energética do PIB

Crises económicas e volatilidade dos preços dos combustíveis

Energias renováveisEficiência energética dos aparelhos

Hábitos de consumo

Novos canais e formas de comunicar com o cliente

Maior participação nas escolhas comuns

Concorrência global da indústria intensiva em energia

Eletrificação da vida quotidiana e mais exigência sobre a qualidade de serviço

Virtualização dos mercados

Interligação das redes e integração dos

mercados

Produção para consumo próprio

Serviços inovadores ao cliente Redução das economias de escala na produção

Veículo elétrico

Biogás

Veículos a GN

Backup às centrais renováveis intermitentes

Edifícios inteligentes

Mecanismos de contratação em grupo

Qual é o papel do gás natural neste contexto?

Qualidade e custoReforço qualidade serviço num contexto demaior incerteza e complexidade resultantesde novos serviços e a inovação tecnológicaque incrementam a sensibilidade dosconsumidoresDefesa da competitividade dos custos etransparência dos preçosMaior diversidade e flexibilidade doserviço, adaptando a oferta àsnecessidades de cada consumidorNovas estruturas tarifárias, proteção deconsumidores vulneráveis - eficiênciaenergética e concorrência entre formas deenergia podem reduzir a utilização dasredes, aumentando o custo médio unitáriodo serviço e realocando os custos das redesentre grupos de consumidores.

Os desafios para a regulação – 4 grandes vetores

ConsumidorNum setor mais complexo, é crucial melhorar a informação dos consumidores sobre as condições de mercado: preços, serviços, direitos.

Consultas públicas e análises de custo e benefício no longo prazo para o sistema, monitorização dos resultados obtidos

A definição de políticas públicas deve assentar em boa informação e modelos de previsão

Investimento na literacia energética dos consumidores, na sua informação e na sua capacitação para fazer escolhas

A energia não é um fim mas um meio e a disponibilidade e atenção do consumidor são

limitadas

Mercado interno europeu

• Equilíbrio entre regras europeias e especificidades nacionais (Integração europeia nas competências nacionais –assinalar a mudança paradigma decisório: “Shift from national to regional approach” / ACER –estabelece regras do mercado e de operação do sistema )

• Relações regulatórias multilaterais (MIBEL, MIBGAS)

• Reforço das interligações e dos mecanismos de mercado

Os desafios para a regulação Novos agentes no mercado ...Exigem

– mecanismos eficazes de supervisão -liberalização deve beneficiar consumidores com ganhos de eficiência e de inovação.

– Adaptação dos modelos de mercado às características de produção em pequena escala, dispersa, intermitente, stand-alone – trazemnovos desafios aos mecanismos de mercado e aos incentivos económicos que eles transmitem.

– Promoção da concorrência entre recursosdispersos na rede também exige novos modelosde mercado: produção centralizada, produçãodistribuída, participação da procura, sistemas de armazenamento.

– Integração dos mercados de energia, o acesso às fontes de fornecimento externas e promoção da garantia de abastecimento europeia devem ser articulados.

Temas críticos para a sustentabilidade do sistema em PT

• O GN não tem universalidade, é fungível, substituível por outras fontes de energia – num

contexto de transição energética, em que o autoconsumo e a produção descentralizada de

energia elétrica desincentiva a utilização do GN

• A importância do GN para o mix energético – bem demonstrada num ano como o atual, de

seca – não é justificação suficiente para a sustentabilidade a longo prazo do setor

• Portugal é um país com consumos unitários reduzidos comparativamente com os restantes

países da Europa, uma vez que não existe uma grande penetração do gás natural para

aquecimento (os clientes domésticos representam apenas cerca de 7% do consumo de GN)

• Diminuição do consumo GN pode contribuir para o agravamento das tarifas de

acesso às redes

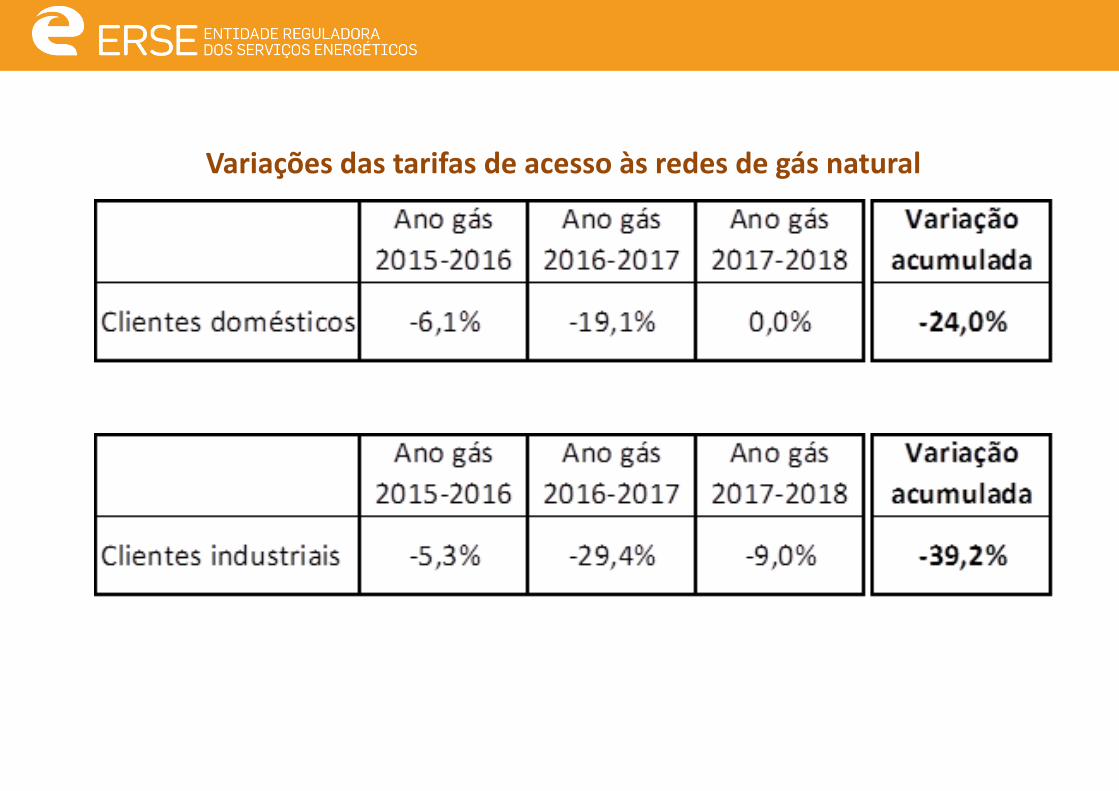

Variações das tarifas de acesso às redes de gás natural

Os custos de rede (v.g. em BP e MP) tiveram crescimento significativo emresultado

• da quebra de consumo associada à produção de energia elétrica;

• estagnação do consumo industrial;

• crescimento do custo de capital das redes de distribuição por via da crisefinanceira e da taxa de juro das OT

Estes efeitos, hoje estão ultrapassados e regista-se:

• redução da taxa de remuneração do custo de capital das redes dedistribuição;

• fim da recuperação dos desvios tarifários das redes de distribuição;

• crescimento do consumo nacional de gás natural.

Variações das tarifas de acesso às redes de gás natural

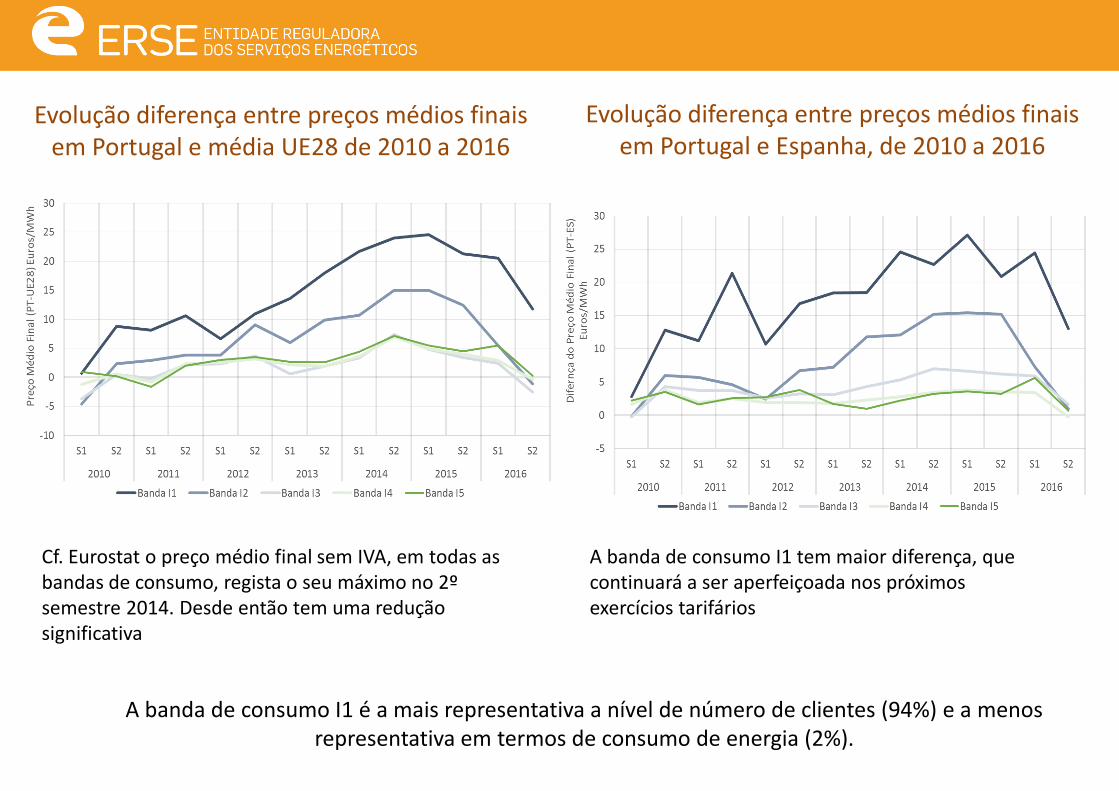

Evolução diferença entre preços médios finais em Portugal e média UE28 de 2010 a 2016

Cf. Eurostat o preço médio final sem IVA, em todas as bandas de consumo, regista o seu máximo no 2º semestre 2014. Desde então tem uma redução significativa

A banda de consumo I1 tem maior diferença, que continuará a ser aperfeiçoada nos próximos exercícios tarifários

Evolução diferença entre preços médios finais em Portugal e Espanha, de 2010 a 2016

A banda de consumo I1 é a mais representativa a nível de número de clientes (94%) e a menos representativa em termos de consumo de energia (2%).

Terminal de Sines

A ERSE tem procurado medidas de incentivo à utilização da infraestrutura por novos entrantes e comercializadores de carteira de consumo reduzida.

A análise histórica revelou que o mercado não aderiu e encontrou alternativas ao Mecanismo de Incentivo à Existência de Trocas Reguladas que tinha como objetivo fomentar as trocas reguladas de GNL entre o comercializador do Sistema Nacional de Gás Natural (SNGN) e os agentes de mercado que pretendessem atuar no mercado de gás natural

Espera obter melhores resultados com o mecanismo de continuidade -baseado no princípio da gestão integrada de navios e utilização repartida dos volumes de GNL descarregados, maximizando a eficiência de utilização do espaço dos tanques e reduzir os custos de armazenamento para todos os agentes de mercado - e a definição de uma nova tarifa de uso do Terminal de Sines no ano gás 2018/19

MIBGAS

Espanha criou, em 2015, a plataforma de mercado organizado de gás natural (MIBGAS) e Portugal designa o MIBGAS como a plataforma de mercado aplicável a Portugal

O desenvolvimento do mercado ibérico do gás natural carece ainda de impulso político que esclareça do modelo de governação entre os 2 países.

A nível instrumental, na vertente regulatória, todas as ações possíveis e ao alcance da ERSE foram tomadas visando a integração do mercado ibérico de gás natural e a liquidez do mercado grossista no SNGN - harmonização de regras – incluindo a utilização da capacidade de interligação.

0

200

400

600

800

1.000

1.200

1.400d

ez-1

6

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

jul-

17

ago

-17

set-

17

ou

t-17

no

v-17

dez

-17

Nú

mer

o d

e cl

ien

tes

ML

Milh

ares

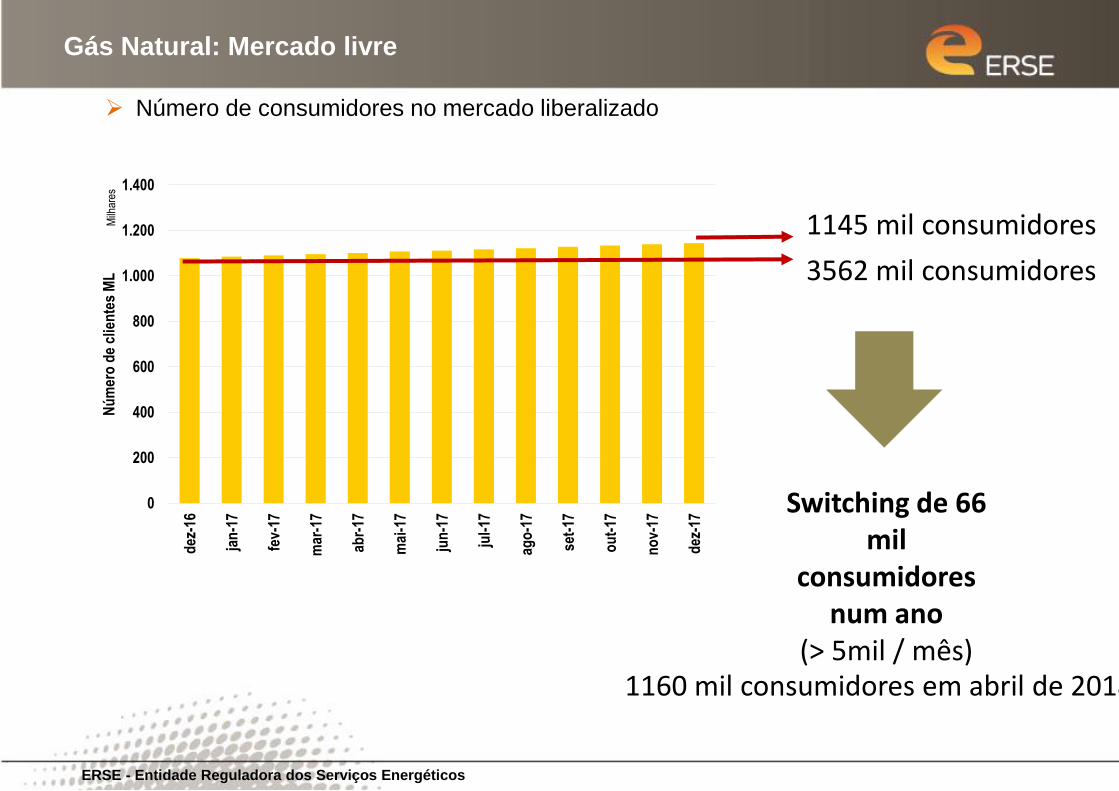

Gás Natural: Mercado livre

Número de consumidores no mercado liberalizado

ERSE - Entidade Reguladora dos Serviços Energéticos

90%

1145 mil consumidores

3562 mil consumidores

Switching de 66 mil

consumidores num ano

(> 5mil / mês)1160 mil consumidores em abril de 2018

96,5

%

96,6

%

96,7

%

96,8

%

96,9

%

97,0

%

97,0

%

97,0

%

97,1

%

97,1

%

97,2

%

97,2

%

97,2

%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

abr-

17

mai

-17

jun

-17

jul-

17

ago

-17

set-

17

ou

t-17

no

v-17

dez

-17

jan

-18

fev-

18

mar

-18

abr-

18

Pes

o r

elat

ivo

do

ML

(%

)

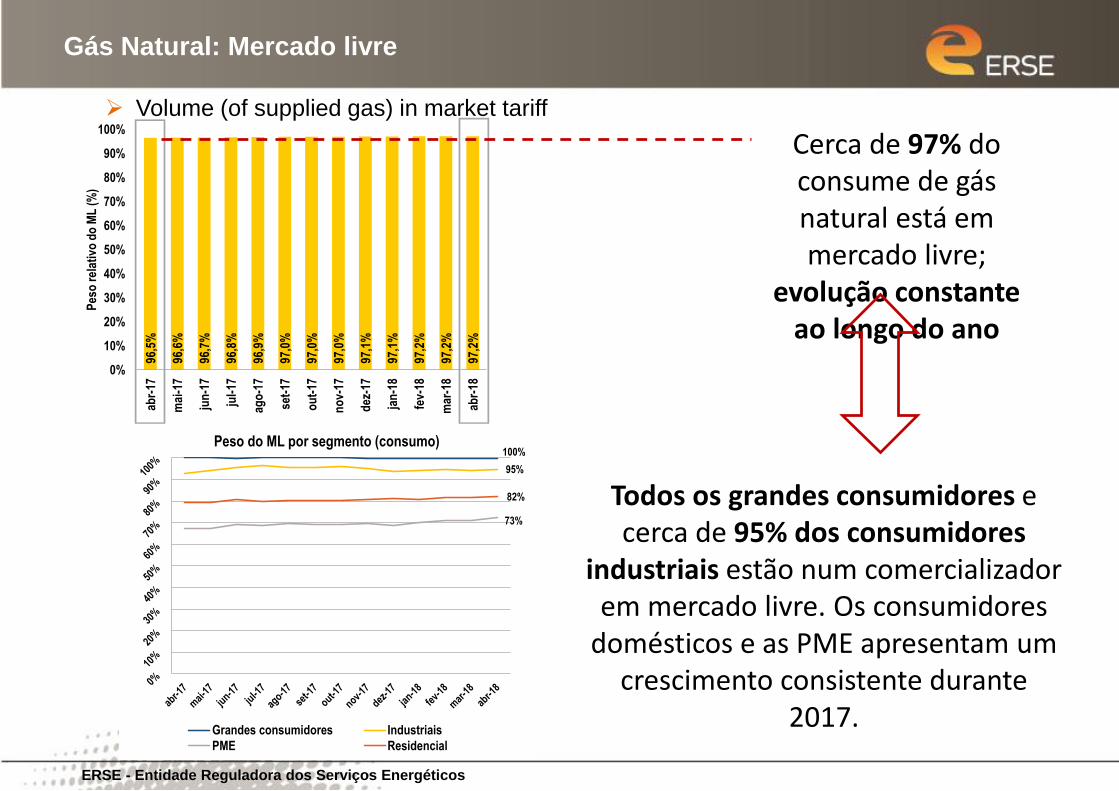

Gás Natural: Mercado livre

Volume (of supplied gas) in market tariff

ERSE - Entidade Reguladora dos Serviços Energéticos

90%

Cerca de 97% do consume de gásnatural está em mercado livre;

evolução constanteao longo do ano

Todos os grandes consumidores e cerca de 95% dos consumidores

industriais estão num comercializadorem mercado livre. Os consumidores

domésticos e as PME apresentam um crescimento consistente durante

2017.

100%

95%

73%

82%

Peso do ML por segmento (consumo)

Grandes consumidores Industriais

PME Residencial

59,1%

8,4%

8,7%

11,8%

7,3%

4,0% 0,4%

Dez.2017

55,1%

13,3%

10,9%

9,2%

6,9%

4,2%

0,4%

Dec.2016

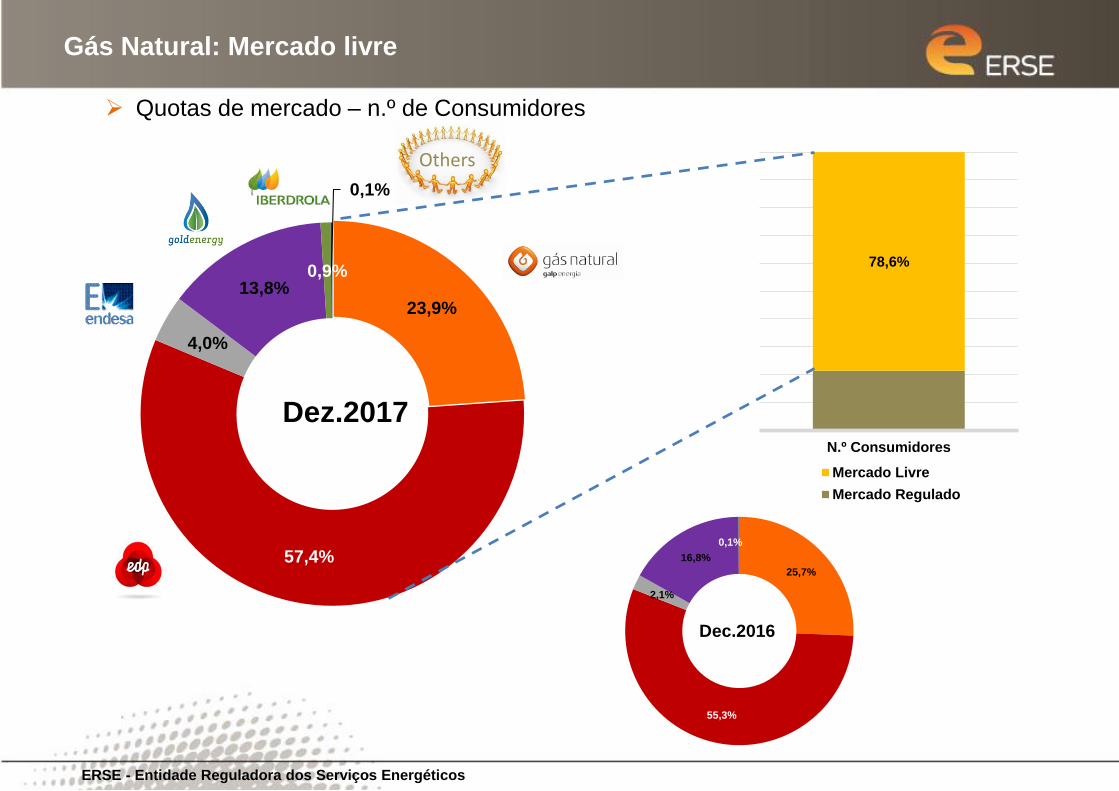

Gás Natural: Mercado livre

Quotas de mercado - consumo

ERSE - Entidade Reguladora dos Serviços Energéticos

Others

97,0%

Consumo

Mercado Livre

Mercado Regulado

23,9%

57,4%

4,0%

13,8%0,9%

0,1%

Dez.2017

Gás Natural: Mercado livre

Quotas de mercado – n.º de Consumidores

ERSE - Entidade Reguladora dos Serviços Energéticos

Others

25,7%

55,3%

2,1%

16,8%

0,1%

Dec.2016

78,6%

N.º Consumidores

Mercado Livre

Mercado Regulado

Palavras a reter

• Moderação nos investimentos

• Ponderação na expansão da rede

Desfasamento entre o nível de investimento e a procura

que deve ser devidamente considerados nos PDIR

• Eficiência na gestão e custos

• Competitividade enquanto fonte de energia

OBRIGADA!

EDIFÍCIO RESTELORua Dom Cristóvão da Gama, 1, 3º

1400-113 LisboaPortugal Phone: +(351) 21 303 32 00

Fax: +(351) 21 303 32 01 e-mail: [email protected]: http://www.erse.pt