Os Efeitos da Crise Financeira sobre a Autonomia dos ...€¦ · NAFTA Tratado de Livre Comércio...

71

UNIVERSIDADE DE SÃO PAULO INSTITUTO DE RELAÇÕES INTERNACIONAIS FERNANDO LUIZ BRANDÃO MARQUES Os Efeitos da Crise Financeira sobre a Autonomia dos Bancos Centrais: as Decisões do Banco do México entre 2009 e 2014. São Paulo 2017

Transcript of Os Efeitos da Crise Financeira sobre a Autonomia dos ...€¦ · NAFTA Tratado de Livre Comércio...

UNIVERSIDADE DE SÃO PAULO

INSTITUTO DE RELAÇÕES INTERNACIONAIS

FERNANDO LUIZ BRANDÃO MARQUES

Os Efeitos da Crise Financeira sobre a Autonomia dos Bancos

Centrais: as Decisões do Banco do México entre 2009 e 2014.

São Paulo

2017

FERNANDO LUIZ BRANDÃO MARQUES

Os Efeitos da Crise Financeira sobre a Autonomia dos Bancos

Centrais: as Decisões do Banco do México entre 2009 e 2014.

Dissertação apresentada ao Programa de Pós-

Graduação em Relações Internacionais do

Instituto de Relações Internacionais da

Universidade de São Paulo, para obtenção do

título de Mestre em Ciências.

Orientadora: Prof.ª Dr.ª Maria Antonieta Del

Tedesco Lins

Versão corrigida

A versão original se encontra disponível na Biblioteca do Instituto de Relações

Internacionais e na Biblioteca Digital de Teses e Dissertações da USP, documentos

impressos e eletrônicos.

São Paulo

2017

Autorizo a reprodução e divulgação total ou parcial deste trabalho, por qualquer meio

convencional ou eletrônico, para fins de estudo e pesquisa, desde que citada a fonte.

Catalogação na Publicação*

Instituto de Relações Internacionais da Universidade de São Paulo

Marques, Fernando Luiz Brandão

Os efeitos da crise financeira sobre a autonomia dos bancos centrais: a atuação

do Banco do México entre 2009 e 2014. /Fernando Luiz Brandão Marques.;

orientadora Prof.ª Dr. ª Maria Antonieta Del Tedesco Lins. São Paulo, 2016.

72 p.

Dissertação (Mestrado) – Universidade de São Paulo, 2016.

1. Política Econômica Internacional. 2. Política Monetária – México (2009-

2014). 3. Crise Financeira. 4. Banco Central – México (2009-2014) I. Lins, Maria

Antonieta Del Tedesco. II. Os efeitos da crise financeira sobre a autonomia dos

bancos centrais: a atuação do Banco do México entre 2009 e 2014.

CDD 332.0972

En ese sentido, como ya lo he dicho en otras ocasiones, el

principal producto intangible que debe generar el Banco de

México es la confianza.

Agustín Carstens, julho de 2012

Agradecimentos

Não poderia iniciar meus agradecimentos senão por minha família (Cida, Luiz, Tássia e Cristina),

cujo investimento devotado em minha formação, não apenas permitiu que eu concluísse o

Mestrado, mas também que gozasse de uma vida rica e plena. Minha gratidão jamais será

suficiente. Ao longo dos últimos dois anos, muitas figuras cruzaram meu caminho e deixaram

contribuições diversas, mas igualmente importantes. Por isso, gostaria de agradecer o José Luiz

Pimenta Jr., responsável direto pelo meu ingresso no Programa de Pós-Graduação do IRI, que

aconselhou em meus primeiros passos acadêmicos e compartilhou bons momentos de amizade

enquanto trabalhamos juntos. Agradeço ao Departamento de Relações Internacionais e Comércio

Exterior da FIESP, que me possibilitou a conclusão dos créditos do curso sem prejuízo ao meu

desenvolvimento profissional. Agradeço especialmente à minha orientadora, Prof.ª Dr.ª Maria

Antonieta Del Tedesco Lins, detentora de uma paciência comparável apenas ao seu conhecimento,

por ter me guiado nos momentos mais críticos desta dissertação. Ao meu amigo Daniel Barbosa

Garzillo, que compartilhou meu sonho acadêmico com bom humor e amizade, mesmo durante os

delírios existencialistas mais entediantes de nossa animada convivência. Ao Vinícius Neves dos

Santos, companheiro de trincheira acadêmica, pessoal e profissional, que juntamente com Carolina

Cover, Juliana Suzuki e Laura Bilbao, formou um colchão de liquidez emocional que descansou

minhas angústias durante todo o processo. Aos meus companheiros de longa data, Ana e Marcelo,

Bia e Renan, Du e Cássia, Dan e Renato, Laila e Gustavo, Léo e Manu, Bruninha e Ciniro, Darta,

Pedro, Caio e Marília, Covos e Fabi, Tércio, Pizza, Jójão, Douglas, Dener, Vavá e Banderas, pela

simples presença em minha caminhada. E, por fim, ao amor da minha vida, Aline, que em breve

será aumentado pela chegada do nosso Miguelito.

Resumo

O objetivo do trabalho foi avaliar se a crise de 2008 afetou os pilares conceituais da autonomia dos

bancos centrais, como o compromisso com a manutenção da estabilidade de preços como objetivo

singular da política monetária. Devido ao seu perfil institucional e seu contexto de atuação, as

decisões do Banco do México (Banxico) entre 2009 e 2014 serviram como objeto do estudo de

caso. A análise textual das decisões permite afirmar que, diante da severidade dos efeitos da crise,

o Banxico adotou uma política monetária eclética no período, já que abandonou ocasionalmente

seu mandato constitucional de compromisso com a estabilidade de preços, mesmo que sem

prejuízos ao cumprimento das metas de inflação. Por um lado, o banco seguiu conservador na

utilização da taxa de juros como principal instrumento monetário, sem recorrer à compra direta de

ativos e outros mecanismos não convencionais aplicados nos países industrializados. Por outro, o

banco demonstrou sensibilidade à degradação do cenário internacional e da atividade doméstica,

tanto ao manter os juros inalterados durante um longo período, como ao reduzi-los sucessivamente

diante do fraco desempenho da produção entre 2013 e 2014. Assim, ao menos durante a crise, o

comportamento do Banxico se afastou das definições convencionais sobre a autonomia do banco

central, o que reforçou a natureza política da organização.

Palavras-chave: banco central, crise financeira internacional, política monetária, México.

Abstract

This article aimed at evaluating if the 2008 financial crisis affected the conceptual foundations of

the central bank’s autonomy, that are related to the maintenance of price stability as a single

objective of the monetary policy. Due to its institutional profile and its operational context, the

decisions of the Banco de Mexico (Banxico) served as the object for the case study. The textual

analysis of the decisions sought to demonstrate that, in face of the severity of the crisis, Banxico

has chosen to apply an eclectic monetary policy in the period, as it occasionally abandoned its

constitutional mandate oriented towards price stability, even without harm to the achievement of

the inflation targets. On the one hand, the bank remained conservative in the use of the interest rate

as the main policy instrument, without resorting to the direct asset purchase or other non-

conventional mechanisms applied by industrialized countries. On the other, the bank demonstrated

sensitivity to the degradation of the international markets and domestic activity, both by keeping

the interest rate at the same level for a longer period as by reducing it successively before the poor

output performance of 2013 and 2014. Thus, at least during the crisis, Banxico’ s behavior departed

from the conventional definitions of the autonomy of central banks, which reinforced the political

nature of the organization.

Key-words: central banking, financial global crisis, monetary policy, Mexico.

Lista de Figuras

Figura 1 - Evolução das Reservas Internacionais do México entre dez/93 e dez/95.................................... 37

Figura 2 - Evolução da taxa de câmbio do México entre dez/93 e dez/95 ................................................... 37

Figura 3 - Evolução dos juros dos CETES para 28 dias entre dez/93 e dez/95 ........................................... 37

Figura 4 – Preço do petróleo e evolução das reservas cambiais jan/08 e dez/14 ......................................... 43

Figura 5 – Remessas ao México e desemprego na construção civil dos Estados Unidos (média móvel) .... 43

Figura 6 - Evolução de Componentes do IGAE entre 2008 e 2014 (média trimestral) ............................... 43

Figura 7 - Evolução mensal da taxa de juros (fondeo) entre jan/08 e dez/14............................................... 48

Figura 8 - Evolução mensal do INPC (acumulado em 12 meses) e as metas de inflação ............................ 49

Lista de Tabelas

Tabela 1 – Alterações estatutárias dos bancos centrais da Am. Latina durante os anos 1990 ..................... 23

Tabela 2 – Normas para a Junta dos Governadores do Banxico (cf. Art. 41) .............................................. 34

Tabela 3 - Análise dos Condicionantes das Decisões de Política Monetária do Banxico ............................ 51

Lista de Siglas e Abreviaturas

$ Peso Mexicano

% Porcentagem

₤ Libra Esterlina

€ Euro

BANXICO Banco de México

BCE Banco Central Europeu

BIS Banco de Compensações Internacionais

BoE Banco da Inglaterra

CETES Certificados da Tesouraria

EZLN Exército Zapatista de Libertação Nacional

Fed Reserva Federal dos Estados Unidos

FMI Fundo Monetário Internacional

GATT Acordo Geral de Comércio e Tarifas

IGAE Índice Geral de Atividade Econômica

INEGI Instituto Nacional de Estatística e Geografia

INPC Índice Nacional de Preços ao Consumidor

IPN Instituto Politécnico Nacional

Junta Junta dos Governadores do Banco do México

NAFTA Tratado de Livre Comércio da América do Norte

NCM Novo Consenso Monetário

OCDE Organização para Cooperação e o Desenvolvimento Econômico

p.p Pontos percentuais

PAN Partido de Ação Nacional

PEMEX Petróleos Mexicanos

PRD Partido Revolucionário Democrático

PRI Partido Revolucionário Institucional

PRONASOL Programa Nacional de Solidariedade

RBNZ Banco de Reserva da Nova Zelândia

TELMEX Teléfonos do México

US$ Dólares dos Estados Unidos

ZLB Limite Inferior Zero

Sumário

Introdução ................................................................................................................................................... 10

Revisão Teórica .......................................................................................................................................... 14

A natureza dos bancos centrais e o fenômeno da inconsistência dinâmica ............................................. 14

Definições para a autonomia do banco central ....................................................................................... 17

Credibilidade e controle da inflação ....................................................................................................... 18

Autonomia e metas de inflação ................................................................................................................ 20

Os bancos centrais da América Latina .................................................................................................... 22

Autonomia do Banco do México ............................................................................................................... 24

O processo de privatizações ..................................................................................................................... 25

A liberalização da política comercial ...................................................................................................... 27

A concessão de autonomia ao Banxico .................................................................................................... 27

Evolução da política monetária do México entre 1991 e 2008 ............................................................... 35

Subordinação à política cambial (1991-1994) ........................................................................................ 35

Política monetária em transição (1995-2000) ......................................................................................... 38

Adoção do regime de metas de inflação (2001-2008) .............................................................................. 39

Desempenho da economia mexicana durante a crise de 2008 ................................................................ 41

Respostas de política monetária à crise .................................................................................................... 44

Análise das decisões de política monetária do Banxico .......................................................................... 46

O conservadorismo eclético do Banxico diante do peso dos fatos .......................................................... 49

Considerações finais ................................................................................................................................... 53

Referências Bibliográficas ......................................................................................................................... 55

Anexo ........................................................................................................................................................... 60

Análise textual das decisões de política monetária do Banxico (2009-2014) .......................................... 60

10

Introdução

Os efeitos da crise financeira de 2008 desafiaram o paradigma convencional de política

monetária. A persistência de baixos níveis de atividade e emprego, mesmo após a redução das taxas

básicas de juros, fez com que os bancos centrais aplicassem medidas alternativas para a

recuperação do crescimento econômico. Em países industrializados, como a Inglaterra, o banco

central conduziu um programa de alívio quantitativo que, além da redução dos juros, também

incluiu a compra direta de títulos de dívida pública e privada. Já em países emergentes,

especialmente da América Latina, o paradigma monetário não sofreu alterações, e os efeitos da

crise foram inicialmente acomodados por outros tipos de política econômica.1

Até a eclosão da crise, a política monetária seguiu um consenso técnico que se consolidou

internacionalmente ao longo de duas décadas. Tal consenso surgiu das experiências inflacionárias

dos países industrializados, que se agravaram a partir da segunda metade dos anos 1970. A classe

política interpretava a inflação como um resultado ou da “agressividade” dos sindicatos, que

pressionavam por aumentos salariais, ou da “ganância” dos empresários, que buscavam maximizar

seus lucros a todo tempo. O entendimento da inflação enquanto um fenômeno monetário apenas

começou a provocar mudanças na política monetária, especificamente nos Estados Unidos, após o

choque do petróleo de 1979.

Em relação aos países da América Latina, o modelo de desenvolvimento adotado durante

aquele período foi responsável pela insolvência externa das principais economias da região. No

caso do México, a promoção do crescimento econômico era o principal objetivo da política

monetária, administrada por um banco central subordinado ao Poder Executivo e responsável pelo

financiamento ilimitado do gasto público. Como os recursos domésticos não eram suficientes, o

endividamento externo do Estado se tornou insustentável após a elevação das taxas de juros dos

Estados Unidos em outubro de 1979.

1 O governo do México, por exemplo, adotou (I) políticas de proteção ao emprego e à seguridade social, (II) políticas

de crédito habitacional e congelamento temporário de preços da gasolina, (III) políticas de estímulo à competitividade,

por meio da redução do preço da eletricidade e de subsídios à pequena e média empresa, (IV) programas de

investimento em infraestrutura e (V) medidas de transparência quanto ao perfil do gasto público (MORALES, 2009).

11

Em agosto daquele ano, o presidente Ronald Reagan nomeou o economista Paul Volcker

como presidente do Federal Reserve (Fed). Sua missão à frente da autoridade monetária era

recuperar a confiança dos agentes econômicos e controlar a inflação. Em busca de opções

diferentes daquelas utilizadas durante as duas décadas anteriores, Volcker gradativamente

incorporou elementos monetaristas à atuação do Fed, considerando em suas decisões, por exemplo,

o papel das expectativas dos agentes quanto ao nível futuro de preços. Nesse sentido, entre 1980 e

1984, o Fed passou a reagir agressivamente ao comportamento dos preços dos títulos de longo

prazo do Tesouro dos Estados Unidos. Após aplicar uma política “extraordinariamente agressiva,

mesmo quando a recessão se aprofundou” em 1982, o Fed “começou a adquirir credibilidade por

sua desinflação” (GOODFRIEND, 2007: 11).

A eficácia da aplicação das políticas de Volcker, a despeito de seus efeitos recessivos, foi

o passo inicial para a formação de um Novo Consenso Macroeconômico (NCM), em que

prevaleceu ao menos três axiomas: (I) a política monetária por si só reduziria a inflação de maneira

permanente, (II) a oportuna elevação da taxa de juros amenizaria as expectativas futuras sobre a

inflação e (III) apenas um banco central autônomo pode se comprometer com a estabilidade de

preços. Além disso, a recorrente comunicação do Fed com os agentes econômicos2 a respeito do

comportamento de variáveis econômicas e o curso de ação do banco também é um pilar importante

do NCM (ARESTIS & SAWYER, 2008; GALBRAITH, 2008).

Uma vez que foram desenvolvidos em países industrializados, os preceitos de tal consenso

não demoraram a se tornar um padrão de recomendação técnica de organizações internacionais. A

assistência prestada aos países da América Latina foi uma oportunidade para que o Banco Mundial

e o Fundo Monetário Internacional (FMI) alterassem seu modo de operação. A relativa busca pelo

desenvolvimento de longo prazo e a estabilidade financeira cederam espaço à promoção de um

determinado conjunto de políticas, alinhado àqueles recorrentes entre seus maiores acionistas,

como Estados Unidos, Japão e Reino Unido. Mesmo que alguns dos compromissos com o FMI não

fossem completamente cumpridos, a liberação de recursos condicionada à aplicação de tais

políticas afetou a inserção externa dos países endividados ao longo da década de 1980 (EDWARDS

et al, 2000).

2 Tal aspecto será detalhado na seção seguinte.

12

No caso do México, a necessidade estatal de financiamento reforçou o vínculo entre as

tendências internacionais e as escolhas de política doméstica. A partir da administração De La

Madrid (1982-1988), o Estado mexicano ingressou em um ciclo de reformas que culminou com (I)

a redução do número de empresas estatais, (II) a assinatura do Tratado de Livre Comércio do

Atlântico Norte (NAFTA, sigla em inglês) e (III) a concessão de autonomia ao seu banco central,

já durante a gestão de Carlos Salinas (1988-1994). A relação com o capital estrangeiro não apenas

transformou as instituições do país, como também norteou as mudanças em sua política monetária,

que convergiu definitivamente para os princípios do NCM com a adoção do regime de metas de

inflação em 2001.

Entre as reformas daquele período, a concessão da autonomia ao Banco de México

(Banxico) merece atenção, não apenas por suas justificativas, mas também por suas consequências.

A análise econômica convencional estressa que o principal argumento para que uma autoridade

monetária se torne autônoma é o isolamento da influência de forças políticas na gestão monetária.

Porém, os bancos centrais por si só são organizações de natureza política, nascidas no seio estatal,

capazes de refletir preferências políticas determinadas e, por meio de seu comportamento,

eventualmente proteger rendas de grupos econômicos específicos. O processo de autonomia do

Banxico em 1993, por exemplo, sintetizou os interesses domésticos em sinalizar condições

favoráveis ao ingresso do capital estrangeiro em uma época de crescente liberalização dos

mercados financeiros.

Como parte do NCM, a autonomia do banco central pressupõe um rígido compromisso com

a estabilidade de preços. Nos termos de Rogoff (1985), o “banqueiro conservador” deve manter

sua aversão a inflação “acima das preferências sociais” mesmo em tempos de crise. No entanto,

em face de uma crise prolongada como a de 2008, a aderência a tal compromisso pode ser

relativizada. Em abril de 2014, o FMI publicou uma nota técnica a respeito do futuro da política

monetária em um cenário pós-crise. O documento traz um exame de consciência do organismo

quanto à gestão monetária convencional, que prevaleceu ao longo dos últimos vinte e cinco anos.

Em dado momento, o Fundo chega a admitir – mesmo que com ressalvas – a eventual necessidade

de expandir o mandato dos bancos centrais, uma vez que, “outros objetivos intermediários (como

estabilidade financeira e externa) poderão ter que desempenhar um papel maior do que no passado

para garantir a estabilidade macroeconômica” (BAYOUMI et al, 2014: 27).

13

Em meio a tal debate, o objetivo deste trabalho é avaliar se os efeitos da crise de 2008

relativizaram as características da autonomia dos bancos centrais, que são conceitualmente

vinculadas à estabilidade de preços como objetivo único da política monetária. O estudo de caso

da autoridade monetária do México se justifica por ao menos três fatores: (I) o contexto político

liberalizante em que se deu a concessão de autonomia ao Banxico, (II) a dependência comercial e

os vínculos públicos e privados com o sistema financeiro dos Estados Unidos, que não foi apenas

o epicentro da crise financeira, mas também um dos pioneiros na aplicação de políticas não

convencionais; e também, (III) pela a tônica conservadora do Banxico em sua gestão monetária,

fruto da necessidade de sinalizar credibilidade ao sistema financeiro internacional e reverter o

quadro inflacionário das décadas de 1970 e 1980 (MAXFIELD, 1997; GARRIGA, 2010; LINS &

DATZ, 2016).

A fim de situar a discussão, a seção seguinte retoma brevemente o debate teórico acerca da

autonomia do banco central e suas aplicações em países latino-americanos. As seções 2 e 3

abordam o caso mexicano, a partir da reforma financeira e do processo de estabelecimento da

autonomia do Banxico para, em seguida, propor uma análise da política monetária desde 1994, a

fim de verificar sua relação com a autonomia do banco. Em seguida, o trabalho parte para a análise

textual das decisões de política monetária do Banxico entre 2009 e 2014, com o objetivo de

demonstrar que, apesar da severidade dos efeitos da crise, o banco optou por aplicar uma política

monetária eclética no período, já que abandonou ocasionalmente seu mandato constitucional

centrado na estabilidade de preços, mesmo que sem prejuízos ao cumprimento das metas de

inflação. Por um lado, o banco seguiu conservador na utilização da taxa de juros como principal

instrumento monetário, sem recorrer à compra direta de ativos e outros mecanismos não

convencionais aplicados nos países industrializados. Por outro, demonstrou sensibilidade à

degradação do cenário internacional e à atividade doméstica, tanto ao manter os juros inalterados

durante um longo período, como ao reduzi-los sucessivamente diante do desempenho fraco da

produção entre 2013 e 2014. Por fim, apresentam-se algumas considerações finais onde são

sintetizados os passos do trabalho e seus resultados.

14

Revisão Teórica

A natureza dos bancos centrais e o fenômeno da inconsistência dinâmica

Os bancos centrais podem ser definidos como organizações intrinsicamente políticas a

despeito do caráter técnico de suas atividades. Suas decisões podem refletir e promover interesses

particulares, eleitorais e ideologias, capazes de afetar os impactos distributivos da política

monetária e da regulação financeira (EPSTEIN, 2005; FERNANDEZ-ALBERTOS, 2015). Tais

características estão presentes desde seu surgimento ao final do século XVII, enquanto uma

“tecnologia contratual” que melhorou a solvência dos governos, perante as necessidades advindas

da intensa competição militar entre as monarquias europeias daquele período (BROZ, 1998).3

Os primeiros bancos centrais também detinham funções menos estratégicas, já que

operaram como as únicas fontes de serviços financeiros durante um longo período. Para além de

suas relações financeiras especiais com os governos, tais organizações ainda competiam com as

instituições privadas no incipiente mercado bancário (CAPIE et al, 1994). Já no âmbito

internacional, os bancos centrais detêm “características institucionais” que permitem “maior

comunicação e coordenação” entre políticas domésticas e interesses do capital estrangeiro, “mais

do que qualquer outra organização estatal” (SANTIN-QUIROZ, 2001). A origem acadêmica

compartilhada entre os diversos presidentes, por exemplo, é um dos fatores que contribuem para

tal característica. Além disso, por meio da gestão de política monetária, os bancos centrais podem

materializar preferências sociais quanto a determinados regimes cambiais, que também afetam a

relação entre políticas domésticas e o cenário externo (BROZ & FRIEDEN, 2001).

A existência de tais arranjos obedece a uma motivação específica. O controle sobre a gestão

monetária é de “valor estratégico para os políticos”, que, por meio dela, podem responder às

demandas e à tolerância do eleitorado quanto ao desemprego e à inflação (MAXFIELD, 1997). A

classe política incorre na “tentação de prejudicar a estabilidade monetária de longo prazo em troca

3 No caso do Banco da Inglaterra, Broz (1998: 2) afirma que a criação de seu banco central “por centralizar todo o

financiamento ao governo no banco, criou uma limitação privada sobre seu comportamento futuro ao tornar mais

difícil a utilização de recursos de um empréstimo corrente uma vez que [o governo] houvesse falhado em cumprir

com suas obrigações prévias”. Ou seja, a organização do banco central diminuiu a discricionariedade financeira da

Coroa em sua expansão militar.

15

de benefícios de curto prazo”, especialmente em anos de eleição (ALESINA et al, 2000). Por isso,

a subordinação ao governo impede que os bancos centrais “se comprometam de maneira crível com

a estabilidade de preços, uma vez que o público estará atento à inconsistência dinâmica de suas

ações e pronunciamentos” (MAS, 1995: 1.639).4

O problema da inconsistência dinâmica5 refere-se ao tempo entre a aplicação de uma

determinada política e a adaptação dos agentes econômicos a ela. Como o ajuste de preços e salários

não é automático, a autoridade monetária pode “trapacear” as expectativas dos agentes na tentativa

de criar uma inflação-surpresa e estimular temporariamente o nível de atividade. Devido à interação

repetida com o banco central, os agentes passam a incluir tal “tentação” em suas negociações

coletivas e reajuste de preços ao longo do tempo, o que anula o efeito inesperado do estímulo no

longo prazo. Consequentemente, “o custo de trapacear hoje envolve o aumento das expectativas

inflacionárias para o futuro”. (BARRO & GORDON, 1983).

A inconsistência dinâmica também pode ser resultado de erros de interpretação quanto à

natureza da inflação. No período entre o fim da conversibilidade do dólar e a eclosão do primeiro

choque do petróleo em 1973, prevaleceu entre os dirigentes do Fed uma interpretação de que a

inflação seria resultado de um aumento sustentado nos custos de produção. Uma política monetária

expansionista seria adequada para reduzir o custo de capital, o que ocasionaria uma diminuição nos

preços ao consumidor final. Porém, taxas menores de juros poderiam provocar eventuais “abusos

de poder econômico das firmas e dos sindicatos laborais”, que seriam mitigados pelo

estabelecimento de políticas de controle de preços e salários. “A adoção de controles”, combinados

com um afrouxamento monetário, “removeu qualquer indicativo para o Fed de que haveria um

dilema entre tal afrouxamento e a evolução futura da inflação” (NELSON, 2004: 18).

O mesmo fenômeno se repetiu durante a gestão de Edward Heath (1970-1974), enquanto

primeiro ministro do Reino Unido. A miopia quanto à perenidade dos efeitos dos choques

energéticos produziu respostas de política monetária igualmente míopes. “Certamente, o aumento

4 Ao longo do trabalho a tradução das citações é de responsabilidade do autor.

5 Kydland e Prescott (1977) abordam a utilização da discricionariedade em política monetária. Para os autores, a

inexistência de regras que conformem as ações dos bancos centrais produz incentivos para que a política monetária se

desvie do planejamento inicial. O comportamento discricionário é o que gera a inconsistência dinâmica.

16

dos preços do petróleo nos anos 1970 se relacionou com alguns surtos de inflação, mas que não se

prolongariam sem uma acomodação monetária” (TAYLOR, 1992: 12). Assim, por mero acaso, os

choques do petróleo confirmariam a validade da interpretação não monetária da inflação.

A respeito dos países em desenvolvimento, especialmente Brasil e México, o fenômeno

inflacionário do período é frequentemente atribuído ao colapso dos meios de financiamento externo

do projeto desenvolvimentista. A iminente desvalorização cambial provocada pela elevação dos

juros internacionais em 1979, após um crescimento financiado pela liquidez gerada pelos

petrodólares, aumentou a pressão política sobre os bancos centrais. No caso do México, o governo

utilizava o faturamento excepcional da Petróleos Mexicanos (PEMEX) para subsidiar a

manutenção dos preços administrados. A diminuição subsequente das receitas não foi suficiente

para financiar os déficits públicos, mas a obstinação do então presidente, López Portillo (1976-

1982), em “não deixar o gabinete como o presidente da desvalorização” reduziu drasticamente as

reservas cambiais do Banco de México em 1982. (MAXFIELD, 1997).

Uma das soluções teóricas para a inconsistência dinâmica seria a delegação da política

monetária a um gestor “conhecido por conferir um peso maior à estabilização da inflação –

relativamente à manutenção do emprego – do que aquela incorporada pela [sociedade]” (ROGOFF,

1985: 1.177). Ao governo, caberia a proteção do mandato desse hipotético gestor em face de um

aumento sensível do desemprego decorrente das políticas de combate à inflação.6 Outra alternativa,

seria o estabelecimento de um programa de recompensas para que as autoridades monetárias se

comprometessem com metas que garantissem a estabilidade de preços (WALSH, 1995).

Atualmente, o Banco Central da Nova Zelândia (RBNZ, sigla em inglês) opera sob tal modalidade:

a liberação de seu orçamento anual depende do cumprimento das metas inflacionárias estabelecidas

anteriormente.

6 No intuito de confirmar a validade das propostas, pesquisadores afiliados à análise econômica convencional buscaram

identificar uma correlação entre a autonomia dos bancos centrais e índices de inflação. Para uma amostra de 12 países

desenvolvidos, os primeiros resultados indicaram que a “taxa média de inflação é significativamente menor em países

dotados de bancos centrais altamente independentes em comparação com aqueles que não têm”. (BADE & PARKIN,

1988: 25).

17

Definições para a autonomia do banco central

A revisão sobre o conceito apresentada por Eijffinger e Haan (1996) sugere a existência de

três definições predominantes na literatura convencional: a autonomia de pessoal, financeira e

quanto à aplicação de políticas. A autonomia de pessoal se refere à forma pela qual o presidente do

banco central é escolhido e demitido. Quanto maior a influência do governo sobre a duração do

mandato dos presidentes, menor é a autonomia efetiva que a organização dispõe. Além do

presidente, a “independência também é maior naqueles países em que a maioria do Conselho de

Administração não é indicado pelo governo central e os diretores permanecem por mais tempo no

cargo” (GOODMAN, 1991: 331).

A autonomia financeira se refere à interação entre a política fiscal e as atividades do banco

central. Uma vez que o governo cumpre seu orçamento de maneira discricionária, a existência de

mecanismos automáticos de financiamento dos déficits públicos diminui a capacidade da taxa de

juros em controlar a quantidade de moeda em circulação. Isso se agravaria devido a uma demanda

insuficiente para absorver o montante de títulos oferecidos, mesmo a juros mais elevados, o que

obrigaria o banco central a imprimir moeda para honrar os compromissos financeiros do governo.

“Se os déficits da autoridade fiscal não podem ser financiados apenas por novas emissões de títulos,

a autoridade monetária é forçada a criar moeda e tolerar uma inflação adicional”, perdendo assim

“o controle da base monetária [...] para sempre” (SARGENT & WALLACE, 1981: 2).

Por fim, a autonomia de aplicação de políticas trata da capacidade que os bancos centrais

detêm quanto à definição das metas e os instrumentos para atingi-las. Uma relação de hierarquia

democrática se estabelece entre os dois aspectos, uma vez que os bancos centrais devem gozar da

autonomia de instrumentos, “mas não devem ter a autonomia de metas”, já que é socialmente

necessário a “fiscalização democrática” das atividades de “uma instituição política poderosa”

(FISCHER, 1995: 202). Tal fiscalização tende a ser maior sobre bancos centrais com mandatos

estritamente definidos. No Reino Unido, por exemplo, o governo concede autonomia de

instrumentos ao Banco da Inglaterra para que alcance o objetivo de 2% de inflação definido

18

anualmente pelo governo.7 Em contraste, o Ato do Federal Reserve confere liberdade para que o

banco interprete e priorize entre as metas de “máximo emprego, estabilidade de preços e taxas de

juros moderadas no longo prazo” (CROWE & MEADE, 2007; DEBELLE & FISCHER, 1994).

Credibilidade e controle da inflação

Outro aspecto importante para a autonomia de um banco central é a crença dos indivíduos

em sua capacidade de controlar os preços. A credibilidade não era uma questão evidente até os

princípios da década de 1980. Nesse sentido, em uma de suas primeiras intervenções8 como

presidente do Fed, Paul Volcker abordou um aspecto que ainda não havia sido explorado pela

política monetária nos Estados Unidos, ao se declarar “impressionado pelo intangível: o grau pelo

qual a psicologia da inflação realmente se transformou”, uma vez que as pessoas estão “agindo

muito mais de acordo com suas expectativas” de que a inflação continue elevada. Ao justificar a

necessidade de uma nova abordagem no combate à elevação de preços, o presidente argumentou

que as respostas tradicionais “não vão funcionar se forem interpretadas como inflacionárias; e

muito do estímulo sairá em forma de preços, ao invés de mais atividade”. Em seguida, questiona

se o próprio Fed teria a credibilidade necessária para “reestabelecer o sentimento de que a inflação

cairá em um determinado período de tempo e que esse é o nosso objetivo primordial”. Um

afrouxamento monetário seria esperado para reverter os impactos do segundo choque do petróleo,

mas, naquele momento, Volcker ponderava se tal medida seria a mais “feliz”, dado que as pessoas

deveriam “estar muito confiantes de quais são as nossas intenções de longo prazo” para que as

medidas produzissem os efeitos adequados.

As percepções iniciais de Volcker refletiam uma aderência significativa aos pressupostos

teóricos da interpretação monetarista, que foram deliberadamente negligenciados pela política

econômica em toda a década anterior. O trabalho de Milton Friedman, desenvolvido principalmente

7 No caso do Banco da Inglaterra, a meta de inflação é anunciada anualmente pelo Chanceler de Tesouraria

(Exchequer) durante a audiência do orçamento federal. Disponível em:

http://www.bankofengland.co.uk/monetarypolicy/Pages/framework/framework.aspx

8 Transcrição da Reunião do Comitê Federal de Mercado Aberto (FOMC) de 14 de agosto de 1979 (p. 21 a 23).

Disponível em: https://www.federalreserve.gov/monetarypolicy/fomchistorical1979.htm

19

ao longo dos anos 1960, buscou demonstrar que a inflação é um fenômeno monetário. “A inflação

ocorre quando a quantidade de moeda aumenta notadamente mais rápido que o produto”, devido

ao “rápido crescimento dos gastos do governo, as políticas públicas de pleno emprego e a uma

política equivocada aplicada pelo Fed” (FRIEDMAN, 1990: 254, 275). O aumento da oferta

nominal de moeda não resultaria em um aumento da demanda real por moeda, o que faria com que

os indivíduos se dispusessem apenas a destinar maiores quantias para a aquisição de seus bens. Por

isso, somente “a política monetária é capaz de prevenir que a moeda, por si só, se torne uma fonte

de distúrbios econômicos”. Para concorrer para tal objetivo, Friedman ainda argumenta que “as

autoridades monetárias devem se guiar [apenas] pelas magnitudes que podem controlar”, ou seja,

a quantidade de moeda, para que os agentes econômicos “possam seguir com plena confiança de

que o nível médio de preços se comportará de maneira conhecida no futuro”. (FRIEDMAN, 1968:

12-16).9

À medida em que a atuação do Fed se concentrou em edificar sua credibilidade no combate

à inflação, seja por meio de uma agressiva elevação da taxa de juros,10 seja pela comunicação direta

de suas perspectivas aos agentes econômicos, a pesquisa acadêmica pode acumular evidências que

ajudaram a consolidar o consenso técnico em torno da política monetária. No princípio dos anos

1980, o papel das expectativas carecia de uma formalização rigorosa para que refletisse

racionalmente como os agentes imaginam a política monetária futura. Coube ao economista John

Taylor a incorporação das expectativas racionais aos modelos macroeconômicos, de tal modo que

se tornou possível a avaliação e otimização econométrica da política monetária.

O ponto inicial do trabalho de Taylor é a superação dos modelos discricionários, em que

prevalecia a crença de uma relação estável entre inflação e desemprego (Curva de Phillips), que

predispunha os bancos centrais a permitir que a inflação aumentasse na esperança de alcançar um

nível permanentemente baixo de desemprego. “Sob discrição pura”, os bancos centrais ajustam

9 Apesar de sua influência sobre a evolução recente da política monetária, Friedman não era favorável à autonomia do

banco central. “De acordo com Friedman, mesmo que haja um banco central que tenha independência máxima, ele

será apenas independente à medida em que não tenha conflito com o resto do governo” (SCHWARTZ, 2009;

SINGLETON, 2010).

10 Por exemplo, a experiência recessiva de alta inflação experimentada pelo país no princípio da administração de

Reagan, “aumentou a insatisfação popular com a inflação”, o que encorajou o “Fed de Volcker a aproveitar a janela

de oportunidade” para “elevar a taxa de juros dos fundos federais para 19 por cento no início de 1981”

(GOODFRIEND, 2007: 9).

20

seus instrumentos monetários a partir do zero a cada período, sem nenhum tipo de “plano de

contingência razoavelmente bem definido para o futuro”. A adoção de determinadas regras na

aplicação de política monetária minimiza o problema da inconsistência dinâmica, por gerar

previsibilidade de reação, e também aumenta a credibilidade do banco central, o que contribuiria

positivamente para o desempenho macroeconômico. “Tecnicamente falando, uma regra de política

é um plano de contingência que dura para sempre, ao menos que exista uma cláusula explícita de

cancelamento” (TAYLOR, 1993: 198-199).

Autonomia e metas de inflação

As metas de inflação surgiram em substituição ao controle da base monetária (ou metas

intermediárias) para a estabilidade de preços. Um dos propósitos do modelo era conferir

credibilidade ao banco central na busca por baixos níveis de inflação (SINGLETON, 2010). Após

a incorporação da perspectiva monetarista na condução da política econômica do final dos anos

1970, os bancos centrais da Alemanha, Estados Unidos, Reino Unido e Suíça passaram a

estabelecer metas para o crescimento da base monetária. O agregado monetário a ser controlado

variou entre os países: o Fed optou pelo gerenciamento do papel-moeda em poder do público (M1),

enquanto que os bancos europeus se concentraram também no volume de depósitos a prazo no

sistema bancário (M3). A dificuldade de mensurar a velocidade com que tais agregados circulavam

na economia provocava erros na atuação dos bancos centrais. Assim, ao constatarem a “frágil

relação entre moeda e renda nominal”, que mesmo ante o atingimento de um “objetivo monetário

não [produziu] o resultado desejado sobre uma variável-meta como a inflação”, as metas

intermediárias foram gradualmente abandonadas a partir de meados da década de 1980 (MISHKIN,

2001: 8-10).11 No caso do México, a busca da estabilidade de preços daquele período se concentrou

no controle da taxa de câmbio e na redução da demanda agregada por meio de “pactos” com os

setores reais da economia (LINS & GARRIGA, 2014: 78-81).

11 Nesse sentido, a principal fragilidade das metas intermediárias era sua incapacidade de acomodar adequadamente

choques exógenos que alterassem, por exemplo, a taxa de câmbio. Uma eventual desvalorização do câmbio provocaria

o aumento da demanda por moeda local, que resultaria em mais inflação. Outra fragilidade é a discricionariedade

quanto ao ajuste dos volumes da base monetária pelos bancos centrais (SINGLETON, 2010: 177-189).

21

Embora malsucedida, a experiência com as metas intermediárias produziu elementos que

permitiram o desenvolvimento do regime de metas de inflação (RMI) em princípios dos anos 1990.

A singularidade do controle da base monetária mostrou que a política monetária pode ser conduzida

por meio de uma regra, aos moldes de Taylor, e que alguma flexibilidade para acomodar choques

exógenos é uma condição relevante para o sucesso no controle da inflação. Ambas necessidades

poderiam ser atendidas por um banco central autônomo, que mediante um compromisso tácito com

a estabilidade de preços, conferiria legitimidade para a aplicação de um modelo de gestão

monetária dotado de flexibilidade para reagir de maneira ótima a choques não antecipados.

A incorporação da Regra de Taylor12 na gestão monetária permitiu o desenvolvimento de

um modelo complexo, capaz de estabelecer uma relação transparente entre o instrumento de

política monetária (juros) e seu objetivo (inflação). Tal modelo sintetizou os pressupostos de

credibilidade e transparência do Novo Consenso Macroeconômico, por “declarar explicitamente

que uma inflação baixa e estável“ é o maior objetivo da política monetária, a ser perseguido por

meio do “anúncio público de bandas para a taxa de inflação para um ou mais períodos”

(BERNANKE & MISHKIN, 1997). Embora o regime de metas de inflação seja o resultado de um

esforço quantitativo rigoroso para a definição de uma regra específica, o modelo admite algum

grau de discrição, uma vez que possibilita que a “política monetária responda sensivelmente a

choques não antecipados” (ARESTIS & SAWYER, 2008: 634).

Assim, ao longo dos vinte anos que precederam a crise financeira de 2008, as principais

economias do mundo aderiram a um consenso em torno da utilização intensiva de uma “taxa de

juros de curto prazo, que o banco pode controlar diretamente por meio de operações de mercado

aberto apropriadas” para o controle da inflação. A aplicação de tal modelo dispensava a intervenção

direta do banco central sobre o comportamento de outras variáveis, uma vez que os “efeitos reais”

da política monetária “se dão por meio do nível de juros e do preço dos ativos”. Como os agentes

ajustam o valor presente dos ativos a partir do desconto de taxas e riscos esperados, o banco central

12 Taylor (1999: 323) propôs uma regra geral de aplicação de política monetária em que, a taxa de juros de curto prazo

(r) é uma função da inflação corrente (π) adicionada de um coeficiente (g) do produto (y), mais um coeficiente (h) da

diferença entre a inflação corrente e a esperada (π*) somada de uma taxa de juros (rf) de equilíbrio. A equação implica

que a regra monetária é ajustável à eventuais flutuações econômicas, não sendo responsiva a processos endógenos. As

relações contidas na regra estipulam que a taxa nominal de juros deve refletir uma soma entre a taxa real de juros e a

inflação esperada pelos agentes.

22

pode interferir em tal relação pela aplicação de “uma regra transparente e previsível” sobre os juros

de curto prazo, “transformando a taxa básica em uma função do ambiente econômico corrente”

(BLANCHARD et al, 2010: 5).

Os bancos centrais da América Latina

A ideia de um banco central autônomo foi incorporada pelos países da América Latina ao

longo da década de 1990 (JACOME, 2015). Em muitos destes países, o problema inflacionário da

década anterior havia sido parcialmente solucionado por meio da utilização de âncoras cambiais,

em que a política monetária se subordinava a política cambial, notadamente a um regime de câmbio

fixo (BROZ & FRIEDEN, 2001; FRENKEL & RAPETTI, 2010). A relação com o capital

estrangeiro ganhou importância e os países recorreram a transformações institucionais para garantir

sua solvência externa (MAXFIELD, 1997; GARRIGA, 2010). Nesse sentido, a concessão de

autonomia ao banco central produzia um sinal de “bom comportamento”, especialmente em relação

a diminuição da intervenção estatal em assuntos monetários, uma das principais causas do processo

inflacionário das economias latinas nos anos 1980.

Em um segundo momento, a adesão ao regime de metas de inflação representou a

insustentabilidade da ancoragem cambial para o controle dos preços (EDWARDS et al, 2000). De

forma mais intensa que os países industrializados, em face da sua vulnerabilidade externa, os

bancos centrais latinos também necessitavam de um mecanismo de gestão monetária que permitisse

a acomodação de choques exógenos (ARESTIS & SAWYER, 2008). As metas de inflação

permitiram que o câmbio flutuasse, aliviando a pressão sobre as reservas internacionais e liberando

a taxa de juros para ser utilizada exclusivamente na busca pela estabilidade de preços. Além disso,

ao incorporar o regime, os países manifestavam o abandono definitivo da discricionariedade e do

tratamento não-monetário da inflação.

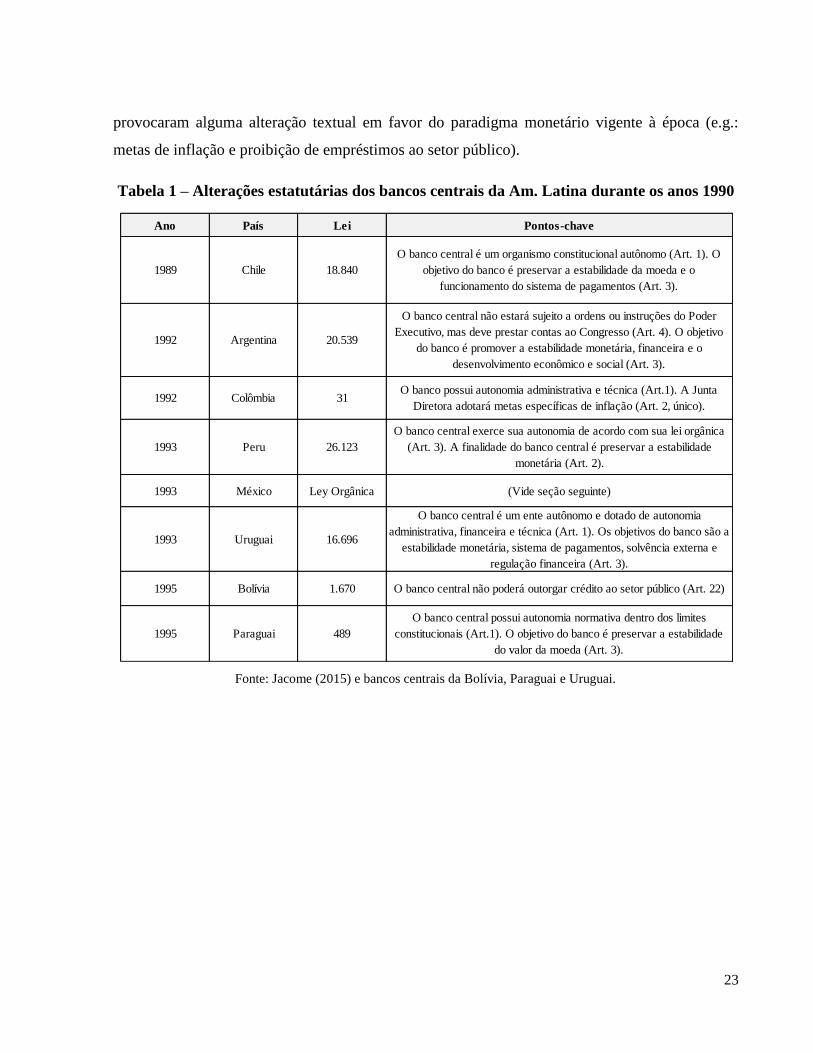

A tabela a seguir ilustra as alterações dos estatutos dos bancos centrais da região ao longo

da década de 1990. Entre as principais economias, a ausência mais notável é a do Brasil, cuja

autoridade monetária sofreu poucas alterações estatutárias desde sua fundação em 1964 (LINS &

DATZ, 2016). Por outro lado, embora nem todas as leis outorgassem uma autonomia tácita, todas

23

provocaram alguma alteração textual em favor do paradigma monetário vigente à época (e.g.:

metas de inflação e proibição de empréstimos ao setor público).

Tabela 1 – Alterações estatutárias dos bancos centrais da Am. Latina durante os anos 1990

Fonte: Jacome (2015) e bancos centrais da Bolívia, Paraguai e Uruguai.

Ano País Lei Pontos-chave

1989 Chile 18.840

O banco central é um organismo constitucional autônomo (Art. 1). O

objetivo do banco é preservar a estabilidade da moeda e o

funcionamento do sistema de pagamentos (Art. 3).

1992 Argentina 20.539

O banco central não estará sujeito a ordens ou instruções do Poder

Executivo, mas deve prestar contas ao Congresso (Art. 4). O objetivo

do banco é promover a estabilidade monetária, financeira e o

desenvolvimento econômico e social (Art. 3).

1992 Colômbia 31O banco possui autonomia administrativa e técnica (Art.1). A Junta

Diretora adotará metas específicas de inflação (Art. 2, único).

1993 Peru 26.123

O banco central exerce sua autonomia de acordo com sua lei orgânica

(Art. 3). A finalidade do banco central é preservar a estabilidade

monetária (Art. 2).

1993 México Ley Orgânica (Vide seção seguinte)

1993 Uruguai 16.696

O banco central é um ente autônomo e dotado de autonomia

administrativa, financeira e técnica (Art. 1). Os objetivos do banco são a

estabilidade monetária, sistema de pagamentos, solvência externa e

regulação financeira (Art. 3).

1995 Bolívia 1.670 O banco central não poderá outorgar crédito ao setor público (Art. 22)

1995 Paraguai 489

O banco central possui autonomia normativa dentro dos limites

constitucionais (Art.1). O objetivo do banco é preservar a estabilidade

do valor da moeda (Art. 3).

24

Autonomia do Banco do México

A literatura em Economia Política que trata da reforma financeira do México dos anos 1990

é abundante. Entre os principais trabalhos, destaca-se a ampla revisão dos fatos produzida por

Osvaldo Santin Quiroz (2000), a partir de uma metodologia híbrida entre a abordagem centrada no

Estado (state-centered) e a social (society-centered). Por sua vez, Juan Carlos Moreno-Brid e Jaime

Ros (2009) se ocupam de analisar o período à luz de seus impactos macroeconômicos,

especialmente acerca dos efeitos da reforma sobre o mercado de trabalho e a especialização

produtiva do México. Judith Teichman (1998) oferece uma interpretação política da época,

concentrada em como se deram as relações entre os grupos de interesse e os processos de

privatização no país. Em particular, Ruben Rodriguez (2010) se aprofunda em depurar os

condicionantes e determinantes da reprivatização do sistema bancário do México. A análise que se

segue foi construída, principalmente, nas contribuições de tais autores.

A concessão de autonomia ao Banco de México (Banxico) ocorreu ante um contexto de

reforma econômica, que se aprofundou a partir da eleição de Carlos Salinas de Gortari em 1988.

Seu sexênio seria marcado por uma ampla reforma do Estado mexicano, conduzida sob um

argumento modernizante, de reorganização dos poderes econômicos e de integração do país a um

processo de globalização econômica ainda incipiente. No exterior, principalmente nos Estados

Unidos, o novo presidente refletia a imagem de um líder “reformador e modernizador, uma espécie

de Gorbachev latino na tentativa de livrar o México da corrupção, ineficiência e autoritarismo”

(REDING, 1989).

Até o final de seu mandato, em dezembro de 1994, Salinas foi o responsável por ao menos

três grandes programas de modernização da economia mexicana. O primeiro e mais polêmico deles

talvez tenha sido o aprofundamento do processo de privatizações, iniciado pelo governo anterior,

que afetou setores politicamente sensíveis, como o sistema bancário e as telecomunicações. Em

segundo lugar, a negociação e assinatura do Acordo de Livre-Comércio da América do Norte

(NAFTA, sigla em inglês) foram eventos que influenciaram diretamente a evolução das

privatizações, bem como o processo de reforma constitucional que ocorreu em 1993. A

liberalização comercial proposta pelo acordo supostamente permitiria que as exportações

25

compensassem o enfraquecimento do consumo doméstico, além de redirecionar a especialização

produtiva do país rumo a níveis tecnologicamente mais elevados (MORENO-BRID & ROS, 2009).

Por fim, a terceira iniciativa de impacto substancial conduzida por Salinas foi a concessão

de autonomia ao banco central do México. Da mesma forma que as privatizações e a liberalização

comercial, o colapso das finanças públicas mexicanas impulsionou a inserção do país na

competição global por capitais. O redesenho institucional do Banxico se configurou como um

elemento importante para a atração de investimentos estrangeiros, já que sinalizava o compromisso

governamental com a aplicação de um determinado conjunto de políticas macroeconômicas,

consoantes com aquelas dos países investidores e também de organismos internacionais, como o

Banco Mundial e o FMI. Além da influência da percepção internacional, a autonomia do banco

central produziu efeitos distributivos na estrutura econômica doméstica, uma vez que privilegiou

as “visões de mundo” e as rendas do setor financeiro em detrimento de outras atividades. A

reorganização dos poderes econômicos que se seguiu também foi um elemento importante para as

eleições presidenciais de 1994.

O processo de privatizações

De acordo com Sacristian-Roy (2006: p. 64-63), as privatizações tinham por objetivo

“fortalecer” as finanças públicas, “canalizar adequadamente” os recursos estatais para áreas

estratégias, eliminar gastos e subsídios “não justificáveis” do ponto de vista econômico e social,

promover a produtividade e melhorar a eficiência do setor público. Quanto ao sucesso das

privatizações, o autor observa que, “independente das irregularidades ocorridas em alguns dos

processos”, o programa não resultou na “panaceia que os governos esperavam”, já que o Estado

teve de absorver um montante significativo do passivo das empresas vendidas, além de internalizar

a perda de receitas fiscais diretas antes geradas pelo monopólio sobre alguns setores, como o

aeroportuário.13

13 Ver também Porta e Lopez de Silane (1997).

26

O movimento inicial de privatizações coordenado pela gestão De La Madrid (1982-1988)

não produziu um impacto econômico significativo sobre as finanças públicas. As companhias

privatizadas eram “pequenas e médias empresas, adquiridas ou criadas pelo Estado,

predominantemente entre a década de 1960 e 1970, sem muita justificativa econômica ou social”

(MORENO-BRID & ROS, 2009: 169). Talvez o resultado mais importante tenha sido a eliminação

da participação do governo em 22 setores produtivos, uma vez que as firmas industriais

correspondiam a 40% dos ativos privatizados até 1989.

As maiores empresas públicas, como a Teléfonos de México (TELMEX), contavam com

agremiações laborais atuantes, que historicamente gozavam de acesso privilegiado ao Poder

Executivo.14 A partir da vitória de Salinas, o clientelismo sindical foi substituído por uma nova

forma de corporativismo, que se originou da necessidade do Partido Revolucionário Institucional

(PRI) em reconstruir sua base política e legitimar o novo governo. Com o apoio tradicional dos

sindicatos fragmentados pela desestatização, o governo buscou apoio junto aos grandes

conglomerados empresariais e financeiros do país. Assim, as privatizações que se seguiram entre

1989 e 1994, aparentemente transferiram a propriedade dos ativos públicos das mãos de uma

determinada elite política para uma elite econômica selecionada para legitimar o governo, que, em

troca da proteção de suas rendas, ofereceria suporte financeiro ao PRI em tempos eleitorais.

Na perspectiva de Judith Teichman (1998), não há evidências de que as reformas ou as

privatizações resultaram em alguma dispersão do poder econômico e político no México. “O poder

econômico segue tão concentrado quanto em 1982”, uma vez que o aumento da influência

empresarial não se deu de forma transparente. Pelo contrário, as decisões sobre política econômica

se tornaram mais herméticas, devido à “homogeneidade dos burocratas envolvidos e à natureza

pessoal dos vínculos entre os grandes grupos empresariais, o presidente e seu gabinete”

(TEICHMAN, 1998: 192-193).

14 Por exemplo, a Confederação dos Trabalhadores do México (CTM) transitava com facilidade entre os membros do

congresso nacional e suas comissões que regulavam assuntos trabalhistas, devido a sua condição de representação

oficial do PRI para assuntos relacionados ao tema (TEICHMAN, 1998).

27

A liberalização da política comercial

Assim como as privatizações, a reforma da política comercial também se iniciou durante a

gestão De La Madrid, a partir de uma flexibilização moderada do regime de importações. Porém,

o processo de abertura se consolidou com a adesão mexicana ao Acordo Geral de Comércio e

Tarifas (GATT, sigla em inglês) oficializada em julho de 1986. O país assumiu os compromissos

do Acordo na condição de país em desenvolvimento, o que lhe garantiu um cronograma

diferenciado para a redução tarifária e estabelecimento de mecanismos de investigação de práticas

desleais ao comércio.

Alguns anos mais tarde, o processo de liberalização comercial culminou com a adesão

(1992) e conclusão (1994) do NAFTA. Além do potencial de aumentar o fluxo mexicano de

comércio e investimentos com Estados Unidos e Canadá, a adesão ao NAFTA também seria um

atrativo para que recursos produtivos de outros países fossem investidos no setor de bens

transacionáveis do México, a fim de explorarem o potencial do país enquanto plataforma de

exportação para o mercado consumidor dos Estados Unidos. Por meio de tal acesso privilegiado, o

NAFTA cumpriria seu objetivo político de consolidar o processo de reforma econômica em curso

no México, já que, supostamente, conduziria a economia mexicana a um ciclo de crescimento

sustentado, liderado pela atividade exportadora, que provocaria um aumento da produtividade,

elevação dos níveis de emprego, bem como da disponibilidade de renda e padrão de vida do cidadão

mexicano (MORENO-BRID & ROS, 2009).

A concessão de autonomia ao Banxico

Promulgada em dezembro de 1993, a Lei do Banco do México atestava em seu primeiro

artigo que o banco central se constituía como uma pessoa jurídica de direito público de caráter

autônomo. Entre as responsabilidades decorrentes da autonomia estava a “competência única de

determinar os volumes e gerenciar seu próprio crédito”, um princípio de aplicação universal às

atividades do banco, mas que se dirigia especialmente à limitação da concessão de créditos em

favor do governo federal (BANXICO, 2012: 189). O financiamento dos déficits públicos foi uma

das principais causas do processo inflacionário do país entre as décadas de 1970 e 1980. Por essa

28

razão, a nova lei limitou os empréstimos do banco central ao governo a 1,5% das obrigações do

próprio governo previstas no orçamento federal.

Até a segunda metade da década de 1970, o governo mexicano não se preocupava com o

efeito de suas políticas domésticas sobre o mercado financeiro internacional, já que suas reservas

de petróleo funcionavam como garantias suficientes para acessar empréstimos e financiamentos

estrangeiros. Desse modo, ao sinal de qualquer distúrbio político interno, o Poder Executivo

aprofundava suas políticas de gastos, com o objetivo de estimular o crescimento econômico e

recuperar apoio popular. A subordinação da autoridade monetária à figura presidencial era tão

latente, que, ao ser avisado de que não haveria recursos suficientes para seguir com seu plano de

“desenvolvimento compartilhado”, o presidente Luís Echeverria (1970-1976) demitiu

“sumariamente” seu ministro da Fazenda, Hugo Margáin, e declarou que “a política econômica

[era] feita em Los Pinos (palácio presidencial) ”. Em seguida, o gabinete presidencial se tornou um

ministério “obscuro”, que pouco dialogava com outras instituições de política econômica do país

(MAXFIELD, 1997: 100).

Os excessos do Poder Executivo sobre o mercado financeiro culminaram na estatização do

sistema bancário em 1982, com a justificativa oficial de melhorar a solvência do setor público ante

um contexto internacional de restrições de crédito. No entanto, a nacionalização bancária pode ser

atribuída à resistência do presidente Lopez Portillo (1976-1982) em promover uma desvalorização

cambial, o que estimulou o comportamento especulativo (e supostamente ilegal) dos bancos

privados em operações com moedas estrangeiras. Por outro lado, o presidente argumentou que a

nacionalização foi uma consequência da falta de “conciliação entre a liberdade cambial e a

solidariedade nacional”, que estimulou a especulação de “certos mexicanos, [...] apoiados pelos

bancos privados” a sacar mais dinheiro do país que “todos os impérios que já nos exploraram”

(DIAZ, 2009: 303).

A nacionalização bancária desagradou o setor empresarial, que redirecionou parte de seu

apoio ao Partido de Ação Nacional (PAN), em oposição ao governo do PRI. Além disso, a

agressividade da medida pode ter afetado negativamente a busca do país por crédito internacional,

já que condicionou o ingresso de recursos estrangeiros à intervenção estatal direta. O desafio que

a nacionalização representou para as lideranças políticas inspirou uma reflexão acerca dos

29

mecanismos possíveis para circunscrever os governos de seus inesperados e notadamente

arbitrários exercícios de Poder (MAXFIELD, 1997: 103). Nesse sentido, a autonomia do banco

central seria uma opção para a restringir o campo de ação em política econômica dos governos

seguintes, além de sinalizar um compromisso com a estabilidade de preços para o mercado

financeiro internacional (FERNANDEZ-ALBERTOS, 2015: 220-222).

O custo político da nacionalização e a crise da dívida externa fez com o presidente De La

Madrid, após sua eleição em 1982, cedesse espaço aos interesses dos grupos financeiros. A

predominância da “coalizão financeira” se beneficiou da necessidade de integração da economia

mexicana à nova ordem mundial, além da internalização da cultura de política econômica daquela

época. Devido a sua formação acadêmica em comum, os membros da coalizão postulavam um

pensamento econômico ortodoxo e formatavam seus planos de ação sob uma perspectiva de longo

prazo. A homogeneidade de interpretação científica e similaridade entre as carreiras profissionais

garantiu que a racionalidade econômica se tornasse o principal “filtro metodológico” para a análise

e aplicação de políticas públicas mexicanas para as próximas décadas (SANTIN-QUIROZ, 2001:

64).

Porém, o gabinete ortodoxo de De La Madrid sofreu dois reveses importantes, que

diminuíram suas expectativas quanto à plena aplicação de suas interpretações monetaristas de

política econômica. Em primeiro lugar, após os ajustes do choque de oferta de 1979, os preços

internacionais do petróleo registraram uma queda de 65% entre novembro de 1985 e julho de 1986.

A subsequente perda das receitas da Petróleos Mexicanos (PEMEX) resultou em uma diminuição

de US$ 300 milhões em repasses fiscais naquele período (MORENO-BRID & ROS, 2009). Não

bastando, em 19 de setembro de 1985, a Cidade do México sofreu um terremoto de magnitude 8.1

na Escala Richter, o que demandou uma intervenção emergencial do governo mexicano. Os

recursos despendidos com o socorro à cidade, além das preocupações com sua reconstrução para a

Copa do Mundo do ano seguinte, pressionaram ainda mais as finanças públicas. Assim, a equipe

econômica de De La Madrid comunicou ao FMI que não seria capaz de honrar com as etapas

previstas pelo acordo de 1983, o que levou o Fundo a cancelar a liberação das parcelas faltantes do

empréstimo contratado. A radicalização da reforma econômica que se seguiu atendeu ao objetivo

de captar mais investimentos estrangeiros diretos, além de reativar a economia doméstica, por meio

da liberalização de preços, redução de subsídios, abertura comercial e ampliação das privatizações.

30

Entre todo o desgaste política causado por essa sequência de eventos, a gestão de De La

Madrid conseguiu incrementar a autonomia do banco central mexicano. A reforma da Lei do Banco

de México de 1985 eliminou o poder de veto do ministro da Fazenda sobre as decisões do banco

central, além de proibir que o banco adquirisse voluntariamente títulos do governo federal.

(BANXICO, 2012: 189; JACOME, 2015: 20). No entanto, os interesses da coalizão financeira se

manifestariam de forma mais objetiva nos princípios do sexênio de Salinas, com a reprivatização

do sistema bancário em agosto de 1990.

Segundo o discurso oficial da época, os objetivos do processo atendiam a generalidades

como “criar um sistema financeiro mais eficiente e competitivo”, “evitar a concentração de

mercado”, “assegurar padrões éticos de gestão bancária”, “promover a descentralização” e “obter

um preço justo pelos ativos”.15 No entanto, a reprivatização atendia a outros propósitos menos

flagrantes, uma vez que manifestou a consistência ideológica e econômica da coalizão financeira

dos tecnocratas que compunham o gabinete de Salinas.

A reprivatização favoreceu a concentração do poder financeiro no país. Antes da

nacionalização, os bancos comerciais eram as instituições que coordenavam as atividades dos

grupos econômicos que compartilhavam o controle acionário de empresas de diversos setores

produtivos. Assim, a nacionalização dos bancos trouxe um conjunto de fábricas, lojas e hotéis para

o controle estatal, que foi posteriormente reprivatizado em 1984. Os grupos que adquiriram os

ativos eram compostos por “casas de bolsa”, distribuidoras de títulos e valores mobiliários que não

foram nacionalizadas e cujos proprietários não eram, em sua maioria, do setor bancário. Os

acionistas da Operadora de Bolsa, por exemplo, também eram controladores de empresas do setor

de químicos (Grupo Cysda), vidraçaria (Grupo Vitro), siderurgia (Grupo Alfa), papel e celulose

(Kimberly Clark Mexico), entre outros. Foram esses grupos também que adquiriram (de volta) os

bancos comerciais durante a reprivatização de agosto de 1990 (RODRIGUEZ, 2010: Cap. 1 e 2).

15 Discurso do ministro da Fazenda, Pedro Aspe, pela abertura da Sexta Reunião dos Bancos do México em 13 de

agosto de 1990. Disponível em: http://lae.princeton.edu/catalog/1fthg#?c=0&m=0&s=0&cv=0&z=-0.6586%2C-

0.7301%2C2.3171%2C2.7346

31

As mudanças no setor financeiro não apenas habilitaram os investidores mexicanos a captar

mais recursos no mercado internacional de capitais, como também melhoraram o ambiente de

negócios para o capital estrangeiro atuar no país. Alguns meses antes da eleição, o governo

autorizou a participação estrangeira no setor bancário e o poder dos grupos econômicos nacionais

teve de ser compartilhado. Um exemplo foi a fusão do banco Serfin (adquirido pela Operadora de

Bolsa) com o Banco Mexicano, após ambos terem sidos comprados pelo grupo espanhol Santander.

Os recursos estrangeiros auxiliaram a concentração do setor, que nos princípios de 1995

experimentariam uma nova reorganização devido à crise do Peso (RODRIGUEZ, 2010). Além

disso, o volume de recursos que ingressou entre 1990 e 1994, aliado aos resultados do Programa

Nacional de Solidariedade (PRONASOL), contribuiu para que o peso mexicano se mantivesse

sobrevalorizado. O ciclo de expansão do consumo que se seguiu foi um dos principais fatores para

o sucesso eleitoral do PRI na disputa presidencial de 1994.

A necessidade de captação de recursos para a legitimação de um determinado projeto

político, como no caso da sucessão presidencial de Salinas, lança dúvida quanto à razão para a

concessão da autonomia aos bancos centrais: que incentivos os governos têm para abdicar do

controle da política monetária? Uma vez que a competição eleitoral é agressiva, a inconsistência

dinâmica ou o viés inflacionário parecem motivos excessivamente altruístas diante do objetivo dos

incumbentes em maximizar seu tempo no Poder. “Políticos em exercício obviamente não têm que

delegar a gestão monetária a um banco central conservador”, mas quando assim o fazem “é por

que a delegação atende a seus propósitos” (HAYO, 1998: 18). As decisões de tal natureza têm

menos a ver com o “combate à inflação do que com o desejo de distribuir rendas [...] para

eleitorados poderosos” (GARRIGA, 2010: 13).

Para os interesses de legitimidade da coalizão financeira16, além da reforma das instituições

econômicas, os programas sociais foram parte importante de sua estratégia política. A despeito de

um discurso liberalizante utilizado durante a campanha eleitoral, o presidente Salinas inicialmente

adotou uma política econômica heterodoxa de caráter assistencialista. Os recursos advindos das

privatizações se somaram à assistência financeira e técnica do Banco Mundial, que resultou na

16 Por coalizão financeira entende-se um grupo de executivos públicos que detém antecedentes profissionais com o

setor financeiro e vínculos acadêmicos com o pensamento econômico ortodoxo (cf., MAS, 1995). No caso do México,

a coalizão financeira se opôs à desenvolvimentista, que prevaleceu até a eleição de De La Madrid.

32

criação e aplicação do PRONASOL. O programa tinha como objetivo reduzir a pobreza no México,

por meio da concessão de transferências diretas de renda e subsídios direcionados para saneamento

básico e eletricidade. A partir disso, é possível afirmar que o PRONASOL também foi utilizado

deliberadamente para a legitimação política do PRI, que completava sua sétima década na

presidência do país, ao direcionar maior volume de recursos assistenciais às regiões dominadas por

partidos de oposição (TEICHMAN, 1998).

O sucesso dessa estratégia política da coalizão financeira também passa pelo efeito-renda

provocado pelo constante ingresso de capital estrangeiro sobre a taxa de câmbio. Salinas havia

percebido que desvalorização e inflação são determinantes importantes para o comportamento dos

eleitores, o que fez com que estruturasse sua estratégia eleitoral para 1994 em torno do panorama

econômico do país (SANTIN-QUIROZ, 2001: 185). A adesão ao NAFTA contribuiu para o

amparo jurídico da liberalização financeira, mas o presidente Salinas seguiu sua política em prol

da autonomia do banco central, “como parte de um esforço multifacetado para aumentar o ingresso

de fluxos financeiros estrangeiros, a despeito da necessidade declinante de crédito externo”

(MAXFIELD, 1997: 103).

Além disso, Salinas também considerou a concessão de autonomia como um modo de

sinalizar um compromisso futuro de seu partido com políticas amigáveis ao capital estrangeiro,

mesmo após ter deixado a presidência. Devido às seculares características autoritárias da política

mexicana, a “manipulação política” do banco central não beneficiou Salinas durante o exercício,

mas poderia eventualmente auxiliar seu partido na competição por solvência internacional em uma

eventual vitória em 1994. Aos olhos da oposição, a autonomia do banco central era um “passo

positivo” para o processo de liberalização política, já que reduz textualmente o poder da figura

presidencial. Por isso, o projeto de lei que autorizava a reforma não teve problemas em ser aprovado

pelo parlamento do México (MAXFIELD, 1997: 104)

A reforma do Banxico que se seguiu obedeceu aos princípios da literatura econômica

convencional sobre o tema, ou seja, (I) o banco central deve ter um mandato constitucional

orientado para a preservação da estabilidade de preços, (II) o banco central não pode ser coagido a

emprestar ou comprar títulos públicos para além dos valores autorizados por seu Conselho de

33

Administração, (III) o banco central não pode ter seus membros destituídos de seus cargos antes

do fim dos mandatos, que não coincidem com ciclos eleitorais (SANTIN-QUIROZ, 2001: 186).

O parágrafo adicionado ao Artigo 28 da Constituição Política dos Estados Unidos

Mexicanos em 20 de agosto de 1993 estabeleceu que;

O Estado terá um banco central que é independente no exercício de suas

funções e sua administração. Sua prioridade será assegurar a estabilidade

do poder de compra da moeda nacional, fortalecendo assim a

administração do desenvolvimento nacional para o Estado. Nenhuma

autoridade pode ordenar o banco a conceder financiamento.

De acordo com Luís Jacome (2015: 34), a inclusão dos objetivos do mandato na

Constituição, contidos na Lei de 1993, busca minimizar as possibilidades de que uma lei futura

dilua o foco na estabilidade de preços. A definição das formas de escolha dos dirigentes do banco

busca “desatar” a programação monetária dos calendários eleitorais (Art. 38º a 45º). O Banxico

também recebeu autonomia operacional para conduzir a política monetária da melhor forma que

lhe couber, permitindo a livre utilização dos instrumentos monetários sem interferência

governamental (Art. 46º). Por fim, como já mencionado anteriormente, a nova legislação proibia

expressamente o banco central de financiar os gastos do governo (Art. 9º). Em termos estruturais,

o Art. 41 define a composição da Junta dos Governadores do Banxico, que é indicada pelo

presidente da República e aprovada pelo Senado Federal, conforme a Tabela 2 a seguir.

As características de coordenação com o capital estrangeiro próprias de um banco central

autônomo se manifestaram rapidamente após a promulgação da lei. A entrada recorde de recursos

estrangeiros em 1993 provocou uma apreciação cambial que reduziu as margens de lucro do setor

de bens transacionáveis, o que desestimulava o investimento e diminuía os níveis de poupança do

país. O nível de capital externo convertido em investimento direto aumentou durante tal período,

mas, em sua maioria, os recursos buscavam oportunidades em títulos de elevada liquidez e curto

prazo. A alavancagem do setor bancário em moeda estrangeira, além do aumento das concessões

de crédito para o consumo, foram duas das principais causas da crise que se seguiu em 1995

(MORENO & BRID, 2009: 200).

34

Tabela 2 – Normas para a Junta dos Governadores do Banxico (cf. Art. 41)

Fonte: Banxico

Cargo Condução ao cargo Requisitos para o Cargo Mandato

Governador do BanxicoIndicado pelo Presidente da República com

nomeação aprovada pelo Senado.

6 anos, a partir do quarto ano

do sexênio corrente.

Subgovernador (1)

Subgovernador (2)

Subgovernador (3)

Subgovernador (4)

Subgovernador (5)

Indicado pelo Governador do Banxico, com

nomeação aprovada pelo Senado.

Ter sido indicado subgovernador ao

menos uma vez, naturalidade mexicana,

até 65 anos de idade, experiência

gerencial de ao menos cinco anos no

sistema financeiro local e competência

reconhecida em matéria monetária.

A Constituição faculta que dois

membros da Junta podem ser

mexicanos, menores de 65 anos de idade

e dotados de competência reconhecida

em outras áreas profissionais (ex.:

acadêmica e jurídica).

8 anos, iniciados apenas no

primeiro, terceiro e quinto ano

de cada sexênio .

35

Evolução da política monetária do México entre 1991 e 2008

Subordinação à política cambial (1991-1994)

Embora o banco central tenha adquirido autonomia para conduzir a política monetária, as

diretrizes da política cambial seguiram definidas por um órgão colegiado, a Comissão de Câmbios,

composta por membros do Banxico e do Ministério da Fazenda, que contam com voto qualificado

(DIAZ, 2005: 70). Entre 1991 e 1994, a política cambial mexicana se baseou em um “regime de

bandas com deslizes controlados”, em que a Comissão determinou o limite inferior da flutuação ($

3.051,20/US$ em 11 de novembro de 1991) enquanto o limite superior era diariamente ajustado

(BANXICO, 2009). A adoção desse regime fazia parte da reforma econômica de Salinas, que

também tinha por objetivo “travar” a inflação por meio de âncoras cambiais.

No entanto, outras medidas contribuíram para tornar arriscada tal estratégia cambial. A

reprivatização bancária atraiu grupos financeiros com estratégias agressivas para o mercado

doméstico de crédito, capazes de captar recursos no mercado financeiro internacional, o que

alavancou significativamente o consumo interno por meio de endividamento (SANTIN-QUIROZ,

2001). Além disso, entre 1989 e 1990, o governo federal permitiu que investidores estrangeiros

adquirissem títulos públicos, como também participações em empresas mexicanas listadas no

mercado acionário. Pela lógica do governo, os recursos arrecadados pelos segundos esterilizariam

a volatilidade dos primeiros (GRIFFITH-JONES, 1997). O otimismo quanto à capacidade do

câmbio em conter a inflação e aprofundar a integração externa da economia também fez com que

o governo alterasse sua forma de financiamento. Nesse sentido, os Certificados do Tesouro Federal

(Cetes, sigla em espanhol), títulos públicos denominados em Pesos, foram substituídos pelos