OS GIGANTES DO VAREJO -...

8

Cresce a tendência de concentração do mercado varejista no mundo, e grandes redes possuem cada vez mais força para negociar diante de fornecedores cada vez mais pressionados. Trata-se do mais recente movimento de um fenômeno econômico crescente e que impacta significativamente o mercado mundial de alimentos e bebidas: a concentração do varejo em todo o mundo. Em busca de ganhos de escala, aumento de competitividade e maior presença em mercados estratégicos, não foram poucos os grandes grupos que se uniram ou fizeram aquisições para ficarem ainda maiores. O resultado dessa realidade é um enorme ganho de poderio econômico dessas empresas em relação aos seus fornecedores. Quando se observam os números dessas companhias, a impressão é que não se fala de faturamento e sim de “PIB”: apenas as cinco maiores redes varejistas do planeta somaram juntas em 2014 um faturamento de US$ 1,08 trilhão, OS GIGANTES DO VAREJO segundo os dados do estudo da Markestrat, com base em informações da Planet Retail ilustradas na tabela “Poder de Negociação dos Varejistas”. Isso é o equivalente ao PIB do México. Somente a rede Walmart, a maior do mundo, fechou 2014 com vendas de US$ 524,9 bilhões, uma riqueza proporcional ao PIB da Argentina em 2014. Além do maior poder de negociação conquistado por meio de aquisições e fusões, até mesmo as redes “menores” da Europa conseguem se impor no mercado por meio de negociações conjuntas. São os chamados pools de compra, que reúnem empresas em organizações. O principal deles é o AMS, que reúne 12 supermercados, presentes em 28 países e que somam um faturamento de US$ 214,3 bilhões. Existem cinco grandes organizações desse tipo que atuam na Europa, representando a maior parte da compra de produtos no Velho Continente. O alto nível de con- centração do varejo pode ser observado ao se constatar SÉRIE CONSUMO DE SUCO DE LARANJA

Transcript of OS GIGANTES DO VAREJO -...

Cresce a tendência de concentração do mercado

varejista no mundo, e grandes redes possuem cada vez

mais força para negociar diante de fornecedores cada vez

mais pressionados. Trata-se do mais recente movimento

de um fenômeno econômico crescente e que impacta

significativamente o mercado mundial de alimentos e

bebidas: a concentração do varejo em todo o mundo. Em

busca de ganhos de escala, aumento de competitividade

e maior presença em mercados estratégicos, não foram

poucos os grandes grupos que se uniram ou fizeram

aquisições para ficarem ainda maiores. O resultado dessa

realidade é um enorme ganho de poderio econômico

dessas empresas em relação aos seus fornecedores.

Quando se observam os números dessas companhias,

a impressão é que não se fala de faturamento e sim de

“PIB”: apenas as cinco maiores redes varejistas do planeta

somaram juntas em 2014 um faturamento de US$ 1,08 trilhão,

OS GIGANTES DO VAREJOsegundo os dados do estudo da Markestrat, com base em

informações da Planet Retail ilustradas na tabela “Poder

de Negociação dos Varejistas”. Isso é o equivalente ao PIB

do México. Somente a rede Walmart, a maior do mundo,

fechou 2014 com vendas de US$ 524,9 bilhões, uma riqueza

proporcional ao PIB da Argentina em 2014.

Além do maior poder de negociação conquistado por

meio de aquisições e fusões, até mesmo as redes “menores”

da Europa conseguem se impor no mercado por meio de

negociações conjuntas. São os chamados pools de compra,

que reúnem empresas em organizações. O principal deles

é o AMS, que reúne 12 supermercados, presentes em 28

países e que somam um faturamento de US$ 214,3 bilhões.

Existem cinco grandes organizações desse tipo que

atuam na Europa, representando a maior parte da compra

de produtos no Velho Continente. O alto nível de con-

centração do varejo pode ser observado ao se constatar

SÉRIE CONSUMO DE SUCO DE LARANJA

SÉRIE CONSUMO DE SUCO DE LARANJA

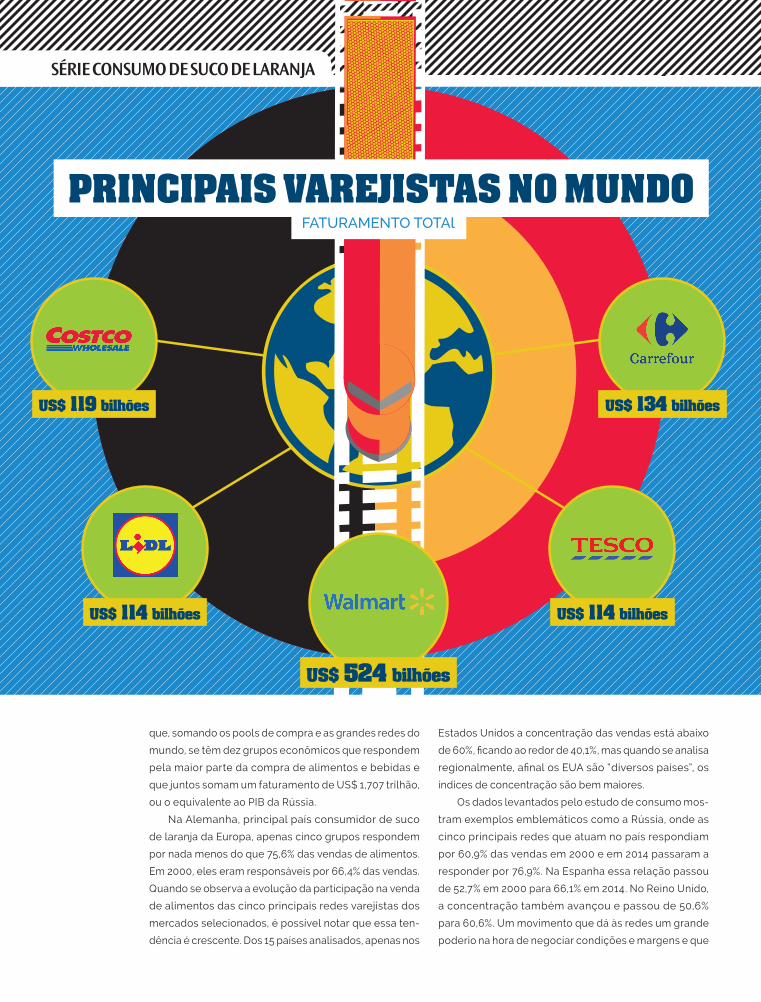

US$ 524 bilhões

US$ 134 bilhõesUS$ 119 bilhões

US$ 114 bilhões

PRINCIPAIS VAREJISTAS NO MUNDO FATURAMENTO TOTAl

que, somando os pools de compra e as grandes redes do

mundo, se têm dez grupos econômicos que respondem

pela maior parte da compra de alimentos e bebidas e

que juntos somam um faturamento de US$ 1,707 trilhão,

ou o equivalente ao PIB da Rússia.

Na Alemanha, principal país consumidor de suco

de laranja da Europa, apenas cinco grupos respondem

por nada menos do que 75,6% das vendas de alimentos.

Em 2000, eles eram responsáveis por 66,4% das vendas.

Quando se observa a evolução da participação na venda

de alimentos das cinco principais redes varejistas dos

mercados selecionados, é possível notar que essa ten-

dência é crescente. Dos 15 países analisados, apenas nos

Estados Unidos a concentração das vendas está abaixo

de 60%, ficando ao redor de 40,1%, mas quando se analisa

regionalmente, afinal os EUA são “diversos países”, os

índices de concentração são bem maiores.

Os dados levantados pelo estudo de consumo mos-

tram exemplos emblemáticos como a Rússia, onde as

cinco principais redes que atuam no país respondiam

por 60,9% das vendas em 2000 e em 2014 passaram a

responder por 76,9%. Na Espanha essa relação passou

de 52,7% em 2000 para 66,1% em 2014. No Reino Unido,

a concentração também avançou e passou de 50,6%

para 60,6%. Um movimento que dá às redes um grande

poderio na hora de negociar condições e margens e que

US$ 114 bilhões

PODER DE NEGOCIAÇÃO DOS VAREJISTAS - 2014

ORGANIZAÇÕES DE COMPRA DOSVAREJISTAS NA EUROPA

Faturamento total dos

membros da organização

ORGANIZAÇÃO VAREJISTAS PARTICIPANTES Dólares (bi)

AMS28 países

Ahold Esselunga Migros $214.318

Booker ICA Morrisons

Dansk Supermarked

Jerónimo Martins Superquinn

Delhaize Kesko Système U

SPARInternational14 países

Franquiados do Spar nos seguintes países: $138.301

Áustria Finlândia Holanda

Bélgica Grécia Suíça

República Tcheca

Hungria Reino Unido

Dinamarca Itália

Eire Eslovênia

COOPERNIC/CORE16 países

Rewe Group IKI Colruyt $111.417

Conad Coop Schweiz

AGENOR/ALADIS8 países

Edeka Intermarché $123.833

EMD20 países

Axfood Musgrave Group Norgesgruppen $111.588

Euromadi Tuko Logistics Superunie

Casino ESD Italia

SuperGros Mercator

VAREJISTAFaturamento

totalDólares (bi)

5 PRINCIPAIS VAREJISTAS NO BRASIL

Casino - Extra, Pão de Açucar $30.164

Carrefour $16.652

Walmart $12.644

Lojas Americanas $7.884

Cencosud $4.313

WEB SITE PARA CONSUMIDORES DO REINO UNIDO VERIFICAREM OS PREÇOS DA LISTA DE COMPRA EM TODOS OS SUPERMERCADOS DE SUA VIZINHANÇA ANTES DE IREM ÀS COMPRAS www.mysupermarket.co.uk

Fonte: Planet Retail

Dispostas a conquistar espaço no cobiçado

mercado americano, a holandesa Ahold e a belga

Delhaize resolveram juntar forças. A fusão dos dois

grupos cria mais uma gigante do varejo, cujas ven-

das devem somar US$ 25 bilhões o que a tornaria

a quinta maior rede de supermercados dos EUA e a

quarta maior da Europa. A estratégia das empresas é

mais um movimento da concentração do varejo em

todo o mundo e, de acordo com o comunicado con-

junto das empresas, deverá ajudar a reduzir custos, a

aumentar a presença e a ganhar escala no mercado

norte-americano. O plano é incomodar outro gigan-

te, o Walmart, principal grupo varejista dos EUA.

A fusão dos dois grupos, que dará origem à

Ahold Delhaize, acontece num momento em que

grupos de supermercados nos EUA e na Europa en-

frentam vários desafios, que vão desde a ascensão

das redes de desconto alemãs até a mudança dos

hábitos do consumidor. A ideia é que, ao se associa-

rem, as empresas poderão usar o aumento de es-

cala para negociar melhores condições com os for-

necedores. Tanto a holandesa Ahold como a belga

Delhaize geram a maior parte de suas vendas nos

EUA, onde possuem redes como Stop & Shop, Giant

e Food Lion. Juntas elas contam com mais de 6.500

UM CASO EMBLEMÁTICO: A FUSÃO DA AHOLD E DELHAIZEDuas das principais redes de supermercados da Europa, a Ahold e a Delhaize, oficializam sua fusão e criam mais uma gigante do varejo disposta a ganhar espaço no mercado americano

lojas e 375.000 funcionários, atendendo a mais de

50.000.000 de clientes semanais.

Embora anunciado como “fusão entre iguais”, o negó-

cio foi estruturado como uma tomada de controle. Assim,

os acionistas da Ahold, que tem um valor de mercado de

US$ 16,8 bilhões, controlarão 61% do capital da nova em-

presa. Os acionistas da Delhaize deterão o restante.

traz reflexos diretos para toda a cadeia produtiva.

Já é possível notar esse mesmo fenômeno em mercados

em desenvolvimento, como é o caso do Brasil, onde as cinco

principais redes varejistas, Casino, Carrefour, Walmart, Lojas

Americanas e Cencosud, também têm aumentado seu poder

de compra e já respondem por um faturamento conjunto

de US$ 71,6 bilhões. Este fato impacta na concentração da

indústria de sucos, o que será visto a seguir.

HIPERMERCADO

SÉRIE CONSUMO DE SUCO DE LARANJA

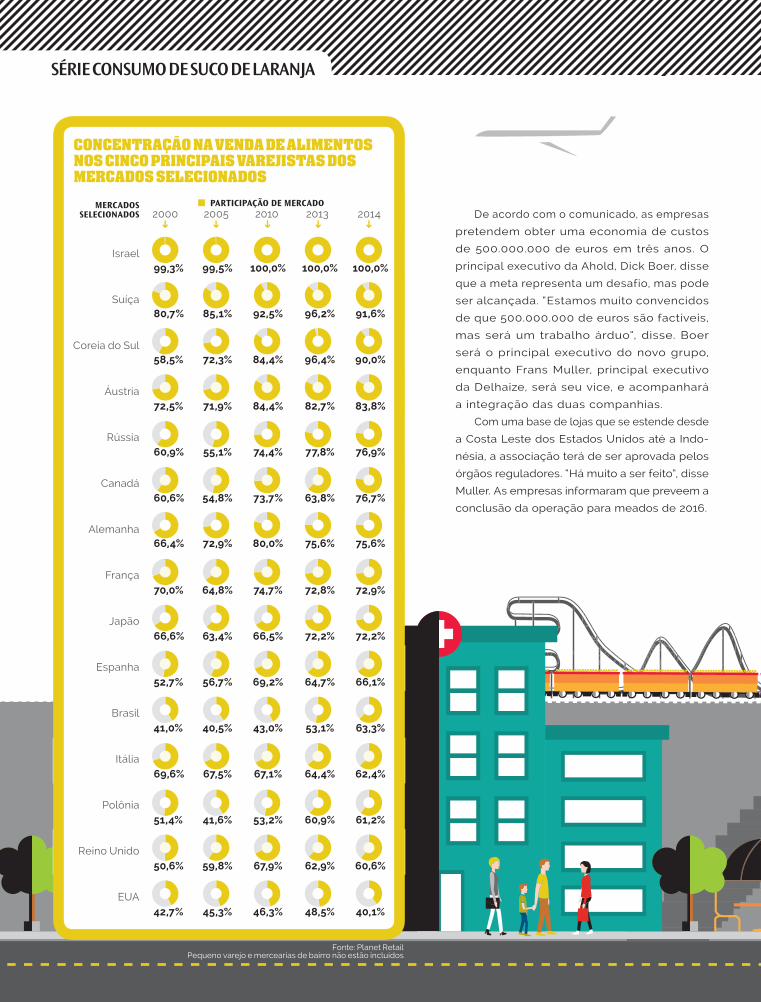

CONCENTRAÇÃO NA VENDA DE ALIMENTOS NOS CINCO PRINCIPAIS VAREJISTAS DOS MERCADOS SELECIONADOS

2000 2005 2010 2013 2014

99,3% 99,5% 100,0% 100,0% 100,0%

80,7% 85,1% 92,5% 96,2% 91,6%

58,5% 72,3% 84,4% 96,4% 90,0%

72,5% 71,9% 84,4% 82,7% 83,8%

60,9% 55,1% 74,4% 77,8% 76,9%

60,6% 54,8% 73,7% 63,8% 76,7%

66,4% 72,9% 80,0% 75,6% 75,6%

70,0% 64,8% 74,7% 72,8% 72,9%

66,6% 63,4% 66,5% 72,2% 72,2%

52,7% 56,7% 69,2% 64,7% 66,1%

41,0% 40,5% 43,0% 53,1% 63,3%

69,6% 67,5% 67,1% 64,4% 62,4%

51,4% 41,6% 53,2% 60,9% 61,2%

50,6% 59,8% 67,9% 62,9% 60,6%

42,7% 45,3% 46,3% 48,5% 40,1%

Fonte: Planet RetailPequeno varejo e mercearias de bairro não estão incluídos

Israel

Suíça

Coreia do Sul

Áustria

Rússia

Canadá

Alemanha

França

Japão

Espanha

Brasil

Itália

Polônia

Reino Unido

EUA

MERCADOS SELECIONADOS

PARTICIPAÇÃO DE MERCADODe acordo com o comunicado, as empresas

pretendem obter uma economia de custos

de 500.000.000 de euros em três anos. O

principal executivo da Ahold, Dick Boer, disse

que a meta representa um desafio, mas pode

ser alcançada. “Estamos muito convencidos

de que 500.000.000 de euros são factíveis,

mas será um trabalho árduo”, disse. Boer

será o principal executivo do novo grupo,

enquanto Frans Muller, principal executivo

da Delhaize, será seu vice, e acompanhará

a integração das duas companhias.

Com uma base de lojas que se estende desde

a Costa Leste dos Estados Unidos até a Indo-

nésia, a associação terá de ser aprovada pelos

órgãos reguladores. “Há muito a ser feito”, disse

Muller. As empresas informaram que preveem a

conclusão da operação para mea dos de 2016.

HIPERMERCADO

Além de impactar nas negociações junto aos fornecedores

e no preço final do produto na gôndola, a consolidação do varejo

acabou se tornando também o principal fator de mercado para a

concentração de outro elo da cadeia, os engarrafadores, donos

das marcas de sucos. Um dos exemplos mais emblemáticos desse

modelo foi a união das empresas alemãs Gerber-Emig e Refresco,

que deu origem à maior envasadora da Europa, denominada Re-

fresco Gerber Group. Uma gigante que sozinha é responsável pela

compra de cerca de 15% de todo o suco brasileiro que é exportado.

O caso da Refresco Gerber Group reflete uma tendência

que vem acontecendo na Europa em geral e de forma muito

A CONSOLIDAÇÃO DO VAREJO E MARCAS PRÓPRIAS MUDAM O COMPORTAMENTO DA INDÚSTRIA DE SUCOS

particular na Alemanha, principal cliente do Brasil na venda

de suco de laranja para o mercado europeu. Nos últimos 30

anos uma série de marcas deixou o mercado ou foi comprada

por outras empresas, em um movimento contínuo que faz

com que cada vez mais a compra de suco esteja nas mãos de

menos empresas. Um fator ainda mais complicador dentro de

um mercado altamente competitivo como o de suco de frutas.

Colocar um produto à venda na prateleira de um supermercado

está longe de ser tarefa das mais fáceis. Principalmente porque

quem atua no mercado mundial de alimentos e bebidas precisa se

acostumar a enfrentar verdadeiros gigantes do varejo que a cada

ano têm aumentado sua força na hora de negociar com quem quer

colocar seu produto em suas prateleiras. A explicação para esse

fenômeno está numa verdadeira “queda de braço” entre

as redes varejistas e as marcas de produtos.

Desde os anos 70, os supermercados têm

intensificado a internacionalização de suas

marcas e aumentado sua presença em

mercados estratégicos. De acordo com o professor Nirmalya

Kumar, autor do livro “Estratégias das Marcas Próprias”, que

trata da concentração desse mercado, essa estratégia foi

desenvolvida para que essas empresas se tornassem mais

competitivas, aumentando suas escalas e reduzindo custos.

Além disso, com poucas empresas sendo responsáveis

pela maior parte das vendas, o varejo consegue aumentar sua

influência no marketing das marcas e na distribuição das margens

do setor. Uma prova disso é o avanço do segmento dos private

labels, as marcas próprias dos supermercados, principalmente

na Europa. É interessante notar que cerca de 70% das vendas de

suco de laranja na Europa são oriundas de marcas próprias dos

supermercados e apenas 30% de marcas tradicionais.

Nos Estados Unidos, por outro lado, acontece exatamen-

te o oposto: 70% das vendas são de marcas tradicionais e

apenas 30% de marcas próprias de supermercado. Um dos

grandes problemas das marcas próprias de supermercado

é que seu grande diferencial é o preço.

Com os private labels as redes varejistas têm o poder de até

substituir determinadas marcas da prateleira por um de marca

própria, na maioria das vezes sublocando fábricas a um custo

unitário menor do que a marca “original”. Esse mecanismo traz

reflexo para o mercado de sucos, pois trata-se de produtos cujo

apelo está no preço e não em seu valor agregado, o que gera

desvalorização. Num mercado dominado por esse tipo de produto,

a agregação de valor não é um aspecto muito trabalhado, o que

diminui a distribuição de renda para toda a cadeia.

Outro exemplo da força que a concentração das grandes redes

varejistas exerce em todo o mercado está numa recente estratégia

da rede americana Walmart, que tem negociado junto aos seus

fornecedores que reduzam suas margens (ver matéria nesta edição).

Tudo para que a gigante americana volte a usar o

apelo de preços mais baixos aos consumi-

dores americanos e afaste a crescente

concorrência de outras redes de

menor porte que usam o

mesmo atrativo.

Como visto nas sessões anteriores, os problemas da cadeia

citrícola não estão apenas nas dificuldades e nos custos da

oferta de fruta, mas principalmente na menor sede mundial

por suco de laranja. O consumo mundial desse produto tão

brasileiro caiu 15,3% nos últimos dez anos e as perdas em

relação à demanda de 2004 somam 450.000.000 de caixas,

que deixaram de ser consumidas na forma de suco.

Também foi visto que a quebra da safra americana em

decorrência do greening tem aumentado os custos de produção

e os preços que chegam aos consumidores nas gôndolas dos

supermercados. E a alta desses preços interfere no consumo

negativamente. Além disso, tem-se a concentração varejista

vindo forte mais uma vez, com o faturamento somado dos cinco

maiores varejistas mundiais, assim como os cinco maiores

pools de compra somando mais de US$ 1,7 trilhão.

E é justamente nesse ambiente externo hostil que se encontra

a cadeia citrícola brasileira. Com a mudança dos paradigmas, dos

hábitos de consumo e a maior concentração do varejo, mudam

também os desafios enfrentados pelo setor. Assim, enquanto

no passado, a principal preocupação da citricultura estava na

oferta adequada de fruta, agora, as atenções se voltam para o

desafio de reverter a queda no consumo da bebida.

Diante desse desafio, a CitrusBR, com o apoio de institui-

ções do setor, vem encabeçando uma importante campanha

em prol do desenvolvimento do mercado interno, por meio do

estímulo ao consumo do suco 100%, em que a cadeia produtiva

se beneficiaria duplamente, vendendo no mercado interno e

secando um pouco o duto que vai ao mercado externo.

Assim, mais do que buscar alternativas para restabelecer

a demanda pelo suco apenas olhando para os mercados in-

ternacionais, torna-se cada vez mais fundamental enxergar as

oportunidades que temos de incrementar a demanda dentro de

casa, por meio de medidas como a desoneração do suco 100%.

CONCLUSÃO: MAIS DESAFIOS À CADEIA PRODUTIVA NO BRASIL

SÉRIE CONSUMO DE SUCO DE LARANJA

Mas para que esse projeto se transforme em uma realidade

promissora, no entanto, mais do que o apoio governamental,

é preciso que haja também a participação ativa e o apoio de

todos os elos da cadeia, em um cenário de ampla coope-

ração, a fim de que se possa extrair do mercado brasileiro

todo o potencial que ainda está adormecido.

Com essa importante estratégia, ganha o setor, ao

recuperar parte de sua demanda, ganha o consumidor, ao

ter acesso a um produto de alta qualidade a um preço mais

competitivo, e ganha a economia brasileira, com a geração

de empregos, renda e estímulos ao consumo.

A cadeia do suco de laranja é como um grande “sucoduto”,

em que o produto sai do Brasil e chega aos mercados de destino.

Quanto mais fechada a torneira nesses mercados, mais suco

“sobra” nesta grande “caixa-d’água” de suco que é o nosso país.

Isso mostra a fundamental importância de se observar e discutir

fortemente as questões de consumo e formas de recuperá-lo. E

,sem a devida união do setor, as torneiras do mundo continuarão

cada vez mais fechadas.