OVERVIEW PROCEDIMENTOS METODOLOGIA · financeiras; · A análise detalhada das garantias primárias...

41

Argus Classificadora de Risco de Crédito Ltda. Rua São José, 70/12 parte – Rio de janeiro – RJ Tel.: 55 21 2272-9603 E-mail: [email protected] www.lfrating.com OVERVIEW PROCEDIMENTOS METODOLOGIA

Transcript of OVERVIEW PROCEDIMENTOS METODOLOGIA · financeiras; · A análise detalhada das garantias primárias...

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

OVERVIEW PROCEDIMENTOS METODOLOGIA

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

INTRODUÇÃO I

LFRating foi criada em 2002 como complemento dos serviços de avaliação de instituições financeiras e não financeiras que a Lopes Filho & Associados já realizava há 26 anos. Em 2014 tornou-se uma Agência de Rating independente e passou a se denominar Argus Classificadora de Risco de Crédito Ltda., mantendo o nome fantasia LFRating. É formada por profissionais de elevada experiência em avaliação corporativa, que uniram seus conhecimentos para prover o mercado brasileiro de serviços de análise de risco de todas as modalidades, baseados em três princípios fundamentais.

· Independência entre o processo e o objeto de classificação; · Transparência dos fundamentos da classificação; e · Capacidade técnica e ética, irrepreensíveis de todos os envolvidos

na classificação.

LFRating produz ratings de emissões de empresas nacionais, utilizando-se da expertise de seus analistas e de uma cultura formada ao longo de mais de 40 anos em trabalhos de análises e avaliações de empresas, bancos e fundos de investimentos para os mais diversos propósitos.

Um rating emitido por LFRating é o resultado de uma criteriosa análise que envolve:

· Uma definição precisa dos riscos envolvidos na operação e empresa; · A análise detalhada de uma extensa gama de informações

estruturais, operacionais, estratégicas, de gestão e econômico-financeiras;

· A análise detalhada das garantias primárias e secundárias · Um pormenorizado trabalho de due diligence, incluindo abrangente

entrevista com os dirigentes e responsáveis pela emissão e pela administração das garantias; e

· Um capacitado Comitê de avaliação que definirá o rating adequado para expressar o entendimento de LFRating sobre o risco geral da emissão ou da empresa.

Uma classificação de risco de crédito de LFRating somente é realizada por demanda do emissor, formalizado em todos os casos através de Contrato de Prestação de Serviços específico. Depois de formalizada a demanda é designado um analista-relator, que solicitará toda a documentação que julgar pertinente para uma adequada análise e formação de opinião, sempre de acordo com a metodologia adotada por LFRating. Sempre que necessária, uma due diligence será realizada e o analista-relator será

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

INTRODUÇÃO I

acompanhado por um segundo analista, seu backup. Quando devidamente preparada para sua apresentação, o analista-relator convocará uma reunião do Comitê de Risco de Crédito e realizará sua exposição aos membros do Comitê.

A equipe de análise é especializada e formada por analistas experientes com mais de 25 anos de atividade em áreas de análise de investimento, de crédito, setoriais, de mercado, bancos, cooperativas de crédito, gestão, fundos de investimentos e securitização.

O Comitê de Rating é presidido por Joel Sant’Ana Junior e formado por pelo menos dois analistas não envolvidos na avaliação em questão. A escala utilizada para classificação de emissões diversas é baseada em nossa experiência e ajustada ao longo do tempo por fatos concretos que alterem a estrutura do Sistema Financeiro Nacional ou da Economia Brasileira.

LFRating realiza basicamente ratings de crédito, mas também publica ratings de Gestores de Recursos, FIDC, empresas e bancos, compreendido como tal a sua opinião sobre a capacidade dessas empresas nacionais honrarem suas diversas obrigações nos prazos, volumes e moeda pactuados. Em todos os tipos de rating, sempre faz uma criteriosa análise do ambiente político-econômico, como forma de se detectar possíveis riscos não-crédito.

LFRating não segmenta os ratings de emissão em curto e longo prazo. Suas classificações se referem ao prazo de cada operação em sua inteireza. As deficiências de Caixa no curto prazo sempre serão determinantes para a classificação, pois mostram que o emissor tem pouca probabilidade de cumprir os pagamentos até o final.

Para identificar a classificação, LFRating utiliza-se, basicamente, de letras maiúsculas e, em alguns casos, letras e números. Para cada tipo de rating há uma escala específica, com definições e entendimento próprios. Estas escalas podem ser vistas no fim deste documento como Anexo I.

As escalas de classificação de rating de crédito são derivadas da experiência da Agência e seguem a linha aceita e entendida pelo mercado, separando os resultados em “Graus de Investimento” (AAA até BBB-) e “Graus Especulativos” (BB+ até D).

As notas de rating de emissões e empresas, como instituições financeiras, seguradoras, securitizadoras de recebíveis e empresas rurais, industriais, comerciais, prestadoras de serviços, têm seus ratings expressos por letras,

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

INTRODUÇÃO I

enquanto os ratings de qualidade de gestão e cooperativas de crédito por letras e números.

Um rating com a classificação D significa um já presente estado de default.

As notas para operações do tipo estruturadas (com ativos subjacentes) recebem a indicação “∈” para designar este tipo de operação.

Apesar do nome dos dois grupos nas escalas de rating de crédito, uma classificação nunca estará indicando um determinado ativo como opção de investimento. Ratings são apenas uma perna de uma tríade que sustenta as decisões de investimento, composta ainda por outros conceitos como Liquidez e Rentabilidade. Uma avaliação de risco apenas avalia a possibilidade de inadimplência, mas não é capaz de prever perdas absolutas de valor por razões outras que não a capacidade e vontade do emissor.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

PROCESSO II

O PROCESSO DE RATING

O processo de rating começa após a solicitação formal da empresa de uma classificação para ela mesma ou para uma obrigação específica emitida por ela. Depois de assinado um contrato, a empresa recebe um detalhado questionário onde são solicitadas as informações necessárias para se iniciar o processo de classificação, como a descrição completa da emissão, incluindo as garantias e os agentes amenizadores.

De posse destas primeiras informações, LFRating designa um analista-relator, que coordenará o processo, e solicita a empresa que defina um interlocutor. Esse analista-relator conduzirá toda a análise, e em caso de necessidade, solicitará apoio do Gerente de Rating.

Durante o processo de classificação, o analista-relator deverá solicitar informações adicionais à empresa, como o fluxo de pagamento da operação, com as respectivas premissas, e o fluxo de caixa projetado do principal pagador pelo tempo da operação, incluindo as Demonstrações Financeiras completas.

Em alguns casos LFRating poderá utilizar consultores e fontes externas de informações gerais como subsídio ao processo de análise. Dependendo da complexidade da análise, LFRating poderá contatar especialistas de diversas áreas como forma de aprimorar o resultado da classificação.

Após a análise das informações recebidas, o analista-relator programa, junto com outro analista, uma visita ao local onde o emissor está instalado (ou uma reunião presencial), visando seu conhecimento e do seu negócio, através de entrevistas com seus administradores. Com base nessas informações, o analista-relator fará uma análise de consistência envolvendo as informações recebidas e aquelas constantes nos documentos.

A seguir, o analista-relator completará sua análise, utilizando conceitos, parâmetros e matrizes de avaliação desenvolvidas por LFRating. Na realidade, durante o processo de análise, o analista-relator provê notas objetivas para cada segmento analisado. Por exemplo: ao analisar o plano de investimentos de uma empresa os analistas poderão classificar os vários segmentos, como a adequação financeira e temporal dos investimentos projetados, com notas, numéricas ou literais, com o objetivo de definir, de forma precisa, sua opinião sobre aquele ponto específico.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

PROCESSO II

Nesse contexto, vale ressaltar que as várias notas e conceitos que são formados ao longo da análise serão a matéria-prima para a obtenção do rating final. Não há uma fórmula pré-determinada que transforme um em outro, ou seja, não há um programa computacional que consiga gerar um rating. Rating é uma opinião, formada por aspectos subjetivos e objetivos, que se juntam em proporções diferentes em cada caso analisado.

Terminada a análise, o analista-relator pode submetê-la a um pré-Comitê com o Gerente de Rating. A seguir expõe suas conclusões ao comitê de rating, formado pelo Gerente de Rating e até mais três participantes não envolvidos com o processo de rating, isentos de qualquer conflito de interesse com a emissão ou empresa analisada, e escolhidos entre os analistas da equipe de LFRating. Completado o processo, a decisão, juntamente com o Relatório Preliminar de Rating, é informada à empresa que pode tomar duas atitudes:

• Aceita o resultado, ou

• Solicita uma revisão.

Na segunda hipótese, a empresa ou emissor precisarão fornecer informações adicionais que justifiquem o pedido de revisão. O analista e o Gerente de Rating poderão considerar a nova informação não relevante e rejeitar o pedido de revisão. Em caso contrário, nova análise será feita e submetida ao Comitê, composto pelos mesmos membros originais. A empresa só poderá requerer revisão uma única vez. Esses movimentos farão parte do Relatório Final, informando as razões da mudança de nota, caso haja, e o fato de que o emissor leu o Relatório antes de publicado e solicitou alteração com base em novas informações e entendimentos.

A decisão do Comitê se dá por maioria simples, desde que as notas diversas não ultrapassem um nível de classificação. Caso haja disparidade de notas, a reunião é suspensa e o relator precisará elaborar uma nova apresentação para harmonizá-las.

Ao ser emitida, uma nota só pode ser modificada pela realização de outro Comitê com a mesma composição do original. Para a emissão de um Relatório Definitivo, LFRating exige que todos os documentos da operação (Contratos, Instrumentos, Termos, Títulos, Laudos, Anuências, Cessões, Seguros) estejam em seu formato final, assinados e registrados em Cartórios de Títulos ou de Imóveis. Todos os documentos são analisados integralmente e questões jurídicas e processuais podem ser levantadas antes da emissão do Relatório Definitivo.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

PROCESSO II

Um Rating Preliminar de LFRating tem validade de 30 dias da reunião do Comitê que decidiu a nota. Este prazo pode ser prorrogado por dois períodos de 30 dias, sempre consultando os membros do Comitê que definiram a nota. Após esse prazo, reinicia-se o processo de classificação.

Um Rating Definitivo de LFRating tem validade por 12 meses da reunião do Comitê que definiu a nota. Neste período, o analista precisa monitorar a empresa ou emissão e convocar uma revisão caso algum fator que influenciou a nota original seja alterado.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

MONITORAMENTO III

MONITORAMENTO DE RATING

Logo depois que uma nota é entregue à empresa e o rating publicado, dá-se início ao processo de monitoramento do rating, que prosseguirá enquanto durar o prazo da obrigação ou até que o contrato de prestação de serviços termine.

Todos os Relatórios emitidos por LFRating têm data de validade máxima para o monitoramento regular, isto é, a data limite para que qualquer Relatório seja revisado, caso nenhum fato excepcional ocorra no interregno que sugira revisão extraordinária. As revisões podem obedecer à determinação legal, como é o caso dos Fundos de Investimentos que são revisados a cada três meses, ou ao prazo máximo de 12 meses contados da data de emissão do primeiro Relatório. Isto é definido no contrato, mas pode ser recusado pelo cliente. Neste caso, o Relatório divulgará a não aceitação por parte do cliente de revisões periódicas, extinguindo a responsabilidade da Agência após o período máximo de 12 meses ou menos, caso a lei determine outro período.

Independentemente dos prazos máximos divulgados no Relatório, LFRating é responsável pelo monitoramento constante de todas as suas classificações, emitindo Relatório de Ajustes (chamado Ação de Rating) sempre que algum fato sugerir a mudança da condição original de risco. O prazo máximo em que este ajuste se efetua depende da presteza e qualidade da informação que LFRating obtém do cliente. Na existência de dados públicos que sugiram revisão da nota e na recusa do cliente de informar com a qualidade necessária, LFRating poderá emitir uma opinião, mas deverá informar a falta de dados e a impossibilidade de emitir opinião de qualidade. Nesses casos, o status da classificação será modificado de forma a refletir essa condição.

Ocorrendo qualquer evento que sugira alteração das condições de risco, no prazo de validade da classificação, LFRating contata o estruturador, emissor ou empresa, buscando informação para balizar sua decisão de revisar ou não a classificação. Com a informação concedida e na qualidade esperada, LFRating processa o mais rápido possível a confirmação, revisão ou retirada da nota de classificação. Com a recusa ou baixa qualidade dos dados fornecidos, LFRating informa, primeiramente ao cliente, sua decisão de retirar o rating ou colocá-lo em status de Em Revisão, explicando as razões que levaram a tal decisão. Imediatamente após o emissor tomar conhecimento dessa atitude, LFRating divulga essa nova

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

MONITORAMENTO III

condição, com as razões que levaram a isso, em destaque no site que mantém para comunicações públicas.

Desde que não haja alguma situação de conflito de interesses, o analista-relator é mantido em todos os ratings subsequentes e revisões de uma operação. Isto fica facilitado pelo baixo turnover dos analistas seniores da Agência. Todas as mudanças de critérios e metodologia são incorporadas a todas as revisões de rating subsequentes, e todas as avaliações feitas anteriormente e ainda ativas são confrontadas para confirmar a nota sob os novos critérios.

O material usado e as gravações dos Comitês são preservados por todo o período da operação e mais dois anos após seu término.

LFRating procura manter equipe que iniciou a classificação nas revisões subsequentes. Se não for possível manter o Relator original, o segundo analista, que acompanhou toda a análise e realizou a visita de due diligence com o Relator, assume o monitoramento da operação. Para cada análise, dois analistas são envolvidos e ambos têm status sênior.

Todas as classificações feitas por LFRating são contratadas pelos clientes. No caso da denúncia unilateral de algum contrato, LFRating divulga imediatamente em seu site o fim do contrato e a retirada do rating, caso seu prazo de validade tenha expirado. Todas as informações sobre retirada de rating, por qualquer razão, ficam disponíveis no site por 30 dias.

Para bancos, em especial, a característica continuada da classificação exige uma indicação da direção que ratings futuros poderiam assumir, à medida que fatos já ocorridos, ou prestes a ocorrerem, apontem para uma mudança de nível de classificação. Nesses casos, LFRating emitirá nova opinião pública, utilizando-se do seguinte critério de notificação:

Depois de definida a nota de avaliação de um banco, e durante a vigência desta nota, alguns fatores de mudanças esperadas na conjuntura de mercados específicos e no nicho em que aquele banco atue, ou mudanças prometidas pela administração e já em andamento, mas ainda não inteiramente consolidadas, que têm algum potencial de modificação do status do banco, poderiam afetar a condição de risco original.

Assim, em uma ação de Revisão da nota, LFRating pode manter a nota de classificação e acrescentar uma Perspectiva da nota,

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

MONITORAMENTO III

indicando se as mudanças poderiam elevar (perspectiva positiva), reduzir (perspectiva negativa) ou não ter efeito (perspectiva neutra) sobre a nota.

Por conceito, inicialmente cada classificação corporativa possui uma nota e uma Perspectiva Neutra de nota. Posteriormente, as mudanças esperadas na conjuntura ou na emissora e ainda não incorporadas à nota podem fazer variar a Perspectiva de Neutra para Positiva ou Negativa.

Independente do que venha a ocorrer, e em função das condições político-econômicas do Brasil, todos os ratings emitidos por LFRating são revisados a cada doze meses.

No processo de monitoramento, sempre que possível, o mesmo analista responsável pelo rating inicial é destacado para a tarefa. Ele estará em contato frequente com a alta administração da empresa ou emissora, recebendo material com regularidade no que diz respeito ao lançamento de novos produtos, novas captações, eventos societários etc..

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

CRITÉRIOS IV

CRITÉRIOS DE RATING

LFRating só define uma nota de rating de empresa ou de emissão após um aprofundado estudo quantitativo e qualitativo do objeto da classificação. Cada tipo de ativo, emissão ou empresa possuem o mesmo formato de metodologia para classificar risco, apenas com pequenas diferenças de abordagem, que implica em menor ou maior complexidade.

Para efeito de metodologia, LFRating desenvolveu planilhas que sistematizam e homogeneízam os pontos abordados pelos analistas, a partir de até três Grupos que detalham os fatores geradores de risco [FGR] (diferentes para cada abordagem). Cada FGR se subdivide de forma que ao final existem vários indicadores, objetivos e subjetivos, onde são listados os geradores de riscos específicos. A metodologia prevê cinco descritores para cada indicador de risco. Eles têm a finalidade de estabelecer um padrão que possa tornar comparáveis cada indicador. Estes Grupos são duplamente ponderados, de forma que cada um ganhe ou perca importância à medida que vai sendo detalhado. Por exemplo:

1. A “volatilidade dos preços de um produto” é um fator importante de risco para garantias baseadas em estoques, mas nas ponderações seguintes, quando este fator é detalhado, ele pode: 1. Perder importância se o emissor opera em bolsa e 2. Ganhar importância, se o emissor opera spot.

2. Uma operação que tenha uma garantia real é um fator importante para definir o risco, mas ele pode perder importância se não há um esquema de venda (com previsão de reserva de liquidez adequado), que possa efetivamente evitar o default.

Cada um destes FGR é classificado a partir de tabelas que definem níveis de risco a partir de parâmetros que refletem todo o conhecimento acumulado pela Agência. Na realidade, durante o processo de análise, o analista-relator provê os pesos e os pontos para cada indicador analisado. O conjunto desses pontos forma o conceito de risco global da operação, que vai ser levado a Comitê para a definição da nota final.

Somente os indicadores do Grupo 3 são pontuados através de cinco descritores lógicos e ponderados por um fator que envolve os pesos de cada um dos Grupos, derivados de sua relevância na avaliação de risco da operação ou empresa. Ao analisar cada indicador, LFRating usa números

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

CRITÉRIOS IV

quando pode obter números, ou se utiliza de técnicas da Lógica Fuzzy, quando graus subjetivos são tudo o que existe.

Os descritores usados nos indicadores do Grupo 3 podem ser:

DESCRITORES OBJETIVOS E SUBJETIVOS 1 2 3 4 5

PÉSSIMA RUIM REGULAR BOA EXCELENTE INEXISTENTE PEQUENA NORMAL ADEQUADA GRANDE

BAIXA BAIXA/MÉDIA MÉDIA MÉDIA/ALTA ALTA

Os pesos usados nos dois Grupos são:

0 = item não existe e sua falta não é geradora de risco 1 = item pouco importante; 2 = item importante e, 4 = item muito importante.

Dessa forma, a fórmula final para cada indicador do Grupo 3 seria:

Fator Derivado dos Pesos dos Grupos

[(Peso Grupo 1) x (Peso Grupo 2) = Peso Total do Indicador (PTI)

PTI x (Pontos Grupo 3 a partir dos descritores) = Ponto Total do Indicador

A nota final, ainda que sugerida pelo analista-relator, é dada pelo Comitê de Rating após um estudo minucioso de todos estes fatores de risco e suas implicações na estrutura dos títulos, emissores, bancos ou empresas.

Como não é uma fórmula matemática em sua essência, a análise de rating pode variar conforme o objeto analisado, razão pela qual um grupo pode ser mais importante que outro, dependendo do objeto. Assim, para determinada análise os aspectos financeiros podem sobrepujar a análise do negócio e, em outro, a estrutura operacional pode ser mais importante que os indicadores financeiros.

Durante a realização do Comitê, os membros podem definir desdobramentos de FGR para aprimoramento dos riscos, ou mesmo novos FGR, que serão incorporados a metodologia

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR RURAL

V

CENÁRIO

O setor rural brasileiro esteve, durante muitos anos, à margem do mercado de capitais, sobrevivendo apenas com os recursos do crédito oficial e parte dos depósitos compulsórios dos bancos comerciais. Ambos sofriam forte efeito político e de variáveis que nada tinham a ver com as necessidades do setor rural, o que levava o setor primário de nossa economia a uma instabilidade que se refletia nos investimentos de expansão e na qualidade da produção. Ainda assim, nos tornamos um importante player no mercado mundial, liderando a exportação de vários produtos, como soja, açúcar e café. Esta situação foi modificada pela Lei 11.076 de 30.dez.04, que criou novas formas de financiamento através de títulos garantidos por recebíveis agrícolas, que trazem os financiadores privados para este setor e permite a regularidade financeira fundamental para os produtores agrícolas tocarem seus negócios.

Para empresas rurais e títulos ligados ao setor agrícola, LFRating produz ratings utilizando-se da expertise de seus analistas e de uma cultura formada ao longo de 35 anos em trabalhos de análises e avaliações de empresas agropecuárias, usinas de açúcar e álcool, tradings agrícolas, cooperativas rurais, bancos e fundos de investimentos em recebíveis agrícolas.

Um rating de emissão para o setor agropecuário é a opinião de LFRating sobre um determinado título ou sobre a capacidade de determinado emissor de honrar o compromisso financeiro assumido com os tomadores de determinada emissão, tais como:

• Cédula de Produto Rural - CPR

• Certificado de Direitos Creditórios do Agronegócio- CDCA

• Certificado de Recebíveis Agropecuários - CRA

• Certificado de Direitos do Agronegócio e Warrants do Agronegócio – CDA/WA

• Letra de Crédito do Agronegócio - LCA

São títulos (CRA é chamado estruturado, pois é lastreado em outros títulos que são lastreados ou representam créditos agrícolas) com garantias baseadas na produção ou em créditos do emissor contra terceiros, passíveis de classificação de risco para colocação junto a investidores do mercado de capitais.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR RURAL

V

LFRating está envolvida neste setor desde 2003, quando iniciou, de forma pioneira, a classificação de risco de Cooperativas de Crédito Rural.

Dada a complexidade de fatores existentes neste setor, é fundamental que se realize uma vista de due diligence ao local onde se processam as garantias e para conhecer o negócio do emissor.

Também é fundamental uma análise criteriosa nos termos dos documentos legais, contratos e escrituras, além da competência do escritório de advocacia que está assessorando a operação.

LFRating definiu sete grupos e 30 FGR, além de seus subfatores, avaliados em uma classificação do setor primário listados a seguir, recebem notas intragrupo de classificação pelo risco percebido ou calculado, conforme tabela especifica. Cada um dos FGR é detalhado ao ponto de se obter números ou conceitos. Um FGR, como, por exemplo, [Presença e agentes amenizadores] pode ter subfatores tais como: 1. existência e cobertura de seguro agrícola; 2. experiência da seguradora neste tipo de seguro; 3. existência e experiência do Agente Fiduciário; 4. existência e experiência de escrow account; 5. adequabilidade da escrow; 7. existência e experiência de Fiel Depositário; 8. existência e experiência de Monitorador de Safra etc.

TÍTULOS SETOR RURAL - FATORES GERADORES DE RISCO GRUPO 1 GRUPO 2

Qualidade da estrutura

Viabilidade dos prazos associados às garantias

Adequabilidade dos valores captados

Harmonia do perfil de pagamento x safras

BÁSICOS DA OPERAÇÃO

Presença de agentes amenizadores

Grau de Liquidez das garantias (terras, produtos, ativos)

Grau de Cobertura das garantias

Capacidade de manutenção do valor no tempo

Capacidade dos covenants

FINANCEIROS DAS GARANTIAS

Qualidade da blindagem financeira

Estratégia de manutenção da qualidade das garantias OPERACIONAIS DAS GARANTIAS Estrutura de logística de transporte e armazenagem

Volatilidade dos mercados do principal produto

Grau de concorrência nas micro e macrorregiões

Previsão de preços em mercados organizados para o produto no prazo de pagamento

COMERCIAIS DAS GARANTIAS

Presença do emissor nos mercados do produto

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR RURAL

V

Clareza e abrangência do marco regulatório

Clareza na redação dos contratos relevantes

Grau de comprometimento dos agentes participantes da operação

Validade e qualidade das relações criadas na estrutura da operação

JURÍDICOS DA OPERAÇÃO

Atualidade dos registros e escrituras

Análise e avaliação da condição econômico-financeira e operacional do emissor

Aspectos legais com ligadas e SPEs

Endividamento geral

Investimentos realizados

Fluxo de Caixa Operacional

FINANCEIROS, OPERACIONAIS E

JURÍDICOS DO EMISSOR

Perspectivas e projeções (risco de se valer de pedido de recuperação judicial)

Dependência de governos

Parcerias com órgãos públicos POLÍTICOS Aspectos de Lei Ambiental (florestal, águas e minas)

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

CENÁRIO

Um rating de uma empresa do setor financeiro é um rating corporativo, onde não há uma emissão explícita, mas abrange a capacidade da instituição honrar todos os seus compromissos de crédito. Por conta disso, mais FGR são analisados com frequência trimestral, pois LFRating entende que as condições financeiras de uma instituição financeira podem se deteriorar muito rapidamente.

O rating de uma instituição financeira é quase uma chancela de que uma Agência de classificação está monitorando continuamente as condições operacionais, econômicas e financeiras, além de riscos não controláveis pela instituição e tão fatais quanto o risco de imagem.

Instituições financeiras captam recursos no mercado para financiar suas atividades de emprestar e aplicar, e precisam receber o que emprestaram para devolver aos credores. Nessa atividade básica de banco estão os principais riscos de continuidade.

Basicamente as fontes de captação são:

1. Depósitos (á vista, a prazo e interfinanceiros) 2. Letras Financeiras 3. Letras de Câmbio 4. Letras Hipotecárias 5. Empréstimos Externos 6. Letras de Crédito Agrícola 7. Caderneta de Poupança 8. Empréstimos externos, de governos e de bancos.

E as de aplicação:

1. Empréstimos diversos (rurais, imobiliários, capital de giro etc.) 2. Títulos públicos e privados de renda fixa 3. Ações e debêntures 4. Financiamentos 5. Empréstimos interbancários (CDI)

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

A análise para classificação de bancos e outras instituições do Sistema Financeiro é muito detalhada e abrange uma quantidade superior a 240 indicadores e pontos de preocupação.

São três Grupos distribuídos em:

BANCOS - FGR Grandes Áreas Detalhamento Indicadores

GRUPO 1 GRUPO 2 GRUPO 3 Origem do Grupo

Histórico de Evolução do Grupo

Qualidade do Crescimento do Grupo FORMAÇÃO DO GRUPO

Ajuda Externa ao Grupo

Existência de Planejamento Estratégico Abrangência do Planejamento Estratégico Período do Planejamento Estratégico Especificidade do Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO

Utilização do Planejamento Estratégico

Existência de Acordo de Acionistas

Abrangência do Acordo de Acionistas

Brechas no Acordo de Acionistas ACORDO DE ACIONISTAS

Duração do Acordo de Acionistas

Definição e Clareza nas Regras de Sucessão Conflitos nas Regras de Sucessão REGRAS DE SUCESSÃO

Envolvimento dos Sucessores

Qualificação na Administração do Grupo CAPACIDADE DA ADMINISTRAÇÃO Parentesco na Administração do Grupo

Suporte Financeiro dos Acionistas

Suporte Patrimonial dos Acionistas

Liquidez do Suporte dos Acionistas SUPORTE DOS ACIONISTAS

Disposição de Conceder Suporte dos Acionistas Parentes/Total RELAÇÕES NA

ADMINISTRAÇÃO Conflitos Diversos

Importância Setorial

Nível de Resultados

Qualidade do Resultado

QUALIDADE DAS EMPRESAS LIGADAS

Imagem

Pendências Trabalhistas

Pendências Fiscais e Previdenciárias

CONTROLADORES

RISCOS NO PATRIMÔNIO LÍQUIDO

Outras Pendências

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

Outras Perdas Potenciais

Comercial

Operacional

Financeiro

RELACIONAMENTOS ENTRE EMPRESAS

Fiscal

Representatividade das Assembléias REPRESENTATIVIDADE E PARTICIPAÇÃO Canais de divulgação

Existência e composição do Conselho de Administração Definição de papéis Concentração de participação dos Administradores Grau de profissionalização da Diretoria

Poder da Diretoria

Grau de segregação

DIREÇÃO ESTRATÉGICA

Mecanismos de controle

Existência de Conselho Fiscal

Composição do Conselho Fiscal

GOVERNANÇA

FISCALIZAÇÃO E CONTROLE Atuação das Auditorias

Importância para o Banco

Nível de Resultados

Qualidade do Resultado

QUALIDADE DAS EMPRESAS LIGADAS

Imagem

Qualificação CAPACIDADE DA ADMINISTRAÇÃO Parentesco

Pendências Trabalhistas

Pendências Fiscais

Outras Pendências

RISCOS NO PATRIMÔNIO LÍQUIDO

Outras Perdas Potenciais

Comercial

Operacional

Financeiro

EMPRESAS DO BANCO

RELACIONAMENTOS ENTRE EMPRESAS

Fiscal

Qualificação

Satisfação

Parentesco

QUALIFICAÇÃO DA ADMINISTRAÇÃO E

DIRETORIA DO BANCO Rotatividade

Parentes/Total RELAÇÕES NA ADMINISTRAÇÃO Conflitos Diversos

Simplicidade ESTRUTURA ORGANIZACIONAL Comunicação

Estrutura

Influência do acionista

Hegemonia

GESTÃO

ÁRVORE DE DECISÕES E ALÇADAS

Comprometimento

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

Existência

Abrangência

Conhecimento CÓDIGO DE ÉTICA

Qualidade da Supervisão

Existência

Abrangência

Período

Especificidade

Utilização

PLANEJAMENTO ESTRATÉGICO

Premissas

Existência

Eficácia PLANO DE CONTINGÊNCIA Abrangência

Existência PLANEJAMENTO TRIBUTÁRIO

Viabilidade

Pendências Trabalhistas

Pendências Fiscais

Outras Pendências

RISCOS NO PATRIMÔNIO LÍQUIDO

Outras Perdas Potenciais

Estrutura

Difusão da informação CONTROLES INTERNOS Responsável

Abrangência MANUAIS

Compreensão

Independência AUDITORIA INTERNA

Qualificação

Organização

Qualificação

CONTROLES INTERNOS

CONTABILIDADE Auditoria Externa

Estrutura

Qualificação

Alçadas e Comitês

Formalização

Avaliação

Influência do acionista

Conflitos

POLÍTICA DE CRÉDITO

Cultura de Crédito

Realização de Garantias GARANTIAS

Checagem

Critérios

Qualificação

Revisões

CLASSIFICAÇÃO DA CARTEIRA (RES. 1681)

Supervisão

CRÉDITO

DEPARTAMENTO DE Política de Cobrança

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

COBRANÇA Qualificação Profissional

Região

Setor

Modalidade

Indexador

Prazo

Maior devedor

DISTRIBUIÇÃO DA CARTEIRA

Maiores devedores

Maiores devedores inadimplentes Índice de Qualidade da Carteira de Crédito (IQC) Créditos Atrasados Total+Write Off+C. Renegociados/ CC + write off

INADIMPLÊNCIA

Lucro Operacional Bom/Carteira de Crédito Normal

CESSÃO DE CRÉDITO E SECURITIZAÇÃO

Necessidade

Avais e fianças

Maiores operações de avais e fianças CRÉDITOS OFF BALANCE Risco de Crédito de Swap

Estrutura

Qualificação

Tecnologia

ORGANIZAÇÃO DA ÁREA DE TESOURARIA

Segurança da Informática

Limites Operacionais e Comitês

Instrumentos de Controle

"Value at Risk" - V@R

Influência do acionista

Conflitos

POLÍTICA DE TESOURARIA

Metas

Política de Controle de Liquidez

Caixa Livre

Liquidez de Curto Prazo

Liquidez Corrente

Res 1.804 - "Risco de Liquidez"

GESTÃO DE LIQUIDEZ

Gestão de Ativos e Passivos

Estrutura

TESOURARIA

SPB Piloto de Reservas

Estrutura

Qualificação

Produtos

ORGANIZAÇÃO DO DEPARTAMENTO

Contratos

Exposição Cambial

Limites Operacionais e Comitês POLÍTICA DE RISCO Instrumentos de Controle

CÂMBIO

CAPTAÇÃO EXTERNA Bancos Correspondentes

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

Relacionamento externo

Prazo Médio das Linhas externas

Custo Médio de captação externa

Captação externa/Captação Total

Pulverização da captação externa

Clientes passivos (CDB)

Concentração dos 10 maiores depositantes Concentração da carteira de CDB em Institucionais Concentração por região

Prazo Médio dos Depósitos a Prazo Custo Médio de captação de CDB em relação ao CDI

CAPTAÇÃO CAPTAÇÃO LOCAL

Funding do Grupo

Estrutura

Qualificação ORGANIZAÇÃO DO DEPARTAMENTO

Segurança

Eficiência

Segurança

Consultoria externa SISTEMAS OPERACIONAIS

Propriedade das Fontes

Existência

Período

Especificidade

TECNOLOGIA DA INFORMAÇÃO

PLANEJAMENTO ESTRATÉGICO

Investimentos

Capital Mínimo (Carteiras)

Patrimônio Líquido Exigido (PLE)

Risk Based Asset

RBA Simulado (PL Real)

CAPITAL REGULAMENTAR

Basiléia II

Valor

Credores DÍVIDA SUBORDINADA E

INSTRUMENTOS HÍBRIDOS DE CAPITAL E DÍVIDA Formalização

AFAC Importância

CAPITAL

DIVIDENDOS E JUROS SOBRE CAPITAL

Objetivo

Estruturação

Qualificação ORGANIZAÇÃO DO DEPARTAMENTO

Tecnologia

Critérios de Admissão

Critérios de Demissão POLÍTICA

ADMISSÃO/DEMISSÃO Turn Over

Existência

Limites de salários

RECURSOS HUMANOS

PLANO DE CARGOS E SALÁRIOS

Política de Promoções

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

Política de Bônus

Participação Acionária

Benefícios

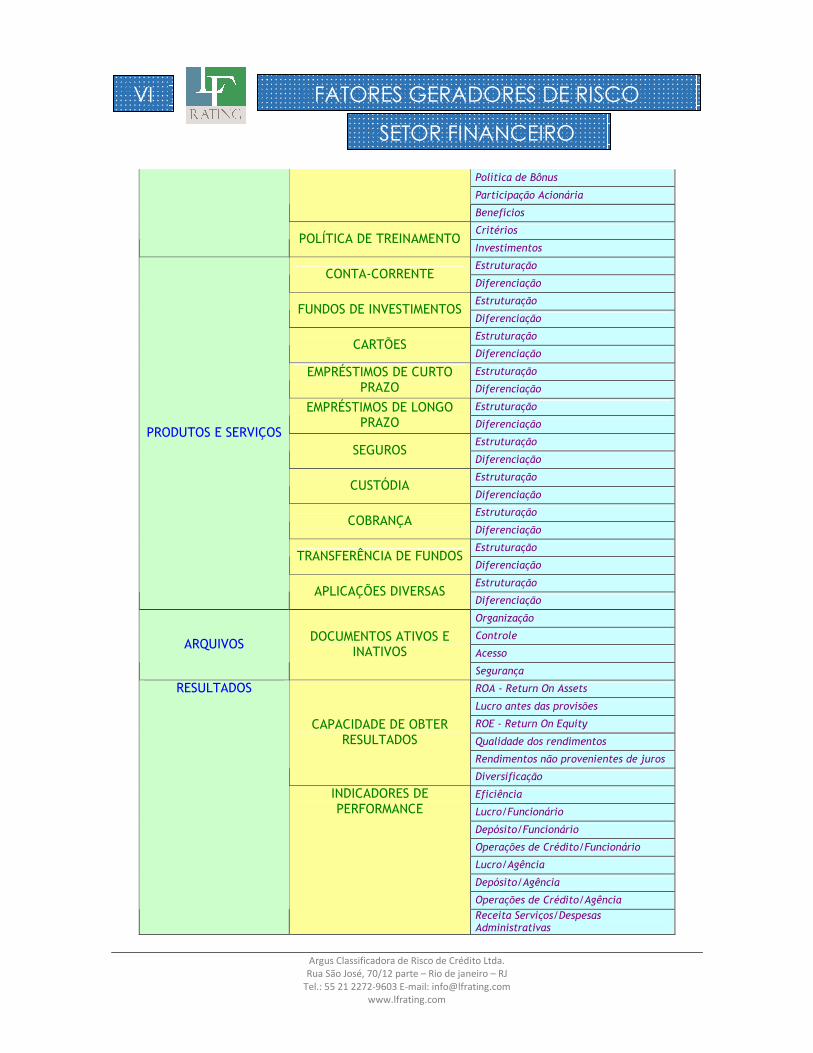

Critérios POLÍTICA DE TREINAMENTO

Investimentos

Estruturação CONTA-CORRENTE

Diferenciação

Estruturação FUNDOS DE INVESTIMENTOS

Diferenciação

Estruturação CARTÕES

Diferenciação

Estruturação EMPRÉSTIMOS DE CURTO PRAZO Diferenciação

Estruturação EMPRÉSTIMOS DE LONGO PRAZO Diferenciação

Estruturação SEGUROS

Diferenciação

Estruturação CUSTÓDIA

Diferenciação

Estruturação COBRANÇA

Diferenciação

Estruturação TRANSFERÊNCIA DE FUNDOS

Diferenciação

Estruturação

PRODUTOS E SERVIÇOS

APLICAÇÕES DIVERSAS Diferenciação

Organização

Controle

Acesso ARQUIVOS DOCUMENTOS ATIVOS E

INATIVOS Segurança

ROA - Return On Assets

Lucro antes das provisões

ROE - Return On Equity

Qualidade dos rendimentos

Rendimentos não provenientes de juros

CAPACIDADE DE OBTER RESULTADOS

Diversificação

Eficiência

Lucro/Funcionário

Depósito/Funcionário

Operações de Crédito/Funcionário

Lucro/Agência

Depósito/Agência

Operações de Crédito/Agência

RESULTADOS

INDICADORES DE PERFORMANCE

Receita Serviços/Despesas Administrativas

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

SETOR FINANCEIRO

VI

Funcionários Administrativos/Officers

Estruturação ÁREA COMERCIAL

Canais de distribuição

Qualificação

Metas

COMERCIAL PROFISSIONAIS

Remuneração

RISCOS ASSOCIADOS

CRÉDITO - Risco Financeiro associado ao não cumprimento de uma contraparte. Normalmente associado a relações financeiras com terceiros, clientes ou fornecedores.

LIQUIDEZ - Risco Financeiro associado a descasamento de prazos ou taxas. Normalmente associado à captação, pois o banco precisa estar líquido para quitar seus compromissos financeiros nos prazos e taxas pactuados.

MERCADO - Risco Financeiro associado a oscilações nas condições de mercado. Normalmente associado às operações que envolvem mercados futuros de câmbio, juros e ativos financeiros.

OPERACIONAL - Risco associado a atividade bancária do dia a dia em si. Normalmente associado aos aspectos relacionados à estrutura física e funcional do banco e aos vários processos das diversas áreas. São os funcionários, gerentes e diretores os responsáveis por este risco.

LEGAL - Risco associado a questões jurídicas, em que o banco é réu. Normalmente associado a falhas em contratos diversos, relações trabalhistas, fiscais e societárias.

IMAGEM - Risco associado à forma como o público, Governos, fornecedores e clientes veem o banco. Várias coisas podem aumentar este risco, que é muito subjetivo, mas ele pode afetar e provocar outros riscos como CRÉDITO, LIQUIDEZ e OPERACIONAL.

TECNOLÓGICO - Risco associado à perda de eficiência do equipamento usado no banco. Normalmente associado ao conjunto de máquinas e equipamentos, mas também aos móveis e acessórios indispensáveis a consecução dos objetivos do banco.

CONTÁGIO - Risco associado às empresas ligadas ao banco, quer indiretamente, através do acionista, quer diretamente. Normalmente associado a problemas que as empresas ligadas apresentam e que são entendidos pelo mercado (público, Governos, fornecedores e clientes) como passíveis de afetarem o banco. Está intimamente ligado ao RISCO DE IMAGEM, pois termina por se transformar nele.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

GESTÃO

VII

CENÁRIO

O rating de Qualidade de Gestão reflete a opinião de LFRating sobre a qualidade geral de uma empresa prestadora de serviços, no que tange às suas características administrativas e procedimentos operacionais. Diferentemente dos ratings tradicionais, que buscam avaliar a capacidade de pagamento de obrigações por parte do emissor, o rating de Qualidade de Gestão tem um enfoque preponderantemente qualitativo, analisando, através de entrevistas com os responsáveis pelas diversas áreas, a estrutura operacional da empresa, a qualificação de seus principais executivos, bem como as práticas e os procedimentos adotados.

Dessa forma, LFRating avalia aspectos de suporte, estratégicos, competitivos, administrativos, operacionais e tecnológicos.

LFRating avalia risco de gestores de recursos como Asset, CTVM e DTVM.

As principais informações solicitadas para que se proceda à análise são:

1. Tipo de segmentos em que opera e perfil dos clientes 2. Tipos de negócios em que se envolve 3. Suporte 4. Informativos Contábeis completos e auditados 5. Estratégias nas áreas foco 6. Operações com Carteira Própria e segregação 7. Fundos geridos e estrutura de gestão 8. Capacitação de pessoal técnico e administrativo 9. Estrutura da árvore de comando 10. Estrutura da área de compliance 11. Estrutura da área de TI 12. Estrutura da área de Tesouraria e da Mesa de Operações 13. Estrutura da área de Riscos 14. Estratégia de Controles Operacionais 15. Estrutura das áreas de Custódia e Cadastro 16. Relações com o Controlador

A análise para classificação de gestores e outras prestadoras de serviços do segmento é muito detalhada e abrange uma quantidade superior a 150 indicadores, a maior parte subjetivos, e pontos de preocupação.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

GESTÃO

VII

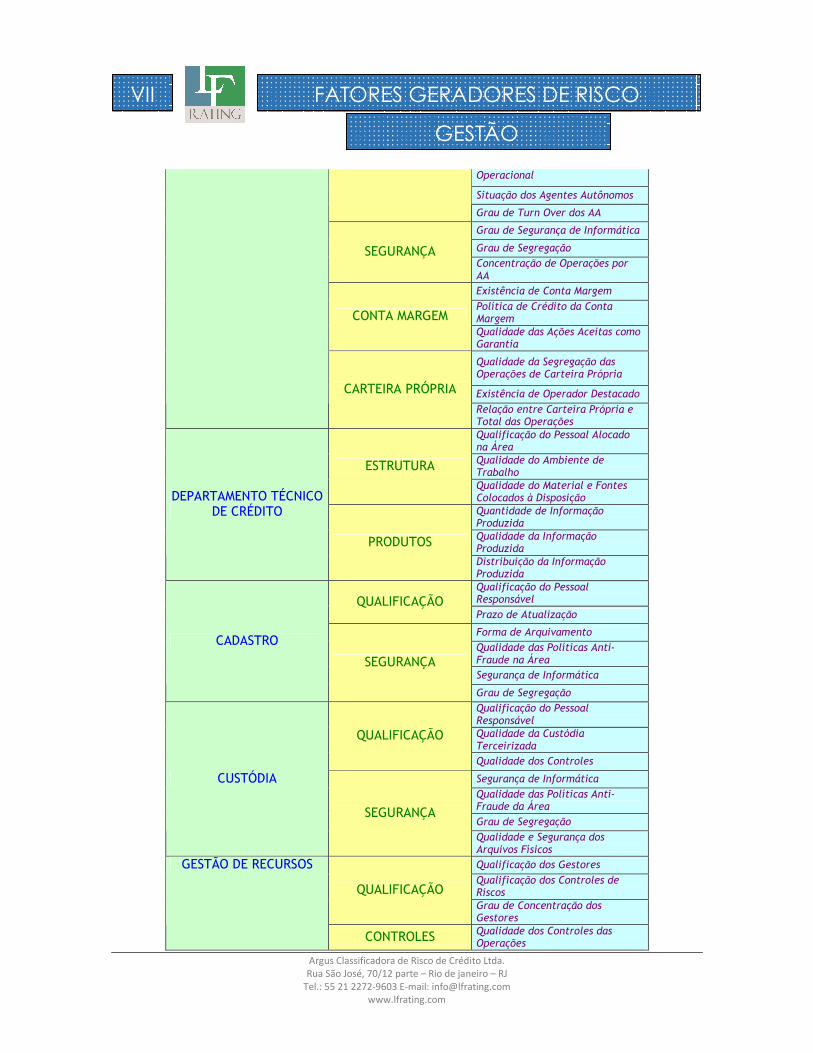

São três Grupos distribuídos em:

GESTÃO DE RECURSOS - FGR Grandes Áreas Detalhamento Indicadores

GRUPO 1 GRUPO 2 GRUPO 3 Estrutura de Capital do Controlador Grau de Suporte do Controlador

Rating do Controlador CONTROLADORES SUPORTE

Transferência de Risco

EMPRESAS LIGADAS CONTÁGIO Transferência de Risco

Tamanho no Grupo

Importância Estratégica no Grupo

Tamanho no Setor PORTE

Importância no Setor Importância dos Sócios Majoritários no Negócio Presença dos Sócios Majoritários no dia-a-dia da empresa Qualificação dos Sócios Majoritários Grau de Amplitude na Tomada de Decisões Solução sobre Sucessão

Qualificação da Diretoria

Grau de Segregação de Funções da Diretoria Facilidade de Alterar o Estatuto

SÓCIOS E DIRETORIA

Qualidade do Planejamento Estratégico Perfil Médio de Clientes

CLIENTELA Grau de Concentração de Clientes

Localização Geográfica

GERAL

ESTRUTURA GERAL Qualidade das Instalações

Organização ESTRUTURA

Modernidade

Qualificação do Pessoal Operacional Limites Operacionais QUALIFICAÇÃO

Qualidade dos Manuais

Grau de Segurança de Informática

Grau de Segregação

MESA DE OPERAÇÕES RENDA FIXA

SEGURANÇA Concentração de Operações por AA Organização

ESTRUTURA Modernidade

MESA DE OPERAÇÕES RENDA VARÍÁVEL

QUALIFICAÇÃO Qualificação do Pessoal

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

GESTÃO

VII

Operacional

Situação dos Agentes Autônomos

Grau de Turn Over dos AA

Grau de Segurança de Informática

Grau de Segregação SEGURANÇA Concentração de Operações por AA Existência de Conta Margem

Política de Crédito da Conta Margem CONTA MARGEM Qualidade das Ações Aceitas como Garantia

Qualidade da Segregação das Operações de Carteira Própria

Existência de Operador Destacado CARTEIRA PRÓPRIA

Relação entre Carteira Própria e Total das Operações Qualificação do Pessoal Alocado na Área Qualidade do Ambiente de Trabalho ESTRUTURA Qualidade do Material e Fontes Colocados à Disposição Quantidade de Informação Produzida Qualidade da Informação Produzida

DEPARTAMENTO TÉCNICO DE CRÉDITO

PRODUTOS Distribuição da Informação Produzida Qualificação do Pessoal Responsável QUALIFICAÇÃO Prazo de Atualização

Forma de Arquivamento Qualidade das Políticas Anti-Fraude na Área Segurança de Informática

CADASTRO

SEGURANÇA

Grau de Segregação Qualificação do Pessoal Responsável Qualidade da Custódia Terceirizada

QUALIFICAÇÃO

Qualidade dos Controles

Segurança de Informática Qualidade das Políticas Anti-Fraude da Área Grau de Segregação

CUSTÓDIA

SEGURANÇA

Qualidade e Segurança dos Arquivos Físicos Qualificação dos Gestores

Qualificação dos Controles de Riscos QUALIFICAÇÃO Grau de Concentração dos Gestores

GESTÃO DE RECURSOS

CONTROLES Qualidade dos Controles das Operações

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

GESTÃO

VII

Qualidade da Auditoria Interna

Suporte Legal

Segurança de Informática

Qualidade do Arcabouço Legal SEGURANÇA Grau de Segregação Qualificação do Pessoal Responsável da Área QUALIFICAÇÃO Propriedades do Software

Segurança de Informática

Forma de Acesso

HOME BROKER

SEGURANÇA Limites Operacionais

Qualificação do Pessoal Responsável da Área Organização QUALIFICAÇÃO

Modernidade

Qualidade do Back Up

Segurança de Informática

TESOURARIA

SEGURANÇA Limites Operacionais Qualificação do Pessoal Responsável da Área Relação Volume de Operações x Pessoal Envolvido Histórico com LFRating

Organização

QUALIFICAÇÃO

Modernidade Qualidade dos Controles das Operações Forma de Comunicação com o Cliente

CONTROLES

Suporte Legal

Qualidade do Back Up

Segurança de Informática

AGENTE FIDUCIÁRIO

SEGURANÇA Perfil de Operações

Qualificação do Pessoal Responsável da Área QUALIFICAÇÃO Organização da Área

Qualidade do Manual Operacional

Limites Operacionais

Auditoria Interna CONTROLES

Qualidade dos Controles Internos

Localização da Área

CÂMBIO COMERCIAL

SEGURANÇA Grau de Segurança Física

Qualificação do Pessoal Responsável da Área QUALIFICAÇÃO Grau de Conflito de Interesses

Frequência de Controles

Adequabilidade do Pessoal

CONTROLES INTERNOS

ESTRUTURA Qualidade dos Reports

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

GESTÃO

VII

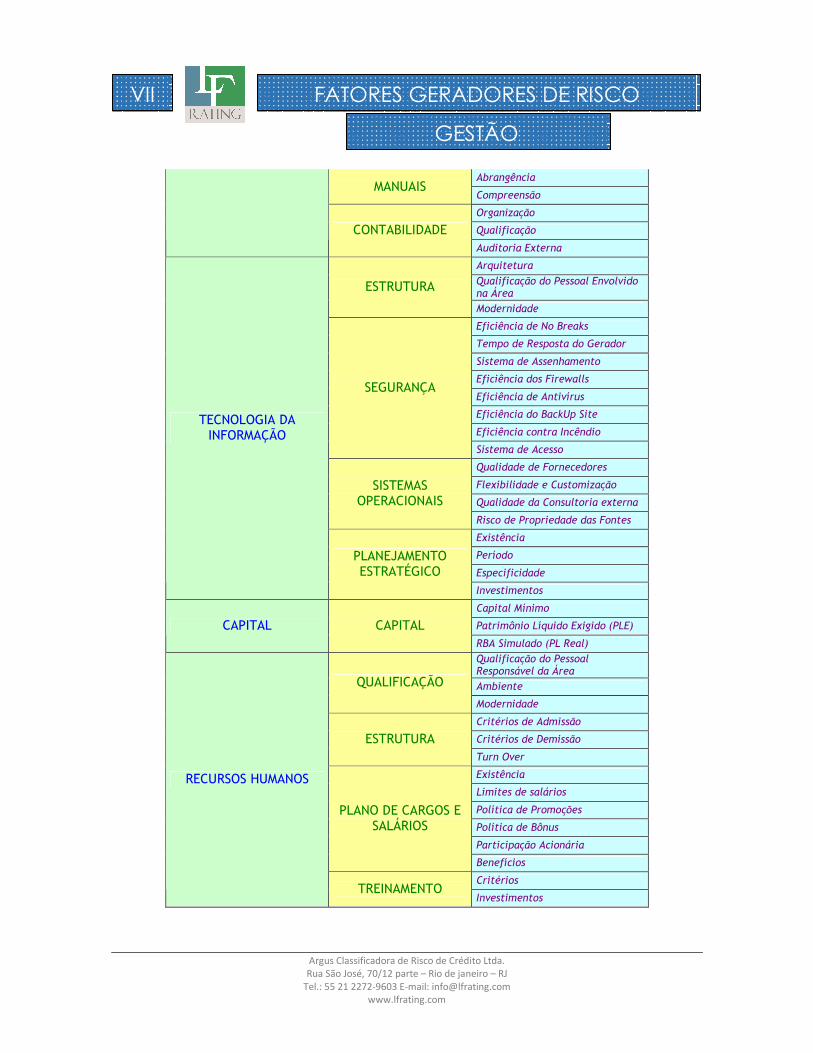

Abrangência MANUAIS

Compreensão

Organização

Qualificação CONTABILIDADE Auditoria Externa

Arquitetura

Qualificação do Pessoal Envolvido na Área ESTRUTURA

Modernidade

Eficiência de No Breaks

Tempo de Resposta do Gerador

Sistema de Assenhamento

Eficiência dos Firewalls

Eficiência de Antivírus

Eficiência do BackUp Site

Eficiência contra Incêndio

SEGURANÇA

Sistema de Acesso

Qualidade de Fornecedores

Flexibilidade e Customização

Qualidade da Consultoria externa

SISTEMAS OPERACIONAIS

Risco de Propriedade das Fontes

Existência

Período

Especificidade

TECNOLOGIA DA INFORMAÇÃO

PLANEJAMENTO ESTRATÉGICO

Investimentos

Capital Mínimo

Patrimônio Líquido Exigido (PLE) CAPITAL CAPITAL RBA Simulado (PL Real) Qualificação do Pessoal Responsável da Área Ambiente QUALIFICAÇÃO

Modernidade

Critérios de Admissão

Critérios de Demissão ESTRUTURA Turn Over

Existência

Limites de salários

Política de Promoções

Política de Bônus

Participação Acionária

PLANO DE CARGOS E SALÁRIOS

Benefícios

Critérios

RECURSOS HUMANOS

TREINAMENTO Investimentos

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

COOPERATIVAS DE CRÉDITO

VIII

CENÁRIO

O Sistema Cooperativo surgiu em 1844, em Rochdale, na Inglaterra. É uma forma de associação de pessoas que se reúnem para atender a necessidades comuns através de uma atividade econômica.

Existe cooperativa de todo o tipo de atividade, como, por exemplo: consumo, crédito, habitação, trabalho, escolar, produção agropecuária, produção industrial, eletrificação, telefonia, serviços públicos, previdência, comércio exterior e tantas outras. Na verdade, toda e qualquer atividade econômica pode ser desenvolvida através de uma cooperativa.

Existem alguns princípios pétreos, que diferenciam uma cooperativa de uma empresa comum:

1. Cada cooperado é um sócio, participante do Capital Social. 2. Cada sócio, independente da participação no Capital tem direito a

um voto nas Assembleias. 3. Os cooperados e suas cooperativas são solidários entre si. 4. Os cooperados recebem parte das sobras (lucro) em função da

participação nas operações (ativas e passivas) da cooperativa. 5. As cooperativas chamadas singulares são constituídas por pessoas, e

se organizam em Centrais (conjunto de singulares), Federações (conjunto de Centrais) e Confederações (conjunto de Federações).

6. Somente cooperados podem aplicar e fazer operações ativas com as suas cooperativas.

As cooperativas de crédito, que são as avaliadas por LFRating, existem nos formatos Rural, Mútuo e Mista. Elas são instituições financeiras assemelhadas a Bancos, pois possuem limitações operacionais.

Em dez.16 existiam 1.017 cooperativas de crédito no País, 42% fora da Região Sudeste. Essas cooperativas possuíam 8,9 milhões de cooperados, com R$ 154,1 bilhões de Ativos, que representavam 1,87% de participação no Sistema Financeiro Nacional, e Operações de Crédito que eram responsáveis por 2,41% de participação no total das Operações de Crédito do SFN.

O Sistema Cooperativo tem crescido aceleradamente no Brasil e no mundo. Os Governos têm olhado as cooperativas em geral como importantes instituições no conjunto de agentes promotores do desenvolvimento e da redução das diferenças sociais. Isto não é tudo. Cada vez mais as

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

COOPERATIVAS DE CRÉDITO

VIII

cooperativas atrairão parcelas produtivas da economia, dada sua concepção democrática e estimuladora da desconcentração. Assim, é impossível que o Sistema Cooperativo continue à margem dos outros Sistemas, tendo necessidade de se relacionar e criar vínculos que aumentem a integração e gerem um fator a mais de crescimento da produção e do emprego. Dessa forma, a criação de um sistema de rating de cooperativas toma um vulto importante, pois essa é uma linguagem comum que cria relacionamentos e que é entendida por todos os agentes do mercado. Além do mais, a existência de um rating regular cria transparência no Sistema de Cooperativas, auxiliando de forma contundente a melhoria dos processos e comportamentos dessas instituições.

A análise considera cada aspecto que pode gerar algum tipo de risco para a cooperativa e avalia sua importância num conjunto de outros aspectos legais, estruturais e conjunturais.

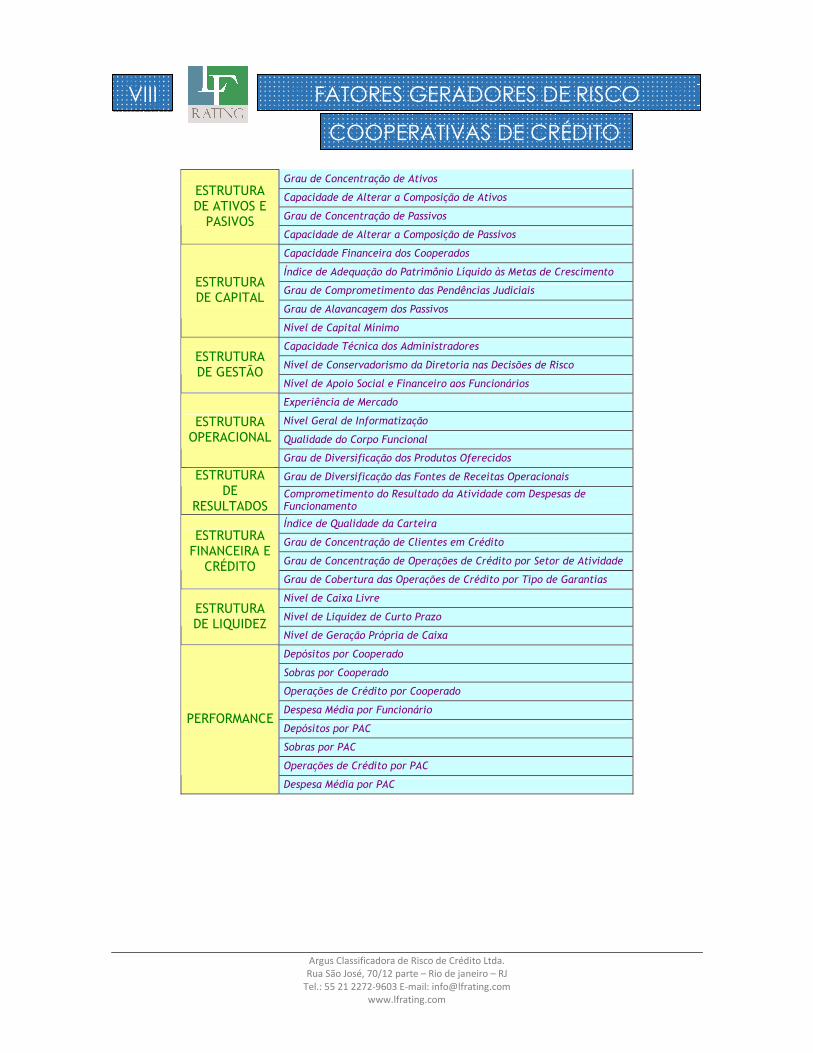

Na LFRating, o sistema de classificação de cooperativas de crédito chama-se RISKcoop.

A metodologia inclui um total de 11 áreas analisadas e 50 indicadores.

COOPERATIVAS DE CRÉDITO - FGR Detalhamento Indicadores

GRUPO 1 GRUPO 2 Perspectiva Conjuntural do Setor Principal

CONJUNTURA Perspectiva Conjuntural do Setor Secundário

Participação em Assembleias

Forma de Eleição da Alta Administração

Canais de Comunicação

Qualidade do Conselho de Administração

Efetividade da segregação

Fluidez da árvore de decisão

Qualidade do Conselho Fiscal

GOVERNANÇA

Funções efetivas das Auditorias

Qualidade da Auditoria Independente - Central

Qualidade da Auditoria Independente - Externa

Qualidade dos Sistemas de Acompanhamento de Risco de Mercado

Qualidade dos Sistemas de Concessão de Crédito

Grau de Dispersão de Controle nas Áreas Operacionais

CONTROLES

Grau de Imobilizações

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

COOPERATIVAS DE CRÉDITO

VIII

Grau de Concentração de Ativos

Capacidade de Alterar a Composição de Ativos

Grau de Concentração de Passivos

ESTRUTURA DE ATIVOS E

PASIVOS Capacidade de Alterar a Composição de Passivos

Capacidade Financeira dos Cooperados

Índice de Adequação do Patrimônio Líquido às Metas de Crescimento

Grau de Comprometimento das Pendências Judiciais

Grau de Alavancagem dos Passivos

ESTRUTURA DE CAPITAL

Nível de Capital Mínimo

Capacidade Técnica dos Administradores

Nível de Conservadorismo da Diretoria nas Decisões de Risco ESTRUTURA DE GESTÃO

Nível de Apoio Social e Financeiro aos Funcionários

Experiência de Mercado

Nível Geral de Informatização

Qualidade do Corpo Funcional

ESTRUTURA OPERACIONAL

Grau de Diversificação dos Produtos Oferecidos

Grau de Diversificação das Fontes de Receitas Operacionais ESTRUTURA DE

RESULTADOS Comprometimento do Resultado da Atividade com Despesas de Funcionamento

Índice de Qualidade da Carteira

Grau de Concentração de Clientes em Crédito

Grau de Concentração de Operações de Crédito por Setor de Atividade

ESTRUTURA FINANCEIRA E

CRÉDITO Grau de Cobertura das Operações de Crédito por Tipo de Garantias

Nível de Caixa Livre

Nível de Liquidez de Curto Prazo ESTRUTURA DE LIQUIDEZ

Nível de Geração Própria de Caixa

Depósitos por Cooperado

Sobras por Cooperado

Operações de Crédito por Cooperado

Despesa Média por Funcionário

Depósitos por PAC

Sobras por PAC

Operações de Crédito por PAC

PERFORMANCE

Despesa Média por PAC

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

CENÁRIO

Securitização é um termo nacionalizado, derivado do inglês securitization, que significa basicamente a emissão de um título lastreado em vários outros originados em operações mercantis. A origem está ligada a recebíveis imobiliários, na década de 60 nos EUA, mas a ideia dos títulos securitizadores se espalhou e hoje abrange uma série cada vez mais diversa de recebíveis.

As operações de securitização chegaram ao Brasil mais intensamente após 2004, com a difusão dos Certificados de Recebíveis Imobiliários (CRI), criados pela Lei 9.514/97. Para emiti-los foram criadas as Companhias Securitizadoras de Recebíveis Imobiliários, que junto com as Securitizadoras do Agronegócio e os Fundos e Investimentos de Direitos Creditórios formam o arcabouço de instituições emissoras de operações estruturadas no Brasil.

Para emissões públicas no Brasil, estes títulos são regulados pela CVM e Banco Central e precisam apresentar Termos de Securitização e Escrituras de Emissão descrevendo todas as características, garantias e riscos. Estes títulos são adequados para classificação de risco.

As principais são:

CRI - Certificado de Recebíveis Imobiliários – lastreado em CCI - Cédula de Crédito Imobiliário.

CRA - Certificado de Recebíveis do Agronegócio – lastreado em CPR - Cédulas de Produto Rural ou CDCA - Certificado de Direitos Creditórios do Agronegócio, que por sua vez é lastreado em CPR.

CCCB – Certificado de Cédulas de Crédito Bancário, lastreado em CCB – Cédulas de Crédito Bancário

DEBÊNTURE – Título comercial estruturado com garantias reais ou não.

FIDC – Fundo de Investimento em Direitos Creditórios – cuja carteira admite uma pluralidade de recebíveis.

Esses títulos (securities) são assemelhados no conceito aos emitidos por empresas americanas e europeias, tais como:

ABS - Asset Backed Securities – representativos de recebíveis de cartão de crédito empréstimos imobiliários, financiamento de automóveis etc.

MBS - Mortgage-Backed Securities – representativos de hipotecas de imóveis residenciais

CMBS - Commercial Mortgage-Backed Securities – representativos de hipotecas de imóveis comerciais.

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

CMO - Collateralized Mortgage-backed Obligations – lastreado em hipotecas, mas com estrutura adicional de garantias contra pré-pagamento.

CBO - Collateralized Bond Obligation – lastreado em ativos de alto risco de países emergentes.

CLO - Collateralized [leveraged] Loan Obligation – lastreado em créditos alavancados.

CDO - Collateralized Debt Obligation – lastreados em ABS.

A característica desses papéis, e o que os torna mais arriscados, é o fato de serem formados por outros títulos. Uma avaliação de riscos de crédito desse tipo de ativo precisa considerar a avaliação dos títulos de suporte, até o último nível, já que um título pode ser lastreado em outro e assim dificultar a avaliação real do risco de crédito do título principal. Por causa disto, eles foram os protagonistas da crise deflagrada em 2008 nos EUA.

Há também formação de estruturas complexas com instrumentos de cessão de créditos e formação de SPE – Sociedades de Propósito Específico. Por conta disso a avaliação dos instrumentos legais é muito importante e uma adequada firma de advocacia deve ser contratada para a operação.

Geralmente, a preocupação maior está na análise da carteira que lastreia o título securitizado. Em caso de carteiras pulverizadas LFRating® exige uma avaliação da carteira por empresa de auditoria, a fim de determinar a inadimplência média e avaliar o nível de excesso de spread ou overcollateral necessário.

Uma forma comum de conceder mais garantias, além das presentes nos ativos subjacentes, é a divisão da prioridade das cotas. Cotas subordinadas aumentam a cobertura das cotas seniores.

Em um rating de operações estruturadas, LFRating® analisa cinco Fatores Geradores de Risco - FGR que abrangem todas as áreas de risco destas operações, incluindo a estruturação em si, com suas garantias e amenizadores, mas também o originador dos créditos cedidos e os pagadores primários. Neste aspecto é importante determinar a capacidade dos ativos subjacentes de gerar caixa no tempo determinado das amortizações daquela obrigação específica, mas também é fundamental analisar a liquidez e adequabilidade das garantias, reais ou não, oferecidas na emissão.

Cada um desses cinco FGR é dividido em vários subfatores, que por sua vez são detalhados em indicadores objetivos e subjetivos e ponderados através de cinco descritores. Um aspecto interessante nesta metodologia

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

duplamente ponderada é o fato de que uma operação pode ser penalizada por que não possui determinado mecanismo, ou ser premiada por esta mesma falta do fator. Por exemplo, o mecanismo [AGENTES => Trustee =>

Existência] pode receber ponderação “0” significando que não existe um Trustee na operação. Se o fator subsequente [AGENTES => Trustee =>

Existência => Importância] receber ponderação “0”, o analista está dizendo que este fator não agrega risco à operação, mas qualquer outra ponderação acima desta agrega valor negativo, indicando que esse mecanismo não existe, mas é muito importante, pois por não existir deixa alguma área muito importante desprotegida na operação.

Os cinco FGR são os seguintes:

OPERAÇÕES ESTRUTURADAS - FGR Grandes Áreas Detalhamento Indicadores

GRUPO 1 GRUPO 2 GRUPO 3

Força Legal CONTRATO DE CESSÃO Abrangência

Força Legal REGULAMENTO

Abrangência

Força Legal TERMO DE SECURITIZAÇÃO Abrangência

Existência

Atualização

Gravames

Força Legal

ESCRITURAS PÚBLICAS

Abrangência

Força Legal CONTRATOS DE HIPOTECA Abrangência

Força Legal CONTRATOS DE ALIENAÇÃO FIDUCIÁRIA Abrangência

Força Legal CONTRATOS DE PENHOR Abrangência

Existência

INSTRUMENTOS LEGAIS

LEGAL OPINION Abrangência

CARTEIRA Inadimplência

Qualidade

QUALIDADE DA ESTRUTURAÇÃO

GESTÃO Experiência

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

Qualidade ADMINISTRAÇÃO

Experiência

Grau

Qualidade dos emissores

Distribuição geográfica

CONCENTRAÇÃO DE ATIVOS

SUBJACENTES Distribuição setorial

Efetividade BLINDAGEM

Qualidade

PRAZO Adequabilidade com o negócio principal

Adequabilidade dos Critérios

Existência e composição do Comitê ELEGIBILIDADE Efetividade dos Critérios

Coerência CARÊNCIA

Adequabilidade com o negócio principal

Adequabilidade do Indexador REMUNERAÇÃO

Adequabilidade da Remuneração

Existência e coerência com as metas do Fundo

Abrangência dos Ativos que podem ser adquiridos

Qualidade dos Ativos

POLÍTICA DE INVESTIMENTOS

Mecanismos de exceção

Existência POLÍTICA DE LIQUIDEZ Análise do fluxo de caixa projetado do Fundo

Efetividade dos critérios VENCIMENTO ANTECIPADO Adequabilidade para o emissor

Força

Efetividade EVENTOS DE AVALIAÇÃO

Adequabilidade para o emissor

Força

Efetividade EVENTOS DE LIQUIDAÇÃO

Adequabilidade para o emissor

FLUXO DE REPAGAMENTO

Análise do Fluxo de Caixa da Operação

Força Legal

Abrangência

Gravames

Amplitude de licenças ambientais

INSTRUMENTOS LEGAIS

Amplitude de licenças de construção

Grau de cobertura das garantias

Grau de cobertura das garantias reais COBERTURA DAS

GARANTIAS LTV

Grau de liquidez das garantias LIQUIDEZ DAS GARANTIAS Grau de liquidez das garantias reais

Nível de força natural do fluxo de caixa

ATIVOS SUBJACENTES

FLUXO DE CAIXA DOS EMISSORES Força de suporte externo

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

Comportamento do fluxo sob stress máximo

Existência de balanços auditados

Qualidade do Auditor

Grau de endividamento

Análise da Carteira de Clientes

Relação Dívida Líquida/EBTIDA

Situação Tributária e Fiscal

Grau de liquidez de curto prazo

Grau de liquidez corrente

ROE

CONDIÇÃO ECONÔMICO-

FINANCEIRA DOS EMISSORES

ROA

Dependência de Atos governamentais

Grau dos aspectos políticos no mercado de atuação RELACIONAMENTO

DOS EMISSORES COM O GOVERNO Prazo de concessão versus prazo da operação

Grau de dependência de outros projetos

Nível de licenças ainda não concedidas

Nível de registros ainda pendentes

Percentual de evolução da obra

Velocidade de Vendas previsto

CONDIÇÃO DO PROJETO

IMOBILIÁRIO

Velocidade de Vendas realizado

Nível do plantio Tempo de exigência de replantio em relação ao prazo da operação Histórico de sucesso do agricultor emissor

CONDIÇÕES DA SAFRA

Condições mercadológicas do produto

Área de atuação

Concentração de clientes COVENANTS

OPERACIONAIS Novos mercados

Dividendos

Alterações no Controle COVENANTS SOCIETÁRIOS

Aquisições e Vendas de ligadas

Limitação do endividamento

Limitações da Dívida Líquida/EBTIDA

Cross Default

COVENANTS FINANCEIROS

Ajustes tributários

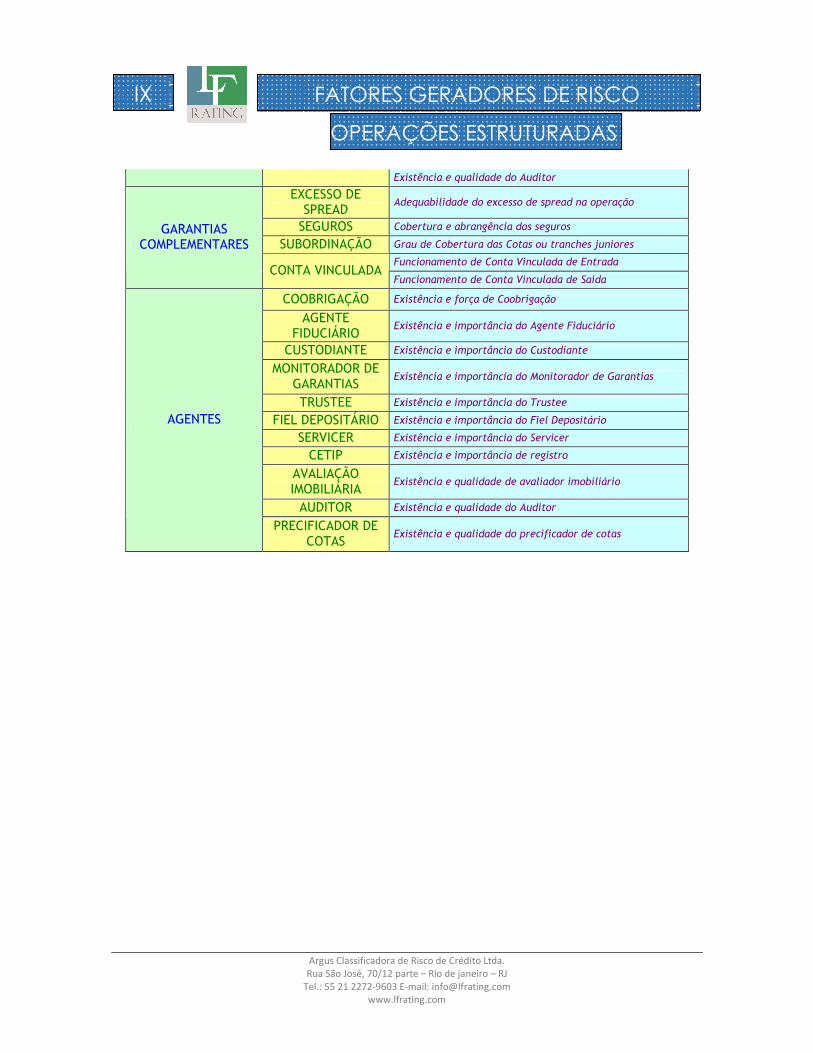

Existência e força de Coobrigação

Existência e importância do Agente Fiduciário

Existência e importância do Custodiante Existência e importância do Agente Monitorador de Garantias Existência e importância do Trustee

Existência e importância do Fiel Depositário

Existência e importância do Servicer

Existência e importância de registro no CETIP

AGENTES AMENIZADORES

Existência de avaliador imobiliário

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

OPERAÇÕES ESTRUTURADAS

IX

Existência e qualidade do Auditor

EXCESSO DE SPREAD

Adequabilidade do excesso de spread na operação

SEGUROS Cobertura e abrangência dos seguros

SUBORDINAÇÃO Grau de Cobertura das Cotas ou tranches juniores

Funcionamento de Conta Vinculada de Entrada

GARANTIAS COMPLEMENTARES

CONTA VINCULADA Funcionamento de Conta Vinculada de Saída

COOBRIGAÇÃO Existência e força de Coobrigação

AGENTE FIDUCIÁRIO

Existência e importância do Agente Fiduciário

CUSTODIANTE Existência e importância do Custodiante

MONITORADOR DE GARANTIAS

Existência e importância do Monitorador de Garantias

TRUSTEE Existência e importância do Trustee

FIEL DEPOSITÁRIO Existência e importância do Fiel Depositário

SERVICER Existência e importância do Servicer

CETIP Existência e importância de registro

AVALIAÇÃO IMOBILIÁRIA

Existência e qualidade de avaliador imobiliário

AUDITOR Existência e qualidade do Auditor

AGENTES

PRECIFICADOR DE COTAS

Existência e qualidade do precificador de cotas

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

TITULOS COM GARANTIAS EM RECEBIVEIS

X

CENÁRIO

Estes títulos surgiram como aprimoramento dos títulos de crédito que eram garantidos apenas por fluxo de Caixa do emissor, como era o caso das Notas Promissórias. Os novos títulos, além de serem primariamente garantidos pelo fluxo de Caixa do emissor, são lastreados em fluxo de recebíveis do emissor ou de um terceiro garantidor e tem, por isso, a vantagem de poder blindar o emissor transferindo o risco para outro pagador com maior força financeira.

Nos EUA e Europa, títulos assim já existem há algum tempo como os Covered Bonds e os ABS – Asset-Backed Securities e MBS – Mortagage Backed Securities, com características diferentes, mas com o mesmo conceito. No Brasil já há uma série de títulos desse tipo, como CCBs - Cédulas de Crédito Bancário, CCI – Cédulas de Crédito Imobiliário, LCI – Letras de Crédito Imobiliário, Letras Financeiras, LCA – Letras de Crédito do Agronegócio e CPR - Cédulas de Produto Rural.

Eles são muito flexíveis no conjunto de recebíveis que podem garanti-los, como prestações de cartão de crédito, de financiamentos imobiliários, de financiamentos bancários, recebíveis de contas de consumo de serviços públicos, de financiamento de automóveis, mensalidades escolares e outros assemelhados.

Todos estes títulos são passíveis de securitização através de CRI (CCI), CRA (CPR) e FIDC (CCB e CCI). Também podem ser envelopados em um CCCB – Certificado de Cédula de Crédito Bancário e CDCA – Certificado de Direitos Creditórios do Agronegócio, que os representam coletivamente.

Eles podem ser escriturais ou cedulares e aceitam registro no CETIP (mas podem ser registrados em Cartórios de Imóveis e Títulos). Uma de suas vantagens seria o fato de terem característica extrajudicial para seu recebimento, o que agiliza a execução das garantias em caso de default, mas a análise de risco precisa considerar aspectos das práticas do judiciário, que por falta de uma legislação consolidada, por vezes, anula esta vantagem.

Os emissores de CCI são os credores de crédito imobiliário e os de CCB os devedores de empréstimos bancários.

Quando olhamos títulos deste tipo nos preocupamos com as características dos recebíveis que estão dando suporte à operação, em especial o duration da carteira vis-à-vis o prazo da operação. Dependendo da liquidez dos

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

TITULOS COM GARANTIAS EM RECEBIVEIS

X

recebíveis, é importante olhar o conjunto de garantias complementares que foi oferecido, como o Fundo de Liquidez e alguma garantia real, no caso de títulos imobiliários. Além disso, é importante a análise do fluxo de Caixa da emissora no período de validade da operação. A análise do fluxo de Caixa nos mostra a condição da emissora continuar funcionando e gerando os recebíveis, caso ainda não sejam performados.

Operações imobiliárias precisam avaliar aspectos da construção do empreendimento objeto, como evolução do cronograma, licenças ambientais e de gabaritos, velocidade de vendas, atribuições da SPE, compatibilidade do fluxo de repagamento com a geração de Caixa consolidada do fluxo de recebíveis.

TÍTULOS DE RECEBÍVEIS - FGR Grandes Áreas Detalhamento Indicadores

GRUPO 1 GRUPO 2 GRUPO 3 Amplitude de licenças ambientais

LICENÇAS Amplitude de licenças de construção

Força Legal CONTRATO DE CESSÃO Abrangência

Existência

Atualização

Gravames

Força Legal

ESCRITURAS PÚBLICAS

Abrangência

Força Legal CONTRATOS DE HIPOTECA Abrangência

Força Legal CONTRATOS DE ALIENAÇÃO FIDUCIÁRIA Abrangência

Força Legal CONTRATOS DE PENHOR Abrangência

Existência

INSTRUMENTOS LEGAIS

LEGAL OPINION Abrangência

Inadimplência CARTEIRA

Duration

Grau

Qualidade dos emissores

Distribuição geográfica

QUALIDADE DA ESTRUTURAÇÃO

CONCENTRAÇÃO DE RECEBÍVEIS

Distribuição setorial

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

TITULOS COM GARANTIAS EM RECEBIVEIS

X

Efetividade BLINDAGEM

Qualidade

PRAZO Adequabilidade com o negócio principal

Adequabilidade dos Critérios

Existência e composição do Comitê ELEGIBILIDADE Efetividade dos Critérios

Coerência CARÊNCIA

Adequabilidade com o negócio principal

Adequabilidade do Indexador REMUNERAÇÃO

Adequabilidade da Remuneração

Existência

Composição FUNDO DE LIQUIDEZ

Qualidade do Gestor

Efetividade dos critérios VENCIMENTO ANTECIPADO Adequabilidade para o emissor

Força

Efetividade EVENTOS DE AVALIAÇÃO

Adequabilidade para o emissor

Força

Efetividade EVENTOS DE LIQUIDAÇÃO

Adequabilidade para o emissor

FLUXO DE REPAGAMENTO

Análise do Fluxo de Caixa da Operação

Grau de cobertura das garantias

Grau de cobertura das garantias reais COBERTURA DAS

GARANTIAS LTV

Grau de liquidez das garantias

GARANTIAS PRINCIPAIS

LIQUIDEZ DAS GARANTIAS Grau de liquidez das garantias reais

Nível de força natural do fluxo de caixa

Força de suporte externo FLUXO DE CAIXA DOS EMISSORES

Comportamento do fluxo sob stress máximo

Existência de balanços auditados

Qualidade do Auditor

Grau de endividamento

Análise da Carteira de Clientes

Relação Dívida Líquida/EBTIDA

Situação Tributária e Fiscal

Grau de liquidez de curto prazo

Grau de liquidez corrente

ROE

CONDIÇÃO ECONÔMICO-

FINANCEIRA DOS EMISSORES

ROA

Dependência de Atos governamentais

Grau dos aspectos políticos no mercado de atuação

EMISSORES

RELACIONAMENTO DOS EMISSORES

COM O GOVERNO Prazo de concessão versus prazo da operação

Argus Classificadora de Risco de Crédito Ltda.

Rua São José, 70/12 parte – Rio de janeiro – RJ

Tel.: 55 21 2272-9603 E-mail: [email protected]

www.lfrating.com

FATORES GERADORES DE RISCO

TITULOS COM GARANTIAS EM RECEBIVEIS

X

Grau de dependência de outros projetos

Nível de licenças ainda não concedidas

Nível de registros ainda pendentes

Percentual de evolução da obra

Velocidade de Vendas previsto

CONDIÇÃO DO PROJETO

IMOBILIÁRIO

Velocidade de Vendas realizado

Nível do plantio Tempo de exigência de replantio em relação ao prazo da operação Histórico de sucesso do agricultor emissor

ATIVO OBJETO

CONDIÇÕES DA SAFRA

Condições mercadológicas do produto

Área de atuação

Concentração de clientes COVENANTS

OPERACIONAIS Novos mercados

Dividendos

Alterações no Controle COVENANTS SOCIETÁRIOS

Aquisições e Vendas de ligadas

Limitação do endividamento

Limitações da Dívida Líquida/EBTIDA

Cross Default

COVENANTS

COVENANTS FINANCEIROS

Ajustes tributários

Existência e força de Coobrigação

Existência e importância do Agente Fiduciário

Existência e importância do Custodiante Existência e importância do Agente Monitorador de Garantias Existência e importância do Trustee

Existência e importância do Fiel Depositário

Existência e importância do Servicer

Existência e importância de registro no CETIP

Existência de avaliador imobiliário

AGENTES AGENTES

AMENIZADORES

Existência e qualidade do Auditor

SEGUROS Cobertura e abrangência dos seguros

SUBORDINAÇÃO Grau de Cobertura das parcelas juniores

Qualidade do Gestor

Funcionamento de Conta Vinculada de Entrada

GARANTIAS COMPLEMENTARES

CONTA VINCULADA Funcionamento de Conta Vinculada de Saída