Página 1 de 47 - camposconsultoria.com.brµesRegulamentadas... · 7.2 Recolhimento ao FGTS e...

47

Profissões Regulamentadas - Empregado doméstico 17 de Outubro de 2011 Em face da publicação da Lei nº 12.506/2011 - DOU de 13.10.2011, este procedimento foi atualizado. Tópico atualizado: 4.7 Aviso prévio. Profissões Regulamentadas - Empregado doméstico Sumário 1. Conceitos 1.1 Empregado doméstico 1.2 Empregador 2. Admissão 3. Carteira de Trabalho e Previdência Social (CTPS) 3.1 Obtenção 3.2 Anotações 4. Direitos desde 05.10.1988 4.1 Férias 4.1.1 Períodos aquisitivo e concessivo 4.1.2 Prazo para pagamento 4.1.3 Contribuição previdenciária 4.1.4 Recibo de férias (não há modelo oficial) 4.1.5 Anotação na CTPS 4.2 13º salário 4.2.1 Desconto previdenciário - Procedimentos 4.2.2 Exemplos 4.2.2.1 Preenchimento parcial da GPS 4.2.3 Afastamento por motivo de doença e licença-maternidade - Abono anual pago pela previdência social - Implicações 4.2.3.1 Auxílio-doença 4.2.3.2 Abono anual a cargo da Previdência Social 4.2.3.3 Licença-maternidade 4.3 Vale-transporte 4.3.1 Direito - Exercício - Condições 4.3.2 Custeio 4.3.3 Desconto 4.3.4 Parcela - Valor 4.4 Licença-gestante 4.4.1 Mãe adotiva ou guardiã - Salário-maternidade 4.4.2 Período de repouso - Aumento - Exceção 4.4.3 Parto antecipado 4.4.4 Aborto não criminoso 4.4.5 Estabilidade provisória e salário-família 4.4.6 Empregador doméstico - Procedimento 4.5 Licença-paternidade 4.6 Repouso Semanal Remunerado (RSR) 4.7 Aviso prévio 4.8 Rescisão contratual 4.8.1 Necessidade ou não de assistência na rescisão contratual do empregado doméstico 4.8.2 Direitos na rescisão 4.8.3 CTPS - Baixa Página 1 de 47 17/10/2011 http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Transcript of Página 1 de 47 - camposconsultoria.com.brµesRegulamentadas... · 7.2 Recolhimento ao FGTS e...

Profissões Regulamentadas - Empregado doméstico 17 de Outubro de 2011

Em face da publicação da Lei nº 12.506/2011 - DOU de 13.10.2011, este procedimento foi atualizado. Tópico atualizado: 4.7 Aviso prévio.

Profissões Regulamentadas - Empregado doméstico

Sumário

1. Conceitos

1.1 Empregado doméstico

1.2 Empregador

2. Admissão

3. Carteira de Trabalho e Previdência Social (CTPS)

3.1 Obtenção

3.2 Anotações

4. Direitos desde 05.10.1988 4.1 Férias

4.1.1 Períodos aquisitivo e concessivo

4.1.2 Prazo para pagamento

4.1.3 Contribuição previdenciária

4.1.4 Recibo de férias (não há modelo oficial)

4.1.5 Anotação na CTPS

4.2 13º salário

4.2.1 Desconto previdenciário - Procedimentos

4.2.2 Exemplos

4.2.2.1 Preenchimento parcial da GPS

4.2.3 Afastamento por motivo de doença e licença-maternidade - Abono anual pago pela previdência social - Implicações

4.2.3.1 Auxílio-doença

4.2.3.2 Abono anual a cargo da Previdência Social

4.2.3.3 Licença-maternidade

4.3 Vale-transporte

4.3.1 Direito - Exercício - Condições

4.3.2 Custeio

4.3.3 Desconto

4.3.4 Parcela - Valor

4.4 Licença-gestante

4.4.1 Mãe adotiva ou guardiã - Salário-maternidade

4.4.2 Período de repouso - Aumento - Exceção

4.4.3 Parto antecipado

4.4.4 Aborto não criminoso

4.4.5 Estabilidade provisória e salário-família

4.4.6 Empregador doméstico - Procedimento

4.5 Licença-paternidade

4.6 Repouso Semanal Remunerado (RSR)

4.7 Aviso prévio

4.8 Rescisão contratual

4.8.1 Necessidade ou não de assistência na rescisão contratual do empregado doméstico

4.8.2 Direitos na rescisão

4.8.3 CTPS - Baixa

Página 1 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

4.9 Previdência Social

4.9.1 Inscrição

4.9.2 Contribuição previdenciária - Recolhimento

4.9.2.1 Dever

4.9.2.2 Responsabilidade

4.9.3 Benefícios

5. Possibilidade de rescisão do contrato de trabalho de empregado doméstico aposentado por invalidez

6. Fornecimento de alimentação, vestuário, higiene ou moradia - Descontos

7. FGTS e Seguro-Desemprego

7.1 Requerimento de inclusão no FGTS

7.2 Recolhimento ao FGTS e prestação de informações à Previdência Social

7.2.1 Elaboração da GFIP/Sefip

7.2.2 Depósito - Prazo

7.2.3 Depósitos rescisórios

7.2.3.1 Prazo

7.3 Seguro-desemprego

7.3.1 Requerimento - Prazo

7.3.2 Justa causa

8. Direitos não assegurados 8.1 Jornada de trabalho

8.2 Horas extras

8.3 Adicional noturno

8.4 Acidente do trabalho

9. Prática de atos ilícitos - Agências - Responsabilidade civil

10. Situação trabalhista do faxineiro diarista que presta serviços na residência do contratante

11. Possibilidade de firmar contrato de experiência com o empregado doméstico

12. Jurisprudência 12.1 Férias proporcionais

12.2 Férias anuais - Duração

12.3 Férias - Dobra

12.4 Multa rescisória

12.5 Relação de emprego - Comprovação - Recibo - Necessidade

12.6 Salário in natura

12.7 Vigia/vigilante

12.8 Caseiro - Propriedade destinada ao lazer

12.9 Enfermeira

12.10 Doméstica aposentada - Salário-família - Direito inexistente

12.11 Acidente do trabalho - Garantia de emprego

12.12 Contrato de experiência

12.13 Horas extras

12.14 Salário mínimo proporcional

12.15 Demissão por justa causa

12.16 Feriados trabalhados

12.17 Aviso prévio

1. Conceitos

1.1 Empregado doméstico

Considera-se doméstico o empregado que presta serviços de natureza contínua e de finalidade não lucrativa a pessoa ou família, no âmbito residencial destas (Decreto nº 71.885/1973 , art. 3º , I).

Página 2 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

1.2 Empregador

Pessoa ou família que admite a seu serviço empregado doméstico (Decreto nº 71.885/1973 , art. 3º , II).

2. Admissão

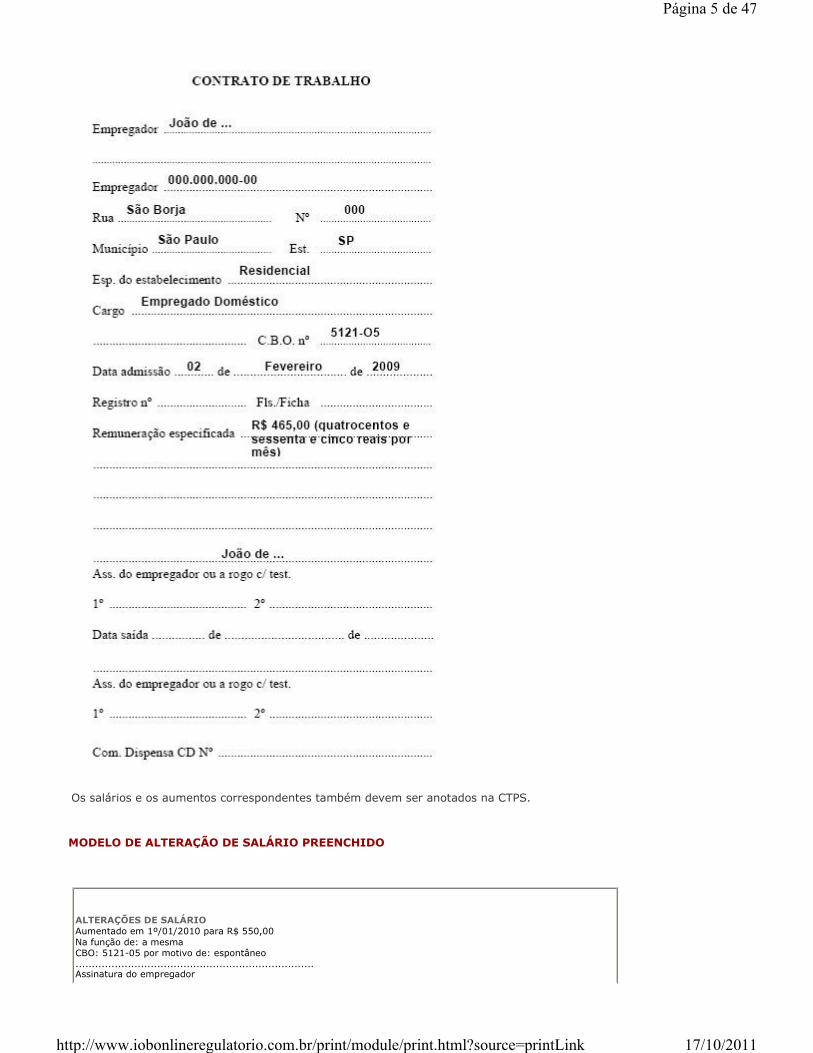

O empregado doméstico, ao ser admitido no emprego, deve apresentar:

a) Carteira de Trabalho e Previdência Social (CTPS) ;

b) atestado de boa conduta emitido por autoridade policial ou por pessoa idônea, a juízo do empregador;

Nota Conforme a Lei nº 7.115/1983 , art. 1º , a declaração destinada a fazer prova de bons antecedentes, quando firmada pelo próprio interessado ou por procurador bastante, e sob as penas da Lei, presume-se verdadeira.

c) atestado de saúde, subscrito por autoridade médica responsável, também a critério do empregador (Decreto nº71.885/1973 , art. 4º ).

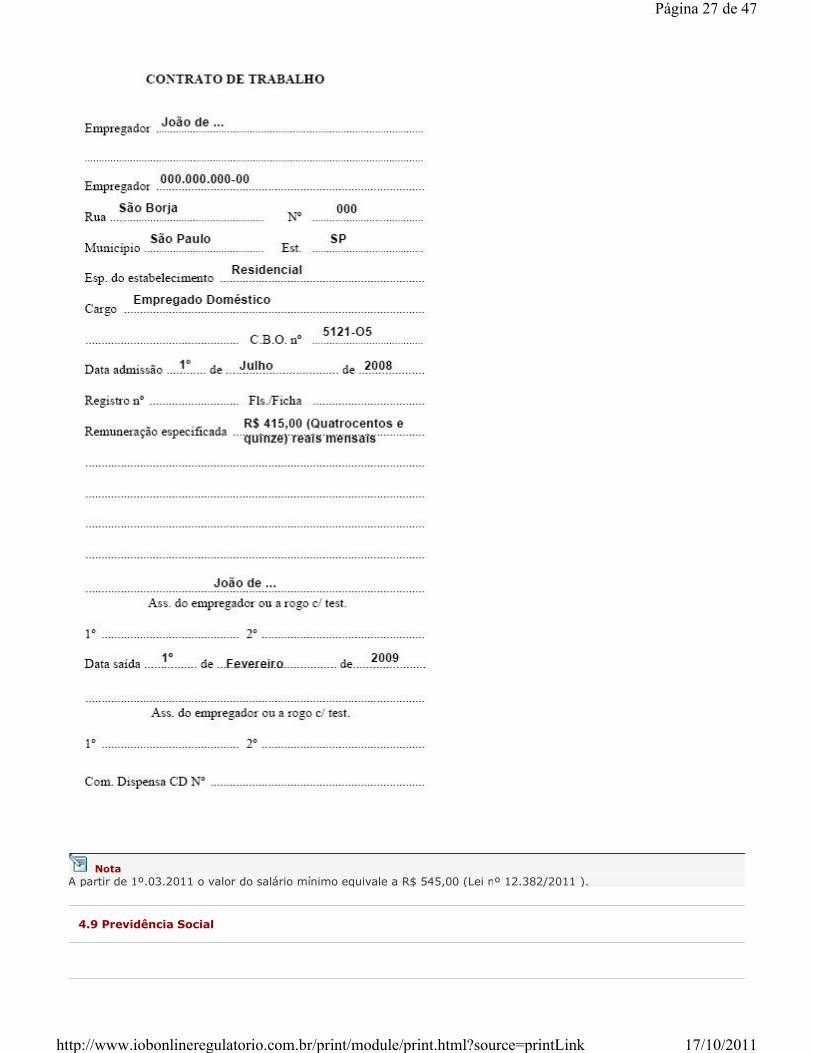

3. Carteira de Trabalho e Previdência Social (CTPS)

3.1 Obtenção

A CTPS será emitida exclusivamente por elemento habilitado e credenciado pela Superintendência Regional do Trabalho e Emprego (SRTE) no Estado e será fornecida ao interessado no prazo mínimo de 2 e máximo de 15 dias úteis contados a partir da data constante do protocolo, mediante apresentação de duas fotos 3 x 4, com fundo branco, com ou sem data, coloridas ou branco e preto, iguais e recentes, e qualquer documento oficial de identificação pessoal do interessado, no original ou por qualquer processo de cópia, autenticada por cartório competente ou por servidor da administração, em que possam ser colhidos dados necessários ao preenchimento de sua qualificação civil na referida CTPS (Portaria MTb/SPES nº 1/1997 ).

3.2 Anotações

Na CTPS, o empregador deve anotar:

a) empregador: nome completo

b) CPF (Cadastro de Pessoas Físicas /MF)

c) endereço: o da residência

d) município onde se localiza a residência do empregador e Unidade da Federação;

e) espécie do estabelecimento: residencial;

f) cargo: empregado doméstico;

Página 3 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

g) CBO (Classificação Brasileira de Ocupações): 5121-05;

h) data de admissão: aos admitidos antes de 08.04.1973, prevalece esta data para todos os efeitos, e, aos admitidos posteriormente, a data real de início do trabalho;

i) registro nº ... fls./ficha...: não preencher;

j) remuneração especificada: anotar o salário mensal efetivamente pago ao empregado;

k) assinatura do empregador: por ocasião do registro do contrato de trabalho e da desvinculação empregatícia, nos campos próprios;

l) data de início e término das férias;

m) data da dispensa.

MODELO DE CONTRATO DE TRABALHO PREENCHIDO - EXEMPLO

Página 4 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Os salários e os aumentos correspondentes também devem ser anotados na CTPS.

MODELO DE ALTERAÇÃO DE SALÁRIO PREENCHIDO

ALTERAÇÕES DE SALÁRIOAumentado em 1º/01/2010 para R$ 550,00Na função de: a mesmaCBO: 5121-05 por motivo de: espontâneo.........................................................................Assinatura do empregador

Página 5 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

4. Direitos desde 05.10.1988

Asseguram-se à categoria dos trabalhadores domésticos os seguintes direitos:

a) salário mínimo, fixado em lei, nacionalmente unificado, capaz de atender às suas necessidades vitais básicas e às de sua família com moradia, alimentação, educação, saúde, lazer, vestuário, higiene, transporte e Previdência Social, com reajustes periódicos que lhe preservem o poder aquisitivo, sendo vedada sua vinculação para qualquer fim.

Observar que o atual salário mínimo , é fixado para a jornada mensal de 220h ou 30 dias.

Nota Lembramos que a Lei Complementar nº 103/2000 autorizou os Estados e o Distrito Federal a instituir, mediante lei de iniciativa do Poder Executivo, o piso salarial proporcional à extensão e à complexidade do trabalho para os empregados que não tenham piso salarial definido em lei federal, convenção ou acordo coletivo de trabalho.

Fundamentados nesse diploma legal alguns governadores instituíram no âmbito dos respectivos Estados os pisos salariais a serem observados, entre outros, pelos empregadores domésticos. Desta forma, havendo no respectivo Estado piso mínimo estabelecido por lei, este deve ser observado, caso contrário, aplica-se o salário mínimo nacionalmente unificado.

Nas jornadas reduzidas livremente por acordo entre empregador/empregado, respeitar os valores mínimo/hora/dia, proporcionalmente ao número de horas ou dias de efetivo trabalho.

CÁLCULO PARA PAGAMENTO DE SALÁRIO VINCULADO AO SALÁRIO MÍNIMO COM JORNADA REDUZIDA -EXEMPLO

Contrato para 15 dias/mês Salário mínimo R$ 545,00 (*)

Salário mínimo/dia R$ 545,00 ÷ 30 equivale a R$ 18,17

Salário devido R$ 18,17 x 15 = R$ 272,55

(*) Valor vigente a partir de 1º.03.2011 conforme determina a Lei nº12.382/2011 .

b) irredutibilidade salarial;

c) 13º salário com base na remuneração integral ou no valor da aposentadoria;

d) repouso semanal remunerado , preferencialmente aos domingos;

e) gozo de férias anuais remuneradas com, pelo menos, 1/3 terço a mais do que o salário normal;

f) licença à gestante , sem prejuízo do emprego e salário, com duração de 120 dias, paga diretamente pelo INSS;

g) licença-paternidade , fixada transitoriamente em 5 dias;

h) aviso prévio proporcional ao tempo de serviço, sendo, no mínimo, de 30 dias, nos termos da lei;

i) aposentadoria ;

Página 6 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

j) integração à Previdência Social;

k) estabilidade da empregada gestante desde a confirmação da gravidez até 5 meses após o parto.

4.1 Férias

Após cada período de 12 meses de trabalho prestado à mesma pessoa ou família, o doméstico (copeira, cozinheira, faxineira, jardineiro, motorista etc.) faz jus a férias remuneradas de 30 dias corridos (Lei nº 5.859/1972 , art. 3º , alterado pela Lei nº 11.324/2006 ), acrescidas de 1/3 previsto na Constituição Federal (CF, art. 7º, XVII), ficando a critério do empregador doméstico, depois de ouvido o empregado, a fixação do período correspondente ao gozo.

Aplicar-se-á as férias anuais remuneradas de 30 dias aos períodos aquisitivos iniciados após a data de publicação da Lei nº 11.324/2006 (DOU 1 de 20.07.2006). Anteriormente a essa data, as férias do doméstico eram equivalentes a 20 dias úteis e também acrescidas do terço constitucional.

Nota Cabe ao empregador a fixação do período do gozo de férias. Entretanto, o art. 10 da Convenção nº 132, da Organização Internacional do Trabalho (OIT), aprovada pelo Congresso Nacional por meio do Decreto Legislativo nº47/1981 , ratificada em 1997, com o depósito do instrumento de ratificação em 23.09.1998 e, por fim, promulgada pelo Decreto nº 3.197/1999 - DOU de 06.10.1999, a qual, desde então, vigora no Brasil, determina que:

"Artigo 10

1. A ocasião em que as férias serão gozadas será determinada pelo empregador, após consulta à pessoa empregada interessada em questão ou seus representantes, a menos que seja fixada por regulamento, acordo coletivo, sentença arbitral ou qualquer outra maneira conforme à prática nacional.

2. Para fixar a ocasião do período de gozo das férias serão levadas em conta as necessidades do trabalho e as possibilidades de repouso e diversão ao alcance da pessoa empregada."

4.1.1 Períodos aquisitivo e concessivo

Considerando-se aplicar ao doméstico os mesmos princípios aplicáveis aos demais empregados relativamente aos períodos de aquisição e de concessão das férias, pode-se exemplificar que um doméstico admitido em 1º.08.2009 que completou 12 meses de trabalho em 31.07.2010 faz jus a esse descanso.

O empregador, por sua vez, deve fixar o período de gozo nos 12 meses seguintes, de modo que seu término ocorra, no máximo, até 31.07.2011.

Visualizando os períodos:

a) aquisitivo do direito às férias: 1º.08.2009 a 31.07.2010

b) concessivo (período de gozo): 1º.08.2010 a 31.07.2011

CÁLCULO DE FÉRIAS DE EMPREGADO DOMÉSTICO - EXEMPLO Empregada Doméstica com salário mensal de R$ 787,50 goza 30 dias de férias, a contar de 1º.04.2011.

1 - salário/dia: R$ 787,50 ÷ 30 = R$ 26,25 (nos meses de 28, 29 e 31 dias, dividir o salário respectivamente por esses

Página 7 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

números)

2 - férias de 1º.04 a 30.04.2011 (retorno ao serviço: dia 02.05.2011, considerando que o dia 1º é feriado nacional)

3 - férias: R$ 26,25 x 30 dias = R$ 787,50

4 - 1/3 de R$ 787,50 = R$ 262,50

6 - Total de férias = R$ 1.050,00

4.1.2 Prazo para pagamento

As férias devem ser pagas até 2 dias antes do início do gozo.

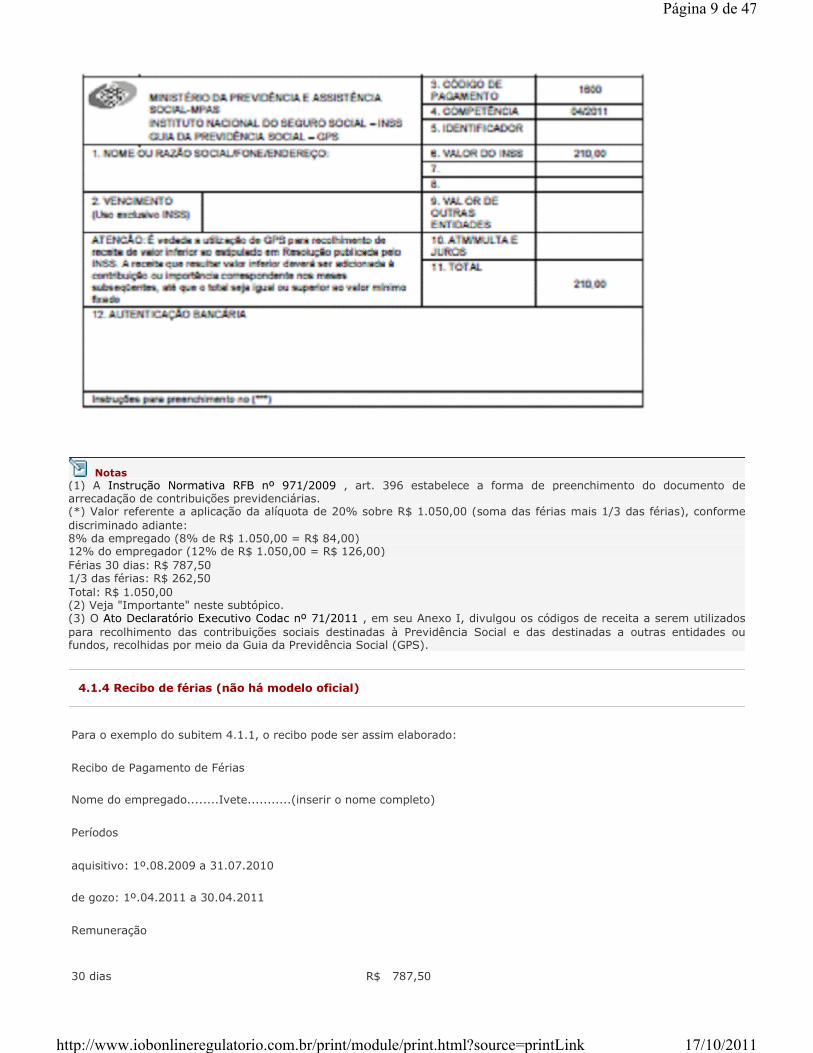

4.1.3 Contribuição previdenciária

A contribuição previdenciária incidirá sobre as férias, terço constitucional (1/3 das férias) e saldo de salário, se for o caso, relativo ao mês do respectivo gozo, cujas alíquotas correspondem aos percentuais de 8%, 9% ou 11%, conforme o salário-de-contribuição. Seu recolhimento será feito por meio da Guia da Previdência Social (GPS).

Assim, a contribuição recolhida na GPS corresponde a:

a) empregado: Veja Tabela mensal de contribuição previdenciária

b) empregador:

- alíquota de 12% do salário-de-contribuição de seu empregado doméstico, limitado ao teto máximo do salário-de-contribuição. Veja Tabela mensal de contribuição previdenciária

Portanto, o recolhimento na GPS corresponde a 20%, 21% ou 23%, conforme a faixa do salário-de-contribuição.

(*) Tabela a ser observada no cálculo das férias anteriormente mencionado

Por meio de Portaria conjunta, os Ministérios da Previdência Social e da Fazenda (Portaria MPS/MF nº 568/2010 ) determinaram que o limite máximo do salário de contribuição previdenciária foi fixado em R$ 3.689,66 a partir de 1º.01.2011. Veja observação Importante no subitem 4.1.5

TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADOS, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º.01.2011

Salário de Contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

Até 1.106,90De 1.106,91 até 1.844,83De 1.844,84 até 3.689,66

8,009,0011,00

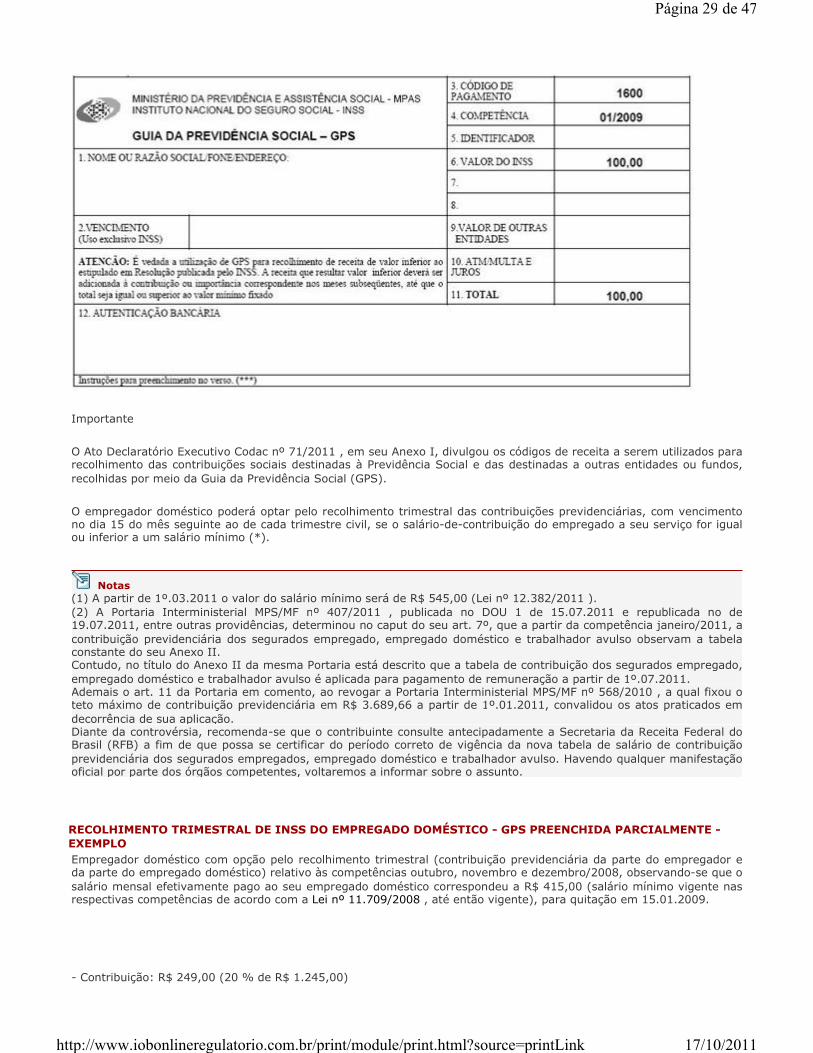

GPS DE EMPREGADO DOMÉSTICO PARCIALMENTE PREENCHIDA - MODELO

Página 8 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Notas (1) A Instrução Normativa RFB nº 971/2009 , art. 396 estabelece a forma de preenchimento do documento de arrecadação de contribuições previdenciárias. (*) Valor referente a aplicação da alíquota de 20% sobre R$ 1.050,00 (soma das férias mais 1/3 das férias), conforme discriminado adiante: 8% da empregado (8% de R$ 1.050,00 = R$ 84,00) 12% do empregador (12% de R$ 1.050,00 = R$ 126,00) Férias 30 dias: R$ 787,50 1/3 das férias: R$ 262,50 Total: R$ 1.050,00 (2) Veja "Importante" neste subtópico. (3) O Ato Declaratório Executivo Codac nº 71/2011 , em seu Anexo I, divulgou os códigos de receita a serem utilizados para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas a outras entidades ou fundos, recolhidas por meio da Guia da Previdência Social (GPS).

4.1.4 Recibo de férias (não há modelo oficial)

Para o exemplo do subitem 4.1.1, o recibo pode ser assim elaborado:

Recibo de Pagamento de Férias

Nome do empregado........Ivete...........(inserir o nome completo)

Períodos

aquisitivo: 1º.08.2009 a 31.07.2010

de gozo: 1º.04.2011 a 30.04.2011

Remuneração

30 dias R$ 787,50

Página 9 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

1/3 do valor das férias (CF, art. 7º, XVII) R$ 262,50

Total: R$ 1.050,00

Desconto

INSS (8%) R$ 84,00

Total R$ 84,00

Total a receber Líquido: R$ 966,00 (R$ 1.050,00 - R$ 84,00)

Recebi de ........Ronaldo...........(empregador - inserir o nome completo) a importância de R$ 966,00 (novecentos e sessenta e seis reais) correspondente às férias acima discriminadas.

......................................, 28 de março de 2011.

(local) e (data)

Ivete

Assinatura do empregado

4.1.5 Anotação na CTPS

MODELO DE ANOTAÇÃO DE FÉRIAS DE EMPREGADO DOMÉSTICO Na página própria, anotar:

ANOTAÇÕES DE FÉRIAS

Gozou férias relativas ao período de 1º.08.2009 a 31.07.2010

de 1º/04/2011 a 30/04/2011

..................................................................................

Assinatura do empregador

Importante

A Portaria Interministerial MPS/MF nº 407/2011 , publicada no DOU 1 de 15.07.2011, republicada no DOU 1 de 19.07.2011, e retificada no DOU 1 de 20.07.2011, entre outras providências, determinou no caput do seu art. 7º, que a partir da competência janeiro/2011, a contribuição previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso observam a tabela constante do seu Anexo II.

Contudo, no título do Anexo II da mesma Portaria está descrito que a tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso é aplicada para pagamento de remuneração a partir de 1º.07.2011.

Ademais o art. 11 da Portaria em comento, ao revogar a Portaria Interministerial MPS/MF nº 568/2010 , a qual fixou a tabela anterior de contribuição previdenciária válida a partir de 1º.01.2011, convalidou os atos praticados em

Página 10 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

decorrência de sua aplicação.

A retificação ocorrida no DOU de 20.07.2011 esclareceu que a empresa que houver declarado suas contribuições com base no Anexo II da Portaria Interministerial MPS/MF nº 568/2010 (revogada pela atual Portaria, mas com os atos praticados em decorrência de sua aplicação convalidados), fica dispensada da obrigação de retificar as Guias de Recolhimentos do FGTS e Informações à Previdência Social (GFIP) relativas às competências janeiro a junho/2011, conforme previsto no parágrafo único do art. 7º da citada Portaria Interministerial MPS/MF nº 407/2011 , e não janeiro e junho conforme constava anteriormente.

Foi ainda retificado o valor máximo da multa pela infração a qualquer dispositivo do Regulamento da Previdência Social (RPS), para o qual não haja penalidade expressamente cominada (art. 283), o qual se encontrava numericamente grafado em valor diverso do estabelecido de forma extensa. Ficando esclarecido, portanto, que o mencionado valor da multa máxima é de R$ 152.441,63.

Observa-se, entretanto, que a controvérsia relativa à vigência da nova tabela de salário-de- contribuição dos segurados empregado, doméstico e trabalhador avulso, não foi sanada.

Diante da controvérsia, recomenda-se que o contribuinte consulte antecipadamente a Secretaria da Receita Federal do Brasil (RFB) a fim de que possa se certificar do período correto de vigência da nova tabela de salário de contribuição previdenciária dos segurados empregados, empregado doméstico e trabalhador avulso. Havendo qualquer manifestação oficial por parte dos órgãos competentes, voltaremos a informar sobre o assunto.

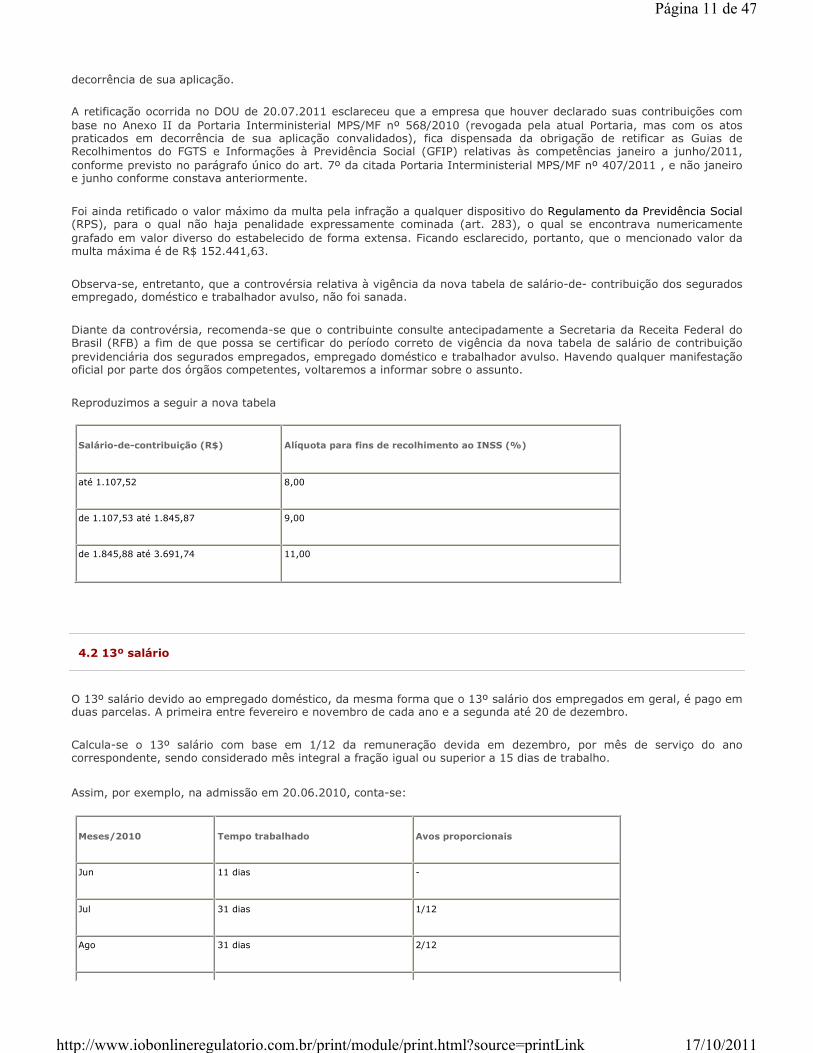

Reproduzimos a seguir a nova tabela

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até 1.107,52 8,00

de 1.107,53 até 1.845,87 9,00

de 1.845,88 até 3.691,74 11,00

4.2 13º salário

O 13º salário devido ao empregado doméstico, da mesma forma que o 13º salário dos empregados em geral, é pago em duas parcelas. A primeira entre fevereiro e novembro de cada ano e a segunda até 20 de dezembro.

Calcula-se o 13º salário com base em 1/12 da remuneração devida em dezembro, por mês de serviço do ano correspondente, sendo considerado mês integral a fração igual ou superior a 15 dias de trabalho.

Assim, por exemplo, na admissão em 20.06.2010, conta-se:

Meses/2010 Tempo trabalhado Avos proporcionais

Jun 11 dias -

Jul 31 dias 1/12

Ago 31 dias 2/12

Página 11 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Set 30 dias 3/12

Out 31 dias 4/12

Nov 30 dias 5/12

Dez 31 dias 6/12

PAGAMENTO DE 13º SALÁRIO DE EMPREGADO DOMÉSTICO a) admissão em 20.06.2010

- salário mensal: R$ 600,00

- tempo de serviço até outubro/2010: 4/12

13º salário:

- 1ª parcela (até 30.11.2010)

R$ 600,00 ÷ 12 = R$ 50,00

R$ 50,00 x 4 = R$ 200,00

R$ 200,00 ÷ 2 = R$ 100,00

- 2ª parcela (até 20.12.2010)

- salário mantido em R$ 600,00

R$ 600,00 ÷ 12 = R$ 50,00

R$ 50,00 x 6 = R$ 300,00

R$ 300,00 - R$ 100,00 (1ª parcela) = R$ 200,00 (2ª parcela)

Notas (1) Há os que consideram, no tempo de serviço, para pagamento da 1ª parcela, o mês de novembro, passando o adiantamento a ser calculado, no exemplo, à base de 50% de 5/12, desde que o empregado já tenha trabalhado, no mínimo, 15 dias em novembro. Entretanto, como a Lei nº 4.749/1965 , art. 2º , determina o adiantamento do 13ºsalário na importância correspondente à metade do salário do mês anterior (base de cálculo), entende-se que a contagem dos avos proporcionais, também, deve ir até aquele mês. No exemplo, até outubro/2010. (2) Nada impede que o 13º salário seja pago integralmente em parcela única, até 30 de novembro, devendo ser complementada eventual diferença até 20 de dezembro, caso nesse mês (dezembro/2010) ocorra majoração salarial. Lembra-se, entretanto, que a prática reiterada do pagamento integral antecipado pode implicar aquisição do direito (ajuste tácito ao contrato de trabalho), pelo empregado, de sempre receber integralmente o 13º salário antes do prazo legal.

b) admissão em 10.12.2010

- salário mensal em dezembro/2010: R$ 672,00

Página 12 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

- tempo de serviço para 13º: 1/12

- pagamento até 20.12.2010

- R$ 672,00 ÷ 12 x 1 = R$ 56,00

4.2.1 Desconto previdenciário - Procedimentos

O desconto previdenciário relativo ao 13º salário deve ser efetuado, por ocasião do pagamento da parcela final, em separado do salário do mês, sem abatimento da antecipação. O seu recolhimento efetua-se até 20 de dezembro ou dia útil imediatamente anterior. No caso de rescisão contratual, o recolhimento deve ser efetuado no prazo normal de recolhimento das demais contribuições previdenciárias.

Lembramos que, nos afastamentos da empregada doméstica por motivo de licença-maternidade, o abono anual pago pelo INSS (13º salário proporcional ao período de salário-maternidade) estará sujeito ao encargo previdenciário por ocasião do pagamento da parcela final do 13º salário ou da rescisão do contrato de trabalho (Instrução Normativa RFB nº 971/2009 , arts. 92, 95 e Instrução Normativa INSS nº 45/2010 , arts. 345 ).

Vale destacar que, desde 1º.12.2000, está vedada a utilização de documento de arrecadação previdenciária de valor inferior a R$ 29,00. Assim, a contribuição previdenciária devida que, no período de apuração, resultar valor inferior a R$ 29,00 deverá ser adicionada à contribuição ou importância correspondente nos períodos subseqüentes até que o total seja igual ou superior a R$ 29,00, quando, então, deverá ser recolhido no prazo de vencimento estabelecido pela legislação para este último período de apuração, conforme previsão da Resolução DC/INSS nº 39/2000 .

Recorda-se que, por meio da Resolução INSS nº 657/1998 , foi instituída a Guia da Previdência Social (GPS), a qual está em vigor desde a competência março/1999 para recolhimento a partir de 1º.04.1999, cujo preenchimento deverá observar as disposições da Instrução Normativa RFB nº 971/2009 , art. 396 e o disposto na Lei nº 8.212/1991 ; Lei nº8.213/1991 e no Regulamento da Previdência Social , aprovado pelo Decreto nº 3.048/1999 , inclusive as disposições relativas ao Manual da GFIP para Usuários do Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (Sefip), versão 8.4, aprovado pela Instrução Normativa RFB nº 880/2008 , Circular Caixa nº 451/2008 e Comunicado Caixa s/nº (DOU 3 de 17.10.2008).

Nota Veja a íntegra do Manual do FGTS - Versão 8.4 no procedimento Trabalhista/FGTS/ Manual da GFIP/Sefip para usuários do Sefip 8 .

Por meio da Medida Provisória nº 284/2006 , convertida na Lei nº 11.324/2006 , foi acrescido o § 6º ao art. 30 da Lei nº8.212/1991 para facultar ao empregador doméstico proceder ao recolhimento da contribuição previdenciária (parte empregador e parte empregado) relativa à competência novembro, até o dia 20 de dezembro, juntamente com a contribuição referente ao 13º salário, utilizando-se de um único documento de arrecadação.

Levando-se em consideração os comentários descritos anteriormente, inserimos no exemplo do subitem 4.2.2.1 o modelo da GPS parcialmente preenchido, considerando apenas o recolhimento da contribuição previdenciária sobre o 13º salário.

A tabela mensal de contribuições previdenciárias do segurado empregado doméstico válida para a competência dezembro/2010 corresponde a:

a) empregado:

- alíquota de 8% incidente nos valores até R$ 1.040,22; 9%, de R$ 1.040,23 a R$ 1.733,70; 11%, de R$ 1.733,71 a R$ 3.467,40.

b) empregador:

- alíquota de 12% do salário-de-contribuição de seu empregado doméstico, até R$ 3.467,40.

Página 13 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Portanto, o recolhimento na GPS corresponde a 20%, 21%, ou 23,00%, conforme a faixa do salário-de-contribuição.

Vide Informação "Importante" constante do subitem 4.1.5.

4.2.2 Exemplos

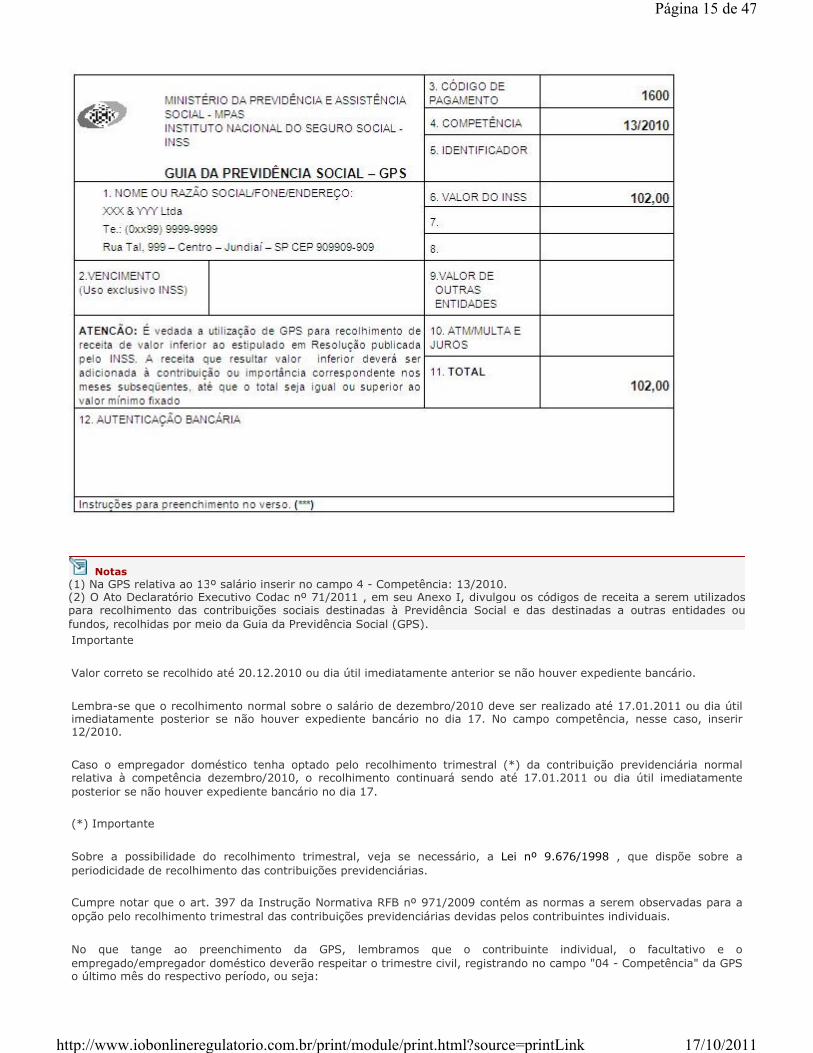

a) 13º salário devido em 2010 = R$ 510,00 <=> SM mensal de 1º.01.2010 a 31.12.2010;

- recolhimento na GPS: R$ 102,00 (20%) de R$ 510,00, ou seja, 8% do empregado e 12% do empregador);

b) 13º salário devido = R$ 1.100,00

- recolhimento na GPS = R$ 231,00 (21% de R$ 1.100,00, ou seja, 9% do empregado e 12% do empregador);

c) 13º salário devido = R$ 4.000,00

- recolhimento na GPS equivale a R$ 797,50 (23,00% de R$ 3.467,40 - limite máximo de contribuição, ou seja, 11% do empregado e 12% do empregador).

Vide Informação "Importante" constante do subitem 4.1.5.

4.2.2.1 Preenchimento parcial da GPS

O modelo da GPS que se segue corresponde ao exemplo "a" do subitem anterior pertinente ao pagamento do 13ºsalário/2010 no valor de um salário mínimo.

GPS DE 13º SALÁRIO DO EMPREGADO DOMÉSTICO PREENCHIDA PARCIALMENTE - MODELO

Página 14 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Notas (1) Na GPS relativa ao 13º salário inserir no campo 4 - Competência: 13/2010. (2) O Ato Declaratório Executivo Codac nº 71/2011 , em seu Anexo I, divulgou os códigos de receita a serem utilizados para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas a outras entidades ou fundos, recolhidas por meio da Guia da Previdência Social (GPS).

Importante

Valor correto se recolhido até 20.12.2010 ou dia útil imediatamente anterior se não houver expediente bancário.

Lembra-se que o recolhimento normal sobre o salário de dezembro/2010 deve ser realizado até 17.01.2011 ou dia útil imediatamente posterior se não houver expediente bancário no dia 17. No campo competência, nesse caso, inserir 12/2010.

Caso o empregador doméstico tenha optado pelo recolhimento trimestral (*) da contribuição previdenciária normal relativa à competência dezembro/2010, o recolhimento continuará sendo até 17.01.2011 ou dia útil imediatamente posterior se não houver expediente bancário no dia 17.

(*) Importante

Sobre a possibilidade do recolhimento trimestral, veja se necessário, a Lei nº 9.676/1998 , que dispõe sobre a periodicidade de recolhimento das contribuições previdenciárias.

Cumpre notar que o art. 397 da Instrução Normativa RFB nº 971/2009 contém as normas a serem observadas para a opção pelo recolhimento trimestral das contribuições previdenciárias devidas pelos contribuintes individuais.

No que tange ao preenchimento da GPS, lembramos que o contribuinte individual, o facultativo e o empregado/empregador doméstico deverão respeitar o trimestre civil, registrando no campo "04 - Competência" da GPS o último mês do respectivo período, ou seja:

Página 15 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

a) 1º trimestre - janeiro, fevereiro e março, indicar na GPS competência 03 (março) e o ano a que se referir;

b) 2º trimestre - abril, maio e junho, indicar na GPS a competência 06 (junho) e o ano a que se referir;

c) 3º trimestre - julho, agosto e setembro, indicar na GPS a competência 09 (setembro) e o ano a que se referir;

d) 4º trimestre - outubro, novembro e dezembro, indicar na GPS a competência 12 (dezembro) e o ano a que se referir.

Nota Não se aplica o recolhimento trimestral quando se tratar de recolhimento calculado sobre piso salarial fixado por lei estadual ou normativo da categoria diverso do salário mínimo nacional.

4.2.3 Afastamento por motivo de doença e licença-maternidade - Abono anual pago pela previdência social - Implicações

4.2.3.1 Auxílio-doença

O empregado doméstico que está ou esteve em gozo desse benefício recebe do empregador doméstico o 13º salário proporcional relativo ao período de efetivo trabalho, assim considerado o tempo anterior e posterior ao afastamento, e a Previdência Social assume o período relativo ao afastamento do trabalho, computando-o para fins de pagamento do abono anual .

Empregado doméstico admitido em 21.01.2009 ficou afastado do trabalho no ano de 2010, de 03.05 a 27.06, por motivo de doença , percebendo o benefício previdenciário. Nesse caso, o empregador deverá calcular e quitar o 13ºsalário desse empregado proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastado percebendo benefício previdenciário.

Assim, nesse caso, o empregador deverá computar 10/12 relativos ao 13º proporcional em 2010, dos quais: a) 4/12 correspondem ao período de 1º.01 a 02.05.2010 (anterior ao início do benefício previdenciário); e

b) 6/12 relativos ao período de 28.06 a 31.12.2010 (posterior ao afastamento).

4.2.3.2 Abono anual a cargo da Previdência Social

O abono anual é pago pela Previdência Social aos segurados e dependentes que, durante o ano, tenham recebido aposentadoria , salário-maternidade , pensão por morte , auxílio-acidente , auxílio-doença ou auxílio-reclusão . É apurado, no que couber, da mesma forma que a Gratificação de Natal dos trabalhadores, com base no valor da renda mensal do benefício do mês de dezembro de cada ano (Lei nº 8.213/1991 , art. 40 e Instrução Normativa INSS nº45/2010 , art. 345 ).

No ano de 2011, o pagamento do abono anual será efetuado em duas parcelas, sendo a primeira, equivalente a até 50% do valor do benefício correspondente ao mês de agosto, paga juntamente com o benefício correspondente a esse mês. O valor da segunda parcela corresponderá à diferença entre o valor total do abono anual e o valor da parcela antecipada (Decreto nº 7.533/2011 ).

Nota A Constituição Federal/1988 , art. 7º , VIII e o parágrafo único estabelecem:

Página 16 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

"Art. 7º - São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social:

.........................................................................

VIII - décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria;

.........................................................................

Parágrafo único - São assegurados à categoria dos trabalhadores domésticos os direitos previstos nos incisos IV, VI, VIII, XV, XVII, XVIII, XIX, XXI e XXIV, bem como a sua integração à previdência social".

4.2.3.3 Licença-maternidade

Nos termos da Instrução Normativa INSS nº 45/2010 , art. 345 , § 3º, ficou estabelecido que o valor do abono anual (13º salário proporcional ao período de duração do salário-maternidade ) será pago, em cada exercício, pelo INSS, juntamente com a última parcela do benefício nele devido, observado o pagamento em duas parcelas conforme informado no subitem 4.2.3.2

Empregada doméstica ficará afastada do trabalho por motivo de licença-maternidade durante 120 dias, no período de 25.03 a 22.07.2010. Nessa hipótese, a Previdência Social deverá arcar com o pagamento do abono anual de 4/12 correspondente ao período de afastamento por licença-maternidade e o empregador doméstico deverá calcular e pagar o 13º salário/2010 dessa empregada proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastada, bem como quitar eventual diferença entre o efetivo valor do 13ºsalário no período de afastamento e o valor do abono anual pago pelo INSS, ou seja:

a) 3/12 correspondente ao período de 1º.01 a 24.03.2010 (anterior ao afastamento);

b) 5/12 relativos ao período de 23.07 a 31.12.2010 (posterior ao afastamento);

c) 4/12 pertinentes ao período de afastamento de 25.03 a 22.07.2010, deduzido o valor do abono anual pago pela Previdência Social relativo a esse período de afastamento.

Sobre a incidência do encargo previdenciário da parte do empregador doméstico sobre o referido abono anual pago pelo INSS, veja o subitem 4.2.1 deste texto.

(Lei nº 4.090/1962 , Lei nº 4.749/1965 , Lei nº 5.859/1972 , Lei nº 11.324/2006 , Decreto nº 57.155/1965 e Decreto nº 71.885/1973 )

4.3 Vale-transporte

O Vale-Transporte (VT) constitui benefício que o empregador antecipará ao empregado doméstico para utilização efetiva em despesas de deslocamento residência-trabalho e vice-versa.

Entende-se por deslocamento a soma dos seguimentos componentes da viagem do beneficiário, por um ou mais meios de transporte, entre sua residência e o local de trabalho.

4.3.1 Direito - Exercício - Condições

Página 17 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Para receber o VT, o empregado deve informar, por escrito, ao empregador: a) seu endereço residencial;

b) serviços e meios de transporte mais adequados ao deslocamento residência-trabalho e vice-versa.

4.3.2 Custeio

O VT é custeado:

a) pelo beneficiário, na parcela equivalente a 6% do seu salário básico ou vencimento, excluídos quaisquer adicionais ou vantagens;

b) pelo empregador, no que exceder à parcela mencionada anteriormente.

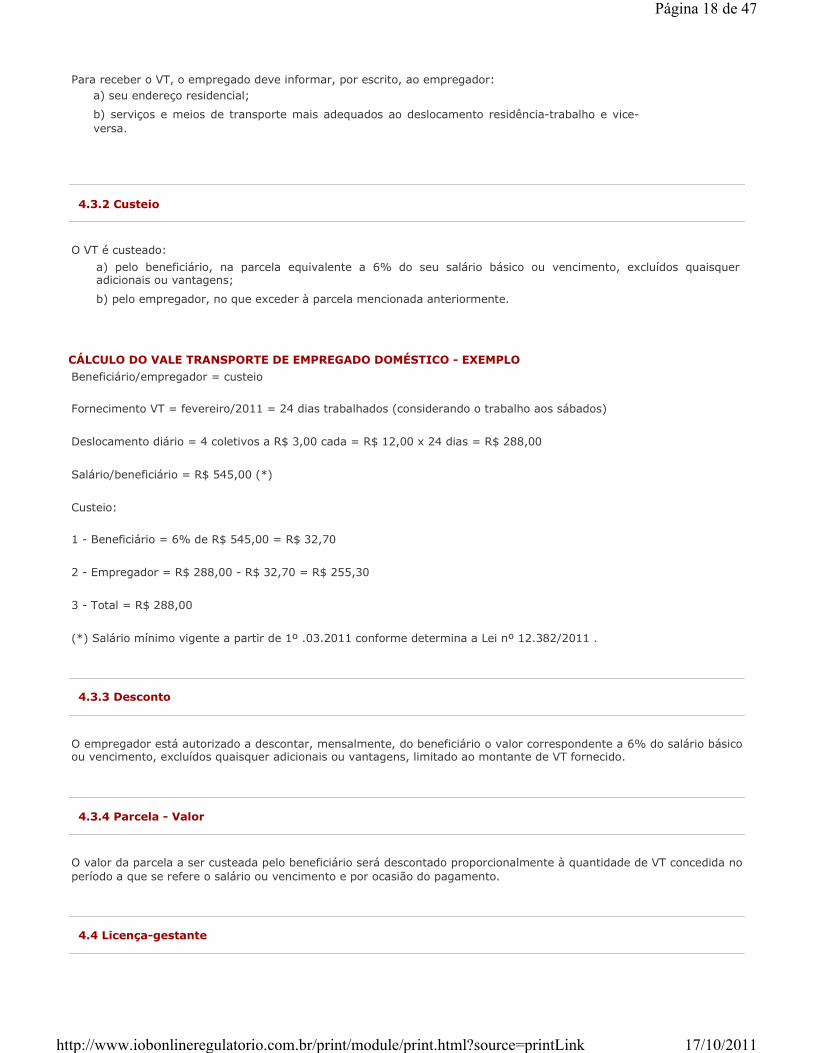

CÁLCULO DO VALE TRANSPORTE DE EMPREGADO DOMÉSTICO - EXEMPLO

Beneficiário/empregador = custeio

Fornecimento VT = fevereiro/2011 = 24 dias trabalhados (considerando o trabalho aos sábados)

Deslocamento diário = 4 coletivos a R$ 3,00 cada = R$ 12,00 x 24 dias = R$ 288,00

Salário/beneficiário = R$ 545,00 (*)

Custeio:

1 - Beneficiário = 6% de R$ 545,00 = R$ 32,70

2 - Empregador = R$ 288,00 - R$ 32,70 = R$ 255,30

3 - Total = R$ 288,00

(*) Salário mínimo vigente a partir de 1º .03.2011 conforme determina a Lei nº 12.382/2011 .

4.3.3 Desconto

O empregador está autorizado a descontar, mensalmente, do beneficiário o valor correspondente a 6% do salário básico ou vencimento, excluídos quaisquer adicionais ou vantagens, limitado ao montante de VT fornecido.

4.3.4 Parcela - Valor

O valor da parcela a ser custeada pelo beneficiário será descontado proporcionalmente à quantidade de VT concedida no período a que se refere o salário ou vencimento e por ocasião do pagamento.

4.4 Licença-gestante

Página 18 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

À empregada doméstica assegura-se, também, o direito à licença-gestante , sem prejuízo do emprego e do salário, com duração de 120 dias.

No decorrer do período da licença, a doméstica faz jus à renda mensal, independentemente de carência, isto é, com qualquer tempo de serviço, durante 28 dias antes e 91 dias depois do parto, paga diretamente pela Previdência Social, em valor igual ao seu último salário-de-contribuição.

4.4.1 Mãe adotiva ou guardiã - Salário-maternidade

Nos termos da Lei nº 8.213/1991 , art. 71-A , acrescido pela Lei nº 10.421/2002 , ficou estabelecido que, à segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido salário-maternidade pelo período de 120 dias, se a criança tiver até 1 ano de idade; de 60 dias, se a criança tiver entre 1 e 4 anos de idade; e de 30 dias, se a criança tiver de 4 a 8 anos de idade.

4.4.2 Período de repouso - Aumento - Exceção

Em casos excepcionais, o período de repouso antes e depois do parto pode ser aumentado em mais 2 semanas, mediante atestado médico específico.

4.4.3 Parto antecipado

Nesta hipótese, a segurada continua com direito aos 120 dias.

4.4.4 Aborto não criminoso

Desde que comprovado por atestado médico, a segurada, neste caso, faz jus ao salário-maternidade correspondente a 2 semanas (14 dias).

4.4.5 Estabilidade provisória e salário-família

É vedada a dispensa arbitrária ou sem justa causa da empregada doméstica gestante desde a confirmação da gravidez até 5 meses após o parto.

Observa-se que a doméstica não faz jus ao salário-família pelo motivo de não estar incluído esse direito na CF, art. 7º, parágrafo único.

4.4.6 Empregador doméstico - Procedimento

Durante o período de licença-gestante da empregada doméstica, caberá ao empregador o recolhimento da contribuição previdenciária apenas da parcela a seu cargo, ou seja, 12% do respectivo salário-de-contribuição, até o dia 15 do mês seguinte àquele a que se referir a contribuição ( RPS , aprovado pelo Decreto nº 3.048/1999 , art. 216 , VIII).

Não havendo expediente bancário, prorrogar o recolhimento.

Página 19 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

RECOLHIMENTO DE INSS DE EMPREGADA DOMÉSTICA DURANTE LICENÇA MATERNIDADE - EXEMPLO Empregada doméstica trabalhou até o dia 31.05.2009 e, devido à proximidade do parto, com base em atestado médico, se afastou do emprego em 1º.06.2009. Seu último salário, referente a maio/2009, foi de R$ 500,00.

Coube ao empregador, nesta hipótese, efetuar o recolhimento de R$ 60,00 (12% de R$ 500,00) na respectiva Guia da Previdência Social (GPS) de sua empregada, por ser esta a parcela de contribuição previdenciária a seu cargo, recolhida, conforme o já exposto, durante todo o período de seu afastamento motivado pela licença-gestante, isto é, no exemplo, a contar da competência junho/2009.

Lembra-se ainda que, desde 1º.12.2000, está vedada a utilização de documento de arrecadação previdenciária de valor inferior a R$ 29,00. Assim, a contribuição previdenciária devida que, no período de apuração, resultar valor inferior a R$ 29,00, deverá ser adicionada à contribuição ou à importância correspondente nos períodos subseqüentes, até que o total seja igual ou superior a R$ 29,00, quando então deverá ser recolhido no prazo de vencimento estabelecido pela legislação para este último período de apuração, conforme previsão da Resolução DC/INSS nº 39/2000 .

Notas (1) A partir de 1º.03.2011 o valor do salário mínimo equivale a R$ 545,00 (Lei nº 12.382/2011 ). (2) A Portaria Interministerial MPS/MF nº 407/2011 , publicada no DOU 1 de 15.07.2011, republicada no DOU 1 19.07.2011 e retificada no DOU 1 de 20.07.2011, entre outras providências, determinou no caput do seu art. 7º, que a partir da competência janeiro/2011, a contribuição previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso observam a tabela constante do seu Anexo II. Contudo, no título do Anexo II da mesma Portaria está descrito que a tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso é aplicada para pagamento de remuneração a partir de 1º.07.2011. Ademais o art. 11 da Portaria em comento, ao revogar a Portaria Interministerial MPS/MF nº 568/2010 , a qual fixou o teto máximo de contribuição previdenciária em R$ 3.689,66 a partir de 1º.01.2011, convalidou os atos praticados em decorrência de sua aplicação. Diante da controvérsia, recomenda-se que o contribuinte consulte antecipadamente a Secretaria da Receita Federal do Brasil (RFB) a fim de que possa se certificar do período correto de vigência da nova tabela de salário de contribuição previdenciária dos segurados empregados, empregado doméstico e trabalhador avulso. Havendo qualquer manifestação oficial por parte dos órgãos competentes, voltaremos a informar sobre o assunto.

4.5 Licença-paternidade

Direito garantido aos domésticos, desde 05.10.1988, transitoriamente fixado em 5 dias (CF, ADCT , art. 10 , § 1º).

4.6 Repouso Semanal Remunerado (RSR)

O repouso deverá recair, preferencialmente, aos domingos, segundo o texto constitucional. Contudo, não necessariamente, podendo-se ajustar a folga em outro dia da semana.

Para fazer jus à remuneração do repouso semanal, o doméstico deve cumprir integralmente o seu horário de trabalho semanal.

Contudo, se o empregado faltar ao serviço e o empregador não descontar essa falta, é porque a considerou justificada, não podendo fazê-lo mais adiante.

4.7 Aviso prévio

Página 20 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

O empregador doméstico, ao rescindir o contrato de trabalho que mantém com os empregados domésticos que lhe prestam serviços (cozinheira, copeira, mordomo, babá, jardineiro, motorista, dentre outros), deve avisá-los previamente de sua intenção, com antecedência mínima de 30 dias.

Nota A Lei nº 12.506/2011 , em vigor desde 13.10.2011, determinou que o aviso-prévio, de que trata o Capítulo VI do Título IV da Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-lei nº 5.452/1943 , será concedido na proporção de 30 dias aos empregados que contem com até 1 ano de serviço na mesma empresa.

Ao aviso-prévio ora mencionado, serão acrescidos 3 dias por ano de serviço prestado na mesma empresa, até o máximo de 60 dias, perfazendo um total de até 90 dias.

Quanto à obrigação de o empregado doméstico cumprir o aviso prévio na hipótese de pedido de demissão, existem duas correntes de entendimento.

A primeira entende que o empregado doméstico tem somente o direito ao aviso prévio e não à obrigação, visto que a CF, em seu art. 7º, caput trata apenas dos direitos dos trabalhadores e que a obrigação ao aviso prévio está prevista na Consolidação das Leis do Trabalho ( CLT , art. 487 , § 2º), a qual não se aplica a essa classe de trabalhadores (domésticos), ou seja, caso o doméstico venha a pedir demissão, não estaria, segundo essa corrente, obrigado a conceder o aviso prévio ao empregador.

Já uma segunda corrente defende que a todo direito se contrapõe uma obrigação. Assim, se aos trabalhadores domésticos é estendido o direito ao aviso prévio, automaticamente, também, será imposto a eles, no caso de pedido de demissão, o dever da concessão do aviso prévio ao empregador doméstico, sob pena de ressarcir o valor correspondente (indenização por parte do doméstico).

Lembramos, ainda, que o aviso prévio concedido pelo empregador possibilita ao empregado a procura de nova colocação. Por outro lado, no pedido de demissão, o empregador deve ter a mesma oportunidade, isto é, de contratação de outro empregado para o cargo.

Diante do exposto, entendemos que a segunda corrente é mais condizente com o objetivo preconizado na legislação, ou seja, deve o empregado que pede demissão do emprego conceder o aviso prévio ao seu empregador, sob pena de o desconto do valor relativo ao aviso ser efetuado quando do pagamento das demais verbas rescisórias.

Não obstante o entendimento por nós adotado ressaltamos que o empregador doméstico deverá se acautelar diante da ocorrência concreta do caso citado, devendo, por medida preventiva, consultar o Ministério do Trabalho e Emprego (MTE) sobre o assunto, e lembrar que caberá à Justiça do Trabalho a decisão final da controvérsia, caso a parte que se sinta prejudicada, intente a competente ação.

4.8 Rescisão contratual

4.8.1 Necessidade ou não de assistência na rescisão contratual do empregado doméstico

Para eventual comprovação de pagamento ao rescindir o contrato de trabalho, o empregador doméstico deve exigir do empregado a quitação dos valores que estão sendo pagos.

Não há obrigatoriedade de procurar assistência do sindicato ou do órgão local da Superintendência Regional do Trabalho e Emprego (SRTE) para homologação, por não se aplicar ao doméstico o disposto no CLT , art. 477 , § 1º.

Nesse sentido dispõe a Instrução Normativa SRT nº 15/2010 , art. 5º , a qual ao estabelecer os procedimentos a serem observados na assistência ao empregado por ocasião da rescisão do contrato de trabalho exclui da mencionada assistência a rescisão em que figure o empregador doméstico, ainda que optante pelo Fundo de Garantia do Tempo de

Página 21 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Serviço (FGTS) .

4.8.2 Direitos na rescisão

No desligamento do doméstico, são devidos:

1 - saldo de salário;

2 - aviso prévio (no pedido de demissão não é devido pelo empregador) (veja nota no subitem 4.7);

3 - férias vencidas (após 1 ano de serviço) se não tiverem sido gozadas e férias proporcionais;

4 - adicional de 1/3 sobre as férias;

5 - 13º salário.

Importante

A Lei nº 5.859/1972 que regulamenta o trabalho doméstico não concede a esta classe de trabalhadores o direito às férias proporcionais. Entretanto, a Convenção nº 132 da OIT aprovada pelo Congresso Nacional por meio do Decreto Legislativo nº 47/1981 , ratificada em 1997, com o depósito do instrumento de ratificação em 23.09.1998 e, por fim, promulgada pelo Decreto nº 3.197/1999 - DOU de 06.10.1999, a qual, desde então, vigora no Brasil, e é aplicada a todos os empregados, excetuados os marítimos, determina ser direito dos empregados o período incompleto de férias.

Nota O Ministério do Trabalho e Emprego (MTE) divulgou em seu site o Manual do Trabalho Doméstico, com o intuito de orientar empregados e empregadores quanto aos seus direitos e deveres, esclarecendo, entre outros, que com base na Convenção nº 132 da Organização Internacional do Trabalho (OIT), promulgada pelo Decreto nº 3.197/1999 , o trabalhador doméstico tem direito às férias proporcionais.

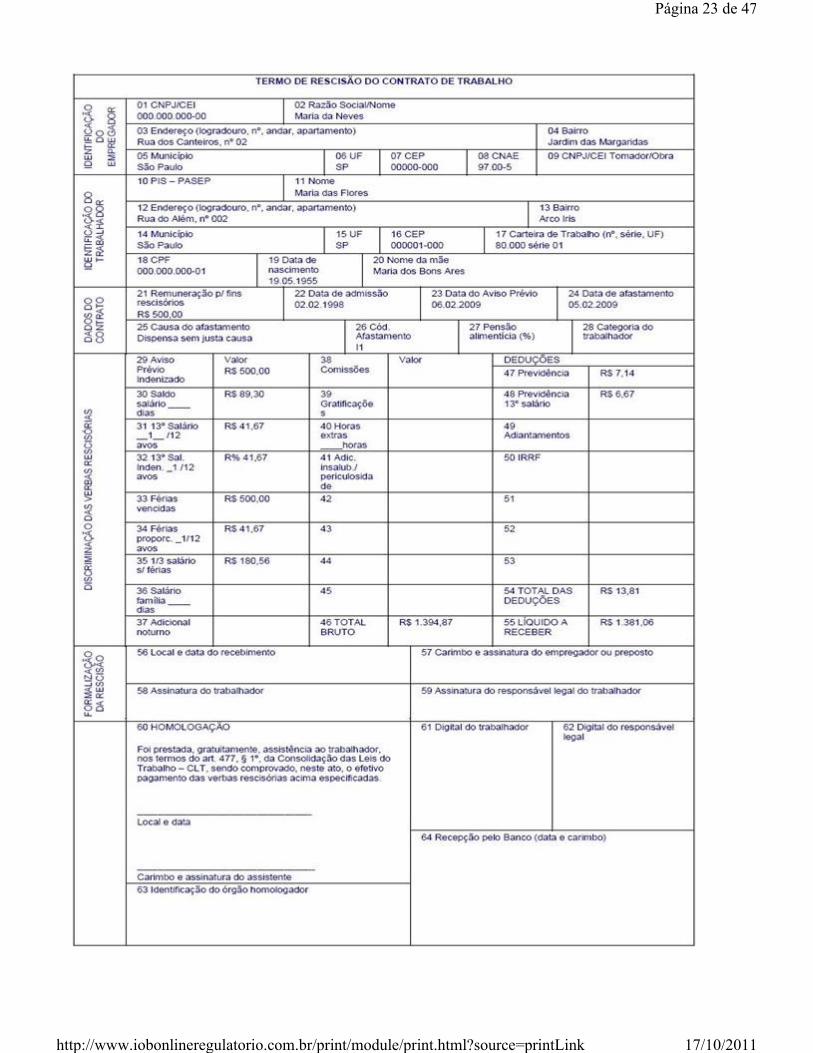

TERMO DE RESCISÃO DO CONTRATO DE TRABALHO DO EMPREGADO DOMÉSTICO - EXEMPLO DE PREENCHIMENTO O termo de rescisão contratual adiante foi preenchido considerando a rescisão contratual de um empregado doméstico com mais de um ano de trabalho na mesma residência, por iniciativa do empregador, e com os dados hipotéticos adiante elencados.

a) último dia trabalhado: 05.02.2009;

b) aviso prévio indenizado: 30 dias (veja nota no subitem 4.7);

c) salário vigente no mês de rescisão: R$ 500,00;

d) férias pagas e gozadas relativas aos períodos aquisitivos desde a admissão até o de 02.02.2007 a 1º.02.2008.

Página 22 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Página 23 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Notas (1) Utilizamos esse impresso oficial do Termo de Rescisão do Contrato de Trabalho (TRCT), aprovado pela Portaria MTE nº 302/2002 por ser facilmente encontrado nas papelarias especializadas. Entretanto, pode-se preencher qualquer modelo disponível ou de elaboração própria. Lembramos, ainda, que por meio da Portaria MTE nº 1.621/2010 foram aprovados modelos de Termos de Rescisão de Contrato de Trabalho e Termos de Homologação e, de acordo com o art. 7ºda citada Portaria MTE nº 1.621/2010 , foi revogada a Portaria MTE nº 302/2002 , mas ficou permitida a utilização do TRCT aprovado por esta última, até 31.12.2010. Não obstante as informações anteriores, observar que, por meio da Portaria MTE nº 1.959/2011 - DOU 1 de 30.09.2011, o Termo de Rescisão de Contrato de Trabalho (TRCT), previsto no Anexo I da Portaria MTE nº 1.621/2010 , deve ser utilizado nas rescisões de contrato de trabalho doméstico, em que houve opção do empregador pela inclusão do empregado no regime do Fundo de Garantia do Tempo de Serviço (FGTS), nos termos do art. 3º-A da Lei nº5.859/1972 . O art. 3º-A da citada Lei, incluído pela Lei nº 10.208/2001 , dispõe que é facultada a inclusão do empregado doméstico no FGTS, de que trata a Lei nº 8.036/1990 , mediante requerimento do empregador, na forma do regulamento. (2) A partir de 1º.03.2011 o valor do salário mínimo equivale a R$ 545,00 (Lei nº 12.382/2011 ). (3) A Portaria Interministerial MPS/MF nº 407/2011 , publicada no DOU 1 de 15.07.2011, republicada no DOU 1 de 19.07.2011 e retificada no DOU 1 de 20.07.2011, entre outras providências, determinou no caput do seu art. 7º, que a partir da competência janeiro/2011, a contribuição previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso observam a tabela constante do seu Anexo II. Contudo, no título do Anexo II da mesma Portaria está descrito que a tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso é aplicada para pagamento de remuneração a partir de 1º.07.2011. Ademais o art. 11 da Portaria em comento, ao revogar a Portaria Interministerial MPS/MF nº 568/2010 , a qual fixou o teto máximo de contribuição previdenciária em R$ 3.689,66 a partir de 1º.01.2011, convalidou os atos praticados em decorrência de sua aplicação. Diante da controvérsia, recomenda-se que o contribuinte consulte antecipadamente a Secretaria da Receita Federal do Brasil (RFB) a fim de que possa se certificar do período correto de vigência da nova tabela de salário de contribuição previdenciária dos segurados empregados, empregado doméstico e trabalhador avulso. Havendo qualquer manifestação oficial por parte dos órgãos competentes, voltaremos a informar sobre o assunto.

(*) Importante

(1) A remuneração de férias indenizadas, inclusive seu respectivo terço constitucional não integram o salário-de-contribuição previdenciário, conforme previsto no RPS , aprovado pelo Decreto nº 3.048/1999 , art. 214 , § 9º, IV.

(2) No que se refere à parcela de aviso prévio indenizado para fins de incidência ou não do encargo previdenciário, observa-se se tratar de questão controvertida.

A Constituição Federal em seu art. 195, incisos I, alínea "a" e II determina:

"Art. 195 - A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

(...).

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

(...)."

A Lei nº 8.212/1991 que trata da organização da Seguridade Social e institui o Plano de Custeio da Previdência Social no inciso I do art. 28 define salário-de-contribuição para fins previdenciários.

Segundo o referido dispositivo legal, para o empregado e trabalhador avulso, salário-de-contribuição é a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

Página 24 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Lembramos que a mesma disposição acima se encontra prevista no inciso I do art. 214 do Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048/1999 e no inciso I do art. 55 da Instrução Normativa RFB nº 971/2009 , que dispõe sobre as normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos, administradas pela RFB.

Considerando a determinação constitucional e a definição legal de salário-de-contribuição anteriormente descrita, constata-se que a contribuição previdenciária incide sobre a contraprestação auferida decorrente do exercício do trabalho ou do tempo à disposição do empregador, no curso de uma relação empregatícia ou de trabalho.

O aviso prévio, na sua forma indenizada, não representa contraprestação pelo trabalho executado tampouco tempo à disposição do empregador, visto que durante o período de sua projeção, considerada para fins de pagamento das demais verbas rescisórias, não existe mais qualquer obrigação por parte do trabalhador em manter a prestação de serviço que existia antes do rompimento do contrato laboral. Assim, o empregador indeniza o empregado, liberando-o totalmente de qualquer vínculo de emprego.

Também deve ser levado em consideração, que na definição anterior de salário-de-contribuição, em nenhum momento o legislador inseriu qualquer termo vinculado a uma parcela indenizatória, reforçando ainda mais a tese de que sobre o aviso prévio indenizado não há incidência da contribuição previdenciária.

Vale ressaltar que, originariamente, a Lei nº 8.212/1991 , em seu art. 28, § 9º, alínea "e", continha previsão expressa sobre a não-incidência do encargo previdenciário sobre o aviso prévio indenizado.

Com o advento da Lei nº 9.528/1997 foi alterada a redação do § 9º do art. 28 da Lei nº 8.212/1991 , suprimindo a previsão da não-incidência previdenciária sobre a parcela do aviso prévio indenizado.

Apesar da supressão da previsão expressa de não-incidência do encargo previdenciário sobre a parcela do aviso prévio indenizado, conforme alteração promovida pela citada Lei nº 9.528/1997 , o Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048/1999 , previa a não-integração do aviso prévio indenizado no salário-de-contribuição, conforme determinava o seu art. 214, § 9º, inciso V, alínea "f".

Ressalte-se que posteriormente à edição da Lei nº 9.528/1997 , não só o RPS mantinha a exclusão do encargo previdenciário sobre o aviso prévio indenizado, mas também a Instrução Normativa SRP nº 3/2005 , conforme disposto na alínea "f" do inciso VI do art. 72 continha a mesma previsão. Porém, em 16.01.2007, por meio da Instrução Normativa SRP nº 20/2007 , a citada alínea "f" foi expressamente revogada, não havendo mais a previsão da exclusão do encargo previdenciário sobre o aviso prévio indenizado na citada Instrução Normativa.

Nota A mencionada Instrução Normativa SRP nº 3/2005 foi expressamente revogada pela Instrução Normativa RFB nº971/2009 .

Como ainda restava o RPS como o único diploma legal que ainda mantinha a previsão expressa da não-incidência previdenciária sobre a parcela do aviso prévio indenizado, surgiu finalmente o Decreto nº 6.727/2009 , o qual em 13.01.2009 revogou expressamente a alínea "f", inciso V, § 9º do art. 214 do RPS que trazia a previsão da não-incidência do encargo previdenciário sobre o prévio indenizado, extinguindo, assim, o último dispositivo legal que ainda mantinha, expressamente, a parcela do aviso prévio indenizado na relação das verbas que não integram o salário-de-contribuição.

Não obstante a revogação da mencionada alínea "f" devemos lembrar que a alínea "m" do mesmo inciso V do § 9º do art. 214 do RPS , a qual continua em vigor, esclarece que não integra o salário-de-contribuição outras indenizações, desde que expressamente previstas em lei. Dessa forma, considerando ser o aviso prévio indenizado verba de natureza indenizatória e prevista em lei, estaria enquadrado na citada alínea "m".

Ressalte-se ainda, que apesar da revogação dos dispositivos legais que previam expressamente a não integração do aviso prévio indenizado no salário-de-contribuição, em nenhum momento a Lei nº 8.212/1991 ou o RPS previu expressamente a integração.

Pela análise dos dispositivos legais anteriormente mencionados e considerando ser o aviso prévio indenizado, tipicamente, verba de natureza indenizatória, não obstante a controvérsia existente, há uma forte corrente de entendimento que defende a não-incidência do encargo previdenciário sobre os valores pagos a tal título.

Página 25 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Não obstante o anteriormente exposto, a Receita Federal do Brasil (RFB), órgão arrecadador, por meio da Instrução Normativa nº 925/2009 - DOU de 09.03.2009, a qual dispõe, entre outras providências, sobre as informações a serem declaradas na GFIP, determinou que a partir de 1º.01.2009, as pessoas jurídicas ou os contribuintes equiparados que efetuarem rescisão de contrato de trabalho de seus empregados e pagarem aviso prévio indenizado, deverão preencher o Sefip da seguinte forma:

- o valor do aviso prévio indenizado não deverá ser informado;

- o valor do avo de 13º salário correspondente ao aviso prévio indenizado deverá ser informado no campo "Base de Cálculo 13º salário da Previdência Social", exceto no caso de empregado que tenha trabalhado por um período inferior a 15 dias durante o ano, cuja informação não poderá ser prestada até que o Sefip seja adaptado;

- nessas hipóteses a GPS gerada pelo Sefip deverá ser desprezada, devendo ser preenchida GPS manualmente com os valores efetivamente devidos, incluindo as contribuições incidentes sobre o aviso prévio indenizado e sobre o 13º salário correspondente ao aviso prévio indenizado, observado que para fins de cálculo das contribuições e de enquadramento na tabela de salário-de-contribuição, o valor do aviso prévio indenizado deverá ser somado às outras verbas rescisórias que possuem incidência de contribuições previdenciárias, na competência do desligamento;

- o avo do 13º salário correspondente ao aviso prévio indenizado deve ser somado ao valor do 13º salário proporcional, correspondente ao valor bruto da gratificação sem compensação dos adiantamentos pagos, mediante aplicação, em separado, da tabela de salário-de-contribuição;

- as informações prestadas em GFIP em desacordo com o anteriormente exposto poderão ser retificadas por meio da apresentação de GFIP retificadora. A mencionada retificação não sujeitará o sujeito passivo à multa prevista no inciso II do art. 32-A da Lei nº 8.212/1991 .

Desde 13.01.2009, não há na Lei nº 8.212/1991 ou no RPS dispositivo expresso determinando a não-incidência da contribuição previdenciária na verba paga a título de aviso prévio indenizado, tampouco, entendimento pacífico de que a referida verba pode ser considerada salário-de-contribuição, uma vez que não se coaduna com a definição de salário-de-contribuição contida no inciso I do art. 28 , da Lei nº 8.212/1991 .

No que concerne ao encargo previdenciário sobre a parcela (avo) correspondente do 13º salário proporcional decorrente da projeção do período do aviso prévio indenizado, informamos que, atualmente, não há na Lei nº 8.212/1991 , ou no RPS (Decreto nº 3.048/1999 ) qualquer previsão expressa sobre a não-incidência previdenciária, havendo entendimento no sentido de que prevalece sobre a referida parcela acessória, a mesma sorte da parcela principal que é o aviso prévio indenizado, observados os comentários anteriores.

Diante de todo o exposto e, considerando a polêmica que se estabelece no que tange à interpretação da atual legislação relativa ao encargo previdenciário sobre o aviso prévio indenizado, e o entendimento da RFB favorável à tributação, caberá ao Poder Judiciário a solução definitiva da controvérsia, caso a parte que se sinta prejudicada promova a competente ação.

4.8.3 CTPS - Baixa

Na parte inferior da página em que foi registrado o contrato de trabalho inicial, anotar a data da saída e assinar:

BAIXA DA CTPS DO EMPREGADO DOMÉSTICO - EXEMPLO DE PREENCHIMENTO

Página 26 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Nota A partir de 1º.03.2011 o valor do salário mínimo equivale a R$ 545,00 (Lei nº 12.382/2011 ).

4.9 Previdência Social

Página 27 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

4.9.1 Inscrição

A inscrição do empregado doméstico na Previdência Social deve ser feita:

a) no INSS, pelo Número de Inscrição do Trabalhador (NIT) ou pelo número de Identificação do Trabalhador no PIS ou no Pasep;

b) com a utilização da Internet na página www.previdenciasocial.gov.br ou do serviço telefônico (Central 135)

4.9.2 Contribuição previdenciária - Recolhimento

A contribuição do empregado doméstico é calculada mediante a aplicação não cumulativa do percentual de 8%, 9% ou 11%, sobre o seu salário-de-contribuição mensal, observado o limite máximo e de acordo com as tabelas divulgadas pela Receita Federal do Brasil.

O seu recolhimento deve ser efetivado, pelo empregador doméstico, juntamente com a parcela a seu cargo, até o dia 15 do mês seguinte ao da competência por meio da Guia da Previdência Social (GPS), prorrogando-se o recolhimento para o 1º dia útil subsequente quando não houver expediente bancário no dia 15, salvo no caso de opção pelo recolhimento trimestral.

O empregador doméstico poderá optar pelo recolhimento trimestral das contribuições previdenciárias, com vencimento no dia 15 do mês seguinte ao de cada trimestre civil, se o salário-de-contribuição do empregado a seu serviço for igual ou inferior a um salário mínimo (R$ 545,00, a partir de 1º.03.2011, de acordo com a Lei nº 12.382/2011 ).

Cumpre notar que a Instrução Normativa RFB nº 971/2009 , art. 397 contém as normas a serem observadas para a opção pelo recolhimento trimestral das contribuições previdenciárias devidas.

No que tange ao preenchimento da GPS, lembramos que o contribuinte individual, o facultativo e o empregado/empregador doméstico deverão respeitar o trimestre civil, registrando no campo "04 - Competência" da GPS o último mês do respectivo período, ou seja:

a) 1º trimestre - janeiro, fevereiro e março, indicar na GPS competência 03 (março) e o ano a que se referir;

b) 2º trimestre - abril, maio e junho, indicar na GPS a competência 06 (junho) e o ano a que se referir;

c) 3º trimestre - julho, agosto e setembro, indicar na GPS a competência 09 (setembro) e o ano a que se referir;

d) 4º trimestre - outubro, novembro e dezembro, indicar na GPS a competência 12 (dezembro) e o ano a que se referir.

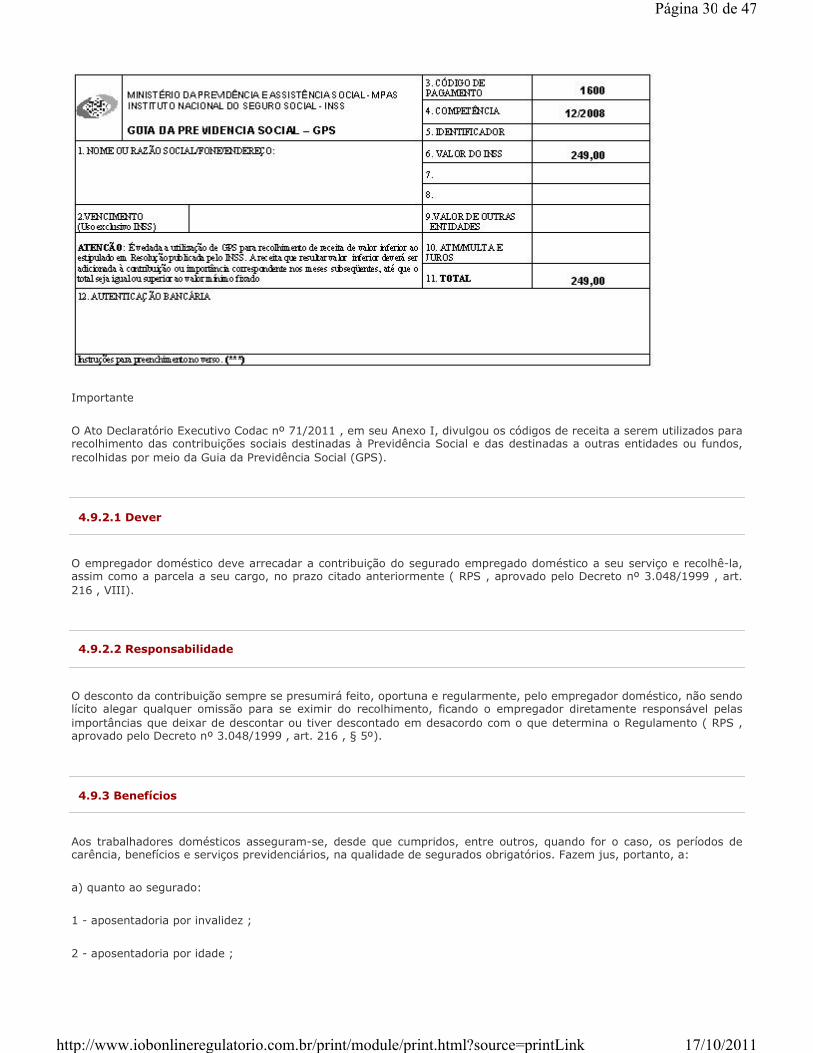

RECOLHIMENTO MENSAL DE INSS DO EMPREGADO DOMÉSTICO - GPS PREENCHIDA PARCIALMENTE -EXEMPLO

Recolhimento pelo empregador doméstico (contribuição da parte do empregado doméstico e da parte do empregador), relativo à competência janeiro/2009 a ser efetuado em 16.02.2009, cujo empregado perceba o salário de R$ 500,00.

- Contribuição: R$ 100,00 (20 % de R$ 500,00)

Página 28 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Importante

O Ato Declaratório Executivo Codac nº 71/2011 , em seu Anexo I, divulgou os códigos de receita a serem utilizados para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas a outras entidades ou fundos, recolhidas por meio da Guia da Previdência Social (GPS).

O empregador doméstico poderá optar pelo recolhimento trimestral das contribuições previdenciárias, com vencimento no dia 15 do mês seguinte ao de cada trimestre civil, se o salário-de-contribuição do empregado a seu serviço for igual ou inferior a um salário mínimo (*).

Notas (1) A partir de 1º.03.2011 o valor do salário mínimo será de R$ 545,00 (Lei nº 12.382/2011 ). (2) A Portaria Interministerial MPS/MF nº 407/2011 , publicada no DOU 1 de 15.07.2011 e republicada no de 19.07.2011, entre outras providências, determinou no caput do seu art. 7º, que a partir da competência janeiro/2011, a contribuição previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso observam a tabela constante do seu Anexo II. Contudo, no título do Anexo II da mesma Portaria está descrito que a tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso é aplicada para pagamento de remuneração a partir de 1º.07.2011. Ademais o art. 11 da Portaria em comento, ao revogar a Portaria Interministerial MPS/MF nº 568/2010 , a qual fixou o teto máximo de contribuição previdenciária em R$ 3.689,66 a partir de 1º.01.2011, convalidou os atos praticados em decorrência de sua aplicação. Diante da controvérsia, recomenda-se que o contribuinte consulte antecipadamente a Secretaria da Receita Federal do Brasil (RFB) a fim de que possa se certificar do período correto de vigência da nova tabela de salário de contribuição previdenciária dos segurados empregados, empregado doméstico e trabalhador avulso. Havendo qualquer manifestação oficial por parte dos órgãos competentes, voltaremos a informar sobre o assunto.

RECOLHIMENTO TRIMESTRAL DE INSS DO EMPREGADO DOMÉSTICO - GPS PREENCHIDA PARCIALMENTE -EXEMPLO Empregador doméstico com opção pelo recolhimento trimestral (contribuição previdenciária da parte do empregador e da parte do empregado doméstico) relativo às competências outubro, novembro e dezembro/2008, observando-se que o salário mensal efetivamente pago ao seu empregado doméstico correspondeu a R$ 415,00 (salário mínimo vigente nas respectivas competências de acordo com a Lei nº 11.709/2008 , até então vigente), para quitação em 15.01.2009.

- Contribuição: R$ 249,00 (20 % de R$ 1.245,00)

Página 29 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Importante

O Ato Declaratório Executivo Codac nº 71/2011 , em seu Anexo I, divulgou os códigos de receita a serem utilizados para recolhimento das contribuições sociais destinadas à Previdência Social e das destinadas a outras entidades ou fundos, recolhidas por meio da Guia da Previdência Social (GPS).

4.9.2.1 Dever

O empregador doméstico deve arrecadar a contribuição do segurado empregado doméstico a seu serviço e recolhê-la, assim como a parcela a seu cargo, no prazo citado anteriormente ( RPS , aprovado pelo Decreto nº 3.048/1999 , art. 216 , VIII).

4.9.2.2 Responsabilidade

O desconto da contribuição sempre se presumirá feito, oportuna e regularmente, pelo empregador doméstico, não sendo lícito alegar qualquer omissão para se eximir do recolhimento, ficando o empregador diretamente responsável pelas importâncias que deixar de descontar ou tiver descontado em desacordo com o que determina o Regulamento ( RPS , aprovado pelo Decreto nº 3.048/1999 , art. 216 , § 5º).

4.9.3 Benefícios

Aos trabalhadores domésticos asseguram-se, desde que cumpridos, entre outros, quando for o caso, os períodos de carência, benefícios e serviços previdenciários, na qualidade de segurados obrigatórios. Fazem jus, portanto, a:

a) quanto ao segurado:

1 - aposentadoria por invalidez ;

2 - aposentadoria por idade ;

Página 30 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

3 - aposentadoria por tempo de contribuição ;

4 - auxílio-doença ;

5 - salário-maternidade ;

b) quanto ao dependente:

1 - pensão por morte ;

2 - auxílio-reclusão ;

c) quanto ao segurado e dependente:

1 - reabilitação profissional .

5. Possibilidade de rescisão do contrato de trabalho de empregado doméstico aposentado por invalidez

O segurado empregado, inclusive o doméstico, que, estando ou não em gozo de auxílio-doença , for considerado incapaz para o trabalho e insuscetível de reabilitação para o exercício de atividade que lhe garanta a subsistência, desde que cumprida a carência exigida, quando for o caso, faz jus ao benefício da aposentadoria por invalidez .

A concessão do benefício dependerá da verificação da condição de incapacidade, mediante exame médico-pericial a cargo da Previdência Social, podendo o segurado, às suas expensas, fazer-se acompanhar de médico de sua confiança.

A Consolidação das Leis do Trabalho (CLT), em seu art. 475, determina, entre outros, que o empregado que for aposentado por invalidez terá o seu contrato de trabalho suspenso. Observa-se, assim, que durante a suspensão do contrato de trabalho regido pela CLT não pode ocorrer a rescisão contratual por iniciativa do empregador. Ocorre, porém, que o art. 7º, alínea "a", do mesmo diploma legal, dispõe que os preceitos contidos na CLT , salvo, quando for, em cada caso, expressamente determinado em contrário, não se aplicam aos empregados domésticos.

A Lei nº 5.859/1972 , regulamentada pelo Decreto nº 71.885/1973 , que rege o trabalho doméstico, nada dispõe em relação aos procedimentos a serem observados pelo empregador doméstico quando da ocorrência da aposentadoria por invalidez do seu empregado. O Decreto nº 71.855/1973 , art. 2º dispõe apenas que, excetuado o capítulo das férias, não se aplicam aos empregados domésticos as disposições da CLT .

Ante o exposto e considerando a falta de previsão na legislação específica aplicada à categoria dos domésticos, bem como as especificidades dessa relação de emprego, esclarecemos que o empregador doméstico, caso queira, poderá promover a rescisão contratual sem justa causa do seu empregado aposentado por invalidez.

Não obstante as disposições anteriores ressaltamos a possibilidade de interpretação contrária. Lembramos que a decisão final acerca da questão caberá ao Poder Judiciário desde que a parte que se sinta prejudicada promova a correspondente ação.

(Lei nº 5.859/1972 ; Decreto nº 71.885/1973 ; CLT , arts. 7º , "a", e art. 475 ; Instrução Normativa INSS nº 45/2010 , art. 201 ; e RPS/1999 , aprovado pelo Decreto nº 3.048/1999 , art. 43 , e Portaria MPS/MF nº 48/2009 )

6. Fornecimento de alimentação, vestuário, higiene ou moradia - Descontos

É vedado ao empregador doméstico efetuar descontos no salário do empregado por fornecimento de alimentação, vestuário, higiene ou moradia.

As referidas despesas não têm natureza salarial nem se incorporam à remuneração para quaisquer efeitos.

Página 31 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

Ressalta-se que as despesas com moradia poderão ser descontadas, quando se referir a local diverso da residência em que ocorrer a prestação de serviço, e desde que essa possibilidade tenha sido expressamente acordada entre as partes.

7. FGTS e Seguro-Desemprego

A legislação que rege o trabalho doméstico ( Constituição Federal , art. 7º , parágrafo único e Lei nº 5.859/1972 , alterada pela Lei nº 10.208/2001 e Lei nº 11.324/2006 ) assegura a essa classe de trabalhadores vários direitos trabalhistas, tais como: salário mínimo, irredutibilidade salarial, férias vencidas acrescidas do terço constitucional, 13ºsalário etc. Entretanto, não lhes foi legalmente garantido a inclusão no regime do Fundo de Garantia do Tempo de Serviço (FGTS) e o benefício do seguro-desemprego.

Não obstante o anteriormente exposto, a Lei concedeu ao empregador doméstico a possibilidade de incluir o seu empregado no sistema do FGTS de que trata a Lei nº 8.036/1990 . Dessa forma, por tratar-se de uma faculdade, a inclusão ou não do doméstico no regime em comento dependerá da vontade do empregador.

Cumpre observar que, por meio da Portaria MTE nº 1.959/2011 - DOU 1 de 30.09.2011, o Termo de Rescisão de Contrato de Trabalho (TRCT), previsto no Anexo I da Portaria MTE nº 1.621/2010 , deve ser utilizado nas rescisões de contrato de trabalho doméstico, em que houve opção do empregador pela inclusão do empregado no regime do Fundo de Garantia do Tempo de Serviço (FGTS), nos termos do art. 3º-A da Lei nº 5.859/1972 . O art. 3º-A da citada Lei, incluído pela Lei nº 10.208/2001 , dispõe que é facultada a inclusão do empregado doméstico no FGTS, de que trata a Lei nº 8.036/1990 , mediante requerimento do empregador, na forma do regulamento.

7.1 Requerimento de inclusão no FGTS

O empregado doméstico poderá ser incluído no FGTS mediante requerimento do empregador. A mencionada inclusão é possível desde a competência março/2000 e dar-se-á pela efetivação do primeiro depósito, realizado pelo empregador doméstico, em conta vinculada aberta para esse fim específico em nome do trabalhador, valendo o depósito efetivado como requerimento.

Uma vez efetivado o primeiro depósito na conta vinculada, o empregado doméstico será automaticamente incluído no FGTS.

A inclusão do empregado doméstico no FGTS é irretratável com relação ao respectivo vínculo contratual e sujeita o empregador às obrigações e penalidades previstas na Lei nº 8.036/1990 .

7.2 Recolhimento ao FGTS e prestação de informações à Previdência Social

Para a realização do recolhimento ao FGTS e da prestação de informações à Previdência Social, o empregador doméstico deverá estar inscrito no Cadastro Específico do INSS (CEI).

O trabalhador é identificado no sistema FGTS por meio do seu número de inscrição no PIS/Pasep/CI, o qual deve ser informado sempre que solicitado nos formulários.

O empregado doméstico será cadastrado quando da efetivação do primeiro recolhimento e o processamento do respectivo arquivo Sefip ou pelo processamento da GFIP avulsa.

O recolhimento do FGTS sobre a remuneração mensal devida ou paga ao empregado doméstico, bem como a prestação de informações à Previdência Social, devem ser efetivados obrigatoriamente mediante a Guia de Recolhimento do FGTS (GRF) gerada pelo aplicativo Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (Sefip), versão 8.4. Excepcionalmente a GFIP em meio papel ainda pode ser apresentada para esse recolhimento nas seguintes formas:

a) Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) avulsa, adquirida no comércio e no

Página 32 de 47

17/10/2011http://www.iobonlineregulatorio.com.br/print/module/print.html?source=printLink

site da Caixa (www.caixa.com.br) utilizada alternativamente à GRF gerada pela Sefip;

b) GFIP pré-impressa, utilizada exclusivamente por empregadores domésticos, cadastrados nos sistemas do FGTS. Esse formulário é encaminhado pela Caixa, mensalmente, em uma via, para o endereço do empregador cadastrado no FGTS e a sua emissão constitui, tão somente, mera liberalidade da Caixa na qualidade de Agente Operador do FGTS.

Na eventual não recepção da GFIP pré-impressa, o empregador doméstico deve efetuar o recolhimento do FGTS utilizando-se de GFIP avulsa, da GFIP impressa do site da Caixa, ou da GRF gerada pelo Sefip.

A opção pela apresentação GRF determina o cancelamento do envio da GFIP pré-impressa ao empregador.

O preenchimento da GFIP avulsa e da GFIP pré-impressa deve ser efetuado de acordo com as orientações constantes dos itens 5.3 e 5.4 da Circular Caixa nº 548/2011 .

7.2.1 Elaboração da GFIP/Sefip

A elaboração da GFIP/Sefip pelo empregador doméstico deve observar, entre outros, o seguinte:

a) campo 04 - CNPJ/CEI do empregador - informar o n° do CEI do empregador doméstico;

b) campo 10 - FPAS - informar o código 868;

c) campo 11 - Terceiros - não preencher;

d) campo 12 - Simples - informar o código 1 (não optante);

e) campo 13 - Alíquota SAT - não preencher;

f) campo 14 - CNAE - informar o código 9700500;

g) campo 25 - Código Recolhimento - informar o código 115;

h) campo 27 - Nº PIS-Pasep/Inscrição do Contribuinte Individual - para o empregado doméstico não inscrito no PIS-Pasep, informar o número de inscrição na condição de Contribuinte Individual (CI), da Previdência Social;

i) campo 28 - Admissão (Data) - informar, logo abaixo da data de admissão, a data em que o empregador doméstico optou pela inclusão desse trabalhador no Sistema do FGTS (essa data não pode ser anterior a 01.03.2000);