Palestra - CRCSP · anualmente ao Sistema Público de Escrituração Digital (Sped) até o último...

23

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Palestra Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT - Alterações (Nova DIPJ) Elaborado por: Ademir Macedo de Oliveira O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Fevereiro 2015

Transcript of Palestra - CRCSP · anualmente ao Sistema Público de Escrituração Digital (Sped) até o último...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Lei 12.973/2014 - IRPJ, PIS/PASEP,

COFINS, RTT - Alterações (Nova

DIPJ)

Elaborado por:

Ademir Macedo de Oliveira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Fevereiro 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

ATRIBUIÇÕES E RESPONSABILIDADES

A escrituração contábil e a emissão de livros, relatórios, peças, análises,mapas, demonstrativos e demonstrações contábeis são de atribuição eresponsabilidade exclusiva de profissional legalmente habilitado com registroativo em Conselho Regional de Contabilidade e devem conter certificado eassinatura digital da Entidade e do Profissional de Contabilidade. Este é orelacionamento entre o fisco e o contribuinte, lembrando que:

O Empresário é o responsável legal pela Contabilidade O Profissional Contábil é o responsável pela Escrituração

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

CENÁRIO ATÉ 2013

As alterações introduzidas pelas Leis: 11638/2007 e 11941/2009 quemodificarem o critério de reconhecimento de receitas, custos e despesascomputadas na apuração do lucro líquido do exercício, antes definidos noartigo 191 da Lei nº 6.404/1976 não surtirão efeitos para fins de apuração dolucro real e da base de cálculo da CSLL, devendo ser considerados, paraefeitos fiscais, os métodos e critérios contábeis vigentes até 31.12.2007.

MANUTENÇÃO DAS REGRAS FISCAIS

AJUSTES DO RTT

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

DETERMINAÇÃO DO LUCRO REAL

LUCRO LÍQUIDO SOCIETÁRIO(+/-) AJUSTES DO RTT(=) LUCRO LÍQUIDO FISCAL(+) ADIÇÕES(-) EXCLUSÕES(-) COMPENSAÇÕES= LUCRO REAL

ECD

PVAFCONT

FCONT

A engenharia que estava sendo aplicada

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

CENÁRIO A PARTIR DE 2014

A ECF-Escrituração Contábil Fiscal é a Escrituração no formato digitalcom rastreabilidade das informações contábeis e fiscais para apuraçãodo IRPJ.(Imposto de Renda ) e CSLL. (Contribuição Social sobre oLucro Líquido) para as pessoas jurídicas sujeitas à apuração doImposto sobre a Renda pelo Regime do Lucro Real, Lucro Presumidoou Lucro Arbitrado, e também para as Pessoas Jurídicas imunes eisentas, a partir do ano-calendário de 2014, e será transmitidaanualmente ao Sistema Público de Escrituração Digital (Sped) até oúltimo dia útil do mês de setembro do ano seguinte ao ano-calendário aque se refira.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

ITENS IMPORTANTES A OBSERVAR

1 Plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadasa entregar a Escrituração Contábil Digital (ECD) relativa ao mesmo período daE.C.F. (Escrituração Contábil Fiscal).

2 Detalhamento:

Dos ajustes necessários, a partir do lucro líquido contábil de valores quecomporão a base de cálculo para o Lucro Real.

3 Registros de controle de todos os valores a excluir, adicionar ou compensar emexercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa daCSLL.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

ITENS IMPORTANTES A OBSERVAR

4 Registros, lançamentos e ajustes que forem necessários para a observância depreceitos da lei tributária relativos à determinação do lucro real, quando nãodevam, por sua natureza exclusivamente fiscal, constar da escrituraçãocomercial, ou sejam diferentes dos lançamentos da escrituração.

5 Revisão dos conceitos e critérios do plano de contas e centros de custos, noscasos aplicáveis.

6 Auditar preventivamente o conteúdo das informações para envio ao Fisco( compliance), considerando a extinção da DIPJ.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

IMPACTOS DAS ALTERAÇÕES

1. Consolida as diferenças entre contabilidade societária e fiscal.2. Harmoniza o lapso de tempo entre a realidade internacional e

aproxima da legislação brasileira.3. Reconhecimento do IFRS como pratica contábil válida.4. O reconhecimento é o ultimo elo que faltava para os reguladores.

governo e Receita Federal do Brasil.5. Informações não apenas fiscais e sim, para tomada de decisão.6. Regula as normas e preserva o interesse do fisco.7. Deverá haver uma reciclagem técnica.8. A subjetividade estará presente, com perfil gerencial.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

EXTINÇÃO DO RTT- REGIME TRANSITÓRIO DE TRIBUTAÇÃO

O Regime Transitório de Tributação, fazia ponte entre a Contabilidadepraticada antes da implantação das Normas Internacionais deContabilidade.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CONTABILIDADE IFRSRTT

EXTINÇÃO DO RTT- REGIME TRANSITÓRIO DE TRIBUTAÇÃO

Necessidade de substituir o Regime por uma legislação fiscal maisalinhada com os novos critérios contábeis para facilitar o cumprimentodas obrigações tributárias e reduzir as dúvidas e os litígios.

Posicionamento da PGFN (Procuradoria Geral da Fazenda Nacional)

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

EXTINÇÃO DO RTT- REGIME TRANSITÓRIO DE TRIBUTAÇÃO

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

Escrituração Contábil Digital

(=) Lucro Líquido ................xxx(+) Adições .........................xxx(–) Exclusões .....................xxx(–) Compensações .............xxx(=) Lucro Real ....................xxx

LALUR – Demonstração do Lucro Real

VIGÊNCIA

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

VIGENCIA A PARTIR DE 2015 VIGENCIA A PARTIR DE 2014

Legislação total Artigos: 3º, 72 a 75 93 a 119

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

OPÇÃO PELOS EFEITOS DA LEI 12.973 PARA O ANO DE 2014

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

DCTF08/2014

Aplicação das disposições contidas nos artigos: 1º. e 2º.e 4º. a 70.

Aplicação das disposições contidas nos artigos: 76 a 92. Aplicação das disposições contidas nos artigos: 1º. e 2º.

e 4º.a 70 e 76 a 92.

DCTF12/2014

o Confirmação ou alteração

LUCROS OU DIVIDENDOS

Artigo 72...

Os lucros ou dividendos calculados com base nos resultados apuradosentre 1o de janeiro de 2008 e 31 de dezembro de 2013 pelas pessoasjurídicas tributadas com base no lucro real, presumido ou arbitrado, emvalores superiores aos apurados com observância dos métodos ecritérios contábeis vigentes em 31 de dezembro de 2007, não ficarãosujeitos à incidência do imposto de renda na fonte, nem integrarão abase de cálculo do imposto de renda e da Contribuição Social sobre oLucro Líquido do beneficiário, pessoa física ou jurídica, residente oudomiciliado no País ou no exterior.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

DEFINIÇÃO DE RECEITA BRUTA

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

Decreto 1598/1977

A receita bruta das vendas e serviços compreende:“ o produto da venda de bens nas operações de conta própria e opreço dos serviços prestados “.

Lei 12.973/2014

A receita bruta compreende:

I - o produto da venda de bens nas operações de conta própria;II - o preço da prestação de serviços em geral;III – o resultado auferido nas operações de conta alheia; IV – as receitas da atividade ou objeto principal da pessoa jurídica, não compreendidas nos incisos I a III.

DEFINIÇÃO DE RECEITA BRUTA

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CPC 30

Receita é o ingresso bruto de benefícios econômicos durante operíodo observado no curso das atividades ordinárias da entidadeque resultam no aumento do seu patrimônio líquido, exceto osaumentos de patrimônio líquido relacionados às contribuições dosproprietários.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

RECEITA LÍQUIDA

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

A receita líquida será a Receita Bruta diminuída de:

RECEITA BRUTA_______________________________________________________

(--) Devoluções e vendas canceladas(--) Descontos concedidos incondicionalmente(--) Tributos incidentes da condição de depositário(--) Valores decorrentes de ajustes a valor presente

_______________________________________________________ RECEITA LÍQUIDA_______________________________________________________

AJUSTE A VALOR PRESENTE

Considera-se valor presente (present value) a estimativa do valor correntede um fluxo de caixa futuro, no curso normal das operações da entidade.

No mínimo 03 ( três) requisitos:

1. valor do fluxo futuro, considerando todos os termos e as condiçõescontratados.

2. data do referido fluxo financeiro3. taxa de desconto aplicável à transação

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

ExemploData: 16.01.2015

Venda a prazo no valor de.................................................. .20.000,00Juros implícitos no valor de................................................... 2.000,00Valor a vista>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> 18.000,00

_______________________________________________________Duas ocorrências:Venda em t¹Recebimento em t²

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

TRATAMENTO PELO IFRS

Data:16.01.2015

D Clientes......................................................................20.000,00C Juros a apropriar.........................................................2.000,00C Receita de Vendas....................................................18.000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

TRATAMENTO PELA LEI 12.973/2014

Data:16.01.2015

D Clientes..................................................................20.000,00

C Receita de Vendas.................................................20.000,00

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

TRATAMENTO PELA LEI 12.973/2014

Data:16.01.2015

D Juros de AVP(CR)....................................................2.000,00

C Juros a apropriar (ATIVO)........................................2.000,00

LALUR

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

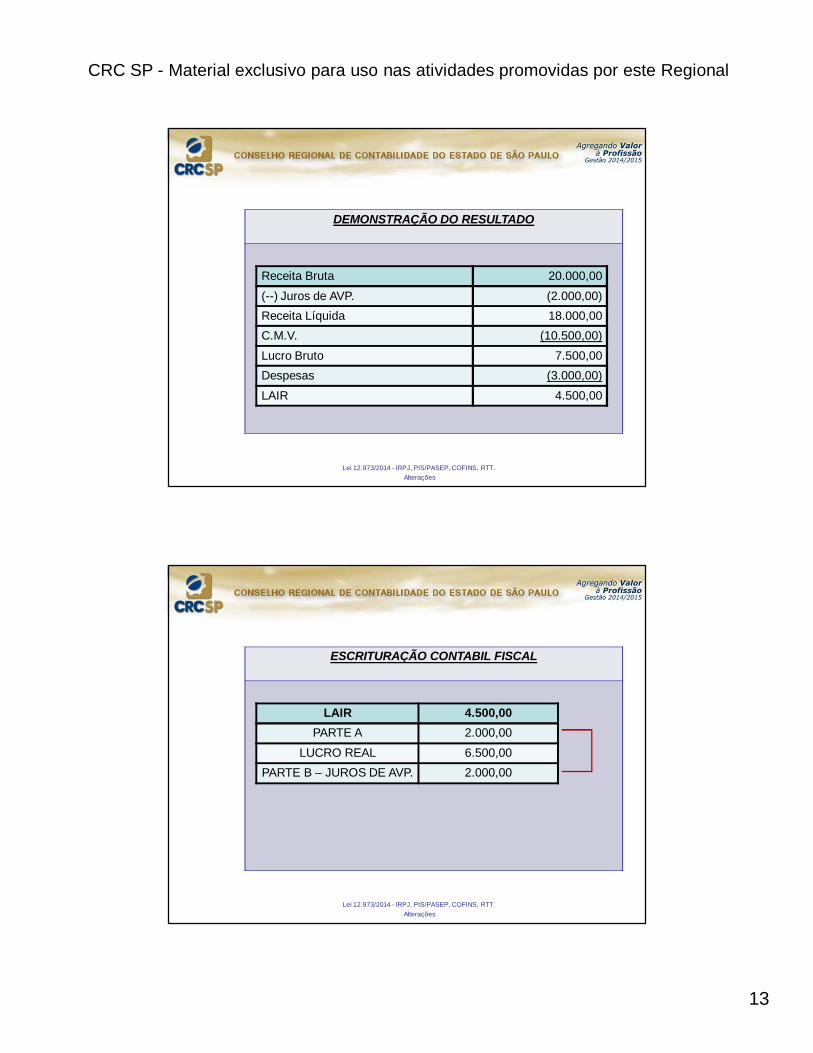

DEMONSTRAÇÃO DO RESULTADO

Receita Bruta 20.000,00(--) Juros de AVP. (2.000,00)Receita Líquida 18.000,00C.M.V. (10.500,00)Lucro Bruto 7.500,00Despesas (3.000,00)LAIR 4.500,00

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

ESCRITURAÇÃO CONTABIL FISCAL

LAIR 4.500,00PARTE A 2.000,00

LUCRO REAL 6.500,00PARTE B – JUROS DE AVP. 2.000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

IRPJLucro

Presumido

IRPJLucro Real

CSLLLR/LP/LA

PIS/CofinsRegime

Não Cumulativo

PIS/CofinsRegime

Cumulativo

Receita Bruta(art. 12, DL nº 1.598/1977)

IRPJLucro

Arbitrado

Fonte: Receita Federal do BrasilLei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT.

Alterações

PIS E COFINS

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

O que estava em vigor Agora:Maior nível de abrangência da exclusão e

alargamento da base

O que é considerado polêmico e precisa ser acompanhado

A lei 11.941/2009,restringiu a base decálculo contida na Lei9718/1998. Comrelação a tributação, foifavorável aocontribuinte. A base decálculo é o objeto donegócio.

Por um lado, a receita de vendados bens do ativo não-circulante,não mais integram a base decálculo do PIS e da COFINS.Por outro lado, o conceito dereceita bruta é ampliado,retroagindo ao Decreto1528/1977.

Posicionamento do STF.com relação a base decálculo correta.

Divergência de conceito emanálise do CPC nº 30 de2012

Anuncio recente dealterações que ocorrerão.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

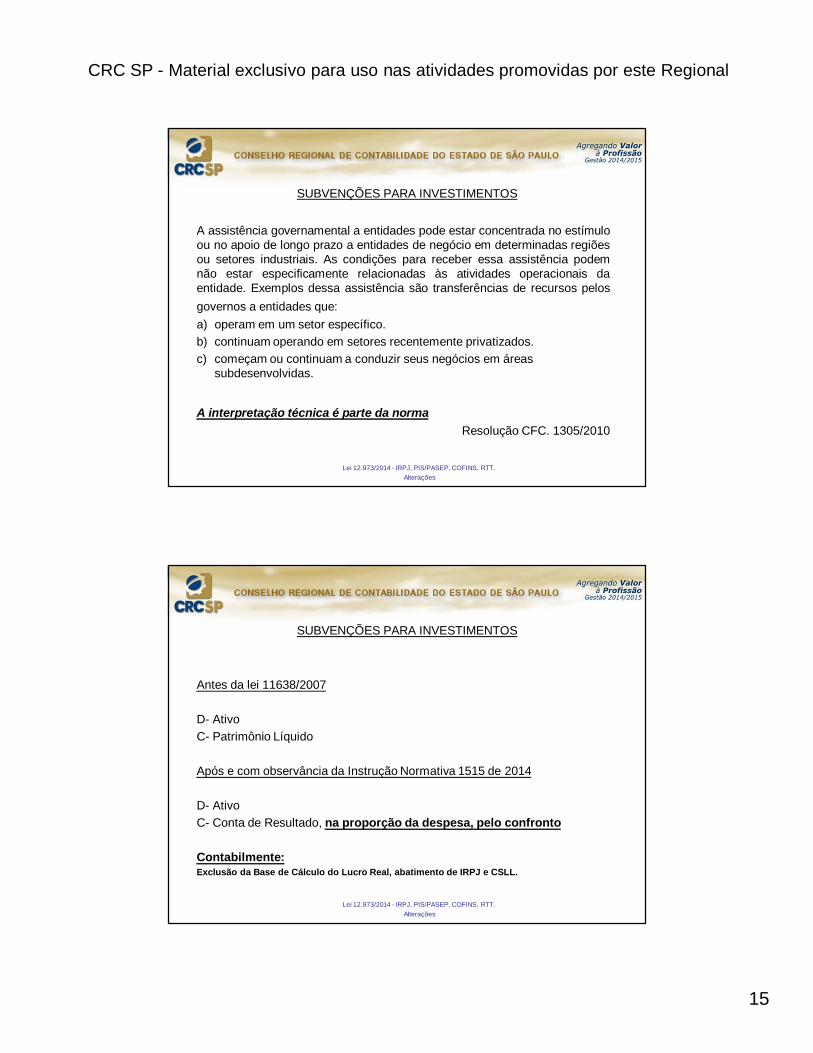

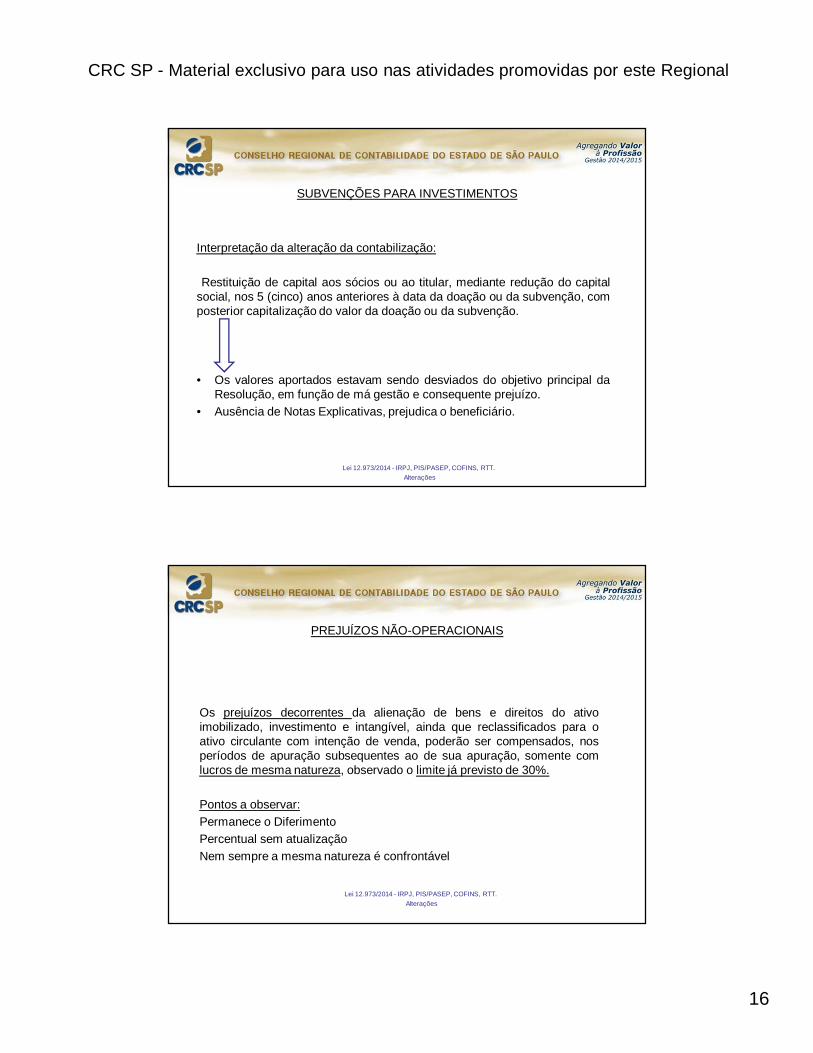

SUBVENÇÕES PARA INVESTIMENTOS

A assistência governamental a entidades pode estar concentrada no estímuloou no apoio de longo prazo a entidades de negócio em determinadas regiõesou setores industriais. As condições para receber essa assistência podemnão estar especificamente relacionadas às atividades operacionais daentidade. Exemplos dessa assistência são transferências de recursos pelosgovernos a entidades que:a) operam em um setor específico.b) continuam operando em setores recentemente privatizados. c) começam ou continuam a conduzir seus negócios em áreas

subdesenvolvidas.

A interpretação técnica é parte da normaResolução CFC. 1305/2010

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

SUBVENÇÕES PARA INVESTIMENTOS

Antes da lei 11638/2007

D- AtivoC- Patrimônio Líquido

Após e com observância da Instrução Normativa 1515 de 2014

D- AtivoC- Conta de Resultado, na proporção da despesa, pelo confronto

Contabilmente:Exclusão da Base de Cálculo do Lucro Real, abatimento de IRPJ e CSLL.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

SUBVENÇÕES PARA INVESTIMENTOS

Interpretação da alteração da contabilização:

Restituição de capital aos sócios ou ao titular, mediante redução do capitalsocial, nos 5 (cinco) anos anteriores à data da doação ou da subvenção, composterior capitalização do valor da doação ou da subvenção.

• Os valores aportados estavam sendo desviados do objetivo principal daResolução, em função de má gestão e consequente prejuízo.

• Ausência de Notas Explicativas, prejudica o beneficiário.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

PREJUÍZOS NÃO-OPERACIONAIS

Os prejuízos decorrentes da alienação de bens e direitos do ativoimobilizado, investimento e intangível, ainda que reclassificados para oativo circulante com intenção de venda, poderão ser compensados, nosperíodos de apuração subsequentes ao de sua apuração, somente comlucros de mesma natureza, observado o limite já previsto de 30%.

Pontos a observar:Permanece o DiferimentoPercentual sem atualizaçãoNem sempre a mesma natureza é confrontável

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

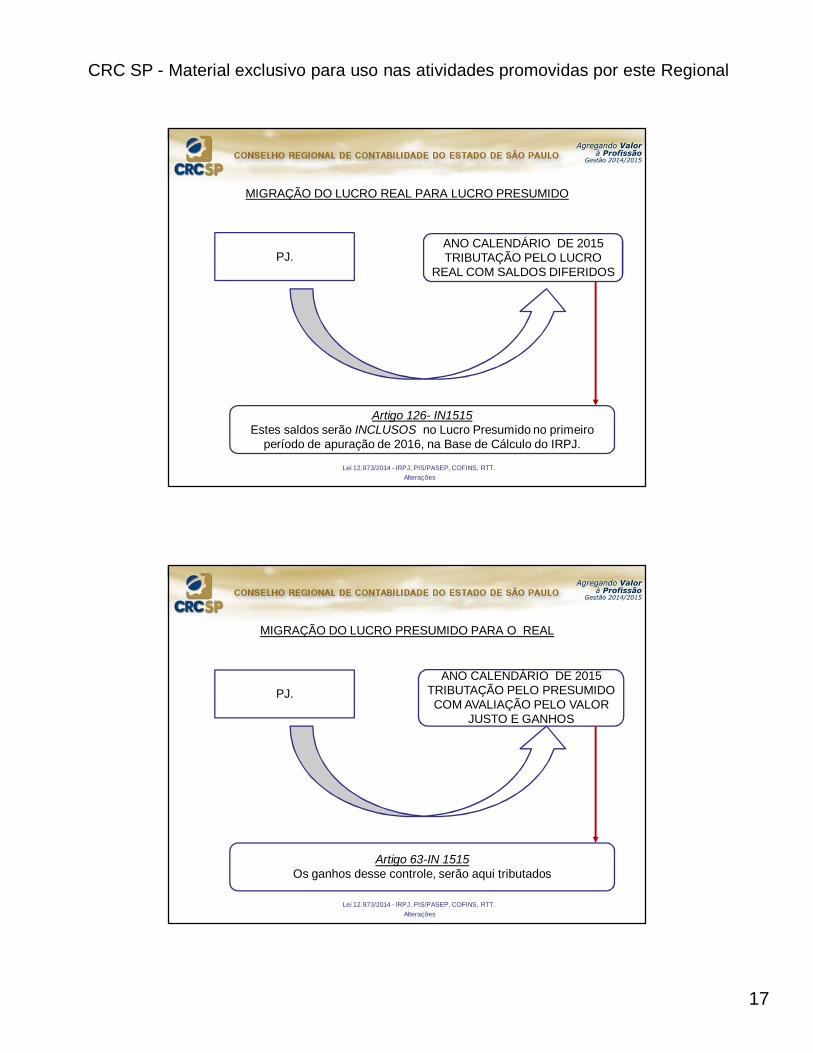

MIGRAÇÃO DO LUCRO REAL PARA LUCRO PRESUMIDO

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

ANO CALENDÁRIO DE 2015TRIBUTAÇÃO PELO LUCRO

REAL COM SALDOS DIFERIDOSPJ.

Artigo 126- IN1515Estes saldos serão INCLUSOS no Lucro Presumido no primeiro

período de apuração de 2016, na Base de Cálculo do IRPJ.

MIGRAÇÃO DO LUCRO PRESUMIDO PARA O REAL

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

ANO CALENDÁRIO DE 2015TRIBUTAÇÃO PELO PRESUMIDO COM AVALIAÇÃO PELO VALOR

JUSTO E GANHOS

PJ.

Artigo 63-IN 1515Os ganhos desse controle, serão aqui tributados

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

PAGAMENTOS

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

IRPJ.TRIMESTRAL OU

ESTIMATIVAPJ.

Artigo 18-IN 1515

Irretratável para todo o ano calendário

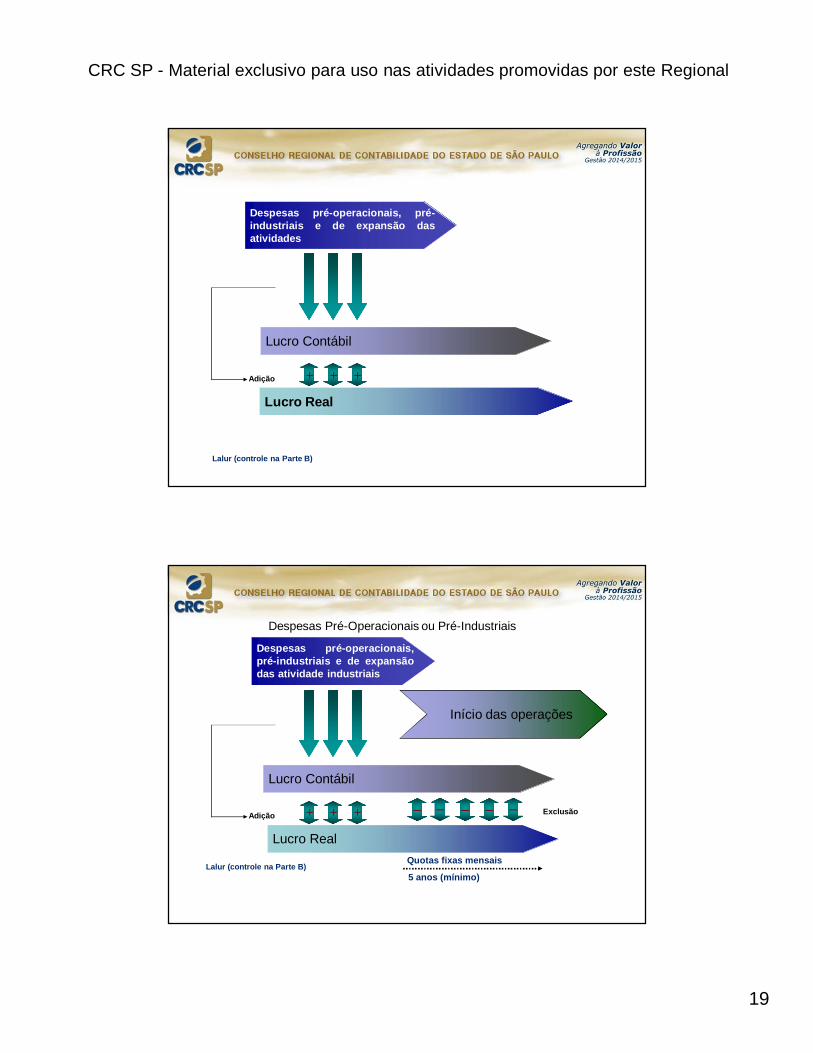

DESPESAS PRÉ-OPERACIONAIS OU PRÉ-INDUSTRIAIS

Despesas pré-operacionais, pré-industriais e de expansão dasatividades

Lucro Contábil

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Despesas pré-operacionais, pré-industriais e de expansão dasatividades

Lucro Contábil

Lucro Real

Adição + + +

Lalur (controle na Parte B)

Despesas Pré-Operacionais ou Pré-Industriais

Despesas pré-operacionais,pré-industriais e de expansãodas atividade industriais

Lucro Contábil

Lucro Real

Adição + + + Exclusão–

Lalur (controle na Parte B)Quotas fixas mensais

5 anos (mínimo)

– – – –

Início das operações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

AVALIAÇÃO E AJUSTE A VALOR JUSTO

Valor justo (fair value), é o valor pelo qual um ativo pode sernegociado, ou um passivo liquidado, entre partes interessadas,conhecedoras do negócio e independentes entre si, com a ausência defatores que pressionem para a liquidação da transação ou quecaracterizem uma transação compulsória.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

AVALIAÇÃO E AJUSTE A VALOR JUSTO

Contabilidade Societária – Conceito Importante

1. Demonstra o valor de mercado de determinado Ativo ou Passivo.2. Provável valor que seria o de mercado por comparação a outros Ativos

ou Passivos que tenham valor de mercado.3. Estima no presente, os valores futuros de fluxos de caixa vinculados a

esse Ativo ou Passivo.Interpretação

A combinação de todos os itens, precifica e define o valor real de umaEmpresa.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

INCORPORAÇÃO, FUSÃO E CISÃO

A incorporação é a operação pela qual uma ou mais sociedades sãoabsorvidas por outra, que lhes sucede em todos os direitos e obrigações.

A fusão é a operação pela qual se unem duas ou mais sociedades para formarsociedade nova, que lhes sucederá em todos os direitos e obrigações.

A cisão é a operação pela qual a companhia transfere parcelas do seupatrimônio para uma ou mais sociedades, constituídas para esse fim ou jáexistentes, extinguindo-se a companhia cindida

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

INCORPORAÇÃO, FUSÃO E CISÃOTRATAMENTO CONTABIL

Artigo 92, II

Poderá adotar o critério de mais ou menos valia, que corresponde à diferençaentre o valor justo dos ativos líquidos da investida, na proporção daporcentagem da participação adquirida.

Artigo 119A pessoa jurídica sucessora por incorporação, fusão ou cisão não poderácompensar prejuízos fiscais da sucedida.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

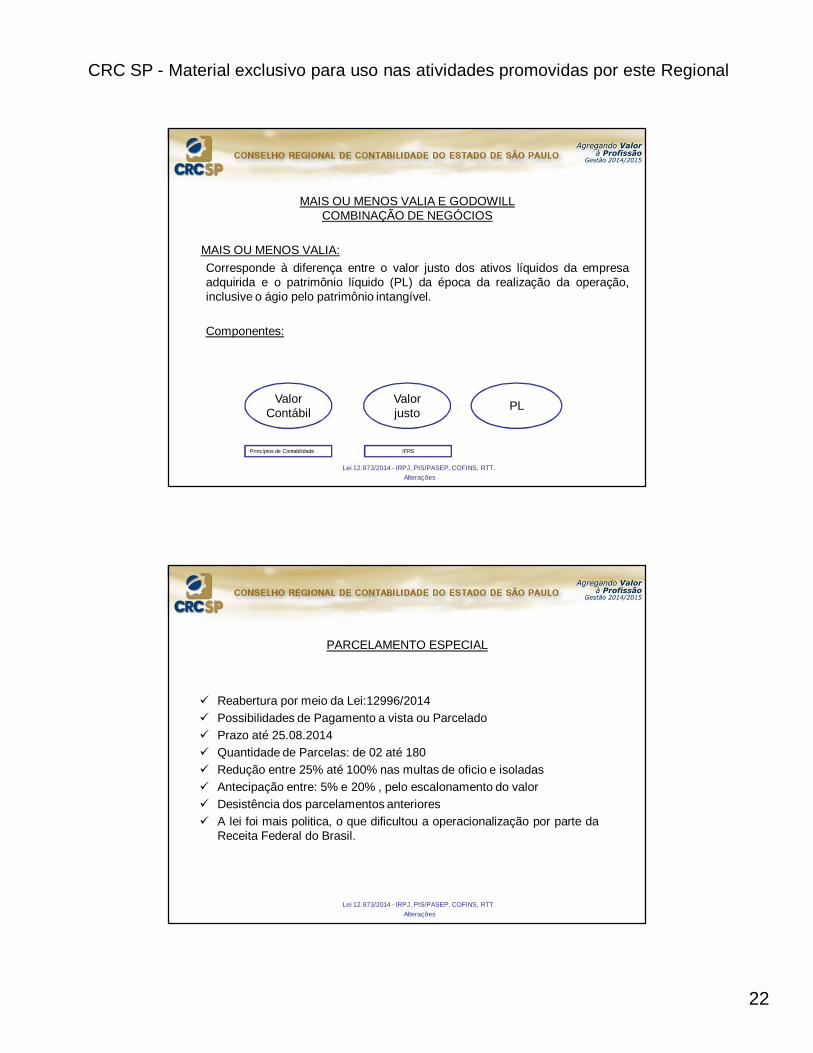

MAIS OU MENOS VALIA E GODOWILLCOMBINAÇÃO DE NEGÓCIOS

MAIS OU MENOS VALIA:Corresponde à diferença entre o valor justo dos ativos líquidos da empresaadquirida e o patrimônio líquido (PL) da época da realização da operação,inclusive o ágio pelo patrimônio intangível.

Componentes:

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

Valor Contábil

Valor justo PL

Princípios de Contabilidade IFRS

PARCELAMENTO ESPECIAL

Reabertura por meio da Lei:12996/2014 Possibilidades de Pagamento a vista ou Parcelado Prazo até 25.08.2014 Quantidade de Parcelas: de 02 até 180 Redução entre 25% até 100% nas multas de oficio e isoladas Antecipação entre: 5% e 20% , pelo escalonamento do valor Desistência dos parcelamentos anteriores A lei foi mais politica, o que dificultou a operacionalização por parte da

Receita Federal do Brasil.

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Referências Legais:

Lei 12.973 de 13.05.2014 Instrução Normativa 1515 de 24.11.2014 Lei 12.996 de 18.06.2014 Pronunciamento Contábil 30 de 19.10.2012 Pronunciamento Contábil 15 de 03.06.2011 Resolução CFC. 1305 de 25.11.2010 Lei 11.941 de 27.05.2009 Decreto Lei 1598 de 26.12.1977 Lei 6.404 de 15.12.1976

Lei 12.973/2014 - IRPJ, PIS/PASEP, COFINS, RTT. Alterações